PENGARUH PENGUKURAN KINERJA NON-KEUANGAN TERHADAP KINERJA KARYAWAN: MOTIVASI INTRINSIK DAN EKSTRINSIK

SEBAGAI FAKTOR PEMEDIASI

(Studi Kasus di Kepolisian Kota Bandar Lampung)

Oleh

Monica Carolina Sinulingga

Skripsi

Sebagai Salah Satu Syarat untuk Mencapai Gelar SARJANA EKONOMI

Pada

Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

ABSTRACT

THE EFFECT OF NON-FINANCIAL PERFORMANCE MEASUREMENT OF PERFORMANCE OF EMPLOYEES: INTRINSIC AND EXTRINSIC

MOTIVATION AS A FACTOR MEDIATING (Case Study in Police of Bandar Lampung City)

By

MONICA CAROLINA SINULINGGA

This research aims to analyze the influence of non-financial performance measures on employee performance through the mediating factors that intrinsic motivation and extrinsic motivation. The research consisted of one independent variable and three dependent variables. The independent variable of this research is the measurement of non-financial performance, while the dependent variable in this research is intrinsic motivation, extrinsic motivation and performance of employees.

The selection of the sample in this research using purposive sampling method. Namely the selection of the sample with certain criteria. Data were collected using a questionnaire survey method are carried out by spreading a questionnaire to members of the police with a number of 80 questionnaires distributed

questionnaire. After the data is collected then analyzed the data using SEM (Structural Equation Modeling) with statistical tools PLS (Partial Least Square)

with the help of software SmartPLS.

Based on the analysis carried out showed that the variables measuring non-financial performance was positively related to intrinsic motivation and extrinsic motivation. Intrinsic motivation-related variables significantly influence employee performance. Extrinsic motivation variables are positively related to employee performance. While the variable measuring non-financial performance there is no significant ties to employee performance.

ABSTRAK

PENGARUH PENGUKURAN KINERJA NON-KEUANGAN TERHADAP KINERJA KARYAWAN: MOTIVASI INTRINSIK DAN EKSTRINSIK

SEBAGAI FAKTOR PEMEDIASI (Studi Kasus di-Kepolisian Kota Bandar Lampung)

Oleh

MONICA CAROLINA SINULINGGA

Penelitian ini bertujuan untuk menganalisis bagaimana pengaruh pengukuran kinerja non-keuangan terhadap kinerja karyawan melalui faktor mediasi yaitu motivasi intrinsik dan motivasi ekstrinsik. Penelitian ini terdiri dari satu variabel independen dan tiga variabel dependen. Variabel independen penelitian ini adalah pengukuran kinerja non-keuangan, sedangkan variabel dependen dalam penelitian ini adalah motivasi intrinsik, motivasi ekstrinsik dan kinerja karyawan.

Pemilihan sampel dalam penelitian ini menggunakan metode purposive sampling. Yaitu pemilihan sampel dengan kriteria tertentu. Data dikumpulkan menggunakan metode survey kuesioner yang dilakukan dengan menyebar kuesioner kepada para anggota kepolisian dengan jumlah kuesioner yang disebar 80 lembar kuesioner. Setelah data terkumpul maka dilakukan analisis data menggunakan SEM

(Structural Equation Modeling) dengan alat statistik PLS (Partial Least Square)

dengan bantuan software SmartPLS.

Berdasarkan hasil analisis yang dilakukan menunjukkan bahwa variabel pengukuran kinerja non-keuangan memiliki hubungan positif terhadap motivasi intrinsik dan motivasi ekstrinsik. Variabel motivasi intrinsik berhubugan signifikan terhadap kinerja karyawan. Variabel motivasi ekstrinsik berhubungan positif terhadap kinerja karyawan. Sedangkan variabel pengukuran kinerja non-keuangan tidak terdapat hubugan signifikan terhadap kinerja karyawan.

Halaman

DAFTAR ISI ... i

DAFTAR TABEL ... iv

DAFTAR GAMBAR ... v

DAFTAR LAMPIRAN ... vi

BAB I. PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Rumusan Masalah ... 3

1.3. Batasan Masalah ... 4

1.4. Tujuan Penelitian ... 4

1.5. Manfaat Penelitian ... 4

1.5.1 Manfaat Akademis ... 4

1.5.2 Manfaat Praktisi ... 5

BAB II. TINJAUAN PUSTAKA 2.1. Landasan Teori ... 6

2.1.1 Teori Motivasi ... 6

2.1.2 Teori Kognitif ... 7

2.1.3 Pengukuran Kinerja Non-Keuangan ... 8

2.1.4 Motivasi Intrinsik ... 9

2.1.5 Motivasi Ekstrinsik ... 10

2.1.6 Kinerja Karyawan ... 11

2.2. Penelitian Terdahulu ... 12

2.3. Model Penelitian ... 13

2.4. Pengembangan Hipotesis ... 14

ii

Motivasi Intrinsik ... 14

2.4.2 Hubungan Pengukuran Kinerja Non-Keuangan Terhadap Motivasi Ekstrinsik ... 15

2.4.3 Hubungan Motivasi Intrinsik Terhadap Kinerja Karyawan ... 16

2.4.4 Hubungan Motivasi Ekstrinsik Terhadap Kinerja Karyawan ... 17

2.4.5 Hubungan Pengukuran Kinerja Non-Keuangan Terhadap Kinerja Karyawan .……….….……… 23

BAB IV. HASIL PENELITIAN DAN PEMBAHASAN 4.1. Analisis Deskriptif Data dan Responden ... 26

4.2. Demografi Responden ... 27

4.3. Analisis Faktor ... 29

4.3.2 Motivasi Intrinsik ... 29

4.3.3 Motivasi Ekstrinsik ... 30

4.3.4 Kinerja Karyawan ... 31

4.4. Analisis Data ... 32

4.4.1 Model Pengukuran ... 32

4.4.1.1 Uji Reliabilitas ... 32

4.4.1.2 Uji Validitas ... 33

4.4.1.3 Pengukuran Model Struktur ... 35

4.5. Pengujian Hipotesis ... 36

4.5.1 Hipotesis 1 ... 36

4.5.2 Hipotesis 2 ... 37

4.5.3 Hipotesis 3 ... 38

4.5.4 Hipotesis 4 ... 39

4.5.5 Hipotesis 5 ... 39

BAB V. KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 42

5.2. Keterbatasan ... 43

5.3. Saran ... 43

5.4. Implikasi ... 43

DAFTAR TABEL

Halaman

Tabel 1 : Persentase Pengiriman dan Pengembalian Kuesioner ... 26

Tabel 1.1 : Deskriptif Data ... 27

Tabel 2 : Informasi Umum Responden Penelitian ... 27

Tabel 3 : Komponen Matrik Pengukuran Kinerja Non-Keuangan ... 29

Tabel 4 : Komponen Matrik Motivasi Intrinsik ... 30

Tabel 5 : Komponen Matrik Motivasi Ekstrinsik ... 30

Tabel 6 :Komponen Matrik Kinerja Karyawan ... 31

Tabel 7 : Model Pengukuran Data Menggunakan Path Least Square ... 32

Tabel 8 : Quality Criteria (Cronbach’s Alpha) ... 32

Tabel 9 : Quality Criteria (AVE) ... 33

Tabel 10 : Cross Loading ... 34

Tabel 11 : Laten Variabel Korelasi ... 35

Tabel 12 : Pengukuran Struktural Model ... 36

DAFTAR GAMBAR

DAFTAR LAMPIRAN

Lampiran 1 : Kuesioner Penelitian

Lampiran 2 : Surat Izin Penelitian

Lampiran 3 : Surat Izin Penelitian

BAB I PENDAHULUAN

1.1Latar Belakang

Sistem pengukuran kinerja merupakan instrumen penting bagi organisasi untuk

dapat berkomunikasi, monitoring dan mengevaluasi mengenai hasil pencapaian

kinerja karyawan dalam organisasi. Brignall dan Ballantine (1996); Ittner dan

Larcker (1998) dalam Chenhall dan Langfield-Smith (2007) yang menganggap

bahwa pengukuran kinerja memiliki peran utama dalam pelaksanaan perencanaan,

monitoring, evaluasi untuk mempertahankan suatu organisasi. Atkinson et al

(1997) mendefinisikan bahwa pengukuran kinerja memiliki empat tujuan yaitu,

pengukuran kinerja dapat membantu perusahaan dalam mengevaluasi apakah itu

memberikan manfaat bagi stakeholder, sebagai alat umpan balik untuk

mengevaluasi kontribusi dari setiap stakeholder untuk mencapai tujuan utama,

sebagai alat desain dan implementasi monitor yang dapat berkontribusi untuk

tujuan lain perusahaan, dan memberikan informasi tentang perencanaan dan

evaluasi kontrak dengan para stakeholder yang mengevaluasi pengaruh faktor lain

untuk mencapai tujuan utama organisasi.

Proses pengukuran kinerja seringkali membutuhkan penggunaan bukti statistik

2

tujuannya. Pengembangan suatu pengukuran kinerja dalam manajemen

perusahaan dipengaruhi oleh tuntutan untuk peningkatan kualitas dan pelayanan.

Pengukuran kinerja harus didasarkan pada semua tujuan sesuai dengan visi misi

masa depan suatu perusahaan yang berorientasi pada tingkat kepuasan pelanggan

dan organisasi secara keseluruhan.

Beberapa dekade terakhir penggunaan pengukuran kinerja non-finansial

meningkat signifikan sehubungan dengan keterbatasan dari penggunaan

pengukuran kinerja berbasis keuangan. Terutama di sektor publik yang tidak

berfokus pada orientasi profit/laba penggunaan pengukuran non-finansial menjadi

sangat penting, misalnya kualitas pelayanan, jasa dan sebagainya. Sebelumnya

sudah ada penelitian di institusi kepolisian di Amerika yang dilakukan oleh

Sholihin dan Pike (2010) yang meneliti tentang bagaimana pengaruh pengukuran

kinerja, keadilan prosedural dan interpersonal dalam komitmen organisasi di

kepolisian. Akan tetapi penelitian-penelitian sebelum Sholihin dan Pike (2010)

banyak dilakukan di perusahaan berorientasi laba sedangkan penelitian di sektor

publik masih sangat sedikit. Oleh karena itu tujuan penelitian ini difokuskan pada

sektor publik yang lebih khususnya di institusi kepolisian karena institusi

kepolisian merupakan pelayanan publik yang bergantung dari dedikasi para

anggotanya dan seringkali menjadi sorotan masyarakat. Tetapi masalah di

kepolisian yang berhubungan dengan pengukuran kinerja non-finansial daripada

anggotanya dengan basis akuntansi masih kurang diperhatikan. Pada institusi

kepolisian ini juga masih sedikit penelitian yang berbasis akuntansi manajemen

terutama di Indonesia, karena institut kepolisian menerima penelitian akuntansi

Santori dan Anderson (1987) menyatakan pengukuran kinerja mempunyai faktor

penting dalam meningkatkan motivasi kinerja karena dapat digunakan sebagai alat

untuk memotivasi anggota organisasi. Dengan adanya motivasi kinerja diharapkan

dapat meningkatkan kreativitas karyawan, yang akhirnya dapat mempengaruhi

kinerja positif terhadap karyawan yang bersangkutan. Karyawan dituntut untuk

mengembangkan kreativitasnya dalam pelaksanaan pencapaian suatu tujuan

perusahaan. Maka dari itu diperlukan motivasi untuk mendorong karyawan agar

dapat mengembangkan ide-ide penemuan baru yang berguna bagi perusahaan

dalam pencapaian tujuannya.

Karyawan yang kreatif dapat menjadi suatu aset dalam suatu perusahaan yang

mana mempunyai manfaat penting dalam meningkatkan reputasi dan kinerja

organisasi. Karyawan dikatakan sebagai aset perusahaan karena baik buruknya

suatu perusahaan dipengaruhi oleh kinerja para karyawannya dan kreativitas para

karyawannya. Dalam mengembangkan perusahaan diperlukan

karyawan-karyawan yang kreatif dan inovatif. Lehman (xxx) pernah meneliti bahwa

kreativitas tidak datang begitu saja secara tiba-tiba, melainkan kreativitas datang

dari hasil kerja keras dan disiplin kerja seorang karyawan itu sendiri. Untuk

memperoleh suatu penemuan seorang karyawan membutuhkan persiapan besar

dan disiplin mental, karya-karya besar biasanya muncul dari hasil kerja keras

latihan terus-menerus. Untuk mendapatkan itu semua karyawan harus didorong

dengan adanya motivasi baik dari dalam maupun dari luar perusahaan itu sendiri.

Motivasi kerja setiap orang berbeda-beda tergantung dari banyak faktor-faktor

yang mempengaruhinya (Rinjak & Yohanes, 2008), faktor-faktor tersebut terdapat

4

(ekstrinsik). Beberapa peneliti menemukan bahwa motivasi intrinsik merupakan

pendorong penting dari kreativitas (Elsbach & Hargadon, 2006). Motivasi

intrinsik muncul dalam diri individu untuk bekerja yang didasarkan pada

kepentingan, rasa ingin tahu, dan keinginan untuk belajar (Ryan & Deci, 2000).

Meskipun motivasi intrinsik sebagai pendorong penting berkembangnya

kreativitas seorang karyawan, tetapi karyawan/individu juga dapat meningkatkan

kreativitas didasarkan oleh motivasi ekstrinsik. Motivasi ekstrinsik mempunyai

peran yang sama pentingnya dengan motivasi intrinsik, adanya motivasi ekstrinsik

sebagai perangsang dari luar agar karyawan lebih bersemangat dalam

menjalankan pekerjaannya dan tentunya dapat mengeksplorasi kreativitasnya.

Maka dari itu motivasi intrinsik sebagai perangsang dari dalam dan motivasi

ekstrinsik perangsang dari luar tidak dapat dipisahkan, karena keduanya saling

melengkapi.

Dari beberapa penjelasan tersebut peneliti akan meneliti perkembangan sistem

akuntansi manajemen di organisasi kepolisian mengenai pengukuran kinerja

non-finasial, motivasi intrinsik, motivasi ekstrinsik, dan kreativitas karyawan. Adapun

responden penelitian ini adalah organisasi pemerintah yang bergerak dibidang

kepolisian di Kota Bandar Lampung. Berdasarkan latar belakang tersebut maka

penelitian ini akan menguji tentang “Pengaruh Pengukuran Kinerja Non-Finansial

Dalam Membentuk Kreativitas Karyawan Melalui Motivasi Intrinsik Dan

Motivasi Ekstrinsik” studi di kepolisian Kota Bandar Lampung.

1.2Rumusan Masalah

Sesuai dengan latar belakang penelitian, secara spesifik masalah penelitian dapat

Bagaimana pengaruh sistem pengukuran kinerja non-finansial terhadap

kreativitas karyawan melalui motivasi intrinsik dan motivasi ekstrinsik?

1.3Tujuan Penelitian

Penelitian ini sesuai dengan rumusan masalah bertujuan untuk:

Menguji pengaruh antara pengukuran kinerja non-finansial terhadap

motivasi intrinsik.

Menguji pengaruh antara pengukuran kinerja non-finansial terhadap

motivasi ekstrinsik.

Menguji pengaruh antara motivasi intrinsik terhadap kreativitas karyawan.

Menguji pengaruh antara motivasi ekstrinsik terhadap kreativitas

karyawan.

Menguji pengaruh antara pengukuran kinerja non-finansial terhadap

kreativitas karyawan.

1.4Manfaat Penelitian

Hasil dari penelitian ini diharapkan dapat memberikan kontribusi bagi para

akademisi dan para praktisi.

1.4.1 Manfaat Akademis

Manfaat dari penelitian ini mempunyai 3 kontribusi akademisi, yaitu:

1. Kontribusi pertama berhubungan dengan variabel pengukuran non-finansial.

Sejak lama para akademisi dan praktisi telah mengkritisi penggunaan pengukuran

finansial sebagai indikator tunggal dalam pengukuran kinerja (Kaplan, 1992;

6

pengukuran kinerja non-finansial. Walaupun lebih dari satu dekade mereka telah

menyarankan penggunaan pengukuran kinerja non-finansial akan tetapi

pengukuran kinerja ini masih belum tergali. Misalnya Lau dan Sholihin (2005, p.

401) mengatakan bahwa “ The use of non-financial performance measures is a

relatively new phenomenon“. Selain itu Sholihin & Pike (2010, p.393)

mengatakan “ ... little research attention being given to the use of non-financial

performance measures” dan Hyvonen (2007, p.360) pun berasumsi “... there has

not been much research on non-financial management accounting systems, more

work on non-financial measures is needed”. Berdasarkan argumen-argumen diatas

penelitian ini memberikan kontribusi atas pengayaan literatur mengenai

pengukuran kinerja non-finansial.

2. Kontribusi kedua berhubungan dengan kreativitas, dimana kreativitas

merupakan suatu unsur penting untuk meningkatkan kinerja individu yang

akhirnya akan berdampak kepada kinerja organisasi (Moulang, 2007). Oleh

karena itu penelitian ini menambah literatur mengenai kreativitas individual

dalam pekerjaannya.

3. Kontribusi ketiga berkaitan dengan framework of study. Penelitian kombinasi

atas pengukuran kinerja non-finansial dan teori motivasi yang dapat

meningkatkan kreativitas individual masih langka atau terbatas. Oleh karena itu

penelitian ini mempunyai arti penting dalam menambah literatur mengenai

pengembangan pengukuran kinerja non-finasial melalui motivasi intrinsik dan

1.4.2 Manfaat Praktisi

Manfaat bagi para praktisi dari penelitian ini adalah sebagai masukan bagi

kepolisian untuk melihat manfaat penggunaan non-finansial terhadap peningkatan

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori 2.1.1 Teori Kognitif

Teori kognitif dikembangkan oleh Jean Piaget pada tahun 1896-1980. Piaget

berpendapat bahwa proses berpikir sebagai aktivitas gradual dan fungsi intelektual

dari konkret menuju abstrak. Pertumbuhan intelektual adalah tidak kuantitatif,

melainkan kualitatif. Kognitif itu sendiri dapat diartikan sebagai potensi

intelektual yang terdiri dari tahapan; pengetahuan (knowledge), pemahaman

(comprehension), penerapan (aplication), analisa (analysis), sintesa (sinthesis),

evaluasi (evaluation). Kognitif berarti persoalan yang menyangkut kemampuan

untuk mengembangkan kemampuan rasional (akal).

Teori kognitif ini lebih menekankan pada proses atau upaya dalam

memaksimalkan pekerjaannya. Kognitif teori merupakan teori yang jelas, dimana

orang akan bekerja dengan baik apabila tujuan dari pekerjaan itu jelas.

Pengukuran kinerja non-finansial memberikan arahan yang jelas apa yang harus

dilakukan ketika karyawan tidak tahu apa yang harus mereka lakukan. Maka dari

dasar dari teori kognitif ini pula dapat dikembangkan bagaimana pengaruh

pengukuran non-finansial tehadap pembentukan kreativitas karyawan.

2.1.2 Teori Motivasi

Motivasi merupakan suatu penggerak dari dalam hati seseorang untuk melakukan

atau mencapai suatu tujuan. Motivasi sebagai sebuah proses untuk tercapainya

suatu tujuan. Menurut Herzberg dalam Miner (2005), ada dua jenis faktor yang

mendorong seseorang untuk berusaha mencapai kepuasan diri. Dua faktor itu

disebutnya faktor intrinsik dan faktor ekstrinsik. Faktor intrinsik memotivasi

seseorang untuk berusaha mencapai kepuasan, yang termasuk di dalamnya adalah

achievement, pengakuan, kemajuan tingkat kehidupan, dan sebagainya, sedangkan

faktor ekstrinsik memotivasi seseorang dari luar untuk mencapai kepuasan,

termasuk di dalamnya adalah hubungan antar manusia, imbalan, kondisi

lingkungan, dan sebagainya.

Maslow (1965) mengatakan bahwa pada dasarnya semua manusia memiliki

kebutuhan pokok. Salah satu diantaranya yaitu aktualisasi diri dimana kebutuhan

akan aktualisasi diri itu sendiri dengan mendapatkan kepuasan dan menyadari

potensi yang ada. McGregor (1966) mengemukakan mengenai dua pandangan

manusia yaitu teori X (negatif) dan teori Y (positif), Menurut teori X beberapa

pengandaian yang dipegang manajer yaitu : 1) karyawan tidak menyukai kerja

mereka harus diawasi atau diancam dengan hukuman untuk mencapai tujuan 2)

karyawan akan menghindari tanggung jawab 3) kebanyakan karyawan menaruh

keamanan diatas semua faktor yang dikaitkan dengan kerja. Kontras dengan

10

dapat memandang kerjasama dengan sewajarnya seperti istirahat dan bermain 2)

orang akan menjalankan pengarahan diri dan pengawasan diri jika mereka komit

pada sasaran 3) rata-rata orang akan menerima tanggung jawab 4) kemampuan

untuk mengambil keputusan inovatif.

Dari beberapa filosofi tersebut dapat dianalogikan bahwa dengan adanya motivasi

baik intrinsik maupun ekstrinsik sebagai wujud dari aktualisasi diri akan

mendorong karyawan untuk bekerja lebih untuk menuju kesuksesan dan

menghindari kegagalan. Dengan kata lain motivasi dapat membuat karyawan

mengeksplorasi pemikiran mereka dengan membuat ide-ide baru dengan

kreativitas mereka untuk mencapai suatu tujuan.

2.1.3 Pengukuran Kinerja Non-Finansial

Stiffler (2006) menyatakan dalam Baxter and MacLeod (2008) bahwa pengukuran

kinerja merupakan subsistem dari manajemen kinerja. Pengukuran kinerja

didefinisikan sebagai proses untuk mengkuantifikasi efisiensi dan efektivitas dari

suatu tindakan Olsen et al (2007) dalam Cocca & Alberti (2010). Pengukuran

kinerja ini merupakan bagian dari analisa terhadap proses untuk mengidentifikasi

aktivitas-aktivitas apa saja yang diprioritaskan dan harus diperbaiki agar dapat

mencapai tujuan secara maksimal.

Pengukuran kinerja non-finansial merupakan kinerja yang tidak dinilai

berdasarkan ukuran-ukuran angka dalam satuan nilai uang. Untuk melakukan

pengukuran kinerja non-finansial terlebih dahulu kita harus mengetahui

informasi-informasi non-finansial yang ada, karena informasi-informasi non-finansial merupakan salah

yang telah ditetapkan. Informasi ini didapat agar dapat membantu dalam

peningkatan pelaksanaan operasi perusahaan dan kinerja organisasi agar lebih

berhasil. Informasi non-finansial menjadi penting karena dalam pendayagunaan

karyawan tidak hanya difokuskan kepada pengurangan biaya tenaga kerja, tetapi

juga lebih kepada bagaimana meningkatkan kualitas, mengurangi siklus waktu

produksi, dan kebutuhan pemuasan pelanggan.

Pengukuran non-finansial banyak direkomendasikan menggantikan pengukuran

finansial diera ekonomi berbasis pengetahuan (Cumby & Conrod, 2001 ; Kannan

& Aulbur, 2004). Pengukuran kinerja non-finansial ini penting karena indikator

non-finansial mencerminkan intangible assets, yang mana intangible assets itu

sendiri merupakan jenis aset yang mempunyai umur lebih dari satu tahun dan

dapat diamortisasi selama periode pemanfaatannya, yang biasanya tidak lebih dari

40 tahun. Melalui indikator non-finansial, maka intangible assets dapat terukur

juga. Banyak penelitian yang dilakukan mengenai peran intangible assets

terhadap nilai perusahaan. Nyatanya, ukuran yang berkaitan dengan inovasi,

kapabilitas manajemen, hubungan karyawan, kualitas dan brand value dapat

menjelaskan nilai perusahaan dengan signifikan. Jadi, dapat diketahui sistem

pengukuran kinerja non-finansial lebih terfokus kepada kinerja jangka panjang

untuk mencapai profitabilitas dan tujuan strategis perusahaan jangka panjang.

2.1.4 Motivasi Intrinsik

Salah satu kebutuhan psikologis dalam diri seseorang adalah motivasi. Motivasi

didefinisikan sebagai suatu proses yang menjelaskan proses perbuatan/tingkah

12

tujuan (Robbins & Judge, 2007). Motivasi dapat berfungsi sebagai pengarah yang

artinya mengarahkan perbuatan untuk mencapai tujuan yang diinginkan, serta

motivasi juga dapat berfungsi sebagai penggerak yang artinya menggerakkan

tingkah laku seseorang. Besar kecilnya motivasi akan menentukan cepat

lambatnya suatu pekerjaan.

Motivasi intrinsik adalah motivasi yang berasal dari dalam individu, yang berarti

seseorang melakukan suatu tindakan tidak berdasarkan dari dorongan-dorongan

atau faktor-faktor lain yang berasal dari luar diri, contohnya self actualization

need (keinginan untuk mengaktualisasikan diri) (Maslow,1965). Terbentuknya

motivasi intrinsik itu sendiri terjadi karena adanya keinginan yang timbul secara

alamiah dari dalam yang membangkitkan semangat atau menggerakkan seseorang

untuk melakukan sesuatu untuk mencapai kepuasan atau tujuan, karena manusia

selalu mempunyai naluri untuk mencapai sesuatu maka melalui motivasi intrinsik

inilah dapat mendorong seseorang untuk terlibat dalam sebuah aktivitas dalam

rangka merasakan kenikmatan sensasional (Vallerand,dkk., 1992).

Motivasi intrinsik ini penting karena setiap individu mempunyai individual

differences yang membedakan dengan orang lain. Individual differences ini

meliputi kesenangan, tingkat kepuasan, kemampuan penyesuaian diri, tingkat

emosi dan kerentanan. Salah satu pandangan tentang motivasi intrinsik

menekankan pada determinasi diri, dimana dalam pandangan ini mereka percaya

bahwa mereka melakukan sesuatu karena kemauan diri mereka sendiri bukan

karena kesuksesan, pamor atau imbalan eksternal lainnya (Rainey,1965). Sebagai

contoh, karyawan yang sampai bekerja lembur karena ia merasa ingin memenuhi

kompensasi dana lebih yang akan ia dapatkan ketika ia bekerja lembur. Orang

yang termotivasi secara intrinsik cenderung akan bekerja lebih keras dan memiliki

disiplin kerja yang tinggi.

Ketika karyawan termotivasi secara intrinsik, maka timbul secara alami keinginan

untuk belajar lebih dan bekerja lebih keras untuk mengejar pencapaian kinerja

mereka semaksimal mungkin, dan tanpa disadari mereka telah mengeksplorasi

keingintahuan mereka (Ryan & Deci, 2000). Dengan demikian dapat disimpulkan

bahwa motivasi intrinsik cenderung mendorong karyawan untuk lebih

memfokuskan diri dalam pencapaian tujuan kinerja suatu organisasi (Amabile et

al, 1994; Ryan & Deci, 2000).

2.1.5 Motivasi Ekstrinsik

Ada definisi yang menyatakan bahwa motivasi berhubungan dengan : 1. Pengaruh

perilaku 2. Kekuatan reaksi (upaya kerja), setelah seseorang karyawan telah

memutuskan arah tindakan-tindakan 3. Persistensi perilaku, atau beberapa lama

orang yang bersangkutan melanjutkan pelaksanaan perilaku dengan cara tertentu

(Campbell, 1970). Dari definisi tersebut dapat kita ketahui adanya motivasi

ekstrinsik, motivasi ekstrinsik merupakan motivasi yang berasal dari luar diri

seseorang atau dari luar suatu lingkungan pekerjaan, karena adanya pengaruh

faktor-faktor lain dari luar itulah yang menyebabkan rangsangan dari luar menjadi

motivasi ekstrinsik bagi individu. Dengan kata lain motivasi ekstrinsik ini

membuat seseorang melakukan sesuatu untuk mendapatkan sesuatu yang lain

yang menguntungkannya. Rangsangan dari luar sebagai motivasi ekstrinsik ini

14

keras untuk menjadi karyawan yang baik karena ingin dikagumi oleh

rekan-rekannya dan mendapat pujian dari pimpinannya, bukan karena ia memiliki

ketertarikan dan rasa tanggung jawab terhadap pekerjaannya tersebut.

Karyawan yang terdorong secara ekstrinsik cenderung melihat kepada apa yang

diberikan oleh organisasi untuk mereka dan kinerjanya diarahkan kepada

perolehan hal-hal yang diinginkannya dari organisasi. Menurut para ahli faktor

ekstrinsik tidak akan mendorong minat para karyawan untuk bekerja dengan

performa baik, sehingga tidak jarang motivasi ekstrinsik menjadikan karyawan

bekerja tidak maksimal karena mereka hanya mengincar reward yang mereka

akan dapatkan tanpa memikirkan tanggung jawab dari hasil pekerjaan mereka.

2.1.6 Kreativitas Karyawan

Kreativitas karyawan merupakan sumber penting dan merupakan keunggulan

yang kompetitif bagi suatu organisasi dalam pengembangan inovasi-inovasi baru

dalam organisasi (Amabile, 1988, 1996; Oldham & Cummings, 1996; Shalley,

1991; Zhou, 2003) dalam Hirst (2009). Proses kreativitas melibatkan adanya

ide-ide baru yang berguna dan tidak terduga tetapi dapat diimplementasikan di dunia

luar. Karena kreativitas itu sendiri merupakan kemampuan seseorang untuk

melihat dengan sudut pandang/perspektif baru yang berbeda dari biasanya, dan

membentuk hubungan baru dengan kombinasi dari beberapa obyek, konsep atau

fenomena. Menurut para ahli orang yang kreatif melihat segala sesuatu dengan

cara yang berbeda dan baru yang tidak terpikirkan oleh orang lain dan pada

Terbangunnya kreativitas karyawan apabila mereka dapat bekerja dengan nyaman

dan menyenangkan tanpa ada tekanan, tidak hanya bekerja untuk menyenangkan

pimpinan saja dan memiliki hubungan kerja yang harmonis tanpa politik kerja

yang mengarah kepada friksi antar kelompok kerja dan lain-lain. Jika suatu

organisasi menginginkan adanya peningkatan kualitas kinerja baik secara individu

maupun secara kelompok mereka harus membangun kreativitas itu sendiri.

Menurut para pakar Human Resources secara umum tahapan untuk membangun

kreativitas dapat dibagi dalam empat tahap, yaitu : exploring, inventing, choosing

dan implementing. Dimana tahap exploring yaitu para karyawan mengeksplorasi

kemampuan mereka dengan berusaha menemukan penemuan-penemuan baru

(inventing) yang selanjutnya penemuan-penemuan tersebut diuji dan dipilih

(choosing) mana yang terbaik dan akhirnya dapat diterapkan (implementing) di

dunia luar sebagai penemuan baru yang dapat diandalkan .

Kreativitas karyawan sangat penting bagi kelangsungan hidup suatu organisasi

dan sebagai daya saing dengan organisasi lainnya menurut George & Zhou

(2002) dalam Gong et al (2009). Beberapa peneliti percaya bahwa kreativitas

karyawan akan berkembang ketika seorang supervisor memberikan

kepemimpinan yang transformasional dan ketika karyawan memiliki orientasi

belajar yang tinggi (Gong et al, 2009). Jaussi dan Dionne (2003) menemukan

hubungan yang positif antara kepemimpinan yang transformasional dengan

orientasi belajar karyawan, karena dengan kepemimpinan yang transformasional

dapat mempengaruhi kinerja karyawan, yang pada akhirnya karyawan akan

memperluas dan meningkatkan pengetahuan mereka untuk mencapai tujuan

16

2.2 Penelitian Terdahulu

Beberapa hasil penelitian mengenai pengukuran kinerja non-finansial memberikan

kontribusi kepada penulis untuk menelaah kembali terhadap penelitian yang sudah

ada dan dapat mengimplementasikan kepada penelitiannya. Beberapa penelitian

itu antara lain:

Sholihin & Pike (2010) meneliti tentang pengukuran kinerja finansial maupun

non-finansial dan keadilan prosedural berpegaruh positif terhadap komitmen

organisasi dan juga memiliki efek yang penting dalam hubungan interpersonal dan

kerjasama dalam organisasi. Lau dan Sholihin (2005) menyatakan bahwa

pengukuran non-finansial mempengaruhi kepuasan kerja karyawan dan ukuran

finansial tidak berpengaruh signifikan terhadap kepuasan kerja karyawan.

Eisenberger dan Aselage (2009) dari hasil studinya meneliti bahwa motivasi

intrinsik dan ekstrinsik berpengaruh positif terhadap kinerja kreatif yang mana

dengan adanya motivasi dari dalam dan dorongan dari luar seperti reward kinerja

karyawan akan meningkat dan dapat memunculkan kreativitas. Sementara itu

Ryan & Deci (2000) dalam penelitiannya menunjukkan bahwa motivasi intrinsik

dan ekstrinsik dalam penyusunan anggaran berhubungan positif dengan kinerja.

Dari beberapa penelitian tersebut, peneliti ingin meneliti mengenai adakah

pengaruh pengukuran kinerja non-finansial dalam meningkatkan kreativitas

karyawan, dengan menghubungkan motivasi intrinsik dan motivasi ekstrinsik

sebagai faktor pemediasinya. Dimana studi dilakukan di kepolisian Kota Bandar

Lampung. Dilakukannya penelitian ini karena masih jarangnya penelitian

terutama di Indonesia, maka dari itu peneliti tertarik untuk melakukan penelitian

tersebut.

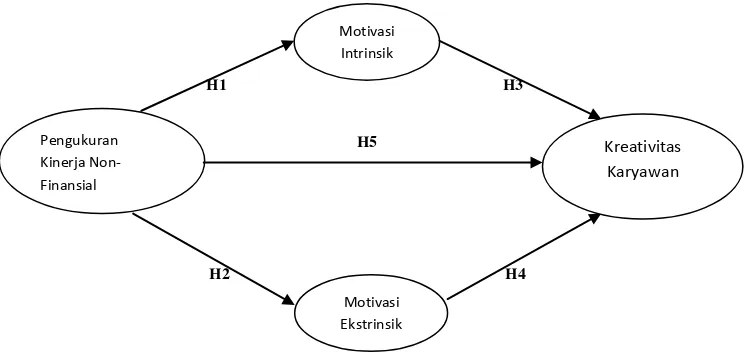

2.3 Pengembangan Hipotesis

Sebelum menjelaskan tentang hipotesis, terlebih dahulu akan digambarkan

ringkasan dari kerangka pemikiran teori. Secara sederhana pengukuran kinerja

non-finansial dapat meningkatkan kreativitas karyawan melalui dua aspek yaitu

motivasi intrinsik dan motivasi ekstrinsik. Salah satu alat ukur untuk

meningkatkan kreativitas karyawan adalah dengan pengukuran kinerja non-

finansial melalui motivasi intrinsik dan motivasi ekstrinsik. Dengan demikian

dapat diformulasikan kerangka berpikir sebagai berikut:

H1 H3

H5

H2 H4

Gambar 1. Kerangka Pemikiran Teoritis

2.3.1 Pengaruh Pengukuran Kinerja Non-Finansial Terhadap Motivasi Intrinsik

Menurut Bernaden dan Russel, dikutip oleh Gomes (2000) pengukuran kinerja

18

atau kegiatan karyawan selama suatu periode waktu tertentu”. Untuk mengukur

kinerja, dapat digunakan beberapa ukuran kinerja yang meliputi: kuantitas kerja,

kualitas kerja, pengetahuan tentang pekerjaan, kemampuan mengemukakan

pendapat, pengambilan keputusan, perencanaan kerja, dan daerah organisasi kerja.

Pengukuran kinerja karyawan evaluasi yang sistematis dari pekerjaan karyawan

dan potensi yang dapat dikembangkan.

Simon (1995) dalam Yuliansyah (2011) menjelaskan bahwa pengukuran kinerja

yang paling sering digunakan adalah diagnostik dan interaktif. Beberapa peneliti

menghubungkan kinerja interaktif sebagai bentuk dari sistem pengukuran kinerja

non-finansial, hal ini dikarenakan orientasi utama kinerja interaktif adalah diskusi

dan komunikasi mengenai tujuan organisasi. Menurut Bisbe & Otley (2004)

diskusi akan menambah pengetahuan serta inovasi. Dengan demikian dapat

dikatakan bertambahnya pengetahuan serta inovasi akan membuat para karyawan

mempunyai tingkat kepuasan tersendiri untuk lebih giat bekerja, sehingga apabila

dianalogikan tingkat kepuasan merupakan salah satu unsur dari motivasi intrinsik

karena tingkat kepuasan itu berasal dari diri sendiri.

Selain itu hubungan antara pengukuran non-finansial dan motivasi intrinsik dapat

juga dilihat dari unsur pengukuran non-finansial itu sendiri. Dibandingkan dengan

pengukuran finansial, pengukuran non-finansial lebih fleksibel karena

penilaiannya subjektif (Vaivio, 2004) dalam Yuliansyah (2011). Dengan adanya

fleksibilitas tersebut memungkinkan setiap anggota untuk bereksplorasi mengenai

bagaimana mereka dapat meningkatkan kinerja menjadi lebih baik. Peningkatan

tersebut dapat disimpulkan bahwa pengukuran kinerja non-finansial berpengaruh

terhadap motivasi intrinsik, sehingga dapat dikembangkan dalam hipotesis:

H1 : Pengukuran kinerja non-finansial berpengaruh positif terhadap motivasi

intrinsik.

2.3.2 Pengaruh Pengukuran Kinerja Non-Finansial Terhadap Motivasi Ekstrinsik

Aspek penting dari perusahaan untuk meningkatkan kinerja karyawan adalah

dukungan yang kuat dari perusahaan tersebut. Dengan adanya dukungan yang

kuat produktivitas kerja karyawan akan meningkat. Bentuk dukungan itu adalah

dengan adanya konsistensi aturan yang telah ditetapkan perusahaan dan

memberikan motivasi. Salah satu motivasinya yaitu motivasi ekstrinsik, yang

mana motivasi ini dapat dipengaruhi oleh pengukuran dari kinerja non-finansial.

Sebagai contoh sederhana di kepolisian dengan pengukuran kinerja non-finansial

adalah kehadiran anggota (absensi), apabila ketidakhadiran anggota melebihi

aturan yang sudah ditetapkan perusahaan maka anggota tersebut akan

mendapatkan punishment, berupa rasa malu. Jadi, timbul motivasi ekstrinsik para

anggota yang akan berusaha untuk tidak melewati batas ketidakhadirannya, agar

tidak mendapatkan punishment dan para anggota akan lebih disiplin.

Salah satu indikator dari motivasi ekstrinsik adalah rasa malu apabila tidak dapat

mengerjakan pekerjaan dengan baik maka dari itu diperlukan disiplin kerja yang

tinggi (Wong, Guo & Lui, 2010). Sama halnya dengan Yuliansyah (2011) yang

mengatakan pada studinya di perbankan bahwa salah satu indikator pengukuran

20

yang mana disiplin kerja tersebut dapat mempengaruhi berkembangnya motivasi

ekstrinsik karyawan. Dari motivasi ekstrinsik para karyawan itulah pengukuran

kinerja non-finansial dapat dilakukan.

Pada era globalisasi seperti ini kinerja non-finansial mempengaruhi motivasi

ekstrinsik karyawan . Dimana pengukuran non-finansial dapat membangkitkan

dan mendorong motivasi ekstrinsik tersebut. Pengukuran kinerja non-finansial dan

motivasi ekstrinsik dapat dijadikan contoh atau tuntutan untuk menunjukkan

bagaimana kinerja yang baik. Karena itu berdasarkan asumsi-asumsi tersebut

dapat dirumuskan hipotesis:

H2 : Pengukuran kinerja non-finansial berpengaruh positif terhadap motivasi

ekstrinsik.

2.3.3 Pengaruh Motivasi Intrinsik Terhadap Kreativitas Karyawan

Dalam organisasi karyawan bekerja dalam tim, dan dalam tim tersebut kreativitas

karyawan dituntut untuk menyelesaikan suatu pekerjaannya ( Shalley, Zhou, &

Oldham, 2004) dikutip oleh Hirst et al(2009). Kreativitas karyawan merupakan

hal penting bagi organisasi, karena bagaimanapun juga kreativitas karyawan dapat

mempengaruhi kinerja para karyawan tersebut (Gilson, 2008) dalam Gong et al

(2009). Untuk dapat menggali kreativitas individu dari para karyawan tersebut

diperlukan suatu motivasi baik dari dalam maupun dari luar. Salah satu unsur

yang dapat membentuk kreativitas tersebut adalah motivasi intrinsik, yang mana

motivasi ini timbul karena keingintahuan mereka untuk belajar mengenai hal baru

Menurut Amabile (1996) dikutip oleh Ryan & Deci (2000) motivasi intrinsik

mengacu pada keinginan untuk mengeluarkan usaha berdasarkan minat dan

keuntungan dari pekerjaan yang dilakukan. Motivasi intrinsik merupakan salah

satu pendorong penting bagi berkembangnya kreativitas karyawan (Elsbach &

Hargadon, 2006). Ketika karyawan secara intrinsik termotivasi mereka akan

mengalami pengaruh positif yang akan merangsang timbulnya kreativitas dengan

cara memperluas berbagai informasi yang tersedia, mendorong karyawan untuk

mengemukakan ide-ide baru dan mengidentifikasikannya (Amabile, Barsade,

Mueller & Staw, 2005). Jadi, ketika karyawan secara intrinsik termotivasi, maka

secara otomatis mereka akan terdorong untuk meningkatkan pengetahuan mereka

dengan belajar lebih dengan melibatkan rasa ingin tahu mereka (Ryan & Deci,

2000) dan tanpa disadari mereka akan bereksplorasi dan fokus pada ide-ide baru

yang mereka temukan. Dengan demikian dapat disimpulkan motivasi intrinsik

cenderung mendorong karyawan untuk berfokus pada ide-ide baru yang orisinil

dan unik yang dapat memberikan kontribusi pada pekerjaan mereka. Maka

hipotesis yang dapat diajukan:

H3 : Terdapat pengaruh positif antara motivasi intrinsik dan kreativitas

karyawan.

2.3.4 Pengaruh Motivasi Ekstrinsik Terhadap Kreativitas Karyawan Beberapa peneliti mengatakan bahwa motivasi ekstrinsik membuat seseorang

bekerja lebih untuk berprestasi, sehingga dengan adanya motivasi secara psikologi

karyawan terdorong untuk melakukan sesuatu hal berdasarkan kemauan sendiri

22

dalam Furnham (2009) yang mengatakan faktor ekstrinsik tidak akan mendorong

minat seseorang untuk bekerja dengan performa baik, sehingga tidak jarang

motivasi ekstrinsik menjadikan seseorang bekerja tidak maksimal karena mereka

hanya mengincar reward yang mereka akan dapatkan tanpa memikirkan tanggung

jawab dari hasil pekerjaan mereka. Dari kedua pendapat para ahli tersebut dapat

pula dianalogikan apabila diri merasa puas dengan hasil yang dicapai maka

karyawan akan berusaha mengeksplor lagi kemampuannya, pengetahuannya dan

berusaha menemukan penemuan-penemuan baru guna meningkatkan

produktivitas organisasinya.

Disinilah peran motivasi ekstrinsik bekerja, karena dorongan-dorongan itulah

timbul kreativitas karyawan. Dengan adanya motivasi dari luar seperti insentif,

penghargaan dan sebagainya, membuat karyawan semangat untuk berusaha agar

mendapatkannya. Dan usaha para karyawan tersebut adalah dengan meningkatkan

kreativitas dirinya, tentunya peningkatan kreativitas tersebut harus sesuai dengan

dengan aturan organisasi. Jadi dapat diketahui motivasi ekstrinsik sangat erat pula

kaitannya dengan peningkatan kreativitas karyawan, yang mana motivasi intrinsik

dapat mempengaruhi peningkatan kreativitas karyawan. Maka dapat dirumuskan

dalam hipotesis:

H4: Terdapat pengaruh positif antara motivasi ekstrinsik dan kreativitas

2.3.5 Pengaruh Pengukuran Kinerja Non-Finansial Terhadap Kreativitas Karyawan

Kreativitas saat ini semakin diakui sebagai suatu hal penting yang mendasari

inovasi, mengingat banyak faktor yang mempengaruhi kreativitas dalam

organisasi terus berkembang (Hirst, Van Knippenberg & Zhou, 2009). Dengan

adanya kreativitas ini dapat mendorong pertumbuhan organisasi dan

mempertahankan daya saingnya menurut Amabile & Khaire (2008) dikutip oleh

Zhang & Bartol (2010). Sampai saat ini banyak penelitian tentang kreativitas yang

telah difokuskan pada kinerja kreatif (Zhang & Bartol, 2010). Kinerja kreatif

mengacu pada hasil yang kreatif melalui ide-ide tentang produk, jasa, metode dan

prosedur dan dapat dilakukan dengan pengukuran non-finansial.

Penggunaan pengukuran kinerja non-finansial penting karena keberhasilan

perusahaan tidak hanya ditentukan oleh strategi perusahaan dengan menggunakan

data akuntansi dan keuangan saja, tetapi juga sebagian dipengaruhi oleh perilaku

individu dalam organisasi sebagai pekerja untuk melaksanakan strategi tersebut

(Otley, 1999). Bisbe dan Otley (2004) dalam mengungkapkan bahwa penggunaan

pengukuran kinerja non-finansial dianggap sebagai pendorong individu untuk

lebih kreatif dan membantu untuk mengembangkan ide-ide baru yang berguna

bagi organisasi. Pengukuran kinerja non-finansial memberikan fleksibilitas

kepada karyawan dalam mengeksplorasi kemampuannya agar dapat

menghasilkan cara yang efektif dan efisien untuk mencapai target atau tujuan dari

organisasi (Yuliansyah, 2011), ini merangsang para karyawan untuk lebih

24

kepada peningkatan inovasi pula. Berdasarkan argumen-argumen tersebut

hipotesis selanjutnya dapat dirumuskan sebagai berikut:

H5 : Terdapat pengaruh positif antara pengukuran kinerja non-finansial dan

kreativitas karyawan.

BAB III

METODOLOGI PENELITIAN

3.1 Populasi dan Sampel Penelitian 3.1.1 Populasi Penelitian

Dalam penelitian ini populasi yang digunakan oleh penulis adalah karyawan yang

bekerja di sektor publik khususnya di institusi kepolisian. Dipilihnya institusi

kepolisian sebagai objek penelitian karena keunikannya. Dikatakan unik karena

organisasi sektor publik terutama institusi kepolisian tujuannya tidak berorientasi

pada profit/laba tidak seperti perusahaan lainnya yang tujuannya utamanya

berorientasi pada peningkatan profit perusahaan. Sedangkan tujuan utama dari

institusi kepolisian adalah melayani masyarakat, karena fokus utama mereka

melayani masyarakat, maka dari itu penulis melakukan penelitian mengenai

pengukuran kinerja para anggota kepolisian dan bagaimana kualitas pelayanan

mereka terhadap masyarakat dan itu dapat diukur dengan menggunakan

pengukuran non-finansial. Selain itu juga selama ini masih jarang yang

melakukan penelitian mengenai pengukuran kinerja non-finansial berbasis

26

3.1.2 Sampel Penelitian

Sampel dalam penelitian adalah anggota kepolisian di Kota Bandar Lampung.

Data yang digunakan dalam penelitian ini adalah data primer. Penelitian ini

menggunakan metode survey, yang dilakukan dengan menyebar kuesioner kepada

para anggota kepolisian dengan jumlah kuesioner yang disebar 80 lembar

kuesioner. Masing-masing item pada pertanyaan dalam kuesioner diukur dengan

menggunakan skala likert 1 sampai 7, dimana jawaban poin 1 menunjukkan skala

yang sangat rendah dan jawaban poin 7 menunjukkan skala yang sangat tinggi.

Teknik pengumpulan sampel pada penelitian ini menggunakan metode purposive

sampling, yaitu pemilihan sampel menggunakan kriteria tertentu. Adapun kriteria

sampel yaitu, anggota kepolisian di Kepolisian Resort Kota dan Kepolisian

Daerah Bandar Lampung.

3.2 Teknik Pengumpulan Data

Dalam penelitian ini penulis menggunakan data primer dengan metode survey

kuesioner. Kuesioner yang akan dibagikan kepada para responden ini terdiri dari

satu set pertanyaan yang disusun secara sistematis dan sesuai standar sehingga

responden dapat dengan mudah menjawab pertanyaan yang ada. Kemudian

jawaban dari para responden inilah yang akan diolah dan dianalisis untuk

mendapatkan hasil penelitian. Sebelum dilakukan penyebaran kuesioner kepada

responden yang sebenarnya penulis melakukan studi pendahuluan terlebih dahulu.

Studi pendahuluan ini bertujuan untuk mengurangi permasalahan responden

dalam menjawab pertanyaan atas kuesioner yang akan berdampak terhadap tinggi

Studi pendahuluan yang pertama mengenai tata bahasa, karena data literatur dan

kuesioner asli penelitian ini berbahasa Inggris, maka dari itu perlu dilakukan

penerjemahan kedalam bahasa Indonesia secara tepat. Selanjutnya ditelaah

terlebih dahulu agar terjemahan lebih akurat dan tidak menimbulkan kerancuan

pertanyaan dalam kuesioner tersebut dan responden dapat mengerti akan isi dari

kuesioner yang disebarkan. Studi pendahuluan kedua yaitu melakukan pilot test,

ini dilakukan dengan tujuan untuk mengetahui tinggi rendahnya tingkat reabilitas

dan validitas atas kuesioner tersebut. Pilot test dilakukan dengan menyebar 20

lembar kuesioner kepada sejumlah anggota polisi satlantas. Hasil pilot test

menunjukkan tingkat reliabilitas yang cukup baik yaitu cronbach’s alpha diatas

0,7 dan tingkat validitas yang baik pula dengan nilai AVE diatas 0,5. Setelah

didapati hasil pilot test yang baik barulah dilanjutkan ketahap berikutnya

penyebaran kuesioner sebenarnya.

Proses pengumpulan data dilakukan dengan menyebarkan secara langsung kepada

responden atau meminta bantuan dari salah satu anggota untuk mengkoordinir

penyebaran dan pengumpulan kuesioner. Pengumpulan secara langsung dilakukan

dengan cara mendatangi kantor kepolisian dan selanjutnya dibantu oleh anggota

kepolisian peneliti menyebarkan kuesioner kepada para anggota-anggota lainnya

untuk mengisi kuesioner tersebut.

3.3 Pengukuran Instrumen

3.3.1 Pengukuran Kinerja Non-Finansial

Penggunaan pengukuran kinerja non-finansial diukur menggunakan 7 poin skala

likert. Pengukuran variabel ini menggunakan 9 pertanyaan dari instrumen yang

28

(2010). Responden diberikan pertanyaan mengenai seberapa besar pendapat

mereka atas pertanyaan-pertanyaan tersebut dengan menggunakan skala likert 1-7,

dimana jawaban poin 1 menunjukkan skala yang sangat tidak penting dan

jawaban poin 7 menunjukkan skala yang sangat penting.

3.3.2 Motivasi Intrinsik

Penggunaan pengukuran motivasi intrinsik diukur menggunakan 7 poin skala

likert. Instrumen yang digunakan adalah kuesioner yang dikembangkan oleh

Amabile (1985), Tierney, Farmer & Graen (1999) yang terdiri dari 3 pertanyaan.

Responden ditanya seberapa besar pendapat mereka atas pertanyaan-pertanyaan

tersebut dengan menggunakan skala likert 1-7, dimana jawaban poin 1

menunjukkan skala yang sangat tidak setuju dan jawaban point 7 menunjukkan

skala yang sangat setuju.

3.3.3 Motivasi Ekstrinsik

Penggunaan pengukuran motivasi ekstrinsik diukur menggunakan 7 poin skala

likert. Instrumen yang digunakan adalah kuesioner yang dikembangkan oleh

Wong, Guo, & Lui (2010) yang terdiri dari 3 pertanyaan. Responden ditanya

seberapa besar pendapat mereka atas pertanyaan-pertanyaan tersebut dengan

menggunakan skala likert 1-7, dimana jawaban poin 1 menunjukkan skala yang

sangat tidak setuju dan jawaban poin 7 menunjukkan skala yang sangat setuju.

3.3.4 Kreativitas Karyawan

Penggunaan pengukuran kreativitas karyawan diukur menggunakan 7 poin skala

likert. Pengukuran variabel ini menggunakan 8 pertanyaan dari instrumen yang

ada satu pertanyaan yang tidak digunakan karena didapatkan dari hasil pilot test

tingkat reabilitas dari pertanyaan tersebut rendah. Jadi dalam penelitian ini hanya

menggunakan 7 pertanyaan. Responden diberikan pertanyaan mengenai seberapa

besar pendapat mereka atas pertanyaan-pertanyaan tersebut dengan menggunakan

skala likert 1-7, dimana jawaban poin 1 menunjukkan skala yang sangat tidak

setuju dan jawaban poin 7 menunjukkan skala yang sangat setuju.

3.5 Analisis Data

Data dalam penelitian ini dianalisis menggunakan SEM (Structural Equation

Modeling). Menurut Smith dan Langfield (2004) keuntungan menggunakan SEM

adalah:

1. Strucural Equation Modeling memungkinkan peneliti untuk mengadopsi

pendekatan yang lebih holistik untuk membangun model. Karena SEM

memungkinkan berbagai hubungan antara variabel yang akan diakui dalam

analisis dibandingkan dengan analisis regresi berganda, dan hubungan dapat

rekursif atau non rekursif.

2. Kemampuannya untuk menjelaskan efek dari kesalahan pengukuran estimasi

variabel laten adalah perbedaan utama SEM dari kedua jenis analisis jalur dan

analisis regresi berganda.

3. SEM dapat mengatasi beberapa masalah dan keterbatasan yang melekat dalam

analisis regresi berganda.

Alat statistik yang digunakan untuk pengujian variabel dalam penelitian ini adalah

PLS (Partial Least Square) dengan menggunakan software SmartPLS. Dengan

30

3.5.1 Uji Kualitas Data

Dalam penelitian ini tiap pertanyaan kuesioner harus memenuhi kualitas data yang

valid dan reliabel. Instrumen dalam penelitian ini dinyatakan valid jika data yang

diperoleh dapat menjawab tujuan penelitian yang akan dicapai dengan akurat.

Dinyatakan reliabel jika instrumen penelitian yang sama dapat konsisten atau

stabil ketika digunakan kembali pada penelitian selanjutnya.

3.5.1.1 Uji Reliabilitas

Uji reliabilitas ini dilakukan dengan menggunakan Partial Least Square (PLS)

untuk dapat menganalisis Cronbach’s alpha dan Composite reliability. Sesuai

dengan aturan yang berlaku bahwaCronbach’s alpha lebih dari 0,7 menunjukkan

tingkat reliabilitas yang cukup baik (Hulland, 1999). Pengujian validitas

dilakukan dengan menghitung korelasi masing-masing pertanyaan disetiap

variabel dengan skor total.

3.5.1.2 Uji Validitas

Pengujian validitas menggunakan Partial Least Square (PLS) dapat dilihat dari

pengujian validitas convergent dan discriminant. Validitas convergent dihitung

dengan melihat skor Average Variance Extracted (AVE) Henseler et al (2009)

mengatakan bahwa nilai validitas convergent sangat baik apabila skor AVE di

atas 0,5.

Validitas discriminant merupakan validitas yang selanjutnya, pengujian validitas

ini bertujuan untuk melihat apakah suatu item itu unik dan tidak sama dengan

konstruk lain dalam model (Hulland, 1999). Validitas discriminant dapat diuji

Metode Fornell-Larcker dapat dilakukan dengan membandingkan square roots

atas AVE dengan korelasi partikel laten. Variabel discriminant dikatakan baik

apabila square roots atas AVE sepanjang garis diagonal lebih besar dari korelasi

antara satu konstruk dengan yang lainnya. Selain itu metode Cross-Loading

menyatakan bahwa semua item harus lebih besar dari konstruk lainnya

(Al-Gahtani, Hubona & Wang, 2007).

3.6 Pengukuran Model / Measurement Model

Dalam literatur akuntansi manajemen pengukuran struktur model dalam penelitian

banyak menggunakan teknik coefficient of determination dan path coefficient

(Chenhall, 2004; Hall, 2008), sama halnya dengan penelitian ini juga

menggunakan kedua teknik tersebut.

1. Coefficient of Determination (R²)

Teknik pengukuran ini menunjukkan konstruk endogen diuji untuk menguatkan

hubungan antara konstruk eksogen dengan mengevaluasi R². R² digunakan untuk

mengukur hubungan antara variabel laten terhadap total varians. Sebagaimana

peneliti sebelumnya menyatakan bahwa nilai R² dengan variabel endogen di atas

0,1 adalah yang dapat diterima (Yuliansyah, 2011).

2. Path Coefficient

Tes Path Coefficient (β) digunakan untuk meyakinkan bahwa hubungan antar

konstruk adalah kuat. Cara ini dinilai dengan menggunakan prosedur bootstrap

dengan menggunakan 500 pergantian (e.g. Chenhall, 2004; Hartman & Slapnicar,

2009; Sholihin et al., 2011). Hubungan antar konstruk dikatakan kuat apabila path

32

Selanjutnya hubungan antara variabel latent dikatakan signifikan jika path

coefficients ada pada level 0,050 (Urbach & Ahlemann, 2010).

3.7 Pengujian Hipotesis

Pengujian hipotesis dilakukan dengan menggunakan perbandingan hasil path

coefficients dengan t-tabel. Dengan ketentuan, hipotesis dikatakan sangat

signifikan apabila T hitung > T tabel pada derajat kebebasan 1%. Hipotesis

dikatakan signifikan apabila T hitung > T tabel pada derajat kebebasan 5%, dan

hipotesis dikatakan lemah apabila T hitung > T tabel pada derajat kebebasan 10%.

Sedangkan hipotesis dikatakan tidak signifikan apabila T hitung < T tabel pada

derajat kebebasan 10%.

3.8 Uji Jalur (Path Analysis)

Uji jalur dilakukan untuk mengetahui jalur manakah yang tepat dan singkat suatu

variabel independen menuju variabel dependen yang terakhir. Uji jalur dilakukan

apabila keseluruhan hipotesis baik pengaruh langsung maupun tidak langsung

menunjukkan nilai yang positif. Pengujian jalur ini dihitung menggunakan

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Dari analisis yang sudah dilakukan penulis didapatkan hasil penelitian yaitu,

hipotesis pertama diterima, pengukuran kinerja non-finansial berpengaruh positif

terhadap motivasi intrinsik. Hipotesis kedua diterima, pengukuran kinerja

non-finansial berpengaruh positif terhadap motivasi ekstrinsik. Pada hipotesis ketiga

ditolak karena tidak terdapat pengaruh positif antara motivasi intrinsik terhadap

kreativitas karyawan. Hipotesis keempat diterima dengan hasil signifikan motivasi

ekstrinsik berpengaruh positif terhadap kreativitas karyawan. Dan hipotesis

kelima terdapat pengaruh positif secara langsung antara pengukuran non-finansial

dan kreativitas karyawan sehingga hipotesis lima diterima.

Berdasarkan hasil tersebut dapat disimpulkan bahwa kreativitas karyawan/anggota

kepolisian dapat meningkat dan berkembang bukan dari dalam diri sendiri

melainkan karena adanya dorongan dari luar yaitu karena motivasi ekstrinsik.

5.2 Keterbatasan

Penelitian ini memiliki keterbatasan yaitu, penelitian ini hanya dilakukan di

50

Keterbatasan lainnya adalah penelitian hanya dilakukan di daerah Bandar

Lampung saja sehingga tidak bisa digeneralisir di luar daerah Bandar Lampung.

5.3 Saran

Untuk penelitian selanjutnya penulis menyarankan agar peneliti selanjutnya

memperluas sektor yang diteliti agar data yang diperoleh lebih valid dan dapat

digeneralisir.

5.4 Implikasi

Implikasi dari penelitian ini adalah dari hasil penelitian ditemukan bahwa

meskipun para anggota kepolisian yang bekerja dengan disiplin tetapi untuk

menumbuhkembangkan dan meningkatkan kreativitasnya mereka memerlukan

motivasi ekstrinsik yaitu dorongan dari luar baik dari lingkungan sekitar,

hubungan rekan kerja maupun adanya tujuan lain seperti reward dan punishment.

Dan untuk itu semua, pimpinan dalam organisasi kepolisian sebaiknya

mengadakan sosialisasi agar para karyawan/anggotanya bekerja dengan dorongan

dari diri sendiri bukan karena dorongan dari luar saja. Penelitian ini juga

diharapkan dapat memberikan kontribusi dan menjadi acuan untuk

DAFTAR PUSTAKA

Amabile, T. M., S. G. Barsade, J. S. Mueller and B. M. Staw. 2005. Affect and Creativity at Work. Administrative Science Quarterly, vol 50(3): 367-403.

Al-Gahtani, S. S., Hubona, G. S., & Wang, J. 2007. Information Technology in Saudi Arabia: Culture and The Acceptance and Use of Information Technology. Information and Management, p: 681-191.

Atkinson, A.A., J.H.Waterhouse., & Robert, B.Wels. 1997. A Stakeholder Approach to Strategic Performance Measurement. Sloan Management

Accounting Review, vol 38 (3) : 25-37.

Baxter, L.F & MacLeod, A.M. 2008. Managing Performance Improvement. New York : Routledge.

Bisbe, J., & Otley, D. 2004. The Effects of The Interactive Use of Management Control Systems on Product Innovation. Accounting, Organizations and

Society, vol 29(8): 709-737.

Campbell, John. P.1970. Managerial Behaviour, Performance, and Effectiveness. New York : McGraw-Hill.

Chenhall, R.H. 2004. The Role of Cognitive and Affective Conflict in Early Implementation of Activity-Bast Cost Management. Behavioral Research in

Accounting, 16: 19-44.

Chenhall, R.H & Kim, Langfield-Smith. 2007, Multiple Perspectives of Performance Measure. Europe Management Journal, 25: 266-282.

Cocca, P & Alberti, M. 2010. A Framework to Assess Performance Measurement Systems in SMEs. International Journal of Productivity and Performance

Management, vol 59 (2) : 186 – 200.

Cokins, G. 2004. Performance Management : Finding the Missing Pieces (to

Eisenberger, R & Justin, Aselage. 2009. Incremental Effect of Reward on Experienced Performance Pressure: Positive Outcomes for Intrinsic Interest and Creativity. Journal of Organizational Behaviour, vol. 30:95-117.

Elsbach, Kimberly. D & A.B. Hargadon. 2006. Enhancing Creativity Trough “Mindless” Work: A Framework of Workday Design. Organization

Science, 17 (4) : 470-483.

Furnham, Adrian., Andreas Eracleous., & Tomas Chamorro Premuzic. 2009.

Personality, Motivation and Job Satisfaction: Herztberg Meet the Big Five.

Emerald Group Publishing Limited: 1-24.

George, J. M., & Zhou, J. 2002. Understanding When Bad Moods Foster Creativity and Good Ones Don’t: The Role of Context and Clarity of Feelings. Journal of AppliedPsychology, 87: 687–697.

Gomes, Faustino. C. 2000. Manajemen Sumber Daya Manusia, p:162. Jakarta: Andi Offset.

Gong, Yaping., Jia Chi Huang., & Jiing Lih Farh. 2009. Employee Learning Orientation, Transformational Leadership, and Employee Creativity: The Mediating Role Of Employee Creative Self-Efficacy. Academy of

Management Journal, vol 52, No.4: 765-778.

Ittner, C.D & D.F.Larcker. 1998, Are Nonfinancial Measure Leading Indicators of Financial Performance? An Analysis of Customer Satisfaction. Journal of

Accounting Research, 36: 1-35.

Halachmi, A. 2005. Performance Measurement is Only One Way of Managing Performance. International Journal of Productivity and Performance

Management, vol 54 (7) : 502 – 516.

Henseler, J., Ringke, C., & Sinkovics, R. 2009. The Use of Partial Least Squares Path Modeling in International Marketing. Advances in International

Marketing, 20: 277-319.

Hirst, Giles., D. Van Knippenberg., & Jing. Zhou. 2009. A Cross-Level Perspective on Employee Creativity: Goal Orientation, Team Learning Behaviour and Individual Creativity. Academy of Managemen journal, vol 52: 280-293.

Hulland, J. 1999. Use of Partial Least Squares (PLS) in Strategic Management Research: A Review of Four Recent Studies. Strategic Management Journal

20 (2): 195-204.

Kannan, Gopika, and Wilfried G. Aulbur. 2004. Intellectual Capital, Measurement Effectiveness. Journal of Intellectual Capital, vol 5 No 3, pp 389 – 413.

Kaplan, R. S., & Norton, D.P. 1996. Linking the Balanced Scorecard to Strategy.

California Management Review, vol 39 (1): 53-79.

Lau, C. M., & Sholihin, M. 2005. Financial and Nonfinancial Performance Measures: How do They Affect Job Satisfaction?. The British Accounting

Review, vol 37 (4): 401.

Maslow, Abraham. 1965. Self Actualization And Beyond. Education Research

Information Center : 108-131.

McGregor, D. 1966. The Human Side of Enterprise. The Management Review, vol 46 (11): 22-28.

Miner, John., B. 1966. Organizational Behaviour: Essential Theories of

Motivation and Leadership. United States of America: Library of Congress

Cataloging-in-Publication Data.

Modgil, S., Celia, M., & G. Brown. 2006. Jean Piaget: An Interdisciplinary

Critique. New York: Routledge.

Moses, Lina. 2012. Bagaimana Menjadi Seorang Karyawan yang Kreatif.

http://managedaily.co.id/journal/index/category/human_resources. 27 April 2012.

Moulang, Charly. 2007. Does “Style of Use” Performance Measurement System Impact On Individual Creativity? An Empirical Analysis. Departement of

Accounting and Finance. Monash University.

Otley, D. 1999. Performance Management: A Framework For Management Control Systems Research. Management Accounting Research, 10(4): 363-382.

Rainey, R.G. 1965. The Effect of Directed Versus Non-Directed Laboratory Work on High School Chemistry Achievement. Journal of Research in Science

Teaching, vol.3 : 286-292.

Robbins, Stephen P., & Judge, Timothy A. 2008. Perilaku Organisasi, Jakarta: Salemba Empat. Hal.229-239

Ryan, R. M., & Deci, E. L. 2000. Intrinsic and Extrinsic Motivations: Classic Definitions and New Directions. Contemporary Educational Psychology,

25: 54-67.

Santori, P. S., and A. D. Anderson. 1987. Manufacturing Performance in The 1990's: Measuring for Excellence. Journal of Accountancy. p:143-148.

Sholihin, Mahfud & Richard, Pike. 2010. Organizational Commitment In The Police Service: Exploring The Effects of Performance Measures, Procedural Justice, and Interpersonal Trust. Financial Accountability and Management, 26 (4): 392-417.

Tierney, P., S.M.Farmer., & G.B.Graen. 1999. An Examination of Leadership and Employee Creativity: The Relevance of Traits and Relationships. Journal of

Personel Psychology, vol. 52: 591-620.

Urbach, N., & Ahlemann, F. 2010. Stuctural Equation Modeling in Information Systems Research Using Partial Least Square. Journal of Information

Technology Theory and Application, 11 (2): 5-39.

Vallerand, R.J., dkk. 1992. The Academic Motivation Scale : A Measure of Intrinsic, Extrinsic, and A Motivation in Education. Educational and

Psychological Measurement, vol. 52 : 1003-1017.

Wong, Bernard. O. W., Lan, Guo., Gladie, Lui. 2010. Intrinsic and Extrinsic Motivation and Participation in Budgeting: Antecedents and Consequences.

Behavioral Research In Accounting, vol. 22 (2): 133-153.

Yuliansyah. 2011. The Relationship Between Non-Financial Performance Measurements on Managerial Performance: The Intervening Role of Innovation. Accounting Departement University of Lampung.

Zhang, Xiaomeng & Kathryn, M. Bartol. 2010. Linking Empowering Leadership and Employee Creativity: The Influence of Psychological Empowerment, Intrinsic Motivation, Creative Process Engangement. Academy of

Management Journal, vol. 53: 107-128.