SKRIPSI

PENGARUH PROFITABILITAS DAN UKURAN PERUSAHAAN TERHADAP PENGUNGKAPAN CORPORATE SOCIAL

RESPONSIBILITY DENGAN UKURAN DEWAN KOMISARIS SEBAGAI VARIABELMODERASI

PADA PERUSAHAAN INDUSTRI BARANG KONSUMSI YANGTERDAFTAR DI BEI

OLEH

Deandra Chamila 110503043

PROGRAM STUDI STRATA 1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

LEMBAR PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Pengaruh Profitabilitas

dan Ukuran Perusahaan Terhadap Pengungkapan Corporate Social Responsibility

Dengan Ukuran Dewan Komisaris Sebagai Variabel Moderasi Pada Perusahaan

Industri Barang Konsumsi Yang Terdaftar Di BEI” adalah benar hasil karya saya

sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan, atau

diteliti oleh mahasiswa lain dalam konteks penulisan skripsi untuk Program S-1

Reguler Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas

Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah

dinyatakan dengan jelas, benar apa adanya, dan apabila di kemudian hari

pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh

Universitas Sumatera Utara.

Medan,

Yang Membuat Pernyataan,

Deandra Chamila

ABSTRAK

PENGARUH PROFITABILITAS DAN UKURAN PERUSAHAAN TERHADAP PENGUNGKAPAN CORPORATE SOCIAL

RESPONSIBILITY DENGAN UKURAN DEWAN KOMISARIS SEBAGAI VARIABELMODERASI

PADA PERUSAHAAN INDUSTRI BARANG KONSUMSI YANGTERDAFTAR DI BEI

Tujuan dari penelitian ini adalah untuk mengetahui dan menganalisis bagaimana pengaruh dari profitabilitas dan ukuran perusahaan terhadap pengungkapan tanggung jawab sosial perusahaan dengan ukuran dewan komisaris sebagai variabel moderasi pada perusahaan industri barang konsumsi yang terdaftar di BEI periode 2011-2013. Penelitian ini menggunakan teknik analisis regresi linear berganda dan analisis regresi dengan variabel moderasi. Jumlah sampel pada penelitian ini berjumlah 21 perusahaan, dengan pengumpulan data dilakukan secara studi dokumentasi. Hasil penelitian menunjukkan bahwa secara simultan variabel profitabilitas dan ukuran perusahaan memiliki pengaruh positif dan signifikan terhadap pengungkapan CSR. Secara parsial, profitabilitas berpengaru h negatif dan signifikan terhadap pengungkapan CSR, sedangkan ukuran perusahaan berpengaruh positif namun tidak signifikan terhadap pengungkapan CSR. Ukuran dewan komisaris sebagai variabel pemoderasi mampu memperkuat hubungan antara variabel profitabilitas dan ukuran perusahaan dengan pengungkapan CSR.

ABSTRACT

EFFECTS OF PROFITABILITY AND FIRM SIZE TO FIRM CSR WITH BOARD OF COMMISIONER AS MODERATING VARIABLE OF

CONSUMER GOODS MANUFACTURING COMPANIES LISTED ON IDX

This research aim is to understand and analyse the effects of profitability and firm size to firm CSR with board of commisioner as moderating variable of consumer goods manufacturing companies listed on IDX period 2011-2013. This research uses multiple linear regression analysis and moderating regression analysis. Total number of samples in this research are 21 companies, with data collection taken using documentary studies. Research shows that simultaneously, profitability and firm size have positive and significant effect to firm CSR. Partially, profitability has negative and significant effect, while firm size has positive but insignificant effect to firm CSR. Board of Commisioner as a moderating variable is able to strenghten the relationship between those variables.

KATA PENGANTAR Bismillahirahmannirrahim

Syukur alhamdulilah penulis panjatkan ke hadirat Allah SWT yang

senantiasa melimpahkan rahmat dan karunia-NYA, sehingga peniliti dapat

menyelesaikan penelitian yang berjudul “Pengaruh Profitabilitas dan Ukuran

Perusahan Terhadap Pengungkapan Corporate Social Responsibility Dengan

Ukuran Dewan Komisaris Sebagai Variabel Mooderasi Pada Perusahaan Industri

Barang Konsumsi Yang Terdaftar Di BEI ”. Tak lupa salawat berangkaikan salam

peneliti haturkan kepada junjungan alam Nabi Besar Muhammad SAW yang telah

membawa manusia dari alam kebodohan ke alam yang berilmu pengetahuan.

Penyusunan skripsi ini sebagai tugas akhir peneliti dimungkinkan berkat

bantuan berbagai pihak. Maka sudah pada tempatnya maka peneliti

menyampaikan penghargaan dan rasa terimakasih yang sedalam-dalamnya pada

pihak yang ikut membantu dan mendukung peneliti dalam menulis skripsi ini.

Pertama sekali peneliti mengucapkan terimakasih yang tak terhingga

kepada orang tua yakni Ayahanda Mitra Djaya dan Ibunda Sri Nilawaty yang selalu ada sejak lahir untuk membimbing, memberikan semangat, cinta dan kasih

sayang serta doa yang tak pernah putus untuk menjadikan kami anak yang terbaik.

Untuk adik saya Jeihan Hannissa terimakasih atas motivasi yang diberikan untuk membantu peneliti menggapai gelar sarjana.

Pada kesempatan ini penulis menyampaikan terima kasih kepada semua

1. Bapak Prof. Dr. Azhar Maksum, Mec, Ak selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak dan Bapak Drs.

Hotmal Ja’far, MM, Ak selaku ketua dan sekretaris Departemen Akuntansi Fakultas Ekonomi dan Binis Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak dan Ibu Dra. Mutia Ismail, MM, Ak selaku ketua dan sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi

dan Bisnis Universitas Sumatera Utara.

4. Ibu Naleni Indra, M.M., Ak. selaku dosen pembimbing yang telah memberikan waktu, tenaga, dan masukan dalam membimbing penulisan ini.

5. Bapak Drs. Firman Syarif, M.Si., Ak. dan Ibu Yeti Meliany Lubis S.E., M.Si., Ak juga para Dosen Akuntansi Fakultas Ekonomi yang telah banyak memberikan ilmu yang sangat bernilai.

6. Teman-teman kuliah seperjuangan saya Sheila, Fauzya,Nova, Dwi, Ella, Dian

Inggit, Masyruf dan teman-teman undangan 2011 yang tidak bisa disebutkan

satu - persatu yang tidak pernah bosan untuk selalu memberikan semangat

dan bantuan dalam menyelesaikan penelitian ini.

Medan, Agustus 2015

Peneliti

Deandra Chamila

DAFTAR ISI

LEMBAR PERNYATAAN ... ii

ABSTRAK ... iii

ABSTRACT ... iv

KATA PENGANTAR ... v

DAFTAR ISI ... vii

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah ... 1

1.2. Rumusan Masalah ... 5

1.3. Tujuan Penelitian ... 6

1.4. Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA 2.1. Teori Stakeholders ... 8

2.2. Corporate Social Responsibility ... 9

2.2.1. Jenis-Jenis Tanggung Jawab Perusahaan ... 10

2.2.2. Pengungkapan Corporate Social Responsibility ... 12

2.3. Profitabilitas ... 15

2.4. Ukuran Perusahaan ... 16

2.5. Ukuran Dewan Komisaris ... 17

2.6. Hasil Penelitian Terdahulu ... 18

2.7. Kerangka Konseptual ... 20

2.8. Hipotesis Penelitian ... 21

BAB III METODE PENELITIAN 3.1. Jenis Penelitian... 22

3.2. Tempat dan Waktu Penelitian... 22

3.3. Identifikasi Variabel ... 22

3.4. Definisi Operasional Variabel ... 22

3.4.1. Variabel Dependen 23 3.4.2. Variabel Independen ... 24

3.4.3. Variabel Moderasi... 25

3.5. Populasi dan Sampel ... 26

3.6. Jenis dan Sumber Data ... 28

3.7. Metode Pengumpulan Data... 29

3.8.2. Uji Asumsi Klasik ... 29

3.8.2.1. Uji Normalitas ... 30

3.8.2.2. Uji Multikolinearitas ... 30

3.8.2.3. Uji Heterokedastisitas ... 31

3.8.2.4. Uji Autokorelasi ... 32

3.8.3. Analisis Regresi Linier Berganda ... 32

3.8.4. Uji Hipotesis ... 33

3.8.4.1. Uji Parsial (Uji t) ... 33

3.8.4.2. Uji Simultan (Uji F)... 33

3.8.4.3. Uji Koefisien Determinasi (R2) ... 33

3.8.5. Analisis Regresi dengan Variabel Moderasi ... 34

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian ... 36

4.1.1. Statistik Deskriptif ... 36

4.1.2. Analisis Regresi tanpa Variabel Moderasi... 37

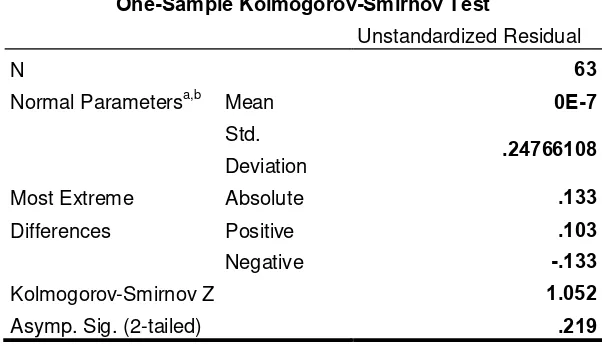

4.1.2.1. Uji Normalitas ... 37

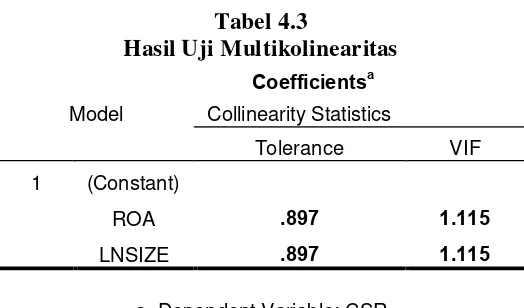

4.1.2.2. Uji Multikolinearitas ... 40

4.1.2.3. Uji Heteroskedastisitas ... 41

4.1.2.4. Uji Autokorelasi ... 43

4.1.2.5. Model Regresi Berganda ... 44

4.1.2.6. Uji Koefisien Determinasi (R2) ... 45

4.1.2.7. Uji Signifikansi Parameter Individual ... 46

4.1.2.8 Uji Signifikansi Simultan ... 48

4.1.3. Analisis Regresi dengan Variabel Pemoderasi 1 ... 49

4.1.3.1. Uji Normalitas ... 49

4.1.3.2. Uji Multikonearitas ... 52

4.1.3.3. Uji Heterokedastisitas ... 53

4.1.3.4. Uji Autokorelasi ... 54

4.1.3.5. Model Regresi dengan Variabel Moderasi ... 55

4.1.4. Analisis Regresi dengan Variabel Pemoderasi 2 ... 56

4.1.4.1. Uji Normalitas ... 57

4.1.4.2. Uji Muktikonearitas ... 59

4.1.4.3. Uji Heterokedastisitas ... 60

4.1.4.4. Uji Autokorelasi ... 62

4.1.4.5. Model Regresi dengan Variabel Moderasi ... 63

4.2. Pembahasan ... 56

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 60

5.2. Saran ... 61

DAFTAR PUSTAKA ... 62

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Imbalan dan Kontribusi Para Pemangku Kepentingan... 13

2.2 Penelitian Terdahulu... 19

3.1 Jadwal Penelitian ... 24

3.2 Definisi Operasional dan Pengukuran Variabel... 28

3.3 Jumlah Sampel ... 29

4.1 Statistik Deskriptif ... 36

4.2 Hasil Uji Normalitas dengan Kolmogorov Smirnov ... 40

4.3 Hasil Uji Multikolinearitas ... 41

4.4 Uji Autokorelasi ... 44

4.5 Hasil Analisis Regresi... 44

4.6 Model Summary ... 46

4.7 Uji t ... 47

4.8 Uji F ... 48

4. 9 Uji Kolmogorov Smirnov ... 51

4.10 Uji Multikolinearitas ... 52

4.11 Uji Autokorelasi ... 55

4.12 Hasil Analisis Moderasi ... 56

4.1.3 Hasil Uji Normalitas dengan Kolmogrov Smirnov ... 59

4.14 Hasil Uji Multikolinearitas ... 60

4.15 Uji Autokorelasi ... 62

4.16 Hasil Analisis Regresi... 63

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual ... 20

4.1 Grafik Histogram ... 38

4.2 Normal Probability Plot ... 39

4.3 Grafik Scatterplot ... 42

4.4 Grafik Histogram ... 49

4.5 Normal Probability Plot ... 50

4.6 Grafik Scatterplot ... 54

4.7 Grafik Histogram ... 57

4.8 Normal Probability Plot ... 58

4.8 Grafik Scatterplot ... 61

DAFTAR LAMPIRAN

ABSTRAK

PENGARUH PROFITABILITAS DAN UKURAN PERUSAHAAN TERHADAP PENGUNGKAPAN CORPORATE SOCIAL

RESPONSIBILITY DENGAN UKURAN DEWAN KOMISARIS SEBAGAI VARIABELMODERASI

PADA PERUSAHAAN INDUSTRI BARANG KONSUMSI YANGTERDAFTAR DI BEI

Tujuan dari penelitian ini adalah untuk mengetahui dan menganalisis bagaimana pengaruh dari profitabilitas dan ukuran perusahaan terhadap pengungkapan tanggung jawab sosial perusahaan dengan ukuran dewan komisaris sebagai variabel moderasi pada perusahaan industri barang konsumsi yang terdaftar di BEI periode 2011-2013. Penelitian ini menggunakan teknik analisis regresi linear berganda dan analisis regresi dengan variabel moderasi. Jumlah sampel pada penelitian ini berjumlah 21 perusahaan, dengan pengumpulan data dilakukan secara studi dokumentasi. Hasil penelitian menunjukkan bahwa secara simultan variabel profitabilitas dan ukuran perusahaan memiliki pengaruh positif dan signifikan terhadap pengungkapan CSR. Secara parsial, profitabilitas berpengaru h negatif dan signifikan terhadap pengungkapan CSR, sedangkan ukuran perusahaan berpengaruh positif namun tidak signifikan terhadap pengungkapan CSR. Ukuran dewan komisaris sebagai variabel pemoderasi mampu memperkuat hubungan antara variabel profitabilitas dan ukuran perusahaan dengan pengungkapan CSR.

ABSTRACT

EFFECTS OF PROFITABILITY AND FIRM SIZE TO FIRM CSR WITH BOARD OF COMMISIONER AS MODERATING VARIABLE OF

CONSUMER GOODS MANUFACTURING COMPANIES LISTED ON IDX

This research aim is to understand and analyse the effects of profitability and firm size to firm CSR with board of commisioner as moderating variable of consumer goods manufacturing companies listed on IDX period 2011-2013. This research uses multiple linear regression analysis and moderating regression analysis. Total number of samples in this research are 21 companies, with data collection taken using documentary studies. Research shows that simultaneously, profitability and firm size have positive and significant effect to firm CSR. Partially, profitability has negative and significant effect, while firm size has positive but insignificant effect to firm CSR. Board of Commisioner as a moderating variable is able to strenghten the relationship between those variables.

BAB I PENDAHULUAN

1.1. Latar Belakang Masalah

Saat ini arus globalisasi bergerak semakin cepat dan hal ini memberikan

dampak pada berbagai sektor, seperti bidang perekonomian, kebudayaan,

pariwisata, dan beberapa sektor lainnya. Banyak industri-industri baru

bermunculan dan perusahaan-perusahaan besar mulai meluaskan jaringannya di

Indonesia. Pada sektor ini Indonesia memang mempunyai kawasan yang strategis

dan sangat mendukung karena terkenal dengan murahnya biaya tenaga kerja,

dataran yang luas, dan sumber daya alam yang melimpah yang membuat banyak

perusahaan mempunyai kesempatan yang besar untuk mendapatkan banyak

keuntungan yang maksimal.

Lingkungan sekitar perusahaan tentu erat sekali kaitannya dengan

bagaimana perusahaan mampu meminimalisir masalah-masalah yang terjadi pada

masyarakat akibat aktivitas yang dijalankannya. Masyarakat mulai sadar akan

dampak sosial yang ditimbulkan perusahaan terhadap lingkungan yang semakin

sulit dikendalikan karena operasi perusahaan dalam rangka mencapai laba

maksimal yang semakin agresif. Dampak negatif itu sendiri dapat berupa

pencemaran lingkungan akibat limbah pabrik maupun ekploitasi sumber daya

alam bagi kepentingan jangka pendek semata.

Menurut Solihin (2009:1) sekitar 50 tahun yang lalu, para pelaku bisnis

tindakan yang sesuai dengan tujuan dan nilai-nilai masyarakat. Pendapat tersebut

telah memberikan dasar konsep tanggung jawab sosial (social responsibility).

Tanggung jawab sosial perusahaan atau sering disebut Corporate Social

Responsibility (CSR) merupakan salah satu topik yang aktual dan berkaitan erat

dengan masalah hukum dan etika bisnis perusahaan sebagai suatu aktivitas yang

bertujuan untuk mendapatkan suatu keuntungan yang besar, tetapi selayaknya

juga memikirkan kepentingan masyarakat disekitarnya, karena perusahaan

sebenarnya juga merupakan bagian dari masyarakat. CSR dimaksudkan untuk

mendorong dunia usaha lebih etis dalam menjalankan aktivitasnya agar tidak

berpengaruh atau berdampak buruk pada masyarakat dan lingkungan hidupnya.

CSR timbul sejak era dimana kesadaran akan sustainability perusahaan jangka

panjang adalah lebih penting daripada sekedar profitability. Program dalam CSR

ini sebaiknya dibuat berdasarkan kebutuhan masyarakat sekitar, sehingga mereka

dapat merasakan manfaat dari apa yang mereka butuhkan. Seperti mendukung

pengembangan industri lokal, membuka fasilitas perusahaan bagi masyarakat, dan

berpartisipasi dalam proyek kesehatan masyarakat serta berbagai bentuk kegiatan

yang lain.

Masyarakat sudah memahami bahwa aktivitas yang dilakukan oleh

perusahaan akan membawa dampak negatif pada lingkungannya. Apalagi hal ini

sangat dekat sekali dengan aktivitas yang dilakukan oleh perusahaan industri

barang konsumsi karena perusahaan industri barang konsumsi adalah perusahaan

yang paling banyak berinteraksi dengan masyarakat. Dalam proses produksinya

produksi, sangat erat hubungannya dengan masalah pencemaran lingkungan.

Proses produksi yang dilakukan juga mengharuskannya untuk memiliki tenaga

kerja bagian produksi sehingga masalah keselamatan kerja juga harus

diperhatikan. Di sisi lain perusahaan industri barang konsumsi adalah perusahaan

yang menjual produk kepada konsumen sehingga isu keselamatan dan keamanan

produk menjadi penting untuk diungkapkan kepada masyarakat. Oleh karena itu

dengan banyaknya masalah-masalah yang terjadi, sangat diharapkan agar setiap

perusahaan lebih meningkatkan kesadaran akan tanggung jawab sosialnya dengan

cara memperhatikan dan mempertimbangkan akibat dari kegiatan operasional

yang dilakukannya.

Pelaksanaan praktek tanggung jawab sosial juga perlu dilakukan oleh

setiap perusahaan dikarenakan semakin parahnya kerusakaan lingkungan yang

terjadi di Indonesia maupun di dunia. Sebagai contoh, kasus pencemaran air

sungai yang diakibatkan oleh PT. Marimas tahun 2013 di Semarang. PT Marimas

Putera Kencana adalah suatu perusahaan Perseroan Terbatas yang bergerak dalam

bidang produksi minuman segar berbentuk serbuk. Pabrik PT Marimas telah

mencemari aliran sungai disekitar pabrik selama beberapa tahun terakhir.

Pencemaran semakin parah karena saluran pembuangan limbah jebol, yang mana

mengakibatkan bau menyengat yang berasal dari pembuangan limbah tersebut.

Selain mencemari lingkungan, kini warga kesulitan untuk mencari air bersih

karena limbah telah bercampur dengan air sumur. Kasus lainnya yaitu kasus

kasus penemuan cairan yang diduga kuat Merkuri di areal bekas kegiatan

Exxonmobil Oil di Desa Hueng Kecamatan Tanah Luas Kabupaten Aceh Utara.

Jika dilihat dari dua kasus diatas, masalah sosial dan lingkungan yang

tidak diatur dengan baik oleh perusahaan ternyata memberikan dampak yang

sangat besar, bahkan tujuan meraih keuntungan dalam aspek bisnis malah berbalik

menjadi kerugian yang berlipat. Oleh karena itu masalah pengelolaan sosial dan

lingkungan untuk saat ini tidak bisa menjadi aspek yang tidak dianggap penting

dalam beroperasinya perusahaan.

Berbagai penelitian yang terkait dengan pengungkapan tanggung jawab

sosial perusahaan telah banyak dilakukan, para peneliti memasukkan

variabel-variabel yang dianggap mempunyai pengaruh terhadap pengungkapan tanggung

jawab sosial perusahaan untuk dicari seberapa signifikan hal tersebut

mempengaruhinya. Berbagai penelitian tersebut menunjukkan keanekaragaman

hasil. Penelitian yang dilakukan oleh Sembiring (2005) yang menguji pengaruh

size, profitabilitas, ukuran dewan komisaris profile dan leverage pada perusahaan

yang terdapat di busa efek Jakarta. Hasil penelitian menunjukkan bahwa ukuran

perusahaan, profil dan ukuran dewan komisaris memiliki pengaruh positif yang

signifikan terhadap pengungkapan tanggung jawab sosial perusahaan, tetapi

profitabilitas dan leverage gagal menunjukkan efek signifikan. Penelitian lain

dilakukan Mutia dkk (2011) yang menguji pengaruh ukuran perusahaan,

profitabilitas dan ukuran dewan komisaris terhadap pengungkapan CSR.

Penelitian ini menunjukkan bahwa ukuran perusahaan memiliki pengaruh yang

Profitabilitas belum memberikan pengaruh yang signifikan terhadap

pengungkapan tanggung jawab sosial perusahaan. Ukuran dewan komisaris

memiliki pengaruh yang signifikan terhadap pengungkapan tanggung jawab sosial

perusahaan. Surbakti (2013) yang menguji pengaruh profitabilitas dan ukuran

perusahaan terhadap pengungkapan CSR pada perusahaan manufaktur yang

terdaftar di BEI. Hasil penelitian menunjukkan bahwa secara parsial, variabel

profitabilitas dan size perusahaan tidak berpengaruh secara signifikan terhadap

pengungkapan sosial perusahaan. Dari hasil uji simultan diperoleh kesimpulan

bahwa variable profitabilitas dan size perusahaan berpengaruh signifikan terhadap

pengungkapan tanggung jawab sosial perusahaan.

Berbagai temuan dari penelitian yang telah diuraikan diatas, tetapi masih

menunjukkan hasil yang tidak konsisten. Berdasarkan uraian di atas, maka peneliti

tertarik untuk mencoba melakukan penelitian kembali agar dapat lebih memahami

mengenai “Pengaruh Profitabilitas dan Ukuran Perusahaan Terhadap Pengungkapan Corporate Social Responsibility dengan Ukuran Dewan Komisaris sebagai Variabel Moderasi Pada Perusahaan Industri Barang

Konsumsi Yang Terdaftar di BEI”.

1.2. Rumusan Masalah

Berdasarkan latar belakang penelitian yang telah diuraikan di atas,

makadapat dirumuskan masalah sebagai berikut:

1. Apakah profitabilitas dan ukuran perusahaan berpengaruh terhadap

pengungkapan corporate social responsibility (CSR) baik secara parsial

2. Apakah ukuran dewan komisaris memoderasi hubungan antara

profitabilitas dan ukuran perusahaan dengan pengungkapan corporate

social responsibility (CSR)?

1.3. Tujuan Penelitian

Berdasarkan rumusan masalah di atas, maka penelitian ini bertujuan untuk

menganalisis bukti empiris atas hal-hal sebagai berikut :

1. Untuk mengetahui pengaruh profitabilitas dan ukuran perusahaan terhadap

pengungkapan corporate social responsibility (CSR)

2. Untuk mengetahui pengaruh ukuran dewan komisaris terhadap hubungan

antara profitabilitas dan ukuran perusahaan dengan pengungkapan

corporate social responsibility (CSR)

1.4. Manfaat Penelitian

Adapun hasil dari penelitian ini diharapkan dapat memberikan manfaat

sebagai berikut:

1. Bagi Pihak Peneliti

Penelitian ini diharapkan dapat memberikan tambahan wawasan

pengetahuan dalam pengembangan ilmu ekonomi, khususnya di bidang

akuntansi. Hasil penelitian ini juga diharapkan dapat menjadi bahan

referensi dan perbandingan untuk penelitian-penelitian selanjutnya yang

berkaitan dengan pengungkapan tanggung jawab sosial perusahaan.

2. Bagi Pihak Perusahaan/Manajemen

Penelitian ini diharapkan dapat dijadikan sebagai referensi untuk

dengan pengungkapan informasi sosial dalam laporan keuangan yang

disajikan

3. Bagi Masyarakat

Memberikan stimulus sebagai pengontrol atas perilaku-perilaku

perusahaan. Selain itu, diharapkan dapat meningkatkan kesadaran

BAB II

TINJAUAN KEPUSTAKAAN

2.1. Teori Stakeholder

Teori stakeholder mengatakan bahwa perusahaan bukanlah entitas yang

hanya beroperasi untuk kepentingan sendiri namun juga harus mampu

memberikan manfaat bagi stakeholdernya. Dengan demikian, keberadaan suatu

perusahaan sangat dipengaruhi oleh dukungan yang diberikan oleh stakeholder

perusahaan tersebut (Ghozali dan Chariri, 2007). Asumsi teori stakeholder

dibangun atas dasar pernyataan bahwa perusahaan berkembang menjadi sangat

besar dan menyebabkan masyarakat menjadi sangat terkait dan memerhatikan

perusahaan, sehingga perusahaan perlu menunjukkan akuntabilitas maupun

responsibilitas secara lebih luas dan tidak terbatas hanya kepada pemegang

saham.

Terdapat tiga argumen yang mendukung pengelolaan perusahaan

berdasarkan perspektif teori stakeholder (Warsono dkk, 2009: 29-31) yaitu:

a) Argumen Deskriptif

Argumen deskriptif menyatakan bahwa pandangan pemangku kepentingan secara sederhana merupakan deskripsi yang realistis mengenai bagaimana perusahaan sebenarnya beroperasi atau bekerja. Manajer harus memberikan perhatian penuh pada kinerja keuangan perusahaan, akan tetapi tugas manajemen lebih penting dari itu. Untuk dapat memperoleh hasil yang konsisten, manajer harus memberikan perhatian pada produksi produk-produk berkualitas tinggi dan inovatif bagi para pelanggan mereka, menarik dan mempertahankan karyawan-karyawan yang berkualitas tinggi, serta mentaati semua regulasi pemerintah yang cukup kompleks.Secara praktis, manajer mengarahkan energi mereka terhadap seluruh pemangku kepentingan, tidak hanya terhadap pemilik saja.

b) Argumen Instrumental

yang mempertimbangkan hak dan memberi perhatian pada berbagai kelompok pemangku kepentingannya akan menghasilkan kinerja yang lebih baik.

c) Argumen Normatif

Argumen normatif menyatakan bahwa manajemen terhadap pemangku kepentingan merupakan hal yang benar untuk dilakukan.Perusahaan mempunyai penguasaan dan kendali yang cukup besar terhadap banyak sumber daya, dan hak istimewa ini menyebabkan adanya kewajiban perusahaan terhadap semua pihak yang mendapat efek dari tindakan-tindakan perusahaan.

Adanya teori stakeholder ini memberikan landasan bahwa suatu

perusahaan harus mampu memberikan manfaat bagi stakeholdernya. Manfaat

tersebut dapat diberikan dengan cara menerapkan program Corporate Social

Responsibility (CSR). Adanya program tersebut pada perusahaan diharapkan akan

meningkatkan kesejahteraan bagi karyawan, pelanggan, dan masyarakat lokal.

Sehingga diharapkan terjalin hubungan yang baik antara perusahaan dengan

lingkungan sekitar.

2.2. Corporate Social Responsibility

Pada dasarnya konsep tanggung jawab sosial (CSR) adalah suatu bentuk

tanggung jawab yang diberikan perusahaan kepada masyarakat secara legal,

perusahaan tidak hanya mengharapkan keuntungan yang berasal dari kegiatan

operasional perusahaan saja, namun juga berkontribusi untuk kesejahteraan

masyarakat. Pelaksanaan CSR akan membuat perusahaan tidak hanya mengejar

keuntungan jangka panjang, namun juga turut berkontribusi bagi kesejahteraan

masyarakat melalui berbagai program pemberdayaan masyarakat dan kontribusi

perusahaan kepada lingkungan sekitar dalam jangka panjang.

Konsep CSR akan lebih mudah dipahami, dengan menanyakan kepada

Menurut Friedman (Solihin, 2009:6) tanggung jawab sosial perusahaan adalah menjalankan bisnis sesuai dengan keinginan pemilik perusahaan (owners), biasanya dalam bentuk menghasilkan uang sebanyak mungkin dengan senantiasa mengindahkan aturan dasar yang digariskan dalam suatu masyarakat sebagaimana diatur oleh hukum dan perundang-undangan. Dengan demikian, tujuan utama dari suatu perusahaan korporasi adalah memaksimalisasi lana atau nilai pemegang saham.

Definisi lain mengenai CSR juga dilontarkan oleh World Bank yang

memandang CSR sebagai “the commitment of business to contribute to

sustainable economic development working with amployees and their

representatives the local community and society at large to improve quality of life,

in ways that are both good for business and good for development”.Yaitu sebagai

komitmen bisnis untuk memberikan kontribusi bagi pembangunan ekonomi

berkelanjutan, melalui kerjasama dengan para karyawan serta perwakilan mereka,

keluarga mereka, komunitas setempat maupun masyarakat umum untuk

meningkatkan kualitas hidup, dengan cara-cara yang bermanfaat bagi bisnis

sendiri maupun untuk pembangunan (Kiroyan, 2006)

Praktik CSR memainkan peranan penting bagi perusahaan. Sebuah

perusahaan melakukan kegiatan operasional di suatu lingkungan masyarakat dan

dapat dipastikan kegiatan operasional perusahaan akan membawa dampak baik

untuk aspek sosial maupun untuk kelestarian lingkungan sekitar. Terciptanya

hubungan resiprokal antara entitas dengan masyarakat sekitar akan menciptakan

nilai tambah (corporate value added) bagi perusahaan itu sendiri.

2.2.1. Jenis-Jenis Tanngung Jawab Perusahaan

Secara simultan perusahaan akan menjalankan tiga jenis tanggung jawab

jawab tersebut harus dijalankan secara seimbang. Penekanan kepada kepada salah

satu jenis tanggung jawab saja akan menyebabkan perusahaan berjalan secara

tidak optimal. Menurut Post (Solihin 2009:6) ketiga jenis tanggung jawab tersebut

mencakup economic responsibility, legal responsibility, dan social responsibility.

a) Economic responsibility.Perusahaan koorporasidibentuk dengan tujuan untuk menghasilkan laba secara optimal. Berkaitan dengan hal tersebut, para pengelola perusahaan memiliki tanggung jawab ekonomi diantaranya kepada para pemegang saham dalam bentuk pengelolalaan perusahaan yang menghasilkan laba.

b) Legal responsibility. Kendati perusahaan koorporasi didirikan untuk menghasilkan laba, akan tetapi dalam melaksanakan operasinya perusahaan koorporasi harus mematuhi pberbagai peraturan perundang-undangan yang berlaku sebagai bentuk tanggung jawab perusahaan

c) Social responsibility.Tanggung jawab ketiga yang harus dijalankan perusahaan adalah tanggung jawab sosial perusahaan (corporate social responsibility−CSR).

Untuk mengetahui kontrak sosialnya terhadap masyarakat, perusahaan

dihadapkan pada beberapa tanggung jawab sosial secara simultan. CSR

merupakan salah satu dari beberapa tanggung jawab perusahaan kepaa para

pemangku kepentingan (stakeholder). Yang dimaksud dengan pemangku

kepentingan dalam hal ini adalah orang atau kelompok yang dapat mempengaruhi

atau dipengaruhi oleh berbagai keputusan, kebijakan, maupun operasi perusahaan.

Menurut Jones (Solihin 2009:2) selanjutnya mengklasifikasikan pemangku

kepentingan tersebut ke dalam 2 kategori, yaitu:

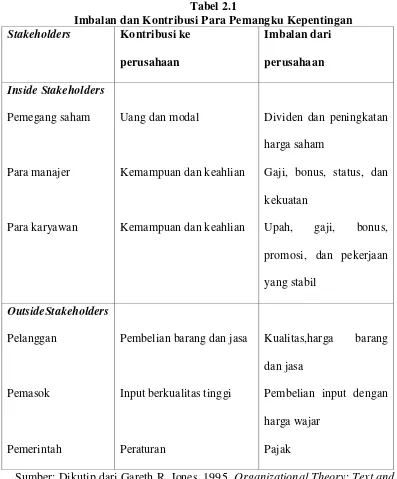

a) Inside stakeholders, terdiri dari orang-orang yang memiliki kepentingan dan tuntutan terhadap sumber daya perusahaan serta berada di dalam organisasi perusahaan. Yang termasukke dalam kategori inside stakeholders adalah pemegang saham, para manajer, dan karyawan.

pelanggan, pemasok, pemerintah, masyarakat lokal dan masyarakat secara umum.

Tabel 2.1

Imbalan dan Kontribusi Para Pemangku Kepentingan Stakeholders Kontribusi ke

perusahaan

Imbalan dari perusahaan Inside Stakeholders

Pemegang saham Uang dan modal Dividen dan peningkatan

harga saham

Para manajer Kemampuan dan keahlian Gaji, bonus, status, dan

kekuatan

Para karyawan Kemampuan dan keahlian Upah, gaji, bonus,

promosi, dan pekerjaan

yang stabil

OutsideStakeholders

Pelanggan Pembelian barang dan jasa Kualitas,harga barang

dan jasa

Pemasok Input berkualitas tinggi Pembelian input dengan

harga wajar

Pemerintah Peraturan Pajak

Sumber: Dikutip dari Gareth R. Jones, 1995, Organizational Theory: Text and Cases, Addison Wesley, halaman 22 (Solihin 2009:4)

2.2.2. Pengungkapan Corporate Social Responsibilty

Kata pengungkapan atau disclosure memiliki arti tidak menutupi atau

data yang bermanfaat kepada pihak yang memerlukan. Jadi data tersebut harus

benar-benar bermanfaat, karena apabila tidak bermanfaat, tujuan dari

pengungkapan tersebut tidak akan tercapai.

Ada dua jenis pengungkapan dalam hubungannya dengan persyaratan

yang ditetapkan oleh standar dan regulasi, yaitu:

1. Pengungkapan Wajib (mandatory disclousure)

Pengungkapan Wajib merupakan pengungkapan minimum yang

disyaratkan oleh peraturan yang berlaku.Peraturan tentang standar

pengungkapan informasi bagi perusahaan yang telah melakukan

penawaran umum dan perusahaan publik yaitu, Peraturan No.VIII.G.7

tentang Pedoman Penyajian Laporan Keuangan dan Peraturan No.VIII.G.2

tentang Laporan Tahunan.Peraturan tersebut diperkuat dengan Keputusan

Ketua Bapepam No.Kep-17/PM/1995, yang selanjutnya diubah melalui

Keputusan Ketua Bapepem No.Kep-38/PM/1996 yang berlaku bagi semua

perusahaan yang telah melakukan penawaran umum dan perusahaan

publik.Peraturan tersebut diperbaharui dengan Surat Edaran Ketua

Bapepam No.SE-02/PM/2002 yang mengatur tentang penyajian dan

pengungkapan laporan keuangan emiten atau perusahaan publik untuk

setiap jenis industri.

2. Pengungkapan Sukarela (voluntary disclosure)

Salah satu cara meningkatkan kredibilitas perusahaan adalah melalui

pengungkapan sukarela secara lebih luas untuk membantu investor dalam

pengungkapan butir-butir yang dilakukan secara sukarela oleh perusahaan

tanpa diharuskan oleh peraturan yang berlaku.Sedangkan dari sumber

PSAK dapat disimpulkan bahwa informasi lain atau informasi tambahan

(telaahan keuangan yang menjelaskan karakteristik utama yang

mempengaruhi kinerja perusahaan, posisi keuangan perusahaan, kondisi

ketidakpastian, laporan mengenai lingkungan hidup, laporan nilai tambah)

adalah merupakan pengungkapan yang dianjurkan (tidak diharuskan) dan

diperlukan dalam rangka memberikan penyajian yang wajar dan relevan

dengan kebutuhan pemakai.

Dalam implementasi praktik CSR di sebuah entitas, perusahaan harus

membuat laporan untuk mempertanggung jawabkan kegiatan sosial yang telah

dilakukan entitas tersebut. Laporan tanggung jawab sosial merupakan laporan

aktivitas tanggung jawab sosial yang telah dilakukan perusahaan baik berkaitan

dengan perhatian masalah dampak sosial maupun lingkungan. Laporan tersebut

dilampirkan dalam laporan tahunan (annual report) yang dipertanggungjawabkan

direksi sebagai agaen di depan sidang Rapat Umum Pemegang Saham (RUPS).

Pemerintah juga telah mengeluarkan aturan bahwa setiap perusahaan

(penanam modal) berkewajiban untuk melaksanakan tanggung jawab sosial

perusahaan (Pasal 74 UU Perseroan Terbatas No.40/2007). Akan tetapi tidak

semua perusahaan mengungkapkan tentang aktivitas sosialnya di dalam laporan

tahunan. Hal ini dikarenakan jenis pengungkapannya masih bersifat sukarela

(voluntary disclosure). Sebagaimana tertulis dalam Pernyataan Standar Akuntansi

“Perusahaan dapat pula menyajikan laporan tambahan seperti laporan mengenai lingkungan hidup dan laporan nilai tambah (value added statement) khususnya bagi industri dimana faktor-faktor lingkungan hidup memegang peranan penting dan bagi industri yang menganggap pegawai sebagai kelompok pengguna laporan yang memegang peranan penting”.

Standar akuntansi keuangan di Indonesia belum mewajibkan perusahaan

untuk mengungkapkan informasi sosial terutama informasi mengenai tanggung

jawab perusahaan terhadap lingkungan. Perusahaan akan mempertimbangkan

biaya dan manfaat yang akan diperoleh ketika mereka memutuskan untuk

mengungkapkan informasi ini. Bila manfaat yang akan diperoleh dengan

pengungkapan informasi lebih besar dibandingkan dengan biaya yang dikeluarkan

untuk mengungkapkannya, maka perusahaan akan sukarela mengungkapkan

informasi tersebut (Sitepu dan Siregar, 2008 dalam Mutia dkk 2011).

2.3. Profitabilitas

Rasio profitabilitas merupakan rasio untuk menilai kemampuan

perusahaan dalam mencari keuntungan. Rasio ini juga memberikan ukuran tingkat

efektivitas manajemen suatu perusahaan (Kasmir, 2008 : 196). Profitabilitas

perseroan biasanya dilihat dari laporan laba rugi perseroan (income statement)

yang menunjukkan laporan hasil kinerja perseroan.

Perusahaan akan mengukur kemampuan perusahaan dalam menghasilkan

keuntungan (profitabilitas) baik dari tingkat penjualan, asset, modal maupun

saham tertentu. Dalam rasio Profitabilitas ini dapat dikatakan sampai sejauh mana

keefektifan dari keseluruhan manajemen dalam menciptakan keuntungan bagi

perusahaan. Profitabilitas merupakan hasil dari sejumlah besar kebijakan dan

profitabilitas terhadap pengungkapan CSR menjelaskan bahwa semakin besar

perolehan laba yang didapat, semakin luas pula informasi sosial yang

diungkapkan perusahaan. Dengan demikian semakin besar profit yang berhasil

diperoleh perusahaan maka akan semakin luas pula pengungkapan CSR

perusahaan tersebut.

Penelitian ini melakukan perhitungan Profitabilitas dengan Return On

Asset Rasio (ROA), rasio ini mengukur kemampuan perusahaan menghasilkan

laba berdasarkan tingkat asset tertentu. Profitabilitas mempengaruhi perusahaan

yang mengumumkan rugi atau profitabilitas yang rendah. Ini berkaitan dengan

akibat yang dapat ditimbulkan oleh pasar terhadap pengumuman rugi tersebut

bagi perusahaan.

Blocher at el (2001:963) mengemukakan keuntungan ROA, diantaranya:

1. Lebih mudah dimengerti

2. Lebih luas digunakan

2.4. Ukuran Perusahaan

Ukuran Perusahaan dapat diartikan sebagai suatu skala di mana dapat

diklasifikasikan besar kecil perusahaan dengan berbagai cara antara lain

dinyatakan dalam total aktiva, nilai pasar saham, dan lain-lain. Keputusan ketua

Bapepam No. Kep. 11/PM/1997 menyebutkan perusahaan kecil dan menengah

berdasarkan aktiva (kekayaan) adalah badan hukum yang memiliki total aktiva

tidak lebih dari seratus milyar,sedangkan perusahaan besar adalah badan hukum

Ukuran perusahaan merupakan salah satu variabel yang banyak digunakan

untuk menjelaskan mengenai variasi pengungkapan dalam laporan tahunan

perusahaan. Terdapat beberapa penjelasan mengenai pengaruh ukuran perusahaan

terhadap kualitas pengungkapan. Ada dugaan bahwa perusahaan kecil akan

mengungkapkan lebih rendah kualitasnya dibandingkan perusahaan besar. Hal ini

karena ketiadaan sumber daya dan dana yang cukup besar dalam laporan tahunan.

Pada penelitian ini ukuran perusahaan diukur berdasarkan total aktiva

yang dimiliki perusahaan.Salah satu tolak ukur yang menunjukkan besar kecilnya

perusahaan adalah ukuran aktiva dari perusahaan tersebut. Perusahaan yang

memiliki total aktiva besar menunjukkan bahwa perusahan tersebut telah

mencapai tahap kedewasaan, dimana dalam hal ini arus kas perusahaan sudah

positif dan lebih mampu menghasilkan laba (Bestivano, 2013).

2.5. Ukuran Dewan Komisaris

Coller dan Gregory (1999) dalam Sembiring (2005) menyatakan bahwa

semakin besar jumlah anggota dewan komisaris maka akan semakin mudah untuk

mengendalikan CEO dan monitoring yang dilakukan akan semakin

efektif.Wewenang yang dimiliki oleh dewan komisaris, dapat memberikan

pengaruh yang besar dalam menekan manajemen untuk mengungkapkan tanggung

jawab sosial perusahaan. Sebagai pelaksana tertinggi di dalam suatu entitas,

dewan komisaris juga dapat mempengaruhi seberapa luasnya pengungkapan

tanggung jawab sosial perusahaan.

Dewan komisaris yang berasal dari luar perusahaan akan dipandang lebih

perusahaan dengan lebih objektif dibanding perusahan yang memiliki susunan

dewan komisaris yang hanya berasal dari dalam perusahaan.Dewan komisaris

terdiri dari inside dan outside director yang akan memiliki akses informasi khusus

yang berharga dan sangat membatu dewan komisaris serta menjadikannya sebagai

alat efektif dalam keputusan pengendalian.

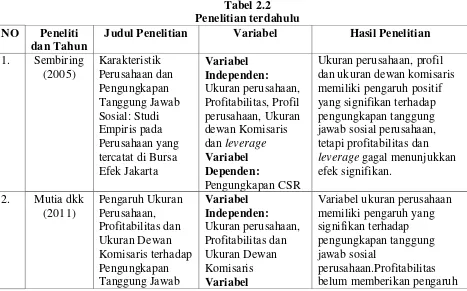

2.6. Hasil-Hasil Penelitian Terdahulu

Penelitian mengenai pengaruh profitabilitas, ukuran perusahaan dan

ukuran dewan komisaris terhadap pengungkapan CSR telah banyak diteliti oleh

penelitian-penelitian sebelumnya dan menunjukkan hasil yang berbeda-beda.

Penelitian terdahulu ini akan dijadikan bahan acuan agar dapat membandingkan

penelitian ini dengan penelitian terdahulu. Rincian mengenai penelitian-penelitian

[image:31.595.82.549.457.748.2]terdahulu dapat dilihat pada tabel dibawah ini.

Tabel 2.2 Penelitian terdahulu NO Peneliti

dan Tahun

Judul Penelitian Variabel Hasil Penelitian 1. Sembiring

(2005) Karakteristik Perusahaan dan Pengungkapan Tanggung Jawab Sosial: Studi Empiris pada Perusahaan yang tercatat di Bursa Efek Jakarta Variabel Independen: Ukuran perusahaan, Profitabilitas, Profil perusahaan, Ukuran dewan Komisaris dan leverage Variabel Dependen:

Pengungkapan CSR

Ukuran perusahaan, profil dan ukuran dewan komisaris memiliki pengaruh positif yang signifikan terhadap pengungkapan tanggung jawab sosial perusahaan, tetapi profitabilitas dan leverage gagal menunjukkan efek signifikan.

2. Mutia dkk (2011) Pengaruh Ukuran Perusahaan, Profitabilitas dan Ukuran Dewan Komisaris terhadap Pengungkapan Tanggung Jawab Variabel Independen: Ukuran perusahaan, Profitabilitas dan Ukuran Dewan Komisaris Variabel

Variabel ukuran perusahaan memiliki pengaruh yang signifikan terhadap pengungkapan tanggung jawab sosial

Sosial Perusahaan Dependen: Pengungkapan tanggung jawab sosial perusahaan

yang signifikan terhadap pengungkapan tanggung jawab sosial perusahaan. Ukuran dewan komisaris memiliki pengaruh yang signifikan terhadap pengungkapan tanggung jawab sosial perusahaan. 3. Surbakti

(2013)

Pengaruh

Profitabilitas dan Size Perusahaan terhadap

Pengungkapan Tanggung Jawab Sosial pada Perusahaan

Manufaktur di BEI

Variabel Independen: Ukuran perusahaan dan Profitabilitas Variabel Dependen: Pengungkapan Tanggung Jawab Sosial Perusahaan

Secara parsial, variabel profitabilitas dan size

perusahaan tidak berpengaruh secara signifikan terhadap pengungkapan sosial perusahaan. Dari hasil uji simultan variabel

profitabilitas dan size perusahaan berpengaruh signifikan terhadap pengungkapan tanggung jawab sosial perusahaan. 4. Evandini

(2014) Faktor-Faktor yang Berpengaruh terhadap Pengungkapan Tanggung Jawab Sosial Perusahaan pada Perusahaan Manufaktur yang terdaftar di BEI

Variabel Independen: Profitabilitas, Ukuran dewan komisaris, Kepemilikan saham publik, Ukuran perusahaan, Leverage, pertumbuhan perusahaan Variabel Dependen: Pengungkapan CSR

Berdasarkan hasil analisis penelitian menunjukkan bahwa hanya variabel ukuran dewan komisaris, ukuran perusahaan, leverage berpengaruh secara signifikan terhadap pengungkapan CSR, sedangkan variabel profitabilitas,

kepemilikan saham publik, pertumbuhan perusahaan tidak mempunyai pengaruh signifikan terhadap

5. Nagara (2015) Analisis Pengaruh Karakteristik Perusahaan terhadap Pengungkapan Tanggung Jawab Sosial pada Perusahaan Pertambangan yang terdaftar di BEI

Variabel Independen: Ukuran perusahaan, Profitabilitas, Leverage, Struktur kepemilikan, Ukuran dewan komisaris, Likuiditas Variabel Dependen: Pengungkapan CSR

Hasil dari penelitian ini menunjukkan bahwa faktor ukuran perusahaan

berpengaruh signifikan terhadap pengungkapan CSR. Sementara itu, faktor

profitabilitas, leverage, struktur kepemilikan,

ukuran dewan komisaris, dan likuiditas tidak berpengaruh signifikan terhadap

pengungkapan CSR

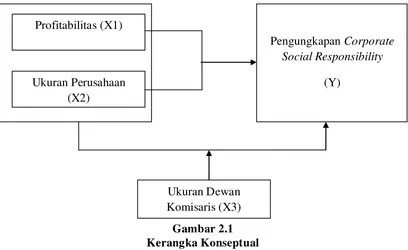

2.7. Kerangka Konseptual

Kerangka konseptual dirancang untuk memberikan gambaran penelitian

yang akan dilaksanakan, yaitu mengenai pengaruh profitabilitas dan ukuran

perusahaan terhadap pengungkapan CSR dengan ukuran dewan komisaris sebagai

variabel moderasi pada perusahaan industri barang konsumsi yang terdaftar di

[image:33.595.109.517.493.743.2]BEI. Berikut kerangka konseptual penelitian dilihat pada gambar 2.1

Gambar 2.1 Kerangka Konseptual Profitabilitas (X1) Ukuran Perusahaan (X2) Ukuran Dewan Komisaris (X3)

Pengungkapan Corporate Social Responsibility

Berdasarkan gambar 2.1. maka dapat dijelaskan bahwa profitabilitas dan

ukuran perusahaan merupakan informasi yang dapat mempengaruhi

pengungkapan CSR baik secara simultan maupun parsial. Profitabilitas dan

ukuran perusahaan merupakan informasi yang dapat mempengaruhi

pengungkapan CSR dalam suatu perusaahaan. Ukuran dewan komisaris sebagai

variabel moderasi dapat mempengaruhi hubungan antara profitabilitas dengan

pengungkapan CSR. Ukuran dewan komisaris sebagai variabel moderasi juga

dapat mempengaruhi hubungan antara ukuran perusahaan dengan pengungkapan

CSR.

2.8. Hipotesis Penelitian

Berdasarkan identifikasi masalah, kajian teori dan hasil penelitian

sebelumnya, maka dapat dirumuskan hipotesis penelitian sebagai berikut:

H1: Profitabilitas dan ukuran perusahaan berpengaruh terhadap

pengungkapan CSR baik secara parsial maupun simultan

H2: Ukuran dewan komisaris memoderasi hubungan antara profitabilitas

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Jenis penelitian ini menggunakan metode penelitian yang bersifat kausal.

Kausal merupakan penelitian yang bertujuan untuk mengetahui atau membuktikan

hubungan sebab dan akibat atau hubungan mempengaruhi dan dipengaruhi dari

variabel-variabel yang diteliti.

3.2. Tempat dan Waktu Penelitian

Penelitian ini dilaksanakan pada perusahaan sektor barang konsumsi yang

terdaftar di Bursa Efek Indonesia melalui situs resmi BEI. Adapun waktu bagi

penulis melakukan penelitian ini yaitu mulai dilaksanakan pada bulan Januari

2015 sampai dengan selesai, dimana ada kesenjangan waktu oleh peneliti untuk

mengolah data penelitian. Jadwal penelitian dapat dilihat pada daftar lampiran.

3.3. Identifikasi Variabel

Dalam penelitian ini peneliti menggunakan dua variabel independen, satu

variabel dependen dan satu variabel moderasi. Variabel independen yang

digunakan adalah profitabilitas dan ukuran perusahaan . Variabel dependen yang

digunakan adalah pengungkapan CSR dan variabel moderating yang digunakan

adalah ukuran dewan komisaris.

3.4. Definisi Operasional Variabel

Definisi operasional variabel adalah definisi-definisi yang akan

batasan dalam penyelesaian masalah. Pada bagian ini dijelaskan berbagai variabel

penelitian yang ada di dalam penelitian ini. Selain itu, di bagian ini juga

dijelaskan definisi operasional variabel yang akan digunakan di dalam penelitian

3.4.1. Variabel Dependen

Variabel terikat (dependent variable) adalah faktor-faktor yang diobservasi

dan diukur untuk menentukan adanya pengaruh variabel bebas, yaitu faktor yang

muncul, tidak muncul, atau berubah sesuai dengan yang diperkenalkan oleh

peneliti. Variabel dependen yang digunakan dalam penelitian ini adalah

pengungkapan CSR.

Pengungkapan CSR adalah pengungkapan informasi yang berkaitan

dengan tanggung jawab perusahaan di dalam laporan tahunan. Pengukuran CSR

mengacu ada 6 item pengungkapan yang digunakan oleh Novita (2013).

Pengukuran variabel ini dengan indeks pengungkapan sosial, selanjutnya ditulis

CSR dengan membandingkan jumlah pengungkapan yang diharapkan.

Perhitungan variabel ini dilakukan oleh peneliti dengan mengukur

pengungkapan sosial laporan tahunan yang dilakukan dengan pengamatan

mengenai ada tidaknya suatu item informasi yang ditentukan dalam laporan

tahunan dengan asumsi setiap yang diungkapkan pasti telah dilakukan, apabila

item informasi tidak ada dalam laporan keuangan maka diberi skor 0, dan jika

item informasi yang ditentukan ada dalam laporan tahunan maka diberi skor 1.

Metode pengukuran ini dinamakan dengan Checklist data. Pada variabel ini,

perhitungan dilakukan oleh peneliti dengan menggunakan rumus indeks informasi

Indeks CSR =

3.4.2. Variabel Independen

Variabel bebas (independent variable) adalah variabel yang

mempengaruhi atau menjadi sebab perubahan maupun timbulnya variabel

dependen (terikat). Dalam penelitian ini menggunakan varibel independen yaitu

sebagai berikut:

a) Profitabilitas

Profitabilitas merupakan salah satu pengukuran bagi kinerja suatu

perusahaan, profitabilitas suatu perusahaan menunjukan kemampuan suatu

perusahaan dalam menghasilkan laba selama pereode tertentu pada tingkat

penjualan, asset dan modal saham tertentu. Profitabilitas dalam penelitian ini

diukur dengan Return On Asset (ROA) untuk mengukur tingkat pengembalian

investasi total.

ROA =

b) Ukuran Perusahaan

Ukuran Perusahaan dapat diartikan sebagai suatu skala di mana dapat

diklasifikasikan besar kecil perusahaan dengan berbagai cara antara lain

dinyatakan dalam total aktiva, nilai pasar saham, dan lain-lain. Pada penilitian ini ukuran perusahaan diukur berdasarkan total aktiva yang dimiliki perusahaan.

3.4.3. Variabel Moderasi

Variabel moderasi adalah faktor-faktor atau aspek-aspek yang diukur,

dimanipulasi, atau dipilih oleh peneliti untuk menentukan apakah variabel tersebut

mengubah hubungan antara variabel bebas dan variabel terikat. Variabel

moderating yang digunakan dalam penelitian adalah ukuran dewan komisaris.

Ukuran dewan komisaris yang dimaksud disini adalah banyaknya jumlah

anggota yang menduduki jabatan sebagai komisaris di dalam suatu perusahaan.

Ukuran dewan komisaris dalam penelitian ini searah dengan pendapat Sembiring

(2005) yaitu dilihat dari banyaknya jumlah anggota dewan komisaris yang

dimiliki perusahaan.Adapun pengukuran jumlah dewan komisaris dalam suatu

perusahaan adalah:

[image:38.595.94.534.462.758.2]DK =

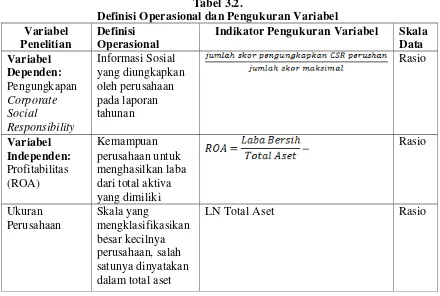

Tabel 3.2.

Definisi Operasional dan Pengukuran Variabel Variabel

Penelitian

Definisi Operasional

Indikator Pengukuran Variabel Skala Data Variabel Dependen: Pengungkapan Corporate Social Responsibility Informasi Sosial yang diungkapkan oleh perusahaan pada laporan tahunan Rasio Variabel Independen: Profitabilitas (ROA) Kemampuan perusahaan untuk menghasilkan laba dari total aktiva yang dimiliki Rasio Ukuran Perusahaan Skala yang mengklasifikasikan besar kecilnya perusahaan, salah satunya dinyatakan dalam total aset

Variabel Moderasi: Ukuran Dewan Komisaris (X3)

Jumlah anggota dewan komisaris yang

dimiliki perusahaan

DK = ΣDewan komisaris perusahaan Rasio

Sumber : Data yang diolah penulis, 2015

3.5. Populasi dan Sampel

Menurut (Sarwono, dkk 2010:38) populasi didefinisikan sebagai

seperangkat unit analisis yang lengkap yang sedang diteliti. Jadi populasi

merupakan sekumpulan objek yang mempunyai kuantitas dan karakteristik

tertentu yang ditentukan peneliti melalui kriteria tertentu untuk dipelajari dan

kemudian ditarik kesimpulan. Populasi terdiri dan manusia orang, file-file atau

dokumen-dokumen yang dapat dipandang sebagai objek penelitian.Dalam

penelitian ini populasi yang akan digunakan adalah seluruh perusahaan sektor

industri barang konsumsi yang terdaftar di BEI pada tahun 2011-2013.

Sampel adalah suatu bagian dari populasi yang akan diteliti dan yang

dianggap dapat menggambarkan populasinya. Teknik pengambilan sampel dalam

penelitian ini menggunakan purposive sampling. Teknik Purposive Sampling

dilakukan dengan cara memilih sampel dari satu populasi didasarkan pada

informasi yang tersedia serta sesuai dengan penelitian yang berjalan, sehingga

perwakilannya terhadap populasi dapat dipertanggungjawabkan (dalam Sarwono,

dkk 2010:50).

Kriteria dalam memilih sampel antara lain :

1. Perusahaan industri barang konsumsi yang terdaftar di BEI selama tahun

2. Perusahaan tersebut mempublikasikan laporan keuangan yang lengkap dan

telah diaudit pada periode 2012-2013.

3. Perusahaan tersebut menyediakan informasi mengenai pelaksanaan CSR

dalam laporan tahunannya pada tahun 2012-2013.

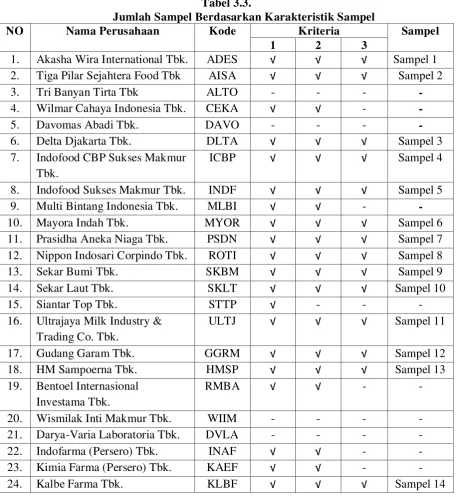

[image:40.595.85.542.256.753.2]Berdasarkan informasi diatas dapat dilihat pada tabel dibawah ini:

Tabel 3.3.

Jumlah Sampel Berdasarkan Karakteristik Sampel

NO Nama Perusahaan Kode Kriteria Sampel

1 2 3

1. Akasha Wira International Tbk. ADES √ √ √ Sampel 1 2. Tiga Pilar Sejahtera Food Tbk AISA √ √ √ Sampel 2

3. Tri Banyan Tirta Tbk ALTO - - - -

4. Wilmar Cahaya Indonesia Tbk. CEKA √ √ - -

5. Davomas Abadi Tbk. DAVO - - - -

6. Delta Djakarta Tbk. DLTA √ √ √ Sampel 3

7. Indofood CBP Sukses Makmur Tbk.

ICBP √ √ √ Sampel 4

8. Indofood Sukses Makmur Tbk. INDF √ √ √ Sampel 5

9. Multi Bintang Indonesia Tbk. MLBI √ √ - -

10. Mayora Indah Tbk. MYOR √ √ √ Sampel 6

11. Prasidha Aneka Niaga Tbk. PSDN √ √ √ Sampel 7

12. Nippon Indosari Corpindo Tbk. ROTI √ √ √ Sampel 8

13. Sekar Bumi Tbk. SKBM √ √ √ Sampel 9

14. Sekar Laut Tbk. SKLT √ √ √ Sampel 10

15. Siantar Top Tbk. STTP √ - - -

16. Ultrajaya Milk Industry & Trading Co. Tbk.

ULTJ √ √ √ Sampel 11

17. Gudang Garam Tbk. GGRM √ √ √ Sampel 12

18. HM Sampoerna Tbk. HMSP √ √ √ Sampel 13

19. Bentoel Internasional Investama Tbk.

RMBA √ √ - -

20. Wismilak Inti Makmur Tbk. WIIM - - - -

21. Darya-Varia Laboratoria Tbk. DVLA - - - -

22. Indofarma (Persero) Tbk. INAF √ √ - -

23. Kimia Farma (Persero) Tbk. KAEF √ √ - -

25. Merck Tbk. MERK √ √ √ Sampel 15

26. Pyridam Farma Tbk PYFA √ √ √ Sampel 16

27. Merck Sharp Dohme Pharma Tbk.

SCPI √ √ - -

28. Industri Jamu dan Farmasi Sido Muncul Tbk.

SIDO - - - -

29. Taisho Pharmaceutical Indonesia Tbk.

SQBB √ √ - -

30. Taisho Pharmaceutical Indonesia (PS) Tbk.

SQBI - - -

-31. Tempo Scan Pacific Tbk. TSPC √ - - -

32. Martina Berto Tbk. MBTO √ √ √ Sampel 17

33. Mustika Ratu Tbk. MRAT √ √ √ Sampel 18

34. Mandom Indonesia Tbk. TCID √ √ √ Sampel 19

35. Unilever Indonesia Tbk. UNVR √ √ √ Sampel 20

36. Kedawung Setia Industrial Tbk. KDSI √ √ √ Sampel 21

37. Kedaung Indah Can Tbk. KICI √ √ - -

38. Langgeng Makmur Industri Tbk.

LMPI √ √ - -

Sumber : Data yang diolah penulis, 2015

3.6. Jenis dan Sumber Data

Jenis data yang peneliti gunakan dalam penulisan skripsi ini adalah data

sekunder dari perusahaan sektor barang konsumsi yang terdaftar di BEI tahun

2011-2013. Data sekunder merupakan data yang diperoleh dari sumber kedua

yang memiliki informasi atau data yang sudah jadi, yang berkaitan dengan

masalah yang diteliti. Data yang digunakan dalam penelitian ini diperoleh dari

laporan keuangan yang dipublikasikan berupa laporan tahunan yang diambil dari

website resmi Bursa Efek Indonesia dan referensi dari jurnal ilmiah dan peneliti

3.7. Metode Pengumpulan Data

Dalam penelitian ini jenis data yang digunakan adalah data kuantitatif dan

merupakan data sekunder yang informasinya diperoleh secara tidak langsung dari

perusahaan. Metode pengumpulan data dilakukan dengan metode dokumentasi,

yaitu metode mengumpulkan data sekunder yang berasal dari laporan keuangan

perusahaan dan informasi lain yang berkaitan dengan penelitian. Data yang

digunakan dalam penelitian ini diperoleh dengan cara mengunduh data -data yang

diperlukan dari www.idx.co.id.

3.8. Teknik Analisis Data

Dalam melakukan analisis data digunakan metode deskriptif kuantitatif,

yaitu dengan mengumpulkan, mengolah dan menginterpretasikan hasil yang

diperoleh. Teknik yang digunakan dalam penelitian ini adalah teknik analisis

statistik, yaitu uji asumsi klasik, pengujian hipotesis, analisis regresi berganda dan

analisis regresi dengan variabel moderator.

3.8.1. Statistik Deskriptif

Statistik deskriptif berfungsi sebagai penganalisis data dengan

menggambarkan sampel data yang telah dikumpulkan. Penelitian ini

menjabarkan jumlah data, rata-rata, nilai minimum dan maksimum serta

standar deviasi.

3.8.2. Uji Asumsi Klasik

Sebelum melakukan pengujian hipotesis dan uji analisis regresi

linear berganda, maka hal yang pertama dilakukan adalah uji asumsi

bersifat BLUE (Best, Linear, Unbiased, and Estimator), yang artinya nilai

estimator yang terbaik, estimator yang linear, dan estimator yang tidak

bias, maka data-data yang digunakan dalam analisis regresi terlebih dahulu

akan diuji normalitas, uji multikolinearitas, uji heteroskedastisitas, dan uji

autokorelasi.

3.8.2.1. Uji Normalitas

Uji ini digunakan untuk proses awal di dalam metode pemilihan

analisis data. Jika data normal, gunakan statistik parametrik, dan jika data

tidak normal, gunakan statistik nonparametrik atau lakukan treatment agar

data normal.

Tujuan uji normalitas adalah ingin mengetahui apakah dalam

model regresi, variabel terikat, variabel bebas mempunyai distribusi

normal atau tidak. Untuk melihat normalitas dapat dilakukan dengan

melihat histogram atau pola distribusi data normal. Apabila data tersebar

di area garis diagonal dan mengikuti arah garis diagonal atau garis

histogramnya menunjukkan pola berdistribusi normal (menyerupai

lonceng), maka model regresi memenuhi asumsi normalitas.

3.8.2.2. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model

regresi ditemukan adanya korelasi diantara variabel independen. Korelasi

antar variabel independen yang satu dengan yang lainnya disebut dengan

multikolinieritas. Ada tidaknya multikolinieritas dapat dideteksi dengan

menganalisis matriks korelasi variabel-variabel independen. Nilai cut off

yang umum dipakai untuk menunjukkan adanya multikolinearitas adalah

jika nilai tolerance < 0,1 atau sama dengan nilai VIF>10, maka model

dapat dikatakan terbebas dari multikolinearitas.

3.8.2.3. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model

regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke

pengamatan yang lain (Erlina, 2011:106). Model regresi yang baik adalah

yang tidak terjadi heteroskedasitas. Metode yang dapat dipakai untuk

mendeteksi gejala heterokedasitas antara lain: metode grafik, park glejser,

rank spearman dan barlett.

Dalam penelitian ini metode yang digunakan untuk mendeteksi

gejala heteroskedasitas dengan melihat grafik plot antara nilai prediksi

variabel terikat (ZPRED) dengan residualnya (SRESID). Deteksi ada

tidaknya heteroskedasitas dapat dilakukan dengan melihat ada tidaknya

pola tertentu pada grafik scatterplot antara ZPRED dan SRESID dimana

sumbu Y adalah Y yang telah diprediksi, dan sumbu X adalah residual (Y

prediksi – Y sesungguhnya) yang terletak di Studentized ketentuan

tersebut adalah sebagai berikut:

1) Jika ada titik-titik yang membentuk pola tertentu yang teratur maka

mengidentifikasikan telah terjadi heterokedasitas.

2) Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan

3.8.2.4. Uji Autokorelasi

Autokorelasi merupakan korelasi antara anggota observasi yang

disusun menurut waktu atau tempat. Model regresi yang baik seharusnya

tidak terjadi autokorelasi. Metode pengujian menggunakana uji Durbin

Watson (DW test). Model regresi dikatakan tidak terdapat autokorelasi

apabila nilai Durbin Watson berkisar 1,55 sampai 2,46 (untuk n<15).

Model regresi yang baik adalah regresi yang bebas dari

autokorelasi. Kriteria pengujian dengan hipotesis tidak ada autokorelasi

adalah sebagai berikut, Menurut Santoso kriteria autokorelasi ada 3, yaitu:

Nilai D-W di bawah -2 berarti diindikasikan ada autokorelasi positif.

Nilai D-W di antara -2 sampai 2 berarti diindikasikan tidak ada

autokorelasi.

Nilai D-W di atas 2 berarti diindikasikan ada autokorelasi negatif.

3.8.3. Analisis Regresi Linier Berganda

Analisis regresi berganda dalam penelitian ini digunakan untuk menyatakan

hubungan fungsional antara variabel independen dan variabel dependen. Adapun

bentuk model regresi yang digunakan sebagai dasar adalah bentuk fungsi linear

yakni:

Y = a + b1X1 + b2X2 + e dimana:

a = Konstanta

Y = Pengungkapan CSR X1 = Profitabilitas

X2 = Ukuran Perusahaan

3.8.4. Uji Hipotesis

3.8.4.1. Uji Parsial (Uji-t)

Uji t merupakan uji signifikan pengaruh setiap variabel antara variabel

independen terhadap variabel dependen. Dengan demikian, melalui uji t akan

diketahui bagaimana pengaruh variabel independen secara parsial.

1. Jika –ttabel ≤ thitung ≤ ttabel maka H0 diterima yang artinya tidak ada pengaruh

antara variabel bebas dengan variabel terikat.

2. Jika –ttabel > – thitung atau ttabel < thitung maka H0 ditolak yang artinya ada

pengaruh antara variabel bebas dengan variabel terikat.

3.8.4.2. Uji Simultan (Uji F)

Uji F adalah menguji variabel independen secara bersama terhadap

variabel dependen. Uji F digunakan untuk menguji hipotesis penelitian, yang

ditempuh melalui dua pendekatan, yaitu: membandingkan angka F hitung

dengan F tabel.

1. Jika Fhitung ≤ Ftabel, maka Ho di terima,

2. Jika Fhitung ≥ Ftabel, maka Ho ditolak.

Atau bisa dilihat dari nilai p-value yang muncul,

1. Jika p < α, maka Ho ditolak,

2. Jika p > α, maka Ho diterima.

3.8.4.3 Uji Koefisien Determinasi (R2)

Uji koefisien determinasi digunakan untuk mengetahui seberapa

besar kemampuan model penelitian dalam menerangkan variasi variabel

variabel independen dalam model penelitian akan meningkatkan nilai R

square walaupun variabel independen yang ditambahkan tidak

berpengaruh terhadap variabel dependen. Penelitian ini memiliki lebih dari

satu variabel independen jadi untuk menghindari kelemahan R square,

persentase yang dipakai adalah persentase adjusted R square.

3.8.5. Analisis Regresi dengan Variabel Moderating

Dalam penelitian ini, metode yang digunakan untuk melakukan uji regresi

dengan variabel moderator adalah Moderated Regression Analysis atau uji

interaksi. Menurut Ghozali (2009:164), Moderated Regression Analysis (MRA)

merupakan aplikasi khusus regresi berganda linear dimana dalam persamaan

regresinya mengandung unsur interaksi (perkalian dua atau lebih variabel

independen) dengan rumus persamaan sebagai berikut :

Y = a1+ b1X1+ b3X3+ b5X1X3+ e1

Y = a2+ b2X2+ b4X3+ b6X2X3+ e2

Dimana :

Y = Pengungkapan CSR

a = Konstansta

b = Koefisien regresi

X1 = Profitabilitas

X2 = Ukuran perusahaan

X3 = Ukuran dewan komisaris

Jika variabel X3merupakan variabel moderating, maka koefisien b5 dan

b6 harus signifikan pada tingkat signifikansi yang ditentukan. Apabila variabel X3

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian

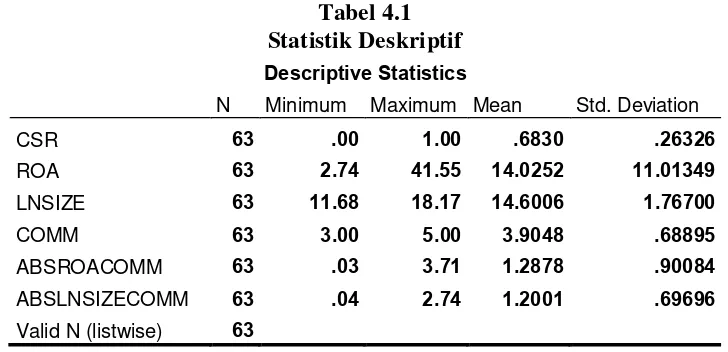

4.1.1 Statistik Deskriptif

Data yang dikumpulkan dari masing-masing variabel yang telah diolah

akan ditampilkan pada bagian ini dengan menampilkan nilai maksimum,

minimum, rata-rata, dan standar deviasi dari tiap variabel. Variabel dalam

penelitian ini meliputi Profitabilitas (ROA) (X1), Ukuran Perusahaan (Ln Total

Asset) (X2) terhadap Pengungkapan Tanggung Jawab Sosial (CSR) (Y) dengan

variabel moderasi yakni Ukuran Dewan Komisaris (Z). Hasil pengujian statistik

[image:49.595.129.493.418.594.2]deskriptif dapat dilihat pada Tabel 4.1 berikut ini:

Tabel 4.1 Statistik Deskriptif Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

CSR 63 .00 1.00 .6830 .26326

ROA 63 2.74 41.55 14.0252 11.01349

LNSIZE 63 11.68 18.17 14.6006 1.76700

COMM 63 3.00 5.00 3.9048 .68895

ABSROACOMM 63 .03 3.71 1.2878 .90084

ABSLNSIZECOMM 63 .04 2.74 1.2001 .69696

Valid N (listwise) 63

Sumber: Hasil Pengolahan SPSS (Agustus 2015)

Berdasarkan Tabel 4.1 dapat dijelaskan hasil penelitian statistik deskriptif

sebagai berikut:

1. Rata-rata nilai CSR adalah 0.6830 dengan standar deviasi 0.26326,

2. Rata-rata nilai ROA adalah sebesar 14.0252 dengan standar deviasi

sebesar 11.01349, nilai minimum 2.74 dan nilai maksimum 41.55.

3. Rata-rata nilai LNSIZE adalah sebesar 14.6006 dengan standar deviasi

sebesar 1.76700, nilai minimum sebesar 11.68 dan nilai maksimum

sebesar 18.17.

4. Rata-Rata nilai COMM adalah sebesar 3.9048 dengan standar deviasi

sebesar 0.68895, nilai minimum sebesar 3.00 dan maksimum 5.00

5. Jumlah data sebanyak 63 data, dengan penjelasan 21 perusahaan dan

selama 3 tahun periode yakni 2011-2013.

4.1.2 Analisis Regresi tanpa Variabel Moderasi

Uji asumsi klasik dilakukan untuk mengetahui ko