SKRIPSI

PENGARUH PERSFEKTIF POSITIVE ACCOUNTING THEORY, GROWTH OPPORTUNITIES DAN OPERATING CASH FLOW

TERHADAP KONSERVATISME AKUNTANSI PADA PERUSAHAAN JASA YANG TERDAFTAR

DI BEI PERIODE 2010 - 2013

OLEH

AYU NINDI UTAMI 130522009

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

LEMBAR PERNYATAAN

Saya yang bertanda tangan dibawah ini menyatakan dengan sesungguhnya bahwa

skripsi saya berjudul “Pengaruh Perspektif Positive Accounting Theory, Growth Opportunities dan Operating Cash Flow Terhadap Konservatisme Akuntansi Pada Perusahaan Jasa Yang Terdaftar Di BEI Periode 2010-2013” adalah benar hasil karya saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila dikemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, 2015 Yang membuat pernyataan,

ABSTRAK

Pengaruh Perspektif Positive Accounting Theory, Growth Opportunities dan Operating Cash Flow Terhadap Konservatisme Akuntansi Pada

Perusahaan Jasa Yang Terdaftar Di BEI Periode 2010-2013

Penelitian ini bertujuan Untuk mengetahui pengaruh perspektif positive accounting theory (kepemilikan manajerial, kepemilikan public, leverage, Firm Size, intensitas modal), Growth Oppurtunities dan operating cash flow secara parsial maupun simultan terhadap konservatisme akuntansi perusahaan jasa yang terdaftar di BEI periode 2010-2013.

Populasi penelitian ini adalah perusahaan jasa yang terdaftar di Bursa Efek Indonesia periode 2010-2013. Sampel yang diambil sebanyak 78 perusahaan, 16 diantaranya merupakan sampel yang memenuhi kriteria. Teknik yang digunakan untuk pengambilan sampel adalah purpose sampling. teknik analisis data dalam penelitian ini adalah regresi linier berganda.

Hasil penelitian menunjukkan bahwa persepktif positive accounting theory (kepemilikan manajerial dan kepemilikan public) dan operating cash flow berpengarung negative secara parsial terhadap konservatisme akuntansi, sedangkan perspektif positive accounting theory (leverage, firm size, intensitas modal), growth oppurtunities berpengaruh positive secara parsial terhadap konservatisme akuntansi. Dan seluruh variabel independen berpengaruh signifikan secara simultan terhadap konservatisme akuntansi

Kata kunci: Positive accounting theory, growth opportunities, operating Cash Flow,

ABSTRACT

Influence of Positive Accounting Theory Perspective, Growth Opportunities and Operating Cash F low To The Accounting Conservatism In Services companies listed on the

Indonesia stock exchange periodic 2010-2013

This research aims to determine the effect of positive accounting theory perspective (managerial ownership, public ownership, leverage, Firm Size, capital intensity), Growth oppurtunities and operating cash flow partially or simultaneously toward conserva tism accounting services companies listed on the Indonesia stock exchange periodic 2010-2013.

The population of this research is the services companies listed in Indonesia stock exchange in periodic 2010-2013. The samples taken are as many as 78 companies, 16 of which are samples that meet the criteria. The technique used for sampling is purpose sampling. The data analysis technique in the research is multiple linear regression.

The results showed that positive accounting theory perspective ( managerial ownership and public ownership) and operating cash flow partially negative effect partially on accounting conservatism, while positive accounting theory perspektive (leverage, firm size and capital intensity), growth oppurtunities positive effect partially on accounting conservatism. And all independent variables simultaneously have significant influence on accounting conservatism

KATA PENGANTAR

Puji dan Syukur kehadirat Tuhan Yang Maha Esa atas limpahan rahmat dan

hidayah-Nya penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh Perspektif Positive Accounting Theory, Growth Opportunities dan Operating Cash Flow Terhadap

Konservatisme Akuntansi Pada Perusahaan Jasa Yang Terdaftar Di BEI Periode 2010-2013”. Penulis telah banyak menerima bimbingan, saran, motivasi dan doa dari berbagai pihak

selama penulisan skripsi ini. Oleh karena itu, pada kesempatan ini penulis menyampaikan

terima kasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu

kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec. Ac, Ak, CA Selaku Dekan Fakultas Ekonomi

dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak selaku Ketua Departemen

Akuntansi Fakultas Ekonomi dan Bisnis USU dan Bapak Drs. H. Hotmal Ja’far, MM,

Ak. Selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi dan Bisnis USU.

3. Bapak Drs. Firman Syarif, Msi., Ak. Selaku Ketua Prodi Akuntansi Fakultas Ekonomi

dan Bisnis USU dan Ibu Dra. Mutia Ismail, MM, Ak. Selaku Sekretaris Prodi Akuntansi

Fakultas Ekonomi dan Bisnis USU.

4. Bapak Drs. Zainul Bahri Torong, M.Si, Ak. Selaku Dosen Pembimbing, Ibu Dra.

Nurzaimah, MM, Ak. selaku Dosen Pembanding, dan Bapak Drs. Hotmal Ja’far, M.si, Ak. selaku Dosen Penguji yang telah memberi bimbingan, arahan, masukan dan motivasi

kepada penulis dalam proses penyelesaian skripsi ini.

5. Kedua orangtua tercinta, Ayahanda Marioto, SP dan Ibunda Hayati terima kasih atas

Adik-adikku yang paling memotivasi penulis untuk memberikan yang terbaik dalam

hidup untuk Mas Dwi dan Mas Surya tersayang terimakasi karena masih sama-sama

berjuang.

6. Kepada Teman Seperjuangan Narlin, Nency dan Semua Anak Ekstensi Akuntansi13 A,

sahabatku Amel, Chica, Zhee, Uwieq, juga Adik-adik Kos97 Yola, Ayuk, Anggie, Gusti,

Ines, dan Tika terimakasih telah mewarnai perjalanan hidup penulis, memberikan

kenangan untuk diceritakan dan telah berbagi segala hal dan terimakasih atas

dukungannya. Juga terimakasih Abanda Kikie dan Abanda Samsir yang masih menjadi

inspirasi penulis untuk menjadi lebih baik lagi.

Penulis menyadari bahwa Skripsi ini masih jauh dari sempurna. Oleh karena itu, penulis

mengharapkan kritik dan saran yang membangun demi kesempurnaan skripsi ini. Penulis

berharap skripsi ini bisa bermanfaat bagi semua pihak.

Medan, Novemner 2015 Penulis

DAFTAR ISI

Halaman

PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ………. 1

1.2 Perumusan Masalah ……….. 8

1.3 Tujuan Penelitian……… 8

1.4 Manfaat Penelitian... 9

BAB II TINJAUAN PUSTAKA 2.1 Laporan Keuangan………... 10

2.2 Teori Akuntansi..’……….…….. 11

2.2.1 Teori Akuntansi Positif…...……….………….………… 14

2.2.2 Hipotesis Teori Akuntansi Positif………..……... 16

2.3 Konservatisme Akuntansi..………..…... 18

2.3.1 Akuntansi Konservatif bermanfaat……….….. 20

2.3.2 Akuntansi Konservatif Tidak bermanfaat ……..…….…. 20

2.3.3 Pengukuran Konservatisme ……….…. 21

2.4 Faktor-Faktor Yang Mempengaruhi Konservatisme Akuntansi 23 2.4.1 Kepemilikan manajerial……….... 23

2.4.2 Kepemilikan Publik……….. 25

2.4.3 Rasio Leverage………. 26

2.4.4 Ukuran Perusahaan……… 27

2.4.5 Intensitas Modal ……….. 28

2.4.6 Kesempatan Tumbuh………..…... 30

2.4.7 Cash Flow ………. 30

2.5 Penelitian Terdahulu... 31

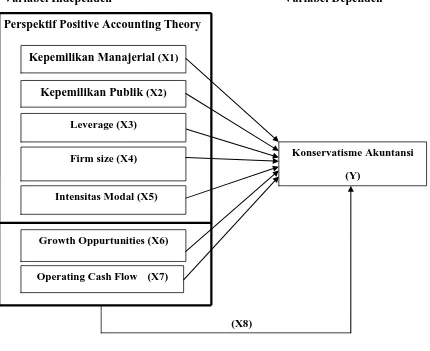

2.6 Kerangka Konseptual……….. 37

2.7 Hipotesis Penelitian………. 40

BAB III METODE PENELITIAN 3.1 Jenis Penelitian………...………. 41

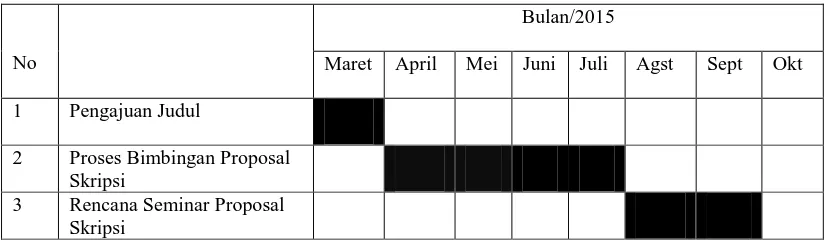

3.2 Tempat dan Waktu Penelitian ………..………... 41

3.4 Defenisi Operasiona Variabel dan Pengukuran Variabel………. 42

3.5Populasi Dan Sampel………...…….…. 48

3.6 Metode Analisis Data………... 49

3.6.1 Statistik Deskriprif……….. 50

3.6.2 Uji Asumsi Klasik……...……… 50

3.6.3 Analisis Regresi Berganda………. 55

BAB IV ANALISIS DAN PEMBAHASAN

4.1 Gambaran Umum Perusahaan………..………….. 61

4.2 Hasil Penelitian………..………. 61

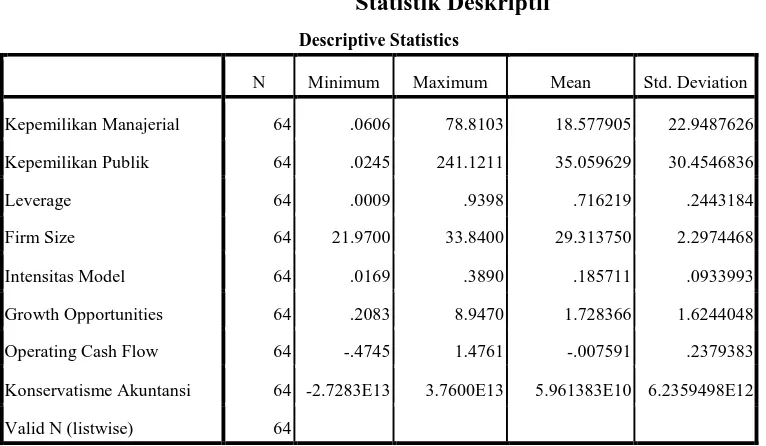

4.2.1 Analisis Statistik Deskriprif……….. 63

4.2.2 Uji Asumsi Klasik………. 63

4.2.3 Pengujian Hipotesis……….…………. 68

4.3 Pembahasan Hasil Penelitian……….………… 78

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan………. 81

5.2 Keterbatasan Penelitian……….. 81

5.3 Saran………... 82

DAFTAR PUSTAKA……….……… 83

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Ringkasan Penelitian Terdahulu ... 35

3.1 Waktu Penelitian………..……….... 42

3.2 Skala Pengukuran Variabel .……… 47

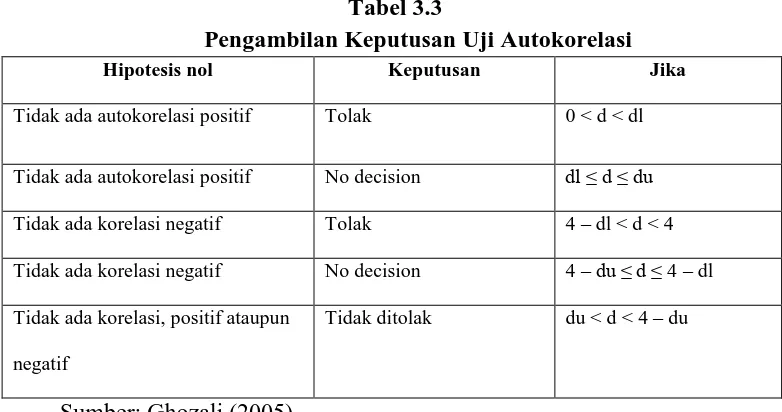

3.3 Pengambilan Keputusan ……….………. 45

4.1 Statistik Deskriptif………..………. 61

4.2 Uji Normalitas………..………. 53

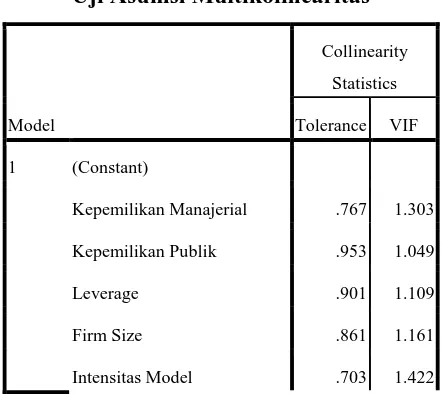

4.3 Uji Asumsi Multikoliniaritas.……..……….. 54

4.4 Uji Autokorelasi………..………..……….... 55

4.5 Koefisien Determinasi……….……….. 61

4.6 Uji Signifikansi Simultan (Uji F)……….. 62

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual ... 37

4.1 Histogram Untuk Pengujian Asumsi Normalitas.……… 65

4.2 Uji Normalitas dengan Normal Probability Plot……….. 65

4.3 Uji Heteroskedasitas………. 68

LAMPIRAN

No. Lampiran Judul Halaman 1 Daftar Sampel Penelitian ... 87

2 Data Penelitian……… 91

ABSTRAK

Pengaruh Perspektif Positive Accounting Theory, Growth Opportunities dan Operating Cash Flow Terhadap Konservatisme Akuntansi Pada

Perusahaan Jasa Yang Terdaftar Di BEI Periode 2010-2013

Penelitian ini bertujuan Untuk mengetahui pengaruh perspektif positive accounting theory (kepemilikan manajerial, kepemilikan public, leverage, Firm Size, intensitas modal), Growth Oppurtunities dan operating cash flow secara parsial maupun simultan terhadap konservatisme akuntansi perusahaan jasa yang terdaftar di BEI periode 2010-2013.

Populasi penelitian ini adalah perusahaan jasa yang terdaftar di Bursa Efek Indonesia periode 2010-2013. Sampel yang diambil sebanyak 78 perusahaan, 16 diantaranya merupakan sampel yang memenuhi kriteria. Teknik yang digunakan untuk pengambilan sampel adalah purpose sampling. teknik analisis data dalam penelitian ini adalah regresi linier berganda.

Hasil penelitian menunjukkan bahwa persepktif positive accounting theory (kepemilikan manajerial dan kepemilikan public) dan operating cash flow berpengarung negative secara parsial terhadap konservatisme akuntansi, sedangkan perspektif positive accounting theory (leverage, firm size, intensitas modal), growth oppurtunities berpengaruh positive secara parsial terhadap konservatisme akuntansi. Dan seluruh variabel independen berpengaruh signifikan secara simultan terhadap konservatisme akuntansi

Kata kunci: Positive accounting theory, growth opportunities, operating Cash Flow,

ABSTRACT

Influence of Positive Accounting Theory Perspective, Growth Opportunities and Operating Cash F low To The Accounting Conservatism In Services companies listed on the

Indonesia stock exchange periodic 2010-2013

This research aims to determine the effect of positive accounting theory perspective (managerial ownership, public ownership, leverage, Firm Size, capital intensity), Growth oppurtunities and operating cash flow partially or simultaneously toward conserva tism accounting services companies listed on the Indonesia stock exchange periodic 2010-2013.

The population of this research is the services companies listed in Indonesia stock exchange in periodic 2010-2013. The samples taken are as many as 78 companies, 16 of which are samples that meet the criteria. The technique used for sampling is purpose sampling. The data analysis technique in the research is multiple linear regression.

The results showed that positive accounting theory perspective ( managerial ownership and public ownership) and operating cash flow partially negative effect partially on accounting conservatism, while positive accounting theory perspektive (leverage, firm size and capital intensity), growth oppurtunities positive effect partially on accounting conservatism. And all independent variables simultaneously have significant influence on accounting conservatism

BAB I

PENDAHULUAN

1.1Latar Belakang Penelitian

Laporan keuangan merupakan suatu bentuk pertanggungjawaban manajemen dalam

mengelola sumber daya perusahaan. Di Indonesia, laporan keuangan harus disusun

berdasarkan Pernyataan Standar Akuntansi Keuangan (PSAK) yang dikeluarkan oleh Ikatan

Akuntan Indonesia (IAI). Standar Akuntansi Keuangan (SAK) memberikan kebebasan

kepada setiap perusahaan dalam memilih metode akuntansi yang digunakan. Perusahaan

memilih metode akuntansi sesuai dengan kondisinya. Untuk mengantisipasi perekonomian

yang tidak stabil, maka perusahan harus berhati-hati dalam menyajikan laporan keuangan.

Tindakan kehati-hatian tersebut diimplikasikan dengan mengakui biaya atau rugi yang

memungkinkan akan terjadi, tetapi tidak segera mengakui pendapatan atau laba yang akan

datang walaupun kemungkinan terjadinya besar (Suwardjono, 2005). Bertindak hati-hati di

sini dapat dicontohkan melalui pemilihan metode depresiasi yang cenderung menghasilkan

beban depresiasi yang nilainya besar. Dengan demikian, nilai laba yang dilaporkan pun akan

menjadi lebih kecil. Pada masa sekarang ini, konservatisme dalam dunia akuntansi menjadi

suatu perdebatan yang sengit. Alasannya adalah bahwa melalui konservatisme, karakteristik

kualitatif informasi akuntansi menjadi diragukan dan kualitas laba pun menjadi dipertanyakan

(Sutopo, 2007).

Dalam upaya untuk menyempurnakan laporan keuangan tersebut lahirlah konsep

konservatisme. Konsep ini mengakui biaya dan rugi lebih cepat, mengakui pendapatan dan

untung lebih lambat, menilai aktiva dengan nilai yang terendah, dan kewajiban dengan nilai

yang tertinggi (Sari dan Adhariani, 2009).

Salah satu prinsip yang dianut dalam proses pelaporan keuangan adalah prinsip

dihadapkan pada ketidakpastian ekonomi dimasa yang akan datang, sehingga pengukuran dan

pengakuan untuk angka-angka tersebut dilakukan dengan hati-hati. Di kalangan para peneliti,

prinsip konservatisme akuntansi masih dianggap sebagai prinsip yang kontroversial. Di satu

sisi, konservatisme akuntansi dianggap sebagai kendala yang akan mempengaruhi kualitas

laporan keuangan. Di sisi lain, konservatisme akuntansi bermanfaat untuk menghindari

perilaku oportunistik manajer berkaitan dengan kontrak-kontrak yang menggunakan laporan

keuangan sebagai media kontrak (Watts, 2003).

Tingkatan konservatisme dalam pelaporan keuangan dipengaruhi oleh faktor-faktor

eksternal dan internal perusahaan. Faktor-faktor eksternal perusahaan berkaitan dengan

lingkungan institusional pelaporan keuangan perusahaan seperti sistem hukum dan

penegakan hukumnya serta standar akuntansi yang berlaku di suatu negara (Wardhani, 2009).

Lingkungan institusional tersebut akan mempengaruhi tuntutan terhadap manajer perusahaan

untuk menyajikan laporan keuangan yang berkualitas guna memberikan proteksi yang baik

bagi investor. Sedangkan mengenai standar akuntansi, konservatisme telah atau mungkin

masih menjadi salah satu prinsip akuntansi yang paling berpengaruh dalam akuntansi

konvensional (Hellman, 2007).

Prinsip akuntansi yang berterima umum (Generally Accepted Accounting Principles)

memberikan fleksibilitas bagi manajemen dalam menentukan metode maupun estimasi

akuntansi yang digunakan. Fleksibilitas tersebut akan mempengaruhi perilaku manajer dalam

melakukan pencatatan akuntansi dan pelaporan transaksi perusahaan (Wardhani, 2008).

Manajer dapat melakukan pelaporan keuangan yang optimis maupun konservatif, akan tetapi

pelaporan yang optimis serta cenderung overstate terkadang menyesatkan dan merugikan

pengguna laporan keuangan. Beberapa kasus terkait hal tersebut terjadi di luar negeri dan di

Indonesia, sering kali penyajian yang overstate merupakan bentuk kecurangan yang

Penelitian yang dilakukan oleh Committee of Sponsoring Organization of the Tradeway

Commission (COSO) menyebutkan bahwa lima puluh persen (50%) dari

perusahaan-perusahaan di AS yang melakukan kecurangan antara tahun 1987 sampai dengan 1997

dengan cara mencatat pendapatan yang prematur atau dengan menciptakan transaksi fiktif

(Arens et al, 2011). Selain itu perusahaan yang teridentifikasi melakukan kecurangan,

melebihsajikan aset mereka dengan cara melebihkan penilaian aset yang ada, mencatatkan

aset fiktif, atau mengkapitalisasi unsur-unsur yang seharusnya dibebankan. Hal tersebut

diduga dilakukan oleh manajemen dengan maksud menghindari kerugian sebelum pajak,

untuk mematuhi peraturan-peraturan agar saham perusahaan dapat diperjualbelikan di bursa

saham nasional, serta meningkatkan harga saham. Motivasi tersebut dilakukan karena secara

rata-rata pegawai perusahaan dan dewan direksi memiliki tiga puluh dua persen (32%) saham

perusahaan (Arens et al, 2011). Salah satu contoh kasus kecurangan manajemen dengan

penyajian yang overstate ialah kasus kecurangan PT. Kimia Farma.

Kasus PT. Kimia Farma merupakan salah satu bentuk kecurangan dengan penyajian yang

overstated yang terjadi di Indonesia. Pada tahun 2002, terungkap kasus mark-up laporan

keuangan PT. Kimia Farma yang lebih saji (overstated) laba yaitu dengan penggelembungan

laba bersih tahun 2001 senilai Rp. 36,668 miliar (karena laporan keuangan yang seharusnya

Rp. 99,594 miliar ditulis senilai Rp. 132 miliar). Kasus tersebut menunjukkan kurangnya

kebijakan konservatisme yang diterapkan perusahaan (Rahmawati, 2010). Kurangnya

konservatisme kemungkinan dapat menyesatkan para pengguna laporan keuangan.

Penerapan konservatisme dapat dijelaskan melalui konsep positive accounting theory.

Teori tersebut menganut paham maksimisasi kemakmuran dan kepentingan pribadi (Ghozali

dan Chariri, 2007). Dalam melakukan pilihan untuk bertindak konservatif atau tidak dapat

dijelaskan melalui plan bonus hypothesis, debt covenant hypothesis, dan political cost

bonus yang akan diberikan (Alfina, 2006), sehingga manajemen akan memilih metode

akuntansi yang memaksimalkan utilitasnya (Anggraeni dan Trisnawati, 2008). Komposisi

kepemilikan seperti kepemilikan manajerial sangat mungkin mempengaruhi perilaku manajer

seiring adanya motif bonus. Kepemilikan manajerial yang tinggi akan mengurangi keinginan

manajer memperoleh bonus dari pemegang saham, dan akan lebih berfokus pada kinerja

perusahaan untuk melindungi nilai investasi mereka.

Penelitian tentang konservatisme telah banyak dilakukan. Faktor-faktor yang

mempengaruhi konservatisme banyak dijadikan variabel independen oleh para peneliti

meliputi Struktur kepemilikan manajerial, Debt covenant, Growth opportunities dan

sebagainya. Seperti penelitian Fatmariani (2008) Hasil penelitian membuktikan bahwa

Struktur kepemilikan manajerial berpengaruh signifikan negatif terhadap konservatisme

akuntansi, Debt covenant tidak berpengaruh signifikan negatif terhadap konservatisme

akuntansi, Growth opportunities berpengaruh signifikan positif terhadap konservatisme

akuntansi.

Begitu juga dengan Ayu Martaning Yogi Ardina (2012) Variabel yang digunakan adalah

Kepemilikan Manajerial, Kepemilikan Publik, Leverage, Ukuran Perusahaan dan arus kas

berdasarkan hipotesis akuntansi positif. Hasil penelitian ini menunjukkan bahwa kepemilikan

manajeial, kepemilikan publik, leverage, dan ukuran perusahaan tidak berpengaruh terhadap

konservatisme akuntansi di Indonesia. Berdasarkan penelitian ini, hanya arus kas operasi

yang berpengaruh positif dan signifikan terhadap konservatisme akuntansi.

Selanjutnya Dwi Astarini (2011) variabel independen yang ditelitinya adalah Struktur

Kepemilikan, Debt Covenant dan Growth Opportunities Hasil pengujian regresi logistik

menunjukkan bahwa variabel struktur kepemilikan (SK) berpengaruh terhadap konservatisme

akuntansi, Hasil pengujian regresi logistik menunjukkan bahwa variabel debt covenant (DC)

menunjukkan bahwa variabel growth opportunities (GROWTH) tidak berpengaruh terhadap

konservatisme akuntansi.

Lain halnya dengan Angga Alfian (2013) variabel independen yang digunakannya adalah

rasio leverage, ukuran perusahaan, intensitas modal, kepemilikan manajerial, kepemilikan

publik, kesempatan tumbuh. Hasil penelitian menunjukan hanya variabel rasio leverage,

intensitas modal dan kesempatan tumbuh yang menunjukan hasil berpengaruh signifikan

terhadap pemilihan konservatisme akuntansi.

Perlunya telaah mengenai faktor-faktor yang mempengaruhi konservatisme mendorong

dilakukannya penelitian ini yang bertujuan menguji dan menganilisis penggunaan perspektif

Positive Accounting Theory dalam konservatisme akuntansi perusahaan jasa pada sektor

keuangan. Konservatisme dapat dijelaskan melalui tiga hipotesis yaitu plan bonus

hypothesis, debt covenant hypothesis, dan political cost hypothesis. Plan bonus hypothesis

dalam penelitian ini dijelaskan melaui kepemilikan manajerial dan kepemilikan publik,

sedangkan debt covenant hypothesis dijelaskan menggunakan rasio leverage dan intensitas

modal dan political cost hypothesis dijelaskan menggunakan firm size Selain itu, dalam

peneltian ini ditambahkan mengenai pengaruh operating cash flow terhadap konservatisme

akuntansi seperti pada penelitian Martani dan Dini (2010). Dan juga pengaruh kesempatan

tumbuh terhadap konservatisme akuntansi pada penelitian Angga Alfian (2013). Penambahan

variabel operating cash flow dilakukan karena pendapat yang kontra terhadap konservatisme

seringkali mengaitkan konservatisme dengan prediksi future cash flow, sehingga dari sisi

sebaliknya perlu diuji dan dianalisis mengenai pengaruh cash flow terhadap konservatisme

akuntansi. Sama halnya dengan kesempatan tumbuh juga perlu diuji dari sisi sebaliknya

dimana suatu kesempatan yang dimiliki perusahaan untuk memperbesar perusahaan dengan

cara berinvestasi atau dengan cara membuat cadangan tersembunyi. Pernyataan tersebut

adanya kesempatan perusahaan untuk berinvestasi pada hal-hal yang menghasilkan

keuntungan. Untuk meningkatkan kesejahteraan pemegang saham dan memperbesar

perusahaan, manajer dapat mengambil kesempatan investasi tersebut. Semakin besar

kesempatan investasi yang menguntungkan, maka investasi yang dilakukan akan semakin

besar (Chung dan Charoenwong 1991).

Berdasarkan uraian diatas maka selanjutnya peneliti bermaksud untuk melakukan

1.2Perumusan Masalah

Berdasarkan latar belakang penelitian yang telah di paparkan diatas, maka rumusan

masalah yang akan di teliti dalam penelitian ini adalah :

Apakah perspektif positive accounting theory (kepemilikan manajerial, kepemilikan

publik, leverage, firm size, intensitas modal), growth opportunities dan operating cash

flow berpengaruh secara parsial maupun simultan terhadap konservatisme akuntansi

perusahaan jasa yang terdaftar di BEI periode 2010-2013?

1.3Tujuan Penelitian

Tujuan yang akan dicapai dalam penelitian ini adalah:

Untuk mengetahui pengaruh perspektif positive accounting theory (kepemilikan

manajerial, kepemilikan publik, leverage, firm size, intensitas modal), growth

opportunities dan operating cash flow secara parsial maupun simultan terhadap

1.4Manfaat Penelitian

Dari tujuan yang telah dijelaskan diatas, maka manfaat ini adalah:

1.4.1 Menambah pengetahuan dan wawasan mengenai positive accounting theory dan

hipotesis-hipotesis yang terkandung didalamnya juga mengenai prinsip

konservatisme akuntansi.

1.4.2 Bagi perusahaan diharapkan dapat memberikan informasi sebagai pertimbangan

perusahaan untuk melakukan pencatatan akuntansi menggunakan prinsip

konservatisme atau optimisme.

1.4.3 Bagi calon investor dan kreditur diharapkan menjadi penuntun dalam membuat

keputusan dalam berinvestasi dan memberikan pinjaman melalui laporan

keuangan perusahaan, dengan menilai labanya apakah menggunakan prinsip

konservatisme atau optimisme.

1.4.4 Bagi akademisi adalah memberi bukti empiris sehingga hasil penelitian ini

diharapkan dapat digunakan sebagai acuan atau bahan pembanding bagi

BAB II

TINJAUAN PUSTAKA

2.1 Laporan Keuangan

Laporan keuangan adalah laporan posisi keuangan yang dilaporkan kepada pihak yang

berkepentingan untuk digunakan dalam mengambil keputusan dan mengetahui posisi

keuangan dan pertumbuhan perusahaan pada periode tertentu.

Menurut Kieso at al (2007: 2) Laporan Keuangan adalah: “Merupakan sarana pengkomunikasian informasi laporan keuangan terhadap pihak-pihak diluar korporasi.

Laporan keuangan ( financial statement ) yang sering disajikan adalah neraca, laporan

laba-rugi, laporan arus kas, laporan ekuitas atau pemegang saham”.

Laporan keuangan adalah informasi keuangan yang disajikan dan disiapkan oleh

manajemen dari suatu perusahaan kepada pihak internal dan eksternal, yang berisi seluruh

kegiatan bisnis dari satu kesatuan usaha yang merupakan salah satu alat pertanggungjawaban

dan komunikasi manajemen kepada pihak-pihak yang membutuhkannya (Astarini, 2011).

Pengertian laporan keuangan menurut Baridwan (2004:4) adalah :

Laporan keuangan merupakan ringkasan dari suatu proses pencatatan, merupakan suatu ringkasan dari suatu transaksi-transaksi keuangan yang terjadi selama satu tahun buku yang bersangkutan. Laporan keuangan ini di buat oleh manajemen dengan tujuan untuk mempertanggungjawabkan tugas-tugas yang dibebankan kepadanya oleh para pemilik saham. Disamping itu laporan keuangan juga digunakan untuk memenuhi tujuantujuan lain yaitu sebagai laporan kepada pihak-pihak diluar perusahaan.

Dari pengertian diatas dapat disimpulkan bahwa laporan keuangan dibuat sebagai bagian

dari proses pelaporan keuangan yang lengkap, dengan tujuan untuk

mempertanggungjawabkan tugas-tugas yang dibebankan kepada manajemen. Disamping itu

laporan keuangan adalah laporan yang berisi informasi mengenai posisi keuangan, hasil

usaha, perubahan posisi keuangan, kewajiban dan proyeksi laba yang disusun untuk

2.2 Teori Akuntansi

Akuntansi tidak dapat dikatakan sebagai ilmu pengetahuan murni, akuntansi mungkin

dapat dikatakan sebagai ilmu pengetahuan sosial (social science). Seperti halnya ilmu sosial

lainnya, konsep akuntansi tidak didasarkan pada kebenaran yang sifatnya universal (Glautier

and Underdown, 1994). Konsep akuntansi mengakar pada sistem nilai masyarakat dimana

akuntansi dipraktekkan. Oleh karena preskripsi akuntansi dikembangakan untuk memecahkan

masalah-masalah khusus, teori yang mendasarinya juga dikembangkan berdasarkan

model-model yang khusus. Secara umum, fungsi utama dari teori akuntansi adalah umtuk

memberikan kerangka pengembangan ide-ide baru dan membantu proses pemilihan akuntansi

(Mathews and Perera, 1993).

Vernon Kam (1986) mengemukakan fungsi dari adanya teori akuntansi sebagai berikut:

1. Menjadi pegangan bagi lembaga penyusun standar akuntansi menyusun standarnya. 2. Memberikan kerangka rujukan untuk menyelesaikan masalah akuntansi dalam hal

tidak adanya standar resmi.

3. Menentukan batas dalam hal melakukan “judgment” dalam penyusunan laporan keuangan.

4. Meningkatkan pemahaman dan keyakinan pembaca laporan terhadap informasi yang disajikan laporan keuangan.

5. Meningkatkan kualitas dapat diperbandingkan.

Sedangkan Hendriksen (1982) mengemukakan kegunaan teori akuntansi sebagai berikut:

1. Memberikan kerangka rujukan sebagai dasar untuk menilai prosedur dan praktek

akuntansi.

2. Memberikan pedomen terhadap praktek dan prosedur akuntansi yang baru.

Awal perkembangan teori akuntansi menghasilkan teori normatif yang didefinisikan

sebagai teori yang mengharuskan Pendekatan klasikal yang lebih menitikberatkan pada

pemikiran normatif mengalami kejayaannya pada tahun 1960-an, tetapi dalam tahun 1970-an

Watts dan Zimmerman (1986) menjelaskan teori normatif yaitu teori normative berusaha

menjelaskan informasi apa yang seharusnya dikomunikasikan kepada para pemakai informasi

akuntansi dan bagaimana akuntansi tersebut akan disajikan. Jadi teori normative berusaha

menjelaskan apa yang seharusnya dilakukan oleh akuntan dalam proses penyajian informasi

keuangan kepada para pemakai dan bukan menjelaskan tentang apakah informasi keuangan

itu dan mengapa hal tersebut terjadi.

Menurut Nelson dalam Anis dan Imam (2003) teori normatif sering dinamakan teori a

priori (dari sebab ke akibat dan bersifat deduktif). Teori normatif bukan dihasilkan dari

penelitian empiris tetapi dihasilkan dari kegiatan semi research. Sebaliknya tujuan

pendekatan teori positif berusaha menguraikan dan menjelaskan apa dan bagaimana

informasi keuangan disajikan serta dikomunikasikan kepada para pemakai informasi

akuntansi atau dengan kata lain pendekatan teori positif bukanlah untuk memberikan anjuran

mengenai bagaimana praktik akuntansi seharusnya, tetapi untuk menjelaskan mengapa

praktik akuntansi mencapai bentuk seperti keadaannya sekarang (Januarti, 2004). Selain itu

pendekatan teori positif sangat menekankan pentingnya penelitian empiris untuk menguji

apakah teori akuntansi yang telah dikemukakan dalam banyak literatur teori akuntansi dapat

menjelaskan praktikn akuntansi yang berlaku (Arif,1999).

Beberapa pemikir akuntansi dari Rochester dan Chicago mengembangkan apa yang

disebut dengan Positive Accounting theory yang menjelaskan why accounting is what it is,

why accountants do what they do, dan apa pengaruh dari fenomena ini terhadap manusia dan

penggunaan sumber daya (Jensen,1976 dalam Anis dan Imam, 2003). Pendekatan normatif

maupun positive hingga saat ini masih mendominasi dalam penelitian akuntansi.

Artikel-artikel yang terbit di Jurnal The Accounting Review maupun Journal of Accounting Research,

Journal of Business Research hampir semuanya menggunakan pendekatan mainstream

2.2.1 Teori Akuntansi Positif

Menurut Watt & Zimmerman (1986) perkembangan teori positif tidak dapat

dilepaskan dari ketidakpuasan terhadap teori normative, selanjutnya dinyatakan bahwa

dasar pemikiran untuk menganalisa teori akuntansi dalam pendekatan normative terlalu

sederhana dan tidak memberikan dasar teoritis yang kuat. Terdapat tiga alasan mendasar

terjadinya pergeseran pendekatan normatif ke positif yaitu :

1. Ketidakmampuan pendekatan normatif dalam menguji teori secara empiris, karena didasarkan 'pada premis atau asumsi yang salah sehingga tidak dapat diuji keabsahannya secara empiris.

2. Pendekatan normatif lebih banyak berfokus pada kemakmuran investor secara individual daripada kemakmuran masyarakat luas.

3. Pendekatan normatif tidak mendorong atau memungkinkan terjadinya alokasi sumber daya ekonomi secara optimal di pasar modal. Hal ini mengingat bahwa dalam system perekonomian yang mendasarkan pada mekanisme pasar, informasi akuntansi dapat menjadi alat pengendali bagi masyarakat dalam mengalokasi sumber daya ekonomi secara efisien.

Selanjutnya Watt & Zimmerman menyatakan bahwa dasar pemikiran untuk

menganalisa teori akuntansi dalam pendekatan normative terlalu sederhana dan tidak

memberikan dasar teoritis yang kuat. Untuk mengurangi kesenjangan dalam pendekatan

normatif, Watt & Zimmerman mengembangkan pendekatan positif yang lebih

berorientasi pada penelitian empiric dan menjustifikasi berbagai teknik atau metode

akuntansi yang sekarang digunakan atau mencari model baru untuk pengembangan teori

akuntansi dikemudian hari. Apabila teori normatif menunjukkan cara terbaik untuk

melakukan sesuatu berdasar premis, norma atau standar, teori positif berusaha

menjelaskan atau memprediksi fenomena nyata dan mengujinya secara empirik Godfrey

et.a1 (1997) dalam Anis dan Imam (2003). Penjelasan atau prediksi dilakukan menurut

kesesuaiannya dengan observasi dengan dunia nyata.

Teori akuntansi positif menurut Scott (2000) berusaha untuk membuat prediksi

Anis dan Imam (2003) menyatakan bahwa teori akuntansi positif berusaha menjawab

antara lain pertanyaan berikut dari sudut pandang ekonomi. :

1. Apakah biaya yang dikeluarkan sebanding dengan manfaat yang diperoleh

dalam pemilihan metode akuntansi alternatif ?

2. Apakah biaya yang diperoleh sebanding dengan manfaat yang diperoleh dalam

regulasi dan proses penentuan standar akuntansi ?

3. Apa dampak laporan keuangan yang dipublikasikan pada harga saham ?

Untuk menjawab pertanyaan-pertanyaan diatas dikembangkan teori akuntansi

positif yang dapat dikelompokkan menjadi dua tahap, yaitu (Godfrey et a1,1997 dalam

Anis dan lmam,2003):

1. Penelitian akuntansi dan perilaku pasar modal. Dalam tahap ini tidak dijelaskan tentang praktek akuntansi, tetapi dilakukan penelitian terhadap hubungan pengumuman laba dengan reaksi harga saham. Untuk melakukan penelitian dalam tahap ini digunakan Hipotesis Pasar Efisien (Efficiency Market Hyphothesis) (Scott,2000). Pasar modal efisien adalah pasar modal dimana harga surat-surat berharga yang diperdagangkn setiap waktu secara wajar dan merefleksikan semua informasi yang diketahui publik berkaitan dengan surat berharga dan Capital Asset Pricing Model (CAPM).

2. Penelitian dalam tahap kedua dilakukan untuk menjelaskan dan memprediksi praktek akuntansi antar perusahaan yang difokuskan pada alasan oportunistik dalam hal perusahaan memilih metode akuntansi tertentu, atau pada alasan efisiensi yaitu metode akuntansi dipilih untuk mengurangi biaya kontrak antara perusahaan dengan stakeholdernya. Alasan pertama yaitu perspektif oportunistik disebut ex-post yaitu pemilihan metode akuntansi dilakukan sesudah diketahui faktanya.

Pendekatan positif telah memberikan sumbangan yang berarti bagi

pengembangan akuntansi menurut Watt Zimmerman (1986)

1. Menghasilkan pola sistematik dalam pilihan akuntansi dan memberikan penjelasan spesifik.

2. Memberikan kerangka yang jelas dalam memahami akuntansi Menunjukkan peran utama contracting cost dalam teori akuntansi.

3. Menjelaskan mengapa akuntansi digunakan dan memberikan kerangka dalam memprediksi pilihan akuntansi.

4. Mendorong riset yang relevan dengan akuntansi dan menekankan pada prediksi serta penjelasan terhadap fenomena.

Menurut Watt & Zimmerman (1986) tujuan teori akuntansi adalah untuk

menjelaskan dan memprediksi praktek akuntansi. Penjelasan (explanation) menguraikan

alasan mengapa suatu praktik dilakukan. Misalnya teori harus menjelaskan mengapa

suatu praktek dilakukan, sebagai contoh teori harus menjelaskan mengapa perusahaan

menggunakan metode FIFO dan mengapa perusahaan lain menggunakan metode

Rata-rata, sedangkan prediksi (prediction) berarti teori harus mampu memprediksi berbagai

phenomena praktik akuntansi yang belum dijalankan. Penomena yang belum dijalankan

tidak selalu penomena yang akan datang, bisa penomena yang telah terjadi tetapi belum

ada bukti secara empiris untuk menjustifikasi penomena tersebut. Indira januarti

menjelaskan Sebagai contoh teori akuntansi dapat menyediakan hipotesis tentang atribut

perusahaan yang menggunakan metode FIFO dengan yang menggunakan metode

Rata-rata sehingga dapat diuji penggunaan data historis pada perusahaan yang menggunakan

dua metode tersebut. Jadi teori merupakan pernyataan-pernyataan tentang hubungan

logis (logical relationship) antara variabel atau perilaku variabel-variabel alam atau sosial

yang dapat digunakan untuk menjelaskan (explanation) dan memprediksi (prediction)

berbagai penomena tersebut.

Menurut Watts dan Zimmerman (1990) ada 3 hipotesis dalam teori akuntansi

positif :

1. Hipotesis rencana bonus (Plan Bonus Hypothesis), Manajer perusahaan dengan bonus tertentu cenderung lebih menyukai metode yang meningkatkan laba periode berjalan. Pilihan tersebut diharapkan dapat meningkatkan nilai sekarang bonus yang akan diterima seandainya komite kompensasi dari dewan direktur tidak menyesuaikan dengan metode yang dipilih.

2. Hipotesis perjanjian hutang (Debt Convenat Hypothesis), Makin tinggi rasio hutang atau ekuitas perusahaan mkin besar kemungkinan bagi manajer untuk memilih metode akuntansi yang dapat menaikkan laba. Makin tinggi rasio hutang atau ekuitas makin dekat perusahaan dengan batas perjanjian atau peraturan kredit (Kalay, 1982). Makin tinggi batasan krdit makin besar kemungkinan penyimpangan perjanjian kredit dan pengeluaran biaya. Manajer akan memiliki metode akuntansi yang dapat menaikkan laba sehingga dapat mengendurkan batasan kredit dan mengurangi biaya kesalahan teknis.

disbanding perusahaan kecil. Ukuran perusahaan merupakan ukuran variable proksi (proxsy) dan aspek politik. Yang mendasari hipotesi ini adalah asumsi bahwa sangat mahalnya nilai informasi bagi individu untuk menentukan apakah laba akuntansi betul-betul menunjukkan monopoli laba. Di samping itu, sangatlah mahal bagi individu untuk melaksanakan kontrak dengan pihak lain dalam proses politik dalam rangka menegakkan aturan hokum dan regulasi, yang dapat meningkatkan kesejahteraan mereka. Dengan demikian individu yang rasional cenderuang memiliki untuk tidak mengetahui informasi yang lengkap. Proses politik tidak beda jauh dengan proses pasar. Atas dasar cost informasi dan cost monitoring tersebut, manajer memiliki insentif untuk memiliki laba akuntansi tertentu dalam proses politik tersebut.

2.3 Konservatisme Akuntansi

Dalam penyajian laporan keuangan, akuntan dapat memilih metode akuntansi apa

yang akan diterapkan. Dalam konservatisme, akuntan dihadapkan dalam pilihan dua

atau lebih teknik akuntansi (Hardinsyah,2013).

Menurut FASB Statement of Concept No.2 dalam Sari (2004) dalam jurnal Astarini

(2011:18) “Konservatisme adalah reaksi hati-hati untuk menghadapi ketidakpastian dalam mencoba memastikan bahwa ketidakpastian dan risiko pada situasi bisnis telah

dipertimbangkan.”

Tujuan dari penggunaan konsep konservatisme adalah untuk menetralisir optimisme

para usahawan yang terlalu berlebihan dalam melaporkan hasil usahanya. Penerapan

konsep konservatisme akan menghasilkan laba yang berfluktuatif , dimana laba yang

berfluktuatif akan mengurangi daya prediksi laba untuk memprediksi aliran kas pada

masa depan (Sari dan Adhariani, 2009).

Kieso dan Weygandt (2002) mendefinisikan bahwa “konservatisme merupakan suatu

prinsip kehati-hatian yang dihadapkan pada pilihan solusi yang sangat kecil

kemungkinannya akan menghasilkan penetapan yang terlalu tinggi bagi aktiva dan laba.

Konservatisme berarti jika ragu, maka pilihlah solusi yang sangat kecil kemungkinannya

akan menghasilkan pendapatan yang terlalu tinggi bagi aset dan laba”.

Dari definisi-definisi diatas dapat disimpulkan bahwa konservatisme adalah

mempercepat mengakui beban. Konservatisme mengakui biaya atau rugi yang mungkin

terjadi, tetapi tidak segera mengakui laba yang akan datang walaupun kemungkinan

terjadinya besar ( Hardinsyah, 2013).

Banyak kritik mengenai kegunaan konsep konservatisme berkaitan dengan kualitas

laporan keuangan, karena penggunaan metode yang konservatif akan menghasilkan

angka-angka yang cenderung bias dan tidak mencerminkan realita. Monahan (1999)

menyatakan bahwa semakin konservatif metode akuntansi yang digunakan, maka nilai

buku ekuitas yang dilaporkan akan semakin bias (bervariasi antar waktu). Kondisi ini

mendukung simpulan bahwa laporan keuangan itu sama sekali tidak berguna karena

tidak dapat mencerminkan nilai perusahaan sesungguhnya. Penman dan Zang (2002)

menambahkan kritikan terhadap pendapat yang menyatakan bahwa praktik

konservatisme dalam akuntansi menghasilkan laba yang berkualitas tinggi. Mereka

berpendapat bahwa hubungan antara konservatisme dan kualitas laba dipengaruhi oleh

pertumbuhan investasi. Jika perubahan investasi bersifat temporer, maka dampaknya

terhadap laba dan tingkat kembalian (rate of return) juga temporer, dan mengakibatkan

laba berkualitas rendah tidak sustainable. Pemikiran serta bukti empiris menunjukkan

masih terdapat kontroversi mengenai manfaat angka-angka akuntansi yang konservatif.

Terdapat dua pandangan yang bertentangan mengenai manfaat konservatisme akuntansi,

yaitu:

2.3.1 Akuntansi konservatif bermanfaat

Konservatisme tetap digunakan dalam praktik akuntansi dan disiarkan untuk tetap

digunakan dan terjadi peningkatan konservatisme di Amerika Serikat (Resti, 2012).

Givoly dan Hayn (2000) dalam Dewi (2004) menyatakan bahwa “Akuntansi konservatif akan menguntungkan dalam kontrak-kontrak antara pihak-pihak dalam

tindakan manajer untuk membesar besarkan laba serta memanfaatkan informasi yang

asimetri ketika menghadapi klaim atas aktiva perusahaan”. Konservatisme juga berperan

mengurangi konflik yang terjadi antara manajemen dan pemegang saham akibat

kebijakan deviden yang diterapkan oleh perusahaan. Selain itu konservatisme memiliki

value relevance yang digambarkan dalam laporan keuangan perusahaan bahwa

perusahaan tersebut menggunakan prinsip konservatisme sehingga dapat mencerminkan

nilai pasar perusahaan (Resti, 2012).

2.3.2 Akuntansi Konservatif Tidak Bermanfaat

Meskipun prinsip konservatisme telah diakui sebagai dasar menghasilkan kualitas

laba yang rendah dan kurang relevan dimana konservatisme mempengaruhi kualitas

angka-angka yang dilaporkan di neraca maupun laba dalam laporan laba rugi. Ketika

perusahaan meningkatkan jumlah investasi, maka akuntansi konservatif akan

menghasilkan perhitungan laba yang lebih rendah dibandingkan akuntansi

liberal/optimis. Akuntansi konservatif juga akan menciptakan cadangan yang tidak

tercatat, sehingga memungkinkan manajemen lebih leluasa melaporkan angka laba

dimasa mendatang (Resti, 2012).

2.3.3 Pengukuran Konservatisme

Watts (2003) dalam Sari dan Adhariani (2009) menyatakan dalam artikelnya yang

berjudul “Conservatism in Accounting Part II: Evidence and Research Opportunities“,

terdapat tiga ukuran konservatisme yaitu:

1. Earnings/stock return relation measures ,

dibandingkan kabar baik. Basu (1997) memprediksikan bahwa pengembalian saham dan earnings cenderung merefleksikan kerugian dalam periode yang sama, tapi pengembalian saham merefleksikan keuntungan lebih cepat daripada earnings.

2. Earnings/accrual measures

Ukuran konservatisme yang kedua ini menggunakan akrual, yaitu selisi antara net income dan cash flow. Net income yang digunakan adalah net income sebelum depresiasi dan amortisasi, sedangkan cash flow yang digunakan adalah cash flow operasional. Givoly dan Hayn (2002) melihat kecenderungan dari akun akrual selama beberapa tahun. Apabila terjadi akrual negative (net income lebih kecil daripada cash flow operasional) yang konsisten selama beberapa tahun, maka merupakan indikasi diterapkannya conservatism. Selain itu, Givoly membagi akrual menjadi dua, yaitu operating accrual yang merupakan jumlah akrual yang muncul dalam laporan keuangan sebagai hasil dari kegiatan operasional perusahaan dan nonoperating accrual yang merupakan jumlah akrual yang muncul diluar hasil kegiatan operasional perusahaan.

a. Operating Accruals

Berdasarkan literatur Criterion Research Group, dinyatakan bahwa Operating accrual menangkap perubahan dalam asset lancar, kas bersih dan investasi jangka pendek, dikurang dengan perubahan dalam asset lancar, utang jangka pendek bersih. Operating accrual yang utama meliputi piutang dagang dan persediaan dan kewajiban. Akun ini merupakan akun klasik yang digunakan untuk memanipulasi earnings untuk mencapai tujuan pelaporan.

b. Non Operating Accrual

Berdasarkan literatur Criterion Research Group, dinyatakan bahwa Non current (operating) accrual menangkap perbedaan dalam non-current asset, investasi non ekuitas jangka panjang bersih, dikurang perubahan dalam non-current liabilities, hutang jangka panjang bersih. Komponen non operating accrual (pada sisi asset)yang utama adalah aktiva tetap dan aktiva tidak berwujud. Terdapat subjektivitas yang cukup terlibat diawal keputusan dimana biaya dikapitalisasi baik untuk aktiva tetap dan aktiva tidak berwujud dibangun sendiri yang dapat diakui (seperti biaya pembangunan software yang dikapitalisasi) dan keputusan kemudian terkait dengan alokasi dari biaya yang dapat didepresiasi sepanjang masa manfaat asset yang manfaatnya dapat ditentukan. Non-current assets ini tergantung pada write down ketika aktiva tersebut diputuskan telah di turunkan nilainya (impaired), dan penentuan dari beberapa permanent impaeirement yang banyak melibatkan abnormal manajerial. Pada sisi kewajiban terdapat sebuah varietas dari akun-akun seperti utang jangka panjang, penangguhan pajak dan postretirement benefits yang juga merupakanmanifestasi atas estimasi dan asumsi subjektif (seperti estimasi akuntansi pension, pengembalian yang diharapkan atas asset, pertumbuhan yang diharapkan atas pertumbuhan upah pegawai, dan lain – lain).

3. Net asset measures.

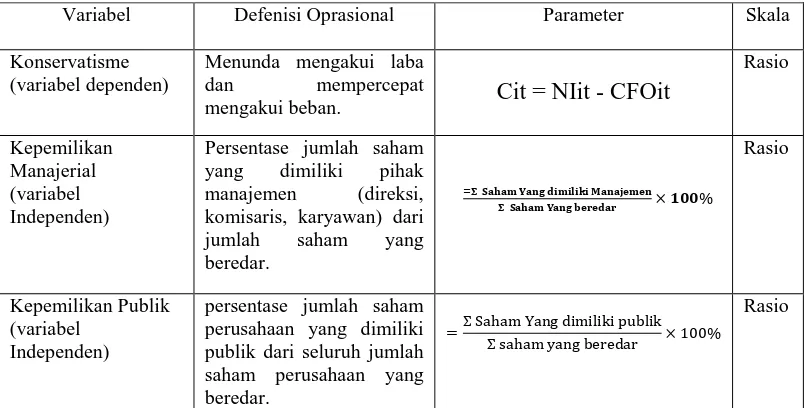

yang digunakan oleh Beaver dan Ryan (2000) yaitu dengan mengunakan market to bookratio yang mencerminkan nilai pasar relatif terhadap nilai buku perusahaan. Rasio yang bernilai lebih dari 1, mengindikasikan penerapan akuntansi yang konservatif karena perusahaan mencatat nilai perusahaan lebih rendah dari nilai pasarnya.

Pada penelitian ini saya menggunakan pengukuran pada point 2 pengukuran

model Givoly dan Hayn (2002) dalam Widya (2004), yaitu:

Cit = NIit - CFOit

Dimana:

Cit = Tingkat Konservatisme

NIit = Net Income dikurangi depresiasi dan amortisasi

CFOit = Cash Flow dari kegiatan operasi

It = Perusahaan i pada periode t

Konservatisme dalam penelitian ini diukur dengan menggunakan skala nominal,

yaitu (1) konservatif dan (0) non konservatif. Jika selisih antara laba bersih dan arus kas

dari aktivitas operasi bernilai negatif, maka perusahaan tersebut dikategorikan

konservatif (1) dan jika hasilnya positif maka laba di kategorikan non konservatif (0).

Hal ini disebabkan karena laba lebih rendah dari cash flow yang diperoleh oleh

perusahaan pada periode tertentu (Dewi, 2003).

2.4Faktor-Faktor Yang Mempengaruhi Konservatisme Akuntansi 2.4.1 Kepemilikan Manajerial

Menurut Christiawan dan Tarigan (2007) dalam Alfian (2013), kepemilikan

manajerial adalah kepemilikan saham perusahaan oleh manajemen (komisaris, direksi,

dan karyawan) atau dengan kata lain manajemen tersebut sekaligus sebagai pemegang

saham. Dalam laporan keuangan, keadaan ini ditunjukkan dengan besarnya persentase

menyatakan manajemen lain yang dapat memiliki saham dan dapat secara aktif ikut

dalam pengambilan keputusan perusahaan yaitu komisaris, direksi dan karyawan

Terdapat perbedaan antara perusahaan yang memiliki kepemilikan manajerial

yang tinggi dengan kepemilikan manajerial yang rendah atau bahkan tanpa kepemilikan

manajerial. Pada perusahaan yang memiliki kepemilikan manajerial yang tinggi,

keputusan dan aktivitas akan diselaraskan oleh kepentingan manajemen yang sekaligus

menjadi pemegang saham perusahaan tersebut. Karena semakin tinggi kepemilikan

manajerial, maka manajemen bukan hanya sekedar menjadi agen, namun juga menjadi

pemilik perusahaan dan hal ini dapat mengurangi konflik agensi. Kepemilikan manajerial

ini juga dapat membuat manajemen tidak melaporkan laba secara overstatement, karena

rasa kepemilikan manajemen terhadap perusahaan. Selain itu, motif bonus atau

manajemen laba dengan cara income maximation yang ingin dilakukan majemen juga

berkurang, oleh karena itu pelaporan laba cenderung rendah. Hal ini dilakukan atas dasar

manajemen ingin memperbesar perusahaan dengan menggunakan cadangan dana

tersembunyi hasil dari pelaporan laba yang tidak overstatement. Dengan begitu, adanya

peningkatan nilai perusahaan tersebut dapat membuat calon investor dan investor menilai

perusahaan secara positif lalu akan menanamkan investasi di perusahaan tersebut.

Berbeda dengan perusahaan yang memiliki kepemilikan manajerial yang rendah

atau bahkan tanpa kepemilikan manajerial, manajemen akan berlaku sesuai

kepentingannya sebagai agen dalam perusahaan dan bukan pemegang saham. Kondisi

seperti ini pelaporan laba akan mengalami overstatement karena manajer akan mengejar

bonus dari laba yang dapat terpenuhi. Hal ini sesuai dengan plan bonus hypothesis, yaitu

manajemen akan meningkatkan laba dengan metode yang ada demi tercapainya bonus

yang akan diperoleh. Dengan demikian kinerja manajemen terlihat baik oleh pemilik atau

atas laba yang telah dihasilkan perusahaan. Hasilnya, perusahaan akan melaporkan laba

dengan nilai yang tinggi namun bukan keadaan ekonomi perusahaan yang sebenarnya.

2.4.2 Kepemilikan Publik

Menurut Deviyanti (2012), Struktur kepemilikan publik merupakan persentase

jumlah saham yang dimiliki oleh publik dibandingkan dengan jumlah seluruh saham

yang beredar. Semakin menyebarnya kepemilikan publik maka semakin rendah

pengendalian, hal ini disebabkan banyaknya pemilik saham perusahaan namun

masing-masing hanya memiliki jumlah saham yang sedikit. Dengan kondisi seperti ini

manajemen akan dapat dengan mudah melakukan manajemen laba karena adanya

fleksibelitas dalam menyajikan informasi laporan keuangan.

Hal tersebut sesuai dengan plan bonus hypothesis, bahwa manajemen akan

menaikan nilai laba agar kinerja perusahaan terlihat bagus oleh pemilik atau para

pemegang saham yang mengharapkan dividen atau capital gain yang besar. Dengan

begitu manajemen akan mendapatkan bonus atas kinerja tersebut, hasilnya adalah

pelaporan atas laba menjadi tidak konservatif.

2.4.3 Rasio Leverage

Rasio leverage ini digunakan dalam pengukuran debt convenant, yaitu suatu

perjanjian utang jangka panjang. Rasio leverage adalah rasio tingkat hutang perusahaan

yang digunakan untuk membiayai asset dengan maksud memperbesar perusahaan

perusahaan tersebut dan menjadi pengukur keamanaan para kreditur, seperti bank atau

lembaga pemberi pinjaman, untuk mengambil keputusan memberi pinjaman atau tidak.

Menurut Sari dan Adhariani (2009), pembatas dari debt covenant hypothesis adalah

debt/equity hypothesis yang dapat dijelaskan dengan menggunakan rasio leverage.

Hipotesis tersebut dapat memprediksi manajer akan meningkatkan laba dan aset atau

kemungkinan perusahaan melanggar kontrak utangnya dan menghindari perusahaan dari

biaya renegoisasi kontrak utang.

Menurut Scott (2000) dalam Alfian (2013) kesepakatan hutang sebagian berisi

perjanjian yang mengharuskan peminjam memenuhi syarat dalam perjanjian hutang. Ini

berarti debt convenant mungkin dapat melindungi kreditur dari peminjaman yang

berlebihan atau risiko lainnya. Ini didasari dari teori Watts and Zimmerman (1990)

mengenai rasio debt/equity bahwa semakin ketat batas rasio yang dipersyaratkan dalam

perjanjian kontrak utang maka semakin besar kemungkinan terjadinya pelanggaran

kontrak utang.

Menurut Lo (2006) kreditur mempunyai suatu hak dalam mengetahui dan

mengawasi kegiatan operasional perusahaan jika perusahaan yang bersangkutan

mempunyai nilai hutang yang cukup tinggi. Dengan situasi seperti itu, asimetri informasi

yang terjadi antara kreditor dan manajemen dapat berkurang dan manajer tidak dapat

melaporkan nilai laba secara overstatement. Alasan utamanya adalah kreditur akan

meminta manajer melakukan diterapkannya metode akuntansi konservatif dalam laporan

keuangan perusahaan tersebut, karena kreditur dapat terlindungi dengan adanya metode

konservatif.

Ini seperti pernyataan Ahmed dan Duellman (2006) yang menyatakan semakin

tinggi rasio leverage, akan menyebabkan konflik antara pemegang saham dan obligasi

juga akan membesar yang dapat mempengaruhi permintaan kontraktual terhadap

akuntansi yang konservatif.

2.4.4 Ukuran Perusahaan ( F irm Size )

Menurut Watts dan Zimmerman (1986), manajer memiliki kecenderungan untuk

mengurangi nilai laporan laba untuk menghindari pengeluaran biaya politis yang besar.

proses pengalihan kekayaan perusahaan untuk kepentingan publik. Menurut Belkaoui

dan Karpik (1989) dalam Alfian (2013), biaya politis sering diproksikan dengan ukuran

perusahaan.

Ukuran perusahaan merupakan kekayaan yang dimiliki oleh perusahaan dengan

melihat beberapa hal, salah satunya aset yang dimiliki oleh perusahaan. Ukuran

perusahaan juga salah satu indikator untuk mengamati biaya politis yang harus dibayar

oleh perusahaan. Menurut Bahaudin dan Wijayanti (2011) dalam Alfian (2013) , ada tiga

kategori ukuran perusahaan yaitu perusahaan besar (large size), perusahaan menengah

(medium size) serta perusahaan kecil (small size). Menurut Deviyanti (2012), pemerintah

selaku penentu kebijakan akan lebih mengawasi perusahaan yang besar, salah satu

kebijakannya adalah pajak. Semakin besar tingkat pendapatan atau penjualan perusahaan

membuat semakin tinggi pula pajak yang harus dibayar. Hal tersebut membuat

pemerintah akan mendorong perusahaan untuk membayar pajak yang tinggi seiring

dengan laba tinggi yang dihasilkan oleh perusahaan tersebut. Selain itu, pemerintah juga

akan meminta perusahaan untuk memberikan pelayanan publik dan tanggung jawab

sosial yang lebih tinggi kepada masyarakat.

Lain hal nya dengan perusahaan yang termasuk dalam kategori perusahaan kecil.

Perusahaan yang masuk dalam kategori ini lebih memilih meningkatkan nilai laba dalam

melakukan pelaporan laba nya. Hal ini didasari dari jumlah pajak yang dibayarkan

perusahaan kecil tidak sebesar perusahaan besar dan perusahaan kecil juga tidak terlalu

menjadi sorotan pemerintah. Oleh karena itu pemerintah tidak mewajibkan perusahaan

kecil memberikan pelayanan publik dan tanggung jawab social yang tinggi kepada

2.4.5 Intensitas Modal

Intensitas merupakan kekuatan atau kemampuan, sedangkan modal adalah

aset-aset, baik aset lancar maupun tidak lancar, yang dapat digunakan untuk melakukan

proses produksi. Intensitas modal termasuk dalam indicator yang dapat digunakan untuk

mengamati biaya politis perusahaan. Jadi dapat diartikan intensitas modal adalah

kemampuan atau kekuatan perusahaan atas aset yang dimiliki oleh perusahaan tersebut

untuk melakukan proses produksi hingga ke penjualan. Pernyataan tersebut didukung

oleh Fitri (2008) dalam Alfian (2013) yang menyatakan intensitas modal disebut juga

dengan rasio perputaran total aktiva (total assets turnover) atau perputaran modal (capital

turnover). Intensitas modal menunjukan perbandingan antara jumlah aktiva yang

digunakan dalam operasi (operating assets) dengan jumlah penjualan yang diperoleh

selama periode tertentu. Jadi dengan rasio ini dapat perusahaan melihat keefisienan

aktiva yang dimiliki perusahaan dalam penggunaannya.

Ada beberapa kelemahan dalam menaksir rasio intensitas modal. Munawir (1998)

dalam Alfian (2013) menyatakan tiga kelemahan penggunaan rasio intensitas modal

antara lain:

Keterbatasan ruang lingkup rasio intensitas modal Rasio intensitas modal hanya menunjukan hubungan antara jumlah penjualan dengan aktiva yang dipergunakan dan tidak memberikan gambaran tentang laba yang diperoleh. Perbedaan periode antara rasio intensitas modal dengan penjualan Jumlah

penjualan yang dihitung hanya untuk satu periode, sedangkan jumlah asset dalam operasi (total operating assets) merupakan akumulasi kekayaan perusahaan selama beberapa periode. Mungkin jika tindakan aktif (expansion) tidak segera dilakukan dapat menghasilkan tambahan penjualan, sehingga rasio pada tahun pertama adanya tindakan aktif (expansion) tersebut dapat menunjukan rasio yang rendah.

2.4.6 Kesempatan Tumbuh (Growth Opportunities)

Kesempatan tumbuh adalah suatu kesempatan yang dimiliki perusahaan untuk

memperbesar perusahaan dengan cara berinvestasi atau dengan cara membuat cadangan

tersembunyi. Pernyataan tersebut didukung oleh pendapat Chung dan Charoenwong

(1991) dalam Alfian (2013) yang menyatakan esensi pertumbuhan bagi suatu perusahaan

adalah adanya kesempatan perusahaan untuk berinvestasi pada hal-hal yang

menghasilkan keuntungan. Untuk meningkatkan kesejahteraan pemegang saham dan

memperbesar perusahaan, manajer dapat mengambil kesempatan investasi tersebut.

Semakin besar kesempatan investasi yang menguntungkan, maka investasi yang

dilakukan akan semakin besar.

Gaud et al (2005) menyatakan bahwa untuk mengidentifikasi growth

opportunities adalah dengan menggunakan ratio market value to book value dari total

assets. Perusahaan yang mempunyai growth opportunities yang baik akan mempunyai

ratio market to book yang besar.

2.4.7 Arus Kas (Cash Flow)

Pernyataan Standar Akuntansi Keuangan (PSAK) No.2 mendefinisikan arus kas

atau cash flow merupakan arus masuk dan arus keluar kas atau setara kas. Arus kas

diklasifikasikan menjadi tiga yaitu arus kas dari aktivitas operasi, arus dari aktivitas

investasi, dan arus kas dari aktivitas pendanaan Kieso et al (2011). Arus kas perusahaan

tercermin dalam laporan arus kas yang merupakan bagian dari laporan keuangan. Terkait

dengan konservatisme, beberapa peneliti seperti Martani dan Dini (2010), Dechow dan

Ge (2007), serta Ball dan Shivakumar (2005) dalam Martaning (2012) dengan sudut

pandang yang berbeda-beda. Martani dan Dini (2010) menghipotesiskan bahwa arus kas

dari aktivitas operasi akan berpengaruh positif terhadap konservatisme akuntansi,

kas dari aktivitas operasi berpengaruh positif terhadap konservatisme yang baik dengan

ukuran akrual maupun market value. Dechow dan Ge (2007) membuktikan bahwa cash

flow berhubungan positif terhadap tingkat akrual pada perusahaan dengan tingkat

penerapan akrual rendah, sehingga tingkat persistensi untuk memprediksi arus kas pada

masa yang akan datang menjadi tinggi.

Menurut Martani dan Dini (2010) operating cash flow akan berpengaruh positif

terhadap konservatisme akuntansi. Hal ini dikarenakan tingginya operating cash flow

mengindikasikan kinerja yang baik dari perusahaan. Pada perusahaan yang menerapkan

konservatisme, operating cash flow akan membuat prediksi future cash flow yang lebih

besar daripada perusahaan yang agresif. Dengan demikian, akan menarik investor untuk

berinvestasi, sehingga perusahaan akan lebih konservatif ketika operating cash flow yang

dihasilkan tinggi (Martani dan Dini, 2010).

2.5 Penelitian Terdahulu

Berbagai penelitian telah dilakukan untuk meneliti apakah Faktor-faktor diatas

berpengaruh terhadap konservetisme akuntansi diantaranya oleh Fatmariani (2008) yang

berjudul “Pengaruh Struktur Kepemilikan, Debt Covenant Dan Growth Opportunities

Terhadap Konservatisme Akuntansi Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa

Efek Indonesia”. Variabel yang digunakan adalah Struktur kepemilikan manajerial, Debt

covenant, Growth opportunities terhadap Konservatisme akuntansi. Jenis penelitian ini

digolongkan sebagai penelitian yang bersifat kausatif. Populasi dari penelitian ini adalah

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2007 sampai 2010.

Sampel ditentukan berdasarkan metode purposive sampling. Teknik analisis data dengan

menggunakan regresi linear berganda. Hasil penelitian membuktikan bahwa Struktur

Debt covenant tidak berpengaruh signifikan negatif terhadap konservatisme akuntansi,

Growth opportunities berpengaruh signifikan positif terhadap konservatisme akuntansi.

Penelitian lain dilakukan oleh Ayu Martaning Yogi Ardina (2012) yang berjudul

“Penggunaan Perspektif Positive Accounting Theory Terhadap Konservatisme Akuntansi Di

Indonesia (Studi Empiris Pada Perusahaan Manufaktur Yang Tercatat Di Bursa Efek

Indonesia)”. Variabel yang digunakan adalah Kepemilikan Manajerial, Kepemilikan Publik, Leverage, Ukuran Perusahaan, Arus Kas terhadap Konservatisme akuntansi. Alat analisis

yang digunakan dalam penelitian ini adalah regresi linear berganda. Populasi yang digunakan

dalam penelitian ini adalah perusahaan manufaktur yang tercatat di Bursa Efek Indonesia

(BEI), sedangkan samplenya yang digunakan adalah perusahaan manufaktur yang tercatat di

BEI selama 2003-2010 dan memenuhi kriteria dalam pemilihan sampel. Hasil penelitian ini

menunjukkan bahwa kepemilikan manajeial, kepemilikan publik, leverage, dan ukuran

perusahaan tidak berpengaruh terhadap konservatisme akuntansi di Indonesia. Berdasarkan

penelitian ini, hanya arus kas operasi yang berpengaruh positif dan signifikan terhadap

konservatisme akuntansi.

Selanjutnya penelitian yang dilakukan oleh Angga Alfian (2013) yang berjudul “Analisis Faktor-Faktor Yang Berpengaruh Terhadap Pemilihan Konservatisme Akuntansi (Studi Pada

Perusahaan Manufaktur Yang Terdaftar Di Bei Tahun 2009-2011)”. Variabel yang digunakan adalah rasio leverage, ukuran perusahaan, intensitas modal, kepemilikan manajerial,

kepemilikan publik, kesempatan tumbuh terhadap konservatisme akuntansi. Penelitian ini

menggunakan metode purposive sampling dalam pemilihan sampel, dengan kriteria sampel

merupakan perusahaan manufaktur yang memiliki kepemilikan saham manajerial serta publik

dan terdaftar di Bursa Efek Indonesia (BEI) selama periode 2009-2011. Berdasarkan kriteria

tersebut, diperoleh sampel sebanyak 108 perusahaan selama tiga tahun periode pengamatan.

yaitu sebanyak 20. Jadi, jumlah akhir sampel yang dapat diobservasi sebanyak 88

perusahaan. Penelitian ini dilakukan dengan metode kuantitatif lalu teknik analisis yang

digunakan yaitu analisis regresi berganda dan uji hipotesis menggunakan uji t, uji f serta uji

koefisien determinasi. Hasil penelitian menunjukan tidak semua faktor-faktor berpengaruh

signifikan terhadap pemilihan akuntansi konservatisme dalam laporan keuangan. Hanya

variabel rasio leverage, intensitas modal dan kesempatan tumbuh yang menunjukan hasil

berpengaruh signifikan terhadap pemilihan konservatisme akuntansi.

Adalagi penilitian yang diteliti oleh Dwi Astarini (2011) yang berjudul “Analisis Faktor - Faktor Yang Mempengaruhi Pilihan Perusahaan Terhadap Konservatisme Akuntansi pada

perusahaan manufaktur di Bursa Efek Indonesia (BEI) dalam periode penelitian 2006 –

2009”. Variabel yang digunakan Struktur Kepemilikan, Debt Covenant dan Growth

Opportunities terhadap konservatisme akuntansi. Hasil penelitian menunjukkan bahwa dari

56 sampel yang diteliti ternyata hanya 47 perusahaan yang menggunakan prinsip

konservatisme akuntansi. Dan dari 56 sampel perusahaan hanya 89.1% sampel yang dapat

diprediksikan dengan tepat oleh model regresi logistik ini. Hasil pengujian regresi logistik

menunjukkan bahwa variabel struktur kepemilikan (SK) berpengaruh terhadap konservatisme

akuntansi, Hasil pengujian regresi logistik menunjukkan bahwa variabel debt covenant (DC)

tidak berpengaruh terhadap konservatisme akuntansi, dan Hasil pengujian regresi logistik

menunjukkan bahwa variabel growth opportunities (GROWTH) tidak berpengaruh terhadap

konservatisme akuntansi.

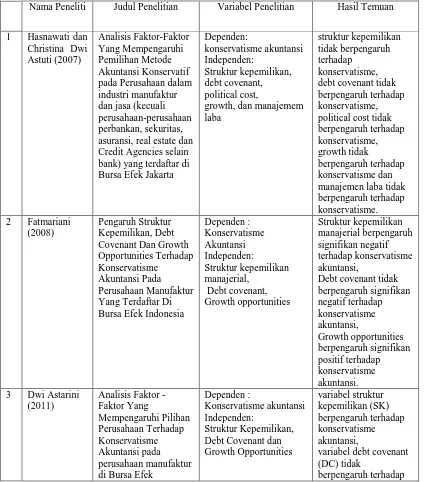

Berikut ini penelitian yang dilakukan oleh Hasnawati dan Christina Dwi Astuti (2007)

yang berjudul “Analisis Faktor-Faktor Yang Mempengaruhi Pemilihan Metode Akuntansi Konservatif pada Perusahaan dalam industri manufaktur dan jasa (kecuali

perusahaan-perusahaan perbankan, sekuritas, asuransi, real estate dan Credit Agencies selain bank) yang

keuangan tahun 2002 – 2005”. Variabel yang digunakan adalah struktur kepemilikan, debt covenant, political cost, growth, dan manajemem laba terhadap konservatisme akuntansi.

Hasilnya penilitiannya adalah struktur kepemilikan tidak berpengaruh terhadap

konservatisme, debt covenant tidak berpengaruh terhadap konservatisme, political cost tidak

berpengaruh terhadap konservatisme, growth tidak berpengaruh terhadap konservatisme dan

[image:42.595.50.476.278.760.2]manajemen laba tidak berpengaruh terhadap konservatisme.

Tabel 2.1

Hasil Penelitian Terdahulu

Nama Peneliti Judul Penelitian Variabel Penelitian Hasil Temuan

1 Hasnawati dan Christina Dwi Astuti (2007)

Analisis Faktor-Faktor Yang Mempengaruhi Pemilihan Metode Akuntansi Konservatif pada Perusahaan dalam industri manufaktur dan jasa (kecuali perusahaan-perusahaan perbankan, sekuritas, asuransi, real estate dan Credit Agencies selain bank) yang terdaftar di Bursa Efek Jakarta

Dependen: konservatisme akuntansi Independen: Struktur kepemilikan, debt covenant, political cost,

growth, dan manajemem laba

struktur kepemilikan tidak berpengaruh terhadap

konservatisme, debt covenant tidak berpengaruh terhadap konservatisme, political cost tidak berpengaruh terhadap konservatisme, growth tidak

berpengaruh terhadap konservatisme dan manajemen laba tidak berpengaruh terhadap konservatisme. 2 Fatmariani

(2008)

Pengaruh Struktur Kepemilikan, Debt Covenant Dan Growth Opportunities Terhadap Konservatisme

Akuntansi Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia

Dependen : Konservatisme Akuntansi Independen: Struktur kepemilikan manajerial, Debt covenant, Growth opportunities Struktur kepemilikan manajerial berpengaruh signifikan negatif terhadap konservatisme akuntansi,

Debt covenant tidak berpengaruh signifikan negatif terhadap konservatisme akuntansi, Growth opportunities berpengaruh signifikan positif terhadap konservatisme akuntansi. 3 Dwi Astarini

(2011)

Analisis Faktor - Faktor Yang Mempengaruhi Pilihan Perusahaan Terhadap Konservatisme Akuntansi pada perusahaan manufaktur di Bursa Efek

Dependen :

Konservatisme akuntansi