PENGARUH INVESTASI TEKNOLOGI INFORMASI DAN SUMBER DAYA MANUSIA TERHADAP RETURN ON INVESTMENT (ROI)

MELALUI INTELLECTUAL CAPITAL PADA PERUSAHAAN PERBANKAN DI INDONESIA (BEI)

TESIS

Oleh

AHMAD SANI 117017053/Akt

MAGISTER AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

PENGARUH INVESTASI TEKNOLOGI INFORMASI DAN SUMBER DAYA MANUSIA TERHADAP RETURN ON INVESTMENT (ROI)

MELALUI INTELLECTUAL CAPITAL PADA PERUSAHAAN PERBANKAN DI INDONESIA (BEI)

TESIS

Diajukan Sebagai Salah Satu Syarat Untuk Memperoleh Gelar Magister Sains Dalam Program Studi Magister Akuntansi

Pada Fakultas Ekonomi Dan Bisnis Universitas Sumatera Utara

Oleh

AHMAD SANI 117017053/Akt

MAGISTER AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

Judul Tesis : PENGARUH INVESTASI TEKNOLOGI INFORMASI DAN SUMBER DAYA MANUSIA TERHADAP

RETURN ON INVESTMENT (ROI) MELALUI INTELLECTUAL CAPITAL PADA PERUSAHAAN PERBANKAN DI INDONESIA (BEI)

Nama Mahasiswa : Ahmad Sani Nomor Pokok : 117017053

Program Studi : Magister Akuntansi

Menyetujui, Komisi Pembimbing

(Dr. Ir. Tavi Supriana, M.Si) (Iskandar Muda, SE, M.Si, Ak) Ketua Anggota

Ketua Program Studi, Dekan Fakultas Ekonomi,

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA) (Prof. Dr.Azhar Maksum, M.Ec, Ac, Ak, CA)

Telah diuji pada

Tanggal : 14 Agustus 2014

PANITIA PENGUJI TESIS

Ketua : Dr. Ir. Tavi Supriana, M.Si Anggota : 1. Iskandar Muda, SE, M.Si, Ak

2. Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA 3. Dra. Sri Mulyani, MBA, Ak

PERNYATAAN

Dengan ini saya menyatakan Tesis yang berjudul :

“Pengaruh Investasi Teknologi Informasi Dan Sumber Daya Manusia

Terhadap Return on Investment (ROI) Melalui Intellectual Capital Pada Perusahaan Perbankan Di Indonesia (BEI)”

Adalah benar hasil kerja saya sendiri dan belum dipublikasikan oleh

siapapun sebelumnya. Sumber-sumber data dan informasi yang digunakan telah

dinyatakan secara benar dan jelas.

Medan, 14 Agustus 2014 Yang membuat pernyataan :

Ahmad Sani

PENGARUH INVESTASI TEKNOLOGI INFORMASI DAN SUMBER DAYA MANUSIA TERHADAP RETURN ON INVESTMENT (ROI)

MELALUI INTELLECTUAL CAPITAL PADA PERUSAHAAN PERBANKAN DI INDONESIA (BEI)

ABSTRAK

Perusahaan berbasis pengetahuan menciptakan keunggulan kompetitif dengan memanfaatkan kemajuan teknologi dan tenaga-tenaga terampil. Penelitian ini bertujuan untuk menguji dan menganalisis pengaruh investasi teknologi informasi dan sumber daya manusia terhadap Return on Investment (ROI) melalui

Intellectual Capital untuk periode 2008-2012. Penelitian ini menggunakan metode kuantitatif. Menurut tingkat eksplanasinya jenis penelitian ini bersifat kausal komparatif. Data yang digunakan adalah data sekunder berupa laporan keuangan perusahaan perbankan di Bursa Efek Indonesia (BEI). Populasi dalam penelitian ini adalah seluruh perusahaan sektor perbankan yang terdaftar di Bursa Efek Indonesia (BEI) sebanyak 32 perusahaan sebagai sampel dalam periode 5 tahun pengamatan. Dari 160 sampel pengamatan diambil sebanyak 151 sampel pengamatan yang memenuhi syarat yang ditentukan dengan metode purposive sampling. Data dianalisis dengan menggunakan analisis Partial Least Square

(PLS). Hasil penelitian menunjukkan investasi teknologi informasi (TI) berpengaruh postif dan sumber daya manusia (SDM) berpengaruh negatif dan keduanya berpengaruh tidak signifikan terhadap Return on Investment (ROI). Investasi teknologi informasi (TI) dan sumber daya manusia (SDM) berpengaruh positif terhadap Intellectual Capital (IC) tetapi tidak signifikan. Pengaruh total effect dan indirect effect diketahui bahwa secara statistik berpengaruh positif dan signifikan investasi teknologi informasi (TI) dan sumber daya manusia (SDM) terhadap Return on Investment (ROI) melalui Intellectual Capital (IC). Hanya VAHU sebagai variabel indikator Intellectual Capital (IC) memiliki nilai

T-statistik signifikan untuk menjelaskan konstruk VAICTM.

THE INFLUENCE OF THE INFORMATION TECHNOLOGY AND HUMAN RESOURCES INVESTMENT ON THE RETURN ON

INVESTMENT THROUGH INTELLECTUAL CAPITAL IN THE BANKING COMPANY IN INDONESIA (IDX)

ABSTRACT

Knowledge-based company creates the competitive exellence by utilizing technology development and skilled personnel. This study was aimed at testing and analyzing the influence of information technology and human resources investment on the Return on Investment (ROI) through Intellectual Capital for the period of 2008-2012. The data used in this quantitaive causal comparative study were the secondary data in the form of financial reports of the banking companies listed in the Indonesia Stock Exchange (IDX). The population of this study was all of the banking companies listed in the Indonesia Stock Exchange (IDX) and 32 companies were selected to be the samples for this study within the period of 5 years. Of the 160 samples of observation, 151 met the requirements set through purposive sampling method. The data obtained were analyzed through Partial Least Square (PLS) analysis. The result of this study showed that the information technology investment had positive influence and human resources investment had negative influence and both of them had insignificant influence on the Return on Investment (ROI). Information technology and human resources investment had positive but insignificant influence on Intellectual Capital. It was found out that statistically total effect and indirect effect had positive and significant influence on information technology and human resources investment had influence on Return on Investment (ROI) through Intellectual Capital (IC). Only VAHU as the variable of the indicator of Intellectual Capital (IC) had statistically significant T value to explain the construct of VAICTM.

KATA PENGANTAR

Peneliti mengucapkan puji dan syukur kehadirat Allah SWT yang telah

memberikan berkah-Nya kepada Peneliti sehingga Peneliti dapat menyelesaikan

Penelitian Tesis dengan judul “Pengaruh Investasi Teknologi Informasi dan Sumber Daya Manusia terhadap Return on Investment (ROI) melalui Intellectual Capital pada Perusahaan Perbankan di Indonesia (BEI)” yang

menjadi salah satu syarat untuk memperoleh gelar Magister Sains dalam

Program Studi Ilmu Akuntansi pada Fakultas Ekonomi dan Bisnis Universitas

Sumatera Utara di Kota Medan, Indonesia.

Dengan tersusunnya tesis ini, Peneliti mengucapkan terimakasih dan

penghargaan setinggi-tingginya kepada Yth. Ibu Dr. Ir. Tavi Supriana, M.Si,

selaku Dosen Pembimbing I dan sebagai Ketua Komisi Pembimbing yang telah

banyak membantu dan berperan, serta tidak pernah lelah membimbing dan

mengarahkan Peneliti dalam Penelitian tesis ini dan Yth. Bapak Iskandar Muda,

SE, M.Si, Ak, selaku Dosen Pembimbing II yang turut membimbing dan

mengarahkan Peneliti dalam menyelesaikan Penelitian tesis ini. Peneliti juga

mengucapkan terimakasih dan penghargaan kepada :

1. Bapak Prof. Dr. dr. Syahril Pasaribu, DTM&H, M.Sc, (C.T.M), Sp.A(K),

selaku Rektor Universitas Sumatera Utara.

2. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak, CA selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA, selaku Ketua Program

Studi Magister Akuntansi, Fakultas Ekonomi dan Bisnis Universitas

Sumatera Utara, sekaligus sebagai Anggota Komisi Pembanding atas saran

dan kritik yang membangun.

4. Ibu Dra. Tapi Anda Sari Lubis, M.Si. Ak, selaku Sekretaris Program Studi

Magister Akuntansi, Fakultas Ekonomi dan Bisnis Universitas Sumatera

Utara, sekaligus sebagai Anggota Komisi Pembanding atas saran dan kritik

yang membangun.

5. Dra. Sri Mulyani, MBA, Ak, selaku Anggota Komisi Pembanding atas saran

6. Seluruh Dosen dan Guru Besar pengajar pada Program Magister Akuntansi,

Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara, Medan;

7. Seluruh Staf dan Pegawai Program Magister Akuntansi, Fakultas Ekonomi

dan Bisnis, Universitas Sumatera Utara, Medan.

8. Bapak Drs. Zainal Abidin, Ak., Irawan, SE, M.Si., M. Firza Alpi, SE., Prima

Yudhi Sucitra, SE., Maryam Bte Badrul Munir, SPd., M.Si., Debby Chyntia

Ovami, S.Pd, M.Si., yang tidak pernah bosan untuk berdiskusi, mendukung,

memotivasi dan memberikan solusi. Serta teman-teman sekelas lainnya

angkatan 2011/2012 yang sama-sama berjuang, kebersamaan yang kita

bangun selama masa pendidikan kelak menjadi hiasan dalam sejarah yang

mengiringi perjalanan dalam menggapai cita-cita.

9. Semua pihak yang telah membantu proses penyelesaian tesis ini dan

rekan-rekan yang tidak dapat disebutkan namanya satu persatu yang turut hadir

dalam Kolokium dan Seminar Hasil, kehadirannya menjadi bagian dalam

terlaksananya Penelitian Tesis ini.

Kepada anakku tersayang Ahmadinejad Sani, yang pada tanggal 06

Oktober 2014 genap berusia tujuh tahun, apa yang papa lakukan adalah untukmu

agar kelak Nejad mendapat yang lebih baik dari papa. Semangat papa ada dalam

tawamu, tangismu, manjamu, kepolosanmu yang selalu mendampingi papa dalam

suka maupun duka dalam perjalanan hidup papa. Kelak Nejad dewasa ambilah

hikmah dari apa yang papa lakukan semoga menjadi semangat dalam menggapai

cita-cita dan semoga Nejad menjadi orang berilmu yang sukses.

Untuk istriku yang tersayang dan tercinta Sri Dewi Astuti, SE.,

terimakasih atas kesabaranmu mendampingiku. Kita jalani hidup bersama baik

suka maupun duka dengan penuh pengorbanan. Syukur Alhamdulillah, Allah

SWT mengabulkan niat dan doa kita.

Untuk yang terkasih ayahanda (Almarhum Sairin) semua perjuangan dan

jasa serta dukungan yang engkau berikan semasa hidupmu tetap menjadi

semangat dan tetap akan ku kenang. Yang tersayang ibunda (Ashamah)

terimakasih atas kasih sayang yang telah diberikan kepadaku yang tak terhingga

nilainya dari buaian sampai berumah tangga. Yang tak pernah lelah mengasuh dan

baktiku belum mampu mengganti apa yang telah engkau berikan. Semoga Allah

SWT membalas kebaikan Bapak dan Mak berupa kebaikan dunia dan akhirat.

Yang terkasih kedua mertua (Drs. Soegino dan Jumiatin) yang telah memberikan

doa dan dukungannya berupa moril maupun materil, semoga Allah SWT

membalas segala kebaikan yang telah diberikan. Juga kepada kakak, abang,

adik-adikku beserta keluarga terimakasih atas doa dan dukungannya.

Peneliti menyadari tesis ini masih banyak memiliki kekurangan dan jauh

dari sempurna. Namun harapan Peneliti semoga tesis ini bermanfaat kepada

seluruh pembaca. Semoga kiranya Allah SWT, Tuhan Yang Maha Esa

memberkati kita semua. Amin.

Medan, 14 Agustus 2014 PENELITI,

RIWAYAT HIDUP Nama : Ahmad Sani, SE

Tempat/Tgl. Lahir : Medan / 22 Januari 1972

Alamat : Jl. Sei Belutu I No. 5 Medan Baru - Medan 20154 No. HP : 0821-60912599

E-mail : asanny@rocketmail.com

ahmadsani2012@rocketmail.com

Agama : Islam

Kewarganegaraan : Indonesia

Agama : Islam

Nama Ayah : (Alm.) Sairin Nama Ibu : Ashamah

Nama Istri : Sri Dewi Astuti, SE Nama Anak : Ahmadinejad Sani

PENDIDIKAN

1979 - 1985 : SD Negeri No. 060797 Medan, Sumatera Utara 1985 - 1988 : SMP Negeri IV Medan, Sumatera Utara

1988 - 1991 : SMA Negeri V, Jurusan A-1 (Ilmu-ilmu Fisik) Medan, Sumatera Utara

1998 - 2002 : Universitas Medan Area, Medan – Sumatera Utara, Jurusan Akuntansi, Fakultas Ekonomi

Judul Skripsi : Penerapan Electronic Data Processing Dalam Sistem Informasi Akuntansi Untuk Menunjang Kelancaran Arus Informasi Pada PT. Bank Tabungan Pensiunan Nasional Cabang Medan.

2012-2014 : Universitas Sumatera Utara, Medan – Sumatera Utara, Magister Akuntansi Fakultas Ekonomi dan Bisnis.

Judul Tesis : Pengaruh Investasi Teknologi Informasi dan Sumber Daya Manusia terhadap Return on Investment (ROI) melalui

DAFTAR ISI

2.1.1. Investasi teknologi informasi dan sumber daya manusia, penciptaan nilai dan kinerja keuangan ... 13

2.1.2. Intellectual Capital sebagai pencipta nilai (value creation) ... 18

2.1.3. Return on Investment (ROI) ... 21

2.2. Review Penelitian Terdahulu ... 22

BAB III KERANGKA KONSEP DAN HIPOTESIS ... 27

3.1. Kerangka Konsep ... 27

3.2. Hipotesis Penelitian ... 30

BAB IV METODE PENELITIAN ... 32

4.1. Jenis Penelitian ... 32

4.2. Lokasi Penelitian ... 32

4.3. Populasi dan Sampel ... 32

4.4. Metode Pengumpulan Data ... 33

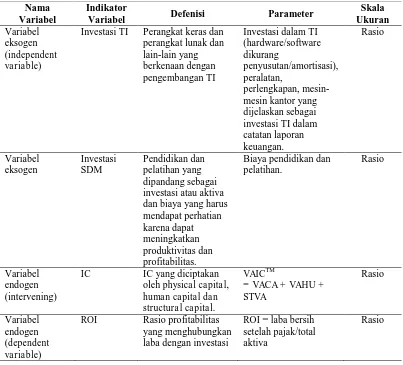

4.5. Definisi Operasional Variabel ... 34

4.6. Metode Analisis Data ... 37

4.6.1. Partial Least Square (PLS) ... 37

4.6.2. Menentukan Metoda Analisis Algorithm ... 38

4.6.3. Menggambar Diagram Jalur ... 38

4.6.4. Outer model formatif, konstruk dengan indikator formatif ... 42

4.6.5. Evaluasi Model Struktural (Inner Model) ... 43

4.6.5.1. R-Squares ... 43

4.6.5.3. Nilai signifikansi (T-value) ... 44

4.6.7.4. Quality Indexes ... 45

4.7. Pengujian Hipotesis (Resampling Bootstraping) ... 45

BAB V HASIL PENELITIAN DAN PEMBAHASAN ... 47

5.1. Statistik Deskriptif ... 47

5.2. Analisis dan Pembahasan Data ... 50

5. 3. Analisis diagram Jalur PLS pengaruh investasi teknologi informasi dan sumber daya manusia terhadap Return on Investment (ROI) melalui intellectual capital ... 51

5.4. Mengkonversi Diagram Jalur ke dalam Sistem Persamaan ... 52

5.5. Outer Model Formatif ... 53

5.6. Inner Model ... 56

Nilai R-Square ... 57

Nilai Q-Square ... 58

Analisis Pengaruh dengan Nilai signifikansi t-value ... 60

5.7. Quality Indexes ... 61

5.8. Pengujian Hipotesis (Resampling Bootstraping) ... 61

5.9. Pembahasan Hasil Penelitian ... 66

5.9.1. Pengaruh Investasi Teknologi Informasi dan Sumber Daya Manusia terhadap Return on Investment (ROI) ……….... 66

5.9.2. Pengaruh Investasi Teknologi Informasi, Sumber Daya Manusia terhadap Intellectual Capital ... 73

5.9.3. Pengaruh Investasi Teknologi Informasi dan Sumber Daya Manusia terhadap Return on Investment (ROI) melalui Intellectual Capital ... 75

BAB VI KESIMPULAN DAN SARAN ... 79

6.1. Kesimpulan ... 79

6.2. Keterbatasan Penelitian ... 81

6.3 Saran ... 82

DAFTAR PUSTAKA ... 83

DAFTAR TABEL

No. Halaman

1. Data investasi TI beberapa bank di Indonesia ... 3

2. Perusahaan yang gagal dalam ber-investasi TI... 4

3. Human Development Index Indonesia masih rendah dibandingkan negara-negara di ASEAN... 6

4. Review Penelitian Terdahulu ... 22

6. Pengambilan Sampel Berdasarkan Purposive Sampling ... 33

7. Definisi Operasional Variabel ... 34

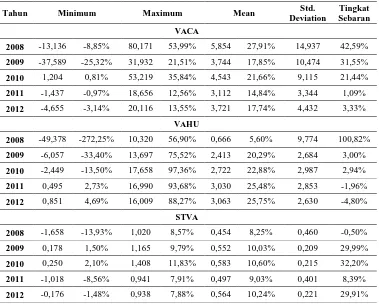

8. Statistik Deskriptif TI dan SDM 2008-2012 ... 47

9. Statistik Deskriptif IC 2008-2012 ... 48

10. Statistik Deskriptif ROI 2008-2012 ... 49

11. Outer Model (Weights or Loadings) ... 51

12. Outer Weights (Mean, STDEV, T-Values) ... 51

13. Uji Multikolinearitas ... 54

14. Outer Weights (Mean, STDEV, T-Values) ... 55

15. Outer Model (Weights or Loadings) ... 56

16. Hasil Evaluasi Model (Goodness-of-Fit - GoF) ... 56

17. Path Coefficients (Mean, STDEV, T-Values) ... 62

DAFTAR GAMBAR

No. Halaman

1. Perbandingan Produktifitas SDM Perbankan ASEAN ... 6

2. Kerangka Konseptual ... 27

3. Hubungan Antar Variabel dan Indikator dalam Model PLS ... 39

4. Diagram Jalur Output Algorithm SmartPLS 2.0 M3 ... 52

5. Hasil Outer Model untuk indikator X11 dan Y21 ... 54

6. Hasil Outer Model untuk indikator X21 dan Y21 ... 54

7. Hasil Outer Model untuk indikator Y11, Y12, Y13 dan Y21 ... 54

8. Diagram Jalur Output Algorithm PLS setelah Uji Indikator ... 55

9. Diagram Jalur Blind Folding SmartPLS 2.0 M3 ... 59

10. Diagram Jalur T-statistik Output Bootstrapping PLS setelah Uji Indikator ... 60

DAFTAR LAMPIRAN

No. Halaman

1. Proses Pengambilan Sampel... 90

2. Daftar Variabel ... 94

3. Descriptive Statistics TI dan SDM 2008 ... 97

4. Descriptive Statistics TI dan SDM 2009... 97

5. Descriptive Statistics TI dan SDM 2010 ... 98

6. Descriptive Statistics TI dan SDM 2011 ... 98

7. Descriptive Statistics TI dan SDM 2012 ... 98

8. Descriptive Statistics Intellectual Capital 2008 ... 98

9. Descriptive Statistics Intellectual Capital 2009 ... 99

10. Descriptive Statistics Intellectual Capital 2010 ... 99

11. Descriptive Statistics Intellectual Capital 2011 ... 99

12. Descriptive Statistics Intellectual Capital 2012 ... 100

12. Descriptive Statistics ROI 2008 ... 100

13. Descriptive Statistics ROI 2009 ... 100

14. Descriptive Statistics ROI 2010 ... 100

15. Descriptive Statistics ROI 2011 ... 101

PENGARUH INVESTASI TEKNOLOGI INFORMASI DAN SUMBER DAYA MANUSIA TERHADAP RETURN ON INVESTMENT (ROI)

MELALUI INTELLECTUAL CAPITAL PADA PERUSAHAAN PERBANKAN DI INDONESIA (BEI)

ABSTRAK

Perusahaan berbasis pengetahuan menciptakan keunggulan kompetitif dengan memanfaatkan kemajuan teknologi dan tenaga-tenaga terampil. Penelitian ini bertujuan untuk menguji dan menganalisis pengaruh investasi teknologi informasi dan sumber daya manusia terhadap Return on Investment (ROI) melalui

Intellectual Capital untuk periode 2008-2012. Penelitian ini menggunakan metode kuantitatif. Menurut tingkat eksplanasinya jenis penelitian ini bersifat kausal komparatif. Data yang digunakan adalah data sekunder berupa laporan keuangan perusahaan perbankan di Bursa Efek Indonesia (BEI). Populasi dalam penelitian ini adalah seluruh perusahaan sektor perbankan yang terdaftar di Bursa Efek Indonesia (BEI) sebanyak 32 perusahaan sebagai sampel dalam periode 5 tahun pengamatan. Dari 160 sampel pengamatan diambil sebanyak 151 sampel pengamatan yang memenuhi syarat yang ditentukan dengan metode purposive sampling. Data dianalisis dengan menggunakan analisis Partial Least Square

(PLS). Hasil penelitian menunjukkan investasi teknologi informasi (TI) berpengaruh postif dan sumber daya manusia (SDM) berpengaruh negatif dan keduanya berpengaruh tidak signifikan terhadap Return on Investment (ROI). Investasi teknologi informasi (TI) dan sumber daya manusia (SDM) berpengaruh positif terhadap Intellectual Capital (IC) tetapi tidak signifikan. Pengaruh total effect dan indirect effect diketahui bahwa secara statistik berpengaruh positif dan signifikan investasi teknologi informasi (TI) dan sumber daya manusia (SDM) terhadap Return on Investment (ROI) melalui Intellectual Capital (IC). Hanya VAHU sebagai variabel indikator Intellectual Capital (IC) memiliki nilai

T-statistik signifikan untuk menjelaskan konstruk VAICTM.

THE INFLUENCE OF THE INFORMATION TECHNOLOGY AND HUMAN RESOURCES INVESTMENT ON THE RETURN ON

INVESTMENT THROUGH INTELLECTUAL CAPITAL IN THE BANKING COMPANY IN INDONESIA (IDX)

ABSTRACT

Knowledge-based company creates the competitive exellence by utilizing technology development and skilled personnel. This study was aimed at testing and analyzing the influence of information technology and human resources investment on the Return on Investment (ROI) through Intellectual Capital for the period of 2008-2012. The data used in this quantitaive causal comparative study were the secondary data in the form of financial reports of the banking companies listed in the Indonesia Stock Exchange (IDX). The population of this study was all of the banking companies listed in the Indonesia Stock Exchange (IDX) and 32 companies were selected to be the samples for this study within the period of 5 years. Of the 160 samples of observation, 151 met the requirements set through purposive sampling method. The data obtained were analyzed through Partial Least Square (PLS) analysis. The result of this study showed that the information technology investment had positive influence and human resources investment had negative influence and both of them had insignificant influence on the Return on Investment (ROI). Information technology and human resources investment had positive but insignificant influence on Intellectual Capital. It was found out that statistically total effect and indirect effect had positive and significant influence on information technology and human resources investment had influence on Return on Investment (ROI) through Intellectual Capital (IC). Only VAHU as the variable of the indicator of Intellectual Capital (IC) had statistically significant T value to explain the construct of VAICTM.

BAB I PENDAHULUAN

1.1. Latar Belakang

Dunia berbasis pengetahuan memiliki kontribusi terhadap produktivitas

dan profitabilitas perusahaan. Bisnis berbasis pengetahuan dapat meciptakan

keunggulan bagi perusahaan. Dunia berbasis pengetahuan terdiri dari perubahan

dinamis yang universal dalam bidang informasi. Perubahan besar telah terjadi

terhadap prilaku sosial masyarakat sebagai akibat dari perkembangan teknologi,

khususnya teknologi informasi (TI). Dampak TI terhadap manusia tidak dibatasi

oleh batas-batas regional, negara bahkan jauh menembus batas secara global.

Penemuan-penemuan baru di bidang TI membawa dampak yang sangat besar

pada dunia bisnis sebagai akibat dari pemanfaatan TI.

TI dan sumber daya manusia (SDM) menjadi isu yang menarik dikalangan

akademisi maupun praktisi. Perusahaan berbasis pengetahuan menciptakan

keunggulan kompetitif dalam upaya untuk meraih keuntungan

sebanyak-banyaknya dengan memanfaatkan kemajuan teknologi dan tenaga-tenaga

terampil.

TI dan orang-orang terlatih dibutuhkan dalam menciptakan keunggulan

bisnis yang kompetitif dan menjadi roda penggerak yang bersinergis dan

berinteraksi dalam mesin bisnis. Hubungan TI dan SDM dibahas oleh Doms et al.

(1997) yang menyimpulkan bahwa perusahaan-perusahaan yang memiliki modal

mengadopsi teknologi baru, serta menjadi perusahaan yang memiliki

produktivitas tinggi.

Produktivitas tinggi yang menguntungkan menjadi sasaran utama suatu

bisnis, pada umumnya bisnis dibentuk untuk mendapatkan profit dan

meningkatkan kemakmuran para pemiliknya. Pemilik dan operator dari sebuah

bisnis mendapatkan imbalan sesuai dengan waktu, usaha, ataupun kapital yang

mereka berikan.

Aktivitas investasi merupakan aktivitas yang dihadapkan pada berbagai

macam risiko dan ketidakpastian yang seringkali sulit diprediksikan oleh para

investor. Fuller (2001) mengatakan bahwa inti dari investasi adalah menempatkan

dana pada risiko dengan harapan menerima laba yang lebih besar maka investasi

tersebut telah menciptakan nilai (value creation). Sesuai tujuannya semua aktivitas bisnis adalah mencari laba (Boone dan Kurtz, 2002). Besarnya investasi belum tentu mencerminkan besarnya penerimaan pengembalian. Terkadang yang

terjadi adalah ketidak seimbangan antara investasi yang besar dengan penerimaan

pengembalian yang kecil. Manfaat investasi sulit diukur. Investasi TI dan SDM

tidak dapat diukur langsung secara finansial.

Dalam upaya untuk menghasilkan profit, perusahaan harus mampu

mengelola semua sumber daya secara sinergis yang dimilikinya secara efektif.

Banyak tantangan dalam mendapatkan profit, salah satunya adalah persaingan.

Strategi harus ditetapkan dalam memasuki dunia persaingan yang semakin ketat

Walaupun investasi ini besar dan berisiko tetapi investasi ini tetap harus dilakukan

dan dibutuhkan. Isu penting di era globalisasi saat ini di dunia bisnis perbankan

adalah investasi dibidang TI dan SDM. Kedua investasi ini menjadi bagian

terpenting dalam pasar dunia yang global dan bersaing ketat dewasa ini.

Investasi dalam bidang TI dan SDM adalah dua mata rantai yang tidak

dapat terpisahkan. Investasi TI dan SDM saling melengkapi (Gunnarsson et al, 2001, 2004 dan Hagsten, 2009).

Aset TI menjadi komponen kunci dari sistem perusahaan dalam

memfasilitasi penciptaan, asimilasi, dan penerapan pengetahuan (Alavi dan

Leidner, 2001). Dalam memenangkan persaingan perusahaan kontemporer terus

melakukan investasi dalam memperoleh sumber daya TI yang unggul dan

menyusun tim yang mampu dari pekerja berbasis pengetahuan (Aral dan Weill,

2007). Pemanfaatan TI telah meningkat secara cepat, berevolusi dalam industri

jasa, khususnya industri perbankan. Pemanfaatan TI oleh bank berarti bank telah

dapat memberikan pelayanan yang berkualitas tinggi kepada nasabah dengan

sedikit usaha yang berdampak pada pengembalian aset (Dandago, 2012).

Tabel 1. Data investasi TI beberapa bank di Indonesia

Nama Bank Tahun

Investasi Nilai Investasi TI PT. Bank Negara Indonesia (Persero) Tbk 2012 Rp. 1 triliun

PT. Bank Ekonomi Raharja Tbk 2012 US$ 30 juta

PT. Bank QNB Kesawan 2012 Rp. 30 miliar

PT. Bank Central Asia Tbk 2011 US$ 60 jt – 80 juta

PT. Bank Muamalat 2011 US$ 8 juta

PT. Bank Syariah Mandiri 2011 Rp. 60 miliar

PT. Bank Central Asia Tbk 2010 US$ 50 juta

PT. Bank Rakyat Indonesia (Persero) Tbk 2010 US$ 50 juta

Sebagaimana pendapat Porter dan Millar (1985) bahwa investasi TI

memainkan peran penting dalam mendapatkan keunggulan kompetitif yang harus

tercermin dalam kenaikan laba bersih. Besarnya investasi dibidang TI pada bisnis

perbankan dapat dilihat pada Tabel 1.

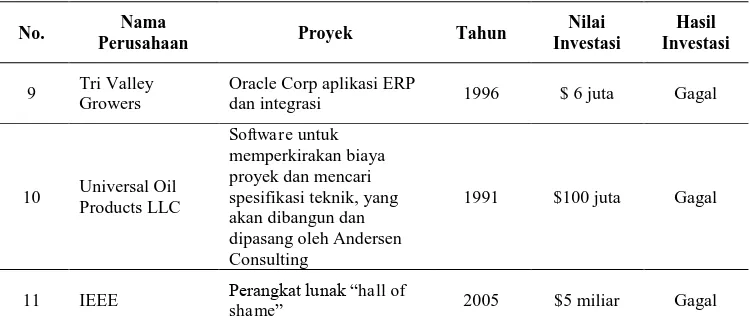

Terlepas dari pentingnya investasi di bidang TI dalam dunia bisnis,

kegagalan menjadi suatu risiko yang harus dipertimbangkan. Salah satu bukti

kegagalan TI dapat dilihat pada Tabel 2.

Tabel 2. Perusahaan yang gagal dalam ber-investasi TI

Tabel 2. Perusahaan yang gagal dalam ber-investasi TI - lanjutan

Sumber : Data diolah dari http://www.computerworld.com dan sumber lain.

SDM yang terampil dan kompeten menjadi isu yang signifikan khususnya

di dunia perbankan. Kebutuhan akan SDM yang berkualitas terus dibicarakan

dalam dunia perbankan. Berdasarkan survey yang dilakukan Price Waterhouse Coopers (PwC) Indonesia (http://bisnis.liputan6.com/2013) sebanyak 82 bank yang beroperasi di Indonesia baik dari lokal maupun asing ternyata mengaku

masih kekurangan SDM yang berkualitas. Sebanyak 80% responden merasa

ketersediaan pegawai yang berkualifikasi dan berpengalaman langka atau sangat

langka, dan masalah ini menjadi penghambat dalam perluasan jaringan kantor

yang efektif. Tabel 3. menunjukkan peringkat Human Development Index (HDI) dan produktifitas SDM perbankan Indonesia yang cukup rendah dibandingkan

negara lain di ASEAN.

Gambar 1. menunjukkan produktifitas SDM perbankan diukur dengan

parameter laba bersih untuk satu orang pegawai. SDM Indonesia masuk pada

urutan ke empat terendah yang mengindikasikan rendahnya kualitas SDM

Tabel 3. Human Development Index Indonesia masih rendah dibandingkan negara-negara di ASEAN

Human Development Index

ASEAN Country Trend Global Rank

2008 2009 2010 2009 2010

1 Singapore 0.84 0.84 0.85 23 27

2 Brunei 0.80 0.80 0.80 30 37

3 Malaysia 0.74 0.74 0.74 66 57

4 Thailand 0.65 0.65 0.65 87 92

5 Philippines 0.63 0.63 0.64 105 97

6 Indonesia 0.59 0.59 0.60 111 108

7 Vietnam 0.56 0.57 0.57 116 113

8 Laos 0.48 0.49 0.50 133 122

9 Cambodia 0.49 0.49 0.49 137 124

10 Myanmar 0.44 0.44 0.45 138 132

Note: HDI adalah salah satu indeks komposit untuk mengukur keberhasilan pembangunan dengan mengkombinasikan indikator usia harapan hidup, tingkat pendidikan, dan pendapatan. Sumber: Presentasi Ikatan Bankir Indonesia pada Focus Group Discussion API, 19 September 2013

Gambar 1. Perbandingan Produktifitas SDM Perbankan ASEAN

Sumber : Departemen Penelitian dan Pengaturan Perbankan Bank Indonesia, November 2013

SDM harus dipandang sebagai modal atau aset bagi perusahaan yang

Perspektif SDM sebagai investasi harus lebih diprioritaskan, diidentifikasi, dan

dipelihara, yang mencakup setiap kegiatan yang memperluas produktivitas tenaga

kerja.

SDM merupakan salah satu komponen penting yang mendorong

pertumbuhan ekonomi dan kinerja bisnis (Huang dan Liu, 2005). Dengan kualitas

SDM yang tinggi, perusahaan dapat memaksimalkan SDM yang sedikit,

keuntungan yang diperoleh tentu lebih besar dan menjadi pendorong pertumbuhan

ekonomi dan kinerja bisnis. Berpindahnya SDM terampil dan terlatih ke

perusahaan pesaing akan menjadi tantangan dan tidak lagi menciptakan nilai.

Dekade terakhir pengunduran diri ini sangat cepat, studi terdahulu menunjukkan

bahwa rata-rata karyawan beralih ke perusahaan lain setiap enam tahun

(Kransdorff, 1996). Kondisi ini menjadi perhatian yang serius bagi perusahaan.

Dalam kaitannya dengan Intellectual Capital (IC) dapat dilihat dari kontribusi TI dan SDM sebagai intangible assets dalam penciptaan nilai. Untuk dapat menciptakan nilai (value creation) dan keunggulan kompetitif (competitive advantage) yang berkelanjutan, dibutuhkan IC sebagai pendorong utama (principal driver). Prahalad dan Hamel (1990) berpendapat bahwa IC dapat dipandang sebagai pendorong utama (principal driver) kinerja organisasi dari penciptaan nilai (value creation) dan sumber keunggulan kompetitif yang berkelanjutan. Hal ini menunjukkan bukti bahwa ada hubungan empiris antara IC

dan value creation perusahaan (Marr dan Roos, 2005). IC hampir menjadi satu-satunya keunggulan kompetitif bagi perusahaan dalam ekonomi baru (Grant,

1991; Hysom, 2001; Wade & Hulland, 2004), sementara itu, konsep keuntungan

keunggulan kompetitif dari suatu perusahaan yang memberikan penciptaan nilai

tambah (Shakina dan Barajas, 2013). IC dalam bentuk organization knowledge

mempunyai hubungan langsung dengan kinerja (performance) organisasi. IC juga dapat menjadi mediator hubungan antara proses pembelajaran organisasi dengan

kinerja (Snyder dan Cummings, 1998).

Pengukuran menjadi sesuatu yang sangat penting untuk mengetahui

persentase kontribusi IC terhadap profitabilitas. Pulic (1998) mengukur IC

perusahaan sebagai penciptaan nilai (value creation). VAICTM digunakan sebagai proksi terhadap kinerja bisnis perusahaan yang diproksikan oleh Return on Investment (ROI).

1.2. Rumusan Masalah

Berdasarkan uraian latar belakang penelitian, permasalahan pokok dapat

diteliti dengan dirumuskan sebagai berikut :

1. Bagaimana pengaruh variabel investasi TI dan investasi SDM terhadap

ROI?

2. Bagaimana pengaruh variabel investasi TI dan investasi SDM terhadap IC

sebagai penciptaan nilai (value creation)?

3. Bagaimana pengaruh variabel investasi TI dan investasi SDM terhadap

ROI melalui IC sebagai penciptaan nilai?

1.3. Tujuan Penelitian

1. Menguji dan menganalisis pengaruh variabel investasi TI dan investasi

SDM terhadap ROI.

2. Menguji dan menganalisis pengaruh variabel investasi TI dan investasi

SDM terhadap IC sebagai penciptaan nilai (value creation).

3. Menguji dan menganalisis pengaruh variabel investasi TI dan investasi

SDM terhadap ROI melalui IC sebagai penciptaan nilai (value creation).

1.4. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat sebagai berikut:

1. Bagi Akademisi

Hasil penelitian ini diharapkan berguna sebagai bahan penambah

wawasan, pengetahuan dan referensi penulisan karya ilmiah mengenai

investasi dibidang TI dan SDM dengan sasaran keuangan yang diarahkan

pada profitabilitas khususnya tingkat pengembalian atas investasi yang

dilakukan melalui IC sebagai penciptaan nilai yang masih mencari model serta format yang tepat.

2. Bagi Investor dan Calon Investor

Penelitian ini diharapkan menjadi bahan pertimbangan dalam melakukan

investasi dibidang TI dan SDM yang harus melalui IC sebagai penciptaan nilai untuk meraih keunggulan bersaing perusahaan sehubungan dengan

keputusan investasi mereka dengan sasaran profitabilitas.

3. Bagi Regulator

Penelitian ini diharapkan dapat memberikan kontribusi sebagai bahan

terkait dengan investasi TI dan SDM dalam penciptaan nilai dengan

sasaran keuangan yang diarahkan pada besarnya tingkat pengembalian atas

investasi yang dilakukan dengan pertimbangan biaya yang dikeluarkan

perusahaan tidak sedikit.

4. Bagi Analis Keuangan Perusahaan

Penelitian ini diharapkan mampu memberikan kontribusi sebagai bahan

masukan untuk mengestimasi besarnya anggaran untuk investasi TI dan

SDM dalam penciptaan nilai sesuai dengan profitabilitas yang diharapkan.

1.5. Originalitas

Penelitian ini merupakan kombinasi dari penelitian Dandago (2012) untuk

investasi TI, Bassey dan Tapang (2012) dan Samad (2013) untuk investasi SDM,

Kamal et al. (2012) untuk mengukur pengaruh IC sebagai value creation yang diproksikan dengan VAICTM terhadap kinerja keuangan. Perbedaan antara penelitian ini dengan penelitian terdahulu adalah sebagai berikut :

a. Variabel eksogen investasi TI.

Peneliti I terdahulu : investasi software, hardware dan jumlah ATM.

Dalam penelitian ini : investasi software dan hardware dan pengembangan TI lainnya.

Variabel eksogen investasi SDM.

Peneliti IIa terdahulu : biaya perolehan sumber daya manusia (HRAC), biaya pengembangan (pelatihan) sumber daya manusia (HRDC) dan IIb : pelatihan dan pendidikan, pengetahuan, keterampilan, kompetensi dan

Dalam penelitian ini : biaya pendidikan dan pelatihan/pengembangan.

b. Variabel intervening.

Peneliti terdahulu : tidak ada variabel intervening.

Dalam penelitian ini menggunakan IC sebagai value creation. Penelitian ini mengadopsi variabel independen dari penelitian terdahulu menjadi

variabel intervening (IC yang diproksikan dengan VAICTM). c. Variabel endogen.

Peneliti I terdahulu (investasi TI) : Return on Assets (ROA), Return on Equity (ROE).

Peneliti IIa terdahulu (investasi SDM) : produktivitas perusahaan - ROI. Peneliti IIb terdahulu (investasi SDM) : profitabilitas (ROA/ROI, ROE, ROS), produktivitas, evaluasi pasar.

Peneliti III : kinerja keuangan (ROA, ROE).

Dalam penelitian ini : ROI.

d. Tahun pengamatan yang dilakukan penelitian terdahulu:

Peneliti I terdahulu (investasi TI) : 2000-2010

Peneliti IIa terdahulu (investasi SDM) : tidak tersedia.

Peneliti IIb terdahulu (investasi SDM) : tidak tersedia

Peneliti III : IC yang diproksikan dengan VAICTM : 2004-2008. Dalam penelitian ini : 2008-2012.

e. Lokasi penelitian :

Peneliti I terdahulu (investasi TI) : Nigeria

Peneliti IIa terdahulu (investasi SDM) : Nigeria

Peneliti III : Malaysia

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1. Investasi TI dan SDM, penciptaan nilai dan kinerja keuangan.

Keuntungan adalah muara dari penciptaan nilai dalam bisnis. Perusahaan

dalam aktivitas investasi memiliki tujuan. Tujuan investasi adalah peningkatan

kinerja keuangan atau profitabilitas dan penciptaan nilai dalam meningkatkan

pertumbuhan. Prioritas pertama dalam alokasi modal dan sumber daya harus

diberikan untuk kegiatan usaha yang signifikan terhadap laba dan memiliki

peluang pertumbuhan yang besar. Kegiatan ini memegang potensi terbesar untuk

penciptaan nilai (Fuller, 2001). Aktivitas investasi membutuhkan analisis

penciptaan nilai yang merupakan instrumen dalam menilai manfaat dari strategi

perusahaan yang ada dan membentuk strategi optimal untuk masa depan. Analisis

penciptaan nilai adalah komponen penting tetapi sering diabaikan dalam

pengelolaan keuangan dari setiap perusahaan. Proses penciptaan nilai tergambar

dari peningkatan volume dan kualitas produksi pada bisnis manufaktur; pekerja

yang cerdas dan terampil pada bisnis jasa; penciptaan ide-ide baru dan desain baru

dan menciptakan cetak biru yang efisien dan efektif pada bisnis teknik, yang

semuanya mengarahkan bisnis kepada peningkatan nilai dan keuntungan.

Investasi yang memberikan keuntungan ekonomi dan menciptakan nilai

adalah investasi yang ditetapkan oleh manajemen yang bebas dari hambatan

kemudian dapat ditempuh berdasarkan manfaat masa depan mereka dan

Teori atau pandangan berbasis sumber daya (resource-based view theory -RBV) menyatakan bahwa perusahaan-perusahaan yang mampu mengumpulkan

dan menyebarkan nilai (value), langka, sulit ditiru, dan tidak disubstitusikan, sumber daya diposisikan untuk menghasilkan dan mempertahankan keunggulan

kompetitif dan kinerja superior (Barney, 1986, 1991).

Resource based view menyarankan sebuah perusahaan untuk menerapkan manajemen SDM-nya, sehingga secara signifikan dapat meningkatkan

keunggulan bersaing dengan menciptakan pengetahuan yang khusus,

keterampilan, dan budaya yang ada di dalam perusahaan yang sulit untuk ditiru.

Dengan kata lain mengembangkan nilai unik yang ada di dalam perusahaan

sebagai sumber daya akan dapat mengembangkan inovasi yang sukar ditiru oleh

para pesaing dan pada akhirnya memberikan dampak positif terhadap kinerja

perusahaan.

Poin-poin penting dari teori ini adalah: 1) Mengidentifikasi potensi kunci

sumber daya perusahaan ; 2) Mengevaluasi apakah sumber daya tersebut

memenuhi kriteria valuable (berharga), sumber daya harus memungkinkan perusahaan untuk menggunakan strategi penciptaan nilai, baik dengan

mengalahkan pesaingnya atau mengurangi kelemahan sendiri. Rare (langka), untuk menjadi nilai, sumber daya harus langka menurut definisinya. In-imitable

(tidak dapat ditiru), jika sumber daya berharga dikendalikan oleh hanya satu

perusahaan itu bisa menjadi sumber keunggulan kompetitif. Keuntungan ini bisa

berkelanjutan jika pesaing tidak dapat menduplikasi aset strategis ini dengan

pentingnya adalah kurangnya substitusi. Jika pesaing mampu menandingi

menciptakan nilai strategi perusahaan dengan pengganti, harga didorong ke titik

bahwa harga sama dengan rente yang didiskontokan di masa depan yang

mengakibatkan nol keuntungan ekonomi. 3) Peduli dan melindungi sumber daya

yang memiliki evaluasi tersebut, karena hal itu dapat meningkatkan kinerja

organisasi.

TI dan SDM sangat erat kaitannya dengan competitive advantage theory

(Porter, 1985). Keunggulan kompetitif terjadi ketika sebuah organisasi

memperoleh atau mengembangkan suatu atribut atau kombinasi beberapa ciri

yang memungkinkan untuk mengungguli pesaingnya. Atribut tersebut dapat

mencakup akses ke sumber daya alam, atau akses ke sumber daya manusia yang

sangat terlatih dan tenaga terampil. Teknologi baru seperti robotika dan teknologi

informasi dapat memberikan keunggulan kompetitif, baik sebagai bagian dari

produk itu sendiri, sebagai keuntungan untuk pembuatan produk, atau sebagai alat

bantu kompetitif dalam proses bisnis (misalnya, identifikasi yang lebih baik dan

pemahaman tentang pelanggan).

Keunggulan kompetitif menandakan kemampuan untuk tetap di depan

pesaing sekarang atau pesaing yang potensial, sehingga kinerja yang unggul

dicapai melalui keunggulan kompetitif akan memastikan kepemimpinan pasar.

Juga memberikan pemahaman bahwa sumber daya yang dimiliki oleh perusahaan

dan strategi bisnis akan memiliki dampak yang mendalam pada peningkatan

keunggulan kompetitif.

produk atau jasa pada biaya terendah dalam industri. Strategi perbedaan

(differentiation strategy) bertujuan untuk menyediakan berbagai produk, layanan, atau fitur untuk konsumen bahwa pesaing belum menawarkan atau tidak dapat

menawarkan. Hal ini memberikan keuntungan langsung kepada perusahaan yang

mampu menyediakan produk yang unik atau jasa yang pesaingnya tidak mampu

menawarkan. Strategi inovasi (innovation strategy) bertujuan untuk melompati pelaku pasar lainnya dengan memperkenalkan produk atau jasa yang sama sekali

baru atau terutama lebih baik.

Aset fisik dan aset tak terlihat (invisible assets) menjadi perbedaan sumber daya yang dimiliki oleh suatu perusahaan (Itami, 1987). Pendapat yang sama

dikemukakan oleh Barney dan Arikan (2001) yang membedakan aset fisik yang

terlihat (visible) dengan aset tak terlihat (invisible assets), aset fisik dihadirkan untuk operasi bisnis yang akan berlangsung tetapi aset tak terlihat diperlukan

untuk keunggulan kompetitif. Aset tak terlihat merupakan sumber daya berbasis

pengetahuan yang diproduksi oleh pekerja perusahaan berbasis pengetahuan

(Grant, 1996).

Indrajit (2000) mengemukakan bahwa TI adalah suatu teknologi yang

berhubungan dengan pengolahan data menjadi informasi dan proses penyaluran

data/informasi tersebut dalam batas-batas ruang dan waktu. TI meliputi

komponen-komponen perangkat keras (komputer, infrastruktur, alat komunikasi,

dan lain-lain) dan perangkat lunak (aplikasi, sistem operasi, database, dan lain-lain) yang harus tersedia untuk menghasilkan sistem informasi yang telah

Manfaat pendayagunaan TI dibagi menjadi dua, tangible dan intangible

(Remenyi et.al., 1995). Manfaat tangible secara langsung berpengaruh terhadap profitabilitas perusahaan, baik pengurangan atau penghematan biaya (cost) maupun peningkatan pendapatan (revenue). Manfaat intangible didefinisikan sebagai manfaat positif yang diperoleh perusahaan sehubungan dengan

pemanfaatan TI, namun tidak memiliki korelasi secara langsung dengan

profitabilitas perusahaan.

Manfaat TI sebagai intangible assets sangat berperan dalam proses penciptaan nilai, sehingga perusahaan semakin bergantung pada TI di era

knowledge-based dan innovation-driven (Arvidsson, 2011). Lin (2007) menemukan hubungan positif antara kemampuan TI dan kinerja perusahaan

konsisten dengan studi (Chatterjee et al., 2002). Hasil temuan Lin (2007)

membantu memperkuat pandangan bahwa kemampuan TI suatu perusahaan

sangat penting untuk keunggulan kompetitif.

Disamping TI, perusahaan sangat bergantung pada potensi SDM (Bontis et al.1999), human capital (SDM) didefinisikan sebagai seperangkat sumber daya tidak berwujud (intangible resources) yang tertanam dalam individu-individu dari organisasi. Produktivitas SDM tergantung pada faktor kombinasi kompleks yang

berhubungan dengan bakat karyawan, motivasi, penghargaan, keterampilan,

pengalaman, kesehatan dan faktor emosional. Pentingnya intangible asset terletak pada nilai potensialnya dalam keterampilan dan keahlian dari para pekerjanya

berupa SDM yang terwujud dalam proses produksi dari layanan produk melalui

terhadap peningkatan produktivitas yang dapat didorong melalui pendidikan dan

pelatihan (Becker, 1964).

Pendapat Mhedhbi (2013) bahwa SDM merupakan bagian dari modal

organisasional untuk menciptakan nilai, modal manusia adalah pemain yang akan

menciptakan nilai dan pelanggan adalah si penerima penciptaan nilai.

Orang-orang yang sangat baik menciptakan nilai yang unggul. Perusahaan modern

tidak dapat menghasilkan nilai tanpa ide-ide, keterampilan, dan kepemimpinan

pekerja pengetahuan. Perusahaan harus menghargai karyawan yang telah

menunjukkan kemampuan superior untuk menciptakan nilai-nilai.

Perekonomian di era globalisasi saat ini, sebagian besar nilai diperoleh

dari TI dan pengetahuan SDM. TI dan SDM dipandang sebagai sumber

keunggulan kompetitif dalam bisnis berbasis pengetahuan dan sebagai elemen

penting dalam memastikan keberhasilan pengembangan dan menciptakan nilai

dalam bisnis yang berkelanjutan.

2.1.2. Intellectual Capital sebagai penciptaan nilai (value creation).

Kondisi bisnis di era global diarahkan pada salah satu isu yang paling

penting bagi manajemen strategis perusahaan adalah pendorong nilai (value drivers) sebagai salah satu variabel yang mempengaruhi setiap nilai perusahaan. Kondisi ini mengarahkan pandangan dunia kepada basis pengetahuan. Fenomena

pergeseran dari masyarakat industrialis dan jasa kepada masyarakat pengetahuan

daya saing yang sangat penting. OECD (1996) menyatakan bahwa faktor-faktor penentu keberhasilan perusahaan, dan ekonomi nasional secara keseluruhan,

adalah semakin bergantung pada efektivitas mereka dalam mengumpulkan dan

memanfaatkan pengetahuan.

Aspek penentuan dan klasifikasi value drivers paling sering berhubungan dengan konsep manajemen berbasis nilai. Prahalad dan Hamel (1990) menyatakan

bahwa IC dipandang sebagai pendorong utama (value driver) dari penciptaan nilai (value-creation) dan keunggulan kompetitif yang berkelanjutan. Hal ini menunjukkan bukti adanya hubungan empiris antara IC dan penciptaan nilai

(value-creation) organisasi (Marr dan Roos, 2005). Link ini tertanam dalam kemampuan perusahaan untuk terus membangun basis IC-nya dengan menghasilkan pengetahuan baru (Cabrita et al., 2007). IC hampir menjadi satu-satunya keunggulan kompetitif bagi perusahaan dalam ekonomi baru (Grant,

1991; Hysom, 2001; Wade & Hulland, 2004). Istilah penciptaan nilai (value creation), biasanya dihadapkan dengan konsep keuntungan ekonomi. Keuntungan ekonomi mengungkapkan sisa pendapatan, keuntungan di atas normal rate of return. IC sebagai pencipta nilai (value creation) dapat berhubungan dan berpengaruh langsung terhadap keuntungan atau profitabilitas perusahaan.

IC sangat berperan dalam penciptaan nilai (value creation) dan kinerja organisasi serta sumber keunggulan kompetitif yang berkelanjutan. Banyak

peneliti memberikan definisi dan pandangan yang beragam tentang IC. Mavridis (2005) menyatakan bahwa IC adalah suatu aktiva tidak berwujud yang memiliki potensi untuk menciptakan nilai bagi perusahaan. Martinez dan Garcia-Meca

pengalaman yang dapat dimanfaatkan untuk menciptakan kekayaan. Edvinsson et al., (1997) mendefinisikan IC sebagai perbedaan antara nilai pasar perusahaan dan nilai buku. Riahi-Belkaoui (2003), IC sebagai pengetahuan khusus dan berharga yang dimiliki organisasi sebagai aset strategis yang terletak pada hubungan

potensial antara IC dan kinerja perusahaan.

IC sangat erat kaitannya dengan stakeholder theory. Freeman (2008) dan Harrison et al. (2010) menyatakan bahwa perusahaan harus dikelola tidak hanya

bagi para pemegang saham, tetapi lebih umum, bagi para pemangku kepentingan

(stakeholder). Post et al. (2002) mengatakan bahwa mereka harus menciptakan nilai bagi semua pemangku kepentingan. Dalam konteks hubungan IC dengan kinerja keuangan, stakeholder theory lebih tepat digunakan sebagai landasan untuk menjelaskan hubungan IC dengan kinerja keuangan. Teori stakeholder lebih mempertimbangkan posisi para stakeholder yang dianggap powerfull. Dalam pandangan teori stakeholder, perusahaan memiliki stakeholders, bukan sekedar

shareholder (Belkaoui, 2003) yang meliputi pemegang saham, karyawan, pelanggan, pemasok, kreditor, pemerintah, dan masyarakat. (Meek & Gray, 1988)

terhadap kinerja keuangan perusahaan (Chen et al., 2005; Abdolmohammadi, 2005; Ulum, 2009).

Untuk mengukur kinerja IC perusahaan, Pulic (1998) mengembangkan metode value added intellectual coefficient (VAICTM) yang didesain untuk memberikan informasi tentang efiseinsi penciptaan nilai (value creation efficiency) dari aset berwujud (tangible asset) dan aset tidak berwujud (intangible asset) yang dimiliki perusahaan.

2.1.3. Return on Investment (ROI)

Return on Investment sebagai ukuran profitabilitas, dinotasikan sebagai

ROI dalam persamaan dan dihitung sebagai rasio setelah pajak dibagi dengan total aset. ROI adalah salah satu bentuk dari rasio profitabilitas digunakan untuk dapat mengukur kemampuan perusahaan dengan total dana yang ditanamkan pada

aktiva yang digunakan dalam operasi perusahaan untuk menghasilkan

keuntungan. Rasio ini menghubungkan keuntungan yang diperoleh dari operasi

perusahaan (net operating income) dengan jumlah investasi atau aktiva yang digunakan untuk menghasilkan keuntungan operasi tersebut (net operating assets). Sebutan lain untuk ratio ini adalah net operating profit rate of return atau

operating earning power (Munawir, 2004). Profitabilitas dalam hubungannya dengan investasi dijelaskan oleh (Horne dan Wachowicz, 2005) bahwa rasio

profitabilitas (profitability ratio) menghubungkan laba dengan investasi. Rasio ini akan menunjukkan efektivitas operasional keseluruhan perusahaan. Salah satu

Formulasi ROI dapat digambarkan sebagai berikut : Laba bersih setelah pajak ROI = --- Total aktiva

ROI mengukur tingkat pengembalian atas aset oleh bank. Rasio ini membantu untuk menilai kinerja manajerial, mengukur efektivitas aset yang

digunakan dan mengevaluasi proyek-proyek belanja modal yang diusulkan.

Seperti yang dikutip dari Dandago (2012) menyebutkan, Arma dan Vainu (2002),

berpendapat ROI/ROA adalah salah satu rasio keuangan yang paling sering digunakan oleh para analis keuangan.

2.2. Review Penelitian Terdahulu

Hubungan antara investasi TI, investasi SDM dengan profitabilitas dan

perannya dalam penciptaan nilai serta hubungannya dengan IC terhadap profitabilitas atau kinerja keuangan perusahaan telah dibuktikan secara empiris

oleh beberapa peneliti dalam berbagai pendekatan di beberapa negara. Ringkasan

penelitian tersebut disajikan pada Tabel 4. Review Penelitian Terdahulu.

Tabel 4. Review Penelitian Terdahulu yang positif dan signifikan terhadap kinerja keuangan (ROA).

Tabel 4. Review Penelitian Terdahulu – lanjutan

Investasi SDM berpengaruh positif dan signifikan terhadap kinerja bisnis. berpengaruh positif dan signifikan terhadap kinerja bank.

Dandago et. al., (2012) menggunakan metode penelitian survey deskriptif

maupun lapangan dengan populasi 21 bank pada Bursa Efek Nigeria (Nigeria Stock Exchange/NSE). Data sekunder diperoleh dari laporan tahunan bank. Data

time series digunakan meneliti pengaruh dari sistem manajemen informasi terhadap pengembalian aset bank di Nigeria. Analisis regresi multivariate dan

statistik deskriptif menggunakan SPSS. Model regresi Ordinary Least Square

(OLS) untuk memperkirakan efek gabungan dari TI (sistem informasi manajemen /MIS) terhadap kinerja keuangan Return on Assets (ROA). Variabel independen pengganti TI/MIS adalah software dan hardware (investasi bersih pada peralatan komputer dalam 10 tahun), jumlah ATM yang dimiliki bank dalam 10 tahun). Variabel dependen adalah Return on Assets (ROA) yang diukur dengan laba bersih sebagai persentase dari total aset. Hasil dari penelitian ini memberikan bukti

bahwa TI/MIS memiliki pengaruh yang positif dan signifikan terhadap kinerja keuangan bank di Nigeria yang diukur dengan ROA.

Bassey dan Tapang (2012) dalam penelitiannya bertujuan untuk

Variabel independen dalam penelitian ini adalah biaya perolehan sumber daya

manusia (HRAC) dan biaya pengembangan (pelatihan) sumber daya manusia (HRDC). Variabel dependen dari penelitian ini adalah produktivitas perusahaan. Sumber daya manusia telah diidentifikasi sebagai salah satu sumber utama

keunggulan kompetitif dengan banyak organisasi dalam perekonomian. Peneliti

mengumpulkan data dari sepuluh (10) perusahaan yang terdaftar di Bursa Efek

Nigeria dengan bantuan kuesioner menggunakan ex-post facto desain. Hasil penelitian menunjukkan bahwa biaya perolehan dan biaya pengembangan

merupakan penentu penting dari biaya sumber daya manusia dan signifikan

mempengaruhi produktivitas perusahaan. Dapat disimpulkan, pendekatan sumber

daya manusia pada pengukuran kinerja perusahaan telah mendapatkan perhatian

besar dan digunakan dalam beberapa tahun terakhir memberikan peluang lebih

lanjut untuk pemanfaatan pengukuran akuntansi biaya sumber daya manusia.

Samad (2013) dalam penelitiannya menyajikan hasil penelitian tentang

hubungan antara modal manusia dan kinerja bisnis. Variabel independen dalam

penelitian ini adalah modal manusia (pelatihan dan pendidikan, pengetahuan,

keterampilan, kompetensi dan kreativitas, dan sikap). Variabel dependen dari

penelitian ini adalah kinerja bisnis. Model ini meliputi profitabilitas, laba kotor,

Return on Asset (ROA), ROI, Return on Equity (ROE), Return on Sale (ROS), pertumbuhan pendapatan, pangsa pasar, harga saham, pertumbuhan penjualan,

pertumbuhan ekspor , likuiditas dan efisiensi operasional. Tujuan dari penelitian

ini adalah untuk menguji hubungan antara modal manusia dan kinerja bisnis. Data

dalam penelitian ini dikumpulkan dari sampel dari 390 staf manajerial di

diperoleh dianalisis dengan menggunakan SPSS Versi 20. Studi ini menemukan bahwa aspek modal manusia terkait dengan kinerja bisnis. Hasil penelitian

menunjukkan bahwa semua aspek SDM memberikan kontribusi signifikan

terhadap kinerja bisnis. Temuan menunjukkan bahwa aspek modal manusia

kompetensi dan kreativitas karyawan muncul sebagai faktor utama yang

mempengaruhi kinerja bisnis. Ini berarti bahwa kompetensi dan kreativitas telah

secara signifikan meningkatkan kinerja bisnis di perusahaan logistik Malaysia.

Kamal et. al., (2012) melakukan penelitian fokus pada hubungan antara modal kerja, modal manusia dan modal strukturtural sebagai ukuran modal

intelektual dan kinerja perusahaan. Keterkaitan ini dianalisis untuk bank-bank

komersial yang beroperasi di Malaysia yang terdaftar berdasarkan Bank Negara

Malaysia (BNM). Ada dua ragam sumber data untuk penelitian ini yang diperoleh

dari laporan tahunan bank dan Data Stream dari Thomson One Bankir Databank. Data yang dikumpulkan adalah pooled-data yang mengatur waktu ukuran seri.

Data ini dikumpulkan dari tahun 2004 sampai 2008 tahun ini dipilih karena studi

pasar modal membutuhkan jumlah yang banyak dari tahun seperti 5 sampai 10

tahun karena akan memberikan durasi yang wajar untuk data modal intelektual.

Periode ini juga dianggap cukup lama untuk menangani penyimpangan jangka

pendek dan dapat memberikan perkiraan kinerja perusahaan yang dapat

diandalkan. Jumlah pengamatan adalah 18 bank komersial. Ada dua proksi ukuran

kinerja yang digunakan sebagai variabel dependen dalam analisis ini yaitu Return on Assets (ROA) dan Return on Equity (ROE). Berdasarkan analisis empiris menunjukkan bahwa ada hubungan antara modal intelektual dan kinerja bank di

18 bank komersial di Malaysia. Selain itu, hasil penelitian menunjukkan dampak

signifikan dari variabel IC yaitu value added capital employed (VACA), value added human capital (VAHU) terhadap kinerja bank. Dengan demikian, ini memberikan indikasi yang jelas bahwa mekanisme modal intelektual seperti

modal manusia dan modal kerja dapat membuat dampak yang sesuai untuk nilai

BAB III

KERANGKA KONSEP DAN HIPOTESIS

3.1. Kerangka Konsep

Hasil penelitian secara emipiris menjelaskan bahwa investasi dibidang TI,

SDM dan IC berpengaruh terhadap kinerja keuangan atau profitabilitas. IC adalah pendorong nilai (value driver) dari penciptaan nilai (value creation) bagi keberlangsungan hidup perusahaan. Investasi TI dan SDM adalah komponen IC.

IC sebagai penciptaan nilai sangat penting untuk menciptakan nilai tambah dan meningkatkan profitabilitas perusahaan.

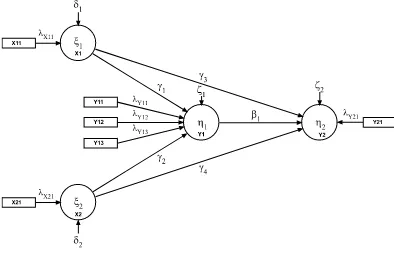

Untuk menjelaskan gambaran pengaruh investasi TI dan SDM terhadap

ROI melalui IC sebagai penciptaan nilai (value creation), maka peneliti menyusunnya dalam bentuk kerangka konsep sebagai berikut :

Keterangan :

X1 : Investasi TI

X2 : Investasi SDM

Y1 : IC sebagai penciptaan nilai (value creation)

Y11 : Indikator formatif IC1 = VACA (Value Added Capital Employed)

Y12 : Indikator formatif IC2 = VAHU (Value Added Human Capital)

Y13 : Indikator formatif IC3 = STVA (Structural Capital Value Added)

Y2 : ROI

Deskripsi Kerangka Konsep :

Kerangka konseptual ini menunjukkan pengaruh variabel eksogen

(independent variable) dengan variabel endogen (dependent variable) secara langsung dan secara tidak langsung melalui variabel perantara (intervening) yang

digunakan sebagai variabel laten dengan variabel indikator formatif (variabel

manifest).

1. Pengaruh TI terhadap profitabilitas ROI.

TI sebagai suatu investasi diharapkan mampu memberikan kontribusi pada

peningkatan profitabilitas. Inti dari investasi adalah menempatkan dana

pada risiko dengan harapan menerima jumlah yang lebih besar sebagai

tingkat pengembalian atas investasi oleh bank. ROI membantu analis untuk menilai kinerja manajerial, mengukur efektivitas investasi yang

digunakan dan mengevaluasi proyek-proyek belanja modal yang

diusulkan. Semakin tinggi nilai investasi TI maka akan mempengaruhi

kenaikan nilai ROI. Investasi TI berpengaruh positif dan signifikan terhadap ROI.

2. Pengaruh SDM terhadap tingkat pengembalian atas investasi ROI.

Pengembangan SDM adalah merupakan bentuk investasi (human investment). Investasi SDM dapat memberikan kontribusi yang signifikan terhadap tujuan-tujuan perusahaan, dapat menciptakan nilai dengan tingkat

profitabilitas yang diharapkan sehingga perusahaan dapat bertanggung

jawab secara sosial, etikal, dan kompetitif, serta perusahaan mendapat

umpan balik (feedback) dari karyawan berkaitan dengan efektivitas perusahaan. Semakin tinggi investasi pada SDM maka akan

mempengaruhi kenaikan nilai ROI.

3. Pengaruh TI dan SDM terhadap IC sebagai penciptaan nilai (value creation).

Hubungan, pengaruh TI dan SDM terhadap IC dapat dilihat dari peran TI dan SDM sebagai komponen IC. Terdapat tiga komponen utama yang membentuk IC: modal manusia, modal struktural, dan modal relasional.

Human capital (SDM) mewujudkan pengetahuan, bakat dan pengalaman karyawan, structural capital merupakan basis pengetahuan yang dikodifikasi yang tidak ada dalam pikiran karyawan (misalnya database,

pengetahuan tertanam dalam rantai nilai organisasi (Bontis dan Fit-enz,

2002). Dengan munculnya era knowledge-based, innovation-driven dan era new economies, perusahaan semakin bergantung pada intangible assets

dalam proses penciptaan nilai (value creation). Untuk dapat menciptakan nilai (value creation) dan keunggulan kompetitif (competitive advantage) yang berkelanjutan dibutuhkan IC sebagai pendorong utama (principal driver). IC dalam bentuk organization knowledge mempunyai hubungan langsung dengan kinerja (performance) organisasi. IC juga dapat menjadi mediator hubungan antara proses pembelajaran organisasi dengan kinerja. Semakin tinggi nilai TI dan SDM maka akan mempengaruhi kenaikan

nilai IC sebagai value creation.

4. Pengaruh IC terhadap profitabilitas ROI.

Perusahaan akan unggul dalam persaingan usaha dan mendapatkan kinerja

keuangan yang baik dengan cara memiliki, menguasai dan memanfaatkan

aset-aset strategis yang penting baik tangible assets maupun intangible assets. IC merupakan sumber daya yang terukur untuk peningkatan

competitive advantage, maka IC akan memberikan kontribusi terhadap kinerja keuangan perusahaan. Semakin tinggi nilai IC maka akan mempengaruhi kenaikan nilai ROI.

3.2. Hipotesis Penelitian

Berdasarkan uraian dari perumusan model penelitian dan penjelasan yang

digambarkan pada kerangka konseptual maka ada beberapa hipotesis yang dapat

1. Variabel-variabel investasi TI dan investasi SDM berpengaruh positif dan

signifikan terhadap ROI.

2. Variabel-variabel investasi TI dan investasi SDM berpengaruh positif dan

signifikan terhadap IC sebagai value creation.

3. Variabel-variabel investasi TI dan investasi SDM berpengaruh positif dan

BAB IV

METODE PENELITIAN

4.1. Jenis Penelitian

Penelitian ini menggunakan metode kuantitatif. Menurut tingkat

eksplanasinya penelitian yang dilakukan bersifat kausal komparatif. Data

sekunder yang digunakan diperoleh dari laporan keuangan perusahaan sektor

perbankan. Penelitian ini bertujuan untuk menguji hipotesis yang telah

dikemukakan, dan dilakukan berdasarkan asosiatif untuk mengetahui hubungan

antara dua variabel atau lebih.

4.2. Lokasi Penelitian

Penelitian ini dilakukan pada pada perusahaan perbankan di Bursa Efek

Indonesia (BEI). Data diperoleh melalui situs resmi Bursa Efek Indonesia

(www.idx.co). Pemilihan sektor perbankan sebagai lokasi penelitian karena

berdasarkan data sektor perbankan adalah sektor yang mengalokasikan dana yang

besar untuk kepentingan dan pemanfaatan TI dan secara berkesinambungan

melakukan pengembangan SDM berupa pelatihan dan pendidikan terutama

bergantung pada pengetahuan, IC sangat dibutuhkan daripada modal fisik (physical capital) yang lebih penting dalam proses penciptaan kekayaan.

4.3. Populasi dan Sampel

Penelitian ini menggunakan populasi perusahaan perbankan yang terdaftar

di Bursa Efek Indonesia tahun 2008-2012.

b. Sampel Penelitian

Sampel penelitian ditetapkan secara purposive dengan kriteria tertentu (Lubis, 2012). Kriteria yang digunakan untuk memilih sampel adalah :

1. Perusahaan tetap terdaftar di Bursa Efek Indonesia selama tahun

2008-2012.

2. Memiliki tahun buku yang berakhir pada tanggal 31 Desember.

3. Mengungkapkan data secara lengkap tentang investasi TI dan biaya

pelatihan dan pendidikan dalam pelaporan keuangan.

Tabel 6. Pengambilan Sampel Berdasarkan Purposive Sampling

4.4. Metode Pengumpulan Data

Pengumpulan data dilakukan dengan cara dokumentasi dengan

menggunakan data sekunder berupa laporan keuangan perusahaan perbankan di

No. Kriteria Penentuan Sampel (Distribusi Sampel) Jumlah sampel pengamatan

1 Perusahaan sektor perbankan yang terdaftar di Bursa Efek

Indonesia : 32 perusahaan x 5 tahun pengamatan (2008-2012) 160

2 Delisting dari Bursa Efek Indonesia selama tahun 2008-2012 0

3 Tahun Buku tidak berakhir 31 Desember 2012 0

5 Data Laporan Keuangan Tahunan tidak tersedia 2

6 Data yang jelas tentang TI tidak tersedia 7

7 Data tentang Biaya Pendidikan dan Pelatihan tidak tersedia 0

4.5. Definisi Operasional Variabel

a. Variabel eksogen (independent variable)

Variabel eksogen (independent variable) yang digunakan dalam penelitian ini adalah investasi TI dan investasi SDM.

1). Teknologi informasi

TI adalah investasi dibidang teknologi komputer yang terdiri dari

perangkat keras dan perangkat lunak serta pengembangannya dan lain-lain

yang berkenaan dengan pengembangan TI yang terdapat dalam neraca

sebelah debet dan beban/biaya dalam laba rugi pada laporan keuangan

perusahaan.

2). Sumber daya manusia

Investasi pada pendidikan dan pelatihan, biaya yang terdapat dalam

laporan laba rugi perusahaan digunakan sebagai proksi karena akuntansi

konvensional masih menilai semua pengeluaran yang berkaitan dengan

investasi SDM diakui sebagai biaya bukan aset.

b. Variabel endogen (intervening variable/variabel perantara)

Variabel intervening yang digunakan adalah IC yaitu kinerja IC sebagai variabel laten yang diukur berdasarkan value added yang diciptakan oleh physical capital, human capital dan structural capital. IC diukur menggunakan metode

value added intellectual coefficient (VAICTM) (Pulic, 1998). Formulasi perhitungan VAICTM dapat dijelaskan sebagai berikut :

dalam penciptaan nilai (value creation). Value added (VA) dihitung dari akun-akun perusahaan sebagai berikut :

VA = OP + EC + D + A

OP = operating profit (laba operasi) EC = employee cost (beban karyawan) D = depreciation (depresiasi)

A = amortisation (amortisasi)

2). Vallue added capital employed (VACA). VACA adalah indikator untuk VA yang diciptakan oleh satu unit dari physical capital. Rasio ini menunjukkan kontribusi yang dibuat oleh setiap unit dari CE terhadap

value added organisasi.

VACA = VA/CE

VACA = Value added capital employed : rasio dari VA terhadap CE.

VA = Value added

CE = Capital employed : dana yang tersedia (ekuitas, laba bersih).

3). Vallue added human capital (VAHU). VAHU menunjukkan berapa banyak

VA dapat dihasilkan dengan dana yang dikeluarkan untuk tenaga kerja. Rasio ini menunjukkan kontribusi yang dibuat oleh setiap rupiah yang

diinvestasikan dalam HC terhadap value added organisasi.

VAHU = VA/HC