I.

PENDAHULUAN

1.1Latar Belakang

Kegiatan-kegiatan di sektor industri, jasa, perhubungan dan rumah tangga

salah satunya memerlukan pemanfaatan energi. Berdasarkan Handbook Of Energy & Economics Statistics Of Indonesia (2009) salah satu konsumsi energi nasional terbanyak berasal dari sektor industri, yaitu membutuhkan 360.538 juta Barel Oil Equivalent (BOE). Menurut Siagan, (2003) kebutuhan energi nasional 74 persen tergantung kepada minyak bumi. Pemerintah sendiri telah mengumumkan rencana

untuk mengurangi ketergantungan Indonesia akan bahan bakar minyak (BBM)

dengan mengeluarkan Peraturan Presiden Indonesia Nomor 5 Tahun 2006 tentang

Kebijakan Energi Nasional untuk mengembangkan sumber energi sebagai

pengganti BBM. Pemerintah juga memberikan perhatian serius kepada

pengembangan bahan bakar nabati (BBN) dengan menerbitkan Instruksi Presiden

Nomor 1 Tahun 2006 tertanggal 25 Januari 2006 tentang Penyediaan dan

Pemanfaatan BBN sebagai Bahan Bakar Lain. Minyak nabati merupakan sumber

bahan baku15alternatif yang dapat menggantikan penggunaan minyak bumi

karena jumlahnya yang dapat diperbarui, misalnya dalam penggunaan bahan baku

biodiesel.

Biodiesel merupakan bahan bakar pengganti solar yang memiliki sifat

kimia yang mirip dengan solar dan ramah lingkungan karena memiliki emisi dan

gas buang lebih baik dibandingkan dengan solar. Biodiesel dapat digunakan

dengan mudah karena bercampur dengan minyak solar, pengunaan B20 (20%

biodiesel dan 80% solar) akan mengurangi paling sedikit 16% CO2, mempunyai sifat-sifat fisik yang mirip dengan solar biasa sehingga dapat diaplikasikan

langsung untuk mesin-mesin diesel yang ada hampir tanpa modifikasi (Prakoso

dan Hidayat, 2005). Dalam proses pembutan biodiesel selain menghasilkan

Methyl Ester (Biodiesel) juga menghasilkan Gliserine (Eco Wash) yang dapat digunakan untuk bahan baku sabun pembersih. Eco Wash adalah salah satu bahan pembersih yang mengandung lemak dan berbahan metal serta sangat efektif untuk

digunakan sebagai pembersih antara lain pembersih mesin, peralatan bengkel,

yang diformulasikan khusus untuk produk non-berbahaya, tidak beracun serta

menghilangkan hidrokarbon.

Sifat-sifat yang dimiliki oleh biodiesel menurut Prakoso dan Hidayat

(2005) antara lain dapat terdegradasi dengan mudah (biodegradable), 10 kali tidak beracun dibandingkan dengan minyak solar biasa, asap buangan biodiesel tidak

hitam, tidak mengandung sulfur serta senyawa aromatik sehingga pembakaran

yang dihasilkan ramah lingkungan. Selain itu, pembakaran biodiesel tidak

menambah akumulasi gas karbondioksida di atmosfer sehingga mengurangi efek

pemanasan global atau sering disebut dengan zero CO2 emission. Penelitian dan

pengembangan tentang biodiesel telah dimulai sejak tahun 1980 diberbagai negara

dan pada tujuh tahun terakhir ini 28 negara telah menguji coba, 21 diantaranya

kemudian memproduksi. Amerika Serikat dan beberapa negara eropa telah

menetapkan Standart Biodiesel. Kebutuhan akan biodiesel juga semakin

meningkat dari tahun ke tahun, tahun 2007 kebutuhan biodiesel di Indonesia

mencapai 30,40 juta liter dan diestimasi akan meningkat menjadi 34,89 juta liter

tahun 20101.

Minyak tumbuhan atau minyak nabati yang dapat digunakan sebagai

bahan baku untuk memproduksi biodiesel antara lain Crude Palm Oil (CPO) di Malaysia dan Indonesia, minyak kanola di Eropa, minyak kedelai di Amerika

Serikat, minyak kelapa di Filipina dan lain-lain. Minyak jelantah (minyak goreng

bekas) juga telah digunakan di Amerika Serikat khusunya di Hawai, dengan nama

perusahaan Pasific Biodiesel Incorporation yang memiliki kapasitas produksi 40 ton/bln, di jepang khususnya di Nagano, jelantah dari 60 restoran cepat saji telah

digunakan sebagai bahan baku biodiesel (Prakoso dan Hidayat, 2005).

Beberapa bahan baku pembuat biodiesel yang dinilai potensial di

Indonesia adalah minyak kelapa sawit. Minyak kelapa sawit dinilai potensial

karena berdasarkan kontinyuitas saat ini sudah tersedia banyak perkebunan kelapa

sawit dan industri pengolahan buah sawit menjadi CPO. Tetapi selain keunggulan

yang ada pada kelapa sawit, terdapat pula beberapa hal yang kurang mendukung

pemanfaatannya sebagai bahan baku biodiesel. Kebutuhan CPO dalam negeri saat

1

ini sebagaian besar terserap oleh pabrik minyak goreng dengan kebutuhan

rata-rata 3,5 juta ton per tahun. Bila harga CPO naik maka harga biodiesel yang

dihasilkan akan menjadi mahal. Penggunaan jarak pagar sebagai bahan baku

pembuatan biodiesel juga mempunyai kendala yaitu belum tersedianya jumlah

jarak yang mencukupi. Saat ini areal penanaman jarak masih terbatas, untuk

memproduksi 15000 liter/hari dibutuhkan 2700 ha areal pertanaman jarak. Jika

kebutuhan mencapai 2 juta kiloliter minyak jarak dengan rendemen 25 persen,

maka diperlukan sebanyak 2-3 juta ha lahan pada tahun 2009, artinya harus

tersedia lahan penanaman jarak minimal 500 ribu ha per tahun. Bila dikaji dari

segi biaya, produksi minyak jarak jauh lebih murah, yaitu Rp. 3800/liter, tetapi

tanaman jarak belum dibudidayakan secara luas.

Salah satu pemanfaatan bahan dari jenis minyak nabati sebagai pengganti

solar adalah limbah minyak goreng atau biasa disebut juga minyak goreng bekas

(Jelantah). Minyak jelantah (waste cooking oil) merupakan limbah dan bila ditinjau dari pemakaian minyak jelantah yang berkelanjutan dapat merusak

kesehatan manusia, menimbulkan penyakit kanker, serta dapat mengurangi

kecerdasan. Penggunaan minyak goreng bekas merupakan17alternatif untuk

mendapatkan harga yang lebih murah. “Biaya yang harus dikeluarkan untuk bahan

mentah kira – kira mencapai 60-70 persen total biaya produksi, sehingga untuk

menekan biaya produksi maka dengan menggunakan minyak goreng bekas

(Jelantah) yang secara ekonomis tidak bernilai tinggi2.

Menurut Kayun (2007), Minyak jelantah sebagai bahan baku biodiesel

dapat dikumpulkan dari beberapa sumber yaitu rumah tangga, restoran, hotel dan

industri pengolahan makanan. Jumlah minyak jelantah yang dihasilkan dari rumah

tangga adalah sebanyak 305 ribu ton, jumlah minyak jelantah yang dihasilkan dari

industri pengolahan makanan adalah sebanyak 2 juta ton dan jumlah minyak

jelantah yang dihasilkan dari penggunaan minyak goreng oleh hotel dan restoran

adalah sebanyak 1,5 juta ton. Total jumlah minyak jelantah yang tersedia dari

berbagai pihak yang menggunakan minyak goreng adalah sebanyak: 3,8 juta ton

per tahun. Dengan besarnya potensi minyak jelantah di Indonesia, maka dapat

2

dijadikan acuan untuk dilakukannya pemanfaatan yang bertujuan untuk

mensubsitusi akan kebutuhan bahan bakar dari fosil yang cukup tinggi, yaitu

dengan mengolah minyak jelantah menjadi bahan bakar biodiesel. Hal ini

diharapkan dapat memenuhi kebutuhan akan biodiesel yang cukup tinggi terutama

di sektor18industri dan perhubungan atau transportasi. Biodiesel yang berasal dari

minyak jelantah terbukti lebih ramah lingkungan, dalam hal emisi Nitrogen

Monoksida misalnya, biodiesel dari minyak jelantah menghasilkan emisi 12

persen lebih rendah dari pada yang dihasilkan minyak solar. Emisi gas buang

berupa karbon tak terbakar yang dihasilkan biodiesel minyak jelantah ternyata 25

persen lebih rendah dari pada minyak solar. Demikian pula dengan emisi

partikulat/debu yang dihasilkan biodiesel minyak jelantah yang jumlahnya 40

persen lebih rendah dari minyak solar. Selain itu biodiesel minyak jelantah tidak

mengandung belerang sehingga dalam pembakarannya tidak menghasilkan emisi

sulfur dioksida. Dengan beberapa kelebihan itu, biodiesel dari minyak jelantah

dapat dijadikan sebagai sumber alternatif utama dimasa yang akan datang.

Pemanfaatan jelantah untuk digunakan sebagai biodiesel, salah satunya

telah dilakukan pemerintah Kota Bogor, uji coba penggunaan minyak jelantah

yang diolah menjadi biodiesel sebagai bahan bakar bus transpakuan dilakukan

mulai Selasa (12/11 2007), yang di Launching oleh Sekretaris Daerah Kota

(Sekdakot) Bogor H Dody Rosadi usai memimpin apel pagi pegawai Pemkot

Bogor, di Plaza Balaikota. Kota Bogor sendiri mendapatkan apresiasi positif atas

konsistensi dari PBB dalam upaya mencegah pemanasan global (Global Warming), aktif di Commision on Sustainable, International Climate Enviremental Invitiate (ICLEI) dalam upaya pencegahan pemanasan pemanasan global, serta telah melakukan beberapa langkah nyata didalam pengurangan emesi

gas buang yaitu pengoperasion angkuatan bus (transpakuan). Berkat program ini

pula, Kota Bogor dideklarasikan sebagai kota hijau oleh Muslim Association for Climate Change Action (MACCA). Asosiasi internasional itu menggelar konferensi pada tanggal 9-10 April 2010 di Kota Hujan.

Di Kota Bogor juga terdapat perusahaan yang mengolah atau

memproduksi dengan memanfaatkan minyak jelantah menjadi biodiesel.

tahun 2006 dan terletak di Curug Mekar No 6 Bogor. PT. Bumi Energi Equatorial

(BEE) juga merupakan perusahaan satu-satunya di Kota Bogor yang

memproduksi biodiesel dengan memanfaatkan limbah minyak goreng (Jelantah).

1.2 Perumusan Masalah

PT. Bumi Energi Equatorial (BEE) dalam menjalankan usaha pengolahan

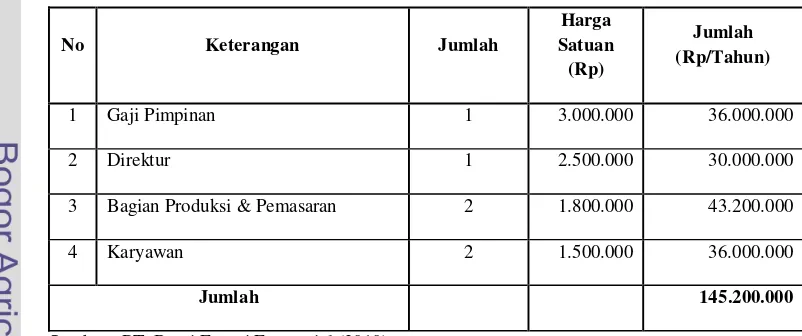

minyak jelantah menjadi biodiesel membutuhkan biaya investasi yang antara lain

digunakan untuk pengadaan mesin pengolah biodiesel dan biaya produksi, semua

itu membutuhkan investasi yang tidak sedikit. Selain itu keterbatasan

mendapatkan minyak jelantah dialami oleh PT. Bumi Energi Equatorial (BEE).

Hal ini ditunjukkan dengan tingkat produksi yang rendah, yang tidak setiap hari

PT. Bumi Energi Equatorial (BEE) melakukan produksi akibat keterbatasan

memperoleh minyak jelantah.

Usaha pengolahan minyak jelantah menjadi biodiesel ini perlu dilakukan

analisis kelayakan bisnis, hal ini diharapkan dapat melihat dari berbagai aspek

kelayakan yang ada baik aspek finansial maupun aspek non-finansial. Manfaat

dalam analisis kelayakan ini diharapkan mampu memberikan rekomendasi untuk

PT. Bumi Energi Equatorial (BEE) apakah usaha yang dijalankan mampu

mendatangkan keuntungan atau kerugian.

Kelayakan bisnis pada PT. Bumi Energi Equatorial (BEE) akan dilihat

melalui dua skenario yang menjadi sumber penerimaan perusahaan. Skenario I

adalah penerimaan perusahaan yang didapat dari penjualan biodiesel dan gliserin.

Sedangkan skenario II adalah penerimaan perusahaan yang didapat dari penjualan

biodiesel dan eco wash.

Berdasarkan uraian diatas, maka dirumuskan permasalahan penelitian ini

adalah sebagai berikut :

1) Bagaimana kelayakan bisnis biodiesel dari minyak jelantah di PT. Bumi Energi

Equatorial (BEE) dilihat dari aspek non-finansial meliputi aspek pasar, aspek

teknis, aspek manajemen dan hukum, aspek sosial, ekonomi dan budaya serta

2) Bagaimana kelayakan bisnis biodiesel dari minyak jelantah di PT. Bumi Energi

Equatorial (BEE) dilihat dari aspek finansial?

3) Bagaimana sensitivitas kelayakan bisnis biodiesel dari minyak jelantah di PT.

Bumi Energi Equatorial (BEE), apabila terjadi perubahan pada faktor-faktor

yang dapat mempengaruhi biaya?

1.3 Tujuan dari penelitian ini adalah sebagai berikut:

1) Menganalisis kelayakan bisnis biodiesel dari minyak jelantah di PT. Bumi

Energi Equatorial (BEE) dilihat dari aspek non-finansial meliputi aspek pasar,

aspek teknis, aspek manajemen dan hukum, aspek sosial, ekonomi dan budaya

serta aspek lingkungan.

2) Menganalisis kelayakan bisnis biodiesel dari minyak jelantah di PT. Bumi

Energi Equatorial (BEE) dilihat dari aspek finansial.

3) Menganalisis nilai pengganti (switching value) kelayakan bisnis biodiesel dari minyak jelantah di PT. Bumi Energi Equatorial (BEE).

1.4Manfaat Penelitian

Adapun manfaat yang didapat dengan adanya penelitian ini adalah :

1. Rekomendasi yang dihasilkan dari penelitian ini dapat sebagai bahan

pertimbangan PT. Bumi Energi Equatorial (BEE) dalam menganalisis

kelayakan usaha perusahaan tersebut.

2. Manfaat untuk Peneliti adalah menerapkan pengetahuan yang telah diperoleh

dan melatih kemampuan analisis tentang permasalahan usaha.

3. Pihak lainnya yang membaca penelitian ini sebagai pengetahuan dalam

memperluas wawasan, bahan masukan dan informasi untuk penelitian

II. TINJAUAN PUSTAKA

2.1Minyak Jelantah

Minyak jelantah (waste cooking oil) merupakan limbah dari penggunaan minyak goreng dan minyak jelantah mengandung senyawa-senyawa yang bersifat

karsinogenik, yang terjadi selama proses penggorengan. Pemakaian minyak

jelantah yang berkelanjutan dapat merusak kesehatan manusia, menimbulkan

penyakit kanker, dan akibat selanjutnya dapat mengurangi kecerdasan generasi

berikutnya. Hal ini memperlukan pemanfaatan yang tepat agar limbah minyak

jelantah ini dapat bermanfaat dan tidak menimbulkan kerugian dari aspek

kesehatan manusia dan lingkungan. Salah satu bentuk pemanfaatan minyak

jelantah agar dapat bermanfaat adalah dengan mengubahnya menjadi biodiesel.

Hal ini dapat dilakukan karena minyak jelantah juga merupakan minyak nabati,

turunan dari CPO (crude palm oil). Pembuatan biodiesel dari minyak jelantah ini menggunakan reaksi transesterifikasi seperti pembuatan biodiesel pada umumnya

dengan pretreatment untuk menurunkan angka asam pada minyak jelantah.

Tabel 1. Perbandingan Emisi Yang Dihasilkan Oleh Biodiesel Dari Minyak Jelantah (Altfett Methyl Ester/AME) Dan Solar :

Sumber : http://dwienergi.blogspot.com/2007/07/potensi-minyak-jelantah-sebagai-bahan.html

Berdasarkan tabel 2 tersebut, biodiesel dari minyak jelantah ini merupakan

alternatif bahan bakar yang ramah lingkungan. Hasil uji gas buang menunjukkan

keunggulan AME dibanding solar, terutama penurunan partikulat/debu sebanyak

65%. Dengan berbagai keunggulan ini maka biodiesel dari minyak jelantah

(Waste Cooking Oil) dapat demanfaatkan untuk bahan bakar kendaraan maupun untuk industri, dengan pemakaian yang cukup mudah karena tidak perlu

melakukan modifikasi terhadap mesin yang digunakan.

Hal AME Solar

Emisi NO 1005,8ppm 1070ppm

Emisi CO 209ppm 184ppm

Emisi CH 13,7ppm 18,4ppm

Emisi partikulat/debu 0,5 0,93

Biodiesel dari minyak jelantah ini juga telah memenuhi persyaratan SNI

untuk Biodiesel. Dalam tabel 3 menunjukkan bagaimana biodiesel dari minyak

jelantah mempunyai perbedaan yang tidak segnifikan terhadap Minyak Solar pada

umumnya.

Tabel 2. Hasil Uji Laboratorium Perbandingan Berbagai Macam Parameter Antara Biodiesel Minyak Jelantah, Solar Dan Persyaratan SNI Untuk Biodiesel

Sifat Fisik Unit Hasil (Biodiesel Minyak Jelantah)

ASTM Standar (Minyak Solar)

SNI Biodiesel

Flash point °C 170 Min.100 Min. 100

Viskositas (40°C) cSt. 4,9 1,9-6,5 2,3-6,0

Bilangan setana - 49 Min.40 Min.48

Cloud point °C 3,3 - Maks.18

Sulfur content % m/m <<> 0.05 max Maks.0,05

Calorific value kJ/kg 38.542 45.343 --

Density (15°C) Kg/l 0,85 0,84 0,86-0,90

Gliserin bebas Wt.% 0,00 Maks.0,02 Maks 0,02

Sumber : http://dwienergi.blogspot.com/2007/07/potensi-minyak-jelantah-sebagai-bahan.html

Hasil uji coba pada kendaraan Izusu yang telah dilakukan oleh mahasiswa

Universitas Trisakti menunjukkan adanya penghematan bahan bakar dari 1 liter

untuk 6 kilometer menjadi 1 liter untuk 9 kilometer dengan menggunakan

biodiesel dari minyak jelantah, demikian juga BBM perahu nelayan berkurang

sekitar 20 persen apabila digunakan oleh para nelayan. Bahkan telah diuji coba

pada kendaraan bermesin diesel sampai 40% campuran dengan solar selama

kurang lebih 3 tahun tanpa masalah sadikit pun.

2.2Biodiesel

Rudolf Diesel sebagai penemu mesin diesel, menyatakan bahwa minyak

nabati dapat menjalankan dan mengoperasikan mesin-mesinnya selayaknya bahan

fosil. The american society for testing and materials (ASTM) (1998) mendefinisikan biodiesel sebagai mono-alkil ester yang terdiri dari asam lemak

rantai panjang, didapat dari lemak terbarukan, seperti minyak nabati atau lemak

hewani. Mono-alkil ester dapat berupa metil ester atau etil ester, tergantung dari

relatif stabil, berwujud cairan pada suhu ruang (titik leleh antara 4o -18oC), nonkorosif, dan titik didihnya rendah.

Biodiesel secara kimia didefinisikan sebagai metil ester yang diturunkan

dari minyak/lemak alami, seperti minyak nabati, lemak hewan, atau minyak

goreng bekas. Biodiesel merupakan bahan bakar yang bersih dalam proses

pembakaran, bebas dari sulfur dan benzen karsinogenik, dapat didaur ulang dan

tidak menyebabkan akumulasi gas rumah kaca. Biodiesel dapat digunakan

langsung atau dicampur dengan minyak diesel.

Tabel 3. Standar Biodiesel Menurut SNI 04-7182-2006

No Parameter Satuan Nilai

1 Massa Jenis Pada 15 oC kg/m3 850 – 890

2 Viskositas Kinematik Pada 40 o

C mm2 /s (cst) 2,3 – 6,0

3 Angka Setana min. 51

4 Titik Nyala (Mangkok Tertutup) o

C min. 100

5 Titik Kabut o

C maks. 18

6 Residu Carbon

* Dalam Contoh Asli, Atau %-massa maks. 0,05

* Dalam 10% Ampas Distilasi maks. 0,30

7 Air Dan Sedimen %-vol maks. 0,05

8 Temperatur Distilasi 90 % o

C maks. 360

9 Abu Tersulfatkan %-massa maks. 0,02

10 Belerang ppm-m (mg/kg) maks. 100

11 Fosfor ppm-m (mg/kg) maks. 10

12 Angka Asam mg-koh/g maks. 0,8

13 Gliserol Bebas %-massa maks. 0,02

14 Gliserol Total %-massa maks. 0,24

15 Kadar Ester Alkil %-massa min. 96,5

16 Angka Iodium %-massa (g-I

2 /100g) maks. 115

17 Uji Halphen Negatif

Sumber : SNI (2006)

Sebagai produk alam, biodiesel diolah dengan bahan baku minyak atau

lemak yang diperoleh dari berbagai hasil pertanian dan peternakan. Pengolahan

dan memenuhi standar. Menurut Jenderal Bina Produksi Perkebunan Departemen

Pertanian (2002), teknologi produksi dari biodiesel atau alkil ester telah sangat maju dimana metil ester dari asam lemak dapat diproduksi secara esterifikasi

langsung dari asam lemak (fatty acid) atau secara tidak langsung melalui transesterifikasi.

Menurut pengertian ilmiah, biodiesel adalah bahan bakar mesin diesel

yang dibuat dari sumber daya hayati. Sedangkan menurut populer, biodiesel

merupakan bahan bakar mesin diesel yang terdiri dari ester-ester metil (atau etil)

asam-asam lemak. Biodiesel dapat dimanfaatkan secara murni ataupun dalam

bentuk campuran dengan solar tanapa mengharuskan adanya modifikasi signifikan

pada mesin. Selain itu bentuknya cair dan dapat dicampur dalam berbagai

perbandingan dengan solar, membuat pemanfaatannya tidak memerlukan

penyediaan infrastruktur baru3.

Peralihan penggunaan solar dengan biodiesel telah melalui penelitian dan

tes uji spesifikasi perbandingan antara kedua jenis bahan bakar tersebut. Selain

penggunaan biodiesel dapat mengurangi dampak pencemaran lingkungan,

biodiesel juga memiliki sifat lubrikasi lebih baik dari solar sehingga kemampuan

untuk melindungi mesin dari korosi lebih baik.

Selain itu biodiesel dapat terdegradasi dengan mudah (biodergradable), sepuluh kali tidak beracun dibandingkan dengan minyak solar biasa, memiliki

asap buangan yang tidak hitam, tidak mengandung sulfur serta senyawa aromatik

sehingga emisi pembakaran yang dihasilkan lebih ramah lingkungan. Biodiesel

tidak menambah akumulasi gas karbondioksida di atmosfer sehingga dapat

mengurangi efek pemanasan global atau sering disebut dengan Zero CO2 Emission4.

3

Biodiesel. Biofuel. ht t p:/ / w w w .biofuel.com/ biodi esel/ . Agust us 2010

4

Minyak Mentah Methanol Katalis (NaOH /KOH)

1 Kg 0,15 Kg 0,003 Kg

Minyak dengan

angka asam <3 Metoksida

Dicampur dan diaduk pada suhu konstan, T= 60 °C

Di dinginkan mendapat: Biodiesel kotor dan

Glyserin

By Produk Gliserin

Dipisahkan

Biodiesel kotor dicuci dgn air hangat kuku

Biodiesel + Air Air Dikeluarkan

Biodiesel dikeringkan dari sis air pada suhu 60 °C, kecepatan aduk ± 300 rpm

Biodiesel Murni

Gambar 1. Proses Input dan Output Produksi Biodiesel

Sumber: http://biodiesel.blogspot.com

Menurut Soerawidjaja dkk (2006), ada banyak sekali manfaat yang dapat

diberikan dari produksi domestik biodiesel dan penggunaannya secara komersial,

antara lain :

1. Memperbesar sumber daya bahan bakar cair.

Adanya produksi dan penjualan biodiesel dalam negeri akan memperbesar

basis penyediaan bahan bakar cair. Selain itu, biodiesel akan lebih tangguh

karena Indonesia sangat kaya akan sumber bahan nabati baik pangan maupun

non-pangan yang telah diuji dapat dijadikan sebagai bahan baku biodiesel.

2. Mengurangi impor solar.

4. Meningkatkan kesempatan kerja

Berdasarkan penghitungan Tim Nasioanal BBN (Bahan Bakar Nabati) dalam

Blue Print Pengembangan BBN di Indonesia yang dikeluarkan oleh Dirjen Migas (2007), diketahui jika 10% BBM diganti oleh BBN, maka dapat

menciptakan lapangan kerja sebanyak 3,5 juta orang yang tersebar di seluruh

kawasan Indonesia.

5. Mengurangi ketimpangan pendapatan antar individu dan antar daerah

Kecendrungan dari sistem produksi BBN adalah terpusat dimana

kilang-kilang biasanya berkapasitas besar dan langsung memenuhi kebutuhan akan

BBM ke beberapa kota. Sedangkan biodiesel berkapasitas kecil dan dapat

dilakukan oleh siapa saja sehingga menyebabkan distribusi biodiesel

memiliki karakteristik tersebar. Hal ini akan menyebabkan meratanya

pertumbuhan ekonomi dan penyerapan tenaga kerja di seluruh Indonesia.

6. Mengurangi kecendrungan pemanasan global dan pencemaran udara.

7. Peluang pengembangan komoditi baru.

Walapun penggunaan bahan bakar alternatif lebih mudah diterapkan pada

mesin statis, tetapi kenyataaanya lebih banyak digunakan untuk bahan bakar

transportasi. Hal ini menyebabkan fokus utama industri saat ini adalah berusaha

mengurangi pemakaian solar untuk industri dengan melakukan pencampuran

terhadap biodiesel.

Pengembangan biodiesel di indonesia sebenarnya bertujuan sebagai bahan

bakar alternatif pengganti solar jika tingkat konsumsi BBM masyarakat terus

meningkat dan tidak ditemukan sumber minyak baru. Tetapi penggunaannya

mengalami persaingan yang ketat dengan dari solar terutama dari segi harga

akibat subsidi yang diberikan pemerintah kepada solar, sehingga tingkat kemajuan

industri biodiesel tidak sesuai dengan yang diharapkan (Pakpahan, 2006). Hal ini

membuat industri biodiesel harus mencari cara lain agar dapat mencapai tujuan

utamanya yaitu sebagai bahan bakar alternatif solar. Pendefinisian pasar energi

dapat dilakukan untuk menjahui persaingan dengan solar dan meningkatkan

peluang pemerolehan pasar yang potensial untuk penggunaan biodiesel.

Akses masyarakat Indonesia terhadap energi masih terbatas. Penyebabnya

terpusat dimana kilang-kilang minyak memasok kota-kota besar yang kemudian

didistribusikan ke kota-kota lain. Sistem distribusi yang seperti ini membuat

haraga lebih mahal karena sistem transportasi dan mudahnya terjadi goncangan

ekonomi ketika terjadi keterlambatan pasokan. Selain itu, eksplorasi minyak bumi

yang besar menyebabkan kilang-kilang minyak dibuat pada skala besar dan tidak

dapat dilakukan secara sembarangan agar keefisienan biaya dalam

pengusahannya. Akibatnya, pasokan terbatas dibeberapa daerah yang jauh dari

kota besar sering terjadi. Hal ini menyebabkan sejumlah masyarakat yang jauh

dari kota besar tidak mendapatkan kemudahan untuk menggunakan energi

selayaknya kota besar.

Pemerintah juga telah menerapkan bahwa pada tahun 2025, lima persen

konsumsi solar dapat dipenuhi dari biodiesel atau sebesar 4,7 juta kiloliter yang

didukung oleh biodiesel bermutu tinggi dan sesuai standar. Maka untuk

mendukung pembangunan industri bidiesel di Indonesia, pemerintah membuat

suatu perencanaan konsumsi biodiesel nasional sampai dengan tahun 2025 yang

melibatkan para akademis, pengusaha maupun organisasi non pemerintah. Selain

itu pada bulan september 2006, pemerintah telah menetapkan standar dan mutu

spesifikasi biodiesel nasional yang disetujui oleh Direktur Jenderal Minyak dan

Gas Bumi.

Akibat harga bahan baku biodiesel yang saat ini, yaitu CPO, yang tinggi,

maka pada April 2007 PT Eterindo yang merupakan pemasok utama biodiesel

pertamina, melakukan penghentian produksi. Walaupun begitu,

produsen-produsen yang lain tetap malakukan produksi baik untuk dipakai sendiri bagi

pabriknya agar mengurangi konsumsi solar, maupun dijual melalui ekspor

mengingat pasar internasional yang sangat tinggi tingkat permintaannya.

2.3Gliserin (Eco Wash)

Gliserin pertama sekali diidentifikasi oleh Scheele pada tahun 1770 yang

diperoleh dengan memanaskan minyak zaitun (olive oil). Pada tahun 1784, Scheel

melakukan penelitian yang sama terhadap beberapa sumber minyak nabati lainnya

dan lemak hewan seperti lard. Scheel menamakan hasil temuannya ini dengan

tahun 1811. Nama ini diberikan oleh Chevreul (orang yang melanjutkan penelitian

Scheele ) yang diambil dari bahasa Yunani (Greek) yaitu dari kata glyceros yang berarti manis. Tahun 1847, Sobrero menemukan nitoglycerine, suatu senyawa

yang tidak stabil yang mempunyai potensi besar untuk berbagai aplikasi

komersial.

Ani (2007) dalam Konferensi Nasional Pemanfaatan Hasil Samping

Industri Biodiesel dan lndustri Etanol Serta Peluang Pengembangan lndustri

lntegratednya menyatakan bahwa Salah satu reaksi kimia yang dapat

rnenghasilkan gliserin adalah proses transesterifikasi minyak nabati menghasilkan

metil ester (biodiesel) menggunakan aikohol (metanol) dengan tarnbahan katalis

basa. Dengan pengembangan industri biodiesel yang semakin intensif dengan

berbagai jenis minyak nabati sebagai bahan baku, maka produksi gliserin kasar

sebagai hasil sampingnya juga akan melimpah. Oleh karena itu diversifikasi

produk olahan rnenggunakan gliserin perlu dilakukan salah satunya dalam

pembuatan sabun transparan.

Tabel 4. Karateristik Yang Terdapat Pada Gliserin

No Karakteristik Satuan Nilai

1 Kadar Gliserol (wt%) 88.8

2 Warna APHA 2.5

3 Keasaman, Sbg Na2O (wt%) 0.0002

4 Sulfat ppm <20

5 Arsenic ppm <6.5

6 Gula Negatif

7 Specific gravity at 25/250C 1.2313

Sumber: Ecogreen Oieochemicals (2005)

Gliserin hasil samping dari produksi biodiesel tidak dapat langsung

digunakan. Gliserin kasar tersebut harus melalui tahap purifikasi, dimana salah

satu metode purifikasi gliserin adalah dengan penambahan asam yaitu H2SO4 (asidulasi), yang dilanjutkan dengan penarnbahan arang aktif, kemudian dilakukan

2.4. Kajian Penelitian Terdahulu

2.4.1 Studi Empiris mengenai Kelayakan Usaha

Damayani (2008) meneliti tentang kelayakan usaha bioetanol ubi kayu dan

molase di kecamatan Cicurug, Sukabumi (kasus PT. Panca Jaya Raharja). Tujuan

penelitian ini untuk menganalisis aspek non finansial dan aspek finansial. Analisis

aspek pasar menunjukkan bahwa jumlah permintaan akan bioetanol melebihi

kapasitas produksi yang ada. Berdasarkan aspek teknis bahwa usaha tersebut

bahwa sangat strategis dan ketersediaan bahan baku serta tenaga kerja yang

memadai, aspek sosial dan lingkungan usaha ini mampu menyerap tenaga kerja

dari lingkungan sekitar. Hasil aspek finansial diperoleh NPV sebesar Rp

1.361.603.236,32; IRR 29 persen; Net B/C sebesar 1,89 serta payback period 3,22

tahun. Pada usaha bioetanol molase diperoleh NPV sebesar Rp. 2.789.625.504,47;

IRR sebesar 79 persen; Net B/C sebesar 4,46; serta payback period sebesar 1,26

tahun. Analisis switching value pada usaha ini menunjukkan bahwa ketika terjadi

kenaikan harga ubi kayu melibihi 53,54 persen, kenaikan molase melebihi 64,54

persen, penurunan produksi bioetanol ubi kayu melebihi 20,88 persen dan

penurunan produksi bioetanol molase melebihi 33,56 persen, kedua usaha tersebut

menjadi tidak layak.

Muzayin (2008) meneliti Analisis Kelayakan usaha instalasi biogas dalam

mengelola limbah ternak sapi potong di PT. Widodo Makmur Perkasa, Cianjur.

Hasil penelitian menunjukkan analisis kualitatif aspek-aspek non-finansial yaitu

aspek pasar, aspek teknis, aspek manajemen, aspek SDM, dan aspek lingkungan

hidup pada pengembangan instalasi biogas dalam mengelola limbah ternak sapi

potong di PT. Widodo Makmur Perkasa menunjukkan bahwa usaha tersebut layak

dijalankan. Berdasarkan analisis finansial proyek instalasi biogas dengan populasi

sapi minimal 5000 ekor dengan tingkat diskonto sembilan persen menunjukkan

nilai NPV positif sebesar Rp. 11.401.465.948,00 dengan Net B/C sebesar 2,272,

nilai IRR yang diperoleh adalah sebesar 19 persen dan payback period selama

3,084 tahun. Hal tersebut membuktikan bahwa proyek instalasi biogas di PT.

Widodo Makmur Perkasa layak dilaksanakan.

Wilis (2008) meneliti Analisi Kelayakan Finansial Usaha Kompos Sampah

berdasarkan analisis kelayakan non-finansial yang meliputi aspek pasar, aspek

teknis, aspek manajemen dan aspek sosial diketahui bahwa usaha ini layak untuk

dijalankan. Berdasarkan analisis kelayakan finansial usaha kompos sekenario I

yaitu berkerjasama dengan perusahaan perkebunan kopi diperoleh NPV sebesar

Rp 174.063.590,85 dengan tingkat IRR sebesar 60 persen, nilai Net B/C sebesar

4,0 dan waktu yang dibutuhkan untuk mengembalikan nilai investasi adalah

selama dua tahun tujuh bulan yang berti usaha layak untuk dilaksanakan.

Sedangkan pada skenario II yang tidak berkejasama dengan perusahaan kopi

diperoleh NPV sebesar Rp 355.313.759,33 dengan tingkat IRR sebesar 144

persen, nilai Net B/C sebesar 9,4 dan waktu yang dibutuhkan untuk

mengembalikan nilai investasi adalah selama satu tahun enam bulan yang berarti

usaha ini layak dilaksanakan. Dari hasil kedua analisis tersebut diketahui bahwa

usaha skenario II lebih layak dijalankan dari pada usah skenario I dengan kriteria

tingkat pengembalian yang lebih cepat yaitu satu tahun satu bulan.

Siregar (2009) meneliti Analisis Kelayakan pengusahaan sapi perah dan

pemanfaatan limbah untuk menghasilkan biogas dan pupuk kompos di UPP Darul

Fallah dan Fakultas Peternakan IPB. Hasil penelitian menunjukkan analisis

kualitatif aspek-aspek non-finansial yaitu aspek pasar, aspek teknis, aspek

manajemen, aspek SDM, dan aspek lingkungan hidup pada pengusahaan sapi

perah dan pemanfaatan limbah untuk menghasilkan biogas dan pupuk kompos di

UPP Darul Fallah dan Fakultas Peternakan IPB menunjukkan bahwa usaha

tersebut layak dijalankan. Berdasarkan analisis finansial usaha peternakan UPP

Darul Fallah memperoleh NPV sebesar Rp. 202.456.789,33 yang artinya bahwa

usaha ini layak untuk dijalankan. NPV sebesar Rp. 202.456.789,33 menunjukkan

manfaat bersih yang diterima dari pengusahaan sapi perah dalam rangka

pemanfaatan limbah selama umur proyek terhadap tingkat diskonto yang berlaku

(8,75 persen). Pada usaha ini diperoleh Net B/C sebesar 1,74 yang menyatakan

bahwa pengusahaan sapi perah dan pemanfaatan limbah untuk menghasilkan

biogas dan pupuk kompos layak dijalankan dimana setiap Rp 1,00 yang

dikeluarkan selama umur proyek menghasilakn 1,74 satuan manfaat bersih. IRR

faktor maka usaha ini layak dijalankan dan menguntungkan dengan periode

pengembalian investasi selama lima tahun sepuluh bulan tujuh belas hari.

2.4.2 Evaluasi Penelitian Terdahulu

Penelitian-penelitian terdahulu merupakan acuan bagi penelitian dalam

menganalisis kelayakan bisnis dalam mengangkat permasalahan tentang semakin

meningkatnya permintaan akan energi alternatif dan mengingat besarnya biaya

yang harus dikeluarkan untuk usaha ini, maka perlu dilakukan analisis kelayakan

bisnis untuk mengetahui apakah usaha yang dijalankan ini layak atau tidak untuk

dilanjutkan dengan melihat suku bunga (discount rate) yang berlaku.

Dari penelitian terdahulu memberikan masukan bagi penulis, sejauh mana

penelitian sebelumnya mengenai analisis finansial dan analisis non finansial. Hal

ini dapat memberikan gambaran bagi penulis dengan topik analisis kelayakan

usaha dari kegiatan produksi pengolahan minyak jelantah menjadi biodiesel di PT.

III. KERANGKA PEMIKIRAN

3.1 Kerangka Pemikiran Teoritis

3.1.1. Studi Kelayakan

Studi kelayakan merupakan bahan pertimbangan dalam mengambil suatu

keputusan, apakah menerima atau menolak dari suatu gagasan usaha yang

direncanakan. Pengertian layak dalam penilaian ini adalah kemungkinan dari

gagasan suatu usaha yang akan dilaksanakan memberikan manfaat (benefit), baik

dalam arti finansial benefit maupun dalam arti sosial benefit. Layaknya suatu

gagasan usaha dalam arti social benefit tidak selalu menggambarkan layak dalam

arti financial benefit, tergantung dari segi penilaian yang dilakukan.

Tujuan yang ingin dicapai dari studi kelayakan bisnis sekurang-kurangnya

mencakup tiga pihak yang berkepentingan, yaitu :

1. Bagi pihak investor : Studi kelayakan bisnis ditujukan untuk melakukan

penilaian dari kelayakan usaha untuk menjadi masukan berguna, karena sudah

mengkaji berbagai aspek pasar dan pemasaran, aspek teknis dan teknologis, aspek

manajemen operasional dan aspek finansial secara komprehensif dan detail,

sehingga dapat dijadikan dasar bagi investor untuk membuat keputusan investasi

secara lebih obyektif.

2. Bagi analisis : Studi kelayakan adalah suatu alat yang berguna dan dapat

dipakai sebagai penunjang kelancaran tugas-tugasnya dalam melakukan penilaian

suatu rencana usaha, usaha baru, pengembangan usaha, atau menilai kembali

usaha yang sudah ada.

3. Bagi masyarakat : Hasil studi kelayakan bisnis merupakan suatu peluang untuk

meningkatkan kesejahteraan dan perekonomian rakyat baik yang terlibat secara

langsung maupun muncul karena adanya nilai tambah sebagai akibat dari adanya

usaha tersebut.

4. Bagi pemerintah : Dari sudut pandang mikro, hasil studi kelayakan bisnis ini

bagi pemerintah, terutama untuk tujuan pengembangan sumber daya, baik dalam

pemanfaatan sumber daya alam (SDA) maupun pemanfaatan sumber daya

manusia (SDM) berupa penyerapan tenaga kerja, selain itu, adanya usaha baru

dilakukan oleh individu atau badan usaha tentunya akan menambah pemasukan

pemerintah baik dari pajak pertambahan nilai (PPN) maupun dari pajak

penghasilan (PPH) dan retribusi berupa biaya perijinan, biaya pendaftaran,

administrasi dan lainnya yang layak diterima sesuai dengan ketentuan berlaku.

Secara makro, pemerintah dapat berharap dari keberhasilan studi kelayakan bisnis

ini mempercepat pertumbuhan ekonomi daerah maupun nasional, sehingga

tercapai pertumbuhan penduduk domestik bruto (PDB) dan kenaikan penerimaan

per kapita.

Analisis kelayakan dilakukan untuk melihat apakah suatu proyek dapat

memberikan manfaat atas investasi yang ditanamkan. Studi kelayakan proyek

menurut Umar (2007) ialah suatu penelitian tentang layak atau tidaknya suatu

proyek investasi dilaksanakan. Hasil kelayakan merupakan perkiraan kemampuan

suatu proyek menghasilkan keuntungan yang layak bila telah dioperasionalkan.

3.1.2 Aspek Kelayakan Bisnis

Husnan dan Suwarsono (2005) menyatakan bahwa aspek-aspek yang harus

diperhatikan dalam studi kelayakan adalah aspek pasar, aspek teknis, aspek

manajemen, aspek keuangan, dan aspek ekonomi Negara. Dilain pihak

menyebutkan bahwa proyek dapat dievaluasi dari aspek teknis, aspek manejerial

administratif, aspek organisasi, aspek komersial, aspek finansial serta aspek

ekonomi. Jumingan (2009) menilai bahwa keberhasilan suatu proyek dalam satu

keseluruhan sehinga semua faktor harus dipertimbangkan dalam suatu analisis

terpadu yang meliputi aspek teknis, pasar dan pemasaran, keuangan, manajemen,

hukum, serta manfaat proyek bagi ekonomi nasional.

3.1.2.1 Aspek Pasar

Analisis aspek pasar meneliti kesempatan pasar yang ada dan prospeknya

serta strategi pemasaran yang tepat untuk memasarkan produk dan jasa proyek

(Jumingan, 2009) Analisis aspek ini bertujuan untuk mengetahui pangsa pasar,

daya saing produk terhadap pesaing dan strategi terbaik dalam memasarkan

produk. Pangsa pasar menunjukkan proporsi penjualan perusahaan terhadap

Menurut Husnan dan Suwarsono (2005), aspek pasar dan pemasaran

mencoba mempelajari tentang :

1. Permintaan, baik secara total maupun terperinci menurut daerah, jenis

konsumen, dan perlu diperkirakan tentang proyeksi permintaan tersebut.

2. Penawaran, faktor-faktor yang mempengaruhi penawaran ini, seperti jenis

barang yang bisa menyaingi, perlindungan dari pemerintah, dan

sebagainya perlu diperhatikan.

3. Harga, dilakukan dengan perbandingan dengan peneteapan harga para

pesaing serta dilihat dari harga pokok produksi.

4. Program pemasaran, mencakup strategi pemasaran yang akan

dipergunakan.

5. Perkiraan penjualan yang bisa dicapai perusahaan, market share yang bisa dikuasai.

3.1.2.2 Aspek Teknis

Jumingan (2009) Analisis aspek teknis meliputi studi proyek untuk

menilai apakah proyek secara teknis layak dilaksanakan. Dalam analisis ini diteliti

berbagai alternatif yang berkenaan dengan kebutuhan dan penyediaan tenaga

kerja, kebutuhan fasilitas infrastruktur dan faktor-faktor lainnya.

Hal-hal penting yang menyangkut aspek teknis, menurut Suad Husnan dan

Suwarsono (2005) adalah :

1. Lokasi proyek, yakni dimana suatu proyek akan didirikan dengan

pertimbangan lokasi, apakah potensial untuk didirikannya suatu proyek.

2. Besarnya skala operasi/luas produksi yang ditetapkan untuk mencapai

suatu tingkatan ekonomis.

3. Kriteria pemilihan peralatan utama dan alat pendukung serta konsep dari

yang akan didirikan.

4. Cara proses produksi dilakukan untuk menghasilkan output yang

berkualitas.

5. Jenis teknologi yang digunakan.

Analisis secara teknis berhubungan dengan input proyek (penyediaan) dan

BEE adalah bahan baku, seperti minyak jelantah dan nahan pendukung lainnya.

Bagaimana strategi dalam mendapatkan bahan baku diatas dalam hal kualitas dan

kuantitas (ketersedian). Sedangkan outputnya adalah produk utama dari PT. BEE,

yaitu Biodiesel. bagaimana dalam memproses bahan baku menjadi bahan jadi,

proses produksi yang baik dan kualitas yang terjaga dengan baik. Analisis ini

akan menguji hubungan teknis yang mungkin diusulkan. Analisis ini

mengidentifikasi perbedaan yang dalam informasi yang harus dipenuhi baik

sebelum perencanaan proyek atau pada tahap awal pelaksanaan. Bila analisis

secara teknis telah dilakukan, analisis harus terus menerus memastikan bahwa

pekerjaan secara teknis tersebut berjalan lancar dan tepat untuk dilakukan.

3.1.2.3 Aspek Manajemen dan Hukum

Menurut Umar (2007), aspek manajemen dilaksanakan dalam dua macam,

yang pertama yaitu manajemen pada saat pembangunan proyek bisnis, terkait

penyusunan rencana kerja, siapa yang terlibat, dan bagaimana mengkoordinasikan

dan mengawasi pelaksanaan proyek. Kedua manajemen saat bisnis

dioperasionalkan secara rutin, antara lain menentukan secara efektif dan efisien

mengenai bentuk badan usaha jenis pekerjaan, struktur organisasi serta pengadaan

tenaga kerja yang dibutuhkan.

Menyatakan bahwa keahlian manajemen hanya dapat dievaluasi secara

subjektif, meskipun demikian jika hal ini tidak mendapat perhatian yang khusus,

ada banyak kemungkinan terjadi pengambilan keputusan yang kurang realistis

dalam proyek yang direncanakan.

Nurmalina et.al, (2009), menyatakan bahwa aspek hukum mempelajari tentang bentuk badan usaha yang akan digunakan (dikaitkan dengan kekuatan

hukum dan konsekuensinya), dan mempelajari jaminan-jaminan yang bisa

disediakan bila akan menggunakan sumber dana yang berupa pinjaman, berbagai

akta, sertifikat, dan izin. Disamping hal tersebut aspek hukum dari suatu kegiatan

bisnis diperlukan dalam hal mempermudah dan memperlancar kegiatan bisnis

3.1.2.4 Aspek Sosial, Ekonomi, dan Budaya

Aspek sosial merupakan implikasi sosial yang lebih luas dari investasi

yang dilaksanakan. Analisis sosial mempertimbangkan pola dan kebiasaan dari

pihak yang berkepentingan dengan proyek, karena pertimbangan ini berhubungan

langsung dengan kelangsungan suatu proyek. Selain itu, suatu proyek juga harus

tanggap (responsif) terhadap keadaan sosial seperti penciptaan kesempatan kerja,

distribusi pendapatan dan lain-lain. Aspek sosial ini merupakan manfaat dan

pengorbanan sosial yang mungkin dialami masyarakat, sulit dikuantifikasikan

yang biasa disepakati secara bersama, tetapi manfaat dan pengorbanan tersebut

dapat dirasakan.

Rita Nurmalina et all (2009) Menilai aspek sosial yang dipelajari adalah

penambahan kerja atau pengurangan pengangguran. Selain itu aspek ini

mempelajari pemerataan kesempatan kerja dan bagaimana pengaruh bisnis seperti

ramainya daerah tesebut, lalu lintas yang semakin lancar, adanya penerangan

listrik, telpon, dan sarana lainnya. Aspek sosial juga memperhatikan manfaat dan

pengorbanan sosial yang mungkin dialami oleh masyarakat disekitar lokasi bisnis,

sedangkan dari segi ekonomi suatu bisnis dapat memberikan peluang

meningkatkan pendapatan masyarakat, pendapatan asli daerah (PAD), pendapatan

dari pajak, dan dapat menambah aktivitas ekonomi. Perubahan dalam teknologi

atau peralatan mekanis dalam bisnis dapt secara budaya mengubah jenis pekerjaan

yang dilakukan oleh masyarakat.

3.1.2.5 Aspek Lingkungan

Aspek ini mempelajari bagaimana pengaruh bisnis tersebut terhadap

lingkungan, apakah dengan adanya bisnis menciptakan lingkungan semakin baik

atau semakin rusak. Pertimbangan tentang sistem alami dan kualitas lingkungan

dalam analisis suatu bisnis justru akan menunjang kelangsungan suatu bisnis

sendiri, sebab tidak ada bisnis yang akan bertahan lama apabila tidak bersahabat

3.1.2.6 Aspek Finansial

1) Teori Biaya dan Manfaat

Analisis finansial diawali dengan analisis biaya dan manfaat dari suatu

proyek. Analisis finansial bertujuan untuk membandingkan pengeluaran uang

dengan revenue earning proyek, apakah proyek itu akan terjamin atas dana yang diperlukan, apakah proyek akan mampu membayar kembali dana tersebut dan

apakah proyek akan berkembang sedemikian rupa sehingga secara finansial dapat

berdiri sendiri.

Dalam analisis proyek, penyusunan arus biaya dan arus manfaat sangat

penting untuk mengukur besarnya nilai tambah yang diperoleh dengan adanya

proyek. Biaya merupakan pengeluaran atau pengorbanan yang dapat mengurangi

manfaat yang akan diterima. Sedangkan manfaat merupakan hasil yang

diharapkan akan berguna bagi individu ataupun masyarakat yang merupakan hasil

dari suatu investasi. Biaya dan manfaat ini bisa merupakan biaya dan manfaat

langsung ataupun biaya dan manfaat tidak langsung.

Biaya dan manfaat langsung adalah biaya dan manfaat yang bisa dirasakan

dan dapat diukur sebagai akibat langsung dan merupakan tujuan utama dari suatu

proyek, sedangkan biaya dan manfaat tidak langsung merupakan biaya dan

manfaat yang dirasakan secara tidak langsung dan merupakan tujuan utama dari

suatu proyek. Biaya dan manfaat yang dimaksudkan kedalam analisis proyek

adalah biaya dan manfaat yang bersifat langsung.

Biaya yang diperlukan untuk proyek terdiri dari biaya modal, biaya

operasional dan biaya lainnya yang terlibat dalam pendanaan suatu proyek. Biaya

modal merupakan dana untuk investasi yang penggunaannya bersifat jangka

panjang, contohnya tanah, bangunan dan perlengkapannya, pabrik dan mesin –

mesinnya, biaya pendahuluan sebelum operasi, biaya – biaya lainya seperti

penelitian.

Biaya operasional disebut biaya modal kerja karena biaya ini dikeluarkan

untuk menutupi kebutuhan dana yang diperlukan pada saat proyek mulai

dilaksanakan dan didasarkan pada situasi produksi, biasanya dibutuhkan sesuai

perlengkapan serta biaya penunjang. Biaya lain yang dikeluarkan proyek

diantaranya pajak, bunga pinjaman dan asuransi.

Benefit dari proyek terbagi menjadi direct benefit, indirect benefit dan intangible benefit. Direct benefit adalah peningkatan output produksi ataupun penurunan biaya. Indirect benefit merupakan keuntungan yang tidak dapat diukur dengan uang seperti perbaikan lingkungan hidup dan sebagainya.

2) Laba Rugi

Laporan laba rugi adalah suatu laporan keuangan yang mencantumkan

penerimaan dan pengeluaran suatu perusahaan selama periode akuntasi yang

menunjukan hasil operasi perusahaan selama periode tersebut. Laba merupakan

selisih antara penerimaan dengan pengeluaran. Penerimaan laba diperoleh dari

penjualan barang dan jasa yang dikurangi dengan potongan penjualan, barang

yang dikembalikan dan pajak penjualan. Pengeluaran tunai untuk operasi

mencakup seluruh pengeluaran tunai yang timbul untuk memproduksi output,

diantaranya yaitu biaya tenaga kerja dan biaya bahan baku.

Komponen lain dalam laba rugi adalah adanya biaya penjualan, biaya

umum dan biaya administrasi. Pengurangan komponen – komponen tersebut

terhadap laba bruto akan menghasilkan laba operasi sebelum penyusutan.

Penyusutan termasuk pengeluaran operasi bukan tunai yang merupakan proses

alokasi biaya yang berasal dari harta ke tiap periode yang menyebabkan nilai harta

tetap tersebut menjadi berkurang. Pengurangan penyusutan terhadap laba operasi

sebelum penyusutan menghasilkan laba operasi sebelum bunga dan pajak.

3) Kriteria Kelayakan Investasi

Laporan laba rugi mencerminkan perbandingan pendapatan yang diperoleh

dengan biaya yang dikeluarkan perusahaan. Laporan laba rugi menunjukan hasil

operasi perusahaan selama periode operasi. Namun, Husnan dan Muhammad

(2005) menyatakan bahwa dalam menganalisa suatu proyek investasi lebih

relevan terhadap kas bukan terhadap laba karena kas seseorang bisa berinvestasi

dan dengan kas pula seseorang membayar kewajibannya sehingga untuk

mengetahui sejauh mana keadaan finansial perusahaan perlu dilakukan analisa

Bahwa cashflow adalah susunan arus manfaat bersih tambahan sebagai hasil pengurangan arus biaya tambahan terhadap arus manfaat. Tambahan ini

merupakan perbedaan antara kegiatan dengan proyek (with project) dan tanpa proyek (without project), arus tersebut menggambarkan keadaan dari tahun ke tahun selama jangka hidup (life time periods).

Adapun yang termasuk kedalam komponen cashflow ini terdiri dari inflow

dan outflow. Inflow biasanya terdiri dari nilai produksi total, penerimaan pinjaman, grants (bantuan) dan salvage value (nilai sisa). Sedangkan komponen

outflow di antaranya biaya barang modal, bahan – bahan, tenaga kerja, tanah, pajak, dan cicilan pinjaman modal.

Sebuah ukuran finansial yang bermanfaat dan sangat penting dalam analisa

proyek adalah tingkat pengembalian finansial (Gittinger 1982). Kriteria investasi

diklasifikasikan menurut dua kategori yaitu non discounting criteria dan

discounting criteria. Perbedaan antara konsep ini adalah non discounting criteria

tidak menyertakan konsep time value of money (nilai waktu sekarang) sebagaimana yang diterapkan pada discounting criteria.

Nilai waktu uang adalah konsep dimana sejumlah uang tertentu pada masa

yang akan datang akan memiliki manfaat yang lebih kecil jika dibandingkan pada

waktu sekarang dengan nilai nominal yang sama, sehingga dalam penilaian

kriteria investasi akan jauh lebih baik jika digunakan konsep nilai waktu uang

yang diwujudkan dengan perhitungan present value yaitu adanya ketidakpastian dari hasil, harga dan biaya yang ditetapkan sepanjang proyek berjalan, serta jika

dipikirkan secara logis, nilai uang yang sama jumlahnya diterima atau dikeluarkan

sekarang, akan lebih berharga dari pada nilai uang itu pada masa yang akan

datang.

Menurut Husnan dan Muhammad (2005), pada umumnya ada lima metode

yang biasa dipertimbangkan untuk dipakai dalam penilaian investasi. Metode

tersebut diantaranya metode average rate return, pay back periode, present value, internal rate return, serta profitability indeks. Selain itu, Gittiger (1986) menyebutkan bahwa dana yang diinvestasikan itu layak atau tidak akan diukur

a) Net Present Value atau Manfaat Sekarang Neto

Net Present Value atau manfaat sekarang neto adalah nilai sekarang dari arus pendapatan yang ditimbulkan oleh penanaman investasi. Proyek akan

menguntungkan jika NPV bernilai positif. Jika nilai NPV bernilai negatif, maka

akan timbul masalah, dimana pada tingkat diskonto yang diasumsikan, manfaat

sekarang arus manfaat menjadi lebih kecil daripada manfaat sekarang arus biaya.

Hal ini mengakibatkan ketidakcukupan untuk mencakup kembali investasi. Lebih

baik menanamkan uang di suatu bank pada tingkat diskonto tertentu (atau

menginvestasikannya pada proyek lain yang lebih baik) dari pada

menginvestasikan di dalam proyek tersebut.

Dalam metode NPV terdapat tiga penilaian investasi, yaitu jika NPV lebih

besar dari nol berarti layak untuk dilakukan. Sebaliknya, jika nilai NPV kurang

dari nol, maka usaha tersebut tidak layak untuk dilaksanakan, hal ini dikarenakan

manfaat yang diperoleh tidak cukup untuk menutup biaya yang dikeluarkan. Dan

jika NPV=0, berarti proyek sulit dilaksanakan karena manfaat yang diperoleh

hanya cukup untuk menutupi biaya yang dikeluarkan.

b) Internal Rate Return (Tingkat Pengembalian Internal)

Perhitungan Internal Rate Return (Tingkat pengembalian internal) adalah tingkat bunga maksimal yang dapat dibayar oleh proyek untuk sumber daya yang

digunakan karena proyek membutuhkan dana lagi untuk biaya – biaya operasi dan

investasi dan proyek baru sampai pada tingkat pulang modal. Perhitungan IRR

digunakan untuk mengetahui persentase keuntungan dari suatu proyek tiap

tahunnya dan menunjukan kemampuan proyek dalam mengembalikan pinjaman.

Jika dengan tingkat diskonto tertentu, nilai NPV menjadi sebesar nol, maka

proyek yang bersangkutan berada dalam posisi pulang modal yang berarti proyek

dapat mengembalikan modal dan biaya operasional yang dikeluarkan serta dapat

melunasi bunga penggunaan uang.

Suatu investasi dikatakan layak apabila nilai IRR lebih besar dari tingkat

suku bunga yang berlaku, apabila IRR lebih kecil dari tingkat suku bunga berarti

c) Net Benefit Cost Ratio (Rasio Manfaat dan Biaya)

Rasio manfaat dan biaya diperoleh bila nilai sekarang arus manfaat dibagi

dengan nilai sekarang arus biaya. Suatu keuntungan dari Net B/C adalah bahwa ukuran tersebut secara langsung dapat mencatat berapa besar tambahan biaya

tanpa mengakibatkan proyek secara ekonomis tidak menarik. Net B/C Ratio

menunjukan besarnya tingkat tambahan manfaat pada setiap tambahan biaya

sebesar satu rupiah.

Bila Net B/C kurang dari satu, maka manfaat sekarang biaya – biaya pada tingkat diskonto tertentu akan lebih besar dari nilai sekarang manfaat dan

pengeluaran pertama ditambah pengembalian untuk investasi yang ditanamkan

pada proyek tidak akan dapat kembali. Nilai mutlak Net B/C akan berbeda tergantung kepadatingkat suku bunga yang dipilih. Semakin tinggi tingkat suku

bunganya, semakin rendah nilai Net B/C yang dihasilkan. Jika tingkat suku bunga yang dipilih cukup tinggi, maka Net B/C akan kurang dari satu.

d) Payback Period (Masa Pembayaran Kembali)

Payback period atau masa pembayaran kembali adalah jangka waktu kembalinya keseluruhan jumlah investasi modal yang ditanamkan dihitung mulai

dari permulaan proyek sampai dengan arus nilai neto produksi tambahan sehingga mencapai jumlah keseluruhan investasi modal yang ditanamkan.

Selama proyek dapat mengembalikan modal/investasi sebelum

berakhirnya umur proyek, berarti proyek masih dapat dilaksanakan. Apabila

sampai saat proyek berakhir dan belum dapat mengembalikan modal yang

digunakan, maka sebaiknya proyek tidak dilaksanakan.

Payback period berguna untuk mengetahui berapa lama waktu yang diperlukan untuk menutup kembali pengeluaran investasi dengan menggunakan

cashflow. Semakin kecil angka yang dihasilkan mempunyai arti semakin cepat tingkat pengembalian investasinya, maka usaha tersebut semakin baik untuk di

usahakan.

4) Analisis Sensitivitas Switching Value (Nilai Pengganti)

Analisis sensitivitas dengan metode penghitungan switching value (nilai pengganti) adalah suatu analisa untuk dapat melihat pengaruh – pengaruh yang

proyek sensitif berubah – ubah akibat empat masalah utama yaitu perubahan harga

jual produk, keterlambatan pelaksanaan proyek, kenaikan biaya dan perubahan

volume produksi.

Parameter harga jual produk dan biaya dalam analisis finansial

diasumsikan tetap setiap tahunnya. Namun dalam keadaan nyata kedua parameter

dapat berubah – ubah sejalan dengan pertambahan waktu. Untuk itu, analisis

switching value perlu dilakukan untuk melihat sampai seberapa persen penurunan harga atau kenaikan biaya yang terjadi dapat mengakibatkan perubahan dalam

kriteria kelayakan investasi dari layak menjadi tidak layak.

Kriteria kelayakan investasi menjadi tidak layak yaitu proporsi manfaat

yang turun akibat manfaat sekarang neto/NPV menjadi nol. Nilai nol akan

membuat tingkat pengembalian ekonomi menjadi sama dengan tingkat diskonto

dan perbandingan manfaat investasi neto menjadi persis sama dengan satu.

Batas – batas maksimal perubahan parameter ini sangat mempengaruhi

dalam hal layak atau tidaknya suatu usaha untuk dijalankan. Semakin besar

persentase yang diperoleh menunjukan bahwa usaha tersebut tidak peka atau tidak

sensitif terhadap perubahan parameter yang terjadi.

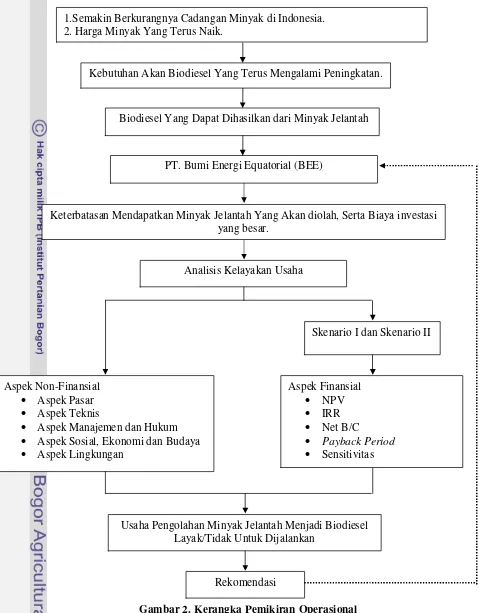

3.2Kerangka Pemikiran Operasional

Kebutuhan biodiesel di dalam negeri sebanyak 1,3 juta ton pada tahun

2010 dan akan bertambah menjadi 1,7 juta ton pada tahun 2011, Sementara di

tahun 2020 kebutuhan itu akan meningkat menjadi 10,22 juta ton/tahun (Wakil

Ketua Asosiasi Produsen Biofuel Indonesia (APROBI) Immanuel Sutarto, 2010).

Ini merupakan peluang yang harus dimanfaatkan dengan baik, dengan adanya

perkembangan teknologi serta penelitian yang berkesinambungan, maka minyak

jelantah dapat diolah menjadi biodiesel sehingga dapat digunakan sebagai bahan

bakar kendaraan maupun dalam industri.

Keterbatasan mendapatkan minyak jelantah dialami oleh PT. Bumi Energi

Equatorial (BEE). Hal ini ditunjukkan dengan tingkat produksi yang rendah, yang

tidak setiap hari PT. Bumi Energi Equatorial (BEE) melakukan produksi akibat

Bumi Energi Equatorial (BEE) juga membutuhkan biaya yang tidak sedikit seperti

untuk pembelian mesin pengolahan biodiesel.

Dengan kendala yang dihadapi oleh PT. Bumi Energi Equatorial (BEE)

maka perlu dilakukan pengkajian kelayakan. Kelayakan bisnis pada PT. Bumi

Energi Equatorial (BEE) akan dilihat melalui sumber penerimaan yang digunakan.

Skenario I, adalah perusahaan mendapat penerimaan dari penjualan biodiesel dan

gliserin. Sedangkan skenario II adalah perusahaan mendapat penerimaan dari

penjualan biodiesel dan eco wash.

Pengkajian aspek non finansial meliputi aspek pasar, aspek teknis, aspek

manajemen dan hukum, aspek sosial ekonomi dan budaya serta aspek lingkungan.

Sedangkan pengkajian aspek finansial menggunakan analisis meliputi Net Present Value (NPV), Internal Rate Return (IRR), Net Benefit Cost Ratio (Net B/C),

Payback Periode, serta analisis switching value dengan mencari beberapa perubahan yang dapat ditolerir agar bisnis ini masih bisa dilaksanakan dan masih

memberikan keuntungan normal, dimana nilai NPV sama dengan nol (NPV=0).

Analisi kelayakan bisnis ini dilakukan sebagai bahan evaluasi bagi pihak

PT. Bumi Energi Equatorial (BEE) sehingga akan didapatkan rekomendasi apakah

layak atau tidaknya usaha pengolahan minyak jelantah (Waste Cooking Oil)

menjadi biodiesel ini untuk terus dijalankan. Adapun alur kerangka pemikiran

Skenario I dan Skenario II 1.Semakin Berkurangnya Cadangan Minyak di Indonesia.

[image:30.612.71.550.72.685.2]2. Harga Minyak Yang Terus Naik.

Gambar 2. Kerangka Pemikiran Operasional

Kebutuhan Akan Biodiesel Yang Terus Mengalami Peningkatan.

Keterbatasan Mendapatkan Minyak Jelantah Yang Akan diolah, Serta Biaya investasi yang besar.

Biodiesel Yang Dapat Dihasilkan dari Minyak Jelantah

Aspek Finansial

NPV

IRR Net B/C

Payback Period Sensitivitas Aspek Non-Finansial

Aspek Pasar Aspek Teknis

Aspek Manajemen dan Hukum Aspek Sosial, Ekonomi dan Budaya Aspek Lingkungan

Analisis Kelayakan Usaha

Usaha Pengolahan Minyak Jelantah Menjadi Biodiesel Layak/Tidak Untuk Dijalankan

PT. Bumi Energi Equatorial (BEE)

IV. METODE PENELITIAN

4.1 Lokasi dan Tempat Penelitian

Penelitian ini dilaksanakan di PT. Bumi Energi Equatorial (BEE), yang

terletak di Jl. Curug Mekar No 6 Bogor. Pemilihan lokasi ini dilakukan secara

sengaja (purposive) dengan pertimbangan bahwa usaha biodiesel berbasis minyak jelantah yang sudah beroperasi secara komersial yang berada di kota bogor hanya

PT.BEE sehingga hal ini dapat mewakili informasi yang dibutuhkan. Pengambilan

data dilaksanakan pada bulan Februari 2011 sampai dengan April 2011.

4.2 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini meliputi data primer dan

data sekunder. Data primer merupakan data yang diperoleh dengan menggunakan

observasi dan wawancara langsung di lapangan, seperti harga bahan baku,

peralatan, data penerimaan, biaya operasional perusahaan dan lain-lain. Proses

wawancara dilakukan dengan Manajer PT. Bumi Energi Equatorial (BEE) serta

penanggung jawab yang membawahi produksi dan pemasaran.

Data sekunder diperoleh untuk mendukung penelitian ini akan berupa

pengumpulan informasi tentang industri biodiesel yang terkait dengan

permasalahan ini, yaitu : studi pustaka baik melalui buku laporan tahunan yang

dikeluarkan oleh pemerintah, peraturan dan kebijakan pemerintah yang

mempengaruhi keberadaan usaha biodiesel maupun laporan hasil penelitian yang

mendukung , Badan Pusat Statistik, dan literatur-literatur yang berkaitan dengan

penelitan ini. Pengumpulan data sekunder ini bertujuan utnuk mendapatkan

gambaran bagaimana keadaan di dalam usaha biodiesel dan bagaimana

perkembangannya.

Peneliti menggunakan dua skenario dalam hal penerimaan perusahaan.

Skenario I Penerimaan yang diperoleh oleh PT. Bumi Energi Equatorial (PT.BEE)

adalah dari penjualan Biodiesel dan Gliserin, sedangkan skenario II penerimaan

yang diperoleh oleh PT. Bumi Energi Equatorial (PT.BEE) adalah dari penjualan

4.3 Metode Pengolahan dan Analisis Data

Analisis data yang digunakan dalam penelitian ini dilakukan secara

kualitatif dan kuantitatif. Pengolahan data kualitatif dilakukan secara deskriptif.

4.4 Analisis Kualitatif

Analisis kualitatif digunakan untuk mengetahui gambaran dari aspek-aspek

sebagai berikut:

4.4.1 Analisi Aspek Pasar

Analisis ini dilakukan untuk mengetahui jumlah permintaan pasar terhadap

biodiesel dari Minyak Jelantah, bagaimana menempatkan terhadap bauran

pemasaran yang ada, yaitu 4P (place, product, promotion, price).

4.4.2 Analisis Aspek Teknis

Aspek ini dilakukan dengan menganalisis proyek harus terus menerus

memastikan bahwa pekerjaan secara teknis berjalan dengan lancar dan

perkiraan-perkiraan secara teknis cocok dengan kondisi sebenarnya.

4.4.3 Analisis Aspek Manajemen

Analisis ini dilakukan untuk melihat apakah fungsi manajemen dapat

diterapkan dalam kegiatan operasional usaha PT. Bumi Energi Equatorial (BEE).

Jika fungsi manajemen dapat diterapkan, maka usaha dinilai layak dari aspek

manajemen operasional.

4.4.4 Analisis Aspek Sosial

Suatu proyek harus tanggap (responsive) terhadap keadaan sosial masyarakat, seperti penciptaan lapangan kerja, distribusi pendapatan, dan lain

sebagainya. Selain itu, apakah proyek dapat diterima oleh masyarakat sekitarnya.

4.4.5 Analisis Aspek Lingkungan

Aspek ini mempelajari bagaimana pengaruh bisnis tersebut terhadap

lingkungan, apakah dengan adanya bisnis ini menciptakan lingkungan semakin

4.5 Analisis Kuantitatif

Pada penelitian ini dilakukan analisis kelayakan pendirian PT. Bumi Energi

Equatorial (BEE) terhadap aspek finansial. Analisis Kuantitatif dilakukan dengan

perhitungan nilai uang untuk mengkaji kelayakan investasi atau aspek finansial

dari perusahaan. Dalam aspek finansial terdapatbeberapa metode, adapun metode

yang digunakan dalam penelitian ini adalah:

4.5.1 Net Present Value (NPV)

Net Present Value (NPV) adalah keuntungan yang akan diperoleh selama umur investasi. Metode ini dihitung dengan cara, yakni mengurangi nilai

penerimaan arus tunai pada waktu sekarang dengan biaya arus tuanai pada waktu

sekarang selama waktu tertentu. Dengan kriteria kelayakan investasi berdasarkan

nilai NPV adalah bila NPV > 0, maka proyek tersebut menguntungkan dan layak

didirikan.

Rumus NPV adalah sebagai berikut:

NPV =

nt

t

i

Ct

Bt

1

(

1

)

)

(

Keterangan : B

t= Penerimaan yang diperoleh pada tahun ke-t

C

t = Biaya yang dikeluarkan pada tahun ke-t i = Tingkat suku bunga (discount rate) t = Tahun

n = Jumlah Tahun Dengan kriteria :

NPV > 0 maka secara finansial usaha layak untuk dilaksanakan karena

manfaat yang diperoleh lebih besar dari biaya.

NPV < 0 maka secara finansial usaha tersebut tidak layak untuk

dilaksanakan, karena manfaat yang diperoleh lebih kecil dari biaya atau

cukup untuk menutup biaya yang dikeluarkan.

NPV = 0 maka secara finansial usaha tidak menguntungkan dan juga

tidak rugi, karena manfaat yang diperoleh hanya cukup untuk menutupi

4.5.2 Net Benefit Cost Ratio (Net B/C)

Net Benefit Cost Ratio (Net B/C) adalah tingkat besarnya manfaat tambahan pada setiap tambahan biaya sebesar satu satuan berupa perbandingan

antara jumlah NPV yang positif (sebagai pembilang) dengan NPV yang negatif

(sebagai penyebut). Dengan criteria kelayakan investasi berdasarkan nilai Net B/C

adalah semakin besar Net B/C, maka usaha tersebut semakin menguntungkan dan

layak dijalankan.

Net B/C =

n t t t n t t t i Bt Ct i Ct Bt 1 1 ) 1 ( ) ( ) 1 ( ) ( --- 0 ) ( 0 ) ( Ct Bt Ct BtKeterangan : B

t= Penerimaan yang diperoleh pada tahun ke-t

C

t = Biaya yang dikeluarkan pada tahun ke-t i = Tingkat suku bunga (discount rate) t = Tahun

n = Jumlah Tahun

Dengan kriteria :

Net B/C > 1 maka usaha layak dilaksanakan

Net B/C < 1 maka usaha tidak layak dilaksanakan

4.5.3 Internal Rate of Return (IRR)

Internal Rate of Return (IRR) adalah kemampuan suatau proyek untuk menghasilkan pengembalian atau dianggap sebagai tingkat keuntungan atas

investasi bersih yang dapat dicapainya. Dengan kriteria kelayakan investasi

berdasrkan nilai IRR adalah bila nilai lebih besar dari diskonto atau sama dengan

NPV maka proyek tersebut menguntungkan dan layak dilaksanakan.

Keterangan: i’= Tingkat suku bunga yang menghasilkan nilai NPV positif

i”= Tingkat suku bunga yang menghasilkan NPV negatif

' x(i" i')

NPV NPV

NPV i

NPV- = NPV pada tingkat bunga i’ NPV+ = NPV pada tingkat bunga i”

Kriteria yang berlaku :

IRR > i ; maka usaha layak dilanjutkan

IRR < i ; maka usaha tidak layak dilanjutkan atau lebih baik dihentikan

4.5.4 Payback Period (Masa Pembayaran Kembali)

Payback period (masa pembayaran kembali) didefinisikan sebagai jangka waktu kembalinya keseluruhan investasi yang ditanamkan, melalui keuntungan

yang diperoleh suatu proyek. Dengan criteria investasi, semakin cepat tingkat

pengembalian investasi maka investasi tersebut dinilai semakin baik untuk

dilaksanakan.

Ab I

PP

Keterangan: PP = Payback Period

I = Jumlah Modal Investasi

Ab = manfaat bersih yang dapat diperoleh setiap tahunnya

4.5.5 Analisis Switching Value

Analisis Nilai Pengganti merupakan analisis yang digunakan untuk

mengetahui pengaruh yang terjadi akibat peningkatan dan penurunan suatu

variabel, sehingga menghasilkan suatu perubahan kriteria investasi yaitu layak

atau