Frans Silitonga : Pengaruh Analisa Kinerja Keuangan Perusahaan Untuk Keputusan Pemberian Kredit (Studi Kasus Pemberian Kredit Di PT. Bank Mandiri, TBK.), 2009.

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

SKRIPSI

PENGARUH ANALISA KINERJA KEUANGAN PERUSAHAAN UNTUK KEPUTUSAN PEMBERIAN KREDIT ( STUDI KASUS PEMBERIAN KREDIT

DI PT. BANK MANDIRI, TBK. )

OLEH :

NAMA : FRANS SILITONGA

NIM : 040503020

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Frans Silitonga : Pengaruh Analisa Kinerja Keuangan Perusahaan Untuk Keputusan Pemberian Kredit (Studi Kasus Pemberian Kredit Di PT. Bank Mandiri, TBK.), 2009.

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul :

“Pengaruh Analisa Kinerja Keuangan Perusahaan Untuk Keputusan Pemberian

Kredit (Studi Kasus Pemberian Kredit di PT. Bank Mandiri, Tbk).”

adalah benar hasil karya saya sendiri dan judul dimaksud belum pernah dimuat,

dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi level

program S-1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh, telah dinyatakan dengan jelas, benar

apa adanya. Dan apabila di kemudian hari pernyataan ini tidak benar, saya bersedia

menerima sanksi yang ditetapkan oleh Universitas.

Medan, 4 Agustus 2009 Yang membuat pernyataan

Frans Silitonga : Pengaruh Analisa Kinerja Keuangan Perusahaan Untuk Keputusan Pemberian Kredit (Studi Kasus Pemberian Kredit Di PT. Bank Mandiri, TBK.), 2009.

KATA PENGANTAR

Segala puji hanya bagiMu Yesus Kristus atas segala berkat yang luar biasa yang

telah Engkau berikan kepadaku dalam menyelesaikan skripsi ini. KasihMu sungguh luar

biasa dalam setiap langkah kehidupanku. Tanpa campur tanganMu tak mungkin aku

dapat melalui segala rintangan dan hambatan dalam kehidupan ini.

Skripsi ini berjudul “Pengaruh Analisa Kinerja Keuangan Perusahaan untuk

Keputusan Pemberian Kredit ( Studi Kasus Pemberian Kredit di PT. Bank Mandiri,Tbk.)”

disusun dalam rangka memenuhi salah satu syarat untuk memperoleh gelar Sarjana

Ekonomi pada Fakultas Ekonomi Departemen Akuntansi Universitas Sumatera Utara.

Berbekal masalah yang sederhana dan pengetahuan yang terbatas, penulis menyadari

bahwa skripsi ini belum sempurna. Untuk itu penulis menerima saran dan kritik yang

membangun dari berbagai pihak demi penyempurnaan skripsi ini.

Penulis telah mendapat bantuan dan bimbingan baik berupa moril maupun materil

dari berbagai pihak dalam penyelesaian skripsi ini. Maka pada kesempatan ini, penulis

menyampaikan rasa terima kasih dan penghargaan yang sebesar-besarnya kepada semua

pihak yang telah membantu penulis, terutama kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas

Sumatera Utara.

2. Bapak Drs. Hasan Sakti, M.Si, Ak selaku Ketua Departemen Akuntansi dan Ibu

Mutia Ismail, SE, MM, Ak selaku Sekretaris Departemen Akuntansi Fakultas

Frans Silitonga : Pengaruh Analisa Kinerja Keuangan Perusahaan Untuk Keputusan Pemberian Kredit (Studi Kasus Pemberian Kredit Di PT. Bank Mandiri, TBK.), 2009.

3. Bapak Drs Zainal AT Silangit, SE, Ak. selaku pembimbing yang telah banyak

membantu dan memberikan pengarahan kepada penulis dalam proses penyusunan dan

penyelesaian skripsi ini.

4. Bapak Drs. Syahelmi SE, MSi, Ak dan Ibu Mutia Ismail,SE, MM, Ak. selaku penguji

I dan penguji II yang telah membantu penulis melalui saran dan kritik yang diberikan

demi kesempurnaan skripsi ini.

5. Ibu Dra. Salbiah, MSi, Ak selaku dosen wali yang telah membantu penulis dalam

konsultasi akademik selama perkuliahan.

6. Bapak dan Ibu Dosen Fakultas Ekonomi Universitas Sumatera Utara yang telah

mendidik penulis.

7. Para pegawai Departemen Akuntansi, Bang Hairil, Kak Dame dan Bang Oyong yang

telah banyak membantu penulis dalam administrasi di Departemen Akuntansi, serta

para pegawai PPAK, Bang Kartun dan Kak Vida.

8. Kedua orangtua penulis, Drs. R. Silitonga SE, MM dan R. Tampubolon, SPd yang

telah memberikan kasih sayangnya yang tak terbatas, serta mendidik, membimbing,

memberikan dorongan semangat, dan doa kepada penulis.

9. Adikku, Laora Silitonga, Monika Silitonga, Juwita Silitonga atas setiap dukungan dan

dorongan semangat, nasihat, saran, kritik, canda serta kasih sayang yang telah

diberikan kepada penulis.

10.Semua teman dan sahabatku di sekret IMAS Adriyanto, Andreas, Edu, Mario, Jansen,

Endry Leeguer, Deddy, Lodewik, Edhi, Zulfirman, Mangindang, Deni, Rico, Tumpal,

Frans Silitonga : Pengaruh Analisa Kinerja Keuangan Perusahaan Untuk Keputusan Pemberian Kredit (Studi Kasus Pemberian Kredit Di PT. Bank Mandiri, TBK.), 2009.

kepada penulis dalam penyelesaian skripsi ini, serta terima kasih atas kebersamaan

yang telah kita jalani bersama.

11.Wanita bernama Nora S yang telah memberikan motivasi dan dukungan semangat

kepada penulis serta senantiasa mengingatkan kepada penulis untuk tidak jauh dari

Tuhan dan selalu mengandalkan kekuatan-Nya dalam keadaan apapun. Terima kasih

buat kebersamaan yang telah kita jalanin baik dalam suka maupun sedih dan tenaga

yang adek berikan buat abang.

12.Semua teman-teman dan sahabat dalam pelayanan di Naposobulung di HKBP

Panglima Denai yang turut mendukung penulis dalam suka maupun duka terlebih

dalam doa.. Adapun harapan penulis semoga persahabatan kita tidak berakhir, tetapi

kita dapat tetap mengingat satu sama lain sampai kapanpun. Terima kasih, semuanya

adalah pemberi semangat dan membantu penulis dsalam penyelesaian skripsi ini.

Akhir kata, penulis berharap semoga skripsi ini bermanfaat bagi semua pihak.

Semoga Tuhan senantiasa melimpahkan berkat dan karuniaNya. Amin.

Medan, 4 Agustus 2009 Penulis,

Frans Silitonga : Pengaruh Analisa Kinerja Keuangan Perusahaan Untuk Keputusan Pemberian Kredit (Studi Kasus Pemberian Kredit Di PT. Bank Mandiri, TBK.), 2009.

DAFTAR ISI

PERNYATAAN……….... i

KATA PENGANTAR……….. ii

ABSTRAK………. v

ABSTRACT... vi

DAFTAR ISI... vii

DAFTAR TABEL... x

DAFTAR GAMBAR... xi

DAFTAR LAMPIRAN... xii

BAB I. PENDAHULUAN... 1

A. Latar Belakang Masalah... 1

B. Pembatasan Masalah... 3

C. Perumusan Masalah... 4

D. Tujuan Penelitian... 4

E. Manfaat Penelitian... 5

BAB II. TINJAUAN PUSTAKA... 6

A. Laporan Keuangan... 6

1. Pengertian Laporan Keuangan... 6

2. Tujuan dan Manfaat Laporan Keuangan... 7

a. Tujuan Laporan Keuangan... 7

Frans Silitonga : Pengaruh Analisa Kinerja Keuangan Perusahaan Untuk Keputusan Pemberian Kredit (Studi Kasus Pemberian Kredit Di PT. Bank Mandiri, TBK.), 2009.

3. Unsur-unsur Laporan Keuangan... 11

4. Laporan Keuangan untuk Keputusan Kredit... 18

B. Kredit... 20

1. Pengertian Kredit... 20

2. Fungsi dan Jenis Kredit... 22

a. Fungsi Kredit... 22

b. Jenis Kredit... 24

3. Mekanisme dan Prosedur Kredit... 24

4. Prosedur Pemberian Kredit... 27

5. Analisis Kredit... 30

6. Analisis atas Laporan Keuangan... 33

7. Analisis Kredit... 30

III. METODE PENELITIAN... 45

A. Jenis Penelitian... 45

B. Jenis Data... 45

C. Teknik Pengumpulan Data... 46

D. Metode Analisis Data... 46

E. Lokasi dan Jadwal Penelitian... 49

BAB IV. ANALISIS HASIL PENELITIAN... 50

A. Gambaran Umum PT. Bank Mandiri, Tbk Cabang Medan………. 50

Frans Silitonga : Pengaruh Analisa Kinerja Keuangan Perusahaan Untuk Keputusan Pemberian Kredit (Studi Kasus Pemberian Kredit Di PT. Bank Mandiri, TBK.), 2009.

2. Struktur Organisasi... 54

B. Analisa dan Pembahasan... 55

1. Analisa atas prosedur pemberian kredit di Bank Mandiri... 55

2. Analisa Kualititatif... 57

3. Analisis Laporan Keuangan ( Analisa Kuantitatif)... 66

4. Analisa atas aktivitas kredit Bank Mandiri... 68

5. Analisis Data Penelitian... 69

BAB V. KESIMPULAN DAN SARAN... 75

A. Kesimpulan... 75

B. Saran... 76

DAFTAR PUSTAKA... 77

Frans Silitonga : Pengaruh Analisa Kinerja Keuangan Perusahaan Untuk Keputusan Pemberian Kredit (Studi Kasus Pemberian Kredit Di PT. Bank Mandiri, TBK.), 2009.

DAFTAR TABEL

Tabel Judul Halaman

2.1 Neraca ... 12

2.2 Laporan Ekuitas Pemilik... 14

2.3 Laporan Laba-Rugi... 15

2.4 Laporan Arus Kas... 16

2.5 Tinjauan Penelitian Terdahulu... 42

3.1 Tabel Kisi-kisi Observasi dan Besarnya Pengaruh Kinerja Keuangan untuk Keputusan Pemberian Kredit... 48

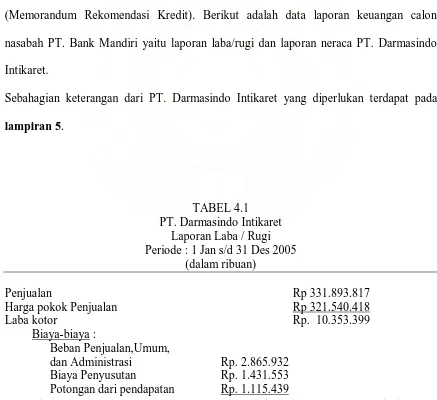

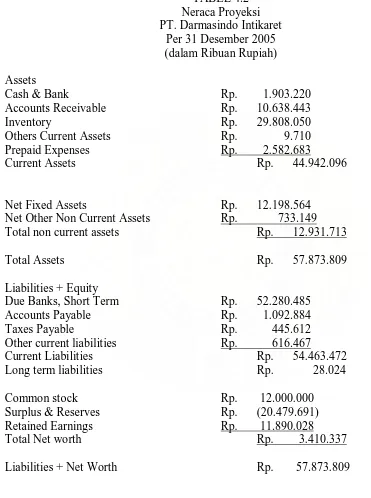

4.1 Analisis Informasi Laporan Keuangan calon nasabah Laporan Laba Rugi... 57

Neraca... 58

4.2 Analisa Kuantitatif Legalitas Usaha... 59

Pemasaran Pasar yang dituju... 63

4.3 Analisis Agunan... 64

4.4 Perhitungan Rasio Likuiditas... 67

4.5 Perhitungan Rasio Profitabilitas... 68

4.6 Perhitungan Rasio Solvabilitas... 68

Frans Silitonga : Pengaruh Analisa Kinerja Keuangan Perusahaan Untuk Keputusan Pemberian Kredit (Studi Kasus Pemberian Kredit Di PT. Bank Mandiri, TBK.), 2009.

DAFTAR GAMBAR

Tabel Judul Halaman

2.1 Bentuk Format Analisis Kredit... 28

2.2 Proses Pemberian Kredit Oleh Bank... 29

2.3 Kerangka Konseptual... 43

Frans Silitonga : Pengaruh Analisa Kinerja Keuangan Perusahaan Untuk Keputusan Pemberian Kredit (Studi Kasus Pemberian Kredit Di PT. Bank Mandiri, TBK.), 2009.

DAFTAR LAMPIRAN

Lampiran

1. Daftar Pertanyaan ( Kuesioner)

2. Form Aplikasi Kredit

3. Perhitungan Regresi Linier Sederhana

4. Neraca

Frans Silitonga : Pengaruh Analisa Kinerja Keuangan Perusahaan Untuk Keputusan Pemberian Kredit (Studi Kasus Pemberian Kredit Di PT. Bank Mandiri, TBK.), 2009.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Industri perbankan sebagai lembaga keuangan merupakan salah satu unsur

penting dalam sistem perekonomian Negara. Seiring dengan pesatnya kemajuan ekonomi

dan bisnis, industri perbankan menjadi semakin beraneka ragam.

Dalam undang-undang No. 7 tahun 1992 tentang pokok-pokok perbankan

disebutkan bahwa : Bank adalah badan usaha yang menghimpun dana dari masyarakat

dalam bentuk simpanan, dan menyalurkannya kepada masyarakat dalam rangka

menghidupkan taraf hidup rakyat banyak.

Dari definisi tersebut dapat disimpulkan bahwa secara umum, tugas utama

perbankan sebagai lembaga perantara adalah menghimpun dana dari masyarakat dan

menyalurkannya kembali ke masyarakat yang membutuhkan dana tersebut yang

bentuknya adalah kredit, baik itu kredit modal kerja, kredit investasi dan lain sebagainya.

Aktivitas kredit adalah aktivitas yang dominan, hal ini dapat diketahui pada

neraca suatu bank yang memperlihatkan persentase kreditnya terbesar dibandingkan

dengan seluruh aktiva. Dominasi tersebut menyebabkan pendapatan bunga (interest

income) merupakan pendapatan yang menonjol dari seluruh pendapatan bank. Disisi lain

kredit memiliki tingkat resiko yang tinggi sehingga kerugian mungkin dapat terjadi,

misalnya kredit macet dan likuidasi. Oleh karena itu bank harus memegang teguh prinsip

Frans Silitonga : Pengaruh Analisa Kinerja Keuangan Perusahaan Untuk Keputusan Pemberian Kredit (Studi Kasus Pemberian Kredit Di PT. Bank Mandiri, TBK.), 2009.

meningkatnya beban biaya bank sehingga dapat menekan atau bahkan menghapus

profitabilitas bank.

Keputusan pemberian kredit pada umumnya berdasarkan pada analisa kredit yang

dilakukan pada saat pengajuan permintaan kredit oleh nasabah. Pada dasarnya ada dua

jenis analisa yang dapat dilakukan, yaitu analisis terhadap data kualitatif dan analisis data

kuantitatif. Pada analisa kuantitatif, bank berusaha mengukur sejauh mana kemampuan

nasabah (perusahaan) dalam mengembalikan pokok pinjaman dan membayar bunga.

Yang menjadi tolak ukur dari analisa tersebut adalah analisa rasio keuangan yang

diperoleh dengan cara menganalisa laporan keuangan perusahaan dan menggunakan

metode analisa horizontal yaitu membandingkan rasio-rasio yang sama dari dua periode

atau lebih.

Laporan keuangan dapat membantu pihak bank untuk memperoleh gambaran

mengenai kondisi keuangan perusahaan yang akan dibiayai dan menjadi sumber

informasi penting sebagai salah satu bahan pertimbangan dalam mengambil keputusan

pemberian kredit. Hal ini sejalan dengan salah satu tujuan pelaporan keuangan menurut

SFAC No. 1 yang menyatakan “Pelaporan keuangan harus menyajikan informasi yang

berguna bagi investor dan kreditor yang ada dan yang potensial, dan pemakai lain untuk

mengambil keputusan, pemberian kredit, dan keputusan lainnya”. Oleh sebab itu

ketepatan dan keakuratan rasio tersebut akan sangat berpengaruh pada keputusan

pemberian kredit.

Penyaluran kredit kepada nasabah yang membutuhkan kredit (debitur) harus

melalui suatu prosedur yang harus dilakukan secara professional dan hati-hati, dimana

Frans Silitonga : Pengaruh Analisa Kinerja Keuangan Perusahaan Untuk Keputusan Pemberian Kredit (Studi Kasus Pemberian Kredit Di PT. Bank Mandiri, TBK.), 2009.

secara umum dapat dijelaskan bahwa tahap-tahap penyaluran kredit terdiri dari

wawancara dengan calon debitur, analisa laporan keuangan, penilaian jaminan,

pemeriksaan dokumen-dokumen hukum dan tahap memutuskan kredit yang biasanya

dilakukan oleh beberapa pejabat kredit bank.

Berdasarkan alasan tersebut diatas, penulis merasa tertarik untuk mengenai lebih

lanjut mengenai rasio keuangan, jenis dan kegunaannya serta pengaruhnya dalam

menentukan keputusan pemberian kredit perusahaan-perusahaan oleh bank, sehingga

judul penelitian ini adalah : “Pengaruh Analisa Kinerja Keuangan Perusahaan Untuk

Keputusan Pemberian Kredit ( Studi Kasus Pemberian Kredit di Commercial

Banking Center Medan PT. Bank Mandiri Tbk ).”

III. Pembatasan Masalah

Penulis melakukan penelitian pada Bank Mandiri dengan mengambil sample dari

PT. Darmasindo Intikaret dan membuat batasan-batasan sebagai berikut :

1. Diasumsikan bahwa PT. Darmasindo Intikaret ingin menjadi nasabah Bank

Mandiri dengan mengajukan kredit untuk memenuhi kebutuhan modal kerja.

2. Dalam melakukan penelitian ini, data yang diperoleh dari perusahaan adalah

sampel tahun 2005, 2006, 2007

3. Dalam melakukan penelitian penulis hanya memfokuskan pada analisa aspek

keuangan dengan menggunakan rumus-rumus rasio keuangan secara horizontal

B. Perumusan Masalah

Berdasarkan uraian latar belakang masalah diatas, maka pokok permasalahan

Frans Silitonga : Pengaruh Analisa Kinerja Keuangan Perusahaan Untuk Keputusan Pemberian Kredit (Studi Kasus Pemberian Kredit Di PT. Bank Mandiri, TBK.), 2009.

1. Bagaimana prosedur pemberian Kredit Modal Kerja pada Bank Mandiri ?

2. Bagaimana penilaian kinerja keuangan perusahaan yang akan mengajukan Kredit

Modal Kerja ?

3. Bagaimana pengaruh kinerja keuangan perusahaan dilihat dari analisa rasio

keuangan dengan menggunakan metode horizontal terhadap kelayakan

mendapatkan kredit modal kerja ?

C. Tujuan Penelitian

Berdasarkan identifikasi masalah penelitian, maka tujuan penelitian dilakukan

sebagai berikut :

1. Untuk mengetahui prosedur pemberian Kredit Modal Kerja pada Bank Mandiri.

2. Untuk menilai kinerja keuangan perusahaan yang akan mengajukan Kredit

Modal Kerja.

3. Untuk mengetahui pengaruh kinerja keuangan perusahaan jika ditinjau dari

analisa rasio keuangan dengan menggunakan metode horizontal terhadap

kelayakan mendapatkan kredit modal kerja.

D. Manfaat Penelitian

Penelitian yang dilakukan oleh penulis diharapkan dapat bermanfaat :

1. Bagi penulis, penulis dapat memperluas wawasan dan pengetahuan mengenai

Frans Silitonga : Pengaruh Analisa Kinerja Keuangan Perusahaan Untuk Keputusan Pemberian Kredit (Studi Kasus Pemberian Kredit Di PT. Bank Mandiri, TBK.), 2009.

2. Bagi bank, menjadi bahan pertimbangan bagi pihak pemberian kerdit (kreditor)

atau sebagai referensi untuk mengevaluasi apakah laporan keuangan masih

berpengaruh dalam menentukan kebijakan kredit.

3. Bagi perusahaan, perusahaan tersebut dapat mengetahui kondisi keuangannya dan

kondisi perusahaan itu sendiri.

4. Bagi pihak lain, memberikan sumbangan pemikiran bagi pembaca yang ingin

Frans Silitonga : Pengaruh Analisa Kinerja Keuangan Perusahaan Untuk Keputusan Pemberian Kredit (Studi Kasus Pemberian Kredit Di PT. Bank Mandiri, TBK.), 2009.

BAB II

TINJAUAN PUSTAKA

A. Laporan keuangan

1. Pengertian Laporan Keuangan

Pada dasarnya laporan keuangan tidak hanya sebagai alat penguji saja tetapi juga

sebagai dasar untuk dapat menentukan atau menilai posisi keuangan suatu perusahaan.

Dengan hasil analisis tersebut, maka dapat membantu pihak yang berkepentingan dalam

mengambil keputusan. Jadi untuk mengetahui kondisi keuangan suatu perusahaan serta

hasil-hasil yang telah dicapai perusahaan tersebut perlu adanya laporan keuangan

perusahaan.

Laporan Keuangan menurut Standart Akuntansi Keuangan (1999:2) adalah

sebagai berikut :

“Laporan Keuangan merupakan bagian dari proses pelaporan keuangan, meliputi neraca, laporan laba rugi, laporan perubahan modal ( yang dapat disajikan dengan berbagai cara seperti misalnya sebagai laporan arus kas atau laporan arus dana ), catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari Laporan Keuangan”.

Sedangkan pengertian Laporan Keuangan menurut Munawir dalam buku Analisa

Laporan Keuangan (1999:2) :

“ Laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan data atau aktivitas perusahaan tersebut.”

Jadi laporan keuangan inilah yang menjadi bahan informasi bagi pihak bank

sebagai salah satu bahan dalam proses pengambilan keputusan kredit, disamping adanya

Frans Silitonga : Pengaruh Analisa Kinerja Keuangan Perusahaan Untuk Keputusan Pemberian Kredit (Studi Kasus Pemberian Kredit Di PT. Bank Mandiri, TBK.), 2009.

Misalnya Akta pendirian, Surat-surat izin yang masih berlaku, Jaminan kredit, Daftar

isian yang disediakan bank, Organisasi dan manajemen perusahaan, Data realisasi

uasaha, Data rencana usaha, Data lainnya. Pihak-pihak yang berkepentingan terhadap

perkembangan suatu perusahaan sangatlah perlu untuk mengetahui kondisi keuangan.

Kondisi keuangan perusahaan akan terlihat dari laporan keuangan perusahaan yang

bersangkutan.

2. Tujuan dan Manfaat Laporan Keuangan

a. Tujuan Laporan Keuangan

Tujuan utama dari laporan keuangan adalah memberikan informasi yang berguna

untuk pengambilan keputusan yang ekonomis.

Menurut Ikatan Akuntan Indonesia (2004:4), tujuan dari laporan keuangan adalah

1. Menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi.

2. Laporan keuangan yang disusun untuk tujuan ini memenuhi kebutuhan bersama sebagian besar pemakai. Namun demikian, laporan keuangan tidak menyediakan semua informasi yang mungkin dibutuhkan pemakai dalam pengambilan keputusan ekonomi karena secara umum menggambarkan pengaruh keuangan dari kejadian di masa lalu.

3. Laporan keuangan juga menunjukkan apa yang dilakukan manajemen

(stewardship) atau pertanggungjawaban manajemen atas sumber daya yang dipercayakan padanya.

Sedangkan menurut Standart Akuntansi Keuangan (1999:3), tujuan Laporan

Keuangan adalah : ” Menyediakan informasi yang menyangkut posisi keuangan, kinerja

Frans Silitonga : Pengaruh Analisa Kinerja Keuangan Perusahaan Untuk Keputusan Pemberian Kredit (Studi Kasus Pemberian Kredit Di PT. Bank Mandiri, TBK.), 2009.

APB Statement No. 4 menggambarkan tujuan laporan keuangan dan membaginya

menjadi dua, yaitu :

1. Tujuan umum yaitu menyajikan laporan posisi keuangan, hasil usaha, dan perubahan

posisi keuangan lainnya secara wajar dan sesuai dengan prinsip akuntansi yang

diterima.

2. Tujuan khusus yaitu memberikan informasi mengenai sumber ekonomi, kewajiban,

kekayaan bersih, proyeksi laba, perubahan harta dan kewajiban serta informasi

lainnya yang relevan.

Dalam pengambilan keputusan kredit, pihak bank ingin mengetahui kemampuan

perusahaan untuk mendapatkan arus kas yang akan mereka peroleh di masa yang akan

datang, membandingkan, dan menilai jumlah, waktu dan kaitannya dengan ketidakpastian

dari arus kas di masa yang akan datang, oleh karenanya tujuan laporan keuangan menurut

Sofyan Safri Harahap dalam bukunya yang berjudul Teori Akuntansi Laporan Keuangan

(1996:250), adalah :

”Tujuan Laporan Keuangan adalah untuk memberikan informasi yang berguna bagi investor dan kreditor meramalkan, membandingkan, dan menilai potensi arus kas yang akan mereka terima dalam jumlah waktu dan kaitannya dengan ketidakpastian”.

Jadi, setelah memahami tujuan laporan keuangan dari beberapa sumber, dengan

demikian peneliti dapat menyimpulkan peran laporan keuangan bagi kreditor, investor

dan juga pemakai lainnya.

Frans Silitonga : Pengaruh Analisa Kinerja Keuangan Perusahaan Untuk Keputusan Pemberian Kredit (Studi Kasus Pemberian Kredit Di PT. Bank Mandiri, TBK.), 2009.

1). Laporan keuangan yang merupakan sumber informasi dapat memberikan segala

informasinya yang dapat berguna untuk membantu investor, kreditor dan pemakai

lainnya dalam menilai prospek aliran kas perusahaan.

2). Laporan keuangan dapat memberikan informasi yang berguna bagi investor,

kreditor, dan pemakai lainnya dalam memberikan kredit, membuat keputusan

investasi dan keputusan lain yang serupa.

3). Laporan keuangan dapat memberikan informasi mengenai kinerja keuangan

perusahaan dalam satu periode. Jadi bank sebagai kreditor dapat memprediksi

atau menilai kinerja keuangan perusahaan sehingga layak atau tidak diadakan

pencairan kredit.

4). Laporan keuangan berperan dalam memberikan informasi mengenai

sumber-sumber ekonomi dari suatu perusahaan.

b. Manfaat Laporan Keuangan

Pemakai laporan keuangan meliputi investor sekarang dan investor potensial,

karyawan, pemberi pinjaman, pemasok dan kreditor usaha lainnya, pelanggan,

pemerintah serta lembaga-lembaganya, dan masyarakat. Mereka menggunakan laporan

keuangan untuk memenuhi kebutuhan informasi yang berbeda. Beberapa kebutuhan ini

meliputi :

1). Investor

Penanaman modal berisiko dan penagihan mereka berkepentingan dengan resiko

yang melekat serta hasil pengembangan dari investasi yang mereka lakukan.

Mereka membutuhkan informasi untuk membantu menentukan apakah harus

Frans Silitonga : Pengaruh Analisa Kinerja Keuangan Perusahaan Untuk Keputusan Pemberian Kredit (Studi Kasus Pemberian Kredit Di PT. Bank Mandiri, TBK.), 2009.

pada informasi yang memungkinkan mereka untuk menilai kemampuan perusahaan

untuk membayar deviden.

2). Karyawan

Karyawan dan kelompok-kelompok yang mewakili mereka tertarik pada informasi

mengenai stabilitas dan profitabilitas perusahaan. Mereka juga tertarik dengan

informasi yang memungkinkan mereka menilai kemampuan perusahaan dalam

memberikan jasa, manfaat pensiun, dan kesempatan kerja.

3). Pemberi pinjaman

Pemberi pinjaman tertarik dengan informasi keuangan yang memungkinkan mereka

untuk memutuskan apakah pinjaman tersebut serta bunganya dapat dibayar pada

saat jautuh tempo.

4). Pemasok dan kreditor usaha lainnya

Pemasok dan kreditor usaha lainnya tertarik dengan informasi yang memungkinkan

mereka untuk memutuskan apakah jumlah yang terhutang akan dibayar pada saat

jatuh tempo. Kreditor usaha berkepentingan pada perusahaan dalam tenggang

waktu yang lebih pendek daripada pemberi pinjaman kecuali kalau sebagai

pelanggan utama mereka tergantung pada kelangsungan hidup perusahaan.

5). Pelanggan

Para pelanggan berkepentingan dengan informasi mengenai kelangsungan hidup

perusahaan, terutama kalau mereka terlibat dalam perjanjian jangka panjang

Frans Silitonga : Pengaruh Analisa Kinerja Keuangan Perusahaan Untuk Keputusan Pemberian Kredit (Studi Kasus Pemberian Kredit Di PT. Bank Mandiri, TBK.), 2009.

6). Pemerintah

Pemerintah dan berbagai lembaga yang berada di bawah kekuasaanya

berkepentingan dengan alokasi sumber daya dan karena itu berkepentingan dengan

aktivitas perusahaan. Mereka juga membutuhkan informasi untuk mengatur

aktivitas perusahaan, menetapkan kebijakan pajak dan sebagai dasar untuk

menyusun statistik pendapatan nasional dan statistik lainnya.

7). Masyarakat

Perusahaan mempengaruhi anggota masyarakat dalam berbagai cara. Misalnya,

perusahaan dapat memberikan kontribusi berarti pada perekonomian nasional,

termasuk jumlah orang yang dipekerjakan dan perlindungan kepada penanam modal

domestik. Laporan keuangan dapat membantu masyarakat dengan menyediakan

informasi kecenderungan (trend) dan perkembangan terakhir kemakmuran serta

rangkaian aktivitasnya

3. Unsur-Unsur Laporan Keuangan

Unsur-Unsur laporan keuangan terdiri dari :

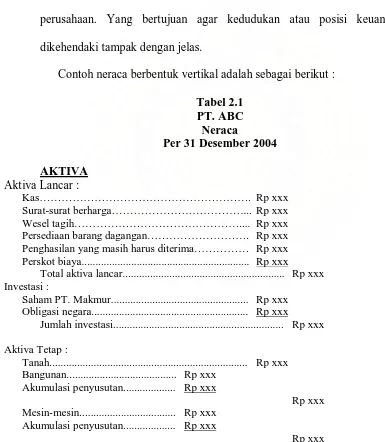

1. Neraca

Neraca adalah laporan keuangan yang sistematis tentang aktiva, hutang serta modal suatu

perusahaan pada suatu saat tertentu. Posisi keuangan tersebut menunjukkan keadaan harta

yang dimiliki perusahaan, dan menunjukkan sumber darimana harta tersebut diperoleh.

Ada tiga bentuk penyajian neraca yang lazim digunakan :

Frans Silitonga : Pengaruh Analisa Kinerja Keuangan Perusahaan Untuk Keputusan Pemberian Kredit (Studi Kasus Pemberian Kredit Di PT. Bank Mandiri, TBK.), 2009.

Yaitu bentuk rekening T, dimana aktiva disusun di bagian kiri atau debit dan

passiva yang terdiri dari kelompok kewajiban dan ekuitas disusun di sebelah

kanan atau kredit.

2). Bentuk vertikal

Bentuk laporan dimana aktiva, kewajiban dan ekuitas disusun dengan urutan ke

bawah (vertikal).

3). Bentuk neraca yang disesuaikan dengan kedudukan atau posisi keuangan suatu

perusahaan. Yang bertujuan agar kedudukan atau posisi keuangan yang

dikehendaki tampak dengan jelas.

Contoh neraca berbentuk vertikal adalah sebagai berikut :

Tabel 2.1 PT. ABC Neraca

Per 31 Desember 2004

AKTIVA

Aktiva Lancar :

Kas………. Rp xxx Surat-surat berharga………... Rp xxx Wesel tagih……….... Rp xxx Persediaan barang dagangan………. Rp xxx Penghasilan yang masih harus diterima……… Rp xxx Perskot biaya... Rp xxx

Total aktiva lancar... Rp xxx Investasi :

Saham PT. Makmur... Rp xxx Obligasi negara... Rp xxx

Jumlah investasi... Rp xxx

Aktiva Tetap :

Tanah... Rp xxx Bangunan... Rp xxx

Akumulasi penyusutan... Rp xxx

Rp xxx Mesin-mesin... Rp xxx

Akumulasi penyusutan... Rp xxx

Frans Silitonga : Pengaruh Analisa Kinerja Keuangan Perusahaan Untuk Keputusan Pemberian Kredit (Studi Kasus Pemberian Kredit Di PT. Bank Mandiri, TBK.), 2009.

Inventaris... Rp xxx Akumulasi penyusutan... Rp xxx

Rp xxx

Jumlah aktiva tetap... Rp xxx Aktiva tidak berwujud :

Goodwill... Rp xxx Beban yang ditangguhkan... Rp xxx

Jumlah aktiva tidak berwujud... Rp xxx Aktiva lain-lain :

Piutang jangka panjang... Rp xxx Bangunan dalam pendirian... Rp xxx

Jumlah aktiva lain-lain... Rp xxx

Total Aktiva... Rp xxx Biaya yang masih harus dibayar... Rp xxx Pendapatan yang diterima di muka... Rp xxx

Jumlah hutang lancar... Rp xxx Hutang jangka panjang :

Hutang obligasi... Rp xxx Hutang hipotek... Rp xxx

Jumlah hutang jangka panjang... Rp xxx

Total hutang... Rp xxx Modal/ Kepemilikan

Modal saham... Rp xxx Pemasukan modal... Rp xxx Laba ditahan... Rp xxx

Total modal... Rp xxx

Total Passiva... Rp xxx

Sumber : Syahrul Rambe dan Nurzaimah, Modul Akuntansi Menengah I, Medan,2005, hal 11-12

2. Laporan Ekuitas Pemilik

Laporan ekuitas pemilik adalah laporan yang menjelaskan tentang perubahan posisi

modal baik saham dalam PT, maupun dalam perusahaan perseorangan. Berikut ini adalah

Frans Silitonga : Pengaruh Analisa Kinerja Keuangan Perusahaan Untuk Keputusan Pemberian Kredit (Studi Kasus Pemberian Kredit Di PT. Bank Mandiri, TBK.), 2009.

PT. ABC

Laporan Ekuitas Pemilik

Untuk Dua Bulan yang Berakhir 31 Desember 2005

Modal Chris Clark, 1 November 2005 Rp xxx

Investasi pada 1 November 2005 Rp xxx Laba bersih untuk November dan Desember Rp xxx +

Rp xxx

Dikurangi penarikan oleh pemilik Rp xxx -

Kenaikan ekuitas pemilik Rp xxx +

Modal Chris Clark, 31 Desember 2005 Rp xxx

Sumber : Warren Reeve Fess, Accounting Pengantar Akuntansi, Jakarta, 2005, hal 181

3. Laporan Laba/Rugi

Laporan laba/rugi adalah suatu laporan yang disusun secara sistematis, tentang

penghasilan yang diperoleh dan tentang biaya yang menjadi beban perusahaan, dalam

usahanya selama satu periode. Dengan membagikan antara pendapatan dan biaya tersebut

dapat diketahui berapa besarnya rugi atau laba perusahaan. Oleh karenanya selain dalam

ikhtisar laporan laba/rugi, analisis dan interprestasi akan dikonsentrasikan juga pada

laporan arus kas.

Berikut ini adalah contoh bentuk laporan laba rugi :

Tabel 2.3 Laporan laba rugi

Untuk tahun 2004

Penjualan bruto……….. Rp xxx

Return dan potongan penjualan……… Rp xxx

Discount penjualan……… Rp xxx Rp xxx

Penjualan netto……….. Rp xxx

Harga pokok penjualan

Persediaan barang dagangan, 1 Jan 2004……….. Rp xxx Pembelian………. Rp xxx

Return dan potongan pembelian……… Rp xxx

Frans Silitonga : Pengaruh Analisa Kinerja Keuangan Perusahaan Untuk Keputusan Pemberian Kredit (Studi Kasus Pemberian Kredit Di PT. Bank Mandiri, TBK.), 2009.

Transportasi pembelian……… Rp xxx Barang tersedia untuk dijual……….... Rp xxx Persediaan barang dagangan……….. Rp xxx

Harga pokok penjualan………. Rp xxx

Laba bruto atas penjualan………. Rp xxx

Biaya usaha :

Biaya penjualan :

Biaya advertensi... Rp xxx Biaya pengiriman... Rp xxx Gaji pelayan toko... Rp xxx Penyusutan bangunan toko... Rp xxx

Jumlah biaya penjualan... Rp xxx Biaya umum dan administrasi :

Gaji pimpinan dan karyawan... Rp xxx Supplies kantor... Rp xxx Penyusutan perabot kantor... Rp xxx Pajak, asuransi dan lain-lain... Rp xxx Pemakaian telepon dan listrik... Rp xxx

Jumlah biaya umum dan administrasi... Rp xxx

Jumlah biaya usaha... Rp xxx Laba usaha... Rp xxx

Pendapatan dan laba di luar usaha :

Pendapatan sewa... Rp xxx Pendapatan bunga... Rp xxx Laba penjualan aktiva tetap... Rp xxx

Rp xxx Biaya dan rugi diluar usaha

Biaya bunga... Rp xxx Biaya sewa... Rp xxx

Rp xxx

Laba / rugi diluar usaha... Rp xxx Laba bersih sebelum pajak perseroan... Rp xxx Taksiran pajak perseroan...

• Laba operasional... Rp xxx Rp xxx Laba bersih... Rp xxx Laba per lembar saham :

• Keuntungan dari pos luar biasa...

Laba Bersih... Rp xxx

Sumber : Syahrul Rambe dan Nurzaimah, Modul Akuntansi Menengah I, Medan,2005, hal 15

4. Laporan Arus Kas

Rp xxx

Laporan arus kas adalah laporan yang menggambarkan sumber dan pengeluaran kas pada

Frans Silitonga : Pengaruh Analisa Kinerja Keuangan Perusahaan Untuk Keputusan Pemberian Kredit (Studi Kasus Pemberian Kredit Di PT. Bank Mandiri, TBK.), 2009.

yaitu transaksi kas yang berasal dari kegiatan operasi, transaksi kas yang berasal dari

kegiatan pembiayaan dan transaksi kas yang berasal dari kegiatan investasi.

Berikut ini adalah contoh penyajian laporan arus kas :

Tabel 2.4 PT. ABC Laporan Arus Kas

Untuk tahun 2004

1. Arus kas dari kegiatan operasi a. Arus kas masuk :

• Penerimaan dari langganan... Rp xxx

• Penerimaan deviden... Rp xxx

• Penerimaan bunga... Rp xxx

• Penerimaan claim asuransi... Rp xxx Jumlah arus kas masuk... Rp xxx

+

b Arus kas keluar :

• Pembayaran kepada supplier... Rp xxx

• Pembayaran bunga... Rp xxx

• Pembayaran pajak... Rp xxx

• Pembayaran tuntutan pengadilan... Rp xxx

Jumlah arus kas keluar... Rp xxx

Kas bersih yang berasal dari operasi... Rp xxx +

2. Arus kas dari kegiatan investasi a. Arus kas masuk :

• Penerimaan dari penjualan aktiva tetap... Rp xxx

• Penerimaaan dari wesel atas penjualan

Aktiva tetap... Rp xxx

b. Arus kas keluar :

+ Jumlah arus kas masuk... Rp xxx

• Pembelian bangunan... Rp xxx

• Pengeluaran modal... Rp xxx Jumlah arus kas keluar...

+ Rp xxx

3. Arus kas dari kegiatan pembelanjaan

Kas bersih yang berasal dari investasi... Rp xxx

a. Arus kas masuk :

• Penerimaan dari pengeluaran obligasi... Rp xxx

• Penerimaan dari penjualan saham biasa... Rp xxx

Jumlah kas masuk... Rp xxx +

b Arus kas keluar

• Pembayaran lease... Rp xxx

• Pembayaran deviden... Rp xxx Jumlah arus kas keluar...

+ Rp xxx -

Frans Silitonga : Pengaruh Analisa Kinerja Keuangan Perusahaan Untuk Keputusan Pemberian Kredit (Studi Kasus Pemberian Kredit Di PT. Bank Mandiri, TBK.), 2009.

Sumber : Syahrul Rambe dan Nurzaimah, Modul Akuntansi Menengah I, Medan, 2005, hal 19

5. Catatan atas Laporan Keuangan

Catatan atas laporan keuangan adalah laporan yang memuat antara lain mengenai ikhtisar

kebijakan akuntansi penting yang dianut perusahaan. Ikhtisar tersebut memuat penjelasan

mengenai kebijakan akuntansi yang mempengaruhi posisi keuangan dan hasil usaha

perusahaan, seperti penyusutan aktiva tetap dan amortisasi.

Berikut ini adalah contoh penyajian catatan atas laporan keuangan :

Tabel 2.5 PT. ABC

Catatan atas Laporan Keuangan

Catatan Laporan Keuangan – Tahun yang Berakhir 31 Desember 2003 1. Ikhtisar kebijaksanaan akuntansi yang penting :

a. Persediaan dinilai dengan harga pokok atau harga pasar, mana yang lebih rendah. Harga pokok dikalkulasi dengan metode first in, first out.

b. Penyusutan dihitung dengan metode garis lurus untuk laporan keuangan dengan menggunakan pedoman ACRS untuk surat pemberitahuan.

c. Harta tak berwujud diamortisasi selama periode usia manfaatnya : paten, 10 tahun, dan goodwill, 20 tahun.

d. Perusahaan menyewa pemilikan Market street untuk periode 15 tahun berakhir 1 Januari 1992. Sewa ini tidak memenuhi kriteria kapitalisasi dan pembayaran sewa diterima dimuka diakui sebagai pendapatan selama masa sewa.

2. Perusahaan kemungkinan akan dikenakan tanggung jawab atas wesel tagih dan piutang bergaransi yang berjumlah Rp xxx. Juga berbagai gugatan belum dapat diselesaikan tang mana penyelesaian pembayarannya belum dapat ditentukan. Menurut pendapatan pengacara dan manajemen, hutang tersebut, kalaupun ada, tidak akan material.

Sumber : Syahrul Rambe dan Nurzaimah, Modul Akuntansi Menengah I, Medan,2005, hal 20

Frans Silitonga : Pengaruh Analisa Kinerja Keuangan Perusahaan Untuk Keputusan Pemberian Kredit (Studi Kasus Pemberian Kredit Di PT. Bank Mandiri, TBK.), 2009.

Laporan keuangan perusahaan digunakan oleh pihak bank bertujuan untuk

memperoleh gambaran mengenai :

1. Kemampuan perusahaan mereka memperoleh keuntungan.

2. Struktur perdanaan operasi perusahaan.

3. Kemampuan perusahaan melunasi pinjaman yang jatuh tempo.

4. Efisiensi pengelolaan harta perusahaan pada masa lampau.

Keempat fokus diatas mempunyai hubungan yang saling terkait antara yang satu

dengan lainnya. Sebagai contohnya, struktur pendanaan operasi perusahaan, profitabilitas

dan kemampuan menghasilkan dana untuk melunasi pinjaman saling mempengaruhi.

Perusahaan dengan profitabilitas rendah, tidak mudah mengumpulkan dana dalam jumlah

besar. Sebaliknya, perusahaan yang tidak mampu menyediakan dana yang cukup untuk

membiayai operasi perusahaannya dapat diramalkan tidak mampu mencapai hasil

penjualan dan keuntungan yang memadai. Oleh sebab itu, hasil evaluasi kondisi

keuangan merupakan bahan masukan yang sangat penting untuk mengantisipasi

kemampuan perusahaan melunasi kredit.

Agar dapat mengantisipasi kemampuan nasabah untuk mengembalikan kredit

dengan baik, pihak kreditor dalam hal ini analisis kredit bank yang bersangkutan

disarankan agar meminta nasabahnya untuk menyusun proyeksi arus kas mereka.

Proyeksi arus kas itu disusun menurut jangka waktunya masing-masing, sesuai dengan

panjang pendeknya jangka waktu kredit. Adapun dokumen pokok yang lazim

dipergunakan dalam evaluasi kondisi keuangan nasabah pada masa lampau adalah neraca

laporan laba/rugi perusahaan selama tiga tahun terakhir (yang telah diaudit), serta neraca

Frans Silitonga : Pengaruh Analisa Kinerja Keuangan Perusahaan Untuk Keputusan Pemberian Kredit (Studi Kasus Pemberian Kredit Di PT. Bank Mandiri, TBK.), 2009.

akuntan publik lebih dipercaya oleh pihak bank. Laporan keuangan yang disajikan oleh

akuntan publik akan mengurangi resiko bahwa perusahaan mencoba agar labanya

menggambarkan rentabilitas yang menggembirakan. Apabila rentabilitas yang bagus

maka perusahaan akan lebih mudah mendapatkan kredit dari pihak bank. Oleh karena itu

laporan keuangan yang diaudit berbeda dengan laporan keuangan yang tidak diaudit.

Laporan keuangan yang diaudit tentunya akan diperiksa oleh akuntan publik kemudian

diberikan pendapat terhadap laporan keuangan sesuai dengan ketentuan yang ada dalam

Standar Akuntan Publik (SAP) dan Standar Akuntansi Keuangan ( SAK ). Sedangkan

laporan keuangan yang tidak diaudit tentunya tidak akan diberikan pendapat oleh akuntan

publik.

B. Kredit

1. Pengertian Kredit

Istilah kredit bukan hal yang asing dalam kehidupan sehari-hari di masyarakat,

sebab sering dijumpai ada anggota masyarakat yang membeli barang dan kreditan. Jual

beli tersebut tidak dilakukan dengan tunai, tetapi dengan cara mengangsur. Selain itu

banyak anggota masyarakat yang menerima kredit dari koperasi maupun bank untuk

kebutuhannya. Mereka pada umumnya mengartikan kredit sama dengan utang, karena

setelah jangka waktu tertentu mereka harus membayar lunas.

Sebenarnya kata “kredit” berasal dari bahasa Yunani yaitu credere yang artinya

“percaya”. Bila dihubungkan dengan bank, maka terkandung pengertian bahwa bank

selaku kreditur percaya meminjamkan sejumlah uang kepada nasabah/debitur, karena

debitur dapat dipercaya kemampuannya untuk membayar lunas pinjamannya setelah

Frans Silitonga : Pengaruh Analisa Kinerja Keuangan Perusahaan Untuk Keputusan Pemberian Kredit (Studi Kasus Pemberian Kredit Di PT. Bank Mandiri, TBK.), 2009.

Dalam Undang-undang Pokok Perbankan No. 7 tahun 1992, pengertian kredit

adalah :

” Penyediaan uang atau tagihan yang dapat dipersamakan dengan itu,berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi hutangnya setelah jangka waktu tertentu dengan jumlah bunga, imbalan atau pembagian hasil keuntungan ”. Dari defenisi tersebut dapat ditarik kesimpulan :

1. Adanya perjanjian

Pemberian kredit didasarkan pada suatu perjanjian yang saling mempercayai

bahwa kedua belah pihak akan memenuhi kewajibannya masing-masing.

2. Kesepakatan

Dalam pemberian kredit ini terkandung kesepakatan pelunasan hutang dan bunga

akan diselesaikan dalam jangka waktu yang telah disepakati bersama.

3. Adanya penyerahan uang

Kredit timbul karena adanya suatu penyerahan uang atau dapat juga barang yang

menimbulkan tagihan dengan pihak lain, dengan harapan bahwa kreditor dalam

hal ini pihak bank akan memperoleh suatu tambahan nilai dari pokok pinjaman

tersebut sebagai pendapatan dari bank yang bersangkutan.

4. Adanya faktor resiko

Setiap usaha yang dilakukan, lebih-lebih lagi dalam kegiatan bisnis akan selalu

dihadapkan dengan berbagai bentuk resiko. Pada umumnya profit yang diperoleh

akan senantiasa berbanding lurus dengan tingkat resiko yang dihadapi. Artinya

semakin besar tingkat resiko dari suatu bisnis maka akan semakin besar pula

tingkat keuntungan yang diperolehnya. Demikian pula dalam persetujuan

Frans Silitonga : Pengaruh Analisa Kinerja Keuangan Perusahaan Untuk Keputusan Pemberian Kredit (Studi Kasus Pemberian Kredit Di PT. Bank Mandiri, TBK.), 2009.

perencanaan kredit, apakah resiko tersebut tergolong resiko yang dapat

dikendalikan atau resiko liar.

Menurut OP. Simorangkir (1986:90), “Kredit adalah pemberian prestasi (misalnya

uang, barang) dengan balas prestasi (kontraprestasi) yang akan terjadi pada waktu yang

akan datang.”

Dari rumusan diatas, dapat dikemukakan bahwa kredit itu merupakan perjanjian

pinjam-meminjam uang antara bank sebagai kreditur dan nasabah sebagai debitur.

Dalam perjanjian ini, bank sebagai pemberi kredit percaya terhadap nasabahnya dalam

jangka waktu yang telah disepakatinya akan dikembalikan (dibayar) lunas.

2. Fungsi dan Jenis Kredit

Fungsi kredit perbankan dalam kegiatan perekonomian dan perdagangan menurut

H. Budi Untung dalm bukunya yang berjudul Kredit Perbankan di Indonesia (2000:4),

adalah :

1. Dapat meningkatkan lalu lintas dan peredaran uang

Kredit yang diberikan dapat melalui cek dan giro bilyet sehingga membantu lalu

lintas uang.

2. Dapat meningkatkan daya guna uang

Para pemilik uang dapat menyimpan uangnya di bank dan uang tersebut oleh bank

dipinjamkan kepada nasabahnya yang membutuhkan.

3. Dapat meningkatkan daya guna barang

Dengan mendapatkan kredit para pengusaha dapat mempergunakan untuk membeli

bahan baku yang lebih bermutu yang akan meningkatkan produksi sehingga daya

Frans Silitonga : Pengaruh Analisa Kinerja Keuangan Perusahaan Untuk Keputusan Pemberian Kredit (Studi Kasus Pemberian Kredit Di PT. Bank Mandiri, TBK.), 2009.

4. Kredit merupakan salah satu stabilitas ekonomi

Dengan kredit yang diberikan, dapat digunakan untuk mendorong meningkatkan

usaha seperti ekspor sehingga akan meningkatkan pendapatan masyarakat dan dalam

hal ini bisa menjadi alat stabilitas ekonomi nasional.

5. Dapat meningkatkan kegairahan usaha

Dengan pinjaman kredit, para pengusaha yang mempunyai masalah dengan dana

yang digunakan untuk meningkatkan usahanya, dapat diatasi dengan pinjaman kredit.

6. Dapat meningkatkan pemerataan pendapatan

Dengan meningkatnya kemauan dalam berusaha dikalangan pengusaha yang terbantu

melalui pinjaman kredit maka akan meningkatkan atau menaikkan pendapatan

masyarakat sehingga secara langsung dapat meningkatkan pemerataan pendapatan.

7. Kredit sebagai alat ukur untuk meningkatkan hubungan internasional.

Kreditur tidak hanya memberikan kreditnya didalam negeri tetapi juga diluar negeri

sehingga dapat terjadi hubungan antar negara.

Secara umum jenis kredit adalah sebagai berikut :

1. Penggolongan berdasarkan Jangka Waktu

a. Kredit Jangka Pendek

Adalah kredit yang jangka waktunya tidak melebihi satu tahun

b. Kredit Jangka Menengah

Adalah kredit yang mempunyai jangka waktu antara satu sampai tiga tahun.

c. Kredit Jangka Panjang

Adalah kredit yang mempunyai jangka waktu diatas tiga tahun.

Frans Silitonga : Pengaruh Analisa Kinerja Keuangan Perusahaan Untuk Keputusan Pemberian Kredit (Studi Kasus Pemberian Kredit Di PT. Bank Mandiri, TBK.), 2009.

a. Kredit Konsumtif

Adalah kredit yang diberikan kepada debitur untuk keperluan konsumsi seperti kredit

profesi, kredit perumahan, kredit kendaraan bermotor dan lain sebagainya.

b. Kredit Produktif, yang terdiri dari :

1. Kredit Investasi, yaitu kredit yang digunakan untuk membeli barang modal atau

barang-barang tahan lama seperti tanah, mesin dan sebagainya.

2. Kredit Modal Kerja, yaitu kredit yang diberikan untuk membiayai modal lancar

yang habis dalam pemakaian seperti untuk barang dagangan, bahan baku dan

lain-lain.

3. Kredit Likuiditas, yaitu kredit yang diberikan dengan tujuan untuk membantu

perusahaan yang sedang kesulitan likuiditas, misalnya kredit likuiditas dari

Bank Indonesia yang diberikan untuk bank-bank yang memiliki likuiditas di

bawah bentuk uang.

3. Mekanisme dan Prosedur Kredit

Dalam pengajuan kredit kepada bank, perusahaan harus melakukan

tahapan-tahapan dalam permohonan kredit. Perusahaan perlu mempersiapkan data-data yang

diperlukan sebagai informasi yang dibutuhkan sebagi informasi yang dibutuhkan oleh

bank selaku kreditur. Adapun informasi dan data-data yang dibutuhkan meliputi :

1) Akta Pendirian

Fotocopi akte pendirian dan akte perubahan perusahaan. Akte pendirian yang

dimaksudkan adalah yang telah diumumkan dalam lembaran negara. Dari

akta-akta ini dapat diketahui pihak-pihak yang dapat mengikatkan diri dengan pihak

Frans Silitonga : Pengaruh Analisa Kinerja Keuangan Perusahaan Untuk Keputusan Pemberian Kredit (Studi Kasus Pemberian Kredit Di PT. Bank Mandiri, TBK.), 2009.

akte perubahan hanya diperlukan bagi perusahaan firma/CV, perseroan terbatas,

perusahaan negara, yayasan dan koperasi .

2) Surat kuasa sehubungan dengan hak substitusi

Surat kuasa ini hanya diperuntukkan bagi perusahaan bukan perorangan.

3) Surat-surat izin yang masih berlaku

Surat-surat izin yang dimaksud adalah bisa dalam bentuk :

a) Surat Izin Usaha Perdagangan (SIUP)

b) Surat Izin Usaha Pemborong Pekerjaan (SIPP)

c) Undang-undang gangguan

d) Surat Izin Industri

e) Izin-izin lainnya.

4) Daftar isian yang disediakan oleh bank

Bila ada daftar isian yang disediakan oleh bank maka perusahaan harus mengisi

lengkap daftar isian tersebut dan ditandatangani oleh pihak yang berwenang.

5) Jaminan Kredit

Yang dimaksud dengan jaminan kredit adalah fotocopy surat bukti kepemilikan

aktiva tetap(tanah, bangunan, kendaraan, dan lain-lain) yang dimiliki oleh

perusahaan.

6) Organisasi dan manajemen perusahaan

7) Data realisasi usaha

8) Data rencana usaha

Frans Silitonga : Pengaruh Analisa Kinerja Keuangan Perusahaan Untuk Keputusan Pemberian Kredit (Studi Kasus Pemberian Kredit Di PT. Bank Mandiri, TBK.), 2009.

Data lainnya adalah data atau informasi positif lainnya yang dimiliki oleh perusahaan

yang akan menambah kredibilitas perusahaan di mata bank.

b. Data yang bersifat keuangan

Data-data yang diperlukan oleh perusahaan yang bersifat keuangan adalah laporan

keuangan. Penyampaian laporan keuangan sangat penting karena merupakan analisis

inti dalam persetujuan kredit. Laporan keuangan yang biasanya dibutuhkan untuk

dianalisis adalah :

1) Laporan Laba/Rugi

2) Neraca

3) Arus Kas

4. Prosedur Pemberian Kredit

Bank memerlukan informasi tentang data-data yang dimiliki calon penerima

kredit. Data-data tersebut penting bagi bank untuk menilai keadaan dan kemampuan

nasabah sehingga menumbuhkan kepercayaan bank dalam memberikan kredit.

Pihak bank dapat dengan baik menjawab dan mengambil keputusan atas

masalah-masalah yang dihadapi dalam proses pemberian kredit, maka diperlukan suatu bentuk

dari pola analisis kredit. Analisis ini perlu dilakukan secara kritis baik melalui

pendekatan kualitatif maupun kuantitatif terhadap semua aspek. Proses analisis dapat

dilakukan oleh seorang staff yang mempunyai ketrampilan dan pengetahuan serta

pengalaman di bidang perkreditan (Djohan, 2000 : 98). Dapat juga dalam bentuk tim

analisis yaitu sekelompok orang yang terdiri dari berbagai disiplin ilmu keahlian, profesi

Frans Silitonga : Pengaruh Analisa Kinerja Keuangan Perusahaan Untuk Keputusan Pemberian Kredit (Studi Kasus Pemberian Kredit Di PT. Bank Mandiri, TBK.), 2009.

berbagai pertimbangan dalam pengambilan keputusan pemberian kredit kepada calon

debitur.

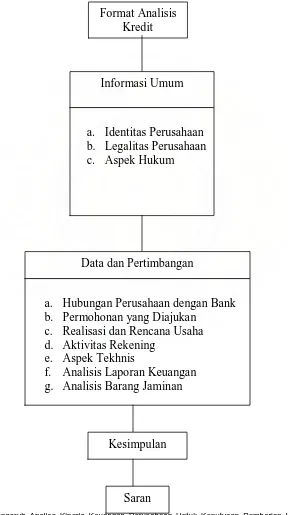

Gambar 2.1

BENTUK FORMAT ANALISIS KREDIT

Format Analisis Kredit

Informasi Umum

a. Identitas Perusahaan b. Legalitas Perusahaan c. Aspek Hukum

Data dan Pertimbangan

a. Hubungan Perusahaan dengan Bank b. Permohonan yang Diajukan

c. Realisasi dan Rencana Usaha d. Aktivitas Rekening

e. Aspek Tekhnis

f. Analisis Laporan Keuangan g. Analisis Barang Jaminan

Kesimpulan

Frans Silitonga : Pengaruh Analisa Kinerja Keuangan Perusahaan Untuk Keputusan Pemberian Kredit (Studi Kasus Pemberian Kredit Di PT. Bank Mandiri, TBK.), 2009.

Sumber : Warman Djohan, Kredit Bank, 2000, hal 100

Format analisis kredit tersebut sifatnya fleksibel, tergantung dari jenis kredit yang

akan dianalisis dan tujuan yang ingin dicapai dari analisis kredit itu sendiri.

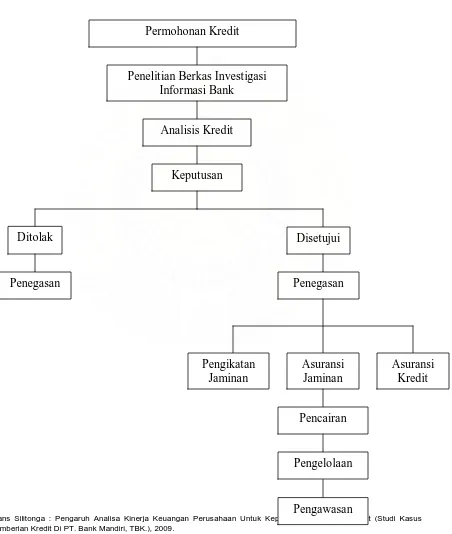

Gambar 2.2

PROSES PEMBERIAN KREDIT OLEH BANK

Permohonan Kredit

Penelitian Berkas Investigasi Informasi Bank

Analisis Kredit

Keputusan

Ditolak

Penegasan

Disetujui

Penegasan

Asuransi Kredit Asuransi

Jaminan Pengikatan

Jaminan

Pencairan

Pengelolaan

Frans Silitonga : Pengaruh Analisa Kinerja Keuangan Perusahaan Untuk Keputusan Pemberian Kredit (Studi Kasus Pemberian Kredit Di PT. Bank Mandiri, TBK.), 2009.

Sumber : Warman Djohan, Kredit Bank. 2000, hal 99

Informasi bank menunjukkan bahwa bank yang akan memproses permohonan

kredit meminta informasi ke bank lain dari Credit Information Centre Bank Indonesia

tentang financial standing dari calon debitur. Dari jawaban informasi bank tersebut dapat

diketahui bonafiditas dari calon debitur, apakah performance cukup baik atau masuk

dalam daftar hitam dan apakah yang bersangkutan juga sedang memperoleh fasilitas

kredit dari bank lain. Bila informasi yang diperoleh cocok dengan keterangan lisan calon

debitur berarti karakter dari calon debitur baik dan tidak demikian jika sebaliknya.

5. Analisis Kredit

Secara keseluruhan dalam analisis kredit, cakupan analisis paling tidak harus memuat

analisis enam C (6C’s), yang merupakan standar minimal yang lazim digunakan di

kalangan perbankan. Menurut Sutojo dalam bukunya yang berjudul Analisa Kredit Bank

Umum (1995:44), enam macam faktor atau 6 C’s adalah sebagai berikut :

1. Character (watak)

Dimaksudkan untuk mengetahui kejujuran dan itikad baik calon debitur untuk

melunasi atau mengembalikan pinjamannya. Dapat juga diartikan sebagai moral,

kepribadian dan perilaku calon debitur dalam kehidupan kesehariannya.

2. Capacity (Kemampuan)

Bank harus meneliti tentang keahlian calon debitur dalam bidang usahanya dan

kemampuan manajerialnya, sehingga bank yakin bahwa usaha yang akan dibiayainya

dikelola oleh orang-orang yang tepat, sehingga calon debiturnya dalam jangka waktu

Frans Silitonga : Pengaruh Analisa Kinerja Keuangan Perusahaan Untuk Keputusan Pemberian Kredit (Studi Kasus Pemberian Kredit Di PT. Bank Mandiri, TBK.), 2009.

3. Capital

Bank harus melakukan analisis terhadap posisi keuangan secara menyeluruh

mengenai masa lampau dan yang akan datang, sehingga dapat diketahui kemampuan

permodalan calon debitur dalam menunjang pembiayaan proyek atau usaha calon

debitur.

4. Collateral (Jaminan)

Jaminan sangat penting bagi bank sebagai dasar keyakinan bahwa kredit yang

disalurkan tidak akan disalahgunakan oleh perusahaan. Selain itu, bank dapat

memperoleh kembali uangnya apabila perusahaan tidak mampu membayar kembali

uangnya apabila perusahaan tidak mampu membayar kembali harga pokok dan bunga

kredit yang tertunggak.

5. Condition of Economy ( Kondisi Ekonomi)

Bank harus menganalisis keadaan pasar di dalam dan di luar negeri baik masa lalu

maupun yang akan datang, sehingga masa depan pemasaran dari hasil proyek atau

usaha calon debitur yang dibiayai bank dapat diketahui. Oleh karena itu, kondisi

ekonomi yang dapat mempengaruhi kesuksesan bisnis perusahaan merupakan faktor

yang perlu diperhatikan bank.

6. Competence to Borrow

Bank ingin mengetahui siapa saja dalam organisasi perusahaan yang secara hokum

mempunyai wewenang untuk meminjam dana dari bank. Sebab, sebuah perjanjian

kredit yang ditandatangani oleh pejabat yang tidak berwewenang untuk meminjam,

Frans Silitonga : Pengaruh Analisa Kinerja Keuangan Perusahaan Untuk Keputusan Pemberian Kredit (Studi Kasus Pemberian Kredit Di PT. Bank Mandiri, TBK.), 2009.

Dalam menganalisis lima C tersebut, keseluruhan kemungkinan resiko yang dapat

terjadi telah mendapatkan perhatian. Dari hasil analisis dimaksud, tentunya para

pengambil keputusan di bidang perkreditan diharapkan telah dapat mengambil keputusan

dengan baik. Sedangkan menurut Munir Fuady dalam bukunya yang berjudul Hukum

Perkreditan Kontemporer (1996:24), bank dalam memberikan kredit, selain menerapkan

prinsip 6 C’s, juga menerapkan apa yang dinamakan dengan prinsip 5 P, yaitu :

a. Purpose yaitu sasaran dan tujuan pemberian kredit

b. Payment yaitu sumber dan jadwal waktu pembayaran kredit

c. People yaitu penilaian terhadap orang-orang yang terlihat dalam usaha calon

debitur.

d. Protection yaitu mengatasi resiko apabila usaha debitur gagal.

e. Perspective yaitu analisis kondisi perusahaan dan perspektif mendatang.

f. Party yaitu kepercayaan yang diberikan oleh debitur kepada pihak pemberi kredit

Di samping mempergunakan prinsip kredit di atas, bank dalam memberikan kredit

juga menggunakan prinsip 3 R, yaitu :

1. Return

Merupakan hasil yang diperoleh debitur, dalam hal ini ketika kredit telah

dimanfaatkan dan dapat diantipasi oleh calon kreditor. Artinya, perolehan tersebut

mencukupi untuk membayar kembali kredit beserta bunga, ongkos-ongkos, di

samping membayar keperluan perusahaan yang lain seperti untuk arus kas, kredit

lain jika ada, dan sebagainya.

Frans Silitonga : Pengaruh Analisa Kinerja Keuangan Perusahaan Untuk Keputusan Pemberian Kredit (Studi Kasus Pemberian Kredit Di PT. Bank Mandiri, TBK.), 2009.

Yaitu pembayaran kembali oleh debitur sudah dapat diramalkan oleh analisis.

Kemampuan bayar dari pihak debitur harus dipertimbangkan apakah kemampuan

bayar tersebut sesuai dengan jadwal pembayaran kembali dari kredit yang akan

diberikan itu.

3. Risk Bearing Ability

Yaitu pengendalian yang dikaitkan dengan kemungkinan adanya kegagalan usaha

debitur, apakah debitur mampu menutup seluruh kerugian yang mungkin timbul

karena hal-hal yang tidak diperkirakan semula. Untuk itu, perlu diperhitungkan

apakah misalnya jaminan atau asuransi barang atau kredit sudah cukup aman untuk

menutupi resiko tersebut.

6. Analisis atas Laporan Keuangan

Dalam menentukan layak atau tidaknya kredit yang diajukan calon nasabah

diperlukan analisa-analisa yang menggambarkan kondisi operasi, keuangan serta

manajemennya. Dalam hal ini pihak bank memerlukan informasi-informasi yang

terpercaya, antara lain informasi laporan keuangan secara terperinci, informasi mengenai

sifat dan status calon debitur dan fakta-fakta penyelidikan lainnya.

Analisa laporan keuangan merupakan proses yang bertujuan untuk mengevaluasi

posisi keuangan serta hasil kegiatan usaha suatu perusahaan di masa lalu dan di masa

sekarang. Analisa laporan keuangan harus mudah dimengerti dan informatif, bersifat

aktual yaitu mendekati keadaan yang sebenarnya dan tepat waktu. Selain itu analisa

laporan keuangan juga harus dapat diperbandingkan secara horizontal dan diusahakan

Frans Silitonga : Pengaruh Analisa Kinerja Keuangan Perusahaan Untuk Keputusan Pemberian Kredit (Studi Kasus Pemberian Kredit Di PT. Bank Mandiri, TBK.), 2009.

Dengan analisa terhadap aspek keuangan calon debitur pihak bank mengetahui

struktur kebutuhan modal yang akan dibandingkan dengan stuktur perkreditan yang

tersedia, prospek keuangan calon debitur di masa yang akan datang, besar biaya usaha,

estimasi dana masuk maupun keluar dan lain sebagainya.

Informasi akuntasi yang merupakan bagian dalam informasi keuangan secara

keseluruhan merupakan informasi yang relevan dan bermanfaat dalam melakukan analisa

yang akan digunakan sebagai dasar dalam pengambilan keputusan. Informasi akuntansi

dalam pengambilan keputusan akan bermanfaat apabila dapat membantu dalam prediksi

atas kejadian masa lalu, sekarang dan kejadian masa depan melalui peramalan yang tepat.

Informasi keuangan akan bermanfaat bila memenuhi karakteristik kualitatif yang

merupakan ciri khas dalam membuat informasi mengenai laporan keuangan seperti yang

terdapat dalam Standart Akuntansi Keuangan (1999:5), yaitu :

1. Dapat dipahami

Informasi harus dapat dipahami oleh para pemakainya, dan dinyatakan dalam

bentuk dan istilah yang disesuaikan dengan batas pengertian para pemakai. Para

pemakai diasumsikan mamiliki pengetahuan yang cukup serta mempunyai

kemauan untuk mempelajari informasi dengan ketekunan yang wajar.

2. Relevan

Informasi yang relevan harus memenuhi kebutuhan pemakai dalam proses

pengambilan keputusan. Suatu informasi akan berkualitas relevan jika dapat

mempengaruhi keputusan ekonomi pemakai dengan membantu para pengguna

mengevaluasi peristiwa masa lalu, masa kini atau masa depan, menegaskan atau

Frans Silitonga : Pengaruh Analisa Kinerja Keuangan Perusahaan Untuk Keputusan Pemberian Kredit (Studi Kasus Pemberian Kredit Di PT. Bank Mandiri, TBK.), 2009.

3. Keandalan

Informasi memiliki kualitas andal jika bebas dari pengertian yang menyesatkan,

kesalahan material dan dapat diandalkan pemakainya sebagai penyajian yang

jujur dari yang seharusnya disajikan atau yang secara wajar diharapkan dapat

disajikan. Informasi tersebut harus diarahkan pada kebutuhan umum pemakai dan

tidak bergantung pada kebutuhan dan keinginan pihak tertentu.

4. Dapat dibandingkan

Pemakai harus dapat memperbandingkan laporan keuangan perusahaan antar

periode untuk mengidentifikasi kecenderungan posisi dan kinerja keuangan.

Pemakai juga harus dapat memperbandingkan laporan keuangan antara

perusahaan untuk mengevaluasi posisi keuangan, kinerja serta perubahan posisi

keuangan secara relatif. Oleh karena itu, pengukuran dan penyajian dampak

keuangan dari transaksi dan peristiwa lain yang serupa harus dilakukan secara

konsisten untuk perusahaan tersebut, antara periode perusahaan yang sama dan

untuk perusahaan yang berbeda.

Analisis laporan keuangan sangat penting untuk mendapatkan gambaran

mengenai kondisi serta kinerja keuangan perusahaan calon nasabah. Dengan analisis ini,

para analis dapat melihat posisi keuangan calon nasabah, sumber dana dan penggunaan

sumber dana, laba dalam periode tertentu. Menurut Jopie Jusuf dalam buku Analisis

Kredit untuk Account Officer (2000:75), metode analisa laporan keuangan terdiri dari :

1. Analisa Vertikal

Pada analisa vertikal, laporan keuangan dianalisis untuk satu periode tertentu dengan

Frans Silitonga : Pengaruh Analisa Kinerja Keuangan Perusahaan Untuk Keputusan Pemberian Kredit (Studi Kasus Pemberian Kredit Di PT. Bank Mandiri, TBK.), 2009.

tersebut dilakukan dengan menggunakan persentase dimana salah satu pos ditetapkan

patokan 100 %.

Dalam melakukan analisa vertikal terhadap Neraca, rumusnya adalah :

Nilai Pos x 100 %

Sedangkan dalam melakukan analisa vertikal terhadap Laba/Rugi, rumusnya adalah :

321.540.418

2. Analisa Horizontal x 100 % 331.893.817

= 96,88

Yaitu analisa perbandingan antara komponen-komponen keuangan dari tahun ke

tahun yang bertujuan untuk melihat bagaimana trend atau kecenderungan

perubahan keuangan dan operasi perusahaan ataupun perubahan rasio antara

item-item laporan keuangan dari periode ke periode. Oleh karena itu analisa ini

membutuhkan laporan keuangan beberapa periode yang kemudian

diperbandingkan dan dilihat kecenderungan perubahannya dari periode ke

periode dan kemudian dapat di analisa lebih lanjut guna mengetahui

penyebabnya.

Dalam melakukan analisa horizontal terhadap Neraca, rumusnya adalah :

Frans Silitonga : Pengaruh Analisa Kinerja Keuangan Perusahaan Untuk Keputusan Pemberian Kredit (Studi Kasus Pemberian Kredit Di PT. Bank Mandiri, TBK.), 2009.

Nilai Pos Tahun I

Sedangkan dalam melakukan analisa horizontal terhadap Laba Rugi, rumusnya

adalah :

Adapun alat analisa yang digunakan bank dalam pemberian kredit adalah analisa

rasio keuangan. Analisis rasio adalah angka perbandingan antara komponen-komponen

neraca dengan neraca, komponen neraca dengan laba/rugi dan perbandingan antara

sesama komponen laba/rugi, yang diukur dengan standart tertentu untuk mengetahui

apakah kondisi keuangan perusahaan tersebut baik atau tidak.

Para analisis kredit di bank-bank pada umumnya memfokuskan penilaian analisis

rasio sebagai berikut :

Analisis perbandingan laba/rugi dapat dilakukan dengan analisis horizontal dan

analisis vertikal. Yang dimaksud dengan analisis perbandingan laba/rugi

horizontal adalah memakai penjualan netto, harga pokok penjualan dan

unsur-unsur laba-rugi tahun sebelumnya sebagai tahun dasar dengan digunakan angka

100%, sehingga pada posisi tahun sesudahnya kelihatan adanya peningkatan jika

Frans Silitonga : Pengaruh Analisa Kinerja Keuangan Perusahaan Untuk Keputusan Pemberian Kredit (Studi Kasus Pemberian Kredit Di PT. Bank Mandiri, TBK.), 2009.

Sedangkan untuk analisis vertikal laba/rugi, yang diukur adalah total

penjualan netto dari tahun masing-masing dengan menggunakan angka notasi 100%.

Analisis ini juga dimaksudkan untuk melihat tingkat efisiensi perusahaan dan

kemampuan perusahaan dalam menghasilkan laba.

b. Analisis Neraca

Analisis neraca perusahaan secara terperinci menggambarkan kemampuan

operasional perusahaan. Perubahan-perubahan kewajiban perusahaan harus

diantisipasi dengan kemampuan operasi usaha guna menghasilkan arus kas secara

intern.

Di dalam menganalisis neraca perusahaan, ada empat aspek yang perlu dinilai

tingkat kewajarannya, yaitu :

1. Likuiditas Rasio

Likuiditas rasio merupakan rasio-rasio yang mengukur kemampuan perusahaan

untuk melunasi kewajiban-kewajiban jangka pendeknya yang harus segera

dibayar.

Jenis-jenis rasio tersebut yaitu :

Total aktiva lancar

1) Current Ratio =

Total pasiva lancar

Total aktiva lancar - persediaan

2) Quick Ratio =

Total Pasiva Lancar

Kas dan sejenisnya

3) Cash Ratio =

Frans Silitonga : Pengaruh Analisa Kinerja Keuangan Perusahaan Untuk Keputusan Pemberian Kredit (Studi Kasus Pemberian Kredit Di PT. Bank Mandiri, TBK.), 2009.

2. Solvabilitas Rasio

Yaitu mengukur sejauh mana suatu perusahaan dibelanjai dengan hutang-hutang

atau perbandingan antara dana sendiri dengan pihak ketiga.

Jenis-jenis solvabilitas rasio adalah :

Total Hutang

(Coverage Ratio) Interest

3. Activity Rasio ( Aktivitas )

Yaitu mengukur seberapa efektif perusahaan memanfaatkan sumber daya yang ada

(resources) pada pengendaliannya.

Jenis-jenis rasio aktivitas adalah :

Rata-rata Kas

1) Cash Velocity = x Periode Penjualan

Total Penjualan

Frans Silitonga : Pengaruh Analisa Kinerja Keuangan Perusahaan Untuk Keputusan Pemberian Kredit (Studi Kasus Pemberian Kredit Di PT. Bank Mandiri, TBK.), 2009.

Yaitu mengukur kemampuan perusahaan dalam menghasilkan laba dari berbagai

kebijakan dan keputusan yang telah diambil.

Jenis-jenis rasio profitabilitas adalah :

Laba setelah Pajak (EAT) 1) Profit Margin =

Total Penjualan

Laba setelah Pajak (EAT) 2) Return on Assets =

Total Assets

Laba setelah Pajak (EAT) 3) Return on Equity =

Total Equity

Dari analis rasio diatas dapat diketahui dan dinilai kondisi keuangan

perusahaan berdasarkan laporan keuangan yang telah disampaikan, apakah dalam

keadaan baik atau sehat, cukup baik ataupun dalam kondisi yang kurang atau tidak baik

sehingga dapat terlihat apakah perusahaan yang bersangkutan mendapatkan kredit atau

tidak.

c. Analisis arus kas

Analisis arus kas mencerminkan kelangsungan operasional usaha dari

perputaran roda bisnisnya. Dengan semakin meningkat tingkat penjualan maka

ketergantungan akan likuiditas usaha akan semakin besar.

Ketergantungan likuiditas usaha ini tentu tidak terlepas dari dana pihak luar

saja, misalnya pinjaman bank, tetapi juga tergantung dari dana intern perusahaan sebagai

hasil pendapatan usahanya.

Tingkat kesehatan usaha sangat ditentukan dari likuiditas perusahaan untuk

Frans Silitonga : Pengaruh Analisa Kinerja Keuangan Perusahaan Untuk Keputusan Pemberian Kredit (Studi Kasus Pemberian Kredit Di PT. Bank Mandiri, TBK.), 2009.

masih sangat tergantung dengan dana pihak ketiga, maka perlu dicurigai adanya

kemungkinan terjadinya kebocoran uang kas dari perusahaan tersebut. Yang dapat

disebabkan oleh karena kesalahan investasi di bidang usaha yang lain. Bank harus jeli

dan hati-hati dalam menganalisis laporan arus kas calon nasabah, guna menganalisis

Frans Silitonga : Pengaruh Analisa Kinerja Keuangan Perusahaan Untuk Keputusan Pemberian Kredit (Studi Kasus Pemberian Kredit Di PT. Bank Mandiri, TBK.), 2009.

A. Tinjauan Penelitian Terdahulu

Peneliti Judul Hasil Penelitian

Enty Evasari Pemberian Kredit ( Studi Kasus pada PT. Bank Rakyat Indonesia (Persero) )” (2004)

1.Penyerahan laporan keuangan perusahaan kepada

bank adalah merupakan syarat mutlak yang harus

dipenuhi oleh nasabah

apabila ingin mengajukan permohonan kredit pada bank

Frans Silitonga : Pengaruh Analisa Kinerja Keuangan Perusahaan Untuk Keputusan Pemberian Kredit (Studi Kasus Pemberian Kredit Di PT. Bank Mandiri, TBK.), 2009.

VI. Kerangka Konseptual

Kredit yang akan diberikan oleh bank digunakan sebagai tambahan modal guna

melakukan ekspansi usahanya. Sebelum kredit itu diberikan oleh bank kepada suatu

perusahaan, bank tersebut memberikan syarat-syarat yang harus dipenuhi serta

melakukan analisis-analisis menyangkut perubahan tersebut.

Laporan keuangan merupakan salah satu faktor yang dilihat dan juga sebagai

penentu oleh pihak bank dalam pemberian keputusan kredit. Account Officer selaku pihak

bank memeriksa persyaratan-persyaratan kredit yang salah satunya adalah laporan Permohonan

Kredit oleh calon Debitur

Analisa Laporan

k

Analisa Kualitatif - Aspek manajemen perusahaan - Aspek legalitas perusahaan - Aspek agunan

- Aspek pemasaran

Analisa Kuantitatif 1. Rasio Likuiditas 2. Rasio Profitabilitas 3. Rasio Solvabilitas 4. Rasio Aktivitas

Keputusan

Frans Silitonga : Pengaruh Analisa Kinerja Keuangan Perusahaan Untuk Keputusan Pemberian Kredit (Studi Kasus Pemberian Kredit Di PT. Bank Mandiri, TBK.), 2009.

keuangan nasabah. Setelah laporan keuangan diperiksa, maka bank baru dapat

memberikan keputusan apakah nasabah tersebut layak atau tidak diberikan kredit.

Dengan melihat dan menilai laporan keuangan suatu perusahaan, maka bank dapat

mengetahui sehat atau tidaknya perusahaan tersebut. Dalam penelitian ini laporan

keuangan perusahaan mempunyai peranan dalam pemberian keputusan kredit oleh bank.

Jadi laporan keuangan perusahaan diperlukan oleh bank dalam menyalurkan kreditnya

atau guna memenuhi kebutuhan informasi pihak eksternal maupun internal mengenai

perusahaan. Dalam melakukan analisa kredit bank melakukan analisa kualitatif dan

kuantitatif. Pada analisa kualitatif dijelaskan bagaimana prosedur untuk mengajukan

proposal kredit sesuai dengan ketentuan pada Bank Mandiri. Sedangkan pada analisa