Juliani Esther : Analisis Pengaruh Kinerja Keuangan Debitur Terhadap Keputusan Pemberian Kredit Pada PT. BPR Duta Adiarta Medan, 2009.

USU Repository © 2009

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STRATA-1 MEDAN

ANALISIS PENGARUH KINERJA KEUANGAN DEBITUR

TERHADAP KEPUTUSAN PEMBERIAN KREDIT PADA

PT. BPR DUTA ADIARTA

MEDAN

DRAFT SKRIPSI

OLEH

JULIANI ESTHER 050502120 MANAJEMEN

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Universitas Sumatera Utara Medan

Juliani Esther : Analisis Pengaruh Kinerja Keuangan Debitur Terhadap Keputusan Pemberian Kredit Pada PT. BPR Duta Adiarta Medan, 2009.

USU Repository © 2009

ABSTRAK

Juliani Esther (2009). Analisis Pengaruh Kinerja Keuangan Debitur Terhadap Keputusan Pemberian Kredit pada PT. BPR Duta Adiarta Medan. Dosen Pembimbing; Dra.Lisa Marlina, Msi. Ketua Departemen; Prof. DR. Ritha F. Dalimunthe, SE, Msi. Dosen Penguji I; Drs. Nakman Harahap. Dosen Penguji II; Dr. Khaira Amalia F., SE, MBA, Ak.

Penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruh Rasio Likuiditas (Current Ratio), Rasio Leverage (Debt to Equity Ratio), Rasio Profitabilitas (Net Profit Margin, Return on Assets, dan Return on Equity) terhadap keputusan pemberian kredit modal kerja PT.BPR Duta Adiarta.

Metode penelitian yang digunakan adalah metode Analisis Faktor dan metode Analisis Diskriminan dengan bantuan SPSS (Statistical Product and Service

Solution) 14.0 for Windows.

Hasil Analisis data pada PT. BPR Duta Adiarta dengan metode Analisis Diskriminan menunjukkan bahwa Rasio Likuiditas (X1), Rasio Leverage (X2), dan

Rasio Profitabilitas (X3) secara parsial masing-masing berpengaruh secara

signifikan dalam mengidentifikasi ataupun memprediksi keputusan pemberian kredit (Y) yang diajukan oleh debitur. Secara menyeluruh ketiga rasio tersebut dapat mengidentifikasi kelayakan kredit sebesar 85,9%, sedangkan 14,1% diidentifikasi oleh variabel lain. Selanjutnya hasil fungsi Diskriminan diperoleh variabel Likuiditas (X1) 0,457, variabel Leverage (X2) -0,335, variabel Profitabilitas (X3) 0,675, artinya variabel Profitabilitas paling dominan dalam mempengaruhi keputusan pemberian kredit.

Juliani Esther : Analisis Pengaruh Kinerja Keuangan Debitur Terhadap Keputusan Pemberian Kredit Pada PT. BPR Duta Adiarta Medan, 2009.

USU Repository © 2009

KATA PENGANTAR

Puji dan syukur penulis ucapkan kepada Bapa di Surga, atas berkat kasih dan

karunia-Nya yang melimpah, sehingga penulis dapat menyelesaikan penulisan

skripsi ini.

Penulisan skripsi ini merupakan salah satu syarat untuk dapat menyelesaikan

pendidikan di Fakultas Ekonomi Universitas Sumatera Utara dan juga

memperoleh gelar Sarjana Ekonomi. Skripsi ini berjudul “ Analisis Pengaruh

Kinerja Keuangan Debitur Terhadap Keputusan Pemberian Kredit pada PT. BPR

Duta Adiarta Medan ”.

Pada kesempatan ini peneliti ingin menyampaikan ucapan terima kasih

kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Ibu Prof. Dr. Ritha F. Dalimunthe, SE., M.Si, selaku Ketua Departemen

Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Nisrul Irawati, MBA, selaku Sekretaris Departemen Manajemen

Universitas Sumatera Utara.

4. Bapak Drs. Syahyunan, Msi., selaku Dosen Wali yang telah membimbing

dan membantu penulis selama perkuliahan.

5. Ibu Dra. Lisa Marlina, Msi, selaku Dosen Pembimbing yang telah

meluangkan waktu dalam memberikan saran dan bimbingan kepada

Juliani Esther : Analisis Pengaruh Kinerja Keuangan Debitur Terhadap Keputusan Pemberian Kredit Pada PT. BPR Duta Adiarta Medan, 2009.

USU Repository © 2009

6. Bapak Drs. Nakman Harahap, selaku Dosen Penguji I yang telah

meluangkan waktu untuk memberikan saran demi kesempurnaan skripsi

ini.

7. Ibu Dr. Khaira Amalia F.,SE, MBA,Ak., selaku Dosen Penguji II yang

telah meluangkan waktu untuk memberikan saran demi kesempurnaan

skripsi ini.

8. Seluruh Staf Pengajar dan Pegawai di Fakultas Ekonomi Universitas

Sumatera Utara yang telah memberikan bekal pengetahuan dan

membantu penulis sehingga dapat menyelesaikan pendidikan dan skripsi

ini dengan baik.

9. Bapak Sudiharto selaku Direktur Utama dan Bapak Petrus Loo selaku

Direktur PT. BPR Duta Adiarta Medan, yang mengizinkan penulis

melakukan penelitian serta telah menyediakan informasi bagi penulis

dalam menyelesaikan skripsi ini.

10. Para pegawai dan staf di Kantor PT. BPR Duta Adiarta Medan terutama

Pak Indra, Pak Jhon, Pak Sassuwoyo, Pak Mahadi, Bu Irma, Bu Leni,

serta abang-abang di marketing dan semua pegawai yang tidak bisa

disebutkan namanya satu persatu atas bimbingan dan pengarahan yang

diberikan kepada penulis.

11. Teristimewa untuk kedua orang tuaku, Antonius Tennico dan Deice

Simon; kakak-kakak tercinta Jane Indriany Atten, SE; June Indriany

Atten, S.Kom; dan Juliana Debora, SE atas didikan, motivasi, dan doa

sehingga penulis dapat menyelesaikan pendidikan dan skripsi ini dengan

Juliani Esther : Analisis Pengaruh Kinerja Keuangan Debitur Terhadap Keputusan Pemberian Kredit Pada PT. BPR Duta Adiarta Medan, 2009.

USU Repository © 2009

12. Ferry, BBA yang telah dengan sabar, ikhlas, dan tanpa pernah mengeluh

memberikan bantuan, motivasi serta doa kepada penulis dalam

penyelesaian skripsi ini.

13. Sahabat-sahabat terbaikku, Jes, DJ, Wina, Wenny, CS, Nez, Erika,

Erwin, CT, Tashia, Cita, Mansur, Utie, Tara, Edward, Eka, Heri, Iva,

Helen, Phine, San, teman-teman dari Manajemen-S1 dan Akuntansi-S1

FE USU lainnya yang tidak bisa disebutkan namanya satu persatu, yang

telah memberikan banyak bantuan, serta motivasi kepada penulis hingga

selesainya penelitian ini.

Peneliti berharap semoga skripsi ini dapat bermanfaat bagi pembaca dan

peneliti lainnya, khususnya Mahasiswa Fakultas Ekonomi Departemen

Manajemen Universitas Sumatera Utara.

Medan, April 2009 Peneliti,

Juliani Esther : Analisis Pengaruh Kinerja Keuangan Debitur Terhadap Keputusan Pemberian Kredit Pada PT. BPR Duta Adiarta Medan, 2009.

USU Repository © 2009

DAFTAR ISI

Halaman

ABSTRAK

KATA PENGANTAR... ... i

DAFTAR ISI……….. ... iv

DAFTAR TABEL... vi

DAFTAR GAMBAR... vii

BAB I : PENDAHULUAN………... 1

A.Latar Belakang………. 1

B.Perumusan Masalah……….. 5

C.Kerangka Konseptual………... 5

D.Hipotesis………. 6

E.Tujuan dan Manfaat Penelitian……… 7

1. Tujuan Penelitian………... 7

2. Manfaat Penelitian……….. 7

F. Metode Penelitian……… 7

1. Populasi dan Sampel Penelitian………. 7

2. Data Penelitian……… 8

3. Metode Pengumpulan data dan Pengolahan Data………... 9

4. Batasan Operasional….……….. 9

5. Definisi Operasional dan Pengukuran Variabel…………... 9

6. Lokasi dan Waktu Penelitian……….. 12

7. Metode Analisis Data………. 12

BAB II : URAIAN TEORITIS………. ….. 14

A.Penelitian Terdahulu………. 14

B. Pengertian, Tujuan dan Fungsi Laporan Keuangan………... 15

1. Pengertian Laporan Keuangan………. 15

2. Tujuan Laporan Keuangan……… 16

3. Fungsi Laporan Keuangan……… 16

C. Analisis Laporan Keuangan………... 17

1. Pengertian Analisis Laporan Keuangan ……… 17

2. Tujuan dan Manfaat Analisis Laporan Keuangan………... 18

3. Teknik Analisis Laporan Keuangan……….. 20

D.Pengertian, Jenis, Fungsi dan Tujuan Kredit………... 26

1. Pengertian Kredit……….. 26

2. Jenis Kredit……… 26

3. Fungsi dan Tujuan Pemberian Kredit………... 28

Juliani Esther : Analisis Pengaruh Kinerja Keuangan Debitur Terhadap Keputusan Pemberian Kredit Pada PT. BPR Duta Adiarta Medan, 2009.

USU Repository © 2009

BAB III : GAMBARAN UMUM PERUSAHAAN……….. 32

A.Sejarah Singkat……… 32

B.Struktur Organisasi Perusahaan……… 34

C.Uraian Tugas dan Tanggung Jawab……….... 37

D.Prosedur Pemberian Kredit……… 40

BAB IV : ANALISIS HASIL PENELITIAN……… 41

A.Data Penelitian……….. 41

B.Pembahasan Hasil Penelitian………. 50

BAB V : KESIMPULAN DAN SARAN………. 53

A.Kesimpulan………. 53

B. Saran………... 54

Juliani Esther : Analisis Pengaruh Kinerja Keuangan Debitur Terhadap Keputusan Pemberian Kredit Pada PT. BPR Duta Adiarta Medan, 2009.

USU Repository © 2009

DAFTAR TABEL

Halaman

Tabel 1.1 : Tingkat NPL Kredit Modal Kerja & Kredit

Investasi ……… 4

Tabel 4.1 : Data Rasio Perusahaan Debitur………... 41

Tabel 4.2 : Data yang Mewakili Rasio Profitabilitas………... 43

Tabel 4.3 : KMO and Bartlett’s Test……… 44

Tabel 4.4 : Anti Image Matrices……….. 44

Tabel 4.5 : Component Matrix………. 45

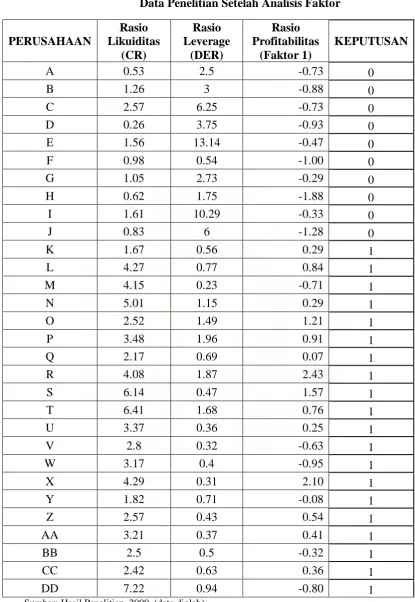

Tabel 4.6 : Data Penelitian Setelah Analisis Faktor……… 46

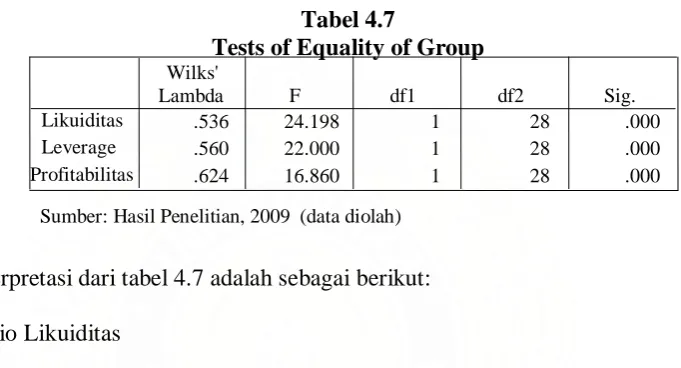

Tabel 4.7 : Tests of Equality of Group Means………. 47

Tabel 4.8 : Eigenvalues……… 48

Tabel 4.9 : Wilks’ Lambda……….. 48

Tabel 4.10 : Canonical Discriminant Function Coefficients………. 49

Juliani Esther : Analisis Pengaruh Kinerja Keuangan Debitur Terhadap Keputusan Pemberian Kredit Pada PT. BPR Duta Adiarta Medan, 2009.

USU Repository © 2009

DAFTAR GAMBAR

Halaman

Juliani Esther : Analisis Pengaruh Kinerja Keuangan Debitur Terhadap Keputusan Pemberian Kredit Pada PT. BPR Duta Adiarta Medan, 2009.

USU Repository © 2009

BAB I PENDAHULUAN

A. Latar belakang Masalah

Setiap perusahaan mempunyai tujuan, baik itu perusahaan yang berorientasi

mencari laba maupun perusahaan nirlaba. Pada umumnya ada 4 tujuan perusahaan

sebagaimana yang dikemukakan oleh Parentahen Purba (2002:93) yaitu:

kemakmuran perusahaan menyangkut daya hidup dan daya tumbuh, kemakmuran

pemilik perusahaan, tanggung jawab sosial, dan laba maksimum.

Modal adalah hal yang sangat penting pada suatu perusahaan dalam

mengembangkan usahanya ataupun merintis suatu usaha baru. Untuk

mendapatkan hal tersebut, perusahaan tidak selalu menggunakan modalnya sendiri

dari perusahaan tersebut, tapi dapat juga diperoleh dari pinjaman modal (kredit)

dari pihak ketiga baik untuk kredit investasi maupun modal kerja. Adapun pihak

ketiga yang dimaksud di sini adalah Bank ataupun Lembaga Keuangan lainnya

ataupun perusahaan lainnya yang bergerak di dalam bidang penyaluran kredit.

Bank merupakan salah satu perusahaan yang bergerak di bidang jasa. Jasa-jasa

yang di sediakan oleh bank berupa jasa keuangan bagi seluruh lapisan masyarakat,

dan bank berfungsi sebagai perantara bagi masyarakat yang membutuhkan dana

dengan masyarakat yang kelebihan dana. Untuk menjalankan fungsinya sebagai

penyalur kredit bagi masyarakat, bank perlu mengetahui sejauh mana prospek,

perkembangan, dan kesehatan financial dari debitur tersebut. Faktor-faktor

Juliani Esther : Analisis Pengaruh Kinerja Keuangan Debitur Terhadap Keputusan Pemberian Kredit Pada PT. BPR Duta Adiarta Medan, 2009.

USU Repository © 2009

Bank perlu mengembangkan suatu proses seleksi terhadap debitur untuk menjaga

agar kredit yang disalurkan layak dengan menggunakan analisis laporan keuangan

pada debitur. Analisis laporan keuangan debitur adalah salah satu alat untuk

mengetahui lebih dalam mengenai kondisi keuangan debitur.

Hasil dari analisis laporan keuangan nasabah tersebut akan memberikan

gambaran dan informasi kepada bank khususnya kepada pejabat kredit lini yang

akan memprakarsai maupun memutuskan pemberian kredit mengenai kinerja,

kesehatan, kemampuan debitur untuk membayar kembali (first way out), serta

melihat seberapa jauh resiko yang mungkin timbul atas suatu permohonan kredit.

Salah satu bentuk yang lazim digunakan dalam menganalisis laporan keuangan

adalah analisis rasio keuangan. Menurut Sastradipoetra (2004:172) ”analisis

laporan keuangan (financial statement analysis) adalah metode yang digunakan

oleh manajemen bisnis perbankan untuk menilai keadaan yang telah lalu, saat ini,

dan proyeksi di waktu yang akan datang dan kinerja perusahaan yang akan

mengajukan aplikasi kredit.”

Suatu perusahaan jika tidak memiliki modal kerja maka perusahaan tersebut

adalah perusahaan mati. Setiap perusahaan selalu membutuhkan modal kerja

untuk membelanjai operasinya sehari-hari, dimana uang atau dana yang telah

dikeluarkan tersebut dapat kembali masuk dalam perusahaan dalam waktu pendek

melalui hasil penjualan produksi. Begitu seterusnya, sehingga dana tersebut akan

terus menerus berputar setiap periodenya selama hidup perusahaan. Modal kerja

akan meningkat jika aktivitas perusahaan semakin meningkat, dengan kata lain

perusahaan membutuhkan tambahan dana untuk membiayai peningkatan

Juliani Esther : Analisis Pengaruh Kinerja Keuangan Debitur Terhadap Keputusan Pemberian Kredit Pada PT. BPR Duta Adiarta Medan, 2009.

USU Repository © 2009

Menurut peraturan Bank Indonesia, suatu kredit dapat dibagi ke dalam lima

klasifikasi : Lancar, Dalam Perhatian Khusus, Kurang Lancar, Diragukan, dan

Macet. Penggolongan status kredit tersebut dinilai berdasarkan tingkat kelancaran

pembayaran bunga dan pokok pinjaman (Budisantoso, 2006:118). Resiko gagal

bayar debitur yang dicerminkan oleh jumlah NPL (Non Performing Loan) yang

dimiliki oleh bank merupakan hal yang selalu ada dalam kegiatan perkreditan

bank, untuk itu setiap bank harus berupaya agar gagal bayar atau jumlah NPL

tidak melebihi ketentuan Bank Indonesia sebagai pengawas. Menurut ketentuan

Bank Indonesia rasio NPL dikatakan baik dengan syarat maksimal 5% dari total

kredit ( NPL ≤ 5%). NPL adalah jumlah keseluruhan kredit kurang lancar

ditambah kredit diragukan dan kredit macet.

BPR Duta Adiarta merupakan Bank Perkreditan Rakyat terbesar di Sumatera

Utara yang memiliki badan hukum berbentuk Perseroan Terbatas (PT). Sebagai

Bank Perkreditan, Duta Adiarta memiliki fungsi kegiatan seperti halnya

bank-bank umum yaitu melakukan kegiatan penyaluran kredit atau pinjaman kepada

individu maupun perusahaan dengan skala ekonomi kecil maupun menengah.

Seperti perusahaan perbankan lain, BPR Duta Adiarta sudah seharusnya selektif

dalam menganalisis kelayakan pemberian kredit kepada debitur untuk mencegah

terjadinya kredit macet.

Jenis-jenis kredit yang diberikan oleh BPR Duta Adiarta adalah Kredit

Kebutuhan Modal Kerja, Kredit Investasi, dan Kredit Konsumtif. Kredit

kebutuhan modal kerja merupakan kredit untuk pembiayaan modal kerja yang

bersifat permanen. Kredit investasi merupakan fasilitas pinjaman yang diberikan

Juliani Esther : Analisis Pengaruh Kinerja Keuangan Debitur Terhadap Keputusan Pemberian Kredit Pada PT. BPR Duta Adiarta Medan, 2009.

USU Repository © 2009

konsumtif merupakan kredit yang diberikan untuk keperluan konsumsi/pembelian

barang dan untuk kepentingan debitur. Sejak tahun 2006, kredit konsumtif telah

dihapuskan oleh karena kurangnya minat dari masyarakat terhadap jenis kredit ini.

Total kredit kebutuhan modal kerja yang disalurkan sebesar 82% / tahun dari

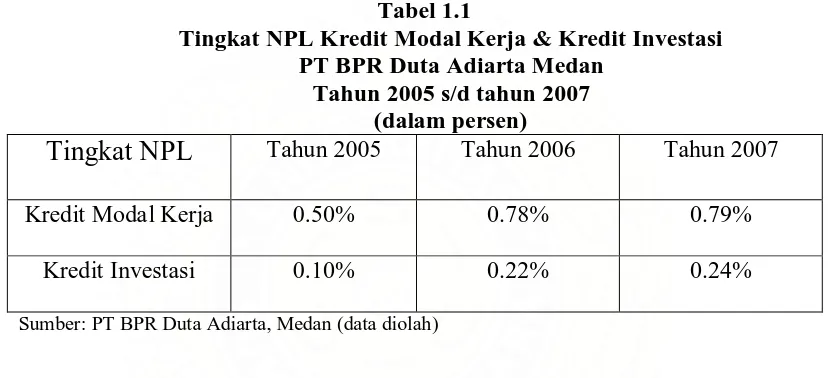

seluruh total kredit yang disalurkan oleh BPR Duta Adiarta. Tabel 1.1

menunjukkan tingkat NPL dari kredit modal kerja dan kredit investasi yang

disalurkan oleh BPR Duta Adiarta adalah:

Tabel 1.1

Tingkat NPL Kredit Modal Kerja & Kredit Investasi PT BPR Duta Adiarta Medan

Tahun 2005 s/d tahun 2007 (dalam persen)

Tingkat NPL

Tahun 2005 Tahun 2006 Tahun 2007Kredit Modal Kerja 0.50% 0.78% 0.79%

Kredit Investasi 0.10% 0.22% 0.24%

Sumber: PT BPR Duta Adiarta, Medan (data diolah)

Pada tabel 1.1 dapat dilihat tingkat NPL kredit modal kerja dan kredit

investasi pada BPR Duta Adiarta jika dibandingkan dengan standar BI mengenai

nilai maksimum NPL (NPL ≤ 5%), posisi NPL BPR Duta Adiarta selama 3

periode (tahun 2005, tahun 2006, dan tahun 2007) adalah baik. NPL yang rendah

pada kredit modal kerja menandakan selektifitas yang sangat baik dalam

keperluan penyaluran kredit kepada debitur. Berdasarkan pemikiran tersebut,

peneliti ingin mengkaji lebih dalam mengenai faktor-faktor yang mempengaruhi

keputusan pemberian kredit modal kerja pada PT. BPR Duta Adiarta.

Juliani Esther : Analisis Pengaruh Kinerja Keuangan Debitur Terhadap Keputusan Pemberian Kredit Pada PT. BPR Duta Adiarta Medan, 2009.

USU Repository © 2009

Berdasarkan uraian latar belakang masalah, maka perumusan masalah yang

dapat diambil sebagai dasar kajian dalam penelitian yang dilakukan adalah

“Apakah Rasio Likuiditas (Current Ratio), Rasio Leverage (Debt to Equity Ratio),

dan Rasio Profitabilitas (Net Profit Margin, Return on Assets, Return on Equity)

berpengaruh secara signifikan terhadap keputusan pemberian kredit modal kerja?”

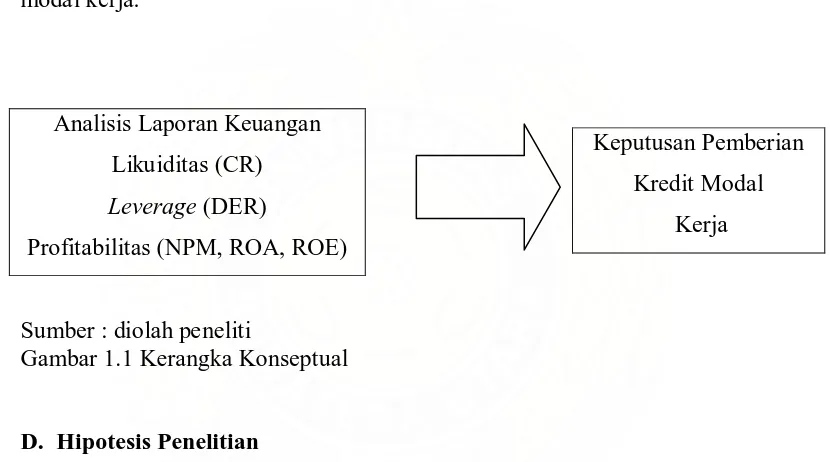

C. Kerangka konseptual

Faktor-faktor yang harus dilakukan oleh perusahaan dalam mengadakan

penilaian terhadap calon debitur yang akan diberikan kredit adalah memperoleh

informasi-informasi tentang keadaan calon debitur, serta menganalisa laporan

keuangan. Hasil yang diperoleh kemudian dapat dibandingkan dengan persyaratan

kredit yang telah ditetapkan oleh perusahaan. Para debitur yang mengajukan

kredit dalam jumlah yang cukup besar maka analisa atas rasio likuiditas, rasio

leverage dan rasio profitabilitas perlu dilakukan secara menyeluruh (Lukman,

2008:264).

Rasio Likuiditas digunakan untuk mengukur kemampuan perusahaan di dalam

memenuhi kewajiban yang akan jatuh tempo segera (kewajiban jangka pendek).

Semakin tinggi rasio menunjukkan semakin besar kemampuan perusahaan dalam

memenuhi hutang lancarnya.

Rasio Leverage digunakan untuk menunjukkan kemampuan perusahaan dalam

memperoleh modal untuk membiayai investasinya dan juga untuk menunjukkan

indikasi tingkat keamanan kepada pemberi pinjaman (kreditur). Semakin tinggi

Juliani Esther : Analisis Pengaruh Kinerja Keuangan Debitur Terhadap Keputusan Pemberian Kredit Pada PT. BPR Duta Adiarta Medan, 2009.

USU Repository © 2009

Rasio Profitabilitas digunakan karena pada umumnya untuk mengukur tingkat

keberhasilan operasional dan efektivitas suatu perusahaan didasarkan pada tingkat

profitabilitas yang dicapainya. Semakin tinggi rasio maka semakin baik karena

semakin besar pula kemampuan perusahaan menghasilkan laba bersih (Warsono,

2005:37).

Faktor-faktor utama yang harus dipertimbangkan tersebut akan dapat

memberikan suatu gambaran tentang keputusan-keputusan pemberian kredit

modal kerja.

Sumber : diolah peneliti

Gambar 1.1 Kerangka Konseptual

D. Hipotesis Penelitian

Berdasarkan kerangka konseptual diatas, maka hipotesis dalam penelitian ini

adalah: Rasio Likuiditas (Current Ratio), Rasio Leverage (Debt to Equity Ratio),

dan Rasio Profitabilitas (Net Profit Margin, Return on Assets, dan Return on

Equity) berpengaruh signifikan terhadap keputusan pemberian kredit modal kerja

PT.BPR Duta Adiarta.

Analisis Laporan Keuangan

Likuiditas (CR)

Leverage (DER)

Profitabilitas (NPM, ROA, ROE)

Keputusan Pemberian

Kredit Modal

Juliani Esther : Analisis Pengaruh Kinerja Keuangan Debitur Terhadap Keputusan Pemberian Kredit Pada PT. BPR Duta Adiarta Medan, 2009.

USU Repository © 2009

E. Tujuan dan Manfaat Penelitian

Tujuan penelitian yang ingin dicapai oleh peneliti adalah untuk mengetahui

dan menganalisis pengaruh Current Ratio, Debt to Equity Ratio, Net Profit

Margin, Return on Assets, dan Return on Equity terhadap keputusan pemberian

kredit modal kerja PT.BPR Duta Adiarta.

Sedangkan manfaat dari penelitian ini adalah:

1. Bagi perusahaan, sebagai bahan masukan dan saran yang dapat

dipertimbangkan perusahaan dalam pengambilan keputusan-keputusan

pemberian kredit serta sebagai bahan perbandingan bagi pihak yang

memerlukan.

2. Bagi peneliti, memberikan pemahaman mengenai penilaian dan kebijakan

dalam pengambilan keputusan pemberian kredit.

3. Bagi pihak lain, hasil penelitian ini diharapkan dapat menjadi bahan

referensi dalam penelitian-penelitian selanjutnya yang sejenis.

F. Metode Penelitian

1. Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas subjek/objek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti

untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono,2004:72).

PT. BPR Duta Adiarta melakukan analisis laporan keuangan kepada debitur

yang mengajukan kredit antara Rp. 50.000.000,00 – Rp. 200.000.000,00,

sehingga populasi penelitian sebanyak 225 debitur selama tahun 2005-2007.

Juliani Esther : Analisis Pengaruh Kinerja Keuangan Debitur Terhadap Keputusan Pemberian Kredit Pada PT. BPR Duta Adiarta Medan, 2009.

USU Repository © 2009

debitur dan pengajuan kredit yang ditolak oleh PT. BPR Duta Adiarta

sebanyak 75 debitur.

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut (Sugiyono,2004:73). Sampel adalah suatu himpunan bagian

dari unit populasi (Kuncoro,2003:103). Sampel yang digunakan dalam

penelitian ini diambil dengan metode Deskriptif-Korelasional yaitu minimal

30 subjek. Menurut Gay (dalam Umar, 2003:50) jumlah ini dianggap sudah

representatif untuk mewakili populasi. Jadi dalam penelitian ini ukuran

sampel sebesar 30 laporan keuangan debitur, yang terdiri dari 20 laporan

keuangan debitur yang disetujui dan 10 laporan keuangan debitur yang

ditolak.

2. Data Penelitian

Data yang digunakan dalam penelitian ini adalah data sekunder. Data

sekunder adalah data primer yang telah diolah lebih lanjut dan disajikan lebih

baik oleh pihak pengumpul data primer atau oleh pihak lain (Umar, 2003:69).

Data sekunder diperoleh dengan mengumpulkan buku-buku dan sumber

kepustakaan yang mendukung penelitian ini, laporan keuangan debitur yang

mengajukan permohonan kredit modal kerja, sejarah singkat, struktur

organisasi, dan kegiatan perusahaan PT.BPR Duta Adiarta.

3. Metode Pengumpulan Data dan Pengolahan Data

Metode pengumpulan data dalam penelitian ini adalah teknik dokumentasi,

yaitu mengumpulkan dan meneliti data-data dengan menggunakan arsip

Juliani Esther : Analisis Pengaruh Kinerja Keuangan Debitur Terhadap Keputusan Pemberian Kredit Pada PT. BPR Duta Adiarta Medan, 2009.

USU Repository © 2009

Metode pengolahan data dalam penelitian ini menggunakan perangkat

lunak SPSS versi 14.0. Dimana untuk menginput data tersebut sebelumnya

digunakan perangkat lunak Microsoft Excel.

4. Batasan Operasional

Penelitian ini hanya meneliti pengaruh kinerja keuangan debitur

berdasarkan rasio keuangan bagi debitur yang mengajukan permohonan

kredit modal kerja selama periode 2005-2007 terhadap keputusan pemberian

kredit pada PT. BPR Duta Adiarta Medan.

5. Definisi Operasional dan Pengukuran Variabel

Variabel penelitian yang digunakan adalah:

A.Variable Dependen (variabel terikat)

Yaitu keputusan pemberian kredit apakah ditolak atau diterima terhadap

permohonan kredit modal kerja.

B.Variable Independen (variabel bebas)

Ada 5 variabel bebas yang peneliti gunakan dalam penelitian ini, yaitu:

1. Rasio Likuiditas

Yaitu rasio yang menunjukkan kemampuan perusahaan debitur dalam

memenuhi kewajiban jangka pendeknya (termasuk bagian dari

kewajiban jangka panjang yang telah berubah menjadi kewajiban

jangka pendek). Adapun komponen Rasio likuiditas yang dipakai

dalam penelitian ini adalah Current Ratio (X1). Rasio ini berfungsi

menunjukkan kemampuan perusahaan debitur dalam memenuhi

Juliani Esther : Analisis Pengaruh Kinerja Keuangan Debitur Terhadap Keputusan Pemberian Kredit Pada PT. BPR Duta Adiarta Medan, 2009.

USU Repository © 2009

Rumus :

s

Liabilitie

Current

Asset

Current

CR

=

2. Rasio Leverage

Yaitu rasio yang menunjukkan sejauh mana perusahaan debitur

dibiayai oleh hutang (dana dari pihak luar). Rasio ini juga

menunjukkan indikasi tingkat keamanan dari para pemberi pinjaman

(kreditor). Adapun komponen Rasio Leverage yang dipakai dalam

penelitian ini adalah Debt to Equity Ratio (X2). Rasio ini berfungsi

mengukur sejauh mana perusahaan debitur dibiayai oleh hutangnya.

Rumus :

Ekuitas

Kewajiban

Total

DER

=

3. Rasio Profitabilitas

Yaitu rasio yang menunjukkan kemampuan debitur mencetak laba

untuk para pemegang saham (pemilik perusahaan), rasio ini

menunjukkan tingkat penghasilan dalam investasi. Adapun komponen

rasio yang digunakan dalam penelitian ini adalah:

a. Net Profit Margin / NPM (X3)

Menurut Gittman (2003:64), NPM is a financial ratio used to measure

the percentage of each sales dollar remaining after all costs and expenses, including interest, taxes, and preferred stock dividens, have been deducted. The higher the firm’s net profit margin, the better.

NPM merupakan sebuah rasio keuangan yang digunakan untuk

mengukur persentase dari sisa setiap dolar setelah semua biaya dan

Juliani Esther : Analisis Pengaruh Kinerja Keuangan Debitur Terhadap Keputusan Pemberian Kredit Pada PT. BPR Duta Adiarta Medan, 2009.

USU Repository © 2009

Semakin besar rasio ini menunjukkan semakin baik perusahaan debitur

dalam menghasilkan laba.

Rumus : x100%

Penjualan Bersih Laba

NPM=

b. Return on Assets / ROA (X4)

Rasio ini menunjukkan kemampuan modal yang diinvestasikan dalam

total aktiva dalam menghasilkan laba perusahaan debitur. Return

perusahaan debitur akan semakin meningkat apabila laba perusahaan

debitur meningkat. ROA mengukur efektivitas dalam menghasilkan

laba melalui aktiva perusahaan.

Rumus :

x

100

%

Aktiva

Bersih

Laba

ROA

=

c. Return on Equity / ROE (X5)

Rasio ini menunjukkan kemampuan perusahaan debitur dalam

menghasilkan laba perusahaan debitur. Semakin tinggi laba yang

dihasilkan perusahaan debitur maka semakin tinggi pula return yang

akan dihasilkan perusahaan debitur.

Rumus :

x

100

%

Ekuitas

Bersih

Laba

ROE

=

6. Lokasi dan Waktu Penelitian

Penelitian dilakukan pada PT. Bank Perkreditan Rakyat (BPR) Duta

Adiarta yang berlokasi di jalan Brigjen Katamso No.158 Medan. Penelitian

Juliani Esther : Analisis Pengaruh Kinerja Keuangan Debitur Terhadap Keputusan Pemberian Kredit Pada PT. BPR Duta Adiarta Medan, 2009.

USU Repository © 2009

7. Metode Analisis Data

Analisis data dilakukan dengan menggunakan metode Analisis

Diskriminan. Menurut Singgih (2006:105), Analisis Diskriminan adalah

teknik multivariat yang termasuk Dependence Method, yakni adanya variabel

dependen dan independen. Dengan demikian, ada variabel yang hasilnya

tergantung dari data variabel independen. Ciri khusus adalah data variabel

dependen yang harus berupa data kategori, sedangkan data independen

berupa data non kategori.

Tujuan analisis diskriminan secara umum adalah:

a. Untuk mengetahui apakah ada perbedaan yang jelas antar grup pada

variabel dependen. Atau bisa dikatakan apakah ada perbedaan antara

anggota grup 1 dengan anggota grup 2.

b. Jika ada perbedaan, variabel independen yang manakah pada fungsi

diskriminan yang membuat perbedaan tersebut.

c. Membuat fungsi atau model diskriminan, yang pada dasarnya mirip

dengan persamaan regresi.

Model persamaan diskriminan untuk menguji hipotesis adalah sebagai

berikut:

Y = a + b1X1 + b2X2 + b3X3

atau

Y1 = a + b1X1 + b2X2 + b3X3

Y2 = a + b1X1 + b2X2 + b3X3

Dimana: Y = Keputusan kredit

Juliani Esther : Analisis Pengaruh Kinerja Keuangan Debitur Terhadap Keputusan Pemberian Kredit Pada PT. BPR Duta Adiarta Medan, 2009.

USU Repository © 2009

Y2 = Keputusan kredit yang tidak disetujui

a = intercept

b1 ... b3 = Koefisien regresi

X1 = Rasio Likuiditas

X2 = Rasio Leverage

Juliani Esther : Analisis Pengaruh Kinerja Keuangan Debitur Terhadap Keputusan Pemberian Kredit Pada PT. BPR Duta Adiarta Medan, 2009.

USU Repository © 2009

BAB II

URAIAN TEORITIS

A. Penelitian Terdahulu

Andi Indra (2000), melakukan penelitian dengan judul Pengaruh Analisis

Laporan Keuangan Debitur (melalui analisis rasio keuangan) terhadap Pemberian

Kredit (melalui kebutuhan modal kerjanya). Andi Indra (2000) melakukan

penelitian dengan menggunakan variabel dependen yaitu kebutuhan modal kerja/

jumlah kredit. Variabel independennya yaitu Current Ratio (CR), Debt to Equity

Ratio (DER), Average Days of Inventory (ADI), Average Collection Period (ACP), Return on Assets (ROA). Hasil penelitian yang dilakukannya pada PT.

Bank Negara Indonesia (Persero) cabang Kuala Tanjung, ia menemukan bahwa

hanya ada 1 variabel independen saja yang berpengaruh signifikan terhadap

kebutuhan modal kerja yaitu Debt to Equity Ratio (DER), sedangkan 4 variabel

yang lain tidak signifikan terhadap kebutuhan modal kerja yaitu Current Ratio

(CR), Average Days of Inventory (ADI), Average Collection Period (ACP) dan Return on Assets (ROA).

Cahyani Damayanti (2007), melakukan penelitian dengan judul Manfaat Laporan

Keuangan Debitur Perusahaan Dagang Sebagai Bahan Pertimbangan Dalam

Efektivitas Pengambilan Keputusan Pemberian Kredit Investasi (Studi Kasus Pada

Juliani Esther : Analisis Pengaruh Kinerja Keuangan Debitur Terhadap Keputusan Pemberian Kredit Pada PT. BPR Duta Adiarta Medan, 2009.

USU Repository © 2009

dilaksanakan oleh penulis adalah PT Bank Danamon Indonesia telah

menggunakan hasil analisis laporan keuangan dengan memadai dan pengambilan

keputusan pemberian kredit secara efektif. Analisis laporan keuangan yang

dilakukan adalah analisis rasio likuiditas, rasio solvabilitas, rasio aktivitas dan

rasio profitabilitas. Berdasarkan hasil penelitian dan pembahasan serta hasil

pengujian hipotesis yang dilakukan oleh penulis, dapat disimpulkan bahwa

analisis laporan keuangan perusahaan sangat bermanfaat dalam pengambilan

keputusan pemberian kredit investasi pada PT Bank Danamon Indonesia.

B. Pengertian, Tujuan dan Fungsi Laporan Keuangan

1. Pengertian Laporan Keuangan

Ada beberapa pendapat tentang pengertian laporan keuangan, antara lain:

a. Menurut Harahap (2000:105), “Laporan Keuangan menggambarkan

kondisi keuangan dan hasil usaha suatu perusahaan pada saat tertentu atau

jangka waktu tertentu.” Laporan keuangan inilah yang menjadi bahan

sarana informasi bagi analis dalam proses pengambilan keputusan.

Laporan keuangan dapat menggambarkan posisi keuangan perusahaan,

hasil usaha perusahaan dalam suatu periode, dan arus dana perusahaan

dalam periode tertentu.

b. Menurut Wild, Subramanyam & Halsey (2005:16), “Analisis keuangan

(financial analysis) merupakan penggunaan laporan keuangan untuk

menganalisis posisi dan kinerja keuangan perusahaan, dan untuk menilai

Juliani Esther : Analisis Pengaruh Kinerja Keuangan Debitur Terhadap Keputusan Pemberian Kredit Pada PT. BPR Duta Adiarta Medan, 2009.

USU Repository © 2009

Ada tiga laporan keuangan dasar yang biasa digunakan untuk

menggambarkan kondisi keuangan dan kinerja perusahaan menurut Djakman

dalam Keown (2001:107) yaitu:

a. Laporan laba rugi

Laporan laba rugi menggambarkan hasil operasi kegiatan usaha selama

satu periode waktu, misalnya setahun.

b. Neraca

Neraca memberikan gambaran sesaat posisi keuangan perusahaan pada

suatu waktu tertentu, menyajikan kepemilikan aktiva, kewajiban, serta

ekuitas pemegang saham dari pada pemilik. Aktiva mewakili seluruh

sumber daya yang dimiliki perusahaan, sementara kewajiban dan ekuitas

pemegang saham menunjukkan bagaimana seluruh sumber daya

perusahaan itu didanai.

c. Laporan arus kas

Laporan arus kas menunjukkan arus kas sebenarnya yang dihasilkan oleh

perusahaan sepanjang tahun itu. Laporan arus kas menggambarkan

penerimaan dan pengeluaran kas untuk jangka waktu tertentu (biasanya

setahun).

2. Tujuan Laporan Keuangan

Menurut Sofyan (1996:30), tujuan laporan keuangan adalah sebagai berikut:

a. Untuk memberikan informasi keuangan yang dapat dipercaya mengenai

aktiva dan kewajiban serta modal suatu perusahaan.

b. Untuk memberikan informasi keuangan yang membantu para pemakai

Juliani Esther : Analisis Pengaruh Kinerja Keuangan Debitur Terhadap Keputusan Pemberian Kredit Pada PT. BPR Duta Adiarta Medan, 2009.

USU Repository © 2009

3. Fungsi Laporan Keuangan

Menurut Harahap (2000:8), fungsi laporan keuangan bagi pemberi pinjaman

(kreditur) adalah:

1) Menilai kondisi keuangan dan hasil usaha perusahaan baik jangka pendek

maupun jangka panjang.

2) Menilai kualitas jaminan kredit/investasi untuk menopang kredit yang

akan diberikan.

3) Melihat dan memprediksi prospek keuntungan yang mungkin diperoleh

dari perusahaan atau menilai rate of return perusahaan.

4) Menilai kemampuan likuiditas, solvabilitas, rentabilitas perusahaan

sebagai dasar dalam pertimbangan keputusan kredit.

5) Menilai sejauh mana perusahaan mengikuti perjanjian kredit yang sudah

disepakati.

C. Analisis Laporan Keuangan

1. Pengertian Analisis Laporan Keuangan

Pemberian kredit yang akan dilakukan oleh kreditur sebaiknya didasarkan

pada analisis laporan keuangan para calon debitur. Analisis laporan keuangan

disusun berdasarkan laporan keuangan perusahaan yang akan mengajukan

permohonan kredit.

Menurut Sastradipoetra (2004:173), “Analisis laporan keuangan (financial

statement analysis) adalah metode yang digunakan oleh manajemen bisnis

perbankan untuk menilai keadaan yang telah lalu, saat ini, dan proyeksi di waktu

Juliani Esther : Analisis Pengaruh Kinerja Keuangan Debitur Terhadap Keputusan Pemberian Kredit Pada PT. BPR Duta Adiarta Medan, 2009.

USU Repository © 2009

Menurut Wild (2005:3), ”Analisis laporan keuangan (financial statement

analysis) adalah aplikasi dari alat dan teknik analitis untuk laporan keuangan

bertujuan umum dan data-data yang berkaitan untuk menghasilkan estimasi dan

kesimpulan yang bermanfaat dalam analisis bisnis.”

Definisi analisis laporan keuangan menurut Harahap (2000:189) adalah:

Menguraikan pos-pos laporan keuangan menjadi unit informasi yang lebih kecil dan melihat hubungan yang bersifat signifikan atau yang mempunyai makna antara satu dengan yang lain baik antara data kuantitatif maupun data non kuantitatif dengan tujuan untuk mengetahui kondisi keuangan lebih dalam yang sangat penting dalam proses menghasilkan keputusan yang tepat.

2. Tujuan dan Manfaat Analisis Laporan Keuangan

Tujuan pokok analisis laporan keuangan adalah memprediksi kinerja

keuangan perusahaan di masa yang akan dating, walaupun laporan keuangan

pokok bersifat historis. Laporan keuangan biasanya memberikan indikator

bagaimana sebuah perusahaan kemungkinan berkiprah dalam periode-periode

berikutnya.

Menurut Harahap (2000:195), kegunaan analisis laporan keuangan adalah

sebagai berikut:

1) Dapat memberikan informasi yang lebih luas, lebih dalam daripada yang

terdapat dari laporan keuangan biasanya.

2) Dapat menggali informasi yang tidak tampak secara kasat mata (eksplisit)

dari suatu laporan keuangan atau yang berada di balik laporan keuangan

(implisit).

3) Dapat mengetahui kesalahan yang terkandung dalam laporan keuangan.

4) Dapat membongkar hal-hal yang bersifat tidak konsisten dalam

Juliani Esther : Analisis Pengaruh Kinerja Keuangan Debitur Terhadap Keputusan Pemberian Kredit Pada PT. BPR Duta Adiarta Medan, 2009.

USU Repository © 2009

komponen intern laporan keuangan maupun kaitannya dengan informasi

yang diperoleh dari luar perusahaan.

5) Dapat memberikan informasi yang diinginkan oleh para pengambil

keputusan.

6) Dapat menentukan peringkat (rating) perusahaan menurut kriteria tertentu

yang sudah dikenal dalam dunia bisnis.

7) Dapat membandingkan situasi perusahaan dengan perusahaan lain baik

yang sejenis maupun yang berbeda pada periode sebelumnya atau dengan

standar industri normal atau standar ideal.

8) Dapat memahami situasi dan kondisi keuangan yang dialami perusahaan,

baik posisi keuangan, hasil usaha, serta struktur keuangan.

9) Bisa juga memprediksi potensi apa yang mungkin akan dialami

perusahaan di masa yang datang.

Manfaat analisa kredit jika dilihat dari berbagai pihak, yaitu:

(a)Bagi Bank

Memberikan keyakinan bahwa kredit yang diberikan akan mendatangkan

keuntungan dan akan dibayar kembali sesuai perjanjian.

(b)Bagi Debitur

Memberi kepastian bahwa dengan pengambilan kredit tersebut usahanya

akan berkembang/meningkatkan keuntungan dan dapat memenuhi

kewajibannya.

(c)Bagi Masyarakat

Ikut mendorong peningkatan ekonomi dan kesejahteraan sosial sesuai

Juliani Esther : Analisis Pengaruh Kinerja Keuangan Debitur Terhadap Keputusan Pemberian Kredit Pada PT. BPR Duta Adiarta Medan, 2009.

USU Repository © 2009

3. Teknik Analisis Laporan Keuangan

Ada teknik yang dapat dilakukan untuk menganalisis laporan keuangan,

antara lain analisis komparatif, analisis trend, analisis common size, analisis

sumber dan penggunaan modal kerja, analisis rasio keuangan, analisis break even,

dan sebagainya. Metode yang paling populer digunakan untuk mengidentifikasi

dan menjelaskan posisi keuangan maupun kinerja keuangan dari suatu perusahaan

yaitu metode analisis laporan keuangan.

Menurut Brigham, Eugene F. dan Endhart (2005:444), financial ratios are

designed to evaluate financial statement. Menurut Drs. Djarwanto Ps

(2001:123),”Yang dimaksud dengan rasio dalam analisa laporan keuangan adalah

suatu angka yang menunjukkan hubungan antara suatu unsur dengan unsur

lainnya dalam laporan keuangan. Hubungan antara unsur-unsur laporan keuangan

tersebut dinyatakan dalam bentuk matematis yang sederhana.”

White, Sondhi, and Fred (2003:111) menjelaskan bahwa financial ratios are

used to compare the risk and return of different firms in order to help equity investors and creditors make intelligent investment and credit decisions. Rasio

keuangan digunakan untuk membandingkan antara resiko dan imbalan dari

perusahaan yang berbeda-beda dalam rangka membantu investor dan kreditor

untuk melakukan investasi dan keputusan-keputusan kredit yang tepat.

Menurut Jusuf (2005:50), rasio dapat dibagi menjadi lima golongan untuk

menilai kinerja keuangan perusahaan. Rasio-rasio tersebut adalah sebagai berikut:

Juliani Esther : Analisis Pengaruh Kinerja Keuangan Debitur Terhadap Keputusan Pemberian Kredit Pada PT. BPR Duta Adiarta Medan, 2009.

USU Repository © 2009

Yaitu rasio yang menunjukkan kemampuan perusahaan debitur dalam

memenuhi kewajiban jangka pendeknya (termasuk bagian dari kewajiban

jangka panjang yang telah berubah menjadi kewajiban jangka pendek).

Rasio-rasio yang digunakan dalam mengukur tingkat likuiditas perusahaan adalah :

1) Current Ratio

s

Liabilitie

Current

Asset

Current

Ratio

Current

=

Current Ratio menunjukkan sejauh mana kewajiban lancar dijamin

pembayarannya oleh aktiva lancar.

2) Cash Ratio

s

Liabilitie

Current

Securities

Marketable

Cash

Ratio

Cash

=

+

Rasio ini mengukur jaminan yang diberikan oleh pos “tunai” dan

“surat-surat berharga” terhadap kewajiban lancar.

3) Quick Ratio

s

Liabilitie

Current

Inventory

Assets

Current

Ratio

Quick

=

−

Rasio cepat menunjukkan kemampuan perusahaan melunasi kewajiban

jangka pendeknya dari aktiva cepat. Aktiva cepat dalam hal ini adalah

aktiva yang dapat dengan segera dikonversikan menjadi kas.

b Rasio Leverage

Yaitu rasio yang menunjukkan sejauh mana perusahaan debitur dibiayai oleh

hutang (dana dari pihak luar). Rasio ini juga menunjukkan indikasi tingkat

Juliani Esther : Analisis Pengaruh Kinerja Keuangan Debitur Terhadap Keputusan Pemberian Kredit Pada PT. BPR Duta Adiarta Medan, 2009.

USU Repository © 2009

perusahaan yang kita wakili. Dengan kata lain, rasio leverage ini mengukur

kemampuan perusahaan debitur dalam memenuhi semua utang jangka pendek

dan jangka panjang. Rasio yang paling banyak digunakan untuk menghitung

leverage perusahaan adalah Debt to Equity Ratio.

Equity

Total

Debt

Total

Ratio

Equity

to

Debt

=

Rasio ini menunjukkan sejauh mana modal sendiri menjamin seluruh utang.

Rasio ini juga dapat dibaca sebagai perbandingan antara dana pihak luar

dengan dana pemilik perusahaan yang dimasukkan ke dalam perusahaan.

c Rasio Coverage

Yaitu rasio yang mengukur kemampuan perusahaan debitur dalam memenuhi

kewajiban-kewajiban kreditnya dengan sumber dana yang diperoleh dari

bisnis. Dalam memberi kredit, bank sangat memperhatikan kelancaran

pembayaran kewajiban dalam kondisi normal, yaitu dalam kondisi

perusahaan yang dibiayai berjalan terus (going concern). Rasio ini mencoba

memberi indikasi mengenai hal tersebut. Rasio yang paling banyak digunakan

untuk mengukur tingkat keamanan bank dalam pemberian kredit adalah :

1) Times Interest Earned Ratio / EBIT Coverage Ratio

%

100

x

Expense

Interest

EBIT

Earned

Interest

Times

=

Rasio ini mengukur tingkat kemampuan perusahaan untuk membayar

bunga pinjaman. Kemampuan membayar beban bunga pada saat jatuh

tempo dihitung dari laba bersih sebelum pajak karena beban bunga

Juliani Esther : Analisis Pengaruh Kinerja Keuangan Debitur Terhadap Keputusan Pemberian Kredit Pada PT. BPR Duta Adiarta Medan, 2009.

USU Repository © 2009

2) Dividend Pay Out Ratio

%

100

x

Pajak

Setelah

Bersih

Laba

Dibayar

yang

Tunai

Dividen

Out

Pay

Dividend

=

Rasio ini menunjukkan berapa besar bagian dari laba bersih yang dibagi

dalam bentuk dividen tunai.

d Rasio Aktivitas

Yaitu rasio yang menunjukkan kemampuan dan efektivitas manajemen dalam

mengelola sumber-sumber yang dimilikinya. Pada prinsipnya, semakin tinggi

rasio aktivitas, maka semakin efektif perusahaan debitur dalam

mendayagunakan sumber dayanya. Rasio-rasio aktivitas yang umum

digunakan adalah :

1) Assets Turnover

Sales

Total

Sales

Net

Turnover

Assets

=

Perputaran aktiva menunjukkan kemampuan manajemen mengelola

seluruh investasi (aktiva) guna menghasilkan penjualan.

2) Fixed Assets Turnover

Assets

Fixed

Sales

Net

Turnover

Assets

Fixed

=

Rasio ini bertujuan untuk mengetahui optimalisasi penggunaan aktiva tetap

untuk industri manufaktur yang merupakan aktiva produktif.

Juliani Esther : Analisis Pengaruh Kinerja Keuangan Debitur Terhadap Keputusan Pemberian Kredit Pada PT. BPR Duta Adiarta Medan, 2009.

USU Repository © 2009

ceivables

Accounts

Sales

Credit

Turnover

ceivable

Account

Re

Re

=

Perputaran piutang dagang menunjukkan berapa kali piutang perusahaan

berputar dalam satu tahun. Ekspresi perputaran piutang dagang dalam

bentuk jumlah hari dikenal dengan istilah Account Receivable Collection

Period (Periode Pengumpulan Piutang dagang).

Turnover ceivables Accounts Period Collection Re 360 =

4) Inventory Turnover

Inventory

Sold

Good

of

Cost

Turnover

Inventory

=

Rasio ini menunjukkan berapa kali persediaan barang perusahaan berputar

dalam setahun. Perputaran persediaan merupakan indikator keberhasilan

manajemen dalam mengelola persediaan barang. Perputaran persediaan

juga dapat ditulis dalam bentuk hari :

Turnover

Inventory

Inventory

Days

=

360

5) Accounts Payable Turnover

Payable Accounts Purchase Net Turnover Payable Account =

Rasio ini dipergunakan untuk mengukur berapa kali utang dagang diputar

per tahun dan menunjukkan berapa kali perusahaan membayar utangnya

kepada pemasok dalam setahun. Rasio ini juga dapat dinyatakan dalam

Juliani Esther : Analisis Pengaruh Kinerja Keuangan Debitur Terhadap Keputusan Pemberian Kredit Pada PT. BPR Duta Adiarta Medan, 2009.

USU Repository © 2009

Turnover Payable Accounts ding Outs Payables

Days tan = 360

e Rasio Profitabilitas

Yaitu rasio yang menunjukkan kemampuan perusahaan mencetak laba untuk

para pemegang saham (pemilik perusahaan), rasio ini menunjukkan tingkat

penghasilan dalam investasi. Rasio-rasio profitablitas antara lain :

1) Gross Profit Margin

%

100

Pr

arg

Pr

x

Sales

ofit

Gross

in

M

ofit

Gross

=

Rasio ini menunjukkan berapa persen keuntungan yang dicapai dengan

menjual produk. Rasio ini mengindikasikan tiga hal yaitu : efisiensi, harga

jual, dan pengendalian persediaan.

2) Profit Margin Ratio

%

100

arg

Pr

x

Sales

Income

Net

Ratio

in

M

ofit

=

Rasio ini menunjukkan tingkat keuntungan bersih yang diperoleh dari

bisnis setelah dikurangi dengan segala biaya-biayanya. Rasio ini

mengindikasikan dua hal, yaitu pengendalian biaya dan volume bisnis.

3) Return on Investments

%

100

Re

x

Assets

Total

Income

Net

s

Investment

on

turn

=

Biasanya dikenal dengan Return on Assets (ROA). Rasio ini menunjukkan

Juliani Esther : Analisis Pengaruh Kinerja Keuangan Debitur Terhadap Keputusan Pemberian Kredit Pada PT. BPR Duta Adiarta Medan, 2009.

USU Repository © 2009

dilakukan, atau menunjukkan berapa laba yang diperoleh atas setiap Rp.1,-

investasi yang dilakukan.

4) Return on Equity

%

100

Re

x

Equity

Total

Income

Net

Equity

on

turn

=

Rasio ini menunjukkan besar pengembalian yang diperoleh pemilik bisnis

(pemegang saham) atas modal yang dia setorkan untuk bisnis tersebut.

Return in Equity merupakan indikator yang tepat untuk mengukur

keberhasilan bisnis dalam memperkaya pemegang sahamnya.

D. Pengertian, Jenis dan Fungsi Kredit

1. Pengertian Kredit

Kredit pada awalnya berasal dari bahasa Yunani, credere yang artinya

kepercayaan (faith). Dari arti tersebut tampak bahwa dasar dari pemberian suatu

kredit adalah kepercayaan dari pemilik dana terhadap penerima kredit.

Menurut Undang-undang No. 7 Tahun 1992 yang telah diubah dalam Pasal 1

ayat 11 Undang-undang Perbankan No.10 tahun 1998 tentang Perbankan, “Kredit

adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu,

berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan

pihak lain yang mewajibkan pihak meminjam untuk melunasi hutangnya setelah

jangka waktu tertentu dengan pemberian bunga, imbalan atau pembagian hasil

Juliani Esther : Analisis Pengaruh Kinerja Keuangan Debitur Terhadap Keputusan Pemberian Kredit Pada PT. BPR Duta Adiarta Medan, 2009.

USU Repository © 2009

2. Jenis-jenis Kredit

Secara umum, bank/lembaga keuangan membagi jenis-jenis kredit jika dilihat

dari beberapa segi, yaitu :

a Dilihat dari segi kegunaan

1) Kredit Investasi

Kredit investasi merupakan kredit jangka panjang yang biasanya

digunakan untuk keperluan perluasan usaha atau membangun

proyek/pabrik baru atau untuk keperluan rehabilitasi. Contoh kredit

investasi adalah untuk membangun pabrik atau membeli mesin-mesin,

dimana masa pemakaiannya untuk suatu periode yang relatif lama dan

dibutuhkan modal yang relatif besar.

2) Kredit Modal Kerja

Kredit modal kerja merupakan kredit yang digunakan untuk keperluan

meningkatkan produksi dalam operasionalnya. Contoh kredit modal kerja

adalah untuk membeli bahan baku serta biaya-biaya lainnya yang

berkaitan dengan proses produksi perusahaan.

b Dilihat dari segi jangka waktu

1) Kredit Jangka Pendek

Kredit ini merupakan kredit yang memiliki jangka waktu kurang dari 1

tahun atau paling lama 1 tahun, biasanya untuk keperluan modal kerja.

Contoh kredit jangka pendek adalah kredit modal kerja.

2) Kredit Jangka Panjang

Merupakan kredit yang masa pengembaliannya paling lama, dengan

Juliani Esther : Analisis Pengaruh Kinerja Keuangan Debitur Terhadap Keputusan Pemberian Kredit Pada PT. BPR Duta Adiarta Medan, 2009.

USU Repository © 2009

investasi jangka panjang. Contoh kredit jangka panjang adalah kredit

perumahan.

c Dilihat dari segi penggunaan dana

1) Kredit yang hanya digunakan satu kali, biasa disebut sebagai

non-revolving loan (kredit tidak berputar). Setelah pokok pinjaman dilunasi,

kredit tersebut tidak dapat dimanfaatkan lagi. Artinya pokok pinjaman

yang telah dilunasi tidak dapat ditarik lagi.

2) Kredit yang pemakaian pokok pinjaman dapat berubah-ubah. Pada saat

yang dibutuhkan kredit dapat ditarik, tapi setelah tidak dibutuhkan dapat

langsung dilunasi. Pinjaman jenis ini disebut revolving loan (kredit

berputar).

3. Fungsi dan Tujuan Pemberian Kredit

Menurut Hasibuan (2001:88), fungsi kredit bagi masyarakat antara lain :

1) Menjadi motivator dan dinamisator peningkatan kegiatan perdagangan dan

perekonomian.

2) Memperluas lapangan kerja bagi masyarakat.

3) Memperlancar arus barang dan arus uang.

4) Meningkatkan hubungan internasional.

5) Meningkatkan produktivitas dana yang ada.

6) Meningkatkan daya guna (utility) barang.

7) Meningkatkan kegairahan berusaha masyarakat

Juliani Esther : Analisis Pengaruh Kinerja Keuangan Debitur Terhadap Keputusan Pemberian Kredit Pada PT. BPR Duta Adiarta Medan, 2009.

USU Repository © 2009

9) Meningkatkan Income per Capita masyarakat

10) Mengubah cara berpikir/bertindak masyarakat untuk lebih ekonomis.

Fungsi kredit dalam perekonomian yang modern menurut Sastradipoetra

(2004:169) antara lain :

1) Kredit ternyata dapat meningkatkan efisiensi penggunaan uang atau modal

dengan meningkatkan produktivitas perusahaan.

2) Kredit dapat meningkatkan efisiensi penggunaan barang, karena kredit dapat

membantu proses produksi dari bahan mentah menjadi bahan jadi dan

sekaligus membantu proses pemindahan barang dari produsen kepada

konsumen dalam proses marketing; kredit ikut melancarkan arus barang.

3) Kredit dapat meningkatkan arus peredaran lalu lintas uang, misalnya cek,

giro, wesel, promes, dan kartu kredit yang diterbitkan oleh bank.

4) Kredit dapat menjadi alat stabilitas moneter yang dilakukan melalui

kebijaksanaan ekspansi dan kontraksi kredit, misalnya dengan politik

diskonto oleh bank sentral. Walaupun bersifat tidak langsung, bank sentral,

dengan cara menaikkan suku bunga pada saat inflasi dan menurunkannya saat

deflasi, maka uang beredar diharapkan menjadi stabil.

5) Kredit dapat berfungsi sebagai “jembatan” untuk meningkatkan pendapatan

nasional suatu negara.

6) Kredit dapat menciptakan daya beli baru bagi para debitur meskipun

debitur-debitur itu tidak memiliki uang tunai dalam saldo neracanya. “kebijaksanaan

uang murah” (easy money policy) yang waktunya tidak tepat, bukan situasi

moneter yang stabil yang dapat diraih, namun meningkatnya harga-harga

Juliani Esther : Analisis Pengaruh Kinerja Keuangan Debitur Terhadap Keputusan Pemberian Kredit Pada PT. BPR Duta Adiarta Medan, 2009.

USU Repository © 2009

Menurut Sastradipoetra (2004:169), tujuan penyaluran kredit antara lain :

1) Memperoleh pendapatan bank dari bunga kredit

2) Memanfaatkan dan memproduktifkan dana-dana yang ada

3) Melaksanakan kegiatan operasional bank

4) Memenuhi permintaan kredit dari masyarakat

5) Memperlancar arus lalu lintas pembayaran

6) Menambah modal kerja perusahaan

7) Meningkatkan pendapatan dan kesejahteraan masyarakat

E. Pengertian, Manfaat dan Jenis Bank.

Bank berasal dari bahasa Italia banco yang artinya Bangku. Bank termasuk

perusahaan industri jasa karena produknya hanya memberikan pelayanan jasa

kepada masyarakat.

Menurut Undang-undang No. 7 Tahun 1992 tentang Perbankan yang telah

diperbaharui menjadi Undang-undang No. 10 Tahun 1998, bank merupakan

badan usaha yang menghimpun dana dari masayarakat dalam bentuk simpanan

dan menyalurkannya kepada masyarakat dalam bentuk kredit dan/atau

bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Bank sangat penting dan berperan untuk mendorong pertumbuhan

perekonomian suatu bangsa karena bank adalah :

1) pengumpul dana dari nasabah yang kelebihan dana dan penyalur kredit

kepada nasabah yang kekurangan dana

Juliani Esther : Analisis Pengaruh Kinerja Keuangan Debitur Terhadap Keputusan Pemberian Kredit Pada PT. BPR Duta Adiarta Medan, 2009.

USU Repository © 2009

3) pelaksana dan memperlancar lalu lintas pembayaran dengan aman, praktis

dan ekonomis

4) penjamin penyelesaian perdagangan dengan menerbitkan L/C

5) penjamin penyelesaian proyek dengan menerbitkan bank garansi.

Menurut Pasal 2, 3, dan 4 UU No. 7 Tahun 1992 tentang perbankan

dinyatakan bahwa :

Asas : Perbankan Indonesia dalam melaksanakan kegiatan usahanya berasaskan

demokrasi ekonomi dengan menggunakan prinsip kehati-hatian.

Fungsi : Fungsi utama perbankan adalah sebagai penghimpun dana dan penyalur

dana masyarakat

Tujuan : Perbankan Indonesia bertujuan menunjang pelaksanaan pembangunan

nasional dalam rangka meningkatkan pemerataan, pertumbuhan

ekonomi, dan stabilitas nasional ke arah peningkatan rakyat banyak.

Dalam prakteknya bank dibagi dalam beberapa jenis. Secara umum bank

dapat dibagi menjadi Bank Sentral, Bank Umum, BPR. Menurut Undang-undang

Pokok Perbankan no. 7 Tahun 1992 dan ditegaskan lagi pada undang-undang no.

10 Tahun 1998, jenis perbankan berdasarkan fungsinya terdiri dari :

a. Bank Umum : Bank Pembangunan, Bank Tabungan

Bank yang melaksanakan kegiatan usaha secdara konvensional dan atau

berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam

lalu lintas pembayaran

b. Bank Perkreditan Rakyat : Bank Desa, Bank Pasar, Bank Pegawai,

Juliani Esther : Analisis Pengaruh Kinerja Keuangan Debitur Terhadap Keputusan Pemberian Kredit Pada PT. BPR Duta Adiarta Medan, 2009.

USU Repository © 2009

Bank yang melaksanakan kegiatan usaha secara konvensional atau

berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa

dalam lalu lintas pembayaran.

BAB III

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Singkat

PT. BPR Duta Adiarta yang dahulu bernama PT. BPR Tridian Adiarta

didirikan berdasarkan Akte Notaris No.35 tanggal 4 Januari 1990 di hadapan

notaris Benny Kristianto,S.H. yang bertempat di Jl. Raya Cisalak Pasar No 10M,

Kecamatan Cimanggis, Kabupaten Bogor, Jawa Barat. Anggaran dasar

perusahaan telah diumumkan dalam berita Negara RI, tertanggal 28 Maret 1990,

No.5 dan tambahan No.1140.

Anggaran dasar perusahaan telah mengalami perubahan beberapa kali, sampai

pada tahun 2002 terjadi pengalihan saham kepada manajemen baru dan kemudian

pada tanggal 23 Februari 2003, Bank Indonesia melalui surat No.

05/326/DPBPR/IDBPR memberikan persetujuan untuk memindahkan kedudukan

kantor dari Cimanggis, Bogor, Jawa Barat ke Medan dengan alamat Jl. Brigjen

Katamso No.158 Kampung Baru, Medan, Sumatera Utara. Hal ini disebabkan

pihak manajemen yang baru berkepentingan untuk mengembangkan usahanya di

Sumatera Utara.

Perubahan anggaran dasar No. 7 tanggal 13 Juni 2003, di hadapan notaris

Juliani Esther : Analisis Pengaruh Kinerja Keuangan Debitur Terhadap Keputusan Pemberian Kredit Pada PT. BPR Duta Adiarta Medan, 2009.

USU Repository © 2009

baru yang solid dan berkomitmen untuk menjadikan perusahaan menjadi Bank

Perkreditan Rakyat terbesar di wilayahnya.

Perusahaan ini kemudian mengajukan perubahan nama untuk meningkatkan

corporate image di masyarakat Sumatera Utara, dari PT. BPR Tridian Adiarta

menjadi PT. BPR Duta Adiarta. Perubahan nama ini telah mendapat persetujuan

dari Menteri Kehakiman dan Hak Asasi Manusia No. C-16942 HT.01.04.TH.2003

tertanggal 21 Juli 2003.

Ruang lingkup perusahaan ini sesuai dengan akte pendiriannya adalah di

bidang perbankan, khususnya sebagai Bank Perkreditan Rakyat dengan

kegiatan-kegiatan sebagai berikut:

a. Menghimpun dana dari masyarakat dalam bentuk deposito berjangka dan

tabungan dan atau bentuk lainnya yang dipersamakan dengan itu.

b. Memberikan kredit kepada pengusaha kecil atau masyarakat pedesaan.

c. Melakukan kegiatan usaha lainnya yang sesuai dengan peraturan

perundang-undangan atau peraturan lain dari instansi yang berwenang, baik yang telah

ada maupun yang akan dilakukan oleh Bank Perkreditan Rakyat.

PT. BPR Duta Adiarta mempunyai strategi bisnis dalam menjalankan

usahanya yaitu:

a. Membangun Sumber Daya Manusia (SDM) yang profesional, handal, dan

terpercaya dalam mengelola Bank Perkreditan Rakyat.

b. Membangun sistem informasi teknologi dan audit BPR yang handal.

c. Membangun risk management yang handal.

Visi Bank Perkreditan Rakyat (BPR) Duta Adiarta adalah menjadi bank yang

Juliani Esther : Analisis Pengaruh Kinerja Keuangan Debitur Terhadap Keputusan Pemberian Kredit Pada PT. BPR Duta Adiarta Medan, 2009.

USU Repository © 2009

dari masyarakat dan menyalurkannya kepada masyarakat yang membutuhkan

dalam bentuk kredit. Misi BPR Duta Adiarta adalah mengembangkan potensi

pertumbuhan ekonomi dan usaha di Sumatera Utara serta menjadikan perusahaan

menjadi Bank Perkreditan Rakyat terbesar di wilayahnya. BPR Duta Adiarta

memiliki motto yaitu Solid dan Profesional yang bertujuan untuk membantu

masyarakat untuk mengatasi keperluan dana yang cepat.

Beberapa kredit yang diberikan oleh BPR Duta Adiarta kepada debitur saat

ini adalah Kredit Konsumtif, Kredit Modal Kerja, dan Kredit Investasi. Kredit

Konsumtif merupakan kredit yang diberikan untuk keperluan konsumsi/pembelian

barang dan untuk kepentingan debitur.

Kredit Modal Kerja dan Kredit Investasi merupakan kredit yang diberikan

kepada masyarakat yang akan digunakan untuk modal kerja (memperbesar usaha)

atau investasi (seperti membeli sepeda motor atau becak motor). Adapun

kredit-kredit ini akan diberikan jika memenuhi persyaratan yang diberikan oleh BPR

Duta Adiarta.

B. Struktur Organisasi Perusahaan

Suatu struktur organisasi merinci pembagian aktivitas kerja dan menunjukkan

bagaimana berbagai aktivitas tersebut berkaitan satu sama lain. Struktur organisasi

selain itu juga menunjukkan hierarki organisasi dan struktur berwenang serta

menunjukkan hubungan pelaporannya.

Bentuk-bentuk organisasi dapat dibagi menjadi:

Juliani Esther : Analisis Pengaruh Kinerja Keuangan Debitur Terhadap Keputusan Pemberian Kredit Pada PT. BPR Duta Adiarta Medan, 2009.

USU Repository © 2009

Struktur organisasi garis kekuasaan mengalir secara langsung dari atasan

kepada bawahan dan bentuk struktur ini paling sederhana.

2. Bentuk organisasi fungsional

Struktur organisasi fungsional dimana manajer memiliki kekuasaan penuh

untuk menjalankan fungsi-fungsi yang menjadi tanggung jawab, jadi bentuk

ini lebih menekankan pada bagian fungsi.

3. Bentuk organisasi garis dan staf

Struktur organisasi yang diterapkan oleh PT. BPR Duta Adiarta adalah

struktur organisasi berbentuk garis dan staf, dimana pelimpahan wewenang

berlangsung secara vertikal dari pimpinan tertinggi sampai pada unit-unit di

bawahnya. Pimpinan dipegang oleh seorang Direktur Utama dan dibantu oleh

seorang Direktur yang membawahi kepala-kepala divisi lainnya.

Struktur organisasi PT. BPR Duta Adiarta Medan secara keseluruhan dapat

Juliani Esther : Analisis Pengaruh Kinerja Keuangan Debitur Terhadap Keputusan Pemberian Kredit Pada PT. BPR Duta Adiarta Medan, 2009.

USU Repository © 2009

C. Uraian Tugas dan Tanggung Jawab

1. Direktur Utama

a. Memimpin, mengarahkan dan memantau kegiatan penghimpunan dana,

penyaluran kredit, dan pemasaran jasa-jasa bank.

b. Turut serta dalam kelompok pemutus kredit.

c. Menjalin dan meningkatkan hubungan dengan masyarakat terutama

pemilik dana dan atau pengusaha-pengusaha swasta, instansi pemerintah,

yayasan-yayasan, dan lain-lain.

2. Direktur

a. Menandatangani/mengesahkan semua transaksi keuangan,

laporan-laporan, dan surat-surat yang berhubungan dengan kegiatan usaha PT.

BPR Duta Adiarta, misalnya perjanjian kredit dan surat pemberitahuan

realisasi kredit.

b. Turut serta dalam kelompok pemutus kredit.

c. Memberikan rekomendasi izin cuti dan pejabat pengganti.

d. Melaksanakan wewenang lainnya sesuai ketentuan yang berlaku.

3. Kepala Divisi Pemasaran (Marketing)

a. Membimbing, mengarahkan dan mengawasi karyawan di divisi pemasaran

(Account Officer/AO dan Asisstant Account Officer/AAO) dalam

Juliani Esther : Analisis Pengaruh Kinerja Keuangan Debitur Terhadap Keputusan Pemberian Kredit Pada PT. BPR Duta Adiarta Medan, 2009.

USU Repository © 2009

b. Membuat surat penolakan pemberian kredit atas calon debitur yang

dianggap tidak layak dan memberikan rekomendasi tertulis kepada

direktur utama dan direktur atas permohonan tambahan kredit debitur.

c. Melaksanakan wewenang lainnya sesuai ketentuan yang berlaku.

4. Kepala Divisi IT (Information Technology) dan Treasury

a. Mengkoordinir kegiatan-kegiatan meliputi operasional, IT (Information

Technology), pembiayaan, MIS (Management Information System), dan

perencanaan.

b. Menjaga dan memelihara peralatan kerja pada bagiannya.

5. Kepala Divisi Remedial

a. Memonitor dan mengkoordinir aktivitas kerja collector dan staff remedial

serta menetapkan strategi dan rencana tindak lanjut terhadap debitur yang

bermasalah.

b. Menjaga dan memelihara peralatan kerja pada bagiannya.

6. Kepala Bagian Personalia

a. Mengkoordinir pelaksanaan kegiatan Human Resources Management

(HRD).

b. Memelihara dan menjaga peralatan kerja pada bagiannya.

7. Internal Control

a. Memeriksa seluruh kebenaran transaksi pembukuan dan memberikan

laporan hasil pemeriksaan kepada Direktur.

b. Menjaga dan memelihara peralatan kerja pada bagiannya.

Juliani Esther : Analisis Pengaruh Kinerja Keuangan Debitur Terhadap Keputusan Pemberian Kredit Pada PT. BPR Duta Adiarta Medan, 2009.

USU Repository © 2009

Mengadministrasikan dan menjaga kelengkapan dokumen/berkas yang

menyangkut debitur-debitur yang di-maintenance-nya untuk memudahkan

monitoring.

9. Administrasi Kredit

Mengadministrasikan dokumen/berkas yang menyangkut data-data dan

informasi mengenai debitur yang seluruhnya disimpan dalam suatu file kredit.

10. Legal

1) Mengadministrasikan dokumen asli pengikatan agunan.

2) Mengadministrasikan dokumen asli pengikatan kredit.

3) Mengadministrasikan dokumen asli penutupan asuransi.

4) Mengadministrasikan dokumen copy persetujuan suatu fasilitas kredit.

5) Mengadministrasikan dokumen jati diri.

6) Mengadministrasikan dokumen pendirian perusahaan.

11. Pinjaman

1) Mengadministrasikan pembukuan dan pencatatan

pencairan dana pinjaman, pembebanan provisi, bunga, biaya

administrasi, dan lain-lain.

2) Mengadministrasikan dokumen dan berkas asli yang merupakan jaminan

atas pinjaman yang diberikan bank.

3) Mengadministrasikan laporan-laporan intern.

Kelompok pemutus kredit yang terdiri dari Direktur Utama dan Direktur

Juliani Esther : Analisis Pengaruh Kinerja Keuangan Debitur Terhadap Keputusan Pemberian Kredit Pada PT. BPR Duta Adiarta Medan, 2009.

USU Repository © 2009

1. Memastikan bahwa setiap kredit yang diberikan telah memenuhi ketentuan

perbankan dan sesuai dengan asas-asas perkreditan yang sehat.

2. Memastikan bahwa pelaksanaan pemberian kredit telah sesuai dengan

ketetentuan dan kebijakan intern BPR.

3. Memastikan bahwa pemberian kredit telah didasarkan atas penilaian yang

jujur, objektif, cermat dan seksama serta terlepas dari pengaruh

pihak-pihak yang berkepentingan dengan pemohon kredit.

4. Meyakini bahwa kredit yang akan diberikan dapat dilunasi kembali pada

waktunya dan tidak akan berkembang menjadi kredit bermasalah.

D. Prosedur Pemberian Kredit

Persyaratan umum yang harus dipenuhi seorang calon debitur (pemohon

kredit) Kredit Konsumsi (KK), Kredit Modal Kerja (KMK) dan Kredit Investasi

(KI) adalah:

1. Menyerahkan keterangan identitas diri seperti:

a. Fotokopi KTP/Kartu Tanda Penduduk (suami istri) dan kartu keluarga

yang berlaku.

b. Pas foto suami istri ukuran 3x4 cm masing-masing 1 (satu) lembar.

c. Surat nikah/surat cerai.

d. Rekening listrik/PAM/telepon bulan terakhir.

2. Minimal berusia 21 tahun dan batas atas usia pemohon kredit saat kredit lunas

adalah berusia 60 tahun.

3. Menyerahkan surat keterangan usaha seperti akte pendirian badan usaha dan

Juliani Esther : Analisis Pengaruh Kinerja Keuangan Debitur Terhadap Keputusan Pemberian Kredit Pada PT. BPR Duta Adiarta Medan, 2009.

USU Repository © 2009

4. Harus ada barang jaminan/agunan, misalnya: BPKB (Bukti Kepemilikan

Kendaraan Bermotor) roda dua, roda tiga, atau roda empat atas nama sendiri.

BAB IV

ANALISIS HASIL PENELITIAN

A. Data Penelitian

Menganalisa kinerja keuangan debiturnya PT. BPR Duta Adiarta

menggunakan tiga jenis analisis keuangan, yaitu analisis likuditas, analisis

leverage, dan analisis profitabilitas.

Analisis likuiditas menggunakan Current Ratio sebagai alat ukur likuiditas

perusahaan debitur. Untuk analisis leverage menggunakan Debt to Equity Ratio

sebagai alat ukur analisisnya. Untuk analisis profitabilitas menggunakan Net

Profit Margin, Return on Assets, Return on Equity sebagai alat ukur profitabilitas

perusahaan debitur.

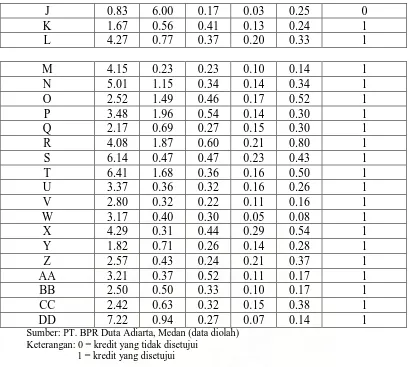

Data penelitian berupa rasio dari masing-masing perusahaan debitur disajikan

[image:49.595.110.516.570.742.2]dalam tabel 4.1 berikut:

Tabel 4.1

Data Rasio Perusahaan Debitur

PERUSAHAAN CR DER NPM ROA ROE KEPUTUSAN

A 0.53 2.50 0.16 0.09 0.33 0

B 1.26 3.00 0.11 0.08 0.39 0

C 2.57