UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S1 EKSTENSI MEDAN

SKRIPSI

PERANAN PENGENDALIAN INTERN PIUTANG

DALAM MEMINIMALKAN KERUGIAN PADA

PT. FEDERAL INTERNATIONAL FINANCE

( FIF ) CABANG MEDAN

Oleh :

Nama

:

Olla Auryna

NIM

: 040522125

Departemen : Akuntansi

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Universitas Sumatera Utara Medan

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul : “Peranan Pengendalian Intern Piutang dalam Meminimalkan Kerugian pada PT. Federal International Finance (FIF) Cabang Medan” adalah hasil karya saya sendiri dan judul dimaksud belum pernah dimuat, dipublikasi, atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi Program Ekstensi S-1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas apa adanya. Apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 03 Februari 2009 Yang Membuat Pernyataan

KATA PENGANTAR

Bismillahirrahmannirrohim, Assalammualaikum Wr, wb.

Dengan segala kerendahan hati, penulis mengucapkan puji dan syukur kehadirat Allah SWT atas rahmat, kekuatan, kemudahan, dan karunia-Nya penulisan skripsi ini dapat diselesaikan. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat dalam menyelesaikan pendidikan pada Universitas Sumatera Utara guna memperoleh gelar Sarjana Ekonomi. Adapun skripsi ini berjudul “Peranan Pengendalian Intern Piutang dalam Meminimalkan Kerugian pada PT. Federal International Finance (FIF) Cabang Medan”.

Dalam penyusunan skripsi ini, penulis menyadari bahwa masih banyak kekurangan dan ketidaksempurnaan dari segi isi maupun cara penyajian serta tata bahasanya. Hal ini dikarenakan keterbatasan kemampuan yang penulis miliki. Namun demikian, penulis akan tetap berusaha untuk memperbaiki diri lebih baik lagi dimasa yang akan datang.

Skripsi ini penulis persembahakan terutama untuk keluarga tercinta, Ayahanda Zulkifli dan Ibunda Suryana Dewi, serta adik – adikku, sahabat seumur hidupku Okki dan Ommi, terimakasih atas doa, dukungan dan pengertiannya.

Penulis juga ingin menyampaikan terima kasih yang sebesar – besarnya pada semua pihak, yaitu kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Nurzaimah, MM, Ak selaku Dosen Pembimbing yang telah banyak memberikan bimbingan dan pengarahan kepada penulis untuk menyelesaikan skripsi ini.

4. Bapak Drs. Syahrul Rambe, Msi, Ak dan Bapak Drs. Rustam, M.Si, Ak selaku Dosen Pembanding / Penguji yang telah memberikan kritik dan sarannya bagi penulis untuk menyelesaikan skripsi ini.

5. PT. Federal International Finance Cabang Medan atas kesediaan informasi dan izin melakukan penelitian.

6. Muhammad Yasser Fachri, atas dukungan doa dan bantuannya dalam penyusunan skripsi ini. Terima kasih juga karena memberi kemudahan bisa melakukan penelitian dikantornya.

7. Sahabat – sahabatku penghuni gua batu, kembangira iis, kuyusita ayu, barbara kiki kawan seperjuanganku, dan Pak Madi Panggabean, terimakasih atas keceriaannya selama ini. Serta untuk Nona dan Tika yang terindukan.

Akhir kata, penulis berharap semoga skripsi ini bermanfaat bagi penulis dan semua pihak yang membacanya.

Wassalammualaikum Wr, wb.

Medan, 03 Februari 2009 Penulis

ABSTRAK

Penelitian ini bertujuan untuk mengetahui apakah penerapan pengendalian intern piutang yang digunakan pada PT. Federal International Finance (FIF) Cabang Medan telah dilaksanakan dengan baik guna meminimalkan kerugian dan memberikan informasi akurat bagi manajemen perusahaan.

Jenis penelitian yang digunakan adalah penelitian deskriptif, jenis data yang digunakan adalah data primer dan data sekunder, teknik pengumpulan data yang dilakukan adalah teknik dokumentasi dan wawancara dan metode analisis data adalah metode deskriptif, yaitu metode analisis dimana metode data dikumpulkan, disusun, diinterpretasikan, dianalisis dan diklasifikasikan sehingga memberikan keterangan yang lengkap bagi pemecahan masalah yang dihadapi.

Berdasarkan hasil penelitian yang dilakukan, penulis dapat menyimpulkan bahwa penerapan pengendalian intern atas piutang pada PT. Federal International Finance (FIF) Cabang Medan sudah cukup baik dan memadai. Adanya prosedur penjualan kredit, kebijakan pemberian kredit dan perusahaan ini telah menerapkan unsur – unsur pengendalian intern atas piutangnya, hal ini dapat dilihat adanya pemisahan tugas system wewenang dan praktek – praktek yang sehat.

Kata Kunci : Prosedur Penjualan Kredit, Kebijakan Pemberian Kredit,

ABSTRACT

Pursuant clarification make research that to find applying of intern control of accout receivables at PT. Federal International Finance (FIF) of Medan have adequate to loss minimizing and can give accurate information for company management.

The research kind which to execute writer is descriptive research, data a kind which use is primary data and secondary data, techniques of kind by data collecting is writers are observation, interview and method analyze data is descriptive method, that is method analyze where data method collected, to be complied, interpretation, analyzed, so that give complete description for trouble shooting faced.

Pursuant to research result, writer can conclude that applying of intern control system at PT. Federal International Finance (FIF) of Medan have adequate and good enough. With sales on credit procedures, giving on credit policy and intern control system of account receivables, this matter can be seen by the existence of dissociation of authority system duty and of practice the healthiness.

Keyword : Sales on Credit Procedures, Giving on Credit Policy and Intern Control

DAFTAR ISI

PERNYATAAN

KATA PENGANTAR

ABSTRAK

ABSTRACT

DAFTAR ISI

DAFTAR GAMBAR

DAFTAR LAMPIRAN

BAB I : PENDAHULUAN

A. Judul ……… 1

B. Latar Belakang Masalah ……… 1

C. Batasan dan Perumusan Masalah ……… 5

D. Tujuan Penelitian ……… 5

E. Manfaat Penelitian ……… 5

BAB II : TINJAUAN PUSTAKA A. Tinjauan Singkat tentang Piutang Usaha ……… 6

B. Prosedur Penjualan dan kebijaksanaan Pemberian Kredit 1. Prosedur Penjualan Kredit ………. 7

C. Pengendalian Intern

1. Pengertian dan Tujuan Pengendalian Inetrn …………. 10

2. Unsur- Unsur Pengendalian Intern ………. 11

D. Hubungan Pengendalian Intern Piutang Usaha dengan Minimalisasi Kerugian ………. 15

E. Tinjauan Peneliti Terdahulu ………. 16

F. Kerangka Konseptual ……… 17

BAB III : METODE PENELITIAN A. Jenis Penelitian ……… 18

B. Jenis dan Sumber Data ……… 18

C. Teknik Pengumpulan Data ……… 18

D. Metode Analisis Data ……… 19

E. Jadwal dan Lokasi Penelitian ……… 19

BAB IV : HASIL PENELITIAN A. Data Penelitian 1. Gambaran Umum Perusahaan 1.1 Sejarah Singkat Perusahaan ………... 20

1.2 Struktur Organisasi Perusahaan ………... 22

2. Aktivitas Perusahaan 2.1 Prosedur Penjualan dan Kebijaksanaan Pemberian Kredit a. Prosedur Penjualan ……… 32

2.2 Pengendalian Intern Piutang Usaha ………… 34 2.3 Peran Pengendalian Intern Piutang Usaha

Dalam Meminimalkan Kerugian ………… 44 B. Analisa Hasil Penelitian

1. Analisa dan Evaluasi Struktur Organisasi ……….. 49 2. Analisa dan Evaluasi Prosedur Penjualan Kredit …… 50 3. Analisa dan Evaluasi

Pengendalian Intern Piutang Usaha ……….. 51 4. Analisa dan Evaluasi Peran Pengendalian Intern

Piutang Usaha dalam Meminimalkan Kerugian ..….. 58

BAB V : KESIMPULAN DAN SARAN

A. Kesimpulan ……….. 66

B. Saran ……….. 68

DAFTAR PUSTAKA

DAFTAR GAMBAR

Nomor Judul Halaman

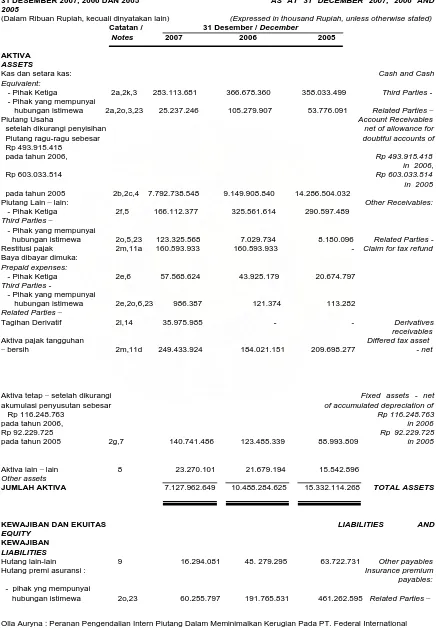

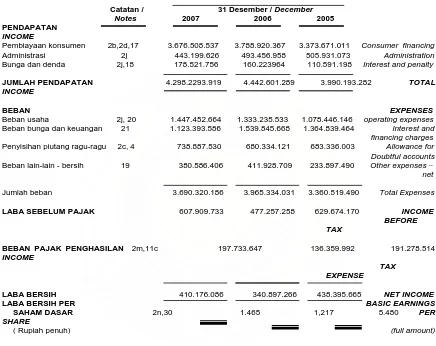

Gambar 2 - 1 Kerangka Konseptual 6 Gambar 4 - 1 Struktur Organisasi 22 Tabel 4 – 2 Neraca

PT. FEDERAL INTERNATIONAL FINANCE 57 Tabel 4 - 3 Laporan Laba rugi

DAFTAR LAMPIRAN

Nomor Judul Halaman

Lampiran 1 Perjanjian Pembiayaan Konsumen 70 Lampiran 2 Perjanjian Angsuran ( Non Avalist ) 71 Lampiran 3 Perjanjian Pemberian Jaminan Fidusial 72 Lampiran 4 Formulir Permohonan Pembiayaan 73

Lampiran 5 Persetujuan Pembiayaan 74

BAB I

PENDAHULUAN

A. Judul

“Peranan Pengendalian Intern Piutang dalam Meminimalkan Kerugian Pada

PT. Federal International Finance ( FIF ) Cabang Medan”.

B. Latar Belakang Masalah

Membuka kesempatan kerja serta meningkatkan pendapatan adalah keinginan banyak masyarakat pada zaman modern ini. Tujuan yang ingin dicapai dengan didirikannya perusahaan itu pada umumnya umtuk mencapai laba yang optimal, mempertahankan kelangsungan hidup perusahaan yang ingin tumbuh, berkembang dan berkesinambungan. Dalam rangka mencapai tujuan tersebut, faktor utama yamg harus diperhatikan adalah bagaimana cara memaksimalkan laba dan hal ini dapat dilakukan dengan aktivitas penjualan. Dari penjualan inilah, perusahaan memperoleh keuntungan yang akan dipergunakan untuk melangsungkan dan mengembangkan kegiatan operasional perusahaan.

kepada calon konsumen yang layak untuk diberi kredit. Setelah itu berlanjut pada proses penagihan dan berakhir saat terjadinya pembayaran atau pelunasan.

Perusahaan pembiayaan merupakan lembaga keuangan non bank yang keberadaannya sangat penting, sebagai alternatif pemberi jasa finansial (selain bank) kepada masyarakat yang membutuhkan. Perusahaan pembiayaan yang menawarkan jasa

leasing (sewa guna usaha), factoring (anjak piutang), venture capital (modal ventura),

consumer credit (kredit konsumen untuk barang konsumsi) terus meningkat.

Perusahaan leasing yang merupakan sumber pembiayaan alternative, yang menawarkan persyaratan lebih fleksibel, dengan biaya bersaing cukup menarik minat pengguna jasa leasing. Disamping itu kerjasama antara produsen barang modal dan perusahaan leasing, dapat menguntungkan semua pihak produsen dan menjual hasil produksinya, perusahaan leasing menyediakan dananya, dan calon pembeli (konsumen) dapat memperoleh produk atau barang yang dikehendaki dengan mengangsur (membayar kewajiban lease tiap bulan).

Agar perusahaan pembiayaan dapat terus melaksanakan kegiatannya dibidang jasa pembiayaan dan tumbuh berkembang, maka perusahaan pembiayaan perlu menjaga kinerja perusahaan agar tetap sehat. Sebagaimana halnya perbankan, perusahaan jasa non bank dalam hal ini perusahaan jasa pembiayaan juga memiliki resiko usaha terutama

interest rate risk (resiko tingkat bunga), credit risk (resiko piutang macet), liquidity risk

(resiko likuiditas).

Optimalisasi return dan pengendalian resiko diperlukan agar perusahaan jasa pembiayaan

Gejala piutang macet perusahaan sebenarnya telah terlihat sebelum krisis dan setelah krisis. Adapun faktor yang menyebabkan piutang macet tersebut adalah faktor intern perusahaan, yaitu diversifikasi pembiayaan yang dilakukan untuk menangkap peluang pasar tidak seluruhnya memberikan hasil seperti yang diharapkan atau customer itu sendiri yang tidak memenuhi kewajibannya karena tidak mampu membayar akibat kesulitan finansial sehingga membuat adanya proses penarikan produk dari customer yang menunggak serta adanya kemungkinan penyalahgunaan saat proses pencairan piutang. Piutang usaha merupakan salah satu aktiva lancar dan juga menjadi salah satu komponen modal kerja perusahaan. Bila piutang tidak dapat tertagih maka jalannya kegiatan operasi perusahaan dapat terganggu dan akan menurunkan tingkat laba yang seharusnya dapat dicapai perusahaan. Maka, untuk menghindari hal itu, masalah pengawasan piutang perlu ditangani secara serius.

Kredit sangat penting bagi roda perekonomian suatu negara bahkan dianggap sebagai ‘’nyawa’’ bagi dunia usaha khususnya bagi perusahaan yang bergerak dibidang pembiayaan, permasalahan tersebut diatas berpotensi menimbulkan kerugian bagi perusahaan dan sangat mempengaruhi kinerja perusahaan.

Jika permasalahan ini tidak segera diatasi, maka kinerja perusahaan akan terus merosot bahkan dapat membahayakan kelangsungan hidup perusahaan. Karya akhir ini bertujuan untuk mengidentifikasi salah satu masalah yang dihadapi perusahaan yaitu masalah prosedur dan pengawasan dalam pencairan piutang pada perusahaan yang memiliki kebijakan kredit adalah salah satu hal penting yang harus diperhatikan.

penyelewengan yang dilakukan oleh karyawan. Jika tidak mempunyai system yang memadai maka dapat dipastikan perusahaan tersebut akan mengalami kerugian.

Demikian pula halnya dengan PT. Federal International Finance ( FIF ) Cabang Medan yang merupakan salah satu perusahaan pembiayaan Astra International yang bergerak dalam pemberian kredit khususnya jenis sepeda motor merk Honda, system yang dilakukan adalah penjualan secara kredit atau cicilan. Pada negara – negara yang sedang berkembang, kredit masih menempati kedudukan istimewa, peranan PT. Federal International Finance (FIF) pun tidak pernah lepas dari masalah – masalah pemberian kredit sebagai kegiatan utamanya.

Berdasarkan uraian diatas, penulis tertarik untuk membahas dan melakukan penelitian yang hasilnya dituangkan dalam bentuk skripsi dengan judul “Peranan

Pengendalian Intern Piutang dalam Meminimalkan Kerugian Pada PT. Federal

C. Batasan dan Perumusan Masalah

Dalam penyusunan penelitian ini, penulis membatasi masalah dengan membahas hal–hal yang berkaitan dengan pengendalian intern piutang usaha dan mencoba menelisik apakah pengendalian tersebut mampu mengatasi kesalahan yang terjadi untuk meminimalkan kerugian. Penulis mencoba merumuskan masalah agar dapat menentukan hal–hal yang menjadi perhatian dan penelitian kedalam beberapa pertanyaan :

1. Bagaimana penerapan pengendalian intern piutang usaha pada PT. Federal International Finance ( FIF ) Cabang Medan ?

2. Apakah struktur pengendalian intern atas piutang pada PT. Federal International Finance ( FIF ) Cabang Medan sudah berperan dalam meminimalkan kerugian ?

D. Tujuan Penelitian

Penelitian ini bertujuan untuk :

1. Untuk mengetahui dan melihat sejauh mana pengendalian atas piutang pada PT. Federal International Finance ( FIF ) Cabang Medan.

2. Untuk menganalisis peran pengendalian intern piutang dalam hubungannya meminimalisasi kerugian.

E. Manfaat Penelitian

Penelitian ini juga diharapkan berguna sebagai :

1. Bahan masukan PT. Federal International Finance ( FIF ) Cabang Medan dalam mengembangkan pengendalian intern piutang dimasa yang akan datang.

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Singkat tentang Piutang Usaha

Untuk meningkatkan volume penjualan, umumnya perusahaan menawarkan berbagai kemudahan untuk menarik minat pembeli. Salah satu bentuk kemudahan yang ditawarkan adalah dengan cara penjualan kredit. Dengan penjualan kredit, pembeli diberi tenggang waktu untuk melakukan pembayaran. Dalam tenggang waktu tersebut penjualan kredit akan menimbulkan tagihan kepada pelanggan. Tagihan kepada pelanggan inilah yang disebut dengan piutang.

Menurut Heri Harjono Mulyo ( 2007 : 53 ) “Piutang dalam arti luas adalah hak klaim terhadap pihak lain atas uang, barang atau jasa. Sedangkan dalam arti sempit, piautang adalah klaim yang diharapkan akan diselesaikan melalui penerimaan cash”.

Menurut Soemarsono ( 2002 : 238 ) “ piutang adalah hak klaim perusahaan terhadap perusahaan lain”.

Piutang yang berasal dari penjualan barang atau jasa yang merupakan kegiatan normal perusahaan disebut piutang dagang atau piutang usaha. Sumber utama piutang berasal dari aktivitas normal perusahaan, yaitu penjualan barang dan jasa secara kredit kepada costumer.

B. Prosedur Penjualan dan Kebijaksanaan Pemberian Kredit

1. Prosedur Penjualan Kredit

Piutang usaha muncul dari penjualan secara kredit. karena penjualan kredit mengandung resiko yang tidak terdapat pada penjualan tunai berupa kemungkinan tidak tertagihnya piutang, maka diperlukan prosedur yang lengkap dalam penjualan kredit. Yang dimaksud dengan prosedur disini yaitu suatu urutan kegiatan yang biasanya melibatkan beberapa orang dalam satu departemen atau lebih yang dibuat untuk menjamin penanganan secara seragam terhadap transaksi perusahaan yang terjadi.

Sebagaimana yang dikemukakan oleh Mulyadi ( 2001 : 209 ) “dalam penjualan kredit terdapat beberapa prosedur yang dilakukan antara lain prosedur order penjualan, prosedur persetujuan kredit, prosedur pengiriman, prosedur penagihan, prosedur pencatatan piutang dan prosedur distribusi penjualan”.

Prosedur Order Penjualan

Bagian penjualan menerima order dari pembeli dan menambahkan informasi penting pada surat order dari pembeli. Kemudian bagian penjualan membuat surat order pengiriman dan mengirimkannya kepada berbagai bagian yang lain untuk memungkinkan bagian tersebut memberikan kontribusi dalam melayani order dari pembeli.

Prosedur Persetujuan Kredit

Prosedur Pengiriman

Apabila permohonan kredit sudah disetujui maka bagian pengiriman akan mengirimkan barang kepada pembeli sesuai dengan informasi yang tercantum dalam surat order pengiriman yang diterima oleh bagian pengiriman.

Prosedur Penagihan

Dalam prosedur ini bagian penagihan membuat faktur penjualan dan mengirimkannya kepada pembeli.

Prosedur Pencatatan Piutang

Setelah faktur penjualan diterbitkan, bagian akuntansi mencatat tembusan faktur penjualan ke dalam kartu piutang.

Prosedur Distribusi Penjualan

Dalam prosedur ini, fungsi akuntansi mendistribusikan data penjualan menurut informasi yang diperlukan oleh manajemen.

2. Kebijaksanaan Pemberian Kredit

Faktor – faktor yang harus diperhatikan dalam kebijaksanaan kredit adalah : a. Standar Kredit

Penentuan standar kredit pada dasarnya merupakan trade off antara peningkatan penjualan, dan peniongkatan resiko tidak terbayarnya piutang. Apabila perusahaan menjalamnkan standar kredit yang sangat longgar, artinya hampir setiap pembeli diperkenankan membeli dengan cara kredit, maka bisa diperkirakan bahwa penjualan memamng akan meningkat, tetapi proporsi piutang yang tidak terbayar akan meningkat pula .

b. Jangka Waktu Kredit

Cara ini ditempuh dengan memperpanjang waktu kredit dengan harapan agar penjualan bisa meningkat. Karena yang ditingkatkan hanyalah jangka waktu kredit, maka umumnya resiko tidak terbayarnya piutang tidak banyak berubah. c. Pemberian Potongan atau Diskon

Faktor lain yang harus diperhatikan adalah pemberian potongan kepada pembeli. Perusahaan bisa memberikan tambahan potongan untuk merangsang para pembeli untuk melakukan pembelian, dan membayar lebih cepat.

Kebijaksanaan disini merupakan konsep dan asas yang menjadi garis besar dan dasar rencana dalam pemberian kredit. Beberapa kebijaksanaan yang umum diterapkan perusahaan dalam hal pemberian kredit, yaitu :

a. Menentukan batas maksimum kredit dari pelanggan b. Menentukan jangka waktu kredit

C. Pengendalian Intern

1. Pengertian dan Tujuan Pengendalian Intern

Perusahaan menggunakan pengendalian intern untuk mengarahkan operasi dan mencegah penyalahgunaan system. Pengendalian intern memberikan jaminan yang wajar bahwa aktiva dilindungi dan digunakan untuk pencapaian tujuan usaha, informasi bisnis akurat, dan karyawan mematuhi peraturan dan ketentuan.

Berikut beberapa defenisi pengendalian intern menurut Mulyadi ( 2002 : 180 )

Pengendalian intern merupakan suatu proses untuk mencapai tujuan tertentu, pengendalian intern ini bukan tujuan tetapi merupakan suatu tindakan yang tidak terpisahkan dari infrastruktur entitas, dijalankan oleh orang dari setiap jenjang organisasi yang mempunyai kebijakan. Pengendalian intern diharapkan mampu memberikan keyakinan yang memadai dan bermanfaat dalam pencapaian tujuan yang saling berkaitan yaitu pelaporan, keuangan, kepatuhan dan operasi.

Pengendalian intern dapat melindungi aktiva dengan mencegah pencurian, penggelapan, penyalahgunaan, atau penempatan aktiva pada lokasi yang tidak tepat. Salah satu pelanggaran yang paling serius atas pengendalian intern adalah penggelapan oleh karyawan (employee fraud) yang merupakan tindakan disengaja untuk menipu majikan demi keuntungan pribadi. Dari uraian diatas maka pengendalian intern adalah kebijakan dan prosedur yang digunakan dalam operasi perusahaan untuk menyediakan informasi keuangan yang handal serta menjamin dipatuhinya hukum dan peraturan yang berlaku. Tujuan pengendalian intern adalah menjamin manajemen perusahaan agar :

a. Tujuan perusahaan yang ditetapkan akan dapat dicapai

b. Laporan keuangan yang dihasilkan perusahaan dapat dipercaya

c. Kegiatan perusahaan sejalan dengan hukum dan peraturan yang berlaku

2. Unsur-Unsur Pengendalian intern

Struktur pengendalian intern mencakup tiga kategori dasar kebijakan dan prosedur yang dirancang serta diimplementasikan manajemen guna memberikan kepastian yang layak bahwa tujuan pengendaliannya akan tercapai. Unsur - unsur ini terdiri dari lingkungan pengawasan, sistem akuntansi dan prosedur pengendalian.

Committee of Sponsoring Organizations of the Treatway Commission (COSO)

memperkenalkan adanya lima komponen pengendalian intern, meliputi :

a. Lingkungan Pengendalian (Control Environment)

Merupakan pengaruh gabungan dari berbagai faktor dalam membentuk, memperkuat atau memperlemah efektivitas kebijakan dan prosedur tertentu.

Faktor-faktor yang mempengaruhi tersebut adalah : 1. Falsafah manajemen dan gaya operasinya 2. Struktur organisasi

3. Metode pembagian wewenang dan pembebanan tanggung jawab 4. Berfungsinya dewan komisaris, dan komite-komite yang dibentuk

5. Metode pengendalian manajemen dalam membantu dan menindak lanjuti kinerja, termasuk audit intern.

6. Kebijakan dan praktik personalia atau sumber daya manusia

Lingkungan pengendalian ini amat penting karena menjadi dasar keefektifan unsur-unsur pengendalian intern yang lain.

b. Penilaian Resiko (Risk Assesment)

dan manajemen resiko yang relevan dengan tujuan perusahaan. Suatu resiko yang telah diidentifikasi dapat dianalisis dan evaluasi sehingga dapat diperkirakan intensitas dan tindakan yang dapat meminimalkannya.

c. Informasi dan Komunikasi (Information and Communication)

Informasi dan komunikasi merupakan elemen penting dari pengendalian intern perusahaan. Informasi tentang lingkungan pengendalian, penilaian resiko, prosedur pengendalian dan monitoring perlu dilakukan oleh manajemen, pedoman operasional dan menjamin ketaatan dengan pelaporan hukum dan peraturan-peraturan yang berlaku pada perusahaan.

Informasi juga diperlukan dari pihak luar. Manajemen dapat menggunakan informasi jenis ini untuk menilai standar eksternal. Hukum, peristiwa dan kondisi yang berpengaruh pada pengambilan keputusan dan pelaporan eksternal.

d. Aktivitas Pengendalian (Control Activities)

Adalah kebijakan prosedur yang membantu meyakinkan bahwa arahan manajemen dilaksanakan. Pengendalian ini meyakinkan tindakan-tindakan yang diambil untuk mengatasi resiko dalam mencapai tujuan organisasi. Pengendalian ini harus terlaksana pada semua tingkat fungsi manajemen.

Aktivitas Pengendalian terdiri dari :

1. Pengendalian Pemrosesan Transaksi

b. Pengendalian Aplikasi

1. Otorisasi Memadai artinya setiap transaksi hanya terjadi atas dasar otorisasi dari yang memiliki wewenang untuk menyetujui terjadinya transaksi tersebut, adanya pembagian wewenang untuk otorisasi atas terlaksananya setiap transaksi.

2. Perancangan dan penggunaan dokumen dan catatan memadai artinya prosedur pencatatan yang baik akan menjamin data yang direkam didalam formulir dicatat didalam catatan kuntansi dengan tingkat ketelitian dan keandalan yang tinggi. Dengan demikian prosedur otorisasi akam menjamin masukan yang andal bagi proses akuntansi. Selanjutnya prosedur pencatatan yang baik akan menghasilkan informasi yang teliti dan andal mengenai kekayaan, utang, pendapatan, dan biaya suatu organisasi.

3. Pengecekan secara independent, mencakup verifikasi terhadap pekerjaan yang dilaksanakan sebelumnya oleh individu atau departemen lain dan penilaian semestinya terhadap jumlah yang dicatat.

2. Pemisahan Tugas yang Memadai

3. Pengendalian Fisik atas Kekayaan dan Catatan

Cara yang paling baik dalam perlindungan kekayaan dan catatan adalah dengan menyediakan perlindungan secara fisik. Yang juga diperlukan untuk catatan dan dokumen.

4. Review dan Telaah Kinerja

Tujuan utama review kinerja adalah untuk menilai kinerja bagian yang direview. Dengan menghubungkan data yang dilaporkan dengan anggaran, manajemen akan mendeteksi tanda-tanda atau contoh-contoh dimana terdapat resiko yang lebih tinggi akan penyimpangan telah terjadi.

e. Pemantauan atau Monitoring (Monitoring)

Pemantauan terhadap system pengendalian intern akan menemukan kekurangan serta meningkatkan efektifitas pengendalian. Pengendalian intern dapat dimonitor dengan baik dengan cara penilaian khusus atau sejalan dengan usaha manajemen. Usaha pemantauan yang terakhir dapat dilakukan dengan cara mengamati perilaku karyawan atau tanda-tanda peringatan yang diberikan oleh system akuntansi.

D. Hubungan Pengendalian Intern Piutang Usaha dengan Minimalisasi

Kerugian

Pengendalian piutang bagi sebuah perusahaan adalah suatu hal penting untuk dilakukan agar kreditnya berjalan dengan lancar dan baik serta dapat meminimalkan hal-hal yang mungkin terjadi diluar perhitungan. Melakukan pengendalian piutang berarti melaksanakan, mengelola atau mengatur piutang atau kreditnya dilakukan perencanaan yang matang, diorganisasikan agar lebih terarah. Melaksanakan pengendalian piutang dapat meningkatkan profit atau keuntungan yang merupakan tujuan utama dalam perusahaan. Agar dapat mancapai hasil dan sasaran yang diinginkan, perlu diadakan pengelolaan yang baik terhadap piutang atau kreditnya, fungsi yang dilakukan sepenuhnya adalah pengendalian atau pengawasan.

Untuk mengetahui kondisi manajemen perkreditannya, suatu perusahaan pada umumnya memiliki internal policy yang memuat klasifikasi-klasifikasi keadaan kredit yang diberikan. Untuk mempermudah pengendalian piutangnya, pada umumnya banyak perusahaan menuangkan suatu besaran atau nilai yang menjadi standar dalam operasionalnya.

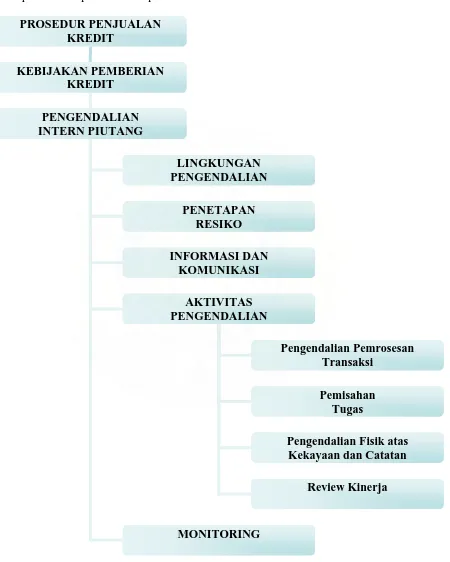

E. Kerangka Konseptual

Untuk mempermudah alur dari skripsi ini maka penulis akan memberikan kerangka konseptual dalam penulisan skripsi.

PROSEDUR PENJUALAN KREDIT

KEBIJAKAN PEMBERIAN KREDIT

PENGENDALIAN INTERN PIUTANG

LINGKUNGAN PENGENDALIAN

PENETAPAN RESIKO

INFORMASI DAN KOMUNIKASI

AKTIVITAS PENGENDALIAN

MONITORING

Pengendalian Pemrosesan Transaksi

Pemisahan Tugas

Pengendalian Fisik atas Kekayaan dan Catatan

Review Kinerja

F. Tinjauan Peneliti Terdahulu

Parlindungan Pane ( 2004 ) Struktur Pengawasan Intern Piutang pada PT. Surveyor Indonesia Cabang Medan, dalam melakukan pengawasan intern piutangnya telah menetapkan dan menilai berbagai resiko yang kemungkinan terjadi terhadap kelancaran penagihan piutang usaha. Penilaian resiko telah dilaksanakan oleh pihak manajemen secara kontinyu dan dipantau sepanjang aktivitas yang telah dilakukan oleh perusahaan.

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Penelitian yang dilakukan berupa deskriptif studies, yaitu menguraikan tentang sifat-sifat dan keadaan yang sebenarnya dari suatu objek penelitian.

B. Jenis dan Sumber Data

1. Data Primer

Adalah data yang diambil dari pengamatan langsung dan diolah peneliti, yang diperoleh dari wawancara yang dilakukan terhadap bagian unit kerja pada perusahaan. 2. Data sekunder

Adalah data yang diambil langsung dari objek penelitian yang terdiri dari :

Prosedur Penjualan Kredit, Kebijakan Penjualan Kredit dan Pengendalian Piutang

C. Teknik Pengumpulan Data

1. Teknik dokumentasi

2. Teknik Wawancara

Penulis melakukan tanya jawab secara langsung kepada pihak – pihak yang berkompeten untuk memberikan keterangan sehubungan dengan penjualan kredit dan pengendalian piutang usaha.

D. Metode Analisis Data

Metode yang digunakan untuk menganalisis data adalah :

Metode Deskriptif yaitu mengumpulkan, mengklasifikasi, menganalisis dan menginterpretasikan data-data yang diperoleh dari perusahaan sehingga dapat memberikan gambaran yang jelas sesuai keadaan sebenarnya.

E. Jadwal dan Lokasi Penelitian

BAB IV

HASIL PENELITIAN

A. Data Penelitian

1. Gambaran Umum Perusahaan

1.1 Sejarah Singkat Perusahaan

PT. Federal International Finance merupakan anak perusahaan dari PT. Astra International yang bernaung dibawah payung ASTRA Financial Services.

PT. Federal International Finance berkantor pusat di Jakarta dengan memiliki jaringan kantor cabang dan perwakilan yang tersebar di pulau Jawa, Bali, Sumatera, Kalimantan dan Sulawesi.

PT. Federal International Finance merupakan perusahaan yang bergerak dibidang jasa pembiayaan khususnya pembiayaan kredit kepemilikan sepeda motor Honda. PT. Federal International Finance didirikan dengan akte pendirian No. 01 tanggal 1 Mei 1989, dengan nama awal PT. Mitra Pusaka Artha Finance. Berdasarkan izin usaha yang diperolehnya maka perseroan bergerak dalam bidang sewa guna usaha, anjak piutang dan pembiayaan konsumen pada tanggal 21 Oktober 1991 berubah nama menjadi PT. Federal International Finance. Namun seiring dengan perkembangan waktu dan guna memenuhi permintaan pasar, perseroan mulai memfokuskan diri pada bidang pembiayaan konsumen secara retail pada tahun 1996.

moneter tersebut diluar dugaan berkembang menjadi krisis multidimensi, namun berkat kerja keras jajaran direksi beserta seluruh karyawan, perseroan tetap terus berjalan.

PT. Federal International Finance Cabang Medan sendiri berkedudukan di jalan Kapten Muslim No. 60 DEF Medan. Cabang ini memiliki wilayah kerja untuk daerah Aceh, Sumatera Utaradan Riau. PT. Federal International Finance membuka peluang uasaha melalui berbagai macam pembiayaan, yaitu pembiayaan motor baru, pembiayaan motor bekas dan pembiayaan multi produk. Bagi jutaan pelanggannya ketika berpikir untuk membeli sepeda motor baru, maka nama FIF berarti kemudahan untuk mereka. Fasilitas pinjaman yang menarik juga berlaku untuk kepemilikan sepeda motor bekas. Hal ini menciptakan banyak kesempatan dan memperluas jangkauan bisnis kepada sektor pasar baru. FIF memperluas skema pembiayaannya kepada pelanggan yang membutuhkan dana untuk membeli barang-barang kebutuhan rumah tangga dan lainnya.

PT. Federal International Finance mempunyai visi “menawarkan solusi keuangan terbaik bagi para pelanggan secara individual” dan mempunyai misi sebagai berikut :

1. Beroperasi secara lugas dengan tetap mengindahkan aspek kehati-hatian. 2. Berkontribusi dalam meningkatkan distribusi sepeda motor produk Astra.

3. Memenuhi harapan para pelanggan, karyawan, pemegang saham, kreditur dan pemerintah.

4. Menawarkan produk yang terjangkau bagi pelanggan.

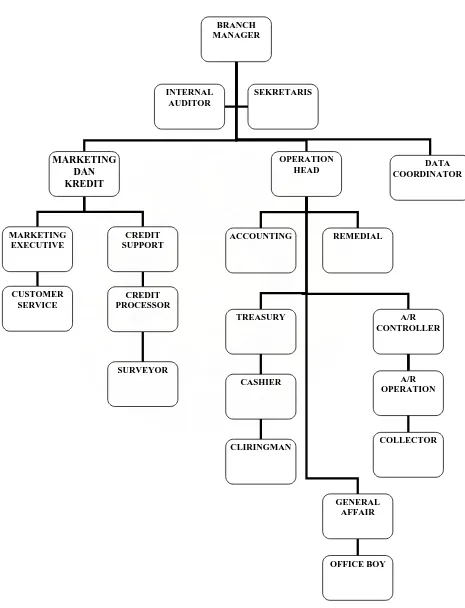

1.2. Struktur Organisasi Perusahaan

Struktur organisasi PT. Federal International Finance Cabang Medan berbentuk garis. Oleh karena itu bawahannya hanya emngenal satu atasan dan begitu pula pertanggungjawaban yang diberikan sesuai dengan instruksi atasan, sehingga dalam hal ini mudah untuk melakukan pengawasan dan pengalihan wewenang terhadap bawahan.

Dalam kegiatan usahanya PT. Federal International Finance Cabang Medan dipimpin olehseorang kepala cabang yang bertanggung jawab penuh terhadap kelancaran kegiatan perusahaan. Secara garis besar PT. Federal International Finance Cabang Medan dibagi atas Departemen Marketing dan Kredit, Departemen Operasional, Data

Coordinator dan User Trainer Departement, seperti digambarkan dalam struktur

Gambar 4 - 1

HEAD COORDINATOR DATA INTERNAL

Tugas dan tanggung jawab dari masing-masing bagian struktur organisasi adalah sebagai berikut :

1. Branch Manager

Bertanggung jawab kepada Presiden Direktur perusahaan atas pelaksanaan tugas-tugasnya antara lain :

a. Menentukan visi dan misi cabang dan perwakilan yang dikoordinir oleh cabang. b. Bertanggung jawab atas pencapaian target yang telah ditetapkan oleh manajemen

dengan berpedoman pada “guideline objective” secara nasional.

c. Mengatur, menentukan, mendelegasikan dan memonitor pelaksanaan tugas dari masing-masing bagian.

d. Menentukan target market (jenis dan objek pembiayaan) serta “pricing policy” (tingkat bunga kredit, biaya administrasi, provisi, jangka waktu kredit, dan denda). e. Sebagai ketua komite kredit cabang dan perwakilan.

f. Mempertanggung jawabkan segala hal ke kantor pusat.

2. Internal Audit

Internal auditor hanya bertanggung jawab ke departemen audit kantor pusat. Dalam hal audit intern, tugas-tugas auditor adalah sebagai berikut :

a. Melakukan audit dealer terutama dalam hal penerimaan piutang manajemen, laporan keuangan dan lain-lain.

b. Melakukan pembenahan atas tertib administrasi dealer yang meliputi system, prosedur dan media pelaporan lainnya.

c. Membuat laporan auditatas kunjungan ke dealer untuk selanjutnya didistribusikan kepada dealer yang dikunjungi kepala cabang dan kantor pusat (audit

d. Membantu dealer dalam masalah-masalah administrasi, akuntansi dan pajak. e. Melakukan cash opname.

f. Melakukan stock taking Bukti Pemilikan Kendaraan Bermotor, Post date Cheque dan jaminan secara periodik (sekaligus dengan laporan)

g. Melakukan audit atas sistem dan prosedur serta dokumentasi pada tiap departemen.

3. Sekretaris

Sekretaris merupakan staf fungsi yang melayani kebutuhan kepala cabang untuk keperluan intern dan ekstern. Sekretaris mempunyai fungsi sebagai berikut :

a. Menerima dan memberikan pelayanan yang baik kepada tamu perusahaan. b. Korespondensi, registrasi dan filing surat masuk serta keluar.

c. Mempersiapkan keperluan rapat beserta notulensinya.

d. Membantu pimpinan cabang dalam menyelesaikan tugas kantor sehari-harinya.

4. Marketing dan Credit Head

Fungsi ini dijalankan oleh pimpinan cabang itu sendiri. Adapun tugas dari jabatan ini adalah :

a. Merealisasikan pencapaian target pasar sesuai dengan rencana kerja.

b. Mengawasi kegiatan marketing executive melalui laporan kunjungan nasabah baru maupun dalam hal menjalin dan membina dengan konsumen yang ada.

c. Memonitoring atas pencapaian target.

d. Memastikan segala sesuai tentang dokumen pengikatan dan perjanjian dengan lengkap, benar dan aman.

5. Marketing Executive

Fungsi ini mempunyai tugas-tugas sebagai berikut : a. Mencari dan mengidentifikasi kebutuhan konsumen.

b. Memasarkan produk atau jasa yang sesuai dengan kebutuhan calon konsumen. c. Membuat dan mengajukan usulan pembiayaan.

d. Membantu pelaksanaan trade checking atas permintaan dari cabang lain. e. Mengupayakan pengadaan jaminan dari konsumen.

f. Sebagai coordinator surveyor dalam menjalankan tugas survey.

6. Customer Service

Bagian ini bertanggung jawab kepada Marketing Executive yang mempunyai tugas sebagai berikut :

a. Memberikan informasi dan menerima serta menampung seluruh keluhan debitur dan dealer yang ditujukan ke perusahaan.

b. Menunjuk surveyor untuk melakukan survey.

c. Membuat order pembelian untuk kontrak yang telah disetujui.

d. Menyiapkan aplikasi dan kontrak untuk ditandatangani oleh konsumen dan mengirimkan salinan kontak ke konsumen beserta kartu pembayaran angsuran.

7. Credit Support

Mempunyai tugas-tugas sebagai berikut :

a. Mengawasi dan menindak lanjuti dokumen-dokumen kredit dan persyaratan lainnya.

d. Menyimpan dan menyusun dokumen jaminan.

e. Otorisasi tandatangan perjanjian kontrak dan dokumen lainnya. f. Memonitoring BPKB dealer.

g. Memonitoring “aging BPKB on Hand dan overdue”.

8. Credit Processor

Bagian ini merupakan bawahan dari Kepala Seksi Kredit yang mempunyai tugas antara lain :

a. Memproses kontrak yang telah diperiksa kelengkapannya.

b. Mendistribusikan dan filing dokumen kredit serta kelengkapannya. c. Mengirimkan salinan kontrak ke konsumen atau dealer.

d. Memelihara dan memonitor persediaan formulir kontrak.

e. Menyiapkan dan mengirimkan formulir kontrak untuk dealer avalist.

9. Surveyor

Tugas-tugasnya yaitu :

a. Melakukan survey dan memberikan informasi tentang layak tidaknya calon konsumen mendapatkan fasilitas kredit.

b. Menyerahkan pesanan pembelian ke dealer.

10. Operation Head

Merupakan suatu jabatan yang mengawasi operasional perusahaan sehari-hari dengan tugas sebagai berikut :

a. Menyusun, melaksanakan dan meriview “activity plan operation” cabang dan perwakilannya.

b. Menyusun dan merevisi budget tahunan.

c. Mewakili kepala cabang dalam hal kepala cabang berhalangan.

d. Menjalankan serta mengawasi day to day operation berjalan dengan baik, sesuai dengan sistem dan prosedur dan batas waktu yang telah ditetapkan.

e. Melakukan persetujuan pencairan dana dicabang dan perwakilan. f. Mengatur dan memonitor cash flow cabang dan perwakilan.

g. Memastikan serta mengawasi kebenaran pencatatan ke laporan kas dan bank harian serta batas waktu pelaporan antara perwakilan dengan cabang (konsolidasi cabang) dan antara cabang dengan kantor pusat.

11. Accounting Staff

Mempunyai tugas-tugas sebagai berikut : a. Membuat laporan kas bank harian. b. Menbuat laporan mutasi titipan.

c. Mengawasi kas kecil untuk cabang dan perwakilan. d. Membuat memo pemindahbukuan.

12. Treasury

Tugas-tugasnya sebagai berikut :

a. Menyimpan dokumen –dokumen penting seperti jaminan, BPKB, dan PDC. b. Melakukan pembukaan rekening bank untuk penerimaan dan pengeluaran.

c. Membuat “projected cash flow”

d. Melakukan pencetakan kwitansi dan bukti pengeluaran uang. e. Mentransfer dana pembiayaan ke rekening dealer atau supplier.

13. Kasir

Tugas –tugasnya yaitu :

a. Menerima pembayaran angsuran, uang muka, biaya administrasi dan lain-lain baik tunai, cek maupun giro.

b. Menyiapkan setoran untuk giro/cek dan uang tunai.

c. Melakukan pembayaran untuk pengeluaran biaya yang nilainya tidak lebih dari Rp. 1.000.000,-.

14. Account Receivable Controller

Merupakan fungsi yang cukup penting dalam pengelolaan piutang perusahaan, dengan tugas-tugas sebagai berikut :

a. Menyediakan data piutang yang selalu “up to date”.

b. Mengawasi daftar tagihan harian dan membuat daftar tagihan dan kunjungan untuk kolektor.

d. Mengirimkan surat peringatan (somasi) untuk konsumen yang mengalami keterlambatan pembayaran angsuran.

e. Mengkoordinir jadwal penabihan bagi kolektor. f. Membuat laporan piutang bulanan.

15. Account Receivable Operation

Mempunyai tugas-tugas sebagai berikut :

a. Membuat dan menyimpan kwitansi angsuran.

b. Membuat bon hijau pengeluaran untuk titipan pelunasan. c. Filling kwitansi sesuai dengan nomor kontrak

d. Membuat perhitungan pelunasan dan pelunasan yang sebenar-benarnya. e. Menginput data ke master computer.

16. Kolektor

Mempunyai tugas-tugas sebagai berikut :

a. Melakukan penagihan atas piutang yang telah jatuh tempo. b. Mengirimkan surat peringatan kepada konsumen.

c. Memonitor dan membina hubungan dengan konsumen.

17. Remedial

Tugas bagian remedial ini antara lain :

a. Menangani konsumen yang bermasalahyaitu konsumen-konsumen yang tidak melakukan kewajiban pembayaran sampai dengan 3 kali angsuran.

c. Melakukan penjualan fisik kendaraan.

18. General Affair

Tugas-tugas yang diberikan yaitu :

a. Memelihara perlengkapan kantor, bangunan, dan inventaris milik perusahaan. b. Mengkoordinir “office boy” didalam menjalankan tugas sehari-hari.

c. Memelihara barang-barang promosi seperti jaket, spanduk dan lain sebagainya. d. Membuat daftar inventaris kantor dan meregistrasinya.

19. Data Controller & User Trainer

a. Memelihara dan mengawasi sistem yang dipakai oleh cabang dan perwakilan agar tetap sesuai dengan standar perusahaan.

b. Melakukan koordinasi dengan kantor pusat mengenai system atau kebutuhan cabang dan perwakilan.

c. Merevisi, memperbaiki program aplikasi agar lebih mudah diguinakan.

d. Mendukung kebutuhan dari masing-masing pemakai komputer demi mempercepat dan memperlancar kegiatan operasional.

e. Melakukan uji coba setiap ada penambahan komputer baru.

f. Melatih pengguna bagaimana cara pengoperasian atau pemakaian program secara lisan dan atau tertulis, melakukan pelatihan bagi karyawan baru.

g. Melakukan pelatihan bagi karyawan baru.

2. Aktivitas Perusahaan

2.1 Prosedur Penjualan dan Kebijaksanaan Pemberian Kredit

a. Prosedur Penjualan

Dalam melaksanakan aktivitas penjualan, PT. Federal International Finance bekerjasama dengan dealer resmi dan agen-agen penjualan sepeda motor Honda. Bentuk kerjasama yang dijalin yaitu pihak dealer akan menyediakan unit sepeda motor Honda untuk setiap calon konsumen yang ingin memperoleh kredit kepemilikan sepeda motor Honda.

PT. Federal International Finance menyebarkan brosur daftar harga ke setiap dealer dan agen sepeda motor Honda yag telah diajak bekerja sama. Jika konsumen ingin membeli secara kredit, dalam brosur tersebut telah disebutkan tipe kendaraan, harga kendaraan, jangka waktu kredit, uang muka yang harus disetor, dan angsuran per bulan yang harus dibayar. Setelah konsumen menentukan pilihannya untuk membeli secara kredit, maka pihak dealer atau agen akan segera menghubungi customer service PT. Federal International Finance agar segera dikirim surveyor untuk melakukan survey terhadap calon konsumen. Dalam hal ini, customer service mempunyai wewenang untuk memilih surveyor mana yang akan melaksanakan survey.

Kemudian surveyor yang telah mendapat tugas akan segera mendatangi dealer atau rumah konsumen tersebut untuk memastikan tempat tinggalnya dengan meminta konsumen untuk menyediakan data-data seperti fotocopy KTP yang masih berlaku, fotocopy Kartu Keluarga, fotocopy slip gaji bagi pegawai dan fotocopy rekening listrik atau air.

dicantumkan dalam formulir pengajuan kredit. Setelah itu surveyor akan membawa formulir pengajuan kredit tersebut beserta kelengkapan data kepada komite kredit yang terdiri dari marketing executive, kepala seksi kredit, dan kepala operasi yang diberi wewenang untuk memutuskan apakah konsumen tersebut layak diberi kredit. Bila tidak terdapat kata sepakat dari komite kredit, maka keputusan layak atau tidak ditentukan oleh Kepala Cabang.

Untuk setiap pengajuan kredit yang sudah disetujui maka costumer service membuat surat order pembelian ke dealer yang intinya permintaan pengiriman unit sepeda motor Honda dengan spesifikasi tertentu ke alamat konsumen.

Dan untuk calon konsumen yang langsung dating ke PT. Federal International Finance akan dilayani oleh costumer service dan diperlakukan sama dengan calon konsumen yang datang ke dealer.

b. Kebijaksanaan Pemberian Kredit

Dalam menghadapi persaingan dari perusahaan pembiayaan lain, pihak manajemen menetapkan kebijaksanaan pemberian kredit yang ringan. Untuk jangka waktu kredit, konsumen ditawarkan untuk membayar angsuran mulai dari 1 (satu) tahun sampai dengan 5 (lima) tahun. Dan untuk setiap pengajuan kredit yang disetujui maka calon konsumen harus membayar uang muka minimal 25% dari harga unit sepeda motor Honda.

maksimal 5 (lima) unit sekali pengajuan kredit dan harus disertai dengan jaminan kepastian pembayaran seperti pembayaran dengan giro atau debet rekening perusahaan.

Calon konsumen yang akan diberi kredit adalah konsumen yang dinilai mempunyai penghasilan tetap, dan PT. Federal International Finance berusaha untuk memperoleh jaminan dari calon konsumen. Tetapi kebijaksanaan ini tidak berlaku mutlak. Untuk jaminan kelancaran pembayaran dari konsumen maka bukti Pemilik Kendaraan Bermotor (BPKB) yang telah selesai akan disimpan di PT. Federal International Finance sampai konsumen menyelesaikan kewajiban angsurannya.

2.2 Pengendalian Intern Piutang Usaha

a. Lingkungan Pengendalian

PT. Federal International Finance dalam menjalankan bisnis pembiayaan mempunyai prinsip yang lebih menekankan pada “Account Recaivable yang berkwalitas”. Artinya pembiayaan yang diberikan benar-benar dianalisis dengan mendalam, bukan sekedar memperbesar jumlah piutang sehingga perusahaan terlihat lebih aktif. Untuk mendukung tujuan tersebut pihak manajemen telah menetapkan struktur organisasi yang dirancang guna meminimalkan tingkat penyelewengan dan agar peraturan serta prosedur dijalankan dengan benar.

dapat ditagih maka semakin tinggi pula nilai insentif yang akan ditrima oleh kolektor tersebut. Dan pihak manajemen juga telah menetapkan sanksi-sanksi bila terjadi pelanggaran atas peraturan yang telah ditetapkan.

Dalam membantu karyawan dalam melaksanakan tugas-tugasnya maka pihak manajemen telah menyediakan program komputer yang mempermudah dalam melakukan pengendalian terhadap piutang. Tiap karyawan diberikan password atau kata kunci untuk memasuki program tersebut. Dan tiap departemen mempunyai program yang berbeda dengan yang lainnya tepat program-program tersebut saling berhubungan dan terintegrasi. Misalnya data-data konsumen yang dimasukkan oleh departemen kredit akan masuk ke program bagian piutang dan data pembayaran piutang yang dilakukan oleh bagian akuntansi akan masuk ke master data bagian piutang. Untuk setiap perubahan atau perbaikan data yang telah diotorisasi hanya boleh dilakukan oleh kepala departemen dan harus ada laporan kepada Branch Manager.

Bila perusahaan membutuhkan karyawan baru untuk posisi tertentu maka pada PT. Federal International Finance akan lebih mengutamakan karyawan yang sudah ada akan dievaluasi apakah ada karyawan yang layak dipromosikan. Hal ini tentunya akan memotivasi inerja karyawan. Dan secara periodical pihak manajemen mengikutsertakan karyawan dalam program pengembangan atau training yang dilakukan oleh kantor pusat atau training dari luar perusahaan. Tetapi kebijaksanaan dalam hal rotasi jabatan jarang sekali dilakukan oleh pihak manajemen.

b. Penetapan Resiko

1. Pemberian kredit kapada calon konsumen yang secara financial tidak layak untuk diberikan kredit.

Untuk mengantisipasi hal ini maka kepada surveyor diharapkan meminta salinan pembayaran rekening lstrik, air dan telepon pembayaran terakhir. Dan diharuskan kepada surveyor untuk mendatangi rumah calon konsumen secara langsung. Untuk konsumen yang sudah berumah tangga akan selalu dilakukan konfirmasi kepada isteri atau suami mengenai pengajuan kredit yang diajukan. 2. Kredit yang diberikan melewati batas yang telah ditentukan.

Tugas komite kredit untuk mengawasi hal ini. Dan internal auditor akan melakukan “cross check” terhadap penerimaan uang muka yang diterima oleh kasir.

3. Salah memasukkan data-data ke komputer.

Sebelum data-data tersebut disimpan maka karyawan yang bertugas memasukkan data, baik itu credit processor, staf akuntansi, dan Account

Receivable Operation, data tersebut harus diverifikasi oleh atasan

masing-masing.

4. Kolektor tidak menyetorkan hasil penagihan.

Resiko ini diantisipasi dengan laporan hasil tagihan dan secara Account

Receivable Controller akan melakukan konfirmasi via telepon atau melalui

bantuan internal audit. Bagi karyawan yang melakukan pelanggaran akan diberikan sanksi.

5. Penghapusan piutang tanpa persetujuan dari Branch Manager.

Internal audit secara mendadak akan melihat memo penghapusan piutang untuk melihat apakah penghapusan piutang telah disetujui oleh Branch

6. Keterlambatan pembayaran angsuran.

Untuk menanggulangi resiko ini, PT. Federal International Finance menciptakan program pemberian hadiah kepada konsumen yang membayar tepat waktu setiap 6 bulan sekali.

7. Ketidakmampuan konsumen mambayar angsuran.

Apabila konsumen menunggak lebih dari 3 (tiga) bulan maka bagian remedial akan melakukan pendekatan persuasive kepada konsumen yang menunggak. Apabila tidak berhasil, maka diambil tindakan penarikan fisik sepeda motor Honda. Sepeda motor Honda tarikan akan ditawarkan kepada konsumen untuk melakukan pelunasan terhadap piutangnya. Bila konsumen juga tidak sanggup maka barang jaminan akan dijual dan dilakukan penghitungan pelunasan. 8. Persekongkolan konsumen yang menunggak dengan remedial.

Untuk mengantisipasi resiko ini adalah tugas bagian internal auditor dan bagian piutang untuk memastuikan mengapa bagian remedial tidak berhasil melakukan penarikan. Untuk kasus-kasus khusus maka PT. Federal International Finance akan menyewa “debt collector” untuk menyelesaikan masalah dengan konsumen yang “bandel”.

c. Informasi dan Komunikasi

program kantor pusat. Orang yang bertanggung jawab terhadap keamanan program ini adalah data coordinator & user trainer. Dalam hal pemrosesan data, tiap kepala bagian diberi wewenang melakukan perubahan atas data yang sudah diinput ke dalam komputer masih belum terekam ke file kantor pusat sebelum bagian data coordinator & user trainer melakukan transfer data pada sore hari. Perubahan atas data yang sudah ditransfer ke kantor pusat tidak bias dilakukan tanpa ada permintaan oleh Branch Manager yang telah diotorisasi oleh kantor pusat.

Pemrosesan pertama kali dilakukan oleh bagian kredit. Dalam hal ini fungsi bagian kredit dalam memasukkan data mempunyai peran sangat penting karena data yang dimasukkan merupakan data dasar untuk pemrosesan selanjutnya. Bila informasi yamg dimasukkan salah maka hal ini akan mempengaruhi data dan informasi pada pemrosesan dibagian piutang maupun akuntansi.

Bukti transaksi pertama kali adalah kontrak pembiayaan. Setiap kontrak pembiayaan yang diotorisasi akan diproses sehinggan menjadi piutang. Tiap konsumen akan diberi nomor kontrak, selanjutnya nomor kontrak inilah yang dipakai sebagai kata kunci dalam melakukan proses transaksi baik itu dalam pembayaran uang muka maupun pembayaran dalam angsuran. Pemberian nomor kontrak ini akan menghindari kesalahan apabila terdapat lebih dari 1 (satu) nama konsumen yang sama.

Dalam proses pencatatan piutang dan penerimaan kas dikenal bukti-bukti transaksi sebagai berikut :

2. Laporan Hasil Pembiayaan. Laporan ini akan mencatat berapa banyak pembiayaan yang sudah dilaksanakan. Laporan ini dapat dilihat setiap saat tanpa harus melakukan pencetakan.

3. Bon Kuning (kwitansi) untuk catatan transaksi penerimaan uang. 4. Bon hijau untuk transaksi pengeluaran uang.

5. Laporan Kas dan Bank Harian. Laporan ini mencatat penerimaan dan pengeluaran kas dan bank setiap harinya. Khusus untuk laporan bank akan dilaksanakan Laporan Bank Rekonsiliasi bila terdapat perbedaan antara saldo bank dengan catatan perusahaan.

6. Kartu Piutang. Tiap-tiap konsumen akan mempunyai kartu piutang. Dari laporan ini akan dilihat histories pembayaran angsuran oleh konsumen.

7. Laporan Umur Piutang. Laporan ini digunakan untuk melihat proporsi dan kesehatan dari piutang sendiri.

d. Aktivitas Pengendalian

1. Pengendalian Pemrosesan Informasi

PT. Federal International Finance Cabang Medan mengenal dua jenis otorisasi yitu otorisasi umum dan otorisasi khusus. Otorisasi umum sudah merupakan kebijakan yang menjadi pedoman bagi pihak yang berkepentingan dalam pemberian kredit kepemilikan sepeda motor Honda. Tetapi bagi penjualan yang tidak biasanya seperti permintaan kredit dari Branch Manager dari perusahaan yang tergabung palam grup ASTRA, permintaan kredit dari relasi Branch Manager, atau permohonan kredit kolektif dalam partai besar oleh suatu perusahaan tertentu dengan tingkat bunga yang lebih rendah akan dipakai otorisasi khusus. Bentuk otorisasi khusus ini misalnya persetujuan kredit tanpa survey atau harus melalui persetujuan dari kantor pusat. Dan untuk persetujuan penghapusan piutang yang nilainya relative lebih besar juga harus menggunakan otorisasi khusus.

Pada PT. Federal International Finance Cabang Medan setiap data yang dimasukkan ke dalam komputer merupakan data yang terintegrasi yang artinya setiap perubahan disatu departemen akan mempengaruhi data yang akan diproses oleh departemen yang lain. Pengendalian pemrosesan informasi pertama kali dilakukan oleh surveyor. Credit Processor harus melakukan verifikasi data apakah sudah benar dan memadai. Data yang dimasukkan oleh Credit Processor merupakan data master. Kesalahan pemasukkan data akan mempengaruhi informasi yang dibutuhkan oleh departemen lain.

berhasil ditagih harus dicatat oleh kolektor dalam realisasi tagihan. Laporan ini berguna bagi kolektor dalam penghitungan insentif yang akan mereka terima dan juga akan dijadikan pedoman “cross check” terhadap jumlah uang yang diterima oleh kasir.

Untuk memastikan ada tidaknya kesalahan pemasukkan data pembayaran angsuran oleh bagian akuntansi maka setiap akhir bulan A/R Controller akan mencocokkan daftar piutang yang menunggak dengan laporan hasil tagihan. Dan bila ditemukan adanya kesalahan pemasukkan data setelah periode tutup buku bulanan maka harus dibuat memo koreksi yang disetujui oleh Branch Manager.

2. Pemisahan Tugas

Khusus untuk transaksi piutang PT. Federal International Finance Cabang Medan membuat pemisahan tugas berdasarkan struktur organisasi. Dalam hal pemberian persetujuan pembiayaan tidak diberikan ke bagian Marketing melainkan diserahkan ke komite kredit yang beranggotakan Marketing Executive, A/R Controller, dan Operation

Head. Wewenang yang diberikan kepada komite kredit dimaksudkan agar kredit yang

dikucurkan telah memenuhi persyaratan.

uang hasil penerimaan telah disetor ke bank maka bagian keuangan akan mencocokkan dengan laporan bank yang diterima setiap harinya.

3. Pengendalian Fisik atas Kekayaan dan Catatan

Dalam rangka melindungi dan mengamankan dokuman dan catatan yang berhubungan dengan piutang serta terhadap piutang dan kas itu sendiri, maka perusahaan menyimpan semua arsip yang terkait dalam suatu lemari khusus. Terutama Bukti Pemilikan Kendaraan Bermotor yang merupakan jaminan atas barang disimpan dilemari besi anti api dan untuk menyimpan uang hasil penerimaan yang belum sempat disetor ke bank akan disimpan dibrankas yang kuncinya dipegang oleh kasir dan Treasury.

Perusahaan juga mengantisipasi semua kemungkinan negative yang dapat menimpa semua aset perusahaan sehingga perusahaan mengasuransikan setiap asset perusahaan termasuk seluruh karyawan, dokumen dan catatan, dan fisik kas itu sendiri. Untuk meminimalkan resiko yang kemungkinan terjadi pada kolektor yaitu terjadinya kecurian hasil tagihan pada saat perjalanan maka uang hasil penagihan selama perjalanan kolektor diasuransikan.

4. Review Kinerja

Sebagai perusahaan pembiayaan yang jumlah piutang merupakan prioritas khusus maka Branch Manager selalu mereview jumlah kredit yang berhasil dipasarkan dan tingkat hasil penagihan piutang. Aktivitas penagihan piutang mendapat perhatian yang lebih ekstra. Hal ini dilakukan dari pengalaman bahwa tingginya tingkat penjualan tidak akan berguna bila perusahaan tidak berhasil dalam melaksanakan penagihan.

Pada PT. Federal International Finance pemberian insentif hanya diberikan kepada surveyor dan kolektor. Kepada surveyor, insentif diberikan berdasarkan calon konsumen yang disetujui berdasarkan hasil survey sedangkan kolektor diberikan insentif berdasarkan hasil penagihan. Khusus untuk surveyor, guna menghindari pemalsuan data-data dari calon konsumen agar semua hasil surveynya disetujui, maka setiap konsumen yang menunggak dari hasil survey surveyor akan dijadikan “negative point” dimana

surveyor tersebut akan menerima bonus yang lebih sedikit dibanding dengan surveyor

yang hasil pembayaran atas konsumen yang disurvey tidak menunggak. Kepala Cabang akan menilai hasil kerja masing-masing karyawan 2 (dua) kali dalam setahun. Hasil penilaian ini akan mempengaruhi pemberian bonus dan gaji untuk tahun berikutnya. Jadi media ini dapat digunakan untuk mereview hasil kerja masing-masing karyawan dalam dua periode.

e. Monitoring

Beberapa bentuk hasil pemantauan yang dilakukan oleh internal auditor ditemukannya piutang yang telah menunggak 6 (enam) bulan tetapi belum dilakukan penarikan terhadap fisik kendaraan. Contoh lain pemantauan dari internal auditor yaitu uang hasil penagihan tidak diserahkan ke kasir pada hari penagihan disebabkan kasir telah menutup “cash box” dan menyimpan ke dalam lemari penyimpanan. Hasil pemeriksaan oleh internal auditor tidak dapat dipengaruhi oleh kepala cabang sebagai pedoman untuk memonitor aktivitas operasional masing-masing karyawan dan melakukan tindakan perbaikan untuk penyempurnaan pengendalian intern yang sudah ada serta memberikan sanksi kepada karyawan yang melakukan tindak pelanggaran.

2.3 Peran Pengendalian Intern Piutang Usaha dalam Meminimalkan

Kerugian

Menurut Soemarso ( 2002 : 89 ) “pengendalian intern piutang dimulai dari kegiatan yang menimbulkan piutang itu sendiri yaitu penjualan kredit sampai dengan piutang tersebut dapat ditagih dan dilaporkan kepada pihak manajemen”.

a. Lingkungan Pengendalian Piutang Usaha

Terdapat beberapa faktor yang membentuk lingkungan pengendalian piutang usaha. Integritas dan nilai etika dalam lingkungan pengendalian intern piutang usaha tercermin dari pandangan dan sikap manajemen dalam menangani piutang usaha. Pimpinan perusahaan tentunya mengharapkan kerjasama dari setiap unit kerja yang terkait dengan terjadinya transaksi piutang usaha sehingga resiko yang mungkin terjadi atas piutang usaha dapat diminimalisir.

piutang harus memiliki pengetahuan administrasi yang memadai sehingga mereka dapat menghasilkan informasi yang berhubungan dengan aktivitas piutang usaha dengan baik dan benar.

Dewan komisaris dan komite audit yang independent terlibat dalam lingkungan pengendalian piutang usaha salah satunya dengan cara memonitor tingkat likuiditas piutang usaha. Tingginya jumlah piutang yang tertunggak dapat merupakan indikator oleh dewan komisaris dan komite audit dalam menilai kinerja pihak manajemen.

Struktur organisasi akan mempengaruhi pelaksanaan pengendalian intern piutang. Struktur organisasi harus disusun sebaik mungkin dalam hal penagihan piutang agar tidak bermasalah. Adanya pemisahan bagian penjualan dengan bagian kredit menunjukkan bahwa adanya pengendalian intern yang baik.

Menurut Zaki Badirwan ( 2003 : 16 ) Apabila sudah disusun struktur organisasi yang tepat, prosedur - prosedur yang baik, tetapi tingkat kecakapan pegawai tidak memenuhi syarat-syarat yang diminta, bias diharapkan bahwa system pengendalian intern juga tidak akan berhasil dengan baik.

b. Penetapan Resiko Piutang Usaha

Bentuk penyelewengan sering terjadi dalam penerimaan kas dari penagihan piutang, dengan cara menutupi penggelapan penerimaan kas dari seorang pelanggan dengan penerimaan kas berikutnya dari seorang pelanggan lainnya sampai kepada karyawan tersebut dapat menutupi penggelapan itu dari kantong sendiri atau cara lain.

pengiriman laporan bulanan pernyataan piutang kepada pelanggan untuk menghindari keluhan pelanggan.

c. Informasi dan Komunikasi Piutang Usaha

System akuntansi piutang usaha yang efektif harus memberikan keyakinan yang memadai bahwa transaksi piutang usaha yang dicatat adalah :

1. Sah. Apabila didukung oleh pencatatan dalam dokumen yang dalam hal ini adalah faktur penjualan kredit, bukti kas masuk, memo kredit, dan bukti memorial.

2. Telah diotorisasi. Apabila dokumen pendukung telah mendapat otorisasi dari pejabat yang berwenang.

3. Telah dicatat. Agar dapat memberikan informasi untuk proses selanjutnya. 4. Telah dinilai secara wajar. Sesuai dengan keadaan atau kejadian sesungguhnya. 5. Telah digolongkan secara wajar. Transaksi yang dicatat benar-benar merupakan

transaksi yang mempengaruhi perubahan piutang usaha. Dan dalam pencatatannya harus digolongkan sesuai dengan perkiraan yang berhubungan dengan piutang usaha. 6. Telah dicatat dalam periode yang seharusnya. Transaksi piutang usaha yang terjadi

harus dicatat pada periode terjadinya transaksi tersebut.

7. Telah dimasukkan ke dalam buku pembantu dan telah diringkas dengan benar.

d. Aktivitas Pengendalian Piutang Usaha

1. Pengendalian Pemrosesan Informasi

Dalam pemrosesan informasi, bentuk pengecekan terhadap saldo piutang yang umum digunakan adalah dengan mengirim secara periodik daftar piutang kepada pelanggan. Pengiriman lebih baik dilakukan oleh pihak yang independent. Bentuk pengecekan laion yang dapat digunakan adalah dengan merekonsiliasi buku tambahan piutang dengan buku besar secara periodik.

2. Pemisahan Tugas yang Memadai

Pemisahan tugas dilakukan untuk memberikan pengecekan silang atas pekerjaan pihak lain dan menghindari karyawan melakukan tugas yang saling bertentangan. Dalam pengendalian intern piutang, maka harus dipisahkan fungsi-fungsi yang melakukan pemberian kredit dan melakukan penjualan, mencatat dan menagih piutang. Hal ini diperlukan untuk mengontrol kecenderungan bagian penjualan untuk menjual barang tanpa memperdulikan kolektivitas piutang. Fungsi penjualan dan fungsi kredit juga harus terpisah dari fungsi pembukuan untuk menjamin ketelitian catatan piutang serta keamanan piutang itu sendiri. Begitu juga dengan bagian pembukuan piutang harus terpisah dengan bagian pembukuan penerimaan kas. Hal ini akan mengurangi kemungkinan terjadinya ayat pembukuan yang tidak wajar untuk menutupi penyalahgunaan piutang.

3. Pengendalian Fisik atas Kekayaan dan Catatan

4. Review Kinerja

Seorang manager harus ditunjuk untuk mereview laporan-laporan yang mengikhtisarkan secara detail saldo-saldo perkiran piutang dan penjualan. Selanjutnya dari laporan-laporan periodik saldo piutang yang dirinci menurut jenis komoditas dan umurnya, manager penerima laporan harus mengadakan analisis untuk menaksir jumlah piutang yang macet, mengapa terjadi, dan bagaimana tindak lanjutnya. Terlalu besar saldo piutang menunjukkan tidak efektifnya pengendalian intern. Dengan melakukan review terhadap piutang ysaha melalui laporan umur piutang maka manajemen dapat melihat posisi piutang yang sudah melewati batas umur piutang. Apabila jumlah piutang sudah melewati batas toleransi, maka manajemen harus segera mengambil tindakan untuk menyelesaikan maslah tersebut dengan cara melakukan penagihan dengan lebih aktif.

e. Pemantauan Piutang Usaha

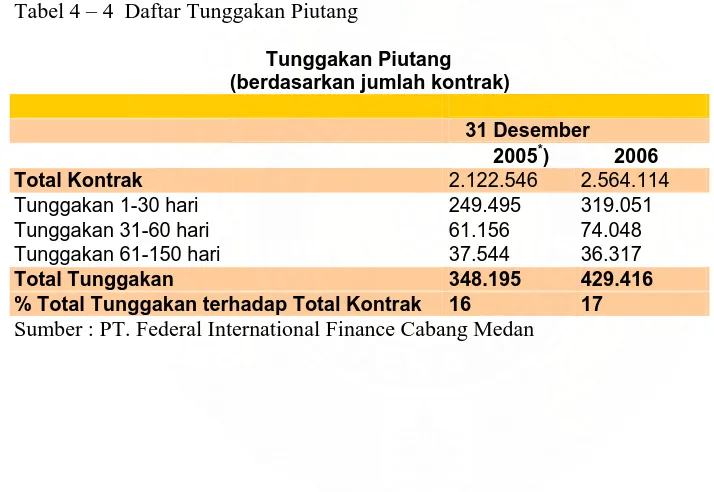

Pemantauan yang dilakukan terhadap piutang dapat dilakukan pihak manajemen, internal audit atau pimpinan puncak dengan melihat apakah pengendalian intern piutang telah berjalan sesuai dengan harapan. Dalam proses operasional pihak yang berwenang dapat merubah pengendalian intern piutang sesuai dengan kondisi yang terjadi dan proses ini selalu berlangsung secara kontinu. Pimpinan perusahaan dapat melihat apakah pengendalian intern terhadap piutang telah memadai dengan melihat tingkat piutang yang tertunggak. Semakin rendah tingkat piutang yang tidak tertagih dapat menjadi salah satu indicator penilaian apakah pengendalian intern piutang telah memadai dan dijalankan dengan baik dan benar.

Adanya perbedaan catatan konsumen dengan kartu piutang perusahaan menunjukkan kualitas pengendalian intern piutang yang kurang baik.

B. Analisa Hasil Penelitian

1. Analisa dan Evaluasi Struktur Organisasi

Secara umum struktur organisasi yang telah ditetapkan oleh perusahaan sudah baik, karena telah menunjukkan adanya pemisahan tugas dan tanggung jawab serta adanya pendelegasian wewenang. Struktur organisasi perusahaan disusun berbentuk garis lurus yang menunjukkan adanya kesatuan perintah dan kepemimpinan.

Departementalisasi yang diterapkan oleh PT. Federal International Finance Cabang Medan berdasarkan fungsi yang dijalankan oleh masing-masing bagian saling menunjang satu sama lain. Hal ini dapat kita lihat dengan adanya fungsi ini maka kegiatan operasional menjadi lebih efisien dan ekonomis, dan tidak menimbulkan salah pengertian atau adanya rangkap pekerjaan untuk satu tugas tertentu karena masing-masing departemen sudah mempunyai tugas yang sudah ditetapkan terlebih dahulu.

Selain itu struktur yang ada terlihat bahwa kepala cabang dibantu oleh 2 (dua) orang staf ahli yaitu internal audit dan sekretaris yang bertanggung jawab langsung ke kantor pusat. Kondisi ini membantu pihak manajemen puncak dalam memperoleh informasi yang sifatnya lebih independent tentang aktivitas yang dilakukan oleh kantor cabang.

2. Analisa dan Evaluasi Prosedur Penjualan Kredit

Prosedur penjualan kredit pada perusahaan ini telah dilaksanakan dengan baik. Adanya costumer service yang menangani semua permintaan kredit menunjukkan adanya prosedur order penjualan. Untuk semua permohonan kredit, costumer service telah menentukan surveyor untuk melakukan survey tentang kelayakan calon konsumen. Setelah surveyor melengkapi data calon konsumen maka akan dilanjutkan dengan persetujuan kredit. Dalam prosedur persetujuan kredit ini perusahaan telah membentuk sebuah komite kredit yang berwenang untuk menentukan layak atau tidaknya calon konsumen diberi kredit. Kriteria utama untuk disetujui permohonan kredit bahwa pemohon memiliki sumber penghasilan yang tetap, dan pernyataan bahwa kendaraan tidak akan dibawa keluar dari daerah pembelian dan bila konsumen akan pindah maka harus memberitahukannya kepada pihak perusahaan.

Prosedur penagihan dilakukan oleh departemen piutang dan pelaksana penagihan dilakukan oleh kolektor. Dalam prosedur ini terkait fungsi penerimaam uang kas oleh kasir. Setiap uang penagihan diterima oleh kasir dan setiap harinya akan disetor oleh bank.

Dalam prosedur pencatatan piutang melibatkan departemen kredit dan departemen akuntansi. Suatu piutang akan otomatis muncul bila departemen kredit telah memasukkan data kredit yang telah disetujui dan transaksi pencatatan diotorisasi oleh credit support. Dan untuk proses selanjutnya yaitu penerimaan kas dilaksanakan oleh bagian akuntansi.

3. Analisa dan Evaluasi Pengendalian Inetrn Piutang Usaha

a. Pengendalian Lingkungan

PT. Federal International Finance Cabang Medan merupakan perusahaan yang produknya ialah jasa pemberian kredit. Dalam menyalurkan jasa kredit adalah dengan prinsip kehati-hatian. Hal ini terlihat dengan adanya surveyor yang ditugaskan untuk mendapat informasi sebanyak mungkin mengenai calon konsumen terutama masalah kemampuan financial calon konsumen. Motto dalam menyalurkan kredit bagi PT. Federal International Finance Cabang Medan yaitu kredit yang sehat artinya bahwa perusahaan bukan mencari konsumen sebanyak-banyaknya melainkan mencari konsumen yang mempunyai kemampuan membayar kembali kreditnya. Dari motto ini saja secara tidak langsung dapat terlihat bahwa perusahaan mempunyai pengendalian lingkungan yang baik, dengan diseleksinya calon konsumen setidaknya memudahkan dalam hal penagihan piutang kelak.

PT. Federal International Finance Cabang Medan memiliki peraturan yang memuat aturan-aturan yang harus dipatuhi oleh setiap orang yang berada dalam manajemen. Peraturan tersebut mencantumkan kebijakan dan tata tertib yang harus dijalankan, serta sanksi-sanksi yang akan dijatuhkan bila terjadi pelanggaran.