UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

PENGAWASAN INTERN PIUTANG PADA PT SWADHARMA INDOTAMA FINANCE (SIF) CABANG MEDAN

Oleh :

NAMA : FIKARAH A PANGGABEAN

NIM : 040503031

JURUSAN : AKUNTANSI S-1

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul ;

“PENGAWASN INTERN PIUTANG PADA PT SWADHARMA INDOTAMA FINANCE (SIF) CABANG MEDAN”

adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi level Program Reguler Strata-I Departemen Akuntansi Fakultas Ekonomi Unversitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh, telah dinyatakan dengan jelas, benar apa adanya. Dan apabila dikemudian hari pernyataan ini tidak benar, maka saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 10 Maret 2008 Yang membuat pernyataan

KATA PENGANTAR

Bismillahirrahmanirrahim…

Alhamdulillah, puji dan syukur penulis ucapkan kehadirat Allah swt yang telah memberikan rahmat dan karunia-Nya kepada penulis sehingga dapat menyelesaikan Skripsi ini dengan baik, benar dan tepat waktu guna memenuhi salah satu syarat untuk menyelesaikan pendidikan pada program Strata-I Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Seiring salam juga penulis panjatkan kepada junjungan kita Nabi Muhammad saw sebagai tauladan umat kepada setiap insan.

Skripsi yang berjudul “PENGAWASAN INTERN PIUTANG PADA PT SWADHARMA INDOTAMA FINANCE (SIF) CABANG MEDAN” ini ditulis dengan sebaik mungkin dari ilmu, pengetahuan dan kemampuan yang penulis miliki selama masa perkuliahan. Namun daripada itu, penulis juga menyadari bahwa skripsi ini masih terdapat kekurangan baik dari isi, bahasa dan teknik penyusunannya.

Pada masa perkuliahan dan penulisan skripsi ini, penulis banyak mendapatkan dukungan dan bimbingan dari segala pihak yaitu keluarga, teman, juga para dosen yang telah mengajarkan penulis. Maka daripada itu, penulis mengucapkan banyak terima kasih atas semua dukungan, bimbingan, waktu dan do’a dari mereka-mereka yang penulis sayangi, yaitu :

2. Bapak Drs. Arifin Akhmad, M.Si, Ak, selaku Ketua Departemen Akuntansi Strata I Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Fahmi Natigor Nasution, SE, M.Acc, Ak selaku Sekretaris Departemen Akuntansi Strata I Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Sucipto, MM, Ak, selaku Dosen Pembimbing yang telah meluangkan waktu, tenaga dan pikirannya dalam memberikan bimbingan dan pengarahan kepada penulis dalam menyelesaikan skripsi ini.

5. Bapak Drs. H. Arifin Lubis, MM, Ak aelaku Dosen Pembanding I dan Bapak Drs. Wahidin Yasin, Ak selaku Dosen Pembanding II yang telah memberikan masukan-masukan yang membangun untuk penulisan skripsi ini.

6. Ibu Dra. Naleni Indra, MM, selaku Dosen Wali yang telah meluangkan waktu, tenaga dan pikirannya dalam menyetujui mata kuliah yang saya ambil setiap semesternya.

7. Seluruh Dosen-Dosen Fakultas Ekonomi Universitas Sumatera Utara yang telah membina dan mendidik penulis selama masa perkuliahan.

8. Staf Pegawai Departemen Akuntansi Strata-I Fakultas Ekonomi Universitas Sumatera Utara yaitu Bang Khairil, Bang Oyong, dan Kak Dame dan Staf Pegawai lainnya yang telah membantu penulis selama masa perkuliahan dalam urusan administrasi.

Bapak dan Uma. Buat adik-adik ku, Reza Choiril Fahmi Panggabean dan Ulthifia Aldini Panggabean, yang telah memberi support dan menjadi motivasi yang begitu besar yang ku rasakan. Bapak, Uma dan adik-adik ku semua terima kasih atas semua do’a, dukungan, bimbingan, dan pelajaran yang telah kalian berikan kepadaku. Tanpa kalian semua aku bukan apa-apa dan bukan siapa-siapa, kalian panutan di dalam hidupku.

10. Bapak Sahlan selaku pimpinan perusahaan PT SWADHARMA INDOTAMA FINANCE (SIF) CABANG MEDAN yang telah mengizinkan penulis untuk melakukan riset di perusahaan yang Bapak pimpin. Dan juga seluruh karyawan PT SWADHARMA INDOTAMA FINANCE (SIF) CABANG MEDAN yang telah membantu penulis selama dalam melakukan riset di perusahaan tersebut.

11. Buat M. Iqbal Ifandi, Amd, sebagai orang yang selama ini mendampingiku dalam setiap aktivitas hidupku, aku ucapkan terima kasih atas perhatian, dukungan dan semangat yang terus diberikan kepadaku, sehingga aku tetap fokus pada skripsi minor ini. Thank you………..

13. Buat teman-temanku di Grup A Akuntansi S-I Fakultas Ekonomi USU Stambuk ’04 juga temen-temen di Grup B dan Grup C, makasi ya semuanya atas kebersamaan kita selama perkuliahan. Mudah-mudahan kebersamaan itu akan terus ada yach………. Amiiiiii……nnnnnnnnnn

Demikianlah kata pengantar ini penulis sampaikan, dan semoga Allah swt senantiasa memberikan rahmat dan karunia-Nya untuk kita semua. Amin.

Akhir kata penulis mengucapkan terima kasih dan mohon maaf apabila ada kata-kata yang kurang berkenan di hati. Wasallam…

Medan, 10 Maret 2008 Penulis,

ABSTRAK

Peningkatan penjualan kredit atas kenderaan bermotor didukung oleh semakin banyaknya perusahaan leasing selaku perusahaan yang membiayai penjualan kredit tersebut. Salah satu perusahaan leasing yang beroperasi di Medan adalah PT Swadharma Indotama Finance (SIF) Cabang Medan. Perusahaan membiayai berbagai jenis tipe kenderaan bermotor roda dua dan roda empat di lebih dari 10 dealer yang ada di Sumatera Utara dan Aceh. Artinya, piutang perusahaan dalam jumlah yang besar. Oleh sebab itu, pengawasan intern terhadap piutang sangat diperlukan. Fungsi pengawasan intern piutang adalah untuk meminimalkan resiko-resiko yang timbul, seperti beban piutang yang tak tertagih. Pengawasan intern akan membatu perusahaan dalam mengawasi jalannya piutang. PT Swadharma Indotama Finance (SIF) Cabang Medan memiliki kebijakan-kebijakan serta sistem dan prosedur yang diterapkan terhadap transaksi pembiayaan dan penagihan piutang. Hal ini dimaksudkan agar piutang benar-benar berasal dari konsumen yang mampu dan konsisten dalam membayar angsurannya. Secara keseluruhan pada perusahaan sistem dan prosedur meng-input data dilakukan dengan sistem komputer yang terhubung on-line ke Kantor Pusat Jakarta. Sehingga Kantor Pusat Jakarta dapat secara langsung mengawasi kegiatan yang ada pada perusahaan. Selain itu juga memberikan keyakinan yang memadai atas data-data yang dihasilkan dan diinformasikan khususnya yang berkaitan dengan piutang.

ABSTRACT

The rise in credit sales of vehicle is supported by more and more the leasing company as a company which leases the credit sales. One of leasing companies who operate in Medan is PT Swadharma Indotama Finance (SIF) Cabang Medan. It leases many types of motorcycle and car in more than 10 showrooms in Sumatera Utara and Aceh. It means, the company’s receivable in a big amount. So, the internal control of receivable is necessary. The function internal control of receivable is to minimalize the risks, such as the bad debt expense. The internal control will support the company to control the rule of receivable.

PT Swadharma Indotama Finance (SIF) Cabang Medan has some policies and system and procedures which are applied to the leasing and the collecting receivable transactions. It is for to control that the receivable comes from the real customers who are able to and consistent to pay their installment. The whole of system and procedures company in input of the data is doing by the on-line computer system to The Head Office in Jakarta. So, The Head Office can control the activities of its The Branch Offices directly. Besides, it gives a good belief of the result and information of the data especially about receivable.

DAFTAR ISI

Halaman

PERNYATAAN……….. i

KATA PENGANTAR……… ii

ABSTRAK………... vi

ABSTRACT……… vii

DAFTAR ISI……….. viii

DAFTAR GAMBAR………. x

DAFTAR LAMPIRAN………. xi

BAB I PENDAHULUAN………... 1

A. Latar Belakang Masalah………... 1

B. Batasan dan Perumusan Masalah……… 6

C. Tujuan dan Manfaat Penelitian………... 7

D. Kerangka Konseptual………. 8

BAB II TINJAUAN PUSTAKA……… 9

A. Pengawasan Intern……… 9

1. Pengertian Pengawasan Intern……… 9

2. Tujuan dan Pentingnya Pengawasan Intern……… 11

3. Komponen Pengawasan Intern……….... 13

B. Pengertian dan Jenis Piutang………. 18

1. Pengertian Piutang……… 18

2. Jenis Piutang……… 19

C. Pencatan dan Penilaian Piutang………. 20

D. Prosedur Pemberian Pembiayaan (Leasing) dan Penagihan Piutang………. 24

1. Prosedur Pemberian Pembiayaan (Leasing)……… 24

2. Prosedur Penagihan Piutang………. 26

BAB III METODE PENELITIAN……….. 43

A. Jenis Penelitian……… 43

B. Jenis Data……… 43

C. Teknik Pengumpulan Data………. 43

D. Metode Analisis Data……….. 44

E. Responden……….. 44

F. Jadwal & Lokasi Penelitian……… 44

BAB IV HASIL PENELITIAN……… 45

A. Data Penelitian……… 45

1. Gambaran Umum Perusahaan……….. 45

a. Sejarah Singkat Perusahaan……… 45

b. Struktur Organisasi Perusahaan……….. 46

c. Jenis, Pencatatan dan Penilaian Piutang Perusahaan……….. 55

2. Prosedur Pemberian Pembiayaan (Leasing) dan Penagihan Piutang………. 57

a. Prosedur Pemberian Pembiayaan (Leasing)…… 58

b. Prosedur Penagihan Piutang……… 64

3. Pengawasan Intern Piutang……….. 70

B. Analisis Hasil Penelitian……….. 79

1. Prosedur Pemberian Pembiayaan (Leasing)……….. 79

2. Prosedur Penagihan Piutang……….. 82

BAB V KESIMPULAN DAN SARAN………... 85

A. Kesimpulan………. 85

B. Saran………... 86

DAFTAR GAMBAR

DAFTAR LAMPIRAN

ABSTRAK

Peningkatan penjualan kredit atas kenderaan bermotor didukung oleh semakin banyaknya perusahaan leasing selaku perusahaan yang membiayai penjualan kredit tersebut. Salah satu perusahaan leasing yang beroperasi di Medan adalah PT Swadharma Indotama Finance (SIF) Cabang Medan. Perusahaan membiayai berbagai jenis tipe kenderaan bermotor roda dua dan roda empat di lebih dari 10 dealer yang ada di Sumatera Utara dan Aceh. Artinya, piutang perusahaan dalam jumlah yang besar. Oleh sebab itu, pengawasan intern terhadap piutang sangat diperlukan. Fungsi pengawasan intern piutang adalah untuk meminimalkan resiko-resiko yang timbul, seperti beban piutang yang tak tertagih. Pengawasan intern akan membatu perusahaan dalam mengawasi jalannya piutang. PT Swadharma Indotama Finance (SIF) Cabang Medan memiliki kebijakan-kebijakan serta sistem dan prosedur yang diterapkan terhadap transaksi pembiayaan dan penagihan piutang. Hal ini dimaksudkan agar piutang benar-benar berasal dari konsumen yang mampu dan konsisten dalam membayar angsurannya. Secara keseluruhan pada perusahaan sistem dan prosedur meng-input data dilakukan dengan sistem komputer yang terhubung on-line ke Kantor Pusat Jakarta. Sehingga Kantor Pusat Jakarta dapat secara langsung mengawasi kegiatan yang ada pada perusahaan. Selain itu juga memberikan keyakinan yang memadai atas data-data yang dihasilkan dan diinformasikan khususnya yang berkaitan dengan piutang.

ABSTRACT

The rise in credit sales of vehicle is supported by more and more the leasing company as a company which leases the credit sales. One of leasing companies who operate in Medan is PT Swadharma Indotama Finance (SIF) Cabang Medan. It leases many types of motorcycle and car in more than 10 showrooms in Sumatera Utara and Aceh. It means, the company’s receivable in a big amount. So, the internal control of receivable is necessary. The function internal control of receivable is to minimalize the risks, such as the bad debt expense. The internal control will support the company to control the rule of receivable.

PT Swadharma Indotama Finance (SIF) Cabang Medan has some policies and system and procedures which are applied to the leasing and the collecting receivable transactions. It is for to control that the receivable comes from the real customers who are able to and consistent to pay their installment. The whole of system and procedures company in input of the data is doing by the on-line computer system to The Head Office in Jakarta. So, The Head Office can control the activities of its The Branch Offices directly. Besides, it gives a good belief of the result and information of the data especially about receivable.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Ketatnya persaingan ekonomi saat ini mengharuskan perusahaan untuk merencanakan suatu strategi yang kuat agar dapat tercapainya tujuan perusahaan yaitu mencapapi laba yang optimal, pengembangan usaha, dan kelangsungan hidup yang berkesinambungan. Banyaknya gagasan-gagasan maupun kebijakan-kebijakan yang diterapkan oleh sebuah perusahaan untuk menjalankan strateginya adalah tidak lain untuk bisa tetap exist dan bersaing dengan perusahaan pesaing. Kecekatan, kecepatan dan ketepatan dalam beroperasi memang sangat dibutuhkan oleh sebuah perusahaan agar tidak kalah bersaing dengan yang lainnya.

Banyaknya perusahaan-perusahaan yang mengambil langkah memberikan fasilitas penjualan kredit kepada pelanggan juga didukung oleh semakin berkembangnya perusahaan-perusahaan leasing. Perusahaan leasing adalah sebuah lembaga keuangan bukan bank yang fungsinya menyediakan dana dan menyalurkannya kepada pelanggan yang membutuhkan dana, atau yang biasa disebut juga dengan pembiayaan.

Pesatnya perkembangan perusahaan leasing saat ini menjadi salah satu faktor pendukung semakin maraknya penjualan kredit. Hal ini disebabkan karena piutang yang muncul sebagai klaim terhadap pelanggan atas uang, barang atau jasa yang telah diberikan akan ditanggung sepenuhnya oleh perusahaan leasing. Perusahaan penyedia fasilitas penjualan kredit tidak lagi menanggung atas piutang yang terjadi ataupun kerugian-kerugian yang mungkin terjadi akibat dari penjualan kredit, karena perusahaan leasing telah membiayai semua atas produk atau jasa yang telah dijual secara kredit tersebut. Sehingga piutang yang muncul dari penjualan kredit tersebut menjadi tanggung jawab perusahaan leasing untuk menagihnya kepada pelanggan.

Hal ini disebabkan karena perusahaan leasing tidak hanya bekerja sama dengan 1 perusahaan dagang atau jasa ataupun membiayai 1 jenis produk atau jasa saja, malainkan pada umumnya sebuah perusahaan leasing bekerja sama dengan beberapa perusahaan dagang atau jasa dan membiayai beberapa jenis produk atau jasa yang diperjualbelikan. Belum lagi pembiayaan atas permohonan kredit modal kerja, sehingga piutang yang ditanggung oleh perusahaan leasing dalam jumlah yang besar.

Besarnya jumlah piutang yang ditanggung oleh perusahaan leasing bukanlah hal yang mudah untuk mengawasinya dengan baik. Apalagi piutang merupakan aktiva lancar yang paling likuid setelah kas yang sangat berpengaruh terhadap kegiatan operasi perusahaan. Dan biasanya piutang yang muncul dari pembiayaan memiliki jangka waktu yang juga relatif lama yaitu berkisar 1 tahun sampai 5 tahun. Namun, walaupun demikian piutang haruslah tetap diawasi dengan sebaik mungkin agar tidak terjadinya penyelewengan-penyelewengan maupun kerugian-kerugian yang bisa terjadi yang akan dapat menghambat kelancaran operasi perusahaan.

perusahaan juga harus membuat suatu sistem pengawasan intern terhadap piutang. Adapun tujuan dari pengawasan intern terhadap piutang ini adalah untuk menghindari kemungkinan-kemungkinan terjadinya penyelewengan maupun kerugian yang mungkin timbul dari piuang.

Pengawasan itern terhadap piutang akan membantu pihak manajemen dalam mengawasi jalannya piutang. Dengan adanya pengawasan intern terhadap piutang diharapkan dapat memperkecil kemungkinan terjadinya penyelewengan atau kerugian yang muncul dari piutang di masa yang akan datang. Pengawasan intern yang baik terhadap piutang juga untuk menjamin penagihan piutang yang tepat pada waktunya. Pengawasan intern yang dilakukan terhadap piutang tidak hanya semata-mata untuk mengawasi jalannya piutang saja, akan tetapi juga dikaitkan dengan resiko kemampuan pelanggan dalam membayar hutangnya.

Selain itu, pengawasan intern terhadap piutang juga membantu pihak manajemen dalam mengawasi munculnya piutang itu sendiri. Dimana sebelum disetujuinya permohonan seorang pelanggan untuk membeli produk atau jasa secara kredit dengan menggunakan fasiltias pembiayaan, maka pihak manajemen harus melihat terlebih dahulu latar belakang pelanggan tersebut. Apakah ia memang sanggup atau tidak untuk membayar hutangnya di kemudian hari. Hal ini dimaksudkan agar perusahaan tidak mengalami piutang yang menungggak ataupun kerugian piutang tak tertagih di kemudian hari.

faktor yang menentukan keandalan laporan keuangan dan data lainnya yang dihasilkan oleh perusahaan, dimana dalam hal ini adalah khususnya data piutang. Itulah sebabnya mengapa pengawasan intern terhadap piutang sangat dibutuhkan oleh perusahaan terutama perusahaan leasing.

PT Swadharma Indotama Finance (SIF) Cabang Medan adalah salah satu perusahaan yang bergerak di bidang leasing atau pembiayaan yang berada di Medan. PT Swadharma Indotama Finance (SIF) Cabang Medan memiliki dua kegiatan operasional utama yaitu pembiayaan atas uang tunai dengan jaminan BPKB kendaraan bermotor roda empat, dan pembiayaan atas penjualan kredit kenderaan bermotor roda dua dan roda empat yang bekerja sama dengan dealer-dealer (showroom) kenderaan bermotor. Pembiayaan kenderaan bermotor roda dua pada PT Swadharma Indotama Finance (SIF) Cabang Medan terdiri dari 2 jenis yaitu pembiayaan langsung dan tidak langsung. Pembiayaan langsung adalah apabila pelanggan langsung mengajukan permohonannya kepada PT Swadharma Indotama Finance (SIF) Cabang Medan, sedangkan pembiayaan tidak langsung apabila pelanggan mengajukan permohonannya kepada dealer terlebih dahulu dan kemudian dealer yang akan menyerahkannya kepada PT Swadharma Indotama Finance (SIF) Cabang Medan.

langsung, sedangkan pembiayaan tidak langsung hanya terbatas pada merk Suzuki, Yamaha dan Honda.

PT Swadharma Indotama Finance (SIF) Cabang Medan memiliki banyak pelanggan, yang artinya kepercayaan pelanggan terhadap perusahaan masih besar. Namun, masih banyak piutang pelanggan yang menunggak pembayarannya. Oleh karena itu, perlu adanya pengawasan intern yang baik terhadap piutang agar pembayaran piutang dapat ditagih tepat waktu.

Berdasarkan penjelasan di atas tersebut, maka penulis tertarik untuk meneliti bagaimana pengawasan intern piutang pada PT Swadharma Indotama Finance (SIF) Cabang Medan dalam skripsi yang berjudul “Pengawasan Intern Piutang Pada PT Swadharma Indotama Finance (SIF) Cabang Medan”.

B. Batasan dan Perumusan Masalah 1. Batasan Masalah

Agar tidak terjadinya kesimpangsiuran di dalam penelitian yang dilakukan, maka permasalahan dalam penelitian ini akan dibatasi pada pengawasan intern piutang atas leasing (pembiayaan) kendaraan bermotor roda dua (sepeda motor).

2. Perumusan Masalah

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Adapun tujuan yang ingin dicapai dari penelitian ini adalah untuk mengetahui prosedur dan penerapan pengawasan intern terhadap piutang yang diterapkan oleh PT Swadharma Indotama Finance (SIF) Cabang Medan.

2. Manfaat Penelitian

Manfaat yang diperoleh dari penelitian ini adalah :

a. Menambah wawasan bagi penulis mengenai pengawasan intern piutang yang sekaligus menerapkan ilmu teori yang diterima pada masa perkuliahan dan aplikasinya pada praktek.

b. Memberikan sumbangan pemikiran dan bahan pertimbangan yang berguna berupa saran-saran bagi perusahaan dalam pengawasan intern piutang.

D. Kerangka Konseptual

PT Swadharma Indotama Finance (SIF) Cabang Medan

Leasing Pemberian Kredit Modal Kerja Pembiayaan

(Leasing)

Roda Empat Roda Dua

Leasing Kendaraan Bermotor

Pengawasan Intern Piutang

BAB II

TINJAUAN PUSTAKA

A. Pengawasan Intern

1. Pengertian Pengawasan Intern

Pengawasan adalah mengamati dan mengalokasikan dengan tepat penyimpangan-penyimpangan yang terjadi. Pengawasan dalam arti sempit diartikan sama dengan “internal check” yaitu suatu sistem dan prosedur yang secara otomatis dapat saling memeriksa, dalam arti bahwa data akuntansi yang dihasilkan oleh suatu bagian atau fungsi secara otomatis dapat diperiksa oleh bagian atau fungsi lain dalam suatu organisasi perusahaan.

Sistem Pengawasan Intern atau lebih luas Sistem Pengawasan Manajemen merupakam keseluruhan paket, metode, prosedur yang dianut oleh manajemen dalam usaha mencapai tujuan perusahaan yang diembannya. Oleh karena itu, pengawasan intern merupakan kebijakan dari peosedur spesifik yang dirancang untuk memberikan keyakinan yang memadai bahwa sasaran dan tujuan perusahaaan telah dicapai.

Pengertian pengawasan intern menurut laporan “Committee on Auditing Procedure” yang dipublikasikan tahun 1949 dengan judul “Internal Control Elements of Coordinate System and its Importance to Management and The Independent Public Accountant”, berbunyi sebagai berikut :

data akuntansi, mendorong kegiatan agar efisien, dan mengajak untuk mentaati kebijaksanaan perusahaan.

Menurut Mulyadi (2001:163) “pengawasan intern meliputi struktur organisasi, metode dan ukuran-ukuran yang dikoordinasikan untuk menjaga kekayaan organisasi, mengecek ketelitian dan keandalan data akuntansi, mendorong efisensi dan mendorong dipatuhinya kebijakan manajemen”.

SAS (Statement on Auditing Standard) mendefinisikan pengawasan intern sebagai berikut :

a. Pengawasan administrasi, meliputi struktur organisasi, prosedur dan catatan yang berhubungan dengan proses pengambilan keputusan untuk melaksanakan transakasi yang diotorisasi oleh manajemen. b. Pengawasan akuntansi, meliputi struktur organisasi serta prosedur dan

catatan yang berhubungan dengan usaha untuk menjaga keamanan aktiva dan dipercayainya catatan keuangan perusahaan.

Sedangkan menurut Messeir, Glover dan Prawitt (2006:250) adapun pengertian dari pengawasan intern adalah sebagai berikut :

Pengawasan intern adalah suatu proses -yang dijalankan oleh dewan komisaris, manajemen, dan personel entitas lainnya- yang didesain untuk memberikan keyakinan memadai tentang pencapaian tiga golongan tujuan berikut ini : (1) keandalan pelaporan keuangan, (2) efektivitas dan efisiensi operasi, dan (3) kepatuhan terhadap hukum dan peraturan yang berlaku.

Dari beberapa pengertian-pengertian pengawasan intern di atas, maka terdapat beberapa konsep dasar pengawasan intern sebagai berikut :

b. Pengawasan intern dijalankan oleh orang. Pengawasan intern bukan hanya terdiri dari pedoman kebijakan dan formulir, namun dijalankan oleh orang dari setiap jenjang organisasi, yang mancakup dewan komisaris, manajemen dan personel lain.

c. Pengawasan intern dapat diharapkan mampu memberikan keyakinan memadai, bukan keyakinan mutlak, bagi manajemen dan dewan komisaris entitas. Keterbatasan yang melekat dalam sistem pengawasan intern dan pertimbangan manfaat dan pengorbanan dalam pencapaian tujuan pengawasan menyebabkan pengawasan intern tidak dapat memberikan keyakinan yang mutlak.

d. Pengawasan intern ditujukan untuk mencapai tujuan yang saling berkaitan : pelaporan keuangan, kepatuhan dan operasi.

2. Tujuan dan Pentingnya Pengawasan Intern

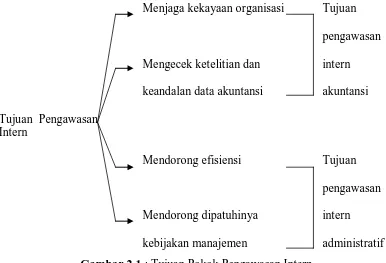

Adapun tujuan dari pengawasan intern menurut Mulyadi (2001:163) adalah sebagai berikut : “(a) menjaga kekayaan organisasi, (b) mengecek ketelitian dan keandalan akuntansi, (c) mendorong efisiensi, (d) mendorong dipatuhinya kebijakan manajemen”.

Menjaga kekayaan organisasi Tujuan pengawasan Mengecek ketelitian dan intern keandalan data akuntansi akuntansi Tujuan Pengawasan

Intern

[image:26.595.115.501.112.375.2]Mendorong efisiensi Tujuan pengawasan Mendorong dipatuhinya intern kebijakan manajemen administratif Gambar 2.1 : Tujuan Pokok Pengawasan Intern

Sumber : Mulyadi (2001:164), Sistem Akuntansi, Salemba Empat, Jakarta

Pengawasan intern penting di dalam sebuah perusahaan untuk mencapai tujuan perusahaan. Beberapa faktor yang berkontribusi terhadap pentingnya pengawasan intern dalam perusahaan adalah sebagai berikut :

a. Lingkup dan ukuran bisnis entitas telah menjadi sangat kompleks dan tersebar luas sehingga manajemen harus bergantung pada sejumlah laporan dan analisis untuk mengendalikan operasi secara efektif.

b. Pengujian dan penelaahan yang melekat dalam sistem pengawasan intern yang baik menyediakan perlindungan terhadap kelemahan manusia dan mengurangi kemungkinan terjadinya kekeliruan dan ketidakberesan.

3. Komponen Pengawasan Intern

Untuk mencapai tujuan pengawasan intern yang baik maka sebuah perusahaan harus menelaah terlebih dahulu komponen-kopmponen pengawasan intern yang ada dalam perusahaan. Komponen-komponen pengawasan intern ini akan memepengaruhi tujuan dari pengawasan intern itu sendiri.

Menurut Boynton, Johnson, dan Kell (2002:379) komponen-komponen pengawasan intern yang saling berhubungan adalah sebagai berikut :

a. Lingkungan Pengawasan b. Penilaian Resiko

c. Informasi dan Komunikasi d. Aktivitas Pengawasan e. Pemantauan

Ad.a. Linkungan Pengawasan

Lingkungan pengawasan menetapkan suasana dari suatu organisasi yang mempengaruhi kesadaran akan pengawasan dari orang-orangnya. Lingkungan pengawasan merupakan dasar atau fondasi untuk semua komponen pengawasan internal yang efektif, menyediakan disiplin dan struktur. Lingkungan pengawasan termasuk tingkah laku, kewaspadaan, kebijakan, dan tindakan manajemen dan dewan komisaris mengenai pengawasan internal entitas dan kepentingannya bagi entitas.

Ad.b. Penilaian Resiko

Penilaian resiko adalah proses untuk mengidentifikasikan dan menanggapi risiko bisnis dan hasilnya. Proses ini untuk tujuan pelaporan keuangan, proses penentuan risiko entitas termasuk bagaimana manajemen mengidentifikasi risiko yang relevan terhadap persiapan laporan keuangan yang disajikan secara wajar sesuai dengan prinsip-prinsip akuntansi yang berlaku umum, memperkirakan signifikannya, menentukan kemungkinan kejadiannya, dan memutuskan tindakan untuk mengelolanya.

Setelah risiko diidentifikasi oleh manajemen, dan telah dipertimbangkan signifikannya, kemungkinan terjadinya, dan bagaimana risiko tersebut harus dikelola, maka pihak manajemen harus memulai rencana, program, atau tindakan untuk menyikapi risiko tersebut. Hal ini disebabkan karena pada beberapa kasus, manajemen dapat menerima konsekuensi risiko yang mungkin terjadi dikarenakan biaya perbaikan dan pertimbangan lainnya.

Penilaian risiko manajemen juga harus mencakup pertimbangan khusus terhadap risiko itu sendiri yang dapat timbul dari perubahan keadaan, seperti : 1. Perubahan dalam lingkungan operasi

2. Personel baru

3. Sistem informasi yang baru atau dimodifikasi 4. Pertumbuhan yang cepat

5. Teknologi baru

8. Operasi diluar negeri 9. Pernyataan akuntansi

Ad.c. Informasi dan Komunikasi

Sistem akuntansi terdiri atas infrastruktur (komponen fisik dan perangkat keras), perangkat lunak, orang, prosedur (manual dan otomatis), dan data. Sistem informasi yang relevan dengan tujuan pelaporan keuangan, yang meliputi sistem akuntansi, terdiri atas metode, apakah otomatis atau manual; dan catatan yang dibangun untuk mengidentifikasi, menyimpulkan, menganalisis, mengklasifikasikan, mencatat, dan melaporkan transaksi-transaksi entitas dan memelihara akuntabilitas bagi aktiva, utang, dan ekuitas yang bersangkutan.

Yang menjadi fokus utama kebijakan dan prosedur pengawasan yang berkaitan dengan sistem akuntansi adalah bahwa transaksi dilaksanakan dengan cara yang mencegah salah saji dalam asersi manajemen dalam laporan keuangan.

dan prosedur kepada personel entitas. Komunikasi dapat dibuat secara elektronik, lisan, atau melalui tindakan manajemen.

Ad.d. Aktivitas Pengawasan

Aktivitas pengawasan atau control activity adalah kebijakan dan prosedur yang membantu memastikan bahwa arahan manajemen dilaksanakan. Kebijakan dan prosedur ini memberikan keyakinan bahwa tindakan yang diperlukan telah dilaksanakan utnuk mengurangi risiko dalam pencapaian tujuan entitas, sehingga tujuan perusahaan akan dapat tercapai dengan baik.

Menurut Meisser, Glover dan Prewitt (2006:267) aktivitas pengawasan yang relevan dengan audit atas laporan keuangan bila memiliki komponen berikut ini : “(1) review terhadap kinerja, (2) pengawasan pengolahan informasi, (3) pengawasan fisik, (4) pemisahan tugas “.

Ad.e. Pemantauan

Pemantauan pengawasan bisa dilakukan melalui kegiatan yang berlangsung secara terus-menerus, evaluasi secara terpisah, atau dengan berbagai kombinasi dari keduanya. Prosedur pengawasan yang berlangsung secara terus-menerus dibangun ke dalam aktivitas entitas yang normal dan berkelanjutan serta mencakup aktivitas umum manajemen dan supervisi. Alat yang biasa digunakan untuk melakukan pemantauan pengawasan adalah sistem informasi. Dimana sistem informasi ini menghasilkan banyak informasi yang dapat digunakan dalam pemantauan pengawasan. Jika manajemen menganggap bahwa data yang digunakan untuk melakukan pemantauan pengawasan adalah akurat, kekeliruan bisa terjadi dalam informasi tersebut, yang berpotensi menyebabkan manajemen mengambil kesimpulan yang tidak benar.

B. Pengertian dan Jenis Piutang 1. Pengertian Piutang

Merupakan kebiasaan bagi perusahaan untuk memberikan kemudahan kepada para pelangggan pada saat melakukan transaksi penjualan. Adapun tujuannya adalah untuk menarik minat pelanggan untuk membeli produk atau jasa yang ditawarkan oleh perusahaan yang sekaligus akan meningkatkan volume penjualan tersebut. Kemudahan-kemudahan yang diberikan biasanya dalam bentuk memperbolehkan pelanggan membayar kemudian atas penjualan barang atau jasa yang dilakukan. Penjualan dengan syarat demikian disebut dengan penjualan kredit. Maka dari penjualan kredit ini muncullah piutang.

Piutang adalah tagihan terhadap pelangggan dan yang lain atas uang, barang atau jasa. Piutang timbul sebagai akibat dari adanya transaksi penjualan secara kredit, transaksi peminjaman uang dan transaksi pembiayaan (leasing).

Menurut Warren, Reeve, dan Fess (2005 : 392) “piutang (receivable) meliputi semua klaim dalam bentuk uang terhadap pihak lainnya, termasuk individu, perusahaan, atau organisasi lainnya”.

Dan menurut Horngren, Harrison, Robinson dan Secokusumo (1997:402) “piutang merupakan klaim uang pada perusahaan maupun individu. Klaim tersebut biasanya didapatkan dari penjualan barang atau jasa ataupun dari peminjaman uang”.

diterimanya uang, aktiva lain atau jasa) yang diharapkan dapat diperoleh di masa datang, maka piutang dianggap sebagai aktiva.

2. Jenis Piutang

Piutang dapat diklasifikasikan dalam beberapa jenis. Menurut Keiso, Weygandt, dan Terry (2002:386) piutang berdasarkan tujuan pelaporan keuangan diklasifikasikan menjadi “piutang lancar (jangka pendek) dan piutang tidak lancar (jangka panjang)”.

Sedangkan berdasarkan sebab terjadinya menurut Keiso, Weygandt, dan Terry piutang diklasifikasikan menjadi “piutang dagang (trade receivable) dan piutang non-dagang (non-trade receivable)”. Berikut adalah penjelasannya :

a. Piutang dagang (trade receivable), yaitu jumlah yang terhutang oleh pelanggan untuk barang dan jasa yang telah diberikan sebagai bagian dari operasi normal. Piutang dagang (trade receivable) terdiri dari dua macam yatiu :

1) Piutang usaha (accounts receivable), yaitu janji lisan dari pembeli untuk membayar barang atau jasa yang dijual. Piutang usaha biasanya dapat ditagih dalam waktu 30 sampai 60 hari.

2) Wesel tagih (notes receivable), adalah janji tertulis untuk membayar sejumlah uang tertentu pada tanggal tertentu di masa depan.

1) Uang muka kepada karyawan dan staf 2) Uang muka kepada anak perusahaan

3) Deposito untuk menutup kemungkinan kerugian atau kerusakan 4) Deposito sebagai jaminan penyediaan jasa atau pembayaran 5) Piutang dividen dan bunga

6) Klaim terhadap :

a) Perusahaan asuransi untuk kerugian yang dipertanggungkan b) Terdakwa dalam suatu perkara hukum

c) Badan-badan pemerintah untuk pemgembalian pajak

d) Perusahaan pengangkutan untuk barang yang rusak atau hilang e) Kreditor untuk barang yang dikembalikan, rusak atau hilang

f) Pelanggan untuk barang-barang yang dapat dikembalikan (krat, kontainer, dan sebagainya)

C. Pencatatan dan Penilaian Piutang

Piutang yang timbul dari penjualan barang atau jasa dengan kredit secara umum diakui ketika kepemilikan barang dialihkan kepada pembeli yang terpercaya. Saat berpindahnya kepemilikan barang berbeda-beda tergantung pada syarat penjualnnya, oleh karena itu merupakan hal yang normal untuk mengakui piutang ketika barang dikirim ke pelanggan.

Piutang Usaha……….. xxx

Penjualan……… xxx

Ketika piutang tersebut tertagih, maka Piutang Usaha dikreditkan dan Kas didebit sebagai berikut :

Kas……….. xxx

Piutang Usaha……… xxx

Namun apabila terdapat pelanggan yang menggantikan Piutang Usahanya dengan Wesel Tagih maka akun Piutang Usaha dikreditkan dan akun Wesel Tagih didebit.

Contoh :

Brotehr’s Company membeli perlengkapan kantor kepada PT Alin Grafika secara kredit sebesar Rp. 1.000.000,- yang jangka waktu pelunasannya 30 hari kemudian. Maka pencatatan piutang tersebut pada PT Alin Grafika adalah sebagai berikut : Piutang Usaha………Rp. 1.000.000,-

Penjualan……….. Rp. 1.000.000,-

Namun ketika tanggal jatuh tempo Brother’s Company memberikan Wesel Tagih kepada PT Alin Grafika sebagai pelunasan utangnya yang telah jatuh tempo yang berjangka waktu 30 hari dan bunga 12% tertanggal 1 Februari 2008, dan memiliki saldo Rp. 1.000.000,-. Maka ayat jurnal untuk mencatatnya yatiu :

Wesel Tagih……….. Rp. 1.000.000,-

Piutang Usaha………. Rp. 1.000.000,-

Kas……….. Rp. 1.010.000,-

Wesel Tagih……… Rp. 1.000.000,-

Pendapatan Bunga………. Rp. 10.000,- Piutang yang timbul dari penjualan barang atau jasa bisa saja tidak dapat tertagih seluruhnya. Hal ini disebabkan karena menunggaknya pelanggan dalam melunasi piutangnya. Sebagai akibat dari adanya piutang yang tertunggak pembayarannya maka muncullah akun piutang tak tertagih. Oleh karena itu, piutang harus dilaporkan pada nilai bersih yang dapat direalisasi atau nilai kas yang diharapkan. Dengan kata lain piutang harus dilaporkan jumlah bersihnya sesudah memperhitungakn estimasi piutang tak tertagih, potongan penjualan dan penjualan yang dikembalikan serta pengurangan harga jual (sales return &

allowances).

Menurut Warren, Reeve, dan Fess (2005 : 395) untuk mencatat dan menilai piutang yang diperkirakan tidak akan tertagih yaitu “ metode penyisihan (allowance method) dan metode penghapusan langsung (direct write off method)”.

Ad.1. Metode Penyisihan (allowance method)

tahun lalu untuk memperkirakan berapa jumlah beban piutang tak tertagih untuk periode berjalan. Dalam menentukan jumlah estimasi piutang tak tertagih yang akan dijurnal pada akhir periode berjalan, maka ada beberapa alternatif yang dapat digunakan anatara lain yaitu berdasarkan persentase dari jumlah piutang akhir periode berjalan, berdasarkan dari jumlah penjualan kredit atau dari jumlah penjualan selama periode berjalan (baik penjualan tunai maupun penjualan kredit), ataupun ditentukan dengan membuat sutau daftar analisa umur piutang dan dari masing-masing jumlah setiap klasifikasi piutang berdasarkan usia piutang tersebut ditentukan persentase tidak tertagihnya yang berbeda untuk satu dan lainnya. Daftar analisa umur piutang ini dikenal dengan istilah Aging Schedule yang bentuknya berbeda untuk setiap perusahaan, sesuai dengan sifat dari piutang yang dimiliki. Pada metode penyisihan ini perusahaan akan mendebit beban piutang tak tertagih dan mengkreditkan penyisihan piutang tak tertagih untuk mencatat estimasi piutang yang tak tertagih.

Ad.2. Metode Penghapusan Langsung (direct write off method)

yang telah dihapus tersebut, maka piutang harus ditimbulkan kembali dengan membalik ayat jurnal penghapusan sebelumnya.

D. Prosedur Pemberian Pembiayaan (Leasing) dan Penagihan Piutang 1. Prosedur Pemberian Pembiayaan (Leasing)

Istilah leasing berasal dari bahasa Inggris to lease yang berarti menyewakan. Leasing sebagai suatu jenis kegiatan yang statusnya sebagai lembaga keuangan non-Bank.

Pengertian Leasing menurut defenisi pada Surat Keputusan Bersama Tiga Menteri yaitu Menteri Keuangan, Menteri Perindustrian dan Menteri Perdagangan dan Koperasi Nomor Kep-122/MK/IV/1/1974, Nomor 32/M/SK/2/1974, tertanggal 7 Februari 1974, pasal 1 yaitu :

Setiap kegiatan pembiayaan perusahaan dalam bentuk penyediaan barang-barang modal untuk digunakan oleh suatu perusahaan, untuk suatu jangka waktu tertentu, berdasarkan pembayaran secara berkala disertai dengan hak pilih (optie) bagi perusahaan tersebut untuk membeli barang-barang modal yang bersangkutan atau memperpanjang jangka waktu leasing berdasarkan nilai sisa yang telah disepakati bersama.

Menurut Donald E. Keiso, Jeny J. Weygandt dan Terry D. Warfield (2002:231) :

Lease adalah perjanjian kontraktual antara lessor dan lessee yang memberikan hak kepada lessee untuk menggunakan property tertentu, yang dimiliki oleh lessor, selama periode waktu tertentu dengan membayar sejumlah uang (sewa) yang sudah ditentukan, yang umumnya dilakukan secara periodik.

Pihak-pihak yang terkait dalam perjanjian (kontrak) lease adalah sebagai berikut :

b. Lessee, adalah pihak yang menikmati barang yang di-lease dengan membayar sewa dan mempunyai hak opsi atas barang yang di-lease.

c. Kreditur atau Lender, yang disebut juga sebagai Loan Participants dalam transaksi leasing. Pada umumnya, mereka terdiri dari Bank, Insurance Company, Trusts, atau Yayasan.

d. Supplier, adalah penjual atau pemilik barang yang disewakan.

Pada hakekatnya lease adalah pembiayaan atas pembelian aktiva oleh lessee. Piutang merupakan konsekuensi yang diterima oleh lessor sebagai akibat terjadinya transaksi lease tersebut. Piutang pada lease disebut dengan “piutang pembayaran lease”. Akun “piutang pembayaran lease” ini merupakan akun untuk menggantikan akun aktiva yang dilease.

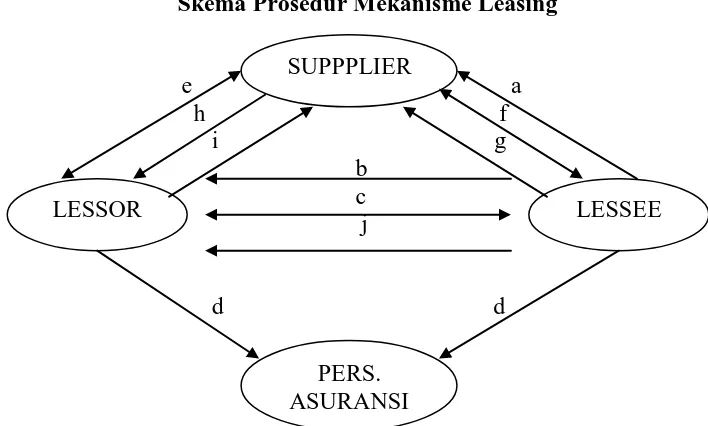

Menurut Amin Widjaja dan Arif Djohan (1994:49) prosedur dari mekanisme leasing, secara garis besarnya dapat diuraikan sebagai berikut :

a. Lesse bebas memilih dan menentukan peralatan yang dibutuhkan, mengadakan panawaran harga dan menunjuk Suppplier peralatan yang dimaksud.

b. Setelah Lessee mengisi Formulir Permohonan Lease, kemudian mengirimkannya kepada Lessor disertai dengan dokumen pelengkap. c. Lessor mengevaluasi kelayakan kredit dan memutuskan untuk

memberikan fasilitas lease dengan syarat dan kondisi yang disetujui Lessee (lama kontrak pembayaran sewa lease), maka kontrak lease dapat ditandatangani.

d. Pada saat yang sama, Lessee dapat menandatangani kontrak asuransi untuk peralatan yang di-lease dengan perusahaan asuransi yang disetujui Lessor, seperti yang tercantum pada kontrak lease. Antara Lessor dan Perusahaan Asuransi terjalin Perjanjian Kontrak Utama. e. Kontrak pembelian peralatan akan ditandatangani Lessor dengan

Supplier peralatan tersebut.

f. Supplier dapat mengirim peralatan yang di-lease ke lokasi Lessee. Untuk mempertahankan dan memelihara kondisi peralatan tersebut, supplier akan menandatangani Perjanjian Pelayanan Purna Jual.

h. Supplier menyerahkan surat tanda terima (yang ditrima dari Lessee), Bukti Pemilikan dan Pemindahan Pemilikan kepada Lessor.

i. Lessor membayar harga peralatan yang di-lease kepada Supplier. j. Lessee membayar sewa lease secara periodik sesuai dengan jadwal

pembayaran yang telah ditentukan dalam kontrak lease.

Untuk memperoleh gambaran yang lebih jelas, berikut adalah skema Prosedur Mekanisme Leasing :

Skema Prosedur Mekanisme Leasing

e a

h f i g b

c j

[image:40.595.146.500.257.470.2]d d

Gambar 2.2 : Prosedur Mekanisme Pembiayaan (Leasing)

Sumber : Amin Widjaja Tunggal dan Arif Djohan Tunggal (1994:50), Akuntansi Leasing, PT Rineka Cipta, Jakarta

2. Prosedur Penagihan Piutang

Penagihan piutang merupakan sumber penerimaan kas perusahaan dari pembayaran atau pelunasan atas penjualan kredit. Oleh karena itu, harus ada pengawasan yang baik dalam proses penerimaan kas untuk menjamin diterimanya kas oleh perusahaan. Pambagian fungsi-fungsi atas proses penerimaan kas dari piutang merupakan cara yang tepat untuk mengawasi proses penerimaan kas tersebut.

SUPPPLIER

PERS. ASURANSI

Menurut Mulyadi (2001:487), fungsi-fungsi yang terkait dalam sistem penerimaan kas dari piutang adalah :

a. Fungsi Sekretariat b. Fungsi Penagihan c. Fungsi Kas d. Fungsi Akuntansi

e. Fungsi Pemeriksaan Intern

Ad.a. Fungsi Sekretariat

Fungsi Sekretariat bertanggung jawab dalam penerimaan cek dan surat pemberitahuan melalui pos dari para debitur perusahaan. Fungsi Sekretarit bertugas untuk membuat daftar surat pemberitahuan atas dasar surat pemberitahuan yang diterima bersama cek dari para debitur.

Ad.b. Fungsi Penagihan

Fungsi Penagihan bertanggung jawab malakukan penagihan kepada para debitur perusahaan berdasarkan daftar piutang yang ditagih yang dibuat oleh Fungsi Akuntansi.

Ad.c. Fungsi Kas

Ad.d. Fungsi Akuntansi

Fungsi Akuntansi bertanggung jawab dalam pencatatan penerimaan kas dari piutang ke dalam jurnal peneriamaan kas dan berkurangnya piutang ke dalam kartu piutang.

Ad.e. Fungsi Pemeriksa Intern

Fungsi Pemeriksa Intern bertanggung jawab dalam melaksanakan penghitungan yang ada ditangan Fungsi Kas secara periodik. Disamping itu, Fungsi Pemeriksa Intern bertanggung jawab dalam melakukan rekonsiliasi Bank, untuk mengecek ketelitian catatan kas yang diselenggarakan oleh Fungsi Akuntansi.

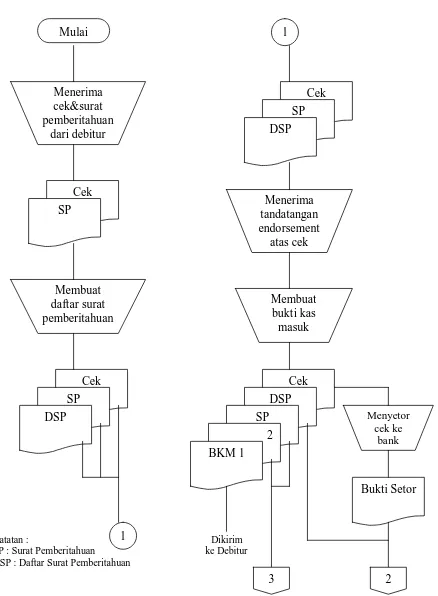

Menurut Mulyadi (2001:493) prosedur yang dilakukan dalam proses penagihan piutang serta penerimaan kas dari piutang adalah sebagai berikut :

a. Bagian Piutang memberikan daftar piutang yang sudah saatnya ditagih kepada Bagian Penagihan.

b. Bagian Penagihan mengirimkan penagih, yang merupakan karyawan perusahaan, untuk melakukan penagihan kepada debitur.

c. Bagian Penagihan meneriam cek atas nama dan surat pemberitahuan (remit-tance advice) dari debitur.

d. Bagian Penagihan menyerahkan cek kepada Bagian Kas.

e. Bagian Penagihan menyerahkan surat pemberitahuan kepada Bagian Piutang untuk kepentingan posting ke dalam kartu piutang.

f. Bagian Kas mengirimkan kwitansi sebagai tanda penerimaan kas kepada debitur.

g. Bagian Kas menyetorkan cek ke Bank, setelah cek atas cek tersebut dilakukan endorsement oleh pejabat yang berwenang.

Catatan : Dikirim SP : Surat Pemberitahuan ke Debitur DSP : Daftar Surat Pemberitahuan

Gambar 2.3 : Prosedur Penerimaan Kas dari Piutang

Sumber : Mulyadi (2001:263), Sistem Akuntansi, Salemba Empat, Jakarta Mulai Menerima cek&surat pemberitahuan dari debitur Cek SP Membuat daftar surat pemberitahuan Cek SP DSP 1 1 Cek SP DSP Menerima tandatangan endorsement atas cek Membuat bukti kas masuk Cek DSP SP 2 BKM 1 Menyetor cek ke bank Bukti Setor

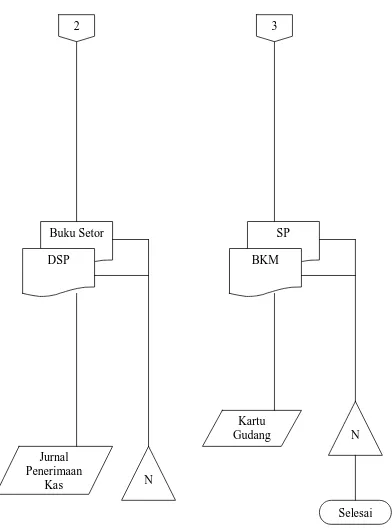

Gambar 2.3 (Lanjutan) : Prosedur Penerimaan Kas dari Piutang (Lanjutan)

2 3

Buku Setor DSP

SP BKM

Jurnal Penerimaan

Kas

Kartu Gudang

N

N

[image:44.595.127.519.81.610.2]Menurut Mulyadi (2001:490) unsur-unsur pengawasan intern dalam sistem penerimaan kas adalah sebagai berikut :

Organisasi

a. Fungsi Akuntansi harus terpisah dari Fungsi Pnagihan dan Fungsi Kas. b. Fungsi Kas harus terpisah dari Fungsi Akuntansi.

Sistem Otorisasi dan Prosedur Pencatatan

c. Debitur diminta untuk melakukan pembayaran dalam bentuk cek atas nama atau dengan cara pemindahbukuan (giro bilyet).

d. Fungsi Penagihan melakukan penagihan hanya atas dasar daftar piutang yang harus ditagih yang dibuat oleh Fungsi Akuntansi.

e. Pengkreditan rekening pembantu piutang oleh Fungsi Akuntansi (Bagian Piutang) harus didasarkan atas surat pemberitahuan yang berasal dari debitur.

Praktek yang Sehat

f. Hasil penghitungan kas harus direkam dalam berita acara penghitungan kas dan disetor penuh ke Bank dengan segera.

g. Para penagih dan kasir harus diasuransikan (fidelity bond insurance). h. Kas dalam perjalanan (baik yang ada ditangan Bagian Kas meupun

ditangan Penagih perusahaan) harus diasuransikan (cash-in safe dan

cash-in-transit insurance).

E. Pengawasan Intern Piutang

Kelima komponen pengawasan intern ini akan diaplikasikan dalam melakukan pengawasan intern terhadap piutang.

1. Lingkungan Pengawasan Piutang

Pentingnya pengawasan terhadap piutang dicerminkan dalam keseluruhan sikap, kesadaran, dan tindakan dewan komisaris, manajemen, dan pemilik terhadap lingkungan pengawasan piutang.

Menurut Meisser, Glover dan Prawitt (2006:260) ada beberapa faktor yang membentuk lingkungan pengawasan, yaitu :

a. Integritas dan nilai etika.

b. Komitmen terhadap kompetensi. c. Dewan direksi atau komite audit. d. Filosofi dan gaya operasi manajemen. e. Struktur organisasi.

f. Penetapan wewenang dan tanggung jawab. g. Kebijakan dan praktek sumber daya manusia.

Ad.a. Integritas dan Nilai Etika

setiap unit kerja yang terkait dengan terjadinya transaksi piutang sehingga resiko yang mungkin terjadi atas piutang dapat diminimalisir.

Ad.b. Komitmen Terhadap Kompetensi

Manajemen harus dapat mengspesifikasikan tingkat kompetensi untuk karyawan yang ditugaskan menangani piutang dan menerjemahkannya ke dalam tingkat pengetahuan dan keahlian yang diperlukan bagi karyawan tersebut. Manajemen harus mempekerjakan karyawan yang memiliki kompetensi yang tepat untuk menangani piutang.

Ad.c. Dewan Direksi atau Komite Audit

Dewan Direksi dan Komite Audit harus mengemban tanggung jawab secara serius dan secara aktif mengawasi kebijakan dan prosedur akuntansi dan pelaporan piutang. Keseriusan Dewan Direksi dan Komite Audit dalam mengawasi kebijakan dan prosedur akuntansi dan pelaporan piutang dapat memeperketat pengawasan terhadap piutang yang dapat mengurangi tingkat kecurangan yang mungkin terjadi atas piutang. Di sisi lain, Dewan Direksi yang aktif menjalankan fungsinya dapat mencegah konsentrasi pengawasan yang terlalu banyak di tangan manajemen. Sehingga pengawasan intern dapat berjalan dengan baik.

Ad.d. Filosofi dan Gaya Operasi Manajemen

Ad.e. Struktur Organisasi

Struktur organisasi menentukan bagaimana wewenang dan tanggung jawab didelegasikan dan diawasi. Struktur organisasi menyediakan kerangka kerja dimana aktivitas perusahaan direncanakan, dilaksanakan, dikendalikan, dan

di-review untuk mencapai tujuan perusahaan secara keseluruhan. Oleh karena itu,

struktur organisasi harus disusun secara relevan, agar dapat membantu pihak manajemen dalam mengawasi piutang terutama dalam hal penagihan piutang. Pembagian tugas yang memadai atas penanganan piutang merupakan hal utama dalam perancangan struktur organisasi perusahaan.

Ad.f. Penetapan Wewenang dan Tanggung Jawab

Faktor lingkungan pengawasan piutang juga termasuk bagaimana wewenang dan tanggung jawab untuk manangani piutang itu ditetapkan dan bagaimana hubungan pelaporannya serta hierarki wewenangnya. Dalam penetapan wewenang dan tanggung jawab kepada karyawan, perusahaan haruslah seimbang. Maksudnya, wewenang dan tanggung jawab harus diberikan kepada karyawan yang mempunyai kemampuan yang sesuai dengan wewenang dan tanggung jawab yang akan diembannya.

Ad.g. Kebijakan dan Praktek Sumber Daya Manusia

dipekerjakan. Dalam memepekerjakan karyawan untuk menangani masalah piutang harus ada standar yang menitikberatkan pada orang yang kualifikasi. Dan dalam kaitannya dengan wewenang dan tanggung jawab, sebaiknya setiap karyawan diberi wewenang dan tanggung jawab yang sesuai dengan kemampuannya. Sebab yang menjadi penyebab utama kesalahan ataupun kekeliruan dalam sistem akuntansi adalah personel/karyawan. Oleh karena itu, manajemen jangan sampai salah membuat kebijakan terhadap para karyawannya.

2. Penilaian Resiko atas Piutang

Penilaian resiko atas piutang yang paling utama adalah penentuan piutang yang tidak akan tertagih. Perusahaan juga harus menilai resiko dari karyawan. Banyak cara yang dapat dilakukan karyawan untuk melakukan penyelewengan terhadap piutang. Salah satunya yang sering terjadi adalah melakukan penggelapan terhadap tagihan piutang konsumen A dan menutupinya dengan tagihan piutang konsumen B. Hal ini akan terus berlanjut sampai karyawan tersebut mampu untuk menutupi penggelapan terhadap tagihan piutang tersebut dengan uangnya sendiri. Kejadian penyelewengan piutang ini diakibatkan karena tidak adanya pembagian tugas. Karyawan yang menagih, menerima uang, serta yang mencatatnya ke dalam buku piutang hanya satu orang, sehingga penyelewengan dan penggelapan terhadap tagihan piutang sangat rentan terjadi dan pengawasannya pun tidak begitu ketat.

yang bertugas menagih piutang ke konsumen tidak menyetorkan hasil tagihannya ke kasir dan melaporkan bahwa piutang belum tertagih dengan alasan konsumen tidak ada dirumah ataupun konsumen akan membayarnya bulan depan.

Penyelewengan lainnya yang juga sangat berbahaya dan dapat merugikan perusahaan adalah dimana karyawan tetap mencatat penerimaan kas dari tagihan piutang, namun karyawan tersebut tidak menyetorkannya ke Bank. Untuk menutupinya karyawan tersebut malakukan manipulasi terhadap laporan rekonsiliasi bank. Cara lainnya untuk melakukan penyelewengan adalah dengan tidak mencatat penerimaan kas dari tagihan piutang, dan menghalang-halangi untuk mengirimkan surat pemberitahuan laporan bulanan piutang yang tertunggak kepada konsumen untuk menghindari terjadinya keluhan konsumen tersebut. Dengan begitu perkiraan saldo piutang konsumen tidak berubah, dan untuk mengurangi saldo piutang tersebut maka dibuat penghapusan piutang.

3. Informasi dan Komunikasi atas Piutang

Sistem informasi dan komunikasi atas piutang merupakan sistem akuntansi yang dimulai dengan mencatat, memproses, dan melaporkan transaksi piutang yang terjadi, dan memelihara aktuabilitasnya.

Menurut Mulyadi (2002:189) sistem akuntansi yang efektif dapat memberikan keyakinan yang memadai bahwa transaksi yang dicatat atau terjadi adalah :

a. Sah

b. Telah diotorisasi c. Telah dicatat

d. Telah dinilai secara wajar e. Telah digolongkan secara wajar

f. Telah dicatat dalam periode yang seharusnya

g. Telah dimasukkan ke dalam buku pembantu dan telah diringkas dengan benar

Ketujuh unsur-unsur tersebut juga sangat diperlukan dalam sistem akuntansi terhadap piutang.

Menurut Mulyadi (2001:257) informasi mengenai piutang yang dilaporkan kepada manajemen adalah “(a) saldo piutang pada saat tertentu kepada debitur, (b) riwayat pelunasan piutang yang dilakukan oleh setiap debitur, dan (c) umur piutang kepada setiap debitur pada saat tertentu”.

salinan buku besar piutang akan diarsipkan, dan kemudian secara berkala departemen piutang akan meringkas saldo setiap rekening piutang dan mengirimkannya ke buku besar umum.

Selanjutnya departemen buku besar umum akan melakukan penutupan periode pemrosesan dengan menerima dokumen jurnal dari departemen penagihan dan pengawasan persediaan, dan ringkasan rekening dari departemen piutang yang akan memberikan informasi mengenai kebenaran dari seluruh proses. Dengan mencocokkan dokumen jurnal dan ringkasan rekening yang diterima dari departemen operasional, buku besar umum dapat mendeteksi banyak tipe kesalahan.

Hasil pemrosesan dari departemen piutang dengan departemen buku besar umum adalah pernyataan piutang yang tepat jumlahnya. Dimana pernyataan piutang ini secara periodik akan dikirimkan kepada konsumen untuk menguji ketelitian dari jumlah piutang tersebut dengan cara melihat respon yang akan diberikan oleh konsumen tersebut. Hal ini merupakan suatu wujud cara pengawasan intern yang baik terhadap piutang, yang juga akan memberikan kepercayaan yang lebih kepada konsumen atas kinerja perusahaan.

4. Aktivitas Pengawasan Piutang

Aktivitas pengawasan piutang adalah kebijakan dan prosedur sebagai tambahan terhadap lingkungan pengawasan piutang dan sistem akuntansi piutang yang telah diciptakan oleh manajemen untuk memberikan keyakinan yang memadai bahwa tujuan perusahaan akan tercapai. Secara umum, aktivitas pengawasan piutang yang relevan terdiri dari :

a. Review Terhadap Kinerja

Review terhadap kinerja yaitu yang mencakup review dan analisis yang

dilakukan oleh manajemen atas laporan yang meringkas rincian jumlah yang tercantum dalam akun buku pembantu; kinerja sesungguhnya dibandingkan dengan jumlah menurut anggaran, prakiraan atau jumlah tahun yang lalu; dan hubugan antara serangkaian data seperti data keuangan dengan data non-keuangan.

Review terhadap kinerja atas penanganan piutang dapat dilakukan dengan

menganalisa dan memeriksa perincian laporan ringkasan jumlah piutang yang tercantum dalam akun buku besar piutang seperti daftar umur piutang, laporan penjualan menurut daerah pemasaran, produk maupun pelanggan. Dari akun daftar umur piutang akan dapat diketahui jumlah piutang yang macet pembayarannya. Apabila jumlah piutang yang macet dalam jumlah yang besar, itu berarti kinerja bagian penagihan tidak optimal.

b. Pengawasan Pengolahan Informasi

pengawasan umum, piutang akan diawasi melalui organisasi pusat pengolahan data perusahaan, sistem dan program, serta fasilitas pengolahan data. Pemisahan fungsi-fungsi pokok seperti kegiatan operasi yang mendukung munculnya piutang, penyimpanan hasil tagihan piutang, dan catatan akuntansi piutang sangat diperlukan dalam pengawasan piutang. Sistem dan program yang digunakan untuk mengolah piutang akan membantu dalam mengawasi data piutang, apalagi didukung oleh fasilitas pengolahan data seperti dengan menggunakan passwords yang hanya dapat digunakan oleh karyawan yang berwewenang saja terhadap penggunaan data piutang yang tersimpan dalam komputer.

Pengawasan aplikasi piutang merupakan pengawasan terhadap pengolahan transaksi piutang yang mencakup prosedur otorisasi yang memadai, perancangan dan penggunaan dokumen dan catatan, serta pengecekan secara independen.

Menurut Mulyadi (202:191) dalam perancangan dokumen dan catatan, unsur pengawasan intern yang harus dipertimbangkan adalah sebagai berikut :

1. Perancangan dokumen harus bernomor urut tercetak.

2. Pencatatan transaksi harus dilakukan pada saat transaksi terjadi atau segera setelah transaksi terjadi.

3. Dokumen dan catatan harus cukup sederhana untuk menjamin kemudahan dalam pemahaman terhadap dokumen dan catatan tersebut.

4. Sedapat mungkin dokumen dirancang untuk memenuhi berbagai keperluan sekaligus.

5. Perancangan dokumen dan catatan harus mendorong pengisian data yang benar dengan cara memasukkan unsur pengecekan intern.

c. Pengawasan Fisik

perhitungan periodik untuk aktiva seperti persediaan dan perbandingan dengan catatan pengawasan.

Pengawasan fisik atas piutang dapat dilakukan dengan menghitung jumlah kas yang diterima dari tagihan piutang. Tidak sebatas pada penghitungan jumlah kas saja, pengawasan fisik piutang juga harus dilakukan terhadap sejumlah dokumen yang mendukung. Dokumen-dokumen tersebut mencantumkan jumlah piutang yang tercatat di dalamnya. Sehingga pada saat penghitungan tagihan piutang, hendaknya membandingkan jumlah yang ada pada dokumen dengan kas yang diterima.

Untuk menghindari kemungkinan penyelewengan, kas yang diterima dari tagihan piutang disetor setiap hari ke rekening perusahaan di Bank. Bank akan memberikan rekonsiliasi Bank atas perusahaan secara periodik. Ini merupakan alat untuk melakukan pengecekan secara independen antara catatan Bank dengan catatan perusahaan.

d. Pemisahan Tugas

Pemisahan tugas membantu pihak manajemen dalam mengawasi piutang mulai dari munculnya sampai tertagihnya piutang tersebut. Selain itu, pemisahan tugas juga akan dapat mendeteksi dengan segera atas kesalahan atau ketidakberesan yang terjadi terhadap piutang.

5. Pemantauan Pengawasan Piutang

Pemantauan pengawasan piutang dilakukan untuk melihat apakah pengawasan intern terhadap piutang sudah dilakukan sesuai dengan prosedur yang sudah ditetapkan. Pemantauan dapat dilakukan oleh pihak manajemen dengan menggunakan auditor internal atau personel yang serupa. Pemantauan pengawasan piutang dilakukan dengan mengunakan data informasi piutang yang dihasilkan dan akan memberikan informasi mengenai kinerja dari pengawasan intern piutang sepanjang periode tertentu. Pemantauan akan dilakukan secara terus menerus untuk dapat mengevaluasi lebih dalam mengenai jalannya pengawasan intern piutang.

Pihak manajemen dapat melihat pengawasan intern terhadap piutang tidak berjalan dengan baik, dengan melihat tetap tingginya jumlah piutang yang macet. Bila jumlah piutang macet tinggi, itu berarti kinerja bagian penagihan tidak optimum sehingga tidak dapat menagih seluruh jumlah piutang yang macet.

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan adalah jenis penelitian deskriptif yaitu suatu penelitian untuk menguraikan aspek-aspek fenomena atau karakteristik variabel atau objek tertentu yang diperoleh peneliti dari subjek berupa individu, organisasional, atau industri.

B. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah :

1. Data Primer, yaitu data yang diperoleh langsung dari perusahaan yang merupakan data mentah yang kelak akan diproses untuk tujuan-tujuan tertentu sebagai kebutuhan. Misalnya : data yang diperoleh sebagai hasil wawancara dari pihak perusahaan (PT Swadharma Indotama Finance) dalam hal ini pimpinan, kepala bagian piutang, kepala bagian marketing, dan kepala bagian keuangan.

2. Data Skunder, yaitu data yang telah diolah sehingga menjadi lebih informatif dan telah menjadi dokumentasi di perusahaan. Misalnya : sejarah singkat perusahaan, struktur organisasi, prosedur pemberian pembiayaan, kebijakan pengawasan intern piutang, dan prosedur penagihan piutang.

C. Teknik Pengumpulan Data

1. Teknik wawancara, yakni dengan melakukan tanya jawab secara langsung dengan Pimpinan, Kepala Bagian Piutang, Kepala Bagian Marketing, dan Kepala Bagian Keuangan yang berkaitan dengan data yang diperlukan untuk penulisan skripsi ini.

2. Teknik observasi, yakni merupakan pengamatan secara langsung yang dilakukan oleh penulis terhadap objek yang diteliti.

D. Metode Analisa Data

Analisis dilakukan dengan menggunakan metode deskriptif yaitu suatu metode dengan mengumpulkan data, disusun, diinterpretasikan dan dianalisis sehingga memberikan keterangan yang lengkap bagi pemecahan permasalahan yang dihadapi.

E. Responden

Yang menjadi responden dalam penelitian ini adalah pimpinan, bagian piutang, bagian marketing, dan bagian keuangan.

F. Jadwal dan Lokasi Penelitian 1. Jadwal Penelitian

Penelitian dimulai dari penulisan skripsi sampai dengan selesai. Adapun waktu yang direncanakan adalah dari bulan November 2007 sampai dengan selesai.

2. Lokasi Penelitian

BAB IV

HASIL PENELITIAN

A. Data Penelitian

1. Gambaran Umum Perusahaan a. Sejarah Singkat Perusahaan

Sesuai dengan multifinance dengan nama PT Swadharma Indotama Finance (SIF) berdasarkan SK Menteri Keuangan Republik Indonesia No. 650/KMK.013?1989 tertanggal 12 Juni 1989, dengan izin kegiatan Jasa Pembiayaan Konsumen dan Sewa Anggaran Dasar Perseroan, kegiatan pembiayaan PT Swadharma Indotama Finance didirikan pada tanggal 22 Juli 1986 dengan nama PT Swadharma Indotama berdasarkan akta Notaris Benny Kristisnto, S.H. No. 184. Akta pendirian ini disahkan oleh Menteri Kehakiman dalam surat Keputusan No. C2-8857.HT.01.01.TH86 tanggal 18 Desember 1986 dan diumumkan dalam Lembaran Berita Negara Republik Indonesia No. 74 tanggal 13 September 1988.

Perusahaan ini merupakan perusahaan patungan antara PT Indotama Maju Sejahtera (51%) induk perusahaan dari PT Tri Handayani Utama (9%), perusahaan swasta yang seluruh kapemilikannya oleh Dana Pensiun Bank Indonesia.

pemegang saham berdasarkan SK Menteri Keuangan Republik Indonesia No. 1174/KMK.013/1990.

Adapun visi dan misi PT Swadharma Indotama Finance adalah :

1. Visi yaitu menjadi perusahaan pembayaran otomotif yang paling unggul, dinamis, inovatif dan melaksanakan pengelolaan perusahaan dengan baik serta taat azas yaitu taat pada peraturan-peraturan yang berlaku. Defenisi visi tersebut adalah pemikiran tentang sesuatu yang belum pernah tercapai sebelumnya atau sesuatu keadaan yang ingin diwujudkan dan belum pernah dimiliki sebelumnya.

2. Misi yaitu mengembangkan usaha pembiayaan otomotif secara dengan berkesinambungan dengan memberikan pelayanan yang memuaskan pelanggan dan memberikan manfaat yang maksimal kepada stakeholders. Defenisi misi tersebut adalah jalan atau cara yang dipilih perusahaan untuk menyedikan suatu produk atau jasa bagi nasabahnya dan alasan keberadaan perusahaan yang pada akhirnya akan menjanjikan kelangsungan hidup dan pertumbuhan perusahaan tersebut mencapai visinya.

b. Struktur Organisasi Perusahaan

Untuk melaksanakan aktivitas kerja secara efektif dan efisien, setiap perusahaan harus mempunyai struktur organisasi yang jelas agar setiap karyawan mengetahui tugas dan bertanggung jawab kepada pekerjaannya masing-masing.

dan tanggung jawab dalam perusahaan yang berlangsung secara vertikal mulai dari pimpinan teratas bergerak menuju satuan-satuan di bawahnya dalam suatu bidang kerja tertentu.

Adapun tugas dari masing-masing bagian struktur organisasi PT Swadharma Indotama Finance (SIF) Cabang Medan adalah sebagai berikut :

1. Kepala Cabang

Tugas dan tanggung jawab dari Kepala Cabang adalah sebagai berikut : a. Melakukan kegiatan operasional cabang sesuai sistem dan prosedur yang

meliputi bidang :

• Bidang Kepegawaian

• Bidang Administrasi dan Keuangan

• Bidang Sistem dan Prosedur

b. Mencari dan meningkatkan peluang bisnis dengan memelihara hubungan baik dengan pihak-pihak yang berkaitan dengan perusahaan.

c. Meneliti keabsahan jaminan, malakukan penelitian dari tanah atau

bangunan dan malakukan jaminan.

d. Memonitor perkembangan perusahaan pesaing dan perkembangan pasar. 2. Wakil Kepala Cabang

Tugas dan tanggung jawab dari Wakil Kepala Cabang adalah sebagai berikut :

b. Mencari dan meningkatkan peluang bisnis dengan memantau aktivitas dealer-dealer dan memelihara hubungan yang baik dengan Bank BNI dan pihak-pihak yang berhubungan dengan perusahaan.

c. Bertindak sebagai penyimpan jaminan yang telah diterima dari dealer/konsumen/pegawai.

d. Meneliti keabsahan jaminan, melakukan transaksi dan peningkatan jaminan dari tanah atau bangunan bersama-sama Kepala Cabang.

e. Menandatangani dokumen-dokumen dengan Kepala Cabang.

f. Mengkoordinir, membimbing, mengarahkan, mengawasi pekerjaan bawahan serta meningakatkan ketrampilan bawahan.

3. Staf Kontrol Intern

Tugas dan tanggung jawab dari Staf Kontrol Intern adalah sebagai berikut :

a. Melakukan pemeriksaan setiap hari atas ketaatan pelaksanaan system dan prosedur seluruh transaksi.

b. Memberikan rekomendasi perbaikan Kepala Cabang atas adanya penyimpangan yang telah dilakukan Kepala Cabang.

c. Memberikan informasi secara langsung ke Biro Internal Audit Kantor Pusat atas penyimpangan kegiatan Kantor Cabang yang tidak dapat diselesaikan agar ditindak lanjuti oleh Kantor Pusat.

4. Lease Oficer

Tugas dan tanggung jawab dari Lease Officer adalah sebagai berikut :

a. Menyusun target pembiayaan untuk Kantor Cabang.

b. Menjalin hubungan kerjasama dengan dealer-dealer dan Showroom. c. Malakukan pemasaran ke perorangan ataupun perusahaan.

d. Memonitor pemberian bonus kepada sales manager.

e. Membantu bagian piutang untuk menyelesaikan tunggakan. 5. Kepala Bagian Administrasi Pemasaran

Tugas dan tanggung jawab dari Kepala Bagian Administrasi Pemasaran adalah sebagai berikut :

a. Menerima dan memeriksa kelengkapan serta penyempurnaan berkas dokumen pencairan serta pendukung lainnya.

b. Menerima dan memeriksa Edit List untuk dicocokkan dengan dokumen perjanjian.

c. Membuat laporan mengenai aktivitas pembiayaan. d. Memonitor keadaan pasar dan rate yang berlaku di pasar. 6. Kepala Bagian Keuangan

Tugas dan tanggung jawab dari Kepala Bagian Keuangan adalah sebagai berikut :

a. Mengatur permintaan dana, penerimaan dana, penggunaan dana, penyimpanan secara lancar.

c. Bertanggung jawab atas pemeliharaan dan penyimpanan buku-buku, bukti-bukti, uang tunai, dan surat berharga lainnya.

7. Kepala Bagian Administrasi Piutang

Tugas dan tanggung jawab dari Kepala Bagian Administrasi Piutang adalah sebagai berikut :

a. Memonitor masalah angsuran denda, keterlambatan, tunggakan piutang dan pelunasan dipercepat dari dealer.

b. Memerikasa administrasi piutang termasuk pengecekan saldo piutang yang sudah dibayar.

c. Mengkoordinir pekerjaan bagian Administrasi Piutang. 8. Surveyor

Tugas dan tanggung jawab dari Surveyor adalah sebagai berikut :

a. Mengumpulkan data dengan melakukan survey permohonan pembiayaan transaksi serta memeriksa kelengkapan data pendukung aplikasi permohonan pembiayaan.

b. Melakukan kunjungan langsung kepada konsumen.

c. Melakukan verifikasi data yaitu melakukan penelitian atas kebenaran terhadap data yang telah dilakukan.

9. Pelaksanaan Administrasi Pemasaran

Tugas dan tanggung jawab dari Pelaksanaan Administrasi Pemasaran adalah sebagai berikut :

b. Menginput data transaksi.

c. Membuat dan mencetak data kontrak Leasing, consumer finance, dan data kendaraan.

d. Menerima dan mencetak fisik Giro mundur transaksi Direct Sales yang diterima dari konsumen.

e. Mencetak perincian realisasi kontrak leasing.

f. Menerima dan meneliti BPKB serta menginput kedalam komputer untuk dibuat edit list penerimaan BPKB.

g. Memeriksa saldo piutang, tunggakan, daftar tagihan per dealer dan memeriksa kewajiban penyerahan BPKB.

10. Pelaksanaan Administrasi Keuangan

Tugas dan tanggung jawab dari Pelaksanaan Administrasi Keuangan adalah sebagai berikut :

a. Melakukan tugas pencairan dana atas transaksi pembiayaan ke Bank BNI. b. Membuat daftar nama-nama dealer yang akan dibiayai.

c. Mengarsip dokumen pencairan dan hasil nota premi asuransi.

d. Mengambil Kredit Nota dan Debit Nota dari Bank, membubuhkan cap tanggal terima serta mencocokkannya dengan rekening koran.

e. Membukukan penerimaan/pengeluaran uang secara manual. 11. Pelaksanaan Bagian Administrasi Piutang

a. Memberikan penjelasan/catatan pada nota kredit yang diterima operator bagian keuangan.

b. Menyiapkan laporan tunggakan serta saldonya setiap hari senin.

c. Memberikan penjelasan kepada konsumen mengenai jumlah angsuran yang akan dibayar.

d. Menerima cek dan giro tunai dari dealer untuk pelunasan angsuran dipercepat untuk diserahkan kepada kasir.

e. Membuat surat pemberitahuan I dan pemberitahuan terakhir ke konsumen. f. Menagih keterlambatan denda pembayaran.

g. Mencetak laporan angsuran yang terlambat. 12. Pelaksanaan Administrasi Umum

Tugas dan tanggung jawab dari Pelaksanaan Administrasi Umum adalah sebagai berikut :

a. Mencatat surat keluar dan surat masuk. b. Membuat register absensi pegawai.

c. Mencatat dan mengawasi barang-barang kantor.

d. Mencatat dan merekapitulasi pemakaian kendaraan dinas. e. Memonitor inventaris yang dibutuhkan oleh kantor.

f. Melakukan penyetoran pajak-pajak, iuran Astek, rekening listrik, air, telephone dan lain-lian.

g. Memeriksa tagihan perusahaan.

13. Kasir

Tugas dan tanggung jawab dari Kasir adalah sebagai berikut :

a. Menerima uang/cek/giro mundur, menandatangani bukti penyerahan. b. Membuat berita acara pemeriksaan fisik kas.

c. Memonitor mutasi giro mundur.

d. Menyiapkan slip setoran dan nota kliring.

e. Menerima copy atas TTS dan memaraf rekapitulasi TTS dari kolektor. f. Menyiapkan cek/giro sesuai bukti Bank keluar yang dibutuhkan. 14. Pelaksanaan Bagian BPKB

Tugas dan tanggung jawab dari Pelaksanaan Bagian BPKB adalah sebagai berikut :

a. Memerima dan memeriksa fisik BPKB dari bagian Administrasi Pemasaran.

b. Menyimpan fisik BPKB ke Bank BNI untuk diinput data BPKB ke komputer.

c. Mencetak daftar pemeriksaan data BPKB dan mencocokkan dengan tanda terima BPKB dari Bank BNI.

d. Menyiapkan