FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

SKRIPSI

PENGARUH RETURN ON ASSET TERHADAP NILAI PERUSAHAAN DENGAN GOOD COORPORATE GOVERNANCE SEBAGAI VARIABLE PERMODERASI PADA PERUSAHAAN MANUFAKTUR

YANG TERCATAT DI BURSA EFEK INDONESIA

OLEH:

NAMA : BETHSEBA M.T AYU C.D.H

NIM : 060503166

DEPARTEMEN : AKUNTANSI

Guna MeMenuhi Salah Satu Syarat Untuk Mempeoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul, “Pengaruh Return On Asset terhadap Nilai Perusahaan dengan Good Coorporate Governance sebagai Variable Permoderasi pada Perusahaan Manufaktur yang tercatat di Bursa Efek Indonesia”. Skripsi ini adalah benar hasil karya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi level Program Reguler S-1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas dan benar apa adanya. Apabila di kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 01 Februari 2010 Yang Membuat Pernyataan

KATA PENGANTAR

Segala puji, hormat, dan syukur peneliti naikkan kepada Tuhan Yesus

Kristus yang telah memberikan kekuatan dan kasihNya sehingga peneliti mampu

menyelesaikan skripsi yang berjudul Pengaruh “Pengaruh Return On Asset

terhadap Nilai Perusahaan dengan Good Coorporate Governance sebagai Variable

Permoderasi pada Perusahaan Manufaktur yang tercatat di Bursa Efek Indonesia”.

Penelitian skripsi ini bermanfaat untuk menambah wawasan dan

pengetahuan peneliti khususnya mengenai masalah yang diangkat dalam

penelitian ini. Selain itu, penelitian ini dilaksanakan juga untuk memenuhi salah

satu syarat untuk meraih gelar sarjana ekonomi pada Universitas Sumatera Utara.

Dalam penyelesaian skripsi ini peneliti banyak mendapat dukungan,

bimbingan, dan bantuan dari berbagai pihak. Peneliti mengucapkan terima kasih

kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, MEc. selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, MSi, Ak selaku Ketua Departemen

Akuntansi dan Ibu Dra. Mutia Ismail MM,Ak. Selaku Sekretaris

Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs.Idhar Yahya, MBA,Ak. selaku dosen pembimbing yang telah

banyak memberikan bimbingan dan pengarahan kepada peneliti untuk

4. Ibu DR. Erlina, MSi, Ak selaku dosen pembanding I, yang telah banyak

memberikan bimbingan dan pengarahan kepada peneliti untuk

menyelesaikan skripsi ini.

5. Bapak Drs. Sucipto, SE, MM, Ak. selaku dosen pembanding II yang telah

banyak memberikan bimbingan dan pengarahan kepada peneliti untuk

menyelesaikan skripsi ini.

6. Orang tua peneliti yang terkasih, Drs. Murbastungkoro S.P.R.U dan Dra.

Annette R.T. Hutabarat yang selalu memberikan dukungan doa, semangat

dan dana kepada peneliti

Peneliti menyadari bahwa skripsi ini masih jauh dari sempurna dan

untuk itu peneliti mengharapkan saran dan kritik yang membangun dalam

penelitian ke depan. Akhir kata, peneliti berharap agar skripsi ini bermanfaat bagi

pembaca.

Medan, 01 Februari 2010 Penulis,

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh ROA terhadap nilai perusahaan dengan good corporate governance sebagai variable pemoderasinya pada perusahaan manufaktur terbuka di Indonesia. Variabel yang digunakan dalam penelitian ini adalah ROA (X) sebagai variabel independen dan good corporate governance dengan indikatornya kepemilikan manajerial (KM) sebagai variable pemoderasinya serta nilai perusahaan dengan alat ukur Market Value of Equity (MVE) sebagai variabel dependen (Y).

Metode penelitian yang digunakan adalah asosiatif. Data yang digunakan dalam penelitian ini adalah data pooling, yang merupakan kombinasi antara data cross section dan data time series yang diambil dari laporan tahunan 23 perusahaan manufaktur yang terdaftar di bursa efek Indonesia dari tahun 2006 sampai dengan tahun 2008 yang ditentukan dengan metode purposive sampling. Pengujian data dilakukan dengan menggunakan analisis statistik yaitu analisis regresi linear berganda,MRA (Moderated Regression Analysis) uji t, dan uji F. Uji t digunakan untuk menguji pengaruh variabel independen secara parsial terhadap variabel dependen. Uji F digunakan untuk menguji pengaruh variabel independen secara simultan terhadap variabel dependen. Dan MRA (Moderated Regression Analysis) untuk menguji apakah variable pemoderasi mampu memoderasi hubungan antara variable independent dengan variable dependen.

Hasil penelitian menunjukkan bahwa ROA berpengaruh positif dan signifikan terhadap nilai perusahaan. Ini dapat dilihat dari nilai t hitung > t table dengan signifikansi 0.000 < 0.05. Sedangkan good corporate governance dengan proksi kepemilikan manjerial tidak mampu memoderasi hubungan antara ROA dengan nilai perusahaan. Hal ini dapat dilihat dari nilai signifikansi sesudah dimaksukan variabel pemoderasi adalah 0.003 dimana nilai tersebut lebih besar daripada nilai signifikansi sebelum dimaksukan variabel pemoderasi yaitu sebesar 0.000 dan dengan menggunakan Moderating Variable Analysis (MRA) yang dikembangkan oleh Sharma(1981), persamaan 1, 2, dan 3 yang telah dibentuk, tidak menunjukkan perbedaan yang signifikan

ABSTRACT

The objective of this research is to know the influence Return on Assets to firm value with good corporate governance as a moderating variable on Indonesia manufacturing companies. This research uses Return on Assets (X) as independent variable and good corporate governance which indicated by Managerial Ownerships (KM) as a moderating variable. And firm value that measured by share value (Y) as dependent variable.

This research use associative method. Data pooling- combination among cross section and time series data- is used in this research. It’s got from 3 years annual report of 23 manufacturing company in 2006-2008. Data test by statistic analysis those are double linear regression, MRA (Moderated Regression Analysis), t test, and F test. T test used to analyze the partial influence of independent variable to dependent variable. F test used to analyze simultaneous influence of independent variable to dependent variable. And MRA (Moderated Regression Analysis) used to analyze whether a moderating variable can influence the interaction between independent variable with dependent variable.

The result of research shows that Return on Assets has positive and significant influence to firm value. It seemed from t arithmetic > t table with signification 0.000 < 0.05. But Good Corporate Governance which indicated by Managerial Ownerships couldn’t influence the interaction between Return on Assets with Firm Value. It can be seen from significant value after moderating variable being entered is 0.003 and this value much more than significant value before moderating variable being entered which is 0.000. Moreover, with MRA (Moderated Regression Analysis), developed by Sharma (1981), the linear regressions that are created don’t show the significant differences. So they can be concluded that managerial ownership isn’t a moderating variable.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSRACT ... v

DAFTAR ISI ... vi

DAFTAR GAMBAR ... ix

DAFTAR TABEL ... x

DAFTAR LAMPIRAN ... xi

BAB I. PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 6

C. Tujuan Penelitian ... 6

D. Manfaat Penelitian ... 7

BAB II. TINJAUAN PUSTAKA A. Profitabilitas ... 8

B. Teory Agency ... 10

C. Corporate Governance... 11

D. Nilai Perusahaan ... 15

E. Tinjauan Penelitian Terdahulu ... 18

I. Kerangka Konseptual dan Hipotesis ... 19

2. Hipotesis Penelitian ... 21

BAB III. METODE PENELITIAN A. Desain Penelitian ... 22

B. Populasi dan Sampel Penelitian ... 22

C. Jenis dan SumberData ... 24

D. Metode Pengumpulan Data ... 24

E. Identifikasi dan Pengukuran Variabel Penelitian ... 24

F. Metode Analisis Data ... 27

BAB IV. ANALISIS HASIL PENELITIAN A. Data Penelitian ... 33

B. Statistik Deskriptif ... 37

C. Asumsi Klasik ... 39

1. Uji Normalitas ... 39

2. Uji Multikolineritas ... 42

3. Uji Autokorelasi... 43

4. Uji Heterokedasitas ... 44

D. Pengujian dan Analisis Data... 45

1. Pengujian Hipotesis 1... 45

2. Pengujian Hipotesis 2... 48

E. Implikasi Hasil Penelitian ... 50

BAB V. KESIMPULAN DAN SARAN A. Kesimpulan ... 52

C. Saran ... 54

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Kerangka Konseptual ... 19

Gambar 4.1 Histogram ... 43

Gambar 4.2 Normal P-P-Plot Reression ... 44

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Penelitian Terdahulu ... 18

Tabel 3.1 Daftar Sampel emiten ... 22

Tabel 3.2 Defenisi Operasional dan Pengukuran Variabel...26

Tabel 4.1 Daftar Perusahaan Sampel ... 33

Tabel 4.2 Data Perusahaan Sampel Tahun 2006 ... 34

Tabel 4.3 Data Perusahaan Sampel Tahun 2007 ... 36

Tabel 4.4 Data Perusahaan Sampel Tahun 2008 ... 37

Tabel 4.5 Statistik Deskriptif ... 39

Tabel 4.6 Statistik Deskriptif Setelah Logaritma... 40

Tabel 4.7 Hasil Uji Normalitas ... 41

Tabel 4.8 Hasil Uji Normalitas Setelah ROA dan KEPMAN Ditransformasi ... 42

Tabel 4.9 Hasil Uji Multikolineritas ... 45

Tabel 4.10 Hasil Uji Autokorelasi ... 45

Tabel 4.11 Hasil Uji Regresi ... 47

Tabel 4.12 Hasil Uji Regresi Berganda... 49

DAFTAR LAMPIRAN

Nomor Judul Halaman

Lampiran i Daftar Populasi Penelitian ... 62

Lampiran ii Normalitas dan Statistik Deskrptiv ... 66

Lampiran iii Uji Regresi Variabel ROA(X) terhadap MVE (Y) ... 68

Lampiran iv Uji Regresi Variabel ROA(X),Kepemilikan Manajerial(KM)

terhadap MVE (Y) ... 69

Lampiran v Uji Regresi Variabel ROA(X),Kepemilikan Manajerial(KM) ,

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh ROA terhadap nilai perusahaan dengan good corporate governance sebagai variable pemoderasinya pada perusahaan manufaktur terbuka di Indonesia. Variabel yang digunakan dalam penelitian ini adalah ROA (X) sebagai variabel independen dan good corporate governance dengan indikatornya kepemilikan manajerial (KM) sebagai variable pemoderasinya serta nilai perusahaan dengan alat ukur Market Value of Equity (MVE) sebagai variabel dependen (Y).

Metode penelitian yang digunakan adalah asosiatif. Data yang digunakan dalam penelitian ini adalah data pooling, yang merupakan kombinasi antara data cross section dan data time series yang diambil dari laporan tahunan 23 perusahaan manufaktur yang terdaftar di bursa efek Indonesia dari tahun 2006 sampai dengan tahun 2008 yang ditentukan dengan metode purposive sampling. Pengujian data dilakukan dengan menggunakan analisis statistik yaitu analisis regresi linear berganda,MRA (Moderated Regression Analysis) uji t, dan uji F. Uji t digunakan untuk menguji pengaruh variabel independen secara parsial terhadap variabel dependen. Uji F digunakan untuk menguji pengaruh variabel independen secara simultan terhadap variabel dependen. Dan MRA (Moderated Regression Analysis) untuk menguji apakah variable pemoderasi mampu memoderasi hubungan antara variable independent dengan variable dependen.

Hasil penelitian menunjukkan bahwa ROA berpengaruh positif dan signifikan terhadap nilai perusahaan. Ini dapat dilihat dari nilai t hitung > t table dengan signifikansi 0.000 < 0.05. Sedangkan good corporate governance dengan proksi kepemilikan manjerial tidak mampu memoderasi hubungan antara ROA dengan nilai perusahaan. Hal ini dapat dilihat dari nilai signifikansi sesudah dimaksukan variabel pemoderasi adalah 0.003 dimana nilai tersebut lebih besar daripada nilai signifikansi sebelum dimaksukan variabel pemoderasi yaitu sebesar 0.000 dan dengan menggunakan Moderating Variable Analysis (MRA) yang dikembangkan oleh Sharma(1981), persamaan 1, 2, dan 3 yang telah dibentuk, tidak menunjukkan perbedaan yang signifikan

ABSTRACT

The objective of this research is to know the influence Return on Assets to firm value with good corporate governance as a moderating variable on Indonesia manufacturing companies. This research uses Return on Assets (X) as independent variable and good corporate governance which indicated by Managerial Ownerships (KM) as a moderating variable. And firm value that measured by share value (Y) as dependent variable.

This research use associative method. Data pooling- combination among cross section and time series data- is used in this research. It’s got from 3 years annual report of 23 manufacturing company in 2006-2008. Data test by statistic analysis those are double linear regression, MRA (Moderated Regression Analysis), t test, and F test. T test used to analyze the partial influence of independent variable to dependent variable. F test used to analyze simultaneous influence of independent variable to dependent variable. And MRA (Moderated Regression Analysis) used to analyze whether a moderating variable can influence the interaction between independent variable with dependent variable.

The result of research shows that Return on Assets has positive and significant influence to firm value. It seemed from t arithmetic > t table with signification 0.000 < 0.05. But Good Corporate Governance which indicated by Managerial Ownerships couldn’t influence the interaction between Return on Assets with Firm Value. It can be seen from significant value after moderating variable being entered is 0.003 and this value much more than significant value before moderating variable being entered which is 0.000. Moreover, with MRA (Moderated Regression Analysis), developed by Sharma (1981), the linear regressions that are created don’t show the significant differences. So they can be concluded that managerial ownership isn’t a moderating variable.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Perseroan Terbatas (PT) adalah entitas bisnis yang penting dan banyak

terdapat di seluruh dunia termasuk Indonesia. Menurut Indra Surya dan

Ivan”dalam Penerapan Good Coorporate Governance (2006: 3). Kehadiran

Perseroan Terbatas sebagai salah satu kendaraan bisnis, telah memberikan

konstribusi pada hampir semua bidang kehidupan manusia. Menurut I.G. Rai

Widjaya, “Hukum Perusahaan”,(2002:142), Perseroan terbatas merupakan badan

hukum (legal entity), yaitu badan hukum “mandiri” yang memiliki sifat dan ciri

kualitas yang berbeda dari bentuk usaha yang lain. Salah satu ciri yang

membedakan perseroan terbatas dengan badan usaha lainnya dapat dilihat dari

doctrine of separate legal personality yang pada intinya adalah adanya pemisahan

kekayaan antara pemilik (pemegang saham) dengan badan hukum perusahaan itu

sendiri. Menurut Ahmad Yani dan Gunawan Widjaja, “Perseroan

Terbatas”(1999:14) kata “perseroan” menunjuk pada modalnya yang terdiri dari

sero (saham), sedangkan, kata “terbatas” menunjuk pada tanggung jawab

pemegang saham yang tidak melebihi nilai nominal saham yang diambil

bagiannya dan dimilikinya. Misaharadi Wilamarta, Hak Pemegang Saham

Minoritas dalam Rangka Good Corporate Governance (2002:27) menyebutkan

bahwa dalam menjalankan kegiatannya, perseroan diwakili oleh direksi (agents)

Agency (Agency Theory), agent harus bertindak secara rasional untuk kepentingan

principal-nya. Teori ini menekankan kepada pentingnya pemilik perusahaan

(pemegang saham) dengan menyerahkan pengelolaan perusahaan kepada

tenaga-tenaga professional (agents) yang lebih mengerti dalam menjalankan bisnis sehari

– hari.

Menurut APB Accounting Principal Board Statemnent No.4,Salah satu

prinsip yang mendasari akuntansi keuangan adalah prinsip Going Concern yang

dimiliki suatu perusahaan atau koorporasi. Dimana menurut Prinsip Going

Concern, Sofyan Safri “Teori Akuntansi”(2007:12), perusahaan (entity) yang

dilaporkan akan terus beroperasi di masa – masa yang akan datang, sehinga,

dalam beroperasi perusahaan selalu meningkatkan nilai perusahaan (Coorporate

Value) itu sendiri.

Nilai perusahaan atau Coorporate Value, menurut Brigham ”Finacial

Management” (2002:15) mencerminkan kemampuan manajemen pendanaan

dalam menentukan target struktur modal (aktivitas pendanaan), kemampuan

manajemen investasi dalam mengefektifkan penggunaan aktiva (aktivitas

investasi) dan kemampuan manajemen operasi dalam mengefisienkan proses

produksi dan distribusi (aktivitas operasi) perusahaan.

Banyak faktor – faktor yang mempengaruhi nilai perusahaan, dimana,

penelitian mengenai faktor-faktor yang berpengaruh terhadap nilai perusahaan

sendiri telah banyak dilakukan. Salah satu penelitian menemukan bahwa struktur

risiko keuangan dan perataan laba berpengaruh terhadap nilai perusahaan

leverage berpengaruh terhadap nilai perusahaan (Andri dan Hanung, 2007). Serta

Luga (2004), mengungkapkan bahwa, arus kas berih dan struktur modal secara

signifikan dan positif mempengaruhi nilai perusahaan.

Sedangkan, penelitian mengenai pengaruh kinerja keuangan dalam hal ini

Return On Asset (ROA) terhadap nilai perusahaan menunjukkan hasil yang tidak

konsisten. Modigliani dan Miller dalam Ulupui (2007) menyatakan bahwa nilai

perusahaan ditentukan oleh Kemampuan menghasilkan laba (earnings power) dari

aset perusahaan. Hasil positif menunjukkan bahwa semakin tinggi earnings

power semakin efisien perputaran aset dan atau semakin tinggi profit margin

yang diperoleh perusahaan. Hal ini berdampak pada peningkatan nilai perusahaan.

Penelitian yang dilakukan oleh Ulupui (2007) menemukan hasil bahwa Return On

Assets (ROA) berpengaruh positif signifikan terhadap return saham satu periode

ke depan. Oleh karena itu, Return On Assets (ROA) merupakan salah satu faktor

yang berpengaruh terhadap nilai perusahaan. Makaryawati (2002), Carlson dan

Bathala (1997) dalam Suranta dan Pratana (2004) juga menemukan bahwa Return

On Assets (ROA) berpengaruh positif terhadap nilai perusahaan. Namun, hasil

yang berbeda diperoleh oleh Suranta dan Pratana (2004) serta Kaaro (2002) dalam

Suranta dan Pratana (2004) dalam penelitiannya menemukan bahwa Return On

Assets (ROA)justru berpengaruh negatif terhadap nilai perusahaan. Hal ini

menunjukkan adanya faktor lain yang turut mempengaruhi hubungan Return On

Assets ROA dengan nilai perusahaan.

Oleh karena itu, peneliti memasukkan pengungkapan Good Corporate

memperlemah pengaruh tersebut. Beberapa tahun terakhir banyak perusahaan

semakin menyadari pentingnya menerapkan program Good Corporate Governance

(GCG) sebagai bagian dari strategi bisnisnya Pengelolaan perusahaan adalah suatu

faktor yang dapat mempengaruhi nilai perusahaan. Masalah corporate governace

muncul karena terjadinya pemisahan antara kepemilikan dan pengendalian

perusahaan. Pemisahan ini didasarkan pada Teori Agensi (Agency Theory) yang

dalam hal ini manajemen cenderung akan meningkatkan keuntungan pribadinya

daripada tujuan perusahaan. Oleh sebab itu, selain memiliki kinerja keuangan

yang baik perusahaan juga diharapkan memiliki tata kelola (coorporate

governance) yang baik. Dalam penelitian ini indicator mekanisme corporate

governance yang digunakan adalah Kepemilikan Manajerial. Dalam penelitian

Sambas (2005) menyimpulkan bahwa Komite Audit sebagai indikator coorporate

governance dapat memepengaruhi dan meningkatkan kinerja perusahaan. Selain

itu, semakin tinggi kepemilikan manajerial diharapkan pihak manajemen akan

berusaha semaksimal mungkin untuk kepentingan para pemegang saham. Hal ini

disebabkan oleh pihak manajemen juga akan memperoleh keuntungan bila

perusahaan memperoleh laba dan kinerja keuangan juga semakin baik.

Dari yang telah uraian diungkapkan diatas, maka peneliti tertarik untuk

melakukan penelitian dalam penyusunan skripsi dengan judul ”Pengaruh Return

On Asset terhadap Nilai Perusahaan(Value of Firm) dengan Good Coorporate

Governance sebagai Variable Permoderasi pada Perusahaan Manufaktur yang

tercatat di Bursa Efek Indonesia.”

Berdasarkan latar belakang masalah yang telah diuraikan diatas, maka

peneliti merumuskan masalah yaitu:

1. Apakah Return On Assets (ROA) berpengaruh terhadap nilai

perusahaan (Value of the Firm) pada Perusahaan Manufaktur yang

tercatat di Bursa Efek Indonesia?

2. Apakah Good corporate governance mampu memoderasi hubungan

antara Return On Assets (ROA) dengan nilai perusahaan (Value of the

Firm) pada Perusahaan Manufaktur yang tercatat di Bursa Efek

Indonesia

C. Tujuan Penelitian

Adapun tujuan dilakukannya penelitian oleh peneliti adalah sebagai

berikut:

1. Untuk mengetahui Apakah Return On Assets (ROA) berpengaruh

terhadap nilai perusahaan (Value of the Firm) pada Perusahaan

Manufaktur yang tercatat di Bursa Efek Indonesia.

2. Untuk mengetahui Apakah Good corporate governance mampu

memoderasi hubungan antara Return On Assets (ROA) dan nilai

perusahaan ( Value of the Firm) pada Perusahaan Manufaktur yang

D. Manfaat Penelitian

Manfaat dari penelitian ini adalah :

1. Penelitian ini bagi peneliti diharapkan dapat memberikan tambahan

pengetahuan tentang pengaruh kinerja keuangan terhadap nilai

perusahaan dengan pengungkapan good corporate governance sebagai

variabel pemoderasi.

2. Penelitian ini juga diharapkan dapat memberikan informasi yang

bermanfaat bagi para pembaca khususnya investor, calon investor, dan

badan otoritas pasar modal mengenai relevansi dari pengungkapan

informasi dan good corporate governance dalam laporan tahunan

perusahaan dengan nilai perusahaan dan kinerja keuangan.

3. Penelitian ini dapat digunakan sebagai bahan masukan untuk

BAB II

TINJAUAN PUSTAKA

A. Profitabilitas

Profitabilitas menurut Brigham dan Houston (2006:107), adalah hasil akhir

dari sejumlah kebijakan dan keputusan yang dilakukan oleh perusahaan. Rasio

profitabilitas (Profitability Ratio) akan menunjukkan kombinasi efek dari

likuiditas, manajemen aktiva dan utang pada hasil – hasil operasi.

Berdasarkan Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan

Standar Akuntansi Keuangan Paragrap Tujuh Belas menyatakan bahwa :

”Informasi Kinerja perusahaan terutama profitabilitas, diperlukan untuk

menilai perubahan potensial sumber daya ekonomi yang mungkin dikendalikan di

masa depan. Informasi kinerja bermanfaat untuk memprediksi kapasitas

perusahaan dalam menghsilkan arus kas dari sumber daya yang ada. Disamping

itu, menurut Ikatan Akuntan Indonesia (2007:4) informasi tersebut juga berguna

dalam perumusan pertimbangan tentang efektifitas peruahaan dalam

memanfaatkan tambahan sumber daya

Menurut Syamsudin (2000:59) ” ada beberapa pengukuran terhadap

profitabilitas perusahaan dimana masing – masing pengukuran dihubungkan

dengan total aktiva (Return On Asset), volume penjualan (Net Profit Margin) dan

modal sendiri (Return On Equity). Dalam penelitian ini , peneliti menggunakan

rasio ini merupakan rasio yang mengukur kemampuan perusahaan menghasilkan

laba melalui manajemen aktiva yang baik dan efisien.

Menurut Wild, Subramanyan, Halsey (2005:41) rasio tingkat pengembalian

total aktiva setelah beban bunga dan pajak atau sering disebut dengan ROA

(Return On Assets) dapat dicari dengan rumus sebagai berikut :

ROA =

ktiva rataTotalA Rata

Tarifpajak bebanbunga

Lababersih

− −

+ (1 )

Penelitian yang dilakukan oleh Ulupui (2007) menemukan hasil bahwa Return

On Assets (ROA) berpengaruh positif signifikan terhadap return saham satu

periode ke depan. Oleh karena itu, Return On Assets (ROA) merupakan salah satu

faktor yang berpengaruh terhadap nilai perusahaan. Makaryawati (2002), Carlson

dan Bathala (1997) dalam Suranta dan Pratana (2004) juga menemukan bahwa

Return On Assets (ROA) berpengaruh positif terhadap nilai perusahaan. Namun,

hasil yang berbeda diperoleh oleh Suranta dan Pratana (2004) serta Kaaro (2002)

dalam Suranta dan Pratana (2004) dalam penelitiannya menemukan bahwa Return

On Assets (ROA)justru berpengaruh negatif terhadap nilai perusahaan. Hal ini

menunjukkan adanya faktor lain yang turut mempengaruhi hubungan Return On

Assets ROA dengan nilai perusahaan.

Perspektif teori agensi merupakan dasar yang digunakan untuk memahami

isu corporate governanace dan nilai perusahaan. Dimana isu Agency Theory

merupakan bidang popular akhir – akhir ini. Menurut Penelitian Akuntansi yang

dilakukan oleh Wolk dkk (1989), maka Agency Theory menyatakan bahwa

perusahaan adalah tempat atau intersection point bagi hubungan kontrak yang

terjadi antara manajemen, pemilik, kreditor, dan pemerintah.

Adanya pemisahan kepemilikan oleh principal dengan pengendalian oleh

agen dalam sebuah organisasi cenderung menimbulkan konflik keagenen di antara

principal dan agen. Jensen dan Meckling (1976), Watts & Zimmerman (1986)

menyatakan bahwa laporan keuangan yang dibuat dengan angka-angka akuntansi

diharapkan dapat meminimalkan konflik diantara pihak-pihak yang

berkepentingan. Dengan laporan keuangan yang dilaporkan oleh agen sebagai

pertanggung jawaban kinerjanya, principal dapat menilai, mengukur dan

mengawasi sampai sejauh mana agen tersebut bekerja untuk meningkatkan

kesejahteraannya serta sebagai dasar pemberian kompensasi kepada agen.

Corporate governance yang merupakan konsep yang didasarkan pada teori

keagenan, diharapkan bisa berfungsi sebagai alat untuk memberi keyakinan

kepada investor bahwa mereka akan menerima return atas dana yang mereka

investasikan. Corporate governance berkaitan dengan bagaimana investor yakin

bahwa manajer akan memberikan keuntungan bagi investor, yakin bahwa manajer

tidak akan mencuri/menggelapkan atau menginvestasikan ke dalam

ditanamkan oleh investor dan berkaitan dengan bagaimana para investor

mengendalikan para manajer (Sheifer dan Vishny 1997).

C. Coorporate Governance

OECD (Organization for Economic and Coorporative Development)

mendefinisikan corporate governance sebagai “Sekumpulan hubungan antara

pihak manajemen perusahaan, board, Pemegang saham, dan pihak lain yang

mempunyai kepentingan dengan perusahaan. Coorporate Governance juga

mensyaratkan adanya truktur perangkat untuk mencapai tujuan dan pengawasan

kinerja. Corporate Governace yang baik dapat memberikan ransangan bagi board

dan manajemen untuk mencapai tujuan yang merupakan kepentingan perusahaan

dan pemegang saham harus memfasilitasi pengawasan yang efektif sehingga

mendorong perusahaan menggunakan sumber daya yang lebih efisien.”

Sedangkan menurut Keputusan Mentri Badan Usaha Milik Negara Nomor

KEP-117/M-MBU/2002,coorporate governance adalah: ”Suatu proses dari

struktur yang digunakan oleh organ BUMN untuk meningkatkan keberhasilan

usaha dan akuntabilitas perusahaan guna mewujudkan nilai pemegang saham

dalam jangka panjang dengan tetap memerhatikan kepentingan stakeholder

lainnya, berlandaskan peraturan perundang – undangan dan nilai etika.”

Penelitian mengenai corporate governance menghasilkan berbagai

mekanisme yang bertujuan untuk meyakinkan bahwa tindakan manajemen selaras

dengan kepentingan shareholders (terutama minority interest). Mekanisme

1. Internal Mechanism (Mekanisme Internal)

Seperti komposisi dewan direksi/ komisaris, kepemilikan manajerial dan

kompensasi eksekutif.

2. External Mechanisms (Mekanisme Eksternal)

Seperti pengendalian oleh pasar dan level debt financing. (Barnhart &

Rosentein 1998), Utama (2003). Prinsip-prinsip corporate governance yang

diterapkankan memberikan manfaat diantaranya yaitu:

a. Meminimalkan agency costs dengan mengontrol konflik kepentingan

yang mungkin terjadi antara prinsipal dengan agen

b. Meminimalkan Cost of Capital dengan menciptakan sinyal positif

kepada para penyedia modal

c. Meningkatkan citra perusahaan

d. Meningkatkan Nilai Perusahaan yang dapat dilihat dari cost of capital

yang rendah.

e. Peningkatan kinerja keuangan dan persepsi stakeholder terhadap

masa depan perusahaan yang lebih baik.

Menurut Ho dan Wong (2000) dalam Sambas (2005) maka ada beberapa

indikator dalam mengukur mekanisme penerapan good coorporate governance

yaitu sebagai berikut :

1. Kepemilikan Manajerial

Jensen dan Meckling (1976) dalam Sofyan Safri (2007:183), menemukan

masalah keagenan dari manajer dengan menyelaraskan kepentingan - kepentingan

manajer dengan pemegang saham.

Penelitian mereka menemukan bahwa kepentingan manajer dengan

pemegang saham eksternal dapat disatukan jika kepemilikan saham oleh manajer

diperbesar sehingga manajer tidak akan memanipulasi laba untuk kepentingannya.

Dalam kepemilikan saham yang rendah, maka insentif terhadap kemungkinan

terjadinya perilaku oportunistik manajer akan meningkat. Sehingga apabila

perilaku opurtunistik manajer meningkat maka nilai perusahaan akan menurun.

2. Komisaris Independen

Klein (2002) di Wirakusuma dan Yuniasih (2005), dalam penelitiannya

membukt ikan bahwa besarnya discretionary accrual lebih tinggi untuk

perusahaan yang memiliki komite audit yang terdiri dari sedikit komisaris

independen dibanding perusahaan yang mempunyai komite audit yang terdiri

banyak komisaris independen. Hal ini mendukung penelitian Dechow et al (1996)

dalam Wirakusuma dan Yuniasih (2005), bahwa perusahaan memanipulasi laba

lebih besar kemungkinannya apabila memiliki dewan komisaris yang didominasi

oleh manajemen dan lebih besar kemungkinannya memiliki Chief Executive

Officer (CEO) yang merangkap menjadi chairman of board. Hal ini berarti

tindakan memanipulasi akan berkurang

jika struktur dewan direksi berasal dari luar perusahaan. Jika fungsi

independensi dewan direksi cenderung lemah, maka ada kecendrungan terjadinya

melalui pemilikan perkiraan-perkiraan akrual yang berdampak pada manajemen

laba dan konsisten dengan Wedari (2004) yang menyimpulkan bahwa komisaris

independen berpengaruh negatif dan signifikan terhadap discretionary accruals.

Perusahaan yang menyelenggarakan system corporate governance diyakini akan

membatasi pengelolaan laba yang oportunis. Sehingga akan meningkatkan nilai

perusahaan.

3. Kepemilikan Instutional

Investor institusional yang sering sebut sebagai investor yang canggih

(sophisticated) sehingga seharusnya lebih dapat menggunakan informasi periode

sekarang dalam memprediksi laba masa depan dibanding investor non

institusional. Balsam et al (2002) menemukan hubungan yang negatif antar

discretionary accrual yang tidak diekspektasi dengan imbal hasil di sekitar

tanggal pengumuman karena investor institusional mempunyai akses atas sumber

informasi yang lebih tepat waktu dan relevan yang dapat mengetahui keberadaan

pengelolaan laba lebih cepat dan lebih mudah dibandingkan investor individual.

Hasil penelitian tersebut menyatakan bahwa ada efek feedback dari

kepemilikan instusional yang dapat mengurangi pengelolaan laba yang dilakukan

perusahaan. Jika pengelolaan laba tersebut efisien maka kepemilikan institusional

yang tinggi akan meningkatkan pengelolaan laba

Sambas (2005) berargumen bahwa kualitas audit berhubungan positif

dengan kualitas earnings yang diukur dengan Earnings Response Coeficient

(ERC). Karena pada saat penelitian ini Big six telah berubah menjadi Big Four,

juga diduga bahwa klien dari auditor non big four cenderung lebih tinggi dalam

melakukan manajemen laba. Hal ini berarti kualitas audit berhubungan negatif

dengan pengelolaan laba. Artinya semakin rendah kualitas audit maka semakin

rendah nilai perusahaan dan akuntabilitasnya.

D. Nilai Perusahaan

Seperti yang kita tahu, tujuan utama perusahaan pada dasarnya adalah

untuk meningkatkan dan memaksimumkan kemakmuran pemilik perusahaan. Ahli

corporate strategy akan mengatakan bahwa tujuan perusahaan adalah membangun

dan memperluas competitive advantage perusahaan. Orang marketing cenderung

akan menekankan kepuasan konsumen sebagai tujuan utama bisnis. Ahli

operations akan mengemukakan kualitas dan inovasi produk serta proses bisnis

sebagai tujuan perusahaan. Human resource executives barangkali akan

mengklaim kesejahteraan dan kepuasan kerja karyawan sebagai tujuan bisnis. Jika

kita amati dengan baik semua kemungkinan tujuan perusahaan di atas, pada

akhirnya kita akan sampai pada kesimpulan bahwa kepuasan konsumen yang

tinggi, produk yang berkualitas kelas dunia, proses bisnis yang kreatif dan

inovatif, dan kepuasan yang tinggi dari karyawan sebagai strategic partners akan

semakin meningkatkan competitive advantage perusahaan, yang kemudian secara

peningkatan laba dan arus kas yang pada akhirnya akan meningkatkan

kemakmuran pemilik perusahaan. Dengan demikian, semua perspektif di atas

sebenarnya tidak bertentangan satu sama lain, namun pada akhirnya mengarah

pada satu tujuan utama perusahaan sebagai konsekuensi logis, yaitu maksimalisasi

kemakmuran pemilik perusahaan.

Setiap individu mempunyai kecenderungan untuk menjadi lebih kaya

karena dengan menjadi lebih kaya berarti individu tersebut dapat memenuhi

kebutuhan lebih banyak lagi, yang berarti menjadi lebih makmur. Semakin tinggi

harga saham berarti kemakmuran pemegang saham semakin meningkat. Harga

pasar saham juga menunjukkan nilai perusahaan. Pada dasarnya harga saham

dihitung dari nilai sekarang deviden yang akan diterima, jadi semakin tinggi harga

saham berarti semakin tinggi tingkat pengembalian kepada investor dan itu berarti

semakin tinggi juga nilai perusahaan terkait dengan tujuan dari perusahaan itu

sendiri, yaitu memaksimalkan kemakmuran pemegang saham.

Nilai perusahaan dapat diartikan sebagai ekspektasi nilai investasi

pemegang saham (harga pasar ekuitas) atau ekspektasi nilai total perusahaan

(harga pasar ekuitas ditambah dengan nilai pasar utang), atau ekspektasi harga

pasar aktiva. Nilai perusahaan adalah variabel yang didefinisikan sebagai

ekspektasi nilai investasi pemegang saham (harga pasar ekuitas). Nilai perusahaan

memiliki dua variabel indikator yaitu MVE (market value of equity) dan MBR

(market to book asset ratio).

Nilai perusahaan mencerminkan kemampuan manajemen pendanaan

manajemen investasi dalam mengefektifkan penggunaan aktiva (aktivitas

investasi) dan kemampuan manajemen operasi dalam mengefisienkan proses

produksi dan distribusi (aktivitas operasi) perusahaan.

Brigham (2001:13) menyatakan bahwa nilai perusahaan mungkin dapat

dimaksimalkan bila dibentuk sebagai perseroan karena tiga alasan berikut ini:

1. Kewajiban yang terbatas mengurangi risiko yang ditanggung investor, dan

sementara hal-hal lainnya dianggap konstan, semakin rendah risiko

perusahaan, semakin tinggi nilainya.

2. Nilai perusahaan tergantung pada peluang pertumbuhannya, yang pada

gilirannya tergantung pada kemampuan perusahaan untuk mendapatkan

modal. Karena perseroan dapat menarik modal dengan lebih mudah

dibanding bentuk perusahaan lainnya, maka perseroan memiliki peluang

pertumbuhan yang lebih baik.

3. Nilai aktiva juga tergantung likuiditasnya, yaitu kemudahan menjual

aktiva tersebut dan mengkonversinya menjadi kas pada nilai pasar wajar.

Karena investasi dalam saham perseroan lebih likuid dibandingkan

investasi serupa dalam perusahaan perseorangan atau persekutuan, maka

hal ini dapat meningkatkan nilai perusahaan.

Perusahaan yang go public dapat diukur nilainya dengan melihat harga

sahamnya, misalkan sebuah perusahaan menjual 100% sahamnya di pasar modal,

maka nilai perusahaan adalah sebesar kapitalisasi saham yang beredar-tentunya

dengan asumsi pasar modal yang efisien, dengan demikian apabila harga pasar

dengan pengoptimalan kinerja perusahaan secara holistik. Semua usaha itu akan

tercermin dari pengembalian kepada pemegang saham (berupa deviden tunai) dan

harga saham yang semakin tinggi. Harga saham juga ditentukan dari nilai

sekarang aliran arus kas dan persamaan nilai dasar dari saham. Perusahaan yang

akan dilikuidasi dan setiap investor individual mengharapkan arus kas yang terdiri

dari deviden yang diharapkan ditambah dengan harga jual yang diperkirakan atas

saham, akan tetapi harga jual yang yang diterima saat ini bergantung pada dividen

yang diperkirakan akan diterima investor berikutnya di masa depan. Karenanya,

bagi seluruh investor saat ini maupun di masa depan, arus kas yang diharapkan

harus didasarkan atas deviden yang diperkirakan di masa depan.

E. Tinjauan Penelitian Terdahulu

Peneliti terdahulu, yang telah melakukan penelitian terhadap hubungan

kausal yang dimiliki ROA dengan Nilai Perusahaan adalah penelitian yang

dilakukan oleh Suranta dan Pratana (2004) dimana menghasilkan bahwa ROA

berpengaruh negatif pada nilai perusahaan, tetapi hasil yang bertolak belakang

ditemukan dalam penelitian Ulupui (2007). Peneliti terdahulu dalam thesisnya,

Sambas (2005) melakukan penelitian pada penerapan coorporate governance

terhadap kinerja perusahaan, dimana ditemukan kualitas audit adalah salah satu

variabel yang dapat mempengaruhi kinerja perusahaan. Dibawah ini merupakan

penelitian terdahulu yang dibuat dalam bentuk table.

Tabel 2.1 Penelitian Terdahulu

Peneliti

Luga,

2008

Pengaruh Arus Kas Bersih

dan Struktur Modal

Terhadap Nilai Perusahaan

pada Perusahaan

Manufaktur Terbuka

Indonesia

Arus Kas Bersih, DER

(Debt Equity Ratio), MVE

(Market Value Equity)

Arus Kas Bersih dan

Struktur Modal

Penelitian ini merupakan replikasi dari penelitian yang dilakukan oleh

Wirakusuma danYuniasih (2006). Kekhususan pada penelitian ini adalah pada

variable moderasi yang dimana hanya menggunakan good corporate governance

dengan indikator kepemilikan manajerial yang diduga dapat mempengaruhi

hubungan antara ROA dengan nilai perusahaan. Sample yang digunakan adalah

perusahaan manufaktur pada tahun penelitian 2006-2008, sedangkan peneliti

terdahulu hanya menggunakan sample perusahaan manufaktur dari tahun

penelitian 2005-2006.

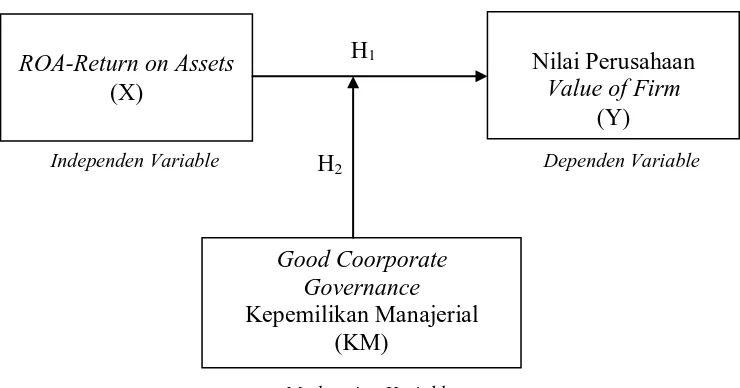

Gambar 2.1 Kerangka Konseptual

Sesuai dengan latar belakang yang dikemukan oleh peneliti, bahwa

semakin tinggi tingkat pengembalian atas asset perusahaan maka semakin tinggi

juga nilai perusahaan, hal ini sejalan dengan teori yang dikemukan oleh

Modigliani dan Miller dalam Ulupui (2007). Tetapi pada penelitian lain yang

dilakukan oleh Suranta dan Pratana (2004) menunjukkan bahwa ROA tidak

memliki pengaruh secara positif terhadap nilai perusahaan. Oleh sebab itu, good

corporate governance dalam penelitian ini digunakan sebagai variable pemoderasi

yang dapat mempengaruhi hubungan antara ROA dan nilai perusahaan. Good

corporate governance dalam hal ini kepemilikan manajerial dianggap mampu

untuk memoderasi hubungan antara ROA dengan nilai perusahaan. Kepemilikan

manajerial merupakan salah satu indikator untuk menilai good corporate ROA-Return on Assets

(X)

Nilai Perusahaan Value of Firm

(Y)

Good Coorporate Governance Kepemilikan Manajerial

(KM)

Independen Variable Dependen Variable

Moderating Variable H1

governance dalam suatu perusahaan yaitu persentase antara jumlah saham yang

dimiliki direksi dengan total saham yg dimiliki perusahaan.

2. Hipotesa Penelitian

Menurut Sugiyono (2007 : 51) Hipotesis dikembangkan dari telaah teoritis

sebagai jawaban sementara dari masalah atau pertanyaan penelitian yang

memerlukan pengujian secara empiris. Oleh sebab itu, berdasarkan perumusan

masalah maka dapat dibuat Hipotesis sebagai berikut:

H1: ROA – Return On Assets berpengaruh terhadap Nilai Perusahaan (Value

of Firm)

H2: Good Corporate Governance mampu memoderasi hubungan ROA –

BAB III

METODE PENELITIAN

A. Desain Penelitian

Desain penelitian yang digunakan adalah penelitian asosiatif yaitu menurut

Sugiyono (2007:11) dan yang merupakan penelitian yang bertujuan untuk

mengetahui hubungan antara dua variable atau lebih.Dalam Erlina dan Sri

Mulyani (2007:34) peneliti menggunakan variabel moderasi atau moderator untuk

melihat apakah hubungan antara variabel independen dan dependen dipengaruhi

oleh variabel tersebut. Hal ini disebabkan karena menurut peneliti terdahulu

kesimpulan hubungan kausal antara variabel dependen dan independen hasilnya

berbeda antara peneliti yang satu dengan yang lainnya.

B. Populasi dan Sampel Penelitian

Populasi penelitian ini adalah perusahaan-perusahaan dalam kelompok

industri manufaktur yang terdaftar di Bursa Efek Jakarta pada tahun 2006-2008.

Pemilihan sampel penelitian didasarkan pada metode nonprobability sampling

tepatnya metode purposive sampling.

Adapun kriteria yang digunakan untuk memilih sampel pada penelitian ini

adalah sebagai berikut.

1. Perusahaan sampel terdaftar di Bursa Efek Jakarta tahun 2006 – 2008

dalam kelompok industri manufaktur yang menerbitkan laporan tahunan

2. Perusahaan sampel mempunyai laporan keuangan yang berakhir 31

Desember dan menggunakan rupiah sebagai mata uang pelaporan.

3. Perusahaan sampel melakukan pengungkapan coorporate governance

dalam laporan tahunan secara berturut-turut selama tahun 2006 – 2008.

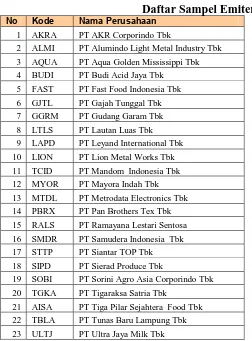

Berdasarkan kriteria tersebut, diperoleh sampel sebanyak 23 perusahaan

dengan 78 pengamatan. Data diperoleh dengan mengakses website

www.idx.co.id

Perusahaan – perusahaan tersebut yaitu

dan Indonesian Capital Market Directory (ICMD).

Tabel 3.1

Daftar Sampel Emiten

No Kode Nama Perusahaan

1 AKRA PT AKR Corporindo Tbk

2 ALMI PT Alumindo Light Metal Industry Tbk 3 AQUA PT Aqua Golden Mississippi Tbk

4 BUDI PT Budi Acid Jaya Tbk 5 FAST PT Fast Food Indonesia Tbk

6 GJTL PT Gajah Tunggal Tbk 7 GGRM PT Gudang Garam Tbk

8 LTLS PT Lautan Luas Tbk 9 LAPD PT Leyand International Tbk 10 LION PT Lion Metal Works Tbk

11 TCID PT Mandom Indonesia Tbk 12 MYOR PT Mayora Indah Tbk 13 MTDL PT Metrodata Electronics Tbk

14 PBRX PT Pan Brothers Tex Tbk 15 RALS PT Ramayana Lestari Sentosa

16 SMDR PT Samudera Indonesia Tbk 17 STTP PT Siantar TOP Tbk

18 SIPD PT Sierad Produce Tbk

19 SOBI PT Sorini Agro Asia Corporindo Tbk 20 TGKA PT Tigaraksa Satria Tbk

21 AISA PT Tiga Pilar Sejahtera Food Tbk 22 TBLA PT Tunas Baru Lampung Tbk

23 ULTJ PT Ultra Jaya Milk Tbk

Jenis data yang digunakan dalam penelitian adalah data sekunder. Data

sekunder adalah sumber data penelitian yang diperoleh peneliti secara tidak

langsung melalui media perantara atau diperoleh dan dicatat oleh pihak lain

(Indriantoro, 2002:147). Data diperoleh dari situs Bursa Efek Indonesia yaitu

2006-2008. Data yang diperoleh adalah kombinasi antara data times series dan

data cross section atau yang disebut data pooling.

Data time series merupakan sekumpulan data dari suatu fenomena tertentu

yang terdapat dalam beberapa internal waktu tertentu misalnya dalam waktu

mingguan, bulanan, tahunan. Data cross section adalah sekumpulan data untuk

meneliti suatu rencana dalam kurun waktu (Umar, 2001:70). Dan data pooling

adalah kombinasi di antara keduanya.

D. Metode Pengumpulan Data

Data yang digunakan adalah data eksternal. ”Data eksternal adalah data

yang dicari secara manual dengan cara mendapatkannya dari luar perusahaan

(Umar, 2001:71)”. Untuk mengumpulkan data, peneliti melakukan teknik

dokumentasi yaitu mendapatkannya dari sumber yaitu website Bursa Efek

Indonesia

Variabel penelitian terdiri dari :

1. Variabel Independen

Variable bebas, merupakan variable yang mempengaruhi variable terikat.

Adapun yang menjadi variable indepeden dalam hal ini adalah ROA-Return on

Assets yang disimbolkan dengan ”X”. ROA- Return on Assets dapat dicari dengan

rumus sebagai berikut:

ROA=

ktiva rataTotalA Rata

Tarifpajak bebanbunga

Lababersih

− −

+ (1 )

2. Variabel Dependen

Adalah variabel terikat, dimana merupakan variabel yang dipengaruhi.

Adapun yang menjadi variable dependen dalam penelitian ini adalah nilai

perusahaan (Value of Firm) yang dismbolkan dengan “Y”. Nilai Perusahaan

(Value of Firm) dapat diukur dengan Market Value of Equity (MVE), yaitu dengan

mengalikan harga saham (SP) dikali dengan volume saham beredar (SV) sebagai

berikut:

3. Variabel Moderator / Moderating Variable

Variabel moderating (Erlina dan Sri Mulyani 2007:34), adalah variabel

yang mempunyai dampak kontijensi yang kuat pada hubungan variable

independen dan dependen. Dalam penelitian, peneliti menggunakan good

coorporate governance sebagai variabel moderating, dimana yang menjadi

indikator yang digunakan adalah:

Kepemilikan Manajerial

yang disimbolkan dengan ”KM” yang ditentukan dengan membagi saham

yang dimiliki Direksi dikalikan 100% dengan Total Saham. Rasio ini dapat

digambarkan sebagai berikut:

Kepemilikan manajerial =

Total Saham

Saham yang dimiliki Direksi x 100%

Maka untuk memudahkan pembaca, peneliti membuat defenisi operasional

dan pengukuran variabel dalam tabel sebagai berikut:

Tabel 3.2

Variabel Defenisi

Tingkat pengembalian atas total aktiva perusahaan, dimana ROA merupakan jasil pembagian jumlah net income, beban bunga dan tariff pajak dengan rata- rata total aktiva

ktiva

adalah ekspektasi nilai investasi pemegang saham (harga pasar ekuitas) atau ekspektasi nilai total perusahaan (harga pasar ekuitas ditambah dengan nilai pasar utang), atau ekspektasi harga pasar aktiva

MVE = SP x SV

otdinal

Kepemilikan Manajerial

Ditentukan dengan membagi saham yang dimiliki Direksi dikalikan 100% dengan Total Saham

Total Saham

Saham yang dimiliki Direksi x 100%

rasio

F. Metode Analisis Data 1. Uji Asumsi Klasik

Penelitian ini menggunakan metode analisis statistik dengan menggunakan

software statistik yaitu SPSS versi 15. Peneliti terlebih dahulu melakukan uji

asumsi klasik. Uji asumsi klasik ini meliputi uji normalitas, uji multikolineritas,

uji heterokedasitas, dan uji autokorelasi.

a. Uji Normalitas

Model regresi yang baik adalah model yang memiliki distribusi data

normal atau mendekati normal. Tujuan uji normalitas adalah untuk mengetahui

apakah distribusi data mengikuti atau mendekati distribusi normal. Cara

mendeteksinya yaitu dengan melihat grafik histogram yang membandingkan data

observasi dengan distribusi yang mendekati distribusi normal.

Normalitas dapat dideteksi dengan melihat penyebaran data (titik) pada sumbu

diagonal dan grafik atau dengan melihat histogram dari residualnya”. Dasar

pengambilan keputusannya adalah:

1) jika data menyebar di sekitar garis diagonal dan mengikuti arah garis

diagonal atau grafik histogramnya menunjukkan pola berdistribusi normal,

maka model regresi memenuhi asumsi normalitas,

2) jika data menyebar jauh dari diagonal dan tidak mengikuti arah garis

diagonal atau grafik histogram tidak menunjukkan data berdistribusi

normal, maka model regresi tidak memenuhi asumsi normalitas.

”Uji statistik yang dapat digunakan untuk menguji normalitas residual

adalah uji statistik Kolmogorov-Smirnov (K-S)”, yang dijelaskan oleh Ghozali

(2005:115). Uji K-S dilakukan dengan membuat hipotesis:

Ho: Data residual berdistribusi normal

Ha: Data residual tidak berdistribusi normal

Bila nilai signifikan > 0,05 dengan

α

= 5% berarti distribusi data normaldan Ho diterima, sebaliknya bila nilai signifikan <0,05 berarti distribusi data tidak

normal dan Ha diterima.

b. Uji Multikolinearitas

Uji Multikolonieritas bertujuan untuk menguji apakah pada model regresi

ditemukan adanya korelasi antara variabel independen. Model regresi yang baik

seharusnya tidak ada korelasi antar variabel independen. Ada tidaknya

Ghozali (2005:92), ”nilai cutoff yang umum dipakai untuk menunjukan adanya

multikolonieritas adalah nilai tolerance < 0,10 atau sama dengan nilai VIF >10”.

c. Uji Heterokedasitas

Uji ini memiliki tujuan untuk menguji apakah dalam model regresi terjadi

ketidaksamaan varians dari residual satu pengamatan ke pengamatan yang lain.

Menurut Erlina (2007:108) “jika variance dari residual satu pengamatan ke

pengamatan lainnya tetap, maka disebut homokedasitas, jika berbeda disebut

heterokedasitas. Sebaliknya jika varians berbeda, maka disebut heterokedasitas”.

Untuk melihat ada tidaknya heterokedasitas dapat dilakukan dengan

melihat grafik Sccaterplot antar nilai prediksi variabel independen dengan

residualnya. Heterokedasitas dikatakan terjadi jika ada pola seperti titik-titik yang

membentuk pola tertentu, namun jika tidak ada pola yang jelas dan titik-titik

menyebar diatas dan dibawah angka nol pada sumbu Y berarti tidak terjadi

heterokedasitas.

d. Uji Autokorelasi

Uji ini bertujuan untuk menganalisis apakah dalam model regresi linear

ada korelasi antara kesalahan pengganggu pada periode t dengan tingkat

kesalahan pada periode t-1. Autokorelasi muncul karena observasi yang berurutan

ditemukan pada time series. Pengambilan keputusan ada tidaknya autokorelasi

dilakukan dengan menggunakan nilai Uji Durbin Watson dengan ketentuan dari

Prof. Singgih, sebagai berikut:

1) angka D-W di bawah -2 berarti ada autokorelasi positif,

2) angka D-W di antara -2 sampai +2, berarti tidak ada autokorelasi,

3) angka D-W di atas +2 berarti ada autokorelasi negatif.

2. Metode Analisis Data

Langkah yang dilakukan setelah uji asumsi klasik adalah menganalisis

data dengan metode analisis regresi berganda. Analisis ini digunakan untuk

mengetahui bagaimana pengaruh variable-variabel independen terhadap variabel

dependen. Persamaannya adalah:

Y=a+b1X1++e

dimana:

Y= variabel dependen yaitu nilai pasar saham (MVE)

a = kostanta

b = koefisien regresi

X1= return on assets

e = Pengaruh variabel lain yang tidak diteliti

setelah persamaan regresi dibentuk, maka dilakukan pengujian hipotesis

yang terdiri dari uji t dan uji f.

Selain itu pada pengujian Hipotesis ke dua (2) yaitu : Good Corporate

Nilai Perusahaan (Value of Firm) terdapat variabel moderasi yang dicari dengan

Moderating Variable Analysis (MRA) yang dikembangkan oleh Sharma (Erlina

dan Sri Mulyani, 2007:35) yaitu:

Y = a + β1X + e (1)

Y = a +

β

1X +β

2KM + e (2)Y = a +

β

1X +β

2KM + β3(KM)(X) + e (3)Kriteria pengujian MRA yang digunakan sebagai dasar untuk memastikan

apakah variable Kepemilikan Manjerial (KM) benar - benar merupakan variabel

pemoderasi atau bukan.

1. Jika persaaan 2 dan 3 tidak secara signifikan berbeda yaitu β3= 0, β2 ≠0 ,

maka variabel kepemilikan manajerial (KM) bukan variable moderating.

2. Jika persamaan 1 dan 2 tidak berbeda, tetapi berbeda dengan persamaan 3,

yaitu

β

2 = 0 dan β3 ≠ 0, maka variabel kepemilikan manajerial (KM)disebut pure moderating.

3. Jika persamaan 1, 2 dan 3 masing – masing berbeda , yaitu

β

2 dan β3 ≠0, maka variabel kepemilikan manajerial (KM) disebut quasi moderator.

b. Uji-t

Uji ini dilakukan untuk melihat pengaruh ROA-Return on Assets

berpengaruh secara parsial terhadap MVE perusahaan. Uji ini dilakukan

dengan membandingkan signifikansi t hitung dengan ketentuan sebagai

berikut:

H1: Return On Assets berpengaruh terhadap MVE perusahaan manufaktur terbuka

di Indonesia Hipotesis Penelitian

Ho: b1 = 0 (Return On Assets tidak berpengaruh terhadap MVE perusahaan

manufaktur terbuka di Indonesia) Hipotesis Statistik

Ha: b1 ≠ 0 (Return On Assets berpengaruh terhadap MVE perusahaan

manufaktur terbuka di Indonesia)

c. Uji-F

Untuk melihat hubungan antara variabel dependen dengan variabel

independen, digunakan uji F. Uji F dimaksudkan untuk untuk melihat

kemampuan menyeluruh dari variabel bebas yaitu Return On Assets- ROA (X)

terhadap nilai perusahaan –Value of Firm (Y) dengan variabel moderasi good

coorporate governace dengan indikator Kepemilikan Manjerial (KM). Uji ini

dilakukan dengan membandingkan signifikansi F hitung dengan ketentuan

sebagai berikut:

terhadap nilai perusahaan (Y). Uji ini dilakukan dengan membandingkan

signifikansi F hitung dengan ketentuan sebagai berikut:

Jika F hitung <F tabel (α = 0.05) maka Ha diterima

BAB IV

ANALISA HASIL PENELITIAN

A. Data Penelitian

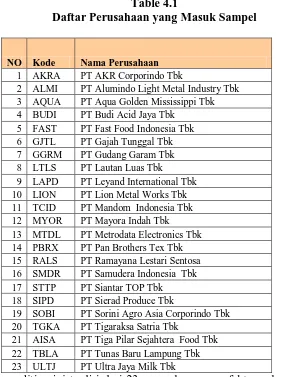

Sesuai dengan kriteria yang telah ditetapkan dalam menentukan sampel

penelitian, didapat 23 perusahaan yang memenuhi kriteria dan dijadikan sampel

dalam penelitian ini dan diamati selama periode 2006-2008.

Table 4.1

Daftar Perusahaan yang Masuk Sampel

NO Kode Nama Perusahaan 1 AKRA PT AKR Corporindo Tbk

2 ALMI PT Alumindo Light Metal Industry Tbk 3 AQUA PT Aqua Golden Mississippi Tbk 4 BUDI PT Budi Acid Jaya Tbk

5 FAST PT Fast Food Indonesia Tbk 6 GJTL PT Gajah Tunggal Tbk 7 GGRM PT Gudang Garam Tbk 8 LTLS PT Lautan Luas Tbk 9 LAPD PT Leyand International Tbk 10 LION PT Lion Metal Works Tbk 11 TCID PT Mandom Indonesia Tbk 12 MYOR PT Mayora Indah Tbk 13 MTDL PT Metrodata Electronics Tbk 14 PBRX PT Pan Brothers Tex Tbk 15 RALS PT Ramayana Lestari Sentosa 16 SMDR PT Samudera Indonesia Tbk 17 STTP PT Siantar TOP Tbk

18 SIPD PT Sierad Produce Tbk

19 SOBI PT Sorini Agro Asia Corporindo Tbk 20 TGKA PT Tigaraksa Satria Tbk

21 AISA PT Tiga Pilar Sejahtera Food Tbk 22 TBLA PT Tunas Baru Lampung Tbk 23 ULTJ PT Ultra Jaya Milk Tbk

Data penelitian ini terdiri dari 23 perusahaan manufaktur selama periode

Tabel-Tabel 4.2

Daftar Sampel Tahun 2006

NO Kode Nama Perusahaan

PT Alumindo Light Metal

Industry Tbk 0.08 264,880 1.5

PT Sorini Agro Asia Corporindo

Tbk 0.04 1,612,800 0.04

20 TGKA PT Tigaraksa Satria Tbk 0.03 242,550 0.22

21 AISA

PT Tiga Pilar Sejahtera Food

Tbk 0.02 189,525 14.32

22 TBLA PT Tunas Baru Lampung Tbk 0.04 667,920 0.05 23 ULTJ PT Ultra Jaya Milk Tbk 0.02 1,281,510 5.72

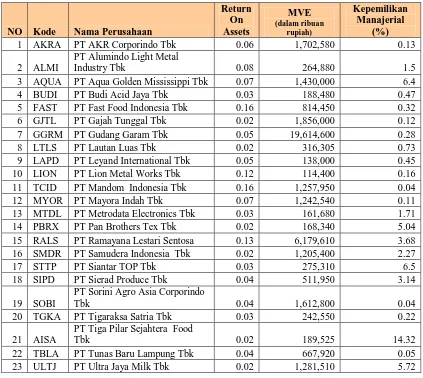

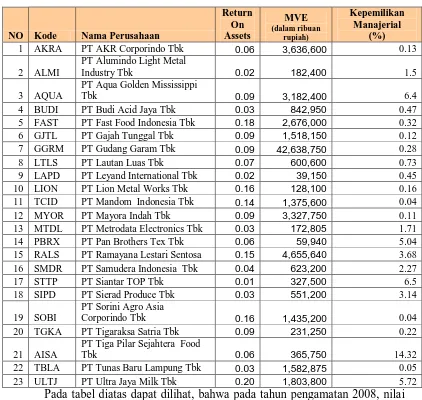

Pada tabel diatas dapat dilihat, bahwa pada tahun pengamatan 2006, nilai

ROA yang paling besar adalah pada PT. Fast Food Indonesia dan PT Mandom

Indonesia yaitu sama – sama sebesar 16% (0.16) menunjukan bahwa tingkat

pengembalian atau laba yang dapat diperoleh oleh perusahaan tersebut adalah

Sedangkan, ROA yang terendah adalah sebesar 2% (0.02) yang dimiliki

oleh beberapa perusahaan yaitu: PT Gajah Tunggal, PT Lautan Luas, PT Pan

Brothers Tex, PT Samudera Indonesia, PT Tiga Pilar Sejahtera Food dan PT Ultra

Jaya Millk.

Begitu juga dengan nilai perusahaan yang dinilai dengan MVE, nilai yang

paling tertinggi dimiliki oleh PT Gudang Garam sebesar Rp 19,614,600,000 dan

nilai terendah dimiliki oleh PT Lion Metal Works sebesar Rp 114,400,000.

sedangkan kepemilikan manajerial yang paling rendah adalah PT Mandom

Indonesia dan PT Sorini Agro Asia Corporindo sebesar 0.04 % dan yang paling

tinggi persentasenya dimiliki oleh PT Tiga Pilar Sejahtera Food sebesar 14.32%

Tabel 4.3

Daftar Sampel Tahun 2007

NO Kode Nama Perusahaan

Return On Assets

MVE (dalam ribuan

rupiah)

Kepemilikan Manajerial

2 ALMI

PT Alumindo Light Metal Industry

Tbk 0.03 292,600 1.5

PT Sorini Agro Asia Corporindo

Tbk 0.13 1,121,250 0.04

20 TGKA PT Tigaraksa Satria Tbk 0.04 296,000 0.22 21 AISA PT Tiga Pilar Sejahtera Food Tbk 0.06 783,000 14.32 22 TBLA PT Tunas Baru Lampung Tbk 0.06 2,663,010 0.05 23 ULTJ PT Ultra Jaya Milk Tbk 0.03 1,970,800 5.72

Pada tabel diatas dapat dilihat, bahwa pada tahun pengamatan 2007, nilai

ROA yang paling besar adalah pada PT. Fast Food Indonesia yaitu sebesar 18%

(0.18) menunjukan bahwa tingkat pengembalian atau laba yang dapat diperoleh

oleh perusahaan tersebut adalah 18% dari total asset yang dimilikinya. Sedangkan,

ROA yang terendah adalah sebesar 2% (0.02) yang dimiliki oleh beberapa

perusahaan yaitu:PT Leyand Internasional dan PT Sierrad Produce. Begitu juga

dengan nilai perusahaan yang dinilai dengan MVE, nilai yang paling tertinggi

dimiliki oleh PT Gudang Garam sebesar Rp 16,362,500,000 dan nilai terendah

dimiliki oleh PT Leyand Internasional sebesar Rp 57,720,000. sedangkan

Sorini Agro Asia Corporindo sebesar 0.04 % dan yang paling tinggi persentasenya

dimiliki oleh PT Tiga Pilar Sejahtera Food sebesar 14.32%

Tabel 4.4

Daftar Sampel Tahun 2008

NO Kode Nama Perusahaan

PT Alumindo Light Metal

Industry Tbk 0.02 182,400 1.5

3 AQUA

PT Aqua Golden Mississippi

Tbk 0.09 3,182,400 6.4

PT Sorini Agro Asia

Corporindo Tbk 0.16 1,435,200 0.04

20 TGKA PT Tigaraksa Satria Tbk 0.09 231,250 0.22

21 AISA

PT Tiga Pilar Sejahtera Food

Tbk 0.06 365,750 14.32

22 TBLA PT Tunas Baru Lampung Tbk 0.03 1,582,875 0.05 23 ULTJ PT Ultra Jaya Milk Tbk 0.20 1,803,800 5.72

Pada tabel diatas dapat dilihat, bahwa pada tahun pengamatan 2008, nilai

ROA yang paling besar adalah pada PT. Ultra Jaya Milk yaitu sebesar 20% (0.20)

menunjukan bahwa tingkat pengembalian atau laba yang dapat diperoleh oleh

perusahaan tersebut adalah 20% dari total asset yang dimilikinya. Sedangkan,

ROA yang terendah adalah sebesar 2% (0.02) yang dimiliki oleh PT Leyand

Begitu juga dengan nilai perusahaan yang dinilai dengan MVE, nilai yang

paling tertinggi dimiliki oleh PT Gudang Garam sebesar Rp 42,638,750,000 dan

nilai terendah dimiliki oleh PT Leyand Internasional sebesar Rp 39,150,000.

sedangkan kepemilikan manajerial yang paling rendah adalah PT Mandom

Indonesia dan PT Sorini Agro Asia Corporindo sebesar 0.04 % dan yang paling

tinggi persentasenya dimiliki oleh PT Tiga Pilar Sejahtera Food sebesar 14.32%

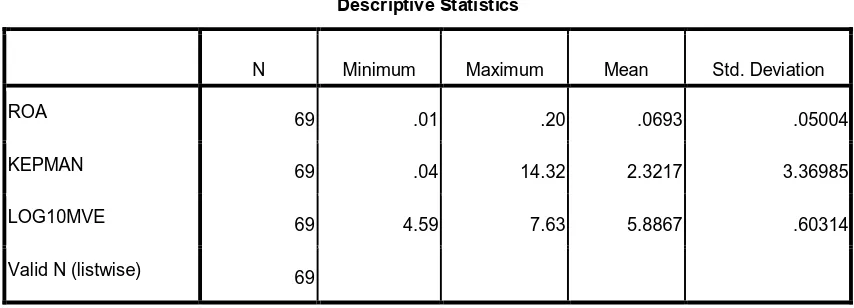

B. Stastistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang

dilihat dari nilai rata-rata, standar deviasi, nilai maksimum dan minimum. Berikut

ini ditampilkan gambaran data penelitian.

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

ROA 69 .01 .20 .0693 .05004

KEPMAN 69 .04 14.32 2.3217 3.36985

MVE

69 39,150.00 42,638,750.00 2,296,979.44

93 5,843,767.12907

Valid N (listwise) 69

Dari tabel di atas dapat dilihat bahwa:

1. rata-rata Return On Assets adalah 0.0693 dengan standar deviasi 0.05004,

2. rata-rata Kepemilikan Manajerial adalah 2.3217 dengan standar deviasi

3.36985,

3. rata-rata Market Value Equity adalah 2,296,979.4493 dengan standar

deviasi 5,843,767.12907.

Variabel independen pertama (Return On Assets) dan variabel kedua

(Kepemilikan Manjerial) berbentuk rasio sedangkan variabel dependen , Market

Value Equity (MVE) berbentuk nominal. Agar ketiga variabel ini dapat diuji,

maka variabel dependen Market Value Equity (MVE) terlebih dahulu

ditransformasikan kedalam logaritma (log 10) sebelum diolah. Setelah

transformasi dilakukan, maka didapat kembali gambaran data penelitian sebagai

Tabel 4.6

Statistik Deskriptif setelah Logaritma

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

ROA 69 .01 .20 .0693 .05004

KEPMAN 69 .04 14.32 2.3217 3.36985

LOG10MVE 69 4.59 7.63 5.8867 .60314

Valid N (listwise) 69

Dari tabel di atas dapat dilihat bahwa:

1. rata-rata Return On Assets adalah 0.0693 dengan standar deviasi 0.05004,

2. rata-rata Kepemilikan Manajerial adalah 2.3217 dengan standar deviasi

3.36985,

3. rata-rata log 10 Market Value Equity adalah 5.8867 dengan standar deviasi

0.60314.

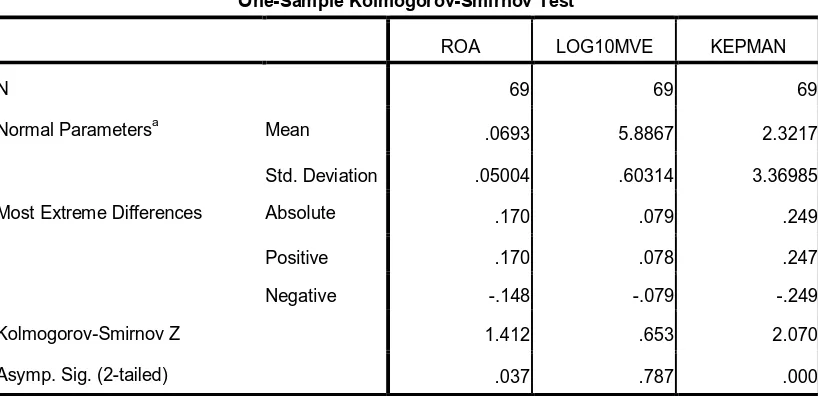

C. Asumsi Klasik 1. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi,

variabel pengganggu atau residual bserdistribusi normal. Pengujian normalitas ini

menggunakan uji statistik Kolmogorov-Smirnov (K-S)dan analisis grafik.

Pengujian statistik Kolmogorov-Smirnov dimulai dengan membuat hipotesis:

Ho: data berdistribusi dengan normal

Apabila nilai signiffikansi >0.05 maka Ho diterima, sedangkan jika nilai

signifikansi <0.05 maka H0 ditolak dan Ha diterima.

Tabel 4.7 Hasil Uji Normalitas One-Sample Kolmogorov-Smirnov Test

ROA LOG10MVE KEPMAN

N 69 69 69

Normal Parametersa Mean .0693 5.8867 2.3217

Std. Deviation .05004 .60314 3.36985

Most Extreme Differences Absolute .170 .079 .249

Positive .170 .078 .247

Negative -.148 -.079 -.249

Kolmogorov-Smirnov Z 1.412 .653 2.070

Asymp. Sig. (2-tailed) .037 .787 .000

Dari tabel di atas dapat dilihat bahwa variabel independen yang pertama

dan kedua yaitu ROA dan Kepemilikan Manjerial tidak berdistribusi normal

karena nilai signifikansinya <0.05. Untuk menormalkan variabel ROA dan

Kepemilikan Manjerial, maka variabel - variabel tersebut ditransformasikan ke

dalam bentuk Ln.

Tabel 4.8

Hasil Uji Normalitas setelah variabel ROA dan KEPMAN ditransformasi

One-Sample Kolmogorov-Smirnov Test

Normal Parametersa Mean 5.8867 -2.9145 -.4117

Std. Deviation .60314 .71398 1.79508

Most Extreme Differences Absolute .079 .095 .111

Positive .078 .095 .099

Negative -.079 -.082 -.111

Kolmogorov-Smirnov Z .653 .790 .924

Asymp. Sig. (2-tailed) .787 .560 .361

Berdasarkan tabel di atas dapat dilihat bahwa variabel – variabel penelitian ini

berdistribusi normal karena tiap-tiap variabel memiliki nilai signifikansi lebih dari

0.05

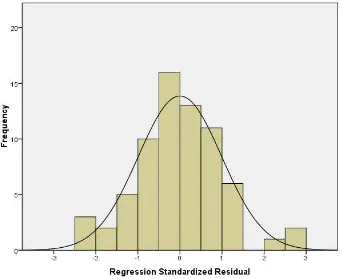

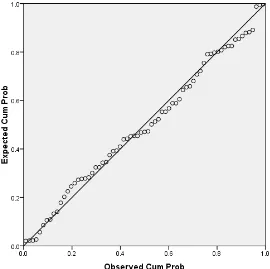

Pengujian normalitas dengan histogram dan Normal P-P Plot Regression

Histogram

Histogram menunjukkan data berdistribusi normal dan berbentuk simetris karena

tidak menceng ke kanan atau ke kiri.

Gambar 4.2

Normal P-P Regression Standard Residual

Grafik Normal P-P plot Regression Standardized Residual di atas

memperlihatkan titik-titik menyebar berhimpitan di sekitar diagonal dan ini

2. Uji Multikolinearitas

Tabel 4.9

Hasil Uji Multikolineritas

Model Collinearity statistic

Tolerance VIF

LNROA 0.893 1.120

LNKEPMAN 0.893 1.120

Dari tabel dapat disimpulkan bahwa tidak terdapat multikolineritas pada

model karena nilai tolerance tidak ada yang kurang dari 0.10 dan nilai VIF tidak

ada yang lebih besar dari 10.

3. Uji Autokorelasi

Untuk mendeteksi ada tidaknya autokorelasi dalam penelitian ini

digunakan uji Durbin Watson (DW test) dengan membuat hipotesis

pengujiansebagai berikut:

Ho: tidak ada autokorelasi

Ha: ada autokorelasi

Tabel 4.10 Hasil Uji Autokorelasi

Model Std. Error of the Estimate Durbin-Watson

1 .56085 1.564

Tabel memperlihatkan nilai statistik DW sebesar 1.564. Angka ini terletak di

antara -2 dan +2. Dari pengamatan ini dapat disimpulkan bahwa tidak terjadi

autokorelasi positif maupun negatif.

4. Uji Heterokedasitisitas

Gambar 4.3

Grafik scatterplot di atas menunjukkan titik-titik menyebar secara acak (random)

baik di atas maupun di bawah angka 0 pada sumbu Y, dapat disimpulkan bahwa

tidak terjadi heterokedastisitas pada model regresi.

D. Pengujian Dan Analisis Data

1. Pengujian Hipotesis 1

Pengujian hipotesis 1 yaitu untuk melihat pengaruh ROA(Return On

Assets) terhadap nilai perusahaan yang diukur dengan MVE, yang dilakukan

dengan mengunakan uji analisis regresi linear, uji F, dan uji t sebagai berikut:

a. Analisis Regresi

Tabel 4.11 Hasil Uji Regresi

Variabel

Unstandarized

T Sig Keterangan

Coefficient B

Constant 6.857 24.103 0.000 signifikan

LNROA 0.333 3.511 0.003 signifikan

R = 0.394

R square = 0.155

A = 0.05

Berdasarkan tabel di atas, didapatlah persamaan regresi sebagai berikut: