1. Daftar Rasio Keuangan

Rasio Keuangan PT Unilever Indonesia

Rasio 2003 2004 2005 2006 2007 2008 2009

CR 1,78 1,62 1,35 1,27 1,11 1 1

QR 1,36 1,11 0,84 0,89 0,76 0,59 0,65

TATO 2,38 2,45 2,6 2,45 2,35 2,39 2,44

ROA 37,96 40,08 37,49 37,22 36,79 37,01 40,67 ROE 61,88 63,94 66,27 72,69 72,88 77,64 82,21

DR 0,38 0,37 0,43 0,49 0,49 0,52 0,50

NPM 0,16 0,16 0,14 0,15 0,16 0,15 0,17

EPS 170 192 189 226 257 315 399

PER 21,33 17,15 22,64 29,25 26,25 24,72 27,7

Rasio Keuangan PT Charoen Pokphand Indonesia

Rasio 2003 2004 2005 2006 2007 2008 2009

CR 1,96 1,18 1,32 1,54 1,23 1,31 1,82

QR 0,50 0,68 0,71 0,78 0,60 0,70 0,94

TATO 1,71 1,84 2,11 2,2 1,82 2,57 2,72

ROA -0,87 -7,53 1,57 5,41 3,9 4,9 30,15

ROE -2,63 -31,09 6,48 20,18 17,39 19,24 54,98

DR 0,67 0,76 0,76 0,73 0,77 0,74 0,45

NPM -0,01 -0,04 0,01 0,02 0,02 0,02 0,11

EPS -15 -140 29 112 113 77 491

PER -21,62 -1,93 10,77 5,11 9,39 5,63 4,58

Rasio Keuangan PT Indofood Sukses Makmur Tbk.

Rasio 2003 2004 2005 2006 2007 2008 2009

CR 1,91 1,47 1,47 1,19 0,92 0,88 1,16

QR 1,30 0,95 0,86 0,67 0,60 0,51 0,70

TATO 1,17 1,14 1,27 1,36 0,94 0,98 0,92

ROA 3,94 2,41 0,84 4,1 3,3 2,61 5,14

ROE 14,74 8,88 2,88 13,41 13,63 12,07 20,44

DR 0,69 0,70 0,68 0,65 0,63 0,67 0,62

NPM 0,03 0,02 0,01 0,03 0,04 0,03 0,06

EPS 64 40 13 70 104 118 236

PER 12,52 19,98 69,3 19,28 24,81 7,89 15,02

Rasio Keuangan PT Kalbe Farma

Rasio 2004 2005 2006 2007 2008 2009 2010

CR 2.08 3,94 5,04 4,98 3,33 2,99 4,39

QR 2,09 2,83 3,70 3,09 2,05 1,99 3,04

TATO 1,19 1,27 1,31 1,36 1,38 1,4 1,45

ROA 10.65 13,51 14,63 13,73 20,65 22,69 25,18 ROE 28,19 26,84 22,59 20,84 32,52 34,13 32,95

DR 0,54 0,39 0,41 0,22 0,24 0,26 0,18

NPM 0,09 0,11 0,11 0,1 0,09 0,1 0,12

EPS 55 62 67 69 70 91 127

PER 9,91 16,06 17,86 18,13 5,75 14,21 25,66

Rasio Keuangan PT Selamat Sampurna Tbk.

Rasio 2006 2007 2008 2009 2010 2011 2012

CR 1,99 1,71 1,82 1,59 2,17 2,71 2,08

QR 1,09 0,83 0,88 0,88 1,16 1,49 1,13

TATO 1,23 1,28 1,46 1,46 1,46 1,59 0,32

ROA 9,23 9,68 15,45 19,74 19,19 24,59 4,61

ROE 14,67 16,66 26,29 37,33 39,43 41,69 8,2

DR 0,33 0,38 0,37 0,42 0,47 0,41 0,44

NPM 0,08 0,08 0,07 0,1 0,1 0,12 0,11

EPS 46 56 64 92 104 152 35

PER 7,61 7,71 10,23 8,13 8,93 53,22 53,22

2. Hasil Pengelolaan SPSS

Uji Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

CR setahun sebelum 5 1.00 2.89 1.9217 .60224

CR setahun sesudah 5 1.32 5.04 2.2000 1.59998

CR 2 tahun sesudah 5 1.19 4.98 2.1140 1.61122

CR 3 tahun sesudah 5 .92 3.33 1.7522 1.00504

CR 4 tahun sesudah 5 .88 2.99 1.7780 .99603

CR 5 tahun sesudah 5 1.00 4.39 2.0900 1.36162

Valid N (listwise) 5

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

QR setahun sebelum 5 .50 2.08 1.2660 .56796

QR setahun sesudah 5 .71 3.70 1.3980 1.28857

QR 2 tahun sesudah 5 .67 3.09 1.2620 1.02575

QR 3 tahun sesudah 5 .59 2.05 1.0320 .61414

QR 4 tahun sesudah 5 .51 1.99 1.0580 .65412

QR 5 tahun sesudah 5 .65 3.04 1.2920 .99603

Valid N (listwise) 5

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

TATO setahun sebelum 5 1.17 2.38 1.5360 .52200

TATO setahun sesudah 5 1.27 2.60 1.7500 .58314

TATO 2 tahun sesudah 5 1.36 2.45 1.7660 .51950

TATO 3 tahun sesudah 5 .94 2.35 1.5900 .52773

TATO 4 tahun sesudah 5 .98 2.57 1.7880 .67318

TATO 5 tahun sesudah 5 .32 2.72 1.5700 1.00980

Valid N (listwise) 5

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

ROA setahun sebelum 5 -.87 37.96 12.1820 15.11499

ROA setahun sesudah 5 .84 37.49 13.9960 14.84899

ROA 2 tahun sesudah 5 4.10 37.22 16.0400 13.44599

ROA 3 tahun sesudah 5 3.30 36.79 15.1140 13.77686

ROA 4 tahun sesudah 5 2.61 37.01 16.6880 14.30151

ROA 5 tahun sesudah 5 4.61 40.67 21.1500 15.87579

Valid N (listwise) 5

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation ROE setahun sebelum 5 -2.63 61.88 23.3700 24.14756

ROE setahun sesudah 5 2.88 66.27 24.9020 25.21370

ROE 2 tahun sesudah 5 13.41 72.69 32.8900 23.92682 ROE 3 tahun sesudah 5 13.63 72.88 32.5680 24.65601 ROE 4 tahun sesudah 5 12.07 77.64 34.4380 26.53494

ROE 5 tahun sesudah 5 8.20 82.21 39.7560 29.36547

Valid N (listwise) 5

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

NPM setahun sebelum 5 .00 .16 .0700 .06442

NPM setahun sesudah 5 .01 .14 .0680 .05848

NPM 2 tahun sesudah 5 .02 .15 .0800 .05431

NPM 3 tahun sesudah 5 .02 .16 .0820 .05495

NPM 4 tahun sesudah 5 .02 .15 .0840 .05683

NPM 5 tahun sesudah 5 .06 .44 .1800 .15050

Valid N (listwise) 5

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

DR setahun sebelum 5 .33 .69 .5220 .16392

DR setahun sesudah 5 .37 .76 .5300 .17706

DR 2 tahun sesudah 5 .22 .73 .5020 .20017

DR 3 tahun sesudah 5 .24 .77 .5200 .19774

DR 4 tahun sesudah 5 .26 .74 .5200 .19404

DR 5 tahun sesudah 5 .11 .62 .3720 .21765

Valid N (listwise) 5

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation EPS setahun sebelum 5 -15.00 170.00 64.0000 66.86180 EPS setahun sesudah 5 13.00 189.00 72.4000 69.11440 EPS 2 tahun sesudah 5 69.00 226.00 1.1380E2 65.17822 EPS 3 tahun sesudah 5 70.00 257.00 1.2960E2 73.09104 EPS 4 tahun sesudah 5 77.00 315.00 1.5060E2 96.25643 EPS 5 tahun sesudah 5 35.00 491.00 2.5760E2 188.11114

Valid N (listwise) 5

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation PER setahun sebelum 5 -21.62 21.33 5.9500 16.26539 PER setahun sesudah 5 10.23 69.30 26.1600 24.66251

PER 2 tahun sesudah 5 5.11 29.25 15.9800 9.63567

PER 3 tahun sesudah 5 5.75 26.25 15.0260 9.70405

PER 4 tahun sesudah 5 5.63 53.22 21.1340 19.40419

EPS 5 tahun sesudah 5 35.00 491.00 2.5760E2 188.11114

Valid N (listwise) 5

Uji Normalitas

Deviation .60224 1.59998 1.61122 1.00504 .99603 1.36162 Most Extreme a. Test distribution is

Normal. a. Test distribution is

Normal.

One-Sample Kolmogorov-Smirnov Test a. Test distribution is

Normal.

Deviation 15.11499 14.84899 13.44599 13.77686 14.30151 15.87579 Most Extreme a. Test distribution is

Normal.

One-Sample Kolmogorov-Smirnov Test

Deviation 24.14756 25.21370 23.92682 24.65601 26.53494 29.36547 Most Extreme a. Test distribution is

Normal. a. Test distribution is

Normal.

One-Sample Kolmogorov-Smirnov Test a. Test distribution is

Normal.

Mean 64.0000 72.4000 113.8000 129.6000 150.6000 257.6000 Std.

Deviation 66.86180 69.11440 65.17822 73.09104 96.25643 188.11114 Most Extreme a. Test distribution is

Normal.

One-Sample Kolmogorov-Smirnov Test

Deviation 16.26539 24.66251 9.63567 9.70405 19.40419 18.16860 Most Extreme a. Test distribution is

Paired Samples Correlations

Paired Samples Statistics

Mean N Std. Deviation Std. Error Mean

Pair 1 QR setahun sebelum 1.2660 5 .56796 .25400

QR setahun sesudah 1.3980 5 1.28857 .57627

Pair 2 QR setahun sebelum 1.2660 5 .56796 .25400

QR 2 tahun sesudah 1.2620 5 1.02575 .45873

Pair 3 QR setahun sebelum 1.2660 5 .56796 .25400

QR 3 tahun sesudah 1.0320 5 .61414 .27465

Pair 4 QR setahun sebelum 1.2660 5 .56796 .25400

QR 4 tahun sesudah 1.0580 5 .65412 .29253

Pair 5 QR setahun sebelum 1.2660 5 .56796 .25400

QR 5 tahun sesudah 1.2920 5 .99603 .44544

Paired Samples Correlations

N Correlation Sig. Pair 1 QR setahun sebelum & QR

setahun sesudah 5 .827 .084

Pair 2 QR setahun sebelum & QR 2

tahun sesudah 5 .802 .102

Pair 3 QR setahun sebelum & QR 3

tahun sesudah 5 .786 .115

Pair 4 QR setahun sebelum & QR 4

tahun sesudah 5 .601 .284

Pair 5 QR setahun sebelum & QR 5

tahun sesudah 5 .725 .166

Paired Differences Interval of the

Difference Pair 1 TATO setahun sebelum & TATO setahun sesudah 5 .983 .003 Pair 2 TATO setahun sebelum & TATO 2 tahun sesudah 5 .955 .012 Pair 3 TATO setahun sebelum & TATO 3 tahun sesudah 5 .936 .019 Pair 4 TATO setahun sebelum & TATO 4 tahun sesudah 5 .805 .100 Pair 5 TATO setahun sebelum & TATO 5 tahun sesudah 5 .757 .138

Paired Samples Test Interval of the

Difference

ROA setahun sesudah 13.9960 5 14.84899 6.64067

Paired Samples Test

95% Confidence Interval of the Difference Lower Upper

1.81400 3.66948 1.64104 -6.37026 2.74226

-3.85800 4.62432 2.06806 -9.59985 1.88385

-2.93200 4.57650 2.04667 -8.61448 2.75048

-4.50600 6.78078 3.03246 -12.92546 3.91346

-8.96800 14.15419 6.32995 -26.54275 8.60675

-1.417 4 .230

Paired Samples Statistics

Mean N Std. Deviation Std. Error Mean Pair 1 ROE setahun sebelum 23.3700 5 24.14756 10.79912

Paired Samples Test Interval of the

Difference 2 tahun sesudah

-9.52000 13.72286 6.13705 -26.55918 7.51918 -3 tahun sesudah

-9.19800 14.03938 6.27860 -26.63019 8.23419 -4 tahun sesudah

-1.10680E1 14.96220 6.69130 -29.64603 7.51003 -5 tahun sesudah

-Paired Samples Test Interval of the

Paired Samples Test Interval of the

Difference

EPS setahun sesudah 72.4000 5 69.11440 30.90890 Pair 2 EPS setahun sebelum 64.0000 5 66.86180 29.90150 EPS 5 tahun sesudah 2.5760E2 5 188.11114 84.12586

Paired Differences

95% Confidence Interval of the Difference Lower Upper

4.98000E1 47.99167 21.46253 -109.38952 9.78952

-6.56000E1 43.66120 19.52588 -119.81253 -11.38747

-7.82000E1 41.67973 18.63974 -129.95222 -26.44778

-1.93600E2 197.45962 88.30662 -438.77850 51.57850

-2.192 4 .093

Paired Samples Statistics

Mean N Std. Deviation Std. Error Mean Pair 1 PER setahun sebelum 5.9500 5 16.26539 7.27410

Paired Samples Test Interval of the

Difference

2.02100E1 23.99293 10.72997 -50.00116 9.58116 -2 tahun sesudah

-1.00300E1 9.84570 4.40313 -22.25505 2.19505 -3 tahun sesudah

-9.07600 13.63864 6.09938 -26.01061 7.85861 -4 tahun sesudah

-1.51840E1 20.74539 9.27762 -40.94280 10.57480 -5 tahun sesudah

-1.92860E1 17.33387 7.75194 -40.80885 2.23685

-2.488 4 .068

DAFTAR PUSTAKA

Ambarwati, Sri Dewi Ari, 2018. Manajemen Keuangan Lanjut. Graha Ilmu, Yogyakarta.

Auqie, Vally, “Dampak Merger dan Akuisisi pada Abnormal Return dan Kinerja Keuangan Bidder Firm di Sekitar Tanggal Pengumuman Merger dan Akuisisi pada Perusahaan yang Terdaftar pada BEI Periode 2009-2011”, Jurnal Ilmiah Mahasiswa Universitas Surabaya, Vol.2. No.2, hal 2-6.

Brealey, Myers dan Marcus, 2007. Dasar-Dasar Manajemen Keuangan Perusahaan, Edisi Kelima, Jilid Dua, Erlangga, Jakarta.

Brigham, Eugene dan Houston,2001, Manajemen Keuangan, Erlangga, Jakarta. Darlis Edvan dan Zirman, “Dampak Publikasi Akuisisi pada Perusahaan

Pengakuisisi”, Jurnal Ekonomi, Vol.19 No.3, hal 22-34.

Ghozali, Imam, 2006. Aplikasi Analisis Multivariate dengan program SPSS, Badan Penerbit Universitas Diponegoro, Semarang.

Harahap, Sofyan Syafri, 2011. Analisis Kritis Atas Laoran Keuangan, Cetakan ke-10, PT RajaGrafindo Persada, Jakarta.

Lestari, Puji Novi, “Manajemen Laba dan Kinerja Keuangan Perusahaan Pengakuisisi Sebelum dan Setelah Merger”, Jurnal Manajemen Bisnis, Vol.1. No.02, hal 153-164.

Moin, Abdul, 2003. Merger, Akuisisi dan Divestasi, Jilid 1, Ekonisia, Yogyakarta. Novaliza, Putri dan Atik Djajanti, “Analisis Pengaruh Merger dan Akuisisi

Terhadap Kinerja Perusahaan Publik di Indonesia (Periode 2004-2011)”, Jurnal Akuntansi dan Bisnis Vol.1. No.1, hal 4-7.

Payamta dan Setiawan, 2004. “Analisis Pengaruh Merger dan Akuisisi Terhadap Kinerja Perusahaan Publik di Indonesia”, Jurnal Riset Akuntansi Indonesia, Vol.7 No.3.

Payamta, 2001. “Analisis Pengaruh Merger dan Akuisisi Terhadap Perubahan Kinerja Perusahaan Publik di Indonesia”, Artikel dalam Makalah SNA, Bandung.

Ross, Stephen A, 2002. Corporate Finance, McGraw Hill, New York.

Ross, Stephen A., Randolph W. Westerfield, and Bradford D. Jordan, 2006. Corporate Finance Fundamentals, Seventh Edititon, McGraw-Hill, New York.

Sartono, Agus, 2001, Manajemen Keuangan Teori dan Apliksi, Edisi Keempat Cetakan Pertama, BPFE Yogyakarta, Yogyakarta.

Sjahrial, Dermawan, 2009. Manajemen Keuangan, Edisi 3, Mitra Wacanana Media, Jakarta.

Syahyunan, 2013. Manajemen Keuangan 2 (Perencanaan, Analisis dan Pengendalian Keuangan), USU Press, Medan.

Tandelilin, Eduardus, 2001. Analisis Investasi dan Manajemen Portofolio, Edisi Pertama Cetakan Pertama, BPFE Yogyakarta, Yogyakarta.

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Jenis penelitian ini adalah penelitian deskriptif kuantitatif. Penelitian

deskriptif adalah suatu bentuk penelitian yang ditujukan untuk mendeskripsikan

fenomena-fenomena yang ada, baik fenomena alamiah maupun fenomena buatan

manusia. Fenomena ini bisa berupa bentuk, aktivitas, karakteristik, perubahan,

hubungan, kesamaan, dan perbedaan antara fenomena satu dengan lainnya.

Penelitian juga menggunakan pendekatan kuantitatif angka-angka statistik yang

bertujuan untuk menguji teori, membangun fakta, menunjukkan hubungan

antarvariabel, memberikan deskripsi statistik, menaksir dan meramalkan hasilnya.

3.2. Tempat dan Waktu Penelitian

a. Tempat Penelitian

Penelitian dilakukan di Bursa Efek Indonesia melalui media internet

dengan mengakses situs

b. Waktu Penelitian

Penelitian akan dilaksanakan pada bulan Januari 2014 sampai dengan

bulan April 2014.

3.3. Batasan Operasional

Adapun yang menjadi batasan operasional dalam penelitian ini adalah

sebagai berikut:

1. Variabel yang digunakan untuk mengukur pengaruh ada tidaknya

perbedaaan kinerja keuangan setelah merger dan akuisisi adalah rasio

keuangan, yaitu net profit margin, return on assets, return on equity, total

assets turnover, current ratio, quick ratio, debt ratio, earning per share dan

price-to-earnings ratio.

2. Data yang digunakan dalam penelitian diperoleh dari laporan keuangan

tahunan setiap perusahaan sampel setahun sebelum terjadinya merger dan

akuisisi sampai 5 tahun setelah terjadinya merger dan akuisisi.

3.4. Definisi Operasional

Penelitian ini ditujukan untuk mengetahui pengaruh suatu peristiwa

tertentu terhadap suatu hal. Peristiwa yang memengaruhi disebut variabel

independen, dalam penelitian ini adalah merger dan akusisi. Kinerja keuangan,

sebagai hal yang dipengaruhi disebut variabel independen. Dalam hal ini sampel

yang digunakan merupakan tetap perusahaan yang sama, bedanya adalah kasus

sebelum dan setelah merger dan akuisisi. Variabel yang digunakan dalam dalam

penelitian ini adalah rasio-rasio keuangan yaitu net profit margin (NPM), return

on assets (ROA), return on equity (ROE), total assets turnover (TATO), current

ratio, quick ratio, debt ratio, earning per share (EPS), dan price-to-equityratio.

Berikut adalah tabel mengenai definisi operasional variabel penelitian:

Tabel 3.1

Definisi Operasional Variabel

Variabel Definisi Operasional Formula Pengukuran Skala

Net Profit Margin

Mengukur kemampuan perusahaan dalam memeroleh laba baik dalam hubungannya dengan penjualan dan aset

Rasio menghasilkan laba dari aktiva yang dipergunakan

Rasio memeroleh laba atas modal sendiri

Mengukur sejauh mana efisisiensi perusahaan dalam menggunakan harta secara keseluruhan untuk memeroleh penjualan

Rasio

Current Ratio

Membandingkan aset lancar dan hutang lancar/kewajiban jangka pendek dari kegiatan operasionalnya

Rasio

Quick Ratio

Rasio ini memberikan gambaran yang lebih baik tentang kemampuan aset lancar perusahaan dalam memenuhi kewajiban jangka pendek atau utang lancar perusahaan

Rasio

Debt Ratio

Rasio ini menunjukkan berapa besar dari total aktiva yang dibiayai oleh utang, sehingga dari rasio ini juga dapat diketahui tingkat risiko yang dimiliki perusahaan

Rasio

Variabel Definisi Operasional Formula Skala Pengukuran

Earning Per Share

Menunjukkan besarnya laba bersih perusahaan yang siap dibagikan kepada para pemegang saham rupiah yang harus

dibayarkan investor untuk memeroleh earning

perusahaan

Rasio

3.5. Populasi dan Sampel Penelitian

Populasi yang digunakan dalam penelitian ini adalah perusahaan publik

sektor manufaktur yang melakukan merger dan akuisisi selama tahun 2004 sampai

tahun 2007. Yang menjadi populasi penelitian adalah lima perusahaan. Penetapan

sampel menggunakan sampel jenuh, dimana semua populasi menjadi sampel

penelitian. Berikut adalah daftar nama perusahaan yang menjadi sampel

penelitian:

Tabel 3.3.

Daftar Perusahaan Sampel Penelitian

No. Perusahaan Merger /

Akuisisi Perusahaan Target

Nama Perusahaan Setelah Merger /

Akuisisi

Indonesia 22 Juni

2004

2. PT. Charoen

Pokphand Indonesia Tbk.

Merger PT. Mega

Kahyangan dan PT. Udangmas Inti

No. Perusahaan Merger / Akuisisi

Perusahaan Target Nama Perusahaan

Setelah Merger / Akuisisi

Tanggal Merger / Akuisisi 4. PT. Kalbe

Farma

Merger PT. Dankos

Laboratories Tbk dan PT. Enseval

PT. Kalbe Frama 16

Desember 2005

5. PT. Selamat

Sempurna Tbk.

Merger PT. Andhi Chandra

Automotive Products Tbk

PT. Selamat

Sempurna Tbk. 2 Januari

2007

3.6. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder yang

bersifat kuantitaif berupa laporan keuangan perusahaan yang dipublikasi oleh

Bursa Efek Indonesia, data laporan keuangan yang diterbitkan oleh ICMD, atau

dari buku-buku referensi, media internet, dan literatur ilmiah lain yang

berhubungan dan relevan dengan topik bahasan penelitian.

3.7. Metode Pengumpulan Data

Pengumpulan data dilakukan dengan studi dokumentasi dengan

mengumpulkan data-data sekunder dan informasi yang relevan dari berbagai

sumber yaitu buku-buku referensi, jurnal, dan media internet. Metode

dokumentasi adalah metode pengumpulan data yang dilakukan dengan cara

mempelajari dokumen-dokumen atau data-data yang diperlukan, kemudian

dilanjutkan dengan pencatatan dan penghitungan.

3.8. Teknik Analisis Data

Teknik analisis data dilakukan dengan uji statistik melalui pegolahan data yang

dilakukan dengan bantuan SPSS 16 for Windows sebagai berikut :

3.8.1. Statistik Deskriptif

Teknik analisis statistik deskritif dilakukan untuk memberikan gambaran

mengenai data yang digunakan, yaitu analisis terhadap rasio keuangan. Rasio

keuangan yang diteliti tersebut akan dibandingkan dengan rasio keuangan

sebelum melakukan merger dan akuisisi yang kemudian akan digunakan menjadi

variabel untuk diteliti dalam pengujian statistik. Teknik statistik deskriptif yang

akan digunakan dalam penelitian ini adalah nilai rata-rata (mean).

3.8.2. Pengujian Statistik

Berikut akan dijelaskan mengenai pengujian statistik yang akan digunakan

dalam penelitian ini.

1) Uji Normalitas Data

Pengujian normalitas data dilakukan untuk mengetahui apakah data

berdistribusi secara normal atau tidak. Uji normalitas penting dilakukan

untuk menentukan alat uji statistik apa yang sesuai untuk engujian

hiotesis. Uji normalitas dilakukan dengan One Sample Kolmogrov

Smirnov.

2) Uji Hipotesis

Hipotesis adalah suatu asumsi atau dugaan sementara, dan hipotesis bisa

benar atau tidak. Karena itu perlu dilakukan suatu uji hipotesis yang akan

menentukan apakah hipotesis diterima atau ditolak.

a. Uji Paired Sample T test

Apabila hasil uji normalitas menyatakan bahwa data berdistribusi

dengan normal, maka digunakan uji parametrik, yaitu uji paired

sample t test atau uji test beda dengan sampel berpasangan. Uji ini

untuk mengetahui apakah ada perbedaan rata-rata antara dua sampel

yang berhubungan. Uji paired t test dapat dihitung dengan rumus

sebagai berikut :

Prosedur pengujian menggunakan SPSS adalah sebagai berikut:

1. Merumuskan hipotesis

2. Menentukan level of significance, yaitu sebesar 5% atau α = 0,05

3. Melakukan pengujian dengan alat uji paired sample t-test

4. Kriteria Pengujian :

Berdasarkan perbandingan thitung dengan ttabel :

H0 diterima jika thitung ≤ ttabel

Ha diterima jika thitung > ttabel

Berdasarkan nilai probabilitas :

H0 diterima jika Pvalue ≥ α (5%)

Ha diterima jika Pvalue< α (5%)

b. Wilcoxon Signed Rank Test

Uji wilcoxon signed rank test digunakan apabila hasil uji normalitas

menyatakan bahwa data berdistribusi tidak normal. Uji wilcoxon

dapat membuat penilaian tentang mana yang lebih besar antara dua

penampilan dalam masing-masing pasangan, dan juga dapat membuat

penilaian antara dua skor yang berbeda yang timbul dari setiap dua

pasangan.

Prosedur Pengujian dalam wilcoxon signed rank test adalah :

1. Merumuskan hipotesis

2. Menentukan level of significance, yaitu sebesar 5% atau α = 0,05

3. Melakukan pengujian dengan alat uji wilcoxon signed rank test

4. Kriteria Pengujian :

Berdasarkan perbandingan Zhitung dengan Ztabel :

H0 diterima jika Zhitung ≤ Ztabel

Ha diterima jika Zhitung > Ztabel

Berdasarkan nilai probabilitas :

H0 diterima jika Pvalue ≥ α (5%)

Ha diterima jika Pvalue< α (5%)

BAB IV

HASIL DAN PEMBAHASAN

4.1 Gambaran Umum Perusahaan

Berikut ini adalah gambaran umum perusahaan yang menjadi sampel

penelitian.

1. PT Unilever Indonesia

PT Unilever adalah perusahaan multinasional yang memproduksi barang

konsumen yang bermarkas di Rotterdam, Belanda. Perusahaan ini didirikan pada

tahun 1930. Sedangkan di Indonesia , Unilever Indonesia didirikan pada 5

Desember 1933 sebagai Zeepfabrieken N.V. Lever, namun pada 22 Juli 1980 nama

perusahaan diubah menjadi PT Lever Brothers Indonesia dan pada 30 Juni 1997

nama perusahaan kembali diubah menjadi PT Unilever Indonesia Tbk. PT

Unilever Indonesia terdaftar di BEI sejak 11 Januari 1982.

2. PT Charoen Pokphand Indonesia

PT Charoen Pokphand Indonesia adalah salah satu perusahaan pengahasil

pakan ternak dan makanan olahan terbesar di Indonesia. Perusahaan didirikan

pada tahun 1972, dan saat ini memfokuskan usahanya pada kegiatan agrobisnis

yang mencakup bisnis peternakan, dari memproduksi pakan ternak berkualitas,

pembibitan ayam yang cepat tumbuh dan tahan enyakit serta menghasilkan

produk ayam olahan berkualitas tinggi. Perusahaan ini terdaftar di BEI sejak 18

Maret 1991.

3. PT Indofood Sukses Makmur Tbk

PT Indofood Sukses Makmur Tbk merupakan produsen berbagai jenis

makanan dan minuman yang bermarkas di Jakarta, Indonesia. Perusahaan ini

didirikan pada tahun 1990 oleh Sudono Salim yang pada awalnya bernama PT

Panganjaya Intikusuma yang kemudian berubah menjadi Indofood pada tahun

1994, dan pada tahun itu juga tepatnya 14 Juli 1994 perusahaan ini mendaftarkan

diri ke BEI. Dalam beberapa dekade ini Indofood bertransformasi menjadi sebuah

perusahaan total food solutions dengan kegiatan operasional yang mencakup

seluruh tahapan poses produksi makanan, mulai dari produksi dan pengolahan

bahan baku hingga menjadi produk akhir yang tersedia di rak para pedagang

eceran.

4. PT Kalbe Farma

PT Kalbe Farma merupakan perusahaan multinasional yang memproduksi

alat-alat farmasi, supremen, nutrisi, dan layanan kesehatan yang bermarkas di

Jakarta, Indonesia. PT Kalbe Farma didirkan pada 10 September 1966 oleh enam

orang bersaudara, yaitu Khouw Lip Tjoen, Khouw Lip Hiang, Khouw Lip Swan,

Boenjamin Setiawan, Maria Karmila, dan F. Bing Aryanto. Saat ini Kalbe Farma

adalah salah satu perusahaan farmasi terbesar di Asia Tenggara yang sahamnya

telah dicatat di Bursa Efek dengan nilai kapitalisasi pasar yang tinggi.

5. PT Selamat Sempurna Tbk.

PT Selamat Sempurna Tbk didirikan di Indonesia pada tanggal 19 Januari

1976 dan memulai kegiatan operasi komersialnya sejak tahun 1980. Perusahaan

berkedudukan di Jakarta dengan kantor pusat di Jakarta Utara, sedangkan

pabriknya terletak di Jakarta dan Tangerang. Ruang lingkup kegiatan perusahaan

terutama yaitu bergerak dalam bidang industri alat-alat perlengkapan atau suku

cadang dari berbagai macam alat-alat mesin pabrik, kendaraan, dan sejenisnya.

Kemudian PT Selamat Sempurna menjadi perusahaan publik yang terdaftar di

Bursa Efek pada 9 September 1996.

4.2 Hasil Penelitian

4.2.1 Statistik Deskriptif

Tabel 4.1

Statistik Deskriptif Current Ratio

N Minimum Maximum Mean Std. Deviation

CR setahun sebelum 5 1.00 2.89 1.9217 .60224

CR setahun sesudah 5 1.32 5.04 2.2000 1.59998

CR 2 tahun sesudah 5 1.19 4.98 2.1140 1.61122

CR 3 tahun sesudah 5 .92 3.33 1.7522 1.00504

CR 4 tahun sesudah 5 .88 2.99 1.7780 .99603

CR 5 tahun sesudah 5 1.00 4.39 2.0900 1.36162

Valid N (listwise) 5

Dari hasil di atas, dapat dilihat bahwa curent ratio (CR) tertinggi adalah pada

setahun setelah merger dan akuisisi dilakukan yaitu dengan rata-rata 2,2.

Sedangkan current ratio terendah adalah pada 3 tahun sesudah merger dan

akuisisi, yaitu dengan rata-rata 1,752.

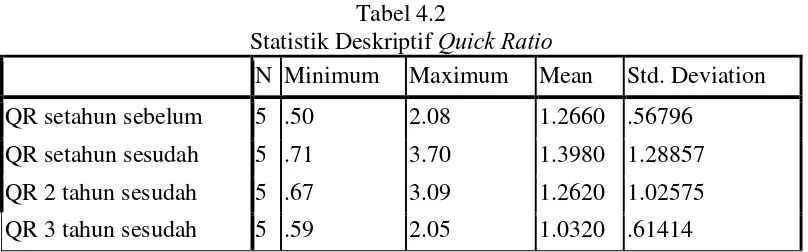

Tabel 4.2

Statistik Deskriptif Quick Ratio

N Minimum Maximum Mean Std. Deviation

QR setahun sebelum 5 .50 2.08 1.2660 .56796

QR setahun sesudah 5 .71 3.70 1.3980 1.28857

QR 2 tahun sesudah 5 .67 3.09 1.2620 1.02575

QR 3 tahun sesudah 5 .59 2.05 1.0320 .61414

N Minimum Maximum Mean Std. Deviation

QR 4 tahun sesudah 5 .51 1.99 1.0580 .65412

QR 5 tahun sesudah 5 .65 3.04 1.2920 .99603

Valid N (listwise) 5

Pada Tabel 4.2 dapat dilihat bahwa quick ratio (QR) tertinggi adalah pada satu

tahun setelah merger dan akuisisi yaitu dengan rata-rata sebesar 1,398 dan yang

terendah adalah pada 3 tahun sesudah merger dan akuisisi yaitu dengan rata-rata

1.032.

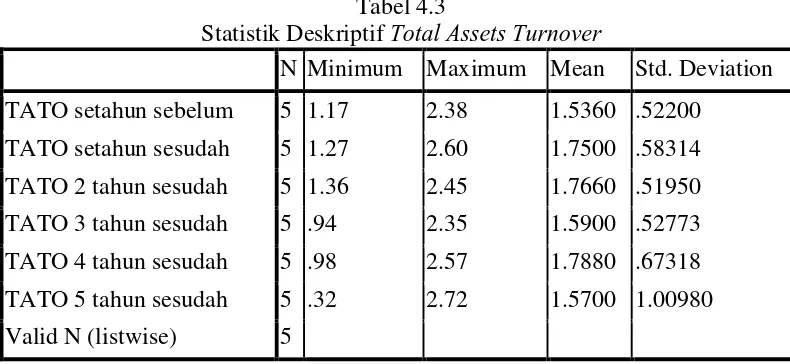

Tabel 4.3

Statistik Deskriptif Total Assets Turnover

N Minimum Maximum Mean Std. Deviation

TATO setahun sebelum 5 1.17 2.38 1.5360 .52200

TATO setahun sesudah 5 1.27 2.60 1.7500 .58314

TATO 2 tahun sesudah 5 1.36 2.45 1.7660 .51950

TATO 3 tahun sesudah 5 .94 2.35 1.5900 .52773

TATO 4 tahun sesudah 5 .98 2.57 1.7880 .67318

TATO 5 tahun sesudah 5 .32 2.72 1.5700 1.00980

Valid N (listwise) 5

Tabel 4.3 merupakan hasil penghitungan statistik deskriptif dari total assets

turnover (TATO) satu tahun sebelum merger dan akuisisi hingga lima tahun

sesudah merger dan akuisisi. Dan dari Tabel dapat dilihat bahwa total assets

turnover tertinggi adalah pada tahun keempat sesudah merger dan akuisisi

dilakukan dengan nilai rata-rata 1,788 dan yang terendah adalah pada satu tahun

sebelum merger dan akuisisi dengan nilai rata-rata 1,536.

Tabel 4.4

Statistik Deskriptif Return on Assets

N Minimum Maximum Mean Std. Deviation

ROA setahun sebelum 5 -.87 37.96 12.1820 15.11499

ROA setahun sesudah 5 .84 37.49 13.9960 14.84899

ROA 2 tahun sesudah 5 4.10 37.22 16.0400 13.44599

ROA 3 tahun sesudah 5 3.30 36.79 15.1140 13.77686

ROE 4 tahun sesudah 5 12.07 77.64 34.4380 26.53494

ROA 5 tahun sesudah 5 4.61 40.67 21.1500 15.87579

Valid N (listwise) 5

Dari Tabel 4.5 dapat dilihat bahwa return on assets (ROA) tertinggi adalah pada

tahun keempat setelah dilakukan merger dan akuisisi dengan nilai rata-rata 34,438

dan yang terendah adalah pada setahun sebelum mergr dan akuisisi dengan nilai

rata-rata 12,182.

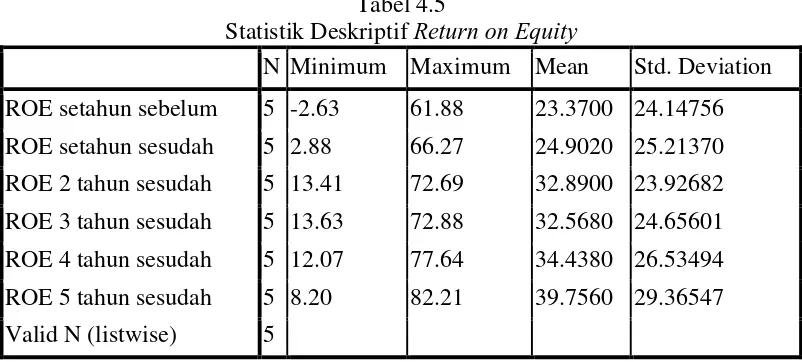

Tabel 4.5

Statistik Deskriptif Return on Equity

N Minimum Maximum Mean Std. Deviation ROE setahun sebelum 5 -2.63 61.88 23.3700 24.14756

ROE setahun sesudah 5 2.88 66.27 24.9020 25.21370

ROE 2 tahun sesudah 5 13.41 72.69 32.8900 23.92682 ROE 3 tahun sesudah 5 13.63 72.88 32.5680 24.65601 ROE 4 tahun sesudah 5 12.07 77.64 34.4380 26.53494

ROE 5 tahun sesudah 5 8.20 82.21 39.7560 29.36547

Valid N (listwise) 5

Dari Tabel 4.5 dapat diketahui bahwa return on equity tertinggi yaitu pada tahun

kelima setelah merger dan akuisisi dilakukan dengan nilai rata-rata 39,756

sedangkan yang terendah adalah pada setahun sebelum merger dan akusisi dengan

nilai rata-rata 23,370.

Tabel 4.6

Statistik Deskriptif Net Profit Margin

N Minimum Maximum Mean Std. Deviation

NPM setahun sebelum 5 .00 .16 .0700 .06442

NPM setahun sesudah 5 .01 .14 .0680 .05848

NPM 2 tahun sesudah 5 .02 .15 .0800 .05431

NPM 3 tahun sesudah 5 .02 .16 .0820 .05495

NPM 4 tahun sesudah 5 .02 .15 .0840 .05683

NPM 5 tahun sesudah 5 .06 .44 .1800 .15050

Valid N (listwise) 5

Dari Tabel 4.6 dapat diketahui bahwa net profit margin tertinggi adalah ada tahun

kelima setelah merger dan akuisisi yaitu dengan nilai rata-rata 0,180 sedangkan

yang terendah adalah pada setahun sesudah merger dan akuisisi yaitu dengan nilai

rata-rata 0,068.

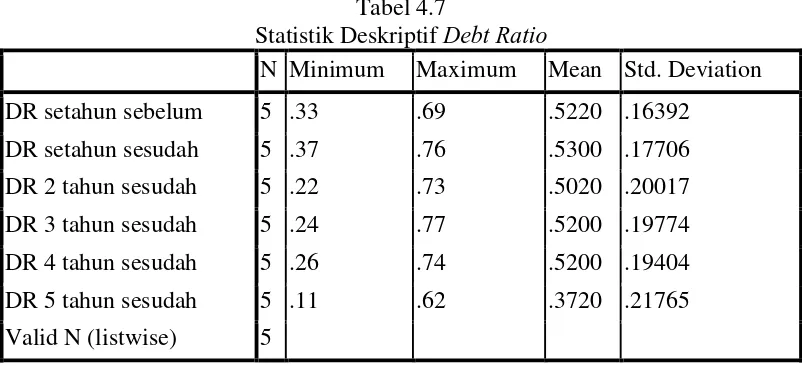

Tabel 4.7

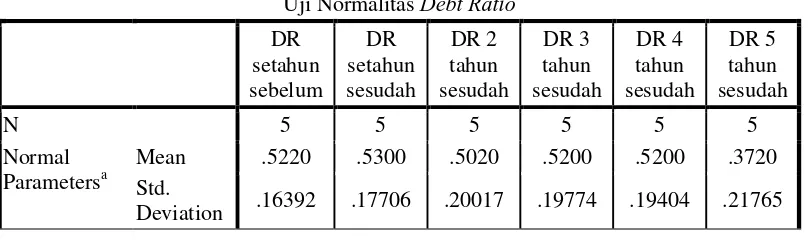

Statistik Deskriptif Debt Ratio

N Minimum Maximum Mean Std. Deviation

DR setahun sebelum 5 .33 .69 .5220 .16392

DR setahun sesudah 5 .37 .76 .5300 .17706

DR 2 tahun sesudah 5 .22 .73 .5020 .20017

DR 3 tahun sesudah 5 .24 .77 .5200 .19774

DR 4 tahun sesudah 5 .26 .74 .5200 .19404

DR 5 tahun sesudah 5 .11 .62 .3720 .21765

Valid N (listwise) 5

Dari Tabel 4.7 dapat diketahui bahwa debt ratio terendah adalah pada tahun

kelima setelah dilakukan merger dan akuisisi dengan nilai rata-rata 0,372

sedangkan debt ratio tertinggi adalah pada tahun pertama setelah merger dan

akuisisi dengan nilai rata-rata 0,530.

Tabel 4.8

Statistik Deskriptif Earning per Share

N Minimum Maximum Mean Std. Deviation EPS setahun sebelum 5 -15.00 170.00 64.0000 66.86180 EPS setahun sesudah 5 13.00 189.00 72.4000 69.11440 EPS 2 tahun sesudah 5 69.00 226.00 1.1380E2 65.17822 EPS 3 tahun sesudah 5 70.00 257.00 1.2960E2 73.09104 EPS 4 tahun sesudah 5 77.00 315.00 1.5060E2 96.25643 EPS 5 tahun sesudah 5 35.00 491.00 2.5760E2 188.11114 Valid N (listwise) 5

Dari hasil statitistik deskriptif pada Tabel 4.8 tersebut diketahui bahwa earning

per share tertinggi adalah pada tahun kelima setelah merger dan akuisisi yaitu

dengan rata-rata 257,6 dan yang terendah adalah pada setahun sebelum merger

dan akuisisi dengan rata-rata 64.

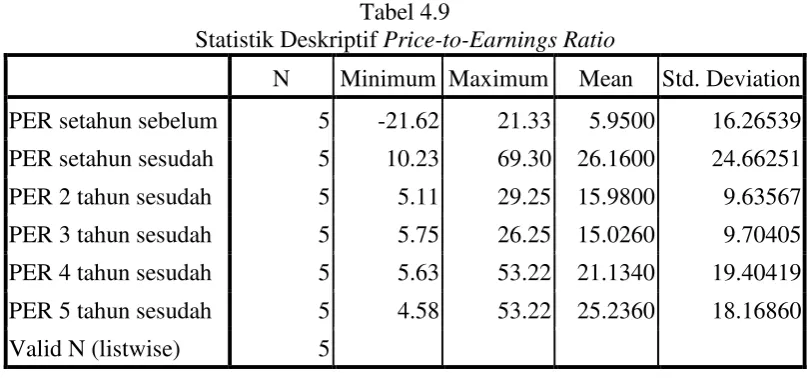

Tabel 4.9

Statistik Deskriptif Price-to-Earnings Ratio

N Minimum Maximum Mean Std. Deviation

PER setahun sebelum 5 -21.62 21.33 5.9500 16.26539

PER setahun sesudah 5 10.23 69.30 26.1600 24.66251

PER 2 tahun sesudah 5 5.11 29.25 15.9800 9.63567

PER 3 tahun sesudah 5 5.75 26.25 15.0260 9.70405

PER 4 tahun sesudah 5 5.63 53.22 21.1340 19.40419

PER 5 tahun sesudah 5 4.58 53.22 25.2360 18.16860

Valid N (listwise) 5

Berdasarkan hasil statistik deskriptif pada Tabel 4.9 diketahui bahwa

price-to-earnings tertinggi adalah pada satu tahun setelah merger dan akuisisi dengan

rata-rata 26,26 dan yang terendah adalah pada setahun sebelum merger dan akuisisi

dengan rata-rata 5,95.

4.2.2 Uji Normalitas

Tabel 4.10

Uji Normalitas Current Ratio

CR

Deviation .60224 1.59998 1.61122 1.00504 .99603 1.36162

Most

Tabel 4.10 merupakan hasil uji normalitas dari current ratio, yaitu pada satu tahun

sebelum merger dan akuisisi hingga lima tahun berturut-turut setelah merger dan

akuisisi. Dari hasil tersebut diketahui bahwa semua data current ratio

berdistribusi dengan normal karena nilai asymp. Sig. (2-tailed) ≥ α (0,05). Karena

data berdistribusi dengan normal maka untuk uji hipotesis atas variabel current

ratio digunakan uji paired t-test.

Tabel 4.11

Uji Normalitas Quick Ratio

QR

Tabel 4.11 adalah hasil uji normalitas atas variabel quick ratio selama satu tahun

sebelum merger dan akuisisi hingga lima tahun berturut-turut setelah merger dan

akuisisi. Dari tabel tersebut diketahui bahwa nilai asymp. Sig. (2-tailed)≥ α (0,05)

maka variabel quick ratio berdistribusi dengan normal sehingga untuk uji

hipotesis digunakan uji paired t-test.

TATO

Tabel 4.11 adalah hasil uji normalitas variabel total assets turnover (TATO)

selama satu tauhun sebelum merger dan akuisisi hingga lima tahun berturut-turut

setelah merger dan akuisisi dengan menggunakan SPSS. Dari tabel tersebut

diketahui bahwa nilai asymp. Sig. (2-tailed)≥ α (0,05), karena itu datatotal assets

turnover dikatakan berdistribusi dengan normal sehingga untuk uji hipotesis

digunakan uji paired t-test.

Tabel 4.13

Uji Normalitas Return on Assets ROA

Deviation 15.11499 14.84899 13.44599 13.77686 14.30151 15.87579 Most

Tabel 4.13 adalah tabel hasil uji normalitas variabel return on assets (ROA)

selama satu tahun sebelum merger dan akuisisi hingga lima tahun berturut-turut

setelah merger dan akuisisi dengan menggunakan SPSS. Dari tabel tersebut

diketahui bahwa nilai α dari setiap variabel ROA lebih besar dari α penelitian

(0,05) karena itu data ROA dikatakan berdistribuasi dengan normal sehingga

untuk uji hipotesis digunakan uji paired t-test.

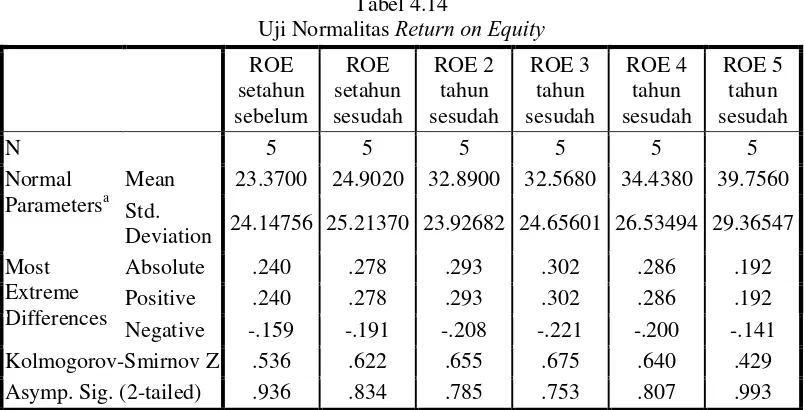

Tabel 4.14

Uji Normalitas Return on Equity

ROE

Deviation 24.14756 25.21370 23.92682 24.65601 26.53494 29.36547 Most

Tabel 4.14 merupakan hasil uji normalitas variabel return on equity selama satu

tahun sebelum merger dan akuisisi hingga lima tahun berturut-turut setelah

merger dan akuisisi. Dari hasil tersebut diketahui bahwa nilai asymp. Sig.

(2-tailed) ≥ α (0,05). Karena itu dikatakan bahwa data berdistribusi dengan normal

dan untuk uji hipotesis digunakan uji paired t-test.

Tabel 4.15

Uji Normalitas Net Profit Margin NPM

Tabel 4.15 adalah tabel hasil uji normalitas net profit margin selama satu tahun

sebelum merger dan akuisisi hingga lima tahun berturut-turut setelah merger dan

akuisisi. Dari hasil tersebut diketahui bahwa nilai asymp. Sig. (2-tailed) ≥ α

(0,05), karena itu dikatakan bahwa data berdistribusi dengan normal sehingga

dalam pengujian hipotesis atas net profit margin menggunakan uji paired t-test.

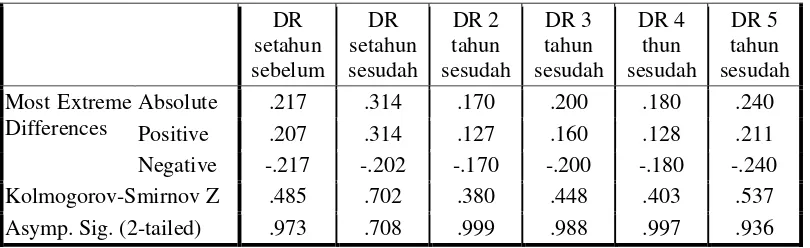

Tabel 4.16 Uji Normalitas Debt Ratio

DR

Tabel 4.16 adalah hasil uji normalitas debt ratio selama satu tahun sebelum

merger dan akuisisi hingga lima tahun berturut-turut setelah merger dan akuisisi.

Dari hasil tersebut diketahui bahwa nilai asymp. Sig. (2-tailed)≥ α (0,05) karena

itu dikatakan bahwa data berdistribusi dengan normal sehingga untuk uji hipotesis

atas debt ratio digunakan uji paired t-test

Tabel 4.17

Uji Normalitas Earning per Share

EPS

Mean 64.0000 72.4000 113.8000 129.6000 150.6000 257.6000

Std.

Deviation 66.86180 69.11440 65.17822 73.09104 96.25643 188.11114 Most

Tabel 4.17 merupakan tabel hasil uji normalitas earning per share selama satu

tahun sebelum merger dan akuisisi hingga lima tahun berturut-turut setelah

merger dan akuisisi. Dari hasil tersebut diketahui bahwa nilai asymp. Sig.

(2-tailed) ≥ α (0,05) karena itu dikatakan bahwa data berdistribusi dengan normal

sehingga untuk uji hipotesis atas earning per share digunakan uji paired t-test.

Tabel 4.18

Uji Normalitas Price-to-Earnings Ratio PER

Deviation 16.26539 69.11440 9.63567 9.70405 19.40419 18.16860 Most

Asymp. Sig. (2-tailed)

.608 .643 .993 .688 .937 .923

Tabel 4.19 adalah hasil uji normalitas price-to-earning ratio selama satu tahun

sebelum merger dan akuisisi hingga lima tahun berturut-turut setelah merger dan

akuisisi. Dari hasil tersebut diketahui bahwa α tiap variabel lebih besar dari 0,05,

karena itu dikatakan bahwa data berdistribusi dengan normal sehingga untuk uji

hipotesis terhadap price-to-earnings ratio menggunakan uji paired t-test.

4.2.3 Uji Hipotesis

Tabel 4.19

Hasil Uji Paired T-Test Current Ratio

t df Sig.

Hasil pengujian pada Tabel 4.19 menunjukkan bahwa setiap perbandingan

variabel current ratio memiliki nilai thitung < ttabel yaitu 2,776 ,maka dapat

dikatakan bahwa tidak terdapat perbedaan current ratio sebelum dan setelah

merger dan akuisisi. Dalam uji signifikansi (5%) diperoleh hasil bahwa nilai sig.

(2-tailed) > α yaitu 0,05 maka dikatakan tidak terdapat perbedaan current ratio

yang tidak signifikan. Berdasarkan hasil analisis tersebut dapat disimpulkan

bahwa H0 diterima dan Ha ditolak, artinya tidak terdapat perbedaan current ratio

yang signifikan sebelum dan setelah merger dan akuisisi.

Tabel 4.20

Hasil Uji Paired T-Test Quick Ratio

t df Sig. (2-tailed)

Keteranga n Pair 1 QR setahun sebelum - QR setahun sesudah -.336 4 .754 Ha ditolak Pair 2 QR setahun sebelum - QR 2 tahun sesudah .013 4 .990 Ha ditolak Pair 3 QR setahun sebelum - QR 3 tahun sesudah 1.344 4 .250 Ha ditolak Pair 4 QR setahun sebelum - QR 4 tahun sesudah .843 4 .447 Ha ditolak Pair 5 QR setahun sebelum - QR 5 tahun sesudah -.083 4 .938 Ha ditolak

Dari Tabel 4.20 dapat dilihat bahwa dari setiap uji beda atas quick ratio yang

dilakukan, nilai thitung ≤ ttabel yaitu 2,776. Ini berarti bahwa tidak terdapat

perbedaan quick ratio antara satu tahun sebelum dan satu tahun sesudah hingga

lima tahun sesudah merger dan akuisisi. Dari uji signifikansi yang dilakukan nilai

sig. (2-tailed) > α (0,05) sehingga dapat dikatakan bahwa hasil tidak signifikan.

Berdasarkan hasil analisisi tersebut disimpulkan bahwa H0 diterima dan Ha

ditolak, yang artinya tidak terdapat perbedaan yang signifikan pada kinerja

keuangan ditinjau dari quick ratio sebelum dan setelah merger dan akuisisi.

Tabel 4.21

Hasil Uji Paired T-TestTotal Assets Turnover

Dari Tabel 4.21 tersebut dapat dilihat bahwa total assets turnover diuji dengan

tingkat signifikansi 0,05. Dari hasil tersebut diketahui bahwa nilai thitung ≥ ttabel

(2,776) hanya terdapat pada uji beda setahun sebelum dan setahun sesudah merger

dan akuisisi, juga setahun sebelum dan 2 tahun setelah merger dan akuisisi, yang

artinya selama periode itu terdapat perbedaan total assets turnover. Sedangkan

sisanya memiliki nilai thitung < ttabel yang artinya tidak terdapat perbedaan. Pada uji

signifikansi hasil signifikan juga hanya diperoleh dari perbandingan setahun

sebelum dan setahun setelah merger dan akuisisi, juga setahun sebelum dan 2

tahun sesudah merger dan akuisisi dimana nilai sig. (2-tailed) ≤ α (0,05) dan

sisanya tidak signifikan. Karena penelitian ini lebih melihat hasil jangka panjang

maka disimpulkan H0 diterima dan Ha ditolak yang artinya tidak terdapat

perbedaan total assets turnover yang signifikan sebelum dan setelah merger dan

akuisisi.

t df Sig.

(2-tailed) Keterangan Pair

1

TATO setahun sebelum - TATO setahun

sesudah -4.018 4 .016

Ha diterima Pair

2

TATO setahun sebelum - TATO 2 tahun

sesudah -3.279 4 .031

Ha diterima Pair

3

TATO setahun sebelum - TATO 3 tahun

sesudah -.645 4 .554 Ha ditolak

Pair 4

TATO setahun sebelum - TATO 4 tahun

sesudah -1.410 4 .231 Ha ditolak

Pair 5

TATO setahun sebelum - TATO 5 tahun

sesudah -.108 4 .919 Ha ditolak

Tabel 4.22

Hasil Uji Paired T-Test Return on Assets t df Sig.

(2-tailed) Keterangan Pair

1

ROA setahun sebelum - ROA setahun

sesudah -1.105 4 .331 Ha ditolak

Hasil pengujian pada Tabel 4.22 menunjukkan bahwa setiap uji beda yang

dilakukan atas return on assets memiliki nilai thitung < ttabel yang artinya tidak

terdapat peerbedaan return on assets sebelum merger dan akuisisi. Dari uji

signifikansi juga diperoleh nilai sig. (2-tailed) > α (0,05). Sehingga berdasarkan

analisisi tersebut maka disimpulkan bahwa H0 diterima dan Ha ditolak yang

artinya tidak terdapat perbedaan return on assets yang signifikan sebelum merger

dan akuisisi.

Tabel 4.23

Hasil Uji Paired T-Test Return on Equity t df Sig.

(2-tailed) Keterangan Pair

1

ROE setahun sebelum - ROE setahun

Hasil pengujian pada Tabel 4.23 menunjukkan bahwa uji beda yang dilakukan

atas return on equity setahun sebelum dan setahun setelah, hingga lima tahun

berturut-turut setelah merger dan akuisisi memiliki nilai thitung < ttabel (2,776) serta

nilai sig. (2-tailed)> α (0,05). Berdasarkan hasil tersebut maka dapat disimpulkan

bahwa H0 diterima dan Ha ditolak yang artinya tidak terdapat perbedaan return

on equity yang signifikan sebelum dan setelah merger dan akuisisi.

Tabel 4.24

Hasil Uji Paired T-Test Net Profit Margin

t df Sig.

(2-tailed) Keterangan Pair

1

NPM setahun sebelum - NPM setahun

sesudah .218 4 .838 Ha ditolak

Pair 2

NPM setahun sebelum - NPM 2 tahun

sesudah -1.414 4 .230 Ha ditolak

Pair 3

NPM setahun sebelum - NPM 3 tahun

sesudah -2.058 4 .109 Ha ditolak

Pair 4

NPM setahun sebelum - NPM 4 tahun

sesudah -1.510 4 .206 Ha ditolak

Pair 5

NPM setahun sebelum - NPM 5 tahun

sesudah -1.683 4 .168 Ha ditolak

Berdasarkan Tabel 4.24 dapat dilihat bahwa dari uji beda atas net profit margin

setahun sebelum dan setahun setelah, hingga lima tahun setelah merger dan

akuisisi diperoleh nilai thitung < ttabel (2,776) dan dari uji signifikansi diperoleh nilai

sig. (2-tailed) > α (0,05). Berdasarkan hasil tersebut maka dapat disimpulkan

bahwa H0 diterima dan Ha ditolak, yang artinya tidak terdapat perbedaan net

profit margin yang signifikan sebelum dan setelah merger dan akuisisi.

Tabel 4.25

Hasil Uji Paired T-Test Debt Ratio

t df Sig.

(2-tailed) Keterangan Pair

1

DR setahun sebelum - DR setahun

sesudah -.211 4 .844 Ha ditolak

Berdasarkan hasil pengujian pada Tabel 4.25 yang dilakukan atas debt ratio dari

setahun sebelum dan setahun setelah, hingga lima tahun setelah merger dan

akuisisi diketahui bahwa nilai thitung < ttabel (2,776) dan dari uji signifikansi

diketahui bahwa nilai sig. (2-tailed) > α (0,05). Dari hasil analisis tersebut dapat

disimpulkan bahwa H0 diterima dan Ha ditolak yang artinya tidak terdapat

perbedaan debt ratio yang signifikan sebelum dan setelah merger dan akuisisi.

Tabel 4.26

Hasil Uji PairedT-Test Earning per Share t Df Sig.

(2-tailed) Keterangan Pair

1

EPS setahun sebelum - EPS setahun

Berdasarkan hasil pengujian pada Tabel 4.26 yang dilakukan atas earning per

share dari setahun sebelum dan setahun setelah, hingga lima tahun setelah merger

dan akusisi diketahui bahwa nilai thitung ≥ ttabel dan nilai sig. (2-tailed)≤ α (0,05)

pada periode perbandingan setahun sebelum dan 3 tahun sesudah merger dan

akuisisi hingga setahun sebelum dan 4 tahun sesudah merger dan akuisisi. Ini

artinya pada periode ini terdapat perbedaan pada earning per share. Karena itu

disimpulkan bahwa H0 ditolak dan Ha diterima yang artinya terdapat perbedaan

earning per share yang signifikan sebelum dan setelah merger dan akuisisi.

Tabel 4.27

Hasil Uji PairedT-Test Price-to-Earnings Ratio t Df Sig.

(2-tailed) Keterangan Pair

1

PER setahun sebelum - PER setahun

sesudah -1.884 4 .133 Ha ditolak

Pair 2

PER setahun sebelum - PER 2 tahun

sesudah -2.278 4 .085 Ha ditolak

Pair 3

PER setahun sebelum - PER 3 tahun

sesudah -1.488 4 .211 Ha ditolak

Pair 4

PER setahun sebelum - PER 4 tahun

sesudah -1.637 4 .177 Ha ditolak

Pair 5

PER setahun sebelum - PER 5 tahun

sesudah -2.488 4 .068 Ha ditolak

Berdasarkan hasil pengujian pada Tabel 4.27 yang dilakukan atas price-to-earning

ratio dari setahun sebelum dan setahun setelah, hingga lima tahun setelah merger

dan akuisisi, dapat diketahui bahwa nilai thitung < ttabel (2,776) dan nilai sig.

(2-tailed) > α (0,05). Berdasarkan hasil analisisi tersebut dapat disimpulkan bahwa

H0 diterima dan Ha ditolak, yang artinya tidak terdapat perbedaan

price-to-earnings ratio yang signifikan sebelum dan setelah merger dan akuisisi.

4.3 Pembahasan

Dari hasil penelitian yang telah dijelaskan sebelumnya, terlihat bahwa

secara keseluruhan tidak terdapat perbedaan kinerja keuangan perusahaan

manufaktur yang melakukan merger dan akuisisi. Perbedaan memang terjadi pada

total assets turnover periode satu tahun sebelum dan satu tahun sesudah merger

dan akuisisi, hal ini disebabkan adanya peningkatan penjualan pada tahun pertama

dan kedua setelah merger dan akuisisi, namun pada tahun ketiga, peningkatan

tingkat penjualan mengalami penurunan. Terdapat pula perbedaan pada earning

per share perusahaan periode satu tahun sebelum dan tiga tahun sesudah hingga

empat tahun sesudah merger dan akuisisi, nilai earning per share perusahaan

meningkat setelah terjadinya merger dan akuisisi karena earning dari perusahaan

meningkat, dan dari analisis yang dilakukan dapat dikatakan tidak terdapat adanya

efek tali sepatu / bootstrapping game. Namun jika perbedaan hanya terjadi pada

dua pos laporan keuangan ini saja tidak memberikan cukup bukti bahwa memang

terjadi perbedaan kinerja keuangan yang disebabkan oleh dilakukannya merger

dan akuisisi.

Dari hasil uji statistik deskriptif, diketahui nilai rata-rata return on assets,

net profit margin, dan earning per share memang mengalami kenaikan dari

sebelum dan sesudah merger dan akuisisi, sedangkan rasio-rasio keuangan lain

yaitu current ratio, quick ratio, total assets turnover,return an assets, debt ratio

dan price-to-earnings ratio mengalami fluktuasi pada nilai rata-rata sebelum dan

setelah melakukan merger dan akuisisi. Namun hasil Pvalue menunjukkan nilai

yang lebih rendah dari 0,05 hanya pada earning per share yang artinya Ha8

diterima, terdapat perbedaan earning per share yang signifikan sebelum dan

setelah merger dan akuisisi. Sedangkan untuk rasio lainnya nilai thitung < ttabel dan

Pvalue > 0,05 yang artinya H0 diterima, tidak terdapat perbedaan current ratio,

quick ratio, total assets turnover, return on assets, return on equity, net profit

margin, debt ratio dan price-to-earnings ratio yang signifikan sebelum dan

setelah merger dan akuisisi. Sehingga dari hasil tersebut dapat disimpulkan bahwa

Ha ditolak, dimana tidak terdapat perbedaan kinerja keuangan yang signifikan

sebelum merger dan akuisisi.

Hasil penelitian ini memperkuat hasil penelitian sebelumnya yang

dilakukan oleh Payamta dan Setiawan (2004), Helga dan Salamun (2006) serta

hasil penelitian oleh Putri Novaliza dan Atik Djajanti (2013) yang menyatakan

tidak terdapat perbedaan kinerja keuangan yang signifikan sebelum dan sesudah

merger dan akuisisi, tetapi bertolak belakang dengan hasil penelitian yang

dilakukan oleh Payamta (2001) yang menyatakan terdapat perbedaan kinerja

keuangan pada perusahaan publik. Banyaknya penelitian yang hasilnya

menyatakan tidak adanya perbedaan kinerja keuangan yang signifikan sebelum

dan setelah merger dan akuisisi ini tentu menimbulkan pertanyaan, tentang apakah

sinergi akan benar-benar tercipta apabila perusahaan melakukan merger dan

akuisisi, karena secara teoritis seharusnya sinergi akan dapat dicapai apabila

perusahaan manufaktur melakukan merger dan akuisisi.

Tidak terdapatnya perbedaan kinerja keuangan pada perusahaan

manufaktur yang melakukan merger dan akuisisi mungkin saja disebabkan oleh

beberapa hal, yang seharusnya menjadi pertimbangan-pertimbangan penting

dalam melakukan merger dan akuisisi yang telah dikemukakan oleh Sjahrial

(2009) atau Syahyunan (2013), yaitu antara lain kurang jeli atau salah perhitungan

perusahaan pengakuisisi dalam menganalisa perusahaan yang akan diambil alih,

struktur dan keadaan perusahaan yang diambil alih kurang baik, salah perhitungan

ekonomi dalam perencanaan merger dan akuisisi, pergolakan internal yang terjadi

setelah merger dan akuisisi, dan kegagalan manajemen dalam mengimplementasi

rencana-rencana yang telah dibuat dalam rangka merger dan akuisisi. Hal-hal

tersebut dapat menjadi penghalang terciptanya sinergi yang diharapkan

perusahaan. Penyebab lain yang perlu ditelusuri adalah motif dalam melakukan

merger dan akuisisi, apakah motif merupakan motif ekonomi dan sinergi, ataukah

motif lain seperti hubris, di mana merger dan akuisisi dilaksanakan hanya untuk

memenuhi ego manajemen perusahaan (Brealey et al., 2007). Selain hal-hal

tersebut masih ada kemungkinan lain yang menyebabkan tidak adanya perbedaan

kinerja keuangan sebelum dan sesudah merger dan akuisisi, yaitu faktor-faktor

eksternal yang dapat memengaruhi laporan keuangan perusahaan manufaktur

seperti inflasi, tingkat suku bunga, kebijakan pemerintah, dan sebagainya yang

tidak menjadi bahan pertimbangan dalam penelitian.

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Dari penelitian yang dilakukan tentang perbedaan kinerja keuangan

manufaktur sebelum dan sesudah merger dan akuisisi dapat ditarik kesimpulan

sebagai berikut:

1. Terdapat perbedaan total assets turnover untuk periode satu tahun sebelum

dan satu tahun sesudah, dan satu tahun sebelum dan dua tahun sesudah

merger dan akuisisi. Dan terdapat perbedaan earning per share periode satu

tahun sebelum dan tiga tahun sesudah hingga satu tahun sebelum dan lima

tahun sesudah merger dan akuisisi.

2. Tidak terdapat perbedaan current ratio, quick ratio, return on assets, return

on equity, net profit margin, debt ratio, dan price-to-earnings ratio yang

signifikan pada perusahaan manufaktur sebelum dan setelah melakukan

merger dan akuisisi.

3. Secara keseluruhan dapat disimpulkan bahwa tidak terdapat perbedaan

kinerja keuangan perusahaan manufaktur yang signifikan sebelum dan

setelah melakukan merger dan akuisisi, maka H0 diterima dan Ha ditolak.

4. Tidak adanya perbedaan kinerja keuangan dapat disebabkan oleh gagalnya

tercipta sinergi yang disebabkan oleh beberapa faktor antara lain motif

dalam melakukan merger dan akuisisi, kegagalan dalam perencanaan dan

atau kegaagalan dalam mengimplementasi rencana merger dan akuisisi.

5. Terdapat faktor-faktor lain seperti faktor eksternal yang yang tidak

dierhitungkan dalam penelitian tetapi dapat memengaruhi laporan keuangan

perusahaan yang akan memengaruhi penilaian dan analis atas kinerja

keuangan perusahaan manufaktur.

5.2 Saran

1. Kepada perusahaan, jika ingin melakukan merger atau akuisisi sebaiknya

melakukan perencanaann dan analisis yang matang terlebih dahulu sebelum

melakukan merger dan akuisisi. Apabila merger dan akuisisi sudah

dilaksanakan sebaiknya dilakukan kontrol dalam implementasi rencana

merger dan akuisisi agar sinergi yang diharapkan dapat tercipta.

2. Kepada investor, sebaiknya berhati-hati dalam melakukan keputusan

investasi, harus menganalisis dengan baik terlebih dahulu, jangan mudah

terpancing isu pasar.

3. Kepada peneliti selanjutnya, sebaiknya memperhitungkan variabel lain yang

berhubungan dengan merger dan akuisisi, seperti metode yang digunakan

dalam melakukan merger dan akuisisi, dan mencoba waktu penelitian yang

lebih panjang lagi untuk melihat apakah terdapat perbedaan kinerja

keuangan jangka panjang perusahaan yang melakukan merger dan akuisisi.

BAB II

TINJAUAN PUSTAKA

2.1. Tinjauan Teoritis

2.1.1. Merger dan Akuisisi

2.1.1.1. Pengertian Merger dan Akuisisi

Merger merupakan suatu kebijakan yang diambil perusahaan dalam rangka

melakukan ekspansi eksternal perusahaan. Bapepam menyebut istilah merger dan

akuisisi sebagai penggabungan usaha, peleburan usaha, dan pengambilalihan.

Merger adalah penggabungan dua perusahaan menjadi satu, dengan pengakuisisi

menanggung aset dan kewajiban perusahaan target. Suatu merger harus

mendapatkan persetujuan setidaknya 50 persen pemegang saham dari

masing-masing perusahaan. (Brealey et al., 2007:206)

Menurut Sjahrial (2009:327), merger merupakan peleburan secara lengkap

satu perusahaan dengan perusahaan lain. Perusahaan yang utama mempertahankan

nama dan identitasnya, dan ia memeroleh aktiva dan hutang dari perusahaan yang

meleburkan diri. Sesudah suatu merger, perusahaan yang meleburkan diri tadi

setuju menjadi suatu wujud bisnis yang tersendiri. Merger atau penggabungan

usaha ini dilakukan untuk mencapai suatu sinergi. Namun seringkali sinergi ini

tidak tercapai secara optimal. Dalam kebanyakan kasus merger malah merugikan

bagi perusahaan pengakuisisi karena biaya yang dibutuhkan dalam mengakuisisi

perusahaan lain sangatlah besar.

Sedangkan menurut Sjahrial (2009:328) akuisisi saham adalah suatu cara

untuk memeroleh perusahaan lain dengan membeli hak suara saham secara tunai,

penyertaan saham atau surat berharga lainnya. Proses ini sering dimulai dengan

suatu penawaran tersendiri dari manajemen suatu perusahaan kepada perusahaan

lainnya yang disebut dengan suatu penawaran tender yang ditujukan langsung

kepada pemegang saham perusahaan target. Kemudian para pemegang saham

tersebut memilih untuk menerima penawaran tender saham-saham mereka dengan

mempertukarkan secara tunai atau dengan surat berharga lain tergantung

penawaran. Sedangkan akuisisi aktiva adalah cara suatu perusahaan dapat secara

efektif memeroleh perusahaan lain dengan membeli sebagian besar atau semua

aktivanya, sama halnya dengan membeli suatu perusahaan. Banyak orang yang

bingung dalam membedakan merger dan akuisisi, tetapi sebenarnya merger dan

akuisisi memiliki pengertian yang sama, yaitu suatu cara penggabungan usaha,

hanya merger berarti penggabungan semua aset dan kewajiban dalam satu

perusahaan, sedangkan akuisisi merupakan pembelian saham atau aset perusahaan

lain (Ross, 2006.)

2.1.1.2. Klasifikasi Merger dan Akuisisi

Menurut Ross (2002:818) merger dapat diklasifikasi ke dalam 3 tipe,

yaitu:

A. Merger Horizontal

Merger horizontal adalah merger yang terjadi antar dua atau lebih

perusahaan yang berada dalam lini bisnis atau industri yang sama. Salah

satu tujuan dari merger horizontal adalah untuk meningkatkan daya saing

melalui efisiensi dan untuk meningkatkan pangsa pasar, karena perusahaan

yang melakukan merger horizontal biasanya adalah perusahaan yang dulu

bersaing. (Brealey et al., 2007:207)

B. Merger Vertikal

Merger vertikal adalah integrasi yang melibatkan perusahaan-perusahaan

yang bergerak dalam tahapan-tahapan proses produksi atau operasi.

Merger ini dilakukan oleh perusahaan hulu terhadap perusahaan hilir, atau

sebaliknya, perusahaan hilir terhadap perusahaan hulu. Keuntungan yang

daat diperoleh dari merger vertikal ini antara lain adalah terjaminnya

pemasokan bahan baku, penekanan biaya transaksi, dan terciptanya

koordinasi yang lebih baik di dalam perusahaan.

C. Merger Konglomerat

Merger konglomerat adalah merger yang dilakukan oleh dua atau lebih

perusahaan yang masing-masing perusahaan bergerak dalam industri yang

tidak terkait. Apabila merger konglomerat ini dilakukan secara terus

menerus oleh suatu perusahaan maka akan tercipta konglomerasi. Tujuan

utama merger konglomerat adalah untuk mencapai pertumbuhan badan

usaha dengan cepat dan mendapatkan hasil yang lebih baik (Brealey,

2007:207).

Selain tiga tipe merger yang telah disebutkan, Sartono (2001:366) menambahkan

satu tipe merger yang lain, yaitu merger kongenerik, yaitu penggabungan dua

perusahaan yang sejenis atau dalam industri yang sama tetapi tidak memproduksi

produk yang sama maupun tidak ada keterkaitan supplier.

2.1.1.3 Motif dan Alasan Merger dan Akuisisi

Menurut Moin (2003) ada beberapa motif yang mendorong suatu

perusahaan dalam melakukan merger dan akuisisi, yaitu:

A. Motif Ekonomi

Motif ekonomi berkaitan dengan esensi tujuan perusahaan yaitu

meningkatkan nilai perusahaan atau memaksimumkan kemakmuran

pemegang saham.

B. Motif Sinergi

Jika nilai perusahaan setelah merger lebih besar daripada nilai

masing-masing perusahaan sewaktu terpisah maka merger tersebut masuk akal.

Nilai yang lebih besar ini disebut sinergi (Sjahrial, 2009:335).

Menurut Ross,et al. (2006) sumber-sumber sinergi dapat bersumber dari :

a. Peningkatan Pendapatan

Peningkatan pendapatan dapat diperoleh dari meningkatnya kemampuan

pemasaran perusahaan, keuntungan strategi, dan meningkatnya kekuatan

pasar.

b. Penurunan Biaya

Skala ekonomis adalah salah satu faktor penurunan biaya dapat terjadi.

Skala ekonomis menyangkut rata-rata biaya per satuan barang-barang dan

jasa yang diproduksi. Jika biaya produksi per satuan turun karena tingkat

produksi meningkat, maka skala ekonomis terjadi (Sjahrial, 2009:338).

Faktor lain adalah ekonomis pada integrasi vertikal, sumber daya yang

melengkapi, dan eliminasi atas inefisiensi manajemen.

c. Keuntungan dari Pajak

Sumber sinergi ini mencakup faktor kerugian operasi bersih, kapasitas

utang yang tidak digunakan, dan dana surplus.

d. Biaya Modal

Pengurangan biaya modal juga dapat terjadi apabila dilakukan merger.

Dalam menerbitkan sekuritas, perusahaan yang melakukan merger juga

mencapai skala ekonomi. (Ross et al., 2003:825)

Di samping motif-motif di atas, merger terkadang dilakukan dengan alasan yang

meragukan (Brealy et al., 2007:207), yaitu :

A. Diversifikasi

Menurut Syahyunan (2013:137) alasan diversifikasi dalam melakukan

merger tidak masuk akal, karena diversifikasi tidaklah menimbulkan

manfaat karena tidak menciptakan pertambahan nilai dimana pasar akan

menentukan nilai perusahaan berdasarkan risiko yang tidak bisa dihindari.

B. Bootstrapping Game

Dengan dilakukannya merger dan akuisisi akan menciptakan pandangan

bahwa pasti akan tercipta peningkatan laba bagi perusahaan yang

melakukan merger dan akuisisi tersebut. Hal ini dapat dimanfaatkan untuk

mengelabui investor. Membeli perusahaan dengan rasio harga-laba rendah

dapat meningkatkan laba per saham. Tetapi peningkatan ini tidak akan

menghasilkan harga saham yang lebih tinggi. Peningkatan laba jangka

pendek akan diimbangi oleh pertumbuhan laba masa depan yang lebih

rendah (Brealey, et al., 2007:212). Jika pasar cerdas maka mereka akan

menyadari bahwa perusahaan yang bergabung seharusnya dinilai dengan

merata-ratakan jumlah nilai perusahaan ketika masih belum bergabung

(Ross, 2006:838).

Sartono (2001:373) mengemukakan bahwa ada lima alasan suatu perusahaan

melakukan merger dan akuisisi, yaitu :

A. Economies of Scale

Dengan merger perusahaan dapat mencapai skala operasi yang ekonomis.

Yang dimaksud dengan skala yang ekonomis adalah skala operasi dengan

biaya rata-rata terendah. Tidak jarang dengan melakukan merger maka

duplikasi fasilitas operasi dapat dihilangkan, begitu juga dengan usaha

pemasaran daat lebih efisien, sistem akuntansi akan lebih baik, pengadaan,

dan proses roduksi dapat dikonsolidasikan. Sales force dapat dikurangi untuk

menghindari duplikasi usaha pemasaran yang menyangkut wilayah. Dengan

merger dapat diperoleh sinergysm, yaitu nilai keseluruhan lebih besar dari

penjumlahan nilai bagian-bagiannya (4+4=10).

B. Memperbaiki Manajemen

Beberapa perusahaan dikelola dengan cara yang kurang efisien. Kurangnya

motivasi untuk mencapai profit yang tinggi, kurangnya keberanian untuk

mengambil risiko sering mengakibatkan perusahaan kalah dalam persaingan.

Dengan merger maka perusahaan dapat mempertahankan karyawannya hanya

ada tingkat yang benar-benar diperlukan sehingga kemakmuran pemegang

saham dapat ditingkatkan. Di samping itu efisisensi serta produktivitas

karyawan dapat ditingkatkan (Sartono,2001:374).

C. Penghematan Pajak

Penghematan pajak dapat dilakukan dengan melakukan merger oleh

perusahaan yang memiliki kerugian pajak dengan perusahaan yang

menghasilkan laba, dimana perusahaan yang mengakuisisi akan menaikkan

kombinasi pendapatan setelah pajak dengan mengurangkan pendapatan

sebelum pajak dari perusahaan yang diakuisisi (Syahyunan, 2013:136).

D. Diversifikasi / Risk Reduction

Cara ini memang paling mudah yakni dengan menggabungkan dua

perusahaan yang berbeda maka kini dimiliki jenis usaha yang lebih besar tana

harus melakukan dari awal.

E. Meningkatkan Corporate Growth Rate

Melalui merger ataupun akuisisi perusahaan dapat meningkatkan

pertumbuhannya. Hal ini dimungkinkan karena penguasaan jaringan

pemasaran yang lebih luas, manajemen yang lebih baik, dan efisiensi yang

lebih tinggi.

2.1.1.4. Akuntansi dalam Merger dan Akuisisi

Ketika suatu perusahaan mengakuisisi perusahaan lain, Ross et al.

(2006:825) membagi perlakuan akuntansi menjadi 2, yaitu:

a. Metode Pembelian

Metode pembelian dalam akuisisi merupakan metode dimana perusahaan

pengakuisisi membeli suatu perusahaan berdasarkan nilai pasarnya. Dalam

metode inilah dikenal istilah goodwill. Goodwill adalah selisih antara

harga beli yang dikeluarkan perusahaan pengakuisisi dengan nilai pasar

dari aset individual yang diakuisisi (Ross et al., 2006:825). Sebagai

contoh, perusahaan A mengakuisisi perusahaan B dengan metode

pembelian. Perusahaan B memiliki kas sebesar Rp200.000.000 dan

bangunan dengan nilai buku Rp100.000.000. Setelah dilakukan penilaian,

ditentukan nilai pasar bangunan perusahaan B adalah Rp125.000.000,

maka nilai pasar perusahaaan B adalah Rp300.000.000. Kemudian

perusahaan A membayar Rp375.000.000 kepada perusahaan B. Selisih

antara nilai pasar dan jumlah yang dibayar perusahaan A yaitu sebesar

Rp75.000.000 dicatat sebagai goodwill. Goodwill ini kemudian akan

diamortisasi dalam jangka waktu tertentu.

b. Pooling of Interest

Berbeda dengan metode pembelian, metode pooling of interest tidak

melihat nilai pasar yang berlaku. Total aset yang terdapat pada perusahaan

baru berada pada level yang sama dengan jumlah aset dari masing-masing

perusahaan yang bergabung.

2.1.1.5. Keunggulan dan Kelemahan Merger dan Akuisisi

Menurut Moin (2003) keunggulan merger dan akuisisi antara lain adalah

sebagai berikut :

a. Mendapatkan cashflow dengan cepat karena produk dan pasar sudah jelas.

b. Memeroleh kemudahan dana atau pembiayaan

c. Memeroleh karyawan yang lebih berpengalaman

d. Mendapatkan pelanggan yang lebih mapan tanpa harus merintis dari awal

e. Memeroleh sistem operasional dan administratif yang mapan

f. Mengurangi risiko kegagalan bisnis karena tidak harus mencari konsumen

baru

g. Menghemat waktu untuk memasuki bisnis baru

h. Memeroleh infrastruktur untuk mencapai pertumbuhan yang lebih cepat

Syahyunan (2013:136) menjelaskan keunggulan dan kelemahan merger dan

akuisisi :

a. Keunggulan Merger

Pengambilalihan melalui merger lebih sederhana dan lebih murah dibanding

dengan pengambilalihan yang lain.

b. Kelemahan Merger

Dibandingkan dengan akuisisi, merger memiliki beberapa kekurangan , yaitu

harus adanya persetujuan dari para pemegang saham masing-masing

perusahaan, sedangkan untuk mendapatkan persetujuan tersebut diperlukan

waktu yang lama.