FAKTOR-FAKTOR YANG MEMENGARUHI

EFISIENSI TEKNIS BANK PERSERO

TAHUN 1999-2008

OLEH

WILING ALIH MAHA RATRI H14094008

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

RINGKASAN

WILING ALIH MAHA RATRI. Faktor-Faktor yang Memengaruhi Efisiensi Teknis Bank Persero Tahun 1999-2008 (dibimbing oleh LUKYTAWATI ANGGRAENI)

Industri perbankan saat ini sudah membaik tapi perbankan Indonesia belum efisien. Rasio kredit terhadap dana pihak ketiga (loan-to-deposit ratio/LDR perbankan Indonesia masih rendah, hal itu menandakan bahwa penyaluran kredit belum optimal, karena dana yang disalurkan untuk kredit masih sekitar 70% dari total dana pihak ketiga (DPK). Menurut ketentuan BI, LDR yang netral berada di kisaran 85-110 persen. Kredit Bermasalah juga menyebabkan tidak optimumnya fungsi intermediasi perbankan. Persoalan lain dalam perbankan yaitu terjadinya ekses likuiditas, hal ini terlihat dalam besarnya dana bank yang ditempatkan di BI dalam bentuk Sertifikat Bank Indonesia (SBI).

Bank adalah pelaku fungsi intermediasi, yaitu menghimpun dana masyarakat dan menyalurkannya ke sektor-sektor produktif. Jika kinerja perbankan rendah maka sektor produksi akan kekurangan dana sehingga tidak dapat berproduksi dengan wajar. Tingkat efisiensi merupakan kinerja bank yang mengukur kemampuan bank dalam menjalankan fungsi intermediasi.

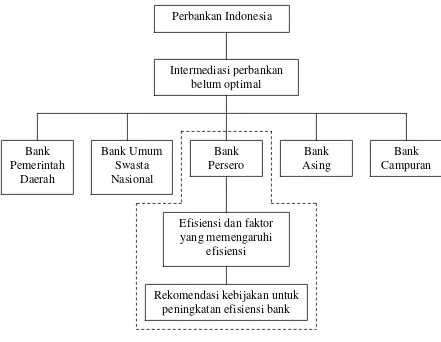

Bank Persero yang merupakan bank milik pemerintah sampai saat ini belum dapat menjalankan fungsi intermediasi secara optimal. Penelitian ini fokus pada Bank Persero yang terdiri dari Bank Ekspor Indonesia (BEI), bank Mandiri, Bank Nasional Indonesia (BNI), Bank Rakyat Indonesia (BRI), dan Bank Tabungan Negara (BTN).

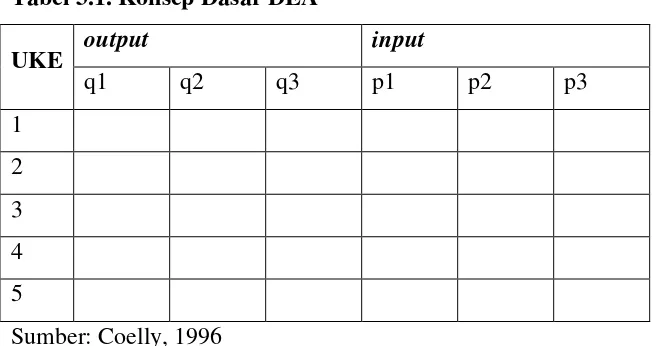

Metodologi yang digunakan dalam penelitian ini adalah Data Envelopment Analysis (DEA) untuk mengukur efisiensi teknis Bank Persero. Dengan regresi akan diketahui faktor-faktor yang memengaruhi efisiensi teknis Bank Persero. DEA adalah sebuah metode optimasi program matematika untuk mengukur efisiensi teknis suatu unit kegiatan ekonomi (UKE) relatif terhadap UKE lain, dengan input dan output yang lebih dari satu. Dalam penelitian ini UKE-nya adalah bank. Penelitian ini menggunakan data panel yang bersumber dari publikasi Bank Indonesia tahun 1999 sampai 2008.

FAKTOR-FAKTOR YANG MEMENGARUHI EFISIENSI TEKNIS BANK PERSERO

TAHUN 1999-2008

OLEH

WILING ALIH MAHA RATRI H14094008

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi

DEPARTEMEN ILMU EKONOMI FAKULTAS EKONOMI DAN MANAJEMEN

Judul Skripsi : Faktor-Faktor yang Memengaruhi Efisiensi Teknis Bank Persero Tahun 1999-2008

Nama : Wiling Alih Maha Ratri

NRP : H14094008

dapat diterima sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Menyetujui Dosen Pembimbing

Lukytawati Anggraeni, Ph.D NIP. 19771213 200501 2 002

Mengetahui,

Ketua Departemen Ilmu Ekonomi

Dedi Budiman Hakim, Ph.D NIP. 19641022 198903 1 003

PERNYATAAN

DENGAN INI SAYA MENYATAKAN BAHWA SKRIPSI INI ADALAH BENAR-BENAR HASIL KARYA SAYA SENDIRI YANG BELUM PERNAH DIGUNAKAN SEBAGAI SKRIPSI ATAU KARYA ILMIAH PADA PERGURUAN TINGGI ATAU LEMBAGA MANAPUN.

Bogor, Oktober 2009

RIWAYAT HIDUP PENULIS

Penulis bernama Wiling Alih Maha Ratri, dilahirkan di Karanganyar pada tanggal 19 Oktober 1981 dari pasangan Samueji (Alm.) dan Indriyati. Penulis merupakan anak kedua dari tiga bersaudara. Penulis menikah dengan Latif Farid Muharrom, dan dikaruniai satu orang putri bernama Salsabila Hassanah.

Penulis mengikuti pendidikan di Sekolah Dasar Negeri Karanganyar IV pada tahun 1988 sampai dengan tahun 1994, Sekolah Lanjutan Tingkat Pertama Negeri I Karanganyar pada tahun 1994 sampai dengan tahun 1997, Sekolah Menengah Umum Negeri I Karanganyar pada tahun 1997 sampai dengan tahun 2000, dan Sekolah Tinggi Ilmu Statistik Jakarta pada tahun 2000 sampai dengan tahun 2004. Pada tahun 2009 penulis diterima di Institut Pertanian Bogor melalui Program S2 Penyelenggaraan Khusus BPS-IPB di Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen.

KATA PENGANTAR

Puji syukur bagi Allah SWT yang telah memberikan kekuatan dalam pembuatan skripsi ini. Berkat pertolongan-Nya akhirnya saya dapat menyelesaikan skripsi yang berjudul “Faktor-Faktor yang Memengaruhi Efisiensi Teknis Bank Persero Tahun 1999-2008”. Skripsi ini diajukan untuk memenuhi tugas akhir dan sebagai persyaratan untuk memperoleh gelar Sarjana Ekonomi pada Institut Pertanian Bogor.

Dalam proses penulisan skripsi ini, saya mendapat bantuan dari banyak pihak, untuk itu saya ucapkan terima kasih yang sebesar-besarnya kepada:

1. Ibu Lukytawati Anggraeni, selaku pembimbing yang telah memberikan bimbingan dan arahan sehingga akhirnya saya dapat menyelesaikan skripsi ini. 2. Ibu Tanti Novianti, selaku penguji yang telah bersedia memberikan komentar dan

saran terhadap skripsi ini.

3. Bapak dan Ibu Dosen di IPB yang telah memberikan bekal ilmu yang sangat membantu saya dalam penyusunan skripsi ini.

4. Suamiku dan anakku yang telah memberi dorongan dalam penyusunan skripsi ini. 5. Mbak Wita, teman satu bimbingan yang membantu saya melalui diskusi-diskusi. 6. Teman-teman satu kelas dan semua pihak yang telah membantu hingga selesainya

skripsi ini.

DAFTAR ISI

1.4. Ruang Lingkup Penelitian... 6

1.5. Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA DAN KERANGKA TEORI... 8

2.1. Tinjauan Pustaka ... 8

2.1.1. Pengertian Bank ... 8

2.1.2. Penggolongan Bank ... 9

2.1.3. Fungsi Bank ... 10

2.1.4. Arsitektur Perbankan Indonesia (API) ... 11

2.1.5. Konsep Efisiensi Perbankan ... 13

2.1.6. Metode Pengukuran Input-Output Perbankan... 15

3.2.1. Analisis Tingkat Efisiensi (Metode DEA) ... 25

3.2.2. Analisis Faktor-Faktor yang Mempengaruhi Efisiensi ... 28

3.2.2.1. Metode Pooled OLS ... 29

3.5.1. Pemeriksaan Multikolinearitas ... 36

3.5.2. Pemeriksaan Autokorelasi ... 37

3.5.3. Pemeriksaan Heteroskedastisitas ... 38

3.6. Definisi Operasional Variabel ... 38

FAKTOR-FAKTOR YANG MEMENGARUHI

EFISIENSI TEKNIS BANK PERSERO

TAHUN 1999-2008

OLEH

WILING ALIH MAHA RATRI H14094008

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

RINGKASAN

WILING ALIH MAHA RATRI. Faktor-Faktor yang Memengaruhi Efisiensi Teknis Bank Persero Tahun 1999-2008 (dibimbing oleh LUKYTAWATI ANGGRAENI)

Industri perbankan saat ini sudah membaik tapi perbankan Indonesia belum efisien. Rasio kredit terhadap dana pihak ketiga (loan-to-deposit ratio/LDR perbankan Indonesia masih rendah, hal itu menandakan bahwa penyaluran kredit belum optimal, karena dana yang disalurkan untuk kredit masih sekitar 70% dari total dana pihak ketiga (DPK). Menurut ketentuan BI, LDR yang netral berada di kisaran 85-110 persen. Kredit Bermasalah juga menyebabkan tidak optimumnya fungsi intermediasi perbankan. Persoalan lain dalam perbankan yaitu terjadinya ekses likuiditas, hal ini terlihat dalam besarnya dana bank yang ditempatkan di BI dalam bentuk Sertifikat Bank Indonesia (SBI).

Bank adalah pelaku fungsi intermediasi, yaitu menghimpun dana masyarakat dan menyalurkannya ke sektor-sektor produktif. Jika kinerja perbankan rendah maka sektor produksi akan kekurangan dana sehingga tidak dapat berproduksi dengan wajar. Tingkat efisiensi merupakan kinerja bank yang mengukur kemampuan bank dalam menjalankan fungsi intermediasi.

Bank Persero yang merupakan bank milik pemerintah sampai saat ini belum dapat menjalankan fungsi intermediasi secara optimal. Penelitian ini fokus pada Bank Persero yang terdiri dari Bank Ekspor Indonesia (BEI), bank Mandiri, Bank Nasional Indonesia (BNI), Bank Rakyat Indonesia (BRI), dan Bank Tabungan Negara (BTN).

Metodologi yang digunakan dalam penelitian ini adalah Data Envelopment Analysis (DEA) untuk mengukur efisiensi teknis Bank Persero. Dengan regresi akan diketahui faktor-faktor yang memengaruhi efisiensi teknis Bank Persero. DEA adalah sebuah metode optimasi program matematika untuk mengukur efisiensi teknis suatu unit kegiatan ekonomi (UKE) relatif terhadap UKE lain, dengan input dan output yang lebih dari satu. Dalam penelitian ini UKE-nya adalah bank. Penelitian ini menggunakan data panel yang bersumber dari publikasi Bank Indonesia tahun 1999 sampai 2008.

FAKTOR-FAKTOR YANG MEMENGARUHI EFISIENSI TEKNIS BANK PERSERO

TAHUN 1999-2008

OLEH

WILING ALIH MAHA RATRI H14094008

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi

DEPARTEMEN ILMU EKONOMI FAKULTAS EKONOMI DAN MANAJEMEN

Judul Skripsi : Faktor-Faktor yang Memengaruhi Efisiensi Teknis Bank Persero Tahun 1999-2008

Nama : Wiling Alih Maha Ratri

NRP : H14094008

dapat diterima sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Menyetujui Dosen Pembimbing

Lukytawati Anggraeni, Ph.D NIP. 19771213 200501 2 002

Mengetahui,

Ketua Departemen Ilmu Ekonomi

Dedi Budiman Hakim, Ph.D NIP. 19641022 198903 1 003

PERNYATAAN

DENGAN INI SAYA MENYATAKAN BAHWA SKRIPSI INI ADALAH BENAR-BENAR HASIL KARYA SAYA SENDIRI YANG BELUM PERNAH DIGUNAKAN SEBAGAI SKRIPSI ATAU KARYA ILMIAH PADA PERGURUAN TINGGI ATAU LEMBAGA MANAPUN.

Bogor, Oktober 2009

RIWAYAT HIDUP PENULIS

Penulis bernama Wiling Alih Maha Ratri, dilahirkan di Karanganyar pada tanggal 19 Oktober 1981 dari pasangan Samueji (Alm.) dan Indriyati. Penulis merupakan anak kedua dari tiga bersaudara. Penulis menikah dengan Latif Farid Muharrom, dan dikaruniai satu orang putri bernama Salsabila Hassanah.

Penulis mengikuti pendidikan di Sekolah Dasar Negeri Karanganyar IV pada tahun 1988 sampai dengan tahun 1994, Sekolah Lanjutan Tingkat Pertama Negeri I Karanganyar pada tahun 1994 sampai dengan tahun 1997, Sekolah Menengah Umum Negeri I Karanganyar pada tahun 1997 sampai dengan tahun 2000, dan Sekolah Tinggi Ilmu Statistik Jakarta pada tahun 2000 sampai dengan tahun 2004. Pada tahun 2009 penulis diterima di Institut Pertanian Bogor melalui Program S2 Penyelenggaraan Khusus BPS-IPB di Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen.

KATA PENGANTAR

Puji syukur bagi Allah SWT yang telah memberikan kekuatan dalam pembuatan skripsi ini. Berkat pertolongan-Nya akhirnya saya dapat menyelesaikan skripsi yang berjudul “Faktor-Faktor yang Memengaruhi Efisiensi Teknis Bank Persero Tahun 1999-2008”. Skripsi ini diajukan untuk memenuhi tugas akhir dan sebagai persyaratan untuk memperoleh gelar Sarjana Ekonomi pada Institut Pertanian Bogor.

Dalam proses penulisan skripsi ini, saya mendapat bantuan dari banyak pihak, untuk itu saya ucapkan terima kasih yang sebesar-besarnya kepada:

1. Ibu Lukytawati Anggraeni, selaku pembimbing yang telah memberikan bimbingan dan arahan sehingga akhirnya saya dapat menyelesaikan skripsi ini. 2. Ibu Tanti Novianti, selaku penguji yang telah bersedia memberikan komentar dan

saran terhadap skripsi ini.

3. Bapak dan Ibu Dosen di IPB yang telah memberikan bekal ilmu yang sangat membantu saya dalam penyusunan skripsi ini.

4. Suamiku dan anakku yang telah memberi dorongan dalam penyusunan skripsi ini. 5. Mbak Wita, teman satu bimbingan yang membantu saya melalui diskusi-diskusi. 6. Teman-teman satu kelas dan semua pihak yang telah membantu hingga selesainya

skripsi ini.

DAFTAR ISI

1.4. Ruang Lingkup Penelitian... 6

1.5. Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA DAN KERANGKA TEORI... 8

2.1. Tinjauan Pustaka ... 8

2.1.1. Pengertian Bank ... 8

2.1.2. Penggolongan Bank ... 9

2.1.3. Fungsi Bank ... 10

2.1.4. Arsitektur Perbankan Indonesia (API) ... 11

2.1.5. Konsep Efisiensi Perbankan ... 13

2.1.6. Metode Pengukuran Input-Output Perbankan... 15

3.2.1. Analisis Tingkat Efisiensi (Metode DEA) ... 25

3.2.2. Analisis Faktor-Faktor yang Mempengaruhi Efisiensi ... 28

3.2.2.1. Metode Pooled OLS ... 29

3.5.1. Pemeriksaan Multikolinearitas ... 36

3.5.2. Pemeriksaan Autokorelasi ... 37

3.5.3. Pemeriksaan Heteroskedastisitas ... 38

3.6. Definisi Operasional Variabel ... 38

DAFTAR TABEL

No. Hal

DAFTAR GAMBAR

No. Hal

DAFTAR LAMPIRAN

No. Hal

BAB I PENDAHULUAN

1.1. Latar Belakang

Peranan bank secara umum adalah sebagai financial intermediaries atau lembaga perantara dalam pembayaran, salah satunya sebagai perantara pembayaran dalam investasi. Dalam hal ini, bank menjadi perantara antara kreditur dengan debitur. Debitur menggunakan uang yang dipinjamnya dari kreditur untuk kegiatan investasi. Jika investasi semakin bertambah maka kegiatan dalam perekonomian semakin berkembang. Perkembangan kegiatan dalam perekonomian akan menyebabkan jumlah barang dan jasa yang diproduksikan dalam masyarakat bertambah, sehingga kemakmuran masyarakat meningkat. Keberhasilan lembaga perantara yang mempunyai tugas pokok menghimpun dana masyarakat dan menyalurkannya ke sektor-sektor produktif ini ditentukan oleh efisiensinya, yang merupakan ukuran kinerja perbankan. Bank juga menjadi perantara lalu lintas pembayaran transaksi perdagangan dan modal antarnegara.

sehingga tidak dapat berproduksi dengan wajar. Efisiensi dapat digunakan sebagai ukuran kinerja perbankan.

Sejak krisis tahun 1997-1998, banyak masalah menimpa industri perbankan. Oleh karena itu BI mendirikan Arsitektur Perbankan Indonesia (API) untuk mencapai suatu sistem perbankan yang, sehat, kuat dan efisien guna menciptakan kestabilan sistem keuangan dalam rangka membantu mendorong pertumbuhan ekonomi nasional. API merupakan program BI yang berupa suatu kerangka dasar sistem perbankan Indonesia yang bersifat menyeluruh dan memberikan arah, bentuk, dan tatanan industri perbankan untuk rentang waktu lima sampai sepuluh tahun ke depan. Menurut Haddad1 (2009), industri perbankan saat ini sudah membaik dibandingkan sebelum tahun 2004, hal ini bisa dilihat dari peningkatan jumlah aset, kredit, dan Dana Pihak Ketiga. Sudah banyak usaha yang dilakukan perbankan sejak API diluncurkan pada 2004 silam.

Meskipun perbankan nasional sudah membaik, tapi perbankan Indonesia belum efisien yang ditandai dengan nilai Nett Interest Margin (NIM), Loan to Deposit Ratio (LDR), Non Performing Loan (NPL), dan dana Sertifikat Bank Indonesia (SBI) saat ini. Selisih bunga kredit dan deposito atau NIM saat ini masih belum normal seperti saat sebelum krisis, sehingga bank dinilai masih belum efisien. Sebelum krisis NIM 3,5 persen tetapi setelah krisis, NIM masih di atas 5 persen. Setelah krisis perbankan Indonesia berangsur-angsur membaik, salah satunya bisa

1

www.infobank.news.”Kehadiran API disebabkan kondisi perbankan yang menyimpan sejumlah

dilihat dari penghimpunan dana dan pemberian kredit. Pertumbuhan penghimpunan dana pihak ketiga (DPK) dan pemberian kredit dapat dilihat pada Lampiran 1.

Rasio kredit terhadap dana pihak ketiga (loan-to-deposit ratio/LDR) juga mengalami peningkatan, pada tahun tahun 2005 meningkat dengan pertumbuhan sebesar 19,44 persen, tahun 2006 sebesar 3,18 persen, tahun 2007 sebesar 7,73 persen, tahun 2008 sebesar 12,45 persen, tetapi pada awal tahun 2009 mengalami penurunan sebesar 1,1 persen. LDR yang tidak mengalami perubahan yang signifikan selama tahun 2006 sampai awal tahun 2009 menandakan bahwa penyaluran kredit belum optimal, karena dana yang disalurkan untuk kredit masih sekitar 70 persen dari total dana pihak ketiga (DPK), salah satu sebabnya adalah fungsi intermediasi belum optimal. Padahal, menurut ketentuan BI, LDR yang netral berada di kisaran 85-110 persen, di atas kisaran netral menunjukkan bahwa perbankan terlalu ekspansif dalam menyalurkan kreditnya, sedangkan di bawah kisaran netral menunjukkan bahwa perbankan terlalu kontraktif dalam menyalurkan kreditnya (BI, 2009)

perbankan nasional masih berada di bawah batasan yang ditetapkan BI, yaitu dibawah 5 persen (BI, 2009)

Persoalan lain dalam perbankan yaitu terjadinya ekses likuiditas, hal ini terlihat dalam besarnya dana bank yang ditempatkan di BI dalam bentuk Sertifikat Bank Indonesia (SBI). Untuk mengatasi ekses likuiditas ini, perbankan perlu mendorong penyaluran kredit yang lebih ekspansif. Bank-bank memilih menempatkan dananya pada SBI daripada menyalurkan kredit karena dengan tingkat bunga yang sama, bank tidak menanggung resiko jika menempatkan dananya pada SBI. Penyaluran dana bank pada SBI pada tahun 2004 sampai 2008 berturut-turut sebesar Rp 94,1 triliun, Rp 54,3 triliun, Rp 179 triliun, Rp 203,9 triliun, dan 166,5 triliun. Sedangkan dari Januari sampai Mei 2009, SBI sebesar Rp 208,5 triliun, Rp 216,5 triliun, Rp 208,1 triliun, Rp 211,2 triliun, dan Rp 195,4 triliun (BI, 2009).

1.2. Perumusan Masalah

Bank Persero terdiri dari Bank Ekspor Indonesia (BEI), bank Mandiri, Bank Nasional Indonesia (BNI), Bank Rakyat Indonesia (BRI), dan Bank Tabungan Negara (BTN). Dari kelima bank tersebut dari tahun 2004 sampai pertengahan tahun 2009, tiga bank selalu menduduki peringkat lima besar bank dengan penghimpunan DPK terbesar, yaitu bank Mandiri, BNI, BRI. Selama kurun waktu tersebut Bank Mandiri selalu menduduki peringkat pertama berdasarkan penghimpunan DPK, pangsa DPK terhadap total DPK bank umum selalu di atas 15 persen. Pangsa DPK BNI terhadap total DPK bank umum dari tahun 2004 sampai 2008 di atas 10 persen, sedangkan BRI di atas 8 persen.

Tabel 1.1. Perkembangan LDR Bank Umum

(persen)

Des Des Des Des Des

Kelompok Bank

2004 2005 2006 2007 2008 Bank Persero 49,90 51,04 59,93 62,37 70,27 BUSN Devisa 46,23 73,27 60,03 67,18 74,72 BUSN Non Devisa 68,74 82,48 78,26 78,26 81,66 BPD 53,39 46,96 43,33 53,53 67,28 Bank Campuran 75,56 76,82 113,66 106,53 98,63 Bank Asing 51,25 54,89 79,56 74,09 88,31 Sumber : BI, 2009

LDR merupakan rasio kredit terhadap dana pihak ketiga, semakin rendah LDR berarti penyaluran kredit semakin kecil dibandingkan DPKnya, keberhasilan fungsi intermediasi dilihat dari kemampuan bank menghimpun dana dari masyarakat (funding) dan kemampuan bank menyalurkan kredit (lending), karena kedua hal tersebut merupakan kegiatan pokok intermediasi. Funding bisa dilihat dari besarnya deposito berjangka, giro, tabungan, sedangkan lending bisa dilihat dari kredit investasi, kredit modal kerja dan kredit konsumsi.

optimal. Sehubungan dengan hal tersebut, penelitian mengenai tingkat efisiensi dan faktor-faktor yang memengaruhinya perlu dilakukan.

1.3. Tujuan Penelitian

Tujuan dari penelitian ini adalah

(1) Mengevaluasi tingkat efisiensi Bank Persero tahun 1999-2008

(2) Mengidentifikasi faktor-faktor yang memengaruhi efisiensi Bank Persero tahun 1999-2008

1.4. Ruang Lingkup Penelitian

mencapai CAR 8 persen pada akhir tahun 2001 karena kondisi keuangan bank-bank tersebut buruk akibat krisis ekonomi tahun 1997 (Samosir, 2003).

1.5. Manfaat Penelitian

BAB II

TINJAUAN PUSTAKA DAN KERANGKA TEORI

2.1. Tinjauan Pustaka

2.1.1. Pengertian Bank

Bank berasal dari kata Italia banco yang artinya bangku. Bangku ini dipergunakan para bankir untuk melayani nasabah. Menurut Ajuha dalam Hasibuan (2004), bank menyalurkan modal dari mereka yang tidak dapat menggunakannya secara menguntungkan kepada mereka yang dapat membuatnya lebih produktif untuk kepentingan masyarakat. Bank juga berarti saluran untuk menginvestasikan tabungan secara aman dan dengan tingkat bunga yang menarik.

2.1.2. Penggolongan Bank

Jenis bank bank berdasarkan Undang-Undang No. 7 tahun 1992 sebagaimana telah diubah dengan Undang-Undang RI No. 10 tahun 1998 tentang Perbankan adalah:

1. Bank Umum

Bank Umum adalah bank yang dapat memberikan jasa dalam lalu lintas pembayaran, di mana dalam pelaksanaan kegiatan usahanya dapat secara konvensional atau berdasarkan prinsip syariah. Bank umum merupakan bank yang pengumpulan dananya, terutama menerima simpanan dalam bentuk giro dan deposito, dan dalam usahanya memberikan kredit jangka pendek.

2. Bank Perkreditan Rakyat

Bank Perkreditan Rakyat adalah bank yang tidak memberikan jasa dalam lalu lintas pembayaran, yang dalam pelaksanaan kegiatan usahanya dapat secara konvensional atau berdasarkan prinsip syariah. Bank Perkreditan Rakyat hanya menerima simpanan dalam bentuk deposito berjangka, tabungan, dan atau bentuk lainnya yang dipersamakan dengan itu.

Sedangkan menurut kepemilikannya, bank terbagi menjadi 5, yaitu:

1. Bank milik Pemerintah/Bank Persero adalah bank yang seluruh sahamnya dimiliki pemerintah.

3. Bank milik Swasta Nasional adalah bank yang seluruh sahamnya dimiliki pahak swasta nasional.

4. Bank milik Koperasi adalah bank yang seluruh sahamnya dimiliki oleh koperasi.

5. Bank Asing/Campuran adalah bank yang seluruh sahamnya dimiliki pihak asing atau sebagian sahamnya dimiliki pihak asing dan sebagian dimiliki pihak swasta nasional (Kasmir, 2002).

2.1.3. Fungsi Bank

Menurut UU No.10 tahun 1998, fungsi bank adalah menghimpun dana dari masyarakat dalam bentuk tabungan, deposito, atau giro dan menyalurkannya kembali kepada masyarakat yang membutuhkan, terutama untuk usaha-usaha produktif. Menurut Dendawijaya (2001), peranan bank adalah sebagai:

1. Agent of Trust

pinjaman saat jatuh tempo, dan bank percaya bahwa debitur memunyai niat baik untuk mengembalikan pinjaman saat jatuh tempo.

2. Agent of Development

Sektor riil dan moneter berinteraksi saling memengaruhi, sektor riil tidak dapat berkinerja dengan baik apabila sektor moneter tidak bekerja dengan baik. Bank sebagai penghimpun dan penyaluran dana sangat diperlukan untuk kelancaran kegiatan perekonomian di sektor riil, sehingga masyarakat dapat melakukan investasi, distribusi, dan konsumsi barang dan jasa. Kelancaran kegiatan investasi-distribusi-konsumsi merupakan kegiatan pembangunan perekonomian masyarakat.

3. Agent of Services

Bank menawarkan jasa-jasa yang lain selain penghimpunan dan penyaluran dana, misalnya jasa pengiriman uang, jasa penitipan barang berharga, jasa pemberian jaminan bank, dan jasa penyelesaian tagihan.

2.1.4. Arsitektur Perbankan Indonesia (API)

kestabilan sistem keuangan dalam rangka membantu mendorong pertumbuhan ekonomi nasional, yang didukung oleh enam pilar. Pilar pertama adalah struktur perbankan yang sehat, pilar kedua adalah sistem pengaturan yang efektif, pilar ketiga adalah sistem pengawasan yang independen dan efektif, pilar keempat adalah industri perbankan yang kuat, pilar kelima adalah infrastruktur pendukung yang mencukupi, dan pilar keenam adalah perlindungan konsumen. Guna mewujudkan visi API dan sasaran yang ditetapkan, serta mengacu kepada tantangan-tantangan yang dihadapi perbankan, maka keenam pilar API akan dilaksanakan melalui program kegiatan sebagai berikut :

1. Program penguatan struktur perbankan nasional

Bertujuan untuk memperkuat permodalan bank umum, yang dilakukan melalui: penambahan modal baru, baik dari shareholder lama maupun investor baru; merger dengan bank (atau beberapa bank) lain untuk mencapai persyaratan modal minimum baru; penerbitan saham baru atau secondary offering di pasar modal; penerbitan subordinated loan.

2. Program peningkatan kualitas pengaturan perbankan

3. Program peningkatan fungsi pengawasan

Bertujuan untuk meningkatkan independensi dan efektivitas pengawasan perbankan yang dilakukan oleh BI. Hal ini dicapai dengan peningkatan kompetensi pemeriksa bank, peningkatan koordinasi antar lembaga pengawas, pengembangan pengawasan berbasis resiko, peningkatan pengawasan efektivitas enforcement, dan konsolidasi organisasi sektor perbankan di BI.

4. Program peningkatan kualitas manajemen dan operasional perbankan

Bertujuan untuk meningkatkan good corporate governance (GCG), kualitas manajemen resiko dan kemampuan operasional manajemen.

5. Program pengembangan infrastruktur perbankan

Bertujuan untuk mengembangkan sarana-sarana pendukung operasional perbankan yang efektif seperti credit bureau, lembaga pemeringkat kredit domestik, dan pengembangan skim penjaminan kredit.

6. Program peningkatan perlindungan nasabah

Bertujuan untuk memberdayakan nasabah melalui penetapan standar penyusunan mekanisme pengaduan nasabah, pendirian lembaga mediasi independen, peningkatan transparansi informasi produk perbankan dan edukasi bagi nasabah.

2.1.5. Konsep Efisiensi Perbankan

Jasmina (1995), efisiensi perbankan dapat dilihat dari konsep functional efficiency dalam sistem keuangan. Dalam hal ini Tobin mengukur bagaimana sektor perbankan menjalankan fungsinya sebagai lembaga intermediasi, yang meliputi masalah pengambilan risiko, alokasi sumber daya, pemberian jaminan, administrasi mekanisme pembayaran, dan mobilisasi tabungan untuk investasi. Dalam kondisi pasar persaingan sempurna, kemampuan perbankan untuk memperoleh keuntungan menjadi ukuran kinerja (performance) bank.

Tingkat efisiensi yang dicapai suatu bank merupakan cerminan dari kualitas kinerja yang baik. Berdasarkan Peraturan Bank Indonesia No. 6/10/PBI/2004, tingkat kesehatan bank adalah hasil penilaian kualitatif atas berbagai aspek yang berpengaruh terhadap kondisi atau kinerja suatu bank melalui Penilaian Kuantitatif dan atau Penilaian Kualitatif terhadap faktor-faktor permodalan (capital), kualitas aset (assets quality), manajemen (management), rentabilitas (earning), likuiditas (liquidity) dan sensitivitas terhadap risiko pasar (sensitivity to market risk). Penilaian Kuantitatif adalah penilaian terhadap posisi, perkembangan, dan proyeksi rasio-rasio keuangan bank. Penilaian Kualitatif adalah penilaian terhadap faktor-faktor yang mendukung hasil Penilaian Kuantitatif, penerapan manajemen resiko dan kepatuhan Bank. Peringkat hasil akhir penilaian tingkat kesehatan bank disebut Peringkat Komposit.

laba tersebut. Penelitian ini tidak memakai ROA dan ROE karena kelemahan ROA dan ROE yang tidak bisa menggambarkan apakah sejumlah output yang dihasilkan melalui penggunaan sejumlah input sudah efisien. Juga tidak bisa mengetahui seberapa besar input harus dikurangi atau output harus ditambah agar suatu bank efisien. Penelitian ini tidak menggunakan standar akuntansi, tetapi dengan Data Envelopment Analysis (DEA) pada manajerial perbankan. DEA menggunakan multi input dan output untuk menjelaskan kinerja bank secara riil. DEA menghitung efisiensi teknis untuk seluruh unit, dalam hal ini unit adalah bank. Skor efisiensi untuk setiap unit adalah relatif, tergantung pada tingkat efisiensi dari unit-unit lainnya dalam sampel. Nilai efisiensi antara 0 dan 1, dimana satu menunjukkan efisiensi yang sempurna (Haddad et al., 2003).

2.1.6. Metode Pengukuran Input-Output Perbankan

Menurut Berger dan Humphrey (1990) dalam Jasmina (1995), ada tiga metode untuk mengukur input-output perbankan, yaitu:

1. Asset approach

oleh bank. Asset approach tidak memperhitungkan biaya pelayanan, antara lain deposito, menyediakan likuiditas, membantu pembayaran, memberi bunga, dan jasa penyimpanan barang (save deposit).

2. User cost approach

Input dan output ditentukan berdasarkan kontribusinya terhadap pendapatan bank. Aset diklasifikasikan sebagai output jika return finansial dari aset melebihi opportunity cost dari investasi. Kewajiban diklasifikasikan sebagai output jika biaya finansial dari kewajiban tersebut lebih kecil dari opportunity cost-nya. Dalam user cost approach, output merupakan komponen yang memberikan kontribusi terhadap pendapatan bersih.

3. Value added approach

Pada value added approach, bagian yang mempunyai nilai tambah yang cukup tinggi ditetapkan sebagai output yang penting. Besarnya nilai tambah ditentukan dengan menggunakan alokasi biaya operasional perbankan. Bagian lain yang mempunyai nilai tambah lebih kecil ditetapkan sebagai output tidak penting. Berger dan Humphrey (1990), mengklasifikasikan aktivitas di mana bank-bank menciptakan nilai tambah yang tinggi seperti deposito (giro, tabungan, deposito berjangka) dan pinjaman (real estate, komersial, installment) sebagai output utama, dengan tenaga kerja, modal, dan pembelian dana diklasifikasikan sebagai input. Ukuran output dapat digunakan dua cara, yaitu berdasarkan jumlah (counted) dan nilai (value).

Dalam cara yang pertama bank dianggap sebagai perusahaan yang ‘memproduksi’ giro, tabungan, deposito berjangka, pinjaman. Jumlah account untuk deposito dan pinjaman merupakan output dengan total biaya meliputi seluruh biaya operasional. Dalam cara yang kedua, bank sebagai pengumpul dana yang disalurkan menjadi pinjaman dan aset. Nilai dari account deposito dan pinjaman merupakan output dengan total biayanya adalah biaya operasional ditambah biaya bunga.

output perbankan terhadap biaya operasional. Tetapi data jumlah produk perbankan sangat sulit diperoleh, sehingga untuk analisis efisiensi biaya perbankan biasa digunakan nilai riil dari deposito dan pinjaman. Dalam proses intermediasi, deposito dimasukkan sebagai output perbankan dengan biaya bunga dan biaya operasional merupakan total biaya yang harus dikeluarkan untuk proses tersebut, tingkat suku bunga deposito tidak perlu dimasukkan sebagai harga input, karena di samping sudah diperhitungkan dalam biaya bunga, deposito juga telah dikategorikan sebagai output perbankan.

2.1.7. Penelitian Terdahulu

perlu kenaikan efisiensi sebesar 5 persen. Kesimpulannya, semakin besar bank dan keuntungan yang diperoleh semakin besar pula efisiensi teknisnya (Miller dan Noulas, 1996).

Cooper et al. (2000) menghitung efisiensi teknis dari 11 bank daerah dan 8 bank kota di Jepang dengan menggunakan metode DEA. Mereka menggunakan tiga input (jumlah cabang, tenaga kerja dan aset) dan satu output (keuntungan operasional bersih). Kesimpulannya, rata efisiensi teknis bank-bank adalah 80,2 persen, rata-rata pure technical adalah 88,4 persen, dan rata-rata efisiensi skala adalah 90,9 persen. Efisiensi skala semua bank kota berada di atas rata-rata efisiensi skala seluruh bank dalam sampel.

Hadad et al. (2003) mengukur efisiensi teknis perbankan Indonesia tahun 1995-2003 dengan menggunakan metode DEA untuk mengetahui apakah merger meningkatkan atau menurunkan performa dari sebuah bank. Mereka menggunakan tiga input (harga tenaga kerja, harga pembiayaan, harga modal) dan tiga output (kredit ke pihak perbankan, kredit ke pihak lain, surat berharga). Hasilnya, pada tahun 1996 kelompok bank yang paling efisien adalah n/a (tidak ada), tahun 1997 yaitu kelompok bank asing campuran, tahun 1998 dan 1999 yaitu kelompok bank swasta nasional devisa, tahun 2000 n/a (tidak ada) bank yang paling efisien, tahun 2001, 2002 dan 2003 adalah kelompok bank persero. Bank yang melakukan merger ternyata mengalami kenaikan efisiensi.

tertinggi. Terdapat korelasi yang kuat (0,7) antara ukuran bank dengan efisiensi skala, tetapi tidak ada korelasi antara pure technical dengan ukuran bank.

Aly et al. (1990) menghitung efisiensi 322 bank di Amerika Serikat yang dipilih secara acak dari bank-bank umum pada tahun 1986 dengan menggunakan metode DEA. Variabel yang digunakan yaitu tiga input (tenaga kerja, modal, dan loanable funds) dan lima output (pinjaman perdagangan dan industri, pinjaman konsumen, pinjaman real estate, pinjaman lain, dan demand deposits). Efisiensi teknis, skala, dan teknis murni adalah 0,75; 0,97; dan 0,77. Analisis regresi tahap kedua menunjukkan bahwa ukuran bank dan efisiensi berhubungan positif, tetapi pemisahan produk dan efisiensi berhubungan negatif.

2,35 persen per tahun. Jika kinerja efisiensi ini dibandingkan antara BUS dan UUS, BUS memiliki tingkat efisiensi yang sedikit lebih tinggi 1,6 persen daripada bank umum dengan UUS, dimana BUS memiliki tingkat efisiensi rata-rata 94,47 persen, dan bank umum dengan UUS memiliki tingkat efisiensi 92,87 persen.

2.2. Kerangka Pemikiran

Ket: --- : batasan penelitian

Gambar 2.1. Kerangka Pemikiran

2.3. Hipotesis

Hipotesis dalam penelitian ini adalah:

1. Total aset berhubungan positif dengan efisiensi, semakin besar total aset, semakin besar tingkat efisiensi. Total aset mencerminkan ukuran bank, dalam penelitiannya, Miller dan Noulas (1996) menyimpulkan bahwa semakin besar bank, semakin besar pula efisiensinya.

2. Biaya bunga berhubungan negatif dengan efisiensi, semakin besar biaya bunga, semakin kecil efisiensi. Keuntungan bank diperoleh dari selisih bunga kredit dan bunga DPK (Kasmir, 2002). Miller dan Noulas (1996) dalam penelitiannya menyimpulkan bahwa semakin besar keuntungan, semakin besar pula efisiensinya. Bunga DPK merupakan biaya bunga, jadi semakin besar biaya bunga, semakin kecil keuntungan bank, sehingga efisiensi makin kecil.

BAB III

METODOLOGI PENELITIAN

3.1. Jenis dan Sumber Data

Penelitian ini menggunakan data panel, yaitu data gabungan antara data time series dan cross section. Data time series-nya dari tahun 1999 sampai 2008, dan data cross section-nya adalah 5 Bank Persero. Penelitian ini menggunakan data sekunder yang berasal dari publikasi BI, baik publikasi berupa buku maupun website. Publikasi berupa buku yang digunakan adalah Statistik Ekonomi Keuangan Indonesia (SEKI) tahun 2005 dan Direktori Perbankan Indonesia (DPI) tahun 1999 sampai 2007. Data dalam DPI berupa laporan keuangan bank, untuk tahun 2008 DPI belum diterbitkan sehingga data laporan keuangan bank diperoleh dari website BI. Publikasi yang lain yang berasal dari website BI yaitu Data Perbankan Indonesia tahun 2004 dan Statistik Perbankan Indonesia edisi Juni 2009.

3.2. Metode Analisis

3.2.1. Analisis Tingkat Efisiensi (Metode DEA)

satu. Dalam penelitian ini UKE-nya adalah bank. Efisiensi relatif adalah rasio dari total output yang tertimbang dibagi total input tertimbang. Inti dari DEA adalah menentukan bobot untuk tiap output dan input. Asumsi dari DEA adalah tiap UKE akan memilih bobot yang memaksimumkan rasio efisiensinya. Tiap UKE menggunakan kombinasi input yang berbeda untuk menghasilkan kombinasi output yang berbeda pula, sehingga tiap UKE akan memilih seperangkat bobot yang mencerminkan keragaman tersebut. Secara umum UKE akan menetapkan bobot yang tinggi untuk input yang penggunaannya sedikit dan untuk output yang diproduksi banyak. Bobot-bobot tesebut bukan nilai ekonomis dari input maupun output, tetapi sebagai penentu untuk memaksimumkan efisiensi suatu UKE. Efisiensi bernilai 0 sampai 1. UKE yang mempunyai efisiensi 100 persen memiliki 2 kriteria:

1. Bila tidak ada unit lain/ kombinasi unit lain yang menggunakan jumlah input yang sama

2. Jumlah output yang dihasilkan sedikitnya sama dengan output yang dihasilkan UKE lain yang efisiensinya juga 100 persen

Menurut Trick (1996), kelebihan DEA adalah:

1. DEA dapat membuat model untuk sejumlah input dan output

2. Tidak diperlukan asumsi dari hubungan fungsional input terhadap output 3. Unit Kegiatan Ekonomi (UKE) dibandingkan langsung dengan UKE yang

paling efisien atau gabungan UKE yang efisien

Kekurangan DEA adalah:

1. Karena DEA adalah teknis titik ekstrim, maka gangguan semacam perhitungan error dapat menyebabkan masalah yang signifikan

2. DEA baik untuk mengestimasi efisiensi relatif dari UKE, tetapi tidak bisa mengestimasi efisiensi absolut, jadi suatu UKE dibandingkan dengan UKE yang paling efisien, bukan dengan suatu teori yang maksimum

3. Karena DEA adalah teknis nonparametrik, maka hipotesis statistiknya sulit 4. Karena standar perumusan DEA menghasilkan program linier yang terpisah

untuk masing-masing UKE, maka masalah yang besar dapat terjadi secara intensif melalui perhitungan.

Tabel 3.1. Konsep Dasar DEA

3.2.2. Analisis Faktor-Faktor yang Memengaruhi Efisiensi

Langkah selanjutnya setelah mendapatkan nilai efisiensi masing-masing bank adalah menghitung variabel apa saja yang memengaruhi efisiensi tersebut. Menurut Miller dan Nuolas (1996) yang memengaruhi efisiensi adalah ukuran bank, profitabilitas, kekuatan pasar, dan lokasi bank. Ukuran bank digambarkan oleh total aset, profitabilitas digambarkan dengan biaya bunga, dan kekuatan pasar digambarkan oleh pangsa pasar deposito. Model regresinya adalah sebagai berikut:

ε

TE = efisiensi masing-masing bank

it

TA = total aset (Rupiah)

it

TIE = biaya bunga (Rupiah)

it

=

ε error term

Setelah melakukan estimasi terhadap model di atas maka kita akan mengetahui variabel apa saja yang memengaruhi efisiensi teknis Bank Persero. Pengolahan dilakukan dengan menggunakan software E-views 6.

Penelitian ini menggunakan data panel, data panel (pooled data) atau yang disebut juga sebagai data longitudinal merupakan kombinasi antara data time-series dan cross-section. Data time-series merupakan data yang dikumpulkan berdasarkan urutan waktu, seperti setiap hari, setiap minggu, setiap bulan, setiap semester, setiap tahun, dan seterusnya. Sedangkan data cross-section merupakan data dari beberapa observasi yang dikumpulkan pada satu waktu yang sama. Metode data panel merupakan suatu metode yang dapat digunakan untuk melakukan analisis empirik yang tidak mungkin dilakukan jika menggunakan data time-series maupun data cross-section (Gujarati, 2003).

Terdapat tiga metode pada teknis estimasi model menggunakan data panel, yaitu pooled Ordinary Least Square (OLS), fixed effect, dan random effect. Dari ketiga metode tersebut akan dipilih model yang terbaik menggunakan Chow test.

3.2.2.1. Metode Pooled OLS

mendasar menggunakan OLS. Metode pooled OLS dapat dispesifikasikan ke dalam dimana i menunjukkan urutan bank yang diobservasi pada data cross-section, sedangkan t menunjukkan periode pada data time-series. Namun, pada metode ini asumsi yang digunakan menjadi terbatas karena model tersebut mengasumsikan bahwa intersep dan koefisien dari setiap variabel sama untuk setiap bank yang diobservasi. Hal ini menyebabkan variabel-variabel yang diabaikan akan membawa perubahan pada intersep time-series dan cross-section.

3.2.2.2. Metode Fixed Effect

Masalah yang timbul pada penggunaan metode pooled OLS yaitu adanya asumsi bahwa intersep dan koefisien dari setiap variabel sama pada setiap bank yang diobservasi. Untuk memperhitungkan individualitas dari setiap unit cross-section

dapat dilakukan dengan cara menjadikan intersep berbeda pada tiap bank. Pada metode fixed-effect ditambahkan variabel dummy untuk mengubah intersep, tetapi koefisien-koefisien lainnya tetap sama bagi setiap bank yang diobservasi. Metode ini dapat dispesifikasikan ke dalam model berikut:

dimana Wit = 1 untuk bank ke-i, i = 2,…, N

0 untuk lainnya

Zit = 1 untuk bank ke-t, t = 2,…, T

0 untuk lainnya

Variabel dummy (N-1) + (T-1) ditambahkan ke dalam model dan penambahan

tersebut menghasilkan kolienaritas yang sempurna di antara variabel-variabel

penjelas. Koefisien dari variabel dummy akan mengukur perubahan intersep

cross-section dan time-series.

Terdapat beberapa masalah yang berhubungan dengan penggunaan metode

fixed effect. Pertama yaitu bahwa penggunaan variabel dummy tidak dapat

mengidentifikasikan secara langsung penyebab perubahan garis regresi pada periode

dan bank. Kedua yaitu teknis variabel dummy akan mengurangi jumlah derajat bebas

(Pyndick, 1998) dalam (Kristiana, 2006).

3.2.2.3. Metode Random Effect

Penggunaan variabel dummy pada metode fixed effect masih menghasilkan

kekurangan pada informasi mengenai model. Oleh karena itu kekurangan informasi

tersebut dapat digambarkan melalui komponen galat (disturbance/error term).

Pada metode random effect dimasukkan komponen galat (error term) ke

dalam model untuk menjelaskan variabel prediktor (explanatory variable) yang tidak

variabel tak bebas, kesalahan ukur saat observasi dilakukan, serta kejadian yang

sifatnya acak.

Metode random effect dapat dispesifikasikan ke dalam model berikut:

it

σ ) = komponen galat time-series dan cross-section

i menunjukkan urutan bank yang diobservasi pada data cross-section, sedangkan t

menunjukkan periode pada data time-series. Formulasi dari metode random effect

diperoleh dari model fixed effect dengan mengasumsikan bahwa efek rata-rata dari

variabel-variabel time-series dan cross-section yang acak termasuk dalam intersep,

dan deviasi acak dari rata-rata tersebut sama dengan komponen galat, ui dan vt. Pada

metode random effect diasumsikan bahwa komponen galat individual tidak

berkorelasi satu sama lain dan tidak ada autokorelasi antara setiap unit cross-section

3.3. Uji Kesesuaian Model

3.3.1. Chow Test

Untuk menguji kesesuaian atau kebaikan model dari ketiga metode pada

teknis estimasi model dengan data panel digunakan Chow test. Chow test adalah uji

untuk memilih apakah model yang digunakan Pooled Least Square atau Fixed Effect.

Sebagaimana diketahui bahwa terkadang asumsi bahwa setiap unit cross section

memiliki perilaku yang sama cenderung tidak realistis mengingat dimungkinkan

setiap unit cross section memiliki perilaku yang berbeda. Pengujian ini dilakukan

dengan hipotesa sebagai berikut:

ESS = Residual Sum Square hasil pendugaan model pooled least square

2

ESS = Residual Sum Square hasil pendugaan model fixed effect

N =Jumlah data cross section

K = Jumlah variabel penjelas

Statistik Chow test mengikuti distribusi F-statistic dengan derajat bebas

(N-1,NT-N-K), jika nilai F-statistic hasil pengujian lebih besar dari F-tabel, maka cukup

bukti untuk melakukan penolakan terhadap H0 sehingga model yang digunakan

adalah fixed effect, dan sebaliknya jika nilai F-statistic hasil pengujian lebih kecil dari

F-tabel, maka H0 diterima, sehingga model yang cocok adalah random effect

(Gujarati, 2003) dalam (Hartati, 2008).

3.3.2. Hausman Test

Hausman test adalah pengujian statistik untuk memilih apakah menggunakan

model fixed effect atau model random effect. Penggunaan model fixed effect

mengandung unsur trade-off yaitu hilangnya derajat bebas dengan memasukkan

variabel dummy, tetapi penggunaan model random effect juga harus memperhatikan

ketiadaan pelanggaran asumsi dari setiap komponen galat.

Pengujian Hausman test dilakukan dengan menggunakan hipotesa sebagai

berikut:

H0 : Model Random Effect

H1 : Model Pooled Fixed Effect

Dasar penolakan H0 dengan membandingkan Statistik Hausman dengan

)

Dimana β adalah vektor untuk statistik variabel fixed effect, b adalah vektor statistik

variabel random effect, M0 adalah matriks kovarians untuk dugaan fixed effect

Uji F-statistic ditujukan untuk mengetahui apakah variabel-variabel

independen secara bersama-sama memberikan pengaruh yang signifikan terhadap

variabel dependennya atau tidak. Langkah-langkah yang harus dilakukan dalam uji

4. Jika prob (F-statistic)< α , maka terima H1, artinya variabel-variabel

independen secara serentak berpengaruh signifikan terhadap variabel

dependennya (Gujarati, 2003) dalam (Hartati, 2008).

3.4.2. Uji t-statistic

Tujuan uji t-statistic adalah untuk mengetahui apakah masing-masing variabel

independen memberikan pengaruh yang signifikan terhadap variabel dependennya

atau tidak.

Langkah-langkah yang harus dilakukan dalam uji t-statistic adalah:

1. Perumusan hipotesis

H0:βi =0

H1:βi ≠0

2. Penentuan taraf nyata ( )

3. Bandinglan t-statistic dengan t-tabel atau bandingkan probabilitas t-statistic

(prob (t-statistic)) dengan .

4. Jika t-statistic > t-tabel pada atau prob (t-statistic) < , maka terima H1,

artinya variabel independen berpengaruh signifikan terhadap variabel

3.4.3. R-Squared

R-Squared adalah proporsi variasi dalam variabel dependen yang dapat

dijelaskan oleh variabel-variabel independennya. R-Squared memiliki range 0

R-Squared 1, jika R-Squared bernilai 1 maka 100 persen variasi dalam variabel

dependen dapat dijelaskan oleh variabel-variebel independennya, jika R-Squared

bernilai 0 maka variasi dalam variabel dependen tidak dapat dijelaskan oleh

variabel-variebel independennya.

TSS = jumlah kuadrat total

Penelitian ini menggunakan adjusted R-Squared karena sudah

memperhitungkan permasalahan derajat bebas dan merupakan ukuran kesesuaian

model yang lebih baik dibandingkan R-Squared, adjusted R-Square dirumuskan

3.5. Pengujian Asumsi

3.5.1. Pemeriksaan Multikolinearitas

Multikolineritas adalah suatu keadaan di mana satu atau lebih variabel bebas

mempunyai hubungan linier dengan variabel bebas lainnya. Cara untuk mendeteksi

yaitu dengan melihat Variance Inflation Factor (VIF). Jika VIF < 10, maka tidak

terjadi multikolinearitas (Sanjoyo, 2009).

3.5.2. Pemeriksaan Autokorelasi

Autokorelasi adalah korelasi diantara anggota observasi. Autokorelasi dalam

model menunjukkan adanya korelasi antara variabel gangguan (error). Pendeteksian

autokorelasi dilakukan dengan statistik d Durbin-Watson, yaitu:

d =

d = nilai statistik hitung Durbin-Watson

Hipotesis dari pemeriksaan autokorelasi

H0 = Tidak ada autokorelasi positif

Ho ditolak Ragu-ragu Ho diterima Ragu-ragu Ho ditolak

autokorelasi (+) (tidak ada autokorelasi) autokorelasi (-)

dL dU 2 4-dU 4-dL

Sumber: Gujarati, 2003

Gambar 3.2. Daerah Batas Penerimaan Uji Durbin-Watson

Jika model yang sesuai adalah fixed effect model, asumsi terbebasnya model

dari serial korelasi tidak dibutuhkan, maka uji tentang autokorelasi dapat diabaikan

(Nachrowi dan Usman, 2006).

3.5.3. Pemeriksaan Heteroskedastisitas

Heteroskedastisitas terjadi jika variabel galat tidak mempunyai varians yang

konstan (bervariasi), sehingga penaksiran model masih tetap tak bias, tetapi tidak

efisien lagi. Hal ini bisa dilihat pada plot antara kuadrat galat dengan nilai taksiran

dari Y. Jika plotnya tidak menunjukkan suatu pola tertentu, maka tidak terjadi

heteroskedastisitas (Gujarati, 2003).

3.6. Definisi Operasional Variabel

Variabel-variabel yang digunakan dalam penelitian ini adalah variabel input

dan output untuk metode DEA, sedangkan untuk regresi menggunakan variabel tak

3.6.1 Variabel Input

1. Harga pembiayaan (p1) adalah pembagian antara beban bunga dengan total

pasiva. Sumber data adalah Laporan Laba Rugi dan Neraca.

2. Harga tenaga kerja (p2) adalah pembagian antara beban personalia dengan total

aktiva. Sumber data adalah Laporan Laba Rugi dan Neraca.

3. Harga modal (p3) adalah pembagian antara beban lainnya dengan aktiva tetap.

Sumber data adalah Laporan Rugi Laba dan Neraca (Hadad et al., 2003).

3.6.2. Variabel Output

1. Kredit (q1) adalah penyediaan uang atau tagihan yang dapat dipersamakan

dengan itu berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara

bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi

hutangnya setelah jangka waku tertentu dengan pemberian bunga. Dihitung dalam

satuan rupiah. Sumber data adalah Laporan Neraca

2. Deposito berjangka (q2) adalah simpanan yang penarikannya hanya dapat

dilakukan pada waktu tertentu berdasarkan perjanjian nasabah penyimpan dengan

bank. Dihitung dalam satuan rupiah. Sumber data adalah Laporan Neraca

3. Giro (q3) adalah simpanan yang penarikannya dapat dilakukan setiap saat dengan

menggunakan cek, bilyet giro, sarana perintah pembayaran lainnya atau dengan

cara pemindahbukuan. Dihitung dalam satuan rupiah. Sumber data adalah

3.6.3. Variabel Tak Bebas

Variabel tak bebas merupakan variabel yang dipengaruhi oleh variabel bebas.

Efisiensi teknis adalah efisiensi yang diperoleh dengan memperbandingkan output

dengan inputnya dengan sebuah metode pengukuran yang disebut DEA.

3.6.4. Variabel Bebas

1. Total aset (Total asset) adalah jumlah sumber ekonomis bank yang meliputi

biaya-biaya yang telah terjadi yang diakui berdasarkan prinsip akuntansi yang

berlaku. Biaya-biaya tersebut meliputi aktiva yang dimiliki bank, misalnya kas,

obligasi, surat berharga, kredit yang diberikan, penempatan pada bank lain, dan

lain-lain. Dihitung dalam satuan rupiah. Sumber data adalah Laporan Neraca

2. Pangsa Pasar Deposito (Market Share Deposits), atau pangsa pasar deposito

adalah bagian pasar yang dikuasai oleh bank dan seluruh potensi pembentukan

deposito. Nilainya diperoleh dengan membagi deposito suatu bank dengan jumlah

deposito seluruh bank dalam populasi. Sumber data adalah Laporan Laba Rugi

dan SEKI

3. Biaya Bunga (Total Interest Expense), atau biaya bunga adalah beban bunga yang

dibayarkan oleh bank. Dihitung dalam satuan rupiah. Sumber data adalah

BAB IV

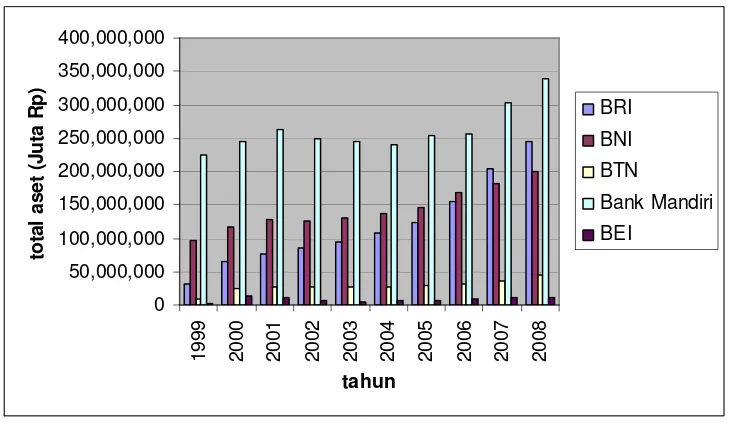

hanya terbesar diantara total aset Bank Persero, tetapi juga terbesar diantara total aset

bank umum. BRI dan BNI juga memiliki aset yang besar diantara bank umum, kedua

bank tersebut selalu termasuk peringkat lima besar bank dengan aset terbesar.

Perkembangan total aset Bank Persero dapat dilihat pada Lampiran 3.

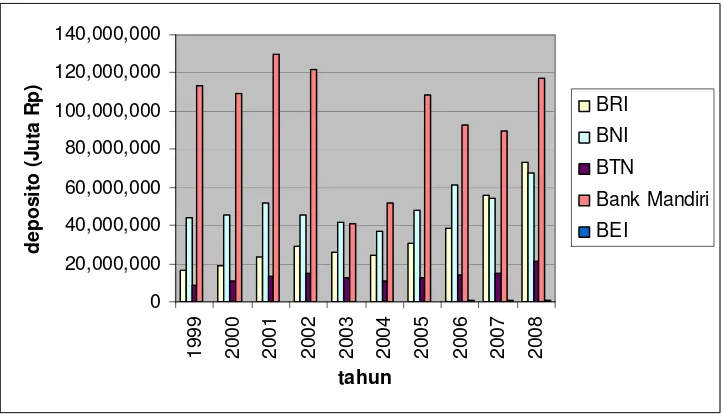

Deposito Bank Persero juga didominasi oleh Bank Mandiri, disusul oleh BNI

dan BRI, kemudian BTN, dan terakhir BEI. BEI mulai menghimpun deposito pada

tahun 2004, besarnya deposito Bank Mandiri adalah 186 kali lipat dari BEI. Bank

Mandiri, BNI, dan BRI selalu masuk peringkat lima besar bank dengan

penghimpunan DPK terbesar diantara bank umum. Perkembangan deposito Bank

Persero dapat dilihat pada Tabel Lampiran 4.

0

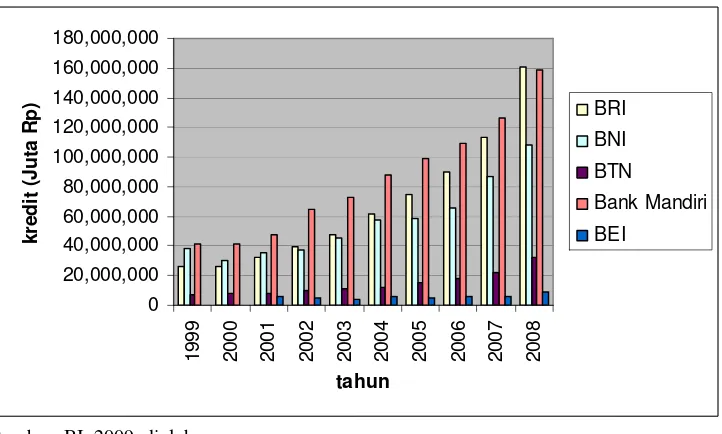

Selama tahun 1999 sampai tahun 2006 pemberian kredit Bank Mandiri selalu

paling besar diantara Bank Persero. Pada tahun 2007 dan 2008 pemberian kredit

didominasi oleh BRI. Pemberian kredit BNI selalu diantara BRI dan Bank Mandiri,

kecuali pada tahun 2001, pemberian kredit BNI melebihi BRI. Bank Mandiri, BRI,

dan BNI selalu masuk peringkat lima besar bank umum dengan pemberian kredit

tahun 2000 kredit Bank Mandiri adalah 325 kali lipat BEI, tetapi setelah itu menjadi 8

kali lipat pada tahun 2001, menjadi 12 kali lipat pada tahun 2002, dan pada tahun

2008 kredit Bank Mandiri adalah 16 kali lipat kredit BEI. Perkembangan kredit Bank

Persero dapat dilihat pada Lampiran 5.

Gambar 4.3. Kredit Bank Persero Tahun 1999-2008

LDR Bank Persero tertinggi dicapai oleh BEI. BEI merupakan bank umum

yang menyediakan pembiayaan kepada sektor berorientasi ekspor, disamping

melaksanakan kegiatan biasa sebagai bank umum, misalnya menghimpun DPK.

Penghimpunan dana BEI hanya mencakup giro dan deposito, BEI tidak memberikan

pelayanan tabungan karena BEI adalah bank yang berkonsentrasi pada penyediaan

pembiayaan sektor berorientasi ekspor, sehingga LDR-nya lebih tinggi dari bank lain

karena pembaginya lebih sedikit. LDR BEI tertinggi dicapai pada tahun 2005, sebesar

dengan DPK yang sedikit, kredit yang diberikan sangat besar, mungkin hal ini

disebabkan oleh penggalakan ekspor secara besar-besaran sehingga kredit untuk

produk ekspor meningkat padahal DPKnya tidak meningkat. Bank yang memiliki

LDR terendah adalah Bank Mandiri, dari tahun 2001, LDR-nya tidak pernah lebih

dari 60 persen. Perkembangan LDR Bank Persero dapat dilihat pada Lampiran 6.

NPL tertinggi selama tahun 2001 sampai 2008 dicapai oleh BNI pada tahun

2001, yaitu sebesar 19,54 persen sedangkan yang terendah dicapai oleh BEI pada

tahun 2005, sebesar 0,77 persen. NPL Bank Persero selama tahun 2001 sampai 2008

dapat dilihat pada Lampiran 8. Rasio-rasio keuangan seperti LDR dan NPL

diterbitkan bersama Laporan Keuangan Publikasi Bank (LKPB) sejak tahun 2001,

terdapat pada Perhitungan Rasio Keuangan, format LKPB sebelumnya belum ada

Perhitungan Rasio Keuangan sehingga data rasio-rasio keuangan dalam penelitian ini

dimulai tahun 2001.

4.2. Efisiensi Bank Tahunan

DEA merupakan ukuran efisiensi relatif, bahkan lebih tepat disebut mengukur

inefisiensi masing-masing unit dalam sekelompok unit dibandingkan dengan satu

atau lebih unit yang dianggap paling efisien dalam kelompok tersebut. Namun dalam

praktek analisis DEA dapat menghasilkan beberapa unit mempunyai tingkat efisiensi

tertentu dan waktu tertentu. Analisis ini menghasilkan gambaran mengenai kondisi

tingkat efisiensi perbankan di Indonesia.

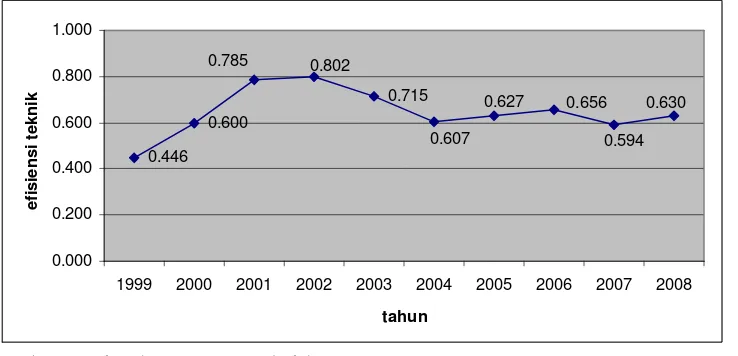

Grafik di berikut ini dibuat berdasarkan rata-rata efisiensi teknis Bank Persero

pada tahun 1999 sampai 2008 di mana rata-rata efisiensi diperoleh dari mengambil

rata-rata efisiensi teknis masing-masing bank dalam sampel berdasarkan perhitungan

DEA dengan menggunakan program Data Envelopment Analysis (Computer)

Program atau DEAP versi 2.1.

0.446

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

tahun

Gambar 4.4. Rata-Rata Efisiensi Bank Persero

Rata-rata efisiensi teknis Bank Persero selama sepuluh tahun tersebut adalah

64,6 persen. Rata-rata efisiensi pada tahun 1999 adalah sebesar 44,6 persen, artinya

agar efisiensi mencapai maksimal, Bank Persero rata-rata membutuhkan kenaikan

efisiensi sebesar 55,4 persen. Efisiensi saat itu merupakan efisiensi terendah selama

sepuluh tahun terakhir ini karena saat itu Indonesia baru mulai bangkit setelah krisis

sehingga belum bisa beroperasi secara optimal. Efisiensi teknis mengalami

peningkatan sebesar 34,56 persen dari tahun 1999 ke tahun 2000, kemudian tahun

2000 ke 2001 meningkat lagi sebesar 30,85 persen, dan tahun 2001 ke 2002

meningkat sebesar 2,17 persen. Hal itu disebabkan oleh meningkatnya kegiatan

perekonomian di Indonesia setelah krisis ekonomi, sehingga dibutuhkan dana besar,

sehingga kredit meningkat. Kredit merupakan salah satu variabel output dalam

penelitian ini, sehingga meningkatnya kredit berarti efisiensi juga meningkat. Pada

tahun 2003 terjadi penurunan efisiensi sebesar 10,78 persen, dan menurun lagi di

tahun 2004 sebesar 15,18 persen. Hal ini disebabkan oleh penurunan deposito semua

bank karena menurunnya suku bunga deposito yang cukup tajam, yaitu dari 12

sampai 18 persen menjadi 6 sampai 16 persen. Pada tahun 2004 dibentuk API untuk

mencapai perbankan yang sehat, kuat, dan efisien. Ternyata program BI tersebut tidak

sia-sia, efisiensi Bank Persero setelah tahun 2004 berangsur-angsur naik, meskipun

pernah turun pada tahun 2007. Pada tahun 2005 efisiensi meningkat sebesar 3,43

persen dari tahun sebelumnya, kemudian meningkat lagi sebesar 4,59 persen pada

tahun 2006. Pada tahun 2007 efisiensi sempat menurun sebesar 9,51 persen, diduga

karena adanya bom di Indonesia pada tahun 2006-2007 sehingga investor tidak

berminat menanamkan modal sehingga kredit tidak mengalami pertumbuhan.

Meskipun demikian, dampak bom tersebut tidak berlangsung lama, efisiensi naik

kembali pada tahun 2008 sebesar 6,06 persen.

Efisiensi teknis tersebut dihitung berdasarkan perbandingan antara output dan

harga pembiayaan, harga modal dan harga tenaga kerja untuk menghasilkan output,

yaitu kredit, deposito berjangka dan giro. Angka efisiensi tersebut merupakan

gambaran kinerja bank secara riil. Usaha untuk menaikkan efisiensi menurut literatur

DEA ada dua cara, yaitu meningkatkan output untuk tingkat input yang sama dan

menurunkan input untuk tingkat output yang sama. Maksudnya dengan jumlah input

yang tetap, output diperbesar jumlahnya, dan dengan jumlah output yang tetap, input

dikurangi.

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

tahun

Gambar 4.5. Rata-Rata Efisiensi masing-masing Bank Persero

Efisiensi masing-masing bank dapat dilihat pada Lampiran 15. Selama

sepuluh tahun Bank Mandiri mempunyai efisiensi maksimum, yaitu 100 persen.

Rata-rata efisiensi BNI adalah tertinggi kedua setelah Bank Mandiri, yaitu 92,31 persen,

disusul BRI sebesar 82,18 persen, kemudian disusul BEI, sebesar 29,76, dan terakhir

BTN, yaitu sebesar 18,77 persen. BTN memiliki efisiensi terendah diantara

BTN sangat jauh dibanding Bank Mandiri. Dalam penelitian ini Bank Mandiri

dijadikan benchmark dari bank-bank lain, karena efisiensi Bank Mandiri selalu 100

persen. Hal tersebut menggambarkan bahwa kinerja riil Bank Mandiri lebih baik

daripada Bank Persero yang lain.

BNI merupakan bank terefisien kedua setelah Bank Mandiri, efisiensi

maksimal dicapai pada tahun 2001, 2002, 2003, dan 2006. BNI mengalami

penurunan efisiensi yang cukup besar pada tahun 2007, yaitu sebesar 25,9 persen.

Penurunan ini terjadi karena penurunan deposito dan peningkatan harga tenaga kerja

dan harga modal.

BRI mengalami peningkatan efisiensi yang pesat dari tahun 1999 ke tahun

2000, yaitu sebesar 375 persen, hal ini terjadi karena menurunnya biaya beban bunga

dan beban lainnya, padahal kredit, deposito dan giro meningkat. Pada tahun 2001

efisiensi BRI meningkat 30 persen dan berhasil mencapai efisiensi 100 persen. BRI

mampu mempertahankan efisiensi maksimal sampai tahun 2002, setelah itu

efisiensinya turun sebesar 37,3 persen, hal ini disebabkan oleh peningkatan biaya

beban lainnya dan penurunan deposito. Efisiensi BRI meningkat terus selama tahun

2004 sampai tahun 2006, menurun sedikit di tahun 2007, tetapi meningkat kembali di

tahun 2008 sebesar 3,04 persen.

Efisiensi BEI meningkat mulai tahun 2000, hal ini disebabkan karena mulai

tahun 2000 BEI baru melakukan kegiatan kredit. Peningkatan tertinggi dicapai pada

tahun 2001, hal ini terjadi karena peningkatan kredit sampai lebih dari 40 kali lipat.

2003. Pada Laporan Tahunan BEI tahun 2008 disebutkan bahwa BEI akan dialihkan

menjadi Lembaga Pembiayaan Ekspor Indonesia (LPEI). LPEI merupakan lembaga

yang berwenang menetapkan skema pembiayaan ekspor nasional dan melakukan

restrukturisasi pembiayaan ekspor nasional. LPEI akan memberikan fasilitas yang

lebih lengkap dan dibutuhkan kalangan eksportir Indonesia. Pada Oktober 2009 BEI

bubar dan LPEI mulai beroperasi. BEI merupakan bank yang terfokus di bidang

pembiayaan ekspor, kinerja BEI tidak terlepas dari aktivitas ekspor impor, yang

merupakan objek pembiayaan utama, oleh karena itu transformasi BEI menjadi LPEI

diperlukan, karena LPEI merupakan lembaga yang berperan secara independen dan

memiliki akses pada pendanaan, baik dari sumber resmi maupun dari pasar keuangan

global dengan biaya relatif kompetitif.

Efisiensi BTN sangat rendah dibanding Bank Mandiri. Efisiensi BTN terus

mengalami penurunan dari tahun 1999 sampai 2002. Tahun 2003 efisiensinya

mengalami peningkatan sebesar 23,53 persen, tetapi setelah itu turun lagi sampai

tahun 2005. Pada tahun 2006 efisiensi BTN tetap, kemudian meningkat pada tahun

2007 sebesar 16,03 persen, dan tahun 2008 sebesar 13,82 persen.

4.3. Faktor yang Memengaruhi Efisiensi Teknis Bank Persero

Pengolahan data untuk mengetahui faktor-faktor yang memengaruhi efisiensi

teknis Bank Persero digunakan Eviews 6. Untuk menguji kesesuaian model dilakukan

Chi-square signifikan (p-value 0,0000 lebih kecil dari 5 persen) sehingga model

mengikuti fixed effect. Beberapa ahli ekonometrika telah membuktikan secara

matematis penggunaan fixed effect model dan random effect model. Mereka

menyimpulkan bahwa jika data panel yang dimiliki mempunyai jumlah waktu lebih

besar dibandingkan jumlah individu maka disarankan menggunakan fixed effect

model, jika sebaliknya maka disarankan menggunakan random effect model

(Nachrowi dan Usman, 2006). Data dalam penelitian ini jumlah waktunya 10 tahun,

jumlah bank 5, sehingga menggunakan fixed effect model untuk estimasi.

Sebaran nilai scatter plot antara nilai prediksi dengan residual tidak

menunjukkan suatu pola, sehingga dapat disimpulkan tidak terjadi

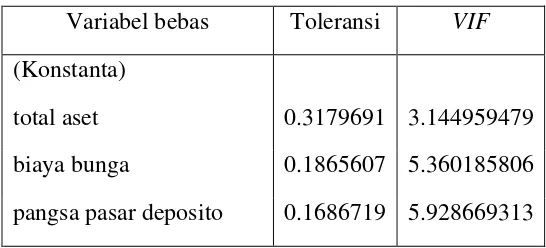

heteroskedastisitas. Diantara variabel bebas tidak terdapat multikolinearitas, hal ini

diperoleh dari nilai VIF yang kurang dari 10 untuk semua variabel bebas. Uji

autukorelasi tidak perlu dilakukan karena kelebihan model fixed effect yaitu

mengijinkan korelasi antara error dan variabel tak bebas.

Tabel. 4.1. Collinearity Statistics

Variabel bebas Toleransi VIF

(Konstanta)

total aset 0.3179691 3.144959479

biaya bunga 0.1865607 5.360185806

pangsa pasar deposito 0.1686719 5.928669313