i

TAHUN 2005-2009

S K R I P S I

Oleh :

GOZZALI AR ROZZAQ

K 7406081

FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN

UNIVERSITAS SEBELAS MARET

ii Oleh :

GOZZALI AR ROZZAQ K 7406081

S K R I P S I

Ditulis dan diajukan untuk memenuhi persyaratan dalam

mendapatkan gelar Sarjana Pendidikan Program Studi Pendidikan Ekonomi Bidang Keahlian Khusus Pendidikan Tata Niaga

Jurusan Pendidikan Ilmu Pengetahuan Sosial

FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN UNIVERSITAS SEBELAS MARET

iii

Persetujuan Pembimbing

Pembimbing I Pembimbing II

iv

Pada hari : Tanggal :

Tim Penguji Skripsi

Nama Terang Tanda Tangan

Ketua : Drs. Sudarno, M. Pd 1. ... Sekretaris : Leny Noviani, S.Pd, M.Si 2. ... Anggota I : Dra. Mintasih Indriayu, M. Pd 3. ... Anggota II : Muhammad Sabandi, SE, M. Si 4. ...

Disahkan oleh:

Fakultas Keguruan dan Ilmu Pendidikan Universitas Sebelas Maret

v

Keguruan dan Ilmu Pendidikan, Universitas Sebelas Maret Surakarta, Agustus 2010.

Surakarta merupakan kota yang sedang berkembang dengan berbagai pelayanan umum yang penerimaannya sangat berpotensi. Jika pelayanan umum tersebut ditarik melalui retribusi jasa umum, maka akan dapat meningkatkan pendapatan asli daerah. Tujuan Penelitian ini adalah : (1) mengetahui kuat kontribusi retribusi jasa umum terhadap pendapatan asli daerah kota Surakarta.; (2) mengetahui tingkat efektifitas Retribusi Jasa Umum terhadap pendapatan asli daerah kota Surakarta; (3); mengetahui kontribusi retribusi jasa umum kota Surakarta berdasarkan sub-sub retribusinya terhadap pendapatan asli daerah (4) mengetahui tingkat efektivitas penerimaan retribusi jasa umum kota Surakarta berdasarkan sub-sub retribusinya.

vi

Training and Education, Sebelas Maret University Surakarta, June 2008

Surakarta is a city that is being developed with various public service is very potential acceptance. If public service is withdrawn through public service charges, it will be able to increase revenue. The purpose of this study are: (1) knowing a strong contribution to public service levy on local income city of Surakarta.; (2) know the level of effectiveness of the Public Service levies on local income city of Surakarta, (3) the contribution levy based on the general services the city of Surakarta sub-sub retribution against local income (4) know the level of acceptance of the effectiveness of public services the city of Surakarta levy based on the sub-sub retribution.

vii

terhindar dari ribuan rintangan lainnya yang akan menghadangmu. (pepatah cina)

Hidup kita adalah film terbaik dan planet bumi adalah panggung termegah, maka lakukanlah pertunjukan terbaikmu.

(penulis)

viii

1. Ibuku yang selalu menyebut namaku dalam setiap do`anya

2. Kakakku yang selalu memberi senyum kebahagiaan dalam setiap perjumpaan sehingga menjadi memotivasi buatku 3. Sahabat, kekasih, teman dan keluarga

yang telah menemani mendukungku dalam menjalani harihariku baik senang maupun susah

ix

berhasil menyusun dan menyelesaikan skripsi dengan judul “KONTRIBUSI DAN

EFEKTIFITAS RETRIBUSI JASA UMUM TERHADAP PENERIMAAN PENDAPATAN ASLI DAERAH KOTA SURAKARTA TAHUN 2005-2009”.

Skripsi ini peneliti ajukan guna melengkapi tugas serta memenuhi sebagian persyaratan utuk mendapatkan gelar Sarjana Pendidikan Jurusan Ilmu Pengetahuan Sosial Program Studi Pendidikan Tata Niaga Fakultas Keguruan dan Ilmu Pendidikan Universitas Sebelas Maret Surakarta.

Dalam kesempatan ini, perkenankanlah kiranya peneliti mengucapkan terima kasih dengan setulus hati atas segala bantuan dan dorongan baik secara moril maupun materiil, secara langsung maupun secara tidak langsung yang tidak ternilai harganya bagi penyelesaian skripsi ini, yaitu yang terhormat:

1. Dekan Fakultas Keguruan dan Ilmu Pendidikan Universitas Sebelas Maret yang

2. Ketua Jurusan Pendidikan Ilmu Pengetahuan Sosial yang telah menyetujui permohonan penyusunan skripsi ini.

3. Ketua Program Studi Pendidikan Ekonomi dan Ketua BKK PTN yang telah memberikan pengarahan dan ijin penyusunan skripsi.

4. Dra. Mientasih Indriayu, M. Pd, selaku Dosen pembimbing I yang telah memberikan bimbingan kepada peneliti selama persiapan hingga selesainya penyusunan skripsi ini.

5. Muhammad Sabandi, SE, M. Si, selau Dosen Pembimbing II yang telah memberikan bimbingan kepada peneliti selama persiapan hingga terselesainya penyusunan skripsi ini.

6. Bapak dan Ibu Dosen BKK PTN yang telah memberikan bekal pengetahuan untuk menyusun skripsi

x

pengumpulan data-data keuangan daerah yang butuhkan.

10. Seluruh tenaga pengajar Program Pendidikan Tata Niaga Fakultas Keguruan dan Ilmu Pendidikan Universitas Sebelas Maret Yang berkenan memberikan bekal ilmu.

11. Ibuku dan kakak-kakakku, atas dukungan, do`a dan senyuman yang memotivasi Peneliti menyelesaikan skripsi ini.

12. Rekan-rekan PTN ’04 dan semua pihak yang telah membantu terlaksananya skripsi ini.

Peneliti mengharapkan saran yang bersifat membangun demi kesempurnaan skripsi ini.

xi

HALAMAN PENGAJUAN ... ii

HALAMAN PERSETUJUAN ... iii

HALAMAN PENGESAHAN ... iv

HALAMAN ABSTRAK ... v

HALAMAN MOTTO ... vi

HALAMAN PERSEMBAHAN ... vii

KATA PENGANTAR ... viii

DAFTAR ISI ... x

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiii

BAB I PENDAHULUAN A. Latar belakang Masalah ... 1

B. Identifikasi Masalah ... 6

C. Pembatasan Masalah ... 7

D. Definisi Operasional ... 8

D. Perumusan Masalah ... 8

E. Tujuan Penelitian ... 9

F. Manfaat Penelitian ... 9

BAB II LANDASAN TEORI A. Tinjauan Pustaka ... 11

1. Hakikat Pendapatan Asli Daerah ... 11

a. Pajak Daerah ... 11

b. Retribusi Daerah ... 12

xii

c. Fungsi Retribusi Daerah ... 14

d. Dasar Hukum Retribusi Daerah ... 15

e. Terminologi Retribusi Daerah ... 16

f. Sarana Pelaporan Retribusi Daerah ... 17

g. Tata Cara Pemungutan Retribusi Daerah ... 18

h. Penggolongan Retribusi Daerah ... 18

3. Hakikat Retribusi Jasa Umum ... 20

a. Pengertian Retribusi Jasa Umum ... 20

b. Macam-macam Retribusi Jasa Umum ... 21

4. Kontribusi dan Efektivitas... 39

a.Pengertian Kontribusi ... 39

b. Pengertian Efektivitas (daya guna) ... 40

B. Penelitian yang Relevan ... 43

C. Kerangka Pemikiran ... 44

D. Hipotesis Tindakan ... 47

BAB III METODE PENELITIAN A. Tempat dan Waktu Penelitian ... 48

B. Populasi dan Sampel ... 49

C. Teknik Pengumpulan Data ... 49

D. Rancangan Penelitian ... 50

E. Teknik Analisis Data ... 52

BAB IV HASIL PENELITIAN A. Deskripsi Data ... 54

B. Pengujian Persyaratan Analisis ... 60

xiii

xiv

Tabel 1.2. Target dan Realisasi Retribusi Jasa Umum Surakarta ... 5

Tabel 2. Tabel Tarif Retribusi Parkir di Tepi Jalan Umum Dan Insidental .... 25

Tabel 3. Jadwal Kegiatan Penelitian ... 48

Tabel 4.1. Target dan Realisasi Retribusi Jasa Umum Tahun 2005 ... 54

Tabel 4.2. Target dan Realisasi Retribusi Jasa Umum Tahun 2006 ... 55

Tabel 4.3. Target dan Realisasi Retribusi Jasa Umum Tahun 2007 ... 56

Tabel 4.4. Target dan Realisasi Retribusi Jasa Umum Tahun 2008 ... 57

Tabel 4.5. Target dan Realisasi Retribusi Jasa Umum Tahun 2009 ... 58

Tabel 5. Realisasi Penerimaan Pendapatan Asli Daerah Tahun 2005-2009 ... 59

Tabel 6.1. Efektivitas Retribusi Jasa Umum Tahun 2005 ... 61

Tabel 6.2. Efektivitas Retribusi Jasa Umum Tahun 2006 ... 62

Tabel 6.3. Efektivitas Retribusi Jasa Umum Tahun 2007 ... 63

Tabel 6.4. Efektivitas Retribusi Jasa Umum Tahun 2008 ... 63

Tabel 6.5. Efektivitas Retribusi Jasa Umum Tahun 2009 ... 64

Tabel 7. Efektivitas Sub Retribusi Jasa Umum Tahun 2005-2009 ... 65

Tabel 8.1. Kontribusi Retribusi Jasa Umum Terhadap PAD Tahun 2005 ... 68

Tabel 8.2. Kontribusi Retribusi Jasa Umum Terhadap PAD Tahun 2006 ... 69

Tabel 8.3. Kontribusi Retribusi Jasa Umum Terhadap PAD Tahun 2007 ... 69

Tabel 8.4. Kontribusi Retribusi Jasa Umum Terhadap PAD Tahun 2008 ... 70

Tabel 8.5. Kontribusi Retribusi Jasa Umum Terhadap PAD Tahun 2009 ... 71

xvi

3. Tabel target dan realisasi penerimaan kota Surakarta tahun 2007-2009 ... 103

4. Perhitungan efektivitas retribusi jasa umum tahun 2005-2009... 108

5. Perhitungan kontribusi retribusi jasa umum tahun 2005-2009 ... 116

6. Surat izin penelitian untuk Rektor UNS... 127

7. Surat izin penelitian untuk DPPKA kota Surakarta ... 128

8. Surat izin menyusun skripsi dari Ketua BKK PTN ... 129

9. Surat izin menyusun skripsi dari Ketua Jurusan P. IPS ... 130

10. Surat izin menyusun skripsi dari Pembantu Dekan I FKIP ... 131

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Era reformasi yang telah terjadi ternyata membawa hikmah positif bagi daerah dimana selama ini dominasi pusat terhadap daerah bagitu kuat sehingga menimbulkan ketimpangan perekonomian antar daerah, tuntutan daerah untuk mengarahkan sistem sentralistik kepada sistem desentralisasi menuju otonomi daerah makin kuat. Sejak diberlakukannya era otonomi daerah pada Januari 2001, gema otonomi daerah semakin gencar baik merupakan retorika elit politik maupun para pelaksana daerah yang tidak sabar untuk melaksanakan kebijakan itu. Sesuai dengan ketentuan Undang-Undang Nomor 32 tahun 2004 tentang Pemerintahan Daerah dan Undang-Undang Nomor 33 tahun 2004 tentang Perimbangan Keuangan Pusat dan Daerah, yang menjadi dasar hukum pelaksanaannya dimana otonomi memberikan kebebasan pada pemerintahan kabupaten atau pemerintahan kota untuk mengatur dirinya sendiri. Otonomi merangsang daerah untuk memberdayakan sumber daya baik fisik ataupun non fisik yang ada diwilayahnya. Pembagian hasil ekonomi yang tidak merata selama ini memicu tuntutan cepat diberlakukannya otonomi daerah terutama oleh daerah yang kaya akan sumber daya alam.

Undang-undang tersebut sekarang telah resmi berlaku, maka telah resmi pula berlangsung proses pergeseran bandul pendelegasian dari sentralisasi menjadi desentralisasi. Dengan kata lain desentralisasi lebih besar porsinya pada UU tersebut dibanding dengan UU pendahuluanya. Ini menjadi suatu tantangan tersendiri yang dihadapi oleh daerah.

Sebelum adanya reformasi pemerintah pusat terlalu dominan terhadap pemerintah daerah, sehingga pemerintah pusat seringkali mematikan inisiatif dan prakarsa daerah yang lebih mengetahui tentang kebutuhan daerahnya sendiri. Hal ini dibuktikan dengan adanya harapan dari pemerintah daerah untuk membangun daerah berdasarkan kemampuan dan kehendak daerahnya sendiri sesuai dengan harapanaanya reformasi.

Undang – Undang Nomor 32 Tahun 2004 tentang Pemerintah Daerah sebagai pengganti Undang – Undang Nomor 22 Tahun 1999, memberikan kekuasaan kepada pemerintah daerah untuk menyelenggarakan otonomi daerah. Melalui otonomi ini diharapkan kabupaten dan kota akan lebih mandiri dalam menentukan kegiatanya, serta mengidentifikasi potensi sumber – sumber pendapatanya maupun dalam mengelola pembangunan didaerahnya masing-masing sesuai dengan aspirasi masyakat.

Berdasarkan UU No 32 Tahun 2004 kewenangan daerah menjadi lebih luas dalam mengatur pemerintahanya sendiri, kecuali tujuh bidang tertentu yang tetap menjadi kewenangan pemerintah pusat yaitu politik luar negeri, pertahan, keamanan, yustisi, moneter dan fiskal nasional dan agama. Pengembangan pada daerah kabupaten maupun kota menurut UU tersebut diselenggarakan dengan memperhatikan prinsip – prinsip demokrasi, peran serta masyarakat, pemerataan dan keadilan serta memperhatikan potensi dan keanekaragaman daerah.

Dengan demikian pemberian otonomi daerah yang luas, nyata dan bertangungjawab berarti bahwa pemberian otonomi kepada daerah harus benar – benar mempertimbangkan kemampuan daerah untuk mengurus rumah tangganya sendiri serta bertanggungjawab atas kemajuan pembangunan daerah selama tidak bertentanggan dengan tujuan nasional. Pembangunan daerah merupakan bagian integral dari pembangunan nasional yang dalam pelaksanaannya memerlukan adanya peran aktif atau partisipasi seluruh masyarakat.

Salah satu indikasi yang menunjukan suatu daerah itu dapat dikatakan mampu dalam mengurus rumah tangganya sendiri adanya mampu membiayai urusan yang diserahkan pemerintah pusat dengan keuangan sendiri. Atau memenuhi syarat-syarat sebagai berkut :

1.Pertama,adanya kesiapan SDM aparatur yang berkeadilan

2.Kedua, adanya sumber dana yang pasti untuk membiayai berbagai urusan pemerintah, pembangunan dan pelayanan kepada masyarakat sesuai dengan kebutuhan dan karakteristik daerah

3.Ketiga,tersedianya fasilitas pendukung pelaksanaan pemerintah daerah 4.Keempat,bahwa otonomi daerah yang kita terapkan adalah otonomi dalam

koridor Negara Kesatuan Republik Indonesia. ( HAW. Widjaja, 2004) Oleh karena itu daerah otonom harus memiliki kewenangan dan kemampuan menggali sumber keuangan sendiri, mengelola, dan menggunakanya untuk membiayai penyelenggaraan pemerintah daeranya.

Ketergantungan kepada bantuan pusat harus dapat diminimalisir, sehingga pendapatan asli daerah harus menjadi bagian sumber keuangan terbesar, yang didukung oleh kebijakan perimbangan keuangan antara pusat dan daerah serta antara propinsi dan kabupaten sebagai prasyarat mendasar dalam sistem pemerintahan negara. Untuk menjamin terselenggaranya otonomi daerah yang semakin mantap maka diperlukan usaha-usaha untuk meningkatkan dan mengembangkan potensi Pendapan Asli Daerah (PAD) secara optimal. Peningkatan PAD bisa dilakukan dengan meningkatkan PAD yang sudah ada maupun dengan pengalian sumber PAD yang baru sesuai dengan ketentuan yang ada serta memperhatikan kondisi dan potensi suatu daerah.

1. Pendapatan Asli daerah 2. Dana Perimbangan 3. Pinjaman Daerah

4. Lain-lain PAD yang sah.

Pendapatan asli daerah terdiri dari pajak, retribusi, hasil perusahaan milik daerah, dan hasil pengelolaan kekayaan daerah sepert laba, deviden dan penjualan saham milik daerah serta pinjaman lain-lain. Sektor pajak dan retribusi daerah merupakan sektor pendapatan asli daerah yang diterima secara rutin. Besarnya penerimaan dari sektor pajak dan retribusi daerah untuk setiap daerah berbeda-beda, tergangtung pada potensi dan pengelolaan yang dilakukan daerah yang bersangkutan beberapa daerah pariwisata menikmati penerimaan PAD yang besar karena banyaknya aktivitas bisnis yang luas serta memiliki banyak jasa umum dan ini berbeda dengan daerah yang masih terpencil.

Melihat potensi kota Surakarta yang baik di bidang hiburan, pariwisata, kuliner dan pendidikan maka tidaklah heran banyak terdapatnya jasa-jasa umum yang diusahakan baik oleh pemerintah kota Surakarta maupun oleh pihak swasta. Hal itu terbukti dengan berkembangnya supermarket, pertokoan dan mal yang dapat menunjukkan bahwa tingkat daya beli masyarakat kota Surakarta juga meningkat.

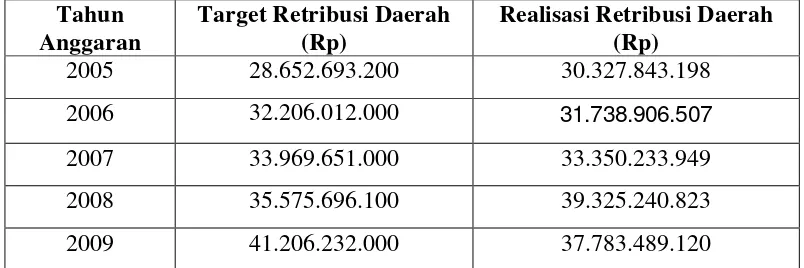

Tabel 1.1: Target dan Realisasi Retribusi Daerah Kota Surakarta Tahun 2005-2009

Tahun Anggaran

Target Retribusi Daerah (Rp)

Realisasi Retribusi Daerah (Rp)

2005 28.652.693.200 30.327.843.198

2006 32.206.012.000 31.738.906.507

2007 33.969.651.000 33.350.233.949

2008 35.575.696.100 39.325.240.823

2009 41.206.232.000 37.783.489.120

Sumber: Diolah Dari Dinas Pendapatan Pengelolaan Keuangan dan Aset Kota Surakarta.

Berdasarkan tabel diatas terlihat pertumbuhan dari realisasi penerimaan retribusi daerah sangat baik dari tahun ke tahunnya selama lima tahun dari tahun 2005-2009. Pertumbuhan tahun 2005-2006 adalah mengalami kenaikan sebesar 1.411.063.309 atau 4,65%. Lalu untuk pertumbuhan tahun 2006-2007 adalah mengalami kenaikan sebesar 1.611.327.442 atau 5,07%. Sedangkan untuk perkembangan tahun 2007-2008 adalah mengalami kenaikan sebesar 5.975.006.874 atau 17,91% dan pertumbuhan tahun 2008-2009 mengalami penurunan sebesar 1.541.751.703 atau 3,92%. Dari data lima tahun terakhir hanya ada satu penurunan, yaitu pada pertumbuhan tahun 2008-2009. Hal tersebut dikarenakan kenaikan pertumbuhan yang pesat pada tahun 2007-2008.

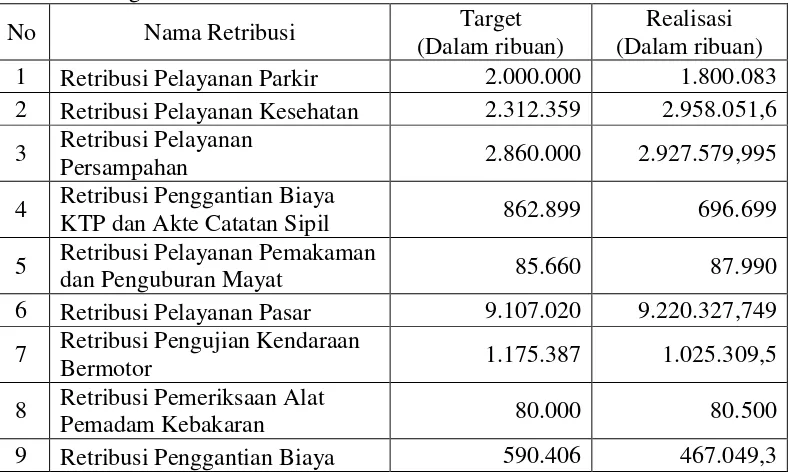

Tabel 1.2: Target dan Realisasi Retribusi Jasa Umum Kota Surakarta Tahun 2005-2009

Tahun Anggaran

Target Retribusi Jasa Umum

(Rp)

Realisasi Retribusi Jasa Umum

(Rp)

2005 17.299.079.000 18.755.825.428

2006 19.108.731.000 19.297.340.144

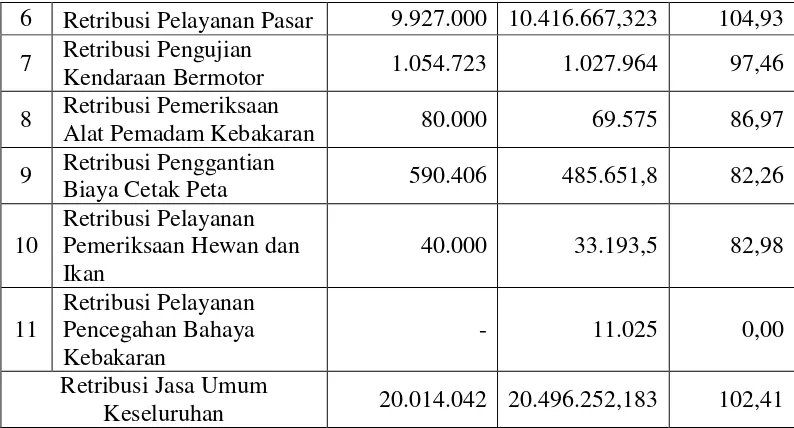

2007 20.014.042.000 20.496.252.983

2008 20.087.692.000 22.707.488.196

2009 23.067.803.500 22.128.124.838

Berdasarkan tabel diatas terlihat pertumbuhan dari realisasi penerimaan Retribusi Daerah sangat baik dari tahun ke tahunnya selama lima tahun dari tahun 2005-2009. Pertumbuhan tahun 2005-2006 adalah mengalami kenaikan sebesar 541.514.716 atau 2,88%. Lalu untuk pertumbuhan tahun 2006-2007 adalah mengalami kenaikan sebesar 1.198.912.839 atau 6,21%. Sedangkan untuk perkembangan tahun 2007-2008 adalah mengalami kenaikan sebesar 2.221.235.213 atau 10,89% dan pertumbuhan tahun 2008-2009 mengalami penurunan sebesar 579.363.658 atau 2,552%. Dari data lima tahun terakhir hanya ada satu penurunan, yaitu pada pertumbuhan tahun 2008-2009. Akan tetapi Retribusi Jasa Umum tetap menjadi penyumbang terbaik dalam penerimaan Retribusi Daerah. Berdasarkan latar belakang yang telah dikemukakan di depan, penulis tertarik untuk mengadakan penelitian dengan judul”KONTRIBUSI DAN EFEKTIFITAS RETRIBUSI JASA UMUM TERHADAP PENERIMAAN PENDAPATAN ASLI DAERAH KOTA SURAKARTA TAHUN 2005-2009”

B. Identifikasi Masalah

Berdasarkan latar belakang masalah yang telah dikemukakan diatas dapat diidentifikasi masalah sebagai berikut :

1. Mulai dari era reformasi yang mampu memunculkan kebijakan otonomi daerah hingga saat ini, setiap daerah diberi kebebasan mengatur dan mampu membiayai pembangunan wilayahnya masing-masing dengan memanfaatkan dan memaksimalkan potensi daerah dan masyarakat yang ada. Pencerminannya yaitu terlihat jelas di dalam laporan penerimaan pendapatan asli daerah (PAD). 2. Salah satu sumber pendapatan asli daerah (PAD) adalah pajak, yang terdiri dari

pajak pusat dan pajak daerah. Pajak memiliki peranan dan kontribusi yang tinggi terhadap pendapatan asli daerah (PAD). Karena hampir semua perihal di negeri ini dapat terkena pajak.

usaha pelayanan atau jasa pribadi maupun umum, maka peranan retribusi daerah tidak kalah penting dengan pajak.

4. Disamping pajak dan retribusi daerah masih banyak lagi sumber pedapatan asli daerah, seperti hasil perusahaan untuk daerah, hasil pengelolaan kekayaan daerah dan penerimaan-penerimaan lain yang sah. Sumber-sumber penerimaan tersebut juga cukup berpotensi, karena saat ini di tiap daerah sudah mulai berkembang sektor usaha dan perekonomian daerah.

C. Pembatasan Masalah

Sehubungan dengan luasnya permasalahan yang timbul dari topik kajian maka pembatasan masalah perlu dilakukan guna memperoleh kedalaman kajian untuk menghindari perluasan masalah. Pembatasan masalah dalam penelitian ini adalah:

1. Ruang Lingkup Penelitian

Penelitian ini terfokus pada permasalahan antara hubungan yang terjadi antara Retribusi Jasa Umum terhadap pendapatan asli daerah di kota Surakarta tahun 2005-2009.

2. Subjek Penelitian

Subyek dalam penelitian ini adalah berupa data keuangan daerah kota Surakarta periode tahun 2005-2009, khususnya data keuangan tentang retribusi daerah, serta staff Dinas Pengelolaan Keuangan dan Aset kota Surakarta.

3. Obyek Penelitian

Obyek penelitian merupakan sesuatu yang menjadi fokus masalah untuk diteliti. Sedangkan variabel penelitian pada dasarnya adalah sesuatu hal yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut kemudian ditarik kesimpulannya. Menurut hatch dan Farnady yang dikutip oleh Sugiyono (2001: 31), “Variabel

Berdasarkan pendapat di atas maka yang menjadi variabel-variabel penelitian adalah sebagai berikut:

Variabel bebas : variabel retribusi jasa umum Variabel terikat : variabel pendapatan asli daerah

D. Definisi Operasional 1. Retribusi Jasa Umum

Retribusi jasa umum adalah retribusi atas jasa yang disediakan atau diberikan oleh Pemerintah Daerah untuk tujuan kepentingan dan kemanfaatan umum serta dapat dinikmati oleh orang pribadi atau badan

2. Pendapatan Asli Daerah

Pendapatan asli daerah adalah pendapatan yang diperoleh daerah yang dipungut berdasarkan peraturan daerah sesuai peraturan perundang-undangan.

E. Perumusan Masalah

Berdasarkan pada latar belakang masalah yang dikemukaan di atas, maka perumusan masalah penelitian ini sebagai berikut :

1. Seberapa besarnya kontribusi retribusi jasa umum terhadap pendapatan asli daerah kota Surakarta?

2. Seberapa besar tingkat efektivtas retribusi jasa umum terhadap pendapatan asli daerah kota Surakarta?

3. Seberapa besar tingkat efektivitas penerimaan retribusi jasa umum kota Surakarta berdasarkan sub-sub retribusinya?

4. Seberapa besarnya kontribusi retribusi jasa umum kota Surakarta berdasarkan sub-sub retribusinya terhadap pendapatan asli daerah?

retribusi pelayanan pemeriksaan hewan dan ikan dan retribusi pelayanan pencegahan bahaya kebakaran.

E. Tujuan Penelitian

Setiap kegiatan termasuk penelitian pada dasarnya selalu mempunyai maksud dan tujuan tertentu yang dijadikan pedoman dan arahan. Menurut Suharsimi Arikunto (2006: 58) ” Tujuan penelitian adalah rumusan kalimat yang

menunjukan adanya suatu hal yang diperoleh setelah penelitian selesai”. Oleh

karena itu dalam penelitian inipun terdapat tujuan penelitian.

Sesuai dengan permasahan yang telah dirumuskan maka tujuan penelitian adalah untuk mengetahui:

1. Besarnya kontribusi retribusi jasa umum terhadap pendapatan asli daerah kota Surakarta.

2. Tingkat efektifitas retribusi jasa umum terhadap pendapatan asli daerah kota Surakarta.

3. Tingkat efektivitas penerimaan retribusi jasa umum kota Surakarta berdasarkan sub-sub retribusinya.

4. Besarnya kontribusi retribusi jasa umum kota Surakarta berdasarkan sub-sub retribusinya terhadap pendapatan asli daerah.

F. Manfaat Penelitian 1. Manfaat Teoritis Manfaat dalam penelitian ini adalah sebagai berikut:

a. Hasil penelitian yang ada berguna bagi pengembangan penelitian sejenis bagi pihak lain yang akan mempelajari masalah sejenis.

2. Manfaat Praktis 1) Bagi pihak Pemerintah Kabupaten Surakarta :

a. Sebagai bahan pertimbangan pemerintah kota Surakarta untuk miningkatkan penerimaan Retribusi Jasa Umum guna mengoptimalkan pendapatan asli daerah.

b. Sebagai bahan pertimbangan pemerintah kota Surakarta untuk memudahkan mekanisme pemungutan Retribusi Daerah terutama retribusi jasa umum.

c. Sebagai bahan pertimbangan pemerintah kota Surakarta untuk mengetahui upaya-upaya yang harus dilakukan untuk mengoptimalkan penerimaan retribusi jasa umum.

2) Bagi Peneliti :

a. Memberikan sumbangan kepada pemerintah kota Surakarta untuk mengoptimalkan pemungutan dan pengelolaan Retribusi Jasa Umum untuk meningkatkan pendapatan asli daerah.

BAB II

LANDASAN TEORI

A. Tinjauan Pustaka

1. Hakikat Pendapatan Asli Daerah

Pengertian pendapatan asli daerah adalah pendapatan yang diperoleh daerah yang dipungut berdasarkan Peraturan Daerah sesuai peraturan perundang-undangan (UU No. 33 Tahun 2004).

Pendapatan asli daerah adalah penerimaan yang diperoleh daerah dari sumber-sumber dalam wilayahnya sendiri yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundang-undangan yang berlaku (Ahmad Yani, 2002).

Jadi pengertian pendapatan asli daerah dapat dikatakan sebagai pendapatan rutin dari usaha-usaha pemerintah daerah dalam memanfaatkan potensi-potensi sumber keuangannya untuk membiayai tugas-tugas dan tanggung jawabnya. Pendapatan asli daerah meliputi:

a. Pajak Daerah

Pengertian pajak adalah pembayaran iuran oleh rakyat kepada pemerintah yang dapat dipaksakan dengan tanpa balas jasa yang secara langsung dapat ditunjuk. Misalnya: pajak kendaraan bermotor, pajak penjualan dan lain-lain (Suparmoko, 1999).

Menurut Rochmat Soemitro, mengemukakan bahwa pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa imbal yang langsung dapat ditujukan dan yang dapat digunakan untuk membayar pengeluaran umum (Erly Suandy, 2002). Selanjutnya dapat diartikan mengenai pajak daerah sebagai berikut:

1) Pajak yang dipungut oleh pemerintah daerah dengan pengaturan dari daerah sendiri,

2) Pajak yang dipungut berdasarkan pengaturan nasional tetapi penetepan tarifnya dilakukan oleh pemerintah daerah,

3) Pajak yang ditetapkan dan atau dipungut oleh pemerintah daerah,

4) Pajak yang dipungut dan diadministrasikan oleh pemerintah pusat tetapi hasil pungutannya diberikan kepada, dibagi hasilkan dengan, atau dibebani pungutan tambahan (opsen) oleh pemerintah daerah (Kenneth Davey, 1988).

Pajak daerah adalah iuran wajib yang dilakukan oleh orang pribadi atau badan kepada daerah tanpa imbalan langsung yang seimbang, yang dapat dipaksakan berdasarkan peraturan perundang-undangan yang berlaku, yang digunakan untuk membiayai penyelenggaraan pemerintahan daerah dan pembangunan daerah (Erly Suandy, 2002).

b. Retribusi Daerah

Sumber pendapatan asli daerah yang kedua adalah retribusi daerah. Retribusi adalah suatu pembayaran dari rakyat kepada pemerintah dimana kita dapat melihat adanya hubungan antara balas jasa yang langsung diterima dengan adanya pembayaran retribusi tersebut, misalnya: uang langganan air minum, uang langganan listrik (Suparmoko, 1999).

Retribusi daerah adalah pungutan sebagai pembayaran atas jasa yang diselesaikan oleh pemerintahan daerah (Erly Suandy, 2002). Sedangkan di dalam (Ahmad Yani, 2002) mengemukakan retribusi daerah adalah pungutan daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan dan/atau diberikan oleh pemerintah daerah untuk kepentingan orang pribadi atau badan.

c. Hasil Pengelolaan Kekayaan Daerah Yang Dipisahkan

Jenis penerimaan yang termasuk hasil pengelolaan kekayaan daerah yang dipisahkan seperti bagian laba, deviden dan penjualan saham milik daerah (HAW. Wijaya, 2002).

1) hasil penjualan kekayaan daerah yang tidak dipisahkan 2) jasa giro

3) pendapatan bunga

4) keuntungan selisih nilai tukar rupiah terhadap mata uang asing, dan

5) komisi, potongan, ataupun bentuk lain sebagai akibat dari penjualan barang dan/atau jasa oleh Daerah. (UU No. 33 Tahun 2004)

2. Hakikat Retribusi Daerah

Suatu negara didibaratkan suatu rumah tangga yang besar, dimana diperlukan biaya untuk membiayai sewa rumah, penerangan, keperluan hidup sehari-hari dan sebagainya. Negara pun membutuhkan uang guna melancarkan tugas pemerintahan, yang digunakan untuk membayar aparatur guna kelancaran pelaksanaan tugas dan melaksanakan kegiatan pembangunan. Guna membiayai kebutuhan penyelenggaraan pemerintahan tersebut maka diperlukan pendapatan daerah yang bersumber dari :

a. Bumi, air dan kekayaan alam b. Pajak dan bea cukai

c. Bagi hasil laba perusahaan daerah d. Retribusi

e. dan sumber-sumber lain

Salah satu sumber yang digunakan untuk membiayai belanja negara adalah retribusi, oleh karena itu perlu dijelaskan mengenai definisi retribusi.

a. Pengertian Retribusi Daerah

Berdasarkan Peraturan Pemerintah Nomor 66 Tahun 2001 tentang Retribusi daerah, retribusi adalah beban yang secara langsung dibayar oleh mereka yang menikmati suatu pelayanan tertentu dari Pemerintah Daerah, dan biasanya dimaksudkan untuk menutup secara keseluruhan atau sebagian dari biaya pelayanan tersebut.

Pemda/pembayaran tersebut didasarkan atas prestasi/pelayanan yang diberikan Pemda yang langsung dinikmati secara perseorangan oleh warga masyarakat dan pelaksanaannya didasarkan atas peraturan yang berlaku (Halim, 2001). Sedangkan menurut Kamus Besar Bahasa Indonesia, retribusi adalah pungutan uang oleh pemerintah (kota praja dan sebagainya) sebagai balas jasa.

b. Sifat Retribusi Daerah

Retribusi daerah merupakan salah satu sumber penerimaan daerah yang cukup besar dalam memberikan sumbangan terhadap PAD. Retribusi daerah yang merupakan pungutan yang dilakukan pemerintah daerah kepada masyarakat sebagai kontraprestasi atas jasa dan/atau barang yang disediakan oleh daerah, berdasarkan sifatnya dapat dikelompokkan menjadi dua yaitu: 1) Sifat pemungutannya

Dilihat dari sifat pemungutannya hanya berlaku untuk orang tertentu yaitu bagi yang menikmati jasa pemerintah yang dapat ditunjuk, yang merupakan timbal balik atas jasa atau barang yang telah disediakan oleh pemerintah setempat.

2) Sifat paksaannya

Pemungutan retribusi yang berdasarkan atas peraturan-peraturan yang berlaku umum, dan dalam pelaksanaannya dapat dipaksakan, yaitu barang siapa yang ingin mendapatkan suatu prestasi tertentu dari pemerintah, maka harus membayar retribusi. Jadi sifat paksaan pada retribusi daerah bersifat ekonomis sehingga pada hakikatnya diserahkan pada pihak yang bersangkutan untuk membayar/ tidak.

c. Fungsi Retribusi Daerah

Seperti halnya dengan pajak daerah, retribusi daerah juga mempunyai fungsi sebagai berikut:

kas Negara untuk membiayai pengeluaran-pengeluaran pemerintah, baik pengeluaran yang bersifat rutin maupun untuk pembangunan.

2) Fungsi mengatur maksudnya adalah bahwa retribusi digunakan sebagai alat untuk mengatur/melaksanakan kebijakan Negara dalam laporan sosial dan ekonomi.

d. Dasar Hukum Retribusi Daerah

Pemungutan retribusi daerah yang dilakukan oleh Pemkot dalam penyelenggaraan berdasarkan peraturan perundangundangan yang berlaku. Undang-Undang yang mengatur tentang pajak dan retribussi daerah adalah Undang-Undang No.34 tahun 2000. Undang-Undang Nomor 32 tahun 2004 tentang Pemerintah Daerah berisi penentuan tarif dan tata cara pemungutan pajak dan retribusi daerah ditetapkan dengan peraturan daerah sesuai dengan peraturan perundang-undangan.

Pemerintah Kota Surakarta dalam melakukan pungutan terhadap Retribusi Jasa Umum menggunakan beberapa retribusi yang termasuk di bidang jasa umum, dengan menggunakan dasar hukum sebagai berikut:

1) Peraturan Pemerintah Republik Indonesia Nomor 66 Tahun 2001 Tentang Retribusi Daerah

2) Perda Kota Surakarta No. 15 tahun 2003 tentang Retribusi Pelayanan Pemeriksaan Kesehatan Hewan Dan Ikan.

3) Perda Kota Surakarta No. 13 tahun 2002 Retribusi Pengujian Kendaraan Bermotor.

4) Perda Kota Surakarta No.11 tahun 2003 tentang Retribusi Pelayanan Persampahan/Kebersihan.

5) Perda Kota Surakarta No.12 tahun 2002 tentang Retribusi Pencegahan

Bahaya Kebakaran.

7) Perda Kota Surakarta No. 7 tahun 2001 tentang Retribusi Parkir Di Tepi Jalan Umum.

8) Perda Kota Surakarta No. 6 tahun 2002 tentang Retribusi Penggantian Biaya KTP dan Akte Catatan Sipil.

9) Perda Kota Surakarta No. 4 tahun 2003 tentang Retribusi Pelayanan Kesehatan.

10)Perda Kota Surakarta No. 8 tahun 1999 tentang Retribusi Pelayanan Pasar. 11)Perda Kota Surakarta nomor : 8 tahun 1998 tentang Retribusi Pelayanan

Pemakaman dan Penguburan Mayat

e. Terminologi Retribusi Daerah

Ketentuan umum ini berisi tentang pengertian-pengertian khusus atau istilah-istilah teknis yang berkaitan dengan retribusi daerah seperti yang dimaksud dengan ketentuan peraturan perundang-undangan pajak dan retribusi daerah meliputi (Prakosa, Kesit Bambang.2005):

1) Retribusi daerah, yang selanjutnya disebut retribusi, adalah pungutan daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan dan/atau diberikan oleh Pemerintah daerah untuk kepentingan orang pribadi.

2) Wajib retribusi adalah orang pribadi atau badan yang menurut peraturan perundang-undangan retribusi diwajibkan untuk melakukan pembayaran retribusi, termasuk pemungut atau pemotongan retribusi tertentu.

3) Badan adalah bentuk badan usaha yang meliputi perseroan terbatas, perseroan komanditer, pereroan lainnya badan usaha milik Negara atau daerah dengan nama dan dalam bentuk apapun, perskutuan, perkumpulan, firma, kongsi, koperasi, yayasan atau organisasi yang sejenis, lembaga , dana pensiun, bentuk usaha tetap serta bentuk usaha lainnya.

5) Jasa Umum adalah jasa yang disediakan atau diberikan oleh Pemerintah daerah untuk tujuan kepentingan dan kemanfaatan umum serta dapat dinikmati oleh orang pribadi atau badan.

6) Jasa Usaha adalah jasa yang disediakan oleh Pemerintah daerah dengan menganut prinsip komersial karena pada dasarnya dapat pula disediakan oleh sektor swasta.

7) Perizinan Tertentu adalah kegiatan tetentu Pemerintah daerah dalam rangka pemberian izin kepada orang pribadi atau badan yang dimaksudkan untuk pengunaan, pengaturan, pengendalian, dan pengawasan, atau kegiatan, pemanfaatan ruang, penggunaan sumber daya alam, barang, prasarana, sarana atau fasilitas tertentu guna melindungi kepentingan umum dan menjaga kelestarian lingkungan.

8) Masa Retribusi adalah suatu jangka waktu tertenti yang merupakan batas waktu bagi Wajib Retribusi diwajibkan untuk memanfaatkan jasa dan perizinan tertentu dari Pemerintah daerah yang bersangkutan.

9) Pembukuan adalah suatu proses pencatatan yang dilakukan secara teratur untuk mengumpulkan data dan informasi yang meliputi eadan harta, kewajiban atau hutang, modal, penghasilan dan biaya serta jumlah harga perolehan dan penyerahan barang atau jasa, yang ditutup dengan menyusun laporan keuangan berupa neraca perhitungan rugi laba pada setiap tahun pajak berakhir.

10) Pemeriksaan adalah serangkaian kegiata untuk mencari, mengumpulkan dan mengolah data dan/ atau keterangan lainnya dalam rangka pengawasan kepatuhan pemenuhan kewajiban perpajakan daerah dan retribusi berdasarkan peraturan perundang-undangan perpajakan daerah dan retribusi.

perpajakan daerah dan retribusi yang terjadi serta menemukan tersangkanya.

f. Sarana Pelaporan Retribusi Daerah

Sarana pelaporan retribusi daerah berupa surat ketetapan yang dikeluarkan oleh pemerintah daerah meliputi (Prakosa, Kesit Bambang.2005):

1) Surat Setoran Retribusi Daerah

Surat Setoran Retribusi daerah adalah surat yang digunakan oleh Wajib retribusi untuk melakukan pembayaran atau penyetoran retribusi yang terutang ke Kas Daerah atau ke tempat pembayaran lain yang ditetapkan oleh Kepala Daerah.

2) Surat Ketetapan Retribusi Daerah

Surat Ketetapan Retribusi daerah adalah surat keputusan yang menentukan besarnya jumlah retribusi yang terutang.

2) Surat Ketetapan Retribusi daerah Lebih Bayar

Surat Ketetapan Retribusi daerah Lebih Bayar adalah surat keputusan yang menentukan jumlah kelebihan pe,bayaran retribusi karena jumlah kredit retribusi yang terutang atau tidak seterusnya terutang.

3) Surat Tagihan Retribusi Daerah

Surat tagihan retribusi daerah adalah surat untuk melakukan tagihan retribusi dan atau sanksi administrasi berupa bunga dan/atau denda.

g. Tata Cara Pemungutan Retribusi daerah

h. Penggolongan Retribusi Daerah

Berdasarkan UU No.34 tahun 2000, retribusi digolongkan menjadi Retribusi Jasa Umum, Retribusi Jasa Usaha, dan Retribusi Perizinan Tertentu.

1) Retribusi Jasa Umum

Retribusi jasa umum adalah retribusi atas jasa yang disediakan atau diberikan oleh Pemerintah Daerah untuk tujuan kepentingan dan kemanfaatan umum serta dapat dinikmati oleh orang pribadi atau badan, terdiri dari : a) Retribusi Pelayanan Kesehatan;

b) Retribusi Pelayanan Persampahan/Kebersihan;

c) Retribusi Penggantian Biaya Cetak Kartu Tanda Penduduk dan Akte Catatan Sipil;

d) Retribusi Pelayanan Pemakaman dan Pengabuan Mayat; e) Retribusi Pelayanan Parkir di Tepi Jalan Umum;

f) Retribusi Pelayanan Pasar;

g) Retribusi Pengujian Kendaraan Bermotor;

h) Retribusi Pemeriksaan Alat Pemadam Kebakaran; i) Retribusi Penggantian Biaya Cetak Peta;

j) Retribusi Pengujian Kapal Perikanan.

2) Retribusi Jasa Usaha

Retribusi jasa usaha adalah retribusi atas jasa yang disediakan oleh Pemerintah Daerah dengan menganut prinsip komersial karena pada dasarnya dapat pula disediakan oleh sektor swasta, terdiri dari :

a) Retribusi Pemakaian Kekayaan Daerah; b) Retribusi Pasar Grosir dan/atau Pertokoan; c) Retribusi Tempat Pelelangan;

d) Retribusi Terminal;

e) Retribusi Tempat Khusus Parkir;

f) Retribusi Tempat Penginapan/Pesanggrahan/Villa; g) Retribusi Penyedotan Kakus;

i) Retribusi Pelayanan Pelabuhan Kapal; j) Retribusi Tempat Rekreasi dan Olah Raga; k) Retribusi Penyeberangan di Atas Air; l) Retribusi Pengolahan Limbah Cair;

m) Retribusi Penjualan Produksi Usaha Daerah.

3) Retribusi Perizinan Tertentu

Retribusi perizinan tertentu adalah retribusi atas kegiatan tertentu Pemerintah Daerah dalam rangka pemberian izin kepada orang pribadi atau badan yang dimaksudkan untuk pembinaan, pengaturan, pengendalian dan pengawasan atas kegiatan pemanfaatan ruang, penggunaan sumber daya alam, barang, prasarana, sarana, atau fasilitas tertentu guna melindungi kepentingan umum dan menjaga kelestarian lingkungan, terdiri dari :

a) Retribusi Izin Mendirikan Bangunan;

b) Retribusi Izin Tempat Penjualan Minuman Beralkohol; c) Retribusi Izin Gangguan;

d) Retribusi Izin Trayek.

3. Hakikat Retribusi Jasa Umum a. Pengertian Retribusi Jasa Umum

Menurut UU No. 34 tahun 2000 Retribusi Jasa Umum adalah retribusi atas jasa yang disediakan atau diberikan oleh Pemerintah Daerah untuk tujuan kepentingan dan kemanfaatan umum serta dapat dinikmati oleh orang pribadi atau badan. Lalu pada pasal 18 ayat 3 hurup a, retribusi jasa umum ditentukan berdasarkan criteria berikut ini:

1) Retribusi jasa umum bersifat bukan pajak dan bersifat Retribusi jasa usaha atau perizinan tertentu

3) Jasa tersebut memberikan manfaat khusus bagi orang pribadi atau badan yang diharuskan membayar retribusi, disamping untuk melayani kepentingan atau kemanfaatan umum

4) Jasa tersebut layak untuk dikenakan retribusi

5) Retribusi tersebut tidak bertentangan dengan kebijakan nasional mengenai penyelenggaraannya

6) Retribusi tersebut dapat dipungut secara efektif dan efisien serta nerupakan satu sumber pendapatan daerah yang potensial

7) Pemungutan retribusi memungkinkan penyediaan jasa tersebut dengan tingkat dan atau kualitas pelayanan yang lebih baik.

Yang termasuk Retribusi Jasa Umum adalah sebagai berikut: 1) Retribusi Pelayanan Kesehatan;

2) Retribusi Pelayanan Persampahan/Kebersihan;

3) Retribusi Penggantian Biaya Cetak Kartu Tanda Penduduk dan Akte Catatan Sipil;

4) Retribusi Pelayanan Pemakaman dan Pengabuan Mayat; 5) Retribusi Pelayanan Parkir di Tepi Jalan Umum;

6) Retribusi Pelayanan Pasar;

7) Retribusi Pengujian Kendaraan Bermotor;

8) Retribusi Pemeriksaan Alat Pemadam Kebakaran; 9) Retribusi Penggantian Biaya Cetak Peta;

10) Retribusi Pengujian Kapal Perikanan.

b. Macam-macam Retribusi Jasa Umum

Di Kota Surakarta sendiri, Pemkot berusaha untuk menggali berbagai macam pelayanan-pelayanan umum yang dapat dikenakan retribusi walaupun sampai pada saat ini telah dipungut 11 macam retribusi jasa umum.

Macam-macam dari retribusi tersebut antara lain: 1) Retribusi Pelayanan Parkir Di Tepi Jalan Umum.

yang ditentukan oleh pemerintah daerah. Karena jalan menyangkut kepentingan umum, maka penetapan jalan umum sebagai tempat parkir mengacu kepada ketentuan peraturan perundang-undangan yang berlaku.

Sedangkan menurut perarturan daerah kota Surakarta nomor 6 tahun 2004 retribusi pelayanan parkir di tepi jalan umum adalah pembayaran atas pelayanan penyediaan tempat parkir di tepi jalan umum.

Pengelolaan parkir di tepi jalan umum dibedakan dalam : a) Parkir umum tetap;

b) Parkir umum insidental

Pengelolaan parkir di tepi jalan umum dilaksanakan melalui : a) Lelang atau tender;

b) Penunjukan.

Pengelolaan parkir di tepi jalan umum dilaksanakan dengan ketentuan sebagai berikut :

a) Lingkup pekerjaan adalah penataan, penertib an, pembantu keamanan dan penarikan retribusi;

b) Pengelola Parkir mempunyai ijin sebagai pengelola parkir;

c) Kerjasama dilaksanakan dengan pihak lain, untuk badan usaha melampirkan akte pendirian, sedangkan Perorangan melampir kan identitas diri;

d) Menyerahkan uang jaminan 10% dari harga lelang/tender yang dimenangkan sebelum SPK diserahkan;

e) Daerah Kerja pihak lain adalah 1 (satu) rayon atau lebih;

f) Pelelangan/penunjukan pihak lain dilakukan oleh Kepala Dinas atas nama Walikota;

g) Pekerjaan dimulai setiap 1 Januari sampai dengan 31 Desember.

Ketentuan teknis pengaturan lebih lanjut tentang pengelolaan parkir di tepi jalan umum diatur dengan Keputusan Walikota.

Dalam melakukan usahanya, pengelola parkir mempunyai hak sebagai berikut : a) Mengelola tempat lahan parkir yang ditentukan;

b) Memperoleh hasil pungutan retribusi yang telah dilakukan petugas parkir sebesar 20 % dari potensi pendapatan parkir;

c) Mendapat perlindungan keamanan dari pemerintah terhadap kegiatan pengelolaan parkir illegal/tidak resmi.

Petugas Parkir mempunyai hak sebagai berikut :

a) Memperoleh penghasilan sebesar 25 % dari potensi pendapatan parkir; b) Memungut retribusi parkir sesuai ketentuan peraturan

perundang-undangan yang berlaku;

c) Mendapat jaminan sosial dari pengelola parkir sesuai peraturan perundang-undangan yang berlaku;

d) Memperoleh pakaian seragam dan kelengkapannya. Pengguna jasa parkir mempunyai hak sebagai berikut :

a) Memperoleh bukti pembayaran retribusi parkir; b) Mendapat pelayanan yang baik dari petugas parkir; c) Mendapat perlindungan keamanan;

d) Mendapat ganti rugi atas terjadinya kehilangan dan/ atau kerusakan yang dialami.

Dalam melakukan usahanya pengelola parkir mempunyai kewajiban-kewajiban sebagai berikut :

a) Mematuhi dan mentaati peraturan perundang-undangan yang berlaku; b) Menjaga keamanan, ketertiban, keindahan dan kelancaran lalulintas di

kawasan lokasi parkir yang diusahakan;

d) Menyerahkan hasil pungutan retribusi kepada Walikota melalui dinas sebesar 40 % dari jumlah potensi pendapatan parkir sesuai kontrak yang disepakati;

e) Memungut tarif retribusi sesuai ketentuan peratur an yang berlaku; f) Memberikan seragam dan kelengkapannya kepada petugas parkir;

g) Mematuhi dan melaksanakan hubungan Perburuhan/Ketenaga-kerjaan sesuai dengan peraturan perundangan yang berlaku di bidang ketenagakerjaan;

h) Memberikan jaminan sosial dan hak-hak lainnya kepada pekerja atau Petugas Parkir sebesar 15 % dari potensi pendapatan parkir;

i) Bertanggung jawab atas kehilangan kendaraan termasuk kelengkapannya karena kesengajaan atau kealpaan sesuai ketentuan peraturan perundangundangan yang berlaku.

Petugas Parkir mempunyai kewajiban : a) Menyerahkan bukti retribusi parkir;

b) Memberikan pelayanan kepada Pengguna Jasa Parkir dengan baik; c) Memberikan perlindungan keamanan;

d) Bertanggung jawab atas kehilangan kendaraan termasuk kelengkapannya karena kesengajaan atau kealpaan sesuai dengan kesepakatan yang ditentukan;

e) Memenuhi ketentuan tarif retribusi parkir yang berlaku.

Pengguna jasa parkir mempunyai kewajiban :

a) Mentaati pola parkir yang sudah ditetapkan dalam rambu-rambu dan pembatas parkir;

b) Membayar retribusi parkir. c) Retribusi pelayanan kesehatan

pelayanan parkir di tepi jalan umum adalah orang pribadi atau badan yang menggunakan tempat parkir di tepi jalan umum.

Pelayanan retribusi pelayanan parkir di tepi jalan umum ini, meliputi : a) Pengaturan;

b) Penataan/penempatan; c) Penetiban;

d) Kemudahan Informasi.

Cara mengukur tingkat penggunaan jasa retribusi pelayanan parkir di tepi jalan umum adalah sebagai berikut:

a) Tingkat penggunaan jasa parkir di tepi jalan umum dan insidental secara umum diberlakukan sama;

b) Untuk tempat tertentu diberlakukan perhitungan yang berbeda (Tarif Progresif) yang akan diatur lebih lanjut dengan keputusan Walikota.

Prinsip dan sasaran dalam penetapan struktur dan besarnya tarif retribusi pelayanan parkir di tepi jalan umum adalah sebagai berikut:

a) Prinsip dan sasaran dalam penetapan struktur dan besarnya tarif retribusi didasarkan pada tujuan untuk mengendalikan permintaan dan penggunaan jasa pelayanan dalam rangka memperlancar lalulintas jalan serta mengatur keluar masuknya kendaraan dan tempat parkir dan tetap memperhatikan biaya penyelenggaraan pelayanan dan kemampuan masyarakat.

b) Biaya penyelenggaraan sebagaimana dimaksud ayat (1) Pasal ini meliputi biaya pengecatan pembatas parkir, rambu-rambu dan pemeliharaan, biaya operasional, penertiban, administrasi dan transportasi dalam rangka pengawasan dan engendalian.

Tarif retribusi pelayanan parkir di tepi jalan umum adalah sebagai berikut: a) Besarnya retribusi parkir di tepi jalan umum dan insidental adalah sebagai

berikut:

Tabel 2.1: Tabel Tarif Retribusi Parkir Di Tepi Jalan Umum dan Insidental No Jenis Kendaraan Terif Sekali Parkir

300,-2 Andong/Dokar Rp. 500,-3 Sepeda Motor Mobil Rp. 500,-4 Penumpang/Pick Up/Taxi Rp. 1.000,-5 Bus Sedang / Truck Sedang Rp. 1.500,-6 Bus Besar / Truck Besar Rp. 3.000

b) Tanda bukti retribusi parkir harus berbentuk karcis yang ditetapkan dan disahkan oleh Walikota.

2) Retribusi Pelayanan Kesehatan

Menurut Peraturan daerah kota Surakarta Nomor 4 Tahun 2003, retribusi pelayanan kesehatan adalah pembayaran atas pelayanan kesehatan yang diberikan oleh Pemerintah.

Obyek retribusi pelayanan kesehatan adalah setiap pelayanan yang disediakan dengan pembayaran pada Dinas Kesehatan. Sedangkan subyek retribusi pelayanan kesehatan adalah orang atau badan yang melaksanakan pembayaran atas pelayanan kesehatan yang meliputi :

a) Balai Pengobatan Umum / Puskesmas; b) Balai Pengobatan Mata;

c) Balai Pengobatan Kesehatan Gigi; d) Balai Pengobatan Kelamin;

e) Pelayanan Kesehatan Ibu dan Anak (BKIA); f) Rumah Sakit Daerah;

g) Laboratorium Kesehatan.

Cara mengukur tingkat penggunaan retribusi pelayanan kesehatan adalah berdasarkan frekuensi pelayanan kesehatan. Lalu prinsip dan sasaran dalam penetapan struktur dan besarnya tarif retribusi dimaksudkan untuk menutup biaya penyelenggaraan pelayanan kesehatan dengan mempertimbangkan kemampuan masyarakat dan aspek keadilan, biaya investasi, biaya perawatan, biaya prasarana, biaya operasional dan pemeliharaan.

b) 50% ( lima puluh persen ) untuk menunjang kelancaran tugas pelayanan kesehatan.

3) Retribusi Pelayanan Persampahan/Kebersihan

Menurut Peraturan Daerah Kota Surakarta Nomor 11 Tahun 2003, retribusi pelayanan persampahan/kebersihan.Retribusi sampah yaitu pembayaran atas jasa pelayanan pengangkutan dan pengolahan sampah yang khusus disediakan dan/diberikan oleh pemda untuk kepentingan orang pribadi/badan.

Subyek dari retribusi pelayanan persampahan dan kebersihan adalah orang pribadi atau badan yang memanfaatkan fasilitas pelayanan persampahan / kebersihan.

Obyek dari retribusi pelayanan persampahan dan kebersihan meliputi :

a) Pengambilan dan pengangkutan sampah dari sumber sampah ke TPA atau b) Pengambilan dan pengankutan sampah dari sumber sampah ke TPS. c) Pengambilan dan pengangkutan sampah dati TPS ke TPA.

d) Pengadaan TPA.

e) Pengelolaan dan atau penmungutan sampah di TPA.

Yang tidak termasuk kategori sampah yang dikelola oleh pemerintah kota Surakarta adalah seperti pecahan kaca, bahan-bahan yang tajam dan berapi, bahan-bahan yang dapay menimbulkan penyakit, kotora manusia / hewan, bangkai atau barang-barang yang berbau busuk, sisa material / bangunan, ranting pohon dalam jumlah besar.

Pelayanan dari retribusi pelayanan persampahan dan kebersihan meliputi : a) Pelayanan kebersihan jalan umum.

b) Pelayanan kebersihan taman, ruangan tempat umum.

Cara mengukur tingkat penggunaan jasa dari retribusi pelayanan persampahan dan kebersihan adalah sebagai berikut :

a) Tingkat penggunaan jasa diukur berdasarkan jenis dan volume sampah. b) Volume sampah dimaksudkan dapat ditaksir dengan berbagai pendekatan

4) Retribusi Penggantian Biaya KTP dan Akte Catatan Sipil

Menurut Peraturan Daerah Kota Surakarta Nomor 6 tahun 2002, retribusi kependudukan dan catatan sipil adalah pembayaran atas jasa pelayanan kependudukan dan catatan sipil yang khususnya disediakan dan atau diberikan oleh pemerintah kota untuk kepentingan pribadi atau badan hukum.

Obyek retribusi penggantian biaya KTP dan Akte catatan sipil adalah pelayanan yang disediakan atau diberikan Pemerintah Kota berupa pengadaan/pembuatan kartu kependudukan dan akta catatan sipil. Subyek retribusi pengganti biaya cetak kartu kependudukan dan akta catatan sipil adalah organg pribadi yang menggunakan atau menikmati jasa pelayanan.

Cara pengukuran tingkat penggunaan jasa retribusi penggantian biaya KTP dan akte catatan sipil diukur berdasarkan jumlah kartu kependudukan dua akta catatan sipil yang tercetak. Prinsip dan sasaran dalam penempatan tarif retribusi pengganti biaya cetak kartu kependudukan dan akta catatan sipil adalah untuk mengganti biaya cetak dan pelayanan dengan mempertimbangkan kemampuan masyarakat serta aspek keadilan.

5) Retribusi Pelayanan Pemakaman dan Penguburan Mayat

Menurut Peraturan Daerah Kota Surakarta nomor : 8 tahun 1998, Retribusi Pelayanan Pemakaman dan Pengabuan Mayat adalah pungutan daerah atas pelayanan yang disediakan atau diberikan oleh Pemerintah Daerah untuk semua kegiatan Pemakaman.

Obyek Retribusi adalah pelayanan-pemakaman dan pengabuan mayat. Sedangkan subyek Retribusi adalah orang pribadi atau badan yang berkepentingan yang melaksanakan pemakaman.

Kegiatan Pemakaman ini meliputi : a) Pemakaman jenazah;

b) Pemakaman kembali kerangka jenazah; c) Pemasang kijing diatas makam;

Ketentuan pemakaman yang telah ditetapkan oleh pemerintah Kota Surakarta: a) Walikotamadya Kepala Daerah menetapkan tempat-tempat dalam Wilayah

Kerja untuk Kuburan Umum dan Kuburan Khusus.

b) Semua kegiatan pemakaman di Kuburan diselenggarakan oleh Pemerintah Daerah.

Untuk Pemakaman di Kuburan hanya dapat dilakukan setelah yang berkepentingan menyerahkan Surat Kematian dari Kepala Kelurahan yang bersangkutan dan Surat Keterangan Pemeriksaan Mayat dari Pejabat yang berwenang kepada Pengawas Kuburan setempat. Lalu terdapat peraturan-peraturan tambahan tentang pengosongan dan pemindahan kuburan, sebagai berikut:

a) Untuk Kepentingan Umum Walikotamadya Kepala Daerah dapat mengosongkan dan memindahkan kuburan sebagian atau seluruhnya.

b) Apabila dipandang perlu, Walikotamadya Kepala Daerah dapat menutup suatu Kuburan.

c) Di Kuburan Umum pamijen ditiadakan dan dilarang membangun cungkup diatas makam

Sedangkan pemindahan jenazah diatur sebagai berikut:

a) Pemindahan kerangka jenazah harus mendapat ijin lebih dahulu dari Walikotamadya Kepala Daerah.

b) Didalam surat izin dicantumkan syarat-syarat dan tata cara memindahkan kerangka jenazah yang harus dipenuhi oleh yang berkepentingan.

Cara mengukur tingkat menggunaan jasa pelayanan pemakaman dan penguburan mayat yaitu berdasarkan kelas, tempat dan jenis pelayanan. Sedangkan prinsip dan sasaran dalam penetapan struktur dan besarnya tarif retribusi adalah untuk mengganti biaya pengadaan, pelayanan, pemeliharaan tempat pemakaman dan pengabuan mayat.

a) Struktur dan besarnya tarif retribusi pemakaman dan pengabuan mayat untuk orang dewasa ditetapkan sebagai berikut :

(a) Untuk Kuburan Umum : Kelas I Rp. 60.000,-Kelas II Rp. 40.000,-Kelas Ill Rp. 20.000,-(b) Untuk Kuburan Khusus Rp. 300.000,

b) Bea pemakaman untuk anak-anak dibawah umur 10 tahun ditetapkan sebesar 50% ( lima puluh persen ) dari tarip tersebut ayat (1) Pasal ini. c) Walikotamadya Kepala Daerah menetapkan kelas-kelas dari

masing-masing Kuburan umum.

d) Luas Kuburan Maksimal ditetapkan sebagai berikut : Kuburan Umum : 1,5 m x 2,5 m;

Kuburan Khusus : 3 m x 4 m.

Jika terdapat bangunan (kijing) di atas makam, maka peraturannya adalah sebagai berikut:

a) Diatas setiap makam dapat dipasang kijing atas usaha dan biaya sendiridari yang berkepentingan

b) Untuk memasang kijing dikenakan retribusi yang besarnya ditetapkan sebagai berikut :

a) Untuk kuburan umum : Rp. 20.000,-b) Untuk kuburan khusus : Rp.

100.000,-Lalu untuk pemindahan kerangka jenasah di kuburan, retribusinya diatur sebagai berikut:

a) Pemeliharaan makam,kijing dan bangunan di atas makam (makam-makam) diselenggarakan oleh yang berkepentingan.

b) Pemeliharaan lingkungan dalam kuburan diselenggarakan oleh Pemerintah daerah, terutama pada waktu-waktu Ziarah Umum.

c) Atas pemberian izin pemindahan kerangka jenazah dikenakan retribusi sebesar :

(b) Untuk kerangka jenazah di kuburan khusus Rp. 25.000,- per kerangka

6) Retribusi Pelayanan Pasar

Pengertian retribusi pasar dijelaskan dalam pasal 2 Peraturan Daerah Nomor 8 tahun 1999 tentang Retribusi Pasar sebagai berikut, “Dengan nama Retribusi Pasar dipungut retribusi bagi setiap orang atau badan yang memperoleh fasilitas pasar.”

Obyek Retribusi Pelayanan Pasar adalah jasa pelayanan penggunaan fasilitas pasar. Sedangkan subyek Retribusi Pelayanan Pasar adalah Orang Pribadi atau Badan yang memanfaatkan fasilitas pasar.

Tingkat penggunaan jasa Retribusi Pelayanan Pasar diukur berdasarkan atas letak, jumlah dan jenis barang, luas tempat dasaran, alokasi beban biaya yang dipikul untuk menyelenggarakan fasilitas pasar. Prinsip yang dianut dalam Penetapan Tarif Retribusi Pelayanan Pasar adalah didasarkan pada kebijaksanaan daerah dengan memperhatikan biaya penyediaan fasilitas pasar, kemampuan masyarakat dan aspek keadilan.

Dasar Penetapan Struktur Tarif Retribusi Pelayanan Pasar berdasarkan jenis fasilitas yang terdiri dari : halaman/plataran, los, kios, luas lokasi, letak, kelas pasar, jenis dagangan, jangka waktu pemakaian, dan/pemakaian daya listrik.

Besarnya Tarif:

a) Besarnya Tarif per m2/hari adalah 0,1 0/00 (persepuluh per mil) dari Taksiran Nilai Tempat Dasaran.

b) Taksiran Nilai Tempat Dasaran ditetapkan oleh Walikotamadya Kepala Daerah dengan persetujuan DPRD, dan sekurang-kurangnya 2 (dua) tahun sekali dapat ditinjau kembali.

7) Retribusi Pengujian Kendaraan Bermotor

bermotor, kereta gandengan, kereta tempelan dan kendaraan khusus dalam rangka pemenuhan terhadap persyaratan teknis laik jalan.

Subyek retribusi Pengujian Kendaraan Bermotor adalah orang pribadi atau badan yang memperoleh pelayanan pengujian kendaraan. Sedangkan obyek retribusi Pengujian Kendaraan Bermotor adalah pelayanan pengujian kendaraan bermotor.

Pelayanan Retribusi Pengujian Kendaraan Bermotor meliputi: a) Pemeriksaan kondisi laik jalan;

b) Pembuatan nomor ijin;

c) Pembuatan, pemasangan dan pengecatan tanda sampling; d) Penggantian Buku Uji;

e) Kendaraan yang melakukan uji di luar dh atau mutasi uji.

Prinsip Dan Sasaran Dalam Penetapan Struktur Retribusi Pengujian Kendaraan Bermotor meliputi:

a) Prinsip dan Sasaran dalam penetapan struktur besarnya tarif retribusi dimaksudkan untuk menutup biaya penyelenggaraan pengujian kendaraan bermotor dengan pertimbangan kemampuan masyarakat dan aspek keadilan. b) Biaya sebagaimana dimaksud ayat (1) Pasal ini, meliputi biaya pendaftaran, biaya pemeriksaan, biaya pembuatan nomor uji, biaya pembuatan dan pemasangan serta pengecatan tanda samping.

c) Di samping biaya dimaksud ayat (2) Pasal ini dikenakan pula biaya penggantian tanda uji termasuk baut, kawat dan segel serta biaya penggantian buku uji berkala.

Penetapan Struktur Dan Besar Tarif Retribusi Pengujian Kendaraan Bermotor meliputi:

a) Struktur dan besarnya tarif retribusi dibedakan berdasarkan JBB kendaraan bermotor kecuali kereta gandeng, kereta tempelan.

b) Struktur dan besarnya tarif retribusi ditetapkan sebagai berikut: (1) Tarif Retribusi Pengujian:

22.500,-(b) Kendaraan bermotor dengan JBB 2.101 Kg s/d 3.500 Kg = Rp

25.000,-(c) Kendaraan Bermotor dengan JBB 3.501 Kg s/d 8.000 Kg = Rp

28.500,-(d) JBB 8.001 Kg s/d 15.000 Kg = Rp 31.000,-(e) JBB di atas 15.000 Kg = Rp 34.000,-(f) Kereta Gandengan = Rp 35.000,-(g) Kereta Tempel = Rp 40.000,-(2)Penggantian tanda uji berkala (3)Penggantian buku uji

(4)Kendaraan yang melakukan uji di luar daerah atau mutasi dikenakan penambahan biaya rumah tangga numpang uji di luar rumah tangga tersebut huruf a ayat ini Rp

10.000,-8) Retribusi Pemeriksaan Alat Pemadam Kebakaran

Retribusi Pemeriksaan Alat Pemadam Kebakaran disinggung dalam Peraturan Daerah Kota Surakarta Nomor 12 Tahun 2002. Setiap 1 (satu) tahun sekali alat pemadam kebakaran sebagaimana tersebut dalam Pasal 5 Peraturan Daerah ini wajib untuk memeriksa kondisi laik pakai dari alat tersebut dengan membayar retribusi.

Jenis alat Pemadam Kebakaran: a) Jenis cairan;

b) Jenis busan;

c) Jenis tepung kering d) Jenis gas.

Cara pemasangan alat pemadam kebakaran:

a) Setiap pemasangan alat pencegahan dan pemadam kebakaran yang digunakan harus memenuhi ketentuan yang ditetapkan oleh Walikota atau Pejabat yang ditunjuk.

jelas tentang enggunaan alat tersebut dan dipasang pada tempat yang mudah dilihat dan harus selalu dalam keadaan baik dan bersih sehingga dapat dibaca serta dapat dimengeri dengan jelas.

c) Penentuan jenis dan ukuran alat pemadam kebakaran sebagaimana tersebut ayat (1) Pasal ini, harus disesuaikan dengan klasifikasi jenis kebakaran dan kemampuan fisiknya.

d) Dilarang menggunakan bahan pemadam kebakaran yang dalam penggunaannya dapat menimbulkan proses atau reaksi kimia, yang membahayakan keselamatan jiwa dan kesehatan.

e) Kecuali ditentukan lain, air harus digunakan sebagai bahan pemadam pokok pada setiap kebakara

Pemasangan alat pemadam kebakaran ringan ditentukan sebagai berikut : a) Dipasang pada dinding dengan penguatan sengkang atau dalam lemari kaca

dan dapat dipergunakan dengan mudah pada saat diperlukan.

b) Dipasang sedemikian rupa sehingga bagian paling atas berada pada ketinggian 120 (seratus duapuluh) cm dari permukaan lantai, kecuali untuk jenis CO2 dan bubuk kimia kering, penempatannya 15 (lima belas) cm dari permukaan lantai.

c) Tidak diperbolehkan dipasang di dalam ruangan yang mempunyai suhu lebih dari 49 (empat puluh sembilan) derajat celcius dan di bawah 4 (empat) derajat celcius.

Pemeriksaan alat pemadam kebakaran dilakukan setiap 1 (satu) tahun sekali alat pemadam kebakaran sebagaimana tersebut dalam Pasal 5 Peraturan Daerah ini wajib untuk memeriksa kondisi laik pakai dari alat tersebut dengan membayar retribusi.

9) Retribusi Penggantian Biaya Cetak Peta

Obyek Retribusi Penggantian Biaya Cetak Peta adalah jasa pelayanan Penggantian Biaya Cetak peta yang disediakan oleh Pemerintah Daerah.

Jasa pelayanan Retribusi Penggantian Biaya Cetak Peta meliputi: a) Pengukuran;

b) Pembuatan Peta dan Keterangan Rencana Kota;

c) Peta perancangan tapak, Penentuan Koefesien Dasar Bangunan dan lantai Bangunan.

Subyek Retribusi Penggantian Biaya Cetak Peta adalah Orang Pribadi atau Badan yang menggunakan/menikmati jasa pelayanan penggantian biaya cetak peta. Lalu cara Mengukur Tingkat Penggunaan Jasa yaitu berdasarkan atas tanah dan jumlah peta yang dicetak.

Prinsip Dan Sasaran Dalam Penetapan Struktur:

a) Prinsip dan sasaran dalam penetapan struktur dan besarnya tarif retribusi adalah dengan mempertimbangkan biaya penyediaan jasa.

b) Biaya penyediaan jasa sebagaimana dimaksud ayat (1) ditetapkan berdasarkan biaya cetak peta dan jenis peta.

Struktur dan Besarnya Tarif per m2 digolongkan menurut skala/ukuran dan jenis peta:

a) Peruntukan komersial besarnya biaya cetak peta : 0,75% dari Nilai Jual Obyek Pajak (NJOP) tanah pada saat itu;

b) Peruntukan non komersial besarnya biaya cetak peta : 0,50% dari Nilai Jual Obyek Pajak (NJOP) tanah pada saat itu;

10) Retribusi Pelayanan Pemeriksaan Hewan dan Ikan

Menurut Peraturan Daerah Kota Surakarta Nomor 15 Tahun 2003, Retribusi Pelayanan Pemeriksaan Kesehatan Hewan dan Ikan adalah pemungutan atas pelayanan pemeriksaan kesehatan hewan dan ikan yang khusus disediakan dan atau diberikan oleh Pemerintah Kota untuk kepentingan pribadi atau Badan.

yang memanfaatkan fasilitas Pelayanan Pemeriksaan Kesehatan Hewan dan Ikan.

Pelayanan Retribusi Pelayanan Pemeriksaan Hewan dan Ikan ini meliputi : a) Pelayanan Kesehatan Hewan dan Ikan;

b) Persalinan Hewan;

c) Rawat inap hewan dan observasi hewan dan Ikan; d) Laboratorium kesehatan hewan dan ikan;

e) Salon/grooming hewan; f) Penitipan Hewan.

Tingkat penggunaan jasa atas retribusi Pelayanan Pemeriksaan Kesehatan Hewan dan Ikan diukur berdasarkan macam pelayanan dan tujuan pemeriksaan. Prinsip dan Sasaran Dalam Penetapan Struktur Pelayanan Pemeriksaan Kesehatan Hewan dan Ikan adalah sebagai berikut:

a) Prinsip dan sasaran dalam penetapan struktur dan besarnya tarif retribusi dimaksudkan untuk menutup sebagian atau seluruh biaya penyelenggaraan pemeriksaan kesehatan hewan dan ikan dengan pertimbangan kemampuan masyarakat dan aspek keadilan..

b) Biaya sebagaimana dimaksud ayat (1) Pasal ini, meliputi biaya pemeriksaan, analisa, biaya pengawasan dan pengendalian serta biaya pembinaan.

11) Retribusi Pelayanan Pencegahan Bahaya Kebakaran

Menurut Peraturan Daerah Kota Surakarta Nomor 12 Tahun 2002, Retribusi Pencegahan Bahaya Kebakaran adalah Retribusi yang dipungut atas pelayanan Pemeriksaan dan atau Pengujian alat pemadam kebakaran serta pelayanan lain oleh Pemerintah Kota.

Obyek Retribusi Pelayanan Pencegahan Bahaya Kebakaran adalah pelayanan pemeriksaan dan atau pengujian oleh Pemerintah Kota terhadap alat-alat pemadam kebakaran yang dimiliki dan atau dipergunakan oleh masyarakat serta pelayanan lain yang diberikan oleh Kantor Pemadam Kebakaran.

(1) Pemeriksaan dan pengujian alat pemadam kebakaran pada gedung untuk pelayanan umum, bangunan industri perdagangan dan gedung bertingkat termasuk gedung/ parkir dengan pemasangan label dan stiker.

(2) Pemeriksaan atau penelitian gambar-gambar rencana dan pengetesan pada gedung.

(3) Pemeriksaan dan pengujian alat pemadam kebakaran bagi perusahaan yang memproduksi, mengimpor, memberdayakan atau mengedarkan segala jenis alat pemadam kebakaran.

b) Pelayanan lain adalah pemakaian mobil pompa. Tidak termasuk obyek retribusi adalah:

a) Pelayanan pemeriksaan alat pemadam kebakaran yang dimiliki dan atau dipergunakan oleh masyarakat di rumah tinggal, tempat ibadah dan alat pemadam kebakaran untuk pelayanan umum pemadam kebakaran oleh Kantor Pemadam Kebakaran.

b) Permintaan untuk pendidikan dan pelatihan, ketrampilan pencegahan dan pemadam kebakaran.

Subyek retribusi adalah Orang Pribadi atau Badan yang memperoleh pelayanan pemeriksaan dan atau pengujian alat pencegah pemadam kebakaran dan atau pelayanan lain. Untuk apartemen, kondominium dan rumah susun obyek retribusinya adalah pengelola.

Prinsip dan sasaran dalam penetapan struktur dan besarnya tiap retribusi Pelayanan Pencegahan Bahaya Kebakaran adalah mempertimbangkan biaya penyediaan jasa pelayanan pemeriksaan dan pengujian alat pemadam kebakaran serta pelayanan lain yang dengan melihat kemampuan masyarakat dan aspek keadilan.

Struktur dan besarnya tarif digolongkan jenis, ukuran, lama pemakaian alat pemadam kebakaran.

Struktur dan besarnya tarif retribusi ditetapkan sebagai berikut :

(1) Alat pemadam kebakaran yang berisi busa, super busa dan sejenisnya: (a) Sampai dengan 25 liter Rp 5.000.-/unit

(b) Lebih dari 25 liter s/d 50 liter Rp 10.000,-/unit (c) Lebih dari 150 kg Rp 40.000,-/Unit

(2) Alat pemadam kebakaran yang berisi gas, Dry chemical powder, Halon dan sejenisnya

(a) Sampai dengan 6 kg Rp 5.000,-/Unit

(b) Lebih dari 6 Kg s/d 20 Kg Rp 10.000,-/Unit (c) Lebih dari 20 kg s/d 150 kg Rp. 20.000,-/Unit

(3) Alat pemadam kebakaran jenis Fire Protection (Fire Hydran System, Sprinkler System, dan lain-lain):

(a) Fiere Hydran sebesar Rp 15.000,-/titik (b) Alaren system sebesar Rp 10.000,-/titik (c) Sprinkler system sebesar Rp 5.000,-/titik

b) Retribusi penelitian gambar-gambar rencana dan pengentasan akhir

pemasangan hidran kebakaran sistem pemancar air kebakaran, setiap tahun ditetapkan sebagai berikut :

(1) Hydran dan house reel Rp 15.000,-/titik (2) Alaren System Rp 10.000,-/titik

(3) Sprinkle System Rp 5.000,-/titik

c) Retribusi Perizinan dan perpanjangan penjualan alat-alat pemadam kebakaran:

(1) Setiap perusahaan atau badan usaha yang memproduksi, mengimpor, memperdagangkan atau mengendarkan segala jenis alat pemadam kebakaran, dikenakan retribusi perijinan.

(2) Untuk setiap perpanjangan ijin angka 1 (satu) tersebut di atas, dikenakan tarif retribusi sama seperti di atas.

d) Pemakaian mobil pompa:

1) Bantuan khusus penjagaan yang bersifat komersial kepada swasta (minimal 5 jam) Rp 80.000,-/jam

2) Bantuan penjagaan yang bersifat non komersial kepada swasta dan instansi Pemerintah Kota Surakarta (minimal 5 jam) Rp 60.000,-3) Bantuan pemompaan selama berlangsungnya bantuan penjagaan

tersebut pada angka 1 dan angka 2 Rp 50.000,-/tangki

4) Bantuan khusus pemompaan tanpa bantuan penjaga termasuk penggantian harga bahan bakar selama berlangsungnya pemompaan Rp 50.000,-/tangki.

4. Kontribusi dan Efektivitas a. Pengertian Kontribusi

Menurut Kamus Umum Bahasa Indonesia (KUBI) diterbitkan oleh Balai Pustaka yang dimaksud dengan kontribusi adalah:

1) Uang iuran 2) Sumbangan

Dilihat dari pengertian kontribusi menurut Kamus Umum Bahasa Indonesia (KUBI), jika dikaitkan dengan retribusi parkir di tepi jalan umum berarti sumbangan/uang iuran yang berasal dari penerimaan Retribusi Parkir Di Tepi Jalan Umum dibagi dengan penerimaan dari Retribusi daerah.

Kriteria kontribusi menurut Fuad Bawasir (1999) adalah sebagai berikut: a. 0%-0,9% = relatif tidak berkontribusi

b. 1%-1,9% = kurang memiliki berkontribusi c. 2%-2,9% = cukup berkontribusi memiliki d. 3%-3,9% = memiliki berkontribusi

e. Lebih dari 4% = sangat memiliki berkontribusi b. Pengertian Efektivitas (daya guna)

Efektivitas mengukur bagian dari hasil pajak yang digunakan untuk menutup biaya memungut retribusi bersangkutan (Devas, 1989). Efektivitas atau daya guna mengukur perbandingan antara realisasi penerimaan retribusi jasa umum dengan targetnya. Sedangkan menurut Jone dan Pendlebury , adalah suatu ukuran keberhasilan atau kegagalan dari organisasi dalam mencapai suatu tujuan (Abdul Halim, 2004).

Devas ( 1989: 144-145) mengemukakan bahwa ”efektivitas menyangkut semua tahap administrasi penerimaaan pajak yang meliputi penentuan wajib pajak, penetapan nilai kena pajak, pemungutan pajak, penegakan sistem pajak, dan pembukuan penerimaan”.

1) Menentukan wajib pajak

Menentukan wajib pajak dengan menggunakan prosedur yang dapat menyulitkan wajib pajak dalam menyembunyikan utangnya. Hal ini dapat dilakukan bila pembanyaran pajak bersifat otomatis

2) Menetapkan nilai pajak terutang