ANALISIS PENGARUH TINGKAT PROFITABILITAS, INVESTMENT OPPORTUNITY SET (IOS) DAN KEPUTUSAN PENDANAAN

TERHADAP NILAI PERUSAHAAN

(Studi Empiris Pada Perusahaan Food and Beverage Yang Terdaftar di BEI)

(Skripsi)

Oleh

LENSI MUTIA NIZZU

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

ABSTRAK

ANALISIS PENGARUH TINGKAT PROFITABILITAS, INVESTMENT OPPORTUNITY SET (IOS) DAN KEPUTUSAN PENDANAAN

TERHADAP NILAI PERUSAHAAN

(Studi Empiris Pada Perusahaan Food and Beverage Yang Terdaftar di BEI)

Oleh

LENSI MUTIA NIZZU

Tujuan utama dari penelitian ini adalah untuk mengetahui adakah perngaruh tingkat profitabilitas, investment opportunity set dan keputusan pendanaan terhadap nilai perusahaan pada perusahaan Food and Beverage yang terdaftar di Bursa Efek Indonesia (BEI). Variabel independen yang digunakan adalah tingkat profitabilitas dengan Return on Assets (ROA), investment opportunity set dengan Price Earning Ratio (PER) dan keputusan pendanaan dengan Debt to Equity Ratio (DER). Variabel dependent yang digunakan sadalah nilai perusahaan menggunakan Price to Book Value (PBV).

Data yang digunakan dalam penelitian ini adalah data perusahaan food and beverage yang terdaftar di Bursa Efek Indonesia tahun 2007-2010. Metode

pemilihan sampel dalam penelitian ini menggunakan teknik pemilihan sampel

purposive sampling, yaitu tipe pemilihan sampel berdasarkan kriteria dan pertimbangan tertentu.

Dari hasil penelitian setelah dilakukan pengujian diketahui bahwa variabel tingkat profitabilitas, investment opportunity set dan keputusan pendanaan

memiliki pengaruh signifikan terhadap nilai perusahaan dengan tingkat signifikan masing-masing 0,000.

ABSTRACT

THE INFLUENCE ANALYSIS OF PROFITABILITY, INVESTMENT OPPORTUNITY SET (IOS) AND THE FINANCING DECISION

OF CORPORATION VALUE

(Empirical Studi On The Food and Beverage Companies Listed On BEI)

By

LENSI MUTIA NIZZU

The main objective of this study was to determine the influence of the level of profitability, investment opportunity set and financing decisions on firm value in Food and Beverage companies listed in Indonesia Stock Exchange (BEI).

Independent variable used is the level of profitability with Return on Assets (ROA), investment opportunity set with Price Earnings Ratio (PER) and funding decisions by Debt to Equity Ratio (DER). Dependent variable used was the enterprise value using the Price to Book Value (PBV).

The data used in this study was a food and beverage company data listed in the Indonesia Stock Exchange in 2007-2010. The method of sample selection in this study used a purposive sampling technique of sample selection, the type of sample selection based on certain criteria and considerations.

From the research results after testing is known that variable levels of

profitability, investment opportunity set and funding decisions have a significant influence on the value of the company with a significant level of 0.000.

ANALISIS PENGARUH TINGKAT PROFITABILITAS, INVESTMENT OPPORTUNITIES SET (IOS) DAN KEPUTUSAN PENDANAAN

TERHADAP NILAI PERUSAHAAN

(Studi Empiris Pada Perusahaan Food and Beverage Yang Terdaftar di BEI)

Oleh

LENSI MUTIA NIZZU

Skripsi

Sebagai Salah Satu Syarat Untuk Mencapai Gelar SARJANA EKONOMI

Pada

Jurusan Akuntansi

Fakultas Ekonomi Dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

PERNYATAAN BEBAS PLAGIARISM

Saya yang bertanda tangan di bawah ini :

Nama : Lensi Mutia Nizzu NPM : 0741031055 Jurusan : Akuntansi

Menyatakan bahwa skripsi ini telah ditulis dengan sungguh-sungguh dan tidak merupakan penjiplakan hasil karya orang lain.

Apabila dikemudian hari terbukti bahwa pernyataan ini tidak benar maka saya sanggup menerima hukuman sanksi sesuai peraturan yang berlaku.

Bandar Lampung, 2 Mei 2013 Penulis

RIWAYAT HIDUP

Penulis dilahirkan di Kota Bandar Lampung Provinsi Lampung, pada tanggal 19 Desember 1989. Anak kedua dari empat bersaudara pasangan bapak Zulkifili Salam dan ibu Nizarwati.

Pendidikan formal yang pernah ditempuh penulis adalah Taman Kanak-Kanak di TK Al-Azhar 2 diselesaikan pada tahun 1995. Kemudian dilanjutkan Sekolah Dasar Negeri (SDN) 2 Rawa Laut Teladan Bandar Lampung diselesaikan pada tahun 2001, kemudian dilanjutkan Sekolah Menengah Pertama Negeri (SMPN) 2 Bandar Lampung diselesaikan pada tahun 2004, dan dilanjutkan Sekolah

Menengah Atas Negeri (SMAN) 1 diselesaikan pada tahun 2007.

MOTTO

“

Karena sesungguhnya sesudah kesulitan itu ada kemudahan.

Maka apabila kamu telah selesai (dari urusan sesuatu),

kerjakanlah dengan sungguh-sungguh (urusan) yang lain, dan

hanya Tuhan-mulah hendaknya kamu berharap”

(Q.S. An Insyirah 5-8)

“

Allah tidak membebani seseorang melainkan sesuai dengan

Bissmillahirrahmanirrahim..

Dengan ketulusan dan kerendahan hati,

kupersembahkan karya kecilku ini sebagai

tanda bakti, sayang dan cintaku kepada:

AllahSWT

Papa mama tercinta

Kakak adikku tersayang

Seluruh keluarga besar yang kusayangi

Sahabat dan teman-teman terbaik

Almamaterku Universitas Lampung

SANWACANA

Asalamualaikum. Wr. Wb

Puji syukur ke hadirat Allah SWT yang senantiasa melimpahkan rahmat dan hidayah-Nya, hingga akhirnya penulis dapat menyelesaikan skripsi ini. Sholawat dan Salam semoga selalu tercurah kepada baginda Rasulullah SAW yang mulia. Skripsi dengan judul ”Analisis Pengaruh Tingkat Profitabilitas, Investment Opportunity Set (IOS) dan Keputusan Pendanaan Terhadap Nilai Perusahaan (Studi Empiris Pada Perusahaan Food and Beverage Yang Terdaftar Di BEI)” adalah dalam rangka memenuhi salah satu syarat untuk pencapaian gelar Sarjana Pendidikan di Universitas Lampung.

Dalam kesempatan ini penulis mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. Hi. Satria Bangsawan, S.E., M.Si. selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Lampung.

2. Bapak Dr. Einde Evana, S.E, M.Si, Akt. selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung.

3. Bapak Sudrajat S.E., M.Acc., Akt. selaku Sekretaris Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung.

5. Bapak Harsono Edwin, S.E., M.Si. selaku pembimbing kedua. Terima kasih atas perhatian, kesabaran, dan kesediaannya meluangkan waktu untuk

memberikan bimbingan, masukan dan kritik yang membangun dalam proses penyelesaian skripsi ini.

6. Ibu Susi Sarumpaet, S.E., M.B.A., Ph.D., Akt., selaku penguji utama pada ujian skripsi. Terima kasih yang sebesar-besarnya atas bantuan, saran, dan nasehat yang telah diberikan.

7. Ibu Rindu Rika Gamayuni, S.E., M.Si., Akt. selaku dosen Pembimbing Akademik. Terima kasih atas bimbingannya dan memperlancar proses akademik.

8. Segenap Bapak dan Ibu Dosen yang telah membantu penulis dalam menimba ilmu dan memperluas wawasan selama penulis menyelesaikan pendidikan di Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung. 9. Pak Sobari, Mbak Sri, Mbak Mayra, Mas Yana, Mas Edi, Pak Ucup, serta

seluruh staf dan karyawan Fakultas Ekonomi dan Bisnis. Terima kasih atas bantuan dan pelayanannya.

10.Alm. Papa tersayang yang hanya bisa menemaniku sampai pada seminar satu. Terima kasih untuk segala yang telah papa berikan. Inilah persembahanku, janji yang kutepati sebagai tanggung jawabku. Rindu dan doaku selalu menyertai papa.

11.Mama tersayang, terima kasih untuk perjuangan, doa, kasih sayang, kekuatan dan segala bentuk pengorbanan mama untukku terlebih dalam menggantikan posisi papa.

kurindukan, alm. Muhammad Irfandani Nizzu. Terima kasih untuk semangat yang sempat diberikan.

13.Seluruh keluarga besarku terima kasih atas doa, dukungan serta perhatian yang selalu diberikan selama ini.

14.Sahabat-sahabat terbaik Anggin Vinari, Bigdis Dewi Aryani, Nurhasada, Dwi Sufita, Farid Adi Saputra Gumilang, Suci Lugita Putri, Berty devi, Siska Maria, Meutia Yurisca, Irma Janita, Emalia Febriani. Terima kasih sudah bersedia menjadi tempat berbagi suka dan duka, juga terima kasih atas segala dukungan dan bantuan yang telah kalian berikan.

15.Teman-teman Akuntansi angkatan 2007 yang tidak dapat disebutkan satu persatu. Terima kasih atas kebersamaan yang telah kita jalani sejak awal kuliah. Terima kasih atas semua bantuan dan kerjasama selama ini. Kalian adalah teman-teman seperjuangan yang begitu hebat.

16.Semua pihak yang sudah terlibat atau melibatkan dirinya dalam membantu proses pengerjaan skripsi ini, dan orang-orang yang terlewat disebutkan tetapi sebetulnya memiliki arti yang begitu penting, penulis mengucapkan terima kasih.

Akhir kata, Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan, akan tetapi sedikit harapan semoga skripsi yang sederhana ini dapat berguna dan bermanfaat bagi kita semua. Amin.

Wasalamualaikum Wr. Wb.

Bandar Lampung, 2 Mei 2013 Penulis

DAFTAR ISI

III. METODE PENELITIAN

V. PENUTUP

5.1 Simpulan ... 39 5.2 Keterbatasan Penelitian ... 40 5.3 Saran ... 40

DAFTAR TABEL

Tabel Halaman

1. Seleksi Sampel ... 18

2. Daftar Nama Perusahaan Sampel ... 18

3. Klasifikasi Nilai Durbin Watson ... 26

4. Statistik Deskriptif sebelum Transformasi Data ... 29

5. Statistik Deskriptif setelah Transformasi Data ... 29

6. One-Sample Kolmogorov-Smirnov Test ... 32

7. One-Sample Kolmogorov-Smirnov Test 2 ... 32

8. Hasil Uji Multikolinieritas ... 35

9. Interpretasi hasil Durbin-watson ... 36

10. Hasil Uji Regresi Linier ... 38

11. Hasil Uji R2 ... 42

12. Hasil Uji Multikolinieritas (Analisis Tambahan) ... 44

DAFTAR GAMBAR

Gambar Halaman

1. 1. Uji Normalitas ... 34

2. Uji Heterokedastisitas ... 37

3. Uji Normalitas (Analisis Tambahan) . ... 43

BAB I PENDAHULUAN

1.1 Latar Belakang

Perkembangan dunia usaha membawa perubahan pasar yang semakin

meningkatkan persaingan. Memasuki pasar bebas, persaingan usaha diantara perusahaan-perusahaan yang ada semakin ketat. Kondisi demikian menuntut perusahaan untuk selalu mengembangkan strategi yang tepat agar perusahaan dapat terus bertahan dan mampu bersaing dengan perusahaan yang lain. Keadaan ini membuat banyak perusahaan yang tidak mempunyai kekuatan akan mengalami kebangkrutan karena kalah dalam persaingan (www.google.co.id).

Meningkatnya persaingan usaha dan semakin rumitnya situasi yang dihadapi oleh perusahaan modern masa kini menuntut ruang lingkup dan peran seorang manajer keuangan yang semakin luas. Perusahaan harus mampu menjalankan fungsinya dengan benar. Ukuran yang digunakan untuk menilai keberhasilan perusahaan adalah dengan melihat nilai perusahaan (Husnan, 1994: 6).

Tujuan perusahaan dalam jangka panjang adalah mengoptimalkan nilai

2

investor, sehingga harga saham merupakan fair price yang dapat dijadikan sebagai proksi nilai perusahaan (Hasnawati, 2005).

Kemampuan perusahaan dalam menghasilkan laba (profitabilitas) juga merupakan elemen yang dapat mempengaruhi nilai perusahaan. Informasi laba berperan penting sebagai sinyal kinerja suatu perusahaan dan digunakan dalam berbagai pembuatan keputusan penting oleh para pengguna informasi akuntansi serta digunakan untuk mengukur keberhasilan perusahaan dalam mengelola usahanya. Semakin tinggi kemampuan perusahaan memperoleh laba, maka semakin besar

return yang diharapkan oleh investor. Oleh karena itu, perusahaan yang memiliki profitabilitas tinggi akan diminati sahamnya oleh para investor, sehingga

menjadikan nilai perusahaan menjadi lebih baik.

Nilai perusahaan dapat mencerminkan nilai aset yang dimiliki perusahaan seperti surat-surat berharga. Saham merupakan salah satu surat berharga yang

dikeluarkan oleh perusahaan, tinggi rendahnya harga saham banyak dipengaruhi oleh kondisi emiten. Salah satu faktor yang mempengaruhi harga saham adalah kemampuan perusahaan membayar dividen (Matono dan Agus Harjito 2005:3).

3

manajemen keuangan, dimana satu keputusan keuangan yang diambil akan

mempengaruhi keputusan keuangan lainnya dan berdampak pada nilai perusahaan (Fama dan French, 1998).

Fokus penilaian kinerja perusahaan saat ini tidak hanya pada laporan keuangan, banyak yang memandang bahwa nilai suatu perusahaan juga tercemin dari nilai investasi yang akan dikeluarkan di masa yang akan datang. Myers (1977)

menggambarkan nilai suatu perusahaan sebagai sebuah kombinasi assets in place

(aset yang dimiliki) dengan invesment options (pilihan investasi) di masa depan. Gaver dan Gaver (1993) menyatakan bahwa nilai investment options ini

tergantung pada discretionary expenditures yang dikeluarkan oleh manajer di masa depan. Pilihan-pilihan investasi yang dilakukan perusahaan di masa depan tersebut kemudian dikenal dengan set kesempatan investasi atau investment opportunity set (IOS) (Kallapur dan Trombley, 2001).

IOS secara melekat tidak dapat diamati (inherently unobsevable) dan bila diukur dengan satu proksi tunggal saja cenderung tidak sempurna Norpratiwi (2004), sedangkan Kallapur dan Trombley (2001) menjelaskan bahwa untuk mengukur IOS harus digunakan banyak pendekatan agar dapat dilihat hubungannya dengan variabel-variabel lain yang sifatnya observable. Banyak penelitian yang mengukur set kesempatan investasi untuk menentukan klasifikasi perusahaan apakah

termasuk perusahaan bertumbuh (growth firm) atau perusahaan tidak bertumbuh

4

Kebijakan pendanaan adalah kebijakan manajemen keuangan untuk mendapatkan dana (baik pasar uang maupun pasar modal). Setelah mendapatkan dana,

manajemen keuangan akan menginvestasikan dana yang diperoleh tersebut ke dalam perusahaan. Investasi dilakukan baik untuk jangka pendek maupun jangka panjang. Penggunaan dana untuk investasi jangka pendek dapat terlihat dalam aktiva lancar, sedang untuk investasi jangka panjang dapat dilihat dari jenis-jenis aktiva tetap yang dimiliki perusahaan.

Keputusan yang menyangkut investasi akan menentukan sumber dan bentuk dana untuk pembiayaannya. Masalah yang harus dijawab dalam keputusan pendanaan yang dihubungkan dengan sumber dana adalah apakah sumber internal atau eksternal, besarnya hutang dan modal sendiri, dan bagaimana tipe hutang dan modal yang akan digunakan, mengingat struktur pembiayaan akan menentukan

cost of capital yang akan menjadi dasar penentuan required return yang diinginkan (Hasnawati, 2005).

Berbagai penelitian mengenai faktor-faktor yang mempengaruhi nilai perusahaan telah dilakukan dan menunjukkan hasil yang beragam. Soliha (2002) dalam penelitiannya menunjukkan, profit yang tinggi akan memberikan indikasi prospek perusahaan yang baik sehingga dapat memicu investor untuk ikut meningkatkan permintaan saham. Selanjutnya permintaan saham yang meningkat akan

menyebabkan nilai perusahaan yang meningkat.

5

Perusahaan (Studi Empiris Pada Perusahaan Food and Beverage Di Bursa

Efek Indonesia)”.

1.2 Perumusan Masalah

Berdasarkan uraian di atas, maka rumusan masalah dalam penelitian ini adalah : 1. Apakah Tingkat Profitabilitas berpengaruh terhadap Nilai Perusahaan ? 2. Apakah Investment Opportunity Set berpengaruh terhadap Nilai Perusahaan ? 3. Apakah Keputusan Pendanaan berpengaruh terhadap Nilai Perusahaan?

1.3 Batasan Masalah

Agar penelitian ini mempunyai ruang lingkup yang jelas dan terarah, maka penulis melakukan pembatasan masalah sebagai berikut:

a. Sampel penelitian adalah perusahaan food and beverage yang listing di BEI sejak tahun 2007-2010.

b. Investment Opportunity Set (IOS) dengan proksi Price Earning Ratio, Keputusan Pendanaan dengan proksi Debt to Equity Ratio.

c. Tingkat Profitabilitas diproksikan dengan Return on Asset.

1.4 Tujuan Penelitian

6

1.5 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberi manfaat yang baik, diantaranya: 1. Bagi manajemen perusahaan dan digunakan sebagai alat untuk mengetahui

kemajuan perusahaan.

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Nilai Perusahaan

Nilai perusahaan didefinisikan sebagai persepsi investor terhadap tingkat keberhasilan perusahaan dalam mengelola sumber daya pada tahun t yang tercermin pada harga saham tahun t+1. Pengukuran variabel nilai perusahaan adalah rasio kenaikan/penurunan harga saham tahun t+1 dengan nilai buku per saham pada neraca akhir tahun t (Sujoko dan Subiantoro, 2007). Semakin tinggi harga saham semakin tinggi pula nilai perusahaan. Nilai perusahaan yang tinggi menjadi keinginan para pemilik perusahaan, sebab dengan nilai yang tinggi menunjukan kemakmuran pemegang saham juga tinggi. Kekayaan pemegang saham dan perusahaan dipresentasikan oleh harga pasar dari saham yang merupakan cerminan dari keputusan investasi, pendanaan (financing), dan manajemen asset.

Menurut Fama (1978) dalam Untung wahyudi et.al, (2006), nilai perusahaan akan tercermin dari harga sahamnya. Harga pasar dari saham perusahaan yang

terbentuk antara pembeli dan penjual disaat terjadi transaksi disebut nilai pasar perusahaan, karena harga pasar saham dianggap cerminan dari nilai aset

8

pasar saham sangat dipengaruhi oleh peluang-peluang investasi. Adanya peluang investasi dapat memberikan sinyal positif tentang pertumbuhan perusahaan dimasa yang akan datang, sehingga dapat meningkatkan nilai perusahaan.

Jogiyanto (2003) menjelaskan nilai perusahaan berkaitan dengan nilai saham dibedakan menjadi dua yaitu:

a. Nilai Buku (Book Value)

Nilai buku merupakan nilai yang dicatat pada saat saham dijual oleh perusahaan. Nilai buku per lembar saham menunjukkan aktiva bersih (net asset) yang dimiliki oleh pemegang saham dengan memiliki satu lembar saham. Untuk menghitung nilai buku suatu saham perlu diketahui:

1) Nilai Nominal

Nilai nominal (par value) dari suatu saham merupakan nilai kewajiban yang ditetapkan untuk tiap-tiap lembar saham. Nilai nominal ini merupakan modal per lembar saham yang secara hokum harus ditahan di perusahaan untuk proteksi kepada kreditor yang tidak dapat diambil oleh pemegang saham. 2) Agio Saham

Agio saham merupakan selisih yang dibayar oleh pemegang saham kepada perusahaan dengan nilai nominal sahamnya.

3) Nilai Modal Disetor

Nilai modal disetor (paid in capital) merupakan total yang dibayar oleh pemegang saham kepada perusahaan emiten untuk ditukarkan dengan saham preferen atau dengan saham biasa. Nilai modal disetor merupakan

9

4) Laba Ditahan

Laba ditahan (retained earning) merupakan laba yang tidak dibagikan kepada pemegang saham. Laba yang tidak dibagi ini diinvestasikan kembali ke perusahaan sebagai sumber dana internal. Laba ditahan dalam penyajian di neraca akan menambah total laba yang disetor. Karena laba ditahan ini milik pemegang saham yang berupa keuntungan yang tidak dibagikan, maka nilai ini juga akan menambah ekuitas pemilikan saham di neraca.

b. Nilai Pasar (Market Value)

Nilai pasar adalah harga saham yang terjadi di pasar bursa pada saat tertentu yang ditentukan oleh pelaku pasar. Nilai pasar ini ditentukan oleh permintaan dan penawaran saham bersangkutan di pasar bursa, Jogianto (2003).

2.1.2 Tingkat Profitabilitas

Dewasa ini banyak pimpinan mendasarkan kinerja perusahaan yang dipimpin pada financial performance. Paradigma yang dianut oleh banyak perusahaan tersebut adalah profit oriented. Perusahaan yang dapat meperoleh laba yang besar, maka dapat dikatakan berhasil, atau memiliki kinerja finansial yang bagus.

Sebaliknya apabila laba yang diperoleh perusahaan relatif kecil, maka dapat dikatakan perusahaan kurang berhasil atau kinerja yang kurang baik. Profitabilitas menurut Saidi (2004) adalah kemampuan perusahaan dalam memperoleh laba. Para investor menanamkan saham pada perusahaan adalah untuk mendapatkan

10

Rasio profitabilitas adalah rasio yang menggambarkan kemampuan perusahaan mendapatkan laba atau keuntungan melalui semua kemampuan dan sumber daya yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah

cabang, dan sebagainya (Harahap, 2005:304). Rasio profitabilitas terbagi menjadi:

Gross Profit Margin, Net Profit Margin, Return On Equity, Earning Per Share,

Operating Ratio dan Ec onomic Value Added (Harahap, 2006).

2.1.3 Investment Opportunity Set (IOS)

Istilah set kesempatan investasi atau Investment Opportunity Set (IOS) muncul setelah dikemukakan oleh Myers (1977) yang memandang nilai suatu perusahaan sebagai sebuah kombinasi assets in place (aset yang dimiliki) dengan invesment options (pilihan investasi) pada masa depan. Kole dalam Norpratiwi (2004) menyatakan nilai investment options ini tergantung pada discretionary expenditures yang dikeluarkan manajer di masa depan yang pada saat ini merupakan pilihan-pilihan investasi yang diharapkan akan menghasilkan return

yang lebih besar dari biaya modal dan dapat menghasilkan keuntungan, sedangkan assets in place tidak memerlukan investasi semacam itu. Pilihan-pilihan investasi di masa yang akan datang ini kemudian dikenal dengan set kesempatan investasi atau investment opportunity set (IOS).

11

tersebut akan mengalami pengeluaran yang lebih tinggi dibanding dengan nilai kesempatan yang hilang.

Opsi investasi masa depan tidak semata-mata hanya ditunjukkan dengan adanya proyek-proyek yang didukung oleh kegiatan riset dan pengembangan saja, tetapi juga dengan kemampuan perusahaan yang lebih dalam mengeksploitasi

kesempatan mengambil keuntungan dibandingkan dengan perusahaan lain yang setara dalam suatu kelompok industrinya. Kemampuan perusahaan yang lebih tinggi ini bersifat tidak dapat diobservasi (Rokhayati, 2005). Berdasarkan pengertian tersebut para peneliti telah mengembangkan proksi pertumbuhan perusahaan menjadi IOS sesuai dengan tujuan dan jenis data yang tersedia dalam penelitiannya.

Secara umum dapat dikatakan bahwa IOS menggambarkan tentang luasnya kesempatan atau peluang investasi bagi suatu perusahaan, namun sangat

12

2.1.4 Jenis-jenis proksi IOS

Proksi IOS yang digunakan dalam bidang akuntansi dan keuangan digolongkan menjadi 3 jenis (Kallapur dan Trombley, 2001), yaitu :

a. Proksi IOS berbasis pada harga

Proksi IOS yang berbasis pada harga merupakan proksi yang menyatakan bahwa prospek pertumbuhan perusahaan sebagian dinyatakan dalam harga pasar. Proksi berdasarkan anggapan yang menyatakan bahwa prospek pertumbuhan perusahaan secara parsial dinyatakan dalam harga-harga saham, dan perusahaan yang tumbuh akan memiliki nilai pasar yang lebih tinggi secara relatif untuk aktiva-aktiva yang dimiliki (asset in place) dibandingkan perusahaan yang tidak tumbuh. IOS yang didasari pada harga akan berbentuk suatu rasio sebagai suatu ukuran aktiva yang dimiliki dan nilai pasar perusahaan.

Proksi IOS yang merupakan proksi berbasis harga adalah : Market value of equity plus book value of debt, Ratio of book to market value of asset, Ratio of book to

market value of equity, Ratio of book value of property, plant, and equipment to

firm value, Ratio of replacement value of assets to market value, Ratio of

depreciation expense to value dan Earning Price ratio.

b. Proksi IOS berbasis pada investasi

13

Proksi IOS yang merupakan proksi IOS berbasis investasi adalah :

Ratio R&D expense to firm value, Ratio of R&D expense to total assets, Ratio of

R&D expense to sales, Ratio of capital addition to firm value, dan Ratio of capital addition to asset book value.

c. Proksi IOS berbasis pada varian (variance measurement)

Proksi IOS berbasis pada varian (variance measurement) merupakan proksi yang mengungkapkan bahwa suatu opsi akan menjadi lebih bernilai jika menggunakan variabilitas ukuran untuk memperkirakan besarnya opsi yang tumbuh, seperti variabilitas return yang mendasari peningkatan aktiva. Proksi IOS yang berbasis varian adalah : VARRET (variance of total return), dan Market model Beta.

2.1.5 Keputusan Pendanaan

Keputusan pendanaan dapat pula diartikan sebagai keputusan yang menyangkut struktur keuangan perusahaan (financial structure). Struktur keuangan perusahaan merupakan komposisi dari keputusan pendanaan yang meliputi hutang jangka pendek, hutang jangka panjang dan modal sendiri. Struktur keuangan perusahaan sering kali berubah akibat investasi yang dilakukan oleh perusahaan. Horne (1997:295) mendefinisikan bahwa keputusan pendanaan merupakan kebijakan tentang keputusan pembelanjaan atau pembiayaan investasi.

14

1997). Pemenuhan kebutuhan dana dapat berasal dari sumber intern maupun ekstern perusahaan. Sumber dana intern berasal dari keuntungan yang tidak dibagi atau keuntungan yang ditahan dalam perusahaan (retainedearning). Sumber dana

ekstern, yaitu sumber dana yang berasal dari tambahan penyertaan modal dari pemilik atau emisi saham baru, penjualan obligasi dan kredit dari bank. Dikenal juga dengan sebutan pembelanjaan ekstern atau pendanaan ekstern, (Horne, 1997).

Keputusan pendanaan ini mencakup cara bagaimana mendanai kegiatan

perusahaan agar optimal, cara memperoleh dana untuk investasi yang efisien dan cara mengkomposisikan sumber dana optimal yang harus dipertahankan.

15

2.2 Pengembangan Hipotesis

2.2.1 Tingkat Profitabilitas

Santika dan Ratnawati (2002) dalam Paranita (2007) menyimpulkan bahwa faktor profitabilitas berpengaruh signifikan dalam meningkatkan nilai perusahaan. Soliha (2002) dalam penelitiannya menunjukkan, profit yang tinggi akan memberikan indikasi prospek perusahaan yang baik sehingga dapat memicu investor untuk ikut meningkatkan permintaan saham.Selanjutnya permintaan saham yang meningkat akan menyebabkan nilai perusahaan yang meningkat. Signaling theory

menyatakan bahwa perusahaan yang mempunyai earning yang semakin meningkat merupakan signal bahwa perusahaan tersebut mempunyai prospek yang bagus di masa yang akan datang. Berdasarkan uraian di atas, maka dapat disusun hipotesis sebagai berikut:

Ha

1 : Tingkat Profitabilitas berpengaruh terhadap nilai perusahaan.

2.2.2 Investment Opportunity Set (IOS)

Proksi IOS yang digunakan dalam penelitian ini adalah proksi IOS berdasarkan harga, yaitu price earning ratio (PER). Perusahaan yang stabil akan

memperlihatkan stabilitas pertumbuhan price earning ratio, sebaliknya

perusahaan yang tidak stabil akan memperlihatkan pertumbuhan price earning ratio yang fluktuatif. Price earning ratio merupakan rasio yang membandingkan antara harga saham dengan laba per saham yang diperoleh pemilik perusahaan.

Price earning ratio memberi indikasi terhadap tingkat pertumbuhan perusahaan di masa akan datang. Semakin tinggi price earning ratio semakin tinggi harapan tingkat pertumbuhan perusahaan, maka semakin prospektif perusahaan. Ha

16

2.2.3 Keputusan Pendanaan

Menurut Brigham dan Houston (2001), peningkatan hutang diartikan oleh pihak luar tentang kemampuan perusahaan untuk membayar kewajiban di masa yang akan datang atau adanya risiko bisnis yang rendah, hal tersebut akan direspon secara positif oleh pasar. Terdapat dua pandangan mengenai keputusan pendanaan. Pandangan pertama dikenal dengan pandangan tradisional yang menyatakan bahwa struktur modal mempengaruhi nilai perusahaan. Pandangan tradisional diwakili oleh dua teori yaitu Trade off Theory dan Pecking Order Theory.

Pandangan kedua dikemukakan oleh Modigliani dan Miller (1958) yang

menyatakan bahwa struktur modal tidak mempengaruhi nilai perusahaan. Masulis (1980) melakukan penelitian dalam kaitannya dengan relevansi keputusan

pendanaan, menemukan bahwa terdapat kenaikan abnormal returns sehari sebelum dan sesudah pengumuman peningkatan proporsi hutang, sebaliknya terdapat penurunan abnormal returns pada saat perusahaan mengumumkan penurunan proporsi hutang. Masulis (1980) juga menemukan bahwa harga saham perusahaan naik apabila diumumkan akan diterbitkan pinjaman yang digunakan untuk membeli kembali saham perusahaan tersebut. Hasnawati (2005)

menemukan bahwa keputusan pendanaan mempengaruhi nilai perusahaan secara positif sebesar 16%. Wahyudi dan Pawestri (2006) menemukan bahwa keputusan pendanaan berpengaruh terhadap nilai perusahaan.

Ha

BAB III

METODE PENELITIAN

Metode Penelitian adalah suatu kegiatan yang menggunakan metode yang sistematis untuk memperoleh data yang meliputi pengumpulan data, pengolahan data, dan analisis data.

3.1 Sumber Data Penelitian

a. Data yang digunakan dalam penelitian ini menggunakan data sekunder. Data sekunder merupakan sumber data penelitin secara tidak langsung melalui media perantara. Data sekunder diperoleh dari situs resmi emiten

http://www.idx.co.id

b. Dalam penelitian ini dikumpulkan dengan metode dokumentasi, yaitu memperoleh data dari dokumen berupa laporan keuangan dan laporan harga saham yang berasal dari Pusat Referensi Pasar Modal (PRPM) di Bursa Efek Indonesia dan Indonesian Capital Market Dictionary (ICMD).

3.2 Populasi dan Sampel

Populasi dari penelitian ini adalah seluruh perusahaan food ang beverage yang

18

kriteria tertentu dengan tujuan untuk mendapatkan sampel yang representatif sesuai kriteria yang ditentukan. Adapun kriteria penelitian ini adalah :

1. Perusahaan Food and Beverage yang terdaftar di BEI dari tahun 2007 hingga tahun 2010.

2. Memiliki data lengkap terkait dengan variabel-variabel penelitian. 3. Perusahaan tersebut tidak didelisting selama tahun 2007-2010.

Tabel 3.1. Seleksi Sampel

Keterangan Jumlah

Perusahaan Food and Beverage yang terdaftar di BEI dari tahun 2007 hingga tahun 2010

18

Perusahaan yang delisting di BEI (6)

Perusahaan yang memenuhi kriteria sampel dan dapat dijadikan sampel

12

Tabel 3.2. Daftar Nama Perusahaan yang Menjadi Objek Penelitian

No Kode Perusahaan Nama Perusahaan

1 CEKA PT. Cahaya Kalbar, Tbk

2 DLTA PT. Delta Djakarta

3 FAST PT. Fast Food Imdonesia, Tbk

4 INDF PT. Indofood Sukses Makmur, Tbk

5 MYOR PT. Mayora Indah, Tbk

6 MLBI PT. Multi Bintang Indonesia, Tbk

7 PTSP PT. Pioneerindo Gourmet International, Tbk

8 SKLT PT. Sekar Laut, Tbk

9 STTP PT. Siantar Top, Tbk

10 SMAR PT. Sinar Mas Agro Resources and Technology, Tbk 11 AISA PT. Tiga Pilar Sejahtera Food, Tbk

19

3.3 Pengukuran Variabel penelitian

3.2.1 Variabel Dependen (Y)

Yaitu variabel yang dipengaruhi oleh variabel bebas. Variabel dependen dalam penelitian ini adalah nilai perusahaan. Nilai perusahaan dalam penelitian ini didefinisikan sebagai nilai pasar karena nilai perusahaan dapat memberikan kemakmuran pemegang saham secara maksimum apabila harga saham perusahaan meningkat (Hasnawati, 2005a dan 2005b). Nilai perusahaan dalam penelitian ini dikonfirmasikan melalui Price Book Value (PBV). PBV mengukur nilai yang diberikan pasar keuangan kepada manajemen dan organisasi perusahaan sebagai sebuah perusahaan yang terus tumbuh (Brigham dan Houston, 2001).

3.2.2 Variabel Independen (X) a. Tingkat Profitabilitas

Profitabilitas merupakan tingkat keuntungan bersih yang mampu diraih oleh perusahaan pada saat menjalankan operasinya. Keuntungan yang layak dibagikan kepada pemegang saham yaitu keuntungan setelah bunga dan pajak. Pada

20

b. Investment Opportunity Set (IOS)

Menurut Gaver dan Gaver (1993), IOS merupakan nilai perusahaan yang besarnya tergantung pada pengeluaran-pengeluaran yang ditetapkan manajemen di masa yang akan datang, di mana pada saat ini merupakan pilihan-pilihan investasi yang diharapkan akan mengahasilkan return yang lebih besar dan selanjutnya

meningkatkan nilai perusahaan. IOS tidak dapat diobservasi secara langsung (laten), sehingga dalam perhitungannya menggunakan proksi (Kallapur dan Trombley, 1999). Proksi IOS yang digunakan dalam penelitian ini adalah Price Earning Ratio (PER). Menurut Brigham dan Houston (2001), PER menunjukkan perbandingan antara closing price dengan laba per lembar saham (earning per share).

c. Keputusan Pendanaan

Keputusan pendanaan didefinisikan sebagai keputusan yang menyangkut

komposisi pendanaan yang dipilih oleh perusahaan (Hasnawati, 2005). Keputusan pendanaan dalam penelitian ini dikonfirmasikan melalui Debt to Equity Ratio

21

3.4 Alat Analisis

3.4.1 Uji Regresi Linier Berganda

Analisis regresi menjadi alat untuk mengukur bagaimana pengaruh dari variabel independen terhadap variabel dependen dalam penelitian ini. Hipotesis yang akandiuji dalam penelitian ini berkaitan dengan ada atau tidaknya pengaruh dari variabel independen yaitu tingkat profitabilitas, keputusan pendanaan dan kebijakan dividen terhadap variabel dependen yaitu nilai perusahaan. Variabel dependen dinotasikan dengan Y dan variabel independen dinotasikan dengan X,

Y = a + b1X1 + b2X2 + b3X3 + e

sehingga model regresi linier berganda yang digunakan dalam penelitian ini sebagai berikut (Gujarati, 1995):

Keterangan:

Y = Nilai Perusahaan a = Konstanta

b1,2,3 = Koefisien Regresi X1 = Tingkat Profitabilitas X2 = Investment Opportunity Set X3 = Keputusan Pendanaan e = error term

3.5 Metode Analisis Data

22

dalam penelitian ini. Dari hasil operasionalisasi variabel yang akan diuji, nilai variabel tersebut dimasukan dengan program software SPSS for Windows

Realease 16.0. Dalam suatu penelitian jenis data dan hipotesis sangat menentukan dalam ketepatan pemilihan statistik alat uji. Untuk menguji hipotesis dalam

penelitian ini digunakan analisis regresi linier berganda. Untuk melakukan analisis regresi linier harus memperhatikan asumsi-asumsi yang mendasari model regresi. Asumsi tersebut adalah apabila terjadi gejala autokorelasi, heterokedastisitas, multikolinieritas dan normalitas diantara variabel bebas dalam regresi tersebut.

3.5.1 Uji Normalitas

Uji normalitas bertujuan untuk mengetahui apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Uji normalitas perlu dilakukan untuk menentukan alat statistik yang dilakukan, sehingga kesimpulan yang diambil dapat dipertanggungjawabkan. Model regresi yang baik adalah memiliki distribusi normal atau mendekati normal (Ghozali, 2005). Ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak menurut Ghozali (2005 : 110), yaitu :

a. Analisis grafik

23

data residual normal, maka garis yang menggambarkan data sesungguhnya akan mengikuti garis diagonalnya.

b. Analisis statistik

Uji statistik sederhana dapat dilakukan dengan melihat nilai kurtosis dan nilai Z-skewness. Uji statistik lain yang dapat digunakan untuk menguji normalitas residual adalah uji statistik non parametrik Kolmogorov-Smirnov (K-S). Pedoman pengambilan keputusannya adalah sebagai berikut :

1) Nilai signifikansi atau nilai probabilitas < 0,05 distribusi adalah tidak normal. 2) Nilai signifikansi atau nilai probabilitas > 0,05 distribusi adalah normal.

3.5.2 Pengujian Asumsi Klasik

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik dengan menggunakan SPSS 16.0 . Peneliti melakukan terlebih dahulu uji asumsi klasik sebelum melakukan pengujian hipotesis. Pengujian asumsi klasik dalam penelitian ini diperlukan untuk mengetahui apakah hasil estimasi regresi yang dilakukan benar-benar bebas dari adanya gejala heteroskedastisitas.

24

hanya saja menjadi tidak efisien. Oleh karena itu, uji asumsi klasik perlu dilakukan. Uji asumsi klasik yang dilakukan peneliti meliputi uji

heteroskedastisitas, uji autokorelasi dan uji multikolinearitas. Uji asumsi klasik yang dilakukan peneliti dalam penelitian ini meliputi :

a. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah dalam sebuah model regresi ditemukan adanya korelasi antarvariabel independen. Gejala multikolinearitas dapat dideteksi dengan melihat nilai tolerance value dan nilai variance inflation factor (VIF). Model regresi yang baik adalah yang tidak terjadi korelasi diantara variabel independen. Model regresi yang bebas multikolinearitas adalah yang mempunyai nilai tolerance di atas 0,1 atau VIF di bawah 10 (Ghozali, 2005). Apabila tolerance variance di bawah 0,1 atau VIF di atas 10, maka terjadi multikolinearitas.

Menurut Ghozali (2005 : 91), untuk mendeteksi ada atau tidaknya multikolinearitas di dalam model regresi dijelaskan berikut ini.

1) Nilai R2 yang dihasilkan oleh suatu estimasi model regresi empiris sangat tinggi, tetapi secara individual variabel-variabel independennya banyak yang tidak signifikan mempengaruhi variabel dependen.

25

multikolinearitas. Multikolinearitas dapat disebabkan karena adanya efek kombinasi dua atau lebih variabel independen.

3) Multikolinearitas dapat juga dilihat dari (a) nilai tolerance dan lawannya (b) variance inflation factor (VIF). Kedua ukuran ini menunjukkan setiap variabel independen manakah yang dijelaskan oleh variabel independen lainnya. Dalam pengertian sederhana setiap variabel independen menjadi variabel dependen (terikat) dan diregres terhadap variabel independen lainnya. Tolerance mengukur variabilitas variabel independen yang terpilih yang tidak dijelaskan oleh variabel independen lainnya. Jadi nilai tolerance yang rendah sama dengan nilai VIF tinggi (karena VIF = 1/ Tolerance). Nilai cutoff yang umum dipakai untuk menunjukkan adanya multikolinearitas adalah nilai tolerance < 0.10 atau sama dengan nilai VIF > 10.

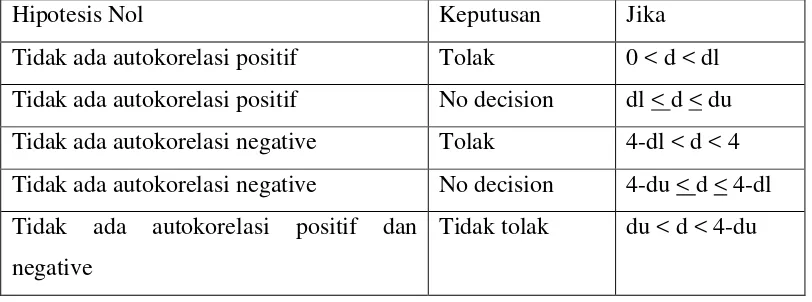

b. Uji Autokorelasi

Pengujian ini digunakan untuk menguji asumsi klasik regresi berkaitan dengan adanya autokorelasi. Pengujian ini menggunakan model Durbin-Watson (dw test). Model regresi yang baik adalah model yang tidak mengandung autokorelasi. Autokorelasi adalah keadaan dimana variabel error-term pada periode tertentu berkorelasi dengan variabel error-term pada periode lain yang bermakna variabel

26

Tabel 3.1. Klasifikasi Nilai Durbin-Watson

Hipotesis Nol Keputusan Jika

Tidak ada autokorelasi positif Tolak 0 < d < dl Tidak ada autokorelasi positif No decision dl < d < du Tidak ada autokorelasi negative Tolak 4-dl < d < 4 Tidak ada autokorelasi negative No decision 4-du < d < 4-dl Tidak ada autokorelasi positif dan

negative

Tidak tolak du < d < 4-du

c. Uji Heterokedastisitas

Uji heterokedastisitas dilakukan untuk menguji apakah dalam sebuah model regresi terjadi ketidaksamaan varians dari residual dari satu pengamatan ke pengamatan yang lain. Jika varians dari residual dari suatu pengamatan ke pengamatan lainnya tetap, maka disebut homoskedastisitas dan jika varians berbeda, maka disebut heteroskedastisitas. Model regresi yang baik adalah yang tidak terjadi heteroskedastisitas.

Uji heteroskedastisitas dilakukan dengan cara melihat grafik scattter plot antara variabel dependen yaitu ZPRED dengan residualnya SRESID. Dasar analisisnya: 1) jika ada pola-pola tertentu, seperti titik-titik yang membentuk pola tertentu

yang teratur, maka terjadi heteroskedastisitas,

2) jika tidak ada pola yang jelas atau titik-titik menyebar di atas dan di bawah angka nol pada sumbu Y, maka tidak terjadi heteroskedastisitas atau terjadi homoskedastisitas.

Cara lain untuk menguji apakah dalam sebuah model regresi terjadi

27

lain adalah dengan uji Glejser yang dilakukan dengan meregresikan kembali nilai absolut residual terhadap variabel independen.

3.5.3 Pengujian hipotesis

a. Uji Koefisien Determinan (R2)

BAB V PENUTUP

5.1 Simpulan

Pengujian ini bertujuan untuk mengetahui apakah terdapat pengaruh dari Tingkat Profitabilitas (Return on Assets), Investment Opportunity Set (Price Earning Ratio), dan Keputusan Pendanaan (Debt to Equity Ratio) terhadap Nilai Perusahaan (Price to Book Value) pada perusahaan Food and Beverage yang terdaftar di Bursa Efek Indonesia pada tahun 2007 sampai dengan 2010.

Berdasarkan analisis dan pembahasan yang telah dilakukan guna melihat pengaruh dari variabel-variabel independen terhadap variabel dependen, maka dapat disimpulkan bahwa berdasarkan hasil pengujian dengan menggunakan uji regresi linier berganda menunjukkan bahwa semua variabel independen memiliki pengaruh terhadap variabel dependen. Variabel Tingkat Profitabilitas (ROA),

Investment Opportunity Set (PER) dan Keputusan Pendanaan (DER) masing-masing memiliki pengaruh signifikan terhadap Nilai Perusahaan (PBV).

Dengan adanya penelitian ini akan memberikan gambaran kepada pihak

manajemen perusahaan food and beverage tentang bagaimana meningkatkan nilai perusahaan yaitu dengan meningkatkan profitabilitas, memaksimumkan

48

5.2 Keterbatasan Penelitian

Penelitian ini memiliki keterbatasan yang dapat mempengaruhi hasil penelitian, yaitu:

1. Jumlah sampel yang digunakan dalam penelitian ini lebih sedikit dari penelitian-penelitian sebelumnya dan terbatas pada perusahaan-perusahaan

food and beverage sehinnga kesimpulan penelitian ini mungkin tidak akan berlaku untuk perusahaan pada sektor lain.

2. Keputusan Keuangan yang digunakan dalam penelitian ini hanya keputusan pendanaan.

3. Variabel-variabel independen yang digunakan dalam penelitian ini relatif sedikit. Sedangkan variabel yang terkait dengan nilai perusahaan relatif banyak, sehingga kemungkinan akan didapat kesimpulan yang berbeda. 4. Penelitian dilakukan sejak tahun 2012 sehingga data yang digunakan adalah

data dari tahun 2007 sampai tahun 2010. Terdapat berbagai kendala dalam pengerjaan sehingga penelitian ini selesai pada tahun 2013.

5.3 Saran

Saran penulis terhadap penelitian selanjutnya, yaitu:

1. Bagi penelitian selanjutnya diharapkan dapat memperpanjang periode penelitian dan menambah jumlah sampel penelitian sehingga diharapkan dapat meningkatkan keakuratan hasil penelitian.

49

independen yang mempengaruhi nilai perusahaan dengan model penelitian yang memadai.

3. Penelitian ini menggunakan PER (Price Earning Ratio) untuk memproksikan

Investment Opportunity Set (IOS). PER memiliki kelemahan, yaitu rasio ini memerlukan penaksiran masa depan yang tidak pasti, sehingga penelitian selanjutnya disarankan untuk menggunakan proksi lainnya juga seperti Total Assets Growth, Market to Book Assets Ratio, Ratio Capital Expenditure to

DAFTAR PUSTAKA

Adining Hapsari, Ratih. 2000. Pengaruh Keputusan Investasi, Keputusan

Pendanaan dan Kebijakan Deviden terhadap Nilai Perusahaan Publik di BEJ. Jurnal Riset Akuntansi, Volume 7, NO.2. Hal 13-25.

Brigham, E. F. dan J. F. Houston. 2001. Manajemen Keuangan. Edisi Bahasa Indonesia. Jakarta: Erlangga.

Brigham, E.F. dan Gapenski, LouisC. 1996. Intermediate finance management (5 Th ed.). Harbor Drive: The Dryden Press.

Fama, E. F. 1978. The Effect of a Firm’s Investment and Financing Decision on

the Welfare of its Security Holders. American Economic Review.

Fama, E. F. dan K. R. French. 1998. Taxes, Financing Decision, and Firm Value,

The Journal of Finance LIII (June 3): 819-843.

Gaver, J. J dan K. M Gaver. 1993. Additional Evidence on the Association Between the Investment Opportunity Set dan Corporate Financing, Dividend, and Compensation Policies. Journal Accounting & Economics, 16, pp 125-160.

Ghozali, Imam. 2005. Aplikasi Analisis Multivariate dengan Program SPSS, Badan Penerbit Universitas Diponegoro.

Gujarati, Damodar. 1995. Ekonometrika Dasar. Penerjemah Sumarno Zain. Erlangga: Jakarta.

Harahap, Sofyan Syafri. 2006. Teori Akuntansi. PT. Raja Grafindo Persada: Jakarta.

Harjito, A. dan Martono. 2005. Manajemen Keuangan: Yogyakarta.

Hasnawati, S. 2005. Dampak Set Peluang Investasi Terhadap Nilai Perusahaan Publik di Bursa Efek Jakarta, Jurnal Akuntansi, Vol. 9, No. 2, Desember: 117-126.

Isshaq, Zangina. 2009. Corporate Governance governance, ownership structure, cash holding, and firm value on the Ghana stock Exchange. TheJournal of Risk Finance. www.emeraldinsight.co.id

Jogiyanto. 2000. Teori Portofolio dan Analisis Investasi, edisi kedua, BPFE, Yogyakarta.

Kallapur, S dan M.A Trombley. 2001. The Investment Opportunity Set:

Determinants, Consequences and Measurement. Managerial Finance 27, 3; ABI/INFORM Research; Volume 27 Number 3.

Masulis, R. W. 1980. The Effect of Capital Structure Change on Security Prices: A Study of Exchange Offers. Journal of Financial Economics 8 (June 2). Modigliani, F. dan M. H. Miller. 1958. The Cost of Capital, Corporation Finance,

and The Theory of Investment. American Economics Review 13 (3): 261-297.

Myers, S. C. 1977. Determinant of Corporate Borrowing. Journal of Financial Economics 9 (3): 237-264.

Norpratiwi, Agustina. 2004. Analisis Korelasi Investment Opportunity Set

terhadap Return Saham. STIE YKPN: Yogyakarta.

Paranita, E. S. 2007. Analisis Pengaruh Inseder Ownership, Kebijakan Hutang, Profitabilitas, dan Ukuran Perusahaan terhadap Nilai Perusahaan. Jurnal Volume 9 Nomor 2. Agustus : 464-493.

Rokhayati, Isnaeni. 2005. Analisis Hubungan IOS dengan Realisasi Pertunbuhan serta Perbedaan Perusahaan yang Tumbuh dan Tidak Tumbuh Terhadap Kebijakan Pendanaan dan Deviden di BEJ.

Susanti, Rika. 2010. Analisis Faktor-Faktor yang Berpengaruh terhadap Nilai Perusahaan. Universitas Diponegoro: Semarang.

Saidi. 2004. Faktor-Faktor yang Mempengaruhi Struktur Modal Pada Perusahaan Manufaktur Go Public di BEJ tahun 1997-2002. Jurnal Bisnis dan Ekonomi, Vol. 11 No. 1, pp. 44-58.

Soliha, Euis dan Taswan. 2002. Pengaruh Kebijakn Hutang Terhadap Nilai Perusahaan Serta Beberapa Faktor Yang Mempengaruhinya. Jurnal Bisnis dan Ekonomi, STIE STIKUBANK: SEMARANG.

Van Horne, James C & John M. Wachowicz Jr. 1997. Prinsip-Prinsip Manajemen Keuangan. Jakarta: Salemba Empat.

Wahyudi, Untung dan Hartini, P. Pawestri. 2006. Implikasi Struktur Kepemilikan Terhadap Nilai Perusahaan: Dengan Keputusan Keuangan Sebagai Variabel Intervening. SimposiumNasional Akuntansi IX: Padang. Wijaya, Lihan Rini Puspo dan Anas Wibawa. 2010. Pengaruh Keputusan

Investasi, Keputusan Pendanaan, dan Kebijakan Dividen Terhadap Nilai Perusahaan. Simposium Nasional Akuntansi XIII: Purwokerto.

Wright, P. dan S. P. Ferris. 1997. Agency Conflict dan Corporate Strategy: The Effect of Divestment on Corporate Value. Strategic Management Journal