I. Pendahuluan

Bagian pendahuluan ini membahas latar belakang penelitian yang berfokus pada implementasi prinsip transparansi dalam penyusunan RAPBD Kota Bandar Lampung. Meskipun terdapat regulasi yang mendukung transparansi, penelitian ini mengkaji kesenjangan antara regulasi dan praktik di lapangan, terutama terkait akses masyarakat terhadap informasi dan partisipasi mereka dalam proses penyusunan anggaran. Latar belakang ini juga menjelaskan pentingnya good governance dan peran transparansi dalam konteks keuangan daerah, serta mengidentifikasi masalah utama yang dikaji dalam penelitian. Bagian ini memberikan konteks yang relevan dengan pembelajaran tentang good governance, pengelolaan keuangan daerah, dan pentingnya partisipasi publik.

1.1 Latar Belakang

Sub-bab ini menjabarkan konteks historis reformasi dan munculnya konsep good governance, khususnya terkait pengelolaan keuangan negara dan daerah. Dipaparkan pentingnya transparansi dan akuntabilitas dalam pengelolaan APBN dan APBD sebagai wujud dari good governance. Sub-bab ini juga menjelaskan pentingnya otonomi daerah dan kemampuan daerah dalam mengelola keuangannya sendiri, serta peran APBD dalam pembangunan daerah. Secara pedagogis, sub-bab ini membantu mahasiswa memahami prinsip-prinsip dasar good governance dan kaitannya dengan pengelolaan keuangan publik. Diskusi mengenai 'self-supporting' dan ketergantungan daerah pada pusat memberikan perspektif kritis mengenai otonomi daerah.

1.2 Rumusan Masalah

Sub-bab ini merumuskan pertanyaan penelitian secara spesifik. Pertanyaan utama penelitian adalah bagaimana implementasi prinsip transparansi dalam penyusunan RAPBD di Kota Bandar Lampung? Rumusan masalah ini difokuskan pada implementasi prinsip transparansi, bukan hanya pada keberadaan regulasi atau kebijakan yang berkaitan. Secara pedagogis, ini melatih mahasiswa untuk merumuskan pertanyaan penelitian yang terarah dan spesifik, fokus pada aspek implementasi dan bukan hanya pada teori. Hal ini penting untuk membentuk kemampuan berpikir kritis dan analitis mahasiswa.

1.3 Tujuan Penelitian

Sub-bab ini menjabarkan tujuan penelitian yang selaras dengan rumusan masalah. Tujuannya adalah untuk mengetahui implementasi prinsip transparansi dalam penyusunan RAPBD di Kota Bandar Lampung. Ini menunjukkan hubungan langsung antara rumusan masalah dan tujuan penelitian. Secara pedagogis, ini menekankan pentingnya kejelasan tujuan penelitian dan keselarasannya dengan rumusan masalah yang telah dirumuskan sebelumnya. Mahasiswa diajarkan untuk mendefinisikan tujuan penelitian yang terukur dan dapat dicapai.

1.4 Kegunaan Penelitian

Sub-bab ini membahas manfaat penelitian, baik secara teoritis maupun praktis. Secara teoritis, penelitian ini diharapkan berkontribusi pada pengembangan ilmu pemerintahan, khususnya kajian tentang implementasi prinsip transparansi dalam konteks good governance. Secara praktis, hasil penelitian diharapkan dapat bermanfaat bagi pihak-pihak terkait dalam mengimplementasikan prinsip transparansi dalam penyusunan RAPBD. Sub-bab ini memberikan konteks aplikasi praktis dari penelitian dan menekankan relevansi akademiknya. Secara pedagogis, ini memperkenalkan mahasiswa pada aspek penting dari penulisan ilmiah, yaitu relevansi dan manfaat penelitian.

II. Tinjauan Pustaka

Bagian ini menelaah literatur yang relevan dengan topik penelitian, meliputi implementasi kebijakan, good governance, dan prinsip transparansi. Pembahasan meliputi berbagai definisi dan perspektif tentang implementasi kebijakan, karakteristik good governance, dan aspek-aspek transparansi dalam pengelolaan keuangan daerah. Tinjauan pustaka ini menetapkan kerangka teoretis yang kuat untuk menganalisis data dan mengkaji temuan penelitian.

2.1 Implementasi Kebijakan

Sub-bab ini mengkaji berbagai teori dan perspektif tentang implementasi kebijakan publik, termasuk tantangan dan hambatan dalam proses implementasi. Berbagai pandangan dari para ahli dijelaskan dan dikomparasikan. Ini memberikan pondasi bagi analisis implementasi prinsip transparansi dalam konteks penelitian. Secara pedagogis, sub-bab ini melatih mahasiswa dalam memahami kerumitan proses implementasi kebijakan dan faktor-faktor yang mempengaruhinya.

2.2 Good Governance

Sub-bab ini menjelaskan konsep good governance dan karakteristiknya, dengan fokus pada transparansi, akuntabilitas, dan partisipasi publik. Berbagai definisi good governance dari berbagai sumber dan perspektif diulas. Sub-bab ini menghubungkan konsep good governance dengan pengelolaan keuangan daerah dan pentingnya transparansi dalam konteks ini. Secara pedagogis, ini membangun pemahaman mahasiswa tentang konsep good governance dan kaitannya dengan transparansi dan akuntabilitas dalam konteks pemerintahan.

2.3 Prinsip Transparansi

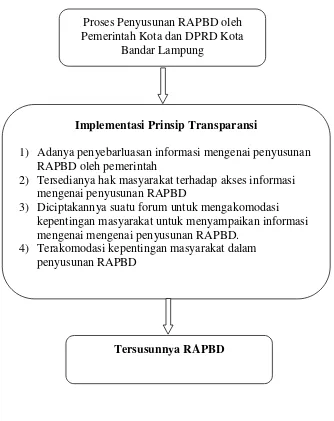

Sub-bab ini membahas prinsip transparansi dalam konteks good governance dan pengelolaan keuangan daerah. Diulas berbagai aspek transparansi yang meliputi penyebarluasan informasi, akses informasi publik, forum partisipasi, dan akomodasi kepentingan masyarakat. Dasar hukum yang relevan juga dibahas. Sub-bab ini memberikan kerangka kerja yang jelas untuk menganalisis tingkat transparansi dalam penyusunan RAPBD. Secara pedagogis, ini melatih mahasiswa untuk memahami pentingnya transparansi sebagai prinsip kunci dalam good governance dan mengidentifikasi indikator-indikator kunci.

2.4 Anggaran Daerah

Sub-bab ini mengkaji peran dan fungsi anggaran daerah dalam pembangunan daerah. Ini mencakup arti penting anggaran daerah, fungsi anggaran sebagai instrumen politik, kebijakan fiskal, perencanaan, dan pengendalian. Norma dan prinsip anggaran daerah seperti transparansi, akuntabilitas, keadilan, efisiensi dan efektivitas, serta format anggaran dibahas. Secara pedagogis, ini memberikan pemahaman yang komprehensif tentang manajemen keuangan daerah dan perannya dalam pembangunan.

2.5 Proses Penyusunan RAPBD

Sub-bab ini menjelaskan secara detail proses penyusunan RAPBD, mulai dari RKPD, KUA, hingga penetapan APBD. Ini memberikan pemahaman tentang tahapan dan aktor yang terlibat dalam proses penyusunan anggaran daerah. Secara pedagogis, sub-bab ini memberikan wawasan praktis tentang proses penganggaran di pemerintahan daerah.

III. Metode Penelitian

Bagian ini menjelaskan metodologi penelitian yang digunakan, meliputi jenis penelitian, fokus penelitian, informan, jenis data, dan teknik pengumpulan data. Penelitian ini menggunakan pendekatan deskriptif kualitatif untuk mengkaji implementasi prinsip transparansi dalam penyusunan RAPBD. Metode yang digunakan sejalan dengan tujuan penelitian untuk memperoleh pemahaman yang mendalam tentang fenomena yang diteliti.

3.1 Tipe Penelitian

Sub-bab ini menjelaskan alasan pemilihan metode penelitian deskriptif kualitatif. Penjelasan detail tentang karakteristik metode deskriptif kualitatif dan kesesuaiannya dengan tujuan penelitian diberikan. Secara pedagogis, sub-bab ini melatih mahasiswa dalam memilih metode penelitian yang tepat sesuai dengan tujuan dan jenis penelitian yang dilakukan.

3.2 Fokus Penelitian

Sub-bab ini menjabarkan empat fokus utama penelitian, yaitu penyebaran informasi, akses informasi publik, forum partisipasi publik dan akomodasi kepentingan publik dalam penyusunan RAPBD. Ini menunjukkan fokus yang spesifik dan terukur. Secara pedagogis, ini menunjukkan bagaimana peneliti dapat memfokuskan penelitian pada aspek-aspek yang spesifik dan terukur.

3.3 Informan Penelitian

Sub-bab ini menjelaskan teknik purposive sampling yang digunakan untuk memilih informan. Kriteria pemilihan informan dan alasan pemilihan informan yang terdiri dari pihak pemerintah, DPRD dan perwakilan masyarakat dijelaskan secara rinci. Secara pedagogis, ini melatih mahasiswa dalam menentukan sampel penelitian yang relevan dan representatif.

3.4 Jenis Data

Sub-bab ini menjelaskan jenis data yang digunakan, yaitu data primer dan data sekunder. Sumber data primer dan sekunder dijelaskan secara rinci. Secara pedagogis, ini melatih mahasiswa dalam mengidentifikasi jenis data yang dibutuhkan untuk penelitian kualitatif.

3.5 Teknik Pengumpulan Data

Sub-bab ini menjelaskan teknik pengumpulan data yang digunakan, yaitu wawancara dan dokumentasi. Prosedur wawancara dan jenis dokumen yang dikumpulkan dijelaskan secara detail. Secara pedagogis, ini melatih mahasiswa dalam menerapkan teknik pengumpulan data yang sesuai dengan metode penelitian yang dipilih.

IV. Hasil dan Pembahasan

Bagian ini mempresentasikan temuan penelitian dan analisisnya berdasarkan kerangka teoritis yang telah dijelaskan pada bagian tinjauan pustaka. Temuan penelitian dijelaskan secara sistematis dan dikaitkan dengan literatur yang telah dikaji. Analisis data dilakukan berdasarkan empat fokus penelitian yang telah ditentukan sebelumnya.

V. Kesimpulan dan Saran

Bagian ini merangkum temuan penelitian dan memberikan kesimpulan yang menjawab rumusan masalah. Saran yang diberikan berdasarkan temuan penelitian dan ditujukan kepada pihak-pihak terkait untuk meningkatkan transparansi dalam penyusunan RAPBD. Bagian ini juga menyoroti keterbatasan penelitian dan usulan penelitian lebih lanjut.