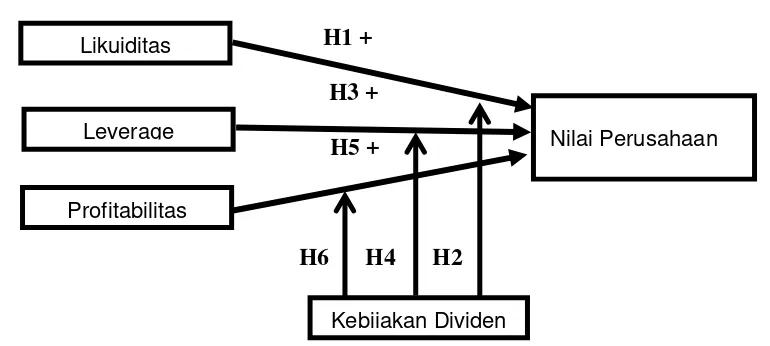

PENGARUH LIKUIDITAS, LEVERAGE, DAN PROFITABILITAS TERHADAP NILAI PERUSAHAAN DENGAN KEBIJAKAN DIVIDEN SEBAGAI VARIABEL MODERATING (Studi Pada Perusahaan Manufaktur Yang Terdaftar Di BEI Tahun 2011 – 2014)

Teks penuh

Gambar

Dokumen terkait

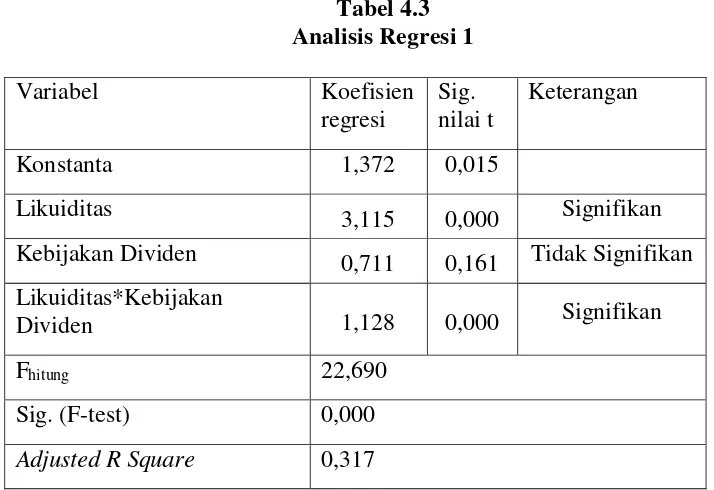

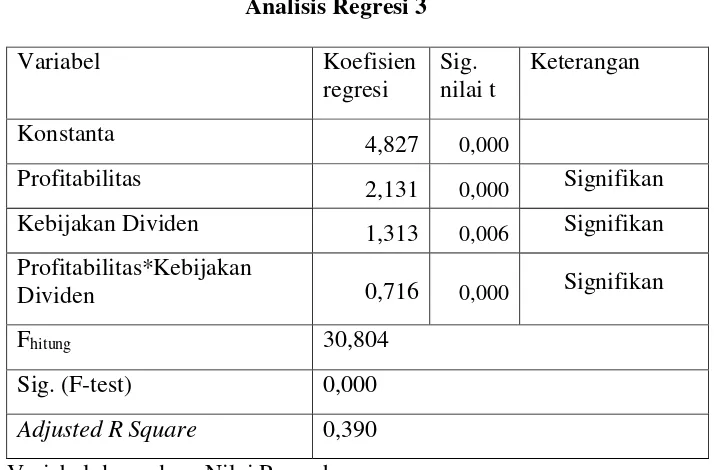

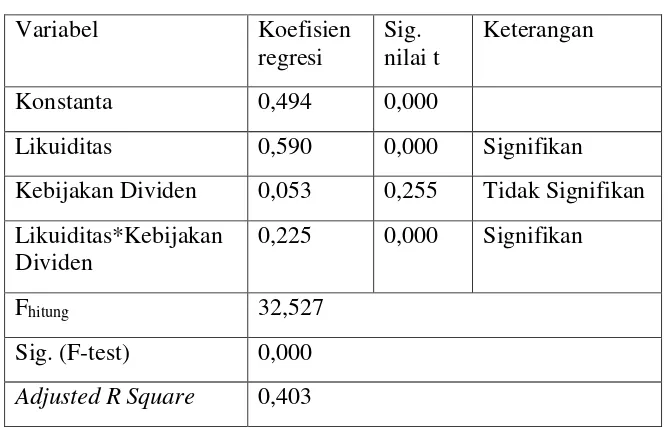

Hasil penelitian Likuiditas (CR), Leverage (DER), Growth (TA) berpengaruh signifikan terhadap kebijakan dividen pada perusahaan maufaktur di Bursa Efek Indonesia dan

Hutang akan mempengaruhi tingkat pendapatan bersih yang tersedia bagi pemegang saham, artinya semakin tinggi kewajiban perusahaan, akan semakin menurunkan kemampuan

Rasio lancar atau {Curren Ratio) merupakan rasio untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendek atau utang yang segera jatuh tempo pada saat

selanjutnya keputusan pendanaan diukur dengan rasio dari total hutang terhadap total aktiva yang mengukur prosentase dana yang disesuaikan oleh kreditur dalam membiayai aktiva

Skripsi ini di tulis sebagai syarat yang harus di penuhi untuk memperoleh gelar Sarjana Akuntansi pada Fakultas Bisnis Jurusan Akuntansi Universitas Katolik Widya Mandala

Berdasarkan dari hasil data tersebut dapat diketahui bahwa H0 diterima yang berarti variabel Struktur Aktiva secara parsial berpengaruh negatif tidak signifikan pada

Dengan adanya nilai rasio leverage yang tinggi maka nilai perusahaan akan mengalami penurunan, hal ini menunjukkan bahwa penggunaan hutang pada tingkat dimana

Hal ini disebabkan karena semakin besar proporsi dana yang berasal dari utang atau dengan kata lain semakin besar rasio utang dengan aset atau rasio utang dengan ekuitas, berarti