ORGANIZATIONAL, INDIVIDUAL, AND SITUATIONAL CONDITIONS AS DETERMINANTS OF WHISTLEBLOWING INTENTIONS

BY CIVIL SERVANTS

(An Empirical Study on Regional Office of Indonesian Ministry of Finance in Daerah Istimewa Yogyakarta)

SKRIPSI

Disusun oleh: ROHMAIDA LESTARI

20130420530

FAKULTAS EKONOMI DAN BISNIS

ORGANIZATIONAL, INDIVIDUAL, AND SITUATIONAL CONDITIONS AS DETERMINANTS OF WHISTLEBLOWING INTENTIONS

BY CIVIL SERVANTS

(An Empirical Study on Regional Office of Indonesian Ministry of Finance in Daerah Istimewa Yogyakarta)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh

Gelar Sarjana pada Fakultas Ekonomi dan Bisnis Program Studi Akuntansi Universitas Muhammadiyah Yogyakarta

Disusun oleh: ROHMAIDA LESTARI

20130420530

FAKULTAS EKONOMI DAN BISNIS

Sesungguhnya manusia itu benar-benar dalam kerugian, Kecuali orang-orang yang beriman dan mengerjakan amal saleh dan nasihat menasihati supaya mentaati kebenaran dan nasihat

menasihati supaya menetapi kesabaran” -(Al-Ashr:1-3)-

ũ

Barangsiapa yang melihat kemungkaran, maka cegahlah dengan tanganmu, apabila belum bisa, maka cegahlah denganmulutmu, apabila belum bisa, cegahlah dengan hatimu, dan

mencegah kemungkaran dengan hati adalah pertanda

selemah-lemah imanŪ

-(Rasullullah S.A.W)-

“Menjadi luar biasa itu memang tidak mudah, tetapi berpuas diri menjadi biasa saja bukanlah pilihan”

-(Rohmaida Lestari, 2016)-

Dengan Cinta Saya Lahir, Karena Cinta Saya Hidup,

Bersama Cinta Saya berkarya

kuasaNya memberikan ridho kepada hamba untuk menyelesaikan kesempatan

hebat menuntut ilmu dalam jenjang S1. Sholawat serta salam semoga selalu

tercurah untuk Baginda Nabi Muhammad SAW.

Skripsi ini ku persembahkan untuk:

Seluruh rakyat Indonesia yang bijaksana, Kedua orangtuaku,

Kakakku tersayang,

Sahabat-sahabatku terkasih, Orang-orang yang mendo’akanku, Almamaterku.

• Selurah rakyat Indonesia yang bijaksana, yang dengan ketaatannya kepada

bangsa dan negara ini sudi menunaikan kewajiban pajaknya, sehingga saya

merasakan manfaat dengan pendanaan studi saya selama masa studi S1 juga

seluruh birokrat dan teknokrat yang arif dalam menjalankan tugasnya. Tak

lupa teruntuk kampus UMY tercinta yang telah mengizinkan saya

mengenyam pendidikan di kampus ini dan menanggung segala kekurangan

biaya serta kepada seluruh petugas yang dengan sabarnya membantu

mahasiswa bidikmisi khususnya dalam hal pembayaran, mbak Anin, dkk.

dan do’anya selalu meringankan langkah dalam menimba ilmu sehingga masa

studi ini bisa dilewati dengan penuh rasa nyaman. Semoga Bapak dan Mamak

tetap sehat sehingga bisa menyaksikan kesuksesanku kelak.

• Kepada kakakku Eko Yuli Setiawan, kakak yang telah membantu kelancaran

selama proses studi S1 ini, terutama dalam mencarikan buku-buku pedoman

untuk belajar dan yang telah selalu ada tat kala dibutuhkan dalam segala hal

yang berkaitan dengan kuliah. Semoga Allah selalu meringankan dan

melancarkan setiap urusanmu.

• Kepada sahabatku 3C Retno Setyaningsih dan Mika Dwi Utami yang telah

merelakan waktunya untuk aku bagi segala kepayahan dan keluh kesah, yang

dengan nasihat-nasihatnya, dengan dukungannya, dan kesabarannya

menghadapiku menjadikan perjalananku menyelesaikan S1 ini lebih ringan

dan berwarna serta keluarga mereka yang selalu menerima dan

mengizinkanku tinggal tat kala tugas-tugas yang membutuhkan sinyal intenet

berdatangan dan mendesak. You are my precious family…

• Teman-teman CCS, Tri Widarti, Mariasih, Nurasih, dan Umi Khunafatul

Jannah yang telah menjadi partner terbaik menyelesaikan tugas-tugas

kelompok selama perkuliahan, yang sudi membantu tat kala ku dapati

Yeni Fatmawati, Heri, Teguh, dkk. yang selalu berjuang bareng-bareng,

saling menyemangati, dan saling mengingatkan untuk lulus tepat waktu.

• Keluargaku Ikatan Mahasiswa Muhammadiyah (IMM) FEB UMY yang telah memberikan banyak pengalaman dan pembelajaran selama masa studi ini.

• Teman-teman Akuntansi UMY 2013 khususnya kelas M, Sundari, Novita,

Icha, Fina, Claudia, Iman, Yogi dan beberapa yang putus di tengah perjalanan

kuliah sebelum lulus. Semoga kesuksesan selalu beserta kita.

• Teman-teman satu bimbingan yang selalu saling menyemangati, Yuli, Evi,

Dita, Halim, Ekta, Haerul, Nadyah, TIka, Zu, Dika, Ifah, Riski, dkk.

• Teman-teman Pusat Pengembangan, Olan yang selalu menghandel

pekerjaanku saat aku sibuk bimbingan, Ellen yang selalu mengingatkan untuk

tidak usah menunda-nunda pendadaran, serta Lasmi, Mbak A’yun, dan Mbak

Fa yang telah menjadi teman yang menyenangkan untuk sharing.

• Kepada orang-orang terhebatku, Mbak Wahyu Dewanti yang mendorong,

mendukung, dan membantu segala proses masuk perguruan tinggi ini dan

Mas Dwi Cahyo Putro yang pertama kali mengantarkanku menginjakkan kaki

di UMY.

• Seluruh keluarga, sahabat, teman dan orang-orang terbaik yang turut

memberikan dukungan baik berupa do’a, waktu, dan semangat yang tak

HALAMAN JUDUL ... ii

HALAMAN PERSETUJUAN DOSEN PEMBIMBING ... iii

HALAMAN PERNYATAAN ... iv

HALAMAN MOTO ... vi

HALAMAN PERSEMBAHAN ... vii

KATA PENGANTAR ... x

B. Hasil Penelitian Terdahulu ... 15

C. Pengembangan Hipotesis ... 17

1. Ethical Climate dan Whistleblowing ... 17

2. Locus of Control dan Whistleblowing ... 20

BAB III METODE PENELITIAN... 26

A. Obyek/ Subyek Penelitian ... 26

B. Jenis dan Sumber Data ... 26

C. Teknik Pengambilan Sampel... 27

D. Teknik Pengumpulan Data ... 27

E. Definisi Operasional Variabel Penelitian ... 28

1. Variabel Dependen ... 28

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 40

A. Gambaran Umum Obyek/ Subyek Penelitian ... 40

B. Analisis Statistik Deskriptif ... 45

1. Satistik Deskriptif Variabel Dependen ... 45

2. Statistik Deskriptif Variabel Dependen dan Independen ... 48

C. Uji Kualitas Instrumen dan Data ... 50

1. Uji Validitas ... 55

2. Uji Reliabilitas ... 55

D. Uji Asumsi Klasik ... 57

1. Uji Normalitas Data ... 57

2. Uji Multikolinearitas... 58

3. Uji Heteroskedastisitas ... 58

F. Pembahasan ... 63

1. Ethical Climate Terhadap Niat Melakukan Tindakan Whistleblowig ... 64

2. Locus of Control Internal Terhadap Niat Melakukan Tindakan Whistleblowing ... 65

3. Komitmen Organisasi Terhadap Niat Melakukan Tindakan Whistleblowing ... 67

4. Personal Cost Terhadap Niat Melakukan Tindakan Whistleblowing ... 68

5. Keseriusan Pelanggaran Terhadap Niat Melakukan Tindakan Whistleblowing ... 70

BAB V KESIMPULAN, IMPLIKASI, KETERBATASAN, DAN SARAN 71 A. Kesimpulan ... 71

B. Implikasi ... 72

C. Keterbatasan ... 72

D. Saran ... 73

DAFTAR PUSTAKA

Tabel 2.1 Tipe Iklim Etis Victor Dan Cullen (1998) ... 12

Tabel 2.2 Ringkasan Hasil Penelitian Terdahulu ... 16

Tabel 4.1 Karakteristik Responden Pengisian Kuesioner ... 41

Tabel 4.2 Karakteristik Responden Kantor ... 41

Tabel 4.3 Statistik Deskriptif Variabel Dependen ... 45

Tabel 4.4 Hasil Uji Statistik Deskriptif ... 48

Tabel 4.5 Hasil Uji Validitas (Initial Factor) ... 50

Tabel 4.6 Hasil Uji Validitas (Final Factor) ... 52

Tabel 4.7 Kesimpulan Item Kuesioner Uji Validitas ... 55

Tabel 4.8 Ringkasan Hasil Uji Reliabilitas (Initial Factor) ... 55

Tabel 4.9 Ringkasan Hasil Uji Reliabilitas (Final Factor) ... 56

Tabel 4.10 Kesimpulan Item Kuesioner Uji Reliabilitas ... 57

Tabel 4.11 Hasil Uji Normalitas ... 57

Tabel 4.12 Ringkasan Hasil Uji Multikolinearitas ... 58

Tabel 4.13 Hasil Pengujian Heteroskeastisitas ... 58

Gambar 2.1 Teori Perilaku Terencana ... 11

Gambar 2.1 Model Penelitian ... 25

Gambar 4.1 Karakteristik Responden Jenis Kelamin ... 41

Gambar 4.2 Karakteristik Responden Usia ... 42

Gambar 4.3 Karakteristik Responden Pendidikan ... 43

individual (locus of control internal, komitmen organisasi, personal cost), dan kondisi situasional (keseriusan pelanggaran). Objek dalam penelitian ini adalah Kantor Wilayah Kementerian Keuangan RI di Daerah Istimewa Yogyakarta dan subjek penelitian ini adalah Pegawai Negeri Sipil yang bekerja di Kantor Wilayah Kementerian Keuangan RI di Daerah Istimewa Yogyakarta. Data dalam penelitian ini merupakan data primer yang diperoleh dengan instrumen berupa kuesioner. Penelitian ini memiliki sampel 79 responden dengan pengambilan secara

convenience. Alat analisis yang digunakan adalah SPSS 22.0.

Berdasarkan analisis yang telah dilakukan, diperoleh hasil bahwa terdapat pengaruh personal cost dan keseriusan pelanggaran terhadap niat melakukan tindakan whistleblowing oleh Pegawai Negeri Sipil, sedangkan ethical climate-egoism, ethical climate-benevolence, ethical climate-principle, locus of control

internal dan komitmen organisasi tidak memengaruhi niat melakukan tindakan

whistleblowing oleh Pegawai Negeri Sipil.

xiii

conditions (internal locus of control, organizational commitment, personal cost), and situational condition (seriousness of wrongdoing). The object of this research is regional office of Indonesian Ministry of Finance in Daerah Istimewa Yogyakarta. The subject of this research is civil servants who work at regional office of Indonesian Ministry of Finance in Daerah Istimewa Yogyakarta. This research uses primary data that collected by survey with instrument questionnaire. This research has sample 79 respondents which are taken using convenience method. The analysis tool applied is SPSS 22.00.

Based on the analysis, the result shows that personal cost and seriousness of wrongdoing significantly influence whistleblowing intentions, while ethical climate-egoism, ethical climate-benevolence, ethical climate-principle, internal locus of control and organizational commitment are not significant.

A. Latar Belakang

Berbagai kasus pelanggaran etika di bidang akuntansi yang melibatkan

orang internal organisasi telah terjadi di dunia. Salah satunya adalah kasus Enron

yang terjadi di Amerika. Dewan Direksi Enron telah melakukan berbagai

kecurangan berupa manipulasi akuntansi. Hal tersebut diwujudkan dalam bentuk

transaksi off balance sheet dan penetapan kompensasi yang tinggi bagi eksekutif perusahaan. Hal ini berarti bahwa Dewan Direksi Enron telah menyalahgunakan

kepercayaan para pemegang sahamnya dan merugikan kepentingan para

pemegang sahamnya. Kasus yang melibatkan adanya pelanggaran etika dalam

akuntansi ini memicu Sherron Watkins seorang Eksekutif Enron menjadi seorang

whistleblower dan mengungkapkan skandal tersebut. Akibat dari terungkapnya kasus tersebut adalah Enron mengalami kerugian dan kebangkrutan (Brooks dalam

Agoes dan Ardana, 2011).

Kasus-kasus yang melibatkan whistleblower juga terjadi di Indonesia, diantaranya adalah kasus Susno Duaji yang mengungkapkan adanya mafia pajak

di instansinya. Kasus ini melibatkan Gayus Tambunan seorang staf Direktorat

Jenderal Pajak. Kasus yang dialami adalah pencucian uang dan korupsi dalam

whistleblowing lainnya yang telah terjadi di Indonesia adalah Agus Condro dalam pemilihan Deputi Senior Bank Indonesia dan Yohanes Wowuruntu dalam kasus

Sistem Administrasi Badan Hukum (Sumendawai, et al., 2011).

Whistleblower adalah pihak yang melaporkan adanya dugaan kecurangan, penyalahgunaan wewenang, atau ketidakpatuhan secara hukum maupun kode etik

dalam sebuah organisasi kepada publik atau pihak-pihak terkait yang berkuasa.

Cara ini terbukti lebih efektif diterapkan untuk memerangi fraud dibandingkan

internal audit, external audit, maupun internal controlling system (Sweeney, 2008).

Mengamati kasus seputar whistleblowing suatu negara, salah satunya dengan mengamati adanya kasus korupsi. Fenomena yang dapat diamati di

Indonesia saat ini adalah skandal korupsi yang masih cukup tinggi. Artinya, masih

terdapat berbagai kejahatan yang merugikan publik. Kondisi Indonesia saat ini

berdasarkan temuan Transparency International (TI) dalam Corruption Perception Index (CPI) 2015, Indonesia mengalami perbaikan dalam pemberantasan korupsi, namun terhambat oleh masih tingginya korupsi di sektor

penegakan hukum dan politik. Hal ini memengaruhi kepercayaan publik terhadap

pemerintahan. Dampaknya, perbaikan-perbaikan dalam tata kelola pelayanan

publik hanya mampu menaikkan skor Indonesia menjadi 36 dan menempati urutan

ke 88 dari 168 negara yang diukur. Skor Indonesia secara pelan naik 2 poin dan

tersebut masih berada di bawah negara-negara tetangga seperti Singapoera,

Malaysia, dan Thailand.

Berbagai kondisi di atas adalah wujud dari adanya tata kelola pemerintahan

yang masih buruk. Hal ini berdampak pada semakin melemahnya kepercayaan

publik. Artinya, tuntutan good governance untuk berbagai organisasi menjadi lebih tinggi. Menurut UNDP, Good Governance merupakan hubungan yang sinergis dan konstruktif diantara Negara, sektor swasta dan masyarakat, dalam

prinsip-prinsip: partisipasi, supremasi hukum, transparansi, cepat tanggap,

membangun konsesus, kesetaraan, efektif dan efisien, bertanggungjawab serta visi

stratejik.

Dalam memenuhi adanya tuntutan penerapan good corporate governance

yang tinggi dan termasuk di dalamnya pemberantasan korupsi, suap, dan praktik

kecurangan lainnya, penelitian dari berbagai institusi, seperti Organization for Economic Co-operation and Development (OECD), Association of Certified Fraud Examiner (ACFE) dan Global Economic Crime Survey (GECS) menyimpulkan bahwa salah satu cara yang paling efektif untuk mencegah dan

memerangi praktik yang bertentangan dengan good corporate governance adalah melalui mekanisme pelaporan pelanggaran (whistleblowing system) (KNKG, 2008). Berdasarkan hal tersebut, Komite Nasional Kebijakan Governance

50% orang di dalam organisasi yang mengetahui adanya kecurangan memilih

untuk diam dan tidak melakukan apapun.

Organisasi sektor publik di Indonesia yang telah menerapkan

whistleblowing system salah satunya adalah Kementerian Keuangan. Peraturan mengenai whistleblowing system ini tertuang dalam Peraturan Menteri Keuangan Nomor 103/PMK.09/2010 dan Keputusan Menteri Keuangan Nomor

149/KMK/2011. Sistem ini diharapkan mampu menjadi satu sarana untuk

melaporkan dugaan adanya pelanggaran dan/ atau ketidakpuasan terhadap

pelayanan yang dilakukan/ diberikan oleh pejabat/ pegawai Kementerian

Keuangan.

Suatu sistem yang baik tidak akan berdampak apapun apabila tidak ada

subyek yang melakukakannya. Peran aktif dari individu inilah yang menentukan

efektif tidaknya suatu sistem. Seorang calon whistleblower dimungkinkan menghadapi dilema etis dalam memutuskan melakukan tindakan whistleblowing. Bagi sebagian orang perilaku ini dianggap menciderai loyalitas dalam organisasi,

namun di sisi lain juga dipandang sebagai penyelamatan terhadap organisasi

(Bagustianto dan Nurkholis, 2015). Dengan demikian, perlu diketahui determinan

individu memutuskan melakukan tindakan whistleblowing.

Penelitian terdahulu menunjukkan bahwa kondisi organisasional, seperti

2013; Ahmad, et al., 2012), personal cost (Akbar, et al., 2016; Bagustianto dan Nurkholis, 2015; Setyawati, et al.,2015; Aliyah, 2015; Winardi, 2014; Septianti, 2013; Alleyne, 2013; Kaplan dan Whitecotton, 2001), dan kondisi situasional

seperti keseriusan pelanggaran (Bagustianto dan Nurkholis, 2015; Setyawati, et al.,2015; Aliyah, 2015; Septianti, 2013; Kaplan dan Whitecotton, 2001) merupakan faktor yang diduga berpengaruh terhadap niat sesorang untuk

melakukan tindakan whistleblowing.

Sejauh ini telah banyak penelitian tentang whistleblowing, namun masih minim dilakukan di Indonesia, khususnya dalam organisasi sektor publik.

Penelitian di Indonesia dalam lingkungan organisasi sektor publik sebagian besar

dilakukan untuk instansi seperti BPK dan KAP serta belum pernah dilakukan di

instansi Kementerian keuangan. Berdasarkan hal tersebut penelitian ini perlu

dilakukan untuk menguji kembali faktor-faktor tersebut di lingkungan

Kementerian keuangan agar memperoleh hasil yang lebih pasti.

Penelitian ini mengacu pada penelitian Bugustianto dan Nurkholis (2015)

yang berjudul “Faktor-Faktor yang Memengaruhi Minat Pegawai Negeri Sipil

(PNS) Untuk Melakukan Tindakan Whistleblowing (Studi Pada PNS BPK RI)”.

Berbeda dengan penelitian tersebut, penelitian ini menambahkan variabel kondisi

B. Batasan Masalah

Batasan masalah dari penelitian ini adalah :

1. Penelitian ini meneliti variabel independen kondisi organisasional berupa iklim

etis organisasi yang terdiri dari ethical egoism, ethical climate-benevolence, dan ethical climate-principle, kondisi individual yang terdiri dari

locus of control internal, komitmen organisasi, dan personal cost, serta kondisi situasional berupa keseriusan pelanggaran.

2. Sampel penelitian yang digunakan adalah Pegawai Negeri Sipil Kementerian

Keuangan Republik Indonesia yang bekerja di kantor-kantor Kementerian

Keuangan Republik Indonesia di D.I Yogyakarta.

C. Rumusan Masalah

Berdasarkan latar belakang di atas, peneliti mengajukan rumusan masalah

sebagai berikut:

1. Apakah ethical climate-egoism berpengaruh negatif terhadap niat Pegawai Negeri Sipil melakukan tindakan whistleblowing?

2. Apakah ethical climate-benevolence berpengaruh positif terhadap niat Pegawai Negeri Sipil melakukan tindakan whistleblowing?

3. Apakah ethical climate-principle berpengaruh positif terhadap niat Pegawai Negeri Sipil melakukan tindakan whistleblowing?

5. Apakah komitmen organisasiberpengaruh positif terhadap niat Pegawai Negeri

Sipil melakukan tindakan whistleblowing?

6. Apakah personal cost berpengaruh negatif terhadap niat Pegawai Negeri Sipil melakukan tindakan whistleblowing?

7. Apakah keseriusan pelanggaranberpengaruh positif terhadap niat Pegawai

Negeri Sipil melakukan tindakan whistleblowing?

D. Tujuan Penelitian

Berdasarkan rumusan masalah di atas, penelitian ini bertujuan:

1. Untuk memberikan bukti empiris pengaruh negatif ethical climate-egoism

terhadap niat Pegawai Negeri Sipil melakukan tindakan whistleblowing.

2. Untuk memberikan bukti empiris pengaruh positif ethical climate-benevolence

terhadap niat Pegawai Negeri Sipil melakukan tindakan whistleblowing.

3. Untuk memberikan bukti empiris pengaruh positif ethical climate-principle

terhadap niat Pegawai Negeri Sipil melakukan tindakan whistleblowing.

4. Untuk memberikan bukti empiris pengaruh positif locus of control

internalterhadap niat Pegawai Negeri Sipil melakukan tindakan whistleblowing.

5. Untuk memberikan bukti empiris pengaruh positif komitmen

organisasiterhadap niat Pegawai Negeri Sipil melakukan tindakan

whistleblowing.

7. Untuk memberikan bukti empiris pengaruh positf keseriusan pelanggaran

terhadap niat Pegawai Negeri Sipil melakukan tindakan whistleblowing.

E. Manfaaat Penelitian

1. Manfaaat teoritis

Hasil penelitian ini dapat memperkaya penelitian-penelitian tentang

whistleblowing yang masih terhitung sedikit di Indonesia. Selain itu dapat dijadikan referensi dan literatur untuk penelitian selanjutnya.

2. Manfaat praktis

Penelitian ini diharapkan mampu mendorong para Pegawai Negeri Sipil

di lingkungan Kementerian Keuangan RI untuk mengungkapkan kasus-kasus

terkait whistleblowing. Selain itu dapat digunakan sebagai bahan evaluasi dalam penerapan whistleblowing system di lingkungan Kementerian Keuangan RI. Hasil penelitian ini juga dapat digunakan sebagai rujukan organisasi lain

A. Landasan Teori

1. Teori Perilaku Prososial (Prosocial Behaviour Theory)

Brief dan Motowidlo (1986) mendeskripsikan teori perilaku

prososial sebagai perilaku anggota dalam organisasi untuk ditujukan

kepada individu, kelompok, atau organisasi tempat mereka berinteraksi dan

mematuhi peraturan organisasi serta dilakukan dengan intensi

meningkatkan kesejahteraan individu, kelompok, atau organisasi tersebut.

Menurut Dozier dan Miceli (1985) whistleblowing adalah bentuk dari perilaku prososial yang berkaitan dengan perilaku egois dan altruistik.

Dengan kata lain, tindakan whistleblowing tidak sepenuhnya merupakan tindakan altruistik karena juga ditujukan untuk mencapai keuntungan

pribadi.

Teori perilaku prososial memiliki variabel anteseden yang dibagi

menjadi dua kelompok besar, yaitu individual anteseden dan kontekstual

anteseden. Individual anteseden berkaitan dengan aspek-aspek yang berasal

dari dalam diri pelaku. Aspek-aspek tersebut diantaranya adalah

kemampuan individu memandang tanggung jawabnya terhadap lingkungan

sosial, kemampuan individu menginternalisasi standar keadilan, serta

orang lain. Kontekstual anteseden berkaitan dengan aspek-aspek dari

organisasi dan lingkungan organisasi. Aspek-aspek tersebut diantaranya

adalah peraturan, norma, kelompok, panutan, tipe kepemimpinan, iklim

organisasi, tekanan, komitmen organisasi, dan hal-hal lain yang

memengaruhi tingkat kepuasan seseorang (Brief dan Motowidlo, 1986).

Brennan dan Kelly dalam Ahmad (2012) mendefinisikan model

intervensi Latane dan Darley’s (1968) yang menghubungkan pendekatan

prososial terhadap whistleblowing. Model tersebut menggambarkan tawaran kepada orang di sekitar untuk membantu dalam kondisi yang

darurat. Ada lima langkah dalam proses pengambilan keputusan terhadap

tindakan whistleblowing. Pertama, bystander harus berhati-hati terhadap suatu kejadian. Kedua, bystander harus memutuskan bahwa kejadian tersebut darurat. Ketiga, harus memutuskan bahwa dia bertanggungjawab

untuk membantu. Keempat, harus memilih cara membantu yang paling

tepat. Kelima, mengimplementasikan intervensi. Pada kondisi tersebutlah

seorang calon whistleblower akan mengalami dilema etis.

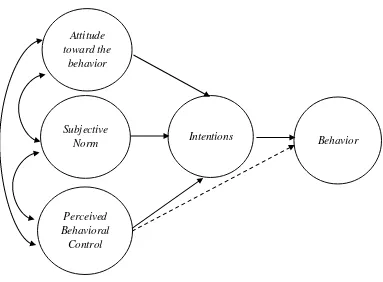

2. Teori Perilaku Terencana (Planned Behaviour Theory)

Planned Behaviour Theory merupakan teori dalam psikologi yang dikemukakan oleh Ajzen pada tahun 1985. Teori ini menghubungkan

antara keyakinan dengan perilaku. Teori ini menjelaskan bagaimana minat

terhadap perilaku dan perilaku dapat dibentuk. Minat terhadap perilaku

Attitude toward the

behavior

Subjective Norm

Perceived Behavioral

Control

Behavior Intentions

atau dapat diasumsikan sebagai suatu yang mendahului tindakan. Tindakan

dapat diartikan sebagai respon yang tampak dari individu sehubungan

dengan target yang diberikan.

Gambar 2.1 Theory of Planned Behavior

Lebih lanjut, Ajzen (1991) merumuskan tiga prediktor pembentuk

perilaku. Pertama adalah sikap terhadap perilaku (attitude toward the behavior), merupakan evaluasi positif atau negatif individu mengenai kinerja diri pada perilaku tertentu. Konsep ini sejauh mana kinerja dari

perilaku yang positif atau negatif dihargai. Hal ini ditentukan oleh total set

keyakinan perilaku yang menghubungkan perilaku untuk berbagai hasil

dan atribut lainnya. Kedua, norma subyektif (subjective norm), merupakan persepsi individu tentang perilaku tertentu yang dipengaruhi oleh penilaian

Ketiga, persepsi kontrol perilaku (perceived behavioral control), merupakan kemudahan atau kesulitan melakukan perilaku tertentu. Hal ini

diasumsikan bahwa dirasakan kontrol perilaku ditentukan oleh total set

kontrol keyakinan.

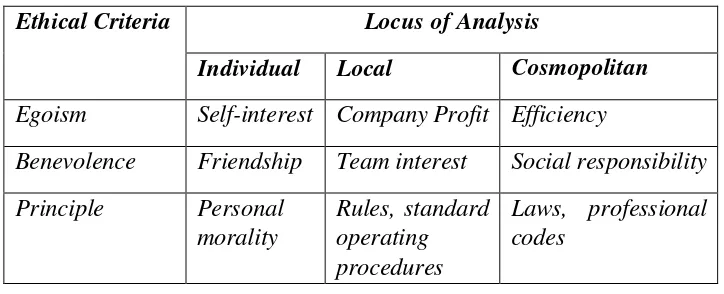

3. Ethical Climate Work Theory

Ethical climate work theory merupakan teori yang dikembangkan oleh Victor dan Cullen (1988) sebagai pengembangan teori moral kognitif.

Terdapat dua dimensi dari teori ini, yaitu ethical approach dimension dan

ethical referent dimension.

Tabel 2.1 Tipe Iklim Etis Victor dan Cullen (1998)

Ethical Criteria Locus of Analysis

Individual Local Cosmopolitan

Egoism Self-interest Company Profit Efficiency

Benevolence Friendship Team interest Social responsibility Principle Personal

morality pengambilan keputusan ialah menggunakan pendekatan etis, yang terdiri

dari tiga macam, yaitu egoism, benevolence, dan principle. Organisasi dengan karakteristik egoism, anggota organisasi cenderung memertimbangkan keuntungan pribadi ketika dihadapkan pada dilema etis.

memertimbangkan kesejahteraan orang lain. Organisasi dengan tipe

principle, anggota organisasi akan cenderung memertimbangkan hal-hal yang berkaitan dengan peraturan dan hukum.

Dimensi kedua ethical climate work theory yaitu menggunakan pendekatan lokus analisis, terdiri dari: individual, lokal, dan cosmopolitan.

Pada lokus analisis individual, dasar pengambilan keputusan dalam dilema etis adalah keyakinan moral individu. Pada lokus analisis local didasarkan pada ekspektasi yang datang dari organisasi seperti kode etik dalam

organisasi. Pada lokus analisis cosmopolitan didasarkan dari luar individu dan organisasi, seperti kode etik yang dikeluarkan oleh asosiasi profesional

yang menaungi organisasi tersebut.

Tabulasi dari kedua dimensi tersebut menghasilkan teori ethical climate. Lebih jelasnya, pada tipe egoism dengan lokus analisis individual

menandakan bahwa anggota organisasi membuat keputusan dengan lebih

dipengaruhi oleh keuntungan pribadi (self interest). Pada lokus analisis

local, akan memertimbangkan keuntungan bagi organisasi (company profit). Pada lokus analisis cosmopolitan memertimbangkan keuntungan yang lebih luas (efficiency). Sementara itu, dalam konteks tipe benevolence,

pada lokus analisis individual akan memertimbangkan orang lain (friendship). Pada lokus analisis local, memertimbangkan kebersamaan tim

(team play). Pada lokus analisis cosmopolitan akan memertimbangkan hal lain di luar organisasi (social responsibility). Terakhir, dalam konteks tipe

yang berpedoman pada etika moral personal. Pada lokus analisis local, sumber moral berada pada organisasi seperti aturan dan regulasi. Pada

lokus analisis cosmopolitan, sumber moral berasal dari luar organisasi (hukum, kode etis).

Whistleblowing erat hubungannya dengan dilema etis. Hal ini berkaitan dengan pengambilan keputusan. Dalam penelitian ini akan

digunakan tabulasi kedua dimensi di atas untuk menganalisis niat

melakukan tindakan whistleblowing.

4. Whistleblowing

Whistleblowing merupakan suatu tindakan pengungkapan adanya pelanggaran maupun perbuatan yang bertentangan dengan hukum,

perbuatan tidak etis/ tidak bermoral atau perbuatan lain yang dapat

merugikan organisasi maupun pemangku kepentingan, yang dilakukan oleh

anggota atau pimpinan organisasi kepada pimpinan organisasi atau

lembaga lain yang dapat mengambil tindakan atas pelanggaran tersebut.

Tindakan ini harus didukung melalui bukti, informasi, atau indikasi yang

jelas atas terjadinya pelanggaran yang dilaporkan, sehingga dapat ditelusuri

atau ditindaklanjuti. Tanpa informasi yang memadai, laporan akan sulit

untuk ditindaklanjuti. Pengungkapan ini umumnya dilakukan secara

perusahaan tertentu (grievance) ataupun didasari kehendak buruk/ fitnah(KNKG, 2008).

Menurut Keraf dalam Agoes dan Ardana (2011) whistleblowing

dikategorikan menjadi dua jenis, yaitu:

a. Whistleblowing internal

Pengungkapan pelanggaran yang dilakukan oleh karyawan atau

anggota organisasi yang ditujukan kepada atasan/ pihak lain dalam

organisasi tempat terjadinya pelanggaran.

b. Whistleblowing eksternal

Pengungkapan pelanggaran yang dilakukan oleh karyawan atau

anggota organisasi kepada publik atau pihak lain di luar organisasi

tempat terjadinya pelanggaran.

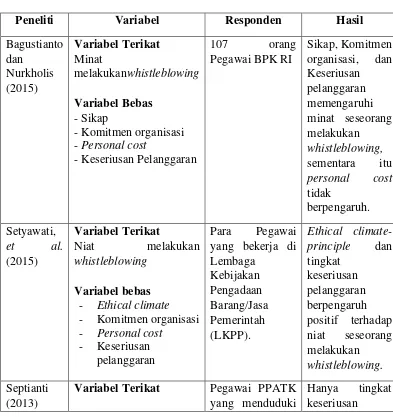

B. Penelitian Terdahulu

Bagustianto dan Nurkholis (2015) melakukan penelitian terhadap para

Pegawai Negeri Sipil unit kerja di instansi Badan Pemeriksa Keuangan (BPK).

Penelitian tersebut berhubungan dengan sikap, komitmen organisasi, personal cost, keseriusan pelanggaran dan intensi melakukan whistleblowing. Hasil penelitian menunjukkan bahwa sikap memiliki nilai koefisien pengaruh yang

paling tinggi dalam menjelaskan tindakan seseorang melakukan

whistleblowing.

Penelitian di kalangan sektor publik sebelumnya juga pernah dilakukan

Transaksi Keuangan (PPATK). Penelitian tersebut menguji alasan seseorang

melakukan tindakan whistleblowing. Septianti menemukan bahwa selain faktor orgnisasional, individual, dan situasional ternyata terdapat faktor demografi

yang turut memengaruhi adanya tindakan whistleblowing. Penelitian mengenai

whistleblowing juga dilakukan oleh Ahmad, et al. (2012) dan Setyawati, et al.

(2015). Secara ringkas, penelitian-penelitian terdahulu disajikan dalam tabel di

bawah ini:

Tabel 2.2

Ringkasan Hasil Penelitian Terdahulu

Peneliti Variabel Responden Hasil

Bagustianto

Variabel Terikat Pegawai PPATK

yang menduduki

Peneliti Variabel Responden Hasil

- Status of wrongdoer

- Ethnic group

1. Ethical Climate dan Whistleblowing

Ethical climate atau iklim etis suatu organisasi dapat diartikan sebagai kondisi lingkungan organisasi yang menyebabkan anggota dalam

organisasi memandang dan menyikapi suatu peristiwa. Terdapat tiga

macam iklim dari suatu organisasi, yaitu: egoism, benevolence, dan

principle.

dengan ethical climate-principle yang berhasil memengaruhi intensitas seseorang melakukan tindakan whistleblowing. Sementara itu, kedua

ethical climate lainnya tidak memengaruhi intensitas tindakan

whistleblowing.

Organisasi dengan ethical climate-egoism, anggota dalam organisasi akan menyikapi suatu peristiwa dengan memertimbangkan keuntungan

bagi dirinya sendiri. Mereka cenderung memaksimalisasi kesejahteraan

untuk dirinya atau ingin mendapat penghargaan secara pribadi. Menurut

Cullen, et al. (2003) anggota organisasi dengan iklim etis egoism akan menguji suatu kondisi dengan pertanyaan apakah akan menentukan

keuntungan dirinya tanpa memerhatikan efeknya kepada orang lain.

Whistleblowing akan dipandang sebagai tindakan yang tidak memberi keuntungan besar bagi personal dan lebih berdampak ke orang lain serta

organisasi. Anggota organisasi dengan karakter egoism akan memandang bahwa organisasi mengizinkan mereka untuk memaksimalkan

kepentingan pribadi, sehingga selama tindakan whistleblowing tidak berdampak baik kepada individu, mereka cenderung tidak akan

melakukannya. Organisasi dengan karakteristik egoism yang tinggi, anggota organisasi akan cenderung tidak melakukan tindakan

whistleblowing. Berdasarkan penjelasan tersebut, peneliti mengajukan hipotesis:

Di organisasi dengan ethical climate-benevolence, anggota organisasi akan menyikapi suatu peristiwa dengan memerhatikan

kesejahteraan bagi orang lain. Mereka akan menolak suatu kondisi yang

tidak etis dengan memerhatikan orang lain, organisasi, dan permasalahan

yang melanggar ketentuan dari organisasi tersebut. Whistleblowing akan dipandang sebagai suatu cara untuk menyelamatkan orang lain, organisasi,

dan nilai-nilai dalam organisasi itu sendiri. Organisasi dengan karakteristik

benevolence yang kuat, anggota organisasi akan cenderung melakukan tindakan whistleblowing. Berdasarkan penjelasan tersebut, peneliti mengajukan hipotesis:

H2: Ethical climate – benevolence berpengaruh positif terhadap niat Pegawai Negeri Sipil melakukan tindakan whistleblowing.

Organisasi dengan ethical climate-principle, anggota di dalam organisasi akan menyikapi peristiwa dengan memertimbangkan

prinsip-prinsip yang umum seperti hukum, peraturan, dan standar. Ketika

anggota atau rekan organisasi terlibat dalam perilaku tidak etis, mereka

berani untuk berbeda pendapat. Artinya, anggota organisasi lain akan

memertimbangkan kebijakan di dalam organisasi dan peraturan yang

menaungi organisasi tersebut untuk memutuskan etis tidaknya suatu

tindakan. Apabila hal tersebut bertentangan dengan kebijakan dan

etis. Berdarsakan hal tersebut mereka akan mengambil keputusan salah

satunya adalah melakukan tindakan whistleblowing. Organisasi dengan

ethical climate-principle yang tinggi, anggota organisasi akan cenderung melakukan tindakan whitleblowing. Berdasarkan penjelasan tersebut, peneliti mengajukan hipotesis:

H3: Ethical climate – principle berpengaruh positif terhadap niat Pegawai Negeri Sipil melakukan tindakan whistleblowing.

2. Locus of Control Internal dan Whistleblowing

Locus of control merupakan konsep dalam psikologi personal yang dikenalkan oleh Julian B Rotter pada tahun 1954. Dapat dideskripsikan

sebagai keyakinan individu mengenai dapat tidaknya mengendalikan

kejadian-kejadian yang memengaruhi mereka.

Terdapat dua macam locus of control, yaitu internal dan eksternal.

Locus of control internal berkaitan dengan persepsi individu bahwa ia mampu mengendalikan apa yang ada di lingkungannya, sedangkan locus of control eksternal mengacu bahwa segala sesuatu yang terjadi di lingkungannya dikendalikan oleh lingkungan itu sendiri.

Berkaitan dengan whistleblowing, seorang dengan locus of control

kendali dari lingkungan sehingga ia tidak mampu mengendalikannya

(Septianti, 2013).

Locus of control telah diteliti oleh Ghani (2013), Septianti (2013) dan Ahmad, et al. (2012) namun ketiganya tidak berhasil membuktikan adanya pengaruh locus of control terhadap tindakan whistleblowing. Menurut Septianti (2013) hal tersebut disebabkan adanya persepsi

whistleblower potensial yang rendah terhadap efficacy potensial dari tindakan pelaporan pelanggaran dan adanya ancaman pembalasan serupa

dari pelanggar. Berdasarkan penjelelasan tersebut, peneliti mengajukan

hipotesis:

H4: Locus of control internal berpengaruh positif terhadap niat Pegawai Negeri Sipil melakukan tindakan whistleblowing.

3. Komitmen Organisasi dan Whistleblowing

Organizational commitment didefinisikan sebagai kekuatan relatif dari identifikasi individu dan keterlibatan dalam organisasi tertentu

(Porter, et al., 1979). Anggota organisasi dengan komitmen yang tinggi ditandai dengan tiga hal. Pertama, keyakinan tinggi dan penerimaan

terhadap visi, misi, dan nilai-nilai dalam organisasi. Kedua, kesiapan

bekerja keras atas nama keperluan organisasi. Ketiga, keinginan yang

tinggi untuk memertahankan keanggotaan dalam organisiasi atau dengan

Anggota organisasi dengan komitmen yang tinggi akan

memerhatikan tujuan organisasi dalam pengambilan keputusan etisnya.

Mereka akan melakukan perbuatan-perbuatan yang mampu membantu

organisasi mewujudkan tujuannya. Mereka juga cenderung menghindari

hal-hal yang mampu menghambat pencapian organisasi tersebut. Suatu

tindakan dianggap benar apabila mampu melindungi tujuan-tujuan

organisasi.

Penelitian Septianti (2013), Setyawati, et al. (2015), Aliyah (2015), Kreshastuti (2014), Ahmad, et al. (2012) menunjukan bahwa tidak terdapat pengaruh antara komitmen organisasi dengan keputusan tindakan

whistleblowing. Berbeda dengan penelitian-penelitian tersebut, Bagustianto dan Nurkholis (2015) menemukan bukti empiris bahwa

anggota organisasi dengan komitmen yang tinggi akan cenderung

memuutuskan melakukan tindakan whistleblowing. Berdasarkan penjelelasan tersebut, peneliti mengajukan hipotesis:

H5: Komitmen organisasi berpengaruh positif terhadap niat

Pegawai Negeri Sipil melakukan tindakan whistleblowing.

4. Personal Cost dan Whistleblowing

Graham (dalam Zhuang, 2003) yang dikutip Septianti (2013)

cost ini tentunya berbeda-beda, namun menurut Miceli dan Near (2005) dalam Bagustianto dan Nurkholis (2015) hal yang berkaitan tentang

keseragaman pembalasan dapat ditelusuri.

Anggota organisasi yang memandang tinggi personal cost akan beranggapan bahwa dengan melakukan tindakan whistleblowing, ia akan menerima konsekuensi yang buruk. Mereka akan kehilangan pekerjaan

dan dikeluarkan dari organisasi. Individu jenis ini biasanya adalah

mereka yang merasa tidak memiliki daya memengaruhi orang lain dan

tidak memiliki kekuasaan dalam organisasi. Artinya, semakin tinggi

persepsi seseorang terhadap personal cost, maka semakin rendah niat untuk melakukan tindakan whistleblowing.

Kaplan dan Whitecotton (2001) menemukan bukti empiris bahwa

salah satu prediktor minat melakukan tindakan whistleblowing oleh para auditor terhadap auditor lainnya atas pelanggaran aturan profesional

adalah personal cost. Aliyah (2015) menemukan bahwa personal cost

berpengaruh negatif terhadap tindakan whistleblowing. Berbeda dengan penelitian tersebut, Septianti (2013), Bagustianto dan Nurkholis (2015),

Taufiq,et al. (2016) serta Winardi (2014) menunjukkan bahwa personal cost tidak berhasil menjadi salah satu determinan seseorang melakukan tindakan whistleblowing. Berdasarkan penjelelasan tersebut, peneliti mengajukan hipotesis:

5. Keseriusan Pelanggaran dan Whistleblowing

Ahmad (2012) menyebutkan bahwa Keseriusan Pelanggaran mirip

dengan salah satu dari model intensitas moral yang dikembangkan oleh

Jones (1991). Keseriusan pelanggaran dapat didefinisikan sebagai efek

yang mungkin ditimbulkan dari adanya suatu pelanggaran baik secara

ukuran finansial maupun non finansial. Artinya, dalam mengetahui

tingkat keseriusan ini dapat dilakukan secara kuantitatif maupun

kualitatif. Septianti (2013) dan Ahmad (2012) menggunkan pendekatan

kuantitatif untuk mengukur tingkat keseriusan pelanggaran. Berbeda

dengan Putra (2015) yang menggunakan pendekatan kualitatif.

Penelitian Septianti (2013), Setyawati, et al. (2015), Bagustianto dan Nurkholis (2015) menemukan bukti bahwa tingkat keseriusan

berpengaruh terhadap niat melakukan whistleblowing. Hasil ini berbeda dengan penelitian Kaplan dan Whitecotton (2001) yang menemukan

bukti empiris bahwa tidak terdapat hubungan antara persepsi penilaian

keseriusan dengan minat auditor untuk melaporkan perilaku

mencurigakan sesama rekan auditornya. Penelitian Aliyah (2015) juga

menemukan bukti empiris bahwa tingkat keseriusan pelanggaran tidak

berpengaruh terhadap niat untuk melakukan tindakan whistleblowing.

Berdasarkan penjelasan tersebut, peneliti mengajukan hipotesis:

H7: Tingkat keseriusan pelanggaran berpengaruh positif

terhadap niat Pegawai Negeri Sipil melakukan tindakan

D. Model Penelitian

Kondisi Situasional

Keseriusan Pelanggaran Kondisi Individual

Komitmen Organisasi

Personal Cost

Locus of Control Internal Kondisi Organisasional

Ethical Climate-Benevolence Ethical Climate-Principle Ethical Climate- Egoism

Niat

Melakukan Tindakan

Whistleblowing

-

-

+ +

26 A. Obyek/ Subyek Penelitian

Obyek penelitian ini adalah Kementerian Keuangan Republik Indonesia

Kantor Wilayah di Daerah Istimewa Yogyakarta. Subyek dalam penelitian ini

adalah Pegawai Negeri Sipil di lingkungan Kementerian keuangan yang berada

di kantor wilayah di Daerah Istimewa Yogyakarta.

B. Jenis Dan Sumber Data

Jenis penelitian ini menggunakan metode penelitian kuantitatif. Data

yang digunakan merupakan data primer. Data primer merupakan sumber data

penelitian yang diperoleh secara langsung oleh peneliti dari sumbernya

(Sugiyono, 2010). Data dalam penelitian ini diperoleh peneliti menggunakan

instrumen berupa kuesioner yang diberikan kepada responden. Menurut

Sekaran (2013) kuesioner adalah satu set pertanyaan yang disusun secara tertib

dan terstruktur untuk mencatat jawaban dari responden. Data primer dalam

C. Teknik Pengambilan Sampel

Teknik pengambilan sampel dalam penelitian ini menggunakan teknik

convenience sampling. Menurut Sekaran (2013) convenience sampling

merupakan metode yang digunakan dalam pengambilan sampel dengan

memertimbangkan kemudahan akses pengumpulan informasi serta faktor

kedekatan dengan peneliti.

D. Teknik Pengumpulan Data

Pengumpulan data dalam penelitian ini menggunakan metode survei

dengan instrumen berupa kuesioner. Kuesioner terdiri dari lima bagian. Bagian

pertama terdiri dari pertanyaan-pertanyaan mengenai kesesuaian ethical climate-egoism, ethical climate-benevolence, dan ethical climate-principle.

Bagian kedua mengenai kesesuaian locus of control internal. Bagian ketiga mengenai kesesuaian komitmen organisasi. Bagian keempat berisi skenario

whistleblowing untuk menjawab tiga pertanyaan, yaitu personal cost, keseriusan pelanggaran, dan niat melakukan tindakan whistleblowing. Bagian kelima mengenai informasi pengisi keuesioner. Kuesioner dilengkapi dengan

petunjuk pengisian secara sederhana untuk mengarahkan responden agar dapat

mengisinya dengan mudah dan sederhana.

Pengumpulan data dilakukan oleh peneliti dengan menyebarkan

kuesioner secara langsung ke kantor-kantor Kementerian Keuangan di Daerah

Istimewa Yogyakata. Kuesioner yang dibagikan akan diambil maupun

E. Definisi Operasional Variabel

Penelitian ini melibatkan 8 variabel yang terdiri dari 1 variabel dependen

(terikat) dan 7 variabel independen (bebas). Variabel dependen merupakan

variabel yang menjadi fokus peneliti, sedangkan variabel independen adalah

variabel yang tidak dipengaruhi oleh variabel lain (bebas) (Sugiyono, 2010).

Variabel dependen dalam penelitian ini adalah niat untuk melakukan tindakan

whistleblowing. Variabel independen dalam penelitian ini terdiri dari ethical climate-egoism, ethical climate-benevolence, ethical climate-principle, locus of control internal, komitmen organisasi, personal cost, dan keseriusan pelanggaran.

1. Variabel Dependen

a. Niat melakukan tindakan whistleblowing

Niat dapat didefinisikan sebagai dorongan dalam diri individu

untuk melakukan suatu tindakan, niat dapat dikaitkan pula dengan

intensitas. Intensitas untuk melakukan whistleblowing merupakan perwujudan adanya keseriusan pada situasi tertentu dan tanggung

jawab untuk mengungkapkan pelanggaran serta konsekuensi buruk

yang mungkin diterima sebagai akibat pengungkapan tersebut (Ghani,

2013).

Pegukuran variabel niat melakukan tindakan whistleblowing

Kasus pertama berkaitan dengan penyalahgunaan aset. Kasus kedua

berkaitan dengan korupsi. Kasus ketiga berkaitan dengan kecurangan

pelaporan. Responden diminta untuk menjawab pertanyaan-pertanyaan

kuesioner tersebut dengan skala likert 5.

2. Variabel Independen

a. Ethical climate

Ethical climate atau iklim etis suatu organisasi dapat diartikan sebagai kondisi lingkungan organisasi yang menyebabkan anggota

dalam organisasi memandang dan menyikapi suatu peristiwa. Terdapat

tiga jenis iklim organisasi, yaitu: egoism, benevolence, dan principle.

Variabel ethical climate dalam penelitian ini diukur dengan menggunakan Ethical Climate Questionnare (ECQ) yang dikembangkan oleh Victor dan Cullen dan terdiri dari 12 pertanyaan

setelah dimodifikasi. Pengembangan dari kuesioner ini dalam

penelitian sebelumnya telah dilakukan oleh Ahmad (2011) dan

Setyawati, et al.,(2015). ECQ digunakan untuk mengukur tiga faktor iklim organisasi, yaitu: egoism, benevolence, dan principle. Responden diminta untuk menjawab kuesioner menggunakan skala likert 5.

b. Locus of control internal

sebagai keyakinan individu mengenai dapat tidaknya mengendalikan

kejadian-kejadian yang memengaruhi mereka.

Instrumen pengukuran locus of control menggunakan model kuesioner yang dikembangkan oleh Rotter dengan dimodifikasi.

Kuesioner terdiri dari 16 pertanyaan dengan 8 pertanyaan terbalik.

Kuesioner tersebut menggunakan lima skala likert. Jumlah skor yang

tinggi (sangat setuju sekali) mengindikasi adanya locus of control

internal dalam diri personal, sedangkan jumlah skor yang kecil (sangat

tidak setuju) mengindikasi jenis locus of control eksternal.

c. Komitmen organisasi

Komitmen organisasi didefinisikan sebagai kekuatan relatif dari

identifikasi individu dan keterlibatan dalam organisasi tertentu (Porter, et al., 1979). Komitmen organisasi mencakup tiga dimensi. Pertama, keyakinan tinggi dan persetujuan diri terhadap visi, misi, dan nilai-nilai

organisasi. Kedua, kesiapan untuk bekerja keras atas nama keperluan

organisasi. Ketiga, keinginan yang tinggi untuk memertahankan

keanggotaan dalam organisiasi atau dengan kata lain disebut loyal

terhadap organisasi.

Komitmen organisasi dalam penelitian ini diiukur menggunakan

dengan 6 (enam) diantaranya adalah pertanyaan terbalik. Hal ini

dimaksudkan untuk mengurangai kemungkinan terjadinya bias

jawaban yang diberikan responden. Responden diminta menjawab

kuesioner dengan menggunakan 5 skala likert.

d. Personal cost

Personal cost merupakan cara pandang individu untuk menilai posisi diri mereka sendiri. Dalam penelitian ini personal cost berkaitan dengan persepsi individu atau cara pandang individu terhadap

risiko-risiko yang akan dialami apabila ia melakukan tindakan

whistleblowing, misalnya dikeluarkan dari organisasi tersebut.

Pegukuran variabel personal cost menggunakan skenario

whistleblowing yang digunakan oleh Septianti (2013). Skenario tersebut terdiri dari tiga macam kasus whistleblowing. Kasus pertama berkaitan dengan penyalahgunaan aset. Kasus kedua berkaitan dengan

korupsi. Kasus ketiga berkaitan dengan kecurangan pelaporan.

Responden diminta untuk menjawab pertanyaan-pertanyaan kuesioner

tersebut dengan skala likert 5.

e. Keseriusan pelanggaran

Keseriusan pelanggaran dapat didefinisikan sebagai efek yang

ukuran finansial maupun non finansial. Dalam penelitian ini keseriusan

pelanggaran diukur dengan menerapkan pendekatan kuantitatif.

Pengukuran variabel ini menggunakan skenario whistleblowing

yang digunakan oleh Septianti (2013). Skenario tersebut terdiri dari

tiga macam kasus whistleblowing. Kasus pertama berkaitan dengan penyalahgunaan aset. Kasus kedua berkaitan dengan korupsi. Kasus

ketiga berkaitan dengan kecurangan pelaporan. Responden diminta

untuk menjawab pertanyaan-pertanyaan kuesioner tersebut dengan

skala likert 5.

F. Uji Kualitas Instrumen

Uji kualitas instrumen digunakan untuk mengukur apakah instrumen

yang digunakan sudah mampu mengukur apa yang seharusnya diukur (valid)

dan apakah mampu mengukur secara konsisten (reliabel). Dalam pengujian ini

dilakukan uji validitas dan uji reliabilitas yang lebih lanjut dijelaskan sebagai

berikut:

1. Uji Validitas

Tingkat validitas akan memengaruhi hasil pengujian hipotesis.

Apabila data yang diuji tidak memenuhi kriteria validitas, maka

kesimpulan yang ditarik nantinya akan berkebalikan atau salah. Uji

validitas dilakukan guna mengukur sah tidaknya item-item pertanyaan

(indikator) dalam mengukur konstruk latennya. Pengujian validitas dalam

correlation.Item-item tersebut dinyatakan valid apabila besarnya r hitung melebihi r tabel dan bernilai positif (taraf signifikansi 0,05 atau 5%)

begitupun sebaliknya (Ghozali, 2015).

2. Uji Reliabilitas

Uji reliabilitas merupakan pengujian terhadap item-item pertanyaan

(indikator) apakah mampu menghasilkan pengukuran yang sama dalam

waktu yang berbeda-beda. Artinya, apakah hasil pengukuran tersebut

dapat dikatakan konsisten atau tidak. Uji ini dilakukan untuk memastikan

bahwa kesimpulan penelitian yang nantinya diambil adalah tepat.

Di dalam penelitian ini, untuk menguji asumsi reliabilitas dilakukan

dengan melihat nilai cronbach's alpha pada setiap variabel. Nunnaly dalam Ghozali (2015) menyatakan bahwa reliabilitas terpenuhi apabila

besarnya nilai cronbach’s alpha 0,60. Penelitian ini menggunakan asumsi kedua, reliabilitas terpenuhi apabila besarnya nilai cronbach’s alpha

G. Uji Hipotesis dan Analisis Data

1. Statistik Deskriptif

Statistik deskriptif menunjukkan gambaran pokok seputar kondisi

masing-masing variabel dalam penelitian. Penelitian ini menggunakan tiga

parameter dalam menggambarkan kondisi tersebut. Ketiga parameter

tersebut yaitu: rentang skor (maksimum dan minimum), mean (nilai rata-

rata), dan median.

2. Uji Asumsi Klasik

Asumsi klasik dasar untuk model regresi terdiri dari uji normalitas

data, uji multikolinearitas, dan uji heteroskedastisitas. Pengujian asumsi

klasik digunakan untuk mengetahui apakah data telah memenuhi syarat uji

normalitas data, uji multikolinearitas, dan uji heteroskedastisitas

(Nazarudin dan Basuki, 2016). Data yang memenuhi ketiga pengujian

tersebut berarti model regresi memenuhi kelayakan.

a. Uji normalitas data

Uji Normalitas adalah untuk melihat apakah nilai residual

terdistribusi normal atau tidak (Nazarudin dan Basuki, 2016). Uji ini

berguna untuk mengetahui bahwa data yang diambil atau

dikumpulkan untuk model regresi antara peubah bebas X terhadap

variabel terikatnya (Y) berasal dari populasi normal. Pengujian

a) Jika nilai sig ≥ 0,05, maka residual menyebar normal, artinya

asumsi normalitas untuk model regresi terpenuhi.

b) Jika nilai sig < 0,05 maka residual menyebar tidak normal,

artinya asumsi normalitas untuk model regresi tidak terpenuhi.

b. Uji multikolinearitas

Uji multikolinearitas dilakukan untuk menguji ada tidaknya

hubungan linear antara peubah bebas X dalam model regresi

berganda. Apabila hubungan antara peubah bebas X dalam regresi

berganda adalah korelasi sempurna, maka peubah-peubah tersebut

berkolinearitas ganda sempurna (perfect multicollinearity)

(Nazarudin dan Basuki, 2014). Model regresi yang baik harus

mampu menunjukkan tidak adanya hubungan linear antar peubah

bebas X. Adapun kriteria penilaian terjadinya multikolinearitas

dapat dilakukan dengan mengamati:

1) Besarnya hubungan linear (korelasi) antar peubah bebas X

dengan pendekatan sebagai berikut:

a) Apabila koefisien korelasi antar peubah bebas X berada di

bawah 0,90 (90%) maka korelasi tersebut lemah yang

berarti tidak terjadi multikol.

b) Apabila koefisien korelasi antar peubah bebas X berada di

atas 0,90 (90%), maka korelasi tersebut kuat dan berarti

2) Nilai Variance Inflaation Factors (VIF)

Nilai cutoff yang digunakan dan dipakai untuk menandai adanya faktor-faktor multikolinearitas adalah nilai VIF ≥ 10

atau sama dengan tolerance ≤ 0,10. Multikolineraritas terjadi

apabila nilai VIF lebih besar dari 10, dan sebaliknya.

c. Uji heteroskedastisitas

Nazarudin dan Basuki (2014) mendefinisikan

heteroskedastisitas sebagai adanya ketidaksamaan varian dari

residual untuk semua pengamatan. Pengujian ini dilakukan untuk

mengetahui adanya penyimpangan dari syarat-syarat asumsi klasik

pada model regresi. Model regresi harus mampu memenuhi syarat

tidak adanya heteroskedastisitas.

Menilai heterokedastisitas dapat dilakukan dengan

memerhatikan plot antara nilai prediksi variabel terikat (ZPRED)

terhadap residualnya (SRESID). Dengan melihat grafik scatter plot, apabila terjadi pola khusus seperti kumpulan titik yang

menghasilkan pola konsisten, maka terjadi heterokedastisitas.

Sebaliknya, jika pola yang terbentuk dari sekumpulan titik tersebut

3. Uji Hipotesis (Model Regresi)

Model pengujian yang digunakan untuk menguji hipotesis dalam

penelitian ini adalah menggunakan analisis regresi berganda (multiple regression). Alat analisis ini digunakan karena menguji pengaruh beberapa variabel independen terhadap satu variabel dependen.

Persamaan regresi penelitian ini sebagai berikut:

WB = α-β1ETIE+ β2ETIB+ β3ETIP+β4LOCUS+β5KO-β6PC+β7KP+e

Keterangan:

WB : Niat Melakukan TindakanWhistleblowing

α : Alpha

β : Koefisien regresi

ETIE : EthicalClimate-Egoism

ETIB : EthicalClimate-Benevolence

ETIP : EthicalClimate-Principle

LOCUS : Locus of Control Internal

KO : Komitmen Organisasi

PC : Personal Cost

KP : Keseriusan Pelanggaran

e : Eror

Selanjutnya untuk mengetahui pengaruh antara variabel- variabel

independen terhadap niat melakukan tindakan whistleblowing maka dilakukan pengujian hipotesis penelitian. Adapun jenis-jenis

a. Koefisien determinasi

Koefisien determinasi merupakan ikhtisar yang menyatakan

seberapa baik garis regresi sampel mencocokkan data. Untuk

regresi dengan variabel bebas lebih dari dua maka digunakan

Adjusted R2 sebagai koefisien determinasi untuk mengukur proporsi variasi dalam variabel dependen yang dijelaskan oleh

regresi. Nilai Adjusted R2 berkisar antara 0 sampai 1, apabila

Adjusted R2 = 0 berarti tidak ada hubungan antara variabel ETIE, ETIB, ETIP, LOCUS, KO, PC, KP dengan variabel WBsedangkan

jika AdjustedR2 = 1 berarti terdapat suatu hubungan yang sempurna. Artinya, semakin mendekati angka satu, hubungannya

semakin kuat.

b. Uji F

Uji F dilakukan untuk mengetahui pengaruh seluruh variabel

independen secara bersama-sama terhadap variabel dependen.

Pengujian dilakukan dengan menggunakan tingkat signifikansi

0,05 (α = 5%). Penerimaan hipotesis dilakukan dengan kriteria

sebagai berikut:

1) Jika nilai signifikansi ≤ 0,05, maka hipotesis terdukung yang

berarti secara bersama-sama variabel ETIE, ETIB, ETIP,

LOCUS, KO, PC, KP berpengaruh terhadap niat melakukan

2) Jika nilai signifikansi > 0,05, maka hipotesis tidak terdukung

yang berarti secara bersama-sama variabel ETIE, ETIB, ETIP,

LOCUS, KO, PC, KP tidak berpengaruh terhadap niat

melakukan tindakan whistleblowing (WB).

c. Uji t

Uji t digunakan untuk mengetahui kemampuan masing-masing

variabel independen secara individu (parsial) dalam menjelaskan

perilaku variabel dependen. Pengujian dilakukan dengan

menggunakan tingkat signifikansi 0,05 (α = 5%). Penerimaan

hipotesis dilakukan dengan kriteria sebagai berikut:

1) Jika nilai signifikansi ≤ 0,05 dan koefisien regresi searah

dengan hipotesis, maka hipotesis terdukung yang berarti

secara parsial variabel ETIE, ETIB, ETIP, LOCUS, KO, PC,

KP berpengaruh terhadap niat melakukan tindakan

whistleblowing (WB).

2) Jika nilai signifikansi > 0,05 dan koefisien regresi berlawanan

arah dengan hipotesis, maka hipotesis tidak terdukung yang

berarti secara parsial variabel ETIE, ETIB, ETIP, LOCUS,

KO, PC, KP tidak berpengaruh terhadap niat melakukan

40

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Obyek/ Subyek Penelitian

Obyek penelitian ini adalah Kementerian Keuangan Republik Indonesia

Kantor Wilayah di Daerah Istimewa Yogyakarta. Subyek dalam penelitian ini

adalah Pegawai Negeri Sipil di lingkungan Kementerian Keuangan yang

berada di kantor wilayah di Daerah Istimewa Yogyakarta.

Berdasarkan hasil survei pada bulan Oktober-November 2016, jumlah

kuesioner yang disebar adalah sebanyak 100 kuesioner. Dari jumlah tersebut,

sebanyak 90 kuesioner yang kembali. Dari 90 kuesioner, sebanyak 79

kuesioner yang dapat diproses hingga akhir, sedangkan 11 kuesioner tidak

dapat digunakan dengan rincian sebanyak 7 kuesioner tidak terisi secara

lengkap dan sebanyak 4 kuesioner dikeluarkan dari analisis karena dianggap

mengganggu normalitas keseluruhan data.

Responden berasal dari 5 kantor di berbagai kantor Kementerian

Keuangan yang ada di Daerah Istimewa Yogyakarta. Penyumbang jumlah

responden tertinggi yaitu dari kantor wilayah perbendaharaan sebanyak

32,91%, disusul kantor pelayanan kekayaan negara dan lelang serta kantor

pengawasan dan pelayanan bea dan cukai pabean II Yogyakarta dengan

masing-masing sebanyak 21,52%, kantor pelayanan perbendaharaan sebanyak

12,66% dan terakhir sekretariat gedung keuangan negara Yogyakarta sebanyak

Tabel 4.1

Karakteristik Responden Berdasarkan Pengisian Kuesioner

Keterangan Jumlah Presentase

Kuesioner yang disebar 100 100%

Kuesioner yang kembali 90 90%

Kuesioner yang tidak diisi lengkap 7 7%

Kuesioner yang dikeluarkan dari analisis 4 4%

Kuesioner diproses hingga akhir 79 79%

Sumber: Data Primer yang Diolah

Tabel 4.2

Karakteristik Responden Berdasarkan Kantor

Nama Kantor Jumlah

Responden

Presentase

Sekretariat Gedung Keuangan Negara, Yogyakarta 9 11,39% Kantor Pelayanan Kekayaan Negara dan Lelang 17 21,52% Kantor Pelayanan dan Perbendaharaan Negara 10 12,66% Kantor Pengawasan dan Pelayanan Bea dan Cukai 17 21,52%

Kantor Wilayah Perbendaharaan Negara 26 32,91%,

Total 79 100%

Sumber: Data Primer yang Diolah

Gambar 4.1

Karakteristik Responden Berdasarkan Jenis Kelamin

37 Orang

42 Orang

Jenis Kelamin

Berdasarkan diagram di atas diketahui bahwa responden paling banyak

berjenis kelamin laki-laki, yaitu sebanyak 42 responden atau 53,16%.

Sementara itu, responden dengan jenis kelamin perempuan sebanyak 37

responden atau 46,84%. Selanjutnya, responden dengan karakteristik

berdasarkan usia dapat dilihat pada diagram berikut:

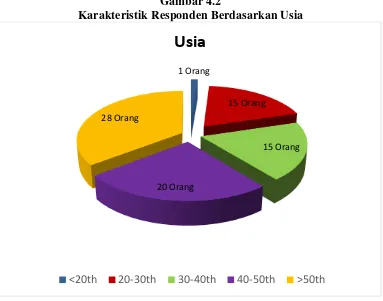

Gambar 4.2

Karakteristik Responden Berdasarkan Usia

Diagram di atas menunjukkan bahwa jumlah responden paling tinggi

tingkat partisipasinya adalah berusia di atas 50 tahun, yaitu sebanyak 28 orang

atau 35,44%. Kemudian disusul responden dengan usia antara 40-50 tahun

sebanyak 20 responden atau 25,32%. Selanjutnya adalah usia 20-30 tahun dan

usia 30-40 tahun masing-masing 15 orang atau masing-masing 18,99%.

Sementara itu, partisipasi paling rendah adalah usia di bawah 20 tahun, yaitu

sebanyak 1 responden atau 1,27%. 1 Orang

15 Orang

15 Orang

20 Orang 28 Orang

Usia

Gambar 4.3

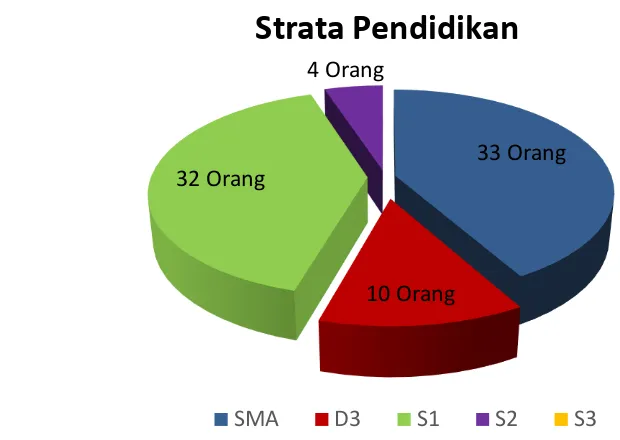

Karakteristik Responden Berdasarkan Strata Pendidikan

Diagram di atas menjelaskan tingkat partisipasi responden dilihat dari

jenjang pendidikan responden. Responden paling banyak adalah responden

berjenjang pendidikan SMA, yaitu 33 responden atau 41,77%. Berikutnya,

responden dengan jenjang pendidikan S1 yaitu sebanyak 32 responden atau

40,51%. Diikuti responden dengan jenjang pendidikan D3 yaitu sebanyak 10

responden atau 12,66%. Responden paling sedikit berjenjang pendidikan S2,

yaitu sebanyak 4 responden atau 5,06%.

33 Orang

10 Orang 32 Orang

4 Orang

Strata Pendidikan

Gambar 4.4

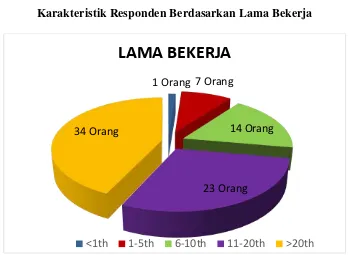

Karakteristik Responden Berdasarkan Lama Bekerja

Gambar di atas menunjukkan besarnya tingkat partisipasi responden

dilihat dari masa kerja. Responden terbanyak berasal dari kelompok responden

yang sudah bekerja lebih dari 20 tahun, yaitu sebanyak 34 responden atau

43,04%. Kemudian responden dengan masa kerja 11-20 tahun yaitu sebanyak

23 responden atau 29,11%. Berikutnya responden dengan masa kerja 6-10

tahun yaitu sebanyak 14 responden atau 17,22%. Selanjutnya responden

dengan masa kerja 1-5 tahun yaitu sebanyak 7 responden atau 8,86%.

Responden paling sedikit yaitu memiliki masa kerja di bawah satu tahun,

sebanyak 1 responden atau 1,27%. Berdasarkan hal tersebut dapat dilihat

bahwa responden dengan masa kerja semakin lama menyumbang tingkat

partisipasi yang semakin tinggi.

1 Orang 7 Orang

14 Orang

23 Orang 34 Orang

LAMA BEKERJA

B. Analisis Statistik Deskriptif

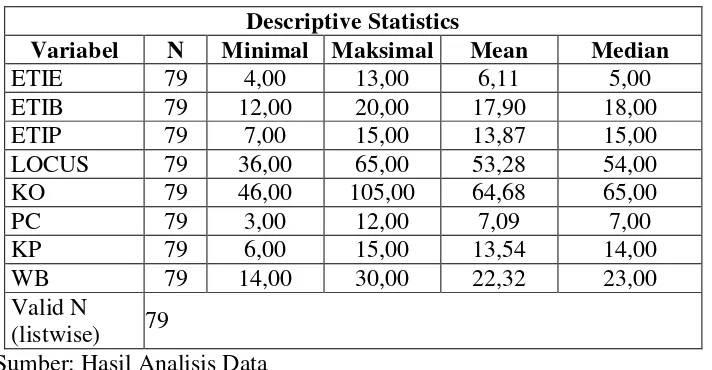

1. Statistik Deskriptif Variabel Dependen

Tabel 4.3

Statistik Deskriptif Variabel Dependen Variabel

Sumber: Data Primer yang Diolah

Variabel dependen dalam penelitian ini adalah variabel

whistleblowing, terdiri dari whistleblowing internal dan whistleblowing

eksternal dengan masing-masing diukur berdasarkan 3 kasus.

Whistleblowing internal dalam penelitian ini adalah pelaporan yang ditujukan kepada pihak internal kantor, sedangkan whistleblowing

eksternal adalah pelaporan yang ditujukan kepada pihak eksternal kantor.

Tabel di atas menunjukkan besarnya respon dari responden berupa

besarnya tingkat kemungkinan pelaporan whistleblowing yang dikelompokkan menjadi tiga kelompok jawaban responden, yaitu tingkat

pelaporan sangat rendah hingga rendah, tingkat pelaporan sedang, dan

tingkat pelaporan tinggi hingga sangat tinggi.

Berdasarkan tabel di atas dapat diketahui bahwa whistleblowing

yang memilih tingkat pelaporan sangat rendah hingga rendah sebanyak 2

responden atau 2,5%, tingkat pelaporan sedang 14 responden atau 17,72%,

serta tangkat pelaporan tinggi hingga sangat tinggi sebesar 63 responden

atau 79,75%. Besarnya nilai rata-rata (mean) 4,241 di atas nilai median 4,

sehingga dapat disimpulkan bahwa tingkat kemungkinan pelaporan

kepada pihak internal kantor pada kasus 1 tergolong tinggi.

Whistleblowing internal pada kasus 2 dengan jumlah responden 79 memiliki jumlah responden yang memberikan respon tingkat pelaporan

sangat rendah hingga rendah sebanyak 2 responden atau 2,5%, tingkat

pelaporan sedang 11 responden atau 13,92%, serta tangkat pelaporan

tinggi hingga sangat tinggi sebesar 66 responden atau 83,54%. Nilai

rata-rata whistleblowing internal pada kasus 2 adalah 4,367 dan berada di bawah nilai median 5, sehingga dapat disimpulkan bahwa tingkat

kemungkinan pelaporan kepada pihak internal kantor pada kasus 2

tergolong rendah. Whistleblowing internal pada kasus 3 dengan jumlah responden 79 memiliki jumlah tingkat pelaporan sangat rendah hingga

rendah sebanyak 1 responden atau 1,3%, tingkat pelaporan sedang 9

responden atau 11,39%, serta tangkat pelaporan tinggi hingga sangat tinggi

sebesar 69 responden atau 87,34%. Besarnya nilai rata-rata (mean) 4,316

di atas nilai median 4, sehingga dapat disimpulkan bahwa tingkat

kemungkinan pelaporan kepada pihak internal kantor pada kasus 3