The Factors That Influence of Enterprise Risk Management Disclosure

(Empirical Study on Banking Companies Listed in The Indonesia Stock Exchange on 2013-2015)

SKRIPSI

Oleh : NUR ASRIANI

2013042034

FAKULTAS EKONOMI DAN BISNIS

Nama : Nur Asriani

Nomor Mahasiswa : 20130420340

Menyatakan bahwa skripsi ini dengan judul : “FAKTOR-FAKTOR YANG

MEMENGARUHI PENGUNGKAPAN ENTERPRISE RISK

MANAGEMENT (ERM) (STUDI EMPIRIS PADA PERUSAHAAN PERBANKAN YANG TERDAFTAR DI BURSA EFEK INDONESIA PADA TAHUN 2013-2015)” tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi, dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam Daftar Pustaka. Apabila ternyata dalam skripsi ini diketahui terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain maka saya bersedia karya tersebut dibatalkan.

Yogyakarta, 19 Desember 2016

“

Everything you can imagine is real.”

―

Pablo Picasso

Ketahuilah, bahwa yang terbaik dari hari-hari kita adalah

ketika kita menjadi tujuan dan bukan kita yang menuju orang

lain. (La Tahzan)

Sesungguhnya sesudah kesulitan itu ada

kemudahan. Maka apabila engkau

telah selesai (dari sesuatu urusan),

kerjakanlah dengan sungguh-sungguh

Kedua orang tuaku

dan

Kedua Kakakku,

HALAMAN PERSETUJUAN DOSEN PEMBIMBING ... iii

HALAMAN PENGESAHAN ... iv

HALAMAN PERNYATAAN ... v

MOTTO ... vi

PERSEMBAHAN ... vii

INTISARI ... viii

ABSTRACT ... ix

KATA PENGANTAR ... x

DAFTAR ISI ... xiii

DAFTAR TABEL ... xv

DAFTAR GAMBAR ... xvi

BAB I PENDAHULUAN ... 1

A. LATAR BELAKANG ... 1

B. BATASAN MASALAH ... 7

C. RUMUSAN MASALAH ... 7

D. TUJUAN PENELITIAN ... 8

E. MANFAAT PENELITIAN ... 9

BAB II TINJAUAN PUSTAKA ... 10

A. LANDASAN TEORI ... 10

1. Agency Theory ... 10

2. Signaling Theory ... 11

3. Enterprise Risk Management (ERM) ... 12

4. Komisaris Independen ... 13

5. Reputasi Auditor ... 14

6. Keberadaan Risk Management Committee (RMC) ... 15

7. Konsetrasi Kepemilikan ... 17

A. Obyek/Subyek Penelitian ... 30

B. Jenis Data ... 30

C. Teknik Pengambilan Sampel ... 30

E. Definisi Operasional dan Pengukuran Variabel Penelitian ... 31

F. Uji Hipotesis dan Analisa Data ... 36

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 41

A. Gambaran Umum Obyek Penelitian ... 41

B. Uji Kualitas Instrumen dan Data ... 42

C. Hasil Penelitian (Uji Hipotesis) ... 50

D. PEMBAHASAN ... 54

BAB V KESIMPULAN, SARAN DAN KETERBATASAN PENELITIAN ... 59

A. Simpulan ... 59

B. Saran ... 59

C. Keterbatasan Penelitian ... 60 DAFTAR PUSTAKA

Tabel 4.1 Proses Penentuan Sampel... 41

Tabel 4.2 Statistik Deskriptif ... 42

Tabel 4.3 Frekuensi Reputasi Auditor ... 44

Tabel 4.4 Frekuensi Risk Management Committee ... 45

Tabel 4.5 Rata-rata Dimensi Pengungkapan ERM ... 46

Tabel 4.6 Uji Multikolinieritas ... 47

Tabel 4.7 Uji Autokorelasi ... 48

Tabel 4.8 Uji Heteroskedastisitas ... 49

Tabel 4.9 Uji Normalitas ... 50

Tabel 4.10 Uji Adjusted R2 ... ..51

Tabel 4.11 Uji Nilai F ... 51

reputasi auditor, keberadaan Risk Management Committee (RMC), konsentrasi kepemilikan, ukuran perusahaan dan leverage terhadap pengungkapan Enterprise Risk Management (ERM). Populasi dalam penelitian ini adalah seluruh perusahaan perbankan yang terdaftar di BEI selama 2013-2015. Teknik pemilihan sampel menggunakan metode purposive sampling. Sampel yang masuk kriteria selama tahun pengamatan sebanyak 33 perusahaan. Metode analisis data penelitian ini yaitu analisis regresi berganda.

Hasil penelitian ini menunjukkan bahwa komisaris independen, konsentrasi kepemilikan dan leverage berpengaruh negatif terhadap pengungkapan ERM. Keberadaan Risk Management Committee (RMC), reputasi auditor dan ukuran perusahaan tidak berpengaruh terhadap pengungkapan ERM.

This study aims to analyze the influence of the independent commissioners, auditor reputation, existence of risk management committee, concentrated

ownership, firm size and leverage toward enterprise risk management (ERM)

disclosure. The populations of this research are all banking companies listed in

the Indonesia Stock Exchange as long as 2013-2015. The sampling selection

technique used method was purposive sampling. During observation of years

there are 33 companies qualified as samples. Multiple regression analysis was

employed to analyses data.

The results showed that independent commissioner, concentrated ownership

and leverage has negative effects on ERM disclosure. Auditor reputation,

existence of risk management committee and firm size does not effects on ERM

disclosure.

Keywords: independent commissioners, auditor reputation, existence of risk management committee, concentrated ownership, firm size, leverage, enterprise

1

A. LATAR BELAKANG

Setiap perusahaan pasti dihadapkan pada risiko dan ketidakpastian dalam mencapai visi dan misi perusahaan. Salah satu risiko tersebut dapat berupa keuangan maupun nonkeuangan. Bank Indonesia menjelaskan bahwa fungsi utama perbankan Indonesia adalah sebagai penghimpun dan penyalur dana masyarakat serta bertujuan untuk menunjang pelaksanaan pembangunan nasional dalam rangka meningkatkan pemerataan pembangunan dan hasil-hasilnya, pertumbuhan ekonomi dan stabilitas nasional, kearah peningkatan

taraf hidup rakyat banyak. Namun kepercayaan Bank Indonesia terhadap perbankan di Indonesia tidak selalu dipatuhi sehingga muncul beberapa kasus manipulasi laporan keuangan yang dilakukan oleh bank seperti contoh kasus yang terjadi pada PT Lippo Bank Tbk dan kasus PT Bank Century.

perihal Penerapan Manajemen Risiko bagi Bank Umum. Manajemen Risiko adalah bagian yang mutlak harus terdapat dalam perbankan di Indonesia dalam peningkatan risk awareness. Penerapan manajemen risiko dalam perbankan berkaitan dengan meningkatnya risiko yang harus ditanggung oleh bank.

Dalam penelitiannya, Sari (2013) menggambarkan bahwa Enterprise Risk Management merupakan salah satu metode terbaik dalam proses tata kelola perusahaan sehingga menjadi perhatian bagi praktisi dunia bisnis. Di Indonesia perkembangan Enterprise Risk Management (ERM) sudah mulai meningkat, terutama setelah dikeluarkannya Peraturan Bank Indonesia No.8/4/PBI/2006 tentang Penerapan Good Corporeate Governance bagi Bank Umum dengan pembentukan Komite Pemantau Risiko. Pembentukan Komite Pemantau Risiko merupakan salah satu prasyarat yang harus dilengkapi oleh Bank Umum. Komite Pemantau Risiko harus dibentuk paling lambat pada akhir 2007. Bank Indonesia akan memberi sanksi apabila ada bank yang belum membentuk komite pemantau risiko (Sanjaya dan Linawati, 2015).

Enterprise Risk Management (ERM) adalah proses pengelolaan risiko yang meliputi identifikasi, evaluasi dan pengendalian risiko yang dapat menjadi ancaman kelangsungan hidup dan aktivitas perusahaan. Enterprise Risk Management (ERM) dirancang untuk meningkatkan kemampuan dewan

kredit dan risiko likuiditas dan risiko non-keuangan, seperti risiko pasar, risiko kepatuhan, risiko strategis, risiko hukum, risiko operasional dan risiko reputasi.

Enterprise Risk Management (ERM) berawal ketika Securities & Exchange Commission (SEC) Amerika mengajukan usulan agar perusahaan melakukan pengungkapan informasi yang lebih lengkap terkait dengan praktik pengawasan manajemen risiko. ERM merupakan suatu strategi yang digunakan untuk menangani dan mengelola semua risiko perusahaan. Sari (2013) dalam penelitiannya menjelaskan bahwa ERM mampu mengelola risiko dengan terintegrasi, proaktif, berkesinambungan, penambahan nilai, dan proses pengendali dalam kegiatan manajemen. Penerapan ERM yang formal dan terstruktur merupakan suatu keharusan bagi perusahaan. Jika ERM dilaksanakan secara efektif, maka akan memberikan kekuatan bagi pelaksanaan Good Corporate Governance (Beasley et al., 2005 dalam Meizaroh, 2011).

perusahaan cenderung akan memberi kebijakan dalam pengungkapan risiko agar perusahaan tidak mengalami kebangkrutan.

Reputasi auditor merupakan hal yang terpenting agar stakeholder mempercayai kinerja perusahaan. Reputasi auditor merupakan hasil penilaian dari masyarakat dimana mempunyai kualitas audit yang terpercaya. Masyarakat menilai bahwa KAP yang mempunyai reputasi yang baik adalah KAP yang masuk dalam kategori big four. Karena big four memberikan panduan mengenai praktik GCG, membantu internal dalam mengevaluasi dan meningkatkan efektivitas manajemen risiko sehingga dapat meningkatkan kualitas penilaian dan pengawasan risiko perusahaan (Jatiningrum dan Fauzi, 2013). Perusahaan yang menggunakan jasa audit big four akan mendapatkan tekanan yang lebih besar untuk menerapkan dan mengungkapkan ERM.

Pada sektor perbankan, Risk Management Committee (RMC) disebut juga dengan Komite Pemantau Risiko. Salah satu prasyarat yang harus bank umum lengkapi yaitu berdasarkan Peraturan Bank Indonesia No.8/4/PBI/2006 tentang Penerapan Good Corporate Governance bagi bank umum adalah membentuk Komite Pemanta Risiko. Posisi komite pemantau risiko berada di bawah dewan komisaris yang berfungsi untuk membantu dewan komisaris dalam melakukan tugas pengawasan terutama di bidang manajemen risiko.

menggambarkan besarnya kekuasaan dan pengaruh di antara pemegang saham lainnya dalam kegiatan operasional perusahaan. Perusahaan yang memiliki kepemilikan yang terkonsentrasi, maka pemilik saham dapat melakukan pengawasan terhadap aktivitas manajemen.

Ukuran perusahaan merupakan nilai yang menunjukkan besar-kecilnya perusahaan. Suwito dan Herawaty (2005) menjelaskan pada dasarnya ukuran perusahaan terbagi dalam tiga kategori, yaitu: perusahaan besar (large firm), perusahaan menengah (medium firm), dan perusahaan kecil (small firm). Perusahaan yang termasuk dalam perusahaan besar cenderung akan melakukan pengungkapan karena merupakan bentuk tanggung jawab terhadapat stakeholder.

Leverage adalah rasio untuk mengukur seberapa jauh perusahaan

menggunakan hutang (Setyarini, 2011). Leverage juga menunjukkan seberapa mampu perusahaan membayar kewajibannya berupa hutang jangka pendek maupun jangka panjang. Risiko keuangan perusahaan digambarkan dengan tingkat leverage perusahaan. Prediksi dari teori keagenan yaitu perusahaan yang memiliki rasio leverage yang tinggi akan mengungkapkan banyak informasi, karena dengan struktur modal yang tinggi akan meningkatkan biaya keagenan (Jensen and Meckling, 1976)

komisaris independen dan ukuran dewan komisaris tidak pengaruh terhadap pengungkapan ERM, sedangkan keberadaan RMC, reputasi auditor, dan konsentrasi kepemilikan berpengaruh terhadap pengungkapan ERM.

Kemudian dalam penelitian Layyinatusy (2013) dengan variabel ukuran perusahaan, konsentrasi kepemilikan, reputasi auditor, Chief Risk Officer dan Leverage menunjukkan hasil bahwa ukuran perusahaan, konsentrasi kepemilikan, reputasi auditor dan Chief Risk Officer berpengaruh positif terhadap Pengungkapan Enterprise Risk Management, sedangkan variabel Leverage tidak berpengaruh terhadap pengungkapan Enterprise Risk Management (ERM). Kumalasari (2014) juga melakukan penelitian dengan variabel leverage, ukuran perusahaan, profitabilitas dan reputasi auditor menunjukkan hasil bahwa leverage dan profitabilitas memiliki pengaruh yang positif signifikan terhadap luas pengungkapan manajemen risiko, sedangkan ukuran perusahaan dan reputasi auditor tidak berpengaruh positif terhadap luas pengungkapan manajemen risiko.

semakin meningkatnya risiko yang harus ditanggung oleh bank serta adanya peraturan Bank Indonesia mengenai manajemen risiko.

Peneliti ingin mereplikasi penelitian yang telah dilakukan oleh Sari (2013) dengan perbedaan menambahkan variabel independen, yaitu leverage, mengganti periode pengamatan, yaitu pada periode 2013-2015, dan mengganti objek penelitian, yaitu perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI). Berdasarkan latar belakang maka penelitian ini menjadi penting untuk diteliti dengan judul “Faktor-Faktor Yang Memengaruhi Pengungkapan Enterprise Risk Management (ERM) (Studi Empiris Pada Perusahaan Perbankan Yang Terdaftar Di Bursa Efek Indonesia Pada Tahun 2013-2015)

B. BATASAN MASALAH

Batasan dalam penelitian ini adalah faktor-faktor yang diduga berpengaruh terhadap pengungkapan Enterprise Risk Management (ERM) adalah komisaris independen, reputasi auditor, Risk Management Committee (RMC), konsentrasi kepemilikan, ukuran perusahaan dan leverage.

C. RUMUSAN MASALAH

Berdasarkan latar belakang penelitian yang telah diuraikan di atas, maka rumusan masalah dari penelitian ini adalah sebagai berikut :

2. Apakah reputasi auditor berpengaruh positif terhadap pengungkapan Enterprise Risk Management?

3. Apakah Risk Management Committee berpengaruh positif terhadap pengungkapan Enterprise Risk Management?

4. Apakah konsentrasi kepemilikan berpengaruh positif terhadap pengungkapan Enterprise Risk Management?

5. Apakah ukuran perusahaan berpengaruh positif terhadap pengungkapan Enterprise Risk Management?

6. Apakah leverage berpengaruh positif terhadap pengungkapan Enterprise Risk Management?

D. TUJUAN PENELITIAN

Tujuan yang ingin dicapai dalam penelitian ini adalah sebagai berikut :

1. Menguji bukti empiris apakah komisaris independen berpengaruh positif terhadap pengungkapan Enterprise Risk Management.

2. Menguji bukti empiris apakah reputasi auditor berpengaruh positif terhadap pengungkapan Enterprise Risk Management.

3. Menguji bukti empiris apakah Risk Management Committee berpengaruh positif terhadap pengungkapan Enterprise Risk Management.

4. Menguji bukti empiris apakah konsentrasi kepemilikan berpengaruh positif terhadap pengungkapan Enterprise Risk Management.

6. Menguji bukti empiris apakah leverage berpengaruh positif terhadap pengungkapan Enterprise Risk Management.

E. MANFAAT PENELITIAN

1. Adapun manfaat dari penelitian bagi akademis yaitu :

a. Hasil penelitian ini diharapkan mampu menyumbangkan ilmu di dalam pengembangan ilmu akuntansi.

b. Hasil penelitian ini diharapkan mampu menambah wawasan bagi penulis dan pembaca untuk mengetahui faktor-faktor yang memengaruhi pengungkapan Enterprise Risk Management pada perusahan perbankan di Indonesia.

2. Adapun manfaat dari penelitian bagi praktis yaitu :

a. Bagi pemakai laporan keuangan, hasil penelitian ini diharapkan mampu memberikan informasi kepada investor, kreditor serta pengguna laporan keuangan lainnya dalam berinvestasi maupun bentuk kegiatan lainnya pada perusahaan yang memiliki pelaporan pengungkapan manajemen risiko.

10

BAB II

TINJAUAN PUSTAKA

A. LANDASAN TEORI

1. Agency Theory

Agency theory (teori keagenan) merupakan teori yang menggambarkan adanya konflik antara manajemen yang bertindak sebagai agen dan pemilik yang bertindak sebagai prinsipal. Agency theory pertama kali dikemukakan oleh Jensen and Meckling (1976) yang menjelaskan bahwa agency teory mendeskripsikan hubungan antara pemegang saham sebagai principal dengan manajemen sebagai agent. Manajemen adalah pihak yang dikontrak oleh pemegang saham untuk kepentingan mereka. Manajemen diberikan kekuasaan untuk membuat keputusan terbaik bagi pemegang saham. Oleh karena itu, manajemen harus bertanggungjawab atas segala keputusan yang telah dibuat bagi pemegang sahamnya.

kepentingan yang terjadi pada principal dan agent dapat diselaraskan. Enterprise Risk Management (ERM) dianggap sebagai elemen penting untuk

membuat struktur corporate governance kuat setelah adanya kejadian kecurangan dalam laporan keuangan di beberapa perusahaan. (Desender, 2007). Enterprise Rik Management (ERM) merupakan suatu kewajiban yang harus diterapkan oleh perusahaan secara formal dan tersturktur dan diharapkan mampu menjadi kekuatan bagi pelaksanaan good corporate governance di perusahaan (Meizaroh, 2011)

2. Signaling Theory

Signaling theory merupakan salah satu latar belakang dari masalah asimetri informasi (Kartika, 2009). Menurut Setyarini (2011), asimetri informasi yang terjadi pada perusahaan dapat dikurangi dengan cara mengungkapkan informasi, baik informasi keuangan maupun non keuangan. Dalam praktik pengungkapan, signaling theory dapat membuat kualitas perusahaan baik di dalam pasar dengan mengungkapkan praktik corporate governance dengan baik. (Subramaniam, et al., 2009). Pembentukan komite

merupakan salah satu sinyal bagi kualitas perusahaan dengan memberikan informasi bahwa pengawasan perusahaan tersebut lebih baik daripada perusahaan lain (Andarini dan Indira, 2012).

Management (ERM) pada perusahaan perbankan sangat diwajibkan mengingat bank memiliki banyak risiko yang dapat terjadi.

3. Enterprise Risk Management (ERM)

Enterprise Risk Management (ERM) atau dapat pula disebut manajemen risiko merupakan sebuah proses yang diimplementasikan oleh dewan direksi, manajemen dan anggota perusahaan dalam mengatur strategi pada seluruh bagian perusahaan. Risiko yang harus ditanggung bank yang meningkat mengakibatkan munculnya penerapan manajemen risiko dalam perbankan (Sanjaya dan Linawati, 2015). Menurut ISO Guide 73:2009 definisi 1.1 yang dimaksud dengan risiko adalah dampak ketidakpastian pada sasaran (Komite Nasional Kebijakan Governance, 2011).

Committee of Sponsoring Organizations of the Treadway Commission

(COSO) mendefinisikan ERM sebagai salah satu proses dalam memberikan keyakinan yang dirancang dan diimplementasikan oleh manajemen perusahaan untuk mencapai tujuan. Dalam mengidentifikasi risiko perusahaan manejemen diterapkan pada setiap kegiatan dengan tujuan untuk dapat diukur dan diatasi pada level toleransi tertentu (Meizaroh, 2011). Menurut KNKG (2011), manajemen risiko menjadi bagian dari proses organisasi dan tidak dapat terpisahkan dari manajemen umum lainnya.

Menurut Darmawi (2008) terdapat 5 (lima) manfaat manajemen risiko yang diberikan terhadap perusahaan yaitu:

3. Manajemen risiko dapat memberikan laba secara tidak langsung.

4. Adanya perlindungan terhadap risiko murni, pikiran manajer akan menjadi tenang dan hal itu merupakan harta non-material bagi perusahaan.

5. Manajemen risiko dapat melindungi perusahaan dari risiko murni yang secara tidak langsung akan meningkatkan public image karena kreditur pelanggan dan pemasok mempercayai perusahaan yang terlindungi.

Enterprise Risk Management (ERM) sangat dibutuhkan oleh perusahaan

karena dapat mengurangi dan menangani setiap risiko perusahaan yang mungkin muncul. Penerapan manajemen risiko bertujuan untuk mengidentifikasi risiko perusahaan, serta mengukur dan mengatasinya pada level toleransi tertentu. Dapat dikatakan bahwa manajemen risiko merupakan suatu strategi yang digunakan untuk tetap bertahan dalam lingkungan usaha yang kompetitif.

4. Komisaris Independen

dewan komisaris. Persentase tersebut dianggap dapat mewakili stakeholder yang dianggap minoritas, sehingga tidak akan terjadi perbedaan perlakuan yang tidak seimbang antara stakeholder mayoritas dan minoritas.

Kriteria menjadi komisaris independen diantaranya: a. Berasal dari luar perusahaan.

b. Tidak memiliki saham perusahaan baik langsung maupun tidak langsung. c. Tidak mempunya hubungan afiliasi dengan pemegang saham utama,

komisaris, direksi dan dengan perushaan itu sendiri.

d. Tidak memiliki hubungan usaha dengan perusahaan baik secara langsung ataupun tidak langsung.

5. Reputasi Auditor

Auditor merupakan bagian terpenting dalam pengawasan eksternal perusahaan dan merupakan salah satu elemen penting dalam penerapan manajemen risiko. Auditor eksternal juga dapat memengaruhi sistem pengawasan internal klien dengan membuat rekomendasi post-audit pada peningkatan desain dari sistem (Subramaniam, et al, 2009). Reputasi auditor merupakan kepercayaan publik, prestasi, dan nama baik yang dimiliki KAP atas jasa yang diberikannya.

kualitas penilaian dan pengawasan risiko perusahaan (Jatiningrum dan Fauzi, 2013). Perusahaan yang menggunakan jasa audit big four akan mendapatkan tekanan yang lebih besar untuk menerapkan dan mengungkapkan ERM dibanding dengan perusahaan yang menggunakan jasa audit non big four.

6. Keberadaan Risk Management Committee (RMC)

Risk Management Committee (RMC) menjadi populer sebagai mekanisme pengawas risiko yang penting bagi perusahaan (Subramaniam, et al., 2009). Hal ini semakin diperkuat dengan survey oleh KPMG (2005) pada

perusahaan-perusahaan Australia, yang menyatakan bahwa lebih dari setengah responden (54%) telah memiliki RMC, di mana sebesar 70% tergabung dengan komite audit.

Menurut Subramaniam, et al. (2009), secara umum area tugas dan wewenang RMC adalah :

a. Mempertimbangkan strategi manajemen risiko organisasi b. Mengevaluasi operasi manajemen risiko organisasi c. Menaksir pelaporan keuangan organisasi

d. Memastikan bahwa organisasi dalam prakteknya memenuhi hukum dan peraturan yang berlaku.

Peranan yang tidak boleh dilakukan oleh internal audit dan disarankan untuk dilakukan oleh RMC sebagai unit yang independen, antara lain:

a. Menetapkan batasan dan selera risiko (risk appetite)

Risk Management Committee dalam pembentukannya dapat bergabung dengan audit atau dapat terpisah menjadi komite tersendiri dalam perusahaan. Apabila pembentukan RMC menjadi komite yang terpisah dari audit, maka akan lebih terfokus pada masalah risiko yang terjadi di perusahaan, sehingga menjadi mekanisme yang efektif dalam membantu dewan komisaris untuk memenuhi tanggung jawabnya pada pengawasan risiko dan manajemen pengendalian internal (Subramaniam, et al., 2009).

Pada sektor perbankan, RMC disebut pula dengan Komite Pemantau Risiko. Salah satu prasyarat yang harus bank umum lengkapi yaitu berdasarkan Peraturan Bank Indonesia No.8/4/PBI/2006 tentang Penerapan Good Corporate Governance bagi bank umum adalah membentuk Komite

Pemanta Risiko. Posisi komite pemantau risiko berada di bawah dewan komisaris yang berfungsi untuk membantu dewan komisaris dalam melakukan tugas pengawasan terutama di bidang manajemen risiko.

Dibandingkan dengan sektor non-perbankan, ternyata risiko sektor perbankan lebih banyak dan jauh lebih kompleks. Secara umum, pebankan memilki 8 (delapan) risiko yang harus diawasi dan dievaluasi antara lain : risiko kredit, risiko pasar, risiko likuiditas, risiko operasional, risiko kepatuhan, risiko strategis, risiko hukum dan risiko reputasi.

pelaksanaan tugas Komite Manajemen Risiko dan Satuan Kerja Manajemen Risiko di tingkat direksi. Pembentukan Komite Pemantau Risiko menjadi efektif dengan mempertimbangkan tingkat kegunaannya bagi perusahaan.

7. Konsetrasi Kepemilikan

Konsentrasi kepemilikan merupakan besarnya persentase kepemilikan saham pada suatu perusahaan. Pemegang saham dalam perusahaan dapat berupa individu, keluarga, perusahaan, bank, investor dan institusi (Gunarsih, 2002). Menurut Nuryaman (2008) struktur kepemilikan saham menggambarkan besarnya kekuasaan dan pengaruh di antara pemegang saham lainnya dalam kegiatan operasional perusahaan.

Salah satu karakteristik struktur kepemilikan adalah konsentrasi kepemilikan. Kepemilikan terkonsentrasi merupakan fenomena yang lazim ditemukan di negara dengan ekonomi sedang bertumbuh seperti Indonesia dan di negara-negara continenal Europe. Sebaliknya, di negara-negara Anglo Saxon seperti Inggris dan Amerika Serikat, struktur kepemilikan relatif sangat menyebar (La Porta, et al., 2000).

pengendalian pemilik akan lemah karena lemahnya pengawasan (monitoring). Apabila kepemilikan saham terkonsentrasi, maka pemilik saham terbesar dapat melakukan pengawasan total terhadap manajemen (Rini dan Aida, 2006). Teori yang dikemukakan oleh La Porta et al. dalam Rini dan Aida (2006) menyatakan bahwa pemegang saham mayoritas biasanya lebih banyak berperan dalam pengambilan keputusan untuk kepentingan perusahaan pada negara-negara di Asia.

Adapun pengertian kepemilikan saham mayoritas sesuai dengan Peraturan Komisi Pengawas Persaingan Usaha No.7 Tahun 2011 tentang Pedoman Pasal 27 (Pemilikan Saham) UU No.5 Tahun 1999 adalah bentuk penguasaan terhadap bagian modal perusahaan yang berakibat bahwa pemegang saham yang bersangkutan memegang kendali terhadap manajemen, penentuan arah, strategi, dan kebijakan perusahaan tetapi tidak terbatas pada kebijakan pengambilan tindakan korporasi (corporate actions), penentuan direksi/komisaris, pelaksanaan hak veto, akses terhadap informasi sensitif (private information), pembagian keuntungan, penggabungan, peleburan, dan atau pengambilalihan.

mengendalikan perusahaan melalui voting power, atau representasi mereka di manajemen sehingga hak-hak mereka terlindungi (La Porta, et al., 2000).

8. Ukuran Perusahaan

Ukuran perusahaan merupakan nilai yang menunjukkan besar-kecilnya perusahaan. Ukuran perusahaan dapat dinyatakan dalam total aktiva, penjualan, dan kapitalisasi pasar. Suwito dan Herawaty (2005) menjelaskam pada dasarnya ukuran perusahaan terbagi dalam tiga kategori, yaitu: perusahaan besar (large firm), perusahaan menengah (medium firm), dan perusahaan kecil (small firm). Perusahaan yang berskala besar cenderung lebih banyak melakukan pengungkapan risiko dibandingkan perusahaan yang berskala kecil. Karena hal tersebut merupakan bentuk tanggung jawab perusahaan kepada para stakehoder atas kepemilikan yang lebih luas.

Teori agensi menyatakan bahwa perusahaan besar memiliki biaya keagenan yang lebih besar dibandingkan perusahaan kecil. Maka dari itu, perusahaan yang berskala besar akan mengungkapkan informasi yang lebih benyak sebagai upaya untuk mengurangi biaya keagenan tersebut. Apabila semakin banyak suatu perusahaan mengungkapkan risiko yang dimilikinya maka itu menunjukkan bahwa perusahaan memiliki kemampuan dalam menghindari risikonya (Sari, 2013).

9. Leverage

Leverage adalah rasio untuk mengukur seberapa jauh perusahaan

maupun jangka panjang. Beberapa macam pengukuran leverage yaitu debt to asset ratio, debt to equity ratio, atau long term debt to total equity. Debt to

asset membandingkan seberapa besar pemakaian hutang untuk membiayai

aset perusahaan. Leverage menggambarkan seberapa banyak aktiva milik perusahaan yang dibiayai dengan utang. Semakin besar rasio leverage maka semakin besar pula pendanaan dari hutang dan semakin tinggi pula ketergantungan kepada kreditur.

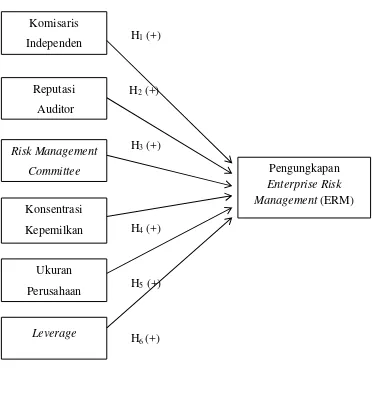

B. PENELITIAN TERDAHULU DAN PENURUNAN HIPOTESIS 1. Komisaris Independen Berpengaruh Terhadap Pengungkapan ERM

Agency theory menjelaskan tentang keagenan sebagai suatu kontrak dimana ada satu atau lebih principal (pemilik) menggunakan orang lain yaitu agent (manajer) untuk menjalankan aktivitas bisnis perusahaan (Jensen and

Meckling, 1976). Berdasarkan konsep agency theory dapat dikatakan bahwa apabila good corporate governance dalam suatu perusahaan kuat, maka akan dapat meminimalisir kecurangan yang dilakukan oleh manajer.

Salah satu struktur dari good corporate governance yaitu komisaris independen.Komisaris independen merupakan salah satu dari anggota dewan direksi yang bukan merupakan pegawai dari perusahaan tersebut dan bukan perwakilan dari pemegang saham. Oleh karena itu komisaris independen bebas dalam pengambilan keputusan yang dapat meningkatkan kualitas pengawasan terhadap perusahaan (Meizaroh, 2011).

Perusahaan yang memiliki jumlah komisaris yang lebih besar dari jumlah dewan direksi, maka penekanan dalam pengungkapan Enterprise Risk Management (ERM) akan lebih besar karena komisaris independen tidak menginginkan terjadi kebangkrutan. Sehingga, risiko pada perusahaan akan lebih diperhatikan apabila perusahaan memiliki proporsi komisaris independen yang tinggi dibandingkan dengan perusahaan yang memiliki proporsi komisaris independen yang rendah.

Jatiningrum (2012), Handayani (2015) dan Meizaroh (2011) dalam penelitiannya menyatakan bahwaa komisaris independen tidak berpengaruh terhadap pengungkapan ERM. Namun pada penelitian Beasley et al. (2005) menjelaskan bahwa kecurangan dan perilaku oportunistik manajer dapat dikurangi dengan adanya komisaris independen karena dapat meningkatkan kualitas pengawasan dan kualitas audit. Berdasarkan penjelasan diatas, maka hipotesis yang dapat diajukan sebagai berikut:

H1 : Komisaris Independen berpengaruh positif terhadap pengungkapan Enterprise Risk Management

2. Reputasi Auditor Berpengaruh Terhadap Pengungkapan ERM

Signaling theory mengindikasikan pentingnya informasi yang dikeluarkan oleh perusahaan yang berupa sinyal positif kepada investor dan stakeholders. Perusahaan yang mengunakan jasa KAP yang bereputasi baik, akan lebih dipercaya oleh investor dan stakeholder karena dipandang telah diaudit secara profesional.

Perusahaan memandang bahwa big four mempunyai keahlian dan kompetensi yang baik dalam menilai risiko pada perusahaan. Secara umum big four akan memberikan panduan kepada kliennya mengenai penerapan ERM yang merupakan bagian dari corporate governance (Chen, et al., 2009). Big four mampu meningkatkan kualitas dan efektivitas manajemen risiko dan

manajemen risiko akan diterapkan untuk dapat meminimalisir risiko yang terjadi di perusahaan.

Dalam penelitian Layyinatusy (2013), Sari (2013) dan Meizaroh (2011), reputasi auditor berpengaruh positif dalam pengungkapan ERM, demikian juga dalam penelitian Kumalasari (2014) bahwa reputasi auditor berpengaruh positif dalam luas pengungkapan ERM. Karena perusahaan yang diaudit oleh big four akan memberikan tekanan yang lebih besar agar perusahaan

menerapkan dan mengungkapkan ERM (Chen et al, 2009).

Berdasarkan penjelasan diatas, maka hipotesis yang dapat diajukan sebagai berikut :

H2 : Reputasi Auditor berpengaruh positif terhadap pengungkapan Enterprise Risk Management

3. Keberadaan Risk Management Committee Berpengaruh Terhadap Pengungkapan ERM

Signaling theory menjelaskan pentingnya informasi yang dikeluarkan

oleh perusahaan berupa sinyal positif kepada investor dan stakeholder. Keberadaan RMC pada perusahaan akan membuat kuatnya sturktur good corporate governance karena akan lebih efektif dalam mengawasi risiko yang

ada di perusahaan. Selain itu keberadaan RMC akan menjelaskan bahwa perusahaan terbsebut lebih baik daripada perusahaan yang lain.

Keberadaan RMC pada perbankan di Indonesia cukup berhasil dalam meningkatkan efektivitas pengelolaan risiko perbankan. Hal tersebut ditunjukkan dari menurunnya tingkat non-performing loans (NPL) pada penyaluran kredit perbankan dari tahun 2007-2012 (http://crmsindonesia.org/). Oleh karena itu, adanya RMC pada perusahaan, akan lebih fokus terhadap risiko perusahaan dan cenderung akan mengungkapkan ERM agar perusahaan dan masyarakat mengetahui risiko apa saja yang terdapat di perusahaan.

Dalam penelitian Sari (2013) Risk Management Committee berpengaruh positif terhadap pengungkapan ERM. Kemudian di dalam penelitian Meizaroh (2011), Marhaeni (2015) dan Kumalasari (2014) juga menemukan bahwa Risk Management Committee berpengaruh terhadap pengungkapan ERM. Namun penelitian yang dilakukan Jatiningrum (2012) menghasilkan RMC tidak berpengaruh terhadap pengungkapan ERM. Hal ini disebabkan karena terdapat perbedaan dalam proksi penelitian.

menyelesaikan berbagai risiko yang mungkin dihadapi perusahaan (Andarini dan Indira, 2010) Berdasarkan penjelasan diatas, maka hipotesis yang dapat diajukan sebagai berikut :

H3 : Risk Management Committee berpengaruh positif terhadap pengungkapan Enterprise Risk Management

4. Konsentrasi Kepemilikan Berpengaruh Terhadap Pengungkapan ERM Konsentrasi kepemilikan merupakan siapa saja yang memegang kendali atas keseluruhan atau sebagian besar atas kepemilikan perusahaan (Taman dan Nugroho, 2012). Apabila konsentrasi kepemilikan semakin besar, maka tuntutan terhadap pengungkapan ERM akan lebih besar juga mengingat pemegang saham tidak menginginkan risiko yang tinggi hingga menyebabkan kerugian. Selain itu juga pemegang saham tertinggi mempunyai kewenangan dalam mengatur kebijakan perusahaan, sehingga kepemilikan saham dapat memberi tekanan kepada perusahaan untuk mengungkapkan ERM agar mengetahui risiko yang terjadi pada perusahaan.

Berdasarkan konsep signaling theory perusahaan yang memiliki kepemilikan terkonsentrasi akan memberikan sinyal positif kepada investor karena merupakan perwakilan investor yang akan menerapkan kebijakan yang tepat sesuai dengan kondisi yang dialami oleh perusahaan. Selain itu juga akan menerapkan salah satu prinsip GCG yaitu transparansi sehingga pengungkapan ERM akan diungkapkan secara detail.

Demsetz dan Lehn (1985) menemukan adanya pengaruh antara risiko bisnis dan konsentrasi kepemilikan. Semakin besar tingkat konsentrasi kepemilikan maka semakin kuat tuntutan untuk mengidentifikasi risiko yang mungkin dihadapi. Penelitian Desender (2007) menemukan bahwa pada perusahaan dengan kepemilikan terkonsentrasi, pemegang saham mayoritas memiliki preferensi yang kuat untuk mengendalikan manajemen, mengurangi biaya agensi dan meningkatkan peran pengawasan pada perusahaan tempat mereka berinvestasi. Berdasarkan penjelasan diatas, maka hipotesis yang dapat diajukan sebagai berikut :

H4 : Konsentrasi Kepemilikan berpengaruh positif terhadap pengungkapan Enterprise Risk Management

5. Ukuran Perusahaan Berpengaruh Terhadap Pengungkapan ERM

Berdasarkan signaling theory, perusahaan yang berukuran besar cenderung lebih diawasi oleh investor karena tingginya risiko yang dihadapi. Ukuran perusahaan bisa dinilai dari total aktiva, jumlah penjualan, dan kapitalisasi pasar. Perusahaan besar lebih memperhatikan ERM dan cenderung menerapkan ERM karena lingkungan mereka lebih kompleks, menghadapi berbagai macam risiko, dan mereka mempunyai biaya yang cukup untuk menerapkan ERM. Oleh karena itu, perusahaan yang berukuran besar akan diberikan tekanan dalam pengungkapan ERM sebagai transparansi kepada publik.

oleh Kumalasari (2014) menunjukkan bahwa ukuran perusahaan tidak berpengaruh terhadap pengungkapan ERM dikarenakan sampel perusahaan yang digunakan berukuran kecil.

Penelitian yang dilakukan Elzahar dan Hussainey (2012) menyimpulkan bahwa ukuran perusahaan memiliki pengaruh positif signifikan terhadap pengungkapan risiko perusahaan. Amran, et al., (2009) dan Probohudono, et al., (2013) dalam penelitiannya juga menemukan hasil yang sama.

Berdasarkan penjelasan diatas, maka hipotesis yang dapat diajukan sebagai berikut :

H5 : Ukuran Perusahaan berpengaruh positif terhadap pengungkapan Enterprise Risk Management

6. Leverage

Leverage adalah rasio untuk mengukur seberapa jauh perusahaan menggunakan hutang (Setyarini, 2011). Leverage menunjukkan kemampuan perusahaan membiayai hutang jangka pendek maupun hutang jangka panjangnya. Berdasarkan pendekatan signaling theory, leverage akan menjadi perhatian yang khusus bagi investor dan kreditur untuk melihat seberapa besar perusahaan dapat mengelola dan membayar hutangnya. Sehingga pengungkapan ERM akan lebih tinggi sebagai bentuk transparancy dan responsibility kepada investor dak kreditur.

Bisnis dengan leverage yang tinggi akan lebih fokus kepada manajemen risiko untuk menghindari risiko gagal bayar (Onder dan Ergin, 2012).

Hasil penelitian Marhani (2015) dan Kumalasari (2014) menunjukkan bahwa leverage berpengaruh terhadap pengungkapan ERM. Namun penelitian Layyinatusy (2013) menunjukkan leverage tidak berpengaruh terhadap pengungkapan ERM.

Seamer, et al., (2012) dalam penelitiannya menemukan bahwa leverage memiliki pengaruh positif terhadap pengungkapan ERM. Penelitian yang dilakukan Azlan, et al., (2009) juga menunjukkan hasil yang sama. Perusahaan dengan tingkat leverage yang tinggi akan lebih menekan manajemen risiko untuk mengungkapkan risiko agar perusahaan dapat bertanggung jawab kepada kreditur. Berdasarkan penjelasan diatas, maka hipotesis yang dapat diajukan sebagai berikut :

C. MODEL PENELITIAN

Dari uraian hipotesis diatas dapat digambarkan dalam kerangka pemikiran berikut:

H1 (+)

H2 (+)

H3 (+)

H4 (+)

H5 (+)

H6 (+)

Gambar 2.1 Model Penelitian Komisaris

Independen

Reputasi Auditor

Risk Management

Committee

Konsentrasi Kepemilkan

Ukuran Perusahaan

Leverage

30

BAB III

METODE PENELITIAN

A. Obyek/Subyek Penelitian

Populasi yaitu seluruh kumpulan elemen yang menunjukkan ciri-ciri tertentu yang dapat digunakan untuk membuat kesimpulan (Sanusi, 2011). Populasi dalam penelitian ini adalah perusahaan perbankan yang terdaftar di Bursa Efek Indonesia periode 2013-2015, yang bertujuan untuk memperoleh data yang baru.

B. Jenis Data

Jenis data yang digunakan adalah data sekunder berupa annual report perusahaan perbankan yang sudah diaudit yang terdaftar di BEI periode 2013-2015. Annual report diperoleh dari berbagai sumber diantaranya dari Pojok BEI Fakultas Ekonomi Universitas Muhammadiyah Yogyakarta, website resmi BEI http://www.idx.co.id, dan website resmi perusahaan.

C. Teknik Pengambilan Sampel

a. Peusahaan perbankan yang terdaftar di Bursa Efek Indonesia dan menerbitkan annual report pada tahun 2013-2015.

b. Annual report menggunakan mata uang rupiah (Rp).

c. Perusahaan melakukan pengungkapan ERM dalam annual report D. Teknik Pengumpulan Data

Pengumpulan data dalam penelitian ini dikumpulkan dengan cara dokumentasi dan studi pustaka. Dokumentasi dilakukan dengan mengumpulkan sumber data yang didokumentasikan oleh perusahaan seperti annual report perusahaan. Studi pustaka dilakukan dengan menggunakan berbagai literatur seperti jurnal, artikel, majalah ilmiah, buku teks dan literatur yang berhubungan dengan penelitian ini.

E. Definisi Operasional dan Pengukuran Variabel Penelitian a. Variabel Dependen

Variabel dependen dalam penelitian ini adalah pengungkapan Enterprise Risk Management (ERM). Pengungkapan ERM merupakan suatu gambaran dari penerapan manajemen risiko perusahaan, diharapkan semakin banyak item yang diungkapkan, manajemen risiko dapat diterapkan di perusahaan secara efektif.

risiko, kegiatan pengawasan, informasi dan komunikasi, dan pemantauan (Desender dalam Meizaroh, 2011).

Perhitungan item-item menggunakan pendekatan dikotomi yaitu setiap item ERM yang diungkapkan diberi nilai 1 dan nilai 0 apabila tidak diungkapkan. Setiap item dijumlahkan untuk memperoleh keseluruhan indeks ERM masing-masing perusahaan dengan menghitung jumlah pengungkapan dan dibagi dengan total item pengungkapan sebanyak 108 item. Informasi mengenai pengungkapan ERM diperoleh dari annual report dan situs perusahaan.

Perhitungan indeks pengungkapan ERM dirumuskan sebagai berikut :

Indeks ERM = y

8

b. Variabel Independen

Variabel independen dalam penelitian ini terdiri dari enam variabel yaitu variabel komisaris independen, reputasi auditor, Risk Management Committee (RMC), konsentrasi kepemilikan, ukuran perusahaan dan leverage.

1) Komisaris Independen

bertujuan untuk menciptakan iklim yang lebih objektif dan

independen, dan juga untuk menjaga “fairness” serta mampu

memberikan keseimbangan antara kepentingan pemegang saham mayoritas dan perlindungan terhadap kepentingan pemegang saham minoritas bahkan kepentingan para stakeholders lainnya.

Komisaris independen dalam penelitian ini dapat diukur dengan presentase jumlah komisari independen dibandingkan dengan jumlah total anggota dewan komisaris.

KI =

A D w x 100%

2) Reputasi Auditor

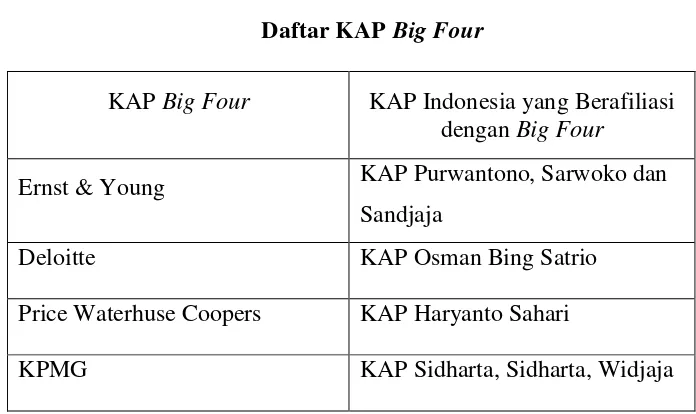

Reputasi auditor eksternal adalah kantor akuntan publik (KAP) yang memiliki nama baik, prestasi dan memperoleh kepercayaan dari publik yang dimiliki oleh KAP tersebut (Sari, 2013). KAP yang dimaksud disini adalah KAP big four yang mempunyai afiliasi dengan KAP di Indonesia. Reputasi auditor dilihat dari perusahaan menggunakan KAP big four atau tidak dalam mengaudit laporan keuangan perusahaan.

Tabel 3.1

Daftar KAP Big Four

KAP Big Four KAP Indonesia yang Berafiliasi dengan Big Four

Ernst & Young KAP Purwantono, Sarwoko dan Sandjaja

Deloitte KAP Osman Bing Satrio

Price Waterhuse Coopers KAP Haryanto Sahari

KPMG KAP Sidharta, Sidharta, Widjaja

3) Keberadaan Risk Management Committee (RMC)

Risk Management Committe (RMC) adalah organ dewan

komisaris yang menerapkan pelaksanaan manajemen risiko pada perusahaan dengan melakukan pengawasan dan pemantauan (Komite Nasional Kebijakan Governance, 2011). Tugas dan wewenang RMC yaitu mempertimbangkan strategi, mengevaluasi manajemen risiko, dan memastikan bahwa perusahaan telah memenuhi hukum dan peraturan yang berlaku (Subramaniam, et al., dalam Meizaroh, 2011).

Dalam penelitian ini RMC diukur dengan menggunakan variabel dummy, yaitu akan diberi nilai 1 apabila perusahaan memiliki RMC

4) Konsentrasi Kepemilikan

Konsentrasi kepemilikan adalah pemegang saham mayoritas atau pemegang saham terbesar dengan kepemilikan saham lebih dari 50% dimana tidak termasuk perusahaan yang kepemilikan mayoritasnya dimiliki oleh BUMN (Jatiningrum dan Fauzi, 2012). Taman dan Nugroho (2011) menjelaskan bahwa konsentrasi kepemilikan menggambarkan kepemilikan perusahaan yang dipegang kendali oleh seseorang atas keseluruhan atau sebagian aktivitas bisnis suatu perusahaan. Dalam peelitian ini konsentrasi kepemilikan diukur menggunakan persentasi kepemilikan terbesar dalam perusahaan sesuai dengan rumus yang dikembangkan oleh ICMD.

Konsentrasi Kepemilikan =

P x 100%

5) Ukuran Perusahaan

dimiliki perusahaan untuk menjaga normalitas data (Hoyt and Liebenberg dalam Layyinatusy, 2013)

Ukuran Perusahaan = Ln Total Aset 6) Leverage

Leverage adalah pengeluaran aktiva perusahaan dimana perusahaan harus menutupi pengeluaran dengan biaya tetap (Kumalasari, dkk 2014). Leverage akan membawa dampak positif apabila pendapatan perusahaan lebih besar dari pada pengeluaran aktiva perusahaan sehingga beban yang ditanggung perusahaan semakin kecil. Dalam penelitian ini leverage diukur dengan membagi jumlah hutang dengan total aset yang dimiliki perusahaan (Razali et al., 2011).

Leverage =

A

F. Uji Hipotesis dan Analisa Data 1. Uji Statistik Deskriptif

Uji statistik deskriptif merupakan uji statistik yang menggambarkan hubungan antara kedua variabel penelitian, yaitu variabel dependen yaitu Pengungkapan Enterprise Risk Management (ERM), dan variabel independen yang berupa faktor-faktor yang menyebabkan terjadinya Pengungkapan Enterprise Risk Management (ERM). Uji statistik deskriptif akan disajikan

2. Uji Asumsi Klasik

Uji asumsi klasik adalah syarat yang harus dipenuhi pada analisis regresi linier berganda yang berbasis ordinary least square (OLS). Analisis regresi yang tidak berdasarkan pada OLS tidak memerlukan persyaratan asumsi klasik, seperti regresi logistik atau regresi ordinal (Nazaruddin dan Basuki, 2016). Pengujian ini terdiri dari uji multikolinieritas, autokorelasi, heterokedastisitas, dan normalitas.

a. Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk melihat ada atau tidaknya korelasi yang tinggi diantara variabel-variabel independen dalam satu model regresi linier berganda. Model regresi yang baik seharusnya tidak terdapat korelasi yang tinggi antar variabel independen (Ghozali, 2011). Untuk menguji ada atau tidaknya multikolinieritas dapat menggunakan variance inflation factor (VIF) serta nilai tolerance. Nilai tolerance yang

rendah sama dengan nilai VIF yang tinggi. Batasan nilai yang dipakai dengan nilai VIF adalah jika nilai VIF < 10 dan nilai tolerance > 0,1, maka asumsi model tersebut tidak mengandung multikolinieritas.

b. Uji Autokorelasi

berarti ada autokorelasi possitif, angka D-W diantara -2 sampai +2 berarti tidak ada autokorelasi dan angka D-W diatas +2 berarti ada korelasi negatif (Santoso,2010).

c. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan varians dari residual suatu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan lain itu tetap, maka disebut dengan homoskedastisitas dan jika berbeda maka disebut dengan heteroskedastisitas. Model regresi yang baik adalah yang homoskedastisitas atau yang tidak terjadi heteroskedastisitas. Pengujian yang dilakukan ada atau tidaknya heteroskedastisitas dengan menggunakan uji glejser. Jika variabel independen signifikan secara statistik memengaruhi variabel dependen, maka dapat terjadi heterokedestisitas. Hasil yang menunjukkan tidak ada satupun variabel independen yang signifikan secara statistik memengaruhi variabel dependen nilai Absolut Ut (AbsUt). Hal ini dapat terlihat dari probabilitas signifikansinya di atas tingkat kepercayaan, yaitu 5% (Ghozali, 2011).

d. Uji Normalitas

dapat menggunakan uji kolmogorov smirnov. Uji kolmogorov smirnov ini dengan melihat nilai asymp. sig-nya, yaitu:

- jika nilai sig > 0,05, maka data berdistribusi normal 3. Uji Hipotesis

Uji hipotesis dilakukan menggunakan regresi linier berganda untuk mengetahui pengaruh beberapa variabel independen terhadap variabel dependen. Pengujian ini menggunakan persamaan sebagai berikut:

ERM = α + β1KI + β2RA + β3RMC + β4KK + β5CRO+ β6LEV + β7RK + e

Keterangan:

ERM : Enterprise Risk Management α : konstanta

β : koefisien variabel KI : komisaris independen RA : reputasi auditor

RMC : Risk Management Committee KK : konsentrasi kepemilikan CRO : chief risk officer

LEV : leverage e : error

a. Uji Koefisien Determinasi (Adj. R2)

b. Uji Nilai F

Uji nilai F pada dasarnya menunjukkan apakah semua variabel independen yang dimasukkan kedalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen (Ghozali, 2011). Jika nilai F menunjukkan signifikansi lebih kecil dari 0,05 maka model regresi dapat digunakan untuk memprediksi variabel dependen. Atau dengan kata lain, variabel independen secara bersama-sama memengaruhi variabel dependen.

c. Uji Nilai t

Uji nilai t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel independen secara individual daam menerangkan variasi variabel dependen (Ghozali, 2011). Untuk menguji hipotesis digunakan menggunakan nilai t dengan pengambilan keputusan sebagai berikut: - Jika nilai sig < alpha 0,05 dan koefisien regresi searah dengan hipotesis,

41

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Obyek Penelitian

Populasi yang digunakan dalam penelitian ini adalah perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) dari tahun 2013-2015 yang diperoleh dari website htpp://www.idx.co.id. Sampel diambil dengan menggunakan metode purposive sampling. Berdasarkan kriteria sampel diperoleh sampel penelitian sebanyak 33 perusahaan untuk periode 2013 sampai dengan 2015 sehingga total keseluruhan sampel yang digunakan dalam penelitian ini adalah sebanyak 95 sampel. Selengkapnya mengenai rincian sampel penelitian dapat dilihat pada tabel 4.1. berikut ini:

Tabel 4.1

Gambaran Umum Sampel Penelitian Perusahaan Sampel Penelitian Jumlah Perusahaan perbankan yang terdaftar di

Bursa Efek Indonesia dan menerbitkan annual report pada tahun 2013-2015.

43 perusahaan

Annual report menggunakan mata uang rupiah (Rp).

43 perusahaan

Perusahaan yang tidak memenuhi variabel (10 perusahaan) Jumlah perusahaan yang dijadikan sampel 33 perusahaan Sampel yang digunakan dalam penelitian

(33 x 3 tahun)

99 sampel Sampel yang mengalami outlier (4 sampel) Total sampel yang digunakan dalam

penelitian

B. Uji Kualitas Instrumen dan Data 1. Uji Statistik Deskriptif

Sebelum melakukan uji statistik lebih lanjut, langkah awal yang harus dilakukan adalah uji analisis deskriptif dengan memasukan semua variabel dari semua perusahaan sampel untuk mengamati jumlah minimum, maksimum, rerata, dan simpangan baku dari tiap-tiap variabel. Hasil statistik deskriptif dapat dilihat pada tabel berikut :

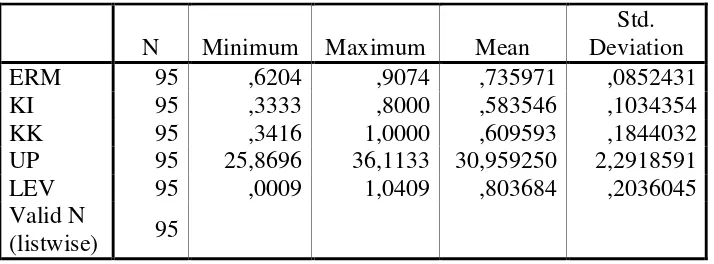

Tabel 4.2 Statistik Deskriptif

N Minimum Maximum Mean

Std. Deviation ERM 95 ,6204 ,9074 ,735971 ,0852431 KI 95 ,3333 ,8000 ,583546 ,1034354 KK 95 ,3416 1,0000 ,609593 ,1844032 UP 95 25,8696 36,1133 30,959250 2,2918591 LEV 95 ,0009 1,0409 ,803684 ,2036045 Valid N

(listwise) 95

Sumber : data sekunder yang diolah

Indonesia sudah mengungkapkan enterprise risk management sesuai dengan peraturan Bank Indonesia No. 11/25/PBI/2009. Standar deviasi yang dimiliki ERM lebih rendah dari nilai rata-ratanya, hal ini menunjukkan bahwa perusahan sampel melakukan pengungkapan ERM yang hampir sama.

Variabel komisaris independen (KI) memiliki nilai minimum 0.3333; nilai maksimum 0.8000; nilai rata-rata 0.583546; dan standar deviasi sebesar 0.1034354. Nilai rata-rata sebesar 0.583546 atau 58% menunjukkan bahwa perusahaan yang menjadi sampel dalam penelitian ini telah memenuhi ketentuan yang disyaratkan oleh Bapepam untuk jumlah komisaris independen yaitu sekurang-kurangnya 30% dari seluruh jumlah anggota komisaris. Standar deviasi dalam variabel ini lebih rendah dari nilai rata-ratanya, hal ini menunjukkan bahwa sebaran data perusahaan sampel memiliki proporsi komisaris independen yang sama.

Variabel konsentrasi kepemilikan (KK) memiliki nilai minimum 0.3416; nilai maksimum 1.0000; nilai rata-rata 0.609593; dan standar deviasi sebesar 0.1844032. Nilai rata-rata sebesar 0.609593atau 61% menunjukkan bahwa mayoritas sampel dalam penelitian ini memiliki salah satu pemegang saham terbesar dengan kepemilikan lebih dari 60%. Standar deviasi pada variabel ini lebih rendah dari nilai rata-ratanya, sehinga sebaran data pada perusahaan sampel untuk variabel ini hampir sama.

sebesar 2.2918591. Hal ini menunjukkan bahwa ukuran perusahaan perbankan terendah pada penelitian ini terdapat pada Bank Tabungan Negara (Persero) Tbk dengan total aset sebesar Rp 171.807.592.000 dan ukuran perusahaan perbankan tertinggi terdapat pada Bank Maspion Indonesia Tbk dengan total aset sebesar Rp 4.828.575.431.000.000. Standar deviasi pada variabel ini lebih rendah dari nilai rata-rata, hal ini menunjukkan rendahnya variasi data pada sampel penelitian.

Variabel leverage (LEV) memiliki nilai minimum 0.0009; nilai maksimum 1.0409; nilai rata-rata 0.803684 dan standar deviasi sebesar 0.2036045. Hal ini menunjukkan bahwa perusahaan perbankan dengan leverage terendah terdapat pada bank MNC International Tbk dan perusahaan perbankan dengan leverage tertinggi terdapat pada Bank J Trust Indonesia Tbk. Standar deviasi pada variabel ini lebih rendah dari nilai rata-ratanya, hal ini menunjukkan bahwa rendahnya variasi data pada sampel penelitian.

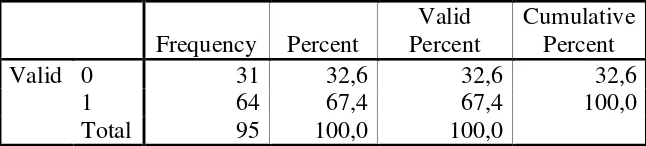

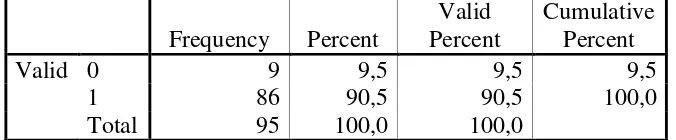

Tabel 4.3 Tabel Frekuensi Reputasi Auditor (RA)

Frequency Percent

Valid Percent

Cumulative Percent

Valid 0 31 32,6 32,6 32,6

1 64 67,4 67,4 100,0

Total 95 100,0 100,0

Tabel 4.3 merupakan paparan dari hasil pengujian untuk varibel dummy yang bernilai 1 dan 0, yaitu variabel reputasi audior (RA). sehingga variabel tersebut tidak dapat ditentukan mean, median, maksimum, minimum, ataupun standar deviasinya. Hasil RA pada analisis statistik deskriptif dengan menggunakan tabel frekuensi dapat diketahui perusahaan yang menggunakan jasa auditor big four sebanyak 64 atau 67,4% sedangkan perusahaan yang menggunakan jasa auditor non big four sebanyak 31 atau 32,6%, hal ini menunjukkan rata-rata perusahaan perbankan yang terdaftar di BEI adalah perusahaan yang menggunakan jasa auditor big four.

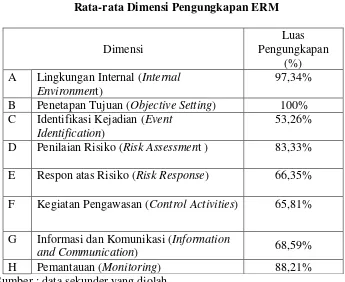

Tabel 4.4

Tabel 4.5 A Lingkungan Internal (Internal

Environment)

97,34% B Penetapan Tujuan (Objective Setting) 100% C Identifikasi Kejadian (Event

Identification)

53,26% D Penilaian Risiko (Risk Assessment ) 83,33%

E Respon atas Risiko (Risk Response) 66,35% F Kegiatan Pengawasan (Control Activities) 65,81%

G Informasi dan Komunikasi (Information

and Communication) 68,59%

H Pemantauan (Monitoring) 88,21% Sumber : data sekunder yang diolah

2. Uji Asumsi Klasik

Sebelum melakukan uji regresi terlebih dahulu melakukan pengujian asumsi klasik. Uji asumsi klasik adalah syarat yang harus dipenuhi pada analisis regrei linear berganda yang berbasis ordinary least square (OLS). Pengujian ini terdiri dari uji multikolinieritas, autokorelasi, heteroskedastisitas, dan normalitas.

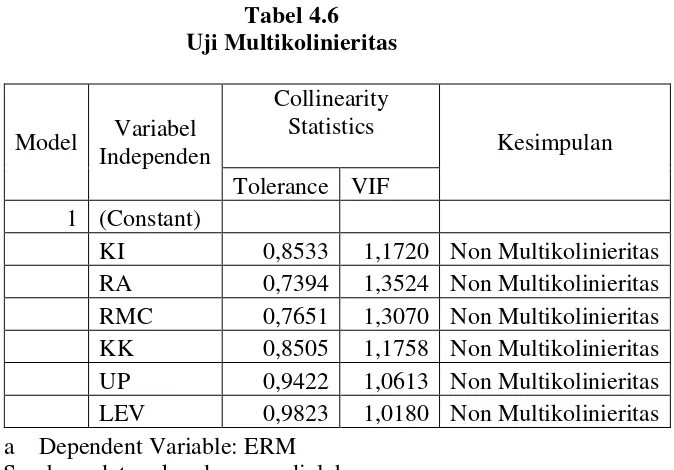

a. Uji Multikolinieritas

Uji Multikolinieritas bertujuan untuk melihat ada atau tidaknya korelasi yang tinggi diantara variabel-variabel independen dalam satu model regresi linier berganda. Uji multikolinieritas dalam penelitian ini menggunakan software SPSS dengan hasil yang disajikan dalam tabel berikut :

factor (VIF) pada variabel independen tidak ada yang lebih dari 10. Jadi

dapat disimpulkan model regresi tidak terjadi multikolinieritas. b. Uji Autokorelasi

Uji autokorelasi adalah mengetahui ada atau tidaknya penyimpangan asumsi klasik autokorelasi yait korelasi yang terjasi antara residual pada satu pengamatan dan pengamatan lain pada model regresi. Uji autokorelasi berguna untuk mngetahui ada tidaknya korelasi antara variabel pengganggu pada periode tertentu dengan variabel sebelumnya.

Tabel 4.7

Tabel 4.7 menunjukkan nilai DW-test yang diperoleh sebesar 1.307. Nilai Durbin Watson sebesar 1.307 berada diantara daerah -2 sampai dengan +2, sehingga tidak terjadi autokorelasi pada model regresi dalam penelitian ini.

c. Uji Heteroskedastisitas

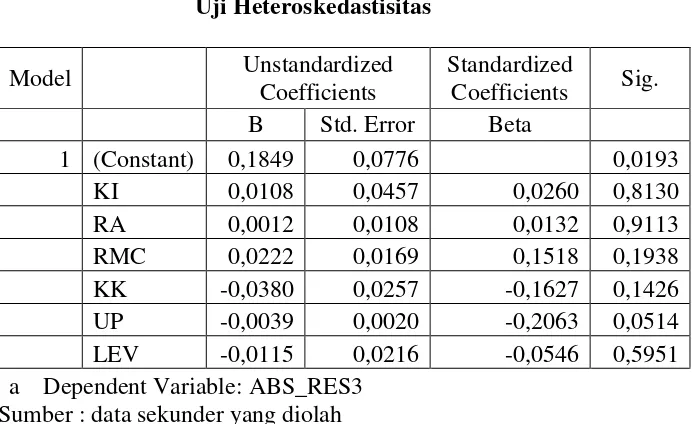

heteroskedastisitas. Pengujian heteroskedastisitas menggunakan Uji Glejser.

Hasil uji heteroskedastisitas disajikan pada tabel berikut: Tabel 4.8

Sumber : data sekunder yang diolah

Tabel 4.8 menunjukkan hasil uji heteroskedastisitas dengan uji glejser utuk variabel independepen komisaris independen (KI), reputasi auditor (RA), keberadaan RMC (RMC), konsentrasi kepemilikan (KK), ukuran perusahaan (UP), leverage (LEV) memiliki nilai probabilitas signifikansi diatas α (0,05) yang berarti model regresi tidak terdapat

adanya heteroskedastisitas. d. Uji Normalitas

Tabel 4.9

Asymp. Sig. (2-tailed) ,397

a Test distribution is Normal. b Calculated from data.

Sumber : data sekunder yang diolah

Tabel 4.9 menunjukkan nilai Asymp. Sig (2-tailed) sebesar 0.397 atau 39,7% lebih besar dari nilai α 5%. Dapat disimpulkan bahwa model regresi penelitian berdistribusi normal.

C. Hasil Penelitian (Uji Hipotesis)

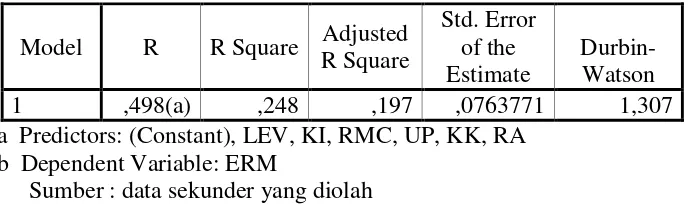

a. Uji Koefisien Determinasi (Adj R2)

Koefisien Determinasi (Adj R2) digunakan untuk menguji seberapa jauh kemampuan model penelitian dalam menerangkan variabel dependen. Nilai Adjust yang mendekati 1 menunjukkan kemampuan variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variabel dependen. Sedangkan nilai Adjust yang berada di bawah 0.5 berarti kemampuan variabel independen

Tabel 4.10 Sumber : data sekunder yang diolah

Berdasarkan tabel 4.10 terlihat bahwa besarnya koefisien determinasi (Adjusted R2) adalah 0.197 atau 19.7%. Hal ini menunjukkan bahwa kemampuan variabel independen yaitu komisaris independen, reputasi auditor, risk management committee, konsentrasi kepemilikan, ukuran perusahaan dan leverage memiliki pengaruh terhadap pengungkapan ERM sebesar 19.7% dan sisanya 80.3% (100% - 19.7%) dijelaskan oleh variabel lainnya di luar model regresi.

b. Uji Nilai F b Dependent Variable: ERM

Sumber : data sekunder yang diolah

kepemilikan, ukuran perusahaan dan leverage secara bersama-sama mempengaruhi variabel dependen yaitu pengungkapan ERM.

c. Uji Nilai t

Pengujian hipotesis dilakukan dengan menggunakan uji parsial (t test). Pengujian ini digunakan untuk mengetahui pengaruh

masing-masing variabel independen terhadap variabel dependen. Berdasarkan hasil pengujian dengan mengguankan alat analisis regresi linier berganda diperoleh hasil seperti yang disajikan dalam tabel berikut:

Tabel 4.12

Sumber : data sekunder yang diolah

Tabel 4.12 memiliki persamaan regresi linear berganda yaitu :

ERM = 1,2485 - 0,2175 KI – 0,0379 RA - 0,0062 RMC - 0,1855 KK - 0,0035 UP - 0,0390 LEV

a. Pengujian hipotesis pertama (H1)

0,010 < α (0,05), sehingga komisaris independen berpengaruh negatif terhadap pengungkapan ERM. Dengan demikian hipotesis 1 ditolak. b. Pengujian hipotesis kedua (H2)

Hasil uji hipotesis H2 menunjukkan bahwa variabel RA memiliki koefisien regresi negatif sebesar -0,0379 dengan nilai signifikansi 0,054 > α (0,05), sehingga reputasi auditor berpengaruh negatif signifikan terhadap pengungkapan ERM. Dengan demikian hipotesis 2 ditolak.

c. Pengujian hipotesis ketiga (H3)

Hasil uji hipotesis H3 menunjukkan bahwa variabel RMC memiliki koefisien regresi negatif sebesar -0,0062 dengan nilai signifikansi 0.839 > α (0,05), sehingga keberadaan RMC berpengaruh

negatif terhadap pengungkapan ERM. Dengan demikian hipotesis 3 ditolak.

d. Pengujian hipotesis keempat (H4)

e. Pengujian hipotesis kelima (H5)

Hasil uji hipotesis H5 menunjukkan bahwa variabel UP memiliki koefisien regresi positif sebesar -0,0055dengan nilai signifikansi 0,125 > α (0,05), sehingga ukuran perusahaan tidak berpengaruh terhadap

pengungkapan ERM. Dengan demikian hipotesis 5 ditolak. f. Pengujian hipotesis keenam (H6)

Hasil uji hipotesis H6 menunjukkan bahwa variabel LEV memiliki koefisien regresi negatif sebesar -0,0890 dengan nilai signifikansi 0,025 < α (0,05), sehingga leverage berpengaruh negatif terhadap pengungkapan ERM. Dengan demikian hipotesis 6 ditolak.

D. PEMBAHASAN

Berdasarkan pengujian terhadap hipotesis yang telah dilakukan dengan menggunakan uji regresi berganda, maka peneliti akan menjelaskan secara lebih detail. Adapun pembahasan dari setiap hipotesis dalam penelitian ini sebagai berikut :

1. Pengaruh komisaris Independen terhadap pengungkapan Enterprise Risk Management

Pada penelitian ini komisaris independen tidak berpengaruh terhadap pengungkapan ERM. Ini mengindikasikan bahwa tinggi atau rendahnya proporsi komisaris dibandingkan dengan dewan direksi tidak mempengaruhi pengungkapan ERM.

tentang the monitoring effect theory yaitu kualitas pengawasan dapat meningkat dengan adanya kehadiran dewan komisaris independen karena tidak terikat oleh perusahaan sehingga dapat bebas dalam pengambilan keputusan.

Adanya komisaris independen pada perusahaan perbankan masih merupakan formalitas untuk memenuhi regulasi organisasi di perusahaan perbankan. Komisaris independen belum sepenuhnya melakukan kegiatan pengawasan dan melaksanakan prinsip Good Corporate Governance sehingga masih lemah dalam mengelola perusahaan. Hal ini mungkin dilatarbelakangi dengan pemilihan komisaris independen yang diangkat berdasarkan latar belakang pendidikan dan bukan independensi.

Hasil penelitian ini konsisten dengan penelitian Meizaroh (2011) serta penelitian Jatiningrum dan Fauzi (2012) bahwa komisaris independen tidak berpengaruh terhadap pengungkapan ERM.

2. Pengaruh reputasi auditor terhadap pengungkapan enterprise risk management

Lamanya hubungan antara auditor eksternal dengan perusahaan dapat membuat perusahaan meminta agar tidak mengungkapkan risiko yang tinggi, mengingat perusahaan yang membayar jasa auditor. Perusahaan dapat memutuskan hal yang dapat diinfomasikan dan tidak diinformasikan, karena perusahaan tidak ingin masyarakat atau stakeholder melihat kelemahan perusahaan.

Hasil penelitian ini tidak konsisten dengan penelitian Sari (2013) dan Meizaroh (2011) bahwa reputasi auditor memiliki pengaruh terhadap pengungkapan ERM.

3. Pengaruh keberadaan RMC terhadap pengungkapan Enterprise Risk Management

Pada penelitian ini Risk management Committe tidak berpengaruh terhadap pengungkapan ERM. Tingginya risiko yang terdapat pada perusahaan perbankan tidak semuanya diungkapkan oleh perusahaan. Keberadaan RMC sebagai pemantau risiko belum berperan secara optimal dalam pengungkapan ERM. Banyaknya anggota RMC tidak mempengaruhi luasnya pengungkapan ERM.

dimana masih terdapat penggabungan anggota RMC dengan komite audit sehingga RMC tidak terlalu fokus kepada pengungkapan ERM.

Hasil penelitian ini konsisten dengan penelitian Jatiningrum (2012) dimana RMC tidak berpengaruh terhadap pengungkapan ERM. Hal ini disebabkan karena terdapat perbedaan dalam proksi penelitian.

4. Pengaruh konsentrasi kepemilikan terhadap pengungkapan Enterprise Risk Management

Pada penelitian ini konsentrasi kepemilikan tidak berpengaruh terhadap pengungkapan ERM. Konsentrasi kepemilikan pada perusahaan perbankan rata-rata berasal dari kepemilikan institusional. Pemegang saham terbesar mempunyai indikasi untuk melakukan kebijakan sesuai dengan keinginan diri sendiri. Oleh karena itu, adanya kemungkinan pemegang saham tidak begitu mementingkan dalam pengungkapan ERM perusahaan dikarenakan adanya kepentingan yang lain yang ingin dilakukan demi memperoleh keuntungan dari perusahaan.

Hasil ini tidak sesuai dengan penelitian yang dilakukan Sari (2013), Meizaroh (2011) dan Jatiningrum (2012) dimana konsentrasi kepemilikan berpengaruh terhadap pengungkapan ERM.

5. Pengaruh ukuran perusahaan terhadap pengungkapan Enterprise Risk Management

kompleks, dan semakin luas pengungkapan yang dilakukan oleh suatu perusahaan maka semakin banyak informasi terpublikasi yang tidak dapat digunakan oleh perusahaan pesaing dalam mencari kesempatan. Sehingga beberapa perusahaan yang memiliki total aset lebih besar melakukan pengungkapan sukarela.

Hasil ini konsisten dengan penelitian Kumalasari (2014) dimana ukuran perusahaan tidak berpengaruh terhadap pengungkapan ERM. 6. Pengaruh leverage terhadap pengungkapan Enterprise Risk

Management

Penelitian ini menunjukkan bahwa leverage tidak berpengaruh terhadap pengungkapan ERM. Leverage dalam penelitian ini masih rendah yaitu dibawah 1 dan mempunyai rata-rata sebesar 0,081 atau 0,81%. Hal ini menunjukkan bahwa perbankan masih rendah dalam membayar hutangya dengan total aset yang dimiliki. Perusahaan dengan tingkat yang tinggi cenderung akan lebih berhati-hati dalam beraktivitas yang sifatnya tidak optimal dan mempunyai indikasi kegagalan.