The Influence of User Participation And

User Technical Capabilities

to Accounting Information System

(Survey On Small Taxpayers Office Jawa Barat I City )

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Ujian Sidang Guna Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Disusun Oleh :

TRESNA TISYA ENITIANINGRUM 21108090

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

dukung SDM yang berkemampuan dan berintegritas. Tujuan penelitian ini untuk mengetahui pengaruh partisipasi pengguna dan kemampuan teknis pengguna terhadap sistem informasi akuntansi.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif dan verifikatif. Unit observasi dalam penelitian ini adalah sepuluh Kantor Pelayanan Pajak /wilayah Kanwil Jawa Barat satu dengan unit analisis pegawai pada seksi Pengolaan Data dan Informasi yang berjumlah tujuh puluh enam orang. Pengujian statistik yang digunakan adalah perhitungan korelasi product moment, regresi berganda, kooefisien determinasi, dan uji hipotesis dengan menggunakan bantuan aplikasi SPSS 18 for window.

Hasil penelitian menunjukkan partisipasi pengguna berpengaruh terhadap SIA secara parsial, kemampuan teknis pengguna secara parsial berpengaruh terhadap SIA. Partisipasi pengguna dan kemampuan teknis pengguna secara bersama-sama berpengaruh terhadap sistem informasi akuntansi.

optimally without the support of capable human resources and integrity. The purpose of this study is to determine the effect of the user participation and user's technical ability of accounting information systems.

The method that used in this research is descriptive method and verificative. Descriptive methods are used to find the description of each variable studies. This study observed ten tax offices of the Regional Office of West Java to analyze about seventy-six employees in the section Data and Information. Statistical test that used is the calculation of product moment correlation, multiple regression, coefficient determination, and test hypothesis application by SPSS 18 for window.

The results showed the effect of the user participation on the partial AIS, technical ability affect the user's partial AIS. The user participation and user's technical capabilities jointly influence the accounting information system.

Puji dan syukur penulis panjatkan kehadirat Allah SWT yang telah

melimpahkan hidayah-Nya kepada kita semua. Shalawat serta salam semoga

selamanya terlimpah curahkan kepada jungjunan dan panutan kita, Nabi

Muhammad SAW, kepada keluarganya, parasahabatnya, dan seluruh umat yang

selalu istiqomah menjalankan ajarannya.

Penulis tidak bisa memungkiri bahwa dalam penyusunan skripsi ini

menemukan hambatan dan kesulitan, namun berkat bimbingan Ibu Siti Kurnia

Rahayu, SE.,M.Ak.,Ak. Yang telah banyak meluangkan waktunya dengan penuh

keikhlasan berkenan untuk memberikan bimbingan, membina, memberi saran,

dan mengarahkan penulis sehingga skripsi ini dapat diselesaikan, juga banyak

mengajarkan nilai-nilai kehidupan kepada penulis.

Dalam kesempatan ini penulis menyampaikan ucapan terimakasih yang

sebesar-besarnya kepada :

1. Dr. Ir. Eddy Suryanto Soegoto, M.Sc., selaku Rektor Universitas

Komputer Indonesia Bandung.

2. Prof. Dr. Umi Narimawati, Dra.,SE.M.Si., selaku Dekan Fakultas

Ekonomi Universitas Komputer Indonesia Bandung.

3. Sri Dewi Anggadini, SE., M. Si., selaku Ketua Program Studi Akuntansi,

Fakultas Ekonomi, Universitas Komputer Indonesia Bandung.

4. Lilis Puspitawati, SE., M.Si., Ak., selaku Sekretaris Program Studi

6. Wati Aris Astuti, SE.,M.Si., selaku dosen penguji yang telah memberikan

kritik dan saran pembangun kepada penulis.

7. Seluruh staf dosen pengajar UNIKOM yang telah membekali penulis

dengan ilmu pengetahuan

8. Bapak Bambang Irianto, selaku staf seksi Pengolahan Data dan Informasi

KPP Pratama Bandung Soreang selaku pembimbing dan narasumber

selama penulis mengadakan penelitian di KPP.

9. Bapak Fredi, selaku staf seksi Ekstensifikasi KPP Pratama Bandung

Soreang selaku pembimbing dan narasumber selama penulis mengadakan

penelitian di KPP.

10. Seluruh Kepala Seksi dan segenap staf seksi Pengolahan Data dan

Informasi atas kesediaannya mengisi kuesioner yang penulis berikan.

11. Seluruh Staf dan karyawan pada KPP Pratama di Kanwil Jawa Barat I.

12. Bapak dan Ibu tercinta beserta keluarga yang telah memberikan doa dan

dorongan baik moril maupun materil demi kelancaran kuliah bagi penulis.

13. Aji dan Diaz ,adik-adikku tersayang yang selalu memberikan motivasi

bagi penulis.

14. Reni sepupuku, terima kasih karena sudah mendengarkan keluh kesahku

penulis sebutkan satu-persatu, terimakasih banyak atas segala

kebaikannya.

Penulis menyadari dalam skripsi ini masih jauh dari sempurna dan banyak

kekurangan, mengingat keterbatasan kemampuan dan pengetahuan yang penulis

miliki. Maka untuk mencapainya kesempurnaan penulisan skripsi ini penulis

mengharapkan kritik dan saran yang sifatnya membangun guna perbaikan dimasa

yang akan datang.

Akhir kata penulis sampaikan rasa terimakasih bagi semua pihak atas

terselesaikannya skripsi ini, semoga Allah SWT membalas setiap kebaikan kalian,

dan semoga skripsi ini dapat bermanfaat bagi pembaca dan khususnya bagi

penulis.

WassalamualaikumWr. Wb.

Bandung, Juli 2012

Penulis

DAFTAR ISI

LEMBAR PENGESAHAN ... i

PERNYATAAN KEASLIAN ... ii

MOTTO ... iii

ABSTRACK ... iv

ABSTRAK ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... ix

DAFTAR GAMBAR ... xiii

DAFTAR TABEL ... xiv

DAFTAR LAMPIRAN ... xvi

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi Masalah dan Rumusan Masalah ... 9

1.2.1 Identifikasi Masalah ... 9

1.2.2 Rumusan Masalah ... 10

1.3 Maksud dan Tujuan Penelitian ... 10

1.3.1 Maksud Penelitian ... 10

1.3.2 Tujuan Penelitian ... 10

1.4 Kegunaan Penelitian... 11

1.4.1 Kegunaan Praktis ... 11

1.5 Lokasi dan Waktu Penelitian ... 12

1.5.1 Lokasi Penelitian ... 12

1.5.2 Waktu Penelitian ... 13

BABII KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, HIPOTESIS 2.1 Kajian Pustaka ... 14

2.1.1 Partisipasi Pengguna ... 14

2.1.1.1 Pengertian Partisipasi Pengguna ... 14

2.1.1.2 Indikator Partisipasi Pengguna ... 14

2.1.2 Kemampuan Teknis Pengguna ... 15

2.1.2.1 Pengertian Kemampuan Teknis Pengguna ... 15

2.1.2.2 Indikartor Kemampuan Teknis Pengguna ... 16

2.1.3 Sistem Informasi Akuntansi ... 16

2.1.3.1 Pengertian Sistem Informasi Akuntansi ... 16

2.1.3.2 Indikator Sistem Akuntansi Akuntansi ... 18

2.2 Kerangka Pemikiran ... 21

2.2.1 Konsep Penghubung Partisipasi Pengguna Terhadap SIA 21 2.2.2 Konsep Penghubung Kemampuan Teknis Terhadap SIA .. 22

2.2.2 Pengaruh Partisipsi Pengguna Terhadap SIA ... 23

2.2.3 Pengaruh Kemampuan Teknis Pengguna Terhadap SIA ... 24

2.3 Hipotesis ... 25

BAB III OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian ... 27

3.2.1 Desain Penelitian ... 29

3.2.2 Operasionalisasi Variabel... 33

3.2.3 Sumber dan Teknik Penentuan Data ... 36

3.2.3.1 Sumber Data ... 36

3.2.3.2 Teknik Penentuan Data ... 36

3.2.4 Teknik Pengumpulan Data ... 38

3.2.4.1 Uji Validitas Alat Ukur ... 40

3.2.4.2 Realibilitas Alat Ukur ... 42

3.2.5 Rancangan Analisis Dan Uji Hipotesis ... 44

3.2.5.1 Rancangan Analisis ... 44

3.2.5.2 Pengujian Hipotesis ... 52

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Umum Unit Analisis ... 55

4.1.1 Sejarah KPP di Kanwil Jawa Barat 1 ... 55

4.1.2 Struktur Organisasi KPP di Kanwil Jawa Barat 1 ... 59

4.1.3 Job Deskription ... 60

4.1.4 Aktivitas KPP di Kanwil Jawa Barat 1 ... 64

4.2 Karakteristik Responden ... 65

4.3 Analisis Deskriptif ... 68

4.3.1 Deskiptif Variabel Partisipasi Pengguna ... 70

4.3.2 Deskriptif Variabel Kemampuan Teknis Pengguna ... 74

4.4 Analisis Verifikatif ... 82

4.4.1Keterkaitan Partisipasi Pengguna dan Kemampuan Teknis Pengguna ... 82

4.4.2 Pengaruh Partisipasi Pengguna Terhadap SIA ... 90

4.4.3 Pengaruh Kemampuan Teknis Pengguna Terhadap SIA ... 91

4.4.4 Pengaruh Partisipasi Pengguna Dan Kemampuan Teknis Pengguna Terhadap SIA ... 92

BAB V SIMPULAN DAN SARAN 5.1 Simpulan ... 97

5.2 Saran ... 98

DAFTAR PUSTAKA ... 100

KUESIONER ... 104

LAMPIRAN-LAMPIRAN LAIN ... 106

Informasi pada organisasi dikelola melalui sebuah sistem yang

mempertemukan kebutuhan pengolahan transaksi, mendukung kegiatan operasi

sehari-hari, bersifat manajerial dan kegiatan suatu organisasi dan menyediakan

pihak-pihak tertentu dengan laporan yang diperlukan (Mardi:2011:5). Sistem

merupakan sekelompok elemen-elemen yang terintegrasi (Raymond Mc

Leod:2001:9), atau kelompok dari dua atau lebih komponen atau subsistem yang

saling berhubungan yang berfungsi dengan tujuan yang sama (Hall:2007:6).

Murdick mengatakan bahwa Sistem Informasi Akuntansi sebagai

kumpulan kegiatan-kegiatan dari organisasi yang bertanggung jawab untuk

menyediakan informasi keuangan dan informasi yang didapatkan dari transaksi

data untuk tujuan pelaporan internal kepada manajer untuk digunakan dalam

pengendalian dan perencanaan sekarang dan operasi masa depan serta pelaporan

eksternal kepada pemegang saham, pemerintah dan pihak-pihak lainnya

(Jogiyanto:2005:17).

Program modernisasi sistem perpajakan melalui pengembangan teknologi

informasi dalam sistem informasi di DJP masih menunjukkan hasil informasi

yang kualitasnya kurang optimal, Hal ini di ungkapkan oleh Menteri Keuangan

Agus Martowardojo bahwasistem belum up to date artinya masing-masing belum punya kesiapan informasi stabil, pelayanan yang stabil, informasi yang kuat,

Saat ini teknologi informasi yang digunakan Kantor Pelayanan Pajak

Pratama adalah Sistem Informasi Direktorat Jenderal Pajak (SIDJP) dengan

menggunakan perangkat keras dan perangkat lunak yang dihubungkan dengan

suatu jaringan kerja di kantor pusat (Mirwan Amin:2011). Selain memiliki

keunggulan sebagaimana SAPT yaitu adanya work flow dan case management, SIDJP juga memiliki kelemahan yaitu ketika beban kerja tinggi maka kinerja

SIDJP menjadi lamban atau bahkan 'hang' (Dimas Besmaputra:2009).

Fase implementasi atas instalasi IS SIDJP adalah parallel strategy, pada tahap awal modernisasi administrasi, KPP mengimplementasikan SIPMod

menggantikan SIP, kemudian menginstal SIDJP, KPP adalah unit kerja yang

memberikan pelayanan publik, oleh karena itu sistem informasi harus tetap

running.Strategy parallel dipilih karena modernisasi dilakukan secara bertahap dan membutuhkan persiapan infrastruktur yang besar dan cukup komplek.

Akibatnya adalah "kelelahan" dari tim pelaksana pengembang sistem dan

pengguna sistem itu sendiri (Dimas Besmaputra: 2009).

Masalah lain dalam sistem informasi DJP adalah Sistem data-data

penunggak pajak tidak langsung update dan teknologi (IT) di Ditjen Pajak tidak langsung terhubung dengan bank tempat pembayaran pajak. Sistem informasi DJP

belum real time (Markus Mekeng : 2010).

Jika sistem informasi diterapkan dengan baik maka akan membawa

keberhasilan dan keuntungan bagi organisasi atau perusahaan, namun sebaliknya

penerapan sistem informasi yang tidak tepat dan kurang optimal akan berimplikasi

informasi bagi suatu perusahaan dapat memberikan banyak peranan mulai dari

peranan dalam fungsional proses bisnis hingga pada penciptaan keunggulan

kompetitif bagi perusahaan tersebut (O’Brien:2009).

Rosemary Cafasaro dalam O’Brien (2009) menyatakan bahwa ada beberapa faktor yang menyebabkan kesuksesan penerapan sistem informasi,

antara lain: dukungan dari manajemen eksekutif, keterlibatan end-user (pemakai akhir), kejelasan penggunaan kebutuhan perusahaan, kematangan perencanaan

dan harapan perusahaan yang nyata.

Pengembangan sistem akuntansi yang terkomputerisasi memerlukan suatu

perencanaan dan implementasi yang hati-hati, untuk menghindari adanya

penolakan terhadap sistem yang dikembangkan (resistance to change). Pengembangan sistem adalah proses memodifikasi atau mengubah bagian atau

keseluruhan sistem informasi dan proses ini merupakan aktivitas yang

berkesinambungan dan setiap proyek pengembangan sistem akan melalui siklus

hidup pengembangan sistem (Putu Astri:2010).

Kerjasama pemakai secara terus-menerus sampai sistem itu di

implementasikan, dibutuhkan untuk keberhasilan sistem dan hal ini harus diyakini

pada saat perancangan sistem, bukan sesudahnya. Sebagian aplikasi akuntansi

adalah rutin, untuk meyakinkan kesesuaian dengan jadwal produksi hubungan

yang terus menerus diantara pemakai sistem informasi adalah penting

(George:2000:22).

akan berdampak pada kegagalan dari pengembangan sistem informasi itu sendiri.

Masih menurut Rosemary Cafasaro kurangnya pengetahuan tentang komputer

diantara para pemakai (user) akan menghambat implementasi dari suatu sistem informasi, bahkan dapat menyebabkan kegagalan akibat kurangnya

pemahaman user terhadap sistem yang sedang diimplementasikan (belum siap) sementara sistem informasi tersebut telah ditetapkan oleh manajemen untuk

digunakan. Pengembangan yang cepat namun tidak diikuti dengan

infrastruktur yang memadai akan menyebabkan kegagalan dan kurangnya

perolehan dan pengolahan serta keakuratan data dapat memicu kekegalan

dari sebuah sistem informasi (O’Brien:2009).

Partisipasi pengguna penting dalam pengembangan sistem sebagai

komposisi bagi keberhasilan sebuah sistem, telah diteliti secara luas dan telah

banyak dipublikasikan oleh beberapa peneliti Barki dan Hartwick

(1994).Penelitian yang berkaitan dengan partisipasi atau keterlibatan pemakai

dihubungkan dengan berbagai ukuran keberhasilan sistem dilakukan oleh Rafael

Lapiedra (2006).

Untuk menghindari adanya penolakan terhadap sistem yang

dikembangkan, maka diperlukan adanya partisipasi dari pemakai. Partisipasi

pemakai pada tiap tahap pengembangan sistem informasi, tentunya akan

berpengaruh pada tingkat kepuasan pemakai atas sistem yang dikembangkan

(Sunarti Setianingsih, 1998:193). Diperlukannya partisipasi dalam pengembangan

perilaku, pekerjaan dan aktivitas yang dilakukan oleh pemakai selama proses

pengembangan sistem informasi (Elfreda Aplonia :2004:27).

Menurut Elfreda Aplonia (2004) diperlukannya partisipasi dalam

pengembangan sistem informasi telah diakui secara luas dalam literatur. Masih

menurut Elfreda Aplonia (2004) Partisipasi merupakan perilaku, pekerjaaan dan

aktivitas yang dilakukan oleh pemakai selama proses pengembangan sistem

informasi. Oleh karena itu, partisipasi pemakai untuk mencapai keberhasilan

sistem diharapkan akan meningkatkan komitmen pemakai dalam

pengembangan sistem, sehingga pemakai dapat menerima dan menggunakan

sistem informasi yang dikembangkan dan akhirnya dapat meningkatkan kepuasan

pemakai (Elfreda Aplonia:2004:28).

Kurangnya pengetahuan tentang komputer diantara para pemakai (user) akan menghambat implementasi dari suatu sistem informasi bahkan dapat

menyebabkan kegagalan akibat kurangnya pemahaman user terhadap sistem yang

sedang diimplementasikan (belum siap) sementara sistem informasi tersebut telah

ditetapkan oleh manajemen untuk digunakan (Sunarti Setianingsih:1998).

Partisipasi pengguna digunakan untuk menunjukkan intervensi pengguna yang

nyata atau aktivitas pemakai dalam pengembangan sistem informasi Mulai dari

tahap perencanaan, pengembangan sampai tahap implementasi sistem informasi

(Sunarti Setianingsih:1998).

Secanggih apapun struktur, sistem, teknologi informasi, metode dan alur

kerja suatu organisasi, semua itu tidak akan dapat berjalan dengan optimal tanpa

sistem administrasi perpajakan modern akan dapat didukung oleh sistem

SDM yang berbasis kompetensi dan kinerja (Siti Kurnia : 2010 : 114 ).

Hampir 50% atau 14.073 pegawai berpendidikan dibawah D3.

Dibandingkan dengan 3.000.000 WP terdaftar, luas wilayah geografi,

heterogenitas masyarakat dan kompleksitas peraturan perundang-undangan

perpajakan, maka beban kerja per pegawai amat berat, dan tidak semua

pegawai pajak yang memahami tentang Sistem informasi dan paham

bagaimana menjalankannya, dengan sistem dan Manajemen SDM yang lebih

baik dan terbuka akan dapat menghasilkan SDM yang juga lebih baik ( Siti

Kurnia: 2010 : 115 ).

Amorso (1989) mengatakan bahwa pengguna yang berkualitas adalah

faktor yang memegang peranan penting dalam keberhasilan implementasi dan

penggunaan teknologi informasi yang canggih dalam organisasi, oleh karena itu

kualitas pengguna sangat memegang peranan penting dalam implementasi dan

pengembangan suatu sistem informasi dan pemilihan orang atau tim yang tepat

yang mempunyai kompetensi dan berpengalaman dibidangnya merupakan

prasyarat dalam membangun sebuah sistem informasi dalam perusahaan (Sunarti

Setianingsih:1998).

Pengguna tersebut adalah pegawai yang kompeten dan dapat diandalkan

merupakan sumberdaya yang berharga bagi sebuah bisnis, tujuan fungsi pengguna

adalah dengan efektif mengatur sumber daya ini, fungsi personel yang

berkelanjutan, konseling, evaluasi, relasi tenaga kerja, dan administrasi

kompensasi ( James A. Hall:2007).

Pengaruh pengguna sangat menentukan keberhasilan penerapan sistem

informasi akuntansi, interaksi antara orang-orang yang terlibat dalam penerapan

sistem, koordinasi yang baik dan supervise yang tepat akan membantu

berjalannya sistem informasi akuntansi, begitu juga pada organisasi perusahaan,

pengaruh karyawan ini tidak dapat dilepaskan dengan masalah perilaku manusia

yang terlibat dalam organisasi tersebut (George:2000:22).

Filosofi dari perancangan berorientasi pengguna membantu membentuk

perilaku dan pendekatan kepada pengembangan sistem yang mempertimbangkan

konteks organisasional dan para pengguna harus terlibat dalam perancangan

aplikasi-aplikasi begitupun perhatian terhadap keluaran, kuantitas formal, dalam

fase perancangan akan mencegah pengguna untuk mengerjakan ulang data atau

meminta laporan baru manakala sistem sedang bekerja,para pemakai harus

memahami hakekat dan tujuan keluaran untuk dapat memanfaatkannya

(George:2000:22).

Djazoeli Sadhani (2005) mengatakan bahwa Ditjen Pajak, sebagai

organisasi pemerintah yang terkait dengan seluruh sektor kehidupan masyarakat,

menyadari sepenuhnya tanpa improvisasi di bidang teknologi informasi, dinamika

bisnis tidak akan mampu diantisipasi.Masih menurut Djazoeli Sadhani (2005)

Harus diakui profesionalisme pegawai Ditjen Pajak masih perlu banyak

WP menunjukkan Ditjen Pajak mempunyai kelemahan pada SDM(Djazoeli

Sadhani:2005).

Demikian pula yang diungkapkan oleh pelaksana ekstensifikasi ( Fredi

Ari, 2012) bahwa fenomena khusus yang terjadi di KPP Pratama Bandung

soreang dalam penerapan SIDJP adalah user tidak terlibat langsung dalam perancangan dan pengembangan Sistem Informasi Akuntansi, sehingga user tidak tahu jika terjadi ketidaksesusaian Sistem Informasi Akuntansi dengan kodisi

pekerjaan mereka, dengan kata lain beberapa pekerjaan tidak dapat ditunjang oleh

sistem informasi yang tersedia.

Masih menurut Fredi Ari (2012) bahwa kemampuan User dapat ditunjang dengan adanya pelatihan Sistem Informasi DJP, namun saat ini pelatihan

pengunaan Sistem Informasi DJP tidak berkelanjutan, sehingga menghambat

perkembangan kemampuan user.

Berdasarkan uraian diatas, penulis tertarik untuk mengetahui lebih jauh

mengenai faktor yang mempengaruhi pengembangan Sistem Informasi Akuntansi

baik keterlibatan penggunanya maupun kualitas penggunanya terhadap

pengembangan sistem informasi akuntansi, dengan mengambil judul “Pengaruh

Partisipasi Pengguna dan Kemampuan Teknis Pengguna terhadap Sistem

1.2 Identifikasi Masalah dan Rumusan Masalah 1.2.1 Identifikasi Masalah

Berdasarkan uraian diatas maka penulis ingin mempersempit ruang

lingkup permasalahan dengan mengidentifikasi pemasalahan tersebut sebagai

berikut :

1. User tidak terlibat langsung dalam perancangan dan pengembangan Sistem informasi yang ada di KPP sehingga user tidak tahu jika terjadi ketidaksesusaian Sistem Informasi dengan kodisi pekerjaan mereka.

2. Pelatihan pengunaan Sistem Informasi DJP tidak berkelanjutan, sehingga

menghambat perkembangan kemampuan pengguna.

3. Kelemahan di Direktorat Jenderal Pajak salah satunya yaitu dari sisi

teknologi informasi yang kualitasnya belum optimal.

4. Sistem data-data penunggak pajak tersebut tidak langsung update karena sistem informasi dan teknologi (IT) di Ditjen Pajak tidak langsung

terhubung dengan bank tempat pembayaran pajak.

5. SIDJP juga memiliki kelemahan yaitu ketika beban kerja tinggi maka

kinerja SIDJP menjadi lamban atau bahkan 'hang'.Data pada SIDJP tidak

dapat diakses oleh sistem baru.

1.2.2 Rumusan masalah

1. Bagaimana pengaruh partisipasi pengguna terhadap Sistem Informasi

Akuntansi pada KPP Kanwil Jawa Barat I

2. Bagaimana pengaruh kemampuan teknis pengguna terhadap Sistem

Informasi Akuntansi pada KPP di Kanwil Jawa Barat I

3. Seberapa Besar Pengaruh Partisipasi Pengguna dan kemampuan teknis

pengguna terhadap Sistem Informasi Akuntansi pada KPP di KanwilJawa

Barat I

1.3 Maksud dan Tujuan Penelitian 1.3.1 Maksud penelitian

Maksud dari Penelitian ini adalah untuk mengetahui seberapa besar

pengaruh partisipasi pengguna dan kemampuan teknispengguna Sistem Informasi

Akuntansi terhadap Sistem Informasi Akuntansi.

1.3.2 Tujuan Penelitian

Adapun tujuan dari penulisan Penelitian ini adalah

1. Untuk mengetahui pengaruh partisipasi pengguna terhadap Sistem

Informasi Akuntansi pada KPP di Kanwil Jawa Barat I

2. Untuk mengetahui pengaruh kemampuan teknis pengguna terhadap Sistem

Informasi Akuntansi pada KPP di Kanwil Jawa BaratI

3. Untuk mengetahui seberapa besar pengaruh partisipasi pengguna dan

kemampuan teknis pengguna terhadap Sistem Informasi Akuntansi pada

1.4 Kegunaan Penelitian 1.4.1 Kegunaan Praktis

Penelitian ini diharapkan dapat memberikan tambahan informasi mengenai

Pengaruh Partisipasi Pengguna dan Kemampuan Teknis Pengguna Terhadap

Sistem Informasi Akuntansi pada KPP Pratama di Kanwil Jawa Barat 1.

1.4.2 Kegunaan Akademis

1. Bagi Penulis

Menambah ilmu pengetahuan bagi penulis, serta merupakan pengalaman

terutama dalam partisipasi pengguna dan kemampuan teknis pengguna

terhadap Sistem Informasi Akuntansi.

2. Bagi Instansi

Bagi Instansi yaitu KPP di Kanwil Jawa Barat 1 penelitian ini diharapkan

dapat memberikan pandangan dari sisi akademisi mengenai Pengaruh

Partisipasi Pengguna dan Kemampuan Teknis Pengguna Terhadap Sistem

Informasi Akuntansi pada KPP Pratama di Kanwil Jawa Barat 1.

3. Bagi Perkembangan Ilmu

Dapat menjadi referensi ilmiah tentang Pengaruh Partisipasi Pengguna dan

Kemampuan Teknis Pengguna terhadap Sistem Informasi Akuntansi pada

KPP di Kanwil Jawa Barat I.

4. Bagi Peneliti Lain

Dapat dijadikan bahan referensi untuk penelitian berikutnya yang

1.5 Lokasi dan Waktu Penelitian 1.5.1 Lokasi Penelitian

Lokasi untuk melaksanakan penelitian ini adalah pada Kantor Pelayanan

[image:24.595.107.520.255.418.2]Pajak di Kanwil Jawa Barat I, yaitu :

Tabel 1.1 Lokasi Penelitian

No Nama KPP Alamat

1. KPP Pratama Bandung Karees Jl. Ibrahim Adjie No. 372 2. KPP Pratama Bandung Cicadas Jl. Soekarno Hatta N0.781 3. KPP Pratama Bandung Tegalega Jl. Soekarno Hatta No. 216 4. KPP Pratama Bandung Cibeunying Jl. Purnawarman No. 19-21 5. KPP Pratama Bandung Bojonegara Jl. Ir. Sutami No. 1

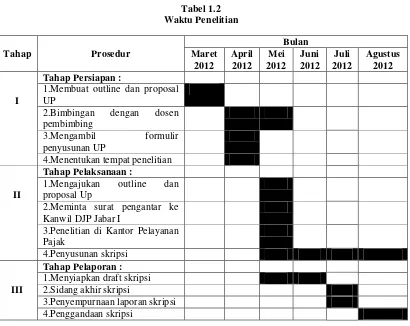

1.5.2 Waktu Penelitian

Adapun waktu pelaksanaan penelitian terhitung mulai Maret 2012 sampai

[image:25.595.111.521.194.520.2]dengan Agustus 2012.

Tabel 1.2 Waktu Penelitian

Tahap Prosedur

Bulan Maret 2012 April 2012 Mei 2012 Juni 2012 Juli 2012 Agustus 2012 I

Tahap Persiapan :

1.Membuat outline dan proposal UP

2.Bimbingan dengan dosen pembimbing

3.Mengambil formulir penyusunan UP

4.Menentukan tempat penelitian

II

Tahap Pelaksanaan :

1.Mengajukan outline dan proposal Up

2.Meminta surat pengantar ke Kanwil DJP Jabar I

3.Penelitian di Kantor Pelayanan Pajak

4.Penyusunan skripsi

III

Tahap Pelaporan : 1.Menyiapkan draft skripsi 2.Sidang akhir skripsi

2.1 Kajian Pustaka 2.1.1 Partisipasi Pengguna

2.1.1.1 Pengertian Partisipasi Pengguna

Azhar Susanto (2010:300) menerangkan partisipasi pengguna Sebagai

berikut :

“Partisipasi pengguna dalam perancangan dan pengembangan sistem informasi lebih ditekankan pada bagaimana peranan user dalam proses perancangan SI dan langkah-langkah apa yang dilakukan dalam mendukung dan mengarahkan kontribusinya”.

Sedangkan menurut Elfreda Aplonia Lau (2004:28) menerangkan bahwa :

“Partisipasi pengguna digunakan untuk menunjukkan intervensi personal yang nyata pemakai dalam pengembangan sistem informasi, mulai dari tahap perencanaan, pengembangan sampai tahap implementasi sistem informasi. Adanya partisipasi pengguna diharapkan dapat meningkatkan penerimaan sistem oleh pengguna yaitu dengan mengembangkan harapan yang realitis terhadap kemampuan sistem, memberikan sarana bargaining dan pemecahan konflik seputar masalah perancanagn sistem, serta memperkecil adanya resistance to change dari pemakai terhadap informasi yang dikembangkan”.

Begitupun Menurut Barki dan Hartwick (1994)

“Partisipasi adalah perilaku, pekerjaan, dan aktivitas yang dilakukan oleh

pemakai selama proses perancangan dan pengembangan sistem

2.1.1.2Indikator Partisipasi pengguna

Berikut ini alasan pentingnya partisipasi/ keterlibatan pengguna dalam

perancangan dan pengembangan Sistem informasi akuntansi menurut Leela

Damoderan dalam Azhar Susanto (2010:301) adalah:

1. Kebutuhan user

User adalah orang dalam perusahaan.Analisis sistem atau ahli sistem adalah orang diluar perusahaan. Sistem informasi dikembangkan bukan untuk pembuat sistem tapi untuk user agar sistem bias diterapkan, sistem tersebut harus bias menyerap kebutuhan user , dan yang tahu kebutuhan

user adalah user sendiri, sehingga keterlibatan user dalam pengembangan SI akan meningkatkan tingkat keberhasilan walaupun tidak memberikan jaminan berhasil.

2. Pengetahuan akan kondisi lokal

Pemahaman terhadap lingkungan dimana SIA akan diterapkan perlu dimiliki oleh perancang SI, dan untuk memperoleh pengetahuan tersebut perancang sistem harus meminta bantuan user yang sangat memahami lingkungan tempatnya bekerja.

3. Keengganan untuk berubah

Seringkali user merasa bahwa sistem informasi yang disusun tidak dapat digunakan dan tidak sesuai dengan kebutuhan. Untuk mengurangi keengganan untuk berubah itu dapat dikurangi bila user terlibat dalam proses perancangan dan pengembangan sistem informasi.

4. User merasa terancam

Banyak user menyadari bahwa penerapan SI komputer dalam organisasi mungkin saja mengancam pekerjaan nya, atau menjadikan kemampuan yang dimilikinya tidak lagi relevan dengan kebutuhan organisasi. Keterlibatan user dalam proses perancangan dan pengembangan SI merupakan salahsatu cara menghindari kondisi yang tidak diharapkan dari dampak penerapan SIA dengan komputer

5. Meningkatkan alam demokrasi

2.1.2 Kemampuan Teknis Pengguna

2.1.2.1 Pengertian Kemampuan Teknis Pengguna

Menurut Stephen Robbins (2008:52) pengertian kemampuan adalah

sebagai berikut :

“Kemampuan merupakan suatu kapasitas individu untuk mengerjakan

berbagai tugas dalam suatu pekerjaan tertentu”.

Menurut Azhar Susanto (2010:290) pengertian teknis adalah sebagai

berikut :

“Teknis adalah pendekatan bagaimana menggunakan alat-alat dan

peraturan-peraturan yang melengkapi satu atau lebih tahapan-tahapan

dalam siklus pengembangan sistem informasi”.

Jadi dapat disimpulkan bahwa kemampuan teknis pengguna yaitu suatu

kapasitas pengguna untuk mengerjakan berbagai tugas dalam pendekatan

bagaimana menggunakan alat-alat dan peraturan-peraturan yang melengkapi satu

atau lebih tahapan-tahapan dalam siklus pengembangan sistem informasi

akuntansi..

2.1.2.2 Indikator Kemampuan Teknis Pengguna

Ada beberapa karakteristik dari kemampuan pengguna menurut Mardi

(2011:60) :

1. Pendidikan

2. Pengalaman

Pengalaman banyak organisasi menunjukkan bahwa pekerja ini menjadi pekerja yang baik karena mereka biasanya berusaha untuk tidak mengecewakan organisasi tersebut (Sondang : 2009: 115).

2.1.3 Sistem Informasi Akuntansi

2.1.3.1 Pengertian Sistem Informasi Akuntansi

Pengertian Sistem menurut Mc Leod (2001:9) adalah :

“Sistem adalah sekelompok elemen- elemen yang terintegrasi dengan

maksud yang sama yaitu mencapai suatu tujuan”.

Sedangkan pengertian sistem menurut Hall dalam Mardi (2011:3) adalah

sebagai berikut :

“Sekelompok dua atau lebih komponen yang saling berkaitan yang besatu

untuk mencapai tujuan yang sama”.

Menurut Gordon B. Davis dalam Mardi (2011:5) informasi adalah sebagai

berikut :

“Data yang telah diolah kedalam suatu bentuk yang berguna bagi

penerimanya dan nyata atau berupa nilai yang dapat dipahami didalam

keputusan sekarang maupun masa depan”.

Menurut Mardi (2011;5) informasi adalah sebagai berikut :

“Informasi adalah data yang diolah kemudian menjadi bentuk yang lebih berguna dan lebih berarti bagi yang menerimanya, menggambarkan suatu kejadian, dan kesatuan nyata serta digunakan untuk pengambilan keputusan”.

Menurut Laudon dalam Azhar Susanto (2009:55) pengertian Sistem

Informasi adalah :

pengendalian dan untuk memberikan gambaran aktivitas didalam

perusahaan”.

Menurut Romney dalam Mardi (2011:4) mengatakan bahwa Sistem

Informasi Akuntansi Adalah :

“Sumber Daya Manusia dan Modal dalam organisasi yang bertanggung

jawab untuk persiapan informasi keuangan dan informasi yang diperoleh

dari mengumpulkan dan memproses berbagai transaksi perusahaan“.

2.1.3.2 Indikator Sistem informasi Akuntansi

Adapun komponen-komponen dari sistem informasi Akuntansi menurut

Azhar Susanto (2009:139-245) sebagai berikut :

1. Hardware :

Hardware merupakan peralatan phisik yang dapat digunakan untuk mengumpulkan, memasukan, memproses, menyimpan dan mengeluarkan hasil pengolahan data dalam bentuk Informasi. Bagian –bagian hardware terdiri atas:

a. BagianInput

Peralatan input merupakan alat-alat yang dapat digunakan untuk memasukan data kedalam komputer seperti, keyboard, mouse, scanner,dll. b. BagianPengolahan

CPU (Central Prossesing Unit) yang selama ini mungkin kita kenal adalah merupakan rumah atau (box) dari komponen-komponen lainnya, seperti : 1. Processor (otak computer)

2. Memory

3. Motherboard

4. Hardisk

5. Floppy disk

6. CD ROM

7. Expansion slot

8. Devices controller (multi I/O, VGA card, Sound card)

9. Komponen lainnya (fan, baterai, conector, dll)

10.Power supply

c. BagianOutput

d. Bagian Komunikasi

Peralatan komunikasi adalah peralatan yang harus digunakan agar komunikasi data bias berjalan dengan baik. Seperti, Network card untuk LAN, wireless LAN, dan lain-lain.

2. Software:

Software adalah kumpulan dari program-program yang digunakan untuk menjalankan aplikasi tertentu pada Komputer, sedangkan program merupakan kumpulan dari perintah-perintah komputer yang tersusun secara sistematis. Pengelompokan software meliputi :

a. Operating system (sistem operasi)

Berfungsi untuk mengendalikan hubungan antara komponen-komponen yang terpasang dalam Komputer. Misalnya antara keyboard dengan CPU, Layar monitor, dan lain-lain. Contohnya :Microsoft windows.

b. Interpreter dan comlier

1. Interpreter merupakan software yang berfungsi sebagai penterjemah bahasa yang dimengerti manusia kedalam bahasa komputer atau bahasa mesin perintah per perintah. Contoh :Microsoft access, Oracle, Pascal, dll.

2. Complier (komplier) untuk menterjemahkan bahasa manusia ke dalam bahasa komputer secara langsung satu file.

c. Perangkat lunak aplikasi

Merupakan software jadi yang siap untuk digunakan. Software ini dibuat oleh perusahaan perangkat lunak (software house) baik dalam maupun luar negeri. Quicken merupakan salah satu contoh software sistem informasi akuntansi yang sangat baik.

3. Brainware :

SDM Sistem Informasi dan Organisasi Sumber Daya Manusia SIA merupakan sumber daya yang terlibat dalam pembuatan sistem informasi. Pengumpulan dan pengolahan data, pendistribusian dan pemanfaatan informasi yang dihasilkan oleh sistem informasi tersebut. Brainware dikelompokan sebagai berikut :

a. Pemilik sistem informasi

Pemilik sistem informasi merupakan sponsor terhadap dikembangkannya sistem informasi. Selain bertanggung jawab terhadap biaya dan waktu yang digunakan untuk pengembangan SI pemilik juga berperan sebagai penentu apakah sistem tersebut diterima atau ditolak.

b. Pemakai sistem informasi

4. Prosedur : a. Prosedur

Prosedur adalah rangkaian aktivitas atau kegiatan yang dilakukan secara berulan-ulang dengan cara yang sama. Prosedur penting dimiliki bagi suatu organisasi agar segala sesuatu dapat dilakukan secara seragam. b. Aktivitas

Pada dasarnya melakukan sesuatu kegiatan berdasarkan Informasi yang masuk dalam persepsi yang dimiliki tentang informasi tersebut, karena itu aktivitas merupakan fungsi dari sistem informasi.

c. Fungsi

Fungsi merupakan kumpulan aktivitas yang mendukung operasi suatu organisasi.

5. Database : a. Database

Sistem database merupakan sistem pencatatan dengan menggunakan komputer yang memiliki tujuan untuk memelihara informasi agar selalu siap pada saat diperlukan.

b. Media dan Sistem penyimpanan data

Media dan system penyimpanan data terdiri dari dua :

1. Media penyimpanan data berurutan – melalui media ini recordrecord

data akan dibaca dengan cara yang sama dengan saatpenyimpanan. Sebagai contoh adalah pita magnetic (magnetic tape).

2. Media penyimpanan secara langsung – memungkinkan pemakai (user) membaca data dalam urutan yang dibutuhkan tanpa perlu memperhatikan urutan penyusunan secara physic dari media penyimpanan data tersebut.

c. Sistem Pengolahan

Ada dua cara pengolahan data yaitu :

1. Pengolahan secara Batch (mengumpulkan terlebih dahulu) 2. Pengolahan secara On-line

d. Organisasi Database

1. Organisasi data pada database tradisional

Memiliki tujuan agar sistem informasi secara efektif memberikan informasi yang akurat, relevan, tepat waktu dan lengkap. Tapi ada beberapa kelemahan dalam sistem ini seperti:

a. Data rangkap dan tidak konsisten b. Kesulitan mengakses data

c. Data terisolasi

d. Data sulit diakses secara bersamaan e. Masalah keamanan data

f. Masalah itegritas

2 Organisasi database modern

Memberikan banyak keuntungan bagi implementasi Sistem Informasi Akuntansi.

1. Model hierarki – model data yang menggambarkan hubungan antara data berdasarkan tingkatnya.

2. Model network – model data yang menggambarkan hubungan antara data berdasarkan kepentingannya.

3. Model relasi – model data yang disusun berdasarkan pada hubungan antar dua entitas/ organisasi.

6. Teknologi Jaringan Komunikasi :

a. Perkembangan teknologi jaringan komunikasi 1. Penggabungan computer dan komunikasi 2. Jaringan informasi superhighway

b. Komponen-komponen dan fungsi dari sistem telekomunikasi c. Topologi jaringan telekomunikasi

Ada empat topologi jaringan yang digunakan yaitu : 1. Star network

2. Bus network

3. Ring network

4. Hibryd network

d. Jaringan berdasarkan Geografi 1. LAN (Local Area Network)

Merupakan jaringan yang ada pada lokasi tertentu misalnya suatu ruang atau suatu gedung.

2. WAN (Wide Area Network)

Merupakan jaringan yang tersebar ke beberapa lokasi. Atau bias juga di bilang kalau WAN adalah kumpulan dari beberapa LAN yang terhubung secara On-line melalui moden atau internet.

e. Penggunaan telekomunikasi

1. Surat elektronik ( elektronik mail) 2. Surat suara (voice mail)

3. Mesin fax

4. Layanan informasi digital

5. Teleconferencing, data conferencing dan video converencing 6. Perpindahan data secara elektronik

7. Perangkat untuk kerja berkelompok (groupware)

2.2 Kerangka Pemikiran

2.2.1 Kosep Penghubung Partisipasi Pengguna Sistem Terhadap Sistem Informasi Akuntansi

Menurut Rajiv Sabherwal, et all (2006) menyatakan bahwa Partisipasi

Pengguna Berpengaruh terhadap Sistem Informasi Akuntansi, yaitu sebagai

“Interrelationships among four constructs representing the success of a specific information system (user satisfaction, system use, perceived usefulness, system quality), and the relationships of these IS success constructs with four user-related constructs (user experience with ISs, user training in ISs, user attitude towards ISs, and user participation in the development of the specific IS) and two constructs representing the context (top-management support for ISs and

facilitating conditions for ISs)”.

Dari pengertian di atas dapat di artikan kurang lebih sebagai berikut

Keterkaitan antara empat konstruksi yang mewakili keberhasilan sistem informasi

Secara spesifik (kepuasan pengguna, menggunakan sistem, kegunaan yang dirasa,

kualitas sistem), dan hubungan ini SI sukses membangun dengan empat

pengguna terkait konstruksi (pengalaman pengguna dengan SI, pelatihan

pengguna di SI, sikap pengguna terhadap SI, dan partisipasi pengguna dalam

pengembangan spesifik SI) dan dua konstruksi yang mewakili konteks

(dukungan top-manajemen untuk SI dan kondisi yang memfasilitasi untuk SI).

Menurut Azhar Susanto (2010:300), menyatakan bahwa Partisipasi

Pengguna berpengaruh terhadap Sistem Informasi Akuntansi, yaitu sebagai

berikut :

“Efektivitas dari setiap aplikasi komputer dipengaruhi oleh partisipasi

pengguna dalam proses perancangan dan pengembangan sistem informasi

dan oleh kualitas dukungan yang diberikan oleh pengguna”.

2.2.1.1Pengaruh Partisipasi Pengguna Terhadap Sistem Informasi Akuntansi

Pada awal proses pengembangan sistem partisipasi pengguna dapat

Lapiedra,et al:2006). Efektivitas dari setiap aplikasi komputer dipengaruhi oleh

partisipasi pengguna dalam proses perancangan dan pengembangan sistem

informasi dan oleh kualitas dukungan yang diberikan oleh pengguna (Azar

Susanto:2010). Semakin banyak pengguna dari SIA yang terlibat dalam

pengembangan, desain dan implementasi sistem semakin mereka menggunakan

sistem ( Soegiharto:2001).

Keterkaitan antara empat konstruksi yang mewakili keberhasilan sistem

informasi secara spesifik (kepuasan pengguna, menggunakan sistem, kegunaan

yang dirasa, kualitas sistem), dan hubungan ini SI sukses membangun dengan

empat pengguna terkaitkonstruksi (pengalaman pengguna dengan SI, pelatihan

pengguna di SI, sikap pengguna terhadap SI, dan partisipasi pengguna dalam

pengembangan spesifik SI) dan dua konstruksi yang mewakili konteks

(dukungan top-manajemen untuk SI dan kondisi yang memfasilitasi untuk SI)

(Sabherwal, et all :2006).

Dalam sebuah organisasi diperlukan sebuah Sistem Informasi

Akuntansi, dan sebuah Sistem Informasi Akuntansi akan terus berkembang

sesuai dengan tuntutan jaman dan kebutuhan pengguna. Diperlukannya

partisipasi dalam pengembangan sistem informasi telah diakui secara luas

dalam literatur. Partisipasi merupakan perilaku, pekerjanaan dan aktivitas

yang dilakukan olehpemakai selama proses pengembangan sistem informasi

(Elfreda Aplonia Lau, 2004:27). Partisipasi pengguna dalam pengembangan

sistem informasi akan meningkatkan baik penggunaan sistem dan kepuasan

2.2.2 Kosep Penghubung Kemampuan Teknis Pengguna Sistem Terhadap Sistem Informasi Akuntansi

Menurut Lilis Puspitawati, Sri Dewi (2010:251) menyatakan bahwa

Kemampuan Pengguna Berpengaruh terhadap Sistem Informasi Akuntansi,

yaitu sebagai berikut :

“Dalam penerapan sistem akuntansi berkomputer, kualitas pengguna harus diselaraskan dengan sistem yang akan diterapkan. Dengan demikian, sistem untuk menerapkannya sehingga sistem tersebut dapat berjalan secara efektif sesuai dengan tujuan yang hendak dicapai oleh perusahaan”.

Sedangkan menurut Siti Kurnia (2010:114) adalah :

“Secanggih apapun struktur, sistem, teknologi informasi, metode dan alur

kerja suatu organisasi, semua itu tidak akan berjalan dengan optimal tanpa

didukung kemampuan pengguna yang capable dan berintegritas”.

2.2.2.1Pengaruh Kemampuan Teknik Pengguna terhadap Sistem Informasi Akuntansi

Kemampuan teknis pengguna merupakan salah satu faktor yang

mempengaruhi Sistem Informasi Akuntansi (Raid Moh’d Al-adaileh :2009).

Kemampuan teknis pengguna memiliki pengaruh tidak langsung terhadap kinerja

SIA (Soegiharto:2001). Sistem Informasi Akuntansi merupakan kumpulan

sumber daya, seperti manusia dan peralatan, yang dirancang untuk mengubah data

keuangan dan data lainnya ke dalam informasi (George H. Bodnar : 2006).

Dalam penerapan sistem akuntansi berkomputer, kualitas pengguna harus

diselaraskan dengan sistem yang akan diterapkan. Dengan demikian, sistem

oleh perusahaan (Lilis Puspitawati : 2010). Secanggih apapun struktur, sistem,

teknologi informasi, metode dan alur kerja suatu organisasi, semua itu tidak akan

berjalan dengan optimal tanpa didukung kemampuan pengguna yang capable dan berintegritas (Siti Kurnia : 2010).

Sistem informasi akuntansi yang dapat diandalkan adalah sistem yang

mempunyai pengendalian memadai sehingga informasi yang dihasilkan oleh

sistem tersebut dapat diandalkan untuk digunakan dalam pengambilan keputusan,

dalam hal ini pengendalian merupakan elemen yang tidak dapat dipisahkan dari

[image:37.595.107.539.385.627.2]sistem informasi akuntansi yang ada (Romney:2003).

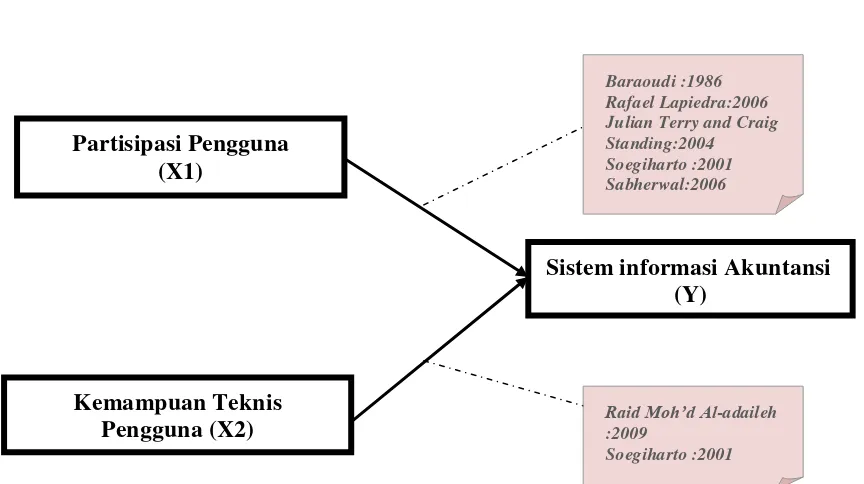

Gambar 2.1 Paradigma penelitian

Partisipasi Pengguna (X1)

Kemampuan Teknis Pengguna (X2)

Sistem informasi Akuntansi (Y)

Baraoudi :1986 Rafael Lapiedra:2006 Julian Terry and Craig Standing:2004 Soegiharto :2001 Sabherwal:2006

Raid Moh’d Al-adaileh :2009

2.3 Hipotesis

Perumusan hipotesis penelitian merupakan langkah ke tiga dalam

penelitian. Setelah peneliti mengemukakan Landasan Teori dan Kerangka

Berfikir. Sugiyono (2011:64) menjelaskan tentang hipotesis sebagai berikut :

“Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian, dimana rumusan penelitian telah dinyatakan dalam bentuk kalimat pernyataan. Dikatakan sementara, karena jawaban yang diberikan baru didasarkan pada teori yang relevan, belum didasarkan pada fakta –fakta empiris yang diperoleh melalui pengumpulan data. Jadi hipotesis juga dinyatakan sebagai jawaban teoritis terhadap

rumusan masalah penelitian, belum jawaban yang empirik”.

Berdasarkan kerangka pemikiran yang dijelaskan di atas maka

penulis menarik hipotesis penelian bahwa :

1. Partisipasi Pengguna berpengaruh terhadap Sistem Informasi Akuntansi

pada KPP Pratama Bandung di wilayah Kanwil Jawa Barat I

2. Kemampuan Teknik Pengguna berpengaruh terhadap Sistem Informasi

Akuntansi pada KPP Pratama Bandung di wilayah Kanwil Jawa Barat I

3. Partisipasi Pengguna dan Kemampuan Teknik Pengguna berpengaruh

terhadap Sistem Informasi Akuntansi pada KPP Pratama Bandung di

3.1 Objek Penelitian

Pengertian objek penelitian Menurut Husein Umar (2005:303) adalah

sebagai berikut:

“Objek penelitian menjelaskan tentang apa dan atau siapa yang menjadi

objek penelitian. Juga dimana dan kapan penelitian dilakukan.Bisa juga

ditambahkan hal-hal lain jika dianggap perlu”.

Adapun pengertian dari objek penelitian menurut Sugiyono (2011:32)

adalah sebagai berikut :

“Objek penelitian merupakan suatu atribut atau sifat atau nilai dari orang,

objek atau kegiatan yang mempunyai variabel tertentu yang

ditetapkan untuk dipelajari dan ditarik kesimpulan”.

Objek penelitian yang akan dijadikan bahan penelitian ini adalah

partisipasi pengguna, kemampuan teknis pengguna dan Sistem Informasi

Akuntansi.

3.2 Metode Penelitian

Menurut Sugiyono (2011:2) pengertian metode penelitian adalah

sebagai berikut:

“Metode penelitian pada dasarnya merupakan cara ilmiah untuk

Metode penelitian merupakan cara yang digunakan oleh peneliti

dalam mengumpulkan data penelitiannya. Metode penelitian ini menggunakan

metode deskriptif dan metode verifikatif. Dengan menggunakan metode penelitian

akan diketahui hubungan yang signifikan antara variabel yang diteliti yaitu

partisipasi pengguna, kemampuan teknis pengguna dan Sistem Informasi

Akuntansi sehingga menghasilkan kesimpulan yang akan memperjelas gambaran

mengenai objek yang diteliti.

Terdapat empat kunci yang perlu diperhatikan yaitu cara ilmiah, data,

tujuan dan kegunaan. Cara ilmiah berarti kegiatan penelitian itu didasarkan pada

kegiatan ciri-ciri keilmuan, yaitu rasional, empiris, dan sistematis.

Metode deskriptif menurut Sugiyono (2011:147) adalah sebagaiberikut:

“Metode deskriptif adalah metode yang digunakan untuk menganalisis data cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi”.

Metode deskriptif digunakan untuk menggambarkan rumusan masalah ke

satu, dua dan tiga. Data yang dibutuhkan adalah data yang sesuai dengan masalah

masalah yang ada dan sesuai dengan tujuan penelitian, sehingga data tersebut

akan dikumpulkan, dianalisis dan diproses lebih lajut sesuai dengan teori-teori

yang telah dipelajari, jadi dari data tersebut akan ditarik kesimpulan.

Penelitian deskriptif dalam penelitian ini adalah untuk mengambarkan atau

menguraikan bagaimana pengaruh partisipasi pengguna dan kemampuan teknis

pengguna terhadap Sistem Informasi Akuntansi.

“Metode verifikatif yaitu memeriksa benar tidaknya apabila dijelaskan

untuk menguji suatu cara dengan atau tanpa perbaikan yang telah dilaksanakan di tempat lain dengan mengatasi masalah yang serupa dengan kehidupan”.

Penelitian verifikatif dalam penelitian ini adalah untuk mengetahui

besarnya pengaruh partisipasi pengguna dan kemampuan teknis pengguna

terhadap Sistem Informasi Akuntansi.

Penelitian ini dimaksudkan untuk menguji hipotesis dengan

menggunakan perhitungan statistik yaitu regresi berganda.

3.2.1 Desain Penelitian

Desain penelitian merupakan rancangan penelitian yang digunakan

sebagai pedoman dalam melakukan proses penelitian. Desain penelitian akan

berguna bagi semua pihak yang terlibat dalam proses penelitian, karena

langkah dalam melakukan penelitian yang telah dibuat. Menurut Sugiyono

(2008:13) dapat disimpulkan proses penelitian kuantitatif meliputi :

1. Sumber masalah

2. Rumusan masalah

3. Konsep dan teori yang relevan dan penemuan yang relevan

4. Pengajuan hipotesis

5. Metode penelitian

6. Menyusun instrumen penelitian

7. Kesimpulan.

Berdasarkan proses penelitian yang telah dijelaskan diatas, maka desain

1. Sumber Masalah

Membuat identifikasi masalah berdasarkan latar belakang penelitian

sehingga mendapatkan judul sesuai dengan masalah yang ditemukan.

Identifikasi masalah diperoleh dari adanya fenomena yang terjadi di

masyarakat.

2. Rumusan Masalah

Rumusan masalah merupakan pertanyaan yang akan dicari jawabannya

melalui pengumpulan data. Adapun rumusan masalah dalam penelitian ini

adalah :

1. Bagaimana pengaruh partisipasi pengguna terhadap SIA pada KPP Kanwil

Jawa Barat I

2. Bagaimana pengaruh kemampuan teknis pengguna terhadap SIA pada

KPP di Kanwil Jawa Barat I

3. Seberapa Besar Pengaruh Partisipasi Pengguna dan kemampuan teknis

pengguna terhadap Sistem Informasi Akuntansi pada KPP di Kanwil

Jawa Barat I

3. Konsep dan teori yang relevan dan penemuan yang relevan

Untuk menjawab rumusan masalah yang sifatnya sementara

(berhipotesis), maka peneliti mengkaji teori-teori yang relevan dengan

masalah. Selain itu penemuan penelitian sebelumnya yang relevan juga

digunakan sebagai bahanuntuk memberikan jawaban sementara terhadap

masalah penelitian (hipotesis). Telaah teoritis mempunyai tujuan untuk

atau pertanyaan penelitian yang merupakan tahap penelitian dengan menguji

terpenuhinya kriteria pengetahuan yang rasional.

4. Pengajuan hipotesis

Jawaban terhadap rumusan masalah yang baru didasarkan pada teori dan

didukung oleh penelitian yang relevan, tetapi belum ada pembuktian

secara empiris (faktual).

5. Metode penelitian

Dalam melakukan penelitian penulis menggunakan metode descriptive analysis dan verifikatif. Metode descriptive analysis digunakan untuk menjawab rumusan masalah pertama, kedua, dan ketiga. Sedangkan metode

verifikatif digunakan untuk menjawab rumusan masalah keempat. 6. Menyusun instrumen penelitian

Setelah metode penelitian yang sesuai dipilih, maka peneliti dapat

menyusun instrumen penelitian. Instrumen ini digunakan sebagai alat

pengumpul data. Instrumen pada penelitian ini berbentuk kuesioner, untuk

pedoman wawancara. Sebelum instrumen digunakan untuk pengumpulan

data, maka instrumen penelitian harus terlebih dulu diuji validitas dan

reabilitasnya. Dimana validitas digunakan untuk mengukur kemampuan

sebuah alat ukur dan reabilitasdigunakan untuk mengukur sejauh mana

pengukuran tersebut dapat dipercaya. Setalah data terkumpul maka

selanjutnya dianalisis untuk menjawab rumusan masalah dan menguji

Selanjutnya peneliti menganalisis dan mengambil sampel untuk

melakukan penelitian mengenai:

a. Partisipasi Pengguna yang diperoleh dari data kuesioner dan akan diisi

oleh Pegawai Pajak.

b. Kemampuan TeknisPengguna yang diperoleh dari kuesioner dan akan

diisi oleh Pegawai Pajak.

c. Penerapan Sistem Informasi Akuntansi yang diperoleh dari data

kuesioner dan akan diisi oleh Pegawai Pajak.

7. Kesimpulan

Kesimpulan adalah langkah terakhir berupa jawaban atas rumusan

masalah. Dengan menekankan pada pemecahan masalah berupa informasi

mengenai solusi masalah yang bermanfaat sebagai dasar untuk pembuatan

keputusan.

Desain penelitian ini menggunakan pendekatan paradigma hubungan

dua variable bebas, dengan satu variable tergantung (terikat). Berdasarkan

penjelasan di atas, maka dapat diuraikan desain dari penelitian ini, seperti pada

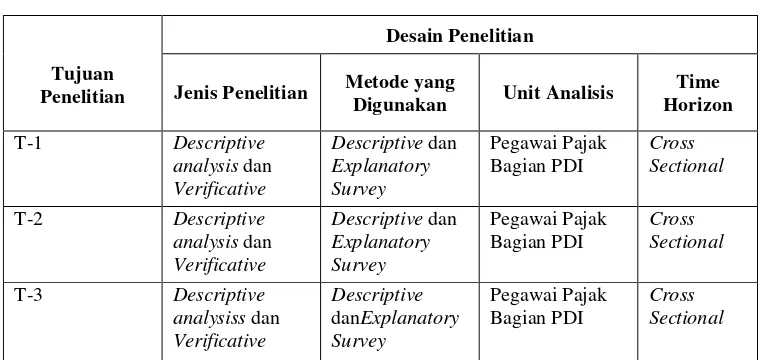

Tabel 3.1 Desain Penelitian

Tujuan Penelitian

Desain Penelitian Jenis Penelitian Metode yang

Digunakan Unit Analisis

Time Horizon T-1 Descriptive

analysis dan

Verificative

Descriptive dan

Explanatory Survey Pegawai Pajak Bagian PDI Cross Sectional

T-2 Descriptive analysis dan

Verificative

Descriptive dan

Explanatory Survey Pegawai Pajak Bagian PDI Cross Sectional

T-3 Descriptive analysiss dan

Verificative Descriptive danExplanatory Survey Pegawai Pajak Bagian PDI Cross Sectional

3.2.2 Operasionalisasi Variabel

Operasionalisasi variable menurutNur Indriantoro (2002) dalam Narimawati Umi

(2010) sebagai berikut :

“Penentuan construct sehingga menjadi variable yang dapat diukur. Defisnisi operasional menjelaskan cara tertentu dapat digunakan oleh peneliti dalam mengoperasionalisasikan construct, sehingga memungkinkan bagi peneliti yang lain untuk melakukan replikasi pengukuran dengan cara yang sama atau mengembangkan cara pengukuran construct yang lebih baik”.

Ruang lingkup yang dibahas dalam penelitian ini mengenai pengaruh

Partisipasi pengguna dan kemampuan teknik pengguna terhadap Sistem Informasi

Akuntansi, maka dalam penelitian ini terdapat tiga variable yang digunakan yaitu:

1. Partisipasi Pengguna sebagai variabel independen yang dinyatakan sebagai

variabel ( X1 ) yang artinya variabel yang dapat memberikan pengaruh pada

variabel lainya;

sebagai variabel ( X2 ) yang artinya variabel yang dapat memberikan

pengaruh pada variabel lainya;

3. Sistem Informasi Akuntansi sebagai variabel dependen yang dinyatakan

sebagai variabel ( Y ) yang artinya variabel yang dipengaruhi oleh variabel

lain.

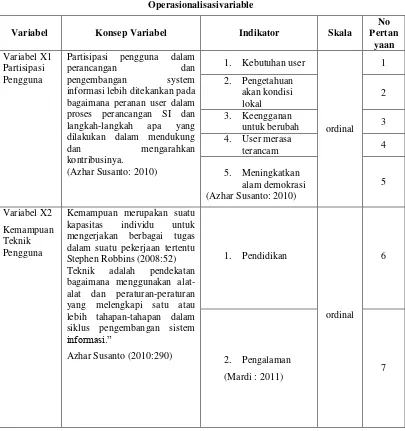

[image:46.595.111.516.307.738.2]Adapun tabel operasionalisasi ketiga variabel tersebut adalah:

Tabel 3.2 Operasionalisasivariable

Variabel Konsep Variabel Indikator Skala

No Pertan yaan Variabel X1 Partisipasi Pengguna

Partisipasi pengguna dalam

perancangan dan

pengembangan system informasi lebih ditekankan pada bagaimana peranan user dalam proses perancangan SI dan langkah-langkah apa yang dilakukan dalam mendukung

dan mengarahkan

kontribusinya. (Azhar Susanto: 2010)

1. Kebutuhan user

ordinal 1 2. Pengetahuan akan kondisi lokal 2 3. Keengganan

untuk berubah 3

4. User merasa

terancam 4

5. Meningkatkan alam demokrasi (Azhar Susanto: 2010)

5

Variabel X2

Kemampuan Teknik Pengguna

Kemampuan merupakan suatu kapasitas individu untuk mengerjakan berbagai tugas dalam suatu pekerjaan tertentu Stephen Robbins (2008:52) Teknik adalah pendekatan bagaimana menggunakan alat-alat dan peraturan-peraturan yang melengkapi satu atau lebih tahapan-tahapan dalam siklus pengembangan sistem

informasi.”

Azhar Susanto (2010:290)

1. Pendidikan

ordinal 6

2. Pengalaman

Variabel Y Sistem Informasi akuntansi

SIA adalah Sumber Daya Manusia dan Modal dalam organisasi yang bertanggung jawab untuk persiapan informasi keuangan dan informasi yang diperoleh dari mengumpulkan dan memproses berbagai transaksi perusahaan. ( Romney :2003)

1. Hardware

ordinal 8

2. Software 9

3. Brainware 10

4. Prosedur 11

5. Data base 12

6. Teknologi jaringan komunikasi

(Azhar Susanto:2009)

13

Dalam operasionalisasi variable ini, semua varibel menggunakan skala

ordinal. Pengertian dari skala ordinal menurut Nur Indrianto dan bambang (2002 :

98)yaitu :

“Skala Ordinal adalah skala pengukuran yang tidak hanya menyatakan

kategori, tetapi juga menyatakan peringkat construct yang di luar ukur”.

Berdasarkan pengertian diatas, maka skala yang digunakan dalam

penelitian ini adalah skala ordinal dengan tujuan untuk memberikan informasi

berupa nilai pada jawaban.Variabel-variabel tersebut diukur oleh instrumen

pengukur dalam bentuk kuesioner berskala ordinal yang memenuhi

3.2.3 Sumber dan Teknik Penentuan Data 3.2.3.1 Sumber Data

Data itu dibedakan menjadi data primer dan data sekunder. Data Primer

adalah data yang berasal dari sumber asli atau pertama, sedangkan data sekuder

adalah data yang sudah tersedia sehingga kita tinggal mencari dan mengumpulkan

(Umi Narimawati : 2008).

Dalam penelitian ini data yang digunakan ialah data primer. Pengumpulan

data primer dalam penelitian ini melalui cara menyebarkan kuisioner dan

melakukan wawancara secara langsung dengan pihak-pihak yang berhubungan

dengan penelitian yang dilakukan, dalam hal ini petugas pajak bagian PDI pada

Kantor Pelayanan Pajak di Kanwil Jawa Barat I.

3.2.3.2 Teknik Penentuan Data

Untuk menunjang hasil penelitian, maka peneliti melakukan

pengelompokan data yang diperlukan kedalam dua golongan, yaitu:

1. Populasi

Unit analisis dalam penelitian ini adalah Pegawai Kantor Pelayanan Pajak

di Kanwil Jawa Barat 1 khususnya pada bagian PDI (Pengolahan Data dan

Informasi).Dengan demikian maka populasi dalam penelitian ini adalah Kantor

Pelayanan Pajak bagian PDI di wilayah Kanwil Jabar I. Dengan rincian sebagai

Tabel 3.3

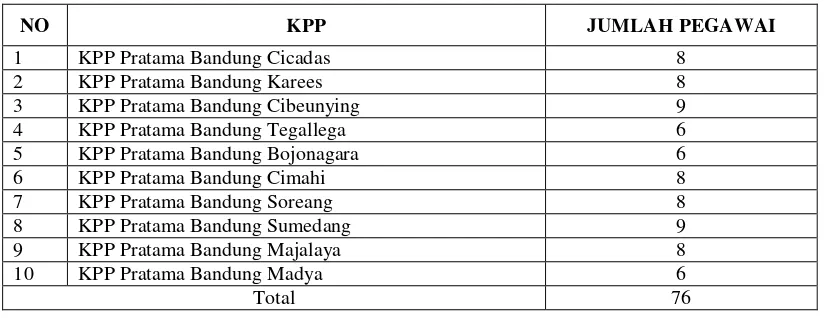

Jumlah pegawai Seksi PDI pada masing-masing KPP Pratama

NO KPP JUMLAH PEGAWAI

1 KPP Pratama Bandung Cicadas 8

2 KPP Pratama Bandung Karees 8

3 KPP Pratama Bandung Cibeunying 9

4 KPP Pratama Bandung Tegallega 6

5 KPP Pratama Bandung Bojonagara 6

6 KPP Pratama Bandung Cimahi 8

7 KPP Pratama Bandung Soreang 8

8 KPP Pratama Bandung Sumedang 9

9 KPP Pratama Bandung Majalaya 8

10 KPP Pratama Bandung Madya 6

Total 76

2. Sample

Dengan meneliti secara sampel, diharapkan hasil yang telah diperoleh

akan memberikan kesimpulan gambaran sesuai dengan karakteristik populasi.

Menurut Sugiyono (2011:81) menjelaskan bahwa:

“Sampel yaitu bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut”.

Berhubung jumlah populasi penelitian hanya 10 KPP, maka teknik sampling yang

digunakan dalam penelitian ini adalah sampling jenuh. Menurut Sugiyono

(2011:85) menjelaskan bahwa:

“Sampling Jenuh adalah teknik penentuan sampel bila semua anggota

populasi digunakan sebagai sampel.Hal ini sering dilakukan bila jumlah populasi relatif kecil, kurang dari 30 orang, atau penelitian yang ingin membuat generalisasi dengan kesalahan yang sangat kecil. Istilah lain sampel jenuh adalah sensus, dimana semua anggota populasi dijadikan

3.2.4 Teknik Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini dengan

dua cara, yaitu Penelitian Lapangan (Field Research) dan studi kepustakaan

(LibraryReseach). Pengumpulan data primer dan sekunder dilakukan dengan cara: 1. Penelitian Lapangan (Field Research)

a. Wawancara (Interview), yaitu teknik pengumpulan data yang diperoleh dengan cara tanya jawab langsung dengan pihak- pihak yang terkait

langsung dan berkompeten dengan permasalahan yang penulis teliti.

b. Kuesioner, teknik kuesioner yang penulis gunakan adalah kuesioner tertutup,

suatu cara pengumpulan data dengan memberikan atau menyebarkan daftar

pertanyaan kepada responden dan yang menjadi responden dalam penelitian

ini adalah Pegawai pajak di bagian PDI, dengan harapan mereka dapat

memberikan respon atas daftar pertanyaan tersebut.Dimana responden

mengisi sendiri kuesioner tersebut dengan menggunakan skala likert (lima skala). Setiap pernyataan dalam kuesioner diberi range skor antara 1 sampai

dengan 5, dengan rincian sebagai berikut :

Tabel 3.4 Pengukuran Skala Likert

Jawaban Bobot Nilai Positif Bobot Nilai Negatif

Sangat Baik 5 1

Baik 4 2

Cukup Baik 3 3

Tidak Baik 2 4

Bobot nilai positif merupakan pernyataan yang menyatakan sikap setuju

atau puas dan tingkatan tinggi.Sedangkan Bobot Nilai Negatif menunjukkan sikap

tidak setuju atau tidak puas dan tingkatan rendah.

2. Penelitian kepustakaan (Library Reseach)

Penelitian ini dilakukan melalui studi kepustakaan atau studi literatur dengan

cara mempelajari, meneliti, mengkaji serta menelah literatur berupa buku -

buku (text book), peraturan perundang-undangan, majalah, surat kabar, artikel,

situs web dan penelitian-penelitian sebelumnya yang memiliki hubungan

dengan masalah yang diteliti. Studi kepustakaan ini bertujuan untuk

memperoleh sebanyak mungkin teori yang diharapkan akan dapat menunjang

data yang dikumpulkan dan pengolahannya lebih lanjut dalam penelitian ini.

Sebelum kuesioner digunakan untuk pengumpulan data yang sebenarnya,

terlebih dahulu dilakukan uji coba kepada responden yang memiliki karakteristik

yang sama dengan karakteristik populasi penelitian. Uji coba dilakukan untuk

mengetahui tingkat kesahihan (validitas) dan kekonsistenan (reliabilitas) alat ukur

penelitian, sehingga diperoleh item-item pertanyaan atau pernyataan yang layak

untuk digunakan sebagai alat ukur untuk pengumpulan data penelitian.

3.2.4.1 Hasil Uji Validitas Alat Ukur

Menurut Cooper dalam Umi Narimawati (2010:42), validitas adalah:

”Validity is a characteristic of measuraenment concerned with the

extentthat a test measures what the researcher actually wishes to

Berdasarkan definisi diatas, maka validitas dapat diartikan sebagai suatu

karakteristik dari ukuran terkait dengan tingkat pengukuran sebuah alat test

(kuesioner) dalam mengukur secara benar apa yang diinginkan peneliti untuk

diukur.

Pengujian validitas dilakukan dengan menghitung korelasi diantara

masing-masing pernyataan dengan skor total. Adapun rumus dari pada korelasi

pearson adalah sebagai berikut:

Keterangan :

r = Koefisien korelasi pearson

X = Skor item pertanyaan

Y = Skor total item pertanyaan

N = Jumlah responden dalam pelaksanaan uji coba instrument

Uji keberartian koefisien r dilakukan dengan uji t (taraf signifikasi 5%). Rumus yang dilakukan adalah sebagai berikut :

dimana :

n=Ukuran sampel

r = Koefisien Korelasi Pearson df = degree of freedom = n-2

Keputusan pengujian validitas instrument dengan menggunakan taraf

signifikan dengan 5 % satu sisi adalah :

1. Item instrument dikatakan valid jika t-hitung > t tabel maka instrument tersebut

2. Item instrument dikatakan tidak valid jika thitung < t tabel maka item tersebut

tidak dapat digunakan.

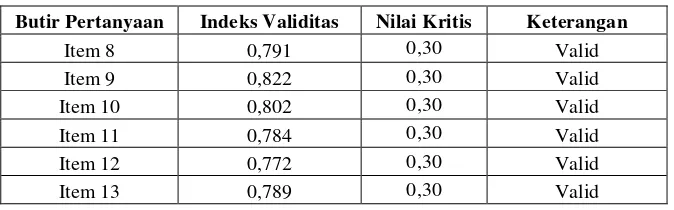

Uji validitas dilakukan menggunakan program SPSS 18 for window. Pengujian validitas dilakukan untuk mengetahui apakah alat ukur yang dirancang

dalam bentuk kuesioner benar-benar dapat menjalankan fungsinya. Seperti telah

dijelaskan bahwa untuk menguji valid tidaknya suatu alat ukur digunakan

pendekatan secara statistika, yaitu melalui nilai koefisien korelasi skor butir

pernyataan dengan skor totalnya. Apabila koefisien korelasi butir pernyataan

dengan skor total item lainnya > 0,30 maka pernyataan tersebut dinyatakan valid.

[image:53.595.144.480.452.539.2]Berdasarkan hasil pengolahan menggunakan korelasi product moment (indeks validitas) diperoleh hasil uji validitas sebagai berikut:

Tabel 3.5

Hasil Uji Validitas Kuesioner Partisipasi Pengguna

Butir Pertanyaan Indeks Validitas Nilai Kritis Keterangan

Item 1 0,702 0,30 Valid

Item 2 0,776 0,30 Valid

Item 3 0,808 0,30 Valid

Item 4 0,665 0,30 Valid

Item 5 0,769 0,30 Valid

Tabel 3.6

Hasil Uji Validitas Kuesioner Kemampuan Teknik Pengguna Butir Pertanyaan Indeks Validitas Nilai Kritis Keterangan

Item 6 0,950 0,30 Valid

[image:53.595.145.479.600.646.2]Tabel 3.7

Hasil Uji Validitas Kuesioner