PENGARUH INFORMASI AKUNTANSI DAN INFORMASI NON AKUNTANSI TERHADAP PENGAMBILAN KEPUTUSAN KREDIT KUPEDES

MODAL KERJA PADA PT. BANK BRI ISKANDAR MUDA MEDAN

TESIS Oleh

ABDUL WAHAB MATONDANG 087017039/Akt

SEKOLAH PASCASARJANA UNIVERSITAS SUMATERA UTARA

PENGARUH INFORMASI AKUNTANSI DAN INFORMASI NON AKUNTANSI TERHADAP PENGAMBILAN KEPUTUSAN KREDIT KUPEDES

MODAL KERJA PADA PT. BANK BRI ISKANDAR MUDA MEDAN

TESIS

Untuk Memperoleh Gelar Magister Sains Dalam Program Studi Akuntansi

Pada Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

ABDUL WAHAB MATONDANG 087017039/Akt

SEKOLAH PASCASARJANA UNIVERSITAS SUMATERA UTARA

PANITIA PENGUJI TESIS

Ketua : Dr. Jonni Manurung, MS

Anggota : 1. Drs. Syamsul Bahri TRB, MM, Ak

2. Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak 3. Dra. Sri Mulyani, MBA, Ak

PERNYATAAN

Dengan ini saya menyatakan bahwa yang berjudul :

“Pengaruh Informasi Akuntansi Dan Informasi Non Akuntansi Terhadap Pengambilan Keputusan Kredit Kupedes Modal Kerja Pada PT. Bank BRI Iskandar Muda Medan”.

Adalah benar hasil kerja saya sendiri dan belum dipublikasikan oleh siapapun sebelumnya. Sumber-sumber data dan informasi yang digunakan telah dinyatakan secara benar dan jelas.

Medan,16 Agustus 2011 Yang membuat pernyataan,

Judul Penelitian : PENGARUH INFORMASI AKUNTANSI DAN INFORMASI NON AKUNTANSI TERHADAP PENGAMBILAN KEPUTUSAN KREDIT KUPEDES MODAL KERJA PADA PT. BANK BRI ISKANDAR MUDA MEDAN

Nama Mahasiswa : Abdul Wahab Matondang Nomor Pokok : 087017039

Program Studi : Akuntansi

Menyetujui Komisi Pembimbing,

Dr. Jonni Manurung, MS Drs. Syamsul Bahri TRB, MM,Ak

Ketua Anggota

Ketua Program Studi, Direktur,

Tanggal Lulus: 16 Agustus 2011

Telah Diuji pada

ABSTRAK

Tujuan dari penelitian ini adalah untuk mengetahui dan menganalisis pengaruh informasi akuntansi (Fixed Asset Turn Over, Return On Net Worth, Debt to Equity Ratio) dan informasi non akuntansi (interaksi jaminan dan pengalaman) terhadap pengambilan keputusan kredit pada PT. Bank BRI Iskandar Muda Medan.

Populasi dalam penelitian ini adalah seluruh nasabah yang mengajukan permohonan kredit pada PT. Bank Rakyat Indonesia Cabang Iskandar Muda Medan periode Januari-Desember 2009 sebanyak 382 nasabah. Sampel dipilih dengan menggunakan metode simple random sampling. Jumlah sampel dalam penelitian ini adalah sebanyak 200 nasabah. Metode analisis yang digunakan dalam penelitian ini adalah analisis regresi logistik.

Hasil penelitian ini membuktikan bahwa informasi akuntansi yang diwakili rasio Return On Net Worth dan Debt to Equity Ratio serta informasi non akuntansi yang diwakili variabel interaksi jaminan dan pengalaman berpengaruh terhadap keputusan pemberian kredit pada PT. Bank BRI Iskandar Muda Medan. Sedangkan variabel informasi akuntansi yang tidak berpengaruh terhadap keputusan pemberian kredit adalah variabel Fixed Assets Turn Over.

ABSTRACT

The purpose of this research is to know and analysis the effect of accounting information indicators such as Fixed Asset Turn Over (FATO), Return On Net Worth (RONW), Debt to Equity Ratio (DER) and non accounting information which is represented by the interaction collateral and practical experience to making credit decision to the of Bank BRI Medan Iskandar Muda branch office.

The population of this research is all customers which applied credit in Bank BRI Medan Iskandar Muda branch office periods in January-December 2009 amounts 382 customers. Sample is selected by using simple random sampling method. The sample has taken to observated by 200 customer. The analysis method used in this research is with logistic regression analysis.

The result of this research prove that accounting information which is represented by Return On Net Worth, Debt to Equity Ratio and not accounting information which is represented by the interaction collateral and practical experience have the significant influence to the making credit decision of Bank BRI Medan Iskandar Muda branch office. Where as of accounting information is not influence to the making credit decision are fixed Asset Turn Over.

KATA PENGANTAR

Puji dan syukur yang tak terhingga peneliti panjatkan kepada kehadhirat

Allah SWT atas rahmad-Nya, sehingga peneliti dapat menyelesaikan tesis ini yang

berjudul “Pengaruh Informasi Akuntansi dan Informasi Non Akuntansi Terhadap

Pengambilan Keputusan Kredit Kupedes Modal Kerja pada PT. Bank BRI Iskandar

Muda Medan” sebagai salah satu persyaratan untuk memperoleh gelar Magister Sains

pada Program Ilmu Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara.

Pada kesempatan ini tidak lupa saya menyampaikan rasa terima kasih dan

penghargaan kepada semua pihak yang telah memberikan bantuannya sehingga

penulisan tesis ini dapat diselesaikan, terutama kepada :

1. Prof. Dr. Syahril Pasaribu, DTM & H, SP.A (K), selaku Rektor Universitas

Sumatera Utara.

2. Prof. Dr. Ir. Abdul Rahim Matondang, MSIE, selaku Direktur Sekolah

Pascasarjana Universitas Sumatera Utara.

3. Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak, selaku Ketua Program Studi

Ilmu Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara sekaligus

sabagai dosen pembanding utama yang telah banyak memberikan bantuan

dan masukan kepada peneliti dalam menyusun tesis ini.

4. Dr. Jonni Manurung, MS, selaku Dosen Pembimbing utama yang telah

banyak memberi masukan dan bimbingan kepada peneliti dalam rangka

5. Drs. Syamsul Bahri, TRB, MM, Ak selaku dosen pembimbing yang selalu

memberikan arahan dan bimbingan kepada peneliti dalam menyusun tesis ini.

6. Dra. Sri Mulyani, MBA, Ak dan Ibu Dra. Tapi Anda Sari Lubis, M.Si, Ak,

sebagai dosen pembanding yang telah banyak memberikan masukan dan

saran-saran dalam penyusunan tesis ini.

7. Teman-teman di Sekolah Pascasarjana Ekonomi USU Program Akuntansi

yaitu Arlina, Santy Sitohang, Wieshi Wudjud dan Edward Sitorus yang telah

banyak memberikan dukungan dalam penyelesaian tesis ini.

8. Irwanto Sibagariang di BRI Cabang Iskandar Mudan Medan yang telah

banyak memberikan bantuan dan partisipasi selama pelaksanaan penelitian

ini.

Pada kesempatan ini, peneliti mengucapkan terima kasih yang tidak terhingga

kepada ayahandaku tercinta Darwis Matondang dan ibundaku tersayang Nur

Jannah Nasution yang telah mendidik dan membimbingku serta Abangandaku

Zulkarnaen Hasbi Matondang yang telah memberi dukungan penuh kepada

peneliti untuk penyusunan tesis ini. Semoga hasil penelitian ini bermanfaat bagi

perkembangan ilmu serta bermanfaat bagi peneliti selanjutnya.

Medan, 16 Agustus 2011

RIWAYAT HIDUP

1. N a m a : Abdul Wahab Matondang

2. Tempat/tgl lahir : Medan, 8 Maret 1980

3. Pekerjaan : Pegawai Bank BRI Cabang Medan Putri Hijau

4. Agama : Islam

5. Orang tua

a. Ayah : Darwis Matondang

b. Ibu : Nur Jannah Nasution

6. Alamat : Kompleks Rispa IV Jl. Kelapa 5 No. 11 Gedung Johor

Medan

7. Telepon : 081934277180

8. Pendidikan

a. SD : Lulusan SD Negeri 060853 Medan Tahun 1992

b. SMP : Lulusan SMP Negeri 15 Medan Tahun 1995

c. SMA : Lulusan SMA Negeri 3 Medan Tahun 1998

d. Universitas : Lulusan DIII Universitas Sumatera Utara Tahun 2002

DAFTAR ISI

Halaman

ABTRAK... i

ABSTRACT. ... ii

KATA PENGANTAR... iii

DAFTAR RIWAYAT HIDUP ... v

DAFTAR ISI... vi

DAFTAR TABEL . ... viii

DAFTAR GAMBAR... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN ………. 1

1.1. Latar Belakang ………... 1

1.2. Rumusan Masalah ………... 5

1.3. Tujuan Penelitian ………... 5

1.4. Manfaat Penelitian ………. 5

1.5. Originalitas Penelitian ……… 6

BAB II TINJAUAN PUSTAKA ……….... 8

2.1. Landasan Teori ………. 8

2.1.1. Kegiatan Bank ... 8

2.1.2. Kredit ………. 8

2.1.3. Prinsip-Prinsip Pemberian Kredit ... 9

2.1.5. Pengertian Informasi Akuntansi ... 12

2.1.6. Pengertian Informasi Non Akuntansi ... 22

2.1.7. Hubungan Informasi Akuntansi dan Non Akuntansi Terhadap Proses Persetujuan Kredit……….... 23

2.2. Tinjauan Penelitian Terdahulu ... 26

BAB III KERANGKA KONSEP DAN HIPOTESIS ... 29

3.1. Kerangka Konsep ... 29

3.2. Hipotesis Penelitian ... 32

BAB IV METODE PENELITIAN ... 33

4.1. Jenis Penelitian ………. 33

4.2. Lokasi dan Waktu Penelitian ………... 33

4.3. Populasi dan Sampel Penelitian ………..… 33

4.4. Metode Pengumpulan Data ... 34

4.5. Definisi Operasional dan Pengukuran Variabel ……….. 35

4.6. Model dan Teknik Analisis Data ... 37

4.6.1. Perumusan Model ... 38

4.7. Pengujian Asumsi Klasik... 39

4.7.1. Uji Normalitas... 39

4.7.2. Uji Multikolinieritas... 39

4.8. Pengujian Hipotsis... 40

4.8.1. Uji Statistik z ... 40

4.8.3 Overall Model Fit ... 41

BAB V HASIL PENELITIAN DAN PEMBAHASAN ………... 42

5.1. Statistik Deskriptif ……….……….……….... 42

5.2. Pengujian Asumsi Klasik ………..………... 45

5.2.1.1. Uji Normalitas ... 46

5.2.1.2. Uji Multikolinieritas ... 46

5.3. Analisis Data………... 47

5.3.1. Persamaan Regresi………... 47

5.4. Pengujian Hipotesis………. 49

5.4.1. Uji Statistik Z……….…………. 50

5.4.2. Goodness of Fit Test ………..……….. 51

5.4.3 Overall Model Fit ……… 52

5.5. Pembahasan Hasil Penelitian ... 54

BAB VI KESIMPULAN DAN SARAN ... 58

6.1. Kesimpulan ... 58

6.2. Keterbatasan Penelitian... 58

6.3. Saran ………... 59

DAFTAR TABEL

No Judul Halaman

2.1 Tinjauan Penelitian Terdahulu ……… 28

4.1 Defenisi Operasional dan Pengukuran Variabel ………. 37

5.1 Statistik Deskriptif ……….. 42

5.2 Uji Multikolinieritas ……….. 47

5.3 Hasil Pengujian Hipotesis dengan Uji Z ……… 48

5.4 Uji Statistik Z ………. 50

5.5 Uji Goodnes Of Fit ……… 52

DAFTAR GAMBAR

No Judul Halaman

3.1 Kerangka Konseptual ………. 29

DAFTAR LAMPIRAN

No Judul Halaman

1 Daftar Pertanyaan ……….. 62

2 Data Penelitian ………... 66

ABSTRAK

Tujuan dari penelitian ini adalah untuk mengetahui dan menganalisis pengaruh informasi akuntansi (Fixed Asset Turn Over, Return On Net Worth, Debt to Equity Ratio) dan informasi non akuntansi (interaksi jaminan dan pengalaman) terhadap pengambilan keputusan kredit pada PT. Bank BRI Iskandar Muda Medan.

Populasi dalam penelitian ini adalah seluruh nasabah yang mengajukan permohonan kredit pada PT. Bank Rakyat Indonesia Cabang Iskandar Muda Medan periode Januari-Desember 2009 sebanyak 382 nasabah. Sampel dipilih dengan menggunakan metode simple random sampling. Jumlah sampel dalam penelitian ini adalah sebanyak 200 nasabah. Metode analisis yang digunakan dalam penelitian ini adalah analisis regresi logistik.

Hasil penelitian ini membuktikan bahwa informasi akuntansi yang diwakili rasio Return On Net Worth dan Debt to Equity Ratio serta informasi non akuntansi yang diwakili variabel interaksi jaminan dan pengalaman berpengaruh terhadap keputusan pemberian kredit pada PT. Bank BRI Iskandar Muda Medan. Sedangkan variabel informasi akuntansi yang tidak berpengaruh terhadap keputusan pemberian kredit adalah variabel Fixed Assets Turn Over.

ABSTRACT

The purpose of this research is to know and analysis the effect of accounting information indicators such as Fixed Asset Turn Over (FATO), Return On Net Worth (RONW), Debt to Equity Ratio (DER) and non accounting information which is represented by the interaction collateral and practical experience to making credit decision to the of Bank BRI Medan Iskandar Muda branch office.

The population of this research is all customers which applied credit in Bank BRI Medan Iskandar Muda branch office periods in January-December 2009 amounts 382 customers. Sample is selected by using simple random sampling method. The sample has taken to observated by 200 customer. The analysis method used in this research is with logistic regression analysis.

The result of this research prove that accounting information which is represented by Return On Net Worth, Debt to Equity Ratio and not accounting information which is represented by the interaction collateral and practical experience have the significant influence to the making credit decision of Bank BRI Medan Iskandar Muda branch office. Where as of accounting information is not influence to the making credit decision are fixed Asset Turn Over.

BAB I PENDAHULUAN

1.1 Pendahuluan

Kegiatan perekonomian di Indonesia didukung dengan adanya perbankan,

banyak dari para debitur memanfaatkan perbankan untuk menambah modal

usahanya supaya usahanya berkembang dan maju. Di Indonesia ada banyak Bank

yang bisa dipilih debitur untuk menambah modal usahanya. Bisnis dari perbankan

ini diantaranya adalah menghimpun dana dari masyarakat berupa tabungan,

deposito dan giro kemudian disalurkan kembali kepada masyarakat dalam bentuk

kredit yang merupakan fungsi intermediasi Bank, dengan demikian bisa dikatakan

bahwasanya Bank adalah tempat yang mempertemukan pihak yang minus dana

dan pihak yang memiliki dana artinya pihak yang memiliki dana ini akan

menempatkan dananya di Bank sedangkan pihak yang membutuhkan dana di

Bank dapat memohonkan kreditnya di Bank tersebut, sesuai dengan UU No. 19

tahun 1998 pasal 1, huruf 2 menyebutkan bahwa Bank adalah suatu bentuk badan

usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan

menyalurkannya kembali dalam bentuk kredit dan atau bentuk-bentuk lainnya

dalam rangka meningkatkan taraf hidup rakyat banyak.

Penyaluran kredit bisa dalam bentuk kredit modal kerja, kredit investasi,

kredit Golongan Berpenghasilan Tetap (GBT) baik konsumtif ataupun investasi

sesuai dengan tujuan penggunaan kredit oleh debitur. Kegiatan jasa perbankan ada

juga dalam bentuk transfer (jasa pengiriman uang), safe deposit box, Bank

garansi dan lainnya. Di Indonesia aktifitas penyaluran kredit merupakan suatu

dibandingkan layanan jasa (fee based income), berbeda dengan negara maju yang

mana layanan jasa (fee based income) cukup signifikan. Sejalan dengan kemajuan

zaman dan tekhnologi semakin canggih kegiatan bisnis Bank semakin maju pula

seperti adanya kartu kredit, Automatic Teller Machine (ATM), Automatic Grab

Fund (AGF), Automatic Fund Transfer (AFT) bahkan pelayanan pembayaran

tagihan PLN, Telkom, Air dan sebagainya. Kegiatan utama yang sejak dulu

menjadi andalan dan sekarang masih bertahan dengan kokoh.

Kepemilikan Bank dapat diklasifikasikan menjadi Bank milik Pemerintah,

Swasta Nasional, Swasta Asing dan Bank campuran. Dari sejumlah Bank terdapat

beberapa Bank Pemerintah diantaranya Bank BRI, BNI, Mandiri, BTN. Diantara

Bank milik Pemerintah ini ada yang bergerak di bidang industry, perkebunan,

perumahan, usaha mikro kecil menengah yaitu Bank BRI yang berdiri sejak 16

Desember 1895 sudah hampir 116 tahun Bank BRI tetap eksis di dunia perbankan

dengan memperoleh laba yang terus meningkat.

Lembaga Perbankan merupakan sebagai lembaga pemberi pinjaman

kepada masyarakat telah memiliki standar sesuai surat edaran dan peraturan yang

berlaku untuk memperkecil resiko kredit diantaranya NPL (Non Performing

Loan) sehingga pembayaran dari debitur lancar dan tepat waktu sehingga

mengurangi resiko dari perbankan diantaranya resiko kredit, resiko bunga resiko

likuiditas. Resiko kredit timbul apabila terjadinya pembayaran yang tidak lancar

bahkan menjadi macet sehingga mengurangi laba dari perbankan tersebut, untuk

itu perbankan memerlukan prinsip kehati-hatian (prudential banking) supaya

semua debitur perbankan tersebut membayar pinjamannya sesuai dengan akad

menjaga nama baiknya supaya pembayaran kreditnya lancar, kedepan debitur jika

akan meminjam kredit lagi dapat disetujui perbankan dengan memperhatikan

transaksi pembayaran kredit nasabah lancar atau tidak lancar. Resiko bunga dapat

terjadi bila terjadinya pembayaran yang tidak lancar oleh nasabah kepada Bank

sehingga Bank akan lebih besar mengeluarkan biaya untuk bunga simpanan

nasabah dari bunga pinjaman jika situasi ini terjadi terus menerus maka perbankan

akan mengalami kerugian. Resiko likuiditas bisa terjadi jika Bank tidak dapat

mengembalikan simpanan nasabah ketika nasabah akan melakukan pengambilan

sejumlah dananya ke Bank tersebut, maka hilanglah kepercayaan nasabah pada

Bank tersebut sehingga Bank tersebut akan dilikuidasi karena tidak mampu

mengembalikan dana nasabah yang disimpan pada Bank tersebut.

Untuk menanggulangi resiko Perbankan yang sangat kompleks maka

diperlukannya upaya untuk mempertimbangkan resiko yang akan terjadi dengan

menerapkan secara cermat dalam setiap pengambilan keputusan apakah nasabah

layak atau tidak layak untuk diberikan kredit. Bank BRI merupakan salah satu

Bank BUMN yang kinerjanya sangat bagus dan mempunyai laba yang sangat

besar mempunyai banyak jenis kredit diantaranya :kredit agunan kas, kredit

expres, kredit modal kerja ekspor, kredit modal kerja impor, kredit modal kerja

konstruksi, kredit BRI Guna, kredit waralaba, kredit SPBU, kredit resi gudang,

kredit talangan BBM, kredit KPR, kredit ketahanan dan pangan dan energi, kredit

umum dan pedesaan (Kupedes), kredit KUR (kredit usaha rakyat).

Kredit Kupedes merupakan jenis kredit yang ada pada BRI baik dalam

bentuk kredit modal kerja maupun kredit investasi. Besarnya plafon kredit

mikro ini banyak diminati masyarakat dan kualitas kredit Kupedes ini sangat baik

ditandainya dengan tingkat NPL (Non Performing Loan) yang sangat kecil.

Menurut hasil penelitian Mulyani (1997) faktor-faktor yang mempengaruhi

keputusan pemberian kredit pada bank di Medan meliputi 12 variabel informasi

akuntansi dan 7 (tujuh) variabel informasi bukan akuntansi. Variabel dari

informasi akuntansi adalah rasio keuangan yang terdiri dari: current ratio, quick

ratio, inventory turnover, fixed assets turnover, profit margin, return on total

assets, rentabilitas ekonomis, return on net worth, struktur modal, arus kas,

kekuatan keuangan dan total assets to debt ratio. Sedangkan variabel informasi

non akuntansi adalah : kualitas manajemen, ukuran perusahaan, reputasi

perusahaan, jaminan, dan ketergantungan pihak lain.

Penelitian ini merupakan replikasi dari beberapa penelitian sebelumnya,

diantaranya dilakukan oleh Ustadi (1993), Mulyani (1997) dan Suroso (2003).

Dari jenis kredit di atas Bank BRI dikenal dengan pemberi kredit skala mikro

yaitu kredit Kupedes (kredit umum pedesaan). Melihat peran BRI sangat fokus di

bidang mikro yang memiliki resiko sehingga dibutuhkan pengelolaan yang baik

bahwa informasi akuntansi dan informasi non akuntansi merupakan objek

penganalisaan dalam setiap proses pemberian kredit maka penulis melakukan

penelitian tentang ”Pengaruh Informasi Akuntansi dan Informasi Non Akuntansi Terhadap Pengambilan Keputusan Kredit Kupedes Modal Kerja pada PT. Bank BRI Iskandar Muda Medan”.

1.2 Rumusan Masalah

Berdasarkan latar belakang penelitian yang telah dikemukakan

informasi akuntansi (fixed asset turn over, return on net worth, debt to equity) dan

informasi non akuntansi (interaksi jaminan dan pengalaman) berpengaruh

terhadap keputusan pemberian kredit modal kerja Kupedes pada PT. Bank BRI

Iskandar Muda Medan?”.

1.3 Tujuan Penelitian

Adapun tujuan penelitian ini adalah untuk mengetahui dan menganalisis

pengaruh informasi akuntansi dan informasi non akuntansi terhadap pengambilan

keputusan kredit pada PT. Bank BRI Iskandar Muda Medan.

1.4 Manfaat Penelitian

Dari tujuan di atas diharapkan hasil penelitian ini dapat memberikan

bermanfaat sebagai berikut :

1) Bagi Peneliti

Hasil penelitian ini dapat menambah pengetahuan dan wawasan kepada

peneliti tentang pengaruh informasi akuntansi dan informasi non akuntansi

terhadap pengambilan keputusan kredit pada PT. Bank BRI Iskandar Muda

Medan.

2) Bagi Investor dan Manajemen Perusahaan

Sebagai bahan pertimbangan bagi manajemen untuk pengambilan keputusan

apakah informasi akuntansi dan informasi non akuntansi pada calon debitur

berpengaruh terhadap persetujuan kredit pada PT. Bank BRI Iskandar Muda

Medan maupun perbankan lainnya.

Sebagai bahan referensi dan sumber informasi dalam melakukan penelitian

selanjutnya.

1.5 Originalitas Penelitian

Penelitian ini merupakan replikasi dan pengembangan dari penelitian

sebelumnya yang dilakukan oleh Suroso (2003) dengan judul Pengaruh Informasi

Akuntansi dan Informasi Non Akuntansi terhadap Pengambilan Keputusan Kredit

pada PT. Bank Mandiri Tbk Cabang Medan Imam Bonjol. Penelitian ini berbeda

dengan penelitian sebelumnya dimana penelitian ini lebih menekankan pada

informasi akuntansi dan informasi non akuntansi terhadap keputusan kredit pada

Bank BRI Cabang Iskandar Muda Medan.

Peneliti mencoba untuk melakukan penelitian kembali sesuai dengan

kondisi perbankan saat ini dengan objek yang berbeda, dimana penelitian

dilakukan pada PT. Bank BRI Cabang Iskandar Muda Medan. Selain itu

penelitian ini melakukan penambahan jenis variabel yaitu variabel informasi non

akuntansi berupa variabel interaksi jaminan dan pengalaman debitur. Selain itu

model penelitian ini menggunakan regresi logistik sebagai alat prediksi, dimana

BAB II

TINJAUAN PUSTAKA 2.1 Landasan Teori

2.1.1 Kegiatan Bank

Di Indonesia banyak terdapat Lembaga Keuangan salah satunya adalah

Bank. Bank adalah suatu lembaga keuangan yang menghimpun dana dari

masyarakat baik berupa simpanan, deposito ataupun giro kemudian disalurkan

kembali kepada masyarakat dalam bentuk kredit.

Undang-undang No 10 Tahun 1998 memberikan defenisi Bank adalah

suatu badan usaha yang menghimpun dana dari masyarakat dalam bentuk

simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau

dalam bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Menurut Robert dalam bukunya Financial Institution: Marketing and

Management penafsiran dalam penyaluran dana tidak hanya dalam bentuk kredit

penyaluran dana bisa juga dalam bentuk penyertaan, penanaman dalam surat-surat

berharga, kerjasama bagi hasil, serta dalam bentuk penyaluran lainnya.

2.1.2 Kredit

Kegiatan bisnis pada masa sekarang ini semakin meningkat, dengan

meningkatnya kegiatan perekonomian ini pelaku ekonomi juga banyak yang

membutuhkan sesuatu yang harus dipenuhi yaitu sejumlah dana yang dibutuhkan

untuk meningkatkan dan mengembangkan usahanya. Dana yang dibutuhkan

pelaku ekonomi ini disebut kredit. Kredit adalah suatu kepercayaan yang

diberikan pihak Bank kepada debitur yang dianggapnya dapat mematuhi dan

Bank tidak akan memberikan kredit kepada debitur secara asal-asalan,

Bank menerapkan suatu sikap kehati-hatian dan selektif kepada para debiturnya

yang dianggap dipercaya untuk menikmati kredit ataupun pinjaman dari Bank

tersebut, Bank akan mencari dan menggali informasi yang sebanyak-banyaknya

terhadap data-data usaha dari debitur informasi dari masyarakat lainnya mengenai

debitur tersebut dan diperlukan suatu analisa yang baik untuk memutuskan apakah

debitur tersebut layak atau tidak layak,bisa dipercaya atau tidak untuk diberikan

fasilitas kredit.

2.1.3 Prinsip - Prinsip Pemberian Kredit

Untuk menjaga kualitas kredit dari suatu Bank tersebut diperlukannya

suatu penilaian ataupun prinsip-prinsip pemberian kredit terhadap

debitur.Penilaian ataupun prinsip-prinsip tersebut itu dikenal dengan 5C yaitu :

Character, Capacity, Capital, Collateral, Condition. Kasmir (2002) menjelaskan

sebagai berikut :

1. Character adalah suatu sifat ataupun watak dari seseorang yaitu

debitur.Tujuan analisis untuk memberi keyakinan kepada Bank bahwa sifat

atau watak dari calon debitur benar-benar dapat dipercaya. Keyakinan ini

tercermin dari latar belakang calon debitur baik latar belakang usaha yang

dikelola maupun pribadi seperti : cara hidup, atau gaya hidup, keadaan

keluarga, hobi dan status sosial. Karakter merupakan ukuran untuk menilai

kemampuan calon debitur untuk mengembalikan fasilitas kredit yang telah

diterimanya. Pribadi yang berkarakter baik akan berusaha untuk

2. Chapacity adalah untuk melihat kemampuan calon debitur dalam

menyelesaikan fasilitas kredit yang dikaitkan dengan kemampuan mengelola

usaha dalam menghasilakan keuntungan.Sehingga pada akhirnya akan terlihat

kemampuannya dalam melunasi seluruh kewajiban sehubungan dengan

penerimaan fasilitas kredit.

3. Capital adalah dalam pemberian fasilitas kredit, kreditur menuntut agar calon

debitur menyediakan sejumlah dana sebagai modal sendiri untuk membiayai

suatu proyek atau aktifitas usaha dengan penyediaan dana sendiri berarti calon

debitur akan merasa memiliki proyek atau usaha yang akan dibiayai sehingga

timbul tanggungjawab untuk mengelola dengan baik. Dengan penyediaan dana

sendiri Bank dapat mengetahui sumber-sumber pembiayaan yang dimiliki

calon debitur terhadap usaha atau proyek yang akan dibiayai.

4. Colateral merupakan jaminan yang diberikan calon debitur baik bersifat fisik

maupun bukan fisik. Jaminan hendaknya melebihi jumlah fasilitas yang

diberikan.Jaminan yang diterima kreditur harus dilihat aspek legalitasnya

sehingga bila terjadi suatu masalah jaminan dapat dengan mudah

dicairkan.Fungsi jaminan merupakan the second way out terhadap fasilitas

yang diberikan artinya jaminan akan dicairkan bila berbagai cara untuk

penyelesaian kredit tidak berhasil dilakukan maka pencairan jaminan

merupakan jalan terakhir yang tidak bisa dihindari.

5. Condition of economic adalah dalam menilai pemberian fasilitas kredit

hendaknya juga menilai kondisi ekonomi sekarang atau akan datang sesuai

dengan sektor ekonomi yang akan dibiayai. Dalam kondisi ekonomi yang

diberikan terlebih dahulu dan kalaupun jadi diberikan sebaiknya

memperhatikan prospek usaha pada masa akan datang dengan ketat.

2.1.4 Manfaat Pemberian Kredit

Pemberian kredit yang diberikan pihak perbankan kepada masyarakat luas

sangat bermanfaat sekali baik dirasakan secara langsung ataupun tidak langsung.

Sebagaimana yang kita ketahui fungsi Bank adalah salah satu badan usaha yang

menghimpun dana dari masyarakat dalam bentuk simpanan, giro, deposito dan

kemudian disalurkan kembali kepada masyarakat dalam bentuk kredit. Debitur

dan kreditur adalah pihak yang secara langsung merasakan manfaatnya sedangkan

pihak yang tidak langsung merasakan manfaatnya adalah seperti notaris,

karyawan, pemerintah, perusahaan penilai, masyarakat yang menyimpan dananya

di Bank, pasar modal dan para vendor.

Pihak kreditur merasakan langsung manfaatnya dalam bentuk bunga

pinjaman, administrasi, provisi dan sejumlah dana lainnya dalam hal yang

berkaitan dengan kredit. Pihak debitur diharapkan untuk melaksanakan perjanjian

kreditnya baik dalam bentuk surat pengakuan hutang dan bentuk perjanjian

lainnya sehingga si debitur membayar pinjamannya tepat waktu dan perbankan

akan menjadi perusahaan yang sehat dan perbankan akan semakin berkembang

dan maju dengan pesat.

Pemerintah juga meraasakan manfaat yang tidak langsung diantaranya

adalah sebagai acuan kemajuan ekonomi masyarakat, alat untuk mengendalikan

moneter, terciptanya lapangan pekerjaan bagi masyarakat, mengurangi angka

pengangguran, penciptaan pasar lebih luas, pemerataan, penerimaan negara

tersebut.

Pemberian fasilitas kredit dirasakan juga manfaatnya bagi masyarakat secara

tidak langsung adalah berkaitan dengan lapangan pekerjaan, supplier barang yang

diperlukan debitur, dan jika masyarakat menyimpankan sebagian dananya di Bank

maka masyarakat akan merasakan keamanan uangnya disimpan di bank tersebut

karena bank tersebut sehat dan masyarakat tidak ragu lagi pasti mendapatkan

balas jasa dari bank yaitu bunga simpanan.

2.1.5 Pengertian Informasi Akuntansi

Tunggal (1993) mengemukakan bahwa informasi adalah keluaran

pengolahan data yang diorganisir dan berguna bagi orang yang menerimanya.

Jenis informasi utama adalah informasi keuangan, informasi logistik, informasi

sumber daya manusia, informasi pemasaran dan informasi akuntansi.

Accounting Principle Board (1970) mendefenisikan bahwa akuntansi adalah

suatu kegiatan jasa yang mempunyai fungsi untuk memberikan informasi

kuantitaif umumnya dalam ukuran uang, mengenai suatu badan ekonomi yang

dimaksud untuk digunakan dalam pengambilan keputusan ekonomi atau sebagai

dasar dalam memilih diantara dalam beberapa altenatif.

Jadi Informasi Akuntansi adalah suatu proses pengolahan data yang bersifat

kuantitatif dalam ukuran uang bersumber dari transaksi kegiatan operasi suatu

badan usaha atau unit organisasi dapat berupa laporan keuangan badan usaha atau

unit organisasi tersebut untuk disampaikan kepada pihak yang memerlukan dan

dapat digunakan oleh pihak yang berkepentingan dalam pemilihan berbagai

alternatif keputusan ekonomi.

untuk memenuhi kebutuhan sejumlah besar pemakai. Laporan keuangan meliputi

neraca, laporan laba rugi, laporan perubahan posisi keuangan, laporan perubahan

modal, catatan dan materi penjelasan yang merupakan bagian yang integral dari

laporan keuangan.

Pihak internal dan eksternal adalah pihak yang berkepentingan terhadap

laporan keuangan perusahaan tersebut. Pihak internal merupakan pihak yang ada

di dalam perusahaan tersebut sebagai contoh manajemen perusahaan, manajemen

perusahaan mempergunakan laporan keuangan tersebut untuk melihat kinerja dari

perusahaan tersebut dan membuat perencanaan agar semua yang ditarget

perusahaan agar bisa tercapai dan bisa memproyeksikan kondisi usaha atau

organisasi pada masa yang akan datang sedangkan bagi karyawan untuk melihat

apakah perusahaan tesebut mempunyai laba atau profit yang besar sehingga dapat

memotivasi karyawan untuk bekerja lebih baik dan karir yang ada di perusahaan

supaya bisa dicapai oleh para karyawan tersebut dengan cara meningkatkan kerja

sama diantara karyawan, bekerja yang fokus dan disiplin. Pihak eksternal adalah

pihak yang berada di luar struktur dari perusahaan tersebut antara lain para

investor atau pemilik modal dari perusahaan tersebut yang tertarik terhadap

informasi keuangan yang memungkinkan mereka untuk memutuskan apakah

pinjaman yang telah diberikan beserta bunga akan dapat dibayar oleh debitur

sesuai dengan perjanjian kredit yang ditandatangani kedua belah pihak.

Pemerintah dalam hal ini direktorat jenderal pajak berkepentingan terhadap

laporan keuangan untuk melihat berapa besar pajak yang dapat ditarik dari badan

usaha atau unit organisasi tersebut. Dan masih banyak lagi pihak yang

tentu saja sesuai dengan kebutuhan masing-masing pihak.

Ikatan Akuntan Indonesia, Standar Akuntansi Keuangan (2009) unsur

laporan keuangan meliputi:

1. Aktiva adalah sumber daya yang dikuasai oleh perusahaan sebagai akibat dari

peristiwa masa lalu dan dari mana manfaat ekonomi di masa depan

diharapkan akan diperoleh perusahaan.

2. Kewajiban merupakan hutang perusahaan masa kini yang timbul dari

peristiwa masa lalu, penyelesaiannya diharapkan mengakibatkan arus keluar

dari sumber daya perusahaan yang mengandung manfaat ekonomi.

3. Ekuitas adalah hak residual atas aktiva perusahaan setelah dikurangi semua

kewajiban.

4. Penghasilan (income) adalah kenaikan manfaat ekonomi selama suatu periode

akuntansi dalam bentuk pemasukan atau penambahan aktiva atau penurunan

kewajiban yang mengakibatkan kenaikan ekuitas yang tidak berasal dari

kontribusi penanam modal.

5. Beban (Expenses) adalah penurunan manfaat ekonomi selama suatu periode

akuntansi dalam bentuk arus keluar atau berkurang aktiva atau terjadinya

kewajiban yang mengakibatkan penurunan ekuitas yang tidak menyangkut

pembagian kepada penanam modal.

Ikatan Akuntan Indonesia, Standar Akuntansi Keuangan (2009), tujuan

laporan keuangan adalah menyediakan informasi yang menyangkut posisi

keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang

bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi,

mungkin dibutuhkan pemakai dalam pengambilan keputusan ekonomi karena

secara umum menggambarkan pengaruh keuangan dari kejadian masa lalu, dan

tidak diwajibkan untuk menyediakan informasi bukan keuangan, laporan

keuangan juga menunjukkan apa yang telah dilakukan manajemen atau

pertanggungjawaban manajemen atas sumber daya yang dipercayakan kepadanya.

Pemakai yang ingin menilai apa yang telah dilakukan atau

dipertanggungjawabkan manajemen berbuat demikian agar mereka dapat

membuat keputusan ekonomi.

Laporan keuangan yang disajikan manajemen memiliki keterbatasan,

sehingga pihak yang berkepentingan terhadap laporan keuangan tidak tersesatkan

dalam pengambilan keputusan. Harahap (2007) keterbatasan laporan keuangan

meliputi:

1. Laporan keuangan bersifat historis, yaitu merupakan laporan atas kejadian

masa lalu, karena laporan keuangan tidak dapat dianggap sebagai satu-satunya

sumber informasi dalam proses pengambilan keputusan ekonomi.

2. Laporan keuangan bersifat umum, artinya tidak dimasukkan untuk memenuhi

kebutuhan pihak tertentu.

3. Proses penyusunan laporan keuangan tidak luput dari penggunaan taksiran dan

berbagai penggunaan taksiran dan berbagai pertimbangan

4. Akuntansi hanya melaporkan Informasi yang material. Demikian pula dengan

penerapan prinsip akuntansi terhadap kewajaran laporan keuangan.

5. Laporan keuangan bersifat konservatif dalam menghadapi ketidakpastian bila

penilaian suatu pos maka lazimnya dipilih alternatif yang menghasilkan laba

bersih atau nilai aktiva yang paling kecil.

6. Laporan keuangan lebih menekankan pada nilai ekonomis suatu peristiwa atau

transaksi dari pada bentuk hukumnya (formalitas).

7. Laporan keuangan disusun dengan mempergunakan istilah istilah teknis dan

pemakai laporan diasumsikan memakai bahasa teknis akuntansi dan sifat dari

informasi yang dilaporkan.

8. Adanya berbagai alternatif metode akuntansi yang dapat digunakan

menimbulkan fariasi dalam pengukuran sumber sumber ekonomis dan tingkat

keberhasilan antar perusahaan.

9. Informasi yang bersifat kualitatif dan fakta yang tidak dimungkinkan untuk

dikuantifikasikan umumnya diabaikan.

Tuanakotta (2000) mengemukakan bahwa pengungkapan laporan

keuangan adalah penelitian-penelitian yang terjadi di perusahaan di Amerika

segan meningkatkan financial disclosure tanpa adanya tekanan dan paksaan dari

profesi akuntansi dan pemerintah. Perusahaan-perusahaan di Amerika menyadari

bahwa disclosure merupakan sesuatu yang vital bagi pembuatan keputusan yang

baik oleh para investor dan bagi para pemodal. Penyampaian disclosure yang tepat

pada waktunya, cenderung mencegah adanya berita atau informasi yang merubah

gambaran tentang masa depan perusahaan. Pencapaian disclosure yang tepat

waktu juga memberikan kepercayaan yang lebih besar terhadap informasi

akuntansi.

Informasi yang disajikan manajemen mengenai aktifitas usaha yang

disclosure terhadap laporan keuangan akan memberikan information symetry

sehingga keputusan yang diambil oleh para pemakai tidak akan tersesatkan.

Namun demikian sebaliknya apabila terjadi information assymetry, maka

keputusan yang dibuat akan merugikan para pihak yang berkepentingan.

Menurut Scott (1997) ada dua jenis information assymetry yaitu:

1. Adverse selection, there are numerous adverse selection problem. An investor

may be unsure of the quality of an entrepreneur who is going public.

Shareholder may be unsure of the quality of a manager they are hiring.

Manager may be unsure of the quality of a prospective employee. Investor

may be unsure of the accuracy of a manager’s disclosure of firm prospect. The

information assymetry arise because one party has knowledge not possessed

by the other, all parties may benefit from a reduction of information

assymetry. This is the problem of inside information which occurs because

some persons, such as firm managers and other insiders, will know about the

current condition and future prospect of the firm than will outside investors.

2. Moral hazard, the information assymmetry arise because some parties cannot

observe the action of others when those action affect the interest of all parties

to the transaction. This is the problem of motivating manager effort. It occurs

because of the separation of ownership and control that characterizes most

large business entities. It is effectively impossible for shareholders and

creditors to observe the extent and quality of top-manager effort on their

behalf. Then the manager may be attempted to shirk on effort, blaming any

Obviously, if this happens, there are serious implication both for investor and

for the efficient operation of the economy.

Selanjutnya Horne dan Wachowicz (2008) menyatakan bahwa laporan

keuangan yang disajikan manajemen dapat dilakukan pengelompokkan rasio

keuangan yaitu likuiditas (current ratio, cash ratio), pengungkit (debt to equity

ratio), pencakupan (time interest earned ratio), aktivitas (accounts receivable

turnover,inventory turnover, assets turnover) dan keuntungan (net profit ratio on

sales, return on investment ).

Berdasarkan pengelompokkan ratio keuangan di atas dapat dijelaskan

sebagai berikut : (Harahap, 2007).

1. Current Ratio adalah perbandingan antara aktiva lancar dengan kewajiban

lancar.

2. Quick Ratio adalah membandingkan aktiva lancar kecuali persediaan dengan

kewajiban lancar.

3. Inventory Turn Over adalah membandingkan antara harga pokok penjualan

dengan persediaan rata rata.

4. Fixed Assets Turn Over adalah membandingkan antara total penjualan dengan

aktiva tetap.

5. Profit Margin adalah membandingkan antara laba bersih dengan penjualan.

6. Return To Total Assets adalah membandingkan antara laba bersih yang

berhasil diperoleh dengan jumlah aktiva.

7. Rentabilitas Ekonomi adalah membandingkan antara laba sebelum bunga dan

8. Return On Net Worth adalah membandingkan antara laba bersih dengan

ekuitas.

9. Debt To Equity adalah membandingkan hutang lancar dan hutang jangka

panjang dengan jumlah modal sendiri.

10.Time Interest Earned Ratio adalah membandingkan antara laba sebelum pajak

dan bunga dengan hutang jangka panjang.

11.Account Receivable Turn Over adalah membandingkan antara penjualan kredit

dengan piutang rata rata.

12.Total Assets To Debt Ratio adalah membandingkan antara total aktiva yang

dimiliki dengan total hutang.

Mengutip dari Accounting Principle Board menjelaskan bahwa tujuan

laporan keuangan sebagai berikut :

1. Tujuan khusus adalah untuk menyajikan laporan posisi keuangan, hasil usaha,

dan perubahan posisi keuangan lainnya secara wajar dan sesuai dengan

GeneralAccepted Accounting Principle (GAAP).

2. Tujuan umum dari tujuan laporan keuangan meliputi:

a. Memberikan informasi yang dapat dipercaya mengenai sumber-sumber

ekonomi, dan kewajiban perusahaan dengan maksud untuk menilai

kekuatan dan kelemahan perusahaan, menunjukkan posisi keuangan dan

investasinya, untuk menilai kemampuannya untuk menyelesaikan hutang-

hutangnya serta menunjukkan kemampuan sumber-sumber kekayaannya

yang ada untuk pertumbuhan perusahaan.

b. Memberikan informasi yang terpercaya tentang sumber kekayaan bersih

memberikan gambaran tentang dividen yang diharapkan pemegang saham,

menunjukkan kemampuan perusahaan untuk membayar kewajiban pada

kreditur, supplier, karyawan, pajak dan mengumpulkan dana untuk

perluasan, memberikan informasi kepada manajemen untuk digunakan

dalam pelaksanaan fungsi perencanaan dan pengawasan serta

menunjukkan tingkat kemampuan perusahaan mendapatkan laba dalam

jangka panjang.

c. Menyediakan informasi keuangan yang bermanfaat untuk menaksir

penghasilan yang potensial dari badan usaha atau unit organisasi.

d. Memberikan informasi yang diperlukan lainnya tentang perubahan harta

dan kewajiban.

e. Mengungkapkan informasi relefan lainnya yang dibutuhkan para pemakai

laporan.

3. Tujuan Kualitatif, untuk mencapai tujuan khusus dan umum maka laporan

harus memenuhi tujuan kualitatif berikut ini :

a. Relevance yang berarti menyeleksi informasi yang lebih mungkin

membantu para pemakai laporan dalam proses pengambilan keputusan.

b. Understandability yaitu informasi yang dipilih untuk disajikan bukan saja

penting tetapi juga harus informasi yang dimengerti para pemakainya.

c. Verifiability yaitu hasil akuntansi itu harus dapat diperiksa oleh pihak lain

yang akan menghasilkan pendapat yang sama dengan menggunakan

ukuran yang sama.

d. Neutrality yaitu laporan akuntansi harus netral terhadap para pihak yang

yang khusus atau tertentu saja.

e. Timeliness yaitu laporan keuangan hanya akan bermanfaat untuk

pengambilan keputusan apabila diserahkan pada saat yang tepat

f. Comparability yaitu laporan keuangan harus dapat diperbandingkan

artinya prinsip akuntansi yang digunakan harus sama terhadap perusahaan

yang sejenis.

g. Completeness yaitu informasi akuntansi yang dilaporkan harus mencakup

semua kebutuhan yang layak bagi para pemakai.

Memperhatikan tujuan laporan keuangan di atas dapat disampaikan bahwa

laporan keuangan akan dapat berdaya guna bagi para pemakai sebagai sumber

informasi untuk pengambilan keputusan harus disesuaikan dengan posisi dan

derajat kepentingan masing-masing pemakai.

2.1.6 Pengertian Informasi Non Akuntansi

Selain informasi akuntansi yang mempengaruhi pemberian kredit,

informasi non akuntansi dapat mempengaruhi pemberian kredit kepada calon

debitur. Ustadi (1993), informasi non akuntansi dapat dijelaskan sebagai berikut:

1. Jaminan, nilai jaminan dapat mempengaruhi keputusan pemberian fasilitas

kredit, jaminan yang diterima kreditur merupakan second way out terhadap

penyelesaian akhir kredit, apabila kredit yang diberikan sudah tidak

dimungkinkan kembali dari hasil usaha atau proyek yang dibiayai. Maka jalan

terakhir penyelesaian kredit harus melalui pencairan jaminan.

2. Reputasi bisnis calon debitur, dasar pemikiran variabel ini adalah semakin

lama umur perusahaan, maka perusahaan tersebut akan semakin teruji

3. Pengalaman debitur, kondisi ini diperhitungkan dalam pemberian fasilitas

kredit, karena untuk melihat sampai sejauh mana pengalaman pimpinan calon

debitur mengelola usaha, watak dan itikad baik debitur dalam mengelola

usaha.

4. Jangka waktu menjadi nasabah bank calon debitur, dasar pemikiran pemilihan

variabel ini adalah bahwa semakin lama calon debitur sudah menjadi nasabah

maka akan semakin mudah untuk mengetahui karakter dan kemampuan calon

debitur dalam mengelola bisnisnya.

5. Diversifikasi kepemilikan, untuk mengetahui jumlah pemilik badan usaha

yang dikelola calon dibitur, semakin banyak pemilik badan usaha yang

dikelola calon debitur akan semakin baik kelangsungan hidup perusahaan.

2.1.7 Hubungan Informasi Akuntansi dan Non Akuntansi Terhadap Proses Persetujuan Kredit

Hubungan informasi akuntansi dan informasi non akuntansi terhadap

proses persetujuan kredit yaitu apabila informasi akuntansi yang disajikan cukup

lengkap serta beberapa indikator rasio baik rasio likuiditas, solvabilitas,

profitabilitas dan rentabilitas memadai maka berpengaruh terhadap penilaian

kredit. Begitu juga informasi non akuntansi berupa faktor nilai jaminan yang

melebihi kredit yang diusulkan serta pengalaman calon debitur mengelola usaha

maka berpengaruh besar terhadap kemungkinan bisa menerima kucuran kredit

dari bank.

2.1.7.1. Fixed Assets Turn Over

dapat dimanfaatkan dalam operasional usaha untuk menghasilkan pendapatan.

Menurut Suroso (2003) semakin besar suatu aktiva digunakan maka semakin

besar pula laba yang diperoleh. Semakin besar laba semakin besar arus kas masuk.

Bagi analist kredit hal ini berpengaruh besar terhadap keputusan kredit. Dengan

demikian hubungannya adalah positif.

2.1.7.2. Return on Net Worth

Untuk melihat kemampuan ekuitas dapat menghasilkan keuntungan bagi

pemilik, yaitu melalui analisis terhadap return on net worth, dengan

membandingkan laba bersih dengan ekuitas. Menurut Suroso (2003) Semakin

tinggin laba bersih (net income) maka semakin baik cash flows yang dihasilkan

dari aktivitas operasi, aktivitas pendanaan dan aktivitas investasi. Meningkatnya

laba bersih menyebabkan meningkatnya kesejahteraan pemilik (net worth)

sehingga meningkatkan ekuitas pemilik yang nantinya memiliki kaitan dengan

meningkatnya assets perusahaan. Assets usaha yang tinggi dapat dijadikan

jaminan dan agunan yang merupakan salah satu faktor yang perlu

dipertimbangkan dalam penilaian keputusan pemberian kredit. Dengan demikian

hubungannya adalah positif terhadap keputusan kredit.

2.1.7.3. Debt to Equity Ratio

Debt to equity dilakukan dengan tujuan untuk melihat kondisi leverage

yaitu berapa besar modal sendiri yang dimiliki calon debitur untuk mendukung

operasional perusahaan, apakah kondisi leverage masih berada pada tingkat yang

wajar atau telah berada pada posisi yang mengkhawatirkan. Menurut Suroso

(2003) semakin tinggi rasio perbandingan antara total hutang yang ada dengan

antar usaha berbeda, leverage yang tinggi menunjukkan tingginya suatu usaha

yang didanai yang bersumber dari hutang. Semakin tinggi hutang yang ada

menyebabkan semakin sulitnya suatu usaha untuk melunasi kewajiban dengan

asumsi cash flows yang terbatas. Hal itu dipertimbangkan dalam penilaian

keputusan pemberian kredit. Apabila DER yang rendah maka semakin besar

kemungkinan permohonan kredit untuk dikabulkan.

2.1.7.4. Interaksi Jaminan dan Pengalaman Debitur

Menurut Mirnihasari (2003) nilai jaminan dapat mempengaruhi keputusan

pemberian fasilitas kredit, jaminan yang diterima kreditur merupakan second way

out terhadap penyelesaian akhir kredit, apabila kredit yang diberikan sudah tidak

dimungkinkan kembali dari hasil usaha atau proyek yang dibiayai. Maka jalan

terakhir penyelesaian kredit harus melalui pencairan jaminan. Semakin tinggi nilai

jaminan maka semakin baik untuk kemungkinan memperoleh kredit.

Hubungannya positif.

Kondisi ini diperhitungkan dalam pemberian fasilitas kredit, karena untuk

melihat sampai sejauh mana pengalaman pimpinan calon debitur mengelola

usaha, watak dan itikad baik debitur dalam mengelola usaha. Menurut Mirnihasari

(2003) pengalaman pimpinan calon debitur merupakan informasi non akuntansi

dimana informasi yang menggali kondisi dalam memberikan fasilitas kredit,

karena untuk melihat sampai sejauh mana pengalaman pimpinan calon debitur

mengelola usaha, watak dan itikat baik debitur dalam mengelola usaha. Semakin

banyak pengalaman maka semakin besar dipertimbangkan untuk memperoleh

kucuran kredit.

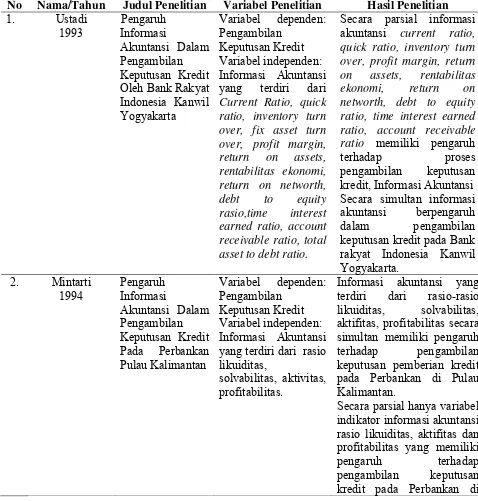

Adapun literatur penelitian terdahulu diantaranya yang dilakukan oleh

Ustadi (1993) dengan judul Pengaruh Informasi Akuntansi Dalam Pengambilan

Keputusan Kredit Oleh Bank Rakyat Indonesia Kanwil Yogyakarta dengan hasil

dimana secara parsial informasi akuntansi yang terdiri dari current ratio, quick

ratio, inventory turn over, profit margin, return on assets, rentabilitas ekonomi,

return on net worth, debt to equity ratio, time interest earned ratio, account

receivable ratio memiliki pengaruh terhadap proses pengambilan keputusan

kredit, Sedangkan fix asset turn over dan total asset to debt ratio tidak memilik

pengaruh pada PT. Bank rakyat Indonesia Kanwil Yogyakarta. Informasi

Akuntansi secara simultan mempengaruhi dalam pengambilan keputusan kredit

pada Bank rakyat Indonesia Kanwil Yogyakarta.

Penelitian Mintarti (1994) dengan judul Pengaruh Informasi Akuntansi

Dalam Pengambilan Keputusan Kredit Pada Perbankan yang ada di Pulau

Kalimantan dengan variabel yang digunakan adalah Informasi Akuntansi (X),

dengan indikator variable rasio-rasio likuiditas, solvabilitas, aktivitas,

profitabilitas dan Keputusan Pemberian Kredit (Y). Hasil menyimpulkan variabel

indikator informasi akuntansi rasio-rasio likuiditas, solvabilitas, aktifitas,

profitabilitas secara simultan memiliki pengaruh terhadap pengambilan keputusan

pemberian kredit pada Perbankan di Pulau Kalimantan. Secara parsial hanya

variabel indikator informasi akuntansi rasio-rasio likuiditas, aktifitas dan

profitabilitas yang memiliki pengaruh terhadap pengambilan keputusan kredit

pada Perbankan di Pulau Kalimantan.

Penelitian yang dilakukan Suroso (2003) dengan judul Pengaruh Informasi

Cabang Medan Imam Bonjol dengan hasil Informasi Akuntansi memiliki

Pengaruh Dalam Pemberian Kredit Pada PT. Bank Mandiri Tbk Cabang Medan

Imam Bonjol.

Berdasarkan uraian tersebut maka tinjauan penelitian terdahulu dapat

dirangkum pada Tabel 2.1 berikut:

Tabel 2.1. Tinjauan Penelitian Terdahulu

No Nama/Tahun Judul Penelitian Variabel Penelitian Hasil Penelitian

1. Ustadi over, fix asset turn over, profit margin, akuntansi current ratio, quick ratio, inventory turn over, profit margin, return on assets, rentabilitas ekonomi, return on networth, debt to equity ratio, time interest earned ratio, account receivable ratio memiliki pengaruh

terhadap proses pengambilan keputusan

kredit, Informasi Akuntansi Secara simultan informasi akuntansi berpengaruh dalam pengambilan keputusan kredit pada Bank

rakyat Indonesia Kanwil yang terdiri dari rasio likuiditas, pada Perbankan di Pulau Kalimantan.

Secara parsial hanya variabel indikator informasi akuntansi rasio likuiditas, aktifitas dan profitabilitas yang memiliki

Pulau Kalimantan. 3. Suroso

2003

Pengaruh Informasi

Akuntansi dan Informasi Non Akuntansi Dalam Pengambilan Keputusan Kredit Pada PT. Bank Mandiri Tbk Cabang Medan Imam Bonjol.

Variabel dependen: Pengambilan

Keputusan Kredit Variabel independen: Informasi Akuntansi dan Informasi Non Akuntansi

BAB III

KERANGKA KONSEP DAN HIPOTESIS 3.1 Kerangka Konsep

Untuk menggambarkan pengaruh antara variabel independen terhadap

variabel dependen maka kerangka konseptual dari penelitian ini digambarkan

sebagai berikut:

INFORMASI NON AKUNTANSI

Interaksi Jaminan dan Pengalaman Debitur

KEPUTUSAN PEMBERIAN KREDIT MODAL KERJA

KUPEDES (L) Fixed Asset Turn Over (X1)

INFORMASI AKUNTANSI

Gambar 3.1. Kerangka Konseptual

Berdasarkan kerangka konsep pada Gambar 3.1. dapat dilihat bahwa

informasi yang disajikan manajemen, mengenai aktifitas usaha yang berkaitan

dengan kegiatan operasionalnya meliputi aspek keuangan dan aspek non

keuangan. Aspek keuangan disajikan dalam laporan keuangan. Informasi tersebut

dapat digunakan manajemen sebagai dasar dalam pengambilan keputusan

terutama dalam mengambil keputusan yang berkaitan dengan kredit. Informasi

dari laporan keuangan.

Hubungan antara variabel independen terhadap variabel dependen dapat

diuraikan sebagai berikut :

a. Hubungan antara fixed asset turn over terhadap keputusan pemberian kredit

Semakin besar suatu aktiva digunakan maka semakin besar pula laba yang

diperoleh. Semakin besar laba semakin besar arus kas masuk. Menurut Suroso

(2003), bagi analis kredit hal ini berpengaruh besar terhadap keputusan kredit.

Dengan demikian hubungannya adalah positif.

b. Hubungan antara Return On Net Worth terhadap keputusan pemberian kredit

Semakin tinggi laba bersih (net income) maka semakin baik cash flows

yang dihasilkan dari aktivitas operasi, aktivitas pendanaan dan aktivitas investasi.

Meningkatnya laba bersih menyebabkan meningkatnya kesejahteraan pemilik (net

worth) sehingga meningkatkan ekuitas pemilik yang nantinya memiliki kaitan

dengan meningkatnya asset perusahaan. Menurut Suroso (2003), asset usaha yang

tinggi dapat dijadikan jaminan dan agunan yang merupakan salah satu faktor yang

perlu dipertimbangkan dalam penilaian keputusan pemberian kredit. Dengan

demikian hubungannya adalah positif terhadap keputusan kredit.

c. Hubungan antara Debt To Equity Ratio terhadap keputusan pemberian kredit

Semakin tinggi rasio perbandingan antara total hutang yang ada dengan

total ekuitas yang ada semakin tinggi tingkat leverage suatu unit usaha. Leverage

antar usaha berbeda, leverage yang tinggi menunjukkan tingginya suatu usaha

yang didanai yang bersumber dari hutang. Semakin tinggi hutang yang ada

menyebabkan semakin sulitnya suatu usaha untuk melunasi kewajiban dengan

keputusan pemberian kredit, Suroso (2003). Apabila DER rendah maka semakin

besar kemungkinan permohonan kredit untuk dikabulkan.

d. Hubungan antara interaksi jaminan dan pengalaman debitur terhadap

keputusan pemberian kredit

Menurut Mirnihasari (2003), nilai jaminan dapat mempengaruhi keputusan

pemberian fasilitas kredit. Jalan terakhir penyelesaian kredit harus melalui

pencairan jaminan apabila kredit tidak dapat dilunasi. Selain itu Ustadi (1993)

berpendapat bahwa semakin tinggi nilai jaminan maka semakin baik untuk

kemungkinan memperoleh kredit. Hubungan antara jaminan dengan keputusan

kredit adalah positif.

Pengalaman debitur merupakan informasi non akuntansi dimana informasi

yang menggali kondisi dalam memberikan fasilitas kredit, karena untuk melihat

sampai sejauh mana pengalaman pimpinan calon debitur mengelola usaha, watak

dan itikat baik debitur dalam mengelola usaha. Semakin banyak pengalaman maka

semakin besar probabilitas untuk memperoleh kucuran kredit. Mirnihasari (2003).

3.2. Hipotesis Penelitian

Berdasarkan kerangka konseptual yang telah digambarkan dan dijelaskan

sebelumnya maka hipotesis penelitian ini dirumuskan sebagai berikut : “Informasi

akuntansi (fixed asset turn over ratio, return on net worth, debt to equity) dan

informasi non akuntansi (interaksi jaminan dan pengalaman) berpengaruh

terhadap keputusan pemberian Kredit Modal Kerja Kupedes pada PT. Bank BRI

BAB IV

METODE PENELITIAN 4.1 Jenis Penelitian

Jenis dari penelitian ini adalah asosiatif causal. Menurut Umar (2003: 30)

penelitian asosiatif causal adalah penelitian yang bertujuan untuk menganalisis

hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu

variabel mempengaruhi variabel lainnya. Penelitian ini dilakukan untuk

mengetahui apakah informasi akuantansi dan informasi non akuntansi mempunyai

pengaruh terhadap keputusan pemberian fasilitas kredit modal kerja.

4.2 Lokasi dan Waktu Penelitian

Penelitian ini dilakukan pada PT. Bank Rakyat Indonesia Cabang Iskandar

Muda Medan. Waktu yang direncanakan untuk melakukan penelitian dimulai dari

bulan Agustus 2010 sampai dengan bulan Agustus 2011.

4.3. Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah seluruh nasabah yang mengajukan

permohonan kredit pada PT. Bank Rakyat Indonesia Cabang Iskandar Muda

Medan periode Januari-Desember 2009 sebanyak 382 nasabah. Penarikan sampel

dalam penelitian ini dilakukan dengan simple random sampling. Untuk

menentukan ukuran sampel (sample size) minimal digunakan rumus yang

dikemukakan oleh Yamane (Sugiono, 2004 : 96 dalam Rohman, 2000: 345)

n =

Berpedoman pada penelitian terdahulu pada bidang ilmu sosial maka presisi

(bound of error) yang digunakan dalam penelitian ini ditetapkan sebesar 5 %

sehingga ukuran sampel minimal dapat dihitung sebagai berikut :

n =

n = 195.39 atau dibulatkan 200 calon nasabah.

Berdasarkan rumus tersebut maka jumlah sampel dalam penelitian ini adalah

sebanyak 200 nasabah.

4.4. Metode Pengumpulan Data

Pengumpulan data merupakan suatu prosedur yang sistematis dan standar

untuk memperoleh data yang diperlukan. Pengumpulan data dalam penelitian ini,

dilakukan dengan mendatangi kantor PT. Bank BRI Iskandar Muda Medan. Data

yang diambil adalah informasi akuntansi (fixed asset turn over ratio, return on net

worth, debt to equity) dan informasi non akuntansi (interaksi jaminan dan

pengalaman) dari debitur yang mengajukan permohonan kredit periode

Januari-Desember 2009. Pengambilan data dilakukan dengan bantuan beberapa analis

kredit PT. Bank BRI Iskandar Muda Medan untuk mengisikan data akuntansi dan

non akuntansi yang tertera pada file masing-masing debitur ke dalam format

kuesioner yang telah disiapkan. Hal ini dikarenakan adanya Undang-Undang

Untuk lancarnya proses penelitian ini, maka lembar kuesioner ditinggal

untuk diisi pada waktu luang oleh para analis kredit dengan cara menjawab setiap

kuesioner secara jujur berdasarkan data debitur yang ada dan telah dilakukan

survey ke lapangan. Seminggu kemudian peneliti mendatangi kantor PT. Bank

BRI Cabang Iskandar Muda Medan untuk mengambil daftar kuesioner yang

dititip kepada analis kredit. Kemudian diteliti apakah semua kuesioner sudah diisi

dengan lengkap dan tidak ada lembar kuesioner yang kosong atau belum diisi.

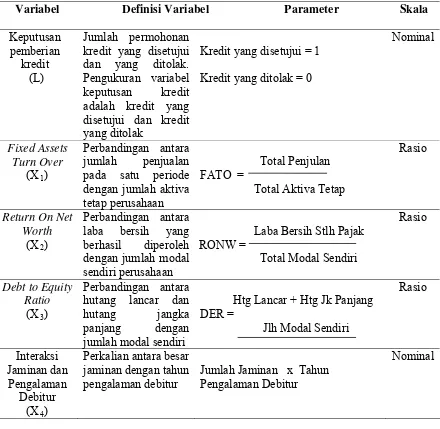

4.5 Definisi Operasional dan Pengukuran Variabel

Variabel dalam penelitian ini terdiri dari variabel dependen yaitu

keputusan pemberian kredit, sedangkan variabel independennya adalah informasi

akuntansi (fixed asset turn over ratio, return on net worth dan debt to equity) dan

informasi non akuntansi (interaksi jaminan dan pengalaman).

Defenisi operasional dan pengukuran untuk masing-masing variabel dalam

penelitian ini adalah sebagai berikut:

a. Keputusan pemberian kredit adalah jumlah permohonan kredit yang disetujui

dan yang ditolak oleh pihak Bank. Pengukuran variabel keputusan kredit

adalah kredit yang disetujui = 1 dan kredit yang ditolak = 0. Skala

pengukuran yang digunakan adalah skala nominal.

b. Fixed Assets Turn Over adalah perbandingan antara jumlah penjualan pada

satu periode dengan jumlah aktiva tetap perusahaan. Skala pengukuran yang

digunakan adalah skala rasio.

c. Return On Net Worth adalah perbandingan antara laba bersih yang berhasil

diperoleh dengan jumlah modal sendiri perusahaan. Skala pengukuran yang

d. Debt to Equity Ratio adalah perbandingan antara hutang lancar dan hutang

jangka panjang dengan jumlah modal sendiri. Skala pengukuran yang

digunakan adalah skala rasio.

e. Interaksi Jaminan dan Pengalaman Debitur adalah perkalian antara besar

jaminan dengan tahun pengalaman debitur. Skala pengukuran yang digunakan

adalah skala nominal.

Berdasarkan uraian tersebut maka defenisi operasional dan pengukuran

Tabel 4.1 Defenisi Operasional dan Pengukuran Variabel disetujui dan kredit yang ditolak

Kredit yang disetujui = 1

Kredit yang ditolak = 0

Nominal

4.6. Model dan Teknik Analisis Data

Model analisis yang digunakan untuk menguji hipotesis dalam penelitian

ini adalah dengan analisis regresi logistik. Regresi logistik adalah bentuk khusus

analisis regresi dengan variabel respon bersifat kategori dan variabel prediktor

bersifat kategori, kontinu, atau gabungan antara keduanya. Regresi logistik ini

diprediksi dengan variabel bebasnya. Analisis ini digunakan untuk mengetahui

dan menganalisis pengaruh informasi akuntansi dan informasi non akuntansi

terhadap keputusan pemberian kredit. Teknik analisis data menggunakan alat

bantu EViews 4.1.

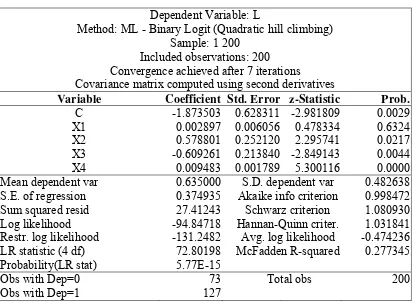

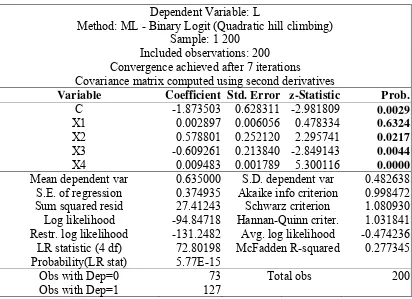

4.6.1 Perumusan Model

Menurut Manurung (2005), metode penaksiran dan interpretasi model

kualitas berbeda dengan model kuantitas. Regressan kualitas biasanya mempunyai

nilai 1 jika menyatakan setuju dan 0 jika menyatakan ditolak. Dengan kata lain,

variabel regressan adalah binary or dichotomous variable. Secara umum, model

regressi respons kualitas sering disebut probability models. Oleh sebab itu logit

model dari keputusan persetujuan kredit kupedes modal kerja PT. Bank BRI

Iskandar Muda Medan dirumuskan sebagai berikut:

4.7. Pengujian Asumsi Klasik

Dalam penelitian ini, model analisis yang diterapkan yakni regresi logistik.

penduga bila dipenuhi asumsi klasik regresi yaitu uji normalitas dan

multikolinearitas.

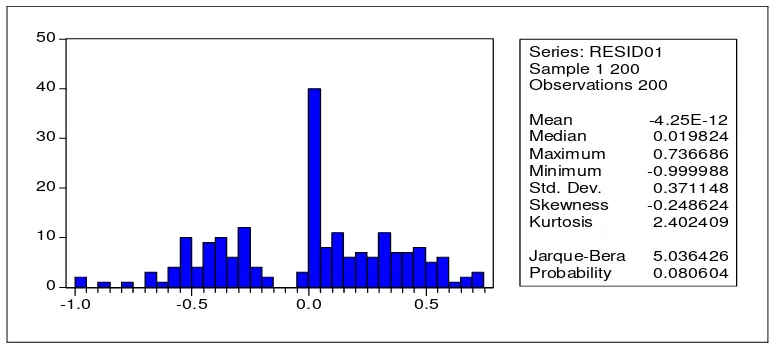

4.7.1 Uji Normalitas

Menurut Umar (2003) uji normalitas berguna untuk mengetahui apakah

variabel dependen dan variabel independen yang digunakan dalam penelitian

mempunyai distribusi normal atau tidak. Model regresi yang baik dan layak

digunakan dalam penelitian adalah model yang memiliki distribusi normal atau

mendekati normal. Cara yang digunakan untuk mendeteksi normal atau tidaknya

suatu data yaitu dengan menggunakan statistik Jarque-Bera. Apabila nilai statistik

Jarque-Bera signifikan atau lebih kecil dari 0.05 maka residual dari model logistik

tidak terdistribusi secara normal, sebaliknya apabila nilai statistik Jarque-Bera

tidak signifikan atau lebih besar dari 0.05 maka residual dari model logistik telah

terdistribusi secara normal.

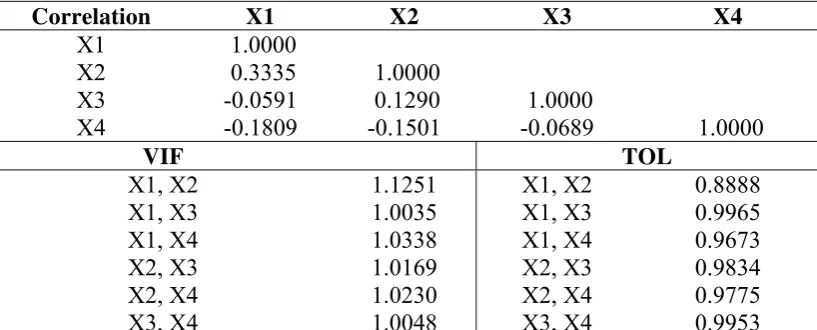

4.7.2 Uji Multikolinieritas

Uji Multikolinieritas bertujuan untuk menguji apakah dalam model regresi

ditemukan korelasi antar variabel bebas (independen), model regresi yang baik

seharusnya tidak terjadi korelasi antar variabel bebas. Untuk mendeteksi ada

tidaknya multikolinieritas yaitu dengan melihat Tolerance Value dan Variance

Inflation Factor (VIF). Jika nilai VIF lebih besar dari 10 dan nilai TOL lebih kecil

dari 0.10, hal ini menunjukkan adanya korelasi antar variabel independen artinya

telah terjadi multikolinieritas.

4.8. Pengujian Hipotesis

Untuk menguji hipotesis yang diajukan maka pengujian yang dilakukan

4.8.1 Uji Statistik z

Uji koefisien model logistik secara parsial menggunakan statistik z. Uji

statistik z ini dilakukan untuk menguji pengaruh informasi akuntansi (fixed asset

turn over ratio, return on net worth, dan debt to equity) dan informasi non

akuntansi (interaksi jaminan dan pengalaman) secara parsial terhadap keputusan

pemberian kredit dengan asumsi bahwa variabel lain dianggap konstan atau sama

dengan nol. Jika nilai signifikan z < 0.05 maka koefisien model logistik secara

parsial berpengaruh terhadap keputusan persetujuan kredit. Sebaliknya jika nilai

signifikan z > 0.05 maka koefisien model logistik secara parsial tidak berpengaruh

terhadap keputusan persetujuan kredit.

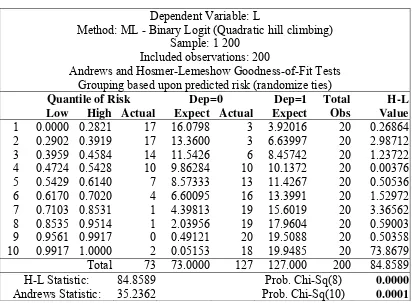

4.8.2 Goodnes of Fit Test

Pengujian goodness ot fit ini digunakan untuk menilai kelayakan model

regresi yang dihipotesakan apakah telah fit atau tidak dengan data yang

digunakan. Model regresi yang baik adalah model yang hipotesanya telah sesuai

dengan data. Variabel dependen dalam penelitian ini menggunakan variabel

dummy yang bernilai 1 dan 0. Apabila bernilai 1 artinya keputusan kredit disetujui

dan apabila bernilai 0 maka keputusan kredit ditolak. Untuk menilai kesesuaian

model apakah telah fit atau tidak, dapat dilihat dari nilai H-L Statistic dan Andrew

Statistic (Manurung, 2005). Apabila nilai H-L Statistic dan nilai Andrew Statistic

signifikannya < α = 1 % maka model dikatakan tidak fit, sebaliknya jika nilai

H-L Statistic dan nilai Andrew Statistic signifikannya > α = 1 % maka model

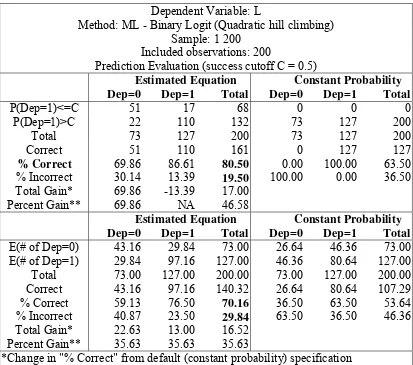

4.8.3 Overall Model Fit

Uji ini dilakukan untuk mengukur keselarasan model secara keseluruhan

yang menggunakan maximum log-likelihood dari Expectation Prediction

Evaluation dengan success cut off, C = 0.5. Hasil dari parameter ini menunjukkan

berapa persen model tersebut dapat memprediksi klasifikasi dengan benar, ini

BAB V

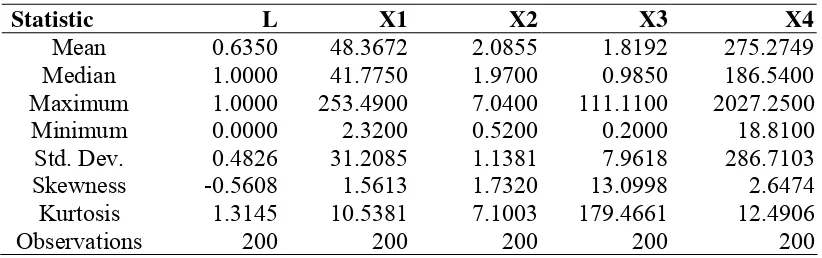

HASIL PENELITIAN DAN PEMBAHASAN 5.1. Statistik Deskriptif

Variabel penelitian yang digunakan dalam penelitian ini adalah sebanyak

empat (4) variabel. Dengan variabel dependen adalah keputusan kredit dan

variabel independen adalah fixed assets turn over, return on net worth, debt to

equity ratio dan interaksi jaminan dan pengalaman. Statistik deskriptif pada

penelitian ini dapat dilihat pada Tabel 5.1 berikut:

Tabel 5.1. Statistik Deskriptif

Statistic L X1 X2 X3 X4

Mean 0.6350 48.3672 2.0855 1.8192 275.2749 Median 1.0000 41.7750 1.9700 0.9850 186.5400 Maximum 1.0000 253.4900 7.0400 111.1100 2027.2500 Minimum 0.0000 2.3200 0.5200 0.2000 18.8100 Std. Dev. 0.4826 31.2085 1.1381 7.9618 286.7103 Skewness -0.5608 1.5613 1.7320 13.0998 2.6474 Kurtosis 1.3145 10.5381 7.1003 179.4661 12.4906

Observations 200 200 200 200 200

Berdasarkan hasil deskriptif statistik pada tabel 5.1 maka data-data

tersebut dapat deskriptifkan sebagai berikut:

a. Jumlah seluruh sampel penelitian adalah 200 nasabah. Dengan empat (4)

variabel yang merupakan variabel informasi akuntansi yaitu Fixed Assets Turn

Over (X1), Return on Net Worth (X2) dan Debt to Equity Ratio (X3) sebagai

variabel independen, sedangkan informasi non akuntansi adalah Interaksi

Jaminan dan Pengalaman Debitur (X4). Variabel dependen yang digunakan