PENGARUH KOMPETENSI, REPUTASI AUDIT DAN

PROFESIONALISME AKUNTAN PUBLIK TERHADAP

KUALITAS AUDIT

Skripsi

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk memenuhi salah satu syarat memperoleh gelar Sarjana Ekonomi

Disusun Oleh

Aries Setianto Wibowo Nim: 109082000045

JURUSAN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UIN SYARIF HIDAYATULLAH JAKARTA

v

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Aries Setianto Wibowo

2. Tempattanggallahir : Tangerang, 17Oktober 1990

3. Alamat : Jl. Murai 2 Rt 006/02 No.35 Serua Indah

Ciputat Tangerang Selatan 15414

4. Telepon : 0812-1943-2526

5. Email : [email protected]

II. PENDIDIKAN

1. TK Islam Sabillusalam Tahun 1996-1997

2. SDN 1 Pondok Ranji Tahun 1997-2003

3. SMPN 2 Ciputat Tahun 2003-2006

4. SMAN 1Ciputat Tahun 2006-2009

5. S1 Ekonomi Akuntansi UIN Syarif Hidayatullah Tahun 2009-2014

III. PENDIDIKAN NON FORMAL

vi

IV. PENGALAMAN ORGANISASI

1. Anggota OSIS SMAN 1 Ciputat, 2006-2009

2. Anggota Basket SMAN 1 Ciputat, 2006-2007

3. Anggota Koperasi Maestro Pamulang, 2012

V. SEMINAR DAN WORKSHOP

1. Sukses dengan Jiwa Enterprenership Islami”, 11 September 2009.

2. Think Acct 2009

3. Company visit 2010 visit to Bursa Efek Indonesia & Museum Bank

Indonesia, 28 Desember 2010.

4. Kuliah Umum tentang CAFTA: Perandan Tantangan Ekonomi

Kerakyatan dalam Menghadapi Perekonomian Global, 10 Mei 2011.

vii

VI. LATAR BELAKANG KELUARGA

1. Ayah : Sumardi

2. Ibu : Roni Prihatin

viii

The Impacts of Competence, Audit Reputation and

Professionalism of Public Accountant on Audit Quality

ABSTRACT

The aim of this research are to examine the impacts of competence, audit reputation and professionalism of public accountant on audit quality. The Sample of this research are 113 auditors who work for the entirepublic accounting firmin Jakarta in accordance with the Public Accounting Firm Directory 2011 published by Institut Akuntan Publik Indonesia (IAPI). The selection of this sample uses purposive sampling method with a technique based onconsideration (judgment sampling). The analysis tool to test the hypothesis is multiple regression by using SPSS 19.0

These results indicate that the variable has the competence t value of 2.671 and a significance value of 0.009, so that the value is less than 0.05. Thus H1 is accepted, it means that the competence of a significant effect on audit quality. Test results for the variable has a reputation audit t value of 0.053 and 0.958 significance value indicates the value is greater than 0.05. Thus H2 is rejected, it means that the reputation of the audit did not significantly affect the quality of the audit, the results of testing for public accounting professionalism variables have t value of 3.191 and 0.002 significance of the figures shows the value is not greater than 0.05. Thus H3 is accepted, this means that the professionalism of public accounting a significant effect on audit quality and the calculated F value of 5.165 was obtained with a significant level of 0.002. Due to the significant level of less than 0.05, the H4 is accepted, so that it can be said that the competence, reputation and professionalism of public accounting audit simultaneously and significant impact on audit quality.

ix

Pengaruh Kompetensi, Reputasi Audit dan Profesionalisme

Akuntan Publik terhadap Kualitas Audit

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh kompetensi, reputasi audit dan profesionalisme akuntan publik terhadap kualitas audit. Sampel dalam penelitian ini yaitu 113 auditor yang bekerja pada seluruh Kantor Akuntan Publik yang ada di Jakarta sesuai dengan Directory Kantor Akuntan Publik 2011 yang diterbitkan oleh Institut Akuntan Publik Indonesia (IAPI). Pemilihan sampel penelitian ini menggunakan metode purposive sampling dengan teknik berdasarkan pertimbangan (judgement sampling). Alat analisis yang digunakan untuk menguji hipotesis yaitu analisis regresi berganda dengan menggunakan program SPSS 19.0

Hasil penelitian ini menunjukan bahwa variabel kompetensi mempunyai nilai t sebear 2,671 dan nilai signifikansi sebesar 0,009 sehingga nilai tersebut lebih kecil dari 0,05. Dengan demikian H1 diterima, hal ini berarti kompetensi berpengaruh signifikan terhadap kualitas audit. Hasil pengujian untuk variabel reputasi audit mempunyai nilai t sebesar 0,053 dan nilai signifikansi 0,958 menunjukan nilai tersebut lebih besar dari 0,05. Dengan demikian H2 ditolak, hal ini berarti reputasi audit tidak berpengaruh secara signifikan terhadap kualitas audit, hasil pengujian untuk variabel profesionalisme akuntan publik mempunyai nilai t sebesar 3,191 dan angka signifikansi 0,002 menunjukan nilai tersebut tidak lebih besar dari 0,05. Dengan demikian H3 diterima, hal ini berarti profesionalisme akuntan publik berpengaruh secara signifikan terhadap kualitas audit dan nilai F hitung diperoleh sebesar 5,165 dengan tingkat signifikan 0,002. Karena tingkat signifikan lebih kecil dari 0,05 maka H4 diterima, sehingga dapat dikatakan bahwa Kompetensi, Reputasi Audit dan Profesionalisme akuntan publik berpengaruh secara simultan dan signifikan terhadap Kualitas audit.

x

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Dengan memanjatkan puji syukur ke hadirat Tuhan Yang Maha Esa atas

limpahan rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan skripsi

ini dengan baik. Skripsi ini disusun dalam rangka memenuhi syarat-syarat untuk

memperoleh gelar Sarjana Ekonomi di Universitas Islam Negeri Syarif

Hidayatullah Jakarta.

Pada kesempatan ini, dengan segala kerendahan hati peneliti

menyampaikan terimakasih atas bantuan, bimbingan, dukungan, semangat dan

doa, baik langsung maupun tidak langsung dalam penyelesaian skripsi ini, kepada:

1. Ayahanda Sumardi dan Ibu Roni dan Kakak-kakaku yang tercinta, yang tak

pernah berhenti mendukung dan mendoakan penulis disetiap waktu.

2. Omani dan Bu Nani Karyati dan semua keluarga yang tak pernah berhenti

mendukung dan mendoakan penulis disetiap waktu.

3. Ibu Dr. Rini, M.si.,Ak selaku Dosen Pembimbing Skripsi l yang telah

membimbing dan memberikan ilmu yang bermanfaat.

4. Ibu Erika Amelia, SE., M.Si selaku Dosen Pembimbing Skripsi II yang telah

membimbing dan memberikan ilmu yang bermanfaat.

5. Bapak Prof. Dr. Abdul Hamid, MS selaku Dekan Fakultas Ekonomi dan

Bisnis UIN Syarif Hidayatullah Jakarta.

6. Bapak Hepi Prayudiawan, SE., MM., Ak selaku Ketua Jurusan Akuntansi

xi

7. Seluruh dosen yang telah memberikan ilmu dan karyawan Universitas Islam

Negeri Syarif Hidayatullah yang telah memberikan bantuan kepada penulis.

8. Sahabat seperjuanganku, Dellia Eka Rizkiyana S.E, Tsaurah Fitria, Fahmi

Amaliah S.E, Nino Anggoro S.E, Diogi Akhira S.E, serta semua teman-teman

Akuntansi 2009 atas dukungan dan kasih sayang yang diberikan kepada

penulis.

9. Sahabatku Tri Elvira Agustina, Anistya Tinnaya, Chyvo Utami Putri, Rachal

Farhansyah, Nanda Wira, Mesha Noviar, Diyan Eka Putri dan Agustya Vika

yang telah memberikan semangat tiada henti kepada penulis saat mengerjakan

skripsi ini selalu memberikan semangat selalu dan kasih sayang kepada

penulis.

10.Sepupuku Desi Ayu dan Rizka Indah yang selalu memberikan motivasi dan

semangat untuk menyelesaikan skripsi ini tiada henti mereka memberikan

masukan dan motivasi kepada penulis untuk menyelesaikan cepat skrispi ini.

11.Sahabatku Maya Liawati yang selalu mendukung penulis untuk

menyelesaikan skripsi dengan cepat.

12.Ahmad Faisal yang selalu memberikan siraman rohani kepada penulis untuk

mengerjakan dan selalu memberikan semangat kepada penulis.

13.Mba Dian yang selalu mendukung penulis untuk cepat menyelesaikan skripsi

dan selalu mengingatkan penulis agar untuk cepat menyelesaikan skripsi.

Peneliti menyadari sepenuhnya bahwa skripsi ini masih jauh dari

xii

peneliti. Oleh karena itu, peneliti mengharapkan segala bentuk saran serta

masukan bahkan kritik yang membangun dari berbagai pihak.

Wassalamu’alaikum Wr.Wb.

Jakarta, November 2014

xiii

DAFTAR ISI

Lembar Pengesahan Skripsi ... i

Lembar Pernyataan Keaslian Karya Ilmiah ... ii Daftar Riwayat Hidup ... iii

Abstract ... vi

Abstrak ... vii

Kata Pengantar ... viii

Daftar Isi ... xii

Daftar Tabel ... xiv

Daftar Gambar ... xv

Daftar Lampiran ... xvi

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 14

C. Tujuan dan Manfaat Penelitian ... 15

1. Tujuan Penelitian... 15

2. Manfaat Penelitian ... 15

BAB II TINJAUAN PUSTAKA A. Tinjauan Literatur ... 17

1. Kompetensi ... 17

2. Reputasi Audit ... 18

3. Profesionalisme Audit... 20

xiv

B. Hasil Penelitian Terdahulu ... 31

C. Keterkaitan Antara Variabel dan Perumusan Hipotesis ... 46

1. Pengaruh Kompetensi dengan Kualitas Audit ... 46

2. Pengaruh Reputasi Audit dengan Kualitas Audit ... 47

3. Pengaruh Profesionalisme Akuntan Publik dengan Kualitas Audit ... 48

4. Pengaruh Kompetensi, Reputasi Audit dan Profesionalisme Akuntan Publik dengan Kualitas Audit ... 49

D. Kerangka Pemikiran ... 50

BAB III METODOLOGI PENELITIAN A. Ruang Lingkup Penelitian ... 52

B. Metode Penentuan Sampel ... 52

C. Metode Pengumpulan Data ... 53

1. Studi Kepustakaan (library Research) ... 53

2. Studi Lapangan (Field Research) ... 53

D. Operasional Variabel Penelitian ... 54

E. Metode Analisis Data ... 59

1. Statistik Deskriptif ... 59

2. Uji Kualitas Data ... 60

3. Uji Asumsi Klasik ... 60

3.1 Uji Heteroskedastisitas ... 61

3.2 Uji Normalitas ... 61

3.3 Uji Multikolonieritas ... 61

xv

BAB IV HASIL DAN PEMBAHASAN

A. Gambaran Objek Penelitian ... 65

1. Tempat dan Waktu Penelitian ... 65

2. Karakteristik Profil Responden ... 66

B. Penemuan dan Pembahasan ... 68

1. Hasil Uji Statistik Deskriptif ... 68

2. Hasil Kualitas Data ... 69

a. Hasil Uji Validitas ... b. Hasil Uji Reabilitas ... 65

3. Hasil Uji Asumsi Klasik ... 66

a. Hasil Uji Multikolonieritas ... 66

b. Hasil Uji Normalitas ... 67

c. Hasil Uji Heteroskedastisitas ... 68

4. Hasil Uji Hipotesis ... 69

BAB V KESIMPULAN DAN IMPLIKASI A. Kesimpulan ... 81

B. Implikasi ... 83

C. Saran ... 83

DAFTAR PUSTAKA ... 85

xvi

DAFTAR TABEL

No. Keterangan Halaman

1.1 10 Skandal Akuntansi Dunia ... 4

2.1. Hasil-Hasil Penelitian Terdahulu ... 32

3.1 Operasional Variabel Penelitian ... 58

4.1 Data Distribusi Sampel Penelitian ... 65

4.2 Rincian Pembagian dan Pengumpulan Kuisioner ... 66

4.3 Karakteristik Profil Responden ... 67

4.4 Hasil Uji Statistik Deskriptif ... 68

4.5 Hasil Uji Validitas Kompetensi ... 69

4.6 Hasil Uji Validitas Profesionalisme akuntan publik ... 70

4.7 Hasil Uji Validitas Kualitas audit ... 71

4.8 Hasil Uji Reliabilitas ... 71

4.9 Hasil Uji Multikolonieritas ... 72

4.10 Hasil Uji Koefisien determinasi ... 76

4.11 Hasil Uji Parameter Individual ... 77

xvii

DAFTAR GAMBAR

No. Keterangan Halaman

2.1 Skema Kerangka Pemikiran ... 51

4.1 Grafik Normal P-Plot ... 73

4.2 Grafik Histogram ... 74

xviii

DAFTAR LAMPIRAN

No. Keterangan Halaman

1 Kuesioner ... 88

2 Data Mentahan SPSS ... 96

3 Hasil Output SPSS ... 114

1

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Bermunculnya kasus perusahaan yang jatuh dan kegagalan bisnis

sering dikaitkan dengan kegagalan auditor. Hal ini mengancam kredibilitas

auditor sebagai pihak yang ditugasi untuk menambah kredibilitas laporan

keuangan. Ancaman ini selanjutnya mempengaruhi persepsi masyarakat,

khususnya pemakai laporan keuangan, atas kualitas audit. Kualitas audit ini

penting karena kualitas audit yang tinggi akan menghasilkan laporan

keuangan yang dapat dipercaya sebagai dasar pengambilan keputusan.

DeAngelo (1981) dalam Kusharyanti (2003) mendefinisikan kualitas

audit sebagai joint probability bahwa auditor akan menemukan dan

melaporkan penyimpangan dalam sistem akuntansi klien. Probabilitas auditor

menemukan salah saji tergantung pada kualitas pemahaman auditor

(kompetensi) sementara melaporkan salah saji tergantung independensi

auditor.

Berdasarkan definisi tersebut dapat dilihat bahwa kualitas audit

merupakan suatu konstruk laten yang sulit untuk diukur sehingga banyak

variabel atau cara yang digunakan untuk mengukurnya. Biasanya dengan cara

proksi, proksi tersebut antara lain, spesialisasi auditor,besaran KAP, afisliasi

2 Untuk melihat kredibilitas seorang auditor dalam menentukan kualitas

auditnya yaitu memeriksa laporan keuangan. Karena laporan keuangan

merupakan sarana untuk menyediakan berbagai informasi yang diperlukan

sebagai pengambilan keputusan baik oleh pihak internal maupun

eksternalperusahaan. Menurut Finacial Accounting Standard Board (FASB),

dua karakteristik terpenting yang harus ada dalam laporan keuangan adalah

relevan (relevance) dan dapat diandalkan (reliable). Kedua karakteritik

tersebut sangatlah sulit untuk diukur, sehingga para pemakai informasi

membutuhkan jasa pihak ketiga yaitu auditor independen untuk memberikan

jaminan bahwa laporan keuangan tersebut relevan dan dapat diandalkan,

sehingga pada akhirnya dapat meningkatkan kepercayaan dari semua pihak

yangberkepentingandengan perusahaantersebut (Riski,2012).

Menurut Chow dan Rice dalam Elisha dan Icuk (2010), manajemen

perusahaan berusahamenghindari opini wajar dengan pengecualian karena

bisa mempengaruhi harga pasar saham perusahaan dan kompensasi yang

diperoleh manajer. Namun, laporan keuangan yang diaudit adalah hasil proses

negosiasi antara auditor dengan klien. Disinilah auditor berada dalam situasi

yang dilematis, di satu sisi auditor harus bersikap independen dalam

memberikan opini mengenai kewajaran laporan keuangan berkaitan dengan

banyak pihak, di sisi lain dia juga harus bisa memenuhi tuntutan yang

diinginkan oleh klien yang membayar fee atas jasanya agar klien puas dengan

3 Posisi yang unik seperti itulah yang menempatkan auditor pada situasi yang

dilematis sehingga dapat mempengaruhi kualitas auditnya (Riski, 2012).

Auditor adalah sebuah profesi, bukan sebagai pekerjaan sehingga ada

tuntutan moral yang mau tidak mau harus ditanggung oleh seorang akuntan

publik.Sesuai dengan namanya, akuntan bekerja kepada publik, bukan kepada

orang yang membayarnya. Kepercayaan yang besar dari pemakai laporan

keuangan auditan dan jasa lainnya yang diberikan oleh akuntan publik inilah

yang akhirnya mengharuskan akuntan publik memperhatikan kualitas audit

yang dihasilkannya. Kualitas audit ini penting karena dengan kualitas audit

yang tinggi maka akan dihasilkan laporan keuangan yang relevan (relevance)

dan dapat diandalkan (reliable) sebagai dasar pengambilan keputusan.

Adanya kekhawatiran dan merebaknya skandal keuangan, dapat mengikis

kepercayaan publik terhadap laporan keuangan auditan dan profesi akuntan

publik. Adapun pertanyaan dari masyarakat tentang kualitas audit yang

dihasilkan oleh akuntan publik semakin besar setelah terjadinya banyak kasus

yang melibatkan akuntan publik baik diluar negeri maupun didalam negeri

beberapa tahun terakhir. Yang menjadi pertanyaan besar dalam masyarakat

adalah mengapa justru semua kasus tersebut melibatkan akuntan publik

dimana seharusnya mereka sebagai pihak ketiga yang independen yang

memberikan jaminan atas relevansi dan keandalan sebuah laporan keuangan.

Pelanggaran yang melibatkan kantor akuntan publik dan akuntan publik yang

menyebabkan kantor akuntan publik dan akuntan publik dikenakan sanksi.

4

Tabel 1.1

10 Skandal Akuntansi Dunia

No. Nama Perusahaan Tuduhan Kasus Kecurangan

1. Bank of Credit and Commerce

International (BCCI)

Salah satu skandal terbesar dalam sejarah keuangan dengan kecurangan $20 miliar lebih. Labih dari $13 miliar dana unaccounted. Tuduhan lainnya termasuk penyuapan, mendukung terorisme, money laundry, penyeludupan, penjualan teknologi nuklir, dan lain-lain.

2. Enron Corporation Mendongkrak laba dan menyembunyikan hutang lebih dari $1 milyar dengan menggunakan perusahaan di luar pembukuan, memanipulasi pasar listrik di Texas, menyogok pejabat asing untuk memenangkan kontrak di luar Amerika, memanipulasi pasar energi di California.

3. WorldCom Cash flow didongkrak US$3,8 milyar dengan mencatat operating expenses dengan capital expenses.

4. Tyco International Mantan CEO (Dennis Kozlowski) dan mantan CFO (Mark H. Swartz) dituduh melakukan pencurian sebesar $600 juta dari perusahaan pada tahun 2002 5. Kanebo Limited Melambungkan keuntungan sebesar $2 miliar untuk

periode 5 tahun. 6. Waste Management,

Inc

Laba yang meningkat $17 miliar dengan menambah masa manfaat penyusutan untuk aset tetap pada tahun 2002

7. Parmalat Total hutang perusahaan lebih dua kali lipat yang tercatat di neraca. Pemalsuan dan kebangkrutan adalah tuduhan lainnya.

8. Health South Corporation

Pendapatan perusahaan overstated sebanyak 4700 persen dan $14 miliar dilambungkan untuk memenuhi harapan investor.

9. American

International Group (AIG)

Perusahaan mempertahankan perjanjian payoff menguntungkan. Melakukan permohonan penawaran kecurangan untuk kontrak asuransi dan melambungkan posisi keuangan sebesar $2,7 M pada tahun 2005

10. Satya

m Computer Services

Melambungkan saldo kas dan bank lebih dari $1 miliar, posisi debitor yang overstated sebesar 100 miliar dan kewajiban understated sebesar $250 juta yang diatur untuk kepentingan Ramalinga Raju (Pendiri Satyam Computer Services)

5 Sementara di Indonesia, kasus audit failure terjadi pada beberapa

perusahaan. Seperti Kasus KPMG-Siddharta & Harsono.September tahun

2001, KPMG-Siddharta Siddharta & Harsono harus menanggung

malu.Kantor akuntan publik ternama ini terbukti menyogok aparat pajak di

Indonesia sebesar US$ 75 ribu. Sebagai siasat, diterbitkan faktur palsu untuk

biaya jasa profesional KPMG yang harus dibayar kliennya PT Easman

Christensen, anak perusahaan Baker Hughes Inc. yang tercatat di bursa New

York. Berkat aksi sogok ini, kewajiban pajak Easman memang susut drastis.

Dari semula US$ 3,2 juta menjadi hanya US$ 270 ribu. Namun, Penasihat

Anti Suap Baker rupanya was-was dengan polah anak perusahaannya. Maka,

ketimbang menanggung risiko lebih besar, Baker melaporkan secara suka rela

kasus ini dan memecat eksekutifnya. Badan pengawas pasar modal AS,

Securities & Exchange Commission, menjeratnya dengan Foreign Corrupt

Practices Act, undang-undang anti korupsi buat perusahaan Amerika di luar

negeri. Akibatnya, hampir saja Baker dan KPMG terseret ke pengadilan

distrik Texas.Namun, karena Baker mohon ampun, kasus ini akhirnya

diselesaikan di luar pengadilan.KPMG pun terselamatan (Wahyu dan Lia,

2012).

Padakasus PT KimiaFarma di Indonesia terjadi pada tahun 2002

dimana kasus tersebut membuat kepercayaan publik pada laporan keuangan

yang telah diaudit menurun. Pada saat itu auditor dari kantor akuntan publik

yangmemeriksa PT Kimia Farma telah melakukan prosedur audit yang telah

6 proseduraudit, tetapi proses audit tersebut tidak berhasil mendeteksi

adanyapenggelembungan laba yang dilakukan oleh PT Kimia Farma,

sehinggaberdampak pada terlalu tingginya laba perusahaan. Dalam kasus ini

tidak terdapatunsur kesengajaan auditor untuk membantu manajemen PT

Kimia Farma, tetapikualitas hasil audit yang dihasilkan kurang baik (Ditha,

2013).

Selanjutnya pada kasus laba Bank Lippo terjadi pembukuan ganda

pada tahun 2002.ManajemenPT. Lippo Bank melaporkan keuangan ke publik

denggan aset 24 triliun dan laba bersih 98 milyar, tetapi ke BEJ dilaporkan

aset 22,8 triliun dengan rugi bersih 1,3 triliun. Akibatnya dana rekap

pemerintah milik masyarakat susut dari 6 triliun menjadi 600 milyar demikian

pula dengan investor lainnya (Wahyu dan Lia, 2012).

Kasus lain terjadi pada PT. Telkom dimana audit PT Telkom

dilakukan oleh KAP “Eddy Pianto & Rekan”. Dalam kasus ini laporan

keuangan auditan PT Telkom tidak diakui oleh SEC (pemegang otoritas pasar

modal di Amerika Serikat), dan atas peristiwa ini audit ulang diminta untuk

dilakukan oleh KAP yang lainnya. Hal tersebut bisa saja terkait dengan

kompetensi dan independensi yang dimiliki oleh auditor masih diragukan

oleh SEC, dimana kompetensi dan independensi merupakan dua karakteristik

sekaligus yang harus dimiliki oleh auditor yang berpengaruh terhadap kualitas

audit (Umi Masruroh, 2011).

Kasus selanjutnya adalah Kasus Mulyana W. Kusuma Kasus ini

7 diduga menyuap anggota BPK yang saat itu akan melakukan audit keuangan

berkaitan dengan pengadaan logistic pemilu. Logistic untuk pemilu yang

dimaksud yaitu kotak suara, surat suara, amplop suara, tinta, dan teknologi

informasi. Setelah dilakukan pemeriksaan, badan dan BPK meminta

dilakukan penyempurnaan laporan.Setelah dilakukan penyempurnaan

laporan, BPK sepakat bahwa laporan tersebut lebih baik daripada sebeumnya,

kecuali untuk teknologi informasi. Untuk itu, maka disepakati bahwa laporan

akan diperiksa kembali satu bulan setelahnya. Setelah lewat satu bulan,

ternyata laporan tersebut belum selesai dan disepakati pemberian waktu

tambahan.Di saat inilah terdengar kabar penangkapan Mulyana W Kusuma.

Mulyana ditangkap karena dituduh hendak melakukan penyuapan kepada

anggota tim auditor BPK, yakni Salman Khairiansyah. Dalam penangkapan

tersebut, tim intelijen KPK bekerjasama dengan auditor BPK. Menurut versi

Khairiansyah ia bekerja sama dengan KPK memerangkap upaya penyuapan

oleh saudara Mulyana dengan menggunakan alat perekam gambar pada dua

kali pertemuan mereka. Penangkapan ini menimbulkan pro dan kontra. Salah

satu pihak berpendapat auditor yang bersangkutan, yakni Salman telah

berjasa mengungkap kasus ini, sedangkan pihak lain berpendapat bahwa

Salman tidak seharusnya melakukan perbuatan tersebut karena hal tersebut

telah melanggar kode etik akuntan (Ditha, 2013).

Selain kasus-kasus di atas, salah satu kasus yang ramai diberitakan

adalah keterlibatan 10 KAP di Indonesia dalam praktik kecurangan

8 sebelum terjadinya krisis keuangan pada tahun 1997. Hasil audit

mengungkapkan bahwa laporan Keuangan bank-bank tersebut sehat. Saat

krisis menerpa Indonesia, bank-bank tersebut kolaps karena kinerja

keuangannya sangat buruk. Ternyata baru terungkap dalam investigasi yang

dilakukan pemerintah bahwa KAP-KAP tersebut terlibat dalam praktik

kecurangan akuntansi. 10 KAP yang dituduh melakukan praktik

kecurangan akuntansi adalah Hans Tuanakotta and Mustofa (Deloitte

Touche Tohmatsu's affiliate), Johan Malonda and Partners (NEXIA

International's affiliate), Hendrawinata and Partners (Grant Thornton

International's affiliate), Prasetyo Utomo and Partners (Arthur Andersen's

affiliate), RB Tanubrata and Partners, Salaki and Salaki, Andi Iskandar and

Partners, Hadi Sutanto (menyatakantidak bersalah), S. Darmawan and

Partners, Robert Yogi and Partners. Pemerintahpada waktu itu hanya

melakukan teguran tetapin tidak ada sanksi. Satu-satunya badan yang

berhak untuk menjatuhkan sanksi adalah BP2AP (Badan Peradilan

Profesi Akuntan Publik) yaitu lembaga non pemerintah yang dibentuk oleh

Ikatan Akuntan Indonesa (IAI). Setelah melalui investigasi BP2AP

menjatuhkan sanksi terhadap KAP-KAP tersebut, akan tetapi sanksi yang

dijatuhkan terlalu ringan yaitu BP2AP hanya melarang 3 KAP melakukan

audit terhadap klien dari bank-bank, sementara 7 KAP yang lain bebas

(Suryana, 2002).

Kasus-kasus tersebut sangat memprihatinkan karena dialami oleh

9 mengakibatkan perusahaan tersebut kehilangan kepercayaan public dan

reputasi akuntan public pun menurun.

Dari kasus tersebut diperlukan faktor-faktor yang mempengaruhi

kualitas audit agar tidak terjadi kesalahan. Profesionalisme seorang auditor

sangat menentukan bagaimana kinerja auditor di lapangan dan sangat

berpengaruh terhadap hasil audit yang dihasilkannya.Kualitas audit ini sering

dikaitkan dengan Kantor Akuntan Publik (KAP), KAP besar dan KAP kecil.

Becker et al.,yang dikutip dalam (Luhgiatno 2008:6) menemukan bahwa

unexpected accruals akan berkurang jika perusahaan yang telah mengalami

go public menggunakan KAP big five. Klien dari KAP di luar big five

melaporkan unexpected accruals yang lebih besar dibandingkan unexpected

accruals klien dari KAP kelompok big five. Penelitian Meutia tahun 2004

yang menyatakan bahwa tindakan manajemen laba terhadap hasil audit yang

dilakukan oleh KAP big four lebih rendah daripada KAP non big four. Dan

dari kasus tersebut berdampak kepada KAP yang Big Four ataupun KAP

biasa yang dilihat dari kualitas auditnya memburuk sedangkan di satu sisi

tidak semuanya KAP mempunyai kualitas auditnya rendah, berbeda dengan

KAP Big Four mungkin kualitas para auditnya sudah cukup ahli.

Auditor dengan kemampuan profesionalisme yang tinggi akan

melaksanakan audit secara benar dan cenderung menyelesaikan setiap

tahapan-tahapan proses audit secara lengkap dan mempertahankan sikap

skeptisme dalam mempertimbangkan bukti-bukti audit yang kurang memadai

10 yang baik (Ardhini, 2010). Kualitas audit yang baik dapat dicapai jika auditor

dapat menyelaikan pekerjaan secara profesional. Karena kualitas audit yang

baik merupakan hasil dari sikap profesionalisme yang tinggi, sehingga

laporan keuangan yang dihasilkan oleh klien dapat terpercaya sebagai dasar

pengambilan keputusan. Singgih dan Icuk (2010) mengungkapkan bahwa

kualitas audit dipengaruhi oleh independensi dan pengalaman. Sedangkan

kualitas audit menurut Christiawan (2002) ditentukan oleh kompetensi dan

independensi yang dimiliki oleh auditor.

Untuk menjadi seorang auditor tidak serta merta seperti seorang yang

mencari pekerjaaan.Ada banyak tahapan yang harus ditempuh agar seorang

dapat dinyatakan mampu mangemban profesi ini.Selain pendidikan formal,

seorang auditor juga harus memiliki karakter yang kuat dan tidak mudah

dipengaruhi.Auditor membutuhkan sebuah kompetensi, termasuk pelatihan

yang memadai dan pengalaman dalam semua aspek pekerjaan seorang

auditor.Lebih lanjut, saat ini profesi auditor juga telah menempatkan

peningkatan pada audit dan program pendidikan akuntansi profesional untuk

auditor untuk memastikan bahwa mereka tetap mengikuti ide-ide terbaru dan

teknik di bidang audit dan akuntansi (Nungky, 2011).

Sekalipun telah menempuh pendidikan formal yang disyaratkan dan

mendapat pelatihan khusus terlebih dengan pengalaman kerja yang tinggi,

tidak semua auditor dapat melakukan tugasnya dengan baik, dan masih ada

11 Guna menunjang profesionalismenya, auditor dalam melaksanakan

tugas auditnya harus berpedoman pada standar audit yang ditetapkan oleh

Institut Akuntan Publik Indonesia (IAPI), yakni standar umum, standar

pekerjaan lapangan dan standar pelaporan beserta interpretasinya. Standar

auditing merupakan pedoman audit atas laporan keuangan historis. Standar

auditing terdiri atas sepuluh standar dan dirinci dalam bentuk Pernyataan

Standar Auditing (PSA). PSA merupakan penjabaran lebih lanjut dari

masing-masing standar yang tercantum di dalam standar auditing. PSA berisi

ketentuan-ketentuan dan pedoman utama yang harus diikuti oleh Akuntan

Publik dalam melaksanakan penugasan audit. Kepatuhan terhadap PSA yang

diterbitkan oleh IAPI ini bersifat wajib bagi seluruh anggota IAPI. Termasuk

di dalam PSA adalah Interpretasi Pernyataan Standar Auditng (IPSA), yang

merupakan interpretasi resmi yang dikeluarkan oleh IAPI terhadap

ketentuan-ketentuan yang diterbitkan oleh IAPI dalam PSA. Dengan demikian, IPSA

memberikan jawaban atas pernyataan atau keraguan dalam penafsiran

ketentuan-ketentuan yang dimuat dalam PSA sehingga merupakan perlausan

lebih lanjut berbagai ketentuan dalam PSA. Tafsiran resmi ini bersifat

mengikat bagi seluruh anggota IAPI, sehingga pelaksanaannya bersifat wajib.

Standar umum merupakan cerminan kualitas pribadi yang harus dimiliki oleh

seorang auditor yang mengharuskan auditor untuk memiliki keahlian dan

pelatihan teknis yang cukup dalam melaksanakan prosedur audit. Standar

pekerjaan lapangan merupakan pemahaman memadai atas pengendalian

12 dan lingkup pengujian yang akan dilakukan. Standar pelaporan dari laporan

auditor harus sesuai dengan prinsip akuntansi yang berlaku umum di

Indonesia.

Kepercayaan yang besar dari pemakai laporan keuangan auditan yang

diberikan oleh akuntan publik inilah yang akhirnya mengharuskan auditor

memperhatikan kualitas audit yang dihasilkannya. Kualitas audit merupakan

segala kemungkinan (probability) dimana auditor pada saat mengaudit

laporan keuangan klien dapat menemukan pelanggaran yang terjadi dalam

sistem akuntansi klien dan melaporkannya dalam laporan keuangan auditan,

dimana dalam melaksanakan tugasnya tersebut auditor berpedoman pada

standar auditing dan kode etik akuntan publik yang relevan (Elfarini, 2007).

Selain profesionalisme, kompetensi seorang auditor juga sangat

diperlukan karena apalah artinya seorang auditor yang profesional dengan

pendidikan formalnya dan bermoral dengan etikanya namun tingkat

keahliannya masih dpertanyakan. Peran penting lainnya bagi peningkatan

keahlian auditor, yaitu dalam upaya perkembangan tingkah laku dan sikap

seorang auditor. Sebagaimana dikemukakan oleh ahli psikologis, bahwa

perkembangan adalah bertambahnya potensi untuk bertingkah laku. Mereka

juga mengemukakan, bahwa suatu perkembangan dapat dilukiskan sebagai

suatu proses yang membawa seseorang kepada suatu pola tingkah laku yang

lebih tinggi (Knoers & Haditono,1999 dalam Asih, 2006). Dalam hal ini

pengembangan pengalaman yang diperoleh auditor berdasarkan teori tersebut

13 diwujudkan melalui keahlian yang dimiliki untuk lebih mempunyai

kecakapan yang matang.

Secara umum reputasi audit menurut Efraim (2010) menyatakan

bahwa KAP bereputasi menjelaskan adanya sikap independen auditor dalam

melaksanakan tugas audit. KAP besar identikdengan KAP bereputasi tinggi

dalam hal ini menunjukkan kemampuan auditoruntuk bersikap independen

dalam melaksanakan audit secara professional, sebabKAP menjadi kurang

tergantung secara ekonomi kepada klien. Klien juga kurangdapat

mempengaruhi opini auditor. Penyebab dari hal tersebut adalah

kelebihanyang dimiliki oleh KAP besar yaitu besarnya jumlah dan ragam

klien yang ditangani KAP, banyaknya ragam jasa yang ditawarkan, adanya

afiliasiinternasional, dan banyaknya jumlah staf audit dalam suatu KAP.

Pengalaman-pengalaman yang didapat auditor, memungkinkan

berkembangnya potensi yang dimiliki oleh auditor melalui proses yang dapat

dipelajari selama menjadi seorang auditor. Perlu disadari bahwa kualitas audit

sangat penting, namun permasalahanyang ada sampai saat ini adalah

menentukan tinggi rendahnya kualitas audit, yakni menemukan metode yang

handal untuk mengukur kualitas audit secara akurat (Wibowo dan Rossieta,

2009).

Berdasarkan latar belakang yang telah diuraikan sebelumnya

penelititertarik untuk meneliti kembali mengenai kualitas audit dengan

14 mengenai pengaruh kompetensi dan independensi terhadap kualitas audit

dengan etika auditor sebagai variabel moderasi.

Dalam penelitian ini, peneliti mengganti satu variabel independen dan

menambahkan satu variabel independen dan tidak menambahkan variabel

moderasi.Oleh karena itu peneliti tertarik untuk mengadakan penelitian

mengenai “Pengaruh Kompetensi, Reputasi Audit dan Profesionalisme

Akuntan Publik terhadap Kualitas Audit (Studi Empiris Pada Kantor

Akuntan Publik (KAP) di Jakarta)”.

B.Rumusan Masalah

Berdasarkan latar belakang di atas maka rumusan permasalahan yang

hendak diteliti dalam penelitian ini adalah sebagai berikut:

1. Apakah kompetensi berpengaruh positif dan signifikan secara parsial

terhadap kualitas audit?

2. Apakah reputasi audit berpengaruh positif dan signifikan secara parsial

terhadap kualitas audit?

3. Apakah profesionalisme akuntan publik berpengaruh positif dan signifikan

secara parsial terhadap kualitas audit?

4. Apakah kompetensi, reputasi audit dan profesionalisme akuntan publik

berpengaruh positif dan siginifikan secara simultan terhadap kualitas

15

C.Tujuan dan Manfaat Penelitian

a. Tujuan Penelitian

Berdasarkan perumusan masalah, penelitian ini bertujuan untuk

mengumpulkan bukti empiris mengenai :

a. Menguji pengaruh kompetensi audit terhadap kualitas audit.

b. Menguji pengaruh reputasi audit terhadap kualitas audit.

c. Menguji pengaruh profesionalisme akuntan publik terhadap kualitas

audit.

d. Menguji pengaruh kompetensi, reputasi audit dan profesionalisme

akuntan publik terhadap kualitas audit

b. Manfaat Penelitian

a. Kontribusi Teoritis

1) Mahasiswa Jurusan Akuntansi, penelitian ini bermanfaat sebagai

bahan referensi penelitian selanjutnya dan pembanding untuk

menambah ilmu pengetahuan.

2) Masyarakat, sebagai sarana informasi tentang kualitas audit serta

menambah pengetahuan akuntansi khususnya auditing dan

akuntansi keprilakuan dengan memberikan bukti empiris tentang

pengaruh kompetensi, reputasi audit dan profesionalisme akuntan

publik terhadap kualitas audit.

3) Peneliti berikutnya, Sebagai bahan referensi bagi pihak-pihak yang

16 4) Penulis, sebagai sarana untuk memperluas wawasan serta

menambah referensi mengenai auditing, terutama tentang kinerja

auditor eksternal sehingga diharapkan dapat bermanfaat bagi

penulis di masa yang akan datang.

b. Kontribusi Praktis

1) Auditor dan Kantor Akuntan Publik (KAP), sebagai tinjauan yang

diharapkan dapat dijadikan informasi untuk meningkatkan

mengetahui lebih dalam mengenai kualitas audit

2) Perusahaan atau User dari jasa KAP, diharapkan dapat bermanfaat

dalam menilai hal-hal apa saja yang mempengaruhi kualitas audit.

3) Ikatan Akuntan Indonesia (IAI), penelitian ini diharapkan dapat

17

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Literatur

1. Kompetensi

Menurut Kamus Kompetensi LOMA (1998) dalam Lasmahadi

(2002) kompetensi didefinisikan sebagai aspek-aspek pribadi dari seorang

pekerja yang memungkinkan dia untuk mencapai kinerja superior.

Aspek-aspek pribadi ini mencakup sifat, motif-motif, sistem nilai, sikap,

pengetahuan dan ketrampilan dimana kompetensi akan mengarahkan

tingkah laku, sedangkan tingkah laku akan menghasilkan kinerja. Susanto

(2000) definisi tentang kompetensi yang sering dipakai adalah

karakteristik-karakteristk yang mendasari individu untuk mencapai kinerja

superior.Kompetensi juga merupakan pengetahuan, ketrampilan, dan

kemampuan yang berhubungan dengan pekerjaan, serta kemampuan yang

dibutuhkan untuk pekerjaan-pekerjaan non-rutin.Definisi kompetensi

dalam bidang auditing pun sering diukur dengan pengalaman (Mayangsari,

2003).

Ashton (1991) menunjukkan bahwa dalam literatur psikologi,

pengetahuan spesifik dan lama pengalaman bekerja sebagai faktor penting

untuk meningkatkan kompetensi. Ashton juga menjelaskan bahwa ukuran

kompetensi tidak cukup hanya pengalaman tetapi diperlukan

18 karena pada dasarnya manusia memiliki sejumlah unsur lain di selain

pengalaman. Pendapat ini didukung oleh Schmidt et al. (1988) yang

memberikan bukti empiris bahwa terdapat hubungan antara pengalaman

bekerja dengan kinerja dimoderasi dengan lama pengalaman dan

kompleksitas tugas.Selain itu, penelitian yang dilakukan Bonner (1990)

menunjukkan bahwa pengetahuan mengenai spesifik tugas dapat

meningkatkan kinerja auditor berpengalaman, walaupun hanya dalam

penetapan risiko analitis. Hal ini menunjukkan bahwa pendapat auditor

yang baik akan tergantung pada kompetensi dan prosedur audit yang

dilakukan oleh auditor (Hogarth, 1991).

2. Reputasi Audit

Salah satu faktor yang diduga mempengaruhi kualitas audit adalah

reputasi auditor, dalam penelitian ini seorang auditor di proksi daengan

berdasarkan kantor akuntan besar (big four) memiliki kualitas yang lebih

tinggi dalam pelatihan dan pengakuan internasional, sehingga akan

mempertinggi skala kantor akuntan tersebut dibandingkan dengan kantor

akuntan non big four (Margaretta, 2003 dalam Januarti dan Fitrianasari,

2005)

Reputasi auditor sangat erat kaitannya dengan kepercayaan dari

masyarakat, semakin tinggi kepercayaan masyarakat terhadap auditor

(KAP) tersebut hal itu akan meningkatkan reoutasi auditor (KAP) tersebut

19 (KAP) tersebut kecil maka reputasinya pun akan rendah karena akan

sedikit auditee yang akan meminta laporan keuangannya untuk diaudit.

Pemilihan auditor yang memiliki reputasi yang baik akan

meyakinkan shareholder atas kewajaran para serta penemuan salah saji

yang material atas laporan keuangan yang diterbitkan. Pemilihan auditor

yang yang lebih besar memang memberikan sinyal positif terhadap klien

yang diauditnya, tetapi beberapa hasil penelitian juga menemukan bahwa

ternyata hasil tersebut juga negatif (Yunita Lilis Utami, 2013)

Jadi reputasi adalah penilaian yang diberikan baik oleh pihak

internal yang dalam hal ini para karyawan dan pihak eksternal organisasi,

dimana pihak internal inilah yang merupakan identitas dari organisasi.

Reputasi akan menghasilkan nama baik yang bersumber dari kepercayaan

para kliennya. Bila sudah dipercaya maka nama baikpun dapat dengan

mudah kita miliki dan harus dijaga dengan baik.

Efraim (2010) menyatakan KAP besar identik dengan KAP

bereputasitinggi. Ukuran KAP juga menunjukkan kemampuan auditor

untuk bersikapindependen dan melaksanakan audit secara profesional,

sebab KAP menjadikurang tergantung secara ekonomi kepada klien. Klien

juga kurang dapatmempengaruhi opini auditor.

Arie (2009) menyebutkan dibandingkan dengan KAP kecil, KAP

besarmempunyai kemampuan yang lebih baik dalam melakukan audit,

20

3. Profesionalisme Audit

Profesionalisme menurut Arens (2010 : 78) didefinisikan sebagai

suatu tanggung jawab untuk berperilaku lebih dari sekedar memenuhi

tanggung jawab yang dibebankan kepadanya, dan lebih dari sekedar

memenuhi Undang-Undang dan peraturan masyarakat. Maksudnya adalah

sebagai seorang akuntan publik yang professional, auditor harus

mempunyai tanggung jawab terhadap masyarakat, klien dan terhadap

rekan seprofesi, termasuk untuk berperilaku yang terhormat, sekalipun

menimbulkan pengorbanan pribadi.

Profesionalisme menurut Hidayat Nur Wahid dalam Sukrisno Agoes

dan I Cenik Ardana (2009:122), “Profesionalisme adalah semangat,

paradigma, spirit, tingkah laku, ideologi, pemikiran, gairah untuk terus

menerus secara dewasa (mature), secara intelek meningkatkan kualitas

profesi mereka”, sedangkan menurut Kamus Besar Bahasa Indonesia

(2005:897) “Profesionalisme adalah mutu, kualitas dan tindak tanduk yang

merupakan ciri suatu profesi atau orang yang profesional”.Sikap

profesional tercermin pada pelaksanaan kualitas yang merupakan

karakteristik atau tanda suatu profesi atau seorang profesional.Sikap dan

tindakan profesional merupakan tuntutan di berbagai bidang profesi, tidak

terkecuali profesi sebagai auditor.

Profesi dan profesionalisme dapat dibedakan secara

konseptual.”profesi merupakan jenis pekerjaan yang memenuhi beberapa

21 yang penting tanpa melihat suatu pekerjaan merupakan suatu profesi atau

tidak” (Kalbers dan Fogarty, 1995).Sebagai profesional, akuntan publik

mengakui tanggung jawabnya terhadap masyarakat, klien dan rekan

seprofesi, termasuk untuk berprilaku yang terhormat, sekalipun ini

merupakan pengorbanan pribadi. Seorang auditor bisa dikatakan

profesional apabila telah memenuhi dan mematuhi prinsip dasar etika

profesi yang telah ditetapkan oleh IAPI, antara lain:

a. Prinsip integritas.

Setiap Praktisi harus tegas dan jujur dalam menjalin hubungan

profesional dan hubungan bisnis dalam melaksanakan pekerjaannya.

b. Prinsip objektivitas.

Setiap Praktisi tidak boleh membiarkan subjektivitas, benturan

kepentingan, atau pengaruh yang tidak layak (undue influence) dari

pihak-pihak lain memengaruhi pertimbangan profesional atau

pertimbangan bisnisnya.

c. Prinsip kompetensi serta sikap kecermatan dan kehati-hatian

profesional (professional competence and due care).

Setiap Praktisi wajib memelihara pengetahuan dan keahlian

profesionalnya pada suatu tingkatan yang dipersyaratkan secara

berkesinambungan, sehingga klien atau pemberi kerja dapat menerima

jasa profesional yang diberikan secara kompeten berdasarkan

perkembangan terkini dalam praktik, perundang-undangan, dan metode

22 profesional dan sesuai dengan standar profesi dan kode etik profesi

yang berlaku dalam memberikan jasa profesionalnya.

d. Prinsip kerahasiaan.

Setiap Praktisi wajib menjaga kerahasiaan informasi yang diperoleh

sebagai hasil dari hubungan profesional dan hubungan bisnisnya, serta

tidak boleh mengungkapkan informasi tersebut kepada pihak ketiga

tanpa persetujuan dari klien atau pemberi kerja, kecuali jika terdapat

kewajiban untuk mengungkapkan sesuai dengan ketentuan hukum atau

peraturan lainnya yang berlaku. Informasi rahasia yang diperoleh dari

hubungan profesional dan hubungan bisnis tidak boleh digunakan oleh

Praktisi untuk keuntungan pribadinya atau pihak ketiga.

e. Prinsip perilaku profesional.

Setiap Praktisi wajib mematuhi hukum dan peraturan yang berlaku dan

harus menghindari semua tindakan yang dapat mendiskreditkan profesi.

Konsep Profesionalisme

Menurut Hall (1968) terdapat lima dimensi profesionalisme, yaitu:

a. Pengabdian pada profesi

Pengabdian pada profesi di cerminkan dari dedikasi

profesionalisme dengan pmenggunakan pengetahuandan kecakapan

yang dimiliki.Keteguhan untuk tetap melaksanakan pekerjaan meskipun

imbalan ekstrinsik kurang. Sikap ini adalah ekspresi dari pencurahan

diri yang total terhadap pekerjaan. Pekerjaan didefinisikan sebagai

23 kompensasi utama yang diharapkan dari pekerjaan adalah kepuasaan

rohani, baru kemudian materi.

b. Kewajiban sosial

Kewajiban sosial adalah pandangan tentang pentingnya peranan

profesi dan manfaat yang diperoleh baik masyarakat maupun

profesional karena adanya pekerjaan tersebut.

c. Kemandirian

Kemandirian dimaksudkan sebagai suatu pandangan seseorang

yang profesional harus mampu membuat keputusan sendiri tanpa

adanya intervensi maupun tekanan dari pihak lain (pemerintah, klien,

dan bukan anggota profesi).Setiap ada campur tangan dari luar

dianggap sebagai hambatan kemandirian secara profesional.

d. Keyakinan terhadap parturan profesi

Keyakinan terhadap profesi adalah suatu keyakinan bahwa

paling berwenang menilai pekerjaan profesional adalah rekan sesama

profesi, bukan orang luar yang tidak mempunyai kompetensi dalam

bidang ilmu dan pekerjaan mereka.

e. Hubungan dengan sesama profesi

Hubungan dengan sesama profesi adalah menggunakan ikatan

profesi sebagai acuan, termasuk didalamnya organisasi formal dan

kelompok kolega informal sebagai ide utama dalam pekerjaan.Melalui

ikatan profesi ini para profesional membangun kesadaran profesional.

24 aturan yang harus dipatuhi oleh seluruh anggota termasuk setiap kantor

akuntan publik lain yang beroperasi sebagai auditor independen.

Seperti yang telah dipaparkan sebelumnya bahwa didalam standar

auditing ini yang telah ditetapkan Institut Akuntan Publik Indonesia (IAPI)

terdapat 10 standar auditing yang terbagi menjadi standar umum, standar

pekerjaan lapangan dan standar pelaporan. Standar auditing berbeda dengan

prosedur auditing yang mana berkaitan dengan tindakan yang harus

dilaksanakan, sedangkan standar berkaitan dengan suatu kriteria ukuran

mutu kinerja tindakan tersebut. isi dari ke sepuluh standar tersebut adalah:

a. Standar Umum

1) Proses audit harus dilaksanakan oleh seseorang yang memiliki

keahlian dan pelatihan teknis sebagai auditor.

2) Seorang Auditor harus mempertahankan dan mengedepankan sesuatu

yang berhubungan dengan Independensi dan Perikatan.

3) Dalam pelaksanaan audit dan penyusunan laporannya, auditor wajib

menggunakan kemahiran ilmuya secara profesional dengan cermat

dan seksama.

b. Standar pekerjaan lapangan

1) Pekerjaan mengaudit harus direncanakan sebaik-baiknya dan jika

digunakan asisten harus disupervisi dengan semestinya.

2) Pemahaman mengenai pengendalian intern harus diperoleh untuk

merencanakan audit dan menentukan sifat, saat, dan lingkup pengujian

25 3) Bukti audit kompeten yang cukup harus diperoleh melalui inspeksi,

pengamatan, permintaan keterangan, dan konfirmasi sebagai dasar

untuk menyatakan pendapat atas laporan keuangan yang diaudit.

c. Standar pelaporan

1) Laporan auditor harus menyatakan apakah laporan keuangan telah

disusun sesuai dengan prinsip akuntansi di Indonesia yang berlaku

umum

2) Laporan auditor harus menunjukkan jika ada ketidakkonsistenan

penerapan prinsip akuntansi dalam penyusunan laporan keuangan

periode berjalan dibandingkan dengan penerapan prinsip akuntansi

tersebut dalam periode sebelumnya.

3) Pengungkapan informatif dalam laporan keuangan harus dipandang

memadai, kecuali dinyatakan lain dalam laporan auditor.

4) Laporan auditor harus memuat suatu pernyataan pendapat mengenai

laporan keuangan secara keseluruhan atau suatu asersi bahwa

pernyataan demikian tidak dapat diberikan. Jika pendapat secara

keseluruhan tidak dapat diberikan, maka alasannya harus dinyatakan.

4. Kualitas Audit

De Angelo (1981) mendefinisikan kualitas audit sebagai

probabilitas dimana seorang auditor menemukan dan melaporkan tentang

adanya suatu pelanggaran dalam sistem akuntansi kliennya. Hasil

26 menyajikan kualitas audit yang lebih besar dibandingkan dengan KAP

yang kecil.

Deis dan Giroux (1992) melakukan penelitian tentang empat hal

dianggap mempunyai hubungan dengan kualitas audit yaitu (1) lama

waktu auditor telah melakukan pemeriksaan terhadap suatu perusahaan

(tenure), semakin lama seorang auditor telah melakukan audit pada klien

yang sama maka kualitas audit yang dihasilkan akan semakin rendah, (2)

jumlah klien, semakin banyak jumlah klien maka kualitas audit akan

semakin baik karena auditor dengan jumlah klien yang banyak akan

berusaha menjaga reputasinya, (3) kesehatan keuangan klien, semakin

sehat kondisi keuangan klien maka akan ada kecenderungan klien tersebut

untuk menekan auditor agar tidak mengikuti standar, dan (4) review oleh

pihak ketiga, kualitas audit akan meningkat jika auditor tersebut

mengetahui bahwa hasil pekerjaannya akan direview oleh pihak ketiga.

Penelitian yang dilakukan oleh Mayangsari (2003) menguji

pengaruh independensi kualitas audit terhadap intergritas laporan

keuangan. Hasil penelitian ini mendukung hipotesa bahwa spesialisasi

auditor berpengaruh positif terhadap integritas laporan keuangan. Selain

itu, mekanisme corporate governance berpengaruh secara statisti secara

signifikan terhadap integritas laporan keuangan meskipun tidak sesuai

dengan tanda yang diajukan dalam hipotesa.

Terdapat dua belas atribut kualitas audit menurut Behn dalam

27 a. Pengalaman melakukan audit (client experience)

Pengalaman merupakan atribut yang penting yang harus dimiliki oleh

auditor. Hal ini terbukti dengan tingkat kesalahan yang dibuat oleh

auditor yang tidak berpengalaman lebih banyak daripada auditor

berpengalaman.

b. Memahami industry klien (industry expertise)

Auditor juga harus mempertimbangkan hal-hal yang mempengaruhi

industry tempat operasi suatu usaha seperti kondisi ekonomi, peraturan

pemerintah serta perubahan teknologi yang berpengaruh terhadap

auditnya.

c. Responif atas kebutuhan klien (responsiveness)

Atribut yang membuat klien memutuskan pilihannya terhadap suatu

KAP adalah kesungguhan KAP tersebut memperhatikan kebutuhan

kliennya.

d. Taat pada standar umum (technical competence)

Kredibilitas auditor tergantung kepada kemungkinan auditor

mendeteksi kesalahan yang material dan kesalahan penyajian serta

kemungkinan auditor akan melaporkan apa yang ditemukannya. Kedua

hal tersebut mencerminkan terlaksananya standar umum.

e. Independensi (independence)

Independensi adalah sikap yang diharapkan dari seorang akuntan public

28 tugasnya, yang bertentangan dengan prinsip integritas dan obektivitas.

Bersikap independen artinya tidak mudah dipengaruhi.

f. Sikap hati-hati (due care)

Auditor yang bekerja dengan sikap kehati-hatian akan bekerja dengan

cermat dan teliti sehingga menghasilkan audit yang baik, dapat

mendeteksi dan melaporkan kekeliruan serta ketidakberesan.

g. Komitmen yang kuat terhadap kualitas audit (quality commitment)

IAI sebagai induk organisasi akuntan public di Indonesia mewajibkan

para anggotanya untuk mengikuti program pendidikan profesi

berkelanjutan dan untuk menjadi anggota baru harus mengikuti program

profesi akuntan (PPA) agar kerja auditnya berkualitas hal ini

menunjukkan komitmen yang kuat dari IAI dan para anggotanya.

h. Keterlibatan pimpinan KAP

Pemimpin yang baik perlu menjadi vocal paint yang mampu

memberikan perspektif dan visi luas atas kegiatan perbaikan serta

mampu memotivasi, mengakui dan menghargai upaya dan prestasi

perorangan maupun kelompok.

i. Melakukan pekerjaan lapangan dengan tepat (field work conduct)

Dalam perencanaan audit, auditor harus mempertimbangkan sifat, luas

dan saat pekerjaan yang harus dilaksanakan dan membuat suatu

program audit secara tertulis, dengan tepat dan matang akan membuat

29 j. Keterlibatan komite audit

Komite audit diperlukan dalam suatu organisasi bisnis dikarenakan

mengawasi proses audit dan memungkinkan terwujudnya kejujuran

pelaporan keuangan.

k. Standar etika yang tinggi (ethical standard)

Dalam usaha untuk meningkatkan akuntabilitasnya, seorang auditor

harus menegakkan etika professional yang tinggi agar timbul

kepercayaan dari masyarakat.

l. Tidak mudah percaya

Auditor tidak boleh menganggap manajemen sebagai orang yang tidak

jujur, tetapi juga tidak boleh menganggap bahwa manajer adalah orang

yang tidak diragukan lagi kejujurannya, adanya sikap tersebut akan

memberikan hasil audit yang bermutu dan akan memberikan kepuasan

klien.

Akuntan publik atau auditor independen dalam menjalankan

tugasnya harus memegang prinsip-prinsip profesi. Menurut Simamora

(2002) ada 8 prinsip yang harus dipatuhi akuntan publik yaitu:

a. Tanggung jawab Profesi

Setiap anggota harus menggunakan pertimbangan moral dan

30 b. Kepentingan publik

Setiap anggota berkewajiban untuk senantiasa bertindak dalam rangka

pelayanan kepada publik, menghormati kepercayaan publik dan

menunjukkan komitmen atas profesionalisme.

c. Integritas

Setiap anggota harus memenuhi tanggung jawab profesionalisnya

dengan integritas setinggi mungkin.

d. Objektivitas

Setiap anggota harus menjaga objektivitasnya dan bebas dari benturan

kepentingan dalam pemenuhan kewajiban profesionalnya.

e. Kompetensi dan kehati-hatian profesionalnya

Setiap anggota harus melaksanakan jasa profesionalnya dengan

hati-hati.Kompetensi dan ketekunan serta mempunyai kewajiban untuk

mempertahankan pengetahuan dan ketrampilan profesional.

f. Kerahasiaan

Setiap anggota harus menghormati kerahasiaan informasi yang

diperoleh selama melakukan jasa profesional dan tidak boleh memakai

atau melakukan jasa professional dan tidak boleh memeakai atau

mengungkapkan informasi tersebut tanpa persetujuan.

g. Perilaku professional

Setiap anggota harus berprilaku yang konsisten dengan reputasi profesi

31 h. Standar teknis

Setiap anggota harus melaksanakan jasa profesinya dengan standar

teknis dan standar profesional yang relevan.

B. Hasil-Hasil Penelitian Terdahulu

Adapun hasil-hasil sebelumnya dari penelitian-penelitian terdahulu

mengenai topik yang berkaitan dengan penelitian ini dapat dilihat dalam tabel

32

Table 2.1

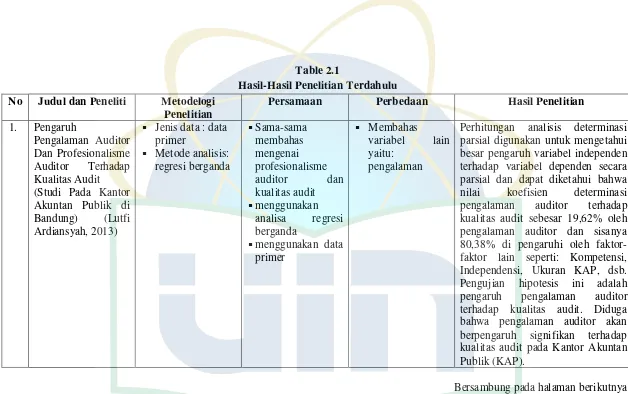

Hasil-Hasil Penelitian Terdahulu

No Judul dan Peneliti Metodelogi

Penelitian

Persamaan Perbedaan Hasil Penelitian

1. Pengaruh

menggunakan data primer

Membahas variabel lain yaitu:

pengalaman

Perhitungan analisis determinasi parsial digunakan untuk mengetahui besar pengaruh variabel independen terhadap variabel dependen secara parsial dan dapat diketahui bahwa nilai koefisien determinasi pengalaman auditor terhadap kualitas audit sebesar 19,62% oleh pengalaman auditor dan sisanya 80,38% di pengaruhi oleh faktor-faktor lain seperti: Kompetensi, Independensi, Ukuran KAP, dsb. Pengujian hipotesis ini adalah pengaruh pengalaman auditor terhadap kualitas audit. Diduga bahwa pengalaman auditor akan berpengaruh signifikan terhadap kualitas audit pada Kantor Akuntan Publik (KAP).

33

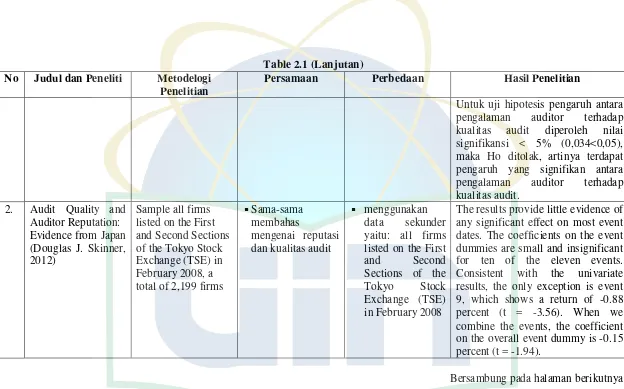

Table 2.1 (Lanjutan)

No Judul dan Peneliti Metodelogi

Penelitian

Persamaan Perbedaan Hasil Penelitian

Untuk uji hipotesis pengaruh antara pengalaman auditor terhadap kualitas audit diperoleh nilai signifikansi < 5% (0,034<0,05), maka Ho ditolak, artinya terdapat pengaruh yang signifikan antara pengalaman auditor terhadap kualitas audit. listed on the First and Second Sections of the Tokyo Stock Exchange (TSE) in February 2008, a total of 2,199 firms

Sama-sama membahas

mengenai reputasi dan kualitas audit

menggunakan data sekunder yaitu: all firms listed on the First

and Second

Sections of the

Tokyo Stock

Exchange (TSE) in February 2008

The results provide little evidence of any significant effect on most event dates. The coefficients on the event dummies are small and insignificant for ten of the eleven events. Consistent with the univariate results, the only exception is event 9, which shows a return of -0.88 percent (t = -3.56). When we combine the events, the coefficient on the overall event dummy is -0.15 percent (t = -1.94).

34

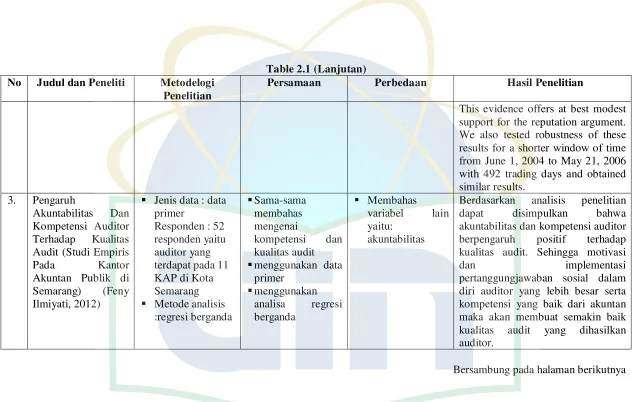

Table 2.1 (Lanjutan)

No Judul dan Peneliti Metodelogi

Penelitian

Persamaan Perbedaan Hasil Penelitian

This evidence offers at best modest support for the reputation argument. We also tested robustness of these results for a shorter window of time from June 1, 2004 to May 21, 2006

menggunakan data primer

Berdasarkan analisis penelitian

dapat disimpulkan bahwa

akuntabilitas dan kompetensi auditor berpengaruh positif terhadap kualitas audit. Sehingga motivasi

dan implementasi

pertanggungjawaban sosial dalam diri auditor yang lebih besar serta kompetensi yang baik dari akuntan maka akan membuat semakin baik kualitas audit yang dihasilkan auditor.

35

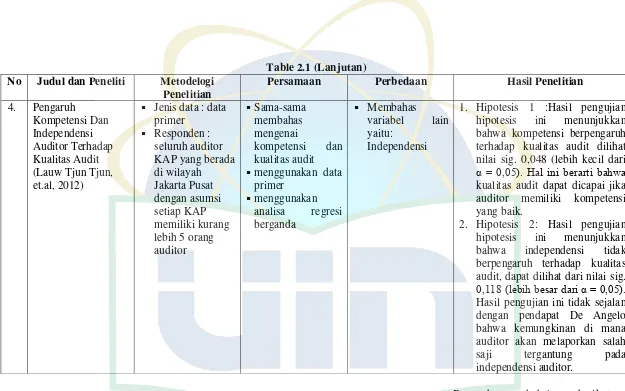

Table 2.1 (Lanjutan)

No Judul dan Peneliti Metodelogi

Penelitian

Persamaan Perbedaan Hasil Penelitian

4. Pengaruh

menggunakan data primer hipotesis ini menunjukkan bahwa kompetensi berpengaruh terhadap kualitas audit dilihat nilai sig. 0,048 (lebih kecil dari α = 0,05). Hal ini berarti bahwa kualitas audit dapat dicapai jika auditor memiliki kompetensi yang baik.

2. Hipotesis 2: Hasil pengujian hipotesis ini menunjukkan bahwa independensi tidak berpengaruh terhadap kualitas audit, dapat dilihat dari nilai sig. 0,118 (lebih besar dari α = 0,05). Hasil pengujian ini tidak sejalan dengan pendapat De Angelo bahwa kemungkinan di mana auditor akan melaporkan salah

saji tergantung pada

independensi auditor.

36

Table 2.1 (Lanjutan)

No Judul dan Peneliti Metodelogi

Penelitian

Persamaan Perbedaan Hasil Penelitian

3. Hipotesis 3: Hasil pengujian hipotesis ini menunjukkan bahwa kompetensi dan independensi mempunyai pengaruh terhadap kualitas audit, dapat dilihat dari

Samples for Phase 1 are based on Japan Company Handbook issued in spring 2004 and spring 2005. Samples for Phase 2 are based on Japan Company Handbook issued in summer and autumn 2006. Samples for Phase 3 are based on Japan Company Handbook

Similarly, differences between Misuzu and the other Big 4 auditors arestatistically significant for the mean and median of two variables (Foreign and Size) and for the mean of one variable (Emerging), while differences between Misuzu and Non-Big 4 auditors are significant different between firms choosing Misuzu and those choosing the other Big 4 auditors.

37

Table 2.1 (Lanjutan)

No Judul dan Peneliti Metodelogi

Penelitian

Persamaan Perbedaan Hasil Penelitian

In addition, the signs of differences indicate that firms concerned about reputationpreferred the other Big 4 auditors and Non-Big 4 auditors to search for the key Kelon events: China

vulnerability of Big 4 firms

We find that Deloitte’s clients have negative abnormal returns of 4.4% at events pertaining to Kelon, and there is a spillover to clients of other Big 4 audit firms (negative abnormal returns of 1.2%) though these negative market reactions are moderated by strong corporate governance. Deloitte loses clients to local audit firms, and all Big 4 firms lose marketshare in the IPO market. Our results support a reputation

38

Table 2.1 (Lanjutan)

No Judul dan Peneliti Metodelogi

Penelitian

Persamaan Perbedaan Hasil Penelitian

7. Pengaruh

menggunakan data primer

Hasil output regresi menunjukkan nilai koefisien regresi kompetensi sebesar 0,253 serta nilai t-hitung sebesar 2,708 dan nilai signifikansi sebesar 0,009 (ñ<0,05), sehingga menunjukkan bahwa auditor memiliki mutu personal yaitu mampu berpikir luas dan menangani ketidakpastian serta mampu bekerjasama dalam tim. Kemudian auditor memiliki pengetahuan tentang struktur organisasi untuk memahami organisasi dan auditor memiliki pengetahuan tentang akuntansi yang akan membantu dalam mengolah angka atau data. 8. Pengaruh tenur dan

memiliki variabel moderasi

Hasil Uji statistik F pada nilai F test sebesar 25,635 dan signifikan pada 0,000 yang berarti variabel independen tenur, komite audit, reputasi dan variabel interaksi tenur komite audit secara simultan mempengaruhi variabel akrual lancar.

39

Table 2.1 (Lanjutan)

No Judul dan Peneliti Metodelogi

Penelitian

Persamaan Perbedaan Hasil Penelitian

9. Pengaruh

menggunakan data primer signifikan 0,000, maka pengaruh variabel kompetensi,independensi dan akuntabilitas secara bersama-sama terhadap kualitas audit

adalahsignifikan.Hal ini

menunjukkan bahwa naik-turunnya kualitas audit ditentukan oleh gabungan daritingkat kompetensi, independensi serta akuntabilitas

auditor secara

bersama-sama.Seorang auditor yang memiliki kemampuan yang tinggi, tidak

mudah dipengaruhi

dalammelaksanakan pekerjaan serta mempunyai tanggungjawab yang tinggi atas semuatindakan dan keputusan yang diambil maka akan menghasilkan kualitas audit yang tinggi.

40

Table 2.1 (Lanjutan)

No Judul dan Peneliti Metodelogi

Penelitian

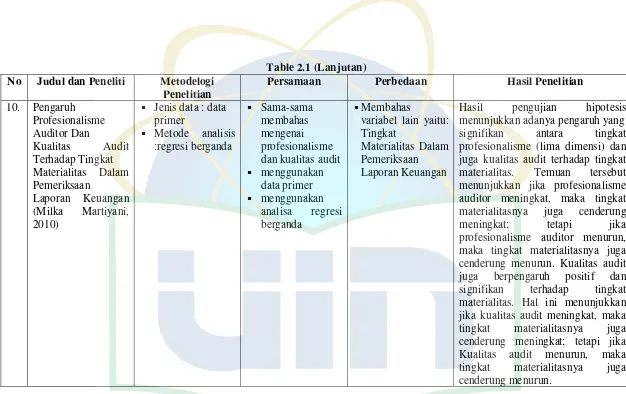

Persamaan Perbedaan Hasil Penelitian

10. Pengaruh

Hasil pengujian hipotesis menunjukkan adanya pengaruh yang signifikan antara tingkat profesionalisme (lima dimensi) dan juga kualitas audit terhadap tingkat materialitas. Temuan tersebut menunjukkan jika profesionalisme auditor meningkat, maka tingkat materialitasnya juga cenderung

meningkat; tetapi jika

profesionalisme auditor menurun, maka tingkat materialitasnya juga cenderung menurun. Kualitas audit juga berpengaruh positif dan signifikan terhadap tingkat materialitas. Hal ini menunjukkan jika kualitas audit meningkat, maka tingkat materialitasnya juga cenderung meningkat; tetapi jika Kualitas audit menurun, maka tingkat materialitasnya juga cenderung menurun.

41

Table 2.1 (Lanjutan)

No Judul dan Peneliti Metodelogi

Penelitian

Persamaan Perbedaan Hasil Penelitian

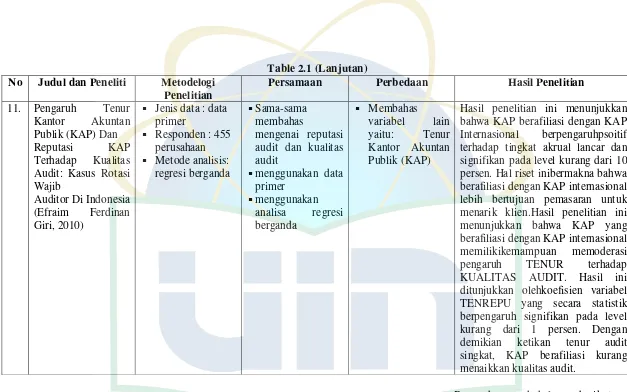

11. Pengaruh Tenur

Kantor Akuntan

menggunakan data primer

Hasil penelitian ini menunjukkan bahwa KAP berafiliasi dengan KAP Internasional berpengaruhpsoitif terhadap tingkat akrual lancar dan signifikan pada level kurang dari 10 persen. Hal riset inibermakna bahwa berafiliasi dengan KAP internasional lebih bertujuan pemasaran untuk menarik klien.Hasil penelitian ini menunjukkan bahwa KAP yang berafiliasi dengan KAP internasional memilikikemampuan memoderasi

pengaruh TENUR terhadap

KUALITAS AUDIT. Hasil ini ditunjukkan olehkoefisien variabel TENREPU yang secara statistik berpengaruh signifikan pada level kurang dari 1 persen. Dengan demikian ketikan tenur audit singkat, KAP berafiliasi kurang menaikkan kualitas audit.