ANALISIS PERBANDINGAN KINERJA OBLIGASI SYARIAH

DAN OBLIGASI KONVENSIONAL DI BURSA EFEK

INDONESIA PERIODE 2010-2013

RINA KUSMAYANTI

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa skripsi berjudul Analisis Perbandingan Kinerja Obligasi Syariah dan Obligasi Konvensional di Bursa Efek Indonesia Periode 2010-2013 adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, April 2014

Rina Kusmayanti

ABSTRAK

RINA KUSMAYANTI. Analisis Perbandingan Kinerja Obligasi Syariah dan Obligasi Konvensional di Bursa Efek Indonesia Periode 2010-2013. Dibimbing oleh ABDUL KOHAR IRWANTO.

Penelitian ini bertujuan untuk membandingkan kinerja obligasi syariah dengan obligasi konvensional berdasarkan nilai Yield to Maturity (YTM) dan standar deviasi. Selain itu kinerja obligasi diukur dengan menggunakan metode Sharpe sehingga diharapkan penelitian ini dapat memberikan kontribusi positif bagi calon investor yang akan berinvestasi. Penelitian ini dianalisis dengan menggunakan analisis deskriptif dan analisis independent sample t-test dengan menggunakan perangkat lunak SPSS. Pengolahan data menunjukan bahwa berdasarkan YTM, Standar Deviasi, dan Indeks Sharpe antara obligasi konvensional dan obligasi syariah tidak mempunyai perbedaan secara signifikan. Namun secara deskriptif, obligasi konvensional memiliki kinerja yang lebih baik dibandingkan dengan obligasi syariah. Nilai YTM, standar deviasi, dan indeks Sharpe pada obligasi konvensional masing-masing sebesar 9.72%, 0.92%, dan 2.74. Pada obligasi syariah nilai YTM, Standar Deviasi, dan indeks Sharpe masing-masing sebesar 9.45%, 0.99%, dan 2.23.

Kata Kunci : metode sharpe, obligasi konvensional, obligasi syariah, standar deviasi, YTM

ABSTRACT

RINA KUSMAYANTI. The Comparison Analysis between Syariah Bonds and Conventional Bonds Performance in Indonesia Stock Exchange Period of 2010-2013. Supervised by ABDUL KOHAR IRWANTO.

This research was done to provide the comparison of performance between syariah bonds and conventional bonds based on Yield to Maturity (YTM) and deviation standard. Beside those methods, the performance of both in the kinds of bonds was also measured by Sharpe method so it is expected that this research can give positive contribution toward investor. The research used the descriptive analysis and independent sample t-test analysis that was formulated by using SPSS. The results of the analysis shows that there is no significant difference between syariah bonds and conventional bonds based on the value of YTM, deviation standard, and Sharpe index. In the other hand, descriptively the conventional bonds has better performance compared to islamic Bonds. The result shows that on the conventional bonds, the value of YTM is 9.72%, the deviation standard is 0.92%, and the Sharpe Index is 2.74. While on the syariah bonds, the result shows that the value of YTM is 9.45%, the deviation standard is 0.99% and the Sharpe index is 2.23.

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Departemen Manajemen

ANALISIS PERBANDINGAN KINERJA OBLIGASI SYARIAH

DAN OBLIGASI KONVENSIONAL DI BURSA EFEK

INDONESIA PERIODE 2010-2013

RINA KUSMAYANTI

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

Judul Skripsi : Analisis Perbandingan Kinerja Obligasi Syariah dan Obligasi Konvensional di Bursa Efek Indonesia Periode 2010-2013 Nama : Rina Kusmayanti

NIM : H24100077

Disetujui oleh

Dr Ir Abdul Kohar Irwanto, MSc Dosen Pembimbing

Diketahui oleh

Dr Mukhamad Najib, S.TP MM Ketua Departemen

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah subhanahu wa ta’ala atas segala karunia-Nya sehingga karya ilmiah ini berhasil diselesaikan. Tema yang dipilih dalam penelitian yang dilaksanakan sejak bulan Desember 2013 ini adalah kinerja obligasi, dengan judul Analisis Perbandingan Kinerja Obligasi Syariah dan Obligasi Konvensional di Bursa Efek Indonesia Periode 2010-2013.

Terima kasih penulis ucapkan kepada Bapak Dr Ir Abdul Kohar Irwanto, MSc selaku pembimbing yang telah banyak memberi saran. Di samping itu, penghargaan penulis sampaikan kepada pihak Ototoritas Jasa Keuangan dan Bursa Efek Indonesia yang telah membantu penulis dalam pengumpulan data. Ungkapan terima kasih juga disampaikan kepada ayah, ibu, sahabat, dan seluruh keluarga besar UKM Karate IPB serta Manajemen 47 atas segala doa dan kasih sayangnya.

Semoga karya ilmiah ini bermanfaat.

Bogor, April 2014

DAFTAR ISI

DAFTAR TABEL x

DAFTAR GAMBAR x

DAFTAR LAMPIRAN x

PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 2

Tujuan Penelitian 2

Manfaat Penelitian 3

Ruang Lingkup Penelitian 3

TINJAUAN PUSTAKA 3

Obligasi 3

Obligasi Syariah 4

Penelitian Terdahulu 4

METODE 5

Kerangka Pemikiran Penelitian 5

Lokasi dan Waktu 6

Metode Pengumpulan Data 6

Sampel dan Populasi 6

Pengolahan dan Analisis Data 8

HASIL DAN PEMBAHASAN 9

Gambaran Umum Perusahaan 9

Perhitungan Return dan Risiko Obligasi 10

Uji Statistik Perbandingan Return dengan Independent Sample t-test 11 Pengukuran Kinerja Obligasi dengan Metode Sharpe 14

Prediksi Kinerja Obligasi di Tahun Mendatang 15

Implikasi Manajerial 16

SIMPULAN DAN SARAN 16

DAFTAR PUSTAKA 17

LAMPIRAN 19

DAFTAR TABEL

1 Nama obligasi syariah dan obligasi konvensional 2010-2013 8 2 YTM dan standar deviasi obligasi syariah dan obligasi konvensional

2010-2013 (%) 10

3 Group statistics YTM obligasi PPKT 11

4 Independent samples test YTM obligasi PPKT 11

5 Group statistics YTM obligasi SIMP 11

6 Independent samples test YTM obligasi SIMP 12

7 Indeks sharpe obligasi syariah dan obligasi konvensional 2010-2013 15

8 Forecasting YTM obligasi tahun 2014-2015 16

DAFTAR GAMBAR

1 Perkembangan penerbitan obligasi syariah dan obligasi

syariah outstanding 1

3 Kerangka pemikiran penelitian 6

4 Fluktuasi YTM PT Pupuk Kaltim 13

5 Fluktuasi YTM PT Salim Ivomas Pratama 14

DAFTAR LAMPIRAN

1 Daftar istilah 19

2 Perhitungan YTM, standar deviasi, indeks sharpe 20

3 Tabel rekapitulasi hasil penelitian 22

PENDAHULUAN

Latar Belakang

Masyarakat Ekonomi ASEAN (MEA) 2015 merupakan suatu tantangan besar sekaligus peluang yang potensial bagi Indonesia. Salah satu area yang perlu dipersiapkan dalam menghadapi MEA adalah pasar modal Indonesia. Kinerja pasar modal Indonesia terus meningkat antara kurun waktu 5 tahun terakhir. Akan tetapi kinerja pasar modal Indonesia mendapat rangking ketiga terburuk se ASEAN di tahun 2013 dengan pertumbuhan IHSG sebesar -3.07 % (Mdk/bim 2013). Hal tersebut mendorong Otoritas Jasa Keuangan (OJK) untuk terus meningkatkan kinerja pasar modal. Salah satu hal yang dilakukan OJK dalam memanfaatkan potensi tersebut adalah menjadikan pasar modal sebagai sarana investasi yang kondusif dan atraktif. Program yang sudah dijalankan OJK yaitu mengembangkan kerangka regulasi/produk syariah.

Sesuai dengan perkembangan kebutuhan akan produk investasi yang memberikan kepastian hukum, kehadiran investasi obligasi syariah sangat ditunggu oleh banyak investor di Indonesia. Obligasi syariah berbeda dengan obligasi konvensional. Semenjak ada konvergensi pendapat bahwa bunga adalah riba, maka instrumen-instrumen yang mempunyai komponen bunga ini keluar dari daftar investasi halal. Karena itu muncullah alternatif yang dinamakan obligasi syariah yang di dalam Islam dikenal dengan istilah sukuk (Manan 2009).

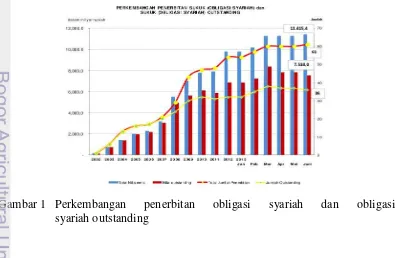

Menurut Himawan (2013), Indonesia sebagai salah satu negara muslim terbesar sudah seharusnya dapat mengembangkan obligasi syariah untuk mendukung perkembangan perekonomian bangsa. Akan tetapi penerbitan obligasi syariah di Indonesia masih sedikit dibandingkan negara-negara lainnya. Perkembangan investasi syariah di Indonesia hingga tahun 2013 cukup pesat, namun sampai saat ini hanya beberapa perusahaan saja yang menerbitkan obligasi syariah. Di bawah ini adalah grafik mengenai penerbitan obligasi syariah di Indonesia :

2

Gambar 1 menunjukan bahwa dari tahun ke tahun obligasi syariah cukup berkembang. Namun banyak perusahaan-perusahaan yang tidak mengetahui bahwa potensi penerbitan obligasi syariah sangat menjanjikan. Seperti yang dikatakan oleh Direktur Utama Bond Research Institute (BondRI), masalah utama yang dihadapi oleh industri syariah domestik saat ini adalah pengetahuan para pelaku pasar yang belum memadai mengenai prinsip syariah terapan dan kurangnya ketersediaan produk syariah yang terstandarisasi. Masalah lainnya adalah jumlah Sumber Daya Manusia (SDM) yang kompeten masih sangat sedikit di pasar domestik. Sedangkan di negara-negara lain yang bahkan bukan mayoritas muslim, penerbitan obligasi syariah cukup tinggi dibandingkan dengan negara kita.

Dilihat dari kesuluruhan industri yang menerbitkan corporate bond dan sukuk sampai saat ini berjumlah 103 perusahaan. Namun penerbitan obligasi syariah sangat sedikit dibandingkan dengan obligasi konvensional. Hanya ada 16 perusahaan yang menerbitkan obligasi syariah baik untuk akad Ijarah maupun Mudharabah. Oleh karena itu, dapat disimpulkan bahwa banyak emiten yang enggan menerbitkan obligasi syariah. Sehingga peneliti tertarik melakukan penelitian ini agar dapat memberikan informasi bagi para perusahaan dan calon investor pada khususnya.

Perumusan Masalah

Pergerakan obligasi syariah dari tahun ke tahun cukup stabil, namun masih belum mencuri perhatian investor dalam menanamkan modalnya. Kurangnya informasi dan sosialisasi terkait obligasi syariah membuat investor bingung dalam menilai kinerja obligasi. Sehingga dibutuhkan suatu perbandingan antara return dan risiko pada obligasi syariah dan obligasi konvensional, dengan demikian dapat dilihat kinerja obligasi tersebut. Kinerja portofolio dapat dinilai dengan dua cara yaitu dilihat secara langsung serta menggunakan metode seperti Sharpe, Treynor, dan Jensen. Pada penelitian ini hanya dilakukan pengukuran kinerja obligasi dengan metode Sharpe.

Dari pemaparan di atas maka permasalahan dalam penelitian ini adalah sebagai berikut :

1. Bagaimana perbandingan tingkat return obligasi syariah dengan obligasi konvensional dilihat dari perhitunga YTM?

2. Bagaimana perbandingan tingkat risiko obligasi syariah dengan obligasi konvensional dilihat dengan menggunakan standar deviasi?

3. Obligasi manakah yang memberikan kinerja lebih baik berdasarkan metode Sharpe?

4. Bagaimana kinerja obligasi di masa mendatang?

Tujuan Penelitian

3 2. Menganalisis perbandingan tingkat risiko obligasi syariah dengan obligasi

konvensional dilihat dengan menggunakan Standar deviasi.

3. Menganalisis perbandingan kinerja obligasi syariah dengan obligasi konvensional dengan menggunakan metode Sharpe.

4. Mengestimasi kinerja obligasi di masa mendatang.

Manfaat Penelitian

1. Bagi Perusahaan

Hasil penelitian ini dapat memberikan informasi tentang kinerja dari obligasi syariah dan obligasi konvensional sebagai bahan pertimbangan dalam memilih sumber dana.

2. Bagi Investor

Hasil dari penelitian ini dapat memberikan informasi sebagai bahan pertimbangan dalam memilih jenis investasi.

3. Bagi Dunia Pendidikan

Hasil penelitian ini diharapkan dapat menambah ilmu pengetahuan bagi seluruh civitas akademika mengenai investasi pada obligasi.

Ruang Lingkup Penelitian

Penelitian ini dilakukan di Bursa Efek Indonesia dan Otoritas Jasa Keuangan dengan mengambil data perdagangan obligasi dari beberapa perusahaan. Jumlah obligasi yang dijadikan sampel adalah 4 obligasi, 2 obligasi syariah dan 2 obligasi konvensional. Kedua jenis obligasi tersebut dihitung tingkat return dan tingkat risiko dengan menggunakan YTM dan standar deviasi dari masing-masing obligasi. Pengukuran kinerja obligasi dilakukan dengan menggunakan metode Sharpe sehingga dapat terlihat perbandingan yang jelas dari kedua jenis obligasi tersebut. Prediksi kinerja obligasi di tahun mendatang dihitung dengan menggunakan analisis trend dan didukung dengan beberapa pendapat para ahli.

TINJAUAN PUSTAKA

Obligasi

4

a. Obligasi merupakan janji tertulis dari sebuah perusahaan, pemerintah, atau lembaga keuangan lainnya untuk membayar nilai nominal pada waktu jatuh tempo.

b. Obligasi adalah sekuritas hutang jangka panjang yang diterbitkan oleh sebuah perusahaan atau pemerintah, yang memiliki suku bunga dan jangka waktu jatuh tempo yang tetap.

c. A dictionary of economics, business & finance, memberikan definisi obligasi sebagai berikut,

1) persetujuan atau perjanjian tertulis yang telah ditetapkan pemerintah atau selainnya. Perjanjian ini menjelaskan bahwa perusahaan mesti membayar sejumlah harta dan bunga dan tanggal yang telah ditetapkan. 2) Perjanjian antara 2 orang atau lebih, bertujuan agar salah satu pihak

mesti mempunyai kewajiban yang akan membayar hutang kepada pihak lain.

Menurut Rusdin (2006), obligasi diterbitkan oleh pihak-pihak yang memiliki legalitas dari segi hukum, karena ini menyangkut dengan pertanggung jawaban di kemudian hari seperti persoalan ketidakmampuan menyelesaikannya dan sebagainya. Ada beberapa pihak yang menerbitkan obligasi, yaitu ;

a. Perusahaan b. Pemerintah

c. Pemerintah negara bagian (Pemda) d. Pemerintah asing, dan

e. Perusahaan asing

Obligasi Syariah

Obligasi syariah atau dikenal dengan sukuk adalah jenis surat berharga jangka panjang dengan berdasarkan prinsip syariah. Obligasi syariah ini dikeluarkan oleh emiten kepada investor dengan mewajibkan emiten membayar pendapatan kepada investor berupa bagi hasil, serta membayar kembali dana investasi pada saat jatuh tempo. Obligasi syariah merupakan salah satu alternatif dari pendapat yang menyebutkan bahwa bunga adalah riba (Sutedi 2011).

Penerbitan instrumen investasi ini dapat dipandang sebagai inovasi baru dalam keuangan syariah, sukuk bukan instrumen utang piutang dengan bunga (riba), seperti obigasi yang kita kenal dalam keuangan konvensional, tetapi sebagai instrumen investasi. Sukuk diterbitkan dengan suatu underlying asset dengan prinsip syariah yang jelas (Huda & Edwin 2008).

Menurut Tan (2009), tidak semua emiten dapat menerbitkan obligasi syariah. Beberapa persyaratan yang harus dipenuhi untuk menerbitkan obligasi syariah adalah sebagai berikut.

1. Akivitas utama (core business) yang halal, tidak bertentangan dengan substansi Fatwa No : 20/DSN-MUI/IV/2001. Fatwa tersebut menjelaskan bahwa jenis kegiatan usaha yang bertentangan dengan syariah Islam diantaranya :

5 b. Usaha lembaga keuangan konvensional (ribawi), termasuk perbankan

dan asuransi konvensional.

c. Usaha yang memproduksi, mendistribusi, serta memperdagangkan makanan dan minuman haram.

d. Usaha yang memproduksi, mendistribusi, dan atau menyediakan barang-barang atau pun jasa yang merusak moral dan bersifat mudarat. 2. Peringkat investment grade memiliki fundamental usaha yang kuat,

fundamental keuangan yang kuat, dan memiliki citra yang baik bagi publik. 3. Keuntungan tambahan jika termasuk dalam komponen JII.

Penelitian Terdahulu

Agung (2012) melakukan analisis perbandingan kinerja obligasi syariah dan konvensional dengan pendekatan metode Sharpe pada empat buah sampel obligasi yang terdiri dari dua obligasi konvensional dan dua obligasi syariah ijarah. Tujuan dari penelitian ini adalah membandingan perbedaan return dan risiko obligasi syariah dengan obligasi konvensional serta mengukur kinerja obligasi syariah dengan obligasi konvensional.

Sasanti (2013) melakukan analisis penilaian kinerja reksa dana dengan menggunakan metode Sharpe, Treynor, dan Jensen pada reksa dana saham, reksa dana pendapatan tetap, dan reksa dana campuran periode 2008-2012 sebanyak 30 sampel reksa dana. Tujuan dari penelitian ini adalah untuk menganalisis masing-masing reksa dana dengan menggunakan metode Sharpe, Treynor, dan Jensen serta menganalisis hubungan lama umur reksa dana dengan peringkat pada metode Sharpe, Treynor, dan Jensen. Hasil yang diperoleh dari kedua penelitian tersebut dan penelitian ini secara rinci terdapat di Lampiran 3.

METODE

Kerangka Pemikiran Penelitian

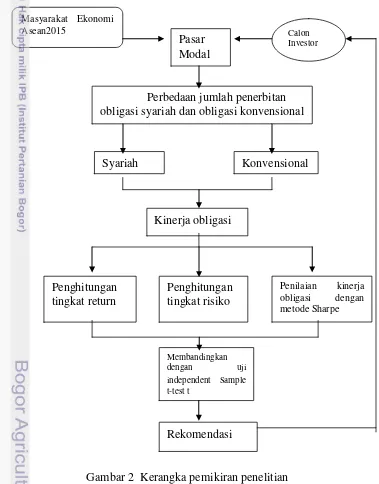

Pemahaman secara mendalam tentang investasi dirasakan sangat penting pada era sekarang. Setiap orang yang bekerja dan memiliki sejumlah finansial menginginkan pengetahuan dalam menempatkan dana tersebut agar dapat memberikan nilai yang profitable. Investor harus dapat memilih jenis instrumen investasi yang akan dipilih sehingga memberikan keuntungan yang tinggi. Banyak perusahaan-perusahaan bahkan pemerintah yang memilih jenis investasi instrumen obligasi karena obligasi memiliki tingkat risiko yang lebih rendah dibandingkan dengan saham (Rusdin 2006).

6

penerbitan obligasi syariah di perusahaan tidak sebanding dengan perkembangan obligasi konvensional.

Dengan membandingkan kinerja obligasi syariah dan obligasi konvensional diharapkan dapat memberikan gambaran tentang tingkat risiko dan juga tingkat return pada masing-masing obligasi. Selain dari kedua hal tersebut, kinerja obligasi dapat dilihat dari indeks Sharpe yang akan dihitung dengan metode Sharpe dan pada akhirnya dapat memberikan informasi kepada para investor atau perusahaan dalam menempatkan dana investasinya.

Adapun kerangka pemikiran dari penelitian ini adalah sebagai berikut.

Gambar 2 Kerangka pemikiran penelitian

Penilaian kinerja obligasi dengan metode Sharpe Pasar

Modal

Perbedaan jumlah penerbitan obligasi syariah dan obligasi konvensional

Konvensional Syariah

Penghitungan tingkat risiko Kinerja obligasi

Penghitungan tingkat return

Membandingkan dengan uji independent sample t-test t

Rekomendasi

Calon Investor Masyarakat Ekonomi

7 Lokasi dan waktu

Penelitian ini dilaksanakan di Bursa Efek Indonesia (BEI) yang beralamat di Jalan Jend. Sudirman Kav 52-53 Jakarta Selatan dan Otoritas Jasa Keuangan yang beralamat di Gedung Sumitro Djojohadikusumo, Jalan Lapangan Banteng Timur No. 2-4, Jakarta. Penelitian ini dilakukan pada bulan Desember 2013-Februari 2014 dengan menggunakan data sekunder.

Metode Pengumpulan Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder berupa data perdagangan obligasi yang tercatat di BEI periode 2010-2013 yaitu terdiri dari nama obligasi, nilai kupon, tanggal penerbitan dan jatuh tempo, serta harga pasar obligasi. Pengumpulan data dilakukan secara langsung di Indonesia Capital Market Electronic Library (IcaMEL). Kemudian data-data yang sudah didapat diolah dan dianalisis oleh peneliti. Perhitungan statistik dilakukan dengan menggunakan microsoft excel dan program SPSS. Selain itu untuk perhitungan

forecasting peneliti menggunakan analisis trend dengan software Minitab 15.

Sampel dan Populasi

Pemilihan sampel pada penelitian ini berdasarkan metode purposive sampling. Metode purposive sampling adalah metode yang digunakan untuk menentukan sampel dengan cara sengaja dan menerapkan beberapa kriteria dalam memilih sampel. Kriteria sampel didasarkan pada batasan-batasan sebagai berikut :

1. Perusahaan yang dipilih adalah perusahaan yang menerbitkan obligasi syariah dan obligasi konvensional bersama-sama.

2. Jenis obligasi syariah adalah sukuk yang berjenis ijarah dan obligasi konvensional adalah obligasi yang berbunga tetap.

3. Obligasi syariah dan konvensional sama-sama diterbitkan pada tahun 2009 dan berakhir pada tahun 2014.

8

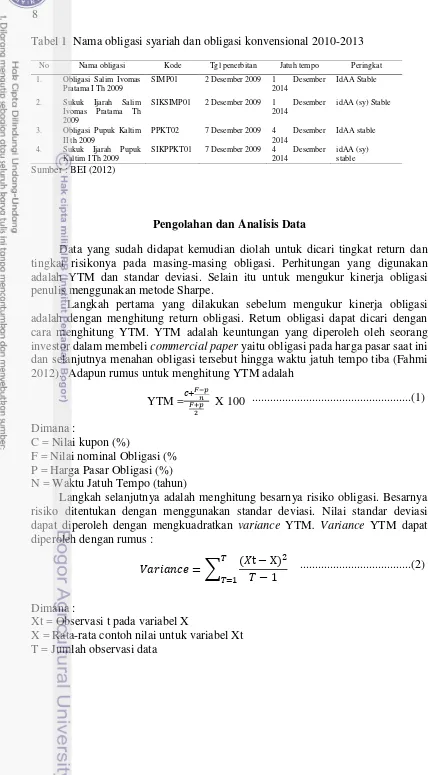

Tabel 1 Nama obligasi syariah dan obligasi konvensional 2010-2013

Sumber : BEI (2012)

Pengolahan dan Analisis Data

Data yang sudah didapat kemudian diolah untuk dicari tingkat return dan tingkat risikonya pada masing-masing obligasi. Perhitungan yang digunakan adalah YTM dan standar deviasi. Selain itu untuk mengukur kinerja obligasi penulis menggunakan metode Sharpe.

Langkah pertama yang dilakukan sebelum mengukur kinerja obligasi adalah dengan menghitung return obligasi. Return obligasi dapat dicari dengan cara menghitung YTM. YTM adalah keuntungan yang diperoleh oleh seorang investor dalam membeli commercial paper yaitu obligasi pada harga pasar saat ini dan selanjutnya menahan obligasi tersebut hingga waktu jatuh tempo tiba (Fahmi 2012). Adapun rumus untuk menghitung YTMadalah

...(1) Dimana :

C = Nilai kupon (%)

F = Nilai nominal Obligasi (% P = Harga Pasar Obligasi (%) N = Waktu Jatuh Tempo (tahun)

Langkah selanjutnya adalah menghitung besarnya risiko obligasi. Besarnya risiko ditentukan dengan menggunakan standar deviasi. Nilai standar deviasi dapat diperoleh dengan mengkuadratkan variance YTM. Variance YTM dapat diperoleh dengan rumus :

Dimana :

Xt = Observasi t pada variabel X

X = Rata-rata contoh nilai untuk variabel Xt T = Jumlah observasi data

No Nama obligasi Kode Tgl penerbitan Jatuh tempo Peringkat

1. Obligasi Salim Ivomas

SIKSIMP01 2 Desember 2009 1 Desember

2014

SIKPPKT01 7 Desember 2009 4 Desember

9 Standar deviasi dihitung dengan menggunakan rumus:

√

Pada penelitian ini varians dan standar deviasi dihitung dengan menggunakan program excell. Setelah mendapatkan return dan resiko pada obigasi tersebut, maka dapat langsung dihitung kinerja obligasi. Pada penelitian ini pengukuran kinerja obligasi dilakukan dengan menggunakan metode Sharpe.

Metode Sharpe dikembangkan oleh William Sharpe dan sering disebut juga dengan reward to variability ratio (RVAR). Metode ini mengukur excess return

suatu portofolio terhadap total risikonya (Haymans, Adler & Wilson 2010). Adapun pengukuran metode Sharpe dilakukan dengan rumus :

...(4)

Dimana :

RVAR = Nilai risiko Sharpe

RP = Rata-rata tingkat pengembalian portofolio (%) RF = rata-rata risk free rate (%)

RP-RF = Excess return portofolio terhadap risk free rate (%)

= total risiko atau standar deviasi portofolio (%).

Metode Sharpe digunakan karena memiliki keunggulan dibandingkan dengan metode-metode yang lainnya seperti metode Treynor dan Jensen. Keunggulan dari metode Sharpe adalah metode ini lebih representatif dan mencerminkan risiko secara keseluruhan.

HASIL DAN PEMBAHASAN

GAMBARAN UMUM PERUSAHAAN

PT Salim Ivomas Pratama Tbk

PT Salim Ivomas Pratama Tbk didirikan pada tanggal 12 Agustus 1992 dengan nama PT Ivomas Pratama dan memulai kegiatan operasional pada tahun 1994. Kelompok usaha-usaha memiliki perkebunan-perkebunan dan pabrik-pabrik di beberapa kota di Indonesia. PT Salim Ivomas Pratama Tbk mengikuti model terintegrasi secara vertikal. Kegiatan utama mencakup seluruh mata rantai pasokan dari penelitian dan pengembangan, pemuliaan benih, budidaya, dan pengolahan kelapa sawit, penyulingan, branding, dan pemasaran minyak goreng, margarin, lemak nabati dan produk turunan kelapa sawit yang lain. Sebagai grup agribisnis yang terdiversifikasi, grup juga bergerak dalam budidaya dan pengolahan karet, tebu dan tanaman lain serta pengolahan kopra. Grup sudah menjadi pemimpin pasar minyak goreng, margarin, dan lemak nabati bermerek di Indonesia. Perusahaan memperoleh pernyataan efektif dari Bapepam-LK untuk

RVAR

10

penawaran umum perdana saham perusahaan kepada masyarakat pada tanggal 27 Mei 2011.

PT Pupuk Kalimantan Timur Tbk

PT Pupuk Kaltim adalah produsen pupuk urea terbesar di Indonesia, disamping produsen amoniak dan NPK. Pupuk Kaltim memenuhi kebutuhan pupuk domestik, baik untuk sektor-sektor tanaman pangan melalui distribusi pupuk bersubsidi, maupun non subsidi untuk sektor perkebunan dan industri. Dalam aktivitasnya, Pupuk Kaltim sangat menekankan pentingnya menjalankan sebuah industri yang ramah lingkungan dan dapat memberi nilai tambah bagi masyarakat disekitarnya, Pupuk Kaltim merupakan anak perusahaan PT Pupuk Indonesia (Persero). Saat ini Pupuk Kaltim memiliki lima buah pabrik pupuk urea dengan kapasitas total sebanyak 2.98 juta ton urea per tahun serta empat buah pabrik Amoniak dengan kapasitas total sebanyak 1.85 juta ton Amoniak per tahun.

PERHITUNGAN RETURN DAN RISIKO OBLIGASI

Return dan risiko obligasi dihitung dengan menggunakan YTM dan standar deviasi. Adapun hasil perhitungan dari pengolahan data yang telah dilakukan adalah sebagai berikut:

Tabel 2 YTM dan standar deviasi obligasi syariah dan obligasi konvensional 2010-2013 (%)

Sumber : Data diolah (2013)

11 UJI STATISTIK PERBANDINGAN RETURN OBLIGASI DENGAN

INDEPENDENT SAMPLE T TEST

Berdasarkan pengolahan data menggunakan SPSS uji statistik independent sample t-test, perbandingan return obligasi konvensional dan obligasi syariah dapat dilihat pada Tabel 3, 4, 5, dan 6.

Tabel 3 Group statistics YTM obligasi PPKT

Jenis obligasi N Mean Std. Deviation Std. Error Mean

YTM Konvensional 17 .0905 .00514 .00125

Syariah 13 .0828 .00585 .00162

.

Tabel 4 Independent samples test YTM obligasi PPKT

Levene's Test

for Equality

of Variances

t-test for Equality of Means

ig. F

Sig.(2-tailed)

Mean

Differenc

e

Std. Error

Differenc

e

95% Confidence Interval

of the Difference

Lower Upper

YTM Equal variances

assumed

099 755 .801 28 .001 .00764 .00201 .00352 .01175

Equal variances

not assumed

.733 24.04

8

.001 .00764 .00205 .00342 .01186

Tabel 5 Group statistics YTM obligasi SIMP

Jenis obligasi N Mean Std. Deviation Std. Error Mean

YTM

Konvensional 25 .1000 .01050 .00210

12

Tabel 6 Independent samples test YTM obligasi SIMP

Levene's Test

for Equality of

Variances

t-test for Equality of Means

ig.

Tabel 3 dan 5 menyajikan deskripsi variabel yang dianalisis meliputi rata-rata (mean) YTM obligasi konvensional dan obligasi syariah pada obligasi Pupuk Kaltim dan Salim Ivomas Pratama. Hasil menunjukan bahwa rata-rata YTM obligasi konvensional Pupuk Kaltim sebesar 0.09 dengan standar deviasi 0.01 sedangkan rata-rata YTM obligasi syariah Pupuk Kaltim adalah 0.08 dengan standar deviasi 0.36. Rata-rata YTM obligasi konvensional pada Salim Ivomas Pratama adalah 0.1 dengan standar deviasi 0.01 sedangkan rata-rata YTM obligasi syariah Salim Ivomas Pratama adalah 0.10 dengan standar deviasi 0.01.

Tabel 4 dan 6 menunjukan analisis Uji F dan analisis Uji T pada masing-masing obligasi Pupuk Kaltim dan Salim Ivomas Pratama. Pada analisis Uji F hipotesisnya adalah

Ho = Kedua varians populasi adalah sama (homogen) H1 = Kedua varians populasi adalah tidak sama (heterogen) Untuk pengambilan keputusannya adalah sebagai berikut:

Jika probabilitas > 0.05 maka Ho diterima Jika probabilitas < 0.05 maka Ho ditolak

Keputusan yang dapat diambil pada analisis Uji F obligasi Pupuk Kaltim adalah terlihat bahwa Fhitung pada Tabel 4 memiliki probabilitas lebih dari 0.05 maka dapat disimpulkan bahwa varians populasi adalah sama. Begitu pun dengan analisis Uji F pada obligasi Salim Ivomas Pratama yang menunjukan hasil bahwa varians adalah seragam.

Pada analisis Uji T hipotesisnya adalah sebagai berikut.

Ho = Tidak ada perbedaan rata-rata YTM obligasi konvensional dan obligasi syariah

H1 = Ada perbedaan rata-rata YTM obligasi konvensional dan obligasi syariah.

Pengambilan keputusan dalam analisis Uji t dapat dilakukan dengan melihat probabilitas dari keduanya

Jika probabilitas > 0.05, maka Ho diterima Jika probabilitas < 0.05, maka Ho ditolak

13 konvensional dan obligasi syariah. Sedangkan pada analisis Uji T obligasi Salim Ivomas Pratama terlihat bahwa T hitung pada Tabel 6 memiliki probabilitas lebih dari 0.05 maka dapat disimpulkan bahwa tidak ada perbedaan rata-rata YTM antara obligasi konvensional dan obligasi syariah.

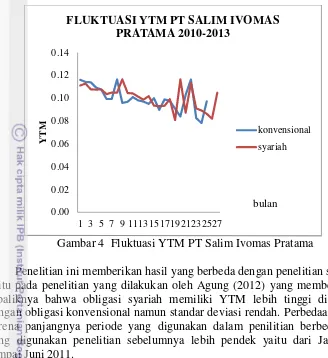

FLUKTUASI YTM

Pasar obligasi erat kaitannya dengan kondisi makroekonomi Indonesia. Semakin tinggi tingkat inflasi maka akan meningkatkan YTM. Seiring berjalannya waktu, pasar obligasi semakin berkembang. Perkembangan pasar obligasi dipengaruhi oleh banyak faktor. Salah satu faktor yang mempengaruhi perkembangan pasar obligasi di Indonesia saat ini adalah depresiasi rupiah. Depresiasi rupiah yang terjadi akhir-akhir ini telah menekan pasar obligasi. Harga obligasi di pasar sekunder kian fluktuatif, sehingga mempengaruhi penerimaan obligasi. Begitu pun pada penelitian ini, sampel yang diambil memiliki harga pasar yang berfluktuatif dari hari ke hari, sehingga menghasilkan YTM yang rendah. Antara YTM dan standar deviasi keduanya berkorelasi positif artinya, semakin tinggi YTM maka standar deviasi semakin tinggi. Kondisi tersebut sesuai dengan konsep high risk high return yang pada penelitian ini obligasi konvensional memiliki return dan risiko lebih tinggi dibandingkan dengan obligasi syariah. Namun perbedaan yang tidak begitu signifikan ini tidak dapat menyimpulkan bahwa obligasi konvensional selalu lebih baik karena banyak faktor-faktor lain yang dapat mempengaruhi kinerja obligasi baik kondisi makro atau pun mikro ekonomi di Indonesia. Fluktuasi YTM masing-masing sampel disajikan oleh Gambar 3 dan 4.

Gambar 3 Fluktuasi YTM PT Pupuk Kaltim 0.00

0.02 0.04 0.06 0.08 0.10 0.12

1 3 5 7 9 11 13 15 17 19

YT

M

FLUKTUASI YTM PT PUPUK KALTIM 2010-2013

konvensional

syariah

14

Gambar 4 Fluktuasi YTM PT Salim Ivomas Pratama

Penelitian ini memberikan hasil yang berbeda dengan penelitian sebelumnya, yaitu pada penelitian yang dilakukan oleh Agung (2012) yang memberikan hasil sebaliknya bahwa obligasi syariah memiliki YTM lebih tinggi dibandingkan dengan obligasi konvensional namun standar deviasi rendah. Perbedaan ini terjadi karena panjangnya periode yang digunakan dalam penilitian berbeda. Periode yang digunakan penelitian sebelumnya lebih pendek yaitu dari Januari 2010 sampai Juni 2011.

Jika dilihat dari kondisi perekonomian saat itu, pada tahun 2010 perekonomian Indonesia meningkat dari tahun sebelumnya. Laju pertumbuhan ekonomi Indonesia saat itu tumbuh sebasar 6.1% sedangkan tingkat inflasi juga tergolong rendah yaitu 6.96% (Badan Pusat Statistik). Sehingga dengan tingkat inflasi yang cenderung rendah itu tidak mempengaruhi imbal hasil obligasi (yield).

Pada tahun 2011 pun, tingkat inflasi tergolong menurun cukup jauh yaitu 3.79%. Sehingga pergerakan pasar obligasi cukup stabil. Namun di tahun 2012 dan 2013 tingkat inflasi meningkat tajam hingga mencapai 4.3% dan 8.38% yang menyebabkan pasar obligasi cukup bergejolak. Hal itu sangat terlihat pada harga obligasi syariah yang jauh lebih tinggi dan mengakibatkan nilai YTM obligasi syariah lebih kecil dari pada YTM obligasi konvensional.

PENGUKURAN KINERJA OBLIGASI DENGAN METODE SHARPE

Kinerja obligasi diukur dengan menggunakan metode Sharpe baik pada obligasi konvensional maupun obligasi syariah. Adapun hasil pengukuran kinerja obligasi konvensional dan obligasi syariah untuk masing-masing perusahaan adalah sebagai berikut:

0.00 0.02 0.04 0.06 0.08 0.10 0.12 0.14

1 3 5 7 9 111315171921232527

YT

M

FLUKTUASI YTM PT SALIM IVOMAS PRATAMA 2010-2013

konvensional

syariah

15 Tabel 7 Indeks sharpe obligasi syariah dan obligasi konvensional 2010-2013

Nama Indeks Sharpe

Konvensional Syariah

Salim Ivomas Pratama 2.64 2.81

Pupuk Kalimantan timur 2.84 1.65

Rata-rata 2.74 2.23

Indeks Sharpe yang positif menunjukan bahwa kinerja obligasi tersebut sudah baik. Pada perhitungan ini kedua obligasi memiliki indeks Sharpe positif sehingga dapat disimpulkan bahwa kedua obligasi memiliki kinerja baik. Namun dalam hal ini secara absolut obligasi konvensional memiliki indeks Sharpe lebih tinggi dibandingkan dengan indeks Sharpe obligasi syariah yaitu masing-masing sebesar 2.74 dan 2.23.

Dalam perhitungan indeks Sharpe, faktor yang sangat mempengaruhi adalah faktor risiko yang ditunjukan oleh standar deviasi. Obligasi yang memiliki risiko tinggi akan menghasilkan indeks sharpe yang rendah. Obligasi syariah memiliki rata-rata standar deviasi lebih tinggi yaitu sebesar 0.99% sehingga hal tersebut menyebabkan indeks sharpe lebih rendah. Faktor lain yang mempengaruhi indeks Sharpe yaitu besarnya risk free rate dalam hal ini nilai SBI dan SBIS. Besarnya SBI dan SBIS pada saat ini sama sehingga risk free rate bukan penyebab utama yang mengakibatkan perbedaan kinerja obligasi konvensional dan obligasi syariah.

PREDIKSI KINERJA OBLIGASI DI TAHUN MENDATANG

Pada dasarnya kinerja obligasi selalu berubah dari tahun ke tahun dilihat dari perkembangan ekonomi di Indonesia. Pada periode 2010-2013 return obligasi cukup fluktuatif. Akan tetapi pada tahun ini instrumen obligasi diprediksi berpotensi memberikan return tinggi meskipun dihadapkan pada tantangan yang cukup berat. Ketersediaan likuiditas yang masih cukup besar dan kondisi makro ekonomi Indonesia yang membaik menjadi pemicu aliran dana investor ke pasar obligasi.

Pada tahun ini, ada dua faktor yang mempengaruhi pergerakan harga dan naik turunnya yield obligasi yaitu inflasi dan pemilu. Beberapa pakar berpendapat bahwa pemilu 2014 tidak akan terlalu berpengaruh terhadap prospek pasar obligasi nasional. Hal ini karena kebutuhan ekspansi akan membuat sejumlah perusahaan tetap akan mengeluarkan obligasi. Jika BI rate dan inflasi stabil di tahun depan serta kondisi ekonomi global sesuai ekspektasi maka pasar obligasi di dalam negeri tetap bergairah. Tetapi ada beberapa yang berpendapat bahwa pemilu berpotensi menimbulkan ketidakpastian, sehingga mengakibatkan keraguan para pemodal untuk menanamkan modalnya di obligasi.

16

Selain dari beberapa pendapat para pakar, setelah dilakukan analisis trend dengan program minitab 15 menunjukan bahwa untuk tahun 2014 dan 2015 tingkat pengembalian obligasi masing-masing perusahaan cenderung menurun. Besarnya forecasting YTM untuk masing-masing perusahaan dapat dilihat pada Tabel 8.

Tabel 8 Forecasting YTM obligasi tahun 2014-2015

No Nama Obligasi YTM (%)

2014 2015

1. Obligasi Konvensional PPKT 7.85 7.31

2. Obligasi Syariah PPKT 6.79 5.96

3. Obligasi Konvensional SIMP 8.22 7.63

4. Obligasi Syariah SIMP 9.8 9.68

Sumber: Data diolah (2013)

Secara rinci hasil dari pengolahan minitab terdapat pada Lampiran 4.

IMPLIKASI MANAJERIAL

Risiko dan Return

Segala bentuk investasi sudah pasti akan dihadapkan pada risiko dan return begitu pun dengan obligasi. Obligasi konvensional dan obligasi syariah masing-masing memiliki risiko dan return yang sebanding yakni semakin tinggi risiko semakin tinggi pula return yang akan didapatkan. Meskipun obligasi tergolong memiliki tingkat risiko lebih rendah dibandingkan dengan portofolio lainnya seperti saham, namun setiap investor harus siap dalam menghadapi risiko pada obligasi tersebut. Pada saat ini banyak investor yang tidak melirik obligasi syariah sebagai alat investasinya, padahal pada kenyataannya tingkat pengembalian antara obligasi konvensional dan obligasi syariah tidak jauh berbeda. Berdasarkan penelitian ini calon investor yang tergolong kurang suka risiko (risk averter) dapat memilih obligasi syariah sebagai pilihan investasi yang cukup baik.

Kinerja Obligasi

Berdasarkan penelitian yang dilakukan, kinerja obligasi dapat dijadikan suatu pertimbangan bagi investor individu maupun perusahaan dalam memilih obligasi sebagai alat investasinya. Obligasi yang memiiki kinerja baik memiliki peringkat yang baik pula. Investor dapat mengetahui kinerja obligasi dengan cara menilai sendiri obligasi tersebut atau dengan menggunakan metode Sharpe.

SIMPULAN DAN SARAN

Simpulan

17 Sedangkan untuk obligasi Salim Ivomas Pratama obligasi syariah memiliki kinerja lebih baik hal ini dilihat dari tingkat pengembalian yang lebih besar dibandingkan dengan obligasi konvensional

Risiko obligasi yang dihitung dengan menggunakan standar deviasi memberikan hasil bahwa risiko untuk obligasi Pupuk Kaltim, risiko obligasi konvensional lebih tinggi sedangkan untuk obligasi syariah, obligasi Salim Ivomas Pratama memiliki risiko lebih besar. Pada dasarnya tingkat return dan risiko berbanding lurus sesuai dengan teori high risk high return.

Berdasarkan indeks Sharpe, Obligasi konvensional memiliki kinerja yang lebih baik dibandingkan dengan obligasi syariah. Indeks Sharpe untuk obligasi konvensional dan obligasi syariah masing-masing sebesar 2.74 dan 2.23. Perbedaan antara keduanya tidak terlalu signifikan sehingga kedua jenis obligasi ini dikategorikan memiliki kinerja baik.

Berdasarkan beberapa pendapat dari para pakar, kinerja obligasi di tahun yang akan datang cenderung menurun. Hal tersebut dipengaruhi oleh beberapa faktor diantaranya tingkat inflasi dan kondisi politik Indonesia. Hal tersebut ditunjukan pula dengan analisis trend yang menunjukan bahwa YTM di tahun 2014 dan 2015 nilainya menurun.

Saran

Calon investor diharapkan melakukan investigasi terlebih dahulu sebelum berinvestasi baik pada obligasi syariah atau pun obligasi konvensional. Perkembangan obligasi sangat dipengaruhi oleh kondisi makroekonomi Indonesia sehingga kinerja obligasi akan terus berubah. Dalam investasi, calon investor tentu mengharapkan YTM yang besar namun risiko yang kecil tetapi hal tersebut sangat sulit ditemukan. Hal yang dapat dilakukan adalah dengan mendiversifikasi investasi. Obligasi syariah dapat dipilih sebagai alat investasi jika calon investor merupakan tipe penghindar risiko.

Pada penelitian selanjutnya dapat digunakan jenis obligasi syariah smudharabah sebagai objek penelitian serta meneliti faktor-faktor yang mempengaruhi kinerja obligasi.

DAFTAR PUSTAKA

Agung B. 2012. Analisis Perbandingan Kinerja Obligasi Syariah dan Konvensional dengan pendekatan Metode Sharpe [skripsi]. Bogor (ID): Institut Pertanian Bogor

Fahmi I. 2012. Pengantar Pasar Modal. Bandung (ID): Alfabeta.

Harjito AD. 2012. Dasar-Dasar Teori Keuangan. Yogyakarta (ID): Ekonisia. Haymans, Adler, dan Wilson. 2010. Obligasi: Harga, Portofolio, dan

perdagangannya. Jakarta (ID): PT. Adler Manurung Press.

18

Huda N dan Edwin MN. 2008. Investasi Pada Pasar Modal Syariah. Jakarta (ID): Kencana.

Manan A. 2009. Aspek Hukum Dalam Penyelenggaraan Investasi di Pasar Modal Syariah Indnesia. Jakarta (ID): Kencana.

Mdk/bim. 2013. Bos OJK beberkan tantangan dunia pasar modal di 2014.

Merdeka [Internet]. [diunduh 6 Januari 2014] : http://m.merdeka.com/uang/bos-ojk-beberkan-tantangan-dunia-pasar-modal-di-2014.html.

Rusdin. 2006. Pasar Modal : Teori, Masalah, dan Kebijakan dalam Praktik. Bandung (ID): Alfabeta.

Sasanti S. 2013. Analisis Penilaan Kinerja Reksa Dana dengan Menggunakan Metode Sharpe, Treynor, dan Jensen [skripsi]. Bogor (ID): Institut Pertanian Bogor.

Sutedi A. 2011. Pasar Modal Syariah : Sarana Investasi Keuangan Berdasarkan Prinsip Syariah. Jakarta (ID): Sinar Grafika.

19

LAMPIRAN

Lampiran 1 Daftar istilah Akad

Perjanjian atau kontrak yang merupakan pertalian ijab dengan qabul menurut cara-cara yang disyariatkan dan berpengaruh terhadap obyeknya.

Bursa Efek

Pihak yang menyelenggarakan dan menyediakan sistem dan atau sarana untuk mempertemukan penawaran jual beli efek pihak-pihak lain dengan memperdagangkan efek di antara mereka.

Efek

Surat berharga, yaitu surat pengakuan utang, surat berharga komersial, saham, obligasi, tanda bukti utang, unit penyertaan kontrak, investasi kolektif, kontrak berjangka atas efek, dan setiap derivatif dari efek.

Efek syariah

Efek yang akad, cara, dan kegiatan usaha yang menjadi landasan penerbitannya tidak bertentangan dengan prinsip-prinsip syariah di pasar modal.

Emiten

Pihak yang melakukan penawaran umum Kliring

Proses penentuan hak dan kewajiban yang timbul dari transaksi bursa Manajer investasi

Pihak yang kegiatan usahanya mengelola portofolio efek untuk para nasabah atau mengelola portofolio investasi kolektif untuk sekelompok nasabah, kecuali perusahaan asuransi, dana pensiun, dan bank yang melakukan sendiri kegiatan usahanya berdasarkan peraturan perundang-undangan yang berlaku.

Pasar Modal

Kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek, perusahaan publik yang berkaitan dengan efek yang diterbitkannya serta lembaga dan profesi yang berkaitan dengan efek.

Portofolio Efek

Kumpulan efek yang dimiliki oleh pihak Sukuk

Jenis surat berharga jangka panjang dengan berdasarkan prinsip syariah YTM

20

OBLIGASI SALIM IVOMAS PRATAMA I TH 2009

Jan-10 Feb-10 Mar-10 Mei-10 Jul-10 Agu-10 Sep-10 Okt-10 Nov-10 Des-10 Jan-11 Mei-11 Jun-11 Jul-11 Okt-11 Nov-11 Des-11 Mar-12 Apr-12 Agu-12 Sep-12 Okt-12 Des-12 Jan-13 Apr-13 nilai nominal 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 coupon 11,65% 11,65% 11,65% 11,65% 11,65% 11,65% 11,65% 11,65% 11,65% 11,65% 11,65% 11,65% 11,65% 11,65% 11,65% 11,65% 11,65% 11,65% 11,65% 11,65% 11,65% 11,65% 11,65% 11,65% 11,65% waktu jatuh tempo 4,86 4,76 4,75 4,53 4,37 4,25 4,21 4,12 4,01 3,96 3,87 3,54 3,47 3,37 3,14 3,02 2,98 2,67 2,6 2,26 2,18 2,14 1,94 1,89 1,64 frekuensi pembayaran/tahu 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 harga pasar 100,2 101,07 101,2 103,3 104 107,62 107,5 100 108,6 108,1 106,2 106,75 107 107,48 105,33 108,4 105,36 105,15 106,9 107,62 103 100,03 106,8 107,5 103,2

ytm 11,61% 11,43% 11,40% 10,93% 10,75% 9,92% 9,93% 11,65% 9,59% 9,68% 10,10% 9,81% 9,70% 9,51% 10,00% 8,98% 9,90% 9,77% 9,08% 8,40% 10,29% 11,64% 8,26% 7,83% 9,73% rata-rata 10,00%

standar deviasi 0,010504 sbi 7,22% sharpe 2,642665

SUKUK IJARAH SALIM IVOMAS PRATAMA I TH 2009

Jan-10 Mar-10 Apr-10 Mei-10 Jun-10 Jul-10 Agu-10 Sep-10 Okt-10 Nov-10 Des-10 Jan-11 Feb-11 Mar-11 Jun-11 Jul-11 Agu-11 Mar-12 Apr-12 Mei-12 Jun-12 Jul-12 Agu-12 Sep-12 Nov-12 Des-12 Apr-13 nilai nominal 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 coupon 11,65% 11,65% 11,65% 11,65% 11,65% 11,65% 11,65% 11,65% 11,65% 11,65% 11,65% 11,65% 11,65% 11,65% 11,65% 11,65% 11,65% 11,65% 11,65% 11,65% 11,65% 11,65% 11,65% 11,65% 11,65% 11,65% 11,65% waktu jatuh tempo 4,9 4,72 4,62 4,52 4,46 4,34 4,29 4,17 4,12 4,08 3,96 3,88 3,78 3,68 3,42 3,37 3,33 2,67 2,61 2,54 2,47 2,34 2,31 2,18 2 1,95 1,62 frekuensi pembayaran/tahu 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 harga pasar 102,65 101,75 104,13 104,13 104 105,75 105,1 105 100 105 105 106,03 106,95 105,58 108,2 108,22 108 104,75 109,75 100 107,5 100,75 106,05 106,12 106,225 106,95 101,9

ytm 0,111163 0,112825 0,107741 0,107548 0,107707 0,103621 0,104907 0,104802 0,1165 0,104544 0,104182 0,101414 0,098731 0,101749 0,093468 0,093071 0,0934 0,099122 0,08088 0,1165 0,087233 0,113307 0,091079 0,08926 0,086315 0,082056 0,104882 rata-rata 0,100667

21

L

anjut

an

L

ampi

ra

n 2

OBLIGASI PUPUK KALTIM II TH 2009

Jan-10 Feb-10 Mar-10 Apr-10 Mei-10 Jul-10 Agu-10 Okt-10 Nov-10 Mei-11 Jun-11 Agu-11 Sep-11 Nov-11 Jan-12 Feb-12 Mar-12 Apr-12 Jul-12 Okt-12 Nov-12 Des-12 Mar-13 Apr-13

nilai nominal 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100

coupon 10,75% 10,75% 10,75% 10,75% 10,75% 10,75% 10,75% 10,75% 10,75% 10,75% 10,75% 10,75% 10,75% 10,75% 10,75% 10,75% 10,75% 10,75% 10,75% 10,75% 10,75% 10,75% 10,75% 10,75% waktu jatuh tempo 4,87 4,77 4,7 4,63 4,53 4,37 4,31 4,11 4,09 3,52 3,45 3,33 3,18 3,08 2,9 2,77 2,73 2,62 2,39 2,14 2,01 1,95 1,75 1,67

frekuensi pembayaran/ 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4

harga pasar 100,1975 101 100,6 101,64 101,7 100,87 104,6 106,07 106,3 104,53 105,25 105,3 104,85 105,7 104,67 103,76 103 103,53 105,9 105,64 102,69 104,31 105,27 102,92 103,7624

ytm 0,107 0,105 0,106 0,104 0,104 0,106 0,097 0,093 0,093 0,095 0,093 0,092 0,093 0,090 0,092 0,094 0,097 0,094 0,084 0,082 0,094 0,086 0,078 0,090 rata-rata 0,094473534

standar deviasi 0,007844171 0.105 0.106 0.104 0.104 0.106 0.097 0.093 0.095 0.093 0.092 0.093 0.090 0.092 0.094 0.097 0.094 0.084 0.082 0.094 0.086 0.078 0.090

sbi 7,22%

sharpe 2,843389708

SUKUK IJARAH PUPUK KALTIM I TH 2009

Mar-10 Mei-10 Sep-10 Okt-10 Jan-11 Mar-11 Jul-11 Okt-11 Nov-11 Des-11 Mar-12 Jun-12 Jul-12 Sep-12 Okt-12 Nov-12 Jan-13 Apr-13 Jun-13 Jul-13

nilai nominal 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100

coupon 0,1075 0,1075 0,1075 0,1075 0,1075 0,1075 0,1075 0,1075 0,1075 0,1075 0,1075 0,1075 0,1075 0,1075 0,1075 0,1075 0,1075 0,1075 0,1075 0,1075 waktu jatuh tempo 4,69 4,53 4,18 4,15 3,88 3,7 3,38 3,1 3,04 2,98 2,75 2,45 2,39 2,18 2,16 2,01 1,88 1,64 1,47 1,4

frekuensi pembayaran/ 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4

harga pasar 100,985 101,7 102,75 102,75 103,75 104,15 107,8 105,9 107,84 104,18 104,21 106,22 105,92 105,61 106,35 105,71 105,77 104,61 104,46 104,67 104,76675

ytm 0,105 0,104 0,101 0,101 0,098 0,097 0,085 0,089 0,083 0,094 0,093 0,083 0,083 0,082 0,079 0,080 0,078 0,080 0,078 0,075 rata-rata 0,08835169

standar deviasi 0,009786236 0.105 0.104 0.101 0.101 0.098 0.097 0.085 0.089 0.083 0.094 0.083 sbis 7,22%

22

Lampiran 3 Tabel rekapitulasi hasil penelitian Tahun Judul Nama

Sharpe Tingkat keuntungan rata-rata paling tinggi yaitu sebesar 12.59% pada obligasi syariah, dan 12.19% pada konvensional. Tingkat risiko : obligasi syariah 0.79 obligasi konvensional 1,09%. Hasil penghitungan kinerja obligasi dengan metode sharpe menunjukan hsil positif untuk semua jenis obligasi yang diteliti sehingga mampu menghasilkan kinerja yang lebih baik.

2013 Analisis Kinerja Reksa dana dengan memiliki kinerja paling baik menurut metode Sharpe adalah Panin Dana Maksima (2008-2011), Syaelendra Equity Opportunity Fund (2012), dan akumulasi reksa dana saham terbaik periode 2008-2012 adalah Panin Dana Maksima. Reksa dana saham yang memiliki kinerja paling baik menurut metode treynor adalah Panin Dana Maksima (2008-2011), Syaelendra Equity Opportunity Fund (2012), dan akumulasi reksa dana saham terbaik periode 2008-2012 adalah Panin Dana Maksima. Sedangkan menurut metode Jensen, reksa dana saham yang meimiliki kinerja paling baik adalah Syailendra Equity Opportunity Fund (2008 dan 2012), Schroder Dana Prestasi Plus (2009), dan Panin Dana

23 Lampiran 4 Output Minitab 15

Trend Analysis for ytm obligasi konvensional PPKT

Data ytm Tre nd Analysis Plot for YTM Obligasi Konve nsional PPKT

24

Lanjutan Lampiran 4

Trend Analysis Plot for ytm Obligasi Syariah PPKT

Data YTM Length 4 NMissing 0

Fitted Trend Equation

Yt = 0,10943 - 0,008307*t

Accuracy Measures

MAPE 1,73391 MAD 0,00154 MSD 0,00000

Forecasts

Period Forecast 2014 0,0678911 2015 0,0595838

2015 2014

2013 2012

2011 2010

0,10

0,09

0,08

0,07

0,06

Year

Y

T

M

MAPE 1,73391 MAD 0,00154 MSD 0,00000 Accuracy Measures

Actual Fits Forecasts Variable Trend Analysis Plot for YTM Obligasi Syariah PPKT

25 Lanjutan Lampiran 4

Trend Analysis Plot for YTM Obligasi Konvensional SIMP

Data YTM

Trend Analysis Plot for YTM Obligasi Konvensional SIMP

26

Lanjutan Lampiran 4

Trend Analysis Plot for YTM Obligasi Syariah SIMP

Data YTM Trend Analysis Plot for YTM Obligasi Syariah SIMP

27

RIWAYAT HIDUP

Penulis dilahirkan di Sumedang pada tanggal 2 September 1992 dari ayah Kusnaedi dan ibu Enok Sukaesih. Tahun 2010 penulis lulus dari SMA Negeri 1 Cimalaka dan pada tahun yang sama penulis lulus seleksi masuk Institut Pertanian Bogor (IPB) melalui jalur Undangan Seleksi Mahasiswa IPB dan diterima di Departemen Manajemen, Fakultas Ekonomi dan Manajemen.

Selama mengikuti perkuliahan penulis aktif di berbagai organisasi dan kepanitiaan. Pada tahun 2010 penulis aktif sebagai anggota Koperasi Mahasiswa dan anggota organisasi Mahasiwa Daerah Sumedang WAPEMALA. Penulis juga aktif sebagai Ketua divisi Eksternal UKM Karate IPB periode 2012/2013 serta menjadi Badan Pengawas Organisasi UKM Karate IPB periode 2013/2014. Penulis juga aktif di organisasi luar kampus sebagai anggota Majelis Sabuk Hitam BKC Kota Bogor 2013.

Penulis juga aktif mengikuti perlombaan non akademik di bidang beladiri karate. Dan pada akhir 2013 penulis juga menjadi presentator dalam acara