PENGARUH PENGALAMAN BERINVESTASI TERHADAP

LITERASI KEUANGAN DAN KEPUTUSAN INVESTASI

MELISA VUTHALOVA

PROGRAM SARJANA ALIH JENIS MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa skripsi berjudul Pengaruh Pengalaman Berinvestasi terhadap Literasi Keuangan dan Keputusan Investasi adalah benar karya saya dengan arahan dari pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Maret 2015

ABSTRAK

MELISA VUTHALOVA. Pengaruh Pengalaman Berinvestasi terhadap Literasi Keuangan dan Keputusan Investasi. Dibimbing oleh ABDUL KOHAR IRWANTO.

Investor adalah orang yang sangat berperan aktif dalam kegiatan pasar modal. Investor yang memiliki banyak pengalaman berinvestasi menandakan bahwa investor tersebut memiliki kemampuan mengambil keputusan dalam bertransaksi yang lebih baik jika dibandingkan dengan investor yang kurang berpengalaman. Adanya kenaikan jumlah Sub Rekening Efek harus didukung dengan seberapa besar tingkat literasi keuangan seorang investor dari waktu ke waktu dalam mengambil sebuah keputusan investasi agar dapat mengelola dananya secara bijak dan tepat. Tujuan yang ingin dicapai dalam penelitian ini adalah menganalisis tingkat literasi keuangan investor, menganalisis pengaruh pengalaman berinvestasi terhadap literasi keuangan investor dan menganalisis pengaruh literasi keuangan investor terhadap keputusan investasi. Data primer adalah penyebaran kuesioner terhadap investor. Metode sampel yang digunakan adalah purposive sampling. Analisis data dilakukan dengan metode deskriptif, uji validitas, uji reliabilitas dan regresi linear sederhana. Hasil penelitian menunjukkan bahwa sebagian besar literasi keuangan investor berada diatas rata-rata (mean). Pengalaman berinvestasi berpengaruh signifikan terhadap literasi keuangan investor karena semakin lama pengalaman berinvestasi, maka semakin tinggi pula literasi keuangan investor. Literasi keuangan investor tidak berpengaruh signifikan terhadap keputusan investasi karena jika literasi mengalami peningkatan, maka tidak serta merta keputusan investasi semakin tinggi pula.

ABSTRACT

MELISA VUTHALOVA. The Influence of Investment Experience to The Financial Literacy and Investment Decisions. Supervised by ABDUL KOHAR IRWANTO.

Investors are people who play an active role in the capital market activities. Investors who have many investing experience indicate that the investors have the ability to take decisions in a better deal when compared to the less experienced investors. An increase in the number of Sub Account must be supported by the financial literacy levels of an investor occasionally in taking an investment decision, in order to manage their funds wisely and appropriately. The aims of this research were to analyze the financial literacy level, to analyze the investing experience influence to the investors financial literacy and to analyze the influences of investors financial literacy to investment decisions. Primary data is the dissemination of questionnaires to investors. The sample method used was purposive sampling. Data was analysed by descriptive method, validity test, reliability test and simple linear regression. Results showed most of the investors financial literacy were above average (mean). Investing experience affected significantly to investors financial literacy because the longer experience of investing, the higher the financial literacy of investors. Investors financial literacy did not affect significantly to investment decisions because if literacy has increased, then the investment decisions might not necessarily be getting high anyway.

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Program Sarjana Alih Jenis Manajemen Departemen Manajemen

PENGARUH PENGALAMAN BERINVESTASI TERHADAP

LITERASI KEUANGAN DAN KEPUTUSAN INVESTASI

MELISA VUTHALOVA

PROGRAM SARJANA ALIH JENIS MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

55'<& .0 <

)<

< +<+'*+</ ,9040 <3/.< 3/0 < 7+<

<:20 <

<'!1<8'-9<

035$5 <-'<

/</< -/< <

")#<

%36 <-'<

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah subhanahu wa ta’ala atas segala karunia-Nya, sehingga karya ilmiah ini berhasil diselesaikan. Tema yang dipilih dalam penelitian yang dilaksanakan sejak bulan Maret 2014 ini ialah Pengaruh Pengalaman Berinvestasi terhadap Literasi Keuangan dan Keputusan Investasi.

Terima kasih penulis ucapkan kepada Bapak Dr. Ir. Abdul Kohar Irwanto, MSc. selaku pembimbing dan Bapak Deddy Cahyadi S, STP, MM yang telah banyak memberi saran. Di samping itu, penghargaan penulis sampaikan kepada Bapak Derry Yustria dari Bursa Efek Indonesia, Ibu Nany Susilowati dari PT. Mega Capital Indonesia, serta kepada seluruh responden yang telah membantu selama pengumpulan data. Ungkapan terimakasih juga penulis sampaikan kepada ayah, ibu, serta seluruh keluarga, atas dukungan doa dan kasih sayang yang selalu menyertai penulis, tidak lupa kepada teman satu bimbingan skripsi, teman-teman PSAJM IPB, sahabat-sahabat yang selalu memberikan dukungan dan bantuan dalam pembuatan skripsi ini.

Semoga karya ilmiah ini bermanfaat.

Bogor, Maret 2015 Melisa Vuthalova

DAFTAR ISI

DAFTAR TABEL viii

DAFTAR GAMBAR viii

DAFTAR LAMPIRAN viii

PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 3

Tujuan Penelitian 3

Manfaat Penelitian 3

Ruang Lingkup Penelitian 3

TINJAUAN PUSTAKA 4

Investasi 4

Pasar Modal 4

Instrumen Pasar Modal 4

Literasi Keuangan 5

Keputusan Investasi 5

Penelitian Terdahulu 6

METODE 7

Kerangka Pemikiran Penelitian 7

Lokasi dan Waktu Penelitian 8

Jenis dan Sumber Data 8

Metode Pengumpulan Data 8

Metode Pengambilan Sampel 9

Perumusan Hipotesis 10

Metode Analisis Data 10

HASIL DAN PEMBAHASAN 12

Uji Validitas 12

Uji Reliabilitas 12

Analisis Deskriptif 12

Karakteristik Responden 12

DAFTAR ISI (lanjutan)

Analisis Regresi Linear Sederhana 16

Implikasi Manajerial 17

SIMPULAN DAN SARAN 18

DAFTAR PUSTAKA 19

LAMPIRAN 21

DAFTAR TABEL

1. Variabel dan indikator penelitian 8

2. Hasil analisis karakteristik responden 12

3. Total penilaian literasi keuangan investor 14

4. Analisis deskriptif penilaian literasi keuangan investor 14

DAFTAR GAMBAR

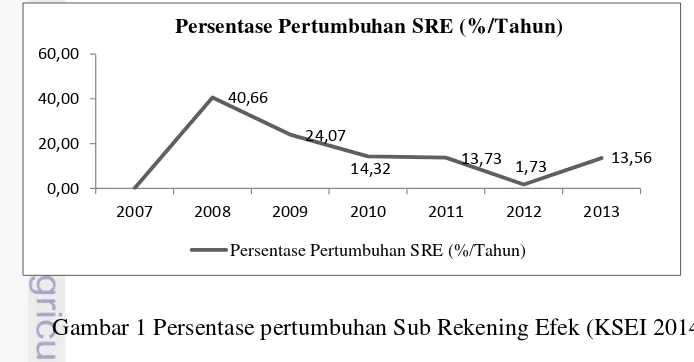

1. Persentase pertumbuhan Sub Rekening Efek (KSEI 2014) 2

2. Kerangka pemikiran penelitian 7

DAFTAR LAMPIRAN

1. Kuesioner penelitian 22

2. Uji instrumen kuesioner 26

3. Analisis deskriptif keputusan investasi 27

4. Uji asumsi klasik hipotesis 1 pengaruh pengalaman berinvestasi

terhadap literasi keuangan 28

5. Uji asumsi klasik hipotesis 2 pengaruh literasi keuangan investor

terhadap keputusan investasi 29

6. Analisis regresi linear sederhana hipotesis 1 pengaruh pengalaman

berinvestasi terhadap literasi keuangan 30

PENDAHULUAN

Latar Belakang

Perkembangan pasar modal dan lembaga keuangan non bank Indonesia sangat bergantung kepada peran dan kualitas para pelaku yang berkecimpung di dalamnya. Kemampuan para pelaku untuk melaksanakan tugas dan fungsinya masing-masing secara optimal dan profesional akan menciptakan kepercayaan masyarakat terhadap industri tersebut dan mendorong terciptanya pasar modal yang kompetitif. Untuk itu, peran dan kualitas pelaku pasar harus selalu ditingkatkan dari waktu ke waktu. Keputusan investasi dari pemodal dibangun dari informasi yang diterima dan diolah berdasarkan pemahaman pemodal atas industri ini. (BAPEPAM LK 2007),

Dalam meningkatkan peran dan kualitas pelaku pasar dari waktu ke waktu perlu ditunjang dengan keberadaan informasi dan pemahaman pasar modal agar seorang investor dapat menentukan keputusan investasi yang tepat dan tidak hanya spekulasi semata. Purbandari (2010) melakukan penelitian yang berjudul pengaruh umur dan pengalaman berinvestasi terhadap hubungan antara faktor-faktor yang mempengaruhi intensi penggunaan website perusahaan publik mengenai path antara pengaruh sosial terhadap intensi penggunaan website dengan variabel moderating pengalaman berinvestasi yang menghasilkan interaksi antara pengaruh sosial dan pengalaman berinvestasi berhubungan positif terhadap intensi penggunaan website dan tidak signifikan, sehingga pada penelitian ini akan dianalisis apakah pengalaman berinvestasi berpengaruh signifikan terhadap literasi keuangan investor.

Faktor pengalaman dalam penelitian ini merupakan hal yang mempengaruhi suatu kompetensi atau kemampuan yang dimiliki oleh investor. Menurut Heath dan Tversky dalam Wibisono (2013) faktor pengalaman juga merupakan salah satu faktor yang mempengaruhi kompetensi yang dimiliki oleh investor dalam melakukan perdagangan saham. Investor yang memiliki pengalaman berinvestasi yang banyak menandakan bahwa investor tersebut memiliki kemampuan mengambil keputusan dalam bertransaksi yang lebih baik jika dibandingkan dengan investor yang kurang berpengalaman. Hal ini dikarenakan investor yang memiliki pengalaman yang lebih akan memiliki pengetahuan yang lebih baik dalam menghadapi situasi tertentu yang mungkin terjadi dan menjadi semakin kompeten dalam melakukan perdagangan saham. Adapun faktor pengalaman dalam penelitian ini adalah masa berinvestasi investor atau berapa lama investor berkecimpung dalam dunia investasi. Ellis (2006) semakin baik seseorang memahami jati dirinya sebagai investor dan semakin jauh investor mengerti tentang pasar surat berharga, maka akan semakin memahami kombinasi aset jangka panjang yang benar-benar tepat untuk portofolio dan semakin besar kemungkinan untuk mempertahankan komitmen investor dalam jangka panjang.

2

aman dan optimal dana yang di investasikan pada reksadana ada beberapa kriteria yang bisa menjadi acuan diantaranya, yaitu reksadana tersebut dikeluarkan oleh Manajer Investasi (MI) yang mempunyai Asset Under Management (AUM) 10 terbesar dalam kurun waktu 3 tahun terakhir untuk memastikan bahwa MI cukup bonafide dan dapat dipercaya. Kinerja reksadana harus termasuk dalam 10 terbaik di sisi return dalam kurun waktu tiga tahun terakhir dan harus secara konsisten mengalahkan performance indeks pembandingnya untuk memastikan kinerja MI tetap superior di berbagai siklus market sideways, bullish dan bearish (ARIA 2013).

Dalam penelitian ini, salah satu analisis yang dilakukan adalah apakah ada pengaruh pengalaman berinvestasi terhadap literasi keuangan. Menurut Anggota Dewan Komisioner bidang edukasi dan perlindungan konsumen Otoritas Jasa Keuangan (OJK) Kusumaningtuti S. Soetiono, literasi keuangan sendiri terdiri dari pengetahuan, keterampilan dan keyakinan. Dalam keterampilan, diharapkan masyarakat dapat memperoleh manfaat dan risiko dari produk jasa keuangan. Sedangkan keyakinan, masyarakat nantinya diharapkan memiliki keinginan dalam menggunakan produk jasa keuangan tersebut, sehingga menambah kesejahteraan masyarakat (OJK 2014).

Dalam bidang pasar modal, investor adalah orang yang sangat berperan aktif karena merupakan salah satu pelaku utama kegiatan pasar modal. Menurut Marsis (2013), seorang investor harus memahami bahwa proses investasi memiliki langkah-langkah yang harus ditempuh yaitu pengetahuan tentang pengembalian dan resiko investasi, serta pengetahuan dari setiap tipe surat berharga atau aset yang tersedia untuk investasi, termasuk pengembalian yang diharapkan dan risiko yang berhubungan dengan tipe aset atau surat berharga tersebut. Marsis (2013) dalam keputusan investasi perlu adanya pertimbangan return, risk dan the time factor, untuk itu investor juga perlu mengetahui dengan baik dari ketiga hal tersebut agar mendapati keputusan investasi yang baik pula. Adapun kenaikan jumlah Sub Rekening Efek (SRE) yang dapat dilihat persentase pertumbuhannya pada tahun 2007-2013.

2007 2008 2009 2010 2011 2012 2013

Persentase Pertumbuhan SRE (%/Tahun)

Persentase Pertumbuhan SRE (%/Tahun)

3

didukung dengan seberapa besar tingkat literasi keuangan seorang investor dari waktu ke waktu dalam mengambil sebuah keputusan investasi agar dapat mengelola dananya secara bijak dan tepat, sehingga dalam analisis selanjutnya, apakah literasi keuangan investor berpengaruh terhadap keputusan investasi.

Berdasarkan latar belakang diatas, penulis tertarik untuk melakukan penelitian dengan judul “pengaruh pengalaman berinvestasi terhadap literasi keuangan investor dan keputusan investasi.

Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan, maka rumusan masalah yang diteliti adalah: (1) Bagaimana tingkat literasi keuangan investor? (2) Bagaimana pengaruh pengalaman berinvestasi terhadap literasi keuangan investor? (3) Bagaimana pengaruh literasi keuangan investor terhadap keputusan investasi?

Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah: (1) Menganalisis tingkat literasi keuangan investor (2) Menganalisis pengaruh pengalaman berinvestasi terhadap literasi keuangan investor (3) Menganalisis pengaruh literasi keuangan investor terhadap keputusan investasi.

Manfaat Penelitian

Manfaat yang diharapkan dalam penelitian ini adalah: (1) Bagi OJK dan BEI sebagai sumber informasi dan bahan masukan dalam melakukan edukasi dan sosialisasi pasar modal (2) Bagi investor sebagai bahan masukan agar dapat mengevaluasi tingkat pemahaman dalam berinvestasi (3) Kalangan akademis, sebagai informasi, referensi dan masukan untuk pengembangan penelitian lebih lanjut.

Ruang Lingkup Penelitian

Ruang lingkup penelitian ini dibatasi dengan objek penelitian yaitu tehadap investor yang telah memiliki Sub Rekening Efek (SRE). Dengan variabel pengalaman berinvestasi, tingkat literasi keuangan dan keputusan investasi, serta pengaruh pengalaman berinvestasi terhadap literasi keuangan dan keputusan investasi.

4

TINJAUAN PUSTAKA

Investasi

Menurut Fahmi dan Hadi (2009) pada PSAK nomor 13 dalam Standar Akuntasi Keuangan per 1 Oktober 2004 investasi adalah suatu aktiva yang digunakan perusahaan untuk pertumbuhan kekayaan (accretion of wealth) melalui distribusi hasil investasi (seperti bunga, royalti, dividen dan uang sewa), untuk apresiasi nilai investasi atau untuk manfaat lain bagi perusahaan yang berinvestasi seperti manfaat yang diperoleh melalui hubungan perdagangan. Persediaan dan aktiva tetap bukan merupakan investasi.

Pasar Modal

Martono (2002) mendefiniskan secara umum pasar modal (capital market) adalah kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek, perusahaan publik yang berkaitan dengan efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek (UU No. 8 Tahun 1995 tentang Pasar Modal). Di tempat pertemuan antara penawaran dan permintaan surat berharga yang selanjutnya disebut bursa efek (stock exchange) itu para pelaku pasar yang terdiri dari individu atau perusahaan yang memiliki kelebihan dana melakukan investasi pada surat-surat berharga yang ditawarkan oleh emiten (yang menerbitkan surat berharga).

Instrumen Pasar Modal

Martono (2002) instrumen pasar modal merupakan semua surat-surat berharga (efek) yang umum diperjualbelikan melalui pasar modal. Menurut keputusan Menteri Keuangan No. 1548/KMK.013/1990 tanggal 4 Desember 1990, yang dimaksud efek adalah setiap surat pengakuan hutang, surat berharga komersial, saham, obligasi, sekuritas kredit, tanda bukti hutang, right, warrants, opsi atau setiap derivatif dari efek atau setiap instrumen yang ditetapkan oleh Bapepam sebagai efek. Rusdin (2006) instrumen pasar modal, terdiri dari:

1. Saham (stocks)

Sertifikat yang menunjukkan bukti kepemilikan suatu perusahaan dan pemegang saham memiliki hak klaim atas penghasilan dan aktiva perusahaan. 2. Obligasi (bonds)

Sertifikat yang berisi kontrak antara investor dan perusahaan yang menyatakan bahwa investor tersebut/pemegang obligasi telah meminjamkan sejumlah uang kepada perusahaan.

3. Produk derivatif

Derivatif terdiri dari efek yang diturunkan dari instrumen efek lain yang

disebut “underlying”. Ada beberapa macam instrumen derivatif di Indonesia,

5

4. Reksadana

Sekumpulan saham, obligasi, serta efek lain yang dibeli oleh sekelompok investor dan dikelola oleh sebuah perusahaan investasi yang profesional.

Literasi Keuangan

Warsono (2010) dalam rangka mencapai kemerdekaan keuangan, pengetahuan dan implementasi atas praktik keuangan pribadi yang sehat, idealnya perlu dipunyai dan dilakukan oleh setiap orang. Sejauhmana pengetahuan dan implementasi seseorang atau masyarakat dalam mengelola keuangan pribadinya ini sering dikenal sebagai literasi (kemelekan) keuangan (financial literacy).

Nagy dan Obenberger dalam Christanti dan Mahastanti (2011) menyebutkan bahwa personal financial needs didapat berdasarkan pengalaman investor dalam melihat nilai investasi dan perhitungan pada pengeluaran konsumsi sebagai seorang yang sungguh independen yang meliputi informasi tentang target hasil dari investasi untuk memenuhi keuangan pribadi, estimasi dana untuk investasi, keinginan diversifikasi, melihat kembali kinerja portofolio saham yang dimiliki di masa yang lalu, melihat alternatif investasi lain selain yang telah dimiliki dengan melakukan perbandingan alternatif investasi selain saham, misalnya obligasi, emas, deposito, dan lain-lain.

Keputusan Investasi

Rusdin (2006) keputusan investasi adalah bersifat individual dan tergantung sepenuhnya kepada pribadi yang bebas. Oleh karenanya, sebelum sampai pada suatu keputusan investasi, pertimbangkan terlebih dahulu secara matang. Sebaiknya melakukan konsultasi kepada orang-orang lembaga/badan usaha yang telah mempunyai reputasi baik dalam bidang investasi yang akan menjadi pilihan investor. Sebelum melakukan kegiatan investasi para investor juga harus dapat mempertimbangkan keuntungan dan risiko yang akan diperoleh di masa yang akan datang. Menurut Tandellin dalam Marsis (2013) dasar keputusan investasi adalah:

a. Return (tingkat pengembalian)

Alasan berinvestasi adalah untuk memperoleh keuntungan. Dalam manajemen investasi tingkat keuntungan investasi disebut sebagai return.

Return yang diharapkan investor dari investasi yang dilakukannya merupakan kompensasi atas biaya kesempatan (opportunity cost) dan resiko penurunan daya beli akibat adanya pengaruh inflasi. Dalam berinvestasi perlu dibedakan antara return yang diharapkan (expected return) dan return yang terjadi (realized return).

b. Risk (risiko)

6

c. The Time Factor (waktu)

Jangka waktu adalah hal penting dari definisi investasi. Investor dapat menanamkan modalnya pada jangka pendek, jangka menengah atau jangka panjang. Pemilihan jangka waktu investasi sebenarnya merupakan suatu hal penting yang menunjukkan ekspektasi atau harapan dari investor. Investor selalu menyeleksi jangka waktu dan pengembalian yang bisa memenuhi ekspektasi dari pertimbangan pengembalian dan risiko.

Penelitian Terdahulu

Nababan (2012) melakukan penelitian dengan judul Analisis Personal Financial Literacy dan Financial Behavior Mahasiswa Strata I Fakultas Ekonomi Universitas Sumatera Utara. Hasil penelitian adalah rata-rata responden hanya mampu menjawab setengah dari 27 pertanyaan dengan benar yaitu sebesar 56.11%, hal ini berarti tingkat personal financial literacy mahasiswa strata satu responden secara keseluruhan termasuk dalam kategori rendah (<60%). Karakteristik responden dengan financial literacy relatif tinggi adalah mahasiswa laki-laki, program studi ekonomi pembangunan, stambuk 2008 (senior), IPK ≥3, dan tinggal sendiri (kost), sementara karakteristik responden dengan kecenderungan financial literacy relatif rendah adalah mahasiswa perempuan, program studi manajemen, stambuk 2011 (junior), IPK<3.00, serta tinggal bersama orangtua. Kecenderungan responden mempraktekkan perilaku (financial behavior) yang diharapkan tidak meningkat secara konsisten seiring dengan peningkatan financial literacy. Hal ini disebabkan perilaku seseorang tidak selalu dipengaruhi tingkat pengetahuan yang dimilikinya, tetapi juga dipengaruhi oleh faktor-faktor lain seperti faktor psikologis, emosi dan lain-lain.

Septiani (2013) melakukan penelitian berjudul Melek Finansial dan Spending Habits Berdasarkan Jenis Kelamin (Studi Empiris Pada Mahasiswa/I Di FEB UKSW). Hasil penelitiannya adalah tidak terdapat perbedaan yang signifikan tentang melek finansial/pengetahuan keuangan, serta kebiasaaan membelanjakan uang (spending habits) antara mahasiswa/i FEB UKSW, mahasiswa dan mahasiswi FEB UKSW memiliki melek finansial yang tinggi dan spending habits yang ketat, oleh karenanya dengan melek finansial yang bagus seorang mahasiswa dapat menyusun perencanaan maupun anggaran untuk menghindari pembelian yang dianggap kurang penting dan menyisihkan uang untuk ditabung.

Puspitaningtyas (2011) melakukan penelitian berjudul Perilaku Investor dalam Pengambilan Keputusan Investasi di Pasar Modal. Hasil penelitiannya adalah investor (calon investor) cenderung berperilaku rasional. Investor (calon investor) perlu mempertimbangkan informasi secara jelas atas suatu peristiwa ekonomi jika akan melakukan pengambilan keputusan investasi. Pertimbangan tersebut dilakukan untuk dapat memperkirakan keterkaitan informasi tersebut dengan perubahan harga saham. Pasar menyajikan beragam informasi dan seharusnya investor menganalisis beragam informasi tersebut. Sebelum pada tahapan pemanfaatan informasi untuk mengambil keputusan, investor akan terlebih dahulu melakukan pencarian informasi secara aktif dan terus-menerus.

7

berguna dan dimengerti bahwa investor ritel perlu untuk membuat keputusan keuangan sebelum terlibat perantara keuangan atau membeli produk investasi atau layanan yang biasanya dijual untuk investor ritel.

Wibisono (2013) melakukan penelitian berjudul Pengaruh Kompetensi dan Kepercayaan Diri Investor terhadap Perilaku Perdagangan Saham. Hasil penelitiannya adalah kompetensi investor dan perasaan terlalu percaya secara signifikan mempengaruhi perilaku perdagangan saham mereka. Investor yang merasa dirinya lebih kompetensi dan terlalu percaya lebih bersikap berdasar keyakinan mereka dengan perdagangan dibandingkan dengan mereka yang kurang kompetensi dan kurang percaya diri.

METODE

Kerangka Pemikiran Penelitian

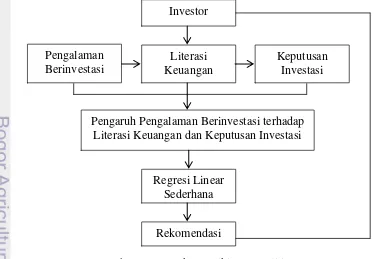

Pada setiap kegiatan berinvestasi, investor perlu mengetahui berbagai informasi penting agar pengambilan keputusan investasi menjadi lebih baik. Penelitian ini dilakukan terhadap investor yang telah memiliki Sub Rekening Efek. Pada hipotesis pertama, variabel independen adalah pengalaman berinvestasi dan variabel dependen adalah literasi keuangan. Pada hipotesis kedua, variabel independen adalah literasi keuangan dan variabel dependen adalah keputusan investasi. Kemudian pada hipotesis pertama dan kedua dilakukan analisis bagaimana pengaruhnya menggunakan regresi linear sederhana. Uraian tersebut akan dijelaskan dalam bentuk kerangka penelitian pada Gambar 2.

Gambar 2 Kerangka pemikiran penelitian Investor

Keputusan Investasi

Regresi Linear Sederhana

Literasi Keuangan

Pengaruh Pengalaman Berinvestasi terhadap Literasi Keuangan dan Keputusan Investasi Pengalaman

Berinvestasi

8

Lokasi dan Waktu Penelitian

Penelitian ini dilaksanakan dengan melakukan penyebaran kuesioner di Bursa Efek Indonesia, Jalan Jend. Sudirman Kav. 52-53 Indonesia Stock Exchange Building, 1st Tower, Jakarta Pusat dan di PT. Mega Capital Indonesia yang juga sebagai anggota Bursa Efek Indonesia berlokasi di Jl. Kapten Tendean Kav. 12-14 A Mampang Prapatan, Jakarta Selatan. Waktu Penelitian dimulai sejak Mei 2014 hingga Oktober 2014.

Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data primer dan sekunder. Data primer diperoleh melalui wawancara terhadap pihak terkait di Bursa Efek Indonesia, penyebaran kuesioner terhadap responden yaitu investor melalui email, jaringan komunikasi dan juga disebar secara langsung di Bursa Efek Indonesia pada saat seminar sekolah pasar modal berlangsung, serta di PT. Mega Capital Indonesia pada saat training investor. Data sekunder diperoleh dari Kustodian Sentral Efek Indonesia (KSEI) yaitu jumlah Sub Rekening Efek, Otoritas Jasa Keuangan (OJK), hasil-hasil penelitian terdahulu dan literatur lain yang relevan.

Metode Pengumpulan Data

Menurut Bungin (2005), metode pengumpulan data adalah bagian instrumen pengumpulan data yang menentukan berhasil atau tidaknya suatu penelitian. Kesalahan penggunaan metode pengumpulan data, berakibat fatal terhadap hasil-hasil penelitian yang dilakukan. Pada penelitian ini dilakukan beberapa metode pengumpulan data, yaitu:

a. Wawancara

Wawancara dilakukan terhadap pembicara (trainer) seminar sekolah pasar modal di Bursa Efek Indonesia.

b. Kuesioner

Kuesioner merupakan daftar pertanyaan yang disusun secara sistematis, kemudian disebar kepada responden. Instrumen kuesioner ini dapat dilihat pada Lampiran 1 yang ditujukan terhadap responden yaitu investor dengan menyebarkannya pada saat seminar sekolah pasar modal Bursa Efek Indonesia berlangsung, di PT. Mega Capital Indonesia pada saat training investor, email dan jaringan komunikasi. Variabel dan indikator pada kuesioener dapat dilihat pada Tabel 1.

Tabel 1 Variabel dan indikator penelitian

Variabel Indikator

9

Lanjutan Tabel 1

Variabel Indikator

Literasi Keuangan Pengetahuan keuangan dan kemampuan untuk

mengaplikasikannya (knowledge and ability) dalam bidang pasar modal Keputusan Investasi Dasar-dasar keputusan investasi,

yaitu return/tingkat pengembalian investasi, risk (risiko) dan the time factor (jangka waktu)

c. Studi Pustaka

Data sekunder diperoleh dari materi bahan seminar sekolah pasar modal Bursa Efek Indonesia, hasil-hasil penelitian terdahulu dan literatur lain yang relevan.

Metode Pengambilan Sampel

Teknik pengambilan sampel pada penelitian ini menggunakan non probability sampling (pengambilan sampel non acak atau disengaja) yang menggunakan metode purposive sampling. Umar (2013) purposive sampling dilakukan berdasarkan karakteristik tertentu yang dianggap mempunyai sangkut paut dengan karakteristik populasi yang sudah diketahui sebelumnya. Penentuan sampel investor dilakukan dengan pertimbangan tertentu yaitu dengan syarat responden adalah seorang investor yang telah memiliki Sub Rekening Efek (SRE). Jumlah populasi dari Sub Rekening Efek (SRE) pada tahun 2013 adalah sebanyak 408.043 (KSEI 2014).

Umar (2013) dalam penentuan jumlah sampel, digunakan pendapat Slovin sebagai berikut:

... (1) Keterangan:

n = ukuran sampel N = ukuran populasi

e = persen kelonggaran ketidaktelitian karena kesalahan pengambilan sampel yang masih dapat ditolerir atau diinginkan

Dari perhitungan rumus diperoleh :

10

Perumusan Hipotesis

Dalam penelitian ini menguji beberapa hipotesis yang akan dianalisis. Hipotesis penelitian yang akan diuji dapat dirumuskan sebagai berikut:

H01: Tidak ada pengaruh antara pengalaman berinvestasi terhadap literasi keuangan investor

Ha1: Ada pengaruh pengalaman berinvestasi terhadap literasi keuangan investor H02: Tidak ada pengaruh antara literasi keuangan investor terhadap keputusan

investasi

Ha2: Ada pengaruh antara literasi keuangan investor terhadap keputusan investasi

Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah analisis deksriptif dan regresi linear sederhana. Pengolahan data dilakukan dengan Ms. Excel dan SPSS.

Uji Validitas

Umar (2013) uji validitas berguna untuk mengetahui apakah ada pertanyaan-pertanyaan pada kuesioner yang harus dibuang/diganti karena dianggap tidak relevan. Penelitian ini akan menghitung nilai korelasi data pada masing-masing pertanyaan dengan skor total. Rumusnya adalah sebagai berikut: r= ...(2) Keterangan:

r = Koefisien korelasi Product Moment n = Jumlah responden

X = Variabel bebas (skor masing-masing pernyataan) Y = Variabel terikat (skor total)

Bila ternyata semua nilai korelasi yang ada adalah signifikan, pertanyaan-pertanyaan yang ada memiliki validitas konstruksi, yang berarti terdapat konsistensi internal dalam pertanyaan-pertanyaan tersebut. Uji validitas ini digunakan untuk variabel keputusan investasi dengan skala likert berdasarkan skala penilaian, yakni (1) tidak pernah, (2) jarang, (3) kadang-kadang, (4) sering, (5) selalu.

Uji Reliabilitas

Umar (2013) uji realibilitas berguna untuk menetapkan apakah instrumen dalam hal ini kuesioner dapat digunakan lebih dari satu kali, paling tidak oleh responden yang sama. Teknik reliabilitas yang digunakan dalam penelitian ini adalah teknik Alpha Cronbach. Rumusnya sebagai berikut :

responden yang sama. Teknik reliabilitas yang digunakan dalam penelitian ini adalah teknik Alpha Cronbach. Rumusnya sebagai berikut :

11

Keterangan :

= Reliabilitas instrumen k = Banyak butir pernyataan

= deviasi standar total

= Jumlah deviasi standar butir

Uji reliabilitas ini digunakan untuk variabel keputusan investasi dengan skala likert berdasarkan skala penilaian, yakni (1) tidak pernah, (2) jarang, (3) kadang-kadang, (4) sering, (5) selalu. Biasanya nilai r11 reliabel jika nilainya diatas 0.7.

Analisis Deskriptif

Analisis deskriptif pada penelitian ini akan menguraikan bagaimana karakteristik responden dan deskriptif dari variabel literasi keuangan investor. Data yang akan di analisis deskriptif untuk variabel literasi keuangan menggunakan pertanyaan kuesioner dengan pilihan jawaban benar atau salah. Jika benar maka diberi nilai 1 dan jika salah diberi nilai 0 dengan penggunaan dummy, lalu dijumlahkan untuk masing-masing skor total jawaban dan dibuat persentasenya.

Uji Asumsi Klasik a. Uji normalitas

Umar (2013) uji normalitas untuk mengetahui apakah variabel dependen, independen atau keduanya berdistribusi normal, mendekati normal atau tidak. Model regresi yang baik hendaknya berdistribusi normal atau mendekati normal.

b. Uji heteroskedastisitas

Umar (2013) uji heteroskedastisitas dilakukan untuk mengetahui apakah dalam sebuah model regresi terjadi ketidaksamaan varians dari residual suatu pengamatan ke pengamatan lain. Jika varians dari residual suatu pengamatan ke pengamatan lain tetap, disebut homoskedastisitas, sementara itu, untuk varians yang berbeda disebut heteroskedastisitas. Model regresi yang baik adalah tidak terjadi heterokedastisitas.

Analisis Regresi Linear Sederhana

Menurut Umar (2013), model regresi linear sederhana dari populasi adalah: ...(4) Keterangan:

Y = Variabel tidak bebas (literasi keuangan investor, keputusan investasi) X = Variabel bebas (pengalaman berinvestasi, literasi keuangan investor) a = Nilai intercept (konstan)

12

HASIL DAN PEMBAHASAN

Uji Validitas

Pengujian ini dilakukan melalui data yang didapat dari 32 responden atau sampel dengan tingkat signifikansi 0,05. Pengujian dinyatakan valid karena sig.(2-tailed)<0.05. Hasil uji validitas dapat dilihat pada Lampiran 2.

Uji Reliabilitas

Berdasarkan data yang diperoleh didapatkan hasil nilai Alpha Cronbach yang dihasilkan adalah 0.777>nilai kritis 0.6. Hal ini menunjukan bahwa alat pengukur yang digunakan dalam penelitian ini adalah reliabel. Hasil uji reliabilitas dapat dilihat pada Lampiran 2.

Analisis Deskriptif

Karakteristik Responden

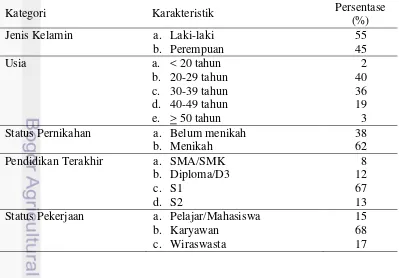

Analisis karakteristik responden bertujuan untuk mengetahui bagaimana gambaran karakteristik investor. Hasil analisis karakteristik responden dapat dilihat pada Tabel 2.

Tabel 2 Hasil analisis karakteristik responden

Kategori Karakteristik Persentase

(%)

Jenis Kelamin a. Laki-laki 55

b. Perempuan 45

Usia a. < 20 tahun 2

b. 20-29 tahun 40

c. 30-39 tahun 36

d. 40-49 tahun 19

e. > 50 tahun 3

Status Pernikahan a. Belum menikah 38

b. Menikah 62

Pendidikan Terakhir a. SMA/SMK 8

b. Diploma/D3 12

c. S1 67

d. S2 13

Status Pekerjaan a. Pelajar/Mahasiswa 15

b. Karyawan 68

13

Lanjutan Tabel 2

Kategori Karakteristik Persentase

(%)

Pengeluaran per bulan a. < Rp 5.000.000 37

b. Rp 5.000.000 -

Produk investasi pasar a. Reksadana 26

modal yang dimiliki b. Saham 42

c. Reksadana, Obligasi 1

d. Saham, Reksadana 30

e. Saham, Reksadana, Obligasi 1

Pengalaman berinvestasi a. < 1 tahun 32

b. 1 - 2 tahun 24

c. 2 - 3 tahun 18

d. > 3 tahun 26

Tipe investasi a. Investor (jangka pendek, menengah, ataupun panjang)

80 b. Trader (jangka pendek) 17 c. Investor (jangka pendek,

14

membutuhkan pengetahuan yang tinggi dalam memahami produk investasi, hingga kebanyakan responden berpendidikan S1. Karakteristik status pekerjaan yang memiliki persentase tertinggi adalah karyawan sebesar 68%. Hal ini menunjukkan bahwa jenis pekerjaan juga menjadi pertimbangan dalam melakukan investasi. Karakteristik pengeluaran per bulan adalah mayoritas responden memiliki pengeluaran per bulan sekitar <Rp.5.000.000 sebanyak 37%. Hal ini menunjukkan meskipun dengan pengeluaran per bulan <Rp.5000.000, responden mampu mengalokasikan dananya pada kegiatan investasi. Karakteristik produk investasi pasar modal adalah mayoritas hanya memiliki satu produk yaitu saham sebesar 42%. Hal ini menunjukkan responden lebih banyak berminat melakukan transaksi saham karena saham tergolong memiliki tingkat pengembalian yang cepat dan lebih mudah dalam bertransaksi. Karakterisitik pengalaman berinvestasi menjadi seorang investor yang memiliki persentase tertinggi adalah <1 tahun sebesar 32%. Hal ini menunjukkan bahwa mayoritas responden tersebut adalah investor yang belum terlalu lama berinvestasi. Karakteristik tipe investasi yang memiliki persentase tertinggi adalah bertipe investor (jangka pendek, menengah, ataupun panjang) sebesar 80%. Hal ini menunjukkan bahwa mayoritas responden memutuskan untuk menjadi tipe investor yang mencakup jangka pendek, menengah, ataupun panjang.

Tingkat Literasi Keuangan Investor

Pada kuesioner untuk variabel literasi keuangan investor diperoleh hasil analisis deskriptif dari setiap jawaban responden yang ditunjukkan dengan hasil SPSS, yaitu berapa persentase skor total jawaban yang benar dari setiap responden. Hasil tersebut dapat dilihat pada Tabel 3.

Tabel 3 Total penilaian literasi keuangan investor Nilai Literasi

Keuangan

Frequency Percent Valid Percent

Tabel 4 Analisis deskriptif penilaian literasi keuangan investor

15

sebelumnya dilakukan proses pengolahan data pada Tabel 3. Hasil total nilai literasi keuangan menunjukkan bahwa sebagian besar responden memiliki literasi keuangan investor berada diatas rata-rata (mean) sebesar 62 dengan akumulasi jumlah responden sebesar 70% yang mendapat nilai 60 dan 80.

Keputusan Investasi

Pada variabel keputusan investasi dianalisis bagaimana pertimbangan investor dalam menentukan keputusan investasi yang diukur dengan skala likert menggunakan penilaian seberapa sering, yaitu dengan bobot (1) tidak pernah, (2) jarang, (3) kadang-kadang, (4) sering, (5) selalu. Hasil analisis dapat dilihat pada Lampiran 3, bahwa jumlah responden terbanyak yang paling sering mempertimbangkan dasar-dasar keputusan investasi meliputi return, risk dan the time factor adalah 17 responden dengan tingkat keputusan investasi sebesar 84%. Jika dibandingkan dengan total sampel 100 responden dan hasil tingkat keputusan investasi tertinggi yang hanya 17 orang, maka menunjukkan masih sangat kecil responden yang mempertimbangkan dasar-dasar keputusan investasi.

Uji Asumsi Klasik

Hipotesis 1 Pengaruh Pengalaman Berinvestasi terhadap Literasi Keuangan Investor

a. Uji Normalitas

Hipotesis yang diuji adalah H0, yaitu data residual berdistribusi normal dan Ha, yaitu data residual tidak berdistribusi normal. Pada hasil yang dapat dilihat pada Lampiran 4, diperoleh taraf signifikansi adalah 0.061>0.05 dengan demikian data residual berdistribusi normal, pada taraf signifikansi 0.05. b. Uji Heteroskedastisitas

Hasil output memberikan koefisien parameter untuk variabel independen (X) yang memiliki nilai signifikansi sebesar 0.558>0.05, maka dapat disimpulkan bahwa model regresi tidak terdapat heteroskedastisitas. Hal ini konsisten dengan hasil uji scatterplots. Hasil dapat dilihat pada Lampiran 4. Hipotesis 2 Pengaruh Literasi Keuangan Investor terhadap Keputusan Investasi

a. Uji normalitas

Hipotesis yang diuji adalah H0, yaitu data residual berdistribusi normal dan Ha, yaitu data residual tidak berdistribusi normal. Pada hasil yang dapat dilihat pada Lampiran 5, diperoleh taraf signifikansi adalah 0.563>0.05, dengan demikian data residual berdistribusi normal, pada taraf signifikansi 0.05. Hasil output dapat dilihat pada Lampiran 5.

b. Uji heteroskedastisitas

16

Analisis Regresi Linear Sederhana

Hipotesis 1 Pengaruh Pengalaman Berinvestasi terhadap Literasi Keuangan Investor

Pada analisis regresi linear sederhana untuk variabel pengalaman berinvestasi dalam satuan tahun (lama waktu berinvestasi) dan literasi keuangan investor dalam bentuk persentase. Berikut adalah hasil dari analisis regresi linear sederhana menggunakan perangkat lunak SPSS.

Berdasarkan Lampiran 6, dapat diketahui bahwa variabel pengalaman berinvestasi berpengaruh positif terhadap variabel literasi keuangan. Hal ini ditunjukkan melalui tabel nilai beta variabel bebas bernilai positif. Persamaan regresi linear sederhana dapat dirumuskan sebagai berikut:

Literasi keuangan (Y)= 54.769 + 3.038 pengalaman berinvestasi (X) Makna:

a = nilai intercept (konstan) sebesar 54.769 menyatakan bahwa jika tidak ada pengalaman berinvestasi, maka literasi keuangan investor adalah 54.769.

b = koefisien regresi variabel X sebesar 3.038 menyatakan bahwa setiap penambahan (karena tanda +) satu satuan pengalaman berinvestasi akan meningkatkan literasi keuangan investor sebesar 3.038 satuan. Namun sebaliknya, jika pengalaman berinvestasi turun sebesar satu satuan, maka literasi keuangan investor juga diprediksi mengalami penurunan 3.038 satuan. Jadi, tanda + menyatakan arah hubungan yang searah, dimana kenaikan atau penurunan variabel independen (X) akan mengakibatkan kenaikan/penurunan variabel dependen (Y).

Adapun pengujian hipotesis pada analisis regresi linear sederhana, yaitu dengan hasil yang dapat dilihat pada Lampiran 6:

a. Koefisien determinasi

Nilai R square yang dihasilkan sebesar 4.4%, artinya keragaman literasi keuangan mampu dijelaskan oleh pengalaman berinvestasi sebesar 4.4%, sedangkan sisanya dijelaskan oleh faktor lain.

b. Uji F

Dari uji Anova atau F test, didapat F hitung adalah 4.523 dengan tingkat signifikansi 0.036. Probabilitas (0.036)<0.05, maka model signifikan pada taraf 5%.

c. Uji t (uji parsial)

17

Hipotesis 2 Pengaruh Literasi Keuangan Investor terhadap Keputusan Investasi

Pada analisis regresi linear sederhana untuk variabel literasi keuangan dan keputusan investasi dalam bentuk satuan persentase. Berikut adalah hasil dari analisis regresi liniear sederhana menggunakan perangkat lunak SPSS.

Berdasarkan Lampiran 7, dapat diketahui bahwa variabel literasi keuangan berpengaruh positif terhadap keputusan investasi. Hal ini ditunjukkan melalui tabel nilai beta variabel bebas bernilai positif. Persamaan regresi linear sederhana dapat dirumuskan sebagai berikut:

Keputusan investasi (Y)= 80.479 + 0.038 literasi keuangan (X) Makna:

a = nilai intercept (konstan) sebesar 80.479 menyatakan bahwa jika tidak ada literasi keuangan investor, maka keputusan investasi adalah 80.479.

b = koefisien regresi variabel X sebesar 0.038 menyatakan bahwa setiap penambahan (karena tanda +) satu satuan literasi keuangan investor akan meningkatkan keputusan investasi sebesar 0.038 satuan. Namun sebaliknya, jika literasi keuangan investor turun sebesar satu satuan, maka keputusan investasi juga diprediksi mengalami penurunan 0.038 satuan. Jadi, tanda + menyatakan arah hubungan yang searah, dimana kenaikan atau penurunan variabel independen (X) akan mengakibatkan kenaikan/penurunan variabel dependen (Y).

Adapun pengujian hipotesis pada analisis regresi linear sederhana, yaitu dengan hasil yang dapat dilihat pada Lampiran 7:

a. Koefisien determinasi

Nilai R square yang dihasilkan sebesar 0.3% artinya keputusan investasi mampu dijelaskan oleh literasi keuangan sebesar 0.3%, sedangkan sisanya dijelaskan oleh faktor lain.

b. Uji F

Dari uji Anova atau F test, didapat F hitung adalah 0.258 dengan tingkat signifikansi 0.612. Karena probabilitas 0.612>0.05, maka model tidak signifikan pada taraf 5%.

c. Uji t (uji parsial)

Digunakan untuk menguji signifikansi konstanta dan variabel dependen (keputusan investasi). Nilai-p (0,612)>alpha 5% artinya terima H0, sehingga disimpulkan bahwa literasi keuangan investor tidak berpengaruh signifikan terhadap keputusan investasi, yang artinya semakin tinggi literasi keuangan investor, maka tidak serta merta keputusan investasi semakin tinggi pula.

Implikasi Manajerial

18

pengetahuan dan pemahamannya mengenai produk/instrumen pasar modal dan mencari sumber-sumber informasi yang tepat agar dana investasi yang dimiliki masuk ke wadah investasi yang tepat pula.

Pada regresi linear sederhana bahwa pengalaman berinvestasi berpengaruh signifikan terhadap literasi keuangan investor, hal ini menunjukkan ternyata pengalaman berinvestasi dengan waktu yang lebih panjang dapat menentukan literasi keuangan investor semakin tinggi. Sedangkan, untuk literasi keuangan investor tidak berpengaruh signifikan terhadap keputusan investasi, hal ini menunjukkan semakin tinggi tingkat literasi keuangan investor, maka tidak serta merta pertimbangan dalam mengambil keputusan investasi semakin tinggi pula.

SIMPULAN DAN SARAN

Simpulan

Berdasarkan hasil penelitian pengaruh pengalaman berinvestasi dan literasi keuangan terhadap keputusan investasi, dapat disimpulkan beberapa hal sebagai berikut:

a. Hasil literasi keuangan menunjukkan bahwa sebagian besar responden memiliki literasi keuangan investor berada diatas rata-rata (mean) sebesar 62 dengan akumulasi jumlah responden sebesar 70% yang mendapat nilai 60 dan 80.

b. Variabel pengalaman berinvestasi berpengaruh signifikan terhadap variabel literasi keuangan investor karena semakin lama pengalaman berinvestasi, maka semakin tinggi pula literasi keuangan investor.

c. Variabel literasi keuangan investor tidak berpengaruh signifikan terhadap variabel keputusan investasi karena jika literasi mengalami peningkatan, maka tidak serta merta keputusan investasi semakin tinggi pula.

Saran

a. Literasi keuangan investor relatif diatas rata-rata, berarti investor yang sudah berinvestasi sebagian besar memiliki literasi yang cukup baik. Untuk investor yang belum cukup literasi atau relatif rendah, maka literasinya harus ditingkatkan lagi dengan lebih aktif meningkatkan pengetahuan dan pemahamannya mengenai produk/instrumen pasar modal dan mencari sumber-sumber informasi yang tepat agar dana investasi yang dimiliki masuk ke wadah investasi yang tepat pula.

b. Otoritas pasar modal dan lembaga keuangan non bank perlu melakukan edukasi pasar modal secara terus menerus dan berkelanjutan agar informasi pasar modal tersebar luas dan merata, serta bersedia menerima masukan dari segenap para pelaku pasar.

19

keputusan investasi, sehingga disarankan untuk penelitian selanjutnya agar memasukkan faktor lain yang dapat mempengaruhi variabel literasi keuangan investor.

DAFTAR PUSTAKA

ARIA. 2013. Aplikasi Industri Reksa Dana (ARIA) Panduan Berinvestasi melalui Reksadana [Internet]. Jakarta (ID) [diunduh 2015 Februari 23]. Bapepam Tersedia pada: http://aria.bapepam.go.id/reksadana/files/ edukasi/Goldmany.pdf

[BAPEPAM LK] Badan Pengawas Pasar Modal dan Lembaga Keuangan. 2007. Cetak Biru Edukasi Masyarakat di bidang Pasar Modal dan Lembaga Keuangan Non Bank. Jakarta (ID): BAPEPAM LK.

Bungin B. 2005. Metodologi Penelitian Kuantitatif. Jakarta (ID): Kencana.

Christanti N, Mahastanti LA. 2011. Faktor-Faktor Yang Dipertimbangkan Investor dalam Melakukan Investasi. Jurnal Manajemen Teori dan Terapan. (3): 37-51.

Ellis CD. 2006. Strategic Ways of Investing. Jakarta (ID): PT Bhuana Ilmu Populer Kelompok Gramedia.

Fahmi I, Hadi YL. 2009. Teori Portofolio dan Analisis Investasi Teori dan Soal Tanya Jawab. Bandung (ID): Alfabeta.

[KSEI] Kustodian Sentral Efek Indonesia. 2014. Jumlah Investor tahun 2007-2014. Jakarta (ID): KSEI.

Marsis AS. 2013. Rahasia Terbesar Investasi. Yogyakarta (ID): Second Hope. Martono. 2002. Bank dan Lembaga Keuangan Lain. Yogyakarta (ID): Ekonisia. Nababan D. 2012. Analisis Personal Financial Literacy dan Financial Behavior

Mahasiswa Strata I Fakultas Ekonomi Universitas Sumatera Utara [skripsi]. Sumatera Utara (ID): Universitas Sumatera Utara.

[OJK] Otoritas Jasa Keuangan. 2014. Tanamkan Literasi Keuangan Sejak Dini. Jakarta (ID): OJK.

Purbandari T. 2010. Pengaruh Umur dan Pengalaman Berinvestasi terhadap Hubungan Antara Faktor-Faktor Yang Mempengaruhi Intensi Penggunaan Website Perusahaan Publik. Jurnal Widya Warta. (2): 203-215.

Puspitaningtyas Z. 2011. Perilaku Investor Dalam Pengambilan Keputusan Investasi di Pasar Modal [skripsi]. Jember (ID): Universitas Jember

Rusdin. 2006. Pasar Modal. Bandung (ID): Alfabeta.

Septiani N. 2013. Melek Finansial dan Spending Habits Berdasarkan Jenis Kelamin (Studi Empiris Pada Mahasiswa/I Di FEB UKSW) [skripsi]. Jakarta (ID): Universitas Kristen Satya Wacana.

Umar H. 2013. Metode Penelitian untuk Skripsi dan Tesis Bisnis. Jakarta (ID): PT Raja Grafindo Persada.

[USSEC] U.S. Securities and Exchange Commission. 2012 August. Study Regarding Financial Literacy Among Investors. Pub. L. No. 111-203, 124 Stat. 1376 (2010).

20

21

22

Lampiran 1 Kuesioner penelitian

KUESIONER PENELITIAN

PENGARUH PENGALAMAN BERINVESTASI TERHADAP LITERASI KEUANGAN DAN

KEPUTUSAN INVESTASI

Kepada Yth. Bapak/Ibu Di Tempat

Dengan hormat,

Dalam rangka pengumpulan data guna keperluan penyusunan skripsi dan memenuhi syarat untuk menyelesaikan Program Sarjana (S1) pada Institut Pertanian Bogor. Saya Melisa Vuthalova, Mahasiswa Program Sarjana Alih Jenis Manajemen (PSAJM), Fakultas Ekonomi dan Manajemen (FEM) IPB sangat mengharapkan partisipasi dari Bapak/Ibu agar berkenan mengisi kuesioner penelitian ini. Kesediaan Bapak/Ibu untuk mengisi kuesioner ini dengan jujur dan objektif sangat saya hargai dan membantu sekali dalam penyelesaian skripsi ini.

Informasi ini akan sangat berguna untuk menilai dan mengevaluasi sejauh mana seorang investor mengerti dan memahami (terliterasi) dalam kegiatan berinvestasi. Informasi dari kuesioner ini bersifat rahasia dan hanya untuk kepentingan akademik. Mohon kerjasamanya karena hasil kuesioner ini akan direkomendasikan kepada perusahaan sekuritas dan BEI sebagai sumber informasi dan evaluasi.

Demikian kiranya saya ucapkan banyak terima kasih atas kesediaan Bapak/Ibu dalam mengisi kuesioner ini secara jujur dan bijaksana. Salam sukses!

PROFIL RESPONDEN

Petunjuk: Beri tanda silang (X) pada jawaban pilihan berganda yang sesuai dengan diri Anda. Semua pertanyaan WAJIB diisi!

1. Jenis Kelamin:

⃝Laki-laki ⃝ Perempuan

Hormat Saya,

23

2. Usia:

⃝Kurang dari 20 tahun

⃝20 tahun hingga kurang dari 30 tahun ⃝30 tahun hingga kurang dari 40 tahun ⃝40 tahun hingga kurang dari 50 tahun ⃝50 tahun atau lebih

3. Status Pernikahan:

⃝Menikah ⃝Belum Menikah

4. Pendidikan Terakhir:

⃝SMA/SMK ⃝S1 ⃝S3

⃝Diploma/D3 ⃝S2 ⃝Lainnya: ... 5. Status Pekerjaan:

⃝Pelajar/Mahasiswa ⃝Karyawan ⃝Wiraswasta 6. Pengeluaran per bulan:

⃝ kurang dari Rp 5.000.000

⃝Rp 5.000.000 hingga kurang dari Rp 10.000.000 ⃝Rp 10.000.000 hingga kurang dari Rp 15.000.000 ⃝Rp 15.000.000 hingga kurang dari Rp 20.000.000 ⃝Rp 20.000.000 atau lebih

7. Produk investasi pasar modal apa saja yang Anda miliki? (dapat memilih lebih dari 1 jawaban)

⃝Saham ⃝Obligasi

⃝Reksadana ⃝Lainnya: ...

8. Sudah berapa lama Anda berinvestasi (pengalaman berinvestasi) pada produk investasi pasar modal?

⃝kurang dari 1 tahun ⃝2 - 3 tahun ⃝1 - 2 tahun ⃝lebih dari 3 tahun 9. Tipe berinvestasi apakah yang Anda lakukan?

⃝investor (jangka pendek, menengah, ataupun panjang)

24

I. DAFTAR PERTANYAAN LITERASI KEUANGAN

Petunjuk pengisian:

Bacalah dengan teliti sebelum menjawab!

Jawablah dengan jujur dan sungguh-sungguh BENAR (B) atau SALAH (S) menurut PENDAPAT Anda pada kolom jawaban yang sudah

disediakan!

Semua pertanyaan WAJIB diisi!

PERTANYAAN JAWAB

Pengetahuan Umum Tentang Investasi 1. Pasar modal merupakan pasar untuk berbagai instrumen

keuangan jangka panjang yang tidak dapat diperjualbelikan, baik surat utang, ekuiti (saham), instrumen derivatif maupun instrumen lainnya.

Saham

2. Keuntungan membeli saham adalah dividen, kupon bunga dan capital gain.

Obligasi

3. Obligasi diklasifikasikan sebagai investasi harga tetap dengan nilai variabel dan dividen tetap.

Derivatif

4. Produk derivatif merupakan instrumen yang sangat berisiko jika tidak dipergunakan secara hati hati.

Reksadana

25

Lanjutan Lampiran 1

II. DAFTAR PERTANYAAN KEPUTUSAN INVESTASI

Petunjuk pengisian: 2. Saya berusaha mencari

berbagai macam

4. Saya dapat mengerti bagaimana cara

mengurangi risiko dalam berinvestasi

The Time Factor (Jangka Waktu)

5. Saya menyeleksi jangka waktu dan pengembalian yang bisa memenuhi ekspektasi dari pertimbangan

pengembalian dan risiko

26

Lampiran 2 Uji instrumen kuesioner Hasil uji validitas keputusan investasi

Correlations totInves Ket Inv1 Pearson Correlation .587**

Valid Sig. (2-tailed) .000

N 32 Inv2 Pearson Correlation .789**

Valid Sig. (2-tailed) .000

N 32 Inv3 Pearson Correlation .799**

Valid

Hasil uji reliabilitas keputusan investasi

N %

Cases Valid 32 100,0

Excludeda 0 ,0

Total 32 100,0

a. Listwise deletion based on all variables in the

procedure.

Reliability Statistics

Cronbach's Alpha N of Items

27

Lampiran 3 Analisis deskriptif keputusan investasi

Frequency Percent Valid Percent

Cumulative Percent

Valid 52 1 1.0 1.0 1.0

56 5 5.0 5.0 6.0

60 2 2.0 2.0 8.0

64 4 4.0 4.0 12.0

68 4 4.0 4.0 16.0

72 6 6.0 6.0 22.0

76 10 10.0 10.0 32.0

80 11 11.0 11.0 43.0

84 17 17.0 17.0 60.0

88 9 9.0 9.0 69.0

92 7 7.0 7.0 76.0

96 8 8.0 8.0 84.0

100 16 16.0 16.0 100.0

28

Lampiran 4 Uji asumsi klasik hipotesis 1 pengaruh pengalaman berinvestasi terhadap literasi keuangan

Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 100

Normal Parametersa Mean .0000000

Std. Deviation 16.79100204

Most Extreme Differences Absolute .132

Positive .126

Negative -.132

Kolmogorov-Smirnov Z 1.320

Asymp. Sig. (2-tailed) .061

a. Test distribution is Normal.

Uji Heteroskedastisitas

Coefficientsa

Model

Unstandardized

Coefficients

Standar-dized

Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 14.974 2.116 7.076 .000

Pengalaman

Berinvestasi -.469 .796 -.059 -.588 .558 1.000 1.000

29

Lampiran 5 Uji asumsi klasik hipotesis 2 pengaruh literasi keuangan investor terhadap keputusan investasi

Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 100

Normal Parametersa Mean .0000000

Std. Deviation 12.73787504

Most Extreme Differences Absolute .079

Positive .079

Negative -.076

Kolmogorov-Smirnov Z .788

Asymp. Sig. (2-tailed) .563

a. Test distribution is Normal.

Uji Heteroskedastisitas

Coefficientsa

Model

Unstandardized

Coefficients

Standar-dized

Coeffi-cients

t Sig.

Collinearity Statistics

B Std. Error Beta Tole-rance VIF

1 (Constant) 14.660 2.804 5.228 .000

Literasi Keuangan

Investor -.071 .044 -.163 -1.637 .105 1.000 1.000

30

Lampiran 6 Analisis regresi linear sederhana hipotesis 1 pengaruh pengalaman berinvestasi terhadap literasi keuangan

Koefisien Determinasi

Model Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson

1 .210a .044 .034 16.87645 1.850

a. Predictors: (Constant), Pengalaman Berinvestasi

b. Dependent Variable: Literasi Keuangan Investor

Uji F

ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression 1288.163 1 1288.163 4.523 .036a

Residual 27911.837 98 284.815

Total 29200.000 99

a. Predictors: (Constant), Pengalaman Berinvestasi

b. Dependent Variable: Literasi Keuangan Investor

Uji t

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

T Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 54.769 3.796 14.429 .000

Pengalaman

Berinvestasi 3.038 1.429 .210 2.127 .036 1.000 1.000

a. Dependent Variable: Literasi Keuangan

31

Lampiran 7 Analisis regresi linear sederhana hipotesis 2 pengaruh literasi keuangan investor terhadap keputusan investasi

Koefisien Determinasi

a. Predictors: (Constant), Literasi Keuangan Investor

b. Dependent Variable: Keputusan Investasi

Uji F

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 42.347 1 42.347 .258 .612a

Residual 16063.093 98 163.909

Total 16105.440 99

a. Predictors: (Constant), Literasi Keuangan Investor

b. Dependent Variable: Keputusan Investasi

32

RIWAYAT HIDUP

Penulis dilahirkan di Jakarta pada tanggal 19 Mei 1991 dari pasangan Zulnasri, SH, MH, MM dan Darwati, BAc. Penulis adalah anak kedua dari tiga bersaudara. Penulis memulai pendidikan dasar di Sekolah Dasar Negeri Pondok Kelapa 01 pagi Jakarta pada tahun 1997 dan lulus pada tahun 2003, Selain memasuki Sekolah Dasar Negeri, penulis juga memasuki Madrasah Diniyah Awaliyah (MDA) di Masjid Darul Ma’arif Pondok Kelapa, Jakarta Timur. Penulis melanjutkan pendidikan ke Sekolah Menengah Pertama pada tahun 2003 di SMPN 194 Jakarta dan lulus pada tahun 2006. Selama menempuh pendidikan di SMP, penulis mengikuti kegiatan Palang Merah Remaja (PMR) dan English Club. Penulis melanjutkan pendidikan ke jenjang SMA pada tahun 2006 di SMAN 9I Jakarta dan lulus pada tahun 2009. Selama menempuh pendidikan di SMA, penulis aktif dalam kegiatan paduan suara.

Pada tahun 2009 penulis lulus seleksi masuk Universitas Indonesia (UI) melalui Seleksi Masuk UI (SIMAK-UI) dan diterima di Program Vokasi/D-III Kedokteran UI pada Program Perumahsakitan Peminatan Akuntansi, Keuangan dan SDM Rumah Sakit. Selama perkuliahan penulis mengikuti kegiatan kepanitiaan sebagai Staf Kesekretariatan Art and Sport Olympiad (ASTEROID UI 2009), Staf Keamanan Orientasi Kehidupan Kampus (OKK UI 2010), Staf Humas Publikasi dan Dokumentasi (HPD) Angkat Sumpah DIII FKUI 2010, Staf Acara Kamaba UI (Penyambutan Mahasiswa Baru), Paduan Suara Angkat Sumpah Vokasi Kedokteran UI 2011, Staf e-ticketing Acara Bedah Kampus Universitas Indonesia 2011 dan kegiatan organisasi perkuliahan sebagai Bendahara Umum I dan BPH (Badan Pengurus Harian) Himpunan Mahasiswa Bidang Studi Kedokteran (HMBSK) Vokasi UI Periode 2010-2011. Tahun 2012 penulis melanjutkan studi Sarjana pada Program Sarjana Alih Jenis Manajemen, Departemen Manajemen, Fakultas Ekonomi dan Manajemen IPB. Selama masa kuliah, penulis tergabung dalam organisasi perkuliahan sebagai Staf Pengembangan SDM Executive of Management (EXOM), Staf Informasi, Teknologi dan Komunikasi EXOM dan kegiatan kepanitiaan sebagai Wakil Ketua Pelaksana Panitia Pemilihan Raya EXOM.