SKRIPSI

ANALISIS PENGARUH NILAI TUKAR RUPIAH TERHADAP DOLLAR AMERIKA, TINGKAT SUKU BUNGA DAN TINGKAT INFLASI

TERHADAP HARGA SAHAM PERUSAHAAN PERKEBUNAN YANG TERDAFTAR DI BEI

PERIODE TAHUN 2007- 2012

OLEH Raminah 110522042

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA

Lembar Pernyataan

Saya yang bertanda tangan dibawah ini menyatakan dengan sesungguhnya

bahwa skripsi saya yang berjudul “Analisis Pengaruh Nilai Tukar Rupiah

terhadap Dolar Amerika, Tingkat Suku Bunga dan Tingkat Inflasi terhadap Harga Saham Perusahaan perkebunan yang terdaftar di BEI Tahu 2007 – 2012” adalah benar hasil karya tulis saya sendiri yang disusu sebagai tugas akademik guna menyelesaikan beban akademik pada Fakulta Ekonomi

Universitas Sumatera Utara.

Bagian atau data tertentu yang sayaperoleh dari perusahaan atau lembaga,

dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau

dituliskan sumbernya secara jelas sesuai norma, kaidah dan etika penulisan

ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat skripsi

ini, saya bersedia menerima sanksi sesuai peraturan yang berlaku.

Medan,

Raminah

ABSTRAK

ANALISIS PENGARUH NILAI TUKAR RUPIAH TERHADAP DOLLAR AMERIKA, TINGKAT SUKU BUNGA DAN TINGKAT INFLASI

TERHADAP HARGA SAHAM PERUSAHAAN PERKEBUNAN YANG TERDAFTAR DI BEI

PERIODE TAHUN 2007- 2012

Tidak stabilnya keadaan moneter yang tercermin nilai tukar rupiah terhadap dolar Amerika, Suku bunga BI dan tingkat inflasi mempengaruhi pergerakan pertumbuhan ekonomi. Keadaan ini dapat menunjukkan adanya pengaruh keadaan makroekonomi terhadap di pasar saham. Tujuan dari penelitian ini adalah mengkaji pengaruh dari kaedaan makroekonomi indonesia yaitu : nilai tukar rupiah, tingkat suku bunga BI dan tingkat inflasi terhadap perubahan harga saham perusahaan perkebunan yang tedaftar di Dursa Efek Indonesia periode tahun 2007 – 2012. Metode yang digunakan dalam penelitian ini adalah menggunakan regresi linier berganda. Data diperoleh dari Monthly Statistics, Indonesia Stock Exchange,Indikator ekonomi dari Badan Pusat Statistik, Laporan bulanan Bank Indonesia dan Indonesian Capital Market Directory. Pengambilan sampel menggunakan purposive sampling dan data dikumpulkan dengan teknik mencatat. Hasil penelitian menunjukkan bahwa variabel nilai tukar rupiah mempunyai pengaruh signifikan terhadap perubahan harga saham AALI, TBLA dan SGRO. Variabel perubahan tingkat suku bunga BI signifikan terhadap perubahan harga saham UNSP dan TBLA dan tidak signifikan terhadap perubahan harga saham AALI, LSIP dan SGRO. Sedangkan untuk variabel perubahan tingkat Inflasi di Indonesia hanya signifikan mempengaruhi perubahan harga saham UNSP, sedangkan terhadap saham AALI, LSIP, TBLA dan SGRO tidak signifikan

ABSTRACT

“ANALYSIS OF THE EFFECT OF EXCHANGE RATES, INTEREST RATES AND INFLATION ON STOCK

PRICESPLANTATION COMPANY LISTED ON THE STOCK

EXCHANGE”

Instability of monetary situation which is reflected by currency rate,interest rate, and inflation rate affects chaos in economic situation.The Case above shows that macro economic has close corelation with stock price index in the stock market.The purpose of this research is to analyze some factors that influence stock price index in property sector. This research examines the effect of currency rate, interest rate, and inflation rate in the farming stock price index during period 2007-2012. The method employed in this research is using multiple regression analysis. Historical data was taken from Indonesian Financial Statistic,Indonesian Stock Exchange, Statictic Center Beaurau, Bank of Indonesia monthly report and Indonesia Capital Market Directory. The results shows that currency rate has significant influence toward AALI, TBLA and SGRO not to 2 other stock price , BI Interest rate has significant influence toward UNSP and TBLA not to 3 other stock price and inflation rate has significant influence toward UNSP stock price only.

KATA PENGANTAR

Syukur Alhamdulillah ke hadirat Allaw SWT atas rahmat dan hidayahNya,

sehingga pada akhirnya penulis dapat menyelesaikan skripsi yang berjudul

”Analisis Pengaruh Nilai Tukar Rupiah terhadap Dolar Amerika, Tingkat Suku Bunga dan Tingkat Inflasi terhadap Harga Saham Perusahaan perkebunan yang terdaftar di BEI Tahu 2007 – 2012”. Segala upaya yang udi telah dilakukan tentunya tidak terlepas dari bimbingan bantuan serta dorongan

dari berbagai pihak. Oleh karena itu penulis menyampaikan penghargaan dan

terima kasih yang sebesar-besarnya kepada semua pihak yang membantu hingga

terselesaikannya tesis ini, terutama disampaikan kepada yangterhormat :

1. Bapak Prof. Dr. Azhar Maksum, M.ec.Ac,Ak selaku Dekan Fakultas

Ekonomi Universitas Sumatera Utara sekaligus sebagai dosen pembaca

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak selaku Ketua

Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan

Bapak Drs. Hotmal Ja’far MM,Ak selaku Sekretaris Departemen Akuntansi

3. Bapak Drs. Firman Syarif, M.Si, Ak selaku Ketua Program Studi S1

Akuntansi dan sekaligus Dosen Pembimbing dan Ibu Dra. Mutia Ismail, MM,

Ak selaku Skretaris Ketua Program Studi S1 Akuntansi

4. Seluruh Staff pengajar di Fakultas Ekonomi Universitas Sumatera Utara yang

telah memberikan bekal ilmu pengetahuan sehingga penulis dapat

5. Seluruh pegawai di Fakultas Ekonomi Universitas Sumatera Utara yangtelah

membantu penulis dalam menyelesaikan pendidikan dan penulisan skripsi ini.

6. Kepada kedua orang tua ayah Sunyoto dan Ibu Ranti yang sangat aku hormati

kasihi dan cintai terima kasih atas doa dan dukungan sehingga penulis dapat

meyelesaikan pendidikan dan skripsi ini dengan baik.

7. Kepada adik dan kakak-kakakku, sahabat – sahabat, teman-teman, dan semua

pihak yang tidak dapat disebutkan satu persatu namanya terima kasih telah

memberikan sumbangsihnya kepada penulis sehingga penulis dapat

meyelesaikan pendidikan dan skripsi ini dengan baik

Penulis berharap semoga skripsi ini dapat bermanfaat bagi pembaca dan

peneliti lain khususnya mahasiswa Fakultas Ekonomi Universitas Sumatera Utara.

Medan, Juni 2013

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... iv

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

DAFTAR LAMPIRAN ... ix

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah ... 1

1.2. Perumusan Masalah ... 7

1.3. Tujuan Penelitian ... 7

1.4. Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA 2.1. Karakteristik Industri Perkebunan ... 9

2.2. Nilai Tukar (Kurs) ... 10

2.2.1. Penentuan Nilai Tukar ... 11

2.2.2. Sistem Kurs Mata Uang ... 12

2.3. Tingkat Suku Bunga ... 16

2.4. Sertifikat Bank Indonesia (SBI) ... 18

2.5. Inflasi ... 20

2.6. Saham ... 22

2.7. Signaling Theory ... 25

2.8. Pengaruh Nilai Tukar Rupiah,Suku Bunga dan Inflasi terhadap Harga Saham ... 26

2.8.1. Pengaruh Nilai Tukar terhadap Harga Saham ... 26

2.8.2. Pengaruh Suku Bunga terhadap Harga Saham ... 29

2.8.3. Pengaruh Inflasi terhadap Harga Saham ... 30

2.9. Penelitian Terdahulu ... 30

2.10. Kerangka Pemikiran Teoritis ... 33

BAB III METODE PENELITIAN 3.1. Sumber Data ... 36

3.2. Populasi dan Sampel... 37

3.3. Metode Pengumpulan Data ... 38

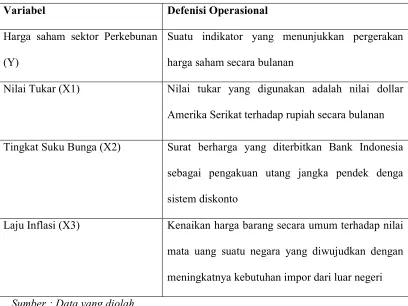

3.4. Definisi Operasional dan Pengukuran Variabel ... 38

3.5. Teknik Analisis Data ... 40

3.5.1. Pengujian Asumsi Klasik ... 41

3.5.1.1. Uji Multikolinearitas ... 41

3.5.1.2. Uji Heteroskedastisitas ... 42

3.5.1.3. Uji Normalitas ... 44

3.5.2. Pengujian Hipotesis ... 46

3.5.2.1. Koefisien Determinasi (R2) ... 46

3.5.2.2. Pengujian Secara Simultan (Uji F) ... 47

3.5.2.3. Pengujian Secara Parsial (Uji t) ... 48

BAB IV HASIL DAN PEMBAHASAN 4.1. Pengujian Asumsi Klasik ... 49

4.1.1. Uji Multikolinearitas ... 49

4.1.2. Uji Autokorelasi Data ... 50

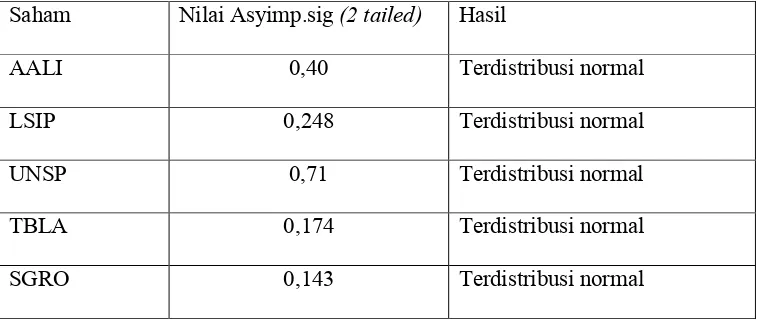

4.1.3. Uji Normalitas Data ... 52

4.1.4. Uji Heteroskedastisitas Data ... 53

4.2. P engujian Hipotesis dan Pembahasan ... 55

4.2.1. Uji Hipotesis terhadap Harga Saham AALI ... 55

4.2.2. Uji Hipotesis terhadap Harga Saham LSIP ... 59

4.2.3. Uji Hipotesis terhadap Harga Saham UNSP ... 61

4.2.4. Uji Hipotesis terhadap Harga Saham TBLA ... 62

4.2.5. Uji Hipotesis terhadap Harga Saham SGRO ... 64

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan... 68

5.1. Saran ... 68

DAFTAR TABEL

No. Tabel Judul

Halaman

1.1 Daftar Perusahaan Perkebunan terdaftar di BEI ... 5

3.1 Defenisi Operasional Variabel ... 38

4.1 Hasil Uji Multikolinearitas Harga Saham ... 49

4.2 Hasil Uji Autokorelasi Saham ... 50

4.3 Hasil Uji Normalitas Harga Saham ... 51

4.4 Hasil Uji heteroskedastisitas ... 53

4.5 Hasil Uji Statistik t terhadap Saham AALI ... 55

4.6 Hasil Uji Statistik F terhadap Saham AALI ... 57

4.7 Hasil Uji Koefisien Determinasi terhadap Saham AALI ... 57

4.8 Hasil Uji Statistik t terhadap Saham LSIP ... 58

4.9 Hasil Uji Statistik F terhadap Saham LSIP ... 59

4.10 Hasil Uji Statistik Koefisien Determinasi terhadap Saham LSIP ... 59

4.11 Hasil Uji Statistik t terhadap Saham UNSP ... 60

4.12 Hasil Uji Statistik F terhadap Saham UNSP ... 61

4.13 Hasil Uji Statistik Koefisien Determinasi terhadap Saham UNSP ... 62

4.14 Hasil Uji Statistik t terhadap Saham TBLA ... 62

4.15 Hasil Uji Statistik F terhadap Saham TBLA... 63

4.16 Hasil Uji Statistik Koefisien Determinasi terhadap Saham TBLA ... 64

4.17 Hasil Uji Statistik t terhadap Saham SGRO ... 65

4.18 Hasil Uji Statistik F terhadap Saham SGRO ... 67

DAFTAR GAMBAR

No. Gambar Judul Halaman

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1. Data Variabel Independen dan Dependen Tahun 2007 ... 73

2. Data Variabel Independen dan Dependen Tahun 2008 ... 73

3. Data Variabel Independen dan Dependen Tahun 2009 ... 73

4. Data Variabel Independen dan Dependen Tahun 2010 ... 74

5 Data Variabel Independen dan Dependen Tahun 2011 ... 74

6. Data Variabel Independen dan Dependen Tahun 2012 ... 74

7. Hasil Uji Multikolinearitas ... 75

8. Hasil Uji Heteroskedastisitas ... 77

9. Hasil Uji Autokorelasi... 79

10. Hasil Uji Normalitas ... 81

ABSTRAK

ANALISIS PENGARUH NILAI TUKAR RUPIAH TERHADAP DOLLAR AMERIKA, TINGKAT SUKU BUNGA DAN TINGKAT INFLASI

TERHADAP HARGA SAHAM PERUSAHAAN PERKEBUNAN YANG TERDAFTAR DI BEI

PERIODE TAHUN 2007- 2012

Tidak stabilnya keadaan moneter yang tercermin nilai tukar rupiah terhadap dolar Amerika, Suku bunga BI dan tingkat inflasi mempengaruhi pergerakan pertumbuhan ekonomi. Keadaan ini dapat menunjukkan adanya pengaruh keadaan makroekonomi terhadap di pasar saham. Tujuan dari penelitian ini adalah mengkaji pengaruh dari kaedaan makroekonomi indonesia yaitu : nilai tukar rupiah, tingkat suku bunga BI dan tingkat inflasi terhadap perubahan harga saham perusahaan perkebunan yang tedaftar di Dursa Efek Indonesia periode tahun 2007 – 2012. Metode yang digunakan dalam penelitian ini adalah menggunakan regresi linier berganda. Data diperoleh dari Monthly Statistics, Indonesia Stock Exchange,Indikator ekonomi dari Badan Pusat Statistik, Laporan bulanan Bank Indonesia dan Indonesian Capital Market Directory. Pengambilan sampel menggunakan purposive sampling dan data dikumpulkan dengan teknik mencatat. Hasil penelitian menunjukkan bahwa variabel nilai tukar rupiah mempunyai pengaruh signifikan terhadap perubahan harga saham AALI, TBLA dan SGRO. Variabel perubahan tingkat suku bunga BI signifikan terhadap perubahan harga saham UNSP dan TBLA dan tidak signifikan terhadap perubahan harga saham AALI, LSIP dan SGRO. Sedangkan untuk variabel perubahan tingkat Inflasi di Indonesia hanya signifikan mempengaruhi perubahan harga saham UNSP, sedangkan terhadap saham AALI, LSIP, TBLA dan SGRO tidak signifikan

ABSTRACT

“ANALYSIS OF THE EFFECT OF EXCHANGE RATES, INTEREST RATES AND INFLATION ON STOCK

PRICESPLANTATION COMPANY LISTED ON THE STOCK

EXCHANGE”

Instability of monetary situation which is reflected by currency rate,interest rate, and inflation rate affects chaos in economic situation.The Case above shows that macro economic has close corelation with stock price index in the stock market.The purpose of this research is to analyze some factors that influence stock price index in property sector. This research examines the effect of currency rate, interest rate, and inflation rate in the farming stock price index during period 2007-2012. The method employed in this research is using multiple regression analysis. Historical data was taken from Indonesian Financial Statistic,Indonesian Stock Exchange, Statictic Center Beaurau, Bank of Indonesia monthly report and Indonesia Capital Market Directory. The results shows that currency rate has significant influence toward AALI, TBLA and SGRO not to 2 other stock price , BI Interest rate has significant influence toward UNSP and TBLA not to 3 other stock price and inflation rate has significant influence toward UNSP stock price only.

BAB I PENDAHULUAN

1.1. Latar Belakang Masalah

Pasar modal merupakam salah satu alternatif pilihan investasi yang dapat

menghasilkan tingkat keuntungan yang optimal bagi investor. Investor dapat

diartikan sebagai suatu kegiatan menempatkan dana pada satu atau lebih dari satu

aset selama periode tertentu dengan harapan dapat memperoleh penghasilan atau

peningkatan nilai investasi (Husnan, 1998). Investasi dianggap mempunyai

tingkat resiko yang lebih besar dibandingkan dengan alternatif investasi lain,

sperti obligasi, deposito dan tabungan. Investasi di pasar modal yang semakin

transparan dan semakin mudah diakses via dunia maya mulai menarik minat para

investor Indonesia berinvestasi dan mencoba meraup keuntungan melalui pasar

modal.

Setiap investor di pasar modal sangat membutuhkan informasi yang

relevan dengan perkembangan transaksi di bursa, hal ini sangat penting untuk

dijadikan bahan pertimbangan dalam menyusun strategi dan pengembalian

keputusan investasi di pasar modal. Investor dapat memanfaatkan pasar modal

sebagai sarana untuk menyalurkan dana yang menganggur atau berinvestasi guna

memperoleh keuntungan atau return yang didapat berupa peningkatan modal

(capital gain) dan laba hasil usaha yang dibagikan (dividen) untuk investasi di

pasar saham, serta bunga (coupon) untuk investasi di bapasr obligasi. Saham

karena sifat komoditinya sangat peka terhadap perubahan – perubahan yang

terjadi, baik perubahan di luar negeri maupun dalam negeri. Perubahan tersebut

dapat berdampak positif maupun negatif terhadap nilai saham tersebut yang

berada di pasar saham.

Kurs US dolar dan tingkat suku bunga BI rate sebagai ukuran tingkat

pengembalian yang dapat diberikan di pasar valuta asing dan pasar uang yang

naik secara bersamaan, menyebabkan permintaan investasi di pasar uang dan

pasar valas dapat naik secara bersamaan. Sehingga, hal ini dapat berdampak

sangat besar bagi penuruana permintaan di pasar saham. Krisis ekonomi global

yang melanda perekonomian dunia, berimbas terhadap perekoniman nasional dan

sangat berdampak terhadap pasar keuangan terutama pasar saham. Krisis ekonomi

global pada triwulan IV tahun 2008 ditandai dengan melambatnya pertumbuhan

ekonomi global sebagai dampak dari peningkatan harga komoditas dunia,

terutama harga minyak dunia dan pangan, diperparah dengan krisis keuangan

hebat yang melanda Amerika Serikat mengakibatkan luluhnya industri keuangan

global (Hendri 2009).

Salah satu faktor yang mempengaruhi perubahan harga saham yakni faktor

perubahan kondisi perekonomian. Terjadinya perlambatan pertumbuhan ekonomi

dunia disebabkan oleh krisis ekonomi global. Krisis ekonomi global juga

menyebabkan terjadinya peningkatan inflasi di beberapa negara termasuk

indonesia yang diikuti dengan kenaikan suku bunga dan nilai tukar rupiah

terhadap dolar. Tekanan inflasi telah meningkatkan pengeluaran untuk

sebanyak 2,02 persen menjadi 17,12 persen pada tahun 2007, kemudian

meningkat lagi menjadi 17,12 persen pada tahun 2008. Tekanan inflasi juga

meningkatkan nilai tukar rupiah terhadap dolar US (Putong 2003). Nilai rata – rata

kurs US dolar per bulannya meningkat sebanyak 6,94 persen (Bank Indonesia

2011). Naiknya kurs US dolar ini, kemudian diikuti pula oleh naiknya tingkat

suku bunga BI rate sebanyak 0,07 persen menjadi 8,67 persen pada tahun 2008

(Bank Indonesi 2011).

Sektor pertanian merupakan sektor yang berperan penting dalam

perekonomian nasional dimana lebih dari 40 persen masyarakat indonesia

menggantungkan hidupnya pada sektor ini baik secara langsung maupun tidak

langsung. Sektor ini juga menjadi sektor primer banyak sektor, karena tidak

sedikit hasil yang diproduksi oleh sektor pertanian juga diperlukan sektor lain.

Pembangunan sektor pertanian merupakan hal yang penting dalam

meningkatkan pembangunan nasional saat ini. Hingga kini pertanian telah

menunjukkan hasil positif. Hal tersebut tercermin dengan adanya peningkatan

volume produksi, peningkatan permintaan atas komoditas pertanian dan

peningkatan devisa negara dari hasil-hasil pertanian. Kebijakan pemerintah

dengan menjadikan pertanian sebagai leading sector adalah tepat dalam upaya

meningkatkan hasil-hasil yang telah dicapai pada pembangunan sebelumnya.

Pembangunan sub sektor perkebunan merupakan bagian dari pertanian, yang pada

dasarnya adalah bagian integral dari pembangunan nasional. Pertumbuhan pada

sub sektor perkebunan terus diarahkan pada peningkatan ekspor komoditi

Departemen Pertanian (2006) menunjukkan, hingga saat ini salah satu

komoditas perkebunan yang memperlihatkan peranan dalam meningktkan nilai

ekspor yang cukup memuaskan adalah kelapa sawit. Perkembangan agribisnis

perkebunan kelapa sawit merupakan salah satu langkah yang diperlukan sebagai

kegiatan pembangunan sub sektor perkebunan dalam rangka revitalisasi sektor

pertanian. Kelapa sawit merupakan salah satu produk perkebunan yang memiliki

nilai tinggi dan isndustrinya termasuk pada karya. Harga Crude Palm Oil (CPO)

yang positif selama beberapa tahun ke depan menjadi sebuah prospek

pengembangan perusahaan yang baik bagi kinerja perusahaan ke depan. Prospek

dari sektor tersebut diharapkan tetap menguntungkan karena positifnya trend

harga dan permintaan yang berlaku. Pada tahun 2007 realisasi harga Crude Palm

Oil (CPO) stabil pada US$ 750 per ton, sedangkan tahun sebelumnya hanya

mencapai US$ 505 per ton. Namun, sifat dasar komoditi bisnis kelapa sawit telah

dikenali adanya volatilitas harga yang dapat mengakibatkan ketidakstabilan

marjin dan arus kas sepanjang waktu.

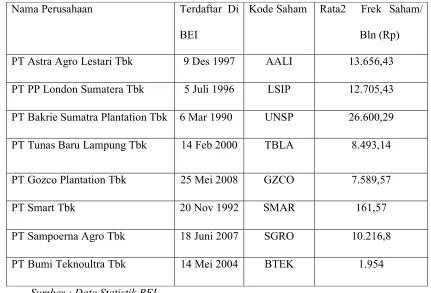

PT Astra Agro Lestari Tbk (AALI), PT London Sumatera Tbk (LSIP), PT

Bakrie Sumatra Plantations Tbk (UNSP), PT Tunas Baru Lampung Tbk (TBLA)

dan PT Sampoerna Agro Tbk (SGRO) merupakan perusahaan besar yang

bergerak di bidang perkebunan terutama perkebunan kelapa sawit dan penghasil

CPO. Kelima perusahaan go public ini mempunyai daya tarik tersendiri bagi

investorr saham. Kinerja kelima perusahaan ini di pasar saham dan keiatan umum

lainnya mendorong sentimen positif maupun sensitif negatif dari investor terhadap

Dimana dapat terlihat dari tabel 1.1 yang menunjukkan jumlah frekuensi

perdagangan saham di BEI (Bursa Efek Indonesia).

Tabel 1 . Daftar Perusahaan Perkebunan yang terdaftar di BEI beserta Frekuensi Perdagangan Saham Periode Januari 2007 – Juli 2012

Sumber : Data Statistik BEI

Perubahan yang terjadi pada harga harga saham kelima perusahaan ini

merupakan dasar yang paling penting untuk mempelajari perilaku investor dalam

melakukan dan membuat keputusan investasi di pasar saham sektor pertanian.

Perubahan harga saham yang terjadi pada kelima perusahaan ini akan berpengaruh

pula pada besar kecilnya potensi keuntungan dan potensi kerugian yang mungkin

akan terjadi pada investor jika investor tidak mengatahui faktor – faktor yang

mempengaruhi perubahan harga saham ini. Perubahan harga saham dalam

Nama Perusahaan Terdaftar Di

BEI

Kode Saham Rata2 Frek Saham/

Bln (Rp)

PT Astra Agro Lestari Tbk 9 Des 1997 AALI 13.656,43

PT PP London Sumatera Tbk 5 Juli 1996 LSIP 12.705,43

PT Bakrie Sumatra Plantation Tbk 6 Mar 1990 UNSP 26.600,29

PT Tunas Baru Lampung Tbk 14 Feb 2000 TBLA 8.493,14

PT Gozco Plantation Tbk 25 Mei 2008 GZCO 7.589,57

PT Smart Tbk 20 Nov 1992 SMAR 161,57

PT Sampoerna Agro Tbk 18 Juni 2007 SGRO 10.216,8

[image:18.612.102.533.211.504.2]merespon perubahan kondisi perekonomian yang terjadi berbeda- beda antara satu

perusahaan dengan perusahaan lain meskipun perusahaan tersebut bergerak dalam

industri yang sama.

Berdasarkan latar belakang diatas maka penelitian ini menganalisis

pengaruh nilai tukar rupiah, suku bunga dan inflasi yang tercermin oleh

pertumbuhan GDP terhadap indeks harga saham sektoral dengan mengambil

kasus perusahaan perkebunan yang terdaftar di BEI pada tahun 2007 – 2012

dengan mengambil lima perusahaan perkebunan yang dijadikan sampel penelitian

yaitu : PT Astra Agro Lestari Tbk (AALI), PT London Sumatera Tbk (LSIP), PT

Bakrie Sumatra Plantations Tbk (UNSP), PT Tunas Baru Lampung Tbk (TBLA)

dan PT Sampoerna Agro Tbk (SGRO). Seperti sudah dipaparkan diatas, alasan

pengambilan indeks saham sektor perkebunan karena sektor perkebunan

merupakan salah satu sektor yang volatilitasnya tinggi. Alasan lainnya adalah

karena perkebunan merupakan sektor yang sangat dipengaruhi oleh kondisi makro

ekonomi seperti kenaikan suku bunga kredit dan inflasi. Sehingga hasil penelitian

ini nantinya diharapkan bisa menjadi pertimbangan bagi para investor yang ingin

berinvestasi pada saham perusahaan-perusahaan agribisnis khususnya perusahaan

perkebunan kelapa sawit. Dan penetian ini mengambil judul “Analisis Pengaruh

1.2. Perumusan Masalah

Pada latar belakang masalah diatas dapat diketahui beberapa permasalahan

sebagai berikut

1. Bagaimana nilai tukar Rupiah terhadap Dolar Amerika, tingkat Suku

Bunga BI dan tingkat Inflasi secara bersama - sama mempengaruhi

harga Saham perusahaan perkebunan yang terdaftar di BEI

2. Bagaiman nilai tukar Rupiah terhadap Dolar Amerika berpengaruh

secara parsial terhadap harga saham perusahaan perkebunan yang

terdaftar di BEI

3. Bagaimana tingkat suku bunga BI berpengaruh secara Parsial terhadap

harga saham perusahaan perkebunan yang terdaftar di BEI

4. Bagaimana tingkat Inflasi berpengaruh secara parsial terhadap harga

saham perusahaan perkebunan yang terdafar di BEI.

1.3. Tujuan Penelitian

Bertolak pada latar belakang permasalahan diatas maka tujuan dari

diadakannya penelitian ini adalah:

1. Untuk menganalisis bagaimana pengaruh variabel nilai tukar rupiah

(kurs) terhadap Dolar Amerika terhadap variabel harga saham

perusahaan perkebunan yang terdaftar di BEI

2. Untuk menganalisis bagaimana pengaruh variabel tingkat suku bunga

BI terhadap variabel harga saham perusahaan perkebunan yang terdaftar

3. Untuk menganalisis bagaimana pengaruh variabel tingkat inflasi

terhadap variabel harga saham perusahaan perkebunan yang terdaftar di

BEI.

1.4. Manfaat Penelitian

1. Bagi pelaku Bisnis dan praktisi keuangan, hasil dari studi ini diharapkan

dapat menjadi informasi yang menarik dan menjadi salah satu masukan

dalam mempertimbangkan keputusan investasi

2. Bagi akademis dan peneliti di bidang keuangan di Indonesia, hasil studi

ini dapat dijaikan salah satu masukan seputar pengaruh variabel

makroekonomi terhadap harga saham perusahaan perkebunan yang

terdaftar di BEI

3. Bagi para pembuat kebijakan (pemerintah), penelitian ini dapat

digunakan sebagai bahan pertimbangan dalam mengambil kebijakan

yang akan ditempuh sehubungan dengan pergerakan variabel

makroekonomi yang mempengaruhi pergerakan harga saham di BEI

4. Bagi peneliti sendiri, penelitian ini dapat membuka cakrawala baru.

Bahwa faktor-faktor ekonomi makro juga berpotensi mempengaruhi

kinerja bursa saham, jadi tidak hanya faktor-faktor internal bursa itu

sendiri saja. Bagi peneliti selanjutnya, hasil dari penelitian ini bisa

dijadikan dasar dan juga bisa dikembangkan secara luas lagi dengan

mengambil faktor-faktor ekonomi yang lain, selain nilai tukar (kurs)

BAB II

TINJAUAN PUSTAKA

2.1. Karakteristik Industri Perkebunan

Industri perkebunan memiliki karakteristik khusus yang membedakannya

dengan sektor industri lain, ditunjukkan oleh adanya aktivitas pengelolaan dan

transformasi biologis atas tanaman untuk menghasilkan produk yang akan

dikonsumsi atau diproses lebih lanjut. Kegiatan industri perkebunan umumnya

dapat digolongkan menjadi:

1. Pembibitan dan penanaman, yaitu proses pengelolaan bibit tanaman

agar siap untuk ditanam dan diikuti dengan proses penanaman.

2. Pemeliharaan, berupa pemeliharaan tanaman melalui proses

pertumbuhan dan pemupukan hingga dapat menghasilkan produk.

3. Pemungutan hasil, yaitu proses pengambilan atau panen atas produksi

tanaman untuk kemudian dijual atau dibibitkan kembali.

4. Pengemasan atau pemasaran, yaitu proses lebih lanjut yang dibutuhkan

agar produk tersebut siap dijual.

Dalam kegiatannya, perusahaan perkebunan seringkali bekerja sama

dengan masyarakat setempat dan pihak terkait lainnya. Bentuk kerja sama

meliputi pengadaan proyek kebun plasma diatas lahan milik masyarakat atau

penyediaan lahan perusahaan yang dikelola oleh masyarakat. Kerjasama tersebut

merupakan karakteristik tambahan sektor perkebunan yang tercermin dalam

2.2. Nilai Tukar (Kurs)

Menurut Adiningsih (1988:155), nilai tukar rupiah adalah harga rupiah

terhadap mata uang negara lain. Jadi, nilai tukar rupiah merupakan nilai mata

uang rupiah yang ditranslasikan ke dalam mata uang negara lain. Misalnya nilai

tukar rupiah terhadap Dolar Amerika, nilai tukar rupiah terhadap Euro dan lain

sebagainya.

Kurs merupakan salah satu indikator yang mempengaruhi aktivitas di

pasar saham maupun di pasar uang karena investor cenderung akan berhati-hati

untuk melakukan investasi portofolio. Terdepresiasinya kurs rupiah terhadap mata

uang asing khususnya dolar Amerika memiliki pengaruh yang negatif terhadap

ekonomi dan pasar modal (Sitinjak dan Kurniasari,2003).

Menurut Samsul (2006: 202), perubahan suatu variabel makro ekonomi

memiliki dampak yang berbeda terhadap harga saham, yaitu suatu saham dapat

terkena dampak positif sedangkan saham lainnya terkena dampak negatif.

Misalnya, perusahaan yang berorientasi impor, depresiasi kurs rupiah terhadap

dolar Amerika yang tajam akan berdampak negatif terhadap harga saham

perusahaan. Sementara itu, perusahaan yang berorientasi ekspor akan menerima

dampak positif dari depresiasi kurs rupaih terhadap dolar Amerika. Ini berarti

harga saham yang terkena dampak negatif mengalami penurunan harga di Bursa

Efek Indonesia (BEI), sementara perusahaan yang terkena dampak positif akan

mengalami kenaikan harga saham.

Kurs mata uang menunjukkan harga mata uang apabila ditukarkan dengan

uang negara lain ditentukan sebagai mana halnya barang yaitu oleh permintaan

dan penawaran mata uang yang bersangkutan. Hukum ini juga berlaku untuk kurs

rupiah, jika demand akan rupiah lebih banyak daripada suplynya maka kurs rupiah

ini akan terapresiasi, demikian pula sebaliknya. Apresiasi dan Depresiasi akan

terjadi apabila negara menganut kebijakan nilai tukar mengambang bebas (free

floating exchange rate) sehingga nilai tukar akan ditentukan oleh mekanisme

pasar (Kuncoro, 2001).

Saat ini sebagian besar bahan baku bagi perusahaan-perusahaan di

Indonesia masih mengandalkan impor dari luar negeri (www.kompas.com).

Ketika mata uang rupiah terdepresiasi, hal ini mengakibatkan naiknya biaya bahan

baku tersebut. Kenaikan biaya produksi akan mengurangi tingkat keuntungan

perusahaan. Bagi investor, proyeksi penurunan tingkat laba tersebut akan

dipandang negatif. Hal ini akan mendorong investor untuk melakukan aksi

menjual saham yang dimilikinya.

2.2.1. Penetuan Nilai Tukar

Ada bebrapa faktor penentu yang mempengaruhi pergerakan nilai tukar,

yaitu (Madura, 1993):

1. Faktor Fundamental

Faktor funda mental berkaitan dengan indikator ekonomi seperti inflasi,

suku bunga, perbedaan relatif pendapatan antar negara, espektasi pasar

2. Faktor Teknis

Faktor teknis berkaitan dengan kondisi permintaan dan penawaran

devisa pada saat tertentu. Apabila ada kelebihan permintaan, sementara

penawaran tetap, maka harga valuta asing akan terapresiasi, sebaliknyas

apabila ada kekurangan permintaan, sementara penawaran tetap maka

nilai tukar valuta asing akan terdepresiasi.

3. Sentimen Pasar

Sentimen pasar lebih banyak disebabkan oleh rumor atau berita politik

yang bersifat insidentil, yang dapat mendorong harga valuta asing naik

atau turun secara tajam dalam jangka pendek. Apabila rumor atau berita

sudah berlalu, maka nilai tukar akan kembali normal.

2.2.2. Sistem Kurs Mata Uang

Menurut Koncoro (2001:26-31), ada beberapa sistem kurs mata uang yang

berlaku di perekonomian internasional, yaitu :

1. Sistem kurs mengambang (floating exchange rate)

Sistem kurs ini ditentukan oleh mekanisme pasar dengan atau

tanpa upaya stabilisasi oleh otoritas moneter. Di dalam sistem kurs

mengambang dikenal dua macam kurs mengambang, yaitu :

a. Mengambang bebas (murni) diman kurs mata uang ditentukan

sepenuhnya oleh mekanisme pasar tanpa ada campur tangan

bank sentral/otoritas moneter. Sistem ini sering disebut clean

tidak diperlukan karena otoritas moneter tidak berupaya untuk

menetapkan atau memanipulasi kurs.

b. Mengambang terkendali (managed or dirty floating exchange

rate) dimana otoritas moneter berperan aktif dalam

menstabilkan kurs pada tingkat tertentu. Oleh karena itu,

cadangan devisa biasanya dibutuhkan karena otoritas moneter

perlu membeli atau menjual valuta asing untuk mepengaruhi

pergerakan kurs.

2. Sistem Kurs tertambat (pegged exchange rate)

Dalam sistem ini, suatu negara mengkaitkan nilai tukar mata uangnya

dengan suatu mata uang negara lain atau sekelompok mata uang, yang

biasanya merupakan mata uang negara partner dagang yang utama

“menambatkan” ke suatu mata uang berarti nilai tukar mata uang

tersebut bergerak mengikuti mata uang yang menjadi tambatannya. Jadi

sebenarnya mata uang yang ditambatkan tidak mengalami fluktuasi

tetapi hanya berfluktuasi terhadap mata uang lain yang mengikuti mata

uang yang menjadi tambatannya.

3. Sistem kurs tertambat merangkak (crawling pegs).

Dalam sistem ini, suatu negara melakukan sedikit perubahan dalam nilai

tukar mata uangnya secara periodik dengan tujuan untuk bergerak

menuju nilai tertentu pada rentang waktu tertentu. Keuntungan utama

sistem ini adalah suatu negara dapat mengatur penyesuaian kurnya

itu, sistem ini dapat menghindari kejutan-kejutan terhadap

perekonomian akibat revaluasi atau devaluasi yang tiba-tiba dan tajam.

4. Sistem sekeranjang mata uang (basket of currencies).

Banyak negara terutama negara sedang berkembang menetapkan nilai

tukar mata uangnya berdasarkan sekeranjang mata uang. Keuntungan

dari sistem ini adalah menawarkan stabilitas mata uang suatu negara

karena pergerakan mata uang disebar dalam sekeranjang mata uang.

Seleksi mata uang yang dimasukkan dalam “keranjang” umumnya

ditentukan oleh peranannya dalam mebiayai perdagangan negara

tertentu. Mata uang yang berlainan diberi bobot yang berbeda

tergantung peran relatifnya terhadap negara tersebut. Jadi sekeranjang

mata uang bagi suatu negara dapat terdiri dari bebrapa mata uang yang

berbeda dengan bobot yang berbeda.

5. Sistem kurs tetap (fixed exchange rate).

Dalam sistem ini, suatu negara mengumumkan suatu kurs tertentu atas

nama uangnya dan menjaga kurs ini dengan menyetujui untuk menjual

atau membeli valas dalam jumlah tidak terbatas pada kurs tersebut. Kurs

biasanya tetap atau diperbolehkan berfluktuasi dalam batas yang sangat

sempit.

2.2.3. Sejarah Perkembangan Kebijakan Nilai Tukar di Indonesia.

Menurut Ocktaviana (2007:21), sejak tahun 1970, negara Indonesia telah

menerapkan tiga sistem nilai tukar, yaitu :

Sesuai dengan Undang-Undang No.32 Tahun 1964, Indonesia menganut

sistem nilai tukar kurs resmi Rp.250/dolar Amerika sementara kurs

lainnya dihitung berdasarkan nilai tukar rupiah terhadap dolar

Amerika. Untuk menjaga kestabilan nilai tukar pada tingkat yang

ditetapkan. Bank Indonesia melakukan intervensi aktif di pasar valuta

asing.

2. Sistem kurs mengambang terkendali (1978 – 1997)

Pada masa ini, nilai tukar rupiah didasarkan pada sistem sekeranjang

mata uang (basket of currencies). Kebijakan ini diterapkan bersama

dengan dilakukannya devaluasi rupiah pada tahun 1978. Dengan sistem

ini, Bank Indonesia menetapkan kurs indikasi (pembatas) dan

membiarkan kurs bergerak di pasar dengan spread tertentu. Bank

Indonesia hanya melakukan intervensi bila kurs bergejolak melebihi

batas atas atau batas bawah dari spread.

3. Sistem kurs mengambang (14 Agustus 1997 – Sekarang)

Sejak pertengahan Juli 1997, nilai tukar rupiah terhadap dolar Amerika

semakin melemah. Sehubungan dengan hal tersebut dan dalam rangka

mengamankan cadangan devisa yang terus berkurang maka Bank

Indonesia memutuskan untuk menghapus rentang intervensi (sistem nilai

tukar mengambang terkendali) dan mulai menganut sistem tukar

mengambang bebas (free floating exchange rate) pada tanggal 14

untuk mengurangi kegiatan intervensi Bank Indonesia terhadap rupiah

dan memantapkan pelaksanaan kebijakan moneter dalam negeri.

2.3. Tingkat Suku Bunga

Menurut Prawoto dan Avonti (2004), Suku bunga adalah pembayaran yang

dilakukan untuk penggunaan uang. Suku bunga adalah jumlah yang harus dibayar

per unit waktu. Dengan kata lain, masyarakat harus membayar peluang untuk

meminjam uang. Menurut Samuelson dan Nordhaus (1995:197) dalam Wardane,

Suku bunga adalah biaya untuk meminjam uang, diukur dalam Dolar per tahun

setiap Dolar yang dipinjam.

Menurut Keynes (1991), tingkat bunga ditentukan oleh permintaan dan

penawaran akan uang (ditentukan dalam pasar uang). Perubahan tingkat suku

bunga selanjutnya akan mempengaruhi keinginan untuk mengadakan investasi,

misalnya pada surat berharga, dimana harga dapat naik atau turun tergantung pada

tingkat bunga (bila tingkat bunga naik maka surat berharga turun dn sebaliknya),

sehingga ada kemungkinan pemegang surat berharga akan mengalami capital loss

atau gain. Suku bunga dibedakan menjadi dua, yaitu :

1. Suku bunga nominal adalah suku bunga dalam nilai uang. Suku bunga ini

merupakan nilai yang dapat dibaca secara umum. Suku bunga ini

menunjukkan sejumlah rupiah untuk setiap satu Rupiah yang

diinvestasikan.

2. Suku bunga riil

Suku bunga riil adalah suku bunga yang telah mengalami koreksi akibat

inflasi. Dalam Kamus Akuntansi (1996:69), disebutkan bahwa Interest

(bunga, kepentingan, hak) merupakan : [1] beban atas penggunaan uang

dalam suatu periode, dan [2] suatu pemilikan atau bagian kenyataan

dalam suatu perusahaan, usaha dagang, atau sumber daya.

Unsur- unsur di dalam tingkat Suku bunga meliputi :

1. Syarat jatuh tempo

Berbagai pinjaman mempunyai syarat atau jatuh tempo. Pinjaman

terpendek adalah pinjaman satu malam. Surat- surat berharga jangka

pendek biasanya mempunyai periode sampai dengan satu tahun. Surat-

surat berharga jangka panjang umumnya memberikan suku bunga yang

lebih tinggi dibandingkan dengan jangka pendek.

2. Resiko

Ada pinjaman yang pada hakikatnya tidak memiliki resiko, sementara

lainnya sangat bersifat spekulatif. Obligasi obligasi dan tagihan tagihan

pemerintah didukung dengan penuh kepercayaan, oleh kredit dan

kekuatan pajak dari pemerintah. Unsur unsur ini dapat dipercaya karena

bunga pinjaman pemerintah akan benar benar dibayar. Risiko menengah

terdapat pada pinjaman atas kredit kredit perusahaan yang kondisinya

baik. Sedangkan investasi yang beresiko mempunyai peluang gagal atau

tidak dibayar yang sangat tinggi termasuk investasi pada perusahaan

yang hampir bangkrut.

Aktiva akan disebut likuid apabila dapat ditukarkan dengan kas secara

cepat dan hanya menimbulkan kerugian nilai yang sedikit. Sebagian

besar surat berharga, termasuk saham biasa, obligasi perusahaan dan

pemerintah, dapat diukur dengan kas secara cepat mendekati nilai

sekarangnya. Aktiva tidak likuid termasuk aktiva aktiva unik yang tidak

memiliki pasar yang berkembang baik.

4. Biaya biaya administrasi

waktu serta ketelitian yang diperlukan untuk administrasi berbagai jenis

pinjaman, sangatlah berbeda. Pinjaman dengan biaya administrasi yang

tinggi akan mempunyai bunga 5 sampai 10 persen per tahun lebih besar

dari tingkat bunga lainnya.

2.4. Sertifikat Bank Indonesia (SBI)

Sebagaimana tercantum dalam UU No. 13 Tahun 1986 tentang Bank

Sentral, salah satu tugas Bank Indonesia (BI) sbagai otoritas moneter adalah

membantu pemerintah dalam mengatur, menjaga dan memelihara kestabilan nilaI

Rupiah. Dalam melaksanakan tugasnya, BI menggunakan beberapa piranti

moneter yang terdiri dari Giro Wajib Minimun (Reserve Requirement), Fasilitas

Diskonto, Himbauan Moral dan Operasi Pasar Terbuka. Dalam Operasi Pasar

Terbuka BI dapat melakukan transaksi jual beli surat berharga termasuk Sertifikat

Bank Indonesia (SBI).

1. Pengertian Sertifikat Bank Indonesia

Berdasarkan Surat Edaran Bank Indonesia No. 8/13/DPM tentang

berharga dalam mata uang Rupiah yang diterbitkan oleh Bank Indonesia

sebagai pengakuan utang berjangka waktu pendek

2. Tujuan penerbitan Sertifikat Bank Indonesia

Sebagai otoritas moneter, BI berkewajiban memelihara kestabilan nilai

Rupiah. Dlam paradigma yag dianut, jumlah uang primer (uang kuartal +

uang giral di BI) yang berlebihan dapat mengurangi kestabilan nilai

Rupiah. SBI diterbitkan dan dijual oleh BI untuk mengurangi kelebihan

uang primer tersebut yang beredar di masyarakat.

3. Dasar Hukum Sertifikat Bank Indonesia

Dasar hukum penerbitan SBI adalah UU No.13 Tahun 1968 tentang Bank

Sentral , Surat Keputusan Direksi Bank Indonesia No.31/67/KEP/DIR

tanggal 23 Juli 1998 tentang Penerbitan dan Perdagangan Sertifikat Bank

Indonesia serta Intervensi Rupiah, dan Peraturan Bank Indonesia Nomor

6/2/PBI/2004 tanggal 16 Februari 2004 tentanbg Bank Indonesia.

Scripless Securities Settlement System.

4. Karakteristik SBI

SBI memiliki karakteristik sebagai berikut (www.bi.go.id) :

1. Jangka waktu maksimum 12 bulan dan sementara waktu hanya

diterbitkan untuk jangka waktu 1 dan 3 bulan

2. Denominasi: dari yang terendah Rp 50 juta sampai dengan

tertinggi Rp 100 miliar.

3. Pembelian SBI oleh masyarakat minimal Rp 100 juta dan

4. Pembelian SBI didasarkan pada nilai tunai berdasarkan

diskonto murni (truediscount) yang diperoleh dari rumus

Nilai Nominal x 360

Nilai Tunai= ---

360 + [(Tingkat Diskonto x Jangka Waktu)]

5. Pembeli SBI memperoleh hasil berupa bunga diskonto yang

dibayar di muka.

Nilai Diskonto = Nilai Nominal – Nilai Tunai

6. Pajak Penghasilan (PPh) atas diskonto dikenakan secara final

sebesar 15%.

7. SBI diterbitkan tanpa warkat (scripless).

8. SBI dapat diperdagangkan di pasar sekunder.

2.5. Inflasi

Inflasi adalah kecendrungan dari harga umum untuk naik secara terus

menerus. Kenaikan harga dari satu atau dua barang saja tida disebut inflasi,

kecuali bila kenaikan tersebut meluas kepada (mengakibatkan kenaikan) sebagian

besar dari harga barang lainnya (Boediono, 1999: 155). Samuelson (1995: 572)

menyatakan bahwa tingkat inflasi adalah meningkatnya arah harga secara umum

yang berlaku dalam suatu perekonomian. Tingkat inflasi (prosentase pertambahan

kenaikan harga) berbeda dari sutu periode satu ke periode lainnya, dan berbeda

pula dari satu negara ke negara lainnya (Sukirno, 2002:15). Kenaikan harga ini dapat diukur dengan menggunakan indeks harga. Beberapa indeks harga yang

Harga komsumen (Consumer Price Index), indeks harga perdagangan besar

(Wholesales Price index), GNP deflator.

Inflasi adalah suatu variabel ekonomi makro yang dapat sekaligus

menguntungkan dan merugikan suatu perusahaan. Menurut Samuelson dan

Nordhaus dalam Daniel (1997 : 364) pada dasarnya inflasi yang tinggo tidak

disukai oleh para pelaku pasar modal karena akan meningkatkan biaya produksi.

Secara keseluruhan, laju inflasi yang sedang berlangsung tergantung pada

(i) permintaan, seperti yang ditujukan oleh senjang inflasi atau senjang resesi, (ii)

kenaikan biaya yang diharapkan, (iii) serangkaian kekuatan luar yang datang

terutama dari sisi penawaran. Laju inflasi dapat dipisahkan menjadi tiga

komponen yaitu inflasi inti, inflasi permintaan dan inflasi gejolak (Nopirin,1990).

Inflasi initi adalah inflasi yang komponen harganya dipengaruhi oleh faktor

fundamental. Inflasi permintaan yaitu inflasi yang dipengaruhi oleh kebijakan

pemerintah seperti kebijakan harga BBM, listrik, air minum, dan lainnya,

sedangkan inflasi bergejolak adalah inflasi yang dipengaruhi oleh kelancaran

produksi dan distribusi barang dan jasa. Kenaikan inflasi dapat diukur dengan

menggunakan indeks harga konsumen (Consumer Price Index).

Inflasi dapat dipilah berdasarkan sifat temporer atau permanen. Inflasi

yang bersifat permanen adalah laju inflasi yang disebabkan oleh meningktanya

tekanan permintaan barang dan jasa. Sedangkan inflasi yang bersifat temporer

adalah inflasi yang diakibatkan gangguan sementara (misalnya kenaikan biaya

energi,transportasi, dan bencana alam). Adapun cara yang digunakan untuk

a. Dengan menggunakan harga umum

b. Dengan menggunakan angka deflator

c. Dengan menggunakan indek harga umum (IHK)

d. Dengan menggunakan harga pengharapan

e. Dengan menggunakan indeks harga dalam dan luar negeri

Adapun data inflasi yang digunakan dalam penelitian ini adalah laju inflasi

indeks harga umum tahunan yang dikeluarkan oleh Bank Indonesia tahun 2007

sampai dengan 2012.

2.6. Saham

Pasar modal merupakan pertemuan antara pihak yang memiliki kelebihan

dana dengan pihak yang membutuhkan dana dengan cara memperjualbelikan

sekuritas yang umumnya memiliki umur lebih dari satu tahun, seperti saham dan

obligasi. Dengan demikian paar modal dapat juga diartikan sebagai sarana

perusahaan untuk meningkatkan kebutuhan dana jangka panjangnya dengan

menjual saham atau megeluarkan obligasi. Pengertian pasar modal yang dalam

bahasa Inggris disebut stock exchange atau stock market, adalah “an organized

market or exchange where shares (stock) are traded”, yaitu suatu pasar yang

terorganisir di mana berbagai jenis efek-efek diperdagangkan.

Pasar modal memiliki peran besar bagi perekonomian suatu negara karena

pasar modal menjalankan dua fungsi sekaligus, fungsi ekonomi dan fungsi

keuangan. Pasar modal dikatakan memiliki fungsi ekonomi karena pasar

menyediakan fasilitas atau wahana yang mempertemukan dua kepentingan yaitu

dana (issuer). Dengan adanya pasar modal maka pihak yang memiliki kelebihan

dana dapat menginvestasikan dana tersebut dengan harapan memperoleh imbalan

(return) sedangkan pihak issuer (dalam hal ini perusahaan) dapat

memenfaatkandana tersebut untuk kepentingan investasi tanpa harus menunggu

tersedianya dana dari operasi perusahaan. Pasar modal dikatakan memiliki fungsi

keuangan, karena pasar modal memberikan kumungkinan dan kesempatan

memperoleh imbalan (return) bagi pemilik dana, sesuai dengan karakteristik

investasi yang dipilih.

Ada beberapa tipe dari saham, ternasuk saham biasa (common stock),

saham preferen (prefrred stock), saham harta (treasury stock), dan saham kelas

ganda (dua class stock). Stock preferen bisanya memiliki prioritas lebih tinggi

dibanding saham biasa dalam pembagian dividen dan aset, dan kadangkala

memiliki hak pilih yang lebih tinggi seperti kemampuan menveto penggabungan

atau pengambilalihan atau hak menolak ketika saham yang dikeluarkan (yaitu,

pemegang saham preferen dapat membeli saham yang dikeluarkan sebanyak yang

dia mau sebelum saham tersebut ditawarkan kepada orang lain). Saham yang

biasa dijual di bursa efek adalah saham biasa dan saham preferen tidak

diperjualbelikan di bursa efek. Struktur kelas ganda memiliki beberapa kelas

saham (contohnya, kelas A, kelas B, kelas C) masing-masing dengan keuntungan

dan kerugaiannya, sendiri-sendiri. Saham harta adalah saham yang telah dibeli

kembali dari masyarakat.

Saham biasa, dikenal sebagai sekuritas penyertaan, sekuritas ekuitas atau

perusahaan. Masing – masing lembar saham bisa mewakili satu suara tentang

segala hal dalam pengurusan perusahaan suara tersebut dalam rapat tahunan

perusahaan dan pembagian keuntungan.

Pembayaran dividen dapat juga digunakan sebagai sinyal bahwa

perusahaan telah menunjukkan kinerjanya dengan baik dan penurunan dividen

menunjukkan kinerja perusahaan yang buruk. Argumen ini dapat menjelaskan

mengapa perusahaan membayarkan dividen yang disesuaikan dengan laba bersih.

Pada dasarnya, perusahaan cenderung menigkatkan dividen jika terdapat

tingkat profitabilitas yang tinggi di masa depan dan menurunkan jika manajemen

yakin bahwa tidak terdapat cash flows yang mendukung pembayaran dividen

sesuai dengan packing order theory. Perubahan pembayaran dividen ini

mengandung informasi yang memungkinkan investor merevisi prediski mereka

tentang prospek perusahaan dan akibatnya terjadi penyesuaian harga saham ketika

perubahan diumumkan. Di sekitar tanggal pengumuman dividen, peningkatan

dividen secara umum menimbulkan abnormal returns yang positif bagi investor.

Hal ini disebabkan karena pada umumnya peningkatan dividen diinterprestasi

sebagai sebuah kebijakan yang mengandung informasi baik dalam kaitannya

dengan prospek perusahaan di masa mendatang.

Namun demikian, peningkatan dividen dapat pula menjadi sinyal negatif

bagi investor. Perusahaan yang meningktkan pembayaran dividen dapat dianggap

sebagai perusahaan yang sudah tidak berprospek di masa mendatang, karena

reinvestasi sudah terpenuhi, maka dividen yang tinggi dapat mengandung arti

tidak adanya investasi yang prospektif di masa mendatang.

2.7. Signalling Theory

Signalling theory menyatakan bahwa perusahaan melakukan penyesuaian

dividen untuk menunjukkan sinyal akan prospek perusahaan. Yang membuat

metode ini menjadi kompleks adalah kenyataan bahwa dividen yang meningkat

oleh suatu perusahaan dapat diterjemahkan sebagai sinyal positif, namun dapat

pula diartikan sebagai sinyal negatif.

Menurut Sharpe (1997: 211) dan Ivana (2005:16), pengumuman informasi

akuntansi memberikan signal bahwa perusahaan mempunyai prospek yang baik di

masa mendatang (good news) sehingga investor tertarik untuk melakukan

perdagangan saham, dengan demikian pasar akan bereaksi yang tercermin melalui

perubahan dalam volume perdagangan saham. Dengan demikian hubungan antara

publikasi informasi baik laporan keuangan, kondisi keuangan ataupun sosial

politik terhadap fluktuasi volume perdagangan saham dapat dilihat dalam efisiensi

pasar.

Ada kecendrungan harga saham akan naik jika ada pengumuman kenaikan

dividen, dan harga saham akan turun jika ada pengumuman penurunan dividen,

namun ada argument lain yang lebih rasional, yakni dividen itu sendiri tidak

menyebabkan kenaikan (penurunan) harga saham, tetapi prospek perusahaan,

yang ditunjukkan oleh meningkatnya (menurunnya) dividen yang dibayarkan,

yang menyebabkan perubahan harga saham. Teori tersebut kemudian dikenal

teori tersebut, dividen mempunyai kandungan informasi, yaitu prospek

perusahaan di masa mendatang.

Dalam penilaian saham terdapat beberapa model teoritis yang dapat

digunakan. Model yang dikembangkan adalah pendekatan Gordon yaitu Divident

Discount Model (DDM) dengan Constant Growth. Turunan pendekatan DDM

dalam menetukan harga saham adalah :

2.8. Pengaruh Nilai Tukar Dollar terhadap Rupiah, Tingkat Suku Bunga, dan Laju Inflasi terhadap Harga Saham.

2.8.1. Pengaruh Nilai Tukar terhadap Harga saham

Harga saham juga mempengaruhi nilai tukar uang melalui permintaan

uang (money demand equation) yang membentuk satu bisnis model alokasi

portofolio dan moneter dari determinasi nilai tukar uang. Pada kondisi tertentu

yang mencerminkan aktivitas ekonomi riil, perubahan harga saham menyebabkan

peningkatan permintaan uang riil dan nilai mata uang domestik. Disamping itu

harga saham dapat mencerminkan variabel makroekonomi, karena menunjukkan

espektasi pasar terhadap aktivitas ekonomi riil (Ibrahim, 2000). Semenjak model

nilai tukar uang misalnya model moneter mengkorelasikan nilai tukar tersebut

terhadap variabel makro ekonomi, maka perubahan dalam harga saham dapat

menyebabkan efek dari nilai tukar. Ibrahim (2000) juga menemukan hubungan

positif yang lemah antara perbedaan return saham (domestik dikurangi luar

negeri) dengan perubahan dalam nilai tukar. Mok (1993) menemukan bahwa nilai

ada kausalitas dua arah antara FOREX dan harga saham, tapi pertumbuhan pasar

saham juga mendesak pengaruh positif dari nilai tukar. Indeks SCC (Structural

Contagion Coefficient) yang negatif juga menunjukkan bahwa hubungan antara

harga saham dan nilai tukar adalah positif, yang berarti ketika dolar Hongkong

terdepresiasi, harga saham juga turun dan begitu pula sebaliknya.

Menurut Damele dkk (2004), pergerakan pasar dan juga merupakan hasil

dari market contagion (penularan dari pasar lain). Dalam kondisi asimetri

informasi terhadap harga pasar, perubahan harga pada satu segmen pasar dapat

bergantung dari perubahan harga dalam segmen lain melalui SCC. Pada kondisi

ini, pasar tidak menyerap seluruh informasi secara simultan dan pergerakan harga

menunjukkan lead/lag struktur korelasi. Bany, Amain dan Hook dalam Damele et

al (2004) meneliti nilai tukar di Kuala Lumpur Stock Exchange, menemukan

bahwa return saham nampak mengikuti pergerakan nilai tukar selama periode ini.

Sementara itu Ang (1997) dalam Damele et al (2004) menemukan bahwa harga

saham bergerak secara tepat mengikuti pergerakan nilai tukar. Karmarkar dan

Kawadia (dalam Damele et.al., 2004) menemukan hubungan yang kuat antara

nilai tukar Dollar AS terhadap Rupee dengan Stock Market India. Dengan

menggunakan indeks sektoral yang berbeda, penelitian tersebut menyimpulkan

bahwa ketika Rupee terdepresiasi maka stock market terdepresiasi begitu pula

sebaliknya.

Oskccee dan Sohrabian (1992) menawarkan penjelasan lain dari efek

harga saham terhadap nilai tukar, dimana hasil kenaikan dalam keseimbangan riil

akan menjadi lebih atraktif. Sebagai hasilnya, para investor akan menyesuaikan

portofolio asset dalam dan luar negeri melalui permintaan yang lebih banyak aset

domestik. Penyesuaian portofolio dari perusahaan tersebut akan menghasilkan

apresiasi mata uang domestik, karena mereka membutuhkan mata uang domestik

untuk transaksi tersebut. Menurut Ibrahim (2000) jga menegaskan bahwa

perubahan dalam harga saham dapat mempengaruhi aliran masuk dan aliran

keluar modal, yang akan menghasilkan perubahan dalam nilai mata uang. Ibrahim

(2002) menemukan bahwa dalam pengujian multivariat ada kausalitas satu arah

(uni-directional) dari indeks pasar saham (stock market index) terhadap nilai

tukar. Selanjutnya, milai tukar dan indeks pasar saham dipengaruhi oleh suplai

uang dan begitu pula sebaliknya.

Para ekonom yakin bahwa apresiasi mata uang dalam sistem nilai tukar

mengambang (the floating exchange rate regime) akan mempengaruhi daya saing

produk lokal secara internasional dan posisi neraca perdagangan. Nantinya, aliran

kas perusahaan di masa mendatang akan terpengaruh karena buruknya output riil

dan hal ini menurunkan harga saham. Intinya, model tersebut menyimpulkan

bahwa nilai tukar berpengaruh pada harga saham secara positif (Saini .2002).

Dengan melihat porsi kepemilikan saham di bursa efek indonesia yang di

dominasi oleh asing maka kecendrungannya adalah semakin tinggi nilai mata

uang dollar maka semakin tinggi pula indeks harga saham sektor perkebunan.

Artinya, jika dollar naik dari Rp.8.000,- menjadi Rp.9.000,- maka indeks harga

Dari paparan diatas dapat diajukan hipotesis berikut :

H1 : Terdapat pengaruh positif nilai tukar dollar terhadap harga saham

sektor perkebunan yang terdaftar di BEI.

2.8.2. Pengaruh suku bunga terhadap harga saham

Ketika suku bunga yang ditetapkan oleh BI naik, maka pada dasarnya akan

menaikkan suku bunga kredit yang dikeluarkan oleh bank. Dengan meningkatnya

suku bunga kredit maka akan mempengaruhi permintaan akan kredit perkebunan.

Dengan naiknya suku bunga kredit akan mempengaruhi permintaan akan produk

perkebunan akan mempengaruhi kinerja perusahaan perkebunan yang terdaftar

pada pasar saham.

Pengaruh signifikan dari suku bunga terhadap harga saham sebagaiman

yang ditemukan Mok (1993) yang menyatakan bahwa terdapat pengaruh negatif

antara suku bunga dan harga saham. Pengaruh antara suku bunga terhadap harga

saham dikemukanan pula oleh Boediono (1995) yang menyatakan bahwa

perubahan harga saham dipengaruhi oleh bebrapa faktor, yang salah satunya

adalah suku bunga. Hal tersebut didukung pula dengan penelitian yang dilakukan

oleh Utami dan Rahayu (2003) yang menemukan secara empiris pengaruh negatif

suku bunga terhadap harga saham selama masa krisis di Indonesia.

Dari paparan diatas dapat diajukan hipotesis berikut:

H2 : Terdapat pengaruh negatif suku bunga SBI terhadap harga

2.8.3. Pengaruh Inflasi terhadap Harga Saham

Penelitian tentang hubungan antara inflasi dengan return saham

perkebunan dilakukan oleh Almilia (2006) yang menyatakan bahwa makin tinggi

inflasi akan semakin menurunkan tingkat profitabilitas perusahaan. Turunnya

profit perusahaan adalah informasi yang buruk bagi para trader di bursa saham

dan dapat mengakibatkan turunnya harga saham perusahaan tersebut.

Pada penelitian lain yang dilakukan oleh Utami dan Rahayu (2003)

membuktikan secara empirik pengaruh inflasi terhadap harga saham, semakin

tinggi tingkat inflasi semakin rendah return saham. Penelitian tersebut juga

dilakukan oleh Adams et el (2004) yang menemukan secara signifikan pengaruh

negatif inflasi terhadap return saham. Inflasi yang tinggi bagi perusahaan

perkebunan akan menurunkan profitabilitas perusahaan sehingga return saham

pun dapat terpengaruh. Sangkyun Park (1997) yang meneliti kaitan antara

Variabel makroekonomi, Harga Konsumen, GDP dan tingkat inflasi, suku bunga

terhadap return saham dan variabel lainnya tidak berpengaruh.

Dari paparan di atas dapat diajukan hipotesis berikut :

H3 : Terdapat pengaruh negatif tingkat inflasi terhadap harga saham

sektor perkebunan di BEI.

2.9. Penelitian Terdahulu

Beberapa penelitian terdahulu tentang pengaruh variabel makro ekonomi

terhadap kinerja indeks harga saham menunjukkan hasil yang berbeda

sebagaimana yang ditemukan oleh Tripat dan Nitayagasetya (1999) bahwa

resiko sitematik perusahaan yang diperoleh dari hasil regesi return saham

perusahaan dengan variabel makro ekonomi tersebut.

Selanjutnya, beberapa penelitian sebelumnya tentang harga saham dengan

nilai tukar uang (domestik terhadap US dolar) yang akan dilakukan di berbagai

negara menunjukkan hasil yang berbeda. Frank dan Young (Saini et.al, 2002)

yang meneliti US MNC’s menemukan bahwa tidak ada pola yang pasti dari

hubungan harga saham dengan nilai tukar uang. Oskooee dan Sohrabian (1992)

menyimpulkan bahwa ada feedback interaction antara harga saham di Amerika

dengan nilai tukar. Tetapi Ang dan Ghalap (dalam Saini et al, 2002) yang meneliti

lima belas US MNC’s juga menunjukkan hal lain yaitu bursa saham sat itu adalah

efisien dan harga saham menyesuaikan dengan cepat terhadap perubahan nilai

tukar uang. Selanjutnya Smith (1992) menemukan bahwa nilai tukar mempunyai

pengaruh yang signifikan terhadap return saham di Jerman, Jepang dan Amerika.

Hal senada diungkapjan oleh Granger et al (2000) bahwa nilai tukar berpengaruh

(lead) terhadap harga saham di Jepang, Hongkong, dalam periode Januari 1995

sampai November 1997 dan Januari 1986 sampai November 1987.

Dengan menggunkana data bulana selama Juli 1985 sampai Juli 1994,

dalam kasus di emerging market seperti India, Pakistan, Korea Selatan dan

Filipina, Abdalla dan Murinde (1997) menemukan bahwa nilai tukar berpengaruh

(lead) terhadap harga saham di India, Pakistan dan Korea Selatan. Di Filipina

justru harga saham yang takes the lead. Tetapi temuan Granger et al (2000)

sampai Desember 1994 di Filippinies Market dalam penelitian tersebut ditemukan

bahwa nilai tukar berpengaruh (lead) terhadap harga saham.

Penelitian yang dilakukan Ma dan Kao (1990) menemukan bahwa dengan

menggunakan data untuk enam negara, apresiasi (menguatnya) uang domestik

berpengaruh negatif pada pergerakan harga saham domestik untuk perekonomian

yang didominasi ekspor dan berpengaruh positif pada pergerakan harga saham

domestik di suatu perekonomian yang didominasi impor. Selanjutnya Ajayi dan

Mougue (dalam Setyorini et al., 2000) melalui pendekatan Error Corection Model

(EMC) menemukan bahwa pasangan indeks saham dan nilai tukar di tiap negara

saling berkaitan. Selanjutnya hasil estimasi menunjukkan bahwa keenam negara

tersebut (kecuali Kanada dan Belanda,) perubahan di pasar asing sitransmisikan

ke pasar saham dan sebaliknya. Setyorini et al (2000) menyimpulkan bahwa

pergerakan kurs rupiah terhadap US dolar di pasar valuta asing berpengaruh

secara signifikan terhadap harga saham dan bukan sebaliknya. IHSG berpengaruh

negatif dan signifikan pada kurs rupiah terhadap dolar US secara long run dan

short run.

Sementara itu, hubungan antara suku bunga (interest rate) dengan return

saham terdapat perbedaan hasil antara lain temuan Granger (dalam Mok, 1993)

yang menyatakan bahwa terdapat pengaruh negatif suku bunga terhadap harga

saham. Dalam kesempatan lain, Mok (1993) sendiri dengan menggunakan model

Selanjutnya, penelitian tentang hubungan antara inflasi dengan return saham

seperti yang dilakukan oleh Widjojo (dalam Almilia. 2003) menyatakan bahwa

makin tinggi inflasi akan semakin menurunkan tingkat profitabilitas perusahaan.

Park (2000) juga menyimpulkan bahwa terdapat hubungan negatif antara return

saham dan inflasi. Demikian juga Adams et al (2004) menyatakan bahwa berita

mengenai inflasi mempunyai dampak pada return saham. Dari beberapa penelitian

terdahulu dapat disajikan secara sistematis dalam tabel berikut:

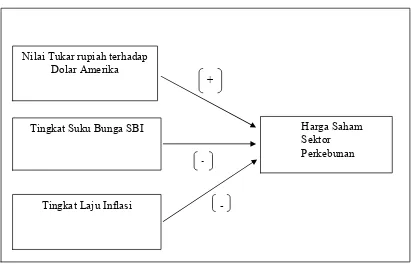

2.10. Kerangka Pemikiran Teoritis

Menurunnya kurs Dollar terhadap rupiah berpengaruh positif terhadap

ekonomi dan pasar modal, sebaliknya kurs dollar terhadap rupiah berpengaruh

negatif (Harianto, 2000). Melemahnya rupiah akan menyebabkan pasar modal

dalam negeri kurang menarik karena adanya resiko nilai tukar yang meyebabkan

penurunan nilai investasi dan mempunyai hubungan negatif terhadap return

saham. Sebaliknya, hubungan antara nilai tukar dollar terhadap rupiah bisa saja

berpengaruh positif bila investor berasal dari luar negeri dan menggunakan mata

uang asing sehingga semakin terdepresiasinya mata uang rupaiah akan

menyebabkan investor luar cenderung melepas mata uang asingnya untuk

membeli saham yang harganya turun karean pengaruh kurs mata uang.

Suku bunga memiliki hubungan negatif terhadap return saham. Hal ini

disebabkan apabila tingkat suku bunga meningkat, orang cenderung untuk

menabung darpada menginvestasikan modalnya dengan harapab resiko yang

diharapkan lebih kecl dibandingkan bila menginvestasikan modalnya dalam

investasi dengan membeli saham sehingga permintaan saham akan meningkat dan

akan mendorong peningkatan harga saham.

Tingkat inflasi yang tinggi memiliki hubungan yang negatif terhadap

indeks harga saham. Jika peningkatan biaya faktor produksi lebih tinggi daripada

peningkatan yang dapat dinikmati oleh perusahaan, profitabilitas perusahaan akan

menurun (Harianto, 1998), menyebabkan efek ekuitas menjadi kurang kompetitif

sehingga berdampak pada penurunan harga saham di pasar modal.

Berdasarkan telaah pustaka yang telah diuraikan sebelumnya, maka akan

di uji apakah variabel kurs rupiah terhadap dollar US, suku bunga SBI dan laju

inflasi berpengaruh terhadap harga saham sektor perkebunan dan dapat

[image:47.612.130.541.418.682.2]digambarkan model sebagai berikut ini

Gambar 2.1. Kerangka Pemikiran Teoritis

2.11. Perumusan Hipotesis

Berpedoman pada kerangka pemikiran di atas, dapat dirumuskan hipotesis sebagai

berikut :

Nilai Tukar rupiah terhadap Dolar Amerika

Tingkat Suku Bunga SBI

Tingkat Laju Inflasi

Harga Saham Sektor Perkebunan +

-

H1 : Terdapat pengaruh positif nilai tukar dollar terhadap rupiah pada indeks

harga saham sektor perkebunan di BEI.

H2 : Terdapat pengaruh negatif suku bunga terhadap indeks harga saham

sektor perkebunan di BEI.

H3 : Terdapat pengaruh negatif tingkat inflasi terhadap harga saham sektor

BAB III

METODE PENELITIAN

Sebelum suatu penelitian dilaksanakan, maka terlebih dahulu perlu

ditentukan metode yang akan digunakan. Hal ini akan membantu di dalam

pelaksanaan penelitian. Pada bab ini terbagi menjadi 5 sub bab yaitu 3.1 mengenai

jenis dan sumber data. Sub bab 3.2 mengenai populasi dan sampel. Metode

pengumpulan data dan defenisi operasional variabel pada sub bab 3.3 dan sub bab

3.4. dan teknik analisis pada sub bab 3.5.

3.1. Sumber Data

Jenis data yang diapakai dalam penelitian ini adalah data sekunder tahunan

yang meliputi :

1. Data mengenai tingkat suku bunga SBI jangka tahun 2007 – 2012

diperoleh dari Statistik Ekonomi Keuangan Indonesia, Bank Indonesia.

2. Data imflasi diambil dari data tahunan periode 2007 – 2012 yang

terdapat pada indikator ekonomi dari BPS.

3. Data kurs valuta asing yang diperoleh dari dari Statistik Ekonomi

Keuangan Indonesia, Bank Indonesia tahun 2007 – 2012 dan,

4. Data yang dipublikasikan divisi riset pengembangan BEI:

• Monthly Statistic

• Fact book IDX

Data sekunder diperoleh dengan metode pengamatan saham-saham

perkebunan yang listed selama pengamatan dari tahun 2007 sampai dengan

2012.

3.2. Populasi dan Sampel

Populasi merupakan jumlah keseluruhan dari semua unsur yang

ciri-cirinya akan diduga (Singarimbun, 1998). Populasi dalam penelitian ini adalah

harga saham sektor perkebunan di BEI januari 2007-2012 yang telah dibuat

indeksnya oleh BEI. Penentuan pemilihan sampel dalam penelitian ini dengan

menggunkan teknik purposive sampling yaitu metode pemilihan sampel dengan

kriteria tertentu (Emory and Cooper, 1999)

Populasi dari penelitian ini adalah indeks ha