PENGARUH INFLASI, NILAI TUKAR RUPIAH, SUKU BUNGA SBI TERHADAP INDEKS HARGA SAHAM GABUNGAN (IHSG)

TAHUN 2010 – 2014

Oleh :

Tri Damayanti ([email protected])

Abstrak

Tujuan penelitian ini adalah mengetahui pengaruh tingkat Inflasi, nilai tukar rupiah dan suku bunga SBI terhadap Indeks Harga Saham Gabungan (IHSG) Tahun 2010 - 2014. Pada penelitian pasar modal, terdapat beberapa variabel yang juga ikut serta dalam mempengaruhi harga saham yang kemudian tercermin di dalam Indeks Harga Saham Gabungan (IHSG) antara lain adalah tingkat inflasi, tingkat suku bunga Sertifikat Bank Indonesia (SBI) dan nilai tukar rupiah. Analisis dilakukan dengan menggunakan Software SPSS 21. Hasil analisis penelitian ini menunjukan bahwa variabel tingkat inflasi dan nilai tukar rupiah berpengaruh terhadap indeks harga saham gabungan (IHSG) di bursa efek Indonesia (BEI) tahun 2010 – 2014

PENDAHULUAN

Pergerakan nilai tukar rupiah selama satu minggu tampak mengalami kondisi yang melemah dengan cukup signifikan karena kondisi pasar yang belum menentu membuat pelaku pasar cenderung mengurangi aktivitasnya pada pasar uang sehingga rupiah yang diperdagangkan cenderung melemah. Prospek perekonomian Indonesia di tahun 2012 diperkirakan masih kuat, namun masih ada resiko yang berasal dari pelemahan ekonomi global masih tinggi. IHSG pada bulan Juli 2013 mengalami penurunan sebesar -3%. Langakah BI yang mengerek suku bunga ke level 7,5% bertujuan untuk menekan impor, agar posisi nearaca transaksi berjalan menjadi lebih baik, namun disisi lain kebijakan kontaraktif ini berdampak pertumbuhan ekonomi yang melambat. Rupiah melemah dengan signifikan di tahun 2013. Pelemahan rupiah dipicu sentimen negatif dari sisi eksternal dan internal. Pada tahun 2014 menjadi tahun tantangan bagi perekonomian Indonesia, kondisi ekonomi global tidak secerah prakiraan semula. Pemulihan memang harus berlangsung di berbagi ekonomi utama dunia, namun kecepatan yang tidak sesuai dengan harapan dan tidak merata, walaupun dunia terus menggalami krisis apalagi negara-negara panik menghadapi krisis ekonomi yang menimpa negara mereka. Bank Indonesia telah menetapkan suku bunga acuannya atau BI Rate sebesar 7,50% yang sama dengan suku bunga bulan sebelumnya. Untuk pergerakan kurs rupiah pada bulan Juli mengalami rebound secara bulanan setelah bulan sebelumnya depresiasi Rupiah melemah 3,03% kurs Rupiah ada di level RP. 11.664 per dolar AS menjadi RP. 11.580 per dolar AS dan terjadi penguatan akibat ekspektasi positif dari pasar terhadap ekonomi Indonesia pasca pilpres 2014.

Rumusan Masalah

Berdasarkan latar belakang permasalahan di atas, maka rumusan masalah dari penelitian ini adalah apakah tingkat Inflasi, nilai tukar rupiah dan suku bunga SBI mempengaruhi Indeks Harga Saham Gabungan (IHSG) Tahun 2010 - 2014?

METODE PENELITIAN

1.1 Jenis dan Sumber Data

Dalam penelitian ini metode yang digunakan dalam pegumpulan data adalah metode berupa data bulanan atau triwulanan periode 2010–2014. Variabel dependen dalam penelitian ini adalah Indeks Harga Saham Gabungan sektor sedangkan variabel independen dalam penelitian ini adalah Inflasi, nilai tukar rupiah dan suku bunga.

1.2 Teknik Pengambilan Data

Dalam penelitian ini metode yang digunakan dalam pegumpulan data yaitu dengan mencatat dan mengcopy data-data tertulis yang berhubungan dengan masalah penelitian baik dari sumber dokumen atau buku-buku, internet dan lain lain.

1.3 Metode Analisis Data

Dalam penelitian ini menggunakan teknik dokumentasi dengan mengumpulkan data, bukti, dan keterangan. Peneliti menggunakan satu variabel dependen (IHSG) dan 3 variabel independen (Inflasi, nilai tukar rupiah dan suku bunga).

1.4. Teknik Analisis Uji Asumsi Klasik

Pengujian terhadap asumsi klasik bertujuan untuk mengetahui apakah suatu model regresi tersebut baik atau tidak jika digunakan untuk melakukan penaksiran. Suatu model dikatakan baik apabila bersifat BLUE (Best Linear Unbiased Estimator ).

Regresi Linier Berganda

Analisis Regresi Linear Berganda adalah hubungan secara linier antara dua atau lebih variabel independen (X1, X2,...Xn) dengan variabel dependen (Y). Analisis ini untuk mengetahui arah hubungan antara variabel independen dengan variabel dependen apakah masing-masing variabel independen berhubungan positif atau negatif

Adapun contoh persamaan regresi linear berganda adalah:

Y = a + b1.X1 + b2.X2 + b3X3 + e Keterangan:

Y = Variabel Terikat

X1 , X2 dan X3 = Variabel Bebas a = Intersep

b1 dan b2 = konstanta e = error

Uji F

Uji F digunakan untuk mengetahui pengaruh variabel bebas secara bersama-sama (simultan) terhadap variabel terikat. Hasil uji F dilihat dalam tabel ANOVA dalam kolom sig.

Uji t

Uji t digunakan untuk menguji secara parsial masing-masing variabel. Hasil uji t dapat dilihat pada tabel coefficients pada kolom sig (significance).

Uji heteroskedastisitas

Uji heteroskedastisitas digunakan untuk mengetahui ada atau tidaknya penyimpangan asumsi klasik heteroskedastisitas yaitu adanya ketidaksamaan varian dari residual untuk semua pengamatan pada model regresi.

Uji Multikolinearitas

Uji multikolinearitas digunakan untuk mengetahui ada atau tidaknya penyimpangan asumsi klasik multikolinearitas yaitu adanya hubungan linear antar variabel independen dalam model regresi.

3.4.1 Regresi Linier Ganda

Analisis Regresi Linear Berganda adalah hubungan secara linier antara dua atau lebih variabel independen (X1, X2,...Xn) dengan variabel dependen (Y).

3.4.2 Uji heteroskedastisitas

Uji heteroskedasitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lain (Wijaya dikutip dalam Sarjono, 2009).

PEMBAHASAN

2.1. Pasar Modal Indonesia

Pergerakan Indeks Harga Saham Gabungan dipengaruhi oleh beberapa faktor, seperti faktor yang berasal dari luar negeri (eksternal) dan faktor yang berasal dari dalm negeri (internal). Dengan demikian penelitian ini yang menjadi objek penelitian adalah inflasi, nilai tukar rupiah, suku bunga (SBI), dan indeks harga saham gabungan (IHSG) yang terdapat di bank Indonesia pada tahun 2010 sampai dengan 2014.

2.2. Data Variabel

Untuk mengukur masing-masing variabel yaitu variabel dependen dan variabel Independen maka dibutuhkan data yang di peroleh dari laporan Indek Harga Saham Gabungan (IHSG), inflasi, suku bunga, dan nilai tukar rupiah yang terdapat di Bank Indonesia (BI). Variabel-variabel tersebut antara lain:

2.1.1. Inflasi

Tabel 1.1

Statistik Deskriptif Perkembangan Inflasi Periode 2010-2014 Bulan/Tahun 2010 2011 2012 2013 2014 Januari 3,72 7,02 3,65 4,57 8,22 Februari 3,81 6,84 3,56 5,31 7,75 Maret 3,43 6,65 3,97 59,00 7,32 April 3,91 6,16 4,50 5,57 7,25 Mei 0,04 5,98 4,45 5,47 7,32 Juni 0,05 5,54 4,53 5,90 6,70 Juli 0,06 4,61 4,56 8,61 4,53 Agustus 0,06 4,79 4,58 8,79 3,99 September 0,06 4,61 4,31 84,00 4,53 Oktober 0,06 4,42 4,61 8,32 4,83 November 0,06 4,15 4,32 8,37 6,23 Desember 0,07 3,79 4,30 8,38 8,36

Sumber : Bank Indonesia (BI)

2.1.2. Nilai Tukar Rupiah

Tabel 1.2

Statistik Deskriptif Perkembangan Nilai Tukar Rupiah Periode 2010 - 2014 Bulan/Tahun 2010 2011 2012 2013 2014 Januari 9.412 9.102 9.045 9.460 12.238 Februari 9.382 9.102 9.130 9.715 12.312 Maret 9.161 8.753 9.226 9.768 11.589 April 9.057 8.617 9.236 9.771 10.796 Mei 9.226 8.580 9.613 9.851 10.940 Juni 9.128 8.640 9.527 9.979 11.462 Juli 8.997 8.551 9.532 10.329 11.279 Agustus 9.086 8.621 9.608 10.979 11.016 September 8.969 8.867 9.636 11.671 11.057 Oktober 8.973 8.879 9.663 11.290 10.846 November 9.058 9.216 9.653 12.037 10.765 Desember 9.036 9.113 9.718 12.050 10.660

2.1.3. Suku Bunga

Tabel 1.3

Statistik Deskriptif Perkembangan Suku Bunga (SBI) Periode 2010 – 2014 Bulan/Tahun 2010 2011 2012 2013 2014 Januari 6,50 6,50 6,00 5,75 7,50 Februari 6,50 6,75 5,75 5,75 7,50 Maret 6,50 6,75 5,75 5,75 7,50 April 6,50 6,75 5,75 5,75 7,50 Mei 6,50 6,75 5,75 5,75 7,50 Juni 6,50 6,75 5,75 6,00 7,50 Juli 6,50 6,75 5,75 6,50 7,50 Agustus 6,50 6,75 5,75 6,50 7,50 September 6,50 6,75 5,75 7,00 7,50 Oktober 6,50 6,50 5,75 7,25 7,50 November 6,50 6,00 5,75 7,25 7,75 Desember 6,50 6,00 5,75 7,50 7,75

Sumber : Bank Indonesia

2.1.4. Indek Harga Saham Gabungan (IHSG)

Tabel 1.4

Statistik Deskriptip Perkembangan Indek saham Gabungan (IHSG)

Periode 2010 - 2014 Bulan/Tahun 2010 2011 2012 2013 2014 Januari 2.610,80 3.409,17 3.941,69 4.453,70 4.418,76 Februari 2.549,03 3.470,35 3.985,21 4.795,79 4.620,22 Maret 2.777,30 3.678,67 4.121,55 4.940,99 4.769,22 April 2.971,25 3.819,62 4.180,73 5.034,07 4.846,23 Mei 2.796,96 3.836,97 3.832,82 5.068,63 4.998,09 Juni 2.913,68 3.888,57 3.955,58 4.818,90 4.878,58 Juli 3.069,28 4.130,80 4.142,34 4.610,38 5.110,17 Agustus 3.081,88 3.841,73 4.060,33 4.195,09 5.192,83 September 3.501,30 3.549,03 4.262,56 4.316,18 5.151,01 Oktober 3.635,32 3.790,85 4.350,29 4.510,63 5.089,55 November 3.531,21 3.715,08 4.276,14 4.256,44 5.149,89 Desember 3.703,51 3.821,99 4.316,69 4.274,18 5.226,95

Sumber : Bank Indonesaia

Setelah dilakukan analisis dan pengambilan sampel data dengan variabel inflasi, suku bunga, nilai tukar rupiah dan indeks harga saham gabungan pada pada tahun 2010-2014. Dari hasil analisis stastistik dapat dihasilkan sebagai berikut :

3.1.1. Uji Regresi Linear Berganda

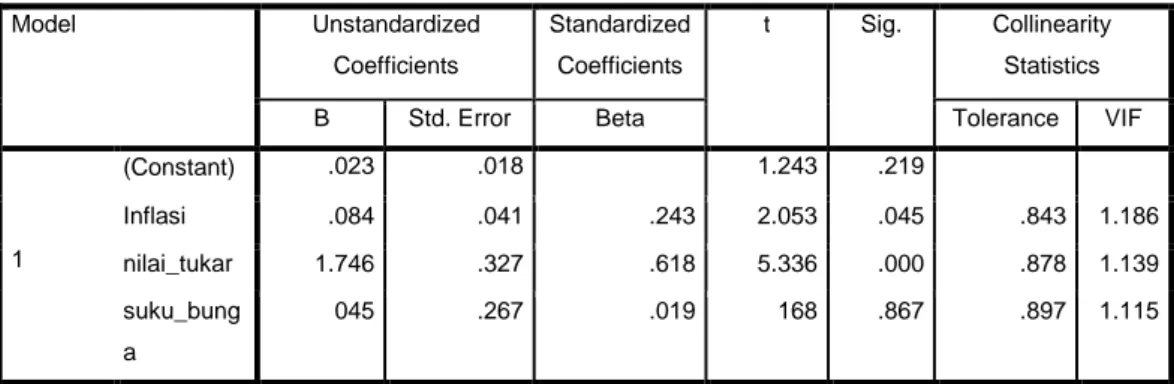

Tabel 1.5 Hasil Perhitingan Regresi Linier Berganda

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) .023 .018 1.243 .219 Inflasi .084 .041 .243 2.053 .045 .843 1.186 nilai_tukar 1.746 .327 .618 5.336 .000 .878 1.139 suku_bung a 045 .267 .019 168 .867 .897 1.115

a. Dependent Variable: ihsg

Berdasarkan tabel 1.5 diatas dapat diperoleh persamaan regresi linear berganda sebagai berikut:

Y= 0,023 + 0,084 Inflasi – 1,746 Nilai Tukar Rupiah – 0,045 Suku Bunga SBI

Persamaan diatas tersebut mempunyai makna :

1. Nilai koefisien konstanta 0,023 berarti inflasi, nilai tukar rupiah dan suku bunga sama dengan nol, maka tingkat indeks harga saham akan sebesar 0,023. Maksudnya adalah apabila besarnya inflasi, nilai tukar rupiah, dan suku bunga sama dengan nol, maka akan mengalami kenaikan indek harga saham gabungan sebesar 0,023 persen.

2. Nilai koefisien inflasi sebesar 0,084 artinya dengan asumsi variabel nilai tukar rupiah dan tingkat suku bunga SBI tetap maka jika tingkat inflasi naik 1 persen maka indeks harga saham akan meningkat sebesar Rp. 0,084 persen. Artinya apabila tingkat inflasi yang diperoleh positif maka IHSG akan meningkat sehingga para investor akan lebih tertarik untuk menginvestasikan dananya di bank dengan tujuan meminimalisir tingkat kerugian dalam investasi.

3. Nilai koefisien nilai tukar rupiah sebesar 1,746 artinya dengan asumsi variabel tingkat inflasi dan tingkat suku bunga SBI tetap maka jika tingkat nilai tukar rupiah naik 1 persen akan mampu menurunkan IHSG sebesar 1,746 persen. Artinya apabila tingkat nilai tukar rupiah yang di peroleh positif maka IHSG akan meningkat sehingga para investor akan lebih tertarik untuk berinvestasi di IHSG bursa efek indonesia.

4. Nilai koefisien tingkat suku bunga SBI sebesar 0,045 artinya dengan asumsi variabel tingkat inflasi dan nilai tukar rupiah tetap maka jika tingkat suku bunga SBI naik 1 persen akan mampu menurunkan IHSG sebesar 0,045 persen. Artinya apabila tingkat

suku bunga SBI yang diperoleh positif maka IHSG akan meningkat sehingga para investor akan lebih tertarik untuk menginvestasikan dananya di bank dengan tujuan untuk mendapatkan bunga yang lebih tinggi dan resiko kerugian yang relative kecil.

3.1.1. Uji Asumsi Klasik

Uji asumsi klasik merupakan uji yang digunakan untuk mengetahui apakah model regresi yang diperoleh dapat menghasilkan estimator yang baik. Model analisis yang digunakan akan menghasilkan estimator yang tidak bias apabila telah memenuhi beberapa asumsi klasik sebagai berikut:

3.3.2.1. Uji Normalitas

Gambar. 1 Uji Normalitas

Dari gambar diatas maka terlihat bahwa sebaran data terletak di sekitar pada garis diagonal dan tidak terletak jauh dari garis diagonal. Maka dengan demikian data tersebut merupakan distribusi normal. Dan dapat disimpulkan bahwa data tersebut merupakan berdistribusi normal.

3.3.2.2. Uji Multikolinearitas

Variabel Collinearity

Tolerance VIF

Inflasi 0,843 1,186

Nilai Tukar Rupiah 0,878 1,139

Suku Bunga SBI 0,897 1,115

Dari data di atas maka terlihat bahwa nilai tolerancedan nilai VIF menunjukkan tidak ada satu variabel bebas yang memiliki nilai VIF lebih dari 10 dan nilai tolerance kurang dari 0,10. Ini berarti tidak ada korelasi antar variabel bebas yang nilainya lebih 95%. Hasil ini

menandakan bahwa model regresi yang dihasilkan tidak terjadi multikolinearitas dan baik untuk digunakan.

3.3.2.3 Uji Heteroskedastisitas

Gambar. 2 Uji Heteroskedastisitas

Dari gambar scatterplot menunjukkan pola titik-titik yang terdapat pada grafik tersebut tidak membentuk pola tertentu yang berarti model regresi pada penelitian ini tidak terjadi gejala heteroskedastisitas.

4.3.2.4. Uji Autokorelasi Model Summaryb Mode l R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 .584a .341 .306 .0374678 2.083

a. Predictors: (Constant), suku_bunga, nilai_tukar, inflasi b. Dependent Variable: ihsg

diketahui bahwa Durbin Witson menghasilkan nilai sebesar 2,083. Maka nilai Durbin Witson = 2,083 lebih besar dari 1,520 (dU) dan kurang dari 4-1,520 (4-dU) yaitu sebesar 2,480, maka tidak terjadi autokorelasi pada model regresi.

4.3.3. Uji Hipotesis

4.3.3.1. Uji Simultan / Uji F

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1

Regression .041 3 .014 9.665 .000b

Residual .079 56 .001

Total .119 59

a. Dependent Variable: ihsg

b. Predictors: (Constant), suku_bunga, nilai_tukar, inflasi

Berdasarkan data diatas dapat di ketahui F-hitung adalah 9,665 dengan tingkat signifikan 0,000. Nilai signifikan F-hitung sebesar 9,665 lebih besar dari F-tabel sebesar

2,769 dan tingkat probabilitas sebesar 0,000 lebih kecil dari 0,005 maka inflasi, nilai tukar rupiah, dan suku bunga secara serentak berpengaruh terhadap indeks harga saham gabungan.

4.3.3.2. Koefisien Determinasi

Dilihat dari tabel Summary sebesar 0,306. Dengan demikian besarnya pengaruh yang diberikan oleh variabel inflasi, nilai tukar rupiah dan suku bunga terhadap indeks harga saham gabungan dalam perbankan pada tahun 2010-2014 secara simultan sebesar 30,6% sedangkan sisanya 69,4% adalah dipengaruhi oleh faktor lain yang tidak diteliti oleh penelitian ini.

4.3.3.3. Parsial / Uji t

Coefficientsa

Model

Unstandardized

Coefficients Standardized Coefficients t Sig.

B Std. Error Beta 1 (Cons tant) .023 .018 1.243 .219 Inflasi .084 .041 .243 2.053 .045 nilai_t ukar -1.746 .327 -.618 -5.336 .000 suku_ bunga -.045 .267 -.019 -.168 .867

Dari tabel tersebut diatas dapat disimpulkan sebagai berikut : 1. Uji t pada variabel inflasi

Dapat disimpulkan bahwa variabel inflasi secara parsial mempunyai pengaruh yang signifikan terhadap indeks harga saham gabungan. Dimana dapat dilihat dari t hitung sebesar 2,053 menunjukkan lebih besar dari t tabel sebesar 2,053. Sehinga dengan demikian inflasi berpengaruh terhadap indeks harga saham gabungan.

2. Uji t pada variabel nilai tukar rupiah

Dapat disimpulkan bahwa variabel nilai tukar rupiah secara parsial mempunyai pengaruh yang signifikan terhadap indeks harga saham gabungan. Dimana dapat dilihat dari t hitung sebesar -5,336 menunjukkan lebih kecil dari t tabel sebesar 2,053. Sehinga dengan demikian nilai tukar rupiah berpengaruh terhadap indeks harga saham gabungan.

3. Uji t pada variabel suku bunga

Dapat disimpulkan bahwa variabel suku bunga SBI secara parsial tidak mempunyai pengaruh yang signifikan terhadap indeks harga saham gabungan. Dimana dapat

dilihat dari t hitung sebesar -0,168 menunjukkan lebih kecil dari t tabel sebesar 2,053. Sehinga dengan demikian suku bunga SBI tidak berpengaruh terhadap indeks harga saham gabungan.

Setelah dilakukan pengujian secara simultan atau secara bersama-sama maka dapat diketahui bahwa antara vaeriabel dependen yaitu indeks harga saham gabungan (IHSG) dengan variabel independen yaitu tingkat inflasi, nilai tukar rupiah dan sukubunga SBI mempunyai pengaruh yang signifikan yaitu dilihat nilai signifikasi sebesar 0,000. Dan juga memiliki tingkat F-hitung sebesar 9,665 lebih besar dari F-tabel sebesar 2,769.

Setelah dilakukan pengujian secara parsial atau secara individu maka dapat diketahui bahwa antara vaeriabel independen yaitu tingkat inflasi dan nilai tukar rupiah berpengaruh secara signifikan terhadap indeks harga saham gabungan (IHSG). Sedangkan variabel suku bunga SBI tidak mempunyai pengaruh yang signifikan terhadap variabel indeks harga saham gabungan (IHSG).

KESIMPULAN

Berdasarkan penelitian yang didapat dari variabel dependen yaitu indeks harga saham gabungan (IHSG) dengan variabel dependen yaitu tingkat inflasi, nilai tukar rupiah dan suku bunga yang telah diamati dan diteliti maka setelah dilakukan analisis data dan uji hipotesis yang dapat ditarik kesimpulan sebagai berikut: Secara simultan variabel independen tingkat inflasi, nilai tukar rupiah, dan tingkat suku bunga SBI berpengaruh positif dan signifikan pada indeks harga saham gabungan (IHSG) di Bursa Efek Indonesia (BEI) dengan melihat tingkat probabilitasnya sebesar 0,000. Variabel inflasi dan nilai tukar rupiah yang berpengaruh positif dan signifikan pada indeks harga saham gabungan (IHSG) di Bursa Efek Indonesia (BEI) tahun 2010 – 2014, sedangkan variabel tingkat suku bunga SBI tidak berpengaruh signifikan pada indeks harga saham gabungan (IHSG). Jika dilihat dari nilai standardized coefficient beta, variabel independen yang berpengaruh paling dominan pada indeks harga saham gabungan (IHSG) di Bursa Efek Indonesia (BEI) pada tahun 2010 sampai 2014 adalah variabel inflasi yaitu sebesar 0,084. Berdasarkan hasil penelitian dapat disimpulkan bahwa variabel tingkat inflasi dan nilai tukar rupiah berpengaruh terhadap indeks harga saham gabungan (IHSG) di bursa efek Indonesia (BEI) tahun 2010 – 2014, dan disarankan bagi para investor yang ingin berinvestasi di bursa efek Indonesia (BEI) agar lebih selektif dan selalu memperhatikan tingkat inflasi dan perubahan nilai tukar rupiah (kurs) sehingga dapat membantu dalam pengambilan keputusan dalam berinvestasi.

DAFTAR PUSTAKA

Anak Agung Gde Aditya Krisna1 Ni Gusti Putu Wirawati2 Pengaruh Inflasi,Nilai Tukar

Rupiah,Suka Bunga SBI pada Indeks Harga Saham Gabungan E-Jurnal Akuntansi

Universitas Udayana 3.2 (2013)

Divianto Analisis Pengaruh Tingkat Inflasi,Tingkat Suku Bunga SBI,dan Nilai Kurs Dollar

AS (USD) Terhadap Indeks Harga Saham Gabungan (IHSG) di Bursa Efek Indonesia

Jurnal Ekonomi dan Informasi Akuntansi (Jenius) Vol.3 No.2 Mei 2013

Ghozali, Imam. 2006. Aplikasi Analisis Multivariate Dengan Program SPSS. Semarang: Badan Penerbit Universitas Diponegoro

Huda, Syamsul ( September 2002), Faktor- Faktor Yang Mepengaruhi Laju Inflasi Di

Indonesia, Jurnal Penelitian Ilmu Ekonomi, Vol 2 No 4,

Joven_Sugianto_Liauw dan Trisnadi STIE MDP.Analisis Pengaruh Tingkat Inflasi, Tingkat

Suku Bunga SBI dan Nilai Tukar Rupiah Terhadap Indeks Harga Saham Gabungan (IHSG) di Bursa Efek Indonesia

Muhammad Taqiyuddin, Taher Al habsji ,Darminto Fakultas Ilmu Administrasi Universitas Brawijaya Malang Jurnal Profit Volume 6 No. 2 Pengaruh Tingkat Inflasi, Suku

Bunga Serifikat Bank Indonesia, dan Nilai Tukar Rupiah Pada US Dollar TerhadapmPergerakan Indeks Harga Saham Gabungan. “ (Kajian Empiris pada Bursa Efek Indonesia Tahun 2007 – 2011)

Mudji Utami, Mudjilah Jurnal Manajemen dan Kewirausahaan Vol.5 No.2 Tahun 2003

Pengaruh Profitabilitas, Suku Bunga, Inflasi, dan Nilai tukar dalam mempengaruhi Pasar modal Indonesia selama krisis Ekonomi

Muhammad Zuhdi Amin Jurnal Skripsi FEB UB/2012 Pengaruh Tingkat Inflasi, Suku

Bunga SBI, Nilai Kurs Dollar (USD/IDR) dan Indeks Jones terhadap pergerakan Indeks Harga Saham Gabungan di BEI

Samsul Bahari. Syamsu Alam,Muhammad Yunus Amar Pengaruh Nilai Tukar, Suku Bunga

Bank Indonesia,Inflasi,dan Indeks Dow Jones Terhadap Pergerakan Indeks Harga Saham Gabungan Pada Bursa Efek Indonesia.

UG Jurnal Vol.8 No.05 Tahun 2014 Analisis Pengaruh Inflasi, Tingkat Suku Bunga, Kurs

Rupiah Sertifikat Bank Indonesia terhadap Indeks Harga Saham Gabungan Sektor Perbankan di Indonesia Periode 2003- 2007