SKRIPSI

ANALISIS TINGKAT UNDERPRICING SAHAM PADA SAAT PENAWARAN UMUM PERDANA

DI BURSA EFEK INDONESIA

OLEH

TRISNA NURHIDAYAT SIBARANI 120521142

PROGRAM STUDI STRATA-1 MANAJEMEN EKSTENSI DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

ABSTRAK

ANALISIS TINGKAT UNDERPRICING SAHAM PADA SAAT PENAWARAN UMUM PERDANA DI BURSA EFEK INDONESIA

120521142 Trisna N.Sibarani

Skripsi ini membahas fenomena underpricing yang terjadi di Indonesia. Tujuan dari penelitian ini adalah : pertama, untuk mengetahui dan menganalisis pengaruh dari jumlah saham yang ditawarkan, ukuran perusahaan, kapitalisasi pasar dan profitabilitas perusahaan berpengaruh secara simultan terhadap tingkat underpricing. Kedua, mengetahui dan menganalisis pengaruh dari jumlah saham yang ditawarkan, ukuran perusahaan, kapitalisasi pasar dan profitabilitas perusahaan berpengaruh secara parsial terhadap tingkat underpricing.

Penelitian ini dilakukan pada perusahaan yang melakukan penawaran saham perdana di Bursa Efek Indonesia periode 2010-2014, sehingga didapat 76 sampel dari 123 perusahaan melalui teknik sampel dan menggunakan metode analisis regresi berganda.

Hasil analisis membuktikan bahwa jumlah saham yang ditawarkan, ukuran perusahaan, kapitalisasi pasar dan profitabilitas perusahaan secara simultan berpengaruh terhadap underpricing. Namun, secara parsial hanya variabel ukuran perusahaan yang berpengaruh terhadap tingkat underpricing.

ABSTRACT

AN ANALYSIS THE UNDERPRICING OF INITIAL PUBLIC OFFERING IN INDONESIA STOCK EXCHANGE

120521142 Trisna N.Sibarani

This thesis discussed the phenomenon of underpricing that occurred in Indonesia. The purpose of this research is: the first, to know and to analyze the number of shares offfered, size of the issue, market capitalization companies and profitability simultaneously affect the level of underpricing. The second, to know and to analyze the number of shares offfered, size of the issue, market capitalization companies and profitability partially affect the level of underpricing.

This research done on the company that performs initial public Offering (IPO) in Indonesia Stock Exchange on 2010-2014, and obtained 76 samples of 123 companies use by a sampling technique and using the method of multiple regression analysis.

The results of this analysis prove that from all variable used, only size of issue that significantly affect the level of underpricing. Taken together, all variables effect the level of underpricing

KATA PENGANTAR

Segala puji syukur dan terima kasih penulis ucapkan kepada Tuhan Yang

Maha Esa atas kelimpahan berkat dan kebaikan-Nya, penulis dapat menyelesaikan

skripsi dengan judul “ANALISIS TINGKAT UNDERPRICING SAHAM PADA SAAT PENAWARAN UMUM PERDANA DI BURSA EFEK INDONESIA”.

Penulisan skripsi ini bertujuan dalam rangka memenuhi salah satu syarat untuk

mencapai gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas

Sumatera Utara.

Penulis menyadari bahwa dalam penulisan skripsi ini tidak terlepas dari

bantuan dan bimbingan dari berbagai pihak, maka pada kesempatan ini saya

mengucapkan terima kasih kepada:

1. Bapak Prof. Dr Azhar Maksum, M.Ec.Ac, Ak., selaku Dekan Fakultas Ekonomi

dan Bisnis Universitas Sumatera Utara.

2. Ibu Dr. Isfenti Sadalia, ME., dan Dra. Marhayanie, SE.,Msi., selaku Ketua dan

Sekretaris Departemen Manajemen Fakultas Ekonomi dan Bisnis Universitas

Sumatera Utara.

3. Ibu Dr. Endang Sulistya Rini, SE.,Msi., dan Dra. Friska Sipayung, SE., Msi.,

selaku Ketua dan Sekretaris Program Studi Manajemen Fakultas Ekonomi dan

Bisnis Universitas Sumatera Utara.

4. Ibu Dr. Isfenti Sadalia, ME., selaku Dosen Pembimbing yang telah banyak

5. Ibu Nisrul Irawaty MBA, selaku Dosen Pembaca Penilai yang telah memberikan

kritikan dan saran untuk perbaikan skripsi ini.

6. Teristimewa untuk Ayah, P. Sibarani dan Ibunda S. Hutapea yang telah

membantu penulis dalam dukungan doa dan dana serta semangat hingga

selesainya pengerjaan skripsi ini.

7. Kepada teman seperjuangan, khususnya Manajemen Ekstensi 2012 yang juga

memberikan dukungan semangat dari awal pengerjaan sampai terselesainya,

kiranya kita semua sukses dalam cita dan cinta

Akhir kata, Penulis menyadari bahwa skripsi ini masih jauh dari

kesempurnaan, oleh karena itu penulis sangat menghargai saran dan kritik yang

membangun untuk kesempurnaan skripsi ini. Semoga skripsi ini dapat bermanfaat

dalam mengembangkan ilmu dan memperluas pengetahuan di bidang Manajemen

Keuangan.

Medan, Juli 2012

DAFTAR ISI

1.4. Manfaat Penelitian ... 10

BAB 2 TINJAUAN PUSTAKA ... 12

2.1. Pasar Modal ... 12

2.2. Penawaran Umum Saham (go public) ... 14

2.3. Penawaran Umum Perdana (Initial Public Offering) ... 16

2.4. Underpricing ... 24

2.3.1. Pengertian Underpricing ... 24

2.3.2. Faktor-faktor Underpricing ... 29

2.5. Penelitian terdahulu ... 31

2.6. Kerangka Konseptual ... 38

2.7. Hipotesis Penelitian ... 40

BAB 3 METODE PENELITIAN ... 41

3.1. Jenis Penelitian... 41

3.2. Tempat dan Waktu Penelitian ... 41

3.3. Batasan Operasional... 41

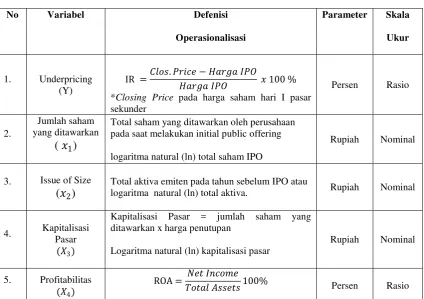

3.4. Operasionalisasi Variabel ... 42

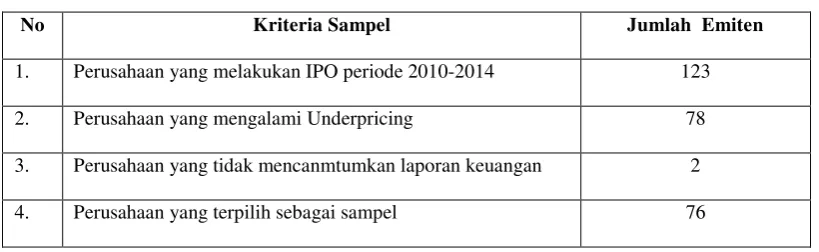

3.5. Populasi dan Sampel Penelitian ... 44

3.6. Jenis dan Sumber Data ... 46

3.7. Metode Pengumpulan data ... 46

3.8. Teknik Analisis data ... 48

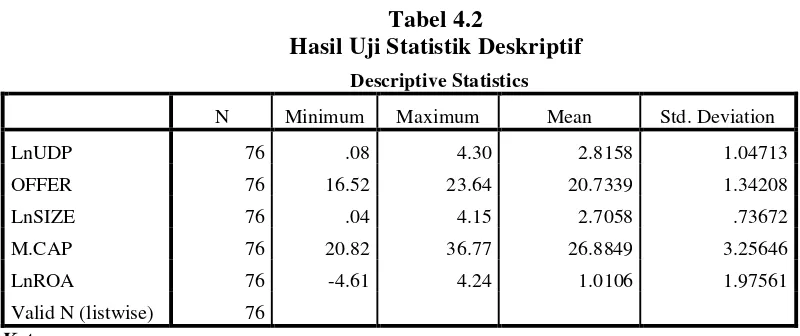

3.8.1. Analisis Statistik Deskriptif ... 48

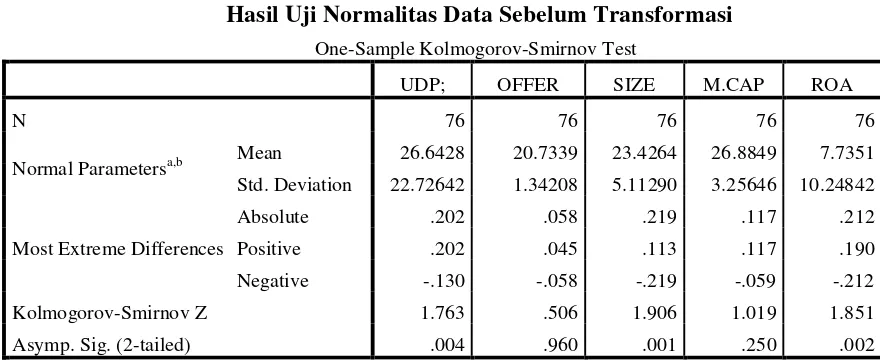

3.8.2. Uji Asumsi Klasik ... 48

3.8.3. Analisis Regresi Linear Berganda ... 51

3.8.4. Pengujian Hipotesis ... 52

BAB 4 HASIL DAN PEMBAHASAN ... 55

4.1. Gambaran Umum Perusahaan Sampel ... 55

4.2. Pengujian Data ... 59

4.2.2. Hasil Uji Asumsi Klasik ... 61

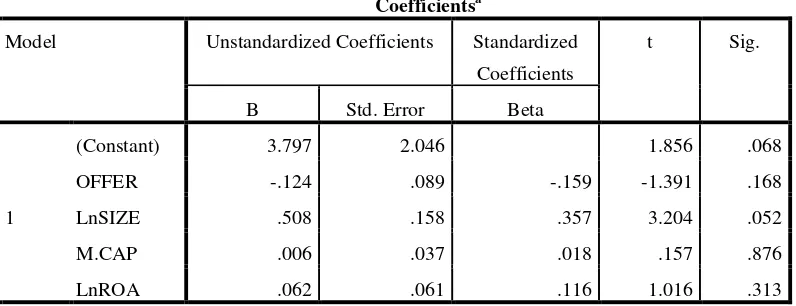

4.2.3. Hasil Analisis Regresi Berganda ... 65

4.2.4. Pengujian Hipotesis ... 67

4.3. Pembahasan Analisis ... 71

BAB 5 KESIMPULAN DAN SARAN ... 75

5.1. Kesimpulan ... 75

5.2. Keterbatasan Penelitian ... 76

5.3. Saran ... 76

DAFTAR PUSTAKA ... 78

LAMPIRAN-LAMPIRAN ... 81

DAFTAR TABEL

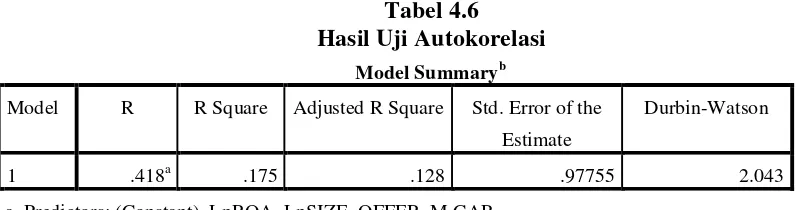

Perkembangan Initial Public Offering periode 2010-2014 ... Data 5 (lima) Perusahaan yang mengalami Underpricing ... Perbedaan Perusahaan Go Public dan tidak Go Public ... Ringkasan Penelitian Terdahulu ... Operasionalisasi Variabel ... Kriteria Sampel ... Gambaran Umum IPO Perusahaan Sampel ... Hasil Uji Statistik Deskriptif ... Hasil Uji Normalitas Data Sebelum Transformasi ... Hasil Uji Normalitas Data Sesudah Transformasi ... Hasil Uji Heteroskedastisitas ... Hasil Uji Autokorelasi ... Hasil Uji Multikolinearitas ... Hasil Analisis Regresi Berganda ... Hasil Uji Hipotesis Regresi Berganda ... Hasil Uji Simultan ... Hasil Uji Parsial ... Hasil Uji Koefisien Determinasi ...

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual ... 39

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 2 3 4 5 6 7 8

Tingkat Underpricing Perusahaan Sampel ... Data Variabel Perusahaan Sampel ... Hasil Uji Statistik Deskriptif ... Hasil Uji Normalitas ... Hasil Uji Heteroskedastisitas ... Hasil Uji Autokorelasi ... Hasil Uji Multikolinearitas ... Hasil Uji Regresi Berganda ...

81 85 87 88 89 90 91 92

ABSTRAK

ANALISIS TINGKAT UNDERPRICING SAHAM PADA SAAT PENAWARAN UMUM PERDANA DI BURSA EFEK INDONESIA

120521142 Trisna N.Sibarani

Skripsi ini membahas fenomena underpricing yang terjadi di Indonesia. Tujuan dari penelitian ini adalah : pertama, untuk mengetahui dan menganalisis pengaruh dari jumlah saham yang ditawarkan, ukuran perusahaan, kapitalisasi pasar dan profitabilitas perusahaan berpengaruh secara simultan terhadap tingkat underpricing. Kedua, mengetahui dan menganalisis pengaruh dari jumlah saham yang ditawarkan, ukuran perusahaan, kapitalisasi pasar dan profitabilitas perusahaan berpengaruh secara parsial terhadap tingkat underpricing.

Penelitian ini dilakukan pada perusahaan yang melakukan penawaran saham perdana di Bursa Efek Indonesia periode 2010-2014, sehingga didapat 76 sampel dari 123 perusahaan melalui teknik sampel dan menggunakan metode analisis regresi berganda.

Hasil analisis membuktikan bahwa jumlah saham yang ditawarkan, ukuran perusahaan, kapitalisasi pasar dan profitabilitas perusahaan secara simultan berpengaruh terhadap underpricing. Namun, secara parsial hanya variabel ukuran perusahaan yang berpengaruh terhadap tingkat underpricing.

ABSTRACT

AN ANALYSIS THE UNDERPRICING OF INITIAL PUBLIC OFFERING IN INDONESIA STOCK EXCHANGE

120521142 Trisna N.Sibarani

This thesis discussed the phenomenon of underpricing that occurred in Indonesia. The purpose of this research is: the first, to know and to analyze the number of shares offfered, size of the issue, market capitalization companies and profitability simultaneously affect the level of underpricing. The second, to know and to analyze the number of shares offfered, size of the issue, market capitalization companies and profitability partially affect the level of underpricing.

This research done on the company that performs initial public Offering (IPO) in Indonesia Stock Exchange on 2010-2014, and obtained 76 samples of 123 companies use by a sampling technique and using the method of multiple regression analysis.

The results of this analysis prove that from all variable used, only size of issue that significantly affect the level of underpricing. Taken together, all variables effect the level of underpricing

BAB 1 PENDAHULUAN 1.1. Latar Belakang

Perkembangan Globalisasi dan Teknologi terus terjadi terutama pada

tahun-tahun terakhir ini, dimana dampaknya sangat jelas terlihat di segala bidang

termasuk bidang perekonomian dunia, hal ini didukung oleh peningkatan

teknologi dan komunikasi yang semakin pesat. Sejalan dengan perkembangan

tersebut, semakin meningkat pula upaya berbagai perusahaan untuk

mengembangkan usaha agar dapat memasuki pasar global serta menghadapi

persaingan yang ada didalamnya.

Perusahaan dalam mengembangkan usahanya memerlukan dana sehingga

dalam rangka pemenuhan kebutuhan dana tersebut perusahaan berupaya

melakukan kegiatan-kegiatan untuk dapat meraih dana, seperti: mencari pinjaman

atau tambahan, mencari partner untuk melakukan penggabungan usaha, menjual

perusahaan atau menutup/mengurangi sebagian kegiatan usaha. (Sitompul,

2004:10).

Penerbitan saham di pasar modal telah menjadi salah satu alternatif serta

pertimbangan yang menarik bagi perusahaan guna memperoleh dana tambahan

untuk kegiatan ekspansi atau operasi perusahaan bukan hanya bagi perusahaan,

bagi investor pasar modal juga menjadi salah satu alternatif untuk menanamkan

modalnya (berinvestasi) dengan membeli sejumlah efek dengan harapan akan

memperoleh keuntungan yang disebut dengan initial return dari hasil kegiatan

Selama beberapa waktu terakhir, pasar modal di Indonesia mengalami

peningkatan sehingga semakin banyak saham-saham perusahaan yang terdaftar di

Bursa Efek Indonesia (BEI). Hal ini mengakibatkan meningkatkan jumlah saham

di pasar modal sehingga investor dapat memilih saham yang akan dibelinya,

keadaan ini tentu memerlukan strategi tertentu untuk membeli saham yang

sekiranya akan menguntungkan dan saham-saham yang dijual pada pasar perdana

dapat menjadi pilihan untuk berinvestasi.

Kegiatan perusahaan untuk menjual sebagian sahamnya kepada

masyarakat luas termasuk investor melalui pasar modal disebut dengan Penawaran

Umum (Go Public), perusahaan penerbit saham disebut emiten atau investee dan

pembeli saham disebut investor. Penjualan saham oleh perusahaan yang dilakukan

untuk pertama kali disebut sebagai Initial Public Offering (IPO) atau penawaran

umum perdana. Istilah go public (Penawaran Umum) tidak lain adalah istilah

hukum yang ditujukan bagi kegiatan suatu emiten untuk memasarkan dan

menawarkan dan akhirnya menjual efek-efek yang diterbitkannya, baik dalam

bentuk saham, obligasi atau efek-efek lainnya. Berikut Penawaran umum perdana

perusahaan pada tahun 2010-2014, seperti yang terlihat pada Tabel 1.1:

Tabel 1.1

Perusahaan yang melakukan Initial Public Offering Tahun 2010-2014

No Tahun Jumlah Perusahaan IPO

1. 2010 23

2. 2011 25

3. 2012 22

4. 2013 30

5. 2014 23

Total 123

Berdasarkan Tabel 1.1 dapat dilihat, bahwa tahun 2010 sampai 2011,

terjadi peningkatan jumlah perusahaan yang melakukan penawaran perdananya di

pasar modal Indonesia yaitu berjumlah 23 dan 25, sedangkan tahun 2012

mengalami penurunan namun tidak terlalu drastis hanya berjumlah 22 perusahaan

saja. Pada tahun 2013 perusahaan yang melakukan penawaran perdana semakin

meningkat yaitu ada 30 perusahaan. Sementara itu pada tahun 2014, perusahaan

yang menawarkan saham perdananya berjumlah 23. Adanya kondisi seperti ini

menunjukkan bahwa setiap tahunnya ada perusahaan yang terus berkembang

karena dengan melakukan penawaran perdana perusahaan memperoleh tambahan

dana agar dapat melakukan perluasan (ekspansi) usahanya.

Menurut Handayani (2008) dalam jurnal, transaksi penawaran umum

perdana atau IPO dilakukan oleh emiten (perusahaan go public) untuk pertama

kalinya dilaksanakan di pasar perdana (primary market) dengan tujuan agar

perusahaan mendapatkan dana sebesar saham yang ditawarkan, kemudian

diperjualbelikan di pasar sekunder (secondary market) yang bertujuan untuk

menyelenggarakan perdagangan saham yang sudah ada di tangan investor,

sehingga investor yang ingin menjual atau membeli sejumlah saham terlaksana.

Melalui kegiatan IPO diharapkan akan berakibat pada membaiknya

prospek perusahaan yang terjadi karena ekspansi yang akan dilakukan dan

membaiknya prospek perusahaan akan membuat harga saham yang ditawarkan

menjadi lebih tinggi. Selain itu, melalui kegiatan go public dapat menaikkan

modal perusahaan serta menciptakan suatu pasar publik dimana pendiri dan

tunai dengan segera pada suatu saat dimasa depan dan juga meningkatkan

publikasi yang memainkan peran pelengkap bagi sebagian perusahaan.

Suyatmin dan Sujadi (2006) dalam jurnal menyatakan, permasalahan yang

dihadapi perusahaan ketika melakukan penawaran saham perdana di pasar modal

adalah penentuan besarnya harga penawaran perdana. Di satu pihak perusahaan

ingin menerapkan harga jual tinggi agar memperoleh penerimaan dari hasil

penawaran (proceeds) yang tinggi pula, di sisi lain harga saham yang mahal

mempengaruhi minat investor untuk membeli saham tersebut, dan mahalnya harga

saham mengakibatkan saham yang ditawarkan menjadi kurang menarik karena

investor ingin mendapatkan initial return dari selisih antara harga saham di pasar

sekunder dengan pembelian saham di pasar perdana tersebut, sehingga kondisi ini

tidak menguntungkan bagi emiten, karena emiten telah mengorbankan return

yang seharusnya didapat. Adanya initial return mengindikasikan terjadi fenomena

underpricing di pasar perdana.

Apabila harga saham pada pasar perdana lebih rendah dibandingkan

dengan harga saham pada pasar sekunder pada hari pertama, maka akan terjadi

fenomena harga rendah di penawaran perdana yang disebut underpricing.

Underpricing harga saham tergantung dari permintaan dan penawaran pada hari

pertama saham tersebut ditransaksikan di bursa. Harga yang dipergunakan bisa

menggunakan offering price (Harga IPO) atau closing price pada transaksi hari

pertama di pasar sekunder. Bila harga yang ditawarkan ke publik pada pasar

perdana adalah sebesar Rp. 395 per saham dan pada hari pertama saham tersebut

saham ini dianggap underpricing. Artinya, harga wajar perusahaan adalah harga

permintaan dan penawaran sebesar Rp.550.

Menurut Beatty (1989) dalam jurnal, kondisi underpricing menimbulkan

dampak yang berbeda bagi perusahaan dan investor. Perusahaan akan tidak

diuntungkan apabila terjadi underpricing karena dana yang diperoleh dari go

public tidak maksimum. Sedangkan bila terjadi overpricing investor yang akan

merugi karena mereka tidak menerima initial return yaitu keuntungan yang

diperoleh pemegang saham karena perbedaan harga saham yang dibeli di pasar

perdana saat IPO dengan harga jual yang bersangkutan di hari pertama di pasar

sekunder.

Berikut tabel perhitungan 5 (lima) data perusahaan yang mengalami

underpricing dari 76 sampel yang digunakan pada tahun 2010 sampai 2014:

Tabel 1.2

Data Underpricing, Total Aktiva, Kapitalisasi Pasar dan ROA pada 5 (lima) Perusahaan yang underpricing tahun 2010-2014

No. Perusahaan Harga

380 445 3.082.315.000 8.366,244 4,335,000,000 3.04 %

5. Saraswati Griya Lestari Tbk

185 200 550.000.000 733,883 607,000,000,000 -1,89%

Pada Tabel 1.2 dapat dilihat kondisi underpricing yang terjadi pada 5

(lima) perusahaan yang underpriced pada tahun 2010-2014 dimana harga IPO

yang ditawarkan pada hari I di pasar perdana lebih rendah dari harga penutupan

(closing price) saham pada saat hari I diperdagangkan di pasar sekunder. Investor

yang membeli saham pada IPO selalu menginginkan harga sahamnya mengalami

peningkatan di pasar sekunder terutama pada hari pertama agar investor

memperoleh pengembalian saham. Tingkat pengembalian saham pada hari

pertama dikenal dengan tingkat pengembalian awal (initial return). Namun karena

kondisi underpricing yang terjadi pada pasar modal di Indonesia, seperti terlihat

pada Tabel 1.2, sudah tentu dapat merugikan perusahaan yang go public, karena

dana yang diperoleh dari publik tidak maksimal akibatnya investor dapat merugi

karena tidak menerima initial return.

Initial Return adalah return yang diperoleh dari aktiva di penawaran

perdana mulai dari saat dibeli di pasar primer sampai pertama kali didaftarkan di

pasar sekunder. Pembelian aktiva, misalnya saham di pasar primer belum dapat

dijual sampai aktiva tersebut terdaftar di pasar sekunder, seetelah masuk di pasar

sekunder, saham tersebut mulai diperdagangkan dalam bentuk jual beli

(Jogiyanto, 2000:33).

Terjadinya kondisi ini pada umunya disebabkan oleh berbagai faktor baik

melalui rasio keuangan (ROA, DER,ROE) ataupun non-keuangan (harga saham,

jumlah saham, total aktiva yang dimiliki dan kapitalisasi pasar, dan lain-lain)

Fenomena underpricing terjadi karena adanya beberapa faktor, yang

pertama underpricing yang sengaja dilakukan untuk menarik investor di pasar

perdana. Selain itu, untuk memberikan keuntungan kepada underwriter dan faktor

selanjutnya adalah karena adanya informasi asimetri. Informasi Asimetri bisa

terjadi antara emiten dan penjamin emisi maupun antar investor. Untuk

mengurangi adanya informasi asimetri maka dilakukanlah penerbitan prospektus

oleh perusahaan. Prospektus memuat rincian informasi serta fakta material tentang

penawaran umum emiten baik berupa informasi yang sifatnya keuangan maupun

non keuangan (Suyatmin dan Sujadi, 2004).

Penelitian tentang tingkat underpricing merupakan hal yang menarik bagi

peneliti keuangan untuk mengevaluasi secara empiris perilaku investor dalam

pembuatan keputusan investasi di pasar modal. Riset-riset sebelumnya mengenai

tingkat underpricing (initial return) telah banyak dilakukan di bursa saham

Indonesia maupun luar negeri. Dalam penelitian yang telah dilakukan oleh peneliti

terdahulu tersebut, tingkat underpricing sangat banyak dipengaruhi oleh

faktor-faktor dan dari beberapa penelitian tersebut terdapat perbedaan hipotesis pada

beberapa variabel diantaranya, jumlah saham yang ditawarkan, ukuran

perusahaan, kapitalisasi pasar dan profitabilitas perusahaan.

Seperti penelitian yang dilakukan oleh Handayani (2008) menyatakan,

perusahaan dengan skala usaha yang besar dan tingkat pertumbuhan yang tinggi

diharapkan akan memberikan tingkat keuntungan yang tinggi maka akan

menawarkan saham dengan nilai besar. Demikian pula sebaliknya, perusahaan

akan menawarkan saham dengan nilai kecil. Dengan demikan semakin besar

jumlah saham yang ditawarkan (shared offered) kapada masyarakat maka tingkat

ketidakpastiannya akan semakin kecil yang pada akhirnya akan menurunkan

tingkat underpricing saham. Penelitian ini juga dilakukan yang dilakukan Aini

(2009) dan Suyatmin dan Sujadi (2006) menyatakan variabel OFFER berpengaruh

positif signifikan terhadap tingkat underpricing sedangkan Diananingsih (2002)

menyatakan variabel OFFER berpengaruh negatif terhadap tingkat underpricing.

Faktor ukuran perusahaan (issue of size) juga berperan dalam memberikan

keyakinan untuk investor maupun underwriter dalam menilai harga saham

sehingga tingkat underpricing dapat diperkecil. Hal ini juga diteliti oleh

Sjahruddin dan Fahtoni (2012), Ghozali dan Mansyur (2002), menemukan bahwa

ukuran perusahaan tidak terbukti secara signifikan mempengaruhi underpricing

dengan arah negatif. Sedangkan penelitian oleh Kusumawati dan Sudento (2005)

serta Yolana dan Martani (2005) menemukan bahwa ukuran perusahaan

berpengaruh signifikan negatif terhadap underpricing.

Faktor Kapitalisasi Pasar (Market Capitalization) juga menjadi salah satu

faktor yang mempengaruhi seperti penelitian yang dilakukan oleh Bansal dan

Khana (2012) yang menyatakan bahwa kapitalisasi pasar berpengaruh secara

positif dan signifikan terhadap tingkat underpricing.

Faktor profitabilitas (ROA) dianggap berpengaruh karena ROA

menunjukkan tingkat kemampulabaan perusahaan terhadap aset yang dimilikinya

sehingga semakin tinggi nilai ROA maka investor maupun underwriter akan dapat

underpricing. Suyatmin & Sujadi (2006) menyatakan variabel ROA berpengaruh

negatif signifikan terhadap tingkat underpricing. Sedangkan Setianingrum (2005)

menyatakan variabel ROA berpengaruh positif terhadap tingkat underpricing.

Meskipun studi tentang underpricing telah banyak, namun penelitian ini

masih dianggap masalah yang menarik untuk diteliti karena adanya

ketidakkonsistenan hasil penelitian. Berdasarkan uraian tersebut, maka penulis

tertarik untuk meneliti lebih lanjut mengenai faktor-faktor apa saja yang

mempengaruhi tingkat underpricing saham khususnya pada perusahaan yang

melakukan penawaran umum perdana (IPO) di Bursa Efek Indonesia (BEI).

Periode waktu penelitian yang digunakan adalah tahun 2010-2014. Sesuai dengan

latar belakang yang telah dikemukakan, maka penulis mengambil judul: Analisis Tingkat Underpricing Saham Pada Saat Penawaran Umum Perdana Di Bursa Efek Indonesia.

1.2.Rumusan Masalah

Berbagai penelitian terdahulu juga telah dilakukan untuk mengkaji

fenomena underpricing, namun terdapat perbedaan terhadap hasil

penelitian-penelitian tersebut mengenai faktor-faktor yang mempengaruhi tingkat

underpricing saham. Ketidakkonsistenan tersebut menimbulkan permasalahan.

Untuk menjawab faktor-faktor apakah yang mempengaruhi tingkat underpricing¸

maka diajukan rumusan masalah untuk penelitian ini:

1. Apakah jumlah saham yang ditawarkan (shared offered), ukuran perusahaan

Perusahaan berpengaruh secara simultan terhadap tingkat Underpricing saham

pada saat Penawaran Umum Perdana (Initial Public Offering)?

2. Apakah jumlah saham yang ditawarkan (shared offered), ukuran perusahaan

(issue of size), Kapitalisasi Pasar (Market Capitalization) dan Profitabilitas

Perusahaan berpengaruh secara parsial terhadap tingkat Underpricing saham

pada saat Penawaran Umum Perdana (Initial Public Offering)?

1.3. Tujuan Penelitian

Sehubungan dengan masalah tersebut, penelitian ini bertujuan untuk:

1. Untuk mengetahui dan menganalisis pengaruh dari jumlah saham yang

ditawarkan (shared offered), ukuran perusahaan (issue of size), Kapitalisasi

Pasar (Market Capitalization) dan Profitabilitas Perusahaan berpengaruh

secara simultan terhadap tingkat Underpricing saham pada saat Penawaran

Umum Perdana (Initial Public Offering).

2. Untuk mengetahui dan menganalisis pengaruh dari jumlah saham yang

ditawarkan (shared offered), ukuran perusahaan (issue of size), Kapitalisasi

Pasar (Market Capitalization) dan Profitabilitas Perusahaan berpengaruh

secara parsial terhadap tingkat Underpricing saham pada saat Penawaran

Umum Perdana (Initial Public Offering).

1.4.Manfaat Penelitian

Dengan adanya penelitian ini diharapkan memberikan manfaat bagi para:

1. Kalangan Akademis

Diharapkan hasil penelitian ini dapat digunakan untuk menambah referensi

acuan untuk mengadakan penelitian serupa di masa yang akan datang,

khususnya mengenai tingkat underpricing pada penawaran saham perdana

perusahaan di Bursa Efek Indonesia ( BEI ).

2. Investor

Bagi investor maupun calon investor penelitian ini diharapkan sebagai sumber

informasi dalam menentukan strategi investasi di pasar modal serta untuk

pengambilan keputusan investasi.

3. Perusahaan

Bagi perusahaan (emiten) diharapkan dapat digunakan sebagai bahan

pertimbangan mengenai faktor-faktor yang mempengaruhi underpricing

BAB 2

TINJAUAN PUSTAKA 2.1. Pasar Modal

Pasar Modal atau yang disebut juga Bursa Efek sejak lama telah menjadi

suatu lembaga yang diperhitungkan bagi perkembangan perekonomian mengingat

fungsinya sebagai perantara antara pihak yang membutuhkan dana dan pihak yang

kelebihan dana (investor). Menurut UU No.8 tahun 1995 “pasar modal adalah

kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek,

perusahaan publik yang berkaitan dengan efek yang diterbitkannya, serta lembaga

dan profesi yang berkaitan dengan efek”.

Pasar Modal dapat diartikan suatu tempat dimana bertemunya pembeli

dan penjual efek yang terdaftar di bursa (listed stock) (Sitompul 2004:6).

Sedangkan Simatupang (2010:13) menyatakan pasar modal adalah sebagai bagian

dari pasar keuangan yang memperdagangkan surat-surat berharga jangka panjang

seperti saham, surat utang obligasi, reksa dana dan produk pasar modal lainnya.

Menurut Widoatmojo (2009:11) pasar modal dapat dikatakan pasar abstrak,

dimana yang diperjualbelikan adalah dana-dana jangka panjang, yaitu dana yang

ketertarikannya dalam investasi lebih dari satu tahun. Berdasarkan pengertian

tersebut, pasar modal dapat dijelaskan sebagai suatu pasar yang kegiatannya

memperjualbelikan surat-surat berharga jangka panjang (lebih dari satu tahun)

seperti: saham, obligasi, reksa dana, waran, right serta produk berjangka seperti

Menurut Darmadji dan Fakhruddin (2006 : 3) mengenai pasar modal,

menyatakan bahwa keberadaan pasar modal memberikan banyak manfaat

diantaranya:

1. Menyediakan sumber pendanaan atau pembiayaan (jangka panjang) bagi

dunia usaha sekaligus memungkinkan alokasi sumber dana secara optimal.

2. Memberikan wahana investasi bagi investor sekaligus memungkinkan upaya

diversifikasi.

3. Menyediakan indikator utama (leading indicator) bagi tren ekonomi negara.

4. Memungkinkan penyebaran kepemilikan perusahaan sampai lapisan

masyarakat menengah.

5. Menciptakan lapangan kerja/profesi yang menarik.

6. Memberikan kesempatan memiliki perusahaan yang sehat dengan prospek

yang baik.

7. Alternatif investasi yang memberikan potensi keuntungan dengan risiko yang

bisa diperhitungkan melalui keterbukaan, likuiditas, dan diversifikasi investasi

8. Membina iklim keterbukaan bagi dunia usaha dan memberikan akses kontrol

sosial.

9. Mendorong pengelolaan perusahaan dengan iklim terbuka, pemanfaatan

manajemen profesional dan penciptaan iklim berusaha yang sehat.

Jogiyanto (2003:15), mengemukakan tentang jenis pasar modal, ada empat

jenis antara lain:

1. Pasar Perdana (Primary Market) adalah surat berharga yang baru dikeluarkan

berupa penawaran perdana ke publik (Initial Public Offering atau IPO) atau

tambahan surat berharga baru jika perusahaan sudah going public (sekuritas

tambahan ini sering disebut seasoned new issues).

2. Pasar Sekunder (Secondary Market), setelah surat berharga yang sudah

beredar diperdagangkan di pasar perdana, selanjutnya surat berharga tersebut

diperjualbelikan oleh dan antar investor di pasar sekunder.

3. Pasar Ketiga (Third Market), pasar ketiga merupakan pasar perdagangan surat

berharga pada saat pasar kedua tutup.

4. Pasar Keempat (Fourth Market), pasar keempat merupakan pasar modal yang

dilakukan antara institusi berkapasitas besar untuk menghindari komisi dari

broker.

2.2.Penawaran Umum Saham (Go Public)

Penawaran Umum (Go Public) adalah kegiatan yang dilakukan dengan

menjual sebagian dari kepemilikan atas perusahaan, melalui berbagai cara dimana

salah satunya adalah dengan penjualan saham yang dikeluarkan perusahaan dalam

bentuk efek kepada masyarakat (investor). Widjaja dan Risnamanitis (2009:6)

menyatakan bahwa penawaran umum tidak lain adalah kegiatan emiten untuk

menjual efek yang dikeluarkan kepada masyarakat, yang diharapkan akan

membelinya dengan demikian memberikan pemasukan dana kepada emiten baik

untuk mengembangkan usahanya, membayar utang, atau kegiatan lainnya yang

diinginkan oleh emiten tersebut.

Pada perusahaan yang go public status perusahaan dapat berubah dimana

terbuka (go public). Pasar modal menjadi fasilitas perubahan tersebut melalui

instrumen hukum pasar modal.

Tabel 2.1

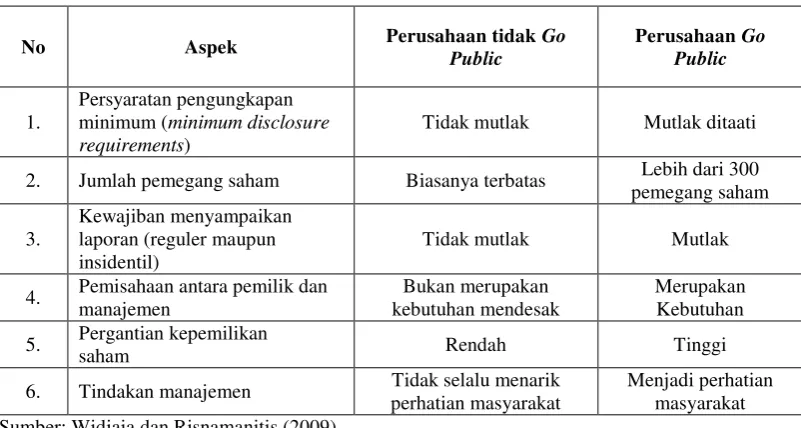

Perbedaan Perusahaan Go Public dan tidak Go Public

No Aspek Perusahaan tidak Go

Public

Perusahaan Go Public

1.

Persyaratan pengungkapan minimum (minimum disclosure requirements)

Tidak mutlak Mutlak ditaati

2. Jumlah pemegang saham Biasanya terbatas Lebih dari 300

pemegang saham

3.

Kewajiban menyampaikan laporan (reguler maupun insidentil)

Tidak mutlak Mutlak

4. Pemisahaan antara pemilik dan

manajemen

Bukan merupakan kebutuhan mendesak

Merupakan Kebutuhan

5. Pergantian kepemilikan

saham Rendah Tinggi

6. Tindakan manajemen Tidak selalu menarik

perhatian masyarakat

Menjadi perhatian masyarakat Sumber: Widjaja dan Risnamanitis (2009)

Keuntungan perusahaan melakukan penawaran umum saham (Go Public),

antara lain:

1. Emiten yang melakukan penawaran umum akan memperoleh dana yang relatif

besar dan dapat diterima sekaligus. Hal ini lebih baik dibandingkan emiten

harus menggunakan fasilitas kredit dari bank karena akan dibebankan dengan

tingkat bunga yang cukup besar.

2. Meningkatkan likuiditas perusahaan terhadap kepentingan pemegang saham

utama dan pemegang saham minoritas

3. Meningkatkan nilai pasar dari perusahaan karena umumnya perusahaan yang

sudah menjadi perusahaan publik likuiditasnya akan lebih meningkat bila

4. Penawaran umum saham dapat meningkatkan prestise dan publisitas

perusahaan. Hal ini tentu menguntungkan bagi emiten karena tidak perlu

membuang biaya untuk membayar jasa advertising yang lumayan mahal

5. Biaya penawaran umum saham relatif murah dengan proses yang relatif lebih

cepat

6. Pembagian dividen berdasarkan keuntungan sehingga tidak ada pihak bagi

emiten, pemegang saham utama emiten, ataupun investor publik yang akan

dirugikan

7. Penyertaan masyarakat biasanya tidak masuk dalam manajemen emiten

Setiap perusahaan yang melakukan penawaran umum juga mempunyai

konsekuensi atau akibat sebagai berikut:

1. Perusahaan atau calon emiten dituntut untuk lebih terbuka dan harus

mengikuti peraturan-peraturan pasar modal mengenai kewajiban pelaporan

2. Segala sesuatu yang berhubungan dengan keuangan baik pemasukan maupun

pengeluaran harus tercatat secara terperinci dan dapat dipertanggungjawabkan

3. Perusahaan atau calon emiten harus selalu membuat pelaporan yang

diwajibkan sesuai dengan waktu yang ditetapkan dan dipantau oleh pemilik

modal maupun masyarakat umum, sehingga apabila terjadi penyimpangan

dapat segera diketahui.

2.3.Penawaran Umum Perdana (Initial Public Offering)

Perusahaan yang akan go public (yang mengeluarkan surat berharga)

menurut Mayo (2008:31) yaitu: “Firms, in addition to acquiring funds through

private placements, may issue new securities and sell them to general public,

ussually through investments banker. If this sale is the first sale of common stock

to the general public, it is reffered to as an initial public offering (IPO)”. Hal ini

berarti IPO adalah saat dimana perusahaan dalam memperoleh dana dengan cara

menerbitkan sekuritas baru dan menjualnya kepada publik melalui pasar modal

untuk pertama kalinya. Sementara Samsul (2006:12) menyatakan bahwa pasar

perdana merupakan tempat atau sarana bagi perusahaan yang untuk pertama kali

menawarkan saham atau obligasi ke masyarakat umum.

Harga saham pada pasar perdana ditentukan oleh penjamin emisi dan

perusahaan yang melakukan IPO dinamakan emiten. Selanjutnya surat berharga

yang sudah beredar akan diperdagangkan di bursa efek yang dinamakan pasar

sekunder (Secondary Market).

Menurut Samsul (2006:70) suatu perusahaan yang untuk pertama kalinya

akan menjual saham atau obligasi kepada masyarakat umum atau IPO (initial

public offering), membutuhkan tahapan-tahapan terlebih dahulu. Tahapan tersebut

dapat dikelompokkan menjadi 5 (lima), yaitu: rencana go public, persiapan go

public, pernyataan pendaftaran ke BAPEPAM, penawaran umum, dan kewajiban

emiten setelah go public.

1. Rencana Go Public,

Rencana go pulic membutuhkan waktu yang cukup berkaitan dengan

a) rapat gabungan pemegang saham, dewan direksi, dan dewan komisaris. Rapat

gabungan ini akan membahas alasan go public, jumlah dana yang dibutuhkan,

penerbitan saham atau obligasi

b) Kesiapan Mental Personel

Personel dari semua lapisan manajemen (termasuk pemegang saham

mayoritas) harus siap secara mental menghadapi perubahan atau kejadian yang

sebelumnya tidak pernah terjadi. Banyak kewajiban yang harus dilaksanakan

oleh emiten setelah perusahaan go public, seperti kewajiban melaporkan

secara rutin atau insidentil atas suatu peristiwa penting yang apabila tidak

dilaksanakan emiten akan terkena sanksi denda atau sanksi pidana.

c) Perbaikan organisasi

Organisasi perusahaan yang ada sebelum go public harus disesuaikan dengan

ketentuan perundangan yang berlaku di pasar modal, misalnya, kewajiban

mengelola perusahaan secara baik atau disebut good corporate governance

yang tercermin dari kewajiban mengangkat komisaris independen, kewajiban

membentuk komite audit, dan kewajiban mengangkat corporate secretary.

d) Perbaikan sistem informasi

Mengingat banyak kewajiban pelaporan yang harus dilaksanakan oleh emiten,

baik yang bersifat rutin maupun insidentil, yang diminta oleh BAPEPAM

ataupun Bursa Efek, maka emiten harus memiliki sistem informasi yang dapat

diterbitkan setiap kali dibutuhkan. Perbaikan sistem meliputi keberadaan

sistem akuntansi keuangan yang mengacu pada Standar Akuntansi Keuangan

standar tambahan dari bursa efek seperti hasil kerja dari komite audit, dan

sistem akuntansi manajemen yang dapat menghitung laba ekonomis yang akan

digunakan sebagai dasar menentukan jumlah deviden tunai yang harus

dibagikan.

e) Perbaikan aspek hukum

Pada umumnya emiten berasal dari perusahaan keluarga walaupun berbadan

hukum perseroan terbatas. Go public berarti perseroan terbatas tertutup harus

berubah menjadi perseroan terbatas terbuka (PT Tbk.), status kepemilikan aset

tetap dan aset bergerak harus jelas, semua jenis aset yang ada dalam laporan

keuangan yang telah diaudit harus sudah atas nama perseroan termasuk

rekening yang ada di bank. Semua perjanjian dengan pihak ketiga harus

dilakukan secara tertulis nota riil, tidak boleh secara lisan. Semua perizinan

usaha yang diwajibkan harus dipenuhi, dan yang belum ada izin harus segera

diupayakan. Semua kewajiban pajak harus dipenuhi dan dibuktikan

keabsahannya. Konsultan hukum akan membantu perusahaan yang akan go

public dari segi hukum sehingga sesuai dengan hukum yang berlaku.

f) Perbaikan Struktur Permodalan

Perbaikan struktur modal dengan cara pemegang saham menambah modal

sendiri atau mengubah struktur modal pinjaman dengan beban bunga yang

lebih rendah.

g) Persiapan dokumen

Sebelum persiapan menuju go public dimulai, yaitu penunjukkan lembaga

lembaga tersebut harus disediakan. Pihak yang terlibat dalam proses go public

adalah underwriter, akuntan publik, notaris, konsultan hukum, dan perusahaan

penilai (appraisal company). Dokumen yang dibutuhkan antara lain: laporan

keuangan yang telah diaudit, proyeksi laporan keuangan, bukti kepemilikan

aktiva tetap dan aktiva bergerak, anggaran dasar perseroan, perjanjian nota riil

ataupun yang dibawah tangan, polis asuransi, peraturan perusahaan,

pajak-pajak, perkara pengadilan, dan lain-lain.

2. Persiapan menuju Go public

Setelah rincian rencana go public diselesaikan seperti uraian sebelumnya,

calon emiten akan menunjuk perusahaan penjamin emisi efek, akuntan publik,

notaris, konsultan hukum, dan perusahaan penilai yang terdaftar di BAPEPAM.

Persiapan menuju go public meliputi :

a) Penunjukkan Lembaga Penunjang dan Lembaga Profesi Penjamin emisi akan

bertindak sebagai koordinator dalam kegiatan-kegiatan berikut: menentukan

komitmen sesuai kondisi pasar, rapat-rapat teknis, pernyataan pendaftaran

kepada BAPEPAM, public expose dan road show, persiapan prospektus,

penawaran resmi.

b) Due Diligence Meeting. Untuk memperoleh gambaran awal mengenai

kekuatan pasar, emiten memerlukan due diligence meeting yang

dikoordinasikan oleh underwriter, yaitu pertemuan antara emiten,

underwriter, dan lembaga profesi lainnya di satu sisi dengan para pialang dan

c) Pernyataan pendaftaran kepada BAPEPAM. Pernyataan pendaftaran adalah

dokumen yang wajib disampaikan kepada BAPEPAM oleh emiten dalam

rangka penawaran umum atau perusahaan publik.

d) Public Expose dan Road Show. Public Expose dan Road show merupakan

upaya sendiri oleh emiten yang menjual saham dengan nilai kapitalisasi sangat

besar sehingga perlu mengundang calon investor.

3. Pelaksanaan Go Public.

Kegiatan pelaksanaan go public meliputi: Penyerahan dokumen ke

BAPEPAM, tanggapan dari BAPEPAM, perbaikan dokumen pernyataan

pendaftaran, mini expose di BAPEPAM, penentuan harga perdana, sindikasi dan

perjanjian penjaminan emisi.

4. Penawaran Umum

Kegiatan penwaran umum antara lain: Distribusi prospektus, penyusunan

prospektus ringkas untuk diiklankan, penawaran, penjatahan, pengembalian dana,

penyerahan saham, pencatatan saham/perdagangan saham

Pada saat menjelang penawaran umum calon emiten harus membagikan

prospektus melalui underwriter dan agen penjual efek yang ditunjuk oleh

underwriters sebelum penawaran secara resmi dilakukan. Prospektus adalah setiap

informasi tertulis yang berkaitan dengan penawaran umum dan bertujuan agar

pihak lain membeli efek. Prospektus berisikan antara lain: penawaran umum,

tujuan penawaran umum, penggunaan dana hasil emisi, informasi tentang

perusahaan seperti sejarah, organisasi, dan personalia, kegiatan usaha dan

penawaran umum, kebijakan deviden, pendapat dari segi hukum, laporan akuntan

publik, laporan penilaian harta perusahaan, para penjamin emisi, lembaga

penunjang emisi lainnya, perpajakan, anggaran dasar perseroan, persyaratan

pemesanan saham, penyebarluasan prospektus dan formulir pesanan saham.

Penawaran resmi efek melibatkan 5 tahapan, yaitu

a) Periode penawaran (offering period) adalah periode (minimal 3 hari kerja)

dimulainya penawaran sekuritas.

b) Periode penjatahan (allotment period) adalah periode (maksimal 6 hari kerja)

akan dilakukannya pembagian perolehan saham.

c) Periode pengembalian dana (refund period) adalah periode tertentu (maksimal

4 hari kerja) yang telah ditetapkan dan tertera dalam prospektus untuk

mengembalikan dana kepada calon investor akibat kelebihan pembayaran oleh

calon investor berkaitan dengan penjatahan saham.

d) Periode penyerahan saham (delivery period) adalah 3 hari sebelum saham itu

dicatat atau diperdagangkan di bursa efek, saham tersebut sudah diterima oleh

investor.

e) Periode pencatatan di bursa efek (listing date) adalah suatu tanggal yang telah

ditetapkan terlebih dahulu dan tertera pada halaman depan prospektus yang

menunjukkan hari pertama saham itu diperdagangkan di bursa efek.

Setelah melakukan penjualan saham di pasar perdana, selanjutnya saham

tersebut dicatatkan di Bursa Efek Indonesia (BEI) sampai perdagangan di pasar

penawaran umum atau 30 hari sesudah ditutupnya masa penawaran umum

tersebut tergantung mana yang lebih dahulu.

Di BEI, proses pencatatan efek dimulai dari pengajuan permohonan

pencatatan ke bursa oleh emiten tentunya berdasarkan persyaratan pencatatan efek

yang berlaku di BEI. Persyaratan untuk tiap efek berbeda, tetapi persyaratan

pertama yang harus dipenuhi terlebih dahulu antara lain mendapat pernyataan

efektif dari BAPEPAM atas pernyataan pendaftaran emisi emiten.

5. Kewajiban Emiten setelah Go Public

Pemegang saham mayoritas atau pemilik lama sebagai pemegang saham

pendiri (founding stakeholder) harus menjaga kepercayaan yang sudah diberikan

oleh pemegang saham minoritas atau masyarakat dengan cara:

a) Tidak melakukan tindakan yang menjatuhkan harga saham di pasar

b) Selalu memberi informasi secepat mungkin kepada investor

c) Tidak melakukan penipuan harga dalam transaksi internal yang mengandung

conflic of interest, misalnya transfer pricing, dan pinjaman tanpa bunga

d) Menyampaikan laporan keuangan yang sudah diaudit (short form report)

langsung ke alamat pemegang saham

e) Menyampaikan laporan berkala yang sudah diwajibkan oleh BAPEPAM

f) Menyampaikan laporan insidentil atas suatu peristiwa yang terjadi yang dapat

2.4. Underpricing

2.4.1. Pengertian Underpricing

Pada saat investasi, para investor tentu berupaya untuk memaksimalkan

return yang ingin diperoleh dari penjualan saham. Return merupakan imbalan

atas keberanian investor menanggung risiko atas investasi yang dilakukannya.

Return bersumber dari yield (berdasarkan besarnya dividen saham yang diperoleh)

dan capital gain (berdasarkan kenaikan/penurunan harga surat berharga).

Akan tetapi permasalahan yang sering terjadi pada saat penawaran umum

perdana di pasar modal adalah penentuan harga saham perdananya. Di satu pihak

pemegang saham lama tidak ingin menawarkan saham baru dengan harga yang

terlalu murah kepada investor karena investor tentu menginginkan return untuk

memperoleh capital gains dari pembelian saham di pasar perdana, namun di sisi

lain jika saham ditawarkan dengan harga tinggi tentu akan mengurangi minat

investor baru dalam membeli saham tersebut. Capital Gain (loss) sebagai

komponen dari return merupakan kenaikan atau penurunan harga surat berharga

yang bisa memberikan keuntungan/kerugian bagi investor. Capital gain bisa juga

diartikan sebagai perubahan harga sekuritas (Tandelilin, 2010:102)

Perbedaan kepentingan yang terjadi, dimana emiten menginginkan dana

yang lebih besar dan investor menginginkan return akan mengakibatkan

terjadinya underpricing. Selisih dari harga penawaran perdana dengan harga

saham di pasar sekunder dinamakan initial return. Underpricing menggambarkan

biaya bagi pemilik saat ini karena investor baru diizinkan membeli saham

Meskipun tidak memperoleh tambahan dana dari transaksi yang terjadi di

pasar sekunder, tetapi perdagangan pasar sekunder sangat penting untuk

menentukan likuiditas sekuritas di pasar perdana. Hal ini terkait dengan sikap

pesimis dan optimis dari para investor terhadap kemampuan sekuritas yang

diterbitkan emiten untuk memberikan keuntungan selisih harga yang berasal dari

penjualan di pasar sekunder (Tandelilin, 2010:27).

Menurut Hanafi (2004:88), underpricing merupakan fenomena yang

sering dijumpai dalam IPO. Ada kecenderungan bahwa harga penawaran di pasar

perdana selalu lebih rendah dibandingkan dengan harga penutupan pada hari

pertama diperdagangkan di pasar sekunder. Sedangkan overpricing yang disebut

juga underpricing negatif, merupakan kondisi dimana harga penawaran perdana

lebih tinggi daripada harga penutupan hari pertama di pasar sekunder.

Yolana dan Martani (2005) mendefinisikan underpricing adalah adanya

selisih positif antara harga saham di pasar sekunder dengan harga saham di pasar

perdana atau saat IPO. Selisih harga inilah yang dikenal sebagai initial return

(IR) atau positif return bagi investor. Underpricing saham juga dapat

didefinisikan sebagai suatu keadaan dimana efek yang dijual di bawah nilai

likuidasinya atau nilai pasar yang seharusnya diterima oleh pemegang saham.

Underpricing adalah fenomena yang umum dan sering terjadi di pasar

modal manapun saat emiten melakukan penawaran perdana. Fenomena

underpricing dikarenakan adanya mispriced di pasar perdana sebagai akibat

adanya ketidakseimbangan informasi antara pihak underwriter dengan pihak

informasi. Fenomena underpricing tidak menguntungkan bagi perusahaan yang

melakukan go public, karena dana yang diperoleh perusahaan atau emiten tidak

maksimal tetapi di lain pihak menguntungkan para investor.

Menurut Beatty (1989) bahwa para pemilik perusahaan menginginkan agar

meminimalkan underpricing, karena terjadinya underpricing menyebabkan

adanya transfer kemakmuran (wealth) dari pemilik kepada investor. Ada 3 (tiga)

teori pokok yang menentukan underpricing, yaitu asimetri informasi, signalling

hyphothesis, litigation risk.

Teori-teori yang menjelaskan underpricing :

1. Asimetric Information (Informasi Asimetri)

Emiten, underwriter (penjamin emisi), masyarakat pemodal adalah pihak

pihak yang terlibat dalam penawaran perdana pada saat terjadinya underpricing

karena adanya informasi asimetri yang menjelaskan perbedaan informasi. Model

Baron (1982), menganggap underwriter memiliki informasi lebih mengenai pasar

modal, sedangkan emiten tidak memiliki informasi mengenai pasar modal. Oleh

karena itu, underwriter memanfaatkan informasi yang dimiliki untuk membuat

kesepakatan harga IPO yang maksimal, yaitu harga yang memperkecil resikonya

apabila saham tidak terjual semua karena emiten kurang memiliki informasi, maka

emiten menerima harga yang murah bagi penawaran sahamnya. Semakin besar

ketidakpastian emiten tentang kewajaran harga sahamnya, maka lebih besar

permintaan terhadap jasa underwriter dalam menetapkan harga. Sehingga

underwriter menawarkan harga perdana sahamnya dibawah harga ekuilibrium.

Model Rock (1986) menyatakan bahwa asimetri informasi terjadi pada

kelompok informed investor dengan uninformed investor. Informed investor yang

memiliki informasi lebih banyak mengenai perusahaan emiten akan membeli

saham-saham IPO jika harga pasar yang diharapkan melebihi harga perdana.

Sementara kelompok uninformed karena kurang memiliki informasi mengenai

perusahaan emiten, cenderung melakukan penawaran secara sembarangan baik

pada saham-saham IPO yang underpriced maupun overpriced. Akibatnya

kelompok uninformed memperoleh proporsi yang lebih besar dalam saham IPO

yang overpriced.

Menyadari bahwa mereka menerima saham-saham IPO yang tidak

proporsional, maka kelompok uninformed akan meninggalkan pasar perdana.

Agar kelompok ini berpartisipasi dalam pasar perdana dan memungkinkan mereka

memperoleh return saham yang wajar serta dapat menutup kerugian dari

pembelian saham yang overpriced, maka saham-saham IPO harus cukup

underpriced.

2. Signalling Hyphothesis

Dalam konteks ini underpricing merupakan suatu fenomena ekuilibrium

yang berfungsi sebagai sinyal kepada para investor bahwa kondisi perusahaan

cukup baik atau mempunyai prospek yang bagus (Ernyan dan Husnan, 2002).

Titman dan trueman (1986) menyajikan signalling model yang menyatakan bahwa

auditor yang memiliki kualitas menghasilkan informasi yang berguna bagi

Menurut Jogiyanto (2000:392), informasi yang dipublikasikan sebagai

suatu pengumuman akan memberikan signal bagi investor dalam pengambilan

keputusan investasi. Jika pengumuman tersebut mengandung nilai positif, maka

diharapkan pasar akan bereaksi pada waktu pengumuman tersebut diterima oleh

pasar. Pada waktu informasi diumumkan dan semua pelaku pasar sudah menerima

informasi tersebut, pelaku pasar terlebih dahulu menginterpretasikan dan

menganalisis informasi tersebut sebagai signal baik (good news) atau signal buruk

(bad news). Jika pengumuman informasi tersebut sebagai signal baik bagi

investor maka terjadi perubahan dalam volume perdagangan saham.

Ivana (2005:16), pengumuman informasi akuntansi memberikan signal

bahwa perusahaan mempunyai prospek yang baik di masa mendatang (good news)

sehingga investor tertarik untuk melakukan perdagangan saham, dengan demikian

pasar akan bereaksi yang tercermin melalui perubahan dalam volume perdagangan

saham dan hubungan antara publikasi informasi baik laporan keuangan/kondisi

keuangan ataupun sosial politik terhadap fluktuasi volume perdagangan saham

dapat dilihat dalam efisiensi pasar.

3. Litigation Risk

Mengutip Regulation hyphothesis menjelaskan bahwa peraturan

pemerintah yang diberlakukan dimaksudkan untuk mengurangi asimetri informasi

antara pihak manajemen dengan pihak luar termasuk para calon pemodal (Ernyan

dan Husnan, 2002). Teori-teori yang menjelaskan tentang underpricing dan yang

informasi baik antara pemilik perusahaan dan calon investor, antar calon investor

dan antara issuer dan penjamin emisi.

2.4.2. Faktor-faktor Underpricing

Fenomena underpricing dipengaruhi beberapa faktor dan berikut akan

dibahas beberapa faktor yang menjadi variabel dalam penelitian ini yakni: jumlah

saham yang ditawarkan (share offered), ukuran perusahaan (Issue of Size),

kapitalisasi pasar (Market Capitalization) dan profitabilitas perusahaan.

1. Jumlah saham yang ditawarkan (share offered)

Besarnya persentase saham menunjukkan jumlah saham yang ditawarkan

kepada masyarakat. Faktor ini diduga mempengaruhi tingkat underpricing, karena

semakin besar saham yang ditawarkan kepada masyarakat semakin rendah

ketidakpastian dimasa yang akan datang dan berarti semakin tinggi harga saham

(Suyatmin dan Sujadi, 2006). Jumlah saham tersebut dapat diukur melalui

besarnya saham yang ditawarkan ke publik ketika perusahaan melakukan IPO.

Menurut penelitian terdahulu yaitu Suyatmin dan Sujadi (2006) variabel Offer

berpengaruh negatif terhadap tingkat underpricing. Dengan demikan semakin

besar prosentase saham yang ditawarkan kapada masyarakat maka tingkat

ketidakpastiannya akan semakin kecil, yang pada akhirnya akan menurunkan

tingkat underpricing saham.

2. Ukuran Perusahaan (Size of Issue)

Ukuran perusahaan Jogiyanto (2003 : 282) mengemukakan tentang ukuran

perusahaan. Perusahaan yang besar dianggap mempunyai risiko yang lebih kecil

dibanding perusahaan yang lebih kecil.

Ukuran besar kecilnya suatu perusahaan dapat ditentukan oleh beberapa

hal, antara lain dengan total asset, total penjualan, rata-rata tingkat penjualan dan

rata-rata total asset. Ukuran perusahaan dapat diketahui dari besarnya total asset

perusahaan pada periode terakhir sebelum perusahaan melakukan penawaran

saham perdananya. Sehubungan dengan total asset, apabila perusahaan memiliki

total asset yang besar maka hal tersebut menunjukkan bahwa perusahaan tersebut

mencapai tahap kedewasaan.

Yolana dan Martani (2005) mengemukakan bahwa semakin besar aset

perusahaan akan semakin besar ukuran perusahaan tersebut. Secara teoritis

perusahaan yang lebih besar mempunyai kepastian (certainty) yang lebih besar

daripada perusahaan kecil sehingga akan mengurangi tingkat ketidakpastian

mengenai prospek perusahaan ke depan. Hal tersebut dapat membantu investor

memprediksi risiko yang mungkin terjadi jika investor berinvestasi pada

perusahaan itu. Besar kecilnya dana untuk investasi menyebabkan deviden

kepada pemegang saham besar dan berkaitan dengan prospek perusahaan.

Investor tentunya akan lebih tertarik untuk menawarkan modalnya pada

perusahaan yang punya prospek baik dalam jangka waktu yang relatif lama.

3. Kapitalisasi Pasar (Market Capitalization)

Kapitalisasi pasar merupakan nilai keseluruhan dari

yaitu sebuah yang harus dibayar seseorang untuk membeli seluruh

dapat menjadi pengukuran penting dari keberhasilan atau kegagalan perusahaan

terbuka. Faktor kapitalisasi pasar (market capitalization) juga menjadi salah satu

faktor yang mempengaruhi seperti penelitian yang dilakukan Bansal dan Khanna

(2012) yang menyatakan bahwa kapitalisasi pasar berpengaruh secara positif dan

signifikan terhadap tingkat underpricing

4. Profitabilitas Perusahaan

Profitabilitas perusahaan memberikan informasi kepada pihak luar

mengenai efektivitas operasional perusahaan, hal inilah yang menjadi

pertimbangan memasukan variabel ini sebagai salah satu faktor yang

mempengaruhi underpricing. Kemampuan perusahaan menghasilkan laba di masa

yang akan datang ditunjukkan dengan profitabilitas perusahaan yang tinggi dan

laba merupakan informasi penting bagi investor sebagai perimbangan dalam

menanamkanmodalnya.

Triananingsih (2005:200) menyatakan bahwa tingkat profitabilitas

merupakan informasi tingkat keuntungan yang dicapai atau informasi mengenai

efektivitas operasional perusahaan. Profitabilitas perusahaan yang tinggi akan

mengurangi ketidakpastian IPO sehingga mengurangi tingkat underpricing.

Semakin tinggi nilai profitabilitas perusahaan menunjukkan semakin tinggi pula

laba yang dihasilkannya. Dengan demikian semakin besar rasio ROA maka

semakin tinggi pula harga saham dinilai oleh investor.

2.5.Penelitian Terdahulu

Penelitian terdahulu mengenai faktor-faktor yang mempengaruhi tingkat

initial return yang didefinisikan sebagai return yang diterima investor di pasar

perdana yang diperoleh dari selisih harga saham pada saat penawaran umum

(IPO) dengan harga closing saham saat pertama kali listing di pasar sekunder

(Balvers, 1988).

Penelitian oleh Carter dan Manaster (1990), dengan sampel 501

perusahaan yang melakukan IPO Januari 1979 sampai Agustus 1983, menemukan

bahwa reputasi penjamin emisi, insiders shares, offering size (log-offersize), dan

umur perusahaan berpengaruh signifikan (negatif) terhadap initial return saham.

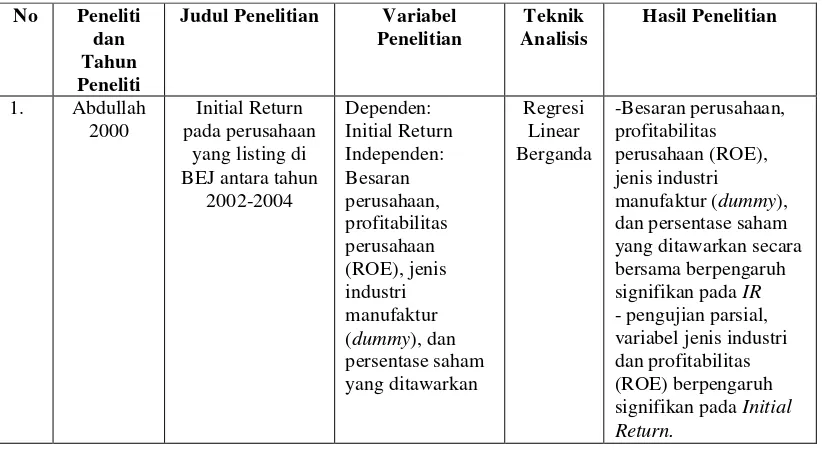

Abdullah (2000) dengan sampel 50 perusahaan tahun 1995-2000,

menemukan bahwa variabel besaran perusahaan, profitabilitas perusahaan (ROE),

jenis industri manufaktur (dummy), dan persentase saham yang ditawarkan pada

publik secara bersama berpengaruh signifikan pada initial return. Sementara itu

ketika dilakukan pengujian parsial atau terpisah, hanya variabel jenis industri dan

profitabilitas (ROE) yang berpengaruh signifikan pada initial return.

Ghozali dan Mansyur (2002) berdasarkan data perusahaan yang IPO di

BEI pada tahun 1997 sampai dengan 2000, mencoba menguji pengaruh variabel

reputasi penjamin emisi, presentase saham yang ditahan founder, skala perusahaan

(total aktiva), umur perusahaan, financial leverage (debt to asset ratio), dan ROA

terhadap tingkat underpricing. Mereka berhasil membuktikan bahwa reputasi

penjamin emisi, financial leverage signifikan pada level 10 persen dengan arah

negatif mempengaruhi underpricing. ROA mempengaruhi underpricing dengan

level signifikansi 5 % dengan arah negatif. Umur perusahaan, skala perusahaan

saham yang ditahan, tidak terbukti secara signifikan positif mempengaruhi

underpricing.

Yolana dan Martani (2005) menggunakan sampel yang diolah pada

penelitian ini adalah 131 emiten yang tercatat di BEI dengan melakukan

penawaran perdana atau IPO pada tahun 1994 sampai dengan tahun 2001 dan

mempunyai initial return yang positif. Dari hasil penelitian ini, variabel rata–rata

nilai kurs dan ROE terbukti secara signifikan berpengaruh positif terhadap

underpricing. Variabel besaran perusahaan dan jenis industri berhasil

membuktikan bahwa secara parsial variabel tersebut secara signifikan

mempengaruhi underpricing dengan arah negatif dengan asumsi variabel bebas

yang lain konstan mempengaruhi underpricing. Sedangkan variabel reputasi

penjamin emisi ternyata tidak terbukti mempengaruhi underpricing dengan arah

negatif secara parsial.

Sujatmin dan Sujadi (2006) melakukan penelitian mengenai faktor-faktor

yang mempengaruhi underpricing pada penawaran umum perdana di Bursa Efek

Jakarta periode 1999-2003 dengan variabel independen umur perusahaan, besaran

perusahaan, reputasi auditor, reputasi penjamin emisi, jenis industri, EPS

(Earning Per Share), ukuran penawaran (proceeds), current ratio, ROI (Rate of

Return on Investment), dan financial leverage. Hasilnya menyatakan bahwa hanya

variabel current ratio, reputasi penjamin emisi, reputasi auditor, dan jenis industri

yang mempengaruhi underpricing.

Handayani (2008) dengan menggunakan teknik analisis regresi berganda

variabel–variabel seperti debt to equity ratio (DER), return on assets (ROA),

earning per share (EPS) berpengaruh signifikan negatif terhadap underpricing.

Ukuran perusahaan, dan prosentase penawaran saham berpengaruh signifikan

terhadap underpricing. Sedangkan variabel–variabel yang lain tidak mempunyai

pengaruh yang signifikan terhadap underpricing.

Penelitian oleh Islam et al. (2010), dengan sampel 191 perusahaan yang

melakukan IPO di Chittagong Stock Exchange periode 1995-2005, menemukan

bahwa umur dan ukuran perusahaan berpengaruh signifikan positif pada initial

return. Sementara jumlah saham yang ditawarkan dan jenis industri berpengaruh

signifikan negatif pada initial return.

Wulandari (2011) menganalisis Faktor-Faktor yang mempengaruhi

nderpricing pada penawaran umum perdana (studi kasus pada perusahaan go

publik yang terdaftar di Bursa Efek Indonesia Tahun 2006-2010) dengan variabel

debt to Equity Ratio, Return On Assets, ukuran perusahaan, umur perusahaan, dan

jumlah saham yang ditawarkan menggunakan analisis regresi berganda dengan

hasil penelitian variabel DER, Offer berpengaruh secara positif, sedangkan ROA,

Age, dan Size berpengaruh negatif terhadap underpricing.

Penelitian yang dilakukan oleh Bansal dan Khanna (2012), dengan sampel

405 perusahaan yang melakukan IPO di Indian Market periode 2000-2012

menggunakan analisis multiple regressions, menemukan bahwa tidak ada

pengaruh signifikan dari hubungan tahun IPO, jenis lembaga perusahaan, usia

perusahaan dengan tingkat underpricing, jumlah saham yang ditawarkan,

signifikan positif terhadap tingkat underpricing. Ukuran perusahaan berpengaruh

secara signifikan dan negatif terhadap tingkat underpricing.

Penelitian yang dilakuan oleh Azizi Nur Wicaksono (2012), dengan

periode penelitian tahun 1998-2010 menggunakan analisis regresi berganda

dengan variabel umur perusahaan, ukuran perusahaan, proporsi penawaran

perdana, jenis industri, return on asset, financial leverage, earning per share,

reputasi auditor, reputasi underwriter dan tujuan penggunaan dana investasi.

Hasil penelitian ini menemukan bahwa hanya reputasi auditor dan ukuran

perusahaan yang secara signifikan berpengaruh terhadap tingkat underpricing,

dengan arah hubungan (-) untuk ukuran perusahaan dan positif untuk reputasi

auditor.

Berdasarkan penelitian terdahulu dapat disimpulkan melalui Tabel 2.4

berikut:

Tabel 2.2

Ringkasan Penelitian Terdahulu

No Peneliti dan Tahun Peneliti

Judul Penelitian Variabel Penelitian

yang listing di BEJ antara tahun

No Peneliti dan Tahun Peneliti

Judul Penelitian Variabel Penelitian Saham pada saat IPO di BEI pada

- Reputasi penjamin emisi, financial

signifikansi 5% arah (-) -Sedangkan umur perusahaan, skala perusahaan berpengaruh tidak signifikan arah (). -persentase saham yang ditahan, tidak

berpengaruh signifikan

3. Yolana saham pada saat IPO pada perusahaan yang terdaftar di BEI tahun 1994-2001

Dependent: Initial return Independen: variabel rata – rata nilai kurs dan ROE, besaran dan ROE terbukti secara signifikan berpengaruh positif terhadap underpricing. -Variabel besaran perusahaan dan jenis industri secara parsial variabel tersebut secara signifikan berpengaruh negatif dengan asumsi variabel bebas yang lain konstan berpengaruh - variabel reputasi penjamin emisi tidak berpengaruh secara perdana di Bursa Efek Jakarta ROI, financial leverage

Regresi Linear Berganda

Hasilnya:

menyatakan bahwa hanya variabel current ratio, reputasi

No Peneliti dan Tahun Peneliti

Judul Penelitian Variabel Penelitian perdana di BEI periode 2004-2007

Debt to equity ratio (DER), return on assets (ROA), earning

-Debt to equity ratio (DER), return on assets (ROA), earning per share (EPS) berpengaruh signifikan negatif terhadap underpricing -Ukuran perusahaan, dan prosentase penawaran saham berpengaruh signifikan terhadap underpricing. Sedangkan variabel– variabel lain tidak berpengaruh signifikan

6. Islam et al.

(2010),

Underpricing pada perusahaan yang melakukan IPO di Chittagong Stock Exchange periode 1995-2005

Dependen: Umur dan ukuran perusahaan jumlah saham yang ditawarkan dan jenis industri berpengaruh signifikan negatif pada initial return

Analisis Regresi Berganda

umur dan ukuran perusahaan

berpengaruh signifikan positif pada initial return. Sedangkan jumlah saham yang ditawarkan dan jenis industri berpengaruh signifikan negatif pada initial return (Studi Kasus Pada Perusahaan Go Publik

Yang Terdaftar Di BEI Tahun 2006-2010)

Debt to Equity Ratio, Return On Assets, Ukuran

variabel DER, Offer berpengaruh secara positif terhadap underpricing,

sedangkan ROA, Age, dan Size berpengaruh negatif terhadap Tahun IPO, Jenis perusahaan, usia

tidak ada pengaruh signifikan dari jumlah saham yang ditawarkan, kapitalisasi pasar, metode

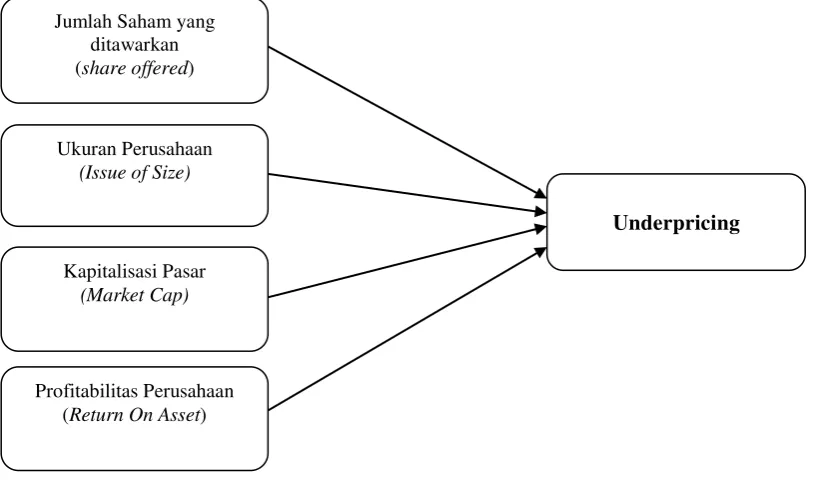

2.6.Kerangka Konseptual

Penelitian ini akan menguji pengaruh jumlah saham yang ditawarkan,

ukuran perusahaan, kapitalisasi pasar dan profitabilitas perusahaan sebagai

variabel independen terhadap underpricing sebagai variabel dependen.

Besarnya jumlah saham yang ditawarkan kepada masyarakat oleh

perusahaan diduga mempengaruhi tingkat underpricing, karena semakin besar

saham yang ditawarkan kepada masyarakat berarti semakin tinggi harga saham.

Menurut penelitian terdahulu Bansal & Khanna (2012), jumlah saham yang

ditawarkan (share offered) ke publik ketika perusahaan melakukan IPO

berpengaruh positif terhadap tingkat underpricing.

Yolana dan Martani (2005) menyatakan bahwa semakin besar aset

perusahaan akan semakin besar ukuran perusahaan tersebut. Secara teoritis

perusahaan yang lebih besar mempunyai kepastian (certainly) yang lebih besar

daripada perusahaan kecil sehingga akan mengurangi tingkat ketidakpastian

mengenai prospek perusahaan ke depan. Yolana dan Martani (2005) menemukan

bahwa ukuran perusahaan berpengaruh signifikan negatif terhadap underpricing.

Faktor Kapitalisasi Pasar (Market Capitalization) juga menjadi salah satu

faktor yang mempengaruhi seperti penelitian yang dilakukan oleh Bansal dan

Khanna (2012) yang menyatakan bahwa kapitalisasi pasar berpengaruh secara

positif dan signifikan terhadap tingkat underpricing.

Triananingsih (2005:200) menyatakan bahwa tingkat profitabilitas

merupakan informasi tingkat keuntungan yang dicapai atau informasi mengenai

mengurangi ketidakpastian IPO sehingga mengurangi tingkat underpricing.

Semakin tinggi nilai profitabilitas perusahaan menunjukkan semakin tinggi pula

laba yang dihasilkannya. Penelitian ini menyatakan bahwa profitabilitas

berpengaruh negatif terhadap tingkat underpricing.

Dari landasan teori dan penelitian terdahulu, dapat diperoleh

variabel-variabel yang digunakan dalam penelitian ini yaitu: jumlah saham yang

ditawarkan (share offered), ukuran perusahaan (Size of Issue), Kapitalisasi Pasar

(market capitalization) dan profitabilitas perusahaan. Variabel-variabel tersebut

diperkirakan memiliki pengaruh terhadap underpricing pada perusahaan yang

melakukan IPO di BEI. Berdasarkan hal tersebut dapat digambarkan bentuk

kerangka konseptual sebagai berikut:

Gambar 2.1 Kerangka Konseptual

Underpricing

Jumlah Saham yang ditawarkan (share offered)

Ukuran Perusahaan (Issue of Size)

Kapitalisasi Pasar (Market Cap)

2.7.Hipotesis Penelitian

Hipotesis adalah proposisi yang dirumuskan dengan maksud untuk diuji

secara empiris (Erlina, 2007:49). Hipotesis pada dasarnya adalah suatu anggapan

yang mungkin benar dan sering digunakan sebagai dasar pembuatan keputusan,

pemecahan persoalan maupun dasar penelitian lebih lanjut. Anggapan sebagai

satu hipotesis juga merupakan data tetapi karena kemungkinan bisa salah, apabila

akan digunakan sebagai dasar pembuatan keputusan harus diuji dahulu dengan

memakai data hasil observasi.

Adapun hipotesis dalam penelitian ini adalah sebagai berikut:

H1 : Jumlah saham yang ditawarkan, ukuran perusahaan, kapitalisasi pasar dan

profitabilitas secara simultan mempunyai pengaruh yang signifikan

terhadap tingkat underpricing.

H2 : Jumlah saham yang ditawarkan, ukuran perusahaan, kapitalisasi pasar dan

profitabilitas secara parsial mempunyai pengaruh yang signifikan terhadap