BAB lll

KERANGKA KONSEP DAN HIPOTESIS

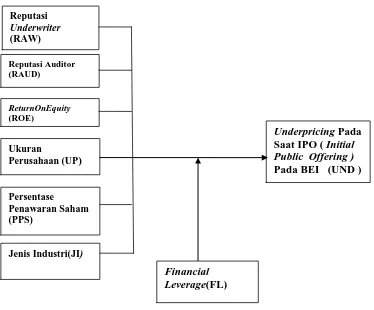

3.1 Kerangka Konsep

Kerangka konsep penelitian ini, menjelaskan pengaruh antar variabel independen dengan variabel dependen dalam penelitian ini. Konsep penelitian ini

merupakan melihat hubungan yang logis dari landasan teoritis yang telah dijelaskan pada bagian sebelumnya. Variabel Independen yang digunakan dalam

penelitian ini yaitu Reputasi Underwriter, Reputasi Auditor, Return On Equity, Ukuran Perusahaan Persentase Penawaran Saham, dan Jenis Industri yang diperkirakan memiliki pengaruh terhadap Variabel Dependen yaitu underpricing

pada saat IPO perusahaan yang terdaftar di BEI periode 2009 sampai 2013, dan Financial Leverage sebagai Variabel Moderating yang dapat memperkuat atau memperlemah hubungan langsung antara variabel independen (Reputasi

Underwriter, Reputasi Auditor, Return on Equity ( ROE), Ukuran Perusahaan, Persentase Penawaran Saham, Jenis Industri) dengan variabel dependen

Gambar 3.1 Kerangka Konsep Penelitian

Pertumbuhan ekonomi nasional yang semakin meningkat mengakibatkan ,

pasar modal Indonesia pun semakin maju dibuktikan dengan semakin bertambahnya jumlah perusahaan yang listing di Bursa Efek Indonesia (BEI).

Bahkan saat penutupan perdagangan BEI mencatat pencapaian yang luar biasa saat Indeks Harga Saham Gabungan (IHSG) menyentuh level tinggi.

Reputasi Underwriter (RAW)

Underpricing Pada

Saat IPO ( Initial

Public Offering )

Pada BEI (UND )

Reputasi Auditor (RAUD)

ReturnOnEquity

(ROE)

Ukuran

Perusahaan (UP)

Persentase

Penawaran Saham (PPS)

Jenis Industri(JI)

Hal ini menunjukkan semakin tingginya minat investor untuk berinvestasi

di pasar modal. Salah satu fenomena menarik yang sering terjadi di hampir seluruh pasar modal di dunia termasuk Indonesia adalah fenomena underpricing.

Underpricing menimbulkan pengaruh yang berbeda bagi perusahaan dan investor. Perusahaan akan tidak diuntungkan apabila terjadi underpricing, karena

dana yang diperoleh dari go public tidak maksimum. Sedangkan investor akan diuntungkan, karena menerima initial return. Underpricing disebabkan oleh

adanya asimetri informasi (Beatty 1989). Ketidaksamaan informasi yang dimiliki oleh emiten, underwriter, maupun investor dapat mengakibatkan perbedaan harga yang memungkinkan terjadinya underpricing. Ketidaksamaan informasi yang

dimiliki oleh para pihak inilah yang dapat mengakibatkan perbedaan harga sehingga memungkinkan terjadinya underpricing. Faktor-faktor yang mempengaruhi underpricing penting diketahui baik oleh pihak emiten,

underwriter maupun investor. Dengan mengetahui faktor-faktor ini maka dapat dipertimbangkan, bagi emiten untuk menghindari maupun meminimalkan

underpricing demi keberhasilan dalam melakukan initial public offering

Bagi underwriter, sebagai informasi dalam mengambil langkah-langkah

yang diperlukan untuk mencapai harga yang wajar dan menghindarkan dari risiko saham tidak laku terjual. Bagi investor, sebagai informasi dalam membuat suatu

faktor-faktor penyebab underpricing dibuktikan dengan banyaknya penelitian

yang dilakukan antara lain ( Beatty 1989) di pasar modal Amerika,( Kim et al. 1993) di pasar modal Korea, (How et al. 1995) di pasar modal Australia.

Penelitian mengenai faktor-faktor yang mempengaruhi underpricing juga telah banyak dilakukan di Indonesia diantaranya (Trisnawati 1998), (Daljono 2000), (Abdullah 2000), (Sandhiaji 2004), (Yolana dan Martani 2005), serta

(Gerianta 2008).

3.2. Hipotesis

H1:Faktor- faktor (Reputasi Underwriter, Reputasi Auditor, Profitabilitas, Ukuran Perusahaan, Persentase Saham yang ditawarkan dan Jenis industri) secara

simultan dan parsial berpengaruh terhadap Underpricing Saham pada saat Initial Public Offering (IPO) di Bursa Efek Indonesia

H2 :Financial Leverage dapat memoderasi hubungan antara faktor-faktor

(Reputasi Underwriter, Reputasi Auditor, Profitabilitas, Ukuran Perusahaan, Persentase Penawaran Saham yang ditawarkan dan Jenis industri ) dengan

BAB IV

METODE PENELITIAN 4.1 Jenis Penelitian

Penelitian ini menggunakan desain penelitian asosiatif kausal. Penelitian asosiatif kausal adalah penelitian yang bertujuan untuk mengidentifikasi hubungan sebab akibat antara berbagai variabel menurut (Erlina 2008). Penelitian ini bertujuan

untuk menguji pengaruh variabel independen terhadap variabel dependen (Underpricing) harga saham perdana pada perusahaan yang terdaftar di Bursa

Efek Indonesia dari tahun 2009 – 2013. 4.2 Lokasi Penelitian

Lokasi penelitian ini dilakukan di Bursa Efek Indonesia, data diperoleh

dengan mengakses www.idx.co.id dan dari Pusat Referensi Pasar Modal (PRPM) , menggunakan data pada Indonesian Capital Market Directory (ICMD) dan Data diperoleh dari prospektus,, www..e-bursa.com. Objek penelitian yang digunakan

dalam penelitian ini adalah seluruh perusahaan yang melakukan IPO di Bursa Efek Indonesia periode Tahun 2009 - 2013

4.3 Populasi dan Sampel

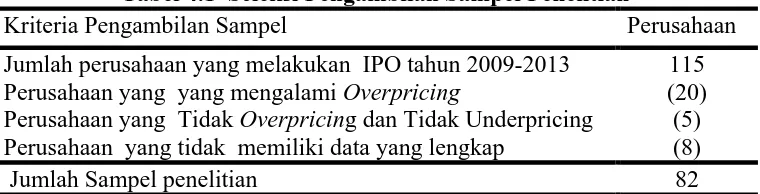

Penelitian ini mengambil populasi seluruh perusahaan yang melakukan

IPO di BEI dari tahun 2009 -2013 yang terdapat sebanyak 115 perusahaan yang melakukan IPO di Bursa Efek Indonesia. Teknik pengambilan sampel dilakukan

1. Populasi perusahaan merupakan seluruh perusahaan yang melakukan

initial public offering (IPO ) dan listing di BEI periode tahun 2009 - 2013. 2. Perusahaan yang mengalami Overpricing

3. Perusahaan tidak mengalami Underpricing dan Overpricing

4. Perusahaan tidak memiliki data lengkap dan tidak memiliki data propertus Dari syarat - syarat tersebut didapatkan jumlah sampel penelitian adalah

sebagai berikut :

Tabel 4.1 Seleksi Pengambilan Sampel Penelitian

Kriteria Pengambilan Sampel Perusahaan

Jumlah perusahaan yang melakukan IPO tahun 2009-2013 115 Perusahaan yang yang mengalami Overpricing (20) Perusahaan yang Tidak Overpricing dan Tidak Underpricing

Perusahaan yang tidak memiliki data yang lengkap

(5) (8)

Jumlah Sampel penelitian 82

Berdasarkan kreteria penentuan pengambilan sampel tesebut, maka

jumlah sampel Penelitian didapatkan sebanyak 82 perusahaan, Daftar sampel perusahaan tersebut ditunjukkan pada lampiran 2 , sekaligus uraian perusahaan yang mengalami Underpricing, perusahaan yang mengalami Overpricing dan

perusahaan yang memiliki data yang tidak lengkap ( tidak memliki buku propertus perusahaan)

4.4 Metode Pengumpulan Data

Data yang disajikan dalam penelitian ini adalah data kualitatif dan data

seperti orang lain atau dokumen (Sugiyono 2007). Adapun data yang digunakan

dalam penelitian ini adalah sebagai berikut :

1. Daftar perusahaan emiten, data harga saham penawaran, data harga saham

harian, dan data Indeks Harga Saham Gabungan (IHSG) yang diperoleh dari situs www.idx.co.id. serta dari Pusat Referensi Pasar Modal (PRPM).

2. Data nama underwriter dan auditor, jenis perusahaan, jumlah saham yang

ditawarkan dan data laporan keuangan masing-masing perusahaan emiten, yang diperoleh dari Indonesian Capital Market Directory (ICMD) tahun 2009

- 2013, dan prospektus masing-masing perusahaan emiten.

3. .Daftar Kantor Akuntan Publik (KAP) di Indonesia termasuk Big Four tahun 2009-2013 yang diperoleh dari situs www.wikipedia.org dan daftar top

underwriter

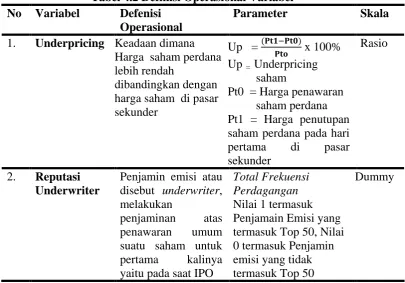

4.5 Defenisi Operasional Variabel 4.5.1. Variabel Dependen

Variabel dependen dalam penelitian ini adalah tingginya tingkat underpricing

yang terjadi dalam penawaran harga saham pada pasar perdana yang diukur berdasarkan perhitungan Initial Return dari semua perusahaan yang melakukan Initial Public offering (IPO) selama periode tahun 2009-2013 dengan menggunakan rumus sebagai berikut :

Up =(Pt1−Pt0)

Pto x 100%

Pt1 = Harga penutupan saham pada hari pertama di pasar sekunder

4.5.2. Variabel Independen

Bertolak dari hasil penelitian terdahulu mengenai faktor-faktor yang

mempengaruhi underpricing masih menghasilkan temuan yang berbeda-beda dan ketidakkonsistenan hasil penelitian, maka peneliti termotivasi meneliti kembali untuk memperoleh bukti empiris yang dapat memberikan manfaat bagi

pihak-pihak yang berkepentingan. Variabel-variabel yang akan diteliti pada penelitian ini yang merupakan variabel independen adalah terdiri dari : Reputasi

Underwriter, Reputasi Auditor, Profitabilitas, Ukuran Perusahaan, Persentase Saham yang ditawarkan dan Jenis industri

4.5.2.1 Reputasi Underwriter

Sampai saat ini belum ada standar baku untuk mengkategorikan underwriter

bereputasi baik dan buruk. Pengukuran reputasi underwriter pada tiap penelitian

mungkin berbeda.Penelitian ini melihat ranking yang diberikan kepada underwriter

dijadikan dasar membedakan underwriter yang memiliki reputasi tinggi dan

underwriter yang tidak memiliki reputasi tinggi. Pengukuran variabel reputasi

underwriter menggunakan variabel dummy. Penentuan reputasi underwriter menggunakan skala 1 untuk underwriter yang memiliki reputasi tinggi dan 0 untuk underwriter yang tidak memiliki reputasi tinggi. Penentuan ranking didasarkan perangkingan yang dibuat oleh situs www.idx.com. Underwriter yang

underwriter yang memiliki reputasi tinggi dan dan adalah underwriter yang tidak masuk dalam 50 top active IDX member in Total Trading Volume setiap tahunnya dikategorikan sebagai underwriter yang tidak memiliki reputasi tinggi

4.5.2.2 Reputasi Auditor

Auditor atau akuntan, merupakan salah satu profesi penunjang pasar

modal yang bertujuan untuk memberikan pendapat atas kewajaran laporan keuangan yang disajikan oleh perusahaan. Adapun peran auditor antara lain

adalah untuk menentukan apakah sebuah perusahaan sudah layak untuk go public atau tidak, Auditor yang mempunyai reputasi yang tinggi, akan mempertahankan reputasinya dengan memberikan kualitas yang baik terhadap

hasil auditannya.

Dengan menggunakan jasa auditor yang profesional akan mengurangi kesempatan emiten untuk berlaku curang dalam menyajikan informasi yang

kurang akurat sehingga penggunaan auditor yang profesional dapat digunakan sebagai petunjuk kualitas perusahaan

Pengukuran variabel reputasi auditor menggunakan variabel dummy. Penentuan reputasi auditor menggunakan skala 1 untuk auditor yang bereputasi baik dan 0 untuk auditor yang bereputasi kurang baik. Auditor yang bereputasi

baik adalah auditor yang masuk dalam peringkatan 4 besar KAP ( Big Four ) dan Auditor yang tidak bereputasi baik adalah yang tidak termasuk dalam 4 besar

KAP ( Big Four ).

Tingkat profitabilitas perusahaan yang diukur dengan Return on Equity (ROE). ROE merupakan rasio yang memberikan informasi kepada investor tentang seberapa besar tingkat pengembalian modal dari perusahaan yang berasal

dari kinerja perusahaan memperoleh laba. Tingkat profitabilitas merupakan informasi tingkat keuntungan yang dicapai perusahaan. Informasi ini akan memberikan informasi kepada pihak luar mengenai efektivitas operasional

perusahaan. ROE merupakan suatu rasio penting yang dapat dipergunakan untuk mengukur kemampuan perusahaan dengan investasi yang telah ditanamkan

(Equity yang dimilikinya) unutk mendapatkan laba. ROE menjadi salah satu pertimbangan investor di dalam melakukan investasi terhadap saham di BEI

4.5.2.4 Ukuran Perusahaan

Perusahaan yang berskala besar umumnya lebih dikenal oleh masyarakat daripada perusahaan dengan skala kecil , perusahaan yang berskala besar

mempunyai underpriced yang lebih rendah daripada perusahaan yang berskala kecil. Ukuran perusahaan dapat diukur dengan menggunakan logaritma natural

dari total aktiva perusahaan menurut pada periode terakhir sebelum perusahaan melakukan penawaran perdana di BEI ( Ibrahim 2008)

4.5.2.5 Persentase Penawaran Saham

Presentase saham yang dipegang oleh pemilik saham menunjukan banyak

perusahaannya baik. Semakin besar tingkat kepemilikan yang ditahan akan

memperkecil ketidakpastian. Dalam hal ini prosentase saham yang ditawarkan diukur dengan menggunakan prosentase saham yang ditawarkan kepada publik

atau shareholder publik ketika perusahaan melakukan IPO. Persentase penawaran saham merupakan jumlah saham yang ditawarkan terhadap jumlah saham yang beredar pada saat IPO dengan rumus :

PPS = TSTTS

PPS = Persentase Penawaran Saham

TST = Jumlah saham yang ditawarkan pada saat IPO TS = Jumlah Saham yang beredar

4.5.2.6 Jenis Industri

Variabel jenis industri digunakan untuk melihat apakah underpricing terjadi pada hampir semua jenis industri yang melakukaan IPO atau hanya pada

jenis industri tertentu saja. Setiap kelompok industri mempunyai karakteristik tertentu yang berbeda dari kelompok industri lain. Jenis industri merupakan

variabel dummy. Pada hakekatnya variabel dummy ini dimaksudkan untuk menunjukkan apakah tingkat underpriced perusahaan industri manufaktur berbeda dengan perusahaan industri non manufaktur. Pengukuran variabel jenis

industri menggunakan variabel dummy. Penentuan jenis industri menggunakan skala 1 untuk industri manufaktur dan 0 untuk industri bukan manufaktur.

4.5.3 Variabel Moderating

Debt to Equity Ratio (DER) digunakan untuk mengukur kemampuan perusahaan dalam membayar hutang dengan modal yang dimilikinya. DER yang

tinggi menunjukkan risiko finansial atau risiko kegagalan perusahaan untuk mengembalikan pinjaman akan semakin tinggi, dan sebaliknya. DER diukur dengan rasio total hutang terhadap equity yang dimiliki oleh perusahaan , dengan

rumus :

DER = Total Hutang

Total Ekuitas

DER : Debt to Equity Ratio

Total Hutang : Merupakan jumlah hutang terakhir sebelum IPO

Total Equitas : Merupakan Jumlah Ekuitas (Modal )terakhir sebelum IPO

Tabel 4.2 Definisi Operasional Variabel No Variabel Defenisi

Operasional

Parameter Skala

1. Underpricing Keadaan dimana Harga saham perdana lebih rendah

Pt1 = Harga penutupan saham perdana pada hari yaitu pada saat IPO

Total Frekuensi Perdagangan Nilai 1 termasuk Penjamain Emisi yang termasuk Top 50, Nilai 0 termasuk Penjamin emisi yang tidak termasuk Top 50

3. Reputasi

berafiliasi dengan Big FourNilai 1 untuk Auditor yang termasuk Big Four dan nilai 0 untuk Auditor yang tidak termasuk Big

Four pada saat IPO

perusahaan tersebut Total Equity = Total Equity perusahaan satu total Asset satu tahun sebelum IPO publik pada saat IPO

PPS =TST kepada publik pada saat IPO

TS= Jumlah saham yang beredar pada saat IPO

7. Jenis Industri Pengelompokkan

Jenis industri =1 untuk industri manufaktur, dan0 untuk industri non manufaktur

Total Hutang = Total Hutang satu tahun

4.6 Metode Analis Data

4.6.1 Uji Asumsi Klasik

Sebelum model regresi digunakan untuk menguji hipotesis, diperlukan uji

asumsi klasik untuk memastikan bahwa model tersebut telah memenuhi kriteria .Adapun uji asumsi klasik yang digunakan dalam penelitian ini adalah sebagai berikut.

4.6.1.1Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi,

variabel terikat dan variabel bebas keduanya mempunyai distribusi normal.Menurut (Ghozali 2005),pada prinsipnya normalitas dapat dideteksi dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik atau

1. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal

atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas.

2. Jika data menyebar jauh dari garis diagonal dan atau tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukkan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

Uji statistik lain yang dapat digunakan untuk menguji normalitas residual

adalah uji statistik non-parametrik Kolmogorov-Smirnov (K-S). Menurut (Ghozali 2005). Uji Kolmogorov Smirnov adalah uji beda antara data yang diuji normalitasnya dengan data normal baku. Penerapan pada Uji Kolmogorov

Smirnov adalah bahwa jika signifikansi di bawah 0,05 berarti data yang akan diuji mempunyai perbedaan yang signifikan dengan data normal baku, berarti data tersebut tidak normal, jika signifikansi di atas 0,05 maka berarti tidak terdapat

perbedaan yang signifikan antara data yang akan diuji dengan data normal baku, atau data tersebut berdistribusi normal.

4.6.1.2 Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah pada model regresi

ditemukan adanya korelasi antar variabel independen(Variabel Bebas ). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel - variabel

tidak ortogonal. Variabel ortogonal adalah variabel bebas yang nilai korelasi antar

sesama variabel bebas adalah nol menurut (Ghozali 2005).

Menurut (Ghozali 2005), untuk mendeteksi ada atau tidaknya

multikolinearitas di dalam model regresi adalah sebagai berikut :

1. Nilai R2 yang dihasilkan oleh suatu estimasi model regresi empiris sangat tinggi, tetapi secara individual variabel-variabel bebas banyak yang tidak

signifikan mempengaruhi variabel terikat.

3. Menganalisis matrik korelasi variabel-variabel bebas. Jika antar variabel

bebas ada korelasi yang cukup tinggi (diatas 0,90) maka hal ini merupakan indikasi adanya multikolinearitas.

4. Multikolinearitas dapat juga dilihat dari Tolerance Value dan Variance

Inflation Factor (VIF). Batas tolerance value adalah 0,10 dan VIF adalah 10. Apabila nilai tolerance value kurang dari 0,10 atau VIF lebih besar dari 10 maka terjadi multikolinearitas.

4.6.1.3. Uji Heteroskedastisitas

Menurut (Ghozali 2005), uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual suatu pengamatan ke

pengamatan yang lain tetap maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah yang terjadi

Menurut Ghozali (2005) menyatakan bahwa untuk mendeteksi ada atau

tidaknya heteroskedastisitas yaitu dengan melihat grafik plot antara nilai prediksi variabel terikat (ZPRED) dengan residualnya (SRESID), yaitu dengan deteksi ada

tidaknya pola tertentu pada grafik scaterplot antara SRESID dan ZPRED. Dasar analisisnya adalah sebagai berikut :

1. Jika ada pola tertentu, seperti titik yang ada membentuk pola tertentu yang

teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

2. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan dibawah angka 0 dan sumbu Y, maka tidak terjadi heteroskedastisitas.

Kemudian uji heterokedastisitas juga dapat dilakukan dengan melakukan

uji Glesjer. Uji ini dilakukan dengan membuat persamaan regresi nilai absolut residual terhadap variabel independen. Jika variabel independen signifikan secara statistik mempengaruhi variabel dependen, maka ada indikasi terjadi

heteroskedastisitas (Ghozali, 2005).

4.6.1.4. Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam suatu model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada

periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem autokorelasi. Pengujian autokorelasi ini dilakukan dengan menggunakan uji

1. Bila nilai DW terletak antara batas atas atau upper bound (du) dan (4-du),

maka koefisien autokorelasi sama dengan nol, berarti tidak ada autokorelasi. 2. Bila nilai DW lebih rendah daripada batas bawah atau lower bound (dl), maka

koefisien autokorelasi lebih besar daripada nol, berarti ada autokorelasi positif.

4. Bila nilai DW lebih besar daripada (4-dl), maka koefisien autokorelasi lebih

kecil daripada nol, berarti ada autokorelasi negatif.

5. Bila nilai DW terletak diantara batas atas (du) dan batas bawah (dl) atau DW

terletak antara (4-du) dan (4-dl), maka hasilnya tidak dapat disimpulkan.

4.6.2 Analisis Regresi Berganda

Metode analisis data yang digunakan bertujuan untuk menguji pengaruh variabel-variabel independen dengan variabel dependen. Untuk menguji hipotesis tersebut digunakan 2 model Persamaan Regresi Berganda yaitu : Model regresi

linier berganda dan Model regresi linier untuk Variabel Moderating. a. Persamaan Regresi linier berganda

UND = bo + b1RAW + b2RAUD + b3ROE + b4PPS + b5UP + b6JI+ e Keterangan:

bo : Konstanta

b1-b6 : Koefisien Regresi UND : Underpricing

ROE : Return On Equity

PPS : Persentase Penawaran Saham UP : Ukuran Perusahaan

JI : Jenis Industri e : Faktor Pengganggu

Nilai koefisien regresi sangat menentukan sebagai dasar analisis. Hal ini

berarti jika nilai koefisien b bernilai positif (+) maka dapat dikatakan terjadi pengaruh searah antara variabel independen dengan variabel dependen.

Sedangkan bila koefisien nilai b bernilai negatif (-) hal ini menunjukkan adanya pengaruh negatif dimana kenaikan nilai variabel independen akan mengakibatkan penurunan nilai variabel dependen.

b.Persamaan Regresi linier Variabel Moderating ( Uji Residual )

M = b0 +b1RAW+b2RAUD+b3ROE+b4PPS+b5UP+b6JI + |e|

|e| = b0+b7DER+ e

Keterangan :

b0 = Konstanta

b1-b6 = Koefisien Regresi dari masing-masing variabel Independen b7 = Koefisien Regresi dari variabel Moderating

4.7 Pengujian Hipotesis

4.7.1 Uji Kelayakan Model (Uji Statistik F)

Uji kelayakan model digunakan untuk menguji apakah semua variabel

independen berpengaruh terhadap variabel terikat yaitu underpricing. Apabila Pvalue < 0,05 maka hubungan variabel-variabel bebas mempengaruhi underpricing, hal ini bermakna bahwa model yang digunakan layak (fit) menurut (Ghozali 2005).

4.7.2. Uji Signifikan Parameter Individual (Uji Statistik t)

Uji signifikan parameter individual pada dasarnya menunjukkan seberapa jauh pengaruh suatu variabel penjelas/independen secara individual dalam

menerangkan variasi variabel dependen. Artinya apakah variabel tersebut merupakan penjelas yang signifikan atau tidak terhadap variabel dependen. Pada uji t, nilai t-hitung akan dibandingkan dengan nilai t-tabel, apabila nilai t-hitung

lebih besar daripada nilai t-tabel maka Ha diterima, demikian pula sebaliknya. Selain itu dapat juga dilakukan dengan membandingkan tingkat signifikansinya.

Apabila tingkat signifikansi yang dihasilkan lebih kecil daripada 5%, maka Ha diterima, demikian pula sebaliknya Ghozali ( 2005).

4.7.3 Uji Koefisien Determinasi

Menurut (Ghozali 2005), ketepatan dari fungsi regresi sampel dalam

dari nilai koefisien determinasi (R2), nilai statistik F (uji kelayakan model) dan

nilai statistik t (uji signifikan parameter individual).

Koefisien determinasi (R2) pada intinya mengukur seberapa jauh

kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefisien determinasi adalah di antara nol dan satu. Nilai R2 yang kecil berarti kemampuan-kemampuan variabel independen dalam menjelaskan variasi variabel dependen

amat terbatas. Nilai R2 yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi

variabel dependen (Ghozali 2005).Kelemahan mendasar penggunaan koefisien determinasi adalah bias terhadap jumlah variabel independen yang dimasukkan ke dalam model. Setiap tambahan satu variabel independen, maka R2 pasti

meningkat tanpa dipengaruhi apakah variabel tersebut berpengaruh secara signifikan terhadap variabel dependen atau tidak.

Oleh karena itu banyak peneliti menganjurkan untuk menggunakan nilai

Adjusted R2 pada saat mengevaluasi model regresi. Tidak seperti R2, Adjusted R2 dapat naik ataupun turun apabila suatu variabel independen ditambahkan ke dalam

model (Ghozali 2005).

4.7.4 Uji Residual Untuk Variabel Moderating

` Pengujian hipotesis Kedua menggunakan uji regresi linier berganda dengan uji residual. Uji residual bertujuan untuk menentukan apakah variabel

ketidak cocokan (lack of fit) yang dihasilkan dari deviasi hubungan linier antara

variabel independen. Lack of fit ditujukan oleh nilai residual di dalam regresi. Dalam hal ini jika terjadi kecocokan antara variabel moderating dengan variabel

independen (nilai residual kecil atau nol) yaitu nilai variabel moderating dan nilai variabel independen tinggi maka nilai variabel dependen juga tinggi. jika terjadi ketidak cocokan atau lack of fit antara variabel moderating dengan variabel

independen (nilai residual besar) yaitu nilai variabel moderating rendah dan nilai variabel independen tinggi maka nilai varaibel dependen rendah.

Suatu variabel dikatakan sebagai variabel moderating ditunjukkan dengan nilai koefisien yang signifikan dan negatif (yang berarti adanya lack of fit antara variabel moderating dan variabel independen mengakibatkan nilai variabel

BAB V

ANALISIS DAN PEMBAHASAN

5.1 Analisa Statistik Deskriptif

Objek penelitian dalam penelitian ini adalah seluruh perusahaan yang melakukan IPO di BEI selama periode Januari 2009 sanpai dengan Desember

2013 , terdapat 115 perusahaan yang melakukan IPO, dari jumlah tersebut sebanyak 20 perusahaan yang mengalami overpricing , 8 perusahaan yang

datanya tidak lengkap (Tidak memiliki buku Propertus ) dan 5 perusahaan yang tidak termasuk dalam overpricing dan underpricing yang dikeluarkan dari sampel , sehingga jumlah sampel penelitian didapat sebanyak 82 perusahaan.

Berdasarkan hasil statistik deskriptif, dari 82 perusahaan yang dijadikan sampel dalam penelitian ini, diperoleh nilai rata-rata(Mean) dan tingkat

underpricing ditunjukkan pada tabel berikut ini : Tabel 5.1 Statistik Deskriptif

N Min Max Mean Std. Dev

Reputasi Underwriter 82 ,00 1,00 ,56 ,49

Reputasi Auditor 82 ,00 1,00 ,36 ,48

Return ON Equity 82 ,01 67,24 16,40 15,20

Persentase Penawaran Saham 82 3,23 61,91 24,35 12,41

Jenis Industri 82 ,00 1,00 ,341 ,47

Ukuran Perusahaan 82 19,23 31,70 27,80 1,89

Debt To Equity 82 3,37 1412,6 221,44 249,82

Underpricing 82 1,08 70,00 25,67 22,57

Valid N (listwise) 82

Dari 82 perusahaan yang dijadikan sampel dalam penelitian ini, nilai rata-rata

tingkat underpricing adalah sebesar 25,67%. Tingkat underpricing yang paling tinggi terdapat pada Bank Sinarmas Tbk yaitu sebesar 70% .

Bank Sinarmas Tbk yang melaksanakan IPO pada tanggal 13 Desember 2010. dengan memiliki Total aktiva sebesar Rp. 346.977.673.235 , menggunakan underwriter yang bereputasi tinggi yaitu PT Sinarmas Sekuritas dan KAP yang bereputasi rendah yaitu Mulyamin Sensi Suryanto & Lianny ( Member of Moore Stephans International Ltd.)

Persentase penawaran saham sebesar 21,968 %, ROE 11,751 %, Jenis Industri termasuk Non Manufaktur dan financial leverage (DER ) sebesar 213,012% (Sumber: Lampiran 10).

Underpricing yang paling rendah yaitu sebesar1,08% terdapat pada perusahaan Dharma Satya Nusantara Tbk yang melaksanakan IPO pada tanggal

04 Juni pada tahun 2013. Dharma Satya Nusantara Tbk memiliki total aktiva sebesar Rp. 5.141.003.000.000, Dengan menggunakan underwriter bereputasi tinggi yaitu PT Ciptadana Sekuritas, PT BCA sekuritas dan KAP yang

bereputasi tinggi yaitu Siddharta dan Widjaja,, persentase penawaran saham adalah 12,97 %, ROE 17,96% dan financial leverage 265,66% (Sumber:

Lampiran 10).

Ditinjau dari persentase penawaran saham nilai minimum diperoleh dalam penelitian ini adalah sebesar 5,26% yaitu PT.Surya Essa PerkasaTbk (ESSA)

). Sedangkan persentase penawaran saham maksimum diperoleh sebesar

61,909% yaitu pada Benakat Integra Tbk .

Ukuran perusahaan yang minimum diperoleh yang diukur dengan

menggunakan logaritma natural (Ln) dari nilai total aktiva adalah sebesar 19,23 Ln total aktiva atau nilai total aktiva sebesar Rp. 225.246.085 yaitu pada PT. Toba Bara Sejahtera yang melaksanakan IPO pada tahun 2012 (Sumber:

Lampiran 11). Ukuran perusahaan yang maksimum diperoleh adalah sebesar 31,70 nilai total Ln total aktiva sebesar Rp 55.572.747.000.000 yaitu pada

PT.Indo Straits Tbk yang melakukan IPO pada tanggal 12 juli 2011

5.2 Pengujian Asumsi Klasik

Uji asumsi klasik dalam penelitian ini terdiri dari uji normalitas, uji heteroskedastisitas, uji multikolinearitas dan uji autokorelasi.

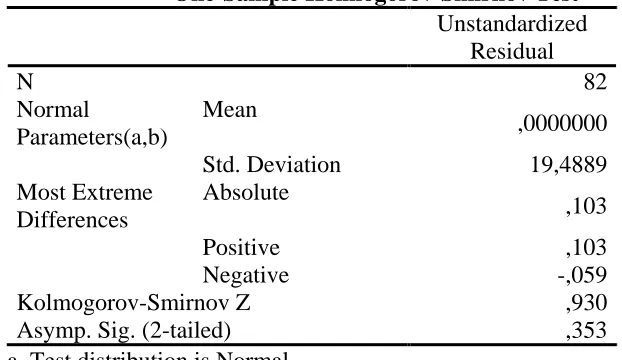

5.2.1 Uji Normalitas

Uji normalitas data dilakukan untuk melihat nilai residual terdistribusi normal atau tidak. Model regresi yang baik adalah model yang memiliki nilai residual

yang terdistribusi normal (Ghozali, 2005). Dalam penelitian ini, untuk menguji normalitas residual, digunakan uji Kolmogorov-Smirnov (K-S) dengan tingkat signifikansi 5%. Hasil uji normalitas residual menunjukkan bahwa nilai residual

berdistribusi normal, karena residualnya (Asymp. Sig. (2-tailed)) >0,050 yaitu sebesar 0,353 (sumber :Tabel 5.2). Jadi dapat disimpulkan bahwa model memiliki

Tabel 5.2 Hasil Uji Normalitas Seluruh Variabel

Kolmogorov-Smirnov Z ,930

Asymp. Sig. (2-tailed) ,353

a Test distribution is Normal. b Calculated from data.

Untuk menguji data tersebut berdistribusi normal atau tidak,dapat juga dipergunakan analisis grafik seperti ditunjukkan pada gambar 5.1 berikut ini :

Gambar 5.1 Normal P-P Plot of Regression

Berdasarkan gambar tersebut menunjukkan titik- titik tidak menyebar jauh dari garis diagonal sehingga dapat dikatakan model regresi sudah memenuhi

asumsi klasik. Observed Cum Prob1.00.80.60.40.20.0

Expected Cum Prob

Penentuan data berdistribusi normal dapat juga dilakukan dengan melihat

gambar Histogram yang di ditunjukkan pada gambar 5.2 berikut ini :

Gambar 5.2 Grafik Histogram Regression Standardized Residual

Berdasarkan Hasil uji normalitas residual dan dengan Uji statistik non parametrik setiap variabel sudah berdistribusi normal yang nilainya diatas 0,05

5.2.2 Uji Multikolinearitas

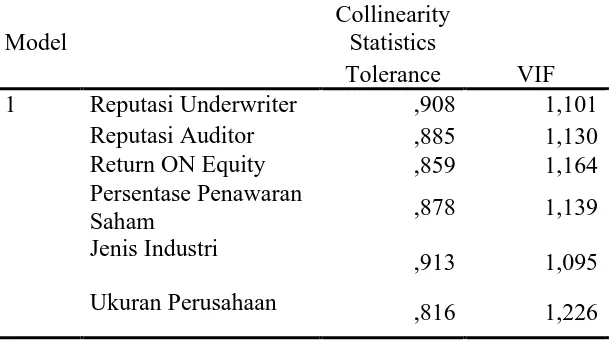

Uji multikolinearitas bertujuan untuk menguji adanya korelasi antar variabel independen (variabel bebas ) dalam model regresi (Ghozali, 2005). Uji multikolinearitas dalam penelitian ini dilakukan dengan berdasarkan tolerance

value dan Variance Inflation Factor (VIP). Batas tolerance value adalah 0,10 dan VIF adalah 10. Apabila nilai tolerance value kurang dari 0,10 atau VIF lebih besar

dari 10 maka terjadi multikolinearitas. Berdasarkan hasil uji multikolinearitas (sumber: Tabel 5.3 ), dapat diketahui bahwa tolerance value semua variabel independen berada di atas 0,10 dan nilai Variance Inflation Factor (VIP) dibawah

Regression Standardized Residual

3

21

0

-1-2

Frequency

10, sehingga dapat disimpulkan bahwa tidak terjadi multikolinearitas dalam

persamaan regresi berganda yang digunakan dalam penelitian ini , ditunjukkan pada tabel 5.3 berikut ini

Tabel 5.3 Collinearity Statistics

Model

Collinearity Statistics

Tolerance VIF

1 Reputasi Underwriter ,908 1,101

Reputasi Auditor ,885 1,130

Return ON Equity ,859 1,164

Persentase Penawaran

Saham ,878 1,139

Jenis Industri

,913 1,095

Ukuran Perusahaan ,816 1,226

a Dependent Variable: Underpricing

5.2.3 Uji Heteroskedastisitas

Uji heteroskedastisitas dilakukan untuk mengetahui terjadinya ketidaksamaan

variance dari residual satu pengamatan ke pengamatan yang lain dalam model regresi. Jika variance dari residual suatu pengamatan ke pengamatan yang lain

tetap maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas (Ghozali, 2005).Dalam penelitian ini uji heteroskedastisitas dilakukan dengan uji Glejser yaitu dengan meregresi nilai absolut residual terhadap variabel-variabel

independen. Berdasarkan hasil uji Glejser (sumber: Tabel5.4 ), diketahui bahwa tingkat signifikansi dari masing-masing variabel bebas adalah di atas 5%. Hal ini

mempengaruhi nilai absolut. Jadi dapat disimpulkan model regresi tidak

mengandung adanya heteroskedastisitas.

Tabel 5.4 Hasil Uji Heteroskedatisitas

Mo

Pengujian Heteroskedatisitas dilakukan dengan melihat grafik scatter plot yang menunjukkan titik-titik yang menyebar pada sekitar angka 0 pada sumbu Y

Gambar 5.3 Uji Heteroskedatisitas dengan scatter plot 5.2.4 Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji adanya korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 (sebelumnya) dalam model regresi. Jika terjadi korelasi, maka dinamakan ada problem

autokorelasi (Ghozali, 2005). Pengujian autokorelasi dalam penelitian ini dilakukan dengan menggunakan uji Durbin Watson (DW-test). Nilai DW sebesar

1,798 (sumber: Tabel 5.5) dibandingkan dengan ketentuan nilai Durbin Watson yang terdapat dalam (Algifari 1997), yaitu jika nilai DW sebesar 1,55 hingga 2,46 berarti tidak ada autokorelasi, maka dapat disimpulkan bahwa tidak terdapat

autokorelasi pada persamaan regresi dalam penelitian ini.

Regression Studentized Residual

Tabel 5.5 Uji Autokorelasi Durbin-Watson Mo

del R

Std. Error of

the Estimate Durbin-Watson

1 ,504(a) 20,25350 1,798

Predictors: (Constant), Ukuran Perusahaan, Jenis Industri, Persentase Penawaran Saham, Reputasi Underwriter, Reputasi Auditor, Return ON Equity

Dependent Variable: Underpricing

5.3 Pengujian Data Hipotesis

5.3.1 Hasil Uji Statistik F ( Uji Secara Serempak )

Uji statistik F bertujuan untuk mengetahui kelayakan model yang

digunakan untuk menguji pengaruh semua variabel independen terhadap variabel terikat yaitu underpricing. Dari hasil uji ANOVA atau, didapat F-hitung sebesar 4,265 dengan tingkat signifikansi 0,001 (sumber: Tabel 5.6 ). Karena tingkat

signifikansi 0,001 jauh lebih kecil dari 0,05 atau 5%, maka hal ini berarti H0 ditolak dan H1 diterima, artinya secara serempak faktor-faktor (Reputasi

Underwriter, Reputasi Auditor, Profitabilitas, Ukuran Perusahaan, Persentase Saham yang ditawarkan dan Jenis industri ) berpengaruh signifikan terhadap underpricing pada saham perusahaan yang melakukan IPO di Bursa Efek Indoensia (BEI) Periode Januari 2009 sampai Desember 2013

Tabel 5.6 Uji ANOVA

a Predictors: (Constant), Ukuran Perusahaan, Jenis Industri, Persentase

5.3.2 Pengujian Koefisien Determinasi

Nilai koefisiensi determinasi (Adjusted R Square) adalah sebesar 0,195

(Sumber Tabel 5.7 ). Hal tersebut berarti 19,5% variabel underpricing dapat dijelaskan oleh variasi dari variabel independennya yaitu: Reputasi Underwriter,

Reputasi Auditor, Profitabilitas, Ukuran Perusahaan, Persentaase Penawaran Saham ditawarkan dan Jenis. Sedangkan sisanya (100% - 19,5% = 80,5% ) dijelaskan oleh faktor-faktor lain selain variabel yang diteliti pada penelitian ini

Tabel 5.7 Adjusted R Square Mode

l R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 ,504(a) ,254 ,195 20,25350 1,798

a Predictors: (Constant), Ukuran Perusahaan, Jenis Industri, Persentase

Penawaran Saham, Reputasi Underwriter, Reputasi Auditor, Return ON Equity b Dependent Variable: Underpricing

Hal ini berarti 19,5% variasi underpricing dapat dijelaskan oleh variasi dari keenam variabel independen yaitu reputasi underwriter, reputasi auditor,

ROE, ukuran perusahaan, persentase penawaran saham , ukuran perusahaan , jenis industri. Sedangkan sisanya sebesar 80,5% dijelaskan oleh variabel lain yang

tidak dipergunakan dalam model ini.

5.3.3 Hasil Uji Statistik t (Uji Secara Parsial )

yang signifikan atau tidak terhadap variabel dependen. Pada uji t, nilai t-hitung

akan dibandingkan dengan nilai t-tabel, apabila nilai t-hitung lebih besar daripada nilai t-tabel maka H1 diterima, demikian pula sebaliknya.

Selain itu dapat juga dilakukan dengan membandingkan tingkat signifikansinya. Apabila tingkat signifikansi yang dihasilkan lebih kecil daripada

5%, maka Ha diterima, demikian pula sebaliknya menurut (Ghozali, 2005).Artinya dapat diketahui variabel tersebut merupakan penjelas yang

signifikan atau tidak terhadap variabel dependen. Adapun hasil analisis regresi berganda yang digunakan dalam penelitian ini ditunjukkan oleh Tabel 5.7 berikut.

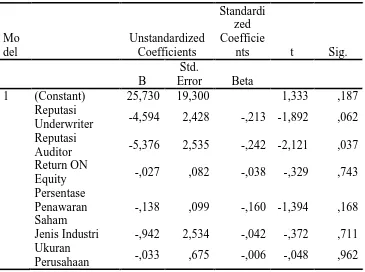

Tabel 5.7 Uji Statistik t

Model a Dependent Variable: Underpricing

variabel independen yang dimasukkan ke dalam model regresi, terdapat dua

variabel yang berpengaruh signifikan pada tingkat underpricing yaitu reputasi underwriter, reputasi auditor. Hal ini dapat dilihat dari tingkat signifikansi untuk RAUD sebesar 0,001 dan RAW sebesar 0,011 yang lebih kecil dari 0,05. Secara parsial hanya Reputasi underwriter dan Reputasi Auditor yang berpengaruh negatif dan signifikan terhadap underpricing dapat dilihat dari nilai nilai t hitung

Reputasi Underwriter sebesar -2,592 > t tabel (0,05 : 75) sebesar -1,992 dengan tingkat signifikansi 0,011 < α = 0,05 dan t hitung Reputasi Auditor sebesar -3,509

> t tabel (0,05 : 75) sebesar -1,992 dengan tingkat signifikansi 0,001(RAUD) dan 0,011 (RAW) < α = 0,05

Sedangkan variabel-variabel lainnya yaitu Return On Equity, UkuranPerusahaan, Persentase PenawaranSaham, dan Jenis Industri dengan tingkat signifikansi diatas 0,05, tidak memiliki pengaruh yang signifikan pada

tingkat underpricing. Dengan demikian dapat dibuat persamaan matematis sebagai berikut.

Keterangan:

b0 : Konstanta UND : Underpricing

RAW : Reputasi Underwriter RAUD : Reputasi Auditor UP : Ukuran Perusahaan

ROE : Profitabilitas Perusahaan (Return on Equity) JI : Jenis Industri

e : Error

Berdasarkan persamaan matematis tersebut, konstanta sebesar 58,719

menunjukkan bahwa jika koefisien regresi variabel-variabel independen dianggap nol maka rata-rata underpricing sebesar 58,719%. Koefisien regresi RAW (reputasi underwriter) sebesar -12,256 menunjukkan bahwa underpricing

perusahaan yang menggunakan underwriter yang bereputasi tinggi cenderung lebih rendah sebesar 12,256% dibandingkan dengan perusahaan yang

menggunakan underwriter yang tidak memiliki reputasi tinggi, dengan asumsi konstanta dan koefisien regresi variabel lain adalah nol. Koefisien regresi RAUD (Reputasi Auditor) sebesar -17,325 menunjukkan bahwa jika variabel ukuran

Nilai koefisiensi determinasi (Adjusted R Square) adalah sebesar 0,195

(Sumber Tabel 5.8 ). Hal tersebut berarti 19,5% variabel underpricing dapat dijelaskan oleh variasi dari variabel independennya yaitu: Reputasi Underwriter,

Reputasi Auditor, Profitabilitas, Ukuran Perusahaan, Persentase Penawaran Saham ditawarkan dan Jenis Industri . Sedangkan sisanya (100% - 19,5% = 80,5% ) dijelaskan oleh faktor-faktor lain selain variabel yang diteliti pada

penelitian ini

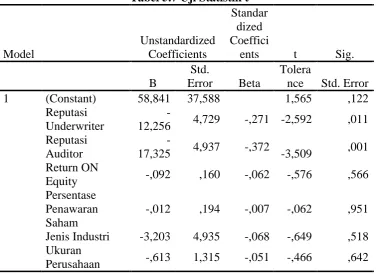

5.3.4 Pengujian Residual Variabel Moderating

Uji residual dilakukan setelah dilakukan terlebih dahulu uji regresi berganda antara faktor- faktor terhadap Financial leverage. Hasil analisis statistik dapat dilihat pada tabel 5.9 berikut ini

Tabel 5.9 Hasil Analisis Regresi Variabel Moderating

Mo

Hasil analisa regresi berganda tersebut dapat didefenisikan dalam bentuk

persamaan sebagai berikut :

Financial Leverage (DER) = 25,730 -4,594 -5,376-0,27-0,138- 0,942-0,33

Hasil regresi tersebut kemudian dilakukan uji residual untuk mengetahui apakah financial leverage (DER) terhadap nilai absolut residual dari variabel moderating. Hasil penelitian ini dapat dilihat pada tabel berikut ini :

Tabel 5.10. Hasil Pengujian Variabel Moderating ANOVA

a Predictors: (Constant), Ukuran Perusahaan, Jenis Industri, Persentase

Penawaran Saham, Reputasi Underwriter, Reputasi Auditor, Return ON Equity b Dependent Variable: DER

Tabel 5.11 Hasil Uji Residual Variabel Moderating

Model | a Dependent Variable: Financial Leverage (DER)

Berdasarkan hasil pada tabel tersebut, maka model regresi dapat

dirumuskan dalam bentuk Sbb:

||

Dari hasil pengujian secara simultan F diperoleh nilai signifikan DER yang lebih besar dari 0,05 yaitu 0,079. Kemudian secara parsial t juga diperoleh

nilai signifikan DER yang lebih kecil dari 0,05 yaitu 0,000 dan namun nilai koefisiennya menghasilkan nilai positif sebesar 0,192 .Sebuah variabel dikatakan

variabel moderating jika memiliki koefisien yang negatif dan berpengaruh signifikan. Dengan demikian disimpulkan bahwa variabel DER bukan merupakan variabel moderating.

5.4 Pembahasan Hasil Penelitian

Pengujian hipotesis pertama memperoleh nilai R Square diperoleh sebesar 0,195 artinya 19,5 % variasi Underpricing mampu dijelaskan oleh variasi variabel Reputasi Underwriter, Reputasi Auditor, Profitabilitas, Ukuran Perusahaan,

Persentase Penawaran Saham ditawarkan dan Jenis Industri sedangkan sisanya sebesar 80,5 % dijelaskan oleh variabel lain yang tidak dimasukkan di dalam

model. Variabel-variabel lain tersebut dapat berasal dari pertumbuhan laba perusahaan, kondisi makro ekonomi Indonesia, gejolak politik dalam negeri, keamanan, kondisi pasar modal Indonesia sendiri maupun nilai tukar rupiah

terhadap dollar..

Secara simultan ( Uji F ) menunjukkan seluruh variabel independen yang

Secara parsial, ada dua variabel yaitu Reputasi Underwriter dan Reputasi

Auditor yang berpengaruh signifikan negatif terhadap Underpricing. . Sedangkan variabel Profitabilitas, Ukuran Perusahaan, Persentase Penawaran Saham

ditawarkan dan Jenis Industri tidak berpengaruh signifikan. Uraian dari masing-masing variabel tersebut dapat dilihat sebagai berikut.

5.4.1 Pengaruh Reputasi Underwriter terhadap Underpricing

Dari hasil pengujian pada Tabel 4.7. diperoleh nilai t hitung sebesar 2,592

dengan signifikansi sebesar 0,011. Nilai t hitung yang diperoleh lebih besar dari nilai Ttabel (0,05; 94) 1,992 dan nilai signifikansi lebih kecil dari α 0,05, dengan demikian hipotesis yang menyatakan Reputasi Underwriter (RAW) berpengaruh

signifikan terhadap Underpricing dapat diterima.

Berdasarkan hasil uji statistik t diketahui bahwa variabel RAW (reputasi underwriter) berpengaruh signifikan pada tingkat underpricing. Hal ini dapat dilihat dari nilai signifikansi sebesar 0,011 yang lebih kecil dari 0,05. Tanda pada koefisien regresi untuk variabel reputasi underwriter adalah negatif, sebagaimana

yang diduga, yang artinya bahwa semakin tinggi reputasi underwriter maka tingkat underpricing akan semakin rendah, dan sebaliknya. Temuan ini konsisten dengan Beatty (1989), Carter dan Manaster (1990), Kim et al. (1993), How et al.

(1995), Rosyati dan Sabeni (2002), Sandhiaji (2004) dan Gerianta (2008) yang telah membuktikan bahwa reputasi underwriter berpengaruh negatif pada

lebih berani memberikan harga yang tinggi sebagai konsekuensi dari kualitas

penjaminannya, sehingga tingkat underpricing rendah.

Dalam menghadapi IPO, calon investor cenderung melihat terlebih dahulu

pihak yang menjadi underwriter karena menurut investor, underwriter dianggap memiliki informasi yang lebih lengkap tentang kondisi emiten. Begitu pula jika dibandingkan dengan emiten, underwriter dianggap memiliki informasi yang

lebih lengkap tentang pasar.

Underwriter yang bereputasi tinggi dianggap mampu memprediksi harga saham di masa yang akan datang dengan baik, yang akan mengurangi ketidakpastian sehingga tingkat underpricing rendah.

Temuan ini tidak konsisten dengan Trisnawati (1998), Daljono (2000),

Yolana dan Martani (2005). Hal ini dapat diakibatkan oleh perbedaan proksi yang digunakan, seperti dalam penelitian Yolana dan Martani (2005), reputasi underwriter (variabel dummy) diukur dengan memberi nilai 1 untuk underwriter yang masuk top 10 dalam 20 most active brokerage monthly JSX berdasarkan total frekwensi perdagangan dan nilai 0 untuk underwriter yang tidak masuk top

10. Dengan ukuran ini, hasil dapat menjadi bias karena underwriter yang merupakan anggota JSX, dapat saja memiliki fungsi lain yaitu sebagai joint venture, invesment manager, maupun securities broker (JSX dan IDX Factbook). Dengan demikian, peringkat yang diberikan IDX berdasarkan total frekwensi perdagangan, tidak secara khusus dapat mewakili keaktifan underwriter tersebut

5.4.2 Pengaruh Reputasi Auditor terhadap Underpricing

Dari hasil pengujian pada Tabel 4.7. diperoleh nilai t hitung sebesar -3,509 dengan signifikansi sebesar 0,011. Nilai T hitung yang diperoleh lebih besar

dari nilai Ttabel (0,05; 75) 1,992 dan nilai signifikansi lebih kecil dari α 0,05,

dengan demikian hipotesis yang menyatakan Reputasi Auditor (RAUD) berpengaruh signifikan terhadap Underpricing dapat diterima.

Hasil uji statistik t menunjukkan bahwa variabel RAUD (reputasi auditor)berpengaruh signifikan pada tingkat underpricing. Hal ini dapat dilihat

dari nilai signifikansi sebesar 0,01 yang lebih kecil dari 0,05. Dengan demikian Hipotesis (H2) yang menyatakan reputasi auditor berpengaruh pada underpricing, dapat diterima. Terdapat pola dominasi yang bertolak belakang atas penggunaan

jasa KAP dari tahun 1997-2001, dimana pada rentang waktu tersebut, terdapat dua KAP big 4 yaitu Prasetio, Utomo & Co (Arthur Andersen) dan Hans Tuanakotta & Mustofa (Deloitte) yang mendominasi audit perusahaan yang melakukan IPO.

Namun mulai tahun 2002, banyak emiten yang menggunakan jasa KAP non big 4. Hal ini dapat disebabkan oleh runtuhnya citra KAP big 4 setelah terjadi kasus

KAP Arthur Andersen. Bahkan mulai tahun 2007 sampai dengan 2010, lebih banyak emiten yang menggunakan jasa KAP non Big 4 .

Temuan ini konsisten dengan penelitian sebelumnya di Indonesia yang

digunakan dalam penelitian ini yaitu Trisnawati (1998), Daljono (2000), Rosyati dan Sabeni (2002), Sandhiaji (2004) dan Gerianta (2008) bahwa reputasi auditor

bahwa investor mempertimbangkan reputasi auditor dalam menilai emiten yang

melakukan IPO.

5.4.3 Pengaruh ROE terhadap Underpricing

Dari hasil pengujian pada Tabel 4.7. diperoleh nilai Thitung sebesar -0,576 dengan signifikansi sebesar 0,566. Nilai Thitung yang diperoleh lebih kecil dari

nilai Ttabel (0,05; 75) 1,992 dan nilai signifikansi lebih besar dari α 0,05, dengan demikian hipotesis yang menyatakan ROE berpengaruh signifikan terhadap

Underpricing ditolak .

Uji statistik t menunjukkan bahwa variabel ROE (Return on Equity) tidak berpengaruh signifikan pada tingkat underpricing. Hal ini dapat dilihat dari nilai

signifikansi sebesar 0,566 yang lebih besar dari 0,05. Dengan demikian Hipotesis (H3) yang menyatakan ROE berpengaruh pada underpricing, tidak dapat diterima.

ROE tidak dapat dijadikan patokan dalam melihat kualitas perusahaan. Oleh karena itu investor tidak terlalu mempertimbangkan nilai ROE perusahaan

dalam menilai emiten yang melakukan IPO.

Dalam dunia bisnis yang identik dengan persaingan, belum tentu perusahaan yang memiliki ROE lebih rendah mempunyai kinerja atau prospek

yang lebih jelek dibandingkan dengan perusahaan-perusahaan yang memiliki nilai ROE yang lebih tinggi. Ramadhani (2009) menyatakan ROE suatu perusahaan

5.4.4 Pengaruh Ukuran Perusahaan terhadap Underpricing

Dari hasil pengujian pada Tabel 4.7. diperoleh nilai Thitung sebesar 0,466 dengan signifikansi sebesar 0,642. Nilai Thitung yang diperoleh lebih kecil dari

nilai Ttabel (0,05; 75) 1,992 dan nilai signifikansi lebih besar dari α 0,05, dengan

demikian hipotesis yang menyatakan Ukuran Perusahaan berpengaruh signifikan terhadap Underpricing ditolak.

Berdasarkan hasil uji statistik t diketahui bahwa variabel UP (ukuran perusahaan) tidak berpengaruh signifikan pada underpricing. Hal ini dapat dilihat

dari nilai signifikansi sebesar 0,835 yang lebih besar dari 0,05. Dengan demikian Hipotesis (H4) yang menyatakan ukuran perusahaan berpengaruh pada underpricing, ditolak. Temuan ini tidak konsisten dengan Sandhiaji (2004) serta Yolana dan Martani (2005), temuan ini menambah bukti empiris bahwa ukuran perusahaan berpengaruh signifikan dan negatif pada tingkat underpricing.

Perusahaan besar umumnya lebih dikenal oleh masyarakat daripada

perusahaan kecil. Karena lebih dikenal maka informasi mengenai perusahaan besar lebih banyak dan lebih mudah diperoleh investor dibandingkan perusahaan

kecil. Hal ini akan mengurangi asimetri informasi pada perusahaan yang besar sehingga akan mengurangi tingkat underpricing daripada perusahaan kecil karena penyebaran informasi perusahaan kecil belum begitu banyak.

5.4.5 Pengaruh Persentase Penawaran Saham terhadap Underpricing

nilai Ttabel (0,05; 75) 1,992 dan nilai signifikansi lebih besar dari α 0,05, dengan

demikian hipotesis yang menyatakan Persentase Penawaran Saham berpengaruh signifikan terhadap Underpricing ditolak

Variabel persentase penawaran saham(PPS) tidak berpengaruh signifikan pada underpricing. Hal ini dapat dilihat dari nilai signifikansi sebesar 0,951 yang lebih besar dari 0,05.

5.4.6 Pengaruh Jenis Industri terhadap Underpricing

Dari hasil pengujian pada Tabel 4.7. diperoleh nilai Thitung sebesar 0,649 dengan signifikansi sebesar 0,518. Nilai Thitung yang diperoleh lebih kecil dari nilai Ttabel (0,05; 75) 1,992 dan nilai signifikansi lebih besar dari α 0,05, dengan

demikian hipotesis yang menyatakan jenis industri berpengaruh signifikan terhadap Underpricing ditolak

Hasil uji statistik t menunjukkan bahwa variabel JI (Jenis Industri) tidak

berpengaruh signifikan pada underpricing. Hal ini ditunjukkan oleh nilai signifikansi sebesar 0,309 yang lebih besar dari 0,05. Dengan demikian H6 yang

menyatakan jenis industri (JI) berpengaruh pada underpricing, tidak dapat diterima.

Variabel JI ditemukan tidak berpengaruh signifikan pada underpricing.

Hasil uji statistik t menunjukkan nilai signifikansi sebesar 0,309 yang lebih besar dari 0,05. Dengan demikian H6 yang menyatakan jenis industri berpengaruh

Temuan ini tidak mendukung hasil penelitian yang dilakukan (Yolana dan

Martani 2005) yang menemukan pengaruh signifikan negatif jenis industri pada tingkat underpricing. Hal ini dapat diakibatkan pengukuran jenis industri dalam

penelitian ini belum mewakili variasi jenis industri perusahaan-perusahaan yang melakukan IPO. Penelitian ini hanya membedakan perusahaan yang melakukan IPO ke dalam kelompok perusahaan manufaktur dan non manufaktur.

Berdasarkan temuan ini, berarti investor tidak membedakan jenis industri dalam melakukan investasi pada perusahaan yang melakukan IPO. Investor

menganggap risiko investasi terdapat pada semua jenis industri, sehingga peluang untuk memperoleh keuntungan pun dimiliki oleh semua jenis industri.

6.7 Pengaruh Variabel Moderating

Setelah pengujian regresi berganda dilakukan , maka dilakukan pengujian kembali dengan menggunakan variabel moderating yaitu Financial Leverage ,

Berdasarkan hasil uji residual yang dilakukan diketahui nilai F signifikan sebesar 0,079 > 0,05 sehingga dapat dikatakan tidak berpengaruh secara

signifikan, sehingga kesimpulannya variabel financial leverage (DER) bukan merupakan variabel moderating yang dapat memperkuat atau memperlemah pengaruh antara variabel independen terhadap tingkat underpricing. Hal ini

menunjukkan bahwa variabel Financial Leverage tidak dapat memperkuat atau memperlemah variabel independen terhadap underpricing.Temuan ini tidak

berpengaruh pada underpricing. Hal ini dapat disebabkan oleh ketidakpercayaan

BAB VI

KESIMPULAN DAN SARAN 6.1 Kesimpulan

Tujuan penelitian ini adalah untuk meneliti faktor-faktor yang mempengaruhi tingkat underpricing saham pada penawaran saham perdana di Bursa Efek Indonesia. Berdasarkan pembahasan hasil penelitian secara empiris

yang telah diuraikan, maka diperoleh kesimpulan bahwa tingkat underpricing pada perusahaan yang melakukan IPO di Bursa Efek Indonesia periode

2009-2013 menghasilkan kesimpulan sebagai berikut :

1. Secara simultan faktor-faktor (Reputasi Underwriter, Reputasi Auditor, Profitabilitas, Ukuran Perusahaan, Persentase Penawaran Saham yang

ditawarkan dan Jenis industri ) berpengaruh signifikan terhadap underpricing. Hasil penelitian ini bertentangan dengan penelitian yang dilakukan oleh (Yustisia dan Maria Roza 2012) yang menyatakan bahwa faktor-faktor

tersebut tidak berpengaruh secara simultan terhadap Underpricing.

2. Secara parsial Reputasi underwriter berpengaruh negatif dan signifikan

terhadap underpricing , yaitu semakin tinggi reputasi underwriter maka tingkat

underpricing akan semakin rendah, dan sebaliknya. Hasil penelitian ini

mendukung penelitian (Beatty 1989), (Carter dan Manaster 1990), (Kim et al.

1993), (How et al. 1995), (Rosyati dan Sabeni 2002), (Sandhiaji 2004),

Gerianta (2008).dan (NataliYustisia dan Mailana Roza 2012 )

penelitian yang dilakukan oleh (Triani dan Hikmah 2006 ) yang menyatakan

bahwa PPS berpengaruh negatif dan tidak signifikan terhadap Underpricing ,tetapi hasil ini tidak didukung oleh (Sulistio 2005) yang menemukan PPS

berpengaruh positif tetapi tidak signifikan terhadap Underpricing.

4.Variabel Financial Leverage (DER) bukan merupakan variabel moderating yang dapat memperkuat dan memperlemah pengaruh antara variabel independen terhadap Underpricing. Setelah pengujian regresi berganda

dilakukan , maka dilakukan pengujian kembali dengan menggunakan variabel moderating yaitu Financial Leverage , Berdasarkan hasil uji residual yang dilakukan diketahui nilai F signifikan sebesar 0,079> 0,05 dan nilai

koefisiennya bernilai negatif dan tidak berpengaruh secara signifikan.Hasil penelitian ini menyatakan bahwa Debt toEquity Ratio (DER ) tidak

berpengaruh terhadap Underpricing. Temuan tidak mendukung hasil penelitian yang dilakukan oleh ( Daljono 2000), yang menyatakan adanya hubungan yang signifikan antara DER dengan underpricing. Namun temuan ini mendukung

hasil penelitian yang dilakukan oleh (Durukan 2002) yang menyatakan bahwa DER tidak berpengaruh secara signifikan terhadap underpricing

6.2 Keterbatasan Penelitian

1.Keterbatasan jumlah variabel independen yang kemungkinannya merupakan

2.Keterbatasan waktu penelitian yang hanya 5 tahun dari tahun 2009 - 2013

sehingga data tersebut sangat terbatas sehingga dapat mempengaruhi estimasi pengukuran.

6.3 Saran

Dari uraian kesimpulan tersebut , maka peneliti memberikan beberapa saran sebagai berikut :

1. Penelitian selanjutnya diharapkan dapat menambah Variabel yang lain yang dapat mempengaruhi tingkat Underpricing.