UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM REGULER MEDAN

SKRIPSI

FAKTOR-FAKTOR YANG MEMPENGARUHI PENGUNGKAPAN INFORMASI SOSIAL DALAM LAPORAN TAHUNAN PADA

PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK JAKARTA

OLEH:

NAMA : ANDRE CHRISTIAN SITEPU

NIM : 050503235

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Universitas Sumatera Utara MEDAN

2009

Andre Christian Sitepu : Faktor-Faktor Yang Mempengaruhi Pengungkapan Informasi Sosial Dalam Laporan Tahunan Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Jakarta, 2009

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Faktor-Faktor yang Mempengaruhi Pengungkapan Informasi Sosial dalam Laporan Tahunan pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Jakarta” adalah benar hasil karya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi Program S1 Reguler Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar apa adanya. Apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 10 Februari 2009 Yang Membuat Pernyataan

Andre Christian Sitepu NIM .050503235

Andre Christian Sitepu : Faktor-Faktor Yang Mempengaruhi Pengungkapan Informasi Sosial Dalam Laporan Tahunan Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Jakarta, 2009

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Allah Bapa di Surga atas segala limpahan anugerah dan berkat-Nya yang telah dilimpahkan sejak penulis mencari ide, mengajukan, menyusun, hingga dapat menyelesaikan penulisan skripsi ini.

Penulisan skripsi ini tidak akan terwujud tanpa adanya dukungan berupa pengarahan, bimbingan, bantuan, dan kerjasama semua pihak yang telah turut membantu dalam proses menyelesaikan skripsi ini. Untuk itu, penulis ingin menyampaikan ucapan terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Arifin Akhmad, MSi,Ak selaku Ketua Departemen Akuntansi dan Bapak Fahmi Natigor, SE, M.Acc, Ak selaku Seketaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs.Hasan Sakti Siregar,MSi,Ak selaku Dosen Pembimbing yang telah meluangkan waktu dan kesabarannya untuk memberikan pengarahan, bimbingan, diskusi, serta masukan selama proses penulisan skripsi ini.

4. Bapak Drs. Hotmal Jafar, MM, Ak dan Drs. Rustam, MSi, Ak selaku Dosen Penguji I dan Penguji II Saya yang telah memberikan arahan dan masukan yang berharga mengenai penulisan skripsi Saya.

5. Kedua orang tua saya: Ayah Drs. P. Sitepu dan Ibu Dra S. Sembiring, Apt yang telah memberikan dorongan berupa doa dan semangat bagi penulis dalam proses penyusunan skripsi. Semoga, penulis bisa menjadi satu

Andre Christian Sitepu : Faktor-Faktor Yang Mempengaruhi Pengungkapan Informasi Sosial Dalam Laporan Tahunan Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Jakarta, 2009

kebanggaan tersendiri di hati Ayah dan Ibu tercinta. Adik-adik penulis tersayang Adrian Mattyas Sitepu, Maria Atrina br. Sitepu dan Tia Sarah Aretha br. Sitepu yang memberikan dukungan doa dan moral selama penulisan skripsi Saya ini. Mudah-mudahan pengalaman Saya ini kelak dapat menjadi pelajaran berharga bagi ketiganya.

6. Teman-teman stambuk 05 Akuntansi: Agus, Alfan, Alvin, Anton, Andre P, Arief, Benny, Fredy, Dita, Eka, Hafid, Imam, Ingrid, Reno, Samuel, Stevanie serta teman-teman lain yang tidak dapat saya sebutkan satu persatu. Mudah-mudahan dengan semangat yang telah diberikan semenjak penulisan skripsi ini dapat menjadi kenangan yang indah bagi penulis nantinya.

Penulis juga menyadari bahwa skripsi ini masih jauh dari sempurna karena keterbatasan kemampuan penulis, sehingga penulis mengharapkan saran dan kritik yang membangun dalam penulisan ke depan. Akhir kata, penulis berharap agar skripsi ini bermanfaat bagi pembaca.

Medan, 10 Februari 2009

Penulis,

(Andre Christian Sitepu) NIM 050503235

Andre Christian Sitepu : Faktor-Faktor Yang Mempengaruhi Pengungkapan Informasi Sosial Dalam Laporan Tahunan Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Jakarta, 2009

ABSTRAK

Penelitian ini bertujuan untuk menguji apakah terdapat pengaruh dari karakteristik perusahaan yaitu ukuran dewan komisaris, tingkat leverage, ukuran perusahaan dan profitabilitas terhadap jumlah informasi sosial yang diungkapkan oleh perusahaan. Penelitian ini dapat dijadikan sebagai dasar tolak ukur pengambilan keputusan pengungkapan informasi sosial perusahaan manufaktur yang terdaftar di BEJ pada tahun 2007. Data yang digunakan berupa laporan tahunan dari perusahaan sampel yang berjumlah 33 perusahaan pada tahun 2007. Metode statistik yang digunakan dalam penelitian ini adalah regresi berganda. Hasil dari penelitian ini menunjukkan variabel ukuran dewan komisaris dan profitabilitas memiliki pengaruh signifikan terhadap jumlah informasi sosial yang diungkapkan oleh perusahaan, sedangkan tingkat leverage dan ukuran perusahaan tidak memiliki pengaruh signifikan terhadap jumlah informasi sosial yang diungkapkan.

Kata Kunci : Karakteristik Perusahaan, Jumlah Informasi Sosial yang Diungkapkan

Andre Christian Sitepu : Faktor-Faktor Yang Mempengaruhi Pengungkapan Informasi Sosial Dalam Laporan Tahunan Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Jakarta, 2009

ABSTRACT

The purpose of this research is to examine the effect of corporate characteristics, consist of size of board of commisioner, leverage, company size and profitability to corporate social responsibility disclosure. This research can explain the decision making about the corporate social responsibility disclosure done by manufacturing companies listed in JSX for the year 2007. The data used are in form of annual reports from 33 companies used as sample for the year 2007. The statistical methods use in this research is multiple regressions. The result of this research shows that size of board of commisioner and profitability have significant effect to corporate social responsibility disclosure , while leverage and company size have insignificant efect to corporate social responsibility disclosure.

Keywords : Corporate Characteristics, Corporate Social Responsibility Disclosure

Andre Christian Sitepu : Faktor-Faktor Yang Mempengaruhi Pengungkapan Informasi Sosial Dalam Laporan Tahunan Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Jakarta, 2009

DAFTAR ISI SKRIPSI

Halaman

PERNYATAAN……… i

KATA PENGANTAR………... ii

ABSTRAK……….. iv

ABSTRACT………... v

DAFTAR ISI……….. vi

DAFTAR TABEL... x

DAFTAR GAMBAR………..………… xi

DAFTAR LAMPIRAN………. xii

BAB I PENDAHULUAN……….. 1

A.Latar Belakang Masalah……… 1

B.Perumusan Masalah……….. 5

C.Batasan Masalah………... 6

D.Tujuan Penelitian……….. 6

E.Manfaat Penelitian……… 6

BAB II TINJAUAN PUSTAKA………... 8

A. Akuntansi Pertanggungjawaban Sosial……… 8

B. Tujuan Akuntansi Pertanggungjawaban Sosial Perusahaan... 14

C. Pengungkapan Dalam Laporan Tahunan... 16

D. Pelaporan Informasi Sosial dan Pemilihan Kebijakan Akuntansi... 18

Andre Christian Sitepu : Faktor-Faktor Yang Mempengaruhi Pengungkapan Informasi Sosial Dalam Laporan Tahunan Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Jakarta, 2009

1. Ukuran Dewan Komisaris... 20

2. Financial Leverage... 21

3. Ukuran Perusahaan... 22

4. Profitabilitas... 23

E. Tinjauan Penelitian Terdahulu... 24

F. Kerangka Konseptual dan Hipotesis... 26

1. Kerangka Konseptual... 26

2. Hipotesis Penelitian………..………. 29

BAB III METODE PENELITIAN………... A. Rancangan Penelitian……….………... 30

B.Populasi dan Sampel Penelitian………..……… 30

C.Jenis dan Sumber Data………. 31

D.Metode Pengumpulan Data………... 32

E. Definisi Operasional dan Pengukuran Variabel Penelitian... 32

F. Uji Asumsi Klasik... 33

G. Metode Analisis Data... 34

H. Jadwal Penelitian... 36

Andre Christian Sitepu : Faktor-Faktor Yang Mempengaruhi Pengungkapan Informasi Sosial Dalam Laporan Tahunan Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Jakarta, 2009

BAB IV HASIL DAN PEMBAHASAN……….…………... 37

A.Data Penelitian………..……….. 37

1. Data Pengungkapan Informasi Sosial... 38

2. Data Karakteristik Perusahaan yang Mempengaruhi Pengungkapan Informasi Sosial... 40

B. Statistik Deskriptif... 41

C. Pengujian Asumsi Klasik... 42

1. Uji Normalitas... 42

2.Uji Multikolinearitas... 44

3. Uji Heteroskesdastisitas... 45

4. Uji Autokorelasi... 46

D. Pengujian Hipotesis... 47

1. Koefisien Korelasi dan Koefisien Determinasi (Goodness of Fit)…… 47

2. Uji Signifikansi Simultan (Uji F) ... 48

3. Uji Signifikansi Parsial (Uji t) ... 49

E. Pembahasan Hasil Statistik... 52

1. Ukuran Dewan Komisaris... 53

2. Tingkat Leverage... 54

3. Ukuran Perusahaan... 54

4. Profitabilitas... 55

Andre Christian Sitepu : Faktor-Faktor Yang Mempengaruhi Pengungkapan Informasi Sosial Dalam Laporan Tahunan Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Jakarta, 2009

BAB V KESIMPULAN DAN SARAN... 57

A. Kesimpulan... 57

B. Keterbatasan Penelitian... 58

C. Saran... 59

DAFTAR PUSTAKA... 60

LAMPIRAN... 63

Andre Christian Sitepu : Faktor-Faktor Yang Mempengaruhi Pengungkapan Informasi Sosial Dalam Laporan Tahunan Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Jakarta, 2009

DAFTAR TABEL

Tabel Halaman

2.1 Kategori dalam Corporate Sustainability Reporting menurut Darwin……. 9

2.2 Tinjauan Penelitian Terdahulu... 24

4.1 Daftar Emiten Sampel ………...……... 37

4.2 Penghitungan Indeks Pengungkapan Informasi Sosial... 39

4.3 Ukuran Dewan Komisaris, Tingkat Leverage, Ukuran Perusahaan dan Profitabilitas... 40

4.4 Statistik Deskriptif……… 41

4.5 Uji Kolmogorov Smirnov………. 44

4.6 Hasil Uji Multikolinearitas………...………. 45

4.7 Hasil Uji Durbin-Watson ………... 46

4.8 Koefisien Korelasi dan Koefisien Determinasi... 47

4.9 Hasil Uji F (Anova)... 49

4.10 Hasil Uji T... 50

Andre Christian Sitepu : Faktor-Faktor Yang Mempengaruhi Pengungkapan Informasi Sosial Dalam Laporan Tahunan Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Jakarta, 2009

DAFTAR GAMBAR

Gambar Halaman

2.1 Kerangka Konseptual Penelitian………. 29

4.1 Normal P-P Plot ………..………..………. 43

4.2 Histogram………..……….. 43

4.3 Scatterplot ……….. 46

Andre Christian Sitepu : Faktor-Faktor Yang Mempengaruhi Pengungkapan Informasi Sosial Dalam Laporan Tahunan Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Jakarta, 2009

Andre Christian Sitepu : Faktor-Faktor Yang Mempengaruhi Pengungkapan Informasi Sosial Dalam Laporan Tahunan Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Jakarta, 2009

USU Repository © 2008

DAFTAR LAMPIRAN

Lampiran Halaman

1. Daftar Emiten Sampel………... 63

2. Perhitungan Indeks Pengungkapan Informasi Sosial....……… 64

3. Ukuran Dewan Komisaris, Tingkat Leverage, Ukuran Perusahaan dan Profitabilitas……… 65

4. Deskripsi Data Secara Statistik...……… 66

5. Hasil Uji Normalitas...………. 67

6. Hasil Uji Multikolinearitas...……… 69

7. Hasil Uji Heteroskesdastisitas...……….. 70

8. Hasil Uji Autokorelasi...……… 71

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Sejarah perkembangan akuntansi, yang berkembang pesat setelah terjadi revolusi industri, menyebabkan pelaporan akuntansi lebih banyak digunakan sebagai alat pertanggungjawaban kepada pemilik modal (kaum kapitalis) sehingga mengakibatkan orientasi perusahaan lebih berpihak kepada pemilik modal. Dengan keberpihakan perusahaan kepada pemilik modal mengakibatkan perusahaan melakukan eksploitasi sumber-sumber alam dan masyarakat (sosial) secara tidak terkendali sehingga mengakibatkan kerusakan lingkungan alam dan pada akhirnya mengganggu kehidupan manusia. Kapitalisme, yang hanya berorientasi pada laba material, telah merusak keseimbangan kehidupan dengan cara menstimulasi pengembangan potensi ekonomi yang dimiliki manusia secara berlebihan yang tidak memberi kontribusi bagi peningkatan kemakmuran mereka tetapi justru menjadikan mereka mengalami penurunan kondisi sosial [Galtung & Ikeda (1995) dan Rich (1996) dalam Chwastiak (1999)].

Aktivitas perusahaan memberi dampak negatif dan positif bagi lingkungan internal perusahaan seperti karyawan dan lingkungan eksternal perusahaan seperti investor, kreditur dan masyarakat. Aktivitas ini diungkapkan dalam laporan keuangan. Namun pengungkapan aktivitas perusahaan dalam laporan keuangan seringkali tidak mengungkapkan aktivitas perusahaan yang memberikan dampak negatif bagi lingkungan internal dan eksternal perusahaan. (Jerry, 2005: 19).

Di dalam akuntansi konvensional (mainstream accounting), pusat perhatian yang dilayani perusahaan adalah stockholders dan bondholders sedangkan pihak yang lain sering diabaikan. Dewasa ini tuntutan terhadap perusahaan semakin besar. Perusahaan diharapkan tidak hanya mementingkan kepentingan manajemen dan pemilik modal (investor dan kreditor) tetapi juga karyawan, konsumen serta masyarakat. Perusahaan mempunyai tanggung jawab sosial terhadap pihak-pihak di luar manajemen dan pemilik modal. Akan tetapi perusahaan kadangkala melalaikannya dengan alasan bahwa mereka tidak memberikan kontribusi terhadap kelangsungan hidup perusahaan. Hal ini disebabkan hubungan perusahaan dengan lingkungannya bersifat non reciprocal yaitu transaksi antara keduanya tidak menimbulkan prestasi timbal balik.

Dalam akuntansi konvensional informasi dalam laporan keuangan merupakan hasil transaksi perusahaan yang merupakan pertukaran barang dan jasa antara dua atau lebih entitas ekonomi, sedangkan pertukaran antara perusahaan dan lingkungan sosialnya menjadi cenderung diabaikan. Hal ini mengakibatkan informasi yang diterima oleh pengguna laporan keuangan menjadi kurang lengkap, terutama mengenai hal-hal yang berhubungan dengan tanggung jawab sosial perusahaan. Sampai saat ini belum terdapat standar atau panduan yang berterima umum mengenai praktik akuntansi sosial, sehingga informasi yang dihasilkan antara perusahaan menjadi beragam. Di tengah ketiadaan konsensus mengenai hal ini, informasi tambahan jelas lebih berharga dibandingkan ketiadaan informasi sama sekali.

Tuntutan terhadap perusahaan untuk memberikan informasi yang transparan, organisasi yang akuntabel serta tata kelola perusahaan yang semakin bagus (good corporate governance) semakin memaksa perusahaan untuk memberikan informasi mengenai aktivitas sosialnya. Masyarakat membutuhkan informasi mengenai sejauh mana perusahaan sudah melaksanakan aktivitas sosialnya sehingga hak masyarakat untuk hidup aman dan tentram, kesejahteraan karyawan, dan keamanan mengkonsumsi makanan dapat terpenuhi. Oleh karena itu dalam perkembangan sekarang ini akuntansi konvensional telah banyak dikritik karena tidak dapat mengakomodir kepentingan masyarakat secara luas, sehingga kemudian muncul konsep akuntansi baru yang disebut sebagai Social Responsibility Accounting (SRA) atau Akuntansi Pertanggungjawaban Sosial, yang menuntut diungkapkannya informasi pertanggungjawaban sosial oleh perusahaan. Standar akuntansi keuangan di Indonesia belum mewajibkan perusahaan untuk mengungkapkan informasi sosial terutama informasi mengenai tanggung jawab perusahaan terhadap lingkungan, akibatnya yang terjadi di dalam praktik perusahaan hanya dengan sukarela mengungkapkannya. Perusahaan akan mempertimbangkan biaya dan manfaat yang akan diperoleh ketika mereka memutuskan untuk mengungkapkan informasi sosial. Bila manfaat yang akan diperoleh dengan pengungkapan informasi tersebut lebih besar dibandingkan biaya yang dikeluarkan untuk mengungkapkannya maka perusahaan akan dengan sukarela mengungkapkan informasi tersebut.

Belkaoui (1989) menemukan hasil (1) pengungkapan sosial mempunyai hubungan yang positif dengan kinerja sosial perusahaan yang berarti bahwa

perusahaan yang melakukan aktivitas sosial akan mengungkapkannya dalam laporan sosial, (2) ada hubungan positif antara pengungkapan sosial dengan visibilitas politis, dimana perusahaan besar yang cenderung diawasi akan lebih banyak mengungkapkan informasi sosial dibandingkan perusahaan kecil, (3) ada hubungan negatif antara pengungkapan sosial dengan tingkat financial leverage, hal ini berarti semakin tinggi rasio utang/modal semakin rendah pengungkapan sosialnya karena semakin tinggi tingkat leverage maka semakin besar kemungkinan perusahaan akan melanggar perjanjian kredit. Sehingga perusahaan harus menyajikan laba yang lebih tinggi pada saat sekarang dibandingkan laba di masa depan. Supaya perusahaan dapat menyajikan laba yang lebih tinggi, maka perusahaan harus mengurangi biaya-biaya. Hasil ini bertentangan dengan penelitian Roberts (1992) yang menemukan hubungan positif antara kedua variabel tersebut.

Berdasarkan penelitian Hackston & Milne (1996) ukuran perusahaan dan tipe industri memiliki hubungan signifikan dengan pengungkapan informasi sosial, sebaliknya tidak ditemukan hubungan antara laba dengan pengungkapan informasi sosial. Fitriani (2001) menemukan bahwa pengungkapan informasi sosial dipengaruhi oleh size perusahaan, status perusahaan, profitabilitas dan KAP. Penelitian Sembiring (2005) menemukan bahwa ukuran perusahaan, profile dan ukuran dewan komisaris berpengaruh positif terhadap pengungkapan informasi sosial perusahaan, namun tidak menemukan hubungan signifikan antara profitabilitas dan leverage dengan pengungkapan informasi sosial. Anggraini (2006) menemukan hubungan signifikan antara persentase kepemilikan

manajemen dengan pengungkapan informasi sosial, namun tidak berhasil membuktikan pengaruh ukuran perusahaan, leverage dan profitabilitas terhadap kebijakan pengungkapan informasi sosial oleh perusahaan.

Atas dasar penelitian-penelitian di atas, peneliti ingin mengetahui sejauh mana perusahaan menunjukkan tanggung jawabnya terhadap kepentingan sosial dengan memberikan informasi sosial serta faktor-faktor yang mempengaruhi keputusan perusahaan untuk mengungkapkan informasi sosial di dalam laporan tahunan pada perusahaan-perusahaan manufaktur di Indonesia. Peneliti memilih jenis perusahaan ini untuk menghindari bias yang mungkin terjadi jika perusahaan-perusahaan yang diteliti bergerak dalam bidang yang berbeda-beda, di samping itu sektor ini memiliki jumlah perusahaan terbanyak. Maka, untuk penelitian ini ditetapkan judul: “Faktor-Faktor yang Mempengaruhi Pengungkapan Informasi Sosial dalam Laporan Tahunan pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Jakarta”.

B. Perumusan Masalah

Berdasarkan latar belakang di atas maka yang menjadi pokok masalah dalam penelitian ini diwujudkan dalam masalah penelitian seperti berikut : apakah ukuran dewan komisaris, tingkat leverage, ukuran perusahaan dan profitabilitas memiliki pengaruh terhadap jumlah informasi sosial yang diungkapkan baik secara simultan maupun secara parsial?

C. Batasan Masalah

Atas pertimbangan-pertimbangan efisiensi, minat, keterbatasan waktu dan tenaga, serta pengetahuan penulis, maka penulis melakukan beberapa batasan konsep terhadap penelitian yang akan diteliti, yaitu:

1. periode penelitian yang diamati adalah tahun 2007,

2. penelitian ini hanya mengambil sampel dari perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta,

3. variabel independen yang dipergunakan dalam penelitian ini adalah ukuran dewan komisaris, tingkat leverage, ukuran perusahaan dan profitabilitas.

D. Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui apakah ukuran dewan komisaris, tingkat leverage, ukuran perusahaan, dan tingkat profitabilitas perusahaan berpengaruh terhadap jumlah informasi sosial yang diungkapkan baik secara simultan maupun secara parsial.

E. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat bagi penulis, perusahaan serta peneliti selanjutnya.

1. Bagi penulis, sebagai bahan masukan apabila dimintai pendapat mengenai faktor-faktor yang mempengaruhi pengungkapan informasi sosial dalam laporan tahunan pada perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta.

2. Bagi perusahaan, penelitian ini diharapkan dapat dijadikan sebagai bahan masukan dalam mengambil keputusan yang berkaitan dengan pengungkapan informasi sosial dalam laporan tahunan.

3. Bagi peneliti selanjutnya, sebagai bahan masukan untuk menyempurnakan penelitian selanjutnya yang sejenis.

BAB II

TINJAUAN PUSTAKA

A. Akuntansi Pertanggungjawaban Sosial

Pertanggungjawaban Sosial Perusahaan atau Corporate Social Responsibility

(CSR) adalah mekanisme bagi suatu organisasi untuk secara sukarela mengintegrasikan perhatian terhadap lingkungan dan sosial ke dalam operasinya dan interaksinya dengan stakeholders, yang melebihi tanggung jawab organisasi di bidang hukum (Darwin, 2004). Pertanggungjawaban sosial perusahaan diungkapkan di dalam laporan yang disebut Sustainability Reporting.

Sustainability Reporting adalah pelaporan mengenai kebijakan ekonomi, lingkungan dan sosial, pengaruh dan kinerja organisasi dan produknya di dalam konteks pembangunan berkelanjutan (sustainable development). Sustainability Reporting meliputi pelaporan mengenai ekonomi, lingkungan dan pengaruh sosial terhadap kinerja organisasi. Sustainability report harus menjadi dokumen strategik yang berlevel tinggi yang menempatkan isu, tantangan dan peluang

Sustainability Development yang membawanya menuju kepada core business dan sektor industrinya.

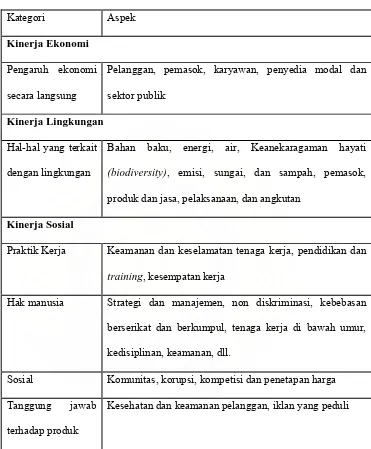

Darwin (2004) mengatakan bahwa Corporate Sustainability Reporting terbagi menjadi 3 kategori yaitu kinerja ekonomi, kinerja lingkungan dan kinerja sosial. Selanjutnya tiga kinerja utama ini akan dibagi dalam beberapa subkategori. Pembagian Corporate Sustainability Reporting menurut Darwin dapat dilihat pada tabel 2.1.

Tabel 2.1

Kategori dalam Corporate Sustainability Reporting menurut Darwin

Kategori Aspek

Kinerja Ekonomi

Pengaruh ekonomi

secara langsung

Pelanggan, pemasok, karyawan, penyedia modal dan

sektor publik

Kinerja Lingkungan

Hal-hal yang terkait

dengan lingkungan

Bahan baku, energi, air, Keanekaragaman hayati

(biodiversity), emisi, sungai, dan sampah, pemasok,

produk dan jasa, pelaksanaan, dan angkutan

Kinerja Sosial

Praktik Kerja Keamanan dan keselamatan tenaga kerja, pendidikan dan

training, kesempatan kerja

Hak manusia Strategi dan manajemen, non diskriminasi, kebebasan

berserikat dan berkumpul, tenaga kerja di bawah umur,

kedisiplinan, keamanan, dll.

Sosial Komunitas, korupsi, kompetisi dan penetapan harga

Tanggung jawab

terhadap produk

Kesehatan dan keamanan pelanggan, iklan yang peduli

Adapun Zhegal & Ahmed (1990) dalam Anggraini (2006) mengidentifikasi hal-hal yang berkaitan dengan pelaporan sosial perusahaan, yang terdiri dari lima hal yaitu lingkungan, energi, praktik bisnis yang wajar, sumber daya manusia dan produk.

1. Lingkungan, meliputi pengendalian terhadap polusi, pencegahan atau perbaikan terhadap kerusakan lingkungan, konservasi alam, dan pengungkapan lain yang berkaitan dengan lingkungan.

2. Energi, meliputi konservasi energi, efisiensi energi, dll.

3. Praktik bisnis yang wajar, meliputi, pemberdayaan terhadap minoritas dan perempuan, dukungan terhadap usaha minoritas, tanggung jawab sosial. 4. Sumber daya manusia, meliputi aktivitas di dalam suatu komunitas, dalam

kaitan dengan pelayanan kesehatan, pendidikan dan seni. 5. Produk, meliputi keamanan, pengurangan polusi, dll.

Grey et al. (1995) mengatakan bahwa sifat dan volume pelaporan mengenai pertanggungjawaban sosial perusahaan bervariasi antar waktu dan antar negara. Hal ini disebabkan isu-isu yang dipandang penting oleh satu negara mungkin akan menjadi kurang penting bagi negara lain. Lewis & Unerman (1999) mengatakan bahwa variasi pelaporan tersebut disebabkan oleh budaya atau norma yang berlaku pada masing-masing negara. Model atau pola CSR yang umum diterapkan oleh perusahaan-perusahaan di Indonesia (Irawan, 2004) melalui empat model yaitu keterlibatan langsung, melalui yayasan, bermitra dengan pihak lain atau bergabung dengan konsorsium.

1. Keterlibatan langsung, perusahaan menjalankan program CSR secara langsung dengan menyelenggarakan sendiri kegiatan sosial atau menyerahkan sumbangan ke masyarakat tanpa perantara. Untuk menjalankan tugas ini, perusahaan biasanya menugaskan salah satu pejabat

seniornya, seperti corporate secretary atau public affair manager atau menjadi bagian dari tugas pejabat public relation.

2. Melalui yayasan atau organisasi sosial milik perusahaan, perusahaan mendirikan yayasan sendiri di bawah perusahaan atau groupnya. Model ini merupakan adopsi yang lazim dilakukan di negara maju. Disini perusahaan menyediakan dana awal, dana rutin atau dana abadi yang dapat digunakan untuk operasional yayasan.

3. Bermitra dengan pihak lain, perusahaan menyelenggarakan CSR melalui kerjasama dengan lembaga/organisasi non pemerintah, instansi pemerintah, universitas atau media massa, baik dalam mengelola dana maupun dalam melaksanakan kegiatan sosialnya.

4. Mendukung atau bergabung dalam suatu konsorium, perusahaan turut mendirikan, menjadi anggota atau mendukung suatu lembaga sosial yang didirikan untuk tujuan sosial tertentu. Pihak konsorsium yang dipercaya oleh perusahaan-perusahaan yang mendukungnya akan secara proaktif mencari kerjasama dari berbagai kalangan dan kemudian mengembangkan program yang telah disepakati.

Akuntansi pertanggungjawaban sosial (Social Responsibility Accounting). adalah akuntansi yang memerlukan adanya laporan mengenai terlaksananya pertanggungjawaban sosial perusahaan (Hadibroto, 1990). Akuntansi pertanggungjawaban sosial dapat memberikan informasi mengenai sejauh mana organisasi atau perusahaan memberikan kontribusi positif maupun negatif terhadap kualitas hidup manusia dan lingkungannya [Belkaoui (2000) dalam

Komar (2004)]. Secara sempit, akuntansi pertanggungjawaban sosial didefinisikan hanya mencakup menilai, mengukur, dan melaporkan dampak operasional perusahaan pada masyarakat, tanpa mencakup program-program sosial yang diadakan oleh perusahaan. Lee J. Seidler dan Lyn L. Seidler dikutip oleh Yuningsih (2001) mengatakan bahwa ”sebagai pedoman umum akuntansi pertanggungjawaban sosial merupakan modifikasi dan penerapan oleh para akuntan berkenaan dengan keahlian teknik dan disiplin akuntansi konvensional (keuangan dan manajerial).” Secara esensial, konsep ini memandang akuntansi pertanggungjawaban sosial sebagai perluasan dari prinsip, praktek, dan terutama keahlian dari akuntansi konvensional.

Menurut Belkaoui (1989), akuntansi pertanggungjawaban sosial adalah “Proses pengurutan, pengukuran, dan pengungkapan pengaruh yang kuat dari pertukaran antara suatu perusahaan dan lingkungan sosialnya.” Freedman (1989) dalam Yuningsih (2001) mengistilahkan akuntansi pertanggungjawaban sosial sebagai akuntansi sosial (social accounting). “Akuntansi sosial tidak hanya mengungkapkan, mengukur, dan menganalisa pengaruh atau konsekuensi sosial dan ekonomi dari prilaku atau kegiatan operasional perusahaan, tetapi juga dari prilaku atau kegiatan pemerintahan”. Menurut Freedman lingkungan bisnis meliputi: sumber daya alam, masyarakat sekitar, orang-orang yang dipekerjakan, pelanggan, pesaing, perusahaan dan kelompok-kelompok yang membuat perjanjian.

Sementara itu Ramanathan (1976) mendefinisikan akuntansi sosial sebagai “proses menyeleksi variabel, ukuran dan prosedur pengukuran prestasi sosial

perusahaan, mengembangkan secara sistematik informasi yang berguna untuk mengevaluasi prestasi sosial perusahaan dan mengkomunikasikan informasi tersebut kepada kelompok sosial terkait, baik di dalam maupun di luar perusahaan.” Patten (1978) menggunakan istilah social accounting untuk akuntansi pertanggungjawaban sosial perusahaan dan mendefinisikan sebagai berikut: “ the measurement and reporting, internal or external of information concerning the impact of an entity and its activities on society”.

Berdasarkan definisi-definisi di atas dapat disimpulkan pada dasarnya akuntansi pertanggungjawaban sosial adalah menilai, mengukur dan melaporkan dampak kegiatan perusahaan terhadap masyarakat sekitarnya, baik untuk keperluan pihak internal maupun eksternal. Secara luas, definisi akuntansi pertanggungjawaban sosial tidak hanya mencakup dampak operasional perusahaan tetapi juga program-program sosial yang diadakan perusahaan. Menurut Parker (1988), akuntansi pertanggungjawaban sosial memiliki dua karakteristik utama yaitu:

1. akuntansi pertanggungjawaban sosial tidak hanya menilai dampak kegiatan perusahaan terhadap lingkungan perusahaannya tetapi juga mengukur efektivitas program sosial perusahaan,

2. akuntansi pertanggungjawaban sosial melaporkan serta menyediakan sistem informasi untuk pihak internal dan eksternal yang memungkinkan dilakukan penilaian yang komprehensif terhadap semua sumberdaya organisasi dan dampaknya baik secara ekonomi maupun secara sosial.

Dengan demikian, seharusnya perusahaan tidak hanya menyadari kalau kegiatan operasionalnya mempunyai dampak terhadap masyarakat dan lingkungan sekitarnya, tetapi sejak awal sudah memasukkan tujuan sosial di dalam tujuan perusahaan.

B. Tujuan Akuntansi Pertanggungjawaban Sosial Perusahaan

Pada dasarnya tujuan akuntansi pertanggungjawaban sosial perusahaan adalah menyediakan informasi yang memungkinkan dilakukan evaluasi pengaruh kegiatan perusahaan kepada masyarakat. Pengaruh kegiatan perusahaan ini bisa negatif, yang berarti menimbulkan biaya sosial pada masyarakat, atau positif, yang berarti menimbulkan manfaat sosial pada masyarakat. Untuk lebih jelasnya tujuan akuntansi pertanggungjawaban sosial perusahaan adalah untuk mengukur biaya dan manfaat sosial dan kemudian melaporkan sehingga dapat diadakan pengaturan seperlunya agar keuntungan sosial dapat menjadi maksimal.

Menurut Ramanathan (1976) ada tiga tujuan akuntansi pertanggungjawaban sosial perusahaan, yaitu:

1. mendefinisikan dan mengukur kontribusi neto periodik suatu perusahaan kepada masyarakat, yang meliputi bukan hanya manfaat dan biaya sosial yang diinternalisasikan ke perusahaan, namun juga yang timbul dari eksternalitas yang mempengaruhi segmen-segmen sosial yang berhubungan,

2. membantu menentukan apakah strategi dan praktek perusahaan yang secara langsung mempengaruhi relativitas sumberdaya dan status kekuatan

individu, masyarakat dan segmen-segmen sosial adalah konsisten dengan prioritas sosial yang diberikan secara luas pada satu pihak dan keinginan individu pada pihak lain,

3. memberikan dengan cara yang optimal, kepada semua kelompok sosial, informasi yang relevan dengan tujuan, kebijakan, program, strategi dan kontribusi suatu perusahaan terhadap tujuan-tujuan sosial.

Akuntansi pertanggungjawaban sosial perusahaan menurut National Association of Accountants (NAA) mempunyai dua tujuan, yaitu tujuan internal dan tujuan eksternal.

1. Tujuan internal, untuk memungkinkan perbaikan terhadap proses pengambilan keputusan. Pengambilan keputusan ini berhubungan dengan proses penetapan tujuan, sasaran, prioritas dalam kaitannya dengan perencanaan sumber daya dan mendorong para manajer untuk memikirkan dampak sosial dari setiap keputusannya, memberikan dasar untuk mengadakan evaluasi internal terhadap prestasi sosial perusahaan.

2. Tujuan eksternal, untuk memberikan dasar yang seragam bagi pelaporan ekstern dan memungkinkan adanya pemeriksaan yang independen atas laporan pertanggungjawaban sosial perusahaan.

Berdasarkan uraian di atas, akuntansi pertanggungjawaban sosial tidak hanya bertujuan untuk keperluan eksternal tetapi juga untuk keperluan internal. Untuk keperluan eksternal, akuntansi pertanggungjawaban sosial tidak semata-mata untuk menunjukkan bahwa perusahaan telah melakukan kegiatan sosial dan telah ikut berperan serta dalam masalah sosial, tetapi juga untuk mengevaluasi

social performance perusahaan, karena dengan social performance masyarakat dapat membentuk image positif atau negatif terhadap perusahaan. Adapun untuk keperluan internal, yang berarti untuk keperluan pihak manajemen adalah untuk sistem pengendalian manajemennya, yaitu:

1. untuk evaluasi, manajemen tentunya memerlukan informasi untuk menilai sejauh mana efektivitas proyek kegiatan eksternal mancapai tujuan sosialnya,

2. untuk mempertahankan diri dari tuduhan masyarakat tentang kepeduliannya terhadap masalah sosial,

3. untuk mengakomodasi tujuan sosial dan kemanusiaan.

C. Pengungkapan Dalam Laporan Tahunan

Pengungkapan (disclosure) didefinisikan sebagai penyediaan sejumlah informasi yang dibutuhkan untuk pengoperasian optimal pasar modal secara efisien (Hendriksen, 1996). Dalam interpretasi yang lebih luas,pengungkapan terkait dengan informasi baik yang terdapat dalam laporan keuangan maupun komunikasi tambahan (supplementary communication) yang terdiri dari catatan kaki, informasi tentang kejadian setelah tanggal laporan, analisis manajemen atas operasi perusahaan di masa datang, prakiraan keuangan operasi, serta informasi lainya (Wolk dan Tearney dalam Widiastuti, 2000).

Alasan utama mengapa suatu pengungkapan diperlukan adalah agar pihak investor dapat melakukan suatu informed decision dalam pengambilan keputusan investasi. Berkaitan dengan keputusan investasi, investor memerlukan tambahan

informasi yang tidak hanya informasi tambahan tapi informasi non keuangan. Kebutuhan itu didorong oleh adanya perubahan manajerial yang menyebabkan terjadinya perluasan kebutuhan investor akan informasi baru yang mampu menginformasikan hal-hal yang bersifat kualitatif yang berkaitan dengan perusahaan. Informasi kualitatif dipandang memiliki nilai informasi yang mampu menjelaskan fenomena yang terjadi, bagaimana fenomena tersebut dapat terjadi, dan tindakan apa yang akan diambil oleh manajemen terhadap fenomena tersebut. Informasi kualitatif ini dapat diungkapkan dalam laporan tahunan (annual report) perusahaan.

Tujuan pengungkapan menurut Securities Exchange Commision (SEC) dikategorikan menjadi dua yaitu propective disclosure yang dimaksudkan sebagai upaya perlindungan terhadap investor dan informative disclosure, yang bertujuan memberikan informasi yang layak kepada pengguna laporan (Wolk, Francis, Dan Tearay dalam Utomo, 2000). Berbeda dengan SEC, Belkaoui mengemukakan ada enam tujuan pengungkapan, yaitu:

1. untuk menjelaskan item-item yang diakui dan untuk menyediakan ukuran yang relevan bagi item-item tersebut, selain ukuran dalam laporan keuangan,

2. untuk menjelaskan item-item yang belum diakui dan untuk menyediakan ukuran yang bermanfaat bagi item-item tersebut,

3. untuk menyediakan informasi untuk membantu investor dan kreditor dalam menentukan resiko dan item-item yang potensial untuk diakui dan yang belum diakui,

4. untuk menyediakan informasi yang penting yang dapat digunakan oleh pengguna laporan keuangan untuk membandingkan antar perusahaan dan antar tahun,

5. untuk menyediakan informasi mengenai aliran kas masuk dan kas keluar di masa mendatang,

6. untuk membantu investor dalam menetapkan return dan investasinya. Selain itu tujuan pengungkapan dalam hal ini yang berkaitan dengan akuntansi pertanggungjawaban sosial adalah menyediakan informasi yang memungkinkan dilakukan evaluasi pengaruh perusahaan terhadap masyarakat. Pengaruh kegiatan ini bisa bersifat negatif, yang berarti menimbulkan biaya sosial pada masyarakat. Sebaliknya pengungkapan dapat bersifat positif, yang berarti menimbulkan manfaat sosial bagi masyarakat (Yuningsih, 2001).

D. Pelaporan Informasi Sosial dan Pemilihan Kebijakan Akuntansi

Dalam penelitian akuntansi dibutuhkan penelitian terhadap hubungan bisnis dan masyarakat dalam rangka untuk mendefinisikan kembali peran dan tugas perusahaan dari ekonomi murni menuju ke institusi ekonomi sosial [Dierkes & Antal (1986), dalam Mangos & Lewis (1995)]. Mangos & Lewis (1995) mengatakan perlunya paradigma sosial-ekonomi untuk menganalisis pemilihan praktik akuntansi oleh manajemen. Dengan analisis ini maka akan dapat membantu manajemen memahami respon mereka terhadap masalah-masalah sosial-ekonomi dan hubungannya dengan nilai perusahaan, termasuk bagaimana manajemen akan mengambil keputusan terkait pengungkapan informasi sosial.

Pengungkapan sosial perusahaan yang sering juga disebut sebagai social disclosure, corporate social reporting, social accounting [Mathews (1995) dalam Sembiring (2005)] atau corporate social responsibility (Hackston dan Milne, 1996) merupakan proses pengkomunikasian dampak sosial dan lingkungan dari kegiatan ekonomi organisasi terhadap kelompok khusus yang berkepentingan dan terhadap masyarakat secara keseluruhan. Hal tersebut memperluas tanggung jawab organisasi (khususnya perusahaan), di luar peran tradisionalnya untuk menyediakan laporan keuangan kepada pemilik modal, khususnya pemegang saham. Perluasan tersebut dibuat dengan asumsi bahwa perusahaan mempunyai tanggung jawab yang lebih luas dibanding hanya mencari laba untuk pemegang saham (Gray et. al., 1987).

Pengungkapan dalam laporan keuangan dapat dikelompokkan menjadi dua bagian yaitu pengungkapan wajib (Mandatory Disclosure) dan pengungkapan sukarela (Voluntary Disclosure). (Darrough, 1993 dalam Na’im dan Rakhman, 2000). Pengungkapan wajib merupakan pengungkapan minimum yang disyaratkan oleh standar akuntansi yang berlaku. Adapun pengungkapan sukarela merupakan pilihan bebas manajemen perusahaan untuk memberikan informasi akuntansi dan informasi lainnya yang dipandang relevan untuk keputusan oleh para pemakai laporan keuangan tersebut. Menurut peraturan mengenai laporan keuangan yang ada di Indonesia hal semacam ini dimungkinkan.

Pengungkapan sosial perusahaan bersifat sukarela (voluntary disclosure), yaitu diungkapkan oleh perusahaan secara sukarela tanpa diharuskan oleh standar yang ada. Standar pelaporan pertanggungjawaban sosial masih belum memiliki

standar yang baku, sehingga jumlah dan cara pengungkapan informasi sosial bergantung kepada kebijakan dari pihak manajemen perusahaan. Hal ini mengakibatkan timbulnya variasi luas pengungkapan informasi sosial dalam laporan tahunan masing-masing perusahaan.

Karakteristik perusahaan dapat menjelaskan variasi luas pengungkapan sukarela dalam laporan tahunan, karakteristik perusahaan merupakan prediktor luas pengungkapan [Lang and Lundholm (1993) dalam Anggraini (2006)]. Setiap perusahaan memiliki karakteristik yang berbeda antara satu entitas dengan entitas lainnya. Dalam penelitian ini, karakteristik perusahaan yang mempengaruhi pengungkapan informasi sosial diproksikan dalam ukuran dewan komisaris, tingkat leverage, ukuran perusahaan dan profitabilitas.

1. Ukuran Dewan Komisaris

Ukuran dewan komisaris adalah jumlah anggota dewan komisaris. Berkaitan dengan ukuran dewan komisaris, Coller dan Gregory (1999) dalam Sembiring (2005) menyatakan bahwa semakin besar jumlah anggota dewan komisaris, maka akan semakin mudah untuk mengendalikan CEO dan monitoring yang dilakukan akan semakin efektif. Dikaitkan dengan pengungkapan tanggung jawab sosial, maka tekanan terhadap manajemen juga akan semakin besar untuk mengungkapkannya.

2. Financial Leverage

Rasio leverage merupakan proporsi total hutang terhadap ekuitas pemegang saham. Rasio tersebut digunakan untuk memberikan gambaran mengenai struktur modal yang dimiliki perusahaan, sehingga dapat dilihat tingkat resiko tak tertagihnya suatu utang. Tambahan informasi diperlukan untuk menghilangkan keraguan pemegang obligasi terhadap dipenuhinya hak-hak mereka sebagai kreditur [Schipper (1981) dalam Marwata (2001) dan Meek, et al (1995) dalam Fitriany (2001)] Oleh karena itu perusahaan dengan rasio leverage yang tinggi memiliki kewajiban untuk melakukan ungkapan yang lebih luas daripada perusahaan dengan rasio leverage yang rendah.

Pendapat lain mengatakan bahwa semakin tinggi leverage, kemungkinan besar perusahaan akan mengalami pelanggaran terhadap kontrak utang, maka manajer akan berusaha untuk melaporkan laba sekarang lebih tinggi dibandingkan laba di masa depan. Dengan laba yang dilaporkan lebih tinggi akan mengurangi kemungkinan perusahaan melanggar perjanjian utang. Manajer akan memilih metode akuntansi yang akan memaksimalkan laba sekarang. Kontrak utang biasanya berisi tentang ketentuan bahwa perusahaan harus menjaga tingkat

leverage tertentu (rasio utang/ekuitas), interest coverage, modal kerja dan ekuitas pemegang saham [Watt & Zimmerman (1990) dalam Scott (1997)]. Oleh karena itu semakin tinggi tingkat leverage (rasio utang/ekuitas) semakin besar kemungkinan perusahaan akan melanggar perjanjian kredit sehingga perusahaan akan berusaha untuk melaporkan laba sekarang lebih tinggi [Belkaoui & Karpik (1989) dalam Anggraini (2006)]. Supaya laba yang dilaporkan tinggi maka

manajer harus mengurangi biaya-biaya termasuk biaya untuk mengungkapkan informasi sosial.

3. Ukuran Perusahaan

Bukti bahwa pengungkapan tanggung jawab sosial dipengaruhi oleh ukuran perusahaan telah ditemukan dalam penelitian sebelumnya. Menurut Meek, Roberts dan Gray (1995) dalam Fitriani (2001) perusahaan besar mempunyai kemampuan untuk merekrut karyawan yang ahli, serta adanya tuntutan dari pemegang saham dan analis, sehingga perusahaan besar memiliki insentif untuk melakukan pengungkapan yang lebih luas dari perusahaan kecil. Selain itu, perusahaan besar merupakan emiten yang banyak disoroti, pengungkapan yang lebih besar merupakan pengurangan biaya politis sebagai wujud tanggung jawab sosial perusahaan.

Menurut Cowen et. al., (1987) dalam Sembiring (2005), secara teoritis perusahaan besar tidak akan lepas dari tekanan, dan perusahaan yang lebih besar dengan aktivitas operasi dan pengaruh yang lebih besar terhadap masyarakat mungkin akan memiliki pemegang saham yang memperhatikan program sosial yang dibuat perusahaan sehingga pengungkapan tanggung jawab sosial perusahaan akan semakin luas. Dari sisi tenaga kerja, dengan semakin banyaknya jumlah tenaga kerja dalam suatu perusahaan, maka tekanan pada pihak manajemen untuk memperhatikan kepentingan tenaga kerja akan semakin besar. Program berkaitan dengan tenaga kerja yang merupakan bagian dari tanggung jawab sosial perusahaan, akan semakin banyak dilakukan oleh perusahaan. Hal ini

berarti program tanggung jawab sosial perusahaan juga semakin banyak dan akan diungkapkan dalam laporan tahunan.

4. Profitabilitas

Profitabilitas merupakan faktor yang membuat manajemen menjadi bebas dan fleksibel untuk mengungkapkan pertanggungjawaban sosial kepada pemegang saham [Heinze (1976) dalam Hackston & Milne (1996)]. Sehingga semakin tinggi tingkat profitabilitas perusahaan maka semakin besar pengungkapan informasi sosial. Hackston & Milne (1996) menemukan tidak ada hubungan yang signifikan antara tingkat profitabilitas dengan pengungkapan informasi sosial. Belkaoui & Karpik (1989) mengatakan bahwa dengan kepeduliannya terhadap masyarakat (sosial) manajemen menghendaki untuk membuat perusahaan menjadi profitable. Vence (1975) dalam Belkaoui & Karpik (1989) mempunyai pandangan yang berkebalikan, bahwa pengungkapan sosial perusahaan justru memberikan kerugian kompetitif (competitive disadvantage) karena perusahaan harus mengeluarkan tambahan biaya untuk mengungkapkan informasi sosial tersebut. Menurut Sembiring (2005):

Penelitian ilmiah terhadap hubungan profitabilitas dan pengungkapan tanggung jawab sosial perusahaan memperlihatkan hasil yang sangat beragam. Akan tetapi Donovan dan Gibson (2000) menyatakan bahwa berdasarkan teori legitimasi, salah satu argumen dalam hubungan antara profitabilitas dan tingkat pengungkapan tanggung jawab sosial adalah bahwa ketika perusahaan memiliki tingkat laba yang tinggi, perusahaan (manajemen) menganggap tidak perlu melaporkan hal-hal yang dapat mengganggu informasi tentang sukses keuangan perusahaan. Sebaliknya, pada saat tingkat profitabilitas rendah, mereka berharap para pengguna laporan akan membaca “good news” kinerja perusahaan, misalnya dalam lingkup sosial, dan dengan demikian investor akan tetap berinvestasi di perusahaan tersebut. Dengan demikian dapat

dikatakan bahwa profitabilitas mempunyai hubungan yang negatif terhadap tingkat pengungkapan tanggung jawab sosial perusahaan.

E. Tinjauan Penelitian Terdahulu

Penelitian terdahulu yang dapat mendukung penelitian ini dapat dilihat pada tabel 2.2.

Tabel 2.2 Tinjauan Penelitian Terdahulu

Nama Peneliti Fitriani (2001) Sembiring (2005) Anggraini (2006) Judul Penelitian Signifikasi

Perbedaan Tingkat Kelengkapan Pengungkapan Wajib dan Sukarela Pada Laporan Keuangan

Perusahaan Publik Yang Terdaftar Di Bursa Efek Jakarta

Karakteristik Tercatat di Bursa Efek Jakarta Terdaftar di Bursa Efek Indonesia) perusahaan, net profit margin, KAP, dan

profile, ukuran dewan komisaris Hasil Penelitian Hasil penelitian,

size perusahaan, status perusahaan, jenis perusahaan, net profit margin, dan KAP mampu

profile, ukuran

dewan komisaris

Variabel persentase kepemilikan

manajemen dan tipe industri yang berpengaruh signifikan terhadap kebijakan

sukarela oleh

profile, dan ukuran dewan komisaris dengan arah sesuai dengan yang

Fitriani (2001) melakukan penelitian yang mempelajari signifikasi perbedaan tingkat kelengkapan pengungkapan wajib dan sukarela pada laporan keuangan perusahaan publik yang terdaftar di Bursa Efek Jakarta. Hasil penelitian menemukan bahwa size perusahaan, status perusahaan, jenis perusahaan, net profit margin, dan KAP mampu mempengaruhi pengungkapan sukarela oleh perusahaan. Penelitian yang dilakukan oleh Sembiring (2005) berusaha meneliti karakteristik perusahaan yang mempengaruhi pengungkapan informasi sosial pada perusahaan yang terdaftar di Bursa Efek Jakarta. Penelitian ini menyimpulkan bahwa secara simultan, tingkat pengaruh variabel independen yaitu size, profitabilitas, profile, ukuran dewan komisaris dan leverage mempengaruhi pengungkapan tanggung jawab sosial. Adapun secara parsial, tiga variabel, yaitu

size, profile, dan ukuran dewan komisaris berpengaruh signifikan terhadap

pengungkapan tanggung jawab sosial, sedangkan profitabilitas dan leverage mempunyai pengaruh yang tidak signifikan.

Penelitian Anggraini (2006) meneliti pengaruh persentase kepemilikan manajemen, tingkat leverage, tipe industri, biaya politis dan profitabilitas terhadap pengungkapan informasi sosial pada perusahaan yang terdaftar di Bursa Efek Jakarta. Hasil penelitian ini, dua variabel berpengaruh signifikan terhadap jumlah informasi sosial yang diungkapkan yaitu kepemilikan manajemen dan tipe industri. Adapun tiga variabel lainnya yakni tingkat leverage, biaya politis dan profitabilitas tidak berpengaruh signifikan terhadap pengungkapan informasi sosial.

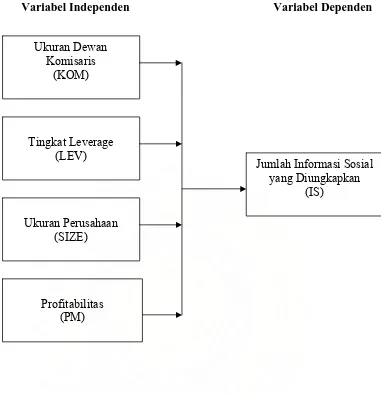

F. Kerangka Konseptual dan Hipotesis 1. Kerangka Konseptual

Berdasarkan uraian teoritis dan tinjauan penelitian terdahulu, maka variabel independen penelitian adalah ukuran dewan komisaris, tingkat leverage, ukuran perusahaan dan profitabilitas dan variabel dependen adalah jumlah informasi sosial yang diungkapkan. Menurut Coller dan Gregory dalam Sembiring (2005), ada hubungan positif antara ukuran dewan komisaris dengan jumlah informasi sosial yang diungkapkan perusahaan. Tekanan terhadap manajemen untuk mengungkapkan informasi sosial akan bertambah besar dengan semakin besarnya ukuran dewan komisaris. Hal ini terjadi karena dengan semakin banyaknya anggota dewan komisaris, akan semakin mudah untuk mengendalikan CEO dan monitoring yang dilakukan akan semakin efektif.

Berbagai penelitian seperti Belkaoui dan Karpik (1989), Hackston dan Milne (1996), dan Sembiring (2005) menemukan hubungan positif antara ukuran perusahaan dengan pengungkapan informasi sosial. Hal ini dikaitkan dengan pendapat bahwa perusahaan besar merupakan emiten yang banyak disoroti, pengungkapan yang lebih besar merupakan pengurangan biaya politis sebagai wujud tanggung jawab sosial perusahaan. Sebaliknya Roberts (1992) dan Anggraini (2006) tidak menemukan hubungan antara ukuran perusahaan dengan pengungkapan informasi sosial.

Terdapat perbedaan pendapat mengenai pengaruh leverage terhadap pengungkapan informasi sosial; Jensen dan Meckling (1976) serta Schipper (1981) menyatakan adanya hubungan positif antara tingkat leverage dan junlah informasi sosial. Schipper (1981) berpendapat bahwa tambahan informasi diperlukan untuk menghilangkan keraguan pemegang obligasi terhadap dipenuhinya hak-hak mereka sebagai kreditur. Belkaoui dan Karpik (1989) menyatakan sebaliknya, bahwa semakin tinggi tingkat leverage (rasio utang/ekuitas) semakin besar kemungkinan perusahaan akan melanggar perjanjian kredit sehingga perusahaan akan berusaha untuk melaporkan laba sekarang lebih tinggi, salah satunya dengan mengurangi biaya yang dibutuhkan untuk pengungkapan informasi sosial. Penelitian Anggraini (2006) juga menunjukkan adanya pengaruh negatif antara tingkat leverage dan pengungkapan informasi sosial.

Secara teoritis, menurut Heinze (1976) dalam Hackston & Milne (1996) terdapat hubungan positif antara kinerja ekonomi suatu perusahaan dengan

pengungkapan tanggung jawab sosial. Hal ini dikaitkan dengan teori agensi dengan premis bahwa perolehan laba yang semakin besar akan membuat perusahaan mengungkapkan informasi sosial yang lebih luas. Sebaliknya, seperti dinyatakan oleh Donovan dan Gibson (2000) dalam Sembiring (2005), profitabilitas berpengaruh negatif terhadap pengungkapan tanggung jawab sosial perusahaan. Hal ini didukung dengan argumentasi bahwa ketika perusahaan memiliki tingkat laba yang tinggi, perusahaan (manajemen) menganggap tidak perlu melaporkan hal-hal yang dapat mengganggu informasi tentang sukses keuangan perusahaan. Sebaliknya, pada saat tingkat profitabilitas rendah, mereka berharap para pengguna laporan akan membaca “good news” kinerja perusahaan. Penelitian Sembiring (2005) menemukan pengaruh profitabilitas yang tidak signifikan terhadap pengungkapan informasi sosial, sejalan dengan penelitian Hackston dan Milne (1996) serta Anggraini (2006) yang tidak menemukan hubungan profitabilitas dengan pengungkapan informasi sosial.

Maka hubungan antara ukuran dewan komisaris, tingkat leverage, ukuran perusahaan, profitabilitas dan jumlah informasi sosial yang diungkapkan dapat digambarkan dalam kerangka konseptual sebagai berikut:

Variabel Independen Variabel Dependen

Ukuran Dewan Komisaris

(KOM)

Tingkat Leverage (LEV)

Ukuran Perusahaan (SIZE)

Jumlah Informasi Sosial yang Diungkapkan

(IS)

Profitabilitas (PM)

Gambar 2.1 Kerangka Konseptual Penelitian

2. Hipotesis Penelitian

Berdasarkan perumusan masalah dan kerangka konseptual di atas, maka hipotesis penelitian ini adalah: ukuran dewan komisaris, tingkat leverage, ukuran perusahaan dan profitabilitas memiliki pengaruh terhadap jumlah informasi sosial yang diungkapkan baik secara simultan maupun secara parsial.

BAB III

METODE PENELITIAN

A. Rancangan Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif kausal. Menurut Sugiyono (2006:11) penelitian asosiatif kausal adalah “penelitian yang bertujuan untuk menganalisis hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lain”.

B. Populasi dan Sampel Penelitian

Menurut Sugiyono (2006:72), “Populasi adalah wilayah generalisasi yang terdiri atas objek/subjek yang memiliki kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”. Juga menurut Sugiyono (2006:55), “Sampel adalah sebagian dari jumlah dan karakteristik yang dimiliki populasi ”.

Populasi penelitian ini adalah seluruh perusahaan sektor manufaktur yang telah terdaftar (listing) di Bursa Efek Jakarta. Dipilihnya satu kelompok industri yaitu industri manufaktur sebagai populasi dimaksudkan untuk menghindari bias yang disebabkan oleh efek industri, di samping itu sektor manufaktur memiliki jumlah perusahaan terbesar dibandingkan sektor lainnya. Sampel dipilih dengan metode purposive sampling, yaitu mengambil sampel yang telah ditentukan sebelumnya berdasarkan maksud dan tujuan penelitian. Peneliti menetapkan dua kriteria pengambilan sampel, yaitu:

1. perusahaan-perusahaan yang menjadi sampel adalah perusahaan yang mempublikasikan laporan keuangan lengkap (termasuk catatan atas laporan keuangan) dan laporan tahunan melalui situs Bursa Efek Indonesia,

2. perusahaan-perusahaan yang menjadi sampel adalah perusahaan yang mengungkapkan informasi sosial melalui laporan tahunannya.

C. Jenis dan Sumber Data

Data yang dikumpulkan berupa data kuantitatif, yaitu data yang diukur dalam suatu skala numerik. Sumber data penelitian ini merupakan data sekunder, berupa laporan keuangan dan laporan tahunan yang dipublikasikan di Pusat Referensi Pasar Modal Bursa Efek Indonesia untuk tahun 2007. Data yang dibutuhkan adalah informasi keuangan yang berhubungan dengan variabel penelitian, yang terdiri dari lima jenis informasi yaitu:

1. informasi mengenai jumlah informasi sosial yang diungkapkan, 2. informasi mengenai ukuran dewan komisaris,

3. informasi mengenai tingkat leverage, 4. informasi mengenai ukuran perusahaan, 5. informasi mengenai profitabilitas.

D. Metode Pengumpulan Data

Pengumpulan data dilakukan untuk memperoleh informasi yang dibutuhkan dalam rangka mencapai tujuan penelitian. Tujuan yang diungkapkan dalam bentuk hipotesis merupakan jawaban sementara terhadap pertanyaan penelitian. Jawaban itu masih perlu diuji secara empiris, dan untuk maksud inilah dibutuhkan pengumpulan data. Dalam pengumpulan data sekunder, penulis melakukan secara manual, berdasarkan lokasi eksternal, yaitu penyimpanan data di mana saja di luar perusahaan. Data penelitian diperoleh secara tidak langsung melalui media perantara, yaitu Indonesian Capital Market Directory dan situs Bursa Efek Indonesia www.idx.co.id

E. Definisi Operasional dan Pengukuran Variabel Penelitian

Variabel dependen dalam penelitian ini adalah jumlah pengungkapan informasi sosial, yang dinyatakan dalam indeks pengungkapan informasi sosial yang diungkapkan oleh perusahaan dalam laporan tahunannya. Penghitungan indeks pengungkapan informasi sosial akan dilakukan sesuai dengan kategori informasi sosial menurut Darwin (2004). Variabel-variabel independen, yaitu faktor-faktor yang akan diuji pengaruhnya terhadap kebijakan perusahaan dalam melakukan pengungkapan informasi sosial adalah ukuran dewan komisaris, tingkat leverage, ukuran perusahaan dan profitabilitas.

1. Ukuran Dewan Komisaris (KOM)

Ukuran dewan komisaris yang digunakan dalam penelitian ini konsisten dengan Sembiring (2005) yaitu jumlah anggota dewan komisaris.

2. Tingkat Leverage (LEV)

Tingkat leverage menunjukkan struktur pendanaan perusahaan. Diukur dengan rasio utang dibagi ekuitas.

3. Ukuran Perusahaan (SIZE)

Diukur dengan total aset, yang selanjutnya dalam pengolahan data akan digunakan Ln total aset seperti yang dilakukan dalam penelitian Hackston & Milne (1992).

4. Profitabilitas (PM)

Profitabilitas menunjukkan kemampuan perusahaan dalam menghasilkan laba dari kegiatan operasinya. Diukur dengan Net Profit Margin (laba bersih dibagi pendapatan).

F. Uji Asumsi Klasik

Metode analisis data yang digunakan adalah model analisis regresi berganda dengan bantuan Software SPSS for Windows. Penggunaan metode analisis regresi dalam pengujian hipotesis, terlebih dahulu diuji apakah model tersebut memenuhi asumsi klasik atau tidak. Pengujian meliputi uji normalitas, uji multikolinearitas, uji heteroskesdastisitas dan uji autokorelasi.

1. Uji Normalitas, bertujuan untuk mengetahui distribusi data dalam variabel yang digunakan dalam penelitian. Data yang baik dan layak digunakan adalah data yang memiliki distribusi data normal. Untuk menguji apakah data berdistribusi normal akan digunakan analisis grafik probability plot

dan Kolmogrov-Smirnov test .

2. Uji Multikolinearitas, bertujuan untuk menguji apakah dalam model regresi ditemukan adanya korelasi antar variabel independen. Model regresi yang baik seharusnya tidak terjadi korelasi antara variabel independen. Deteksi dilakukan dengan melihat nilai VIF (Variable Inflation Factor). Batasan yang umum dipakai untuk menunjukkan adanya multikolineritas adalah nilai VIF >10.

3. Uji Heteroskedastisitas, bertujuan menguji terjadinya perbedaan variance residual suatu periode pengamatan ke periode yang lain. Uji ini dilakukan dengan mengamati pola tertentu pada grafik scatterplot, dimana bila ada titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y serta tidak membentuk pola maka tidak terjadi heterokedastisitas.

4. Uji Autokorelasi, bertujuan untuk menganalisis apakah dalam model regresi linear terdapat korelasi antara kesalahan pengganggu pada periode t dengan kesalahan t-1 atau sebelumnya. Pengujian autokorelasi menggunakan uji Durbin-Watson (DW test).

G. Metode Analisis Data

Analisis dilakukan dengan tiga langkah.

1. Menghitung indeks pengungkapan informasi sosial dalam laporan tahunan. 2. Menghitung karakteristik perusahaan yang diproksikan dalam ukuran

dewan komisaris, tingkat leverage, ukuran perusahaan, dan profitabilitas.

3. Untuk mengetahui faktor-faktor yang berpengaruh terhadap pengungkapan informasi sosial digunakan model analisis regresi berganda, dengan bentuk persamaan sebagai berikut:

IS

= a + b

1

KOM

+ b

2LEV+ b

3SIZE

+ b

4PM

+ e

Keterangan:

IS = Indeks pengungkapan informasi sosial KOM

= Ukuran Dewan Komisaris LEV = Tingkat Leverage

SIZE

= Ukuran Perusahaan PM

= Profitabilitas

a = Konstanta

b1,…, b4 = Koefisien regresi

e = error

Hipotesis dalam penelitian ini akan diuji dengan uji F (F-test) dan uji t (t-test). Uji F digunakan untuk menunjukkan apakah semua variabel independen yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama atau simultan terhadap variabel dependen. Adapun uji t digunakan untuk menunjukkan seberapa jauh pengaruh masing-masing variabel independen secara parsial terhadap variabel dependen.

H. Jadwal Penelitian

Jadwal penelitian direncanakan sebagai berikut:

Tahapan Penelitian

Okt 2008

Nov 2008

Des 2008

Jan 2008

Feb 2008

Penyelesaian Proposal

Pengajuan Proposal

Penyerahan proposal kepada dosen

pembimbing

Bimbingan dan perbaikan proposal

Seminar proposal

Pengumpulan data

Pengolahan data

Analisis data

Bimbingan skripsi

Penyelesaian skripsi

BAB IV

HASIL DAN PEMBAHASAN

A. Data Penelitian

Pembahasan tentang analisa pengaruh ukuran dewan komisaris, tingkat

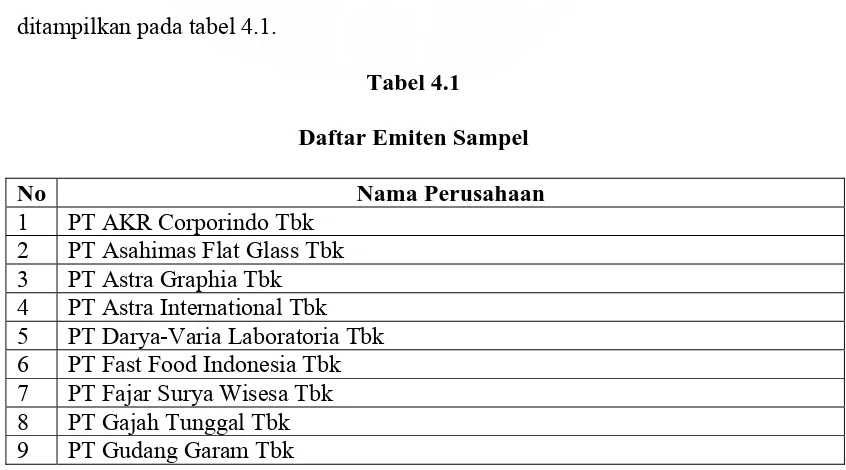

leverage, ukuran perusahaan dan profitabilitas terhadap jumlah informasi sosial yang diungkapkan harus terlebih dahulu memperhatikan data para emiten. Data para emiten perlu dianalisa terlebih dahulu sebelum melakukan pembahasan hubungan antara independent variable dan dependent variable. Jumlah populasi emiten perusahaan sektor manufaktur yang terdaftar di Bursa Efek Jakarta pada tahun 2007 adalah 142 perusahaan. Dimana dari jumlah ini hanya 33 perusahaan yang menjadi sampel, yaitu perusahaan yang telah mempublikasikan laporan keuangan (financial report) dan laporan tahunan (annual report) melalui situs Bursa Efek Indonesia untuk tahun 2007 serta mengungkapkan informasi sosial melalui laporan tahunan. Perusahaan-perusahaan yang menjadi sampel ditampilkan pada tabel 4.1.

Tabel 4.1

Daftar Emiten Sampel

No Nama Perusahaan

1 PT AKR Corporindo Tbk 2 PT Asahimas Flat Glass Tbk 3 PT Astra Graphia Tbk 4 PT Astra International Tbk 5 PT Darya-Varia Laboratoria Tbk 6 PT Fast Food Indonesia Tbk 7 PT Fajar Surya Wisesa Tbk 8 PT Gajah Tunggal Tbk 9 PT Gudang Garam Tbk

10 PT Hexindo Adiperkasa Tbk 11 PT HM Sampoerna Tbk 12 PT Holcim Indonesia Tbk

13 PT Indocement Tunggal Prakarsa Tbk 14 PT Indofarma (Persero) Tbk

15 PT Indofood Sukses Makmur Tbk 16 PT Intraco Penta Tbk

17 PT Kabelindo Murni Tbk 18 PT Kalbe Farma Tbk

19 PT Kimia Farma (Persero) Tbk 20 PT Lautan Luas Tbk

21 PT Mandom Indonesia Tbk 22 PT Metrodata Electronics Tbk 23 PT Multi Bintang Indonesia Tbk 24 PT Multipolar Corporation Tbk 25 PT SMART Tbk

26 PT Sorini Agro Asia Corporindo Tbk 27 PT Sumalindo Lestari Jaya Tbk 28 PT Tira Austenite Tbk

29 PT Tunas Ridean Tbk 30 PT Ultra Jaya Milk Tbk 31 PT Unilever Indonesia Tbk 32 PT United Tractors Tbk 33 PT Voksel Electric Tbk

1. Data Pengungkapan Informasi Sosial

Penghitungan indeks pengungkapan informasi sosial dilakukan sesuai dengan kategori informasi sosial menurut Darwin (2004).

Tabel 4.2

Penghitungan Indeks Pengungkapan Informasi Sosial

2. Data Karakteristik Perusahaan yang Mempengaruhi Pengungkapan Informasi Sosial

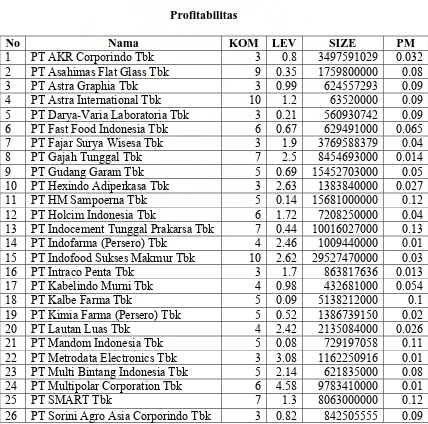

Data karakteristik perusahaan yang diproksikan dalam ukuran dewan komisaris (KOM), tingkat leverage (LEV), ukuran perusahaan (SIZE) dan tingkat profitabilitas (PM) perusahaan sampel pada tahun 2007 ditampilkan pada tabel 4.3.

Tabel 4.3

Ukuran Dewan Komisaris, Tingkat Leverage, Ukuran Perusahaan dan Profitabilitas

No Nama KOM LEV SIZE PM

1 PT AKR Corporindo Tbk 3 0.8 3497591029 0.032

2 PT Asahimas Flat Glass Tbk 9 0.35 1759800000 0.08

3 PT Astra Graphia Tbk 3 0.99 624557293 0.09

4 PT Astra International Tbk 10 1.2 63520000 0.09 5 PT Darya-Varia Laboratoria Tbk 3 0.21 560930742 0.09 6 PT Fast Food Indonesia Tbk 6 0.67 629491000 0.065 7 PT Fajar Surya Wisesa Tbk 3 1.9 3769588379 0.04

8 PT Gajah Tunggal Tbk 7 2.5 8454693000 0.014

9 PT Gudang Garam Tbk 5 0.69 15452703000 0.05

10 PT Hexindo Adiperkasa Tbk 3 2.63 1383840000 0.027

11 PT HM Sampoerna Tbk 5 0.14 15681000000 0.12

12 PT Holcim Indonesia Tbk 6 1.72 7208250000 0.04 13 PT Indocement Tunggal Prakarsa Tbk 7 0.44 10016027000 0.13 14 PT Indofarma (Persero) Tbk 4 2.46 1009440000 0.01 15 PT Indofood Sukses Makmur Tbk 10 2.62 29527470000 0.03

16 PT Intraco Penta Tbk 3 1.7 863817636 0.013

17 PT Kabelindo Murni Tbk 4 0.98 432681000 0.054

18 PT Kalbe Farma Tbk 5 0.09 5138212000 0.1

19 PT Kimia Farma (Persero) Tbk 5 0.52 1386739150 0.02

20 PT Lautan Luas Tbk 4 2.42 2135084000 0.026

21 PT Mandom Indonesia Tbk 5 0.08 729197058 0.11 22 PT Metrodata Electronics Tbk 3 3.08 1162250916 0.01 23 PT Multi Bintang Indonesia Tbk 5 2.14 621835000 0.08 24 PT Multipolar Corporation Tbk 6 4.58 9783410000 0.01

25 PT SMART Tbk 7 1.3 8063000000 0.12

27 PT Sumalindo Lestari Jaya Tbk 5 2.26 1895845000 0.03

28 PT Tira Austenite Tbk 3 2.14 284578986 0.01

29 PT Tunas Ridean Tbk 5 2.9 3345245000 0.04

30 PT Ultra Jaya Milk Tbk 3 0.64 1362830000 0.03 31 PT Unilever Indonesia Tbk 4 0.98 5333000000 0.15 32 PT United Tractors Tbk 8 1.26 13002619000 0.08

33 PT Voksel Electric Tbk 6 1.6 805073970 0.04

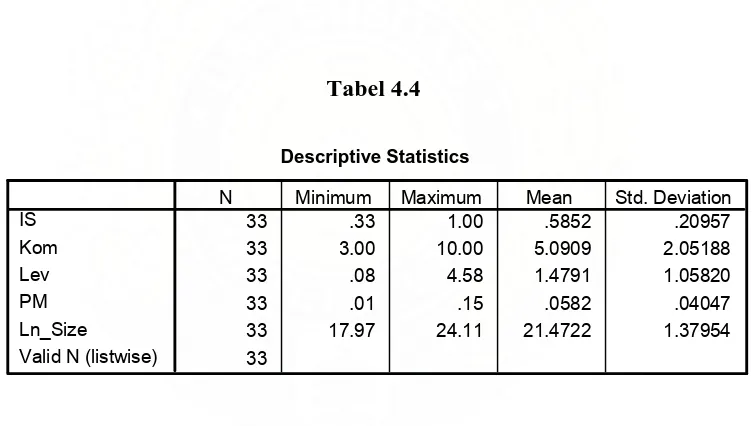

B. Statistik Deskriptif

Statistik deskriptif ini memberikan gambaran mengenai nilai minimum, nilai maksimum, nilai rata-rata dan standart deviation (simpangan baku) data yang digunakan dalam penelitian. Data statistik deskriptif ditampilkan dalam tabel 4.4.

Tabel 4.4

Descriptive Statistics

33 .33 1.00 .5852 .20957

33 3.00 10.00 5.0909 2.05188

33 .08 4.58 1.4791 1.05820

33 .01 .15 .0582 .04047

33 17.97 24.11 21.4722 1.37954

33

N Minimum Maximum Mean Std. Deviation

Berdasarkan data dari tabel 4.4 dapat dijelaskan bahwa:

1. variabel jumlah informasi sosial yang diungkapkan (IS) memiliki jumlah sampel (N) sebanyak 33, dengan nilai minimum 0,33, nilai maksimum 1,00, mean 0,5282 dan standart deviation (simpangan baku) 0,20957, 2. variabel ukuran dewan komisaris (KOM) memiliki jumlah sampel (N)

sebanyak 33, dengan nilai minimum 3,00, nilai maksimum 10,00 mean

5,0909 dan standart deviation (simpangan baku) 2,05188,

3. variabel tingkat leverage (LEV) memiliki jumlah sampel (N) sebanyak 33, dengan nilai minimum 0,08, nilai maksimum 4,58, mean 1,4791 dan standart deviation (simpangan baku) 1,05820,

4. variabel ukuran perusahaan (SIZE) memiliki jumlah sampel (N) sebanyak 33, dengan nilai minimum 17,97, nilai maksimum 24,11 mean 21,4722 dan standart deviation (simpangan baku) 1,37954,

5. variabel profitabilitas (PM) memiliki jumlah sampel (N) sebanyak 33, dengan nilai minimum 0,01, nilai maksimum 0,15 mean 0,0582 dan standart deviation (simpangan baku) 0,04047,

6. jumlah sampel yang digunakan adalah sebanyak 33 buah.

C. Pengujian Asumsi Klasik

Analisa dilakukan dengan model analisa regresi berganda. Sebelum dilakukan uji hipotesis, peneliti akan melakukan uji asumsi klasik. Pengujian ini perlu dilakukan untuk mengetahui apakah distribusi data yang digunakan dalam penelitian sudah normal, serta bebas dari gejala multikolinearitas, heteroskesdastisitas serta autokorelasi.

1. Uji Normalitas

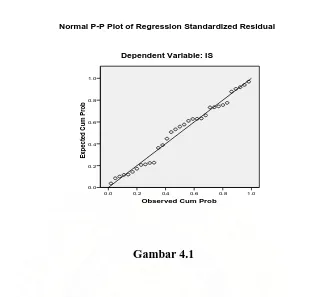

Uji Pengujian ini dimaksudkan untuk mengetahui apakah dalam model regresi, variabel pengganggu atau residual mempunyai distribusi normal. Pengujian ini menggunakan uji normalitas dengan normal probably plot of standardized residual, yang hasilnya tampak pada gambar 4.1.

Observed Cum Prob

Normal P-P Plot of Regression Standardized Residual

Dependent Variable: IS

Gambar 4.1

Berdasarkan gambar 4.1 dapat dilihat bahwa titik-titik menyebar di sekitar garis diagonal dan penyebarannya mengikuti arah garis diagonal. Dengan demikian dapat dinyatakan bahwa penyebaran data mendekati normal atau memenuhi asumsi normalitas. Hal ini juga dilihat dari grafik histogram berikut.

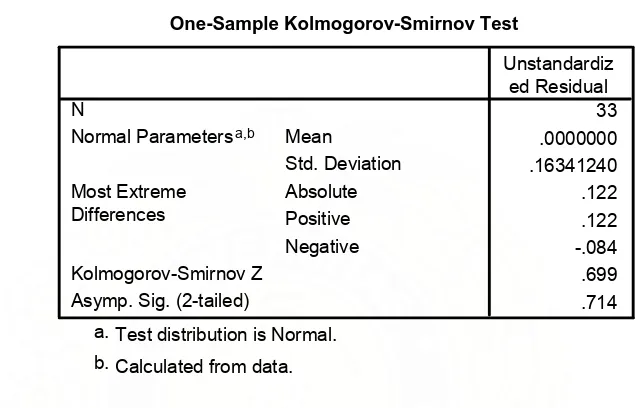

Berikutnya uji data statistik dengan model Kolmogorov-Smirnov juga dilakukan untuk mengetahui apakah data sudah terdistribusi secara normal atau tidak.

Test distribution is Normal. a.

Calculated from data. b.

Berdasarkan hasil uji statistik dengan model Kolmogorov-Smirnov seperti yang terdapat dalam tabel4.5 dapat disimpulkan bahwa data berdistribusi normal. Hal ini dapat dilihat dari nilai Asymp.Sig (2-tailed) adalah 0.714>0.05.

2.Uji Multikolinearitas

Pengujian bertujuan mengetahui ada tidaknya multikolinearitas antar variabel-variabel independen. Model regresi yang baik seharusnya tidak terjadi korelasi antara variabel independen. Deteksi dilakukan dengan melihat nilai VIF (Variable Inflation Factor) dan toleransi. Pengujian dilakukan dengan SPSS 15.00

for Windows. Nilai VIF serta toleransi dari variabel-variabel penelitian dapat dilihat pada tabel berikut ini.