BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Tanggung Jawab Sosial Perusahaan

Corporate Social Responsibility dalam bahasa Indonesia dikenal dengan tanggungjawab sosial perusahaan sedangkan di Amerika, konsep ini seringkali disamakan dengan corporate citizenship. Pada intinya, keduanya dimaksudkan sebagai upaya perusahaan untuk meningkatkan kepedulian terhadap masalah sosial dan lingkungan dalam kegiatan usaha dan juga pada cara perusahaan berinteraksi dengan stakeholder yang dilakukan secara sukarela. Selain itu, tanggungjawab sosial perusahaan diartikan pula sebagai komitmen bisnis untuk berkontribusi dalam pembangunan ekonomi berkelanjutan, bekerja dengan para karyawan perusahaan, keluarga karyawan dan masyarakat setempat (lokal) dalam rangka meningkatkan kualitas kehidupan.

adalah “komitmen dunia usaha untuk terus menerus bertindak secara etis, beroperasi secara legal dan berkontribusi untuk peningkatan ekonomi, bersamaan dengan peningkatan kualitas hidup dari karyawan dan keluarganya sekaligus juga peningkatan kualitas komunitas lokal dan masyarakat secara lebih luas” (Wibisono, 2007).

Definisi lain mengenai CSR juga dilontarkan oleh World Bank yang memandang CSR sebagai “the commitment of business to contribute to sustainable economic development working with amployees and their

representatives the local community and society at large to improve quality of life, in ways that are both good for business and good for development”. Yaitu sebagai komitmen bisnis untuk memberikan kontribusi bagi pembangunan ekonomi berkelanjutan, melalui kerjasama dengan para karyawn serta perwakilan mereka, keluarga mereka, komunitas setempat maupun masyarakat umum untuk meningkatkan kualitas hidup, dengan cara-cara yang bermanfaat bagi bisnis sendiri maupun untuk pembangunan (Kiroyan, 2006).

Tanggung jawab sosial perusahaan (Corporate Social Responsibility) adalah suatu konsep bahwa suatu organisasi khususnya (namun bukan hanya) perusahaan adalah memiliki suatu tanggung jawab terhadap konsumen, karyawan, pemegang saham, komunitas, dan lingkungan dalam aspek operasional perusahaan. Tanggung jawab sosial berhubungan erat dengan dengan “pembangunan berkelanjutan”, dimana ada argumentasi bahwa suatu perusahaan dalam melaksanakan aktivitasnya harus mendasarkan keputusannya tidak semata berdasarkan faktor keuangan, misalnya keuntungan atau dividen melainkan juga harus berdasarkan konsekuensi sosial dan lingkungan untuk saat ini maupun untuk jangka panjang. Definisi ini memberikan pemahaman bahwa tanggung jawab sosial pada dasarnya adalah komitmen perusahaan terhadap tiga (3) elemen yaitu ekonomi, sosial, dan lingkungan.

Dauman dan Hargreaves (1992) dalam Hasibuan (2001) menyatakan bahwa tanggung jawab perusahaan dapat dibagi menjadi tiga level yaitu: basic responsibility, organization responsibility, dan sociental responses.

a. Basic Responsibility (BR)

b. Organization responsibility (OR)

Pada level kedua ini menunjukan tanggung jawab perusahaan untuk memenuhi perubahan kebutuhan “Stakeholder” seperti pekerja, pemegang saham, dan masyarakat di sekitarnya.

c. Sociental Responses (SR)

Pada level ketiga, menunjukan tahapan ketika interaksi antara bisnis dan kekuatan lain dalam masyarakat yang demikian kuat sehingga perusahaan dapat tumbuh dan berkembang secara berkesinambungan, terlibat dengan apa yang terjadi dalam lingkungannya secara keseluruhan.

Prinsip yang berkaitan erat dengan CSR adalah Responsibilitas yang merupakan aspek pertanggungjawaban dari setiap kegiatan perusahaan untuk melaksanakan prinsip corporate social responsibility karena dalam berusaha, sebuah perusahaan tidak akan lepas dari masyarakat sekitar, ditekankan juga pada signifikasi filantrofik yang diberikan dunia usaha kepada kepentingan pihak-pihak eksternal dimana perusahaan diharuskan memperhatikan kepentingan stakeholder perusahaan, menciptakan nilai tambah (value added) dari produk dan jasa, dan memelihara kesinambungan nilai tambah yang diciptakannya.

tetapi harus berpijak pada triple bottom lines, dimana bottom lines selain financial juga adalah sosial dan lingkungan. Karena kondisi keuangan saja tak cukup menjamin nilai perusahaan tumbuh secara berkelanjutan (sustainable).

Berdasarkan standar dari Bank Dunia maka CSR meliputi beberapa komponen utama yakni : (1) perlindungan lingkungan; (2) jaminan kerja; (3) Hak Asasi Manusia; (4) interaksi dan keterlibatan perusahaan dengan masyarakat; (5) standar usaha; (6) pasar; (7) pengembangan ekonomi dan badan usaha; (8) perlindungan kesehatan; (9) kepemimpinan dan pendidikan; (10) bantuan bencana kemanusiaan. Bagi perusahaan yang berupaya untuk membangun citra positif perusahaannya, maka kesepuluh komponen tersebut harus diupayakan pemenuhannya.

Dampak dari pendirian perusahaan oleh pemilik modal yang tergabung dalam sebuah corporation salah satunya adalah muncul kesenjangan antara pihak perusahaan (corporate) dengan masyarakat setempat yang dapat mempengaruhi kestabilan negara, disisi lain pemerintah terkadang tidak bisa berbuat banyak dalam memenui semua tuntutan masyarakat yang merasa hak-hak atas daerahnya dilanggar termasuk hak asasi seperti terusiknya tempat tinggal dan berkurangnya mata pencarian anggota masyarakat disekitar perusahaan. Dalam meminimalisir akibat tersebut, peran dari program corporate social responsibility sangat besar.

1. Alasan Sosial

Perusahaan melakukan program CSR untuk memenuhi tanggung jawab sosial kepada masyarakat. Sebagai pihak luar yang beroperasi pada wilayah orang lain perusahaan harus memperhatikan masyarakat sekitarnya. Perusahaan harus ikut serta menjaga kesejahteraan ekonomi masyarakat dan juga menjaga lingkungan dari kerusakan yang ditimbulkan.

2. Alasan Ekonomi

Motif perusahaan dalam melakukan CSR tetap berujung pada keuntungan. Perusahaan melakukan program CSR untuk menarik simpati masyarakat dengan membangun image positif bagi perusahaan yang tujuan akhirnya tetap pada peningkatan profit.

3. Alasan Hukum

Perusahaan melakukan program CSR hanya karena adanya peraturan pemerintah. CSR dilakukan perusahaan karena ada tuntutan yang jika tidak dilakukan akan dikenai sanksi atau denda dan bukan karena kesadaraan perusahan untuk ikut serta menjaga lingkungan. Akibatnya banyak perusahaan yang melakukan CSR sekedar ikut-ikutan atau untuk menghindari sanksi dari pemerintah. Adapun peraturan ini diperkuat dengan dikeluarkannya Undang-undang PT No. 40 pasal 74 yang isinya mewajibkan pelaksanaan CSR bagi perusahaan-perusahaan yang terkait terhadap SDA dan yang menghasilkan limbah.

memberikan manfaat dalam jangka panjang bagi semua pihak yang ada dalam hal ini yaitu perusahaan,masyarakat,dan pemerintah. Dengan melaksanakan program CSR banyak sekali manfaat yang akan diperoleh, terlepas dari biaya yang dikeluarkan, diantaranya adalah sebagai berikut.

1. Manfaat Bagi Perusahaan

Manfaat yang jelas bagi perusahaan jika perusahaan memberikan tanggung jawab sosial adalah munculnya citra positif dari masyarakat akan kehadiran perusahaan di lingkungannya. Kegiatan perusahaan dalam jangka panjang akan dianggap sebagai kontribusi yang positif bagi masyarakat.

2. Manfaat Bagi Masyarakat

Selain bahwa kepentingan masyarakat diperhatikan oleh perusahaan, masyarakat juga akan mendapat pandangan baru mengenai hubungan perusahaan dan masyarakat yang barangkali selama ini hanya sekedar dipahami sebagai hubungan produsen-konsumen, atau hubungan antara penjual dan pembeli saja.

3. Manfaat Bagi Pemerintah

Pemerintah pada akhirnya tidak hanya berfungsi sebagai wasit yang menetapkan aturan main dalam hubungan masyarakat dengan dunia bisnis, dan memberikan sanksi bagi pihak yang melanggarnya. Pemerintah sebagai pihak yang mendapat legitimasi untuk mengubah tatanan masyarakat ke arah yang lebih baik akan mendapatkan partner dalam mewujudkan tatanan masyarakat tersebut.

2. Pengungkapan Tanggung Jawab Sosial Perusahaan

Pengelompokan, pengukuran dan pelaporan juga belum diatur, jadi untuk pelaporan tanggung jawab sosial diserahkan pada masing-masing perusahaan.

Gray et al (1995) menyatakan kecendrungan pengungkapan sosial dibagi dalam tiga kelompok yaitu:

a. Decision usefullness studies

Pengungkapan sosial dilakukan karena informasi tersebut dibutuhkan oleh para pemakai laporan keuangan dan ditempatkan pada posisi yang moderatly important.

b. Economy theory studies

Sebagai agen dari suatu prinsipal yang mewakili seluruh intrest group perusahaan, pihak manajemen melakukan pengungkapan sosial sebagai upaya untuk memenuhi tuntutan publik.

c. Social and political theory studies

Pengungkapan sosial dilakukan sebagai reaksi terhadap tekanan-tekanan dari lingkungannya agar perusahaan merasa eksistensi dan aktifitasnya terlegitimasi.

Menurut Harahap (2003: 351-352) ada beberapa paradigma yang menimbulkan kecendrungan perusahaan untuk mengungkapkan tanggung jawab sosialnya,yaitu :

a. Kecenderungan Terhadap Kesejahteraan Sosial

b. Kecendrungan Terhadap Kesadaran Lingkungan

Kecendrungan ini berdasarkan kenyataan bahwa manusia adalah makhluk di antara bermacam-macam makhluk yang mendiami bumi yang saling mempunyai keterkaitan dan sebab akibat serta dibatasi oleh sifat keterbatasan dunia itu sendiri, baik sosial, ekonomi, dan politik. Akibat semakin meningkatnya kesadaran perusahaan terhadap kenyataan tersebut, sehingga timbul kebutuhan tentang perlunya melakukan pertanggungjawaban sosial kepada stakeholder.

c. Perspektif Ekosistem

Dalam perspektif ini perusahaan sadar bahwa kegiatan ekonomi yang dilakukan akan menimbulkan dampak bagi ekosistem yang berada di sekitarnya.

d. Ekonomisasi vs Sosialisasi

Ekonomi mengarahkan perhatian hanya kepada kepuasan individual sebagai unit yang selalu mempertimbangkan cost dan benefit tanpa memperhatikan kepentingan masyarakat. Sebaliknya, sosialis menfokuskan perhatiannya terhadap kepentingan sosial dan selalu memperhatikan efek sosial yang ditimbulkan oleh kegiatannya.

antara perusahaan dengan masyarakat—baik yang sifatnya eksplisit maupun implisit—yang timbul karena interaksi perusahaan dengan lingkungan sosialnya, membawa konsekuensi perusahaan harus bertanggungjawab tidak hanya terhadap kesejahteraan pemegang saham, tetapi juga memiliki tanggung jawab sosial, yaitu tanggung jawab untuk memaksimalkan kesejahteraan sosial (Belkaoui, 2000). Kasus pencemaran Teluk Buyat oleh PT Newmont, kasus produk mengandung enzim babi yang pernah menimpa PT Ajinomoto, serta demonstrasi para karyawan akibat ketidakadilan perusahaan di berbagai kota membuktikan bahwa mengabaikan tanggung jawab sosial akan berakibat pada munculnya berbagai masalah yang dapat membahayakan kelangsungan hidup perusahaan. Itulah sebabnya mengapa perusahaan perlu melakukan pengungkapan sosial. Pengungkapan sosial merupakan wujud pertanggungjawaban sosial perusahaan (corporate social responsibility). Melalui pengungkapan sosial pada laporan tahunan, masyarakat dapat memantau aktivitas-aktivitas yang dilakukan oleh perusahaan dalam rangka memenuhi tanggung jawab sosialnya. Dengan cara demikian, perusahaan akan memperoleh perhatian, kepercayaan dan dukungan dari masyarakat sehingga perusahaan dapat tetap eksis.

persepsi tentang tanggung jawab sosial yang dilaporkan. Pendekatan alternatif kedua dengan meletakkan pengungkapan tanggung jawab sosial perusahaan pada suatu pengujian peran informasi dalam hubungan masyarakat dan organisasi. Pandangan yang lebih luas ini telah menjadi sumber utama kemajuan dalam pemahaman tentang pengungkapan tanggung jawab sosial perusahaan dan sekaligus merupakan sumber kritik yang utama terhadap pengungkapan tanggung jawab sosial perusahaan (Gray et.al dalam Sembiring, 2005).

Menurut Murtanto (2006) dalam Media Akuntansi, pengungkapan kinerja perusahaan seringkali dilakukan secara sukarela (voluntary disclosure) oleh perusahaan. Adapun alasan-alasan perusahaan mengungkapkan kinerja sosial secara sukarela antara lain:

1. Internal Decision Making

Manajemen membutuhkan informasi untuk menentukan efektivitas informasi sosial tertentu dalam mencapai tujuan sosial perusahaan. Walaupun hal ini sulit diidentifikasi dan diukur, namun analissis secara sederhana lebih baik daripada tidak sam sekali.

2. Product Differentiation

yang peduli sosial untuk mengungkapkan informasi tersebut sehingga masyarakat dapat membedakan mereka dari perusahaan lain.

3. Enlightened Self Interest

Perusahaan melakukan pengungkapan untuk menjaga keselarasan sosialnya dengan para stakeholder karena mereka dapat mempengaruhi pendapatan penjualan dan harga saham perusahaan.

Dalam menyusun dan mengungkapkan informasi tentang aktivitas pertanggungjawaban sosial perusahaan, ada beberapa hal yang berkaitan dengan pelaporan sosial perusahaan, yaitu sebagai berikut:

a. Lingkungan, meliputi pengendalian terhadap polusi, pencegahan atau perbaikan terhadap kerusakan lingkungan, konservasi alam, dan pengungkapan lain yang berkaitan dengan lingkungan.

b. Energi, meliputi konservasi energi, efisiensi energi, dll.

c. Praktik bisnis yang wajar, meliputi, pemberdayaan terhadap minoritas dan perempuan, dukungan terhadap usaha minoritas, tanggung jawab sosial. d. Sumber daya manusia, meliputi aktivitas di dalam suatu komunitas, dalam

kaitan dengan pelayanan kesehatan, pendidikan dan seni. e. Produk, meliputi keamanan, pengurangan polusi, dll

reporting disclosure, pemakai laporan keuangan akan dapat menganalisis sejauh mana perhatian dan tanggung jawab sosial perusahaan dalam menjalankan bisnis.

3. Faktor-Faktor yang Mempengaruhi Pengungkapan Sosial

Dalam penelitian ini, faktor-faktor yang mempengaruhi pengungkapan tanggung jawab sosial perusahaan diproksikan dalam UkuranPerusahaan dan Profitabilitas.

a. Ukuran perusahaan (size)

Ukuran perusahaan menggambarkan besar kecilnya suatu perusahaan yang ditunjukkan oleh total aktiva, jumlah penjualan, rata–rata total penjualan dan rata– rata total aktiva. Jadi, ukuran perusahaan merupakan ukuran atau besarnya asset yang dimiliki oleh perusahaan. Terdapat tiga alternatif yang digunakan untuk menghitung size perusahaan, yaitu total asset, penjualan bersih dan kapitalisasi pasar.

informasi yang lebih banyak dari perusahaan kecil. Selain daripada teori agensi dan sorotan banyak pihak, sumber daya besar juga mempengaruhi ukuran perusahaan. Perusahaan besar memiliki sumber daya yang besar. Dengan sumber daya yang besar tersebut, perusahaan perlu dan mampu membiayai penyediaan informasi untuk keperluan internal. Informasi itu sekaligus menjadi bahan untuk keperluan pengungkpan informasi kepada pihak eksterna, sehingga tidak perlu ada tambahan biaya yang besar untuk dapat melakukan pengungkapan dengan lebih lengkap. Sebaliknya, perusahaan dengan sumber daya yang relatif kecil mungkin tidak memiliki informasi siap saji sebagaimana perusahaan besar (Marwata, 2001). Dengan demikian, biaya pengumpulan, pemrosesan, dan penyajian informasi pada perusahaan besar merupakan suatu kebutuhan yaitu untuk kepentingan pelaporan internal dan eksternal perusahaan, sehingga pengungkapan informasi bagi perusahaan besar bukanlah suatu masalah. Perusahaan besar juga berkemungkinan memperoleh keuntungan-keuntungan dengan mengungkapkan informasi yang memadai dalam laporan tahunan, misalnya kemudahan untuk memasarkan saham dan kemudahan memperoleh dana dari pasar modal. Sedangkan perusahaan kecil umumnya sulit untuk mendapatkan dana dari pasar modal, mengingat pembatasan ukuran aset bila terjun ke bursa, sehingga perusahaan kecil tidak dapat menikmati keuntungan dari pengungkapan informasi yang memadai (Tjakradinata,2000).

konsisten berpengruh signifikan terhadap luas pengungkapan dalam penelitian sebelumnya, yaitu penelitian yang dilakukan Cerf (1961), Shingvi and Desai (1971), dan Marwata (2001).

b. Profitabilitas

Rasio profitabilitas merupakan rasio yang bertujuan untuk mengetahui kemampuan perusahaan dalam menghasilkan laba selama periode tertentu dan juga memberikan gambaran tentang tingkat efektifitas manajemen dalam melaksanakan kegiatan operasinya. Efektifitas manajemen disini dilihat dari laba yang dihasilkan terhadap penjualan dan investasi perusahaan. Rasio ini disebut juga rasio rentabilitas. Rasio profitabilitas merupakan rasio yang menggambarkan kemampuan perusahaan dalam mendapatka laba melalui semua kemampuan dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang dan sebagainya (Syafri, 2008:304).

Rasio yang termasuk rasio profitabilitas antara lain: 1. Gross profit margin (margin laba kotor)

Gross profit margin merupakan rasio yang mengukur efisiensi pengendalian harga pokok atau biaya produksinya, mengindikasikan kemampuan perusahaan untuk berproduksi secara efisien (Sawir, 2009:18).

2. Net profit margin (margin laba bersih)

Rasio ini mengukur laba bersih setelah pajak terhadap penjualan. 3. Rentabilitas ekonomi/daya laba besar/basic earning power

4. Return on investment

Return on investment merupakan perbandingan antara laba bersih setelah pajak dengan total aktiva.

5. Return on equity

Return on equity merupakan perbandingan antara laba bersih sesudah pajak dengan total ekuitas.

Pengaruh profitabilitas terhadap pengungkapan CSR tercermin dalam teori agensi yang menjelaskan bahwa semakin besar perolehan laba yang didapat, semakin luas pula informasi sosial yang diungkapkan perusahaan untuk mengurangi biaya keagenan yang muncul. Dengan demikian, semakin tinggi tingkat profitabilitas perusahaan maka semakin besar pengungkapan informasi sosialnya.

B. Tinjauan Penelitian Terdahulu

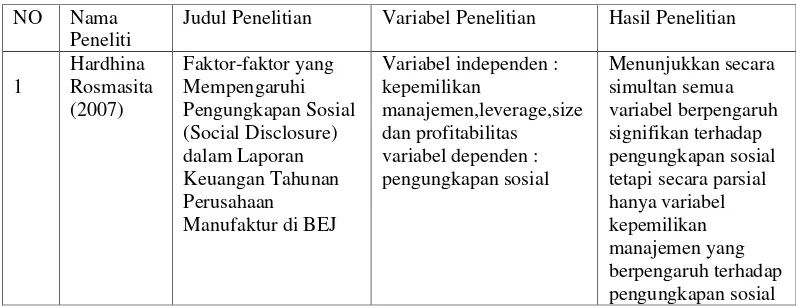

Penelitian terdahulu yang mendukung penelitian ini disajikan pada Tabel 2.1.

TABEL 2.1

Tinjauan Penelitian Terdahulu

NO Nama

Peneliti

Judul Penelitian Variabel Penelitian Hasil Penelitian

2 Sri dan profile variabel dependen : adalah

Faktor – faktor yang Mempengaruhi Bursa Efek Jakarta

Variabel independen: Ukuran dewan komisaris,

tingkat leverage, ukuran

perusahaan, tingkat

variable yaitu profitabilitas, leverage, size, kepemilikan saham publik memiliki pengaruh terhadap pengungkapan sosial perusahaan. Profitabilitas, ukuran perusahaan dan kepemilikan saham publik secara parsial memiliki pengaruh yang signifikan terhadap pengungkapan sosial.

C. Kerangka Konseptual dan Hipotesis

1. Kerangka Konseptual

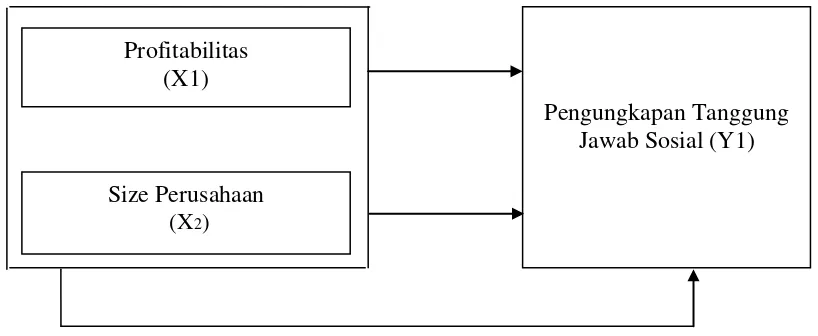

Kerangka konseptual penelitian adalah suatu hubungan atau kaitan antara konsep satu terhadap konsep yang lainya dari masalah yang ingin diteliti. Kerangka konsep ini gunanya untuk menghubungkan atau menjelaskan secara panjang lebar mengenai variabel-variabel yang akan diteliti. Kerangka konseptual dari penelitian ini dapat dilihat pada Gambar 2.2.

Sumber : Diolah Peneliti, 2013

Gambar 2.2

Kerangka Konseptual Penelitian

Profitabilitas diukur dengan menggunakan Return On Asset (ROA) yang merupakan rasio antar laba bersih yang berbanding terbalik dengan keseluruhan aktiva untuk menghasilkan laba. Rasio ini menunjukan berapa besar laba bersih

Pengungkapan Tanggung Jawab Sosial (Y1) Profitabilitas

(X1)

yang diperoleh perusahaan diukur dari nilai aktivanya. Semakin tinggi profitabilitas perusahaan maka semakin besar pengungkapan informasi sosialnya. Ukuran perusahaan ditunjukkan oleh total asset, penjualan bersih dan kapitalisasi pasar. Penelitian ini diukur dengan menggunakan total asset. Semakin besar total

asset, penjualan bersih dan kapitalisasi pasar maka semakin besar pula ukuran perusahaan tersebut.

2. Hipotesis Penelitian

Hipotesis adalah jawaban sementara terhadap masalah yang masih bersifat praduga karena masih harus dibuktikan kebenarannya melalui suatu penelitian. Berdasarkan perumusan masalah dan kerangka konseptual peneliti menentukan dan akan menguji hipotesis sebagai berikut :

H1 : Profitabilitas berpengaruh terhadap pengungkapan tanggungjawab sosial pada Perusahaan Manufaktur yang terdaftar di BEI

H2 : Size Perusahaan berpengaruh terhadap pengungkapan tanggungjawab sosial pada Perusahaan Manufaktur yang terdaftar di BEI.

H3 : Profitabilitas dan Size Perusahaan berpengaruh secara simultan terhadap pengungkapan tanggung jawab sosial.