ANALISIS PENGARUH FAKTOR-FAKTOR PENENTU

KEBIJAKAN STRUKTUR MODAL TERHADAP LEVERAGE

HIPOTESIS PECKING ORDER DAN TRADE OFF TEORI

SKRIPSI

Oleh:

FADLI

104081002571

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

ANALISIS PENGARUH FAKTOR-FAKTOR PENENTU

KEBIJAKAN STRUKTUR MODAL TERHADAP LEVERAGE

HIPOTESIS PECKING ORDER DAN TRADE OFF TEORI

Skripsi

Diajukan Kepada Fakultas Ekonomi dan Bisnis Untuk Memenuhi Syarat-syarat Memperoleh Gelar Sarjanan Ekonomi

Oleh : Fadli

NIM : 104081002571

Dibawah Bimbingan

Prof. Dr. Ahmad Rodoni, MM Indo Yama Nasarudin, SE, MAB NIP. 19602032001121003 NIP. 197411272001121002

JURUSAN MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

ANALISIS PENGARUH FAKTOR-FAKTOR PENENTU

KEBIJAKAN STRUKTUR MODAL TERHADAP LEVERAGE

HIPOTESIS PECKING ORDER DAN TRADE OFF TEORI

SkripsiOleh : Fadli

NIM : 104081002571

Dibawah Bimbingan

Pembimbing I Pembimbing II

Prof. Dr. Ahmad Rodoni, MM NIP : 196902032001121003

Indoyama Nasarudin, SE. MAB NIP : 19741127 200112 1002

Penguji Ahli I Penguji Ahli II

Prof.Dr.H.Abdul Hamid NIP : 195706171985031002

Titi Dewi Waminda,SE.M.Si NIP : 197312212005012002

Penguji proposal

Amalia.M.S.M NIP : 197408212009012005 JURUSAN MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

Hari ini Kamis Tanggal Sepuluh Bulan Mei Tahun Dua Ribu Sepuluh telah dilakukan Ujian Komprehensif atas nama Fadli NIM: 104081002571 dengan judul Skripsi “ANALISIS PENGARUH FAKTOR-FAKTOR PENENTU KEBIJAKAN STRUKTUR MODAL TERHADAP LEVERAGE HIPOTESIS PECKING ORDER DAN TRADE OFF TEORI”. Memperhatikan penampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Manajemen Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 10 Mei 2010

Tim Penguji Ujian Komprehensif

Indoyama Nasarudin, SE, MAB Hemmy Fauzan, MM

Ketua Sekretaris

ABSTRACT

This research is to examine influence of the determinants of capital structure policy includes: asset tangibility, firm size, growth, profitability, and earnings volatility on the level of leverage. The data used are historical and financial data in the form of financial statements of go public companies in Indonesia Stock Exchange.

The sample consists of companies registered on the Indonesia Stock Exchange for an observation period of 2005-2008. From those population with purposive sampling, found 97 sample. In this research, researcher use less one indicator to represent one variable and have complex correlation between the variable, there for researcher used structural equation modeling (SEM) with program LISREL 8.80.

The result that asset tangibility, size, growth and profitability are significant influences to the level of leverage while earning volatility not significant influence to the level leverage policy. And the most of influential variable, shows that companies in the IDX using POT theory to determine their capital structure policy.

ABSTRAK

Penelitian ini bertujuan untuk memberikan bukti empiris mengenai pengaruh faktor-faktor penentu kebijakan struktur modal yang meliputi: asset tangibility, size, growth, profitability, dan earning volatility terhadap tingkat leverage. Data-data yang digunakan adalah data historis dan data-data keuangan berupa laporan keuangan perusahaan go public di Bursa Efek Indonesia (BEI).

Penelitian ini menggunakan populasi seluruh perusahaan yang terdaftar di Bursa Efek Indonesia periode tahun 2005 sampai dengan tahun 2008. Dari populasi tersebut didapat sampel sebanyak 97 perusahaan dengan menggunakan metode purposive sampling. Dalam penelitian ini peneliti menggunakan lebih dari satu indikator untuk mewakili satu variabel dan memiliki hubungan yang kompleks antara variabel-variabelnya sehingga peneliti menggunakan metode Structural Equation Modeling (SEM) dengan program LISREL 8.80.

Hasil penelitian ini menunjukkan bahwa asset tangibility, size, serta growth berpengaruh secara signifikan terhadap tingkat leverage perusahaan sedangkan profitability dan earning volatility tidak berpengaruh signifikan terhadap tingkat leverage.dan dari keseluruhan variable yang berpengaruh, menunjukan bahwa perusahaan di BEI menggunakan teori POT untuk menentukan kebijakan struktur modalnya.

CURRICULUM VITAE

FADLI

Hp : 02193539893

Identitas

Nama : Fadli

Tempat & Tgl Lahir : Jakarta 13 Juni 1987

Jenis Kelamin : Laki-Laki

Agama : Islam

Alamat : Jl. Ismail No. 27 Rt 006/08 Kebon Jeruk, Jakarta barat

Pendidikan Formal

1992-1998 : Sekolah Dasar Negeri (SDN) 04 Jakarta

1998-2001 : Sekolah Menengah Pertama Negeri (SMPN) 189 Jakarta 2001-2004 : Sekolah Menengah Atas Negeri (SMAN) 16 Jakarta 2004-2010 : Jurusan Manajemen Keuangan Fakultas Ekonomi

dan Ilmu Sosial UIN Syarif Hidayatullah Jakarta

Pengalaman Organisasi

KATA PENGANTAR

Assalamu’alaikum Warahmatullahi Wabarakatuh.

Puji dan syukur penulis panjatkan kehadirat Allah SWT, Tuhan semesta alam,

yang Maha Berkehendak atas segala sesuatu, karena atas rahmat dan karunia-Nya

penulis akhirnya dapat menyelesaikan skripsi yang berjudul Analisis Pengaruh

Faktor-Faktor Penentu Kebijakan Struktur Modal Terhadap Leverage, Hipotesis Pecking Order

Atau Tradeoff Teori ini. Shalawat serta salam semoga tetap dan akan terus tercurahkan

untuk Nabi Muhammad SAW, manusia pilihan yang pribadinya adalah tauladan bagi

kita semua, kepada keluarganya, sahabatnya, sampai kepada para pengikutnya.

Dalam skripsi ini peneliti menganalisis pengaruh Faktor-Faktor Penentu

Kebijakan Struktur Modal terhadap Leverage, pada perusahaan yang terdaftar di Bursa

Efek Indonesia (BEI) selama periode tahun 2005 hingga 2008.

Penyelesaian skripsi ini tidak terlepas dari kontribusi beberapa pihak, karenanya

penulis dengan sepenuh hati mengucapkan terimakasih kepada semua pihak baik secara

langsung maupun tidak langsung yang membantu, mendorong serta memberikan

inspirasi sehingga skripsi ini bisa selesai sesuai dengan target. Secara khusus penulis

ucapkan terima kasih kepada:

1. Kepada Almarhum Ayahku serta Ibuku tersayang yang tak lelah, mendidik dan

membesarkan. Terimakasih atas perhatian, kesabaran, nasihat, semangat, serta

do’a yang tiada henti mengalir kepada penulis.

2. Kakak-kakak serta adikku, Febri, Rizki, Vira dan Nurul serta sanak saudaraku

sekalian yang selalu memberikan do’a dan semangat kepada penulis.

3. Orang yang selalu setia menemaniku , saat aku jatuh terpuruk dan yang selalu

membangkitkan semangatku Monica. Semoga selalu senantiasa sehat dan

4. Prof. Dr. Abdul Hamid, MS. Selaku dekan Fakultas Ekonomi dan Ilmu Sosial

UIN Syarif Hidayatullah Jakarta.

5. Kepada dosen pembimbing skripsi Bapak Prof. Dr. Ahmad Rodoni, MM dan

Bapak Indo Yama Nasarudin SE, MAB yang telah meluangkan waktunya untuk

membimbing, mengarahkan dan mengoreksi penulisan skripsi ini.

6. Kepada para dosen penguji kompre Bapak Indoyama Nasarudin, SE, MAB

selaku ketua penguji, Bapak Prof. Dr. Ahmad Rodoni, MM selaku penguji ahli,

Bapak Hemmy Fauzan, MM, selaku Sekretaris penguji.

7. Kepada para dosen Jurusan Manajemen Fakultas Ekonomi dan Ilmu Sosial atas

segenap ilmu, budi pekerti, dan nilai-nilai kehidupan yang telah kalian ajarkan

kepada kami semasa perkuliahan lalu.

8. Sahabatku Yunus, Wildan, Oji, Didi dan seluruh awak kelas manajemen e

angkatan 2004 yang telah menjadi teman dan sahabat seperjuangan dalam

mengarungi masa-masa perkuliahan yang penuh dengan tantangan dan

kenangan.

9. Dan semua orang dan pihak yang tidak bisa disebutkan satu persatu

Akhirnya, Penulis menyadari sepenuhnya bahwa dalam penulisan skripsi ini

masih jauh dari kesempurnaan. Oleh karena itu, penulis sangat mengharapkan kritik,

saran dan masukan konstruktif dari berbagai pihak agar dapat lebih memberikan

manfaat dikemudian hari.

Jakarta, 14 Juli 2010

DAFTAR ISI

DAFTAR RIWAYAT HIDUP ... i

ABSTRACT ... ii

ABSTRAK ... iii

KATA PENGANTAR ... iv

DAFTAR ISI... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I : PENDAHULUAN A. Latar Belakang Penelitian... 1

B. Perumusan Masalah ... 11

C. Tujuan dan Manfaat Penelitian ... 11

BAB II : TINJAUAN PUSTAKA A. Landasan Teori ... 13

1. Struktur Modal ... 13

2. Trade Off Theory ... 15

3. Pecking Order Theory ... 17

4. Leverage ... 19

5. Faktor-Faktor Penentu Kebijakan Struktur Modal ... 21

b. Firm Size ... 23

c. Growth ... 24

d. Profitability ... 25

e. Earning Volatility ... 26

6. Hubugan antara faktor-faktor penentu kebijakan struktur modal dengan leverage ... 27

a. Tangibility Asset dan Leverage ... 27

b. Size dan Tingkat Leverage Perusahaan ... 27

c. Growth dan Tingkat Leverage Perusahaan ... 28

d. Profitability dan Tingkat Leverage ... 28

e. Earning Volatility dan Tingkat Leverage ... 29

B. Penelitian Sebelumnya... 30

C. Kerangka Pemikiran ... 32

D. Hipotesis ... 35

BAB III : METODOLOGI PENELITIAN A. Ruang Lingkup Penelitian ... 36

B. Metode Penentuan Sampel ... 36

C. Metode Pengumpulan Data... 38

D. Metode Analisis... 38

E. Operasional Variabel ... 52

a. Tangibility ... 52

c. Growth ... 53

d. Profitability ... 53

e. Earning Volatility ... 54

f. Leverage ... 54

BAB IV : HASIL DAN PEMBAHASAN A. Deskriptif Analis... 55

B. Outlier dan Uji Normalitas ... 55

C. Deskriptif Analisis Data ... 58

D. Pengujian dan Pembahasan Hipotesis ... 79

1. Pengujian Model ... 79

2. Analisis Structural Equation Model (SEM) ... 80

3. Pembahasan Hipotesis ... 84

BAB V : KESIMPULAN DAN IMPLIKASI A. Kesimpulan ... 86

B. Implikasi ... 87

DAFTAR PUSTAKA

DAFTAR GAMBAR

No. Keterangan Halaman

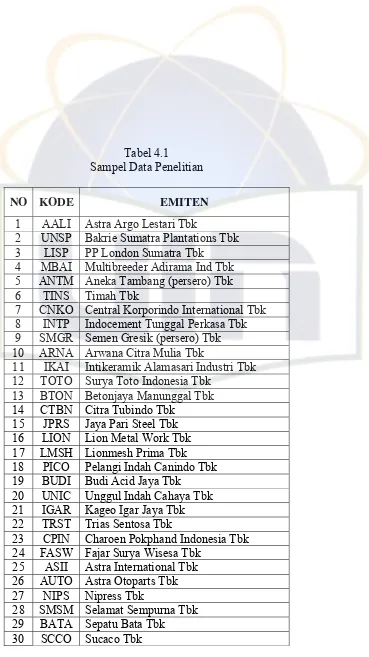

4.1 Sampel Data Penelitian 56

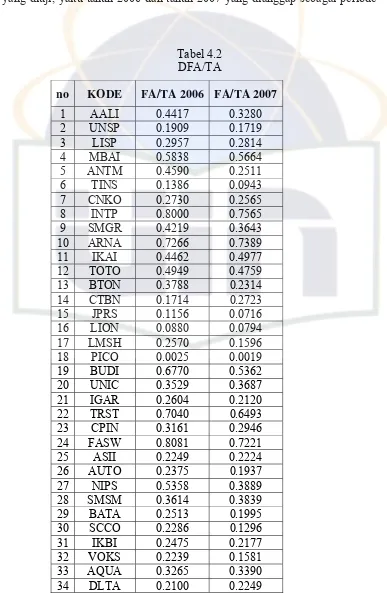

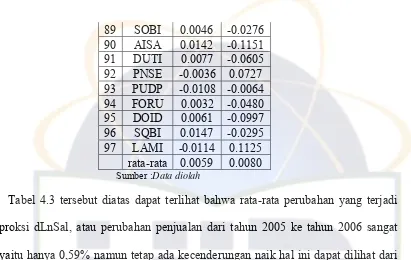

4.2 DFA/TA 59

4.3 DlnSal, DLnMv 62

4.4 DLnMBR, Ddta, dDSAL 66

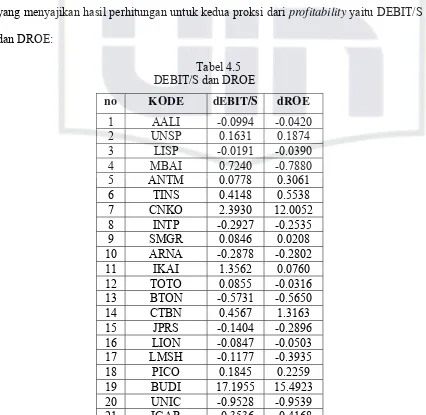

4.5 DEBIT/S dan DROE 70

4.6 DLnSDNI, DLnSDEBIT 73

4.7 DLT-CAB dan DST-CAB 76

DAFTAR GAMBAR

No. Keterangan Halaman

2.1 Konseptualisasi Model 33

4.1 Path Diagram Hasil Pengujian, Coefisien Regresi, 80

DAFTAR LAMPIRAN

No. Keterangan Halaman

1. Lampiran I [Data Normal] 1

2. Lampiran II [Hasil Output] 11

3. Path Diagram dengan α = 5% 16

BAB I PENDAHULUAN

A. Latar Belakang Penelitian

Perusahaan dalam menjalankan usahanya sering dihadapkan pada kebutuhan

dana, baik untuk keperluan modal usaha maupun untuk perluasan usahanya. Dalam

memilih dana yang akan ditarik, perusahaan selain harus memperhatikan jangka waktu

penggunaan dana, juga harus memperhatikan aspek biaya yang harus dikeluarkan untuk

menarik dana tersebut. Oleh karena itu, pembentukan struktur modal perusahaan

menjadi salah satu aspek penting didalam perusahaan, khususnya didalam pendanaan

jangka panjang perusahaan

Ada berbagai sumber bagi perusahaan untuk memperoleh dana yang dapat

digunakan untuk memperluas usahanya. Sebuah perusahaan dapat memperoleh dana

dari sumber intern dan ekstern perusahaan, proporsi penggunaan dari kedua alternatif

dana tersebut ditentukan oleh teori apa yang digunakan perusahaan, apakah lebih

berdasar pada hierarki dari pendanaan yang bersumber pada laba, hutang, sampai pada

saham yang dimulai dengan biaya termurah sesuai dengan Pecking Order Theory,

ataukah didasarkan pada cost dan benefitnya antara biaya modal dan keuntungan

penggunaan hutang sesuai dengan Trade Off Theory.

Kedua jenis modal ini memiliki karakteristik yang berbeda satu dengan lainnya,

masing-masing memiliki kelebihan dan kekurangan. Penerbitan utang mempunyai dua

Adapun kelemahan utang diantaranya semakin tingginya resiko perusahaan, sehingga

suku bunganya akan lebih tinggi. Dan apabila sebuah perusahaan mengalami kesulitan

keuangan dan laba operasi tidak mencukupi untuk menutup beban bunga, maka

pemegang sahamnya harus menutup kekurangan itu, dan perusahaan akan bangkrut jika

mereka tidak sanggup. Begitu pula terlalu banyak utang juga dapat menghambat

perkembangan perusahaan yang pada gilirannya dapat membuat keengganan pemegang

saham untuk tetap menanamkan modalnya. Namun demikian dalam penarikan utang

harus diusahakan agar beban bunga yang harus dibayar (cost of debt) lebih rendah

daripada tingkat pengembaliannya (rate of return), hal ini dilakukan agar dapat

menguntungkan bagi pemegang saham. Begitu pula apabila dalam pemenuhan

kebutuhan dana tersebut perusahaan lebih mengutamakan pada utang saja maka

ketergantungan perusahaan pada pihak luar akan makin besar dan resiko finansialnya

akan makin besar pula. Sebaliknya apabila perusahaan hanya mendasarkan pada modal

sendiri (saham) saja, maka biayanya akan sangat mahal (Pecking Order Theory,Myers

dan Majluf:1984) dalam Hadri Kusuma (2006). Oleh karena itu, manajer harus mampu

menghimpun dana secara efisien, yang berarti keputusan pendanaan tersebut merupakan

keputusan yang mampu meminimalkan biaya modal yang harus ditanggung perusahaan.

Keputusan pendanaan yang diambil oleh manajer akan memberikan konsekuensi

langsung berupa biaya modal, misalnya ketika manajer menggunakan hutang, biaya

modal yang timbul sebesar biaya bunga yang dibebankan oleh kreditur, dan ketika

manajer menggunakan dana internal maka akan timbul opportunity cost dari dana

mengakibatkan berubahnya tingkat leverage perusahaan yaitu pembelanjaan permanent

yang mencerminkan perimbangan hutang jangka panjang dengan total aktivanya.

Kesejahteraan pemegang saham serta nilai perusahaan sangat dipengaruhi oleh

bagaimana kebijakan tingkat leverage yang diambil oleh manajer keuangan perusahaan.

Oleh sebab itu, manajer dalam mengambil keputusan mengenai tingkat leverage harus

dilakukan dengan hati-hati dan perlu mempertimbangkan faktor-faktor yang

mempengaruhinya. Dari banyaknya penelitian yang dilakukan untuk mengetahui

faktor-faktor yang mempengaruhi tingkat leverage, ditemukan beberapa faktor-faktor yang sering

muncul sebagai variabel penentu, antara lain resiko bisnis, pertumbuhan potensial,

volatilitas pendapatan, ukuran perusahaan, profitabilitas dan securable asset.

Beberapa teori struktur modal muncul untuk menentukan struktur modal optimal

maupun untuk melihat perilaku pembelanjaan dalam struktur modal. (Magginson:1997

dan Myers:1989) dalam R.Heru Kristanto (2002) mengungkapkan tiga teori yang

menjelaskan mengenai tingkat leverage/struktur modal yaitu Agency Cost/Trade-off

balanced theory , pecking order hypothesis, dan Signaling model of financial structure,

sedangkan (Wald:1999) masih dalam R.Heru Kristanto (2002) menyatakan terdapat 7

teori yang menjelaskan tingkat leverage struktur modal, yaitu: cost financial distress,

moral hazard, non debt tax shield, jansen freecash flow, pecking order hypothesis,

myer’s under-investment dan unchecked manajemen decreases risk. Namun jika diteliti

lebih lanjut, ketujuh teori yang diungkapkan oleh (Wald : 1999) akan sama dengan tiga

yang dikemukakan oleh (Magginson:1997) dan (Myers:1989). Menurut Magginson dan

moral hazard, non debt tax shield dan unchecked manajemen decreases risk. Sedangkan

teori under-investment yang dikemukakan Myer dalam teori Magginson dan Myer

dimasukan menjadi bagian dari pecking order hypothesis, demikian pula dengan teori

Jansen freecash flow yang dinyatakan Wald, dalam teori Magginson dan Myer hal itu

merupakan awal dari signaling theory. Dengan demikian secara garis besar hanya ada

dua teori struktur modal dalam manajemen keuangan, diantaranya teori struktur modal

Static Trade Off (STO) yang merupakan pengembangan dari teori struktur modal

modern pertama yang diperkenalkan oleh Modigliani & Miller pada tahun 1958.

Menurut trade-off teory yang diungkapkan oleh Miller “Perusahaan akan berhutang

sampai pada tingkat hutang tertentu, dimana penghematan pajak dari tambahan hutang

sama dengan biaya kesulitan keuangan financial distress. Biaya kesulitan keuangan

(Financial distress) yang dimaksud adalah biaya kebangkrutan (bankruptcy costs) atau

reorganization, dan biaya keagenan (agency costs) yang meningkat akibat dari turunnya

kredibilitas suatu perusahaan.

Dalam menentukan struktur modal yang optimal, trade-off theory memasukkan

beberapa faktor antara lain pajak, biaya keagenan (agency costs) dan biaya kesulitan

keuangan (financial distress),Biaya keagenan timbul akibat ketidakselarasan

kepentingan antara pemegang saham dan manager serta antara pemegang saham dengan

kreditur, Handono (2006:6).

Sedangkan menurut Ross dkk (2007:6) dalam bukunya yang berjudul Corporate

Finance Fundamentals dia mengatakan bahwa “In principle, a company becomes

happens the value of equity is zero and the shareholders of the company transferring

control to bondholder. Tingkat hutang yang optimal tercapai ketika penghematan pajak

mencapai jumlah yang maksimal terhadap biaya kesulitan keuangan. Trade-off theory

mempunyai pengertian bahwa manajer akan berpikir untuk tujuan menyeimbangkan

antara penghematan pajak dan biaya kesulitan keuangan dalam penentuan struktur

modal.

Tingkat profitabilitas yang tinggi membuat perusahaan berusaha mengurangi

pajaknya dengan cara meningkatkan rasio hutangnya, sehingga tambahan hutang

tersebut akan mengurangi pajak. Namun pada kenyataannya, sangat sedikit manajer

keuangan yang berpikir seperti itu. Pada kenyataannya justru perusahaan-perusahaan

dengan tingkat profitabilitas yang tinggi cenderung rasio hutangnya rendah. Hal ini

berlawanan dengan pendapat trade-off theory. Trade-off theory tidak dapat menjelaskan

korelasi negatif antara tingkat profitabilitas dan rasio hutang.

Menurut (Megginson:1997) dalam Muhammad Edi Wijaya (2001) Model

tradeoff theory mengasumsikan bahwa struktur modal perusahaan merupakan hasil

tradeoff dari keuntungan pajak dengan menggunakan hutang dengan biaya agensi yang

akan terjadi dengan penggunaan hutang tersebut. Model ini merupakan pengembangan

dari teori Modigliani Miller mengenai irrelevance capital structure hypothesis.

Modigliani Miller berpendapat bahwa dalam keadaan pasar sempurna maka nilai

perusahaan dengan menggunakan hutang akan sama dengan perusahaan yang tidak

menggunakan hutang (Modigliani dan Miller:1958) dalam Winarno(2001). Tetapi

adanya pajak maka hutang akan menjadi relevan. Hal ini disebabkan bunga hutang yang

dibayarkan akan mengurangi tingkat penghasilan yang terkena pajak, sehingga

perusahaan akan mampu meningkatkan nilainya dengan menggunakan hutang.

Suatu fakta yang berlawanan dengan temuan tersebut di atas, dalam

kenyataannya tidak ada satu perusahaan pun yang akan menggunakan dana yang

seluruhnya berasal dari hutang ataupun dalam jumlah yang relatif besar. Model tersebut

mengabaikan faktor biaya kebangkrutan dan biaya keagenan yang timbul. Sehingga

suatu struktur modal yang optimal akan dapat ditemukan dengan menyeimbangkan

antara keuntungan dari penggunaan hutang dan biaya kebangkrutan dan biaya keagenan,

hal ini disebut tradeoff theory (Myers 1984; Jensen & Meckling:1976) dalam Sekar

Mayangsari,(2000).

Penggunaan hutang yang berbeban bunga memiliki keuntungan dan kelemahan

bagi perusahaan (Brigham:1999) dalam Dede Setyabudi (2007). Keuntungan

penggunaan hutang adalah biaya bunga mengurangi penghasilan kena pajak sehingga

biaya utang efektif menjadi lebih rendah, kreditor hanya mendapat biaya bunga yang

relatif bersifat tetap. Dengan demikian, kelebihan keuntungan merupakan klaim bagi

pemilik perusahaan; bondholder tidak memiliki suara sehingga pemilik bisa

mengendalikan perusahaan dengan dana kecil. Adapun kelemahan penggunaan hutang

terjadi karena semakin tingginya penggunaan hutang akan meningkatkan tingkat

kemungkinan kepailitan, sehingga apabila bisnis perusahaan tidak dalam keadaan yang

baik, pendapatan operasi menjadi rendah dan tidak cukup untuk menutupi biaya bunga

perusahaan akan terancam kebangkrutan. Implikasi tradeoff theory menurut Brigham et

al., (1999) adalah perusahaan dengan resiko bisnis yang lebih tinggi baik menggunakan

hutang dalam jumlah yang sedikit dan perusahaan yang terkena tingkat pajak lebih

tinggi memperoleh penghematan pajak lebih tinggi bila menggunakan hutang.

Trade off theory menjelaskan bahwa tingkat leverage perusahaan merupakan

hasil trade off perusahaan antara manfaat pajak atas penggunaan hutang dengan

meningkatnya biaya keagenan dan financial distress yang muncul akibat peningkatan

penggunaan hutang, teori ini memiliki dasar pemikiran untuk menghindari keputusan

ekstrim,(penggunaan hutang 100%, atau penggunaan modal sendiri 100 %). Hal ini

didasarkan pada asumsi bahwa dengan meminjam, perusahaan akan dapat melindungi

pendapatannya dari pajak sedangkan apabila meminjam terlalu banyak, maka akan

menyebabkan timbulnya biaya kebangkrutan.

Perusahaan tidak perlu untuk membayar sebagian pajak yang semestinya dibayar

karena perusahaan memiliki hutang. Hal ini disebabkan hutang memiliki sifat “tax

deductible” yang berarti hutang mampu mengurangi jumlah pajak yang harus dibayar.

Ini merupakan manfaat pajak yang diperoleh perusahaan. Lain halnya dengan Static

Trade Off yang menggunakan pertimbangan cost dan benefit dari penggunaan hutang,

teori Pecking Order melakukan keputusan pendanaan yang bersumber pada laba,

hutang, sampai pada saham. Hal tersebut mengacu pada pendapat (Myers : 1984) yang

menyatakan bahwa “Perusahaan dengan tingkat profitabilitas yang tinggi justru tingkat

hutangnya rendah, dikarenakan perusahaan yang profitabilitasnya tinggi memiliki

struktur modal yang optimal. Secara spesifik perusahaan mempunyai urut-urutan

preferensi (hierarki) dalam penggunaan dana.

(Myers : 1984) dalam Elyana (2007) berpendapat bahwa keputusan pendanaan

berdasarkan pecking order theory akan mengikuti urutan pendanaan sebagai berikut:

1. perusahaan akan lebih menyukai pendanaan dari sumber internal.

2. perusahaan akan menyesuaikan target pembayaran dividen terhadap peluang

investasi.

3. kebijakan deviden bersifat sticky, fluktuasi profitabilitas dan peluang investasi

berdampak pada aliran kas internal bisa lebih besar atau lebih kecil dari

pengeluaran investasi.

4. bila dana eksternal dibutuhkan, perusahaan akan berusaha memilih sumber dana

dari hutang karena dipandang lebih aman dan penerbitan ekuitas baru sebagai

pilihan terakhir untuk memenuhi kebutuhan sumber dana.

Pecking order theory menjelaskan urut-urutan pendanaan. Pada manajer

keuangan tidak memperhitungkan tingkat hutang yang optimal. Kebutuhan dana

ditentukan oleh kebutuhan investasi. Pecking order theory ini dapat menjelaskan

mengapa perusahaan yang mempunyai tingkat keuntungan yang tinggi justru

mempunyai tingkat hutang yang kecil.

Pada kenyataan yang terjadi, terdapat perusahaan-perusahaan yang dalam

menggunakan dana untuk kebutuhan investasinya tidak sesuai seperti skenario urutan

(hierarki) yang disebutkan dalam pecking order theory. Penelitian yang dilakukan oleh

di negara berkembang lebih memilih untuk menerbitkan ekuitas daripada berhutang

dalam membiayai perusahaannya.” Hal ini berlawanan dengan pecking order theory

yang menyatakan bahwa perusahaan akan memilih untuk menerbitkan hutang terlebih

dahulu daripada menerbitkan saham pada saat membutuhkan pendanaan eksternal.

Pecking order theory mengacu pada teori perusahaan yang bertujuan

memaksimumkan kemakmuran pemilik perusahaan.. Pecking order theory

membedakan ekuitas yang diperoleh dari laba diahan dan penerbitan saham baru karena

prioritas sumber pendanaan menempatkan posisi yang paling atas sedangkan penerbitan

saham baru pada posisi yang paling bawah. Tradeoff theory tidak membedakan urutan

pemilihan sumber pendanaan. Oleh karena itu, ekuitas tidak dibedakan apakah diperoleh

dari laba ditahan atau dari penerbitan saham baru, melainkan merupakan kombinasi dari

keduanya.

Sejauh ini, penelitian mengenai struktur modal memiliki tujuan untuk

menentukan model atau teori struktur modal yang dapat menjelaskan perilaku keputusan

pendanaan perusahaan. Namun kenyataannya, sulit bagi perusahaan untuk menentukan

suatu struktur modal yang terbaik dalam suatu komposisi pembelanjaan yang tepat.

Lebih mudah apabila perusahaan mencoba menaksir dalam suatu “range berapa tingkat

leverage yang tepat bagi perusahaan” (Hartono, 1990:3) dalam Elyana (2007).

Sehubungan dengan uraian tersebut di atas, maka penulis tertarik melakukan

penelitian tentang “Analisis Pengaruh Faktor-faktor Penentu Kebijakan struktur modal

memfokuskan arah penelitian ini, maka variabel-variabel yang dijadikan objek

penelitian terdiri dari asset tangibility, size, growth, profitability,dan earning volatility.

Penelitian ini merupakan lanjutan dan pengembangan dari penelitian Ari

Christianti (2006) yang berjudul, ” penentuan perilaku kebijakan struktur modal pada

perusahaan manufaktur di Bursa Efek Jakarta: hipotesis Static Trade Off atau Pecking

Order Theory”

Adapun yang membedakan dan kelebihan penelitian ini dengan penelitian

sebelumnya adalah sebagai berikut :

1. Penelitian sebelumnya hanya menggunakan populasi perusahaan industri

manufaktur yang terdaftar di Bursa Efek Jakarta dengan purposive sampling

yang menghasilkan 76 perusahaan, sedangkan kali ini penulis akan

menggunakan populasi yaitu seluruh perusahaan yang terdaftar di Bursa Efek

Indonesia tentunya dengan menggunakan purposive sampling.

2. Perbedaan periode yang digunakan pada penelitian ini adalah mengambil sampel

dari tahun 2005-2008, sedangkan peneliti sebelumnya mengambil sampel dari

tahun 2000-2008

B. Perumusan Masalah

Berdasarkan latar belakang pemikiran yang dikemukakan sebelumnya, maka

dirumuskan permasalahan dalam penelitian ini sebagai berikut:

1. Apakah faktor-faktor penentu kebijakan struktur modal seperti asset tangibility, size,

2. Apakah perusahaan yang listing di BEI menggunakan pecking order theory atau

static trade off theory dalam menentukan perilaku kebijakan struktur modalnya.

C. Tujuan dan Manfaat Penelitian

Berdasarkan perumusan masalah diatas maka tujuan dan manfaat dari penelitian

ini adalah sebagai berikut:

1. Tujuan Penelitian

Penelitian ini bertujuan sebagai berikut:

a. Untuk menganalisis pengaruh faktor-faktor penentu kebijakan struktur modal seperti

asset tangibility, size, growth, profitability dan earning volatility terhadap tingkat

leverage?

b. Untuk menganalisis perilaku kebijakan struktur modal di BEJ berdasar pada teori

struktur modal dalam manajemen keuangan yaitu Static Trade-off Theory atau

Pecking Order Theory ?

2. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat bermanfaat bagi:

a. Bagi investor dan masyarakat, dengan adanya penelitian ini diharapkan investor

serta masyarakat dapat memberikan masukan dalam membuat kebijakan yang

berhubungan dengan pembentukan struktur modal untuk menghasilkan struktur

b. Dunia penelitian dan Akademis, dapat menambah literatur mengenai faktor-faktor

yang mempengaruhi tingkat leverage perusahaan pada perusahaan-perusahaan yang

go public di Indonesia. Selain itu, penelitian ini diharapkan dapat memacu penelitian

yang lebih baik mengenai pengaruh faktor-faktor penentu kebijakan struktur modal

terhadap tingkat leverage perusahaan pada masa yang akan datang

c. Bagi peneliti, diharapkan dapat memberikan kontribusi konseptual bagi

pengembangan literatur dan menambah referensi tentang kebijakan struktur modal

perusahaan dan faktor yang mempengaruhi, sehingga dapat dijadikan rujukan dalam

pengembangan penelitian yang sejenis.

BAB II

TINJAUAN PUSTAKA

Weston dan Copeland (1996) dalam Irham Fahmi dan Yovie Lavianti Hadi

(2010) mengatakan bahwa “ Capital structure or capitalization of the firm is permanent

financing represented by long term debt, prefered stock, and shareholders equity. The

book value of shareholders equity includes common stock, paid capital or capital

surplus and the accumulated amount of retained earnings". Dari pendapat Weston dan

Copeland di atas mengenai struktur modal, mereka menitikberatkan pada struktur modal

dengan pendanaan yang menggunakan hutang jangka panjang, saham preferen dan laba

ditahan. Berdasarkan penitikberatan tersebut, terlihat bahwa Weston dan Copeland

cenderung berkiblat pada Static Trade Off yang lebih mendahulukan hutang dalam

pemilihan pendanaannya, sedangkan menurut Myers dalam buku “Fundamental of

Corporate Finance” mengartikan Capital structure is the combined long-term debt

financing and equity. Pengertian struktur modal tersebut hampir seerupa dengan apa

yang dikemukakan oleh Keown dalam bukunya yang berjudul “Financial Management:

Principles and application” yang menyebutkan bahwa Capital structure is a guideline

or a combination of long-term funding sources used by the company. Adapun bapak

prof. Ahmad Rodoni dalam bukunya yang berjudul manajemen keuangan menyatakan

struktur modal adalah proporsi dalam menentukan pemenuhan kebutuhan belanja

perusahaan dimana dana yang diperoleh menggunakan kombinasi atau panduan sumber

yang berasal dari dana jangka panjang yang terdiri dari dua sumber utama, yakni yang

berasal dari dalam dan luar perusahaan pengertian tersebut lebih sesuai dengan

pengertian struktur modal secara umum yang lebih relevan diartikan sebagai bauran dari

proporsi struktur modal yang dilakukan oleh perusahaan yang akan mempengaruhi nilai

perusahaan tersebut. Struktur modal tersebut terkait erat dengan pemilihan sumber

dana, baik yang berasal dari dalam perusahaan (internal) maupun dari luar perusahaan

(external).

Adapun dalam melakukan pengambilan keputasan pendanaan, para manajer

keuangan perlu mempertimbangkan manfaat dan biaya dari sumber dana yang

dipilihnya. Hal ini disebabkan karena karakteristik financial dari sumber dana yang

berbeda-beda akan memunculkan konsekuensi yang berbeda pula. Perusahaan dapat

memperoleh sumber dana yang berasal dari dalam seperti retained earning dan

depresiasi sedangkan sumber dana eksternal dapat dibedakan dalam dua kategori, yaitu

pembelanjaan dengan hutang (debt financing) dan pembelanjaan sendiri (penyertaan

modal). Pembelanjaan dengan hutang diartikan sebagai suatu pemenuhan kebutuhan

dana dalam bentuk hutang yang berasal dari kreditor sedangkan sumber dana

pembelanjaan sendiri berasal dari pemilik atau peserta yang ikut mengambil bagian

dalam perusahaan. Hasil penelitian empiris telah menemukan berbagai faktor yang

akan mempengaruhi masalah struktur modal.

2. Trade off theory

Teori trade off merupakan hasil pengembangan dari teori struktur modal modern

pertama yang diperkenalkan oleh Modigliani dan Miller pada tahun 1958. Teori ini

mengasumsikan bahwa struktur modal perusahaan adalah hasil trade off dari biaya

keagenan dan biaya kesulitan keuangan dimana sebagai imbangan dari manfaat

menggunakan pinjaman sama sekali dan perusahaan yang menggunakan pembiayaan

investasinya dengan pinjaman seluruhnya adalah buruk. Keputusan terbaik adalah

keputusan yang moderat dengan mempertimbangkan kedua instrument pembiayaan.

Trade off theory merupakan model yang didasarkan pada trade-off antara keuntungan

dengan kerugian penggunaan hutang. Trade-off tersebut dipengaruhi oleh beberapa

variabel. Umumnya oleh keuntungan pajak dari penggunaan hutang, risiko biaya

kesulitan keuangan dan penggunaan biaya agensi. Berdasarkan realita yang berasal dari

hutang dalam jumlah besar, penggunaan modal sendiri mempunyai manfaat dan

kerugian bagi perusahaan. Menurut (Brigham :2001) dalam Hasa (2008), hutang

mempunyai keuntungan pada:

a. Biaya bunga yang mempengaruhi penghasilan kena pajak, sehingga hutang

menjadi lebih rendah.

b. Kreditur hanya mendapatkan biaya bunga yang bersifat relatif tetap, kelebihan

keuntungan akan menjadi klaimbagi pemilik perusahaan.

Dalam static trade off theory, terdapat dua implikasi penting yaitu perusahaan

dengan risiko bisnis tinggi lebih baik menggunakan sedikit hutang. Hal ini akan

memperbesar biaya bunga serta menurunkan laba, sehingga perusahaan mengalami

biaya kesulitan keuangan.

Menurut Erwin Prasetya dalam bukunya yang berjudul “hutang menjadi

untung”, dia mengungkapkan bahwa “hutang akan baik2 saja apabila pengunaaanya

baik, konseptual, dan berkomitmen" agar tidak terjebak kedalam keputusan berhutang

berhutang, untuk apa hutang tersebut digunakan, 2. berapa besar hutang yang ingin dan

mampu anda ambil, 3. bagaimana hutang itu bisa dilunasi dalam keadaan darurat.

Static trade off theory mengemukakan bahwa hutang mempunyai dua sisi. Sisi

positif dari hutang adalah bahwa pembayaran bunga akan mengurangi pembayaran kena

pajak. Penghematan pajak ini akan meningkatkan nilai pasar perusahaaan. Hutang

menguntungkan perusahaan karena adanya perbedaan perlakuan pajak terhadap bunga

dan dividen serta pembayaran bunga diperhitungkan sebagai biaya dan mengurangi

penghasilan kena pajak, sehingga jumlah pajak yang dibayar perusahaan berkurang.

Sebaliknya, pembagian dividen kepada pemegang saham tidak mengurangi pembayaran

pembayaran pajak perusahaan. Jadi, dari sisi pajak akan lebih menguntungkan jika

perusahaan membiayai investasi dengan hutang karena adanya penghematan pajak.

Menurut teori ini, semakin besar laba (EBIT) yang dihasilkan oleh perusahaan, semakin

besar pula tingkat hutangnya agar pajak yang dibayar berkurang. Namun demikian,

besarnya hutang ini dibatasi oleh besarnya biaya-biaya kepailitan dan biaya tekanan

keuangan yang timbul menjelang perusahaan bangkrut (cost of financial distress).

3. Pecking Order Theory

Pecking order theory ini merupakan pengembangan dari signaling theory. Teori

tersebut adalah teori struktur pendanaan yang menawarkan alternatif lain dalam

pengambilan keputusan pendanaan. Pemilihan pendanaan berdasarkan risiko merupakan

konsep pecking order theory yang diperkenalkan oleh Myers (1984) dan Myers dan

pecking order theory merupakan suatu sinyal yang buruk mengenai prospek perusahaan

dimasa yang akan datang. Pecking order theory mengacu pada teori perusahaan yang

bertujuan memaksimumkan kemakmuran pemilik perusahaan. Konsep ini berbeda

dengan agency theory walaupun memiliki asumsi yang sama dalam hal asimetri

informasi.

Pecking order theory membedakan ekuitas yang diperoleh dari laba diahan dan

penerbitan saham baru karena prioritas sumber pendanaan menempatkan posisi yang

paling atas sedangkan penerbitan saham baru pada posisi yang paling bawah. Tradeoff

theory tidak membedakan urutan pemilihan sumber pendanaan. Oleh karena itu, ekuitas

tidak dibedakan apakah diperoleh dari laba ditahan atau dari penerbitan saham baru

melainkan merupakan kombinasi dari keduanya.

Adapun tiga sumber pendanaan perusahaan, yaitu retained earning, hutang, dan

ekuitas. Retained earning tidak memiliki permasalahan atau resiko sama sekali. Ekuitas

mempunyai tingkat risiko yang sangat besar, sedangkan hutang mempunyai risiko yang

relatif kecil. Keduanya mempunyai risiko, tetapi dari sudut pandang investor, ekuitas

mempunyai risiko yang lebih besar dari hutang. Hal ini mengakibatkan investor akan

mengharapkan tingkat pengembalian yang lebih tinggi dari penggunaan ekuitas

dibandingkan dengan penggunaan hutang. Dari sudut pandang perusahaan, retained

earning merupakan sumber pendanaan yang lebih baik dibandingkan hutang, dan

hutang merupakan sumber pendanaan yang lebih baik dibandingkan ekuitas. Sejalan

menggunakan retained earning. Jika jumlah retained earning tidak mencukupi maka

pendanaan dengan hutang atau ekuitas yang akan digunakan.

(Myers:1984) dalam Muhamad Edi Wijaya (2001) berpendapat bahwa

keputusan pendanaan berdasarkan pecking order theory akan mengikuti urutan

pendanaan sebagai berikut:

1. Perusahaan akan lebih menyukai pendanaan dari sumber internal.

2. Perusahaan akan menyesuaikan target pembayaran dividen terhadap peluang

investasi.

3. Kebijakan deviden bersifat sticky, fluktuasi profitabilitas dan peluang investasi

berdampak pada aliran kas internal bisa lebih besar atau lebih kecil dari

pengeluaran investasi.

4. Bila dana eksternal dibutuhkan, perusahaan akan berusaha memilih sumber dana

dari hutang karena dipandang lebih aman dan penerbitan ekuitas baru sebagai

pilihan terakhir untuk memenuhi kebutuhan sumber dana.

4. Leverage

Leverage menunjuk pada hutang yang dimiliki perusahaan. Dalam arti harafiah,

leverage berarti pengungkit/tuas. Sumber dana perusahaan dapat dibedakan menjadi dua

yaitu sumber dana intern dan sumber dana ekstern. Sumber dana intern berasal dari laba

yang ditahan, pemilik perusahaan yang tercermin pada lembar saham atau prosentasi

kepemilikan yang tertuang dalam neraca. Sementara sumber dana ekstern merupakan

sumber dana perusahaan yang berasal dari luar perusahaan, misalnya hutang. Kedua

Houston dalam bukunya Fundamentals Of Financial Management, Brigham menulis

bahwa “Financial leverage is the extent to which fixed-income securities (debt and

preferred stock) are used in a firm’s capital structure”.

Selain itu, leverage juga dapat diartikan sebagai penggunaan aktiva atau dana

dimana untuk penggunaan tersebut, perusahaan harus menutup biaya tetap atau

membayar beban tetap. Jika pada “operating leverage” penggunaan aktiva dengan

biaya tetap adalah dengan harapan bahwa revenue yang dihasilkan oleh penggunaan

aktiva itu akan cukup untuk menutup biaya tetap dan biaya variabel, maka pada

“financial leverage” penggunaan dana dengan beban tetap itu adalah dengan harapan

untuk memperbesar pendapatan per lebar saham biasa. (EPS = Earning Per Share).

Perusahaan menggunakan dana dengan beban tetap sehingga menimbulkan

masalah financial leverage. Seperti halnya masalah operating leverage baru timbul

setelah perusahaan dalam operasinya mempunyai biaya tetap. Perusahaan yang

menggunakan dana dengan beban tetap dikatakan menghasilkan leverage yang

menguntungkan atau efek yang positif bila pendapatan yang diterima dari penggunaan

dana tersebut lebih besar daripada beban tetap dari penggunaan dana itu. Apabila

perusahaan dalam menggunakan dana dengan beban tetap itu menghasilkan efek yang

menguntungkan dana bagi pemegang saham biasa (pemilik modal sendiri) yaitu dalam

bentuknya memperbesar EPS-nya, maka dikatakan perusahaan itu menjalankan

“trading on the equity”.

Penggunaan dana yang disertai dengan beban tetap dimana dalam penggunannya

merupakan pengertian dari trading on the equity. Perusahaan tidak dapat memperoleh

pendapatan dari penggunaan dana tersebut sebanyak beban tetap yang yang harus

dibayar jika Financial leverage itu merugikan. Salah satu tujuan dalam pemilihan

berbagai alternatif metode pembelanjaan adalah untuk memperbesar pendapatan bagi

pemilik modal sendiri atau pemegang saham biasa.

Kebutuhan dana suatu perusahaan dapat sepenuhnya dipenuhi dengan saham

biasa, atau sebagian dengan saham biasa dan sebagian lain dengan saham preferen atau

obligasi, dimana dua sumber dana yang terakhir adalah disertai dengan beban tetap

(dividen saham preferen dan bunga).

Perlu diketahui tingkat EBIT (Earning Before Interest & Tax) untuk menentukan

“income effect” dari berbagai pembayaran (mix) atau berbagai alternatif metode

pembelanjaan terhadap pendapatan pemegang saham biasa (pemilik modal sendiri)

yang dapat menghasilkan EPS (Earning Per Share) yang sama besarnya antara berbagai

pertimbangan atau alternatif dalam pemenuhan dana tersebut.

Tingkat EBIT yang dapat menghasilkan EPS yang sama besarnya pada berbagai

perimbangan pembelanjaan dinamakan “Break-event point” (dalam financial leverage).

5. Faktor-faktor penentu kebijakan struktur modal

Keputusan struktur modal tercermin dari perubahan keputusan pendanaan , maka

penelitian ini menggunakan perubahan leverage untuk mengukur keputusan pendanaan

perusahaan. Penelitian ini menggunakan atribut untuk menentukan struktur modal pada

penjelasan mengenai masing-masing atribut yang digunakan dalam penelitian ini, antara

lain:

a. Tangibility

Salah satu syarat yang harus dipenuhi untuk mendapatkan sumber dana eksternal

adalah adanya aset yang berwujud dalam jumlah yang memadai untuk digunakan

sebagai jaminan. Struktur aktiva dapat mempengaruhi sumber-sumber pembiayaan yang

pada gilirannya akan berpengaruh terhadap penentuan struktur modal perusahaan.

Struktur aktiva yang diukur oleh proporsi aktiva tetap terhadap total aktiva, memiliki

hubungan yang positif terhadap struktur modal. Artinya apabila struktur aktiva

mengalami peningkatan maka semakin tinggi pula jumlah utang dan semakin tinggi

pula struktur modal perusahaan (Titman dan Wessels:1988) dalam R. Agus

Sartono(2001).

Banyaknya penggunaan utang hipotik jangka panjang, ketika perusahaan

mempunyai aktiva tetap jangka panjang yang tinggi, terutama jika permintaan akan

produk mereka cukup meyakinkan (misalnya perusahaan umum). Perusahaan yang

sebagian aktivanya berupa piutang dan persediaan barang yang nilainya sangat

tergantung pada kelanggengan tingkat profitabilitas masing-masing perusahaan, tidak

begitu tergantung pada pembiayaan utang jangka panjang dan lebih tergantung pada

pembiayaan jangka pendek. Perusahaan yang memiliki aktiva tetap dalam jumlah yang

besar dapat menggunakan utang dalam jumlah yang lebih besar pula. Hal ini disebabkan

jaminan atau collateral utang perusahaan. Dengan demikian antara struktur aktiva

dengan struktur modal memiliki hubungan yang positif.

Semakin banyak assets tangibility suatu perusahaan berarti semakin banyak

collateral assets untuk bisa mendapatkan sumber dana eksternal berupa hutang. Hal ini

dikarenakan pihak kreditur akan meminta collateral assets untuk memback-up hutang.

Berdasarkan pada teori STO, assets tangibility berpengaruh positif terhadap leverage.

(Harris and Raviv: 1991) dalam Ari Christianti (2006) menyatakan bahwa perusahaan

dengan level fixed assets yang rendah mempunyai lebih banyak masalah asymetric

information dibandingkan perusahaan dengan level fixed assets yang tinggi. Ini terjadi

karena perusahaan dengan level fixed assets yang tinggi umumnya adalah perusahaan

yang besar, yang dapat menerbitkan saham dengan harga yang fair sehingga tidak

menggunakan hutang untuk mendanai investasi. Dengan demikian berdasar pada teori

POT tangibility assets berpengaruh negatif terhadap leverage.

b. Firm Size

Firm size mempunyai pengertian bahwa besarnya ukuran perusahaan yang dapat

dilihat dari kemampuan perusahaan dalam menghasilkan pendapatan perusahaan yang

berasal dari nilai penjualan. Adapun ukuran perusahaan juga merupakan variabel yang

menggambarkan besar kecilnya suatu perusahaan yang ditunjukkan dari besar kecilnya

aktiva, jumlah penjualan, rata-rata tingkat penjualan, dan rata-rata total aktiva. Maka

dari itu, dapat dikatakan bahwa firm size merupakan ukuran besar kecilnya perusahaan

yang dapat dilihat dari kemampuan perusahaan dalam menghasilkan pendapatan

dapat diukur dengan tiga cara, yaitu logaritma natural dari penjualan, logaritma natural

dari total asset, dan logaritma natural total asset dikurangi nilai buku ekuitas ditambah

nilai pasar ekuitas.

(Chen dan Jiang : 2001) dalam Putra Krisnanda (2009), menyatakan bahwa

perusahaan besar cenderung melakukan diversifikasi usaha lebih banyak daripada

perusahaan kecil. Oleh karena itu, kemungkinan kegagalan dalam menjalankan usaha

atau kebangkrutan akan lebih kecil. Ukuran perusahaan sering dijadikan indikator bagi

kemungkinan terjadinya kebangkrutan bagi perusahaan, dimana perusahaan dengan

ukuran lebih besar dipandang lebih mampu menghadapi krisis dalam menjalankan

usahanya. Hal ini akan mempermudah perusahaan dengan ukuran lebih besar untuk

memperoleh pinjaman atau dana eksternal. Hal ini menunjukkan adanya hubungan

positif antara ukuran perusahaan dengan leverage. Kemudahan memperoleh pinjaman

dari pihak ketiga disebabkan karena kemampuannya mengakses pihak lain atau jaminan

yang dimiliki berupa asset bernilai lebih besar dibanding perusahaan kecil. Ukuran

perusahaan berpengaruh terhadap struktur modal didasarkan pada kenyataan bahwa

semakin besar suatu perusahaan, kecenderungan untuk menggunakan hutang menjadi

semakin besar.

Pertumbuhan perusahaan berbanding lurus dengan ukuran perusahaan, sehingga

semakin cepat pertumbuhan perusahaan maka semakin besar pula ukuran perusahaan,

sehingga ukuran perusahaan berpengaruh terhadap struktur modal karena perusahaan

yang lebih besar akan mudah memperoleh pinjaman dibandingkan perusahaan kecil.

oleh total aktiva, total penjualan, rata-rata tingkat penjualan, dan rata-rata total aktiva

(Feri dan Jones : 1998) dalam Kusuma (2006). Ukuran perusahaan juga menjadi faktor

yang perlu diperhatikan dalam menentukan struktur modal. Perusahaan besar dapat

mengakses pasar modal dan dengan kemudahan tersebut maka dapat disimpulkan

bahwa perusahaan memiliki fleksibilitas dan kemampuan untuk mendapatkan dana atau

permodalan.

c. Growth

Pertumbuhan perusahaan sering diartikan sebagai peningkatan yang terjadi di

perusahaan. Pada tingkat pertumbuhan ini dicerminkan oleh kenaikan atau peningkatan

dalam penjualan perusahaan. Kartadinata (1985) dalam Muhamad Edi Wijaya (2001)

mengemukakan bahwa tingkat pertumbuhan adalah peningkatan atau penambahan suatu

variabel dalam suatu tahun yang dinyatakan sebagai persentase nilai tahun sebelumnya.

Menurut Rusdi lubis (1996 : 30) dalam Susilawati (2005 : 17), perusahaan

dengan tingkat pertumbuhan yang tinggi dan cepat memerlukan tambahan dana yang

besar untuk mengantisipasi peningkatan disemua bidang kegiatan, misalnya

peningkatan penjualan, kapasitas produksi, skala usaha, dan sebagainya. Keperluan

dana yang besar dari sumber internal (laba ditahan) tidak akan cukup memenuhinya.

Oleh karena itu, biasanya didanai dengan sumber dana eksternal berupa utang atau

pinjaman.

Perusahaan dengan tingkat pertumbuhan tinggi cenderung lebih banyak

yang diungkapkan oleh Weston dan brigham (1990) dalam Putu Anom yang

berpendapat bahwa perusahaan dengan tingkat pertumbuhan yang cepat lebih banyak

mengandalkan pada sumber eksternal.

d. Profitability

Dalam mengelola kekayaan perusahaan yang ditunjukkan oleh laba yang

dihasilkan,profitabitas menjadi suatu indikator kinerja yang dilakukan oleh manajemen.

Secara garis besar, laba yang dihasilkan perusahaan berasal dari penjualan dan investasi

yang dilakukan oleh perusahaan. Sujoko (2007 : 44) mendefinisikan profitabilitas

adalah kemampuan perusahaan untuk menghasilkan profit atau laba selama satu tahun

yang dinyatakan dalam rasio laba operasi dengan penjualan dari data laporon laba rugi

akhir tahun. Adapun untuk mengetahui profitabilitas yaitu dengan memperbandingkan

antara laba yang diperoleh dalam suatu periode dengan jumlah aktiva atau jumlah modal

pada perusahaan tersebut.

e. Earning Volatility

Putu Anom Mahadwarta (2002) menyatakan earning volatility merupakan

tingkat volatilitas (perubahan yang cepat) dari earning, maka dari itu earning volatility

sering di kaitkan dengan kondisi ketidakstabilan, atau sering pula diartikan sebagai

tingkat resiko bisnis dan kebangkrutan perusahaan yang timbul dari ketidakpastian atas

proyeksi pendapatan dimasa yang akan datang jika perusahaan tidak didanai dengan

hutang. Menurut (Junaidi:2006) dalam Putu Anom Mahadwarta (2002) hubungan antara

resiko dan hutang adalah berlawanan arah, yang berarti bahwa perusahaan dengan

Menurut Saidi (2004) resiko bisnis merupakan ketidakpastian yang dihadapi

perusahaan dalam menjalanken kegiatan bisnisnya. Resiko bisnis timbul dari adanya

kemampuan perusahaan dalam menutup biaya operasionalnya.

Dalam buku Gitman “Principle Of Managerial Finance” dibahas dua faktor

yang mempengaruhi resiko bisnis yaitu stabilitas pendapatan dan stabilitas biaya.

stabilitas pendapatan merupakan variabilitas atau perubahan relatif atas pendapatan

penjualan perusahaan, dan pendapatan penjualan yang sangat menentukan resiko bisnis

timbul dari volume permintaan serta tangkat harga, artinya volume permintaan yang

stabil dan tingkat harga yang stabil akan memberikan efek pendapatan penjualan yang

stabil, sehingga berpengaruh pada tingkat resiko bisnis yang akan stabil pula.

6. Hubungan antara faktor-faktor penentu kebijakan struktur modal dengan

Leverage

a. Tangibility Asset dan Leverage

Tangibility asset diprediksi berpengaruh terhadap tingkat leverage perusahaan.

Prediksi diperkuat dengan semakin banyak assets tangibility suatu perusahaan berarti

semakin banyak collateral assets untuk bisa mendapatkan sumber dana eksternal berupa

hutang. Ini terjadi karena pihak kreditur akan meminta collateral assets untuk

memback-up hutang. Assets tangibility berpengaruh positif terhadap leverage, hal

tersebut sesuai berdasarkan pada teori STO. Harris and Raviv: 1991) dalam Ari

Christianti (2006) menyatakan perusahaan dengan level fixed assets yang rendah

dengan level fixed assets yang tinggi. Umumnya, perusahaan dengan level fixed assets

yang tinggi adalah perusahaan yang besar, yang dapat menerbitkan saham dengan harga

yang fair jadi tidak perlu menggunakan hutang untuk mendanai investasi. Oleh sebab

itu, berdasarkan pada teori POT, maka tangibility assets berpengaruh negatif terhadap

leverage.

b. Size dan tingkat Leverage perusahaan

Size diprediksi berpengaruh terhadap tingkat leverage perusahaan. Berdasarkan

pada STO, size berpengaruh positif terhadap leverage karena perusahaan dengan ukuran

yang lebih besar dan kompleks tidak mempunyai kendala untuk mendapatkan dana

eksternal (hutang). Hal ini disebabkan perusahaan dengan ukuran besar mempunyai

risiko kebangkrutan yang kecil dibandingkan dengan perusahaan level yang lebih kecil.

Berdasarkan teori POT, Frank & Goyal (2003) dalam hubungannya dengan ukuran

perusahaan, size mempunyai pengaruh negatif terhadap ukuran perusahaan. Perusahaan

dengan level yang lebih kecil mempunyai asymetric information yang tinggi dan sedikit

untuk mendapatkan sumber dana eksternal (hutang).

c. Growth dan tingkat leverage perusahaan

Growth diprediksi berpengaruh terhadap tingkat leverage perusahaan, Hipotesis

POT mempunyai dua sinyal yaitu, perusahaan dengan tingkat pertumbuhan yang tinggi

akan cenderung untuk menjaga dan mempertahankan rasio hutang pada level yang

rendah (sinyal negatif) atau perusahaan dengan tingkat pertumbuhan yang tinggi akan

melakukan ekspansi dengan cara menggunakan dana eksternal berupa hutang (sinyal

tersebut sebagai kompleksitas dari POT. Akan tetapi, penelitian ini menganggap bahwa

atribut pertumbuhan (growth) terhadap leverage berpengaruh secara negatif terhadap

leverage perusahaan (sinyal negatif). Hipotesis STO mengestimasi terdapat pengaruh

negatif antara pertumbuhan (growth) dan leverage.

d. Profitability dan tingkat leverage

Profitability diprediksi mempengaruhi tingkat leverage perusahaan, Myers &

Majluf (1984) dalam Ari Christianty (2006) menyatakan bahwa terdapat hubungan

negatif antara profitability dengan leverage sedangkan Jensen (1986) menyatakan

terdapat hubungan positif antara leverage dengan profitability jika pasar dalam

mengontrol perusahaan efektif. Sebaliknya, jika pasar dalam mengontrol perusahaan

tidak efektif, terdapat hubungan negatif antara profitability dengan leverage perusahaan.

Berdasar pada STO, tingkat profitabilitas berpengaruh negatif terhadap leverage yang

berarti, perusahaan dengan tingkat profitabilitas yang rendah mempunyai tingkat

leverage yang tinggi. Sebaliknya, penelitian ini mengganggap bahwa terdapat pengaruh

negatif antara profitability dengan leverage untuk POT.

e. Earning Volatility dan tingkat leverage

Earning volatility diprediksi memiliki pengaruh terhadap tingkat leverage.

Earning volatility perusahaan yang tinggi dianggap oleh pasar sebagai hasil kinerja

manajemen yang buruk, oleh karenanya perusahaan yang seperti ini sulit untuk

mendapatkan dana eksternal. Berdasar pada hipotesis STO dan POT, Chen & Jiang

(2001) dalam Ari christianti (2006) menyatakan terdapat pengaruh yang negatif antara

dari Chen, et al (1998) dalam hubungannya dengan Agency theory, hubungan yang

terjadi antara earning volatility dan tingkat leverage perusahaan adalah positif. Hal ini

dikarenakan masalah investasi menurun ketika volatilitas return perusahaan meningkat.

B. Penelitian Sebelumnya

Hubungan antara faktor-faktor penentu kebijakan struktur modal dengan tingkat

leverage perusahaan telah banyak di teliti oleh peneliti sebelumnya.

No Tahun Peneliti Judul Hasil Penelitian 1 2006

3 2007 di Bursa Efek Jakarta

Ia menemukan bahwa struktur modal a target adjustment trade off theory atau pecking order theory pada perusahaan yang listing di Bursa Efek Jakarta

Produk Tekstil Lainnya modal perusahaan dan

Faktor – Faktor Yang Mempengaruhi Struktur Modal Pada Perusahaan

Manufaktur Go Public Di Bursa Efek Jakarta (BEJ) Tahun 2003-2005. Order theory atau Static trade off theory

leverage dan profitability

berpengaruh negatif signifikan terhadap

leverage. Maka

dibuktikan bahwa asset tangibility, growth,

internal

C. Kerangka Pemikiran

Penelitian ini akan menguji apakah variabel faktor-faktor penentu kebijakan

struktur modal seperti asset tangibility, size, growth, profitability dan earning volatility

berpengaruh terhadap tingkat leverage perusahaan dan apakah teori pecking order atau

teori trade off yang mampu menjelaskan secara lebih baik perilaku leverage perusahaan

yang listing di BEI.

Berdasarkan perumusan masalah dan tujuan penelitian yang disesuaikan dengan

teori, konsep jalur, dan hasil penelitian terdahulu maka skematis dapat dibuat kerangka

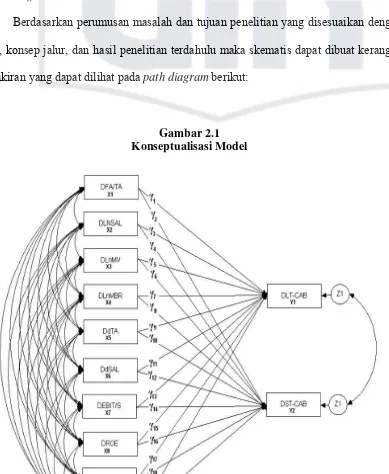

pemikiran yang dapat dilihat pada path diagram berikut:

Dari gambar di atas juga dapat menunjukkan keterangan-keterangan sebagai

berikut, yaitu:

• (gamma) yaitu koefisien jalur yang menjelaskan pengaruh dari variabel

indipenden ke variabel dipenden. Seperti dari X1 ke Y1, X1 ke Y2, X2 ke Y1, X2

keY2 dan seterusnya.

• (beta) yaitu koefisien jalur yang menjelaskan pengaruh dari variabel dipenden

yang satu ke variabel dipenden lainnya. Namun dalam penelitian ini tidak

terdapat pengaruh diantara kedua variabel dipenden tersebut.

• ε (residual variable) yang berkaitan dengan variabel dipenden.

Paradigma penelitian yang dinyatakan dalam bentuk persamaan struktural adalah

sebagai berikut:

Y1 = 1 X1 + 3 X2 + 5 X3 + 7 X4 + 9 X5 + 11 X6 + 13 X7 + 15 X8 + 17 X9 + 19 X10 +

21 X11 + 23 X12 +ε …... Persamaan 1

Y2 = 2 X1 + 4 X2 + 6 X3 + 8 X4 + 10 X5 + 12 X6 + 14 X7 + 16 X8 + 18 X9 + 20 X10 +

Pada persamaan struktural pertama, X1, X2, X3,…X12 merupakan variabel

independen, Y1 sebagai variabel dipenden, ε merupakan residual variable yang

berkaitan dengan variabel dipenden dan, 1, 3, 5, 7, 9, 11, 13, 15, 17, 19, 21, 23 adalah

koefisien jalur yang menjelaskan pengaruh dari variabel independen X1, X2, X3,…X12,

ke variabel dipenden Y1.

Pada persamaan struktural kedua, X1, X2, X3,…X12 merupakan variabel

independen, Y2 sebagai variabel dipenden, ε merupakan residual variable yang

berkaitan dengan variabel dipenden, 2, 4, 6, 8, 10, 12, 14, 16, 18, 20, 22, 24

adalah koefisien jalur yang menjelaskan pengaruh dari variabel independen X1, X2,

X3,…X12 ke variabel dipenden Y2, dan 1 yaitu koefisien jalur yang menjelaskan

pengaruh dari variabel dipenden Y1 ke variabel dipenden Y2.

Penelitian ini diawali dengan mengamati perusahaan-perusahaan yang terdaftar

berturut-turut di Bursa Efek Indonesia periode tahun 2004, 2005, 2006, dan 2007.

Selanjutnya dari perusahaan-perusahaan tersebut, peneliti mengambil data laporan

keuangan yang diperlukan dalam penelitian ini. Selanjutnya data tersebut diolah untuk

mendapatkan variabel-variabel yang diperlukan.

D. Hipotesis

Berdasarkan landasan teori, penelitian terdahulu, dan kerangka pemikiran diatas

maka dapat di susum hipotesis sebagai berikut:

H1 : Perusahaan yang listing Di BEI menggunakan teori POT dalam menentukan

H2 : Perusahaan yang listing Di BEI menggunakan teori STO dalam menentukan

kebijakan struktur modal.

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian ini dilakukan untuk dapat mengetahui apakah perubahan leverage

sebagai variabel indipenden disebabkan oleh perubahan berbagai faktor penentu

perilaku struktur modal perusahaan seperti (tangibility asset, growth, profitability dan

earning volatility) dengan metode Structural Equation Modeling (SEM). Penelitian ini

menggunakan data laporan keuangan perusahaan go public yang listing di BEI tahun

2004 sampai 2007. Penghitungan dan pengolahan data dalam penelitian ini

menggunakan alat bantu software statistik yaitu LISREL (Linear Structural

B. Metode Penentuan Sampel

Populasi dalam penelitian ini, yaitu seluruh perusahaan go public yang terdaftar

di BEI dengan periode observasi tahun 2005 hingga 2008. Sampel dalam penelitian ini

dipilih dengan metode purposive sampling dengan menggunakan kriteria sebagai

berikut:

1. Perusahaan go public yang terdaftar secara berturut-turut di BEI pada periode tahun

2005 sampai 2008 dan tidak pernah mengalami delisting.

2. Perusahaan memiliki hutang jangka panjang selama periode penelitian.

3. Bukan perusahaan perbankan dan lembaga keuangan lainnya. Alasan ini mengacu

pada pernyataan Jensen dan Meckling (1976) dalam Untung W. dan Hartini (2006)

bahwa industri dengan regulasi yang tinggi seperti public utilities dan bank akan

mempunyai debt equity ratio yang tinggi yang seekuivalen dengan tingginya risiko

yang melekat pada industri yang bersangkutan daripada non-regulated firms.

4. Laporan keuangan perusahaan tidak menunjukkan adanya saldo total ekuitas yang

negatif dan atau mengalami kerugian selama periode tahun penelitian (2005, 2006,

2007 dan 2008). Hal ini dikarenakan saldo ekuitas dan laba yang negatif sebagai

penyebut menjadi tidak bermakna. (Imam Subekti, 2000 dalam Untung W. dan

Hartini, 2006).

Selanjutnya dari keseluruhan periode penelitian yakni tahun 2005, 2006, 2007,

dan 2008 ditentukan berturut-turut sebagai tahun ke 1, 2, 3, dan, 4 seperti yang terlihat

pada gambar dibawah ini:

Periode data yang estimasi

2005 2006 2007 2008

Realize information periode estimasi expected information

Berdasarkan pada gambar di atas, penelitian ini menggunakan data perubahan

(delta) selama 2 tahun untuk masing-masing variabel yang diestimasi. Pengukuran

leverage dalam penelitian ini menggunakan data perubahan leverage (LT dan ST) dari

tahun 2006-2007 sebagai periode yang diestimasi. Hal yang sama juga berlaku untuk

perhitungan atribut tangibility dan flexibility. Atribut size dan profitability menggunakan

data perubahan untuk tahun 2005-2006 sebagai realize information. Selanjutnya, atribut

growth diukur dengan menghitung perubahan growth untuk tahun 2007-2008 sebagai

expected information. Atribut earning volatility diukur dengan menggunakan data untuk

semua tahun yakni tahun ke-1, 2, 3, dan, 4 dengan tujuan agar didapat estimasi yang

lebih baik.

C. Metode Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data sekunder bersifat

kuantitatif, berupa rasio-rasio laporan keuangan dari laporan keuangan yang terbit setiap

akhir periode laporan keuangan. Seluruh data diperoleh dari Pusat Referensi Pasar

Modal (PRPM) di Bursa Efek Indonesia (BEI) dapat dilihat dengan menggunakan

serta Fact Book Acrually dari seluruh perusahaan yang go public selama periode tahun

penelitian.

Selain itu, sebagai acuan teori yang berhubungan dengan variabel yang akan

diteliti, sumber data juga diperoleh dari penelusuran pustaka (Library Research) dengan

membaca dan mempelajari serta menganalisis literatur yang bersumber dari buku,

artikel dan jurnal-jurnal penelitian-penelitian sebelumnya yang relevan dengan

penelitian ini.

D. Metode Analisis

Metode analisis yang digunakan untuk menguji pengaruh perubahan berbagai

faktor penentu perilaku struktur modal perusahaan terhadap leverage adalah model

persamaan struktural dengan program LISREL 8.54. Penelitian ini menggunakan lebih

dari satu indikator untuk mewakili satu variabel dan memiliki hubungan yang kompleks

antara variabel-variabelnya sehingga peneliti menggunakan model persamaan struktural.

Tahapan peneliti dalam menganalisis pengaruh faktor-faktor penentu kebijakan

struktur modal terhadap kebijakan leverage adalah sebagai berikut:

1. Identifikasi Variabel

Penelitian ini menggunakan tiga variabel diantaranya adalah sebagai berikut:

a. Variabel Eksogen

Variabel eksogen (exogenous variable) adalah variabel yang secara bebas

berpengaruh terhadap variabel endogen dalam suatu model. Adapun variabel yang

(dLnSAL,dLnMV), growth (dTA,dSAL,dLnMBR), profitability (dEBIT/S,dROE)

dan earning volatility (LnSdNI,LnSdEBIT).

b. Variabel Endogen

Variabel endogen (endogenous variable) yaitu variabel yang dipengaruhi oleh

variabel eksogen dan merupakan variabel antara artinya variabel endogen juga dapat

mempengaruhi variabel endogen lain dalam suatu model. Adapun variabel endogen

dalam penelitian ini adalah leverage(DLT-CAB, DSTCAB).

2. Model persamaan struktural

Model persamaan struktural (Structural Equation Modelling) adalah generasi

kedua teknik analisis multivariate (Bagozzi dan Fornell, 1982 dalam Malla Bahagia,

2007) yang memungkinkan peneliti untuk menguji hubungan antara variabel yang

kompleks untuk memperoleh gambaran menyeluruh mengenai keseluruhan model.

Selain itu menurut Bollen (1989) dalam Malla Bahagia (2007) SEM juga dapat

menguji secara bersama-sama:

a. Model struktural, yaitu hubungan (nilai loading) antara variabel laten, baik

variabel laten endogen maupun variabel eksogen.

b. Model measurement, yaitu hubungan (nilai loading) antara indikator dengan

variabel latennya.

Adanya pengujian model struktural dan pengukuran memungkinkan peneliti

untuk menguji kesalahan pengukuran (measurement error) sebagai bagian yang

pengujian hipotesis. Proses Struktural Equation Modelling mencakup beberapa

langkah yang harus dilakukan diantaranya adalah:

1. Konseptualisasi model

Tahap ini berhubungan dengan pengembangan hipotesis berdasarkan teori

sebagai dasar dalam menghubungkan variabel laten dengan variabel laten lainnya,

dan juga dengan indikator-indikatornya. Teori dalam konseptualisasi model bukan

hanya berasal dari para akademisi, tetapi juga dapat berasal dari pengalaman dan

praktek yang diperoleh dari para praktisi. Selain itu konseptualisasi model juga

harus merefleksikan pengukuran variabel laten melalui beberapa indikator yang

dapat diukur.

2. Penyusunan Diagram jalur

Tahap ini akan memudahkan kita dalam memvisualisasikan hipotesis yang telah

diajukan dalam konseptualisasi model. Path Diagram merupakan representasi grafis

mengenai bagaimana beberapa variabel pada suatu model berhubungan satu sama

lain, yang memberikan suatu pandangan menyeluruh mengenai struktur model.

3. Spesifikasi model

Tahap ketiga ini memungkinkan kita untuk menggambarkan sifat dan jumlah

parameter yang diestimasi.

Informasi yang diperoleh dari data yang diuji untuk menentukan apakah cukup

untuk mengestimasi parameter dalam model. Disini kita dapat memperoleh nilai

yang unik untuk seluruh parameter dari data yang telah kita peroleh.

Untuk menentukan apakah model kita mengandung/tidak masalah identifikasi,

maka harus dipenuhi keadaan berikut:

t ≤ s/2

dimana:

t = jumlah parameter yang diestimasi

s = jumlah varians dan kovarians antara variabel manifest (observed/manifest); yang

merupakan (p+q)(p+q+1)

p = jumlah variabel y (indikator variabel endogen)

q = jumlah variabel x (indikator variabel eksogen)

• Jika t ≥ 2, maka model tersebut adalah unidentified. Masalah ini dapat terjadi

pada SEM, dimana informasi yang terdapat pada data empiris (varians dan

kovarians variabel manifest) tidak cukup untuk menghasilkan solusi yang unik

untuk memperoleh parameter model. Masalah unidentified tersebut dapat diatasi

dengan mengkonstraint model dengan cara menambah indikator (variabel

manifest) ke dalam model, menentukan (fix) parameter tambahan menjadi 0 dan

mengasumsikan bahwa parameter yang satu dengan parameter yang lain

memiliki nilai yang sama.

• Jika t = s/2, maka model disebut just-identified, sehingga solusi yang unik