DI BURSA EFEK INDONESIA

SKRIPSI

Diajukan Untuk Memenuhi Sebagai Per syaratan Dalam Memperoleh Gelar Sarjana Ekonomi Program Studi Ilmu Ekonomi Pembangunan

Diajukan Oleh :

RIZAL ILHAMY

0911010033/FE/IE

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL ”VETERAN”

J AWA TIMUR

USULAN PENELITIAN

PENGARUH SIZE, TANGIBLE, PROFITABILITY DAN

TINGKAT SUKU BUNGA TERHADAP STRUKTUR MODAL

PADA PERUSAHAAN RETAIL YANG

GO PUBLIC

DI BURSA EFEK INDONESIA

Yang diajukan

RIZAL ILHAMY 0911010033 / FE / IE

Telah Diseminarkan Dan Disetujui Untuk Menyusun Skripsi Oleh :

Pembimbing

Drs. Ec. ARIEF BACHTIAR, M.Si Tanggal : ………..

NIP. 196 101 041 993 031 001

Mengetahui,

Ketua Program Studi Ekonomi Pembangunan

PENGARUH SIZE, TANGIBLE, PROFITABILITY DAN

TINGKAT SUKU BUNGA TERHADAP STRUKTUR MODAL PADA

PERUSAHAAN RETAIL YANG

GO PUBLIC

DI BURSA EFEK INDONESIA

Yang diajukan

RIZAL ILHAMY 0911010033 / FE / IE

Telah Disetujui Untuk Ujian Lisan Oleh :

Pembimbing

Drs. Ec. ARIEF BACHTIAR, M.Si Tanggal : ………..

NIP. 196 101 041 993 031 001

Mengetahui,

Pembantu Dekan I Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran”

Jawa Timur

SKRIPSI

PENGARUH SIZE, TANGIBILITY, PROFITABILITY DAN TINGKAT

SUKU BUNGA TERHADAP STRUKTUR MODAL PADA

PERUSAHAAN RETAIL YANG GO PUBLIC

Univer sitas Pembangunan Nasional ”Veteran” J awa Timur

Segala puji bagi allah yang senantiasa melimpahkan rahmat, hidayah dan

inayah-nya, sehingga penulis dapat menyelesaikan skripsi ini dengan judul

“PENGARUH SIZE, TANGIBILITY, PROFITABILITY DAN

TINGKAT SUKU BUNGA TERHADAP STRUKTUR MODAL

PADA PERUSAHAAN RETAIL YANG GO PUBLIK DI BURSA

EFEK INDONESIA”.

Adapun penulisan skripsi ini sebagai salah satu persyaratan untuk menyelesaikan studi program S1 pada Fakultas EkonomiPembangunan Nasional “Veteran” Jawa Timur khususnya jurusan Ilmu Ekonomi

Studi Pembangunan. Sholawat serta salam selalu tercurah pada qudwah khasanah

kita Nabi Muhammad SAW yang selalu kita nantikan syafaatnya kelak di yaumul

qiyamah.

Banyak hambatan yang penulis dapatkan dalam penulisan skripsi ini,

namun dengan kerja keras serta tekad besar serta adanya bimbingan dan bantuan

dari pihak – pihak yang penulis sayangi sehingga skripsi ini dapat terselesaikan.

Oleh karena itu, dengan kerendahan dan ketulusan hati penulis menyampaikan

terima kasih yang sebesar – besarnya kepada :

1. Bapak dan Ibu Orang Tua saya, Terima kasih atas segala pengorbanan,

2. Bapak Drs. Ec. Arief Bachtiar, Msi Selaku Dosen Pembimbing yang telah

membimbing dan memberikan arahan kepada penulis dalam penyusunan

skripsi hingga ujian akhir skripsi ini.

3. Bapak Prof. Dr. Ir. Teguh Sudarto, Mp Selaku Rektor Universitas

Pembangunan Nasional “ Veteran ” Jawa Timur.

4. Bapak Dr. Dhani Ichsanudin Nur, Mm Selaku Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “ Veteran ” Jawa Timur.

5. Ibu Dra. Niniek Imaningsih, Mp Selaku Ketua Program Study Ilmu

Ekonomi Pembangunan.

6. Segenap Staf pengajar dan Staf kantor Universitas Pembangunan Nasional

“ Veteran” Jawa Timur, yang telah dengan ikhlas memberikan ilmu dan

pelayanan akademik bagi penulis.

7. Sahabat – sahabat penulis yang telah memberi dukungan terus – menerus

Arief, Andry, Duwi, Dody dan lain – lain yang tidak bisa penulis sebutkan

satu persatu, Terima kasih atas semangat serta perhatianya.

8. Teman – teman seangkatan penulis Chandra, Sunandar, Heri, Yudhi,

Irwan, Angga, dan lain – lain yang tidak bisa penulis sebutkan satu

persatu, Terima kasih menjadi teman selama kuliah dan selamanya.

9. Semua pihak yang telah membantu penulis dalam segala hal terutama yang

masukan yang sifatnya membangun. Selanjutnya apabila terdapat kesalahan baik

dalam materi yang tersaji maupun dalam teknik penyelesainya, penulis mohon

maaf yang sebesar - besarnya. Dan segala kerendahan hati, Semoga apa yang

terdapat dalam skripsi ini dapat bermanfaat bagi pembaca dan pihak - pihak yang

memerlukan.

Surabaya, Juli 2013

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

ABSTRAKSI ... x

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah... 1

1.2. Perumusan Masalah ... 10

1.3. Tujuan Penelitian ... 11

1.4. Manfaat Penelitian ... 11

BAB II TINJ AUAN PUSTAKA 2.1. Hasil Penelitian Terdahulu ... 12

2.2. Landasan Teori ... 19

2.2.1. Pengertian Struktur Modal ... 19

2.2.1.1. Komponen Struktur Modal ... 25

2.2.1.1. Komponen Struktur Modal ... 26

2.2.2. Ukuran Perusahaan (Size) ... 27

2.2.3. Aset Berwujud (Tangibility)... 28

2.2.7. Pengaruh Tangibility Terhadap Struktur Modal ... 33

2.2.8. Pengaruh Profitability Terhadap Struktur Modal ... 34

2.2.9. Pengaruh Tingkat Suku Bunga Terhadap Struktur Modal ... 35

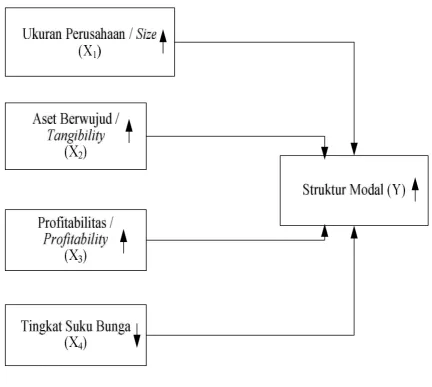

2.3. Kerangka Konseptual ... 37

2.4. Hipotesis ... 40

BAB III METODOLOGI PENELITIAN 3.1. Definisi Operasional dan Pengukuran Variabel ... 41

3.2. Populasi dan Sampel ... 43

3.3. Sumber dan Teknik Pengumpulan Data ... 43

3.4. Teknik Analisa dan Uji Hipotesis ... 44

3.4.1. Teknik Analisis Data ... 44

3.4.2. Uji Asumsi Klasik ... 45

3.4.3. Uji Hipotesis ... 47

3.4.3.1. Uji F ... 47

3.4.3.2. Uji t ... 48

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Hasil Penelitian ... 50

4.1.1. Struktur Modal (Y) Perusahaan Retail Yang Go Public di BEI ... 50

4.1.3. Tangibility (X2) Perusahaan Retail yang Go Public

di BEI ... 54

4.1.4. Profitability (X3) Perusahaan Retail yang Go Public di BEI ... 55

4.1.5. Tingkat Suku Bunga (X4) Perusahaan Retail yang Go Public di BEI ... 57

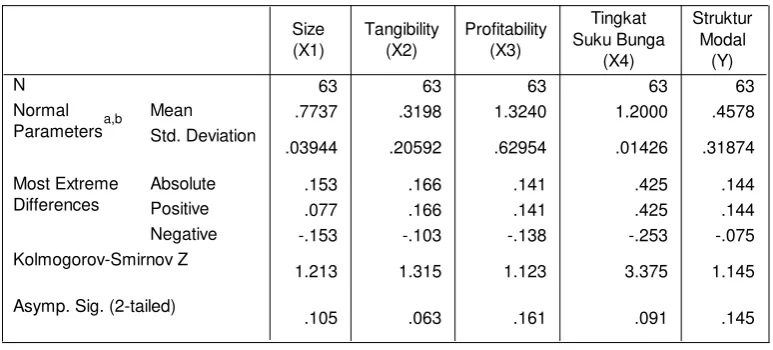

4.2. Uji Kualitas Data ... 59

4.2.1. Uji Normalitas ... 59

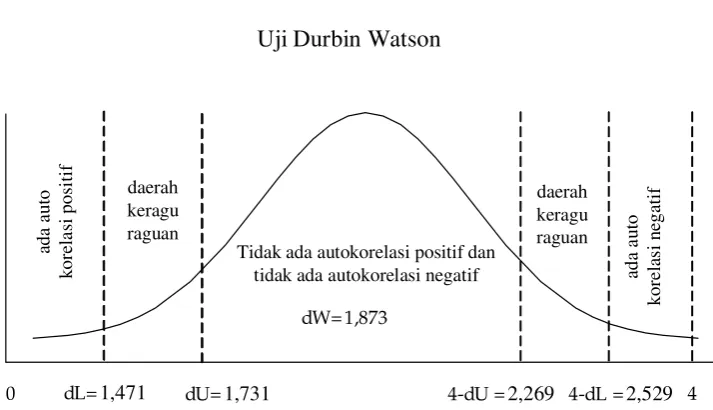

4.2.2. Uji Asumsi Klasik / BLUE ... 60

4.2.2.1. Uji Autokorelasi ... 60

4.2.2.2. Uji Multikolinearitas ... 62

4.2.2.3. Uji Heterokedastisitas ... 63

4.2.3. Analisis Regresi Linear Berganda ... 64

4.2.4. Pengujian Hipotesis ... 66

4.3. Pembahasan ... 70

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 75

5.2. Saran ... 76

DAFTAR PUSTAKA

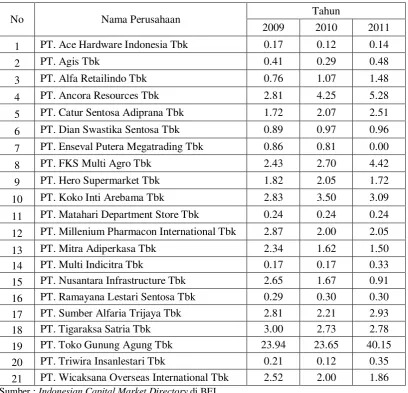

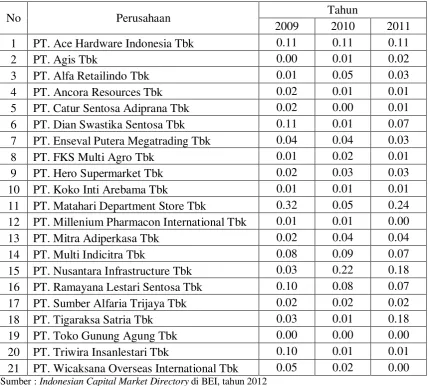

Tabel 1.1. Nilai Debt EquityRatio (DER) Pada Pada Perusahaan Retail

Periode Tahun 2009 – 2011 ... 9

Tabel 1.2. Perbandingan Penelitian Terdahulu dengan Penelitian yang akan dilakukan ... 17

Tabel 4.1 Nilai Struktur Modal Pada Perusahaan Retail Periode 2009 - 2011 ... 51

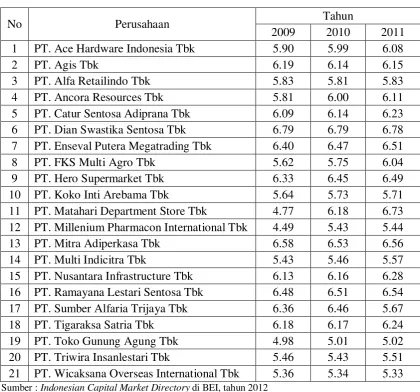

Tabel 4.2 Ukuran Perusahaan (Size) Pada Perusahaan Retail Periode 2009 - 2011 ... 53

Tabel 4.3 Aset Berwujud (Tangibility) Pada Perusahaan Retail Periode 2009 - 2011 ... 54

Tabel 4.4 Profitabilitas (Profitability) Pada Perusahaan Retail Periode 2009 - 2011 ... 56

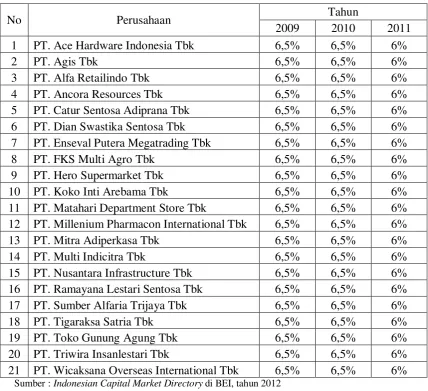

Tabel 4.5 Tingkat Suku BungaPada Perusahaan Retail Periode 2009 - 2011 ... 58

Tabel 4.6 Uji Normalitas ... 59

Tabel 4.7 Uji Multikolinearitas ... 62

Tabel 4.8 Uji Heterokedastisitas ... 63

Tabel 4.9 Koefisien Regresi Berganda ... 64

Tabel 4.10 Uji Simultan (Uji F) ... 67

Tabel 4.11 Koefisien Korelasi Berganda (R) Dan Determinasi Berganda (R2) ... 68

DAFTAR GAMBAR

Gambar 2.1. Kerangka Konseptual... 39

Lampiran 1. Data Size (X1), Tangibility (X2), Profitability (X3), Tingkat Suku Bunga (X4) Dan Struktur Modal (Y) Pada Perusahaan Retail (Data Mentah)

Lampiran 2. Hasil Uji Normalitas

Lampiran 3. Hasil Uji Regresi Linier Berganda

Lampiran 4. Hasil Uji Heteroskedastisitas

PENGARUH SIZE, TANGIBILITY, PROFITABILITY DAN

TINGKAT SUKU BUNGA TERHADAP STRUKTUR MODAL PADA

PERUSAHAAN RETAIL YANG GO PUBLIC

DI BURSA EFEK INDONESIA

Oleh :

RIZAL ILHAMY

Abstraksi

Adanya indikasi penurunan dan fluktuatif pada struktur modal perusahaan

retail yang go public di Bursa Efek Indonesia periode 2009 – 2011 yang cenderung menurun, yakni pada : PT. Ace Hardware Indonesia Tbk, PT. Enseval Putera Megatrading Tbk, PT. Mitra Adiperkasa Tbk, PT. Nusantara Infrastructure Tbk, PT. Tigaraksa Satria Tbk, dan PT. Wicaksana Overseas International Tbk, menunjukkan bahwa pada perusahaan retail terdapat suatu permasalahan yang harus ditangani. Penelitian ini bertujuan untuk mengetahui pengaruh size, tangibility, profitability dan tingkat suku bunga terhadap struktur modal retail

yang go public di Bursa Efek Indonesia.

Teknik pengambilan sampel yang digunakan dalam penelitian ini adalah

sensus yaitu teknik penentuan sampel bila semua anggota populasi digunakan sebagai sampel. Sehingga populasi dan sampel yang diambil dalam penelitian ini adalah sebanyak 21 perusahaan. Teknik analisis yang dgunakan adalah regresi linier berganda dengan uji statistik uji F dan uji t.

Dari hasil perhitungan diperoleh ukuran perusahaan (size), aset berwujud (tangibility) dan profitabilitas (profitability) berpengaruh signifikan dan positif terhadap struktur modal (Y) pada perusahaan retail yang go public di Bursa Efek Indonesia (BEI), sedangkan tingkat suku bunga berpengaruh signifikan dan negatif terhadap struktur modal (Y) pada perusahaan retail yang go public di Bursa Efek Indonesia (BEI)

Keyword : Size, Tangibility, Profitability, Tingkat Suku Bunga dan Struktur

1.1. Latar Belakang Masalah

Seiring dengan perkembangan perekonomian di Indonesia,

perusahaan-perusahaan sudah mulai mengadakan peningkatan-peningkatan kualitas dan

kuantitas untuk membuat perekonomian Indonesia maju pesat. Semua usaha untuk

meningkatkan perekonomian Indonesia dilakukan secara berkesinambungan dan

diupayakan dapat merata bagi semua kalangan masyarakat.

Semakin berkembangnya kegiatan perkembangan perusahaan-perusahaan

di Indonesia tentunya membutuhkan dana yang cukup besar. Terutama pada tahun

terakhir-terakhir ini dimana bangsa Indonesia mengalami gejolak moneter yang

membuat kemampuan pemerintah dalam hal penyediaan dana. Apalagi kebutuhan

investasi untuk tahun-tahun mendatang semakin besar.

Sumber dana dapat diperoleh dari dalam maupun luar negeri. Dana yang

didapat di dalam negeri ternyata tidak mampu mencukupi kebutuhan dana yang

dibutuhkan dalam pembangunan, sehingga harus ditambah dari pihak swasta.

Partisipasi pihak swasta sangat diharapkan guna ikut aktif menggerakkan

perekonomian nasional. Swasta harus diikut sertakan dalam mendukung dana

pembangunan, karena swasta mempunyai kemampuan untuk menghimpun dana

2

Keputusan pendanaan berhubungan dengan persoalan bagaimana

kebutuhan dana untuk keperluan investasi tersebut dipenuhi, berasal dari sumber

mana termasuk berapa jumlah. Beragam alternatif sumber dana tersedia, yang

masing-masing memiliki ciri khas tertentu baik menyangkut beban maupun resiko

serta persyaratan lain yang diminta para pemodal. Berdasarkan pertimbangan

inilah, maka menjadi tugas pengambil keputusan agar merumuskan kombinasi

pembelanjaan terbaik atau kombinasi modal yang lebih memberikan keuntungan

bagi perusahaan. Lingkup aktivitas pembelanjaan itu berkenaan dengan

transformasi data finansial perusahaan kedalam suatu bentuk yang dapat

digunakan untuk memonitor keadaan ruangan perusahaan, perencanaan kebutuhan

modal pada masa yang akan datang, menilai kemungkinan peningkatan

produktivitas dan penentuan bentuk atau jenis-jenis modal yang akan ditarik.

(Suad, 2001: 56)

Dengan demikian keputusan pendanaan menyangkut permasalahn

keputusan yang tepat tentang struktur modal maupun struktur keuangan yang

optimal bagi perusahaan dimasa sekarang dan masa yang akan datang, pada

umumnya perusahaan cenderung untuk menggunakan modal sendiri sebagai

modal permanen, sedangkan modal asing hanya digunakan sebagai pelengkap saja

apabila dana yang dibutuhkan kurang mencukupi. Penggunaan modal sendiri akan

menjadi tanggungan terhadap keseluruhan resiko perusahaan dan merupakan

jaminan bagi para kreditur, sedangkan modal asing adalah modal yang berasal

dari kreditur dan merupakan hutang bagi perusahaan yang bersangkutan. Oleh

dana perusahaan akan dibelanjai oleh modal sendiri atau dengan modal asing,

dalam hal ini perusahaan harus mengetahui terlebih dahulu biaya yang dibutuhkan

untuk memperoleh dana tersebut (cost of capital).

Struktur modal merupakan campuran antara hutang jangka panjang,

hutang jangka pendek, saham, dan laba yang ditahan. Struktur modal berkaitan

dengan penentuan jenis sumber modal yang ada yang akan digunakan melakukan

kegiatan pembiayaan perusahaan. (Hamzah, 2008: 17)

Perusahaan dapat mengurangi arus kas berlebih dengan cara menggeser

struktur modal ke arah lebih banyak menggunakan utang dengan harapan

persyaratan pelunasan utang yang lebih tinggi akan memaksa manajer untuk

bersikap lebih disiplin. Utang yang lebih tinggi memaksa manajer untuk lebih

hati-hati dengan uang pemegang saham, tetapi perusahaan yang dijalankan dengan

baik pun bisa jatuh bangkrut jika ada kejadian yang berada di luar kendalinya,

seperti perang, gempa bumi dll. Untuk melengkapi analogi itu, keputusan struktur

modal akan memutuskan seberapa besar tanggungjawab yang harus digunakan

pemegang saham untuk menjaga manajer tetap bekerja baik. (Noor, 2001: 79)

Perusahaan yang aktivanya sesuai untuk dijadikan jaminan kredit

cenderung lebih banyak menggunakan banyak utang, aktiva multiguna yang dapat

digunakan oleh banyak perusahaan merupakan jaminan yang baik, sedangkan

aktiva yang hanya digunakan untuk tujuan tertentu tidak begitu baik untuk

dijadikan jaminan. Oleh karena itu sebagian besar perusahaan yang go publik

khususnya perusahaan retail biasanya mempunyai leverage yang tinggi

4

Sedangkan perusahaan yang tumbuh dengan pesat harus lebih banyak

mengandalkan modal eksternal, karena biaya pengembangan untuk penjualan

saham biasa lebih besar daripada biaya untuk penerbitan surat hutang, yang

mendorong perusahaan untuk lebih banyak mengandalkan utang. Tetapi pada saat

yang sama perusahaan yang tumbuh dengan pesat sering menghadapi

ketidakpastian yang lebih besar yang cenderung mengurangi keinginannya untuk

menggunakan utang karena alasan resiko yang lebih besar dari modal utang yang

digunakan. Sehingga pengembalian atas investasi (profitability) dengan

menggunakan utang relatif kecil, padahal pihak perusahaan mengharapkan

pengembalian yang tinggi yang memungkinkan mereka untuk membiayai

sebagian besar kebutuhan pendanaan (struktur modal) mereka dengan dana yang

dihasilkan secara internal. (Munandar, 2003: 9)

Keadaan pasar modal yang menjelaskan bahwa keadaan pasar modal

sering mengalami perubahan yang disebabkan karena adanya gelombang

kongjungtur. Sifat manajemen yang menjelaskan bahwa seorang manajer yang

bersifat optimis memandang masa depannya dengan cerah, yang mempunyai

keberanian untuk menanggung resiko yang besar (risk seeker), akan lebih berani

untuk membiayai pertumbuhan penjualannya dengan dana yang berasal dari

hutang meskipun metode pembelanjaan dengan hutang ini memberikan beban

finansial. Dalam penelitian ini kelima faktor yang mempengaruhi struktur modal

tersebut digunakan pada perusahaan yang go public. Adapun faktor- faktor

tersebut adalah ukuran perusahaan (size), aset berwujud (tangibility), profitabilitas

Pada perusahaan yang besar dimana sahamnya tersebar sangat luas akan

lebih berani mengeluarkan saham baru dalam memenuhi kebutuhannya untuk

membiayai pertumbuhan penjualan, dan perusahaan yang besar biasanya lebih

berani dalam memiliki hutang yang tinggi untuk memilih proyek yang lebih

beresiko daripada yang aman. (Hamzah, 2008: 28)

Ukuran perusahaan (size) adalah menggambarkan besar kecilnya suatu

perusahaan yang dilihat dari besarnya nilai total asset. Semakin besar total asset

perusahaan maka akan semakin besar pula ukuran perusahaan tersebut, sedangkan

aset berwujud (tangibility) merupakan analisis yang digunakan untuk menghitung

besar aset perusahaan yang dapat dijadikan jaminan atas hutang, selanjutnya

profitabilitas (profitability) dimaksudkan untuk melihat seberapa besar laba yang

diperoleh dengan menggunakan seluruh aktiva yang dimiliki, dan tingkat suku

bunga adalah persentase dari pokok pinjaman yang harus dibayar oleh peminjam

kepada pemberi pinjaman sebagai imbal jasa yang dilakukan dalam suatu periode

tertentu yang telah disepakati kedua belah pihak. (Hamzah, 2008: 30)

Pengaruh size terhadap struktur modal seperti dijelaskan oleh Hamzah,

dkk (2008) bahwa size atau ukuran perusahaan adalah menggambarkan besar

kecilnya suatu perusahaan yang dilihat dari besarnya nilai total asset, dimana

semakin besar total asset perusahaan maka akan semakin besar pula ukuran

perusahaan tersebut. Memiliki total asset yang besar akan memudahkan

perusahaan dalam masalah pendanaan yang berarti struktur modal akan besar

6

Apabila suatu perusahaan ingin mempunyai struktur modal yang optimum

atau baik, perusahaan harus mempunyai profitabilitas, tingkat suku bunga, tingkat

pertumbuhan, resiko bisnis dan ukuran perusahaan yang seimbang. Pengaruh

struktur modal perusahaan merupakan perbandingan antara hutang jangka panjang

dengan modal sendiri, maka seorang manajer keuangan dalam menentukan

sumber modal yang akan digunakan oleh perusahaan harus mempertimbangkan

biaya yang timbul dari sumber modal yang digunakan. Masalah struktur modal

merupakan masalah yang sangat penting bagi setiap perusahaan karena naik

turunnya struktur modal ditandai dengan besarnya hutang jangka panjang

dibandingkan modal sendiri.

Pengaruh tangibility terhadap struktur modal seperti dijelaskan oleh

Riyanto (2000: 28) yang menyatakan bahwa tangibility diukur dari perbandingan

dari nilai aktiva tetap yang dibandingkan dengan total aktiva. Struktur aktiva

mempengaruhi struktur modal perusahaan dalam beberapa cara. Perusahaan yang

mempunyai aktiva tetap jangka panjang, terutama permintaan akan produk cukup

meyakinkan, akan banyak menggunakan hutang jangka panjang, sehingga

semakin besar tangible semakin besar maka struktur modal dalam perusahaan.

Selanjutnya pengaruh profitabilitas terhadap struktur modal seperti

dijelaskan Wright (2002: 17) menyatakan bahwa profitabilitas mencapai

maksimum apabila laba penjualan pada tingkat tertinggi dan modal investasi pada

tingkat terendah. Hal ini menunjukkan profitabilitas yang tinggi apabila laba atas

Terakhir pengaruh tingkat suku bunga terhadap struktur modal seperti

dijelaskan Karvof (2004:79) bahwa secara teoritis hubungan antara tingkat suku

bunga dan kinerja pasar modal adalah negatif atau berbanding terbalik. Kenaikan

suku bunga pada umumnya akan membuat harga saham turun karena akan

memotong laba perusahaan, sehingga secara tidak langsung dengan kenaikan

tingkat suku maka struktur modal akan turun.

Salah satu lima faktor utama yang telah berkontribusi pada krisis ekonomi

di indonesia, keduanya khususnya terkait dengan keuangan kebijakan akuntansi

yang diterapkan dalam industry, termasuk dalam hal ini adalah industri retail.

Pinjaman-pinjaman jangka pendek asing berinvestasi dalam investasi jangka

panjang, dan memiliki utang yang tinggi terhadap ekuitas. Ketiga lainnya adalah

rekening arus tinggi defisit, kebangkrutan keuangan lembaga, dan akhirnya terlalu

banyak bantuan yang diberikan kepada keuangan lembaga oleh bank sentral

(www.journal.au.edu)

Berikut ini adalah fenomena yang terjadi pada beberapa perusahaan retail,

antara lain :

1. Fakta yang terjadi di lapangan adalah terjadi pada salah satu perusahaan retail

yaitu PT. Ramayana Lestari Sentosa Tbk. Sejak kuartal IV-2010 hingga

kuartal I-2011, penjualan peritel bersandi saham RALS itu terus melorot. “Ini

terjadi akibat faktor seasonality dan imbas penurunan harga komoditas.

kinerja Ramayana sejak awal 2011 terus menurun. Pada Januari-Februari saja,

penjualan Ramayana turun 5,1% dibanding tahun silam. Itu terjadi

8

ekonomi, terutama di luar Jawa. Sangat masuk akal jika manajemen

Ramayana mengindikasikan margin kotor perseroan berada pada level 24,6%

dalam dua bulan pertama 2011 dibanding 26,2% pada periode sama 2010.

Sepanjang tahun ini, kinerja Ramayana tampaknya tidak akan sekinclong

tahun lalu. Margin kotor perseroan diperkirakan hanya 26,7% dibandingkan

27,4% pada 2010. (www.bisnis.com 9 April 2011)

2. Komposisi kepemilikan saham Toko Gunung Agung meliputi PT Ciptadana

Sekuritas sebesar 4.708.000 lembar saham, CB Hong Kong 4.600.000 lembar

saham, MLPFSI Securities 9.360.000, Deutsche Bank AG 9.880.000 lembar

saham, Putra Masagung 10.901.000 lembar saham, PT Macro Target

8.602.000, dan publik 3.949.500 lembar saham. Harga saham Toko Gunung

Agung mengalami penurunan sekitar 8 persen dari Rp 270 per lembar saham

pada 31 Desember 2009 menjadi Rp 250 per lembar saham pada 30

November 2010, dengan nilai kapitalisasi pasar mencapai Rp 13 miliar.

(suara karya, 4 Agustus 2011)

Berikut ini akan disajikan data rasio struktur modal pada perusahaan retail

Tabel 1.1

Nilai Debt EquityRatio (DER) Pada Pada Perusahaan Retail

Periode Tahun 2009 – 2011

No Nama Perusahaan Tahun

2009 2010 2011 12 PT. Millenium Pharmacon International Tbk 2.87 2.00 2.05

13 PT. Mitra Adiperkasa Tbk 2.34 1.62 1.50

14 PT. Multi Indicitra Tbk 0.17 0.17 0.33

15 PT. Nusantara Infrastructure Tbk 2.65 1.67 0.91 16 PT. Ramayana Lestari Sentosa Tbk 0.29 0.30 0.30 17 PT. Sumber Alfaria Trijaya Tbk 2.81 2.21 2.93

18 PT. Tigaraksa Satria Tbk 3.00 2.73 2.78

19 PT. Toko Gunung Agung Tbk 23.94 23.65 40.15 20 PT. Triwira Insanlestari Tbk 0.21 0.12 0.35 21 PT. Wicaksana Overseas International Tbk 2.52 2.00 1.86 Sumber : Indonesian Capital Market Directory di BEI

Berdasarkan tabel 1.1 tentang nilai debt to equity pada perusahaan retail

periode tahun 2009 – 2011, menunjukkan bahwa selama 3 tahun terdapat 10

perusahaan dari 27 perusahaan yang tergabung dalam perusahaan retail cenderung

mengalami penurunan dan fluktuatif pada nilai debt to equitynya.

10

Putera Megatrading Tbk, PT. Mitra Adiperkasa Tbk, PT. Nusantara Infrastructure

Tbk, PT. Tigaraksa Satria Tbk, dan PT. Wicaksana Overseas International Tbk.

Nilai debt to equity yang cenderung menurun mengindikasikan bahwa

struktur modal juga semakin menurun. Sehingga dengan nilai debt to equity yang

cenderung menurun menunjukkan bahwa perusahaan- perusahaan tersebut

memiliki hutang yang makin kecil dengan modal sendiri yang makin besar.

Penelitian ini bertujuan untuk mendapatkan bukti empiris bahwa ukuran

perusahaan (size), aset berwujud (tangibility) dan profitabilitas (profitability) dan

tingkat suku bunga berpengaruh terhadap struktur modal perusahaan retail yang

terdaftar di Bursa Efek Indonesia (BEI). Sehingga judul yang diambil dalam

penelitian ini adalah: ”Pengaruh ukuran perusahaan (size), aset berwujud

(tangibility), profitabilitas (profitability) dan tingkat suku bunga terhadap struktur

modal pada perusahaan retail yang go public di Bursa Efek Indonesia (BEI)”.

1.2. Perumusan Masalah

Berdasarkan uraian latar belakang di atas, maka dapat diidentifikasi dan

dirumuskan masalah pada perusahaan retail yang go public di Bursa Efek

Indonesia sebagai berikut:

1. Apakah variabel size berpengaruh terhadap struktur modal ?

2. Apakah variabel tangibility berpengaruh terhadap struktur modal ?

3. Apakah variabel profitability berpengaruh terhadap struktur modal ?

4. Apakah variabel tingkat suku bungaberpengaruh terhadap struktur modal ?

5. Variabel bebas manakah yang berpengaruh secara dominan terhadap struktur

1.3. Tujuan Penelitian

Berdasarkan latar belakang dan perumusan masalah dapat dikemukakan

tujuan penelitian adalah sebagai berikut :

1. Untuk mengetahui pengaruh size terhadap struktur modal

2. Untuk mengetahui pengaruh tangibility terhadap struktur modal

3. Untuk mengetahui pengaruh profitability terhadap struktur modal

4. Untuk mengetahui pengaruh tingkat suku bungaterhadap struktur modal

5. Untuk mengetahui variabel bebas yang memiliki pengaruh secara dominan

terhadap struktur modal

1.4. Manfaat Penelitian

Penelitian yang dilakukan ini akan diperoleh manfaat antara lain :

1. Bagi Perusahaan

Memberi informasi dan masukan yang menjadi pertimbangan pemecahan

masalah berkaitan ukuran perusahaan (size), aset berwujud (tangibility),

profitabilitas (profitability), tingkat suku bungadan struktur modal.

2. Bagi Peneliti

Menambah wawasan di bidang keuangan khususnya mengenai teoritik

tentang ukuran perusahaan (size), aset berwujud (tangibility), profitabilitas

(profitability), tingkat suku bungadan struktur modal.

3. Bagi Universitas

Diharapkan hasil penelitian ini dapat memberikan manfaat dan menambah

perbendaharaan perpustakaan serta sebagai bahan perbandingan bagi

BAB II

TINJ AUAN PUSTAKA

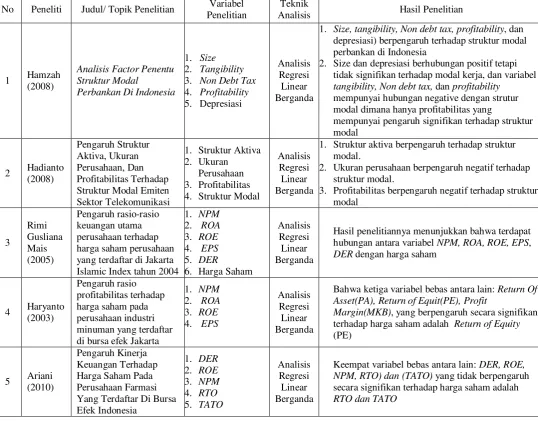

2.1 Hasil Penelitian Terdahulu

Penelitian terdahulu yang relevan dengan penelitian saat ini adalah

dilakukan oleh:

1. Hamzah, dkk, 2008, dengan judul “Analisis Factor Penentu Struktur Modal

Perbankan Di Indonesia”. Hasil penelitian menunjukkan bahwa dari

pengujian analisis regresi berganda diperoleh bahwa secara bersama-sama

seluruh variable bebas (size, tangibility, Non debt tax, profitability, dan

depresiasi) berpengaruh terhadap struktur modal perbankan di Indonesia.

Dengan uji parsial ditemukan bahwa variabel size dan depresiasi

berhubungan positif tetapi tidak signifikan terhadap modal kerja, dan variabel

tangibility, Non debt tax, dan profitability mempunyai hubungan negative

dengan strutur modal dimana hanya profitabilitas yang mempunyai pengaruh

signifikan terhadap struktur modal.

2. Penelitian sebelumnya pernah dilakukan oleh Hadianto, 2008, dengan judul

“Pengaruh Struktur Aktiva, Ukuran Perusahaan, Dan Profitabilitas Terhadap

Struktur Modal Emiten Sektor Telekomunikasi Periode 2000 – 2006: Sebuah

Pengujian Hipotesis Pecking Order”. Tujuan penelitian ini untuk menguji

kembali variabel yang terkait dalam pengujian hipotesis pecking order,

1) Struktur aktiva berpengaruh terhadap struktur modal. 2) Ukuran

perusahaan berpengaruh negatif terhadap struktur modal. 3) Profitabilitas

berpengaruh negatif terhadap struktur modal

3. Rimi Gusliana Mais (2005) melakukan penelitian berjudul “Pengaruh

rasio-rasio keuangan utama perusahaan terhadap harga saham perusahaan yang

terdaftar di Jakarta Islamic Index tahun 2004”. Faktor fundamental internal

perusahaan yang digunakan sebagai variabel bebas dalam penelitiannya

adalah Net Profit Margin (NPM), Return On Assets (ROA), Return On Equity

(ROE), Earning Per Share (EPS), Debt to Equity Ratio (DER). Teknis

analisis regresi berganda. Hasil penelitiannya menunjukkan bahwa terdapat

hubungan antara variabel NPM, ROA, ROE, EPS, DER dengan harga saham.

4. Haryanto, 2003, Fakultas Ekonomi Gunadharma, penelitian mengenai

pengaruh rasio profitabilitas terhadap harga saham pada perusahaan industri

minuman yang terdaftar di bursa efek jakarta. Pada penelitian tersebut penulis

menggunakan Return Of Asset(PA), Return of Equit(PE), Profit

Margin(MKB), sebagai variabel bebas yang mempengaruhi harga saham pada

perusahaan industri minnuman yang terdaftar di Bursa efek Jakarta. Hasil

penelitian tersebut di simpulkan bahwa dari ketiga variabel bebas antara lain:

Return Of Asset(PA), Return of Equit(PE), Profit Margin(MKB), yang

berpengaruh secara signifikan terhadap harga saham adalah Return of Equity

(PE).

5. Ariani, 2010, dari Sekolah Tinggi Ilmu Ekonomi Indonesia Surabaya,

14

Saham Pada Perusahaan Farmasi Yang Terdaftar Di Bursa Efek Indonesia.

Pada penelitiean tersebut penulis menggunakan Debt Equity Ratio(DER),

Return of Equity(ROE), Nett Profit Margin(NPM), Receiveable Turn

Over(RTO), Total Asset Turn Over (TATO) sebagai variabel bebas yang

mempengaruhi harga saham pada perusahaan farmasi yang terdaftar di Bursa

efek Jakarta. Hasil penelitian tersebut di simpulkan bahwa dari keempat

variabel bebas antara lain: Debt Equity Rasio (DER), Return of Equit (ROE),

Nett Profit Margin (NPM), Receiveable Turn Over (RTO), Total Asset Turn

Over (TATO) yang tidak berpengaruh secara signifikan terhadap harga saham

adalah Receiveable Turn Over (RTO), Total Asset Turn Over (TATO).

6. Saidi, 2004, judul “Analisis Faktor-Faktor Yang Mempengaruhi Struktur

Modal Pada Perusahaan Manufaktur Go Publik Di BEJ Tahun 1997-2002”.

Masalah yang diteliti yakni menganalisa pengaruh asset berwujud (X1),

pertumbuhan penjualan (X2), dan profitabilitas (X3) terhadap struktur modal.

Dengan menggunakan analisis statistik metode regresi linier berganda dengan

tingkat signifikansi 5% hasil penelitian tersebut adalah bahwa secara simultan

mempunyai hubungan dan pengaruh antara variabel asset berwujud (X1),

pertumbuhan penjualan (X2), dan profitabilitas (X3) terhadap struktur modal

perusahaan manufaktur yang go public di Bursa Efek Jakarta. Sedangkan

secara parsial variabel pertumbuhan penjualan (X2) berpengaruh positif,

variabel profitabilitas (X3) berpengaruh negatif, dan variabel asset berwujud

(X1) tidak berpengaruh terhadap struktur modal perusahaan manufaktur yang

7. Amanah, 2007, judul “Analisis Struktur Modal Dan Nilai Perusahaan Yang

Diukur Dengan Tobins’Q”. Tujuan penelitian ini untuk melihat apakah

peningkatan leverage akan meningkatkan nilai perusahaan dan apakah return

saham setelah melakukan penambahan jumlah hutang berbeda (lebih tinggi)

daripada sebelum menambah jumlah hutang. Hasil penelitian tersebut: 1)

Pengujian untuk melihat apakah nilai perusahaan setelah meningkatkan

hutang berbeda daripada sebelum meningkatkan jumlah hutang, menunjukkan

hasil signifikan bahwa nilai perusahaan setelah menambah jumlah hutang

berbeda daripada sebelum menambah jumlah hutang. 2) Pengujian untuk

melihat apakah return saham setelah menambah jumlah hutang berbeda

daripada sebelum menambah jumlah hutang, menunjukkan hasil tidak

signifikan walaupun dari statistik deskriptif menunjukkan perbedaan, tapi

secara statistik menunjukkan hasil tidak signifikan.

8. Rahmat Setiawan, 2009, dengan judul: “Pengaruh Growth Opportunity dan

Ukuran Perusahaan Terhadap Profitabilitas Perusahaan Industri Manufaktur

di Indonesia”. Populasi yang digunakan adalah seluruh perusahaan industri

manufakturyang terdaftar di BEJ. Pemilihan sampel dilakukan berdasarkan

metode purposive sampling dengana kriteria: Perusahaan harus terdaftar di

BEJ selama periode 1999 – 2004, dan Perusahaan harus memiliki laporan

keuangan yang berakhir pada tanggal 31 Desember. Berdasarkan kriteria

tersebut maka jumlah perusahaan yang diambil menjadi sampel adalah

sebanyak 89 perusahaan. Hasil penelitian menunjukkan bahwa growth

16

perusahaan industri manufaktur di Indonesia, sedangkan ukuran perusahaan

tidak berpengaruh signifikan terhadap profitabilitas perusahaan industri

manufaktur diIndonesia.

9. Ni Putu Ena Marberya dan Agung Suaryana, 2008, dengan judul “Pengaruh

Pemoderasi Pertumbuhan Laba Terhadap Hubungan Antara Ukuran

Perusahaan, debt to equity ratio (DER) dengan Profitabilitas Pada Perusahaan

Perbankanyang Terdaftar Di PT. Bursa Efek Jakarta”. Populasi yang

digunakan adalah perusahaan perbankan yang terdaftar di PT. Bursa Efek

Jakarta (BEJ) selama tahun 2003 – 2006. Metode penentuan sampel yang

digunakan adalah non probably sampling yaitu purposive sampling dimana

merupakan teknik pengambilan sampel berdasarkan pertimbangan/kriteria

tertentu. Hasil penelitian menunjukkan bahwa pertumbuhan laba tidak

berpengaruh terhadap hubungan antara ukuran perusahaan dengan

profitabilitas, dan pertumbuhan laba berpengaruh terhadap hubungan antara

debt to equity ratio (DER) dengan profitabilitas.

10. Magdalena Nany, Dyah Ayu dan Dwi Prastyanto, 2007, dengan judul

Pengaruh Perubahan Rasio Keuangan Terhadap Perubahan Laba masa Depan

Pada Emiten Saham LQ 45 di Bursa Efek Jakarta. Permasalahan : apakah

perubahan rasio likuiditas, rasio solvabilitas, rasio profitabilitas, rasio

aktivitas, rasio pasar berpengaruh terhadap perubahan laba masa depan ?

Kesimpulan : Hasil penelitian menunjukkan bahwa perubahan rasio likuiditas,

rasio solvabilitas, rasio profitabilitas, rasio aktivitas, rasio pasar secara parsial

likuiditas dan perubahan rasio solvabilitas secara parsial berpengaruh

negative signifikan terhadap perubahan laba masa depan. Hasil penelitian ini

menunjukkan bahwa perubahan rasio likuiditas, rasio solvabilitas, rasio

profitabilitas, rasio aktivitas, rasio pasar secara bersama-sama berpengaruh

signifikan terhadap perubahan laba masa depan.

Tabel 2.1.

Perbandingan Penelitian Terdahulu dengan Penelitian yang akan dilakukan

No Peneliti Judul/ Topik Penelitian Penelitian Variabel Analisis Teknik Hasil Penelitian

1 Hamzah (2008)

1. Size, tangibility, Non debt tax, profitability, dan depresiasi) berpengaruh terhadap struktur modal perbankan di Indonesia

2. Size dan depresiasi berhubungan positif tetapi tidak signifikan terhadap modal kerja, dan variabel

tangibility, Non debt tax, dan profitability

mempunyai hubungan negative dengan strutur

1. Struktur aktiva berpengaruh terhadap struktur modal.

2. Ukuran perusahaan berpengaruh negatif terhadap struktur modal.

3. Profitabilitas berpengaruh negatif terhadap struktur modal hubungan antara variabel NPM, ROA, ROE, EPS,

DER dengan harga saham

Bahwa ketiga variabel bebas antara lain: Return Of Asset(PA), Return of Equit(PE), Profit

Margin(MKB), yang berpengaruh secara signifikan terhadap harga saham adalah Return of Equity

(PE)

Keempat variabel bebas antara lain: DER, ROE, NPM, RTO) dan (TATO) yang tidak berpengaruh secara signifikan terhadap harga saham adalah

18

1. Secara simultan mempunyai hubungan dan pengaruh antara variabel asset berwujud (X1), pertumbuhan penjualan (X2), dan profitabilitas (X3) terhadap struktur modal perusahaan

manufaktur yang go public di Bursa Efek Jakarta. 2. Secara parsial variabel pertumbuhan penjualan

(X2) berpengaruh positif, variabel profitabilitas (X3) berpengaruh negatif, dan variabel asset berwujud (X1) tidak berpengaruh terhadap struktur modal perusahaan manufaktur yang go public di Bursa Efek Jakarta.

1. Pengujian untuk melihat apakah nilai perusahaan setelah meningkatkan hutang berbeda daripada

2. Pengujian untuk melihat apakah return saham setelah menambah jumlah hutang berbeda daripada sebelum menambah jumlah hutang, menunjukkan hasil tidak signifikan walaupun dari statistik deskriptif menunjukkan perbedaan, tapi secara

1. Growth opportunity mempunyai pengaruh positif signifikan terhadap profitabilitas perusahaan industri manufaktur diIndonesia

2. Ukuran perusahaan tidak berpengaruh signifikan terhadap profitabilitas perusahaan industri

1. Pertumbuhan laba tidak berpengaruh terhadap hubungan antara ukuran perusahaan dengan profitabilitas

2. Pertumbuhan laba berpengaruh terhadap hubungan antara debt to equity ratio (DER) dengan

profitabilitas

1. Perubahan rasio likuiditas, rasio solvabilitas, rasio profitabilitas, rasio aktivitas, rasio pasar secara parsial berpengaruh terhadap perubahan laba masa depan

2.2. Landasan Teori

2.2.1 Pengertian Struktur Modal

Pengertian struktur modal menurut Husnan yang dikutip oleh Aliansyah

(2001: 9) menjelaskan hubungan apakah tersedianya sumber-sumber dana dan

biaya modal yang berlainan ada pengaruh perubahan struktur modal terhadap nilai

perusahaan dan biaya modal. Fleksibilitas nilai suatu perusahaan pada dasarnya

tergantung pada perkiraan seberapa besar arus dana di masa datang dan tingkat

pemulihan sebagai pengembalian (kapitalisasi) dari arus dana tersebut. Tingkat

biaya modal yang dikeluarkan oleh perusahaan mencerminkan tingkat pemulihan

bagi investor.

Menurut Weston dan Copeland (2002: 4) bahwa struktur modal adalah

Pembiayaan permanen yang terdiri dari hutang jangka panjang, saham preferen

dan modal pemegang saham. Jadi struktur modal suatu perusahaan hanya

merupakan sebagian dari struktur keuangannya. Nilai buku dari modal pemegang

saham terdiri dari saham biasa, modal disetor atau surplus modal dan akumulasi

laba ditahan bila perusahaan memiliki saham preferen, maka saham tersebut akan

ditambahkan kepada pemegang saham.

Struktur modal menurut Sutrisno (2001: 289) merupakan imbangan antara

modal asing dan modal sendiri. Misalnya perusahaan mempunyai hutang baik

jangka pendek maupun hutang jangka panjang sebesar Rp 200.000,- sementara

modal sendiri yang dimiliki sebesar Rp 300.000,- maka struktur modalnya adalah

sebesar 40%. Artinya aktiva yang dimiliki oleh perusahaan sebesar 40% dibelanjai

20

modal bisa menyebabkan perubahan nilai perusahaan, sehingga muncul beberapa

teori struktur modal. Teori struktur modal menjelaskan apakah ada pengaruh

perubahan struktur modal terhadap nilai perusahaan. Dalam kaitannya dengan

struktur modal ini, nilai perusahaan bisa diukur dengan harga saham atau biaya

modal yang dikeluarkan oleh perusahaan dalam memperoleh sumber dana yang

bersangkutan. Teori struktur modal ini sangat penting karena :

a. Setiap ada perubahan struktur modal akan mempengaruhi biaya modal secara

keseluruhan. Hal ini disebabkan masing-masing jenis modal mempunyai

biaya modal sendiri-sendiri.

b. Besarnya biaya modal keseluruhan ini, nantinya akan digunakan sebagai cut

of rate pada pengambilan keputusan investasi. Oleh karena itu kebijaksanaan

struktur modal akan mempengaruhi keputusan investasi.

Struktur modal menurut Abdullah (2001: 47) adalah pembelanjaan

permanen dimana mencerminkan pula perimbangan antara utang jangka panjang

dengan modal sendiri, maka seorang manajer keuangan dalam menentukan

sumber modal yang akan digunakan oleh perusahaan harus mempertimbangkan

biaya yang timbul dari sumber modal yang digunakan. Masalah dapat timbul jika

para manajer dan pemegang saham mempunyai tujuan yang berbeda. Konflik

tersebut sering saja terjadi jika manajer perusahaan mempunyai terlalu banyak

uang kas yang dapat digunakannya. Manajer sering menggunakan uang kas

tersebut untuk membiayai proyek yang menguntungkan atau untuk fasilitas

Menurut Brigham dan Houston (2001: 45), struktur modal yang optimal

suatu perusahaan adalah kombinasi dari utang dan ekuitas yang memaksimumkan

harga saham perusahaan. Pada saat tertentu, manajemen perusahaan menetapkan

struktur modal yang ditargetkan, yang mungkin merupakan struktur yang optimal,

meskipun target tersebut dapat berubah dari waktu ke waktu.

Menurut Sartono (2001: 225), struktur modal merupakan perimbangan

pembelanjaan jangka panjang yang permanen, yaitu perimbangan antara hutang

jangka panjang dan saham preferen dengan modal sendiri diluar hutang jangka

pendek. Modal sendiri termasuk modal saham biasa, surplus modal, dan laba

ditahan.

Hakikat pemenuhan dan pengalokasian dana menyangkut masalah

keseimbangan finansial dalam perusahaan, yaitu mengadakan keseimbangan

antara aktiva dengan pasiva yang dibutuhkan serta mencari susunan kualitatif dari

aktiva akan menentukan struktur kekayaan, sedangkan pemilihan susunan

kualitatif dari pasiva akan menentukan struktur keuangan.

Struktur keuangan atau biasa disebut struktur modal merupakan kombinasi

atau bauran segenap pos yang masuk ke dalam sisi kanan neraca pendanaan

perusahaan, sedangkan Weston dan Copeland (2002: 34) mengartikan struktur

modal adalah bagaimana cara perusahaan membiayai aktivanya, struktur dapat

dilihat pada seluruh sisi kanan neraca yang terdiri dari hutang jangka pendek,

hutang jangka panjang, modal pemegang saham itu sendiri.

Konsep penting lainnya dalam struktur pendanaan adalah faktor leverage,

22

(sources of funds) oleh perusahaan dengan maksud meningkatkan keuntungan

potensial pemegang saham (Sartono, 2001: 23). Konsep leverage tersebut sangat

penting terutama untuk menunjukkan kepada analisa pendanaan dalam melihat

trade – off antara resiko dan tingkat keuntungan dari berbagai tipe keputusan

finansial.

Tingkat pertumbuhan penjualan masa depan merupakan ukuran sampai

sejauh mana laba per saham suatu perusahaan dapat ditingkatkan oleh leverage,

jika laba dan penjualan meningkat per tahun, maka pembiayaan dengan hutang

dengan beban tetap tertentu akan meningkatkan pendapatan pemilik saham,

perusahaan harus mempertimbangkan keuntungan menggunakan leverage dengan

adanya kesempatan untuk meningkatkan modal saham ketika harga sahamnya

tinggi.

Perusahaan dengan tingkat penjualan yang stabil dapat menggunakan

hutang lebih besar daripada perusahaan dengan penjualan yang tidak stabil,

perusahaan yang mempunyai tingkat pertumbuhan dan profitabilitas tinggi

cenderung akan menggunakan hutang yang lebih besar, karena penggunaan

hutang yang besar akan dapat meningkatkan rentabilitas modal sendiri yang

ditunjukkan oleh ratio antara laba bersih dengan modal sendiri yang digunakan.

Weston dan Brigham (2004: 72) menyatakan bahwa struktur aktiva yang

fleksibel cenderung menggunakan leverage lebih besar daripada perusahaan yang

struktur aktivanya tidak fleksibel mengemukakan bahwa apabila aktiva

perusahaan cocok untuk dijadikan agunan kredit, maka perusahaan tersebut akan

Aktiva multiguna dapat digunakan untuk tujuan tertentu, dengan demikian

perusahaan yang memiliki aktiva yang dapat digunakan sebagai agunan hutang

akan cenderung menggunakan hutang yang lebih besar.

Ukuran perusahaan menggambarkan besar kecilnya suatu perusahaan yang

ditunjukan oleh total aktiva, jumlah penjualan, rata–rata tingkat penjualan dan

rata-rata total aktiva. Mulyadi (2006: 89) mengemukakan bahwa perusahaan yang

lebih besar akan lebih mudah memperoleh pinjaman dibandingkan perusahaan

kecil, oleh karena itu, memungkinkan perusahaan besar tingkat leveragenya akan

lebih besar dari perusahaan yang berukuran kecil, dengan demikian, ukuran

perusahaan berpengaruh terhadap struktur pendanaan dengan didasarkan pada

kenyataan bahwa semakin besar suatu perusahan, ada kecenderungan untuk

menggunakan jumlah pinjaman yang lebih besar.

Keuntungan penggunaan leverage pada perusahaan adalah melalui

pembayaran bunga sebagai biaya yang dapat mengurangi pajak. Konsekuensinya,

total dana yang tersedia untuk membayar pemegang saham akan lebih besar jika

perusahaan menggunakan hutang. Horne (2000: 56) menyatakan bahwa

keuntungan penggunaan hutang di dalam suatu perusahaan adalah pajak, karena

beban bunga yang dibayarkan perusahaan merupakan pengurang pajak atau

penghematan pajak. Semakin tinggi beban pajak perusahaan semakin besar

keuntungan dari penggunaan hutang.

Sutrisno (2001: 43) mengemukakan bahwa bila ada pajak maka perubahan

struktur modal menjadi relevan, hal ini disebabkan karena bunga yang dibayarkan

24

Bagi perusahaan yang menggunakan hutang bisa menghemat pajak dan

tentunya dapat meningkatkan kesejahteraan pemilik atau meningkatkan

rentabilitas modal sendiri. Nilai perusahaan yang menggunakan hutang lebih besar

dibandingkan dengan nilai perusahaan yang tidak menggunakan hutang yaitu

sebesar present value penghematan tersebut.

Beberapa pendapat di atas, dapat disimpulkan bahwa perusahaan yang

menggunakan hutang akan mendapatkan penghematan pajak, akibatnya

perusahaan cenderung menggunakan sumber dana dari hutang yang lebih besar,

hal ini tentu saja berpengaruh terhadap struktur pendanaan dan RMS perusahaan.

Karena dengan adanya penghematan pajak dapat memperbesar earning after taxes

(EAT) yang diperoleh.

Laba ditahan (retained earning) merupakan salah satu sumber dana yang

paling penting untuk membiayai pertumbuhan perusahaan, setiap perusahaan

menginginkan adanya pertumbuhan disamping dapat membayarkan dividen

kepada para pemegang saham namun kedua tujuan tersebut selalu bertentangan.

Semakin tinggi tingkat dividen yang dibayarkan, semakin kecil laba yang

dapat ditahan sebagai akibatnya menghambat tingkat pertumbuhan (rate of

growth) dalam pendapatan. Jika perusahaan menahan sebagian besar

pendapatannya dalam perusahaan, berarti bagian pendapatan yang tersedia untuk

dibayarkan sebagai dividen akan semakin kecil (Riyanto, 2000: 63).

Uraian di atas, terlihat bahwa semakin tinggi prosentase bagian laba yang

ditetapkan untuk pembayaran dividen, semakin kecil bagian laba (dana) untuk

struktur pendanaan karena dapat memperkecil jumlah modal sendiri yang pada

akhirnya berpengaruh pula terhadap memperkecil jumlah modal sendiri yang pada

akhirnya berpengaruh pula terhadap kemampuan perusahaan untuk memperoleh

keuntungan dengan modal sendiri yang dimiliki.

Sementara itu Riyanto (2000: 65) mengemukakan bahwa salah satu fungsi

penting dari manajer pendanaan adalah menentukan alokasi keuntungan netto

sesudah pajak untuk pembayaran dividen di satu pihak dan untuk laba di tahan di

lain pihak dimana keputusan tersebut dapat berpengaruh terhadap nilai

perusahaan.

2.2.1.1 Komponen Struktur Modal

Struktur modal suatu perusahaan, secara umum terdiri atas beberapa

komponen (Aliansyah, 2001:9), yaitu :

1. Hutang jangka panjang (long term debt), yaitu hutang yang masa jatuh tempo

pelunasannya lebih dari sepuluh tahun. Komponen ini terdiri dari :

a. Hutang hipotik (mortage), adalah bentuk hutang jangka panjang yang

dijamin dengan aktiva tidak bergerak (tanah dan bangunan), kecuali

kapal, dan cara pembayaran tertentu.

b. Obligasi (bond), adalah sertifikat yang menunjukkan pengakuan bahwa

perusahaan meminjam uang dan menyetujui untuk membayarnya

kembali dalam jangka waktu tertentu.

2. Modal sendiri (equity), yang terdiri atas saham preferen (preferred stock) dan

26

a. Saham preferen (preferred stock), yaitu bentuk komponen modal jangka

panjang yang merupakan kombinasi antara modal sendiri dengan hutang

jangka panjang.

b. Saham biasa (common stock), yaitu bentuk komponen modal jangka

panjang yang ditanamkan oleh para investor, dimana pemilik saham ini,

dengan memiliki saham berarti ia membeli prospek dan siap menanggung

segala risiko sebesar dana yang ditanamkan.

2.2.1.2 Teori Struktur Modal

Teori struktur modal menjelaskan apakah ada pengaruh perubahan struktur

modal terhadap nilai perusahaan, jika keputusan investasi dan kebijakan dividen

dipegang konstan, dengan kata lain, seandainya perusahaan mengganti sebagian

modal sendiri dengan hutang (atau sebaliknya) apakah harga saham akan berubah,

apabila perusahan tidak merubah keputusan-keputusan keuangan lainnya.

Struktur modal yang optimal adalah suatu struktur di mana biaya marginal

riil dari masing-masing sumber pembelanjaan adalah sama. Dengan biaya riil kita

maksudkan adalah jumlah biaya implisit dan eksplisit (Husnan, 2001: 355).

Bagi dana yang berbentuk modal sendiri, biaya dananya tidak nampak,

meskipun demikian tidak berarti bahwa biaya dananya lebih murah dari dana

dalam bentuk hutang. Biaya dana (cost of capital) untuk dana dalam bentuk modal

sendiri merupakan tingkat keuntungan yang disyaratkan oleh pemilik dana

tersebut sebelum mereka menyerahkan dananya ke perusahaan, tingkat

keuntungan ini belum tentu lebih kecil apabila dibandingkan dengan bunga

Balancing Theories menurut Husnan (2001: 75) disebut sebagai teori-teori

keseimbangan, karena tujuannya adalah untuk menyeimbangkan komposisi

hutang dan modal sendiri. Pembicaraan balanching theories dimulai dari keadaan

yang ekstrem, yaitu pada kondisi pasar modal yang sempurna dan tidak ada pajak.

Tentu saja kondisi seperti ini tidak pernah kita jumpai dalam dunia yang nyata.

Setelah balancing theories, kemudian akan dibicarakan pecking order theory,

yang menjelaskan preferensi perusahaan akan sumber-sumber pendanaan.

2.2.2 Ukuran Perusahaan (Size)

Hamzah, dkk (2008) menyatakan bahwa size atau ukuran perusahaan

adalah menggambarkan besar kecilnya suatu perusahaan yang dilihat dari

besarnya nilai total asset. Semakin besar total asset perusahaan maka akan

semakin besar pula ukuran perusahaan tersebut. Memiliki total asset yang besar

akan memudahkan perusahaan dalam masalah pendanaan.

Turiyasingura (2000) dalam Wahidahwati (2002: 613) menyebutkan

bahwa semakin besar ukuran perusahaan semakin besar pula rasio deviden, hal

tersebut terjadi karena perusahaan yang size (ukuran perusahaan tinggi) cenderung

ingin melindungi pemegang saham dengan meningkatkan rasio devidennya

dengan tujuan agar perusahaan tersebut selalu direspon positif, sehingga

meningkatkan nilai perusahaan, sedangkan menurut Jensen, Chen dan Steiner

dalam Wahidahwati (2002:613) mengatakan bahwa semakin tinggi profitabilitas

28

2.2.3 Aset Berwujud (Tangibility)

Menurut Munandar (2003: 6), Tangible assets merupakan bagian dari

Fixed assets, ialah harta tetap yang berwujud atau materiil, yang dapat ditangkap

dengan panca indra terutama mata. Aktiva – aktiva yang dapat digunakan lebih

dari satu periode seperti tanah, gedung, mesin, dan alat – alat, perabot, kendaraan,

dan lain – lain. Cara mencantumkan didalam neraca dimulai dari yang paling tetap

(paling panjang umurnya), disusul dengan yang lebih pendek umurnya.

Sedangkan menurut Hamzah, dkk (2008) bahwa tangibility merupakan analisis

yang digunakan untuk menghitung seberapa besar aset dari perusahaan yang dapat

dijadikan jaminan atas hutang.

Untuk aktiva tetap yang didepresiasi, maka di neraca harus ditunjukan

harta perolehan dan akumulasi depresiasinya. Menurut Baridwan (2000: 22)

bahwa Jenis – jenis tangible assets antara lain :

1. Investment (Investasi), ialah penanaman (penggunaan) modal dalam bentuk

assets dengan tujuan tidak untuk dipergunakan waktu sekarang, melainkan

untuk dipergunakan diwaktu yang akan datang (yang jaraknya dengan waktu

sekarang lebih dari satu tahun), dan yang termasuk jenis investasi antara lain :

a. Investment in Funds

b. Investment in Bond

c. Investment in Stock

2. Plant and Equipment (tanah dan perlengkapan – perlengkapan / peralatan),

tetap yang dipergunakan untuk usaha perusahaan pada waktu sekarang. Yang

termauk dalam jenis Plant and Equitment ini, antara lain :

a. Land (tanah)

b. Bangunan

c. Mesin

Variabel tangible assets diukur dengan menggunakan rasio antara fixed

assets dengan total assets, penggunaan fixed assets dalam pengukuran variabel ini

karena fixed assets dapat memberikan gambaran mengenai besar kecilnya jaminan

yang dapat digunakan oleh suatu perusahaan untuk melunasi utang (Hamzah, dkk,

JREM, 2008).

Fixed Asset + Persediaan

Tangible Asset = X 100%

Total Asset

2.2.4. Profitabilitas (Profitability)

Menurut Hamzah, dkk (2008) bahwa profitabilitas dimaksudkan untuk

melihat seberapa besar laba yang diperoleh dengan menggunakan seluruh aktiva

yang dimiliki. Namun dalam penelitian ini profitabilitas dikaitkan dengan total

aktiva yang dimiliki perusahaan. Profitabilitas periode sebelumnya merupakan

faktor penting dalam menentukan struktur modal. Dengan laba ditahan yang

besar, perusahaan akan lebih senang menggunakan laba ditahan sebelum

menggunakan utang. Hal ini sesuai dengan pecking order theory yang

menyarankan bahwa manajer lebih senang menggunakan pembiayaan dari

30

Meskipun secara teoritis sumber modal yang biayanya paling murah adalah utang,

kemudian saham preferen dan yang paling mahal adalah saham biasa dan laba

ditahan. Pertimbangan lain adalah bahwa direct cost untuk pembiayaan eksternal

lebih tinggi dibanding dengan pembiayaan internal. Selanjutnya penjualan saham

baru justru merupakan signal negatif karena pasar mengintrespestasikan

perusahan dalam keadaan kesulitan likuiditas. Penjualan saham baru tidak jarang

mengakibatkan terjadinya delusi dan pemegang saham akan mempertanyakan

kemana laba yang diperoleh selama ini? Hal ini juga tidak terlepas adanya

informasi yang tidak simetris atau simmetrik information antara manajemen

dengan pasar. Manajemen jelas memiliki informasi yang lebih tentang prospek

perusahaan dibanding dengan pasar. Dengan demikian jika tidak ada alasan yang

kuat seperti untuk deversifikasi misalnya, maka penjualan saham baru justru akan

mengakibatkan harga saham turun.

Menurut Indriyo (2002: 5), perusahaan merupakan organisasi yang

mencari untung, maka tujuan dari perusahaan biasanya dinyatakan dalam bentuk

uang. Dalam hal ini terdapat dua tujuan utama yaitu maksimisasi keuntungan

(profit) dan maksimisasi kemakmuran (wealth).

Sehubungan dengan tujuan perusahaan berupa profit maximation,

perusahaan berupaya meningkatkan profitabilitas. Profitabilitas merupakan ukuran

tingkat efisiensi dan keberhasilan usaha yang dapat dicapai perusahaan.

Keuntungan yang layak dibagikan kepada pemegang saham adalah

keuntungan setelah perusahaan memenuhi kewajiban-kewajiban tetapnya yaitu

porsi pendapatan yang semakin besar sebagai investasi. Dengan kata lain semakin

besar keuntungan yang diperoleh maka akan semakin besar kemampuan

perusahaan dalam investasinya.

2.2.5. Tingkat Suku Bunga

Bunga adalah balas jasa yang dibayarkan atau diterima atas penggunaan

uang selama jangka waktu tertentu. Terdapat pandangan-pandangan pada tingkat

bunga, menurut aliran ekonomi klasik bahwa jumlah tabungan dilakukan

masyarakat ditentukan oleh tingkat bunga. Dan semakin tinggi tingkat bunga

maka semakin besar jumlah tabungan yang akan dilakukan oleh masyarakat

Bunga adalah imbal jasa atas pinjaman uang. Imbal jasa ini merupakan

suatu kompensasi kepada pemberi pinjaman atas manfaat ke depan dari uang

pinjaman tersebut apabila diinvestasikan. Jumlah pinjaman tersebut disebut

”pokok utang” (principal). Persentase dari pokok utang yang dibayarkan sebagai

imbal jasa (bunga) dalam suatu periode tertentu disebut ”suku bunga”

(http://.id.wikipedia.org./wiki/Suku_bunga)

Puspopranoto (2004:69) menyatakan bahwa bunga adalah sejumlah dana,

dinilai dalam uang, yang diterima si pemberi pinjaman (kreditor), sedangkan suku

bunga adalah rasio dari bunga terhadap jumlah pinjaman. Darmawi (2006: 182)

menyatakan beberapa faktor yang dapat mempengaruhi tingkat suku bunga yaitu

harapan akan inflasi, jatuh tempo sekuritas atau kredit, keberadaan risiko pada

peminjaman, risiko tentang penarikan sekuritas sebelum jatuh tempo, kemampuan

32

Tingkat Suku Bunga adalah salah satu dari variabel makro yang selalu

menunjukkan perubahan dari waktu ke waktu atau tidak bersifat konstan.

Pengetahuan yang baik terhadap tingkat suku bunga beserta perubahan-

perubahannya akan membantu memahami fenomena ekonomi yang sangat

kompleks.

Tingkat bunga dibedakan antara tingkat bunga nominal dan tingkat bunga

riil :

a. Tingkat bunga nominal

Adalah tingkat bunga yang digunakan sebagai ukuran untuk menentukan

besarnya bunga yang harus dibayarkan oleh peminjam dana modal.

b. Tingkat bunga riil

Adalah menunjukkan prosentasi kenaikan dan nilai riil dari modal yang

ditambah bunganya dalam setahun, yang dinyatakan sebagai prosentasi dari

nilai riil yang dibungakan.

c. Tingkat inflasi

Adalah kecenderungan dari harga-harga untuk naik secara terus menerus.

Bila tingkat inflasi lebih rendah daripada tingkat bunga maka bunga yang

akan diterima lebih rendah daripada dalam keadaan harga-harga yang stabil. Bila

tingkat inflasi lebih tinggi daripada tingkat bunga penabung akan dirugikan,

disebabkan nilai riil tabungannya ditambah dengan bunga, lebih rendah daripada

nilai tabungan sebelum adanya inflasi.

Inflasi mengurangi kegairahan masyarakat untuk menabung yang

disebabkan masyarakat berubah cara menabungnya, dari tabungan di bank-bank

umum atau dalam bank-bank swasta dalam bentuk surat berharga menjadi bentuk

barang-barang tahan lama, yang diharapkan akan mengalami pertambahan nilai

yang dapat mengimbangi tingkat kenaikan harga-harga umum

2.2.6. Pengaruh Size Terhadap Struktur Modal

Weston dan Copeland (2002: 20) menyatakan bahwa total asset yang baik

akan memberikan dampak kepada pemulihan struktur modal. Jika total asset

meningkat dengan prosentase tertentu tiap tahun, maka struktur modal tersebut

akan semakin mengalami peningkatan dalam setiap tahunnya. Penjualan dan

pendapatan yang meningkat juga dapat memberi dampak meningkatnya harga

saham perusahaan, sehingga nilai pasar modal sendiri meningkat, hal ini

menguntungkan bagi pendanaan modal sendiri. Perusahaan harus

mempertimbangkan antara keuntungan, penggunaan hutang dengan kesempatan

untuk memperbesar nilai modal sendiri pada saat harga saham tertinggi.

2.2.7. Pengaruh Tangibility Terhadap Struktur Modal

Riyanto (2000: 28) menyatakan bahwa tangibility diukur dari

perbandingan dari nilai aktiva tetap yang dibandingkan dengan total aktiva.

Struktur aktiva mempengaruhi struktur modal perusahaan dalam beberapa cara.

Perusahaan yang mempunyai aktiva tetap jangka panjang, terutama permintaan

akan produk cukup meyakinkan, akan banyak menggunakan hutang jangka

34

persediaan barang yang nilainya sangat tergantung pada pembiayaan hutang

jangka panjang dan lebih tergantung pada pembiayaan jangka pendek. Tetapi

sebaliknya jika aktiva tetap tersebut dapat dijual maka dapat menambah aktiva

lancar perusahaan sehingga perusahaan dapat mengurangi proporsi jumlah hutang

yang digunakan. Jika perusahaan mampu melakukan pembiayaan dengan modal

sendiri, keadaaan ini akan membuat perusahaan tidak terlalu tergantung kepada

pihak luar.

Riyanto (2002: 28) menyatakan bahwa perusahaan yang mempunyai

aktiva tetap jangka panjang, terutama permintaan akan produk cukup meyakinkan,

akan banyak menggunakan hutang jangka panjang. Perusahaan yang sebagian

besar aktivanya berupa piutang dan persediaan barang yang nilainya sangat

tergantung pada pembiayaan hutang jangka panjang dan lebih tergantung pada

pembiayaan jangka pendek. Tetapi sebaliknya jika aktiva tetap tersebut dapat

dijual maka dapat menambah aktiva lancar perusahaan sehingga perusahaan dapat

mengurangi proporsi jumlah hutang yang digunakan.

Dari kedua pendapat tersebut dapat disimpulkan bahwa semakin besar

nilai tangibility suatu perusahaan maka akan semakin besar pula struktur modal

yang dimiliki perusahaan tersebut.

2.2.8. Pengaruh Profitability Terhadap Struktur Modal

Sartono (2001: 248) menyatakan bahwa profitabilitas merupakan faktor

penting dalam menentukan struktur modal. Dengan laba ditahan yang besar,

utang. Hal ini sesuai dengan pecking order theory yang menyarankan bahwa

manajer lebih senang menggunakan pembiayaan dari pertama, laba ditahan,

kemudian utang, dan terakhir penjualan saham baru. Meskipun secara teoritis

sumber modal yang biayanya paling murah adalah utang, kemudian saham

preferen dan yang paling mahal adalah saham biasa dan laba ditahan.

Wright (2002: 17) menyatakan bahwa profitabilitas akan mencapai

maksimum apabila laba atas penjualan adalah pada tingkat tertinggi dan modal

investasi pada tingkat terendah. Perlunya menambah volume penjualan atau tidak,

tergantung dari pengaruhnya terhadap tingkat laba penjualan dan juga terhadap

tingkat modal investasi. Meningkatnya potensi untuk memperoleh laba dengan

meningkatnya volume penjualan, mungkin lebih besar daripada sekedar dapat

menutup turunnya laba penjualan dan atau meningkatnya kebutuhan modal.

Jikalau tidak demikian berarti bahwa ekspansi tidak mendatangkan tambahan

laba.

Hal ini menunjukkan bahwa profitabilitas yang tinggi apabila laba atas

penjualan tinggi sehingga menyebabkan struktur modal juga semakin tinggi.

Sehingga dapat diartikan bahwa semakin besar nilai profitabilitas yang dapat

dicapai oleh suatu perusahaan maka akan semakin besar pula struktur modal yang

dimiliki perusahaan tersebut.

2.2.9. Pengaruh Tingkat Suku BungaTerhadap Struktur Modal

Perubahan tingkat suku bunga merupakan salah satu faktor yang

mempengaruhi risiko sistematis. Faktor lainnya antara lain kurs valuta asing,

36

maka para investor akan lebih tertarik untuk menyimpan uang mereka di bank,

dan sebaliknya jika tingkat suku bunga rendah, maka para investor akan lebih

memilih berinvestasi di saham. Walaupun risiko yang diakibatkannya lebih besar,

namun para investor mengejar tingkat pengembalian yang lebih tinggi sebab

bunga bank sudah dianggap tidak memadai lagi.

Pada kondisi perekonomian seperti saat ini, risiko meningkat tanpa diikuti

kenaikan harapan keuntungan yang proporsional. Banyak sekali faktor yang

mempengaruhi fluktuasi harga saham. Salah satunya adalah tingkat suku bunga

yang merupakan faktor di luar fundamental perusahaan. Tingkat suku bunga

merupakan persentase dari pokok pinjaman yang harus dibayar oleh peminjam

kepada pemberi pinjaman sebagai imbal jasa yang dilakukan dalam suatu periode

tertentu yang telah disepakati kedua belah pihak.

Sunariyah (2006:105) mengemukakan bahwa apabila tingkat bunga

meningkat maka jumlah tabungan juga akan meningkat. Hal ini sangat rasional

karena bunga adalah sebagai daya tarik agar individu yang kelebihan dana akan

menabung. Karvof (2004:79) mengungkapkan bahwa secara teoritis hubungan

antara tingkat suku bunga dan kinerja pasar modal adalah negatif atau berbanding

terbalik. Kenaikan suku bunga pada umumnya akan membuat harga saham turun

karena akan memotong laba perusahaan.

Hal ini terjadi dengan 2 (dua) cara. Pertama, kenaikan suku bunga akan

meningkatkan biaya modal (cost of capital) dalam bentuk beban bunga yang harus

ditanggung perusahaan, sehingga labanya bisa terpangkas; kedua, ketika suku