SKRIPSI

PENGARUH GROWTH OPPORTUNITY, LIQUIDITY, PROFITABILITY, DAN TANGIBILITY TERHADAP STRUKTUR MODAL PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK

INDONESIA

OLEH :

ARTIKA HEMDI HARAHAP 090503043

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan

sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Growth Opportunity,

Liquidity, Profitability, dan Tangibility terhadap Struktur Modal pada Perusahaan

Manufaktur yang Terdaftar di Bursa Efek Indonesia” adalah benar hasil karya

tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban

akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga,

dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau

dituliskan sumbernya secara jelas sesuai dengan norma, kaidah, dan etika

penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam

skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, 19 Juli 2013

Yang Membuat Pernyataan,

ABSTRAK

PENGARUH GROWTH OPPORTUNITY, LIQUIDITY, PROFITABILITY, DAN

TANGIBILITY TERHADAP STRUKTUR MODAL PADA PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

Rumusan masalah dalam penelitian ini adalah bagaimana pengaruh komponen growth opportunity, liquidity, profitability, dan tangibility terhadap struktur modal pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI). Tujuan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh komponen growth opportunity, liquidity, profitability, dan tangibility terhadap struktur modal.

Hipotesis dalam penelitian ini adalah komponen growth opportunity,

liquidity, profitability, dan tangibility berpengaruh terhadap struktur modal.

Penelitian ini merupakan jenis penelitian kausal dan bersifat replikasi terhadap penelitian sebelumnya dengan populasi penelitian adalah perusahaan-perusahaan manufaktur yang terdapatdi BEI selama periode 2009-2011. Pemilihan sampel dilakukan dengan metode purposive sampling dan diperoleh 33 perusahaan sampel. Data yang digunakan adalah data sekunder. Penelitian ini

menganalisis hubungan antara komponen growth opportunity, liquidity,

profitability, dan tangibility dengan struktur modal. Analisis data yang digunakan adalah regresi linear berganda dengan melakukan uji asumsi klasik terlebih dahulu.

Hasil penelitian ini menunjukkan bahwa secara simultan komponen growth opportunity, liquidity, profitability, dan tangibility tidak berpengaruh secara signifikan terhadap struktur modal pada perusahaan manufaktur yang terdaftar di BEI. Uji parsial menunjukkan bahwa komponen growth opportunity, liquidity, dan profitability tidak berpengaruh secara signifikan terhadap struktur modal, dan komponen tangibility secara parsial berpengaruh signifikan terhadap struktur modal.

ABSTRACT

THE EFFECT OF GROWTH OPPORTUNITY, LIQUIDITY, PROFITABILITY, AND TANGIBILITY ON CAPITAL STRUCTURE LISTED

MANUFACTURING COMPANY IN INDONESIA STOCK EXCHANGE

Formulation of the problem in this research is the extent to which the influence of components growth opportunity, liquidity, profitability, and tangibility to capital structure listed manufacturing company in Indonesia stock exchange (idx). The purpose of this study is to investigate and analyze the effect of components of growth opportunity, liquidity, profitability, and tangibility to capital structure.

The hypothesis of this research is components of growth opportunity, liquidity, profitability, and tangibility to capital structure.

This research is a kind of causal research and are replicating the previous study with the study population are manufacturing companies listed on the Indonesia Stock Exchange (IDX) during the period 2009-2011. Sample selection is done by purposive sampling method and acquired 33 companies sampled. The data used are secondary data. This study analyzes the relationship between the effects of components of growth opportunity, liquidity, profitability, and tangibility to capital structure. The statistical method used was multiple linear regression with the classic assumption test first.

The results of this study indicate that simultaneous components of growth opportunity, liquidity, profitability, and tangibility have not significant effect on capital structure of manufacturing company on BEI. Results of examination obtained that there are not significant influenced among growth opportunity, liquidity, and profitability to capital structure by partial, and component tangibility have significant influence to capital sttructure by partial.

KATA PENGANTAR

Segala puji syukur penulis panjatkan kehadirat Allah SWT atas berkat,

rahmat, dan hidayah-Nya, serta tidak lupa penulis mengucapkan shalawat beriring

salam kepada Nabi Besar Muhammad SAW yang telah membimbing umatnya ke

alam yang berpengetahuan sehingga penulis dapat menyelesaikan skripsi yang

berjudul “Pengaruh growth opportunity, liquidity, profitability dan tangibility

terhadap struktur modal pada perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia” tepat waktu guna memperoleh gelar Sarjana Ekonomi pada Fakultas

Ekonomi Departemen Akuntansi Universitas Sumatera Utara.

Sepanjang penyusunan skripsi ini, penulis banyak mendapatkan dukungan

semangat, bantuan, serta doa dari berbagai pihak. Yang teristimewa kedua

orangtua saya, Hemdi Syah Harahap, S.E. dan Chairunnisa. Terima kasih banyak

untuk cinta, kasih sayang, didikan, dan dukungan berupa doa, nasehat, dan materi

yang diberikan kepada penulis. Terima kasih kepada adik-adik saya Sutan Indra

Hasan Harahap dan Malika Aliya Putri yang selalu menjadi motivasi dan

semangat. Semoga penulis dapat menjadi kebanggaan bagi keluarga. Terima kasih

juga kepada teman, sahabat, sekaligus orang terdekat Febriwando Zulhadifka

Gunawan atas nasehat, perhatian, pengertian, dan telah berbagi banyak

pengalaman kepada saya.

Dalam kesempatan ini penulis juga ingin mengucapkan terima kasih

sebesar-besarnya kepada pihak-pihak yang telah membantu penulis selama

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak. selaku Dekan Fakultas

Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS., Ak. selaku Ketua

Departemen Akuntansi dan Bapak Drs. Hotmal Ja’far, M.M., Ak. selaku

Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera

Utara.

3. Bapak Drs. Firman Syarif, M.Si., Ak. selaku Ketua Program Studi S1

Akuntansi dan Ibu Dra. Mutia Ismail, M.M., Ak. selaku Sekretaris Program

Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Ibu Risanty, S.E, M.Si., Ak selaku Dosen Pembimbing. Terima kasih atas

arahan, bimbingan, serta semangat yang telah Ibu berikan sehingga skripsi ini

dapat selesai dengan tepat waktu.

5. Bapak Drs. Syahrul Rambe, M.M., Ak. selaku Dosen Pembaca. Terima kasih

atas masukan dan arahan yang Bapak berikan dalam penyelesaian skripsi ini.

6. Sahabat-sahabat tersayang: Dewi Yani, Fa’atih Natasha Putri, Novia Rezky

Rianda Siregar, dan Nur Amalia Azzahra yang selalu memberikan dukungan,

motivasi, bantuan, semangat, dan telah berbagi banyak pengalaman kepada

penulis selama ini.

Sahabat-sahabat terbaikku selama kuliah: Annisa Melliza, Annissa Hubby,

Cut Putri Maulidya, Fanny Arizka Andini, Indita Utania, dan Irma Syafitri

yang selalu memberikan dukungan, motivasi, bantuan, semangat, dan telah

Teman-teman Akuntansi 2009 serta semua pihak yang tidak dapat disebutkan

satu per satu yang telah memberikan dukungan, motivasi, dan bantuan kepada

penulis sehingga penulis dapat menyelesaikan skripsinya dengan baik.

Semoga Allah SWT membalas segala amal dan budi baik yang telah

diberikan untuk penulis selama ini. Penulis berharap skripsi ini dapat bermanfaat

bagi semua pihak demi perkembangan dan kemajuan Civitas Akademika.

Medan, 19 Juli 2013

Penulis,

DAFTAR ISI

Halaman

PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vii

DAFTAR TABEL... ix

DAFTAR GAMBAR ...x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian ...1

1.2. Perumusan Masalah ...7

1.3. Tujuan dan ManfaatPenelitian ...7

1.3.1. Tujuan Penelitian ...7

1.3.2. Manfaat Penelitian ...7

1.4. Sistematika Penulisan...8

BAB II TINJAUAN PUSTAKA 2.1. Tinjauan Teoritis ...9

2.1.1. Struktur Modal ...9

... 2.1.1.1. Pe 2.1.1.2. Teori Struktur Modal...10

2.1.1.3. Faktor yang Mempengaruhi Struktur Modal...14

2.1.1.4. Debt to Equity Ratio ...18

2.1.2. Growth Opportunity ...18

2.1.3. Liquidity...19

2.1.3.1. Pengertian Liquidity ...19

2.1.3.3. Pengukuran Liquidity ...21

2.1.4. Profitability ...22

2.1.4.1. Pengertian Profitability ...22

2.1.4.2. Pengukuran Profitability ...24

... 2.1.5. Tangibility 27 2.2. Tinjauan Penelitian Terdahulu ...29

2.3. Kerangka Konseptual ...31

2.4. Hipotesis Penelitian ...34

BAB III METODE PENELITIAN

... 3.1. Jenis P ... 3.2. Defini

... 3.3. Popula

3.4. Jenis Data ...40

3.5. Teknik Pengumpulan Data ...41

... 3.6. Teknik 3.6.1. PengujianAsumsiKlasik ...41

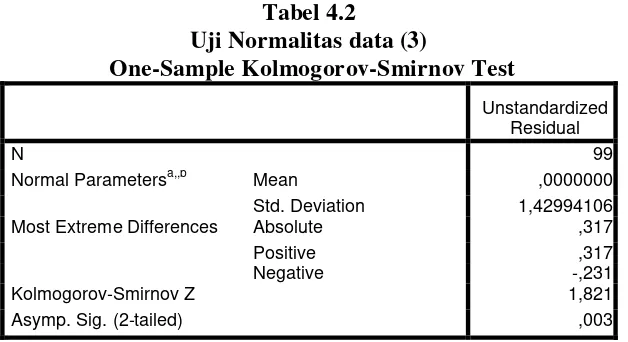

3.6.1.1. Uji Normalitas Data ...41

3.6.1.2. Uji Multikolinieritas...42

3.6.1.3. Uji Autokrelasi ...43

3.6.1.4 Uji Heteroskedastisitas...44

3.7. Pengujian Hipotesis ...44

3.7.1. Analisis Data ...44

3.7.2. Koefisien Determinasi ...45

3.7.3. Uji Signifikan Simultan (Uji F) ...46

3.7.4. Uji Signifikan Parsial (Uji t) ...47

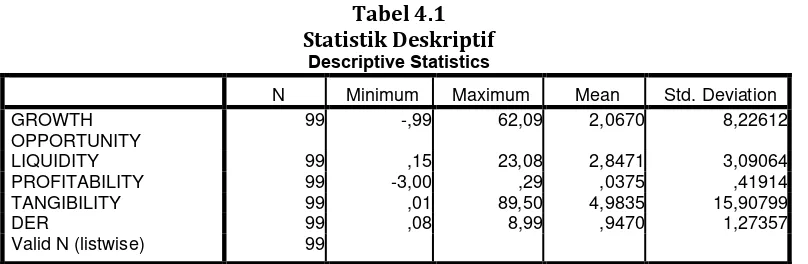

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1.Data Penelitian ...48

4.2. Analisis Hasil Penelitian ...48

4.2.1. Analisis Statistik Deskriptif ...48 4.3.1. Analisis Regresi Berganda ...61

4.3.2. Analisis Koefisien Determinasi...63

4.3.3. Pengujian Secara Parsial (uji t) ...65

4.3.4. Hasil Uji Secara Simultan (uji f) ...68

4.4. Pembahasan Hasil Penelitian ...70

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ...73

5.2. Keterbatasan Penelitian ...74

5.3. Saran ...75

DAFTAR PUSTAKA ...77

DAFTAR TABEL

Nomor Judul Halaman

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Kerangka Konseptual ... 31

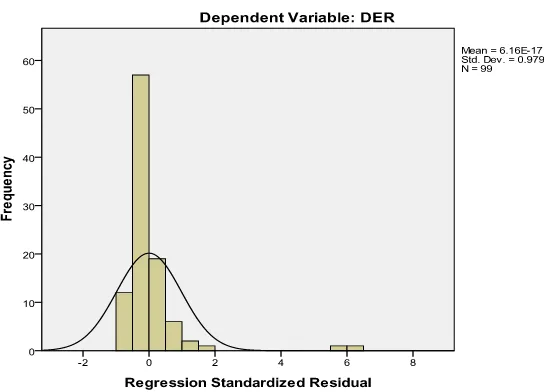

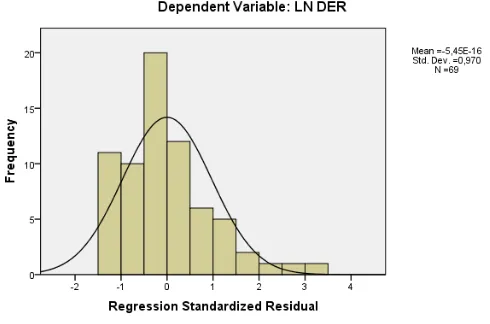

Gambar 4.1 Uji Normalitas data (1) ... 51

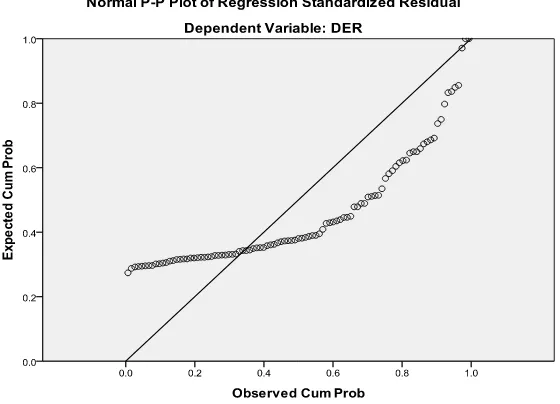

Gambar 4.2 Uji Normalitas data (2) ... 52

Gambar 4.3 Uji Normalitas data (4) ... 54

Gambar 4.4 Uji Normalitas data (5) ... 55

DAFTAR LAMPIRAN

Nomor Judul

Lampiran xii ... Tabel t 96

Halaman

Lampiran i ... Daftar Perusahaan Manufaktur yang menjadi Sampel 81

Lampiran ii Daftar Sampel Perusahaan yang memenuhi Kriteria ...82

Lampiran iii Data Variabel Penelitian ...83

Lampiran iv Statistik Deskriptif ...88

Lampiran v Hasil Uji Normalitas ...88

Lampiran vi Hasil Uji Multikolineritas ...91

Lampiran vii Hasil Uji Autokorelasi...92

Lampiran viii Hasil Uji Heterokedastisitas ...92

Lampiran ix Hasil Uji Hipotesis Uji-t...93

Lampiran x Hasil Uji Hipotesis Uji-F ...93

ABSTRAK

PENGARUH GROWTH OPPORTUNITY, LIQUIDITY, PROFITABILITY, DAN

TANGIBILITY TERHADAP STRUKTUR MODAL PADA PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

Rumusan masalah dalam penelitian ini adalah bagaimana pengaruh komponen growth opportunity, liquidity, profitability, dan tangibility terhadap struktur modal pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI). Tujuan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh komponen growth opportunity, liquidity, profitability, dan tangibility terhadap struktur modal.

Hipotesis dalam penelitian ini adalah komponen growth opportunity,

liquidity, profitability, dan tangibility berpengaruh terhadap struktur modal.

Penelitian ini merupakan jenis penelitian kausal dan bersifat replikasi terhadap penelitian sebelumnya dengan populasi penelitian adalah perusahaan-perusahaan manufaktur yang terdapatdi BEI selama periode 2009-2011. Pemilihan sampel dilakukan dengan metode purposive sampling dan diperoleh 33 perusahaan sampel. Data yang digunakan adalah data sekunder. Penelitian ini

menganalisis hubungan antara komponen growth opportunity, liquidity,

profitability, dan tangibility dengan struktur modal. Analisis data yang digunakan adalah regresi linear berganda dengan melakukan uji asumsi klasik terlebih dahulu.

Hasil penelitian ini menunjukkan bahwa secara simultan komponen growth opportunity, liquidity, profitability, dan tangibility tidak berpengaruh secara signifikan terhadap struktur modal pada perusahaan manufaktur yang terdaftar di BEI. Uji parsial menunjukkan bahwa komponen growth opportunity, liquidity, dan profitability tidak berpengaruh secara signifikan terhadap struktur modal, dan komponen tangibility secara parsial berpengaruh signifikan terhadap struktur modal.

ABSTRACT

THE EFFECT OF GROWTH OPPORTUNITY, LIQUIDITY, PROFITABILITY, AND TANGIBILITY ON CAPITAL STRUCTURE LISTED

MANUFACTURING COMPANY IN INDONESIA STOCK EXCHANGE

Formulation of the problem in this research is the extent to which the influence of components growth opportunity, liquidity, profitability, and tangibility to capital structure listed manufacturing company in Indonesia stock exchange (idx). The purpose of this study is to investigate and analyze the effect of components of growth opportunity, liquidity, profitability, and tangibility to capital structure.

The hypothesis of this research is components of growth opportunity, liquidity, profitability, and tangibility to capital structure.

This research is a kind of causal research and are replicating the previous study with the study population are manufacturing companies listed on the Indonesia Stock Exchange (IDX) during the period 2009-2011. Sample selection is done by purposive sampling method and acquired 33 companies sampled. The data used are secondary data. This study analyzes the relationship between the effects of components of growth opportunity, liquidity, profitability, and tangibility to capital structure. The statistical method used was multiple linear regression with the classic assumption test first.

The results of this study indicate that simultaneous components of growth opportunity, liquidity, profitability, and tangibility have not significant effect on capital structure of manufacturing company on BEI. Results of examination obtained that there are not significant influenced among growth opportunity, liquidity, and profitability to capital structure by partial, and component tangibility have significant influence to capital sttructure by partial.

BAB I

PENDAHULUAN

1.1. Latar Belakang Penelitian

Dalam era globalisasi dan perkembangan teknologi di masa sekarang

menuntut kemampuan perusahaan bersaing dalam industri yang sangat kompetitif.

Perusahaan didirikan dengan tujuan untuk menghasilkan laba. Bagi perusahaan

yang masuk dalam Bursa Efek, kemampuan perusahaan untuk menghasilkan laba

merupakan salah satu indikator penting bagi investor untuk dapat melakukan

investasi. Tujuan investor melakukan investasi adalah untuk memperoleh return

atas investasi yang dilakukannya. Sehingga kemampuan perusahaan dalam

menghasilkan laba dapat menjadi suatu pertimbangan bagi investor dalam

melakukan investasi.

Perusahaan mempunyai kepentingan untuk meyakinkan para investor agar

tertarik melakukan investasi. Hal ini disebabkan dalam kegiatan operasional

perusahaan, perusahaan memerlukan dana ataupun modal dengan jumlah yang

tidak sedikit. Menurut Riyanto (2001:209), bahwa pemenuhan dana tersebut

berasal dari sumber intern (internal source) maupun dari sumber ekstern (external

source). Dana yang berasal dari sumber intern adalah dana yang terbentuk atau

dihasilkan oleh perusahaan sendiri yaitu laba ditahan (retained earnings) dan

adalah dana yang berasal dari kreditur, pemilik dan pengambil bagian dalam

perusahaan.

Struktur modal menurut Fahmi (2012:184) yaitu gambaran dari bentuk

proporsi finansial perusahaan yaitu antara modal yang dimiliki yang bersumber

dari utang jangka panjang (long-term liabilities) dan modal sendiri (shareholder’s

equity) yang menjadi sumber pembiayaan suatu perusahaan. Masalah struktur

modal merupakan masalah yang penting bagi setiap perusahaan, karena tinggi

rendahnya struktur modal suatu perusahaan akan mencerminkan bagaimana posisi

keuangan perusahaan tersebut. Manajer keuangan dituntut untuk mampu

menciptakan kebijakan keuangan perusahaan yang biasa dikenal dengan kebijakan

struktur modal. Menurut Keown (2010:4), kebijakan keuangan perusahaan yakni

kebijakan yang menyangkut sumber keuangan yang direncanakan untuk

digunakan serta campuran (proporsi) penggunaannya mengatur penggunaan uang

dan pendanaan. Campuran dari hutang dan ekuitas yang digunakan perusahaan

dapat mempengaruhi biaya modal perusahaan.

Menurut Agus Sartono (1998:217), biaya modal adalah biaya yang harus

dikeluarkan atau harus dibayar untuk mendapatkan modal baik yang berasal dari

hutang, saham preferen, saham biasa maupun laba ditahan untuk membiayai

investasi perusahaan. Ketika manajer menggunakan hutang maka akan timbul

biaya modal sebesar beban bunga yang disyaratkan oleh kredit. Namun apabila

manajer menggunakan dana internal maka akan timbul opportunity cost dari dana

yang dikeluarkan. Keputusan pendanaan atau struktur modal yang tidak cermat

Ada beberapa faktor yang mempengaruhi struktur modal pada suatu

perusahaan, Brigham dan Weston (2005:475) menyatakan bahwa faktor-faktor

yang mempengaruhi struktur modal adalah tingkat pertumbuhan, penjualan,

struktur aktiva, sikap manajemen, sikap kreditur, pajak, profitabilitas, kondisi

pasar dan internal perusahaan.

Dalam penelitian ini, struktur modal diukur dengan Debt to Equity Ratio.

Menurut Suad Husnan (2006:70), Debt to Equity Ratio adalah menunjukkan

perbandingan antara hutang dengan modal sendiri. Sedangkan menurut Diah

Andarini (2007:20), Debt to Equity Ratio digunakan untuk mengukur tingkat

penggunaan hutang terhadap total shareholder’s equity yang dimiliki perusahaan.

Kesempatan yang dimiliki oleh perusahaan dalam mengembangkan

dirinya di pasar disebut dengan growth opportunity. Menurut Brigham dan

Weston (2005:457), growth opportunity adalah kesempatan yang dimiliki

perusahaan untuk dapat berkembang dan mencakup untuk melakukan investasi di

masa yang akan datang. Perusahaan dengan tingkat growth opportunity tinggi

cenderung menggunakan hutang yang lebih besar daripada perusahaan dengan

growth opportunity yang rendah. Perusahaan yang memiliki investasi yang

banyak akan semakin banyak kebutuhan modal yang diperlukan sehingga

kesempatan perusahaan semakin besar untuk dapat tumbuh. Penelitian Azlan

Hafitz (2007) menunjukkan bahwa growth opportunity tidak berpengaruh

(2011) menunjukan bahwa growth opportunity berpengaruh terhadap sturuktur

modal.

Menurut Bambang Riyanto (2001), likuiditas adalah kemampuan suatu

perusahaan untuk memenuhi kewajiban keuangan yang harus segera dipenuhi atau

kemampuan perusahaan untuk memenuhi kewajiban keuangan pada saat ditagih.

Menurut Pecking Order Theory, perusahaan akan mengunakan pendanaan internal

jika tersedia (Brealey dan Myers, 2004:516). Oleh karena itu perusahaan dengan

tingkat likuiditas tinggi mempunyai dana internal yang besar sehingga perusahaan

tersebut akan lebih menggunakan dana internalnya terlebih dahulu untuk

membiayai investasinya sebelum mengunakan pembiayaan eksternal melalui

hutang. Penelitian Azlan Hafitz (2007) menunjukkan bahwa liquidity

berpengaruh terhadap struktur modal, sedangkan hasil penelitian Seftianne dan

Handayani (2011) menyatakan bahwa likuiditas tidak berpengaruh terhadap

struktur modal.

Menurut Agus Sartono (2002:64), profitabilitas adalah kegiatan dari

manajemen yang secara keseluruhan yang ditunjukkan oleh besar kecilnya tingkat

keuntungan yang didapat dalam hubungannya dengan penjualan, aktiva maupun

investasi. Perusahaan dengan tingkat profitability yang tinggi mencerminkan

semakin rendah tingkat penggunaan hutang dalam struktur modalnya. Kreditor

menggunakan profitability untuk mengukur kemampuan perusahaan dalam

membayar utang kepada kreditor. Hal ini disebabkan karena perusahaan yang

mempunyai profitability yang tinggi akan menghasilkan laba ditahan yang lebih

yang tinggi, maka perusahaan dapat menggunakan dana internal perusahaan

dalam struktur modal perusahaan. Pada penelitian Manatap Situmorang (2006)

dan penelitian Seftianne dan Handayani (2011) menyatakan bahwa profitabilitas

secara parsial tidak berpengaruh secara signifikan terhadap struktur modal,

sedangkan pada penelitian Azlan Hafitz (2007), Imelda Sinaga (2008), Lidia

Simanjuntak (2008) menunjukkan hasil yang berbeda, profitability memiliki

pengaruh yang signifikan terhadap struktur modal.

Menurut Brigham dan Weston (2005:175), struktur aktiva adalah

perimbangan atau perbandingan antara aktiva tetap dan total aktiva. Untuk

memenuhi kebutuhan dana dalam operasional perusahaan, maka perusahan akan

mengutamakan menggunakan modal sendiri daripada menggunakan sumber

pendanaan lainnya. Hal ini disebabkan oleh penggunaan aktiva tetap akan

menimbulkan adanya beban tetap yang berupa fixed cost, sehingga jika

perusahaan menggunakan sumber pendanaan lainnya dalam membelanjakan

aktiva tetapnya akan menyebabkan fixed cost yang akan ditanggung perusahaan

akan menjadi lebih besar. Pada penelitian Manatap Situmorang (2006), struktur

aktiva secara parsial berpengaruh signifikan terhadap struktur modal, namun pada

penelitian Seftianne dan Handayani (2011) struktur aktiva berpengaruh positif

terhadap struktur modal.

Penelitian ini merupakan penelitian replikasi dari penelitian yang

dilakukan oleh Manatap Situmorang (2006), Azlan Hafitz (2007), Imelda Sinaga

(2008), Lidia Simanjuntak (2008), Seftianne dan Handayani (2011). Berdasarkan

mengenai faktor-faktor yang mempengaruhi struktur modal. Dilatarbelakangi oleh

hasil penelitian yang tidak konsisten tersebut dan juga fenomena-fenomena bisnis

yang selama ini terjadi pada perusahaan manufaktur, maka penulis terdorong

untuk melakukan penelitian lebih lanjut terhadap struktur modal.

Perbedaan penelitian ini dengan penelitian sebelumnya meliputi jenis

variabel yang digunakan dalam penelitian. Penelitian ini juga ditambahkan jumlah

sampel pengamatan dan tahun terbaru serta menggunakan perusahaan-perusahaan

manufaktur yang menjadi objek penelitian.

Penelitian ini menggunakan sampel perusahaan manufaktur, karena

perusahaan tersebut merupakan perusahaan yang produksinya digunakan untuk

orang banyak dan mampu bertahan dalam kondisi kebijakan model apapun

sehingga seburuk apapun kebijakan yang dibuat hampir pasti produk perusahaan

ini tetap dibeli dan diminati oleh konsumen. Jadi, dapat dikatakan bahwa produk

tersebut sangat dibutuhkan oleh konsumen sehingga prospeknya akan

menguntungkan di masa kini maupun di masa yang akan datang. Pada beberapa

tahun terakhir pertumbuhan usaha di Indonesia mengalami perkembangan yang

cukup pesat. Banyaknya pendirian industri manufaktur membuktikan bahwa

masyarakat membutuhkan hasil pengolahan bahan baku menjadi barang jadi

untuk dikonsumsi.

Berdasarkan uraian di atas peneliti tertarik untuk meneliti bagaimana

1.2. Perumusan Masalah

Berdasarkan pada latar belakang yang sudah dijelaskan sebelumnya, maka

yang jadi rumusan masalah dalam penelitian ini adalah “apakah growth

opportunity, liquidity, profitability dan liquidity berpengaruh secara parsial

maupun simultan terhadap struktur modal yang diukur dengan pada perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia?”

1.3. Tujuan dan Manfaat Penelitian 1.3.1. Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah untuk

menguji dan menganalisis pengaruh growth opportunity, liquidity,

profitability dan tangibility berpengaruh secara parsial maupun

simultanterhadap sturuktur modal pada perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia ?

1.3.2. Manfaat Penelitian

- Bagi peneliti, sebagai bahan masukan apabila peneliti diminta

pendapat mengenai pengaruh growth opportunity, liquidity,

profitability dan tangibility berpengaruh secara parsial maupun

simultan terhadap struktur modal pada perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia pada tahun 2009-2011

- Bagi peneliti selanjutnya, hasil penelitian ini dapat digunakan sebagai referensi untuk mengembangkan penelitian selanjutnya

khususnya penelitian yang berhubungan dengan keputusan struktur

- Bagi para investor, meskipun peneliti menyadari bahwa penelitian ini jauh dari kesempurnaan, namun peneliti berharap semoga

penelitian ini memberi manfaat bagi perusahaan manufaktur sebagai

masukan yang dapat dijadikan tolak ukur pemikiran dalam menyusun

suatu struktur modal yang optimum dengan harapan melalui

pembentukan struktur modal yang maksimum, nilai perusahaan dapat

ditingkatkan.

1.4. Sistematika Penulisan

1. Bab I merupakan pendahuluan yang akan menguraikan mengenai latar

belakang masalah, perumusan masalah, tujuan dan manfaat penelitian dan

sistematika penulisan.

2. Bab II merupakan tinjauan pustaka yang akan menjelaskan mengenai

struktur modal, growth opportunity, liquidity, profitability, tangibility

,kerangka konseptual dan pengembangan hipotesis.

3. Bab III menguraikan mengenai metode penelitian yang digunakan meliputi

variabel penelitian dan definisi operasional, populasi dan sampel penelitian,

jenis data, metode pengumpulan datadan teknik analisis data.

4. Bab IV memaparkan analisis data dan pembahasan, bab ini akan

menguraikan statistik deskriptif, analisis data dan pembahasan.

5. Bab V merupakan penutup, bab ini berisi simpulan, keterbatasan dalam

BAB II

TINJAUAN PUSTAKA 2.1. Tinjauan Teoritis

2.1.1. Struktur Modal

2.1.1.1. Pengertian Struktur Modal

Struktur modal yaitu pembelanjaan permanent dimana

mencerminkan perimbangan antara hutang jangka panjang dengan modal

sendiri. Dengan demikian maka struktur modal hanya merupakan sebagian

saja dari struktur finansial. (Bambang Riyanto, 2001:15). Sumber

pendanaan pada suatu perusahaan dapat dilihat pada sisi pasiva dari neraca

perusahaan, sedangkan penggunaan dana yang dilakukan oleh perusahaan

dapat di lihat pada sisi aktiva dari neraca perusahaan. Keseimbangan

finansial dapat dicapai, apabila perusahaan tersebut selama menjalankan

fungsinya tidak menghadapi gangguan – gangguan finansial yang

disebabkan tidak adanya keseimbangan antara jumlah modal yang tersedia

dengan modal yang dibutuhkan. (Bambang Riyanto, 2001:14)

Menurut Rodoni dan Ali (2010), struktur modal adalah proposi

dalam menentukan pemenuhan kebutuhan belanja perusahaan dimana dana

yang diperoleh menggunakan kombinasi atau paduan sumber yang berasal

dari dana jangka panjang yang terdiri dari dua sumber utama yakni yang

Struktur modal menurut Martono dan D. Agus Harjito (2002:240)

ialah “perbandingan atau imbangan pendanaan jangka panjang perusahaan

yang ditunjukkan oleh perbandingan hutang jangka panjang terhadap modal

sendiri.”

Struktur modal menurut menurut Brealey et.al (2007 : 6) ialah

”pilihan antara pendanaan utang atau ekuitas”.

Struktur modal menurut Martin et.al (1999 : 385) ialah “bauran

segenap sumber pendanaan jangka panjang yang digunakan perusahaan”

Hutang jangka pendek tidak diperhitungkan dalam struktur modal karena umumnya bersifat berubah sesuai dengan perubahan tingkat penjualan sementara itu hutang jangka panjang bersifat tetap selama jangka waktu yang relatif panjang (lebih dari satu tahun) sehingga keberadaannya perlu lebih dipikirkan oleh para manajer keuangan. Itulah alasan utama mengapa struktur modal hanya terdiri dari hutang jangka panjang dan modal atau ekuitas. Karena alasan itu pulalah biaya modal hanya mempertimbangkan sumber dana jangka panjang (Mardiyanto, 2009).

Dalam menentukan alokasi struktur modal yang digunakan pada

suatu perusahaan,manajemen harus mengutamakan stabilitas finansial serta

kelangsungan hidup perusahaan agar dapat menghasilkan laba yang terus

meningkat setiap tahunnya sehingga perusahaan kelangsungan hidup

perusahaan dapat terjamin dan adanya keseimbangan antara penggunaan

hutang dengan modal yang dimiliki perusahaan.

2.1.1.2. Teori Struktur Modal

Teori struktur modal Menurut Sjahrial (2008 : 179) dibagi menjadi

1) Teori struktur modal tradisional yang terdiri dari:

a. Pendekatan laba bersih (net income approach)

Pendekatan laba bersih mengasumsikan bahwa investor mengkapitalisasi atau menilai laba perusahaan dengan tingkat kapitalisasi yang konstan dan perusahaan dapat meningkatkan jumlah hutangnya dengan tingkat biaya hutang yang konstan pula. Karena tingkat kapitalisasi dan tingkat biaya hutang konstan maka semakin besar jumlah hutang yang digunakan perusahaan, biaya modal rata-rata tertimbang semakin kecil sebagai akibat penggunaan hutang yang semakin besar, nilai perusahaan akan meningkat.

b. Pendekatan laba operasi (net operating income approach)

Pendekatan ini melihat bahwa biaya modal rata-rata tertimbang konstan berapapun tingkat hutang yang digunakan oleh perusahaan. Pertama, diasumsikan bahwa biaya hutang konstan seperti halnya dalam pendekatan laba bersih. Kedua, penggunaan hutang yang semakin besar oleh pemilik modal sendiri dilihat sebagai peningkatan risiko perusahaan. Oleh karena itu tingkat keuntungan yang diisyaratkan oleh pemilik modal sendiri akan meningkat sebagai akibat meningkatnya risiko perusahaan. Konsekwensinya biaya modal rata-rata tertimbang tidak mengalami perubahan dan keputusan struktur modal menjadi tidak penting.

c. Pendekatan tradisional (traditional approach)

Pendekatan ini mengasumsikan bahwa hingga leverage tertentu, risiko perusahaan tidak mengalami perubahan. Sehingga baik tingkat bunga hutang maupun tingkat kapitalisasi relatif konstan. Namun demikian setelah leverage atau rasio hutang tertentu, biaya hutang dan biaya modal sendiri meningkat. Peningkatan biaya modal sendiri ini akan semakin besar dan bahkan akan lebih besar daripada penurunan biaya karena penggunaan hutang yang lebih murah. Akibatnya biaya modal rata-rata tertimbang pada awalnya menurun dan setelah leverage tertentu akan meningkat.

Ketiga pendekatan struktur modal tradisional ini pada mulanya

dikembangkan oleh David Durand pada tahun 1952. Teori tradisional

tersebut menjelaskan pendekatan pada struktur modal berdasarkan

2) Teori struktur modal modern yang terdiri dari:

a.Model Modigliani-Miller (MM) tanpa pajak

Pada tahun 1958 mereka mengajukan suatu teori yang ilmiah tentang struktur modal perusahaan. Teori mereka menggunakan beberapa asumsi:

1.Risiko bisnis perusahaan diukur dengan σ EBIT (Standard Deviation Earning Before Interest and Taxes).

2.Investor memiliki pengharapan yang sama tentang EBIT

perusahaan di masa mendatang.

3.Saham dan obligasi diperjual belikan di suatu pasar modal yang

sempurna.

4.Seluruh aliran kas adalah perpetuitas (sama jumlahnya setiap

periode hingga waktu tak terhingga). Dengan kata lain, pertumbuhan perusahaan adalah nol atau EBIT selalu sama.

b.Model Modigliani-Miller (MM) dengan pajak

Pada tahun 1963, MM menerbitkan artikel sebagai lanjutan teori MM tahun 1958.Asumsi yang diubah adalah adanya pajak terhadap penghasilan perusahaan. Dengan adanya pajak ini, MM menyimpulkan bahwa penggunaan hutang akan meningkatkan nilai perusahaan karena biaya bunga hutang adalah biaya yang mengurangi pembayaran pajak.

c.Model Miller

Tahun 1976, Miller menyajikan suatu teori struktur modal yang juga meliputi pajak untuk pengasilan pribadi. Pajak pribadi ini adalah pajak penghasilan dari saham dan pajak pengasilan dari obligasi.

d.Financial distress dan agency costs

Financial distress adalah kondisi dimana perusahaan mengalami kesulitan keuangan dan terancam bangkrut. Jika perusahaan mengalami kebangkrutan, maka akan timbul biaya kebangkrutan yang disebabkan oleh: keterpaksaan menjual aktiva dibawah harga pasar, biaya likuidasi perusahaan, rusaknya aktiva tetap dimakan waktu sebelum terjual, dan sebagainya.

Agency costs atau biaya keagenan adalah biaya yang timbul karena perusahaan menggunakan hutang dan melibatkan hubungan antara pemilik perusahaan (pemegang saham) dan kreditor. Biaya keagenan ini muncul dari problem keagenan. Jika perusahaan menggunakan utang, ada kemungkinan pemilik perusahaan melakukan tindakan yang merugikan kreditor.

e.Model trade off

f. Teori informasi tidak simetris

Awal dekade 1950-an, Gordon Donaldson dari Harvard University mengajukan teori tentang informasi asimetris. Asymmetric information adalah kondisi dimana suatu pihak memiliki informasi yang lebih banyak dari pihak lain. Karena asymmetric information, manajemen perusahaan tahu lebih banyak tentang perusahaan dibanding investor di pasar modal.

Didalam teori modern lebih banyak mempertimbangkan

faktor-faktor lain dalam menentukan struktur modalnya. Terlepas dari pendekatan

mana yang akan diambil untuk menentukan struktur modal yang optimal,

para manajer keuangan perlu mempertimbangkan beberapa faktor penting

menurut Sjahrial (2008: 204) sebagai berikut

1. Tingkat penjualan, perusahaan dengan penjualan yang relatif stabil

berarti memiliki aliran kas yang relatif stabil pula, maka dapat menggunakan hutang lebih besar daripada perusahaan dengan penjualan yang tidak stabil.

2. Struktur aktiva, perusahaan yang memiliki aktiva tetap dalam jumlah besar dapat menggunakan hutang dalam jumlah besar hal ini disebabkan karena dari skalanya dibandingkan dengan perusahaan kecil. Kemudian besarnya aktiva tetap dapat digunakan sebagai jaminan atau kolateral hutang perusahaan.

3. Tingkat pertumbuhan perusahaan, semakin cepat pertumbuhan

perusahaan, maka semakin besar kebutuhan dana untuk pembiayaan ekspansi. Semakin besar kebutuhan untuk pembiayaan mendatang, maka semakin besar keinginan perusahaan untuk menahan laba.

4. Kemampuan menghasilkan laba periode sebelumnya merupakan

faktor penting dalam menentukan struktur modal.

5. Variabilitas laba dan perlindungan pajak, perusahaan dengan

variabilitas laba yang kecil akan memiliki kemampuan yang lebih besar untuk menanggung beban tetap yang berasal dari hutang.

6. Skala perusahaan, perusahaan besar yang sudah mapan akan lebih

mudah memperoleh modal di pasar modal dibanding dengan perusahaan kecil.

7. Kondisi intern perusahaan dan ekonomi makro, perusahaan perlu

Struktur modal yang optimal menurut Martono (2002) ialah

“struktur modal yang dapat meminimalkan biaya penggunaan modal

keseluruhan atau biaya modal rata-rata, sehingga akan memaksimalkan nilai

perusahaan.”

2.1.1.3. Faktor Yang Mempengaruhi Struktur Modal

Empat faktor yang mempengaruhi keputusan struktur modalmenurut

Brigham (2001 : 16) , yaitu:

1. Risiko bisnis, atau tingkat risiko yang terkandung dalam operasi

perusahaan apabila ia tidak menggunakan utang.

2. Posisi Pajak perusahaan. Alasan utama menggunakan utang adalah

karena biaya bunga dapat dikurangkan dalam penghitungan pajak, sehingga menurunkan biaya utang yang sesungguhnya. Akan tetapi, jika sebagian besar dari pendapatan perusahaan telah terhindar dari pajak,karena penghitungan penyusutan, bunga yang beredar saat ini, atau kerugian pajak yang dikompensasi kemuka, maka tambahan utang tidakbanyak memberi manfaat sebagaimana yang dirasakan perusahaan dengan tarif pajak efektif yang lebih tinggi.

3. Fleksibilitas keuangan, atau kemampuan untuk menambah modal

dengan persyaratan yang wajar dalam keadaan yang memburuk. Para manajer dana perusahaan mengetahui bahwa penyediaan modal yang mantap diperlukan untuk operasi yang stabil, yang merupakan faktor yang sangat menentukan keberhasilan jangka panjang. Dalam keadaaan perekonomian yang sulit, atau bila perusahaan menghadapi kesuitan operasi, para pemilik modal lebih suka menanamkan modalnya pada perusahaan dengan posisi neraca yang baik .

4. Konservatisme atau agresivitas manajemen. Sebagian manajer lebih

agresif dari yang lain, sehingga sebagian perusahaan lebih cenderung menggunakan utang untuk meningkatkan laba.

Sementara itu, menurut Brigham (2001 : 39) mengemukakan bahwa

faktor-faktor yang berpengaruh dalam pengambilan keputusan struktur

1. Stabilitas Penjualan

Perusahaan dengan penjualan yang relatif stabil dapat lebih aman memperoleh banyak pinjaman dan menanggung beban tetap yang lebih tinggi dibandingkan dengan perusahaan yang penjualannya tidak stabil. Perusahaan umum, karena permintaan atas produk atau jasanya

stabil, secara historis mampu menggunakan lebih banyak leverage

keuangan daripada perusahaan industri. Penjelasan tersebut memperlihatkan stabilitas penjualan sangat berpengaruh terhadap struktur modal perusahaan. Jika perusahaan telah stabil maka pemilihan sumber pendanaan melalui utang akan menjadi lebih baik.

2. Struktur Aktiva

Perusahaan yang aktivanya sesuai untuk dijadikan jaminan kredit cenderung lebih banyak menggunakan banyak utang. Aktiva multiguna yang dapat digunakan oleh banyak perusahaan merupakan jaminan yang baik, sedangkan aktiva yang hanya digunakan untuk tujuan tertentu tidak begitu baik untuk dijadikan jaminan. Karena itu, perusahaan

real estate biasanya mempunyai leverage yang tinggi, sedangkan

perusahaan yang terlibat dalam penelitian teknologi tidak demikian. Penjelasan tersebut memperlihatkan struktur aktiva mempengaruhi struktur modal yang dimiliki perusahaan.

3. Tingkat Pertumbuhan

Jika hal-hal lain tetap sama, perusahaan yang tumbuh dengan pesat harus lebih banyak mengandalkan modal eksternal. Lebih jauh lagi,biaya pengembangan untuk penjualan saham biasa lebih besar daripada biaya untuk penerbitan surat utang, yang mendorong perusahaan untuk lebih banyak mengandalkan utang. Namun, pada saat yang sama perusahaan yang tumbuh dengan pesat sering menghadapi ketidakpastian yang lebih besar, yang cenderung mengurangi keinginannya untuk menggunakan utang. Tingkat pertumbuhan yang tinggi cenderung memperlihatkan pemilihan bagaimana modal yang ada di perusahaan di diperoleh.

4. Leverage Operasi

Jika hal-hal lain tetap sama, perusahaan dengan leverage operasi yang lebih kecil cenderung lebih mampu untuk memperbesar leverage keuangan karena ia akan mempunyai risiko bisnis yang lebih kecil.

5. Profitabilitas

lebih baik daripada menggunakan sumber dana melalui hutang

6. Pajak

Bunga merupakan beban yang dapat dikurangi untuk tujuan perpajakan dan pengurangan tersebut sangat bernilai bagi perusahaan yang terkena tarif pajak yang tinggi. Karena itu, makin tinggi tarif pajak perusahaan, makin besar manfaat penggunaan utang. Semakin tinggi sumber penggunaan dana melalui hutang maka pajak yang dibayar oleh perusahaan akan semakin kecil sehingga beban pajak menjadi lebih rendah. Hal tersebut jelas akan sangat menguntungkan bagi perusahaan.

7. Pengendalian

Pengaruh utang lawan saham terhadap posisi pengendalian manajemen dapat mempengaruhi struktur pendanaan. Apabila manajemen saat ini mempunyai hak suara untuk mengendalikan perusahaan (mempunyai lebih dari 50 persen) tetapi sama sekali tidak diperkenankan untuk membeli saham tambahan, mereka mungkin akan memilih utang untuk pembiayaan baru. Di lain pihak, manajemen mungkin memutuskan untuk menggunakan ekuitas jika kondisi keuangan perusahaan sangat lemah sehingga penggunaan utang dapat membawa perusahaan pada risiko kebangkrutan, karena jika perusahaan jatuh bangkrut,para manajer tersebut akan kehilangan pekerjaan. Penjelasan tersebut mempertegas bagaimana pengendalian menentukan struktur modal yang akan digunakan oleh perusahaan sehingga dapat membantu perusahaan untuk menjalankan aktivitasnya dengan lebih baik.

8. Sikap Manajemen

Karena tak seorang pun dapat membuktikan bahwa struktur pendanaan yang satu akan membuat harga saham lebih tinggi daripada struktur pendanaan lainnya, manajemen dapat melakukan pertimbangan sendiri terhadap struktur pendanaan yang tepat. Sejumlah manajemen cenderung lebih konservatif daripada manajemen lainnya, sehingga menggunakan jumlah utang yang lebih kecil daripada rata-rata perusahaan dalam industry yang bersangkutan,sementara manajemen lainnya lebih cenderung menggunakan banyak utang dalam usaha mengejar laba yang lebih tinggi. Sikap manajemen yang berbeda akan membentuk struktur modal yang berbeda juga

9. Sikap Pemberi Jaminan dan Lembaga Penilai Peringkat

obligasi. Ini mempengaruhi keputusannya untuk membiayai perluasan usahanya dengan saham biasa. Penjelasan tersebut melihatkan jaminan memiliki pengaruh khusus terhadap pemilihan sumber dana perushaan tersebut.

10. Kondisi Pasar

Kondisi di pasar saham dan obligasi mengalami perubahan jangka panjang dan pendek yang dapat sangat berpengaruh terhadap struktur pendanaan perusahaan yang optimal. Misalnya, selama situasi kacaunya kredit di AS, pasar obligasi bernilai rendah (junk bonds) kosong, dan tidak adanya pasar dengan tingkat suku bunga yang “wajar” untuk obligasi jangka panjang yang baru dengan peringkat di bawah 3B. penjelasan memperlihatkan bahwa perusahaan berperingkat rendah yang membutuhkan modal terpaksa beralih ke pasar saham atau pasar utang jangka pendek, tanpa memperdulikan struktur pendanaan yang ditargetkan. Tetapi,setelah keadaan membaik, perusahaan ini dapat menjual obligasi untuk mengembalikan struktur pendanaan yang ditargetkan semula. Kondisi pasar perusahaan yang berubah-ubah harus selalui diikuti dengan perubahan struktur modalnya

11. Kondisi Internal Perusahaan

Kondisi internal perusahaan juga berpengaruh terhadap struktur pendanaan yang ditargetkan. Misalnya, andaikan suatu perusahaan baru saja menyelesaikan program litbangnya dan perusahaan tersebut meramalkan laba yang lebih tinggi dalam waktu dekat. Namun, kenaikan laba tersebut belum diantisipasi oleh investor, karena belum tercermin dalam harga saham. Ia lebih menyukai pembiayaan dengan utang sampai kenaikan laba tersebut terealisasi dan tercermin pada harga saham. Kemudian, pada saat itu perusahaan akan menerbitkan saham biasa, melunasi utang, dan kembali pada struktur pendanaan yang ditargetkan. Seperti halnya kondisi pasar, perusahaan juga harus mengikuti kondisi internal perusahaan mereka tersebut.

12. Fleksibilitas Keuangan

2.1.1.4. Debt to Equity Ratio

Dalam penelitian ini rasio yang digunakan untuk mengukur struktur

modal yaitu rasio hutang pada modal (Debt to Equity Ratio).

Menurut Lukman Syamsudin (2007), Debt to Equity Ratio adalah

rasio yang menunjukkan hubungan antara jumlah hutang yang diberikan

oleh para kreditur dengan jumlah modal sendiri yang diberikan oleh pemilik

perusahaan.

Menurut Agnes Sawir (2003:13), Debt to Equity Ratio adalah rasio

yang menunjukkan perbandingan hutang dan modal sendiri dalam

pendanaan perusahaan dan menunjukkan kemampuan modal sendiri

perusahaan tersebut untuk memenuhi seluruh kewajibannya.

Menurut Joel dalam buku Fahmi (2012:73), Debt to Equity Ratio

adalah ukuran yang dipakai dalam menganalisis laporan keuangan untuk

memperlihatkan besarnya jaminan yang tersedia untuk kreditor . Adapun

rumus dari Debt to Equity Ratio adalah:

Debt to Equity Ratio =

2.1.2. Growth Opportunity

Growth opportunity merupakan kesempatan perusahaan untuk

melakukan investasi pada hal-hal yang menguntungkan untuk berkembang

sehingga dapat meningkatkan nilai perusahaan

Perusahaan dengan growth opportunity yang tinggi akan cenderung

pertumbuhan tersebut pada masa yang akan datang, oleh karenanya perusahaan

akan mempertahankan earning untuk diinvestasikan kembali pada perusahaan

dan pada waktu bersamaan perusahaan diharapkan akan tetap mengandalkan

pendanaan melalui utang yang lebih besar (Baskin, 1989).

Perusahaan yang mempunyai growth opportunity yang tinggi lebih

banyak menggunakan dana eksternal guna untuk menambah modal yang

dibutuhkan perusahaan untuk melakukan investasi dan memperluas pangsa

pasar. Perusahaan dengan rencana investasi yang besar akan memiliki hutang

yang besar pula. Sehingga dibutuhkan informasi yang akurat antara investor dan

manajer bagaimana penggunaan dana optimal dalam melakukan proyek

investasi, sehingga resikopenggunaan hutang berlebihan dapat dihindari.

Dalam penelitian ini rasio yang digunakan untuk mengukur growth

opportunity yaitu:

Growth Opportunity =

2.1.3. Liquidity

2.1.3.1. Pengertian Liquidity

Menurut Toto Prihadi (2008:13), “likuiditas adalah kemampuan

perusahaan dalam melunasi kewajiban jangka pendek. Kewajiban jangka

pendek atau utang lancar adalah utang yang akan dilunasi dalam waktu satu

Menurut Sartono (2002:116), “likuiditas adalah kemampuan

perusahaan untuk membayar kewajiban finansial jangka pendeknya tepat

waktu”

Menurut Munawir (2002:31), “likuiditas adalah menunjukkan

kemampuan suatu perusahaan untuk memenuhi kewajiban keuangannya

yang harus segera dipenuhi, atau kemampuan perusahaan untuk memenuhi

kewajiban keuangan pada saat ditagih” .

Menurut Subramanyam dan Wild (2010:239), “likuiditas (liquidity)

adalah mengacu pada ketersediaan sumber daya perusahaan untuk

memenuhi kebutuhan kas jangka pendek”.

Dalam hal ini jumlah harta lancar harus lebih besar daripada jumlah

seluruh kewajiban yang harus dipenuhi oleh perusahaan dalam jangka waktu

yang singkat. Perusahaan yang lebih banyak menggunakan aktiva lancar

berarti perusahaan tersebut mampu menghasilkan aliran kas yang dapat

digunakan untuk membiyai aktifitas operasional perusahaan dan investasi,

sehingga perusahaan relatif lebih kecil menggunakan hutang.

Suatu perusahaan yang mempunyai kemampuan untuk membayar

segala kewajiban finansialnya yang harus segera dipenuhi, dikatakan bahwa

perusahaan tersebut adalah liquid, dan sebaliknya yang tidak mempunyai

kemampuan membayar kewajiban finansialnya yang harus segera dipenuhi

Likuiditas perusahaan akan mempengaruhi besar kecilnya dividen

yang dibayarkan sehingga semakin kuat posisi likuiditas perusahaan

terhadap prospek kebutuhan dana di waktu mendatang, makin tinggi dividen

tunai yang dibayarkan. Berarti semakin kuat posisi likuiditas perusahaan,

maka kemampuannya untuk membayar dividen akan semakin besar pula

(Riyanto, 2001 : 267).

Ada pula suatu perusahaan yang keadaan likuiditasnya sangat baik

tetapi membayar dividen yang rendah karena laba yang diperoleh

perusahaan diinvestasikan dalam bentuk mesin dan peralatan, persediaan

dan barang-barang lainnya, bukan disimpan dalam bentuk uang tunai.

2.1.3.2. Pengukuran Liquidity

Menurut Lukman Syamsuddin (2007:43) terdapat tiga cara untuk

mengukur likuiditas yaitu :

1. Net working capital atau modal kerja bersih

Net working capital to sales mengukur peranan sumber jangka panjang yang terikat pada aktiva lancar sehubungan dengan pelaksanaan penjualan.

Net working capital merupakan selisih antara aset lancar dengan utang lancar. Perhitungan net working capital adalah sebagai berikut :

2. Current ratio atau rasio lancar

Current ratio merupakan salah satu rasio finansial yang sering

digunakan. Current ratio mengukur kemampuan perusahaan dalam

membayar seluruh kewajiban lancarnya dengan menggunakan seluruh aktiva lancarnya. Perhitungannya adalah sebagi berikut :

3. Acid-test-ratio (quick ratio) atau rasio cepat

lancar harus dikeluarkan. Alasan yang melatarbelakangi hal tersebut adalah bahwa persediaan adalah merupakan komponen aset lancar yang paling tidak likuid, sementara dengan acid-test ratio dimaksudkan untuk

membandingkan aset yang lebih lancar (quick assets) dengan utang

lancar. Perhitungannya sebagai berikut :

Adapun dalam penelitian ini rasio yang digunakan adalah current

ratio (rasio lancar). Rasio lancar menunjukkan sampai sejauh apa kewajiban

lancar ditutupi oleh aset yang diharapkan akan dikonversi menjadi kas

dalam waktu dekat (Brigham, 2010:134).

Menurut Subramanyam dalam buku Fahmi (2012:66) alasan

digunakannya rasio lancar secara luas sebagai ukuran likuiditas mencakup

kemampuan untuk mengukur :

a. Kemampuan memenuhi kewajiban lancar

Semakin tinggi jumlah (kelipatan) aset lancar terhadap kewajiban lancar, makin besar keyakinan bahwa kewajiban lancar tersebut akan dibayar.

b. Penyangga kerugian

Makin besar penyangga, makin kecil risikonya. Rasio lancar menunjukkan tingkat keamanan yang tersedia untuk menutup penurunan nilai aset lancar non-kas pada saat aset tersebut dilepas atau dilikuiditasi.

c. Cadangan dana lancar

Rasio lancar merupakan ukuran tingkat keamanan terhadap ketidakpastian dan kejutan atas arus kas perusahaan. Ketidakpastian dan kejutan, seperti pemogokan dan kerugian luar biasa, dapat membahayakan arus kas sementara dan tidak terduga.

2.1.4. Profitability

2.1.4.1. Pengertian Profitability

Brigham dan Houston (2001:197), “Profitabilitas adalah hasil bersih

Sartono (2001:119), “Profitabilitas adalah kemampuan perusahaan

memperoleh laba dalam hubungannya dengan penjualan, total aktiva

maupun modal sendiri”.

Menurut Greuning (2005:29), “Profitabilitas adalah suatu indikasi

atas bagaimana margin laba suatu perusahaan berhubungan dengan

penjualan, modal rata-rata, dan ekuitas saham biasa rata-rata.”

Menurut Sofyan Syafri Harahap (2008:304), “Profitabilitas

menggambarkan kemampuan perusahaan mendapatkan laba melalui semua

kemampuan, dan sumber yang ada seperti kegiatan penjualan, kas, modal,

jumlah karyawan, jumlah cabang, dan sebagainya.”

Rasio profitabilitas biasanya digunakan untuk mengukur seberapa

jauh efektivitas manajemen dalam mengelola perusahaannya. Efektivitas

manajemen meliputi kegiatan-kegiatan fungsional manajemen, seperti

keuangan, pemasaran, sumberdaya manusia, dan operasional. Dengan

demikian sangat penting bagi investor jangka panjang untuk melakukan

analisa profitabilitas ini.

Keputusan pendanaan atau struktur modal sangat berpengaruh

terhadap tinggi dan rendahnya profitabilitas suatu perusahaan.Keputusan

pendanaan yang dilakukan secara tidak cermat akan menimbulkan biaya

tetap dalam bentuk biaya modal yang tinggi, yang selanjutnya dapat

berakibat pada rendahnya profitabilitas perusahaan (Kartini dan

Apabila perusahaan memiliki profitabilitas yang tinggi, maka

perusahaan akan lebih banyak menggunakan pendanaan dari dalam

perusahaan. Karena jika profitabilitas semakin tinggi, maka perusahaan

dapat menyediakan laba ditahan dalam jumlah yang lebih besar sehingga

penggunaan hutang dapat ditekan.

2.1.4.2. Pengukuran Profitability

Terdapat beberapa cara untuk mengukur tingkat profitability suatu

perusahaan. Menurut Wild, et al (2005:42) penilaian profitabilitas yang akan

dikemukakan adalah dengan menghubungkan antara keutungan dengan

tingkat penjualan yang dicapai oleh suatu perusahaan dan jumlah aktiva

dalam periode tertentu, yaitu:

a. Gross Profit Margin (GPM)

Gross Profit Margin merupakan persentase dari laba kotor

dibandingkan dengan penjualan. Semakin tinggi gross profit margin,

maka semakin baik keadaan operasi perusahaan, karena hal itu

menunjukkan bahwa cost of goods sold relatif rendah dibandingkan

dengan penjualan. Sebaliknya, semakin rendah gross profit margin,

semakin kurang baik operasi perusahaan. Gross profit margin dapat

b. Operating Profit Margin (OPM)

Rasio ini digunakan untuk mengukur kemampuan perusahaan dalam

menghasilkan laba operasi. Pengukuran ini adalah ukuran persentase

dari setiap hasil sisa penjualan sesudah semua biaya dan pengeluaran

lain dikurangi kecuali bunga dan pajak. Operating profit margin dapat

dihitung dengan formula sebagai berikut:

c. Return On Assets (ROA)

Return On Assets adalah rasio yang digunakan untuk mengukur

kemampuan perusahaan secara keseluruhan dalam menghasilkan laba

dengan aktiva yang tersedia. Semakin tinggi rasio ini, dapat dikatakan

semakin baik pula keadaan perusahaan. Return On Assets (ROA)

dapat dihitung dengan menggunakan rumus sebagai berikut :

d. Return On Equity (ROE)

Retum on equity (ROE) adalah suatu rasio yang digunakan untuk

mengukur besarnya tingkat pendapatan yang tersedia bagi para

pemilik perusahaan atas modal yang mereka investasikan di dalam

perusahaan. Secara umum, semakin tinggi rasio ini menunjukkan

semakin tinggi tingkat penghasilan yang diperoleh para pemegang

saham/pemilik perusahaan. Return on equity (ROE) dapat dihitung

e. Net Profit Margin (NPM)

Net profit margin adalah rasio antara laba bersih (net profit)

dengan penjualan (sales). Net profit di sini adalah sisa dari hasil

penjualan setelah seluruh biaya-biaya dikurangi termasuk bunga dan

pajak. Rasio ini mengukur besarnya laba bersih yang dicapai oleh

perusahaan dari penjualan yang telah dilakukan. Net profit margin dapat

dihitung dengan menggunakan rumus sebagai berikut:

Rasio laba bersih ini akan semakin baik jika semakin tinggi.

Tetapi hal ini belum dapat dijadikan ukuran yang representatif untuk

menilai sukses tidaknya perusahaan, sebab laba yang diperoleh itu harus

dibandingkan dengan besarnya jumlah dana yang digunakan untuk

memperoleh laba tersebut. Dalam penelitian ini rasio yang digunakan

adalah Net profit margin.

Menurut Bambang Riyanto ( 2001:39) besar kecilnya Profit

Margin ditentukan oleh dua faktor yaitu :

1. Dengan menambah biaya usaha ( operating expenses) sampai tingkat tertentu diusahakan tercapainya tambahan sales yang sebesar-besarnya, atau dengan kata lain, tambahan sales harus lebih besar daripada tambahan operating expenses. Perubahan besarnya sales dapat dapat disebabkan karena perubahan harga per unit apabila volume sales dalam unit sudah tertentu (tetap), atau disebabkan karena bertambahnya luas penjualan dalam unit kalau tingkat harga penjualan per unit produk sudah tertentu. Dengan demikian dapatlah dikatakan bahwa pengertian menaikkan tingkat sales di sini dapat berarti memperbesar pendapatan dari sales dengan jalan:

a. Memperbesar volume sales perunit pada tingkat harga penjualan tertentu atau,

b. Menaikkan harga penjualan per unit produk pada luas sales

dalam unit tertentu.

2. Dengan mengurangi pendapatan dari sales sampai tingkat tertentu

diusahakan adanya pengurangan operating expenses yang

sebesar-besarnya, atau dengan kata lain mengurangi biaya usaha relatif lebih besar daripada berkurangnya pendapatan dari sales. Meskipun jumlah sales selama periode tertentu berkurang, tetapi oleh karena disertai dengan berkurangnya operating expenses yang lebih sebanding maka akibatnya ialah bahwa profit marginnya makin besar.

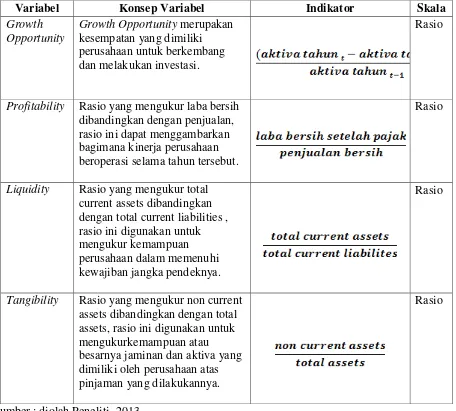

2.1.5. Tangibility (Struktur Aktiva)

Menurut Lukman Syamsuddin (2007:9), “Struktur aktiva merupakan

susunan penyajian aktiva dalam rasio tertentu dari laporan keuangan yang

nampak pada neraca sebelah debet yang menggolongkan aktiva dalam

perbandingan tertentu untuk mengetahui berapa besarnya aktiva tertentu

dibandingkan dengan total aktiva yang dimiliki”.

Menurut Bambang Riyanto (2008:19), “Struktur aktiva terdiri dari aktiva

lancar dan aktiva tetap. Aktiva lancar adalah aktiva yang habis dalam satu kali

berputar dalam proses produksi, dan proses perputarannya adalah dalam jangka

Menurut J. Fred Weston dan Eugene F. Brigham (2005:175), struktur

aktiva adalah perimbangan atau perbandingan antara aktiva tetap dan total

aktiva.

Perusahaan yang memiliki jaminan atas hutang dalam jumlah besar lebih

dipercaya oleh investor karena apabila perusahaan mengalami kebangkrutan,

maka aktiva tetap yang tersedia dapat digunakan untuk melunasi hutang yang

dimiliki perusahaan.

Aktiva tetap merupakan aktiva yang masa manfaat lebih dari satu tahun,

sehingga penanam modal dalam aktiva tetap merupakan investasi jangka

panjang. Dalam menentukan alokasi struktur aktiva yang tepat bagi perusahaan

dibutuhkan kemampuan manajer dalam menganalisa keadaan-keadaan pada

masa lalu, serta estimasi-estimasi keadaan perusahaan di masa mendatang, serta

dihubungkan dengan tujuan jangka panjang perusahaan. Penentuan berapa

besarnya jumlah alokasi untuk masing-masing komponen aktiva akan

mencerminkan kemampuan perusahaan untuk menjamin besarnya aktiva yang

dimiliki oleh perusahaan atas pinjaman yang dilakukannya.

Kebanyakan perusahaan yang sebagian besar modalnya tertanam dalam

aktiva tetap, akan mengutamakan pemenuhan modalnya dari modal yang

permanent yaitu modal sendiri, sedangkan hutang bersifat pelengkap.

Perusahaan yang sebagian besar dari aktivanya terdiri atas aktiva lancar akan

mengutamakan kebutuhan dananya dengan hutang. Dalam penelitian ini rasio

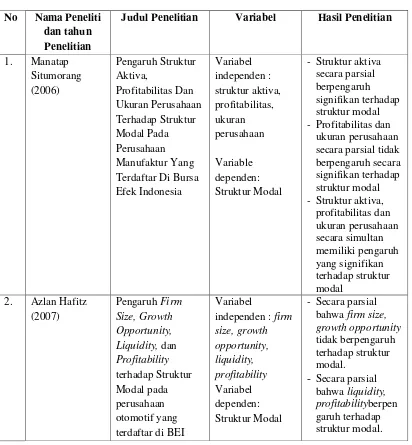

2.2. Tinjauan Penelitian Terdahulu

Penelitian yang berhubungan dengan struktur modal telah dilakukan oleh

penelitian sebelumnya, sehingga terdapat beberapa point penting hasil dari

penelitian sebelumnya dan dapat dijadikan dasar dalam penelitian ini. Berikut ini

akan diuraikan beberapa penelitian terdahulu mengenai struktur modal

Tabel 2.1 Penelitian Terdahulu

No Nama Peneliti dan tahun Penelitian

Judul Penelitian Variabel Hasil Penelitian

1. Manatap - Profitabilitas dan

Md. Faruk Hossaain dan Prof. Dr. Md. Ayub Ali melakukan penelitian

dalam jurnalnya yang berjudul “Impact of Firm Specific Factors on Capital

Structure Decision: An Empirical Study of Bangladeshi Companies”. Variabel

independen yang digunakan dalam penelitian tersebut yaitu: profitability,

tangibility, non-debt tax shield, growth opportunity, liquidity, size, earning

volatility, dividen payment, managerial ownership, industry classification.

Variabel dependennya adalah struktur modal yang diukur dengan leverage. Hasil

penelitian menunjukkan profitability, tangibility, non-debt tax shield, growth

opportunity, liquidity, size, earning volatility, dividen payment, managerial

ownership, industry classification simultan berpengaruh signifikan dan negatif

terhadap struktur modal yang diukur dengan leverage. Sedangkan secara parsial,

masing-masing variabel profitability, tangibility, growth opportunity, liquidity

berpengaruh terhadapstruktur modal yang diukur dengan leverage

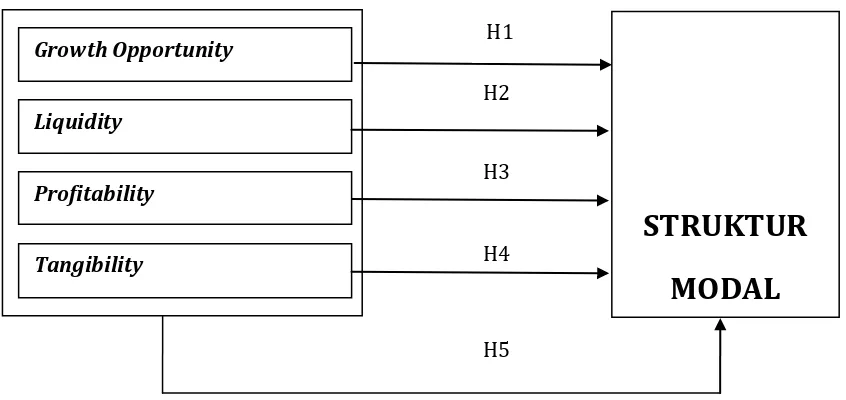

2.3. Kerangka Konseptual

Menurut Indriyantoro dan Supomo (2002), kerangka konseptual

merupakan dasar pemikiran peneliti untuk dikomunikasikan dengan orang lain

sehingga hasilnya dapat dimengerti oleh orang lain dan memungkinkan untuk

direplikasi atau diekstensi oleh peneliti yang lain. Berdasarkan penjelasan diatas

maka pengaruh growth opportunity, liquidity, profitability, tangibility terhadap

Struktur modal yang diukur dengan Debt to Equity Ratio (DER) dapat

Sumber : diolah oleh peneliti (2013)

Gambar 2.1 Kerangka konseptual

Kerangka konseptual merupakan sintesis atau ekstrapolasi dari tinjauan

teori dan penelitian terdahulu yang mencerminkan keterikatan antara variabel

yang diteliti dan merupakan tuntutan untuk memecahkan masalah penelitian serta

merumuskan hipotesis. Dalam penelitian ini variabel independen adalah growth

opportunity, liquidity, profitability dan tangibility sedangkan variabel

dependennya adalah struktur modal perusahaan manufaktur.

Growth opportunity digunakan untuk mengukur pertumbuhan perusahaan

di masa yang akan datang. Perusahaan-perusahaan yang diprediksi akan

mengalami pertumbuhan tinggi di masa yang akan datang lebih memilih

memperoleh dana untuk mendanai operasional perusahaan dengan menggunakan

saham. Sebaliknya perusahaan yang diprediksi akan mengalami peluang

pertumbuhan yang rendah akan lebih banyak menggunakan utang jangka panjang.

STRUKTUR

MODAL

Growth Opportunity

Liquidity

H1

H2

H3

H4

Profitability

Tangibility

Oleh karena itu growth opportunity akan mempengaruhi keputusan perusahaan

dalam menentukan alokasi struktur modal yang tepat bagi perusahaan.

Liquidity adalah rasio yang digunakan untuk mengukur kemampuan

perusahaan didalam membayar hutang jangka pendek yang harus segera

diselesaikan. Tingkat kepercayaan kreditur akan semakin besar terhadap

perusahaan yang dapat segera mengembalikan utang jangka pendeknyasehingga

semakin mudah bagi perusahaan untuk menentukan struktur modalmenggunakan

hutang yang diperoleh dari kreditur atau dengan menggunakan dana internal

perusahaan.

Profitability menjelaskan seberapa besar kemampuan perusahaan dalam

memperoleh pengembalian (return) yang didapat dari investasi yang ditanamkan

oleh perusahaan. Semakin besar tingkat pengembalian yang didapat dari investasi

yang ditanamkan maka penggunaan hutang relatif kecil (Brigham dan Weston,

2005). Tingkat pengembalian yang tinggi dari investasi yang ditanamkan

perusahaan menyebabkan perusahaan lebih memilih menggunakan dana internal

perusahaan untuk membiayai sebagian besar pendanaannya dibandingkan

memperoleh dana dengan menggunakan hutang yang diperoleh dari pihak lain.

Sehingga seberapa besar kemampuan perusahaan dalam memperoleh return akan

mempengaruhi keputusan perusahaan dalam menentukan struktur modal.

Tangibility mmerupakan rasio yang menjelaskan perbandingan antara

jumlah aktiva tertentu dengan total aktiva yang dimiliki. Sebuah perusahaan yang

memiliki aktiva tetap jangka panjang yang tinggi akan lebih memprioritaskan

terhadap aktiva lancarnya misalnya persediaan barang dagang sebagai komponen

penting dalam operasional perusahaan, tidak bergantung terhadap hutang jangka

panjang dan akan lebih memilih menggunakan hutang jangka pendek. Oleh karena

itu, struktur aktiva yang dimiliki perusahaan akan mempengaruhi keputusan

perusahaan dalam menggunakan jenis hutang yang digunakan pada struktur modal

perusahaan.

2.4. Hipotesis Penelitian

Hipotesis merupakan kesimpulan awal yang bersifat sementara dari

penelitian yang masih harus diuji kebenarannya. Berdasarkan tinjauan teori di

atas, maka hipotesis dari penelitian ini dapat dirumuskan sebagai berikut:

H1: Growth Opportunity mempunyai pengaruh secara parsial terhadap Struktur modal suatu perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia

H2: Profitability mempunyai pengaruh secara parsial terhadap Struktur modal suatu perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

H3: Liquidity mempunyai pengaruh secara parsial terhadap Struktur modal suatu perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

H4: Tangibility mempunyai pengaruh secara parsial terhadap Struktur modal suatu perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

H5: Growth opportunity, profitability, liquidity, dan tangibility mempunyai pengaruh secara simultan terhadap Struktur modal suatu perusahaan

BAB III

METODE PENELITIAN 3.1. Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif kausal. Menurut

Umar (2003:30), penelitian asosiatif kausal adalah penelitian yang bertujuan

untuk menganalisis hubungan antara satu variabel dengan variabel lainnya atau

bagaimana suatu variabel mempengaruhi variabel lain.Penelitian ini bertujuan

untuk menganalisis hubungan antara empat variabel independen, terhadap satu

variabel dependen.

3.2. Definisi Operasional dan Pengukuran Variabel 3.2.1. Dependent variable (variabel terikat)

Variabel ini sering juga disebut dengan variabel terikat atau variabel

tidak bebas, variabel output, kriteria atau konsekuen, dan menjadi perhatian

utama dalam sebuah pengamatan. Variabel dependen ini merupakan

variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel

sebab atau variabel bebas. Jadi variabel dependen adalah konsekuensi dari

variabel independen (Erlina, 2011).

Variabel dependen sebagai variabel Y, variabel dependen yang

digunakan dalam penelitian ini adalah struktur modal (debt to equity ratio)

yang merupakan ratio untuk mengukur kemampuan perusahaan dalam

mengembalikan biaya hutang melalui modal sendiri yang dimilikinya yang

3.2.2. Independent variable (variabel bebas)

Variabel independen disebut juga dengan variabel bebas, variabel

stimulus, dan predictor. Variabel yang dapat mempengaruhi perubahan

dalam variabel dependen, atau yang menyebabkan terjadinya variasi bagi

variabel tak bebas dan mempunyai hubungan yang positif maupun negatif

bagi variabel dependen lainnya (Erlina, 2011).Variabel independen dalam

penelitian ini adalah :

1. Growth Opportunity

Merupakan kesempatan yang dimiliki perusahaan untuk berkembang

dan melakukan investasi, yang dirumuskan sebagai berikut :

Growth Opportunity =

2. Liquidity

Merupakan kemampuan perusahaan dalam memenuhi kewajiban

jangka pendeknya pada saat ditagih, yang dirumuskan sebagai berikut :

Liquidity (current ratio) =

3. Profitability

Merupakan kemampuan perusahaan untuk menghasilkan laba dalam

upaya meningkatkan nilai pemegang saham, yang dirumuskan sebagai

berikut :