FOOD AND BEVERAGES) DI BURSA EFEK INDONESIA

SKRIPSI

Diajukan oleh :

Dea Maharamya 0613010062/FE/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

DAN FOOD AND BEVERAGES) DI BURSA EFEK INDONESIA

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Akuntansi

Diajukan oleh :

Dea Maharamya 0613010062/FE/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

Puji syukur penulis panjatkan kehadirat Allah SWT yang telah melimpahkan

berkah, rahmat dan hidayah-Nya sehingga skripsi ini dapat diselesaikan dengan judul

“ANALISIS PENGARUH TANGIBILITY, SIZE, GROWTH OPPORTUNITY DAN

PROFITABILITY TERHADAP LEVERAGE PADA PERUSAHAAN MANUFAKTUR

(CONSUMER GOOD, APPAREL AND OTHER TEXTILE PRODUCT, DAN FOOD

AND BEVERAGES) DI BURSA EFEK INDONESIA. Skripsi ini diajukan untuk

memenuhi sebagai persyaratan dalam memperoleh gelar sarjana ekonomi jurusan

akuntansi.

Penulis menyadari bahwa dalam menyusun skripsi ini seringkali menghadapi

hambatan dan keterbatasan dalam berbagai hal. Namun, karena dorongan dan bimbingan

yan diberikan berbagai pihak akhirnya penulis dapat menyelesaikan skripsi ini. Untuk itu

dalam kesempatan ini penulis menyampaikan TERIMA KASIH yang tak terhingga dan

penghargaan yang setinggi-tingginya kepada yang terhormat :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP Selaku Rektor Universitas Pembangunan

Nasional “ Veteran ” Jawa Timur.

2. Bapak Dr. H. Dhani Ichsanuddin Nur, SE,MM. Selaku Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “ Veteran “ Jawa Timur.

3. Ibu Dr. Sri Trisnaningsih, MSi. Selaku Ketua Progdi Akuntansi Fakultas Ekonomi

Universitas Pembangunan Nasional “ Veteran “ Jawa Timur.

terselesaikan.

5. Para dosen dan asisten yang telah memberikan bekal ilmu pengetahuan selama

menjadi mahasiswa Universitas Pembangunan Nasional “ Veteran “ Jawa Timur.

6. Ibu tercinta, penulis menyampaikan sujud yang tulus atas do’a dan segala jerih

payah serta pengorbanannya dalam mendidik penulis hingga saat ini, dan segala

nasehat-nasehat dan dukungan penuh baik materiil dan spiritual.

7. Semua pihak yang turut membantu dan menyediakan waktunya demi

terselesainya skripsi ini yang tidak dapat disebutkan satu persatu, terima kasih

banyak.

Penulis menyadari sepenuhnya bahwa skripsi ini masih banyak kekurangan dalam

isi maupun penulisannya, oleh karena itu semua kritik dan saran yang membangun sangat

diharapkan untuk kesempurnaan penulisan selanjutnya. Sebagai akhir kata, semoga

skripsi ini dapat bermanfaat bagi pembaca baik sebagai bahan kajian maupun sumber

informasi, serta bermanfaat bagi semua pihak.

Surabaya, 2010

Penulis

KATA PENGANTAR...i

DAFTAR ISI...iii

DAFTAR TABEL...vii

DAFTAR GAMBAR ....viii

DAFTAR LAMPIRAN...ix

ABSTRAKSI...x

BAB I PENDAHULUAN 1.1. Latar belakang Masalah ...1

1.2. Perumusan Masalah ...8

1.3. Tujuan Penelitian ...8

1.4. Manfaat Penelitian ...9

BAB II TINJAUAN PUSTAKA 2.1. Hasil Penelitian Terdahulu...10

2.2. Landasan Teori...12

2.2.1. Teori Struktur Modal ...12

2.2.2. Pecking Order Theory...16

2.2.3. Keputusan Pendanaan ...21

2.2.4. Leverage...22

2.2.5.2 Size...25

2.2.5.3 Growth Opportunity...26

2.2.5.4 Profitability ...28

2.2.6. Hubungan Antar Konsep...30

2.2.6.1 Hubungan Tangibility Terhadap Leverage ...30

2.2.6.2 Hubungan Size terhadap leverage...30

2.2.6.3 Hubungan Growth Opportunity terhadap leverage...31

2.2.6.4Hubungan Profitability terhadap leverage...31

2.3.Kerangka Pikir...32

2.4.Hipotesis...33

BAB III METODE PENELITIAN 3.1. Definisi Operasional Dan Pengukuran Variabel...34

3.1.1.Variabel terikat (Y)………..………..34

3.1.2.Variabel bebas (X)……….35

3.2. Tehnik Penentuan Sampel...40

3.2.1. Populasi...40

3.2.2. Sampel...43

3.3. Tehnik Pengumpulan Data...45

3.3.1. Jenis Data ...45

3.4.1. Analisis Structural Equation Model (SEM)...46

3.4.2. Asumsi Model (Structur Equation Modelling) ...47

3.4.3. Pengujian Hipotesis Dan Hubungan Kausal ...49

3.4.4. Pengujian Model Dengan One-Step Approach...49

3.4.5. Pengujian Model Dengan Two-Step Approach ...50

3.4.6. Uji Goodnes Of Fit...51

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Obyek Penelitian...56

4.1.1. Gambaran Umum Mengenai Perusahaan Good Consumer ...56

4.1.1.1. PT. Mustika Ratu, Tbk………..56

4.1.1.2. PT. Sara Lee Body Care Indonesia, Tbk………...56

4.1.1.3. PT. Unilever Indonesia, Tbk……….57

4.1.1.4. PT. Mandom Indonesia, Tbk………58

4.1.2. Gambaran Umum Mengenai Perusahaan Apparel And Other Textile Product...58

4.1.2.1. PT. Sepatu Bata, Tbk………58

4.1.2.2. PT. Primarindo Asia Infrastructure, Tbk………..59

4.1.2.3. PT. Delta Dunia Petroindo, Tbk………59

4.1.2.4. PT. Evershine Textile Indonesia, Tbk………60

4.1.2.8. PT. Hanson International, Tbk………...61

4.1.2.9. PT. Apac Citra Centertex, Tbk………...62

4.1.2.10.PT. Pan Brother, Tbk……….62

4.1.2.11.PT. Ricky Putra Globalindo, Tbk………..63

4.1.2.12.PT. Indo Acidatama, Tbk………..63

4.1.3. Gambaran Umum Mengenai Perusahaan Food and Beverages………64

4.1.3.1. PT. Tiga Pilar Sejahtera Food, Tbk………64

4.1.3.2. PT. Aqua Golden Mississippi, Tbk…………..………..64

4.1.3.3. PT. Cahaya Kalbar, Tbk……….65

4.1.3.4. PT. Davomas Abadi, Tbk………...65

4.1.3.5. PT. Fast Food Indonesia, Tbk………66

4.1.3.6. PT. Indofood Sukses Makmur, Tbk………...66

4.1.3.7. PT. Mayora Indah, Tbk………..66

4.1.3.8. PT. Siantar Top, Tbk………..67

4.1.3.9. PT. Ultra Jaya Milk, Tbk………67

4.2. Deskripsi Hasil Penelitian...68

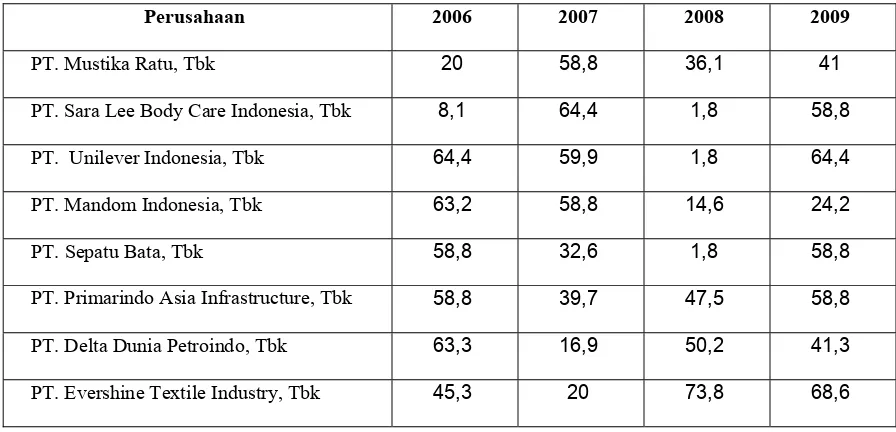

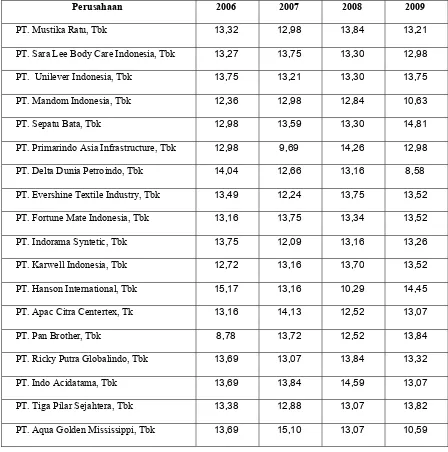

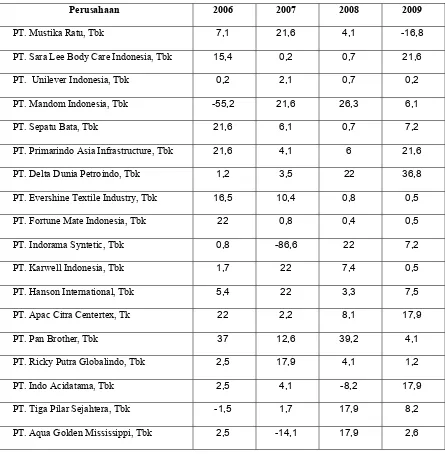

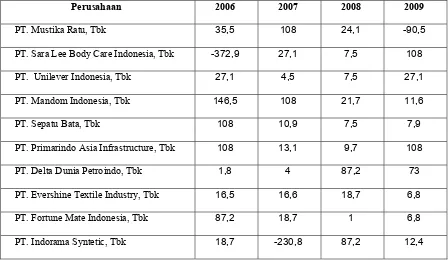

4.2.1. Asset Tangibility (X1) Perusahaan Food and Beverage di Bursa Efek Indoesia Tahun 2006 – 2009………...68

4.2.2. Size (X2) Perusahaan Food and Beverages di Bursa Efek

2009...79

4.2.4.Profitability (X4) Perusahaan Food and Beverage di Bursa Efek Indonesia Tahun 2003-2007……...87

4.3. Analisa dan Pengujian Hipotesis ...94

4.3.1. Evaluasi Outlier ...94

4.3.2. Evaluasi Normalitas ...96

4.3.3. Analisis Model One-Step Approach to SEM...97

4.3.4. Uji Kausalitas...100

4.4. Pembahasan...102

4.4.1Pengaruh Tangibility Terhadap Leverage…………...102

4.4.2.Pengaruh Growth Opportunity Terhadap Leverage…………103

4.4.3.Pengaruh Size Terhadap Leverage………..104

4.4.4.Pengaruh Profitability Terhadap Leverage………..105

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan……….. .106

5.2 Saran………..107

DAFTAR PUSTAKA LAMPIRAN

Tabel 4.1. Asset Tangibility of Asset Perusahaan Food and Beverages...69

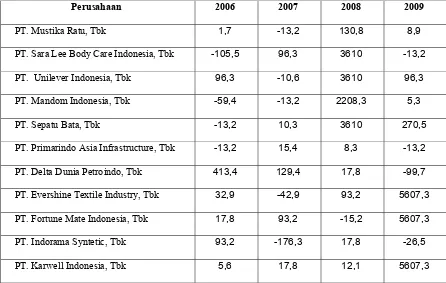

Tabel 4.2. Tangible Asset Debt Coverage Perusahaan Food and Beverages ...72

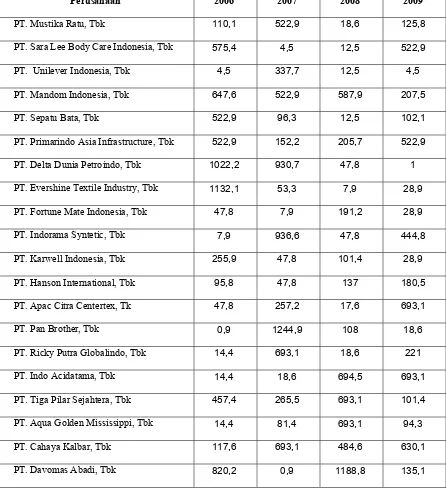

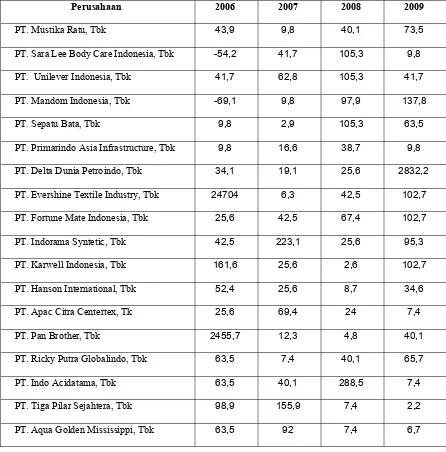

Tabel 4.3. Natural log of salePerusahaan Food and Beverages.. ………..74

Tabel 4.4. Market ValuePerusahaan Food and Beverages ...77

Tabel 4.5. Total AktivaPerusahaan Food and Beverages ………...80

Tabel 4.6. Nilai buku ekuitasPerusahaan Food and Beverages... …………. ..82

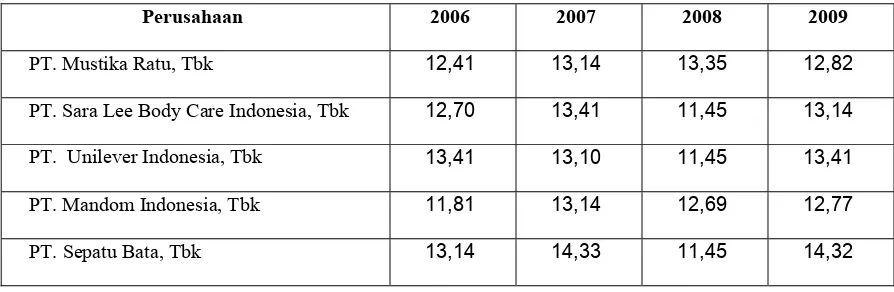

Tabel 4.7 Market to book ratioPerusahaan Food and Beverages………..85

Tabel 4.8 GPMPerusahaan Food and Beverages………..87

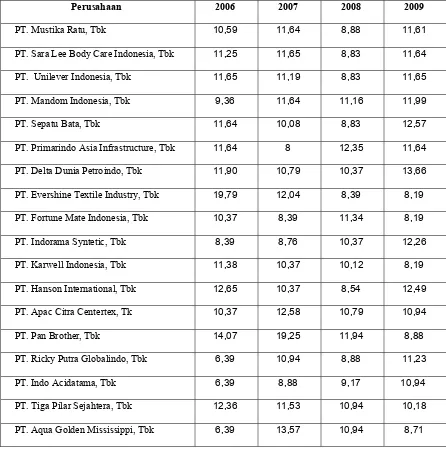

Tabel 4.9 ROAPerusahaan Food and Beverages………..90

Tabel 4.10 ROEPerusahaan Food and Beverages………...92

Tabel 4.11 Outlier Data...95

Tabel 4.12. Normalitas Data ...96

Tabel 4.13. Evaluasi Kriteria Goodness of Fit Indices (Base Model) ...99

Tabel 4.14. Evaluasi Kriteria Goodness of Fit Indices (Modifikasi)…………...100

Tabel 4.15. Hasil Uji Kausalitas………..101

Gambar 4.2. Model Pengukuran & Struktural :

One Step Approach – Modifikasi ...99

x Lampiran 2 Data Uji Outlier

Lampiran 3 Data Normalitas

Lampiran 4 Data Uji Hipotesis Kausal, Data Uji Multicollinerity dan

DAN FOOD AND BEVERAGES) DI BURSA EFEK INDONESIA

Krisis ekonomi yang terjadi di Indonesia sejak akhir 1997 berpangkal pada kurangnya profesionalitas dalam pengelolaan bisnis oleh perusahaan-perusahaan di Indonesia. Salah satu permasalahan dominan yang melanda perusahaan-perusahaan di Indonesia adalah persoalan hutang. Perusahaan-perusahaan tersebut tidak dapat melunasi hutang-hutang luar negeri karena melemahnya nilai tukar rupiah terhadap dolar. Sejumlah perusahaan besar di luar perbankan mengandalkan pinjaman lebih dari 100% dibandingkan ekuitas, padahal komposisi dana eksternal yang sehat umumnya di bawah 50% dari ekuitasnya.

Penelitian ini bertujuan untuk menganalisis faktor-faktor dalam teori struktur modal seperti : Tangibility, Size, Growth Opportunity, dan Profitability yang berpengaruh terhadap Leverage perusahaan untuk menentukan model atau Teori Struktur Modal yang dapat menjelaskan perilaku keputusan pendanaan perusahaan. Perusahaan yang menjadi sampel adalah perusahaan consumer good, apparel and other textile product, dan food and beverages yang ada di Bursa Efek Indonesia. Dan periode penelitian yang digunakan yaitu pada tahun 2006-2009.

Penelitian ini menggunakan data sekunder. Variabel terikat yang digunakan adalah Tangibility, Size , Growth opportunity, dan Profitability. Alat uji yang digunakan yaitu alat uji SEM.

Berdasarkan hasil analisa menunjukan bahwa Faktor Tangibility berpengaruh positif terhadap leverage tidak dapat diterima (tidak signikan (positif)), Faktor Growth Opportunity berpengaruh positif terhadap leverage dapat diterima (signifikan (positif)), Faktor Size berpengaruh positif terhadap faktor leverage dapat diterima (signifikan (positif)), Faktor Profitability berpengaruh positif terhadap faktor leverage tidak dapat diterima (tidak signifikan (positif))

1

1.1. Latar Belakang Masalah

Krisis ekonomi yang terjadi di Indonesia sejak akhir 1997 berpangkal pada

kurangnya profesionalitas dalam pengelolaan bisnis oleh perusahaan-perusahaan di

Indonesia. Salah satu permasalahan dominan yang melanda perusahaan-perusahaan

di Indonesia adalah persoalan hutang. Perusahaan-perusahaan tersebut tidak dapat

melunasi hutang-hutang luar negeri karena melemahnya nilai tukar rupiah terhadap

dolar. Sejumlah perusahaan besar di luar perbankan mengandalkan pinjaman lebih

dari 100% dibandingkan ekuitas, padahal komposisi dana eksternal yang sehat

umumnya di bawah 50% dari ekuitasnya. Memang tidak hanya sektor swasta yang

terlibat dalam permasalahan hutang luar negeri, namun fakta menunjukkan bahwa

pada tahun 1998 merupakan tahun klimaks terjadinya krisis dimana sektor swasta

memiliki kontribusi besar dalam penggunaan hutang luar negeri tersebut.

Manajer harus mempertimbangkan manfaat dan biaya dari sumber dana yang

dipilih dalam melakukan pengambilan keputusan pendanaan (Yuniningsih, 2002).

Sumber dana yang dibutuhkan oleh suatu perusahaan dapat berasal dari dalam

(internal) maupun luar perusahaan (eksternal). Masing-masing sumber dana tersebut

eksternal terbagi atas dua kategori, yaitu pembelanjan dengan hutang (debt financing) dan pembelanjaan sendiri (external equity) dengan cara menerbitkan saham biasa maupun saham preferen.

Pengembangan perusahaan dalam upaya untuk mengantisipasi persaingan

yang semakin tajam dalam pasar yang semakin global seperti sekarang ini akan

selalu dilakukan baik oleh perusahaan besar maupun perusahaan kecil. Upaya

tersebut merupakan permasalahan tersendiri bagi perusahaan, karena menyangkut

pemenuhan dananya yang diperlukan. Apabila suatu perusahaan dalam memenuhi

kebutuhan dananya mengutamakan sumber dari dalam perusahaan, maka akan sangat

mengurangi ketergantungannya kepada pihak luar. Oleh karena itu, pada prinsipnya

setiap perusahaan membutuhkan dana yang berasal dari sumber internal maupun

eksternal untuk pengembangan bisnisnya. Karena itu, para manajer keuangan dengan

tetap memperhatikan cost of capital perlu menentukan struktur modal dalam upaya menetapkan apakah kebutuhan dana perusahaan dipenuhi dengan modal sendiri

ataukah dipenuhi dengan modal asing.

Perusahaan yang akan melakukan keputusan pendanaan juga perlu

mempertimbangkan dan menganalisis kombinasi sumber-sumber dana ekonomis

guna membelanjai kebutuhan-kebutuhan investasi serta kegiatan usahanya. Struktur

modal yang optimal adalah struktur modal yang mengoptimalkan keseimbangan

antara risiko dan pengembalian sehingga memaksimumkan harga saham. Untuk itu,

berbagai variabel yang mempengaruhinya. Penelitian mengenai struktur modal

mempunyai tujuan untuk menetukan model atau teori struktur modal yang dapat

menjelaskan perilaku keputusan pendanaan perusahaan. Walaupun secara teori

faktor – faktor yang mempengaruhi keputusan struktur modal sulit untuk diukur,

berbagai penelitian empiris yang bertujuan untuk mengidentifikasi faktor – faktor

yang mempengaruhi keputusan pendanaan perusahaan telah dilakukan. Rajan dan

Zingales (1995) yang mengukur perilaku keputusan pendanaan dengan

menggunakan leverage, dan faktor – faktor dalam teori struktur modal seperti, assets tangibility, firm size, growth opportunity dan profitability.

Namun, hasil penelitian di atas belum bisa menentukan faktor – faktor yang

secara tepat dapat mempengaruhi keputusan pendanaan perusahaan karena hasilnya

tidak konsisten. Hal yang sama juga ditemukan pada hasil penelitian empiris

selanjutnya (Medeiros dan Daher, 2004). Tong dan Green (2004) yang juga

menggunakan leverage dan faktor – faktor penentu perilaku keputusan struktur modal perusahaan. Hasil penelitian ini pun masih belum konsisten sehingga belum

bisa diambil kesimpulan mengenai faktor – faktor apa saja yang secara tepat dalam

mempengaruhi keputusan pendanaan perusahaan. Opler dan Titman (2000) secara

eksplisit menyatakan bahwa keputusan pendanaan berubah sepanjang waktu.

Artinya, keputusan pendanaan berubah seiring dengan perubahan kondisi keuangan

perusahaan. Dengan demikian, keputusan struktur modal di masa lalu sangat

Masalah struktur modal merupakan masalah penting bagi setiap perusahaan,

karena baik buruknya struktur modal perusahaan akan mempunyai efek yang

langsung terhadap posisi finansialnya. Suatu perusahaan yang mempunyai struktur

modal yang tidak baik, dimana mempunyai hutang yang sangat besar akan

memberikan beban yang berat kepada perusahaan tersebut. Struktur modal

merupakan cermin dari kebijaksanaan perusahaan dalam menentukan jenis sekuritas

yang dikeluarkan, karena masalah struktur modal adalah erat hubungannya dengan

masalah kapitalisasi, dimana disusun dari jenis-jenis funds yang membentuk kapitalisasi adalah struktur modalnya (Riyanto,1992).

Krisis moneter yang melanda Indonesia tahun 1997 juga menjadikan

perekonomian Indonesia semakin memburuk. Tingkat suku bunga yang tinggi

dengan menurunnya daya beli masyarakat menjadikan dunia bisnis ikut terpuruk.

Banyak perusahaan mengalami kebangkrutan karena terlilit hutang. Mereka tidak

mampu membayar hutang yang telah jatuh tempo dikarenakan nilai tukar Rupiah

yang sangat melemah terhadap Dollar pada saat itu. Berdasarkan kondisi tersebut,

perusahaan dalam menentukan struktur modalnya akan sangat memperhitungkan

untung rugi yang akan didapatkan jika mereka menambah jumlah hutangnya.

Dengan mengetahui apa dan bagaimana faktor-faktor yang paling mempengaruhi

struktur modal perusahaan Industri di Bursa Efek Indonesia, dapat membantu

khususnya pihak manajemen perusahaan yang ada dalam perusahaan tersebut dalam

struktur modal yang optimal harus dilakukan dan juga para investor di pasar modal

pada umumnya. Dengan demikian tujuan pihak manajemen perusahaan untuk

memaksimumkan kemakmuran pemegang saham (pemilik) dapat tecapai.

Menurut Myers dan Majluf (1984) hipotesis pecking order theory didasarkan pada keputusan pendanaan secara hirearki dari pendanaan yang bersumber pada laba,

hutang, sampai pada saham (dimulai dari sumber dana dengan biaya termurah).

Penelitian ini difokuskan pada pecking order theory dengan didasarkan pada duo argumentasi. Pertama, pecking order theory didasarkan pada urutan sumber pendanaan dari laba ditahan, hutang, dan yang terakhir adalah penerbitan ekuitas

baru. Urutan pendanaan tersebut didasarkan pada referensi logis investor terhadap

prospek perusahaan, penyimpangan kebijakan pendanaan dari urutan tersebut

ditangkap oleh investor luar sebagai sinyal negatif. Kedua, pecking order theory

konsisten dengan tujuan perusahaan yaitu manajer bertindak disiplin dalam

memaksimumkan kemakmuran pemilik (Shyam – Sunder dan Myers, 1999).

Penelitian ini menggunakan sampel Perusahaan manufaktur, karena

perusahaan tersebut merupakan perusahaan yang produksinya digunakan untuk

orang banyak dan mampu bertahan dalam kondisi kebijakan model apapun sehingga

seburuk apapun kebijakan yang dibuat hampir pasti produk perusahaan ini tetap

dibeli dan diminati oleh konsumen. Jadi, bisa dikatakan bahwa produk tersebut

sangat dibutuhkan oleh konsumen. Selain itu terdapat suatu permasalahan terhadap

Bursa Efek Indonesia. Hal ini mencerminkan bahwa ketergantungan para Perusahaan

Industri di Indonesia terhadap pihak luar sangatlah besar. Jika keadaan ini terus

bertahan dan tidak segera dibenahi maka akan membahayakan bagi kelangsungan

hidup perusahaan tersebut. Untuk itu perusahaan harus memperkuat faktor internal

agar dapat berkembang dan bertahan, salah satu usaha untuk memperkuat faktor

internalnya adalah dengan mengelola struktur modal dengan baik.

Kondisi struktur modal perusahaan manufaktur mengalami ketidakstabilan

karena perkembangan politik dan ekonomi yang tidak menentu sehingga

menyebabkan fluktuasi harga dan dalam tampilan laporan keuangan yang

dipublikasikan tampak adanya perubahan laba perusahaan yang mengalami fluktuasi

tajam. Penyebab masalah yang terjadi tersebut diduga karena struktur modal yang

dimiliki oleh manufaktur kurang stabil, sehingga menyebabkan kurangnya sumber

daya untuk membiayai usahanya.

Setiap mempertimbangkan kebijakan struktur modal ada satu permasalahan

yang sering timbul, yakni seberapa besar total hutang yang dimiliki oleh peusahaan

dalam membiayai asset-assetnya. Masalah yang dihadapi perusahan manufaktur

yang go public adalah tingginya leverage yang ditandai dengan besarnya total hutang dibanding total assets yang dimiliki oleh perusahan (debt/assets).

Penelitian ini menggunakan equity sebagai penyebut karena selama periode penelitian terdapat banyak perusahaan memiliki ekuitas negativ, sehingga istilah

Perusahaan dengan tingkat tangibility yang tinggi, maka semakin banyak

collateral assets untuk bisa mendapatkan sumber dana eksternal berupa hutang. Hal ini dikarenakan pihak kreditur akan menerima collateral assets untuk memback-up

hutang. Sesuai dengan pecking order theory perusahaan tidak akan menggunakan hutang untuk mendanai investasi. Perusahaan yang mempunyai size yang lebih besar dan kompleks tidak mempunyai kendala untuk mendapatkan dana eksternal

(hutang). Perusahaan dengan tingkat growth opportunity tinggi cenderung menggunakan hutang yang lebih besar daripada perusahaan dengan growth oppurtunity yang rendah. Jadi, dapat disimpulkan perusahaan dengan growth opportunity cepat lebih banyak menggunakan hutang sehingga memperbesar struktur modal. Perusahaan dengan tingkat profitability yang tinggi, maka semakin rendah tingkat penggunaan hutang dalam struktur modalnya. Hal ini disebabkan karena

perusahaan yang mempunyai profitabilitas yang tinggi akan mempunyai dana

internal yang besar.

Berdasarkan uraian di atas dapat disimpulkan bagaimana pengaruh

tangibility, size, growth opportunity dan profitability dimana akan membantu perusahan dalam menentukan bagaimana sebaiknya pemenuhan dana harus

dilakukan oleh perusahaan di dalam perusahaan tersebut, hal ini dapat dilihat dari

data perusahaan manufaktur. Komposisi kenaikan hutang yang besar akan dinilai

negatif oleh para kreditor dan investor apabila tidak diimbangi dengan adanya

Secara ringkas dapat disimpulkan, penelitian ini dimaksudkan untuk

mengindentifikasi atau mengetahui pengaruh antara tangibility , size, growth opportunity, profitability terhadap leverage pada perusahan manufaktur yang terdaftar di Bursa Efek Indonesia.

1.2. Rumusan Masalah

Berdasarkan pada latar belakang masalah yang telah diuraikan, permasalahan

yang akan dibahas dapat dirumuskan sebagai berikut:

Apakah tangibility, size, growth opportunity, dan profitability berpengauh positif terhadap leverage pada perusahaan manufaktur (Consumer Good, Apparel and Other Textile Product, dan Food and Beverages) yang terdaftar di Bursa Efek Indonesia periode tahun 2006-2009 ?

1.3. Tujuan penelitian

Berdasar perumusan masalah diatas maka tujuan dalam penelitian ini adalah :

Untuk mengetahui dan menguji secara empiris seberapa jauh faktor tangibility, size, growth opportunity, dan profitability terhadap leverage pada perusahaan manufaktur (Consumer Good, Apparel and Other Textile Product, dan

1.4. Manfaat Penelitian

Adapun manfaat yang diharapkan dapat diperoleh melalui penelitian ini

antara lain:

1. Bagi Praktisi

Dapat digunakan sebagai informasi atau masukan dalam pengambilan

keputusan tentang struktur modal yang optimal.

2. Bagi Peneliti

Untuk menerapkan ilmu yang diperoleh dari bangku perkliahan ke dalam

masalah praktis.

3. Bagi Akademisi

Sebagai tambahan koleksi perpustakaan, bahan referensi, dan bahan masukan

BAB II

TINJAUAN PUSTAKA

2.1 Penelitian Terdahulu

Adapun penelitian – penelitian sebelumnya yang pernah dilakukan

terkait dengan pecking order theory sebagai acuan riset perbandingan yang berkaitan dengan penelitian ini adalah :

1. Perminas Pangeran (2004) dengan judul ”Analisis Pengaruh Tangibility of Asset, Profitability, Growth Opportunity, Firm Size Dan Financial Defisit

Terhadap Leverage Pada Perusahaan Farmasi Yang List Di Bursa Efek

Indonesia ”.

Hipotesis:

(a) Tangibility of Assets berpengaruh terhadap Leverage pada perusahaan Farmasi yang list di Bursa Efek Indonesia.

(b) Profitability berpengaruh terhadap Leverage pada perusahaan Farmasi yang list di Bursa Efek Indonesia.

(c) Growth Opportunity berpengaruh terhadap Leverage pada perusahaan Farmasi yang list di Bursa Efek Indonesia.

(e) Financial Defisit berpengaruh terhadap Leverage pada perusahaan Farmasi yang list di Bursa Efek Indonesia.

Kesimpulan:

(a) Faktor Tangibility of Assets berpengaruh positif terhadap faktor

Leverage, dapat diterima.

(b) Faktor Profitability berpengaruh positif terhadap Leverage, dapat diterima.

(c) Faktor Growth Opportunity berpengaruh positif terhadap Leverage, dapat diterima.

(d) Faktor Firm Size berpengaruh positif terhadap Leverage, dapat diterima.

(e) Faktor Financial Defisit berpengaruh positif terhadap Leverage, dapat diterima.

2. Arya Eka Lestari (2008) dengan judul ” Analisis pengaruh Tangibility,

Growth Opportunity, dan Profitability terhadap Leverage pada Perusahaan

Farmasi di Bursa Efek Indonesia.”

Hipotesis :

(a) Tangibility of Assets berpengaruh terhadap Leverage pada perusahaan Farmasi yang list di Bursa Efek Indonesia.

(c) Growth Opportunity berpengaruh terhadap Leverage pada perusahaan Farmasi yang list di Bursa Efek Indonesia.

Kesimpulan:

(a) Faktor Tangibility of Assets berpengaruh positif terhadap faktor

Leverage, dapat diterima.

(b) Faktor Profitability berpengaruh positif terhadap Leverage, dapat diterima.

(c) Faktor Growth Opportunity berpengaruh positif terhadap Leverage, dapat diterima.

Penelitian yang dilakukan sekarang ini berbeda dengan penelitian

terdahulu yaitu terletak pada waktu, sampel, dan metode penelitian. Sedangkan

persamaannya adalah sama meneliti tentang pengaruh Tangibility of Assets, Firm Size, Growth Opportunity, dan Profitability terhadap Leverage perusahaan. Oleh karena itu, penelitian sekarang bukan replikasi dari peneliti terdahulu.

2.2. Landasan Teori

2.2.1. Teori Struktur Modal

Sumber dana intern yang tidak mencukupi membuat perusahaan terpaksa

mencari sumber pembiayaan dari luar perusahaan dengan hutang, maka timbulah

persoalan yang disebutkan sebagai persoalan struktur modal, atau kapitalisasi.

hutang jangka panjang, saham preferen, dan modal pemegang saham. Pendapat di

atas dapat dikatakan bahwa struktur modal adalah kombinasi dari pembiayaan

hutang dan modal sendiri yang digunakan oleh perusahaan (Weston dan Copeland,

1997).

Selama ini terdapat dua pendapat yang bertentangan berkaitan hubungan

antara struktur modal dan kinerja. Pendapat pertama menyatakan bahwa semakin

besar hutang yang digunakan, maka semakin besar kewajiban perusahaan membayar

angsuran dan biaya bunga. Apabila hal tersebut terus menerus dilakukan akan

mempersulit keuangan perusahaan dan membawa resiko kebangkrutan. Pendapat ini

konsisten dengan pecking order theory yang menyatakan bahwa perusahaan lebih baik memilih laba ditahan sebagai sumber dana utama bagi dana investasi, jika laba

ditahan tidak mencukupi baru menggunakan alternatif hutang. Pendapat kedua

menyatakan bahwa bertambahnya sumber dana hutang mencerminkan

perkembangan perusahaan yang akan meningkatkan kinerja perusahaan.

Kebijakan mengenai struktur modal melibatkan trade off antara resiko dan tingkat pengembalian-penambahan hutang memperbesar tingkat pengembalian yang

diharapkan. Resiko yang makin tinggi akibatnya membesarnya hutang cenderung

menurunkan harga saham, tetapi meningkatkan tingkat pengembalian yang

diharapkan akan menaikkan harga saham tersebut. Struktur modal yang optimal

adalah struktur modal yang mengoptimalkan keseimbangan antara resiko dan

Menurut Husnan (1996), teori struktur modal menjelaskan apakah ada

pengaruh perubahan struktur modal terhadap nilai perusahaan, seandainya keputusan

investasi dan kebijakan deviden dipegang konstan. Dengan kata lain jika perusahaan

mengganti sebagian modal sendiri dengan hutang atau sebaliknya apakah harga

saham akan berubah. Tetapi kalau dengan merubah struktur modalnya ternyata nilai

perusahaan berubah, maka akan diperoleh struktur modal yang terbaik. Struktur

modal yang dapat memaksimumkan nilai perusahaan atau harga saham adalah

struktur modal yang terbaik. Setiap keputusan pendanaan mengharuskan manajer

keuangan untuk dapat mempertimbangkan manfaat dan biaya dari sumber-sumber

dana yang akan dipilih karena masing-masing sumber dana mempunyai konsekuensi

finansial yang berbeda.

Sumber pendanaan didalam suatu perusahaan dibagi kedalam dua kategori

yaitu pendanaan internal dan pendanaan eksternal. Pendanaan internal dapat

diperoleh dari sumber laba ditahan sedangkan pendanaan eksternal dapat diperoleh

para kreditor atau yang disebut dengan hutang dari pemilik, peserta atau pengambil

bagian dalam perusahaan atau yang disebut sebagai modal. Proporsi atau bauran dari

penggunaan modal sendiri dan hutang dalam memenuhi kebutuhan dana perusahaan

disebut struktur modal perusahaan.

Struktur modal menggambarkan proporsi antara utang jangka panjang dengan

modal sendiri. Teori tradisional atau teori klasik yang menyatakan bahwa ada

cara meminimumkan biaya modal rata – rata (average cost of capital). Salah satu versi teori ini seperti yang dikembangkan secara sistematis oleh Ezra Salomon .

Struktur modal yang optimal terjadi apabila kelebihan debt / equity ratio di atas

average cost of capital, dan dapat dikatakan minimum (Ezra Salomon).

Menurut Modligani dan Miller, pasar modal bersifat sempurna dan tidak ada

pajak. Dalam teori ini Modligani dan Miller (MM) menyatakan bahwa nilai

perusahaan dan posisi kemakmuran pemegang saham tidak dipengaruhi oleh struktur

modal. Dalam keputusan pembelanjaan ini akan ditentukan perimbangan yang

optimal dari berbagai sumber dana yang akan digunakan. Yang dimaksud dengan

struktur modal (capital structure) adalah perimbangan antara hutang jangka panjang dengan modal sendiri (saham) (Modligani dan Miller).

Teori struktur modal yang dikembangkan oleh beberapa ahli akan dijelaskan

lebih mendetail pada bagian berikut ini, yaitu antara lain pendekatan Tradisional,

pendekatan Modigliani dan Miller, pendekatan Laba Bersih atau Net Income (NI),

pendekatan Laba Operasi Bersih atau Net Operating Income (NOI), Pecking Order

dan Balanced Theory. Selain itu, Myers (1984) mengklasifikasikan berbagai macam factor yang mempengaruhi struktur modal yaitu perusahaan yang mengikuti

2.2.2. Pecking Order Theory

Meskipun trade-off theory telah mendominasi teori-teori struktur modal dalam waktu yang lama, namun pada kenyataannya sering dijumpai fenomena yang

bertentangan dengan trade-off, yaitu banyaknya perusahaan yang mempunyai banyak profitabilitas tinggi, namun mempunyai debt ratio yang rendah (Brigham & Houston). Ada alternatif teori struktur modal lain yang banyak mendapat perhatian

untuk menjelaskan fenomena tersebut, yaitu pecking order theory yang dikemukakan oleh Myers (1984). Untuk memahami teori ini, dianggap bahwa seorang manajer

keuangan dihadapkan pada kenyataannya perusahan membutuhkan modal baru untuk

membiayai investasinya. Debt ratio merupakan perbandingan antara total hutang dan total aktiva yang mencerminkan langsung sumber pendanaan dan pemanfaatan

pendanaan atau kebijakan pembiayaan aktiva perusahaan dalam Setiawan (2006).

Pecking order theory adalah salah satu teori yang mendasari pendanaan perusahan. Myers (1989) mengemukakan argumentasi mengenai adanya

kecenderungan suatu perusahaan untuk menentukan pemilihan sumber pendanaan

yang berdasarkan pada pecking order theory. Baskin (1989) menemukan bahwa dari hasil pengamatan menunjukan bahwa pecking order theory yang diusulkan oleh Donaldson (1961) nampak bisa menggambarkan tentang praktek perusahaan

(Wibowo dan Erkaningrum)

pembiayaan internal terlebih dahulu dan (2) terbitkan surat berharga yang paling

aman terlebih dahulu. Dengan demikian, ketika perusahaan dihadapkan pada

masalah pembiayaan, maka sebaiknya perusahaan menggunakan pembiayaan dari

sumber internal terlebih dahulu, baru menggunakan utang dan terakhir menerbitkan

saham baru. Pembiayaan melalui sumber internal laba ditahan mempunyai biaya

modal paling rendah. Dari sudut pandang investor, hutang relatif lebih tidak beresiko

dibandingkan saham. Dengan demikian, biaya modal hutang yang ditanggung

perusahaan lebih rendah dibandingkan biaya modal saham yang dipandang lebih

beresiko (Ross, et. Al, 2002).

Pecking order theory ini didasarkan atas empat observasi atau asumsi tentang perilaku keuangan perusahaan. Empat asumsi tersebut yaitu : (1) kebijakan deviden

adalah kebijakan yang sulit, (2) perusahaan lebih menyukai pembiayaan internal dari

laba ditahan dan depresiasi dibandingkan pembiayaan eksternal baik dari hutang

maupun ekuitas baru, (3) jika sebuah perusahaan harus mengambil pembiayaan

eksternal, sebaiknya memilih sekuritas yang lebih aman terlebih dahulu, (4) jika

perusahaan diharuskan menggunakan pembiayaan eksternal, maka perusahaan

seharusnya memilih surat berharga berdasarkan urutan pecking order sebagai berikut : hutang yang sangat aman (very safe debt), hutang yang berisiko (risk debt), convertible securities, saham preferen dan saham biasa (Megginson, 1997).

dua asumsi kunci lagi, yaitu (1) manajer perusahaan tahu lebih banyak tentang laba

saat ini dan kesempatan investasi perusahaan dibandingkan dengan investor luar,dan

(2) manajer dianggap bertindak sesuai dengan kepentingan terbaik bagi pemegang

saham. Implikasi dari dua asumsi ini adalah perusahaan akan sulit mendapatkan

sumber dana dari luar karena investor luar tidak percaya pada informasi yang

diberikan manajer tentang prospek perusahaan. Jika memang perusahaan harus

terpaksa mengambil dana dari sumbereksternal, maka perusahaan akan menanggung

biaya yang besar. Oleh karena itu perusahaan lebih menyukai financial slack, yaitu meliputi kas yang dipegang perusahaan dan surat-surat berharga jangka pendek

(Arifin, 2005).

Menurut Ross, et. al. (2002), ada 3 implikasi dari pecking order theory yaitu:

1. Tidak ada tingkat leverage yang ditargetkan oleh perusahaan. Berbeda dengan trade-off theory, dalam pecking order theory tidak terdapat tingkat

leverage yang ditarget perusahan. Masing-masing perusahaan menentukan tingkat leveragenya berdasarkan kebutuhan finansialnya,bukan berdasarkan target yang ingin dicapai. Jika perusahaan menggunakan hutang dalam jumlah

sedikit bukan berarti target leveragenya rendah melainkan karena kebutuhan dana eksternalnya rendah dikarenakan dana sumber internal yang dimiliknya

besar.

2. Perusahaan dengan profitabilitas tinggi akan menggunakan hutang yang

membutuhkan pembiayaan dari luar. Akibatnya, perusahaan tersebut akan

mempunyai tingkat hutang yang rendah. Hal ini berbeda dengan implikasi

trade-off theory, yang menyatakan bahwa semakin tinggi profitabilitas perusahaan , semakin besar kapasitasnya untuk menggunakan hutang sehingga

akan cenderung memperbesar hutangnya untuk memperoleh manfaat

penghematan pajak.

3. Perusahaan menyukai financial slack pecking order theory didasarkan pada asumsi sulitnya kinerja mendapatkan pembiayaan dengan harga yang

masuk akal. Investor yang skeptis (curiga) berpikir bahwa harga saham over

valued jika manajer menerbitkan saham baru dalam jumlah besar, sehingga hal

ini akan menyebabkan harga saham turun. Karena itu, perusahaan terlebih

dahulu akan menggunakan hutang. Namun demikian, perusahaan hanya dapat

menggunakan pembiayaan dari uang sebelum ia menghadapi kesulitam

financial. Oleh karena itu, peerusahaan menyukai financial slack yaitu kondisi dimana perusahaan mempunyai jumlah kas internal yang besar, sehingga tidak

tergantung pada pembiayan eksternal.

Berdasarkan konsep dasar dari struktur modal, para manajer perusahaan

membuat keputusan pada jenis dana dan tingkat yang berkaitan untuk mendorong ke

arah meminimalkan dari keseluruhan biaya-biaya. Oleh karena itu, persedian dan

yang berbahaya jika dihubungkan dengan arus kas perusahan yang mempengaruhi

struktur modal itu.

Struktur modal yang diputuskan pada keputusan pembiayaan perusahaan,

yaitu dalam penggunaan arus kas yang dimiliki perusahan untuk memenuhi

kebutuhan modal pembelanjan dan modal kerja bersih.

Donaldson (1961) dan Brealey dan Myers (1984) dalam Chathoth (2002),

yang menyatakan bahwa perusahaan meningkat modal mereka dari tiga sumber itu

laba yang ditahan, hutang dan dengan pengeluaran modal baru. Titman dan Wessels

(1988) dalam Chathoth (2002) menyatakan bahwa ”Profitabilitas sebelumnya dari

suatu perusahaan digunakan untuk laba ditahan, merupakan faktor penting

dalam penentuan struktur modal sekarang”. Oleh karena itu, perusahaan dengan

laba ditahan yang tinggi akan menggunakan sumber dana terdebut dibanding dengan

hutang atau modal dari luar.

Donaldson (1961) dan Myers (1984) dalam Chathoth (2002), yang

mengemukakan bahwa dana internal yang digunakan sebagai sumber yang pertama

untuk membiayai proyek secara internal, terutama untuk proyek yang NPV-nya

bernilai positif. Penggunaan dan secara eksternal yang dihasilkan tidak pernah

dipertimbangkan pertama kali, dan didalam jenis dana eksternal yang dihasilkan,

hutang lebih disukai daripada saham biasa.

Walaupun pembiayan hutang lebih disukai daripada modal dari penjualan

kebangkrutan, perusahaan tidak akan membiayai investasi dengan hutang. Titman

dan Wessels (1988) menunjukan bahwa ”teori menyatakan bahwa pemilihan

struktur modal perusahaan tergantung pada atribut yang menentukan berbagai

manfaat dan biaya-biaya yang berhubungan dengan modal dari penjualan saham

dan hutang”.

2.2.3. Keputusan Pendanaan

Keputusan investasi dan keputusan pendanaan pada dasarnya bersifat

independen. Namun, setelah membicarakan keputusan investasi, berarti siap

menyeleksi proyek – proyek mana saja yang akan dipilih sesuai dengan berbagai

kriteria investasi. Oleh karena itu, melalui keputusan pendanaan maka sumber dana

akan digunakan untuk membiayai suatu investasi yang sudah dianggap layak.

Investasi dalam aktiva biasanya membutuhkan pendanaan jangka panjang.

Terdapat tiga sumber dana yang bersifat jangka panjang, yakni (1) penerbitan saham

baru, (2) penerbitan obligasi, dan (3) laba ditahan. Pendanaan yang bersumber pada

penerbitan saham dan obligasi baru sering disebut sebagai pendanaan ektern

(external financing), sedangkan yang bersumber pada laba ditahan disebut sebagai pendanaan intern (internal financing). Keputusan pendanaan akan menyangkut penentuan kombinasi yang optimal dari penggunaan berbagai sumber dana yang

pada dasarnya dapat dibagi menjadi dua : (1) Yang berhubungan dengan pendanaan

modal, yakni akan menentukan proporsi antara utang jangka panjang dan modal

sendiri. Hal ini akan tampak pada debt to equity ratio perusahaan tersebut. (2) yang berhubungan dengan pendanaan intern, aplikasinya adalah penentuan kebijakan

dividen yang digambarkan melalui divident payout ratio.

Keputusan pendanaan akan menyangkut penentuan secara optimal mengenai

(a) struktur modal dan (b) kebijakan deviden. Penentuan keputusan yang optimal

mengenai struktur modal dan kebijakan deviden ini berhubungan dengan upaya

pencapaian tujuan perusahaan. Dalam keputusan pendanaan yang optimal secara

teoritis akan dapat mengarah pada peningkatan kemakmuran / kekayaan para

pemegang saham. (Moeljadi, 2006)

2.2.4. Leverage

Leverage dan struktur modal merupakan konsep yang erat hubungannya, karena jumlah leverage perusahaan pada struktur modal perusahaan akan mempengaruhi nilai perusahaan.

Leverage merupakan rasio yang mengukur hubungan antara total aktiva dengan modal ekuitas biasa yang digunakan untuk mendanai aktiva. Faktor leverage

adalah rasio antara nilai buku seluruh hutang (debt=D) terhadap faktor aktiva (total assets=TA) atau nilai perusahaan (total value = V). Bila kita membahas total aktiva(TA), yang kita maksudkan adalah total nilai buku dari aktiva menurut catatan

struktur keuangan perusahaan. Meskipun nilai pasar lebih banyak digunakan untuk

mengembangkan teori keuangan, faktor leverage juga akan digunakan dalam hubungannya dengan nilai buku akuntansi. Misalnya, sebuah perusahaan yang total

nilai buku aktivanya adalah $100 juta dan total hutang $50juta akan mempunyai

faktor leverage 50%. Bila menetapkan hubungan leverage yang didasarkan pada ratio hutang terhadap total aktiva, maka akibatnya rasio antara hutang dan modal

pemegang saham dapat ditentukan. Jika kita merumuskan rasio hutang atas ekuitas

sebagai D/E (debt/ekuitas), maka kita lihat bahwa besarnya adalah sama dengan

D/TA : (1 – D/TA). Jadi bila rasio hutang atas total aktiva adalah 50% berati jumlah

hutang adalah persis sama dengan jumlah modal pemegang saham dan nilai D/E

adalah satu. Atau D/TA = 0,5 , sehingga D/E = [0,5 + (1-0,5)]= 1.

Secara umum kenaikan leverage, baik itu operating leverage, financial leverage maupun total leverage akan meningkatkan resiko dan tingkat pendapatan perusahaan, begitu juga sebaliknya penurunan leverage akan mengakibatkan

menurunnya resiko dan juga tingkat pendapatannya. Oleh karena itu manajer

keuangan penting untuk memahami bagaimana mengukur dan mengevaluasi

2.2.5 Faktor – Faktor Yang Berpengaruh Terhadap Leverage Dalam

Perspektif Pecking Order Theory

2.2.5.1. Tangibility of Assets

Tangibility of Assets atau bisa juga disebut sebagai Collateral Value of Assets

(nilai jaminan dari aktiva) adalah bagian Tangible assets dari keseluruhan aktiva, yang merupakan sumber jaminan yang paling diterima oleh bank ketika perusahaan

meminjam uang dan meninggalkan hutangnya.

Bagi perusahaan yang total aktivanya sebagian besar tersusun atas aktiva

berwujud (tangible), memiliki kesempatan lebih besar untuk mendapatkan pinjaman, seperti yang dinyatakan oleh Rajan dan Zingales (1995) ” The greater the

proportion of tangible assets on the balance sheet (fixed assets divided by total

assets), the more willing should lenders be supply loans and leverage should be

higher ”. Menurut peckingorder theory, perusahaan yang memiliki aktiva berwujud dalam jumlah besar memiliki tingkat asymmetric information yang lebih rendah dibanding perusahaan yang memiliki aktiva berwujud dalam jumlah kecil sehingga

calon investor lebih mudah untuk memprediksi kondisi perusahan tesebut. Akibatnya

biaya ekuitas menjadi lebih rendah, sehingga perusahaan dengan aktiva berwujud

yang cenderung untuk lebih banyak menggunakan ekuitas sebagai sumber

pendanaan dibanding perusahaan dengan aktiva berwujud kecil. Menurut teori ini,

2.2.5.2. Size

Size atau ukuran menunjukkan besar kecilnya perusahaan yang dapat dilihat dari tingkat penjualan yang dimiliki perusahaan. Besar kecilnya perusahaan akan

berpengaruh terhadap kemampuannya dalam memperoleh dana yang dibutuhkan.

Marsh (1982) menyatakan bahwa perusahaan besar cenderung untuk memilih hutang

jangka panjang, sedangka perusahaan kecil lebih memilih hutang jangka pendek.

Perusahaan besar pada umumnya lebih diprirotaskan oleh pihak kreditor untuk

memperoleh pinjaman hutang, sehingga perusahaan besar mempunyai kesempatan

yang lebih luas dan mudah dalam memperoleh pinjaman hutang tersebut.

Menurut Huang dan Song (2002), perusahaan besar pada umumnya lebih

terdiversifikasi dan mempunyai arus kas yang stabil, maka kemungkinan perusahaan

besar mengalami kebangkrutan akan lebih kecil apabila dibandingkan perusahaan

kecil. Kondisi tersebut membuat perusahaan besar cenderung memiliki kapasitas

hutang yang besar. Sedangkan menurut Frank & Goyal (2003), sesuai dengan

pecking order theory, size mempunyai hubungan negatif terhadap leverage. Perusahaan besar mermiliki peluang kebangkrutan yang rendah dibandingkan

perusahaa kecil, karena perusahaan besar lebih terdiversifikasi. Sehingga pada saat

peluang kebangkrutan perusahaan rendah perusahaan besar cenderung untuk

meningkatkan penggunaan hutang.

Rajan dan Zingales (1995) menyatakan bahwa perusahaan besar cenderung

perusahaan daripada perusahaan kecil (Huang dan Song, 2002). Oleh karena itu,

perusahaan besar yang memiliki masalah asymetric information dengan tingkat yang lebih rendah daripada perusahaan kecil dan akan cenderung untuk mengunakan lebih

banyak ekuitas daripada hutang, sehingga tingkat debt to equity yang lebih rendah (Huang dan Song, 2002). Pernyataan Huang dan Song (2002) tersebut sesuai dengan

signaling model of corporate capital structure yang menyatakan bahwa dengan semakin rendah atau kecilnya masalah asymetric information yang dimiliki oleh suatu perusahaan, maka akan semakin kecil pula kebutuhan perusahaan tersebut

untuk melakukan signaling berupa pengadopsian kebijakan struktur modal dengan

tingkat debt to equity yang tinggi bagi para investor di luar perusahaan. Dengan demikian perusahaan besar cenderung mempunyai tingkat debt to equity yang lebih rendah, atau dapat dikatakan bahwa ukuran perusahaan mempunyai hubungan

negatif dengan debt to equity.

2.2.5.3. Growth Opportunity

Pada dasarnya growth opportunity bergantung pada peluang investasi perusahaan yang dapat dilaksanakan oleh perusahaan yang dapat dilaksanakan oleh

perusahaan itu sendiri dan pelaksanaan investasi tersebut diharapkan dapat

meningkatkan nilai perusahaan.

Mason dan Merton (1985) menyatakan bahwa perusahaan yang memiliki

ekspansi relatif besar, mempunyai kesempatan untuk mengembangkan produk baru,

berkesempatan untuk mengambil alih perusahaan lain, serta mampu untuk

memelihara dan mengganti aktiva perusahaan. Jika manajemen memiliki tujuan

untuk megejar sasaran pertumbuhan perusahaan, maka manajemen dan para

pemegang saham akan cenderung untuk lebih menyukai perusahaan yang memiliki

growth opportunity yang tinggi (Kim dan Stulz, 1996).

Rajan dan Zingales (1995) menunjukkan adanya hubungan negatif antara

tingkat pertumbuhan perusahaan dengan leverage. Hubungan yang negatif antara tingkat pertumbuhan dan leverage tersebut dikarenakan pertama, semakin meningkatnya growth opportunity perusahaan, maka cost of financial distress juga semakin meningkat. Yang kedua, perusahaan cenderung untuk menerbitkan ekuitas

ketika harga saham tinggi. Sebaliknya Brigham dan Daves (2004) menyatakan

”Other thinks the same, faster – growing firms must rely more heavily on external

capital. Further, the flotation cost in which encourages rapidly growing firms to

rely more heavily on debt. At the same time, however these firms often face greater

uncertainty, which tends to reduce their willingness to use debt”. Bahwa

perusahaan yang memiliki tingkat pertumbuhan yang tinggi cenderung bergantung

pada modal eksternal. Lebih jauh lagi flotation costs pada saham biasa lebih besar daripada biaya penerbitan surat hutang. Karena itu perusahaan yang tumbuh dengan

pesat cenderung lebih banyak menggunakan hutang daripada pertumbuhan yang

Menurut pecking order theory terdapat hubungan positif antara growth opportunity dan penggunaan hutang, karena ketika peluang investasi perusahaan tinggi dan dana internal yang digunakan tidak mencukupi maka rasio penggunaan

hutang perusahaan akan meningkat. Sebaliknya, ketika peluang investasi lebih kecil

dibandingkan laba ditahan maka rasio penggunaan hutang akan semakin menurun

(Drobetz et.al.,2006).

Market to book ratio merupakan pengukuran yang paling sering digunakan untuk growth opportunity, karena mancerminkan potensi perusahaan di masa yang akan datang. Menurut Pandey (2001), neraca saldo tidak mencerminkan adanya

peluang investasi di masa yang akan datang, sedangkan harga saham mencerminkan

adanya peluang investasi tersebut.

2.2.5.4. Profitability

Profitabilitas merupakan kemampuan perusahaan untuk menghasilkan laba

selama periode tertentu. Menurut Riyanto (2001) rasio-rasio profitabilitas yaitu

rasio-rasio yang menunjukkan hasil akhir dari sejumlah kebijaksanaan dan

keputusan-keputusan. Sedangkan menurut Moeljadi (2006) menggambarkan

kemampuan seluruh aktiva untuk menghasilkan laba dengan membagi laba bersih

sebelum pajak terhadap total aktiva. Pengukuran ini menghubungkan laba terhadap

investasi. Rasio ini menunjukkan pengukuran efektivitas manajemen dalam

hasil kegiatn atas penggunaan modal yang diinvestasikan dalam keseluruhan aktiva.

Tetapi rasio ini tidak mempersoalkan efektivitas kebijaksanaan pendanaan. Semakin

tinggi laba perusahaan maka dapat dinilai bahwa manajemen lebih berhasil

mengelola perusahaan, maka investor dapat menjadikan profitabilitas sebagai

indikator keberhasilan manajemen perusahaan. Semakin tinggi tingkat profitability

yang dimiliki oleh perusahaan maka akan memperbesar modal sendiri sebaliknya

semakin rendah tingkat profitability maka akan memperkecil modal sendiri. Jika suatu perusahaan mempunyai tingkat modal sendiri yang tinggi maka akan

mengurangi ketergantungan hutangnya, karena perusahaan dalam membiayai

kegiatan operasinya menggunakan modal sendiri yang dimiliki perusahaan.

Kahle & Shastri (2002) berpendapat bahwa pecking order theory

menyarankan agar perusahaan mendanai investasinya pertama dari retained earning,

kedua dari hutang dan ketiga dari ekuitas. Menurut pecking order theory, semakin tinggi profitability perusahaan semakin rendah tingkat penggunaan hutang dalam struktur modalnya, maka akan cenderung tidak menggunakan hutang untuk

membiayai investasinya. Hal ini disebabkan karena perusahaan yang mempunyai

profitabilitas tinggi akan mempunyai dana internal yang besar. Sesuai dengan

pecking order theory, perusahaan akan menggunakan dana internalnya terlebih dahulu sebelum mengambil pembiayaan eksternal melalui hutang. Dengan demikian,

2.2.6. Hubungan antar konsep

Menurut Frank dan Goyal (2002) variabel – variabel yang memengaruhi

struktur keuangan berdasarkan pecking order theory di antaranya adalah tangibility of assets, size, growth opportunity, dan profitability. Masing – masing akan dijelaskan sebagai berikut :

2.1.6.1. Hubungan Tangibilityof assets terhadap leverage

Menurut pecking order theory, terdapat hubungan yang positif antara

tangibility of assets dengan tingkat hutang suatu perusahaan. Menurut Frank dan Goyal ( 2002 : 10 ) dalam pecking order theory, tangibility of assets sebagai jaminan atas hutang yang dibutuhkan, karena jaminan mendukung hutang. Dengan demikian

tingginya tangibility of asset dihubungkan dengan kenaikan hutang.

2.2.6.2. Hubungan Size terhadap leverage

Menurut pecking order theory, terdapat hubungan yang positif antara ukuran perusahaan dengan tingkat hutang yang dimiliki. Menurut Frank dan Goyal (2002 :

10) perusahaan yang memiliki ukuran yang lebih besar akan lebih teridentifikasi,

memiliki reputasi yang baik pada pasar hutang, dan memiliki biaya informasi yang

lebih kecil ketika meminjam dana, sehingga perusahan dengan ukuran yang lebih

2.2.6.3. Hubungan Growth Opportunity terhadap leverage

Menurut pecking order theory, terdapat hubungan yang negatif antara growth opportunity dengan tingkat hutang perusahaan. Menurut Fama dan French (2005 : 5) sesuai dengan pecking order theory, perusahaan yang peduli dengan masa mendatang dan sejalan dengan pendanaan yang dilakukan, maka kesempatan

pertumbuhan akan tinggi sehingga perusahaan berusaha mengunakan hutang dengan

resiko yang rendah untuk mengantisipasi investasi di masa yang akan datang dengan

menerbitkan saham.

2.2.6.4 Hubungan Profitability terhadap leverage

Menurut pecking order theory, terdapat hubungan yang negatif antara tingkat

profitability suatu perusahaan dengan tingkat hutang. Perusahaan dengan tingkat

profitability yang tinggi akan cenderung menggunakan hutang yang rendah, karena cenderung menggunakan laba ditahan sebagai sumber pendanaan. Jadi, perusahaan

2.4. Hipotesis

Hipotesis adalah suatu dugaan sementara yang kebenarannya membutuhkan

pembuktian. Berdasarkan perumusan masalah yang telah dilakukan di muka, maka

dapat diajukan hipotesis sebagai jawaban sementara berdasarkan latar belakang

tinjauan teori dengan permasalahan yang diajukan dalam penelitian ini adalah :

1. Assets Tangibility dapat berpengaruh positif terhadap Leverage

2. Growth Opportunity dapat berpengaruh positif terhadap Leverage

3. Size dapat berpengaruh positif terhadap Leverage

BAB 3

METODE PENELITIAN

3.1. Definisi Operasional dan Pengukuran Variabel

Definisi operasional adalah definisi yang diberikan suatu variabel atau

konstrak dengan cara memberikan arti-arti menspesifikasi kegiatan ataupun

memberikan suatu operasional yang diperlukan untuk mengukur konstrak atau

variabel tersebut.

Variabel yang diukur dalam penenlitian ini adalah leverage sebagai variabel terikat (Y), sedangkan tangibility of assets (X1), firm size (X2), growth opportunity

(X3), dan profitability (X4) sebagai variabel bebas.

Definisi operasional masing-masing variabel tersebut dijelaskan sebagai

berikut:

a. Variabel terikat ( Y ) adalah leverage

Leverage adalah ratio yang digunakan untuk mengukur sampai seberapa besar perusahaan dibiayai dari hutang. Skala pengukuran

yang digunakan adalah skala rasio dengan satuan ukurannya adalah

persen ( % ). ( Drs. S . Munawir, 2002 : 239 ).

Indikator yang digunakan dalam variabel ini adalah :

- Debt to equity ratio :

Formulasi matematisnya adalah sebagai berikut :

DER = Total Debt

Equity

- Book value long term debt:

Indikator ini menunjukkan antara nilai buku pada hutang jangka

panjang dengan nilai buku pada aktiva modal.

LEVBL = Book value of long term debt

Book value of capital assets

- Book value short term debt :

Indikator ini menunjukkan antara nilai buku pada hutang janka

pendek dengan nilai buku pada aktiva modal.

LEVBS = Book value of short term debt

Book value of capital assets

b. Variabel bebas ( X ) yang terdiri dari :

1. Tangibility ( X1 )

Tangibility of assets atau biasa disebut sebagai collateral value of assets (nilai jaminan dari aktiva) merupakan bagian tangible assets

dari keseluruhan aktiva, yang merupakan sumber jaminan yang paling

diterima oleh bank ketika perusahaan akan meminjam uang (Husnan,

1994:325).

- Tangibility of asset :

Total fixed asset adalah nilai total dari tanah, bangunan dan perlengkapan dari aktiva yang dapat dilihat dari neraca, sedangkan

total asset adalah nilai total aktiva perusahaan. Skala yang digunakan adalah skala rasio.

Tangibility of asset = Fixed Assets Total Assets

- Tangible assets debt coverage :

Ratio antara aktiva tetap berwujud dengan hutang jangka panjang.

Ratio ini menunjukkan besarnya setiap jumlah aktiva tetap berwujud

yang dipergunakan untuk menjamin hutang jangka panjang. Skala

yang digunakan adalah skala rasio.

Tangible assets debt coverage = Tangible asset

Long term debt

2. Size ( X2 )

Firm size didefinisikan sebagai cerminan besar kecilnya perusahaan (Rahmat Setiawan, 2006:325). Berdasarkan teori pecking order theory, Frank dan Goyal ( 2003 ) dalam hubungannya dengan ukuran perusahaan, size mempunyai pengaruh negative terhadap ukuran

perusahaan ( Simposium Nasional Akuntansi 9, Padang 2006 ). Skala

Indikator yang digunakan dalam variabel ini adalah :

- Natural log of sales

Indikator ini digunakan untuk menghaluskan besarnya angka rupiah

dan manyamakan ukuran pada saat melakukan analisis. ( Moh’d Perry

dan Rimbey, 1995 ). Skala yang digunakan adalah skala rasio.

LnS = Ln ( Sales )

- Market Value

Besar ukuran perusahaan dapat dinyatakan dalam total aktiva,

penjualan dan nilai pasar. Semakin besar nilai pasar maka semakin

besar pula perusahaan itu dikenal masyarakat (Sudarmadji, 2007).

Skala yang digunakan adalah skala rasio.

Market Value = Ln (Outstanding stocks value x Close price)

3. Growth Opportunity ( X3 )

Pertumbuhan penjulan mencerminkan tingkat produktivitas terpasang

yang siap beroperasi, selain itu juga dapat mencerminkan kapasitas

saat ini yang dapat diserap pasar dan dan mencerminkan daya saing

perusahaan dalam pasar. Peningkatan penjualanmencerminkan

peningkatan penerimaan. ( Kaaro, 2003 ).

- Market To Book Ratio

Market to book ratio didefinisikan sebagai rasio harga pasar per saham dibagi nilai buku per saham. Skala yang digunakan adalah

skala rasio. Pengukuran ini sesuai dengan pengukuran variabel

growth opportunity pada penelitian Zou & Xiao ( 2006 ), dilakukan dengan menggunakan rumus :

Market to book ratio = Harga pasar per lembar saham

Nilai buku per lembar saham

- Nilai Buku Ekuitas

Nilai buku ekuitas adalah perbandingan antara nilai buku terhadap

ekuitas. Dapat dirumuskan sebagai berikut :

Nilai Buku Ekuitas = Ekuitas (t) – Ekuitas ( t-1)

Ekuitas (t-1)

- Total Aktiva

Growth Opportunity atau pertumbuhan penjualan dapat diukur dengan total assets ( total aktiva perusahaan ).

Total Assets = Total assets market value(t)-Total Market Value(t-1)

Dimana : Total Asset Market Value(t) = total asset pada tahun ke t

4. Profitability ( X4 )

Profitability adalah kemampuan perusahaan dalam memperoleh laba perusahaan (Weston dan Brigham, 1991:115). Profitability diukur dengan menggunakan rasio Return on Assets (ROA), Return on Assets

(ROA) merupakan rasio laba (rugi) sebelum bunga dan pajak

terhadap total aktiva. Skala pengukurannya adalah rasio dan

dinyatakan dalam prosentase.

Adapun indikator yang digunakan dalam variabel ini adalah:

- GPM ( Gross Profit Margin )

Gross profit margin adalah laba sebelum terkena pajak atau biasa disebut laba kotor. Skala yang digunakan adalah skala rasio. Dapat dirumuskan

sebagai berikut :

GPM = Laba kotor

Penualan

- ROE ( Return on Equity )

Return on equity mengukur kemampuan perusahaan menghasilkan laba berdasarkan modal saham tertentu. Rasio ini merupakan ukuran

profitabilitas dari sudut pandang pemegang saham (Mamduh dan Abdul

Halim, 2000:84). Skala yang digunakan adalah skala rasio.

ROE = EBIT

- ROA ( Return On Asset )

Rasio ini mengukur kemampuan perusahaan menghasilkan laba bersih

berdasarkan tingkat asset tertentu. Rasio ini menunjukkan efisiensi

manajemen asset perusahaan (Mamduh dan Abdul Halim, 2000:84).

Skala yang digunakan adalah skala rasio.

Profitabilitas dapat diukur menggunakan Return On Assets (ROA) :

ROA = Laba Bersih

Total Asset

3.2. Tehnik Penentuan Sampel

3.2.1 Populasi

Populasi merupakan keseluruhan dari obyek yang diteliti. Populasi

yang digunakan dalam penelitian ini adalah perusahaan manufaktur yang

terdaftar pada Bursa Efek Indonesia (BEI) dari tahun 2006 sampai dengan

tahun 2009 yang memiliki laporan keuangan yang lengkap dan dipublikasikan

dalam Indonesian Capital Market Directory (ICMD). Ada 4 Jenis perusahaan manufaktur yang digunakan dalam penelitian ini, antara lain perusahaan

Perusahaan Consumer Good, perusahaan Apparel and Other Textile Product, dan perusahaan Food and Beverages yang terdaftar di Bursa Efek Indonesia (BEI) periode hingga tahun 2009 sebanyak 36 perusahaan, yaitu :

Consumer Good

1. PT. Mustika Ratu, Tbk

2. PT. Sara Lee Body Care Indonesia, Tbk

3. PT. Unilever Indonesia, Tbk

4. PT. Mandom Indonesia, Tbk

Apparel and Other Textile Product

5. PT. Sepatu Bata, Tbk

6. PT. Primarindo Asia Infrastructure, Tbk

7. PT. Delta Dunia Petroindo, Tbk

8. PT. Ever Shine Textile Industry, Tbk

9. PT. Fortune Mate Indonesia, Tbk

10.PT. Indorama Syntetics, Tbk

11.PT. Karwell Indonesia, Tbk

12.PT. Hanson International, Tbk

13.PT. Apac Citra Centertex, Tbk

14.PT. Pan Brothers Tex, Tbk

15.PT. Ricky Putra Globalindo, Tbk

17.PT. Indo Acidatama, Tbk

Food and Beverages

18.PT. Akasia Wira International, Tbk

19.PT. Tiga Pilar Sejahtera Food, Tbk

20.PT. Aqua Golden Mississippi, Tbk

21.PT. Cahaya Kalbar, Tbk

22.PT. Davomas Abadi, Tbk

23.PT. Delta Djakarta, Tbk

24.PT. Fast Food Indonesia, Tbk

25.PT. Indofood Sukses Makmur, Tbk

26.PT. Multi Bintan Indonesia, Tbk

27.PT. Mayora Indah, Tbk

28.PT. Prasidha Aneka Niaga, Tbk

29.PT. Pioneerindo Gourmet International, Tbk

30.PT. Sierad Produce, Tbk

31.PT. Sekar Bumi, Tbk

32.PT. Sekar Laut, Tbk

33.PT. SMART, Tbk

34.PT. Siantar Top, Tbk

35.PT. Tunas Baru Lampung, Tbk

3.2.2 Sampel

Pemilihan sampel dilakukan berdasarkan metode Purposive Sampling, yaitu pemilihan sampel saham perusahaan selama periode penelitian

berdasarkan kriteria tertentu. Adapun tujuan dari metode ini untuk

mendapatkan sampel yang reprensentatif sesuai dengan kriteria yang telah

ditentukan. Beberapa kriteria yang ditetapkan untuk memperoleh sampel

sebagai berikut:

1. Perusahaan industri jenis Consumer good, Apparel and other textile product, dan Food and Beverages yang terdaftar di Bursa Efek Jakarta selama periode penelitian yaitu periode tahun 2006-2009.

2. Perusahaan industri jenis Consumer good, Apparel and other textile product, dan Food and Beverages yang telah menerbitkan laporan keuangan selama periode penelitian, yaitu periode tahun 2006-2009.

Berdasarkan kriteria di atas, 25 perusahaan memenuhi kriteria

sehingga peneliti menggunakan 25 sampel penelitian, diantaranya :

Consumer Good

1. PT. Mustika Ratu, Tbk

2 PT. Sara Lee Body Care Indonesia, Tbk

3 PT. Unilever Indonesia, Tbk

Apparel and other textile product

5 PT. Sepatu Bata, Tbk

6 PT. Primarindo Asia Infrastructure, Tbk

7 PT. Delta Dunia Petroindo, Tbk

8 PT. Ever Shine Textile Industry, Tbk

9 PT. Fortune Mate Indonesia, Tbk

10 PT. Indorama Syntetics, Tbk

11 PT. Karwell Indonesia, Tbk

12 PT. Hanson International, Tbk

13 PT. Apac Citra Centertex, Tbk

14 PT. Pan Brother Tex, Tbk

15 PT. Ricky Putra Globalindo, Tbk

16. PT. Indo Acidatama, Tbk

Food and Beverages

17. PT. Tiga Pilar Sejahtera Food, Tbk

18. PT. Aqua Golden Mississippi, Tbk

19. PT. Cahaya Kalbar, Tbk

20. PT. Davomas Abadi, Tbk

21. PT. Fast Food Indonesia, Tbk

22. PT. Indofood Sukses Makmur, Tbk

24. PT. Siantar Top, Tbk

25. PT. Ultra Jaya Milk, Tbk

3.3 Tehnik Pengumpulan Data

3.3.1 Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder yang

berupa ringkasan laporan keuangan (summary financial of statement) perusahaan

Consumer Good, perusahaan Apparel and Other Textile Product, dan perusahaan

Food and Beverages yang terdaftar di Bursa Efek Indonesia periode hingga tahun 2009. Data sekunder merupakan data primer yang telah diolah lebih lanjut dan

disajikan pihak lain.

3.3.2 Sumber Data

Data tentang ringkasan laporan keuangan (summary financial of

statement) perusahaan Consumer Good, perusahaan Apparel and Other Textile Product, dan perusahaan Food and Beverages yang terdaftar di Bursa Efek Indonesia.

3.3.3 Pengumpulan Data

Pengumpulan data yang digunakan adalah :

Pengumpulan data dengan cara menggunakan pengutipan atau

pencatatan atas dokumen dari data yang disediakan perusahaan yang

erat hubungannya dengan penelitian.

b. Studi Kepustakaan :

Yaitu pengumpulan data dengan membaca dan mempelajari hasil

penelitian serta literatur yang tersedia di perpustakaan.

3.4Teknik Analisis Dan Uji Hipotesis

3.4.1 Analisis Struktural Equation Model (SEM)

Penelitian ini menggunakan pendekatan Structural Equation Model

(SEM) dengan menggunakan path diagram yang memungkinkan untuk

memasukkan semua variabel observed sesuai dengan model teori yang

dibangunnya. Adapun variabel endogen yang digunakan dalam penelitian ini

3.4.2 Asumsi Model (Structur Equation Modelling)

Pengujian model pengukuran dilakukan untuk mengetahui apakah model tersebut

Compatible atau tidak untuk digunakan. Untuk itu dalam pengujian digunakan metode Confirmatory Faktor Analysis (CFA) yang terdiri dari :

3.4.2.1 Uji Normalitas

1. Normalitas dapat diuji dengan melihat gambar histogram data atau

dapat diuji dengan metode-metode statistic.

2. Menggunakan Critical Ratio yang diperoleh dengan membagi koefisien sampel dengan standart errornya dan Swekness value yang biasanya disajikan dalam statistik deskriptif dimana nilai tatistik

untuk menguji normalitas itu disebut sebagai Z-value. Pada tingkat

signifikan 10%, jika Z lebih besar dari nilai kritis, maka dapat diduga

bahwa distribusi data adalah tidak normal.

3. Normal Probability Plot ( SPSS 10.1 ).

4. Linieritas dengan mengamati scatterplots dari data yaitu dengan

memilih pasangan data dan dilihat pola penyebarannya untuk

menduga ada tidaknya linieritas.

3.4.2.2 Evaluasi Atas Outliers

1. Mengamati nilai Z-score : ketentuannya diantara ± 3.0 non outlier.