SKRIPSI

ANALISIS PENGARUH UKURAN PERUSAHAAN, GROWTH OPPORTUNITY, LIKUIDITAS, DAN PROFITABILITAS TERHADAP STRUKTUR MODAL

PADA PERUSAHAAN PROPERTY DAN REAL ESTATE YANG TERDAFTAR DI BURSA EFEK INDONESIA

OLEH

RUDI HARIANTO JUNAEDY SIAGIAN 110502196

PROGRAM STUDI STRATA I MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

ABSTRAK

ANALISIS PENGARUH UKURAN PERUSAHAAN, GROWTH OPPORTUNITY,

LIKUIDITAS DAN PROFITABILITAS TERHADAP STRUKTUR MODALPADA PERUSAHAANPROPERTY DAN REAL ESTATE YANG

TERDAFTAR DI BURSA EFEK INDONESIA

Tujuan penelitian ini adalah untuk mendapatkan bukti empiris tentang pengaruh ukuran perusahaan, growth opportunity, likuiditas dan profitabilitas terhadap struktur modal baik secara parsial maupun serempak pada perusahaan

Property dan Real Estate yang di Bursa Efek Indonesia. Jenis penelitian ini adalah penelitian kuantitatif dan jenis data yang digunakan adalah data sekunder kuantitatif yang berasal dari laporan keuangandan Indonesian Capital Market Directory (ICMD) yang dipublikasikan oleh Bursa Efek Indonesia, buku-buku referensi, majalah, internet, dan literatur ilmiah lainnya yang berkaitan dengan topik bahasan penelitian.

Metode pengumpulan data dilakukan melaluistudi dokumentasi dengan mengumpulkan data pendukung dari literatur, jurnal,dan buku-buku referensi untuk mendapatkan gambaran masalah yang diteliti serta mengumpulkan data sekunder yang relevan dari laporan keuangan dan yang dipublikasikan oleh Bursa Efek Indonesia. Metode analisis yang digunakan adalah analisis deskriptif dan regresi linier berganda..

Hasil penelitian ini menunjukkan bahwa secara simultan variabel ukuran perusahaan, growth opportunity, likuiditas dan profitabilitas berpengaruh signifikan terhadap struktur modal perusahaan property dan real estate yang terdaftardi Bursa Efek Indonesia, dan secara parsial menunjukkan variabel ukuran perusahaan dan growth opportunity berpengaruh positifdan tidak signifikan terhadap struktur modal.Variabel likuiditas berpengaruh negatif dan signifikan terhadap struktur modal. Sedangkan variabel profitabilitas berpengaruh negatif dan tidak signifikan terhadap struktur modal. Hasil uji koefisien determinasi (R2) adalah 0,267 yang menunjukkan bahwa variabel independen dapat menjelaskan variabel dependen sebesar 26,7%.

ABSTRACT

ANALYSIS THE EFFECT OF FIRM SIZE, GROWTH OPPORTUNITY, LIQUIDITY, AND PROFITABILITY TO CAPITAL STRUCTURE

OF LISTED COMPANIES PROPERTY AND REAL ESTATE ON INDONESIA STOCK EXCHANGE

The purpose of this research is to obtain empirical evidence about the effect of firm size, growth opportunity, liquidity and profitability to capital structureboth partially andsimultaneoustly. The type of this research is quantitative research and the data which was used for this research is secondary data which came from financial report and Indonesian Capital Market Directory (ICMD) were published by Indonesia Stocks Exchange, references of books, magazines, internet and the other science literatures related to the research.

The methods used for the data collection are through the documentation study to collect supporting data from the literature, journals and reference books to get an idea of the issues, and to gather relevant secondary data from a annual report which were published by Indonesia Stock Exchange. The methods used for data analysis are descriptive analysis and multiple linear regression.

The result of this research shows that firm size, growth opportunity, liquidity and profitability simultaneously have a significant influence to the capital structure of property and real estate companies that arelistedinthe Indonesia Stock Exchange, and partially firm size and growth opportunity have positif influence but do not significantly affect the capital structure. Liquidity has negative influence and significantly affect the capital structure. While profitability has negative influence and also do not significantly affect capital structure. The coefficient determination (R2) is 0,267 which shows that independent variables can explain the dependent variable equal to 26,7%.

KATA PENGANTAR

Puji dan syukur penulis sampaikan kepada Tuhan Yesus Kristus atas

limpahan berkat dan anugerah-Nya sehingga penulis mampu menyelesaikan

pembuatan skripsi ini sebagai salah satu syarat untuk memperoleh Gelar Sarjana

Ekonomi Departemen Manajemen Departemen Manajemen pada Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.Skripsi ini berjudul “Analisis

Pengaruh Ukuran Perusahaan, Growth Opportunity, Likuiditas dan Profitabilitas

terhadapStruktur Modal pada Perusahaan Property dan Real Estate yang terdaftar

di Bursa Efek Indonesia”.

Skripsi ini merupakan persembahan terindah buat orang tua tercinta

Binsar Siagian dan Tianur Damanik yang senantiasa mendoakan, mencukupi segala kebutuhan dana, nasehat-nasehat yang berharga, serta kasih sayang yang

selalu menyertai perjalanan hidup penulis.

Penulis telah banyak menerima bimbingan, saran, motivasi, dan doa dari

berbagai pihak selama penulisan skripsi ini. Oleh karena itu, pada kesempatan ini

penulis menyampaikan terima kasih kepada semua pihak yang telah memberikan

bantuan dan bimbingan, yaitu:

1. Bapak Prof. Dr. Azhar Maksum, SE, M.Ec, Ak selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Ibu Dr. Isfenti Sadalia, SE, ME dan Ibu Dra. Marhayanie, M.Si selaku Ketua

dan Sekretaris Departemen Manajemen Fakultas Ekonomi dan Bisnis

3. Ibu Dr. Endang Sulistya Rini, SE, M.Si dan Ibu Dra. Friska Sipayung, M.Si

selaku Ketua dan Sekretaris Program Studi Manajemen Fakultas Ekonomi

dan Bisnis Universitas Sumatera Utara.

4. Ibu Dra. Lisa Marlina, M.Si selaku Dosen Pembimbing yang telah banyak

membimbing, mengarahkan, dan memberikan saran kepada penulis.

5. Ibu Dr. Khaira Amalia F., SE, MBA, Ak selaku Dosen Pembaca penilai yang

telah banyak memberikan saran dalam penulisan dan perbaikan skripsi ini.

6. Seluruh Dosen dan Pegawai Fakultas Ekonomi dan Bisnis Universitas

Sumatera Utara untuk segala jasa-jasanya selama masa perkuliahan.

7. Kakak saya Florencia Septyani Siagian, SE dan adik-adik saya Dolly Siagian

dan Chrisdo Siagianyang telah memberikan semangat dan motivasi kepada

penulis selama masa perkuliahan serta selama penyusunan skripsi ini.

8. Teman dan kakak kelompok rohani saya : Kak Maria, Cherry dan Vito yang

selalu berbagi dalam suka dan duka selama perkuliahan.

9. Teman-teman di manajemen 2011: Christine, Erni, Lupiana, Fitri, Gaum,

Rizal, Simon, Andi, serta teman-teman lainnya yang tidak dapat disebutkan

namanya satu-persatuyang selalu memberikan motivasi, dukungan, dan doa

selama ini.

Akhir kata penulis berharap semoga skripsi ini bermanfaat bagi pembaca dan

peneliti lainnya.

Medan, April 2015 Penulis

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT... ii

KATA PENGANTAR ...iii

DAFTAR ISI ... v

DAFTAR TABEL... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 15

1.3 Tujuan Penelitian ... 15

1.4 Manfaat Penelitian ... 16

BAB II TINJAUAN PUSTAKA ... 17

2.1 Landasan Teori ... 17

2.1.1 Pengertian Struktur Modal ... 17

2.1.2 Sumber Pendanaan Perusahaan ... 18

2.1.3Teori Struktur Modal ... 22

2.1.3.1Teori Pendekatan Modigliani dan Miller… 22 2.1.3.2Teori Pendekatan Miller ... 23

2.1.3.3Trade-off Theory ... 24

2.1.3.4Agency Cost Theory ... 24

2.1.3.5Signaling Theory ... 25

2.1.3.6Pecking Order Theory ... 26

2.1.4 Faktor-Faktor yang Mempengaruhi Struktur Modal ... 28

2.1.4.1 Ukuran Perusahaan ... 28

2.1.4.2Growth Opportunity ... 29

2.1.4.3Likuiditas ... 30

2.1.4.4Profitabilitas ... 31

2.2Penelitian Terdahulu ... 32

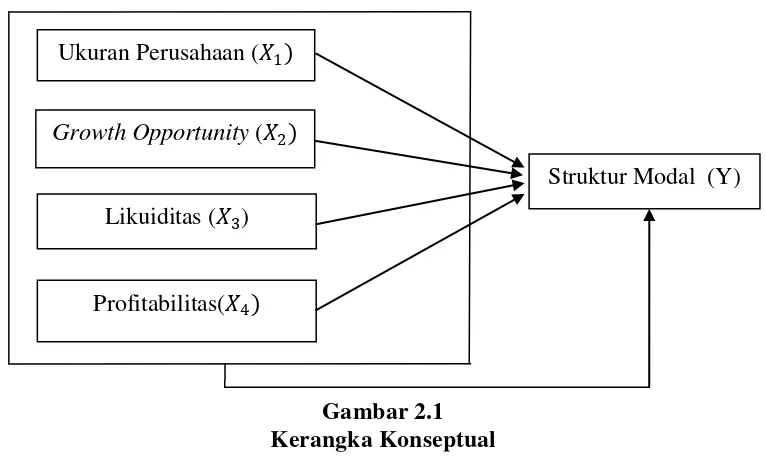

2.3Kerangka Konseptual ... 36

2.4Hipotesis ... 40

BAB III METODE PENELITIAN ... 41

3.1 Jenis Penelitian ... 41

3.2 Tempat dan Waktu Penelitian ... 41

3.3 Batasan Operasional ... 41

3.4 Definisi Operasional Variabel ... 42

3.4.1 Variabel Independen ... 42

3.4.2Variabel Dependen ... 44

3.5 Populasi dan Sampel ... 45

3.7 Metode Pengumpulan Data ... 47

3.8 Teknik Analisis Data ... 47

3.8.1 Metode Analisis Deskriptif ... 47

3.8.2Analisis Regresi Berganda ... 48

3.8.3Uji Asumsi Klasik ... 48

3.8.3.1 Uji Normalitas ... 49

3.8.3.2Uji Heterokedatisitas ... 50

3.8.3.1 Uji Multikolinearitas ... 51

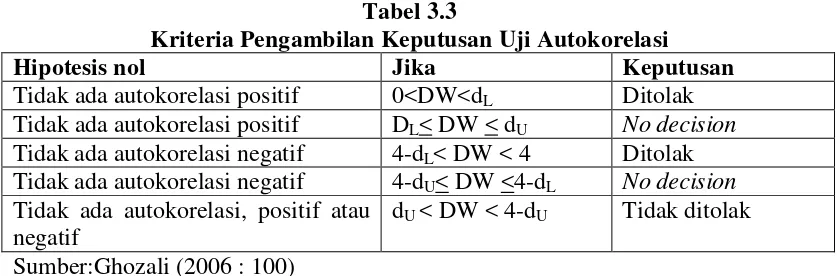

3.8.3.1 Uji Autokorelasi ... 51

3.8.4Goodness of Fit Model ... 52

3.8.4.1 Uji Signifikansi Serempak (Uji F) ... 52

3.8.3.1 Uji Signifikansi Parsial (Uji t) ... 53

3.8.3.1 Uji Koefisien Determinasi (R2) ... 55

BAB IVHASIL PENELITIAN DAN PEMBAHASAN ... 41

4.1 Gambaran Umum Perusahaan Property dan Real Estate di Indonesia ... 56

4.2 Hasil Penelitian ... 70

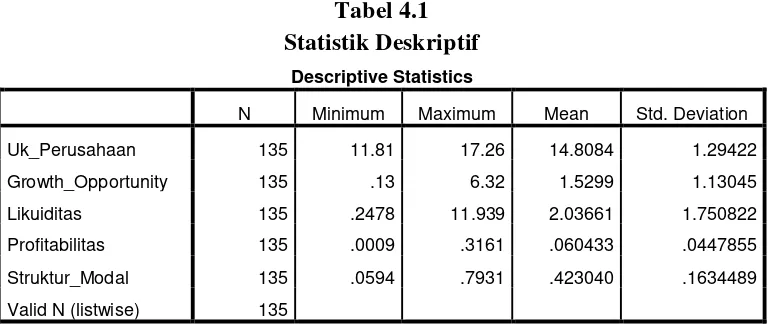

4.2.1 Analisis Deskriptif ... 70

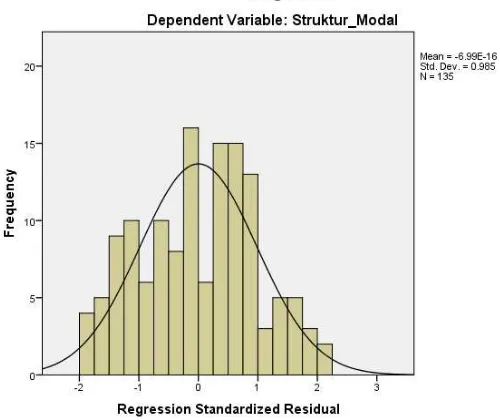

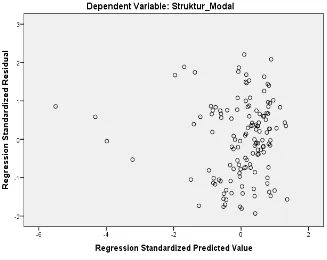

4.2.2Uji Asumsi Klasik ... 73

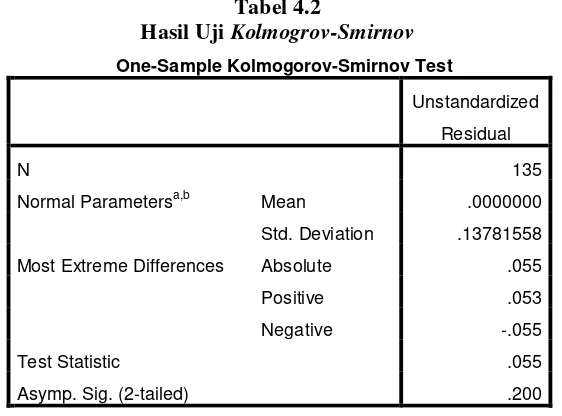

4.2.2.1 Uji Normalitas ... 73

4.2.2.2Uji Heterokedastisitas ... 75

4.2.2.3Uji Multikolinieritas ... 77

4.2.2.4Uji Autokorelasi ... 78

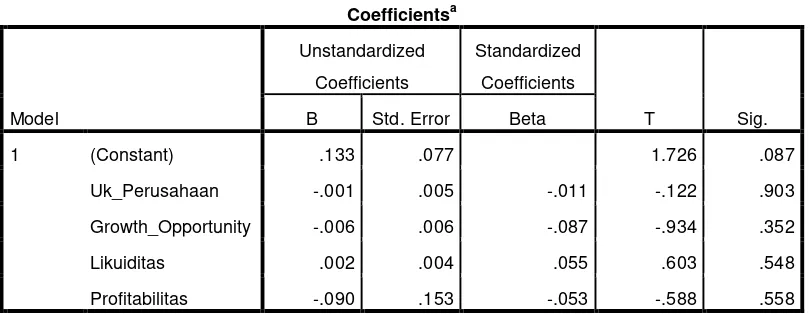

4.2.3Analisis Regresi Berganda ... 79

4.2.4Goodness of Fit Model ... 81

4.2.4.1 Uji Signifikansi Serempak (Uji F) ... 81

4.2.4.2Uji Signifikansi Parsial (Uji t) ... 82

4.2.4.3Uji Koefisien Determinasi (R2) ... 83

4.3 Pembahasan ... 84

BAB VKESIMPULAN DAN SARAN ... 89

5.1Kesimpulan ... 89

5.2Saran ... 90

DAFTAR PUSTAKA ... 91

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Perusahaan Property dan Real Estate dengan Aset

Terbesar ... 10

1.2 Ukuran Perusahaan, Growth Opportunity, dan DAR Perusahaan Property dan Real Estate ... 12

1.3 Likuiditas, Profitabilitas dan DAR Perusahaan Property dan Real Estate ... 14

2.1 Penelitian Terdahulu ... 32

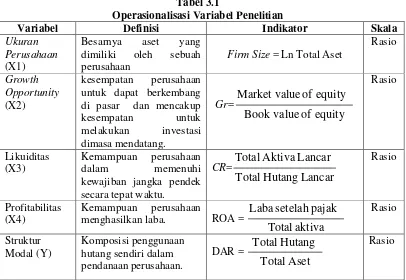

3.1Operasionalisasi Variabel Penelitian ... 45

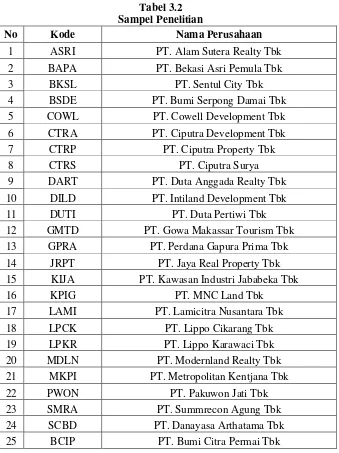

3.2Sampel Penelitian ... 46

3.3Kriteria Pengambilan Kepurtusan Uji Autokorelasi ... 52

4.1Statistik Deskriptif ... 70

4.2Hasil Uji Kolmogaorav-Smirnov ... 75

4.3Hasil Uji Glejser ... 77

4.4 Hasil Uji Multikolinieritas ... 78

4.5 Hasil UjiDurbin-Watson ... 78

4.6Hasil Analisis Regresi Berganda ... 79

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual ... 40

4.1 Histogram ... 74

4.2 Normal P-Plot ... 74

DAFTAR LAMPIRAN

No.Lampiran Judul Halaman

1Daftar Sampel Perusahaan Property dan Real Estate ... 92 2Data Hasil Penelitian ... 93 3Hasil Olahan SPSS ... 98

ABSTRAK

ANALISIS PENGARUH UKURAN PERUSAHAAN, GROWTH OPPORTUNITY,

LIKUIDITAS DAN PROFITABILITAS TERHADAP STRUKTUR MODALPADA PERUSAHAANPROPERTY DAN REAL ESTATE YANG

TERDAFTAR DI BURSA EFEK INDONESIA

Tujuan penelitian ini adalah untuk mendapatkan bukti empiris tentang pengaruh ukuran perusahaan, growth opportunity, likuiditas dan profitabilitas terhadap struktur modal baik secara parsial maupun serempak pada perusahaan

Property dan Real Estate yang di Bursa Efek Indonesia. Jenis penelitian ini adalah penelitian kuantitatif dan jenis data yang digunakan adalah data sekunder kuantitatif yang berasal dari laporan keuangandan Indonesian Capital Market Directory (ICMD) yang dipublikasikan oleh Bursa Efek Indonesia, buku-buku referensi, majalah, internet, dan literatur ilmiah lainnya yang berkaitan dengan topik bahasan penelitian.

Metode pengumpulan data dilakukan melaluistudi dokumentasi dengan mengumpulkan data pendukung dari literatur, jurnal,dan buku-buku referensi untuk mendapatkan gambaran masalah yang diteliti serta mengumpulkan data sekunder yang relevan dari laporan keuangan dan yang dipublikasikan oleh Bursa Efek Indonesia. Metode analisis yang digunakan adalah analisis deskriptif dan regresi linier berganda..

Hasil penelitian ini menunjukkan bahwa secara simultan variabel ukuran perusahaan, growth opportunity, likuiditas dan profitabilitas berpengaruh signifikan terhadap struktur modal perusahaan property dan real estate yang terdaftardi Bursa Efek Indonesia, dan secara parsial menunjukkan variabel ukuran perusahaan dan growth opportunity berpengaruh positifdan tidak signifikan terhadap struktur modal.Variabel likuiditas berpengaruh negatif dan signifikan terhadap struktur modal. Sedangkan variabel profitabilitas berpengaruh negatif dan tidak signifikan terhadap struktur modal. Hasil uji koefisien determinasi (R2) adalah 0,267 yang menunjukkan bahwa variabel independen dapat menjelaskan variabel dependen sebesar 26,7%.

ABSTRACT

ANALYSIS THE EFFECT OF FIRM SIZE, GROWTH OPPORTUNITY, LIQUIDITY, AND PROFITABILITY TO CAPITAL STRUCTURE

OF LISTED COMPANIES PROPERTY AND REAL ESTATE ON INDONESIA STOCK EXCHANGE

The purpose of this research is to obtain empirical evidence about the effect of firm size, growth opportunity, liquidity and profitability to capital structureboth partially andsimultaneoustly. The type of this research is quantitative research and the data which was used for this research is secondary data which came from financial report and Indonesian Capital Market Directory (ICMD) were published by Indonesia Stocks Exchange, references of books, magazines, internet and the other science literatures related to the research.

The methods used for the data collection are through the documentation study to collect supporting data from the literature, journals and reference books to get an idea of the issues, and to gather relevant secondary data from a annual report which were published by Indonesia Stock Exchange. The methods used for data analysis are descriptive analysis and multiple linear regression.

The result of this research shows that firm size, growth opportunity, liquidity and profitability simultaneously have a significant influence to the capital structure of property and real estate companies that arelistedinthe Indonesia Stock Exchange, and partially firm size and growth opportunity have positif influence but do not significantly affect the capital structure. Liquidity has negative influence and significantly affect the capital structure. While profitability has negative influence and also do not significantly affect capital structure. The coefficient determination (R2) is 0,267 which shows that independent variables can explain the dependent variable equal to 26,7%.

BAB I PENDAHULUAN

1.1 Latar Belakang

Perkembangan dunia usaha yang semakin pesat menimbulkan persaingan

antar perusahaan dalam sektor yang sejenis. Hal ini mendorong setiap perusahaan

untuk terus meningkatkan kapasitas usahanya melalui pengembangan usaha

secara bertahap maupun ekspansi usaha secara besar-besaran agar dapat

mempertahankan eksistensinya. Dengan demikian, semakin meningkat pula

kebutuhan pendanaan perusahaan untuk memperluas operasionalnya. Sumber

pendanaan dapat diperoleh dari pihak internal maupun eksternal perusahaan.

Sumber pendanaaan internal diantaranya modal sendiri dan laba ditahan.

Sedangkan sumber pendanaan eksternal diperoleh melalui hutang kepada kreditur

dan penerbitan saham.

Pada umumnya pemilik perusahaan menyerahkan tugas dan wewenang

menjalankan kegiatan operasional perusahaan kepada seorang manajer. Manajer

memiliki tugas dan tanggung jawab terhadap kegiatan operasional perusahaan

agar dapat berjalan dengan baik melalui pengambilan keputusan yang tepat dalam

rangka menjaga kelangsungan hidup perusahaan. Dalam hal keuangan

perusahaan, manajer keuangan harus mampu menentukan keputusan keuangan

perusahaan melalui manajemen keuangan yang terencana.

Menurut Husnan dan Pudjiastuti (2011:6), manajemen keuangan dalam

kegiatannya harus mengambil beberapa keputusan yang disebut dengan fungsi

investasi,memperoleh dana atau keputusan pendanaan,dan pembagian laba atau

kebijakan dividen.

Keputusan investasiakan tercermin pada sisi aktiva perusahaan. Dengan

demikian akan mempengaruhi struktur kekayaan perusahaan yaitu perbandingan

antara aktiva lancar dengan aktiva tetap. Keputusan investasi dilakukan

perusahaan dalam operasionalnya untuk mendapatkan keuntungan yang optimal,

yakni perusahaan menanamkan investasinya yang mempunyai prospek

menjanjikan juga dengan mengamati periode dari investasi tersebut, sehingga

tingkat likuiditas perusahaan juga pada tingkat yang optimal. Sebaliknya

keputusan pendanaan dan kebijakan dividen akan tercermin pada sisi pasiva

perusahaan (Husnan dan Pudjiastuti, 2011:6). Keputusan pendanaan adalah

keputusan yang dibuat perusahaan dalam mendapatkan pendanaannya yang

berkaitan dengan komposisi utang, saham preferen dan saham biasa, melalui

pertimbangan dari biaya dana tersebut dan jangka waktu dari dana tersebut.Dana

yang diperoleh melalui keputusan pendanaanharus mampu digunakan secara

optimal oleh manajemen perusahaan melalui keputusan investasisehingga dapat

menghasilkan imbal hasilyang melebihi biaya modal sehingga menghasilkan laba

bagi perusahaan. Kondisi ini memungkinkan perusahaan melaksanakan kebijakan

dividen yakni pembagian dividen bagi pemegang saham atas laba yang dihasilkan

perusahaan setelah dikurangi laba ditahan. Hal ini sejalan dengan tujuan

perusahan yakni memakmurkan dan mensejahterahkan pemegang saham.

Perbandingan pendanaan hutang dengan modal pada sisi pasiva merupakan

dalam pengambilan keputusan mengenai pendanaan perusahaan. Bringham dan

Gapenski (2003) dalam Rodoni dan Ali (2014 : 129), menjelaskan struktur modal

merupakan proporsi atau perbandingan dalam menentukan pemenuhan kebutuhan

belanja perusahaan, apakah dengan cara menggunakan hutang, ekuitas, atau

dengan menerbitkan saham.Keputusan struktur modal langsung berpengaruh

terhadap besarnya risiko yang ditanggung pemegang saham serta besarnya tingkat

pengembalian atau keuntungan yang diharapkan (Brigham dan Houston, 2001 :

47). Tugas manajer keuangan yaitu menentukan komposisi struktur modal

perusahaan. Manajer keuangan harusmengusahakan agar perusahaan memperoleh

dana yang diperlukan dengan biaya minimal dan syarat-syarat yang paling

menguntungkan. Keputusan yang salah mengenai struktur modal dapat

menimbulkan posisi keuangan yang berbahaya dan akhirnya mengakibatkan

kebangkrutan.

Beberapa perusahaan lebih menyukai penggunaan ekuitas sebagai sumber

pendanaan bagi perusahaan. Hal ini akan meminimalisir besarnya biaya modal

dari hutang yang akan membebani perusahaan pada masa mendatang. Akan tetapi,

apabila jumlah ekuitas perusahaan tidak cukup untuk mendanai kegiatan

perusahaan, maka kebijakan pendanaan dari hutang dapat menjadi alternatif bagi

perusahaan. Penggunaan hutang dengan biaya tetap yakni bunga pada dasarnya

akan menimbulkan dampak positif berupa penghematan dalam pembayaran pajak,

karena bunga dapat diperhitungkan sebagai biaya. Dengan adanya penghematan

pajak maka posisi aktiva perusahaan yakni kas akan menjadi lebih baik. Hal ini

penggunaan hutang yang terlalu besar akan menimbulkan risiko kebangkrutan

apabila perusahaan tidak mampu membayar hutang di kemudian hari (Syahyunan,

2013 : 59).

Beberapa teori mengenai struktur modal yaitu Trade-Off Theoryyang

dikemukakan oleh Myers (1977) dan Pecking Order Theory yangdikemukakan

oleh Myers dan Majluf (1984) dalam Husnan dan Pudjiastuti (2011:275). Dalam

teori Trade-Off, penggunaan alternatif sumber danaperusahaan didasarkan pada

cost dan benefit-nya antara biaya modal dankeuntungan penggunaan hutang yaitu,

biaya kebangkrutan dan keuntungan pajak.Sedangkan berdasarkan Pecking Order

Theory, penentuan struktur modal perusahaan didasarkan pada keputusan struktur

modalsecara hierarki dimulai dari dari sumber dana dengan biaya termurah

dengan sumber pendanaanterdiri atas laba, hutang, dan saham.

IrhamFahmi(2014 : 178) menyebutkan bahwa Debt to Asset Ratio (DAR)

merupakan variabel pengukuran yang terkait struktur modal. Ukuran DAR

digunakan untuk melihat perbandingan hutang dengan ekuitas sendiri. Apabila

DAR > 0,5 maka perusahaan menggunakan hutang lebih besar dibandingkan

dengan ekuitas sendiri. Sedangkan apabila DAR < 0,5 maka perusahaan

menggunakan hutang lebih kecil dibandingkan ekuitas sendiri.

Keputusan struktur modal perusahaan dipengaruhi oleh beberapa faktor.

Menurut Sartono (2001 : 248), para manajer perlu mempertimbangkan beberapa

faktor dalam menentukan struktur modal yaitu tingkat penjualan, struktur aset,

peluang pertumbuhan perusahaan, profitabilitas, variabel laba, perlindungan

Bringham dan Houston (2001 : 39-41), yakni faktor-faktor yang mempengaruhi

pengambilan keputusan struktur modal diantaranya adalah stabilitas penjualan,

struktur aktiva, leverage perusahaan, profitabilitas, pajak, pengendalian, sikap

manajemen, likuiditas dan peringkat utang, kondisi pasar, kondisi internal, dan

fleksibilitas keuangan.

Dalam penelitian ini tidak semua faktor yang mempengaruhi struktur

modal akan dibahas. Dari faktor-faktor yang mempengaruhi struktur modal, hanya

beberapa faktor yang akan dibahas yaitu ukuran perusahaan, growth opportunity,

likuidita, dan profitabilitas.

Ukuran perusahaan merupakan salah satu faktor yang mempengaruhi

struktur modal. Sartono Agus (2001 : 249) menjelaskan bahwa perusahaan besar

yang sudah well-established akan lebih mudah memperoleh modal hutang karena

memiliki fleksibilitas keuangan yang lebih besar. Sehingga, semakin besar ukuran

perusahaan maka, semakin besar dana yang dibutuhkan perusahaan untuk

membiayai aktivitas operasinya. Pemenuhan dana tersebut salah satunya

bersumber dari luar perusahaan dalam bentuk hutang. Peluang perusahaan besar

dalam mendapatkan pinjaman lebih mudah dibandingkan perusahaan kecil, karena

para kreditor menganggap perusahaan besar memiliki ketahanan finansial yang

baik sehingga akan lebih mudah memperoleh laba dalam jumlah yang besar dan

dapat melakukan pengembalian kepada kreditor. Oleh karena itu, ukuran

perusahaan sangat mempengaruhi para keditor untuk melakukan investasi pada

suatu perusahaan.Hal ini berdampak pada semakin bertambahnya hutang dalam

Growth Opportunity (kesempatan bertumbuh) adalah kesempatan yang

dimiliki perusahaan untuk dapat berkembang dan mencakupkesempatan untuk

melakukan investasi dimasa mendatang (Brigham & Weston, 2005 : 457).Growth

opportunitybertujuan mengukur kemampuan perusahaan dalam mempertahankan

kedudukannya dalam pertumbuhan perekonomian maupun dalam industri dan

pasar yang dapat diukur dengan rasio pasar perusahaan yang tinggi maka semakin

tinggikesempatan tumbuh perusahaan sehingga menggunakan tingkat utang yang

besardalam struktur modal. Damayanti (2013), dalam penelitiannya menyatakan

bahwa semakin meningkatnya peluang pertumbuhan perusahaan pada masa

mendatang menyebabkan perusahaan membutuhkan penambahan modal.

Sedangkan para kreditur dalam memberikan pinjaman cenderung melihat prospek

ataupeluang pertumbuhan perusahaan tersebut sebagai pertimbangannya.

Sehingga semakin tinggi tingkat peluang pertumbuhan perusahaan maka semakin

mudah bagi perusahaan mendapatkan dana dalam bentuk hutang.

Likuiditas merupakan kemampuan perusahaan dalam memenuhi kewajiban

jangka pendeknya secara tepat waktu (Syahyunan, 2012 : 92). Bringham dan

Houston (2001 : 38) menjelaskan bahwa likuiditas yang tinggi menunjukkan

bahwa terdapat aset lancar terutama arus kas bebas yang besar. Hal ini

menunjukkan bahwa tersedia dana internal yang cukup untuk mendanai aktivitas

operasional sehari-hari perusahaan. Sesuai dengan Pecking Order theorydalam

Husnan dan Pudjiastuti (2011 : 276), maka perusahaan akan cenderung memilih

menggunakan dana internal tersebut untuk pembiayaan perusahaan. Hal ini

struktur modal. Current Ratio (CR) yang menjadi salah satu rasio likuiditas

digunakan untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban

jangka pendek dengan aktiva lancar. Perusahaan akan membatasi manajer untuk

menambah hutang yang tidak perlu dengan tujuan mengurangi biaya

kebangkrutan dan menjaga kesehatan finansil perusahaan. A.Abdul Jamal, et al

(2013), dalam penelitiannya menjelaskan perusahaan dengan likuiditas memiliki

akumulasi aset lancar yang tinggi dan arus kas masuk yang besar yang dapat

digunakan untuk mendanai operasional perusahaan. Hal ini penting untuk

menjaga tingkat likuiditas agar tetap stabil. Disisi lain, apabila nilai rasio

likuiditas terlalurendahmaka menunjukkan adanya peningkatan risiko bagi

kreditor berupa ketidakmampuan perusahaan membayar semua kewajiban jangka

pendek sekaligus sebagai sinyal buruk bagi perusahaan.

Profitabilitas merupakan kemampuan perusahaan untuk memperoleh laba

baik dalam hubungannya dengan penjualan, asset maupun laba bagi modal sendiri

(Sartono, 2001 : 122). Pengukuran profitabilitasdapat yang diproksikan dengan

rasio ROA yakni mengukur kemampuan perusahaan menghasilkan laba dari aset

yang dimilikinya. Perusahaan dengan profitabilitas tinggi menggunakan utang

yang relatif kecil. Hal ini dikarenakan tingkat pengembalian yang tinggi

memungkinkan perusahaan untuk membiayai sebagian besar kebutuhan

pendanaan dengan dana yang dihasilkan secara internal (Bringham dan Houston,

2001 : 40).

Perusahaan sektor property dan real estate adalah perusahaan-perusahaan

perumahan, gedung perkantoran, swalayan, dan apartemen. Sektorproperty dan

real estate merupakan salah satu sektor yang cukup stabil pertumbuhannya sekitar

20% – 30% pertahun. Walaupun terjadi krisis subprime mortgage di Amerika

Serikat yang berdampak pada krisis ekonomi global tahun 2008, dampaknya tidak

terlalu terasa pada sektor property dan real estate tanah air, meskipun diakui ada

pengurangan pertumbuhan. Pertumbuhan pasar property dan real estate pada

2015 mendatang diprediksi mencapai 10 persen hingga 15 persen. Meski tetap

tumbuh positif, namun lebih rendah dari pencapaian 2012 dan 2013 yang berada

pada kisaran 20 persen hingga 30 persen. (www.kompas.com). Setelah krisis

ekonomi global perusahan propertydan real estate berusaha bangkit kembali dan

mengalami pertumbuhan yang cukup pesat.

Selain itu, industri sektor property dan real estatejuga merupakan salah

satu usaha yang hampir dapat dipastikan tidak akan pernah mati dan akan terus

bertumbuh karena kebutuhan akan tempat tinggal merupakan kebutuhan pokok

manusia, dan setiap manusia berusaha untuk dapat memenuhinya. Kebutuhan

properti akan terus meningkat khususnya di daerah perkotaan, hal ini disebabkan

melonjaknya jumlah penduduk sebagai konsekuensi pesatnya pertumbuhan kota

sebagai pusat perekonomian. Namun disisi lain, sektor property dan real estate

merupakan sektor yang bersifat sulit diprediksi dan memiliki risiko yang tinggi.

Pada saat terjadi pertumbuhan ekonomi yang tinggi pada tahun 2012 sebesar

6,23% terjadi pertumbuhan yang sangat drastis pada sektor property dan real

estate sebesar 35%. Sedangkan pada tahun 2013 pertumbuhan ekonomi sebesar

estate menjadi 30%. Industri sektor property dan real estatepada umumnya

menggunakan pembiayaan dari kredit perbankan, sedangkan perusahaaan

beroperasi menggunakan aktiva tetap berupa tanah dan bangunan. Hal ini

menunjukkan perusahaan memiliki likuiditas yang rendah karena aset tanah dan

bangunan tidak dapat dikonversikan menjadi kas dalam waktu yang singkat.

Peristiwa buble property pada tahun 2014 di beberapa kota besar seperti

Jakarta, Depok, Bekasi dimana terjadi kelebihan penawaran (oversupply) produk

property dan real estate. Peristiwa ini ditandai dengan meningkatnya harga

property secara signifikan sebesar 30% akibat ulah para spekulan tanah. Hal ini

berdampak pada penurunan penjualan sebesar 15%. Penurunan penjualan

mengakibatkan perusahaan sektor property dan real estate mengalami tekanan

khususnya pada struktur modalnya akibat penurunan sumber pendanaan yang

tertahan oleh minimnya penjualan karena konsumen cenderung menunda

pembelian atau bersifat wait and see sampai harga mengalami penurunan.

Persaingan dalam industri propertydan real estatejuga sangat kompetitif.

Perusahaan propertydan real estate berlomba-lomba meluncurkan kluster baru

dan proyek baru.Komposisi besar aset perusahaan juga sangat menentukan

keberhasilan perusahaan untuk tetap mampu bersaing dengan perusahaan lainnya.

Pada September 2013, Bank Indonesia (BI) mengeluarkan peraturan persyaratan

kredit yakni aturan loan to value (LTV) sebesar 30% yang membatasi plafon

pinjaman kredit pemilikan rumah melalui kredit maksimal sebesar 70% dari nilai

jual rumah. Akibatnya perusahaan akan melakukan back-up kepada konsumen

dapat dilakukan apabila perusahaan ditopang oleh kemampuan aset yang cukup

besar. Beberapa perusahaan property dan real estatedengan nilai aset terbesar

pada tahun 2013 mengalami fluktuasi komposisi struktur modal yang bervariasi

dalam mendanai kebutuhan pendanaan perusahaan agar dapat bersaing dengan

perusahaan kompetitornya seperti terlihat pada Tabel 1.1 berikut ini:

Tabel 1.1

Perusahaan Propertydan Real Estate dengan Nilai Aset Terbesar (dalam satuan jutaan rupiah)

No Kode Nama Perusahaan Total Aset

1 LPKR PT. Lippo Karawaci Tbk 31300362

2 BSDE PT. Bumi Serpong Damai Tbk 22572159 3 CTRA PT. Ciputra Development Tbk 20114871 4 ASRI PT. Alam Sutera Realty Tbk 14428083 5 SMRA PT. Summarecon Agung Tbk 13659137 Sumber : Idx.co.id (data diolah)

Berdasarkan Tabel 1.1 terlihat bahwa masing-masing aset kelima

perusahaan property dan real estate cukup bervariatif dan beberapa diantaranya

tidak terlalu jauh berbeda. PT. Lippo Karawaci Tbk merupakan prusahaan dengan

aset terbesar, lalu PT. Bumi Serpong Damai Tbk, PT. Ciputra Development Tbk,

PT. Alam Sutera Realty Tbk dan terakhir PT. Summarecon Agung Tbk. Hal ini

menunjukkan bahwa persaingan diantara perusahaan property dan real estate

sangat tinggi.

Peran kota-kota besar sebagai pusat pertumbuhan juga mendorong

pertumbuhan daerah-daerah pendukung perkotaan. Sehingga lambat laun juga

akan terjadi pengembangan pusat bisnis, pembangunan infrastruktur dan

perumahan penduduk dari pusat kota ke daerah sekitarnya yang menyebabkan

permintaan akan perumahan di Indonesia juga terus meningkat. Oleh sebab itu

melakukan ekspansi pembangunan properti ke kota-kota besar lainnya selain

Jakarta. Khususnya saat peristiwa buble property pada tahun 2008 dan 2014

mengakibatkan terjadinya kejenuhan pada pasar property dan real estate di daerah

Jabodetabek.

Para manajer perusahaan tersebut dituntut dapat mencari sumber pendanaan

baru yang sesuai dengan kemampuan finansial perusahaan dan memiliki biaya

modal yang relatif tidak terlalu tinggi. Sumber pendanaan dengan pertimbangan

manfaat dan biaya modal yang terencana akan menghindari perusahaan dari

masalah kesulitan keuangan pada masa mendatang sehingga menghambat

perusahaan dalam mengembangkan rencana bisnisnya termasuk melakukan

ekspansi.Kepercayaan investor dan kreditor ditentukan oleh reputasi perusahaan

yang tercermin pada kondisi finansial perusahaan. Penentuan sumber pendanan

tersebut tentu harus mempertimbangkan apakah menggunakan hutang, ekuitas

sendiri melalui pemegang saham lama dan penerbitan saham baru. Hal ini

mendorong dilakukannya pengambilan keputusan struktur modal yang paling

optimal baik melalui penambahan modal atau menata kembali struktur

modalnyasehingga dapat mendukung kegiatan ekspansi masing-masing

perusahaan yang semakin meningkat. Untuk menentukan struktur modal yang

optimal, maka manajer keuangan perusahaan melakukan restruktursasi pada

sumber pendanaan sehinggamengakibatkan komposisi struktur modal yang diukur

dengan debt to asset ratio (DAR) tidak konsisten antara perbandingan

Beberapa gambaran fluktuasi struktur modal dengan beberapa faktor yang

menjadi pertimbangan yang sudah dijelaskan dapat dilihat pada Tabel 1.2 berikut

ini:

Tabel 1.2

Ukuran Perusahaan, Growth Opportunity, dan DAR Perusahaan Property dan Real Estate(dalam persen)

KODE Ukuran Perusahaan Growth Opportunity

Struktur Modal (DAR) 2011 2012 2013 2011 2012 2013 2011 2012 2013 LPKR 16.72 17.03 17.26 1,62 2,01 1,48 0,48 0,54 0,55

BSDE 16.36 16.63 16.93 2,08 1,84 1,68 0,35 0,37 0,41

CTRA 16.26 16.53 16.82 1,07 1,43 1,16 0,34 0,44 0,51

ASRI 15.61 16.21 16.48 2,95 2,49 1,58 0,54 0,57 0,63

SMRA 15.91 16.2 16.43 3,44 3,59 2,38 0,69 0,65 0,66 Sumber : Idx.co.id (data diolah)

Berdasarkan Tabel 1.2 diatas terlihat bahwa seluruh perusahan mengalami

peningkatan aset (ukuran) namun peluang pertumbuhan (growth opportunity)

yang berfluktusi. Pada PT. Lippo Karawaci Tbk. (LPKR) terjadi kenaikan aset.

Namun selain adanyapeningkatan ukuran aset, perusahaan tersebut memiliki

growth opportunity yang meningkat pada tahun 2012 namun menurun drastis pada

tahun 2013. Hal ini berdampak pada struktur modal perusahaan dimana pada

tahun 2011 lebih dominan menggunakan ekuitas (DAR<0,5) beralih

menggunakan utang yang lebih besar (DAR>0,5) pada tahun berikutnya.

Sementara pada PT. Bumi Serpong Damai Tbk (BSDE) terjadi peningkatan aset

(ukuran) namungrowth opportunitycenderung mengalami penurunan. Hal ini

mempengaruhi struktur modal dimana walaupun terjadi peningkatan utang namun

tetap lebih dominan menggunakan ekuitas yakni DAR<0,5. PT. Ciputra

opportunity. Namun terjadi pergeseran struktur modal pada tahun 2011-2012 yang

menggunakan ekuitas sendiri namun tahun 2013 beralih dominan menggunakan

utang.PT. Alam Sutera Realty (ASRI), walaupun terjadi peningkatan aset

(ukuran), perusahaan tersebut mengalami penurunan growth opportunity. Hal ini

mengakibatkan fluktuasi dominasi utang dan ekuitas dalam struktur modalnya.

selama tahun 2012 memiliki ukuran aset yang semakin meningkat namun terjadi

penurunan utang tahun 2012 dan kembali lebih banyak menggunakan hutang pada

tahun 2013. Sedangkan PT Summarecon Agung (SMRA), selainterjadi

peningkatan aset (ukuran), terjadi pula peningkatan dan penurunan growth

opportunityyang berdampak pada penurunan DAR namun tetap lebih dominan

menggunakan hutang dalam struktur modalnya.

Selain ukuran perusahaandan growth opportunity, dalam penelitian ini

juga menguji pengaruh variabel lain yakni likuiditasyang diukur dengan current

ratio (CR)dan profitabilitas yang diukur dengan return on asset (ROA).

Perusahaan dengan likuiditasyang tinggi dapat mendukung aktivitas operasional

perusahaan untuk jangka pendek. Hal ini dikarenakan adanya dukungan

kemampuan perusahaan apabila sewaktu-waktu harus melakukan pembayaran

utang jangka pendeknya sehingga perusahaan dapat melakukan penambahan

pendanaan dalam struktur modal lebih terncana. Sedangkan profitabilitas

digunakan untuk mengukur kemampulabaan perusahaan. Apabila perusahaan

menghasilkan laba yang tinggi maka akan mempengaruhi struktur modal

perusahaan dengan lebih menggunakan dana internal daripada eksternal untuk

Order Theory yang menyatakan penggunaaan dana internal lebih diutamakan baru

selanjutnya apabila tidak mencukupi maka dapat menggunakan dana eksternal

berupa hutang. Namunmasih terdapat ketidakkonsistenan profitabilitas dan

likuiditasdalam mempengaruhi keputusan struktur modal. Hal ini terlihat seperti

pada Tabel 1.3 berikut ini:

Tabel 1.3

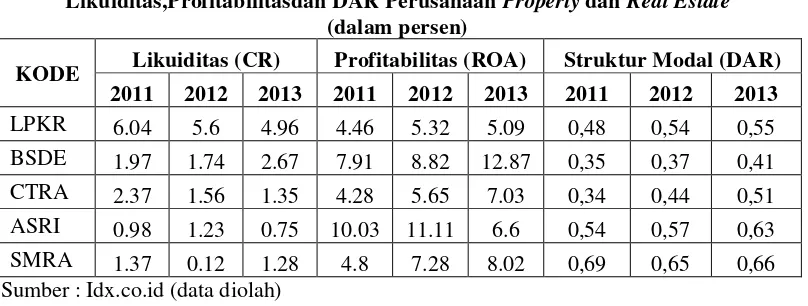

Likuiditas,Profitabilitasdan DAR Perusahaan Property dan Real Estate (dalam persen)

KODE Likuiditas (CR) Profitabilitas (ROA) Struktur Modal (DAR) 2011 2012 2013 2011 2012 2013 2011 2012 2013 LPKR 6.04 5.6 4.96 4.46 5.32 5.09 0,48 0,54 0,55

BSDE 1.97 1.74 2.67 7.91 8.82 12.87 0,35 0,37 0,41

CTRA 2.37 1.56 1.35 4.28 5.65 7.03 0,34 0,44 0,51

ASRI 0.98 1.23 0.75 10.03 11.11 6.6 0,54 0,57 0,63

SMRA 1.37 0.12 1.28 4.8 7.28 8.02 0,69 0,65 0,66 Sumber : Idx.co.id (data diolah)

Berdasarkan Tabel 1.3 terlihat bahwa pada PT. Lippo Karawaci Tbk

(LPKR) terjadi kecenderungan penurunan likuiditas (CR) dan peningkatan

profitabilitas (ROA) yang berdampak pada DAR yang semakin meningkat dimana

penggunaan ekuitas yang dominan pada tahun 2011 perlahan mulai beralih

menggunakan utang pada tahun 2012 dan 2013. PT Bumi Serpong Damai Tbk

(BSDE) mengalami kenaikan CR dan ROA yang mempengaruhi peningkatan

utang dalam struktur modalnya namun tetap lebih dominan menggunakan ekuitas

sendiri. Hal yang berbeda terjadi pada PT. Ciputra Development Tbk (CTRA)

dimana penurunan CR dan kenaikan ROA mengakibatkan peningkatan

penggunaan utang dalam struktur modalnya. Sementara pada PT Aslam Sutera

berturut-turut mengakibatkan kenaikan dan penurunan ekuitas sendiri dalam struktur

modal. Lalu pada PT. Summarecon Agung terjadi penurunan dan kenaikan CR

disertai kenaikan ROA mempengaruhi struktur modal sehingga mengalami

penurunan dan kenaikan DER namun tetap dominan menggunakan utang.

Berdasarkan penjelasan latar belakang diatas maka penulis tertarik untuk

malakukan penelitian yang diberi judul “Analisis Pengaruh Ukuran Perusahaan, Growth Opportunity, Likuiditas dan Profitabilitasterhadap Struktur Modal pada Perusahaan Property dan Real Estate yang Terdaftar di Bursa Efek Indonesia.”

1.2 Perumusan Masalah

Berdasarkan latar belakang masalah yang telah dikemukakan sebelumnya,

maka dirumuskan masalah sebagai berikut:Apakah ukuran perusahaan, growth

opportunity, likuiditas dan profitabilitas berpengaruh secara signifikanterhadap

struktur modal pada perusahaan property dan real estate yang terdaftar di Bursa

Efek Indonesia?

1.3Tujuan Penelitian

Penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruh

ukuran perusahaan, growth opportunity, likuiditas dan profitabilitasbaik secara

parsialmaupun serempak terhadap struktur modal pada perusahaan property dan

1.4 Manfaat Penelitian

Hasil penelitian diharapkan dapat memberikan manfaat bagi berbagai

pihak, sebagai berikut:

1. Bagi perusahaan

Penelitian ini dapat menjadi pertimbangan bagi perusahaan khususnya

sektorproperty dan real estatedalam hal pengambilan keputusan dalam

menentukan proporsi utang dan ekuitas sendiri dalam struktur modal

sebagai sumber pendanaan perusahaan sehingga pihak manajemen dapat

mengembangkan perusahaan menjadi lebih baik.

2. Bagi pihak eksternal ( investor, kreditur, dan pihak lain)

Hasil penelitian ini diharapkan dapat memberi manfaat untuk alternatif

bahan pertimbangan dalam mengambil keputusan berinvestasi atau

pemberian kredit dengan mempertimbangkan struktur modal perusahaan.

3. Bagi peneliti

Penelitian ini menambah dan memperdalam pengetahuan peneliti

mengenai analisis pengaruh firm size, growth opportunity, liquidity, dan

profitability terhadap struktur modal perusahaan khususnya perusahaan

property dan real estate.

4. Bagi Peneliti Selanjutnya

Penelitian ini dapat digunakan sebagai sumber referensi dan informasi

untuk penelitian selanjutnya mengenai topik ini dan memberikan

wawasan dan pengetahuan yang lebih mendalam mengenai kebijakan

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Pengertian Struktur Modal

Struktur modal merupakan kombinasi proporsi utang dan modal dalam

memenuhi kebutuhan pendanaan sebuah perusahaan dalam menjalankan

aktivitasnya.Menurut Syahrial (2008, hal. 179) ”Struktur modal merupakan

perimbangan antara penggunaan modal pinjaman yang terdiri dari hutang jangka

pendek yang bersifat permanen dan hutang jangka panjang dengan modal sendiri

yang terdiri dari saham preferen dan saham biasa.” Menurut Sartono (2001:25),

yang dimaksud dengan struktur modal merupakan perimbangan jumlah utang

jangka pendek yang bersifat permanen, utang jangka panjang, saham preferen dan

saham biasa. Struktur keuangan adalah perimbangan antara utang dengan modal

sendiri. Dengan kata lain struktur modal merupakan bagian dari struktur

keuangan. Sedangkan Bringham dan Gapenski (2003) dalam Rodoni dan Ali

(2014 : 129), menjelaskan struktur modal merupakan proporsi atau perbandingan

dalam menentukan pemenuhan kebutuhan belanja perusahaan, apakah engan cara

menggunakan hutang, ekuitas, atau dengan menerbitkan saham.

Struktur modal menunjukkan tentang keputusan pendanaan dalam sebuah

perusahaan. Kebutuhan pendanaan dapat diperoleh dari pihak internal maupun

eksternal. Pendanaan internal berasal modal pemilik dan laba ditahan. Sedangkan

struktur modal menyatakan adanya hubungan campuran antara hutang dan modal

sendiri dalam struktur keuangan jangka panjang (Sadalia, 2010 : 131).

Apabila suatu perusahaan dalam memenuhi kebutuhan dana secara

internal, maka akan mengurangi ketergantungan perusahaan terhadap pihak luar.

Akan tetapi, tidak semua perusahaan dapat memenuhi kebutuhan dananya sendiri.

Sehingga apabila hal tersebut terjadi maka perlu dipertimbangkan penggunaan

modal dari luar perusahaan yakni hutang. Perusahaan harus mampu

mempertimbangkan proporsi hutang dan modal sendiri yang optimal agar dapat

meningkatkan nilai perusahaan. Struktur modal merupakan masalah penting

dalam pengambilan keputusan mengenai pembelanjaan perusahaan.

2.1.2 Sumber Pendanaan Perusahaan

Untuk memperkuat struktur modal suatu perusahaan dapat dilihat dari segi

sumber pendanaan perusahan. Jika kebutuhan dana perusahaan untuk membiayai

aktivitas yang bersifat jangka pendek maka akan lebih baik jika diambil dari yang

bersumber pengeluaran jangka pendek (short term expenditures) dan jika untuk

membiayai aktivitas jangka panjang maka akan lebih baik jika diambil dari yang

bersumber pengeluaran jangka panjang (long term expenditure).

Menurut Irham Fahmi (2014 : 186), sumber pendanaan terbagi atas 2 jenis,

yaitu:

1. Sumber dana untuk pengeluaran jangka pendek.

Adapun sumber-sumber dana yang bisa dipakai untuk membiayai

a. Pinjaman perbankan yang bersifat jangka pendek.

b. Hutang dagang.

c. Factoring. Factoring merupakan suatu kondisi dimana sebuah

perusahaan membutuhkan dana dan memiliki piutang, dimana

selanjutnya piutang tersebut dijual kepada suatu lembagayang siap

menampung dan mau menerima untuk membayarnya seperti lembaga

keuangan dan sejenisnya.

d. Letter of Credit (L/C). Letter of credit merupakan janji tertulis dari

bank bagi pihak pembeli untuk membayar sejumlah uang kepada

perusahaan yang dituju (penjual) bila sejumlah kondisi telah terpenuhi.

e. Pinjaman jangka pendek tanpa jaminan.

2. Sumber dana untuk pengeluaran jangka panjang.

Adapun sumber dana yang bisa dipakai untuk membiayai pengeluaran

jangka panjang adalah:

a. Penjualan obligasi, merupakan salah satu jenis surat berharga yang

memiliki masa waktu yang panjang sekitar 5 sampai 10 tahun.

b. Hutang perbankan yang bersifat jangka panjang. Perusahaan dapat

meminjam dari perbankan untuk jangka waktu 10 sampai 15 tahun.

Bambang Riyanto(2001 : 227), menjelaskan sumber dana dalam struktur

modal suatu perusahaan secara umum terdiri atas beberapa komponen, yaitu:

1. Modal asing atau hutang jangka panjang

Hutang jangka panjang adalah hutang yang memiliki jangka waktu

padaumumnya digunakan untuk membelanjai perluasan perusahaan

(ekspansi) atau modernisasi dari perusahaan karena kebutuhan modal

untuk keperluan tersebutmeliputi jumlah yang besar.

Komponen - komponen hutang jangka panjang ini terdiri dari:

a. Hutang hipotik (mortgage)

Hutang hipotik adalah bentuk hutang jangka panjang yang dijamin

denganaktiva tidak bergerak (tanah dan bangunan).

b. Obligasi (bond)

Obligasi adalah sertifikat yang menunjukan pengakuan bahwa

perusahaanmeminjam uang dan menyetujui untuk membayarnya

kembali dalam jangkawaktu tertentu. Pelunasan atau pembayaran

kembali obligasi dapat diambil dari penyusutan aktiva tetap yang

dibelanjai dengan pinjaman obligasitersebut dan dari keuntungan.

2. Modal atau ekuitas sendiri terdiri dari:

Modal sendiri adalah modal yang berasal dari pemilik perusahaan dan

yang tertanam dalam perusahaan untuk waktu yang tidak tertentu lamanya.

Modal sendiri berasal dari sumber intern maupun sumber ekstern. Sumber

intern berasal dari keuntungan yang dihasilkan perusahaan yaitu laba

ditahan, sedangkan sumber ekstern berasal dari modal saham yang berasal

dari pemilik perusahaan.

a. Saham

Saham adalah tanda bukti kepemilikan terhadap suatu perusahaan

(i)Saham Biasa (Common Stock)

Saham biasa adalah saham yang menempatkan pemiliknya dalam

posisi paling dalam pembagian dividend an ha katas kekayaan

perusahaan apabila perusahaan tersebut dilikuidasi (Syahyunan,

2013 : 41).

(ii) Saham Preferen (Preferred Stock)

Saham preferen adalah saham yang memiliki karakteristik

gabungan antara obligasi dan saham biasa. Persamaan terhadap

obligasi yakni adanya klaim atas laba dan aktiva sebelumnya,

dividennya tetap, dan memiliki hak tebus serta dapat dipertukarkan

dengan saham biasa.

Persamaan terhadap saham biasa yakni mewakili kepemilikan

ekuitas, tidak memiliki tanggal jatuh tempo, serta membayar

dividen (Syahyunan, 2013 : 41)

b. Laba Ditahan

Laba ditahan adalah sisa laba dari keuntungan yang tidak dibayarkan

sebagaideviden. Penyisihan laba ditahan dilakukan berdasarkan

kebutuhan perusahaan dan atas persetujuan pemegang saham

2.1.3Teori Struktur Modal

2.1.3.1 Teori Pendekatan Modigliani dan Miller

Teori struktur modal modern pertama kali dikemukakan oleh Profesor

Franco Modigliani dan Profesor Merton Miller pada tahun 1958, yang selanjutnya

disebut dengan teori MM. Teori MM dibagi kedalam dua bagian yaitu teori MM

tanpa pajak dan teori MM dengan pajak.

1) Teori MM – Tanpa Pajak

Dalam teori MM tanpa pajak dijelaskan bahwa struktur modal tidak

mempengaruhi nilai perusahaan dengan memiliki beberapa asumsi, diantaranya:

a. Tidak terdapat agency cost.

b. Tidak ada pajak.

c. Investor dapat berhutang dengan suku bunga yang sama dengan perusahaan.

d. Investor mempunyai informasi yang sama dengan manajemen mengenai prospek perusahaan di masa depan.

e. Tidak ada biaya kebangkrutan

f. Earning Before Interest and Taxes (EBIT) tidak dipengaruhi oleh penggunaan dari utang.

g. Para investor adalah price-takers.

h. Jika terjadi kebangkrutan maka aset dapat dijual pada harga pasar.

Teori MM tanpa pajak menyatakan dua preposisi yang dikenal sebagai

preposisi MM tanpa pajak yaitu (Syahyunan, 2013:60) :

• Preposisi I

“Jika tidak ada pajak nilai perusahaan tidak tergantung pada struktur modal (menggunakan hutang atau tidak). Hal ini terjadi karena nilai perusahan yang menggunakan hutang sama dengan perusahaan yang tidak menggunakan hutang akibat kemungkinan munculnya proses arbitrase.Proses arbitrase muncul karena investor selalu lebih menyukai investasi yang memerlukan dana yang lebih sedikit.”

• Preposisi II

biaya modal sendiri yang diinginkan pemilik akibat meningkatnya risiko yang disebabkan meningkatnya penggunaan hutang.”

2) Teori MM – Dengan Pajak

Teori MM tanpa pajak dianggap tidak realistis karena kenyataannya

peraturan pemerintah mengharuskan pembayaran pajak bagi setiap perusahaan.

Oleh sebab itu, pada tahun 1963, MM menerbitkan lanjutan teori mengenai

adanya efek pajak (Bringham dan Houston, 2006 : 37). Dalam teori MM dengan

pajak juga terdapat 2 (dua) preposisi, yaitu:

• Preposisi I

“Nilai perusahaan yang berhutang sama dengan nilai perusahan yang tidak berhutang ditambah dengan penghematan pajak karena bunga hutang. Implikasinya adalah pembiayaan dengan hutang sangat menguntungkan dan struktur modal optimal adalah penggunaan seratus persen hutang.”

• Preposisi II

“Biaya modal saham akan meningkat dengan semakin meningkatnya hutang, tetapi penghematan pajak akan lebih besar dibandingkan dengan penurunan nilai karena kenaikan biaya modal saham. Implikasi teori tersebut adalah sebaiknya perusahaan menggunakan hutang sebanyak-banyaknya.”

2.1.3.2 Teori Pendekatan Miller

Merton Miller pada tahun 1976 mengajukan suatu teori struktur modal

yang meliputi pajak untuk penghasilan pribadi berupa pajak penghasilan dari

saham dan pajak penghasilan dari obligasi (Syahyunan, 2013 : 64)

Kesimpulan yang dikemukakan Miller (Bringham dan Houston, 2006 : 37)

yaitu:

b. Perlakuan pajak yang lebih menguntungkan atas penghasilan dari

saham menguntungkan tingkat pengembalian yang diisyaratkan pada

saham sehingga menguntungkan penggunaan pembelanjaan dengan

ekuitas.

2.1.3.3Trade-off Theory

Menurut trade-off theory yang dikemukakan oleh Myers (2001) dalam

Syahyunan (2013:69) bahwa “Perusahaan akan berhutang sampai pada tingkat

tertentu, dimana penghematan pajak (tax shields) dari tambahan hutang sama

dengan biaya kesulitan keuangan (financial distress)”. Biaya kesulitan keuangan

adalah biaya kebangkrutan (bankcruptcy cost) atau reorganization, dan biaya

keagenan (agency costs) yang meningkat akibat turunnya kredibilitas suatu

perusahaan.

Dalam kenyataannya, jarang perusahaan menggunakan hutang 100 persen.

Salah satu alasannya adalah kenyataan bahwa pemegang saham mendapat

keuntungan dari pajak keuntungan modal yang lebih rendah. Lebih penting lagi,

perusahaan membatasi penggunaan hutang untuk menekan biaya-biaya yang

berkaitan dengan kebangkrutan.

2.1.3.4Agency Cost Theory

Dalam agency cost theory dikemukakan bahwa di perusahaan terjadi

konflik antar pihak-pihak yang terlibat, seperti pihak pemegang hutang versus

pemegang saham. Jika hutang meningkat maka konflik diantara keduanya akan

hutang akan semakin meningkat. Dalam situasi tersebut, pemegang hutang akan

semakin meningkatkan pengawasan terhadap perusahaan. Pengawasan dapat

dilakukan dalam bentuk biaya-biaya monitoring (persyaratan yang lebih ketat,

menambah jumlah akuntan, dan sebagainya) dan bisa juga dalam bentuk kenaikan

tingkat bunga. Dalam situasi lain pihak manajemen sebagai agen perusahaan juga

dapat terlibat konflik dengan pemegang saham. Apabila manajemen tidak

memiliki saham di perusahaan, maka keterlibatan manajer akan semakin

berkurang. Hal tersebut mengakibatkan manajer seringkali mengambil keputusan

yang tidak sesuai dengan kepentingan pemegang saham(Hanafi, 2004 : 316). Oleh

sebab itu, pemegang saham dapat melakukan pengawasan melalui perjanjian agen,

pemeriksaan laporan keuangan, dan pembatasan pengambilan keputusan tertentu

kapada manajemen.

2.1.3.5Signaling Theory

Menurut Brigham and Houston (2001:40), isyarat (signal) adalah suatu

tindakan yang diambil manajemen perusahaan yang memberi petunjuk kepada

investor mengenai bagaimana cara pandangmanajemen terhadap prospek

perusahaan. Ross (1977) dalam Hanafi (2004 : 316) mengembangkan model

dimana struktur modal merupakan signal yang disampaikan oleh manajer ke

pasar. Jika manajer mempunyai keyakinan bahwa prospek perusahaan baik, dan

karenanya ingin harga saham meningkat, ia dapat mengkomunikasikan hal

tersebut kepada investor.

profitabilitas merupakan sebuah signal positifbagi investor bahwa perusahaan

tersebut masih mampu menghasilkan laba yang pada akhirnya besar kemungkinan

pembagian deviden yang cukup besar. Namun disisi lain, apabila suatu

perusahaan menawarkan penjualan saham baru lebih sering dari biasanya, maka

harga sahamnya akan menurun karena menerbitkan saham baru berarti

memberikan sinyal negatif yang kemudian dapat menekan harga saham sekalipun

prospek perusahaan cerah.

Peluang pertumbuhan perusahaan juga dapat menjadi signal bagi investor

karena jika perusahaan mempunyai peluang pertumbuhan yang tinggi berarti

menandakan bahwa perusahaan akan menghasilkan return yang tinggi.Perusahaan

dengan prospek yang menguntungkan akan menghindari penjualan saham dan

mengusahakan setiap modal baru yang diperlukan dengan cara lain-lain, yakni

dengan menggunakan hutang. Penggunaan hutang juga dapat menjadi signal

positif apabila perusahaan memiliki likuiditas yang tidak terlalu rendah sehingga

dianggap mampu membayar operasional jangka pendek. Hutang juga menjadi

signal positif yang mendakan bahwa perusahaan sedang melakukan

pengembangan usaha dan masih diberi kepercayaan untuk meminjam dari kreditur

menandakan bahwa perusahaan memiliki reputasi yang baik dimata kreditur.

2.1.3.6Pecking Order Theory

Teori ini dikenalkan oleh Gordon Donaldson berdasarkan penelitiannya

pada tahun 1961. Teori Pecking Order menunjukkan bahwa perusahaan yang

mempunyai keuntungan atau profitabilitas yang tinggi ternyata menggunakan

pendanaan internal yang digunakan dalam struktur modal perusahaan. Teori ini

tidak mengindikasikan target struktur modal, namun lebih menjelaskan

urutan-urutan pendanaan. Menurut teori ini, manajer keuangan tidak memperhitungkan

tingkat hutang yang optimal. Kebutuhan dana ditentukan oleh kebutuhan

investasi. Jika ada kesempatan berinvestasi, maka perusahaan akan mencari dana

untuk mendanai kebutuhan investasi tersebut. Perusahaan akan memulai dengan

menggunakan dana internal, hutang dan sebagai pilihan terakhir adalah

menerbitkan saham (Hanafi, 2004 : 314).

Secara spesifik, berdasarkan pecking order theory, perusahaan mampunyai

urutan (hierarki) preferensi dalam pemilihan sumber dana, yaitu:

a. Perusahaan lebih memilih meggunakan pendanaan internal. Dana internal

diperoleh dari laba (keuntungan) yang dihasilkan dari kegiatan perusahaan

b. Perusahaan menghitung target rasio pembayaran didasarkan pada

perkiraan kesempatan investasi. Perusahaan berusaha menghindari

perubahan dividen yang tiba-tiba. Dengan kata lain, pembayaran dividen

konstan.

c. Karena kebijakan dividen yang konstan (sticky), digabung dengan

fluktuasi keuntungan dan kesempatan investasi yang tidak bisa diprediksi,

akan menyebabkan aliran kas yang diterima oleh perusahaaan akan lebih

besar dibandingkan dengan pengeluaran investasi pada saat-saat tertentu,

dan akan lebih kecil pada saat yang lain. Jika kas tersebut lebih besar,

tersebut lebih kecil, perusahaan akan menggunakan kas yang dipunyai atau

menjual surat berharga.

d. Jika pendanaan eksternal diperlukan, perusahaan akan mengeluarkan surat

berharga yang paling aman terlebih dahulu. Perusahaan akan memulai

dengan hutang, kemudian dengan surat berharga campuran seperti obligasi

konvertibel, selanjutnya memilih saham preferen dan terakhir saham biasa.

2.1.4 Faktor - Faktor yang Mempengaruhi Struktur Modal 2.1.4.1Ukuran Perusahaan

Ukuran perusahaansangat penting dalam menentukan keputusan struktur

modal sebuah perusahaan. Seftianne dan Handayani (2011) menjelaskan bahwa

Ukuran perusahaanmenggambarkan besar kecilnyaperusahaan dapat ditinjau dari

lapangan usaha yang dijalankan. Penentuan besar kecilnya ukuran perusahaan

dapat ditentukan berdasarkan total aset dan tingkat penjualan. Perusahaan yang

memiliki ukuran yang besar dipandang lebih memiliki ketahanan saat menghadapi

fluktuasi ekonomi dalam menjalankan kegiatan operasionalnya. Hal ini

disebabkan kebutuhan akan struktur modal dapat segera terpenuhi jika perusahaan

ingin melakukan investasi.

Menurut Sartono (2001 : 249) perusahaan besar yang sudah

well-established akan lebih mudah memperoleh modal di pasar modal dibanding

dengan perusahaan kecil sehingga memiliki fleksibilitas yang lebih besar pula.

Perusahaan dengan ukuran besar lebih terdiversifikasi, sehingga mengurangi

risiko kebangkrutan dan akan lebih mudah mendapatkan akses mendapatkan

lebih cepat dan mempunyai kesempatan peminjaman yang lebih besar

dibandingkan dengan perusahaan kecil. Hal ini diakibatkan karena perusahaan

yang besar akan membutuhkan dana yang relatif besar, oleh karena itu dengan

saham yang tersebar luas, perusahaan lebih berani dalam ekspansi perusahaan

dengan penggunaan pinjamannya dalam bentuk hutang.

2.1.4.2Growth Opportunity

Growth Opportunity (kesempatan bertumbuh) adalah kesempatan yang

dimiliki perusahaan untuk dapat berkembang dan mencakupkesempatan untuk

melakukan investasi dimasa mendatang (Brigham & Weston, 2005 : 457). Growth

oportunity pada dasarnya mencerminkan produktivitas perusahan dan suatu

harapan yang diinginkan oleh pihak internal perusahaan (manajemen) maupun

pihak eksternal (investor dan kreditur).Growth opportunitymerupakan

kemampuan perusahaan dalam meningkatkan size perusahaan, yang dapat

diproksikan dengan peningkatan aktiva, ekuitas, laba dan penjualan.Hal ini dapat

dilakukan jika perusahaan memiliki peningkatan aktiva maupun penjualan yang

stabil. Peluang bertumbuh tersebut menjadi tidak berarti ketika terjadi penurunan

aktiva atau penjualan yang negatif. Seftiannee dan Handayani (2011) menjelaskan

bahwa perusahaan yang memiliki growth opportunity yang tinggi merupakan

perusahaan yang mempunyai kesempatan dalam mengembangkan bisnisnya di

pasar. Menurut Sartono (2001 : 87), growth opportunitydapat diukur dengan

menggunakan rasio pasar. Salah satu rasio pasar yang sering digunakan ialah

market to book ratio yang mengukur perbandingan harga pasar ekuitas dengan

menunjukkan bahwa perusahaan mempunyai prospek pertumbuhan yang tinggi

pada masa mendatang.Signaling theorydalam Hanafi (2004 : 316), menjelaskan

bahwa perusahaan yang memiliki growth opportunity (kesempatan bertumbuh)

yang tinggi merupakan sinyal bagi investor untuk menanamkan investasi di

perusahaan tersebut. Berdasarkan Signalling Theorydalam Bringham dan Houston

(2001 : 36), perusahaan yang memiliki growth opportunity (kesempatan

bertumbuh)yang tinggi akan mencoba menghindari penjualan saham dan

mengusahakan setiap modal baru yang diperlukan dengan cara-cara lain termasuk

penggunaan hutang yang melebihi target struktur modal yang normal. Sebaliknya

perusahaan yang memiliki growth opportunity (kesempatan bertumbuh) yang

rendah akan cenderung untuk menjual sahamnya yang berarti mencari investor

baru untuk berbagi kerugian.Growth opportunity (kesempatan bertumbuh) dapat

diartikan sebagai pengkaitan sumber-sumber dalam jangka panjang untuk

menghasilkan laba dimasa yang akan datang. Perusahaan dengan kesempatan

bertumbuh yang tinggi akan cenderung mencari pendanaan baru untuk

memanfaatkan kondisi baik perusahaan untuk mengembangkan usahanya. Oleh

sebab itu, struktur modal akan tergantung pada growh opportunity (kesempatan

bertumbuh) yang dimiliki perusahaan.

2.1.4.3Likuiditas

Likuiditas merupakan kemampuan perusahaan dalam memenuhi

kewajiban jangka pendeknya secara tepat waktu (Syahyunan, 2013 : 92).

Bringham dan Houston (2001 : 38) menjelaskan bahwa likuiditas yang tinggi

ini menunjukkan bahwa tersedia dana internal yang cukup untuk mendanai

aktivitas operasional sehari-hari perusahaan. Sesuai dengan Pecking Order theory,

maka perusahaan akan cenderung memilih menggunakan dana internal tersebut

untuk pembiayaan perusahaan. Hal ini menyebabkan perusahaan mengurangi

jumlah hutang secara keseluruhan dalam struktur modal. Perusahaan harus

mampu menjaga tingkat likuiditas agar tidak terlalu tinggi dan terlalu rendah. Hal

ini penting untuk menjaga kepercayaan investor maupun kreditor dalam

memberikan pendanaan bagi kegiatan operasional perusahaan.

Menurut Irham Fahmi (2014 : 187), perusahaan dapat mengambil hutang

jangka panjang dan jangka pendek sesuai kebutuhan untuk mendanai proyek

ekspansi usahanya. Hal ini dilakukan untuk menjaga stabilitas likuiditas

perusahaan. Penggunaan dana dengan cara tersebut bertujuan untuk :

a. Memperlancar angsuran pembayaran agar selalu tepat waktu.

b. Mampu terus melaksanakan pengerjaan proyek (continuity project)

sehingga tidak mengalami kendala dan berbagai permasalahan lainnya.

c. Menghindari timbulnya black list di perbankan karena terlambat

membayar atau tidak mampu melunaskan pinjaman.

2.1.4.4Profitabilitas

Profitabilitas merupakan kemampuan perusahaan untuk memperoleh laba

baik dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri

(Sartono, 2001 : 122). Perusahaan dengan profitabilitas tinggi menggunakan

hutang yang relatif kecil.Profitabilitas periode sebelumnya merupakan faktor

laba ditahan yang besar, perusahaan akan lebih senang menggunakan laba ditahan

sebelum menggunakan hutang.

Hal ini sesuai dengan pecking order theory dalam Husnan dan Pudjiastuti

(2011 : 276) yang lebih memilih penggunaan dana internal sebagai sumber

pendanaan yang berasal dari laba ditahan pada perusahaan.Penggunaan dana

internal seperti laba ditahan memiliki kelebihan yakni berbiaya murah

dibandingkan dengan menggunakan dana eksternal seperti hutang. Selain itu

profitabilitas yang tinggi memungkinkan bagi perusahaan untuk membayar

hutang.Oleh sebab itu profitabilitas merupakan sebuah ukuran penting dalam

menentukan struktur modal perusahaan.Hal ini dikarenakan tingkat pengembalian

yang tinggi memungkinkan perusahaan untuk membiayai sebagian besar

kebutuhan pendanaan dengan dana yang dihasilkan secara internal (Bringham dan

Houston, 2001 : 40).

2.2 Penelitian Terdahulu

Beberapa penelitian terdahulu baik dari dalam dan luar negeri yang

dijadikan sebagai sumber referensi dalam penelitian ini dijelaskan sebagai berikut:

Tabel 2.1 Penelitian terdahulu

No Peneliti

(tahun)

Judul Penelitian Variabel Teknik

Analisis Data

Hasil Penelitian

Perusahaan Risiko Bisnis Growth Opportunity, Kepemilikan Manajerial, Struktur Aktiva,Divide n, Investasi, dan Kepemilikan Institusional. signifikan terhadap struktur modal. Likuiditas,growth Opportunity, Dividen, Investasi dan Kepemilikan Institusional tidak berpengaruh signifikan terhadap struktur modal.

2. Jamal, Geetha, Mohidin, M.A.Kari m, Thien Sang dan Yvonne Chang (2013) Capital Structure Decisions: Evidence from Large Capitalized Companies in Malaysia Dependen : Capital Structure Independen:P rofitability,Ta ngibility Likuidity, and Firm Size Regresi Linier Berganda Profitability, Tangibility, dan Liquidity

berpengaruh negatif dan signifikan terhadap Struktur Modal. Firm Size berpengaruh positif signifikan terhadap Structure Modal 3. Yuli

Setyaning sih (2012) Pengaruh Profitabilitas, Struktur Aktiva, Ukuran Perusahaan, Growth

Opportunity dan Operating Leverage terhadap Struktur Modal pada Perusahaan Properti yang terdaftar di Bursa Efek Indonesia Periode 2006-2010 Dependen : Struktur Modal Independen:P rofitabilitas, Struktur Aktiva, Ukuran Perusahaan, Growth Opportunity, Operating Leverage Regresi linier berganda Profitabilitas berpengaruh signifikan terhadap struktur modal. Struktur aktiva, ukuran perusahaan, growth opportunity dan operating leverage tidak berpengaruh signifikan terhadap struktur modal.

4. Niken Juniati (2010)

Perusahaan-Perusahaan Manufaktur yang Terdaftar di BEI tahun 2003-2007)

Profitability Liquidity berpengaruh signifikan terhadap struktur modal. Profitability tidak berpengaruh signifikan terhadap struktur modal. Secara simultan: firm size, growth opportunity, liquidity, dan profitability secara bersama-sama berpengaruh signifikan terhadap struktur modal. 5. Faiza

Saleem, Bisma Rafique, dan Qaisar Mehmood (2013) TheDeterminatio n of Capital Structure of Oil and Gas Firms listed On

KarachiStockExc hangein Pakistan.

Dependen : Capital Structure (leverage) Independen : Firm Size, Tangibility of Assets, Profitability, and Growth. Regresi linier berganda Firm size, berpengaruh positif terhadap Capital Structure

(Leverage). Sedangkan

tangibility of assets dan profitability growth berpengaruh negatif terhadap capital structure (leverage). 6. Andi

Kartika (2010) Faktor-Faktor yang Mempengaruhi Struktur Modal pada perusahaan Manufaktur yang Go Public di BEI.

Dependen: Struktur modal Independen : risiko bisnis (bussines risk), struktur aktiva (tangibility of assets), profitabilitas (profitability) dan ukuran perusahaan (firm size) Regresi linier berganda Hasil pengujian variabel independen risiko bisnis tidak berpengaruh terhadap struktur modalnya.

Sedangkan variabel independen yang lain yaitu struktur aktiva, profitabilitas, dan ukuran

perusahaan

berpengaruh secara signifikan terhadap struktur modal . 7. Azlan

Hafitz (2011)

Pengaruh Firm Size, Growth Opportunity, Dependen : Struktur modal Regresi linier berganda