RIWAYAT HIDUP

Nama : Cut Zaitun

NIM : 21508032

Tempat Tanggal Lahir : Belitong, 06 Januari 1989

Agama : Islam

Warga Negara : Indonesia

Alamat : Jl. Sijuk Air Merbau Gg. SDN. 25 RT.22 RW.08

Tanjungpandan Belitong

Telp/Hp : 081271621188

Email : cutzaitun@rocketmail.com

Pendidikan :

1. SD Negeri 25 Tanjungpandan 1995-2001 Berijazah

2. SMP PGRI Tanjungpandan 2001-2004 Berijazah

3. SMA PGRI Tanjungpandan 2004-2007 Berijazah

DAFTAR PUSTAKA

Arief Sugiono. 2009. Manajemen Keuangan. Jakarta: Penerbit PT. Gramedia Widiasarana Indonesia.

Kasmir. 2010. Pengantar Manajemen Keuangan. Jakarta: Kencana.

Kasmir. 2011. Analisis Laporan Keuangan. Jakarta: PT RajaGrafindo Persada. Sugiyono. 2009. Metode Penelitian Bisnis. Bandung: Alfabeta.

43 BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan pada bab-bab sebelumnya mengenai analisis laporan keuangan dengan menggunakan ratio leverage pada bagian keuangan di PT. INTI (Persero) Bandung, maka penulis dapat menyimpulkan sebagai berikut:

1. Tingkat ratio leverage pada bagian keuangan di PT. INTI (Persero) Bandung setiap tahun cenderung mengalami kenaikan dan penurunan hutang, disebabkan perusahaan melakukan ekspansi besar-besaran dalam kegiatan operasionalnya sehingga membutuhkan dana yang sangat.

44

5.2 Saran

Berdasarkan penelitian dan kesimpulan diatas, penulis memberikan saran PT. INTI (Persero) Bandung sebagai bahan pertimbangan mengenai penggunaan ratio leverage yaitu sebagai berikut:

1. PT. INTI (Persero) Bandung harus memperhatikan kegiatan operasional yang akan dijalankan sehingga dana yang besar dapat dimanfaatkan secara efektif dan efisien untuk menciptakan keuntungan yang besar agar bisa membayar kewajiban kepada pihak eksternal.

22

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum Perusahaan 4.1.1 Sejarah Perusahaan

PT. INTI (Persero) Bandung didirikan pada tanggal 30 Desember 1974 sebagai Badan Usaha Milik Negara (BUMN) yang berada dibawah pengawasan Badan Pengelola Industri Strategis (BPIS), yang bergerak di bidang Industri Telekomunikasi dan Informasi. Sejak didirikan hingga saat ini, PT INTI (Persero) Bandung berkedudukan di Komplek Laboratorium Pos, Telepon dan Telegraf (PTT) di JL. Moch Toha No. 77 Bandung, Jawa Barat 40253. Selama lebih dari 30 tahun berkiprah dalam bidang telekomunikasi, PT. INTI (Persero) Bandung telah mengalami berbagai perubahan dan perkembangan seiring dengan waktu dan berbagai dinamika yang harus diadaptasi, seperti perkembangan teknologi, regulasi dan pasar.

Era1974-1984

Teknologi yang pernah dilakukan antara lain dengan Siemens, BTM, PRX, JRC, dan NEC. Pada era ini juga produk Pesawat Telepon Umum Koin (PTUK) menjadi standar Perumental (sekarang Telkom).

Era 1984-1994

23

Kerja sama Teknologi yang pernah dilakukan pada era ini:

Bidang Sentral (switching), dengan Siemens.

Bidang Transmisi dengan Siemens, NEC, dan JRC.

Bidang CPE dengan Siemens, BTM, Tamura, Shapura dan Tatung TEL.

Era 1994-2000

Selama 20 tahun sejak berdiri kegiatan utama PT. INTI (Persero) Bandung adalah murni manufaktur. Namun dengan adanya perubahan dan perkembangan kebutuhan teknologi, regulasi dan pasar, PT. INTI (Persero) Bandung mulai melakukan transisi ke bidang jasa engineering. Pada masa ini aktivitas manufaktur di bidang switching, transmisi, CPE dan mekanik-plastik masih dilakukan. Namun situasi pasar yang berubah, kompetisi yang makin ketat dan regulasi telekomunikasi yang makin terbuka menjadikan posisi PT. INTI (Persero) Bandung di pasar bergeser sehingga tidak lagi sebagai market leader. Kondisi ini mengharuskan PT. INTI (Persero) Bandung memiliki kemampuan sales force dan networking yang lebih baik. Sedangkan kerjasama teknologi masih berlangsung dengan Siemens secara single-source.

2000-2004.

24

1. Bidang CPE, dibentuk anak perusahaan benama PT. INTI PISMA International yang bekerja sama dengan JITech International, bertenmpat di Cileungsi Bogor.

2. Bidang mekanik dan plastik, dibentuk usaha patungan dengan PT. PINDAD bersama PT. IPMS, berkedudukan di Bandung.

3. Bidang - bidang switching , akses dan transmisi, dirintis kerja sama dengan beberapa perusahaan multinasional yang memiliki kapabilitas memadai dan adaptif terhadap kebutuhan pasar. Beberapa perusahaan multinasional yang telah melakukan kerja sama pada era ini, antara lain:

SAGEM, di bidang transmisi dan selular.

MOTOROLA, di bidang CDMA.

ALCATEL, di bidang fixed & optical access network.

Ericsson, di bidang akses.

Hua Wei, di bidang switching & akses.

2005 Sekarang

25

Bandung sebagai pendukung utama penyediaan infrastruktur telekomunikasi nasional dan dengan kompetensi sumber daya manusia yang terus diarahkan sesuai proses transformasi tersebut, saat ini PT. INTI (Persero) Bandung bertekad untuk menjadi mitra terpercaya di bidang penyediaan jasa profesional dan solusi total yang fokus pada Infocom System & Technology Integration (ISTI).

Visi dan Misi Perusahaan Visi Perusahaan

PT. INTI (Persero) Bandung bertujuan menjadi pilihan pertama bagi pelanggan dalam mentransformasikan "MIMPI menjadi REALITA . Dalam hal ini, "MIMPI" diartikan sebagai keinginan atau cita-cita bersama antara PT. INTI (Persero) Bandung dan pelanggannya, bahkan seluruh stakeholder perusahaan.

Misi Perusahaan

Berdasarkan rumusan visi yang baru maka rumusan misi PT. INTI (Persero) Bandung terdiri dari tiga butir sebagai berikut:

Fokus bisnis tertuju pada kegiatan jasa engineering yang sesuai dengan spesifikasi dan permintaan konsumen.

Memaksimalkan value (nilai) perusahaan serta mengupayakan growth (pertumbuhan) yang berkesinambungan.

26

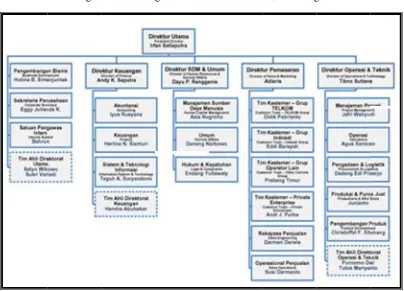

4.1.2 Struktur Organisasi Perusahaan

Struktur organsasi perusahaan merupakan berorganisasinya fungsi bagian-bagian mengenai yang tersusun dalam suatu hubungan yang menunjukkan tingkatan fungsi, tugas, wewenang dan tanggungjawab dalam manajemen perusahaan. Penerapan struktur organisasi di lingkungan PT. INTI (Persero) Bandung berbentuk garis (lini) dan staf, dimana untuk semua bidang pekerjaan bantuan. Secara umum susunan organisasi PT. INTI (Persero) Bandung terdiri dari tiga bagian utama yaitu: Direksi, Divisi dan Stategis Busniness unit (SBU).

Lebih jelasnya, disajikan dalam gambar 4.1 struktur organisasi PT. Industri Telekomunikasi Indonesia (Persero) Bandung. Struktur adalah bagaimana bagian-bagian dari sesuatu berhubungan satu dengan lain atau bagaimana sesuatu tersebut disatukan. Struktur adalah sifat fundamental bagi setiap sistem. Struktur adalahbangun (teoritis) yang terdiri atas unsur-unsur yang berhubungan satu sama lain dalam satu kesatuan. Struktur ada struktur atas, struktur bawah. Organisasi adalah pengelompokan orang secara terstruktur yang kerja bersama untuk mencapai suatu tujuan.

kepada satuan bantuan.

4.1.3 Job Description

Secara garis besar gambaran, fungsi dan tugas pokok dari masing bagan adalah sebagai

Direksi D menjalank usaha yan

pencapaian kinerja usaha setiap perkembangan atuan satu

Bagan

Job Description

Secara garis besar gambaran, fungsi dan tugas pokok dari masing bagan adalah sebagai

Direksi Direksi adal nkan unit per ang menguntu

pencapaian kinerja usaha setiap perkembangan atuan organis

Bagan Struktur Organisasi PT. INTI

Job Description

Secara garis besar gambaran, fungsi dan tugas pokok dari masing bagan adalah sebagai berikut:

alah dewan erusahaan un ntungkan, ke

pencapaian kinerja usaha setiap perkembangan nisasi dibawa

Gambar

Struktur Organisasi PT. INTI

Secara garis besar gambaran, fungsi dan tugas pokok dari masing

n yang mem untuk menca kepuasan pel pencapaian kinerja usaha setiap perkembangan

wahnya untuk

4.1

Struktur Organisasi PT. INTI(Persero) Bandung

Secara garis besar gambaran, fungsi dan tugas pokok dari masing

mpunyai seb capai tujuan elanggan yan pencapaian kinerja usaha setiap perkembangannya.

tuk semua bi

(Persero) Bandung

Secara garis besar gambaran, fungsi dan tugas pokok dari masing

ebuah usaha n perusahaan ang maksima

bidang peke

(Persero) Bandung

Secara garis besar gambaran, fungsi dan tugas pokok dari masing-masing

ha operasi d an dalam ki mal, serta tin

[image:10.595.115.519.212.503.2]28

Tugas pokok direksi adalah:

a. Memutuskan sesuai kebijakan strategis untuk perkembangan perusahaan dan rencana kerja semata anggaran perusahaan tahunan.

b. Membina SBU dan masing-masing direksinya.

c. Mengawasi operasional SBU dan divisi masing-masing direksinya. d. Menilai hasil kerja setiap unit serta menentukan tindak lanjut pembinaan

yang diperlukan untuk memecahkan masalah yang dihadapi.

Direksi ini terdiri dari: - Direktur Utama

Fungsi dari direktur utama adalah merencanakan, mengendalikan dan mengkondisikan pelaksanaan kegiatan direksi dalam pengelolaan perusahaan baik yang bersifat strategis, maupun operasional sesuai dengan fungsi direksi, agar misi perusahaan dapat diemban dengan baik dan tujuan perusahaan dapat dicapai sesuai dengan ketentuan dalam anggaran dasar dan kegiatan-kegiatan rapat umum pemegang saham.

- Direktur Operasional dan Teknik

Fungsi dari direktur operasional dan teknik adalah memecahkan, merumuskan, penerapan teknologi dan mengendalikan kebijakan umum operasi dan teknik yang selanjutnya menjadi acuan dalam penyusunan strategi SBU.

29

Fungsi dari direktur administrasi dan keuangan adalah memecahkan, merumuskan, dan menjadikan kebijakan umum dibidang keuangan serta sumber daya manusia dan organisasi.

1. Divisi

Divisi terdiri dari: a. Internal Audit

Internal audit berfungsi untuk membantu divisi utama dalam mengadakan penilaian atas pelaksanaan masalah serta sistem pengawasannya pada setiap unit organisasi dan juga memberikan saran-saran terbaiknya. Divisi ini mempunyai tugas dan tanggungjawab mengembanagkan pelaksanaan organisasi dan melaksanakan evaluasi berdasarkan kemanapun yang berdasarkan atas sebuah kegiatan perusahaan.

b. Divisi Sekretariat Perusahaan

Divisi ini mempunyai tugas dan tanggungjawab sebagai berkut:

i. Menentukan usulan kepada direksi dan penyusunan kebijakan perusahaan dalam bidang berikut perencanaan penyusunan sistem informasi dan pelatihan atau perusahaan.

ii. Memberikan urusan-urusan kepada direksi dan berupa kebijakan yang berkaitan disebuah lingkungan perusahaan.

iii. Mengadakan kegiatan kerumahtanggaan, kantor pusat dan keamanan di lingkungan perusahaan.

30

Pusbispro ini dibawah pengawasan direksi teknik yang mempunyai tugas dan tanggungjawab sebagai berikut:

i. Melakukan usaha-usaha pengadaan produk-produk telekomunikasi baik produk sentral, terminal dan produk-produk lainnya secara efektif dan efisien.

ii. Melakukan studi analisa mendirikan tentang perkembangan sistem telekomunikasi dalam menentukan peluang bisnis.

iii. Mempunyai penentuan bantuan kepada unit yang membutuhkan dalam perubahan kualitas untuk usaha multi sourhing.

iv. Memberikan bantuan teknik kepada fungsi produksi alam membuat produksi yang dikembangkan.

d. Divisi Sekretariat

Divisi secretariat mempunyai tugas pokok mendorong direksi dalam tenaga-tenaga spesialis yang berperan sebagian tugasnya fungsional pada bidang hukum, kehumasan, system informasi perencanaan perusahaan direksi dalam perusahaan, kesekretariatan umum.

e. Divisi Quality Assirance (QA)

Divisi quality assirance mempunyai tugas pokok:

31

ii. Mengidentifikasikan seluruh fungsi didalam perusahaan dalam mewujudkan sasaran perusahaan dalam mencapai target Q-C-D (Quality, Cost, Delivery).

f. Divisi Keuangan

Divisi keuangan ini adalah dikepalai oleh seseorang manager keuangan yang mempunyai tugas dan tanggungjawab sebagai berikut:

i. Menganalisa dokumen, dan laporan yang berkaitan dengan pelaksanaan tugas bagian keuangan, baik urusan pembendaharaan dari penagihan, akuntansi dan anggaran, mempunyai administrasi dan umum.

ii. Mendatangi dokumen yang berkaitan dengan urusan pembendaharaan dan penagihan , akuntansi dan anggaran maupun administrasi dan umum. iii. Mendatangi bukti pengeluaran keuangan sesuai wewenang yang

diberikan.

iv. Mengevaluasi dan melakukan laporan anggaran bulanan, triwulanan, dan tahunan.

g. Bagian Manajemen Aset

Bidang pekerjaan atau tugas pada bagian manajemen aset sebagai berikut:

i. Mengkoordinasikan tugas-tugas urusan dibawah bagian manajemen aset. ii. Memeriksa dan mengesahkan dokumen-dokumen yang berkaitan dengan

manajemen aset.

32

Struktur organisasi perusahaan merupakan bagian fungsi bagan-bagan manajemen yang tersusun dalam kesatuan hubungan merupakan tingkatan fungsi, tugas, wewenang dari tanggungjawab dalam manajemen perusahaan. Pada PT. Industri Telekomunikasi Indonesia (Persero) Bandung terdapat empat divisi yaitu: JIT, JTT, JTP dan JTS pembentukan divisi ditunjukan untuk kelancaran bagian bisnis SBU dengan menyusun kebijakan-kebijakan strategis sesuai dengan fungsinya yang menjadi acuan kegiatan, pelaksanaan kegiatan operasional pada unit kerja lain.

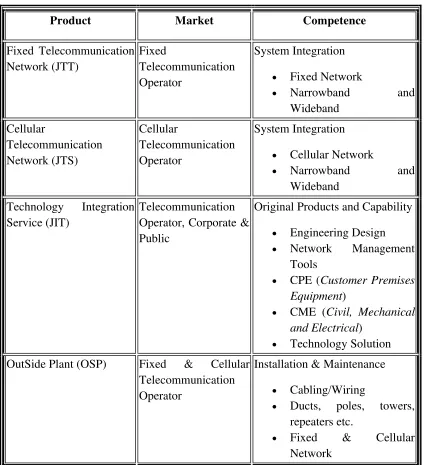

4.1.4 Aktivitas Perusahaan

Ruang lingkup bisnis PT. INTI (Persero) Bandung difokuskan pada penyediaan jasa dalam bidang informasi dan telekomunikasi atau infocom, yang terdiri dari:

Infrastructure Development support

Infocom Operations & Maintenance Support Infocom System & Technology Intergration Infocom Total Solution Provider

Selain itu, PT. INTI (Persero) Bandung juga melakukan penjualan produk sofware dan produk jasa multimedia. Sesuai dengan perkembangan teknologi dan tuntutan pasar, PT. INTI (Persero) Bandung membagi kegiatan bisnisnya menjadi empat bidang kegiatan sebagai berikut:

33

Jaringan Telekomunikasi Selular (JTS) Jasa Integrasi Teknologi (JIT)

Jaringan Telekomunikasi Privat (JTP) Outside Plant (OSP)

Tabel 4. 1

Product, Market, and Competence of PT. INTI (Persero) Bandung

Product Market Competence

Fixed Telecommunication Network (JTT) Fixed Telecommunication Operator System Integration Fixed Network

Narrowband and Wideband Cellular Telecommunication Network (JTS) Cellular Telecommunication Operator System Integration Cellular Network

Narrowband and Wideband

Technology Integration Service (JIT)

Telecommunication Operator, Corporate & Public

Original Products and Capability Engineering Design Network Management Tools

CPE (Customer Premises Equipment)

CME (Civil, Mechanical and Electrical)

Technology Solution OutSide Plant (OSP) Fixed & Cellular

Telecommunication Operator

Installation & Maintenance Cabling/Wiring

Ducts, poles, towers, repeaters etc.

[image:16.595.107.531.268.733.2]34

4.2 Analisis Deskriptif

4.2.1 Perkembangan Tingkat Ratio Leverage pada Bagian Keuangan Di PT. INTI (Persero) Bandung

Ratio leverage ini terdiri dari indikator sebagai berikut: a. Debt Ratio

Rasio ini dikenal juga dengan sebutan Debt to Asset yang membandingkan total utang dengan total aktiva. Para kreditur menginginkan debt ratio yang rendah karena semakin tinggi rasio ini semakin besar risiko para kreditur. Rumus Debt Ratio:

Debt Ratio =

Total Kewajiban

x 100 % Total

Aktiva

Jumlah kewajiban dihasilkan dari kewajiban lancar dan kewajiban jangka panjang ditambahkan sehingga menjadi total kewajiban dan total aktiva berasal dari jumlah aktiva lancar, aktiva tetap dan aktiva lain-lain ditambahkan sehingga didapatkan total aktiva.

Tahun 2005=

Tahun2006=

Rp. 251.792,7

x 100 % =34,00% Rp. 740.424,1

Rp.380.217,3

35

Tahun2007=

Tahun2008=

Tahun2009=

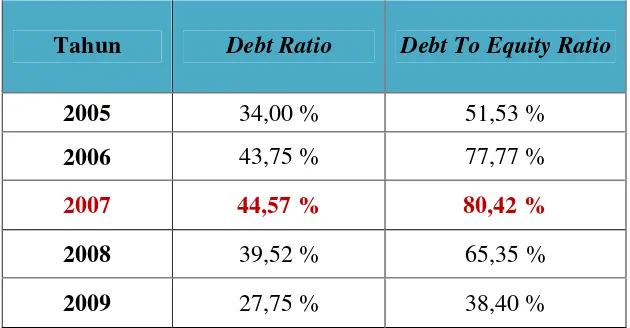

Tabel 4.2

Perkembangan Tingkat Debt Ratio Bagian Keuangan di PT. INTI (Persero) Bandung Periode Tahun 2005-2009

(dalam jutaan rupiah)

(Sumber: Data Laporan Bagian Keuangan di PT. INTI (Persero) Bandung)

Rp.366.534,9

x 100 % = 44,57% Rp.822.315,8

Rp. 287.824,8

x 100 % =39,52% Rp. 728.231,0

Rp. 158.257,4

x 100 % = 27,7 % Rp. 570.369,8

Tahun Total

Kewajiban Total Aktiva Debt Ratio

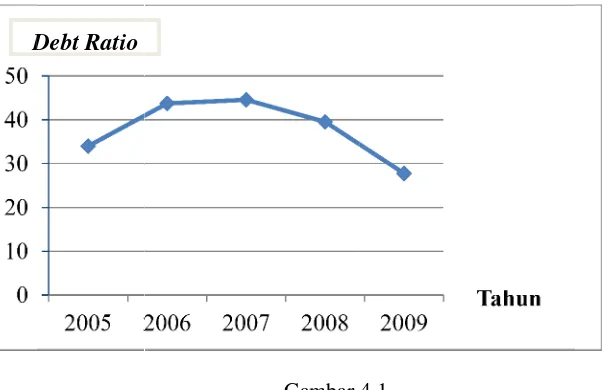

[image:18.595.123.405.103.318.2]Grafik

B ratio dari tahun 200 melakukan pembelian menunjukkan pendanaan Menurut K akan sema hutang ber tambahan dengan ak penurunan 0 10 20 30 40 50 Debt

Grafik Debt Ratio

Berdasarkan ri tahun 2005 005 sampai an ekspansi an peralatan b menunjukkan perusahaan pendanaan kegiatan o

t Kasmir (2011; akin besar ertambah ban tambahan pinjaman karena

aktiva yang penurunan debt rati

2005 2006

Debt Ratio

Debt Ratiopada Bagian Keuangan

Periode Tahun 2005

n gambar gr 05 sampai 2 ai 2007 kenaikan

si besar-bes n baru untuk m perusahaan mem

n operasional 2011;156) yan

pendanaan banyak dan se

karena dikh ng dimiliki . atio menunjukkan

[image:19.595.144.448.111.306.2]2006 2007

Gambar

pada Bagian Keuangan

Periode Tahun 2005

grafik 4.1 dia 2009 menga kenaikan debt

esaran seper k menunjang embutuhkan

al perusahaan ang menyata n perusahaan semakin suli khawatirkan t

. Sedangka menunjukkan hut

2007 2008

Gambar 4.1

pada Bagian Keuangandi PT. INTI

Periode Tahun 2005-2009

diatas dapat galami kena

bt ratio disebabkan erti mengad

g kegiatan op n dana yang aan dibiayai

takan semak an dari pihak ulit bagi peru n tidak mamp kan pada ta utang menur

2009

di PT. INTI(Persero)

t dilihat bah naikan dan p disebabkan oleh

adakan proy operasional, yang sangat dibiayai dengan hut

akin tinggi d ak eksternal

rusahaan unt pu menutup tahun 2008

urun dan semakin Tahun

Bandung

ahwa tingkat penurunan.

oleh perusahaan oyek-proyek

, kondisi ters besar sehi tang menin debt ratio maka al akibatnya

ntuk memperoleh upi hutang-hutang

08 sampai semakin sedikit

36

at debt . Pada perusahaan

37

operasional perusahaan dibiayai dengan hutang. Menurut Kasmir (2011;156) yang menyatakan apabila rasionya rendah semakin kecil perusahaan dibiayai dengan hutang .

b. Debt to Equity Ratio

Rasio ini menunjukkan perbandingan utang dan modal.

Rumus Debt to Equity Ratio:

Total kewajiban dihasilkan dari penambahan hasil kewajiban lancar dengan kewajiban jangka panjang dan total modal dihasilkan dari semua modal yang terkumpul untuk membiayai perusahaan seperti saham, cadangan, modal dan saldotahun berjalan.

Tahun 2005 =

Tahun 2006 =

Debt to Equity Ratio =

Total Kewajiban

x 100 % Total

Modal

Rp. 251.792,7

x 100 % = 51,53% Rp. 488.631,4

Rp. 380.217,3

38

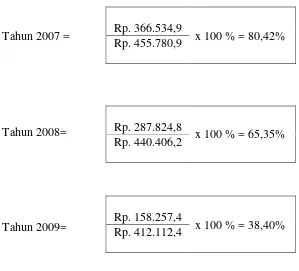

Tahun 2007 =

Tahun 2008=

[image:21.595.111.410.84.355.2]Tahun 2009=

Tabel 4.3

Perkembangan Tingkat Debt to Equity Ratio Bagian Keuangan di PT. INTI (Persero)

Bandung Periode Tahun 2005-2009

(dalam jutaan rupiah)

(Sumber : Data Laporan Bagian Keuangan PT. INTI (Persero) Bandung) Rp. 366.534,9

x 100 % = 80,42% Rp. 455.780,9

Rp. 287.824,8

x 100 % = 65,35% Rp. 440.406,2

Rp. 158.257,4

x 100 % = 38,40% Rp. 412.112,4

Tahun Total

Kewajiban Total Modal

Debt to Equity Ratio

Perkembangan (%)

2005 Rp. 251.792,7 Rp.488.631,4 51,53 % -

2006 Rp. 380.217,3 Rp.488.907,7 77,77 % 50,92

2007 Rp.366.534,9 Rp.455.780,9 80,42 % 3,41

Grafik

Berdasarkan equity rati

Pada tahun jumlah mo (Persero) menyataka sehingga s pihak ekst equity rati menurun s ini sesuai debt to equ pemilik d kerugian . 0 20 40 60 80 100

Debt To Equity Ratio

Grafik Debt to Equity Ratio

Berdasarkan atio dari tahu hun 2005 sam modal lebih b

) Bandung, kan semaki

semakin tin ksternal. Seda atio disebabk sehingga jum

dengan teo quity ratiomaka

dan semaki . 0 20 40 60 80 100 2005

Debt To Equity Ratio

Debt to Equity Ratio

Bandung

Berdasarkan gambar gra hun 2005 sam ampai 2007 h besar dari j , hal ini s kin besar ra tinggi rasio i edangkan pad bkan oleh ju jumlah dana d teori Kasmir

maka akan se kin besar b

2006 2007

[image:22.595.143.448.113.299.2]Debt To Equity Ratio

Gambar

Debt to Equity Ratiopada Bagian Keuangan

Bandung Periode Tahun 2005

grafik 4.2 diat sampai 2009

7 kenaikan d i jumlah kew

sesuai deng rasio ini aka o ini akan se

ada tahun 20 umlah kewa a dari pihak e

ir (2011:158) semakin ting batas penga 2007 2008

Gambar 4.2

pada Bagian Keuangan

Periode Tahun 2005-2009

iatas dapat di 9 mengalami debt to equ wajiban sehi ngan teori

kan semakin semakin kec 2008 sampai wajiban dan k eksternal ak 8) yang men nggi tingkat p gamanan ba 2008 2009

di PT. INTI

2009

dilihat bahwa mi kenaikan

quity ratio d hingga baik i Kasmir (2 kin baik untu

ecil resiko p pai 2009 pen

n jumlah mo akan semakin

enyatakan pendanaan y bagi peminja

Tahun

(Persero)

wa tingkat de n dan penuru

disebabkan k untuk PT. I

(2011:158) ntuk perusah perusahaan

enurunan deb modal perusa

in meningkat semakin re

n yang disedi njam jika te

39

debt to runan. n oleh . INTI ) yang ahaan

40

4.2.2 Analisis Laporan Keuangan Dengan Menggunakan Ratio Leverage

Pada Bagian Keuangan di PT. INTI (Persero) Bandung

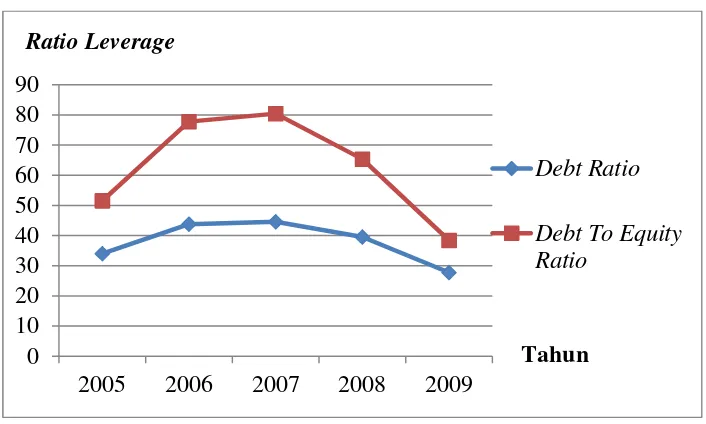

[image:23.595.121.504.450.653.2]Ratio leverage merupakan total persentase hutang yang digunakan untuk membiayai aktiva perusahaan dalam kegiatan operasionalnya. Tingkat ratio leverage yang digunakan dengan menggunakan indikator debt ratio yang didapat dari total kewajiban dibagi total aktiva dan debt to equity ratio yang didapat dari total kewajiban dibagi dengan total modal selama periode tahun 2005-2009 yang didapat dari laporan bagian keuangan pada PT. INTI (Persero) Bandung. Adapun hasil analisis perhitungan tersebut terlihat pada tabel dibawah ini:

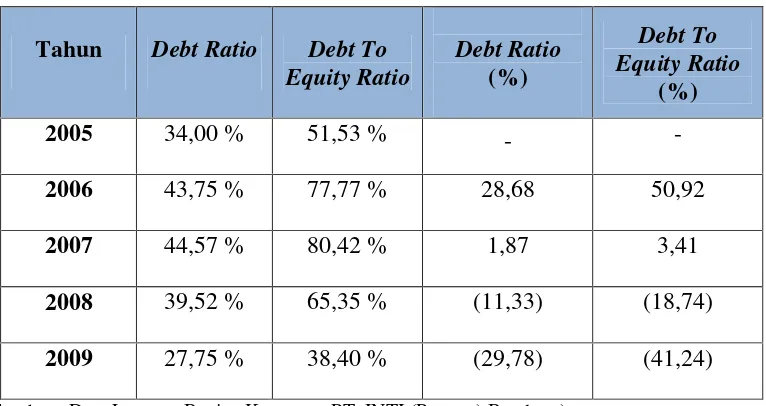

Tabel 4.4

Perkembangan Tingkat Ratio Leverage Bagian Keuangan PT. INTI (Persero) Bandung Periode Tahun 2005 2009

Tahun Debt Ratio Debt To Equity Ratio

Debt Ratio

(%)

Debt To Equity Ratio

(%)

2005 34,00 % 51,53 % - -

2006 43,75 % 77,77 % 28,68 50,92

2007 44,57 % 80,42 % 1,87 3,41

2008 39,52 % 65,35 % (11,33) (18,74)

2009 27,75 % 38,40 % (29,78) (41,24)

(Sumber : Data Laporan Bagian Keuangan PT. INTI (Persero) Bandung)

41

[image:24.595.149.502.108.320.2]

(Sumber : Data Laporan Bagian Keuangan PT. INTI (Persero) Bandung)

Gambar 4.3

Grafik Ratio Leverage pada Bagian Keuangan di PT. INTI (Persero) Bandung

Periode Tahun 2005-2009

1. Debt Ratio

Berdasarkan analisis laporan keuangan dengan menggunakan ratio leverage pada PT. INTI (Persero) Bandung debt ratio cenderung mengalami kenaikan dan penurunan. Kenaikan debt ratio disebabkan perusahaan melakukan ekspansi besar-besaran dalam kegiatan operasional, sehingga mengakibatkan tingginya rasio hutang dan besarnya kewajiban perusahaan kepada pihak eksternal karena aktiva yang dimiliki perusahaan tidak mampu membiayai kegiatan operasional perusahaan tersebut. Sedangkan penurunan debt ratio disebabkan adanya penambahan assets seperti kas, piutang lain-lain, persediaan, pembayaran

0 10 20 30 40 50 60 70 80 90

2005 2006 2007 2008 2009

Debt Ratio

Debt To Equity Ratio

Ratio Leverage

42

dan pendapatan sehingga menunjukkan semakin rendah rasio ini maka semakin kecil pula pendanaan operasional perusahaan dibiayai dengan hutang. Hal ini sesuai dengan teori Kasmir (2011:156) yang menyatakan rasio tinggi artinya pendanaan dengan utang semakin banyak, maka semakin sulit bagi perusahaan untuk memperoleh tambahan pinjaman karena dikhawatirkan perusahaan tidak mampu menutupi utang-utangnya dengan aktiva yang dimiliki. Dan apabila rasionya rendah artinya semakin kecil perusahaan dibiayai dengan utang .

2. Debt to Equity Ratio

16

BAB III

OBJEK DAN METODE PENELITIAN

3.1. Objek Penelitian

Objek penelitian menurut Suharsimi Arikunto (2006:118) mengatakan bahwa objek penelitian ialah apa yang menjadi titik perhatian .

Ruang lingkup penelitian ini mencakup analisis laporan keuangan dengan menggunakan ratio leverage pada bagian keuangan di PT. INTI (Persero) Bandung. Objek penelitian yang penulis teliti adalah mengenai laporan keuangan di PT. INTI (Persero) Bandung yang berlokasi di Jl. Moch Toha No. 77 Bandung. Dalam penelitian ini penulis mengumpulkan data pada bagian keuangan di PT. INTI (Persero) Bandung.

3.2 Metode Penelitian

Menurut Suharsimi Arikunto (2006:160) metode penelitian adalah cara yang digunakan oleh peneliti dalam mengumpulkan data penelitiannya .

17

3.2.1 Desain Penelitian

Penelitian ini bertujuan untuk menganalisis laporan pada bagian

keuangan di PT. INTI (Persero) Bandung. Desain penelitian yang digunakan

dalam penelitian ini adalah metode penelitian deskriptif kuantitatif, dimana dalam

metode tersebut dibagi dalam metode deskriptif dan kuantitatif, yaitu data yang

berbentuk angka sehingga dengan menggambarkan perubahan yang lebih banyak

berhubungan dengan rumus yang bersumber dari laporan keuangan.

Menurut Suharsimi Arikunto (2006:51) bahwa Desain penelitian adalah

rencana atau rancangan yang dibuat oleh peneliti, sebagai ancar-ancar kegiatan,

yang akan dilaksanakan .

Langkah-langkah desain penelitian menurut Umi Narimawati adalah:

1. Menetapkan permasalahan sebagai indikasi dari fenomena penelitian,

selanjutnya menetapkan judul penelitian.

2. Mengidentifikasi permasalahan yang terjadi.

3. Menetapkan rumusan masalah.

4. Menetapkan tujuan penelitian.

5. Menetapkan hipotesis penelitian berdasarkan fenomena dan dukungan

teori.

6. Menetapkan konsep variable sekaligus pengukuran variable penelitian

yang digunakan.

7. Menetapkan sumber data, teknik penentuan sample dan teknik

pengumpulan data.

18

9. Melakukan pelaporan hasil penelitian.

3.2.2 Operasional Penelitian

Penelitian ini penulis akan mencoba untuk menganalisa bagaimana

tingkat ratio leverage suatu perusahaan atau lembaga keuangan dimana ini

merupakan hal penting bagi sebuah perusahaan atau lembaga keuangan untuk

maju dan berkembangnya dalam kegiatan operasional serta diharapkan dapat

menjadi informasi yang efektif bagi pengguna informasi ini.

Menurut Sugiyono (2009:58) variabel penelitian adalah: Segala sesuatu

yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga

diperoleh informasi tentang hal tersebut kemudian ditarik kesimpulannya .

Menurut Umi Narimawati (2007:61) Operasionalisasi Variabel adalah :

Proses penguraian variabel penelitian kedalam sub variable, dimensi, indikator

19

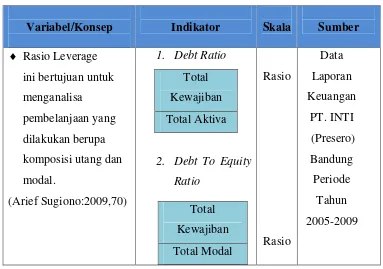

Adapun operasionalisasi variabel seperti tabel berikut ini:

Tabel 3.1

Operasionalisasi Variabel Penelitian

Variabel/Konsep

Indikator Skala Sumber Rasio Leverage

ini bertujuan untuk menganalisa pembelanjaan yang dilakukan berupa komposisi utang dan modal.

(Arief Sugiono:2009,70)

1. Debt Ratio

2. Debt To Equity Ratio

Total Kewajiban Total Aktiva

Total Kewajiban Total Modal

Rasio

Rasio

Data Laporan Keuangan PT. INTI (Presero) Bandung

Periode Tahun 2005-2009

3.2.3 Sumber dan Teknik Penentuan Data 3.2.3.1 Sumber Data

[image:29.595.105.488.183.452.2]20

3.2.3.2 Teknik Penentuan Data 3.2.3.2.1 Populasi

Menurut Suharsimi Arikunto (2006:130) populasi adalah keseluruhan subjek penelitian . Populasi dalam penelitian ini adalah analisis laporan keuangan dengan menggunakan ratio leverage pada bagian keuangan di PT. INTI (Persero) Bandung periode tahun 2005-2009.

3.2.3.2.2 Sampel

Menurut Suharsimi Arikunto (2006:131) Sampel adalah sebagian atau wakil populasi yang diteliti . Sampel dalam penelitian ini adalah laporan bagian keuangan PT. INTI (Persero) Bandung periode 2005-2009.

3.2.4 Teknik Pengumpulan Data

21

3.2.5 Rancangan Analisis

Rancangan analisis adalah proses mencari dan menyusun secara sistematis data yang telah diperoleh dari hasil observasi lapangan dan dokumentasi dengan cara mengorganisasikan data kedalam kategori, menjabarkan kedalam unit-unit, melakukan sintesa, menyusun kedalam pola, memilih mana yang lebih penting dan yang akan dipelajari dan membuat kesimpulan sehingga mudah dipahami oleh diri sendiri maupun orang lain. Peneliti melakukan analisa terhadap data yang telah diuraikan dengan menggunakan metode deskriptif kuantitatif.

9

BAB II

KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN

2.1 Laporan Keuangan

Laporan keuangan oleh perusahaan tidak dibuat secara serampangan, tetapi harus dibuat dan disusun sesuai dengan aturan atau standar yang berlaku. Hal ini perlu dilakukan agar laporan keuangan mudah dibaca dan dimengerti. Laporan keuangan yang disajikan perusahaan sangat penting bagi manajemen dan pemilik perusahaan.

Menurut Kasmir (2011:7) menyatakan: laporan keuangan adalah laporan yang menunjukkan kondisi keuangan perusahaan pada saat ini atau dalam suatu periode tertentu .

2.1.1 Tujuan Laporan Keuangan

Berikut tujuan pembuatan atau penyusunan laporan keuangan yaitu: 1. Memberikan informasi tentang jenis dan jumlah aktiva yang dimiliki

perusahaan pada saat ini.

2. Memberikan informasi tentang jenis dan jumlah kewajiban dan modal yang dimiliki perusahaan pada saat ini.

3. Memberikan informasi tentang jenis dan jumlah pendapatan yang diperoleh pada suatu periode tertentu.

4. Memberikan informasi tentang perubahan-perubahan yang terjadi terhadap aktiva, pasiva dan modal perusahaan.

10

6. Memberikan infomasi tentang kinerja manajemen perusahaan dalam suatu periode.

7. Memberikan informasi tentang catatan-catatan atas laporan keuangan.

2.1.2 Jenis Laporan Keuangan

Laporan keuangan yang dibuat oleh perusahaan terdiri dari beberapa jenis tergantung dari maksud dan tujuan pembuatan laporan keuangan tersebut. Masing-masing laporan keuangan memiliki arti sendiri dalam melihat kondisi keuangan perusahaan baik secara bagian, maupun secara keseluruhan. Namun, dalam praktiknya perusahaan dituntut untuk menyusun beberapa jenis laporan keuangan yang sesuai dengan standar yang telah ditentukan, terutama untuk kepentingan diri sendiri maupun untuk kepentingan pihak lain. Secara umum ada lima jenis laporan keuangan yang biasa disusun yaitu:

1. Neraca merupakan laporan yang menunjukkan posisi keuangan perusahaan pada tanggal tertentu. Posisi keuangan adalah posisi jumlah dan jenis aktiva (harta) dan pasiva (kewajiban dan ekuitas) suatu perusahaan.

2. Laporan Laba Rugi merupakan laporan keuangan yang menggambarkan hasil usaha perusahaan dalam suatu periode tertentu.

3. Laporan Perubahan Modal merupakan laporan yang berisi jumlah dan jenis modal yang dimiliki pada saat ini.

11

5. Laporan Catatan atas Laporan Keuangan merupakan laporan yang memberikan informasi apabila ada laporan keuangan yang memerlukan penjelasan tertentu.

2.1.3 Sifat Laporan Keuangan

Pencatatan yang dilakukan dalam penyusunan laporan keuangan harus dilakukan dengan kaidah-kaidah yang berlaku. Dalam praktiknya sifat laporan keuangan dibuat:

1. Historis artinya bahwa laporan keuangan dibuat dan disusun dari data masa lalu atau masa yang sudah lewat dari masa sekarang.

2. Menyeluruh artinya laporan keuangan dibuat selengkap mungkin. Pembuatan atau penyusunan yang hanya sebagian-sebagian atau tidak lengkap tidak akan memberikan informasi yang lengkap tentang keuangan suatu perusahaan.

2.1.4 Analisis Laporan Keuangan

Analisis laporan keuangan perlu dilakukan secara cermat dengan menggunakan metode dan teknik analisis yang tepat sehingga hasil yang diharapkan benar-benar tepat pula. Kesalahan dalam memasukkan angka atau rumus akan berakibat pada tidak akuratnya hasil yang hendak dicapai. Kemudian hasil perhitungan tersebut, dianalisis dan diinterpretasikan sehingga diketahui posisi keuangan yang sesungguhnya.

12

1. Untuk mengetahui posisi keuangan perusahaan dalam satu periode tertentu, baik harta, kewajiban, modal, maupun hasil usaha yang telah dicapai untuk beberapa periode.

2. Untuk mengetahui kelemahan-kelemahan apa saja yang menjadi kekurangan perusahaan. Dan untuk mengetahui kekuatan-kekuatan yang dimiliki.

3. Untuk mengetahui langkah-langkah perbaikan apa saja yang perlu dilakukan untuk penilaian kinerja manajemen.

2.1.6 Metode Analisis Laporan Keuangan

Dalam praktiknya terdapat dua macam metode analisis laporan keuangan yang biasa dipakai yaitu:

1. Analisis Vertikal (Statis) merupakan analisis yang dilakukan terhadap hanya satu periode laporan keuangan saja.

2. Analisis Horizontal (Dinamis) merupakan analisis yang dilakukan dengan membandingkan laporan keuangan untuk beberapa periode.

2.2 Ratio Leverage

2.2.1 Pengertian Ratio Leverage

13

Menurut Kasmir (2011:151) ratio leverage adalah rasio yang digunakan untuk mengukur sejauh mana aktiva perusahaan dibiayai dengan hutang . Sedangkan Menurut Arief Sugiono (2009:70) ratio leverage yaitu Rasio ini bertujuan untuk menganalisis pembelanjaan yang dilakukan berupa komposisi utang dan modal .

2.2.2 Indikator Ratio Leverage

Ratio leverage ini terdiri atas beberapa indikator, yaitu sebagai berikut: a. Debt Ratio

Rasio ini dikenal juga dengan sebutan Debt to Asset yang membandingkan total utang dengan total aktiva. Para kreditur menginginkan debt ratio yang rendah karena semakin tinggi rasio ini semakin besar risiko para kreditur.

Debt Ratio =

Total

Kewajiban x 100 % Total Aktiva

b. Debt to Equity Ratio

Rasio ini menunjukkan perbandingan utang dan modal. Rasio ini merupakan salah satu rasio yang penting karena berkaitan dengan masalah trading on equity, yang dapat memberikan pengaruh positif dan negatif terhadap rentabilitas modal sendiri dari perusahaan tersebut.

Debt to Equity Ratio =

Total

14

2.3 Kerangka Pemikiran

PT. INTI (Persero) Bandung merupakan salah satu perusahaan BUMN, yang berdomisili di Bandung dan merupakan perintis produsen manufaktur pemasok peralatan infrastruktur telkom di Indonesia. Ditengah persaingan yang tajam, pengelolaan atas laporan keuangan yang baik sangat diperlukan agar manajemen dapat mengetahui keadaan, sehingga dapat diambil langkah perbaikan. Dalam mengukur perkembangan perusahaan dapat melakukan analisis terhadap laporan keuangan yang dimilikinya.

Laporan keuangan adalah laporan yang menunjukkan kondisi keuangan perusahaan pada saat ini atau dalam suatu periode tertentu. Kasmir (2011:7)

Maksud laporan keuangan yang menunjukkan kondisi perusahaan saat ini adalah merupakan kondisi terkini. Kondisi perusahaan terkini adalah keadaan keuangan perusahaan pada tanggal tertentu (untuk neraca) dan periode tertenu (untuk laba rugi).

Neraca merupakan laporan keuangan yang terpenting bagi perusahaan yang disajikan pada periode tertentu . Kasmir (2010:69)

Laba rugi yaitu laporan keuangan yang menggambarkan hasil usaha perusahaan dalam suatu periode tertentu . Kasmir (2011:28)

15

Menurut Arief Sugiono (2009:70) ratio leverage adalah ratio yang bertujuan untuk menganalisis pembelanjaan yang dilakukan berupa komposisi utang dan modal . Ratio leverage diukur dengan indikator-indikator sebagai berikut:

1. Debt Ratio yaitu rasio utang yang digunakan untuk mengatur perbandingan antara total utang dengan total aktiva.

2. Debt to Equity Ratio yaitu rasio yang digunakan untuk menilai utang dengan ekuitas.

Rasio keuangan merupakan kegiatan membandingkan angka-angka yang ada dalam laporan keuangan. Perbandingan dapat dilakukan antara satu komponen dengan komponen dalam satu laporan keuangan atau antar komponen yang ada di antara laporan keuangan. Hasil rasio keuangan ini digunakan untuk menilai kinerja manajemen dalam suatu periode apakah mencapai target seperti yang telah ditetapkan. Kemudian juga dapat dinilai kemampuan manajemen dalam memberdayakan sumber daya perusahaan secara efektif. Kasmir (2011:104)

Gambar 2.1 Skema Kerangka Pemikiran

RATIO LEVERAGE 1. Debt Ratio

1

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Krisis ekonomi global yang terjadi masih berdampak pada kondisi perekonomian indonesia. Kondisi ini sangat mempengaruhi kinerja perusahaan dan aktivitas bisnis di indonesia, terbukti dari banyaknya perusahaan yang mengalami kegagalan dalam mewujudkan tujuan serta rencana yang sudah dibuat sebelumnya. Untuk itu setiap perusahaan harus meningkatkan fungsi manajemennya agar dapat merealisasikan tujuan perusahaan secara efektif dan efisien.

Faktor eksternal dan internal pada perusahaan sangat mempengaruhi kinerja keuangan perusahaan tersebut. Faktor eksternal adalah faktor-faktor yang datang dari luar lingkungan perusahaan antara lain kondisi ekonomi, kondisi politik, kondisi psikologis dan kondisi sosial. Faktor internal adalah faktor-faktor yang datang dari dalam lingkungan perusahaan seperti kondisi manajemen keuangan perusahaan. Kondisi keuangan dipengaruhi oleh bagaimana perusahaan mengelola dana yang tersedia dan memanfaatkannya. Manajemen perusahaan memiliki tanggungjawab utama dalam penyusunan dan penyajian laporan keuangan perusahaan.

2

alat untuk berkomunikasi dengan pihak-pihak yang berkepentingan dengan data dan informasi keuangan perusahaan, seperti manajemen, pemilik, kreditur, investor, penyalur, pemerintah, karyawan dan masyarakat umum.

Laporan keuangan dibutuhkan untuk mengetahui kondisi perusahaan. Sehingga mempermudah para pemakai laporan keuangan seperti investor, pemberi pinjaman, pemasok dan kreditur, karyawan, pelanggan, pemerintah dan masyarakat untuk mendapatkan informasi mengenai kinerja perusahaan. Laporan keuangan meliputi neraca dan laporan laba rugi yang dapat memperlihatkan kondisi dan posisi keuangan perusahaan pada periode tertentu. Laporan keuangan disusun dengan tujuan untuk menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah pemakai laporan keuangan dalam pengambilan keputusan.

3

Analisis laporan keuangan meliputi penelaahan tentang hubungan dan kecenderungan untuk mengetahui apakah keadaan keuangan, hasil usaha dan kemajuan keuangan perusahaan memuaskan atau tidak memuaskan. Analisis laporan keuangan dilakukan dengan menggunakan rasio keuangan. Rasio keuangan berguna untuk memprediksi kesulitan keuangan perusahaan, hasil operasi, kondisi keuangan perusahaan saat ini dan pada masa mendatang, serta sebagai pedoman bagi investor mengenai kinerja masa lalu dan masa mendatang.

4

Tabel 1.1

Perkembangan Ratio Leverage Pada Bagian Keuangan PT.INTI (Persero) Bandung Periode Tahun 2005-2009

(dalam jutaan rupiah)

Tahun Debt Ratio Debt To Equity Ratio

2005 34,00 % 51,53 %

2006 43,75 % 77,77 %

2007 44,57 % 80,42 %

2008 39,52 % 65,35 %

2009 27,75 % 38,40 %

(Sumber : Data Laporan Bagian Keuangan PT. INTI (Persero) Bandung)

Berdasarkan tabel 1.1 diatas dapat dilihat terjadi kenaikan dan penurunan tingkat ratio leverage pada tahun 2005 sampai tahun 2009. Dimana Pada tahun 2007 terjadi kenaikan hutang yang signifikan disebabkan oleh perusahaan melakukan ekspansi besar-besaran dalam kegiatan operasionalnya seperti mengadakan proyek-proyek dan pembelian peralatan baru untuk menunjang kegiatan operasional, kondisi tersebut menunjukkan bahwa operasional perusahaan dibiayai hampir separuhnya hutang. (Sumber: Hasil Wawancara dari Karyawan di PT. INTI (Persero) Bandung)

[image:42.595.169.484.177.341.2]5

1.2 Identifikasi dan Rumusan Masalah 1.2.1 Identifikasi Masalah

Berdasarkan uraian dalam latar belakang penelitian diatas, maka penulis mengidentifikasikan permasalahan dalam penulisan ini. Permasalahan tersebut yaitu perkembangan tingkat ratio leverage atau rasio hutang, seberapa besar hutang untuk membiayai kegiatan operasional pada PT. INTI (Persero) Bandung.

1.2.2 Rumusan Masalah

Rumusan masalah yang dapat diambil dari penelitian ini adalah :

1. Bagaimana perkembangan tingkat ratio leverage pada bagian keuangan di PT. INTI (Persero) Bandung.

2. Bagaimana analisis laporan keuangan dengan menggunakan ratio leverage pada bagian keuangan di PT. INTI (Persero) Bandung.

1.3 Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

6

1.3.2 Tujuan Penelitian

Berdasarkan masalah yang telah didefinisikan diatas maka penelitian ini dilaksanakan dengan tujuan:

1. Untuk mengetahui perkembangan tingkat ratio leverage pada bagian keuangan di PT. INTI (Persero) Bandung.

2. Untuk mengetahui analisis tingkat ratio leverage pada bagian keuangan di PT. INTI (Persero) Bandung.

1.4 Kegunaan Penelitian

Dengan dilakukannya penelitian ini, baik secara langsung maupun tidak langsung diharapkan dapat bermanfaat dan berguna bagi semua pihak, terutama bagi penulis dan perusahaan yang diteliti.

1. Kegunaan Operasional a. Bagi Perusahaan

Hasil penelitian ini diharapkan dapat dijadikan sebagai bahan masukan, informasi serta saran bagi PT. INTI (Persero) Bandung. Juga sebagai alat bantu bagi para pengurus dalam pengelolaan keuangan dimana penulis melakukan penelitian.

b. Bagi Pihak Terkait

7

c. Bagi Pihak Lain

Hasil penelitian ini diharapkan dapat dijadikan sebagai bahan masukan bagi pihak lain yang ingin membuat tugas akhir dengan topik yang sama, khususnya program studi Keuangan dan Perbankan.

2. Kegunaan Pengembangan Ilmu Pengetahuan a. Bagi Penulis

Agar memberikan wawasan yang luas dan pandangan dalam memahami bidang studi keuangan dan perbankan yang akan sangat berguna sebagai bekal pada masa yang akan datang khususnya mengenai analisis laporan keuangan dengan menggunakan ratio leverage pada PT. INTI (Persero) Bandung.

b. Bagi Peneliti Lain

Hasil penelitian ini diharapkan dapat dijadikan sebagai beban referensi tambahan dalam pembuatan laporan ilmiah dengan pembahasan yang sama sehingga penulis berharap agar penelitian ini dapat lebih baik dari sekarang.

c. Bagi Pengembangan Ilmu Pengetahuan

8

1.5 Tempat dan Waktu Penelitian 1.5.1 Tempat Penelitian

Penelitian ini bertujuan untuk mendapatkan data yang relevan dan dapat dipercaya. Penulis melakukan penelitian pada PT. Industri Telekomunikasi Indonesia (Persero) yang terletak di Jalan Moch. Toha No.77 Bandung 40253.

1.5.2 Waktu Penelitian

[image:46.595.117.572.504.697.2]Waktu yang dibutuhkan peneliti dalam melakukan penelitian adalah mulai dari bulan Maret sampai dengan bulan Juni 2011. Untuk mempermudah kegiatan penelitian dan penyusunan tugas akhir, peneliti membuat jadwal penelitian sebagai berikut:

Tabel 1.2

Waktu Pelaksanaan Penelitian Tahun Akademik 2011/2012

No Kegiatan Maret April Mei Juni Juli

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 Pra Survei

2 Survei Lapangan

3 Pengambilan Data

4 Penyusunan Tugas Akhir

5 Sidang Tugas

Assalamu A melimpahk penelitian DENGAN

KEUANGAN DI PT. INTI (PERSERO) BANDUNG

A salah satu banyak menga dan kema

sempurna. Namun semua ini merupakan hasil yang maksimal.

D dari berba menghatur tercinta, B membimbi dukungan kepada penulis.

u alaikum w Alhamdulilla hkan rahmat penelitian tugas akhi DENGAN MENGG

KEUANGAN DI PT. INTI (PERSERO) BANDUNG

Adapun tuju tu mata kulia

banyak mengalami kesulitan, hambatan dan juga karena keterbatasan pengetahuan ampuan pen

sempurna. Namun semua ini merupakan hasil yang maksimal.

Dalam meny bagai pihak. turkan pengh

Bapak Said bing, dan me n sepenuhnya kepada penulis.

KATA PENGANTAR

wr. wb llah, puji dan

at dan karun hir yang be GGUNAKAN

KEUANGAN DI PT. INTI (PERSERO) BANDUNG

juan dari pe liah tugas ak

lami kesulitan, hambatan dan juga karena keterbatasan pengetahuan enulis sehing

sempurna. Namun semua ini merupakan hasil yang maksimal.

nyelesaikan tu Dengan se ghargaan yan d Djafar dan memberikan

ya serta men

i

KATA PENGANTAR

an syukur k runia-Nya se berjudul "AN AN RASIO

KEUANGAN DI PT. INTI (PERSERO) BANDUNG

pembuatan penelitian akhir. Dalam

lami kesulitan, hambatan dan juga karena keterbatasan pengetahuan ingga mungk

sempurna. Namun semua ini merupakan hasil yang maksimal.

tugas akhir segenap ket

ang setinggi an Ibu Surba n perhatian, n encurahkan k

KATA PENGANTAR

kehadirat Al sehingga pen NALISIS L IO LEVER KEUANGAN DI PT. INTI (PERSERO) BANDUNG

penelitian in m mengerjak

lami kesulitan, hambatan dan juga karena keterbatasan pengetahuan gkin tugas a

sempurna. Namun semua ini merupakan hasil yang maksimal.

ini, penulis etulusan dan gi-tingginya ba yang telah

, nasihat, sem kasih sayang

Allah SWT y enulis dapat LAPORAN RAGE PA

KEUANGAN DI PT. INTI (PERSERO) BANDUNG" tepat pada waktunya.

ini adalah u jakan tugas akhir

lami kesulitan, hambatan dan juga karena keterbatasan pengetahuan akhir ini m

sempurna. Namun semua ini merupakan hasil yang maksimal.

lis banyak me an kerendaha a kepada ke lah membesa

emangat, doa ng yang tiada

yang senan at menyelesa N KEUANG ADA BAG tepat pada waktunya.

untuk meme akhir ini pe lami kesulitan, hambatan dan juga karena keterbatasan pengetahuan

masih jauh

mendapat ban han hati, pe kedua orang sarkan, mend oa, dorongan ada henti-hentinya

antiasa esaikan NGAN GIAN tepat pada waktunya.

menuhi penulis lami kesulitan, hambatan dan juga karena keterbatasan pengetahuan h dari

ii

Untuk itu, pada kesempatan ini penulis ingin mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Bapak Dr. IR. Eddy Soeryanto Soegoto, selaku Rektor Universitas Komputer Indonesia.

2. Ibu Prof. Dr. Hj. Umi Narimawati Dra., SE.,M.Si. selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia.

3. Ibu Linna Ismawati, SE., M.Si selaku Ketua Program Studi Manajemen Universitas Komputer Indonesia.

4. Ibu Isniar Budiarti, SE.,M.Si selaku dosen pembimbing akademik yang telah memberikan bimbingan, arahan, waktu dan petunjuk yang sangat bermanfaat dan berharga bagi penulis dalam menyelesaikan tugas akhir ini.

5. Ibu Windi Novianti, SE.,MM selaku dosen wali yang telah memberikan semangat, bimbingan, arahan dan petunjuk yang sangat bermanfaat bagi penulis dalam menyelesaikan tugas akhir ini.

6. Terimakasi banyak untuk Kesekretariatan Manajemen Teh Maya, Teh Hana dan Kang Gugun, yang telah memberikan bantuan kepada penulis.

iii

8. Keluarga besar Divisi Keuangan dan Divisi Akuntansi dan PT. INTI (Persero) Bandung yang telah banyak membimbing dan memberikan kesempatan untuk melaksanakan penelitian kepada penulis.

9. Kepada Bapak dan Umak Ku yang tercinta yang telah memberikan doa yang berlimpah tiada terhingga kepada penulis, kasih sayang yang begitu besar, semangat, dorongan serta materi yang sangat besar yang tak mampu penulis dapat membalasnya dengan ini penulis ucapkan berjuta-juta terimakasih dari hati penulis yang sedalam-dalamnya atas semua yang diberikan kepada penulis.

10. Kakak-kakakku tersayang Said Maulana, Cut Jusmiati dan Syarifah Gustirini terimakasih yang tak terhingga penulis ucapkan untuk semua dukungan, doa, semangat serta dorongan yang sudah kakak berikan.

11. Terimakasih untuk saudara-saudaraku yang ada dipulau Belitong atas doa, semangat dan kasihsayang yang berlimpah untuk penulis.

12. Untuk keponakanku Neiza dan Rafli, keceriaan kalian membuat penulis menjadi lebih semangat dalam menyusun tugas akhir ini.

13. Terimakasih banyak untuk Evi Susanti, Lizrina dan Mba Ailing yang setia memberikan doa, semangat dan dorongan kepada penulis.

iv

Hendrik, kawan-kawan dari kelas Keuangan dan Perbankan 2008 yang telah memberikan doa, semangat dan bantuan kepada penulis.

15. Terimakasih banyak untuk kawan-kawan Himpunan Mahasiswa Manajemen angkatan 2008 dan 2009 yang telah memberikan semangat dan doa kepada penulis.

16. Terimakasih banyak untuk kawan-kawan orang belitong yang ada dibandung dan dipulau belitong yang tidak bisa penulis sebutkan satu-persatu namanya.

Akhirul kalam, penulis berharap semoga tugas akhir ini dapat berguna bagi penulis khususnya dan pembaca serta pihak lain pada umumnya.

Wassalammu alaikum Wr. Wb

Bandung, Juli 2011

Penulis,

ABSTRAK

Cut Zaitun Analisis Laporan Keuangan Dengan Menggunakan Rasio Leverage Pada Bagian Keuangan Di PT. INTI (Persero) Bandung . Di bawah bimbingan Ibu Isniar Budiarti, SE.,M.Si.

Penelitian ini dilakukan pada PT. INTI (Persero) Bandung sebagai Badan Usaha Milik Negara dibawah pengawasan Badan Pengelola Industri Strategis yang bergerak dibidang industri. Ditengah persaingan yang tajam pengelolaan atas laporan keuangan sangat diperlukan agar manajemen dapat mengetahui keadaan keuangan sehingga cepat dalam mengambil perbaikan. Salah satunya dengan menggunakan ratio leverage atau rasio hutang dalam mengukur laporan keuangan perusahaan. Fenomena yang terjadi adalah kenaikan dan penurunan tingkat ratio leverage sehingga mengakibatkan hutang meningkat.

Tujuan penelitian ini adalah untuk mengetahui perkembangan tingkat ratio leverage pada bagian keuangan PT. INTI (Persero) Bandung dan untuk mengetahui analisis tingkat ratio leverage pada bagian keuangan di PT. INTI (Persero) Bandung.

Metode penelitian yang digunakan adalah metode deskriftif kuantitatif. Dengan menggunakan analisis ratio leverage dapat diketahui bahwa hutang pada bagian keuangan di PT. INTI (Persero) Bandung mengalami kenaikan dan penurunan setiap tahunnya.

Hasil penelitian menunjukkan bahwa ratio leverage di PT. INTI (Persero) Bandung cenderung mengalami kenaikan dan penurunan hutang. Hutang meningkat disebabkan perusahaan melakukan ekspansi besar-besaran dalam kegiatan operasional sehingga dibutuhkan dana yang sangat besar sehingga menimbulkan kewajiban perusahaan kepada pihak eksternal karena aktiva dan modal sendiri perusahaan tidak mampu mendanai kegiatan operasional tersebut. Sedangkan penurunan hutang disebabkan oleh jumlah kewajiban perusahaan menurun karena adanya pembayaran hutang.

DENGAN

PADA BAGIAN KEUANGAN PT. INTI PERSERO

PROGRAM STUDI KEUANGAN DAN PERBANKAN

ANALISIS

DENGAN

BAGIAN KEUANGAN PT. INTI PERSERO

Financial Statements

On The

Salah Satu Syarat Sidang Guna Memperoleh Gelar Diploma III

PROGRAM STUDI KEUANGAN DAN PERBANKAN

UNIVERSITAS KOMPUTER INDONESIA

NALISIS LAPORAN KEUANGAN

DENGAN

MENGGUNAKAN RASIO LEVERAGE

BAGIAN KEUANGAN PT. INTI PERSERO

Financial Statements

On The

Financial Pt. Inti

Diajukan Untuk Memenuhi

Salah Satu Syarat Sidang Guna Memperoleh Gelar Diploma III Program Studi Keuangan dan Perbankan

Nama: Cut Zaitun

PROGRAM STUDI KEUANGAN DAN PERBANKAN

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

LAPORAN KEUANGAN

MENGGUNAKAN RASIO LEVERAGE

BAGIAN KEUANGAN PT. INTI PERSERO

Financial Statements Analisys With

Financial Pt. Inti

Tugas Akhir

Diajukan Untuk Memenuhi

Salah Satu Syarat Sidang Guna Memperoleh Gelar Diploma III Program Studi Keuangan dan Perbankan

Oleh:

Nama: Cut Zaitun NIM: 21508032

PROGRAM STUDI KEUANGAN DAN PERBANKAN

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

2011

LAPORAN KEUANGAN

MENGGUNAKAN RASIO LEVERAGE

BAGIAN KEUANGAN PT. INTI PERSERO

Analisys With Leverage Ratio

Financial Pt. Inti Bandung Persero

Tugas Akhir

Diajukan Untuk Memenuhi

Salah Satu Syarat Sidang Guna Memperoleh Gelar Diploma III Program Studi Keuangan dan Perbankan

:

Nama: Cut Zaitun NIM: 21508032

PROGRAM STUDI KEUANGAN DAN PERBANKAN

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

2011

LAPORAN KEUANGAN

MENGGUNAKAN RASIO LEVERAGE

BAGIAN KEUANGAN PT. INTI PERSERO

Leverage Ratio

Bandung Persero

Salah Satu Syarat Sidang Guna Memperoleh Gelar Diploma III Program Studi Keuangan dan Perbankan

PROGRAM STUDI KEUANGAN DAN PERBANKAN

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

MENGGUNAKAN RASIO LEVERAGE

BAGIAN KEUANGAN PT. INTI PERSERO BANDUNG

Leverage Ratio

Bandung Persero

Salah Satu Syarat Sidang Guna Memperoleh Gelar Diploma III

PROGRAM STUDI KEUANGAN DAN PERBANKAN