1

SKRIPSI

PENGARUH KETERGANTUNGAN ORGANISASI TERHADAP SISTEM

AKUNTANSI MANAJEMEN DESAIN DI YAYASAN KESEHATAN PT.

TELEKOMUNIKASI INDONESIA

OLEH :

FARADHINA 0 8 0 5 0 3 2 4 0

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

2

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul, “PENGARUH KETERGANTUNGAN ORGANISASI ( ORGANIZATIONAL INTERDEPENDENCE ) TERHADAP SISTEM AKUNTANSI MANAJEMEN ( MANAGEMENT ACCOUNTING SYSTEM ) DESAIN DI YAYASAN KESEHATAN PT. TELEKOMUNIKASI INDONESIA” adalah benar hasil karya tulis saya sendiri yang di susun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemusian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi dengan peraturan yang berlaku.

Medan, 2012 Yang Membuat Pernyataan

3

KATA PENGANTAR

Puji syukur Alhamdulillah saya ucapkan kehadirat Allah SWT yang telah melimpahkan rahmat dan hidayah-Nya kepada kita semua. Shalawat dan salam senantiasa selalu tercurahkan kepada junjungan kita Nabi Muhammad SAW beserta keluarga, para sahabat dan para pengikut setia beliau hingga akhir zaman, sehingga penulis dapat menyelesaikan penyusunan skripsi ini dengan judul “Pengaruh Ketergantungan Organisasi terhadap Sistem Akuntansi Manajemen Desain di Yayasan Kesehatan PT. Telekomunikasi Indonesia“. Sebagai syarat untuk mendapatkan gelar Sarjan Ekonomi pada Fakultas Ekonomi Universitas Sumatera Utara.

Penulis menyadari bahwa terselesainya penyusunan skripsi ini tidak terlepas dari bantuan, bimbingan, dukungan, petunjuk, dan saran dari semua pihak. Untuk itu, penulis dengan segala kerendahan hati ingin mengucapkan banyak terima kasih kepada pihak-pihak yang telah membantu dalam penyusunan skripsi ini khususnya kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

4 3. Bapak Drs. Firman Syarif, M.Si., Ak., dan Ibu Dra. Mutia Ismail, M.M.,

Ak., selaku Ketua dan Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Iskandar Muda, S.E, M.Si, Ak, selaku Dosen Pembimbing yang telah banyak memberikan bantuan berupa bimbingan dan arahan sehingga peneliti dapat menyelesaikan skripsi ini.

5. Bapak Drs. Zainul Bahri Torong, M.Si, Ak, selaku Dosen Pembaca dan Penilai yang telah membantu saya untuk memberikan penilaian terhadap hasil skripsi saya ini.

5 Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna, sumbang pikir dan koreksi akan sangat bermanfaat dalam melengkapi dan menyempurnakan langkah-langkah lanjut demi hasil yang lebih baik. Semoga skripsi ini dapat bermanfaat bagi banyak pihak. Amin.

Medan, 2012 Peneliti,

6

ABSTRAK

Pengaruh Ketergantungan Organisasi (Organizational Interdependence) terhadap Sistem Akuntansi Manajemen (Management Accounting System)

Desain

Tujuan dari penelitian ini adalah untuk mengetahui apakah ketergantungan organisasi akan berpengaruh terhadap Sistem Akuntansi Manajemen Desain di Yayasan Kesehatan PT. Telekomunikasi Indonesia. Masalah dalam penelitian ini dirumuskan apakah ketergantungan organisasi memiliki pengaruh terhadap Sistem Akuntansi Manajemen Desain di Yayasan Kesehatan PT. Telekomunikasi Indonesia? Jenis penelitian yang digunakan adalah jenis penelitian sampel atau kuesioner. Populasi yang digunakan dalam penelitian ini adalah Jumlah karyawan Yayasan Kesehatan PT. Telekomunikasi Indonesia. Pengumpulan data pada penelitian ini dilakukan dengan memberikan kuesioner. Analisa data menggunakan regresi linier sederhana, uji hipotesis menggunkan uji t dan uji F.

Hasil pembahasan diketahui bahwa Ketergantungan Organisasi (OI) berpengaruh secara positif dan signifikan terhadap Sistem Akuntansi Manajemen (SAM) Desain. Berdasarkan pengaruh secara bersama-sama, menunjukkan bahwa variabel Ketergantungan Organisasi berpengaruh secara positif dan signifikan terhadap Sistem Akuntansi Manajemen Desain.

7

ABSTRACT

The Influence of Organizational Interdependence of at Management Accounting System Desain in Yayasan Kesehatan PT. Telekomunikasi Indonesia

Intention of this research is to know whether/what Organizational Interdependence will have an effect on to Management Accounting System Desain in Yayasan Kesehatan PT. Telekomunikasi Indonesia. Internal issue this research is formulated by whether/what Organizational Interdependece own the influence to Management Accounting System Desain in Yayasan Kesehatan PT. Telekomunikasi Indonesia.

Research type used by type of research of sample or quetionnaires. Population used in this research is the number of employees of Yayasan Kesehatan PT. Telekomunikasi Indonesia. Data collecting of this research is done by giving quetionnares.. Analyse the data use the simple linear regresi, test the hypothesis use the test t and test F.

Result of solution known that by the analyse the data known that by the Organizational Interdependence have an effect on positively and signifikan to Pursuant to Management Accounting System

8

BAB I PENDAHULUAN 1.1 Latar belakang Masalah ... 1

1.2 Rumusan Masalah ... 7

1.3 Tinjauan Penelitian ... 8

1.4 Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis ... 10

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 31

3.2 Tempat dan Waktu Penelitian ... 31

3.3 Jadwal Penelitian ... 32

3.4 Variabel Penelitian dan Definisi Operasional Variabel ... 32

9

3.8.1. Uji Validitas ... 37

3.8.2. Uji Realibitas ... 37

3.9 Teknik Analisis ... 38

3.9.1. Analisis Regresi Linier Sederhana ... 38

3.9.2. Uji Hipotesis ... 39

BAB IV HASIL PENELITIAN 4.1. Deskripsi Statistik Data Penelitian ... 41

4.2. Uji Validitas dan Realibitas ... 43

4.2.1.Uji Validitas ... 43

4.2.2.Uji Realibitas ... 47

4.2.3.Koefisien Determinasi ... 47

4.3.Metode Analisis Statistik ... 48

4.3.1 Analisis Regresi Linier Sederhana ... 49

4.3.3 Uji t ... 51

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 56

5.2. Saran ... 57

10

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Karakteristik Informasi dari Broad Scope dan aggregration ... 27

Tabel 3.1 Rencana Jadwal dan Waktu Penelitian ... 32

Tabel 3.2 Definisi Operasional Variabel ... 34

Tabel 4.1 Pendistribusian Kuesioner... 41

Tabel 4.2 Deskripsi Data Penelitian ... 42

Tabel 4.3 Hasil Uji Validitas ... 44

Tabel 4.4 Uji Validitas II ... 46

Tabel 4.5 Uji Realibitas ... 47

Tabel 4.6 Koefisien Determinasi ... 48

Tabel 4.7 Analisis Regresi Linier Sederhana ... 50

11

DAFTAR GAMBAR

Nama Judul Halaman

Gambar 2.1 Tipe Saling Ketergantungam ... 22 Gambar 2.2 Pengaruh Tingkat Ketergantungan Organisasi tergadap Sistem

12

DAFTAR LAMPIRAN

Nama Judul Halaman

Lampiran i Uji Validitas ……….…………... 61

Lampiran ii Uji Validitas II…….………….………... 62

Lampiran iii Uji Realibitas…..……….………. 67

Lampiran iv Analisis Regresi Linier Sederhana…..……….……… 71

Lampiran v Koefisien Determinasi………...….……… 72

Lampiran vi Uji t………….…………..……….……… 73

6

ABSTRAK

Pengaruh Ketergantungan Organisasi (Organizational Interdependence) terhadap Sistem Akuntansi Manajemen (Management Accounting System)

Desain

Tujuan dari penelitian ini adalah untuk mengetahui apakah ketergantungan organisasi akan berpengaruh terhadap Sistem Akuntansi Manajemen Desain di Yayasan Kesehatan PT. Telekomunikasi Indonesia. Masalah dalam penelitian ini dirumuskan apakah ketergantungan organisasi memiliki pengaruh terhadap Sistem Akuntansi Manajemen Desain di Yayasan Kesehatan PT. Telekomunikasi Indonesia? Jenis penelitian yang digunakan adalah jenis penelitian sampel atau kuesioner. Populasi yang digunakan dalam penelitian ini adalah Jumlah karyawan Yayasan Kesehatan PT. Telekomunikasi Indonesia. Pengumpulan data pada penelitian ini dilakukan dengan memberikan kuesioner. Analisa data menggunakan regresi linier sederhana, uji hipotesis menggunkan uji t dan uji F.

Hasil pembahasan diketahui bahwa Ketergantungan Organisasi (OI) berpengaruh secara positif dan signifikan terhadap Sistem Akuntansi Manajemen (SAM) Desain. Berdasarkan pengaruh secara bersama-sama, menunjukkan bahwa variabel Ketergantungan Organisasi berpengaruh secara positif dan signifikan terhadap Sistem Akuntansi Manajemen Desain.

7

ABSTRACT

The Influence of Organizational Interdependence of at Management Accounting System Desain in Yayasan Kesehatan PT. Telekomunikasi Indonesia

Intention of this research is to know whether/what Organizational Interdependence will have an effect on to Management Accounting System Desain in Yayasan Kesehatan PT. Telekomunikasi Indonesia. Internal issue this research is formulated by whether/what Organizational Interdependece own the influence to Management Accounting System Desain in Yayasan Kesehatan PT. Telekomunikasi Indonesia.

Research type used by type of research of sample or quetionnaires. Population used in this research is the number of employees of Yayasan Kesehatan PT. Telekomunikasi Indonesia. Data collecting of this research is done by giving quetionnares.. Analyse the data use the simple linear regresi, test the hypothesis use the test t and test F.

Result of solution known that by the analyse the data known that by the Organizational Interdependence have an effect on positively and signifikan to Pursuant to Management Accounting System

13

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

14 perusahaan dan manajer non keuangan masih jauh dari harapan.Sebagian besar perusahaan masih mengganggap bahwa akuntansi manajemen merupakan bagian dari fungsi akuntansi keuangan dan profesi akuntansi manajemen dapat dikatakan belum diakui di dalam perusahaan (Soobaroyen dan Poorundersing, 2008).

Teknologi komputer merupakan salah satu teknologi informasi yang banyak berpengaruh pada sistem informasi organisasi, karena dengan sistem informasi berbasis komputer informasi dapat disajikan tepat waktu dan akurat Sedangkan untuk memotivasi individu yang melakukan aktivitas organisasi maka dibutuhkan kinerja manajerial.

Informasi merupakan komoditi yang sangat berguna bagi perusahaan dalam kegiatan perencanaan, control dan pembuatan keputusan. Informasi memiliki nilai yang potensial, karena dapat memberikan kontribusi langsung dalam menentukan pilihan, dapat meningkatkan pemahaman manajer terhadap dunia nyata serta dapat mengidentifikasikan aktifitas yang relevan ( Aida dan Gudono : 2001).

Informasi manajemen sebagai salah satu produk sistem akuntansi manajemen memiliki peranan dalam memprediksi konsekuensi yang mungkin terjadi atas berbagai alternatif tindakan yang dapat dilakukan pada berbagai aktivitas seperti perencanaan, pengawasan dan pengambilan keputusan.

15 strategi, aktivitas perencanaan dan pengendalian,pembuatan keputusan, optimalisasi penggunaan sumber daya,pengungkapan kepada pemilik dan pihak luar, pengungkapan kepada pekerja, pengamanan asset guna menghasilkan informasi untuk pengguna internal, seperti manajer, eksekutif, dan pekerja.

Secara spesifik akuntansi manajemen mengidentifikasikan, mengumpulkan, mengukur, mengklasifikasikan, dan melaporkan informasi, yang bermanfaat bagi pengguna internal dalam merencanakan, mengendalikan, dan membuat keputusan.

Sistem akuntansi manajemen memiliki fungsi sebagai sumber informasi yang sangat penting untuk membantu manajer untuk mengendalikan aktivitasnya dan juga mengurangi ketidakpastian guna mencapai tujuan.Informasi manajemen sebagai salah satu produk sistem akuntansi manajemen memiliki peranan dalam memprediksi konsekuensi yang mungkin terjadi atas berbagai alternatif tindakan yang dapat dilakukan pada berbagai aktivitas seperti perencanaan, pengawasan dan pengambilan keputusan.

16 yang disajikan dengan pengetahuan dan kebutuhan pemakai agar dapat digunakan sebagai pertimbangan didalam pengambilan keputusan.

Perancang sistem harus memiliki pengetahuan untuk membedakan sistem akuntansi manajemen dan metode pemrosesan data, baik pemrosesan data secara manual maupu dengan menggunakan komputerisasi. Kemampuan untuk membedakan pemrosesan transaksi secara manual dan komputer cukup penting, karena pada organisasi bisnis tertentu tidak semua transaksi dapat di proses dengan komputer dan kemampuan perancang sistem dalam mengavaluasi alternatif-alternatif yang dipertimbangkan pengetahuan akan menjadi sangat penting.

17 manajemen berorientasi pada informasi finansial internal organisasi yang berbasis pada data historis. Dengan meningkatnya tugas pemecahan masalah yang dihadapi oleh manajemen, maka rancangan sistem akuntansi manajemen tidak hanya berorientasi pada data financial saja tetapi berorientasi pada data yang bersifat eksternal dan nonfinansial. (Mia dan Chenhall 2000).

Chenhall dan Morris (2002) mengidentifikasi empat karakteristik SAM yang bermanfaat untuk pengambilan keputusan yaitu: scope (lingkup), timeliness (tepat waktu), aggregation (agregasi), dan integration (integrasi). Karakteristik informasi yang tersedia tersebut akan menjadi efektif apabila sesuai dengan tingkat kebutuhan pengguna organisasi. Hal ini sejalan dengan pendekatan kontinjensi yang dikemukakan oleh Otley (2002) bahwa tingkat ketersediaan masing–masing karakteristik informasi akuntansi manajemen tidak sama untuk segala situasi.

Saling ketergantungan adalah salah satu variabel kontinjensi yang perlu dipertimbangkan dalam merancang SAM, tetapi masih sedikit menerima perhatian dari peneliti. Peneliti yang telah mengkaitkan secara langsung pengaruh saling ketergantungan dengan SAM adalah Chenhall dan Morris (2002).

18 informasi non keuangan lingkup luas. Semakin tinggi tingkat saling ketergantungan akan menyebabkan semakin kompleknya tugas yang dihadapi manajer. Sebagai akibatnya manajer membutuhkan informasi yang lebih banyak, baik itu informasi yang berkaitan dengan departemennya sendiri maupun informasi yang terkait dengan departemen lain.

Disamping itu, Hayes (2000) menyatakan bahwa pengukuran kinerja terhadap unit yang mempunyai tingkat saling ketergantungan tinggi akan sangat bermanfaat apabila pengukuran tersebut tidak hanya mencakup penilaian pencapaian target tetapi juga mencakup penilaian reliabilitas, kerjasama, dan fleksibilitas para manajer divisi.

19

1.2 Rumusan Masalah

Ketersediaan komputer personal (PC) yang didukung oleh berbagai macam perangkat lunak yang mudah pengoperasiannya memungkinkan manajer dapat mengakses informasi dengan cepat dan menyiapkan lebih banyak laporan. Disamping itu, penggunaan teknologi informasi, yang menggabungkan antara teknologi computer dan teknologi komunikasi dapat membantu SAM untuk menyajikan informasi lingkup luas. Ini dimungkinkan karena dengan menggunakan jaringan, informasi yang berhubungan dengan lingkungan eksternal (misal: pemerintah, pesaing) dan internal (dari berbagai departemen) dapat diperoleh dengan mudah dan cepat.

1. Adapun hubungan langsung antara manfaat yang dirasakan dari karakteristik ruang lingkup MAS berupa ketergantungan antar organisasi di PT. Telekomunikasi Indonesia, Tbk.

20

1.3 Tujuan Penelitian

1. Adapun tujuan penelitian ini adalah untuk mengetahui hubungan langsung antara manfaat yang dirasakan dari karakteristik ruang lingkup Sistem Akuntansi Manajemen berupa ketergantungan organisasi.

2. Tujuan lainnya adalah untuk mengetahui saling ketergantungan antar organisasi berpengaruh positif terhadap karakteristik Sistem Akuntansi Manajemen Desain.

1.4 Manfaat Penelitian

Dari hasil penelitian ini nantinya diharapkan dapat memberi manfaat bagi berbagai pihak, yaitu:

1. Bagi manajemen, memberikan masukan tentang pentingnya mempertimbangkan level ketergantungan organisasi terhadap sistem informasi manajemen.

2. Bagi publik, sebagai informasi dalam mengambil keputusan untuk meningkatkan kesejahteraan rakyat.

21 4. Bagi peneliti selanjutnya, sebagai bahan referensi dan sumber informasi

22

BAB II

TINJAUAN PUSTAKA

2.1. Tinjauan Teoritis

2.1.1 Akuntansi Manajemen

Akuntansi manajemen berkaitan dengan penyediaan informasi untuk manajer, yaitu orang didalam organisasi yang betanggung jawab untuk membuat perencanaan, pengorganisasian sumber daya, mengarahkan karyawan, serta mengendalikan operasi organisasi. Akuntansi manajemen menyediakan data-data penting yang memberikan kegiatan organisasi. Karena akuntansi manajemen berfokus pada manajer, maka dalam proses pembelajarannya harus didahului dengan pemahaman apa yang dikerjakan oleh manajemen, informasi apa saja yang dibutuhkan oleh manajer guna mendukung proses pengambilan keputusan serta lingkungan bisnisnya. Garrisson dan Noreen (2000) menyatakan akuntansi manajemen mempunyai orientasi pada masa depan sehingga kurang menekankan pada presesi dimana ketepatan waktu dalam mengambil keputusan selalu lebih penting dibandingkan dengan presesi manajer.

23

2.1.2 Sistem Akuntansi Manajemen

Sistem akuntansi manajemen adalah suatu mekanisme pengendalian organisasi, serta merupakan alat yang efektif dalam menyediakan informasi yang berguna untuk memprediksi konsekuensi yang mungkin terjadi dari berbagai alternatif aktifitas yang dapat dilakukan Astuti (2007) menyatakan bahwa sistem akuntansi manajemen adalah sistem informasi yang mengumpulkan data operasional dan finansial, memprosesnya, menyimpannya dan melaporkan kepada pengguna.

24

2.1.3. Pendekatan Kontingensi pada Sistem Akuntansi Manajamen

Pendekatan kontingensi pada akuntansi manajemen didasarkan pada premis bahwa tidak ada sistem akuntansi manajemen secara universal selalu tepat untuk bisa diterapkan pada seluruh organisasi dalam setiap keadaan. Hal itu terjadi karena sistem akuntansi manajemen tergantung juga pada faktor-faktor situasional yang ada, baik di luar maupun di dalam perusahaan. Pendekatan kontijensi dapat mengetahui apakah keadadalan sistem akuntansi manajeman itu akan selalu berpengaruh sama pada setiap kondisi atau tidak. Dengan didasarkan pada pendekatan kontinjensi maka ada kemungkinan terdapat variabel penentu lainnya yang akan saling berinteraksi, selaras dengan kondisi yang dihadapi (Nazaruddin, 2001). Para peneliti telah menerapkan pendekatan kontingensi guna menganalisis dan mendesain sistem kontrol (Otley, 1980), khususnya di bidang sistem akuntansi manajemen. Beberapa peneliti dalam bidang akuntansi manajemen melakukan pengujian untuk melihat hubungan variabel – variable kontekstual seperti ketidakpastian lingkungan (Gordon dan Narayanan, 1984; Govindarajan, 1984), ketidakpastian tugas (Chong, 1996; Chenhall dan Morris, 1986), struktur dan kultur organisasional (Indriantoro dan Suporno, 1998), ketidakpastian strategi (Riyanto, 1997) dengan desain sistem akuntansi manajemen.

25 mencoba menyesuaikan sistem agar lebih dapat berguna dalam setiap keadaan. Seperti upaya untuk mengidentifikasi variabel kontijensi yang paling penting dan menilai dampaknya pada desain sistem pengendalian ( Faisal, 2006).

Menurut Otley (1980) dalam Arsono dan Muslichah (2002), menegaskan bahwa organisasi beradaptasi mengahadapi kondisi kontijensi dengan menata faktor-faktor yang dapat dikendalikan agar terbentuk konfigurasi yang sesuai sehingga diharapkan menghasilkan efektivitas organisasi. Penggunaan konsep kesesuian dalam teori kontijensi menunjukan tingkat kesesuaian antara factor-faktor kontekstual (kontijensi) dan sistem akuntansi manajemen akan memungkinkan manajer untuk meningkatkan kinerja perusahaan.

Pendekatan kontingensi menarik minat para peneliti karena mereka ingin rnengetahui apakah tingkat keandalan suatu sistem akuntansi manajemen akan selalu berpengaruh sama pada setiap kondisi atau tidak. Berdasarkan teori kontingensi maka ada dugaan bahwa terdapat faktor situasional lain yang mungkin akan saling berinteraksi dalam suatu kondisi tertentu. Diawali dari pendekatan kontingensi ini maka ada kemungkinan perbedaan tingkat desentralisasi juga akan menyebabkan perbedaan pada kebutuhan informasi akuntansi manajemen.

26 informasi dan struktur organisasi (desentralisasi) merupakan fungsi dari lingkungan. Struktur organisasi (desentralisasi) akan mempengaruhi kemampuan organisasi dalam mengolah dan mengumpulkan informasi serta aliran informasi.

Pada organisasi sentralisasi aliran informasi mungkin akan terpusat pada manajemen tingkat atas, sedangkan pada organisasi desentralisasi informasi tersebut akan mengalir ke manajemen yang lebih rendah. Studi Miah dan Mia (2002) menunjukkan bahwa dalam lingkungan organisasi desentralisasi para manajer membutuhkan informasi yang cukup. Sehubungan dengan itu, dapat disimpulkan bahwa pada tingkat desentralisasi yang tinggi diperlukan informasi yang lebih tepat waktu daripada informasi yang lingkupnya luas (seperti: informasi non finansial, berorientasi masa yang akan datang) untuk memenuhi kebutuhan berbeda-beda dari para manajer sehingga mereka dapat menunjukkan kompetensinya.

Informasi agregat juga dibutuhkan agar para manajer dapat menghemat waktu dalam menganalisis informasi yang tersedia untuk menentukan kebijakan dan menjadikan mereka lebih bertanggung jawab (Gul & Chia, 2000).

2.1.4 Teori Keprilakuan (Behavioural Theory)

27 yang kompleks. Begitu pula dengan kemajuan dalam tehnologi komputer akuntansi yang memungkinkan informasi dapat tersedia dengan cepat. Tetapi, seberapa canggihpun prosedur akuntansi yang ada, informasi yang dapat disediakan pada dasarnya bukanlah merupakan tujuan akhir. Tujuan informasi tersebut adalah memberikan petunjuk untuk memilih tindakan yang paling baik untuk mengalokasikan sumber daya yang langka pada aktivitas bisnis dan ekonomi. Namun, pemilihan dan penetapan keputusan tersebut melibatkan berbagai aspek termasuk perilaku dari para pengambil keputusan. Dengan demikian akuntansi tidak dapat dilepaskan dari aspek perilaku manusia serta kebutuhan organisasi akan informasi akuntansi.

Kesempurnaan teknis tidak pernah mampu mencegah orang untuk mengetahui bahwa tujuan jasa akuntansi bukan hanya sekedar teknik yang didasarkan pada efektivitas dari segala prosedur akuntansi, melainkan bergantung pada bagaimana prilaku orang-orang di dalam organisasi. Akuntansi bukanlah sesuatu yang statis, tetapi akan selalu berkembang sesuai dengan pekembangan lingkungan akuntansi serta kebutuhan organisasi akan informasi yang dibutuhkan oleh penggunanya (Khomsiah dalam Arfan & Ishak, 2005).

28 akuntan secara berkelanjutan membuat beberapa asumsi mengenai bagaimana mereka membuat orang termotivasi, bagaimana mereka menginterpretasikan dan menggunakan informasi akuntansi, dan bagaimana sistem akuntansi mereka sesuai dengan kenyataan manusia dan mempengaruhi organisasi.

Penjelasan di atas menunjukan adanya aspek keperilakuan pada akuntansi, baik dari pihak pelaksana (penyusun informasi) maupun dari pihak pemakai informasi akuntansi. Pihak pelaksana (penyusun informasi akuntansi) adalah seseorang atau kumpulan orang yang mengoperasikan sistem informasi akuntansi dari awal sampai terwujudnya laporan keuangan. Pengertian ini menjelaskan bahwa pelaksana memainkan peranan penting dalam menopang kegiatan organisasi.

29 Di sisi lain, pihak pemakai laporan keuangan dapat dibagi menjadi dua kelompok, yaitu: pihak intern (manajemen) dan pihak ekstern

Di samping itu pihak ekstern, juga perlu mendiskusikan berbagai hal terkait dengan informasi yang disediakan sebab mereka mempunyai suatu rangkaian perilaku yang dapat mempengaruhi tindakan pengambilan keputusan bisnisnya. Sehubungan dengan hal tersebut, beberapa riset akuntansi mulai mencoba menghubungkan dan menganggap penting untuk memasukkan aspek keperilakuan dalam akuntansi. Sejak meningkatnya orang yang sudah memberikan pengakuan terhadap beberapa aspek perilaku dari akuntansi, terdapat suatu kecenderungan untuk memandang secara lebih luas terhadap bagian akuntansi yang lebih subtansial.

(pemerintah, investor/calon investor, kreditur/calon kreditur, dan lain sebagainya). Bagi pihak intern, informasi akuntansi akan digunakan untuk motivasi dan penilaian kinerja. Sedangkan bagi pihak ekstern, akan digunakan untuk penilaian kinerja sekaligus sebagai dasar dalam pengambilan keputusan bisnis.

30 perspektif dalam mendekati beberapa pengertian yang mendalam mengenai pemahaman atas perilaku manusia pada organisasi.

Perkembangan organisasi bisnis saat ini penuh dengan persyaratkan untuk melaporkan informasi kepada pihak lain tentang siapa atau apa, bagaimana menjalankan organisasi, dan untuk siapa harus bertanggungjawab. Hal ini pada umumnya disebut sebagai ”persyaratan” pelaporan, meskipun beberapa diantaranya mungkin tidak dapat dipaksakan. Intisari dari proses akuntansi adalah komunikasi atas informasi yang memiliki implikasi keuangan atau manajemen. Karena pengumpulan atau pelaporan informasi mengkonsumsi sumber daya, biasanya hal tersebut tidak dilakukan secara suka rela kecuali pembuat informasi yakin bahwa hal ini akan mempengaruhi penerima untuk berperilaku sebagaimana yang diinginkan oleh pelapor/pembuat. Persyaratan pelaporan dapat mempengaruhi perilaku dalam beberapa cara, diantaranya adalah:

31 perubahan dalam perilaku akan mengarah pada perubahan yang diinginkan dalam informasi yang dilaporkan.

Prediksi pengirim mengenai penggunaan informasi. Kadang kala penerima menyatakan secara jelas bagaimana mereka menginginkan pembuat laporan berperilaku, meskipun sulit untuk dicapai secara simultan seperti: laba jangka pendek yang tinggi, pertumbuhan jangka panjang, atau citra publik yang baik. Apabila pembuat laporan bertanggung jawab kepada penerima maka ia akan berperilaku dalam cara-cara yang menyenangkan mengenai apa yang harus dilaporkan, mengenai tindakan dan hasil yang manakah yang penting bagi penerima. Namun ketika orang tidak merasa pasti mengenai bagaimana informasi tersebut akan digunakan, maka pembuat laporan memiliki pekerjaan sulit untuk memprediksi kapan dan bagaimana informasi tersebut akan digunakan. Kemungkinan besar akan mendasarkan pada prediksi sesuai dalam situasi yang serupa dalam pengalamannya atau bagaimana mereka akan menggunkannya jika berada pada penerima informasi tersebut.

32 dikumpulkan dan diberi nilai dibandingka jika tidak, meskipun manfaat pembelajaran dalam kedua kasus tersebut adalah sama.

Penentuan waktu. Waktu adalah faktor penting dalam menentukan apakah persyaratan pelaporan akan menyebabkan perubahan dalam perilaku pembuat laporan atau tidak. Supaya persyaratan pelaporan dapat menyebabkan perubahan perilakunya, ia harus mengetahui persyaratan tersebut sebelum ia bertindak. Sehingga jika persyaratan plaporan yang sebelumya dikenakan setelah perilaku yang dilaporkan, maka akan dapat diketahui pada pembuatan laporan berikutnya.

Pengarahan perhatian.

2.1.5 Ketergantungan Organisasi

Suatu persyaratan pelaporan dapat menyebabkan pembuat mengubah perilakunya. Hal itu kemungkinan informasi memiliki suatu cara untuk mengarahkan perhatian pada bidang-bidang yang berkaitan dengannya, yang dapat mengarah pada perubahan perilaku.

Robbins (2001) mengidentifikasi tiga bentuk saling ketergantungan, yaitu:

33 tidak menjalankan tugasnya dengan benar, kelompok yang bergantung pada kelompok pertama akan sangat terkena. (gambar bagian (b).

2. Pooled interdependence : Dua atau lebih unit menyumbang output secara terpisah ke unit yang lebih besar, misalnya departemen pengembangan produk dan departemen pengiriman. Kedua departemen ini pada hakikatnya terpisah dan jelas terbedakan satu sama lain, hal ini tampak dalam gambar 1 bagian (a).

34

Gambar 2.1

Tipe Saling Ketergantungan

Pooled (1)

Sequential (2)

Reciprocal (3)

( Sumber Robins, S. P., Organization Theory 2001 : 91)

2.1.6 Ketergantungan Organisasi Sistem Akuntansi Manajemen

Ketergantungan Organisasi yang berkaitan dengan tingkat otonomi yang didelegasikan kepada para manajer unit dan desain sistem akuntansi manajemen merupakan suatu set pengendalian yang signifikan dalam organisasi (Otley, 2001). Secara lebih khusus, ketergantungan organisasi tidak saja merupakan sebuah variabel kontingensi yang penting dalam perancangan sistem akuntansi manajemen, tetapi juga merupakan mekanisme penunjang yang seharusnya konsisten dengan maksud penyusunan struktur formal (Chenhall dan Morris, 2003).

A

B

B

A

35 Hubungan antara ketergantungan organisasi dan penggunaan sistem akuntansi manajemen dalam meningkatkan kinerja organisasi dimana tolak ukur kinerjanya adalah efisiensi dan dana efektivitas pelayanan yang diberikan kepada publik dapat digambarkan sebagai berikut; dengan ketergantungan organisasi, dimana sub unit mempunyai wewenang dan otoritas mengambil keputusan, manajer dalam kondisi ini mampu mengambil keputusan yang benar-benar sesuai dengan kebutuhan lokal dan secara cepat merespon perubahan-perubahan situasi lokal yang terjadi. Hal ini berarti dapat mereduksi waktu yang dibutuhkan untuk pengambilan keputusan kemampuan untuk membuat keputusan yang benar sesuai dengan kebutuhan akan mendorong terciptanya efektifitas pelayanan yang diberikan.

Peneliti-peneliti masalah struktur organisasi sepakat bahwa ketergantungan organisasi mempunyai efek yang cukup positif terhadap kinerja. Miah dan Mia (2000) berpendapat bahwa ketergantungan organisasi mempunyai efek yang cukup positif terhadap kinerja. Mereka berpendapat bahwa ketergantungan organisasi memberikan insentif yang lebih besar pada performance, hal ini disebabkan adanya manajer sub unit yang diberikan kewenangan untuk menetapkan tujuan dari unitnya sehingga manajer tersebut akan lebih bertanggung jawab terhadap tujuan yang telah ditetapkan.

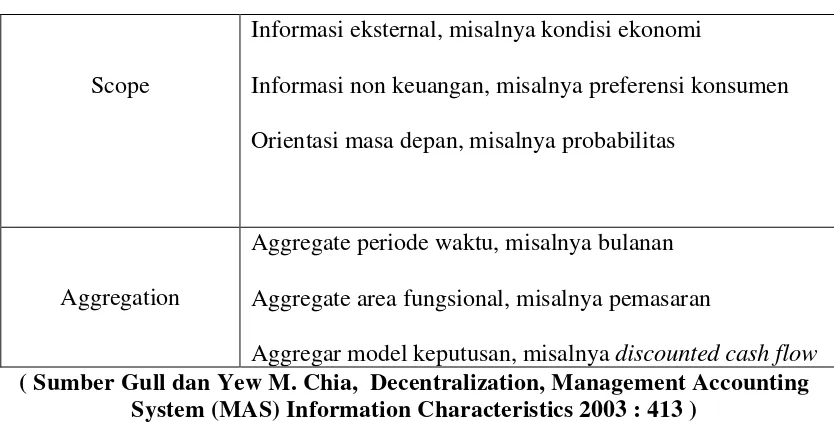

36 (Chenhall dan Morris, 2003). Menurut Chenhall dan Morris (1986) dalam Arsono dan Muslichah (2002) mengidentifikasi 4 (empat) karakteristik informasi SAM yaitu sebagai berikut:

1.Broad Scope

Didalam sistem informasi, broad scope mengacu kepada dimensi fokus, kuantifikasi, dan horison waktu (Gorry dan Morton 1971; Larcker, 1981; Gordon dan Narayanan, 2000). SAM tradisional memberikan informasi yang terfokus pada peristiwa–peristiwa dalam organisasi, yang dikuantifikasi dalam ukuran moneter, dan yang berhubungan dengan data historis. Lingkup SAM yang luas mencakup ukuran nonmoneter terhadap karakteristik lingkungan ekstern (Gordon dan Miller 1999). Disamping itu, lingkup SAM yang luas akan memberikan estimasi tentang kemungkinan terjadinya peristiwa di masa yang akan datang didalam ukuran probabilitas.

2. Timeliness

Kemampuan para manajer untuk merespon secara cepat atas suatu peristiwa kemungkinan dipengaruhi oleh timeliness SAM. Informasi yang timeliness

meningkatkan fasilitas SAM untuk melaporkan peristiwa paling akhir dan untuk memberikan umpan balik secara cepat terhadap keputusan yang telah dibuat. Jadi

37 menyatakan bahwa timing informasi menunjuk kepada jarak waktu antara permintaan dan tersedianya informasi dari SAM ke pihak yang meminta.

3.Aggregation

SAM memberikan informasi dalam berbagai bentuk agregasi yang berkisar dari pemberian bahan dasar, data yang tidak diproses hingga berbagai agregasi berdasarkan periode waktu atau area tertentu misalnya pusat pertanggungjawaban atau fungsional. Tipe agregasi yang lain mengacu kepada berbagai format yang konsisten dengan model keputusan formal seperti analisis cash flow yang didiskontokan untuk anggaran modal, simulasi dan linear programming untuk penerapan anggaran, analisis biaya-volume-laba, dan model pengendalian persediaan. Dalam perkembangan terakhir, agregasi informasi merupakan penggabungan informasi fungsional dan temporal seperti area penjualan, pusat biaya, departemen produksi dan pemasaran, dan informasi yang dihasilkan secara khusus untuk model keputusan formal.

4.Integration

38 Chia (2000) menyatakan bahwa informasi yang terintegrasi dari SAM dapat digunakan sebagai alat koordinasi antar segmen dari subunit dan antar subunit. Kompleksitas dan saling ketergantungan antar subunit akan direfleksikan dalam informasi yang terintegrasi dari SAM.

Namun menurut Chenhall dan Morris, karakteristik sistem akuntansi manajemen yang berhubungan langsung dengan desentralisasi adalah berupa broad scope dan aggregation (digunakan oleh Gull dan Chia, 2000). Oleh sebab itu, dua karakterikstik informasi sistem akuntansi manajemen yaitu broad scope dan

aggregation, yang mempunyai level tertinggi akan lebih dipertimbangkan.

39

Tabel 2.1

Karakteristik Informasi dari Broad Scope dan Aggregation

Scope

Informasi eksternal, misalnya kondisi ekonomi

Informasi non keuangan, misalnya preferensi konsumen Orientasi masa depan, misalnya probabilitas

Aggregation

Aggregate periode waktu, misalnya bulanan Aggregate area fungsional, misalnya pemasaran

Aggregar model keputusan, misalnya discounted cash flow ( Sumber Gull dan Yew M. Chia, Decentralization, Management Accounting

System (MAS) Information Characteristics 2003 : 413 )

40 Chenhall dan Morris (2001) mengemukakan bahwa informasi broad scope

sistem akuntansi manajemen akan dibutuhkan untuk melayani keberagaman keputusan yang dicapai oleh manajer desentralisasi dalam lingkup penentuan harga, pemasaran, pengendaian persediaan, dan negosiasi tenaga kerja. Dalam ketergantungan organisasi manajer mempunyai kebutuhan yang lebih rinci, informasi

broad scope akan memudahkan manajer untuk memutuskan secara lebih efektif dan akhirnya akan menghasilkan kinerja yang lebih baik (Sathe dan Watson, 2002). Menurut Nazaruddin (2000), bahwa pada tingkat ketergantungan organisasi yang tinggi maka dibutuhkan desain sistem akuntansi manajemen yang semakin baik agar dapat semakin besar pengaruh dampak positifnya terhadap kinerja manajerial.

2.2 Kerangka Konseptual

Manajer internal memiliki pandangan bahwa peristiwa-peristiwa yang akan terjadi diakibatkan oleh keputusan-keputusan yang dibuatnya. Ketergantungan organisasi yang tinggi akan berdampak pada kinerja yang tinggi. Sebaliknya apabila tingkat ketergantungan organisasi rendah, maka akan berdampak pada kinerja organisasi yang rendah. Pada tingkat ketergantungan organisasi yang tinggi maka dibutuhkan desain sistem akuntansi manajemen yang semakin baik agar dapat semakin besar pengaruh dampak positifnya terhadap kinerja manajerial.

41

Gambar 2.2

Pengaruh Tingkat Ketergantungan Organisasi Terhadap

Sistem Akuntansi Manajemen

Sequential

Pooled

Reciprocal

( Sumber Robins, S. P., Organization Theory 2001 : 91)

2.3 Hipotesis Penelitian

Sesuai dengan telaah teoritis, maka hipotesis yang diajukan dalam penelitian ini adalah sebagai berikut:

H1: Ketergantungan Organisasi yang tinggi akan memperkuat pengaruh terhadap sistem akuntansi manajemen

H2: Pengaruh ketergantungan organisasi terhadap kinerja manajerial dimediasi oleh sistem akuntansi manajemen

Pembahasan yang menyebabkan dibuatnya hipotesis tersebut bisa digunakan untuk mengungkapkan bahwa penggunaan sistem akuntansi manajemen memainkan

43

BAB III

METODE PENELITIAN

3.1. Jenis penelitian

Jenis penelitian ini merupakan penelitian kausal (causal). Umar (2008) mengemukakan desain kausal berguna untuk menganalisis bagaimana suatu variabel mempengaruhi variabel lain, dan juga berguna pada penelitian yang bersifat eksperimen dimana variabel independennya diperlakukan secara terkendali oleh peneliti untuk melihat dampaknya pada variabel dependennya secara langsung.

Peneliti menggunakan desain penelitian ini untuk menganalisis dan memberikan butki empiris dari struktur desentralisasi sebagai variabel independen terhadap desain sistem akuntansi sebagai variabel dependennya pada Yayasan Kesehatan PT TELEKOMUNIKASI INDONESIA TBK.

3.2. Tempat dan Waktu Penelitian

44

3.3. Jadwal Penelitian

Tabel 3.1

Rencana Jadwal Waktu Penelitian

Tahapan

Sumber : Pengolahan Data

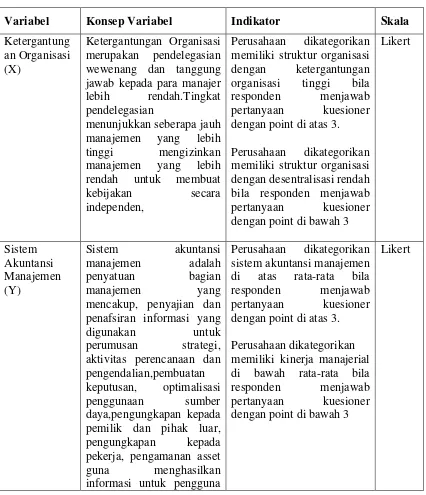

3.4. Variabel Penelitian dan Definisi Operasional Variabel

45

3.4.1. Variabel Independen

Variabel independen, yaitu variabel bebas yang keberadaannya dapat mempengaruhi perubahan dalam variabel dependen dan mempunyai hubungan positif dan negatif bagi variabel dependen lainnya. Variabel independen yang digunakan dalam penelitian ini adalah ketergantungan organisasi. Pandangan responden terhadap struktur ketergantungan organisasi dalam penelitian ini mengasumsikan sejauh mana tingkat keputusan dapat diambil oleh manajer menengah dibandingkan dengan manajer puncak, hal ini sangat penting sebagai alat pengawasan organisasi. Ketergantungan organisasi sangat penting karena adanya kondisi administratif yang semakin kompleks, begitu pula dengan tugas dan tanggung jawabnya, sehingga perlu dilakukan pendelegasian wewenang pada manajemen yang lebih rendah.

3.4.2. Variabel dependen

46 mengatakan bahwa karakteristik sistem akuntansi manajemen akan lebih baik jika dihubungkan dengan ketergantungan organisasi.

Tabel 3.2 Defenisi Operasional Variabel

Variabel Konsep Variabel Indikator Skala

Ketergantung jawab kepada para manajer lebih rendah.Tingkat

pemilik dan pihak luar, pengungkapan kepada di atas rata-rata bila responden menjawab pertanyaan kuesioner dengan point di atas 3.

Perusahaan dikategorikan memiliki kinerja manajerial di bawah rata-rata bila responden menjawab pertanyaan kuesioner dengan point di bawah 3

47 internal, seperti manajer,

eksekutif, dan pekerja.

( Sumber Gull dan Yew M. Chia, Decentralization, Management Accounting System (MAS) Information Characteristics 2003 : 413 )

3.5. Populasi dan Sampel Penelitian

Populasi adalah keseluruhan subyek penelitian (Arikunto 1998, h.130). Populasi yang digunakan dalam penelitian ini adalah karyawan-karyawan pada PT. Telekomunikasi Indonesia yang berjumlah 38 orang.

Sampel adalah sebagian atau wakil populasi yang diteliti (Arikunto 1998, h.131). Sampel dalam penelitian ini adalah sebagian karyawan PT. Telekomunikasi Indonesia yang berstatus karyawan tetap.

3.6. Jenis Data

Jenis data yang digunakan dalam penelitian ini terdiri dari :

48 2. Data sekunder adalah data yang diperoleh dari sumber yang sudah

terdokumentasi diperusahaan, seperti : sejarah perusahaan, struktur organisasi.

3.7. Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian merupakan metode atau cara yang digunakan oleh peneliti untuk mendapatkan data dalam suatu penelitian. Metode pengumpulan data dalam penelitian ini menggunakan metode kuesioner. Kuesioner adalah sejumlah pertanyaan secara tertulis yang akan dijawab oleh responden penelitian, agar peneliti memperoleh data lapangan/empiris untuk memecahkan masalah penelitian dan menguji hipotesis yang telah ditetapkan. Dalam penelitian ini, kuesioner yang digunakan adalah kuesioner tertutup yaitu model pertanyaan dimana pertanyaan tersebut telah tersedia jawaban, sehingga responden hanya memilih dari alternatif jawaban yang sesuai dengan pendapat atau pilihannya. Pertanyaan tertutup tersebut menerangkan tanggapan responden terhadap variabel struktur desentralisasi dan desain sistem akuntansi manajemen

Untuk penskoran dari tiap jawaban yang diberikan oleh responden, peneliti menentukan sebagai berikut:

1. Untuk jawaban Sangat Setuju responden diberi skor 5 2. Untuk jawaban Setuju responden diberi skor 4

49 5. Untuk jawaban Sangat Tidak Setuju diberi skor 1

3.8. Uji Validitas dan Reliabilitas

3.8.1 Uji Validitas

Validitas adalah suatu ukuran yang menunjukan tingkat kevalidan dan kesahihan suatu instrumen (Arikunto 1998, h.168). Suatu instrumen yang valid atau sahih mempunyai validitas tinggi. Sebaliknya, instrumen yang kurang valid berarti memiliki validitas rendah. Untuk mengetahui apakah kuesioner yang digunakan valid atau tidak, maka r yang diperoleh (r hitung) dikonsultasikan dengan (r tabel) maka instrumen dikatakan valid, dan apabila r hitung > r tabel maka instrumen dikatakan valid, dan apabila r hitung < r tabel maka instrumen dikatakan tidak valid. Uji validitas dapat diperoleh dengan menggunakan bantuan program SPSS.

3.8.2 Uji Reliabilitas

50 organisasi dan desain sistem akuntansi manajemen (Eko Aria 2008, h.50). Suatu instrumen pengukuran yang menghasilkan koefisien alpha cronbach kurang dari 0,6 dipertimbangkan kurang baik, 0,7 dapat diterima dan diatas 0,8 baik (Eko Aria 2008, h.50). Uji reliabilitas dalam penelitian ini dilakukan dengan menggunakan bantuan program SPSS.

3.9. Teknik Analisis

3.9.1. Analisis Regresi Linear Sederhana

Analisis regresi linear sederhana digunakan untuk mengetahui pengaruh antara satu buah variabel bebas terhadap satu buah variabel terikat, dalam hal ini untuk mengetahui regresi pengaruh struktur ketergantungan organisasi terhadap desain sistem akuntansi manajemen pada PT. Telekomunikasi Indonesia. Modelnya dapat dilihat sebagai berikut

Y = a+bX+€

51

3.9.2. Uji Hipotesis

Untuk menguji hipotesis model penelitian ini yaitu menggunakan proses regresi seperti biasa, yaitu meregresi desain sistem akuntansi manajemen untuk variabel struktur desentralisasi dari hasil data yang diperoleh dari penelitian dengan diolah menggunakan program SPSS.

Untuk pengujian hipotesis penelitannya adalah sebagai berikut:

1. Pengaruh X terhadap Y secara parsial (Uji t)

52

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Deskripsi Statistik Data Penelitian

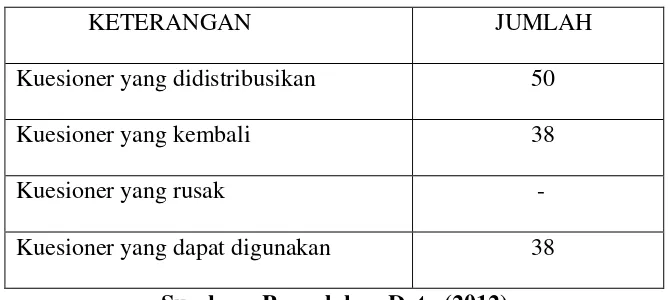

Populasi penelitian adalah seluruh karyawan PT. Telekomunikasi Indonesia yang ada di Provinsi Sumatera Utara. Metode pengambilan sampel adalah dengan metode sensus. Jumlah kuesioner yang disebar adalah sebanyak 50 eksemplar untuk Yayasan Kesehatan PT. Telekomunikasi Indonesia.

Rincian jumlah kuesioner yang dikirim dan diterima dapat dilihat pada table berikut ini:

Tabel 4.1 Pendistribusian Kuesioner

KETERANGAN JUMLAH

Kuesioner yang didistribusikan 50

Kuesioner yang kembali 38

Kuesioner yang rusak -

Kuesioner yang dapat digunakan 38

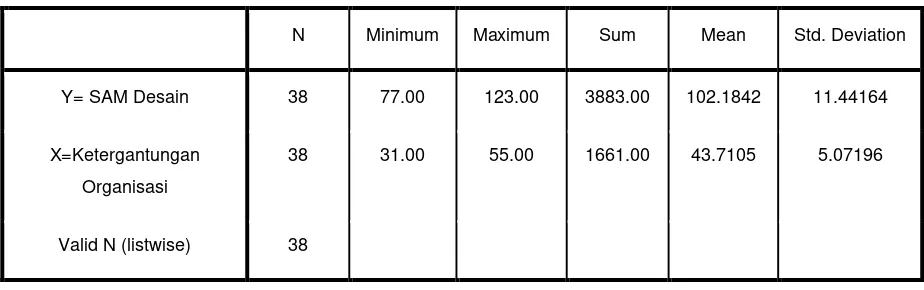

53 Deskripsi Data penelitian dari masing-masing variable yang meliputi nilai mean, standar deviasi, maksimum dan minimum yang diperoleh dari tampilan output SPSS dapat dilihat pada table 4.2 berikut ini.

Tabel 4.2 Deskripsi Data Penelitian

Descriptive Statistics

N Minimum Maximum Sum Mean Std. Deviation

Y= SAM Desain 38 77.00 123.00 3883.00 102.1842 11.44164

X=Ketergantungan

Organisasi

38 31.00 55.00 1661.00 43.7105 5.07196

Valid N (listwise) 38

Sumber: Hasil pengolahan SPSS (2012)

Dari tabel 4.2 diatas dapat disimpulkan bahwa deskripsi data penelitian dapat digunakan karena;

1. Variabel SAM Desain

54 11.44. Hal ini menunjukkan tidak ada outliner pada variabel Sistem Akuntansi Manajemen Desain karena meannya lebih besar daripada standar deviasi.

2. Variabel Ketergantungan Organisasi

Rata-rata pemahaman karyawan Yayasan Kesehatan PT. Telekomunikasi Indonesia tentang ketergantungan organisasi dari jumlah banyak sampel sebesar 38 dengan nilai minimum 31 dan maksimum sebesar 55 dengan jumlah semua sampel sebesar 1661. Besarnya rata-rata dari variabel ini sebesar 43.71 dengan standar deviation sebesar 5.07.

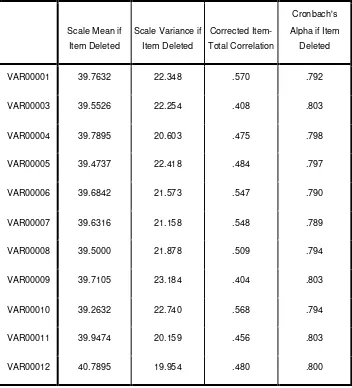

4.2 Uji Validitas dan Realibitas

4.2.1 Uji Validitas

55

Sumber: Hasil pengolahan SPSS (2012)

57

Sumber: Hasil pengolahan SPSS (2012)

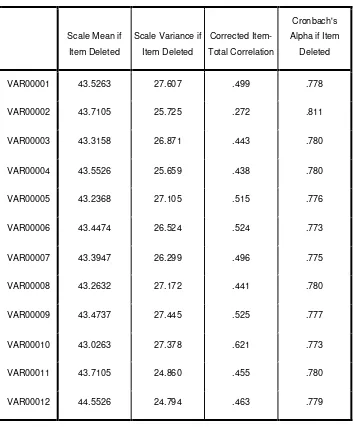

58 Pada Tabel 4.4 terlihat seluruh butir dinyatakan valid. Setelah semua butir pertanyaan valid maka langkah selanjutnya adalah melakukan uji reliabilitas data.

4.2.2 Uji Realibitas

Reliabilitas pada dasarnya adalah sejauh mana hasil satu pengukuran dapat dipercaya. Jika hasil pengukuran yang dilakukan berulang menghasilkan hasil yang relatif sama, pengukuran tersebut dianggap memiliki tingkat reliabilitas yang baik.

Hasil uji relibitas dari penelitian ini terdapat pada tabel 4.5.

Tabel 4.5 Hasil Uji Realibitas

Reliability Statistics

Cronbach's

Alpha N of Items

.811 11

Sumber: Hasil pengolahan SPSS (2012)

59

4.2.3 Koefisien Determinasi

Pengujian digunakan untuk melihat besar pengaruh variabel bebas terhadap variabel terikat. Dari persamaan dengan model persamaan tersebut akan dapat dihitung R² atau coefficient of determination yang menunjukkan persentase dari variabel Ketergantungan Organisasi yang mampu dijelaskan oleh model. Selanjutnya dengan membandingkan besarnya nilai R² pada variabel SAM Desain yang menentukan pengaruh terhadap Ketergantungan Organisasi pada Yayasan Kesehatan PT. Telekomunikasi Indonesia.

a. Predictors: (Constant), X=Ketergantungan Organisasi

Sumber: Hasil pengolahan SPSS (2012)

60

4.3 Metode Analisis Statistik

4.3.1. Analisis Regresi Linier Sederhana

Istilah linier adalah bahwa Y adalah fungsi linier dari X atau Y fungsi linier

dari parameter β. Pada regresi sederhana hanya terdapat satu β karena hanya ada satu

variabel independen. Koefisien menunjukkan, bila X berubah satu unit maka Y akan

berubah sebesar β unit. Bila β negatif berarti kenaikan X sebesar satu unit akan

menurunkan Y sebesar β unit. Namun, besarnya koefisisen β tidak langsung

menunjukkan penting atau tidak pentingnya suatu variabel independen. Koefisien β berfungsi menunjukkan tingkat kepekaan variabel dependen terhadap perubahan variabel independen. Model persamaan yang digunakan dalam penelitian ini adalah sebagai berikut:

Y = a+bX+€

61

Tabel 4.7

Analisis Regresi Linier Sederhana

ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression 806.272 1 806.272 7.189 .011a

Residual 4037.439 36 112.151

Total 4843.711 37

a. Predictors: (Constant), X=Ketergantungan Organisasi

b. Dependent Variable: Y= SAM Desain

Sumber: Hasil pengolahan SPSS (2012)

Y = a+bX+€

Maka Y = 61.954+0.920 X

Persamaan regresi tersebut mempunyai arti sebagai berikut:

1. Koefisien regresi pengetahuan karyawan Yayasan Kesehatan PT. Telekomunikasi Indonesia bernilai positif konstanta sebesar 61.920, hal ini menunjukkan variabel ketergantungan organisasi bernilai nol maka variabel SAM Desain sebesar 61.954.

62

4.3.2. Uji t

Uji t dilakukan untuk menguji secara parsial apakah variabel bebas yakni variabel Promosi Jabatan (X) mempunyai pengaruh yang signifikan terhadap Kinerja Pegawai (Y) padaYayasan Kesehatan PT. Telekomunikasi Indonesia.

Tabel 4.9

a. Dependent Variable: Y= SAM Desain

Sumber: Hasil pengolahan SPSS (2012)

Dari hasil spss diatas diperoleh nilai sig. sebesar 0.011< 0.05 maka variabel ketergantungan organisasi memiliki pengaruh yang sangat signifikan terhadap variabel SAM Desain. Analisa memakai regresi sederhana jadi sebaiknya hanya memakai satu uji saja uji F atau uji t karena pasti memiliki nilai sig. yang sama.

63 positif sebesar 0,32, hal ini menujukkan pemahaman karyawan Yayasan Kesehatan PT. Telekomunikasi Indonesia tentang ketergantungan organisasi berpengaruh positif terhadap Sistem Akuntansi Manajemen Desain, sehingga adanya peningkatan pemahaman karyawan Yayasan Kesehatan PT. Telekomunikasi.

Penelitian ini membahas tentang pengaruh Ketergantungan Organisasi (X) terhadap Sistem Akuntansi Manajemen Desain (Y) Yayasan Kesehatan PT. Telekomunikasi Indonesia. Penelitian ini dilakukan dengan menggunakan metode analisis deskriptif dan metode analisis statistik. Pada metode analisis deskriptif, dapat dilihat pengelompokan responden berdasarkan ketergantungan organisasi dan Sistem Akuntansi Manajemen Desain.

64 Yayasan Kesehatan PT. Telekomunikasi Indonesia sebesar 16,6%, sedangkan sisanya 84,4% dapat dijelaskan variabel lain yang tidak diteliti dalam penelitian ini seperti struktur, lingkungan, desentralisasi.

Dari hasil penelitian dapat dilihat bahwa variabel ketergantungan organisasi memiliki pengaruh terhadap Sistem Akuntansi Manajemen Desain. Responden pada penelitian ini memberikan tanggapan yang positif terhadap variabel ketergantungan organisasi sebagai variabel bebas dan variabel Sistem Akuntansi Manajemen Desain sebagai variabel terikat.

Penelitian ini didasarkan pada beberapa teori yang salah satunya yaitu Ketergantungan Organisasi yang berkaitan dengan tingkat otonomi yang didelegasikan kepada para manajer unit dan desain sistem akuntansi manajemen merupakan suatu set pengendalian yang signifikan dalam organisasi (Otley, 2001). Secara lebih khusus, ketergantungan organisasi tidak saja merupakan sebuah variabel kontingensi yang penting dalam perancangan sistem akuntansi manajemen, tetapi juga merupakan mekanisme penunjang yang seharusnya konsisten dengan maksud penyusunan struktur formal (Chenhall dan Morris, 2003).

Robbins (2001) mengidentifikasi tiga bentuk saling ketergantungan, yaitu:

Robbins (2001) mengidentifikasi tiga bentuk saling ketergantungan, yaitu:

65 2. Pooled interdependence : Dua atau lebih unit menyumbang output secara

terpisah ke unit yang lebih besar, misalnya departemen pengembangan produk dan departemen pengiriman.

3. Reciprocal interdependence: dimana kelompok – kelompok bertukar masukan dan keluaran, misalnya kelompok penjualan dan pengembangan produk saling bergantung secara timbal balik.

Ketergantungan Organisasi yang berkaitan dengan tingkat otonomi yang didelegasikan kepada para manajer unit dan desain sistem akuntansi manajemen merupakan suatu set pengendalian yang signifikan dalam organisasi (Otley, 2001). Secara lebih khusus, ketergantungan organisasi tidak saja merupakan sebuah variabel kontingensi yang penting dalam perancangan sistem akuntansi manajemen, tetapi juga merupakan mekanisme penunjang yang seharusnya konsisten dengan maksud penyusunan struktur formal (Chenhall dan Morris, 2003).

66 dapat mereduksi waktu yang dibutuhkan untuk pengambilan keputusan kemampuan untuk membuat keputusan yang benar sesuai dengan kebutuhan akan mendorong terciptanya efektifitas pelayanan yang diberikan.

67

BAB V

KESIMPULAN

5.1 Kesimpulan

Berdasarkan uraian, pembahasan, serta hasil analisis dan evaluasi yang peneliti lakukan, maka peneliti mencoba untuk menarik kesimpulan atas penelitian yang telah dilakukan serta memberikan saran yang mungkin akan bermanfaat bagi perusahaan.

Tujuan penelitian ini adalah untuk melihat pengaruh pengetahuan karyawan Yayasan Kesehatan PT. Telekomunikasi Indonesia tentang ketergantungan organisasi terhadap Sistem Akuntansi Manajemen Desain.

Dari hasil penelitian yang dilakukan dapat diambil beberapa kesimpulan sebagai berikut:

1. Berdasarkan hasil hipotesis diperoleh hasil bahwa ketergantungan organisasi yang dilakukan oleh Yayasan Kesehatan PT. Telekomunikasi Indonesia memiliki pengaruh yang positif terhadap Sistem Akuntansi Manajemen Desain.

68

5.2 Saran

Saran yang dapat dijadikan masukan kepada pihak Yayasan Kesehatan PT. Telekomunikasi Indonesia, pegawai dan kepada peneliti selanjutnya, yaitu :

1. Saran untuk pihak Yayasan Kesehatan PT. Telekomunikasi Indonesia, berdasarkan hasil penelitian ketergantungan Organisasi memberikan pengaruh yang positif dan signifikan terhadap Sistem Akuntansi Manajemen Desain. Oleh karena itu Yayasan Kesehatan PT. Telekomunikasi Indonesia harus dapat mengatur sistem ketergantungan organisasi yang ada di perusahaannya dengan baik dan adil. Yayasan Kesehatan PT. Telekomunikasi Indonesia harus dapat melaksanakan sistem ketergantungan organisasi dengan baik yaitu dengan menerapkan kriteria, syarat, dan acuan yang jelas untuk melakukan ketergantungan organisasi kepada para pegawainya.

69 perusahaannya sehingga dapat meningkatkan Sistem Akuntansi Manajemen Desain perusahaan tersebut.

2. Saran untuk pegawai Yayasan Kesehatan PT. Telekomunikasi Indonesia, dengan adanya sistem ketergantungan organisasi diharapkan Sistem Akunatansi Manajemen Desain para pegawainya dapat meningkat sehingga tujuan (visi) dan misi perusahaan dapat tercapai.

70

DAFTAR PUSTAKA

Atkinson, A.A., R.J. Banker, R.S. Kaplan dan S.M. Young (2000), Management Accounting, Englewood Cliffs,NJ:Prentice Hall.

Bouwens, Jan dan Margaret A. Abernethy (2000), “The Consequences of Customization on Management Accounting System Design”, Accounting Organization andSociety, pp.221-241.

Brownell, P. (1982), “Participation in The Budgeting Process: When it Works and When it Doesn’t”, Journal of Accounting Literature, Spring, pp.124-153.

Chenhall, Robert H. dan Deigan Morris (2001), “The Impact of Structure, Environment, and Interdependence on the Perceived Usefulness of Management Accounting Systems”, The Accounting Review, No.1,pp.16 – 35. Chia, Yew Ming (2001), “Decentralization, Management Accounting System (MAS)

Information Characteristics and Their Interaction Effects on Managerial Performance: A Singapore Study”, Journal of Business Finance and Accounting, September, pp. 811-830.

Davis, Stan, dan Tom Albright (2000), “The Changing Organizational Structure And Individual Responsibilities of Managerial Accountants: A Case Study”,

Journal ofManagerial Issues, Vol.12, No.4, pp. 446-467.

Gordon, L.A. dan V.K. Narayanan (2002), “Management Accounting System: Perceived Environmental Uncertainty and Organisation Structure: An Empirical Investigation”, Accounting, Organizations and Society, Vol.9, pp.33-47.

Govindarajan, V. (2001), “Appropriateness of Accounting Data in Performance Evaluation: An Empirical Examination of Environmental Uncertainty as an Intervening Variable”, Accounting, Organizations and Society, Vol.9, No.2, pp.125-135.

Gul, F.A. (2001), “The Effects of Management Accounting Systems and Environmental Uncertainty on Small Business Managers’ Performance”,

71 Gul,F.A. dan Yew M. Chia (2003), “The Effects of Management Accounting

Systems, Perceived Environmental Uncertainty and Decentralization on Managerial Performance”, Accounting Organizations and Society, Vol.19, pp.413-426.

Ikhsan, Arfan dan Muhammad Ishak. 2005. Akuntansi Keperilakuan. Salemba Empat. Jakarta

Kaplan, Robert. S. (2004), “The Evolution of Management Accounting”, The Accounting Review, July, pp. 390-418.

Karimi, Jahangir, Toni M. Somers dan Yash Gupta (2001), “Impact of Information Technology Management Practices on Customer Service”, Journal of Management Information System, Vol.17, No.4, pp. 125-158.

Kottler, P. dan Gary Armstrong (2004), Principle of Marketing, Englewood Cliffs, N.J., Prentice Hall.

McLeod, Raymond, Jr. (2000), Sistem Informasi Manajemen, Alih Bahasa: Hendra Teguh, PT. Prehalindo, Jakarta.

Mia, Lokman dan M. Goyal (2001), “Span of Control, Task Interdependence and Usefulness of MAS Information in Not-for-Profit Government Organizations”,

Financial Accountability of Management, pp.249-266.

Mia, Lokman dan Robert H. Chenhall (1994), “The Usefulness of Management Accounting Systems, Functional Differentiation and Managerial Effectiveness”, Accounting Organizations and Society, Vol.19,No.1,pp.1-13. Mulyadi, Setyawan, J. (2000), Sistem Perencanaan dan Pengendalian Manajemen,

Cetakan ke 2, Penerbit Aditya Media, Yogyakarta.

Otley, David. T. (2001), “The Contingency Theory of Management Accounting: Achievement and Prognosis”, Accounting Organizations and Society, Vol.5, pp.413-428.

72

LAMPIRAN

1. Uji Validitas

Scale: ALL VARIABLES

Reliability Statistics

Cronbach's

Alpha N of Items

.795 12

Case Processing Summary

N %

Cases Valid 38 100.0

Excludeda 0 .0

Total 38 100.0

a. Listwise deletion based on all variables in the

74 Case Processing Summary

N %

Cases Valid 38 100.0

Excludeda 0 .0

Total 38 100.0

a. Listwise deletion based on all variables in the

procedure.

Reliability Statistics

Cronbach's

Alpha N of Items

75

2. Uji Validitas II

Item-Total Statistics

Scale Mean if

Item Deleted

Scale Variance if

Item Deleted

Corrected

Item-Total Correlation

Cronbach's

Alpha if Item

Deleted

VAR00001 39.7632 22.348 .570 .792

VAR00003 39.5526 22.254 .408 .803

VAR00004 39.7895 20.603 .475 .798

VAR00005 39.4737 22.418 .484 .797

VAR00006 39.6842 21.573 .547 .790

VAR00007 39.6316 21.158 .548 .789

VAR00008 39.5000 21.878 .509 .794

VAR00009 39.7105 23.184 .404 .803

VAR00010 39.2632 22.740 .568 .794

VAR00011 39.9474 20.159 .456 .803

76 Reliability

Scale: ALL VARIABLES

Case Processing Summary

N %

Cases Valid 38 100.0

Excludeda 0 .0

Total 38 100.0

a. Listwise deletion based on all variables in the

procedure.

Reliability Statistics

Cronbach's

Alpha N of Items

78

VAR00016 98.1842 110.803 .499 .923

VAR00017 98.0789 113.372 .558 .922

VAR00018 98.1053 112.097 .620 .921

VAR00019 98.3158 106.114 .724 .919

VAR00020 98.4737 111.824 .571 .922

VAR00021 98.2368 108.780 .600 .921

VAR00022 98.6316 106.834 .583 .923

VAR00023 98.0789 112.561 .673 .921

VAR00024 98.1316 111.631 .621 .921

VAR00025 98.1053 113.340 .568 .922

3. Uji Reliabilitas

Scale: ALL VARIABLES

Case Processing Summary

N %

Cases Valid 38 100.0

Excludeda 0 .0

79 Case Processing Summary

N %

Cases Valid 38 100.0

Excludeda 0 .0

Total 38 100.0

a. Listwise deletion based on all variables in the

procedure.

Reliability Statistics

Cronbach's

Alpha N of Items

.930 25

Item Statistics

Mean Std. Deviation N

VAR00001 3.6053 .97369 38

VAR00002 3.9474 .76925 38

80

VAR00004 3.9474 .61281 38

VAR00005 4.1842 .39286 38

VAR00006 4.1316 .87522 38

VAR00007 4.3421 .62715 38

VAR00008 3.9474 .61281 38

VAR00009 3.6579 .93798 38

VAR00010 4.0263 .82156 38

VAR00011 4.0526 .69544 38

VAR00012 4.1053 .86335 38

VAR00013 4.0000 .65760 38

VAR00014 4.1842 .39286 38

VAR00015 4.3421 .53405 38

VAR00016 4.2368 .91339 38

VAR00017 4.3421 .62715 38

VAR00018 4.3158 .66191 38

VAR00019 4.1053 .95265 38

VAR00020 3.9474 .73328 38

VAR00021 4.1842 .92577 38

VAR00022 3.7895 1.09441 38

82

4. Analisis Regresi Linier Sederhana

Variables Entered/Removedb

83 Variables Entered/Removedb

Model

Variables

Entered

Variables

Removed Method

1 X=Ketergantunga

n Organisasia

. Enter

a. All requested variables entered.

b. Dependent Variable: Y= SAM Desain

5. Koefisien Determinasi

Model Summary

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate

1 .408a .166 .143 10.59014

84

6. Uji t

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 806.272 1 806.272 7.189 .011a

Residual 4037.439 36 112.151

Total 4843.711 37

a. Predictors: (Constant), X=Ketergantungan Organisasi

b. Dependent Variable: Y= SAM Desain

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

B Std. Error Beta T Sig.

1 (Constant) 61.954 15.102 4.102 .000

X=Ketergantungan

Organisasi

.920 .343 .408 2.681 .011

85

7. Deskripsi Data

Descriptive Statistics

N Minimum Maximum Sum Mean Std. Deviation

Y= SAM Desain 38 77.00 123.00 3883.00 102.1842 11.44164

X=Ketergantungan

Organisasi

38 31.00 55.00 1661.00 43.7105 5.07196