DAMPAK INITIAL PUBLIC OFFERING TERHADAP

KINERJA KEUANGAN PT VERENA MULTI FINANCE TBK

DAN PT BATAVIA PROSPERINDO FINANCE, TBK

Oleh:

ARYANTI PUSPORINI

H24104068

PROGRAM SARJANA ALIH JENIS MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

DAMPAK INITIAL PUBLIC OFFERING TERHADAP

KINERJA KEUANGAN PT VERENA MULTI FINANCE, TBK

DAN PT BATAVIA PROSPERINDO FINANCE, TBK

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

pada Program Sarjana Alih Jenis Manajemen

Departemen Manajemen

Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh:

ARYANTI PUSPORINI

H24104068

PROGRAM SARJANA ALIH JENIS MANAJEMEN

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

RINGKASAN

ARYANTI PUSPORINI. H24104068. Dampak Initial Public Offering Terhadap Kinerja Keuangan PT Verena Multi Finance, Tbk dan PT Batavia Prosperindo Tbk dibawah bimbingan ABDUL KOHAR IRWANTO

Pasar modal bukan bidang yang asing bagi perusahaan pembiayaan, kesempatan mencari dana dengan bunga yang rendah menjadikan pasar modal dilirik perusahaan pembiayaan. Saat ini ada 158 perusahaan pembiayaan yang beroperasi di Indonesia dan menjadi anggota Asosiasi Perusahaan Pembiayaan Indonesia (APPI) dan 13 perusahaan pembiayaan diantaranya sudah terdaftar di Bursa Efek Indonesia. Data Bank Indonesia memperlihatkan peningkatan kinerja perusahaan pembiayaan dengan total penyaluran pembiayaan tahun 2013 sebesar Rp 348,03 triliun atau naik sebesar Rp 45,97 triliun dibandingkan tahun 2012 dengan pertumbuhan aset industri perusahaan pembiayaan mencapai 17.22% dari Rp 341,78 triliun di tahun 2012 menjadi Rp 400,63 triliun di tahun 2013.

Penelitian ini bertujuan untuk (1) Menganalisis kinerja keuangan perusahaan sebelum dan sesudah IPO, (2) Membandingkan kinerja keuangan PT Verena Multi Finance, Tbk dengan PT Batavia Prosperindo Finance, Tbk sesudah IPO, (3) Menganalisis apakah IPO yang dilakukan oleh PT Verena Multi Finance, Tbk dan PT Batavia Prosperindo Finance, Tbk memberikan signifikansi pada rata-rata kinerja keuangan perusahaan.

Penelitian ini termasuk dalam metode penelitian deskriptif komparatif yang bersifat ex post facto. Pengambilan sampel penelitian menggunakan metode purposive sampling with judgement, sampel yang diambil adalah 2 perusahaan dari

RIWAYAT HIDUP

Penulis dilahirkan di Jakarta pada tanggal 20 Mei 1985. Penulis merupakan anak pertama dari empat bersaudara dari pasangan Sutardi Budisantoso dan Titin Tarminah (Almarhumah)

Penulis mengawali pendidikan di TK Al Muhajirin pada tahun 1989. Kemudian melanjutkan pendidikan Sekolah Dasar (SD) Negeri Polisi IV Bogor pada tahun 1990 hingga tahun 1996. Pendidikan tingkat menengah pertama diselesaikan penulis di SMP Negeri 4 Bogor pada tahun 1999. Penulis melanjutkan pendidikan menengah atas dan masuk program IPA di SMA Negeri 5 Bogor dan lulus pada tahun 2002. Penulis melanjutkan pendidikan Diploma 3 di Universitas Indonesia jurusan Periklanan dan lulus pada tahun 2005. Pada tahun 2010, penulis diterima sebagai mahasiswa Program Sarjana Alih Jenis Manajemen, di Departemen Manajemen, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Pengalaman organisasi yang sudah penulis jalani selama masa perkuliahan adalah menjadi Public Relation Badan Eksekutif Mahasiswa Universitas Indonesia periode 2003-2004, University of Indonesia Olympic Steering Commitee periode 2004-2005.

KATA PENGANTAR

Bismillahirrahmanirrahim

Alhamdulillah penulis panjatkan puji dan syukur kehadirat Allah SWT karena atas limpahan rahmat dan karunia-Nya penulis dapat menyelesaikan skripsi yang berjudul “Dampak Initial Public Offering Terhadap Kinerja Keuangan PT Verena Multi Finance, Tbk dan PT Batavia Prosperindo Finance, Tbk”. Skripsi ini disusun sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Manajemen, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Penyusunan skripsi ini tidak terlepas dari bantuan dan bimbingan oleh berbagai pihak. Hasil penelitian ini diharapkan berguna bagi lembaga keuangan non bank khususnya lembaga pembiayaan, penulis, dan seluruh pihak yang berkepentingan.

Penulis menyadari bahwa dalam penulisan ini masih terdapat kekurangan, sehingga saran dan kritik yang membangun demi kesempurnaan skripsi ini sangat penulis harapkan. Penulis berharap penelitian yang dilakukan dapat diterima dan bermanfaat bagi seluruh pihak yang berkepentingan.

Bogor, Desember 2014

UCAPAN TERIMAKASIH

Pada kesempatan ini perkenankanlah penulis menyampaikan ucapan terima kasih yang sebesar-besarnya kepada:

1. Bapak Dr. Ir. Abdul Kohar, MSc. selaku dosen pembimbing skripsi yang telah begitu banyak membantu penulis dalam menyelesaikan permasalahan, meluangkan waktunya untuk memberikan bimbingan, ilmu, saran, motivasi dan pengarahan kepada penulis dalam proses penyusunan dan penyelesaian skripsi ini.

2. Ibu Farida Ratna Dewi, SE, MM. dan Ibu Yusrina Permanasari, S.Sos, MM. selaku dosen penguji sidang yang bersedia meluangkan waktunya menjadi penguji sidang dan memberikan bimbingan, serta saran dalam penulisan skripsi ini.

3. Dr. Mukhammad Najib, STP, MM. selaku Ketua Departemen Manajemen Fakultas Ekonomi dan Manajemen.

4. Seluruh staf pengajar dan karyawan/wati di Program Sarjana Alih Jenis Manajemen, Departemen Manajemen, FEM IPB.

5. Ayah tercinta yang mencurahkan kasih sayangnya dan selalu mendoakan penulis dengan tulus, serta memberikan semangat dan dorongan, sehingga penulis dapat menyelesaikan studi dan penulisan skripsi ini.

6. Suami tercinta, Bandung Aryo Wibisono yang mendoakan penulis dan memberikan semangat dan dorongannya sehingga penulis dapat menyelesaikan studi dan penulisan skripsi ini.

7. Keluarga Tercinta: Bramasto Ariwibowo, Radityo Vibhava Aryokusumo, Aulia Puspitorini yang senantiasa memberikan dukungan dan do’a kepada penulis.

8. Keluarga Besar Atma Kenanga yang terus memberikan dukungan dan doanya agar penulis dapat menyelesaikan skripsi ini.

DAFTAR ISI

1.5. Ruang Lingkup Penelitian ... 15

II. TINJAUAN PUSTAKA ... 17

2.1. Perusahaan Pembiayaan ... 17

2.2.Initial Public Offering (IPO) ... 18

III. METODE PENELITIAN ... 32

3.1. Kerangka Pemikiran ... 32

3.2. Metode Penelitian... 34

3.3. Populasi dan Sampel ... 34

3.4. Jenis dan Sumber Data ... 35

3.5. Metode Pengolahan dan Analisis Data ... 35

3.5.1. Analisis Rasio Keuangan ... 35

3.5.2. Uji Normalitas ... 38

3.5.3. Analisis Deskriptif ... 39

3.5.4. Analisis Trend ... 39

3.5.5. Uji Paired-Samples t Test ... 39

3.5.5.1 Hipotesis ... 40

IV. HASIL DAN PEMBAHASAN ... 42

4.1.Gambaran Umum ... 42

4.1.1. Profil PT Verena Multi Finance, Tbk ... 42

4.1.2. Profil PT Batavia Prosperindo Finance, Tbk ... 42

4.2.Analisis Data ... 43

4.2.1. Uji Normalitas ... 43

4.2.2. Perbedaan Kinerja Keuangan PT Verena Multi Finance, Tbk ... 43

4.2.3. Analisis Perbedaan Rata-rata Uji Beda Paired-Samples t Test .... 57

DAFTAR GAMBAR

No Halaman

1 Proses Initial Public Offering ... …...10

2 Kerangka pemikiran penelitian ... 23

3 Analisis trend ROA PT Verena Multi Finance, Tbk……….35

4 Analisis trend ROA PT Batavia Prosperindo Finance, Tbk………..36

5 Analisis trend ROE PT Verena Multi Finance, Tbk………..38

6 Analisis trend ROE PT Batavia Prosperindo Finance, Tbk………...39

7 Analisis trend BOPO PT Verena Multi Finance, Tbk………….………...41

8 Analisis trend BOPO PT Verena Multi Finance, Tbk……….…………...42

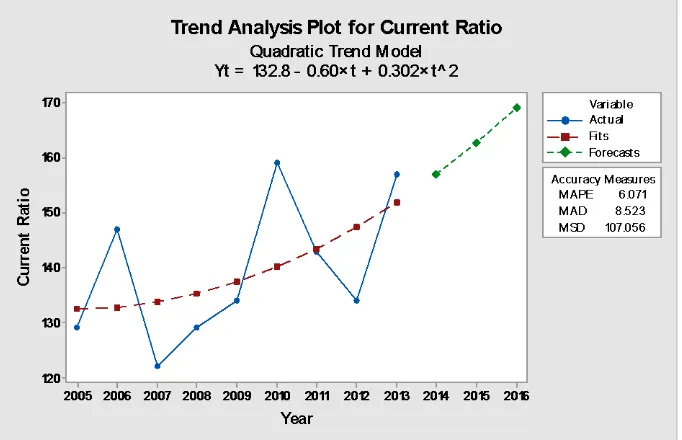

9 Analisis trend CR PT Verena Multi Finance, Tbk……….44

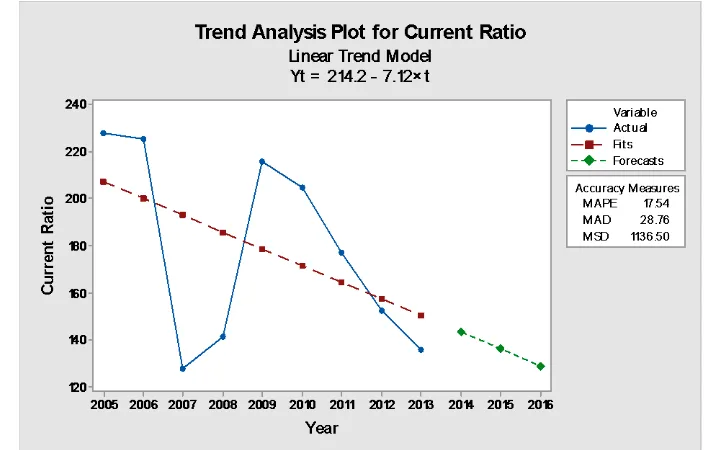

10 Analisis trend CR PT Batavia Prosperindo Finance, Tbk………..45

11 Analisis trend DER PT Verena Multi Finance, Tbk…..…….…………....47

12 Analisis trend DER PT Batavia Prosperindo Finance, Tbk…..…….…….48

13 Analisis trend DAR PT Verena Multi Finance, Tbk………...…….…….50

14 Analisis trend DAR PT Batavia Prosperindo Finance, Tbk...…….……..51

15 Analisis trend pembiayaan terhadap total aset PT Verena Multi Finance, Tbk...………..53

16 Analisis trend pembiayaan terhadap total aset PT Batavia Prosperindo Finance, Tbk.………...54

17 Analisis trend pembiayaan terhadap kewajiban PT Verena Multi Finance, Tbk.………...56 18 Analisis trend pembiayaan terhadap kewajiban PT Batavia Prosperindo Finance, Tbk.………...57 19 Perbandingan ROA...63

25 Perbandingan pembiayaan terhadap total aset………..…...67

DAFTAR TABEL

No Halaman

1 Perkembangan industri perusahaan pembiayaan tahun 2005-2009 ... .1

2 Perkembangan industri perusahaan pembiayaan tahun 2010-2013 ... 1

3 Struktur modal PT Verena Multi Finance, Tbk sebelum IPO………….….3

4 Struktur modal PT Batavia Prosperindo Finance, Tbk sebelum IPO ….….3 5 Jumlah perusahaan pembiayaan yang akan diteliti ... 24

6 ROA PT Verena Multi Finance, Tbk sebelum IPO ... 34

7 ROA PT Verena Multi Finance, Tbk sesudah IPO ... 34

8 ROA PT Batavia Prosperindo Finance, Tbk sebelum IPO ... 35

9 ROA Batavia Prosperindo sesudah IPO ... 36

10 ROE PT Verena Multi Finance, Tbk sebelum IPO ... 37

11 ROE PT Verena Multi Finance, Tbk sesudah IPO ... 37

12 ROE Batavia Prosperindo sebelum IPO ... 38

13 ROE Batavia Prosperindo sesudah IPO ... 38

14 BOPO PT Verena Multi Finance, Tbk sebelum IPO ... 40

15 BOPO PT Verena Multi Finance, Tbk sesudah IPO ... 40

16 BOPO Batavia Prosperindo sebelum IPO ... 41

17 BOPO Batavia Prosperindo sesudah IPO ... 41

18 CR PT Verena Multi Finance, Tbk sebelum IPO ... 43

19 CR PT Verena Multi Finance, Tbk sesudah IPO ... 43

20 CR PT Batavia Prosperindo Finance, Tbk sebelum IPO ... 44

21 CR PT Verena Multi Finance, Tbk sesudah IPO ... 44

22 DER PT Verena Multi Finance, Tbk sebelum IPO ... 46

23 DER PT Verena Multi Finance, Tbk sesudah IPO ... 46

24 DER Batavia Prosperindo sebelum IPO ... 47

25 DER Batavia Prosperindo sesudah IPO ... 48

26 DAR PT Verena Multi Finance, Tbk sebelum IPO ... 49

27 DAR PT Verena Multi Finance, Tbk sesudah IPO ... 49

28 DAR PT Batavia Prosperindo Finance, Tbk sebelum IPO ... 50

29 DAR PT Batavia Prosperindo Finance, Tbk sesudah IPO ... 52

30 Pembiayaan terhadap total aset PT Verena Multi Finance, Tbk sebelum IPO ... 52

31 Pembiayaan terhadap total aset PT Verena Multi Finance, Tbk sesudah IPO ... 52

32 Pembiayaan terhadap total aset Batavia Prosperindo sebelum IPO ... 53

33 Pembiayaan terhadap total aset Batavia Prosperindo sesudah IPO ... 54

34 Pembiayaan terhadap kewajiban PT Verena Multi Finance, Tbk sebelum IPO ... 54

35 Pembiayaan terhadap kewajiban PT Verena Multi Finance, Tbk sesudah IPO ... 55

36 Pembiayaan terhadap kewajiban Batavia Prosperindo sebelum IPO ... 56

DAFTAR LAMPIRAN

No Halaman

1 Hasil uji normalitas PT Verena Multi Finance, Tbk ... .75

2 Hasil uji normalitas PT Batavia Prosperindo Finance, Tbk ... 75

3 Perhitungan uji normalitas One-Sample Kolmogorov-Smirnov Test PT Verena Multi Finance, Tbk... 76

4 Perhitungan uji normalitas One-Sample Kolmogorov-Smirnov Test PT Batavia Prosperindo Finance, Tbk ... 77

5 Perhitungan statistik deskriptif sebelum dan sesudah IPO PT Verena Multi Finance, Tbk... 78

6 Perhitungan statistik deskriptif sebelum dan sesudah IPO PT Batavia Prosperindo Finance, Tbk ... 79

7 Daftar penelitian terdahulu yang relevan ... 80

8 Laporan keuangan PT Verena Multi Finance, Tbk ... 81

9 Laporan keuangan PT Batavia Prosperindo Finance, Tbk ... 83

10 Hasil uji beda Paired Samples T Test kinerja keuangan PT Verena Multi Finance, Tbk ... 85

11 Hasil uji beda Paired Samples T Test kinerja keuangan PT Batavia Prosperindo Finance, Tbk ... 86

12 Hasil output beda paired sample T test ROA……….87

13 Hasil output beda paired sample T test ROE………..88

14 Hasil output beda paired sample T test BOPO.………..89

15 Hasil output beda paired sample T test CR..………..90

16 Hasil output beda paired sample T test DAR……….91 17 Hasil output beda paired sample T test DER………..92

1.1. Latar Belakang

Industri perusahaan pembiayaan di Indonesia telah tumbuh pesat dan berkembang dengan skala luar biasa dalam beberapa tahun terakhir. Sejarah perusahaan pembiayaan di Indonesia yang terus berkembang dimulai pada tahun 1974 dimana pada saat itu persetujuan dan kodifikasi dari istilah industri multifinance baru disetujui. Pada tahun 1975, perusahaan pembiayaan pertama di Indonesia mulai beroperasi. Pada akhir tahun 1975 dan awal tahun 1980, sektor ini dikenal dalam memudahkan leasing peralatan industri berat. Pada akhir tahun 1980, ketika perekonomian Indonesia mulai bangkit, perusahaan pembiayaanbergerak ke berbagai bidang baru, termasuk melebarkan usaha pada bidang sewa guna, anjak piutang, pembiayaan konsumen, modal usaha, dan penerbitan kartu kredit. Perkembangan perusahaan pembiayaan sampai dengan tahun 2013 dapat dilihat dari pertumbuhan total aset, total pembiayaan, kewajiban, ekuitas, laba bersih, dan jumlah perusahaan pembiayaan. Berikut adalah data perkembangan perusahaan pembiayaan di Indonesia dari tahun 2005-2013.

Tabel 1. Perkembangan industri perusahaan pembiayaan tahun 2005-2009

Keterangan 2005 2006 2007 2008 2009

Total aset 86,896 103,721 120,987 168,450 174,440 Kewajiban 70,861 83,743 96,486 126,106 126,169

Ekuitas 15,413 19,555 24,683 31,966 38,934

Total pembiayaan 61,069 90,742 105,429 131,642 137,183

Laba bersih 2,960 2,798 3,904 6,370 7,830

Jumlah perusahaan 141 152 172 142 148

Tabel 2. Perkembangan industri perusahaan pembiayaan tahun 2010-2013

Keterangan 2010 2011 2012 2013

Total aset 230,301 291,380 341,775 400,627

Kewajiban 182,470 235,240 275,100 317,880

Ekuitas 47,831 56,140 66,716 82,749

Total pembiayaan 186,354 245,300 302,079 348,026

Laba bersih 8,929 9,140 12,160 14,470

Jumlah perusahaan 161 170 168 158

Perkembangan perusahaan pembiayaan yang begitu pesat tersebut membutuhkan dana yang besar untuk mendukung pertumbuhan bisnisnya. Industri pembiayaan yang mencakup consumer finance, leasing, dan anjak piutang mayoritas mengandalkan sumber dana dari pinjaman bank dan sebagian kecil dari pinjaman langsung lainnya dalam negeri dan asing, alternatif sumber dana lain seperti Initial Public Offering (IPO) dan penerbitan obligasi. Peranan pasar modal sebagai salah satu alternatif sumber pembiayaan selalu dianggap menarik oleh perusahaan (Saragih dan Siswaji, 2005).

Pada tahun 2008, perusahaan pembiayaan dihadapkan pada tekanan ketersediaan sumber dana untuk ekspansi bisnisnya ditengah kondisi sektor otomotif yang bertumbuh melambat serta daya beli masyarakat yang berkurang seperti yang terjadi pada saat krisis keuangan global. Krisis ekonomi global tersebut salah satunya disebabkan oleh kebangkrutan bank investasi raksasa Amerika Serikat, Lehman Brothers yang menimbulkan dampak negatif bagi berbagai industri keuangan. Pada kondisi pasar keuangan yang sedang bergejolak seperti pada saat itu, kondisi likuiditas perbankan relatif ketat, sumber dana dari perbankan tentunya juga relatif sulit diperoleh kecuali dengan tingkat bunga yang lebih tinggi, menjadikan ekspansi bisnis melambat. Sementara itu, tekanan inflasi dan penurunan daya beli masyarakat akibat krisis terjadi akan berpotensi meningkatkan kredit bermasalah perusahaan pembiayaan.

Dasar meliputi pembiayaan konsumen, sewa guna usaha, anjak piutang, dan kartu kredit. Saat ini PT Verena Multi Finance, Tbk lebih menititikberatkan pada kegiatan jasa pembiayaan konsumen dan sewa guna usaha, sedangkan PT Batavia Prosperindo Finance, Tbk lebih menitikberatkan usahanya di pembiayaan konsumen.

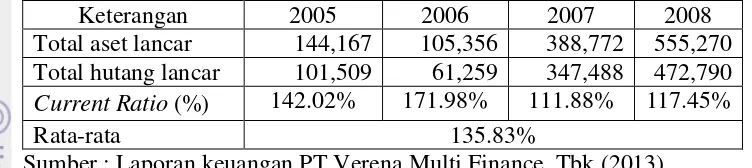

Tabel 3 menunjukkan struktur modal PT Verena Multi Finance, Tbk sebelum melakukan IPO. Pada 25 Juni 2009, PT Verena Multi Finance, Tbk melakukan penawaran umum saham Perdana/Initial Public Offering (IPO) dan mencatatkan sahamnya di Bursa Efek Indonesia dengan kode VRNA.

Tabel 3. Struktur modal PT Verena Multi Finance, Tbk sebelum IPO (dalam jutaan Rupiah)

Sumber : Laporan keuangan PT Verena Multi Finance, Tbk (2013)

Pada tabel 4 menunjukkan struktur modalPT Batavia Prosperindo Finance, Tbk sebelum melakukan IPO. Pada 1 Juni 2009, PT Batavia Prosperindo Finance, Tbk melakukan penawaran umum saham Perdana/Initial Public Offering (IPO) dan mencatatkan sahamnya di Bursa Efek Indonesia

Sumber : Laporan keuangan PT Batavia Prosperindo Finance, Tbk (2013)

Indikator Tahun

2005 2006 2007 2008

Modal Saham 54,200 50,000 50,000 97,816

Laba ditahan 2,446 6,530 1,292 8,932

Laba (Rugi) Tahun Berjalan 6,487 1,916 5,238 11,929

Perusahaan pembiayaan dalam menjalankan kegiatan usahanya perlu menyediakan modal yang cukup agar memungkinkan untuk beroperasi secara ekonomis dan tidak mengalami kesulitan keuangan, misalnya untuk menutup kerugian dan mengatasi keadaan krisis/darurat tanpa membahayakan keadaan keuangan perusahaan pembiayaan tersebut.Salah satu indikator penting untuk mengetahui perbedaan performanceperusahaan pembiayaan sebelum dan sesudah IPO dapat diketahui melalui kinerja keuangannya. Dari latar belakang tersebut, penulis tertarik untuk melakukan penelitian tentang kinerja keuangan perusahaan sebelum dan sesudah Initial Public Offering. Oleh karena itu, penulis memilih judul penelitian “Dampak Initial Public Offering terhadap Kinerja Keuangan PT Verena Multi Finance, Tbk dan PT Batavia Prosperindo Finance, Tbk. Rasio yang digunakan untuk penelitian ini meliputirasio rentabilitas ((return on asset (ROA),return on equity (ROE), bebanoperasional terhadap beban operasional(BOPO)), rasio likuiditas (current ratio), rasio solvabilitas ((debt equity ratio (DER), debt to asset ratio (DAR)), rasio pembiayaan (pembiayaan terhadap total aset dan pembiayaan terhadap kewajiban).

1.2. Perumusan Masalah

Kebutuhan dana yang tidak sedikit untuk mengembangkan usaha serta perubahan status perusahaan menjadi perusahaan publik adalah sebagai upaya dalam pengembangan perusahaan dan peningkatan kinerja demi mencapai visi perusahaan, maka setelah perubahan status tersebut perusahaan dituntut diharapkan dapat menunjukkan kinerja keuangannya. Analisis kinerja keuangan suatu perusahaan pada dasarnya adalah untuk mengetahui tingkat rentabilitas (keuntungan) dan tingkat resiko atau tingkat kesehatan suatu

perusahaan. Analisis keuangan menggunakan rasio keuangan yng akan sangat membantu dalam menilai prestasi manajemen masa lalu dan prospeknya di masa yang akan mendatang.

Berdasarkan uraian tersebut, maka permasalahan yang dapat dirumuskan dalam penelitian ini adalah sebagai berikut:

2. Bagaimana perbandingan kinerja keuangan PT Verena Multi Finance, Tbk dan PT Batavia Prosperindo Finance, Tbk setelah IPO

3. Apakah IPO yang dilakukan PT Verena Multi Finance, Tbk dan PT Batavia Prosperindo Finance, Tbk memberikan signifikansi terhadap kinerja keuangan kedua perusahaan tersebut?

1.3. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah sebagai berikut :

1. Menganalisis kinerja keuangan perusahaan sebelum dan sesudah IPO. 2. Menganalisis perbandingan kinerja keuangan PT Verena Multi Finance,

Tbk dan PT Batavia Prosperindo Finance, Tbk setelah IPO.

3. Menganalisis apakah IPO yang dilakukan oleh PT Verena Multi Finance, Tbk dan PT Batavia Prosperindo Finance, Tbk memberikan signifikansi terhadap kinerja keuangan perusahaan tersebut.

1.4. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan nilai dan manfaat kepada berbagai pihak khususnya bagi perusahaan perusahaan pembiayaan maupun bagi pembaca dan peneliti selanjutnya.

1. Bagi perusahaan, penelitian ini diharapkan dapat memberikan informasi dan referensi sebagai bahan pertimbangan dalam menentukan kebijakan sehingga dapat memperbaiki kinerja keuangannya.

2. Bagi pembaca dan peneliti, penelitian ini dapat digunakan sebagai bahan referensi dan informasi untuk penelitian-penelitian selanjutnya.

3. Bagi calon investor, penelitian ini dapat memberikan gambaran tentang langkah-langkah yang dapat diambil bila calon investor ingin melakukan investasi saham pada perusahaan.

1.5. Ruang Lingkup Penelitian

II. TINJAUAN PUSTAKA

2.1. Perusahaan Pembiayaan

2.1.1.Pengertian Perusahaan Pembiayaan

Perusahaan merupakan badan usaha yang menjalankan kegiatan di bidang perekonomian (keuangan, industri, dan perdagangan) yang dilakukan secara terus menerus atau teratur (regelmatig) terang-terangan (openlijk), dan dengan tujuan memperoleh keuntungan dan/atau laba.

Definisi mengenai perusahaan pembiayaan secara jelas telah dimuat di dalam Peraturan Menteri Keuangan (PMK) Nomor 84/PMK.012/2006 tanggal 29 September 2006 tentang Perusahaan Pembiayaan dalam pasal 1 huruf (b) mengatakan bahwa perusahaan pembiayaan adalah badan usaha di luar bank dan lembaga keuangan bukan bank yang khusus didirikan untuk melakukan kegiatan yang termasuk dalam bidang usaha lembaga pembiayaan yang menjadi pedoman kegiatan pembiayaan saat ini.

2.1.2.Produk dan Jasa Perusahaan Pembiayaan

Industri perusahaan pembiayaan di Indonesia berada dibawah pengawasan Biro Pembiayaan dan Penjaminan, Badan Pengawas Pasar Modal dan Lembaga Keuangan (Bapepam LK), Departemen Keuangan. Jenis usaha perusahaan pembiayaan terdiri dari jasa sewa guna usaha (leasing), pembiayaan anjak piutang (factoring), pembiayaan konsumen, dan pembiayaan kartu kredit.

1. Sewa Guna Usaha (Leasing)

Kelompok ini mencakup pembiayaan perusahaan dalam bentuk finance lease untuk digunakan oleh penyewa guna usaha selama jangka waktu tertentu, berdasarkan pembayaran secara berkala. Apabila jangka waktunya sudah habis lease boleh membeli barang modal yang bersangkutan atau memperpanjang

jangka waktu leasing berdasarkan nilai sisa yang telah disepakati bersama. 2. Pembiayaan Anjak Piutang (Factoring)

jangka pendek suatu perusahaan dari transaksi perdagangan dalam atau luar negeri.

3. Pembiayaan Konsumen (Consumer Credits)

Kelompok ini mencakup usaha yang kegiatan utamanya melakukan kegiatan pembiayaan pengadaan barang dan jasa berdasarkan kebutuhan konsumen dengan sistem pembayaran secara angsuran atau berkala. Pembiayaan konsumen (consumer finance) yaitu kegiatan pembiayaan untuk pengadaan barang berdasarkan kebutuhan konsumen dengan pembayaran secara angsuran.

4. Pembiayaan Kartu Kredit (Credit Card)

Kelompok ini mencakup usaha yang kegiatan utamanya melakukan pembiayaan dalam transaksi pembelian barang dan jasa para pemegang kartu kredit. Usaha kartu kredit (credit card) yaitu kegiatan pembiayaan untuk pembelian barang dan/atau jasa dengan menggunakan kartu kredit.

Perusahaan pembiayaan (perusahaan pembiayaan) merupakan sub sektor dari sektor keuangan (finance). Sektor keuangan lainnya di Bursa Efek Indonesia yaitu bank, perusahaan efek, asuransi, dan lainnya. Perusahaan Pembiayaan pada Bursa Efek Indonesia sudah ada sejak tahun 1989.

2.2. Initial Public Offering (IPO)

Initial Public Offering (selanjutnya disebut sebagai IPO) adalah

penawaran atau penjualan saham suatu perusahaan untuk pertama kalinya kepada masyarakat (atau publik) di pasar modal atau bursa (Hartono dan Ali, 2002; Midiastuti dan Ilyas, 2004). Perusahaan yang telah melakukan IPO sering disebut perusahaan publik (Ang, 1997). Sedangkan menurut Sitompul (2004), Initial Public Offering merupakan penjualan saham suatu perusahaan kepada para investor (pemodal) yang dilakukan untuk pertama kalinya. Terdapat berbagai macam manfaat dan konsekuensi yang harus ditanggung perusahaan ketika melakukan go public. Manfaat tersebut sebagaimana ditulis dalam modul Panduan Go Public yang dikeluarkan oleh JSX yaitu:

Dengan menjadi perusahaaan publik, perusahaan bisa memperoleh dana dari penjualan saham yang dapat digunakan untuk pengembangan usaha, baik untuk penambahan modal kerja maupun ekspansi usaha.

2. Memberikan Competitive Advantage dalam Pengembangan Usaha

Dengan menjadi perusahaan publik, perusahaan dituntut oleh banyak pihak untuk dapat meningkatkan kualitas kinerja operasionalnya. Selain itu melalui penjualan saham perusahaan juga berkesempatan untuk mengajak para partner kerjanya untuk turut memegang saham perusahaan.

3. Peningkatan Kemampuan Going Concern

Kemampuan going concern bagi perusahaan adalah kemampuan untuk tetap dapat bertahan dalam kondisi apapun termasuk kondisi yang dapat membangkrutkan perusahaan. Sebagai contoh dengan menjadi perusahaan publik, jika perusahaan tersebut mengalami gagal bayar hutang maka tersedia jalan keluar bagi kreditur untuk mengkonversi hutang menjadi saham yang selanjutnya saham tersebut bisa dijual melalui mekanisme bursa.

4. Meningkatkan Citra Perusahaan

Dengan go public perusahaan akan mendapatkan perhatian media dan komunitas keuangan. Hal ini berarti perusahaan mendapat publikasi secara cuma-cuma, sehingga dapat meningkatkan citranya.

Saham adalah surat berharga sebagai tanda bukti kepemilikan atas perusahaan penerbit saham. Perusahaan penerbit saham disebut sebagai emiten, sedangkan pihak pembeli disebut sebagai investor. Istilah pertama

kalinya dalam definisi IPO memunculkan adanya pasar perdana, yang didefinisikan sebagai pasar dimana perusahaan-perusahaan publik menawarkan saham atau efek kepada calon investor untuk pertama kalinya. Sedangkan transaksi selanjutnya yang dilakukan di bursa disebut sebagai pasar sekunder (Ang, 1997).

pelaksanaannya (Hartono dan Ali, 2002). Selain itu, penawaran perdana dilakukan setelah perusahaan memperoleh izin dari Badan Pengawas Pasar Modal (BAPEPAM) yang menetapkan prosedur peraturan khusus yang harus dipatuhi oleh perusahaan (Hartono dan Ali, 2002) dan sebelum sekuritas tersebut diperdagangkan di pasar sekunder atau bursa efek (Hartono dan Ediningsih, 2004). Proses IPO di pasar perdana dapat dilihat pada gambar 1. Dari gambar 1 dapat dijelaskan bahwa proses pertama dimana profesional dan lembaga pendukung pasar modal membantu emiten dalam menyiapkan dokumen penawaran publik. Proses kedua, emiten menyerahkan pernyataan pendaftaran kepada BAPEPAM. Proses ketiga menunjukkan bahwa pernyataan pendaftaran dinyatakan efektif oleh BAPEPAM. Dan yang terakhir, emiten bersama profesional dan lembaga pendukung melakukan penawaran publik di pasar modal.

Gambar 1. Proses Initial Public Offering (IPO) Sumber: Hartanto dan Ediningsih (2004)

Sebelum menawarkan saham di pasar perdana, perusahaan harus menerbitkan prospektus. Propektus adalah dokumen utama perusahaan yang akan melakukan IPO yang antara lain berisikan ukuran-ukuran kinerja akuntansi berupa laporan keuangan yang telah telah diaudityang nantinya akan menjadi informasi utama bagi calon investor (Hartono dan Ali, 2002).

sehingga dimungkinkan tertarik untuk membeli sekuritas yang diterbitkan oleh emiten (Ang, 1997; Hartanto dan Ediningsih, 2004). Oleh karena itu, emiten wajib menyampaikan laporan berkala atau laporan atas peristiwa material yang dapat mempengaruhi harga efek yang bersangkutan kepada BAPEPAM dan mengumumkan laporan tersebut kepada masyarakat (Ang, 1997).

Penjualan sekuritas di pasar perdana dilakukan oleh underwriter (penjamin emisi) yang telah ditunjuk oleh perusahaan. Pada umumnya underwriter mempunyai tiga fungsi yaitu sebagai pemberi saran kepada

perusahaan yang akan melakukan go public (advisory function), sebagai penjamin penjualan saham perdana dan bersedia membeli sisa sekuritas yang tidak terjual (underwritingfunction), serta sebagai pemasar saham kepada investor (marketing function) (Hartanto dan Ediningsih, 2004). Namun dalam prakteknya tidak semua underwriter bersedia memberikan jaminan full commitment (menjamin semua saham akan terjual), tetapi biasanya hanya

berani memberikan jaminan best effort (berusaha sebaik mungkin) untuk menjual saham yang diterbitkan oleh perusahaan (Hartanto dan Ediningsih, 2004).

Prospektus juga mencantumkan harga saham yang akan dijual (offering price) yang telah ditentukan dahulu oleh emiten dan underwriter. Dalam

penentuan offering price, underwriter dan emiten banyak menghadapi kesulitan untuk menentukan harga yang wajar. Underwriter cenderung untuk menetapkan offering price yang lebih rendah dari harga yang diinginkan perusahaan, dengan tujuan untuk menekan risiko tanggung jawabnya jika saham yang ditawarkan tidak habis terjual (Hartanto dan Ediningsih, 2004).

public biasanya adalah perusahaan yang mengalami pertumbuhan yang cukup

pesat. Oleh karena itulah perusahaan tersebut dituntut untuk mampu menyediakan dana untuk keperluan ekspansi dan/atau keperluan untuk investasi baru.

Seperti dikatakan bahwa proses go publicakan menimbulkan adanya kerugian (costs). Menurut Gumanti (2002), kerugian tersebut muncul antara lain dikarenakan adanya kewajiban perusahaan untuk menyajikan informasi secara lengkap berkaitan dengan segala hal yang sekiranya memiliki nilai atau dapat mempengaruhi penilaian calon investor. Kerugian lain adalah biaya untuk membayar auditor, penjamin emisi (underwriter), percetakan, promosi, penasehat hukum dan lain-lain, yang nilainya bervariasi sesuai pada besar kecilnya (skala) perusahaan dan nilai penawarannya. Ini berarti bahwa proses go public memerlukan biaya yang tidak sedikit. Menurut Brigham (2001)

biaya merupakan salah satu faktor penting yang berpengaruh terhadap laba-rugi sebuah perusahaan.

Sedangkan keuntungan (benefits) yang diperoleh dari proses go public menurut Gumanti (2002) adalah memperoleh tambahan modal yang relatif lebih mudah dan berbiaya rendah, likuiditas saham akan semakin meningkat, dan secara otomatis perusahaan akan lebih dikenal oleh publik sehingga semakin memungkinkan perusahaan untuk bersosialisasi dengan lebih baik. Nasir dan Pamungkas (2005) juga menyatakan bahwa go public dapat dijadikan sebagai salah satu cara pembiayaan yang murah dan cara untuk memperoleh dana (modal) yang relatif besar. Ditambahkan pula oleh Nasir dan Pamungkas (2005) bahwa aliran dana yang cukup besar dari para pemodal akan dapat mempengaruhi kinerja keuangan perusahaan yang melakukan proses IPO tersebut.

2.3. Laporan Keuangan

2.3.1. Pengertian

laporan arus kas, dan laporan perubahan posisi keuangan.

Penilaian kinerja perusahaan sangat penting untuk dilakukan, baik itu oleh manajemen, pemegang saham, pemerintah, maupun oleh stockholder (pemegang saham) yang lain. Kinerja perusahaan dapat dinilai melalui berbagai macam indikator. Salah satu indikator yang dapat dijadikan sebagai dasar penilaian adalah laporan keuangan perusahaan yang bersangkutan (Payamta dan Machfoedz, 1999). Seperti telah diungkapkan bahwa sebelum perusahaan emiten melakukan proses IPO, perusahaan yang bersangkutan harus menerbitkan suatu prospektus yang salah satunya juga berisi ukuran-ukuran kinerja akuntansi berupa laporan keuangan yang telah diaudit.

Fungsi laporan keuangan perusahaan bagi manajemen adalah sebagai dasar kebijakan untuk membantu mengantisipasi kondisi di masa mendatang, serta sebagai titik awal untuk perencanaan tindakan yang akan mempengaruhi peristiwa di masa mendatang. Sedangkan fungsi laporan keuangan perusahaan bagi investor adalah sebagai dasar kebijakan dalam memprediksi masa depan (Brigham, 2001).

Kondisi keuangan suatu perusahaan dapat diketahui dari laporan keuangan yang disusun mengikuti kaidah-kaidah standar penyusunan laporan keuangan (Nasir dan Pamungkas, 2005). Berdasarkan laporan keuangan tersebut dapat dihitung sejumlah rasio keuangan yang lazim dijadikan sebagai dasar penilaian kinerja suatu perusahaan. Bagi perusahaan yang telah go public, kinerja suatu perusahaan juga dapat dinilai berdasarkan perubahan

harga dan return saham perusahaan yang bersangkutan di bursa efek (Payamta dan Machfoedz, 1999).

Menurut Brigham (2001), rasio keuangan yang berguna untuk membantu mengevaluasi laporan keuangan suatu perusahaan terdiri atas lima kategori yaitu:

1. Rasio likuiditas, adalah rasio yang menunjukkan kemampuan perusahaan dalam memenuhi hutang yang telah jatuh tempo.

2. Rasio manajemen aset, adalah rasio yang mengukur keefektifan perusahaan dalam mengelola asetnya.

3. Rasio manajemen hutang, adalah rasio yang mengukur nilai besaran perusahaan dibiayai dengan hutang, dan kemungkinan tidak terpenuhinya hutang perusahaan.

4. Rasio rentabilitas atau rentabilitas, adalah rasio yang memperlihatkan pengaruh gabungan dari likuiditas, manajemen aset, dan manajemen hutang terhadap hasil operasi perusahaan.

5. Rasio nilai pasar, adalah rasio harga pasar suatu saham terhadap nilai bukunya memberikan indikasi pandangan investor atas perusahaan. Perusahaan yang dipandang baik oleh investor adalah perusahaan dengan laba dan arus kas yang aman serta terus mengalami pertumbuhan

Ditambahkan pula oleh Brigham (2001), meskipun rasio-rasio keuangan tersebut dapat memberikan informasi berkenaan dengan operasi dan kondisi keuangan suatu perusahaan, namun rasio-rasio tersebut tetap memiliki keterbatasan yang juga harus dipertimbangkan. Masalah dalam penggunaan rasio-rasio keuangan tersebut akan muncul bila dilakukan analisis pada perusahaan dengan divisi atau jenis industri yang berbeda.

2.4. Kinerja Keuangan

Kinerja (performance) perusahaan secara keseluruhan merupakan gambaran prestasi yang dicapai perusahaan dalam operasionalnya. Kinerja keuangan perusahaan merupakan gambaran kondisi keuangan perusahaan pada suatu periode tertentu yang biasanya diukur dengan indikator solvabilitas, likuiditas, dan rentabilitas perusahaan.

barang tentu penting bagi para pemilik. Dengan kinerja Perusahaan Pembiayaan yang baik pada akhirnya akan berdampak baik pada intern maupun bagi pihak ekstern perusahaan.

2.5.Analisis Laporan Keuangan

2.5.1.Pengertian Analisis Laporan Keuangan

Untuk mengetahui posisi keuangan suatu perusahaan serta hasil-hasil yang telah dicapai oleh perusahaan perlu adanya analisis terhadap laporan keuangan dari perusahaan yang bersangkutan.

Menurut Hanafi (2003: 5), suatu analisis laporan keuangan perusahaan pada dasarnya karena ingin mengetahui tingkat rentabilitas (keuntungan) dan tingkat risiko atau tingkat kesehatan suatu perusahaan.

Sedangkan menurut Munawir (1995: 34), analisis laporan keuangan merupakan alat untuk memperoleh informasi tentang posisi keuangan dan hasil-hasil yang telah dicapai oleh perusahaan yang bersangkutan, sehingga data yang telah diperoleh dapat diperbandingkan atau dianalisa lebih lanjut agar memperoleh data untuk mendukung keputusan yang akan diambil.

Menurut pendapat diatas dapat disimpulkan bahwa analisis laporan keuangan merupakan perhitungan dan kemungkinan dimasa depan untuk dijadikan dasar pertimbangan dalam pengambilan keputusan oleh pihak-pihak yang berkepentingan.

2.5.2. Isi Laporan Keuangan

laporan tersebut, misalnya informasi keuangan segmen industri dan geografis serta pengungkapan pengaruh perubahan harga.

Komponen laporan keuangan yang lengkap terdiri dari: 1. Neraca

Harahap (2004) menjelaskan rasio keuangan adalah angka yang diperoleh dari hasil perbandingan suatu pos laporan keuangan dengan pos lain yang mempunyai hubungan relevan dan signifikan. Rasio ini menyederhanakan informasi dengan menggambarkan hubungan antara satu pos tertentu dan pos lainnya. Dengan penyederhanaan ini kita dapat menilai secara cepat hubungan antara pos dan membandingkannya dengan rasio lain sehingga kita dapat memperoleh informasi dan memberikan penilaian.

Untuk menilai kondisi keuangan dan prestasi perusahaan, analisis keuangan memerlukan beberapa tolok ukur. Tolok ukur yang sering dipakai adalah rasio atau indeks yang menghubungkan dua data keuangan yang satu dengan yang lainnya (Martono, 2003).

2.6.1. Analisis Rasio Rentabilitas

Analisis rasio rentabilitas adalah alat untuk menganalisis atau mengukur tingkat efisiensi usaha dan rentabilitas yang dicapai oleh Perusahaan Pembiayaan yang bersangkutan. Analisis rasio rentabilitas suatu Perusahaan Pembiayaan antara lain sebagai berikut (Dendawijaya, 2005):

1. Return on Assets (ROA)

pembiayaan, semakin besar pula tingkat keuntungan yang dicapai perusahaan pembiayaan tersebut dan semakin baik pula posisi perusahaan pembiayaan tersebut dari segi penggunaan aset.

2. Return on Equity (ROE)

ROE adalah perbandingan antara laba bersih perusahaan pembiayaan dengan modal sendiri. Rasio ini merupakan indikator yang amat penting bagi para pemegang saham dan calon investor untuk mengukur kemampuan perusahaan pembiayaan dalam memperoleh laba bersih yang dikaitkan dengan pembayaran deviden. Kenaikan dalam rasio ini berarti terjadi kenaikan laba bersih dari perusahaan pembiayaan yang bersangkutan. Selanjutnya, kenaikan tersebut akan menyebabkan kenaikan harga saham perusahaan pembiayaan.

3. Beban Operasional Terhadap Pendapatan Operasional (BOPO) BOPO adalah rasio yang digunakan untuk mengukur kemampuan manajemen perusahaan dalam mengendalikan biaya operasional terhadap pendapatan operasional. Semakin kecil rasio ini berarti semakin efisien biaya operasional yang dikeluarkan perusahaan (Kuncoro dan Suharjono, 2002).

2.6.2. Analisis Rasio Likuiditas

Analisis rasio likuiditas adalah analisis yang dilakukan terhadap kemampuan Perusahaan Pembiayaan dalam memenuhi kewajiban-kewajiban yang sudah jatuh tempo. Berikut adalah salah satu rasio likuiditas yang sering dipergunakan dalam menilai kinerja suatu Perusahaan Pembiayaan antara lain adalah sebagai berikut (Dendawijaya, 2005):

1. Current Ratio

Current Ratio adalah perbandingan dari total hutang lancar (hutang

2.6.3. Analisis Rasio Solvabilitas

Analisis rasio solvabilitas adalah analisis yang dilakukan terhadap kemampuan perusahaan untuk membayar seluruh kewajibannya baik kewajiban jangka pendek dan jangka panjang jika perusahaan dibubarkan atau dilikuidasi.

1. Debt to Equity Ratio

Debt to equity ratio adalah menggambarkan sampai sejauh mana modal pemilik dapat menutupi hutang-hutang kepada pihak luar. Menurut Sawir (2001:13) menyatakan bahwa debt to equity ratio adalah menggambarkan proporsi antara kewajiban yang dimiliki dan seluruh kekayaan yang dimiliki.

2. Debt to Asset Ratio

Debt to asset ratio adalah rasio ini merupakan perbandingan antara hutang lancar dan hutang jangka panjang dan jumlah seluruh aset diketahui. Rasio ini menunjukkan berapa bagian dari keseluruhan aset yang dibelanjai oleh hutang.

2.6.4. Analisis Rasio Pembiayaan

Analisis rasio pembiayaan adalah alat untuk menganalisis atau mengukur kemampuan perusahaan dalam melakukan penyaluran dana. Analisis rasio pembiayaan suatu Perusahaan Pembiayaan antara lain sebagai berikut (Kuncoro dan Suhardjono, 2002):

1. Pembiayaan terhadap total aset 2. Pembiayaan terhadap total kewajiban

2.7. Penelitian Terdahulu

IPO periode tahun 1976-1988 dengan sampel penelitian sebanyak 682 perusahaan. Penelitian tersebut mengamati kinerja operasional keuangan perusahaan pada satu tahun sebelum IPO hingga tiga tahun setelah IPO. Variabel-variabel yang diteliti antara lain operating Return on Assets, operating cash flows/total assets, sales, asset turnover, dan capital

expenditures. Hasil yang diperoleh dari analisis COMPUSTAT menunjukkan

terjadinya peningkatan dalam sales dan capital expenditures, serta terjadinya penurunan pada variabel operating return on asset, operating cash flows/total assets, dan asset turnover. Dalam kesimpulan bahkan dikatakan bahwa secara

substansial kinerja operasi perusahaan mengalami penurunan. Perusahaan secara keseluruhan tidak dapat mempertahankan kinerja yang telah dicapai seperti saat sebelum dilakukan proses IPO. Meskipun, hasil dari IPO menunjukkan terjadi peningkatan dalam sales dan capital expenditures, namun hasil dari IPO juga menunjukkan adanya penurunan rentabilitas.

(1999), windows dressing adalah penyajian laporan keuangan yang menunjukkan laba tahun berjalan yang tinggi.

Penelitian oleh Manalu (2002) juga menganalisis kinerja keuangan pada perusahaan perbankan yang melakukan IPO dari tahun 1982 hingga Agustus 2000. Sampel yang digunakan dalam penelitian adalah sebanyak 27 perusahaan perbankan. Sedangkan variabel-variabel yang digunakan antara lain adalah CAR, RORA, NPM, ROA, BOPO, (rasio kewajiban bersih antar-bank terhadap modal inti) X, LDR, NIM, CR, dan QR. Penelitian yang dilakukan dengan uji peringkat tanda Wilcoxon ini memberikan hasil bahwa proses IPO memberikan perubahan yang signifikan pada kinerja perbankan untuk semua variabel kecuali pada indikator CAR untuk tahun-tahun tertentu. Manalu (2002) menyatakan bahwa secara keseluruhan kebijakan go public yang ditempuh oleh perusahaan perbankan dapat memperbaiki kinerja keuangan perusahaan. Ditambahkan pula bahwa go public masih merupakan alternatif yang lebih baik untuk menambah modal dan memperbaiki struktur funding serta cost of capital yang baik.

Penelitian oleh Hsun dan Tzu (2003) menganalisis kinerja operasional 884 perusahaan yang melakukan IPO antara tahun 1995-1999 dan terdaftar di Shanghai Stock Market (437 perusahaan) dan Shenzhen Stock Market (447 perusahaan). Variabel-variabel yang digunakan dalam penelitian ini antara lain variabel pertumbuhan (diukur dari operating revenue dan net profit growth rates), variabel rentabilitas (diukur dari earnings per shares (EPS) dan Return on Equity(ROE)), serta variabel stabilitas (diukur dari quick ratio dan current

pula bahwa IPO yang dilakukan oleh perusahaan di Pasar Modal China tidak memberikan keuntungan yang berarti bagi kinerja operasional perusahaan dan pada kenyataannya malah cenderung memburuk.

Penelitian lainnya dilakukan oleh Wei et al. (2003) menguji kinerja keuangan dan operasional perusahaan di China yang melakukan proses IPO antara tahun 1990-1997. Sampel yang digunakan sebanyak 208 perusahaan yang terdiri atas 166 perusahaan yang tercatat di Shanghai Stock Exchange dan 42 perusahaan yang tercatat di Shenzhen Stock Exchange. Variabel-variabel yang diteliti antara lain return on sales (ROS), net profit level, real sales, real assets, total employment,sales efficiency dan total debt to total assets (TOTA). Hasilyang diperoleh dari menyatakan adanya kemajuan yang

signifikan pada real sales, real assets, sales efficiency, dan net profit level, serta penurunan yang signifikan pada rasio leverage sesudah IPO yang diukur dari TOTA. Namun ditemukan pula dalam penelitian ini dengan tidak adanya yang perubahan signifikan pada tingkat keuntungan (rentabilitas) yang pada penelitian ini diukur melalui ROS.

III. METODE PENELITIAN

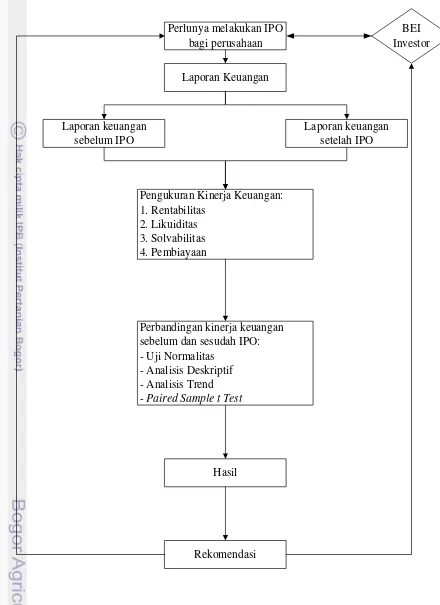

3.1. Kerangka Pemikiran

Pertumbuhan industri pembiayaan berkembang semakin pesat beberapa tahun kebelakang. Menurut Asosiasi Perusahaan Perusahaan Pembiayaan (APPI) rata-rata pertumbuhan perusahan pembiayaan mencapai 15% per tahun. Hal tersebut juga harus diimbangi dengan penyediaan dana untuk mendukung ekspansi industri pembiayaan itu sendiri. Kebutuhan dana yang besar mendorong perusahaan pembiayaan mencari alternatif sumber pendanaan lainnya, salah satunya dengan Initial Public Offering (IPO).

Selain untuk mendapatkan tambahan dana untuk penyaluran pembiayaan, mengembangkan usaha juga merupakan alasan lain bagi PT PT Verena Multi Finance, Tbk Tbk dan PT PT Batavia Prosperindo Finance, Tbk Tbk untuk melakukan Initial Public Offering pada tahun 2009. Penelitian ini menganalisis dengan membandingkan variabel fundamental kinerja keuangan sebelum dan sesudah Initial Public Offering.

Perlunya melakukan IPO bagi perusahaan

Laporan Keuangan

Laporan keuangan sebelum IPO

Laporan keuangan setelah IPO

Pengukuran Kinerja Keuangan: 1. Rentabilitas

2. Likuiditas 3. Solvabilitas 4. Pembiayaan

Perbandingan kinerja keuangan sebelum dan sesudah IPO: - Uji Normalitas

- Analisis Deskriptif - Analisis Trend - Paired Sample t Test

Hasil

Rekomendasi

BEI Investor

3.2. Metode Penelitian

Penelitian ini termasuk dalam metode penelitian deskriptif komparatif yang bersifat ex post facto. Artinya, data dikumpulkan setelah semua kejadian yang telah selesai berlangsung. Peneliti dapat melihat akibat dari suatu fenomena dan menguji hubungan sebab akibat dari data-data yang tersedia (Nazir, 2003).

3.3. Populasi dan Sampel

Populasi yang digunakan dalam penelitian ini adalah perusahaan pembiayaan yang listed di BEI pada tahun 2009, yaitu satu tahun setelah terjadinya krisis ekonomi global. Sesuai dengan informasi yang ada di BEI tahun 2009 terdapat 2 perusahaan pembiayaan yang listed di BEI. Metode yang digunakan untuk menentukan sampel penelitian adalah metode purposive samplingwith judgement. Purposive sampling merupakan teknik penentuan

sampel dengan pertimbangan atau kriteria tertentu. Sampel yang diambil berdasarkan kriteria – kriteria sebagai berikut:

1. Perusahaan pembiayaan yang listed di BEI pada tahun 1990 - 2013 dan aktif melakukan transaksi tahun 2005 – 2013; dan

2. Melakukan Initial Public Offering pada tahun 2009, satu tahun setelah krisis keuangan global.

Berikut ini merupakan perkembangan jumlah perusahaan pembiayaan yang akan diteliti disajikan dalam tabel 5 berikut:

Tabel 5. Jumlah perusahaan pembiayaan yang akan diteliti

No Keterangan Perusahaan

4. Jumlah perusahaan yang akan diteliti 2

3.4. Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder, yaitu berupa laporan tahunan (annual report) perusahaan pembiayaan yang terdaftar di Bursa Efek Indonesia pada tahun 2009 dan laporan keuangan yang digunakan adalah pada periode 2005 sampai dengan 2013.

3.5. Metode Pengolahan dan Analisis Data

Penelitian ini menggunakan data sekunder yang berupa pendekatan kuantitatif (Walpole, 1995) dengan analisis komparatif. Data tersebut diperoleh dari Bursa Efek Indonesia dan sumber lainnya yang berasal dari sumber bacaan seperti jurnal, data dari internet, serta literatur-literatur yang terkait dengan penelitian. Penelitian analisis komparatif merupakan penelitian yang bertujuan untuk mencari persamaan dan perbedaan fenomena yang ada (Asnawi dan Wijaya, 2006; Husein, 2000). Berdasarkan hal ini, peneliti membandingkan rentabilitas, likuiditas, solvabilitas, dan rasio pembiayaan perusahaan sebelum menyelenggarakan IPO dengan estimasi rentabilitas, likuiditas, solvabilitas, dan rasio pembiayaan perusahaan setelah menyelenggarakan IPO.

Teknik yang digunakan dalam penelitian ini menggunakan teknik existing statistic. Berdasarkan data statistik yang dikumpulkan pada penelitian

terdahulu maupun laporan yang diberikan oleh pemeritah atau institusi. Untuk menjawab permasalahan pertama dalam penelitian ini digunakan analisis dengan data dengan tahapan berikut:

3.5.1. Analisis Rasio Keuangan

Peneliti memberikan batasan-batasan terhadap variabel yang diteliti dalam pengajuan hipotesis, maka dapat diketahui terdapat dau variabel dalam penelitian ini, yaitu:

Return on Equity =

Laba Setelah Pajak

x 100%

Modal Sendiri

Return on Asset =

Laba Setelah Pajak

x 100%

Total Aset

digunakan antara lain rasio rentabilitas (ROA, ROE, dan NPM), rasio likuiditas (Current Ratio), rasio solvabilitas (Debt Equity to Ratio dan Debt to Total Asset) dalam jangka waktu 4 tahun mulai dari tahun 2005

sampai dengan 2008.

2. Variabel kinerja keuangan PT Verena Multi Finance, Tbk dan PT Batavia Prosperindo Finance, Tbk setelah melakukan IPO. Variabel kinerja keuangan yang digunakan antara lain rasio rentabilitas (ROA, ROE, dan BOPO), rasio likuiditas (Current Ratio), rasio solvabilitas (Debt Equity to Ratio dan Debt to Total Asset) dalam jangka waktu 4 tahun mulai dari tahun 2010 sampai dengan 2013.

Rasio kinerja keuangan yang digunakan peneliti untuk menguji hipotesis dalam penelitian ini adalah:

1. Rasio Rentabilitas

Rasio rentabilitas atau rentabilitas menunjukkan seberapa besar tingkat keberhasilan perusahaan di dalam menghasilkan keuntungan. Semakin besar rentabilitas maka semakin baik kinerja keuangan perusahaan. Rentabilitas diukur dengan menggunakan, Return on Asset, Return on Equity, dan Earning per Share.

Operasionalisasi variabel yang digunakan dalam penelitian ini adalah: a. Return on Asset

Merupakan rasio yang mengukur kemampuan perusahaan dari modal yang diinvestasikan untuk menghasilkan keuntungan bersih.

(1)

b. Return on Equity

Merupakan rasio yang mengukur kemampuan perusahaan dari modal sendiri untuk menghasilkan keuntungan bagi pemegang sahamnya.

Current Ratio =

Aktiva Lancar

x 100%

Hutang Lancar

BOPO =

Pendapatan Operasional

Biaya Operasional

x 100%

c. Beban Operasional terhadap Pendapatan OperasionalMerupakan rasio yang menunjukkan kemampuan perusahaan dalam menghasilkan keuntungan bersih.

(3)

2. Rasio Likuiditas

Rasio ini menunjukkan sejauh mana kemampuan kas dan setara kas pada perusahaan dalam melunasi kewajiban lancarnya.

Operasionalisasi variabel yang digunakan pada penelitian ini adalah: a. Current Ratio

Rasio ini menunjukkan sejauh mana aset lancar dapat menutupi kewajiban lancar. Semakin besar hasil perbandingan aset lancar dengan hutang lancar, semakin tinggi kemampuan perusahaan untuk menutupi kewajiban jangka pendek.

(4)

3. Rasio Solvabilitas (Leverage)

Rasio ini menunjukkan kemampuan perusahaan untuk memenuhi kewajiban jangka panjangnya, rasio ini biasa juga disebut rasio leverage. Semakin rendah tingkat leverage semakin baik kinerja keuangan perusahaan. Rasio ini mengukur seberapa jauh perusahaan menggunakan hutang, yang berarti mengukur kemampuan perusahaan memenuhi kewajiban keuangannya (Husnan dan Pudjiastuti, 1994). Solvabilitas diukur dengan menggunakan Debt Equity Ratio dan Debt to Total Asset.

Operasionalisasi variabel yang digunakan dalam penelitian ini adalah: a. Debt Equity Ratio

Debt Equity Ratio =

Total Hutang

x 100%

Total Modal Sendiri

Debt to Total Asset Ratio =

Total Hutang

x 100%

Total Aset

seluruh utang, termauk utang lancar dengan seluruh equitas. Rasio ini berguna untuk mengetahui jumlah dana yang disediakan peminjam dengan pemilik perusahaan (Kasmir, 2010).

(5) b. Debt to Total Asset Ratio

Menggambarkan aset yang digunakan oleh perusahaan untuk menutup hutang baik jangka pendek maupun jangka panjang.

(6) Untuk menjawab permasalahan kedua dalam penelitian ini diajukan analisis data dengan tahapan berikut:

3.5.2. Uji Normalitas

Penelitian ini menggunakan uji statistik non-parametrik Kolmogorov Smirnov untuk mengetahui kenormalan data dengan hipotesis.

Uji ini digunakanuntuk menguji dua sampel independen yang telah ditarik dari populasi yang sama ataudari populasi yang berdistribusi sama. Uji ini digunakan untuk menentukan jenis pengujian hipotesis yang akan dilakukan. Adapun kriteria pengujian adalah jika angka signifikansi lebih besar dari 0.05 maka data berdistribusi normal sehingga hipotesis diuji dengan menggunakan One Sample Kolmogorov Smirnov Test. Intrepretasi output dari Kolmogorov-Smirnov

menggunakan level of significant (α) 5 %. Intrepretasi outputnya (Nugroho, 2006), sebagai berikut:

Ho = Data variabel terdistribusi dengan normal. Ha = Data variabel tidak terdistribusi secara normal. 3.5.3. Analisis Deskriptif

nilai minimum berguna untu memberikan gambaran atau mendeskripsikan kumpulan data atau hasil pengamatan yang telah dilakukan.

3.5.4. Analisis Trend

Analisis trend merupakan suatu metode analisis yang ditujukan untuk melakukan suatu estimasi atas peramalan pada masa yang akan datang. Penelitian ini menggunakan Minitab 17 untuk menganalisa trend dari kinerja keuangan perusahaan. Secara umum untuk melakukan peramalan dengan baik maka dibutuhkan berbagai macam informasi (data) yang cukup banyak dan diamati dalam periode waktu yang cukup panjang, sehingga dari hasil analisis tersebut dapat diketahui sampai berapa besar fluktuasi yang terjadi dan faktor-faktor apa saja yang mempengaruhi terhadap perubahan tersebut.

3.5.5. Uji Paired-Samples t Test

Selanjutnya setelah melakukan uji normalitas data dilanjutkan dengan uji Paired-Samples t Test untuk menguji hipotesis. Uji Paired-Samples t Test

digunakan untuk menentukan ada tidaknya perbedaaan rata-rata dua sampel bebas. Dua sampel yang dimaksud di sini adalah sampel yang sama namun mengalami perlakuan yang berbeda.

3.5.5.1 Hipotesis

Hipotesis penelitian merupakan suatu anggapan sementara yang masih harus dibuktikan kebenarannya. Berdasarkan kesimpulan dan teori-teori sebelumnya maka hipotesis penelitian yang akan diuji adalah:

Variabel Return on Asset

Ho1: Diduga tidak terdapat perbedaan yang signifikan antara rata-rata return on asset sebelum dan sesudah IPO.

Ha1: Diduga terdapat perbedaan yang signifikan antara rata-rata return on asset sebelum dan sesudah IPO.

Variabel Return on Equity

Ho2: Diduga tidak terdapat perbedaan yang signifikan antara rata-rata Return on Equity sebelum dan sesudah IPO.

Ha2: Diduga terdapat perbedaan yang signifikan antara rata-rata Return on Equity sebelum dan sesudah IPO.

Variabel BOPO

Ho3: Diduga tidak terdapat perbedaan yang signifikan antara rata-rata beban operasional terhadap pendapatan operasionalsebelum dan sesudah IPO.

Ha3: Diduga terdapat perbedaan yang signifikan antara rata-rata beban operasional terhadap pendapatan operasionalsebelum dan sesudah IPO. Variabel Current Ratio

Ho4: Diduga tidak terdapat perbedaan yang signifikan antara rata-rata current ratio sebelum dan sesudah IPO.

Ha4: Diduga terdapat perbedaan yang signifikan antara rata-rata current ratio sebelum dan sesudah IPO.

Variabel Debt to Asset Ratio

Ho5: Diduga tidak terdapat perbedaan yang signifikan antara rata-rata debt to asset ratio sebelum dan sesudah IPO.

Variabel Debt to Equity Ratio

Ho6: Diduga tidak terdapat perbedaan yang signifikan antara rata-rata debt to equity ratio sebelum dan sesudah IPO.

Ha6: Diduga terdapat perbedaan yang signifikan antara rata-rata debt to equity ratio sebelum dan sesudah IPO.

Intrepretasi output dapat dilihat dari nilai t dan Sig.(2-tailed). Kesimpulan dapat diambil melalui penerimaan dan penolakan hipotesis yang diusulkan (Nugroho, 2006), yaitu:

1. Ho diterima jika t-hitung < t-tabel, atau nilai p-value pada kolom Sig.(2-tailed) > level of significant (α).

IV. HASIL DAN PEMBAHASAN

4.1. Gambaran Umum

4.1.1. Profil PT Verena Multi Finance, Tbk

Pada tahun 2003 PT Verena Multi Finance, Tbk resmi beroperasi sebagai perusahaan pembiayaan otomotif dengan cabang yang tersebar di kota Jakarta. Selanjutnya untuk mengembangkan bisnisnya, maka pada tanggal 25 Juni 2009, PT Verena Multi Finance, Tbk resmi menjadi perusahaan terbuka dengan nama PT PT Verena Multi Finance, Tbk, Tbk dimana sahamnya tercatat dan diperdagangkan pada Bursa Efek Indonesia. Untuk mengembangkan usahanya serta memenuhi kebutuhan masyarakat, pada tahun 2010 Perseroan merubah namanya menjadi PT PT Verena Multi Finance, Tbk, Tbk, dimana fokus pembiayaannya pada pembiayaan otomotif dan sewa guna usaha untuk mesin dan alat berat. Saat ini jumlah cabang Perseroan berjumlah 29 cabang.

4.1.2.Profil PT Batavia Prosperindo Finance, Tbk

4.2. Analisis Data

4.2.1. Uji Normalitas

Uji Normalitas dilakukan untuk menguji kenormalan data pada variabel penelitian, yaitu return on equity, return on assets, beban Operasional terhadap pendapatan operasional, current ratio, debt to equity ratio, debt to total assets, pembiayaan terhadap total aset, dan pembiayaan terhadap total kewajibansehingga dapat digunakan untuk menentukan analisis hipotesis yang akan digunakan. Pengujian normalitas yang digunakan adalah one-sample Kolmogorov-Smirnov.

Uji normalitas menggunakan One Sample Kolmogorov-Smirnov pada PT Verena Multi Finance, Tbk memperlihatkan signifikansi masing-masing untuk return on asset sebesar 0.657>0.05; return on equity sebesar 0.957>0.05; BOPO sebesar 0.994>0.05; current ratio sebesar 0.904>0.05; debt to asset ratio sebesar 0.890>0.05; debt equity ratio sebesar 0.560>0.05;

pembiayaan terhadap total aktiva sebesar 0.738>0.05 dan pembiayaan terhadap total kewajiban sebesar 0.997>0.05. Artinya semua variabel terdistribusi normal karena memiliki nilai lebih besar dari 0.05.

Uji normalitas menggunakan One Sample Kolmogorov-Smirnov pada PT Batavia Prosperindo Finance, Tbk Finance memperlihatkan signifikansi masing-masing untuk return on asset sebesar 0.991>0.05; return on equity sebesar 0.893>0.05; BOPO sebesar 0.941>0.05; current ratio sebesar 0.903>0.05; debt to asset ratio sebesar 0.958>0.05; debt equity ratio sebesar 0.949>0.05; pembiayaan terhadap total aktiva sebesar 0.770>0.05 dan pembiayaan terhadap total kewajiban sebesar 0.826>0.05. Artinya semua variabel terdistribusi normal karena memiliki nilai lebih besar dari 0.05.

4.2.2. Perbedaan Kinerja Keuangan PT Verena Multi Finance, Tbk

rentabilitas (return on assets, return on equity, BOPO), likuiditas (current ratio), solvabilitas (debt equity ratio dan debt to total assets), pembiayaan

(pembiayaan terhadap total aset dan pembiayaan terhadap kewajiban. Untuk mengetahui nilai rata-rata dari masing-masing rasio tersebut, digunakan analisis deskriptif SPSS 22 for Windows.

1. Rasio Rentabilitas

Total Aset 167,935 129,944 421,960 595,599

Return on Asset 4.46% 2.89% 2.26% 2.95%

Rata-rata 3.14%

Sumber: Laporan keuangan PT Verena Multi Finance, Tbk (2013)

Tabel 7. Return on Assets PT Verena Multi Finance, Tbk sesudah IPO

Sumber: Laporan keuangan PT Verena Multi Finance, Tbk (2013)

Pada perbandingan rata-rata return on asset berdasarkan tabel 6 dan tabel 7, dapat dilihat bahwa pada saat sebelum IPO, rata-rata return on asset PT Verena Multi Finance, Tbk dari tahun 2005-2008 adalah sebesar 3.14%. Rasio ini menggambarkan kemampuan aset dalam menghasilkan laba setelah pajak, artinya semakin besar rasio return on asset maka semakin baik efektifitas aset dalam menghasilkan laba bagi perusahaan.

disebabkan meningkatnya total aset perusahaan secara signifikan tidak sebanding dengan pertumbuhan laba bersih.

Pada tabel 6, terlihat kenaikan total aset PT Verena Multi Finance, Tbk yang selalu konsisten setiap tahunnya setelah IPO.

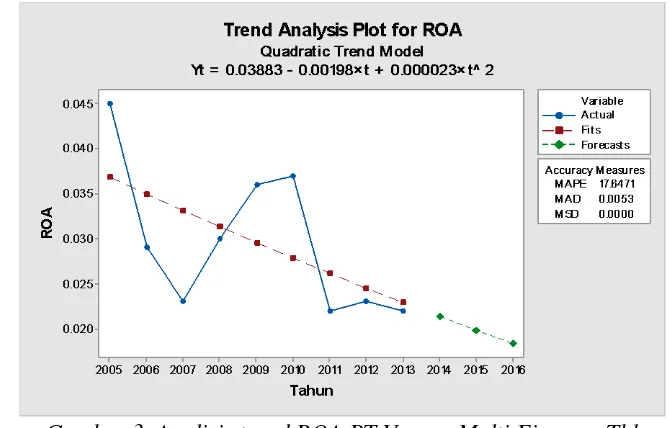

Pada Gambar 3 dari analisa trend menggunakan Minitab 17, kecenderungan return on asset PT Verena Multi Finance, Tbk yang digambarkan pada garis forecast vertikal menunjukkan penurunan nilainya pada tahun 2014-2016. Hal tersebut meramalkan bahwa rasio total aset dalam menghasilkan laba setelah pajak akan cenderung menurun pada masa depan. Maka dari itu, PT Verena Multi Finance harus meningkatkan laba bersihnya dimasa yang akan datang sehingga return on asset perusahaan meningkat kembali.

Gambar 3. Analisis trend ROA PT Verena Multi Finance, Tbk

Tabel 8. Return on Asset PT Batavia Prosperindo Finance, Tbk sebelum IPO (dalam jutaan rupiah)

Indikator Tahun

2005 2006 2007 2008

Laba setelah pajak 4,505 1,832 5,179 11,003

Total asset 75,490 80,435 222,775 195,185

Return on asset 8.75% 3.86% 3.38% 8.08%

Rata-rata 6.02%

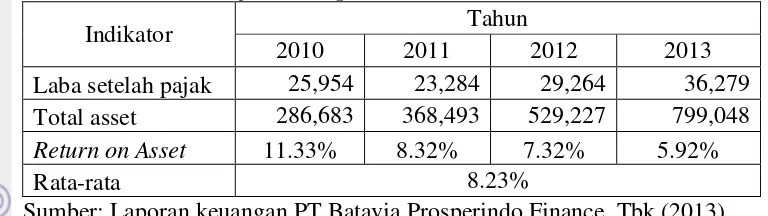

Tabel 9. Return on Asset PT Batavia Prosperindo Finance, Tbk sesudah IPO (dalam jutaan rupiah)

Indikator Tahun

2010 2011 2012 2013

Laba setelah pajak 25,954 23,284 29,264 36,279

Total asset 286,683 368,493 529,227 799,048

Return on Asset 11.33% 8.32% 7.32% 5.92%

Rata-rata 8.23%

Sumber: Laporan keuangan PT Batavia Prosperindo Finance, Tbk (2013)

Pada perbandingan rata-rata return on asset berdasarkan tabel 8 dan tabel 9, dapat dilihat bahwa pada saat sebelum IPO, rata-rata return on asset PT Batavia Prosperindo Finance, Tbk dari tahun 2005-2008 adalah sebesar 6.02%.

Sedangkan rata-rata return on asset setelah IPO adalah sebesar 8.23% yang berarti terjadi peningkatan sebesar 2.21% dibandingkan sebelum melakukan IPO. Kenaikan rata-rata return on asset PT Batavia Prosperindo Finance, Tbk disebabkan oleh meningkatnya rata-rata laba setelah pajak pada masa setelah IPO.

Gambar 4. Analisis trend ROA PT Batavia Prosperindo Finance, Tbk

nilainya pada tahun 2014-2016. Hal tersebut meramalkan bahwa rasio total aset dalam menghasilkan laba setelah pajak akan cenderung mengalami peningkatan di masa yang akan datang dengan catatan PT Batavia Prosperindo Finance, Tbk mempertahankan laba bersih setelah pajaknya seperti kinerja periode 2010 - 2013.

b. Return on Equity

Tabel 10. Return on Equity PT Verena Multi Finance, Tbk sebelum IPO (dalam jutaan rupiah)

Sumber: Laporan keuangan PT Verena Multi Finance, Tbk (2013)

Tabel 11. Return on Equity PT Verena Multi Finance, Tbk sesudah IPO (dalam jutaan rupiah)

Sumber: Laporan keuangan PT Verena Multi Finance, Tbk (2013)

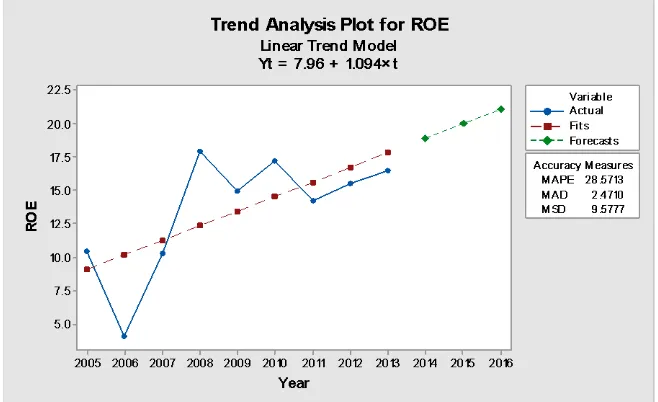

Gambar 5. Analisis trend ROE PT Verena Multi Finance, Tbk

Berdasarkan Gambar 5 dari analisa trend menggunakan Minitab 17, terlihat kecenderungan meningkat pada nilai rata-rata return on equity PT Verena Multi Finance, Tbk dimasa depan. Peningkatan tersebut tersebut dapat dilihat pada garis forecast horisontal ke atas untuk tahun 2014-2016. Hal tersebut mengindikasikan bahwa kecenderungan keuntungan terhadap pemegang saham pada masa depan akan meningkat.

Tabel 12. Return on Equity PT Batavia Prosperindo Finance, Tbk sebelum IPO (dalam jutaan rupiah)

Keterangan 2005 2006 2007 2008

Laba setelah pajak 4,505 1,832 5,179 11,003

Modal Sendiri 43,168 45,352 50,623 61,378

ROE (%) 10.44% 4.04% 10.23% 17.93%

Rata-rata 10.66%

Sumber: Laporan keuangan PT Batavia Prosperindo Finance, Tbk (2013)

Tabel 13. Return on Equity PT Batavia Prosperindo Finance, Tbk sesudah IPO (dalam jutaan rupiah)

Keterangan 2010 2011 2012 2013

Laba setelah pajak 25,954 23,284 29,264 36,279 Modal Sendiri 150,855 164,140 188,480 220,673

ROE (%) 17.20% 14.19% 15.53% 16.44%

Rata-rata 15.84%

Berdasarkan tabel 12 dan 13 dapat dilihat bahwa, pada saat sebelum melalui IPO, rata-rata return on equity PT Batavia Prosperindo Finance, Tbk dari tahun 2005-2008 sebesar 10.66%. Sedangkan return on equity sesudah IPO dari tahun 2010-2013 adalah sebesar 15.84%. Peningkatan sebesar 5.18%. tersebut dikarenakan perolehan laba setelah pajak PT Batavia Prosperindo Finance, Tbk meningkat setelah IPO, perolehan laba setelah pajak terbesar terjadi pada tahun 2012 dan 2013, dimana pada saat itu kondisi suku bunga Bank Indonesia berada pada kisaran 5.75% s.d 6.5%.

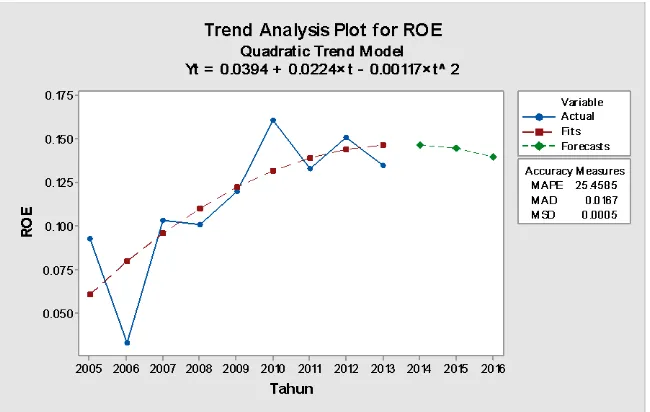

Gambar 6. Analisis trend ROE PT Batavia Prosperindo Finance, Tbk

c. BOPO (Beban Operasional terhadap Pendapatan Operasional)

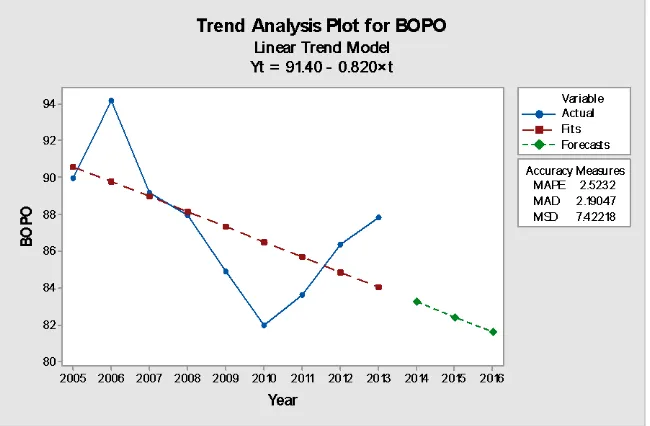

Tabel 14. BOPOPT Verena Multi Finance, Tbk sebelum IPO (dalam jutaan rupiah)

Sumber: Laporan keuangan PT Verena Multi Finance, Tbk (2013)

Tabel 15. BOPOPT Verena Multi Finance, Tbk sesudah IPO (dalam jutaan rupiah)

Keterangan 2010 2011 2012 2013

Biaya operasional 160,136 212,754 281,079 331,104 Pendapatan operasional 195,452 254,434 325,508 377,205

BOPO (%) 81.93% 83.62% 81.35% 83.36%

Rata-rata 84.92%

Sumber: Laporan keuangan PT Verena Multi Finance, Tbk (2013)

Berdasarkan Tabel 14 dan Tabel 15 dapat dilihat bahwa, pada saat sebelum melalui IPO, rata-rata BOPO PT Verena Multi Finance, Tbk dari tahun 2005-2008 sebesar 90.27%. Sedangkan BOPO sesudah IPO dari tahun 2010-2013 adalah sebesar 84.92%, terjadi penurunan sebesar 5.35%.

Rasio BOPO mencerminkan seberapa efisien kegiatan operasional perusahaan. Maka, berdasarkan rata-rata BOPO PT Verena Multi Finance, Tbk yang menunjukkan penurunan rasio BOPO tersebut berarti perusahaan tersebut berhasil melakukan efisiensi beban operasionalnya.

Keterangan 2005 2006 2007 2008

Biaya operasional 66,403 60,382 78,622 128,038 Pendapatan operasional 73,894 64,143 88,171 145,630

BOPO (%) 89.86% 94.14% 89.17% 87.92%