ANALISIS FAKTOR

–

FAKTOR YANG MEMPENGARUHI

HARGA EMAS DI INDONESIA

LAURA CRISTY

PROGRAM SARJANA ALIH JENIS MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa skripsi berjudul Analisis Faktor – Faktor yang Mempengaruhi Harga emas di Indonesia adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Agustus 2014

Laura Cristy

ABSTRAK

LAURA CRISTY. Analisis Faktor – Faktor yang Mempengaruhi Harga Emas di

Indonesia. Di bawah bimbingan MUHAMAD SYAMSUN dan FARIDA RATNA DEWI.

Investasi emas merupakan salah satu langkah tepat untuk menghindari kerugian akibat menurunnya pertumbuhan ekonomi dan inflasi yang menyebabkan nilai rupiah semakin merosot. Dalam pengambilan keputusan

berinvestasi emas, perlu memperhatikan fluktuasi harga emas agar dapat

diprediksi. Maka, faktor – faktor yang mempengaruhi harga emas perlu

diperhatikan. Menurut beberapa para pengamat investasi emas, harga emas dipengaruhi oleh suku bunga, inflasi, harga minyak dunia, kurs dollar, dan permintaan emas. Penelitian ini bertujuan untuk menganalisis pengaruh faktor – faktor yang mempengaruhi harga emas terhadap harga emas itu sendiri dengan menggunakan data sekunder berupa data masa lalu setiap triwulan dari Januari

2000 sampai Desember 2013 secara time series. Metode pengumpulan data

sekunder yang digunakan adalah content analysis. Metode pengambilan sampel

yang digunakan yaitu non-probability sampling dengan teknik sampling

sistematis. Metode analisis yang digunakan adalah vektor autoregresi dengan menggunakan lag t sampai lag t-10. Beberapa hal yang perlu dilakukan dalam pengolahan data yaitu pengujian stepwise, pembuatan model secara vektor autoregresi, pengujian signifikansi atau uji t dan uji f, analisis koefisien R2, dan

adjusted R2. Hasil penelitian menunjukan bahwa variabel – variabel yang berpengaruh secara signifikan yaitu harga emas pada lag t-1 (HE t-1), harga minyak pada lag t-2 (HM t-2), permintaan emas pada lag t-6 (PE t-6), harga minyak pada lag t-1 (HM t-1), suku bunga SBI pada lag t-9 (SBI t-9), kurs dollar pada lag t-10 (KD t-10), harga emas pada lag t-4 (HE t-4), inflasi pada lag t-9 (INF t-9), harga emas pada lag t-6 (HE t-6), inflasi pada lag t-7 (INF t-7), permintaan emas pada lag t-9 (PE t-9), dan harga minyak pada lag t-3 (HM t-3). Secara simultan, variabel – variabel tersebut berpengaruh secara signifikan terhadap harga emas di Indonesia. Secara parsial, HM t-1, HM t-3, PE t-6, HE t-6, INF t-7, SBI t-9, dan PE t-9 berpengaruh negatif terhadap harga emas. Sedangkan,

HE t-1, HM t-2, KD t-10, HE t-4, dan INF t-9 berpengaruh positif terhadap harga emas.

Kata kunci : harga minyak dunia, inflasi, kurs dollar, permintaan emas, dan suku bunga Sertifikat Bank Indonesia.

ABSTRACT

LAURA CRISTY. ANALYSIS OF GOLD PRICE DETERMINANT FACTORS IN INDONESIA. Supervised by MUHAMAD SYAMSUN and FARIDA RATNA DEWI.

gold price can be predicted. Then, we need to give attention for factors that influence gold price. Some gold investment observers declared that gold investment is influenced by interest rate, inflation, oil price, dollar exchange rate, and gold demand. The destination of this research is analyzing influence of gold price determinant factors toward gold price with using time series secondary data quarterly during January 2000 until December 2013. Method which is used to collect secondary data is content analysis. Method which is used to collect sample is non-probability sampling using systematic sampling technique. Analysis method which is used is vector autoregression using lag t till lag t-10. In processing the data, stepwise test, vector autoregression model, significance test, t test or f test, R2, and adjusted R2. The result shows significance variables are gold price at lag t-1 (HE t-1), oil price at lag t-2 (HM t-2), gold demand at lag t-6 (PE t-6), oil price at lag t-1 (HM t-1), SBI interest rate at lag t-9 (SBI t-9), dollar exchange rate at lag t-10 (KD t-10), gold price at lag t-4 (HE t-4), inflation at lag t-9 (INF t-9), gold price at lag t-6 (HE t-6), inflation at lag t-7 (INF t-7), gold demand at lag t-9 (PE t-9), and oil price at lag t-3 (HM t-3). Simultaneously, those variables have significance influence toward Gold Price in Indonesia. On the other hand, partially, HM t-1, HM t-3, PE t-6, HE t-6, INF t-7, SBI t-9, and PE t-9 has negative influence toward Gold Price. HE t-1, HM t-2, KD t-10, HE t-4, and INF t-9 has positive influence toward gold price.

ANALISIS FAKTOR

–

FAKTOR YANG MEMPENGARUHI

HARGA EMAS DI INDONESIA

LAURA CRISTY

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Program Sarjana Alih Jenis Manajemen Departemen Manajemen

PROGRAM SARJANA ALIH JENIS MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

PRAKATA

Puji syukur kepada Tuhan Yang Maha Esa karena atas berkat dan kasihNya, penelitian dan skripsi dapat penulis selesaikan. Skripsi sebagai persyaratan kelulusan dalam Program Sarjana Alih Jenis Manajemen (S1) Departemen Manajemen di Fakultas Ekonomi dan Manajemen IPB. Skripsi ini bertujuan untuk menganalisis pengaruh faktor – faktor yang berpengaruh terhadap harga emas dengan harga emas itu sendiri serta memperoleh model yang dapat memprediksi harga emas di masa yang akan datang.

Dalam penyusunan skripsi ini, penulis sadar bahwa banyak pihak yang memberi dukungan yang sangat memotivasi dan membantu untuk menyelesaikan skripsi ini. Pada kesempatan ini, penulis ingin mengucapkan terima kasih kepada Bapak Dr. Ir. Muhamad Sjamsun, M.Sc dan Ibu Farida Ratna Dewi, SE. MM. selaku dosen pembimbing yang telah membimbing, memberikan informasi dan arahan yang sangat berguna dalam penyusunan skripsi; kedua orang tua saya yaitu Bapak Ir. Marsono dan Ibu Tasilah M serta kakak (Dewi Larasati) dan adik – adik saya (Marsela. D, Daud. P, Pandu. S, Reksa. R) yang telah memberikan perhatian dan doa; Ign. Eko Hadi Purnomo, S.S yang telah sangat membantu dalam proses penyusunan skripsi; seluruh staf dosen dan karyawan serta karyawati Program

Sarjana Alih Jenis Manajemen IPB; seluruh teman – teman Angkatan 10 PSAJM

IPB.

Semoga segala bentuk dukungan akan dibalas setimpal oleh Tuhan yang Maha Esa. Penulis berharap skripsi ini dapat bermanfaat. Namun, penulis menyadari masih terdapat banyak kekurangan. Maka, dibutuhkan saran dan kritik yang membangun sehingga skripsi ini menjadi lebih baik.

Bogor, Agustus 2014

DAFTAR ISI

DAFTAR TABEL xi

DAFTAR LAMPIRAN xi

DAFTAR GAMBAR xi

PENDAHULUAN

1Latar Belakang 1

Perumusan Masalah 3

Tujuan Penelitian 3

Manfaat Penelitian 4

Ruang Lingkup Penelitian 4

TINJAUAN PUSTAKA

4Penelitian Terdahulu 4

METODE

5Kerangka Pemikiran 5

Lokasi dan Waktu Penelitian 6

Jenis dan Sumber Data 6

Metode Pengumpulan Data 6

Metode Analisis Data dan Pengolahan Data 7

Hipotesis 7

Metode Pengambilan Sampel 8

HASIL DAN PEMBAHASAN

8Perkembangan Harga emas (HE) di Indonesia 8

Perkembangan Variabel Indikator Penelitian 9

Suku Bunga Sertifikat Bank Indonesia (SBI) 9

Inflasi (INF) 10

Harga minyak Dunia (HM) 10

Kurs Dollar (KD) 11

Permintaan emas (PE) 12

Analisis Hasil Penelitian 13

Hasil Stepwise 13

Hasil Peramalan 17

Pengujian Simultan 18

Pengujian Parsial 19

Koefisien Determinasi (R2) dan Adjusted R2 20

SIMPULAN DAN SARAN

21Simpulan 21

Saran 21

DAFTAR PUSTAKA

22DAFTAR TABEL

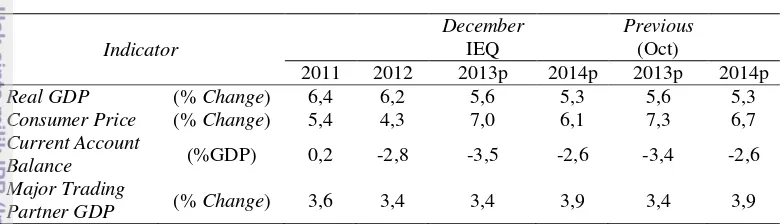

Proyeksi pertumbuhan ekonomi Indonesia tahun 2014 1

Tingkat pengembalian berbagai instrumen investasi 2

Hasil stepwise pada seluruh variabel di seluruh lag 13

Hasil persamaan vektor autoregresi 16

Perbandingan harga emas aktual dan harga emas prediksi (Rp/gram) 18

Hasil uji f 18

DAFTAR GAMBAR

Kerangka pemikiran 5

Perkembangan harga emas di Indonesia tahun 2000 - 2013 9

Pergerakan suku bunga SBI tahun 2000 - 2013 9

Pergerakan inflasi tahun 2000 - 2013 10

Pergerakan harga minyak dunia tahun 2000 - 2013 11

Pergerakan kurs dollar tahun 2000 - 2013 11

Pergerakan permintaan emas di dunia tahun 2000 -2013 12

Pengaruh variabel – variabel yang signifikan terhadap harga emas 15

DAFTAR LAMPIRAN

Data suku bunga Sertifikat Bank Indonesia pada seluruh lag 23

Data inflasi pada seluruh lag 24

Data harga minyak pada seluruh lag (Rp/liter) 25

Data kurs dollar pada seluruh lag (Rp) 26

Data permintaan emas pada seluruh lag (Ton) 27

Harga emas pada seluruh lag (Rp/gram) 28

1

PENDAHULUAN

Latar Belakang

Pertumbuhan ekonomi Indonesia pada tahun 2014 diperkirakan menurun sebesar 0,3 % dari angka pertumbuhan ekonomi di tahun 2013 yang mencapai 5,6%. Penurunan angka itu dapat dilihat dalam Tabel 1 di bawah ini.

Tabel 1 Proyeksi pertumbuhan ekonomi Indonesia tahun 2014

Indicator

December

IEQ

Previous

(Oct)

2011 2012 2013p 2014p 2013p 2014p

Real GDP (% Change) 6,4 6,2 5,6 5,3 5,6 5,3

Consumer Price (% Change) 5,4 4,3 7,0 6,1 7,3 6,7

Current Account

Balance (%GDP) 0,2 -2,8 -3,5 -2,6 -3,4 -2,6

Major Trading

Partner GDP (% Change) 3,6 3,4 3,4 3,9 3,4 3,9

Sumber :World Bank (2013)

Kondisi ekonomi pun tidak menentu terlihat dari perubahan daya beli uang. Daya beli uang akan senantiasa berubah seiring naiknya harga kebutuhan pokok. Perubahan tersebut disebabkan oleh inflasi yang menurunkan daya beli masyarakat terhadap barang atau jasa akibat nilai tukar uang yang menurun.

Menurut Yasa (2012), peran investasi merupakan poin yang krusial untuk dapat mencegah penurunan lebih rendah lagi atau bahkan dapat meningkatkan pertumbuhan ekonomi karena Indonesia merupakan negara konsumtif bukan negara produktif dan mengingat bahwa neraca perdagangan di Indonesia mengalami defisit. Peran investasi ini terbukti dari meningkatnya perkembangan ekonomi Indonesia setelah mengalami krisis moneter pada tahun 1998. Menurut penelitian yang dilakukan oleh Yasa (2013), investasi di Indonesia meningkat dari Rp 205,6 Triliun pada tahun 1999 menjadi Rp 983.9 Triliun pada tahun 2007. Indonesia pun mampu bangkit setelah krisis global yang sangat berdampak pada perekonomian Indonesia pada tahun 2008. Berdasarkan data Badan Koordinasi Penanaman Modal, jumlah realisasi investasi dari tahun 2009 ke tahun 2012 meningkat sebesar Rp 173.825 Milliar. Hal ini menyebabkan Indonesia menjadi negara nomor tiga untuk pertumbuhan ekonomi tertinggi di Asia tahun 2011.

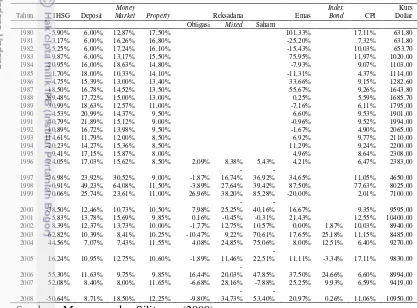

Menurut Purnomo (2013), investasi yang baik adalah investasi yang memiliki imbal hasil yang lebih tinggi dari inflasi. Menurut Kurniawan (2013), harga emas semakin meningkat dari tahun ke tahun melebihi inflasi. Hal ini dapat dibuktikan dari hasil penelitian Manurung dan Silitonga (2009) yang menunjukan bahwa tingkat pengembalian emas sebesar 13,59 % lebih tinggi dari pada tingkat inflasi sebesar 10,08 % pada periode 1980 sampai 2008. Mieta (2013) salah

2

seorang peneliti keuangan pun menyatakan bahwa kenaikan emas di tahun 2010 –

2011 mencapai 25%, padahal inflasi yang terjadi hanya sebesar 5,38 %. Selisih menunjukan hampir 20 %. Maka, emas cocok menjadi alat investasi yang beresiko sedang atau paling aman karena kenaikannya yang melebihi inflasi walau tingkat pengembaliannya belum tentu lebih tinggi dari saham, obligasi, reksadana, dan alat investasi lainnya seperti yang ditunjukan pada hasil penelitian Manurung dan Silitonga (2009) pada Tabel 2 sebagai berikut :

Tabel 2 Tingkat pengembalian berbagai instrument investasi

Tahun IHSG Deposit

Money

Market Property Reksadana Emas

Index Bond CPI

Kurs Dollar Obligasi Mixed Saham

1980 -5,90% 6,00% 12,87% 17,50% 101,33% 17,11% 631,80 1981 -3,17% 6,00% 16,26% 16,80% -25,20% 7,32% 631,80 1982 -5,25% 6,00% 17,24% 16,10% -15,43% 10,03% 653,70 1983 -9,87% 6,00% 13,17% 15,50% 75,95% 11,97% 1020,00 1984 -20,95% 16,00% 18,63% 14,80% -7,93% 9,07% 1103,00 1985 -1,70% 18,00% 10,33% 14,10% -11,31% 4,37% 1114,00 1986 4,75% 15,39% 13,00% 13,40% 33,66% 9,15% 1282,60 1987 18,50% 16,78% 14,52% 13,50% 55,67% 9,26% 1643,80 1988 269,48% 17,72% 15,00% 13,00% 0,25% 5,59% 1685,70 1989 30,99% 18,63% 12,57% 11,00% -7,16% 6,11% 1795,00 1990 4,53% 20,99% 14,37% 9,50% 6,60% 9,53% 1901,00 1991 -40,79% 21,89% 15,12% 9,00% -0,96% 9,52% 1994,00 1992 10,89% 16,72% 13,98% 9,50% -1,67% 4,90% 2065,00 1993 114,61% 11,79% 12,00% 8,50% 6,92% 9,77% 2110,00 1994 -20,23% 14,27% 15,36% 8,50% 11,29% 9,24% 2200,00 1995 9,41% 17,15% 15,87% 8,00% 4,96% 8,64% 2308,00 1996 24,05% 17,03% 15,62% 8,50% 2,09% 8,38% 5,43% 4,21% 6,47% 2383,00 1997 -36,98% 23,92% 30,52% 9,00% -1,87%

-16,74%

-36,92% 34,65% 11,05% 4650,00 1998 -0,91% 49,23% 64,08% 11,50% -3,89% 27,64% 39,42% 87,50% 77,63% 8025,00 1999 70,06% 25,74% 23,61% 11,00% 26,96% 38,20% 85,28% -20,00% 2,01% 7100,00 2000 -38,50% 12,46% 10,73% 10,50% 7,98%

-25,25%

-40,16% 16,67% 9,35% 9595,00 2001 -5,83% 13,78% 15,69% 9,85% 0,16% -0,45% -0,31% 21,43% 12,55% 10400,00 2002 8,39% 12,37% 13,73% 10,00% -1,77% 12,75% 10,57% 0,00% 1,87% 10,03% 8940,00 2003 62,82% 10,39% 8,41% 10,25% -10,47% 9,22% 70,61% 17,65% 25,18% 11,15% 8485,00 2004 44,56% 7,07% 7,43% 11,55% 4,08% 24,85% 75,06% 8,00% 12,51% 6,40% 9270,00 2005 16,24% 10,95% 12,75% 10,60% -1,89% 11,46%

-22,51% 11,11% -3,34% 17,11% 9830,00 2006 55,30% 11,63% 9,75% 9,85% 16,44%

-20,03% 47,85% 37,50% 24,66% 6,60% 8994,00 2007 52,08% 8,40% 8,00% 11,65% -6,68% 28,16% -7,88% 25,25% 9,93% 6,59% 9419,00 2008 -50,64% 8,71% 18,50% 12,25% -9,80%

-34,73%

-53,40% 20,97% 0,26% 11,06% 10950,00

Sumber : Manurung dan Silitonga (2009)

Tabel 2 diatas menunjukan bahwa tingkat pengembalian saham secara rata – rata

9,04% selama periode penelitian. Dari kacamata investor asing, tingkat pengembalian saham secara rata – rata sebesar -1,18% yang memberi arti investor asing tidak akan beruntung berinvestasi saham di Indonesia. Namun, investasi saham di Indonesia juga bisa memberikan keuntungan paling besar mencapai 269 %. Properti yield selama periode penelitian secara rata – rata sebesar 11,53%.

Emas mempunyai tingkat pengembalian rata – rata sebesar 13,59% selama

3

reaksi dari para investor emas terhadap prediksi penurunan pertumbuhan ekonomi di Indonesia. Menurut Kurniawan (2013), alasan mengapa emas dijadikan alat investasi, antara lain adalah kebal inflasi, global currency, mudah dirawat, beresiko sedang, mudah dipindahkan, tahan lama, liquid, hanya perlu modal minim bagi pemula.

Menurut situs Kitco (2014), harga emas selalu berfluktuasi. Dalam jangka panjang, fluktuasi ini mengarah pada peningkatan nilai emas. Para investor harus memperhatikan faktor penentu fluktuasi harga emas agar bisa untung. Faktor – faktor penentu itu adalah kenaikan inflasi (Suharto 2013), kenaikan harga minyak (Purnomo 2013), pengaruh harga barang lain terhadap emas (Yahya

2012), menguatnya kurs dollar dan demand emas (Pratama 2012), dan suku bunga

bank (Apriyanti 2012). Tidak seperti uang kertas, kenaikan nilai emas selalu berbanding lurus dengan kenaikan harga komoditas termasuk harga minyak (Pratama 2012). Emas akan mampu melindungi nilai aset investor saat kurs dollar AS melemah (Apriyanti 2012). Dalam Apriyanti (2012) dinyatakan saat suku bunga naik, investor lebih memilih deposito dari pada emas yang tidak memiliki bunga. Hal ini akan melemahkan harga emas. Sebaliknya, ketika suku bunga turun, harga emas akan cenderung meningkat. Ketika permintaan emas meningkat, harga emas akan cenderung naik karena pasokan emas yang tetap (Pratama 2012). Pada situasi ini, orang akan mengurangi permintaannya pada emas dan mencari komoditas lain yang lebih murah. Tetapi, uniknya harga emas susah sekali untuk turun.

Berdasarkan uraian tersebut, emas tepat menjadi alat investasi karena tidak

terjebak dalam “Time Value of Money.” Karenanya, hal yang perlu dikaji lebih

lanjut adalah “Analisis Faktor – Faktor yang Mempengaruhi Harga Emas di

Indonesia.”

Perumusan Masalah

Perumusan masalah yang mendasari penelitian ini :

1. Bagaimana kondisi harga emas di Indonesia?

2. Variabel manakah serta di lag keberapa sajakah variabel tersebut

mempengaruhi harga emas secara signifikan?

3. Bagaimana pengaruh variabel yang signifikan tersebut terhadap harga

emas di Indonesia, baik secara agregrat maupun secara parsial?

Tujuan Penelitian

Tujuan dari penelitian ini yaitu :

1. Mengetahui kondisi harga emas di Indonesia.

4

2. Mengetahui variabel beserta tingkatan lagnya yang mempengaruhi harga emas secara signifikan.

3. Menganalisis besaran pengaruh variabel yang signifikan tersebut terhadap

harga emas di Indonesia, baik secara agregrat maupun secara parsial.

Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini, yaitu : 1. Bagi investor:

Penelitian ini berguna sebagai wawasan tentang berinvestasi emas.

2. Bagi pihak akademis

Penelitian ini berguna sebagai sumber literatur mengenai komoditi emas dan pengembangan investasinya.

Ruang Lingkup

Penelitian ini bertopik tentang investasi emas beserta suku bunga, inflasi, harga minyak dunia, kurs dollar, dan permintaan emas sebagai faktor yang mempengaruhinya. Penelitian menggunakan data sekunder yang dikumpulkan secara time series pada setiap triwulannya (Januari 2000 - Desember 2013). Pengolahan data menggunakan vektor autoregresi.

TINJAUAN PUSTAKA

Penelitian Terdahulu

Dini (2012) melakukan penelitian berjudul “Analisis Kinerja Investasi

Dollar USA, EURO, dan Emas (2005 – 2011) dengan Perhitungan Capital Asset

Pricing Model (CAPM) dan Analisis Tren”. Peneliti menganalisis kinerja investasi Dollar Amerika (USD), Euro (EUR), dan emas selama periode 2005 – 2011. Hasil penelitian menyatakan bahwa rata – rata tahunan harga emas meningkat dari tahun ke tahun selama periode penelitian.

Anwar (2008) melakukan penelitian berjudul “Analisis Variabel –

Variabel yang Mempengaruhi Harga emas di Indonesia dengan Error Correction

Model Periode 1999.1 – 2007.6”. Dari hasil penelitian, variabel – variabel yang mempengaruhi harga emas sebesar 95 % yaitu nilai tukar, minyak bumi, harga emas dunia, dan perilaku bank sentral. Sementara itu, inflasi hanya memiliki hubungan sebesar 90 %.

Chamberlayne (2011) melakukan penelitian berjudul “Gold as investment

of last resort”. Ia berpendapat bahwa harga emas telah meningkat selama enam kali lipat dalam delapan puluh tahun terakhir dan tampak seolah-olah akan terus meningkat lebih lanjut selama masa volatile.

5

pengamatan bulanan dan menggunakan SAS dan Financial Modelling di Excel,

hal yang ditemukan adalah return emas memiliki korelasi positif yang kuat dengan perubahan tingkat inflasi; return minyak, sampai batas tertentu, berhubungan positif dengan return emas, sedangkan korelasinya tidak kuat; return

saham dan perubahan suku bunga yang terbukti tidak terkait dengan return emas.

METODE

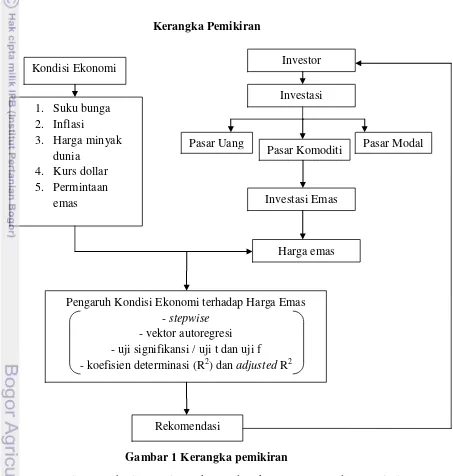

Kerangka Pemikiran

Gambar 1 Kerangka pemikiran

Para investor berinvestasi untuk mendapatkan return. Terdapat 3 jenis investasi yaitu investasi pasar uang, pasar komoditi, dan pasar modal. Investasi emas adalah contoh investasi pasar komoditi. Ketika berinvestasi emas, investor

harus memperhatikan fluktuasi harga emas dengan memperhatikan faktor – faktor

yang mempengaruhinya seperti suku bunga, inflasi, harga minyak dunia, kurs Pengaruh Kondisi Ekonomi terhadap Harga Emas

- stepwise

- vektor autoregresi - uji signifikansi / uji t dan uji f - koefisien determinasi (R2) dan adjusted R2

-

Rekomendasi

Investasi

Investasi Emas

Harga emas

Pasar Uang Pasar Modal

Pasar Komoditi Investor

1. Suku bunga

2. Inflasi

3. Harga minyak

dunia 4. Kurs dollar

5. Permintaan

emas

6

dollar, dan permintaan emas. Faktor-faktor itu menjadi variabel terikat (dependent variable) karena masing – masing variabel tersebut mempunyai pengaruh dengan harga emas sebagai variabel bebas (independent variable). Karena seluruh data bersifat time series, instrumen kondisi ekonomi tersebut dan harga emas di Indonesia, dianalisis dengan metode vektor autoregresi untuk mengetahui signifikansi pengaruh variabel terhadap harga emas dan tingkatan lag variabel tersebut berada. Autoregresi terjadi pada harga emas dengan dirinya sendiri dan variabel lainnya pada setiap waktu yang dinyatakan dalam lag. Setiap variabel memiliki lag t sampai lag t-10. Lalu, setiap variabel beserta lagnya akan diolah dengan menggunakan stepwise untuk mendapatkan variabel beserta lagnya yang berpengaruh secara signifikan terhadap harga emas. Kemudian, variabel tersebut akan dibuatkan modelnya secara vektor autoregresi dengan menggunakan variabel dari hasil stepwise. Selanjutnya, variabel dari model yang sudah didapat, diuji secara simultan dan parsial menggunakan uji signifikansi atau uji t dan uji f. Pada akhirnya, koefisien determinasi (R2)dan adjusted R2 akan dianalisis untuk melihat seberapa besar variabel bebas yang signifikan tersebut menjelaskan variabel terikat (harga emas). Hasil analisis terhadap faktor-faktor tersebut menjadi bahan rekomendasi bagi investor dalam memprediksi harga emas.

Lokasi dan Waktu Penelitian

Penelitian ini menggunakan data sekunder yang diambil dari Bank Indonesia, Badan Pusat Statistik, Word Gold Council, dan Thomson Reuters. Data

– data yang diamati di Bank Indonesia yaitu Suku Bunga SBI dan Kurs Dollar. Selain itu, penelitian juga dilakukan di Badan Pusat Statistik yang menyediakan data inflasi; World Gold Council yang menyediakan data permintaan emas dan harga emas karena harga emas yang dipakai industri emas, para pedagang emas, dan investor emas di Indonesia mengacu pada harga emas dunia yang baku untuk di-trading-kan di seluruh dunia; dan Thomson Reuters yang menyediakan data harga minyak dunia.

Jenis dan Sumber Data

Data penelitian adalah data sekunder yang diproses lebih lanjut. Data sekunder ini berupa data dokumenter berupa jurnal, bentuk laporan program, dan hasil penelitian yang didapat dari Bank Indonesia (data kurs dollar dan data suku bunga), World Gold Council (data harga emas dan data permintaan emas),

Thomson Reuters (data harga minyak)dan Badan Pusat Statistik (data inflasi).

Metode Pengumpulan Data

7

Metode Analisis Data dan Pengolahan Data

Data yang ingin diteliti yaitu data suku bunga Sertifikat Bank Indonesia, inflasi, harga minyak dunia, kurs dollar, permintaan emas, dan harga emas secara

time series yang diolah menggunakan Software Minitab 14 dengan metode vektor autoregresi. Menurut Kuncoro (2011), dalam model autoregresi menunjukan bahwa Yt adalah fungsi linear dari Yt aktual sebelumnya. Maka, vektor autoregresi menunjukan Yt sebagai fungsi linear dari Yt aktual sebelumnya dan Xt maupun Xt aktual sebelumnya.

Proses pengolahan menempuh beberapa tahap. Pertama, pembuatan lag

seluruh variabel untuk menciptakan autoregresi pada masing – masing variabel.

Kedua, pengolahan variabel dan lag dengan stepwise untuk menguji signifikansi variabel beserta lagnya terhadap harga emas. Ketiga, pembuatan model secara

vektor autoregresi dengan menggunakan variabel hasil stepwise. Keempat,

pengujian signifikansi dengan uji t dan uji f pada variabel – variabel model vektor autoregresi secara simultan dan parsial. Langkah terakhir adalah menganalisis koefisien determinasi R2 dan adjusted R2 dari persamaan model untuk melihat nilai ketepatan model dalam menjelaskan variabel terikat (Y).

Hipotesis

Menurut Sugiyono (2014), hipotesis adalah jawaban atau dugaan sementara dari perumusan masalah penelitian. Hipotesis yang menjadi acuan dalam pengujian stepwise adalah :

H01 : Diduga bahwa suku bunga Sertifikat Bank Indonesia (SBI), inflasi (INF), harga minyak (HM), kurs dollar (KD), dan permintaan emas (PE) pada lag tertentu secara bersama – sama tidak mempunyai pengaruh positif/negatif terhadap harga emas (HE) di Indonesia.

H11 : Diduga bahwa SBI, INF, HM, KD, dan PE pada lag tertentu secara

bersama – sama mempunyai pengaruh positif/negatif terhadap HE di

Indonesia.

H02 : Diduga bahwa SBI pada lag tertentu secara parsial tidak mempunyai pengaruh positif/negatif terhadap HE di Indonesia.

H12 : Diduga bahwa SBI pada lag tertentu secara parsial mempunyai pengaruh positif/negatif terhadap HE di Indonesia.

H03 : Diduga bahwa INF pada lag tertentu secara parsial tidak mempunyai pengaruh positif/negatif terhadap HE di Indonesia.

H13 : Diduga bahwa INF pada lag tertentu secara parsial mempunyai pengaruh positif/negatif terhadap HE di Indonesia.

H04 : Diduga bahwa HM pada lag tertentu secara parsial tidak mempunyai pengaruh positif/negatif terhadap HE di Indonesia.

H14 : Diduga bahwa HM pada lag tertentu secara parsial mempunyai pengaruh positif/negatif terhadap HE di Indonesia.

H05 : Diduga bahwa KD pada lag tertentu secara parsial tidak mempunyai pengaruh positif/negatif terhadap HE di Indonesia.

H15 : Diduga bahwa KD pada lag tertentu secara parsial mempunyai pengaruh positif/negatif terhadap HE di Indonesia.

8

H16 : Diduga bahwa PE pada lag tertentu secara parsial mempunyai pengaruh positif/negatif terhadap HE di Indonesia.

Metode Pengambilan Sampel

Populasi penelitian ini yaitu seluruh kumpulan data harga emas, data suku bunga Sertifikat Bank Indonesia, data inflasi, data harga minyak, data kurs dollar, dan data permintaan emas. Metode pengambilan sampel yang digunakan adalah

Non Probability Sampling. Menurut Sugiyono (2014), Non Probability Sampling

adalah teknik pengambilan sampel yang tidak memberikan kesempatan untuk setiap unsur dalam populasi untuk dipilih. Teknik sampelnya adalah sampling sistematis karena data yang digunakan adalah data time series. Teknik Sampling Sistematis adalah teknik pengambilan sampel secara berurut dari populasi yang telah diberi nomor urut (Sugiyono, 2014). Data time series yang dimaksud adalah data harga emas, data suku bunga Sertifikat Bank Indonesia, data inflasi, data harga minyak, data kurs dollar, dan data permintaan emas pada setiap triwulannya mulai dari Januari 2000 sampai Desember 2013. Sampel harga emas setiap triwulan dari Januari 2000 sampai Desember 2013 ini digunakan sebagai variabel terikat (Y). Sementara itu, sampel yang diambil untuk menjadi variabel bebas (Xi)

adalah suku bunga Sertifikat Bank Indonesia, inflasi, harga minyak dunia, kurs dollar, dan permintaan emas setiap triwulan dari Januari 2000 sampai Desember 2013.

HASIL DAN PEMBAHASAN

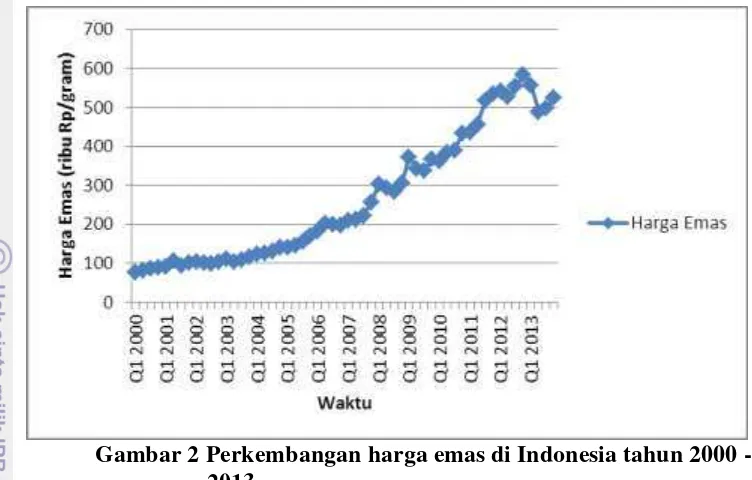

Perkembangan Harga Emas (HE) di Indonesia

Ada beberapa indikator penentu harga emas (HE). Pertama, konversi HE

dunia dari USD/troyounce menjadi Rp/gram. Kenaikan harga XAU/USD akan

menaikkan HE dalam satuan rupiah. Pergerakan nilai Rupiah terhadap US Dollar,

mempengaruhi HE di Indonesia. Kedua, Perkembangan ekonomi Indonesia.

9

Gambar 2 Perkembangan harga emas di Indonesia tahun 2000 - 2013

Dalam jangka panjang, HE terus naik. HE tertinggi terjadi pada kuartal keempat tahun 2012 karena melambatnya pertumbuhan ekonomi Amerika Serikat dan ekonomi global, serta meningkatnya jumlah uang kartal. Penurunan HE terjadi pada kuartal keempat tahun 2012 sampai kuartal kedua tahun 2013 karena tren tingkat inflasi yang rendah dan penguatan ekonomi dunia.

Perkembangan Variabel Indikator Penelitian Suku Bunga Sertifikat Bank Indonesia (SBI)

Suku bunga Sertifikat Bank Indonesia (SBI) merupakan kebijakan moneter

yang ditetapkan oleh Bank Indonesia dan diumumkan secara publik pada saat

Rapat Dewan Gubernur Bulanan. Berikut ini adalah Gambar pergerakan SBI dari

tahun 2000 sampai pada tahun 2013 :

10

Pergerakan SBI dari awal tahun 2000 hingga akhir tahun 2013 berfluktuasi. Grafik

cenderung menurun dalam jangka waktu panjang. Rendahnya SBI menguntungkan

pengusaha karena bunga pinjaman usaha menjadi rendah. Sepanjang kurun waktu 2000-2006, SBI berada pada level 7% - 17%. SBI pada kuartal keempat tahun 2001 naik hingga 17,6% dan terus menurun hingga kuartal kedua tahun 2004 yang mencapai 7,33% sebagai respon dari 3 kebijakan baru Bank Indonesia pada tahun 2001 yaitu normalisasi SBI, penjarangan lelang, dan pelonggaran ketentuan SBI. Pada awal tahun 2012 sampai awal tahun 2013, SBI mengalami posisi terendah dan stabil yaitu sebesar 5,75 %. Hal ini disebabkan oleh tren tingkat inflasi yang

rendah dan melemahnya rupiah yang akan memicu inflasi.

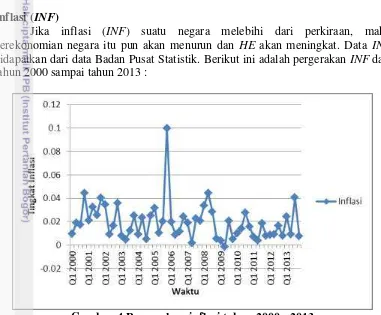

Inflasi (INF)

Jika inflasi (INF) suatu negara melebihi dari perkiraan, maka

perekonomian negara itu pun akan menurun dan HE akan meningkat. Data INF

didapatkan dari data Badan Pusat Statistik. Berikut ini adalah pergerakan INF dari tahun 2000 sampai tahun 2013 :

Gambar 4 Pergerakan inflasi tahun 2000 - 2013

Pada tahun 2000 hingga 2013, INF mengalami fluktuasi yang seragam. Kecuali pada kuartal empat tahun 2005, kenaikan INF tertinggi yaitu 9,97 %. Hal itu

disebabkan oleh kenaikan harga BBM dan defisit neraca pembayaran. INF

terendah di Indonesia, terjadi pada kuartal dua tahun 2009 yaitu sebesar -0,16 % karena kondisi persediaan domestik yang baik, apresiasi rupiah serta penurunan BBM.

Harga Minyak Dunia (HM)

Harga Minyak (HM) berpengaruh terhadap pergerakan harga barang

secara umum, terlebih HE, karena hampir seluruh aktivitas produksi

menggunakan BBM. Berikut adalah perkembangan HM dalam kurun Januari 2000

11

Gambar 5 Pergerakan harga minyak dunia tahun 2000 - 2013

HM cukup berfluktuasi dan mengalami kenaikan. Kenaikan signifikan terjadi pada

pertengahan tahun 2008 yaitu sebesar Rp 7.136 per liter. Pada tahun tersebut, volatilitas HM terbagi ke dalam dua periode tren, yaitu periode awal tahun sampai dengan pertengahan Juli 2008 yang menunjukkan tren meningkat, sedangkan periode setelahnya menandakan tren menurun. Penyebab utama penurunan adalah melambatnya ekonomi global akibat resesi ekonomi AS sebagai konsumen minyak terbesar dan penambahan suplai minyak oleh negara-negara OPEC. Lalu, secara berfluktuatif, HM mengalami kenaikan kembali yaitu pada pertengahan tahun 2013 sebesar Rp 7.487 per liter karena penguatan ekonomi dunia.

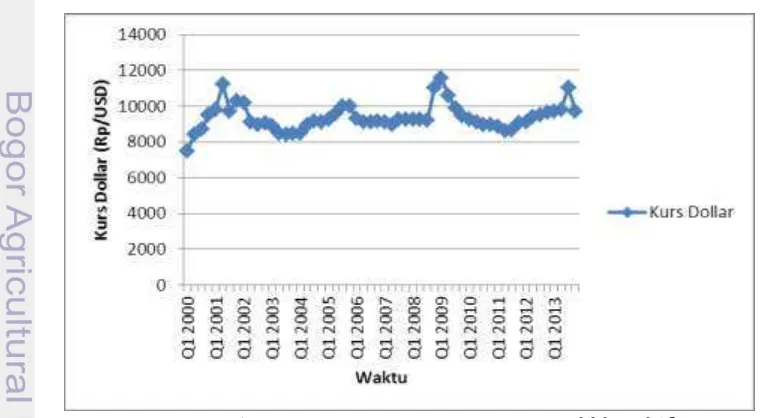

Kurs Dollar (KD)

Kurs Dollar (KD) mempengaruhi harga emas di Indonesia karena HE

dalam USD/trouyounce dikonversikan ke dalam rupiah/dollar. Berikut ini adalah pergerakan KD terhadap rupiah :

12

Pergerakan KD terhadap rupiah cukup berfluktuasi dan stabil dari awal tahun 2000 hingga akhir tahun 2013 dengan pencapaian tertinggi sebesar Rp 11.562 pada kuartal pertama tahun 2009 yang disebabkan oleh krisis subprime mortgage. Selain itu, hal ini juga disebabkan oleh neraca perdagangan AS dengan China yang mengalami defisit lebih dari 220 miliar USD. Pencapaian terendah setelahnya sebesar Rp 8.593 pada kuartal kedua tahun 2011 yang disebabkan oleh spekulasi bank AS dan Eropa, meningkatnya investasi dan daya beli masyarakat di Indonesia, derasnya aliran arus dana asing, penawaran dan permintaan valuta asing yang seimbang, dan meningkatnya ekspor Indonesia sekitar 33 %.

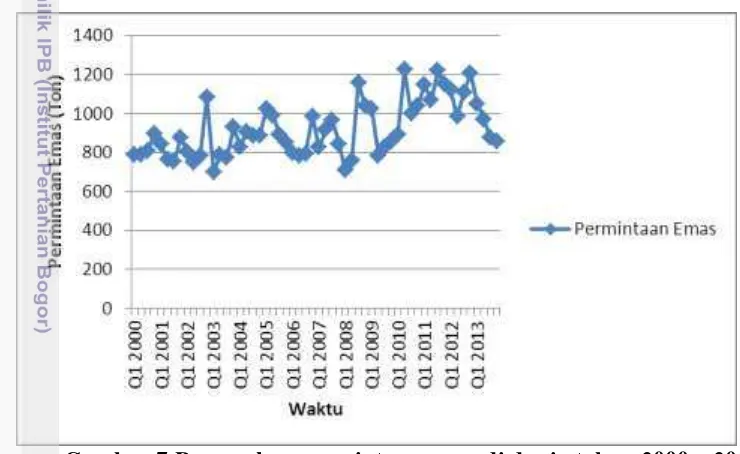

Permintaan Emas (PE)

Permintaan Emas (PE)di Indonesia dianggap tidak berpengaruh signifikan terhadap HE. Berikut ini adalah data PE dunia yang didapatkan dari World Gold Council :

Gambar 7 Pergerakan permintaan emas di dunia tahun 2000 – 2013

Pergerakan PE sangat berfluktuatif dan memiliki sedikit kenaikan dalam jangka panjang. Hal ini mencerminkan bahwa PE dipengaruhi oleh banyak hal, salah satunya adalah kenaikan konsumsi emas perhiasan dan investasi. Permintaan emas tertinggi terjadi pada kuartal ketiga 2008 yang disebabkan oleh kenaikan permintaan perhiasan dan investasi ini karena kondisi politik dunia dan perekonomian dunia yang memburuk sehingga banyak orang yang memburu emas

karena kestabilannya. Penurunan PE pada kuartal pertama 2003 disebabkan oleh

13

Analisis Hasil Penelitian

Masing – masing data yang telah diuraikan di atas, akan dibuatkan lag dari lag t sampai t-10 yang dapat dilihat pada Lampiran 1. Kemudian, data diolah menggunakan SoftwareMinitab 14 untuk mendapatkan hasil stepwise seperti pada Lampiran 2.

Hasil Stepwise

Hasil olahan stepwise terbaik ditemukan pada step kelima belas yang hasilnya ditunjukan pada Tabel 3 di bawah ini :

Tabel 3 Hasil stepwise pada seluruh variabel di seluruh lag

Sumber : Hasil Olahan

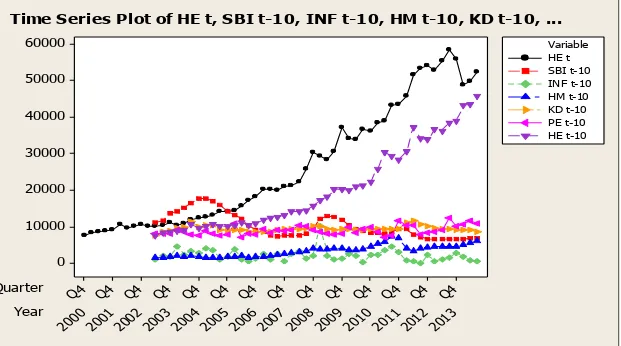

Tabel 3 diatas menunjukan variabel – variabel bebas terbaik yang sangat mempengaruhi harga emas (HE) di waktu yang akan datang. Variabel – variabel tersebut adalah harga emas (HE) pada lag t-1, harga minyak (HM) pada lag t-2,

permintaan emas (PE)pada lagt-6, harga minyak (HM)pada lag t-1, suku bunga Sertifikat Bank Indonesia (SBI)pada lag t-9, kurs dollar (KD)pada lag t-10, harga emas (HE) pada lag t-4, inflasi (INF) pada lag t-9, harga emas (HE)pada lag t-6,

inflasi (INF) pada lag t-7, permintaan emas (PE) pada lagt-9, dan harga minyak (HM) pada lag t-3. Mengapa variabel – variabel di lag tertentu ini ini sangat

mempengaruhi HE dan dapat memprediksinya di waktu yang akan datang? Hal ini

disebabkan oleh :

1. Perhitungan stepwise secara matematis dengan menggunakan 3.234 data yang antara lain HE, SBI, INF, HM, KD, dan PE dari lag t sampai lag t-10

menggunakan Software Minitab 14.0 telah memproses berbagai

kemungkinan dari variabel di setiap lag untuk berada dalam model dan hasil terbaik ditunjukan pada step ke-15 yang merupakan variabel – variabel terpilih di atas. Hal ini dibuktikan bahwa setiap variabel memiliki nilai p-value kurang dari 0,05 atau tingkat signifikansi yang dimiliki lebih kecil daripada 0,05 yang artinya variabel – variabel tersebut paling mempengaruhi HE secara signifikan. Hasil adjusted R2 pun mendukung

dengan mencapai nilai hampir sempurna yaitu 99,7 %. Artinya, variabel –

variabel tersebut mampu menerangkan HE sampai mencapai 99,7 % dalam

sebuah model regresi. t-value masing – masing variabel pun menunjukan keterkaitan secara matematis dengan HE yang akan dijelaskan lebih lanjut dalam pembuktian hipotesis di halaman selanjutnya. (Data setiap variabel beserta lagnya dan perhitungan stepwise secara lengkap dapat dilihat pada Lampiran) Vari able HE t-1 HM t-2 PE t-6 H M t -4 HM t-1 SBI t-9 KD t-10 HE t-4 INF t-9 HE t-6 INF t-7 PE t-9 HM t-3 INF t-5 R

2 Adjus ted R2

T-Value

10, 19 4,09

-5,2 9 -2,70

-4,47 3,46 5,3

6 2,74 -3,2 6 -3,03 -2,2 2 -3,28 -1,82 99,

5 99,3

14

2. Seluruh variabel – variabel yang signifikan tersebut berada pada lag yang sama dengan atau lebih dari lag t-1. Hal ini mengartikan bahwa kejadian masa lalu dari kuartal ke-1 sampai kuartal ke-10 sebelumnya atau naik – turunnya setiap variabel bebas tersebut memiliki keterkaitan dan pengaruh

yang menghasilkan HE di masa depan yang disebabkan oleh kondisi

perekonomian, sosial, dan politik global maupun nasional di masa lalu

yang sangat dinamis dan berubah – ubah setiap waktunya sehingga reaksi

15

D

a

ta

Year Quarter

20

13

20

12

20

11

20

10

20

09

20

08

20

07

20

06

20

05

20

04

20

03

20

02

20

01

20

00

Q4

Q4

Q4

Q4

Q4

Q4

Q4

Q4

Q4

Q4

Q4

Q4

Q4

Q4

60000

50000

40000

30000

20000

10000

0

Variable

INF t-10 HM t-10 KD t-10 PE t-10 HE t-10 HE t SBI t-10

Time Series Plot of HE t, SBI t-10, INF t-10, HM t-10, KD t-10, ...

Gambar 8 Pengaruh variabel – variabel yang signifikan terhadap harga emas

16

Pada Gambar 8, harga emas (HE) periode lalu berpengaruh positif terhadap HE

periode kini. Hal ini menunjukan bahwa HE masa lalu memiliki tren yang sama dan dapat dijadikan alat prediksi HE yang akan datang. Selain itu, HE juga berpengaruh positif terhadap harga minyak (HM) karena grafik kenaikannya sejalan beriringan. Hal ini terjadi karena pada saat HM melambung, harga barang

– barang lain termasuk HE pun akan ikut melambung. Pada grafik juga

ditunjukkan bahwa kurs dollar (KD) dalam rupiah memiliki pengaruh positif pada

HE. Artinya, jika KD melemah, HE akan melambung tinggi dan jika KD menguat,

HE akan menurun. Kestabilan KD mempengaruhi kestabilan HE karena HE

ditetapkan dalam kurs USD. Permintaan emas (PE) berpengaruh negatif terhadap

HE karena adanya kenaikan HE. Hal ini sesuai dengan hukum ekonomi yaitu

ketika HE naik menyebabkan penurunan PE dikarenakan konsumen akan memilih

barang substitusi lainnya atau mengkonsumsi barang dengan jumlah yang lebih kecil. Terlihat pula bahwa suku bunga Sertifikat Bank Indonesia (SBI) menurun dari tahun 2000-2013. SBI juga berpengaruh negatif terhadap HE. Kenaikan SBI

membuat banyak investor lebih senang menyimpan uang di bank atau penurunan

SBI membuat banyak investor membuka usaha baru karena kecilnya bunga

pinjaman modal, termasuk juga untuk berinvestasi emas. Hal ini meningkatkan

PE yang serta merta menaikkan HE. Keseragaman fluktuasi tingkat inflasi (INF) jelas menunjukkan pengaruh positif terhadap HE ketika INF meningkat, harga –

harga barang secara umum ikut meningkat termasuk pada HE.

Interpretasi Hasil Penelitian

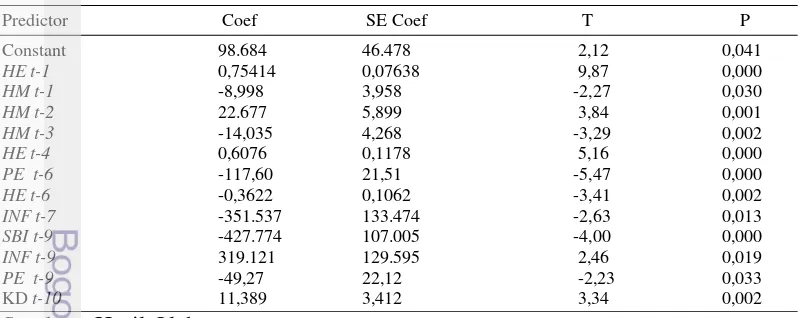

Hasil persamaan vektor autoregresi yang dihasilkan dari pengolahan Software Minitab 14 adalah sebagai berikut :

Tabel 4 Hasil persamaan vektor autoregresi

Predictor Coef SE Coef T P

Constant 98.684 46.478 2,12 0,041

HE t-1 0,75414 0,07638 9,87 0,000

HM t-1 -8,998 3,958 -2,27 0,030

HM t-2 22.677 5,899 3,84 0,001

HM t-3 -14,035 4,268 -3,29 0,002

HE t-4 0,6076 0,1178 5,16 0,000

PE t-6 -117,60 21,51 -5,47 0,000

HE t-6 -0,3622 0,1062 -3,41 0,002

INF t-7 -351.537 133.474 -2,63 0,013

SBIt-9 -427.774 107.005 -4,00 0,000

INF t-9 319.121 129.595 2,46 0,019

PE t-9 -49,27 22,12 -2,23 0,033

KD t-10 11,389 3,412 3,34 0,002

Sumber : Hasil Olahan

Dari hasil olah data yang telah disebutkan, diperoleh model regresi sebagai berikut:

HE t = 98.684 + 0,754 HE t-1– 9,00 HM t-1 + 22,7 HM t-2– 14,0 HM t-3

+ 0,608 HE t-4 - 118 PE t-6– 0,362 HE t-6– 351.537 INF t-7

17

Interpretasi model regresi yang menerangkan persamaan diatas yaitu :

1. Konstanta = 98.684

Artinya apabila suku bunga Sertifikat Bank Indonesia (SBI), inflasi (INF), harga minyak (HM), kurs dollar (KD), dan permintaan emas (PE) bernilai 0, maka HE akan bernilai Rp 98.684,-.

2. Koefisien b1 (HE t-1) = 0,75414

Peningkatan 1% nilai HE pada lag t-1 menyebabkan kenaikan HE sebesar

Rp 0,75414,-.

3. Koefisien b2 (HM t-1) = - 9.00

Peningkatan 1% nilai HM pada lag t-1 menyebabkan penurunan HE

sebesar Rp 9,-.

4. Koefisien b3 (HM t-2) = + 22,7

Peningkatan 1% nilai HM pada lag t-2 menyebabkan kenaikan HE sebesar

Rp 22,7,-.

5. Koefisien b4 (HM t-3) = - 14,0

Peningkatan 1% nilai HM pada lag t-3 menyebabkan penurunan HE

sebesar Rp 14,-.

6. Koefisien b5 (HE t-4) = 0,608

Peningkatan 1% nilai HE pada lag t-4, menyebabkan kenaikan HE sebesar Rp 0,608,-.

7. Koefisien b6 (PE t-6) = - 118

Peningkatan 1% nilai PE pada lag t-6, menyebabkan penurunan HE

sebesar Rp 118,-.

8. Koefisien b7 (HE t-6) = - 0.362

Peningkatan 1% nilai HE pada lag t-6, menyebabkan penurunan HE

sebesar Rp 0,326.

9. Koefisien b8 (INF t-7) = - 351.537

Peningkatan 1% nilai INF pada lag t-7, menyebabkan penurunan HE

sebesar Rp 351.537,-.

10.Koefisien b9 (SBIt-9) = - 427.774

Peningkatan 1 % nilai SBI pada lag t-9, menyebabkan penurunan HE

sebesar Rp 427.774.

11.Koefisien b10 (INF t-9) = 319.121

Peningkatan 1% nilai INF pada lag t-9, menyebabkan kenaikan HE

sebesar Rp 319.121.

12.Koefisien b 11 (PE t-9) = - 49,3

Kenaikan 1% nilai PE pada lag t-9, menyebabkan penurunan HE Rp 49,3. 13.Koefisien b 12 (KD t-10) = 11,4

Peningkatan 1% nilai KD pada lag t-10, menyebabkan kenaikan HE

sebesar Rp 11,4,-.

Semua interpretasi itu mengasumsikan variabel independen lainnya tetap.

Hasil Peramalan

18

Tabel 5 Perbandingan harga emas aktual dengan harga emas prediksi (Rp/gram)

Waktu Harga Emas Aktual Harga Emas Prediksi Error Persentase Error Q1 2012 540606 536698.3412 3907.659 0.722829343 Q2 2012 526595 531587.1471 4992.15 0.948005032 Q3 2012 553174 541892.4235 11281.58 2.039426383 Q4 2012 583790 575335.4667 8454.533 1.44821482 Q1 2013 557277 563410.7026 6133.7 1.100655975 Q2 2013 487994 517389.2121 29395.2 6.023683099 Q3 2013 497334 497575.5443 241.544 0.048567824 Q4 2013 523646 515970.7773 7675.223 1.465727362 Q1 2014 539321.3 545279.3949 5958.09 1.104739401

Sumber : Hasil Olahan

Tabel diatas menunjukan bahwa tingkat kesalahan yang dihasilkan dari hasil prediksi berkisar antara 0 % sampai 6 %. Rata – rata tingkat kesalahan yang terjadi berada diantara 0% sampai 1 % dengan pencilan yang ditemukan yaitu 2 % dan 6 %.

Pengujian Simultan

Hipotesis untuk pengujian simultan adalah:

H01 : Diduga bahwa suku bunga Sertifikat Bank Indonesia (SBI), inflasi (INF), harga minyak (HM), kurs dollar (KD), dan permintaan emas (PE) pada lag tertentu secara bersama – sama tidak mempunyai pengaruh positif/negatif terhadap harga emas (HE) di Indonesia.

H11 : Diduga bahwa SBI, INF, HM, KD, dan PE pada lag tertentu secara

bersama – sama mempunyai pengaruh positif/negatif terhadap HE di

Indonesia.

Pengujian ini dilakukan terhadap hipotesis H1 untuk melihat besarnya pengaruh variabel independen terhadap variabel dependen. Setelah pengolahan data menggunakan Software Minitab 14 diperoleh data sebagai berikut :

Tabel 6 Hasil uji f Analysis of Variance

Source DF SS MS F P

Regression 12 1.12932E+12 94.109.659.302 521.08 0.000

Residual Error 33 5.959.998.937 180.606.028

Total 45 1.13528E+12 Sumber : Hasil Olahan

19

pada lag t-2, PE pada lagt-6, HM pada lagt-1, SBI pada lagt-9, KD pada lag t-10, HE pada lagt-4, INF pada lag t-9, HE pada lag t-6, INF pada lag t-7, PE pada lag t-9, dan HM pada lag t-3 secara bersama – sama berpengaruh secara signifikan terhadap harga emas.

Pengujian Parsial

Pengujian ini menentukan signifikansi nilai koefisien regresi terhadap variabel terikat. Nilai signifikansi dan nilai t yang terdapat pada Tabel 4 akan dibandingkan untuk menguji hipotesis yang menjadi dugaan dalam penelitian.

Dengan menggunakan software Minitab 14 dalam proses penghitungannya,

pengujian dilakukan untuk mengetahui besaran pengaruh setiap variabel terhadap harga emas selama periode Januari 2000 - Desember 2013 secara triwulan di Indonesia. Terdapat beberapa hipotesis yang menggunakan uji t, yaitu:

H02 : Diduga bahwa SBI pada lag tertentu secara parsial tidak berpengaruh positif/negatif terhadap HE di Indonesia.

H12 : Diduga bahwa SBI pada lag tertentu secara parsial mempunyai pengaruh positif/negatif terhadap HE di Indonesia.

Pengujian ini untuk mengetahui pengaruh suku bunga Sertifikat Bank Indonesia (SBI) terhadap harga emas (HE). Penghitungan menunjukkan nilai yang signifikan pada SBI pada lag t-9 yaitu sebesar 0,000 yang nilainya lebih kecil daripada nilai alpha yaitu 0,05 dan nilai t hitung adalah -4,00 yang berada jauh dibawah nilai t tabel -2,034515 (-4,00<-2,034514). Maka, dapat disimpulkan bahwa H02 ditolak dan H12 diterima. Artinya, SBI secara parsial berpengaruh negatif terhadap HE.

H03 : Diduga bahwa INF pada lag tertentu secara parsial tidak mempunyai pengaruh positif/negatif terhadap HE di Indonesia.

H13 : Diduga bahwa INF pada lag tertentu secara parsial mempunyai pengaruh positif/negatif terhadap HE di Indonesia.

Pengujian ini untuk mengetahui pengaruh inflasi (INF) terhadap HE. Penghitungan menghasilkan nilai signifikan INF pada lag t-7 yaitu sebesar 0,013 yang nilainya lebih kecil daripada nilai alpha yaitu 0,05 dan nilai t hitung adalah -2,63 yang berada jauh dibawah nilai t tabel -2,034515 (--2,63<-2,034514) serta diperoleh nilai signifikan INF pada lag t-9 yaitu sebesar 0,019 yang nilainya lebih kecil daripada nilai alpha yaitu 0,05 dan nilai t hitung adalah 2,46 yang berada diatas nilai t tabel 2,034515 (2,46>2,034514). Maka, dapat disimpulkan bahwa

H03 ditolak dan H13 diterima. Artinya, INF secara parsial berpengaruh

positif/negatif yang signifikan terhadap HE pada lag tertentu.

H04 : Diduga bahwa HM pada lag tertentu secara parsial tidak mempunyai pengaruh positif/negatif terhadap HE di Indonesia.

H14 : Diduga bahwa HM pada lag tertentu secara parsial mempunyai pengaruh positif/negatif terhadap HE di Indonesia.

Pengujian ini untuk mengetahui pengaruh harga minyak (HM) terhadap

20

signifikan HM pada lag t-3 yaitu sebesar 0,002 yang nilainya lebih kecil daripada nilai alpha yaitu 0,05 dan nilai t hitung adalah -3,29 yang berada jauh dibawah nilai t tabel -2,034515 (-3,29<-2,034514). Maka, dapat disimpulkan bahwa H04 ditolak dan H14 diterima. Artinya, HM secara parsial berpengaruh positif/negatif yang signifikan terhadap HE pada lag tertentu.

H05 : Diduga bahwa KD pada lag tertentu secara parsial tidak mempunyai pengaruh positif/negatif terhadap HE di Indonesia.

H15 : Diduga bahwa KD pada lag tertentu secara parsial mempunyai pengaruh positif/negatif terhadap HE di Indonesia.

Pengujian ini untuk mengetahui pengaruh kurs dollar (KD) terhadap HE. Penghitungan menunjukkan nilai yang signifikan pada KD pada lag t-10 yaitu sebesar 0,002 yang nilainya lebih kecil daripada nilai alpha yaitu 0,05 dan nilai t hitung adalah 3,34 yang berada jauh di atas nilai t tabel 2,034515 (3,34>2,034514). Maka, dapat disimpulkan bahwa H05 ditolak dan H15 diterima. Artinya, KD dalam rupiah secara parsial berpengaruh positif yang signifikan terhadap HE.

H06 : Diduga bahwa PE pada lag tertentu secara parsial tidak mempunyai pengaruh positif/negatif terhadap HE di Indonesia.

H16 : Diduga bahwa PE pada lag tertentu secara parsial mempunyai pengaruh positif/negatif terhadap HE di Indonesia.

Pengujian ini untuk mengetahui pengaruh permintaan emas (PE) terhadap

HE. Penghitungan menunjukkan nilai signifikan PE pada lag t-6 yaitu sebesar 0,000 yang nilainya lebih kecil daripada nilai alpha yaitu 0,05 dan nilai t hitung adalah -5,47 yang berada jauh dibawah nilai t tabel -2,034515 (-5,47<-2,034514) serta diperoleh nilai signifikan PE pada lag t-9 yaitu sebesar 0,033 yang nilainya lebih kecil daripada nilai alpha yaitu 0,05 dan nilai t hitung adalah -2,23 yang berada dibawah nilai t tabel -2,034515 (-2,23<-2,034514). Maka, dapat disimpulkan bahwa H06 ditolak dan H16 diterima. Artinya, PE secara parsial berpengaruh negatif terhadap HE.

Koefisien Determinasi (R2) dan Adjusted R2

Setelah data diolah menggunakan Software Minitab 14, muncullah hasil R2 yang memunculkan besaran variasi dari variabel – variabel independen dengan hasil sebagai berikut :

R-Sq = 99.5% R-Sq(adj) = 99.3%

Hasil dari kolom R2 menunjukan bahwa sebesar 0,995 atau 99,5 % variasi

harga emasdipengaruhi oleh variabel signifikan yang berada dalam model regresi

ini. Sebesar 0,5 % lainnya dipengaruhi oleh variabel lain yang tidak diikutsertakan dalam model regresi. Hal ini menunjukkan tingginya kemampuan model dalam

menerangkan variabel dependen yaitu harga emas (HE). Namun, hasil

21

Hasil adjusted R2 yang didapat dari olah data dengan program Software Minitab 14 yaitu sebesar 0,993. Artinya, sebesar 99,3 % variasi HE dipengaruhi oleh variabel independen dalam model regresi ini, sedangkan 0,7 % lainnya dipengaruhi oleh variabel yang tidak diikutsertakan dalam model regresi. Variabel lain tersebut bisa berupa sosial, budaya, politik, dan keamanan.

SIMPULAN DAN SARAN

Simpulan

a. Harga emas di Indonesia yang dinyatakan dalam Rupiah/gram mengacu pada harga emas dunia yang dinyatakan dalam US Dollar/troyounce dan harga emas dipengaruhi oleh kondisi perekonomian di Indonesia. Harga

emas mengalami fluktuasi dalam jangka pendek dan mengalami

peningkatan secara berkesinambungan dalam jangka panjang.

b. Harga emas pada lag t-1, harga minyak pada lag t-2, permintaan emas pada lag t-6, harga minyak pada lag t-1, suku bunga Sertifikat Bank Indonesia pada lag t-9, kurs dollar pada lag t-10, harga emas pada lag t-4, inflasi pada lag t-9, harga emas pada lag t-6, inflasi pada lag t-7, permintaan emas pada lag t-9, dan harga minyak pada lag t-3 secara

simultan berpengaruh signifikan terhadap harga emas di Indonesia selama

kurun waktu Januari 2000 hingga Desember 2013 secara triwulan.

c. Harga minyak pada lag t-1, harga minyak pada lag t-3, permintaan emas pada lag t-6, harga emas pada lag t-6, inflasi pada lag t-7, suku bunga Sertifikat Bank Indonesia pada lag t-9, permintaan emas pada lag t-9 berpengaruh negatif terhadap harga emas. Sementara, Harga emas pada lag t-1, harga minyak pada lag t-2, kurs dollar pada lag t-10, harga emas pada lag t-4, dan inflasi pada lag t-9 berpengaruh positif terhadap harga emas.

Saran

a. Bagi investor dan calon investor :

- Hendaknya memperhatikan perkembangan suku bunga Sertifikat Bank

Indonesia, inflasi, harga minyak, kurs dollar dalam rupiah dan

permintaan emasterkini dalam memprediksi naik turunnya harga emas

agar dapat memutuskan secara tepat kapan harus membeli dan menjual emasnya. Investor disarankan membeli emas ketika inflasi, harga minyak, kurs dollar dalam rupiah mengalami penurunan dan permintaan emas serta suku bunga Sertifikat Bank Indonesia mengalami kenaikan. Investor disarankan menjual emas ketika inflasi, harga minyak, kurs dollar dalam rupiah mengalami kenaikan dan permintaan emas serta suku bunga Sertifikat Bank Indonesia mengalami penurunan.

- Emas cocok untuk dijadikan investasi jangka pendek dan jangka

22

b. Diharapkan agar penelitian selanjutnya mengikutsertakan faktor - faktor lain di luar variabel yang telah digunakan seperti keadaan sosial, budaya, politik dan keamanan dunia.

DAFTAR PUSTAKA

Anwar MA. 2008. Analisis Variabel – Variabel yang Mempengaruhi Harga emas

di Indonesia dengan Error Correction Model Periode 1999.1 – 2007.6 [tesis]. Jakarta (ID): Universitas Indonesia.

Apriyanti M. 2012. Anti Rugi dengan Berinvestasi Emas. Jakarta (ID): Pustaka Baru Press.

Chamberlayne H. 2011. Gold as investment of last resort [thesis] [Internet]. Lymington (GB). [diunduh 2014 Mei 10]. Tersedia pada http://www.pallantindependent.com/file/44/thesis-reflection-aug-2011---gold-as-an-investment-of-last-resort.pdf

Dini H. 2012. Analisis Kinerja Investasi Dollar USA, EURO, dan Emas (2005 –

2011) dengan Perhitungan Capital Asset Pricing Model (CAPM) dan Analisis Tren [Skripsi]. Bogor (ID):IPB.

Kurniawan EJ. 2013. Think Gold. Jakarta (ID):Gramedia Pustaka Utama.

Kuncoro M. 2011. Metode Kuantitatif. Ed ke-4. Yogyakarta (ID): Sekolah Tinggi

Ilmu Manajemen YKPN.

Manurung AH dan Silitonga N. 2009. Tingkat Pengembalian Berbagai Instrumen Investasi [Penelitian] [Internet]. Jakarta (ID) : Perbanas. [diunduh 2014 Agt]. Tersedia pada http://www.finansialbisnis.com/Data2/Riset/ Mieta R. 2013. Price of Gold, a Flashy Fall [Internet]. Jakarta (ID) : QM

Finansial. [diunduh 2014 Agt]. Tersedia pada

http://qmfinancial.com/price-of-gold-a-flashy-fall/

Pratama J. 2012. Rahasia Kaya dengan Investasi Emas dan Dinar. Jakarta (ID): Klik Publishing.

Purnomo RSD. 2013. Buku Pintar Investasi dan Gadai Emas. Jakarta (ID): Gramedia Pustaka Utama.

Suharto TF. 2013. Harga emas Naik atau Turun Kita Tetap Untung. Jakarta (ID):

Elex Media Komputindo.

Sugiyono. 2014. Metode Penelitian Kombinasi [Mixed Methods]. Bandung (ID): Alfabeta.

Wang L. 2012. Investment in Gold (An empirical study of gold return from 90s to 21st) [Thesis] [Internet].Denmark(DK): Copenhagen Business School. [diunduh 2014 Mei 10]. Tersedia pada http://studenttheses.cbs.dk/ Yasa IKA. 2013. Peranan Investasi dalam Pembangunan Ekonomi di Indonesia

[skripsi] [Internet]. [diunduh 2014 Apr]. Tersedia pada

http://ardana45.wordpress.com/2013/05/14/peranan-investasi-dalam-pembangunan-ekonomi-di-indonesia-olehi-ketut/.

23

LAMPIRAN

Lampiran 1 Data suku bunga Sertifikat Bank Indonesia pada seluruh lag

Waktu SBI t SBI

t-1 SBI t-2 SBI t-3 SBI t-4 SBI t-5 SBI t-6 SBI t-7 SBI t-8 SBI t-9 SBI t-10

Q1 2000 0.1103 * * * * * * * * * *

Q2 2000 0.1143 0.1103 * * * * * * * * *

Q3 2000 0.1357 0.1143 0.1103 * * * * * * * *

Q4 2000 0.1414 0.1357 0.1143 0.1103 * * * * * * *

Q1 2001 0.1504 0.1414 0.1357 0.1143 0.1103 * * * * * *

Q2 2001 0.1636 0.1504 0.1414 0.1357 0.1143 0.1103 * * * * *

Q3 2001 0.1747 0.1636 0.1504 0.1414 0.1357 0.1143 0.1103 * * * *

Q4 2001 0.176 0.1747 0.1636 0.1504 0.1414 0.1357 0.1143 0.1103 * * *

Q1 2002 0.1685 0.176 0.1747 0.1636 0.1504 0.1414 0.1357 0.1143 0.1103 * *

Q2 2002 0.1574 0.1685 0.176 0.1747 0.1636 0.1504 0.1414 0.1357 0.1143 0.1103 *

Q3 2002 0.1417 0.1574 0.1685 0.176 0.1747 0.1636 0.1504 0.1414 0.1357 0.1143 0.1103

Q4 2002 0.1303 0.1417 0.1574 0.1685 0.176 0.1747 0.1636 0.1504 0.1414 0.1357 0.1143

Q1 2003 0.1211 0.1303 0.1417 0.1574 0.1685 0.176 0.1747 0.1636 0.1504 0.1414 0.1357

Q2 2003 0.1034 0.1211 0.1303 0.1417 0.1574 0.1685 0.176 0.1747 0.1636 0.1504 0.1414

Q3 2003 0.0889 0.1034 0.1211 0.1303 0.1417 0.1574 0.1685 0.176 0.1747 0.1636 0.1504

Q4 2003 0.0843 0.0889 0.1034 0.1211 0.1303 0.1417 0.1574 0.1685 0.176 0.1747 0.1636

Q1 2004 0.0759 0.0843 0.0889 0.1034 0.1211 0.1303 0.1417 0.1574 0.1685 0.176 0.1747

Q2 2004 0.0733 0.0759 0.0843 0.0889 0.1034 0.1211 0.1303 0.1417 0.1574 0.1685 0.176

Q3 2004 0.0737 0.0733 0.0759 0.0843 0.0889 0.1034 0.1211 0.1303 0.1417 0.1574 0.1685

Q4 2004 0.0742 0.0737 0.0733 0.0759 0.0843 0.0889 0.1034 0.1211 0.1303 0.1417 0.1574

Q1 2005 0.0743 0.0742 0.0737 0.0733 0.0759 0.0843 0.0889 0.1034 0.1211 0.1303 0.1417

Q2 2005 0.0797 0.0743 0.0742 0.0737 0.0733 0.0759 0.0843 0.0889 0.1034 0.1211 0.1303

Q3 2005 0.0933 0.0797 0.0743 0.0742 0.0737 0.0733 0.0759 0.0843 0.0889 0.1034 0.1211

Q4 2005 0.12 0.0933 0.0797 0.0743 0.0742 0.0737 0.0733 0.0759 0.0843 0.0889 0.1034

Q1 2006 0.1275 0.12 0.0933 0.0797 0.0743 0.0742 0.0737 0.0733 0.0759 0.0843 0.0889

Q2 2006 0.1258 0.1275 0.12 0.0933 0.0797 0.0743 0.0742 0.0737 0.0733 0.0759 0.0843

Q3 2006 0.1175 0.1258 0.1275 0.12 0.0933 0.0797 0.0743 0.0742 0.0737 0.0733 0.0759

Q4 2006 0.1025 0.1175 0.1258 0.1275 0.12 0.0933 0.0797 0.0743 0.0742 0.0737 0.0733

Q1 2007 0.0925 0.1025 0.1175 0.1258 0.1275 0.12 0.0933 0.0797 0.0743 0.0742 0.0737

Q2 2007 0.0875 0.0925 0.1025 0.1175 0.1258 0.1275 0.12 0.0933 0.0797 0.0743 0.0742

Q3 2007 0.0825 0.0875 0.0925 0.1025 0.1175 0.1258 0.1275 0.12 0.0933 0.0797 0.0743

Q4 2007 0.0817 0.0825 0.0875 0.0925 0.1025 0.1175 0.1258 0.1275 0.12 0.0933 0.0797

Q1 2008 0.08 0.0817 0.0825 0.0875 0.0925 0.1025 0.1175 0.1258 0.1275 0.12 0.0933

Q2 2008 0.085 0.08 0.0817 0.0825 0.0875 0.0925 0.1025 0.1175 0.1258 0.1275 0.12

Q3 2008 0.0925 0.085 0.08 0.0817 0.0825 0.0875 0.0925 0.1025 0.1175 0.1258 0.1275

Q4 2008 0.0917 0.0925 0.085 0.08 0.0817 0.0825 0.0875 0.0925 0.1025 0.1175 0.1258

Q1 2009 0.0783 0.0917 0.0925 0.085 0.08 0.0817 0.0825 0.0875 0.0925 0.1025 0.1175

Q2 2009 0.07 0.0783 0.0917 0.0925 0.085 0.08 0.0817 0.0825 0.0875 0.0925 0.1025

Q3 2009 0.065 0.07 0.0783 0.0917 0.0925 0.085 0.08 0.0817 0.0825 0.0875 0.0925

Q4 2009 0.065 0.065 0.07 0.0783 0.0917 0.0925 0.085 0.08 0.0817 0.0825 0.0875

Q1 2010 0.065 0.065 0.065 0.07 0.0783 0.0917 0.0925 0.085 0.08 0.0817 0.0825

Q2 2010 0.065 0.065 0.065 0.065 0.07 0.0783 0.0917 0.0925 0.085 0.08 0.0817

Q3 2010 0.065 0.065 0.065 0.065 0.065 0.07 0.0783 0.0917 0.0925 0.085 0.08

Q4 2010 0.065 0.065 0.065 0.065 0.065 0.065 0.07 0.0783 0.0917 0.0925 0.085

Q1 2011 0.0675 0.065 0.065 0.065 0.065 0.065 0.065 0.07 0.0783 0.0917 0.0925

Q2 2011 0.0675 0.0675 0.065 0.065 0.065 0.065 0.065 0.065 0.07 0.0783 0.0917

Q3 2011 0.0667 0.0675 0.0675 0.065 0.065 0.065 0.065 0.065 0.065 0.07 0.0783

Q4 2011 0.06 0.0667 0.0675 0.0675 0.065 0.065 0.065 0.065 0.065 0.065 0.07

Q1 2012 0.0575 0.06 0.0667 0.0675 0.0675 0.065 0.065 0.065 0.065 0.065 0.065

Q2 2012 0.0575 0.0575 0.06 0.0667 0.0675 0.0675 0.065 0.065 0.065 0.065 0.065

Q3 2012 0.0575 0.0575 0.0575 0.06 0.0667 0.0675 0.0675 0.065 0.065 0.065 0.065

Q4 2012 0.0575 0.0575 0.0575 0.0575 0.06 0.0667 0.0675 0.0675 0.065 0.065 0.065

Q1 2013 0.0575 0.0575 0.0575 0.0575 0.0575 0.06 0.0667 0.0675 0.0675 0.065 0.065

Q2 2013 0.0583 0.0575 0.0575 0.0575 0.0575 0.0575 0.06 0.0667 0.0675 0.0675 0.065

Q3 2013 0.0683 0.0583 0.0575 0.0575 0.0575 0.0575 0.0575 0.06 0.0667 0.0675 0.0675

24

Lampiran 2 Data inflasi pada seluruh lag

Waktu Inflasi INF

t-1 INF t-2 INF t-3 INF t-4 INF t-5 INF t-6 INF t-7 INF t-8 INF t-9 INF t-10

Q1 2000 0.0094 * * * * * * * * * *

Q2 2000 0.019 0.0094 * * * * * * * * *

Q3 2000 0.0173 0.019 0.0094 * * * * * * * *

Q4 2000 0.0442 0.0173 0.019 0.0094 * * * * * * *

Q1 2001 0.0209 0.0442 0.0173 0.019 0.0094 * * * * * *

Q2 2001 0.0326 0.0209 0.0442 0.0173 0.019 0.0094 * * * * *

Q3 2001 0.0255 0.0326 0.0209 0.0442 0.0173 0.019 0.0094 * * * *

Q4 2001 0.0401 0.0255 0.0326 0.0209 0.0442 0.0173 0.019 0.0094 * * *

Q1 2002 0.0347 0.0401 0.0255 0.0326 0.0209 0.0442 0.0173 0.019 0.0094 * *

Q2 2002 0.0092 0.0347 0.0401 0.0255 0.0326 0.0209 0.0442 0.0173 0.019 0.0094 *

Q3 2002 0.0164 0.0092 0.0347 0.0401 0.0255 0.0326 0.0209 0.0442 0.0173 0.019 0.0094

Q4 2002 0.0359 0.0164 0.0092 0.0347 0.0401 0.0255 0.0326 0.0209 0.0442 0.0173 0.019

Q1 2003 0.0077 0.0359 0.0164 0.0092 0.0347 0.0401 0.0255 0.0326 0.0209 0.0442 0.0173

Q2 2003 0.0045 0.0077 0.0359 0.0164 0.0092 0.0347 0.0401 0.0255 0.0326 0.0209 0.0442

Q3 2003 0.0123 0.0045 0.0077 0.0359 0.0164 0.0092 0.0347 0.0401 0.0255 0.0326 0.0209

Q4 2003 0.025 0.0123 0.0045 0.0077 0.0359 0.0164 0.0092 0.0347 0.0401 0.0255 0.0326

Q1 2004 0.0091 0.025 0.0123 0.0045 0.0077 0.0359 0.0164 0.0092 0.0347 0.0401 0.0255

Q2 2004 0.0233 0.0091 0.025 0.0123 0.0045 0.0077 0.0359 0.0164 0.0092 0.0347 0.0401

Q3 2004 0.005 0.0233 0.0091 0.025 0.0123 0.0045 0.0077 0.0359 0.0164 0.0092 0.0347

Q4 2004 0.0249 0.005 0.0233 0.0091 0.025 0.0123 0.0045 0.0077 0.0359 0.0164 0.0092

Q1 2005 0.0317 0.0249 0.005 0.0233 0.0091 0.025 0.0123 0.0045 0.0077 0.0359 0.0164

Q2 2005 0.0105 0.0317 0.0249 0.005 0.0233 0.0091 0.025 0.0123 0.0045 0.0077 0.0359

Q3 2005 0.0202 0.0105 0.0317 0.0249 0.005 0.0233 0.0091 0.025 0.0123 0.0045 0.0077

Q4 2005 0.0997 0.0202 0.0105 0.0317 0.0249 0.005 0.0233 0.0091 0.025 0.0123 0.0045

Q1 2006 0.0197 0.0997 0.0202 0.0105 0.0317 0.0249 0.005 0.0233 0.0091 0.025 0.0123

Q2 2006 0.0087 0.0197 0.0997 0.0202 0.0105 0.0317 0.0249 0.005 0.0233 0.0091 0.025

Q3 2006 0.0116 0.0087 0.0197 0.0997 0.0202 0.0105 0.0317 0.0249 0.005 0.0233 0.0091

Q4 2006 0.0241 0.0116 0.0087 0.0197 0.0997 0.0202 0.0105 0.0317 0.0249 0.005 0.0233

Q1 2007 0.019 0.0241 0.0116 0.0087 0.0197 0.0997 0.0202 0.0105 0.0317 0.0249 0.005

Q2 2007 0.0017 0.019 0.0241 0.0116 0.0087 0.0197 0.0997 0.0202 0.0105 0.0317 0.0249

Q3 2007 0.0227 0.0017 0.019 0.0241 0.0116 0.0087 0.0197 0.0997 0.0202 0.0105 0.0317

Q4 2007 0.0207 0.0227 0.0017 0.019 0.0241 0.0116 0.0087 0.0197 0.0997 0.0202 0.0105

Q1 2008 0.0337 0.0207 0.0227 0.0017 0.019 0.0241 0.0116 0.0087 0.0197 0.0997 0.0202

Q2 2008 0.0444 0.0337 0.0207 0.0227 0.0017 0.019 0.0241 0.0116 0.0087 0.0197 0.0997

Q3 2008 0.0285 0.0444 0.0337 0.0207 0.0227 0.0017 0.019 0.0241 0.0116 0.0087 0.0197

Q4 2008 0.0053 0.0285 0.0444 0.0337 0.0207 0.0227 0.0017 0.019 0.0241 0.0116 0.0087

Q1 2009 0.0036 0.0053 0.0285 0.0444 0.0337 0.0207 0.0227 0.0017 0.019 0.0241 0.0116

Q2 2009 -0.002 0.0036 0.0053 0.0285 0.0444 0.0337 0.0207 0.0227 0.0017 0.019 0.0241

Q3 2009 0.0206 -0.002 0.0036 0.0053 0.0285 0.0444 0.0337 0.0207 0.0227 0.0017 0.019

Q4 2009 0.0049 0.0206 -0.002 0.0036 0.0053 0.0285 0.0444 0.0337 0.0207 0.0227 0.0017

Q1 2010 0.01 0.0049 0.0206 -0.002 0.0036 0.0053 0.0285 0.0444 0.0337 0.0207 0.0227

Q2 2010 0.0141 0.01 0.0049 0.0206 -0.002 0.0036 0.0053 0.0285 0.0444 0.0337 0.0207

Q3 2010 0.0277 0.0141 0.01 0.0049 0.0206 -0.002 0.0036 0.0053 0.0285 0.0444 0.0337

Q4 2010 0.0158 0.0277 0.0141 0.01 0.0049 0.0206 -0.002 0.0036 0.0053 0.0285 0.0444

Q1 2011 0.007 0.0158 0.0277 0.0141 0.01 0.0049 0.0206 -0.002 0.0036 0.0053 0.0285

Q2 2011 0.0036 0.007 0.0158 0.0277 0.0141 0.01 0.0049 0.0206 -0.002 0.0036 0.0053

Q3 2011 0.0187 0.0036 0.007 0.0158 0.0277 0.0141 0.01 0.0049 0.0206 -0.002 0.0036

Q4 2011 0.0079 0.0187 0.0036 0.007 0.0158 0.0277 0.0141 0.01 0.0049 0.0206 -0.002

Q1 2012 0.0088 0.0079 0.0187 0.0036 0.007 0.0158 0.0277 0.0141 0.01 0.0049 0.0206

Q2 2012 0.009 0.0088 0.0079 0.0187 0.0036 0.007 0.0158 0.0277 0.0141 0.01 0.0049

Q3 2012 0.0166 0.009 0.0088 0.0079 0.0187 0.0036 0.007 0.0158 0.0277 0.0141 0.01

Q4 2012 0.0077 0.0166 0.009 0.0088 0.0079 0.0187 0.0036 0.007 0.0158 0.0277 0.0141

Q1 2013 0.0241 0.0077 0.0166 0.009 0.0088 0.0079 0.0187 0.0036 0.007 0.0158 0.0277

Q2 2013 0.009 0.0241 0.0077 0.0166 0.009 0.0088 0.0079 0.0187 0.0036 0.007 0.0158

Q3 2013 0.0406 0.009 0.0241 0.0077 0.0166 0.009 0.0088 0.0079 0.0187 0.0036 0.007

25

Lampiran 3 Data harga minyak pada seluruh lag (Rp/liter)

Waktu Harga

Minyak HM t-1 HM t-2 HM t-3 HM t-4 HM t-5 HM t-6 HM t-7 HM t-8 HM t-9 HM t-10

Q1 2000 1316 * * * * * * * * * *

Q2 2000 1473 1316 * * * * * * * * *

Q3 2000 1702 1473 1316 * * * * * * * *

Q4 2000 1845 1702 1473 1316 * * * * * * *

Q1 2001 1681 1845 1702 1473 1316 * * * * * *

Q2 2001 1947 1681 1845 1702 1473 1316 * * * * *

Q3 2001 1588 1947 1681 1845 1702 1473 1316 * * * *

Q4 2001 1288 1588 1947 1681 1845 1702 1473 1316 * * *

Q1 2002 1370 1288 1588 1947 1681 1845 1702 1473 1316 * *

Q2 2002 1468 1370 1288 1588 1947 1681 1845 1702 1473 1316 *

Q3 2002 1555 1468 1370 1288 1588 1947 1681 1845 1702 1473 1316

Q4 2002 1563 1555 1468 1370 1288 1588 1947 1681 1845 1702 1473

Q1 2003 1838 1563 1555 1468 1370 1288 1588 1947 1681 1845 1702

Q2 2003 1473 1838 1563 1555 1468 1370 1288 1588 1947 1681 1845

Q3 2003 1556 1473 1838 1563 1555 1468 1370 1288 1588 1947 1681

Q4 2003 1615 1556 1473 1838 1563 1555 1468 1370 1288 1588 1947

Q1 2004 1788 1615 1556 1473 1838 1563 1555 1468 1370 1288 1588

Q2 2004 2085 1788 1615 1556 1473 1838 1563 1555 1468 1370 1288

Q3 2004 2454 2085 1788 1615 1556 1473 1838 1563 1555 1468 1370

Q4 2004 2651 2454 2085 1788 1615 1556 1473 1838 1563 1555 1468

Q1 2005