SKRIPSI

Diajukan Untuk Memenuhi Sebagian Per syar atan

Dalam Memper oleh Gelar Sar jana Ekonomi

Pr ogr am Studi Ilmu Ekonomi Pembangunan

Diajukan oleh

HANNIEF FIQIRYANSYAH W. PUTRA

0711010028 / FE / IE

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

J AWA TIMUR

Disusun oleh :

HANNIEF FIQIRYANSYAH W. PUTRA

0711010028 / FE / IE

Telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skr ipsi Program Studi Ilmu Ekonomi Pembangunan Fakultas Ekonomi Universitas Pembangunan Nasional

“Veteran” J awa Timur

Pada Tanggal :

Pembimbing : Tim Penguji :

Pembimbing Utama Ketua

Dr. Ririt Iriani, SE, ME, AK Dr s. Ec. Ar ief Bachtiar , Msi NIP. 19650208 199002 2001 NIP. 19610104 199303 1001

Sekr etaris

Dr. Rir it Iriani, SE, ME,AK NIP. 19650208 199002 2001

Anggota

Dr s. Ec. Wiwin Priana, MT NIP. 19600810 199003 1001

Mengetahui, Dekan Fakultas Ekonomi

Puji syukur kami panjatkan kehadirat Tuhan Yang Maha Esa, yang telah

memberikan segala rahmat, karunia dan pertolongan-Nya, sehingga skripsi yang

berjudul “Analisis Beberapa Faktor Yang Mempengar uhi Indeks Harga

Saham Gabungan Di Bur sa Efek Indonesia” dapat terselesaikan dengan lancar.

Penulisan skripsi ini merupakan salah satu syarat yang harus ditempuh

mahasiswa jenjang pendidikan Strata-1 (Sarjana) Jurusan Ilmu Ekonomi Studi

Pembangunan, Fakultas Ekonomi, Universitas Pembangunan Nasional “Veteran”

Jawa Timur guna memperoleh gelar kesarjanaan.

Penulis menyadari sepenuhnya bahwa skripsi ini tidak terselesaikan tanpa

adanya bantuan, bimbingan serta saran – saran dari berbagai pihak, oleh karena itu

dengan segala kerendahan hati penulis ingin mengucapkan terima kasih yang

sebesar-besarnya kepada yang terhormat :

1. Bapak Prof. Dr. Ir. Teguh Sudarto, Mp., selaku Rektor Universitas

Pembangunan Nasional “ Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin Nur, MM., selaku Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “ Veteran” Jawa Timur.

3. Bapak Drs.Ec. H. R.A. Suwaidi, MS selaku Wakil Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional ” Veteran” Jawa Timur.

4. Bapak Drs. Ec. Niniek Imaningsih, MP, selaku Kaprogdi Fakultas Ekonomi

Jurusan Ilmu Ekonomi Studi Pembangunan Universitas Pembangunan

6. Bapak dan Ibu Dosen Pengajar Fakultas Ekonomi Universitas Pembangunan

Nasional “ Veteran” Jawa Timur, khususnya program studi Ilmu Ekonomi

Studi Pembangunan yang telah membekali kami dengan

pengetahuan-pengetahuan yang sangat berguna dan berharga.

7. Kedua Orang Tua saya, terutama ayah saya yg sedang sakit keras sewaktu itu

yang telah memberikan dukungan moral maupun materiil serta doa hingga

skripsi ini dapat terselesaikan dengan baik.

8. Kakak dan Adik tercinta serta seluruh keluarga besar yang telah memberikan

doa dan dukungan baik secara maril maupun materiil selama ini.

9. Kezia Chistanti tercinta yang selama ini telah memberikan dukungan,

semangat, menemani dan membantu dalam penyusunan skripsi ini.

10.Teman – teman Jurusan Ilmu Ekonomi Studi Pembangunan angkatan 2007,

khususnya Evan Sinyo, Bayu, Andre serta Kuro (untuk translate bahasa

inggrisnya) terima kasih atas dukungan dan doanya.

11.Seluruh pihak yang telah membantu dalam penyusunan skripsi ini yang tidak

dapat penulis sebutkan satu per satu.

Penulis menyadari bahwa penyusunan skripsi ini masih terdapat kesalahan

dan kekurangan yang masih perlu diperbaiki, maka kami mengharapkan kritik dan

DAFTAR ISI ... iv

DAFTAR GAMBAR... vii

DAFTAR TABEL ... viii

DAFTAR LAMPIRAN ... ix

ABSTRAKSI ... x

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 7

1.3 Tujuan Penelitian ... 8

1.4 Manfaat Penelitian ... 8

BAB II TINJ AUAN PUSTAKA ... 9

2.1 Hasil Penelitian Terdahulu ... 9

2.2 Landasan Teori ... 10

2.2.1 Pengertian Pasar Modal ... 10

2.2.1.1 Manfaat Pasar Modal ... 11

2.2.1.2 Jenis-Jenis Pasar Modal ... 13

2.2.1.3 Pelaku Pasar Modal ... 16

2.2.1.4 Instrumen Pasar Modal ... 18

2.2.3.1 Tingkat Inflasi ... 24

2.2.3.2 Kurs Valuta Asing ... 28

2.2.3.3 Tingkat Suku Bunga Deposito ... 30

2.2.3.4 Tingkat Suku Bunga Sertifikat Bank Indonesia (SBI)... 33

2.2.4 Kerangka Pikir ... 37

2.2.5 Hipotesis ... 39

BAB III METODELOGI PENELITIAN ... 40

3.1 Jenis dan Sumber Data ... 40

3.2 Metode Pengumpulan Data ... 40

3.3 Definisi Operasional dan Variabel ... 41

3.4 Metode Analisis Data ... 42

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 48

4.1 Deskripsi Objek Penelitian ... 48

4.1.1 Sejarah Singkat Bursa Efek Indonesia ... 48

4.1.2 Tujuan Penggabungan BEJ dan BES...51

4.2 Deskripsi Hasil Penelitian…...52

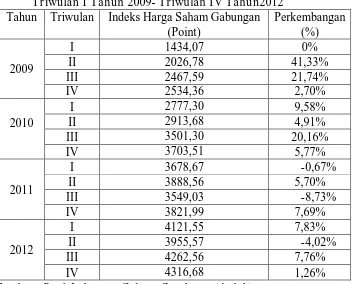

4.2.1 Perkembangan Indeks Harga Saham Gabungan ... 53

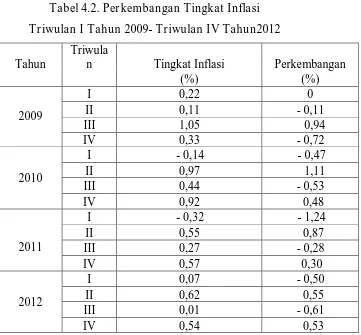

4.2.2 Perkembangan Tingkat Inflasi ... 53

4.3.1 Autokorelasi ... .59

4.3.2 Multikolinier ... 61

4.4 Analisis dan Pengujian Hipotesis...63

4.4.1 Uji Hipotesis Secara Simultan...65

4.4.2 Uji Hipotesis Secara Parsial...67

4.5 Pembahasan...68

BAB V Kesimpulan dan Sar an ... 76

5.1 Kesimpulan ... 76

5.2 Saran ... 78

DAFTAR PUSTAKA

ANALISIS BEBERAPA FAKTOR YANG MEMPENGARUHI INDEKS

HARGA SAHAM GABUNGAN DI BURSA EFEK J AKARTA

ABSTRAK

Suatu negara membutuhkan dana investasi yang tidak sedikit untuk berkembang oleh karena itu dibutuhkan sumber pendanaan yang berasal dari dana perhimpunan masyarakat. Salah satu indikatornya adalah pasar modal dan yang dapat menunjukkan indikasi perkembangan perekonomian suatu negara adalah Indeks Harga Saham Gabungan yang dapat mengalami fluktuasi karena faktor mikro dan makro. Penelitian ini bertujuan untuk menguji apakah kurs valas, inflasi, dan tingkat suku bunga deposito mempunyai pengaruh yang signifikan terhadap Indeks Harga Saham Gabungan dan variabel mana yang lebih dominan terhadap Indeks Harga Saham Gabungan.

Metode penelitian ini menggunakan data yang diperoleh dari Badan Pusat Statistik, Bank Indonesia dan Bursa Efek Indonesia. Variabel penelitian yang digunakan adalah tingkat inflasi (X1), kurs valas (X2), tingkat suku bunga deposito (X3) suku bunga Sertifikat Bank Indonesia (X4) dan Indeks harga saham gabungan (Y) dianalisis menggunakan regresi linier berganda dan uji hipotesis nya menggunakan uji t dan uji F.

Dari pengujian hipotesis secara parsial diperoleh hasil bahwa Inflasi, Kurs Valas dan Suku Bunga SBI tidak berpengaruh terhadap Indeks Harga Saham Gabungan. Sedangkan Suku Bunga Deposito berpengaruh signifikan terhadap Indeks Harga Saham Gabungan terbukti kebenarannya. Hal ini dikarenakan apabila tingkat bunga deposito meningkat maka para investor yang semula melakukan investasi saham akan terpengaruh untuk mengalihkan investasinya ke dalam bentuk deposito dan sebaliknya apabila tingkat suku bunga deposito turun maka para investor akan melakukan investasi dalam bentuk saham sehingga mempengaruhi semua investasi pasar modal

Keywords : Pasar modal, Tingkat Inflasi, Kurs Valas, Tingkat Suku Bunga

1.1. Latar Belakang Masalah

Adanya krisis ekonomi global memiliki dampak yang signifikan terhadap

perkembangan pasar modal di Indonesia. Dampak krisis keuangan yang terjadi di

Amerika pada akhir tahun 2008 jelas-jelas sangat berpengaruh terhadap Indonesia.

Salah satu dampak yang paling berpengaruh dari krisis ekonomi global adalah

nilai tukar mata rupiah terhadap dollar, Indeks Harga Saham Gabungan (IHSG),

dan kegiatan ekspor yang terhambat karena kurangnya permintaan pasar global itu

sendiri.

Pergerakan IHSG dipengaruhi oleh beberapa faktor baik internal maupun

eksternal. Pengaruh-pengaruh eksternal seperti pergerakan tingkat suku bunga

begitu juga dengan indeks saham luar negeri dipercaya telah menjadi faktor

dominan yang mempengaruhi IHSG. Serta faktor internal lebih dipengaruhi oleh

peristiwa dalam negeri seperti ekspektasi rasional investor serta pergerakan

beberapa variabel ekonomi makro lainnya seperti Kurs rupiah terhadap dollar

Amerika Serikat, tingkat inflasi, suku bunga deposito, Sertifikat Bank Indonesia

(SBI) dan jumlah uang beredar. (www.bi.go.id)

Pembangunan nasional yang sedang berlangsung dewasa ini pada dasarnya

merupakan usaha yang berkesinambungan untuk mewujudkan kondisi masyarakat

lancar maka semua aspek di dalamnya meliputi pemerintah, masyarakat, dan

dunia usaha diharapkan dapat berperan secara aktif dan bekerjasama.

Menyadari bahwa pembangunan suatu negara memerlukan dana investasi

yang tidak sedikit, maka diperlukan upaya untuk mengeksplortasi sumber-sumber

dan pembangunan lewat instrument yang bermuara pada efisiensi dan mutlak

dilaksanakan secara serasi sehingga menciptakan akselerasi dalam pembangunan.

Jadi masalah penyediaan dana pembangunan tersebut perlu mendapat

perhatian yang serius dari semua pihak, baik pemerintah maupun masyarakat

(swasta), dimana untuk mencapai target rata-rata pertumbuhan ekonomi yang

telah ditargetkan, dana tersebut diharapkan berasal dari tabungan pemerintah.

Data perhimpunan dana masyarakat menunjukan bahwa perbankan dan

pasar modal merupakan lembaga keuangan dengan kemampuan terbesar dalam

mobilisasi dana masyarakat Indonesia. Menurut data perhimpunan dana

masyarakat perbankan memobilisasi dana masyarakat sebanyak Rp. 214.764

milyar dan pasar modal sebanyak Rp. 44.089 milyar, sehingga kedua lembaga

keuangan ini menguasai 91% dari hasil mobilisasi dana masyarakat yang

dilakukan sistem keuangan Indonesia.

Dalam rangka itu pemerintah berupaya untuk mengusahakan pemanfaatan

dana sebaik mungkin dengan jalan memberikan alternatif bagi masyarakat

melalui berbagai cara yang dapat menunjang proses pembangunan nasional.

Sektor swasta adalah merupakan andalan bagi pemerintah guna mengumpulkan

dana yang diperlukan bagi suatu proses pembangunan, sektor swasta dapat

dibandingkan dengan volume investasi pemerintah itu sendiri. Oleh karena itu

keputusan investasi harus diambil dengan melihat dan memperhatikan kondisi

pasar modal sekarang ini atau saat yang akan datang. Dana yang bersumber dari

dalam negeri ini dapat berupa tabungan masyarakat, tabungan pemerintah dan

penerimaan devisa dari luar negeri. Untuk meningkatkan kemampuan masyarakat

untuk menabung, pihak pemerintah mengusahakan efektifitas pengerahan

tabungan masyarakat itu kepada sektor-sektor yang produktif. Berdasarkan

pertimbangan diatas perlu dibentuk pasar modal yang merupakan intitusi dalam

usahanya menghimpun dana masyarakat untuk pembangunan. Semakin tinggi

modal yang tersedia semakin tinggi pula potensi pertumbuhan perekonomian

suatu negara. Salah satu upaya alternatif yang telah dan terus dilakukan

pemerintah adalah meningkatkan peranan pasar modal, hal ini mengingat pasar

modal adalah sumber pembiayaan alternatif terbaik sesudah perbankan, ini

dibuktikan dengan kontribusinya dalam mobilisasi dana masyarakat sebesar Rp.

44.089 milyar atau sebesar 15,5% pada tahun 2011 dari seluruh jumlah yang

bersangkutan berkaitan dengan usaha memobilisasi dana dalam masyarakat

melalui pasar modal. Selain melihat volume perdagangan, kapitalisasi pasar serta

jumlah perusahaan yang listing dibursa, dikenal indikator lain untuk menilai suatu

kinerja pasar modal yaitu dengan melihat besar kecilnya angka indeks dari harga

saham yang tercatat dibursa yang bersangkutan, dimana ada BEJ dikenal dengan

Indeks Harga Saham Gabungan (IHSG). Seperti terlihat pada kondisi

dan terkadang juga turun (melemah) namun posisinya yang penting sebagai

indikator kepercayaan investor terhadap kondisi perekonomian bagi pemerintah

tetap merupakan untuk dapat menyerap dana yang ada dimasyarakat guna

membantu pembiayaan pelaku bisnis kita.

Bursa Efek Jakarta (BEJ) atau Jakarta Stock Exchange (JSX) adalah

sebuah bursa saham di Jakarta, Indonesia. Bursa Efek Jakarta merupakan salah

satu bursa tempat dimana orang memperjualbelikan efek di Indonesia. Pada 1

Desember 2007 Bursa Efek Jakarta dan Bursa Efek Surabaya melakukan merger

(pengabungan usaha) yang secara efektif mulai beroperasi pada 1 Desember 2007

dengan nama baru Bursa Efek Indonesia. Dari hasil pengkajian yang dilakukan

menunjukkan kinerja BES semakin membaik jika digabung dengan BEJ.

Penggabungan ke dua bursa tersebut merupakan salah satu langkah BAPEPAM

untuk memperkuat pasar modal di Indonesia.

Bursa Efek Surabaya (BES) memberikan persetujuan untuk di merger

dengan Bursa Efek Jakarta (BEJ) yang diputuskan dalam Rapat Umum Pemegang

Saham Luar Biasa (RUPSLB) pada tanggal 30 Oktober 2007. BEJ dan BES

menjadi Bursa Efek Indonesia (BEI) paling lambat 30 November 2007.

Selanjutnya BEI mulai aktif pada tanggal 30 Desember 2007 dan aka nada masa

transisi untuk kedua bursa sampai tahun 2008.(Pasaribu, 2007)

Merger BEJ dan BES bertujuan meningkatkan efisiensi dan likuiditas

transaksi saham di pasar modal, sehingga bursa Indonesia memiliki daya saing

yang kuat. Hasil kajian dari Lembaga Manajemen UI yang telah diserahkan

jauh meningkat jika perseroan bergabung dengan BEJ karena akan terjadi efisiensi

dan itu terlihat dari berkurangnya beban kerja.

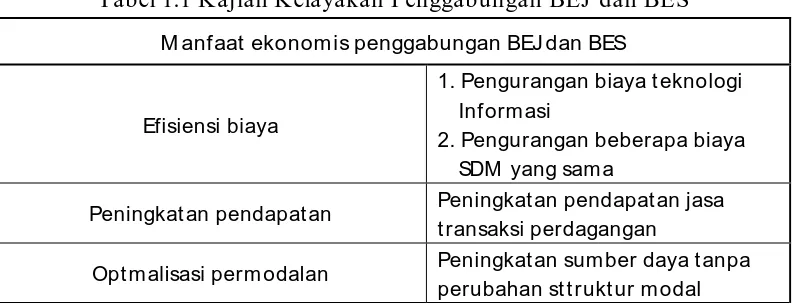

Tabel 1.1 Kajian Kelayakan Penggabungan BEJ dan BES M anfaat ekonom is penggabungan BEJ dan BES

Efisiensi biaya

1. Pengurangan biaya t eknologi Inf ormasi

2. Pengurangan beberapa biaya SDM yang sama

Peningkat an pendapat an Peningkat an pendapat an jasa

t ransaksi perdagangan

Opt malisasi perm odalan Peningkat an sumber daya t anpa

perubahan st t rukt ur modal

Sumber : Laporan akhir kajian kelayakan penggabungan BEJ dan BES oleh Lembaga Manajemen Universitas Indonesia tahun 2010

Perdagangan saham di Bursa Efek Indonesia (BEI) pada awal tahun 2013

diwarnai kenaikan indeks harga saham gabungan (IHSG) di tengah krisis ekonomi

global sepanjang tahun di level 4.316,69. Dihitung dari penutupan akhir tahun

2012, IHSG BEI di tutup naik 34,83 poin atau 0,81 persen. Berikut adalah tabel

pergerakan IHSG di BEI pada awal tahun 2013.

Pasar modal merupakan salah satu penggerak perekonomian suatu Negara.

Karena pasar modal merupakan sarana pembentuk modal dan akumulasi dana

jangka panjang yang diarahkan untuk meningkatkan partisipasi masyarakat dalam

penggerakan dana guna menunjang pembiayaan pembangunan nasional. Selain

itu, pasar modal juga merupakan representasi untuk menilai kondisi

perusahaan-perusahaan disuatu negara. Karena hampir semua industri disuatu Negara

terwakili oleh pasar modal. Pasar modal yang sedang mengalami peningkatan

(Bullish) atau mengalami penurunan (Bearish) terlihat dari naik turunnya

harga-harga saham yang tercatat yang tercermin melalui suatu pergerakan indeks atau

lebih dikenal dengan Indeks Harga Saham Gabungan (IHSG). IHSG merupakan

nilai yang digunakan untuk mengukur kinerja gabungan seluruh saham

(perusahaan/emiten) tercatat di Bursa Efek Indonesia (BEI).

Kepentingan untuk mengetahui dan mengamati perubahan angka indeks

harga saham sebagai indikator kinerja pasar modal, memiliki manfaat. Indeks

Harga Saham Gabungan (IHSG) digunakan sebagai indikator resmi pasar modal

Indonesia, dengan mengamati Indeks Harga Saham Gabungan (IHSG) dapat

diketahui keadaan atau kecenderungan haraga saham yang terjadi di pasar modal.

Pada suatu saat pasar modal dapat dikatakan sedang mengalami masa bull market,

yaitu iklim perdagangan surat berharga dimana harga-harga cenderung naik.

Gerakan harga bagaikan banteng atau tanduk banteng saat berlaga. Gerakan

tersebut berbeda dengan Bear Market, dimana harga-harga saham bergerak turun

Seperti uraian diatas, bahwa IHSG digunakan sebagai indikator resmi di

dalam kinerja pasar Indonesia. Disamping itu, perkembangan IHSG di BEJ

sepanjang sejarah pasar modal Indonesia selalu mengalami fluktuasi. Fluktuasi

indeks harga saham gabungan yang terjadi tersebut, disamping dipengaruhi oleh

faktor-faktor yang berkaitan dengan perusahaan emiten (faktor mikro) juga

dipengaruhi oleh faktor-faktor diluar emiten (faktor makro) dimana hal tersebut

merupakan resiko sistematis dalam investasi saham.

Resiko sistematis adalah resiko yang ditimbulkan oleh faktor makro

sehingga mempengaruhi semua perusahaan yang go public meliputi pertumbuhan

ekonomi, tingkat bunga deposito, inflasi, kurs valas, harga emas dan

kebijaksanaan pemerintah dibidang ekonomi.

Faktor-faktor tersebut baik secara langsung maupun tidak langsung

mengakibatkan IHSG mengalami kenaikan dan penurunan seiring

perubahan-perubahan yang terjadi pada kondisi makro dinegara yang bersangkutan.

Melihat fenomena yang menarik diatas maka peneliti tertarik untuk meneliti

masalah yang berkaitan dengan pasar modal Indonesia dengan judul : Analisis

Beberapa Faktor yang Mempengaruhi Indeks Harga Saham Gabungan di Bursa

Efek Jakarta. (www.bi.go.id)

1.2. Perumusan Masalah

Dari uraian latar belakang diatas, maka permasalahan yang dapat

dirumuskan adalah :

pengaruh terhadap Indeks Harga Saham Gabungan di Bursa Efek

Indonesia ?

2. Faktor manakah yang paling dominan pengaruhnya terhadap Indeks Harga

Saham Gabungan di Bursa Efek Indonesia ?

1.3. Tujuan Penelitian

Sesuai dengan masalah yang dikemukakan pada bagian sebelumnya tujuan

yang ingin di capai dalam penelitian ini sebagai berikut :

1. Menganalisis pengaruh tingkat inflasi, kurs valas, tingkat suku bunga

deposito, dan suku bunga Sertifikat Bank Indonesia secara parsial dan

simultan terhadap Indeks Harga Saham Gabungan di Bursa Efek

Indonesia.

2. Untuk mengetahui faktor yang paling dominan pengaruhnya terhadap

Indeks Harga Saham Gabungan di Bursa Efek Indonesia.

1.4. Manfaat Penelitian

Adapun manfaat penelitian yang dapat diperoleh sebagai berikut :

1. Untuk menambah wawasan dan pengetahuan tentang pasar modal

2. Sebagai bahan pertimbangan bagi penelitian selanjutnya yang

berhubungan dengan Indeks Harga Saham Gabungan di Bursa Efek

Indonesia.

3. Sebagai bahan studi komparatif bagi peneliti lain yang berkaitan dengan

Faktor-faktor yang mempengaruhi Indek Harga Saham gabungan di Bursa

2.1 Hasil Penelitian Ter dahulu berpengaruh negatif, inflasi berpengaruh positif, tingkat suku bunga SBI berpengaruh negatif. Hasil regresi jangka panjang kurs rupiah berpengaruh positif, inflasi berpengaruh positif tingkat suku bunga SBI berpengaruh negatif,

Hasil penelitian menunjukkan adanya hubungan timbal balik yg signifikan antara inflasi dan suku bunga SBI, sebaliknya tidak ada hubungan signifikan antara suku bunga SBI dan eksternal yang mempengaruhi pergerakan IHSG adalah Indeks Bursa Asing ( Indeks Dow Jones, Hang Seng, KLSE) dan harga minyak dunia. sedangkan faktor internal dari dalam negeri yang mempengaruhi jumlah uang beredar, inflasi, Indeks Dow Jones berpengaruh signifikan terhadap IHSG. Sedangkan Kurs tengah BI tidak berpengaruh signifikan terhadap

2.2 Landasan Teori

2.2.1 Pengertian Pasar Modal

Secara formal pasar modal didefinisikan sebagai pasar untuk berbagai

instrumen keuangan (atau sekuritas) jangka panjang yang bisa diperjualbelikan

baik dalam bentuk hutang maupun modal sendiri, baik yang diterbitkan oleh

pemerintah maupun perusahaan swasta.(Husnan, 2003)

Umaran (1986) menyebutkan 3 pengertian (definisi) mengenai pasar modal

sebagai berikut :

1. Definisi dalam arti yang luas

Pasar modal adalah kebutuhan sistem keuangan yang terorganisir, termasuk

bank-bank komersil an semua investasi di bidang keuangan, serta surat-surat

kertas berharga/ klaim, jangka panjang dan jangka pendek, primer dan tidak

langsung.

2. Definisi arti menengah

Pasar modal adalah semua pasar yang terorganisir dan lembaga-lembaga yang

meperdagangkan warkat-warkat kredi (jangka waktu lebih dari 1tahun)

termasuk saham-saham, obligasi, pinjaman berjangka dan tabungan serta

deposito berjangka.

3. Definisi dalam arti sempit

Pasar modal adalah tempat pasar terorganisir yang memperdagangkan

saham-saham dan obligasi-obligasi dengan memakai jasa para makelar, komisioner,

Sedangkan menurut Darmadji (2008), pasar modal (capital market)

merupakan pasar untuk berbagi keuangan jangka panjang yang bisa

diperjualbelikan, baik dalam bentuk utang, ekuitas (saham), instrument derivatif

maupun dalam bentuk modal sendiri. Pasar modal merupakan sarana pendanaan

bagi perusahaan maupun institusi lain (misalnya pemerintah) dan sarana bagi

kegiatan berinvestasi. Dengan demikian pasar modal memfasilitasi berbagai

sarana dan prasarana kegiatan jual beli dan kegiatan terkait lainnya.

Di Indonesia, pengertian pasar modal adalah sebagaimana tertuang di dalam

keputusan presiden (kepres) no.52 tahun 1976 tentang pasa modal Bab I pasal 1

dimana disebutkan “pasar modal” adalah bursa efek seperti yang dimaksud dalam

undang-undang no.15 tahun 1952 (lembaran negara, tahun 1957 no.67). jadi pasar

modal adalah bursa-bursa perdagangan di Indonesia yang didirikan untuk

perdagangan uang dan efek. Sedangkan bursa adalah gedung atau ruang yang

ditetapkan sebagai kantor dan tempat kegiatan perdagangan efek.

Dari definisi-definisi diatas, maka dapat ditarik suatu kesimpulan bahwa

pasar modal adalah tempat bertemunya penawaran dan permintaan dana jangka

panjang dalam bentuk surat-surat berharga yang umumnya berupa saham atau

obligasi yang oleh suatu perusahaan yang lebih dikenal dengan nama efek.

2.2.1.1 Manfaat Pasar Modal

Manfaat pasar modal bisa dirasakan baik oleh investor, emiten, pemerintah

maupun penunjang (PAU-UGM, 27-28 Januari 1991)

2. Dana tersebut dapat diterima sekaligus pada saat pasar perdana selesai.

3. Tidak ada “Convenant” sehingga manajemen dapat lebih bebas dalam

pengolahan dana/ perusahaan.

4. Solvabilitas perusahaan tinggi sehingga memperbaiki citra perusahaan.

5. Ketergantungan emiten terhadap bank menjadi kecil.

Sedangkan manfaat pasar modal bagi investor adalah sebagai berikut :

1. Nilai investasi berkembang mengikuti pertumbuhan ekonomi, peningkatan

tersebut tercermin pada meningkatnya harga saham yang mencapai capital

gain.

2. Memperoleh deviden bagi mereka yang memiliki/ memegang saham dan

bunga tetap atau bunga yang mengambang bagi pemegang obligasi.

3. Mempunyai hak suara dalam Rups bagi pemegang saham, mempunyai hak

suara dalam RUPO bila diadakan bagi pemegang obligasi.

4. Dapat dengan mudah mengubah instrumen investasi, misal dari saham A ke

saham B sehingga dapat meningkatkan keuntungan atau mengurangi resiko.

Dapat sekaligus melakukan investasi dalam beberapa instrumen yang mengurangi

investasi. (Anoraga dkk, 2001)

Manfaat pasar modal bagi lembaga penunjang :

1. Menuju kearah profesional di dalam memberikan pelaynannya sesuai dengan

bidang dan tugas masing-masing.

2. Sebagai pembentuk harga dalam bursa paralel.

3. Semakin memberikan variasi pada jenis lembaga penunjang.

Sedangkan manfaat pasar modal bagi pemerintah :

1. Mendorong laju pertumbuhan ekonomi

2. Mendorong investasi

3. Penciptaan lapangan kerja

4. Memperkecil debt service ratio (DSR)

5. Mengurangi beban anggaran bagi BUMN

2.2.1.2 J enis Pasar Modal

Lembaga-lembaga keuangan menjembatani jurang pemisah antara pihak

yang menggunakan dana dan pihak penyediaan dana. Tanpa lembaga-lembaga

perantara sesungguhnya pasar modal tidak akan dapat berfungsi secara baik dan

akan merusak pembangunan ekonomi. Demikian juga apabila pasar modal tidak

berkembang maka lembaga perantara juga tidak akan berkembang dengan baik.

Di pasar modal ada istilah pasar perdana, pasar sekunder dan bursa paralel

yang meliputi pasar ketiga dan keempat. Untuk lebih jelasnyan mengenai istilah

ini bisa dilihat uraian berikut :

a. Pasar Perdana

Pasar perdana adalah penjualan perdana efek atau sertifikat atau penjualan

yang dilakukan sesaat sebelum perdagangan di bursa atau pasar sekunder. Pada

pasar ini efek atau sertifikat diperdagangkan dengan harga emisi, yang dimaksud

harga emisi disini adalah harga saham yg pertama kali ditawarkan kepada investor

dalam penawaran umum perdana. Pada pasar perdana perusahaan akan

Selanjutnya perusahaan dapat menggunakan dana hasil emisi tersebut

untuk menambah barang modal dan seterusnya digunakan untuk memproduksi

barang dan jasa. Artinya pasar perdana ini sangat penting untuk pertumbuhan

ekonomi. (Pakarti dkk, 2001)

Menurut Sunariyah (2003) pasar perdana adalah penawaran saham dari

perusahaan yang menerbitkan saham kepada investor selama waktu yang

ditetapkan oleh pihak yang menerbitkan sebelum saham tersebut diperdagangkan

di pasar sekunder.

b. Pasar Sekunder

pasar sekunder adalah penjualan efek atau sertifikat setelah pasar perdana

berhasil. Pada pasar ini efek diperdagangkan dengan harga kurs (Danareksa, PT

1986). Menurut pasar sekunder merupakan pasar dimana surat berharga dijual

setelah pasar perdana. (Darmadji dkk, 2001)

Ditinjau dari sudut investor, pasar sekunder harus dapat menjamin

likuiditas dari efek. Artinya investor menghendaki dapat membeli kembali

sekuritas jika ia punya dana dan juga menghendaki menjual sekuritas untuk

memperoleh uang tunai atau dapat mengalihkan kepada investor lain.

Dari sudut pandang perusahaan, pasar sekunder merupakan wadah untuk

menghimpun para investor baik investor lembaga maupun investor perorangan.

Apabila pasar sekunder tidak cukup likuid, tentunya investor tidak akan membeli

efek-efek pada pasar perdana. Di dalam hal ini, lembaga-lembaga pasar sekunder

meliputi para broker dan dealers yang membeli dan menjual surat berharga untuk

sepenuhnya memenuhi persyaratan listing, yang dimaksud persyaratan listing

yaitu proses mendaftarkan barang suatu perusahaan ke dalam website. Emisi pada

pasar perdana dan perdagangan pada hakikatnya adalah saling memerlukan satu

sama lain. Pasar perdana membutuhkan pasar sekunder untuk menjamin likuiditas

sekuritas dan sebaliknya, pasar sekunder membutuhkan pasar perdana di dalam

menambah sekuritas untuk di perdagangkan.

c. Pasar Ketiga (Third Market)

Dalam pasar ketiga ini tidak memiliki pusat lokasi perdagangan yang

dinamakan lantai bursa atau floor trading. Operasi pada pasar ketiga berupa

pemusatan informasi yang disebut “Trading Information”. Informasi yang di

berikan dalam pasar ini meliputi harga-harga saham, jumlah transaksi, dan

keterangan lainnya mengenai surat berharga yang bersangkutan. Dalam sistem

perdagangan ini pialang dapat bertindak dalam kedudukan sebagai perdagangan

efek maupun sebagai perantara pedagang.(Sunariyah, 2003)

Pasar ketiga adalah tempat perdagangan saham atau sekuritas lain di luar

bursa (over the counter market) di Indonesia, pasar ketiga ini disebut dengan

bursa paralel. Bursa pasar paralel merupakan suatu sistem perdagangan efek yang

terorganisir di luar bursa efek resmi, dalam bentuk pasar sekunder yangdiatur dan

diselenggarakan oleh perserikatan perdagangan uang dan efek-efek (PPUE),

dengan dibina dan diawasi oleh badan pengawas pasar modal (BAPEPAM).

(Anoraga dkk, 2001)

Pasar keempat merupakan bentuk perdagangan efek antar investor atau

dengan kata lain pengalihan saham dari suatu pemegang saham ke pemegang

saham lainnya tanpa melalui perantara pedagang efek. Bentuk transaksi dalam

perdagangan ini biasanya dilakukan dalam jumlah besar. Tetapi transaksi antar

investor tetap harus dicatat pula pada bursa efek.

(Sunariyah, 2003)

2.2.1.3 Pelaku Pasar Modal

Pasar modal merupakan sarana pembentukan modal dan akumulasi dana

yang di harapkan untuk meningkatkan partisispasi aktif masyarakat di dalam

pengerahan dana guna menunjang pembiayaan pembangunan nasional, pasar

modal melibatkan banyak pihak.

Menurut Sunariyah (2003) pihak-pihak yang terkait dalam kegiatan pasar

modal Indonesia sesuai dengan SK Menteri Keuangan RI Nomor

1548/KMK.013/1990 tentang pasar modal yaitu :

a. Badan Pengawas Pasar Modal (Bapepam)

Sesuai dengan keputusan menteri keuangan Republik Indonesia nomor

503/kmk 01/1997, Badan Pengawas Pasar Modal adalah pelaksana tugas di

bidang pembinaan, pengaturan dan pengawasan kegiatan pasar modal yang

berada di bawah dan bertanggung jawab langsung kepada Menteri Keuangan

dan dipimpin oleh seorang ketua.

b. Pelaksana Bursa

Pelaksana bursa adalah pihak yang menyelenggarakan dan menyediakan sistem

c. Perusahaan yang Go Public (emiten)

Emiten adalah pihak yang melakukan emisi atau yang telah melakukan

penawaran umum surat berharga.

d. Perusahaan Efek

Perusahaan efek adalah pihak yang melakukan kegiatan usaha sebagai

penjamin emisi efek, perantara pedagang efek dan atau manager investasi (UU

Pasar Modal).

e. Lembaga kliring dan penyelesaian penyimpanan

Adalah suatu lembaga yang menyelenggarakan kliring dan penyelesaian

transaksi yang terjadi di bursa efek. Penyimpanan efek serta penitipan harta

untuk pihak lain.

f. Reksa Dana (Investment Fund)

Mengacu pada Undang-undang Pasar Modal no. 8 tahun 1995, pasal 1 ayat

(27). Di definisikan bahwa Reksa Dana adalah wadah yang dipergunakan

untuk menghimpun dana dari masyarakat pemodal untuk selanjutnya di

investasikan dalam portofolio efek oleh manager investasi.

g. Lembaga Penunjang Pasar Modal

Lembaga penunjang pasar modal meliputi tempat penitipan harta, biro

administrasi efek, wali amanat atau penanggung yang menyediakan jasanya.

h. Profesi Penunjang Pasar Modal

Terdiri dari akuntan, notaris, perusahaan penilai dan konsultan hukum.

Adalah pihak perorangan maupun lembaga yang menanamkan modalnya dalam

efek-efek yang diperdagangkan dalam pasar modal.

2.2.1.4 Instr umen Pasar Modal

Menurut Anoraga dkk 2001 yang dimaksud dengan instrumen pasar modal

adalah semua surat-surat berharga (securities) yang di perdagangkan di bursa

efek. Instrumen pasar modal ini pada umumnya bersifat jangka panjang. Dengan

ini instrumen yang sudah ada di pasar modal terdiri dari :

a. Saham

b. Obligasi

c. Sertifikat

(Anoraga dkk, 2001)

Sekuritas yang diperdagangkan di bursa efek adalah saham, obligasi,

sedangkan sertifikat di perdagangkan di luar bursa melalui bank pemerintah. Dari

berbagai jenis saham yg di kenal di bursa, yang di perdagangkan yaitu saham

biasa (common stock) dan saham preferen (preferred stock).

Saham biasa (common stock) adalah saham yang tidak memperoleh hak

istimewa. Pemegang saham biasa mempunyai hak untuk memperoleh deviden

sepanjang perseroan memperoleh keuntungan sedangkan saham preferen

merupakan saham yang diberikan atas hak untuk mendapatkan deviden atau

bagian kekayaan pada saat perusahaan dilikuidasi lebih dahulu dari saham biasa,

di samping itu mempunyai preferensi untuk mengajukan usul pencalonan direksi

Sedangkan Saham preferen (preferred stock) adalah saham yang pemiliknya

akan memiliki hak lebih dibanding hak pemilik saham biasa. Pemegang saham

preferen akan mendapat dividen lebih dulu dan juga memiliki hak suara lebih

dibanding dengan pemilik saham biasa, seperti hak suara dalam pemilihan direksi.

Dan pemegang saham preferen akan memiliki hak utama atas harta pada saat

perusahaan dilikuidasi. (www.bisnisinvestasisaham.com)

Obligasi adalah surat berharga yang bersifat hutang. Lebih jauh lagi dapat

didefinisikan bahwa bukti pengakuan hutang dari perusahaan yang hendak

memperoleh modal. Keuntungna dari membeli obligasi diwujudkan dalam bentuk

kupon. Berbeda dengan saham, obligasi tidak mempunyai hak terhadap

manajemen dan kekayaan perusahaan. Artinya perusahaan yang mengeluarkan

obligasi hanya mengakui memiliki hutang kepada pemegang obligasi sebesar

obligasi yang dimiliknya. Oleh karena itu, dalam struktur modal perusahaan yang

terlihat dalam neraca, obligasi dimasukkan dalam modal asing atau utang jangka

panjang dan akan dilunasi apabila telah sampai tenggang waktunya. Derivatif dari

efek adalah efek-efek yang ada kaitannya dengan efek seperti saham dan obligasi.

(Koetin, 2002)

2.2.2. Tinjauan Teoritis Tentang IHSG

2.2.2.1. Indeks Harga Saham Gabungan

Situasi pasar secara umum baru dapat diketahui jika kita mengetahui Indeks

Harga Saham Gabungan. Untuk perhitungan Indeks Harga Saham Gabungan ini,

stabil. Indeks Harga Saham Gabungan (IHSG) menggunakan semua saham yang

tercatat sebagai komponen perhitungan indeks. Tanggal 10 Agustus 1982

ditetapkan sebagai hari dasar (nilai indeks = 100).

Ada 3 cara dalam mehitung IHSG :

1.Menghitung rata-rata (Arithmatic mean)harga saham yag masuk dalam

anggota indeks

2.Menghitung (geometric mean) dari indeks individual saham yang masuk

anggota indeks

3.Menghitung rata-rata tertimbang nilai pasar

Angka IHSG menunjukan diatas 100 berarti kondisi pasar sedang ramai,

sedangkan pada saat IHSG menunjukan dibawah 100 berarti kondisi pasar sedang

lesu, IHSG menunjukan nilai 100 berarti pasar dalam keadaan stabil. (Anoraga

dkk. 2001)

Indeks Harga Saham setiap hari di hitung menggunakan harga saham

terakhir yang terjadi di Bursa Efek. Dua macam indeks yang digunakan di bursa

adalah indeks harga saham individual yang mencerminkan perkembangan harga

suatu saham dan indeks saham gabungan yang mencerminkan perkembangan

pasar secara keseluruhan. Harga saham yang digunakan dalam perhitungan indeks

di bursa adalah harga saham yang terjadi di pasar reguler.

Pergerakan Indeks Harga Saham Gabungan memang secara signifikan di

pengaruhi oleh pergerakan atau perubahan harga saham-saham dengan kapitalisasi

besar, sebaliknya dalam indeks yang di hitung berdasarkan rata-rata tertimbang

berdampak pada Indeks Harga Saham Gabungan. Hal tersebut dikarenakan

timbangan bobot masing-masing saham yang berbeda, sehingga tidak

mengherankan jika pergerakan Indeks Harga Saham Gabungan sangat di tentukan

oleh saham-saham dengan kapitalisasi besar.

Nilai kapitalisasi pasar adalah nilai seluruh saham yang dihitung

berdasarkan harga yang terakhir terjadi. Nilai dasar adalah nilai yang dihitung

berdasarkan harga perdana dari masing-masing saham atau berdasarkan harga

yang telah dikoreksi jika perusahaan telah melakukan pemberian saham bonus

atau deviden saham. (Darmadji dkk, 2001)

Pergerakan nilai indeks akan menunjukan perubahan situasi pasar yang

terjadi. Pasar yang sedang bergairah atau terjadi transaksi yang aktif, ditunjukkan

dengan indeks harga saham yang mengalami kenaikan. Kondisi inilah yang

biasanya menunjukan keadaan yang dinginkan. Keadaan stabil ditunjukkan

dengan indeks harga saham yang tetap, sedangkan pasar yang lesu ditunjukkan

dengan indeks harga saham yang mengalami penurunan.

Karena waktu dasar merupakan komponen yang penting dalam penentuan

indeks harga saham, maka untuk menentukan waktu dasar harus dilakukan dengan

benar karena akan dipakai sebagai patokan. Waktu dasar dipilih pada saat situasi

sedang stabil. Pada saat waktu dasar sedang tidak stabil, misalkan pada saat

indeks harga saham sedang tinggi, untuk penentuan indeks harga saham

selanjutnya kurang valid, karena akan menunjukan indeks harga saham akan

saham gabungan sangat penting, khususnya bagi calon investor dalam penentuan

jenis saham yang akan dibelinya. (Supranto, 2002)

Indeks harga saham gabungan tidak akan berubah jika pasar saham tersebut

tidak berubah. Hal ini disebabkan karena harga dasar bersifat tetap. Besarnya

harga dasar harga ini akan tetap, sepanjang tidak ada perubahan harga pasar akibat

dari harga teoritis baru suatu saham sebagai hasil perhitungan dari pengaruh aksi

emiten.

Dalam menentukan Indeks Harga Saham Gabungan merupakan cara yang

sederhana (tertimbang). Indeks tertimbang merupakan indeks yang

mempertimbangkan faktor-faktor yang akan mempengaruhi naik turunnya angka

indeks tersebut. Besar kecilnya bobot tergantung dari besarnya pengaruh

perubahan harga saham terhadap keseluruhan harga saham yang ada. Saham yang

berperan besar besar dalam mempengaruhi harga pasar akan diberi beban besar.

Sedangkan untuk saham yang berperan kecil dalam mempengaruhi pasar akan

diberi bobot kecil.

Metode perhitungan angka indeks dengan menggunakan timbangan

(pembobotan) di kemukakan oleh Laspeyres dan Paasche. Kedua orang ini

menggunakan faktor timbangan yang berbeda. Layspeyres mendasarkan pada

jumlah saham pada waktu dasar. Sedangkan Passche menggunakan jumlah saham

2.2.2.2 J enis-jenis Resiko Investasi Saham yang Mempengar uhi Indeks

Harga Saham Gabungan

Menurut Tandelilin, Eduardus (2001) terdapat beberapa sumber resiko

saham adalah sebagai berikut :

a. Resiko suku bunga atau tingkat bunga, merupakan ketidakpastian yang terjadi

dimasa yang akan datang terhadap nilai pasar yang disebabkan oleh adanya

fluktuasi tingkat bunga pasar. Perubahan suku bunga yang akan

mempengaruhi harga saham dan surat berharga lainnya dengan tingkat atau

suku bunga, yang berarti apabila suku bunga atau tingkat bunga meningkat

maka harga saham cenderung turun. Hal ini disebabkan oleh adanya anggapan

bahwa harga saham merupakan cerminan dari nilai sekarang dan pendapatan

saham di masa akan datang.

b. Resiko pasar, merupakan fluktuasi pasar secara keseluruhan yang biasanya

ditunjukkan oleh berubahnya indeks pasar saham secara keseluruhan.

Perubahan pasar dipengaruhi oleh banyak faktor, seperti munculnya resesi

ekonomi, kerusuhan ataupun perubahan politik.

c. Resiko inflasi atau daya beli, merupakanketidakpastian terhadap daya beli dan

pendapatan yang diterima di masa yang akan datang. Resiko ini disebabkan

karena adanya inflasi.

d. Resiko bisnis, merupakan resiko yang timbul dari kondisi operasional suatu

perusahaan, sedangkan faktor-faktor yang mempengaruhi bersifat internal

dan efisiensi operasi. Faktor eksternal berupa siklus usaha yang

mempengaruhi kinerja perusahaan.

e. Resiko nilai tukar mata uang, resiko ini berkaitan dengan fluktuasi nilai tukar

mata uang domestic (negara perusahaan tersebut) dengan nilai mata uang

negara lainnya, yang disebabkan karena adanya fluktuasi nilai tukar.

2.2.3. Faktor -faktor yang mempengaruhi IHSG

2.2.3.1. Tingkat Inflasi

Definisi inflasi adalah proses kenaikan harga umum barang-barang secara

terus-menerus selama satu periode tertentu. Kenaikan harga-harga tersebut tidak

tergantung besar atau kecilnya prosentase meskipun terjadi kenaikan dalam

prosentase yang besar tetapi hanya sekali saja ini terjadi bukan merupakan

inflasi.(Iswardono, 1996) bahwa yang dimaksud dengan inflasi adalah suatu

kenaikan harga terus-menerus dari barang-barang dan jasa secara umum (bukan

suatu macam barang saja dan sesaat). Menurut definisi ini kenaikan harga suatu

barang yang sporadis bukan dikatakan sebagai inflasi.

Inflasi merupakan salah satu indikator ekonomi yang menunjukan suatu

kecenderungan harga-harga yang meningkat secara umum dan terus-menerus

(Boediono, 2001). Inflasi yang meningkat menyebabkan daya beli suatu mata

uang suatu negara menjadi semakin menurun.

Meningkatnya laju inflasi mengakibatkan keengganan para investor untuk

menginvestasikan dananya dalam bentuk saham, mereka cenderung untuk

atau real estate dimana investasi jenis ini dapat melindungi investor dari kerugian

yang disebabkan oleh inflasi.

Inflasi adalah kecenderungan harga-harga naik secara umum secara terus

menenerus. Inflasi dapat dibagi menjadi 4 jenis , antara lain :

1. Inflasi ringan

Inflasi di suatu negara dapat dikategorikan inflasi ringan jika tingkat

% dalam setahun

2. Inflasi sedang

Inflasi di suatu negara dapat dikategorikan inflasi sedang jika tingkat

inflasi sebesar 10-30% dalam setahun

3. Inflasi berat

Inflasi di suatu negara dapat dikategorikan inflasi berat jika tingkat

inflasi sebesar 30-100% dalam setahun

4. Hiperinflasi

Inflasi di suatu negara dapat dikategorikan inflasi hiperinflasi jika

tingkat inflasi diatas 100% dalam setahun

(Boediono, 1995)

Inflasi dapat dibagi 2 menurut sebabnya :

a. Inflasi Permintaan (Demand-pull inflation)

Inflasi ini bermula dari adanya kenaikan permintaan total sedangkan produksi

berada pada kesempatan kerja penuh, sehingga kenaikan permintaan total

Jadi, inflasi yang timbul karena permintaan masyarakat akan berbagai barang

terlalu kuat.

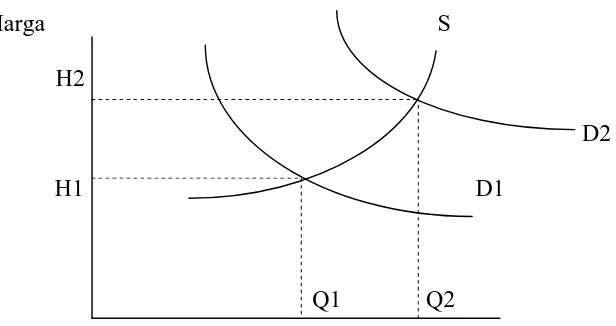

Gambar 2.1 : Kurva Demand-pull Inflation

Harga S

H2

D2

H1 D1

Q1 Q2

Sumber : Boediono, 1995, Seri Sinopsis Penganter Ilmu Ekonomi Moneter, Edisi Keempat, Penerbit BPFE-UGM, Yogyakarta, Hal 163.

Kurva diatas menggambarkan suatu kenaikan karena permintaan masyarakat akan

barang-barang bertambah (misal karena bertambahnya pengeluaran pemerintah

yang dibiayai dengan pencetakan uang atau kenaikan permintaan luar negeri akan

barang-barang ekspor atau bertambahnya pengeluaran investasi swasta karena

kredit yang murah) maka kurva inflasi permintaan bergeser dari D1 ke D2

akibatnya tingkat harga umum naik dari H1 ke H2.

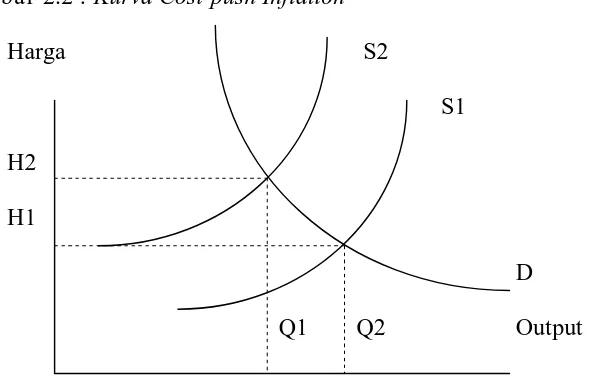

b. Inflasi Penawaran (Cost-push inflation)

Biasanya ditandai dengan kenaikan harga serta turunnya produksi dan inflasi

terjadi dibarengi resesi, karena adanya penurunan dan penawaran total

sebagai akibat dari kenaikan biaya produksi. Kenaikan biaya produksi dapat

1.Perjuangan serikat buruh yang berhasil untuk menuntut kenaikan upah.

2.Suatu industri yang sifatnya monopolistis, manager dapat menggunakan

kekuasaannya di pasar untuk menentukan harga (yang lebih tinggi).

3. Kenaikan harga bahan baku industri.

Gambar 2.2 : Kurva Cost-push Inflation

Harga S2

S1

H2

H1

D

Q1 Q2 Output

Sumber : Boediono, 1995 , Seri Sinopsis Penganter Ilmu Ekonomi Moneter, Edisi Keempat, Penerbit BPFE-UGM, Yogyakarta.

Gambar pada kurva menunjukan biaya produksi naik (misal karena sarana

produksi yang didatangkan dari luar negeri atau karena kenaikan harga bahan

bakar minyak) maka kurva penawaran masyarakat bergeser dari S1 ke S2.

Dari penjelasan diatas dapat ditarik kesimpulan bahwa tingkat inflasi yang

bergerak baik menurun maupun meningkat akan mempengaruhi harga saham

yang pada akhirnya akan mempengaruhi Indeks Harga Saham Gabungan.

2.2.3.2 Kur s Valuta Asing

Kurs valuta asing adalah perbandingan antar mata uang suatu negara dengan

mata uang negara lain. Misal kurs Rupiah terhadap Dollar AS.

Menempatkan dana untuk diinvestasikan dalam valuta asing pada dasarnya

sama seperti investasi produk bank dalam satuan mata uang asing atau sama juga

dengan prinsip investasi ala saham. Sama dengan investasi bank karena adanya

penghitungan kurs jual dan kurs beli. Sedangkan sama dengan saham karena

mengharapkan fluktuasi harga (nilai) dan kedua-keduanya merupakan saran

investasi yang sangat sensitif tergadap perkembangan makro-mikro ekonomi.

Keuntungan yang diharapkan adalah selisih antara kurs jual dan kurs beli (capital

gain). (Hady, 2001)

Dengan melakukan penempatan dana investasi dalam bentuk valuta asing

dapat diperoleh keuntungan karena terjadinya kenaikan kurs dan investasi tersebut

sering dulakukan untuk berjaga-jaga dari kemungkinan terjadinya depresiasi.

Apabila masyarakat menduga akan terjadinya devaluasi atau depresiasi maka

kepercayaan masyarakat terhadap mata uang Rupiah akan menurun, maka dalam

keadaan yang demikian pemodal cenderung mengalihkan dananya ke dalam

valuta asing. Dari uraian diatas dapat disimpulkan bahwa dengan terjadinya

fluktuasi kurs valuta asing baik meningkat maupun menurun dapat mempengaruhi

sikap dan ekspetasi investor terhadap pergerakan harga saham di masa yang akan

datang. Yang selanjutnya akan berpengaruh pula terhadap Indeks Harga Saham

Gabungan.

1. Kurs Mengambang (Flexible Exchange Rate)

Di dalam sistem ini nilai mata uang semata-mata ditentukan oleh penawaran

dan permintaan mata uang tersebut. Yang terpenting adalah pemerintah

melalui sentral tidak campur tangan di dalam menjaga nilai tukar tersebut

pada tingkat yang diinginkan. Di dalam praktek tak ada satupun negara yang

mengikuti metode ini secara murni.

2. Kurs Tetap (Fixed Exchange Rate)

Dalam sistem ini pemerintah menetapkan nilai tukar tetap mata uangnya

terhadap mata uang lainnya. Untuk mempertahankan agara nilai mata uang

tersebut tetap pemerintah melakukan campur tangan setiap saat. Repotnya di

dalam sistem ini pemerintah harus selalu siap dengan cadangan devisa dalam

jumlah yang tetap. Agar lebih jelas di bawah ini digambarkan mekanisme

fixed exchange rate dalam bentuk kurva :

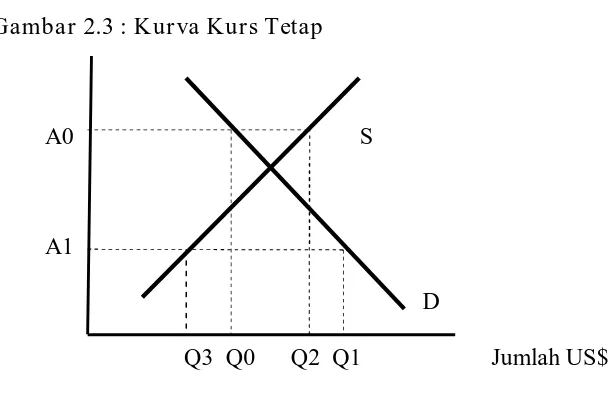

Gambar 2.3 : Kur va Kur s Tetap

A0 S

A1

D

Q3 Q0 Q2 Q1 Jumlah US$

besar dibandingkan penawarannya (Q3 Ql). Sehubungan dengan itu, agar

kurs tetap bertahan pada posisi Al, maka Bank sentral harus memasok dolar

sebesar Q3 Ql agar kelebihan (excess) permintaan terhadap penawaran dapat

ditutupi. Sebaliknya bila Pemerintah menetapkan US $ sebesar A0 maka

dolar akan terapresiasi. Akibatnya permintaan akan dolar mengecil menjadi

Q0 dan penawarannya meningkat menjadi Q2. Agar nilai tukar dapat

dipertahankan pada posisi A0 maka Bank sentral harus memberi kelebihan

penawaran terhadap permintaan dolar sebesar Q0 Q2.

3. Kurs Mengambang Terkendali (Managed Floating Rate)

Sistem ini merupakan kombinasi antara flexible dan fixed exchange rate.

Nilai tukar ditentukan oleh Bank Sentral tetapi lebih flexible karena bisa berubah

setiap hari, tetapi di dalam kendali yang diinginkan oleh Pemerintah. Di dalam

sistem ini Pemerintah turut campur baik di dalam penentuan kurs maupun tingkat

intervensi yang dilakukan agar kurs tersebut tidak mengalami gejolak yang terlalu

besar. Bila permintaan akan Dolar sangat besar, akan mengganggu cadangan

devisa, maka bisa saja Pemerintah melakukan devaluasi atau merubah sistem nilai

tukar seperti yang dilakukan Pemerintah pada tanggal 14 Agustus 1997.

2.2.3.3 Tingkat Suku Bunga Deposito

Pengertian dasar dari bunga adalah harga dari penggunaan uang untuk

jangka waktu tertentu, sedangkan secara klasik tingkat bunga adalah harga

loanable funds, yang berarti dana yang tersedia untuk di pinjamkan. (Boediono,

Dana yang dimaksud adalah dana investasi yang berasal dari pendapatan

masyarakat dan pendapatan tersebut melebihi apa yang mereka perlukan untuk

kebutuhan konsumsinya. Mereka adalah kelompok penabung. Bersama-sama,

jumlah seluruh tabungan mereka membentuk supply atau penawaran akan dana.

Di lain pihak, mereka adalah para pengusaha yang memerlukan dana untuk

operasi atau perluasan usahanya. Mereka adalah investor dan jumlah dari

keseluruhan akan dana. Kemudian para penabung dan para investor ini bertemu di

pasar dana dari proses tawar menawar di antara mereka akhirnya akan di hasilkan

keseimbangan dan kesepakatan. Banyak faktor yang bisa mempengaruhi struktur

tingkat suku bunga dalam perekonomian. Milton Friedman mengungkapkan

implikasi teori kuantitas dalam teori permintan uang di dalam upaya

meningkatkan tingkat suku bunga dan tingkat harga. Friedman mengatakan bahwa

tingkat suku bunga adalah benar sebagai harga kredit, tapi bukan harga uang,

sehingga kenaikan jumlah kredit akan menaikan tingkat suku bunga.

Ekuilibrium tingkat suku bunga dalam perekonomian ini juga dipengaruhi

oleh adanya tingkat pendapatan, yang pada akhirnya mempengaruhi tingkat

tabungan masyarakat. Sedangkan tingkat pendapatan itu sendiri dipengaruhi oleh

tingkat investasi, dan investasi dipengaruhi oleh tingkat suku bunga dan pada

akhirnya interaksi tersebut membentuk keseimbangan di pasar perdana investasi.

(Boediono, 1995)

Menurut UU no. 7 tahun 1992, pengertian deposito berjalan sebagai

waktu yang ditentukan telah habis, maka deposan akan menarik deposito

berjangka tersebut atau memperpanjang dengan suatu periode yang diinginkan.

BI menjamin sepenuhnya pembayaran kembali deposito berjangka pada

waktu tanggal pelunasannya. Tetapi tidak sepenuhnya deposito berjangka dijamin

oleh BI. Deposito berjangka yang diterbitkan (dijual) oleh bank swasta nasional

tidak dijamin, kecuali di jual oleh bank-bank pemerintah. (Suyatno Thomas,

1990)

Pemerintah tidak akan mengenakan pajak kekayaan terhadap simpanan

deposito berjangka dan pajak pajak pendapatan terhadap bunga deposito.

Macam-macam deposito sebagai berikut : (Suyatno Thomas, 1990)

1. Deposito Valuta Asing Berjangka

Depostio berjangka valuta asing pada beberapa bank-bank pemerintah dapat

diterbitkan dalam Dollar AS atau mata uang (currency) lainnya yang terdaftar

pada Bursa Valuta Asing.

2. Sertifikat Deposito

Menurut UU No. 7 tahun 1992, sertifikat deposito adalah deposito berjangka

yang bukti simpanannya dapat di perdagangkan. Jadi sertifikat deposito yang

ditunjukkan harus dibayar oleh bank yang menerbitkan. Walaupun sertifikat

deposito diterbitkan dalam jangka waktu tertentu tetapi untuk mendapatkan

uang kembali atas dasar sertifikat deposito tersebut tidak begitu terikat akan

jangka waktu, sebab dalam pengertian sertifikat deposito dapat di

perjual-belikan atau dengan perkataan lain setiap sertifikat deposito dapat dijual

3. Deposit Oncall

Merupakan simpanan yang tetap berada di bank selama tidak

membutuhkannya. Deposito ini agak berbeda dengan deposito berjangka.

Melihat penjelasan diatas maka dapat disimpulkan bahwa dengan

menurunnya tingkat suku bunga maka akan membuat pemilik modal cenderung

mengalihkan modalnya ke pasar modal, yang tentunya akan akan berakibat positif

dengan ditadainya kenaikan Indeks Harga Saham Gabungan. Investor akan lebih

tertarik menanamkan modalnya ke dalam pasar modal karena return yang

diterima akan lebih besar daripada return yang diperoleh dari bunga deposito

walaupun dengan tingkat resiko yang lebih besar.

2.2.3.4 Tingkat Suku Bunga Sertifikat Bank Indonesia (SBI)

Berdasarkan Surat Edaran Bank Indonesia No.8/13/DPM tentang

Penerbitan Sertifikat Bank Indonesia melalui lelang. Maka Sertifikat Bank

Indonesia (SBI) adalah surat berharga yang dikeluarkan oleh Bank Indonesia

sebagai pengakuan utang berjangka waktu pendek (1-3bulan) dengan sistem

diskonto/bunga. SBI merupakan salah satu mekanisme yang digunakan Bank

Indonesia untuk mengontrol kestabilan nilai Rupiah. Dengan suatu paradigma

yang dianut yaitu, jumlah uang primer (uang kartal + uang giral di BI) yang

berlebihan dapat mengurangi kestabilan nilai Rupiah. SBI diterbitkan dan dijual

oleh BI untuk mengelola kelebihan uang primer tersebut.

Dasar hukum penerbitan SBI adalah UU No.3 Tahun 1968 tentang Bank

BI No.6/2/PB I/2004 tanggal 16 Februari 2004 tentang BI - Scripless Securities

Settelement System.

SBI diterbitkan tanpa warkat (scripless), dan seluruh kepemilikan maupun

transaksinya dicatat dalam sarana Bank Indonesia BI-SSSS. Pihak-pihak yang

dapat memiliki SBI adalah bank umum dan masyarakat. Bank dapat membeli SBI

di pasar perdana sementara masyarakat hanya diperbolehkan membeli di pasar

sekunder. Penerbitan SBI di pasar perdana dilakukan dengan mekanisme lelang

pada setiap hari Rabu atau hari kerja berikutnya (dalam hal hari dimaksud adalah

hari libur). SBI diterbitkan dengan jangka waktu (tenor) 1 bulan sampai dengan

12 bulan dengan satuan unit terkecil sebesar Rp1 juta. Saat ini Bank Indonesia

menerbitkan SBI dengan tenor 1 bulan dan 3 bulan. Penerbitan SBI tenor 1 bulan

dilakukan secara mingguan sedangkan SBI tenor 3 bulan dilakukan secara

triwulanan. Peserta lelang SBI terdiri dari bank umum dan pialang pasar uang

Rupiah dan Valas.(www.bi.go.id)

Metode lelang penerbitan SBI dilakukan dengan menggunakan 2 (dua) cara

yaitu melalui Variable Rate Tender (peserta lelang mengajukan penawaran

kuantitas dengan tingkat diskonto yang ditetapkan oleh Bank Indonesia) dan

dengan Fixed Rate Tender (peserta lelang mengajukan penawaran kuantitas

dengan tingkat diskonto yang ditetapkan oleh Bank Indonesia).

Sejak awal Juli 2005, Bank Indonesia menggunakan mekanisme BI rate (suku

bunga BI), yaitu BI mengumumkan target suku bunga SBI yang diinginkan oleh

Bank Indonesia untuk pelelangan pada masa periode tertentu. BI rate ini

pelelangan. Definisi BI rate sendiri menurut Bank Indonesia adalah suku bunga

instrument sinyaling Bank Indonesia yang ditetapkan pada Rapat Dewan

Gubernur triwulanan untuk berlaku selama triwulan berjalan, kecuali ditetapkan

berbeda oleh Rapat Dewan Gubernur bulanan dalam triwulan yang

sama.(www.bi.go.id)

BI rate digunakan sebagai acuan dalam pelaksanaan operasi pengendalian

moneter untuk mengarahkan agar rata-rata tertimbang suku bunga SBI 1 bulan

hasil lelang operasi pasar terbuka berada di sekitar BI rate. Selanjutnya suku

bunga SBI 1 bulan diharapkan mempengaruhi suku bunga pasar uang antar bank

dan suku bunga jangka yang lebih panjang. Perubahan BI rate (SBI tenor 1 bulan)

ditetapkan secara konsisten dan bertahap dalam kelipatan 25 basis poin (bps).

BI rate ditetapkan oleh dewan gubernur dengan mempertimbangkan hal-hal

sebagai berikut :

1. Rekomendasi BI rate yang dihasilkan oleh fungsi reaksi kebijakan dalam

model ekonomi untuk pencapaian sasaran inflasi

2. Berbagai informasi lainnya seperti indikator makro ekonomi, survey,

pendapat ahli, hasil-hasil riset ekonomi, dll.

Saat ini Bank Indonesia menggunakan tingkat suku bunga SBI sebagai salah

satu instrumen untuk mengedalikan inflasi. Apabila inflasi dirasakan cukup tinggi

maka Bank Indonesia akan menaikkan tingkat suku bunga SBI untuk meredam

kenaikan inflasi. Perubahan tingkat suku bunga

bunga. Perusahaan yang mempunyai leverage yang tinggi akan mendapatkan

banyak dampak berat terhadap kenaikan tingkat bunga. Kenaikan tingkat bunga

ini dapat mengurangi profitabilitas perusahaan sehingga dapat memberikan

pengaruh terhadap harga saham perusahaan yang bersangkutan. (Sunariyah, 2006)

Selain kenaikan beban bunga, tingkat suku bunga SBI yang tinggi dapat

menyebabkan investor tertarik untuk memindahkan dananya ke deposito. Hal ini

terjadi karena kenaikan tingkat suku bunga SBI akan diikuti oleh bank-bank

komersial untuk menaikkan tingkat suku bunga simpanan. Apabila tingkat suku

bunga deposito lebih tinggi dari tingkat pengembalian yang diharapkan oleh

investor, tentu investor akan mengalihkan dananya ke deposito. Terlebih lagi

investasi di deposito sendiri merupakan salah satu jenis investasi yang bebas

resiko. Pengalihan dana oleh investor dari pasar modal ke deposito tentu akan

mengakibatkan penjualan saham besar-besaran sehingga akan menyebabkan

penurunan indeks harga saham.(Sunariyah, 2006)

Bagi masyarakat sendiri, tingkat suku bunga yang tinggi berarti tingkat inflasi

di negara tersebut cukup tinggi. Dengan adanya inflasi yang tinggi akan

menyebabkan berkurangnya tingkat konsumsi riil masyarakat sebab nilai uang

yang dipegang masyarakat berkurang. Ini akan menyebabkan konsumsi

masyarakat atas barang yang dihasilkan perusahaan akan menurun pula. Hal ini

tentu akan mengurangi tingkat pendapatan perusahaan sehingga akan

mempengaruhi tingkat keuntungan perusahaan, yang pada akhirnya akan

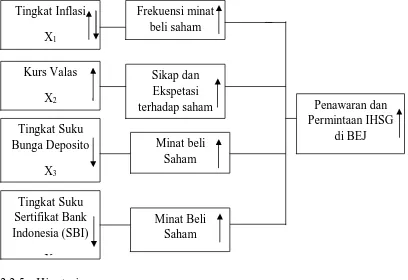

2.2.4 Kerangka Pikir

Investasi adalah penanaman modal untuk satu atau lebih aktiva yang

dimiliki dan biasanya berjangka waktu waktu lama dengan harapan mendapatkan

keuntungan di masa-masa yang akan datang, hal inilah yang membuat pasar

modal sebagai sumber pembiayaan selain perbankan merupakan pilihan para

investor. Investor berharap akan mendapat keuntungan di masa-masa akan datang.

(Sunariyah, 2003)

Pengaruh suku bunga deposito, tingkat inflasi, kurs valuta asing, suku bunga

Sertifikat Bank Indonesia (SBI) menentukan flutuasi IHSG di pasar modal.

Kesimpulan berdasarkan dari para ahli ekonomi, sedangkan peranan pasar modal

itu sendiri sangat penting untuk meningkatkan pendapatan perkapita dan

pendapatan nasional. Kelima faktor makro tersebut sedikit banyak berpengaruh

terhadap fluktuasi IHSG di pasar modal. Maka peran pasar modal sebagai sumber

pembiayaan akan dapat meningkatkan pendapatan dan kesejahteraan masyarakat

dan sebaliknya.

Mengingat keempat faktor ekonomi makro tersebut terhadap flutuasi IHSG

di pasar modal yang sangat penting bagi pertumbuhan pasar modal, maka penulis

akan menjelaskan hubungan dan pengaruh variabel ekonomi makro tersebut :

1. Tingkat inflasi mempunyai hubungan yang negatif terhadap IHSG.

Maka secara langsung akan mempengaruhi turunnya pendapatan riil

masyarakat, dan keengganan para investor untuk menginvestasikan dananya

logam mulia/ real estate yang dimana investasi tersebut dapat melindungi

investor dari kerugian.

2. Kurs valuta asing mempunyai hubungan yang negatif terhadap IHSG.

Hal tersebut dapat disimpulkan bahwa dengan terjadinya fluktuasi kurs valuta

asing baik meningkat/ menurun dapat mempengaruhi sikap dan ekspetasi

investor dalam investasinya sehingga mengakibatkan turunnya nilai investasi.

(Istijanto, 2009)

3. Tingkat suku bunga deposito mempunyai hubungan yang negatif terhadap

IHSG.

Hal tersebut dapat disimpulkan bahwa pada saat tingkat bunga deposito

meningkat maka para investor yang semula melakukan investasi saham akan

terpengaruh untuk mengalihkan investasinya ke dalam bentuk deposito dan

sebaliknya apabila tingkat suku bunga deposito turun maka para investor akan

melakukan investasi dalam bentuk saham sehingga mempengaruhi semua

investasi pasar modal.(Istijanto, 2009)

4. Tingkat suku bunga Sertifikat Bank Indonesia (SBI) mempunyai hubungan

yang negatif terhadap IHSG

Secara teoritis jika suku bunga Sertifikat Bank Indonesia (SBI) mengalami

kenaikan maka bank-bank yang ada terpaksa menaikkan suku bunga deposito.

Selain itu akibatnya dari stabilitas ekonomi, volume perdagangan saham

mengalami fluktuasi dengan turunnya harga saham karena berhubungan

Pengaruh keempat variabel ekonomi makro diatas terhadap IHSG di pasar

modal dapat diperjelas dengan menggunakan paradigma dibawah ini :

Gambar 2.4 : Kerangka Konseptual Faktor-Faktor yang Mempengaruhi IHSG di BEJ

2.2.5 Hipotesis

Sesuai dengan latar belakang masalah, perumusan masalah, tujuan

penelitian, dan landasan teori yang telah diuraikan terlebih dahulu, maka hipotesis

yang digunakan dalam penelitian ini adalah:

Diduga bahwa inflasi, nilai tukar, tingkat suku bunga deposito dan tingkat

suku bunga Sertifikat Bank Indonesia mempunyai pengaruh terhadap Indeks

Harga Saham Gabungan di BEI.

Diduga bahwa tingkat suku bunga deposito mempunyai pengaruh yang paling

3.1 J enis dan Sumber Data

Data diperoleh dengan mengukur nilai satu atau lebih variabel dalam sampel

(populasi), semua data yang ada gilirannnya merupakan variabel yang kita ukur,

dapat diklasifikasikan menjadi data kuantitatif atau data kualitatif.

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif, yaitu

data yang diukur dalam suatu skala numerik (angka). Data kuantitatif disini

berupa data berkala (time series) yaitu data yang disusun menurut waktu pada

suatu variabel tertentu.

Penelitian ini menggunakan data sekunder yaitu data yang telah dikumpulkan

oleh lembaga pengumpul data serta dipublikasikan pada masyarakat pengguna

data. Data dalam penelitian ini diperoleh dari hasil publikasi Badan Pusat Statistik

(BPS) yang meliputi data Indeks Harga Saham Gabungan (IHSG), tingkat inflasi,

suku bunga deposito, suku bunga Sertifikat Bank Indonesia (SBI), dan kurs valas

berdasarkan kurun waktu triwulan (tiga bulanan) yang merupakan data tahunan

periode 2009 sampai 2012.

3.2 Metode Pengumpulan Data

Dalam penelitian ini metode yang digunakan dalam pengumpulan data adalah

metode dokumentasi, dimaksudkan untuk mendapatkan data sekunder yang

Surabaya mengenai Indeks Harga Saham Gabungan (IHSG), tingkat inflasi, suku

bunga deposito, suku bunga Sertifikat Bank Indonesia (SBI), dan kurs valas

berupa data triwulan (tiga bulanan) periode tahun 2009 – 2012.

3.3 Definisi Operasional dan Pengukuran Variabel

Yang dimaksud dengan Definisi Operasional adalah salah satu definisi yang

diberikan kepada suatu variabel dengan cara memberikan atau menspesifikasikan

kegiatan, ataupun memberikan sifat operational yang diperlukan untuk mengukur

variabel tersebut.

Adapun variabel yang digunakan dalam penelitian ini terdiri dari :

1. Indeks Harga Saham Gabungan (IHSG)

Indeks Harga Saham Gabungan (IHSG) adalah suatu rangkain informasi

histori mengenai pergerakan harga saham gabungan sampai tanggal tertentu.

Indeks harga saham gabungan mencerminkan suatu nilai yang berfungsi

sebagai pengukuran kinerja suatu saham gabungan di bursa efek.

Pengukurannya dinyatakan dalam satuan point.

2. Tingkat inflasi

Tingkat Inflasi adalah proses kenaikan harga barang-barang secara

terus-menerus dalam periode waktu tertentu. Dan tingkat inflasi ini berdasarkan

perubahan harga indeks harga konsumen dengan tahun dasar 1998 selama

periode penelitian pada akhir triwulan Bank Indonesia. Pengukurannya

dinyatakan dalam satuan persen (%).

Suku bunga deposito merupakan rata-rata tingkat suku bunga deposito

berjangka 3 bulan yang berlaku di pasar menurut bank umum selama periode

penelitian pada tiap akhir triwulan yang dipublikasikan oleh Bank Indonesia

yang dinyatakan dalam bentuk persen (%).

4. Kurs valas adalah jumlah atau harga mata uang Rupiah terhadap mata uang

asing (dalam hal ini terhadap mata uang Dollar AS), yang terjadi dalam

hubungan lalu lintas perdagangan dan moneter antar negara. Pengukurannya

dinyatakan dalam satuan Rp terhadap US (Rp/US).

5. Tingkat suku bunga Sertifikat Bank Indonesia (SBI)

Suku bunga Sertifikat Bank Indonesia adalah tingkat suku bunga yang

ditentukan oleh Bank Indonesia atas penerbitan Sertifikat Bank Indonesia

(SBI). Suku bunga Sertifikat bank Indonesia (SBI) yang digunakan adalah

suku bunga Sertifikat Bank Indonesia (SBI) 1 bulan. Pengukuran yang

digunakan adalah satuan persen (%).

3.4 Metode Analisis Data

Untuk menaksir dan menganalisa hubungan yang diajukan dalam hipotesis

pengaruh Tingkat Suku Bunga Deposito, tingkat inflasi, nilai tukar (kurs),

Tingkat Suku Bunga SBI terhadap Indeks Harga Saham Gabungan diatas akan

dilakukan beberapa analisis yang mendukung tujuan dari penelitian.

Analisis Regresi Linier berganda dengan asumsi klasik BLUE (Best Linear

Unbiassed Estimator) yang bertujuan untuk menentukan arah dan kekuatan