ANALISIS FAKTOR EKSTERNAL EMITEN DAN

PENGARUHNYA TERHADAP INDEKS HARGA SAHAM

GABUNGAN DI BURSA EFEK INDONESIA

TESIS

Oleh :

TOFAN ERLANGGA SIDABALOK

087017077/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

ANALISIS FAKTOR EKSTERNAL EMITEN DAN

PENGARUHNYA TERHADAP INDEKS HARGA SAHAM

GABUNGAN DI BURSA EFEK INDONESIA

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Akuntansi pada Sekolah Pascasarjana

Universitas Sumatera Utara

TOFAN ERLANGGA SIDABALOK

087017077/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

MEDAN

Judul Tesis : Analisis Faktor Eksternal Emiten dan Pengaruhnya Terhadap Indeks Harga Saham Gabungan di Bursa Efek Indonesia

Nama Mahasiswa : Tofan Erlangga Sidabalok Nomor Pokok : 087017077

Program Studi : Akuntansi

Menyetujui : Komisi Pembimbing,

(Prof.Dr. Ade Fatma Lubis, MAFIS,MBA,CPA) (

Ketua Anggota Iskandar Muda, SE, M.Si,Ak)

Ketua Program Studi, Direktur,

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA) (Prof.Dr.Ir.A.Rahim Matondang, MSIE)

Telah diuji pada

Tanggal : 15 Januari 2013

PANITIA PENGUJI TESIS

Ketua : Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak Anggota : 1. Iskandar Muda, SE, M.si,Ak

2. Dr. HB Tarmizi, SU

3. Drs. Idhar Yahya, MBA,Ak

PERNYATAAN

Analisis Faktor Eksternal Emiten dan

Pengaruhnya Terhadap Indeks Harga Saham Gabungan

di Bursa Efek Indonesia

Dengan ini penulis menyatakan bahwa tesis ini disusun sebagai syarat untuk

memperoleh gelar Magister Sains pada Program Studi Akuntansi Sekolah

Pascasarjana Universitas Sumatera Utara adalah benar merupakan hasil karya

penulis sendiri.

Adapun pengutipan-pengutipan yang penulis lakukan pada bagian-bagian

tertentu dari hasil karya orang lain dalam penulisan tesis ini, telah penulis

cantumkan sumbernya secara jelas sesuai dengan norma, kaidah dan etika

penulisan ilmiah.

Apabila dikemudian hari ternyata ditemukan seluruh atau sebagian tesis ini

bukan hasil karya penulis sendiri atau adanya plagiat dalam bagian-bagian

tertentu, penulis bersedia menerima sanksi pencabutan gelar akademik yang

penulis sandang dan sanksi-sanksi lainnya sesuai dengan peraturan perundangan

yang berlaku.

Medan, Februari 2013 Penulis,

ANALISIS FAKTOR EKSTERNAL EMITEN DAN PENGARUHNYA TERHADAP INDEKS HARGA SAHAM GABUNGAN

DI BURSA EFEK INDONESIA

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh faktor eksternal berupa inflasi, nilai tukar rupiah, suku bunga bank dan harga emas terhadap Indeks Harga Saham Gabungan (IHSG) di Bursa Efek Indonesia. Penelitian ini diharapkan untuk memprediksi pasar modal dalam menetapkan investasi yang tepat sehingga dapat mengoptimalkan keuntungan dan meminimalkan risiko atas investasi yang dilakukan. Metode analisis yang digunakan dalam penelitian ini adalah metode analisis regresi berganda. Penelitian ini menggunakan data sekunder dengan jenis data runtun waktu (time series) selama kurun waktu 111 bulan dari Januari 2003 sampai dengan Maret 2012. Variabel yang digunakan adalah inflasi, nilai tukar rupiah, suku bunga bank, dan harga emas rupiah sebagai variabel independen dan

Indeks Harga Saham Gabungan sebagai variabel dependen. Dari hasil penelitian ini menunjukkan bahwa variabel independen inflasi, nilai tukar rupiah, suku bunga SBI dan harga emas rupiah berpengaruh positif terhadap Indeks Harga Saham Gabungan di BEI baik secara simultan maupun secara parsial

EXTERNAL FACTORS ANALYSIS OF THE ISSUER AND EFFECTS ON JOINT STOCK PRICE INDEX

IN INDONESIA STOCK EXCHANGE

ABSTRACT

This study aimed to investigate the influence of external factors such as inflation, exchange rate, interest rates and gold prices on Composite Stock Price Index (CSPI) in Indonesia Stock Exchange. This study is expected to predict the stock market in determining the right investment so as to maximize the benefits and minimize the risks of the investments made. The method of analysis used in this study is the method of multiple regression analysis. This study uses secondary data to the type of time series data (time series) over a period of 111 months from January 2003 to March 2012. The variables used are inflation, exchange rate, interest rates, gold prices and the rupiah as the independent variable and the Jakarta Composite Index as the dependent variable. From the results of this study indicate that the independent variables of inflation, exchange rate, interest rate and gold price rupiah SBI positive influence Composite Stock Price Index at the in Indonesia Stock Exchange either simultaneously or partially

KATA PENGANTAR

Dengan segala kerendahan hati, tulus dan ikhlas, penulis menyampaikan

puji dan syukur kehadirat Tuhan Yang Maha Esa, oleh karena dorongan rahmat,

karunia dan anugerahNya yang berkelimpahan, sehingga penulis dapat

menyelesaikan penulisan tesis ini.

Dalam menyelesaikan usulan tesis ini tentu saja penulis banyak menemui

kesulitan-kesulitan, kendala-kendala dan hambatan-hambatan, akan tetapi berkat

bantuan, bimbingan, petunjuk dan masukan dari berbagai pihak lainnya penulis

dapat menyelesaikannya. Untuk itu, dengan segala kerendahan hati, tulus dan

ikhlas penulis mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Bapak

selaku Rektor Universitas Sumatera Utara yang telah memberikan kesempatan

dan fasilitas untuk mengikuti dan menyelesaikan Sekolah Pascasarjana.

2. Bapak Prof.Dr.Ir.A.Rahim Matondang, MSIE

3. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS,MBA, CPA., selaku Ketua Program

Studi Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara, sekaligus

sebagai Dosen Pembimbing I yang telah banyak memberikan saran dan kritik

yang konstruktif dalam membimbing penulis sejak awal hingga selesainya

tesis ini.

, Selaku Direktur Sekolah

Pascasarjana Universitas Sumatera Utara, yang senantiasa dengan sabar dan

secara berkesinambungan meningkatkan layanan pendidikan di Sekolah

Pascasarjana Universitas Sumatera Utara.

4. Bapak Iskandar Muda, SE, M.Si,Ak., selaku Dosen Pembimbing II yang yang

telah banyak memberikan saran dan kritik yang konstruktif dalam

membimbing penulis sejak awal hingga selesainya tesis ini.

5. Ibu Dra. Tapi Anda Sari Lubis, M.Si, Ak, selaku Anggota Komisi Dosen

Pembanding yang yang telah banyak memberikan saran dan kritik yang

6. Bapak Dr. HB Tarmizi, SU, selaku Anggota Komisi Dosen Pembanding yang

telah banyak memberikan saran dan kritik yang konstruktif dalam

membimbing penulis sejak awal hingga selesainya tesis ini.

7. Bapak Drs. Idhar Yahya, selaku Anggota Komisi Dosen Pembanding yang

telah banyak memberikan saran dan kritik yang konstruktif dalam

membimbing penulis sejak awal hingga selesainya tesis ini.

8. Kedua orang tua tercinta dan tersayang, Ayahanda H. Donald Sidabalok dan

Ibunda Hj. Sutarjiati, yang senantiasa memberikan doa, cinta, dukungan

semangat dalam menyelesaikan perkuliahan di Sekolah Pascasarjana

Universitas Sumatera Utara.

9. Teristimewa penulis mengucapkan terima kasih kepada istri tercinta Dewi

Tirta Utami yang telah banyak memberikan cinta, doa dan motivasi sepanjang

penulis mengikuti perkuliahan di Sekolah Pascasarjana Universitas Sumatera

Utara.

10.Para karyawan dan staf administrasi Pascasarjana USU yang telah banyak

membantu dalam hal administrasi kuliah.

Penulis menyadari bahwa tesis ini masih jauh dari sempurna baik dari segi

penyajian maupun dari segi penyusunannya. Untuk itu penulis sangat

mengharapkan kritik dan saran yang bersifat membangun dari para pembaca

guna penyempurnaan tesis ini pada masa yang akan datang.

Akhir kata penulis mengucapkan semoga tesis ini bermanfaat bagi para

pembaca, khususnya bagi rekan mahasiswa/i.

Medan, Februari 2013

Penulis,

Tofan Erlangga Sidabalok

RIWAYAT HIDUP

Nama : Tofan Erlangga Sidabalok

Tempat/Tgl. Lahir : Medan, 02 Desember 1984

Jenis Kelamin : Laki-Laki

Agama : Islam

Alamat : Jl. Jermal III Gg. Muara No. 5 Medan

Telepon : 08126009250

Pendidikan :

Pekerjaan :

No Tingkat

Pendidikan Nama Pendidikan

1. SD SD Negeri 067241

2. SMP SMP Negeri 13 Medan

3. SMK SMK Negeri 2 Medan

4. S1 Fakultas Ekonomi, Program Studi Akuntansi Universitas Muhamadiyah Sumatera Utara

5. S2 Sekolah Pascasarjana, Program Studi Akuntansi Universitas Sumatera Utara

No Tahun Nama Perusahaan Jabatan

1. 2007 - 2010 PT Bank Sumut Staff Adm. Kredit

DAFTAR ISI

BAB III : KERANGKAKONSEPTUAL DAN HIPOTESIS 42 3.1. Kerangka Konseptual ... 42

BAB IV : METODE PENELITIAN 45

4.1.Jenis Penelitian ... 45

4.2.Lokasi dan Waktu Penelitian ... 45

4.3.Metode Pengumpulan Data ... 45

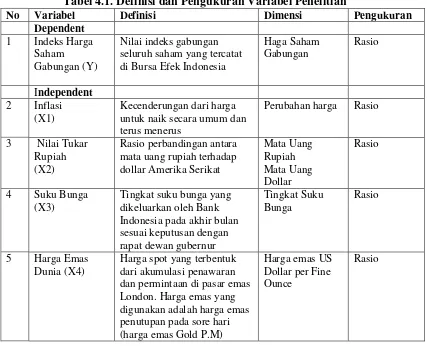

4.4.Definisi Operasionalisasi dan Metode Pengukuran Variabel ... 46

4.5.Metode Analisis Data ... 47

4.5.1. Uji Penyimpangan Asumsi Klasik ... 48

4.5.2. Uji Kesesuaian ... 50

BAB V : HASIL PENELITIAN DAN PEMBAHASAN 52 5.1. Hasil Penelitian ... 52

5.1.1. Deskripsi Data Penelitian ... 52

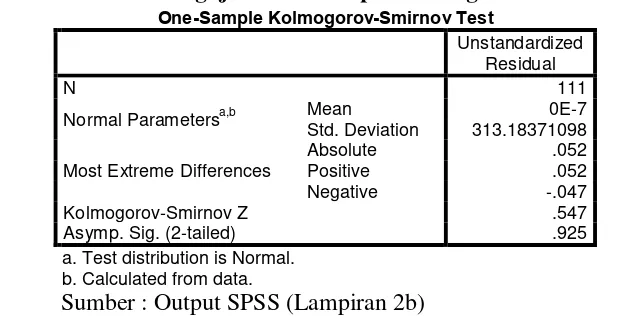

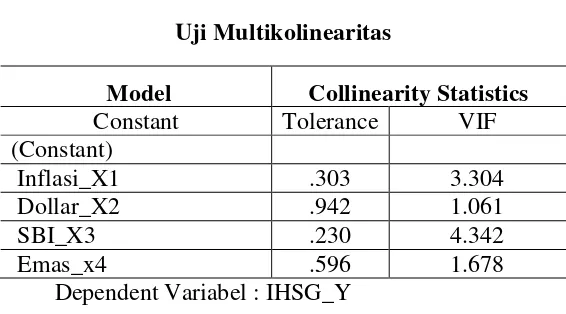

5.1.2. Uji Asumsi Klasik ... 54

5.1.2.1. Uji Normalitas ... 54

5.1.2.2. Uji Multikolinearitas ... 55

5.1.2.3. Uji Autokorelasi ... 56

5.1.3. Uji Heteroskedastisitas ... 57

5.2. Hasil Penelitian ... 58

5.3. Pembahasan Hasil Penelitian ... 61

BAB V : KESIMPULANDAN SARAN 66 6.1. Kesimpulan ... 66

6.2. Keterbatasan Penelitian ... 66

6.3. Saran ... 67

DAFTAR TABEL

Nomor Judul Halaman

1.1. Perkembangan Indeks Harga Saham Gabungan (IHSG) di BEI ... 2

1.2 Perkembangan IHSG, Inflasi, Kurs Dolar, SBI dan Emas... 4

2.1. Revie Penelitian Terdahulu ... 39

4.1. Defenisi dan Pengukuran Variabel Penelitian... 46

5.1. Deskriptif Statistik ... 52

5.2. Hasil Pengujian One Sample Kolmogorov Smirnov Test ... 54

5.3. Hasil Uji Multikolinearitas ... 55

5.4. Nilai Durbin Watson ... 56

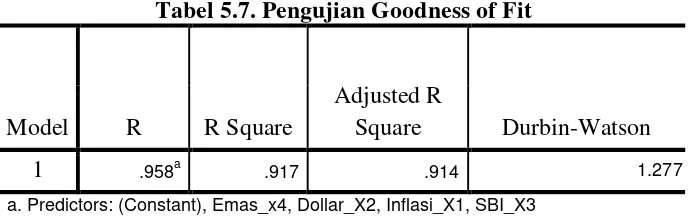

5.5. Pengujian Goodness Of Fit ... 58

5.6. Hasil Uji F ... 59

DAFTAR GAMBAR

Nomor Judul Halaman

3.1. Kerangka Konseptual ... 42

DAFTAR LAMPIRAN

Nomor Judul Halaman

1. Data IHSG, SBI, Kurs Dolar, Inflasi dan Price Gold

Bulanan 2003 -2011 ... 71

ANALISIS FAKTOR EKSTERNAL EMITEN DAN PENGARUHNYA TERHADAP INDEKS HARGA SAHAM GABUNGAN

DI BURSA EFEK INDONESIA

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh faktor eksternal berupa inflasi, nilai tukar rupiah, suku bunga bank dan harga emas terhadap Indeks Harga Saham Gabungan (IHSG) di Bursa Efek Indonesia. Penelitian ini diharapkan untuk memprediksi pasar modal dalam menetapkan investasi yang tepat sehingga dapat mengoptimalkan keuntungan dan meminimalkan risiko atas investasi yang dilakukan. Metode analisis yang digunakan dalam penelitian ini adalah metode analisis regresi berganda. Penelitian ini menggunakan data sekunder dengan jenis data runtun waktu (time series) selama kurun waktu 111 bulan dari Januari 2003 sampai dengan Maret 2012. Variabel yang digunakan adalah inflasi, nilai tukar rupiah, suku bunga bank, dan harga emas rupiah sebagai variabel independen dan

Indeks Harga Saham Gabungan sebagai variabel dependen. Dari hasil penelitian ini menunjukkan bahwa variabel independen inflasi, nilai tukar rupiah, suku bunga SBI dan harga emas rupiah berpengaruh positif terhadap Indeks Harga Saham Gabungan di BEI baik secara simultan maupun secara parsial

EXTERNAL FACTORS ANALYSIS OF THE ISSUER AND EFFECTS ON JOINT STOCK PRICE INDEX

IN INDONESIA STOCK EXCHANGE

ABSTRACT

This study aimed to investigate the influence of external factors such as inflation, exchange rate, interest rates and gold prices on Composite Stock Price Index (CSPI) in Indonesia Stock Exchange. This study is expected to predict the stock market in determining the right investment so as to maximize the benefits and minimize the risks of the investments made. The method of analysis used in this study is the method of multiple regression analysis. This study uses secondary data to the type of time series data (time series) over a period of 111 months from January 2003 to March 2012. The variables used are inflation, exchange rate, interest rates, gold prices and the rupiah as the independent variable and the Jakarta Composite Index as the dependent variable. From the results of this study indicate that the independent variables of inflation, exchange rate, interest rate and gold price rupiah SBI positive influence Composite Stock Price Index at the in Indonesia Stock Exchange either simultaneously or partially

BAB I PENDAHULUAN

1.1.Latar Belakang

Pasar modal merupakan lahan untuk mendapatkan modal investasi,

sementara investor pasar modal merupakan lahan untuk menginvestasikan

uangnya. Setiap investor dalam mengambil keputusan investasi selalu dihadapkan

pada sejumlah alternatif, apakah ia akan menginvestasikan dananya dalam bentuk

asset real seperti membeli peralatan produksi dan mengoperasikannya untuk

mendapatkan keuntungan, atau memilih melakukan investasi dalam bentuk asset

finansial dengan membeli sekuritas yang berpendapatan tetap seperti obligasi,

deposito, Sertifikat Bank Indonesia (SBI) atau memberi sekuritas yang

berpendapatan tidak tetap seperti saham (Wijaya, 2010).

Faktor yang dapat mempengaruhi kegiatan pasar modal suatu Negara

kurs valuta asing (valas), cadangan devisa, inflasi, tingkat suku bunga deposito.

Di Indonesia kurs valas mengalami perubahan setiap waktu, ada kalanya rupiah

menganut mata uang asing pada saat kondisi Indonesia stabil atau cenderung

membaik dari kondisi sebelumnya. Sebaiknya rupiah akan melemah terhadap

mata uang asing pada saat kondisi Indonesia memburuk Tentang hubungan atau

pengaruh kurs terhadap Indeks Harga Saham itu sendiri sangat berkaitan erat. Hal

ini dikarenakan kurs adalah salah satu faktor yang mempengaruhi Indeks Harga

Saham, sedangkan Indeks Harga Saham adalah dampak simultan dari berbagai

kejadian utama pada fenomena-fenomena ekonomi (Wijaya, 2010).

Menurut Thian dalam Kasim (2010) IHSG merupakan hasil perhitungan

dari harga seluruh saham yang tercatat dengan dipengaruhi oleh faktor besarnya

nilai kapitalisasi pasar suatu saham. Nilai kapitalisasi pasar itu sendiri adalah nilai

seluruh saham yang dihitung berdasarkan harga yang terakhir, dan nilai dasar

adalah merupakan nilai yang dihitung berdasarkan harga perdana masing- masing

saham. Salah satu tolok ukur untuk mengetahui perkembangan suatu bursa

terletak pada perkembangan Indeks Harga Saham Gabungan/composite

Indeksnya.

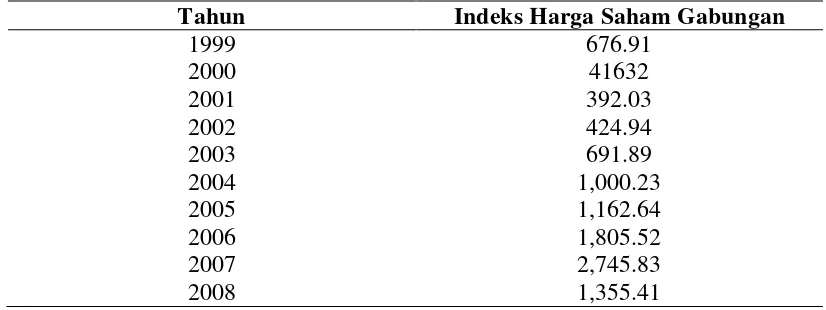

Tabel 1.1. Perkembangan Indeks Harga Saham Gabungan (IHSG) di Bursa Efek Indonesia (BEI) Periode 1999 – 2011 Tahun Indeks Harga

Saham Gabungan (IHSG)

Tahun Indeks Harga Saham Gabungan

2009

Sumber: Statistik Ekonomi Keuangan Indonesia, beberapa tahun

Tabel 1.1 menunjukkan bahwa Indeks Harga Saham Gabungan (IHSG)

mengalami peningkatan karena di dukung kondisi makro yang cukup stabil. Hal

ini tidak terlepas dari pengaruh terbentuknya pemerintah baru yang legitimate dan

diharapkan dapat menciptakan stabilitas politik dan ekonomi yang lebih baik.

Dalam tahun 1999, ekonomi Indonesia mengalami pertumbuhan sebesar 1,8%

dibandingkan tahun 1998 sebesar -13,2% dengan tingkat inflasi menurun tajam

menjadi sebesar 2,01% dibandingkan dengan tingkat inflasi pada tahun

sebelumnnya sebesar 77,6% sehingga Indeks Harga Saham Gabungan (IHSG)

pada tahun 1999 mengalami kenaikan yaitu sebesar 676,91. Setelah mengalami

peningkatan pada tahun 1999, pada tahun 2000 Indeks Harga Saham Gabungan

(IHSG) kembali mengalami penurunan menjadi 416,32 poin dan pada tahun 2001

mengalami penurunan kembali menjadi 392,03 poin. Penurunan Indeks Harga

Saham Gabungan (IHSG) tersebut dipengaruhi baik oleh faktor ekonomi maupun

non ekonomi. Faktor ekonomi terutama akibat melemahnya nilai tukar, dan

melemahnya kinerja bursa regional. Sementara faktor non ekonomi yang

mempengaruhi melemahnya Indeks Harga Saham Gabungan (IHSG) terutama

bersumber dari meningkatnya kekhawatiran pasar terhadap stabilitas keamanan

dan politik selama 2001, terjadinya tragedi World Trade Center (WTC) di

Amerika Serikat 11 September 2001 yang diikuti oleh aksi anti Amerika di

sejumlah kota besar.

Seiring dengan kenaikan inflasi yang bergerak pada kisaran yang lebih

suku bunga Sertifikat Bank Indonesia (SBI), maka dengan penurunan suku bunga

Sertifikat Bank Indonesia (SBI) tersebut akan mendorong pertumbuhan uang

beredar, hal itu diikuti pula dengan melemahnya nilai tukar rupiah, maka harga

barang juga akan mengalami kenaikan, karena belum bisa lepas dari inflasi dan

juga krisis ekonomi yang masih terjadi. Namun untuk perkembangan Indek Harga

Saham Gabungan (IHSG) cenderung mengalami kenaikan, karena adanya minat

dari investor untuk menanamkan modalnya di bursa efek. Bila suku bunga cukup

tinggi (lebih tinggi dari capital gain dan deviden per tahun yang bisa diperoleh

dari lantai bursa) orang akan memilih menyimpan uangnya di bank. Sebaliknya,

bila suku bunga sudah melemah, maka orang akan beralih ke lantai bursa.

Dalam perekonomian suatu Negara itu biasanya dilihat dari kurs Negara

itu sendiri terhadap kurs valas. Apabila kurs menguat, maka secara tidak langsung

Indeks Harga Saham juga akan naik, tapi bila kurs itu melemah maka Indeks

Harga Saham juga akan turun. Naik turunnya harga saham akan terjadi karena

apresiasi rupiah terhadap mata uang asing menyebabkan naik turunnya permintaan

saham di pasar modal oleh investor.

Dampak merosotnya nilai tukar rupiah terhadap pasar modal memang

dimungkinkan, mengingat sebagian besar perusahaan yang go‐public di BEI

mempunyai hutang luar negeri dalam bentuk valuta asing. Di samping itu

produk‐produk yang dihasilkan oleh perusahaan publik tersebut banyak

menggunakan bahan yang memiliki kandungan impor tinggi. Merosotnya rupiah

dimungkinkan menyebabkan jumlah hutang perusahaan dan biaya produksi

Hubungan antara tingkat suku bunga dengan Indeks Harga Saham, apabila

tingkat bunga tinggi maka pemilik modal memilih menabung di Bank. Harga

saham sulit diprediksi karena dipengaruhi oleh berbagai faktor seperti tingkat

suku bunga, inflasi, nilai tukar rupiah, harga emas, kondisi ekonomi nasional,

kondisi politik, keamanan, kebijakan pemerintah, dan lain-lainnya.

Pengaruh tingkat suku bunga, inflasi, nilai tukar dan harga emas

rupiahakan menjadi perhatian bagi penulis didalam penelitian ini. Tingkat suku

bunga dan sekuritas adalah dua faktor yang sering diperhatikan sebelum investor

melakukan investasi, umumnya tingkat suku bunga mempunyai hubungan yang

negatif dengan harga sekuritas. Secara sederhana, jika suku bunga pasar

meningkat, maka tingkat return yang disyaratkan investor atau suatu obligasi juga

akan meningkat. Suku bunga merupakan besarnya imbalan yang harus dibayarkan

atas penggunaan sejumlah uang berdasarkan perjanjian pinjam meminjam.

Pemberi pinjaman menetapkan suatu tingkat bunga nominal yang menurunkan

daya beli dari sejumlah uang yang dipinjamkan, sehingga tingkat bunga efektif

atau riil memberikan hasil yang cukup kepada pemberi pinjaman atas penundaan

konsumsi sekarang dan atas resiko kegagalan yang diakibatkan pemberian

pinjaman.

Kurs merupakan nilai tukar mata uang suatu negara dan dalam sistem

perekonomian manapun sangat sulit untuk mempertahankan kestabilan nilai tukar

mata uang tersebut. Tetapi disisi lain penguatan nilai tukar mata uang suatu negara

bisa menekan laju inflasi. Apabila harga-harga barang dan sektor jasa cenderung

mengalami kenaikan maka disebut dengan inflasi. Oleh sebab itu untuk mencegah

dengan kebutuhan, sehingga kestabilan nilai tukar bisa dijaga (permintaan

agregat).

Menurut Setyorini dan Supriyadi dalam Thobarry (2009) perkembangan

IHSG sebagaimana lazimnya lebih ditentukan oleh perkembangan tingkat bunga.

Tetapi sejak ditetapkannya sistem kurs devisa bebas mengambang, pergerakan

IHSG seakan mengikuti pergerakan nilai tukar rupiah terhadap dolar atau

sebaliknya pergerakan rupiah seakan mengikuti pergerakan IHSG. Hal ini

memunculkan dugaan bahwa di antara keduanya terdapat hubungan yang

sistematis.

Hasil penelitian Pratikno (2009) selama periode bulan Januari 2004

sampai dengan bulan Februari 2009 menunjukkan bahwa secara serempak

(simultan) variabel-variabel eksplanatori yang digunakan sangat signifikan pada α

= 5% terhadap IHSG. Dari koefisien masing-masing variabel, maka dapat

disimpulkan bahwa tingkat pengaruh variabel kurs, SBI dan inflasi sangat

signifikan mempengaruhi IHSG.

Selanjutnya penelitian Witjaksono (2010) menggunakan data bulanan dari

tahun 2000-2009 untuk tiap variabel penelitian menunjukkan bahwa variabel

Tingkat Suku Bunga SBI, dan Kurs Rupiah berpengaruh negatif terhadap IHSG.

Sementara variable Harga Minyak Dunia, Harga Emas Dunia, Indeks Nikkei 225

dan Indeks Dow Jones berpengaruh positif terhadap IHSG.

Penelitian yang dilakukan oleh Hardiningsih et al dalam Thobarry (2009)

menunjukkan hasil bahwa nilai tukar rupiah terhadap US Dollar berpengaruh

negatif terhadap saham. Hasil penelitian Nurdin dalam Thobarry (2009),

Serikat tidak berpengaruh terhadap resiko investasi saham. Disisi lain, Utami dan

Rahayu dalam Thobarry (2009) serta Suciwati dan Machfoedz dalam Thobarry

(2009) hasilnya menunjukkan bahwa nilai tukar rupiah terhadap UD dollar

berpengaruh positif terhadap saham.

Sementara itu, penelitian yang mengkaji hubungan antara suku bunga

(interest rate) dengan harga saham terdapat perbedaan hasil penelitian. Granger

dalam Thobarry (2009) menyatakan bahwa terdapat pengaruh negatif suku bunga

terhadap harga saham, tetapi Mok dalam Thobarry (2009) dengan menggunakan

model analisis Arima tidak menemukan hubungan yang signifikan antara kedua

variabel ini. Pengaruh signifikan dari suku bunga terhadap harga saham

sebagaimana yang ditemukan Granger dalam Thobarry (2009) menyatakan bahwa

terdapat pengaruh negatif antara suku bunga terhadap harga saham. Suku bunga

yang rendah akan menyebabkan biaya peminjaman yang lebih rendah karena suku

bunga yang rendah akan merangsang investasi dan aktivitas ekonomi yang akan

menyebabkan harga saham meningkat.

Selanjutnya, penelitian tentang hubungan antara inflasi dengan harga

saham seperti yang dilakukan oleh Widjojo dalam Thobarry (2003) menyatakan

bahwa makin tinggi inflasi akan semakin menurunkan tingkat profitabilitas

perusahaan. Turunnya profit perusahaan adalah informasi yang buruk bagi para

trader di bursa saham dan dapat mengakibatkan turunnya harga saham perusahaan

tersebut.

Hasil penelitian untuk variabel emas dunia juga memberikan kesimpulan

yang berlawanan. Penelitian yang dilakukan oleh Twite dalam Witjaksono (2010)

secara positif pergerakan indeks saham di Australia, sementara Smith dalam

Witjaksono (2010) menunjukkan bahwa harga emas dunia mempunyai pengaruh

yang negatif terhadap pergerakan indeks harga saham di Amerika Serikat.

Hal ini menunjukkan bahwa hasil penelitian tentang pengaruh tingkat suku

bunga, harga minyak dunia, harga emas dunia, kurs rupiah, serta indeks cenderung

tidak konsisten atau berbeda antara peneliti yang satu dengan peneliti yang lain.

Dengan adanya ketidakkonsistenan hasil penelitian ini, serta pengaruh ekonomi

dunia yang memberikan dampak bagi perekonomian Indonesia, maka penelitian

ini mengambil judul “Analisis Faktor Eksternal Emiten dan Pengaruhnya

terhadap IHSG di BEI”

1.2.Perumusan Masalah

Berdasarkan uraian latar belakang masalah di atas, maka rumusan masalah

dalam penelitian ini adalah ”Apakah Faktor Eksternal berupa inflasi, nilai tukar

rupiah, suku bunga bank dan harga emas berpengaruh terhadap Indeks Harga

Saham Gabungan (IHSG) secara parsial dan simultan?”.

1.3.Tujuan Penelitian

Berdasarkan rumusan masalah di atas, maka yang menjadi tujuan

penelitian ini adalah : Untuk mengetahui pengaruh faktor eksternal berupa inflasi,

nilai tukar rupiah, suku bunga bank dan harga emas berpengaruh signifikan secara

1.4.Manfaat Penelitian

Adapun manfaat hasil penelitian ini diharapkan dapat menjadi kontribusi

yang berarti bagi daerah yang menjadi lokasi penelitian :

1. Bagi peneliti dapat menambah wawasan dan pengetahuan dalam menganalisis

pasar modal.

2. Bagi Investor, sebagai bahan pertimbangan untuk memprediksi pasar modal

dalam menetapkan investasi yang tepat sehingga dapat mengoptimalkan

keuntungan dan meminimalkan risiko atas investasi yang dilakukan.

3. Bagi akademisi diharapkan dapat memberikan referensi bagi peneliti

selanjutnya terutama pada bidang penelitian yang sejenis.

1.5.Originalitas Penelitian

Penelitian ini berbentuk replikasi. Replikasi penelitian ini juga

dilatarbelakangi belum ditemukannya keseragaman kesimpulan tentang Pengaruh

Inflasi, Nilai Tukar Rupiah, Suku Bunga Bank dan Harga Emas Rupiah terhadap

Indeks Harga Saham Gabungan (IHSG). Replikasi penelitian ini dilakukan

terhadap referensi hasil jurnal dan tesis terdahulu, seperti hasil jurnal penelitian

Raharjo (2010) dalam studi mengenai Pengaruh Inflasi, Nilai Kurs Rupiah dan

Tingkat Suku Bunga terhadap Harga Saham di Bursa Efek Indonesia, Tesis

penelitian Witjaksono (2010) dalam studi mengenai Analisis Pengaruh Tingkat

Suku Bunga SBI, Harga Minyak Dunia, Harga Emas Dunia, Kurs Rupiah, Indeks

Nikkei 225, dan Indeks Dow Jones terhadap IHSG (studi kasus pada IHSG di BEI

selama periode 2000-2009) dan Tesis penelitian Pratikno (2009) dalam studi

Jones Terhadap Pergerakan Indeks Harga Sahan Gabungan (IHSG) di Bursa Efek

Indonesia (BEI).

Perbedaan penelitian di atas dengan replikasi penelitian ini :

1) Objek Penelitian

Penelitian ini dilakukan dengan mengmbil tahun yang berbeda yaitu bulan

Januari 2003 sampai dengan bulan Maret 2012 sedangkan penelitian referensi

terdahulu antara tahun 2000 sampai dengan 2009.

2) Variabel Penelitian

Variabel penelitian ini inflasi, nilai tukar rupiah, suku bunga bank dan harga

emas rupiah sebagai variabel bebas dan Indeks Harga Saham Gabungan

(IHSG) sebagai variabel terikat. Sedangkan referensi penelitian terdahulu

menggunakan variabel bebas yang beragam dan tidak menggunakan variabel

harga emas dunia.

BAB II

2.1 Landasan Teoritis

Untuk mendukung studi ini digunakan beberapa teori yang relevan serta

berkaitan dengan pokok bahasan dalam studi sebagai berikut :

2.1.1. Capital Asset Pricing Model (CAPM)

Financial Accounting Standar Board (FASB) mendefinisikan nilai tukar

sebagai rasio antara satu unit mata uang dan jumlah mata uang lainnya yang

dapat ditukar pada suatu waktu tertentu. Gain atau loss transaksi mata uang asing

akan dimasukkan dalam laba bersih pada periode terjadinya transaksi nilai tukar.

Dalam usaha untuk menentukan apakah kerugian dari nilai tukar berpengaruh

terhadap reaksi pasar modal maka digunakan harga saham sebagai proxy.

Tujuan utama investor untuk melakukan investasi adalah untuk

memperoleh return (tingkat pengembalian). Semua investor ingin agar

investasinya mendapatkan return yang setinggi-tingginya. Akan tetapi kenyataan

membuktikan bahwa return dari investasi adalah tidak pasti. Ketidakpastian dari

investasi inilah yang dinamakan dengan risiko, yang diukur dengan varian dari

return.

Bodie et al. (2005) menjelaskan bahwa Capital Asset Pricing Model

(CAPM) merupakan hasil utama dari ekonomi keuangan modern. Capital Asset

Pricing Model (CAPM) memberikan prediksi yang tepat antara hubungan risiko

sebuah aset dan tingkat harapan pengembalian (expected return). Walaupun

Capital Asset Pricing Model belum dapat dibuktikan secara empiris, Capital Asset

Pricing Model sudah luas digunakan karena Capital Asset Pricing Model akurasi

Capital Asset Pricing Model (CAPM) mencoba untuk menjelaskan

hubungan antara risk dan return. Dalam penilaian mengenai risiko biasanya

saham biasa digolongkan sebagai investasi yang berisiko. Risiko sendiri berarti

kemungkinan penyimpangan perolehan aktual dari perolehan yang diharapkan

(possibility), sedangkan derajat risiko (degree of risk) adalah jumlah dari

kemungkinan fluktuasi (amount of potential fluctuation).

Risiko ada dua macam, yaitu risiko sistematis dan risiko tidak sistematis.

Risiko sistematis adalah risiko yang dialami oleh semua investasi tanpa terkecuali.

Oleh karena itu risiko ini dinamakan juga risiko pasar (market risk). Namun

demikian besar kecilnya risiko sistematis tiap investasi, termasuk juga saham,

sangat berbeda. Sedang risiko tidak sistematis adalah risiko yang hanya dialami

oleh investasi tersebut, yang bisa disebabkan oleh faktor manajemen, ciri khusus

jenis industri, jenis persaingan usaha dan sebagainya (Francis, 1988).

Untuk mengatasi risiko ini maka biasanya investor mengkombinasikan

investasinya dalam berbagai macam asset, yang dinamakan portofolio. Markowitz

(1952) mengembangkan suatu bentuk diversifikasi yang efisien, yang bisa

menurunkan risiko tanpa menurunkan return portofolio. Markowitz menyarankan

agar portofolio seharusnya adalah pengkombinasian asset-asset yang berkorelasi

kurang dari positip sempurna agar dapat mengurangi risiko.

Sharpe (1965) menyempurnakan model portofolio Markowitz diambah

dengan asumsi: (1) adanya tingkat bebas risiko; (3) investasi bisa dipecah-pecah

dalam bentuk yang sekecil mungkin; (3) adanya kebebasan short sales (4) semua

garis pasar modal (capital market line) yang intersepnya adalah tingkat bebas

risiko (rf). Untuk mengambarkan trade-off antara risiko dan return untuk seluruh

surat berharga, baik yang efisien maupun yang tidak, maka ukuran yang dipakai

bukanlah varian, tetapi adalah risiko sistematisnya (β). Hubungan antara risiko

sistematis dengan return tersebut apabila digambarkan dalam suatu model akan

membentuk Capital Asset Pricing Model (CAPM). Model tersebut bisa dituliskan:

E(Ri) = Rf + [E(Rm)-Rf]βi

Dimana E(Ri) adalah return yang diharapkan dari surat berharga i adalah

fungsi dari risiko sistematisnya (β). Sedangkan slope/kemiringannya [E(Rm)-Rf]

dinamakan dengan harga risiko atau premi risiko, yaitu selisih antara return pasar

yang diharapkan (E(Rm)) dengan tingkat bebas risiko (Rf).

Namun demikian dalam kenyataannya akan senantiasa terdapat surat-surat

berharga yang returnnya di luar yang diharapkan CAPM. Penyebabnya antara

lain: (1) adanya biaya transaksi; (2) adanya pajak capital gain yang membuat para

investor enggan menjual surat-surat berharga yang ternilai rendah oleh CAPM

(undervalued); (3) adanya ketidaksempurnaan informasi pasar. Oleh karena itulah

dalam kenyataannya CAPM lebih merupakan sebuah band daripada sebuah garis

(Fuller & FarrellJr., 1987). Demikian pula apabila unsur tingkat bebas risiko (Rf)

dihilangkan dari model, karena dalam kenyataan tidak mungkin investor bisa

meminjam dan meminjamkan pada tingkat yang sama, maka akan membentuk

Zero Beta CAPM (Elton & Gruber, 1991), dengan model sebagai berikut:

Dimana Rz adalah asset yang tidak berkorelasi dengan portofolio pasar,

atau mempunyai β =0. Rz ini misalnya adalah obligasi pemerintah yang berjangka

panjang, yang mempunyai return riil yang tetap, mudah diperjual-belikan, dan

bisa dipecah-pecah dalam satuan yang kecil-kecil.

Berbagai pengujian CAPM dengan data empiris telah banyak dilakukan.

Pengujian oleh Black, Jansen dan Scholes, juga oleh Fama dan MacBeth

menggabungkan saham-saham menjadi portofolio untuk menaksir β tiap-tiap

portofolio, kemudian melakukan regresi cross sectional antara rata-rata return

dengan β tiap-tiap portofolio. Ada juga pengujian yang menggunakan surat-surat

berharga individual, misalnya oleh Linzerberger, Ramaswamy dan Gibbons.

Hasil pengujian tersebut rata-rata membuktikan bahwa: (1) intersep

CAPM secara signifikan tidak sama dengan tingkat bebas risiko, hal ini

membuktikan bahwa Zero Beta CAPM lebih berlaku di dunia nyata; (2)

kemiringan/slope dari persamaan CAPM (a1) ternyata lebih rendah daripada yang

diramalkan (Rm-Rf); (3) tidak ada bukti bahwa hubungan antara risiko sistematis

dan return tidak linear, hal ini masih sesuai dengan spesifikasi CAPM; (4)

Faktor-faktor selain β ternyata berperan di dalam menerangkan return surat berharga,

misalnya P/E rasio, besar kecilnya perusahaan, jenis perusahaan, musiman dan

sebagainya (Weston & Copeland, 1992).

Pengujian CAPM di BEJ antara lain oleh Suad Husnan pada tahun 1990

(Husnan, 1993), menggunakan metode yang sama dengan Black, Jensen, Scholes

pada tahun 1972, hasilnya adalah banyak β yang signifikan secara statistik dan

Uji lainnyadi BEJ dilakukan oleh Henny (Husnan, 2001) menggunakan

metode yang sama denga Lintner. Regresi tahap pertama menggunakan model

pasar untuk menaksir β, sedangkan regresi yang kedua menggunakan cross

sectional, hasilnya menunjukkan bahwa Zero Beta CAPM lebih berlaku di BEJ

daripada standar CAPM.

Untuk kasus di Bursa Efek Surabaya (BES), pengujian CAPM empiris

dilakukan oleh Sumanto tahun 1993 menggunakan metode yang sama dengan

metode Lintner, dengan menggunakan data return bulanan saham individual dari

tahun 1991 sampai dengan 1993 sebanyak 120 sampel saham. Hasilnya

menunjukkan bahwa hampir semua β adalah signifikan. Tidak ada bukti yang

menunjukkan adanya hubungan yang tidak linear antara return dengan β. Intersep

persaman empiris secara secara signifikan tidak sama dengan persamaan teoritis,

yaitu secara signifikan lebih rendah dari 0 (Sumanto, 2003).

Saham berisiko dapat dikombinasi dalam sebuah portfolio menjadi

investasi yang lebih rendah risiko daripada saham biasa tunggal. Diversifikasi

akan mengurangi risiko sistematis (systematic risk), tetapi tidak dapat mengurangi

risiko yang tidak sistematis (unsystematic risk). Unsystematic risk adalah bagian

dari risiko yang tidak umum dalam sebuah perusahaan yang dapat dipisahkan.

Systematic risksystematic risk. adalah bagian yang tidak dapat dipisahkan yang

berhubungan dengan seluruh pergerakan pasar saham dan tidak dapat dihindari.

Informasi keuangan mengenai sebuah perusahaan dapat membantu dalam

Investor biasanya menghindari risiko, investor menginginkan perolehan

tambahan (additional returns) untuk menanggung risiko tambahan (additional

risks). Oleh karena itu saham berisiko tinggi (High-risk securities) harus

mempunyai harga yang menghasilkan perolehan lebih tinggi daripada perolehan

yang diharapkan dari saham berisiko lebih rendah. Persamaan risiko dan

perolehan (Equation Risk and Return) adalah :

Rs = Rf + Rp

Rs = Expected Return on a given risky security

Rf = Risk-free rate

Rp = Risk premium

Bila nilai β = 1 artinya adanya hubungan yang sempurna dengan kinerja

seluruh pasar seperti yang diukur indek pasar (market index), contohnya nilai

yang diukur oleh Dow-Jones Industrials dan Standard and Poor’s 500-stock-index.

Hubungan ini dapat digambarkan dalam contoh pada gambar. β adalah ukuran

dari hubungan paralel dari sebuah saham biasa dengan seluruh tren dalam pasar

saham. Bila β > 1.00 artinya saham cenderung naik dan turun lebih tinggi

daripada pasar. β < 1.00 artinya saham cenderung naik dan turun lebih rendah

daripada indek pasar secara umum (general market index). Perubahan persamaan

risiko dan perolehan (Equation Risk and Return) dengan memasukan faktor β

dinyatakan sebagai :

Rs = Rf + βs (Rm – Rf)

Rf = Risk-free rate

Rm = Expected return on the stock market as a whole

βs = Stock’s beta, yang dihitung berdasarkan waktu tertentu

CAPM bertahan bahwa harga saham tidak akan dipengaruhi oleh

unsystematic risk, dan saham yang menawarkan risiko yang relatif lebih tinggi

(higher βs) akan dihargai relatif lebih daripada saham yang menawarkan risiko

lebih rendah (lower βs). Riset empiris mendukung argumen mengenai βs sebagai

prediktor yang baik untuk memprediksi nilai saham di masa yang akan datang

(future stock prices).

CAPM dikritik sebagai penyebab masalah kompetisi di Amerika Serikat.

Manajer di sebuah perusahaan di Amerika Serikat yang menggunakan CAPM

terpaksa membuat investasi yang aman dalam jangka pendek dan perolehannya

dapat diprediksi dalam jangka pendek daripada investasi yang aman dan

perolehan dalam jangka panjang. Para peneliti telah menggunakan CAPM untuk

menguji hipotesa yang berhubungan dengan hipotesa pasar efisien.

Market Model

Markowitz mengusulkan sebuah model untuk menjelaskan korelasi

diantara return sekuritas. Model ini mengasumsikan bahawa return dari sekuritas

ke-i tergantung pada sebuah faktor yang mendasari, nilai yang diwakili oleh

indeks, dalam notasi matematika dinyatakan sebagai:

ri = return sekuritas i

Bi = Beta dari sekuritas i

F = indeks (belum tentu indeks pasar)

ui = error term

(walaupun selanjutnya Markowitz mengusulkan bahwa persamaan itu seharusnya

tidak linier, karena ada faktor lain yang mendasarinya) lalu pada tahun 1963,

William Sharpe menguji persamaan tersebut sebagai penjelasan bagaimana return

sekuritas cenderung naik dan turun seiring dengan naik turunnya indeks umum

pasar, secara spesifik Sharpe menggunakan persamaan sebagai berikut :

rit = ai + Bi.rmt + uit

rit = return dari aset i pada periode t

rmt = return dari indeks pasar pada periode t

ai = komponen non-pasar dari return aset i

Bi = rasio kovarian dari return aset i dan return indeks pasar terhadap varians

return indeks pasar

uit = zero mean random error term

Model ini disebut model pasar indeks tunggal (single index market model) atau

sering disebut market model. Dilihat disini pada model markowitz, indeks-nya

belum tentu indeks pasar, tetapi pada market model digunakan indeks pasar.

Ross (1976) merumuskan model keseimbangan yang disebut Arbitrage

Pricing Theory (APT), yang menyatakan bahwa dua kesempatan investasi yang

mempunyai sifat yang identik sama tidak dapat dijual dengan harga yang berbeda.

Dalam hal ini hukum yang dianut oleh APT adalah hukum satu harga (the law of

one price). Suatu aktiva yang memiliki karakteristik sama (identik sama) jika

dijual dengan harga yang berbeda, maka akan terdapat kesempatan untuk

melakukan arbitrage dengan membeli aktiva yang berharga murah dan pada saat

yang sama menjualnya dengan harga yang lebih tinggi sehingga memperoleh laba

tanpa risiko (Husnan, 2000).

Dalam perekonomian suatu negara terdapat empat pasar yang telah dikenal

yaitu: pasar modal, pasar uang, pasar valuta asing maupun pasar barang. Dari

keempat pasar tersebut yang saling terkait erat serta yang mencerminkan hukum

satu harga (the law of one price) umumnya tiga pasar yaitu : pasar modal, pasar

uang, dan pasar valuta asing. Ketiga pasar mempunyai keseimbangan dan identik

sama sehingga tidak dapat dijual dengan harga yang berbeda. Jika tidak terjadi

keseimbangan dari pasar-pasar tersebut, maka akan terjadi proses arbitrage dari

pasar yang satu ke pasar yang lain sebagaimana diuraikan di atas.

Terkait dengan pasar modal, model APT dinyatakan bahwa tingkat

keuntungan dari saham yang diperdagangkan di pasar modal terdiri dari dua

komponen, yaitu: tingkat keuntungan normal atau tingkat keuntungan yang

diharapkan dan tingkat keuntungan yang tidak pasti atau berisiko (Husnan, 2000).

Tingkat keuntungan yang diharapkan merupakan bagian dari tingkat keuntungan

sesungguhnya yang diharapkan oleh investor. Tingkat keuntungan ini sangat

keuntungan yang tidak pasti atau be bagian tingkat keuntungan yang bersumber

dari informasi yang bersifat tidak diharapkan. Investor dalam menjalankan

aktivitasnya menghadapi dua macam risiko, yaitu: risiko sistematis dan risiko

tidak sistematis. Kedua risiko tersebut mempengaruhi tingkat keuntungan yang

diharapkan investor. Risiko tidak sistematis dari satu perusahaan tidak berkorelasi

dengan perusahaan lainnya. Sebaliknya, risiko sistematis akan berkorelasi

terhadap setiap perusahaan (saham). Hal ini disebabkan karena faktor-faktor yang

mempengaruhi risiko sistematis adalah sama, misalnya: tingkat inflasi, tingkat

bunga dan variabel-variabel lainnya atau sering disebut dengan variabel

makroekonomi. Oleh karena itu perubahan variabel makroekonomi akan

berdampak pada seluruh perusahaan (saham). Namun demikian perlu diperhatikan

bahwa kemungkinan terdapat perbedaan besar kecilnya perubahan variabel

makroekonomi terhadap harga saham.

Model faktor mendasarkan diri pada anggapan bahwa adanya hubungan

linear antara harga suatu saham dengan harga seluruh saham yang ada di bursa

yang diwakili oleh indeks pasar. Atas dasar anggapan itu, maka tingkat

keuntungan suatu saham akan berkorelasi dengan perubahan harga pasar (Sharpe,

Alexander, Bailey (1999). Sebagai proses penghasil imbalan, model faktor

berusaha untuk mencakup kekuatan-kekuatan perekonomian utama yang secara

sistematis menggerakkan atau mempengaruhi harga semua saham. Secara implisit,

dalam susunan model faktor terdapat asumsi bahwa imbalan antara dua saham

akan berkorelasi, yaitu bergerak bersama-hanya melalui reaksi yang sama

terhadap satu atau lebih faktor yang ditentukan oleh model. Model faktor dapat

imbalan harapan, varian, maupun kovarian dari setiap saham. Hasilnya, model

faktor adalah alat yang bermanfaat untuk manajemen portfolio (Sharpe,

Alexander, Bailey, 1999).

Model multi faktor mengasumsikan bahwa proses penentuan harga

saham melibatkan beberapa faktor. Artinya terdapat beberapa kemungkinan

bahwa lebih dari satu faktor penyebab (pervasive factor) dalam perekonomian

yang mempengaruhi harga saham. Situasi ekonomi mempengaruhi hampir

semua perusahaan. Jadi perubahan dari perekonomian yang diramalkan memiliki

dampak yang besar terhadap harga sebagian besar saham.

Sebagai contoh ada dua sumber resiko ekonomi makro yaitu GDP dan

tingkat bunga yang tidak dapat dipastikan kondisinya terhadap harga saham.

Menurut Bodie, Kane dan Marcus (2006), secara sederhana model multi faktor

persamaannya dapat dinyatakan sebagai berikut:

Ri = E(ri ) + βiGDPGDP + βiIRIR + ei

Dua faktor pada sisi kanan persamaan atas faktor sistematis di

dalam perekonomian. Sebagaimana model faktor tunggal, kedua faktor makro ini

mempunyai nilai ekspektasi nol : menunjukkan perubahan pada variabel ini yang

sebelumnya tidak diantisipasi. Koefisien pada setiap faktor pada persamaan di atas

mengukur sensitivitas imbal hasil saham atas faktor tersebut. Untuk alasan ini,

koefisien sering kali disebut sebagai sensitivitas faktor (factor sensitivity),

pembebanan faktor (factor loading), atau beta faktor (factor beta) dan e

(2.5)

i

2.1.3 Indeks Harga Saham Gabungan (IHSG)

Pasar modal merupakan alternatif penghimpunan dana selain sistem

perbankan. Menurut Husnan (1998), pasar modal adalah pasar dari berbagai

instrument keuangan (sekuritas) jangka panjang yang dapat diperjual belikan, baik

dalam bentuk hutang (obligasi) maupun modal sendiri (saham) yang diterbitkan

pemerintah dan perusahaan swasta. Sedangkan undang‐undang Republik

Indonesia Nomor 8 Tahun 1995 Tentang Pasar Modal memberikan pengertian

pasar modal sebagai suatu kegiatan yang bersangkutan dengan Penawaran Umum

dan perdagangan Efek, Perusahaan Publik yang berkaitan dengan Efek yang

diterbitkannya, serta lembaga dan profesi yang berkaitan dengan Efek (Bapepam,

2006). Pengertian lainnya, pasar modal adalah salah satu sumber pembiayaan

eksternal jangka panjang bagi dunia usaha khususnya perusahaan yang go public

dan sebagai wahana investasi bagi masyarakat (Harianto dan Sudomo, 1998).

Kepemilikan saham oleh masyarakat melalui pasar modal, dapat

menjadikan masyarakat bisa menikmati keberhasilan perusahaan melalui

pembagian dividen dan peningkatan harga saham yang diharapkan. Kepemilikan

saham oleh masyarakat juga dapat memberikan pengaruh positif terhadap

pengelolaan perusahaan melalui pengawasan langsung oleh masyarakat.

Seiring dengan meningkatnya aktivitas perdagangan, kebutuhan untuk

memberikan informasi yang lebih lengkap kepada masyarakat mengenai

perkembangan bursa juga semakin meningkat. Salah satu informasi yang

diperlukan tersebut adalah harga saham sebagai cerminan dari pergerakan harga

Menurut Bursa Efek Indonesia (BEI) dalam Thobarry (2009) Indeks harga

saham merupakan indikator utama yang menggambarkan pergerakan harga

saham. Di pasar modal sebuah indeks diharapkan memiliki lima fungsi yaitu:

1. Sebagai indikator tren pasar,

2. Sebagai indikator tingkat keuntungan,

3. Sebagai tolok ukur (benchmark) kinerja suatu portofolio,

4. Memfasilitasi pembentukan portofolio dengan strategi pasif,

5. Memfasilitasi berkembangnya produk derivatif.

Ada beberapa macam pendekatan atau metode perhitungan yang

digunakan untuk menghitung indeks, yaitu: (1) menghitung rata‐rata (arithmetic

mean) harga saham yang masuk dalam anggota indeks, (2) menghitung (geometric

mean) dari indeks individual saham yang masuk anggota indeks, (3) menghitung

rata‐rata tertimbang nilai pasar. Umumnya semua indeks harga saham gabungan

(composite) menggunakan metode rata‐rata tertimbang termasuk di Bursa Efek

Indonesia.

Menurut BEI dalam Thobarry (2009) sekarang ini PT. Bursa Efek

Indonesia memiliki 8 macam harga saham yang secara terus menerus

disebarluaskan melalui media cetak maupun elektronik, sebagai salah satu

pedoman bagi investor untuk berinvestasi di pasar modal.

Ke delapan macam indeks tersebut adalah:

a. Harga Saham Gabungan (IHSG), menggunakan semua emiten yang tercatat

sebagai komponen perhitungan indeks

b. Indeks Sektoral, menggunakan semua emiten yang termasuk dalam

c. Indeks LQ45, menggunakan 45 emiten yang dipilih berdasarkan criteria

likuiditas dan kapitalisasi pasar, dengan kriteria-kriteria yang telah ditentukan.

d. Jakarta Islamic Index (JII), menggunakan 30 emiten yang masuk dalam

kriteria syariah dan termasuk saham yang memiliki kapitalisasi besar dan

likuiditas tinggi.

e. Indeks Kompas100, menggunakan 100 saham yang dipilih berdasarkan

kriteria likuiditas dan kapitalisasi pasar, dengan kriteria-kriteria yang telah

ditentukan.

f. Indeks Papan Utama, menggunakan emiten yang masuk dalam criteria papan

utama.

g. Indeks Papan Pengembangan, menggunakan emiten yang masuk dalam

kriteria papan pengembangan.

h. Indeks Individual, yaitu harga saham masing-masing emiten.

Seluruh indeks yang ada di BEI menggunakan metode perhitungan yang

sama, yaitu metode rata‐rata tertimbang berdasarkan jumlah saham tercatat.

Perbedaan utama yang terdapat pada masing‐masing indeks adalah jumlah emiten

dan nilai dasar yang digunakan untuk penghitungan indeks. Misalnya untuk

Indeks LQ45 menggunakan 45 saham untuk perhitungan indeks sedangkan

Jakarta Islamic Index (JII) menggunakan 30 saham untuk perhitungan indeks.

Indeks‐indeks tersebut ditampilkan terus menerus melalui display wall di lantai

bursa dan disebarkan ke masyarakat luas oleh data vendor melalui data feed.

Dewasa ini Indeks Harga Saham dijadikan barometer kesehatan ekonomi

di suatu negara dan juga sebagai landasan analisis statistik atas pasar terakhir.

makro diantaranya perubahan nilai tukar, suku bunga, tingkat inflasi. Perubahan

harga saham setiap hari perdagangan akan membentuk IHS. Angka indeks dibuat

sedemikian rupa hingga dapat digunakan untuk mengukur kinerja saham yang

dicatat di bursa efek, dimana return dan risiko pasar tersebut dihitung. Return

portofolio diharapkan meningkat jika HIS cenderung meningkat, demikian

sebaliknya return tersebut menurun jika IHS cenderung menurun. Bahkan saat ini

IHS dapat dijadikan barometer yang menunjukkan kesehatan ekonomi suatu

negara dan dapat sebagai dasar dalam menganalisis kondisi pasar (BEI dalam

Thobarry, 2009). Apabila terjadi peningkatan IHS maka kondisi pasar bagus. IHS

digunakan oleh investor dalam melihat kondisi bursa yang akan digunakan untuk

mengambil suatu keputusan saat melakukan transaksi saham. IHS berlaku untuk

saham individu/kelompok sedangkan harga saham gabungan (IHSG)

menggunakan data semua saham yang tercatat di suatu bursa efek.

2.1.4. Inflasi

Inflasi adalah proses kenaikan harga- harga umum barang-barang secara

terus menerus. Tapi kenaikan harga tersebut tidak selalu dalam prosentase yang

sama (Nopirin, 2000). Kenaikan harga tersebut diukur dengan beberapa cara

antara lain dengan,: a. Indeks biaya hidup (consumer price index), b. Indeks harga

perdagangan besar (whole sale price index).dan c. GNP Deflator.

Inflasi mempengaruhi perekonomian melalui pendapatan dan kekayaan,

dan melalui perubahan tingkat dan efisiensi produksi. Inflasi yang tidak bisa

diramalkan biasanya menguntungkan para debitur, pencari dana, dan spekulator

pengambil risiko. Inflasi akan merugikan para kreditur, kelompok berpendapatan

Inflasi adalah ukuran ekonomi yang memberikan gambaran tentang

meningkatnya harga rata-rata barang dan jasa yang diproduksi pada suatu sistem

perekonomian (Suseno dalam Prihantini, 2009). Menurut Herman (2003), inflasi

adalah suatu keadaan yang ditandai dengan peningkatan harga-harga pada

umumnya atau turunnya nilai mata uang yang beredar. Indikator inflasi adalah

sebagai berikut (www.bi.go.id):

a. Indeks Harga Konsumen (IHK) merupakan indikator yang umum digunakan

untuk menggambarkan pergerakan harga. Perubahan IHK dari waktu ke waktu

menunjukkan pergerakan harga dari paket barang dan jasa yang di konsumsi

oleh masyarakat. Tingkat inflasi di Indonesia biasanya diukur dengan IHK.

b. Indeks Harga Perdagangan Besar merupakan indikator yang menggambarkan

pergerakan harga dari komoditi-komoditi yang diperdagangkan di suatu

daerah.

Tingkat inflasi yang tinggi biasanya dikaitkan dengan kondisi ekonomi

yang terlalu panas (overheated). Artinya, kondisi ekonomi mengalami permintaan

atas produk yang melebihi kapasitas penawaran produknya, sehingga harga-harga

cenderung mengalami kenaikan. Inflasi yang terlalu tinggi juga akan

menyebabkan penurunan daya beli uang (purchasing power of money). Di

samping itu, inflasi yang tinggi juga bisa mengurangi tingkat pendapatan riil yang

diperoleh investor dari investasinya. Sebaliknya jika tingkat inflasi suatu negara

mengalami penurunan, maka hal ini akan merupakan sinyal yang positif bagi

investor seiring dengan turunnya risiko daya beli uang dan risiko penurunan

menurunnya keuntungan suatu perusahan, sehingga menyebabkan efek ekuitas

menjadi kurang kompetitif (Ang, 1997).

Kenaikan tingkat inflasi yang mendadak dan besar di suatu Negara akan

menyebabkan meningkatnya impor oleh negara tersebut terhadap pelbagai barang

dan jasa dari luar negeri, sehingga semakin diperlukan banyak valuta asing untuk

membayar transaksi impor tersebut. Hal ini akan mengakibatkan meningkatnya

permintaan terhadap valuta asing di pasar valuta asing. Inflasi yang meningkat

secara mendadak tersebut, juga memungkinkan tereduksinya kemampuan ekspor

nasional negara yang bersangkutan, sehingga akan mengurangi supply terhadap

valuta asing di dalam negerinya (Atmadja, 2002).

2.1.5. Nilai Tukar Rupiah

Dalam kehidupan perekonomian global dewasa ini hampir tak ada satupun

negara di dunia yang bisa menghindari perekonomiannya dari pengaruh valuta

asing, khususnya terhadap pengaruh US Dollar. Ketika suku bunga dollar naik,

para investor asing menjual sahamnya untuk ditempatkan di bank dalam bentuk

dollar. Otomatis harga saham menjadi turun. Selain itu, karena bunga mata uang

dollar mengalami kenaikan maka otomatis Bank Indonesia akan segera menaikan

tingkat suku bunganya. Tujuannya agar jangan sampai investor lebih suka

memegang dollar daripada rupiah. Jika investor memburu dollar otomatis mereka

akan menjual rupiah dan nilai rupiahnya bisa anjlok sehingga perekonomian

terancam stagnasi bahkan depresi. Kenaikan suku bunga Bank Indonesia ini akan

hanya karena rate of return investasi di bank lebih tinggi tetapi juga bisa karena

ancaman hutang dollar sebagian perusahaan.

Nilai tukar merupakan perbandingan nilai atau harga dua mata uang.

Pengertian nilai tukar mata uang menurut FASB adalah rasio antara suatu unit

mata uang dengan sejumlah mata uang lain yang bisa ditukar pada waktu tertentu.

Perbedaan nilai tukar riil dengan nilai tukar nominal penting untuk dipahami

karena keduanya mempunyai pengaruh yang berbeda terhadap risiko nilai tukar

(Sartono, 2001). Perubahan nilai tukar nominal akan diikuti oleh perubahan harga

yang sama yang menjadikan perubahan tersebut tidak berpengaruh terhadap posisi

persaingan relatif antara perusahaan domestik dengan pesaing luar negerinya dan

tidak ada pengaruh terhadap aliran kas.

Menurut Nopirin (2000) menjelaskan bahwa nilai tukar merupakan

semacam harga didalam pertukaran tersebut. Demikian pula pertukaran antara dua

mata uang yang berbeda, maka akan terjadi perbandingan nilai atau harga antara

kedua mata uang tersebut. Perbandingan inilah yang seringkali disebut nilai tukar

atau kurs (exchange rate). Sejalan dengan hal tersebut, Harianto dan Sudomo

(1998) mendefinisikan bahwa nilai tukar rupiah adalah harga rupiah mata uang

negara lain. Kebijakan nilai tukar dilakukan untuk mengendalikan transaksi

neraca pembayaran. Nilai tukar yang rendah relative terhadap mata uang negara

lain akan mendorong peningkatan ekspor dan dapat mengurangi laju pertumbuhan

impor.

Ada dua pendekatan yang digunakan untuk menentukan nilai tukar

(exchange rate) yaitu pendekatan moneter (monetary approach) dan pendekatan

didefinisikan sebagai harga dimana mata uang asing (foreign currency/foreign

money) dijual belikan terhadap mata uang domestik (domestic currency/domestic

money) dan harga tersebut berhubungan dengan penawaran dan permintaan uang.

Kontribusi perubahan nilai tukar terhadap keseimbangan penawaran dan

permintaan uang digunakan hubungan absolute purchasing power parity (PPP)

yang merupakan keseimbangan antara harga domestik P dan konversi kurs valuta

asing ke dalam mata uang domestik eP* dengan rumus P = eP* atau e = P/P*

(Batiz and Batiz dalam Hardiningsih, et. al., 2002).

Terdapat beberapa faktor yang mempengaruhi pergerakan nilai tukar yaitu

faktor fundamental, faktor teknis dan sentimen pasar (Madura dalam Maski dan

Widyastuti, 2003). Faktor fundamental berkaitan dengan indikator-indikator

ekonomi seperti inflasi, suku bunga, perbedaan relative pendapatan antar negara,

ekspektasi pasar dan interfensi bank sentral. Faktor teknis berkaitan dengan

kondisi permintaan dan penawaran devisa pada saat-saat tertentu. Apabila ada

kelebihan permintaan, sementara penawaran tetap, maka harga valas akan naik

dan begitu pula sebaliknya. Sentimen pasar lebih banyak disebabkan oleh rumor

atau berita-berita politik yang bersifat insidentil, yang dapat mendorong harga

valas naik atau turun secara tajam dalam jangka pendek. Apabila rumor atau

berita-berita sudah berlalu, maka nilai tukar akan kembali normal (Arifin dalam

Maski dan Widyastuti, 2003).

Berdasarkan perkembangan system moneter internasional pada umumnya

dikenal beberapa macam system penetapan nilai tukar sebagai berikut (Puspita,

2005):

2. Floating exchange rate system atau sistem nilai tukar mengambang, dimana

nilai tukar suatu mata uang valuta asing ditentukan oleh kekuatan permintaan

dan penawaran pada bursa valuta asing, terdiri dari freely floating rate atau

clean float dan managed float atau dirty float.

3. Pegged exchange rate system atau sistem nilai tukar terkait dilakukan dengan

mengaitkan nilai mata uang suatu negara dengan nilai mata uang negara lain

atau sejumlah mata uang tertentu. Di Indonesia berbagai sistem nilai tukar

tersebut setelah diterapkan selama beberapa periode sebagai berikut:

a. Fixed exchange rate system (tahun 1964 hingga 15 November 1978)

b. Floating exchange rate system (15 November 1978 hingga 14 Agustus

1997)

c. Floating exchange rate system (14 Agustus 1997 sampai sekarang)

Kondisi sosial, politik, dan keamanan sangat berpengaruh terhadap

penguatan nilai tukar. Walaupun tingkat bunga dipertahankan tinggi, tetapi

kondisi sosial, politik, dan keamanan belum stabil, maka nilai tukar masih

terdepresiasi karena para investor asing tidak berani berinvestasi karena tidak

adanya jaminan keamanan. Kestabilan nilai rupiah dapat diukur dari nilai rupiah

terhadap barang-barang dalam negeri dan luar negeri. Kestabilan nilai rupiah

terhadap barang-barang dalam negeri tercermin dari tingkat inflasi, sementara

kestabilan nilai rupiah luar negeri tercermin dari nilai tukar rupiah (kurs) terhadap

uang negara lain (Iljas dalam Tauhid, 2002).

Pemerintah melalui Bank Indonesia akan menaikan tingkat suku bunga

guna mengontrol peredaran uang di masyarakat atau dalam arti luas mengontrol

perekonomian nasional. Dengan menaikan bunga SBI berarti bank-bank dan

lembaga keuangan lainya akan terdorong untuk membeli SBI. Adanya bunga yang

tinggi dalam SBI membuat bank dan lembaga keuangan yang menikmatinya ini

otomatis akan memberikan tingkat bunga yang lebih tinggi untuk

produk-produknya. Tujuannya agar mampu menarik sebanyak mungkin dana masyarakat

yang akan dipergunakan untuk membeli SBI lagi. Jika ini terjadi berarti tujuan

dasar pemerintah telah tercapai. Bunga yang tinggi ini tentunya akan berdampak

pada alokasi dana investasi para investor. Investasi pada produk perbankan seperti

deposito atau tabungan jelas lebih kecil resikonya dibandingkan invetasi dalam

bentuk saham. Karenanya investor akan menjual saham dan dananya kemudian

akan ditempatkan di bank. Penjualan saham secara serentak ini akan berdampak

pada penurunan harga saham secara signifikan.

Sertifikat Bank Indonesia adalah surat berharga sebagai pengakuan utang

berjangka waktu pendek dalam mata uang rupiah yang diterbitkan oleh Bank

Indonesia dengan system diskonto. SBI diterbitkan tanpa warkat (scripless), dan

seluruh kepemilikan maupun transaksinya dicatat dalam sarana Bank Indonesia

BI. Pihak-pihak yang dapat memiliki SBI adalah bank umum dan masyarakat.

Bank dapat membeli SBI di pasar perdana sementara masyarakat hanya

diperbolehkan membeli di pasar sekunder. (Witjaksono, 2010)

Penerbitan SBI di pasar perdana dilakukan dengan mekanisme lelang pada

setiap hari Rabu atau hari kerja berikutnya (dalam hal hari dimaksud adalah hari

bulan dengan satuan unit terkecil sebesar Rp1 juta. Saat ini Bank Indonesia

menerbitkan SBI dengan tenor 1 bulan dan 3 bulan. Penerbitan SBI tenor 1 bulan

dilakukan secara mingguan sedangkan SBI tenor 3 bulan dilakukan secara

triwulanan. Peserta lelang SBI terdiri dari bank umum dan pialang pasar uang

Rupiah dan Valas (www.bi.go.id).

Metode lelang penerbitan SBI dilakukan dengan menggunakan 2 (dua)

cara yaitu melalui Variable Rate Tender (peserta lelang mengajukan penawaran

kuantitas dengan tingkat diskonto yang ditetapkan oleh Bank Indonesia) dan

dengan Fixed Rate Tender (peserta lelang mengajukan penawaran kuantitas

dengan tingkat diskonto yang ditetapkan oleh Bank Indonesia).

Sejak awal Juli 2005, Bank Indonesia menggunakan mekanisme BI rate

(suku bunga BI), yaitu BI mengumumkan target suku bunga SBI yang diinginkan

oleh Bank Indonesia untuk pelelangan pada masa periode tertentu. BI rate ini

kemudian yang digunakan sebagai acuan para pelaku pasar dalam mengikuti

pelelangan. Definisi BI rate sendiri menurut Bank Indonesia adalah suku bunga

instrument sinyaling Bank Indonesia yang ditetapkan pada Rapat Dewan

Gubernur triwulanan untuk berlaku selama triwulan berjalan, kecuali ditetapkan

berbeda oleh Rapat Dewan Gubernur bulanan dalam triwulan yang sama

(www.bi.go.id).

BI rate digunakan sebagai acuan dalam pelaksanaan operasi pengendalian

moneter untuk mengarahkan agar rata-rata tertimbang suku bunga SBI 1 bulan

hasil lelang operasi pasar terbuka berada di sekitar BI rate. Selanjutnya suku

dan suku bunga jangka yang lebih panjang. Perubahan BI rate (SBI tenor 1 bulan)

ditetapkan secara konsisten dan bertahap dalam kelipatan 25 basis poin (bps).

BI rate ditetapkan oleh dewan gubernur dengan mempertimbangkan

hal-hal sebagai berikut :

1) Rekomendasi BI rate yang dihasilkan oleh fungsi reaksi kebijakan dalam

model ekonomi untuk pencapaian sasaran inflasi

2) Berbagai informasi lainnya seperti indikator makro ekonomi, survey, pendapat

ahli, hasil-hasil riset ekonomi, dan lain-lain.

Saat ini Bank Indonesia menggunakan tingkat suku bunga SBI sebagai

salah satu instrumen untuk mengedalikan inflasi. Apabila inflasi dirasakan cukup

tinggi maka Bank Indonesia akan menaikkan tingkat suku bunga SBI untuk

meredam kenaikan inflasi. Perubahan tingkat suku bunga SBI akan memberikan

pengaruh bagi pasar modal dan pasar keuangan.

Apabila tingkat suku bunga naik maka secara langsung akan meningkatkan

beban bunga. Perusahaan yang mempunyai leverage yang tinggi akan

mendapatkan dampak yang sangat berat terhadap kenaikan tingkat bunga.

Kenaikan tingkat bunga ini dapat mengurangi profitabilitas perusahaan sehingga

dapat memberikan pengaruh terhadap harga saham perusahaan yang

bersangkutan.

Selain kenaikan beban bunga, tingkat suku bunga SBI yang tinggi dapat

menyebabkan investor tertarik untuk memindahkan dananya ke deposito. Hal ini

terjadi karena kenaikan tingkat suku bunga SBI akan diikuti oleh bank-bank

komersial untuk menaikkan tingkat suku bunga simpanan. Apabila tingkat suku

investor, tentu investor akan mengalihkan dananya ke deposito. Terlebih lagi

investasi di deposito sendiri merupakan salah satu jenis investasi yang bebas

resiko. Pengalihan dana oleh investor dari pasar modal ke deposito tentu akan

mengakibatkan penjualan saham besar-besaran sehingga akan menyebabkan

penurunan indeks harga saham.

Bagi masyarakat sendiri, tingkat suku bunga yang tinggi berarti tingkat

inflasi di negara tersebut cukup tinggi. Dengan adanya inflasi yang tinggi akan

menyebabkan berkurangnya tingkat konsumsi riil masyarakat sebab nilai uang

yang dipegang masyarakat berkurang. Ini akan menyebabkan konsumsi

masyarakat atas barang yang dihasilkan perusahaan akan menurun pula. Hal ini

tentu akan mengurangi tingkat pendapatan perusahaan sehingga akan

mempengaruhi tingkat keuntungan perusahaan, yang pada akhirnya akan

berpengaruh terhadap harga saham perusahaan tersebut (Sunariyah dalam

Witjaksono, 2010).

2.1.7. Harga Emas

Sejak tahun 1968, harga emas yang dijadikan patokan seluruh dunia adalah

harga emas berdasarkan standar pasar emas London (en.wikipedia.org). Sistem ini

dinamakan London Gold Fixing. London Gold Fixing adalah prosedur dimana

harga emas ditentukan dua kali sehari setiap hari kerja di pasar London oleh lima

anggota Pasar London Gold Fixing Ltd (www.goldfixing.com). Kelima anggota

tersebut adalah :

1. Bank of Nova Scottia

2. Barclays Capital

4. HSBC

5. Societe Generale

Proses penentuan harga adalah melalui lelang diantara kelima member

tersebut. Pada setiap awal tiap periode perdagangan, Presiden London Gold

Fixing Ltd akan mengumumkan suatu harga tertentu.Kemudian kelima anggota

tersebut akan mengabarkan harga tersebut kepada dealer. Dealer inilah yang

berhubungan langsung dengan para pembeli sebenarnya dari emas yang

diperdagangkan tersebut. Posisi akhir harga yang ditawarkan oleh setiap dealer

kepada anggota Gold London Fixing merupakan posisi bersih dari hasil akumulasi

permintaan dan penawaran klien mereka. Dari sinilah harga emas akan terbentuk.

Apabila permintaan lebih banyak dari penawaran, secara otomatis harga akan

naik, demikian pula sebaliknya. Penentuan harga yang pasti menunggu hingga

tercapainya titik keseimbangan. Ketika harga sudah pasti, maka Presiden akan

mengakhiri rapat dan mengatakan “There are no flags, and we're fixed”.

Proses penentuan harga emas dilakukan dua kali sehari, yaitu pada pukul

10.30 (harga emas Gold A.M) dan pukul 15.00 (harga emas Gold P.M). Harga

emas ditentukan dalam mata uang Dollar Amerika Serikat, Poundsterling Inggris,

dan Euro. Pada umumnya Gold P.M dianggap sebagai harga penutupan pada hari

perdagangan dan sering digunakan sebagai patokan nilai kontrak emas di seluruh

dunia

Emas merupakan salah satu bentuk investasi yang cenderung bebas resiko

(Sunariyah, 2006). Emas banyak dipilih sebagai salah satu bentuk investasi karena

nilainya cenderung stabil dan naik. Sangat jarang sekali harga emas turun. Dan