SKRIPSI

Oleh :

Aprilia Putri Susanti

0611010063/ FE/ IE

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

SKRIPSI

Diajukan Untuk memenuhi Sebagian Persyaratan

Dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Ilmu Ekonomi

Oleh :

Aprilia Putri Susanti

0611010063/ FE/ IE

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

serta hidayahnya yang telah dilimpahkan sehingga penulis bisa menyelesaikan

skripsi ini. Penyusunan skripsi ini merupakan salah satu kewajiban mahasiswa

untuk memenuhi tugas dan syarat akhir akademis di Perguruan Tinggi Universitas

Pembangunan Nasional “Veteran” Jawa Timur Fakultas Ekonomi khususnya

Jurusan Ekonomi Pembangunan. Dalam penulisan skripsi ini penulis mengambil

judul “ Analisis Pengaruh Nilai Tukar Rupiah/US$, Tingkat Suku Bunga SBI

Dan PMA Terhadap Indeks Harga Saham Gabungan Di Bursa Efek Jakarta

Tahun 1999-2008 ”.

Peneliti menyadari sepenuhnya bahwa didalam penyusunan skripsi ini

masih banyak kekurangannya. Hal ini disebabkan karena masih terbatasnya

kemampuan dan pengetahuan yang ada. Walaupun demikian berkat bantuan dan

bimbingan yang diterima dari Prof.Dr.Djohan Mashudi,SE,MS. Selaku Dosen

Pembimbing Utama yang dengan penuh kesabaran telah mengarahkan dari awal

untuk memberikan bimbingan kepada peneliti, sehingga skripsi ini dapat tersusun

dan terselesaikan dengan baik.

Atas terselesainya skripsi ini, penulis menyampaikan rasa hormat dan

terima kasih yang sebesar-besarnya kepada :

1.

Bapak Prof. Dr. Ir. Teguh Soedarto, MP selaku Rektor Universitas

Pembangunan Nasional “ Veteran” Jawa Timur.

2.

Bapak Dr. Dhani Ichsanuddin Nur, MM, selaku Dekan Fakultas

Ekonomi Universitas Pembangunan Nasional “ Veteran” Jawa Timur.

Jawa Timur.

4.

Bapak Prof.Dr.Djohan Mashudi,SE,MS selaku Dosen Pembimbing

Utama yang telah meluangkan waktu untuk memberikan bimbingan

dan masukan-masukan yang berarti bagi penulis.

5.

Segenap staf pengajar dan staf kantor Universitas Pembangunan

Nasional “Veteran” Jawa Timur. Yang telah dengan iklas memberikan

ilmu dan pelayanan akademik bagi penulis dan semua mahasiswa

UPN.

6.

Ayah dan Ibu yang telah sabar mendidik dan membesarkan dengan

penuh kasih sayang baik moral, material, maupun spiritual atas support

dan kesabarannya hingga terselesainya skripsi ini, serta teman yang

telah menemani dan selalu membantu.

Akhir kata yang dapat terucapkan semoga penyusunan skripsi ini

dapat berguna bagi pembaca dan pihak-pihak lain yang membutuhkan,

semoga Allah SWT memberikan balasan setimpal.

Wassallamualaikum Wr.Wb

Surabaya, Maret 2010

Penulis

KATA PENGANTAR………i

DAFTAR ISI ...iii

DAFTAR GAMBAR...vii

DAFTAR TABEL...viii

DAFTAR LAMPIRAN...ix

ABSTRAKSI...x

BAB I PENDAHULUAN

1.1

Latar Belakang Masalah ...

1

1.2

Perumusan Masalah ...

4

1.3

Tujuan Penelitian ...

7

1.4

Manfaat Penelitian ...

8

BAB II TINJAUAN PUSTAKA

2.1

Hasil Penelitian Terdahulu...

10

2.2

Landasan Teori ...

13

2.2.1

Nilai Tukar (Kurs) ...

13

2.1.1.1

Pengertian Nilai Tukar...

13

2.1.1.2

Penentuan Nilai tukar...

17

2.1.1.3

Sistem Kurs Mata Uang...

17

2.2.2

Tingkat Suku Bunga ...

21

2.2.2.1

Teori Klasik Tentang Suku Bunga ...

22

2.2.2.2

Teori Keynes Tentang Suku Bunga...

26

2.2.3

Sertifikat Bank Indonesia...

30

2.2.3.1

Pengertian Sertifikat Bank Indonesia ...

30

2.2.3.2

Tujuan Penerbitan Sertifikat Bank Indonesia ...

30

2.2.3.3

Dasar hukum Sertifikat Bank Indonesia ...

31

2.2.3.4

Karakteristik Sertifikat Bank Indonesia...

31

2.2.4

Penanaman Modal Asing (PMA)...

32

2.2.4.1 Definisi Penanaman Modal Asing (PMA)...

32

2.2.4.2 Keputusan Untuk Menanamkan Modal... ...

34

2.2.5

Indeks Harga Saham...

35

2.3

Kerangka Pikir ...

38

2.4

Hipotesis ... 40

BAB III METODOLOGI PENELITIAN

3.1

Definisi Operasional Dan Pengukuran Variabel...

42

3.2

Teknik Penentuan Sampel ...

44

3.3 Metode Pengumpulan Data...

44

3.4 Metode Analisis Data Dan Uji Hipotesis...

45

3.4.1 Model Dan Teknik Analisis data ...

45

3.1.1

Analisis Regresi ...

52

3.1.2

Penentuan Koefisien Determinasi (Adjusted R2) ...

52

3.1.3

Koefisien Korelasi Parsial (r

2) ... 53

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1 Deskripsi Obyek Penelitian... 55

4.1.1 Gambaran Umum Bursa Efek Indonesia ... 55

4.1.1.1 Sejarah Singkat Bursa Efek Indonesia ... 55

4.1.1.2 Visi dan Misi Bursa efek Indonesia ... 58

4.1.1.3 Tujuan Penggabungan BES-BEJ Menjadi Bursa Efek

Indonesia ... 60

4.2 Deskripsi Variabel Penelitian ... 60

4.2.1 Perkembangan Indeks Harga Saham Gabungan ... 60

4.2.2 Perkembangan Kurs Valuta Asing... 61

4.2.3 Perkembangan Tingkat Suku Bunga SBI ... 62

4.2.4 Perkembangan Penanaman Modal Asing ... 62

4.3 Analisis Data ... 63

4.3.1 Hasil Analisis Asumsi Regresi Klasik (BLUE/Best Linier

Unbiased Estimator) ... 63

4.3.2 Analisis dan Pengujian Hipotesis... 68

4.3.3 Pengujian Hipotesis ... 69

4.3.4 Pembahasan... 75

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan ... 77

5.2. Saran ... 79

DAFTAR PUSTAKA

LAMPIRAN

Gambar 1 : Kurva Permintaan Akan Uang...24

Gambar 2 : Kurva Penawaran Dana Investasi...25

Gambar 3 : Kerangka Pikir………....…40

Gambar 4 : Kurva Statistik d Durbin-Watson………...50

Gambar 5 : Kurva Statistik Durbin Watson...65

Gambar 6 : Kurva Distribusi Kriteria Penerimaan/Penolakan Hipotesis

Secara Simultan atau Keseluruhan...70

Gambar 7 : Kurva Distribusi Hasil Analisis secara Parsial Faktor Kurs

Valas(X

1) terhadap Indeks Harga Saham Gabungan(Y)...72

Gambar 8 : Kurva Distribusi Hasil Analisis secara Parsial Faktor

Tingkat Suku Bunga SBI (X

2) ...73

Gambar 9 : Kurva Distribusi Hasil Analisis secara Parsial Penanaman

Modal Asing (X

3)……….………...……..74

Tabel 1 : Ringkasan Penelitian Terdahulu...12

Tabel 2 : Persamaan Dan Perbedaan Penelitian Dengan penelitian…..12

Tabel 3 : Perkembangan Indeks Harga Saham Gabungan Tahun

1999-2008...61

Tabel 4 : Perkembangan Kurs Valuta Asing Tahun 1999-2008 ...61

Tabel 5 : Perkembangan Suku Bunga SBI Tahun 1999-2008...62

Tabel 6 : Perkembangan Penanaman Modal Asing Tahun 1999-2 ...63

Tabel 7 : Tes Multikolinier………....66

Tabel 8 : Tes Heterokedastisitas dengan Korelasi Rank Spearman

Korelasi……….67

Tabel 9 : Analisis Varian(ANOVA)………...………..69

Tabel 10 : Hasil Analisis Variabel...71

Lampiran 2 : Tabel Variables Entered / Removed

bTabel Model Summaryb

Tabel ANOVA

bLampiran 3 :

Tabel Coefficients

aTabel Collinearity Diagnostics

aLampiran 4 : Tabel Residuals Statistics

aTabel

Correlations

Lampiran 5 : Tabel Pengujian Nilai F

Lampiran 6 : Tabel Pengujian Nilai Durbin-Watson

Lampiran 7 : Tabel Pengujian Nilai t

x

Oleh :

Aprilia Putri Susanti

ABSTRAKSI

Di era globalisasi ini, hampir semua negara menaruh perhatian besar

terhadap pasar modal karena memiliki peranan strategis bagi penguatan ketahanan

ekonomi suatu negara. Pasar modal yang ada di Indonesia merupakan pasar yang

sedang berkembang yang dalam perkembangannya sangat rentan terhadap kondisi

makroekonomi secara umum.

Dalam penelitian ini data yang digunakan adalah data sekunder yang

diperoleh dari Badan Pusat Statistik Provinsi Jawa Timur yang diambil selama

kurun waktu 10 tahun mulai dari tahun 1999-2008. Untuk analisis data

menggunakan alat bantu komputer dengan program SPSS (Statistic Program For

Social Scienci) versi 13.0. Analisis yang digunakan dalam penelitian ini adalah

regresi linier berganda dan uji hipotesis yang digunakan adalah uji-t dan uji-F

statistik.

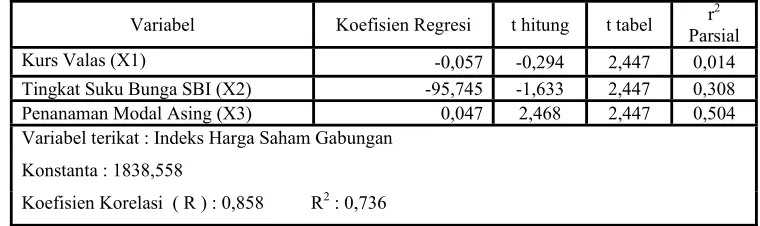

Setelah dilakukan uji statistik untuk mengetahui pengaruh secara simultan

antara variabel bebas Kurs Valas (X

1), Tingkat Suku Bunga SBI (X

2), dan

Penanaman Modal Asing (X

3), dan terhadap variabel terikatnya Indeks Harga

Saham Gabungan(Y) secara keseluruhan faktor-faktor variabel bebas berpengaruh

secara simultan dan nyata terhadap Indeks Harga Saham Gabungan. Pengujian

secara parsial atau individu Kurs Valas (X

1) terhadap Indeks Harga Saham

Gabungan (Y). Diketahui hasil perhitungan secara parsial tidak berpengaruh

secara nyata dan negatif terhadap Indeks Harga Saham Gabungan (Y). Pengujian

secara parsial atau individu Tingkat Suku Bunga SBI (X

2) terhadap Indeks Harga

Saham Gabungan (Y). Diketahui hasil perhitungan secara parsial tidak

berpengaruh secara nyata negative terhadap Indeks Harga Saham Gabungan (Y).

Pengujian secara parsial atau individu Penanaman Modal Asing (X

3) terhadap

Indeks Harga Saham Gabungan (Y). Diketahui hasil perhitungan secara parsial

berpengaruh secara nyata positif terhadap Indeks Harga Saham Gabungan (Y).

1

1.1. Latar Belakang Masalah

Di era globalisasi ini, hampir semua negara menaruh perhatian besar terhadap pasar modal karena memiliki peranan strategis bagi penguatan ketahanan ekonomi suatu negara. Terjadinya pelarian modal ke luar negeri (capital flight) bukan hanya merupakan dampak merosotnya nilai rupiah atau tingginya inflasi dan rendahnya suku bunga di suatu negara, tetapi karena tidak tersedianya alternatif investasi yang menguntungkan di negara tersebut, atau pada saat yang sama, investasi portofolio di bursa negara lain menjanjikan keuntungan yang jauh lebih tinggi. Keadaan ini terjadi sebagai konsekuensi dari terbukanya pasar saham terhadap investor asing.

AS sebesar 500 % mengakibatkan hampir semua kegiatan ekonomi terganggu.

Dampak lain dari menurunnya kepercayaan masyarakat berimbas sampai ke pasar modal. Harga-harga saham menurun secara tajam sehingga menimbulkan kerugian yang cukup signifikan bagi investor.

Namun, bila melihat indikator ekonomi beberapa tahun terakhir ini, gejala pemulihan kepercayaan masyarakat mulai tampak. Pada September 2004, IHSG mencapai 820,1 dan sampai Desember 2005 telah mencapai 1162,63. Ini merupakan peningkatan yang cukup signifikan mengingat IHSG pada tahun 2001, 2002, dan 2003 baru mencapai 392,03, 424,94, dan 679,3.

Kemudian sepanjang periode bulan Januari-Juli 2006, PT Bursa Efek Jakarta (BEJ) terus menerus berupaya menciptakan pasar yang semakin likuid, wajar, teratur dan transparan. Sepanjang periode di atas, bursa telah menunjukkan prestasi yang sangat menggembirakan. Salah satunya ditunjukkan dengan Indeks Harga Saham Gabungan (IHSG) BEJ yang berhasil mencatat rekor tertinggi pada tanggal 11 Mei 2006 di level 1.553,062 (www.jsx.co.id).

kondisi pasar modal sedang bearish. Untuk itu, seorang investor harus memahami pola perilaku harga saham di pasar modal.

Dalam penelitiannya, Lee (1992) telah ditemukan bahwa perubahan tingkat bunga (interest rate) mempunyai pengaruh yang signifikan terhadap indeks harga saham. Sementara itu dalam artikel yang ditulis oleh Moradoglu, et al. (2000), dikemukakan bahwa penelitian tentang perilaku harga saham telah banyakdilakukan, terutama dalam kaitannya dengan variabel makroekonomi, diantaranya Chen et al. (1986), Geske and Roll (1983), dan Fama (1981). Hasil penelitian mereka mengatakan bahwa harga saham dipengaruhi oleh fluktuasi makroekonomi. Beberapa variabel makroekonomi yang digunakan antara lain; tingkat inflasi, tingkat bunga, nilai tukar, indeks produksi industri, dan harga minyak.

Selanjutnya Gupta (2000) yang mengadakan penelitian di Indonesia dengan menggunakan data periode 1993-1997 menyimpulkan bahwa tidak ada hubungan kausalitas antara tingkat bunga, nilai tukar, dan harga saham. Hasil ini bertolak belakang dengan Sitinjak dan Kurniasari (2003) yang menemukan bahwa nilai tukar dan tingkat bunga SBI berpengaruh terhadap IHSG. Namun Sa’adah dan Panjaitan (2006) kembali menunjukkan bahwa tidak ada interaksi dinamis yang signifikan antara harga saham dan nilai tukar. Berdasarkan hasil penelitian terdahulu dimana masih menunjukkan hasil yang kontradiktif, maka peneliti tertarik untuk menelaah lebih lanjut mengenai variabel makro ekonomi apakah yang sebenarnya berpengaruh terhadap IHSG dari perusahaan yang listing di Bursa Efek Jakarta. Oleh karena itu, dalam skripsi peneliti mengambil judul “Analisis Pengaruh Nilai Tukar Rupiah/US$, Tingkat Suku Bunga SBI Dan PMA Terhadap Indeks Harga Saham Gabungan Di Bursa Efek Jakarta Tahun 1999-2008”

1.2. Perumusan Masalah

Dimana dalam penelitian ini, nilai tukar Rupiah/US$, tingkat suku bunga SBI dan PMA sebagai variabel independen dan IHSG sebagai variabel dependen.

Peneliti menggunakan nilai tukar rupiah terhadap dollar AS, dengan alasan bahwa selama ini Dolar AS merupakan mata uang internasional (paling stabil) di dunia. Selain itu, Dolar AS merupakan mata uang internasional yang terkuat, sehingga banyak negara ataupun perusahaan yang melakukan transaksi dengan menggunakan mata uang ini (Dolar AS). Meskipun mulai tahun 1999 muncul mata uang baru yaitu Euro, yang merupakan mata uang tunggal Eropa, tetap keberadaan belum bisa menggeser dominasi Dolar AS. Dan untuk kalangan Indonesia sendiri, Euro saat ini juga belum begitu popular, walaupun dengan terjadinya invasi AS ke Irak yang ternyata cukup menggoyahkan stabilitas Dolar AS (bahkan sempat melemah dibanding dengan Euro), tetapi keberadaan Euro belum bisa menggeser kedudukan Dolar AS sebagai mata uang internasional yang paling stabil, yang juga digunakan oleh pemerintah dan perusahaan-perusahaan yang ada di Negara ini dalam melakukan transaksi. Jadi dengan kondisi seperti ini, peneliti lebih memfokuskan materi penelitiannya terhadap Dolar AS dari pada mata uang lain (termasuk Euro).

mempengaruhi kegiatan perdagangan di lantai bursa yang tercermin dari besaran IHSG.

Variabel independen ketiga yaitu PMA. PMA di indonesia menunjukkan data yang berfluktuatif dari tahun ke tahun. indonesia saat ini dihimbau untuk lebih memperhatikan kebijakan – kebijakan yang dikeluarkan pemerintah. Guna mendorong peningkatan perekonomian yang lebih baik lagi. Bagaimanapun juga kebijakan – kebijakan investasi tersebut akan terkait langsung dengan penanaman modal asing pada sektor – sektor ekonomi di Indonesia.

IHSG sendiri merupakan salah satu indikator pasar modal yang sering kali dijadikan acuan bagi pihak-pihak yang berkepentingan terhadap kegiatan di bursa efek, untuk mengetahui apakah bursa dalam kondisi yang bullish atau bearish. Adapun yang menjadi pokok permasalahan dari penelitian yang penulis ambil adalah sebagai berikut: 1. Apakah variabel-variabel independen Nilai Tukar Rupiah/US$,

Tingkat Suku Bunga SBI dan PMA secara bersama-sama mempunyai pengaruh yang signifikan terhadap variabel dependen Indeks Harga Saham Gabungan di Bursa Efek Jakarta ?

3. Apakah variabel independen Tingkat Suku Bunga SBI secara parsial mempunyai pengaruh yang signifikan terhadap variabel dependen Indeks Harga Saham Gabungan di Bursa Efek Jakarta ?

4. Apakah variable independen PMA secara parsial mempunyai pengaruh yang signifikan terhadap variabel dependen Indeks Harga Saham Gabungan di Bursa Efek Jakarta ?

1.3. Tujuan Penelitian

Bertolak pada latar belakang permasalahan diatas maka tujuan dari diadakannya penelitian ini adalah:

1. Untuk mengetahui bagaimana pengaruh variabel-variabel independen Nilai Tukar Rupiah/US$, Tingkat Suku Bunga SBI dan PMA secara bersama-sama terhadap variabel dependen Indeks Harga Saham Gabungan di Bursa Efek Jakarta tahun 1999-2008.

2. Untuk mengetahui bagaimana pengaruh variabel independen Nilai Tukar Rupiah/US$ secara parsial terhadap variabel dependen Indeks Harga Saham Gabungan di Bursa Efek Jakarta tahun 1999-2008. 3. Untuk mengetahui bagaimana pengaruh variabel independen Tingkat

4. Untuk mengetahui bagaimana pengaruh variabel independen PMA SBI secara parsial terhadap variabel dependen Indeks Harga Saham Gabungan di Bursa Efek Jakarta tahun 1999-2008.

1.4. Manfaat Penelitian

Penelitian ini bermanfaat bagi pihak-pihak yang berkepentingan terutama investor sebagai bahan pertimbangan yang bermanfaat untuk pengambilan keputusan investasi di pasar modal. Secara terperinci manfaat penelitian dapat dijabarkan sebagai berikut:

1. Bagi Investor dan Emiten

Bagi investor dan emiten yang tercatat di BEJ, hasil dari penelitian ini dapat membantu mereka dalam menentukan apakah akan menjual, membeli, ataukah menahan saham yang mereka miliki berkenaan dengan perubahan kurs rupiah terhadap dollar AS dan tingkat suku bunga SBI. Karena kesalahan dalam menentukan dan menerapkan strategi perdagangan di pasar modal, akan berakibat buruk bagi perusahaan atau investor sehingga dapat mengalami kerugian apabila kurs rupiah/US$, tingkat suku bunga SBI dan PMA memang benar-benar berpengaruh terhadap IHSG.

2. Bagi Pemerintah

tingkat suku bunga SBI sehingga pengaruh yang telah atau akan terjadi dapat diantisipasi dan ditangani dengan sebaik-baiknya.

3. Bagi Peneliti dan Peneliti Selanjutnya

Bagi peneliti sendiri, penelitian ini dapat membuka cakrawala baru. Bahwa faktor-faktor ekonomi makro juga berpotensi mempengaruhi kinerja bursa saham, jadi tidak hanya faktor-faktor internal bursa itu sendiri saja.

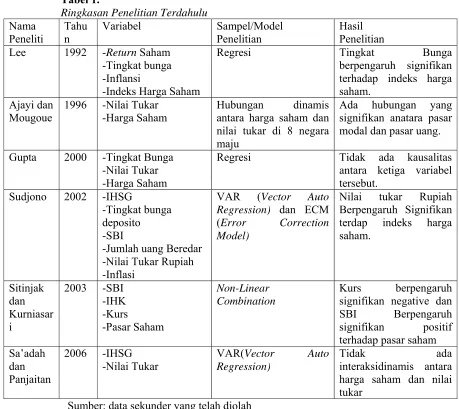

10 2.1. Hasil Penelitian Terdahulu

Beberapa penelitian terdahulu akan diuraikan secara ringkas

karena penelitiaan ini mengacu pada beberapa penelitiaan sebelumnya.

Meskipun ruang lingkup hamper sama tetapi karena obyek dan periode

waktu yang digunakan berbeda maka terdapat banyak hal yang tidak

sama sehingga dapat dijadikan sebagai referensi untuk saling

melengkapi.

Berikut ringkasan beberapa penelitiaan terdahulu:

1. Lee (1992)

Lee (1992) telah menemukan bahwa perubahan tingkat bunga

(interest rate) mempenyai pengaruh yang signifikan terhadap indeks

harga saham.

2. Ajayi dan Mougoue (1996)

Mereka meneliti hubungan dinamis antara harga saham dan nilai

tukar pada “Delapan Besar” pasar saham. Yaitu Kanada, Perancis,

Jerman, Italia, Jepang, Belanda, Inggris, dan Amerika Serikat dengan

menggunakan bivariate error correction model. Hasil penelitian mereka

menunjukkan hubungan yang signifikan antara kedua pasar tersebut

3. Gupta (2000)

Gupta (2000) yang mengadakan penelitian di Indonesia dengan

menggunakan data periode 1993-1997 menyimpulkan bahwa tidak ada

hubungan kausalitas antara tingkat bunga, nilai tukar, dan harga saham.

4. Sudjono (2002)

Dengan menggunakan metode VAR (Vector Auto Regression) dan

ECM (Error Correction Model) ditemukan bahwa variabel ekonomi

makro yang direfleksikan dengan nilai rupiah mempunyai pengaruh

yang signifikan terhadap indeks harga saham.

5. Sitinjak dan Kurniasari (2003)

Mereka menyimpulkan bahwa jika krus (nilai tukar dollar terhadap

rupiah) naik satu satuan berarti akan terjadi penurunan indikator pasar

(IHSG) saham sebesar satu satuan. Terutama sekali pada saat kondisi

pasar sedang bearish. Sedangkan pada pasar sedang bullish, indikator

pasar saham dan indikator pasar uang secara bersama-sama

berpengaruh positif. Terutama pada indikator pasar uang SBI,

signifikan positif untuk mempengaruhi pasar saham.

6. Sa’adah dan Panjaitan (2006)

Berdasarkan hasil penelitian dengan metode VAR (Vector Auto

Regression) menunjukan bahwa tidak ada interaksi dinamis yang

signifikan antara harga saham dengan nilai tukar.

Berdasarkan uraian di atas ringkasan dari penelitian terdahulu tersebut

Tabel 1.

Ringkasan Penelitian Terdahulu

Nama Peneliti Tahu n Variabel Sampel/Model Penelitian Hasil Penelitian Lee 1992 -Return Saham

-Tingkat bunga -Inflansi

-Indeks Harga Saham

Regresi Tingkat Bunga

berpengaruh signifikan terhadap indeks harga saham.

Ajayi dan Mougoue

1996 -Nilai Tukar -Harga Saham

Hubungan dinamis antara harga saham dan nilai tukar di 8 negara maju

Ada hubungan yang signifikan anatara pasar modal dan pasar uang.

Gupta 2000 -Tingkat Bunga -Nilai Tukar

-Harga Saham

Regresi Tidak ada kausalitas

antara ketiga variabel tersebut.

Sudjono 2002 -IHSG -Tingkat bunga deposito -SBI

-Jumlah uang Beredar -Nilai Tukar Rupiah -Inflasi

VAR (Vector Auto

Regression) dan ECM

(Error Correction

Model)

Nilai tukar Rupiah Berpengaruh Signifikan terdap indeks harga saham. Sitinjak dan Kurniasar i 2003 -SBI -IHK -Kurs -Pasar Saham Non-Linear Combination Kurs berpengaruh signifikan negative dan SBI Berpengaruh signifikan positif terhadap pasar saham

Sa’adah dan Panjaitan

2006 -IHSG -Nilai Tukar

VAR(Vector Auto

Regression)

Tidak ada interaksidinamis antara

harga saham dan nilai tukar

Sumber: data sekunder yang telah diolah

Adapun persamaan dan perbedaan penelitian ini dengan penelitian-penelitian sebelumnya adalah

Tabel 2

Persamaan dan perbedaan penelitian Dengan penelitian terdahulu

Persamaan Perbedaan

Variabel yang digunakan berdasarkan penelitian-penelitian sebelumnya yaitu antara variabel-variabel makroekonomi (nilai tukar rupiah/US$ dan tingkat suku bunga SBI) dengan indeks harga saham gabungan (IHSG).

Teknik analisis regresi linear berganda (multiple regression

analysis model)dengan persamaan

2.2. Landasan Teori

2.2.1. Nilai Tukar (Kurs)

2.2.1.1. Pengertian Nilai Tukar

Kurs atau Nilai tukar adalah jumlah atau harga mata uang

domestik dari mata uang luar negeri (asing) atau Rasio antara satu unit

(satuan) mata uang dan jumlah mata uang yang lain pada waktu

tertentu. (Salvatore, 1994 : 140).

Perbedaan tingkat kurs timbul karena beberapa hal :

a. Perbedaan antara kurs beli dan jual oleh para pedagang valuta asing

selisih kurs tersebut merupakan keuntungan bagi para pedagang.

b. Perbedaan kurs yang di akibatkan oleh perdagangan dalam waktu

pembayarannya.

c. Perbedaan dalam tingkat keamanan dalam penerimaan hak

Pembayaran.

Sifat kurs valuta asing sangat tergantung dari sifat pasar, apabila

transaksi jual beli valuta asing dapat di lakukan secara bebas di pasar,

maka kurs valuta asing akan berubah-ubah sesuai dengan perubahan

permintaan dan penawarannya. Apabila pemerintah menjalankan

kebijaksanaan stabilisasi kurs, tetapi tdak dengan mempengaruhi

transaksi swasta, maka kurs ini hanya akan berubah-ubah dalam batas

yang kecil, meskipun batas-batas ini dapat di ubah dari waktu ke waktu,

Dalam hal ini kurs tidak lagi dipengaruhi oleh permintaan dan

penawaran. Sistem ini disebut exchange control. Didalam sistem

moneter standar emas kurs valuta asing relatif tetap atau hanya

berubah-ubah dalam batas-batas yang ditentukan oleh ongkos angkut

emas. (Nopirin, 1992: 172). Adapun sistem kurs valuta asing ada

beberapa macam, antara lain:

1. Sistem Kurs Berubah-ubah

Dalam pasar bebas perubahan kurs tergantung pada beberapa

faktor yang mempengaruhi permintaan dan penawaran valuta asing,

bahwa permintaan valuta asing di perlukan guna melakukan transaksi

pembayaran ke luar negeri (Impor). Dan permintaan valuta asing di

turunkan dari transaksi Debit (Importir) dalam neraca pembayaran

internasional, sedangkan penawaran valuta asing berasal dari ekspotir

dan berasal dari transksi kredit pembayaran nasional. (Nopirin, 1995 :

173).

2. Sistem Kurs Stabil

Pada dasarnya kurs stabil berasal dari kebijakan pemerintah

yang berusaha menstabilkan kurs, karena kurs bebas yang dapat

menimbulkan berbagai tindakan spekulasi yang tak menentu di dalam

perekonomian. Kurs Stabil dapat di timbulkan karena :

Aktif : stabilization funds

Yaitu Pemerintah menyediakan dana untuk tujuan Stabilisasi

1. Pemerintah membeli valuta asing di pasar valuta asing, apabila

tendensi kurs valuta akan turun (yaitu dengan menaikkan

permintaan Pemerintah sehingga turunnya kurs dapat di cegah).

2. Pemerintah akan menjual valuta asing ke pasar valuta asing, apabila

tendensi kurs valuta asing naik (yaitu dengan menaikkan penawaran

valuta asing sehingga meningkatnya kurs dapat di cegah).

Pasif : gold standard

Yaitu dimana suatu negara menggunakan standard emas sebagai

patokan terhadap kurs yang di pakai, dengan catatan :

Nilai mata uangnya di jaminkan dengan nilai seberat emas tertentu.

Setiap orang boleh membuat serta melebur uang emas.

Pemerintah sanggup membeli atau menjual emas dalam jumlah yang

tidak terbatas pada harga tertentu (yang sudah di tetapkan

Pemerintah). (Nopirin, 1995 : 175 - 177).

Pengawasan Devisa(Exchange Control)

Dalam sistem ini Pemerintah memonopoli seluruh transaksi

valuta asing, dengan tujuan untuk mencegah adanya aliran modal

keluar dan melindungi pengaruh depresi dari negara lain,

terutama dalam hal negara tersebut menghadapi keterbatasan

cadangan valuta asing di bandingkan dengan permintaanya.

Karena kondisi yang demikian maka pemerintah melakukan

cadangan valuta asing tersebut untuk tujuan-tujuan yang sesuai

dengan program Pemerintah.

Sedangkan berdasarkan waktunya kurs valuta asing di bagi

menjadi dua bagian besar yaitu :

A. Kurs Tukar untuk masa mendatang (forward exchanged rate)

Yaitu karena kurs untuk mata uang yang sama dapat berbeda antara

saat ini dengan saat yang akan datang, sehingga timbul adanya kliring,

Hedging dan spekulasi.

B. Kurs Tukar saat ini (spot exchange rate)

Di dasari oleh permintaan dan penawaran akan valuta asing untuk

menentukan nilai tukar valuta asing, maka ada dua sistem yang

menjelaskan ada dan tidaknya intervensi Pemerintah terhadap kurs

tukar valuta asing, yaitu :

1. Standard Kurs Tetap (fixed exchange standard)

Dimana para pejabat (Penguasa Bank sentral) berusaha untuk

mempertahankan agar kurs tukar pada dasarnya tetap meskipun apabila

kurs yang mereka pilih menyimpang dari kurs keseimbangan yang

berlaku. (Kindleberger, 1982 : 279).

2. Standard Kurs Mengambang (floating exchange standard)

Yaitu sistem tanpa campur tangan pemerintah atau penguasa bank

2.2.1.2. Penentuan Nilai Tukar

Ada beberapa faktor yang mempengaruhi pergerakan nilai tukar, yaitu

(Madura, 1993):

1. Faktor Fundamental

Faktor Fundamental berkaitan dengan indicator-indikator

ekonomi seperti inflasi, suku bunga, perbedaan relatif pendapatan antar

Negara, ekspektasi pasar dan intervensi Bank Sentral.

2. Faktor Teknis

Factor Teknis berkaitan dengan kondisi penawaran dan

permintaan devisa pada saat saat tertentu. Apabila ada kelebihan

permintaan, sementara penawaran tetap, maka harga valas akan naik

dan sebaliknya.

3. Sentimen Pasar

Sentimen pasar lebih banyak disebabkan oleh rumor atau

berita-berita politik yang bersifat insidentil, yang dapat mendorong harga

valas naik atau turun secara tajam dalam jangka pendek. Apabila rumor

atau berita-berita sudah berlalu, maka nilai tukar akan kembali normal.

2.2.1.3. Sistem Kurs Mata Uang

Menurut Kuncoro (2001: 26-31), ada beberapa system kurs

mata uang yang berlaku di perekonomian Internasional, yaitu:

1. System kurs mengambang (floating exchange rate), system kurs ini

oleh otoritas moneter. Di dalam system kurs mengambang dikenal

dua macam kurs mengambang yaitu:

a. Mengambang bebas (murni) dimana kurs mata uang ditentukan

sepenuhnya oleh mekanisme pasar tanpa ada campur tangan

pemerintah. System ini sering disebut clean floating exchange rate,

di dalam system ini cadangan devisa tidak diperluakan karena

otoritas moneter tidak berupaya untuk menetapkan atau

memanipulasi kurs.

b. Mengambang terkendali (managed or dirty floating exchange rate)

dimana otoritas moneter berperan aktif dalam menstabilkan kurs

pada tingkat tertentu. Oleh karena itu, cadangan devisa biasanya

dibutuhkan karena otoritas moneter perlu membeli atau menjual

valas untuk mempengaruhi pergerakan kurs.

2. System kurs tertambat (pages exchange rate). Dalam system ini,

suatu Negara mengkaitkan nilai mata uangnya dengan suatu mata

uang Negara lain atau sekelompok mata uang, yang biasanya

merupakan mata uang Negara partner dagang yang utama

“Menambatkan” ke suatu mata uang berarti nilai mata uang tersebut

bergerak mengikuti mata uang yang menjadi tambatannya. Jadi

sebenarnya mata uang yang ditambatkan tidak mengalami fluktasi

tetapi hanya berfluktasi terhadap mata uang lain mengikuti mata

3. System kurs tertambat merangkak (crawling pegs). Dalam system

ini, suatu Negara melakukan sedikit perubahan dalam nilai mata

uangnya secara periodic dengan tujuan untuk bergerak menuju nilai

tertentu pada rentang waktu tertentu. Keuntungan utama system ini

adalah suatu Negara dapat mengatur penyesuaian kursnya dalam

periode yang lebih lama dibanding system kurs tertambat. Oleh

karena itu, system ini dapat menghindari kejutan-kejutan terhadap

perekonomian akibat revaluasi atau devaluasi yang tiba-tiba dan

tajam.

4. System sekeranjang mata uang (basket of currencies). Banyak

Negara terutama Negara sedang berkembang menetapkan niali mata

uangnya berdasarkan sekeranjang mata uang. Keuntungan dari

system ini adalah menawarkan stabilitas mata uang suatu Negara

karena pergerakan mata uang yang disebar dalam sekeranjang mata

uang. Seleksi mata uang yang dimasukkan dalam “keranjang”

umumnya ditentukan oleh peranannya dalam membiayai

perdagangan Negara tertentu. Mata uang yang berlainan diberi bobot

yang berbeda tergantung peran relatifnya terhadap Negara tersebut.

Jadi sekeranjang mata uang bagi suatu Negara dapat terdiri dari

beberapa mata uang yang berbeda dengan bobot yang berbeda.

5. System kurs tetap (fixed exchange rate). Dalam system ini, suatu

Negara mengumumkan suatu kurs tertentu atas nama uangnya dan

valas dalam jumlah tidak terbatas pada kurs tersebut. Kurs biasanya

tetap atau diperbolehkan berfluktasi dalam batas yang sempit.

2.2.1.4. Sejarah Perkembangan Kebijakan Nilai Tukar di Indonesia

Sejak tahun 1970, Negara Indonesia telah menerapkan tiga system

nilai tukar, yaitu:

1. Sistem Kurs Tetap (1970-1978)

Sesuai dengan undang-undang No.32 Tahun 1964, Indonesia

menganut system nilai tukar kurs resmi Rp 250/US$, sementara kurs

uang yang lainnya dihitung berdasarkan nilai tukar rupiah terhadap

US$. Untuk menjaga kestabilan nilai tukar pada tingkat yang

ditentukan, Bank Indonesia melakukan intervensi aktif di pasar valuta

asing.

2. Sistem Mengambang Terkendali (1978-Juli 1997)

Pada masa ini, nilai tukar rupiah didasarkan pada system

sekeranjang mata uang (basket of currencies). Kebijakan ini diterapkan

bersama dengan dilakukannya devaluasi rupiah pada tahun 1978.

Dengan system ini, pemerintah menetapkan kurs indikasi (pembatas)

dan membiarkan kurs bergerak di pasar dengan spread tertentu.

Pemerintah hanya melakukan intervensi bila kurs bergejolak melebihi

3. Sistem Kurs Mengambang (14 Agustus 1997-sekarang)

Sejak pertengahan Juli 1997, nilai tukar rupiah terhadap US$

semakin melemah. Sehubungan dengan hal tersebut dan dalam rangka

mengamankan cadangan devisa yang terus berkurang maka pemerintah

memutuskan untuk menghapus rentang intervensi (system nilai tukar

mengambang terkendali) dan mulai menganut system nilai tukar

mengambang bebas (free floating exchange rate) pada tanggal 14

Agustus 1997. Penghapusan rentang intervensi ini juga dimaksudkan

untuk mengurangi kegiatan intervensi pemerintah terhadap rupiah dan

memantapkan pelaksanaan kebijakan moneter dalam negeri.

2.2.2. Tingkat Suku Bunga

Tingkat suku bunga adalah harga dari penggunaan uang atau

dana untuk jangka waktu tertentu atau bisa juga dipandang sebagai

sewa atas penggunaan uang untuk jangka waktu tertentu. (Boediono,

1998:75).

Seperti harga-harga lainnya apabila jumlah yang ditawarkan

lebih kecil dari yang diminta, maka tingkat harga cenderung naik.

Demikian sebaliknya barang yang dipertukarkan dalam hal ini adalah

kredit atau pemakaian uang untuk suatu periode tertentu. Tingkat bunga

berkaitan sekali dengan kurun waktu didalam kegiatan-kegiatan

sebagai harga yang harus dibayar apabila terjadi pertukaran antara satu

rupiah sekarang dan satu rupiah diwaktu yang akan datang.

Arti suku bunga yang lain adalah harga yang dibayarkan atas

penggunaan uang sampai pada saat ini. Apabila bank kekurangan dana

masyarakat maka pertama kali yang dipinjam adalah suku bunga, jadi

dapat dikatakan bahwa para peminjam bersedia membayarkan sejumlah

tingkat bunga kepada pemilik uang, karena dengan uang yang

dipinjamkannya orang tersebut dapat menciptakan pendapatan atau

secara singkat suku bunga adalah harga daripada uang price of money.

(Boediono, 1998 : 75 ).

Tingkat bunga sebagai indikator moneter, merupakan variabel

yang memberikan informasi apakah sasaran yang diinginkan

merupakan alat bagi pemerintah untuk mencapai sasaran kebijaksanaan

berupa stabilitas ekonomi makro. Pemerintah mempunyai peranan yang

besar dalam menetapkan tinggi rendahnya tingkat guna meskipun tidak

mutlak. Penjelasan diatas memberikan masukan bagi kita bahwa tingkat

bunga merupakan suatu alat yang penting untuk mengendalikan

berbagai masalah dalam bidang perbankan yang akhirnya ditunjukkan

oleh kemakmuran masyarakat kita.

2.2.2.1. Teori Klasik Tentang Suku Bunga

Menrut para ahli ekonomi aliran klasik, Tabungan merupakan

keinginan masyarakat untuk menabung. Artinya, pada tingkat bunga

yang lebih tinggi masyarakat akan lebih terdorong untuk

mengorbankan/mengurangi pengeluaran untuk konsumsi guna

menambah tabungan. (Nopirin, 1992:70).

Sedangkan pendapat aliran klasik yang lain bunga merupakan

harga dari penggunaan atau dana yang tersedia untuk dipinjamkan

(loanable funds), ataupun terjemahan bebasnya kita gunakan istilah

“Dana Investasi“ sebab menurut teori klasik bunga adalah harga yang

terjadi di pasar dana investasi. ( Boediono, 1998 : 76 ).

Pasar dana investasi adalah pasar tempat pertemuan antara

orang-orang yang berlebihan dan orang yang membutuhkan dana.

Orang-orang yang mempunyai kelebihan dana adalah masyarakat yang

menerima pendapatan melebihi apa yang mereka perlukan untuk

kebutuhan konsumsinya. Mereka ini adalah kelompok penabung dan

seluruh tabungan mereka membentuk penawaran akan loanable funds.

Pada golongan kedua terdapat masyarakat yang membutuhkan dana dan

disebut sebagai masyarakat yang mungkin ingin berkonsumsi melebihi

dari pendapatan yang diterimanya atau bisa juga mereka ingin

melakukan investasi dan memperluas usahannya. Mereka inilah yang

disebut dengan investor dan jumlah dari seluruh kebutuhan mereka

akan dana membentuk permintaan akan loanable funds.

Dalam perekonomian modern kedua pihak ini bertransaksi

merupakan harga yang disepakati oleh para penabung dan permintaan

(investor) untuk sejumlah dana yang dapat dipinjamkan tersebut. Hal

[image:36.612.244.484.217.372.2]ini dapat dilihat pada kurva permintaan di bawah ini :

Gambar 1 : Kurva Permintaan akan Uang

Tingkat Bunga (%) Jumlah Uang

Io

Liquidity Preference

0 Jumlah Uang dan

Permintaan Uang

Sumber : Nopirin, 1992, Ekonomi Moneter, edisi 4, penerbit BPFE, Yogyakarta (hal 92).

Permintaan akan uang, yang oleh Keynes disebut dengan

liquidity preference (permintaan uang) tergantung daripada tingkat

Bunga. Dalam gambar 1 sumbu horizontal mengukur jumlah dan

permintaan uang dengan sumbu vertikal untuk tingkat bunga.

Permintaan akan uang mempeunyai hubungan negatif dengan

tingkat bunga. Hubungan negatif antara permintaan uang dengan

tingkat bunga dapatlah dijelaskan sebagai berikut. Pertama, Keynes

menyatakan bahwa masyarakat mempunyai keyakinan adanya suatu

tingkat bunga yang normal. Apabila tingkat bunga turun dibawah

tingkat normal, makin banyak orang yakin bahwa tingkat bunga akan

waktu tingkat bunga naik mereka akan menderita kerugian (capital

loss). Mereka akan menghindari kerugian ini dengan cara mengurangi

surat berharga yang dipegangnya dan dengan sendirinya menambah

uang kas yang dipegang, pada waktu tingkat bunga naik. Sedangkan

[image:37.612.259.470.267.426.2]untuk kurva Penawaran yaitu sebagai berikut :

Gambar 2 : Kurva Penawaran Dana Investasi

Tingkat Bunga (%)

S

Io

0 I Dana Investasi (Loanable funds)

Sumber : Boediono, 1998, Ekonomi Moneter;seri sinopsis, Pengantar

Ilmu Ekonomi, edisi 3, penerbit BPFE, Yogyakarta (hal

77).

Kurva penawaran dana invetasi (S) berlereng positif seiring

dengan perilaku manusia yang selalu berupaya memaksimumkan

utilitas (kegunaan). Apabila suku bunga diatas Io, jumlah melebihi

keinginan pengusaha untuk melakukan investasi para penabung akan

saling bersaing untuk meminjamkan dananya dan persaingan ini akan

menekan suku bunga akan turun balik ke posisi Io. Sebaliknya apabila

suku bunga di bawah Io, pengusaha akan saling bersaing untuk

Akan mendorong tingkat bunga naik lagi ke posisi Io. (Boediono, 1998

: 77).

2.2.2.2.Teori Keynes Tentang Suku Bunga

Pandangan Keynes tentang suku bunga adalah suku bunga

merupakan suatu fenomena moneter artinya ditentukan oleh penawaran

dan permintaan yang terjadi dipasar uang. (Nopirin, 1992 : 90).

Akan halnya teori Keynes yang berhubungan dengan

permintaan uang adalah teori liquidity preference. Teori ini disebut

liquidity preference karena teori ini mengatakan bahwa kurva hasil

selalu mempunyai slope positif, artinya tingkat bunga pertahun untuk

deposito yang berjangka lebih lama selalu lebih tinggi daripada tingkat

bunga pertahun untuk deposito berjangka lebih pendek. Apabila

masyarakat memperoleh tingkat bunga yang sama, misalnya 18 %

setahun untuk deposito 1 bulan, 3 bulan, 6 bulan, 12 bulan atau 24

bulan di bank, maka menurut teori ini masyarakat akan memilih

menempatkan uang mereka untuk deposito 1 bulan, hal ini disebabkan

masyarakat merasa lebih liquid dengan deposito 1 bulan daripada

deposito 3 bulan, 6 bulan, 12 bulan atau 24 bulan.

Teori Keynes menekankan adanya hubungan langsung antara kesediaan

orang membayar harga uang tersebut (tingkat bunga) dengan unsur

permintaan uang untuk tujuan spekulasi. Permintaan uang untuk tujuan

suku bunga maka makin rendah keinginan akan kas untuk tujuan

spekulasi, alasan pertama apabila suku bunga naik berarti ongkos

memegang uang kas makin tinggi, sehingga keinginan

masyarakat akan uang kas kecil, begitu sebaliknya.

Untuk menyederhanakan modelnya, Keynes hanya membagi

susunan/komponen kekayaan dalam dua bentuk yakni uang kas dan

surat berharga (obligasi). Keuntungan apabila kekayaan diwujudkan

dalam bentuk uang kas adalah kemudahan dalam melakukan transaksi

sebab uang kas merupakan alat pembayaran yang paling likuid. Likuid

diukur dengan kecepatan menukar kekayaan dalam bentuk alat

pembayar (untuk transaksi) tanpa adanya kerugian nilai. Jadi, uang

tidak ada resiko capital gain atau loss seperti halnya pada bentuk

kekayaan yang lain. Tetapi bentuk kekayaan dalam uang kas tidak

dapat memberikan penghasilan (misalnya berupa bunga). Sebaliknya

kekayaan dalam bentuk surat berharga, dimana harganya dapat naik

turun tergantung dari tingkat bunga (apabila tingkat bunga naik harga

surat berharga turun dan sebaliknya), sehingga ada kemungkinan

pemegang surat berharga akan menderita capital loss atau gain.

Namun demikian, surat berharga mendatangkan pendapatan

yang berupa bunga, dengan anggapan bahwa masyarakat itu tidak suka

resiko (risk averters) maka mereka akan mau memegang bentuk

kekayaan yang resikonya tinggi (surat berharga) apabila didorong

dalam susunan kekayaan, resikonya juga semakin tinggi. Oleh karena

itu harus didorong dengan tingkat bunga yang lebih tinggi pula. Tingkat

bunga disini adalah tingkat bunga “Rata-rata” dari segala macam surat

berharga yang beredar dalam masyarakat. (Nopirin, 1992 : 91).

Suku bunga dibedakan menjadi dua, yaitu:

1. Suku bunga nominal adalah suku bunga dalam nilai uang. Suku bunga

ini merupakan nilai yang dapat dibaca secara umum. Suku bunga ini

menunjukkan sejumlah rupiah untuk setiap satu rupiah yang

diinvestasikan.

2. Suku bunga riil adalah suku bunga yang telah mengalami koreksi

akibat inflasi dan didefinisikan sebagai suku bunga nominal dikurangi

laju inflasi.

Dalam Kamus Akuntansi (1996:69), disebutkan bahwa interest

(bunga, kepentingan, hak) merupakan: [1] beban atas penggunaan uang

dalam suatu periode, dan [2] suatu pemilikan atau bagian kenyataan

dalam suatu perusahaan, usaha dagang, sumber daya.

Unsur-unsur di dalam tingkat suku bunga, meliputi:

1. Syarat jatuh tempo

Berbagai pinjaman mempunyai syarat atau jatuh tempo.

Pinjaman terpendek adalah pinjaman satu malam. Surat-surat berharga

jangka pendek. Jangka pendek biasanya mempunyai periode sampai

memberikan suku bunga yang lebih tinggi dibandingkan dengan jangka

pendek.

2. Risiko

Ada pinjaman yang pada hakikatnya tidak memiliki risiko,

sementara lainnya sangat bersifat spekulatif. Obligasi-obligasi dan

tagihan-tagihan pemerintah di dukung dengan penuh kepercayaan, oleh

kredit dan kekuatan pajak dari pemerintah. Unsur-unsur ini dapat di

percaya karena bunga pinjaman pemerintah akan Benar-benar di bayar.

Risiko menengah terdapat pada pinjaman atas kredit-kredit perusahaan

yang kondisinya baik. Sedangkan investasi yang berisiko mempunyai

peluang gagal atau tidak di bayar yang sangat tinggi yaitu termasuk

investasi pada perusahaan yang hamper bangkrut.

3. Likuiditas

Aktiva akan di sebut “likuid” apabila dapat di tukarkan dengan

kas secara cepat dan hanya menimbulkan kerugian nilai yang sedikit.

Sebagai besar surat berharga, termasuk saham biasa , obligasi

perusahaan dan pemerintah, dapat di ukur dengan kas secara cepat

mendekati nilai sekarangnya. Aktiva-aktiva tidak likuid termasuk

aktiva-aktiva unik yang tidak memiliki pasar yang berkembang baik.

4. Biaya-biaya administrasi, waktu serta ketelitian yang di perlukan

untuk administrasi berbagai jenis pinjaman, sangatlah berbeda.

bunga 5 sampai 10 persen per tahun lebih besar dari tingkat bunga

lainnya.

2.2.3. Sertifikat Bank Indonesia

Sebagaimana tercantum dalam UU No.13 tahun 1968 tentang

Bank Sentral, salah satu tugas Bank Indonesia (BI) sebagai otoritas

moneter adalah membantu pemerintah dalam mengatur, menjaga, dan

memelihara kestabilan nilai rupiah. Dalam melaksanakan tugasnya, BI

menggunakan beberapa piranti moneter yang terdiri dari Giro Wajib

Minimum (Reserve Requirement), fasilitas diskonto, Himbauan moral

dan Operasi Pasar Terbuka BI dapat melakukan transaksi jual beli surat

berharga termasuk Sertifikat Bank Indonesia (SBI).

2.2.3.1. Pengertian Sertifikat bank Indonesia

Berdasarkan surat edaran Bank Indonesia No.8/13/DPM

tentang penerbitan Sertifikat Bank Indonesia melalui lelang, Sertifikat

Bank Indonesia yang selanjutnya disebut SBI adalah surat berharga

dalam mata uang Rupiah yang diterbitkan oleh Bank Indonesia sebagai

pengakuan utang berjangka waktu pendek.

2.2.3.2. Tujuan Penerbitan Sertifikat Bank Indonesia

Sebagai otoritas moneter, BI berkewajiban memelihara

primer (uang kartal+uang giral di BI) yang berlebihan dapat

mengurangi kestabilan nilai rupiah. SBI diterbitkan dan dijual oleh BI

untuk mengurangi kelebihan uang primer tersebut.

2.2.3.3. Dasar hukum Sertifikat Bank Indonesia

Dasar hukum penerbitan SBI adalah UU No.13 tahun 1968

tentang Bank Sentral, surat keputusan direksi Bank Indonesia No.

31/67/KEP/DIR tanggal 23 juli 1998 tentang penerbitan dan

perdagangan serifikat Bank Indonesia serta intervensi Rupiah, dan

peraturan Bank Indonesia No. 6/2/PBI/2004 tanggal 16 februari 2004

tentang Bank Indonesia –Scripless Securities Settlement System.

2.2.3.4. Karakteristik sertifikat Bank Indonesia

SBI memiliki karakterisrik sebagai berikut (www.bi.go.id):

1. Jangka waktu maksimum 12 bulan dan sementara waktu hanya

diterbitkan untuk jangka waktu 1 dan 3 bulan.

2. Denominasi: dari yang terendah RP 50 Juta sampai dengan tertinggi

RP 100 Milyar.

3. Pembelian SBI oleh masyarakat minimal Rp 100 juta dan selebihnya

dengan kelipatan RP 50 juta.

4. Pembelian SBI didasarkan pada nilai tunai berdasarkan diskonto

murni (true discount) yang diperoleh dari rumusan berikut ini:

)} {(

360

360 min

kaWaktu kontoxJang

TingkatDis

alx NilaiNo

NilaiTunai

5. Pembelian SBI memperoleh hasil berupa diskonto yang dibayar

dimuka.

6. Nilai diskonto = nilai nominal - nilai tunai

7.Pajak Penghasilan (PPh) atas diskonto dikenakan secara final sebesar

15%,.

8. SBI diterbitkan tanpa waktu (Screept plus)

9. SBI dapat diperdagangkan dipasar sekunder

2.2.4 Penanaman Modal Asing (PMA)

2.2.4.1 Definisi Penanaman Modal Asing (PMA)

Penanaman Modal Asing adalah investasi yang dilaksanakan oleh

pemilik modal asing di dalam negeri kita untuk mendapatkan

keuntungan dari usaha yang dilaksanakan itu. (Suparmoko, 1992 :

294).

Menurut Undang-Undang No. 1 Tahun 1967 tentang Penanaman

Modal Asing (PMA) pada Pasal 1 menyebutkan bahwa pengertian

Penanaman Modal Asing di dalam undang-undang ini hanyalah

meliputi Penanaman Modal Asing secara langsung yang dilakukan

menurut atau berdasarkan ketentuan-ketentuan undang-undang ini dan

yang digunakan untuk menjalankan perusahaan di Indonesia dalam arti

bahwa pemilik modal secara langsung menanggung resiko dari

Menurut Undang-undang No. 1 Tahun 1967 tentang Penanaman

Modal Asing (PMA) pada pasal 2, pengertian Penanaman Modal Asing

adalah :

a. Alat pembayaran luar negeri yang tidak merupakan bagian dari

kekayaan devisa Indonesia, yang dengan persetujuan pemerintah

digunakan untuk pembiayaan perusahaan di Indonesia.

b. Alat-alat untuk pembayaran, termasuk penemuan-penemuan baru milik

orang asing dan bahan-bahan yang dimasukkan dari luar ke dalam

wilayah Indonesia, selama alat-alat tersebut tidak dibiayai dari

kekayaan devisa Indonesia.

c. Bagian dari hasil perusahaan yang berdasar Undang-undang ini

diperkenankan di transfer tapi dipergunakan untuk membiayai

perusahaan di Indonesia.

Jadi dapat disimpulkan bahwa investasi adalah pengeluaran atau

perbelanjaan yang dilakukan pemilik modal asing di dalam negeri

untuk membeli barang modal dan perlengkapan produksi untuk

menambah kemampuan memproduksi barang dan jasa yang bertujuan

untuk mendapatkan keuntungan.

Dalam prakteknya, yang digolongkan sebagai investasi (atau

pembentukan modal atau penanaman modal) meliputi pengeluaran atau

perbelanjaan sebagai berikut :

a. Pembelian berbagai jenis barang modal, yaitu mesin-mesin dan

b. Perbelanjaan untuk membangun rumah tempat tinggal, kantor, pabrik

dan lain-lainnya.

c. Pertambahan nilai stok barang-barang yang belum terjual, bahan

mentah dan barang yang masih dalam proses produksi. (Sukirno, 1995

: 107).

2.2.4.2 Keputusan untuk Menanamkan Modal

Orang akan menanamkan modal dalam modal fisik yang baru

seperti mesin-mesin peralatan, toko dan gudang atau tidak tergantung

pada soal adalah tingkat keuangan yang diharapkan terhadap investasi

baru itu lebih besar ataukah lebih kecil dari suku bunga yang harus

dibayar terhadap dana-dana yang perlu dipinjam untuk memperoleh

aset-aset ini. Sekalipun dana itu siap untuk digunakan harus juga

diambil keputusan antara alternatif-alternatif menggunakan dana itu

membeli aset fisik yang baru atau meminjamkan dana itu kepada orang

lain, barang kali dengan jalan membeli saham.

Dengan investasi baru dalam modal fisik ada dua perbedaan :

1. Hasil pengembalian yang diharapkan dari tahun ke tahun mungkin

berbeda-beda sepanjang umur aset itu.

2. Hasil pengembalian itu hanyalah berupa pikiran menurut terkaan

terbaik pada saat diambilnya keputusan untuk menanam modal itu. Pada

kenyataannya bahwa harus diadakan penyesuaian untuk berbagai hasil

2.2.5 Indeks Harga Saham

Saat ini bursa efek Jakarta (BEJ) terdapat (7) jenis indeks,

sebagai berikut (www.jsx.co.id):

1. Indeks Harga Saham Individual (IHSI), merupakan indeks untuk

masing-masing saham yang didasarkan pada harga dasarnya.

2. Indeks Harga Saham Gabungan (IHSG) atau juga dikenal dengan

Jakarta Composite Index (JSI), mencakup pergerakan harga seluruh

saham biasa dan saham Preferen yang tercatat di BEI.

3. Indeks Sektoral, menggunakan semua saham yang masuk dalam

setiap sector. Semua perusahaan yang tercatat di BEI

diklasifikasikan kedalam 9 (Sembilan) sector yang didasarkan pada

klasifikasi industry yang ditetapkan oleh BEJ yang disebut

JASICA(Jakarta Stock Exchange Industrial Classification).

4. Indeks LQ-45, terdiri dari 45 saham yang dipilih setelah melalui

beberapa criteria sehingga indeks ini terdiri dari saham-saham yang

mempunyai likuiditas yang tinggi dan juga mempertimbangkan

kapitalisasi pasar dari saham-saham tersebut.

5. Jakarta Islamic Indeks (JII), terdiri dari 30 saham yang sesuai

dengan syariah islam. Dewan pengawasan syariah PT.DIM

(danareksa Investment Management) terlibat dalam menetapkan

6. Indeks Papan Utama (Main Board Index/ MBX), diperuntukkan

bagi perusahaan dengan track record yang baik.

7. Indeks papan pengembang (Development Board Index/DBM),

untuk mengakomodasi perusahaan-perusahaan yang belum bisa

memenuhi persyaratan papan Utama, tetapi masuk pada kategori

perusahaan berprospek. Disamping itu, papan pengembang

diperuntukkan bagi perusahaan yang mengalami restrukturisasi atau

pemulihan performa.

Dari berbagai jenis indeks harga saham tersebut , dalam

penelitian ini hanya menggunakan Indeks Harga Saham Gabungan

(IHSG) sebagai obyek penelitian karena IHSG merupakan proyeksi dari

pergerakan dari seluruh saham biasa dan saham preference yang

tercatat di BEJ.

Indeks Harga Saham Gabungan pertama kali diperkenalkan

pada tanggal 1 April 1983 sebagai indicator pergerakan harga semua

saham yang tercatat di bursa efek Jakarta baik saham biasa maupun

saham preference.

Anoraga dan Panji (2001: 100-104) mengatakan, secara

sederhana yang disebut dengan indeks harga adalah suatu angka yang

di gunakan untuk membandingkan suatu peristiwa dengan peristiwa

lainnya. Demikian juga dengan indeks harga saham, indeks di sini akan

suatu harga saham mengalami penurunan atau kenaikan di bandingkan

dengan suatu waktu tertentu.

Seperti dalam penentuan indeks lainnya, dalam pengukuran

indeks harga saham kita memerlukan juga dua macam waktu, yaitu

waktu dasar dan waktu yang berlaku. Waktu dasar akan di pakai

sebagai dasar perbandingan, sedangkan waktu berlaku merupakan

waktu dimana kegiatan akan di perbandingkan dengan waktu dasar.

Pergerakan nilai indeks akan menunjukkan perubahan situasi

pasar yang terjadi. Pasar yang sedang bergairah atau terjadi transaksi

yang aktif, di tunjukan dengan indeks harga saham yang mengalami

kenaikan. Kondisi inilah yang biasanya menujukkan keadaan yang

diinginkan. Keadaan stabil ditunjukkan dengan indeks harga saham

yang tetap, sedangkan yang lesu ditunjukkan dengan indeks harga

saham yang mengalami penurunan.

Untuk mengetahui besarnya Indeks Harga Saham Gabungan,

digunakan rumus sebagai berikut (Anoraga dan Pakarti, 2001: 102)

100

x Ho Ht IHSG

Dimana :

Σ Ht : Total harga semua saham pada waktu yang berlaku

Ada beberapa jenis Teknik Analisis Saham, antara lain :

1. Analisis Teknikal

Analisis teknikal merupakan upaya untuk memperkirakan harga saham dengan mengamati perubahan harga saham di periode yang lalu, dan upaya untuk menentukan kapan investor harus membeli, menjual atau mempertahankan sahamnya dengan menggunakan indikator-indikator teknis atau menggunakan analisis grafik. Indikator teknis yang digunakan adalah moving average, volume perdagangan, dan

short-interest ratio. Sedangkan analisis grafik diharapkan dapat

mengidentifikasi berbagai pola seperti key reserval, head and

shoulders, dan sebagainya.Analisis ini menggunakan data pasar dari

saham, seperti harga dan volume transaksi penjualan saham untuk menentukan nilai saham.

2. Analisis Fundamental

Analisis fundamental ini menyatakan bahwa setiap saham memiliki nilai intrinsik. Analisis ini mencoba untuk menghitung nilai intrinsik dari suatu saham dengan menggunakan data fundamental yaitu Laporan Keuangan Perusahaan, seperti laba, dividen, penjualan, struktur modal, resiko dan sebagainya. Analisis ini akan membandingkan nilai intrinsik dengan harga pasarnya untuk menentukan apakah harga saham pasar sudah mencerminkan nilai intrinsiknya atau belum.

2.3. Kerangka Pikir

Dalam penelitian ini, dilakukan terhadap 3 (tiga) Variabel

makroekonomi yang diduga berpengaruh terhadap Indeks Harga

Saham (IHSG) di bursa efek Jakarta. Adapun variabel makroekonomi

yang diprediksikan berpengaruh terhadap Indeks Harga Saham

Gabungan (IHSG) adalah nilai tukar Rupiah/US$, tingkat suku bunga

Berdasarkan uraian diatas, hubungan masing-masimg Variabel

independen (Variabel makroekonomi) terhadap IHSG dapat dijelaskan

sebagai berikut:

1. Hubungan Nilai Tukar Rupiah/US$ Terhadap IHSG

Apabila masyarakat menduga akan terjadi devaluasi / depresiasi

maka kepercayaan masyarakat akan terhadap mata uang akan turun,

maka dalam keadaan yang demikian pemodal cenderung mengalihkan

dana nya kedalam valas. Apabila investor yang telah berinvestasi

dalam bentuk saham melakukan demikian maka dapat berpengaruh

pada turunnya harga saham di pasar modal, jika terjadi penurunan kurs

valas akan terjadi sebaliknya. (Sudana, 1994:22)

Dari uraian diatas dapat disimpulkan bahwa dengan terjadinya

fluktasi kurs valas baik meningkat atau menurun dapat mempengaruhi

sikap dan ekspektasi investor terhadap pergerakan harga saham di

masa yang akan datang, yang selanjutnya akan berpengaruh pula

terhadap IHSG.

2. Hubungan Tingkat Suku Bunga SBI terhadap IHSG

Pengaruh tingkat bunga terhadap harga saham adalah tingkat bunga

berpengaruh terhadap fluktasi harga saham, kalau tingkat bunga tinggi

dan menarik, investor tentu lebih suka menaruh uangnya di Bank.

Sebaliknya jika tingkat bunga rendah daripada hasil investasinya di

pasar modal, investor akan lebih suka berinvestasi di pasar modal.

3. Hubungan Penanaman Modal Asing Terhadap IHSG

Hubungan antara Penanaman Modal Asing dengan IHSG adalah naiknya Penanaman Modal Asing dapat meningkatkan IHSG karena Penanaman Modal Asing merupakan indikator yang menggambarkan bentuk dari kegiatan perusahaan dalam pemilikan saham. (Waluya, 1995:35)

Atas dasar analisis tersebut maka pengaruh dari masing-masing

variabel tersebut terhadap IHSG dapat digambarkan dalam model

[image:52.612.140.549.401.582.2]paradigma seperti ditunjukkan dalam gambar 3.

Gambar 3.

Model Analisis Pengaruh Nilai Tukar Rupiah/US$, Tingkat Suku

Bunga SBI Dan PMA Terhadap Indeks Harga Saham Gabungan

Di Bursa Efek Jakarta

Berdasarkan model pada Gambar 3. tersebut menunjukkan

bahwa variabel independen terdiri dari Nilai Tukar Rupiah/US$ (X1),

Tingkat Suku Bunga SBI (X2), PMA (X3) dan variabel dependennya

IHSG (Y).

Nilai Tukar Rupiah/US$

Tingkat Suku Bunga SBI

PMA Perusahaan Go

Public Asing Keputusan Investasi Nilai Mata Uang

2.4. Hipotesis

Istilah hipotesis berasal dari bahasa yunani, yaitu hupo dan

thesis. Hupo berarti lemah, kurang atau dibawah dan thesis berarti teori,

proposisi, atau pernyataan yang disajikan sebagai bukti. Jadi, hipotesis

dapat diartikan sebagai suatu pernyataan yang masih lemah

kebenarannya dan perlu di buktikan atau dugaan yang sifatnya masih

sementara (Hasan, 2003:140).

Adapun hipotesis yang di ajukan dalam penelitiaan ini adalah

sebagai berikut:

1 : Diduga bahwa variabel-variabel independen Nilai Tukar

Rupiah/US$ (X1), Tingkat Suku Bunga SBI (X2) dan

PMA (X3) secara bersama-sama mempunyai pengaruh

signifikan terhadap IHSG (Y) di bursa efek Jakarta.

2 : Diduga bahwa variabel independen Nilai Tukar

Rupiah/US$ (X1) secara parsial mempunyai pengaruh

signifikan terhadap IHSG (Y) di bursa efek Jakarta.

3 : Diduga bahwa variabel independen Tingkat Suku Bunga

SBI (X2) secara parsial mempunyai pengaruh signifikan

terhadap IHSG (Y) di Bursa Efek Jakarta.

4 : Diduga bahwa variabel independen PMA (X3) secara

parsial mempunyai pengaruh signifikan terhadap IHSG (Y)

42

3.1. Definisi Operasional dan Pengukuran Variabel

Dalam penelitian ini terdapat 4 (empat) variable yang terdiri

dari 1 (satu) variable dependen dan 3 (tiga) variabel independen.

Variable dependen dalam penelitian ini yaitu IHSG (Y), sedangkan

variable independen terdiri atas nilai tukar rupiah/US$ (X1), Tingkat

Suku Bunga SBI (X2) dan PMA (X3). Hubungan antara ketiga variable

tersebut adalah naik turunnya variable dependent yang dipengaruhi oleh

perilaku variable independen yang artinya apabila salah satu variable

independen berubah maka akan mengakibatkan variable dependent juga

berubah.

Masing-masing variable dalam penelitian ini secara

operasional dapat didefinisikan sebagai berikut:

1. Nilai Tukar Rupiah/US$

Nilai tukar rupiah/US$ menunjukkan nilai dari mata uang Dolar AS

yang ditranslasikan dengan mata uang Rupiah. Sebagai contoh, US$ 1

= Rp 9.000,- artinya apabila 1 Dolar AS dihitung dengan menggunakan

Rupiah maka nilainya adalah sebesar Rp 9000,-. Data yang diambil

adalah nilai tukar Rupiah/US$ mulai bulan Januari 1999-Desember

2. Tingkat Suku Bunga SBI

Tingkat suku bunga SBI adalah ukuran keuntungan investasi berupa

sertifikat bank Indonesia yang dapat diperoleh pemodal dan juga biaya

modal yang harus dikeluarkan perusahaan untuk menggunakan dana

dari pemodal. Pengukuran yang digunakan adalah satuan persentase

dan data yang diambil adalah tingkat suku bunga SBI mulai bulan

Januari 1999-Desember 2008. ( Dengan satuan % ).

3. Indeks Harga Saham Gabungan

IHSG adalah indeks yang diperoleh dari seluruh saham yang

tercatat di BEJ dalam waktu tertentu. Pengukuran yang digunakan

adalah dalam satu satuan poin, dan data yang diperoleh merupakan data

IHSG sejak Januari 1999-Desember 2008. ( Dengan satuan Poin).

4. Penanaman Modal Asing

Penanaman Modal Asing adalah investasi yang dilaksanakan oleh

pemilik modal asing di dalam negeri kita untuk mendapatkan keuntungan

dari usaha yang dilaksanakan itu. Pengukuran yang digunakan adalah dalam

rupiah. Dan data yang diambil adalah PMA mulai bulan Januari

3.2. Teknik Penentuan Sampel

Penelitian ini dilakukan untuk meneliti apakah kurs rupiah/US$

dan tingkat suku bunga SBI berpengaruh secara signifikan terhadap

Indeks Harga Saham Gabungan (IHSG) di bursa efek Jakarta (BEJ).

Karena yang menjadi obyek penelitian adalah IHSG, maka yang

menjadi populasi dalam penelitian ini adalah Indeks Harga seluruh

saham yang ada di BEJ yang terdaftar dari 1 Januari 1999 sampai 31

Desember 2008.

Data yang digunakan adalah berupa data berkala (Time Series Data)

yaitu data tahunan yang diambil dalam kurun waktu 10 tahun, periode

tahun 1999 sampai dengan akhir tahun 2008. Dalam penelitian ini yang

akan diamati mencakup seluruh wilayah Indonesia. Dalam kaitannya

dengan seluruh variabel bebas diatas.

3.3. Metode Pengumpulan Data

Dalam penelitiaan ini, pengumpulan data dilakukan dengan cara

dokumentasi, yaitu pengumpulan data-data yang tertulis dan

berhubungan dengan masalah penelitiaan baik dari sumber dokumen

atau buku-buku, Koran, majalah, internet dan lain-lain.

Selain itu pengumpulan data dilakukan secara studi pustaka,

yaitu metode pengumpulan data untuk memperoleh informasi dengan

fenomena-fenomena yang dibaca dari sumber tertentu (Marzuki, 2000: 58-62).

Dalam studi pustaka penelitiaan ini dilakukan dengan membaca dan

mencatat referensi yang ada di Perpustakaan “Universitas

Pembangunan Nasional UPN Jawa Timur”

3.4. Metode Analisis Data Dan Uji Hipotesis

3.4.1. Model Dan Teknik Analisis Data

Untuk menguji hipotesis tentang kekuataan variable independen

(Nilai Tukar Rupiah/US$, Tingkat Suku Bunga SBI dan PMA)

terhadap IHSG, penelitian ini menggunakan teknik analisis regresi

linear berganda (multiple regression analysis model) dengan persamaan

kuadrat terkecil (Ordinariy Least Square) dengan model dasar sebagai

berikut:

Dimana:

Y = IHSG (Indeks Harga Saham Gabungan)

α = Konstanta

X1 = Nilai Tukar Rupiah/US$

X2 = Tingkat Suku Bunga SBI

X3 = PMA

β1, β2, β3 = Koefisien regresi parsial untuk X1, X2, X3

ε = Disturbance error (factor pengganggu/residual)

3.4.2. Pengujian hipotesis

Pengujian hipotesis ini dilakukan untuk menguji hipotesis yang

telah dirumuskan di muka dengan menggunakan alat bantu Statistic

Package for Social Science 13.0 (SPSS 13.0). pengujian ini dilakukan

untuk mengetahui pengaruh kurs rupiah/US$, tingkat suku bunga SBI

dan PMA terhadap IHSG di BEJ periode tahun 1999-2008.

Pengujian hipotesis yang dilakukan dalam penelitian ini adalah:

1. Pengujian Hipotesis 1 dengan Uji F, digunakan untuk mengetahui

apakah variable-variabel independen Nilai Tukar Rupiah/US$ (X1),

Tingkat Suku Bunga SBI (X2) dan PMA (X3) secara bersama-sama

mempunyai pengaruh signifikan terhadap IHSG (Y) di Bursa Efek

Jakarta tahun 1999-2008.

2. Pengujian Hipotesis 2 dengan Uji t, digunakan untuk mengetahui

parsial mempunyai pengaruh signifikan terhadap IHSG (Y) di Bursa

Efek Jakarta tahun 1999-2008.

3. Pengujian Hipotesis 3 dengan Uji t, digunakan untuk mengetahui

apakah variable independen Tingkat Suku Bunga SBI (X2) secara

parsial mempunyai pengaruh signifikan terhadap IHSG (Y) di Bursa

Efek Jakarta tahun 1999-2008.

4. Pengujian Hipotesis 4 dengan Uji t, digunakan untuk mengetahui

apakah variable independen PMA (X3) secara parsial mempunyai

pengaruh signifikan terhadap IHSG (Y) di Bursa Efek Jakarta tahun

1999-2008.

A. Uji F

Pengujian ini dilakukan untuk menguji pengaruh dari seluruh

variable independen secara bersama-sama terhadap variable dependen.

Langkah-langkah pengujiannya adalah sebagai berikut:

1. Menentukan Hipotesis

H0; µ = 0 : Nilai Tukar Rupiah/US$, Tingkat Suku Bunga SBI dan

PMA tidak berpengaruh secara signifikan terhadap IHSG

perusahaan-perusahaan yang terdaftar di BEJ

H1; µ ≠ 0 : Nilai Tukar Rupiah/US$, Tingkat Suku Bunga SBI dan

PMA berpengaruh secara signifikan terhadap IHSG

perusahaan-perusahaan yang terdaftar di BEJ

3. Membuat keputusan

Jika Fhitung≥ Ftabel, maka H0 ditolak dan H1 diterima.

4. Membuat kesimpulan

B. Uji t

Pengujian ini dilakukan untuk mengetahui pengaruh dari

tiap-tiap variable independen (Nilai Tukar Rupiah/US$ dan Tingkat Suku

Bunga SBI) terhadap IHSG di BEJ untuk periode 1999-2008.

Langkah-langkah pengujiannya adalah sebagai berikut:

1. Menentukan Hipotesis

H0; µ = 0 : Nilai Tukar Rupiah/US$ tidak berpengaruh secara

signifikan terhadap IHSG perusahaan-perusahaan yang terdaftar di BEJ

H2; µ ≠ 0 : Nilai Tukar Rupiah/US$ berpengaruh secara signifikan

terhadap IHSG perusahaan-perusahaan yang terdaftar di BEJ

H0; µ = 0 : Tingkat Suku Bunga SBI tidak berpengaruh secara

signifikan terhadap IHSG perusahaan-perusahaan yang terdaftar di BEJ

H3; µ ≠0 : Tingkat Suku Bunga SBI berpengaruh secara

signifikan terhadap IHSG perusahaan-perusahaan yang terdaftar di BEJ

H0; µ ≠ 0 : PMA tidak berpengaruh secara signifikan terhadap

IHSG perusahaan-perusahaan yang terdaftar di BEJ

H0; µ ≠ 0 : PMA berpengaruh secara signifikan terhadap IHSG

perusahaan-perusahaan yang terdaftar di BEJ

thitung =

) ( Se i

i

(Sudrajat, 1988 : 79)

Dimana :

i = Koefisien Regresi

i = Variabel bebas ke i sampai j

Se (i) = Standart error / simpangan baku

3. Menentukan tingkat signifikasi (α) yang digunakan, α = 5%

4. Membuat keputusan

Jika thitung≥