MALAYSIA)

Oleh

DESY TRISHARDIYANTI ADININGTYAS NIM. 12030160009

Tesis diajukan sebagai pelengkap persyaratan untuk gelar Magister Ekonomi

PROGRAM PASCASARJANA

v

Emas Dunia Terhadap Indeks Harga Saham Syariah (Studi Kasus di Indonesia dan Malaysia)

vi

World Gold Price on Sharia Stock Price Index (Case Study in Indonesia and Malaysia)

The purpose of this research is to know the effect of inflation, exchange rate, world crude oil price and world gold price on sharia stock price index in Indonesia and Malaysia. By using Error Correction Model as the method, this research utilizes time series monthly data from March 2015 until February 2018. The finding shows that in long-term, inflation in Indonesia, exchange rate of rupiah had negative significant effect on Jakarta Islamic Index and in long-term, world crude oil price, world gold price had positive significant effect on Jakarta Islamic Index. In short-term, inflation in Indonesia, world crude oil price, world gold price had not significant effect on Jakarta Islamic Index and exchange rate of rupiah had negative significant effect on Jakarta Islamic Index. Meanwhile, inflation in Malaysia, world crude oil price, world gold price had not significant effect on FTSE Bursa Malaysia Hijrah Syariah Index in long-term and short-term and exchange rate of ringgit had negative significant effect on FTSE Bursa Malaysia Hijrah Syariah Index in long-term and short-term. The result of independent sample t-test is that there is significant difference between Jakarta Islamic Index and FTSE Bursa Malaysia Hijrah Syariah Index.

vii

memberikan rahmat dan karunia-Nya, sehingga penulisan tesis ini dapat terselesaikan. Tesis yang berjudul “Analisis Pengaruh Inflasi, Kurs, Harga Minyak Mentah Dunia dan Harga Emas Dunia Terhadap Indeks Harga Saham Syariah (Studi Kasus di Indonesia dan Malaysia)” ini merupakan salah satu syarat untuk memperoleh gelar Magister Ekonomi pada Program Pascasarjana Ekonomi Syariah, IAIN Salatiga.

Pada kesempatan ini penulis ingin menyampaikan terima kasih kepada : 1. Bapak Prof. Dr. Zakiyuddin, M.Ag selaku Direktur Program Pascasarjana

IAIN Salatiga.

2. Bapak Dr. Nafis Irkhami, M.Ag selaku Ketua Jurusan S2 Ekonomi Syariah. 3. Ibu Dr. Hikmah Endraswati, S.E, M.Si selaku dosen pembimbing.

4. Bapak dan Ibu dosen S2 Ekonomi Syariah IAIN Salatiga.

5. Semua pihak yang tidak dapat disebutkan satu per satu yang telah membantu penulis dalam penulisan tesis ini.

Kritik dan saran dari pembaca akan menjadi masukan yang sangat berharga. Harapan penulis semoga tesis ini dapat bermanfaat bagi penulis khususnya dan bagi pembaca pada umumnya.

Salatiga, 8 Agustus 2018

viii

HALAMAN PENGESAHAN ... ii

HALAMAN PERSETUJUAN TESIS ... iii

HALAMAN PERNYATAAN ... iv

ABSTRAK ... v

ABSTRACT ... vi

PRAKATA ... vii

DAFTAR ISI ... viii

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiii

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Rumusan Masalah ... 5

C. Signifikansi Penelitian ... 6

1. Tujuan Penelitian ... 6

2. Manfaat Penelitian ... 7

D. Sistematika Penulisan ... 8

BAB II KAJIAN PUSTAKA A. Tinjauan Pustaka ... 9

ix

4. Kurs ... 15

5. Harga Minyak Mentah Dunia ... 15

6. Harga Emas Dunia ... 16

7. Indeks Harga Saham Syariah ... 16

8. Faktor-Faktor yang Mempengaruhi Harga Saham ... 18

C. Kerangka Pemikiran ... 19

1. Model Penelitian ... 19

2. Hipotesis ... 20

BAB III METODOLOGI PENELITIAN A. Jenis Penelitian dan Jenis Data ... 25

B. Populasi dan Sampel ... 25

C. Definisi Operasional Variabel ... 26

D. Metode Analisis ... 28

1. Uji Stasioneritas ... 28

2. Uji Kointegrasi ... 29

3. Error Correction Model Engle Granger ... 30

4. Independent Sample t-test ... 32

5. Persamaan ECM ... 32

x

3. ECM ... 39

4. Independent Sample t-test ... 46

C. Analisis ... 47

1. Pengaruh Inflasi Terhadap Indeks Harga Saham Syariah ... 47

2. Pengaruh Kurs Terhadap Indeks Harga Saham Syariah ... 48

3. Pengaruh Harga Minyak Mentah Dunia Terhadap Indeks Harga Saham Syariah ... 49

4. Pengaruh Harga Emas Dunia Terhadap Indeks Harga Saham Syariah ... 50

5. Perbedaan Indeks Harga Saham Syariah di Indonesia dan Malaysia ... 51

BAB V PENUTUP A. Kesimpulan ... 53

B. Saran ... 54

xi

Tabel Halaman

2.1 Research Gap ... 11

4.1. Statistik Deskriptif Data Penelitian 1 ... 34

4.2. Statistik Deskriptif Data Penelitian 2 ... 34

4.3. Uji ADF Penelitian 1 Pada Level ... 36

4.4. Uji ADF Penelitian 2 Pada Level ... 36

4.5. Uji ADF Penelitian 1 Pada Diferensi Pertama ... 37

4.6. Uji ADF Penelitian 2 Pada Diferensi Pertama ... 37

4.7. Uji Kointegrasi Penelitian 1 ... 38

4.8. Uji Kointegrasi Penelitian 2 ... 38

4.9. Estimasi ECM Jangka Panjang Penelitian 1 ... 39

4.10. Estimasi ECM Jangka Panjang Penelitian 2 ... 39

4.11. Estimasi ECM Jangka Pendek Penelitian 1 ... 42

4.12. Estimasi ECM Jangka Pendek Penelitian 2 ... 42

4.13. Uji Asumsi Klasik Penelitian 1 ... 45

4.14. Uji Asumsi Klasik Penelitian 2 ... 45

xii

Gambar Halaman

xiii

1. Data Penelitian ... 61

2. Statistik Deskriptif Data Penelitian ... 63

3. Hasil Uji ADF Jakarta Islamic Index Pada Level ... 64

4. Hasil Uji ADF Jakarta Islamic Index Pada First Difference ... 65

5. Hasil Uji ADF Inflasi Indonesia Pada Level ... 66

6. Hasil Uji ADF Inflasi Indonesia Pada First Difference ... 67

7. Hasil Uji ADF Kurs Rupiah Terhadap Dollar Pada Level ... 68

8. Hasil Uji ADF Kurs Rupiah Terhadap Dollar Pada First Difference ... 69

9. Hasil Uji ADF Harga Minyak Mentah Dunia Pada Level ... 70

10. Hasil Uji ADF Harga Minyak Mentah Dunia Pada First Difference ... 71

11. Hasil Uji ADF Harga Emas Dunia Pada Level ... 72

12. Hasil Uji ADF Harga Emas Dunia Pada First Difference ... 73

13. Hasil Uji ADF FTSE Bursa Malaysia Hijrah Syariah Index Pada Level .... 74

14. Hasil Uji ADF FTSE Bursa Malaysia Hijrah Syariah Index Pada First Difference ... 75

15. Hasil Uji ADF Inflasi Malaysia Pada Level ... 76

16. Hasil Uji ADF Inflasi Malaysia Pada First Difference ... 77

17. Hasil Uji ADF Kurs Ringgit Terhadap Dollar Pada Level ... 78

18. Hasil Uji ADF Kurs Ringgit Terhadap Dollar Pada First Difference ... 79

xiv

23. Hasil Uji Autokorelasi Penelitian 1 ... 84

24. Hasil Uji Linieritas Penelitian 1 ... 85

25. Hasil Uji Johansen Penelitian 2 ... 86

26. ECM Penelitian 2 ... 87

27. Hasil Uji Normalitas Penelitian 2 ... 88

28. Hasil Uji Heteroskedastisitas Penelitian 2 ... 89

29. Hasil Uji Autokorelasi Penelitian 2 ... 90

30. Hasil Uji Linieritas Penelitian 2 ... 91

31. Hasil Independent Sample t-test ... 92

1

BAB I

PENDAHULUAN

A.Latar Belakang

Di dalam pasar modal Indonesia terdapat indeks yang bernama Jakarta Islamic Index (JII) yang diluncurkan berdasarkan prinsip syariah, tujuan JII adalah untuk meningkatkan kepercayaan para investor untuk mengembangkan investasi dalam ekuiti syariah1. Berikut ini adalah pergerakan JII selama periode Maret 2015 sampai dengan Februari 2018:

Gambar 1.1. Pergerakan Jakarta Islamic Index

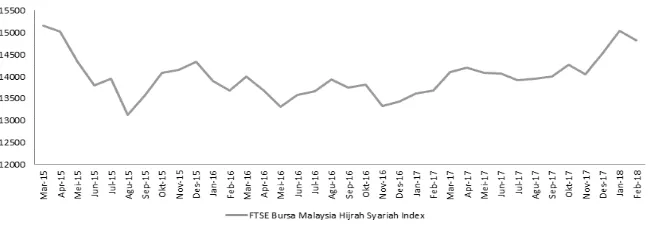

Di pasar modal Malaysia terdapat indeks yang bernama FTSE Bursa Malaysia Hijrah Syariah Index (FBMHSI), indeks ini dirancang untuk digunakan sebagai dasar produk investasi syariah yang memenuhi persyaratan screening dari investor syariah internasional2. Berikut ini adalah pergerakan FBMHSI selama periode Maret 2015 sampai dengan Februari 2018:

1 Retno Fuji Oktaviani, “Index Harga Saham Islamic Internasional Terhadap Jakarta

Islamic Index”, Jurnal Ekonomika dan Manajemen, Volume 6, Number 1 (April 2017), 3.

2 Nur Fu’ad Shofiyullah, “Komparasi Jakarta Islamic Index dan FTSE Bursa Malaysia

Gambar 1.2. Pergerakan FTSE Bursa Malaysia Hijrah Syariah Index

Pada gambar 1.1. dan gambar 1.2. di atas, pergerakan JII dan FBMHSI selama periode Maret 2015 sampai dengan Februari 2018 mengalami fluktuasi. Menurut Aditya, kondisi ekonomi makro merupakan salah satu faktor yang dapat mempengaruhi pergerakan indeks harga saham. Kemampuan investor dalam memahami kondisi ekonomi makro akan sangat berguna dalam pembuatan keputusan investasi yang menguntungkan, sehingga investor harus memperhatikan indikator ekonomi makro yang bisa membantu mereka dalam memahami kondisi ekonomi makro. Indikator ekonomi makro yang sering dihubungkan dengan pasar modal adalah inflasi, kurs, harga minyak mentah dunia dan harga emas dunia3.

Inflasi yang mengalami peningkatan menjadi sinyal negatif bagi para investor yang berinvestasi di pasar modal. Investor akan cenderung melepas sahamnya jika terjadi peningkatan inflasi. Hal ini karena peningkatan inflasi menyebabkan kenaikan risiko investasi pada saham. Kecendrungan para investor

3 Aditya, “Pengaruh Indeks Bursa Luar Negeri, Indikator Makroekonomi dan Krisis

untuk melepas sahamnya akan menyebabkan harga saham tersebut menjadi turun. Terjadinya penuruan harga saham ini akan tercermin pada indeks harga saham4.

Hubungan antara kurs dengan indeks harga saham dapat dilihat melalui pendekatan pasar barang. Pada saat kurs mata uang domestik terhadap mata uang asing terdepresiasi, maka produk yang memiliki kaitan dengan kegiatan impor akan mengalami kenaikan harga. Kejadian ini menyebabkan biaya produksi meningkat dan laba perusahaan menjadi turun sehingga return yang ditawarkan akan menurun pula. Penurunan return akan mengakibatkan permintaan terhadap saham tersebut berkurang sehingga indeks harga saham menjadi turun5.

Minyak mentah merupakan komoditas dan kebutuhan utama dunia saat ini. Investor pasar modal menganggap bahwa naiknya harga-harga energi merupakan pertanda meningkatnya permintaan global, yang berarti membaiknya perekonomian global. Dengan begitu, jika harga minyak mentah dunia meningkat, ekspektasi terhadap membaiknya kinerja perusahaan-perusahaan juga akan meningkat dan otomatis harga sahamnya akan ikut naik sehingga akan meningkatkan indeks harga saham6.

Emas banyak dipilih sebagai salah satu bentuk investasi karena nilainya cenderung stabil dan naik. Kenaikan harga emas akan mendorong investor untuk memilih berinvestasi emas daripada berinvestasi di pasar modal. Ketika banyak

4 N. Gregory Mankiw, Teori Makroekonomi, Terjemahan Imam Nurmawan, Jakarta: Erlangga, 2000, 434.

5 Novita Ndari Utoyo, “Pengaruh Tingkat Inflasi, Suku Bunga, Harga Emas Dunia dan

Kurs Rupiah Terhadap JII”, Jurnal Ilmu dan Riset Akuntansi, Volume 5, Number 8 (August 2016), 5.

6Posma Sariguna Johnson Kennedy & Rupiko Hayrani, “Pengaruh Faktor-Faktor Ekonomi Makro: Inflasi, Kurs, Harga Minyak dan Harga Bahan Bangunan Terhadap Harga Saham

investor yang mengalihkan investasinya ke dalam bentuk emas batangan, hal ini akan mengakibatkan turunnya indeks harga saham7.

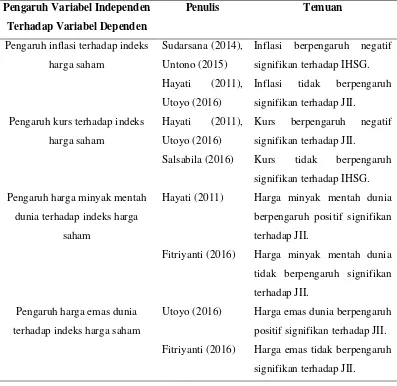

Terdapat perbedaan hasil penelitian terkait pengaruh inflasi, kurs, harga minyak mentah dunia dan harga emas dunia terhadap indeks harga saham pada penelitian terdahulu. Sudarsana (2014), Untono (2015) dalam penelitiannya menemukan bahwa inflasi berpengaruh negatif signifikan terhadap IHSG, sedangkan Hayati (2011), Utoyo (2016) dalam penelitiannya menemukan bahwa inflasi tidak berpengaruh signifikan terhadap JII. Hayati (2011), Utoyo (2016) dalam penelitiannya menemukan bahwa kurs berpengaruh negatif signifikan terhadap JII, sedangkan Salsabila (2016) dalam penelitiannya menemukan bahwa kurs tidak berpengaruh signifikan terhadap IHSG. Hayati (2011) dalam penelitiannya menemukan bahwa harga minyak mentah dunia berpengaruh positif signifikan terhadap JII, sedangkan Fitriyanti (2016) dalam penelitiannya menemukan bahwa harga minyak mentah dunia tidak berpengaruh signifikan terhadap JII. Utoyo (2016) dalam penelitiannya menemukan bahwa harga emas berpengaruh positif signifikan terhadap JII, sedangkan Fitriyanti (2016) dalam penelitiannya menemukan bahwa harga emas dunia tidak berpengaruh signifikan terhadap JII.

Atas dasar latar belakang masalah di atas, maka peneliti tertarik

melakukan penelitian dengan judul “Analisis Pengaruh Inflasi, Kurs, Harga

Minyak Mentah Dunia dan Harga Emas Dunia Terhadap Indeks Harga Saham Syariah (Studi Kasus di Indonesia dan Malaysia)”.

7Ni Made Ari Angga Sari Putri, “Pengaruh Harga Emas Dunia dan Nilai Tukar Rupiah

B.Rumusan Masalah

1. Bagaimana pengaruh inflasi Indonesia terhadap Jakarta Islamic Index pada

jangka pendek dan jangka panjang?

2. Bagaimana pengaruh inflasi Malaysia terhadap FTSE Bursa Malaysia

Hijrah Syariah Index pada jangka pendek dan jangka panjang?

3. Bagaimana pengaruh kurs rupiah terhadap Jakarta Islamic Index pada jangka pendek dan jangka panjang?

4. Bagaimana pengaruh kurs ringgit terhadap FTSE Bursa Malaysia Hijrah Syariah Index pada jangka pendek dan jangka panjang?

5. Bagaimana pengaruh harga minyak mentah dunia terhadap Jakarta Islamic Index pada jangka pendek dan jangka panjang?

6. Bagaimana pengaruh harga minyak mentah dunia terhadap FTSE Bursa

Malaysia Hijrah Syariah Index pada jangka pendek dan jangka panjang? 7. Bagaimana pengaruh harga emas dunia terhadap Jakarta Islamic Index pada

jangka pendek dan jangka panjang?

8. Bagaimana pengaruh harga emas dunia terhadap FTSE Bursa Malaysia Hijrah Syariah Index pada jangka pendek dan jangka panjang?

9. Apakah terdapat perbedaan antara Jakarta Islamic Index dan FTSE Bursa Malaysia Hijrah Syariah Index?

Syariah Index periode Maret 2015 sampai dengan Februari 2018 dan metode yang digunakan dalam penelitian ini adalah Error Correction Model.

C.Signifikansi Penelitian

1. Tujuan Penelitian

a. Untuk mengetahui pengaruh inflasi Indonesia terhadap Jakarta Islamic Index pada jangka pendek dan jangka panjang.

b. Untuk mengetahui pengaruh inflasi Malaysia terhadap FTSE Bursa Malaysia Hijrah Syariah Index pada jangka pendek dan jangka panjang. c. Untuk mengetahui pengaruh kurs rupiah terhadap Jakarta Islamic Index

pada jangka pendek dan jangka panjang.

d. Untuk mengetahui pengaruh kurs ringgit terhadap FTSE Bursa Malaysia

Hijrah Syariah Index pada jangka pendek dan jangka panjang.

e. Untuk mengetahui pengaruh harga minyak mentah dunia terhadap

Jakarta Islamic Index pada jangka pendek dan jangka panjang.

f. Untuk mengetahui pengaruh harga minyak mentah dunia terhadap FTSE Bursa Malaysia Hijrah Syariah Index pada jangka pendek dan jangka panjang.

g. Untuk mengetahui pengaruh harga emas dunia terhadap Jakarta Islamic

Index pada jangka pendek dan jangka panjang.

i. Untuk mengetahui apakah terdapat perbedaan antara Jakarta Islamic Index dan FTSE Bursa Malaysia Hijrah Syariah Index.

2. Manfaat Penelitian

a. Manfaat Teoritis

1) Hasil penelitian ini diharapkan dapat memberikan tambahan informasi mengenai pengaruh inflasi, kurs, harga minyak mentah dunia dan harga emas dunia terhadap indeks harga saham syariah di Indonesia dan Malaysia.

2) Hasil penelitian ini diharapkan dapat menjadi bahan kajian untuk mengadakan penelitian lebih lanjut mengenai indeks harga saham syariah di Indonesia dan Malaysia.

b. Manfaat Praktis

D.Sistematika Penulisan

9

BAB II

KAJIAN PUSTAKA

A.Tinjauan Pustaka

Terdapat penelitian terdahulu terkait pengaruh inflasi, kurs, harga minyak mentah dunia dan harga emas dunia terhadap indeks harga saham. Penelitian tersebut dilakukan oleh Hayati (2011), Sudarsana (2014), Untono (2015), Salsabila (2016), Utoyo (2016), Fitriyanti (2016).

Hayati (2011) dalam penelitiannya menemukan bahwa harga minyak mentah dunia berpengaruh positif signifikan terhadap JII, kurs berpengaruh negatif signifikan terhadap JII dan inflasi tidak berpengaruh terhadap JII. Data yang digunakan dalam penelitian ini adalah data harga minyak mentah dunia, kurs, inflasi, suku bunga dan JII dari tahun 2003 sampai dengan 20108.

Sudarsana (2014) dalam penelitiannya menemukan bahwa nilai tukar berpengaruh negatif signifikan terhadap IHSG dan inflasi berpengaruh negatif signifikan terhadap IHSG. Data yang digunakan dalam penelitian ini adalah data suku bunga, nilai tukar, inflasi, indeks Dow Jones dan IHSG dari tahun 2008 sampai dengan 20139.

Untono (2015) dalam penelitiannya menemukan bahwa inflasi berpengaruh negatif signifikan terhadap IHSG, nilai tukar berpengaruh negatif

8Nurmala Hayati, “Pengaruh Inflasi, Kurs, Suku Bunga serta Harga Minyak Mentah Dunia Terhadap Jakarta Islamic Index Periode 2003-2010”, Tesis, Universitas Indonesia, 2011, 1-94.

9Ni Made Anita Dewi Sudarsana, “Pengaruh Suku Bunga SBI, Nilai Tukar, Inflasi dan

signifikan terhadap IHSG dan harga minyak mentah dunia tidak berpengaruh signifikan terhadap IHSG. Data yang digunakan dalam penelitian ini adalah data pertumbuhan ekonomi, tingkat inflasi, nilai tukar, indeks Dow Jones Industrial Average, harga minyak mentah dunia dan IHSG dari tahun 2010 sampai dengan 201510.

Salsabila (2016) dalam penelitiannya menemukan bahwa inflasi berpengaruh positif terhadap IHSG dan nilai tukar tidak berpengaruh terhadap IHSG. Data yang digunakan dalam penelitian ini adalah data inflasi, nilai tukar dan indeks Nikkei 225 dari tahun 2011 sampai dengan 201511.

Utoyo (2016) dalam penelitiannya menemukan bahwa tingkat inflasi tidak berpengaruh terhadap JII, harga emas dunia berpengaruh positif pada JII dan kurs rupiah berpengaruh negatif pada JII. Data yang digunakan dalam penelitian ini adalah data inflasi, suku bunga, harga emas dunia, kurs rupiah dan JII dari tahun 2010 sampai dengan 201412.

Fitriyanti (2016) dalam penelitiannya menemukan bahwa harga emas dunia tidak berpengaruh signifikan terhadap JII, harga minyak dunia tidak berpengaruh signifikan terhadap JII dan kurs berpengaruh positif signifikan terhadap JII. Data yang digunakan dalam penelitian ini adalah data harga emas

10Michael Untono, “Analisis Pertumbuhan Ekonomi, Inflasi, Nilai Tukar, Indeks DJIA dan

Harga Minyak Dunia Terhadap Indeks Harga Saham Gabungan”, Parsimonia, Volume 2, Number 2 (August 2015), 1-12.

11Amalia Salsabila, “Pengaruh Inflasi, Nilai Tukar dan Indeks Nikkei 225 Terhadap Indeks

Harga Saham Gabungan di Bursa Efek Indonesia”, e-proceeding of Management, Volume 3, Number 2 (August 2016), 1641-1648.

12Novita Ndari Utoyo, “Pengaruh Tingkat Inflasi, Suku Bunga, Harga Emas Dunia dan

dunia, harga minyak dunia, kurs, BI rate dan JII selama Januari 2013 sampai dengan Oktober 201513.

Terdapat perbedaan hasil penelitian terkait pengaruh inflasi, kurs, harga minyak mentah dunia dan harga emas dunia terhadap indeks harga saham pada

Salsabila (2016) Kurs tidak berpengaruh signifikan terhadap IHSG.

Fitriyanti (2016) Harga minyak mentah dunia tidak berpengaruh signifikan terhadap JII.

Pengaruh harga emas dunia terhadap indeks harga saham

Utoyo (2016) Harga emas dunia berpengaruh positif signifikan terhadap JII. Fitriyanti (2016) Harga emas tidak berpengaruh

signifikan terhadap JII.

Dari penelitian-penelitian terdahulu di atas, maka perbedaan penelitian terdahulu dengan penelitian ini adalah dalam penelitian ini, penulis meneliti tentang pengaruh inflasi Indonesia, kurs rupiah terhadap dollar, harga minyak mentah dunia dan harga emas dunia terhadap Jakarta Islamic Index dan meneliti tentang pengaruh inflasi Malaysia, kurs ringgit terhadap dollar, harga minyak mentah dunia dan harga emas dunia terhadap FTSE Bursa Malaysia Hijrah Syariah Index dan sepengetahuan peneliti, belum ada penelitian yang membahas tentang pengaruh inflasi Malaysia, kurs ringgit terhadap dollar, harga minyak mentah dunia dan harga emas dunia terhadap FTSE Bursa Malaysia Hijrah Syariah Index. Dalam penelitian ini, peneliti juga menambahkan uji beda (independent sample t-test) sebagai uji yang menyatakan perbedaan indeks harga saham syariah di Indonesia dan indeks harga saham syariah di Malaysia.

B.Kerangka Teori

1. Investasi dalam Islam

Investasi berasal dari kata invest yang berarti menanam. Secara istilah, investasi adalah barang tidak bergerak atau barang milik perseorangan atau perusahaan yang dimiliki dengan harapan untuk mendapatkan pendapatan periodik atau keuntungan atas penjualan dan pada umumnya dikuasai untuk periode yang relatif panjang14.

Ada beberapa prinsip syariah yang harus menjadi pegangan bagi para investor dalam berinvestasi, yaitu15:

a. Tidak mencari rezeki pada sektor usaha haram, baik dari segi zatnya maupun prosesnya.

b. Tidak menzalimi dan tidak pula dizalimi. c. Keadilan pendistribusian pendapatan.

d. Transaksi dilakukan atas dasar rida sama rida.

e. Tidak ada unsur riba, maysir (perjudian), gharar (ketidakjelasan), tadlis

(penipuan), darar (kerusakan atau kemudaratan) dan tidak mengandung maksiat.

2. Dasar Hukum Investasi dalam Islam

a. QS. Al Jumu’ah : 10

“ Apabila telah ditunaikan shalat, maka bertebaranlah kamu di muka bumi dan carilah karunia Allah dan ingatlah Allah banyak-banyak supaya kamu beruntung”.

QS. Al Jumu’ah ayat 10 merupakan salah satu dasar hukum investasi dalam

Islam16.

b. QS. Yusuf : 47-49

“Yusuf berkata : supaya kalian bertanam tujuh tahun (lamanya)

sebagaimana biasa, maka apa yang kalian tuai hendaklah kalian biarkan dibulirnya kecuali sedikit untuk kalian makan. Kemudian sesudah itu akan datang tujuh tahun yang amat sulit, yang menghabiskan apa yang kalian

15Elif Pardiansyah, “Investasi dalam Perspektif Ekonomi Islam” ..., 350.

simpan untuk menghadapinya (tahun sulit), kecuali sedikit dari (bibit gandum) yang kalian simpan. Kemudian setelah itu akan datang tahun yang padanya manusia diberi hujan (dengan cukup) dan di masa itu mereka memeras anggur”.

Pelajaran dan hikmah dari ayat ini adalah manusia harus mampu menyimpan sebagian hartanya untuk mengantisipasi kejadian yang tidak terduga di kemudian hari. Investasi merupakan salah satu cara mengantisipasi kejadian yang tidak terduga di kemudian hari17.

3. Inflasi

Menurut Putra, inflasi adalah kenaikan harga barang dan jasa secara umum dan terus-menerus selama periode tertentu18. Kenaikan harga satu atau dua barang tidak dapat disebut inflasi kecuali kenaikannya menyebabkan kenaikan harga barang lain19. Al Maqrizi menggolongkan inflasi menjadi dua golongan yaitu natural inflation dan human error inflation. Natural inflation

adalah inflasi yang disebabkan oleh sebab-sebab alamiah. Human error inflation adalah inflasi yang diakibatkan oleh kesalahan dari manusia. Menurut Samuelson, inflasi dapat digolongkan menurut tingkat keparahannya yaitu

moderate inflation, galloping inflation dan hyper inflation. Moderate inflation, karakteristiknya adalah kenaikan tingkat harga yang lambat, umumnya disebut sebagai inflasi satu digit. Galloping inflation adalah inflasi yang terjadi pada

17Elif Pardiansyah, “Investasi dalam Perspektif Ekonomi Islam” ..., 344-345.

18Gilang Perdana Putra, “The Relations between Macroeconomics Fluctuation, World Gold

Price and Islamic Stock Returns in Indonesia”, Journal of Business and Management, Volume 4, Number 7 (2015), 854.

tingkatan 20% sampai dengan 200% per tahun. Hyper inflation adalah inflasi yang terjadi pada tingkatan jutaan sampai trilyunan persen per tahun20.

4. Kurs

Menurut Sukirno, kurs adalah harga atau nilai mata uang suatu negara dinyatakan dalam nilai mata uang negara lain21. Kurs dapat ditentukan oleh pemerintah seperti pada negara-negara yang memakai sistem fixed exchange rates ataupun ditentukan oleh kombinasi antara kekuatan-kekuatan pasar yang saling berinteraksi serta kebijakan pemerintah seperti pada negara-negara yang memakai sistem flexible exchange rate22.

5. Harga Minyak Mentah Dunia

Minyak mentah menjadi salah satu sumber energi primer bagi seluruh industri di belahan dunia. Salah satu jenis minyak mentah dunia yang menjadi acuan harga dunia adalah jenis West Texas Intermediate (WTI)23. Minyak mentah jenis WTI adalah minyak mentah yang berkualitas tinggi. Hal ini dikarenakan minyak mentah tersebut memiliki kadar belerang yang rendah dan sangat cocok untuk dijadikan bahan bakar24.

20Adiwarman A. Karim, Ekonomi Makro Islami, Jakarta: PT Rajagrafindo Persada, 2015, 140-142.

21 Sadono Sukirno, Makroekonomi Teori Pengantar, Jakarta: PT. Rajagrafindo Persada, 2004, 397.

22 Adiwarman A. Karim, Ekonomi Makro Islami ..., 157.

23Noel Pardede, “Pengaruh Harga Minyak Mentah Dunia, Inflasi, Suku Bunga dan Nilai

Tukar Terhadap Indeks Harga Saham Sektor Pertambangan di ASEAN”, Jurnal Administrasi Bisnis, Volume 39, Number 1 (October 2016), 132.

24Mara Sutan Hanafiah, “Pengaruh Harga Minyak Dunia, Nilai Tukar Rupiah Terhadap

6. Harga Emas Dunia

Standar harga emas Internasional dari waktu ke waktu ditentukan oleh

The London Bullion Market Association25. Proses penentuan harga dilakukan dua kali dalam satu hari, yaitu pukul 10.30 (gold a.m) dan pukul 15.00 (gold p.m). Harga yang menjadi patokan harga emas dunia adalah harga penutupan atau gold p.m26.

7. Indeks Harga Saham Syariah

Indeks harga saham adalah ukuran yang merefleksikan fluktuasi harga saham di pasar modal27. Indeks harga saham syariah yang digunakan dalam penelitian ini adalah sebagai berikut:

a. Jakarta Islamic Index

Di dalam pasar modal syariah Indonesia terdapat indeks yang bernama Jakarta Islamic Index (JII) yang diluncurkan berdasarkan prinsip syariah pada tanggal 3 Juli 2000. Tujuan JII adalah sebagai tolak ukur untuk mengukur kinerja investasi pada saham yang berbasis syariah dan meningkatkan kepercayaan para investor untuk mengembangkan investasi dalam ekuiti syariah28.

25Benny Budiawan Tjandrasa & Rosemarie Sutjiati, “Effect of World Gold Price, Crude Oil Price and Interest Rate to Jakarta Composite Index”, International Journal of Education and Research, Volume 4, Number 7 (July 2016), 217.

26 Habib Muhammad Husnul, “Analisis Pengaruh Inflasi, Kurs (IDR/USD), Produk Domestik Bruto dan Harga Emas Dunia Terhadap Indeks Harga Saham Gabungan”, Jurnal Administrasi Bisnis, Volume 53, Number 1 (December 2017), 69.

27Vuong Quoc Duy & Le Long Hau, “Impact of Macroeconomic Factors on Share Price

Index in Vietnam’s Stock Market”, The International Journal of Engineering and Science, Volume 6, Number 1 (2017), 53.

28 Retno Fuji Oktaviani, “Index Harga Saham Islamic Internasional Terhadap Jakarta

Berdasarkan fatwa No.40/DSN-MUI/X/2003, kriteria kegiatan usaha yang bertentangan dengan prinsip syariah adalah perjudian dan permainan yang tergolong judi atau perdagangan yang dilarang, lembaga keuangan konvensional termasuk perbankan dan asuransi konvensional, produsen, distributor serta pedagang makanan dan minuman yang haram, produsen, distributor dan penyedia barang-barang ataupun jasa yang merusak moral dan bersifat mudarat, melakukan investasi pada emiten yang pada saat transaksi tingkat hutang perusahaan kepada lembaga keuangan konvensional lebih dominan dari modalnya29.

b. FTSE Bursa Malaysia Hijrah Syariah Index

FTSE Bursa Malaysia Hijrah Syariah Index (FBMHSI) dirancang untuk digunakan sebagai dasar produk investasi syariah yang memenuhi persyaratan screening dari investor syariah internasional. Efek yang masuk dalam indeks tersebut disaring oleh Shariah Advisory Council (SAC) Malaysia dan konsultan syariah global terkemuka,Yasaar Ltd30.

SAC menetapkan bahwa sebuah saham adalah saham syariah antara lain jika tidak terlibat dalam jasa keuangan berdasarkan riba (bunga), perjudian, industri atau penjualan produk non halal atau produk-produk terkait, asuransi konvensional, kegiatan hiburan yang non halal menurut syariah, industri atau penjualan produk berbasis tembakau atau

29 Dewan Syariah Nasional, “Fatwa Dewan Syariah Nasional No.40/DSN-MUI/X/2003 Tentang Pasar Modal dan Pedoman Umum Penerapan Prinsip Syariah di Bidang Pasar Modal”, Melalui https://drive.google.com/file/d/0BxTl-lNihFyzSm1BWGZaX19ZQjA/view, 2003.

30 Nur Fu’ad Shofiyullah, “Komparasi Jakarta Islamic Index dan FTSE Bursa Malaysia

produk-produk terkait, menjadi broker atau melakukan perdagangan saham non syariah serta kegiatan lain yang dianggap non halal menurut syariah31.

8. Faktor-Faktor yang Mempengaruhi Harga Saham

Menurut Fahmi, faktor-faktor yang mempengaruhi harga saham adalah kondisi mikro dan makro ekonomi, kebijakan perusahaan dalam memutuskan untuk peluasan usaha, pergantian direksi secara tiba-tiba, adanya direksi atau pihak komisaris perusahaan yang terlibat tindak pidana dan kasusnya sudah masuk ke pengadilan, kinerja perusahaan yang terus mengalami penurunan dalam setiap waktunya, risiko sistematis dan efek dari psikolog pasar32.

31 Nur Fu’ad Shofiyullah, “Komparasi Jakarta Islamic Index dan FTSE Bursa Malaysia

Hijrah Shariah Index”..., 23.

C.Kerangka Pemikiran

1. Model Penelitian

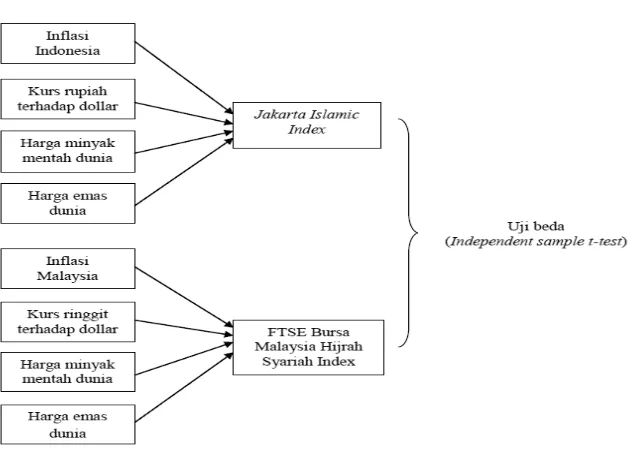

Gambar 2.1. Model Penelitian

2. Hipotesis

a. Pengaruh Inflasi Terhadap Indeks Harga Saham Syariah

Inflasi yang mengalami peningkatan menjadi sinyal negatif bagi para investor yang berinvestasi di pasar modal. Investor akan cenderung melepas sahamnya jika terjadi peningkatan inflasi. Hal ini karena peningkatan inflasi menyebabkan kenaikan risiko investasi pada saham. Kecendrungan para investor untuk melepas sahamnya akan menyebabkan harga saham tersebut menjadi turun. Terjadinya penuruan harga saham ini akan tercermin pada indeks harga saham33. Penjelasan ini diperkuat oleh penelitian yang dilakukan Sudarsana (2014), Untono (2015), Suciningtias (2015), Heryanto (2016), Ningsih (2018). Sudarsana (2014), Untono (2015), Ningsih (2018) menemukan bahwa inflasi berpengaruh negatif signifikan terhadap IHSG, Suciningtias (2015) menemukan bahwa inflasi berpengaruh negatif signifikan terhadap ISSI dan Heryanto (2016) menemukan bahwa inflasi berpengaruh negatif signifikan terhadap indeks LQ45. Berdasarkan uraian di atas, maka ditarik hipotesis sebagai berikut:

H1a : Inflasi Indonesia berpengaruh negatif signifikan terhadap Jakarta Islamic Index pada jangka pendek dan jangka panjang.

H1b : Inflasi Malaysia berpengaruh negatif signifikan terhadap FTSE Bursa

Malaysia Hijrah Syariah Index pada jangka pendek dan jangka panjang.

b. Pengaruh Kurs Terhadap Indeks Harga Saham Syariah

Hubungan antara kurs dengan indeks harga saham dapat dilihat melalui pendekatan pasar barang. Pada saat kurs mata uang domestik terhadap mata uang asing terdepresiasi, maka produk yang memiliki kaitan dengan kegiatan impor akan mengalami kenaikan harga. Kejadian ini menyebabkan biaya produksi meningkat dan laba perusahaan menjadi turun sehingga return yang ditawarkan akan menurun pula. Penurunan return

akan mengakibatkan permintaan terhadap saham tersebut berkurang sehingga indeks harga saham menjadi turun34. Penjelasan ini diperkuat oleh penelitian Hayati (2011), Sudarsana (2014), Ash Shidiq dan Setiawan (2015), Suciningtias (2015), Utoyo (2016), Wahyudi (2017). Hayati (2011), Ash Shidiq dan Setiawan (2015), Utoyo (2016) menemukan bahwa kurs berpengaruh negatif signifikan terhadap JII, Sudarsana (2014), Wahyudi (2017) menemukan bahwa kurs berpengaruh negatif signifikan terhadap IHSG dan Suciningtias (2015) menemukan bahwa kurs berpengaruh negatif signifikan terhadap ISSI. Berdasarkan uraian di atas, maka ditarik hipotesis sebagai berikut:

H2a : Kurs rupiah terhadap dollar berpengaruh negatif signifikan terhadap Jakarta Islamic Index pada jangka pendek dan jangka panjang.

H2b : Kurs ringgit terhadap dollar berpengaruh negatif signifikan terhadap

FTSE Bursa Malaysia Hijrah Syariah Index pada jangka pendek dan jangka panjang.

34Novita Ndari Utoyo, “Pengaruh Tingkat Inflasi, Suku Bunga, Harga Emas Dunia dan

c. Pengaruh Harga Minyak Mentah Dunia Terhadap Indeks Harga

Saham Syariah

Minyak mentah merupakan komoditas dan kebutuhan utama dunia saat ini. Investor pasar modal menganggap bahwa naiknya harga-harga energi merupakan pertanda meningkatnya permintaan global, yang berarti membaiknya perekonomian global. Dengan begitu, jika harga minyak mentah dunia meningkat, ekspektasi terhadap membaiknya kinerja perusahaan-perusahaan juga akan meningkat dan otomatis harga sahamnya akan ikut naik sehingga akan meningkatkan indeks harga saham35. Penjelasan ini diperkuat oleh penelitian Hayati (2011), Pratama (2013), Silim (2013), Syarif dan Asandimitra (2015), Sakinah (2016). Hayati (2011) dalam penelitiannya menemukan bahwa harga minyak mentah dunia berpengaruh positif signifikan terhadap JII. Pratama (2013), Silim (2013) Syarif dan Asandimitra (2015), Sakinah (2016) dalam penelitiannya menemukan bahwa harga minyak mentah dunia berpengaruh positif signifikan terhadap IHSG. Berdasarkan uraian di atas, maka ditarik hipotesis sebagai berikut:

H3a : Harga minyak mentah dunia berpengaruh positif signifikan terhadap Jakarta Islamic Index pada jangka pendek dan jangka panjang.

H3b : Harga minyak mentah dunia berpengaruh positif signifikan terhadap

FTSE Bursa Malaysia Hijrah Syariah Index pada jangka pendek dan jangka panjang.

35 Posma Sariguna Johnson Kennedy & Rupiko Hayrani, “Pengaruh Faktor-Faktor Ekonomi Makro: Inflasi, Kurs, Harga Minyak dan Harga Bahan Bangunan Terhadap Harga Saham

d. Pengaruh Harga Emas Dunia Terhadap Indeks Harga Saham

Syariah

Emas banyak dipilih sebagai salah satu bentuk investasi karena nilainya cenderung stabil dan naik. Kenaikan harga emas akan mendorong investor untuk memilih berinvestasi emas daripada berinvestasi di pasar modal. Ketika banyak investor yang mengalihkan investasinya ke dalam bentuk emas batangan, hal ini akan mengakibatkan turunnya indeks harga saham36. Penjelasan ini diperkuat oleh penelitian Dwiati dan Ambarwati (2016), Afendi (2017), Putri (2017). Dwiati dan Ambarwati (2016), Putri (2017) dalam penelitiannya menemukan bahwa harga emas dunia berpengaruh negatif signifikan terhadap IHSG. Afendi (2017) dalam penelitiannya menemukan bahwa harga emas dunia berpengaruh negatif signifikan terhadap JII. Berdasarkan uraian di atas, maka ditarik hipotesis sebagai berikut:

H4a : Harga emas dunia berpengaruh negatif signifikan terhadap Jakarta Islamic Index pada jangka pendek dan jangka panjang.

H4b : Harga emas dunia berpengaruh negatif signifikan terhadap FTSE

Bursa Malaysia Hijrah Syariah Index pada jangka pendek dan jangka panjang.

36Ni Made Ari Angga Sari Putri, “Pengaruh Harga Emas Dunia dan Nilai Tukar Rupiah

e. Perbedaan Indeks Harga Saham Syariah di Indonesia dan Indeks

Harga Saham di Malaysia

Berdasarkan catatan Bursa Efek Indonesia, baru 0,2% dari total penduduk Indonesia yang berinvestasi saham. Angka itu jauh di bawah negara Malaysia. Di Malaysia, penduduk yang ikut investasi saham sudah mencapai 12,8% dari total penduduk Malaysia37. Perbedaan prosentase penduduk yang berinvestasi saham tersebut juga akan menyebabkan perbedaan pada indeks harga saham syariah di Indonesia dan Malaysia. Indeks harga saham syariah di Indonesia yang digunakan dalam penelitian ini adalah Jakarta Islamic Index sedangkan indeks harga saham syariah di Malaysia yang digunakan dalam penelitian ini adalah FTSE Bursa Malaysia Hijrah Syariah Index.

Terdapat penelitian terdahulu terkait perbedaan indeks harga saham, yaitu penelitian yang dilakukan oleh Kalengkongan (2016). Kalengkongan (2016) menemukan bahwa terdapat perbedaan indeks harga saham Indonesia (IHSG) dan indeks harga saham Jepang (Nikkei 225). Berdasarkan uraian di atas, maka ditarik hipotesis sebagai berikut:

H5 : Terdapat perbedaan antara Jakarta Islamic Index dan FTSE Bursa

Malaysia Hijrah Syariah Index.

37 Angga Sukmawijaya, “12,8% Penduduk Malaysia Sudah Investasi Saham, di RI Baru

25

BAB III

METODOLOGI PENELITIAN

A.Jenis Penelitian dan Jenis Data

Jenis penelitian ini adalah penelitian kuantitatif, penelitian kuantitatif adalah suatu proses menemukan pengetahuan yang menggunakan data berupa angka sebagai alat menemukan keterangan mengenai apa yang ingin kita ketahui38. Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder adalah data yang didapat dan disimpan oleh orang lain, biasanya merupakan data masa lalu atau historikal39.

B.Populasi dan Sampel

Populasi adalah keseluruhan wilayah objek dan subjek penelitian yang ditetapkan untuk dianalisis dan ditarik kesimpulan oleh peneliti40. Populasi dalam penelitian ini adalah data inflasi Indonesia, inflasi Malaysia, kurs rupiah terhadap dollar, kurs ringgit terhadap dollar, harga minyak mentah dunia, harga emas dunia, JII dan FBMHSI periode Maret 2015 sampai dengan Februari 2018.

Sampel adalah objek atau subjek penelitian yang dipilih guna mewakili keseluruhan dari populasi41. Teknik penentuan sampel yang digunakan dalam penelitian ini adalah teknik sampling jenuh (teknik penentuan sampel bila semua

38 Supriyanto & Machfudz, Metodologi Riset Manajemen Sumber Daya Manusia, Malang: UIN-Maliki Press, 2010, 201.

39 Dermawan Wibisono, Riset Bisnis Panduan bagi Praktisi dan Akademisi, Jakarta: Gramedia, 2002, 119.

40 Anton Bawono, Multivariate Analysis dengan SPSS, Salatiga : STAIN Salatiga Press, 2006, 28.

anggota populasi digunakan sebagai sampel). Sehingga sampel yang digunakan dalam penelitian ini adalah data inflasi Indonesia, inflasi Malaysia, kurs rupiah terhadap dollar, kurs ringgit terhadap dollar, harga minyak mentah dunia, harga emas dunia, JII dan FBMHSI periode Maret 2015 sampai dengan Februari 2018 sebanyak 36 data. Data inflasi Indonesia dan kurs rupiah terhadap dollar diperoleh dari www.bi.go.id, data harga minyak mentah dunia diperoleh dari www.eia.gov, data harga emas dunia diperoleh dari www.lbma.org.uk, data inflasi Malaysia dan kurs ringgit terhadap dollar diperoleh dari www.bnm.gov.my, data Jakarta Islamic Index diperoleh dari www.finance.yahoo.com dan data FTSE Bursa Malaysia Hijrah Syariah Index diperoleh dari www.investing.com.

C.Definisi Operasional Variabel

1. Inflasi

Inflasi adalah kenaikan harga barang dan jasa secara umum dan terus-menerus selama periode tertentu42. Indikator yang digunakan untuk mengukur inflasi dalam penelitian ini adalah Indeks Harga Konsumen. Adapun cara menghitung inflasi adalah sebagai berikut43:

𝐼𝑛𝑓𝑙𝑎𝑠𝑖 =𝐼𝐻𝐾𝑡−𝐼𝐻𝐾𝑡−1

𝐼𝐻𝐾𝑡−1 × 100% (1)

42Gilang Perdana Putra, “The Relations between Macroeconomics Fluctuation, World Gold Price and Islamic Stock Returns in Indonesia” ..., 854.

2. Kurs

Kurs adalah harga atau nilai mata uang sesuatu negara dinyatakan dalam nilai mata uang negara lain44. Kurs yang digunakan dalam penelitian ini adalah kurs tengah. Adapun cara menghitung kurs tengah adalah sebagai berikut45:

𝐾𝑢𝑟𝑠 𝑡𝑒𝑛𝑔𝑎ℎ =𝑘𝑢𝑟𝑠 𝑗𝑢𝑎𝑙+𝑘𝑢𝑟𝑠 𝑏𝑒𝑙𝑖2 (2)

3. Harga Minyak Mentah Dunia

Salah satu jenis minyak mentah dunia yang menjadi acuan harga dunia adalah jenis West Texas Intermediate46. Minyak mentah jenis West Texas Intermediate (WTI) adalah minyak mentah yang berkualitas tinggi47.

4. Harga Emas Dunia

Standar harga emas Internasional dari waktu ke waktu ditentukan oleh

The London Bullion Market Association48. Proses penentuan harga dilakukan dua kali dalam satu hari, yaitu pukul 10.30 (gold a.m) dan pukul 15.00 (gold

44 Sadono Sukirno, Makroekonomi Teori Pengantar ..., 397.

45Agustina, “Analisa Faktor-Faktor yang Mempengaruhi Pergerakan Harga Saham Pada

Perusahaan Pertambangan”, Jurnal Wira Ekonomi Mirosil, Volume 4, Number 1 (April 2014), 56. 46Noel Pardede, “Pengaruh Harga Minyak Mentah Dunia, Inflasi, Suku Bunga dan Nilai

Tukar Terhadap Indeks Harga Saham Sektor Pertambangan di ASEAN” ..., 132.

47Mara Sutan Hanafiah, “Pengaruh Harga Minyak Dunia, Nilai Tukar Rupiah Terhadap

Dollar dan Tingkat Inflasi Terhadap Harga Saham”..., 3.

p.m). Harga yang menjadi patokan harga emas dunia adalah harga penutupan atau gold p.m49.

5. Indeks Harga Saham Syariah

a. Jakarta Islamic Index

Jakarta Islamic Index adalah indeks yang bertujuan untuk meningkatkan kepercayaan para investor untuk mengembangkan investasi dalam ekuiti syariah50.

b. FTSE Bursa Malaysia Hijrah Syariah Index

FTSE Bursa Malaysia Hijrah Syariah Index adalah indeks yang dirancang untuk digunakan sebagai dasar produk investasi syariah yang memenuhi persyaratan screening dari investor syariah internasional51.

D.Metode Analisis

1. Uji Stasioneritas

Uji stasioneritas yang digunakan dalam penelitian ini adalah uji Augmented Dickey Fuller (ADF). Adapun formulasi uji ADF adalah sebagai berikut:

∆𝑌𝑡 = 𝛾𝑌𝑡−1+ ∑𝑝𝑖=2𝛽𝑖∆𝑌𝑡−𝑖+1+ 𝑒𝑡 (3)

49 Habib Muhammad Husnul, “Analisis Pengaruh Inflasi, Kurs (IDR/USD), Produk Domestik Bruto dan Harga Emas Dunia Terhadap Indeks Harga Saham Gabungan” ..., 69.

50 Retno Fuji Oktaviani, “Index Harga Saham Islamic Internasional Terhadap Jakarta

Islamic Index” ..., 3.

51 Nur Fu’ad Shofiyullah, “Komparasi Jakarta Islamic Index dan FTSE Bursa Malaysia

∆𝑌𝑡= 𝛼0+ 𝛾𝑌𝑡−1+ ∑𝑝𝑖=2𝛽𝑖∆𝑌𝑡−𝑖+1+ 𝑒𝑡 (4)

∆𝑌𝑡= 𝛼0+ 𝛼1𝑇 + 𝛾𝑌𝑡−1+ ∑𝑝𝑖=2𝛽𝑖∆𝑌𝑡−𝑖+1+ 𝑒𝑡 (5)

di mana, 𝑌𝑡 adalah variabel yang diamati, ∆𝑌𝑡= 𝑌𝑡− 𝑌𝑡−1 dan 𝑇 adalah tren waktu.

Persamaan (3) merupakan uji tanpa konstanta dan tren waktu. Persamaan (4) merupakan uji dengan konstanta tanpa tren waktu. Sedangkan persamaan (5) merupakan uji dengan konstanta dan tren waktu. Prosedur untuk menentukan apakah data stasioner atau tidak adalah dengan cara membandingkan nilai statistik ADF dengan nilai kritisnya. Jika nilai absolut statistik ADF lebih besar dari nilai kritisnya, maka data stasioner52.

2. Uji Kointegrasi

Uji kointegrasi dapat dinyatakan sebagai uji terhadap hubungan keseimbangan atau hubungan jangka panjang antara variabel-variabel ekonomi53. Uji kointegrasi yang digunakan dalam penelitian ini adalah uji Johansen.

52 Agus Widarjono, Ekonometrika Pengantar dan Aplikasinya, Yogyakarta: UPP STIM YKPN, 2013, 309-310.

3. Error Correction Model Engle Granger

Model umum Error Correction Model Engle Granger adalah sebagai berikut54:

∆𝑌𝑡 = 𝛼0+ 𝛼1∆𝑋𝑡+ 𝛼2𝐸𝐶𝑡+ 𝑒𝑡 (6)

di mana 𝐸𝐶𝑡 = (𝑌𝑡−1− 𝛽0− 𝛽1𝑋𝑡−1).

𝛼0 adalah koefisien konstanta jangka pendek dan 𝛼1 adalah koefisien jangka

pendek sedangkan 𝛽0 adalah koefisien konstanta jangka panjang dan 𝛽1 adalah

koefisien jangka panjang. Koefisien koreksi ketidakseimbangan 𝛼2 dalam bentuk nilai absolut menjelaskan seberapa cepat waktu diperlukan untuk mendapatkan nilai keseimbangan.

a. Uji t

Uji t digunakan untuk melihat tingkat signifikansi variabel independen mempengaruhi variabel dependen secara individu55.

b. Uji F

Uji F menunjukkan apakah semua variabel independen yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen56.

54Dita Fitria Aprianti, “Penggunaan Error Correction Model Engle-Granger dan Domowitz El-Badawi Pada Data Analisis Deret Waktu Non Stationer” ..., 46.

55 Anton Bawono, Multivariate Analysis dengan SPSS ..., 89.

c. Koefisien Determinasi (R2)

Koefisien determinasi menunjukan sejauh mana kontribusi variabel independen mempengaruhi variabel dependen57.

d. Asumsi Normalitas

Uji normalitas yang digunakan dalam penelitian ini adalah Jarque Bera dengan hipotesis H0 adalahresidual data berdistribusi normal dan H1

adalah residual data tidak berdistribusi normal. Jika P-value dari Jarque Bera lebih kecil dari tingkat signifikansi α maka H0 ditolak58.

e. Asumsi Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model terjadi ketidaksamaan varian dari residual satu pengamatan ke pengamatan yang lain59.

f. Asumsi Autokorelasi

Menurut Ghozali dan Ratmono, uji autokorelasi bertujuan untuk melihat apakah ada korelasi antar residual dalam suatu model pada periode t dengan residual pada periode t-1 (sebelumnya)60.

57 Anton Bawono, Multivariate Analysis dengan SPSS ..., 92.

58 Mamuroh, “Identifikasi Breakpoint dan Pemodelan Autoregressive Structural Change

pada Data Runtun Waktu”, Jurnal Gaussian, Volume 3, Number 1 (2014), 94. 59 Imam Ghozali, Analisis Multivariate dengan Program SPSS ..., 69.

g. Asumsi Linieritas

Uji linieritas digunakan untuk mengetahui hubungan antara variabel bebas dan variabel terikat bersifat linier atau tidak61.

4. Independent Sample t-test

Independent Sample t-test digunakan untuk membandingkan rata-rata dari dua grup yang tidak berhubungan satu dengan yang lain62.

5. Persamaan ECM

Persamaan ECM jangka panjang dalam penelitian ini adalah sebagai berikut:

a. 𝐽𝐼𝐼𝑡 = 𝛽0+ 𝛽1𝐼𝑁𝐹_𝐼𝑁𝐷𝑡+ 𝛽2𝐾𝑈𝑅𝑆_𝑅𝑃𝑡+ 𝛽3𝐻𝑀𝑀𝐷𝑡+ 𝛽4𝐻𝐸𝐷𝑡 b. 𝐹𝐵𝑀𝐻𝑆𝐼𝑡 = 𝛽0+ 𝛽1𝐼𝑁𝐹_𝑀𝑌𝑡+ 𝛽2𝐾𝑈𝑅𝑆_𝑅𝐺𝑡+ 𝛽3𝐻𝑀𝑀𝐷𝑡+ 𝛽4𝐻𝐸𝐷𝑡

Sedangkan persamaan ECM jangka pendek dalam penelitian ini adalah :

a. ∆𝐽𝐼𝐼𝑡 = 𝛼0+ 𝛼1 ∆𝐼𝑁𝐹_𝐼𝑁𝐷𝑡+ 𝛼2 ∆𝐾𝑈𝑅𝑆_𝑅𝑃𝑡+ 𝛼3 ∆𝐻𝑀𝑀𝐷𝑡+ 𝛼4 ∆𝐻𝐸𝐷𝑡+ 𝛼5 𝐸𝐶𝑡

b. ∆𝐹𝐵𝑀𝐻𝑆𝐼𝑡 = 𝛼0+ 𝛼1 ∆𝐼𝑁𝐹_𝑀𝑌𝑡+ 𝛼2 ∆𝐾𝑈𝑅𝑆_𝑅𝐺𝑡+ 𝛼3 ∆𝐻𝑀𝑀𝐷𝑡+ 𝛼4 ∆𝐻𝐸𝐷𝑡+ 𝛼5 𝐸𝐶𝑡

61Sarita Permata Dewi, “Pengaruh Pengendalian Internal dan Gaya Kepemimpinan Terhadap Kinerja Karyawan SPBU Yogyakarta”, Jurnal Nominal, Volume 1, Number 1 (2012), 10.

34

BAB IV

DATA DAN ANALISIS

A.Deskripsi Data Penelitian

Tabel 4.1. Statistik Deskriptif Data Penelitian 1

Variabel Mean Minimum Maksimum

Jakarta Islamic Index (JII) 690,64 556,09 787,12

Inflasi Indonesia 4,3847 2,79 7,26

Kurs rupiah terhadap dollar 13405 12947,76 14396,10 Harga minyak mentah dunia 48,3536 30,32 63,70

Harga emas dunia 1227 1068,25 1341,09

Sumber: Data penelitian yang diolah.

Tabel 4.2. Statistik Deskriptif Data Penelitian 2

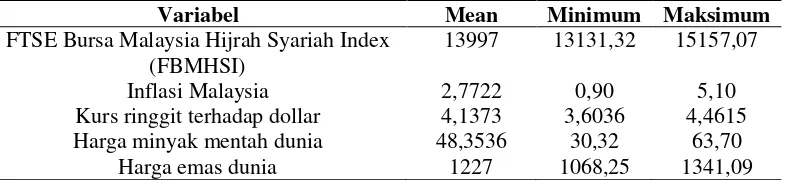

Variabel Mean Minimum Maksimum

FTSE Bursa Malaysia Hijrah Syariah Index (FBMHSI)

13997 13131,32 15157,07

Inflasi Malaysia 2,7722 0,90 5,10

Kurs ringgit terhadap dollar 4,1373 3,6036 4,4615 Harga minyak mentah dunia 48,3536 30,32 63,70

Harga emas dunia 1227 1068,25 1341,09

Sumber: Data penelitian yang diolah.

Dari uraian di atas, maka dapat diketahui bahwa JII mempunyai nilai mean lebih kecil daripada FBMHSI.

Data inflasi Indonesia mempunyai nilai mean sebesar 4,3847. Nilai minimumnya adalah sebesar 2,79 dan nilai maksimumnya adalah sebesar 7,26, hal tersebut menunjukkan bahwa data terkecil inflasi Indonesia adalah sebesar 2,79 dan data terbesar inflasi Indonesia adalah sebesar 7,26. Berdasarkan tabel 4.2. dapat dilihat bahwa data inflasi Malaysia mempunyai nilai mean sebesar 2,7722. Nilai minimumnya adalah sebesar 0,90 dan nilai maksimumnya adalah sebesar 5,10, hal tersebut menunjukkan bahwa data terkecil inflasi Malaysia adalah sebesar 0,90 dan data terbesar inflasi Malaysia adalah sebesar 5,10. Dari uraian di atas, maka dapat diketahui bahwa inflasi Malaysia mempunyai nilai mean lebih kecil daripada inflasi Indonesia.

Data harga minyak mentah dunia mempunyai nilai mean sebesar 48,3536. Nilai minimumnya adalah sebesar 30,32 dan nilai maksimumnya adalah sebesar 63,70, hal tersebut menunjukkan bahwa data terkecil harga minyak mentah dunia adalah sebesar 30,32 dan data terbesar harga minyak mentah dunia adalah sebesar 63,70.

Data harga emas dunia mempunyai nilai mean sebesar 1227. Nilai minimumnya adalah sebesar 1068,25 dan nilai maksimumnya adalah sebesar 1341,09, hal tersebut menunjukkan bahwa data terkecil harga emas dunia adalah sebesar 1068,25 dan data terbesar harga emas dunia adalah sebesar 1341,09.

B.Hasil Penelitian

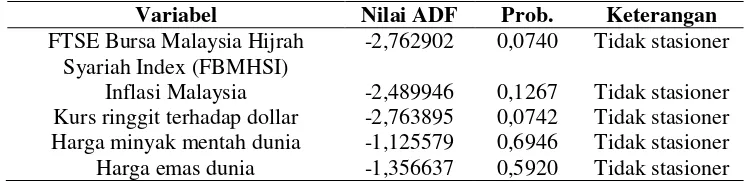

1. Uji Augmented Dickey Fuller (ADF)

Tabel 4.3. Uji ADF Penelitian 1Pada Level

Variabel Nilai ADF Prob. Keterangan

Jakarta Islamic Index (JII) -1,054299 0,7225 Tidak stasioner

Inflasi Indonesia -1,323181 0,6078 Tidak stasioner Kurs rupiah terhadap dollar -2,526562 0,1180 Tidak stasioner Harga minyak mentah dunia -1,125579 0,6946 Tidak stasioner Harga emas dunia -1,356637 0,5920 Tidak stasioner Sumber: Data penelitian yang diolah.

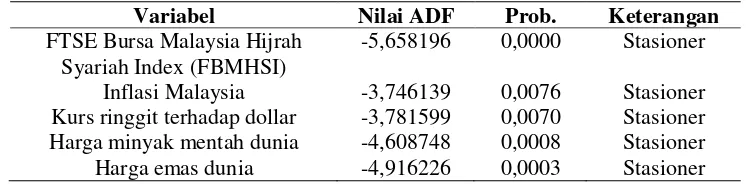

Tabel 4.4. Uji ADF Penelitian 2Pada Level

Variabel Nilai ADF Prob. Keterangan

FTSE Bursa Malaysia Hijrah Syariah Index (FBMHSI)

Uji ADF pada tabel 4.3. dan 4.4. menunjukkan bahwa variable JII, FBMHSI, inflasi Indonesia, inflasi Malaysia, kurs rupiah terhadap dollar, kurs ringgit terhadap dollar, harga minyak mentah dunia dan harga emas dunia tidak stasioner pada level (karena nilai probabilitas masing-masing variabel lebih besar dari α = 5%), sehingga variabel-variabel tersebut perlu diuji stasioneritasnya pada diferensi pertama. Berikut ini adalah hasil uji ADF pada diferensi pertama (first difference)dengan α = 5% :

Tabel 4.5. Uji ADF Penelitian 1 Pada Diferensi Pertama

Variabel Nilai ADF Prob. Keterangan

Jakarta Islamic Index (JII) -6,085534 0,0000 Stasioner

Inflasi Indonesia -4,623869 0,0007 Stasioner Kurs rupiah terhadap dollar -5,601695 0,0001 Stasioner Harga minyak mentah dunia -4,608748 0,0008 Stasioner Harga emas dunia -4,916226 0,0003 Stasioner Sumber: Data penelitian yang diolah.

Tabel 4.6. Uji ADFPenelitian 2 Pada Diferensi Pertama

Variabel Nilai ADF Prob. Keterangan

FTSE Bursa Malaysia Hijrah Syariah Index (FBMHSI)

-5,658196 0,0000 Stasioner Inflasi Malaysia -3,746139 0,0076 Stasioner Kurs ringgit terhadap dollar -3,781599 0,0070 Stasioner Harga minyak mentah dunia -4,608748 0,0008 Stasioner Harga emas dunia -4,916226 0,0003 Stasioner Sumber: Data penelitian yang diolah.

Dari tabel 4.5. dan 4.6. di atas, dapat diketahui bahwa JII, FBMHSI, inflasi Indonesia, inflasi Malaysia, kurs rupiah terhadap dollar, kurs ringgit terhadap dollar, harga minyak mentah dunia dan harga emas dunia stasioner pada diferensi pertama (karena nilai probabilitas masing-masing variabel lebih

2. Uji Kointegrasi

Tabel 4.7. Uji Kointegrasi Penelitian 1

Uji Johansen:

Trace statistic 316,1887 0,05 critical value 69,81889

Sumber: Data penelitian yang diolah.

Tabel 4.8. Uji Kointegrasi Penelitian 2

Uji Johansen:

Trace statistic 372,7502 0,05 critical value 69,81889

Sumber: Data penelitian yang diolah.

Pada tabel 4.7. dapat dilihat bahwa nilai trace statistic (316,1887) lebih besar dari 0,05 critical value (69,81889), hal tersebut menunjukkan bahwa data inflasi Indonesia, kurs rupiah terhadap dollar, harga minyak mentah dunia, harga emas dunia dan JII saling berkointegrasi.

Dari tabel 4.8 di atas, dapat diketahui bahwa nilai trace statistic

3. Error Correction Model (ECM) a. Estimasi ECM Jangka Panjang

Tabel 4.9. Estimasi ECM Jangka Panjang Penelitian 1

Variable Coefficient Std. Error t-Statistic Prob.

C 957,5227 363,1464 2,636740 0,0130 INF_IND -10,98808 4,501865 -2,440784 0,0206 KURS_RP -0,055124 0,020730 -2,659087 0,0123 HMMD 2,565892 0,743527 3,450972 0,0016 HED 0,322878 0,105426 3,062614 0,0045

R-squared 0,794538 F-statistic 29,96988

Adjusted R-squared 0,768027 Prob(F-statistic) 0,000000

Sumber: Data penelitian yang diolah.

Tabel 4.10. Estimasi ECM Jangka Panjang Penelitian 2

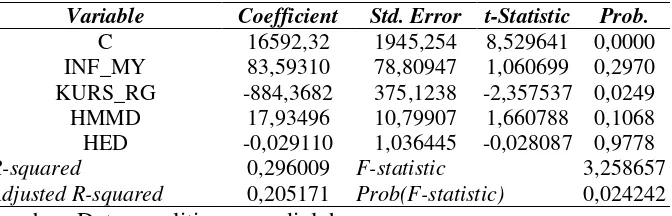

Variable Coefficient Std. Error t-Statistic Prob.

C 16592,32 1945,254 8,529641 0,0000 INF_MY 83,59310 78,80947 1,060699 0,2970 KURS_RG -884,3682 375,1238 -2,357537 0,0249 HMMD 17,93496 10,79907 1,660788 0,1068 HED -0,029110 1,036445 -0,028087 0,9778

R-squared 0,296009 F-statistic 3,258657

Adjusted R-squared 0,205171 Prob(F-statistic) 0,024242

Sumber: Data penelitian yang diolah.

Dengan mengacu pada tabel 4.9. dan tabel 4.10., maka persamaan ECM jangka panjang adalah sebagai berikut :

1) 𝐽𝐼𝐼𝑡= 957,5227 − 10,98808 𝐼𝑁𝐹_𝐼𝑁𝐷𝑡− 0,055124 𝐾𝑈𝑅𝑆_𝑅𝑃𝑡+

2,565892 𝐻𝑀𝑀𝐷𝑡+ 0,322878 𝐻𝐸𝐷𝑡

2) 𝐹𝐵𝑀𝐻𝑆𝐼𝑡= 16592,32 + 83,59310 𝐼𝑁𝐹_𝑀𝑌𝑡− 884,3682 𝐾𝑈𝑅𝑆_𝑅𝐺𝑡+

17,93496 𝐻𝑀𝑀𝐷𝑡− 0,029110 𝐻𝐸𝐷𝑡

sebesar 0,0206, nilai probabilitas tersebut lebih kecil dari α = 5%), kurs rupiah terhadap dollar berpengaruh negatif signifikan terhadap JII dalam jangka panjang (nilai koefisiennya adalah sebesar -0,055124 dan nilai probabilitasnya adalah sebesar 0,0123, nilai probabilitas tersebut lebih kecil dari α = 5%), harga minyak mentah dunia berpengaruh positif signifikan terhadap JII dalam jangka panjang (nilai koefisiennya adalah sebesar 2,565892 dan nilai probabilitasnya adalah sebesar 0,0016, nilai probabilitas tersebut lebih kecil dari α = 5%) dan harga emas dunia berpengaruh positif signifikan terhadap JII dalam jangka panjang (nilai koefisiennya adalah sebesar 0,322878 dan nilai probabilitasnya adalah sebesar 0,0045, nilai probabiltas tersebut lebih kecil dari α = 5%). Nilai probabilitas F-statistic

pada tabel 4.9. adalah sebesar 0,000000 (lebih kecil dari α = 5%), hal tersebut menunjukkan bahwa dalam jangka panjang, inflasi Indonesia, kurs rupiah terhadap dollar, harga minyak mentah dunia dan harga emas dunia berpengaruh secara simultan terhadap JII. Nilai adjusted R2 pada tabel 4.9. adalah sebesar 0,768027, hal tersebut menunjukkan bahwa dalam jangka panjang, kemampuan variasi variabel inflasi Indonesia, kurs rupiah terhadap dollar, harga minyak mentah dunia dan harga emas dunia mampu menjelaskan variasi variabel JII sebesar 76,8027% dan 23,1973% variasi variabel JII dijelaskan oleh variasi variabel lain di luar penelitian.

dari α = 5%), kurs ringgit terhadap dollar berpengaruh negatif signifikan

terhadap FBMHSI dalam jangka panjang (nilai koefisiennya adalah sebesar -884,3682 dan nilai probabilitasnya adalah sebesar 0,0249, nilai peobabilitas tersebut lebih kecil dari α = 5%), harga minyak mentah dunia tidak berpengaruh signifikan terhadap FBMHSI dalam jangka panjang (nilai probabilitasnya adalah sebesar 0,1068, nilai probabilitas tersebut lebih besar

dari α = 5%) dan harga emas dunia tidak berpengaruh signifikan terhadap

FBMHSI dalam jangka panjang (nilai probabilitasnya adalah sebesar 0,9778, nilai probabilitas tersebut lebih besar dari α = 5%). Nilai probabilitas F-statistic pada tabel 4.10. adalah sebesar 0,024242 (lebih kecil

dari α = 5%), hal tersebut menunjukkan bahwa dalam jangka panjang,

inflasi Malaysia, kurs ringgit terhadap dollar, harga minyak mentah dunia dan harga emas dunia berpengaruh secara simultan terhadap FBMHSI. Nilai

b. Estimasi ECM Jangka Pendek

Tabel 4.11. Estimasi ECM Jangka Pendek Penelitian 1

Variable Coefficient Std. Error t-Statistic Prob. C 0,776172 3,726321 0,208294 0,8365 D(INF_IND) -2,304573 7,914476 -0,291184 0,7730 D(KURS_RP) -0,052199 0,018426 -2,832875 0,0083 D(HMMD) 0,230432 0,877016 0,262745 0,7946 D(HED) 0,187599 0,108298 1,732240 0,0939 EC -0,501514 0,142768 -3,512780 0,0015

R-squared 0,487708 F-statistic 5,521666

Adjusted R-squared 0,399382 Prob(F-statistic) 0,001086

Sumber: Data penelitian yang diolah.

Tabel 4.12. Estimasi ECM Jangka Pendek Penelitian 2

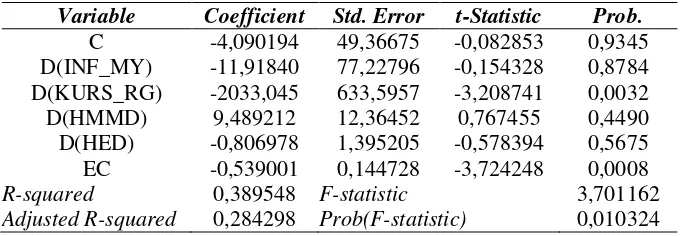

Variable Coefficient Std. Error t-Statistic Prob.

C -4,090194 49,36675 -0,082853 0,9345 D(INF_MY) -11,91840 77,22796 -0,154328 0,8784 D(KURS_RG) -2033,045 633,5957 -3,208741 0,0032 D(HMMD) 9,489212 12,36452 0,767455 0,4490 D(HED) -0,806978 1,395205 -0,578394 0,5675 EC -0,539001 0,144728 -3,724248 0,0008

R-squared 0,389548 F-statistic 3,701162

Adjusted R-squared 0,284298 Prob(F-statistic) 0,010324

Sumber: Data penelitian yang diolah.

Dengan mengacu pada tabel 4.11. dan tabel 4.12., maka persamaan ECM jangka pendek adalah sebagai berikut :

1) ∆𝐽𝐼𝐼𝑡 = 0,776172 − 2,304573 ∆𝐼𝑁𝐹_𝐼𝑁𝐷𝑡− 0,052199 ∆𝐾𝑈𝑅𝑆_𝑅𝑃𝑡+

0,230432 ∆𝐻𝑀𝑀𝐷𝑡+ 0,187599 ∆𝐻𝐸𝐷𝑡− 0,501514 𝐸𝐶𝑡

2) ∆𝐹𝐵𝑀𝐻𝑆𝐼𝑡 = −4,090194 − 11,91840 ∆𝐼𝑁𝐹_𝑀𝑌𝑡− 2033,045 ∆𝐾𝑈𝑅𝑆_𝑅𝐺𝑡+

9,489212 ∆𝐻𝑀𝑀𝐷𝑡− 0,806978 ∆𝐻𝐸𝐷𝑡− 0,539001 𝐸𝐶𝑡

Nilai probabilitas EC pada tabel 4.11. adalah sebesar 0,0015 (lebih

kecil dari α = 5%), hal tersebut menunjukkan bahwa model ECM yang

adalah inflasi Indonesia tidak berpengaruh signifikan terhadap JII dalam jangka pendek (nilai probabilitasnya adalah sebesar 0,7730, nilai probabilitas tersebut lebih besar dari α = 5%), kurs rupiah terhadap dollar berpengaruh negatif signifikan terhadap JII dalam jangka pendek (nilai koefisiennya adalah sebesar -0,052199 dan nilai probabilitasnya adalah sebesar 0,0083, nilai probabilitas tersebut lebih kecil dari α = 5%), harga minyak mentah dunia tidak berpengaruh signifikan terhadap JII dalam jangka pendek (nilai probabilitasnya adalah sebesar 0,7946, nilai probabilitas tersebut lebih besar dari α = 5%) dan harga emas dunia tidak berpengaruh signifikan terhadap JII dalam jangka pendek (nilai probabilitasnya adalah sebesar 0,0939, nilai probabilitas tersebut lebih besar

dari α = 5%). Nilai probabilitas F-statistic pada tabel 4.11. adalah sebesar

0,001086 (lebih kecil dari α = 5%), hal tersebut menunjukkan bahwa dalam jangka pendek, inflasi Indonesia, kurs rupiah terhadap dollar, harga minyak mentah dunia dan harga emas dunia berpengaruh secara simultan terhadap JII. Nilai adjusted R2 pada tabel 4.11. adalah sebesar 0,399382, hal tersebut menunjukkan bahwa dalam jangka pendek, kemampuan variasi variabel inflasi Indonesia, kurs rupiah terhadap dollar, harga minyak mentah dunia dan harga emas dunia mampu menjelaskan variasi variabel JII sebesar 39,9382% dan 60,0618% variasi variabel JII dijelaskan oleh variasi variabel lain di luar penelitian.

digunakan dalam penelitian ini sudah valid. Hasil dari uji t pada tabel 4.12. adalah inflasi Malaysia tidak berpengaruh signifikan terhadap FBMHSI dalam jangka pendek (nilai probabilitasnya adalah sebesar 0,8784, nilai probabilitas tersebut lebih besar dari α = 5%), kurs ringgit terhadap dollar berpengaruh negatif signifikan terhadap FBMHSI dalam jangka pendek (nilai koefisiennya adalah sebesar -2033,045 dan nilai probabilitasnya adalah sebesar 0,0032, nilai probabilitas tersebut lebih kecil dari α = 5%), harga minyak mentah dunia tidak berpengaruh signifikan terhadap FBMHSI dalam jangka pendek (nilai probabilitasnya adalah sebesar 0,4490, nilai probabilitas tersebut lebih besar dari α = 5%) dan harga emas dunia tidak berpengaruh signifikan terhadap FBMHSI dalam jangka pendek (nilai probabilitasnya adalah sebesar 0,5675, nilai probabilitas tersebut lebih besar

dari α = 5%). Nilai probabilitas F-statistic pada tabel 4.12. adalah sebesar

0,010324 (lebih kecil dari α = 5%), hal tersebut menunjukkan bahwa dalam jangka pendek, inflasi Malaysia, kurs ringgit terhadap dollar, harga minyak mentah dunia dan harga emas dunia berpengaruh secara simultan terhadap FBMHSI. Nilai adjusted R2 pada tabel 4.12. adalah sebesar 0,284298, hal

c. Uji Asumsi Klasik

Tabel 4.13. Uji Asumsi Klasik Penelitian 1

Normalitas Heteroskedastisitas Autokorelasi Linieritas Prob.

Tabel 4.14. Uji Asumsi Klasik Penelitian 2

Normalitas Heteroskedastisitas Autokorelasi Linieritas Prob.

Nilai probabilitas F(5,29) pada uji Glejser (uji heteroskedastisitas) adalah sebesar 0,4967 (lebih besar dari α = 5%), hal tersebut menunjukkan bahwa tidak terjadi heteroskedastisitas. Nilai probabilitas F(2,27) pada

Breusch-Godfrey Serial Correlation LM Test (uji autokorelasi) adalah sebesar 0,2645

(lebih besar dari α = 5%), hal tersebut menunjukkan bahwa tidak terjadi

autokorelasi. Nilai probabilitas F(1,28) pada Ramsey Reset Test (uji linieritas) adalah sebesar 0,2574 (lebih besar dari α = 5%), hal tersebut menunjukkan bahwa asumsi linieritas terpenuhi.

F(5,29) pada uji Glejser adalah sebesar 0,9826 (lebih besar dari α = 5%), hal tersebut menunjukkan bahwa tidak terjadi heteroskedastisitas. Nilai probabilitas F(2,27) pada Breusch-Godfrey Serial Correlation LM Test adalah sebesar 0,1789 (lebih besar dari α = 5%), hal tersebut menunjukkan bahwa tidak terjadi autokorelasi. Nilai probabilitas F(1,28) pada Ramsey Reset Test adalah sebesar 0,7884 (lebih besar dari α = 5%), hal tersebut menunjukkan bahwa asumsi linieritas terpenuhi.

Nilai sig levene’s test for equality of variances pada tabel 4.15 adalah

sebesar 0,000 (lebih kecil dari α = 5%), hal tersebut menunjukkan bahwa

C.Analisis

1. Pengaruh Inflasi Terhadap Indeks Harga Saham Syariah

Dari tabel 4.11. dapat diketahui bahwa inflasi tidak berpengaruh signifikan terhadap JII dalam jangka pendek, hal tersebut terjadi karena perusahaan yang tercatat di Jakarta Islamic Index dapat mengantisipasi kenaikan inflasi dalam jangka pendek dengan cara menaikkan harga barang atau jasa yang dijualnya sehingga perusahaan tersebut tidak mengalami kerugian dan indeks harga saham (JII) tidak akan terpengaruh oleh inflasi. Hasil ini mendukung penelitian yang dilakukan oleh Hayati (2011), Ash Shidiq dan Setiawan (2015), Utoyo (2016), Sartika (2017), Aditya (2018). Berdasarkan tabel 4.9. dapat dilihat bahwa dalam jangka panjang, inflasi berpengaruh negatif signifikan terhadap JII, hal tersebut terjadi karena investor akan cenderung melepas sahamnya jika terjadi peningkatan inflasi. Peningkatan inflasi menyebabkan kenaikan risiko investasi pada saham. Hasil ini sesuai dengan hasil penelitian Sudarsana (2014), Untono (2015), Suciningtias (2015), Heryanto (2016), Ningsih (2018). Dari uraian di atas maka dapat diketahui bahwa H1a ditolak.