ANALISIS PENGARUH FAKTOR-FAKTOR PENENTU HARGA

SAHAM PERBANKAN DI BURSA EFEK INDONESIA

PERIODE 2008-2012

EKA PRATIWI

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa skripsi berjudul Analisis Pengaruh Faktor-Faktor Penentu Harga Saham Perbankan di Bursa Efek Indonesia Periode 2008-2012 adalah benar karya saya dengan arahan dari pembimbing dan belum pernah diajukan dalam bentuk apa pun kepada perguruan tinggi manapun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Mei 2014

ABSTRAK

EKA PRATIWI. Analisis Pengaruh Faktor-Faktor Penentu Harga Saham Perbankan di Bursa Efek Indonesia periode 2008-2012. Dibimbing oleh ALI MUTASOWIFIN.

Tujuan penelitian ini untuk menguji pengaruh informasi laba yang diukur dengan earnings per share (EPS), kebijakan dividen yang diukur dengan dividend per share (DPS), profitabilitas yang diukur dengan return on asset (ROA), risiko sistematis, dan kesempatan bertumbuh terhadap harga saham (cumulative abnormal return) perbankan di Bursa Efek Indonesia (BEI) periode 2008-2012. Penelitian ini menggunakan populasi seluruh perusahaan yang terdaftar di Bursa Efek Indonesia. Sampel dalam penelitian ini adalah bank yang terdaftar di Bursa Efek Indonesia periode 2008-2012. Pengambilan sampel menggunakan teknik purposive sampling. Berdasarkan hasil analisis regresi berganda dengan tingkat signifikansi 5% maka dihasilkan: (1) earnings per share tidak berpengaruh terhadap harga saham (2) dividend per share tidak berpengaruh terhadap harga saham (3) return on asset tidak berpengaruh terhadap harga saham (4) risiko sistematik berpengaruh positif dan signifikan terhadap harga saham (5) kesempatan bertumbuh berpengaruh negatif dan signifikan terhadap harga saham perbankan di BEI periode 2008-2012 .

Kata kunci: harga saham, kesempatan bertumbuh, risiko sistematik.

ABSTRACT

EKA PRATIWI.

A

nalysis of the Factors that Affect the Price of Banking Shares at the Indonesia Stock Exchange in the period 2008-2012. Supervised by ALI MUTASOWIFIN.This study is to examine the effect of earnings information as measured by earnings per share, dividend policy as measured by the dividend per share, profitability as measured by return on assets, systematic risk, and growth opportunities to the stock price (cumulative abnormal returns) banking sector in Indonesia Stock Exchange (IDX). This research uses the entire population of companies listed at the Indonesia stock exchange. Using a purposive sampling technique, the sample in this research is the banking sector companies listed at the Indonesia Stock Exchange period 2008 to 2012. Based on the result of multiple regression analysis with a significance level of 5%, the results of the study is concluded as follows: (1) earnings per share has no effect on stock prices (2) the dividend per share has no effect on stock prices (3) return on assets does not affect stock prices (4) systematic risk has a positive and significant effect on stock prices (5) growth opportunities has a negative and significant effect on stock prices in banking sector at the Indonesia Stock Exchange (IDX).

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Departemen Manajemen

ANALISIS PENGARUH FAKTOR-FAKTOR PENENTU HARGA

SAHAM PERBANKAN DI BURSA EFEK INDONESIA

PERIODE 2008-2012

EKA PRATIWI

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

Judul Skripsi : Analisis Pengaruh Faktor-Faktor Penentu Harga Saham Perbankan di Bursa Efek Indonesia Periode 2008-2012

Nama : Eka Pratiwi NIM : H24100010

Disetujui oleh

Ali Mutasowifin, SE, MAk Pembimbing

Diketahui oleh

Dr Mukhamad Najib, STP, MM Ketua Departemen

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah subhanahu wa ta’ala atas segala karunia-Nya sehingga karya ilmiah ini berhasil diselesaikan. Tema yang dipilih dalam penelitian yang dilaksanakan sejak bulan September ini adalah saham dengan judul Analisis Pengaruh Faktor-Faktor Penentu Harga Saham Perbankan di Bursa Efek Indonesia Periode 2008-2012. Terima kasih penulis ucapkan kepada Bapak Ali Mutasowifin, SE, MAk selaku pembimbing yang telah banyak memberi saran. Ungkapan terima kasih juga disampaikan kepada ayah Sumarno, ibu Junaidah, serta seluruh keluarga besar Manajemen 47, atas segala doa dan kasih sayangnya.

Semoga karya ilmiah ini bermanfaat.

Bogor, Mei 2014

DAFTAR ISI

DAFTAR TABEL vi

DAFTAR GAMBAR vi

DAFTAR LAMPIRAN vi

PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 3

Tujuan Penelitian 3

Manfaat Penelitian 3

Ruang Lingkup Penelitian 3

Pengembangan Hipotesis 4

METODE 5

Kerangka Pemikiran Penelitian 6

Populasi dan Sampel Penelitian 6

Lokasi dan Waktu Penelitian 7

Jenis dan Sumber Data 7

Definisi dan Pengukuran Variabel Operasional 7

Alat Analisis 9

Pengujian Statistik 9

HASIL DAN PEMBAHASAN 10

Statistik Deskriptif 10

Hasil Pengujian Asumsi Klasik 10

Hasil Pengujian Hipotesis dan Pembahasan 13

IMPLIKASI MANAJERIAL 17

SIMPULAN DAN SARAN 17

DAFTAR PUSTAKA 18

DAFTAR TABEL

1 Sampel penelitian perbankan 6

2 Statistik deskriptif variabel dependen dan independen 10 3 Hasil uji normalitas cummulative abnormal return 11

4 Hasil uji autokorelasi Durbin-Watson 11

5 Hasil uji multikolinearitas antar variabel independen 12

6 Hasil uji glejser variabel independen 12

7 Hasil uji koefisien determinasi 13

8 Hasil uji hipotesis secara simultan 13

9 Hasil uji hipotesis secara parsial 14

DAFTAR GAMBAR

1 Fluktuasi harga saham perbankan periode 2008-2012 1

2 Model kerangka penelitian 6

DAFTAR LAMPIRAN

1 Data sampel perbankan 21

PENDAHULUAN

Latar Belakang

Dewasa ini banyak investor yang tertarik untuk menginvestasikan dananya dalam bentuk saham karena menjanjikan keuntungan yang lebih tinggi, baik dari dividen maupun capital gain. Akan tetapi, investasi dalam bentuk saham juga mempunyai risiko yang tinggi salah satunya adalah fluktuasi harga saham. Salah satu sub sektor yang mengalami fluktuasi harga saham adalah perbankan. Sektor perbankan merupakan salah satu sektor yang berperan penting dalam pembangunan ekonomi sebagai financial intermediary atau perantara pihak yang kelebihan dana dengan pihak yang membutuhkan dana (Permono dan Darmawan 2000). Fluktuasi harga saham perbankan dapat dilihat pada Gambar 1.

Gambar 1 Fluktuasi harga saham perbankan periode 2008-2012 (Bursa Efek Indonesia 2013)

Berdasarkan Gambar 1 harga saham perbankan periode 2008-2012 sangat berfluktuasi. Pergerakan harga saham dalam kenyataannya dipengaruhi oleh faktor fundamental dan faktor teknikal. Dalam jangka pendek, faktor-faktor yang bersifat teknikal biasanya mempengaruhi fluktuasi harga saham. Sementara dalam jangka panjang biasanya faktor-faktor fundamental yang sesungguhnya akan menentukan harga saham (Wijayanti 2010). Adanya fluktuasi harga saham perbankan tersebut membuat perlunya analisis tentang faktor-faktor yang mempengaruhi harga saham perbankan.

2

Investor membutuhkan berbagai informasi untuk mengambil keputusan berinvestasi, salah satunya adalah informasi laba perusahaan. Investor melalui analis sekuritas pada umumnya lebih mendasarkan diri pada laba ekonomik untuk memprediksi aliran kas atau return saham perusahaan di masa datang (Suwardjono 2005). Pada penelitian ini pengaruh informasi laba menggunakan proksi earning per share (EPS) yang menunjukkan kemampuan setiap lembar saham menciptakan laba dalam satu periode pelaporan keuangan. Intan (2009) menyimpulkan bahwa EPS berpengaruh signifikan positif terhadap harga saham.

Salah satu keuntungan dari investor yang berinvestasi dalam saham adalah dividen. Kebijakan dividen dapat meningkatkan minat investor untuk menanamkan modalnya dalam bentuk kepemilikan saham. Pendapatan pemegang saham dapat dilihat dari besarnya penerimaan dividen. Pendapatan dividen diukur dari besarnya dividend per share (DPS) dan menjadi salah satu pertimbangan berinvestasi pada sebuah perusahan (Ichsan dan Taqwa 2013). Dividen yang dibagikan kepada investor tentunya akan mempengaruhi harga saham perbankan, semakin tinggi DPS maka semakin tinggi harga saham perbankan. Akan tetapi, hal ini dibantah oleh Ichsan dan Taqwa (2013) serta Yusrawati (2011) yang menyimpulkan bahwa DPS tidak berpengaruh terhadap harga saham.

Investor perlu melakukan penilaian kewajaran harga saham melalui pendekatan faktor fundamental ekonomi maupun faktor lain. Penilaian tersebut dapat dilihat dari kinerja keuangan perbankan. Kinerja perbankan dapat diukur dengan menggunakan rata-rata tingkat bunga pinjaman, rata-rata tingkat bunga simpanan, dan profitabilitas perbankan. Pada perbankan ukuran profitabilitas yang digunakan adalah return on asset (ROA). Alasan dipilihnya Return on Asset (ROA) sebagai ukuran kinerja adalah karena ROA digunakan untuk mengukur efektifitas perusahaan dalam menghasilkan keuntungan dengan memanfaatkan aktiva yang dimilikinya. Semakin besar ROA berarti perusahaan semakin efektif dalam menghasilkan keuntungan dengan memanfaatkan aktiva sehingga dapat mempengaruhi harga saham. Hal ini didukung oleh Nirohito (2009) yang menyimpulkan bahwa ROA berpengaruh terhadap harga saham perusahaan. Berbeda halnya dengan Syafridal (2012) yang menyimpulkan bahwa ROA tidak berpengaruh terhadap harga saham.

Risiko sistematik merupakan risiko yang berasal dari kondisi ekonomi dan kondisi pasar secara umum yang tercermin dari nilai beta saham. Investasi memiliki ketidakpastian yang cukup tinggi, maka investor yang membeli saham pada awal periode tidak mengetahui return yang akan diperoleh pada akhir periode sehingga investor harus memprediksi return saham yang diharapkan pada akhir periode.

Kesempatan bertumbuh menjelaskan prospek pertumbuhan perusahaan di masa depan. Oleh karena adanya kesempatan bertumbuh maka perusahaan akan meningkatkan laba yang akan berdampak pada peningkatan dividen. Investor tentunya akan memberi respon yang lebih besar kepada perusahaan yang mempunyai kesempatan bertumbuh sehingga akan meningkatkan harga saham.

3 yaitu 5 tahun dari tahun 2008-2012, serta studi berfokus pada perusahaan yang bergerak di bidang perbankan. Berdasarkan uraian di atas maka peneliti tertarik untuk meneliti tentang: “Analisis Pengaruh Faktor-Faktor Penentu Harga Saham Perbankan di Bursa Efek Indonesia Periode 2008-2012.”

Perumusan Masalah

Berdasarkan latar belakang di atas, permasalahan yang akan dibahas dirumuskan sebagai berikut: Apakah terdapat pengaruh secara simultan dan parsial dari earning per share (EPS), dividend per share (DPS), return on asset (ROA), kesempatan bertumbuh, dan risiko sistematik terhadap harga saham perbankan di BEI periode 2008 hingga 2012?

Tujuan Penelitian

Berdasarkan rumusan masalah di atas, maka tujuan dari penelitian ini untuk membuktikan bahwa terdapat: pengaruh secara simultan dan parsial dari earning per share (EPS), dividend per share (DPS), return on asset (ROA), risiko sistematik, dan kesempatan bertumbuh terhadap harga saham perbankan di BEI periode 2008 hingga 2012.

Manfaat Penelitian

Hasil dari penelitian ini diharapkan dapat memberi manfaat, sebagai berikut: 1. Bagi Otoritas Jasa Keuangan (OJK)

Dapat membantu untuk mengembangkan, mengubah, menambah, dan menjelaskan standar akuntansi yang berlaku untuk menciptakan pasar modal yang efisien.

2. Emiten, investor, dan profesi akuntansi

Dapat mengembangkan pengetahuan mengenai faktor-faktor yang mempengaruhi harga saham untuk mendorong agar informasi yang disajikan dapat bermanfaat untuk analisis dan pengambilan keputusan investasi.

Ruang Lingkup Penelitian

4

Pengembangan Hipotesis

Pengaruh Informasi Laba (Earnings per Share) terhadap Harga Saham

Laba perusahaan merupakan cerminan kinerja perusahaan yang dapat memuaskan pemegang saham. Laba perusahaan masih merupakan tujuan yang kritis bagi perusahaan dan indikator keberhasilan perusahaan, namun bukan tujuan akhir suatu perusahaan. Salah satu cara mengukur kebermanfaatan laba adalah dengan mengukur reaksi pasar modal terhadap pengumuman laba akuntansi. Laba yang digunakan dalam penelitian ini adalah laba per lembar saham perusahaan (Suwardjono 2005). Menurut Tandelilin (2001) informasi EPS suatu perusahaan menunjukkan besarnya laba bersih perusahaan yang siap dibagikan bagi semua pemegang saham perusahaan yang tentunya akan mempengaruhi harga saham. Pemegang saham biasanya tertarik dengan angka EPS karena laba menjadi dasar penentuan pembayaran dividen dan pergerakan harga saham di masa depan. Ichsan dan Taqwa (2013) membuktikan bahwa EPS berpengaruh signifikan positif terhadap harga saham. Hasil serupa juga didukung oleh Intan (2009) dan Yusrawati (2011) . Dengan demikian hipotesis yang diajukan adalah:

H01 : EPS tidak berpengaruh terhadap harga saham. Ha1 : EPS berpengaruh positif terhadap harga saham.

Pengaruh Kebijakan Dividen (Dividend per Share) terhadap Harga Saham

Pembagian dividen adalah hal yang dinantikan oleh para investor karena mendapatkan keuntungan dari modal yang ditanamnya. Pendapatan dividen diukur dari besarnya DPS. Menurut Brigham dan Houston (2001), dividend per share didefinisikan sebagai bagian pendapatan setelah pajak yang dibagikan kepada pemegang saham. DPS yang tinggi diyakini dapat meningkatkan harga saham perusahaan. Besarnya dividen menunjukkan kemampuan perusahaan untuk menghasilkan kas yang cukup untuk mempertahankan pembayaran dividen. Ketika terjadi pengumuman pengurangan dividen maka dianggap sebagai berita buruk sehingga menyebabkan harga saham turun, sedangkan peningkatan dividen adalah berita baik sehingga harga saham akan naik (Brealey et al. 2007). Hal ini didukung oleh penelitian Herlina (2008) yang menyimpulkan terdapat hubungan signifikan positif antara DPS terhadap harga saham. Dengan demikian, hipotesis yang dapat diajukan adalah:

H02 : Kebijakan dividen (DPS) tidak berpengaruh terhadap harga saham. Ha2 : Kebijakan dividen (DPS) berpengaruh positif terhadap harga saham.

Pengaruh Profitabilitas (Return on Asset) terhadap Harga Saham

5 H03 : Profitabilitas (ROA) tidak berpengaruh terhadap harga saham.

Ha3 : Profitabilitas (ROA) berpengaruh positif terhadap harga saham.

Pengaruh Risiko Sistematik terhadap Harga Saham

Risiko keseluruhan dari pemilikan saham terdiri dari dua bagian, yaitu risiko yang tidak sistematik dan risiko yang sistematik. Risiko yang tidak sistematik merupakan risiko yang dapat dihilangkan dengan diversifikasi, yaitu hal yang buruk terjadi dalam suatu perusahaan dapat diimbangi dengan hal baik yang terjadi di perusahaan lain, misal perusahaan pesaing, perubahan teknologi bagian produksi, dan sebagainya. Risiko sistematik merupakan risiko keseluruhan di pasar dan tidak bisa dihilangkan dengan diversifikasi (investasi pada berbagai jenis saham). Apabila risiko sistematik terjadi, semua jenis saham akan terkena dampaknya sehingga investasi dalam satu jenis saham atau lebih tidak dapat mengurangi kerugian. Risiko sistematik dapat diukur dengan koefisien beta. Beta suatu sekuritas adalah ukuran sensitivitas keuntungan suatu sekuritas dalam merespon pergerakan harga pasar sekuritas. Semakin besar beta maka semakin besar pula sensitivitas keuntungan dalam merespon pergerakan harga pasar, sehingga dapat meningkatkan harga saham perusahaan. Dengan kata lain semakin besar risiko sistematik maka akan semakin besar pula harga saham bank. Dengan demikian, hipotesis ini dapat dirumuskan:

H04 : Risiko sistematik tidak berpengaruh terhadap harga saham. Ha4 : Risiko sistematik berpengaruh positif terhadap harga saham.

Pengaruh Kesempatan Bertumbuh terhadap Harga Saham

Kesempatan bertumbuh yang dihadapi di waktu yang akan datang merupakan suatu prospek yang baik yang dapat mendatangkan laba bagi perusahaan. Kesempatan bertumbuh tersebut hanya dapat direalisasikan oleh perusahaan melalui kegiatan investasi. Kegiatan investasi tersebut akan memerlukan biaya yang relatif besar sehingga berdampak langsung pada kondisi likuiditas perusahaan (Indra et al. 2011).

Pertumbuhan perusahaan dipandang sebagai perwujudan atas naiknya nilai perusahaan (Smith dan Watts 1992). Pengeluaran investasi memberikan sinyal positif tentang pertumbuhan perusahaan sehingga meningkatkan harga saham sebagai indikator peningkatan nilai perusahaan . Sementara itu, Smith dan Watts (1992) menyimpulkan bahwa terdapat hubungan berkebalikan antara kesempatan bertumbuh dengan harga saham. Perusahaan yang memiliki kesempatan bertumbuh yang tinggi, akan cenderung menahan labanya untuk pembiayaan investasi tersebut, sehingga pembayaran dividen kepada pemegang saham menjadi lebih kecil dan tentunya tidak akan menarik para investor untuk menanamkan modalnya. Dengan demikian rasio kesempatan bertumbuh berpengaruh negatif terhadap harga saham. Dengan demikian, hipotesis ini dapat dirumuskan:

6

METODE

Kerangka Pemikiran Penelitian

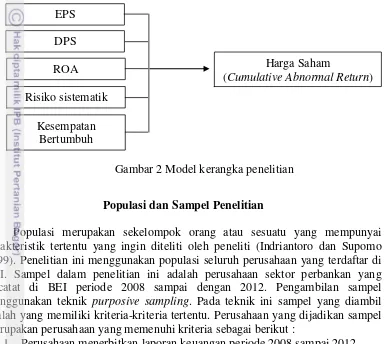

Berdasarkan uraian-uraian yang telah dikemukakan pada pembahasan sebelumnya sebagai dasar yang digunakan untuk merumuskan hipotesis, berikut ini digambarkan kerangka penelitian yang tersaji dalam gambar berikut ini:

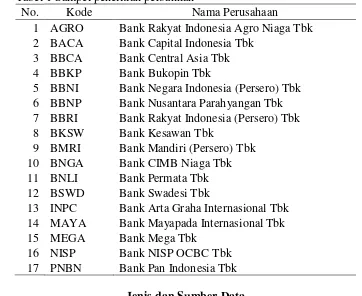

Populasi dan Sampel Penelitian

Populasi merupakan sekelompok orang atau sesuatu yang mempunyai karakteristik tertentu yang ingin diteliti oleh peneliti (Indriantoro dan Supomo 1999). Penelitian ini menggunakan populasi seluruh perusahaan yang terdaftar di BEI. Sampel dalam penelitian ini adalah perusahaan sektor perbankan yang tercatat di BEI periode 2008 sampai dengan 2012. Pengambilan sampel menggunakan teknik purposive sampling. Pada teknik ini sampel yang diambil adalah yang memiliki kriteria-kriteria tertentu. Perusahaan yang dijadikan sampel merupakan perusahaan yang memenuhi kriteria sebagai berikut :

1. Perusahaan menerbitkan laporan keuangan periode 2008 sampai 2012. 2. Saham perusahaan aktif diperdagangkan, mengacu S.E bPT BEJ No.

03/BEJ.II.I/I/1994. yaitu frekuensi perdagangan lebih dari 75 kali dalam 3 bulan.

Berdasarkan kriteria tersebut, maka bank yang dapat memenuhi sampel adalah 17 bank, sebanyak 10 bank baru terdaftar di BEI setelah tahun 2008 dan 9 bank lagi yang tidak memenuhi uji asumsi klasik. Perbankan yang menjadi sampel pada penelitian ini dapat dilihat pada Tabel 1 dan perbankan yang tidak menjadi sampel dapat dilihat pada Lampiran 2.

Gambar 2 Model kerangka penelitian Kesempatan

Bertumbuh DPS

Risiko sistematik ROA

EPS

Harga Saham

7 Tabel 1 Sampel penelitian perbankan

No. Kode Nama Perusahaan

1 AGRO Bank Rakyat Indonesia Agro Niaga Tbk 2 BACA Bank Capital Indonesia Tbk

3 BBCA Bank Central Asia Tbk 4 BBKP Bank Bukopin Tbk

5 BBNI Bank Negara Indonesia (Persero) Tbk 6 BBNP Bank Nusantara Parahyangan Tbk 7 BBRI Bank Rakyat Indonesia (Persero) Tbk 8 BKSW Bank Kesawan Tbk

9 BMRI Bank Mandiri (Persero) Tbk 10 BNGA Bank CIMB Niaga Tbk 11 BNLI Bank Permata Tbk 12 BSWD Bank Swadesi Tbk

13 INPC Bank Arta Graha Internasional Tbk 14 MAYA Bank Mayapada Internasional Tbk 15 MEGA Bank Mega Tbk

16 NISP Bank NISP OCBC Tbk 17 PNBN Bank Pan Indonesia Tbk

Jenis dan Sumber Data

Jenis data yang digunakan pada penelitian ini menggunakan data sekunder yang berupa laporan keuangan sektor perbankan periode 2008-2012 serta buku/bahan pustaka lainnya yang mendukung penelitian ini.

Lokasi dan Waktu Penelitian

Penelitian ini dilakukan pada 17 perusahaan sektor perbankan di BEI periode 2008-2012. Waktu penelitian dilakukan pada November 2013-Maret 2014.

Definisi dan Pengukuran Variabel Operasional

Variabel Dependen: Cumulative Abnormal Return (CAR)

8

CARi(-5+5) = ∑ ...(1)

...(2)

...(3) ...(4)

Keterangan: AR

it = Abnormal return untuk perusahaan i pada hari ke-t (Rp). R

it = Return harian perusahaan i pada hari ke-t (Rp). R

m = Return indeks pasar pada hari ke-t (Rp). P

it = Harga saham perusahaan i pada waktu t (Rp). P

it-1 = Harga saham perusahaan i pada waktu t-1 (Rp).

Variabel Independen (X)

1. Informasi Laba (Earning per Share)

Informasi laba dapat diukur dengan EPS yaitu perbandingan antara laba bersih setelah pajak yang dihasilkan oleh perusahaan dengan jumlah saham yang beredar (Tandelilin 2001). EPS dihitung dengan rumus berikut ini :

a a e sih setelah unga an pajak umlah saham e e a ... (5)

Keterangan:

EPS = (Rp/lembar saham)

2. Kebijakan Dividen (Dividend per Share)

Dividend per Share merupakan proksi kebijakan dividen perusahaan. DPS adalah jumlah laba yang dibagikan kepada pemegang saham sebagai dividen, dimana DPS merupakan ukuran kemampuan perusahaan dalam menghasilkan kepastian dari modal yang ditanamkannya, yakni berupa dividen. Adapun rumus untuk menghitung DPS adalah :

ivi en yang i agikan umlah saham e e a ...(6) Keterangan:

DPS = Dividend per Share (Rp/lembar saham) 3. Profitabilitas (Return on Asset)

Profitabilitas dapat diukur dengan ROA yaitu merupakan rasio yang digunakan untuk mengukur tingkat kembalian perusahaan atau efektivitas perusahaan dalam menghasilkan keuntungan dengan memanfaatkan ekuitas yang dimiliki oleh perusahaan (Ichsan dan Taqwa 2013). ROA dihitung dengan rumus :

9 Keterangan:

ROA = Return on Asset (%) 4. Risiko sistematik (Beta)

Risiko diukur menggunakan risiko sistematik (beta) yang dirumuskan sebagai berikut:

... (8)

Keterangan:

= Return perusahaan i pada tahun t (Rp) = Return pasar pada tahun t (Rp)

= Beta perusahaan i pada tahun t (C)

5. Kesempatan Bertumbuh

Variabel ini diukur dari market to book value ratio masing-masing perusahaan pada periode akhir periode laporan keuangan (Jaswadi 2003), dengan rumus:

...(9) Keterangan:

MTBR = Market to Book Ratio (C)

NPE = Nilai pasar ekuitas perusahaan (Rp) NBE = Nilai buku ekuitas perusahaan (Rp)

Alat Analisis

Analisis regresi linier berganda merupakan analisis yang digunakan untuk mencari adanya hubungan antara dua variabel independen atau lebih terhadap satu variabel dependen. Model yang digunakan dalam penelitian ini yaitu:

... (10)

Keterangan :

= Cumulative abnormal return perusahaan i pada periode t

EPS it = Earning per share perusahaan i pada periode t = Dividend per share perusahaan i pada periode t = Return on asset perusahaan i pada periode t = Risiko sistematik perusahaan i pada periode t = Kesempatan bertumbuh perusahaan i pada periode t

ε = error term

Pengujian Statistik

10

tidak terdapat autokorelasi. Pengujian hipotesis dilakukan dengan uji regresi linear sederhana dan uji linear berganda pada tingkat keyakinan 95% dan alpha 5%.

HASIL DAN PEMBAHASAN

Bank umum di Indonesia berjumlah 120 bank yang berperan dalam menjaga kestabilan perekonomian nasional. Bank tersebut merupakan bank umum yang terdiri dari bank pemerintah (4) dan bank swasta (116). Hingga akhir 2013 terdapat 36 bank yang tercatat (listing) di BEI namun terdapat 19 bank yang tidak memenuhi persyaratan penelitian. Hal ini dikarenakan sepuluh bank baru terdaftar di BEI setelah tahun 2008 dan sembilan bank lagi yang tidak memenuhi uji asumsi klasik. Oleh sebab itu diperoleh jumlah sampel yang memenuhi kriteria sebanyak 17 bank yang disajikan dalam Lampiran 1 dan bank yang tidak memenuhi kriteria sebanyak 19 bank disajikan dalam Lampiran 2.

Statistik Deskriptif

Statistik deskriptif memberikan gambaran mengenai variabel-variabel penelitian yang diamati. Pengukuran statistik deskriptif dalam penelitian ini tercantum dalam Tabel 2.

Tabel 2 Statistik deskriptif variabel dependen dan independen

N Minimum Maximum Mean Std. Deviation

EPS 85 -8.28000 9.56720E2 1.5979329E2 1.98104754E2

DPS 85 .00000 2.25230E2 3.1648430E1 49.22001202

ROA 85 -.00635 .03383 .0132319 .00808719

RS 85 -1.63103 2.91126 .5514898 .92150577

KB 85 .31975 5.64700 1.9632742E0 1.13891987

CAR 85 -.19173 .13387 -1.3644334E-2 .07014530

Valid N (listwise) 85

Sumber: Data diolah (2014)

Tabel 2 menunjukkan nilai tertinggi, nilai terendah dan rata-rata dari variabel EPS, DPS, ROA, risiko sistematik (RS), dan kesempatan bertumbuh (KB) dengan jumlah 85 sampel perusahaan perbankan yang terdaftar di BEI selama tahun 2008 hingga 2012.

Hasil Pengujian Asumsi Klasik

Uji Normalitas

11 Kolmogorov-Smirnov Test, dengan melihat tingkat signifikansi 5%. Uji normalitas pada penelitian ini dapat dilihat pada Tabel 3.

Tabel 3 Hasil uji normalitas cumulative abnormal return

Kolmogorov-Smirnova Shapiro-Wilk lebih besar dari tingkat signifikansi 5%, dengan demikian dapat disimpulkan hasil pengujian menunjukkan residual berdistribusi normal.

Uji Autokorelasi

Uji asumsi klasik kedua adalah uji autokorelasi. Uji autokorelasi bertujuan menguji apakah dalam suatu model regresi linear ada korelasi antara kesalahan pengganggu pada periode tertentu (t) dengan kesalahan pada periode sebelumnya (t-1). Ada beberapa cara yang dapat digunakan untuk mendeteksi ada atau tidaknya autokorelasi. Salah satunya adalah dengan uji Durbin-Watson (Santoso 2005). Uji autokorelasi pada penelitian ini dapat dilihat pada Tabel 4.

Tabel 4 Hasil uji autokorelasi Durbin-Watson (Model Summaryb)

Model R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .558a .311 .267 .06003589 1.546

a. Predictors: (Constant), KB, RS, DPS, ROA, EPS b. Dependent Variable: CAR

Sumber: Data Diolah (2014)

Berdasarkan Tabel 4, nilai dw = 1,546 maka dw nilainya di antara du=1.524 dan 4-du=2.476. Dengan demikian dapat disimpulkan bahwa tidak terdapat autokorelasi positif maupun negatif dalam model penelitian, yang berarti tidak terkena masalah aotokorelasi baik positif maupun negatif.

Uji Multikolinearitas

12

Tabel 5 Hasil uji multikolinearitas antar variabel independen (Coefficientsa)

Model

Tabel 5 menunjukkan bahwa tidak ada variabel independen yang memiliki nilai Tolerance < 0,10 yang berarti tidak ada korelasi antar variabel independen. Hasil perhitungan nilai Variance Inflation Factor (VIF) juga menunjukkan variabel independen yang memiliki nilai VIF < 10, maka dapat disimpulkan tidak terdapat multikolinearitas antar variabel independen pada penelitian ini.

Uji Heteroskedastisitas

Pengujian asumsi klasik yang keempat pada penelitian ini adalah uji heteroskedastisitas. Heteroskedastisitas merupakan situasi di mana dalam model regresi terjadi ketidaksamaan varian dari residual satu observasi ke observasi yang lain. Model regresi yang baik adalah yang homokedastisitas atau tidak terjadi heterokedastisitas. Cara untuk menguji heteroskedastisitas yaitu dengan uji Glejser. Uji heterokedastisitas pada penelitian ini dapat dilihat pada Tabel 6.

Tabel 6 Hasil uji Glejser variabel independen (Coefficientsa)

Model

13

Hasil Pengujian Hipotesis dan Pembahasan

Hasil Koefisien Determinasi (R2)

Kemampuan variabel independen EPS, DPS, ROA, risiko sistematik, dan kesempatan bertumbuh menjelaskan pengaruhnya terhadap harga saham yang ditunjukkan pada Tabel 7.

Tabel 7 Hasil uji koefisien determinasi (Model Summaryb) Model R R Square Adjusted R Square

a. Predictors: (Constant), KB, RS, DPS, ROA, EPS b. Dependent Variable: CAR

Sumber: Data diolah (2014)

Berdasarkan Tabel 7 nilai koefisien korelasi mempunyai nilai sebesar (R) = 0,558 yang menunjukkan bahwa derajat hubungan (korelasi) antara variabel independen dengan variabel dependen sebesar 55,8%. Artinya koefisien EPS, ROA, DPS, risiko sistematik, dan kesempatan bertumbuh mempunyai hubungan yang cukup kuat dengan CAR, karena diperoleh nilai koefisien korelasi sebesar 0,558. Koefisien determinasi mempunyai nilai sebesar (R2) = 0,311. Artinya sebesar 31,1% perubahan-perubahan dalam CAR dapat dijelaskan oleh perubahan-perubahan dalam EPS, ROA, DPS, risiko sistematik, dan kesempatan bertumbuh sedangkan selebihnya yaitu 68,9% dijelaskan oleh faktor variabel lain yang tidak dimasukkan dalam model penelitian ini. Standard Error of Estimate (SEE) sebesar 0,06003589. Makin kecil nilai SEE maka akan membuat model regresi semakin tepat dalam memprediksi variabel independen.

Hasil Uji Hipotesis secara Simultan (Uji F)

Uji F untuk mengetahui bagaimanakah pengaruh dari variabel independen terhadap variabel dependen bersama-sama. Jika nilai F

hitung > Ftabel, maka H0 ditolak dan H

1 diterima. Sebaliknya apabila nilai Fhitung < Ftabel, maka H0 diterima dan H

1 ditolak. Hasil Uji hipotesis secara simultan dapat dilihat pada Tabel 8. Tabel 8 Hasil uji hipotesis secara simultan (ANOVAb)

Model Sum of Squares Df Mean Square F Sig.

Regression .129 5 .026 7.134 .000a

Residual .285 79 .004

Total .413 84

a. Predictors: (Constant), KB, RS, DPS, ROA, EPS b. Dependent Variable: CAR

Sumber: Data diolah (2014)

14

maka diperoleh nilai Ftabel sebesar 2,33 dan tingkat signifikansi lebih kecil dari 5%. Perolehan nilai Fhitung lebih besar dibanding Ftabel maka dapat disimpulkan bahwa EPS, DPS, ROA, risiko sistematik, dan kesempatan bertumbuh secara simultan berpengaruh signifikan terhadap harga saham perbankan yang terdaftar di BEI periode 2008 hingga 2012.

Hasil Uji Hipotesis secara Parsial (Uji t)

Uji t bertujuan untuk menunjukkan seberapa jauh pengaruh satu variabel independen secara parsial dalam menerangkan variabel terikat. Kriteria pengambilan keputusan untuk uji t dua arah (two-tailed) adalah jika thitung > ttabel atau thitung < ttabel, maka H0 ditolak dan H1 diterima, dan jika ttabel ≤ thitung ≤ ttabel , maka H0 diterima, dengan tingkat signifikansi 5% dibagi dua yaitu 2,5% masing-masing arah. Hasil uji hipotesis parsial dapat dilihat pada Tabel 9.

Tabel 9 Hasil uji hipotesis secara parsial (Coefficientsa)

Model

Berdasarkan hasil perhitungan statistik menggunakan SPSS maka diperoleh persamaan regresi linier berganda sebagai berikut:

A it -0 19 0 00002431 it 0 it 0 9 9 Ait 0 029 it-0 01 it ε. . . (11)

Berdasarkan persamaan regresi (11) tersebut maka dapat dilihat pengaruh antara variabel independen dan variabel dependen penelitian secara parsial sebagai berikut:

Pengaruh Informasi Laba (EPS) terhadap Harga Saham Perbankan (CAR)

Hipotesis pertama dalam penelitian ini adalah EPS berpengaruh positif dan signifikan terhadap harga saham. Berdasarkan Tabel 9 diketahui bahwa koefisien β EPS bernilai positif sebesar 2,431x10-5 dan nilai thitung < ttabel yaitu 0,367<1,990 dengan signifikansi 0,715>0,05. Hal ini berarti bahwa EPS tidak berpengaruh terhadap harga saham, dengan demikian hipotesis pertama (Ha1) ditolak.

15 EPS memiliki pengaruh yang tidak signifikan terhadap harga saham. Hal ini berarti bahwa informasi EPS bank yang terdapat dalam laporan keuangan yang dipublikasikan bukan merupakan hal yang utama diperhatikan oleh investor. Tidak berpengaruhnya EPS terhadap harga saham mengindikasikan bahwa sebagian besar investor lebih mempertimbangkan faktor lain yaitu kesempatan bertumbuh dan risiko sistematik sehingga dalam mempertimbangkan pembelian saham tidak mempertimbangkan EPS. Hasil penelitian ini menolak penelitian yang telah dilakukan Ichsan dan Taqwa (2013), Miranda (2011), dan Yusrawati (2011).

Pengaruh Kebijakan Dividen (DPS) terhadap Harga Saham Perbankan (CAR)

Hipotesis kedua dalam penelitian ini adalah DPS berpengaruh positif dan signifikan terhadap harga saham. Berdasarkan Tabel 9 terlihat bahwa nilai koefisien β e nilai 0 an nilai thitung < ttabel yaitu 0,850<1,990 dengan signifikansi 0,398>0,05. Hal ini berarti bahwa DPS tidak berpengaruh terhadap harga saham, dengan demikian hipotesis kedua (Ha2) ditolak.

Secara umum, teori mengenai kebijakan dividen menyatakan bahwa semakin besar tingkat kemampuan suatu perusahaan dalam menghasilkan dividen per lembar saham bagi pemilik maka akan memberikan korelasi positif terhadap harga saham perusahaan. Hal ini terkait kesempatan investor untuk mendapatkan keuntungan selain capital gain sehingga akan mempengaruhi investor dalam membuat keputusannya di pasar modal (Ichsan dan Taqwa 2013).

Hasil penelitian ini menunjukkan bahwa variabel DPS tidak berpengaruh terhadap harga saham perbankan. Menurut data, terdapat 40% perusahaan perbankan tidak membagikan dividen kepada para pemegang saham, namun saham bank tersebut masih diminati oleh para investor. Motif para investor disini bukan untuk mencari dividen namun untuk mencari keuntungan jangka pendek yaitu capital gain karena perbankan merupakan industri yang aman dan menjanjikan dengan kinerja yang mengagumkan sehingga investor tidak mempertimbangkan dividen dalam keputusan pembelian saham. Hal ini berarti bahwa informasi DPS perusahaan yang terdapat dalam laporan keuangan yang dipublikasikan bukan merupakan hal utama yang diperhatikan investor dalam membuat keputusan investasinya. Penelitian ini mendukung dividend irrelevance theory yang menganggap bahwa kebijakan dividen perusahaan tidak membawa dampak apa-apa bagi nilai perusahaan, peningkatan, atau penurunan dividen yang dibayarkan oleh perusahaan tidak akan mempengaruhi nilai dari perusahaan.

Penelitian ini menguatkan hasil penelitian Ichsan dan Taqwa (2013), Intan (2009), Miranda (2011), dan Yusrawati (2011) yang menyatakan bahwa DPS tidak berpengaruh terhadap harga saham. Namun menolak penelitian Herlina (2008) yang menunjukkan bahwa DPS berpengaruh positif dan signifikan terhadap harga saham.

Pengaruh Profitabilitas (ROA) terhadap Harga Saham Perbankan (CAR)

16

signifikansi 0,457>0,05. Hal ini berarti bahwa ROA tidak berpengaruh terhadap harga saham, dengan demikian hipotesis ketiga (Ha3) ditolak.

Profitabilitas merupakan salah satu indikator yang penting untuk menilai prospek perusahaan di masa mendatang. Indikator ini penting diperhatikan untuk mengetahui sejauh mana investasi mampu memberikan return yang sesuai dengan tingkat yang disyaratkan (Tandelilin 2001). Hasil penelitian ini menunjukkan bahwa ROA berhubungan positif dan tidak memiliki pengaruh yang signifikan terhadap harga saham perbankan. Tidak signifikannya variabel disebabkan oleh nilai ROA yang berfluktuatif serta terjadi penurunan rata-rata ROA pada tahun 2009 yang disebabkan oleh krisis global pada tahun 2008. Selain itu, perbankan cenderung melakukan pengumuman laba sebelum laporan keuangan yang telah diaudit dipublikasikan dengan alasan untuk menarik para investor meningkatkan nilai pasarnya. Tidak berpengaruhnya ROA terhadap harga saham mengindikasikan bahwa sebagian besar investor tidak terlalu mempertimbangkan ROA perusahaan.

Hubungan positif antara ROA dan harga saham sesuai dengan teori Syamsudin (1992) yang mengemukakan bahwa ROA yang tinggi mencerminkan kemampuan perusahaan dalam menghasilkan keuntungan yang tinggi bagi para pemegang saham sehingga saham tersebut akan diminati untuk dibeli. Hal ini akan menyebabkan permintaan saham meningkat dan selanjutnya akan menyebabkan harga saham naik. Hasil penelitian ini memperkuat penelitian yang telah dilakukan oleh Ratnasari (2003) yang menyimpulkan bahwa ROA berpengaruh positif dan tidak signifikan terhadap harga saham.

Pengaruh Risiko Sistematik terhadap Harga Saham Perbankan (CAR)

Hipotesis keempat dalam penelitian ini adalah risiko sistematik berpengaruh positif dan signifikan terhadap harga saham. Berdasarkan Tabel 9 terlihat bahwa nilai koefisien β RS bernilai 0,029 dan nilai thitung > ttabel yaitu 3,934>1,990 dengan signifikansi 0,00<0,05. Hal ini berarti bahwa risiko sistematik berpengaruh positif dan signifikan terhadap harga saham perbankan, dengan demikian hipotesis keempat (Ha4) diterima.

Risiko sistematik merupakan risiko yang tidak dapat dihilangkan dengan diversifikasi. Apabila risiko sistematik terjadi, semua jenis saham akan terkena dampaknya termasuk perbankan. Contoh dari risiko sistematik adalah kenaikan inflasi yang tajam, kenaikan tingkat bunga, dan siklus ekonomi (Samsul 2006). Risiko sistematik dapat diukur dengan koefisien beta. Beta suatu sekuritas adalah ukuran sensitivitas keuntungan suatu sekuritas dalam merespon pergerakan harga pasar sekuritas. Hasil penelitian ini menunjukkan bahwa risiko sistematik berpengaruh positif dan signifikan terhadap harga saham perbankan. Hal ini dapat terjadi karena semakin besar beta maka semakin besar pula sensitivitas keuntungan dalam merespon pergerakan harga pasar, semakin besar pergerakan harga pasar maka akan meningkatkan harga saham bank. Oleh karena itu, semakin besar risiko sistematik maka akan semakin besar pula harga saham bank.

Pengaruh Kesempatan Bertumbuh terhadap Harga Saham Perbankan

17 yaitu -2,826 < 1,990 dengan signifikansi 0,006 < 0,05. Hal ini berarti bahwa kesempatan bertumbuh berpengaruh negatif dan signifikan terhadap harga saham perbankan, dengan demikian hipotesis kelima (Ha5) diterima. Hal ini dapat terjadi karena perusahaan dengan tingkat pertumbuhan yang tinggi berarti memiliki banyak kesempatan investasi. Dana yang seharusnya dapat dibayarkan sebagai dividen tunai kepada para pemegang saham akan digunakan untuk pembiayaan investasi yang menguntungkan, bahkan untuk mengatasi masalah underinvestment. Perusahaan yang mengalami pertumbuhan lambat cenderung membagikan dividen lebih tinggi untuk mengatasi masalah overinvestment dan ini akan direspon baik oleh para investor sehingga akan meningkatkan harga saham bank. Dengan demikian kesempatan bertumbuh berpengaruh negatif dan signifikan terhadap harga saham perbankan.

IMPLIKASI MANAJERIAL

Implikasi manajerial merupakan suatu rekomendasi strategi yang dilakukan oleh tim manajemen agar perbankan dapat meningkatkan harga sahamnya. Berikut merupakan langkah-langkah strategis agar perbankan dapat meningkatkan harga saham yang diperolehnya:

1. Manajemen harus mempertahankan dan berusaha untuk meningkatkan kinerja perusahaan, karena kinerja perusahaan mempengaruhi setiap keputusan investor dalam membeli saham. Kinerja perusahaan salah satunya berhubungan dengan laba, kebijakan dividen, dan profitabilitas.

2. Manajemen dituntut untuk menyampaikan informasi yang cukup kepada investor dan calon investor. Informasi yang diperoleh akan menjadi acuan mereka untuk berinvestasi saham dan memantau perkembangan bank.

3. Manajemen harus menekan tingkat risiko sekecil mungkin dari besarnya hutang yang dipakai untuk mendanai bank.

Bagi investor yang ingin menginvestasikan modalnya hendaknya memperhatikan beberapa faktor supaya mendapatkan hasil yang maksimal sesuai dengan apa yang diinginkan. Faktor-faktor yang harus diperhatikan yaitu:

1. Faktor fundamental berupa informasi laporan keuangan seperti kinerja keuangan perusahaan. Kinerja keuangan tersebut salah satunya berhubungan dengan laba, kebijakan dividen, profitabilitas, dan pertumbuhan perusahaan. 2. Faktor non fundamental seperti risiko sistematik, fluktuasi harga saham, politik,

ekonomi, tingkat suku bunga, dan kebijakan pemerintah.

SIMPULAN DAN SARAN

Simpulan

Berdasarkan tujuan dan hasil analisis data yang telah dilakukan maka penelitian ini membuktikan bahwa:

18

(ROA), risiko sistematik, dan kesempatan bertumbuh berpengaruh signifikan terhadap harga saham (CAR).

2. Hasil pengujian tingkat signifikan (uji t) atau parsial menunjukkan hanya variabel risiko sistematik dan kesempatan bertumbuh yang berpengaruh signifikan terhadap harga saham. Adapun variabel lainnya yaitu EPS, DPS, ROA tidak berpengaruh secara signifikan terhadap harga saham karena mempunyai nilai alpha lebih besar dari 5%.

3. Hasil pengujian determinasi bahwa model regresi menunjukkan nilai sebesar 0,311 artinya 31,1% perubahan-perubahan dalam CAR dapat dijelaskan oleh perubahan-perubahan dalam variabel EPS, ROA, DPS, risiko sistematik, dan kesempatan bertumbuh sedangkan selebihnya yaitu 68,9% dijelaskan oleh faktor variabel lain yang tidak dimasukkan dalam model penelitian ini.

Saran

1. Perbankan seharusnya meningkatkan kinerja keuangan sehingga dapat meningkatkan respon investor yang akan mempengaruhi setiap keputusan investor dalam membeli saham.

2. Investor yang ingin investasi saham di sektor perbankan, hendaknya mempertimbangkan faktor fundamental seperti kesempatan bertumbuh dan risiko sistematis.

3. Bagi peneliti selanjutnya, dengan penelitian ini diharapkan peneliti selanjutnya dapat melakukan penelitian yang lebih lanjut berkaitan dengan harga saham perusahaan. Variabel-variabel yang tidak terbukti dalam penelitian ini sebaiknya pada penelitian selanjutnya digunakan proxy yang lain dari variabel tersebut, sehingga diharapkan dapat mencerminkan variabel yang digunakan. Selain itu, memperluas penelitian dengan cara memperpanjang periode penelitian dengan menambah tahun pengamatan serta tidak hanya terbatas pada sub sektor perbankan saja sehingga diharapkan dapat meningkatkan keakuratan hasil penelitian.

DAFTAR PUSTAKA

[BEI] Bursa Efek Indonesia. 2013. Annual Report Perbankan 2008-2012[internet].[diunduh pada Desember 2013]. Tersedia pada :

http://www.idx.co.id/annual-report/asdpx.

Brealey et al. 2007. Dasar-dasar Manajemen Keuangan Perusahaan. Jakarta (ID) : Erlangga.

Brigham E, Houston JF. 2001. Manajemen Keuangan. Edisi 8. Jakarta (ID): Erlangga.

Gunawan I. 2010. Pengaruh Profitabilitas dan Likuiditas terhadap Harga Saham [skripsi]. Padang (ID): Universitas Negeri Padang.

Herlina I. 2008. Pengaruh Dividend per Share (DPS) dan Return on Equity (ROE) terhadap Harga Saham Perusahaan pada Sektor Food and Beverage Periode 2002-2005 [skripsi]. Bandung (ID): Universitas Widyatama.

19 Ichsan R, Taqwa S. 2013. Pengaruh Informasi Laba, Kebijakan Dividen dan Profitabilitas terhadap Harga Saham pada Perusahaan Terdaftar di BEI. WRA [Internet]. [diunduh pada 2014 Januari 30]; 1(2):243-258. Tersedia pada: http://ejournal.unp.ac.id/index.php/wra.

Indra AZ, Zahron A, Rosianawati A. 2011. Analisis Faktor-Faktor yang Mempengaruhi ERC pada Perusahaan Real Estate. J Akuntansi Keuangan [Internet]. [diunduh pada 2013 September 1]; 16(1):1-21. Tersedia pada: http://fe-akuntansi.unila.ac.id/jak/JAK-Jan-%202011.pdf.

Indriantoro N, Bambang S. 1999. Metode Penelitian Bisnis : Untuk Akuntansi dan Manajemen. Yogyakarta (ID) : BPFE. Ed ke-1.

Intan T. 2009. Pengaruh Dividend Per Share (DPS) dan Earning Per Share (EPS) terhadap Harga Saham pada Perusahaan Go Public di Bursa Efek Indonesia. [skripsi]. Medan (ID): Universitas Sumatera Utara.

Jaswadi. 2003. Dampak Earnings Reporting Lags terhadap Koefisien Respon Laba. Simposium Nasional Akuntansi 6 Surabaya [Internet]. [Surabaya, 16-17 Oktober 2003]. Surabaya (ID): Universitas Surabaya. Hlm 487-506; [diunduh pada 2014 Januari 1]. Tersedia pada: http://pdeb.fe.ui.ac.id/?p=7763.

Jogiyanto. 2003. Analisis Sekuritas dan Analisis Portofolio. Yogyakarta (ID) : BPFE.

Miranda A. 2011. Pengaruh Earning per Share, Dividend per Share, dan Financial Leverage terhadap Harga Saham pada Perusahaan Food and Beverage yang Terdaftar di Bursa Efek Indonesia [skripsi]. Medan (ID): Universitas Sumatera Utara.

Nirohito V. 2009. Analisis Pengaruh Faktor Fundamental dan Risiko Sistematik terhadap Harga Saham pada Industri Properti dan Real Estate di BEI. J Akuntansi Keuangan [Internet]. [diunduh pada 2014 Januari 5]; 1(1):1-6. Tersedia pada: http://www.gunadarma.ac.id/library/articles/graduate /economy/2009/Artikel_21205260.pdf.

Permono I, Darmawan. 2000. Analisis Efisiensi Industri Perbankan di Indonesia. J Ilmiah Ekonomi dan Bisnis [Internet]. [diunduh pada 2014 Januari 20]; 15(1):1-13. Tersedia pada: http://jieb.feb.ugm.ac.id/catalog/index.php/jieb /article/view/1045.

Ratnasari. 2003. Analisis Pengaruh Faktor Fundamental, Volume Perdagangan dan Nilai Kapitalisasi Pasar terhadap Return Saham di BEJ (Studi Kasus pada Perusahaan Manufaktur dan Perbankan [tesis]. Semarang (ID): Universitas Diponegoro.

Samsul M. 2006. Pasar Modal dan Manajemen Portofolio. Jakarta (ID): Erlangga.

Santoso S. 2003. Praktek SPSS. Jakarta (ID): Gramedia.

Smith JCW, Watts RL. 1992. The Investment Opportunity Set and Corporate Financing, Dividend, and Compensation Policies. J Finance and Economic [Internet]. [diunduh pada 2014 Januari 15]; 13(1):263-292. Tersedia pada: http://webkuliah.unimedia.ac.id/ebook/files/IOS,%20capstru,%20div,%20co mp.pdf.

20

Syafridal M. 2012. Analisis Pengaruh Faktor Fundamental terhadap Harga Saham Perbankan BUMN [skripsi]. Medan (ID): Universitas Sumatera Utara. Syamsudin L. 1992. Manajemen Keuangan Perusahaan: Konsep Aplikasinya

dalam Perencanaan, Pengawasan, dan Pengambilan Keputusan. Cetakan Pertama. Jakarta (ID): CV. Rajawali.

Tandelilin E. 2001. Analisis Investasi dan Manajemen Portofolio. Yogyakarta (ID) : BPFE.

Widiastuti H. 2002. Pengaruh Luas Ungkapan Sukarela dalam Laporan Tahunan terhadap Earning Response Coefficient. Simposium Nasional Akuntansi 5 Semarang [Internet]. [Semarang, 5-6 September 2002]. Semarang (ID): Universitas Diponegoro. Hlm 82-101; [diunduh pada 2014 Februari 1]. Tersedia pada: http://pdeb.fe.ui.ac.id/?p=8980.

Wijayanti. 2010. Analisis Kinerja Keuangan dan Harga Saham Perbankan di BEI. JIAE [Internet]. [diunduh pada 2014 Februari 5]; 4(1):71-80. Tersedia pada: jiae.ub.ac.id/index.php/jiae/article/download/118/93.

21

LAMPIRAN

Lampiran 1 Data sampel perbankan

Nama Tanggal

Publikasi EPS DPS ROA RS KB CAR

AGRO08 31/03/2009 0.29 0 0.026 0.000 2.341 -0.094

AGRO09 26/03/2010 0.69 0 0.074 -0.905 1.385 -0.084

AGRO10 29/03/2011 4.32 0 0.459 0.422 2.069 -0.052

AGRO11 30/03/2012 9.28 0 0.944 0.446 1.749 -0.068

AGRO12 15/03/2013 9.33 0 0.817 0.251 1.414 0.010

BACA08 31/03/2009 8.01 0 0.71 0.000 0.783 -0.094

BACA09 01/04/2010 7.73 0 0.649 -1.061 0.880 -0.101

BACA10 21/03/2011 5.11 0 0.527 0.283 0.850 -0.108

BACA11 30/03/2012 6.13 0 0.592 1.714 1.191 0.080

BACA12 01/04/2013 10.5 0 0.842 0.124 0.858 -0.036

BBCA08 31/03/2009 236 65 2.352 0.865 3.442 -0.010

BBCA09 25/03/2010 279 70 2.41 0.779 4.292 -0.107

BBCA10 31/03/2011 348 70 2.614 0.028 4.626 -0.011

BBCA11 30/03/2012 444 70 2.833 1.562 4.693 -0.028

BBCA12 28/03/2013 480 70 2.646 1.345 4.558 -0.003

BBKP08 21/04/2009 64.55 19.4 1.131 0.651 0.528 -0.035

BBKP09 26/03/2010 63.09 30.1 0.974 1.122 0.888 -0.016

BBKP10 17/03/2011 91.1 21.6 1.038 0.801 1.386 0.096

BBKP11 29/03/2012 94.67 123.61 1.291 -0.061 1.054 0.109

BBKP12 15/03/2013 104.3 43.87 1.271 -0.481 1.015 -0.013

BBNI08 31/03/2009 80 8 0.606 1.654 0.673 0.088

BBNI09 18/02/2010 163 47.48 1.093 0.873 1.580 0.017

BBNI10 18/03/2011 266 65.98 1.65 0.822 2.182 0.002

BBNI11 29/02/2012 312 62.48 1.948 1.280 1.873 0.030

BBNI12 13/03/2013 378 113.35 2.114 1.665 1.625 -0.050

BBNP08 31/03/2009 90 0 0.768 0.000 1.406 -0.094

BBNP09 30/03/2010 93 0 0.755 0.000 1.114 -0.071

BBNP10 29/03/2011 142 0 0.899 0.000 1.051 -0.047

BBNP11 30/03/2012 164 11.38 1.037 0.000 0.929 -0.029

BBNP12 28/03/2013 205 16.998 1.04 0.000 0.843 -0.020

BBRI08 31/03/2009 497 84.41 2.422 2.001 2.522 0.096

BBRI09 31/03/2010 609.5 88.91 2.306 2.062 3.460 -0.007

BBRI10 31/03/2011 956.7 93.01 2.838 1.656 1.766 0.132

22

Lanjutan Lampiran 1

Nama Tanggal

Publikasi EPS DPS ROA RS KB CAR

BBRI12 01/02/2013 778.9 225.23 3.383 -0.225 2.643 0.042

BKSW08 31/03/2009 6.21 0 0.154 -0.066 2.479 -0.094

BKSW09 31/03/2010 6.37 0 0.17 0.830 2.597 -0.067

BKSW10 25/03/2011 1.94 0 0.047 -0.004 3.658 -0.072

BKSW11 30/03/2012 1.86 0 0.172 0.000 2.833 -0.029

BKSW12 22/03/2013 -8.28 0 -0.635 -0.258 2.857 -0.074

BMRI08 31/03/2009 254.5 87.41 1.482 1.961 1.387 0.067

BMRI09 17/03/2010 341.7 98.44 1.813 1.055 2.807 0.104

BMRI10 31/03/2011 439.4 120.59 2.049 1.511 3.285 0.080

BMRI11 09/03/2012 529.3 104.96 2.219 1.397 0.992 0.068

BMRI12 26/02/2013 664.5 199.33 2.439 1.471 2.470 0.019

BNGA08 20/02/2009 28.14 11.37 1.462 0.066 1.274 -0.005

BNGA09 18/02/2010 65.52 12.75 1.488 0.087 1.516 0.001

BNGA10 17/02/2011 106.5 0 1.774 -1.135 3.321 -0.021

BNGA11 22/02/2012 126.8 7.96 1.903 0.524 1.669 0.109

BNGA12 04/02/2013 170.4 0 2.153 2.911 1.225 0.070

BNLI08 25/02/2009 58 0 0.837 0.350 0.885 -0.036

BNLI09 25/02/2010 62 0 0.857 0.455 1.425 0.015

BNLI10 24/02/2011 127 0 1.35 0.283 2.042 0.007

BNLI11 23/02/2012 128 0 1.136 -0.152 1.365 0.019

BNLI12 22/03/2013 150 11 1.038 0.313 1.128 0.024

BSWD08 27/03/2009 32 20.2 1.413 0.000 1.842 -0.128

BSWD09 31/03/2010 43 24 2.403 0.000 1.722 -0.048

BSWD10 31/03/2011 40 23.23 2.235 0.000 1.634 -0.048

BSWD11 30/03/2012 55.38 31.51 2.311 0.000 1.503 -0.029

BSWD12 28/03/2013 63.36 31.51 2.165 -1.094 3.774 -0.125

INPC08 31/03/2009 2.55 0 0.17 0.000 0.320 -0.094

INPC09 29/03/2010 4.88 0 0.271 2.547 0.677 -0.007

INPC10 31/03/2011 9.76 0 0.49 2.687 0.805 0.036

INPC11 28/03/2012 15.55 0 0.523 2.464 0.713 0.079

INPC12 27/03/2013 11.71 0 0.649 0.696 0.726 0.008

MAYA08 31/03/2009 15.9 5 0.743 0.000 4.528 -0.094

MAYA09 31/03/2010 15.95 6 0.539 -0.136 3.983 -0.060

MAYA10 31/03/2011 24.89 17.85 0.762 -0.071 2.772 -0.060

MAYA11 31/03/2012 55.4 27 1.322 0.270 2.658 0.093

MAYA12 28/03/2013 111.6 32 1.534 2.457 5.647 -0.090

MEGA08 31/03/2009 309 0 1.44 0.000 1.982 -0.094

23

1 BABP Bank ICB Bumi Putra Tbk Tidak memenuhi uji asumsi klasik 2 BAEK Bank Ekonomi Raharja Tbk Tanggal IPO 08/01/2008

3 BBMD Bank Mestika Dharma Tbk Tanggal IPO 08/07/2013 4 BBTN Bank Tabungan Negara Tbk Tanggal IPO 17/12/2009

5 BCIC Bank Mutiara Tbk Tidak memenuhi uji asumsi klasik 6 BDMN Bank Danamon Indonesia Tbk Tidak memenuhi uji asumsi klasik 7 BEKS Bank Pundi Indonesia Tbk Tidak memenuhi uji asumsi klasik 8 BJBR Bank Jabar Banten Tbk Tanggal IPO 08/07/2010

9 BJTM

Bank Pembangunan Daerah Jawa

Timur Tbk Tanggal IPO 12/07/2012

10 BMAS Bank Maspion Indonesia Tbk Tanggal IPO 11/07/2013

11 BNBA Bank Bumi Arta Tbk Tidak memenuhi uji asumsi klasik 12 BNII Bank Internasional Indonesia Tbk Tidak memenuhi uji asumsi klasik 13 BSIM Bank Sinar Mas Tbk Tanggal IPO 13/12/2010

14 BTPN

Bank Tabungan Pensiunan Nasional

Tbk Tanggal IPO 12/03/2008

15 BVIC Bank Victoria International Tbk Tidak memenuhi uji asumsi klasik

16 MCOR

Bank Windu Kentjana International

Tbk Tidak memenuhi uji asumsi klasik

17 NAGA Bank Mitraniaga Tbk Tanggal IPO 09/07/2013 18 NOBU Bank Nationalnobu Tbk Tanggal IPO 20/05/2013

24

RIWAYAT HIDUP

Penulis dilahirkan di Tangerang pada tanggal 4 Agustus 1992. Lahir sebagai anak pertama dari dua bersaudara pasangan Sumarno dan Junaidah. Penulis memulai pendidikan dari SD Negeri Larangan 1 Tangerang dilanjutkan SMPN 245 Jakarta dan melanjutkan jenjang pendidikan Sekolah Menengah Atas, yakni SMAN 90 Jakarta dan berhasil menamatkan jenjang tersebut di tahun 2010.

Penulis diterima di Institut Pertanian Bogor pada tahun 2010 melalui jalur undangan (USMI) pada departemen Manajemen, Fakultas Ekonomi dan Manajemen. Selama kuliah, penulis aktif dalam organisasi internal dan eksternal kampus. Pada organisasi internal kampus, penulis aktif sebagai anggota Masyarakat Rumput di tahun 2010, bendahara School with Entrepreneur Education of TPB (SWEET) di tahun 2010, on the job training Centre of Management tahun 2010/2011, staff finance Centre of Management tahun 2011/2012 serta menjabat sebagai Vice President Centre of Management tahun 2012/2013. Pada organisasi eksternal, penulis aktif sebagai Head Division Regional Bogor dan Depok Himpunan Mahasiswa Manajemen se-Jabodetabek 2013/2014, serta anggota dari Sinergi Muda Mandiri.