i

PUBLIC DI INDONESIA

(Studi Kasus Pada Perusahaan Manufaktur Go Publik Yang Terdaftar Di

Bursa Efek Indonesia Periode 2006-2009)

Diajukan Oleh :

Citra Fatimah

206081004146

MANAJEMEN KEUANGAN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITA ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

ii

(Studi Kasus Pada Perusahaan Manufaktur Go Publik Yang Terdaftar Di

Bursa Efek Indonesia Periode 2006-2009)

Skripsi

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-Syarat Untuk Meraih Gelar Sarjana Ekonomi

Oleh:

Citra Fatimah

206081004146

Dibawah Bimbingan

Pembimbing I

Pembimbing II

DR. Yahya Hamja, MM

Indo Yama Nasarudin, SE., MAB

NIP. 19490602 197803 1 001

NIP. 19741127 200112 1 002

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

iii

KERJA,

LEVERAGE,

UMUR

PERUSAHAAN

TERHADAP

PROFITABILITAS PERUSAHAAN MANUFAKTUR YANG GO PUBLIC DI

INDONESIA.

Memperhatikan kemampuan keilmuan mahasiswa tersebut selama

ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat

untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Manajemen Fakultas

Ekonomi dan Bisnis Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

Jakarta, 04 Agustus 2010

Tim Penguji Ujian Komprehensif

Indo Yama Nasarudin, SE., MAB

M. Arief Mufraini, LC, Msi

Ketua Sekretaris

iv

KERJA,

LEVERAGE,

UMUR

PERUSAHAAN

TERHADAP

PROFITABILITAS PERUSAHAAN MANUFAKTUR YANG GO PUBLIC DI

INDONESIA.

Memperhatikan kemampuan keilmuan mahasiswa tersebut selama

ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat

untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Ekonomi Fakultas

Ekonomi dan Bisnis Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

Jakarta, 16 Desember 2010

Tim Penguji Ujian Skripsi

Penguji I

Penguji II

DR. Yahya Hamja, MM

Indo Yama Nasaruddin, SE, MAB

Penguji Ahli I

Penguji Ahli II

Prof. DR. Ahmad Rodoni

Titi Dewi Warninda, SE, MSi

v

1.

Nama

: Citra Fatimah

2.

Tempat & Tgl. Lahir

: Jakarta, 29 Maret 1989

3.

Alamat

: Mampang Prapatan xv c No. 45

Rt. 007/Rw. 006 Duren Tiga

Jakarta Selatan 12760

4.

Telepon

: 085714851423 / (021)97812564

5.

: citra_fatimah89@yahoo.co.id

II.

Pendidikan

1.

SD

: MI. AL-FALAH

2.

SMP

: MTS. AL-KHAIRIYAH

3.

SMA

: MA. AL-KHAIRIYAH

4.

S1

: UIN Syarif Hidayatullah Jakarta

III.

Latar Belakang Keluarga

1.

Ayah

: H. Ishak

2.

Tempat & Tgl. Lahir

: Jakarta, 31 Desember 1955

3.

Alamat

: Mampang Prapatan xv c No. 45

Rt. 007/Rw. 006 Duren Tiga

Jakarta Selatan 12760

4.

Telepon

: (021)7986395

5.

Ibu

: Hj. Suzanah

vi

to explain the activities in which the peak and its activity is sales activity. Effect of

season cause is the season going to affect the demand of goods and services. With

the influence of the season against this demand, then sales will fluctuate.

Fluctuations in sales will lead to differences in the amount of working capital

requirements and it is this which gave rise to variable working capital. The faster

rotation of working capital, the creditors and shareholders will assume that the level

of safety or margin of safety is higher compared to the slow turnover of working

capital. This means that lenders will be more interested in his work invest in

companies that are relatively fast rotation of working capital. The existence of

sufficient working capital, allowing companies to operate seekonomis possible so

that appropriate policy is needed in working capital. The existence of appropriate

working capital policy, will lead the business activity can be guaranteed with the

smooth so that it will encourage increased profitability, which in this case is a

Return On Investment (ROI). The problems are seen is how the company's working

capital management,

Results of hypothesis testing found that the cash turnover significant effect on

profitability. The second hypothesis inventory turnover no significantly influence a

company's ability to generate profits, and the results of testing the third hypothesis

found that firm age has no significant effect on profitability and results of

hypothesis testing the four leverage significant effect on profitability.

vii

kemajuan teknologi. Volume penjualan adalah faktor yang paling utama karena

perusahaan memerlukan modal kerja untuk menjelaskan aktifitasnya yang mana

puncak dan aktifitasnya itu adalah aktivitas penjualan. Pengaruh Musim

penyebabnya adalah musim akan dapat mempengaruhi permintaan dari barang

ataupun jasa. Dengan adanya pengaruh musim terhadap permintaan ini, maka

penjualan akan berfluktuasi. Fluktuasi penjualan akan mengakibatkan

perbedaan-perbedaan jumlah kebutuhan modal kerja dan hal inilah yang menimbulkan adanya

modal kerja variabel. Semakin cepat perputaran modal kerja, maka kreditur dan

pemegang saham akan beranggapan bahwa tingkat keamanan atau

margin of safety

lebih tinggi dibandingkan dengan perputaran modal kerja yang lambat. Artinya

kreditur akan lebih berminat menanamkan modal kerjanya pada

perusahaan-perusahaan yang perputaran modal kerjanya relatif cepat. Adanya modal kerja yang

cukup, memungkinkan perusahaan beroperasi seekonomis mungkin sehingga

diperlukan kebijaksanaan yang tepat dalam modal kerja. Adanya kebijaksanaan

modal kerja yang tepat, akan menyebabkan seluruh aktivitas usaha dapat terjamin

dengan lancar sehingga akan mendorong peningkatan profitabilitas, yang dalam hal

ini adalah

Return On Investment

(ROI). Permasalahan yang dilihat adalah

bagaimana pengelolaan modal kerja perusahaan,

Hasil pengujian hipotesis ditemukan bahwa perputaran kas berpengaruh

signifikan terhadap profitabilitas perusahaan. Hasil pengujian hipotesis kedua

perputaran persediaan tidak berpengaruh signifikan terhadap kemampuan

perusahaan dalam menghasilkan laba, dan hasil pengujian hipotesis ketiga

ditemukan bahwa umur perusahaan tidak berpengaruh signifikan terhadap

profitabilitas dan hasil pengujian hipotesis keempat

leverage

berpengaruh signifikan

terhadap profitabilitas.

viii

Assalamu’alaikum Wr. Wb.

Alhamdulillahirobil ‘alamin, puji dan syukur kehadirat Allah SWT atas

rahmat, taufik dan hidayah-Nya penulis dapat menyelesaikan skripsi ini. Semoga

sholawat dan salam selalu terlimpahkan pada junjungan kita Nabi Muhammad SAW

sehingga penulis mampu menyelesaikan penulisan skripsi ini dengan judul skripsi :

“Analisis Pengaruh Efektifitas Komponen Modal Kerja, Leverage, Umur

Perusahaan Terhadap Profitabilitas Perusahaan Manufaktur Yang Go Public

Di Indonesia”.

Penyusunan skripsi ini diajukan guna memenuhi syarat untuk mencapai

gelar Sarjana Ekonomi Jurusan Manajemen pada Fakultas Ekonomi dan Bisnis

Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Pada kesempatan ini penulis menyampaikan rasa terima kasih yang

sebesar-besarnya atas segala bimbingan, pengarahan serta bantuan yang diberikan sehingga

penulis dapat menyelesaikan skripsi ini. Maka penulis mengucapkan banyak terima

kasih kepada :

1.

Bapak Prof. Dr. Abdul Hamid, MS. Selaku Dekan Fakultas Ekonomi dan

Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

2.

Bapak Dr. Yahya Hamja, MM. Selaku Dosen Pembimbing I yang telah

meluangkan waktu, tenaga, pikiran, dan kesabarannya untuk memberikan

bimbingan dalam menyusun skripsi ini.

3.

Bapak Indo Yama Nasarudin, SE, MAB. Selaku Dosen Pembimbing II yang

sabar memberikan petunjuk dan pengarahan yang berguna bagi penulis dalam

proses penulisan skripsi ini.

ix

Meisya makasih ya telah membuat ku tersenyum setiap hari.

7.

Sahabat-sahabat ku tercinta dari MI sampai MA, Ka’ Joko, Zaki, Nazar, Dery,

Amel, Leli, Yani, Ema, dan lain-lain, Terima kasih atas semuanya yang kalian

berikan kepada ku, persahabatan ini sangat indah tidak pernah akan terlupakan.

8.

Keluarga Besar Manajemen A : Ria, Dede, Lina, Devi, Nia, Kiki, Dewi, Avri,

Epi, Ale, Sigit, Bagas, Toto, Iskandar, Faiz, Adin, Muslim, Ari, Ali, Terima

kasih semua untuk kebersamaannya selama ini.

Harapan besar dari penulis, semoga skripsi ini dapat bermanfaat bagi

pembaca. Sehubungan dengan keterbatasan kemampuan yang dimiliki penulis,

dengan rendah hati penulis menerima saran dan kritik yang membangun demi lebih

baiknya skripsi ini.

Wassalamu’alaikum Wr. Wb.

Jakarta, 30 November 2010

Penulis

x

HALAMAN SAMPUL DALAM ... i

LEMBAR PENGESAHAN SKRIPSI ... ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... iii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... iv

DAFTAR RIWAYAT HIDUP ... v

ABSTRACT ... vi

ABSTRAK ... vii

KATA PENGANTAR ... viii

DAFTAR ISI... x

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xiv

BAB I

PENDAHULUAN

A.

Latar Belakang Masalah ... 1

B.

Perumusan Masalah ... 6

C.

Tujuan dan Manfaat Penelitian ... 7

BAB II

TINJAUAN PUSTAKA

A.

Pengertian Modal Kerja... 9

B.

Jenis Modal Kerja ... 17

C.

Komponen Modal Kerja ... 20

xi

3.

Perputaran Piutang ... 21

4.

Perputaran Persediaan... 22

E.

Profitabilitas ... 22

F.

Umur Perusahaan ... 24

G.

Leverage ... 24

1.

Teori

Debt To Asset Ratio (Debt Ratio) ...

24

2.

Teori

Debt To Equity Ratio ...

25

3.

Teor

i Long Term Debt To Equity Ratio ...

26

H.

Penelitian Terdahulu ... 27

I.

Kerangka Pemikiran ... 31

J.

Hipotesis ... 34

BAB III

METODELOGI PENELITIAN

A.

Ruang Lingkup Penelitian ... 35

B.

Metode Penentuan Sampel ... 35

1.

Populasi ... 35

2.

Sampel ... 35

C.

Metode Pengumpulan Data ... 37

D.

Metode Analisis Data ... 39

1.

Analisis Regresi Linier Berganda ... 39

xii

BAB IV

ANALISIS DAN PEMBAHASAN

A.

Sejarah Pasar Modal ... 50

B.

Analisis Data dan Pembahasan ... 56

1.

Deskriptif Data ... 56

2.

Uji Normalitas ... 58

C.

Analisis Pengujian Modal Regresi ... 59

a.

Pengujian Asumsi Klasik ... 59

b.

Pengujian Hipotesis ... 63

c.

Pengujian Koefisien Determinasi ... 67

d.

Pengujian Analisis Regresi Berganda ... 68

D.

Interprestasi ... 69

BAB V

KESIMPULAN DAN IMPLIKASI

A.

Kesimpulan ... 71

B.

Implikasi ... 72

C.

Saran ... 74

DAFTAR PUSTAKA

... 75

xiii

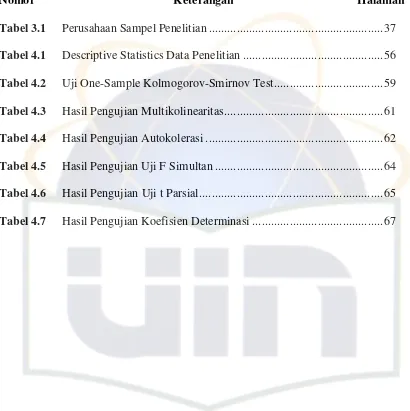

Tabel 3.1

Perusahaan Sampel Penelitian ... 37

Tabel 4.1

Descriptive Statistics Data Penelitian ... 56

Tabel 4.2

Uji One-Sample Kolmogorov-Smirnov Test ... 59

Tabel 4.3

Hasil Pengujian Multikolinearitas... 61

Tabel 4.4

Hasil Pengujian Autokolerasi ... 62

Tabel 4.5

Hasil Pengujian Uji F Simultan ... 64

Tabel 4.6

Hasil Pengujian Uji t Parsial ... 65

xiv

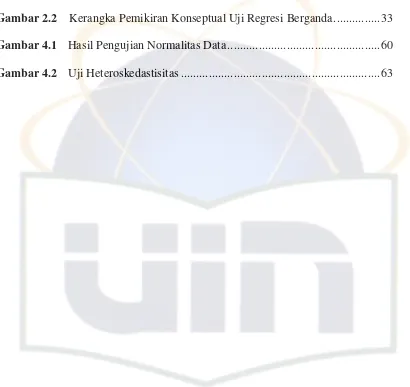

Gambar 2.1

Rincian Penelitian Terdahulu... 27

Gambar 2.2

Kerangka Pemikiran Konseptual Uji Regresi Berganda ... 33

Gambar 4.1

Hasil Pengujian Normalitas Data ... 60

1 A. Latar Belakang Masalah

Modal kerja merupakan kekayaan atau aktiva yang diperlukan oleh

perusahaan untuk melakukan kegiatan sehari-hari dan selalu berputar.

Misalnya untuk pembelian bahan baku, membayar upah buruh atau gaji

pegawai dan lain-lain. Modal kerja itu selalu berputar selama perusahaan itu

masih beroperasi. Untuk menempatkan pengelolaan modal keja dalam

perspektif yang sebenarnya, sebagai alat untuk membuat keputusan di

bidang keuangan, kiranya perlu diketahui terlebih dahulu definisinya. Modal

kerja neto sering disingkat menjadi modal kerja saja, merupakan selisih

antara aktiva lancar dengan hutang lancar perusahaan. Aktiva lancar

perusahaan adalah kas dan segala sesuatu yang dapat dikonversikan menjadi

kas dalam jangka waktu pendek ( umumnya kurang dari satu tahun ),

mencakup kas, surat berharga, piutang dan persediaan. Sedangkan hutang

lancar perusahaan adalah semua kewajiban yang akan jatuh tempo dalam

kurun waktu kurang dari satu tahun, mencakup hutang jangka pendek

perusahaan.

Dalam pelaksanaan operasi perusahaan, maka masalah modal kerja

sangat erat hubungannya. Adanya aliran kas masuk berasal dari penjualan

selanjutnya, dengan demikian, dana tersebut akan tetap berputar selama

perusahaan masih beroperasi.

Berdasarkan definisi-definisi tersebut diatas, maka disimpulkan

bahwa, adanya modal kerja yang cukup sangat penting bagi suatu

perusahaan, dengan kecukupan modal kerja itu, maka perusahaan dapat

terus beroperasi dan mencapai tujuan perusahaan yaitu laba maksimal.

Masalah modal kerja perlu adanya penanganan khusus, jika ada

kelebihan modal, maka hal ini menimbulkan kerugian, karena adanya

kesempatan untuk memperoleh keuntungan telah disia-siakan, sebaliknya,

jika terjadi ketidakcukupan dalam modal kerja, hal ini merupakan sebab

utama kegagalan suatu perusahaan.

Masalah modal kerja merupakan masalah yang tiada akhir. Selama

perusahaan masih beroperasi, modal selalu diperlukan untuk membiayai

kegiatan perusahaan sehari-hari serta untuk menjaga kontinuitas perusahaan.

Jadi disimpulkan bahwa modal kerja adalah seluruh investasi

perusahaan ke dalam aktiva lancar yang meliputi persediaan, piutang, kas,

dan surat-surat berharga, dimana seluruh investasi diharapkan kembali

kedalam perusahaan dalam waktu paling lama satu tahun.

Aktiva lancar (current assets) adalah aktiva yang pada umumnya akan

menjelma menjadi uang kas dalam satu periode akuntansi atau satu tahun.

Didalam penjelmaan aktiva lancar itu menjadi uang kas melewati beberapa

untuk membeli bahan dasar, untuk membayar upah, biaya-biaya produksi

yang lain maupun biaya-biaya umum dan administrasi. Setelah bahan dasar

itu selesai diproses di dalam proses produksi maka output itu lalu disimpan

sebagai persediaan barang jadi. Pada saat persediaan barang jadi itu dijual

maka akan timbullah piutang (bila dijual dengan kredit) atau langsung

menjadi uang kas (bila dijual tunai) piutang tersebut kemudian akan ditagih

atau dikumpulkan oleh perusahaan dan kemudian proses perputaran aktiva

lancar tersebut berlangsung kembali seperti semula.

Menurut Mahaldi (2003) pada perusahaan bila dilihat dari bentuknya,

modal kerja memiliki 2 macam bentuk yaitu modal kerja permanen dan

modal kerja variabel.

Modal kerja permanen adalah kebutuhan minimum bagi perusahaan

untuk memutarkan usahanya merupakan modal kerja permanen. Sering juga

diartikan dengan jumlah kebutuhan modal kerja yang harus selalu ada dalam

satu tahun. Kebutuhan tersebut adalah berupa jumlah aktiva lancar yang harus

selalu ada dalam satu tahun perputaran usahanya.

Modal kerja variabel adalah kebutuhan modal kerja yang hanya

dibutuhkan pada saat-saat tertentu saja dalam satu tahun perputaran usahanya.

Misalnya tambahan-tambahan kebutuhan modal kerja pada saat penjualan

meningkat (penjualan puncak). Pada saat-saat meningkatnya penjualan

tersebut tentu saja kebutuhan juga bertambah begitu pula upah buruh. Jumlah

piutang juga bertambah besar dan diperlukan dana untuk itu, Besar kecilnya

beberapa faktor yaitu volume penjualan, pengaruh musim, kemajuan

teknologi. Volume penjualan adalah faktor yang paling utama karena

perusahaan memerlukan modal kerja untuk menjelaskan aktifitasnya yang

mana puncak dan aktifitasnya itu adalah aktivitas penjualan. Pengaruh Musim

penyebabnya adalah musim akan dapat mempengaruhi permintaan dari

barang ataupun jasa. Dengan adanya pengaruh musim terhadap permintaan

ini, maka penjualan akan berfluktuasi. Fluktuasi penjualan akan

mengakibatkan perbedaan-perbedaan jumlah kebutuhan modal kerja dan hal

inilah yang menimbulkan adanya modal kerja variabel.

Faktor lainnya yang mempengaruhi modal kerja adalah kemajuan

teknologi. Perkembangan teknologi dapat mempengaruhi atau merubah

proses produksi menjadi lebih cepat dan lebih ekonomis. Dengan demikian

dapat mengurangi jumlah kebutuhan modal kerja. Faktor lainnya yang

mempengaruhi modal kerja adalah faktor sosial, politik dan penjualan kredit.

Semakin cepat perputaran modal kerja, maka kreditur dan pemegang

saham akan beranggapan bahwa tingkat keamanan atau margin of safety

lebih tinggi dibandingkan dengan perputaran modal kerja yang lambat.

Artinya kreditur akan lebih berminat menanamkan modal kerjanya pada

perusahaan-perusahaan yang perputaran modal kerjanya relatif cepat.

Adanya modal kerja yang cukup, memungkinkan perusahaan beroperasi

seekonomis mungkin sehingga diperlukan kebijaksanaan yang tepat dalam

modal kerja. Adanya kebijaksanaan modal kerja yang tepat, akan

akan mendorong peningkatan profitabilitas, yang dalam hal ini adalah

Return On Investment (ROI).

Analisa Return on Investment (ROI) dalam analisa keuangan

mempunyai arti yang sangat penting sebagai salah satu teknik analisa

keuangan yang bersifat menyeluruh (komprehensif). Analisa ROI ini

merupakan teknik analisa yang lazim digunakan oleh pimpinan perusahaan

untuk mengukur efektivitas dari keseluruhan operasi perusahaan. Return on

Investment itu sendiri adalah salah satu bentuk dari ratio profitabilitas yang

dimaksudkan untuk dapat mengukur kemampuan perusahaan dengan

keseluruhan dana yang ditanamkan dalam aktiva yang digunakan untuk

operasi perusahaan dalam menghasilkan keuntungan. Dengan demikian

ratio ini menghubungkan keuntungan yang diperoleh dari operasi

perusahaan (net operating income) dengan jumlah investasi atau aktiva yang

digunakan untuk menghasilkan keuntungan operasi tersebut (net operating

assets). Sebutan lain untuk ratio ini adalah net operating profit rate of return

atau operating earning power.

Profitabilitas adalah suatu kemampuan perusahaan untuk menghasilkan

laba dalam suatu periode tertentu. Profitabilitas juga dapat menunjukan hasil

akhir dari sejumlah kebijaksanaan dan keputusan-keputusan manajemen.

Profitabilitas merupakan salah satu bagian yang terpenting bagi perusahaan

karena disamping dapat menilai efisiensi kerja, juga merupakan alat untuk

meramal laba pada masa yang akan datang dan juga merupakan alat

Dari uraian diatas, secara teoritis terdapat hubungan yang erat antara

modal kerja dengan profitabilitas perusahaan. Disini modal kerja yang efisien

berarti jumlah modal kerja yang tersedia dapat memenuhi kebutuhan aktivitas

perusahaan tetapi jumlahnya tidaklah berlebihan atau dengan arti kata tidak

ada modal kerja yang menganggur. Dengan modal kerja yang efisisen ini

memungkinkan perusahaan untuk dapat beroperasi seekonomis mungkin dan

pada sisi lain perusahaan tidak mengalami kesulitan jika terjadi keadaan yang

tidak diharapkan seperti terjadinya krisis keuangan di perusahaan.

Alasan yang membuat peneliti tertarik untuk mengangkat permasalahan

ini adalah karena adanya perbedaan data yang akan dihitung untuk mengukur

perbedaan nilai waktu pada data terbaru yang diperoleh. Data saat ini yang

diperoleh adalah data terbaru yakni dari tahun 2006 sampai 2009 selama

empat tahun. Oleh sebab itu penulis mengangkat permasalahan modal kerja

sebagai alat untuk memaksimalkan laba terhadap pada sebuah penelitian yang

berjudul “Analisis Pengaruh Efektifitas Komponen Modal Kerja,

Leverage, Umur Perusahaan Terhadap Profitabilitas Perusahaan

Manufaktur Yang Go Public Di Indonesia.”

B. Perumusan Masalah

Berdasarkan hasil uraian yang telah disampaikan diatas, maka penulis

a. Apakah terdapat pengaruh yang signifikan antara Efektifitas Komponen

Modal Kerja, Leverage, Umur Perusahaan Terhadap Profitabilitas secara

simultan pada perusahaan manufaktur yang go public di Indonesia?

b. Apakah terdapat pengaruh yang signifikan antara Efektifitas Komponen

Modal Kerja, Leverage, Umur Perusahaan Terhadap Profitabilitas secara

parsial pada perusahaan manufaktur yang go public di Indonesia?

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

a. Untuk menganalisis pengaruh yang signifikan antara Efektifitas

Komponen Modal Kerja, Leverage, Umur Perusahaan Terhadap

Profitabilitas secara simultan pada perusahaan manufaktur yang go

public di Indonesia.

b. Untuk menganalisis pengaruh yang signifikan antara Efektifitas

Komponen Modal Kerja, Leverage, Umur Perusahaan Terhadap

Profitabilitas secara parsial pada perusahaan manufaktur yang go

public di Indonesia

2. Manfaat Penelitian

Adapun manfaat yang ingin dicapai dari penelitian ini adalah :

a. Bagi perusahaan.

Dapat sebagai barometer bagi perusahaan untuk memikirkan cara agar

dapat meminimalisasikan kerugian terutama kerugian yang berasal dari

dalam perusahaan, dimana perusahaan harus dapat memperbaiki

b. Bagi investor.

Bagi investor penelitian ini dapat dijadikan bahan perbandingan dan

acuan untuk menentukan keputusan investasi yang akan mereka

lakukan terhadap salah satu perusahaan unggulan yang terdaftar di

Bursa Efek Jakarta.

c. Bagi Akademisi.

Penelitian ini dapat dijadikan bahan pedoman untuk diteliti lebih lanjut

dikarenakan sifat dari penelitian ini adalah empiris, sehingga nilai

9

A. Pengertian Modal Kerja

Setiap perusahaan selalu membutuhkan modal kerja untuk dapat

menjalankan operasional harian perusahaan, misalnya untuk pembayaran

upah buruh, gaji pegawai, membayar persekot pembelian persediaan, dan

sebagainya. Modal kerja merupakan kekayaan atau aktiva yang diperlukan

oleh perusahaan untuk menyelenggarakan kegiatan sehari-hari yang selalu

berputar dalam periode tertentu.

Menurut Kasmir ( 2010 : 210) Modal kerja adalah sebagai modal yang

digunakan untuk membiayai operasional perusahaan sehari-hari, terutama

yang memiliki jangka waktu pendek. Modal kerja juga diartikan seluruh

aktiva lancar yang dimiliki suatu perusahaan atau setelah aktiva lancar

dikurangi dengan utang lancar. Atau dengan kata lain modal kerja

merupakan investasi yang ditanamkan dalam aktiva lancar atau aktiva

jangka pendek, seperti kas bank, surat berharga, piutang, persediaan, dan

aktiva lancar lainya. Biasanya modal kerja digunakan untuk beberapa kali

kegiatan dalam satu periode.

Modal kerja dibedakan menjadi dua macam, yakni modal kerja kotor

(gross working capital) dan modal kerja bersih (net working capital)

Sjahrial (2007) mengemukakan bahwa ada 3 (tiga) konsep modal kerja

yang kita kenal, yaitu:

1. Konsep Kuantitatif atau Modal Kerja Bruto:

Menurut konsep ini modal kerja adalah seluruh jumlah aktiva lancar.

Berarti jumlah kas/bank + efek yang bisa diperjual belikan + piutang +

persediaan.

2. Konsep Kualitatif atau Modal Kerja Neto:

Menurut konsep ini modal kerja adalah selisih lebih jumlah aktiva lancar

terhadap jumlah Utang lancar.

3. Konsep Fungsional:

Menurut konsep ini modal kerja adalah dana yang digunakan selama

periode akuntansi untuk menghasilkan penghasilan yang utama (current

income) pada saat sekarang ini sesuai dengan maksud utama didirikannya

perusahaan.

Konsep Kuantitatif atau modal kerja bruto (gross working capital)

adalah keseluruhan jumlah aktiva lancar perusahaan. Konsep Kualitatif atau

modal kerja bersih (net working capital) adalah sebagian aktiva lancar yang

benar-benar dapat digunakan untuk membiayai operasi perusahaan tanpa

mengganggu likuiditasnya, atau dengan kata lain modal kerja menurut

konsep ini adalah kelebihan aktiva lancar atas kewajiban lancar. Konsep

fungsional adalah fungsional mendasarkan pada fungsi dari dana dalam

menghasilakan pendapatan (income), yang terdiri dari modal kerja dan

modal kerja potensial. Modal kerja adalah besarnya dana yang digunakan

(current income). Sedangkan modal kerja potensial adalah dana yang

digunakan dalam periode akuntansi tertentu yang tidak seluruhnya

menghasilkan pendapatan, misalnya ditanamkan dalam obligasi akan

menghasilkan current income dalam bentuk bunga obligasi (coupon).

Perusahaan yang bergerak di bidang apapun baik itu perusahan jasa

maupun perusahaan produksi selalu membutuhkan modal kerja untuk

membiayai kegiatan usahanya, dengan harapan dana yang telah dikeluarkan

dapat kembali masuk ke dalam perusahaan dalam jangka yang relatif

pendek. Pengertian modal dalam perusahaan belum terdapat suatu kesatuan

pendapat diantara para ahli ekonomi. Untuk melihat pengertian modal itu,

maka penulis mengemukakan pendapat dari beberapa ahli ekonomi yang

memberikan defenisi dari modal.

Menurut Lukas Setia Atmaja (2003 : 19) mendefinisikan modal

sebagai “Dana yang digunakan untuk membiayai pengadaan aktiva dan

operasi perusahaan. Modal terdiri dari item-item yang ada di sisi kanan

suatu neraca, yaitu hutang, saham biasa, saham preferen, dan laba ditahan”.

Kemudian Agnes Sawir (2005: 129) menyebutkan bahwa “Modal

kerja adalah keseluruhan aktiva lancar yang dimiliki perusahaan, atau dapat

pula dimaksudkan sebagai dana yang harus tersedia untuk membiayai

kegiatan operasi perusahaan sehari-hari”.

Munawir (2004: 116)menyebutkan “modal kerja berarti net working

capital atau kelebihan aktiva lancar terhadap hutang lancar, sedang untuk

modal kerja sebagai aktiva lancar digunakan istilah modal kerja bruto (gross

working capital)”.

Mengenai pengertian modal kerja kemudian Riyanto (2001: 57)dapat

1. Konsep Kuantitatif, mendasarkan pada kuantitas dari dana yang

tertanam dalam unsur-unsur aktiva lancar di mana aktiva ini merupakan

aktiva yang sekali berputar kembali dalam bentuk semula atau aktiva di

mana dana yang tertanam didalamnya akan bebas lagi dalam waktu

yang pendek. Dengan demikian modal kerja menurut konsep ini adalah

keseluruhan dari jumlah aktiva lancar. Modal kerja dalam pengertian ini

sering disebut modal kerja bruto (gross working capital).

2. Konsep Kualitatif, apabila pada konsep kuantitatif modal kerja itu

hanya dikaitkan dengan besarnya jumlah aktiva lancar saja, maka pada

konsep kualitatif ini pengertian modal kerja juga dikaitkan dengan

besarnya jumlah utang lancar atau utang yang segera harus dibayar.

Dengan demikian maka sebagian dari aktiva lancar ini harus disediakan

untuk memenuhi kewajiban finansial yang segera harus dilakukan,

dimana bagian aktiva lancar ini tidak boleh digunakan untuk membiayai

operasinya dalam menjaga likuiditas perusahaan. Oleh karenanya maka

modal kerja menurut konsep ini adalah sebagian dari aktiva lancar yang

benar-benar dapat digunakan untuk membiayai operasinya perusahaan

tanpa mengganggu likuiditasnya, yaitu yang merupakan kelebihan

aktiva lancar di atas utang lancarnya. Modal kerja dalam pengertian ini

sering disebut modal kerja neto (net working capital).

3. Konsep Fungsionil, konsep ini mendasarkan pada fungsi dari dana

dalam menghasilkan pendapatan (income). Setiap dana yang dikerjakan

menghasilkan pendapatan. Ada sebagian dana yang digunakan dalam

suatu periode akuntansi tertentu yang seluruhnya langsung

menghasilkan pendapatan bagi periode tersebut (current income) dan

ada sebagian dana lain yang juga digunakan selama periode tersebut

tetapi tidak seluruhnya digunakan untuk menghasilkan current income.

Modal kerja merupakan suatu hal mutlak harus ada dalam suatu

perusahaan untuk dapat menjalankan kegiatan operasinya sehari-hari.

Misalnya untuk pembelian bahan baku, membayar upah buruh atau gaji

pegawai dan lain-lain. Modal kerja itu selalu berputar selama perusahaan itu

masih beroperasi.

Untuk menempatkan pengelolaan modal keja dalam perspektif yang

sebenarnya, sebagai alat untuk membuat keputusan di bidang keuangan,

kiranya perlu diketahui terlebih dahulu definisinya. Modal kerja neto sering

disingkat menjadi modal kerja saja, merupakan selisih antara aktiva lancar

dengan hutang lancar perusahaan. Aktiva lancar perusahaan adalah kas dan

segala sesuatu yang dapat dikonversikan menjadi kas dalam jangka waktu

pendek ( umumnya kurang dari satu tahun ), mencakup kas, surat berharga,

piutang dan persediaan. Sedangkan hutang lancar perusahaan adalah semua

kewajiban yang akan jatuh tempo dalam kurun waktu kurang dari satu

tahun, mencakup hutang jangka pendek perusahaan.

Dalam pelaksanaan operasi perusahaan, maka masalah modal kerja

sangat erat hubungannya. Adanya aliran kas masuk berasal dari penjualan

selanjutnya, dengan demikian, dana tersebut akan tetap berputar selama

perusahaan masih beroperasi.

Berdasarkan definisi-definisi tersebut diatas, maka disimpulkan

bahwa, adanya modal kerja yang cukup sangat penting bagi suatu

perusahaan, dengan kecukupan modal kerja itu, maka perusahaan dapat

terus beroperasi dan mencapai tujuan perusahaan yaitu laba maksimal.

Masalah modal kerja perlu adanya penanganan khusus, jika ada

kelebihan modal, maka hal ini menimbulkan kerugian, karena adanya

kesempatan untuk memperoleh keuntungan telah disia-siakan, sebaliknya,

jika terjadi ketidakcukupan dalam modal kerja, hal ini merupakan sebab

utama kegagalan suatu perusahaan.

Masalah modal kerja merupakan masalah yang tiada akhir. Selama

perusahaan masih beroperasi, modal selalu diperlukan untuk membiayai

kegiatan perusahaan sehari-hari serta untuk menjaga kontinuitas perusahaan.

Jadi disimpulkan bahwa modal kerja adalah seluruh investasi

perusahaan ke dalam aktiva lancar yang meliputi persediaan, piutang, kas,

dan surat-surat berharga, dimana seluruh investasi diharapkan kembali

kedalam perusahaan dalam waktu paling lama satu tahun.

Menurut Indriyo (2002:35), modal kerja adalah kekayaan atau aktiva

yang diperlukan oleh perusahaan untuk menyelenggarakan kegiatan sehari–

hari yang selalu berputar dalam periode tertentu. Modal yang dimaksud

adalah modal kerja netto (aktiva lancar) perusahaan. Dalam melakukan

Pengertian modal kerja akan menjadi lebih jelas jika ditinjau dari

konsep–konsep yang mendasarinya. Dalam membahas modal kerja ada tiga

konsep yaitu:

1. Konsep Kuantitatif

Konsep ini berdasarkan pada kuantitas dana yang tertanam dalam

unsur–unsur aktiva lancar dimana aktiva ini merupakan aktiva yang

sekali berputar kembali dalam bentuk semula, atau aktiva dimana dana

yang tertanam didalamnya akan dapat bebas lagi dalam waktu singkat.

Dengan demikian modal kerja dalam konsep ini adalah keseluruhan dari

jumlah aktiva lancar. Konsep ini berdasarkan pada kuantitas dana yang

tertanam dalam unsur–unsur aktiva lancar dimana aktiva ini merupakan

aktiva yang sekali berputar kembali dalam bentuk semula, atau aktiva

dimana dana yang tertanam didalamnya akan dapat bebas lagi dalam

waktu singkat.

Dengan demikian modal kerja dalam konsep ini adalah keseluruhan

dari jumlah aktiva lancar. Sering disebut dengan modal kerja bruto

(grossworking capital).

2. Konsep Kualitatif

Konsep ini mempertimbangkan dua kepentingan perusahaan yang

terdiri dari pembiayaan perusahaan yang terdiri dari pembiayaan

operasional sehari–hari dan pemenuhan kewajiban dari pihak luar

(kreditur). Konsep ini mengaitkan jumlah aktiva lancar dengan hutang

lancar diatas utang lancar. Sering disebut dengan modal kerja netto (net

working capital).

3. Konsep Fungsional

Menurut G. Kartasapoetra (2000:45) yaitu pengertian modal itu

bukan dalam bentuk uang atau barang saja. Dalam pengertian klasik

modal diartikan sebagai produksi yang digunakan untuk memprodusir

lebih lanjut. kemudian berkembang menjadi pengertian modal

ditekankan pada nilai, daya beli atau kekuasaan memakai atau

menggunakan yang terkandung dalam barang-barang modal.

Pengertian dari Lawrence J. Gitman diatas diartikan bahwa aktiva

lancar biasa disebut modal kerja, menunjukan keadaan investasi yang

berputar dari satu bentuk ke bentuk lainnya dalam suatu perusahaan.

Hal ini sama halnya dengan yang dijelaskan olehMuslich (2003:143),

sebagai berikut:

“Modal kerja menunjukan ukuran besarnya investasi yang

dilakukan perusahaan dalam aktiva lancar klaim atas perusahaan yang

diwakili oleh utang lancar”.

Berdasarkan definisi-definisi tersebut diatas, maka disimpulkan

bahwa, adanya modal kerja yang cukup sangat penting bagi suatu

perusahaan, dengan kecukupan modal kerja itu, maka perusahaan dapat

terus beroperasi dan mencapai tujuan perusahaan yaitu laba maksimal.

Masalah modal kerja perlu adanya penanganan khusus, jika ada

kesempatan untuk memperoleh keuntungan telah disia-siakan,

sebaliknya, jika terjadi ketidakcukupan dalam modal kerja, hal ini

merupakan sebab utama kegagalan suatu perusahaan.

B. Jenis Modal Kerja

Jenis-jenis modal kerja menurut Agnes Sawir (2003:132) digolongkan

menjadi :

a. Modal kerja permanen (permanent working capital) Modal kerja yang

harus tetap ada pada perusahaan untuk dapat menjalankan fungsinya,

dengan kata lain modal kerja yang secara terus- menerus diperlukan

untuk kelancaran usaha.

b. Modal kerja permanen dapat dibedakan menjadi :

1. Modal kerja primer (primary working capital) yaitu jumlah modal

kerja minimum yang harus ada pada perusahaan untuk menjamin

kontinuitas usahanya.

2. Modal kerja normal (normal working capital) yaitu jumlah modal

kerja yang diperlukan untuk menyelenggarakan luas produksi

normal. Pengertian normal adalah dalam artian yang dinamis.

c. Modal kerja variabel (variable working capital)

Modal kerja yang jumlahnya berubah-ubah sesuai dengan

perubahan keadaan. Modal ini dibedakan menjadi :

1. Modal kerja musiman yaitu modal kerja yang jumlahnya

2. Modal kerja siklis yaitu modal kerja yang jumlahnya barubah-ubah

karena fluktuasi konjungtur.

3. Modal kerja darurat (emergency working capital ) yaitu modal kerja

yang berubah-ubah karena adanya keadaan darurat yang tidak

diketahui sebelumnya, seperti pemogokan buruh, banjir dan

perubahan keadaan ekonomi yang mendadak.

Menurut Sjahrial (2007) Ada beberapa jenis modal kerja, yaitu:

Modal kerja permanen (permanen working capital) yaitu modal kerja

yang harus tetap ada pada perusahaan untuk dapat menjalankan fungsinya

atau dengan kata lain modal kerja secara terus menerus diperlukan untuk

kelancaran usaha. Permanen working capital dapat dibedakan yaitu:

Modal kerja primer (primary working capital) yaitu modal kerja

minimum yang harus ada pada perusahaan untuk menjamin kontinuitas

usahanya.

Modal kerja normal (normal working capital) yaitu jumlah modal

kerja yang diperlukan untuk menyelenggarakan luas produksi yang normal.

Modal kerja variabel merupakan modal kerja yang jumlahnya

berubah-ubah sesuai dengan perubahan keadaan. Terdiri dari:

Modal kerja musiman merupakan modal kerja yang jumlahnya

berubah-ubah karena pengaruh musim. Contoh: modal kerja yang

dipergunakan untuk dapat menjalankan pabrik gula. Pada saat panen tebu

maka dibutuhkan modal kerja yang cukup besar, sedangkan pada saat tidak

ada tebu modal kerja yang dibutuhkan hanya untuk biaya-biaya tetap saja

Modal kerja siklis merupakan modal kerja yang besarnya

berubah-ubah karena fluktuasi konyungtur. Jumlah modal kerja berberubah-ubah-berubah-ubah sesuai

dengan keadaan perekonomian. Pada keadaan perekonomian baik maka

kebutuhan modal kerja akan meningkat, sebaliknya pada keadaan

perekonomian buruk kebutuhan modal kerja akan menurun.

Modal kerja darurat merupakan modal kerja yang besarnya

berubah-ubah karena adanya keadaan darurat yang tidak dapat diduga sebelumnya.

Misalnya: adanya pemogokan buruh, adanya banjir, adanya perubahan

peraturan ekonomi yang mendadak antara lain devaluasi.

Untuk memenuhi kebutuhan modal kerja, sebaiknya dibiayai dengan

modal yang seminimal mungkin. Akan tetapi agar perputaran modal

perusahaan dapat ditingkatkan, perusahaaan harus mencari dana dari luar

guna menutup kebutuhan modal kerja. Untuk itu perusahaan dapat

menggunakan prinsip-prinsip pembelanjaan yaitu:

a. Modal yang diperoleh sebagai pinjaman jangka pendek hanya dapat

digunakan untuk membiayai modal kerja.

b. Modal yang diperoleh sebagai pinjaman jangka panjang, atau jangka

pendek maka terlebih dahulu terhitung jangka-jangka waktu kritisnya.

c. Modal kerja selalu dalam keadaan operasi atau berputar dalam

perusahaan, selama perusahaan yang bersangkutan dalam keadaan

usaha.

Periode perputaran modal kerja (working capital turnover period) mulai dari

sampai saat dimana kembali lagi menjadi kas. Makin pendek periode

tersebut berarti makin cepat perputarannya atau makin tinggi tingkat

perputarannya (turnover rate-nya). Berapa lama periode perputaran modal

kerja adalah tergantung kepada berapa lama periode perputaran dari

masing-masing komponen dari modal kerja tersebut. Periode perputaran barang

dagangan adalah lebih pendek daripada barang yang mengalami proses

produksi.

C. Komponen Modal Kerja

Mengenai komponen modal kerja menurut Atmaja dalam bukunya

manajemen keuangan (2001:365) adalah sebagai berikut:

“Modal kerja atau working capital, sering pula disebut sebagai gross

working capital atau modal kerja kotor didefinisikan sebagai item-item pada

aktiva lancar, yakni kas (cash), surat berharga (security), piutang (account

receivable) dan persediaan (inventory)”.

Bahwa komponen modal kerja terdiri dari aktivitas lancar dan hutang

lancar:

1. Kas

2. Surat berharga

3. Piutang dagang

4. Persediaan

D. Rasio-rasio yang digunakan untuk mengukur efisiensi modal kerja

adalah :

a. Perputaran Modal Kerja (Working Capital Turnover).

Rasio ini menunjukkan banyaknya penjualan (dalam rupiah) yang dapat

diperoleh perusahaan untuk tiap rupiah modal kerja. Formulasi dari

Working Capital Turnover (WCT) (Sawir, 2001: 16) adalah sebagai

berikut :

b. Rasio perputaran kas berguna untuk mengetahui sampai seberapa jauh

efektifitas perusahaan dalam mengelola dana kasnya untuk menghasilkan

pendapatan / penjualan (Kuswadi, 2006;136).

Perputaran kas, yaitu menunjukkan jika perputaran arus kas yang terjadi

dalam perusahaan jika mengalami penurunan maka akan mengakibatkan

terjadinya penurunan profitabilitas yang akan diterima perusahaan.

Rumus Perputaran Kas menurut Kuswadi (2006;136) adalah

c. Perputaran piutang, yaitu Tingkat perputaran piutang tergantung dari

syarat pembayaran yang diberikan oleh perusahaan, makin lama syarat

pembayaran semakin lama dana terikat dalam piutang, semakin rendah

tingkat perputaran piutang (x) diproksikan dengan Receivable Turn Over. WCT = Penjualan Bersih X 100%

Aktiva Lancar – Hutang Lancar

=

Receivable Turnover digunakan untuk mengukur kemampuan perusahaan

dalam mengelola dana yang tertanam dalam piutang yang berputar pada

suatu periode tertentu (Arifin, 2006:255).

Rumus untuk Receivable Turn Over:

d. Perputaran persediaan

Rasio ini menunjukan berapa kali persediaan dapat berputar dalam

setahun (Sigiono, 2009:73). Menunjukkan berapa cepat perputaran

persediaan dalam siklus produksi normal, dimana semakin tinggi tingkat

perputaran persediaan maka produksi akan berjalan dengan baik (X3)

diproksikan dengan Invevtory Turn Over.

Rumus Sugiono (2009:73) Invevtory Turn Over adalah;

E. Profitabilitas

Rasio profitabilitas merupakan aspek fundamental perusahaan, karena

selain memberikan daya tarik yang besar bagi investor yang akan

menanamkan dananya pada perusahaan juga sebagai alat ukur terhadap

efektivitas dan efisiensi penggunaan semua sumber daya yang ada di dalam

proses operasional perusahaan. Fauzan (2006:22). RTO =

rata rata g Piu

Kredit Penjualan

tan

Persediaan Persediaan Pokok

ROI ( Return on Investment)

Return on Investment merupakan kemampuan perusahaan untuk

menghasilkan keuntungan yang akan digunakan untuk menutup investasi

yang dikeluarkan. Laba yang digunakan untuk mengukur rasio ini adalah

laba bersih setelah pajak atau EAT. Formula yang digunakan untuk

menghitung ROI adalah sebagai berikut :

Analisa Return on Investment (ROI) dalam analisa keuangan

mempunyai arti yang sangat penting sebagai salah satu teknik analisa

keuangan yang bersifat menyeluruh (komprehensif). Analisa ROI ini

merupakan teknik analisa yang lazim digunakan oleh pimpinan perusahaan

untuk mengukur efektivitas dari keseluruhan operasi perusahaan. Return on

Investment itu sendiri adalah salah satu bentuk dari ratio profitabilitas yang

dimaksudkan untuk dapat mengukur kemampuan perusahaan dengan

keseluruhan dana yang ditanamkan dalam aktiva yang digunakan untuk

operasi perusahaan dalam menghasilkan keuntungan. Dengan demikian

ratio ini menghubungkan keuntungan yang diperoleh dari operasi

perusahaan (net operating income) dengan jumlah investasi atau aktiva yang

digunakan untuk menghasilkan keuntungan operasi tersebut (net operating

assets). Sebutan lain untuk ratio ini adalah net operating profit rate of return

F. Umur Perusahaan

Umur perusahaan juga merupakan faktor yang mempengaruhi profitabilitas.

Pengukuran variabel ini dengan melihat umur perusahaan yang dihitung dari

perusahaan itu berdiri atau saat konsolidasi sampai saat penelitian.

G. Leverage

Rasio Leverage digunakan untuk mengukur sampai seberapa besar

perusahaan dibiayai oleh hutang (Halim, 2007 : 158). Semakin tinggi rasio

leverage maka semakin tinggi pula resiko kerugian yang dihadapi, tetapi

juga ada kesempatan mendapatkan laba yang besar. Sebaliknya apabila

perusahaan memiliki rasio leverage (solvabilitas) yang rendah tentu

mempunyai resiko kerugian yang lebih kecil. Dampak ini juga

mengakibatkan rendahnya tingkat hasil pengembalian (return) pada saat

perekonomian tinggi.

Jenis-jenis Rasio Leverage (Halim, 2007 : 158) :

Adapun jenis rasio leverage yang sering digunakan perusahaan :

1) debt to asset ratio (debt ratio)

2) debt to equity ratio

3) long term debt to equity ratio

1. Debt to Asset Ratio (Debt Ratio)

Rasio ini merupakan rasio utang yang digunakan untuk mengukur

seberapa besar aktiva perusahaan dibiayai oleh utang atau seberapa besar

utang perusahaan berpengaruh terhadap pengelolaan aktiva.

Semakin tinggi rasio ini maka pendanaan dengan utang semakin

banyak, maka semakin sulit bagi perusahaan untuk memperoleh

tambahan pinjaman karena dikhawatirkan perusahan tidak mampu

menutupi utang-utangnya dengan aktiva yang dimilikinya. Sebaliknya

semakin rendah rasio ini maka semakin kecil perusahaan dibiayai dari

utang. Standar pengukuran untuk menilai baik tidaknya rasio perusahaan,

digunakan rasio rata-rata industri yang sejenis.

Rumus :

2. Debt to Equity Ratio

Rasio ini merupakan rasio yang digunakan untuk menilai utang

dengan ekuitas. Rasio ini dicari dengan cara membandingkan antara

seluruh utang termasuk utang lancar dengan seluruh ekuitas. Rasio ini

berguna untuk mengetahui jumlah dana yang disediakan pinjaman

(kreditor) dengan pemilik perusahaan. Dengan kata lain rasio ini

berfungsi untuk mengetahui setiap rupiah modal sendiri yang dijadikan

untuk jaminan utang.

Bagi bank (kreditor) semakin besar rasio ini maka akan semakin

atas kegagalan yang mungkin terjadi di perusahaan. Sebaliknya semakin

rendah rasio ini maka semakin tinggi tingkat pendanaan yang disediakan

pemilik dan semakin besar batas pengamanan bagi peminjam jika terjadi

kerugiaan atau penyusutan terhadap nilai aktiva. Rasio ini juga

menunjukkan kelayakan dan resiko keuangan perusahaan.

Rumus :

3. Long Term Debt to Equito Ratio (LTDtER)

LTDeER merupakan rasio antara utang jangka panjang dengan

modal sendiri. Tujuannya adalah untuk mengukur berapa bagian dari

setiap rupiah modal sendiri yang dijadikan jaminan utang jangka panjang

dengan cara membandingkan antara utang jangka panjang dengan cara

membandingkan antara utang jangka panjang dengan modal sendiri yang

disediakan oleh perusahaan.

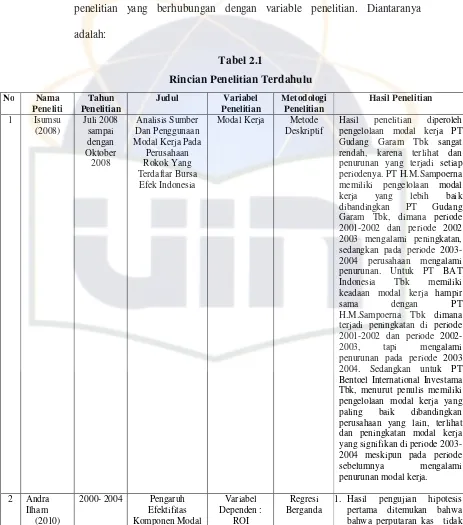

H. Peneltian Terdahulu

Untuk mendukung penelitian ini, berikut akan dikemukakan beberapa hasil

penelitian yang berhubungan dengan variable penelitian. Diantaranya

[image:41.612.85.548.183.708.2]adalah:

Tabel 2.1

Rincian Penelitian Terdahulu

No Nama Peneliti

Tahun Penelitian

Judul Variabel Penelitian

Metodologi Penelitian

Hasil Penelitian

1 Isumsu (2008) Juli 2008 sampai dengan Oktober 2008 Analisis Sumber Dan Penggunaan Modal Kerja Pada

Perusahaan Rokok Yang Terdaftar Bursa

Efek Indonesia

Modal Kerja Metode Deskriptif

Hasil penelitian diperoleh pengelolaan modal kerja PT Gudang Garam Tbk sangat rendah, karena terlihat dan penurunan yang terjadi setiap periodenya. PT H.M.Sampoerna memiliki pengelolaan modal kerja yang lebih baik dibandingkan PT Gudang Garam Tbk, dimana periode 2001-2002 dan periode 2002 2003 mengalami peningkatan, sedangkan pada periode 2003-2004 perusahaan mengalami penurunan. Untuk PT BAT Indonesia Tbk memiliki keadaan modal kerja hampir

sama dengan PT

H.M.Sampoerna Tbk dimana terjadi peningkatan di periode 2001-2002 dan periode 2002-2003, tapi mengalami penurunan pada periode 2003 2004. Sedangkan untuk PT Bentoel International Investama Tbk, menurut penulis memiliki pengelolaan modal kerja yang paling baik dibandingkan perusahaan yang lain, terlihat dan peningkatan modal kerja yang signifikan di periode 2003-2004 meskipun pada periode sebelumnya mengalami penurunan modal kerja.

2 Andra Ilham

(2010)

2000- 2004 Pengaruh Efektifitas Komponen Modal Variabel Dependen : ROI Regresi Berganda

Kerja Terhadap Profitabilitas Pada

Perusahaan Manufaktur Yang

Go Public Di Indonesia Variabel Independen: Perputaran kas, Perputaran piutang, Perputaran Persediaan, Umur Perusahaan.

berpengaruh signifikan terhadap profitabilitas perusahaan. Hasil yang ditemukan dalam penelitian ini disebabkan oleh tidak stabilnya nilai perputaran kas yang disebabkan oleh terjadinya fluktuasi nilai penjualan perusahaan yang terjadi karena adanya faktor yang berasal dari luar perusahaan seperti inflasi dan penurunan nilai kurs Rupiah terhadap Dollar sehingga mengakibatkan harga produk menjadi tidak stabil. Terjadinya penurunan penjualan membuat perputaran kas yang masuk kedalam perusahaan menjadi tidak stabil sehingga mempengaruhi kemampuan perusahaan untuk menghasilkan laba.

2. Hasil pengujian hipotesis kedua perputaran piutang titak berpengaruh signifikan terhadap kemampuan perusahaan dalam menghasilkan laba. Hasil yang ditemukan dalam penelitian ini disebabkan oleh terjadinya ketidakstabilan nilai penjualan yang dialami pada umumnya perusahaan sampel, yang disebabkan menurunnya daya beli masyarakat dan adanya produk subtitusi. Penurunan daya beli disebabkan karena imbas terjadinya fluktuasi inflasi dan nilai kurs. Terjadinya ketidakstabilan penjualan membuat kemampuan perusahaan untuk memperoleh profit juga menjadi tidak stabil sehingga mempengaruhi hasil yang ditemukan dalam penelitian ini.

perusahaan dalam menghasilkan laba. Hasil yang ditemukan dalam penelitian ini disebabkan oleh terjadinya fluktuasi perputaran persediaan yang disebabkan oleh terjadinya fluktuasi nilai penjualan ketidakstabilan nilai penjualan membuat aliran dana yang bersumber dari laba perusahaan juga menjadi tidak stabil sehingga mempengaruhi hasil yang ditemukan dalam penelitian ini.

3 Hadori Yunus (2005)

1998- 2002 Pengaruh Modal Kerja Terhadap Profitabilitas Pada Perusahaan Sektor Industri Makanan Dan Minuman Yang Terdaftar Di

Bursa Efek Indonesia Variabel Dependen : Gross operating income ratio Variabel independen : sales growth ratio, financial debt ratio, fixed financial assets ratio, number of days accounts receivable, number of days inventories, number of days accounts payable, cash conversion cycle Analisis korelasi pearson dan Regresi Berganda

Secara simultan financial debt ratio, fixed financial asets ratio dan number of days accounts receivable mempunyai hubungan linier yang signifikan terhadap

gross operating income. Dan variabel financial debt ratio, fixed financial assets ratio, Number of days accounts receivable berbengaruh signifikan terhadap profitabilitas

4 Morris Lamberson Financial Analysis And Working Capital Management Techniques Used By Small Manufacturers: Survey And Analysis Financial Analysis and Planning Analisis, pengolaan modal kerja

analisa keuangan dan modal kerja manajemen untuk menjadi penting dan sebagian besar perusahaan-perusahaan

pengguna berat konsep-konsep ini.

5 Zariyawati 1996-2006 Pengaruh Manajemen Modal Kerja

Terhadap Profitabilitas Dari

Perusahaan Di Malaysia

Working Capital Management,

Cash Conversion

Cycle,

Profitability and Liquidity

Analisis Regresi Ols

I. Kerangka Pemikiran

Modal kerja merupakan hal yang sangat penting bagi perusahaan karena

dibutuhkan untuk membiayai kegiatan operasional perusahaan. Menurut Weston

dan Brigham (1993 : 412) bahwa pengelolaan modal kerja menjadi perhatian

penting bagi perusahaan karena :

1. Hampir semua manajer keuangan mencurahkan sebagian besar waktunya

untuk operasi internal sehari-hari perusahaan, dan hal ini merupakan bagian

dari pengelolaan modal kerja.

2. Aktiva lancar merupakan bagian yang cukup besar dari total aktiva. Sedang

aktiva lancar berfluktuasi dengan penjualan, dan penjualan berubah terus

menerus. Jadi pengelolaan aktiva lancar merupakan proses yang dinamis dan

mengharuskan manajer keuangan memantau penjualan agar bias diantisipasi

dan memastikan bahwa aktiva yang ada cukup memenuhi target penjualan dan

produksi.

3. Pengelolaan modal kerja khususnya penting bagi perusahaan kecil, karena

perusahaan kecil relatif sukar memasuki pasar modal jangka panjang, maka

mereka akan sangat bergantung pada utang dagang, dan kredit jangka pendek,

yang keduanya mempengaruhi modal kerja dengan meningktkan kewajiban

lancar.

4. Pertumbuhan penjualan mempunyai hubungan yang erat dan langsung dengan

perusahaan harus menaikkan piutang dan persediaan, dan uang kasnya pun

mungkin perlu dinaikkan juga.

Menurut Weston and Brigham (1993 : 353), modal kerja adalah investasi

perusahaan pada aktiva jangka pendek seperti kas, surat berharga, persediaan dan

piutang dagang. Salah satu factor yang mempengaruhi jumlah modal kerja adalah

cash conversion cycle, yaitu jangka waktu rata-rata sejak dilakukannya

pengeluaran tunai untuk sumber dana produksi (bahan baku dan tenaga kerja)

hingga diterimanya uang hasil penjualan produksi. Didalamnya terdiri dari

number of days inventories ditambah number of days accounts receivable

dikurang dengan number of days accounts payable. Disini dapat dikatakan bahwa

semakin besar jumlah cash conversion cycle, maka semakin besar kebutuhan

perusahaan akan pendanaan eksternal atau dari luar. Hal ini berarti bahwa

pengurangan modal kerja berarti peningkatan perputaran modal kerja. Kenaikan

persediaan dapat dikaitkan dengan peningkatan hutang dagang, dimana dapat

menganggu kemampuan perusahaan dalam memperoleh laba (profitabilitas

perusahaan) sehingga dibutuhkan pengelolaan modal kerja yang efektif yang

dapat meningktkan laba operasi perusahan. Investasi pada modal kerja

memerlukan biaya, dengan demikian penurunan modal kerja akan menurunkan

biaya modal dan berarti ada penghematan sehingga dapat meningkatkan

profitabilitas perusahaan.

Berdasarkan uraian tersebut, dapat digambarkan skema kerangka

Gambar 2.2

Kerangka Pemikiran Konseptual Uji Regresi Berganda

Pemilihan Sampel Perusahaan

Perputaran Kas Perputaran Persediaan Umur Perusahaan Leverage

Return On Investment

Uji Model Regresi

Uji Asumsi Klasik

Uji Regresi Berganda

Uji F Uji T R2

J. Hipotesis

Berdasarkan perumusan masalah tersebut di atas, maka dapat

dirumuskan hipotesis sebagai berikut :

a. H0 : βj = 0 Tidak terdapat pengaruh yang signifikan antara perputaran

kas, perputaran persediaan, umur perusahaan, leverage.

Terhadap profitabilitas secara simultan pada perusahaan

manufaktur yang go public di Indonesia.

Ha : βj ≠ 0 Terdapat pengaruh yang signifikan antara perputaran kas,

perputaran persediaan, umur perusahaan, leverage. Terhadap

profitabilitas secara simultan pada perusahaan manufaktur

yang go public di Indonesia.

b. H0 : β1 = 0 Tidak terdapat pengaruh yang signifikan antara perputaran

kas, perputaran persediaan, umur perusahaan, leverage.

Terhadap profitabilitas secara parsial pada perusahaan

manufaktur yang go public di Indonesia.

Ha : βj ≠ 0 Terdapat pengaruh yang signifikan antara perputaran kas,

perputaran persediaan, umur perusahaan, leverage. Terhadap

profitabilitas secara parsial pada perusahaan manufaktur yang

35 A. Ruang Lingkup Penelitian

Penelitian ini dilakukan untuk membuktikan pengaruh langsung dan

tidak langsung indikator modal kerja yang terdiri atas variabel perputaran kas,

perputaran persediaan, umur perusahaan, leverage. Terhadap profitabilitas

pada perusahaan manufaktur go public yang terdaftar di Bursa Efek Indonesia

(BEI) dari tahun 2006 sampai dengan tahun 2009.

B. Metode Penentuan Sampel

1. Populasi

Populasi adalah kumpulan dari individu dengan kualitas serta

ciri-ciri yang telah ditetapkan. Sedangkan menurut Nur Indriantoro dan

Bambang Supomo (2002; 115) populasi adalah sekelompok orang,

kejadian atau segala sesuatu yang mempunyai karakteristik tertentu.

Masalah populasi timbul terutama pada penelitian opini yang

menggunakan metode survei sebagai teknik pengumpulan data. Dengan

demikian populasi dalam penelitian ini adalah seluruh perusahaan

manufactur go public yang terdaftar di Bursa Efek Indoesia (BEI) dengan

periode observasi tahun 2006 sampai dengan tahun 2009.

2. Sampel

Sampel adalah bagian dari populasi, pemilihan sampel dalam

purposive sampling adalah pantauan sampel dengan pengambilan

data-data tertentu yang dianggap sesuai dan terkait dengan penelitian yang

dilakukan. Sampel dalam penelitian ini ditentukan berdasarkan beberapa

Kriteria sebagai berikut:

1. Perusahaan Manufactur go public yang terdaftar secara berturut-turut di

Bursa Efek Indonesia (BEI) pada periode observasi tahun 2006-2009.

2. perusahaan tersebut mempublikasikan laporan keuangan yang telah

diaudit secara teratur sejak tahun 2006 sampai dengan tahun 2009.

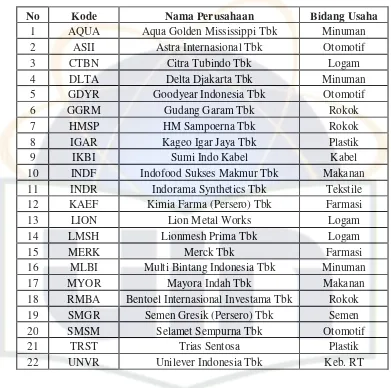

Berdasarkan kriteria tersebut di atas maka diperoleh sampel

penelitian sebanyak 22 (dua puluh dua) perusahaan, sebagaimana

Tabel 3.1

Perusahaan Sampel Penelitian

No Kode Nama Perusahaan Bidang Usaha

1 AQUA Aqua Golden Mississippi Tbk Minuman

2 ASII Astra Internasional Tbk Otomotif

3 CTBN Citra Tubindo Tbk Logam

4 DLTA Delta Djakarta Tbk Minuman

5 GDYR Goodyear Indonesia Tbk Otomotif

6 GGRM Gudang Garam Tbk Rokok

7 HMSP HM Sampoerna Tbk Rokok

8 IGAR Kageo Igar Jaya Tbk Plastik

9 IKBI Sumi Indo Kabel Kabel

10 INDF Indofood Sukses Makmur Tbk Makanan

11 INDR Indorama Synthetics Tbk Tekstile

12 KAEF Kimia Farma (Persero) Tbk Farmasi

13 LION Lion Metal Works Logam

14 LMSH Lionmesh Prima Tbk Logam

15 MERK Merck Tbk Farmasi

16 MLBI Multi Bintang Indonesia Tbk Minuman

17 MYOR Mayora Indah Tbk Makanan

18 RMBA Bentoel Internasional Investama Tbk Rokok

19 SMGR Semen Gresik (Persero) Tbk Semen

20 SMSM Selamet Sempurna Tbk Otomotif

21 TRST Trias Sentosa Plastik

22 UNVR Unilever Indonesia Tbk Keb. RT

C. Metode Pengumpulan Data

Data-data yang digunakan dalam penelitian ini, baik yang bertujuan

untuk mendiskripsikan maupun untuk menganalisis, diperoleh dari data

sekunder yang bersifat kuantitatif. Data sekunder adalah data yang

informasinya diperoleh secara tidak langsung dari perusahaan. Sedangkan

adalah sumber data penelitian yang diperoleh peneliti secara tidak langsung

melalui media perantara (diperoleh dan dicatat oleh pihak lain). Sumber data

sekunder adalah data-data yang dikumpulkan oleh peneliti melalui pihak

kedua atau tangan kedua (Usman, 2003: 20).

Adapun data-data sekundernya adalah Laporan keuangan perusahaan

yang telah diaudit di Bursa Efek Indonesia (BEI) per 31 Desember 2006-2009.

Adalah teknik pengumpulan data dengan cara mengutip langsung data

yang diperoleh dari perusahaan manufaktur melalui Bursa Efek Indonesia

(BEI).

Pada penelitian ini data sekunder tersebut didapat dengan cara

sebagai berikut:

a. Studi Kepustakaan

Penelitian kepustakaan dilakukan dengan cara mengumpulkan,

membaca dan memahami bahan-bahan yang berkaitan dengan bidang yang

menjadi topik pembahasan penulis, penelitian ini dimaksudkan agar

penulis memperoleh gambaran yang jelas tentang aspek-aspek teoris dari

masalah yang akan penulis bahas.

b. Teknik Dokumentasi

Adalah teknik pengumpulan data dengan cara mengutip langsung

D. Metode Analisis Data

Untuk melakukan pengujian hipotesis maka dilakukan pengujian dengan

bantuan metode analisis secara kuantitatif. Dalam melakukan pengujian

analisis kuantitatif pengujian hipotesis dilakukan dengan alat uji statistik. Alat

uji statistik yang digunakan antara lain :

1. Analisis Regresi Linier Berganda

Sebelum analisis regresi berganda digunakan dalam pengujian

hipotesis, terlebih dahulu model tersebut akan diuji uji normalitas dan

asumsi klasik, yang mana asumsi ini merupakan asumsi yang mendasari

analisis regresi.

a. Uji Asumsi Klasik

1. Uji Normalitas

Uji Normalitas bertujuan untuk menguji apakah dalam model

regresi, variabel pengganggu atau residual memiliki distribusi

normal. Pada prinsipnya normalitas dapat dideteksi dengan melihat

penyebaran data (titik) pada sumbu diagonal dari grafik distribusi

dan analisis statistik P-P Plot atau dengan melihat histogram dari

residualnya. Dasar pengambilan keputusannya jika data menyebar

disekitar garis diagonal dan mengikuti arah garis diagonal, atau

garis histogramnya menunjukkan pola distribusi normal, maka

model regresi memenuhi asumsi normalitas.

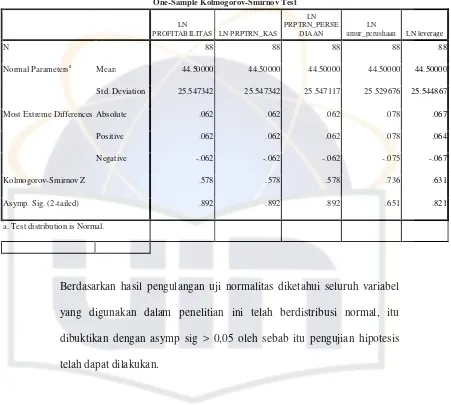

Normalitas data akan dilakukan menggunakan uji

Kolmogorov Smirnov.

Klomogorov Smirnov

H0 : Data tidak terdistribusi dengan normal

Ha : Data terdistribusi dengan normal

Dalam pengujian hipotesis, kriteria untuk menolak atau tidak

menolak H0 berdasarkan P-value adalah sebagai berikut :

Jika P-value < 0.05 H0 diterima

Jika P-value > 0.05 H0 ditolak

2. Uji Multikolonieritas

Multikolonieritas bertujuan untuk menguji apakah model

regresi ditemukan adanya korelasi antar variabel bebas

(independen). Model regresi yang baik seharusnya tidak terjadi

korelasi diantara variabel independen. Untuk mendeteksi ada atau

tidaknya multikolinearitas dapat dilihat dari :

a. nilai tolerance (TOL) dan lawannya,

b. variance inflation factor (VIF). Nilai tolerance yang rendah

sama dengan nilai VIF yang tinggi (karena VIF = I / tolerance).

Nilai cut off yang umum dipakai untuk menunjukkan adanya

multikolinearitas adalah nilai tolarance < 0,10 atau sama dengan

3. Uji Heteroskedastisitas

Heteroskedastisitas bertujuan untuk menguji apakah dalam

model regresi terjadi ketidaksamaan variance dari residual satu

pengamatan ke pengamatan yang lain. Jika variance dari residual

satu pengamatan ke pengamatan yang tetap, maka disebut

homoskedastisitas dan jika berbeda disebut heteroskedastisitas.

Deteksi adanya heteroskedastisitas dilakukan dengan cara melihat

grafik plot antara nilai prediksi variabel terikat (dependen) yaitu

ZPRED dengan residualnya SRESID. Jika pola tertentu, seperti

titik yang ada membentuk pola tertentu yang teratur

(bergelombang, melebar kemudian menyempit) maka

mengindikasikan telah terjadi heteroskedastisitas. Jika tidak ada

pola yang jelas, serta titik – titik menyebar diatas dan dibawah

angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

(Ghazali, 2005:105).

4. Uji Autokorelasi

Autokorelasi dikenalkan oleh Maurice G. Kandali dan

William R. Buckland. Uji ini merupakan pengujian asumsi dalam

regresi diamana nilai variable dependent tidak berkolerasi dengan

nilai variable itu sendiri, baik nilai periode sebelumnya atau nilai

periode sesudahnya. Untuk mendeteksi gejala autokorelasi

menggunakan uji Durbin-waston (DW). Uji ini menghasilkan nilai

[image:55.612.112.508.131.518.2]Menurut Suharyadi dan Purwanto (2004:529), Terdapat satu

cara untuk mendeteksi gejala autokorelasi yaitu :

1. Metode grafik yang menghubungkan antara error (e)

atau residu dengan waktu, apabila terdapat hubungan

yang sistematis baik meningkat atau menurun

menunjukan adanya autokorelasi.

2. Menggunakan uji Durbin-Watson (dw). Uji ini

menghasilkan nilai dw dihitung (d) dan nilai dw tabel

(dL & dV).

Rumus untuk menghitung dw adalah ∑ (et – et-1)2

∑e2

Dan Hipotesisnya adalah sebagai berikut :

H0 : Tidak ada autokorelasi, jika Durbi