v

ABSTRAK

Tujuan dari penelitian ini adalah untuk mengetahui pengaruh inflasi dan JII terhadap NAB reksa dana Syariah. Penelitian ini menggunakan data Nilai Aktiva Bersih (NAB) bulanan reksa dana syariah yang terdaftar di Bapepam, serta data inflasi yang diperoleh dari laporan bulanan Bank Indonesia dan data bulanan JII dari Bursa Efek Indonesia. Uji statistik yang dipergunakan dalam penelitian ini adalah model analisis-statistik dengan menggunakan teknik analisis kuantitatif yaitu regresi linier berganda, di mana total NAB reksa dana syariah sebagai variabel dependen dan inflasi serta JII sebagai variabel independen, dengan menggunakan tingkat kepercayaan (confidence level) sebesar 95% atau taraf nyata (significant level) sebesar 5%.

Dari hasil analisa regresi linier berganda menunjukkan bahwa variabel independen (inflasi dan indeks JII) secara simultan berpengaruh signifikan terhadap variabel dependen (total NAB reksa dana syariah Danareksa Syariah Berimbang) dengan nilai Fhitung>Ftabel (10,119>3,15), maka Ho ditolak dan Ha diterima dan kedua variabel independen (inflasi dan indeks JII) memiliki pengaruh terhadap varibel dependen (total NAB reksa dana syariah Dnareksa Syariah Berimbang) sebesar 26,2%, dan selebihnya 73,8% dipengaruhi oleh faktor-faktor lain. Sedangkan berdasarkan uji parsial menunjukkan bahwa variabel independent yang berpengaruh signifikan terhadap variabel dependen adalah JII yaitu t hitung > t tabel (4,223>1,6449), maka Ho ditolak dan Ha diterima.

vi

KATA PENGANTAR

Dengan memanjatkan puji syukur kehadirat Allah SWT yang telah melimpahkan rahmat dan karunia-Nya, memberikan akal dan pikiran kepada manusia sehingga mampu berkarya dalam kehidupan sehari-hari. Shalawat serta salam semoga senantiasa tercurahkan kepada Nabi Muhammad SAW, beserta para keluarga dan sahabatnya, dan semoga dapat menjadi suri tauladan bagi kita semua.

Alhamdulillah, skripsi penulis yang berjudul “PENGARUH INFLASI DAN JAKARTA

ISLAMIC INDEX (JII) TERHADAP TOTAL NILAI AKTIVA BERSIH (NAB)

REKSADANA SYARIAH (Studi Pada Danareksa Syariah Berimbang dari PT. Danareksa Investment Management dari Tahun 2004-2008)” akhirnya dapat diselesaikan tepat pada waktunya. Penulis menyadari bahwa tanpa bantuan dan dukungan berbagai pihak, penyusunan skripsi ini tidak akan mendekati kesempurnaan.

Sebagai bentuk penghargaan yang tak terlukiskan, penulis mengucapkan terima kasih kepada pihak-pihak yang telah membantu penyelesaian skripsi ini. Ucapan terima kasih ini penulis tujukan kepada:

1. Bapak Prof. Dr. H. Amin Suma, SH, MA, MM., Dekan Fakultas Syariah dan Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta.

2. Ibu Dr. Euis Amalia, M.Ag., Ketua Jurusan Muamalat (Ekonomi Islam) Fakultas Syariah dan Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta.

vii 4. Bapak Dr. Ir. Iwan Pontjowinoto, SE, MM., dan Bapak Dr. JM. Muslimin, MA., Ph.D., sebagai pembimbing skripsi yang telah meluangkan waktu di sela-sela kesibukan dalam memberikan masukan ataupun nasihat dalam penyusunan skripsi ini. 5. Bapak dan Ibu dosen Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta

yang telah memberikan ilmunya kepada penulis selama di bangku kuliah.

6. Segenap Staf akademik dan staf perpustakaan Fakultas Syariah dan Hukum serta Staf Perpustakaan Utama Universitas Islam Negeri Syarif Hidayatullah Jakarta.

7. Orang Tua ku Tercinta Ibunda Hj. Satimah & Ayahanda H. Awan HT, Kakak-kakakku Bang Ipul, Bang Hendra, Bang Dafi, Kak Putri serta adik-adikku Hafidz, Syauqi, Fairuz, Haikal, Nanda & Faza, Kakek H. Achpas & Nenek Hj. Syarifah, dan seluruh keluarga besar yang telah memberikan kasih sayang serta doa restunya hingga penulis dapat menyelesaikan skripsi ini, kalian semua adalah motivator yang luar biasa.

8. Untuk D’Ranger: Elis yang selalu buat suasana ceria, Audry “kekuatan doa” memang yang utama Dry, Hani yang banyak memberi inspirasi , dan ika yang dengan semangatnya selalu bisa mengubah rasa pesimis menjadi keoptimisan yang luar biasa untuk ikut wisuda Oktober 2010, terimakasih untuk kalian berempat, terima kasih untuk semangat yang selalu kalian berikan, kalian adalah sahabat, kakak motivator, inspirator, sekaligus guru bagiku, love u all galz..hope our friendship always get bless from Allah.amiiin.

9. Untuk semua teman-teman tercinta di Fakultas Syariah dan Hukum, PS A,B, dan C khususnya Jurusan Perbankan Syariah angkatan 2006 Kelas B (Dhika, Dhita ,Arie ,Arief , Asril, Azis, Bayu, Irul, Mayank, Didink, Egrie, Erry, Evi, Babeh, Fajar, Fanky, Fattah, Firza, Ning, Anya, Handri,Hilda, Husein, Dinal, Hasan, Bang Hason, Teh Yani, Baim, Hilmi, Giska, Ade, Ubay) terima kasih untuk kebersamaan dari awal hingga akhir perkuliahan dan untuk Kiki PS D’06, terimakasih pinjaman buku “Creating Value 32 Tahun Danareksa”nya.

viii Syukria,Hany, Audry, Elis, Acan..Terimakasih untuk support dan doa kalian selama masa sulit setelah sidang. Akhirnya, kita wisuda bareng .

11.Untuk Muhammad Syarif, yang selalu memberikan perhatian dan semangat kepada penulis, khususnya selama proses penulisan skripsi ini. Terima kasih selalu ada untukku.

Demikianlah, penulis bersyukur dapat menyelesaikan kuliah dan penulisan skripsi ini atas bantuan pribadi-pribadi tersebut di atas. Untuk semua itu, penulis mengucapkan terimakasih sebanyak-banyaknya, semoga Allah SWT membalas segala kebaikan yang telah diberikan dan memberkahi hidup kita sehingga dapat memberikan manfaat bagi kehidupan ini.

Akhir kata, semoga sekecil apapun kebaikan yang telah kita lakukan, akan manjadi investasi kekal di akhirat nanti.Amin.

Jakarta, 23 Agustus 2010 M 13 Ramadhan 1431 H

Penulis

i

DAFTAR ISI

Halaman

DAFTAR ISI i

ABSTRAK v

KATA PENGANTAR vii

DAFTAR TABEL ix

DAFTAR GAMBAR x

DAFTAR LAMPIRAN xi

BAB I PENDAHULUAN

A. Latar Belakang Masalah 1

B. Pembahasan dan Perumusan Masalah 10

C. Tujuan dan Manfaat Penelitian 11

D. Kajian Kepustakaan (Studi Review Terdahulu) 12 E. Kerangka Teori dan Kerangka Konsep 15

F. Hipotesis 21

G. Metodologi Penelitian 23

H. Sistematika Penulisan 39

BAB II KAJIAN TEORI

A. Pasar Modal Syariah 42

B. Reksa Dana Syariah

ii

2. Dasar Hukum Reksa Dana Syariah 46

3. Jenis-Jenis Reksa Dana 50

4. Kelebihan Reksa Dana 54

5. Resiko Investasi Reksa Dana 57

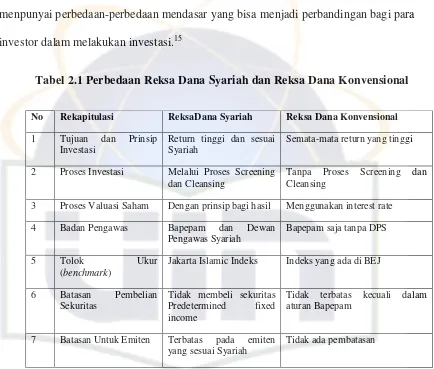

6. Perbedaan Reksa Dana Syariah dan Rekda Dana Konvensional 59

7. Nilai Aktiva Bersih 59

8. Manajer Investasi 60

9. Bank Kustodian 61

C. Inflasi

1. Teori Inflasi 62

2. Penghitungan Inflasi 64

3. Jenis Inflasi 65

4. Dampak Inflasi 68

D. Jakarta Islamic Index (JII) 70

BAB III GAMBARAN UMUM PT DANAREKSA INVESTMENT MANAGEMENT

iii BAB IV ANALISA PENGARUH INFLASI DAN JII TERHADAP

TOTAL NAB REKSA DANA SYARIAH (DANAREKSA SYARIAH BERIMBANG)

A. Gambaran Umum Data

1. Data Inflasi 84

2. Data Jakarta Islamic Index (JII) 87

3. Data Nilai Aktiva Bersih (NAB) 89

B. Analisis Regresi Linear Berganda 91

C. Uji Asumsi Klasik

1. Uji Normalitas 94

2. Uji Multikolinearitas 96

3. Uji Autokorelasi 97

4. Uji Heterokedasitas 99

D. Uji Hipotesis

1. Uji Signifikansi Simultan (Uji F) 100 2. Uji Signifikansi Parsial (Uji t) 101

E. Analisis Korelasi 103

F. Koefisien Determinasi 104

BAB V PENUTUP

A. Kesimpulan 106

iv

DAFTAR PUSTAKA 109

x

DAFTAR GAMBAR

[image:11.612.87.524.105.559.2]Halaman

Gambar 1.1 Inflasi Nasional Tahun 1999-2008 5

Gambar 1.2 Perkembangan Total NAB Reksa Dana Di Indonesia 6 Tahun 2000-2008

Gambar 4.1 Kurva Pergerakan Inflasi Tahun 2004-2008 86 Gambar 4.2 Kurva Pergerakan JII Tahun 2004-2008 88 Gambar 4.3 Pergerakan Total NAB Reksa Dana Syariah Danareksa Syariah 90

Berimbang Tahun 2004-2008

Gambar 4.4 Uji Normalitas 95

xi

DAFTAR LAMPIRAN

Halaman

Lampiran 1 Hasil Uji Asumsi Klasik 113

Lampiran 2 Hasil Uji F dan Uji t 115

Lampiran 3 Hasil UJi Koefisien Korelasi dan Koefisien Determinasi 116

Lampiran 4 Tabel Nilai t 117

[image:12.612.85.523.139.540.2]ix

DAFTAR TABEL

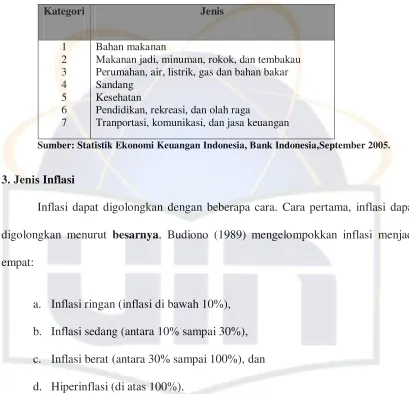

Halaman Tabel 2.1 Perbedaan Reksadana Syariah dan Reksadana Konvensional 59 Tabel 2.2 Kategori Barang dan Jasa untuk Penghitungan Inflasi 65

Tabel 2.3 Proses Penyaringan Emiten di JII 71

Tabel 3.1 Komposisi Alokasi Investasi Kekayaan Danareksa

Syariah Berimbang 82

Tabel 4.1 Inflasi 84

Tabel 4.2 Indeks Harga Saham Jakarta Islamic Index 87 Tabel 4.3 Total NAB Reksadana Syariah Danareksa Syariah Berimbang 89

Tabel 4.4 Fungsi Regresi 92

Tabel 4.5 Uji Kolmogorov-Smirnov 96

Tabel 4.6 Uji Multikolinearitas 97

Tabel 4.7 Uji Autokorelasi 98

Tabel 4.8 Uji F (F-Test) 101

Tabel 4.9 Uji t (t-Test) 102

1 BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Dalam upaya memperluas basis keterlibatan masyarakat dalam sistem perekonomian bangsa Indonesia memberikan suatu konsekuensi logis atas dibutuhkannya pengembangan Pasar Modal kepada arah yang diharapkan oleh masyarakat sebagai stakeholder dari sistem Pasar Modal secara keseluruhan. Pasar modal yang merupakan salah satu mediasi dari investasi adalah tempat bertemunya antara penjual modal/dana dengan pembeli modal/dana untuk melakukan transaksi jual beli dengan diperantarai oleh para anggota bursa selaku pedagang perantara. Dalam pasar modal sama halnya perbankan, merupakan media yang mampu menjadi jembatan bagi pihak yang kelebihan dan membutuhkan modal. Di dalamnya terhubungkan begitu banyak pelaku ekonomi tanpa batas negara. 1

Selama 20 tahun terakhir pasar modal di Indonesia telah menunjukkan perkembangan pesat. Hal ini terlihat dari peningkatan permintaan atas instrumen-instrumen utama kegiatan pasar modal. Seperti, saham, obligasi,

1

2 valuta asing, dll.2Dengan adanya instrumen-instrumen tersebut, maka bagi dunia usaha, pasar modal merupakan salah satu bentuk yang menarik melalui kemungkinan-kemungkinan penggalangan dana dan memberikan berbagai pilihan kepada para pemilik dana dalam berinvestasi. Jumlah dan pilihan ini semakin banyak mulai dari yang relatif tinggi risikonya sampai pada pilihan yang risikonya rendah.

Berbeda dengan pasar modal konvensional, sejumlah instrumen syariah di pasar modal sudah diperkenalkan kepada masyarakat, misalnya saham yang berprinsipkan syariah dimana kriteria saham syariah adalah saham yang dikeluarkan perusahaan yang melakukan usaha sesuai dengan syariah. Demikian juga, usaha untuk merealisasikan praktek obligasi syariah atau obligasi yang berprinsip syariah.3Berkembangnya ekonomi syariah yang cukup pesat di Indonesia dalam prakteknya memunculkan berbagai macam instrumen-instrumen keuangan baru yang sesuai dengan tuntutan syariah, salah satunya adalah reksa dana syariah.

Berdasarkan Undang-undang No.8 Tahun 1995 tentang Pasar Modal Indonesia, reksa dana diartikan sebagai suatu wadah yang dipergunakan untuk

2

Tedy Fardiansyah, Kiat dan Strategi Menjadi Investor Piawai: Kiat-kiat Investasi pada Deposito, Saham, Obligasi, Valas, Emas, eksadana, dan Derivatif (Jakarta: PT. Elex Media Komputindo, 2002), h. 88-89

3Iggi H. Achsien, “mengintip Peluang Instrument Keuangan Syariah”, artikel diakses pada 5

3 menghimpun dana dari masyarakat pemodal untuk selanjutnya diinvestasikan dalam portofolio efek (saham, obligasi, valuta asing, deposito) oleh manajer investasi.

Bagi investor yang berniat melakukan investasi melalui reksadana serta menginginkan perolehan keuntungan yang bisa dipertanggungjawabkan secara Islami, bisa beralih pada reksadana yang sering disebut dengan reksadana syariah atau Islamic Investment fund. Pada dasarnya, reksadana syariah sama dengan reksadana konvensional, yang bertujuan untuk mengumpulkan dana dari masyarakat, yang selanjutnya dikelola oleh manajer investasi untuk kemudian diinvestasikan pada instrumen-instrumen pasar modal dan pasar uang. Hanya saja perbedaan yang paling menonjol antara reksa dana syariah dan reksa dana konvensional adalah dalam reksa dana syariah terdapat proses screening atau filterisasi atas intrumen investasi berdasarkan pedoman syariah dan proses cleansing untuk membersihkan pendapatan yang dianggapdiperoleh dari kegiatan yang haram menurut pedoman syariah.4

Sampai akhir tahun 2005 jumlah reksa dana syariah telah berkembang menjadi sebanyak 16 buah dengan nilai emisi sebesar Rp. 2 triliun atau sekitar 2% dari seluruh emisi reksa dana yang beredar di pasar keuangan dengan NAB (Nilai Aktiva Bersih) sebesar Rp. 567,7 miliar. Di Indonesia, tercatat telah

4

4 terjadi pertumbuhan yang konsisten sepanjang tahun 2004 hingga akhir 2007 yang meningkat dari 11 Reksa Dana menjadi 24 Reksa Dana diterbitkan dengan basis Syariah. Sedangkan dari sisi nilai dana kelolaan, telah tejadi kenaikan yang sangat signifikan dari hanya sekitar Rp. 650 miliar pada tahun 2006 menjadi Rp. Sekitar 2,2 triliun di akhir tahun 2007.5

Berbicara tentang investasi, tentu tidak ada satupun investasi yang bebas dari resiko. Demikian pula dengan reksa dana yang mempunyai hasil (return) dan resiko (risk) tertentu, yang tergantung dari kebijakan investasi yang dilakukan oleh manajer investasi dalam mengalokasikan investasinya atau melakukan diversifikasi investasi.

Beberapa jenis resiko investasi yang mungkin terjadi, yang harus diperhitungkan manajer investasi dalam membuat keputusan investasi dikategorikan ke dalam 7 jenis resiko, yaitu: risiko berkurangnya nilai unit penyertaan, risiko likuiditas, risiko politik dan ekonomi, risiko pasar, risiko inflasi, risiko nilai tukar, dan risiko spesifik.

Menengok kebelakang sejenak,yaitu peristiwa pada tahun 2005 dimana terjadi penurunan Kinerja Reksa dana yang ditandai dengan menurunnya Nilai

5Fadlul, “saham berbasis syariah vs saham non syariah “. Artikel diakses pada

5 Aktiva Bersih (NAB sejak bulan Maret 2005). Penurunan ini seiring dengan kondisi perekonomian Indonesia yang kurang mendukung.

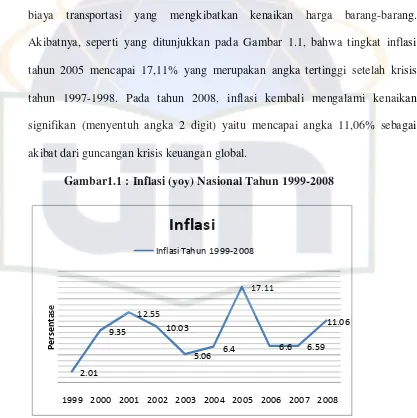

[image:18.612.116.533.238.656.2]Kenaikan harga BBM sebesar 80% telah menyebabkan ekspektasi inflasi semakin meningkat dan mengakibatkan tingkat inflasi naik tajam, kenaikan harga BBM ini berdampak pada kenaikan harga biaya produksi dan ongkos biaya transportasi yang mengkibatkan kenaikan harga barang-barang. Akibatnya, seperti yang ditunjukkan pada Gambar 1.1, bahwa tingkat inflasi tahun 2005 mencapai 17,11% yang merupakan angka tertinggi setelah krisis tahun 1997-1998. Pada tahun 2008, inflasi kembali mengalami kenaikan signifikan (menyentuh angka 2 digit) yaitu mencapai angka 11,06% sebagai akibat dari guncangan krisis keuangan global.

Gambar1.1 : Inflasi (yoy) Nasional Tahun 1999-2008

2.01 9.35

12.55 10.03

5.06 6.4

17.11

6.6 6.59 11.06

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

P

e

rs

e

nt

a

se

Inflasi

Inflasi Tahun 1999-2008

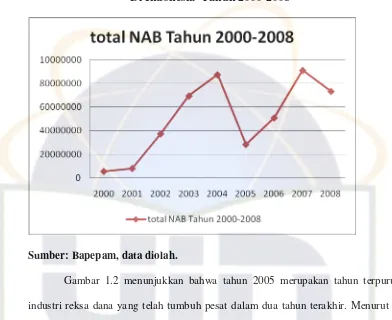

6 Gambar 1.2: Perkembangan Total NAB Reksa Dana

Di Indonesia Tahun 2000-2008

Sumber: Bapepam, data diolah.

Gambar 1.2 menunjukkan bahwa tahun 2005 merupakan tahun terpuruknya

industri reksa dana yang telah tumbuh pesat dalam dua tahun terakhir. Menurut Pusat

Informasi Reksa Dana Bapepam, NAB bersih reksa dana merosot dari Rp.110 triliun

diawal 2005 hingga tinggal menjadi Rp.28 triliun di akhir tahun.6 Secara garis besar

fluktuasi yang terjadi dipasar modal akan terkait dengan perubahan yang terjadi pada variabel ekonomi makro.

Kenaikan inflasi yang beriringan dengan merosotnya NAB reksa dana

menjelaskan bahwa kenaikan inflasi yang berdampak pada naiknya harga bahan baku, pada akhirnya akan menyebabkan menurunnya daya saing terhadap

6

[image:19.612.116.508.146.466.2]7 produk barang yang dihasikan suatu perusahaan. Hal ini akan berdampak pada menurunnya prospek perusahaan dan akan berdampak buruk pada harga saham perusahaan tersebut di pasar modal. Selain itu meningkatnya inflasi akan menaikkan biaya perusahaan yang mengakibatkan menurunnya profitabilitas perusahaan-perusahaan yang mencatatkan sahamnya di bursa yang pada akhirnya akan memperkecil deviden yang diterima para pemegang saham.

Dengan demikian menurunnya pendapatan deviden yang diterima oleh para investor maka akan semakin menurunkan minat masyarakat (investor) untuk berinvestasi dipasar modal. Dengan demikian inflasi memberikan pengaruh negatif terhadap investasi di pasar modal, atau bisa dikatakan inflasi menyebabkan terjadinya “kelesuan usaha”.7

Selain memperhatikan pengaruh variabel ekonomi makro terhadap perkembangan kinerja reksa dana, saat ini yang sering digunakan untuk melihat kinerja reksadana adalah membandingkan kinerja reksadana tersebut dengan pembandingnya.Penentu pembanding portofolio sangat penting. Hal ini karena merupakan sebuah pijakan yang menyatakan bahwa sebuah portofolio baik atau tidak. Sebagai contoh, untuk reksadana saham (konvensional) selalu digunakan IHSG sebagai penbanding.8

7

Boediono, Ekonomi Moneter, (Yogyakarta: BPFE-Yogyakarta, 2005), h. 164.

8

8 Sedangkan untuk menilai kinerja dari reksadana syariah, selain bisa berpatokan pada NAB (nilai aktiva bersih), juga diperlukan suatu acuan, seperti layaknya reksadana saham konvensional. Acuan yang diperlukan reksadana ini, sudah tentu haruslah berprinsip Islam.9 Oleh karena itu, Pada tanggal 3 Juli tahun 2000 Bursa Efek Indonesia berkerjasama dengan PT. Danareksa Investment Management meluncurkan Jakarta Islamic Index (JII).

Indeks syariah atau biasa dikenal dengan Jakarta Islamic Index merupakan Indeks yang menggunakan 30 saham yang dipilih dari saham-saham yang masuk dalam kriteria syariah (Daftar Efek Syariah yang diterbitkan oleh Bapepam-LK)

dengan mempertimbangkan kapitalisasi pasar dan likuiditas.10Dengan hadirnya indeks tersebut, para pemodal telah disediakan saham-saham yang dapat dijadikan sarana berivestasi dengan penerapan prinsip syariah. Walaupun secara resmi diluncurkan pada tahun 2000, Di Indonesia, perkembangan instrumen syariah di pasar modal sudah terjadi sejak tahun 1997 diawali dengan lahirnya

9

Tedy Fardiansyah, Kiat dan Strategi Menjadi Investor Piawai: Kiat-kiat Investasi pada Deposito, Saham, Obligasi, Valas, Emas, eksadana, dan Derivatif (Jakarta: PT. Elex Media Komputindo, 2002), h. 91

10

9 reksadana syariah11. Hal ini ditandai dengan peluncuran Danareksa Syariah pada 3 Juli 1997 oleh PT. Danareksa Investment Management12.

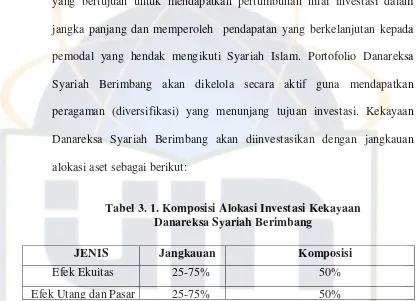

Di Indonesia Reksa Dana yang berbasiskan agama, salah satunya adalah Danareksa Syariah Berimbang yang dikelola oleh Fund Manager dari PT. Danareksa Investment Management. Danareksa Syariah Berimbang adalah salah satu Reksa Dana yang termasuk kedalam jenis Reksa Dana campuran. Tolak ukur dari kinerja Danareksa Syariah Berimbang ini adalah Jakarta Islamic Index (JII) dan Bonus Sertifikat Wadiah Bank Indonesia karena Dana Reksa Syariah Berimbang ini mengalokasikan portofolionya 50% pada efek ekuitas dan 50% pada Efek Pendapatan Tetap dan Pasar Uang Syariah.

Berdasarkan penjelasan di atas, maka penulis tertarik untuk membahas berapa besar pengaruh inflasi dan seberapa kuat indeks Jakarta Islamic Index (JII) mempengaruhi penghasilan Nilai Aktiva Bersih suatu reksadana syariah, dalam hal ini adalah NAB Danareksa Syariah Berimbang dari PT. Danareksa Investment Management. Pembahasan ini lebih lanjut akan dituangkan dalam

sebuah penelitian dan karya tulis yang berjudul: ”PENGARUH INFLASI DAN

JAKARTA ISLAMIC INDEX (JII) TERHADAP TOTAL NILAI AKTIVA

11

Nurul Huda dan Mustafa Edwin Nasution, Investasi Pasar Modal Syariah, (Jakarta: Kencana Prenada, 2007) h.55

12

10 BERSIH (NAB) REKSADANA SYARIAH" (Studi Pada Danareksa Syariah Berimbang dari PT. Danareksa Investment Management dari Tahun 2004-2008).

B. Pembatasan dan Perumusan Masalah

Ada beberapa indikator yang mempengaruhi Nilai Aktiva Bersih Reksa dana syariah, diantaranya Gross Domestic Product (GDP), Sertifikat Wadiah Bank Indonesia (SWBI), nilai tukar rupiah, Inflasi, Jakarta Islamic Index (JII), dan Jumlah unit pernyertaan reksa dana. Agar permasalahan dalam penelitian ini tidak terlalu meluas, maka pembahasannya hanya akan dibatasi pada dua indikator yang mempengaruhi NAB reksa dana yaitu inflasi dan JII. Alasan memilih inflasi sebagai variabel penelitian karena penulis ingin meneliti lebih lanjut mengenai dampak inflasi yang muncul akibat kenaikan biaya produksi menyebabkan ongkos produksi meningkat, peningkatan ongkos produksi akan berdampak pada menurunnya tingkat deviden (laba) yang diberikan kepada investor. Semakin kecilnya deviden menyebabkan investorpun menjadi kurang tertarik untuk berinvestasi (divestasi). Sedangkan untuk variabel JII, penulis ingin meneliti lebih lanjut mengenai pengaruh JII sebagai tolok ukur kinerja ekuitas syariah di pasar modal syariah, yang tentunya menjadi acuan investor dalam mengambil keputusan dalam berinvestasi, terhadap total Nilai Aktiva Bersih pada danareksa syariah berimbang dari tahun 2004- 2008. Dengan perumusan masalah sebagai berikut :

11 reksa dana syariah pada Danareksa Syariah Berimbang periode 2004-2008?

2. Manakah antara inflasi dan indeks JII yang mempunyai pengaruh paling dominan dan signifikan terhadap Total NAB Reksa Dana Syariah pada Danareksa Syariah Berimbang periode 2004-2008?

3. Seberapa besar kontribusi variabel-variabel independen dapat menjelaskan variasi Total NAB Reksa Dana Syariah pada Danareksa Syariah berimbang periode 2004-2008?

C. Tujuan dan Manfaat Penelitian

Penulisan skripsi ini dimaksudkan untuk memberikan kajian tentang analisis pengaruh inflasi dan Jakarta Islamic Index terhadap total nilai aktiva bersih reksadana syariah, yaitu Danareksa Syariah Berimbang dari PT. Danareksa Investment Management.

Adapun tujuan yang ingin dicapai dalam penelitian ini adalah :

1. Untuk mengetahui pengaruh Inflasi dan indeks JII secara simultan terhadap Total NAB Reksa Dana Syariah pada Danareksa Syariah Berimbang.

12 3. Untuk mengetahui kontribusi variabel-variabel independen dalam menjelaskan variasi Total NAB Reksa Dana Syariah pada Danareksa Syariah berimbang.

Sedangkan manfaat yang dapat diharapkan dari hasil penelitian ini adalah: a. Untuk investor, penelitian ini diharapkan dapat bermanfaat sebagai

salah satu referensi dan penyedia informasi sehingga mampu memberikan gambaran dalam melakukan investasi pada perusahaan reksa dana dan melakukan kegiatan muamalat di padar modal berdasarkan prinsip syariah.

b. Untuk civitas academia UIN Syarif Hidayatullah Jakarta, penelitian ini diharapkan dapat digunakan sebagi bahan rujukan bagi penelitian selanjutnya, khususnya mengenai pasar modal syariah di Indonesia. c. Untuk peneliti, penelitian ini menjadi salah satu sarana bagi peneliti

untuk dapat mengaplikasikan dan mengembangkan ilmu yang selama ini peneliti dapat dari mengikuti perkuliahan di jurusan Perbankan Syariah UIN Syarif Hidayatullah Jakarta khususnya di bidang pasar modal syariah.

D. Kajian Kepustakaan (Studi Review Terdahulu)

13 syariah dilihat dari Total NAB Reksa Dana Syariah tersebut . Selain itu penulis juga telah membaca skripsi terdahulu yang dilakukan oleh:

1. Penulis & Judul Skripsi Yoga Saltian, 2006 : “Analisis Perbandingan Resiko dan Tingkat Pengembalian Reksadana Syariah dan Reksadana Konvensional”

Hasil dan Metode Penelitian

Dalam skripsi ini menjelaskan resiko apa saja yang mempengaruhi tingkat pengembalian reksadana syariah dan reksa dana konvensional yang kemudian dikomparasikan antara keduanya. Teknik analisa data pada penelitian ini menggunakan teknik kualitatif dan kuantitatif dan data yang digunakan adalah data sekunder.

14 Hasil dan Metode

Penelitian

Dalam Skripsi ini penulis membandingkan antara kinerja reskadana syariah dan reksadana konvensional yang bersifat campuran. Alat ukur yang digunakan dalam penelitian ini adalah NAB per Unit, tolak ukur (benchmark) yaitu IHSG, JII, SWBI, dan SBI dimana data sekunder yang diambil adalah sekitar tahun 2004-2006.

3. Penulis & Judul Skripsi Faizal Hanaris Rivai, 2009. “Analisis Pengaruh Tingkat Bagi Hasil, Inflasi, IHSG, dan Jumlah Uang Beredar (M2) Terhadap Dana Pihak Ketiga Perbankan Syariah Di Indonesia Tahun 2006-2008”

Hasil dan Metode Penelitian

15 Metode analisis yang digunakan yaitu analisis model dinamis error correction model atau ECM.

Penelitian ini berbeda dengan penelitian-penelitian yang telah dipaparkan sekilas di atas. Karena dalam penelitian kali ini penulis akan membahas tentang pengaruh inflasi dan indeks JII terhadap total Nilai Aktiva Bersih Reksadana Syariah. Oleh karena itu, untuk mengetahui pengaruh dan hubungan antara inflasi dan indeks JII dengan total NAB pada Reksadana Syariah maka digunakan analisis regresi linear berganda dan analisi korelasi.

E. Kerangka Teori dan Kerangka Konsep

1. Kerangka Teori

a. Pasar Modal Syariah

Secara sederhana, pasar modal syariah dapat diartikan sebagai pasar modal yang menerapkan prinsip-prinsip syariah dalam kegiatan transaksi ekonomi dan terlepas dari hal-hal yang dilarang, seperti: riba, perjudian, spekulasi, dan lain-lain.13

Instrument di pasar modal syariah sudah diperkenalkan kepada masyarakat, misalnya saham yang berprinsip syariah dimana kriteria saham

13

16 syariah adalah saham yang dikeluarkan perusahaan yang melakukan usaha yang sesuai dengan syariah.

Industri pasar modal khususnya pada instrumen saham dilakukan berdasarkan penilaian atas saham yang diterbitkan oleh masing-masing perusahaan, karena instrumen saham secara natural telah sesuai dengan prinsip syariah mengingat sifat saham dimaksud bersifat penyertaan. Para ahli fiqih berpendapat bahwa suatu saham dapat dikatergorikan memenuhi prinsip syariah apabila kegiatan perusahaan yang menerbitkan saham tersebut tidak tercakup pada hal-hal yang dilarang dalam syariah islam, seperti :a. Alkohol;

b. Perjudian;

c. Produksi yang bahan bakunya berasal dari babi; d. Pornografi;

e. Jasa keuangan yang bersifat konvensional; f. Asuransi yang bersifat konvensional14. b. Reksadana Syariah

Menurut UU Pasar Modal No. 8 Tahun 1995, Pasal 1 Ayat 27, Reksadana adalah suatu wadah yang dipergunakan untuk menghimpun dana dari masyarakat pemodal untuk selanjutnya diinvestasikan dalam portofolio

14

17 efek oleh manajer investasiyang telah mendapat izindari Bapepam.15 Sedangkan menurut fatwa Dewan Syariah Nasional (DSN) No. 20/DSN- MUI/IV/2001, reksadana syariah adalah reksadana yang beroperasi menurut ketentuan dan prinsip syariah, baik dalam bentuk akad antara pemodal sebagai pemilik harta (shahibul maal) dengan manajer investasi sebagai wakil shahibul maal, maupun antara manajer investasi dengan pengguna investasi.16

Reksadana syariah merupakan sarana investasi campuran yang menggabungkan saham dan obligasi syariah dalam satu produk yang dikelola oleh manajer investasi. Ada beberapa jenis bentuk reksadana dan dari jenis reksadana tersebut dapat diketahui di mana reksadana melakukan investasi, karakteristik potensi keuntungan serta resiko yang akan terjadi. Ada empat jenis reksadana dalam peraturan Bapepam Yaitu, Reksa Dana Pendapatan Tetap, Reksa Dana Campuran, Reksa Dana Pasar Uang, dan Reksa Dana Saham. Namun dalam Reksadana Syariah hanya mengakui dua jenis reksadana, yaitu Reksadana Pendapatan Tetap (Fixed Income Fund) dan Reksadana Campuran (Discretionary Fund)17.

15

Undang-Undang Pasar Modal No.8 Tahun 1995.

16

Fatwa DSN-MUI No. 20/DSN-MUI/IV/2001 tentang Pedoman Pelaksanaan Investasi untuk Reksa Dana Syariah.

17

18 Reksadana Pendapatan Tetap yaitu reksadana yang apabila dalam alokasi investasinya ditentukan bahwa sekurang-kurangnya 80% dari nilai aktivanya diinvestasikan dalam efek hutang dan sisanya dapat diinvestasikan (seluruhnya atau sebagian) dalam efek hutang. Karena dapat memiliki saham yang secara umum mempunyai risiko yang lebih tinggi. Reksadana ini sangat sesuai bagi pemodal yang tidak berkeberatan untuk menanggung risiko hilangnya sebagian kecil dari modal atau dana awal untuk mendapatkan kemungkinan memperoleh pendapatan yang cukup besar dibandingkan dengan hasil investasi di deposito.

Reksadana Campuran adalah reksadana ini mempunyai kebebasan dalam menentukan alokasi asset sehingga dalam sewaktu-waktu mempunyai portofolio investasi dengan mayoritas saham dan di lain waktu merubah sehingga menjadi mayoritas obligasi. Dengan demikian, bila biaya pemakaian dana sedanga tinggi, maka pasar modal umumnya melesu dan harga saham cenderung menurun, sebaliknya, bila biaya pemakaian biaya dana sedang rendah maka pasar modal umumnya akan bergairah dan harga saham cenderung meningkat18.

c. Nilai Aktiva Bersih

Nilai Aktiva Bersih (NAB) atau Net Asset Value (NAV) tidak dapat dipisahkan dari Reksa Dana karena istilah ini merupakan suatu tolak ukur

18

19 dalam memantau hasil portofolio suatu Reksa Dana. NAB adalah adalah nilai pasar yang wajar dari suatu Efek dan kekayaan lain dari reksa dana dikurangi seluruh kewajibannya. NAB Reksa Dana akan diumumkan setiap Hari Bursa. Metode Penghitungan NAB Reksa Dana harus dilakukan sesuai dengan Peraturan perundang-undangan yang berlaku, kebijakan dan persetujuan BAPEPAM & LK.19

NAB per unit penyertaan adalah jumlah NAB dibagi jumlah unit penyertaan yang beredar (outstanding)20. Nilai Aktiva Bersih perusahaan investasi dapat dihitung dengan menggunakan rumus:

MVAt - LIABt NAVt =

NSOt

Dimana : NAV

t = Net Asset Value periode t MVA

t = Market Value of Asset periode t LIAB

t = Liabilities periode t NSO

t = Net Share Outstanding periode t

19

Danareksa Investment Management, Prospektus Pembaharuan Reksa Dana Danareksa Syariah Berimbang, (Jakarta: Danareksa Investment Management, 2010), h.5.

20

20 d. Inflasi

Inflasi didefinisikan sebagai kecenderungan kenaikan harga secara umum.21 Kebalikan dari inflasi adalah deflasi, yaitu penurunan harga secara terus-menerus. Akibat dari deflasi adalah daya beli masyarakat bertambah besar sehingga pada tahap awalnya barang-barang menjadi langka. Akan tetapi, pada tahap berikutnya jumlah barang makin banyak karena makin berkurangnya daya beli masyarakat karena secara riil tingkat pendapatan juga menurun. Jadi, apabila inflasi yang terjadi pada tahun yang bersangkutan naik sebesar 5%, sedangkan pendapatan tetap, itu berarti bahwa secara riil tingkat pendapatan juga mengalami penurunan sebesar 5% yang relative akan menurunkan daya beli masyarakat sebesar 5% juga (Iskandar Putong, 2000:181).

f. JII

Indeks syariah atau biasa dikenal dengan Jakarta Islamic Index merupakan Indeks yang menggunakan 30 saham yang dipilih dari saham-saham yang masuk dalam kriteria syariah (Daftar Efek Syariah yang diterbitkan oleh Bapepam-LK) dengan mempertimbangkan kapitalisasi pasar dan likuiditas.22

21

Bramantyo Djohanputro, Prinsip-prinsip Ekonomi Makro, (Jakarta: Penerbit PPM, 2006), h. 147.

22

Indonesia Stock Exchange (IDX), “I deks Harga “aha , Artikel diakses pada 26 Juli 2010 dari

21 2. Kerangka Konsep

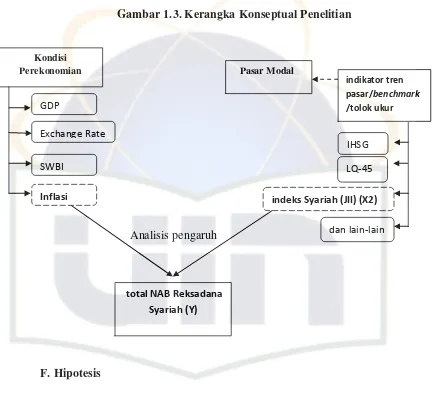

Gambar 1.3. Kerangka Konseptual Penelitian

Analisis pengaruh

F.Hipotesis

Dalam buku Metode Penelitian Administrasi, Dr. Sugiyono mendefinisikan hipotesis sebagai jawaban sementara terhadap rumusan masalah penelitian. Sedangkan, Nasution dalam bukunya Metode Research (Penelitian Ilmiah) mendefinisikan hipotesis sebagai pernyataan tentatif yang merupakan

total NAB Reksadana Syariah (Y)

Kondisi

Perekonomian Pasar Modal

GDP

Exchange Rate

SWBI

Inflasi

indikator tren pasar/benchmark /tolok ukur

IHSG LQ-45

indeks Syariah (JII) (X2)

22 dugaan atau terkaan tentang apa saja yang kita amati dalam usaha untuk memahaminya.23 Ada dua macam hipotesis yang dibuat dalam suatu percobaan penelitian, yaitu hipotesis nol dan hipotesis alternative. Hipotesis nol adalah hipotesis yang akan diterima kecuali bahwa data yang kita kumpulkan salah. Hipotesis alternative akan diterima hanya jika data yang kita kumpulkan mendukungnya.24

Hipotesa yang diajukan dalam penelitian ini:

1) Ho:b = 0; Variabel inflasi dan JII tidak berpengaruh secara simultan terhadap total NAB Reksa Dana Syariah.

Ha:b ≠ 0; Variabel inflasi dan JII berpengaruh secara simultan terhadap total NAB Reksa Dana Syariah.

2) Ho:b = 0; Variabel inflasi dan JII tidak berpengaruh secara parsial terhadap total NAB Reksa Dana Syariah.

Ha:b ≠ 0; Variabel inflasi dan JII berpengaruh secara parsial terhadap total NAB Reksa Dana Syariah.

Tingkat signifikansi yang digunakan adalah sebesar 5% atau α = 0.05.

23

Nasution, Metode Research (Penelitian Ilmiah), (Jakarta: Bumi Aksara, 2006), h. 39. 24

23 G.Metode Penelitian

1. Jenis penelitian

Penelitian ini merupakan penelitian deskriptif kuantitatif yaitu penelitian yang menggunakan angka mulai dari pengumpulan data, penafsiran terhadap data, serta penampilan hasilnya. Kemudian membuat gambaran mengenai situasi atau kejadian, menerangkan hubungan-hubungan, menguji hipotesis-hipotesis, membuat prediksi serta mendapatkan makna dan implikasi dari suatu masalah yang ingin dipecahkan.25

2. Objek Penelitian

Dalam penelitian ini, penulis memilih Reksadana Syariah terbuka dengan jenis campuran yaitu Danareksa Syariah Berimbang yang mengalokasikan portofolionya 50% pada efek ekuitas dan 50% pada Efek Pendapatan Tetap dan Pasar Uang Syariah. Danareksa Syariah Berimbang diterbitkan PT. Danareksa Investment Management sebagai Manajer Investasinya.

3. Periode Penelitian

Periode penelitian ini dimulai dari periode Januari 2004 hingga periode Desember 2008. Alasan pemilihan periode penelitian karena dalam rentang waktu tersebut tercatat peningkatan angka inflasi yang cukup signifikan pada masa tersebut dari 6,4% pada tahun 2004 manjadi 17,11% pada tahun 2005

25

24 dikarenakan adanya peningkatan harga minyak bumi dunia, tingginya harga minyak bumi dunia ini membawa implikasi dikeluarkannya kebijakan penyesuaian harga bahan bakar minyak (BBm) di dalam negeri dan pengurangan subsidi pemerintah untuk harga BBM tersebut. Sedangkan sepanjang Tahun 2006 kondisi perekonomian indonesia mulai kondusif, diperlihatkan dengan penurunan angka inflasi yang cukup signifikan sebesar 6,6 %. Namun kemudian disusul kembali di tahun 2008 dimana kondisi makroekonomi Indonesia berada dalam tekanan krisis subprime mortgage yang masih terus berlanjut di AS bahkan ada kecendungan untuk semakin gawat yaitu dengan peningkatan angka inflasi sebesar 6,59% pada tahun 2007 menjadi 11,06%.

4. Sumber Data

Sumber data dalam penelitian ini adalah:

Data Sekunder yaitu data yang diperoleh dalam bentuk jadi dan telah diolah oleh pihak lain, yang biasanya dalam bentuk publikasi.26Data sekunder yang digunakan dalam penelitian ini adalah data yang bersumber dari data inflasi website Bank Sentral Republik Indonesia www.bi.go.id, data indeks JII dari www.idx.co.id dan data NAB reksa dana syariah (Danareksa Syariah Berimbang) yang berasal dari Bapepam. Serta laporan-laporan atau data-data yang merupakan hasil dari library research, dengan teknik studi dokumentasi

26

25 terhadap sumber-sumber buku yang dijadikan acuan dalam menelaah suatu penelitian.

5. Teknik Pengumpulan Data

Dalam skripsi ini, penulis menggunakan teknik pengumulan data, yaitu:

a. Studi lapangan (Field Research) yaitu laporan data sekunder berupa data NAB, data inflasi, dan data JII yang diperoleh dari publikasi Bapepam (Badan Pengawas Pasar Modal), BI (Bank Indonesia), dan BEI (Bursa Efek Indonesia).

b. Studi Kepustakaan (Library Research) yaitu metode yang digunakan untuk mengumpulkan data dan menganalisa data dari literature yang ada, seperti buku-buku sumber, dokumen-dokumen bank, makalah, internet, jurnal-jurnal, jurnal serta tulisan-tulisan lain yang berhubungan dengan skripsi ini.

6. Teknik Analisa Data

a. Analisis Regresi Linear Berganda

26 satu variabel terikat dan memprediksi variabel terikat dengan menggunakan dua atau lebih variabel bebas.27

Namun, perlu diketahui bahwa analisis regresi merupakan sebuah alat statistik yang hanya dapat digunakan jika variabel dependen dan variabel independennya termasuk kedalam data metrik. Namun, dalam keadaan tertentu memungkinkan untuk memasukkan data nonmetrik sebagai variabel indepanden (dengan mengubah data nominal atau ordinal dengan variabel dummy; variabel yang berbentuk kualitatif, atribut ataupun ketegorikal yang pendeklarasiannya menggunakan nomor kode). Jadi, untuk menggunakan teknik analisa regresi berganda, maka: 1) data yang digunakan harus berupa data dengan skala interval atau rasio atau data nominal/ordinal yang ditransformasikan;2)Sebelum menggunakan teknik analisis regresi, peneliti harus dapat menentukan mana variabel yang dapat menjadi variabel dependen dan mana variabel yang akan menjadi variabel independen.28

Regresi berganda sangat bermanfaat untuk mendeteksi beberapa variabel bebas yang berelasi dengan variabel yang diuji. Teknik analisis ini sangat dibutuhkan dalam berbagai pengambilan keputusan kebijakan manajemen

27

Imam Ghozali, Aplikasi Analisis Multivariate dengan Program SPSS, (Semarang: UNDIP, 2006), h. 45.

28

27 maupun telaah ilmiah semata. Analisis ini digunakan untuk berbagai situasi yang pada dasarnya terdiri dari tiga keadaan, yaitu:29

1) Digunakan untuk situasi dimana diinginkan memprediksi variabel tidak bebas dalam hubungan dengan sejumlah variabel bebas. 2) Digunakan dalam mengendalikan pengaruh beberapa variabel

bebas terhadap veriabel tidak bebas yang telah ditetapkan.

3) Digunakan untuk studi casual theories. Hal ini untuk menentukan langsung variabel independen apakah secara tidak langsung berpengaruh terhadap variabel tidak bebas. Analisis ini disebut analisis path.

Dibutuhkan beberapa asumsi untuk menggunakan regresi linear secara tepat, yaitu:

1) Terdapat hubungan yang linear. Oleh karena itu, terdapat hubungan garis lurus antara variabel terikat dan sekelompok veriabel bebas.

2) Variasi pada residu adalah sama baik untuk nilai Y besar maupun kecil. Dengan kata lain, (Y-Ŷ) tidak berhungan apakah Ŷ besar atau kecil.

3) Residu mengikuti pola distribusi probabilitas normal. Ingat bahwa residu adalah perbedaan antara nilai Y yang sebenarnya

29

28 dengan nilai estimasinya, Ŷ. Jadi, suku (Y-Ŷ) dihitung dalam setiap pengamatan dalam kelompok data. Rata-rata residu harusnya bernilai 0.

4) Variabel-variabel bebasnya tidak boleh berkorelasi

5) Residunya bersifat saling bebas. Ini berarti pengamatan berturtut-turut pada variabel bebas tidak boleh berkorelasi. Asumsi inis sering dilanggar ketika aspek waktu dilibatkan pada asaat mengamati sampel. 30

Untuk menguji pengaruh inflasi dan JII terhadap Total NAB Reksa Dana Syariah maka model regresi linier berganda yang akan digunakan adalah:

Dimana:

Y = Variabel terikat (Total NAB Reksa Dana Syariah) a = Konstanta (harga Y bila X = 0)

b1,b2 = Koefisien regresi yang menunjukkan angka peningkatan atau penurunan variabel dependen yang didasarkan pada hubungan nilai variabel independen.

X1 = Variabel bebas ( inflasi)

30

Douglas. A Lind, dkk. (Penerjemah: Chriswan Sungkono), Teknik-teknik Statistika dalam Bisnis dan Ekonomi Menggunakan Kelompok Data Global, ed 13, Buku 2, (Jakarta:Salemba Empat, 2007), h. 141.

29 X2 = Variabel bebas (JII)

b. Uji Asumsi Klasik

Setelah model regresi diperoleh, maka model tersebut harus diuji sudah termasuk BLUE (Best Linear Unbiased Estimator) atau tidak. Jadi, dalam penggunaan analisis regresi agar menunjukkan hubungan yang valid atau tidak biasa, maka perlu pengujian asumsi klasik pada model regresi yang digunakan. Asumsi-asumsi dasar yang harus dipenuhi adalah sebagai berikut:

1) Uji Normalitas Data

Pengujian normalitas adalah pengujian tentang kenormalan distribusi data. Maksud data terdistribusi secara normal adalah data akan mengikuti bentuk distribusi normal. Distribusi normal data dengan bentuk dimana data memusat pada nilai rata-rata dan median. Uji normalitas bisa dilihat dengan menggunakan grafik normal PP Plots.31Suatu data akan terdistribusi secara normal jika nilai probabilitas yang diharapkan apakah sama dengan nilai probabilitas pengamatan. Jika data (titik) menyebar disekitar garis diagonal dan mengikuiti arah garis diagonal maka model regresi memenuhi asumsi

31

30 normalitas. Tetapi, jika data (titik) menyebar jauh dari garis diagonal maka model regresi tidak memenuhi asumsi normalitas.32

Uji normalitas dengan grafik dapat menyesatkan, jika tidak hati-hati secara visual kelihatan normal, padahal secara statistik dapat sebaliknya. Oleh karena itu, dianjurkan disamping uji grafik dilengkapi dengan uji statistik. Uji statistik dapat dilakukan dengan uji statistik non-parametrik Kolmogorov-Smirnov (K-S). Dasar pengambilan keputusan dari uji K-S ini adalah jika Asymp. Sig lebih besar dari 0.05 (Asymp. Sig > 0.05), maka model regresi memenuhi asumsi normal.

2) Uji Multikolinearitas

Uji multikolinearitas ini digunakan untuk menguji apakah model regresi ditemukan adanya korelasi antara variabel independen (bebas). Model regresi yang baik, tidak terjadi korelasi antara variabel bebas. Jika antara variabel bebas terjadi korelasi, maka terdapat masalah multikolinearitas. Untuk mendeteksi ada atau tidaknya multikolinearitas pada model regresi, dapat dilihat dari beberapa hal, diantaranya:

a) Jika nilai Variance Inflation Factor (VIF) tidak lebih dari 10, maka model regresi bebas dari multikolinearitas.

32

31 b) Nilai Tolerance tidak kurang dari 0.10, maka model regresi bebas

dari multikolinearitas.33

3) Uji Autokorelasi

Bertujuan untuk menguji apakah suatu model regresi linier ada korelasi antara kesalahan penggangu pada periode t dengan kesalahan pada periode sebelumnya (t-1).34Autokorelasi didefinisikan terjadinya korelasi antara data pengamatan sebelumnya, dengan kata lain bahwa munculnya suatu data dipengaruhi oleh data sebelumnya. Jika terjadi korelasi berarti ada masalah autokorelasi. Model regresi yang baik adalah yang bebas dari autokorelasi.

Untuk mendeteksi terjadi autokorelasi atau tidak dapat dilihat melalui nilai Durbin Watson (DW) yang bisa dijadikan patokan untuk mnegambil keputusan adalah:

a) Angka D-W di bawah – 2, berarti ada autokorelasi positif.

b) Angka D-W diantara – 2 sampai dengan + 2, bearti tidak terjadi autokorelasi.

33

Singgih Santoso, Buku Latihan SPSS Statistik Parametrik, (Jakarta: PT Elex Media Komputindo, 2000), h. 219.

34

32 c) Angka D-W + 2, bearti ada autokorelasi negatif.35

Jika ada masalah autokorelasi, maka model regresi yang seharusnya signifikan (lihat angka F dan signifikansinya), menjadi tidak layak untuk dipakai. Autokorelasi dapat diatasi dengan berbagai cara antara lain dengan melakukan transformasi data dan menambah data observasi.36

4) Uji Heterokedasitas

Uji heterokedasitas ini untuk menguji apakah pada model regresi terjadi ketidaksamaan varians dari residual suatu pengamatan ke pengamatan lain. Residual adalah perbedaan antara nilai-nilai variabel terikat yang sebenarnya dengan nilai-nilai yang diperkirakan (Y-Ŷ).37 Jika varians residual dari suatu pengamatan ke pengamatan lain tetap disebut homokedasitas. Dan jika varians berbeda disebut heterokedasitas. Model regresi yang baik adalah tidak terjadi heterokedasitas. Heterokedasitas adalah suatu keadaan dimana

35

Singgih Santoso, Buku Latihan SPSS Statistik Parametrik, (Jakarta: PT Elex Media Komputindo, 2000), h. 219.

36

M. Iqbal Hasan, Pokok-pokok Materi Statistik 2: Statistik Inferensif, (Jakarta: PT Bumi Aksara, 2003), Ed. Kedua, Cet. Kedua, h. 290.

37

33 varians dari kesalahan pengganggu tidak konstan untuk semua nilai variabel independen.38

Salah satu cara untuk mendeteksi ada atau tidaknya heterokedasitas yaitu dengan melihat grafik plot antara nilai prediksi variabel terikat (ZPRED) and residualnya (SRESID). Deteksi ada tidaknya heterokedasitas dapat dilakukan dengan melihat ada tidaknya pola tertentu pada grafik scatter plot antara SRESID dan ZPRED di mana sumbu Y adalah Y yang telah diprediksi, dan sumbu X adalah residual (Y prediksi – Y sesungguhnya) yang telah di-studentized. Dasar pengambilan keputusan:39

1) Jika ada pola tertentu, seperti titik-titik (poin-poin) yang ada membentuk suatu pola tertentu yang teratur (bergelombang, melebar kemudian menyempit) maka telah terjadi heterokedasitas).

2) Jika tidak ada pola tertentu yang jelas serta titik-titiknya menyebar di atas dan di bawah angka 0 (nol) pada sumbu Y, maka tidak terjadi heterokedasitas.

38

J. Supranto, Statistik Teori dan Aplikasi, (Jakarta: Erlangga, 2000), h. 273.

34 c. Uji Hipotesis

1) Uji Signifikansi Simultan (Uji F)

Uji F dilakukan untuk melihat kemaknaan dari hasil model regresi tersebut. Uji F dilakukan untuk membuktikan apakah variabel-variabel bebas (X) berpengaruh terhadap variabel terikat (Y).

Jika nilai signifikansi lebih kecil dari alpha yang digunakan yaitu pada α = 5% = 0.05, menunjukkan bahwa Ho ditolak dan Ha diterima yang berarti

bahwa variabel bebas mempunyai pengaruh secara signifikan terhadap variabel terikatnya secara simultan (bersama-sama).

Jika nilai signifikansi lebih besar dari alpha yang digunakan yaitu pada α = 5% = 0.05, menunjukkan bahwa Ho diterima dan Ha ditolak yang berarti bahwa variabel bebas tidak mempunyai pengaruh secara signifikan terhadap variabel terikat secara simultan (bersama-sama).40

2) Uji Signifikansi Parsial (Uji t)

Uji t dipergunakan untuk menganalisis pengaruh variabel bebas terhadap variabel terikat secara parsial. Uji t dipergunakan untuk mengetahui apakah variabel bebas secara parsial (individual) berpengaruh secara signifikan terhadap variabel terikat. Penilaian uji t adalah sebagai berikut:

40

35 a. Jika signifikansi lebih kecil dari alpha yang digunakan yaitu pada α = 5% = 0.05 , maka Ho ditolak dan Ha diterima, yang berarti bahwa variabel bebas berpengaruh signifikan terhadap variabel terikat secara parsial.

b. Jika signifikansi lebih besar dari alpha yang digunakan yaitu pada α = 5% = 0.05 , maka Ho diterima dan Ha ditolak, yang berarti bahwa secara parsial tidak ada pengaruh yang signifikan antara variabel bebas terhadap variabel terikat. Juga dipergunakan pada alpha 10% = 0.1 dimana batas ini masih diperbolehkan.41

d.Analisis Korelasi

Analisis korelasi berguna untuk menentukan suatu besaran yang menyatakan bagaimana kuat hubungan suatu variabel dengan variabel yang lain. Jadi tidak mempersoalkan apakan suatu variabel tertentu tergantung kepada variabel lain. Simbol dari besaran korelasi adalah r yang disebut koefisien korelasi sedangkan simbol parameternya ρ (dibaca rho). Nilai koefisien korelasi

berkisar antara – 1 sampai + 1 yang kriteria pemanfaatannya dijelaskan sebagai berikut: 42

41

Bhuono Agung Nugroho, Strategi Jitu Memilih Metode Statistika Penelitian dengan Menggunakan SPSS, (Yogyakarta: CV. Andi Offset, 2005), h.53.

42

36 1) Jika nilai r > 0 artinya telah terjadi hubungan yang linier positif, yaitu makin besar nilai variabel X (independen) makin besar pula nilai variabel Y (dependen), atau makin kecil nilai variabel X (independen) maka makin kecil pula nilai variabel Y (dependen).

2) Jika nilai r < 0 artinya telah terjadi hubungan yang linier negatif, yaitu makin kecil nilai variabel X (independen) maka makin besar nilai variabel Y (dependen), atau makin besar nilai variabel X (independen) maka makin kecil nilai variabel Y (dependen).

3) Jika nilai r = 0 artinya tidak ada hubungan sama sekali antara variabel X (independen) dengan variabel Y (dependen).

4) Jika nilai r = 1 atau r = - 1 telah terjadi hubungan linier sempurna yaitu berupa garis lurus, sedangkan untuk nilai r yang makin mengarah ke angka 0, maka garis makin tidak lurus.

Untuk menghitung koefisien korelasi, rumus yang digunakan adalah r-product moment, yaitu:

r xy = n Σ XiYi –ΣX iΣYi

√n ΣXi2–(ΣXi)2√nΣYi2–(ΣYi)2

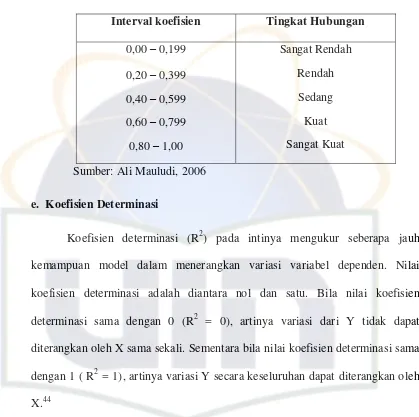

37 Tabel 1.1 Tabel Interpretasi r-product moment43

Interval koefisien Tingkat Hubungan

0,00 – 0,199 0,20 – 0,399 0,40 – 0,599 0,60 – 0,799 0,80 – 1,00

Sangat Rendah Rendah

Sedang Kuat Sangat Kuat Sumber: Ali Mauludi, 2006

e. Koefisien Determinasi

Koefisien determinasi (R2) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefisien determinasi adalah diantara nol dan satu. Bila nilai koefisien determinasi sama dengan 0 (R2 = 0), artinya variasi dari Y tidak dapat diterangkan oleh X sama sekali. Sementara bila nilai koefisien determinasi sama dengan 1 ( R2 = 1), artinya variasi Y secara keseluruhan dapat diterangkan oleh X.44

Dalam kenyataannya nilai koefisien determinasi dapat bernilai negatif walaupun dikehendaki harus bernilai positif. Menurut Gujarati, jika dalam uji

43

Ali Mauludi, Statistika I, (Jakarta: PT. Prima Heza Lestari, 2006), h. 107. 44

38 empiris terdapat koefisien determinasi bernilai negatif, maka koefisien determinasi dianggap bernilai 0.

Adapun formulasi penghitungannya adalah sebagai berikut :45

7. Operasional Variabel Penelitian

a. Variabel Y(Variabel Dependen atau variabel terikat)

Variabel dependen adalah variabel yang dipengaruhi atau disebabkan oleh variabel lainnya. Variabel dependen dalam penelitian ini adalah total NAB (Nilai Aktiva Bersih) reksa dana syariah. Menurut Iggi H Achsien, Nilai aktiva bersih adalah total nilai investasi dan kas yang dipegang (uninvested) dikurangi biaya-biaya hutang dari kegiatan operasional yang harus dibayarkan. Sedangkan NAB per unit penyertaan adalah harga wajar dari portofolio reksa dana setelah

45

Imam Ghozali, Aplikasi Analisis Multivariate dengan Program SPSS, (Semarang: UNDIP, 2006), h. 87.

R = r2 X 100%

Keterangan:

R=Koefisien Determinasi

39 dikurangi biaya operasional kemudian dibagi jumlah unit penyertaan yang telah beredar (dimiliki investor) pada saat tertentu.

b. Variabel X (Variabel independen atau variabel bebas)

Variabel independen adalah variabel yang dapat mepengaruhi perubahan variabel dependen. Variebel independen dalam penelitian ini adalah sebagai berikut:

1) Inflasi (X1) yaitu proses kenaikan harga-harga umum secara terus-menerus.

2) Jakarta Islamic Index (X2) yaitu kumpulan indeks saham beberapa perusahaan yang kegiatan usahanya tidak bertentangan dengan syariah.

8. Teknik Penulisan

Teknik penulisan skripsi ini merujuk pada buku pedoman penulisan skripsi Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta, yang diterbitkan oleh fakultas Syariah dan Hukum tahun 2007. dengan pengecualian, kutipan al-Qur’an dan Hadis ditulis satu spasi. Referensi al-Qur’an pada urutan pertama dalam daftar pustaka.

H. Sistematika Penulisan

40 saling terkait. Dengan demikian sistematika penulisan ini adalah sebagai berikut :

BAB I : Merupakan suatu pendahuluan yang terdiri dari beberapa sub, yaitu Latar Belakang Masalah, dan Perumusan Masalah, Tujuan dan Manfaat Penulisan, Kajian Kepustakaan, Kerangka Teori dan Kerangka Konsep, Hipotesis, Metode Penelitian, serta Sistematika Penulisan.

BAB II : Menjelaskan tentang kajian pustaka, di mana pada bab ini dijelaskan mengenai pasar modal syariah, inflasi, dan semua yang berkaitan dengan Reksadana Syariah baik dari pengertian, jenis reksadana, kelebihan maupun dari segi risiko reksadana. Selain itu pada bab ini juga akan dijelaskan mengenai apa itu manajer investasi dan bank kustodian.

BAB III : Memberikan Penjelasan mengenai Sejarah Perkembangan PT. Danareksa Investment Management, Visi Misi dan Strategi PT. Danareksa Investment Management Struktur Organisasi PT. Danareksa Investment Management, Produk-produk PT. Danareksa Investment Management.

41 mengenai model-model penghitungan yang digunakan berikut penjelasannya.

42 BAB II

KAJIAN TEORI

A. Pasar Modal Syariah

Istilah pasar biasanya digunakan istilah bursa, exchange dan market. Sementara untuk istilah modal sering digunakan istilah efek, securities dan stock. Pasar modal menurut Undang-Undang No. 8 tahun 1995 tentang Pasar Modal Pasal 1 Ayat (12) adalah kegiatan yang bersangkutan dengan Penawaran Umum dan Perdagangan Efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek. Sedangkan yang dimaksudkan dengan efek pada Pasal 1 ayat (5) adalah surat berharga, yaitu surat pengakuan utang, surat berharga komersial, saham, obligasi, tanda bukti utang, unit penyertaan kontrak investasi kolektif, kontrak berjangka atas efek, dan setiap derivatif dari efek.1

Secara umum, pasar modal diartikan sebagai suatu tempat bertemunya para penjual dan pembeli untuk melakukan transaksi dalam rangka memperoleh modal. Penjual dalam pasar modal merupakan perusahaan yang membutuhkan modal (emiten), sehingga mereka berusaha untuk menjual efek-efek di pasar modal. Sedangkan pembeli (investor) adalah pihak yang ingin membeli modal diperusahaan yang menurut mereka menguntungkan.

1

43 Pasar Modal dikenal juga dengan nama bursa efek. Bursa efek menurut Pasal 1 ayat (4) UU No. 8 Tahun 1995 tentang Pasar Modal adalah pihak yang menyelenggarakan dan menyediakan sistem dan/atau sarana untuk mempertemukan penawaran jual dan beli efek pihak-pihak lain dengan tujuan memperdagangkan efek diantara mereka. Bursa efek di Indonesia dikenal dengan Bursa Efek Jakarta (BEJ), Bursa Efek Surabaya (BES).2 Kemudian, tanggal 30 Oktober 2007 BES dan BEJ sudah dimerger dengan nama Bursa Efek Indonesia (BEI). Sehingga dengan demikian hanya ada satu pelaksana bursa efek di Indonesia, yaitu BEI. Sedangkan bagi pasar modal syariah, listing-nya dilakukan di Jakarta Islamic Index yang diluncurkan sejak 3 Juli 2000.

Secara sederhana, pasar modal syariah dapat diartikan sebagai pasar modal yang menerapkan prinsip-prinsip syariah dalam kegiatan transaksi ekonomi dan terlepas dari hal-hal yang dilarang, seperti: riba, perjudian, spekulasi, dan lain-lain.3Sedangkan yang dimaksud dengan efek syariah adalah efek sebagaimana dimaksud dalam peraturan perundang-undangan dibidang pasar modal yang akad, pengelolaan perusahaan, maupun cara penerbitannya memenuhi prinsip-prinsip syariah. Adapun yang dimaksud dengan prisip-prinsip syariah adalah prinsip yang

2

Kasmir, Bank dan Lembaga Keuangan Lainnya, (Jakarta: Raja Grafindo, 2008), h. 208. 3

44 didasarkan oleh syariah ajaran Islam yang penetapannya dilakukan oleh DSN-MUI melalui fatwa.4

Instrument di pasar modal syariah sudah diperkenalkan kepada masyarakat, misalnya saham yang berprinsip syariah dimana kriteria saham syariah adalah saham yang dikeluarkan perusahaan yang melakukan usaha yang sesuai dengan syariah. Industri pasar modal khususnya pada instrumen saham dilakukan berdasarkan penilaian atas saham yang diterbitkan oleh masing-masing perusahaan, karena instrumen saham secara natural telah sesuai dengan prinsip syariah mengingat sifat saham dimaksud bersifat penyertaan. Para ahli fiqih berpendapat bahwa suatu saham dapat dikatergorikan memenuhi prinsip syariah apabila kegiatan perusahaan yang menerbitkan saham tersebut tidak tercakup pada hal-hal yang dilarang dalam syariah islam, seperti :

a. Alkohol b. Perjudian

c. Produksi yang bahan bakunya berasal dari babi d. Pornografi

e. Jasa keuangan yang bersifat konvensional f. Asuransi yang bersifat konvensional5.

4

45 B. Reksadana Syariah

1. Pengertian Reksadana Syariah

Kata Reksa Dana Berasal dari istilah Mutual Fund. Fund berarti dana dan mutual berarti saling menguntungkan. Di Indonesia kemudian dipilih kata “dana” dan “reksa”, kalau digabung menjadi danareksa. Tetapi kemudian dipilih Reksa Dana untuk menghindari kerancuan arti dengan perusahaan danareksa yang sudah memasyarakat sekarang ini.6

Sedangkan, dilihat dari asal kosa katanya, Reksa Dana terdiri dari dua kosa kata, yaitu reksa yang berarti jaga atau pelihara dan kata dana yang berarti (kumpulan) uang. Dengan demikian Reksa Dana dapat diartikan sebagai kumpulan uang yang dipelihara (bersama untuk suatu kepentingan).7Sementara itu, menurut UU Pasar Modal No. 8 Tahun 1995, Pasal 1 Ayat 27, Reksadana adalah suatu wadah yang dipergunakan untuk menghimpun dana dari masyarakat pemodal untuk selanjutnya diinvestasikan dalam portofolio efek oleh manajer investasi yang telah mendapat izin dari Bapepam.8

Sedangkan menurut fatwa Dewan Syariah Nasional (DSN) No. 20/DSN- MUI/IV/2001, reksadana syariah adalah reksadana yang beroperasi menurut

5

Ngapon. “Pasar Modal Syariah (Bagian 1)”. Artikel diakses pada 12 Oktober 2009 dari asuransi-syariah.blogspot.com

6

Sunariyah, Pengantar Pengetahuan Pasar Modal. (Yogyakarta: UPP AMP YKPN, 2003), h. 209.

7

Muhammad, Lembaga-Lembaga Keuangan Umat Kontemporer, (Yogyakarta: UII Press, 2000), h. 92.

8

46 ketentuan dan prinsip syariah, baik dalam bentuk akad antara pemodal sebagai pemilik harta (shahibul maal) dengan manajer investasi sebagai wakil shahibul maal, maupun antara manajer investasi dengan pengguna investasi.

Dalam sumber lain disebutkan, bahwa reksa dana syariah atau islamic investment fund merupakan salah satu bentuk pengelolaan reksa dana yang bertujuan untuk memenuhi kebutuhan kelompok investor yang menginginkan atau memperoleh pendapatan investasi dari sumber dan cara yang bersih yang dapat dipertanggungjawabkan secara religius, yang mana sejalan dengan prinsip-prinsip syariah.9

2. Dasar Hukum Reksa Dana Syariah10

a. Firman Allah SWT, antara lain:

Artinya:“…dan Allah menghalalkan jual beli dan mengharamkan riba...” (QS. al-Baqarah [2]: 275).

9

Achsien, Iggi H., Investasi Syariah Di Pasar Modal; Menggagas Konsep dan Praktek Manajemen Portofolio Syariah, (Jakarta: PT Gramedia Pustaka Utama, 2000), h. 83.

10

47

Artinya: “Hai orang yang beriman! Janganlah kamu saling memakan harta sesamamu dengan jalan yang batil, kecuali dengan dengan jalan perniagaan yang berlaku dengan suka sama suka di antara kamu,…” (QS. al-Nisa’ [4]: 29).

Artinya:“Hai orang yang beriman! Penuhilah akad-akad itu…” (QS. al-Ma’idah [5]: 1).

Artinya: “…kamu tidak (boleh) menganiaya dan tidak (pula) dianiaya” (QS. al-Baqarah [2]: 279).

Artinya: “…Tidak ada dosa bagimu untuk mencari karunia dari Tuhanmu …” (QS. al-Baqarah [2]: 198).

48

َْ ََ ِا َ ُ ْ ُل َ

َ ِ ِ ْ ُ ْ

ً َ َ َ َ َ ً ْ ُ َ ِ ٌ

ًم َ َ َلَ َأ ْوَأ

َنوُ ِ ْ ُ ْ َو

ًطْ َش َ ِ ْمِهِطوُ ُش ىَ َع

ً َ َ َ َ َ

ًم َ َ َلَ َأ ْوَأ

)

ن ع نع يذمر ه ور

فوع

(

Artinya:“Perdamaian dapat dilakukan di antara kaum muslimin kecuali perdamaian yang mengharamkan yang halal atau menghalalkan yang haram; dan kaum muslimin terikat dengan syarat-syarat mereka kecuali syarat yang mengharamkan yang halal atau menghalalkan yang haram” (HR. Tirmizi dari „Amr bin „Auf).

َر َ ِ َ َو َرَ َ َ

)

ه ور

ن

ه م

نع

ةد بع

ن

تم ل

دمأو

نع

ن

س بع

ك مو

نع

يح

(

Artinya:“Tidak boleh membahayakan diri sendiri dan tidak boleh pula membahayakan orang lain” (HR. Ibn Majah dari „Ubadah bin Shamit, Ahmad dari Ibn „Abbas, dan Malik dari Yahya).

c. Kaidah Fiqh:

ُلْ َأأ

ِ

ِ َ َم َعُ ْ

ىَ َع ٌلْيِ َد ّلُدَي ََْ ُةَ َ ِإْ

َهِِْْ ََْ

Artinya:“Pada dasarnya, segala bentuk mu’amalah boleh dilakukan sepanjang tidak ada dalil yang mengharamkannya.”

49 1) Undang-Undang No. 8 Tahun 1995 tentang Pasar Modal.

2) PP No. 45 Tahun 1995 tentang Penyelenggaraan Kegiatan di bidang Pasar Modal.

3) Keputusan Menteri Keuangan RI No. 646/KMK.010/1995 perihal Pemilikan Saham atau Unit Penyertaan Reksa Dana oleh Investor Asing.

4) Fatwa Dewan Syariah Nasional No. 20/DSN-MUI/IV/2001 tentang Pedoman Pelaksanaan Investasi untuk Reksa Dana Syariah.

5) Fatwa Dewan Syariah Nasional No. 40/DSN-MUI/III/2004 tentang Pasar Modal dan Penerapan Umum Prinsip Syariah di Bidang Pasar Modal.

6) Peraturan Nomor IX.A.13 Tahun 2006 tentang Penerbitan Efek Syariah.

7) Peraturan Nomor IX.A.14 Tahun 2006 tentang Akad-Akad yang Digunakan Dalam Penerbitan Efek Syariah Di Pasar Modal.

8) Peraturan Nomor II.K.1 Tahun 2007 tentang Kriteria dan Penerbitan Daftar Efek Syariah.

9) Keputusan Bapepam Lam-KEP-325/BL/2007 tentang Daftar Efek Syariah.

50 Reksa Dana dapat dibedakan dari beberapa sudut pandang, antara lain dari:(1)bentuk, (2) sifat, (3)portofolio Investasi, dan (4) Tujuan Investasi.11

a. Dilihat dari bentuknya, Reksa Dana dapat dibedakan menjadi:

1) Reksa Dana Berbentuk Perseroan (Corporate Type). Dalam Reksa Dana bentuk ini, perusahaan penerbit Reksa Dana menghimpun dana dengan menjual saham, dan selanjutnya dana dari hasil penjualan tersebut diinvestasikan pada berbagai jenis efek yang diperdagangkan di pasar modal maupun pasar uang.

Reksa Dana bentuk perseroan dibedakan lagi berdasarkan sifatnya menjadi Reksa Dana Perseroan tertutup dan Reksa Dana Perseroan Terbuka. Bentuk ini mempunyai ciri-ciri sebagai berikut:

a) Bentuk hukumnya adalah Perseroan Terbatas (PT).

b) Pengelolaan kekayaan Reksa Dana didasarkan pada kontrak antara Direksi Perusahaan dengan manajer investasi yang ditunjuk.

c) Penyimpanan kekayaan Reksa Dana didasarkan pada kontrak antara manajer investasi dengan Bnak Kustodian.

11

51 2) Reksa Dana Berbentuk Kontrak Investasi Kolektif (Contractual Type). Reksa Dana bentuk ini adalah kontrak antara manajer investasi dengan bank kustodian yang mengikat pemegang unit penyertaan (UP), di mana manajer investasi diberi wewenang untuk mngelola portoifolio investasi kolektif dan bank kustodian diberi wewenang untuk melaksanakan penitipan kolektif. Bentuk inilah yang lebih popular dan jumlahnya semakin bertambah dibandingkan Reksa Dana berbentuk perseroan. bentuk ini mempunyai ciri-ciri sebagai berikut:

a) Bentuk hukumnya adalah Kontrak Investasi Kolektif.

b) Pengelolaan Reksa Dana dilakukan oleh manajer investasi berdasarkan kontrak.

c) Penyimpanan kekayaan investasi kolektif dilaksanakan oleh Bank kustodian berdasarkan kontrak.

b. Dilihat dari sifatnya, Reksa Dana dapat dibedakan menjadi:

52 secepatnya. Di samping itu, jumalah unit saham yang akan diterbitkan oleh perusahaan sama jumlahnya dari waktu ke waktu terkecuali adanya tindakan perusahaan (coorporate action).

2)Reksa Dana terbuka yaitu Reksa Dana di mana pemegang unit menjual unitnya langsung kepada manajer investasi. Harga unit ditentukan oleh harga penutupan perdagangan pada hari yang bersangkutan. Oleh karenanya, investor tidak mngetahui harga jual atau beli dari unit penyertaan dan akan diketahui pada esok harinya.12

c. Dilihat dari portofolio Investasinya, Reksa Dana dapat dibedakan menjadi:

1) Reksa Dana Pasar Uang (Money Market Funds). Reksa Dana jenis ini hanya melakukan investasi pada efek