ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

VOLUME PENYERAPAN UTANG LUAR NEGERI

DI INDONESIA

OLEH

DUNGDANG P HUTAPEA H14103004

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

RINGKASAN

DUNGDANG P HUTAPEA. Analisis Faktor-Faktor yang Mempengaruhi Volume Penyerapan Utang Luar Negeri di Indonesia (dibimbing oleh BUNASOR SANIM).

Menciptakan masyarakat yang adil dan makmur adalah cita-cita luhur bangsa yang ingin dicapai melalui pembangunan nasional. Pelaksanaan pembangunan hanya dapat berjalan dengan baik apabila didukung oleh tersedianya modal pembangunan. Hal yang menjadi masalah dalam pelaksanaan pembangunan di Indonesia adalah kondisi tidak mencukupinya modal pembangunan. Pemerintah Indonesia berusaha untuk mengatasi masalah tersebut dengan melakukan kebijakan utang baik dari luar negeri maupun dari dalam negeri. Defisit anggaran pemerintah selalu menjadi alasan utama penarikan pinjaman dari luar negeri.

Berdasarkan pengertiannya, utang atau pinjaman luar negeri dapat diartikan berdasarkan aspek materiil, formal dan fungsinya. Namun secara umum, utang atau pinjaman tersebut selalu menimbulkan kewajiban untuk membayar kembali dalam jangka waktu yang telah ditetapkan. Oleh karena itu, kebijakan melakukan pinjaman perlu untuk dikaji ulang oleh pemerintah. Hal ini dikarenakan besarnya beban utang luar negeri yang sudah ditanggung oleh pemerintah dan bangsa Indonesia saat ini.

Penelitian ini bertujuan untuk menganalisis faktor-faktor apa yang mempengaruhi volume penyerapan utang luar negeri dan bagaimana faktor-faktor tersebut mempengaruhi volume penyerapan utang luar negeri di Indonesia. Setelah mengetahui akar permasalahan yakni faktor-faktor yang mempengaruhi volume penyerapan utang luar negeri maka diharapkan akan semakin mudah untuk membatasi dan bahkan mengurangi secara bertahap utang luar negeri sebagai modal dalam pelaksanaan pembangunan. Untuk tujuan tersebut, beberapa variabel yang diteliti adalah rasio defisit keuangan pemerintah dengan GDP (GD_GDP), tingkat inflasi yang terjadi (INF), tingkat pertumbuhan ekonomi (PE), tingkat suku bunga internasional (LIBOR) dan dummy variable yang menggambarkan kestabilan politik (DUMMY_PLTK).

(1997 kuartal 3) dianggap tidak stabil dan dilambangkan dengan dummy 1 dan kembali lagi ke 0 setelah kuartal 1 tahun 2003.

Metode analisis yang digunakan dalam penelitian adalah Error Correction Model (ECM). Penggunaan metode analisis ini didasarkan kemampuan metode tersebut untuk menganalisis hubungan antar variabel dalam jangka panjang dan jangka pendek. Analisis jangka panjang menggunakan persamaan kointegrasi, sedangkan analisis jangka pendek (dinamis) menggunakan ECM. Pengujian stasioneritas data yang dilakukan terhadap seluruh variabel dalam model penelitian didasarkan pada Augmented Dickey Fuller (ADF) test. Perhitungannya menggunakan komputer dengan bantuan software E-Views 4.1.

Hasil penelitian menunjukkan bahwa defisit keuangan pemerintah memiliki hubungan negatif dengan volume penyerapan utang luar negeri dalam jangka panjang, namun tidak berpengaruh dalam jangka pendek. Tingkat pertumbuhan ekonomi berhubungan negatif tapi tidak signifikan pada jangka panjang dan berhubungan negatif pada jangka pendek. Inflasi berhubungan positif tapi tidak signifikan pada jangka panjang dan berhubungan negatif dan signifikan pada jangka pendek. LIBOR berhubungan negatif dalam jangka panjang dan positif dalam jangka pendek. Kondisi kestabilan politik berhubungan positif dalam jangka pendek.

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

VOLUME PENYERAPAN UTANG LUAR NEGERI

DI INDONESIA

Oleh

DUNGDANG P HUTAPEA H14103004

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

FAKULTAS EKONOMI DAN MANAJEMEN DEPARTEMEN ILMU EKONOMI

Dengan ini menyatakan bahwa skripsi yang disusun oleh, Nama Mahasiswa : Dungdang P Hutapea Nomor Registrasi Pokok : H14103004

Proram Studi : Ilmu Ekonomi

Judul : Analisis Faktor-Faktor yang Mempengaruhi Volume Penyerapan Utang Luar Negeri di Indonesia

dapat diterima sebagai syarat memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Menyetujui, Dosen Pembimbing,

Prof. Dr. Ir. Bunasor Sanim, M.Sc. NIP: 130 345 012

Mengetahui,

Ketua Departemen Ilmu Ekonomi

PERNYATAAN

DENGAN INI SAYA MENYATAKAN BAHWA SKRIPSI INI ADALAH BENAR-BENAR HASIL KARYA SAYA SENDIRI YANG BELUM PERNAH DIGUNAKAN SEBAGAI SKRIPSI ATAU KARYA ILMIAH PADA PERGURUAN TINGGI ATAU LEMBAGA MANAPUN.

Bogor, Agustus 2007

RIWAYAT HIDUP

Penulis bernama Dungdang P Hutapea, lahir di Bibiraek, Balige, Sumatera Utara pada tanggal 5 September 1985. Penulis adalah anak kelima dari delapan bersaudara dari pasangan ayahanda Huling Hutapea dan ibunda Santun Simanjuntak. Jenjang pendidikan penulis dilalui mulai dari pendidikan sekolah dasar yang dilalui di SD Inpres No. 173563 Laguboti dalam kurun waktu 1991-1997. Kemudian penulis melanjutkan pendidikan sekolah lanjutan tingkat pertama di SLTP Negeri 4 Laguboti dalam kurun waktu 1997-2000. Setelah itu, pada tahun 2000 penulis diterima di SMU N 1 Soposurung Balige dan lulus pada tahun 2003.

Pada tahun 2003 penulis melanjutkan studinya ke jenjang perguruan tinggi setelah menerima Undangan Seleksi Masuk IPB (USMI) dan diterima sebagai mahasiswa Program Studi Ilmu Ekonomi dan Studi Pembangunan pada Fakultas Ekonomi dan Manajemen. Program studi tersebut saat ini telah berubah nama menjadi Program Studi Ilmu Ekonomi.

KATA PENGANTAR

Puji syukur ke Hadirat Tuhan Yang Maha Kuasa atas berkat rahmat dan karuniaNya sehingga penulis dapat menyelesaikan penyusunan skripsi ini. Skripsi ini berjudul Analisis Faktor-faktor yang Mempengaruhi Volume Penyerapan Utang Luar Negeri di Indonesia. Proses penulisan, pencarian data pengolahan sampai tahap penyempurnaan tugas skripsi ini berlangsung dengan baik dan lancar sesuai harapan penulis.

Pemilihan judul yang bertemakan utang luar negeri ini berlatar belakang sangat tingginya volume penyerapan utang luar negeri Indonesia saat ini. Bangsa Indonesia bahkan sudah seperti ketergantungan dengan utang. Hal ini mengindikasikan tingginya beban utang yang harus ditanggung oleh bangsa Indonesia di masa mendatang. Oleh karena itu, penulis merasa tertarik untuk melakukan analisis tentang faktor-faktor yang mempengaruhi volume penyerapan utang luar negeri. Dengan mengetahui akar permasalahan maka Bangsa Indonesia akan lebih mudah untuk mengatasi masalah tersebut.

Proses penulisan skripsi ini tidak terlepas dari dukungan baik berupa moril dan tindakan yang dirasakan oleh penulis. Oleh karena itu, dengan rasa tulus dan hormat, Penulis mengucapkan terima kasih yang sebanyak-banyaknya kepada :

1. Tuhan Yang Maha Esa atas kekuatan dan berkat berlimpah yang dilimpahkanNya kepada penulis.

2. Bapak Prof. Dr. Ir. Bunasor Sanim, M.Sc. selaku dosen pembimbing akademik sekaligus dosen pembimbing skripsi penulis. Banyak nasihat, dorongan, bimbingan, arahan serta motivasi yang diberikan selama penyusunan skripsi ini dan selama penulis menempuh studi di Departemen Ilmu Ekonomi IPB.

4. Bapak Muhammad Findi A, S.E. M.Si. selaku dosen penguji dari Komisi Pendidikan FEM IPB. Saran dan masukan yang diberikan sangat membantu dalam penyempurnaan skripsi ini.

5. H. Hutapea dan S. Simanjuntak selaku orang tua penulis serta kepada kakak, abang dan adik penulis atas dukungan, kesabaran dan doa yang selalu menguatkan penulis.

6. Dordia Anindita Rotinsulu atas dukungan doa, motivasi dan kasih sayang yang dapat dirasakan oleh penulis.

7. Bank Indonesia, secara khusus pegawai perpustakaan yang mau mem-bantu penulis dalam pencarian data.

8. Semua pihak yang membantu terselesaikannya skripsi ini.

Segala sesuatu tidak ada yang sempurna, semoga hasil yang sederhana ini dapat bermanfaat bagi semua pihak.

Bogor, Agustus 2007

DAFTAR ISI 1.5. Ruang Lingkup Penelitian……….. II. KAJIAN TEORI... 2.1. Tinjauan Pustaka... 2.1.1. Teori Utang Luar Negeri... 2.1.2. Jenis-jenis Pinjaman Luar Negeri... 2.1.3. Kurva Laffer Utang (Debt Laffer Curve)... 2.1.4. Utang Luar Negeri dalam Perpotongan Keynesian... 2.1.5. Kebijakan Fiskal, Utang Luar Negeri dan Model Solow.. 2.1.6. Faktor-Faktor yang Menentukan Jumlah Bantuan Luar

Negeri bagi Pembangunan Ekonomi... 2.1.7. Alasan Negara Berkembang Menerima Bantuan... 2.2. Tinjauan Penelitian Terdahulu... 2.3. Kerangka Pemikiran Konseptual... 2.3.1. Kondisi Perekonomian Indonesia... 2.3.2. Utang Luar Negeri dan Faktor-faktor yang

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

VOLUME PENYERAPAN UTANG LUAR NEGERI

DI INDONESIA

OLEH

DUNGDANG P HUTAPEA H14103004

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

RINGKASAN

DUNGDANG P HUTAPEA. Analisis Faktor-Faktor yang Mempengaruhi Volume Penyerapan Utang Luar Negeri di Indonesia (dibimbing oleh BUNASOR SANIM).

Menciptakan masyarakat yang adil dan makmur adalah cita-cita luhur bangsa yang ingin dicapai melalui pembangunan nasional. Pelaksanaan pembangunan hanya dapat berjalan dengan baik apabila didukung oleh tersedianya modal pembangunan. Hal yang menjadi masalah dalam pelaksanaan pembangunan di Indonesia adalah kondisi tidak mencukupinya modal pembangunan. Pemerintah Indonesia berusaha untuk mengatasi masalah tersebut dengan melakukan kebijakan utang baik dari luar negeri maupun dari dalam negeri. Defisit anggaran pemerintah selalu menjadi alasan utama penarikan pinjaman dari luar negeri.

Berdasarkan pengertiannya, utang atau pinjaman luar negeri dapat diartikan berdasarkan aspek materiil, formal dan fungsinya. Namun secara umum, utang atau pinjaman tersebut selalu menimbulkan kewajiban untuk membayar kembali dalam jangka waktu yang telah ditetapkan. Oleh karena itu, kebijakan melakukan pinjaman perlu untuk dikaji ulang oleh pemerintah. Hal ini dikarenakan besarnya beban utang luar negeri yang sudah ditanggung oleh pemerintah dan bangsa Indonesia saat ini.

Penelitian ini bertujuan untuk menganalisis faktor-faktor apa yang mempengaruhi volume penyerapan utang luar negeri dan bagaimana faktor-faktor tersebut mempengaruhi volume penyerapan utang luar negeri di Indonesia. Setelah mengetahui akar permasalahan yakni faktor-faktor yang mempengaruhi volume penyerapan utang luar negeri maka diharapkan akan semakin mudah untuk membatasi dan bahkan mengurangi secara bertahap utang luar negeri sebagai modal dalam pelaksanaan pembangunan. Untuk tujuan tersebut, beberapa variabel yang diteliti adalah rasio defisit keuangan pemerintah dengan GDP (GD_GDP), tingkat inflasi yang terjadi (INF), tingkat pertumbuhan ekonomi (PE), tingkat suku bunga internasional (LIBOR) dan dummy variable yang menggambarkan kestabilan politik (DUMMY_PLTK).

(1997 kuartal 3) dianggap tidak stabil dan dilambangkan dengan dummy 1 dan kembali lagi ke 0 setelah kuartal 1 tahun 2003.

Metode analisis yang digunakan dalam penelitian adalah Error Correction Model (ECM). Penggunaan metode analisis ini didasarkan kemampuan metode tersebut untuk menganalisis hubungan antar variabel dalam jangka panjang dan jangka pendek. Analisis jangka panjang menggunakan persamaan kointegrasi, sedangkan analisis jangka pendek (dinamis) menggunakan ECM. Pengujian stasioneritas data yang dilakukan terhadap seluruh variabel dalam model penelitian didasarkan pada Augmented Dickey Fuller (ADF) test. Perhitungannya menggunakan komputer dengan bantuan software E-Views 4.1.

Hasil penelitian menunjukkan bahwa defisit keuangan pemerintah memiliki hubungan negatif dengan volume penyerapan utang luar negeri dalam jangka panjang, namun tidak berpengaruh dalam jangka pendek. Tingkat pertumbuhan ekonomi berhubungan negatif tapi tidak signifikan pada jangka panjang dan berhubungan negatif pada jangka pendek. Inflasi berhubungan positif tapi tidak signifikan pada jangka panjang dan berhubungan negatif dan signifikan pada jangka pendek. LIBOR berhubungan negatif dalam jangka panjang dan positif dalam jangka pendek. Kondisi kestabilan politik berhubungan positif dalam jangka pendek.

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

VOLUME PENYERAPAN UTANG LUAR NEGERI

DI INDONESIA

Oleh

DUNGDANG P HUTAPEA H14103004

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

FAKULTAS EKONOMI DAN MANAJEMEN DEPARTEMEN ILMU EKONOMI

Dengan ini menyatakan bahwa skripsi yang disusun oleh, Nama Mahasiswa : Dungdang P Hutapea Nomor Registrasi Pokok : H14103004

Proram Studi : Ilmu Ekonomi

Judul : Analisis Faktor-Faktor yang Mempengaruhi Volume Penyerapan Utang Luar Negeri di Indonesia

dapat diterima sebagai syarat memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Menyetujui, Dosen Pembimbing,

Prof. Dr. Ir. Bunasor Sanim, M.Sc. NIP: 130 345 012

Mengetahui,

Ketua Departemen Ilmu Ekonomi

PERNYATAAN

DENGAN INI SAYA MENYATAKAN BAHWA SKRIPSI INI ADALAH BENAR-BENAR HASIL KARYA SAYA SENDIRI YANG BELUM PERNAH DIGUNAKAN SEBAGAI SKRIPSI ATAU KARYA ILMIAH PADA PERGURUAN TINGGI ATAU LEMBAGA MANAPUN.

Bogor, Agustus 2007

RIWAYAT HIDUP

Penulis bernama Dungdang P Hutapea, lahir di Bibiraek, Balige, Sumatera Utara pada tanggal 5 September 1985. Penulis adalah anak kelima dari delapan bersaudara dari pasangan ayahanda Huling Hutapea dan ibunda Santun Simanjuntak. Jenjang pendidikan penulis dilalui mulai dari pendidikan sekolah dasar yang dilalui di SD Inpres No. 173563 Laguboti dalam kurun waktu 1991-1997. Kemudian penulis melanjutkan pendidikan sekolah lanjutan tingkat pertama di SLTP Negeri 4 Laguboti dalam kurun waktu 1997-2000. Setelah itu, pada tahun 2000 penulis diterima di SMU N 1 Soposurung Balige dan lulus pada tahun 2003.

Pada tahun 2003 penulis melanjutkan studinya ke jenjang perguruan tinggi setelah menerima Undangan Seleksi Masuk IPB (USMI) dan diterima sebagai mahasiswa Program Studi Ilmu Ekonomi dan Studi Pembangunan pada Fakultas Ekonomi dan Manajemen. Program studi tersebut saat ini telah berubah nama menjadi Program Studi Ilmu Ekonomi.

KATA PENGANTAR

Puji syukur ke Hadirat Tuhan Yang Maha Kuasa atas berkat rahmat dan karuniaNya sehingga penulis dapat menyelesaikan penyusunan skripsi ini. Skripsi ini berjudul Analisis Faktor-faktor yang Mempengaruhi Volume Penyerapan Utang Luar Negeri di Indonesia. Proses penulisan, pencarian data pengolahan sampai tahap penyempurnaan tugas skripsi ini berlangsung dengan baik dan lancar sesuai harapan penulis.

Pemilihan judul yang bertemakan utang luar negeri ini berlatar belakang sangat tingginya volume penyerapan utang luar negeri Indonesia saat ini. Bangsa Indonesia bahkan sudah seperti ketergantungan dengan utang. Hal ini mengindikasikan tingginya beban utang yang harus ditanggung oleh bangsa Indonesia di masa mendatang. Oleh karena itu, penulis merasa tertarik untuk melakukan analisis tentang faktor-faktor yang mempengaruhi volume penyerapan utang luar negeri. Dengan mengetahui akar permasalahan maka Bangsa Indonesia akan lebih mudah untuk mengatasi masalah tersebut.

Proses penulisan skripsi ini tidak terlepas dari dukungan baik berupa moril dan tindakan yang dirasakan oleh penulis. Oleh karena itu, dengan rasa tulus dan hormat, Penulis mengucapkan terima kasih yang sebanyak-banyaknya kepada :

1. Tuhan Yang Maha Esa atas kekuatan dan berkat berlimpah yang dilimpahkanNya kepada penulis.

2. Bapak Prof. Dr. Ir. Bunasor Sanim, M.Sc. selaku dosen pembimbing akademik sekaligus dosen pembimbing skripsi penulis. Banyak nasihat, dorongan, bimbingan, arahan serta motivasi yang diberikan selama penyusunan skripsi ini dan selama penulis menempuh studi di Departemen Ilmu Ekonomi IPB.

4. Bapak Muhammad Findi A, S.E. M.Si. selaku dosen penguji dari Komisi Pendidikan FEM IPB. Saran dan masukan yang diberikan sangat membantu dalam penyempurnaan skripsi ini.

5. H. Hutapea dan S. Simanjuntak selaku orang tua penulis serta kepada kakak, abang dan adik penulis atas dukungan, kesabaran dan doa yang selalu menguatkan penulis.

6. Dordia Anindita Rotinsulu atas dukungan doa, motivasi dan kasih sayang yang dapat dirasakan oleh penulis.

7. Bank Indonesia, secara khusus pegawai perpustakaan yang mau mem-bantu penulis dalam pencarian data.

8. Semua pihak yang membantu terselesaikannya skripsi ini.

Segala sesuatu tidak ada yang sempurna, semoga hasil yang sederhana ini dapat bermanfaat bagi semua pihak.

Bogor, Agustus 2007

DAFTAR ISI 1.5. Ruang Lingkup Penelitian……….. II. KAJIAN TEORI... 2.1. Tinjauan Pustaka... 2.1.1. Teori Utang Luar Negeri... 2.1.2. Jenis-jenis Pinjaman Luar Negeri... 2.1.3. Kurva Laffer Utang (Debt Laffer Curve)... 2.1.4. Utang Luar Negeri dalam Perpotongan Keynesian... 2.1.5. Kebijakan Fiskal, Utang Luar Negeri dan Model Solow.. 2.1.6. Faktor-Faktor yang Menentukan Jumlah Bantuan Luar

Negeri bagi Pembangunan Ekonomi... 2.1.7. Alasan Negara Berkembang Menerima Bantuan... 2.2. Tinjauan Penelitian Terdahulu... 2.3. Kerangka Pemikiran Konseptual... 2.3.1. Kondisi Perekonomian Indonesia... 2.3.2. Utang Luar Negeri dan Faktor-faktor yang

3.1. Waktu dan Tahapan Penelitian... 3.2. Jenis dan Sumber Data... 3.3. Metode Analisis Data... 3.3.1. Uji Stasioneritas Data...

3.3.2. Uji Kointegrasi... 3.3.3. Error Correction Model (ECM)... 3.3.4. Diagnostic Test... 3.3.4.1. Uji Normalitas... 3.3.4.2. Uji Heteroskedastisitas... 3.3.4.3. Uji Autokorelasi... IV. HASIL DAN PEMBAHASAN...

DAFTAR TABEL

DAFTAR GAMBAR

Nomor Halaman

1

2 3

4 5 6

Grafik Defisit Anggaran Pemerintah periode 1990-2006 (miliar Rp)………….………... Kurva Laffer Utang... Kenaikan dalam Pembelian Pemerintah dalam Perpotongan Keynesian... Model Solow... Kerangka Pemikiran Konseptual... Hasil Uji Normalitas Error Correction Model Untuk Utang Luar Negeri………

6 14

16 18 26

I. PENDAHULUAN

1.1. Latar Belakang

Kesejahteraan masyarakat suatu negara adalah sesuatu hal yang menjadi tujuan pemerintah negara tersebut. Hal tersebut berusaha dicapai dengan pembangunan di segala bidang termasuk dalam bidang ekonomi. Di bidang ekonomi, pemerintah berusaha untuk mewujudkannya melalui kontrol dalam bidang kebijaksanaan-kebijaksanaan ekonomi termasuk kebijakan fiskal dan moneter.

Pembangunan ekonomi didefenisikan sebagai suatu proses yang menyebabkan pendapatan per kapita penduduk suatu masyarakat meningkat dalam jangka panjang (Sukirno, 1985). Berdasarkan pengertian tersebut terdapat beberapa aspek yang penting dalam pembangunan ekonomi yakni: (i) suatu proses, yang berarti merupakan pembangunan yang terus-menerus, (ii) usaha untuk menaikkan tingkat pendapatan perkapita, dan (iii) kenaikan pendapatan perkapita itu harus terus berlangsung dalam jangka panjang. Dengan proses ini diharapkan akan terjadi peningkatan dalam kegiatan ekonomi dan taraf kesejahteraan masyarakat sesuai cita-cita pembangunan nasional.

bentuk atau jenis investasi baru yang ditanamkan pada tanah, peralatan fisik dan modal atau sumber daya manusia (Todaro, 2003).

Indonesia adalah sebuah negara yang besar dan kaya dari segi jumlah penduduk, luas wilayah, tapi tidak demikian jika dilihat dari sisi ekonomi. Kondisi ini cukup memprihatinkan jika dibandingkan dengan kekayaan alam yang dimiliki oleh bangsa Indonesia. Fondasi ekonomi yang dimiliki oleh Indonesia sangat

rapuh, yang berakibat pada tidak terkontrolnya pertumbuhan ekonomi Indonesia (Achsani, 2003).

Rapuhnya perekonomian Indonesia terlihat dari siklus naik-turun pertumbuhan ekonomi. Pemerintah tidak mampu untuk menjaga siklus per-tumbuhan ekonomi untuk tetap bertahan atau meningkat. Bahkan pada tahun 1998, ketika krisis keuangan melanda Asia, pertumbuhan ekonomi Indonesia mencapai -18,26 pada kuartal IV. Pada tahun berikutnya, Indonesia berusaha untuk meningkatkan pertumbuhan ekonomi tapi selalu memiliki siklus naik-turun dalam selang 1,6-6,91. Pertumbuhan tertinggi 6,91 dicapai pada kuartal IV tahun 2000.

Tulisan yang berjudul Sekilas Ekonomi Indonesia disampaikan dalam diskusi dwi bulanan ISTECS Eropa mengemukakan bahwa setidaknya ada tiga penyebab rapuhnya fondasi ekonomi tersebut (Achsani, 2003). Ketiga hal tersebut adalah:

dinikmati oleh sekelompok kecil orang yang dapat mengendalikan perekonomian, sementara sebagian besar yang lain tidak menikmatinya. 2. Proses industrialisasi yang dikembangkan hanya akan memberi

keun-tungan pada jangka pendek.

3. Pemerintah mengandalkan utang luar negeri untuk menopang jalannya pembangunan.

Menteri Keuangan Yusuf Anwar menjelaskan bahwa utang pemerintah Indonesia hingga Maret 2005 mencapai Rp 1.282 triliun atau 52 persen dari Produk Domestik Bruto (PDB). Utang itu terdiri dari utang dalam valuta asing sebesar Rp 624 triliun dan utang dalam rupiah sebesar Rp 658 triliun (Batubara, 2005).

Pemerintah mengatakan bahwa mereka selalu berusaha untuk mengurangi dan atau membatasi penarikan pinjaman luar negeri akan tetapi pada kenyataannya jumlah itu cenderung untuk bertambah setiap tahunnya (Wiranta, 2004). Berdasarkan kenyataan tersebut, komitmen pemerintah untuk mengurangi volume utang luar negeri patut dipertanyakan.

Beberapa alasan ekonomis yang melandasi mengapa masalah utang saat ini menjadi hal yang penting adalah:

a. Beban utang yang harus diangsur semakin lama akan semakin meningkat. Hal ini dikarenakan adanya tekanan nilai tukar mata uang atau karena adanya tambahan utang-utang baru.

c. Adanya kewajiban perekonomian untuk membayar kembali utang yang sudah dipinjam. Hal ini akan menjadi potensi untuk mendorong perekonomian dalam negeri menjadi semakin menurun.

d. Secara teoritis jumlah utang luar negeri yang besar dapat mempengaruhi ekspektasi masyarakat melalui penilaian terhadap prospek ekonomi.

Hasil penelitian yang dilakukan di United States of America menemukan bahwa ada beberapa dampak ekonomi yang dialami akibat adanya utang pemerintah. Dampak tersebut adalah dampak utang terhadap tabungan nasional dan formasi kapital, dampak terhadap output dan pendapatan, dampak terhadap distribusi pendapatan dan inflasi (tingkat harga), dan dampaknya terhadap nilai tukar`dan transaksi luar negeri (Elmendorf dan Mankiw, 1998). Berdasarkan penjelasan-penjelasan di atas, maka masalah utang perlu untuk diteliti secara mendalam.

1.2. Perumusan Masalah

sehingga bisa muncul kepanikan, baik oleh utang jangka panjang maupun pendek (Achsani, 2003).

Kondisi yang terjadi di Indonesia adalah adanya semacam kebiasaan pemerintah dalam melaksanakan pembangunan dengan menggunakan dana pinjaman luar negeri. Dana pinjaman luar negeri digunakan sebagai sumber utama dana pembangunan. Hal ini terlihat dari semakin meningkatnya posisi utang luar negeri Indonesia. Ketergantungan pemerintah semakin tinggi terhadap utang luar negeri tersebut.

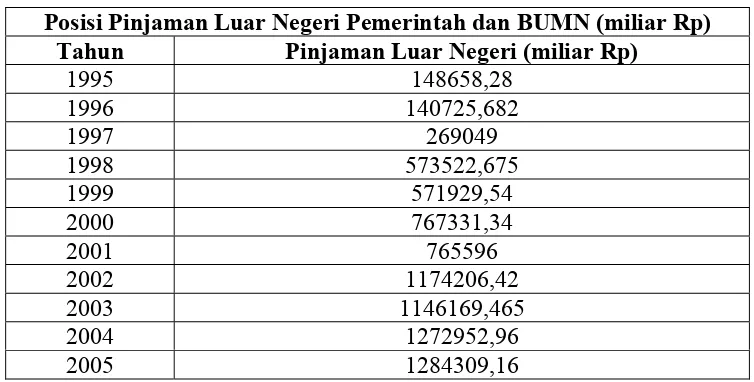

Tabel 1. Posisi Utang Luar Negeri Indonesia Tahun 1995-2005

Posisi Pinjaman Luar Negeri Pemerintah dan BUMN (miliar Rp) Tahun Pinjaman Luar Negeri (miliar Rp)

1995 148658,28 1996 140725,682 1997 269049 1998 573522,675 1999 571929,54 2000 767331,34 2001 765596 2002 1174206,42 2003 1146169,465 2004 1272952,96 2005 1284309,16 Sumber: Bank Indonesia , data diolah (1995-2005)

Alasan utama penarikan pinjaman dari luar negeri adalah tingginya defisit anggaran pemerintah dalam pelaksanaan pembangunan. Oleh karena itu, pemerintah berusaha untuk mengatasi masalah tersebut dengan melakukan pinjaman ke luar negeri. Secara grafik, kondisi keuangan pemerintah yang terjadi selama tahun 1990-2006 ditunjukkan pada Gambar 1. Posisi surplus pemerintah ditunjukkan ketika bar berada di atas garis 0, sedangkan posisi defisit keuangan pemerintah ditunjukkan ketika bar berada di bawah garis 0. Berdasarkan Gambar 1, defisit keuangan paling besar terjadi pada tahun 1999 yakni lebih dari Rp. -80.000 milliar.

Gambar 1. Grafik Defisit Anggaran Pemerintah periode 1990-2006 (miliar Rp) Sumber: Bank Indonesia, 1990-2006

Defisit anggaran menunjukkan kondisi pengeluaran pemerintah lebih besar dari pendapatan pemerintah. Oleh karena itu, pemerintah harus berusaha untuk menutupi kekurangan tersebut. Salah satu cara yang dilakukan oleh pemerintah adalah melalui penarikan pinjaman dari luar atau dalam negeri. Hasil studi yang

-100000 -80000 -60000 -40000 -20000 0 20000

90 92 94 96 98 00 02 04 06

dilakukan oleh INFID (International NGO Forum on Indonesian Development), JARI Indonesia, KIKIS dan Koalisi Perempuan Indonedia tentang RAPBN 2005 dalam Siaran Pers Bersama di Jakarta, 22 Agustus 2004 mengemukakan bahwa dari perkiraan pendapatan pemerintah sebesar Rp 377,9 trilyun dari berbagai sumber pendapatan, pemerintah mengalokasikan pendapatan tersebut untuk belanja pegawai sebesar Rp 62,2 trilyun, belanja barang sebesar Rp 30,9 trilyun, belanja modal sebesar Rp 42,9 trilyun, subsidi sebesar Rp 33,6 trilyun, bantuan sosial Rp 16,3 trilyun dan belanja lain-lain sebesar 14,7 trilyun. Sementara untuk pembayaran bunga utang sebesar Rp 64,0 trilyun (terdiri atas bunga utang dalam negeri sebesar Rp 38,8 trilyun dan bunga utang luar negeri Rp 25,1 trilyun). Jumlah tersebut belum termasuk pembayaran pokok. Pada tahun 2004 pemerintah dan panitia anggaran telah sepakat membayar pokok utang luar negeri secara penuh yaitu Rp 46,8 trilyun (Infid, 2005).

Jika alokasi budget merupakan cermin dari prioritas pemerintah maka jelas bahwa pemerintah meletakkan pembayaran bunga utang sebesar Rp 63.986,8 trilyun. Hal ini berarti lebih dari 1/6 pendapatan negara dialokasikan untuk pembayaran bunga utang.

luar terhadap Indonesia tentunya akan berkurang. Namun, jika Indonesia pada akhirnya membayar, hal ini akan menimbulkan defisit terhadap anggaran negara, dan pada akhirnya akan mengganggu stabilitas perekonomian Indonesia. Oleh karena itu, penelitian ini menjadi penting karena masalah utang sangat signifikan berpengaruh terhadap stabilitas perekonomian. Penelitian ini menganalisis beberapa permasalahan, yaitu:

1. Faktor-faktor apa yang mempengaruhi volume penyerapan utang luar negeri di Indonesia?

2. Bagaimana faktor-faktor tersebut mempengaruhi volume penye-rapan utang luar negeri di Indonesia?

1.3. Tujuan Penelitian

Secara umum, penelitian ini bertujuan menganalisis faktor-faktor yang mempengaruhi volume penyerapan utang luar negeri yang dilakukan oleh pemerintah. Secara rinci, penelitian bertujuan untuk:

1. Menganalisis faktor-faktor apa yang mempengaruhi volume penyerapan utang luar negeri di Indonesia.

1.4. Kegunaan Penelitian

Hasil penelitian ini diharapkan akan memberikan manfaat bagi pemerintah sebagai policy-maker untuk menentukan kebijakan yang efisien dalam strategi penarikan pinjaman dari luar negeri. Pemerintah sebagai policy-maker diharapkan mampu mengambil sikap bijak dalam menghadapi tingginya beban ketergantungan terhadap luar negeri. Penelitian ini juga diharapkan dapat memberikan gambaran yang dapat membantu pemerintah untuk mengurangi dan bahkan menghilangkan beban ketergantungan terhadap luar negeri. Secara rinci, kegunaan penelitian ini adalah sebagai berikut:

1. Bagi pemerintah, penelitian ini bermanfaat sebagai bahan pertimbangan dalam menentukan kebijakan tentang penarikan utang luar negeri. Secara khusus, penelitian ini bermanfaat sebagai bahan pertimbangan untuk mengurangi dan bahkan menghilangkan beban ketergantungan terhadap luar negeri dengan memberikan alternatif sumber pembiayaan pembangunan selain utang dan strategi tentang manajemen/pengelolaan pembayaran utang luar negeri.

2. Bagi pengembangan Ilmu Pengetahuan dan Teknologi (IPTEK), penelitian ini berguna sebagai data dasar (benchmark data) bagi penelitian selanjutnya dalam bidang ekonomi khususnya mengenai utang luar negeri dalam hubungannya dengan pengembangan IPTEK.

1.5.Ruang Lingkup Penelitian

Utang luar negeri yang masuk ke Indonesia bisa dilakukan oleh sektor swasta dan pemerintah. Penelitian ini membahas tentang faktor-faktor yang mempengaruhi volume penyerapan utang luar negeri pemerintah (termasuk BUMN) di Indonesia baik jangka panjang maupun jangka pendek. Jenis pinjaman yang dianalisis adalah pinjaman komersial pemerintah yang sudah disetujui, bukan hibah.

II. KAJIAN TEORI

2.1. Tinjauan Pustaka

2.1.1. Teori Utang Luar Negeri

Utang luar negeri dapat diartikan berdasarkan berbagai aspek. Berdasarkan aspek materiil, pinjaman luar negeri merupakan arus masuk modal dari luar negeri ke dalam negeri yang dapat digunakan sebagai penambah modal di dalam negeri. Berdasarkan aspek formal, pinjaman luar negeri merupakan penerimaan atau pemberian yang dapat digunakan untuk meningkatkan investasi guna menunjang pertumbuhan ekonomi. Sedangkan berdasarkan aspek fungsinya, pinjaman luar negeri merupakan salah satu alternatif sumber pembiayaan yang diperlukan dalam pembangunan (Triboto, 2001).

2.1.2. Jenis-jenis Pinjaman Luar Negeri

Jenis-jenis pinjaman luar negeri dibagi berdasarkan beberapa aspek yaitu berdasarkan bentuk pinjaman yang diterima, sumber dana pinjaman, jangka waktu peminjaman, status penerimaan pinjaman dan persyaratan pinjaman (Tribroto, 2001).

Berdasarkan bentuk pinjaman yang diterima, pinjaman dibagi atas (1) bantuan proyek, yaitu merupakan bantuan luar negeri yang digunakan untuk keperluan proyek pembangunan dengan cara memasukkan barang modal, barang dan jasa; (2) bantuan teknik, yaitu merupakan pemberian bantuan tenaga-tenaga terampil atau ahli; dan (3) bantuan program, yaitu merupakan bantuan yang dimaksudkan untuk dana bagi tujuan-tujuan yang bersifat umum sehingga penerimanya bebas memilih penggunaannya sesuai pilihan.

Berdasarkan sumber dana pinjaman, pinjaman dibagi atas (1) pinjaman dari lembaga internasional, yaitu merupakan pinjaman yang berasal dari badan-badan internasional seperti World Bank dan Asia Development Bank, yang pada dasarnya adalah pinjaman yang berbunga ringan; dan (2) pinjaman dari negara-negara anggota IGGI/IGI, hampir sama seperti pinjaman dari lembaga internasional, hanya biasanya pinjaman ini dari negara-negara bilateral anggota IGGI/IGI. Biasanya berupa pinjaman lunak.

Berdasarkan status penerimaan pinjaman, pinjaman dibagi atas (1) pinjaman pemerintah, yaitu pinjaman yang dilakukan oleh pihak pemerintah; dan (2) pinjaman swasta, yaitu pinjaman yang dilakukan oleh pihak swasta. Sedangkan berdasarkan persyaratan pinjaman, pinjaman dibagi atas (1) pinjaman lunak, yaitu merupakan pinjaman yang berasal dari lembaga multilateral maupun negara bilateral yang dananya berasal dari iuran anggota (untuk multilateral) atau dari anggaran negara yang bersangkutan (untuk bilateral) yang ditujukan untuk meningkatkan pembangunan. Bunga dari pinjaman lunak maksimum 3.5 persen dengan jangka waktu pengembalian 25 tahun atau lebih, dan masa tenggang (grace period) sekurang-kurangnya tujuh tahun. Pinjaman lunak biasanya mengandung hibah sekurang-kurangnya 35 persen dari total pinjaman; (2) pinjaman setengah lunak, yaitu pinjaman yang memiliki persyaratan pinjaman yang sebagian lunak dan sebagian lagi komersial; dan (3) pinjaman komersial yaitu pinjaman yang bersumber dari bank atau lembaga keuangan dengan persyaratan yang berlaku di pasar internasional pada umumnya. Tingkat bunga yang berlaku di pasar internasional antara lain LIBOR ditambah margin sekitar 0.5-1.5 persen.

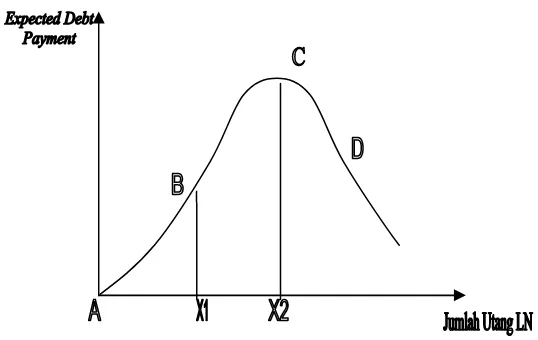

2.1.3. Kurva Laffer Utang (Debt Laffer Curve)

perekonomian melalui tereduksinya kemampuan membayar utang luar negeri (Batiz dan Batiz, 1994).

Gambar 2. Kurva Laffer Utang Sumber: Batiz dan Batiz, 1994, hal 322.

Pada Gambar 2 dapat dilihat bahwa segmen AB menggambarkan stok utang luar negeri yang lebih tinggi demikian juga peningkatan dalam kemampuan membayar utang oleh dalam negeri (expected debt payment). Hal ini dikarenakan stok utang masih relatif kecil. Kedua peningkatan memiliki proporsi yang sama dikarenakan pada tingkat utang yang rendah, kreditur dapat mengharapkan pembayaran yang penuh dari debitur. Pada tingkat utang di atas X1, terdapat

probabilitas dimana debitur tidak mampu untuk membayar utangnya secara penuh. Sedangkan segmen BC menggambarkan bagaimana kemungkinan kemam-puan pembayaran utang sebagai respon dari tingkat utang yang semakin tinggi. Setelah X2 ke kanan (daerah/segmen CD), peningkatan utang akan mengurangi

Akumulasi utang yang besar akan menimbulkan kewajiban pembayaran yang besar pula. Hal ini dapat memaksa pemerintah untuk menaikkan tingkat pajak, sebagai salah satu sumber penerimaan negara yang efektif. Pajak yang tinggi tentunya akan menurunkan gairah investasi di dalam negeri dan menurunkan usaha produktif. Sebagai akibatnya, pertumbuhan ekonomi akan semakin rendah dan kemampuan untuk melunasi utang juga akan semakin rendah. Di titik D menunjukkan reduksi utang akan meningkatkan kemampuan membayar utang dimana debitur dan kreditur akan mendapatkan keuntungan. Keuntungan yang didapatkan kreditur adalah pelunasan pokok dan bunga utang sementara keuntungan debitur adalah meningkatnya pertumbuhan ekonomi. Akan tetapi reduksi utang biasanya hanya akan diberikan kepada negara miskin yang tingkat utangnya sangat tinggi dan tidak memiliki kemampuan untuk membayar (heavily indebted countries).

Kurva Laffer menunjukkan bahwa pada bagian kiri dari kurva adalah ”good side” dari kurva yakni meningkatkan nilai pembayaran utang luar negeri. Sementara jika terjadi debt overhang yaitu suatu kondisi dimana negara tidak memiliki kemampuan untuk membayar utang secara penuh dan pembayaran aktual tergantung dari pelaksanaan kebijakan ekonomi. Hal ini menunjukkan bagian ”wrong side” dari kurva Laffer.

2.1.4. Utang Luar Negeri dalam Perpotongan Keynesian

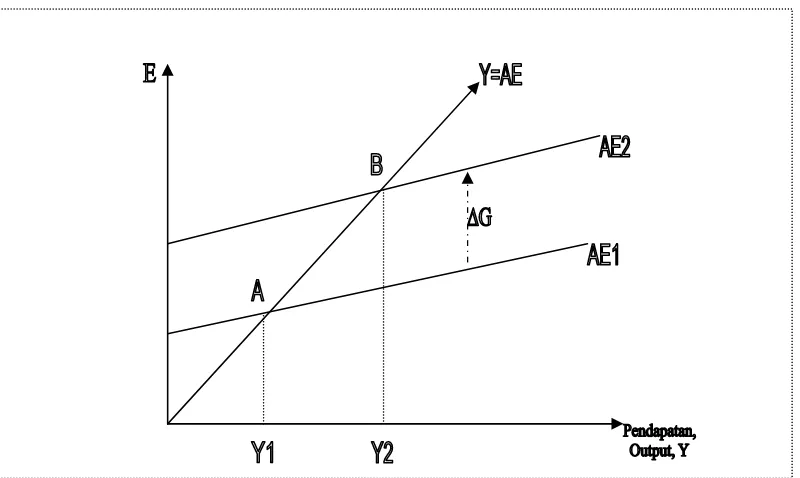

dengan menerapkan kebijakan utang (loan policy). Defisit anggaran mengharuskan pemerintah untuk menutupinya melalui pinjaman. Hal ini menunjukkan pengeluaran pemerintah (G) yang lebih tinggi. Hal ini akan menyebabkan terjadinya peningkatan output yang berarti akan meningkatkan pertumbuhan ekonomi. Secara grafik dapat dilihat pada Gambar 3.

Gambar 3. Kenaikan dalam Pembelian Pemerintah dalam Perpotongan Keynesian Sumber: Mankiw, 2000, hal 245-247.

Pada Gambar 3, ketika pembelian pemerintah meningkat, hal ini menye-babkan peningkatan dalam AE (Agregat Expenditure). Hal ini sesuai teori bahwa

) (X M G

I C Y

AE= = + + + − , sehingga ketika G meningkat, AE juga akan meningkat. Hal ini ditunjukkan dengan bergesernya kurva AE dari AE1 ke AE2

karena adanya peningkatan G sebesar ΔG. Hal ini menyebabkan adanya peningkatan pendapatan atau output dari Y1 ke Y2. Berdasarkan teori, ketika

atau output yang lebih tinggi lagi. Dalam kasus ini akan ditemukan adanya efek berantai (multiplied effect) terhadap pendapatan (Mankiw, 2000).

2.1.5. Kebijakan Fiskal, Utang Luar Negeri dan Model Solow

Kebijakan utang luar negeri dilakukan pemerintah dengan tujuan untuk menstimulus perekonomian nasional. Ketika terjadi defisit anggaran, pemerintah berusaha untuk menutupinya dengan melakukan loan policy. Defisit anggaran terjadi ketika pengeluaran pemerintah lebih besar dibandingkan tabungan yang dimilikinya. Modal yang diperoleh dari luar negeri akan digunakan untuk menambah modal yang ada di dalam negeri. Peningkatan modal ini digunakan untuk melaksanakan pembangunan ekonomi yang dapat meningkatkan output nasional dan akan mendorong pertumbuhan ekonomi (Daryanto, 2004).

Pada Gambar 4, ketika ada modal masuk yang diperoleh dari utang luar negeri maka akan membuat peningkatan pada modal dalam negeri dari k1 ke k2.

Gambar 4. Model Solow Sumber: Mankiw, 2000, hal 81.

Pada Gambar 4, perekonomian diasumsikan dimulai dari tingkat modal mapan dengan tingkat bunga dan persediaan modal k1. Ketika tabungan

meningkat dari s1 ke s2, kurva sf(k) bergeser ke atas. Pada tingkat bunga awal s1

dan persediaan modal awal k1, jumlah investasi menghapus jumlah penyusutan.

Setelah tingkat tabungan meningkat, secara otomatis investasi menjadi lebih tinggi, tetapi persediaan modal dan penyusutan tidak berubah. Karena itu investasi melebihi penyusutan. Persediaan modal akan berangsur-angsur naik sampai perekonomian mencapai tingkat modal mapan yang baru k2, yang memiliki

2.1.6. Faktor-faktor yang Menentukan Jumlah Bantuan Luar Negeri bagi Pembangunan Ekonomi

Jhingan (1990) meneliti tentang beberapa faktor yang menentukan jumlah bantuan luar negeri yang mengalir ke negara terbelakang. Faktor-faktor tersebut terdapat dalam Tabel 2 berikut:

Tabel 2. Faktor-Faktor yang Menentukan Jumlah Bantuan Luar Negeri yang Mengalir ke Negara Terbelakang.

No. Faktor Keterangan

1. Ketersediaan dana Negara-negara maju seharusnya menyediakan surplus modalnya untuk dialokasikan bagi pembangunan di negara-negara terbelakang. Namun, pada kenyataan- nya negara-negara maju tidak menyediakan modal surplus dalam jumlah yan cukup besar kecuali Amerika Serikat.

2 Daya serap negara penerima

Jumlah bantuan yang akan diterima oleh negara penerima juga dipengaruhi oleh daya serap negara tersebut. Negara terbelakang harus mendapat bantuan asing sebanyak yang dapat mereka investasikan secara bermanfaat. Daya serap mencakup kemampuan untuk merencanakan dan melaksanakan proyek pembangu- nan, untuk mengubah struktur perekonomian dan untuk mengalokasikan kembali sumber itu dibatasi oleh kurangnya faktor-faktor penting, problem kelembagaan atau organisasi yang tidak sesuai. 3 Ketersediaan

sumber

Negara terbelakang yang mempunyai sumber daya manusia dan sumber daya alam yang kurang memadai akan menghambat pemanfaatan modal asing secara efektif. Hal ini akan berakibat terhadap semakin sulitnya negara tersebut memanfaatkan bantuan tersebut yang pada akhirnya mengurangi minat negara maju untuk memberikan bantuan.

4 Kemampuan negara penerima untuk membayar kembali

Hal ini sering menjadi masalah dalam negara

terbelakang, karena biasanya negara terbelakang tidak memiliki kemampuan dalam melakukan repayment terhadap negara donor. Semakin tinggi kemampuan repayment negara penerima maka trust negara donor akan semakin tinggi terhadap negara tersebut. 5 Kemauan dan

usaha negara penerima untuk membangun

Modal yang diterima dari luar negeri akan

memberikan hasil yang maksimal juka ada usaha dan kemauan negara penerima untuk menggunakannya secara efektif.

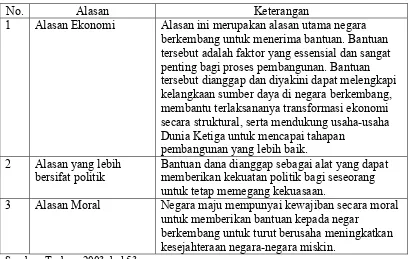

2.1.7. Alasan Negara Berkembang Menerima Bantuan

Todaro (2003) menjelaskan bahwa ada tiga alasan mengapa negara berkembang mau menerima bantuan dan bahkan berusaha keras untuk mendapatkan bantuan luar negeri. Ketiga alasan tersebut antara lain dapat dilihat dalam Tabel 3 berikut ini:

Tabel 3. Alasan Negara Berkembang Menerima Bantuan

No. Alasan Keterangan

1 Alasan Ekonomi Alasan ini merupakan alasan utama negara berkembang untuk menerima bantuan. Bantuan tersebut adalah faktor yang essensial dan sangat penting bagi proses pembangunan. Bantuan tersebut dianggap dan diyakini dapat melengkapi kelangkaan sumber daya di negara berkembang, membantu terlaksananya transformasi ekonomi secara struktural, serta mendukung usaha-usaha Dunia Ketiga untuk mencapai tahapan

pembangunan yang lebih baik. 2 Alasan yang lebih

bersifat politik

Bantuan dana dianggap sebagai alat yang dapat memberikan kekuatan politik bagi seseorang untuk tetap memegang kekuasaan.

3 Alasan Moral Negara maju mempunyai kewajiban secara moral untuk memberikan bantuan kepada negar

berkembang untuk turut berusaha meningkatkan kesejahteraan negara-negara miskin.

Sumber: Todaro, 2003, hal 53.

2.2. Tinjauan Penelitian Terdahulu

Nurdiansyah (1999) dalam penelitiannya yang berjudul Analisis Pemberian Pinjaman Luar Negeri Bilateral Jepang Kepada Pemerintah Indonesia Melalui CGI/ IGGI meneliti tentang faktor-faktor yang mempengaruhi negara donor (Jepang) untuk memberikan pinjaman dan faktor-faktor yang mempe-ngaruhi negara penerima pinjaman (Indonesia) melakukan penarikan pinjaman. Penelitian ini menemukan bahwa ada beberapa faktor yang mempengaruhi negara Indonesia untuk melakukan pinjaman dari negara Jepang. Beberapa faktor itu adalah perubahan pinjaman luar negeri, pendapatan per kapita Indonesia tahun sebelumnya, defisit anggaran pemerintah tahun sebelumnya, tingkat kurs dollar, perubahan pendapatan perkapita Indonesia, perubahan defisit anggaran, perubahan kurs dollar terhadap Yen, dan investasi asing langsung Jepang ke Indonesia. Namun, dari sekian banyak faktor yang diterangkan, penulis hanya meneliti tiga faktor yang mempengaruhi pemberian pinjaman dari Jepang ke Indonesia. Ketiga faktor itu adalah tingkat pendapatan perkapita, defisit anggaran pemerintah dan tingkat kurs dollar AS terhadap Yen Jepang (Nurdiansyah, 1999).

2.3. Kerangka Pemikiran Konseptual 2.3.1. Kondisi Perekonomian Indonesia

Pelaksanaan pembangunan membutuhkan modal yang digunakan sebagai modal pembangunan. Modal pembangunan dapat berupa penerimaan negara yakni pendapatan nasional, investasi luar di Indonesia dan juga modal yang diperoleh dengan meminjam dari negara atau lembaga pinjaman internasional. Modal yang diperoleh dengan meminjam tersebut dinamakan dengan utang atau pinjaman. Utang dapat berupa utang luar negeri, yang sumbernya diperoleh dari luar negeri dan juga utang dalam negeri, yang diperoleh dari lembaga pinjaman di dalam negeri.

Utang luar negeri yang pada awalnya digunakan sebagai modal pelengkap pembangunan telah beralih fungsi menjadi modal utama pembangunan. Sebagai modal utama, utang luar negeri berperan penting dalam pembangunan. Hal ini sampai menimbulkan adanya ketergantungan terhadap utang luar negeri. Beban ketergantungan tersebut berdampak terhadap semakin besarnya jumlah utang luar negeri Indonesia setiap tahunnya (Wiranta, 2004).

2.3.2. Utang Luar Negeri dan Faktor-faktor yang Mempengaruhinya

Penelitian ini memberikan gambaran kondisi perekonomian Indonesia dilihat dari sisi utang luar negeri pemerintah. Penelitian ini membahas beberapa faktor yang mempengaruhi volume penyerapan utang luar negeri pemerintah Indonesia. Faktor-faktor yang diduga berpengaruh terhadap volume penyerapan utang luar negeri tersebut adalah defisit keuangan pemerintah, pendapatan nasional, tingkat inflasi, tingkat suku bunga internasional, nilai tukar, pertumbuhan ekonomi dan kondisi kestabilan politik. Data nilai tukar digunakan untuk mendapatkan nilai utang luar negeri dalam bentuk rupiah. Penelitian ini menggunakan persamaan rasio antara utang luar negeri dengan Gross Domestic Product (GDP) untuk menunjukkan nilai volume penyerapan utang luar negeri dan rasio antara government deficit dengan GDP untuk menunjukkan nilai defisit anggaran pemerintah.

Meminjam ke luar negeri adalah salah satu solusi yang digunakan oleh pemerintah untuk mengatasi defisit anggaran negara. Penerimaan dari pajak seringkali tidak cukup untuk membiayai seluruh pengeluaran pemerintah. Pada sebagian negara berkembang termasuk Indonesia, defisit anggaran pemerintah ditutupi dengan utang luar negeri. Dengan demikian defisit anggaran pemerintah berhubungan positif dengan volume penyerapan utang luar negeri. Hal ini berarti ketika defisit anggaran pemerintah meningkat, maka utang luar negeri juga akan meningkat. Penelitian ini menggunakan rasio antara government deficit dengan GDP untuk menunjukkan nilai defisit anggaran pemerintah.

di dalam negeri tinggi negara donor akan mempertimbangkan ulang keputusan untuk memberikan pinjaman ke Indonesia. Hal ini dikarenakan besarnya risiko negara penerima (Indonesia) tidak mampu untuk mengembalikan utang termasuk bunga dan pinjaman pokoknya. Sehingga ketika tingkat inflasi di dalam negeri meningkat, maka volume penyerapan utang luar negeri akan menurun.

Tingkat pertumbuhan ekonomi (economic growth) juga mempengaruhi volume penyerapan utang luar negeri Indonesia. Pertumbuhan ekonomi yang meningkat dapat merepresentasikan kondisi perekonomian yang semakin baik. Perekonomian yang semakin baik seharusnya dapat merepresentasikan bahwa kondisi permodalan untuk pembangunan dapat tercukupi sehingga tidak perlu untuk melakukan pinjaman terhadap luar negeri. Berdasarkan keadaan tersebut, maka dapat disimpulkan bahwa tingkat pertumbuhan ekonomi berhubungan negatif dengan volume penyerapan utang luar negeri.

Tingkat suku bunga pinjaman yang digunakan dalam penelitian ini adalah LIBOR (London Inter Bank Offer Rate). Tingkat suku bunga memiliki hubungan negatif dengan volume penyerapan utang luar negeri. Hal ini berarti bahwa ketika tingkat suku bunga pinjaman tinggi, maka Indonesia akan mempertimbangkan ulang keinginan untuk melakukan pinjaman dari negara donor. Sehingga, ketika tingkat suku bunga tinggi, maka volume penyerapan utang luar negeri akan menurun.

penyerapan utang luar negeri akan menurun. Keadaan politik yang stabil ditandai dengan dummy 0, dan kondisi politik yang tidak stabil ditandai dengan dummy 1.

Gambar 5. Kerangka Pemikiran Konseptual

2.4. Hipotesis

Berdasarkan teori dan konsep serta hasil penelitian terdahulu mengenai faktor-faktor yang mempengaruhi volume penyerapan utang luar negeri, maka dapat diberikan jawaban sementara atas permasalahan yang ada. Hipotesis-hipotesis tersebut antara lain adalah:

1. Volume penyerapan utang luar negeri berhubungan positif dengan defisit keuangan pemerintah.

Faktor-faktor yang mempengaruhi Volume Penyerapan Utang Luar Negeri di Indonesia :

(1) Defisit Anggaran Pemerintah (GD_GDP) (2) Tingkat Pertumbuhan Ekonomi (PE) (3) Tingkat Inflasi (INF)

(4) Tingkat Suku Bunga Pasar Internasional (LIBOR) (5) Kondisi Kestabilan Politik (DUMMY_PLTK)

Estimasi Volume Utang Luar

Negeri PendekatanResidual Hipotesis

Analisis Model Volume Utang Luar Negeri Jangka Panjang

Analisis Model Volume Utang Luar Negeri Jangka Pendek

Pengujian Hipotesis

2. Volume penyerapan utang luar negeri berhubungan negatif dengan tingkat suku bunga internasional (LIBOR).

3. Tingkat pertumbuhan ekonomi berhubungan negatif dengan volume penyerapan utang luar negeri.

4. Tingkat inflasi berhubungan negatif dengan volume penyerapan utang luar negeri.

III. METODE PENELITIAN

3.1. Waktu dan Tahapan Penelitian

Penelitian berlangsung dari bulan Januari sampai Juni 2007. Tahapan penelitian dari mulai penyusunan proposal, pengumpulan dan pengolahan data, penulisan sampai koreksi dan perbaikan skripsi berlangsung dengan baik dan lancar.

3.2. Jenis dan Sumber Data

Tabel 4. Data, Simbol dan Sumber Data Penelitian

No. Variabel Satuan Simbol Sumber

1 Rasio utang luar negri dengan GDP

Miliar Rupiah ULN_GDP Bank Indonesia 2 Rasio government deficit

dengan GDP

Milliar Rupiah

GD_GDP Bank Indonesia

2 Inflasi Persen INF Bank Indonesia

3 Tingkat Pertumbuhan Ekonomi

Persen PE Bank Indonesia

4 Tingkat suku bunga luar negeri

Persen LIBOR Bank Indonesia 5 Variabel Dummy

Selain data yang tercantum dalam Tabel 4 di atas, penelitian ini juga menggunakan data Indeks Harga Konsumen (IHK) dengan tahun dasar 2000 dalam bentuk kuartalan. Data ini digunakan untuk mendapatkan data riil dari data nominal yang diperoleh.

Rasio utang luar negeri dengan GDP (ULN_GDP) merepresentasikan perbandingan jumlah utang luar negeri yang diterima oleh bangsa Indonesia dengan GDP Indonesia. Variabel ini menjadi variabel yang merepresentasikan volume penyerapan utang luar negeri di Indonesia. Hal ini sesuai dengan teori bahwa ada beberapa indikator yang dapat digunakan untuk melihat seberapa besar pengaruh utang terhadap perekonomian suatu negara. Beberapa indikator tersebut adalah rasio Debt/GDP, rasio Debt/Ekspor, Debt Service Ratio (DSR) dan Rasio Pembayaran Bunga/Ekspor (Daryanto, 2004).

3.3. Metode Analisis Data

Metode analisis yang digunakan adalah bersifat kuantitatif dengan menggunakan Error Correction Model (ECM). Analisis ECM dilakukan dengan menggunakan software E-views 4.1. dan Microsoft Excel. Permodelan ECM yang dirumuskan dalam penelitian ini adalah:

Δ ULN_GDPt = 0+ 1 Δ GD_GDPt + 2 Δ INFt + 3 Δ PEt + 4 Δ LIBORt + 5 DUMMY_PLTK + ut-1 + et, (1) keterangan: -1 < < 0

= error correction term

Ut = ULN_GDPt - b0 - b1 GD_GDPt - b2 INFt - b3 PEt - b4 LIBORt (2)

GDP ULN GDP

ULN_ = (Miliar Rupiah)

GDP GD GDP

GD_ = (Miliar Rupiah)

Model (1) dapat diubah dengan mengeluarkan koefisien dalam U menjadi: Δ ULN_GDPt = 0 + 1 Δ GD_GDPt + 2 Δ INFt + 3 Δ PEt + 4 Δ LIBORt +

5 DUMMY_PLTK + 6 ULN_GDPt-1 + 7 GD_GDPt-1 + 8 INFt-1 + 9 PEt-1 + 10 LIBORt-1 + et, (3)

dimana:

5 = b5, 6 =

,

7 = -b1 ( ), 8 = -b2 ( ), 9 = -b3 ( ), 10 = -b4 ( ),Δ = perbedaan pertama (first difference),

ULN_GDPt = Jumlah utang luar negeri pemerintah pada periode t (miliar

rupiah),

GD_GDPt = Posisi keuangan pemerintah riil (Government Defisit) pada

periode t (miliar rupiah), INFt = Inflasi pada periode t (persen),

PEt = Pertumbuhan ekonomi (persen),

LIBORt = London Inter Bank Offered Rate pada periode t (persen),

DUMMY_PLTK=Dummy kestabilan politik pada periode t (1 atau 0), et = error distribunce pada periode t.

3.3.1. Uji Stasioneritas Data

Untuk mengukur keberadaan stasioneritas data ada beberapa cara yang dapat digunakan. Salah satu cara yang sering dipakai dalam E-views 4.1. adalah Augmented Dickey Fuller test (ADF test). Jika nilai statistiknya lebih kecil dari MacKinnon Critical Value maka dapat disimpulkan bahwa data tersebut stasioner. Namun, jika nilai ADF statistiknya ternyata lebih besar dari nilai MacKinnon Critical Value, berarti data tersebut tidak stasioner. Salah satu cara yang dapat dilakukan untuk mengatasi masalah data yang non-stasioner adalah dengan meningkatkan taraf nyata yang digunakan. Jika hal tersebut tidak berhasil, maka dapat diatasi dengan melakukan difference non stasionary processes.

Nelson dan Plosser dalam Enders (2004) menyebutkan bahwa pada dasarnya Augmented Dickey Fuller (ADF) test melakukan regresi dengan persamaan berikut:

a = Nilai yang diestimasi,

t

ε = Error term.

Hipotesis yang diuji adalah : H0 : γ = 0 (data tidak stasioner)

H1 : γ < 0 (data stasioner)

γ γ S

thit = (5)

Dimana:Sγ = Simpangan baku dari γ.

Jika nilai t-hit (ADF statistic) lebih kecil dari nilai MacKinnon Critical Value, maka keputusan yang diambil adalah tolak H0. Hal ini berarti bahwa data tersebut

stasioner. Selain dengan memperhatikan nilai ADF statistik, pengujian kestasioneran juga dapat dilakukan dengan memperhatikan nilai probabilitas (prob*). Jika nilai probabilitas (prob*) lebih besar dari taraf nyata yang digunakan, maka data tersebut tidak stasioner. Sementara itu, jika nilai probabilitas (prob*) lebih kecil dari taraf nyata yang digunakan, maka data tersebut sudah stasioner.

3.3.2. Uji Kointegrasi

Uji kointegrasi digunakan untuk memperoleh hubungan jangka panjang antar-variabel dalam permodelan. Enders (2004) mengatakan bahwa kointegrasi merujuk pada kombinasi linier antara variabel-variabel yang tidak stasioner. Engle dan Granger dalam Enders (2004) mengemukakan bahwa hubungan kointegrasi hanya bisa dibentuk oleh variabel-variabel yang terintegrasi pada derajat yang sama. Selain itu, menurut Engle dan Granger komponen-komponen dari vektor Xt

= (X1t, X2t, ..., Xnt) dikatakan terkointegrasi pada order (d,b) jika:

a. Semua komponen dari Xt terintegrasi pada order d,

Granger juga mengatakan bahwa suatu uji kointegrasi dapat dianggap sebagai awal untuk menghindari regresi yang palsu.

Ada beberapa cara yang dapat dilakukan untuk melihat uji kointegrasi yaitu uji kointegrasi Engle-Granger (Engle-Granger Cointegration Test), uji kointegrasi Johansen (Johansen Cointegration Test) dan uji kointegrasi Durbin-Watson (Cointegrating Regression Durbin-Durbin-Watson Test). Dalam penelitian ini, uji kointegrasi dilakukan dengan menggunakan uji kointegrasi Engle-Granger.

Metode kointegrasi Engle-Granger menggunakan metode Augmented Dickey Fuller (ADF) yang terdiri dari dua tahap. Tahap pertama adalah meregresi persamaan OLS kemudian mendapatkan residual (U) dari persamaan tersebut. Kedua adalah dengan menggunakan metode ADF diuji akar unit terhadap U dengan hipotesis yang sama dengan hipotesis uji akar-akar unit sebelumnya.

Jika hipotesis null (H0) ditolak atau signifikan, maka variabel U adalah

stasioner atau dalam hal ini kombinasi linier antar-variabel adalah stasioner atau U=I(0). Hal ini berarti meskipun variabel-variabel yang digunakan tidak stasioner, namun dalam jangka panjang variabel-variabel tersebut cenderung menuju kepada keseimbangan. Oleh karena itu, kombinasi linier dari variabel-variabel tersebut disebut co-integrated regression atau regresi kointegrasi dan parameter-parameter yang dihasilkan disebut dengan sebagai co-integrated parameters atau koefisien jangka panjang.

ULN_GDPt = Jumlah utang luar negeri pemerintah pada periode t (miliar

rupiah),

GD_GDPt = Posisi keuangan pemerintah riil (Government Defisit) pada

periode t (miliar rupiah), INFt = Inflasi pada periode t (persen),

PEt = Pertumbuhan ekonomi (persen),

LIBORt = London Inter Bank Offered Rate pada periode t (persen),

Ut = error distribunce pada periode t.

3.3.3. Error Correction Model (ECM)

Thomas dalam Mardianti (2005) mengatakan bahwa Error Correction Model (ECM) digunakan untuk mengatasi masalah data deret waktu (time series) yang tidak stasioner dan Spurious Regression. Hal ini dikarenakan seluruh komponen dan informasi pada tingkat variabel telah dimasukkan ke dalam model, kemudian memasukkan semua bentuk kesalahan untuk dikoreksi yaitu dengan cara mendaur ulang error yang terbentuk pada periode sebelumnya. Thomas dalam Mardianti (2005) menyatakan beberapa keunggulan dalam penerapan ECM adalah sebagai berikut:

a. Dapat mengatasi masalah data deret waktu yang non-stasioner dan regresi yang palsu,

b. ECM dapat diestimasi dengan menggunakan Ordinary Least Squares (OLS),

d. Membantu mengatasi masalah pengolahan data lanjutan seperti masalah multikolinieritas antar data yang dapat menyebabkan standar error yang sangat besar.

e. Sangat ideal untuk menaksir keakuratan sebuah hipotesis, karena ECM dengan jelas membedakan antar parameter jangka panjang.

f. ECM juga memungkinkan kita untuk mengeliminasi variabel-variabel yang tidak signifikan tanpa menimbulkan masalah terhadap diagnostic statistic sehingga efisiensi estimasi dapat ditingkatkan.

Jika terjadi ketidakseimbangan (disequilibrium error), hal ini kemungkinan disebabkan karena kesalahan spesifikasi, antara lain terjadi pada pemilihan variabel dan parameter pada keseimbangan itu sendiri. Atau dikarenakan kesalahan pada pembuatan defenisi variabel dan cara pengukurannya, atau disebabkan oleh faktor manusia (human error) dalam menginput data.

Model koreksi kesalahan (ECM) dalam penelitian ini adalah:

Δ ULN_GDPt = 0+ 1 Δ GD_GDPt + 2 Δ INFt + 3 Δ PEt + 4 Δ LIBORt + 5 DUMMY_PLTK + ut-1 + et, (8) keterangan: -1 < < 0

= error correction term

Ut = ULN_GDPt - b0 - b1 GD_GDPt - b2 INFt - b3 PEt - b4 LIBORt (9) Model (8) dapat juga diubah dengan mengeluarkan koefisien dalam U menjadi: Δ ULN_GDPt = 0 + 1 Δ GD_GDPt + 2 Δ INFt + 3 Δ PEt + 4 Δ LIBORt +

dimana:

0 = b0 ( ), 1 = b1, 2 = b2, 3 = b3, 4 = b4, 5 = b5, 6 =

,

7 = -b1 ( ), 8 = -b2 ( ), 9 = -b3 ( ), 10 = -b4 ( ),ULN_GDPt = Jumlah utang luar negeri pemerintah pada periode t (miliar

rupiah),

GD_GDPt = Posisi keuangan pemerintah riil (Government Defisit) pada

periode t (miliar rupiah), INFt = Inflasi pada periode t (persen),

PEt = Pertumbuhan ekonomi (persen),

LIBORt = London Inter Bank Offered Rate pada periode t (persen),

DUMMY_PLTK=Dummy kestabilan politik pada periode t (1 atau 0), et = error distribunce pada periode t.

(ECT). Jika hasil pengujian terhadap koefisien ECT signifikan, maka spesifikasi model yang diamati valid.

3.3.4. Diagnostic Test

Diagnostic test dilakukan untuk mengevaluasi statistical properties dari model. Beberapa diagnstic test yang dilakukan dalam penelitian ini adalah:

3.3.4.1. Uji Normalitas

Uji normalitas dilakukan untuk memeriksa apakah error term mendekati distribusi normal atau tidak. Jika asumsi ini tidak terpenuhi maka prosedur pengujian menggunakan statistik t menjadi tidak sah. Uji normalitas error term dilakukan dengan menggunakan uji Jarque-Bera (Laboratorium Komputasi, 2004). Uji ini didasarkan pada error penduga least squares. Prosedur pengujian adalah:

a. H0: Error term terdistribusi normal,

H1: Error term tidak terdistribusi normal.

b. Statistik J-B dihitung melalui tahapan berikut:

1. Hitung kecondongan (α3) dan ketinggian (α4) distribusi error term.

2. Hitung statistik J-B dengan rumus sebagai berikut:

(

)

Daerah kritis penolakan H0 adalah Jarque-Bera (J-B) > X2df-2 atau probabilitas

3.3.4.2. Uji Heteroskedastisitas

Heteroskedastisitas merupakan suatu kondisi dimana nilai varian dari variabel independen tidak memiliki nilai yang sama. Hal ini melanggar asumsi dasar dari regresi linear klasik yaitu varian setiap variabel bebas mempunyai nilai yang konstan atau memiliki varian yang sama/homoskedastisitas (Arief, 1993). Rumusan homoskedastisitas adalah sebagai berikut:

2 2

) (ui =σ

E i = 1,2,…,N (12) Dimana:

ui = unsur disturbance

σ2

= nilai varians

Pengujian heteroskedastisitas dalam penelitian ini dilakukan dengan mengggunakan uji Autoregressive Conditional Heteroskedasticity (ARCH) test pada software E-Views.

Hipotesis:

H0: β0 = 0, tidak terdapat heteroskedastisitas (kondisi homoskedastisitas)

H: β0 # 0, terdapat heteroskedastisitas.

Kriteria uji:

Probability Obs*R-squared < α (taraf nyata yang digunakan), maka tolak H0,

Probability Obs*R-squared > α (taraf nyata yang digunakan), maka terima H0.

Kesimpulannya, jika menolak H0, maka menunjukkan terdapat masalah

heteroskedastisitas dalam model. Sebaliknya, jika menerima H0 menunjukkan

3.3.4.3. Uji Autokorelasi

Autokorelasi diartikan sebagai korelasi antara anggota serangkaian observasi yang diurutkan menurut waktu atau ruang (Gujarati, 1978). Model klasik mengasumsikan bahwa unsur gangguan yang berhubungan dengan observasi tidak dipengaruhi oleh unsur disturbansi atau gangguan yang berhubungan dengan pengamatan lain. Pada software E-views untuk mendeteksi adanya autokorelasi (serial correlations) dapat dilakukan melalui uji Durbin-Watson (DW), dimana jika DW>2 atau DW<2, maka terdapat masalah autokorelasi. Namun dalam penelitian ini uji autokorelasi (serial correlations) menggunakan uji Breusch-Godfrey Serial Colleration LM. Rumusan adanya autokorelasi dalam permodelan adalah sebagai berikut:

0 ) (uiuj ≠

E i ≠ j (13)

ui = disturbance pengamatan i,

uj = disturbance pengamatan j.

Kondisi di atas menunjukkan bahwa unsur gangguan (disturbance) yang berhubungan dengan observasi (ui) dipengaruhi oleh unsur gangguan

(disturbance) yang berhubungan dengan pengamatan lain (uj).

Hipotesis:

H0: β0 = 0, tidak terjadi autokorelasi

H1: β0 # 0, terjadi autokorelasi

Kriteria uji:

Probability Obs*R-squared < α (taraf nyata yang digunakan), maka tolak H0,

Kesimpulannya, jika menolak H0, maka menunjukkan terdapat masalah

auto-korelasi dalam model. Sebaliknya, jika menerima H0 menunjukkan bahwa tidak

IV. HASIL DAN PEMBAHASAN

Sesuai dengan pembahasan sebelumnya, penelitian yang berjudul “Analisis Faktor-Faktor yang Mempengaruhi Volume Penyerapan Utang Luar Negeri di Indonesia” ini menggunakan metode Error Correction Model (ECM). Analisis data dilakukan dengan menggunakan software E-views 4.1.

4.1. Kestasioneran Data

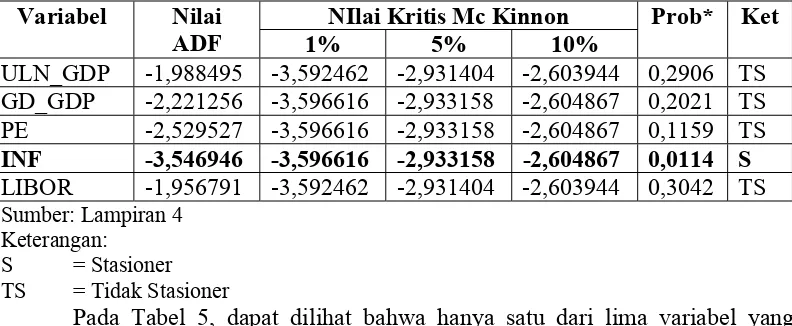

Sebelum melakukan pengujian ECM, hal pertama yang perlu dilakukan adalah uji stasioneritas data. Sebagian besar data time series memiliki akar unit. Jika ditemukan akar unit, maka distribusi yang biasa tidak memiliki distribusi yang baku. Hal ini akan menjadikan uji statistik seperti uji-t dan uji-F tidak cukup layak dipakai untuk menguji hipotesis. Pemeriksaan kestasioneran data deret waktu pada masing-masing variabel dalam tingkat level dapat dilihat dalam Tabel 5 berikut:

Tabel 5. Hasil Uji Akar Unit (Unit Root Test) pada Level NIlai Kritis Mc Kinnon Variabel Nilai

ADF 1% 5% 10%

Prob* Ket ULN_GDP -1,988495 -3,592462 -2,931404 -2,603944 0,2906 TS GD_GDP -2,221256 -3,596616 -2,933158 -2,604867 0,2021 TS PE -2,529527 -3,596616 -2,933158 -2,604867 0,1159 TS INF -3,546946 -3,596616 -2,933158 -2,604867 0,0114 S LIBOR -1,956791 -3,592462 -2,931404 -2,603944 0,3042 TS Sumber: Lampiran 4

Keterangan: S = Stasioner TS = Tidak Stasioner

Variabel inflasi stasioner pada taraf 5 dan 10 persen. Kestasioneran variabel INF dapat dibuktikan dengan nilai probabilitas (prob*) yang berada di bawah taraf nyata. Taraf nyata yang digunakan dalam penelitian adalah 10 persen. Cara lain membuktikan kestasioneran variabel INF adalah melalui nilai ADF variabel INF yang lebih kecil dari nilai kritis Mc Kinnon pada taraf 5 dan 10 persen.

Sementara itu lima variabel yang lain yakni variabel ULN_GDP, GD_GDP, PE dan LIBOR tidak stasioner pada tingkat level. Ketidak-stasioneran ini dapat dibuktikan melalui nilai probabilitas (prob*) keempat variabel tersebut yang jauh lebih besar dari taraf nyata yang digunakan (α=10%). Ketidakstasioneran tersebut juga dapat dibuktikan dengan nilai ADF yang selalu lebih besar dari nilai kritis Mc Kinnon baik pada taraf 1, 5 dan 10 persen. Karena kondisi ketidakstasioneran tersebut, dibutuhkan pengujian lebih lanjut pada tingkat first difference.

Pengujian akar unit pada tingkat first difference dilakukan karena tidak tercapainya stasioneritas pada tingkat level. Hasil uji akar unit pada tingkat first difference dapat dilihat pada Tabel 6.

Tabel 6. Hasil Uji Akar Unit (Unit Root Test) pada First Difference NIlai Kritis Mc Kinnon

Variabel Nilai

ADF 1% 5% 10%

Prob* Ket ULN_GDP -5,885631 -3,596616 -2,933158 -2,604867 0,0000 S* GD_GDP -5,949241 -3,596616 -2,933158 -2,604867 0,0000 S* PE -5,019103 -3,600987 -2,935001 -2,605836 0,0002 S* INF -5,408953 -3,596616 -2,933158 -2,604867 0,0001 S* LIBOR -6,270947 -3,596616 -2,933158 -2,604867 0,0000 S* Sumber: Lampiran 5

Keterangan:

Hasil pengujian pada tingkat first difference menunjukkan bahwa pada semua variabel baik variabel dependen maupun independen sudah stasioner bahkan pada taraf 1 persen. Kestasioneran setiap variabel dapat dibuktikan melalui nilai ADF statistik yang jauh lebih kecil dari nilai kritis Mc Kinnon pada taraf 1, 5 dan 10 persen. Nilai negatif ADF statistic yang jauh lebih kecil dari nilai kritis Mc Kinnon pada taraf 1, 5 dan 10 persen menunjukkan kestasioneran variabel tersebut. Selain itu, kestasioneran keenam variabel tersebut dapat juga dibuktikan dengan nilai probabilitas (prob*) keenam variabel yang barada di bawah taraf nyata 10 persen. Dengan hasil yang didapatkan pada Tabel 6, maka semua data yang digunakan dalam penelitian ini terintegrasi pada derajat satu (I(1)).

4.2. Uji Kointegrasi

Enders (2004) mengatakan bahwa sistem persamaan jangka panjang dapat diperoleh dari variabel-variabel yang tidak stasioner sekalipun, asalkan terjadi kointegrasi pada variabel-variabel tersebut sehingga dapat diperoleh kombinasi linier antar variabel atau antar variabel-variabel yang bersifat stasioner. Pengujian kointegrasi dilakukan untuk memperoleh hubungan jangka panjang antar variabel.

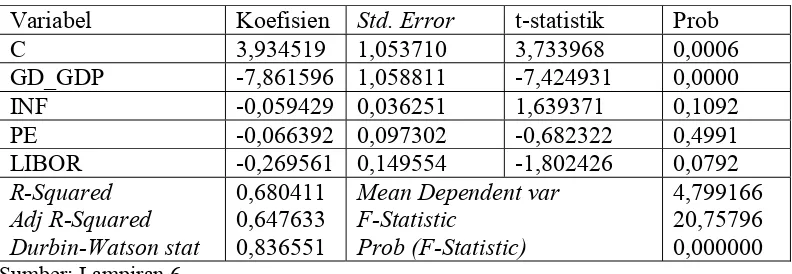

Tahap awal uji kointegrasi Engle-Granger adalah meregresi persamaan dan mendapatkan nilai residual dari regresi tersebut. Hasil regresi persamaan adalah:

Tabel 7. Hasil Estimasi Persamaan Jangka Panjang

Variabel Koefisien Std. Error t-statistik Prob

C 3,934519 1,053710 3,733968 0,0006

GD_GDP -7,861596 1,058811 -7,424931 0,0000

INF -0,059429 0,036251 1,639371 0,1092

PE -0,066392 0,097302 -0,682322 0,4991

LIBOR -0,269561 0,149554 -1,802426 0,0792

R-Squared

Berdasarkan Tabel 7 di atas, variabel GD_GDP, LIBOR dan konstanta (C) memberikan pengaruh yang signifikan terhadap variabel ULN_GDP pada derajat kepercayaan 10 persen. Sedangkan variabel INF dan PE tidak memberikan pengaruh yang signifikan. Hasil analisis persamaan utang luar negeri adalah:

1. Koefisien GD_GDP yang negatif sebesar 7,861596 berarti apabila terjadi kenaikan sebesar satu satuan (miliar rupiah) pada GD_GDP maka volume utang luar negeri pemerintah akan menurun sebesar 7,861596 satuan (miliar rupiah). Hal ini tidak sesuai dengan hipotesis penelitian. Hal ini menunjukkan bahwa defisit keuangan pemerintah bukan merupakan penyebab pemerintah untuk melakukan pinjaman ke luar negeri. Hal ini bertolak belakang dengan alasan utama pemerintah untuk melakukan penarikan pinjaman. Nilai probalilitas variabel GD_GDP adalah 0,0000. Nilai ini lebih kecil dari taraf nyata yang digunakan (α=10%) sehingga variabel GD_GDP adalah signifikan mempengaruhi variabel dependennya. 2. Koefisien inflasi menunjukkan nilai positif sebesar 0,059429. Hal ini

penelitian. Tinggi rendahnya tingkat inflasi menjadi salah satu tolak ukur kondisi perekonomian. Kondisi yang seharusnya terjadi adalah ketika inflasi meningkat, pihak donator pinjaman/utang akan mempertimbangkan ulang untuk memberikan pinjaman/utang ke Indonesia. Akan tetapi sesuai hasil penelitian yang didapatkan, ketika inflasi meningkat, volume penyerapan utang luar negeri juga turut meningkat. Hal ini mungkin terjadi karena pihak donatur tidak terlalu memperhitungkan kondisi perekonomian suatu negara karena bagaimanapun, utang menimbulkan adanya pengembalian kembali ke negara donatur. Sehingga pihak donatur tidak perlu merasa khawatir tentang pengembalian utang/pinjaman dari negara debitur. Akan tetapi berdasarkan uji signifikansi, variabel INF memiliki probabilitas 0,1092. Nilai ini lebih besar dari taraf nyata yang digunakan (α=10%) sehingga variabel INF tidak signifikan mempengaruhi variabel dependennya.

digunakan sehingga dapat disimpulkan bahwa PE tidak signifikan mempengaruhi variabel dependennya.

4. Koefisien LIBOR menunjukkan nilai yang negatif sebesar 0,269561. Hal ini berarti bahwa apabila terjadi kenaikan sebesar satu satuan (persen) pada LIBOR maka volume utang luar negeri pemerintah akan menurun sebesar 0,269561 satuan (persen). LIBOR atau London Inter Bank offer Rate (tingkat suku bunga internasional) adalah tingkat suku bunga pinjaman yang dikenakan kepada negara-negara penerima pinjaman/utang. Ketika nilai LIBOR meningkat, maka Indonesia akan mempertimbangkan ulang keputusan untuk melakukan pinjaman atau tidak. Karena besar kemungkinan Indonesia akan mengembalikan utang tersebut dalam jumlah yang lebih besar. Nilai probalilitas variabel LIBOR adalah 0,0792. Nilai ini lebih kecil dari taraf nyata yang digunakan (α=10%) sehingga variabel LIBOR adalah signifikan mempengaruhi variabel dependennya. Hasil yang didapatkan pada pengujian LIBOR sesuai dengan hipotesis yang diajukan sebelumnya.

5. Nilai konstanta (C) dalam permodelan adalah positif sebesar 3,934519. Hal ini berarti jika semua variabel bernilai nol, maka utang luar negeri cenderung akan meningkat sebesar 3,934519 satuan (milliar rupiah). Nilai probabilitas sebesar 0,0006 menunjukkan bahwa C memberikan pengaruh yang signifikan dalam permodelan.