ANALISIS PENGARUH UTANG LUAR NEGERI, AKUMULASI MODAL, DAN PENGELUARAN PEMERINTAH TERHADAP PRODUK DOMESTIK BRUTO

INDONESIA TAHUN 1985-2014

Disusun Oleh:

Deva Isnaini Romadhona Putra

F0114028

FAKULTAS EKONOMI DAN BISNIS

JURUSAN EKONOMI PEMBANGUNAN

UNIVERSITAS SEBELAS MARET

SURAKARTA

i 1.1 Latar Belakang Penelitian ………... 1

1.2 Rumusan Masalah ………... 4

1.3 Tujuan Penelitian ……… 4

1.4 Manfaat Penelitian ……….. 4

BAB II LANDASAN TEORI DAN KERANGKA BERPIKIR 2.1 Produk Domestik Bruto ……….. 5

2.2 Utang Luar Negeri (ULN) ……….. 5

2.2.1 Dampak Utang Luar Negeri (ULN) bagi Indonesia ……… 5

2.3 Akumulasi Modal ………... 6

2.4 Pengeluaran Pemerintah ……….. 7

2.5 Penelitian Terdahulu (literature review) ……… 7

2.6 Kerangka Berpikir ………. 9

2.7 Hipotesis Penelitian ………... 10

BAB III METODE PENELITIAN 3.1 Desain Penelitian ……… 11

3.2 Variabel Penelitian ………. 11

3.3 Jenis dan Sumber Data ………... 11

3.4 Teknik Analisis Data ………. 11

1. Model Error Correction Model (ECM) ……….. 12

2. Model Ordinary Least Square (OLS) ……….. 12

b) Uji Multikolineritas ……… 14

c) Uji Heteroskedastisitas ……….. 14

ii

7. Uji Statistik ………. . 14

a. Uji Signifikansi Simultan (Uji F) ……… 14

b. Uji Signifikansi Parsial (Uji t) ……… 15

c. Uji Koefisien Determinasi (R²) ……….. 15

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Hasil Pengujian ……… 16

5. Regresi Jangka Panjang (OLS) dan Regresi Jangka Pendek (ECM) ……….. 19

6. Hasil Uji Statistik ……… 20

a) Hasil Uji Signifikansi Simultan (Uji F) ……….. 20

b) Hasil Uji Signifikansi Parsial (Uji t) ……….. 20

1. Pengaruh Utang Luar Negeri (ULN) terhadap PDB ……….. 20

2. Pengaruh Akumulasi Modal terhadap PDB ……….. 20

3. Pengaruh Pengeluaran Pemerintah terhadap PDB ………. 20

c) Hasil Uji Koefisien Determinasi (R²) ……… 21

B. Pembahasan Hasil Penelitian ………... 21

1. Utang Luar Negeri ………. 22

2. Akumulasi Modal ……….. 22

3. Pengeluaran Pemerintah ………. 23

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ……….. 24

B. Saran ……… 25

DAFTAR PUSTAKA ……… 26

iii

DAFTAR TABEL

Tabel halaman

Tabel 4.1 Hasil Uji Stasioner pada level ……… 16

Tabel 4.2 Hasil Uji Stasioner pada 1st difference ……….. 16

Tabel 4.3 Hasil Uji Kointegrasi pada Level ……….. 17

Tabel 4.4 Hasil Uji Linearitas ……… 17

Tabel 4.5 Hasil Uji Normalitas ……….. 17

Tabel 4.6 Hasil Uji Multikolineritas ………. 18

Tabel 4.7 Hasil Uji Heteroskedastisitas ……… 18

Tabel 4.8 Hasil Uji Autokorelasi ……….. 18

Tabel 4.9 Hasil Estimasi Model Ordinary Least Square (OLS) …… 19

iv

DAFTAR GAMBAR/GRAFIK

Grafik/Gambar halaman

Grafik 1.1 Perkembangan PDB di Indonesia tahun 1985-2014 ……… 2 (Dalam US$ Dollar)

1 BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian

Pembangunan ekonomi merupakan hal yang sangat penting terutama untuk Negara

Sedang Berkembang (NSB) seperti Indonesia. Pembangunan ekonomi tujuan utama nya adalah

untuk meningkatkan kesejahteraan masyarakat. Namun, terdapat banyak permasalahan yang

terjadi di Indonesia seperti keterbatasan modal, kualitas Sumber Daya Manusia (SDM) yang

rendah, kurangnya lapangan pekerjaan dll. Maka dari itu dengan adanya pembangunan ekonomi

diharapkan dapat mengatasi masalah-masalah tersebut sehingga dapat meningkatkan pertumbuhan

ekonomi. Apabila pertumbuhan ekonomi meningkat maka diharapkan dapat merangsang proses

produksi barang maupun jasa dalam kegiatan ekonomi masyarakat.

Produksi barang maupun jasa tersebut dapat menjadi indikator apakah pembangunan

ekonomi suatu negara sudah baik atau masih kurang baik. Produksi barang maupun jasa diukur

dalam konsep nilai tambah yang merupakan perolehan dari sektor-sektor ekonomi di negara

bersangkutan yang disebut dengan Produk Domestik Bruto (PDB).

Pada pemerintahan Indonesia saat ini dipimpin oleh Presiden Joko Widodo

memprioritaskan kebijakan pembangunan ekonomi nya yaitu menambah dan memperbaiki sektor

infrastruktur baik jalur darat maupun jalur laut (Contohnya Tol laut) di Indonesia. Masalah terbesar

untuk merealisasikan kebijakan tersebut adalah masalah pendanaan. Pada umumnya ketika

Indonesia sedang mengalami kekurangan dana maka jalan keluarnya yaitu Utang Luar Negeri

(ULN). Dalam hal ini Indonesia meminjam dana dari beberapa lembaga dunia yaitu World Bank,

Asian Development Bank (ADB), IMF dan dari Negara-negara lain. Meskipun utang luar negeri

dapat meningkatkan pembangunan ekonomi, pemerintah juga harus memperhatikan syarat utang

luar negeri, yaitu masih dibawah ambang batas Utang Luar Negeri (ULN) Indonesia sebesar 51%

2

Meskipun Utang Luar Negeri (ULN) dapat bermanfaat bagi pembangunan negara yaitu

peningkatan proyek infrastuktur maupun peningkatan sektor riil, akan tetapi utang luar negeri

harus diperhatikan dan terus diawasi oleh pemerintah serta otoritas moneter dalam hal ini Bank

Indonesia agar kejadian pada krisis ekonomi 1997-1998 tidak akan terulang kembali. Pada tahun

tersebut terjadi krisis ekonomi yang disebabkan oleh kurangnya pengawasan pemerintah maupun

otoritas moneter sehingga menyebabkan stok utang luar negeri berasal dari pihak swasta

meningkat drastis dan umumnya berjangka pendek. Akibatnya, ketika jatuh tempo dan harus

membayar utang tersebut dalam betuk Dollar AS. Hal tersebut menyebabkan nilai tukar rupiah

merosot tajam dikarenakan meningkatnya permintaan terhadap Dollar AS. Dampaknya yaitu

terjadi inflasi yang berasal dari nilai tukar rupiah yang merosot tajam.

Grafik 1.1

Perkembangan PDB di Indonesia tahun 1985-2014 (Dalam US$ Dollar)

Sumber : World Bank, diolah

Dapat dilihat dari grafik 1 diatas menunjukkan bahwa krisis 1997-1998 merupakan dampak buruk

yang menyebabkan Produk Domestik Bruto mengalami penurunan. Terlihat jelas perkembangan

PDB Indonesia dari tahun 1985-2014 mengalami penurunan terparah akibat dari krisis tahun

1997-1998.

0 100,000,000,000 200,000,000,000 300,000,000,000 400,000,000,000 500,000,000,000 600,000,000,000 700,000,000,000 800,000,000,000 900,000,000,000 1,000,000,000,000

3

Selain utang luar negeri yang dapat berpengaruh terhadap tingkat PDB Indonesia, dalam

penelitian ini juga terdapat variabel yang menentukan dari perkembangan PDB Indonesia yaitu

akumulasi modal dan konsumsi rumah tangga. Akumulasi modal sendiri bagi Indonesia sangat

penting dalam pembangunan ekonomi. Hal tersebut dikarenakan meningkatnya modal yang

terakumulasi diantaranya dari sumber daya manusia, pengadaan pabrik baru, peralatan dan bahan

baku, maka akan juga akan memperbesar produksi output dan pendapatan masyarakat. Akan tetapi,

kenyataan di Indonesia yaitu masih rendahnya tabungan masyarakat. Padahal, tabungan tersebut

dapat meningkatkan akumulasi modal yang ada di Indonesia. Maka dari itu, untuk meningkatkan

akumulasi modal di Indonesia, pemerintah mencari sumber dana yang berasal dari investasi yaitu

Penanaman Modal asing (PMA) dan Penanaman Modal Dalam Negeri (PMDN).

Produk Domestik Bruto (PDB) juga dipengaruhi oleh perekonomian Indonesia yang stabil.

Jika perekonomian stabil dan cenderung meningkat, maka hal tersebut juga dapat memacu PDB

Indonesia. Dalam upaya untuk menstabilkan perekonomian Indonesia, terdapat 2 kebijakan yaitu

kebijakan moneter dan kebijakan fiskal. Kebijakan mondeter sendiri dilakukan oleh otoritas

moneter Indonesia yaitu Bank Indonesia, sedangkan dalam kebijakan fiskal merupakan kebijakan

yang dilakukan oleh eksekutif yaitu pemerintah Indonesia. Kebijakan fiskal sendiri tercermin

dalam Anggaran Pendapatan dan Belanja Negara (APBN). Dalam mengatur atau mengelola

APBN, pemerintah melakukan pengendalian baik dari sisi penerimaan negara salah satunya oleh

sektor pajak dan dari sisi belanja negara yaitu salah satunya pengeluaran pemerintah. Pengelolaan

pengeluaran pemerintah sendiri diharapkan digunakan untuk membiayai sektor infrastruktur dan

sektor produktif dalam hal ini merupakan sektor riil. Sehingga ketika sektor infrastruktur dan

sektor riil meningkat, maka diharapkan dapat meningkatkan pelayanan masyarakat dan

peningkatan kesejahteraan masyarakat diukur dengan Produk Domestik Bruto (PDB).

Berdasarkan penjelasan dari latar belakang penelitian, peneliti tertarik untuk meneliti

seberapa besar pengaruh baik dalam jangka panjang maupun dalam jangka pendek Utang Luar

Negeri (ULN), akumulasi modal, dan pengeluaran pemerintah terhadap Produk Domestik Bruto

4 1.2 Rumusan Masalah

Dari latar belakang tersebut, dapat ditarik rumusan masalah, yaitu :

1. Apakah Utang Luar Negeri (ULN) berpengaruh positif baik dalam jangka panjang

maupun jangka pendek terhadap PDB di Indonesia periode 1985 – 2014?

2. Apakah akumulasi modal berpengaruh positif baik dalam jangka panjang maupun

jangka pendek terhadap PDB di Indonesia periode 1985 – 2014?

3. Apakah pengeluaran pemerintah berpengaruh positif baik dalam jangka panjang

maupun jangka pendek terhadap PDB di Indonesia periode 1985 – 2014? 1.3 Tujuan Penelitian

Berdasarkan rumusan masalah di atas, maka tujuan yang ingin dicapai dalam penelitian

ini adalah untuk mengetahui:

1. Pengaruh Utang Luar Negeri (ULN) baik dalam jangka panjang maupun jangka pendek

terhadap perkembangan PDB Indonesia tahun 1985– 2014

2. Pengaruh akumulasi modal baik dalam jangka panjang maupun jangka pendek terhadap

perkembangan PDB Indonesia tahun 1985 – 2014

3. Pengaruh pengeluaran pemerintah baik dalam jangka panjang maupun jangka pendek

terhadap pertumbuhan PDB Indonesia tahun 1985 – 2014 1.4 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat menjadi pertimbangan pemerintah Indonesia agar

memperhatikan faktor utang luar negeri, akumulasi modal dan konsumsi pemerintah terhadap

perkembangan PDB di Indonesia. Hal tersebut penting dilakukan karena peningkatan PDB dapat

mencerminkan peningkatan kesejahteraan masyarakat. Untuk para pembaca dapat digunakan

sebagai sumber referensi dalam penelitian selanjutnya. Bagi penulis, penelitian ini dapat

digunakan sebagai tolak ukur dalam penulisan karya ilmiah serta sebagai sarana menambah

5 BAB II

LANDASAN TEORI DAN KERANGKA BERPIKIR

2.1 Produk Domestik Bruto

Produk Domestik Bruto (PDB) adalah nilai keseluruhan semua barang dan jasa yang

diproduksi di dalam wilayah / negara tersebut dalam jangka waktu tertentu . PDB sendiri dapat

menjadi indikator untuk melihat perekonomian suatu negara apakah dalam keadaan baik atau

sedang buruk. Terdapat 2 indikator untuk melihat besarnya PDB, yaitu dilihat dari pendapatan

total dari setiap orang didalam suatu perekonomian maupun dari pendekatan pengeluaran yakni

dari masing-masing sektor perekonomian Indonesia (Bank Indonesia, 2016)

Selain dari cara memperolehnya, menurut jenisnya PDB dibagi menjadi 2, yaitu :

a. PDB Atas Dasar Harga Konstan (ADHK), yaitu menunjukkan nilai tambah barang dan

jasa baik perusahaan dalam negeri maupun asing yang dihitung menggunakan harga

yang berlaku pada satu tahun tertentu sebagai tahun dasar, misalnya dulu tahun dasar

yang digunakan yaitu tahun 2000 dan sekarang yang dipergunakan adalah tahun dasar

2010.

b. PDB Atas Dasar Harga Berlaku (ADHB), yaitu menggambarkan nilai tambah barang

dan jasa yang dihitung menggunakan harga pada tahun berjalan. Sehingga dapat

disimpulkan PDRB atas dasar harga berlaku menghitung setiap nilai tambah barang dan

jasa pada tahun yang bersangkutan, misalnya PDB Indonesia tahun 2014 maka

pengitungan nilai tambah barang dan jasa menggunakan harga pada tahun 2014.

2.2 Utang Luar Negeri (ULN)

Utang luar negeri adalah pinjaman luar negeri (loan) yang diberikan oleh pemerintah dari

badan-badan internasional seperti world bank, Asian Development Bank (ADB), dan IMF serta

negara-negara lain dengan kewajiban untuk membayar kembali dan membayar bunga pinjaman

6

2.2.1 Dampak Utang Luar Negeri (ULN) bagi Indonesia

Utang Luar Negeri (ULN) memiliki dampak yang positif maupun negatif

tergantung bagaimana pemerintah beserta otoritas moneter mengawasi besarnya Utang

tersebut. Jika tidak di awasi maka utang luar negeri tersebut dapat berdampak negatif yaitu

seperti peristiwa tahun 1997-1998 bisa terulang kembali. Selain dampak negatif yang harus

dicegah dan dihindari oleh Indonesia, utang luar negeri juga dapat berdampak positif.

Beberapa dampak positif dari utang tersebut yaitu meningkatkan sektor rill yang berasal dari

pinjaman pihak swasta dan dapat menjadi sumber pendanaan bagi proyek-proyek

pembangunan pemerintah sehingga dapat meningkatkan Produk Domestik Bruto (PDB).

2.3 Akumulasi Modal

Modal adalah input pada suatu proses produksi yang merupakan output suatu proses

produksi sebelumnya (Mankiw, 2007). Akumulasi modal merupakan peningkatan modal dalam

jangka waktu tertentu yang mana terjadi jika sebagian pendapatan diinvestasikan baik sektor riil

maupun sektor finansial dengan tujuan memperbesar pendapatan di masa depan. Akumulasi modal

termasuk semua investasi baru yang berwujud tanah (lahan), peralatan fiskal, dan sumber daya

manusia (human resources) {Subandi, dalam Safari : 2016}.

Akumulasi sangat penting bagi Indonesia karena merupakan sumber pendanaan bagi

Proyek-proyek pembangunan selain dari utang luar negeri. Jika utang luar negeri, Indonesia harus

membayar pokok-pokok pinjaman maupun bunga akan tetapi akumulasi modal menghimpun

investasi baik dari modal dalam negeri (PMDN) dan investasi asing (PMA). Dalam Proyek-proyek

pembangunan, Indonesia seringkali bertumpu terhadap utang luar negeri, namun seiring

berjalannya waktu disaat utang tersebut jatuh tempo maka akan menjadi beban bagi masa yang

akan datang. Oleh karena itu akumulasi modal dapat mengurangi utang luar negeri sebagai

tumpuan sumber pendanaan proyek-proyek pembangunan.

Menurut teori Solow terdapat beberapa hal yang dilakukan dalam meningkatkan

pertumbuhan ekonomi, yaitu memperbesar porsi tabungan dan peningkatan investasi baik dalam

proyek fisik maupun nonfisik dapat menambah akumulasi modal sehingga dapat mempercepat

pertumbuhan ekonomi. Hal tersebut menandakan meski porsi tabungan Indonesia masih rendah,

maka pemerintah dapat memaksimalkan investasi baik dalam negeri maupun luar negeri (Mankiw,

7 2.4 Pengeluaran Pemerintah

Pengeluaran Pemerintah (goverment expenditure) merupakan salah satu bagian dari

kebijakan fiskal yang mengatur jalanya perekonomian dengan cara menentukan besaran jumlah

penerimaan maupun pengeluaran pemerintah dalam setiap tahunnya. Besaran penerimaan maupun

pengeluaran tertuang dalam dokumen Anggaran Pendapatan Belanja Negara (APBN) untuk

nasional dan Anggaran Pendapatan Belanja Daerah (APBD) untuk daerah atau regional. Kebijakan

tersebut dilakukan untuk menstabilkan harga, meningkatkan output dan adanya kesempatan kerja,

sehingga dapat meningkatkan pertumbuhan ekonomi Indonesia.

Menurut Keynes dalam teori nya yaitu The General Theory Keynes, menjelaskan bahwa

dalam jangka pendek pendapatan total perekonomian sangat ditentukan oleh keinginan rumah

tangga, perusahaan, dan pemerintah untuk membelanjakan pendapatannya. Ketika pemerintah

membelanjakan pendapatanya untuk meningkatkan sektor riil maka perusahaan maupun industri

juga akan meningkat sehingga Produk Domestik Bruto (PDB) juga cenderung meningkat

(Mankiw, 2007).

2.5 Penelitian Terdahulu (Literature Review)

Menurut L.A, Sulaiman dan B.A, Azeez (2012) yang meneliti pengaruh utang luar negeri

terhadap pertumbuhan ekonomi di Nigeria dengan model Ordinary Least Square (OLS) dan Error

Correction Model (ECM). Dalam model OLS, menjelaskan bahwa menjelaskan bahwa utang luar

negeri memiliki hubungan yang positif signifikan terhadap GDP di Nigeria. Koefisien variabel

utang luar negeri dalam model OLS sebesar 0,876129, artinya ketika utang luar negeri naik sebesar

1% maka GDP akan meningkat sebesar 0,876129 persen. Sedangkan, dalam model ECM variabel

utang luar negeri berpengaruh positif tapi tidak signifikan terhadap GDP. Koefisien variabel uang

luar negeri dalam model ECM sudah sesuai dengan hipotesis sebelumnya. Koefisien utang luar

negeri yaitu sebesar 0,094117 maka dapat dijelaskan bahwa peningkatan utang luar negeri sebesar

1 persen maka akan meningkatkan PDB sebesar 0.094117 persen. Temuan menunjukkan bahwa

utang luar negeri bermanfaat untuk Nigeria tapi tidak banyak memberikan peran penting dalam

proses pertumbuhan GDP Nigeria. Hal ini dapat dikaitkan dengan fakta bahwa utang luar negeri

8

Mempertegas penelitian sebelumnya, menurut Mahmoud (2015) dalam meneliti peran

utang luar negeri terhadap pertumbuhan GDP Negara Mauritania dengan menggunakan model

estimasi Ordinary Least Square (OLS) menunjukkan bahwa utang luar negeri berpengaruh positif

signifikan terhadap pertumbuhan GDP di Negara Mauritania. Koefisien utang luar negeri sebesar

0.302175, artinya bahwa peningkatan utang luar negeri sebesar 1 persen maka akan meningkatkan

GDP sebesar 0,30 persen. utang luar negeri diasumsikan membantu negara-negara berkembang

untuk membiayai defisit neraca dan dapat merangsang ekonomi. Mauritania mengandalkan banyak

pada utang luar negeri untuk membiayai defisit neraca dan untuk merangsang ekonomi. Begitu

banyak utang tersebut sehingga menyebabkan ketergantungan yang mendalam terhadap utang luar

negeri sebagai sumber pembiayaan menjadi di luar kendali misalnya apa yang terjadi di akhir 1985.

Dalam kasus Mauritania, korupsi menjadi kendala utama dalam pertumbuhan GDP Negara

Mauritania.

Menurut penelitian dari Soliu dan Ibrahim (2014) menjelaskan bahwa dengan

menggunakan model Co-integrasi dan VECM, menjelaskan bahwa akumulasi modal (capital

formation) berpengaruh positif signifikan terhadap pertumbuhan GDP baik dalam jangka panjang

maupun jangka pendek di Nigeria. Hal tersebut sesuai dengan teori Solow yang menyatakan

peningkatan akumulasi modal dapat meningkatkan pertumbuhan GDP di Nigeria.

Hasil penelitian dari Adhikary (2015) yang meneliti pengaruh akumulasi modal di Nepal

dengan menggunakan model VECM, menunjukkan bahwa akumulasi modal (capital formation)

berpengaruh negatif dengan tingkat pertumbuhan PDB dalam jangka pendek, dan berpengaruh

positif dalam jangka panjang. Salah satu alasanya adalah Nepal tidak memiliki ambang batas

modal minimum yang dapat menghasilkan manfaat ekonomi yang nyata dalam jangka pendek.

Alasan lainnya yaitu neraca perdagangan negatif secara terus-menerus dan stabilitas keuangan

yang lemah di Nepal.

Hasil penelitian dari Al-Fawwaz (2016) yang meneliti pengaruh pengeluaran pemerintah

di Jordan tahun 1980-2013 menggunakan model OLS, menunjukkan bahwa total pengeluaran

pemerintah (total government expenditure) dan pengeluaran pemerintah saat ini (current

government expenditure) berpengaruh positif signifikan terhadap pertumbuhan GDP di Jordan

pada tahun 1980-2013. Hal tersebut menunjukkan bahwa hasil penelitian sesuai dengan teori

Keynes yang menjelaskan bahwa dengan meningkatnya pengeluaran pemerintah akan dapat

9

Untuk mempertegas penelitian sebelumnya, Gisore et al. (2014) yang meneliti pengaruh

pengeluaran pemerintah terhadap pertumbuhan GDP di Afrika Timur tahun 1980-2010

menggunakan model fixed effect dalam panel data, menjelaskan bahwa pengeluaran pemerintah

berpengaruh positif signifikan terhadap pertumbuhan GDP di Negara Afrika Timur tahun

1980-2010 pada level signifikansi 1%. Hal tersebut menunjukkan bahwa jika pengeluaran pemerintah

dalam pemanfaatannya dikelola dengan tepat, maka total pengeluaran pemerintah memiliki

pengaruh positif signifikan pada pertumbuhan GDP, terutama di negara-negara berkembang di

mana terdapat fasilitas infrastruktur yang tidak memadai dan sektor swasta yang tidak cukup

diandalkan untuk mengambil peranan strategis yang diharapkan dalam menumbuhkan

perekonomian.

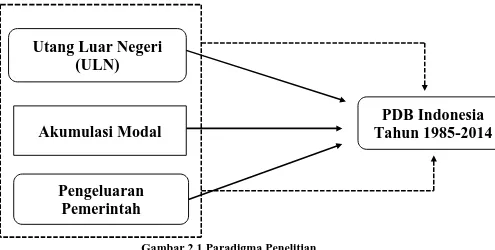

2.6 Kerangka Berpikir

Pertumbuhan Produk Domestik Bruto (PDB) memiliki manfaat yaitu dapat

mensejahterakan masyarakat. Hal tersebut dikarenakan PDB merupakan tolak ukur untuk melihat

apakah keadaan ekonomi negara tersebut sedang baik ataupun kurang baik. Dalam penelitian ini,

penulis menggunakan 3 variabel untuk melihat seberapa besar pengaruhnya terhadap PDB

Indonesia dari tahun 1985-2014.

Utang luar negeri sendiri berdasarkan penelitian terdahulu mempengaruhi secara positif

signifikan terhadap GDP. Hal tersebut akan penulis uji dalam penelitian ini apakah utang luar

negeri Indonesia juga memiliki pengaruh positif signfikan terhadap perkembangan PDB di

Indonesia dari tahun 1985-2014.

Akumulasi modal sendiri menurut penelitian terdahulu yang dperoleh penuls juga

menyatakan adanya pengaruh positif signifikan terhadap pertumbuhan GDP. Hal tersebut akan

penulis uji dalam penelitian ini apakah akumulasi modal Indonesia juga memiliki pengaruh positif

signfikan terhadap perkembangan PDB di Indonesia dari tahun 1985-2014.

Variabel terakhir yang diteliti yaitu pengeluaran pemerintah. Menurut teori Keynes dan

penelitian terdahulu, menjelaskan bahwa adanya pengaruh positif pengeluaran pemerintah

terhadap perkembangan GDP. Hal tersebut akan penulis uji dalam penelitian ini apakah Indonesia

juga memiliki pengaruh positif signfikan terhadap PDB di Indonesia dari tahun 1985-2014.

Ketika secara parsial ketiga variabel berpengaruh signifikan terhadap perkembangan PDB

Indonesia, diharapkan secara simultan juga berpengaruh terhadap perkembangan PDB Indonesia

10

Gambar 2.1 Paradigma Penelitian Keterangan :

= Pengaruh secara parsial, artinya antar variabel independen berpengaruh terhadap

variabel dependen.

= Pengaruh secara simultan, artinya semua variabel independen secara

bersama-sama berpengaruh terhadap variabel dependen.

2.7 Hipotesis Penelitian

Berdasarkan landasan teori dan penelitian terdahulu, berikut hipotesis yang akan diuji

kebenarannya:

a) Variabel Utang Luar Negeri (ULN) diduga berpengaruh positif terhadap PDB Indonesia

baik dalam jangka panjang maupun jangka pendek tahun 1985-2014.

b) Variabel akumulasi modal diduga berpengaruh positif terhadap PDB Indonesia baik

dalam jangka panjang maupun jangka pendek tahun 1985-2014.

c) Variabel pengeluaran pemerintah diduga berpengaruh berpengaruh positif terhadap

PDB Indonesia baik dalam jangka panjang maupun jangka pendek tahun 1985-2014.

d) Variabel Utang Luar Negeri (ULN), akumulasi modal dan pengeluaran pemerintah

secara simultan diduga berpengaruh terhadap PDB Indonesia baik dalam jangka panjang

maupun jangka pendek tahun 1985-2014.

Utang Luar Negeri

(ULN)

Akumulasi Modal

Pengeluaran

Pemerintah

11 BAB III

METODE PENELITIAN

3.1 Desain Penelitian

Penelitian ini menggunakan pendekatan kuantitatif karena informasi atau data diwujudkan

dalam bentuk angka dan dianalisis berdasarkan analisis statistik. Data yang digunakan dalam

penelitian ini adalah data time series periode tahun 1985-2014. Penelitian ini menggunakan 2 jenis

model, yaitu model regresi berganda (ordinary least square) untuk analisis dalam jangka panjang

dan model koreksi kesalahan (error correction model) untuk analisis dalam jangka pendek.

3.2 Variabel Penelitian

Dalam penelitian ini terdiri dari dua jenis variabel yaitu variabel terikat (dependent

variable) dan variabel penjelas (independent variable).

1. Variabel terikat (dependent variable)

Variabel terikat dalam penelitian ini adalah PDB di Indonesia tahun 1985-2014.

2. Variabel bebas (independent variable).

Dalam penelitian ini terdapat tiga variabel penjelas yaitu:

a) Utang Luar Negeri (ULN) Indonesia tahun 1985-2014.

b) Akumulasi modal Indonesia tahun 1985-2014.

c) Pengeluaran pemerintah Indonesia tahun 1985-2014.

3.3 Jenis dan Sumber Data

Penelitian ini menggunakan jenis Kuantitatif berupa data time series di Indonesia dalam

kurun waktu 1985-2014. Data yang digunakan dalam penelitian ini adalah data sekunder dari

publikasi di website World Bank dan Badan Pusat Statistik (BPS).

3.4 Teknik Analisis Data

Teknik analisis yang digunakan untuk memecahkan masalah dalam penelitian ini adalah

analisis data time series dengan model Ordinary Least Square (OLS) dan Model Koreksi

Kesalahan (Error Correction Model/ECM). Adapun analisis data dilakukan dengan bantuan

Program EViews 9. Dalam penelitian ini, penulis menggunakan Log regresi untuk mengatasi

penyakit autokorelasi yang sering terjangkit di model dengan data runtun waktu (time series)

(Gujarati dan Porter, 2007). Sehingga, seluruh data dalam variabel penelitian ini di transformasi

12

dengan simbol “LogPDB”, utang luar negeri dengan simbol “LogUTANG”, akumulasi modal dengan simbol “LogMODAL”, dan pengeluaran pemerintah dengan simbol “LogGOV”.

1. Model Error Correction Model (ECM)

ECM digunakan untuk mengetahui pengaruh variabel bebas terhadap variabel

terikat dalam jangka pendek dan penyesuaiannya yang cepat untuk kembali ke keseimbangan

jangka panjangnya terhadap data time series untuk variabel-variabel yang memiliki

kointegrasi. (Bonokeling : 2016). Spesifikasi model ECM dikatakan valid apabila koefisien

ECT signifikan secara statistik yaitu dengan probabilitas kurang dari 5% (0,05).

Berikut model persamaan ECM dalam penelitian ini :

D(LogPDBt) = C + β1 D(LogUTANGt) + β2 D(LogMODALt) + β2 D(LogGOVt) – β3 ECT

Ket : C = Konstanta

β = Koefisien

ECT = residual yang terkoreksi

2. Model Ordinary Least Square (OLS)

Dalam model regresi ini, bertujuan untuk mengetahui hubungan antar dua variabel

yang salah satu variabel menjadi variabel terikat (dependent variable) dan variabel bebas

(independent variable). Dalam analisis regresi linear, hasil akhir yang diperoleh adalah

fungsi regresi dari data penelitian yang akhirnya dapat digunakan untuk mengintepretasi

hasil penelitian.

Berikut model persamaan OLS dalam penelitian ini :

LogPDBt = C + β1 LogUTANGt + β2 LogMODALt + β3 LogGOVt + et Ket : C = Konstanta

β = Koefisien et = error

3. Uji Stasioner

Uji stasioner bertujuan untuk memverifikasi bahwa proses generasi data (data

generating process/DGP) adalah bersifat stasioner. Pengujian stasionaritas data dapat

dilakukan melalui prosedur formal yaitu dengan Uji Unit Root atau Uji Derajat Integrasi

(I(d)). Dalam uji stasioner nilai ADF variabel harus lebih besar dari nilai kritis dan

13 4. Uji Kointegrasi

Adanya kointegrasi merupakan syarat penggunaan Error Correction Model (ECM).

Hubungan kointegrasi dilihat sebagai hubungan jangka panjang (ekuilibrium). Suatu set

variabel dapat terdeviasi dari pola ekuilibrium namun demikian diharapkan terdapat suatu

mekanisme jangka panjang yang mengembalikan variabel-variabel dimaksud pada pola

hubungan ekuilibrium. Untuk mendeteksi adanya kointegrasi, dilakukan pengujian.

Augmented Dickey-Fuller (ADF) pada residual (series μ) hasil regresi antar variabel. Jika nilai statistik uji ADF lebih besar dari nilai kritis dan probabilitas nya kurang dari 0,05

(tingkat signifikansi 5%), maka hipotesis nol nonstasioner ditolak, yang berarti bahwa

terdapat kointegrasi yang menjadi syarat model ECM.

5. Uji Linearitas

Uji linearitas dilakukan untuk melihat apakah ada hubungan antara harga-harga

prediksi dengan harga residual. Pengujian linearitas dapat dilakukan dengan uji Ramsey.

Model tersebut linear jika probabilitas F-hitung lebih dari tingkat signifikansi (dalam

penelitian ini yaitu 0,05).

6. Uji Asumsi Klasik

Pengujian asumsi klasik bertujuan untuk mengetahui apakah model regresi yang

digunakan benar-benar menunjukkan hubungan yang signifikan. Uji asumsi klasik yang

digunakan dalam penelitian ini meliputi uji normalitas, multikolinearitas, heteroskedastisitas

dan autokorelasi.

a) Uji Normalitas

Uji normalitas dimaksudkan untuk menguji apakah nilai residual pada model

regresi berdistribusi normal atau tidak. Nilai residual dikatakan berdistribusi normal

apabila sebagian besar nilai residual mendekati nilai rata-ratanya. Uji ini dilakukan

dengan membandingkan statistik Jarque-Bera (JB) dengan nilai X2 tabel. Jika nilai JB kurang dari 2 pada tabel dan probabilitas lebih dari 0,05 (tingkat signifikansi 5%) maka

14 b) Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji ada tidaknya korelasi yang

tinggi atau sempurna diantara variabel bebas yang terdapat pada model regresi. Model

regresi yang baik seharusnya tidak terjadi korelasi diantara variabel bebas.

Multikolineritas dapat dilihat dari tolerance and variance inflation factor (VIF). VIF

mencoba melihat bagaimana varian dari suatu penaksir (estimator) meningkat

seandainya ada multikolineritas dalam suatu model empiris. Jika VIF dari suatu

variabel melebihi 10, dimana hal ini terjadi ketika nilai R2 melebihi 0,09 maka suatu

variabel dikatakan berkolerasi sangat tinggi.

c) Uji Heteroskedastisitas

Kondisi heteroskedastisitas merupakan kondisi yang melanggar asumsi dari

regresi linear klasik. Heteroskedastisitas menunjukkan nilai varian dari variabel bebas

yang berbeda, sedangkan asumsi yang dipenuhi dalam linear klasik adalah mempunyai

varian yang sama (konstan)/ homoskedastisitas. Dalam penelitian ini menggunakan uji

heteroskedasticity white. Dalam pengujiannya, jika Obs*R-squared-nya lebih dari 0,05

(tingkat signifikansi 5%) maka persamaan tersebut tidak mengalami gejala

heteroskedastisitas.

d) Uji Autokorelasi

Autokorelasi menunjukkan adanya korelasi antar variabel itu sendiri, pada

pengamatan yang berbeda waktu atau individu. Umumnya kasus autokorelasi banyak

terjadi pada data time series. Pengambilan keputusan ada tidaknya autokorelasi melalui

Breusch-Godfrey Serial Correlation Test. Jika probabilitas lebih tinggi dari level of

significance yang biasa digunakan (1%, 5% atau 10%) maka data terbebas dari

autokorelasi (Gujarati dan Porter, 2007).

7. Uji Statistik

a. Uji Signifikansi Simultan (Uji F)

Uji F digunakan untuk menunjukkan apakah keseluruhan variabel bebas

berpengaruh terhadap variabel terikat dengan menggunakan level of significance 5%.

15 b. Uji Signifikansi Parsial (Uji t)

Uji t dilakukan untuk mengetahui apakah variabel indepeden secara individual

mempengaruhi variabel dependennya. Uji t ini dilakukan dengan membandingkan

thitung dengan ttabel. Apabila thitung lebih besar dari ttabel, maka variabel independen berpengaruh secara signifikan terhadap variabel dependennya. Sebaliknya jika thitung lebih kecil dari ttabel, maka variabel independen tidak signifikan terhadap variabel dependennya. Atau dengan melihat probabilitas dari variabel independen, jika kurang

dari 0,05 (tingkat signifikansi 5%) maka variabel bebas tersebut signifikan berpengaruh

terhadap variabel terikat.

c. Uji Koefisien Determinasi (R²)

Koefisien determinasi (R²) bertujuan untuk mengetahui seberapa jauh variasi

variabel independen dapat menerangkan dengan baik variasi variabel dependen. Untuk

mengukur kebaikan suatu model (goodness of fit) dengan menggunakan koefisien

determinasi (R2). Koefisien determinasi (R2) dapat diartikan berapa persen variabel-variabel bebas mampu menjelaskan hampir semua informasi yang digunakan untuk

16 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Hasil Pengujian

1. Hasil Uji Stasioner

Uji stasioner dalam penelitian ini menggunakan uji individual Root –Fisher- ADF Supaya stasioneritas variabel bisa dicek jika probabilitas pada Intermediate ADF test results Prob.< 0,05

maka model persamaan tersebut sudah stasioner dan jika belum maka dilanjutkan ke 1st difference.

Tabel 4.1 Hasil Uji Stasioner pada level

Series Prob.

LOGPDB 0,9360

LOGUTANG 0,5051

LOGMODAL 0,5108

LOGGOV 0,9511

Dapat dilihat pada tabel 4.1 diatas menunjukkan bahwa uji stasioner pada tingkat level,

model persamaan tersebut masih belum stasioner karena semua variabel bebas (independent

variable) probabilitasnya lebih dari 0,05 (tingkat signifikansi 5%).

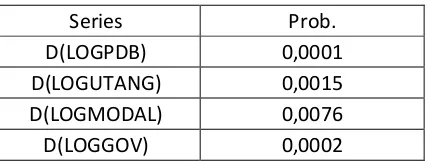

Untuk mencari agar model stasioner maka dilanjutkan pada tingkat 1st difference.

Tabel 4.2 Hasil Uji Stasioner pada 1st difference

Dapat dilihat tabel 4.2 diatas, semua variabel menunjukkan bahwa probabilitas kurang dari

0,05 (tingkat signifikansi 5%) sehingga semua variabel bebas (independent variable) sudah

stasioner pada tingkat 1st difference. Maka selanjutnya dilakukan uji kointegrasi.

Series Prob.

D(LOGPDB) 0,0001

D(LOGUTANG) 0,0015

D(LOGMODAL) 0,0076

17 2. Hasil Uji Kointegrasi

Uji kointegrasi ini bertujuan untuk menunjukkan adanya hubungan/keseimbangan jangka

panjang pada variabel bebas terhadap variabel terikat. Jika uji stasioneritas adalah uji unit root

pada masing-masing variabel maka uji kointegrasi adalah uji unit root pada nilai residunya.

Penelitian ini dalam uji kointegrasi menggunakan uji Augmented Dickey-Fuller (ADF).

Tabel 4.3 Hasil Uji Kointegrasi pada Level

t-Statistic Prob.*

Pada tabel 4.3 diatas menunjukkan bahwa uji kointegrasi variabel ECT stasioner pada level,

karena prob.* kurang dari 0,05 maka secara tersirat menyatakan bahwa PDB, Utang Luar Negeri

(ULN), akumulasi modal, dan pengeluaran pemerintah saling berkointegrasi.

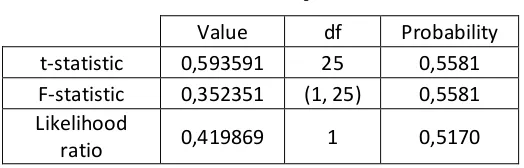

3. Hasil Uji Linearitas

Tabel 4.4 Hasil Uji Linearitas

Value df Probability

t-statistic 0,593591 25 0,5581

F-statistic 0,352351 (1, 25) 0,5581

Likelihood

ratio 0,419869 1 0,5170

Hasil uji linearitas menggunakan uji Ramsey menunjukkan probabilitas F-hitung lebih dari

tingkat signifikansi 5% (0,5581> 0,05). Hal tersebut menunjukkan bahwa model penelitian ini

merupakan model yang linear atau memenuhi asumsi linearitas.

4. Hasil Uji Asumsi Klasik a. Uji Normalitas

Digunakan untuk mengetahui nilai residu berdistribusi normal atau tidak. Residual

berdistribusi normal atau tidak dapat dideteksi menggunakan Jarque-Bera, yaitu apabila nilai

Jarque-Bera (JB) tidak signifikan, maka data tersebut normal.

Tabel 4.5 Hasil Uji Normalitas

Variabel obs Pr (Skewness) Pr (Kurtosis) Jarque-Bera Probabilitas

18

Dari hasil uji normalitas pada tabel 4.5 diperoleh hasil nilai prob. JB lebih dari 0,05

(tingkat signifikansi 5%) yang dapat disimpulkan residual berdistribusi normal.

b. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakan dalam model regresi yang

terbentuk ada korelasi yang tinggi dan sempurna antara variabel bebas atau tidak.

Tabel 4.6 Hasil Uji Multikolineritas

Dari hasil uji multikolinearitas pada tabel 4.6 diperoleh hasil nilai Variance Inflation Factors

(VIF) semua variabel < 10 maka variabel dari penelitian ini tidak terdapat multikolinearitas.

c. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk mengetahui apakah dalam model, residual

memiliki varians yang konstan atau tidak. Residual memiliki varians yang konstan atau tidak

dapat dideteksi dengan uji Heteroskedasticity White, apabila ditemukan probabilitas chi-square

lebih besar dari 0,05 dapat disimpulkan tidak terjadi heteroskedastisitas.

Tabel 4.7 Hasil Uji Heteroskedastisitas

Dari hasil uji heteroskedastisitas white pada tabel 4.7 diperoleh hasil Prob. Chi-square (9) lebih

besar dari 0,05 (tingkat signifikansi 5%) sehingga dapat disimpulkan variabel dalam penelitian

ini tidak terjadi heteroskedastisitas.

d. Uji Autokorelasi

Uji autokorelasi bertujuan untuk mengetahui apakah model terbebas dari autokorelasi

atau tidak. Model regresi yang baik harus terbebas dari autokorelasi. Melalui Breusch-Godfrey

Serial Correlation Test, apabila ditemukan Prob Chi-square lebih besar taraf sig 5% (0,05)

dapat disimpulkan tidak terjadi autokorelasi.

Tabel 4.8 Hasil Uji Autokorelasi

19

Dari hasil uji autokorelasi pada tabel 4.8 diperoleh hasil Prob. Chi-Square lebih besar dari 0,05

(tingkat signifikansi 5%) maka dapat disimpulkan variabel dalam penelitian ini tidak terdapat

gangguan autokorelasi.

5. Regresi Jangka Panjang (OLS) dan Regresi Jangka Pendek (ECM)

Model Ordinary Least Square (OLS) dilakukan untuk mengetahui pengaruh variabel bebas

terhadap variabel terikat dalam jangka panjang. Berikut hasil estimasi jangka panjang variabel

bebas.

Tabel 4.9 Hasil Estimasi OLS

Dari hasil estimasi tersebut, dalam jangka panjang probabilitas untuk seluruh variabel bebas

berpengaruh signifikan dengan probabilitas ke 3 variabel yaitu 0,000 < 0,05 (signifikansi 5%).

Regresi Jangka Pendek (ECM)

Model ECM digunakan untuk mengetahui pengaruh variabel bebas terhadap variabel terikat

dalam jangka pendek dan penyesuaiannya yang cepat untuk kembali ke keseimbangan jangka

panjangnya terhadap data time series untuk variabel – variabel yang memiliki kointegrasi. Tabel 4.10 Hasil Estimasi ECM

Nilai ECT(-1) menunjukan nilai ECT (Error Correction Term), berdasarkan hasil estimasi

tersebut model penelitian dengan variabel utang luar negeri, akumulasi modal, dan konsumsi RT

terhadap PDB dinyatakan lolos uji ECM karena koefisien nilai ECT(-1) menunjukan t-statistic

nilainya negatif dan nilai probabilitas kurang dari 0,05.

Variable Coefficient Std. Error t-Statistic Prob.

C -1,871425 0,783603 -2,388230 0,0245

LOGUTANG 0,108285 0,010713 10,10753 0,0000

LOGMODAL 0,352666 0,044952 7,845331 0,0000

LOGGOV 0,691270 0,021541 32,09034 0,0000

Variable Coefficient Std. Error t-Statistic Prob.

C 0,013142 0,012743 1,031351 0,3127

D(LOGUTANG) 0,023604 0,053017 0,445206 0,6602

D(LOGMODAL) 0,240004 0,070888 3,385686 0,0024

D(LOGGOV) 0,717163 0,049811 14,39772 0,0000

20 6. Hasil Uji Statistik

a) Hasil Uji Signifikansi Simultan (Uji F)

Berdasarkan hasil analisis menggunakan software Eviews 9, dalam jangka panjang

diperoleh nilai F-hitung sebesar 2389,445 dan probabilitas F sebesar 0,000000 dan dalam

jangka pendek diperoleh nilai F-hitung sebesar 144,3517 dan probabilitas F sebesar 0,000000.

Maka dapat disimpulkan bahwa dalam jangka panjang dan pendek variabel bebas secara

bersama-sama (simultan) berpengaruh signifikan terhadap variabel terikat.

b) Hasil Uji Signifikansi Parsial (Uji t)

Hasil analisis uji parsial jangka panjang menunjukkan semua variabel bebas secara

individu signifikan mempengaruhi variabel terikat sedangkan uji parsial pada jangka pendek

masing-masing variabel bebas signifikan mempengaruhi variabel terikat kecuali Utang Luar

Negeri (ULN) pada tingkat signifikansi 5%.

1. Pengaruh Utang Luar Negeri (ULN) terhadap PDB

Hasil analisis menunjukkan bahwa variabel utang luar negeri dalam jangka

panjang memiliki thitung sebesar 10,10753 dan probabilitas sebesar 0,0000. Sedangkan dalam jangka pendek memiliki thitung sebesar 0,445206 dan probabilitas sebesar 0,6602. Dalam taraf signifikansi 5% maka variabel utang luar negeri positif dan signifikan

mempengaruhi PDB pada jangka panjang. Sedangkan, pada jangka pendek variabel utang

luar negeri positif dan tidak signifikan berpengaruh terhadap PDB.

2. Pengaruh Akumulasi Modal terhadap PDB

Hasil analisis menunjukkan bahwa variabel akumulasi modal dalam jangka

panjang memiliki thitung sebesar 7,845331, probabilitas sebesar 0,0000. Kemudian akumulasi modal dalam jangka pendek memiliki thitung sebesar 3,385686 dan probabilitas sebesar 0,0024. Dalam taraf signifikansi 5% maka variabel akumulasi modal positif dan

signifikan mempengaruhi PDB dalam jangka waktu panjang maupun pendek.

3. Pengaruh Pengeluaran Pemerintah terhadap PDB

Hasil analisis menunjukkan bahwa variabel pengeluaran pemerintah dalam

jangka panjang memiliki thitung sebesar 32,09034, probabilitas sebesar 0,0000. Kemudian

21

pemerintah positif dan signifikan mempengaruhi PDB dalam jangka waktu panjang

maupun pendek.

c) Hasil Uji Koefisien Determinasi (R²)

Besarnya nilai determinasi adalah untuk mengetahui seberapa besar pengaruh

perubahan variasi variabel dependen dapat dijelaskan oleh variasi variabel independen.

Koefisien determinasi atau goodness of fit dalam jangka panjang diperoleh angka sebesar

0,996386. Hal ini berarti variasi perubahan variabel Produk Domestik Bruto (PDB) dapat

dijelaskan oleh variabel utang luar negeri, akumulasi modal, dan pengeluaran pemerintah

sebesar 99,64% Sisanya sebesar 0,36% dijelaskan oleh variabel lain diluar model.

Sedangkan dalam jangka pendek diperoleh angka sebesar 0,960094. Hal ini berarti

bahwa kontribusi seluruh variabel bebas dalam menjelaskan variabel terikat sebesar 96,01%.

Sisanya sebesar 3,99% dijelaskan oleh variabel lain di luar model.

B. Pembahasan Hasil Penelitian

Analisis data time series pada penelitian ini bertujuan untuk mengetahui pengaruh utang luar

negeri, akumulasi modal, dan pengeluaran pemerintah terhadap Produk Domestik Bruto (PDB)

Indonesia tahun 1985-2014. Dari hasil pengolahan data time series dengan estimasi OLS untuk

estimasi jangka panjang, dan estimasi ECM untuk estimasi jangka pendek diperoleh persamaan regresi

dalam jangka panjang sebagai berikut:

LogPDBt = -1,871425 + 0,108285LogUTANGt + 0,352666LogMODALt + 0,691270LogGOVt+ et

Berdasarkan persamaan regresi tersebut, dapat diketahui bahwa koefisien konstanta pada

jangka panjang sebesar -1,871425, artinya jika variabel bebas tidak ada/ bernilai nol (0) maka dalam

jangka panjang nilai PDB menurun sebesar 1,871425 US$ Dollar.

Sedangkan, persamaan model jangka pendek dapat dilihat sebagai berikut :

D(LogPDBt) = 0,013142 + 0,023604D(LogUTANGt) + 0,240004D(LogMODALt) + 0,717163D(LogGOVt) - 0,532758ECT

Berdasarkan persamaan regresi tersebut, dapat diketahui bahwa dalam jangka pendek koefisien

konstanta sebesar 0,013142 artinya jika variabel bebas tidak ada/bernilai nol (0) maka dalam jangka

22

Berikut penjelasan variabel bebas yang mempengaruhi PDB :

1. Utang Luar Negeri (ULN)

Hasil analisis menunjukkan bahwa dalam jangka panjang baik secara parsial maupun

simultan, utang luar negeri berpengaruh signifikan terhadap PDB Indonesia. Sedangkan dalam

jangka pendek meski secara simultan berpengaruh signifikan akan tetapi secara parsial tidak

berpengaruh signifikan. Koefisien jangka panjang utang luar negeri adalah sebesar 0,108285 dan

probabilitas sebesar 0,0000. Hal ini dalam jangka panjang, peningkatan utang luar negeri sebesar

1% akan mengakibatkan meningkatnya PDB sebesar 0,11 %. Adanya hubungan positif antara

utang luar negeri dengan produk domestik bruto (PDB) dalam jangka panjang dapat diartikan

bahwa kebijakan melakukan utang luar negeri oleh pemerintah Indonesia akan membawa dampak

positif dalam jangka panjang. Artinya, apabila pemerintah Indonesia dapat mengelola dengan baik

dana dari utang tersebut (misalnya untuk membangun pabrik, membangun infrastruktur publik dll)

maka akan meningkatkan produk domestik bruto (PDB) Indonesia.

Sedangkan, utang luar negeri dalam jangka pendek nilai koefisien regresi sebesar 0,023604

dan probabilitas sebesar 0,6602, hal tersebut menunjukkan bahwa utang luar negeri berpengaruh

positif tidak signifikan terhadap PDB Indonesia. Hal ini berarti apabila utang luar negeri

meningkat sebesar 1%, akan berpengaruh pada peningkatan PDB sebesar 0,02 %. Hasil penelitian

ini menunjukkan bahwa utang luar negeri berpengaruh positif signifikan terhadap PDB dalam

jangka panjang dan berpengaruh positif tidak signifikan dalam jangka pendek.

2. Akumulasi Modal

Hasil analisis menunjukkan bahwa variabel akumulasi modal dalam jangka panjang

ataupun jangka pendek, baik secara parsial maupun simultan signifikan dalam mempengaruhi PDB

Indonesia. Koefisien jangka panjang akumulasi modal adalah sebesar 0,352666 dan probabilitas

sebesar 0,000. Hal ini berarti dalam jangka panjang, perubahan akumulasi modal sebesar 1% akan

mengakibatkan perubahan PDB sebesar 0,35 %. Adanya hubungan positif antara akumulasi modal

dengan PDB dalam jangka panjang menunjukkan bahwa kebijakan memperbesar investasi baik

dari dalam negeri maupun dari asing serta berupa modal fisik dan non fisik yang dilakukan akan

membawa dampak positif terhadap PDB Indonesia dalam jangka panjang. Artinya, apabila

pemerintah terus meningkatkan akumulasi modal, maka dalam jangka panjang akumulasi modal

23

Dalam jangka pendek nilai koefisien regresi variabel akumulasi modal sebesar 0,240004

dan probabilitas sebesar 0,0024, hal tersebut menunjukkan bahwa akumulasi modal berpengaruh

positif signifikan terhadap PDB Indonesia. Hal ini berarti apabila akumulasi modal meningkat

sebesar 1%, akan berpengaruh pada peningkatan PDB sebesar 0,24%. Perubahan tersebut menurun

daripada perubahan pada jangka panjang.

3. Pengeluaran Pemerintah

Hasil analisis menunjukkan bahwa variabel pengeluaran pemerintah dalam jangka panjang

ataupun jangka pendek, baik secara parsial maupun simultan berpengaruh signifikan terhadap PDB

Indonesia. Koefisien jangka panjang pengeluaran pemerintah adalah sebesar 0,691270 dan

probabilitas sebesar 0,0000. Hal ini berarti dalam jangka panjang, peningkatan pengeluaran

pemerintah sebesar 1% akan mengakibatkan meningkatnya PDB sebesar 0,69%. Adanya

hubungan positif antara pengeluaran pemerintah dengan PDB dalam jangka panjang menunjukkan

bahwa pengeluaran pemerintah dapat menjadi penggerak perekonomian Indonesia jika

pengeluaran tersebut dipergunakan untuk sektor-sektor produktif seperti membangun pabrik,

meningkatkan pembangunan infrastruktur publik yang dapat mempermudah akses perekonomian

dll.

Dalam jangka pendek nilai koefisien regresi variabel pengeluaran pemerintah sebesar

0,717163 dan probabilitas sebesar 0,0000. Hal tersebut menunjukkan bahwa pengeluaran

pemerintah berpengaruh positif terhadap PDB Indonesia. Hal ini berarti apabila pengeluaran

pemerintah meningkat sebesar 1%, akan berpengaruh pada peningkatan PDB sebesar 0,71%. Hasil

regresi menunjukkan koefisien dalam jangka pendek lebih besar daripada koefisien dalam jangka

panjang. Hal itu menjelaskan bahwa pengeluaran pemerintah langsung dapat mempengaruhi PDB

dalam jangka pendek contohnya ketika pemerintah memberikan anggaran untuk suatu proyek di

daerah dalam bentuk APBD setiap satu tahun sekali, maka perkembangan perekonomian daerah

tersebut cenderung meningkat karena terdapat dana yang dapat tersalurkan ke sektor – sektor produktif daerah sehingga meningkatkan produksi barang maupun jasa.

Model ECM tentu tidak terlepas dari adanya ECT (Error Correction Term), koefisien ECT

sebesar -0,532758. Hal tersebut mengindikasikan bahwa proporsi biaya ketidakseimbangan dan

pergerakan PDB pada periode sebelumnya yang disesuaikan dengan periode sekarang adalah

sekitar menunjukkan sebesar 0,53 % dengan tingkat signifikansi ECT menunjukkan angka 0,0080

24 BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan analisis yang telah dilakukan, dapat diperoleh kesimpulan sebagai berikut:

1. Utang Luar Negeri (ULN) Indonesia merupakan jumlah utang baik pihak pemerintah

maupun swasta. Dari pembahasan sebelumnya, variabel utang luar negeri berpengaruh

signifikan terhadap PDB Indonesia dalam jangka panjang, sedangkan dalam jangka

pendek variabel utang luar negeri tidak berpengaruh signifikan terhadap PDB Indonesia.

Variabel utang luar negeri baik dalam jangka panjang maupun jangka pendek memiliki

pengaruh terkecil dari pada variabel akumulasi modal dan pengeluaran pemerintah

dalam model penelitian ini. Pengaruh dalam jangka panjang sebesar 0,11% dan jangka

pendek sebesar 0,02%. Hal ini disebabkan karena utang luar negeri tersebut dalam

pengelolaan nya masih belum baik. Masih banyak anggaran dari utang luar negeri

tersebut digunakan untuk pembiayaan konsumtif seperti subsidi, belanja pegawai dll

daripada utang luar negeri tersebut digunakan untuk pembiayaan sektor produktif seperti

pembiayaan untuk sektor riil, pembangunan proyek-proyek infrastruktur publik dll.

2. Akumulasi Modal dalam jangka panjang maupun jangka pendek memberikan pengaruh

positif signifikan terhadap PDB Indonesia. Hal tersebut menjadikan akumulasi modal

sangat penting dalam meningkatkan pertumbuhan PDB dikarenakan ketika tabungan

dan investasi terkumpul dan dimasukkan ke sektor riil, maka produk baik barang

maupun jasa meningkat. Sehingga dapat diharapkan dapat menjadi indicator untuk

meningkatkan kesejahteraan masyarakat. Pengaruh dalam jangka panjang sebesar

0,35% sedangkan dalam jangka pendek sebesar 0,24%. Hal ini disebabkan Karena

akumulasi modal merupakan alat untuk memobilisasi tabungan dan investasi lalu

menyalurkannya ke bidang usaha yang lebih produktif untuk meningkatkan PDB seperti

pembangunan industri, pembangunan infrastruktur publik, pelatihan untuk

25

3. Pengeluaran pemerintah dalam jangka panjang maupun jangka pendek memberikan

pengaruh positif signifikan terhadap PDB Indonesia. Pengaruh dalam jangka panjang

sebesar 0,69% dan dalam jangka pendek sebesar 0,71%. Hal ini menunjukkan bahwa

pengeluaran pemerintah jika dikelola dengan baik dalam bentuk APBN maupun APBD

maka dapat meningkatkan PDB Indonesia yang mana dalam penelitian ini merupakan

variabel dengan pengaruh terbesar terhadap PDB Indonesia.

4. ECT menunjukkan tingkat kecepatan penyesuaian jangka pendek menuju equilibrium

jangka panjang. Dari analisis dengan ECM, koefisien ECT menunjukkan angka

- 0,532758. Ini menunjukkan bahwa proporsi biaya ketidakseimbangan dan pergerakan

PDB pada periode sebelumnya yang disesuaikan dengan periode sekarang adalah sekitar

0,53% dengan tingkat signifikansi ECT menunjukkan angka 0,0080 berarti signifikan

pada tingkat signifikansi 5%.

B. Saran

Saran peneliti bagi pemerintah yaitu dilihat dari kesimpulan analisis sebelumnya,

pengeluaran pemerintah menjadi kontribusi terbesar terhadap PDB Indonesia dalam model

penelitian ini. Maka pemerintah diharapkan fokus terhadap pengelolaan pengeluaran pemerintah

dalam bentuk APBN maupun APBD di daerah. Jika anggaran tersebut tersalurkan ke dalam sektor

produktif seperti membangun pabrik maka dampaknya selain meningkatkan produksi domestik,

akan tetapi juga dapat meningkatkan lapangan pekerjaan sehingga diharapkan dapat menurunkan

tingkat pengangguran.

Untuk utang luar negeri (ULN) peneliti menyarankan pemerintah dapat mengawasi

besarnya jumlah utang tersebut dan dapat mengelola utang luar negeri tersebut ke dalam sektor

produktif daripada sektor konsumtif. Hal ini penting karena ditakutkan krisis 1997-1998 terulang

kembali yang disebabkan oleh utang luar negeri Indonesia. Sedangkan, untuk akumulasi modal

pemerintah sebaiknya memobilisasi tabungan dan investasi lalu menyalurkannya ke bidang usaha

yang lebih produktif untuk meningkatkan PDB, seperti pembangunan industri, pembangunan

26

DAFTAR PUSTAKA

Adhikary, Bishnu Kumar. 2015. Dynamic Effects of FDI, Trade Openness, Capital Formation

and Human Capital on the Economic Growth Rate in the Least Developed Economies:

Evidence from Nepal. International Journal of Trade, Economics and Finance Vol 6(1),

1-7.

Al-Fawwaz, Torki. M. 2016. The Impact of Government Expenditures on Economic Growth in

Jordan (1980-2013). International Journal of Business Research Vol 9(1), 99-105.

Badan Pusat Statistik. 2016. “Statistik Indonesia”, Beberapa edisi. Yogyakarta: Bank Indonesia. Bank Indonesia. Pengertian Produk Domestik Bruto. Diunduh dari

http://www.bi.go.id/id/statistik/metadata/seki/Documents/14.%20PDB-Produk%20Domestik%20Bruto%20(IND)%202016.pdf [internet]. Diakses pada 16

Desember 2016.

Bonokeling, Daniel Eka. 2016. Pengaruh Utang Luar negeri, Tenaga Kerja dan Ekspor Terhadap

Produk Domesti Bruto di Indonesia Tahun 1986-2015 [SKRIPSI]. Yogyakarta :

Universitas Negeri Yogyakarta.

Gisore, Naftaly. et al. 2014. Effect of Government Expenditure on Economic Growth in East

Africa: A Disaggregated Model. European Journal of Business and Social Sciences Vol

3(8), 289 – 304.

Gujarati, Damodar., Porter, Dawn. 2007. Dasar-dasar Ekonometrika jilid 1. Jakarta: Erlangga.

L.A, Sulaiman., B.A, Azeez. 2012. Effect of External Debt on Economic Growth of Nigeria.

Journal of Economics and Sustainable Development, Vol 3(8), 71-79.

Mahmoud, Limam Ould Mohamed. 2015. The Role of External Debt on Economic Growth:

Evidence from Mauritania. International Journal of Economics & Management Sciences

Vol 4 Issue 4, 1-6.

Mankiw, N. Gregory. 2007. Makroekonomi. Edisi Keenam. Jakarta: Erlangga.

Safari, Menik Fitriani. 2016. Analisis Pengaruh Ekspor, Pembentukan Modal, dan Pengeluaran

Pemerintah terhadap Pertumbuhan Ekonomi Indonesia [SKRIPSI]. Yogyakarta :

27

Soliu, Adegboyega., Ibrahim, Odusanya. 2014. Empirical Analysis of Trade Opennes, Capital

Formation, FDI, and Economic Growth: Nigeria Experience. The International Journal

of Social Sciences and Humanities Invention Vol 1 issue 1, 36-50.

World Bank. Data PDB, Capital formation dan Household Expenditure 1985-2014. Diakses dari

http://data.worldbank.org/data-catalog/world-development-indicators . World

28 LAMPIRAN

DATA VARIABEL DEPENDEN DAN INDEPENDEN

Tahun PDB Utang Luar Negeri Akumulasi Modal Pengeluaran Pemerintah

1985 87,338,874,330 36,714,624,000 29,856,392,553 9,808,388,099.37 1986 80,060,657,612 43,871,322,000 32,503,904,066 8,833,114,061.01 1987 75,929,617,715 64,535,588,000 34,284,851,803 7,156,066,665.21 1988 88,787,623,310 69,840,237,000 42,749,827,876 7,567,064,223.94 1989 101,455,197,786 73,713,470,000 48,010,792,223 8,868,399,470.28 1990 114,426,498,045 86,461,282,000 53,235,652,679 10,119,870,548.52 1991 128,167,999,846 89,640,000,000 58,330,881,693 10,657,021,364.65 1992 139,116,270,052 109,871,608,000 64,307,748,757 12,183,386,733.02 1993 158,006,849,879 121,371,420,000 64,166,561,589 14,257,437,601.20 1994 176,892,148,243 140,113,600,000 74,867,629,353 14,353,349,895.87 1995 202,132,032,844 148,660,588,000 84,645,867,503 15,825,045,241.21 1996 227,369,671,349 140,660,588,000 88,825,782,913 17,204,969,469.20 1997 215,748,854,647 269,049,000,000 94,433,351,359 14,763,283,680.73 1998 95,445,548,017 573,538,725,000 57,569,229,353 5,434,199,890.68 1999 140,001,352,527 573,140,400,000 44,191,735,414 9,246,329,309.41 2000 165,021,012,261 782,462,655,000 51,912,329,058 10,779,164,212.81 2001 160,446,947,638 742,320,800,000 56,357,881,800 11,053,285,490.12 2002 195,660,611,034 700,967,520,000 53,844,256,751 14,199,987,339.97 2003 234,772,458,818 733,551,505,000 59,680,565,377 19,085,795,197.20 2004 256,836,883,304 812,800,680,000 63,800,634,748 21,373,634,030.04 2005 285,868,619,206 1,322,174,320,000 71,699,880,270 23,182,537,666.10 2006 364,570,515,631 1,196,349,660,000 72,663,212,682 31,452,113,671.32 2007 432,216,737,775 1,329,774,420,000 74,069,061,658 36,074,838,967.29 2008 510,228,634,992 1,698,126,000,000 83,283,110,726 42,980,542,403.38 2009 539,580,085,612 1,624,987,400,000 85,302,748,007 51,741,295,652.64 2010 755,094,157,595 1,066,548,384,000 92,812,206,830 68,003,138,200.24 2011 892,969,104,530 1,075,845,656,000 100,116,953,179 80,891,188,808.20 2012 917,869,913,365 1,219,570,730,000 111,111,030,938 84,891,845,511.32 2013 912,524,136,718 1,505,926,572,000 115,574,361,017 86,851,491,925.09 2014 890,487,074,596 1,613,915,840,000 120,647,648,910 83,959,519,785.69

Keterangan:

PDB = Dalam US$ Dollar

Utang Luar Negeri = Dalam Rupiah

Akumulasi Modal = Dalam US$ Dollar

29

HASIL UJI STASIONER (UNIT ROOT TEST)

1. HASIL UJI STASIONER TINGKAT LEVEL

Series: LOGPDB, LOGUTANG, LOGMODAL, LOGGOV

Date: 12/27/16 Time: 11:45 Sample: 1985 2014

Exogenous variables: Individual effects Automatic selection of maximum lags

Automatic lag length selection based on SIC: 0 Total (balanced) observations: 116

Cross-sections included: 4

Method Statistic Prob.**

ADF - Fisher Chi-square 2.94200 0.9379 ADF - Choi Z-stat 1.60876 0.9462

** Probabilities for Fisher tests are computed using an asymptotic Chi -square distribution. All other tests assume asymptotic normality.

Intermediate ADF test results UNTITLED

Series Prob. Lag Max Lag Obs

LOGPDB 0.9360 0 6 29

LOGUTANG 0.5051 0 6 29

LOGMODAL 0.5108 0 6 29

30 2. HASIL UJI STASIONER FIRST DIFFERENCE

Null Hypothesis: Unit root (individual unit root process) Series: LOGPDB, LOGUTANG, LOGMODAL,

LOGGOV

Date: 12/26/16 Time: 20:49 Sample: 1985 2014

Exogenous variables: Individual effects Automatic selection of maximum lags

Automatic lag length selection based on SIC: 0 Total (balanced) observations: 112

Cross-sections included: 4

Method Statistic Prob.**

ADF - Fisher Chi-square 58.2811 0.0000 ADF - Choi Z-stat -6.33179 0.0000

** Probabilities for Fisher tests are computed using an asymptotic Chi -square distribution. All other tests assume asymptotic normality.

Intermediate ADF test results D(UNTITLED)

Series Prob. Lag Max Lag Obs

D(LOGPDB) 0.0001 0 6 28

D(LOGUTANG) 0.0015 0 6 28 D(LOGMODAL) 0.0076 0 6 28

31

HASIL UJI KOINTEGRASI

Null Hypothesis: ECT has a unit root Exogenous: Constant

Lag Length: 0 (Automatic - based on SIC, maxlag=7)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -3.751200 0.0084 Test critical values: 1% level -3.679322

5% level -2.967767 10% level -2.622989

*MacKinnon (1996) one-sided p-values.

Augmented Dickey-Fuller Test Equation Dependent Variable: D(ECT)

Method: Least Squares Date: 12/26/16 Time: 20:48 Sample (adjusted): 1986 2014

Included observations: 29 after adjustments

Variable Coefficient Std. Error t-Statistic Prob.

ECT(-1) -0.697195 0.185859 -3.751200 0.0009 C -0.001163 0.008766 -0.132712 0.8954

32

HASIL ESTIMASI OLS (JANGKA PANJANG)

Dependent Variable: LOGPDB Method: Least Squares Date: 12/26/16 Time: 20:50 Sample: 1985 2014

Included observations: 30

Variable Coefficient Std. Error t-Statistic Prob.

C -1.871425 0.783603 -2.388230 0.0245

LOGUTANG 0.108285 0.010713 10.10753 0.0000

LOGMODAL 0.352666 0.044952 7.845331 0.0000

LOGGOV 0.691270 0.021541 32.09034 0.0000

R-squared 0.996386 Mean dependent var 26.16102

Adjusted R-squared 0.995969 S.D. dependent var 0.796255

S.E. of regression 0.050554 Akaike info criterion -3.007983

Sum squared resid 0.066448 Schwarz criterion -2.821157

Log likelihood 49.11975 Hannan-Quinn criter. -2.948216

F-statistic 2389.445 Durbin-Watson stat 1.378172

Prob(F-statistic) 0.000000

HASIL ESTIMASI ECM (JANGKA PENDEK)

Dependent Variable: D(LOGPDB) Method: Least Squares

Date: 12/26/16 Time: 20:47 Sample (adjusted): 1986 2014

Included observations: 29 after adjustments

Variable Coefficient Std. Error t-Statistic Prob.

C 0.013142 0.012743 1.031351 0.3127

D(LOGUTANG) 0.023604 0.053017 0.445206 0.6602

D(LOGMODAL) 0.240004 0.070888 3.385686 0.0024

D(LOGGOV) 0.717163 0.049811 14.39772 0.0000

ECT(-1) -0.532758 0.184037 -2.894852 0.0080

R-squared 0.960094 Mean dependent var 0.080068

Adjusted R-squared 0.953443 S.D. dependent var 0.203293

S.E. of regression 0.043865 Akaike info criterion -3.259822

Sum squared resid 0.046179 Schwarz criterion -3.024081

Log likelihood 52.26741 Hannan-Quinn criter. -3.185991

F-statistic 144.3517 Durbin-Watson stat 1.922523

33

HASIL UJI LINEARITAS

Ramsey RESET Test Equation: UNTITLED

Specification: LOGPDB C LOGUTANG LOGMODAL LOGGOV Omitted Variables: Squares of fitted values

Value df Probability

t-statistic 0.593591 25 0.5581

Variable Coefficient Std. Error t-Statistic Prob.

C 7.847868 16.39293 0.478735 0.6363

LOGUTANG 0.039548 0.116306 0.340035 0.7367

LOGMODAL 0.132860 0.373086 0.356111 0.7247

LOGGOV 0.227154 0.782182 0.290410 0.7739

FITTED^2 0.012516 0.021085 0.593591 0.5581

R-squared 0.996436 Mean dependent var 26.16102

Adjusted R-squared 0.995866 S.D. dependent var 0.796255

S.E. of regression 0.051196 Akaike info criterion -2.955312

Sum squared resid 0.065525 Schwarz criterion -2.721779

Log likelihood 49.32968 Hannan-Quinn criter. -2.880603

F-statistic 1747.532 Durbin-Watson stat 1.480067

34

HASIL UJI NORMALITAS

HASIL UJI MULTIKOLINEARITAS

Variance Inflation Factors Date: 12/26/16 Time: 20:50 Sample: 1985 2014

Included observations: 30

Coefficient Uncentered Centered Variable Variance VIF VIF

35

HASIL UJI HETEROSKEDASTISITAS

Heteroskedasticity Test: White

F-statistic 1.631126 Prob. F(9,20) 0.1732 Obs*R-squared 12.69903 Prob. Chi-Square(9) 0.1767 Scaled explained SS 7.504559 Prob. Chi-Square(9) 0.5847

Test Equation:

Dependent Variable: RESID^2 Method: Least Squares

Date: 12/26/16 Time: 20:51 Sample: 1985 2014

Included observations: 30

Variable Coefficient Std. Error t-Statistic Prob.

C 2.534105 3.790002 0.668629 0.5114 LOGUTANG^2 0.002463 0.001803 1.366108 0.1871 LOGUTANG*LOGMODAL -0.016048 0.007127 -2.251703 0.0357 LOGUTANG*LOGGOV 0.000343 0.003010 0.114048 0.9103 LOGUTANG 0.260330 0.095168 2.735474 0.0127 LOGMODAL^2 0.021203 0.014770 1.435523 0.1666 LOGMODAL*LOGGOV -0.007844 0.011431 -0.686257 0.5004 LOGMODAL -0.456545 0.409405 -1.115144 0.2780 LOGGOV^2 0.004433 0.002963 1.496034 0.1503 LOGGOV -0.018088 0.136183 -0.132818 0.8957

36

HASIL UJI AUTOKORELASI

Breusch-Godfrey Serial Correlation LM Test:

F-statistic 1.854681 Prob. F(2,24) 0.1782 Obs*R-squared 4.016003 Prob. Chi-Square(2) 0.1343

Test Equation:

Dependent Variable: RESID Method: Least Squares Date: 12/26/16 Time: 20:51 Sample: 1985 2014

Included observations: 30

Presample missing value lagged residuals set to zero.

Variable Coefficient Std. Error t-Statistic Prob.

C 0.160287 0.763835 0.209845 0.8356 LOGUTANG 0.000804 0.010685 0.075243 0.9406 LOGMODAL -0.008690 0.043806 -0.198382 0.8444 LOGGOV 0.001464 0.021202 0.069044 0.9455 RESID(-1) 0.370306 0.203038 1.823828 0.0807 RESID(-2) -0.225908 0.207284 -1.089844 0.2866