UTANG LUAR NEGERI INDONESIA SETELAH ORDE BARU

OLEH

DANA FEBRI ANNISA 180523034

PROGRAM STUDI EKONOMI PEMBANGUNAN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA MEDAN

2022

NEGERI INDONESIA SETELAH ORDE BARU

Penelitian ini bertujuan untuk mengetahui pengaruh Suku Bunga, Inflasi, dan Nilai Tukar (Kurs) terhadap Utang Luar Negeri Indonesia setelah orde baru 2010-2020.

Jenis penelitian yang digunakan adalah penelitian dengan metode kuantitatif. Sumber data dan sampel berupa data yang digunakan dalam penelitian ini adalah data yang diperoleh dari data bank Indonesia dan kementrian keuangan.

Teknik analisis data pada penelitian ini adalah menggunakan analisis regresi linear berganda.

Hasil penelitian menunjukkan bahwa variabel suku bunga berpengaruh positif dan tidak signifikan terhadap jumlah utang luar negeri Indonesia setelah orde baru, variabel inflasi berpengaruh negatif dan tidak signifikan terhadap jumlah utang luar negeri Indonesia setelah orde baru serta variabel nilai tukar (Kurs) berpengaruh positif dan signifikan terhadap jumlah Utang Luar Negeri Indonesia setelah orde baru.

Kata kunci : Suku Bunga, Inflasi, Nilai Tukar, dan Utang Luar Negeri Indonesia.

ANALYSIS OF FACTORS AFFECTING INDONESIA'S FOREIGN DEBT AFTER THE NEW ORDER

This research for knowing effect of Interest Rates, Inflation, and Exchange Rates (Exchange) on Indonesia's Foreign Debt New Order 2010-2020 period.

This type of research is research with quantitative methods. Sources of data and samples in the form of data used in this study are data obtained from data from Bank Indonesia and the Ministry of Finance. The data analysis technique in this research is using multiple linear regression analysis.

The results show that the interest rate variable had a positive and insignificant effect on the amount of Indonesia's foreign debt after the New Order, the inflation variable had a negative and insignificant effect on the amount of Indonesia's foreign debt after the New Order and the exchange rate variable (Exchange rate) had a positive and significant effect on the amount of Indonesia's foreign debt after the new order.

Keywords: Interest Rates, Inflation, Exchange Rates, and External Debt Indonesia.

menyelesaikan skripsi yang berjudul “Analisis Faktor-Faktor Yang Mempengaruhi Utang Luar Negeri Indonesia Setelah Orde Baru”.

Skripsi ini disusun sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Program Studi Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis, Universitas Sumatera Utara.Tentunya dalam penulisan skripsi ini masih terdapat banyak kekurangan, maka penulis dengan mengharapkan masukan dari berbagai pihak.

Pada kesempatan ini, penulis juga tidak lupa mengucapkan terimakasih kepada berbagai pihak yang telah membantu dalam proses penulisan skripsi ini, terutama kepada :

1. Bapak Dr. Fadli, SE, M.Si., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Ibu Dra. Raina Linda Sari, M.Si., selaku Ketua Program Studi S1 Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Ibu Inggrita Gusti Sari Nasution, SE, M.Si., selaku Sekretaris Program Studi S1 Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Bapak Drs. Coki Ahmad Syahwier, SE, MP., selaku Dosen Pembimbing yang telah menyediakan waktu, tenaga, dan fikiran untuk mengarahkan saya dalam penyusunan skripsi ini dari awal penulisan hingga selesainya skripsi ini.

5. Ibu Inggrita Gusti Sari Nasution, SE, M.Si., dan Ibu Weni Hawariyuni, S.E., MEC., PhD., selaku Dosen I dan Dosen Penguji II saya yang telah memberikan saran dan kritik dalam penyempurnaan skripsi ini.

6. Seluruh Dosen dan Staf Pengajar Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara yang telah membagi ilmu pengetahuan yang sangat bermanfaat bagi penulis.

7. Seluruh Pegawai dan Staf Administrasi Departemen Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara yang telah membantu saya dalam penyelesaian kelengkapan administrasi.

8. Untuk Orangtua saya yang selalu mendoakan dan dukungan yang telah kalian berikan, yang selalu memberikan saya semangat dalam menyelesaikan perkuliahan ini dengan sebaik – baiknya.

9. Seluruh teman-teman Ekstensi Ekonomi Pembangunan yang tidak dapat disebutkan satu persatu yang telah banyak membantu dalam penyusunan skripsi ini.

ABSTRACK... ii

KATA PENGANTAR... iii

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN... ix

DAFTAR SINGKATAN... x

BAB I PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Rumusan Masalah ... 11

1.3. Tujuan Penelitian ... 12

1.4. Manfaat Penelitian ... 13

BAB II TINJAUAN PUSTAKA 2.1. Landasan Teoritis ... 14

2.1.1. Utang Luar Negeri... 14

2.1.2. Pengertian Utang Luar Negeri... 18

2.1.3. Penyebab Utang Luar Negeri …………... 19

2.1.4. Macam-macam Utang Luar Negeri... 23

2.1.5. Pandangan Kritis Faktor-Faktor yang Mempengaruhi Peningkatan Utang Luar Negeri Indonesia... 25

2.1.6. Upaya untuk Mengurangi Beban Utang Luar Negeri... 26

2.2. Suku Bunga ... 27

2.2.1. Hubungan Suku Bunga Terhadap Utang Luar Negeri... 33

2.3. Inflasi ...……... 35

2.3.1. Hubungan Inflasi Terhadap Utang Luar Negeri.. 39

2.4. Nilai Tukar... 40

2.4.1. Hubungan Nilai Tukar Terhadap Utang Luar Negeri... 45

2.5. Penelitian Terdahulu... 47

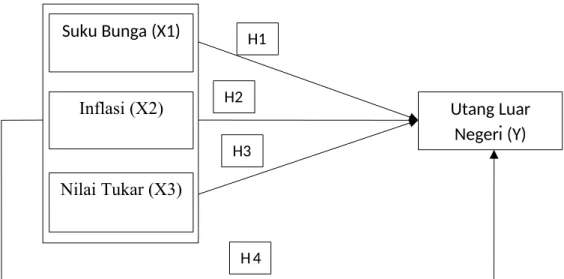

2.6. Kerangka Konseptual... 50

2.7. Hipotesis ...……... 52

BAB III METODE PENELITIAN 3.1. Jenis Penelitian …... 53

3.2. Ruang Lingkup Penelitian... 53

3.3. Jenis Variabel Penelitian... 53

3.4. Teknik Pengumpulan Data ... 54

3.6. Analisis Data ... 56

3.6.1 Uji Asumsi Klasik ………. . 57

3.6.2 Model Regresi Linear Berganda ……….. 60

3.7. UJi Hipotesis ………... 61

3.7.1. Analisis Koefisien Determinasi (R2)... 61

3.7.2. Uji F (Uji Simultan)... 62

3.7.3. Uji T (Uji Parsial)... 62

BAB IV HASIL DAN PEMBAHASAN 4.1. Deskripsi Data Penelitian ... 63

4.2. Analisis Utang Luar Negeri Setelah Orde Baru... 63

4.3. Uji Asumsi Klasik... 66

4.4. Pengujian Data... 70

4.5. Pengujian Hipotesis... 72

4.6. Pembahasan... 75

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan... 80

5.2. Saran... 81

DAFTAR PUSTAKA ... 83 LAMPIRAN

1.1 Data Perkembangan Utang Luar Negeri Indonesia Tahun 2010-2020...3

1.2 Data PerkembanganTingkat Suku Bunga Luar Negeri Tahun 2010- 2020……...6

1.3 Data perkembangan Tingkat Inflasi di Indonesia Tahun 2010-2020...8

1.4 Data Perkembangan Nilai Tukar Negeri di Indonesia Tahun 2010- 2020……...………...………10

2.1 Penelitian Terdahulu ...………...47

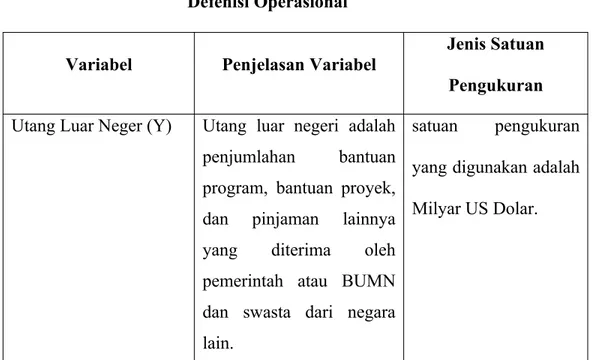

3.1 Defenisi Operasional ………….………...54

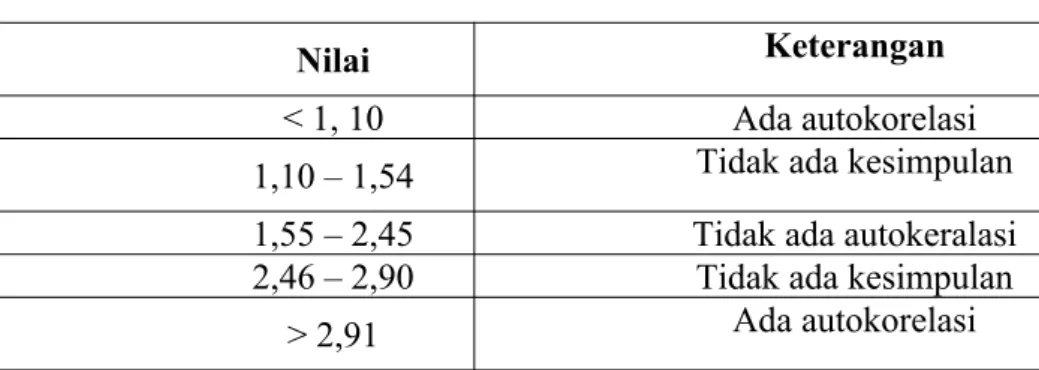

3.2 Klasifikasi Nilai DW Untuk Autokorelasi...58

3.3 Nilai Koefisien Determinasi ………...61

4.1 Jumlah Suku Bunga, Inflasi, Nilai Tukar (KURS), dan Utang Luar Negeri (ULN) Tahun 2010-2020...64

4.2 Uji Normalitas...66

4.3 Kriteria Pengujian...67

4.4 Uji Autokorelasi...67

4.5 Tabel VIF...68

4.6 Uji Heteroskedastisitas...69

4.7 Uji Gletser...70

4.8 Regresi Linear Berganda...70

4.9 Koefisien Determinasi...72

4.10 Uji Simultan F...73

4.11 Uji Signifikansi Parameter Individual (Uji T)...74

No Gambar Judul Halaman

2.6 Kerangka Konseptual ………...…50

1 Data Penelitian Setelah Orde Baru

2 Output SPSS

3 Output SPSS

Uji Multikolinearitas

Uji Heterokedastisitas Regresi Linear Berganda

Koefisien Determinasi Uji Simultan F

Uji Individual T

ADB : Asian Development Bank

APBN : Anggaran Pendapatan dan Belanja Negara

CD : Cadangan Devisa

CGI : Consultative Group for Indonesia

CPI : Consumer Price Index

DSR : Debt Service Ratio

FOMC : Federal Open Market Committe

IBRD : International Bank for Reconstruction and Development

IDA : International Development Association

IGGI : Intergovermental Group on Indonesia

IHK : Indeks Harga Konsumen

IMF : International Moneter Fund

LIBOR : London Interbank Offered Rate

LKPP : Laporan Keuangan Pemerintah Pusat

NB : Negara Berkembang

PISA : Purchasing and Installment Sales Agreement

PUAB : Pasar Uang Antar Bank

SP : Suku bunga Pasar uang

TB : Transaksi Berjalan

ULN : Utang Luar Negeri

UUD 45 : Undang-undang Dasar 45

1. 1. Latar Belakang

Untuk mewujudkan masyarakat adil dan makmur berdasarkan pancasila dan UUD 45. Dilihat dari sudut pandang teori ekonomi makro, salah satu tujuan pembangunan adalah untuk mencapai pertumbuhan ekonomi dari negara berkembang menjadi negara maju. kebijakan pemerintah untuk mewujudkan tujuan tersebut adalah dengan melaksanakan pembangunan disegala bidang yang tentunya memerlukan dana yang sangat besar untuk membiayai kegiatan-kegiatan pembangunan yang sesuai prioritasnya. Perekonomian Indonesia pada masa setelah orde baru masih tertinggal sehingga mendorong pemerintah mencari sumber-sumber pembiayaan pembangunan baik yang berasal dari dalam negeri maupun luar negeri. Salah satu alternatifnya adalah melalui pinjaman luar negeri atau bantuan luar negeri dalam bentuk hutang luar negeri. Akumulasi utang luar negeri pemerintah Indonesia saat ini telah menjadi persoalan serius bagi perekonomian karena pembayaran utang luar negeri Indonesia yang sangat besar.

Utang luar negeri pemerintah di tempatkan sebagai salah satu sumber pembiayaan pembangunan. Utang luar negeri digunakan pemerintah untuk menutupi defisit anggaran pendapatan dan belanja negara (APBN) karena jumlah pendapatan pemerintah masih lebih rendah dari pengeluaran. Idealnya defisit anggaran pemerintah ditutupi dengan sumber penerimaan dalam negeri. Kegagalan penerimaan dalam negeri dalam membiayaai pengeluaran negara menyebabkan

peranan utang luar negeri meningkat.

Utang luar negeri merupakan total dari seluruh pinjaman secara resmi dalam bentuk uang tunai maupun bentuk aktiva lainnya. Tujuan pengadaan utang luar negeri dalam hal ini adalah untuk mengalirkan dana yang bersumber dari negara- negara maju kepada negara-negara berkembang dalam merealisasikan pembangunan untuk mendistribusikan pendapatan (Todaro, 2006).

Dalam teori ketergantungan (dependensi), menjelaskan bahwa utang luar negeri dalam jangka pendek memperbesar pertumbuhan ekonomi tetapi dalam jangka panjang akan menghambat pertumbuhan ekonomi. Hal ini dikarenakan dalam jangka panjang utang akan lebih besar dari kemampuan membayar negara penerima dan biaya dari bunga utang luar negeri diperkirakan akan mendesak investasi domestik dan asing dan akhirnya menghambat pertumbuhan (Yuniarti, 2005).

Sehingga pembayaran cicilan pokok dan bunga utang luar negeri berpengaruh terhadap perekonomian karena pada kondisi tersebut dapat menimbulkan dampak negatif sehingga menghilangkan dampak positif dari utang luar negeri. Utang luar negeri akan menimbulkan masalah jika tidak digunakan untuk kegiatan produktif yang menghasilkan tingkat pengembalian devisa yang tinggi untuk pembayaran beban cicilan dan bunga utang.

Berdasarkan data dari Bank Indonesia tingkat jumlah Utang Luar Negeri di Indonesia setelah orde baru selama periode penelitian dari tahun 2010-2020 dalam triwulan dapat dilihat pada Tabel 1.1 sebagai berikut:

Tabel 1.1

Data Perkembangan Utang luar Negeri di Indonesia (Milyar US Dollar)

PERIODE

ULN

PERIODE

ULN

TAHUN (MILYAR

US) TAHUN (MILYAR

US)

2010

TW I-10 179280.33 TW I-16 313885.33

TW II-10 183172.00 2016 TW II-16 321050.00

TW III-10 191191.67 TW III-16 325797.00

TW IV-10 198312.33 TW IV-16 319089.00

2011

TW I-11 205081.33 TW I-17 326456.33

TW II-11 220376.33 2017 TW II-17 335132.00

TW III-11 227470.67 TW III-17 343139.67

TW IV-11 223227.33 TW IV-17 347496.00

2012

TW I-12 229907.00 TW I-18 357753.33

TW II-12 237321.33 2018 TW II-18 357631.67

TW III-12 242303.67 TW III-18 359706.33

TW IV-12 250145.33 TW IV-18 370413.33

2013

TW I-13 253031.33 TW I-19 384975.33

TW II-13 257848.33 2019 TW II-19 387893.00

TW III-13 260652.67 TW III-19 393444.00

TW IV-13 262995.00 TW IV-19 402352.67

2014

TW I-14 273956.67 TW I-20 401892.67

TW II-14 283072.00 2020 TW II-20 404087.67

TW III-14 1143996.33 TW III-20 410452.00

TW IV-14 294229.00 TW IV-20 415706.33

2015

TW I-15 300713.67 TW II-15 302609.00 TW III-15 303520.00 TW IV-15 306284.33

Sumber : kementrian Keuangan dan Bank Indonesia, 2020

Data Tabel 1.1 menunjukkan utang luar negeri di Indonesia pada tahun 2010 sampai tahun 2020 dalam triwulan. Sejak tahun 2010, sumber pembiayaan defisit sebagian besar berasal dari utang luar negeri (Bank Indonesia,2020).

Terjadinya kenaikan tersebut diikuti dengan keadaan makro ekonomi Indonesia yang juga mengalami perubahan dari tahun ke tahun meskipun jumlah

kenaikannya tidak selalu sama.

Peningkatan jumlah utang luar negeri pemerintah ini salah satunya di sebabkan oleh defisit anggaran pemerintah dan pembayaran beban cicilan pokok dan bunga utang luar negeri yang telah jatuh tempo menyebabkan utang luar negeri mengalami kenaikan yang signifikan. Utang luar negeri yang besar akan membawa dampak bagi negara Indonesia, seperti penjajahan jaman baru karena utang dan bunganya yang akan terus di bayar setiap tahun oleh negara.

Kondisinya akan memburuk pada tahun-tahun mendatang. Pembayaran cicilan pokok dan bunga utang luar negeri berpengaruh terhadap perekonomian karena pada kondisi tertentu pembayaran cicilan tersebut dapat menimbulkan dampak negatif terhadap pertumbuhan ekonomi bahkan mengancam kestabilan makro ekonomi negara (Junaedi,2018).

Adanya utang luar negeri memberikan dampak bagi negara Indonesia.

Dalam jangka pendek utang luar negeri dapat memberi pengaruh terhadap pertumbuhan ekonomi, karena dengan adanya utang negara ke luar negeri dapat memperbaiki kondisi pembangunan dan pertumbuhan ekonomi agar semakin membaik dan membantu pemerintah dalam upaya menutup defisit APBN.

Dalam jangka panjang pemerintah akan terbebani dengan pembayaran cicilan dan bunga utang luar negeri yang terus meningkat setiap tahun. Utang luar negeri juga dapat menimbulkan permasalahan politik maupun ekonomi. Bahkan pada beberapa negara sedang berkembang, pembayaran utang luar negeri menjadi beban dan menyebabkan rendahnya pertumbuhan ekonomi dan berkurangnya tingkat kesejahteraan (Atmadja, 2000).

Ada beberapa faktor yang dapat mempengaruhi utang luar negeri Indonesia. Faktor yang mempengaruhi jumlah utang luar negeri di Indonesia di antaranya adalah suku bunga, inflasi, dan nilai tukar rupiah. Suku bunga sangat berperan penting bagi negara karena sebagai sumber pendapatan sebuah negara.

Permintaan utang luar negeri (ULN) juga ditentukan oleh tingkat suku bunga di pasar uang internasional atau lebih tepatnya selisih (SP), yaitu margin di atas LIBOR (London Interbank Offered Rate) ketika suku bunga tinggi atau meningkat maka akan mempengaruhi permintaan terhadap utang luar negeri (Tambunan 2008).

Sulitnya Indonesia dalam membiayai pengeluaran negara disertai dengan utang luar negeri yang semakin meningkat tiap tahun akibat adanya perubahan pada suku bunga LIBOR (London Inter Bank Offered rate ) sebagai suku bunga internasional.

Terlihat pada teori pendukung diatas menyatakan ketika suku bunga luar negeri tinggi maka akan menambah beban biaya pada pinjaman utang luar negeri dan negara yang akan meminjam akan berfikir kembali terhadap pinjaman yang besar biaya bunganya dan menambah beban pengembalian utang luar negeri nantinya, yang mana ketika biaya besar akan menggunakan dari dana negara akan lebih besar pula untuk membayar utang, jadi ketika bunga tinggi maka utang luar negeri akan ditahan untuk peminjaman kembali.

Berdasarkan data yang diterbitkan oleh Bank Indonesia, tingkat suku bunga (BI Rate) setelah orde baru periode penelitian yaitu dari tahun 2010- 2020 dalam triwulan dapat dilihat dalam tabel 1.2 sebagai berikut :

Tabel 1.2

Data Perkembangan tingkat suku bunga BI Rate (Persen)

TAHUN PERIODE

SUKU

BUNGA TAHUN PERIODE

SUKU BUNGA

(%Persen) (%Persen)

TW I-10 6.50 TW I-16 7.00

2010 TW II-10 6.50 2016 TW II-16 6.67

TW III-10 6.50 TW III-16 5.58

TW IV-10 6.50 TW IV-16 4.75

TW I-11 6.67 TW I-17 4.75

2011 TW II-11 6.75 2017 TW II-17 4.75

TW III-11 6.75 TW III-17 4.50

TW IV-11 6.17 TW IV-17 4.25

TW I-12 5.83 TW I-18 4.25

2012 TW II-12 5.75 2018 TW II-18 4.75

TW III-12 5.75 TW III-18 5.50

TW IV-12 5.75 TW IV-18 5.92

TW I-13 5.75 TW I-19 6.00

2013 TW II-13 5.83 2019 TW II-19 6.00

TW III-13 6.92 TW III-19 5.50

TW IV-13 7.42 TW IV-19 5.00

TW I-14 7.50 TW I-20 4.75

2014 TW II-14 7.50 2020 TW II-20 4.25

TW III-14 7.50 TW III-20 4.00

TW IV-14 7.67 TW IV-20 3.83

TW I-15 7.67

2015 TW II-15 7.50

TW III-15 7.50

TW IV-15 7.50

Sumber : Bank Indonesia, 2020

Data Tabel 1.2 menunjukkan bahwa suku bunga mengalami kenaikan dari tahun 2010 – 2011 di tahun 2012 mengalami penurunan namun naik kembali di tahun 2014 – 2018 mengalamai kenaikan juga penurunan dan kenaikan kembali di tahun 2019 dan terjadi penurunan di tahun 2020.

Suku bunga tidak dapat dianggap tetap (konstan), karena suku bunga dapat berubah ubah sesuai dengan keadaan dipasar keuangan dunia. Saat tingkat suku bunga internasional rendah, tingkat pengembalian utang akan lebih kecil dibanding saat tingkat suku bunga internasional tinggi. Karena tingkat pengembalian utang yang kecil tersebut menyebabkan ketergantungan terhadap utang semakin meningkat (Novianti, 2012).

Indonesia memiliki masalah utang luar negeri yang berawal dari masa transisi pemerintahan orde lama menjadi orde baru sebab dilatarbelakangi oleh buruknya kondisi perekonomian Indonesia yakni terjadinya krisis moneter 1998 (Purwanto, 2005). Tingkat inflasi tinggi mencapai kategori hiperinflasi. Pada masa itu terjadi kelangkaan pangan, sandang, dan minim tabungan pemerintah nasional, hiperinflasi dan fluktuatifnya kurs rupiah. Harga minyak dunia juga mengalami kenaikan. Setelah itu, utang luar negeri dapat mengatasi masalah krisis ekonomi nasional.

Jika bicara utang luar negeri tingkat inflasi juga memiliki peran dalam pertumbuhan ekonomi nasional. Harga barang-barang dan jasa secara signifikan dapat mempengaruhi aktivitas permintaan dan penawaran di pasar. Modal pemerintah dalam pembangunan melalui utang luar negeri juga berdampak pada konsumsi agregat sehingga dapat mempengaruhi harga-harga yang ada di dalam

negeri yakni terjadi inflasi.

Berdasarkan data yang diterbitkan oleh Bank Indonesia, Berikut data Inflasi yang terjadi di Indonesia setelah orde baru periode penelitian dari tahun 2010- 2020 dalam triwulan dapat dilihat dalam tabel 1.3 sebagai berikut :

Tabel 1.3

Data Perkembangan tingkat inflasi di Indonesia (Persen)

TAHUN PERIODE INFLASI TAHUN PERIODE INFLASI

(%Persen) (%Persen)

2010

TW I-10 3.65 TW I-16 4.34

TW II-10 4.37 2016 TW II-16 3.46

TW III-10 6.15 TW III-16 3.02

TW IV-10 6.32 TW IV-16 3.3

2011

TW I-11 6.84 TW I-17 3.64

TW II-11 5.89 2017 TW II-17 4.29

TW III-11 4.67 TW III-17 3.81

TW IV-11 4.12 TW IV-17 3.5

2012

TW I-12 3.73 TW I-18 3.28

TW II-12 4.49 2018 TW II-18 3.25

TW III-12 4.48 TW III-18 3.09

TW IV-12 4.41 TW IV-18 3.17

2013

TW I-13 5.26 TW I-19 2.62

TW II-13 5.65 2019 TW II-19 3.14

TW III-13 8.60 TW III-19 3.4

TW IV-13 8.36 TW IV-19 2.95

TW I-14 7.76 TW I-20 2.87

2014 TW II-14 7.09 2020 TW II-20 2.27

TW III-14 4.35 TW III-20 1.43

TW IV-14 6.47 TW IV-20 1.56

2015

TW I-15 6.54

TW II-15 7.07

TW III-15 7.09

TW IV-15 4.83

Sumber : Bank Indonesia, 2020

Data tabel 1.3 di atas dapat disimpulkan bahwa inflasi di Indonesia yang paling tinggi terjadi pada tahun 2013 triwulan 3 dan 4 dan tingkat inflasi paling rendah terjadi pada tahun 2020 triwulan 3.

Kondisi ekonomi suatu negara mengalami perubahan maka akan diikuti oleh perubahan nilai tukar. Saat terjadi krisis ekonomi di Indonesia pasca orde baru utang luar negeri menjadi pemicu krisis tersebut. Sehingga nilai mata uang rupiah menjadi lemah dan akhirnya menimbulkan banyak permasalahan terutama utang luar negeri yang sangat tinggi. Jumlah utang luar negeri yang semakin meningkat dan juga pergerakan nilai tukar rupiah yang berfluktuasi dapat menjadi beban bagi perkembangan ekonomi Indonesia. Depresiasi rupiah akan menyebabkan jumlah utang luar negeri meningkat karena Indonesia membayar utang luar negeri dalam valuta asing (Widharma, 2013).

Dua hal yang paling menonjol sebagai akibat dari pengaruh krisis ekonomi yang melanda negara kita adalah depresiasi nilai tukar rupiah terhadap dolar Amerika Serikat yang sangat fluktuatif dan laju inflasi yang semakin sulit untuk dikendalikan oleh otoritas moneter maupun pemerintah. Pencapaian nilai tukar yang kompetitif dan laju inflasi yang terkendali disadari sangat diperlukan untuk menciptakan situasi yang kondusif bagi kegiatan ekonomi dalam negeri. Dalam Undang-Undang No. 3, Tahun 2004, dua hal ini ditetapkan sebagai tujuan Bank Indonesia. Namun, karena nilai tukar dalam sistem nilai tukar mengambang bebas lebih ditentukan oleh keseimbangan antara permintaan dan penawaran di pasar maka pemerintah melalui Bank Indonesia menetapkan laju inflasi yang rendah dan

terkendali sebagai suatu sasaran akhir.

Berdasarkan data yang diterbitkan oleh Bank Indonesia data jumlah Nilai Tukar periode penelitian yaitu dari tahun 2010- 2020 dalam triwulan, berdasarkan dollar amerika dapat dilihat dalam tabel 1.3 sebagai berikut:

Tabel 1.4

Data Perkembangan Nilai Tukar Negeri di Indonesia (Rp/US$)

TAHUN PERIODE

NILAI

TUKAR TAHUN PERIODE

NILAI TUKAR

(Rp/US$) (Rp/US$)

TW I-10 9,000 TW I-16 13,900

2010 TW II-10 9,000 2016 TW II-16 13,900

TW III-10 9,000 TW III-16 13,500

TW IV-10 9,000 TW IV-16 13,500

TW I-11 9,000 TW I-17 13,300

2011 TW II-11 9,000 2017 TW II-17 13,300

TW III-11 9,000 TW III-17 13,400

TW IV-11 9,000 TW IV-17 13,400

TW I-12 9,000 TW I-18 13,400

2012 TW II-12 9,000 2018 TW II-18 13,400

TW III-12 9,000 TW III-18 13,400

TW IV-12 9,000 TW IV-18 13,400

TW I-13 9,300 TW I-19 15,000

2013 TW II-13 9,300 2019 TW II-19 15,000

TW III-13 9,600 TW III-19 15,000

TW IV-13 9,600 TW IV-19 15,000

TW I-14 10,500 TW I-20 14,400

2014 TW II-14 10,500 2020 TW II-20 14,400

TW III-14 10,500 TW III-20 14,400

TW IV-14 11,600 TW IV-20 14,400

TW I-15 12,500

2015 TW II-15 12,500

TW III-15 12,500

TW IV-15 12,500

Sumber : Bank Indonesia, 2020

Data tabel 1.3 di atas maka dapat disimpulkan bahwa nilai tukar di Indonesia yang paling tinggi terjadi pada tahun 2019 dan tingkat nilai tukar paling rendah terjadi pada tahun 2010-2012.

Utang luar negeri pemerintah Indonesia terus mengalami peningkatan setiap tahunnya maka akan membuat Indonesia tidak dapat mengatasi ketergantungannya. Dari uraian yang telah disampaikan terlihat bahwa penulis ingin melihat dan memastikan bahwa variabel suku bunga, inflasi dan nilai tukar rupiah merupakan faktor yang dapat mempengaruhi beban utang luar negeri. Oleh karena itu, penulis tertarik mengambil judul “Analisis Faktor-Faktor Yang Mempengaruhi Utang Luar Negeri Indonesia Setelah Orde Baru”

1. 2. Rumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan diatas, maka ada rumusan masalah yang dapat diambil sebagai kajian dalam penelitian yang dilakukan. Hal ini dilakukan untuk lebih mempermudah dan mensitemasikan penulisan skripsi ini. Selain itu, rumusan masalah ini diperlukan sebagai suatu cara untuk mengambi suatu keputusan di akhir skripsi.

Yang menjadi rumusan masalah dalam skripsi ini adalah sebagai berikut:

1. Apakah suku bunga berpengaruh terhadap utang luar negeri di Indonesia setelah orde baru?

2. Apakah inflasi berpengaruh terhadap utang luar negeri di Indonesia setelah orde baru?

3. Apakah nilai tukar berpengaruh terhadap utang luar negeri di Indonesia setelah orde baru?

4. Apakah suku bunga, inflasi dan nilai tukar berpengaruh secara simultan terhadap utang luar negeri di Indonesia setelah orde baru?

1. 3. Tujuan Penelitian

Sesuai dengan latar belakang dan rumusan masalah yang dikemukakan, maka tujuan yang hendak dicapai dalam penelitian ini adalah:

1. Untuk mengetahui dan menganalisis apakah suku bunga berpengaruh terhadap utang luar negeri di Indonesia setelah orde baru.

2. .Untuk mengetahui dan menganalisis apakah inflasi berpengaruh terhadap utang luar negeri di Indonesia setelah orde baru

3. Untuk mengetahui dan menganalisis apakah nilai tukar berpengaruh terhadap utang luar negeri di Indonesia setelah orde baru.

4. Untuk mengetahui dan menganalisis apakah suku bunga, inflasi, dan nilai tukar berpengaruh secara simultan terhadap utang luar negeri di Indonesia setelah orde baru.

1. 4. Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah sebagai berikut:

a. Bagi Masyarakat Umum

Sebagai referensi dan informasi kepada masyarakat umum tentang pengaruh suku bunga, inflasi, dan nilai tukar terhadap Utang Luar Negeri di Indonesia setelah orde baru.

b. Bagi peneliti

Sebagai sarana pengimplementasian ilmu dan pengetahuan yang diperoleh dari bangku kuliah pada Program Studi S1 Ekonomi Pembangunan Konsentrasi Perbankan. Penelitian ini juga dapat memberi pemahaman kepada penulis menambah pengetahuan tentang pengaruh suku bunga, inflasi, dan nilai tukar terhadap Utang Luar Negeri di Indonesia setelah orde baru.

c. Sebagai sumber refrensi

Sebagai bahan kepustakaan dibidang ekonomi perbankan dan dapat dijadikan bahan bacaan untuk menambah wawasan pengetahuan dan diharapkan penelitian ini menjadi salah satu bahan referensi bagi peneliti selanjutnya yang tertarik untuk membahas masalah Utang Luar Negeri di Indonesia setelah orde baru.

TINJAUAN PUSTAKA

2.1. Landasan Teoritis

2.1.1. Utang Luar Negeri

Pada umumnya negara berkembang menggunakan utang luar negeri sebagai modal untuk menutupi defisit anggaran dan ketergantungan dana dari luar negeri akan mengarahkan pada krisis utang luar negeri. Besarnya beban pembayaran utang yang ditanggung oleh pemerintah Indonesia akan menghambat pembangunan nasional.

Utang luar negeri merupakan unsur yang tidak bisa dipisahkan dari proses pembiayaan pembangunan bagi Indonesia dan negara berkembang lainnya. Utang luar negeri di Indonesia telah berperan penting dalam menutupi defisit anggaran dan defisit transaksi berjalan, tetapi dalam pelaksanaannya pengerahan dana dari luar negeri harus dilakukan dengan baik agar menghindari adanya cicilan pokok dan bunga cicilan yang jatuh tempo lebih besar dibandingkan pinjaman baru. Sebagian besar negara-negara berkembang memanfaatkan utang luar negeri untuk mendukung pembangunan mereka, meskipun tidak sedikit negara yang justru terjebak di dalam perangkap utang luar negeri (debt trap), dimana defisit dalam anggaran ditutupi dengan pinjaman

luar negeri, sehingga semakin meningkatnya utang luar negeri (Harinowo, 2002).

Indonesia memiliki masalah utang luar negeri yang berawal dari masa transisi pemerintahan orde lama menjadi orde baru sebab dilatarbelakangi oleh buruknya kondisi perekonomian Indonesia yakni terjadinya krisis moneter 1998 pasca orde baru (Purwanto, 2005).

Menurut paham Keynes, alasan utama pemerintah melakukan pinjaman luar negeri adalah tingginya defisit anggaran pemerintah dalam pelaksanaan pembangunan. Oleh karena itu, pemerintah berusaha untuk menutupi kekurangan tersebut. Semakin tingginya ketergantungan terhadap luar melalui utang luar negeri menjadi masalah besar dimasa mendatang. Hal ini karena utang menimbulkan adanya kewajiban untuk membayar kembali utang tersebut pada jangka waktu yang telah disepakati. Kebijakan peningkatan anggaran belanja yang dibiayai oleh utang luar negeri akan menguntungkan perekonomian dengan adanya pertumbuhan ekonomi akibat naiknya permintaan agregat sebagai pengaruh lanjut dari akumulasi modal.

Peningkatan utang luar negeri yang terjadi di Indonesia menandakan bahwa perekonomian Indonesia masih bergantung pada sumber dana luar negeri atau utang luar negeri. Utang luar negeri bersifat sebagai pelengkap biaya pembangunan, namun dalam perkembangannya utang luar negeri semakin meningkat dan digunakan sebagai faktor utama dalam proses pembiayaan pembangunan. Pada masa krisis ekonomi, jumlah utang luar negeri

pemerintah Indonesia telah mengalami peningkatan yang cukup drastis.

Sehingga, pemerintah Indonesia harus menambah utang luar negeri yang baru untuk membayar utang luar negeri yang lama yang telah jatuh tempo.

Tingginya jumlah utang dan bunga yang harus dibayar pemerintah menyebabkan pemerintah terus berutang yang menyebabkan peningkatan utang Indonesia setiap tahunnya. Biaya atau kerugian utama yang berkaitan dengan utang luar negeri adalah beban pelunasan utang. Pelunasan utang adalah pembayaran amortasi (yaitu pembayaran utang pokok) dan akumulasi bunga yang dibebankan pada pendapatan riil dan tabungan dalam negeri (Todaro, 2000:55).

Utang luar negeri merupakan bantuan dari negara maju untuk mengisi kesenjangan sumber daya dalam ekonomi makro negara berkembang. Untuk itu negara negara maju memberikan bantuan dalam bentuk utang luar negeri kepada negara berkembang. Melalui langkah seperti itu, secara akademik agenda kebijakan utang luar negeri mendapatkan dukungan yang sangat kuat dari komunitas bisnis negara-negara pemberi utang yang memiliki potensi untuk menanamkan modalnya dalam jumlah yang besar bagi proyek-proyek pembangunan di negara berkembang (Sobhan, 2002:540 dalam Manoppo, 2007).

Dalam kesepakatan pemberian utang luar negeri biasanya dengan kesanggupan dari negara berkembang untuk berbagi kebijakan (ekonomi) dengan kepentingan negara-negara yang memberi utang.

Adapun teori utang luar negeri adalah sebagai berikut:

1. Ricardian Equivalance

Dalam teori ini, tidak ada perbedaan jika pemerintah memilih anatar menaikkan pajak sekarang dan meminjam uang sekarang, membayar pajak setelahnya, karena kedua kebijakan tersebut sama-sama akan menghasilkan biaya pajak yang lebih tinggi pula.

2. Teori ketergantungan (dependensia)

yang dikemukakan oleh Raul Prebisch penganut teori dari neomarxisme menyatakan bahwa bantuan luar negeri digunakan oleh negara kaya untuk mempengaruhi hubungan domestik dan luar negara penerima utang luar negeri, merangkul elit politik lokal, di negara penerima utang luar negeri untuk tujuan komersil dan keamanan nasional (Latumaerissa, 2015:242).

Kemudian, melalui jaringan internasional keuangan internasional dan struktur produksi bantuan utang luar negeri ditunjukkan untuk tujuan komersil dan struktur produksi, untuk mengeksploitasi sumber daya alam negara penerima bantuan. Sehingga para penganut teori dependensia, menganggap bahwa bantuan luar negeri dapat digunakan sebagai sebuah instrumen untuk perlindungan dan ekspansi negara pemberi utang ke negara penerima utang, sebuah sistem untuk menetapkan ketergantungan. Para penganut teori dependensia sependapat dengan kesimpulan,bantuan luar negeri dalam jangka pendek memperbesar pertumbuhan ekonomi namun dalam jangka panjang (5

18

sampai 20 tahun) akan menghambat pertumbuhan ekonomi. Makin banyak negara bergantung pada bantuan luar negeri maka akan semakin besar perbedaan penghasilan dan pada gilirannya pembangunan ekonomi pemerintah tidak tercapai (Subandi, 2011:191).

2.1.2. Pengertian Utang Luar Negeri

Utang pada dasarnya adalah salah satu alternatif yang dilakukan karena berbagai alasan yang rasional. Dalam alasan-alasan yang rasional itu ada muatan urgensi dan ada pula muatan ekspansi. Muatan urgensi tersebut maksudnya adalah utang mungkin dipilih sebagai sumber pembiyaan karena derajat urgensi kebutuhan penyelesaian segera. Sedangkan muatan ekspansi berarti utang dianggap sebagai alternatif pembiyaan yang melalui berbagai perhitungan teknis dan ekonomis dianggap dapat memberikan keuntungan.

(Basri & Mulyadi 2005).

Utang luar negeri adalah setiap penerimaan negara baik dalam bentuk devisa atau devisa yang dirupiahkan, rupiah, barang dan jasa yang diperoleh dari pemberi pinjaman luar negeri yang harus dibayar kembali dengan persyaratan tertentu. Pinjaman ini dapat berbentuk Pinjaman Program dan Pinjaman Proyek, yang terdiri atas pinjaman lunak, fasilitas kredit ekspor, pinjaman komersial, dan pinjaman campuran. (Amir Machmud 2016).

Secara teoritis utang luar negeri dapat diterangkan melalui pendapatan nasional. Utang luar negeri merupakan salah satu sumber pembiayaan

pembangunan, utang luar negeri juga dibutuhkan untuk menutupi 3 defisit, yaitu kesenjangan investasi, defisit anggaran dan defisit transaksi berjalan (Basri,2005).

Utang luar negeri sebagai modal yang dipinjam dari sumber eksternal, di mana pemerintah mendapatkan pinjaman dengan menerbitkan obligasi pemerintah, sekuritas dan tagihan, di mana ia menemukan bahwa akumulasi utang luar negeri di negara berkembang terutama disebabkan oleh struktur utang yang tidak rasional, penggunaan utang yang tidak tepat dan situasi yang memburuk dalam perdagangan luar negeri yang menyebabkan pemotongan tajam pendapatan ekspor (Qiu dalam Lau 2015).

2.1.3. Penyebab Utang Luar Negeri

Utang luar negeri dari banyak negara berkembang (NB) disebabkan terutama oleh tiga jenis defisit: defisit transaksi berjalan (TB) atau dalam literatur umum disebut trade gap, yakni ekspor (X) lebih sedikit dari pada impor (M); defisit investasi (I-S gap), yakni dana yang dibutuhkan untuk membiayai investasi (I) di dalam negeri lebih besar dari pada tabungan nasional atau domestik (S); dan defisit fiskal (fiscal gap). Dari faktor-faktor tersebut, defisit transaksi berjalan (TB) sering disebut di dalam literatur sebagai penyebab utama membengkaknya utang luar negeri (ULN) dari banyak negara berkembang (NB). Besarnya defisit transaksi berjalan melebihi surplus neraca modal (CA) (kalau saldonya memang positif) mengakibatkan defisit neraca

pembayaran, yang berarti juga cadangan devisa (CD) berkurang. Apabila saldo transaksi berjalan setiap tahun negatif, maka cadangan devisa dengan sendirinya akan habis jika tidak ada sumber-sumber lain (misalnya modal investasi dari luar negeri), seperti yang dialami oleh negara-negara paling miskin dibenua Afrika. Padahal devisa sangat dibutuhkan terutama untuk membiayai impor barang-barang modal dan pembantu untuk kebutuhan kegiatan produksi di dalam negeri. (Tambunan, 2008).

Permintaan utang luar negeri dari negara berkembang dapat ditulis sebagai berikut:

ULNd = d1Y-d2X+d3M+d4G+d5LS-d6SP…………...…(2.1) ULN = Utang Luar Negeri

Y = Pendapatan Nasional X = Ekspor Barang dan Jasa M = Impor Barang dan Jasa G = Pengeluaran Pemerintah LS = Kenaikan Pelunasan Utang SP = Suku Bunga Pasar Uang

Kenaikan pendapatan dan selanjutnya belanja masyarakat cenderung menaikkan impor (M), baik barang konsumsi maupun barang modal dan penolong (atau umum disebut produk-produk antara) serta bahan baku untuk keperluan industri dan kegiatan-kegiatan ekonomi lainnya di dalam negeri.

Banyak negara berkembang (NB), impor (M) selalu lebih besar daripada ekspor

(X) sehingga kenaikan impor cenderung menaikkan utang luar negeri (ULN).

Kenaikan defisit APBN juga cenderung meningkatkan arus utang luar negeri (ULN). Kecuali jika pemerintah tidak mempunyai akses ke pasar uang internasional atau bantuan dari pemerintah negara lain. Pengeluaran pemerintah (G) membutuhkan dana yang besar, jadi membutuhkan pinjaman utang luar negeri untuk menutupi kekurangan dana tersebut.

Negara yang mempunyai masalah dalam pelunasan utang luar negerinya cenderung untuk tidak menunda membayar utangnya karena pilihan menunda akan menghadapi risiko gangguan dalam perdagangan internasional dan arus modal masuk oleh karena itu, kenaikan dalam pelunasan utang (LS) cenderung menaikan utang luar negeri (ULN). Tingkat suku bunga di pasar uang internasional atau lebih tepatnya selisih (SP), yaitu margin di atas LIBOR (London Interbank Offered Rate) mempengaruhi permintaan utang luar negeri ketika suku bunga naik mengurangi permintaan atas utang luar negeri.

Sedangkan persamaan penawaran utang luar negeri (ULN) kenegara berkembang :

ULNS = e1Y + e2X - e3M - e4G + e5LS + e6SP + e7PK…...….(2.2) ULN = Utang Luar Negeri.

Y = Pendapatan Nasional.

X = Ekspor Barang dan Jasa.

M = Impor Barang dan Jasa.

G = Pengeluaran Pemerintah.

LS = Kenaikan Pelunasan Utang.

SP = Suku Bunga Pasar Uang.

PK = Peringkat Kredit Negara Bersangkutan.

Penawaran utang luar negeri oleh negara peminjam kepada negara yang meminjam juga melihat hal yang sama dari permintaan utang luar negeri, yang berbeda pada penawaran utang luar negeri dilihat dari peringkat kredit negara yang akan meminjam dana, ketika kredit bagus atau baik maka penawaran utang akan meningkat.

Idealnya, jika sebuah negara telah mencapai tingkat pembangunan tertentu atau pada tahap akhir proses pembangunan, ketergantungan negara, tersebut terhadap utang luar negeri (ULN) akan lebih rendah dibandingkan pada saat negara itu baru mulai membangun.

Menurut Latumaerissa (2015:241) utang luar negeri dapat ditinjau dari berbagai segi, antara lain:

1. Dari segi jangka waktu, pinjaman luar negeri terdiri atas pinjaman jangka pendek, yaitu pinjaman dengan jangka waktu sampai dengan 5 tahun. Pinjaman jangka menengah, yaitu pinjaman dengan jangka waktu di atas 5 tahun sampai dengan 15 tahun. Pinjaman jangka panjang, yaitu pinjaman dengan jangka waktu di atas 15 tahun.

2. Dari segi status dana pinjaman, terdiri atas pinjaman pemerintah dan pinjaman swasta. Dari segi sumber dana pinjaman, terdiri atas

pinjaman dari negara-negara dalam kerangka IGGI/CGI berupa pinjaman multilateral, yaitu pinjaman yang berasal dari badan-badan keuangan internasional dan regional seperti World Bank, International Bank for Reconstruction and Development (IBRD) dan Asian Development Bank (ADB) yang pada dasarnya pinjaman bersyarat ringan. Pinjaman bilateral, yaitu pinjaman yang berasal dari pemerintah suatu negara melalui suatu lembaga atau badan keuangan yang dibentuk oleh negara bersangkutan. Pinjaman dari negara- negara yang tergabung dalam kelompok non IGGI/CGI berupa pinjaman yang berasal dari negara maupun lembaga atau badan keuangan internasional dan regional yang bukan anggota CGI, baik dari pinjaman multilateral maupun pinjaman yang berasal dari pemerintah suatu negara dari segi persyaratan pinjaman.

2.1.4.

Macam-macam Utang Luar Negeri a. Pinjaman lunak (Concessional Loan)Merupakan pinjaman yang berasal dari lembaga multilateral maupun negara bilateral yang dananya berasal dari iuran anggota (untuk multilateral) atau dari anggaran negara yang bersangkutan (untuk bilateral) dan ditujukan untuk meningkatkan pembangunan, sehingga tingkat tingkat bunganya rendah (maksimum 3.5%), jangka waktu pengembalian 25 tahun atau lebih, dan masa tenggang (grace period)

cukup panjang (sekurang-kurangnya tujuh tahun). Selain itu, biasanya pinjaman lunak mengandung hibah (grant) sekurang- kurangnya 35% (persen) dari total pinjaman setengah lunak (Semi- concessional Loan) Merupakan pinjaman yang memiliki persyaratan pinjaman yang sebagian lunak dan sebagian lagi komersial. Bentuk pinjaman yang masuk dalam kategori ini adalah fasilitas kredit ekspor dan Purchasing and Installment Sales Agreement (PISA).

b. Pinjaman komersial

Merupakan pinjaman yang bersumber dari bank atau lembaga keuangan dengan persyaratan yang berlaku di pasar internasional pada umumnya.

c. Fasilitas Kredit Ekspor

Fasilitas Kredit ekspor adalah pinjaman komersial yang diberikan lembaga keuangan atau lembaga non-keuangan di negara pengekspor yang dijamin oleh lembaga penjamin kredit ekspor. Sebagai contoh, fasilitas ini diberikan untuk UKM pada sektor furniture, pangan, dan perikanan.

d. Pinjaman Campuran

Pinjaman Campuran adalah kombinasi antara dua unsuratau komersial dari hibah, pinjaman lunak, fasilitas kredit ekspor, dan pinjaman komersial.

2.1.5. Pandangan Kritis Faktor-Faktor yang Mempengaruhi Peningkatan Utang Luar Negeri Indonesia

Globalisasi sebagai tema yang sedang hangat-hangatnya dibahas setelah orde baru, telah mendasari terjadinya perubahan-perubahan mendasar dalam konstelasi politik dan ekonomi dunia yang mempengaruhi pola perekonomian dunia dan mendorong kaburnya batas-batas negara. Globalisasi ekonomi sebagai isu yang paling menonjol diantara globalisasi dibidang lain, disadari telah merubah corak ekonomi dunia, baik produksi, investasi, keuangan, perdagangan dan konsumsi antar negara dengan negara lainnya. Sehingga ketergantungan (Interdependensi) menjadi fenomena dunia dalam dekade ini.

fenomena globalisasi dengan berbagai ciri-ciri yang telah digambarkan tersebut , sebenarnya jauh hari telah dilontarkan oleh peter Drucker pada tahun 1986 yaitu pada masa orde baru, jauh sebelum persoalan globalisasi menjadi isu setelah orde baru. dipaksanya pasar domestik untuk membuka akses pasar bagi negara maju, terpecahnya arus investasi ke negara-negara kawasan pertumbuhan baru, serta semakin dominan aspek politik dalam ekonomi dunia.

2.1.6.

Upaya Untuk Mengurangi Beban Utang Luar NegeriMenurut Tambunan (2008) upaya untuk mengurangi beban utang luar negeri bisa dilakukan dengan 4 cara :

(1) pengurangan atau pemotongan, penundaan dan penjadwalan ulang pembayaran cicilan pokok, dan bunga utang.

(2) konversi utang

(3) melunasi lebih awal utang jangka pendek (4) meminta penghapusan utang yang masih ada

Cara 1 sampai 3 merupakan strategi jangka pendek. Pada era reformasi, presiden Megawati yang pertama kali meminta dalam pidato kenegaraan 16 agustus 2004 agar IMF bersedia untuk memprakarsai penjadwalan ulang pembayaran cicilan utang luar negeri indonesia supaya tersedia lebih banyak dana yang dibutuhkan untuk membiayai pembangunan berbagai proyek dan program peningkatan kesejahteraan masyarakat. Sementara itu, cara 4 adalah mengurangi ketergantungan pada utang luar negeri atau mengurangi pembuatan utang baru.

Permintaan keinginan pembayaran utang luar negeri pemerintah dari sumber resmi dilakukan melalui paris club. Menurut konversi umum yang berlaku, ada berbagai persyaratan yang harus dipenuhi terlebih dahulu oleh pemerintah debitur untuk bisa mengajukan permohonan keringanan pembayaran utang luar negeri melalui paris club :

1. Mengikuti program IMF, melalui program ini negara-negara kreditor dapat memahami alasan permohonan tersebut dan bisa memantau bukan saja penggunaan pinjaman baru tetapi juga kemampuan negara debitur untuk membayar kembali utang luar negeri mereka.

2. Status pinjaman yang didapat oleh negara yang bersangkutan dari bank dunia. Dalam persyaratan ini, keringanan hanya diberikan kepada negara yang bisa menunjukkan perlunya keringanan tersebut dan negara yang selama itu hanya mampu meminjam dari IDA (international Development Association).

2.2. Suku Bunga

Menurut Samuelson dan Nordhaus (1993: 330) suku bunga adalah harga yang harus dibayar bank atau peminjam lainnya untuk memanfaatkan uang selama jangka waktu tertentu.

Bunga juga dapat diartikan sebagai harga yang harus dibayar kepada nasabah yang memiliki simpanan dengan yang harus dibayar oleh nasabah kepada bank (nasabah yang memperoleh pinjaman) (Kasmir, 2014: 114).

Penetapan tingkat bunga dilakukan oleh Bank Indonesia sesuai dengan UU nomor 23 tahun 1999 tentang Bank Indonesia. Sawaldjo Puspopranoto (2004:60) pun mengatakan BI Rate adalah :

“Suku bunga dengan tenor 1 bulan yang diumumkan oleh Bank Indonesia secara periodik untuk jangka waktu tertentu yang berfungsi sebagai sinyal atau stance kebijakan moneter”.

Suku bunga dibedakan menjadi dua macam, yaitu :

1) Suku bunga nominal adalah jumlah uang yang dibayarkan harus sesuai dengan jumlah uang yang dipinjamnya. Suku bunga ini adalah suku bunga yang biasa dilihat di bank atau media cetak.

2) Suku bunga riil adalah konsep yang mengukur tingkat bunga yang sesungguhnya, suku bunga riil sama dengan suku bunga nominal dikurangi dengan laju inflasi yang diharapkan.

Suku bunga di Indonesia dipengaruhi oleh tingkat suku bunga internasional dan tingkat diskonto suku bunga Indonesia (SBI) Sejak awal Juli 2005, Bank Indonesia menggunakan mekanisme BI Rate (suku bunga BI), yaitu BI mengumumkan target suku bunga SBI yang diinginkan oleh Bank Indonesia untuk pelelangan pada masa periode tertentu. BI Rate ini kemudian yang digunakan sebagi acuan para pelaku pasar dalam mengikuti pelelangan. BI Rate digunakan sebagai acuan dalam pelaksanaan operasi pengendalian moneter untuk mengarahkan agar rata-rata tertimbang suku bunga SBI satu bulan hasil lelang operasi pasar terbuka berada di sekitar BI Rate. Selanjutnya suku bunga SBI satu bulan diharapkan mempengaruhi suku bunga pasar uang antar bank dan suku bunga jangka yang lebih panjang.

Bank Indonesia mendefinisikan BI Rate sebagai “the policy rate reflecting the monetary the policy stance adopted by Bank Indonesia and announced to the public” (www.bi.go.id). BI Rate adalah suku bunga kebijakan yang mencerminkan sikap atau stance kebijakan moneter yang ditetapkan oleh Bank Indonesia dan diumumkan kepada publik. BI Rate diumumkan oleh Dewan Gubernur Bank Indonesia setiap rapat Dewan Gubernur bulanan dan diimplementasikan pada operasi moneter yang dilakukan Bank Indonesia melalui pengelolaan likuiditas (liquidity management) di pasar uang untuk mencapai sasaran operasional kebijakan moneter.

BI Rate berfungsi mengelola likuditas pasar untuk untuk mencapai target operasional dari kebijakan moneter. Tujuan dari BI Rate juga untuk menjaga perekonomian tetap stabil dan mengontrol inflasi. Biasanya BI akan menaikkan BI Rate jika inflasi diperkirakan akan berada di atas yang ditargetkan, begitu juga sebaliknya BI akan menurunkan BI Rate jika inflasi diperkirakan akan berada di bawah yang ditargetkan. Di Amerika Serikat (AS), suku bunga acuan bank sentral dikenal dengan nama the Federal Funds Rate, yang merupakan salah satu suku bunga yang paling berpengaruh dalam perekonomian AS, terutama terhadap tenaga kerja (employment), pertumbuhan ekonomi (growth), dan inflasi (inflation).

Mishkin (2007) mendefinisikan the federal funds rate sebagai “…the interest rate on overnight loans of reserves from the bank to another”. The Fed

semakin memperkuat peran the federal funds rate sebagai indikator utama kebijakan moneter. Sejak tahun 1994, the Fed mengumumkan target the federal funds rate pada setiap pertemuan “the Federal Open Market Committee (FOMC)”. Pertemuan tersebut biasanya dilakukan sekitar delapan kali dalam setahun.

Dalam praktiknya, BI Rate diumumkan oleh Dewan Gubernur Bank Indonesia setiap Rapat Dewan Gubernur bulanan dan diimplementasikan pada operasi moneter, dilakukan Bank Indonesia melalui pengelolaan likuiditas (liquidity management) di pasar uang untuk mencapai sasaran operasional kebijakan moneter. Sasaran operasional kebijakan moneter dicerminkan pada perkembangan suku bunga Pasar Uang Antar Bank Overnight (PUAB O/N).

Pergerakan di suku bunga PUAB ini diharapkan akan diikuti oleh perkembangan suku bunga deposito dan pada gilirannya suku bunga kredit perbankan. Dengan mempertimbangkan pula faktor-faktor lain dalam perekonomian, Bank Indonesia pada umumnya akan menaikkan BI Rate apabila inflasi ke depan diperkirakan melampaui sasaran yang telah ditetapkan.

Sebaliknya Bank Indonesia akan menurunkan BI Rate apabila inflasi ke depan diperkirakan berada di bawah sasaran yang telah ditetapkan/anchoring inflation expectations (Bank Indonesia, 2016).

Adapun teori suku bunga adalah sebagai berikut:

a. Teori Suku Bunga Klasik

Teori Klasik berpendapat bahwa suku bunga adalah harga yang terjadi di pasar dana investasi. Untuk menentukan tingkat investasi oleh investor asing melalu PMA maka tingkat bunga yang berlaku di luar negara secara internasional sangat berpengaruh sekali dalam pengambilan keputusan dalam menanamkan modalnya di suatu negara, sehubungan dengan alternative keuntungan yang akan dinikmati oleh investor, apakah menanamkan uang di bank dengan tingkat bunga yang lebih tinggi daripada investasi karena keuntungan pengambilan modalnya lebih rendah begitupun sebalinya.

b. Teori Keynes

Keyness mengatakan bahwa tingkat bunga merupakan fenomena moneter yang artinya tingkat bunga ditentukan oleh penawaran dan permintaan akan uang. Uang akan mempengaruhi kegiatan ekonomi (GNP) sepanjang uang itu mempengaruhi tingkat bunga.

Pandangan Keynes, bahwa tingkat bunga tergantung pada sejumlah uang yang beredar dan preferensi likuiditas (permintaan uang), yang dimaksud dengan preferensi likuiditas adalah permintaan uang atas uang oleh seluruh masyarakat dalam perekonomian. Keynes menyatakan bahwa permintaan uang oleh masyarakat mempunyai 3 tujuan (Sadono Sukirno, 2004):

1. Transaksi (untuk membayar konsumsi oleh masyarakat).

2. Berjaga-jaga (untuk menghadapi masalah yang tidak terduga-duga seperti kematian dan kehilangan pekerjaan)

3. Spekulasi (untuk ditanamkan ke saham atau surat berharga lain).

Dalam teori, analisis mengenai penentuan suku bunga selalu menganggap bahwa dalam perekonomian terdapat hanya satu suku bunga. Di dalam kenyataan yang berada dalam perekonomian terdapat beberapa suku bunga. Seseorang yang menabung uangnya di bank menerima suku bunga yang berbeda dari seseorang yang meminjam uang dari bank. Suku bunga pinjaman pemerintah berbeda dengan suku bunga yang dibayar dengan konsumen. Dan bank mengenakan suku bunga yang berbeda kepada nasabah-nasabahnya, perbedaan tersebut disebabkan oleh beberapa

faktor.

Pertama adalah perbedaan rasio, pinjaman pemerintah membayar suku bunga yang lebih rendah dari suku bunga pinjaman swasta. Walaupun begitu pemerintah masih dapat memperoleh pinjaman yang diperlukannya karena resiko dari meminjamkan kepada pemerintah adalah sangat kecil. Salah satu pertimbangan bank di dalam menentukan suku bunga yang akan dikenakannya adalah risiko dari memberikan pinjaman tersebut. Kepada usaha yang telah lama berkembang, atau kepada usaha yang tidak banyak risikonya, mereka bersedia mengenakan suku bunga yang rendah. Kepada usaha yang sangat

tinggi risikonya mereka akan mengenakan suku bunga yang tinggi.

Kedua adalah jangka waktu pinjaman, semakin lama sejumlah modal dipinjamkan, semakin besar suku bunga yang harus dibayar. Salah satu sebab dari keadaan ini adalah karena risiko yang ditanggung peminjam akan menjadi semakin besar apabila jangka waktu peminjaman bertambah panjang. Sebab lain adalah karena pemilik modal kehilangan kebebasan untuk menggunakan modalnya dalam jangka waktu yang lebih lama. Disamping itu para peminjam bersedia membayar suku bunga yang lebih tinggi karena mereka mempunyai waktu yang lebih lapang untuk mengembalikan peminjamannya.

Dan ketiga adalah biaya administrasi pinjaman, jumlah dana yang dipinjam sangat berbeda, sedangkan biaya administrasi untuk memproses pinjaman tersebut tidak banyak berbeda. Berdasarkan kepada pertimbangan biaya administrasi, pinjaman yang relatif lebih kecil jumlahnya akan membayar suku bunga yang lebih tinggi (Sadono Sukirno, 2013: 382).

2.2.1. Hubungan Suku Bunga terhadap Utang Luar Negeri

Suku bunga (interest rate) adalah biaya pinjaman atau harga yang dibayarkan untuk dana pinjaman biasanya dinyatakan dalam persentase pertahun (Mishkin, 2010). Ada beberapa suku bunga dalam perekonomian-suku bunga pinjaman hipotek, dan suku bunga dari berbagai jenis obligasi.

Hubungan antara suku bunga dan utang luar negeri dikutip dari beberapa literatur jurnal sebagai berikut :

Tingkat suku bunga memiliki hubungan negatif dengan volume

penyerapan utang luar negeri. Hal ini berarti bahwa ketika tingkat suku bunga pinjaman tinggi, maka Indonesia akan mempertimbangkan ulang keinginan untuk melakukan pinjaman dari negara donor. Sehingga, ketika tingkat suku bunga tinggi, maka volume penyerapan utang luar negeri akan menurun (Hutapea,2007).

Permintaan utang luar negeri juga ditentukan oleh tingkat suku bunga di pasar uang internasional atau lebih tepatnya selisih (SP), yaitu margin di atas LIBOR (London Interbank Offered Rate), (Tambunan, 2008).

Libor adalah London interbank offered rate yaitu suku bunga yang bank-bank utama di London bersedia untuk saling meminjamkan Euro dollar.

LIBOR di gunakan untuk menentukan suku bunga rata-rata pinjaman antara bank di London yang ditetapkan berdasarkan suku bunga yang di tawarkan oleh 16 bank anggota British Bankers Assodation; tingkat bunga LIBOR pada umumnya dijadikan pedoman untuk pemberian pinjaman US Dollar, Euro, Poundsterling, Yen Jepang, dan Franc Swiss dalam jumlah besar kepada negara dan perusahaan yang kelayakan kreditnya kurang baik.

Masalah utang luar negeri yang dialami negara berkembang, termasuk Indonesia adalah beban atau biaya yang harus dibayar utang luar negeri tersebut. Andaikan tidak perlu membayar bunga pinjaman atau bunganya sangat rendah dan waktu pengembalianntya panjang, mungkin utang luar negeri tidak pernah akan dipersoalkan sebagai masalah serius (tambunan 2008).

Didalam lirteratur mengenai utang luar negeri di negara berkembang, indikator yang sering digunakan untuk mengkaji besarnya biaya dari utang luar negeri adalah rasio pembayaran cicilan pokok utang dan bunganya terhadap hasil ekspor, yang umumnya disebut Debt Service ratio (DSR). Indikator ini juga disebut indikator likuiditas perekonomian yang terkait dengan utang luar negeri. Semakin kecil rasio tersebut menandakan semakin tinggi tingkat likuiditas atau semakin kecil beban utang luar negeri. Sebaliknya, jika rasionya mendekati 1 berarti negara bersangkutan sudah praktis bangkrut (tingkar likuiditas sangat rendah), atau terjerumus kedalam krisis utang luar negeri (tambunan, 2008).

2.3. Inflasi

Inflasi secara umum didefinisikan sebagai kenaikan harga secara umum dan terus menerus. Kenaikan harga dari satu atau dua barang saja tidak dapat disebut inflasi kecuali bila kenaikan itu meluas (atau mengakibatkan kenaikan harga) pada barang lainnya. Kenaikan harga dari satu atau dua jenis barang saja yang tidak berdampak bagi kenaikan harga barang lain tidak bisa disebut dengan inflasi. Kenaikan harga semacam ini tidak dianggap sebagai penyakit ekonomi yang memerlukan penanganan khusus untuk menanggulanginya.

Kenaikan yang berlangsung secara terus menerus maka perlu adanya tindakan dari pemerintah untuk dapat mengendalikannya, yaitu dengan kebijakan moneter untuk kembali menstabilkan perekonomian (Mankiw, 2006:145).

Laju inflasi merupakan tingkat perubahan harga secara umum untuk berbagai jenis produk dalam rentang waktu tertentu misalnya per bulan, per triwulan atau per tahun. Indikator untuk menghitung laju inflasi adalah indeks harga konsumen (consumer price index). Consumer Price Index (CPI) merupakan indikator yang umum digunakan untuk menggambarkan pergerakan harga. CPI berupa data yang mengukur rata-rata perubahan harga yang dibayarkan oleh konsumen (dalam rata rata) untuk sekelompok barang dan jasa tertentu. IHK dapat digunakan untuk mengukur inflasi bulanan, triwulanan, semesteran, dan tahunan. Perhitungan laju inflasi dengan proksi IHK dapat dirumuskan sebagai berikut:

𝐿𝐼𝑡 = 𝐼𝐻𝐾𝑡 − 𝐼𝐻𝐾𝑡 − 1 𝐼𝐻𝐾𝑡 − 1 × 100% …...….(2.3) Lit = Laju inflasi periode

IHKt = Indeks Harga Konsumen periode t IHKt-1 = Indeks Harga Konsumen periode t-1.

Adapun teori inflasi adalah sebagai berikut:

1) Teori Kuantitas

Teori kuantitas merupakan teori yang paling tua mengenai inflasi, namun teori ini masih sangat berguna untuk menerangkan proses inflasi di jaman yang modern ini, terutama di negara – negara yang sedang berkembang. Teori kuantitas ini menyoroti peranan dalam inflasi dari (Boediono, 2009):

a. Jumlah uang yang beredar

Kejadian seperti ini misalnya, kegagalan panen, hanya akan menaikkan harga-harga untuk sementara waktu saja. Bila jumlah uang tidak ditambah, inflasi akan berhenti dengan sendirinya, apapun sebab awal dari kenaikan harga-harga tersebut.

b. Psikologi (expectations) masyarakat mengenai harga-harga

Laju inflasi ditentukan oleh laju pertambahan jumlah uang yang beredar dan oleh psikologi (harapan) masyarakat mengenai harga- harga di masa mendatang.

Ada 3 kemungkinan keadaan:

1. Bila masyarakat tidak atau belum mengharapkan harga-harga untuk naik pada bulan-bulan mendatang.

2. Dimana masyarakat (atas dasar pengalaman di bulan-bulan sebelumnya) mulai sadar bahwa ada inflasi.

3. Ketiga terjadi pada tahap inflasi yang lebih parah yaitu tahap hiperinflasi, pada tahap ini orang-orang sudah kehilangan kepercayaan terhadap nilai mata uang. Hiperinflasi ini pernah terjadi di Indonesia pacca orde lama dan orde baru.

2) Teori Keynes

Teori Keynes mengenai inflasi didasarkan atas teori makronya, dan menyoroti aspek lain dari inflasi (Boediono, 2009). Menurut teori ini, inflasi

terjadi karena suatu masyarakat ingin hidup diluar batas kemampuan ekonominya. Proses inflasi, menurut pandangan ini, tidak lain adalah proses perebutan bagian rejeki diantara kelompok-kelompok sosial yang menginginkan bagian yang lebih besar daripada yang bisa disediakan oleh masyarakat tersebut. Proses perebutan ini akhirnya diterjemahkan menjadi keadaan dimana permintaan masyarakat akan barang-barang selalu melebihi jumlah barang-barang yang tersedia imbulnya apa yang disebut inflationary gap. Inflationary gap timbul karena adanya golongan-golongan masyarakat tersebut berhasil menerjemahkan aspirasi mereka menjadi permintaan yang efektif akan barang-barang.

3) Teori Strukturalis

Teori mengenai inflasi yang didasarkan atas pengalaman di negara- negara Amerika latin. Teori ini memberikan tekanan pada ketegaran (rigdities) dari struktur perekonomian negara-negara sedang berkembang. Menurut Boediono (2009), karena inflasi dikaitkan dengan faktor-faktor struktural dari perekonomian (yang menurut definisi, faktor-faktor ini hanya bisa berubah secara gradual dan dalam jangka panjang) maka teori ini bisa disebut teori inflasi jangka panjang.

Faktor-faktor penyebab Inflasi menurut (Sadono Sukirno, 2004:333) yaitu:

1. Inflasi Tarikan Permintaan.

Inflasi ini terjadi pada masa perekonomian berkembang dengan pesat.

Kesempatan kerja yang tinggi menciptakan tingkat pendapatan yang tinggi

dan selanjutnya menimbulkan pengeluaran yang yang melebihi kemampuan ekonomi mengeluarkan barang dan jasa sehingga menimbulkan Inflasi.

2. Inflasi Desakan Biaya.

Inflasi desakan biaya terjadi dalam masa perekonomian berkembang dengan pesat ketika tingkat pengangguran adalah sangat rendah.

3. Inflasi Diimpor.

Inflasi yang diimpor atau Imported Inflation merupakan kenaikan harga yang sangat dipengaruhi oleh tingkat harga-harga yang terjadi pada barang-barang yang diimpor, sehingga kenaikan harga barang-barang tersebut akan sangat berdampak terhadap kenaikan harga barang-barang di dalam negeri.

2.3.1. Hubungan Inflasi Utang Luar Negeri

Inflasi secara singkat dapat diartikan sebagai kenaikan harga barang- barang yang bersifat umum dan terus-menerus. Dari defenisi ini, ada tiga komponen yang harus dipenuhi agar dapat dikatakan telah terjadi inflasi : kenaikan harga, bersifat umum, dan berlangsung terus menerus (Rahardja, 2008).

Hubungan antara inflasi dan utang luar negeri dikutip dari beberapa literatur jurnal sebagai berikut :

Selain defisit keuangan pemerintah, tingkat inflasi dalam negeri juga berpengaruh negatif terhadap volume penyerapan utang luar negeri. Ketika inflasi di dalam negeri tinggi negara donor akan mempertimbangkan ulang

keputusan untuk memberikan pinjaman ke Indonesia. Hal ini dikarenakan besarnya risiko negara penerima (Indonesia) tidak mampu untuk mengembalikan utang termasuk bunga dan pinjaman pokoknya. Sehingga ketika tingkat inflasi di dalam negeri meningkat, maka volume penyerapan utang luar negeri akan menurun (Hutapea, 2007).

Ada beberapa alasan tentang pentingnya mempelajari dan memperhatikan inflasi. Pertama, inflasi memperburuk distribusi pendapatan (menjadi tidak seimbang). Kedua, inflasi menyebabkan berkurangnya tabungan domestik yang merupakan sumber dana investasi bagi negara-negara berkembang. Ketiga, inflasi mengakibatkan terjadinya defisit neraca perdagangan serta meningkatkan besarnya utang luar negeri. Keempat, inflasi dapat menimbulkan ketidakstabilan politik (T. Nakamaro dalam Sutawijaya, 2014).

2.4. Nilai Tukar

Nilai tukar atau Kurs adalah harga satu satuan mata uang asing dalam uang dalam negeri. Dengan kata lain kurs adalah harga satu mata uang jika ditukarkan dengan mata uang lainnya. Nilai tukar yang sering digunakan adalah nilai tukar rupiah terhadap dollar. Karena dollar adalah mata uang yang relatif stabil dalam perekonomian ( Nazir, 1988 ).

Menurut Ekananda (2014:168) nilai tukar dapat didefinisiskan sebagai harga

mata uang suatu negara relatif terhadap mata uang negara lain. Dalam mekanisme pasar, nilai tukar (kurs) dari suatu mata uang akan selalu mengalami fluktuasi (perubahan-perubahan). Pergerakan nilai tukar yang fluktuatif akan mempengaruhi perilaku masyarakat dalam memegang uang dan juga memengaruhi suatu negara dalam menstabilkan perekonomian negaranya.Fluktuasi nilai tukar mata uang terjadi ketika mata uang domestik mengalami penurunan (depresiasi) dan peningkatan (apresiasi) terhadap mata uang asing. Nilai tukar juga dapat dipengaruhi oleh tingkat suku bunga domestik suatu negara.Nilai tukar merupakan harga satu mata uang dalam satuan mata uang lainnya. Nilai tukar ditentukan dalam pasar valuta asing (foreign exchange market). Pendekatan themodern asset market menjelaskan perilaku nilai tukar ditentukan oleh interaksi antara permintaan dan penawaran mata uang domestik dipasar (Indira, 2016).

Nilai tukar merupakan salah satu indikator penting bagi perekonomian suatu negara. Pergerakan nilai tukar yang fluktuatif akan mempengaruhi perilaku masyarakat dalam memegang uang dan juga mempengaruhi suatu negara dalam menstabilkan perekonomian negaranya. Ketidakstabilan nilai tukar akan berpengaruh juga terhadap perekonomian domestik.

Nilai tukar dipengaruhi oleh beberapa faktor seperti tingkat suku bunga dalam negeri, tingkat inflasi, dan intervensi bank central terhadap pasar uang. Nilai tukar yang lazim disebut nilai tukar, mempunyai peran penting dalam rangka stabilitas moneter dan dalam mendukung kegiatan ekonomi. Nilai tukar yang stabil diperlukan untuk tercapainya iklim usaha yang kondusif bagi peningkatan dunia usaha. Untuk