MANDIRI PERIODE TAHUN 2000-2010 Skripsi

Diajukan Untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Ekonomi Syariah (SE.Sy)

Oleh :

RYAN YUDHITAMA NIM : 207046100270

KONSENTRASI PERBANKAN SYARIAH PROGRAM STUDI MUAMALAT FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

bimbingan Dr. Djawahir Hejazziey, SH., MA, Fakultas Syariah dan Hukum Jurusan Perbankan Syariah, Universitas Islam Negeri Syarif Hidayatullah, 2011.

Penelitian ini bertujuan untuk mengetahui seberapa besar pengaruh strategi pengembangan DPK Terhadap Peningkatan Laba Bersih Pada Bank Syariah Mandiri periode 2001-2010 serta mengetahui seberapa besar pengaruh kedua variabel tersebut.

Metode yang digunakan adalah metode analisis deskriptif dan metode kausal (asosiatif). Sedangkan metode analisis yang digunakan dalam penelitian ini adalah regresi sederhana, uji-t, dan koefisien determinasi.

Hasil analisis menunjukkan hubungan yang kuat dan positif dengan koefisien R Square 0,752 atau 75,2%. Dan hasil analsis regresi menghasilkan persamaan Y = -75.400.000.000 + 14.710.000X1. Hasil penelitian dengan tingkat signifikansi 5 %,

diperoleh thitung 4,920 > ttabel 2,306, maka Ha1 diterima dan H0 ditolak. Hal ini berarti

bahwa terdapat pengaruh yang signifikan antara Strategi pengembangan dana pihak ketiga terdapat peningkatan Laba Besih Pada Bank Syariah Mandiri.

Fund Strategy Against Increased Net Profit At Bank Syariah Mandiri, under the guidance of Drs. Djawahir Hejazziey, SH., MA, Faculty of Sharia and Islamic Banking Department of Law, Syarif Hidayatullah State Islamic University, 2011.

This study aims to determine how much influence the development strategy of DPK Against Increased Net Profit At Bank Syariah Mandiri period 2001-2010 and to know how much influence these two variables.

The method used is descriptive analysis method and the method of causal (associative). While the method of analysis used in this research is simple regression, t-test, and coefficient of determination.

The analysis showed a strong and positive relationship with the coefficient R Square 0.752 or 75.2%. And the results of regression analysis produced the equation Y = -75.4 billion + 14.710.000X1. The results with a significance level of 5%, obtained thitung 4.920> 2.306 TTable, the ha1 accepted and H0 is rejected. This means that there is significant influence between the strategy for development of third-party funds have increased Besih Profit At Bank Syariah Mandiri.

v

Bismillahirrahmanirrahim

Alhamdulillah, segala puji syukur marilah kita panjatkan kehadirat Allah SWT atas rahmat, hidayah dan karunia-Nya, sehingga penulis dapat menyelesaikan skripsi dengan judul STRATEGI PENGEMBANGAN DANA PIHAK KETIGA TERHADAP PENINGKATAN LABA BERSIH PADA PT. BANK SYARIAH MANDIRI PERIODE 2001-2010.

Dalam penyusunan skripsi ini, penulis banyak mendapatkan saran, bimbingan serta bantuan baik langsung maupun tidak langsung dalam berbagai penyusunan skripsi ini. Pada kesempatan ini penulis ingin mengucapkan banyak terimakasih kepada:

1. Bapak Prof. Dr. H. Muhammad Amin Suma, SH., MA., MM., selaku Dekan Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta.

2. Ibu Dr. Euis Amalia, M.Ag., selaku Ketua Program Studi Muamalat, Bapak Drs. H. Ahmad Yani, M.Ag., selaku Koordinator Teknis Program Non Reguler, Bapak Mumin Rauf, M.Ag., selaku Sekretaris Program Studi Muamalat, dan Ibu Mufidah SHI selaku Sekretaris Program Non Reguler.

vi

Syariah Mandiri Cabang serang , dan yang telah meluangkan waktunya untuk membantu peneliti dalam mendapatkan informasi dan data-data yang diperlukan dalam proses penyelesaian penulisan ini.

5. Para dosen, Staf dan Civitas Akademika, atas segala bentuannya kepada penulis langsung atau tidak langsung dalam proses penyelesaian studi di UIN Syarif Hidayatullah Jakarta. , serta kesabaran dalam mendidik selama proses perkuliahan. Semoga menjadi berkah bagi penulis

6. Orang tua penulis (Ayah dan Ibu) yang sealu mendoakan secara tulus, memberikan semangat kasih sayang dan dukungannya baik moril maupun materil, untuk adik -adik penulis Willy oktaviano, Sonya Nabila dan Meta wulandari yang telah menberikan masukan, sarannya dan yang selalu menghibur untuk tetap semangat. 7. Segenap staf Perpustakan Fakultas Syariah dan Hukum dan Perputakaan Utama

UIN yang telah memfasilitasi untuk melengkapi referensi dalam penyusunan skripsi ini.

vii

perkuliahan di UIN hingga akhir.

Besar harapan skripsi ini dapat memberikan kontribusi yang positif bagi pihak-pihak yang memberikan bantuan kepada penulis terutama rekan-rekan mahasiswa Fakultas Syariah dan Hukum Program studi Muamalat

Kesemuanya itu sesuai dengan kapasitasnya masing-masing telah berupaya secara maksimal untuk menghantarkan kepada penyelesaian studi yang penulis lakukan. Maka atas dasar keterbatasan penulis, itu dijadikan sebagai amal shaleh sekaligus merupakan awal yang membawa kepada keberkahan hidup.

Apa yang merupakan kekurangan terdapat dalam penulisan ini, baik itu yang menyangkut; penataan kalimat, penelusuran data serta penyajian data secara tuntutan teoritis dan praktis, itu adalah merupakan gambaran kelemahan dan keterbatasan dari pihak penulis. Untuk itu dengan segala kerendahan hati, penulis memohon maaf dan atas segala usul dan saran demi perbaikan karya ilmiyah ini, diucapkan terima kasih.

Jakarta, 14 september 2011

viii

DAFTAR ISI viii

DAFTAR TABEL xi

DAFTAR LAMPIRAN xii

BAB I PENDAHULUAN

A. Latar Belakang Masalah 1

B. Pembatasan dan Perumusan Masalah 8

C. Tujuan dan Manfaat Penelitian 9

D. Metode Penelitian 11

E. Review Studi Terdahulu 24

F. Sistematika Penulisan 26

BAB II LANDASAN TEORI

A. Pengertian Strategi dan Pengembangan 28

B. DPK (dana pihak ketiga)

1. Pengertian DPK (Dana Pihak Ketiga) 32

2. Fungsi DPK (Dana Pihak Ketiga) 32

C. Pengertian Kinerja 35

ix

E. Pengertian dan Karateristik laba 38

F. Jenis – jenis Rasio Keuangan Bank 40

BAB III GAMBARAN UMUM PERUSAHAAN

A. Sejarah Pendirian dan Perkembangan BSM 47

B. Visi dan Misi 49

C. Shared Values 50

D. Filosopi Perbankan 51

E. Operasional Perbankan Syariah 54

F. Profil Bank Syariah Mandiri Cabang Serang

1. Sejarah singkat Bank Syariah Mandiri Cabang Serang 56

2. Budaya PT. Bank Syariah Mandiri 58

3. Produk dan Jasa PT. Bank Syariah Mandiri 59

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

A. Analisis Strategi Pengembangan Yang Dilakukan Pada PT. Bank Syariah Mandiri

1 Strategi Yang Diterarapkan Pada PT. Bank Syariah Mandiri 63 2 Faktor – faktor yang Mendukung Strategi Pengembangan 64

x

1. Statistik Deskriptif 71

2. Uji Asumsi Klasik 72

3. Analisis Regresi 78

E. Uji Hipotesis 80

F. Koefisien Determinasi 81

G. Pembahasan 82

BAB V PENUTUP

A. Kesimpulan 84

B. Saran 86

DAFTAR PUSTAKA 87

xi

NOMOR KETERANGAN HALAMAN

Tabel 1.1 Perbandingan dan Pertumbuhan DPK 6

Tabel 1.2 Pengambilan Keputusan ada atau tidak autokorelasi 20

Tabel 1.3 Perbandingan Studi Terdahulu 25

Tabel 4.1 Data pertumbuhan dana pihak ketiga (DPK) 67

Tabel 4.2 Data pertumbuhan laba 68

Tabel 4.3 Statistic Deskriptif DPK dan Pertumbuhan Laba 71

Tabel 4.4 Hasil Uji Normalitas histrogram 73

Tabel 4.5 Hasil Hasil Uji Normalitas pp plot 74

Tabel 4.6 One-Sample Kolmogorov-Smirnov Test 75

Tabel 4.7 Uji Heterokedastisitas 76

Tabel 4.8 Uji Glejser 76

Tabel 4.9 Hasil Uji Autokelasi 79

Tabel 4.10 Perhitungan Regresi Linier 78

Table 4.11 Persamaan Regresi Parsial DPK terhadap Laba bersih 80

Tabel 4.12 Uji-t 78

xii

NOMOR KETERANGAN HALAMAN

Lampiran 1 Surat pengesahan dosen pembimbing akademik 88

Lampiran 2 Surat pembimbing skripsi 89

Lampiran 5 Surat keterangan Bank Syariah Mandiri 90

Lampiran 6 Tabel distribusi t 93

1 A. Latar Belakang

Perkembangan perbankan syariah di Indonesia menunjukan arah peningkatan. Peningkatan tersebut dapat dilihat dari beberapa indikator, yaitu :

asset, dana pihak ketiga (DPK), dan pembiayaan. Berdasarkan data statistik perbankan syariah Bank Indonesia dapat diketahui bahwa perkembangan asset

bank syariah pada bulan November 2007 dan 2008 masing-masing sebesar 0.82% dan 9.76%. Tetapi pada Desember 2007 perkembangan asset bank syariah sempat mencapai angka 9.76%. Secara terinci pertumbuhan asset bank

syariah dari November 2007 sampai 20081.

Jumlah dana pihak ketiga yang dimiliki oleh perbankan syariah di

Indonesia dari mengalami peningkatan. Pada tahun 2006, dana pihak ketiga yang berhasil dihimpun oleh bank syariah berjumlah Rp 20.672.181 juta, sedangkan pada tahun 2007 mencapai Rp 28.011.670 juta. Pada Desember

2008 jumlah DPK juga bertambah menjadi Rp 36.852.158 juta2. Menurut data yang diperoleh, kenaikan jumlah dana pihak ketiga disebabkan karena

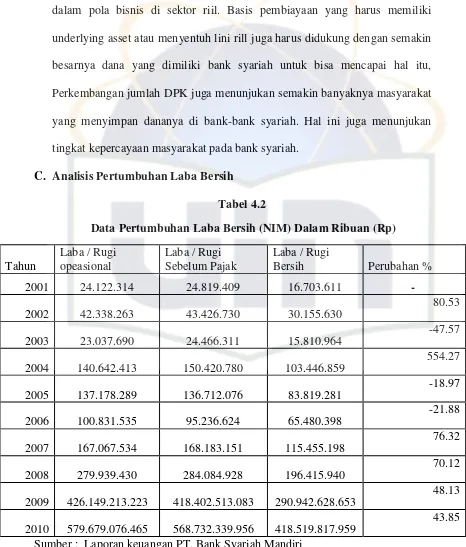

beragamnya produk-produk yang dimiliki perbankan syariah dan pelayanan yang relatife baik. Perkembangan jumlah DPK juga menunjukan semakin banyaknya masyarakat yang menyimpan dananya dibank-bank syariah. Hal ini

juga menunjukan tingkat kepercayaan masyarakat pada bank syariah.

1

http://www.bi.go.id , diakses pada tanggal 5 Januari 2011

2

faktor-faktor apa saja yang diduga mempengaruhi pembentukan Peningkatan DPK akan memperbesar peluang untuk dapat meningkatkan

penyaluran pembiayaannya, peningkatan pembiayaan dan disebabkan karena beragamnya produk-produk yang dimiliki perbankan syariah, tingkat bagidan

pelayanan yang relatife baik. dengan ini diduga akan meningkatkan jumlah laba yang akan diperoleh pada bank tersebut.

Dana yang di simpan oleh pihak ketiga sebagian besar berbentuk

Deposito Mudharabah, dengan pangsa pasar mencapai 54.66 %. Pembiayaan pada perbankan syariah meliputi pembiayaan Musyarakah, pembiayaan

Mudharabah, Piutang Murabahah, piutang Salam, piutang Istishna’, piutang Qardh, dan Ijarah.

Penyaluran pembiayaan dari bank syariah berdasarkan jenis

penggunaan berbentuk modal kerja (working capital), investasi (investment), dan konsumsi (consumption). Sedangkan pembiayaan berdasarkan golongan

pembiayaan dibedakan menjadi UKM dan Non UKM. Sebagian besar pembiayaan yang dilakukan oleh perbankan syariah Indonesia tersebut di salurkan kepada UKM (Unit Kegiatan Masyarakat) dalam bentuk modal kerja.

Kesehatan Bank Syariah, merupakan harapan masyarakat untuk memperoleh jaminan keamanan atas uang yang disimpan di Bank Syariah.

uang di bank syariah namun ditolak oleh bank syariah karena kesulitan tidak bisa menyalurkan dana tersebut ke masyarakat.

Kinerja (performance) dalam kamus istilah akuntansi adalah kuantifikasi dari keefektifan dalam pengoperasian bisnis selama periode

tertentu.3 Kinerja bank secara umum merupakan gambaran prestasi yang dicapai oleh bank dalam operasionalnya. Kinerja keuangan bank merupakan gambaran kondisi keuangan bank pada suatu periode tertentu baik mencakup

aspek penghimpunan dana maupun penyaluran dananya. Kinerja menunjukkan sesuatu yang berhubungan dengan kekuatan serta kelemahan suatu

perusahaan. Kekuatan tersebut dipahami agar dapat dimanfaatkan dan kelemahan pun harus diketahui agar dapat dilakukan langkah-langkah perbaikan.4

Laba memiliki potensi informasi yang sangat penting bagi pihak eksternal dan internal perusahaan. Laba dapat digunakan sebagai alat untuk

mengukur kinerja perusahaan serta memberikan informasi yang berkaitan dengan kewajiban manajemen atas tanggung jawabnya dalam pengelolaan sumber daya yang telah dipercayakan kepadanya. Informasi laba diterbitkan

oleh manajemen yang lebih mengetahui kondisi di dalam perusahaan. Informasi tentang kinerja perusahaan, terutama tentang profitabilitas,

dibutuhkan untuk membuat keputusan tentang sumber ekonomi yang akan dikelola perusahaan di masa yang akan dating dan hal-hal lain yang langsung

3

Siegel Joel G. dan Joek Shim (1994). Kamus Istilah Akuntansi. (Jakarta: PT Elex Media Komputindo).

4

menarik perhatian pemakai seperti pembayaran nisbah bagi hasil nasabah, upah, dan kemampuan perusahaan untuk memenuhi komitmennya ketika jatuh

tempo.

Kinerja merupakan hal penting yang harus dicapai oleh setiap

perusahaan di manapun, karena kinerja merupakan cerminan dari kemampuan perusahaan dalam mengelola dan mengalokasikan sumber dayanya.5 Selain itu tujuan pokok penilaian kinerja adalah untuk memotivasi karyawan dalam

mencapai sasaran organisasi dan dalam mematuhi standar perilaku yang telah ditetapkan sebelumnya, agar membuahkan tindakan dan hasil yang

diharapkan. Standar perilaku dapat berupa kebijakan manajemen atau rencana formal yang dituangkan dalam anggaran.

Rasio merupakan alat ukur yang digunakan perusahaan untuk

menganalisis laporan keuangan. Rasio menggambarkan suatu hubungan atau pertimbangan antara suatu jumlah tertentu dengan jumlah yang lain. Dengan

menggunakan alat analisa berupa rasio keuangan dapat menjelaskan dan memberikan gambaran kepada penganalisa tentang baik atau buruknya keadaan atau posisi keuangan suatu perusahaan dari suatu periode ke periode

berikutnya.

“Cetak Biru Pengembangan Perbankan Syariah di Indonesia” memuat

visi, misi dan sasaran pengembangan perbankan syariah serta sekumpulan inisiatif strategis dengan prioritas yang jelas untuk menjawab tantangan utama dan mencapai sasaran dalam kurun waktu 10 tahun ke depan, yaitu

5

pencapaian pangsa pasar perbankan syariah yang signifikan melalui pendalaman peran perbankan syariah dalam aktivitas keuangan nasional,

regional dan internasional, dalam kondisi mulai terbentuknya integrasi dengan sektor keuangan syariah lainnya.

Dalam jangka pendek, perbankan syariah nasional lebih diarahkan pada pelayanan pasar domestik yang potensinya masih sangat besar. Dengan kata lain, perbankan Syariah nasional harus sanggup untuk menjadi pemain

domestik akan tetapi memiliki kualitas layanan dan kinerja yang bertaraf internasional.

Walaupun secara ekonomis adanya ketentuan pendirian bank umum syariah dan unit syariah dirasakan cukup berat karena harus memenuhi permodalan tetentu. Berdasarkan kondisi demikian, Bank Indonesia

mengintrodusir pembentukan bank syariah, melalui mekanisme akuisisi dan konversi bank konvensional. Hal mana berdasarkan undang-undang tentang

perseroan terbatas dan peraturan perundang-undangan di bidang perbankan. PT. Bank Syariah Mandiri yang pada awalnya adalah bank konvensional yang bernama Bank Susila Bakti. Bank Susila Bakti di akuisisi

oleh PT. Bank Mandiri (persero) Tbk yang kemudian dikonversi menjadi Bank yang berdasarkan prinsip Syariah yang bernama PT. Bank Syariah

Mandiri, Hingga kini, outlet BSM mencapai 520 terdiri atas 120 kantor cabang, 264 kantor cabang pembantu, 31 kantor kas, 51 konter layanan syariah, dan 54 payment point6.

6

Dalam upaya pengembangan sistem perbankan syariah yang sehat dan mampu menjawab tantangan masa mendatang, Bank Indonesia menyusun

“Cetak Biru Pengembangan Perbankan Syariah di Indonesia” (Biro Perbankan Syariah BI, 2002)7. Sasaran pengembangan perbankan syariah sampai tahun

2011 tersebut memuat :

1. Terpenuhi prinsip syariah dalam operasional ;

2. Diterapkannya prinsip kehati-hatian dalam operasional perbankan syariah;

3. Terciptanya sistem perbankan syariah yang kompetitif dan efisien, serta 4. Terciptanya stabilitas sistemik serta terealisasinya kemanfaatan

masyarakat luas.

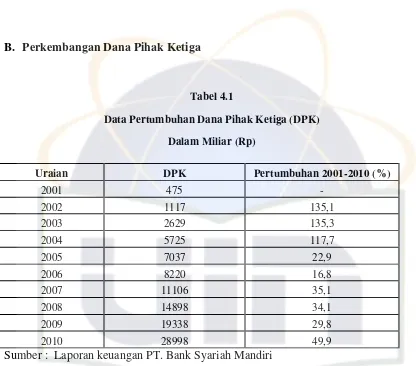

Pertumbuhan dana pihak ketiga Jumlah dana pihak ketiga (DPK) di perbankan syariah nasional hingga Oktober 2010 tercatat Rp 103,3 triliun.

DPK yang dihimpun dari sekitar delapan juta nasabah tersebut bertumbuh hingga 50% dibandingkan periode sama tahun lalu yang mencapai Rp 69

triliun.

Dalam upaya mewujudkan sasaran tersebut, Bank Indonesia mencanangkan langkah-langkah strategis yang pelaksanaanya dibagi dalam

empat focus area, yakni : mendorong kepatuhan pada prinsip-prinsip syariah secara konsisten, menyempurnakan regulasi dan sistem pengawasan yang

sesuai dengan karakteristik perbankan syariah, mendukung terciptanya efisiensi operasional dan daya saing bank syariah, serta meningkatkan kestabilan sistem, peran, dan kemanfaatan perbankan syariah bagi

perekonomian secara umum.

Sebagai salah satu lembaga keuangan, bank perlu menjaga kinerjanya

agar dapat beroperasi secara optimal. Terlebih lagi bank syariah harus bersaing dengan bank konvensional yang dominan dan telah berkembang pesat di Indonesia. Persaingan yang semakin tajam ini harus dibarengi dengan

manajemen yang baik untuk bisa bertahan di industri perbankan. Salah satu faktor yang harus diperhatikan oleh bank untuk bisa terus bartahan hidup

adalah kinerja (kondisi keuangan) bank. Oleh karena itu, penulis tertarik untuk melakukan penelitian dengan judul “ Pengaruh Strategi pengembangan

B. Pembatasan dan Rumusan Masalah

1. Pembatasan Masalah

Skripsi yang akan dibuat, menekankan pada masalah sebagai berikut:

a. Penelitian dilakukan pada Bank Syariah Mandiri dan yang berstatus sebagai Bank Umum Syariah.

b. Perhitungan dan analisa dilakukan berdasarkan laporan keuangan

dan data-data pendukung lain berupa sejarah dan profil bank-bank umum syariah yang ada di pada tahun 2001 sampai dengan

2010.

2. Rumusan masalah

Berdasarkan uraian latar belakang masalah tersebut, bahwa kinerja bank syariah Mandiri agar dapat lebih memaksimalkan dalam

peningkatan laba ini dibutuhkan strategi pengembangan terhadap DPK (dana pihak ketiga) oleh karena itu penulis merumuskan masalah sebagai berikut:

1. Bagaimana Strategi pengembangan dana pihak ketiga terhadap peningkatan laba besih PT. Bank Syariah Mandiri pada periode

(2001-2010)?

2. Faktor – faktor apa saja yang mempengaruhi strategi pengembangan dana pihak ketiga terhadap laba bersih PT.

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah untuk mengetahui, menganalisis, dan membuktikan secara empirik pada

Strategi Pengembangan yang dilakukan Bank Syariah Mandiri dan analisis komponen alat analisis kesehatan bank terhadap kinerja bank (laba). Analisis managemen tidak dilakukan karena analisis

manajemen harus melibatkan penelitian secara mendalam kedalam perusahaan sedangkan data yang diperoleh bersifat abstrak dan empiris

yaitu dari http://www.bi.go.id. Selain itu, analisis manajemen memerlukan data yang harus diperoleh secara langsung dari objek yang diteliti. Secara khusus tujuan penelitian ini adalah untuk:

a. Untuk mengetahui pengaruh strategi pengembangan dana pihak

ketiga terhadap peningkatan Laba Besih Bank Syariah Mandiri

pada periode (2001-2010).

b. Faktor – faktor yang mempengaruhi strategi pengembangan

dana pihak ketiga terhadap peningkatan Laba Besih Bank

Syariah Mandiri pada periode (2001-2010).

2. Manfaat Penelitian

Manfaat yang dapat diperoleh bagi beberapa pihak dari penelitian mengenai strategi pngembangan dana pihak ketiga pada kinerja

1. Bagi Perusahaan

Bagi perusahaan diharapkan dapat digunakan sebagai bahan pertimbangan dalam mengambil kebijaksanaan serta keputusan

terutama yang berhubungan dengan pencapaian keuntungan atau laba pada perusahaan.

2. Bagi Peneliti

Bagi peneliti diharapkan mampu memberikan pengembangan keilmuan yang telah didapat selama penulis mengikuti

perkuliahan di Fakultas Syariah dan Hukum Jurusan Muamalat serta dapat diharapkan mampu memberikan pengetahuan baru tentang ilmu ekonomi islam terutama Perbankan syariah.

3. Bagi Ilmu Pengetahuan

Penelitian ini secara akademis diharapkan mampu memberikan

pengembangan ilmu ekonomi terutama di bidang kajian ilmu Perbankan syariah khususnya melalui penerapan dan aplikasi teori-teori khususnya tentang pokok bahasan tertentu.

4. Bagi Lembaga Perguruan Tinggi

Bagi lembaga perguruan tinggi dapat digunakan untuk

D. Metode Penelitian

1. Jenis dan Sumber Data

1) Jenis Data

a) Data kuantitatif merupakan data yang berbentuk angka. Data

kuantitatif yang penulis kumpulkan adalah berupa dana pihak ketiga (DPK) dan laba bersih pada Bank Syariah Mandiri periode 2001 sampai 2010.

b) Data kualitatif merupakan data berupa gambaran umum Bank Syariah Mandiri mengenai sejarah singkat

perusahaan, visi dan misi, struktur organisasi perusahaan, serta data - data teoritis yang berhubungan dengan penelitian yang diperoleh dari buku referensi, jurnal, publikasi ilmiah

dan hasil wawancara di Bank Syariah Mandiri cabang serang.

2) Sumber Data

Sumber data yang digunakan dalam penelitian ini adalah data sekunder yaitu data primer yang telah diolah lebih lanjut

dan disajikan baik oleh pihak pengumpul data primer atau oleh pihak lain.8

Adapun sumber data yang digunakan dalam penelitian ini, yaitu:

8

a) Data Primer adalah data yang diperoleh langsung dari narasumber dari pihak Bank Syariah Mandiri.

b) Data Sekunder adalah data yang diperoleh dari laporan-laporan atau data-data berupa data kuantitatif yang

dikeluarkan oleh Bank Syariah Mandiri.

2. Objek penelitian

Menjelaskan tentang apa dan siapa yang menjadi objek penelitian, juga dimana dan kapan penelitian dilakukan.9 Objek

penelitian dalam penulisan skripsi ini adalah Dana Pihak Ketiga (DPK) dan Laba Bersih Bank Syariah Mandiri.

Adapun data yang digunakan untuk Menganalisa strategi

penngembangan dana pihak ketiga yang dilakukan di Bank Syariah Mandiri adalah laporan keuangan periode 2001 sampai 2010 dan

hasil wawancara di Bank Syariah Mandiri.

3. Desain Penelitian

Desain penelitian adalah semua proses yang diperlukan dalam perencanaan dan pelaksanaan penelitian. Desain penelitian

juga dapat merupakan kerangka kerja dalam suatu studi tertentu

9

guna mengumpulkan, mengukur, dan melakukan analisis data

sehingga dapat menjawab permasalahan penelitian.10

Berkaitan dengan penelitian ini maka desain penelitian yang digunakan adalah desain riset konklusif. Desain riset

konklusif ini untuk membantu dalam pengambilan keputusan guna menetukan, mengevaluasi, dan memilih alternatif yang terbaik dalam memecahkan masalah. Tujuan utama dari desain ini adalah

menguji hipotesis yang berhubungan dengan berbagai variabel.11

4. Teknik Pengumpulan Data

Teknik pengumpulan data yang penulis lakukan adalah data yang merupakan suatu cara atau proses untuk mendapatkan

informasi dan data sekunder. Data yang penulis gunakan dalam penelitian ini adalah data primer dan data sekunder yang didapat

dari pihak Bank Syariah Mandiri, maupun dari situs internet.

Teknik pengumpukan data yang digunakan dalam penelitian ini adalah:

a. Studi Dokumentasi

Penelitian ini digunakan untuk mengumpulkan data yang berasal

dari sumber data sekunder yakni dilakukan dengan melakukan

10

Widayati dan Amirullah., Metode Penelitian. 2002.Bandung : IKAPI.

11

kunjungan ke Bank Indonesia (BI) atau dengan kunjungan pada PT. Bank Syariah Mandiri, dengan mengumpulkan data

perusahaan yang berasal dari laporan keuangan perusahaan yang diteliti.

b. Study kepustakaan (Library Research)

Penelitian yang bertujuan untuk memperoleh data-data dan informasi yang berdasarkan literature dan berdasarkan teoritis dan

buku-buku yang berhubungan dengan masalah yang menyangkut bahan yang akan diteliti yang dapat dipergunakan sebagai alat

bantu dalam pengambilan kesimpulan dam mengemukakan saran-saran. Teori-teori tersebut antara lain:

1) Teori mengenai Laba Bersih, Dana Pihak Ketiga (DPK), serta

faktor-faktor yang mempengaruhinya,

2) Jurnal yang menerangkan teori Dana Pihak Ketiga (DPK)

terhadap Laba Bersih,

3) Teori metode penelitian seperti teori mengenai desain penelitian, jenis data, sumber data, dan teknik pengumpulan

data. Serta teori statistika untuk penelitian seperti teori mengenai statistik deskriptif, pengujian asosiatif, uji asumsi

klasik, analisis regresi, uji hipotesis (Uji-t), dan koefisien penentuan/ determinasi.

Wawancara adalah sebuah dialog yang dilakukan oleh wawancara untuk mendapatkan informasi dari nara sumber guna

mendapatkan data-data yang dibutuhkan secara intraktif. 5. Analisis Data

Kegiatan dalam analisis data adalah mengelompokan data berdasarkan variabel dan jenis responden, mentabulasi data berdasarkan variabel dari seluruh responden untuk menjawab rumusan masalah dan

melakukan perhitungan untuk menguji hipotesis yang telah diajukan. Dalam penelitian ini digunakan metode analisis data sebagai berikut12 :

a. Statistik Deskriptif

Fungsi dari analisis statistik deskriptif ini adalah memberikan gambaran umum tentang data yang telah diperoleh.

Statistik deskriptif adalah statistik yang digunakan untuk menganalisa data dengan cara mendeskripsikan atau

menggambarkan data yang telah dikumpulkan sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku atau generalisasi. Statistik deskriptif digunakan bila peneliti hanya ingin

mendeskripsikan data sampel dan tidak ingin membuat kesimpulan yang berlaku untuk populasi dimana sampel diambil.

b. Pengujian Asosiatif

Pengujian ini bertujuan untuk mengetahui hubungan antara dua variabel atau lebih. Dalam penelitian ini bentuk hubungan

12

antara variabel yang digunakan yaitu hubungan kausal. Hubungan kausal menjelaskan hubungan antar variabel dimana merupakan

hubungan sebab akibat (causal relationship). Oleh karena itu, sebelum menggunakan analisis regresi dan korelasi dalam

menjelaskan pengaruh dan hubungan antara dua atau lebih variabel, maka perlu diyakini terebih dahulu bahwa secara teoritis atau perkiraan sebelumnya dua atau lebih variabel tersebut

memiliki hubungan sebab-akibat. Dalam penelitian ini digunakan Regresi Berganda yang mengharuskan Uji Asumsi Klasik.

Analisis yang akan dilalui dalam penelitian ini ada beberapa tahap yaitu, antra lain:

1. Menganalisa dan mengukur dana Pihak Ketiga yang diperoleh

dari laporan keuangan pada Bank Syariah Mandiri periode 2001-2010.

2. Menganalisa dan mengukur Laba Bersih yang diperoleh dari laporan keuangan pada Bank Syariah Mandiri periode 2001-2010.

3. Sebelum menganalisis regresi dan koefisien determinasi dan menguji kebenaran hipotesis, terlebih dahulu melakukan Uji

4. Pemecahan masalah dan menguji kebenaran hipotesis dengan menggunakan analisis regresi sederhana , yakni meramalkan

bagaimana keadaan (naik turunnya) variabel dependen (kriterium), bila variabel independen sebagai faktor predikator

dimanipulasi (dinaik turunkan nilainya). Dengan menentukkan persamaan regresi variabel independen dan variabel dependen, selanjutnya akan dilakukan analisis koefisien determinasi untuk

melengkapi dan memperkuat hasil yang telah diperoleh pada hasil regresi tersebut.

5. Analisis Statistik

Analisis statistik pada penelitian ini diolah menggunakan program

statistik SPSS 19.

a. Uji Asumsi Klasik

Model regresi dikatakan valid jika bebas dari masalah asumsi

klasik. Asumsi klasik adalah asumsi dasar yang harus dipenuhi dalam model regresi. Asumsi tersebut adalah:

1) Uji Normalitas

Uji normalitas data bertujuan untuk melihat apakah variabel independent yaitu Dana Pihak Ketiga (DPK) dan

normal probability plot, yaitu deteksi dengan melihat

penyebaran data (titik) pada sumbu diagonal pada sebuah

grafik. Dasar pengambilan keputusan13:

a) Jika data menyebar di sekitar garis diagonal dan

mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas.

b) Jika data menyebar jauh dari diagonal dan/atau tidak mengikuti arah garis diagonal atau grafik histogramnya

tidak menunjukkan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

Dasar pengambilan keputusannya adalah jika data

menyebar di sekitar garis diagonal dan mengikuti arah garis diagonalnya, maka model regresi memenuhi asumsi

normalitas. Jika data menyebar jauh dari garis diagonal, maka model regresi tidak memenuhi asumsi normalitas.

Dan jika data tidak berdistribusi normal maka dapat

diatasi dengan menambah jumlah periode data.

13

Ghozali, Imam. 2006, Aplikasi Analisis Multivariate dengan Program SPSS.

2) Uji Heteroskedastisitas

Uji heterokedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari

residual suatu pengamatan ke pengamatan lain. Jika

variance dari residual suatu pengamatan ke pengamatan lain tetap maka disebut homoskedastistitas dan jika berbeda

disebut heterokedastisitas. Model regresi yang baik adalah yang homokedastisitas atau tidak terjadi heterokedastisitas.14

Untuk mendeteksi ada atau tidaknya heterokedastisitas dalam penelitian ini adalah dengan meihat grafik plot setiap substuktur, yaitu antara nilai prediksi variabel dependen

(Return Saham) dengan residualnya. Deteksi ada tidaknya heterokedastisitas dapat dilakukan dengan melihat ada

tidaknya pola tertentu pada grafik scatterplot.15 Dasar pengambilan keputusan16:

a) Jika ada pola tertentu, seperti titik-titik (poin-poin) yang

ada membentuk suatu pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka

telah terjadi heteroskedastisitas.

b) Jika tidak ada pola yang jelas, serta titik-titik menyebar diatas dan dibawah angka 0 pada sumbu Y, maka tidak

terjadi heteroskedastisitas.

Dan apabila terdapat heteroskedastisitas maka

mengatasinya dengan transformasi logaritma. LnYi = Ln + ui.

3) Uji Autokorelasi

Autokorelasi dapat didefinisikan sebagai korelasi

antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1. Regresi yang baik adalah regresi yang bebas Dari autokorelasi.

Untuk mendeteksi autokorelasi dapat dilihat pada besaran durbin Watson dengan patokan sebagai berikut :

Tabel 1.2

Pengambilan keputusan ada tidaknya autokorelasi

Hipotesis nol Keputusan Jika

• Tidak ada autokorelasi positif

• Tidak ada autokorelasi positif dan negative

Dan apabila terdapat autokorelasi maka dapat dilakukan dengan perbaikan data dengan cara pengurangan

data dengan data baru.

b. Analisis Regresi

1) Analisis Regresi Sederhana

Persamaan Regresi, dimaksudkan untuk mengetahui bentuk hubungan antara Dana Pihak Ketiga/DPK (X1) terhadap Laba

Bersih (Y).

Secara umum regresi sederhana dapat dinyatakan dalam

bentuk persamaan sebagai berikut :

Dimana untuk mencari koefisien regresi dan

digunakan rumus sebagai berikut :

Keterangan :

: Dana Pihak Ketiga (DPK)

Y : Laba Bersih

: estimator dari parameter atau koefisien regresi

n : jumlah data atau observasi

Dari penjelasan diatas maka dapat digambarkan sebagai berikut:

5

4

3

2

1 α

0 1 2 3 4 5

6. Rancangan Uji Hipotesis

Uji Hipotesis Pengaruh Strategi pengembangan Terhadap Laba

Bersih

: β1 = 0, X1→ Y, artinya tidak terdapat pengaruh Strategi

pengembangan dana pihak ketiga terhadap peningkatan Laba Besih Bank

Syariah Mandiri.

Ha1: β1 > 0, X1→Y, artinya terdapat pengaruh Strategi pengembangan

dana pihak ketiga terhadap peningkatan Laba Besih Bank Syariah Mandiri. Uji t digunakan untuk menentukan apakah variabel bebas (X)

Nilai t hitung dicari dengan rumus :

Dimana :

b = Beta

sb = Simpangan Baku

t = t hitung yang seanjutnya dikonsultasikan dengan t tabel

Pengujian ini dilakukan berdasarkan perbandingan nilai t hitung masing-masing koefisien regresi dengan nilai t tabel (nilai kritis) sesuai

dengan tingkat signifikansi yang digunakan.

a. Jika thitung ≤ ttabel, maka Ho diterima dan Ha ditolak.

b. Jika thitung > ttabel maka Ho ditolak dan Ha diterima.

7. Analisis Koefisien Determinasi (R2)

Persamaan regresi yang diperoleh dalam suatu proses perhitungan tidak selalu baik untuk mengestimasi nilai variabel terikat (Y), sehingga

diperlukan perhitungan koefisien determinasi17.

17

KD = R2

Koefisien determinasi merupakan persentase pengaruh semua variabel bebas (dua atau lebih variabel independent) terhadap nilai variabel terikat.

Dihitung dengan rumus:

Adapun untuk menentukan nilai R perlu dihitung terlebih dahulu

koefisien korelasinya, yaitu:

E. Review Studi Terdahulu

Pada penyusunan dan penulisan skripsi ini terdapat beberapa kajian

yang dijadikan sebagai studi terdahulu Berikut ini adalah kajian terdahulu yang menjadi bahan pertimbangan dan acuan dalam penyusunan skripsi

yaitu:

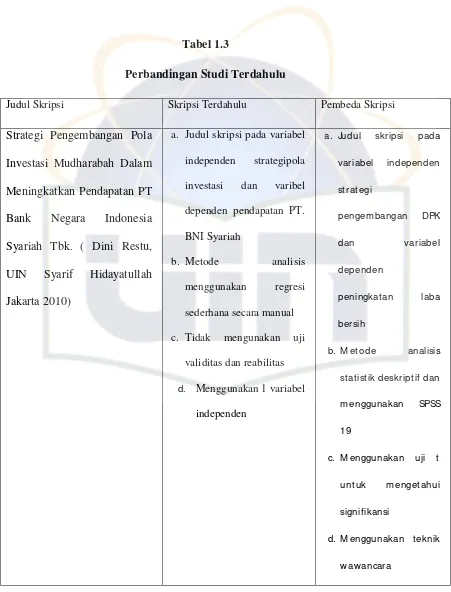

a. Strategi Pengembangan Pola Investasi Mudharabah Dalam Meningkatkan Pendapatan PT Bank Negara Indonesia Syariah

Tbk. ( Dini Restu, UIN Syarif Hidayatullah Jakarta 2010) Dalam

skripsi ini disimpulkan bahwa, BNI Syariah menerapkan strategi tersebut antara lain pertama, meningkatkan promosi pembiayaan

mudharabah dengan mengoptimalkan penyaluran pembiayaan, kedua berusaha memberikan tingkat bagi hasil yang bersaing dengan lembaga keuangan syariah lainnya. Ketiga, berusaha

memberikan edukasi kepada masyarakat, baik melalui penyuluhan, pelatihan dan seminar, maupun interaksi secara langsung dikantor

Tabel 1.3

Perbandingan Studi Terdahulu

Judul Skripsi Skripsi Terdahulu Pembeda Skripsi

F. Sistematika Penelitian

Dalam hal ini sistematika penulisannya diuraikan dalam 5 bab

secara terpisah, yaitu :

Bab I : Pendahuluan

Bab ini menguraikan tentang latar belakang masalah, rumusan masalah, batasan masalah serta tujuan dan manfaat penulisan. Selanjutnya disajikan pula hipotesis yang merupakan

dugaan awal dari hasil penelitian.

Bab II : Landasan Teori

Bab ini menguraikan secara singkat teori yang melandasi penelitian, termasuk pembahasan tentang pengertian dan strategi pengembangan bank syariah pada dana pihak ketigapengertian dan

tujuan laporan keuangan, arti penting laporan keuangan, jenis-jenis laporan keuangan, unsur laporan keuangan, mengenai teori

pengukuran kinerja bank yang ditekankan pada perhitungan rasio keuangan bank (financial rasio).

Bab III : Metode Penelitian

Bab ini menguraikan secara detail tentang metode penelitian yang digunakan. Penjelasan dimulai dari metode

pengumpulan data, dilanjutkan dengan metode analisis data.

Bab IV : Pembahasan Masalah

Bab ini berisi analisa permasalahan berdasarkan data yang

Bab V : Kesimpulan dan Saran

Bab ini berisi intisari atau kesimpulan hasil penelitian.

Berdasarkan kesimpulan itulah penulis akan memberikan saran kepada pihak-pihak yang terkait dalam upaya meningkatkan

BAB II

KERANGKA TEORI

A. Pengertian Strategi dan Pengembangan

Menurut (Freddy Rangkuty, 1997) Strategi merupakan respon

secara terus-menerus maupun adaptif terhadap peluang dan ancaman eksternal serta kekuatan dan kelemahan internal yang dapat mempengaruhi organisasi dan menurut Kenneth Andrew sebagaimana

dikutip oleh James C.Craig dan Robert M. Grant, Strategi adalah pola sasaran, maksud atau tujuan dan kebijakan serta rencana penting untuk

mencapai tujuan yang dinyatakan dengan cara seperti menetapkan bisnis yang dianut perusahaan ini.18

Strategi Pengembangan disini adalah salah satu untuk mencapai

tujuan-tujuan jangka panjang, perumusan strategi yang baik perlu dilakukan agar seluruh perencanaan yang telah disusun dapat berjalan

dan diantisipasi dengan sebaik-baiknya, berbagi pendekatan untuk merumuskan strategi perusahaan bias dilakukan antara lain melului

pendekatan.

18

Jenis-jenis strategi akan dibagi ke dalam 4 kelompok, yaitu

kelompok strategi Integrasi, Intensif, Diversifikasi, dan Defensif.19

1. Strategi Integrasi

Yang termasuk dalam strategi ini adalah integrasi ke depan

(forward integration), Integrasi ke Belakang (Backward Integration), dan Integrasi Horizontal (Horizontal Integration). Di mana tujuan dari integrasi ke depan adalah memiliki atau

meningkatkan kendali atas distributor atau pengecer. Strategi Integrasi ke Belakang bertujuan untuk mencoba memiliki atau

meningkatkan kendali atas perusahaan pemasok. Strategi Integrasi Horizontal bertujuan untuk mencoba memiliki dan meningkatkan kendali perusahaan pesaing.

2. Strategi Intensif

Disebut strategi intensif karena semuanya memerlukan

usaha-usaha intensif jika posisi persaingan perusaha-usahaan dengan produk yang ada hendak ditingkatkan.Yang termasuk dalam kategori

strategi ini adalah sebagai berikut :

a. Strategi Penetrasi Pasar (Market Peneration Strategy) Strategi Penetrasi Pasar berusaha untuk mencari pangsa

pasar yang lebih besar untuk produk atau jasa yang

19

sudah ada sekarang melalui usaha pemasaran yang lebih gencar.

b. Strategi Pengembangan Pasar (Market Development Strategy) Strategi Pengembangan Pasar terdiri dari upaya

memperkenalkan produk atau jasa yang ada ke wilayah geografis baru.

c. Strategi Pengembangan Produk (Product Development

Strategy) Strategi Pengembangan Produk adalah strategi yang berupaya meningkatkan penjualan dengan

memperbaiki atau memodifikasi produk atau jasa yang ada ataupun mengembangkan yang baru. Pengembangan produk biasanya memerlukan biaya yang besar untuk

penelitian dan pengembangan.

3. Strategi Diverifikasi Terdapat tiga jenis strategi diversifikasi

yaitu :

a. Strategi Diversifikasi Konsentrasi (Concentric Diversification Strategy) Strategi ini dilakukan dengan

cara menambah produk dan jasa baru tetapi masih saling berhubungan (terkait).

b. Strategi Diversifikasi Horizontal (Horizontal Diversification Strategy) Strategi ini dilaksanakan dengan cara menambah produk dan jasa baru yang tidak terkait

Konglomerat (Conglomerate Diversification Strategy) Strategi ini dilaksanakan dengan cara menambah produk

dan jasa baru yang tidak terkait untuk para pelanggan yang baru.

4. Strategi Defensif Strategi ini terdiri dari :

a. Rasionalisasi Biaya (rentrenchment) Rasioanalisasi Biaya (rentrenchment) terjadi jika suatu organisasi melakukan

restrukturisasi melalui penghematan biaya dan aset untuk meningkatkan kembali penjualan dan laba yang sedang

menurun. Kadang disebut sebagai strategi berbalik (turn around) atau reorganisasi (reorganization), rasionalisasi biaya mungkin mengharuskan penjualan lahan dan

bangunan untuk menambah uang tunai yang diperlukan, mengurangi lini produk, menutup bisnis marginal,

menutup pabrik yang ketinggalan zaman, mengotomasikan proses, mengurangi jumlah karyawan, dan melaksanakan sistem pengendalian biaya.

b. Divestasi Dalam strategi ini dilaksanakan dengan cara menjual suatu divisi atau bagian dari organisasi.

c. Likuidasi (liquidation) Likuidasi (liquidation) adalah menjual semua aset sebuah perusahaan secara bertahap

sesuai nilai nyata aset tersebut. Likuidasi merupakan pengakuan kekalahan dan akibatnya bisa merupakan

strategi yang secara emosional sulit dilakukan. B. DPK (Dana Pihak Ketiga)

1. Pengertian DPK (Dana Pihak Ketiga)

Pengertian menurut undang-undang perbankan no 10 tahun 1998 Pasal 1, pengertian dari pihak ketiga adalah dana pihak ketiga

adalah dana yang dipercayakan oleh masyarakat luas di luar bank kepada bank berdasarkan pinjaman penyimpanan dana dalam bentuk giro, deposito, tabungan dan atau bentuk lainnya yang

dipersamakan dengan itu20.

Karena fungsinya sebagai fanancial intermediary, yang

menjembatani antara pihak yang surplus unit of found dengan deficit unit of found, maka keberadaan dana dari pihak ketiga dalam hal ini nasabah penabung sangatlah besar peranan nya untuk

membiayai usaha bank dalam memberikan pembiayaan kepada nasabah peminjam.

2. Fungsi Dana Pihak Ketiga

Fungsi dana nasabah atau dana pihak ketiga, adalah sebagai sumber dana terpenting bagi kegiatan operasional suatu bank dan

20

juga merupakan suatu ukuran keberhasilan bank jika mampu membiayai operasinya dari dana tersebut.

Dana nasabah yang telah diserap oleh bank dapat dipergunakan kembali untuk membiayai semua kegiatan bank.

Baik untuk biaya operasi maupun untuk disalurkan kembali kepada nasabah pembiayaan dengan persyaratan-persyaratan yang disepakati.

Sesuai dengan undang-undang perbankan nomor 10 1998 pasal 1, dan simpanan masyarakt atau dana pihak ketiga

dipercayakan oleh masyarakat kepada bank berdasarkan perjanjian penyimpanan dana dalam bentuk giro, deposito, sertifikat deposito, tabungan dan atu bentuk lainnya yang dipersamakan dengan itu.21

Penghimpunan Dana pihak ketiga pada Bank Syariah Mandiri, Penghimpunan dana yang dilakukan oleh bank syariah

dapat berbentuk giro, tabungan, dan deposito. Prinsip operasional bank syariah yang ditetapkan dalam penghimpunan dana

masyarakat adalah prinsip Wadiah dan Mudharabah.

b. Prinsip Wadi’ah

Al wadi’ah adalah titipan murni yang dapat diambil setiap

saat jika pemiliknya menghendaki. Terdapat dua jenis wadi’ah, yaitu : wadi’ah yad alamanah dan wadi’ah yad ad-dhamanah.

21

Pada wadi’ah yad al-amanah, barang yang dititipkan tidak boleh dimanfaatkan oleh penerima titipan. Sedangkan dalam

wadi’ah yad adh-dhamanah harta yang dititipkan boleh dan dapat dimanfaatkan oleh yang menerima titipan.

c. Prinsip Mudharabah

Dalam mengaplikasikan prinsip mudharabah, penyimpan atau deposan bertindak sebagai shahibul maal (pemilik modal)

dan bank sebagai mudharib (pengelola). Dana tersebut digunakan bank untuk melakukan murabahah atau ijarah seperti

yang dijelaskan terlebih dahulu. Dana tersebut juga bisa digunakan oleh bank untuk melakukan mudharabah kedua. Hasil usaha ini akan dibagihasilkan berdasarkan nisbah yang

disepakati. Dalam hal penggunaan di mudharabah kedua ini, bank bertanggung jawab secara penuh atas kerugian yang

terjadi. Berdasarkan kewenangan yang diberikan pihak penyimpan dana, prinsip mudharabah terbagi dua.

1)Mudharabah Mutlaqah.

Penerapan mudharabah mutlaqah ini mengembangkan produk tabungan dan deposito

mudharabah. Prinsip ini mengindikasikan bahwa tidak ada pembatasan bagi bank dalam menggunakan dana yang

2) Mudharabah Muqayyadah.

Prinsip terbagi dua, yaitu pertama, Mudharabah Muqayyadah on Balance Sheet merupakan simpanan

khusus (restricted investment), dimana pemilik dana dapat menetapkan syarat-syarat tertentu yang harus dipatuhi oleh bank. Contohnya disyaratkan digunakan untuk bisnis

tertentu, atau untuk nasabah tertentu. Kedua, Mudharabah Muqayyadah off Balance Sheet merupakan penyaluran

dana mudharabah langsung kepada pelaksana usahanya, bank bertindak sebagai perantara (arranger) yang mempertemukan antara pemilik dana dengan pelaksana

usaha. Pemilik dana dapat menetapkan syarat-sarat tertentu yang harus dipatuhi bank dalam mencari bisnis (pelaksana

usaha).

C. Pengertian Kinerja

Menurut Ikatan Akuntansi Indonesia (IAI, 1996) Kinerja perusahaan dapat diukur dengan menganalisa dan mengevaluasi laporan keuangan.

Informasi posisi keuangan dan kinerja keuangan di masa lalu seringkali digunakan sebagai dasar untuk memprediksi posisi keuangan dan kinerja

dan kemampuan perusahaan untuk memenuhi komitmennya ketika jatuh tempo.

Kinerja merupakan hal penting yang harus dicapai oleh setiap

perusahaan di manapun, karena kinerja merupakan cerminan dari kemampuan perusahaan dalam mengelola dan mengalokasikan sumber

dayanya. Selain itu tujuan pokok penilaian kinerja adalah untuk memotivasi karyawan dalam mencapai sasaran organisasi dan dalam mematuhi standar perilaku yang telah ditetapkan sebelumnya,Mengingat

banyak pihak yang berkepentingan terhadap laporan keuangan tersebut, maka laporan keuangan yang disajikan tersebut harus dapat

dipertanggungjawabkan kebenarannya atau kelayakannya.22

D. Pengertian dan Tujuan Laporan Keuangan

1. Pengertian Laporan Keuangan

Laporan keuangan merupakan ikhtisar mengenai keadaan

keuangan suatu bank pada suatu periode tertentu. Secara umum ada empat bentuk laporan keuangan yang pokok yang dihasilkan perusahaan yaitu laporan neraca, laporan laba rugi, laporan

perubahan modal, dan laporan aliran kas23. Dari keempat laporan tersebut hanya 2 macam yang umum digunakan untuk analisis, yaitu

laporan neraca, dan laporan laba rugi. Hal ini disebabkan laporan

22

Teguh Pudjo Muljon,. Analisa Laporan Keuangan Untuk Perbankan, (Jakarta: Djambatan, 1995), h.4

23

perubahan modal dan laporan aliran kas pada akhirnya akan diikhtisarkan pada laporan neraca dan laporan laba rugi.

Analisis laporan keuangan merupakan analisis mengenai kondisi keuangan suatu bank yang melibatkan neraca dan laporan laba rugi.

Neraca suatu bank menggambarkan jumlah kekayaan, kewajiban, dan modal dari bank tersebut pada saat tertentu. Neraca biasanya disusun pada akhir tahun pembukuan (31 Desember). Kekayaan atau

harta disajikan pada sisi aktiva, sedangkan kewajiban atau lutang dan modal disajikan pada sisi pasiva. Laporan Laba Rugi suatu bank

menggambarkan jumlah penghasilan atau pendapatan dan biaya dari bank tersebut pada periode tertentu. Sebagaimana halnya dengan neraca, laporan laba rugi disusun jumlah pendapatan dan jumlah

biaya yang terjadi selama satu tahun yaitu mulai tanggal 1 Januari - 31 Desember. Apabila jumlah pendapatan melebihi jumlah biaya

akan menghasilkan laba, sedangkan apabila jumlah pendapatan lebih kecil dari jumlah biaya maka perusahaan mengalami kerugian. 2. Tujuan Laporan Keuangan

Tujuan penyusunan laporan keuangan suatu bank secara umum adalah sebagai berikut:

b. Memberikan informasi tentang hasil usaha yang tercermin dari pendapatan yang diperoleh dan biaya-biaya yang

dikeluarkan dalam periode tertentu.

c. Memberikan informasi tentang perubahan-perubahan yang

terjadi dalam aktiva, kewajiban dan modal suatu bank. d. Memberikan informasi tentang kinerja manajemen bank

dalam suatu periode.

Dengan demikian laporan keuangan disamping menggambarkan kondisi keuangan suatu bank juga untuk menilai kinerja mnanajemen

bank yang bersangkutan. Penilaian kinerja manajemen akan menjadi dasar apakah manajemen berhasil atau tidak dalam melaksanakan kebijakan yang telah digariskan dalam bidang manajemen keuangan

khususnya dan hal ini akan dapat tergambar dari laporan keuangan yang disusun oleh pihak manajemen.

E. Pengertian dan Karakteristik Laba

Pengertian laba adalah kelebihan penghasilan diatas biaya selama satu periode akuntansi”. Sementara pengertian laba yang dianut oleh

Terdapat empat unsur laba rugi dalam laporan laba rugi bank syariah24.

1. Pendapatan Operasi utama

Unsur ini merupakan kelompok pendapatan operasi utama

bank syariah atas penyaluran yang dilakukan sesuai prinsip syariah, yaitu : 1)pendapatan penyaluran yang mempergunakan prinsip bagi hasil, yaitu pendapatan bagi hasil mudharabah dan

musyarakah, 2) pendapatan penyaluran yang mempergunakan prinsip jual beli, yaitu pendapatan margin murabahah,

pendapatan bersih salam paralel dan ishtishna paralel dan 3) pendapatan bersih ijarah. Pendapatan operasi utama ini dipisahkan agar dapat memberikan informasi kepada pemakai

laporan keuangan, atas pendapatan utama operasional bank syariah dan akan dikaitkan dengan bagi hasil yang telah

diberikan oleh bank syariah.

2. Hak Pihak Ketiga atas Bagi Hasil Investasi tidak Terikat

Unsur ini merupakan jumlah bagi hasil yang diberikan oleh

bank syariah kepada pemilik dana sesuai nisbah yang disepakati. Hak pihak ketiga atas bagi hasil investasi tidak terikat ini tidak

dapat dikategorikan sebagai pendapatan dan beban bank syariah, tetapi merupakan alokasi pendapatan dari bank syariah. Hak

24

pihak ketiga atas bagi hasil investasi tidak terikat juga tidak dikategorikan sebagai beban bank syariah karena besarnya sangat

tergantung pada pendapatan operasi utama bank syariah, besarnya sebanding dengan pendapatan operasi utama, besarnya

tidak tetap.

3. Pendapatan Operasi lainnya

Unsur ini menampung pendapatan operasi utama lainnya

yang merupakan milik bank syariah sepenuhnya (tidak dibagihasilkan), meliputi pendapatan atas fee mudharabah

muqayyadah, fee wakalah, fee kafalah dan pendapatan atas layanan berdasarkan imbalan lainnya.

4. Beban-beban

Beban-beban ini merupakan semua beban yang menjadi tanggungan bank sebagai mudharib sebagaimana layaknya bank.

Beban-beban bank syariah meliputi beban tenaga kerja, beban umum dan administrasi dan beban operasi lainnya.

F. Jenis Rasio Keuangan Bank

2. Rasio Likuiditas

Suatu bank dikatakan liquid apabila bank bersangkutan dapat memenuhi kewajiban utang-utangnya, dapat membayar kembali semua depositonya, serta dapat memenuhi permintaan

luas dapat didefinisikan sebagai kemampuan untuk memenuhi kebutuhan dana (cash flow) dengan segera dan dengan biaya yang

sesuai25. Oleh karena itu, bank dapat dikatakan liquid apabila: 1) bank tersebut memiliki cash assets sebesar kebutuhan yang

digunakan untuk memenuhi likuiditasnya, 2) bank tersebut memiliki cash assets yang lebih kecil dari kebutuhan likuiditasnya, tetapi mempunyai aset atau aktiva lainnya (misal surat berharga)

yang dapat dicairkan sewaktu-waktu tanpa mengalami penurunan nilai pasarnya, dan 3) bank tersebut mempunyai kemampuan untuk

menciptakan cash asset baru melalui berbagai bentuk hutang. Dalam rasio likuiditas, rasio yang dapat diukur antara lain: quick ratio, banking ratio, dan loans to assets ratio.

3. Quick Ratio

Rasio ini untuk mengetahui kemampuan dalam membiayai

kembali kewajibannya kepada para nasabah yang menyimpan dananya dengan aktiva lancar yang lebih liquid yang dimilikinya.

4. Banking Ratio/Loan to Deposit Ratio (LDR)

Rasio ini untuk mengetahui kemampuan bank dalam membayar kembali kewajiban kepada para nasabah yang telah

menanamkan dana dengan kredit-kredit yang telah diberikan kepada para debiturnya. Semakin tinggi rasionya semakin tinggi tingkat likuiditasnya.

25

5. Rasio Solvabilitas (Capital)

Rasio permodalan sering disebut juga rasio-rasio

solvabilitas atau capital adequacy ratio. Analisis solvabilitas digunakan untuk: 1) ukuran kemampuan bank tersebut untuk

menyerap kerugian-kerugian yang tidak dapat dihindarkan, 2) sumber dana yang diperlukan untuk membiayai kegiatan usahanya sampai batas tertentu, karena sumber-sumber dana dapat juga

berasal dari hutang penjualan aset yang tidak dipakai dan lain-lain, 3) alat pengukuran besar kecilnya kekayaan bank tersebut yang

dimiliki oleh para pemegang sahamnya, dan 4) dengan modal yang mencukupi, memungkinkan manajemen bank yang bersangkutan untuk bekerja dengan efisiensi yang tinggi, seperti yang

dikehendaki oleh para pemilik modal pada bank tersebut. Pada rasio permodalan, dapat diukur antara lain: capital adequacy ratio.

6. Capital Adequacy Ratio (CAR)

Rasio ini digunakan untuk mengukur kemampuan permodalan yang ada untuk menutup kemungkinan kerugian

didalam kegiatan perkreditan dan perdagangan surat-surat berharga.

7. Rasio Rentabilitas

Rasio rentabilitas selain bertujuan untuk mengetahui kemempuan bank dalam menghasilkan laba selama periode

manajemen dalam menjalankan operasional perusahaannya. Pada rasio rentabilitas (keuntungan), rasio yang dapat diukur antara lain:

return on assets, biaya operasi/pendapatan operasi, gross profit

margin, dan net profit margin.

8. Return On Assets (ROA)

Rasio ini mengukur kemampuan bank didalam memperoleh laba dan efisiensi secara keseluruhan.

9. Return on Equity (ROE),

yaitu indikator kemampuan perbankan dalam mengelola

modal yang tersedia untuk mendapatkan laba bersih. ROE dapat diperoleh dengan cara menghitung rasio antara laba setelah pajak dengan total ekuitas (Net Income dibagi Total Equity).

10.Biaya Operasional/Pendapatan Operasional (BO/PO)

Rasio ini digunakan untuk mengukur perbandingan biaya

operasi/biaya intermediasiterhadap pendapatan operasi yang diperoleh bank. Semakin kecil angka rasio BOPO, maka semakin baik kondisi bank tersebut.

11.Gross Profit Margin

Rasio ini untuk mangetahui kemampuan bank dalam

menghasilkan laba dari operasi usahanya yang murni. Semakin tinggi rasionya, semakin baik hasilnya.

Rasio ini digunakan untuk mengukur kemampuan manajemen bank dalam mengelola aktiva produktifnya untuk

menghasilkan pendapatan bunga bersih. Pendapatan bunga bersih diperoleh dari pendapatan bunga dikurangi beban bunga. Semakin

besar rasio ini maka meningkatnya pendapatan bunga atas aktiva produktif yang dikelola bank sehingga kemungkinan suatu bank dalam kondisi bermasalah semakin kecil

13.Net Profit Margin

Rasio ini untuk mengukur kemampuan bank dalam

menghasilkan laba bersih sebelum pajak (net income) ditinjau dari sudut pendapatan operasinya

14.Rasio Resiko Usaha Bank

Setiap jenis usaha selalu dihadapkan pada berbagai resiko, begitu pula didalam bisnis perbankan, banyak pula resiko yang

dihadapinya. Resiko-resiko ini dapat pula diukur secara kuantitatif antara lain dengan: deposit risk ratio, dan interest risk rate ratio.

15.Deposit Risk Ratio

Rasio ini memperlihatkan resiko yang menunjukkan kemungkinan kegagalan bank dalam memenuhi kewajiban kepada

para nasabah yang menyimpan dananya diukur dengan jumlah permodalan yang dimiliki oleh bank yang bersangkutan.

Rasio ini memperlihatkan resiko yang mengukur kemungkinan bunga (interest) yang diterima oleh bank lebih kecil

dibandingkan dengan bunga yang dibayarkan oleh bank.

17.Rasio Efisiensi Usaha

Untuk mengukur kinerja manajemen suatu bank apakah telah menggunakan semua faktor produksinya dengan tepat guna dan hasil guna, maka melalui rasio-rasio keuangan disini juga

dapat diukur secara kuantitatif tingkat efisiensi yang telah dicapai oleh manajemen bank yang bersangkutan. Rasio-rasio yang

digunakan antara lain: leverage multiplier ratio, assets utilazation ratio, dan operating ratio.

18.Leverage Multiplier Ratio

Rasio ini untuk mengukur kemampuan manajemen suatu

bank didalam mengelola aktiva yang dikuasainya, mengingat atas pengunan aktiva tetap tersebut bank harus mengeluarkan sejumlah biaya yang tetap. Semakin banyak/cepat bank mengelola aktivanya

semakin efisien.

19.Assets Utilazation Ratio

Rasio ini untuk mengukur kemampuan manajemen suatu bank didalam memanfaatkan aktiva yang dikuasainya untuk memperoleh total income.

Rasio ini untuk mengukur rata-rata biaya operasional dan biaya non operasional yang dikeluarkan bank untuk memperoleh

BAB III

GAMBARAN UMUM PERUSAHAAN

A. Sejarah

Hadir dengan Cita-Cita Membangun Negeri Nilai-nilai perusahaan yang

menjunjung tinggi kemanusiaan dan integritas telah tertanam kuat pada segenap insan Bank Syariah Mandiri (BSM) sejak awal pendiriannya.

Kehadiran BSM sejak tahun 1999, sesungguhnya merupakan hikmah

sekaligus berkah pasca krisis ekonomi dan moneter 1997-1998. Sebagaimana diketahui, krisis ekonomi dan moneter sejak Juli 1997, yang disusul dengan

krisis multi-dimensi termasuk di panggung politik nasional, telah menimbulkan beragam dampak negatif yang sangat hebat terhadap seluruh sendi kehidupan masyarakat, tidak terkecuali dunia usaha. Dalam kondisi

tersebut, industri perbankan nasional yang didominasi oleh bank-bank konvensional mengalami krisis luar biasa. Pemerintah akhirnya mengambil

tindakan dengan merestrukturisasi dan merekapitalisasi sebagian bank-bank di Indonesia.

Salah satu bank konvensional, PT Bank Susila Bakti (BSB) yang dimiliki

oleh Yayasan Kesejahteraan Pegawai (YKP) PT Bank Dagang Negara dan PT Mahkota Prestasi juga terkena dampak krisis. BSB berusaha keluar dari situasi

Pada saat bersamaan, pemerintah melakukan penggabungan (merger) empat bank (Bank Dagang Negara, Bank Bumi Daya, Bank Exim, dan

Bapindo) menjadi satu bank baru bernama PT Bank Mandiri (Persero) pada tanggal 31 Juli 1999. Kebijakan penggabungan tersebut juga menempatkan

dan menetapkan PT Bank Mandiri (Persero) Tbk. sebagai pemilik mayoritas baru BSB.

Sebagai tindak lanjut dari keputusan merger, Bank Mandiri melakukan

konsolidasi serta membentuk Tim Pengembangan Perbankan Syariah. Pembentukan tim ini bertujuan untuk mengembangkan layanan perbankan

syariah di kelompok perusahaan Bank Mandiri, sebagai respon atas diberlakukannya UU No. 10 tahun 1998, yang memberi peluang bank umum

untuk melayani transaksi syariah (dual banking system).

Tim Pengembangan Perbankan Syariah memandang bahwa pemberlakuan UU tersebut merupakan momentum yang tepat untuk melakukan konversi PT

Bank Susila Bakti dari bank konvensional menjadi bank syariah. Oleh karenanya, Tim Pengembangan Perbankan Syariah segera mempersiapkan sistem dan infrastrukturnya, sehingga kegiatan usaha BSB berubah dari bank

konvensional menjadi bank yang beroperasi berdasarkan prinsip syariah dengan nama PT Bank Syariah Mandiri sebagaimana tercantum dalam Akta

Notaris: Sutjipto, SH, No. 23 tanggal 8 September 1999.

KEP.BI/1999, 25 Oktober 1999. Selanjutnya, melalui Surat Keputusan Deputi Gubernur Senior Bank Indonesia No. 1/1/KEP.DGS/ 1999, BI menyetujui

perubahan nama menjadi PT Bank Syariah Mandiri. Menyusul pengukuhan dan pengakuan legal tersebut, PT Bank Syariah Mandiri secara resmi mulai

beroperasi sejak Senin tanggal 25 Rajab 1420 H atau tanggal 1 November 1999.

PT Bank Syariah Mandiri hadir, tampil dan tumbuh sebagai bank yang

mampu memadukan idealisme usaha dengan nilai-nilai rohani, yang melandasi kegiatan operasionalnya. Harmoni antara idealisme usaha dan nilai-nilai

rohani inilah yang menjadi salah satu keunggulan Bank Syariah Mandiri dalam kiprahnya di perbankan Indonesia. BSM hadir untuk bersama

membangun Indonesia menuju Indonesia yang lebih baik.

B. Visi dan Misi

1.

Visi

Menjadi Bank Syariah Terpercaya Pilihan Mitra Usaha.

2. Misi

a. Mewujudkan pertumbuhan dan keuntungan yang berkesinambungan

c. Merekrut dan mengembangkan pegawai profesional dalam lingkungan kerja yang sehat

d. Mengembangkan nilai-nilai syariah universal

e. Menyelenggarakan operasional bank sesuai standar perbankan yang sehat.

C. Shared Values

Setelah melalui proses yang melibatkan seluruh jajaran pegawai sejak

pertengahan 2005, lahirlah nilai-nilai perusahaan yang baru yang disepakati bersama untuk di-shared oleh seluruh pegawai Bank Syariah Mandiri yang disebut Shared Values Bank Syariah Mandiri. Shared Values Bank Syariah

Mandiri disingkat “ETHIC”.

Excellence:

Berupaya mencapai kesempurnaan melalui perbaikan yang terpadu dan berkesinambungan.

Teamwork:

Mengembangkan lingkungan kerja yang saling bersinergi.

Humanity:

Menjunjung tinggi nilai-nilai kemanusiaan dan religius.

Menaati kode etik profesi dan berpikir serta berperilaku terpuji.

Customer Focus:

Memahami dan memenuhi kebutuhan pelanggan untuk menjadikan Bank Syariah Mandiri sebagai mitra yang terpercaya dan menguntungkan

D. Filosofi perbankan syariah

Perbankan syariah merupakan bagian dari ekonomi syariah, dimana ekonomi syariah merupakan bagian dari muamalat (hubungan antara manusia

dengan manusia). Oleh karena itu, perbankan syariah tidak bisa dilepaskan dari al Qur`an dan as sunnah sebagai sumber hukum Islam. Perbankan syariah

juga tidak dapat dilepaskan dari paradigma ekonomi syariah.

Berikut beberapa paradigma ekonomi syariah:

1. Tauhid. Dalam pandangan Islam, salah satu misi manusia diciptakan adalah untuk menghambakan diri kepada Allah SWT: ”Dan aku tidak menciptakan jin dan manusia melainkan supaya

mereka mengabdi kepada-Ku” (51:56). Pengambaan diri ini

2. merupakan realisasi tauhid seorang hamba kepada Pencipta-Nya. Konsekuensinya, segenap aktivitas ekonomi dapat bernilai ibadah

jika diniatkan untuk mendekatkan diri kepada-Nya.

3. Allah SWT sebagai pemilik harta yang hakiki. Prinsip ekonomi

harta. ” Kepunyaan Allah-lah segala apa yang ada di langit dan apa yang ada di bumi…” (2:284). Manusia hanya mendapatkan

titipan harta dari-Nya, sehingga cara mendapatkan dan membelanjakan harta juga harus sesuai dengan aturan dari pemilik

hakikinya, yaitu Allah SWT.

4. Visi global dan jangka panjang. Ekonomi syariah mengajarkan manusia untuk bervisi jauh ke depan dan memikirkan alam secara

keseluruhan. Ajaran Islam menganjurkan ummatnya untuk mengejar akhirat yang merupakan kehidupan jangka panjang, tanpa

melupakan dunia: ”Dan carilah pada apa yang telah dianugerahkan Allah kepadamu (kebahagiaan) negeri akhirat, dan

janganlah kamu melupakan bahagianmu dari (kenikmatan) duniawi

dan berbuat baiklah (kepada orang lain) sebagaimana Allah telah

berbuat baik, kepadamu, dan janganlah kamu berbuat kerusakan di

bumi. Sesungguhnya Allah tidak menyukai orang-orang yang

berbuat kerusakan” (28: 77). Risalah Islam yang diturunkan kepada

Muhammad SAW pun mengandung rahmat bagi alam semesta:

”Dan tiadalah Kami mengutus kamu, melainkan untuk (menjadi) rahmat bagi semesta alam” (23:107). Dengan demikian dalam

ekonomi syariah harus dirasakan bukan hanya oleh manusia, melainkan alam semesta.

5. Keadilan. Allah SWT telah memerintahkan berbuat adil: ”Sesungguhnya Allah menyuruh kamu menyampaikan amanat

kepada yang berhak menerimanya, dan (menyuruh kamu) apabila

menetapkan hukum di antara manusia supaya kamu menetapkan

dengan adil” (4: 48). Bahkan, kebencian seseorang terhadap suatu

kaum tidak boleh dibiarkan sehingga menjadikan orang tersebut menjadi tidak adil: ”Hai orang-orang yang beriman hendaklah

kamu jadi orang-orang yang selalu menegakkan (kebenaran)

karena Allah, menjadi saksi dengan adil. Dan janganlah sekali-kali

kebencianmu terhadap sesuatu kaum, mendorong kamu untuk

berlaku tidak adil. Berlaku adillah, karena adil itu lebih dekat

kepada takwa. Dan bertakwalah kepada Allah, sesungguhnya Allah

Maha Mengetahui apa yang kamu kerjakan” (5:8).

6. Akhlaq mulia. Islam menganjurkan penerapan akhlaq mulia bagi setiap manusia. bahkan Rasulullah SAW pernah menyatakan

bahwa: ”Sesungguhnya aku diutus untuk menyempurnakan akhlaq yang mulia” (HR. Malik). Termasuk saat mereka beraktivitas dalam

ekonomi. Akhlaq mulia semisal ramah, suka menolong, rendah hati, amanah, jujur sangat menopang aktivitas ekonomi tetap sehat. Contoh terbaik dalam akhlaq adalah Muhammad SAW, sehingga