51

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Hasil dari analisis penelitian diatas memperlihatkan bahwa hipotesis (ha)

yang menyatakan ada perbedaan reaksi pasar terhadap informasi laba (yang

tercermin dalam ERC) pada laporan keuangan yang diaudit oleh KAP

big 4

dengan yang diaudit oleh KAP

non big 4

terdukung. Hasil penelitian

menunjukkan bahwa ERC pada laporan keuangan yang diaudit oleh KAP

big

4

lebih baik dibandingkan dengan ERC pada laporan keuangan yang diaudit

oleh KAP

non big 4

. Hal ini ditunjukkan dengan ERC pada laporan keuangan

yang diaudit oleh KAP

big 4

lebih tinggi dibandingkan dengan ERC pada

laporan keuangan yang diaudit oleh KAP

non big 4

.

Penelitian ini mendukung pendapat yang dikemukakan oleh

Riyatno (2007)

dan Teoh dan Wong (1993) menunjukkan bahwa KAP

berskala besar lebih dapat dipercaya, hal ini dibuktikkan dengan ERC untuk

perusahaan yang lebih tinggi dibandingkan

ERC untuk perusahaan yang

diaudit KAP berskala kecil.

5.2 Keterbatasan

Penelitian ini masih memiliki berbagai keterbatasan. Berikut adalah

52

1. Sampel yang digunakan dalam penelitian ini adalah laporan keuangan

tahun 2004-2008. Hal ini disebabkan karena data terbaru mengenai

pengukuran reaksi pasar di PDBE UGM yaitu tahun 2009 (ERC untuk

laporan keuangan tahun 2008).

5.3 Saran

Berikut adalah saran untuk penelitian yang berikutnya, yaitu :

1. Untuk penelitian mendatang dapat menggunakan tahun sampel yang lebih

panjang sehingga dapat diambil kesimpulan yang lebih baik mengenai

DAFTAR PUSTAKA

Ambarwati, Sri. 2008.

“Earning Response Coefficient”

Jurnal Akuntabilitas Vol.

7 No. 2 (Maret), hal. 128-134.

Astuti. 2010. “Pengaruh Ukuran Perusahaan, Profitabilitas, dan

Leverage

Terhadap Tindakan Perataan Laba (

Income Smoothing

)”. Skripsi

Mahasiswa Fakultas Ekonomi Universitas Muhammadiyah Surakarta.

Ball, R. dan Brown, P. 1968. “An Empirical Evaluation Of Accounting Income

Numbers”

Journal Of Accounting Research

Vol.6 No.2. hal. 159-178

Dopuch, N. dan D. Simunic. 1982. “

Competititon In Auditing: An Assessment

”

Fourth Symposium on Auditing Research hal 401-405.

FASB. 1985.

Account Standards, Original Pronouncement

. New York : McGraw

Hill.

Foster, George. 1986.

Financial Statement Analysis

. Prentince Hall : Stanford

University.

Gumanti, Tatang Ary dan Elok Sri Utami. 2002. “Bentuk Pasar Efisien dan

Pengujiannya”. Jurnal Staf Pengajar Fakultas Ekonomi Universitas

Kristen Petra.

Harahap, Khairunisa. 2004. Asosiasi antara Praktik Perataan Laba dengan

Koefisien Respon Laba. Simposium Nasional Akuntansi VII :

1164-1175.

Hartono, Jogiyanto. 2008. Teori Portofolio dan Analisis Investasi. BPFE UGM,

Yogyakarta.

Hartono, Jogiyanto. 2009. Metodologi Penelitian Bisnis : Salah kaprah dan

pengalaman-pengalaman. BPFE UGM, Yogyakarta.

Herlina, S. 2010. ”Perbedaan Manajemen Laba Perusahaan Perbankan ynag

Terdaftar di BEI Ditinjau Dari Jenis KAP” Skripsi Mahasiswa Fakultas

Ekonomi Universitas Atmajaya Yogyakarta.

Marberya, Ni Putu Ena dan Suaryana, Agung. 2009. Pengaruh Pemoderasi

Pertumbuhan Laba Terhadap Hubungan Antara Ukuran Perusahaan,

Debt To Equity Ratio

Dengan Profitabilitas Pada Perusahaan Perbankan

Yang Terdaftar Di PT. Bursa Efek Jakarta. Jurnal Akuntansi dan Bisnis.

Vol. 4 No.1 (Januari).

Mayangsari, Sekar. 2004. “Bukti Empiris Pengaruh Spesialisasi Industri Auditor

Terhadap

Earnings Response Coefficient

.” Jurnal Riset Akuntansi

Indonesia. Vol. 7. No. 2 (Mei), hal 154-178.

Ma’ruf, Muhammad. 2006. “Analisis Faktor-Faktor Yang Mempengaruhi

Manajemen Laba Pada Perusahaan Go Publik di Bursa Efek Jakarta”.

Skripsi Mahasiswa Fakultas Ekonomi Universitas Islam Indonesia.

Mulyani, S., Nur Fadjrih Asyik, Andayani. 2007. “Faktor-Faktor Yang

Mempengaruhi

Earnings Response Coefficient

Pada Perusahaan Yang

Terdaftar di Bursa Efek Jakarta” Jurnal Akuntansi dan Auditing

Indonesia Volume 11 no.1 (Juni) hal. 35-45.

Riyatno. 2007. “Pengaruh Ukuran Kantor Akuntan Publik Terhadap

Earnings

Response Coefficient

”. Jurnal Keuangan dan Bisnis Vol.5 No.2

(Oktober), hal. 148-162.

Sari, Dewi Permana. 2005. ”Faktor-Faktor Yang Mempengaruhi Perusahaan

Dalam

Memilih

Kantor

Akuntan

Publik

(Studi

Empiris

Pada

Perusahaan Tekstil)” Skripsi Mahasiswa Fakultas Ekonomi Universitas

Widyatama.

Ikatan Akuntan Indonesia. 2009. Standar Akuntansi Keuangan. Jakarta : Salemba

Empat.

Suaryana, Agung, 2005. “Pengaruh Konservatisme Laba terhadap Koefisien

Respon Laba”. Skripsi Fakultas Ekonomi, Universitas Udayana,

Denpasar.

Suwardjono. 2010. Teori Akuntansi (Perekayasaan Pelaporan Keuangan) Edisi

Ketiga. BPFE, Yogyakarta

Tandelilin, Prof. Dr. Eduardus. 2010. Portofolio dan Investasi (Teori dan

Aplikasinya) Edisi Pertama. Penerbit Kanisius, Yogyakarta

Tiolemba, Noviyanti dan Erni Ekawati. 2008. “Analisis Faktor-faktor Yang

Mempengaruhi Koefisien Respon Laba Pada Perusahaan Manufaktur

Yang Terdaftar Di BEJ”. Jurnal Riset Akuntansi dan Keuangan. Vol.4

No.2. hal 100-115.

Wirjono, Endang Raino. 2005. ”Kepemilikan Institusional Sebagai Pemonitor

Manajemen Laba Melalui Pemilihan Auditor Yang Berkualitas”

KINERJA, Vol.9 No.2, hal. 87-97.

LAMPIRAN

1. Daftar Sampel Penelitian dan Variabel Yang Diuji

NO KODE CAR 04 CAR 05 CAR 06 CAR 07 CAR 08 UE 04 UE 05 UE 06 UE 07 UE 08 KAP ERC

1 AQUA -0.00145 0.00000 0.00000 -0.12312 -0.02370 0.04504 -0.04310 -0.01868 0.01178 0.00964 1 -0.36000 2 MLBI 0.00041 0.00876 -0.00009 0.00000 0.09109 -0.00431 -0.00033 -0.01276 0.00933 0.11902 1 0.72000 3 PSDN 0.00000 0.00000 0.12030 -0.44292 0.00000 -20.68182 0.76190 -0.92500 -0.14000 0.25490 1 -0.00400 4 SKLT 0.00000 0.00017 0.00000 0.00000 0.00000 -2.01429 1.54889 -0.31500 0.00351 -0.02667 0 0.00000 5 STTP 0.22520 -0.00817 0.00000 -0.02004 0.01606 -0.01111 -0.07778 0.02000 0.00476 -0.02162 0 -0.47300 6 SMAR -0.00328 -0.00196 0.00117 -0.00345 -0.02097 -0.09984 0.05774 0.11895 0.03425 0.00333 0 0.03100 7 AISA -0.10070 -0.00087 0.00000 0.05038 0.00512 0.04156 -0.00029 0.00042 0.08560 0.00283 0 0.23600 8 ULTJ 0.02268 0.01962 0.07621 -0.14410 0.03527 -0.00444 0.00000 0.00968 0.01149 0.14615 0 0.23400 9 GGRM -0.00852 0.01738 -0.03131 -0.02214 -0.01487 -0.00191 0.00384 -0.03931 0.02216 0.02671 1 0.20500 10 HMSP -0.00013 -0.00753 0.03202 0.00796 -0.02481 0.03151 0.01353 0.02933 0.00227 0.00697 1 0.79900 11 CNTX 0.01583 0.00000 0.00117 0.00000 0.00000 0.15172 -0.08383 0.38106 -1.49200 -1.00113 1 0.00400

12 RDTX 0.00000 0.00129 0.00000 -0.00947 0.00000 0.02222 0.04121 0.06024 0.00104 0.06260 0 0.12800

NO KODE CAR 04 CAR 05 CAR 06 CAR 07 CAR 08 UE 04 UE 05 UE 06 UE 07 UE 08 KAP ERC

NO KODE CAR 04 CAR 05 CAR 06 CAR 07 CAR 08 UE 04 UE 05 UE 06 UE 07 UE 08 KAP ERC

44 JECC -0.06190 -0.01578 -0.10062 -0.05113 0.07440 -0.01429 -0.05333 0.06667 0.67273 -0.32128 0 -0.09700 45 KBLM -0.08744 0.00515 -0.05146 0.01455 -0.10215 0.25714 0.51429 -0.05000 -0.04706 -0.00833 0 0.05000 46 KBLI -0.02751 -0.05121 0.00906 0.00099 -0.01887 -0.28750 0.57143 0.11429 -0.12500 0.01111 1 -0.03700 47 SCCO 0.00000 -0.02356 0.00000 0.00000 0.00000 -0.23707 0.44500 -0.02273 0.00977 -0.14414 0 -0.03700 48 VOKS -0.11407 0.30137 0.00000 -0.00096 0.00000 -2.33333 3.07879 -0.59649 0.05366 -0.07284 0 0.07800

49 ASII 0.01914 0.00984 0.00713 0.03264 0.01712 0.04800 0.00135 -0.04225 0.04414 0.02421 1 0.21700

50 AUTO -0.07564 0.00642 -0.00863 0.00667 0.03439 0.01161 0.03688 0.00143 0.07658 0.04331 1 0.74800 51 GJTL 0.07263 0.02621 0.01216 0.09318 0.02444 -0.22545 -0.06462 -0.12857 -0.01897 -0.41837 1 0.07500 52 GDYR -0.01121 0.01020 0.02771 0.00521 0.01984 0.05573 -0.08988 0.09775 0.06288 -0.07800 1 -0.01800 53 BRAM 0.00000 -0.00317 0.00000 0.00000 0.00000 -0.07368 0.21500 -0.23936 0.02421 0.06526 1 -0.00600 54 INDS -0.08023 -0.01621 0.00000 -0.00816 -0.05939 -0.88143 0.57000 0.42800 0.41200 0.40345 0 0.04500 55 NIPS 0.02581 0.14004 -0.07137 0.00000 -0.01019 -0.55692 0.24750 0.19154 -0.10882 -0.09514 0 0.03200 56 ADMG 0.07173 0.01455 0.07791 -0.09054 -0.06790 -0.46133 -0.51594 -0.25000 0.42000 -0.47429 1 -0.10500 57 PRAS -0.02160 0.00000 0.00497 -0.07419 -0.09204 0.00333 -0.11750 -0.09630 0.11111 -0.22556 0 0.00100 58 SMSM -0.02151 0.02277 0.00000 -0.00543 -0.10908 0.02642 0.02414 -0.01639 0.02857 0.01860 0 -0.26000 59 INAF -0.05960 0.00696 -0.00594 0.00362 0.15636 0.25882 0.00588 0.01739 -0.01000 -0.00976 0 -0.41600 60 MERK -0.03404 0.00991 -0.00099 0.00000 -0.00815 0.01775 0.00092 0.05296 0.00330 0.00949 1 -0.09100 61 PYFA 0.04497 0.02913 -0.02319 -0.08785 0.06065 0.02500 -0.01667 0.02222 0.00000 0.01235 0 -0.36000 62 SCPI 0.00000 0.00000 0.00000 0.00000 0.14046 -0.08906 -0.01287 -0.04109 0.15622 0.05233 1 0.15300

63 SQBI 0.00000 0.00000 0.00000 0.00000 0.00642 0.08922 -0.08734 0.31733 0.01584 0.39152 1 0.01000

DAFTAR NAMA PERUSAHAAN YANG TERPILIH SEBAGAI SAMPEL

No.

Nama Perusahaan

Kode

1. PT. Aqua Golden Mississippi Tbk. AQUA

2. PT. Multi Bintang Indonesia Tbk. MLBI

3. PT. Prasidha Aneka Niaga Tbk. PSDN

4. PT. Sekar Laut Tbk. SKLT

5. PT. Siantar Top Tbk. STTP

6. PT. Sinar Mas Agro Resources And Technology (SMART) Tbk. SMAR

7. PT. Tiga Pilar Sejahtera Food Tbk. AISA

8. PT. Ultrajaya Milk Industry & Trading Company Tbk. ULTJ

9. PT. Gudang Garam Tbk. GGRM

10. PT. Hanjaya Mandala Sampoerna Tbk. HMSP

11. PT. Century Textile Industry (CENTEX) Tbk. CNTX

12. PT. Roda Vivatex Tbk. RDTX

13 PT. Hanson International Tbk. MYRX

14. PT. Indo Acidatama Tbk. SRSN

15. PT. Karwell Indonesia Tbk. KARW

16. PT. Pan Brothers Tex Tbk. PBRX

17. PT. Primarindo Asia Infrastructure Tbk. BIMA

18. PT. Ricky Putra Globalindo Tbk. RICY

19. PT. Surya Intrindo Makmur Tbk. SIMM

20. PT. Barito Pasific Tbk. BRPT

21. PT. Sumalindo Lestari Jaya Tbk. SULI

22. PT. Tirta Mahakam Resources Tbk. TIRT

23. PT. Fajar Surya Wisesa Tbk. FASW

24. PT. Suparma Tbk. SPMA

25. PT. Surabaya Agung Industri Pulp & Kertas Tbk. SAIP

26. PT. Colorpark Indonesia Tbk. CLPI

27. PT. Sorini Agro Asia Corporindo Tbk. SOBI

28. PT. Duta Pertiwi Nusantara Tbk. DPNS

29. PT. Intanwijaya International Tbk. INCI

30. PT. Asiaplast Industries Tbk. APLI

31. PT. Trias Sentosa Tbk. TRST

32. PT. Semen Gresik (Persero) Tbk. SMGR

33. PT. Alumindo Light Metal Industry Tbk. ALMI

34. PT. Betonjaya Manunggal Tbk. BTON

35. PT. Jakarta Kyoei Steel Works Tbk. JKSW

36. PT. Jaya Pari Steel Tbk. JPRS

37. PT. Lion Metal Works Tbk. LION

38. PT. Lionmesh Prima Tbk. LMSH

39. PT. Tembaga Mulia Semaman Tbk. TBMS

41. PT. Kedawung Setia Industrial Tbk. KDSI

42. PT. Arwana Citramulia Tbk. ARNA

43. PT. Intikeramik Alamasri Industri Tbk. IKAI

44. PT. Jembo Cable Company Tbk. JECC

45. PT. Kabelindo Murni Tbk. KBLM

46. PT. KMI Wire and Cable Tbk. KBLI

47. PT. Supreme Cable Manufacturing & Commerce Tbk. SCCO

48. PT. Voksel Electric Tbk. VOKS

49. PT. Astra International Tbk. ASII

50. PT. Astra Otoparts Tbk. AUTO

51. PT. Gajah Tunggal Tbk. GJTL

52. PT. Goodyear Indonesia Tbk. GDYR

53. PT. Indo Kordsa Tbk. BRAM

54. PT. Indospring Tbk. INDS

55. PT. Nipress Tbk. NIPS

56. PT. Polychem Indonesia Tbk. ADMG

57. PT. Prima Alloy Steel Tbk. PRAS

58. PT. Selamat Sempurna Tbk. SMSM

59. PT. Indofarma (Persero) Tbk. INAF

60. PT. Merck Tbk. MERK

61. PT. Pyridam Farma Tbk. PYFA

62. PT. Schering-Plough Indonesia Tbk. SCPI

63. PT. Taisho Pharmaceutical Indonesia Tbk. SQBI

64. PT. Mandom Indonesia Tbk. TCID

DAFTAR TABEL HASIL PENGUJIAN

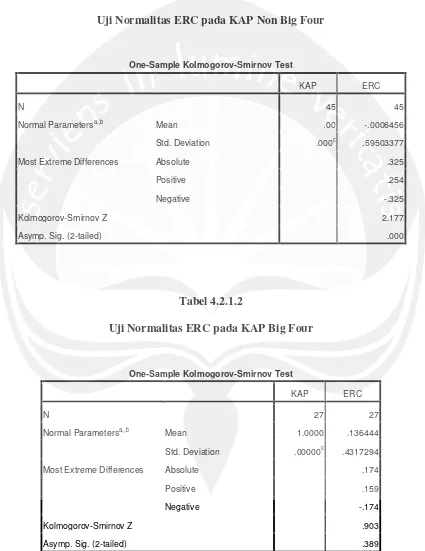

Tabel 4.2.1.1

Uji Normalitas ERC pada KAP Non Big Four

One-Sample Kolmogorov-Smirnov Test

KAP ERC

N 45 45

Normal Parametersa,,b Mean .00 -.0006456

Std. Deviation .000c .59503377

Most Extreme Differences Absolute .325

Positive .254

Negative -.325

Kolmogorov-Smirnov Z 2.177

Asymp. Sig. (2-tailed) .000

Tabel 4.2.1.2

Uji Normalitas ERC pada KAP Big Four

One-Sample Kolmogorov-Smirnov Test

KAP ERC

N 27 27

Normal Parametersa,,b Mean 1.0000 .136444

Std. Deviation .00000c .4317294

Most Extreme Differences Absolute .174

Positive .159

Negative -.174

Kolmogorov-Smirnov Z .903

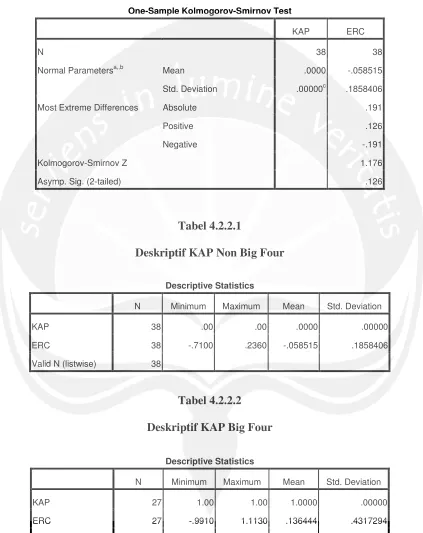

Tabel 4.2.1.3

Uji Normalitas ERC pada KAP Non Big Four Setelah Trimming

Tabel 4.2.2.1

Deskriptif KAP Non Big Four

Tabel 4.2.2.2

Deskriptif KAP Big Four One-Sample Kolmogorov-Smirnov Test

KAP ERC

N 38 38

Normal Parametersa,,b Mean .0000 -.058515

Std. Deviation .00000c .1858406

Most Extreme Differences Absolute .191

Positive .126

Negative -.191

Kolmogorov-Smirnov Z 1.176

Asymp. Sig. (2-tailed) .126

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

KAP 38 .00 .00 .0000 .00000

ERC 38 -.7100 .2360 -.058515 .1858406

Valid N (listwise) 38

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

KAP 27 1.00 1.00 1.0000 .00000

ERC 27 -.9910 1.1130 .136444 .4317294

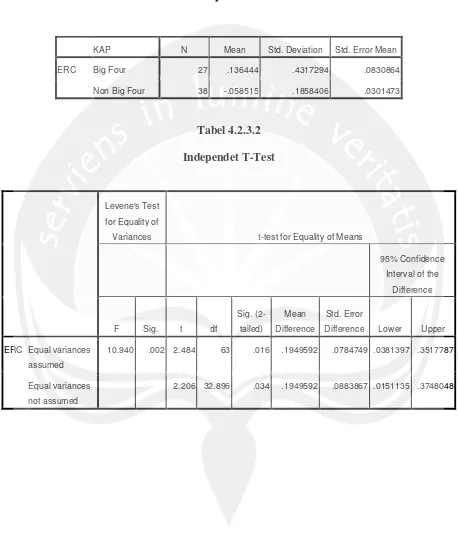

Tabel 4.2.3.1

Group Statistics

Tabel 4.2.3.2

Independet T-Test

KAP N Mean Std. Deviation Std. Error Mean

ERC Big Four 27 .136444 .4317294 .0830864

Non Big Four 38 -.058515 .1858406 .0301473

Levene's Test

for Equality of

Variances t-test for Equality of Means

95% Confidence

Interval of the

Difference

F Sig. t df

Sig.

(2-tailed)

Mean

Difference

Std. Error

Difference Lower Upper

ERC Equal variances

assumed

10.940 .002 2.484 63 .016 .1949592 .0784749 .0381397 .3517787

Equal variances

not assumed